cetelem observador 2010 auto: contexto económico

DESCRIPTION

Cetelem Observador 2010 Auto: Contexto económico propicio en 2010 a los arbitrajes low costTRANSCRIPT

y en Europa,

¿una tendencia

Low Cost?

> Nuevo entorno, nuevas preferencias: el mercado del automóvil español cambia

El Observadordel Automóvil 20

10

Cubierta.qxd:Cetelem 2 parte 19/7/10 19:08 Página 61

Un contexto económico propicio a los arbitrajes low-cost

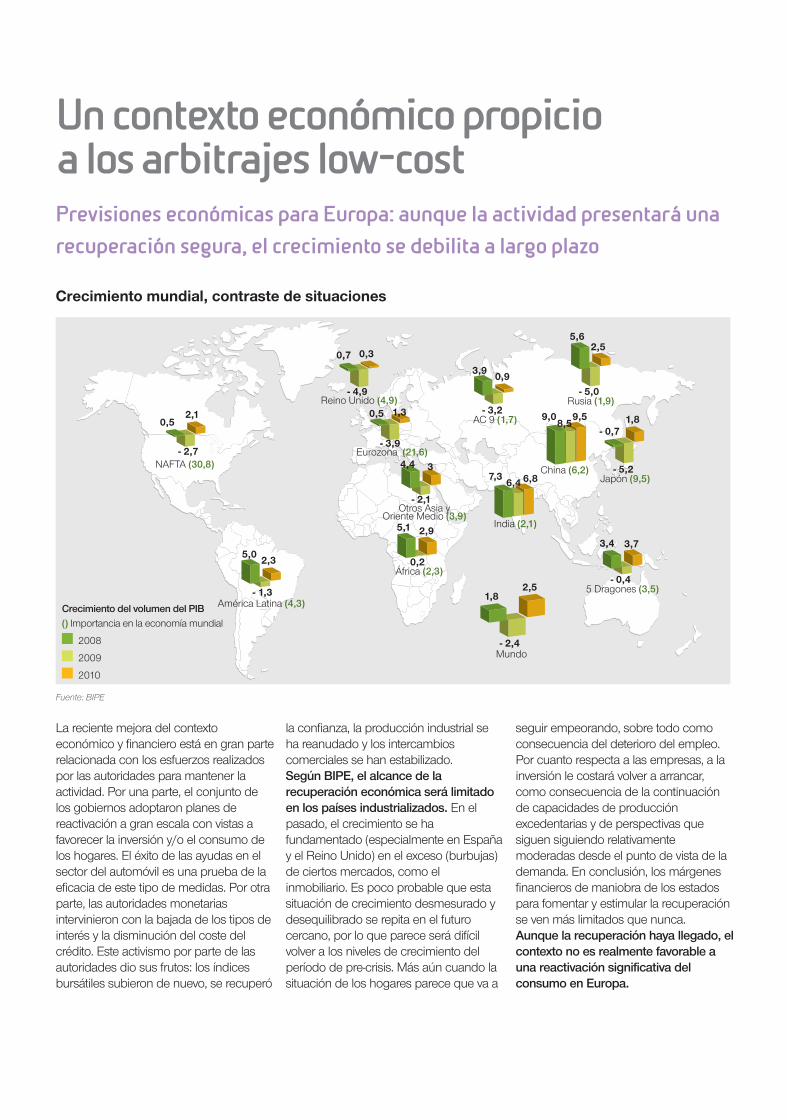

La reciente mejora del contextoeconómico y financiero está en gran parterelacionada con los esfuerzos realizadospor las autoridades para mantener laactividad. Por una parte, el conjunto delos gobiernos adoptaron planes dereactivación a gran escala con vistas afavorecer la inversión y/o el consumo delos hogares. El éxito de las ayudas en elsector del automóvil es una prueba de laeficacia de este tipo de medidas. Por otraparte, las autoridades monetariasintervinieron con la bajada de los tipos deinterés y la disminución del coste delcrédito. Este activismo por parte de lasautoridades dio sus frutos: los índicesbursátiles subieron de nuevo, se recuperó

la confianza, la producción industrial seha reanudado y los intercambioscomerciales se han estabilizado.Según BIPE, el alcance de larecuperación económica será limitadoen los países industrializados. En elpasado, el crecimiento se hafundamentado (especialmente en Españay el Reino Unido) en el exceso (burbujas)de ciertos mercados, como elinmobiliario. Es poco probable que estasituación de crecimiento desmesurado ydesequilibrado se repita en el futurocercano, por lo que parece será difícilvolver a los niveles de crecimiento delperíodo de pre-crisis. Más aún cuando lasituación de los hogares parece que va a

seguir empeorando, sobre todo comoconsecuencia del deterioro del empleo.Por cuanto respecta a las empresas, a lainversión le costará volver a arrancar,como consecuencia de la continuaciónde capacidades de producciónexcedentarias y de perspectivas quesiguen siguiendo relativamentemoderadas desde el punto de vista de lademanda. En conclusión, los márgenesfinancieros de maniobra de los estadospara fomentar y estimular la recuperaciónse ven más limitados que nunca. Aunque la recuperación haya llegado, elcontexto no es realmente favorable auna reactivación significativa delconsumo en Europa.

Previsiones económicas para Europa: aunque la actividad presentará una

recuperación segura, el crecimiento se debilita a largo plazo

Crecimiento mundial, contraste de situaciones

Fuente: BIPE

0,52,1

- 2,7NAFTA (30,8)

5,02,3

- 1,3América Latina (4,3)

0,7 0,3

- 4,9Reino Unido (4,9)

0,5 1,3

- 3,9Eurozona (21,6)

4,4 3

- 2,1Otros Asia y

Oriente Medio (3,9)5,1 2,9

0,2África (2,3)

3,90,9

- 3,2AC 9 (1,7)

7,3 6,86,4

India (2,1)

9,0 9,58,5

China (6,2)

5,62,5

- 5,0Rusia (1,9)

- 0,71,8

- 5,2Japón (9,5)

3,4 3,7

- 0,45 Dragones (3,5)

1,82,5

- 2,4Mundo

Crecimiento del volumen del PIB() Importancia en la economía mundial

2008

2009

2010

cetelem.qxd:Cetelem 30/6/10 23:59 Página 11

Tras haberse mantenido durante variosmeses gracias a la reducción de lainflación que siguió a la bajada de losprecios de las materias primas y de laenergía, el poder adquisitivo sufrirá enadelante la repercusión de la vuelta aprecios elevados. La subida del índicegeneral de precios en la eurozonadebería situarse en 2010 en torno al1,7% frente al 0,5% del 2009. Losconsumidores europeos se venigualmente afectados por el deteriorode los mercados laborales, con unincremento en el desempleo que esmuy probable que continúe en lostrimestres venideros y que no cesará

hasta pasado 2010. Además de lasrentas procedentes del trabajo, losingresos patrimoniales de los hogares,en particular los relacionados con losbienes inmuebles, seguirándisminuyendo como consecuencia deldescenso en el precio del ladrillo. Eneste ámbito, de hecho, si bien algunospaíses parecen experimentar losprimeros signos de estabilización (ReinoUnido), los mercados inmobiliarioseuropeos en general siguen de capacaída (en particular en España), yparece poco probable que vaya aproducirse una recuperación rápida. Elincremento del desempleo, el regreso

de la inflación, etc. hacen pensar quelas expectativas para el consumo en2010 serán limitadas. Y a todo ellocontribuirá el hecho de que los factoresque la han mantenido en 2009 van adesaparecer en su mayor parte deforma paulatina (planes de estímulofiscal de los gobiernos, ayudas aldesguace, etc.). Las perspectivas deuna mejora significativa no parece serun hecho inminente, por lo que esnormal que los hogares opten porpriorizar el ahorro preventivo endetrimento del consumo, tal y comohemos comentado en El ObservadorCetelem Europeo.

Expectativas mediocres para el poder adquisitivo en Europa

Evolución del poder adquisitivo de los hogares 2008-2009-2010En %

Fuentes: Observador Cetelem/ BIPE según los institutos nacionales de estadística, OCDE, pronósticos BIPE

El poder adquisitivo en peligro con unos ingresos cada vez más bajos frente a precios cada vez más altos

0,5 %1,2 %0,3 %

2,7 %- 2,5 %- 1,0 %

0,6 %1,7 %0,1 %

1,1 %- 0,4 %- 1,2 %

2,1 %1,0 %0,6 %

2,1 %0,8 %0,2 %

Alemania ➤

España ➤

Francia ➤

Italia ➤

Portugal ➤

Reino Unido ➤

El concepto de poder adquisitivoEl término poder adquisitivo o renta realdesigna a la relación entre el conjuntode los ingresos de los hogares (sueldos,

ingresos por patrimonio, prestacionessociales, etc.) y la evolución del preciode los bienes y servicios. Las

expectativas de consumo de loshogares dependen en gran medida dela evolución del poder adquisitivo.

2008

2009

2010

cetelem.qxd:Cetelem 30/6/10 23:59 Página 12

Portada.qxd:Cubierta 19/7/10 18:39 Página 60