capitalizaciÓn y descuento compuestos - … · en el capítulo anterior hemos valorado las...

TRANSCRIPT

Capítulo 3CAPITALIZACIÓN

Y DESCUENTO COMPUESTOS

3.1. INTERÉS COMPUESTO

Se dice que el Barón Rothschild definió el interés compuesto comola octava maravilla del mundo; también se dice que no supo decir cuá-les eran las otras siete.

En el capítulo anterior hemos valorado las operaciones financie-ras usando el interés simple; esta ley financiera supone básicamenteque los intereses de un capital no son productivos, esto es, no son ca-paces de producir intereses. Pero también podemos pactar valorar lasoperaciones empleando el interés compuesto, o lo que es lo mismo,empleando el régimen de capitalización compuesto. Este régimen su-pone que los intereses generados por un capital son capaces, a su vez,de generar intereses en el futuro. Volvamos con nuestra amiga Ana.

Ana acababa de prestar a Juan 100€, al 12% de interés anual y aun plazo de 4 años. Habían pactado, por lo tanto, que Juan le devol-viera 148€ 4 años más tarde.

C4 = 100 (1 + 0,12 * 4) = 148

En un principio se había sentido FELIZ por la operación quehabía realizado. Se iba a enriquecer en 12€ anuales o, lo que eramás importante para ella, dentro de 4 años iba a poder consumir mu-chos más pasteles, casi un 50% más. Según las previsiones econó-micas, el país no iba a tener inflación durante esos años. Tampocohabía ningún riesgo en la operación porque Juan le había dejadocomo garantía, pues Ana no se fiaba de él, un disco de una rarísi-ma y escasísima edición de Frank Sinatra: «At the Sands» (con laorquesta de Count Basic), versión original de septiembre de 1966,que era una auténtica pieza de coleccionista. Si Juan no le daba los

49

148€ dentro de 4 años, Ana vendería el disco, cobraría sus 148€ y lo que sobrara selo daría a Juan. El disco ya valía hoy mucho más, o sea que dentro de 4 años... sinproblemas.

Pero –siempre hay algún pero– dos semanas más tarde Ana ya no era feliz. Suamiga Carmen, directora financiera de una gran compañía, le dijo que no había he-cho una buena operación con Juan. Las papilas gustativas de Ana reaccionaron nega-tivamente y mandaron al cerebro la ORDEN de escuchar atentamente las explicacio-nes de Carmen para no volver a cometer en el futuro el mismo... ¿error? Carmen ledijo:

50 CURSO DE MATEMÁTICA FINANCIERA

Fíjate en el tema. Si tú me hubieras prestado esos 100€ a mí, yo podríahabérselos prestado a Juan, también al 12% anual, y hacerme más rica contu dinero.

A Ana le parecía imposible pedir un préstamo al 12% anual, prestar el dinero reci-bido al 12% anual y ganar dinero en la operación.

Yo hubiera pactado con Juan –prosiguió Carmen, sacando su calculadoradel bolso– que durante esos 4 años y cada cierto tiempo, cada añopongamos por caso, los intereses del dinero se capitalizaran, esto es, seacumularan al capital, para que la suma de ambos produjera interesesdurante el próximo periodo, el siguiente año en nuestro supuesto. De estaforma, dentro de 4 años Juan me tendría que pagar 157,35€, de los queyo te daría los 148€ que tú me pedirías y me quedaría con el resto, 9,35€.Vamos, ¡que serías una máquina de ganar dinero para mí! De hechopreferiría que me prestaras 100.000.000€, en las mismas condiciones, yme jubilaría ya, porque dentro de 4 años me quedarían 9.351.936€ limpios.Tu problema es que has prestado en régimen de capitalización simple,cuando deberías haber prestado en régimen de capitalización compuesta,que es lo que yo haría con tu dinero. ¿No estará Juan haciendo esto mismocon tu dinero?

Vamos a ver cómo razonó Carmen y los cálculos que hizo, provocando que Ana sequedara con la boca abierta. Si le prestamos a Juan 100€, al 12% de interés, con capi-talización anual de los intereses, un año más tarde nos deberá C1:

C1 = 100 + 0,12 * 100 = 100(1 + 0,12) = 112€

Los intereses, 12€, se capitalizan, esto es, a partir de este momento el capital quetenemos contra Juan es de 112€. Como Juan no nos tiene que pagar nada hasta elaño 4, dentro de un año, en el año 2, nos deberá los 112€ más los intereses que estecapital produzca durante un año, esto es, durante un periodo de capitalización. Estosupone:

C2 = 100(1 + 0,12) + 0,12 * 100(1 + 0,12) = 100(1 + 0,12) (1 + 0,12) =

100(1 + 0,12)2 = 125,44€

Durante el segundo año se han producido 13,44€ de intereses. Estos interesessalen del 12% de los 100€ del préstamo, lo que suponen 12€, más el 12% de los12€ de intereses que se capitalizaron el año anterior, 0,12 * 12€= 1,44€. El totalde intereses a nuestro favor durante este segundo año son: 12€ + 1,44€ = 13,44€.Vemos que los intereses del primer año son productivos, generan intereses al ser ca-pitalizados.

Si al acabar el segundo año Juan nos debe 125,44€ o, lo que es lo mismo, 100(1 + 0,12)2, un periodo de capitalización más tarde, un año más tarde, nos deberáeste dinero más los intereses que produzca:

C3 = 100(1 + 0,12)2 + 0,12 * 100(1 + 0,12)2 = 100(1 + 0,12)2 (1 + 0,12) =

100(1 + 0,12)3 = 140,49€

Al siguiente año, cuarto y último, Juan nos deberá 100(1 + 0,12)3, esto es 140,49€,más los intereses que generen a nuestro favor:

C4 = 100(1 + 0,12)3 + 0,12 * 100(1 + 0,12)3 = 100(1 + 0,12)3 (1 + 0,12) =

100(1 + 0,12)4 = 157,35€

Para comparar cómo evoluciona el valor del dinero en el tiempo en ambas alterna-tivas, interés simple e interés compuesto, veamos la siguiente tabla:

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 51

Año Capitalización simple Capitalización compuesta

0 100 100

1 100(1 + 0,12 * 1) = 112 100(1 + 0,12)1 = 112

2 100(1 + 0,12 * 2) = 124 100(1 + 0,12)2 = 125,44

3 100(1 + 0,12 * 3) = 136 100(1 + 0,12)3 = 140,49

4 100(1 + 0,12 * 4) = 148 100(1 + 0,12)4 = 157,35

. . .

. . .

t 100(1 + 0,12*t) = C0(1 + rt) 100(1 + 0,12)t = C0(1 + r)t

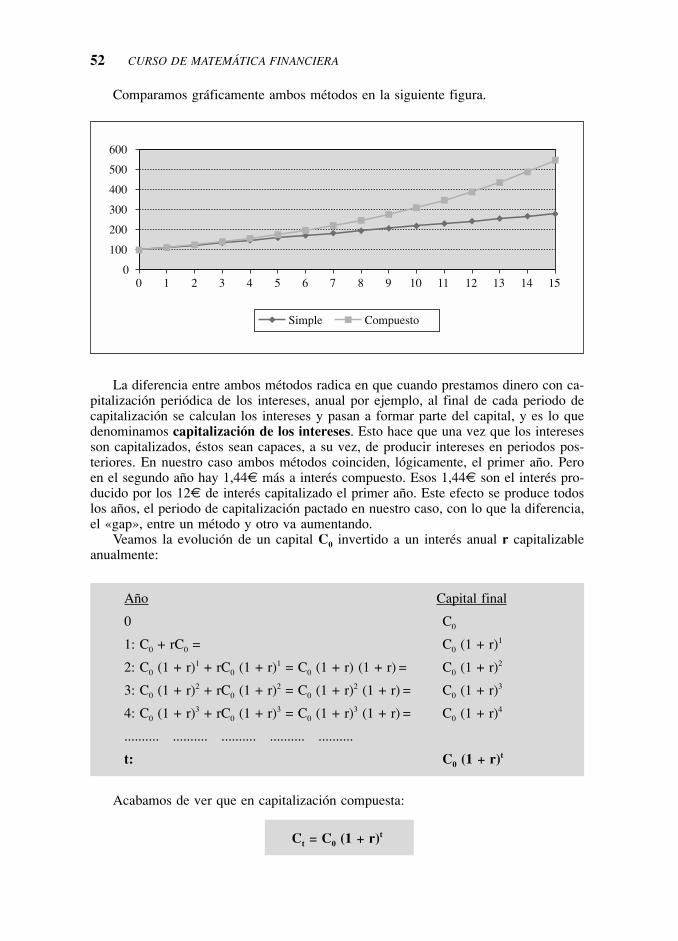

Comparamos gráficamente ambos métodos en la siguiente figura.

52 CURSO DE MATEMÁTICA FINANCIERA

0

100

200

300

400

500

600

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Simple Compuesto

La diferencia entre ambos métodos radica en que cuando prestamos dinero con ca-pitalización periódica de los intereses, anual por ejemplo, al final de cada periodo decapitalización se calculan los intereses y pasan a formar parte del capital, y es lo quedenominamos capitalización de los intereses. Esto hace que una vez que los interesesson capitalizados, éstos sean capaces, a su vez, de producir intereses en periodos pos-teriores. En nuestro caso ambos métodos coinciden, lógicamente, el primer año. Peroen el segundo año hay 1,44€ más a interés compuesto. Esos 1,44€ son el interés pro-ducido por los 12€ de interés capitalizado el primer año. Este efecto se produce todoslos años, el periodo de capitalización pactado en nuestro caso, con lo que la diferencia,el «gap», entre un método y otro va aumentando.

Veamos la evolución de un capital C0 invertido a un interés anual r capitalizableanualmente:

Año Capital final

0 C0

1: C0 + rC0 = C0 (1 + r)1

2: C0 (1 + r)1 + rC0 (1 + r)1 = C0 (1 + r) (1 + r) = C0 (1 + r)2

3: C0 (1 + r)2 + rC0 (1 + r)2 = C0 (1 + r)2 (1 + r) = C0 (1 + r)3

4: C0 (1 + r)3 + rC0 (1 + r)3 = C0 (1 + r)3 (1 + r) = C0 (1 + r)4

.......... .......... .......... .......... ..........

t: C0 (1 + r)t

Acabamos de ver que en capitalización compuesta:

Ct = C0 (1 + r)t

Esta fórmula nos dice que para diferir un capital, en régimen de capitalización com-puesta, basta con multiplicarlo por (1 + r)t, donde:

● r es el interés que se capitaliza cada periodo.● t es el número de periodos de capitalización que lo queremos diferir (de 0 a t

hay t periodos).

Si en esta fórmula despejamos C0, tenemos que:

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 53

CtC0 = ————(1 + r)t

Esta fórmula nos dice que para actualizar un capital, basta con dividirlo entre (1 + r)t,donde r y t representan lo dicho anteriormente.

Por lo tanto (1 + r)t es la fórmula de interés compuesto, que la usamos:

● multiplicando a un capital para DIFERIRLO (Calcular su valor final oCapitalizarlo);

● dividiendo a un capital para ACTUALIZARLO (Calcular su valor actual oDescontarlo).

Existen hoy en día muchas operaciones financieras y productos financieros en losque el régimen de capitalización de los intereses se fracciona, por ejemplo los interesesse capitalizan semestralmente, trimestralmente, mensualmente e incluso diariamente,pero eso lo dejamos para más adelante. En lo que viene a continuación suponemos unacapitalización anual de intereses.

Esta fórmula de interés compuesto la emplearemos para resolver los cuatro tipos deproblemas a los que nos podemos enfrentar.

1. Calcular el valor final de un capital.2. Calcular el valor actual de un capital.3. Calcular la rentabilidad de una inversión.4. Calcular la duración de una inversión.

EJEMPLO 3.1

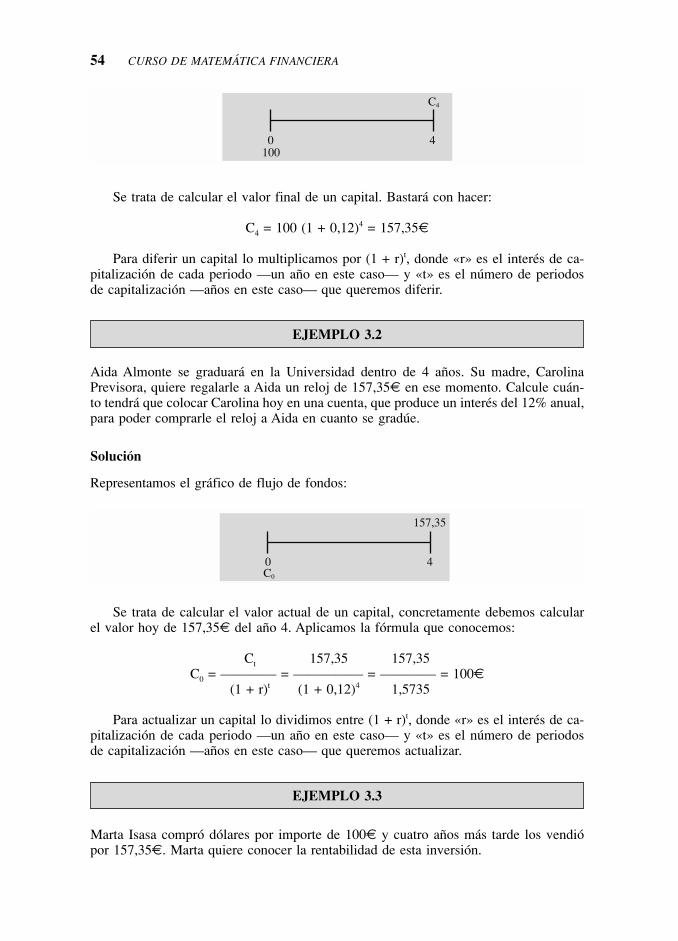

Jorge Codina ingresa 100€ en la super-cuenta del Banco Donosti, que ofrece un inte-rés del 12% anual. Jorge desea saber cuánto podrá retirar de esta cuenta dentro de 4años.

Solución

Primero planteamos el gráfico:

Se trata de calcular el valor final de un capital. Bastará con hacer:

C4 = 100 (1 + 0,12)4 = 157,35€

Para diferir un capital lo multiplicamos por (1 + r)t, donde «r» es el interés de ca-pitalización de cada periodo —un año en este caso— y «t» es el número de periodosde capitalización —años en este caso— que queremos diferir.

54 CURSO DE MATEMÁTICA FINANCIERA

C4

0 4100

EJEMPLO 3.2

Aida Almonte se graduará en la Universidad dentro de 4 años. Su madre, CarolinaPrevisora, quiere regalarle a Aida un reloj de 157,35€ en ese momento. Calcule cuán-to tendrá que colocar Carolina hoy en una cuenta, que produce un interés del 12% anual,para poder comprarle el reloj a Aida en cuanto se gradúe.

Solución

Representamos el gráfico de flujo de fondos:

157,35

0 4C0

Se trata de calcular el valor actual de un capital, concretamente debemos calcularel valor hoy de 157,35€ del año 4. Aplicamos la fórmula que conocemos:

Ct 157,35 157,35C0 = ———— = ————— = ———— = 100€

(1 + r)t (1 + 0,12)4 1,5735

Para actualizar un capital lo dividimos entre (1 + r)t, donde «r» es el interés de ca-pitalización de cada periodo —un año en este caso— y «t» es el número de periodosde capitalización —años en este caso— que queremos actualizar.

EJEMPLO 3.3

Marta Isasa compró dólares por importe de 100€ y cuatro años más tarde los vendiópor 157,35€. Marta quiere conocer la rentabilidad de esta inversión.

Solución

Veamos el gráfico:

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 55

157,35

0 4100

EJEMPLO 3.4

Ana le presta 100€ a Juan al 12% de interés anual. ¿Al cabo de cuántos años deberádevolverle Juan 157,35€?

Solución

Representamos el gráfico:

157,35

0 t100

Nuestro problema consiste en calcular durante cuántos años, «t», hay que invertir100€, al 12% de rentabilidad anual, para que se conviertan en 157,35€. Dado que:

C0 (1 + r)t = Ct ⇒ en nuestro caso hacemos:

100 (1 + 0,12)t = 157,35 ⇒ 1,12t = 1,5735 ⇒ empleando logaritmos

t * log1,12 = log1,5735 ⇒ t * 0,04921802 = 0,19686675 ⇒ t = 4

Por lo tanto, Juan le deberá 157,35€ a Ana dentro de 4 años.

Debemos buscar qué tipo de rentabilidad, r, hace que un capital de 100€ se con-vierta en 157,35€ cuatro años más tarde. Sabemos que:

C0 (1 + r)t = Ct ⇒ en nuestro caso:

En este ejemplo hemos aplicado nuestros conocimientos de Matemática Financierapara calcular la rentabilidad que ha obtenido Marta en su inversión, el 12% anual.También podemos decir que hemos calculado la Tasa Interna de Rentabilidad (T.I.R.);otros prefieren llamarla Tasa de Rentabilidad Interna (T.R.I.).

1 1 57354+ = ⇒ =r , r 0,12

100 1 157 35 1 1 5735 1 1 57354 4 44 4 ( ) , ( ) , ( ) ,+ = ⇒ + = ⇒ + = ⇒r r r

Las operaciones de los cuatro problemas que acabamos de resolver las hemos rea-lizado con una calculadora. Pero también podríamos haber utilizado Tablas Financieras.Estas Tablas nos dan los valores que diversas fórmulas de Matemática Financiera toman para distintos tipos de interés (r) y exponentes (t). Hoy en día resulta mucho máscómodo emplear calculadoras financieras o, mejor aún, hojas de cálculo.

56 CURSO DE MATEMÁTICA FINANCIERA

EJEMPLO 3.5

Laura Imaz cree firmemente que la formación es la mejor herencia que se puede dejara los hijos. Su hija Eva acaba de comunicarle a Laura su intención de matricularse elaño que viene en una prestigiosa Escuela de Negocios para cursar un MBA que durados años. Laura ha calculado que el coste de cada año será de 30.000€, y suponemosque se pagan a comienzo de cada curso. Laura nos hace dos preguntas:

1. Qué capital debería colocar hoy, en una cuenta que le ofrece un interés del 8%anual, para poder hacer frente a los pagos que ha calculado.

2. Cuál sería ese capital si el interés de la cuenta fuera el 10% anual.

Solución 1

El gráfico de flujos de fondos de esta operación es el siguiente:

30.000 30.000

C0

0 1 2

Para poder pagar estos gastos con el dinero de la cuenta, Laura debe ingresar lasuma del valor actual de estos dos capitales. Por lo tanto, no tenemos más que actuali-zarlos y sumarlos.

Esta respuesta nos dice que 30.000€ del año 1 y otros 30.000€ del año 2 son equi-valentes, para un 8% de interés anual, a 53.497,94€ en el año 0. Veamos que esto esasí. Si Laura ingresa los 53.497,94€ hoy, dentro de un año el saldo de la cuenta será:

Saldo1 = 53.497,94 * 1,08 = 57.777,78€

Al llegar el año 1, Laura retira 30.000€ de este saldo, dejando la cuenta con los27.777,78€ restantes. Este saldo restante dentro de un año, en el año 2, se habrá con-vertido en:

Saldo2 = 27.777,78 * 1,08 = 30.000€

C0 2 2

30 0001 0 08

30 000

1 0 08

30 0001 08

30 000

1 0853 497 94=

++

+= + =

.( , )

.

( , )

.,

.

,. , €

CC

rC

r01 2

21 1=

++

+⇒

( ) ( )

Al llegar el año 2, Laura retirará de la cuenta los 30.000€ que tiene la misma, parapagar el segundo año del MBA, y dejará la cuenta sin saldo. Por lo tanto, vemos que in-virtiendo hoy 53.497,94€ —prestación—, al 8% de interés anual, se pueden retirar doscapitales de 30.000€ cada uno durante los próximos dos años —contraprestación—.

Solución 2

El gráfico es el mismo que el mostrado en la solución 1, por lo que no lo repetimos.Lo único que ha cambiado respecto de la situación anterior es la rentabilidad a la queinvierte Laura, el interés de la cuenta. Lo que, obviamente, modifica el valor actual denuestros dos capitales.

Vemos que, al aumentar la rentabilidad, Laura debe invertir menos, 52.066,12€ fren-te a los 53.497,94€ del primer apartado. Esto es lógico, ya que al subir el tipo de in-terés los divisores son mayores, por lo que el resultado del cociente es menor. Por lotanto podemos decir:

● Cuanto mayor sea el tipo de interés utilizado para actualizar uno o varios capi-tales, menor será su valor actual.

● Cuanto menor sea el tipo de interés utilizado para actualizar uno o varios capi-tales, mayor será su valor actual.

A continuación mostramos lo que tendría que ingresar hoy Laura para hacer frentea los gastos del MBA de Eva para diferentes tipos de interés de la cuenta. Puede com-probar, si lo desea, que los valores actuales que se indican son los correctos. Si mira-mos de arriba hacia abajo, vemos que conforme sube el tipo de interés el valor actualva bajando; si lo miramos de abajo hacia arriba, se observa que al ir bajando el tipo deinterés de la valoración, el valor actual de los dos capitales va siendo mayor.

C0 2

30 0001 1

30 000

1152 066 12= + =

.,

.

,. , €

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 57

Interés Valor actual7% 54.240,55€

8% 53.497,94€

9% 52.773,34€

10% 52.066,12€

11% 51.375,70€

12% 50.701,53€

13% 50.043,07€

14% 49.399,82€

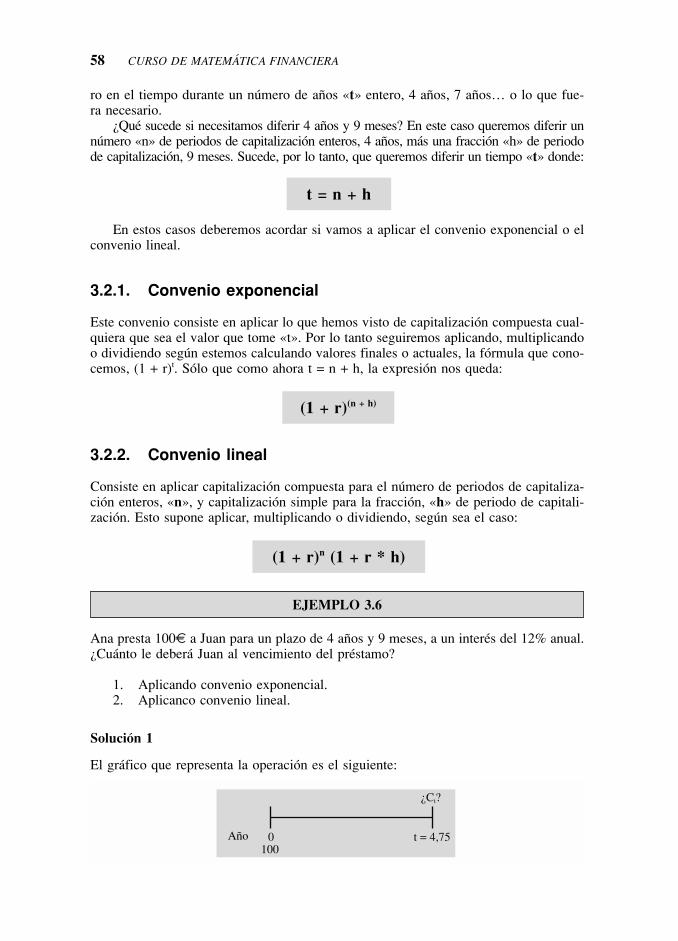

3.2. CAPITALIZACIÓN Y ACTUALIZACIÓN PARA PERIODOSNO ENTEROS

Hasta ahora hemos visto cómo diferir, o actualizar, un capital durante «t» periodos decapitalización. Como estamos tratando la capitalización anual, hemos movido el dine-

ro en el tiempo durante un número de años «t» entero, 4 años, 7 años… o lo que fue-ra necesario.

¿Qué sucede si necesitamos diferir 4 años y 9 meses? En este caso queremos diferir unnúmero «n» de periodos de capitalización enteros, 4 años, más una fracción «h» de periodode capitalización, 9 meses. Sucede, por lo tanto, que queremos diferir un tiempo «t» donde:

58 CURSO DE MATEMÁTICA FINANCIERA

t = n + h

(1 + r)(n + h)

(1 + r)n (1 + r * h)

En estos casos deberemos acordar si vamos a aplicar el convenio exponencial o elconvenio lineal.

3.2.1. Convenio exponencial

Este convenio consiste en aplicar lo que hemos visto de capitalización compuesta cual-quiera que sea el valor que tome «t». Por lo tanto seguiremos aplicando, multiplicandoo dividiendo según estemos calculando valores finales o actuales, la fórmula que cono-cemos, (1 + r)t. Sólo que como ahora t = n + h, la expresión nos queda:

3.2.2. Convenio lineal

Consiste en aplicar capitalización compuesta para el número de periodos de capitaliza-ción enteros, «n», y capitalización simple para la fracción, «h» de periodo de capitali-zación. Esto supone aplicar, multiplicando o dividiendo, según sea el caso:

EJEMPLO 3.6

Ana presta 100€ a Juan para un plazo de 4 años y 9 meses, a un interés del 12% anual.¿Cuánto le deberá Juan al vencimiento del préstamo?

1. Aplicando convenio exponencial.2. Aplicanco convenio lineal.

Solución 1

El gráfico que representa la operación es el siguiente:

0 t = 4,75

¿Ct?

100Año

Tenemos que aplicar (1 + r)t. En este caso t será un número comprendido entre 4 y 5.

Solución 2

Para diferir un capital 4 años y 9 meses, aplicando el convenio lineal, emplearemos la fór-mula de interés compuesto para los 4 primeros años (4 periodos de capitalización ente-ros) y la del interés simple para la fracción de periodo de capitalización (9 meses).

Vemos que el valor final del capital es mayor si aplicamos el convenio lineal que siaplicamos el exponencial. Es fácil ver que, lógicamente, el valor actual de un capital serámenor aplicando el convenio lineal frente al obtenido si se aplica el exponencial. ¿Qué con-venio debemos aplicar en la vida real? Recuerde mi consejo… ¿quién paga su sueldo?

3.3. CAPITALIZACIÓN Y ACTUALIZACIÓN CUANDO VARÍAEL TIPO DE INTERÉS

En todas las operaciones financieras que hemos resuelto hasta ahora hemos supuesto untipo de interés, anual por ahora, «r» común para toda la duración de la operación. Estonos ha permitido utilizar la expresión (1 + r)t para mover el dinero en el tiempo. Si eltipo de interés varía a lo largo de la operación no podremos emplear una expresión tandirecta, pero le aseguro que usted sabría resolverlo. Nos basamos en una idea que yahemos aprendido: si un capital se multiplica por (1 + r) lo diferimos un año –recuerdeque estamos trabajando en capitalización anual–; si ese capital lo dividimos entre lamisma expresión lo actualizamos un año. Si el interés cambia para el año siguiente aun tipo r2, emplearemos (1 + r2) para mover el dinero otro año, y así sucesivamente. Siel tipo de interés cambia todos los años emplearemos la expresión:

Ct = C0 (1 + r1)(1 + r2)(1 + r3)...(1 + rt), donde:

r1 es el tipo de interés vigente durante el primer periodo de capitalización, año por ahora;r2 es el tipo de interés vigente durante el segundo periodo de capitalización, etc.

Si despejamos C0 en esta expresión, tenemos:

CC

r r r rt

t0

1 2 31 1 1 1=

+ + + +( )( )( )...( )

C4 75,

1 24444 34444

C

C

4 754100 1 0 12 1 0 12

912

171 51

4

, , , ,= +( ) +

=

1 244 344 €

Ct = + =100 1 0 12 171 314 75( , ) ,,

€

t n h t años años = + ⇒ = +

= ⇒4

912

4 75 ,

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 59

Hace 5 años usted ingresó 1.000€ en una cuenta que ofrecía un interés variable, en ré-gimen de capitalización anual. Calcule:

1. El saldo actual de esta cuenta, sabiendo que el interés de los dos primeros añosfue el 10%, el interés de los años 3 y 4 fue el 11% y el interés del 5.º año hasido el 12%.

2. La TIR de esta inversión.

Solución 1

El gráfico de la operación es el siguiente:

60 CURSO DE MATEMÁTICA FINANCIERA

EJEMPLO 3.7

¿C5?

10% anual 11% anual 12% anual

0 1 2 3 4 51.000

Tenemos que diferir 5 años nuestro capital de 1.000€. Como el tipo de interés cam-bia, haremos:

C5 = 1.000(1 + 0,1)(1 + 0,1)(1 + 0,11)(1 + 0,11)(1 + 0,12) = 1.669,74€

Dado que tenemos intereses comunes durante algunos años, resulta más cómodohacer:

Observe que seguimos haciendo lo mismo; para diferir un capital 5 años, ponemos5 directamente en el exponente, si el interés no varía a lo largo de la operación, o lohacemos por partes —sume los exponentes de la expresión anterior, 2 + 2 + 1 = 5—cuando el interés varía.

Solución 2

El gráfico que corresponde a lo que nos plantean es el siguiente:

CSaldo año

52

2

1 000 1 0 1= +. ( , )

1 244 3441 244 344

1 3

(1+ 0,11) (1+ 0,12) = 1.669,74

2€

0 5

1.669,74

1.000

Saldo año 4 1 24444 34444

1 2444444 3444444

Saldo año 5 1 2444444 3444444

Para calcular la rentabilidad anual, la TIR, de esta inversión, vale con hacer:

La TIR de su inversión ha sido, aproximadamente, el 10,80% anual. Esto nos indi-ca que su situación hoy sería la misma si hubiera invertido sus 1.000€ en otra cuentacuyo interés fijo anual hubiera sido igual a la TIR que hemos calculado. Si hiciera esto,a los 5 años de abrir la cuenta de 1.000€ usted tendría:

1.000(1,1079745)5 = 1.669,74€

La TIR que hemos calculado, 10,80% anual, es la media de los diferentes tipos deinterés que han estado vigentes en su cuenta. Es la rentabilidad media de su operacióna 5 años pero calculada, esa media, no como la media aritmética ni tan siquiera pon-derada de los intereses, sino su media geométrica.

Si sólo nos hubiera interesado calcular la rentabilidad media de esta operación a 5años, podríamos calcularlo de una forma más rápida. Suponga que invierte 1€ en estacuenta. A los 5 años su cuenta tendría:

(1 + 0,1)(1 + 0,1)(1 + 0,11)(1 + 0,11)(1 + 0,12) = 1,66974€

Para calcular la TIR haría:

En general, si la operación dura t años, con diferentes tipo de interés, calcularemosla TIR haciendo:

Jamones.mof acaba de retirar 1.335.266,1€ de un fondo en el que ha mantenido su di-nero durante 4 años. El interés ofrecido por el fondo era variable y los tipos anualesque han resultado durante estos años han sido: 6%, 7,5%, 8% y 8,5%, respectivamen-te. Calcule el capital invertido por la empresa en este fondo hace 4 años.

Solución

Veamos el gráfico:

r r r r rt= + + + + −( )( )( )...( )1 1 1 1 11 2 35

r = − = =1 66974 1 0 1079745 10 805 , , , %

r = + + + + + − ⇒( , )( , )( , )( , )( , )1 0 1 1 0 1 1 0 11 1 0 11 1 0 12 15

( ) ( , )( , )( , )( , )( , )1 1 0 1 1 0 1 1 0 11 1 0 11 1 0 125+ = + + + + + ⇒r

r = − = =1 66974 1 0 1079745 10 805 , , , %

1 000 1 1 669 74 1 1 669745 5. ( ) . , ( ) ,+ = ⇒ + = ⇒r r

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 61

EJEMPLO 3.8

Aplicamos lo que acabamos de ver:

También podríamos haber calculado, en primer lugar, la rentabilidad media de estainversión haciendo:

3.4. PROBLEMAS DE CAPITALIZACIÓN ANUAL

Usted y otras dos personas que estudian este curso han montado CONFINSA(Consultorio Financiero Sociedad Anónima). Les felicito por su idea e iniciativa em-prendedora. Su empresa, que ha tenido una gran aceptación en el mercado, presta unservicio de asesoría financiera a sus clientes. Éstos les hacen sus consultas por teléfo-no, fax o e-mail y ustedes les responden, con gran rapidez, por la misma vía. Éstas sonalgunas de las consultas que han recibido.

1. Hemos abierto una cuenta de 2.500€ a nombre de Marta, nuestra recién nacidahija. El interés anual de la cuenta es el 8%. Queremos saber el saldo de la cuen-ta cuando Marta cumpla 18 años.

2. Quiero ahorrar 3.600€ para poder comprarme una moto el año que viene. Mi ban-co me ofrece un interés anual del 10%. ¿Cuánto dinero tendré que colocar hoy enel banco para poder comprarme la moto?

3. Dentro de dos años quiero ir a un safari fotográfico en Kenia que me costará 3.600€.¿Cuánto tengo que invertir hoy, al 10% de interés anual, para poder hacerlo?

4. Quiero mandar a mi hija a pasar un verano en Inglaterra dentro de tres años.Calculo que la broma me costará 3.600€. Me gustaría que me dijeran cuánto ten-go que colocar hoy en mi banco, que me ofrece un interés del 10% anual, parallegar a tener ese dinero en tres años.

5. Acabo de invertir 60.000€ en la compra de un apartamento en una estación de es-quí que va a ser sede de la Olimpiada Blanca dentro de 8 años. ¿En cuánto ten-dré que vender el apartamento, dentro de 8 años, si deseo obtener una rentabili-dad del 20% anual en esta inversión?

C0 4

1 335 266 1

1 07495911 000 000= =

. . ,

( , ). . €

r = − =( , )( , )( , )( , ) ,1 06 1 075 1 08 1 085 1 0 07495914

C0

1 335 266 11 06 1 075 1 08 1 085

1 000 000= =. . ,

( , )( , )( , )( , ). . €

62 CURSO DE MATEMÁTICA FINANCIERA

0 4

1.335.266,1

C0

6. Una agencia inmobiliaria me acaba de decir que podré vender mi apartamento por300.000€ dentro de 8 años. ¿Qué rentabilidad obtendré de mi inversión si esto secumple? (Esta consulta la hace el cliente del problema 5).

7. Hace 5 años invertí 6.000€ en una cuenta a interés variable. El interés de la cuen-ta ha sido el 8% anual durante los dos primeros años y el 6% anual los tres res-tantes. ¿Qué rentabilidad media anual he obtenido con esta inversión?

8. Tengo 25 años y acabo de recibir una herencia de 360.000€. He invertido este di-nero, en una cuenta que me ofrece un interés del 6% anual, para cuando me jubi-le con 65 años. ¿Cuánto dinero tendré en la cuenta ese momento?

9. Quiero saber cuántos años tardaré en triplicar mi capital si lo invierto al 8% deinterés anual.

10. Hace tres años compré un cuadro por 12.000€ y acabo de venderlo por 18.000€.¿Cuál ha sido mi rentabilidad?

11. Nuestra empresa acaba de negociar una letra de 600€ que vence dentro de un año.El banco nos ha cobrado un tipo de descuento del 17% anual y la comisión quecarga es el 0,7%, siendo 3€ la comisión mínima. ¿A qué tipo de interés nos hasalido esta financiación?

12. Hemos negociado una letra de 60€ que vence dentro de un año. El banco nos hacobrado un tipo de descuento del 17% anual y la comisión que carga es el 0,7%,siendo 3€ la comisión mínima. ¿A qué tipo de interés nos ha salido esta finan-ciación?

13. Nuestra empresa paga sus compras un año después de recibir el material en nuestroalmacén. Un proveedor nos ofrece un descuento del 15% si le pagamos al contado.Para poder pagar al contado, nos veríamos obligados a usar una cuenta de créditopor la que el banco nos cobra un interés del 15,5% anual. Nuestro gerente dice queesto es una ruina y que sigamos pagando al proveedor a un año. Yo creo que igualnos interesa pagar al contado. ¿Qué deberíamos hacer?

14. Mi hermana Ana acaba de ser agraciada en el sorteo mensual de Sopas ACME. Elpremio consiste en recibir ahora 4.000€ o cobrar 5.200€ dentro de 4 años. Tengodos preguntas:

1) ¿Qué opción debería escoger Ana para un interés del 5% anual?2) ¿Para qué tipo de interés debería escoger la opción contraria?

15. Un amigo me ha ofrecido invertir ahora 15.000€ para recuperar 26.435€ dentro de5 años. ¿Me interesa hacer esta inversión si quiero obtener una rentabilidad del 10%anual? ¿Me interesaría si quisiera obtener una rentabilidad del 15%?

16. Mi tío Lucas tiene dos oportunidades de inversión: A) Puede comprar ahora unsolar por 36.000€, con la certeza de venderlo por 50.000€ dentro de 4 años. B)Puede colocar los 36.000€ al 6,5% de interés anual durante 4 años. ¿Debería tíoLucas comprar el solar?

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 63

17. Mis padres tienen un apartamento que pueden vender al contado por 85.000€.Una inmobiliaria les ofrece comprárselo pagándoles 44.000€ ahora y otros44.000€, avalados por un banco, dentro de un año. Mis padres pueden obtenerdel dinero una rentabilidad del 10% anual. Me gustaría que me dijeran si debenvender el apartamento a la inmobiliaria o venderlo al contado.

18. Acaba de nacer mi primer sobrino y quiero abrir una cuenta a su nombre de5.000€, de la que no podrá disponer hasta que cumpla 20 años. El banco me haofrecido dos cuentas para colocar el dinero. En una de ellas me ofrece un interésanual del 6% en «capitalización compuesta», y el interés anual de la otra cuentaes el 8% en «capitalización simple». ¿Qué cuenta debo elegir?

19. Acabo de ingresar 10.000€ en la cuenta «el interés crece con usted» delBBSCVHA. Debo mantener el dinero en la cuenta durante 7 años. El banco secompromete a capitalizarme un 6% anual durante los dos primeros años, un 7%anual durante los tres siguientes y un interés durante los dos últimos años supe-rior al 7% anual, pero que no se fijará hasta dentro de tres años. ¿Cuál debe serel tipo de interés de los dos últimos años para que yo obtenga una rentabilidad del7,25% anual en esta inversión?

20. Puedo comprar un activo por el que recibiré 1.000€ dentro de 5 años. ¿Cuántodebería pagar hoy por este activo si quiero obtener una rentabilidad del 6% anual?¿Y si la rentabilidad que quiero obtener fuera del 4% anual?

21. Puedo comprar un activo por el que recibiré 60€ anuales durante los próximos 4 años y 1.000€ adicionales dentro de 4 años. ¿Cuánto debería pagar hoy por este activo para obtener una rentabilidad del 8% anual? ¿Y para obtener un 10%anual?

22. Vamos a comprar un apartamento que cuesta 120.000€. Nos han ofrecido dos for-mas de pago: 1) Al contado, en cuyo caso nos harían un descuento del 2%; 2) Unaentrada de 30.000€, 50.000€ dentro de un año y otros 50.000€ dentro de dosaños. ¿Cómo deberíamos pagar el apartamento para un interés del 10% anual?

23. Me llamo Silvia Segurola. Tengo 40.000€ invertidos a 4 años al 7% de interésanual. Me han ofrecido un negocio en el que puedo invertir esos 40.000€ hoypara obtener 55.000€ dentro de 4 años. ¿Me aconsejan cambiar de inversión?

24. Soy Silvia Segurola otra vez. Gracias por su rápida respuesta a mi consulta ante-rior. Me he dado cuenta de que el negocio que me han ofrecido es más arriesga-do que mi inversión actual, por lo que debería exigirle una rentabilidad superioral 7% anual. ¿Debería cambiar de inversión si deseo obtener una rentabilidad del10% anual en el negocio que me han propuesto?

25. Mi hijo Javier no quiere trabajar en mi pequeño supermercado, quiere ir a laUniversidad. Hemos acordado que yo no le pago sus estudios. Le haré 4 présta-mos, al 5% de interés anual, de 1.500€ cada uno a comienzo de cada curso. Javierempieza su carrera, que dura 4 años, la semana que viene, por lo que acabo de ha-cerle el primer préstamo. ¿Cuánto me deberá Javier cuando termine la carrera den-tro de 4 años?

64 CURSO DE MATEMÁTICA FINANCIERA

3.5. CAPITALIZACIÓN FRACCIONADA DE LOS INTERESES

En este capítulo hemos supuesto que todas las operaciones financieras se pactaban enrégimen de capitalización anual de los intereses. Pero eso no es más que un pacto que,como tal, puede variarse. Podemos pactar que la capitalización de los intereses tengamayor frecuencia que la anual, esto es, que la capitalización se produzca cada frac-ción de año. A esto le llamamos capitalización fraccionada de los intereses. Podemospactar, por ejemplo, capitalización semestral, trimestral, bimestral, mensual, semanal,diaria o cualquier otra.

Para valorar adecuadamente un capital, actualizarlo o diferirlo, con capitalizaciónfraccionada de los intereses, debemos ver cómo esta capitalización fraccionada afecta anuestra fórmula de interés compuesto (1 + r)t.

En este capítulo yo le he insinuado varias veces la posible repercusión que una capi-talización no anual puede tener en la fórmula de interés compuesto. Es por ello por lo que,en lugar de empezar a explicarle algo de teoría, voy a proponerle un ejemplo resuelto. Siusted lo entiende podrá saltarse algunas páginas de este texto, con lo que obtendrá un ma-yor rendimiento de su tiempo. Si no lo entiende, no le recomiendo salto alguno.

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 65

Periodo de capitalización 0 1Año 0 1

C0 = 1€

Caño 1

EJEMPLO 3.9

Sus amigos Julián, Inés, Eva, Luis y Nuria acaban de invertir 1€, cada uno de ellos, en5 bancos que ofrecen un interés anual del 12%, pero con distintos periodos de capita-lización. Se trata de calcular cuál será el saldo de sus cuentas dentro de un año. Másadelante entenderá por qué empleamos en el ejemplo 1€ y lo diferimos un año, en lu-gar de suponer que abren cuentas de 200€ y diferirlas 3 o 17 años.

1. Julián invierte 1€ en el banco A, al 12% de interés anual, capitalizable anualmente.2. Inés coloca 1€ en el banco B, al 12% de interés anual, capitalizable semes-

tralmente.3. Eva coloca 1€ en el banco C, al 12% de interés anual, capitalizable trimes-

tralmente.4. Luis coloca 1€ en el banco D, al 12% de interés anual, capitalizable mensualmente.5. Nuria invierte su euro en el banco E, al 12% de interés anual, capitalizable dia-

riamente.

Solución

Veamos el saldo de sus cuentas dentro de un año:

1. Julián (banco A, si lo prefiere)

Primero el gráfico:

Para llegar al año 1 debemos diferir un periodo de capitalización anual:

Caño 1 = 1 (1 + 0,12)1 = 1,12€

2. Inés (banco B)

Primero el gráfico:

66 CURSO DE MATEMÁTICA FINANCIERA

Periodo de capitalización 0 1 2Año 0 1

C0 = 1€

Caño 1

Periodo de capitalización 0 1 2 3 4Año 0 1

C0 = 1€

Caño 1

Periodo de capitalización 0 1 2 3 … 11 12Año 0 1

C0 = 1€

Caño 1

El banco B abona un interés del 12% anual, pero capitaliza los intereses semestral-mente. Esto supone que cada semestre capitaliza la mitad del interés anual, esto es, un6%.

Para llegar al año 1 debemos diferir dos periodos de capitalización semestral:

Caño 1 = 1 (1 + 0,6)2 = 1,1236€

3. Eva (banco C)

Primero el gráfico:

El banco C también ofrece un interés del 12% anual, pero lo capitaliza trimestral-mente, lo que supone que cada trimestre, la cuarta parte del año, nos capitaliza tambiénla cuarta parte del interés anual, esto es, un 3%.

Para llegar al año 1 debemos diferir cuatro periodos de capitalización trimestral:

Caño 1 = 1 (1 + 0,03)4 = 1,1255€

4. Luis (banco D)

Primero el gráfico:

El banco D también paga un interés del 12% anual, pero la capitalización que ofre-ce es mensual. Esto supone que cada mes, la doceava parte del año, nos capitalizarátambién la doceava parte del interés anual, esto es, un 1% o el 0,01 en tanto por uno

Para llegar al año 1 debemos diferir doce periodos de capitalización mensual:

Caño 1 = 1 (1 + 0,01)12 = 1,1268€

5. Nuria (banco E)

Primero el gráfico:

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 67

Periodo de capitalización 0 1 2 3 … 360Año 0 1

C0 = 1€

Caño 1

El banco E, como los anteriores, paga un interés del 12% anual, pero la capitaliza-ción que ofrece es diaria, y supongamos años comerciales. Esto implica que cada día,1/360 de año, nos capitalizará también 1/360 del interés anual, esto es, un 0,0333333%o el 0,000333333 en tanto por uno.

Para llegar al año 1 debemos diferir 360 periodos de capitalización diaria:

Caño 1 = 1 (1 + 0,000333333)360 = 1,1275€, y también podemos hacer:

Antes de seguir adelante, veamos algunas consideraciones:

● Si se fija, no hemos cambiado la fórmula (ni la idea básica) de la capitaliza-ción compuesta, que sigue siendo (1 + r)t, de la que sabemos que:

✔ «r» representa el interés que se capitaliza cada periodo (cada año, mes, díao lo que corresponda).

✔ «t» es el número de periodos de capitalización que nos queremos desplazar✔ (1 + r)t se emplea:

➩ Multiplicando a un capital, cuando lo queremos diferir.➩ Dividiendo a un capital, cuando lo queremos actualizar.

● A pesar de que nuestros amigos han invertido 1€ y que los cinco bancos ofre-cen un interés anual del 12%, el capital final –un año más tarde– que tiene cadauno de ellos es diferente. Puestos a elegir usted preferiría invertir su dinero enel mismo banco que Nuria, si no fuera posible iría al banco de Luis… y el último banco al que iría es al de Julián.

✔ Usted sabría calcular la rentabilidad anual, la TIR, de estos cinco amigos.✔ La TIR que obtiene cada uno de ellos es diferente.✔ Esa TIR es lo que se conoce como TAE, pero esto lo veremos más adelante.

Caño 1 = +

=1 1

0 12360

1 1275360,

, €

✔ ¿Y el 12% que ofrecen los cinco bancos? Lo denominamos interés nomi-nal anual.

✔ Dado un interés nominal, por ejemplo un 12%, a mayor fraccionamiento,mayor TAE.

● Si usted ha entendido y ve la lógica de lo que hemos visto en el ejemplo 3.9 yen las consideraciones que acabamos de hacer, puede saltar directamente, si lodesea, al apartado 3.6, aunque ello no le dará derecho a ningún descuento enel precio de este texto.

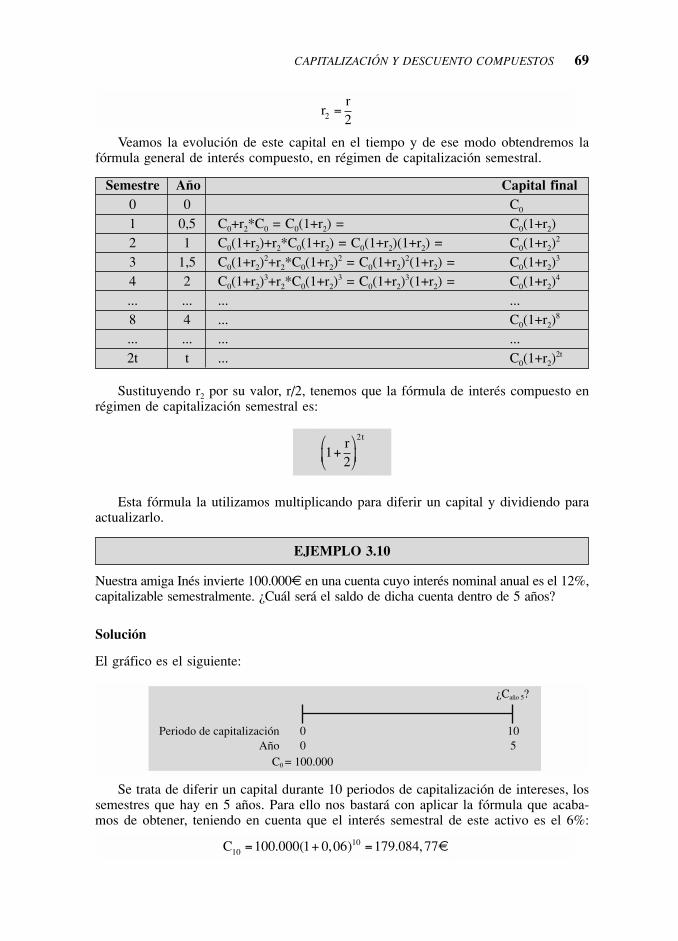

3.5.1. Capitalización semestral

Supongamos que invertimos 100€ en un fondo que produce un interés nominal anualdel 20%, pero capitalizable semestralmente. Esto supone que cada semestre nos abona-rán un interés de:

Con el subíndice 2, que acompaña a «r», queremos expresar que a lo largo de unaño hay 2 periodos de capitalización, dos semestres, en los que recibimos un 0,1 encada uno.Con r = 0,2 representamos el interés nominal anual; también lo podríamos repre-sentar como r1 = 0,2, donde el subíndice 1 nos indicaría que a lo largo de un añosólo hay un periodo de capitalización en el que recibimos un 0,2, por lo que 0,2 esun interés anual.

Veamos, en la siguiente tabla, la evolución del valor de nuestra inversión de 100€ enel tiempo. Observe que en la misma hay tres columnas. La primera, semestre, hace refe-rencia al periodo de capitalización de la cuenta. La segunda nos indica, para un semestrecualquiera, a cuántos años estamos de la inversión inicial. La tercera, capital, ya la conoce.

Interés semestral rr

:,

,2 20 22

0 1= = =

68 CURSO DE MATEMÁTICA FINANCIERA

Semestre Año Capital final0 0 1001 0,5 100+0,1*100 = 100(1,1) = 100(1,1)2 1 100(1,1)+0,1*100(1,1) = 100(1,1)(1+0,1) = 100(1,1)2

3 1,5 100(1,1)2+0,1*100(1,1)2 = 100(1,1)2(1+0,1) = 100(1,1)3

4 2 100(1,1)3+0,1*100(1,1)3 = 100(1,1)3(1+0,1) = 100(1,1)4

... ... ... ...8 4 ... 100(1,1)8

... ... ... ...2t t ... 100(1,1)2t

Lo que acabamos de ver no deja de ser un caso particular y lo que nos interesa esbuscar la formulación general. Supongamos que invertimos C0€ en un activo que pro-duce un interés anual de «r», capitalizable semestralmente. El interés semestral que abo-nará dicho activo será:

:

Veamos la evolución de este capital en el tiempo y de ese modo obtendremos lafórmula general de interés compuesto, en régimen de capitalización semestral.

rr

2 2=

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 69

Semestre Año Capital final0 0 C0

1 0,5 C0+r2*C0 = C0(1+r2) = C0(1+r2)2 1 C0(1+r2)+r2*C0(1+r2) = C0(1+r2)(1+r2) = C0(1+r2)

2

3 1,5 C0(1+r2)2+r2*C0(1+r2)

2 = C0(1+r2)2(1+r2) = C0(1+r2)

3

4 2 C0(1+r2)3+r2*C0(1+r2)

3 = C0(1+r2)3(1+r2) = C0(1+r2)

4

... ... ... ...8 4 ... C0(1+r2)

8

... ... ... ...2t t ... C0(1+r2)

2t

Sustituyendo r2 por su valor, r/2, tenemos que la fórmula de interés compuesto enrégimen de capitalización semestral es:

Esta fórmula la utilizamos multiplicando para diferir un capital y dividiendo paraactualizarlo.

12

2

+

r t

EJEMPLO 3.10

Nuestra amiga Inés invierte 100.000€ en una cuenta cuyo interés nominal anual es el 12%,capitalizable semestralmente. ¿Cuál será el saldo de dicha cuenta dentro de 5 años?

Solución

El gráfico es el siguiente:

Periodo de capitalización 0 10Año 0 5

C0 = 100.000

¿Caño 5?

Se trata de diferir un capital durante 10 periodos de capitalización de intereses, lossemestres que hay en 5 años. Para ello nos bastará con aplicar la fórmula que acaba-mos de obtener, teniendo en cuenta que el interés semestral de este activo es el 6%:

C10

10100 000 1 0 06 179 084 77= + =. ( , ) . , €

3.5.2. Capitalización trimestral

Supongamos que invertimos C0€ en un activo que produce un interés anual de «r»,capitalizable trimestralmente. El interés trimestral que abonará dicho activo será:

Veamos la evolución de este capital en el tiempo y de ese modo obtendremos lafórmula general de interés compuesto, en régimen de capitalización trimestral.

rr

4 4=

70 CURSO DE MATEMÁTICA FINANCIERA

Semestre Año Capital final0 0 C0

1 0,25 C0+r4*C0 = C0(1+r4) = C0(1+r4)2 0,5 C0(1+r4)+r4*C0(1+r4) = C0(1+r4)(1+r4) = C0(1+r4)

2

3 0,75 C0(1+r4)2+r4*C0(1+r4)

2 = C0(1+r4)2(1+r4) = C0(1+r4)

3

4 1 C0(1+r4)3+r4*C0(1+r4)

3 = C0(1+r4)3(1+r4) = C0(1+r4)

4

... ... ... ...8 2 ... C0(1+r4)

8

... ... ... ...4t t ... C0(1+r4)

4t

Sustituyendo r4 por su valor, r/4, tenemos que la fórmula de interés compuesto enrégimen de capitalización semestral es:

La fórmula la utilizamos multiplicando para diferir un capital y dividiendo para ac-tualizarlo.

EJEMPLO 3.11

Nuestra amiga Eva ha invertido 100.000€ en una cuenta que ofrece un interés nominal del12% anual, capitalizable trimestralmente. ¿Qué saldo tendrá la cuenta dentro de 5 años?

Solución

El gráfico es el siguiente:

14

4

+

r t

Periodo de capitalización 0 20Año 0 5

C0 = 100.000

¿Caño 5?

Tenemos que diferir un capital durante 20 periodos de capitalización de inte-reses, trimestres que hay en 5 años. Para ello nos bastará con aplicar la fórmulaque conocemos, teniendo en cuenta que el interés trimestral de este activo es el 3%:

3.5.3. Capitalización mensual

A la vista de las fórmulas obtenidas para regímenes de capitalización semestral y tri-mestral de los intereses, no es imprescindible repetir el razonamiento para deducir lafórmula que buscamos ahora.

Sea una inversión C0 colocada en un fondo que produce un interés anual de «r», ca-pitalizable mensualmente (r12), y tendremos que el capital acumulado al cabo de «t»años, Ct, será:

Sustituyendo r12 por su valor, r/12, tenemos que la fórmula de interés compuesto enrégimen de capitalización mensual es:

112

12

+

r t

C C rtt= +0 12

121( )

C20

20100 000 1 0 03 180 611 12= + =. ( , ) . , €

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 71

EJEMPLO 3.12

Nuestro amigo Luis ha invertido 100.000€ en una cuenta bancaria que ofrece un inte-rés nominal del 12% anual, capitalizable mensualmente. ¿Cuál será el saldo de estacuenta dentro de 5 años?

Solución

El gráfico es el siguiente:

Periodo de capitalización 0 60Año 0 5

C0 = 100.000

¿Caño 5?

Tenemos que diferir un capital durante 60 periodos de capitalización de intereses,meses que hay en 5 años. Para ello aplicamos la fórmula que conocemos, teniendo encuenta que el interés mensual, r12, de este activo es el 1%:

3.5.4. Capitalización diaria

El fraccionamiento pactado en una operación financiera puede ser diario. Seguro que,por lo que hemos visto hasta ahora, usted tiene claro qué fórmula hay que aplicar enestos casos.

Sea una inversión C0 colocada en un fondo que produce un interés anual de «r»,capitalizable diariamente (r360 o r365, según se emplee años comerciales o naturales),y tendremos que el capital acumulado al cabo de «t» años, Ct, será, empleando años comerciales:

Sustituyendo r360 por su valor, r/360, tenemos que la fórmula de interés compuestoen régimen de capitalización diaria es:

C C rtt= +0 360

3601( )

C60

60100 000 1 0 01 181 669 67= + =. ( , ) . , €

72 CURSO DE MATEMÁTICA FINANCIERA

EJEMPLO 3.13

Nuestra amiga Nuria ha invertido 100.000€ en un banco que ofrece un interés nomi-nal del 12% anual, capitalizable diariamente. ¿Cuál será el saldo de esta cuenta dentrode 5 años?

Solución

El gráfico es el siguiente:

Periodo de capitalización 0 1.800Año 0 5

C0 = 100.000

¿Caño 5?

Tenemos que diferir un capital durante 1.800 periodos de capitalización de in-tereses, días que hay en 5 años comerciales. Empleamos la fórmula que conocemos,teniendo en cuenta que el interés diario, r360, de este activo es el 0,03333%(12%/360):

1360

360

+

r t

3.6. FÓRMULA GENERAL DE INTERÉS COMPUESTO

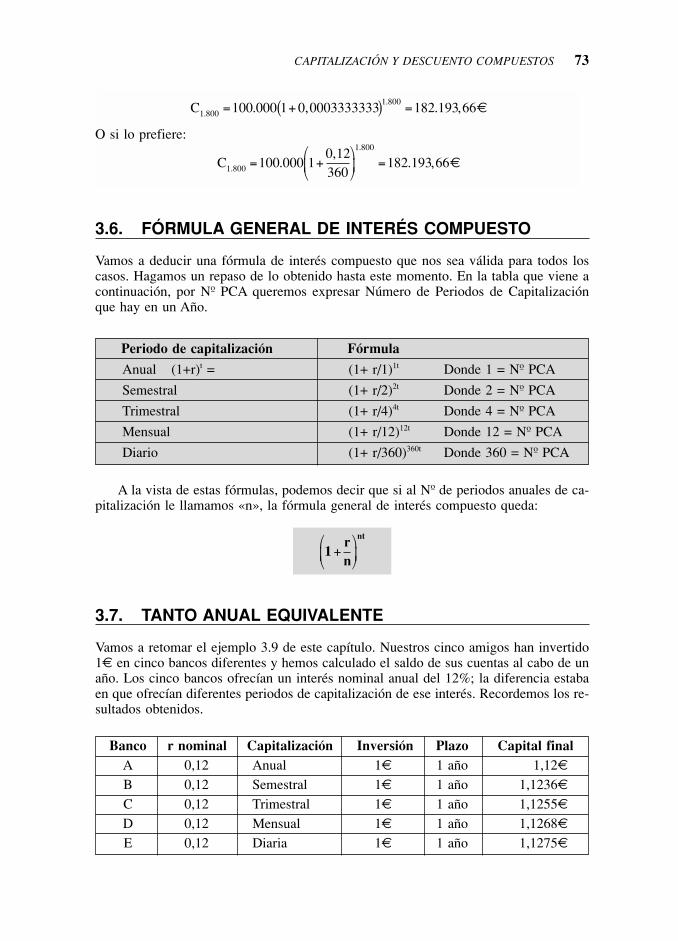

Vamos a deducir una fórmula de interés compuesto que nos sea válida para todos loscasos. Hagamos un repaso de lo obtenido hasta este momento. En la tabla que viene acontinuación, por Nº PCA queremos expresar Número de Periodos de Capitalizaciónque hay en un Año.

C1 8001 800

1 800

100 000 1 0 0003333333 182 193 66

100 000 10 12360

182 193 66

..

.

. , . ,

.,

. ,

= +( ) =

= +

=

€

€C1.800

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 73

A la vista de estas fórmulas, podemos decir que si al Nº de periodos anuales de ca-pitalización le llamamos «n», la fórmula general de interés compuesto queda:

3.7. TANTO ANUAL EQUIVALENTE

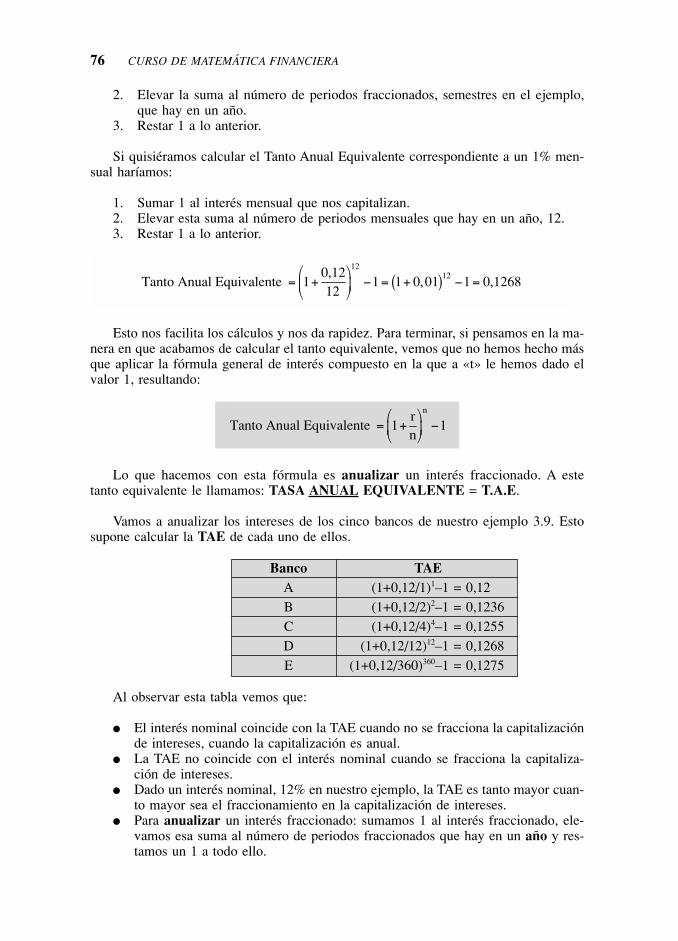

Vamos a retomar el ejemplo 3.9 de este capítulo. Nuestros cinco amigos han invertido1€ en cinco bancos diferentes y hemos calculado el saldo de sus cuentas al cabo de unaño. Los cinco bancos ofrecían un interés nominal anual del 12%; la diferencia estabaen que ofrecían diferentes periodos de capitalización de ese interés. Recordemos los re-sultados obtenidos.

1rn

nt

+

Periodo de capitalización Fórmula

Anual (1+r)t = (1+ r/1)1t Donde 1 = Nº PCA

Semestral (1+ r/2)2t Donde 2 = Nº PCA

Trimestral (1+ r/4)4t Donde 4 = Nº PCA

Mensual (1+ r/12)12t Donde 12 = Nº PCA

Diario (1+ r/360)360t Donde 360 = Nº PCA

Banco r nominal Capitalización Inversión Plazo Capital finalA 0,12 Anual 1€ 1 año 1,12€

B 0,12 Semestral 1€ 1 año 1,1236€

C 0,12 Trimestral 1€ 1 año 1,1255€

D 0,12 Mensual 1€ 1 año 1,1268€

E 0,12 Diaria 1€ 1 año 1,1275€

O si lo prefiere:

Si pudiéramos elegir dónde colocar nuestro dinero, es claro que optaríamos porel banco que ofrece capitalización diaria de los intereses, ya que el valor final de lainversión es mayor. Es más, la mera observación de los datos de esta tabla nos lle-va a la conclusión de que no es lo mismo, por ejemplo, recibir un interés del 12%anual que recibir un 6% semestral, o un 3% trimestral y así sucesivamente. Es evi-dente, por lo tanto, que la rentabilidad anual obtenida en cada uno de estos cincobancos es distinta.

Vamos a calcular esa rentabilidad. Ello no presenta ninguna dificultad especial, setrata simplemente de calcular la Tasa Interna de Rentabilidad de estas inversiones.

● Veamos el gráfico que corresponde a Julián, banco A:

74 CURSO DE MATEMÁTICA FINANCIERA

Año 0 1

1,12€

1€

1(1+TIR)=1,12 ⇒ TIR=1,12–1=0,12

No era necesario plantearse esta ecuación. Si invertimos una unidad monetaria, 1€

en nuestro caso, y un año más tarde tenemos 1,12€, los 0,12€ en los que ha aumenta-do nuestro capital es el interés producido por 1€ durante un año, esto es, el tipo de in-terés en tanto por uno.

● Veamos el gráfico que corresponde a Inés, banco B:

Año 0 1

1,1236€

1€

1(1+TIR)=1,1236 ⇒ TIR=1,1236–1=0,1236

Tampoco era necesaria la ecuación. Si invertimos 1€ y un año más tarde tenemos1,1236€, los 0,1236€ en los que ha aumentado nuestro capital es el interés producidopor 1€ durante un año, esto es, el tipo de interés en tanto por uno, 0,1236, o lo que eslo mismo, un 12,36% anual. Esto supone que recibir un 6% semestral es equivalente arecibir un 12,36% anual.

● Veamos el gráfico que corresponde a Eva, banco C:

Año 0 1

1,1255€

1€

Es obvio que la TIR de Eva es el 12,55%. Por lo que podemos decir que recibir un3% trimestral es equivalente a recibir un 12,55% anual.

● Veamos el gráfico que corresponde a Luis, banco D:

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 75

Año 0 1

1,1268€

1€

Año 0 1

1,1275€

1€

La TIR de Luis es el 12,68%. Por lo que podemos decir que recibir un 1% men-sual es equivalente a recibir un 12,68% anual.

● Veamos el gráfico que corresponde a Nuria, banco E:

La TIR de Nuria es el 12,75%. Por lo que podemos decir que recibir un 0,03333%diario es equivalente a recibir un 12,75% anual.

Pero volvamos, otra vez, sobre el caso de Inés. Esta amiga recibe un 6% semestral.Para determinar el Tanto Anual Equivalente hemos seguido los siguientes pasos:

● Diferir 1€ durante un año empleando la fórmula vista en 3.6:

Fíjese que al ser 1 tanto el capital inicial como el número de años, t, que nos des-plazamos, estos números no tienen significación matemática, no afectan al resultado dela operación.

● Restar 1 al valor a final de año de una unidad monetaria: 1,1236 – 1 = 0,1236.Sustituyendo:

Esta expresión nos dice que para calcular el Tanto Anual Equivalente basta con:

1. Sumar 1 al interés fraccionado, semestral en este caso.

Tanto Anual Equivalente = +

− =1

0 122

1 0 12362,

,

1 1 10 12

21

0 122

1 12361

2 1 2

+

⇒ = +

= +

=

∗ ∗rn

Cn t

año , ,

,

2. Elevar la suma al número de periodos fraccionados, semestres en el ejemplo,que hay en un año.

3. Restar 1 a lo anterior.

Si quisiéramos calcular el Tanto Anual Equivalente correspondiente a un 1% men-sual haríamos:

1. Sumar 1 al interés mensual que nos capitalizan.2. Elevar esta suma al número de periodos mensuales que hay en un año, 12.3. Restar 1 a lo anterior.

Esto nos facilita los cálculos y nos da rapidez. Para terminar, si pensamos en la ma-nera en que acabamos de calcular el tanto equivalente, vemos que no hemos hecho másque aplicar la fórmula general de interés compuesto en la que a «t» le hemos dado elvalor 1, resultando:

Lo que hacemos con esta fórmula es anualizar un interés fraccionado. A este tanto equivalente le llamamos: TASA ANUAL EQUIVALENTE = T.A.E.

Vamos a anualizar los intereses de los cinco bancos de nuestro ejemplo 3.9. Estosupone calcular la TAE de cada uno de ellos.

Tanto Anual Equivalente = +

−1 1

rn

n

Tanto Anual Equivalente = +

− = +( ) − =1

0 1212

1 1 0 01 1 0 126812

12,, ,

76 CURSO DE MATEMÁTICA FINANCIERA

Banco TAEA (1+0,12/1)1–1 = 0,12B (1+0,12/2)2–1 = 0,1236C (1+0,12/4)4–1 = 0,1255D (1+0,12/12)12–1 = 0,1268E (1+0,12/360)360–1 = 0,1275

Al observar esta tabla vemos que:

● El interés nominal coincide con la TAE cuando no se fracciona la capitalizaciónde intereses, cuando la capitalización es anual.

● La TAE no coincide con el interés nominal cuando se fracciona la capitaliza-ción de intereses.

● Dado un interés nominal, 12% en nuestro ejemplo, la TAE es tanto mayor cuan-to mayor sea el fraccionamiento en la capitalización de intereses.

● Para anualizar un interés fraccionado: sumamos 1 al interés fraccionado, ele-vamos esa suma al número de periodos fraccionados que hay en un año y res-tamos un 1 a todo ello.

● En definitiva, no hemos hecho más que calcular una «macrotasa» periódicaequivalente a un interés fraccionado respecto al periodo de la macrotasa.

Acabamos de ver la manera de calcular la TAE a partir del interés nominal anual yel fraccionamiento en la capitalización de los intereses. Pero hay ocasiones en las quenos puede interesar calcular el interés nominal correspondiente a una TAE.

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 77

EJEMPLO 3.14

Webank.mof ofrece un producto financiero de ahorro cuya TAE es el 12,55% anual. Losintereses de este producto se capitalizan trimestralmente. Determine el interés nominalanual de este producto.

Solución

Sabemos que el interés nominal anual será 4 veces el interés trimestral, que es r4 o r/4,pero en nuestro ejemplo no conocemos ese interés trimestral, por lo que deberemos cal-cularlo. Para ello nos basaremos en la relación existente entre el tanto nominal y el tan-to efectivo.

Por lo tanto, el interés que se capitaliza trimestralmente es el 3%, por lo que el in-terés nominal anual es el 12%, 3%*4.

Hemos visto cómo anualizar un interés fraccionado. Vamos a ver varios ejemplosen los que calculamos macrotasas no anuales equivalentes.

1 1

1 1 0 1255 1 1 1255 1 1 1255

1 1 03 0 03

44

44

44

44 4

4 4

4

+( ) − = ⇒

+( ) − = ⇒ +( ) = ⇒ +( ) = ( ) ⇒

+( ) = ⇒ =

r TAE

r r r

r r

, , ,

, ,

EJEMPLO 3.15

¿Cuál es la Tasa Semestral Equivalente, TSE, a un 1% mensual?

Solución

No se trata de anualizar sino de semestralizar un interés que está fraccionado respec-to al semestre, ya que un mes es una fracción de semestre. Siguiendo la idea que veni-mos desarrollando, haremos:

1. Sumar 1 al interés fraccionado, al 1% mensual en este caso.2. Elevar esa suma al número de meses que hay en un semestre, 6.3. Restar un 1 a la expresión anterior.

TSE = (1 + 0,01)6 – 1 = 0,0615201

¿Cuál es la Tasa Trimestral Equivalente, TTE, a un 1% mensual?

Solución

Ahora se trata de trimestralizar un interés que está fraccionado respecto al trimestre,pues un mes es una fracción de trimestre. Para ello haremos:

1. Sumar 1 al interés fraccionado, al 1% mensual en este caso.2. Elevar esa suma al número de meses que hay en un trimestre, 3.3. Restar un 1 a la expresión anterior.

TTE = (1 + 0,01)3 – 1 = 0,030301

78 CURSO DE MATEMÁTICA FINANCIERA

EJEMPLO 3.16

EJEMPLO 3.17

Calcule la Tasa Bienal Equivalente, TBE, a un 10% anual (un bienio son 2 años).

Solución

Ahora se trata de bienalizar un interés que está fraccionado respecto al bienio, pues unaño es una fracción de bienio. Para ello haremos:

1. Sumar 1 al interés fraccionado, al 10% anual en este caso.2. Elevar esa suma al número de años que hay en un bienio, 2.3. Restar un 1 a la expresión anterior.

TBE = (1 + 0,1)2 – 1 = 0,21

EJEMPLO 3.18

Pepe Muñoz acaba de ingresar 100.000€ en una cuenta que tiene un interés del 10%anual.

1. Calcule el saldo de la cuenta de Pepe dentro de 6 años.2. Calcule el saldo empleando la TBE calculada en el ejemplo anterior.

Solución 1

Primero el gráfico:

Año 0 6

100.000

Caño 6

Tenemos que diferir el capital 6 periodos de capitalización anual:

Solución 2

Fíjese en el gráfico:

C6

6100 000 1 0 1 177 156 1= +( ) =. , . , €

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 79

Bienio 0 3100.000

Caño 6

Tenemos que diferir el capital 3 periodos de capitalización bienal, que son 6 años.En el ejemplo 3.17 hemos calculado que la TBE a un 10% anual es el 21%:

La respuesta, no podía ser de otra forma, es exactamente la misma. Fíjese que:

1 0 1 1 1 1 21 1 7715616 2 3 3+( ) = ( )( ) = ( ) =, , , ,

Caño 6 = +( ) =100 000 1 0 21 177 156 13. , . , €

EJEMPLO 3.19

¿Recuerda el ejemplo 2.18? Lea su enunciado y solución. En el Capítulo 2 calculábamosque Canasa soportaba un coste de financiación vía proveedores del 15,385% anual. Claroque en ese capítulo hacíamos los cálculos en capitalización simple, y ahora ya somos ex-pertos en capitalización compuesta. Vamos a calcular la TAE de esta financiación.

Solución

Primero lo más importante, el gráfico:

Día 0 60

10.000

9.750

Vamos a calcular el interés que se capitaliza en 60 días, r60 días:

9 750 1 10 00010 0009 750

1 0 025641. ...

,+( ) = ⇒ = − =r r60 días 60 días

Una vez que conocemos el interés fraccionado, r60 días, no tenemos más que anualizar:

Vemos que la TAE que obtenemos es un 1,02% superior al tipo de interés que cal-culábamos en el Capítulo 2.º; aquel 15,385% es el interés simple anual. Esto lo pode-mos hacer más rápido. Observe que al cociente 10.000/9.750, que es 1,025641, le he-mos restado un 1, en el primer paso, para, en el segundo paso, sumarle un 1 y anualizar.Dado que el cociente 10.000/9.750 nos da 1,025641, (1+ r60 días), podíamos haber hecho:

Si empleáramos años naturales, la TAE sería:

TAE =

− =

10 0009 750

1 0 16651

36560.

.,

TAE =

− =

10 0009 750

1 0 16405

36060.

.,

TAE = + − = + − =( , ) ( , ) ,/1 0 025641 1 1 0 025641 1 0 16405360 60 6

80 CURSO DE MATEMÁTICA FINANCIERA

EJEMPLO 3.20

Bonet, fabricante mallorquín de zapatos, acaba de enviar a Hipercalzados Muro una co-lección de zapatos por valor de 150.000€. Bonet, que anda mal de liquidez, ha ofreci-do a Muro un descuento del 2,5% si le paga esta colección al contado, en lugar de ha-cerlo a 45 días que es lo habitual. Calcule la TAE que le supone a Bonet obtener estaliquidez.

Solución

Éste es el gráfico:

Día 0 45

150.000

146.250

Calculamos la TAE:

El dinero, los 146.250€ que recibe hoy, le está saliendo a Bonet al 22,8% anualTAE. ¿No podría Bonet obtener en el mercado liquidez más barata?

TAE =

− =

150 000146 250

1 0 22796

36545.

.,

Aunque estoy seguro de que usted sabría resolverlo, vamos a aplicar nuestros conoci-mientos de cálculo de la TAE al descuento de letras. Nos basaremos en el ejemplo 2.15.Lea su enunciado y la respuesta que dábamos en el Capítulo 2 y a continuación pase ala Solución 3.21.

Solución

Resumidamente, jamones.mof negociaba una letra de 80.000€ a 60 días y recibía hoy77.600€. El gráfico nos lo dice todo:

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 81

EJEMPLO 3.21

Día 0 60

80.000

77.600

Calculamos la TAE:

Esto quiere decir que jamones.mof está comprando dinero al 20,357% anual TAE. Éste,y no el 18,567% que calculábamos entonces, es el coste real de esta operación financiera.

3.8. CAPITALIZACIÓN CONTINUA DEL INTERÉS

Hemos visto que la fórmula de interés compuesto es:

Sabemos que podemos pactar que la capitalización de intereses sea fraccionada: se-mestral, trimestral, mensual, diaria, cada hora, cada segundo… Está claro que cuantomás fraccionamos los intereses, más grande se hace la «n» de nuestra fórmula. De he-cho podría pactarse que los intereses se capitalizaran cada fracción infinitamente pe-queña de tiempo, y esto es lo que conocemos como capitalización continua. En ese casoel número de periodos de capitalización anual, «n», sería infinitamente grande, tenderíaa infinito. Vamos a determinar la fórmula de interés compuesto a emplear en operacio-nes financieras en las que se pacte este tipo de fraccionamiento, bastará con resolver:

Limrnn

nt

→∞ +

=1 ert

1+

rn

nt

TAE =

− =

80 00077 600

1 0 20357165

36560.

.,

Esta fórmula la empleamos multiplicando o dividiendo a un capital, dependiendo deque lo queramos diferir o actualizar. Por lo tanto, en capitalización continua, tenemos que:

Tranquilícese, usted no verá normalmente operaciones financieras en las que tengaque emplear esta fórmula. Sí suele emplearse, en algunas ocasiones, en los mercadosfinancieros. ¿Qué es «e»? Es un número matemático, que tiene infinitos decimales, ycuyo valor aproximado es 2,71828.

Hemos visto que, dado un interés nominal anual, cuanto más se fracciona su capi-talización, mayor resulta su TAE. Vamos a ver la TAE, para un interés nominal anualdel 12%, de varios supuestos de capitalización.

C C e y CC

etrt t

rt= ∗ =0 0

82 CURSO DE MATEMÁTICA FINANCIERA

Observe cómo el incremento en la TAE, conforme se aumenta el fraccionamiento, vasiendo cada vez menor. Para fraccionamientos superiores al diario la TAE apenas varía.

Periodo de Periodos anuales Interés porTAEcapitalización de capitalización periodo

Año 1 0,12 0,12

Semestre 2 0,06 0,1236

Trimestre 4 0,03 0,1255

Mes 12 0,01 0,1268

Día 365 0,0003287671 0,127474616

Hora 8.760 0,0000136986 0,127495925

Minuto 525.600 0,0000002283 0,127496836

Continuo — — 0,127496850

EJEMPLO 3.22

Bancodonosti.mof acaba de lanzar un novedoso producto financiero en la red. Se tratade una cuenta que ofrece un interés anual del 8% en capitalización continua, ingresomínimo 10.000€. Su tía María ingresa 15.000€ en esta cuenta. Calcule el saldo de lacuenta dentro de 5 años.

Solución

Éste es el gráfico de la operación:

Año 0 5

C5

15.000

Para diferir este capital hacemos:

Para hacer este cálculo usted puede usar tablas financieras o quizá su calculadoratenga la función ex, pero salvo que se trate de capitales muy grandes, el número apro-ximado que hemos empleado da respuestas válidas, pues tenga en cuenta que sólo usa-mos céntimos de €.

C C e Ct

rt= ∗ ⇒ = ∗ = ∗ =∗0 5

0 08 5 0 415 000 2 71828 15 000 2 71828 22 377 36. , . , . ,, ,€

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 83

EJEMPLO 3.23

Su amigo Teodoro Viguri le pregunta cuánto tendrá que ingresar hoy en la nuevacuenta de Bancodonosti.mof si quiere disponer de 20.000€ en la misma dentro de 4años.

Solución

Éste es el gráfico de la operación:

Año 0 4C0

20.000

Tenemos que actualizar el capital, para lo que haremos:

3.9. PROBLEMAS DE CAPITALIZACIÓN FRACCIONADA

Seguimos con las consultas que ha recibido CONFINSA.

1. He ingresado 5.000€ en una cuenta que produce un interés mensual del 1%.¿Cuánto dinero tendré en la cuenta dentro de 18 meses?

2. Acabo de cumplir 18 años. Mi abuelo Sebastián abrió una cuenta a mi nombrecuando cumplí 3 años. El interés de la cuenta es el 8% anual, capitalizable tri-mestralmente, y su saldo actual es de 1.945,84€. Me gustaría saber cuánto dine-ro ingresó mi abuelo en esta cuenta y la TAE de la misma.

3. Hace 15 años invertí 18.000€ en una cuenta cuyo interés anual era del 10% anualcapitalizable anualmente. Cuatro años más tarde esta cuenta empezó a capitalizar

CC

eCt

rt0 0 0 08 4 0 32

20 000

2 71828

20 000

2 7182814 522 98= ⇒ = = =

.

,

.

,. ,

, * ,€

el interés semestralmente, manteniendo el tipo de interés nominal. A los 10 añosde realizar la inversión, la capitalización de intereses pasó a ser trimestral, man-teniéndose también el interés nominal. Les agradecería me dijeran cuál debería serel saldo de la cuenta, pues no me fío del que me dice el banco. También quierosaber qué rentabilidad anual he sacado con esta inversión.

4. El 1 de enero del año 20X1 coloqué un capital de 40.000€ en una cuenta que pro-duce un interés nominal del 12% anual, capitalizable semestralmente. A los 18 me-ses de realizar la imposición tuve que retirar 1.600€ de esta cuenta. ¿Qué capitaltendré acumulado en la misma el 1 de enero de 20X9?

5. Tengo 2.400€ en una cuenta que me da un interés del 5% semestral. El banco de-positario me ofrece cambiar este dinero a una cuenta con capitalización trimestralde intereses. ¿Qué interés mínimo trimestral me tienen que ofrecer en la nuevacuenta para que me interese cambiar?

6. Voy a comprar un terreno y tengo que elegir entre pagarlo al contado, 12.000€,o pagar por él 13.500€ dentro de dos años. Tengo dinero para pagarlo al conta-do, pero lo tengo invertido al 4% semestral. ¿Cómo me recomiendan que pagueel terreno?

7. Tengo la oportunidad de invertir dinero comprando un activo por el que dentro de6 años me pagarán 18.000€. ¿Cuánto debería pagar ahora por ese activo si quie-ro obtener una rentabilidad del 3% semestral? ¿Y si en lugar del 3% quisiera sa-car un 4% semestral?

8. Nos han ofrecido una inversión por la que recibiremos 240€ semestrales durantelos próximos 2 años (4 cobros) y además recibiremos una cantidad adicional de6.000€ dentro de 2 años (en el semestre 4). ¿Cuánto deberíamos pagar ahora poreste activo si queremos obtener una rentabilidad del 5% semestral? ¿Y si quisié-ramos que nuestra rentabilidad fuera del 4% semestral?

9. Tengo un bajo comercial que puedo vender ahora por 180.000€ o puedo hacerunas obras y acondicionarlo para oficinas, en cuyo caso lo vendería dentro de unaño por 250.000€. Las obras me costarían 25.000€, que tendría que pagar cuan-do se acaben, dentro de un año. ¿Qué TIR obtengo si hago las obras? (Pista: con-sidere los 180.000€ como la inversión inicial, al fin y al cabo si esta persona hacela obra renuncia a disponer de 180.000€ hoy).

10. ¡COMPRE SU FORD AHORA Y EMPIECE A PAGARLO DENTRO DE 4 ME-SES! Esto es lo que dice un folleto que he recibido de un concesionario próximo ami domicilio. Además dice que la TAE es el 0%. El modelo que ofrecen cuesta12.000€, por lo que si compro el coche ahora, pagaré esa cantidad dentro de 4 me-ses. De todas formas, hay un asterisco, no sé si tendrá importancia, en el que dice losiguiente: «Los clientes que no se acojan a esta financiación tendrán derecho a undescuento del 7% sobre el precio del vehículo». ¿Es realmente la TAE el 0%?

11. Un proveedor al que le pagamos las compras a 75 días nos ofrece un descuentodel 4% si le pagamos al contado. ¿Qué TAE tiene para nosotros la financiacióncon este proveedor?

84 CURSO DE MATEMÁTICA FINANCIERA

12. Un hipermercado nos paga sus compras a 90 días. Ahora nos propone pagarnos a30 días si le hacemos un descuento del 5% sobre la factura. ¿Qué TAE nos supo-ne aceptar la oferta?

13. Tenemos 5.000€ para invertir ahora pero queremos recuperar el dinero dentro de 33meses. Nuestro banco nos ofrece una cuenta con un interés nominal anual del 8% ycapitalización semestral. Además nos da la alternativa de elegir convenio lineal oconvenio exponencial para determinar el saldo final. ¿Nos podrían decir qué saldotendría nuestra cuenta, dentro de 33 meses, con cada uno de estos convenios?

14. Un cliente que debía pagarnos 18.000€ dentro de un mes nos ha pedido aplazareste pago hasta dentro de 5 meses. ¿Cuánto nos tendrá que pagar entonces si he-mos pactado un interés trimestral del 3%? (Pista: en su gráfico la prestación,18.000€, aparecerá en el mes 1 y la contraprestación, la pregunta del cliente, sesitúa en el mes 5. Esto supone que el capital se difiere 4 meses. ¿Qué conveniova a aplicar? Recuerde quién le paga a usted).

15. Debemos a un proveedor 40.000€ a pagar dentro de 2 meses. Como tenemos pro-blemas de liquidez, hemos acordado aplazar el pago hasta dentro de 6 meses.Hemos pactado un interés trimestral del 3%. ¿Cuánto deberemos pagarle al pro-veedor dentro de 6 meses?

16. Tenemos 1.000€ invertidos en un fondo que nos capitaliza un interés del 1,5%trimestral. ¿Dentro de cuánto tiempo tendremos 1.300€ en este fondo?

17. Tenemos una letra de 100.000€ contra un cliente que vence dentro de 30 días. Elcliente nos acaba de llamar y nos ha ofrecido pagarnos hoy mismo si le ofrece-mos una TAE del 8% por el adelanto. He llamado a la sucursal de empresas denuestro banco y su director, José Mari, me ha dicho que las condiciones actualesdel descuento son las siguientes: tipo forfait 12%, forfait mínimo 21 días. Tambiénme ha dicho que ha simulado el descuento en el ordenador: si descontamos hoymismo la letra, la TAE de la operación es el 3,67%, por lo que nos conviene másnegociar la letra. ¿Debo seguir el consejo de José Mari?

18. Tenemos una letra de 40€ que vence dentro de 45 días. Podemos negociarla enun banco que nos ofrece las siguientes condiciones: tipo de descuento 12% anual;comisión 1%, con una comisión mínima de 3€. ¿Qué TAE soportaremos si ne-gociamos la letra?

19. Tenemos una letra de 30€ que vence dentro de 45 días. Podemos negociarla enun banco con estas condiciones: tipo de descuento 12% anual, comisión 1%, co-misión mínima de 3€. ¿Qué TAE soportaremos si negociamos la letra?

20. Debemos a un proveedor 3.000€ que vencen dentro de 45 días. Queremos pagarlela deuda dentro de 60 días. El proveedor está de acuerdo si en el nuevo venci-miento le pagamos 3.050€. ¿Qué TAE nos supone esta financiación extra?

21. Tenemos que elegir entre pagar 15.000€ a un proveedor dentro de tres meses opagarle 14.625€ hoy. Tenemos dinero para pagarle ahora, pero lo tenemos inver-tido al 1% mensual. ¿Cuándo nos recomiendan pagarle al proveedor?

CAPITALIZACIÓN Y DESCUENTO COMPUESTOS 85

22. Hace 6 meses compré dólares a 1,0245€ e invertí los dólares al 3% semestral.Acabo de vender los dólares a 1,0625€. ¿Qué rentabilidad he obtenido en la ope-ración?

23. Mi primo Pablo me ha pedido un préstamo de 8.000€ a un año y hemos pactadoun interés del 5% semestral. Pablo quiere pagarme 3.000€ dentro de 6 meses.¿Cuánto me deberá pagar dentro de un año para liquidar la deuda?

24. Mi primo Pablo me ha pedido otro préstamo de 8.000€ a un año y al 5% semes-tral. Ahora soy yo quien quiere recibir dos cantidades iguales dentro de 6 y 12meses. ¿Qué cuota semestral me tendrá que pagar Pablo?

25. Un cliente que nos debe pagar 40.000€ dentro de 6 meses nos propone pagarnos39.000€ ahora para liquidar la deuda. Podemos obtener una rentabilidad trimes-tral del 2%. ¿Aceptamos la propuesta del cliente?

86 CURSO DE MATEMÁTICA FINANCIERA