capitalización - actualización (clase 1) scrib

DESCRIPTION

Matemática Financiera. Matemática para Decisiones Empresarias. Facultad de Ciencias Económicas de la Universidad Nacional de La Plata. FCE. UNLP. Interés simple. Interés Compuesto. Descuento. Tasas de interés. Conceptos.TRANSCRIPT

Capitalización / Actualización.Capitalización / Actualización.Tasas Tasas de Interés (PI)de Interés (PI)Tasas Tasas de Interés (PI)de Interés (PI)

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones Empresarias

Operaciones Financiera:Operaciones Financiera:

Conceptualización:Conceptualización:

Se denomina operación financiera a toda acción que produzca, por desplazamiento en el tiempo, una variación cuantitativa

del capital. Se dice entonces que dicho capital está sometido

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 22

del capital. Se dice entonces que dicho capital está sometido a un régimen financiero, por lo tanto el estudio de las

relaciones formales que ligan cantidades monetarias que se intercambian en diferentes momentos de tiempo, resulta ser el

objeto de estudio del Cálculo Financiero.

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones Empresarias

¿Qué Significa esta definición?¿Qué Significa esta definición?

Todos hemos escuchado en casa, en la de un familiar cercano o en la de un amigo que:

1) Esta pensando colocar sus ahorros a producir interés, o sea, por ejemplo a plazo fijo.

2) Necesita realizar un Consumo y no tiene el dinero, por tanto puede realizar las siguientes operaciones:

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 33

a) Solicitar un préstamo, comprometiéndose a restituir el capital, con más los intereses y gastos.

b) Poseer un documento que se cancelará en el futuro y venderlo(descontarlo), recibiendo una determinada cantidad de dinero menoslo intereses que le cobran.

Situaciones familiares que vivimos y que no tienen importancia para nosotros, pero generan preocupación u ocupación de algún miembro de la familia

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones Empresarias

Generalización de las operaciones anteriores:Generalización de las operaciones anteriores:Las operaciones anteriores generan el siguiente ideario Las operaciones anteriores generan el siguiente ideario ♣♣♣♣♣♣♣♣::

a) La posesión de un bien económico, implica que el mismo tiene un valor y que el mismo es sinónimo de precio.“El precio del Dinero, es la tasa de interés”.

b) Hay diferencias entre la disponibilidad del dinero, no es lo mismo poseerlo que no poseerlo, no es lo mismo un peso hoy que uno en el futuro (noción preliminar del valor tiempo del

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 44

mismo poseerlo que no poseerlo, no es lo mismo un peso hoy que uno en el futuro (noción preliminar del valor tiempo del dinero).

c) En principio: “El interés existe: si transcurre el tiempo”d) En Principio: “El Valor del Interés en $ (UM): es función del

tiempo (variable), del valor del interés (constante) y de la forma de cálculo”.

♣ Ideario: Repertorio de las principales ideas de un autor, de una escuela o de una colectividad.

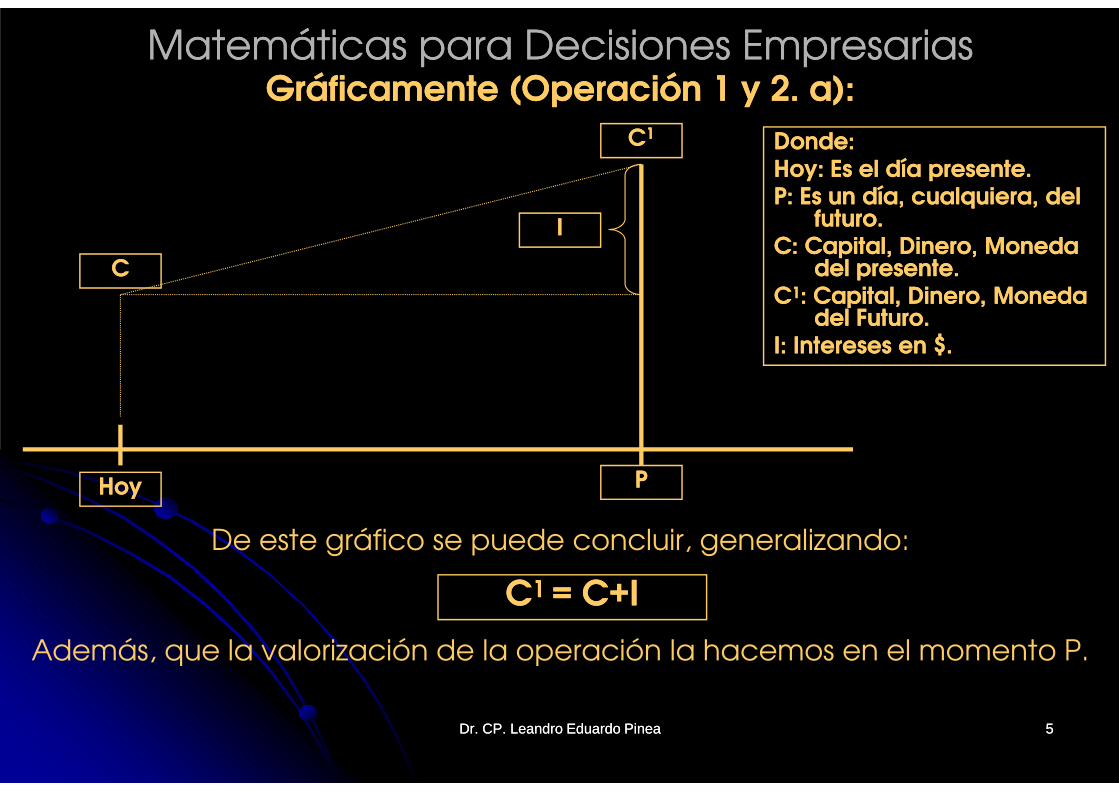

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasGráficamente (Operación 1 y 2. a):Gráficamente (Operación 1 y 2. a):

Donde:Donde:Hoy: Es el día presente.Hoy: Es el día presente.P: Es un día, cualquiera, del P: Es un día, cualquiera, del

futuro.futuro.C: Capital, Dinero, Moneda C: Capital, Dinero, Moneda

del presente.del presente.CC11: Capital, Dinero, Moneda : Capital, Dinero, Moneda

del Futuro.del Futuro.I: Intereses en $.I: Intereses en $.

CC

CC11

II

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 55

De este gráfico se puede concluir, generalizando:

Además, que la valorización de la operación la hacemos en el momento P.

HoyHoy PP

CC1 1 = C+I= C+I

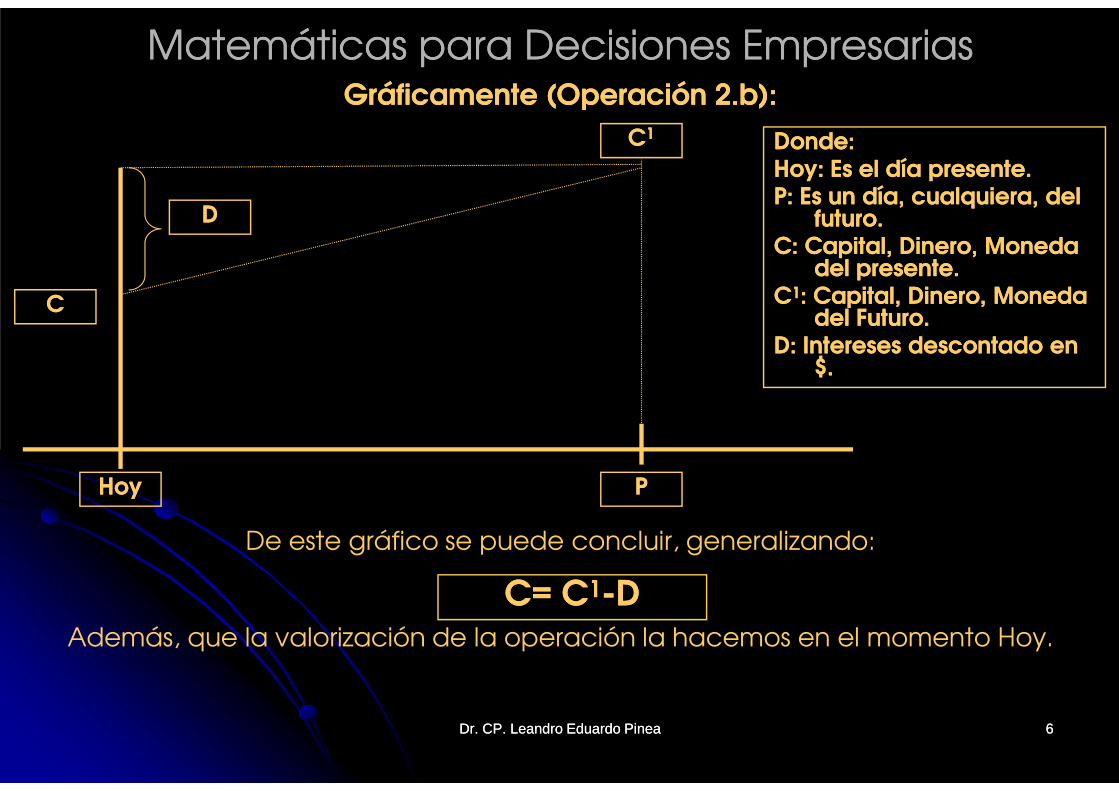

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasGráficamente (Operación 2.b):Gráficamente (Operación 2.b):

Donde:Donde:Hoy: Es el día presente.Hoy: Es el día presente.P: Es un día, cualquiera, del P: Es un día, cualquiera, del

futuro.futuro.C: Capital, Dinero, Moneda C: Capital, Dinero, Moneda

del presente.del presente.CC11: Capital, Dinero, Moneda : Capital, Dinero, Moneda

del Futuro.del Futuro.D: Intereses descontado en D: Intereses descontado en

$.$.

CC

CC11

DD

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 66

De este gráfico se puede concluir, generalizando:

Además, que la valorización de la operación la hacemos en el momento Hoy.

HoyHoy PP

C= CC= C11--DD

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones Empresarias

Observación:Observación:Estas operaciones graficadas, expresan lo que se denomina:

“Principio de Equivalencia Financiera”“Principio de Equivalencia Financiera”

Que define las siguientes situaciones:a)a) “ley financiera aplicada”.“ley financiera aplicada”.b) b) Punto de referencia que se define: “momento de “momento de

valuación”.valuación”.

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 77

valuación”.valuación”.

Definidos estas situaciones, podemos decir que existe una operación financiera.

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones Empresarias

Arquetipo Arquetipo ��de una operación financierade una operación financiera::

Bajo determinadas condiciones, A pone a disposición de B un capital a comienzo de la operación financiera (en el momento cero), B debe restituir

dentro de un tiempo (al final o durante), una suma (o varias), tal que ofrecidas y aceptadas aquellas condiciones, resulten financieramente equivalentes las

obligaciones de las dos partes al momento de efectuar la operación”.

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 88

obligaciones de las dos partes al momento de efectuar la operación”.

Definido los supuestos de estudio, que representan la realidad podemos clasificar las operaciones financieras.

��Arquetipo: Representación que se considera modelo de cualquier manifestación de la realidad.

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasClasificación de Operaciones Financieras:Clasificación de Operaciones Financieras:

De acuerdo a las “Condiciones de la Operación Financiera”“Condiciones de la Operación Financiera”:

a) a) Formales:Formales: Son las condiciones que establecen como devolveré el capital, durante o al final de la operación financiera. No definen el quantum de ese Capital. Ellas son muy variadas, pero básicamente podemos distinguir las siguientes:

Simples:Simples: cuando inician y finalizan por medio de un único pago

Complejas:Complejas: cuando los pagos que debe realizar alguno de

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 99

Complejas:Complejas: cuando los pagos que debe realizar alguno deellos, representan una sucesión en el tiempo, o sea,o son más al menos dos capitales.

b) b) Sustanciales:Sustanciales: son las condiciones esenciales para determinar el quantum del o los capitales de la operación financiera. Ellas son:

Duración de la Operación:Duración de la Operación: definido por el tiempo.Ley financiera aplicada:Ley financiera aplicada: ella puede ser de actualización o Capitalización.Interés, Redito o retribución:Interés, Redito o retribución: $ obtenidos en la operación.Contexto:Contexto: Ambiente o entorno, donde ocurre la operación.

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones Empresarias

Clasificación de Operaciones Financieras Clasificación de Operaciones Financieras (continuación):

De acuerdo a Duración de la OperaciónDuración de la Operación, tenemos:

a) a) De corto plazo.De corto plazo.

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 1010

a) a) De corto plazo.De corto plazo.

b) De largo plazo.b) De largo plazo.

Observación: La distinción sólo depende de la actividad que tiene el agente económico que este bajo estudio.

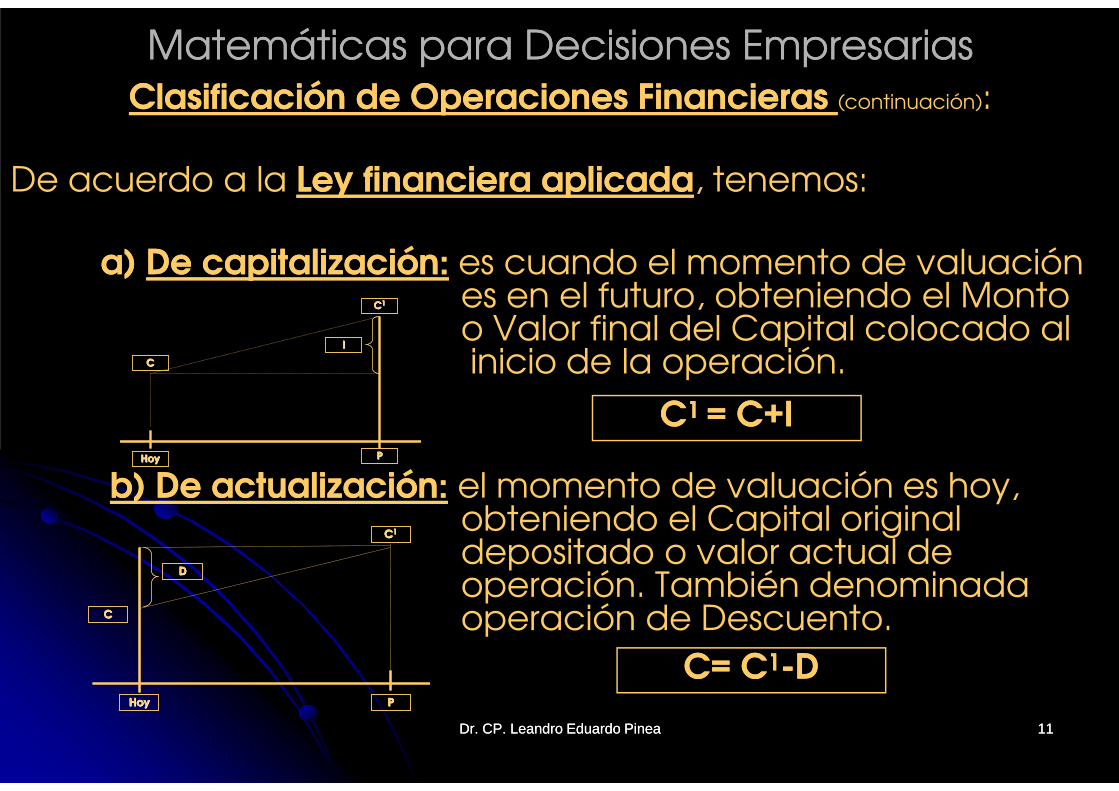

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasClasificación de Operaciones Financieras Clasificación de Operaciones Financieras (continuación):

De acuerdo a la Ley financiera aplicadaLey financiera aplicada, tenemos:

a) a) De capitalización:De capitalización: es cuando el momento de valuación es en el futuro, obteniendo el Monto o Valor final del Capital colocado alinicio de la operación.CC

CC11

II

CC

CC11

II

CC = C+I= C+I

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 1111

b) De actualización:b) De actualización: el momento de valuación es hoy,obteniendo el Capital originaldepositado o valor actual deoperación. También denominadaoperación de Descuento.

HoyHoy PPHoyHoy PP

HoyHoy PP

CC

CC11

DD

HoyHoy PP

CC

CC11

DD

CC1 1 = C+I= C+I

C= CC= C11--DD

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones Empresarias

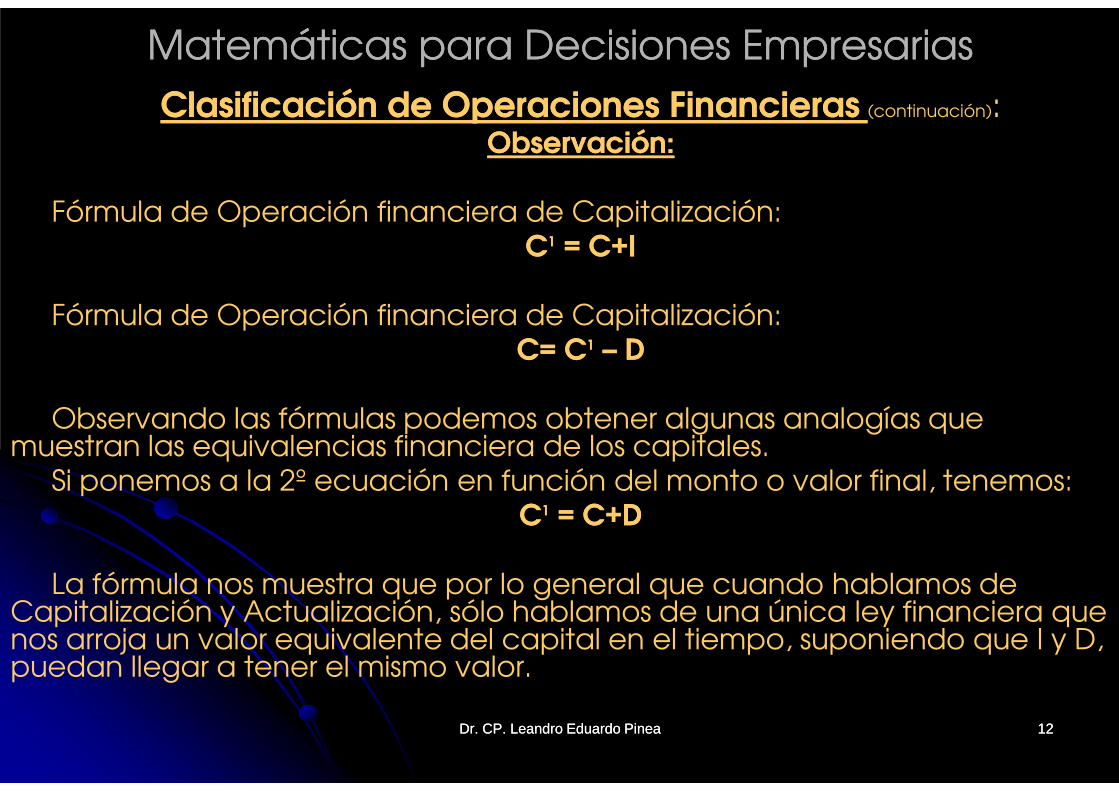

Clasificación de Operaciones FinancierasClasificación de Operaciones Financieras (continuación):Observación:Observación:

Fórmula de Operación financiera de Capitalización:CC11 = C+I= C+I

Fórmula de Operación financiera de Capitalización:C= CC= C11 –– DD

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 1212

Observando las fórmulas podemos obtener algunas analogías que muestran las equivalencias financiera de los capitales.

Si ponemos a la 2º ecuación en función del monto o valor final, tenemos:CC11 = C+D= C+D

La fórmula nos muestra que por lo general que cuando hablamos de Capitalización y Actualización, sólo hablamos de una única ley financiera que nos arroja un valor equivalente del capital en el tiempo, suponiendo que I y D, puedan llegar a tener el mismo valor.

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasClasificación de Operaciones Financieras Clasificación de Operaciones Financieras (continuación):

De acuerdo a la forma de cálculo del Interés, Redito o Interés, Redito o retribuciónretribución, tenemos:

a) a) a Interés Simple.a Interés Simple.

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 1313

b) a interés compuesto.b) a interés compuesto.

Observación: Las diferentes funciones que analizaremos, tendrán como dominio el campo de los números naturales y como consecuencia será discontinuo, pero esto no quiere decir que no existan funciones con dominio real o continuo. Ellas, por lo general no son de aplicación en la realidad.

Debemos agregar que son funciones discretas, pues su codominio también pertenece a los números naturales.

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones Empresarias

Clasificación de Operaciones Financieras Clasificación de Operaciones Financieras (continuación):

De acuerdo al ContextoContexto y como expresamos las operaciones financieras:

a) a) A valores nominales: A valores nominales: es cuando todos los componentesde la operación financiera se miden$ a valores corrientes.

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 1414

$ a valores corrientes.

b)b) A valores Reales: A valores Reales: Cuando los componentes de la OFmiden las variaciones económicasreales, eliminándole las alteraciones cuantitativas del contexto.

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasOtras Consideraciones Generales:Otras Consideraciones Generales:

Toda operación financiera es una operación económica y como tal, en principio, es un juego “SUMA CERO”“SUMA CERO”, que se define de la siguiente manera: si se suma el total de las ganancias de los participantes y se resta las pérdidas totales el resultado es cero. Económicamente: Si alguien obtiene interés, rédito o retribución, existe otro agente económico que tiene una perdida o pago de igual valor.

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 1515

o pago de igual valor.

Además, las operaciones financieras siempre se analizan gráficamente en el primer cuadrante del gráfico cartesiano.

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones Empresarias

Otras Consideraciones Generales Otras Consideraciones Generales (continuación):(continuación):

Agentes económicos:Agentes económicos:Son las personas o grupos de personas que realizan una actividad

económica. Son cuatro:Las familias, individuos o economías domesticas:Las familias, individuos o economías domesticas: que toman decisiones

sobre qué consumir y poseen la mayoría de los factores de producción. Las empresas:Las empresas: que toman decisiones sobre la producción y la distribución. El sector público:El sector público: formado por las distintas administraciones públicas.

Interviene en la economía de tres maneras:Creando leyes que regulen la forma de actuar de los otros agentes

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 1616

Creando leyes que regulen la forma de actuar de los otros agentes económicos a la hora de acudir al mercado. Redistribuyendo la renta. Ofertando a un precio más bajo o gratuitamente bienes y servicios quela sociedad cree que deben poder recibir toda la población (ejército,sanidad, educación, aguas...)

El sector externo:El sector externo: Conjunto de estrategias que lleva a cabo el sector público en el ámbito internacional para mantener las necesidades de una determinada nación.

Observación:Observación: Todos los agentes económicos cristalizan sus actitudes a través de las decisiones y sólo ellos son responsables de sus resultados.

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasOtras Consideraciones Generales Otras Consideraciones Generales (continuación):(continuación):

Economía Financiera versus Economía real:Economía Financiera versus Economía real:Recordando que:

EmpresaEmpresa financieramente es una sucesión en el tiempo de decisiones de inversión y financiamiento. Agente economía Real.En la sociedad hay gente y empresas (Bancos; Inversores Bursátiles; etc.) que prefiere ahorrar para gastar en el futuro o colocar sus excedentes y otra que prefiere gastar ahora parte de lo que ganará en el futuro.

Aquellas personas que movilizan los factores de producción (tierra, capital y trabajo), transformando materias primas en productos, apropiándose de el

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 1717

trabajo), transformando materias primas en productos, apropiándose de el excedente, son agentes de la economía realagentes de la economía real. A Esta situación la denominan Apropiación por reproducción.

Mientras que con sus ahorros, financian las operaciones de producción se los denomina agentes financierosagentes financieros, estos cubren el no consumo, los riesgo, la perdida de valor de la moneda y el costo de oportunidad de los intereses que pagan los agentes de la economía real.

Generando situaciones de mutuo beneficio y que veremos en el transcurso de la materia. Una mismas Persona, puede ser uno u otro agente.

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasOtras Consideraciones Generales Otras Consideraciones Generales (Continuación):(Continuación):

Hay autores que definen nuevos agentes financieros, aquellos que generan acumulaciónacumulación por exacción por exacción �� financierafinanciera que invade todas las relaciones de

producción, intercambio y asignación del excedente en el capitalismo. Este se corporiza en la operatoria de las finanzas especulativas, que asignan

recursos de manera independiente a su producción en la economía real, donde estos recursos son generados. Y se la extraen utilizando el poder de la información y poder político, induciendo a la mayoría por ejemplo a la

compra de moneda extranjera, manejando los términos de intercambio en detrimento de los sueldos de los trabajadores que se cobran en moneda

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 1818

detrimento de los sueldos de los trabajadores que se cobran en moneda nacional.

Es “el despojo que un sujeto (activo con poder) realiza por medio de “el despojo que un sujeto (activo con poder) realiza por medio de maniobras de la economía simbólica, en perjuicio de otro sujeto (pasivo sin maniobras de la economía simbólica, en perjuicio de otro sujeto (pasivo sin

poder) capturándole el excedente que produjo este último”poder) capturándole el excedente que produjo este último”.

� Exacción: Cobro injusto y violento

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasPersonas que intervienen en una operación Financiera:Personas que intervienen en una operación Financiera:

Es habitual pensar que cuando se habla de colocaciones a plazos, sólo se observe a el colocador, pero la realidad índica que sin el tomador, ninguna colocación existiría.

Generalizando, en cada operación financiera, existen al menos dos figuras, que representan una o varias personas:

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 1919

1. Colocador, Inversor, Ahorrista, Acreedor, Capitalista, etc.2.Tomador, Deudor, Obligado, Gravado, etc.

Son muchos los adjetivos que se utilizan, ellos van mudando de situación en situación o de acuerdo a la operación financiera que se este analizando.

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasEjemplo Práctico:Ejemplo Práctico:

Objetivo:Objetivo: Analizar las situaciones planteadas, tratando de reconocer las diferentes situaciones, colaborar con la decisión de la persona que necesita tomar la decisión.

1. El Señor Luís Rey, decide colocar sus ahorros $100, para decidir en que institución financiera realizará la operación, consulta la página notibancos.com. De la misma surge:

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 2020

página notibancos.com. De la misma surge:

Banco Santander Río:Banco Santander Río: Ofrece, realizar la operación a un año (base 360), sin renovaciones mensuales al 1% mensual.

Banco Provincia:Banco Provincia: Ofrece, realizar la operación a un año (Base 360), con renovaciones automáticas mensuales al 0,94888%.

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasOferta Banco Santander Río:Oferta Banco Santander Río:

Datos:Datos:Capital Original= Co= 100,00Duración de la Operación= n = 1 año = 12 MesesTasa de Interés = 1% mensual =0,01 mensual.Renovaciones Automáticas = NO.

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 2121

Observación: del hecho de que no existan renovaciones mensuales, significa que le pagarán una suma fija por mes y que Luís cobrará el total al final de la operación. Por tanto, no dispone del dinero hasta el final de la operación.

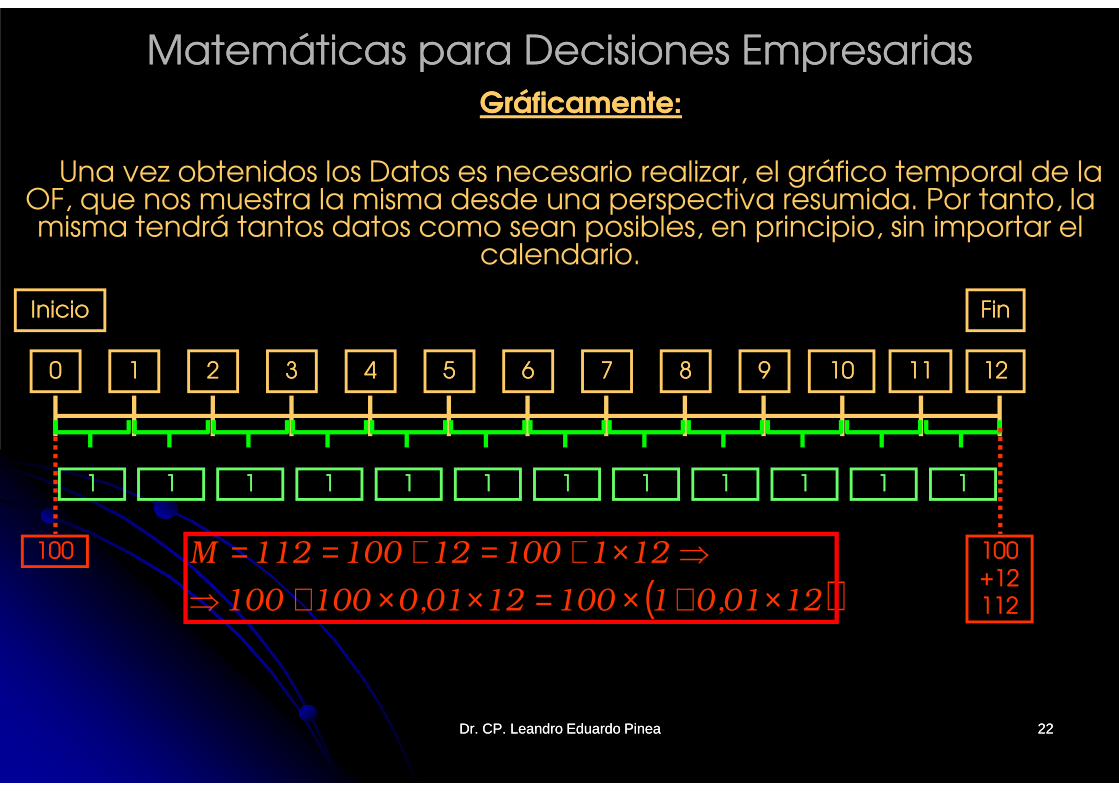

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasGráficamente:Gráficamente:

Una vez obtenidos los Datos es necesario realizar, el gráfico temporal de la OF, que nos muestra la misma desde una perspectiva resumida. Por tanto, la misma tendrá tantos datos como sean posibles, en principio, sin importar el

calendario.

00 22 33 44 55 66 77 88 99 1010 1111 121211

InicioInicio FinFin

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 2222

100100

11 11 11 11 11 11 11 11 11 11 11 11

100100+12+12112112( )1201,011001201,0100100

12110012100112M

×+×=××+⇒

⇒×+=+==

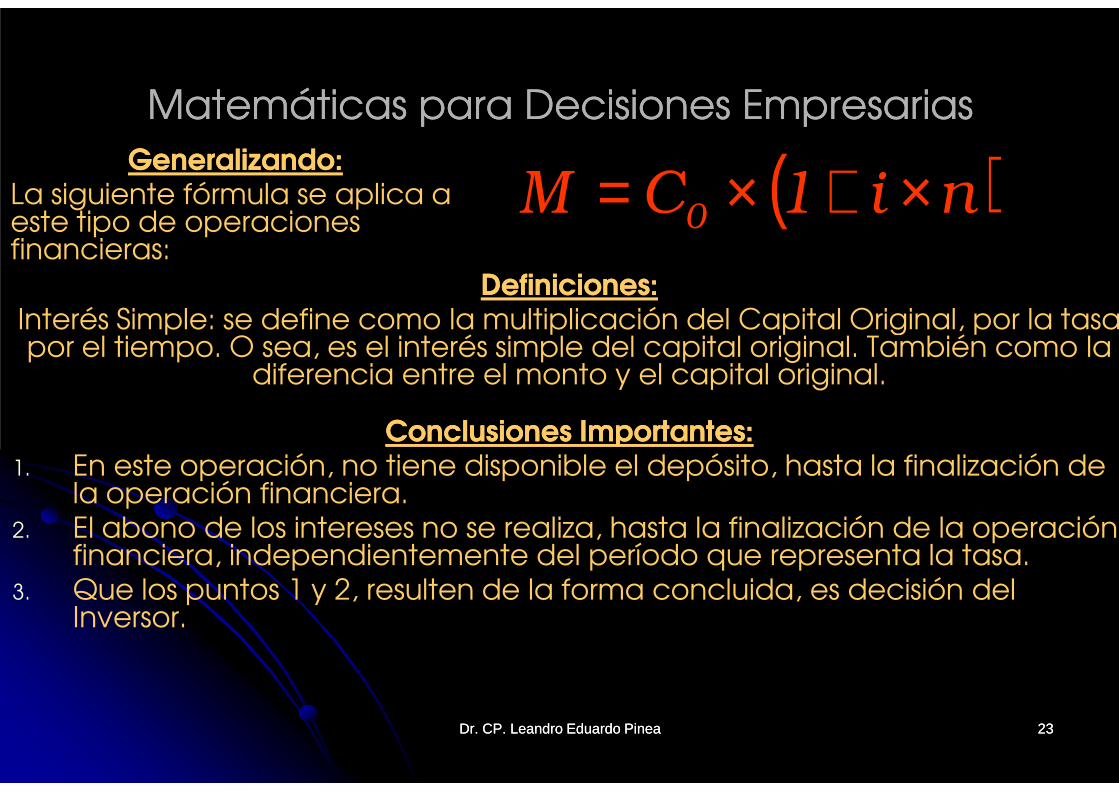

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasGeneralizando:Generalizando:

La siguiente fórmula se aplica a este tipo de operaciones financieras:

( )ni1CM0

×+×=Definiciones:Definiciones:

Interés Simple: se define como la multiplicación del Capital Original, por la tasa por el tiempo. O sea, es el interés simple del capital original. También como la

diferencia entre el monto y el capital original.

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 2323

Conclusiones Importantes:Conclusiones Importantes:1. En este operación, no tiene disponible el depósito, hasta la finalización de

la operación financiera.2. El abono de los intereses no se realiza, hasta la finalización de la operación

financiera, independientemente del período que representa la tasa.3. Que los puntos 1 y 2, resulten de la forma concluida, es decisión del

Inversor.

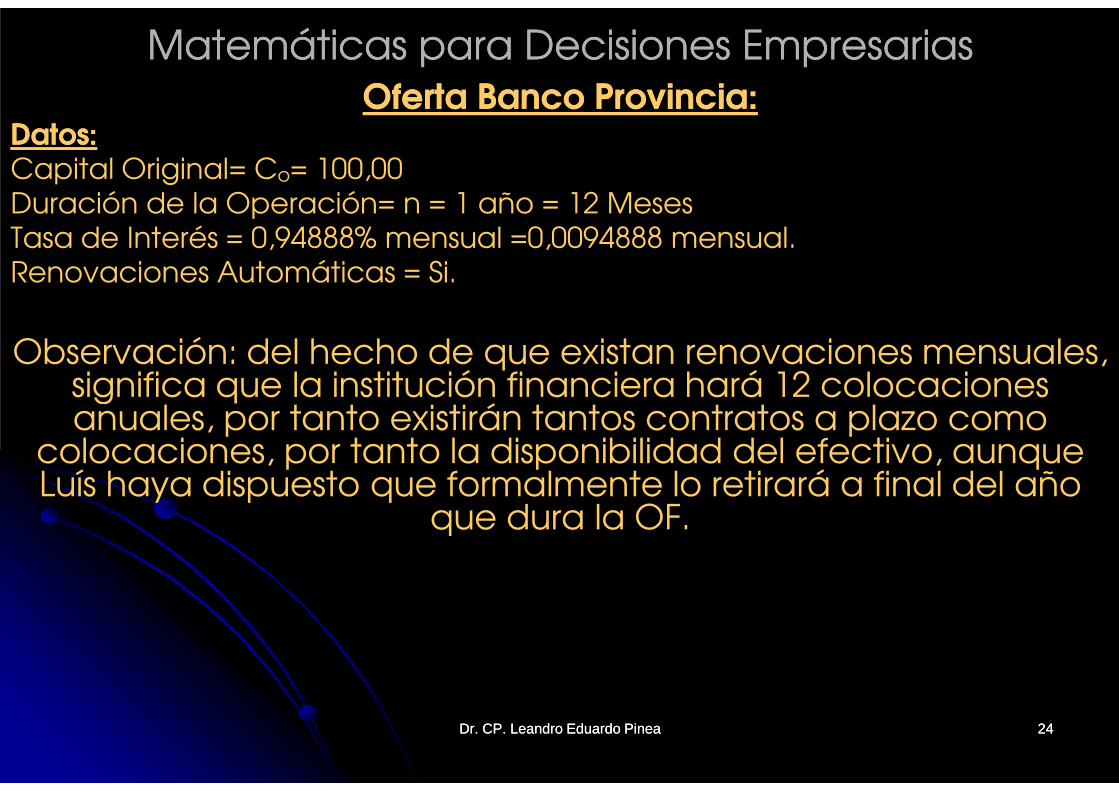

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasOferta Banco Provincia:Oferta Banco Provincia:

Datos:Datos:Capital Original= Co= 100,00Duración de la Operación= n = 1 año = 12 MesesTasa de Interés = 0,94888% mensual =0,0094888 mensual.Renovaciones Automáticas = Si.

Observación: del hecho de que existan renovaciones mensuales, significa que la institución financiera hará 12 colocaciones

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 2424

significa que la institución financiera hará 12 colocaciones anuales, por tanto existirán tantos contratos a plazo como

colocaciones, por tanto la disponibilidad del efectivo, aunque Luís haya dispuesto que formalmente lo retirará a final del año

que dura la OF.

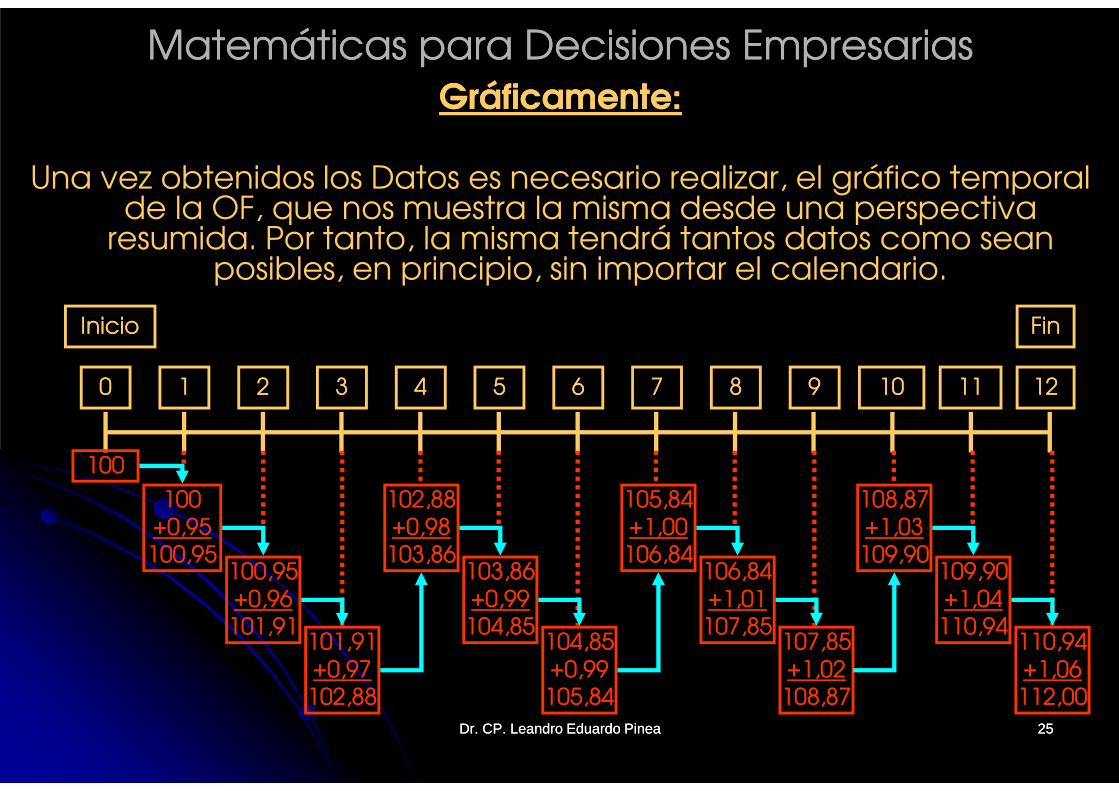

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasGráficamente:Gráficamente:

Una vez obtenidos los Datos es necesario realizar, el gráfico temporal de la OF, que nos muestra la misma desde una perspectiva

resumida. Por tanto, la misma tendrá tantos datos como sean posibles, en principio, sin importar el calendario.

00 22 33 44 55 66 77 88 99 1010 1111 121211

InicioInicio FinFin

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 2525

00 22 33 44 55 66 77 88 99 1010 1111 121211

100100

100100+0,95+0,95100,95100,95

100,95100,95+0,96+0,96101,91101,91

101,91101,91+0,97+0,97102,88102,88

104,85104,85+0,99+0,99105,84105,84

102,88102,88+0,98+0,98103,86103,86

103,86103,86+0,99+0,99104,85104,85

105,84105,84+1,00+1,00106,84106,84

106,84106,84+1,01+1,01107,85107,85

107,85107,85+1,02+1,02108,87108,87

108,87108,87+1,03+1,03109,90109,90

109,90109,90+1,04+1,04110,94110,94

110,94110,94+1,06+1,06112,00112,00

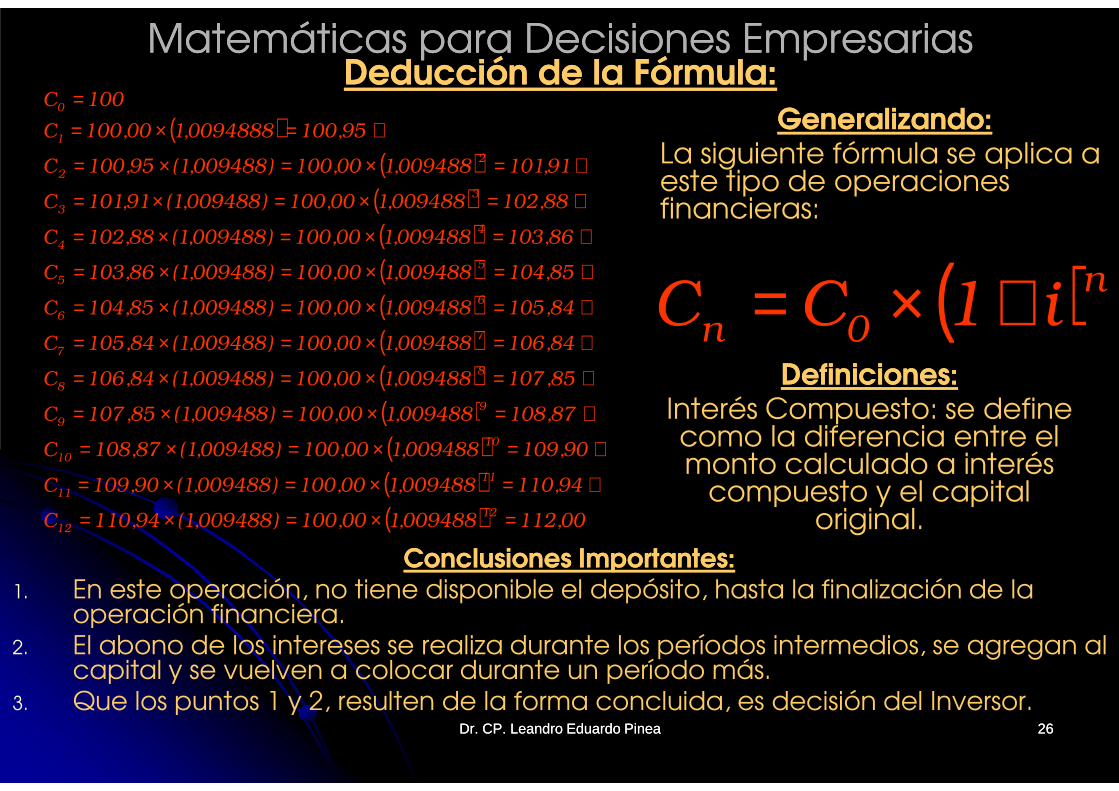

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasDeducción de la Fórmula:Deducción de la Fórmula:

( )( )

( )( )( )( )( )( )( )

85,107009488,100,100)009488,1(84,106C

84,106009488,100,100)009488,1(84,105C

84,105009488,100,100)009488,1(85,104C

85,104009488,100,100)009488,1(86,103C

86,103009488,100,100)009488,1(88,102C

88,102009488,100,100)009488,1(91,101C

91,101009488,100,100)009488,1(95,100C

95,1000094888,100,100C

100C

8

8

7

7

6

6

5

5

4

4

3

3

2

2

1

0

∧=×=×=

∧=×=×=

∧=×=×=

∧=×=×=

∧=×=×=

∧=×=×=

∧=×=×=

∧=×==

Generalizando:Generalizando:La siguiente fórmula se aplica a este tipo de operaciones financieras:

( )n0n

i1CC +×=Definiciones:Definiciones:

Interés Compuesto: se define

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 2626

( )( )( )( ) 00,112009488,100,100)009488,1(94,110C

94,110009488,100,100)009488,1(90,109C

90,109009488,100,100)009488,1(87,108C

87,108009488,100,100)009488,1(85,107C

12

12

11

11

10

10

9

9

=×=×=

∧=×=×=

∧=×=×=

∧=×=×= Interés Compuesto: se define como la diferencia entre el monto calculado a interés

compuesto y el capital original.

Conclusiones Importantes:Conclusiones Importantes:1. En este operación, no tiene disponible el depósito, hasta la finalización de la

operación financiera.2. El abono de los intereses se realiza durante los períodos intermedios, se agregan al

capital y se vuelven a colocar durante un período más.3. Que los puntos 1 y 2, resulten de la forma concluida, es decisión del Inversor.

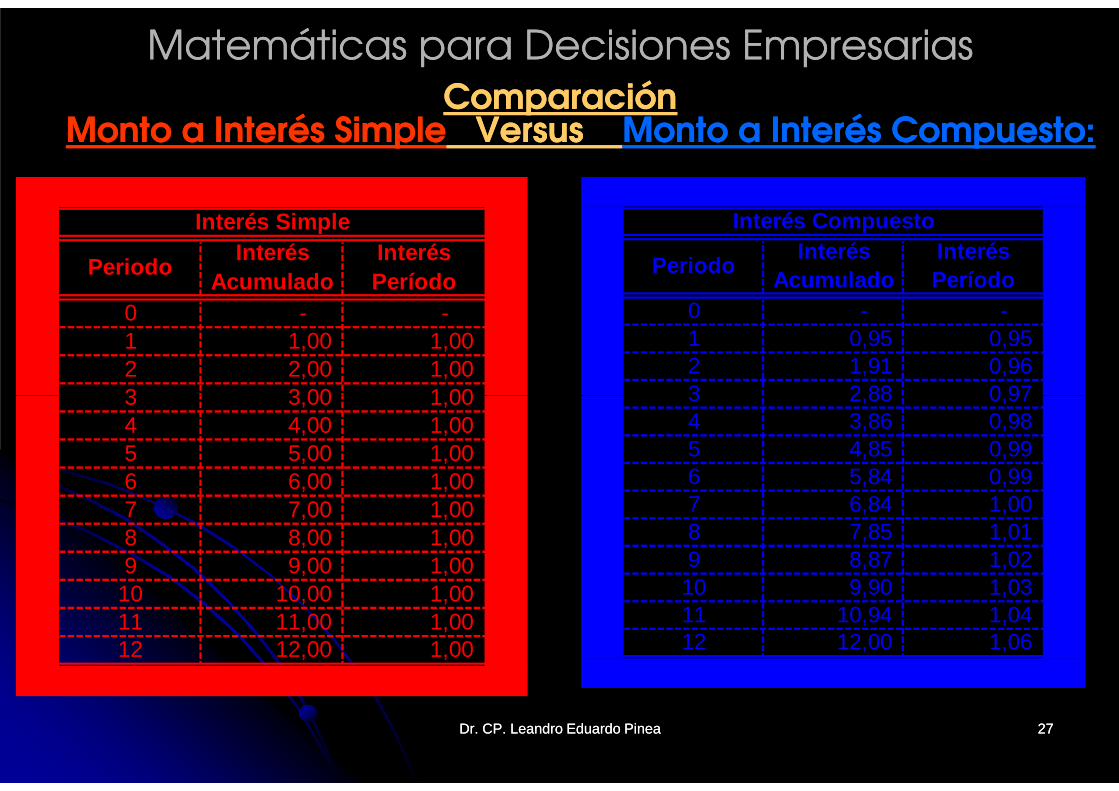

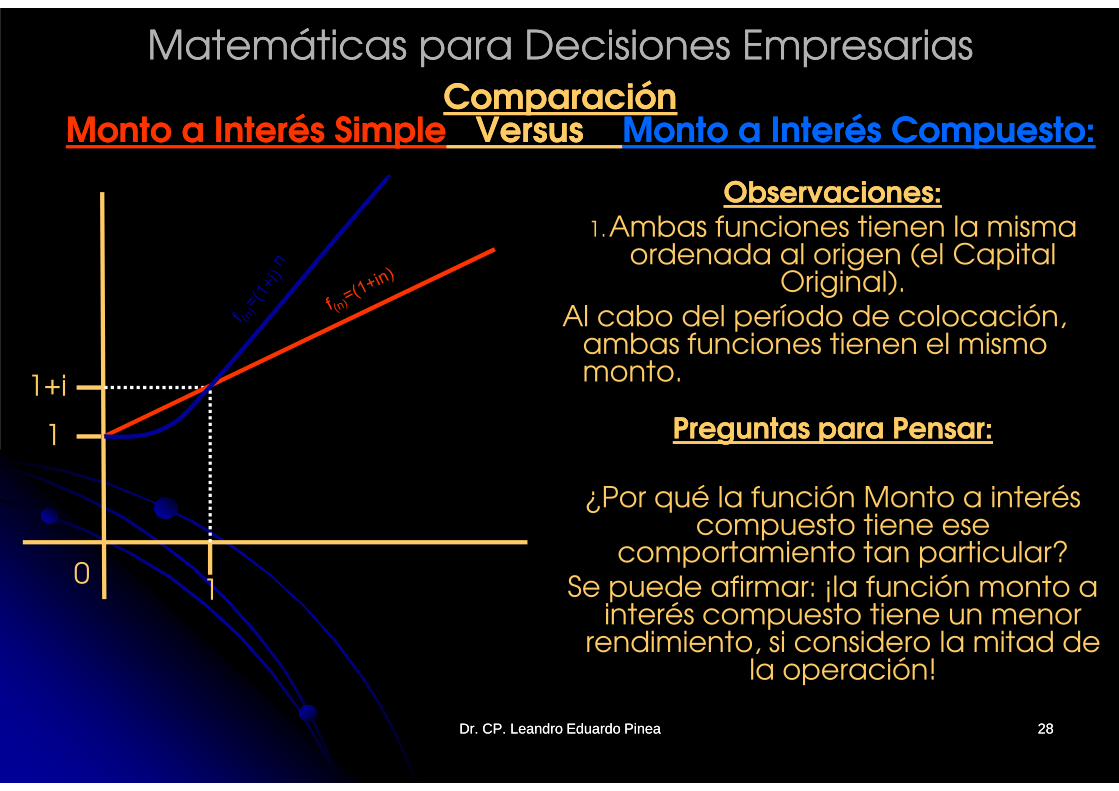

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasComparación Comparación

Monto a Interés SimpleMonto a Interés Simple Versus Versus Monto a Interés Compuesto:Monto a Interés Compuesto:

0 - - 1 1,00 1,00 2 2,00 1,00 3 3,00 1,00

Interés Simple

PeriodoInterés

AcumuladoInterés Período

0 - - 1 0,95 0,95 2 1,91 0,96 3 2,88 0,97

PeriodoInterés

AcumuladoInterés Período

Interés Compuesto

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 2727

3 3,00 1,00 4 4,00 1,00 5 5,00 1,00 6 6,00 1,00 7 7,00 1,00 8 8,00 1,00 9 9,00 1,00

10 10,00 1,00 11 11,00 1,00 12 12,00 1,00

3 2,88 0,97 4 3,86 0,98 5 4,85 0,99 6 5,84 0,99 7 6,84 1,00 8 7,85 1,01 9 8,87 1,02

10 9,90 1,03 11 10,94 1,04 12 12,00 1,06

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasComparación Comparación

Monto a Interés SimpleMonto a Interés Simple Versus Versus Monto a Interés Compuesto:Monto a Interés Compuesto:

1+i

Observaciones:Observaciones:1.Ambas funciones tienen la misma

ordenada al origen (el Capital Original).

Al cabo del período de colocación, ambas funciones tienen el mismo monto.

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 2828

0

1

1

1+i

Preguntas para Pensar:Preguntas para Pensar:

¿Por qué la función Monto a interés compuesto tiene ese

comportamiento tan particular?Se puede afirmar: ¡la función monto a

interés compuesto tiene un menor rendimiento, si considero la mitad de

la operación!

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones Empresarias

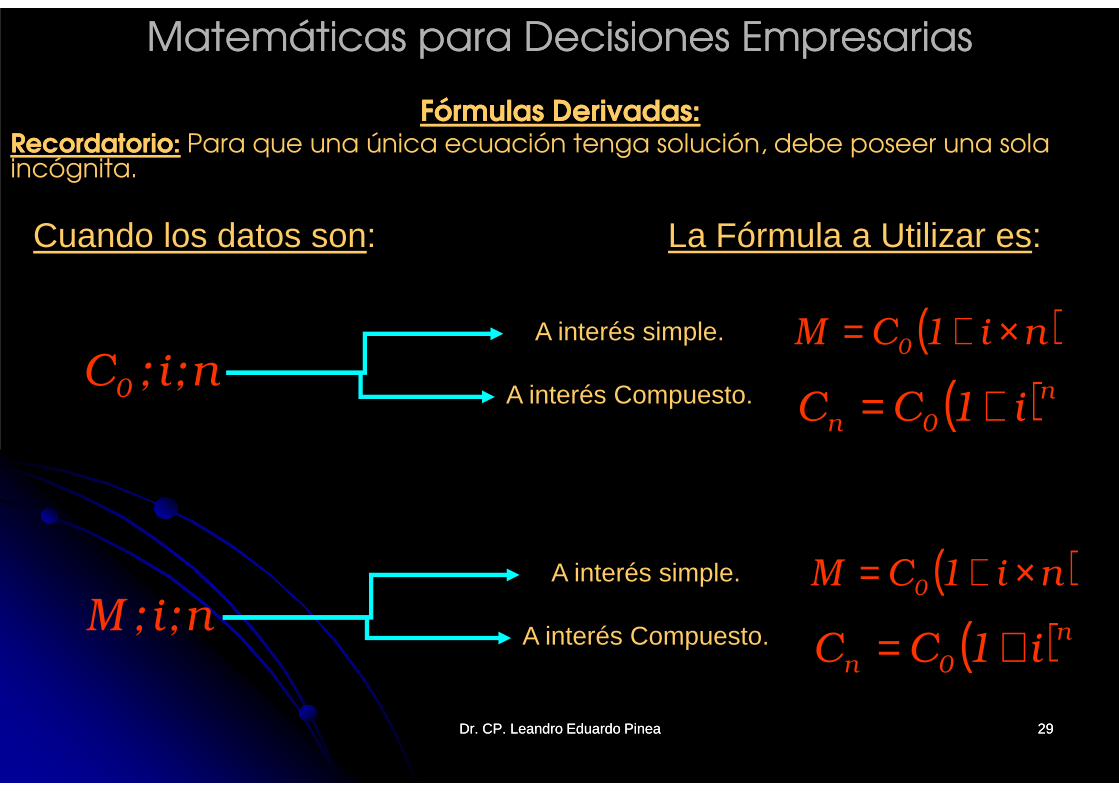

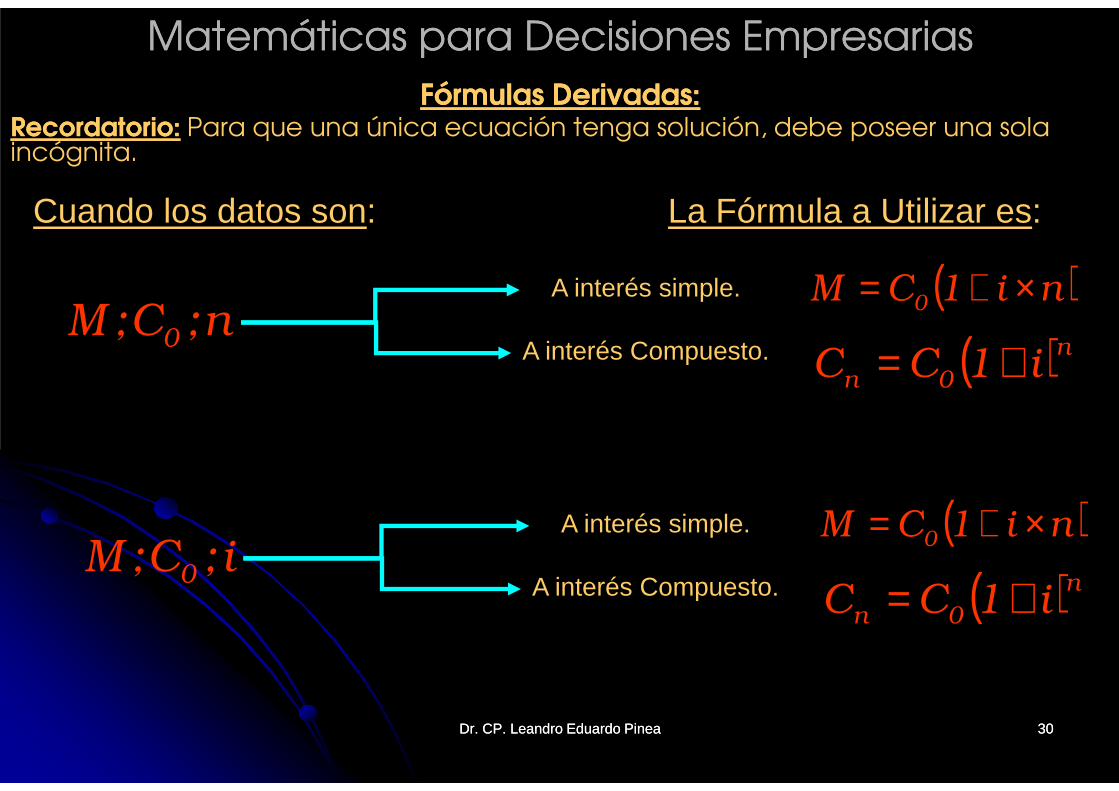

Fórmulas Derivadas:Fórmulas Derivadas:Recordatorio:Recordatorio: Para que una única ecuación tenga solución, debe poseer una sola incógnita.

n;i;C0

Cuando los datos son: La Fórmula a Utilizar es:

( )ni1CM0

×+=

( )ni1CC +=

A interés simple.

A interés Compuesto.

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 2929

n;i;C0 ( )n

0ni1CC +=A interés Compuesto.

n;i;M( )ni1CM

0×+=

( )n0n

i1CC +=

A interés simple.

A interés Compuesto.

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones Empresarias

Fórmulas Derivadas:Fórmulas Derivadas:Recordatorio:Recordatorio: Para que una única ecuación tenga solución, debe poseer una sola incógnita.

Cuando los datos son: La Fórmula a Utilizar es:

n;C;M0

( )ni1CM0

×+=

( )n0n

i1CC +=

A interés simple.

A interés Compuesto.

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 3030

i;C;M0

( )ni1CM0

×+=

( )n0n

i1CC +=

A interés simple.

A interés Compuesto.

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones Empresarias

Sugerencia:Sugerencia:

“Como pudieron observar, en matemáticas es conveniente conocer muy bien algunas

fórmulas y mejor las reglas para su manipulación, esto hace que la preocupación

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 3131

manipulación, esto hace que la preocupación se dirija hacia la resolución del problema y no

estar concentrado en que fórmula utilizar”.

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones Empresarias

Interés exacto e interés comercial u ordinarioInterés exacto e interés comercial u ordinario::

A lo largo de los tiempos, el computo de la cantidad de días que tiene un período de un año es uno de los problemas a resolver.

En la práctica comercial, los años de 360 o de 365, se usaran alternadamente y sin la trascendencia necesaria, aunque es

significativo y hace el resultado final, sobre todo cuando hablamos de $ y su exactitud en el cálculo. Lo único que habitualmente

importa, para el que lo calcula, es si lo cobra o paga.

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 3232

de $ y su exactitud en el cálculo. Lo único que habitualmente importa, para el que lo calcula, es si lo cobra o paga.

Por esto en Matemática para Decisiones Empresarias, denominaremos “Interés Exacto”“Interés Exacto”, cuando utilizamos 365 días y “Comercial u “Comercial u

Ordinario”Ordinario”, cuando utilizamos 360 días. En el transcurso de la cursada veremos los supuestos y simplificaciones

que utilizaremos.

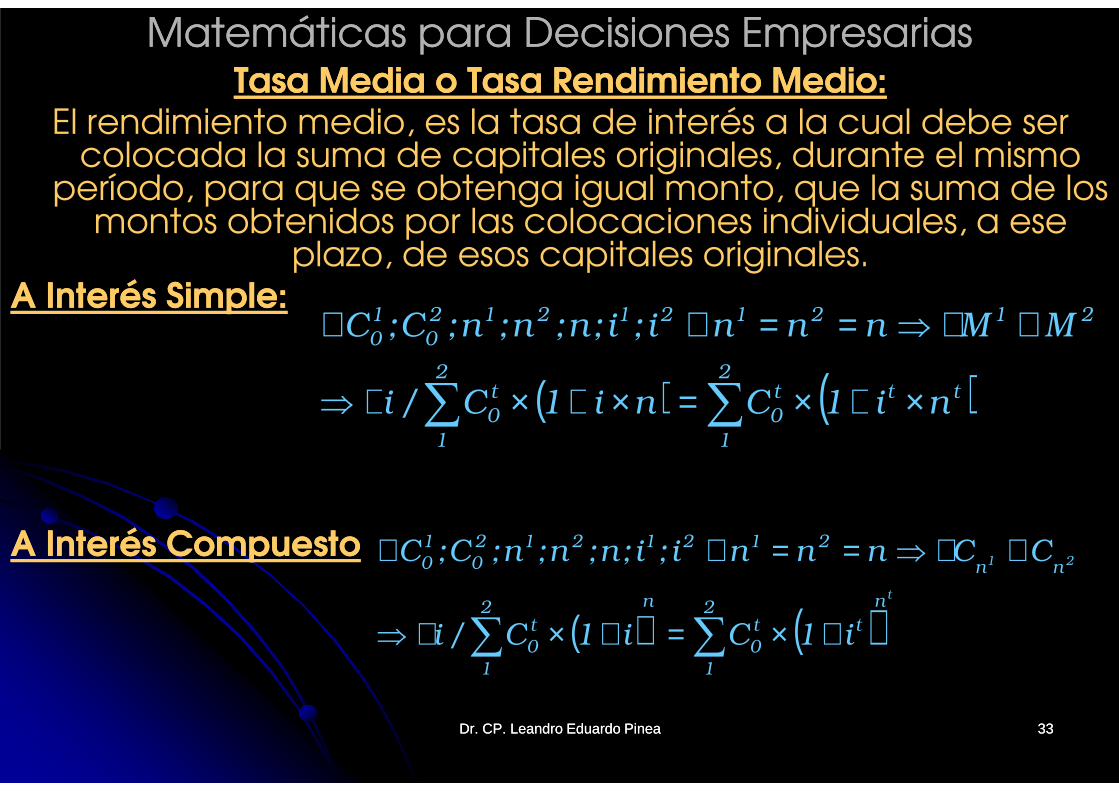

Matemáticas para Decisiones EmpresariasMatemáticas para Decisiones EmpresariasTasa Media o Tasa Rendimiento Medio:Tasa Media o Tasa Rendimiento Medio:

El rendimiento medio, es la tasa de interés a la cual debe ser colocada la suma de capitales originales, durante el mismo

período, para que se obtenga igual monto, que la suma de los montos obtenidos por las colocaciones individuales, a ese

plazo, de esos capitales originales.A Interés Simple:A Interés Simple:

( ) ( )∑∑ ×+×=×+×∃⇒

∧∃⇒==∧∀2

ttt2

t

212121212

0

1

0

ni1Cni1C/i

MMnnni;i;n;n;n;C;C

Dr. CP. Leandro Eduardo PineaDr. CP. Leandro Eduardo Pinea 3333

A Interés CompuestoA Interés Compuesto

( ) ( )∑∑ ×+×=×+×∃⇒1

ttt

0

1

t

0ni1Cni1C/i

( ) ( )t

21

n2

1

tt

0

n2

1

t

0

nn

2121212

0

1

0

i1Ci1C/i

CCnnni;i;n;n;n;C;C

∑∑ +×=+×∃⇒

∧∃⇒==∧∀