universidad tÉcnica estatal de quevedo facultad de...

TRANSCRIPT

ii

PORTADA

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDOFACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA EN CONTABILIDAD YAUDITORÍA

Proyecto de Investigación previo a la

obtención del Título de Ingeniera en

Contabilidad y Auditoría - C.P.A.

TEMA:

“COSTOS DE PRODUCCIÓN DE LA PALMA AFRICANA Y SU INCIDENCIAEN LA RENTABILIDAD DE LA EMPRESA HACIENDA EL BOSQUE,CANTÓN QUEVEDO, AÑO 2013.”

AUTORA:ROMERO SUAREZ JOHANNA CRISTINA

DIRECTORA:ING. VANESSA QUINALUISA MORÁN, MSC.

QUEVEDO – LOS RÌOS - ECUADOR

2015

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHO

Yo, Romero Suarez Johanna Cristina, declaró que soy autora del presente

Proyecto de Investigación, que lo he realizado en su totalidad, es original y

personal.

Todos los efectos académicos y legales que se desprenden del presente

proyecto de investigación son de mi exclusiva responsabilidad.

ROMERO SUAREZ JOHANNA CRISTINAC.I. 120574611-6

iv

CERTIFICACIÓN DEL DIRECTOR DE TESIS

Yo, Ing. Vanessa Quinaluisa Morán, MSC. Directora del Proyecto de

Investigación CERTIFICO: Que la egresada Romero Suarez Johanna Cristina,

realizó el proyecto de investigación titulado “COSTOS DE PRODUCCIÓN DELA PALMA AFRICANA Y SU INCIDENCIA EN LA RENTABILIDAD DE LAEMPRESA HACIENDA EL BOSQUE, CANTÓN QUEVEDO, AÑO 2013.” bajo

mi dirección habiendo cumplido con las disposiciones reglamentarias

establecidas para el efecto.

ING. VANESSA QUINALUISA MORÁN, MSC.DIRECTORA DE TESIS

v

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDOFACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA EN CONTABILIDAD YAUDITORÍA

CERTIFICACIÓN DEL TRIBUNAL DE TESIS

Presentado a la comisión académica como requisito previo a la

obtención del título de Ingeniera en Contabilidad y Auditoría

Quevedo – Los Ríos – Ecuador2015

_________________________________ING. JANET FRANCO, MSC.

PRESIDENTE DEL TRIBUNAL

_______________________________C.P.A. MARTHA SANDOVAL, MSC.

MIEMBRO DEL TRIBUNAL

______________________________C.P.A. MARGARITA ULLÓN, MCA.

MIEMBRO DEL TRIBUNAL

vi

DEDICATORÍA

Dedico de manera muy especial al creador, mágico e inmensurable Padre

Celestial Dios todo poderoso llamado Jehová y su hijo Jesús, que sin su ayuda

nada podría ser, y con él todo es posible.

A mis Padres terrenales Sra. Cledía Suárez y Sr. Luis Romero, quienes toda mi

vida me han dado los mejores momentos e inculcado ética, valores, amor, y a

darme las herramientas para seguir en el camino de la vida y siempre estar a

mi lado, ellos son mis mayores admiradores y la fuerza motriz para ser feliz.

A mis hermanos Andrés y Rossana Romero Suárez, y mi hermano del alma

Shaggy quienes de manera especial comparten conmigo las dificultades y son

mi abrigo en el frio y han sido mi pañuelo en el llanto, a ellos mi admiración y

mi amor.

Al amor de mi corazón quien me da felicidad y la razón para continuar aunque

las cosas estén difíciles, solo su sonrisa logra cambiarme la vida.

A mis compañeros Kelly, Graciela, Tatiana, Katuiska, Narcisa, Aurora, Claudia,

Yadira, Yoselin, Ingrid, Fernando, Kenny, Christian Conrado y Jefes laborales

Don Joshue, Sra. Marilu Muñoz y Don Daniel Manobanda, quienes me dieron

la facilidad de cumplir una meta más.

A mi tutora de Tesis Ing. Vanessa Quinaluisa Morán, Msc. quien con su

paciencia, conocimientos, enseñanzas logró que este sueño se haga realidad.

Una poesía de sabiduría es el aprendizaje, un monumento de filosofías son las

aulas que imparten conocimientos, a todos los que conforman la Universidad,

a mis estimados amigos Jessica, Alexandra, Gabriela, Silvia, Tania, Guissela,

Jessenia, Jennifer, Amelia, Cristina, Diana, y Pablo, y demás conocidos

quienes han sabido valorarme y demostrarme que se puede alcanzar el éxito y

conservar la amistad. JOHANNA CRISTINA ROMERO SUÁREZ

vii

AGRADECIMIENTO

Dejo mi agradecimiento a las siguientes personas e instituciones:

A la Universidad Técnica Estatal de Quevedo, a la Facultad de Ciencias

Empresariales y sus autoridades, a la Escuela contabilidad y auditoría, y a los

docentes de manera muy especial a la C.P.A. Magaly Reyes, Dra. Aida Palma,

y Ing. Abraham Ahuing, que por medio de ellos adquirí experiencias para mi

futuro profesional.

Al, recordado Ing. Manuel Haz Álvarez (+) ex - Rector de la Universidad Técnica

Estatal, que gracias a él, en mi época de estudios pude empoderarme de

ciencia para combinarlo en el trabajo con experiencia, y sus sucesores y el

ahora Dr. Eduardo Díaz Ocampo quien me dio el aporte para los trámites y

obtener mi título de Ingeniera en Contabilidad y Auditoría.

A la Empresa Hcda. El Bosque y especialmente a los colaboradores en el área

de costos por facilitarme los documentos y el espacio físico para la realización

de este importante y último proyecto de tercer nivel.

A mis compañeros de aulas quienes dejan recuerdos imborrables en mi

corazón y el aprendizaje de cada uno de ellos.

A los miembros del tribunal por darme las pautas para los detalles finales del

proyecto y darme la oportunidad de estar frente a ellos dando las guía de la

evaluación y propuesta del proyecto.

Concluyo agradeciendo a todas las personas que de una u otra manera

contribuyeron al desarrollo de mi tesis.

viii

ÍNDICE GENERAL

Pág.

PORTADA ....................................................................................................... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHO............................ iii

CERTIFICACIÓN DEL DIRECTOR DE TESIS ............................................... iv

CERTIFICACIÓN DEL TRIBUNAL DE TESIS................................................. v

DEDICATORIA ............................................................................................... vi

AGRADECIMIENTO ...................................................................................... vii

ÍNDICE DE CUADROS ................................................................................. xix

( DUBLIN CORE) ESQUEMA DE CODIFICACIÓN................................... xxiii

RESUMEN EJECUTIVO ............................................................................. xxiv

ABSTRACT ................................................................................................. xxv

CAPÍTULO I MARCO CONTEXTUAL DE LA INVESTIGACIÓN

1.1 Introducción................................................................................................ 2

1.1.1 Problematización..................................................................................... 4

1.1.2 Planteamiento del Problema ................................................................... 4

1.1.2.1 Diagnóstico (causa – efecto) ................................................................ 4

1.1.2.2 Pronóstico ............................................................................................ 5

1.1.2.3 Control de Pronóstico........................................................................... 5

1.1.3 Formulación del problema...................................................................... 5

1.1.4 Sistematización del problema.................................................................. 6

1.2 Justificación................................................................................................ 6

1.3 Objetivos .................................................................................................... 7

1.3.1 General ................................................................................................... 7

1.3.2 Específicos.............................................................................................. 7

ix

1.4 Hipótesis .................................................................................................... 7

1.4.1 General ................................................................................................... 7

1.4.2 Especificas .............................................................................................. 8

1.5 Variables .................................................................................................... 8

1.5.1 Dependientes .......................................................................................... 8

1.5.2 Independiente.......................................................................................... 8

CAPÍTULO II MARCO TEÓRICO DE LA INVESTIGACIÓN

2.1 Fundamentación teórica........................................................................... 10

2.1.1 Costos agrícolas.................................................................................... 10

2.1.2 Contabilidad de costos .......................................................................... 10

2.1.3 Los elementos que conforman el costo................................................. 10

2.1.4 Relaciones de costo – volumen – utilidad ............................................. 11

2.1.5 Definición de Rentabilidad..................................................................... 11

2.1.5.1 Consideraciones para construir indicadores de rentabilidad .............. 12

2.1.5.2 Clasificación de la rentabilidad ........................................................... 12

2.1.5.3 Medición de la Rentabilidad ............................................................... 13

2.1.6 La Palma Africana ................................................................................. 13

2.1.6.1 Descripción Botánica de la Palma...................................................... 13

2.1.6.2 Cultivo de la Palma ............................................................................ 14

2.1.7 Estado de costos de producción ........................................................... 14

2.1.8 Costeo de rendimientos ........................................................................ 15

2.1.9 Costos fijos............................................................................................ 15

2.1.10 Costos de acuerdo con el tiempo en que se enfrentan a los ingresos 15

2.1.10.1 Costos del producto ......................................................................... 15

2.1.10.2 Costos del período ........................................................................... 16

2.1.11 Comportamiento de los costos ............................................................ 16

x

2.1.11.1 Margen de contribución (mc)............................................................ 16

2.1.11.2 Factores que afectan la utilidad Margen de contribución (mc) ......... 16

2.1.11.3 Análisis punto de equilibrio............................................................... 17

2.1.12 Propósito de un sistema de costos...................................................... 17

2.1.13 Diseño de un sistema de costos.......................................................... 18

2.1.14 Costos predeterminados ..................................................................... 18

2.1.15 Inventarios........................................................................................... 19

2.1.15.1 Tipos de inventarios ......................................................................... 19

2.1.15.2 Sistemas de control de inventarios................................................... 19

2.1.15.2.1 Sistema periódico.......................................................................... 19

2.1.15.2.2 Productos acabados...................................................................... 19

2.1.16 Presupuesto ........................................................................................ 20

2.1.17 Estado del costo de productos vendidos ............................................. 20

2.1.18 Sistemas de acumulación de costos ................................................... 20

2.1.18.1 Formas de fabricación ...................................................................... 21

2.1.18.2 Fabricación bajo pedido específico .................................................. 21

2.1.18.2.1 Características .............................................................................. 21

2.1.18.3 Fabricación por lotes ........................................................................ 22

2.1.18.3.1 Características .............................................................................. 22

2.1.18.4 Fabricación en serie o producción continúa ..................................... 23

2.1.18.4.1 Características .............................................................................. 23

2.1.19 Relación de la forma con los sistemas de acumulación de costos...... 24

2.1.20 Gastos generales y utilidad ................................................................. 24

2.1.21 Los costos y la contabilidad................................................................. 25

2.2 Fundamentación conceptual .................................................................... 25

2.2.1 Programación de las Operaciones Productivas..................................... 25

xi

2.2.2 Inventarios............................................................................................. 26

2.2.3 Control de los costos............................................................................. 26

2.2.4 Planeación de la mano de obra............................................................. 27

2.2.5 La determinación de los costos ............................................................. 27

2.2.6 Análisis del costo beneficio ................................................................... 28

2.2.7 Análisis FODA (Fortalezas, Oportunidades, Debilidades y Amenazas) 29

2.3 Fundamentación legal .............................................................................. 29

2.3.1 Norma Internacional de Contabilidad Nº 41 (NIC 41)............................ 29

2.3.1.1 Activos Biológicos y Productos Agrícolas........................................... 29

2.3.1.1.1 Valoración según “fairvalue”, el valor razonable.............................. 29

2.3.1.1.2 Valoración de Activos Biológicos..................................................... 29

2.3.1.2 Ganancias y pérdidas......................................................................... 30

2.3.2 La ley de desarrollo agrario como el eje del sector Agropecuario

en INIAP............................................................................................... 30

2.3.3 Norma Internacional de Información Financiera NIIF 8: Segmentos

de operación.......................................................................................... 31

2.3.3.1 Segmentos operativos........................................................................ 31

CAPÍTULO III METODOLOGÍA DE LA INVESTIGACIÓN

3.1 Materiales y Métodos ............................................................................... 31

3.1.1 Localización de la Zona de Estudio....................................................... 31

3.1.2 Materiales y equipos ............................................................................. 31

3.1.3 Métodos de investigación ...................................................................... 32

3.1.3.1 Método empírico................................................................................. 32

3.1.3.2 Método científico ................................................................................ 32

3.1.3.3 Método inductivo ................................................................................ 32

3.1.3.4 Método Analítico................................................................................. 32

xii

3.2 Tipos de investigación.............................................................................. 32

3.2.1 Investigación aplicada ........................................................................... 32

3.2.2 Investigación documental ...................................................................... 33

3.2.3 Investigación de campo......................................................................... 33

3.2.4 Técnicas de investigación ..................................................................... 33

3.2.4.1 Análisis ............................................................................................... 33

3.2.4.2 Entrevista ........................................................................................... 33

3.2.4.3 Encuesta ............................................................................................ 34

3.2.4.4 Gráficos.............................................................................................. 34

3.2.4.5 Instrumentos de evaluación................................................................ 34

3.3 Diseño de la investigación........................................................................ 34

3.3.1. Diseño transeccional ............................................................................ 34

3.3.1.1 Diseño transeccional descriptivo ........................................................ 35

3.3.1.2 Diseño transeccional correlacional..................................................... 35

3.4 Población y muestra................................................................................. 35

3.4.1 Población............................................................................................... 35

3.4.2 Muestra ................................................................................................. 35

CAPÍTULO IV RESULTADOS Y DISCUSIÓN

4.1 Análisis e interpretación de los resultados........................................... 36

4.1.1 Análisis de la situación interna y externa de la Hacienda El Bosque,

observándose sus fortalezas, oportunidades, debilidades y amenazas.36

4.1.1.1 La Empresa Hacienda El Bosque...................................................... 36

4.1.1.1.1 Antecedentes .................................................................................. 36

4.1.1.1.2 Misión.............................................................................................. 36

4.1.1.1.3 Visión............................................................................................... 36

4.1.1.1.4 Organigrama estructural de la Hacienda El Bosque........................ 37

xiii

4.1.1.1.5 Descripción de Organización Administrativa ................................... 38

4.1.1.1.5.1 Área administrativa....................................................................... 38

4.1.1.1.5.1.1 Gerente ..................................................................................... 38

4.1.1.1.5.1.2 Asistente de gerencia ................................................................ 38

4.1.1.1.5.2 Área de contabilidad..................................................................... 38

4.1.1.1.5.2.1 Contador.................................................................................... 38

4.1.1.1.5.2.2 Asistente de contabilidad........................................................... 39

4.1.1.1.5.3 Área de recursos humanos .......................................................... 39

4.1.1.1.5.3.1 Jefe de recursos humanos ........................................................ 39

4.1.1.1.5.4 Área de caja ................................................................................. 39

4.1.1.1.5.4.1 Cajera........................................................................................ 39

4.1.1.1.5.5 Organización agrícola................................................................... 40

4.1.1.1.5.5.1 Jefe de producción .................................................................... 40

4.1.1.1.5.5.1 Jefe de Hacienda ...................................................................... 40

4.1.1.1.5.5.3 Asistente de costos ................................................................... 40

4.1.1.1.5.6 Trabajadores agrícolas................................................................. 41

4.1.1.1.5.6.1 Ayudante de campo................................................................... 41

4.1.1.1.5.6.2 Balizador ................................................................................... 41

4.1.1.1.5.6.3 Sembrador................................................................................. 41

4.1.1.1.5.6.4 Fertilizador................................................................................. 41

4.1.1.1.5.6.5 Chapiador y corona ................................................................... 41

4.1.1.1.5.6.6 Regador..................................................................................... 42

4.1.1.1.5.6.7 Cosechador ............................................................................... 42

4.1.1.1.5.6.8 Fito ............................................................................................ 42

4.1.1.1.5.6.9 Jornaleros................................................................................. 42

4.1.1.1.6 Flujograma de Procesos de producción de Palma Africana de

xiv

la Hacienda El Bosque .................................................................... 43

4.1.1.1.6.1 Proceso de producción de la Palma Africana............................... 44

4.1.1.1.6.1.1 Selección y producción de Palma Africana compacta............... 44

4.1.1.1.6.1.2 Transporte de insumos y materia prima .................................... 44

4.1.1.1.6.1.3 Construcción y mantenimiento de accesos internos ................. 44

4.1.1.1.6.1.4 Preparación del Terreno............................................................ 44

4.1.1.1.6.1.5 Implementación de viveros........................................................ 45

4.1.1.1.6.1.6 Siembra ..................................................................................... 45

4.1.1.1.6.1.7 Resiembra ................................................................................. 45

4.1.1.1.6.1.8 Polinización ............................................................................... 45

4.1.1.1.6.1.9 Control de maleza ..................................................................... 46

4.1.1.1.6.1.10 Poda ........................................................................................ 46

4.1.1.1.6.1.11 Fertilización ............................................................................. 46

4.1.1.1.6.1.12 Extracción de fruto de Palma Africana para comercialización. 48

4.1.1.1.6.1.13 Acarreo y recolección de la fruta ............................................. 49

4.1.1.1.6.2 Flujo de proceso de producción de la Palma Africana del

período 2013 ................................................................................ 50

4.1.1.1.6.3 Producción de Palma Africana de la Hacienda El Bosque del

período 2013 ................................................................................ 52

4.1.1.1.6.3.1 Producción de Palma Africana de la Hacienda El Bosque

período 2013 ............................................................................ 64

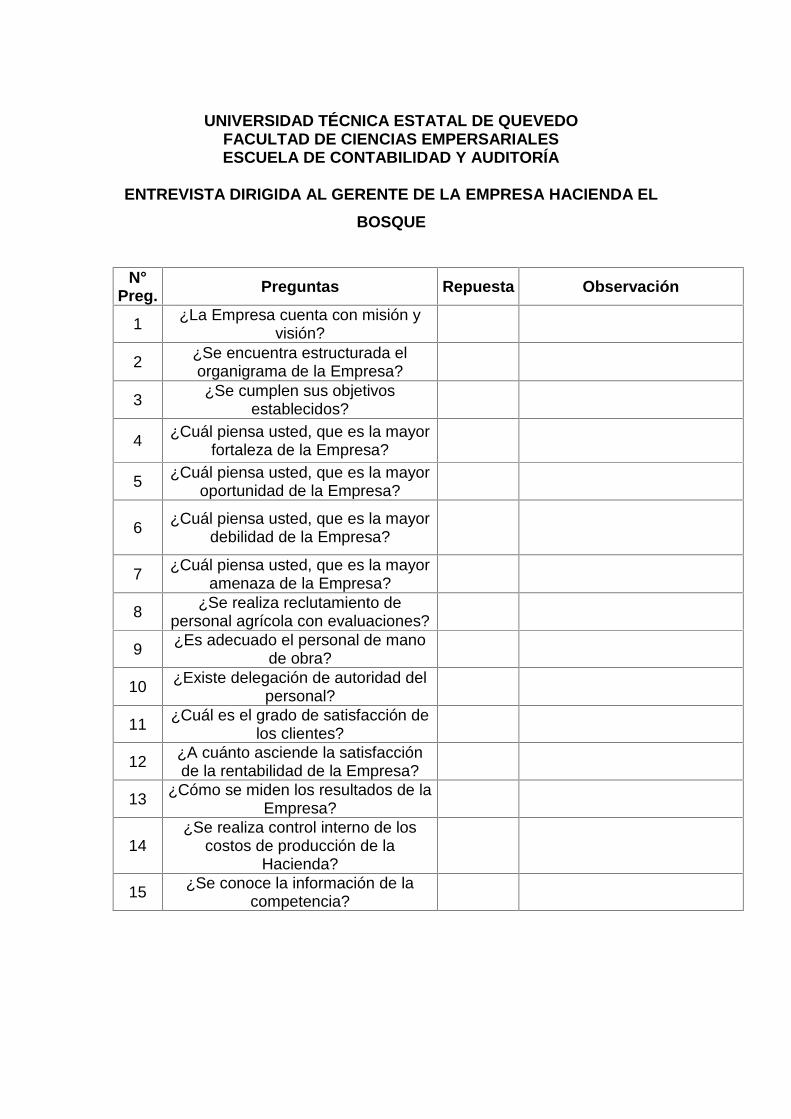

4.1.1.1.7 Entrevista al Gerente....................................................................... 68

4.1.1.1.8 Entrevista al Jefe de producción ................................................... 69

4.1.1.1.9 Entrevista al contador.................................................................... 70

4.1.1.1.10 Resultados de encuestas al personal de producción .................. 71

xv

4.1.1.1.11 Análisis FODA de la Hacienda El Bosque ................................. 86

4.1.1.11.1 Fortalezas...................................................................................... 86

4.1.1.11.2 Oportunidades............................................................................... 86

4.1.1.11.3 Debilidades.................................................................................... 86

4.1.1.11.4 Amenaza ....................................................................................... 86

4.1.1.1.12 Factores internos de la Hacienda de Matriz EFI............................ 87

4.1.1.1.13 Factores externos de la Hacienda de Matriz EFE ......................... 88

4.1.1.1.14 Matriz de perfil competitivo de la Hacienda El Bosque.................. 89

4.1.1.1.14.1 Indicadores de evaluación de estrategias de la Hacienda

El Bosque ................................................................................... 90

4.1.1.1.14.2 Grafico de Indicadores de evaluación de estrategias de la

Hacienda El Bosque ................................................................... 91

4.1.2 Análisis del sistema de costos de producción, identificando los

3 elementos del costo........................................................................... 92

4.1.2.1 Flujo de costos de Materia Prima ....................................................... 92

4.1.2.1.1 Narrativa del proceso de Compra de Materia Prima ....................... 93

4.1.2.2 Flujo de costos de Mano de Obra Directa ......................................... 94

4.1.2.2.1 Narrativa del proceso de Compra de Materia Prima ....................... 95

4.1.2.3 Flujo de costos Indirectos de Producción .......................................... 96

4.1.2.3.1 Narrativa del proceso de Mano de Obra ......................................... 97

4.1.2.4 Inventario de registros contables versus inventario físico .................. 98

4.1.2.5 Hojas de control de costos de explotación de la Palma Africana

de Hacienda El Bosque .................................................................... 99

4.1.2.6 Determinación del punto de equilibrio de un mes............................ 106

4.1.3 Determinación del índice de rentabilidad que tiene la Empresa,

mediante los indicadores financieros .................................................. 108

xvi

4.1.3.1 Estados de Situación Financiera ...................................................... 108

4.1.3.2 Estado de Resultados Integrales...................................................... 111

4.1.3.3 Estado de costos de explotaciones vendidas................................... 113

4.1.3.4 Cálculo de indicadores financieros................................................... 115

4.1.3.4.1 Margen de utilidad bruta................................................................ 115

4.1.3.4.2 Margen de Utilidad Neta................................................................ 115

4.1.3.4.3 Rendimiento sobre el patrimonio................................................... 116

4.1.3.4.4 Rentabilidad Neta de activos......................................................... 116

4.1.3.4.5 Rentabilidad económica ................................................................ 117

4.1.3.4.6 Rentabilidad de la Empresa .......................................................... 117

4.1.3.4.7 Rentabilidad de las ventas ............................................................ 118

4.1.3.4.8 Rentabilidad neta .......................................................................... 118

4.1.3.5 Punto de equilibrio en determinar la rentabilidad de la producción

de Palma Africana de la Hacienda El Bosque período 2013 ............ 119

4.2 Discusión................................................................................................ 121

4.3 Matriz de comprobación y/o desaprobación de las hipótesis ................. 123

CAPÍTULO V CONCLUSIONES Y RECOMENDACIONES

5.1 Conclusiones.......................................................................................... 125

5.2 Recomendaciones.................................................................................. 126

CAPÍTULO VI BIBLIOGRAFÍA

6.1 Literatura citada...................................................................................... 128

6.2 Linkografía ............................................................................................. 130

CAPÍTULO VII ANEXOS

7.1 Anexos ................................................................................................... 132

xvii

ÍNDICE DE FIGURAS

Pág.

Figura 1. Organigrama estructural de la Hacienda El Bosque ....................... 37

Figura 2. Flujograma de Procesos de producción de Palma Africana

de la Hacienda El Bosque ................................................................ 43

Figura 3. Fertilizantes en uso de producción de la Palma Africana

de Hacienda El Bosque, año 2013 .................................................. 48

Figura 4. Cultivo de Palma Africana de Hacienda El Bosque período 2013... 50

Figura 5. Flujo de proceso de producción de la Palma Africana del

período 2013 ................................................................................... 51

Figura 6. Toneladas producidas de Palma Africana de la Hacienda

El Bosque período 2013.................................................................. 65

Figura 7. Variación del precio promedio anual de Palma Africana de la

Hacienda El Bosque período 2013................................................. 66

Figura 8. Total toneladas x precio de Palma Africana de la Hacienda

El Bosque período 2013 .................................................................. 67

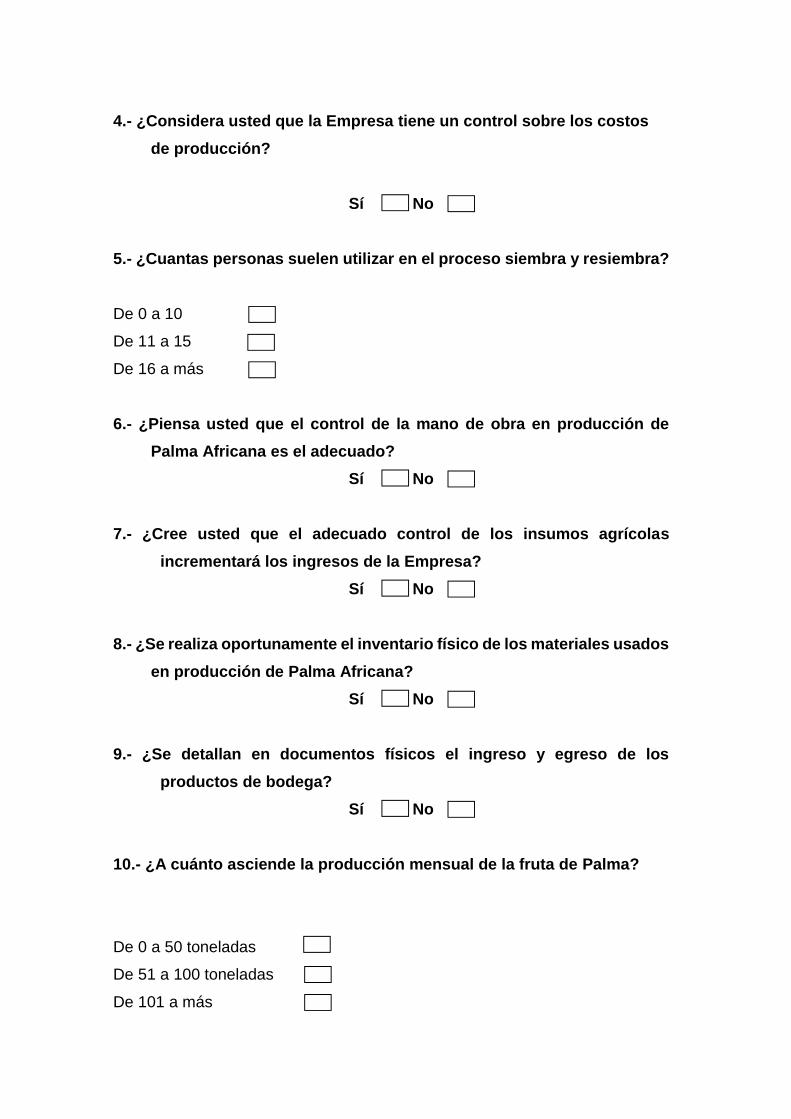

Figura 9. Labor en el departamento agrícola ................................................. 71

Figura 10. Factores externos de producción .................................................. 72

Figura 11. Distribución de los costos de producción ...................................... 73

Figura 12. Control de costos .......................................................................... 74

Figura 13. Proceso de siembra y resiembra................................................... 75

Figura 14. Control de mano de obra............................................................... 76

Figura 15. Incremento de ingresos................................................................. 77

Figura 16. Inventario físico ............................................................................. 78

xviii

Figura 17. Documentos de ingresos y egresos .............................................. 79

Figura 18. Producción mensual de fruta de Palma......................................... 80

Figura 19. Elementos del costo ...................................................................... 81

Figura 20. Precio de fruta de Palma............................................................... 82

Figura 21. Valor de costos fijos ...................................................................... 83

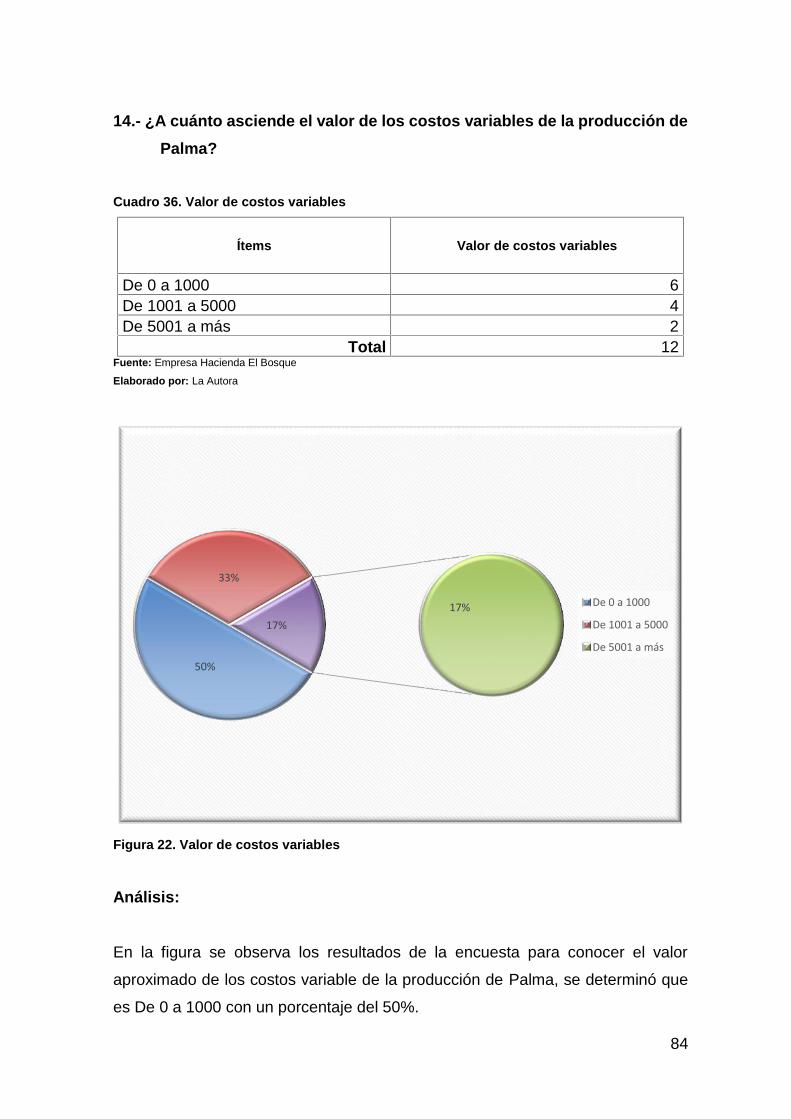

Figura 22. Valor de costos variables .............................................................. 84

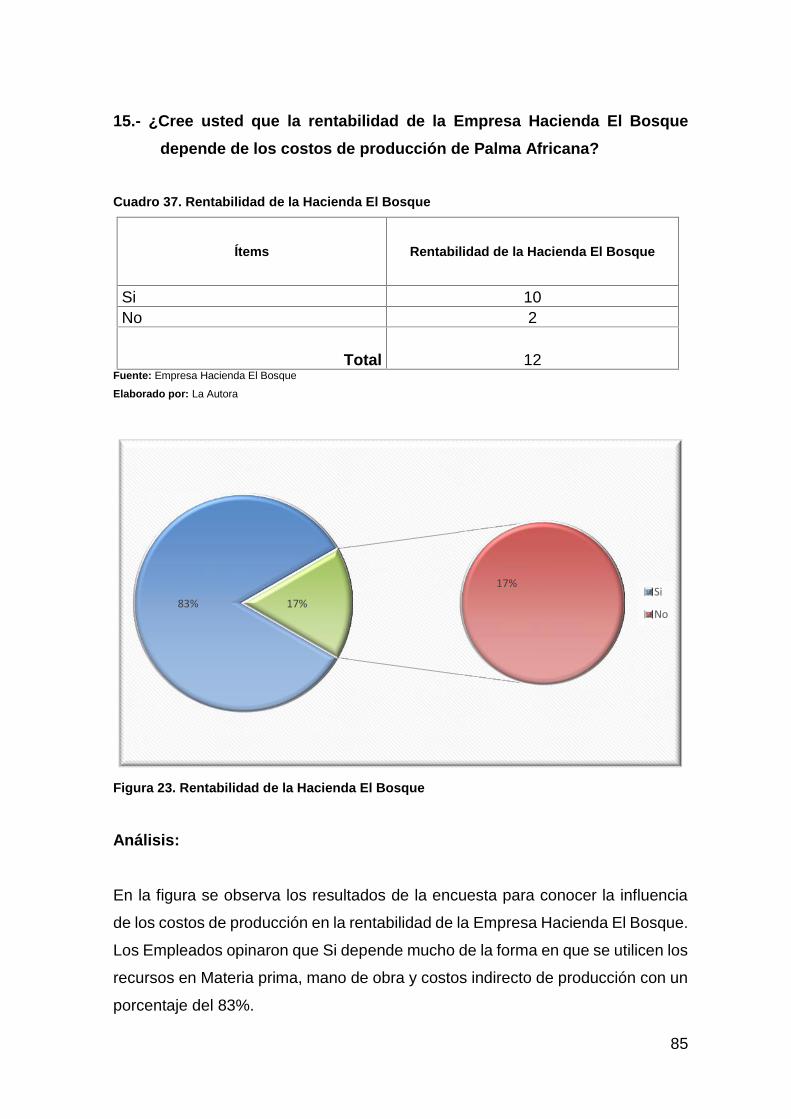

Figura 23. Rentabilidad de la Hacienda El Bosque ........................................ 85

Figura 24. Indicadores de evaluación de estrategias de la Hacienda

El Bosque. Brechas del nivel esperado ......................................... 91

Figura 25. Flujo de costos de Materia Prima Directa de Hacienda El Bosque 92

Figura 26. Flujo de costos de Mano de Obra Directa de Hacienda

El Bosque ..................................................................................... 94

Figura 27. Flujo de costos Indirectos de Producción de Hacienda

El Bosque ..................................................................................... 96

Figura 28. Punto de equilibrio de los costos de producción de Palma

Africana de Hacienda El Bosque................................................. 107

Figura 29. Punto de equilibrio en determinar la rentabilidad de producción

de la Palma Africana del año 2013.............................................. 120

xix

ÍNDICE DE CUADROS

Pág.

Cuadro 1. Materiales y equipos utilizados...................................................... 31

Cuadro 2. Población de estudio ..................................................................... 35

Cuadro 3. Programa de fertilización de la Palma Africana de Hacienda

El Bosque, año 2013 ..................................................................... 47

Cuadro 4. Fertilizantes en uso de producción de la Palma Africana de

Hacienda El Bosque, año 2013 ..................................................... 47

Cuadro 5. Cultivo de Palma Africana de Hacienda El Bosque período 2013 . 49

Cuadro 6. Flujo de proceso de producción de la Palma Africana del

período 2013 ................................................................................. 50

Cuadro 7. Producción de Palma Africana de la Hacienda El Bosque del

mes de enero 2013........................................................................ 52

Cuadro 8. Producción de Palma Africana de la Hacienda El Bosque del

mes de febrero 2013 ..................................................................... 53

Cuadro 9. Producción de Palma Africana de la Hacienda El Bosque del

mes de marzo 2013....................................................................... 54

Cuadro 10. Producción de Palma Africana de la Hacienda El Bosque

del mes de abril 2013 .................................................................. 55

Cuadro 11. Producción de Palma Africana de la Hacienda El Bosque

del mes de mayo 2013 ................................................................. 56

Cuadro 12. Producción de Palma Africana de la Hacienda El Bosque

del mes de junio 2013 ................................................................. 57

Cuadro 13. Producción de Palma Africana de la Hacienda El Bosque

xx

del mes de julio 2013 ..................................................................... 58

Cuadro 14. Producción de Palma Africana de la Hacienda El Bosque del

mes de agosto 2013 .................................................................... 59

Cuadro 15. Producción de Palma Africana de la Hacienda El Bosque del

mes de septiembre 2013 ............................................................ 60

Cuadro 16. Producción de Palma Africana de la Hacienda El Bosque

del mes de octubre 2013 .............................................................. 61

Cuadro 17. Producción de Palma Africana de la Hacienda El Bosque del

mes de noviembre 2013 .............................................................. 62

Cuadro 18. Producción de Palma Africana de la Hacienda El Bosque

del mes de diciembre 2013 ......................................................... 63

Cuadro 19. Producción de Palma Africana de la Hacienda El Bosque

período 2013 ............................................................................... 64

Cuadro 20. Matriz de la entrevista realizada al Gerente ................................ 68

Cuadro 21. Matriz de la entrevista realizada al Jefe de producción ............... 69

Cuadro 22. Matriz de la entrevista realizada al contador ............................... 70

Cuadro 23. Labor en el departamento agrícola .............................................. 71

Labor en el departamento agrícola................................................................. 71

Cuadro 24. Factores externos de producción ................................................ 72

Cuadro 25. Distribución de los costos de producción..................................... 73

Cuadro 26. Control de costos......................................................................... 74

Cuadro 27. Proceso de siembra y resiembra ................................................. 75

Cuadro 28. Control de mano de obra ............................................................. 76

Cuadro 29. Incremento de ingresos ............................................................... 77

Cuadro 30. Inventario físico ........................................................................... 78

Cuadro 31. Documentos de ingresos y egresos ............................................ 79

xxi

Cuadro 32. Producción mensual de fruta de Palma....................................... 80

Cuadro 33. Elementos del costo .................................................................... 81

Cuadro 34. Precio de fruta de Palma ............................................................. 82

Cuadro 35. Valor de costos fijos .................................................................... 83

Cuadro 36. Valor de costos variables............................................................. 84

Cuadro 37. Rentabilidad de la Hacienda El Bosque....................................... 85

Cuadro 38. Factores internos de la Hacienda de Matriz EFI .......................... 87

Cuadro 39. Factores externos de la Hacienda de Matriz EFE ....................... 88

Cuadro 40. Matriz de perfil competitivo de la Hacienda El Bosque ................ 89

Cuadro 41. Indicadores de evaluación de estrategias de la Hacienda

El Bosque .................................................................................... 90

Cuadro 42. Inventario registros contables versus inventario físico................. 98

Cuadro 43. Hoja de control de costos de explotación de Palma Africana

del mes de diciembre 2013 del Lote 1......................................... 99

Cuadro 44. Hoja de control de costos de explotación de Palma Africana

del mes de diciembre 2013 del Lote 2...................................... 100

Cuadro 45. Hoja de control de costos de explotación de Palma Africana

del mes de diciembre 2013 del Lote 3........................................ 101

Cuadro 46. Hoja de control de costos de explotación de Palma Africana

del mes de diciembre 2013 del Lote 4........................................ 102

Cuadro 47. Hoja de control de costos de explotación de Palma Africana

del mes de diciembre 2013 del Lote 5....................................... 103

Cuadro 48. Hoja de control de costos de explotación de Palma Africana

del mes de diciembre 2013 del Lote 6....................................... 104

Cuadro 49. Hoja de control de costos de explotación de Palma Africana

del mes de diciembre 2013 del Lote 7....................................... 105

xxii

Cuadro 50. Información para el punto de equilibrio ...................................... 106

Cuadro 51. Datos para determinar la rentabilidad del punto de equilibrio

en producción de Palma Africana del período 2013................ 119

Cuadro 52. Datos para el grafico del punto de equilibrio en determinar la

rentabilidad de producción de la Palma Africana del año 2013.. 119

Cuadro 53. Comprobación de la hipótesis ................................................... 123

xxiii

( DUBLIN CORE) ESQUEMA DE CODIFICACIÓN

1 Titulo/Title M

“Costos de producción de laPalma Africana y suincidencia la rentabilidad dela Empresa Hacienda ElBosque, cantón Quevedoaño 2013.”

2 Creador/Creator M ROMERO SUAREZJOHANNA CRISTINA

3 Materia/Subject MCiencias Empresariales;carrera de ingeniería encontabilidad y auditoría

4 Descripción/Description M

La presente investigación se

realizó en el cantón

Quevedo, Recinto Cañalito,

el objetivo de la misma

consistió en determinar la

incidencia de la producción

en la rentabilidad de la

Empresa Hacienda El

Bosque.

5 Editor/PublisherFCE: CARRERACONTABILIDADAUDITORÍA (CPA);

6 Colaborador/Contributor O NINGUNO7 Fecha/Date M 2013

8 Tipo/Type M PROYECTO DEINVESTIGACIÓN

9 Formato/Format R Microsoft Office Word 201310 Identificador/Identifier M http://biblioteca.uteq.educ.ec

11 Fuente/Source OTextos de Contabilidad decostos, control interno,Normas NIC.

12 Lenguaje/Languaje M Español13 Relación/Relation O Ninguno

14 Cobertura/Coverage Contabilidad de costos

15 Derechos/Rights M Ninguno16 Audiencias /Audience O Proyecto de investigación

xxiv

RESUMEN EJECUTIVO

El presente proyecto investigativo se realizó en la Hacienda El Bosque

localizada en la vía Cañalito del Cantón Quevedo y trata acerca de la revisión

de los costos de producción de la Palma Africana y su incidencia en la

rentabilidad del período 2013. Sus objetivos: Analizar la situación interna y

externa de la Hacienda El Bosque, observándose sus fortalezas,

oportunidades, debilidades y amenazas. Analizar el sistema de costos de

producción, identificando los 3 elementos del costo. Determinar el índice de

rentabilidad que tiene la Empresa, mediante los indicadores financieros. El

análisis FODA, los costos de materia prima, mano de obra, costos indirectos

de producción, los resultados de las encuestas según los objetivos planteados,

el punto de equilibrio que determina la rentabilidad de la producción. Se utilizó

la metodología de narraciones, descripciones, encuestas, flujogramas. Los

tipos de investigación utilizados son: Investigación aplicada, Investigación

documental, Investigación de campo, se realizó la identificación de

componentes, subcomponentes y funciones para poder determinar el

propósito, alcance, definiciones, abreviaturas, responsabilidades y

procedimientos, encuestas, entrevistas, Análisis directa, bibliografía y páginas

web. Se concluye que el cultivo de la fruta en el 2013 fue de 1840.746

toneladas, las falencias encontradas está en el control de inventarios. Mientras

que las amenazas de la situación externa puede cambiar el rumbo del negocio

a futuro debido a la baja constante de precios en el mercado. Los valores de

los elementos del costo del período 2013 son: materiales directos $14185.66,

mano de obra $77268.26 y costos indirectos de producción $119249.73. La

rentabilidad de la Empresa dio un porcentaje de 6,14%. Por lo cual las

recomendaciones son: Realizar auditorías internas de calidad en el campo de

producción, Diseñar un sistema organizativo y control interno de producción de

la materia prima, mano de obra y costos indirectos de producción Planificar los

estados financieros proyectados.

xxv

ABSTRACT

This research project was conducted at the Hacienda El Bosque located in

Canton Canalito via Quevedo and discusses the revision of production costs of

African palm and its impact on the profitability of the period 2013. Its objectives:

To analyze the situation inside and outside of the Hacienda El Bosque, showing

their strengths, weaknesses, opportunities and threats. Analyze the system

production costs, identifying the 3 elements of the cost. Determine the rate of

return which the company has, through financial indicators. SWOT analysis,

costs of raw materials, labor, overhead costs, the survey results according to

the objectives, the equilibrium point which determines the profitability of

production. The methodology of stories, descriptions, surveys, flowcharts used.

The types of research used are: Applied research, desk research, field research,

the identification of components, subcomponents and functions are performed

to determine the purpose, scope, definitions, abbreviations, responsibilities and

procedures, surveys, interviews, direct analysis, literature and web pages. We

conclude that the cultivation of fruit in 2013 was 1840,746 tons, the

shortcomings found is in inventory control. While threats in the external

environment can change the course of future business due to continued low

market prices. The values of the elements of cost for the year 2013 are: direct

materials $ 14,185.66, $ 77,268.26 labor and indirect production costs $

119,249.73. The profitability of the company gave a percentage of 6.14%. So

the recommendations are: Perform internal quality audits in the field of

production, design an organizational and internal control system of production

of raw materials, labor and indirect production costs Planning projected financial

statements.

CAPÍTULO I

MARCO CONTEXTUAL DE LA INVESTIGACIÓN

2

1.1 Introducción

A nivel mundial la Palma Africana es el segundo de los productos más

solicitados para la extracción del aceite, que es uno de los alimentos de

consumo diario familiar. Los cultivos se concentran principalmente en países

de Asia del Este y de África Subsahariana. Sin embargo en los últimos períodos

el precio ha disminuido debido a que se han incrementado nuevos alimentos

sustitutos a través de la soya, el aceite de coco, que afecta a los productores.

En la actualidad, el cultivo de Palma Africana tiene el 0.79% del PIB Nacional y

el 4.53% del PIB agrícola, es uno de los principales cultivos oleaginosa en el

país debido a los múltiples usos de esta planta como la elaboración de aceites

y grasas comestible, el biocombustible, es un ingrediente para varios productos

de belleza y medicina. La producción del fruto de Palma se ha convertido en

una magnífica oportunidad de crecimiento del Ecuador, se muestra como una

herramienta para combatir la pobreza, la migración, el desempleo, entre otros.

El proceso de cultivo de Palma en el Cantón Quevedo, de acuerdo a ANCUPA

(2011), Existe 621 productores y un área cultivada de 33 508,88 hectáreas. Los

agricultores se benefician de la cercanía que tienen de la planta extractora,

algunas de estas Empresas son Oleorios S.A., Palmisa, QuevePalma S.A., Rio

Manso, San Carlos, entre otros. Lo que reduce sus costos de transacción al no

requerir grandes inversiones para el desplazamiento del fruto de la Palma.

En la Hacienda El Bosque la producción de la Palma Africana busca la

explotación de su fruto tanto internamente como externa, lo que permite

asegurar la inversión, rentabilidad y trabajo productivo, de sus propietarios, sus

trabajadores y la vistosidad de los alrededores.

Por ende, lo que se busca en la investigación es evaluar sus procesos, sus

beneficios, su economía, su sistema contable, que sus resultados y

recomendaciones permitan proyecciones futuras para mejorar la administración

de la Hacienda como Empresa.

3

En el capítulo I Se establece la estructura principal de la investigación y sus

variantes.

En el capítulo II Se presenta el marco teórico, conformado por los

antecedentes de la investigación y teorías que sustentan el estudio.

En el capítulo III Se describen las metodologías, el cual comprende el tipo de

investigación, descripción de las metodologías, así como los procedimientos

realizados.

En el capítulo IV Contiene los resultados de la investigación.

En el capítulo V Se describen las conclusiones y recomendaciones.

En el capítulo VI Se describe la discusión en la que interviene la opinión de

autores con respecto al tema.

En el Capítulo VII, Se presenta el listado de libros y fuentes de información

virtual que se han consultado para desarrollar el proyecto de investigación.

En el Capítulo VIII, Se explica la propuesta planteada en los objetivos.

En el Capítulo IX, Contiene los anexos, que son complementos relevantes de

la investigación.

4

1.1.1 Problematización

En los países de alto nivel económico los costos de producción son los

indicadores fundamentales para el desarrollo contable, financiero e inversiones

así como también la determinación de los precios, pese a ello, se encuentran

irregularidades en los sistemas contables, lo favorable es que su revisión es

exhaustiva, y, por ende poseen responsabilidad en la información e inventario

de sus productos.

A diferencia de las Empresas del Ecuador cuya organización de los costos de

producción no es la adecuada, y carece de estructura contable como la

ausencia de Estados de costos de producción, hojas de costos, kardex e

inventarios, por lo que al momento de realizar los controles internos no se tienen

resultados óptimos.

Por su parte, la Hacienda El Bosque durante los últimos períodos ha

experimentado varios cambios debido a los factores de tierra, producción,

economía, política, lo que ha causado el desconocimiento del control de

producción, y su comparabilidad con la rentabilidad de la Empresa, hace

suponer que deja como consecuencia la baja fiabilidad de sus procesos.

1.1.2 Planteamiento del Problema

1.1.2.1 Diagnóstico (causa – efecto)

Se evidencia en la investigación de campo:

Los constantes inconvenientes en el ingreso de los suministros agrícolas

a bodega para la producción de la Palma Africana, que generan auditorías

no fiables.

La falta de control del personal que labora en esta área influye en sus

procesos de costeos y su beneficio económico.

5

La insuficiente capacidad de inversión afecta al crecimiento tecnológico y

sus costos, lo que puede incurrir en déficit de producción.

1.1.2.2 Pronóstico

Si la Empresa continúa en la situación actual:

Se va a ver afectado el control de inventarios incidiendo en pérdidas de

los productos.

Un inadecuado control de personal lo que impediría la evaluación de la

calidad de producción.

Se limita el crecimiento de la Empresa y por ende la calidad de vida de

sus beneficiarios.

1.1.2.3 Control de Pronóstico

Se mejorará la situación actual si:

Se evalúa mediante encuesta de los inventarios desde su llegada hasta

su deterioro físico y la toma de decisiones asertivas de sus resultados.

Se determinan los costos de producción y su relación con la calidad de

producción.

Se analice la rentabilidad del negocio y se dé prioridad al financiamiento

de las inversiones tecnológicas.

1.1.3 Formulación del problema

¿De qué manera inciden los costos de producción en la rentabilidad de la

Empresa Hacienda El Bosque?

6

1.1.4 Sistematización del problema

En materia investigativa en la Empresa Hacienda El Bosque las sub-preguntas

son:

¿Cuál es la situación interna y externa de la Hacienda El Bosque?

¿Cuáles son los valores de 3 elementos del costo de la Hacienda El

Bosque?

¿A cuánto asciende el índice de los márgenes de rentabilidad de la

Hacienda El Bosque?

1.2 Justificación

El conocer las diversas variantes de los procesos de producción agrícola en las

Haciendas dedicadas al comercio, se ha convertido en el pilar fundamental para

el rendimiento económico, razón por la cual garantizan la calidad del producto

e información, para su contabilización, auditorías, y la prevención de sucesos

futuros que puedan afectar la estabilidad del negocio, muy necesario para el

crecimiento Empresarial.

El tema planteado “Costos de producción de la Palma Africana y su incidencia

en la rentabilidad de la Hacienda El Bosque, Cantón Quevedo, año 2013”, tiene

la finalidad de recopilar información fiable y con sus resultados permita la

optimización en la utilización de los recursos económicos, financieros y

productivos.

A través de esta investigación se crea un instrumento de apoyo para el control

de los costos, que permite obtener una seguridad contable, sus procesos

financieros y evita irregularidades que incide directamente con sus políticas

administrativas.

7

Los beneficiarios de la investigación son los directivos, empleados de la

Empresa y todos los usuarios de la información.

Por lo expuesto, la realización del proyecto cumple los parámetros para generar

un control interno en el área agrícola de la Hacienda El Bosque, y es factible de

efectuar porque se cuenta con los recursos de tiempo, espacio, financiero y la

facilidad de la recepción de la información para la investigación.

1.3 Objetivos

1.3.1 General

Determinar la incidencia de los costos de producción en la rentabilidad de la

Empresa Hacienda El Bosque, Cantón Quevedo, año 2013

1.3.2 Específicos

Analizar la situación interna y externa de la Hacienda El Bosque,

observándose sus fortalezas, oportunidades, debilidades y amenazas.

Analizar el sistema de costos de producción, identificando los 3 elementos

del costo.

Determinar el índice de rentabilidad que tiene la Empresa, mediante los

indicadores financieros.

1.4 Hipótesis

1.4.1 General

Los costos de producción de Palma Africana afectan directamente a la

rentabilidad de la Empresa Hacienda El Bosque.

8

1.4.2 Especificas

El análisis de la situación interna y externa de la Empresa Hacienda

El Bosque mostrará el uso adecuado de los recursos y sus costos.

El análisis el sistema de costos de producción, ayudará en el conocimiento

de la aplicación de la adquisición de la Materia prima.

La determinación el índice de rentabilidad permitirá conocer el costo

beneficio de la Empresa Hacienda El Bosque.

1.5 Variables

1.5.1 Dependientes

- Costos de producción de Palma Africana.

- Análisis de la situación interna y externa.

- Analizar el sistema de costos de producción.

- Determinar el índice de rentabilidad.

1.5.2 Independiente

- Rentabilidad de la Empresa Hacienda El Bosque.

- Uso adecuado de los recursos y sus costos.

- Identificación de los 3 elementos del costo.

- Indicadores financieros.

CAPÍTULO II

MARCO TEÓRICO DE LA INVESTIGACIÓN

10

2.1 Fundamentación teórica

2.1.1 Costos agrícolas

Sandoval (2012) Los costos en la actividad agrícolas son de gran importancia,

porque le permite al agricultor conocer si están obteniendo beneficios

económicos de su producción, puesto que para su obtención, se necesita

adquirir los insumos y medios de producción, tales como semillas, herbicidas,

fertilizantes, insecticidas, maquinarias y equipos, instalaciones y

construcciones, mano de obra, etc. La producción agrícola implica, al igual que

la producción industrial, la transformación, pues utiliza materia prima, mano de

obra y de varios costos indirectos (Pág. 42).

Sandoval (2012) La diferencia de estas, se da porque las actividades agrícolas

son muy complejas y menos controlables que las industriales debido a la gran

influencia de la naturaleza, además que los recursos utilizados no son muy

tangibles en términos de costos (Pág. 42)

2.1.2 Contabilidad de costos

Torres (2010) “Es el arte o la técnica empleada para recoger, registrar y

reportar la información, relacionada con los costos y, con base a dicha

información tomar decisiones adecuadas relacionadas con la planeación y el

control de los mismos” (Pág. 57)

2.1.3 Los elementos que conforman el costo

Con el fin de facilitar el control administrativo y el manejo contable de aquellas

partidas que conforman el costo total de un producto fabricado,

convencionalmente se ha adoptado un criterio para agruparlos en tres

elementos fácilmente identificables y diferenciado entre sí. Estos elementos

son: Torres (2010)

11

“Materia Prima Directa.- Constituye los materiales necesarios para la

confección de un artículo y que son, además, perfectamente medibles y

cargables a una producción identificada”.

“Mano de Obra Directa.- Es necesaria para la confección de un artículo

y cuyos valores por salarios se les puede aplicar sin equivocación a una

unidad de producción identificada”.

“Costos Indirectos o Generales de Fabricación.- Son los egresos

efectuados con el fin de beneficiar al conjunto de los diferentes artículos

que se fabrican”. (Pág. 58)

2.1.4 Relaciones de costo – volumen – utilidad

Torres (2010) Conociendo el comportamiento de los costos fijos y de los costos

variables en el volumen de producción podemos iniciar el estudio de la relación

de costo- volumen utilidad, conocido tradicionalmente como análisis del punto

de equilibrio. Los cambios en los niveles de producción tienen un efecto

importante en el ingreso neto (Pág. 120)

Torres (2010) Esto se debe a que en un mayor número de unidades producidas

los costos fijos se reparten en menor proporción, por lo que se obtiene un costo

unitario más bajo; en cambio que en un menor número de unidades producidas

los costos fijos deben ser adsorbidos en mayor cantidad por cada unidad, por

lo que se obtiene un costo unitario más alto. Por lo tanto, mientras mayor sea

el número de unidades producidas en un período, las posibilidades de mejores

ganancias son mayores (Pág. 120)

2.1.5 Definición de Rentabilidad

Ortiz (2011) “Rentabilidad es una noción que se aplica a toda acción

económica en la que se movilizan unos medios, materiales, humanos y

financieros con el fin de obtener unos resultados. (Pág. 185)

12

Ortiz (2011) En la literatura económica, aunque el término rentabilidad se utiliza

de forma muy variada y son muchas las aproximaciones doctrinales que inciden

en una u otra faceta de la misma, en sentido general se denomina rentabilidad

a la medida del rendimiento que en un determinado período de tiempo producen

los capitales utilizados en el mismo. Esto supone la comparación entre la renta

generada y los medios utilizados para obtenerla con el fin de permitir la elección

entre alternativas o juzgar la eficiencia de las acciones realizadas, según que

el análisis realizado sea a priori o a posteriori.” (Pág. 185)

2.1.5.1 Consideraciones para construir indicadores de rentabilidad

“Analíticamente, la rentabilidad es un cociente entre beneficios, resultado o

utilidades y capital invertido, que genera un porcentaje. En este sentido es

necesario tener en cuenta los siguientes aspectos para construir un indicador

con significado”: Ortiz (2011)

1. Las magnitudes a utilizarse de deben expresar en forma monetaria”

2. “Debe existir una relación de causalidad entre la inversión y los recursos

con el beneficio o utilidad”.

3. “Es necesario definir el período de tiempo al cual se refiere la medición de

la rentabilidad (generalmente el año contable)”. (Pág. 186)

Ortiz (2011) “La combinación de los tres aspectos citados permite que el

indicador obtenido sea útil en su significado, para posteriores inferencias o

conclusiones” (Pág. 186)

2.1.5.2 Clasificación de la rentabilidad

Ortiz (2011) El estudio y el cálculo de la rentabilidad de las organizaciones se

pueden realizar desde dos niveles, en función del tipo de resultado y de la

inversión relacionada con el mismo, de aquí la rentabilidad se clasifica en dos

13

tipos, rentabilidad económica y rentabilidad financiera. La rentabilidad

económica se aprecia como una medida, referida a un determinado período de

tiempo, del rendimiento de los activos de una Empresa con independencia de

la financiación de los mismos. (Pág. 187)

Ortiz (2011) La rentabilidad económica sea considerada como una medida de

la capacidad de los activos de una Empresa para generar valor con

independencia de cómo han sido financiados, lo que permite la comparación

de la rentabilidad entre Empresas sin que la diferencia en las distintas

estructuras financieras. (Pág. 187)

2.1.5.3 Medición de la Rentabilidad

Ortiz (2011) La medición de la rentabilidad en las organizaciones está sujeta a

conceptos financieros, y algunos administrativos como la eficiencia, la eficacia

y el cálculo de razones financieras. La eficiencia por su parte puede ser

considerada como una medida que se traduce en la maximización de la

producción, basados en un mejoramiento que propende por aprovechar al

máximo los recursos existentes, disminuyendo los costos (Pág. 189).

Ortiz (2011) Sin embargo la eficiencia por sí misma no garantiza el éxito de una

organización, es necesario complementarla con la eficacia, la cual le permite a

la Empresa alcanzar sus objetivos, siendo entonces la eficacia la capacidad

que tiene la organización de mantenerse en un mercado, ante los constantes

cambios del entorno. (Pág. 189)

2.1.6 La Palma Africana

2.1.6.1 Descripción Botánica de la Palma

Velazquez & Gomez (2010) La Palma Africana o Palma de aceite es una

planta monoica, que posee un tallo robusto no ramificado que puede alcanzar

de 20 a 30 m de altura, marcado anularmente por las cicatrizaciones de las

14

bases de las hojas desprendidas y, en condiciones naturales, puede llegar a

tener una longevidad de hasta 200 años. (Pág. 14)

Velazquez & Gomez (2010) Las flores son unisexuales y están situadas sobre

inflorescencias separadas, los frutos aparecen en número de 200-300, y son

drupas que miden 4 cm de longitud, de color rojo o negruzco, carnoso, que

rodea a un cuerpo negro muy duro que a su vez contiene la semilla blanca y

mantecosa (Pág. 14)

2.1.6.2 Cultivo de la Palma

Velazquez & Gomez (2010) La Palma de aceite es el cultivo que mayor

cantidad de aceite produce por unidad de superficie. Con un contenido de hasta

50% de aceite en fruto, puede rendir de 3,000 a 5,000 kg de Aceite Crudo de

Palma (ACP) por hectárea, además de 600 a 1,000 kg de aceite de palmiste

(Pág. 14)

Velazquez & Gomez (2010) Esta gran capacidad productiva hace que el

cultivo demande altas cantidades de nutrimentos, los cuales deben aportarse

por medio de la fertilización al suelo para lograr el máximo potencial de

rendimiento de la especie. (Pág. 14)

2.1.7 Estado de costos de producción

Rojas (2014) Debe tenerse presente que el estado de costo de producción

es un estado financiero dinámico; es decir, los saldos de las cuentas que lo

integran al final de período se cancelan contra el resumen de pérdidas y

ganancias. (Pág 25)

Rojas (2014) Se caracterizan por tener una circulación o uso limitado y por

suministrar un mayor detalle de algunas partidas u operaciones. Esto quiere

decir que su uso está restringido para aquellas personas que pueden tener

algún interés en particular, que para el caso son los administradores o aquellas

15

personas de alta dirección que tienen bajo su responsabilidad el manejo

y dirección de la Empresa (Pág 25)

2.1.8 Costeo de rendimientos

Yermanos & Correa, (2011). Algunos críticos sostienen que incluso el costeo

variable promueve todavía un exceso de costos en los inventarios. Ellos

argumentan que solo los costos de los materiales directos son verdaderamente

variables para propósitos del método del costeo de rendimientos. El Costeo de

Rendimientos trata todos los costos excepto aquellos relacionados con los

materiales directos como costos del período en el cual son incurridos. Solo los

costos variables de los materiales directos son costos inventariarles. Este

método por ser una propuesta reciente, no es aún muy utilizado por las

compañías. Son aquellos que cambian o fluctúan en relación directa a una

actividad o volumen dado”. (Pág. 17)

2.1.9 Costos fijos

Yermanos & Correa, (2011). Son aquellos que permanecen constantes dentro

de un período determinado, sin importar si cambia el volumen de producción.

Como ejemplo de ellos están: depreciación por medio de línea recta,

arrendamiento de la planta, sueldo de jefe de producción. (Pág. 17)

2.1.10 Costos de acuerdo con el tiempo en que se enfrentan a los ingresos

2.1.10.1 Costos del producto

Yermanos & Correa, (2011) Son los que se identifican directa e indirectamente

con el producto. Están dentro de ellos: material directo, mano de obra y carga

fabril. Estos tienen la particularidad de tenerse en inventarios hasta cuando se

venden, situación en la cual estos se enfrentan a los ingresos para dar origen

a los beneficios. (Pág. 10)

16

2.1.10.2 Costos del período

Yermanos & Correa (2011) “Son los que no están ni directa ni indirectamente

relacionados con el producto, no son inventariados. Se caracterizan por ser

cancelados inmediatamente, estos se originan pero no puede determinarse

ninguna relación con el costo de producción”. (Pág. 10)

2.1.11 Comportamiento de los costos

2.1.11.1 Margen de contribución (mc)

Rojas (2014) “La importancia de la programación y control de la producción,

radica en que debe de existir una perfecta coordinación para que el producto

que se está elaborando fluya sin interrupciones hacia su embarque”. (Pág. 29)

Rojas (2014) “El control de la producción tiene el doble propósito de dirigir la

ejecución de las actividades planeadas previamente y de vigilar su desarrollo

para descubrir y corregir las irregularidades”. (Pág. 29)

Rojas (2014) “El control de la cantidad se concentra en la obtención de la

producción deseada dentro de los límites de la fecha de entrega prometida”.

(Pág. 29)

2.1.11.2 Factores que afectan la utilidad Margen de contribución (mc)

Rojas (2014) Existen seis diferentes factores que afectan la utilidad, estos son:

1. El Precio de Venta, (Pv ) 2. El volumen de ventas (X) 3. Los costos y gastos

variables por unidad (CVu) 4. Los costos y gastos fijos totales (CF) 5. Las

mezclas y combinaciones en las cuales son vendidas las diferentes líneas de

productos. 6. Los impuestos a la renta (T) Costos Fijos: Se caracterizan por ser

fijos en total pero variables por unidad Costos Mixtos: Tienen una parte variable

y una parte fija. Margen de Contribución: es la diferencia entre las ventas y los

costos y gastos variables. (Pag. 30)

17

2.1.11.3 Análisis punto de equilibrio

Rojas (2014) El análisis del punto de equilibrio, conocido también como

relación Costo- Volumen - Utilidad, da énfasis a las relaciones entre los

diferentes factores que afectan la utilidad. Podemos describir el punto de

equilibrio como aquel en el cual los ingresos son iguales a los egresos y por lo

tanto no se genera ni utilidad ni pérdida en la operación. (Pág. 30)

Rojas (2014) El punto de equilibrio nos permite determinar el número mínimo

de unidades que deben ser vendidas o el valor mínimo de las ventas para

operar sin pérdida. Cada unidad de producto vendida, debe rendir un ingreso

en exceso de su costo variable para contribuir a cubrir los costos fijos y generar

la utilidad. En el punto de equilibrio la utilidad es cero lo que quiere decir, que

el margen de contribución es igual al costo fijo. Si el volumen de ventas es

mayor que el volumen de equilibrio, habrá utilidad, de lo contrario, estaremos

frente a una pérdida. (Pag. 30)

2.1.12 Propósito de un sistema de costos

Horngren (2012) Cuando se diseñó el primer sistema de costos,

probablemente se hizo con el único propósito de valorar inventarios a efecto de

determinar el estado de pérdidas y ganancias. En la actualidad los sistemas de

costos consideran la valoración de inventarios solamente con uno de sus

diferentes e importantes propósitos. La recopilación de los datos sobre costos,

así como su presentación, varían según el propósito que sirven. (Pág. 371)

Horngren (2012) Una organización necesita información sobre costos para

planeamiento, presupuestarían, control y diagnóstico, además de la

información requerida para valorar inventarios. Los sistemas de costos actuales

tienen como uno sus principales propósitos, ayudar al proceso decisional. (Pág.371)

Horngren (2012) “Esto ha obligado a reenfocar los sistemas de contabilidad

18

de costos así como los sistemas de medición, para poder contar con los

elementos necesarios en la tarea de formular e implementar estrategias

apropiadas”. (Pág. 371)

Horngren (2012) “Las decisiones sobre líneas de productos, incluyendo el

ajuste de los precios y lo relacionado con el rediseño o la eliminación de ciertas

líneas, forman parte importante de la estrategia”. (Pág. 371)

2.1.13 Diseño de un sistema de costos

“El enfoque más simple para diseñar un sistema de costos, probablemente

sería”: Horngren (2012)

Determinar los tipos de decisiones más comunes.

Escoger los objetos de costos relacionados con tales decisiones.

Definir un método para la acumulación de los datos. (Pág. 371)

2.1.14 Costos predeterminados

Rojas (2014) Son los que se establecen antes del hecho físico de la producción

y pueden ser: estimados o estándar. Cuando se contrata una obra o se solicita

hacer un mueble, el contratista fija el valor de la obra o servicio, valor que

incluye los costos más un margen que es la utilidad. Esto quiere decir que la

persona debe establecer con anterioridad el costo para luego fijar el valor de la

obra a contratar; por lo tanto, la persona utilizó la técnica de costos

predeterminados. (Pág. 5)

Rojas (2014) Si se toma como base para el cálculo las experiencias pasadas,

tendría un costo estimado. Pero si fue realizado con todas las técnicas,

determinando con precisión: tiempos de operación, costos de mano obra,

19

consumo de material y sus desperdicios, otros costos incurridos, tendría en

este caso un costo estándar. (Pág. 5)

2.1.15 Inventarios

2.1.15.1 Tipos de inventarios

Los inventarios son importantes para los fabricantes en general, varían

ampliamente entre los distintos grupos de industrias. La composición de esta

parte del activo es una gran variedad de artículos, y es por eso que se han

clasificado de acuerdo a su utilización en los siguientes tipos: Rojas (2014)

Inventario de materia prima.

Inventarios de productos en proceso

Inventario de productos terminados (Pág. 8)

2.1.15.2 Sistemas de control de inventarios

2.1.15.2.1 Sistema periódico

Rojas (2014) Como su nombre lo indica, realiza un control cada determinado

tiempo o período, y para eso es necesario efectuar un conteo Físico de las

existencias, este conteo se hace para poder determinar con exactitud la

cantidad de inventarios disponibles en una fecha determinada. Pero este

sistema tiene un defecto y es que no se conoce en un determinado momento

cuanta es su mercancía, ni cuanto es el costo de los productos vendidos. (Pág.77)

2.1.15.2.2 Productos acabados

Rojas (2014) Sistema de inventario permanente, o también llamado perpetuo,

permite un control constante de los inventarios, al llevar el registro de cada

unidad que ingresa y sale del inventario. (Pág. 77)

20

Rojas (2014) En épocas anteriores este control se llevaba a cabo mediante

tarjetas denominadas Kardex, en donde se realizaba el registro del movimiento

de cada artículo, la fecha de adquisición, unidades adquiridas, su valor de

compra, la fecha en que se retiran del inventario, las unidades retiradas, el costo

unitario y total de la salida de los artículos y las existencias en cantidades y

costo que quedan disponibles después de cada transacción. (Pág. 77)

2.1.16 Presupuesto

Horngren (2012) “Otro aspecto importante en que interviene la determinación

razonable del costo unitario de producción tiene que ver con las proyecciones

de las Empresas, específicamente en lo referente al presupuesto de

producción”. (Pág. 124)

Horngren (2012) “Una determinación confiable del costo unitario de producción

permitirá tener una base, también confiable, en la planificación de los períodos

económicos futuros”. (Pág. 124)

2.1.17 Estado del costo de productos vendidos

Zapata (2010) Informe contable específico de las Empresas industriales, que

integra el costo de producción y el costo de venta de artículos terminados del

período, mediante la presentación ordenada y sistemática de las cuentas que

denotan “inversiones” efectuadas en los distintos conceptos del costo, y los

inventarios de los artículos semielaborados y terminados, hasta obtener el

costo de productos vendidos. (Pág. 3)

2.1.18 Sistemas de acumulación de costos

Zapata (2010) “El costo de un producto se obtiene sumando el valor económico

de sus elementos (materiales, mano de obra y costos generales de fábrica) que

se incorporan sosteniblemente a éste, hasta alcanzar su plena realización

(acabados)”. (Pág. 3)

21

Zapata (2010) “La contabilidad de costos se encarga del proceso de

acumulación sistemático de datos a través de registros en libros principales y

auxiliares”. (Pág. 3)

Zapata (2010) Este proceso de acumulación requiere de datos e informes que

se obtienen continuamente de las unidades de servicios y centros productivos,

a través de procedimientos y métodos ordenados. El tratamiento contable y su

posterior proceso dependerán del método y de la forma de producción, como

se verá a continuación. (Pág. 3)

2.1.18.1 Formas de fabricación

Zapata (2010). Se deben considerar las formas de fabricación aplicadas por los

entes económicos, dependiendo de la naturaleza del producto, infraestructura

instalada y estrategias de comercialización que van a utilizarse; en efecto, se

pueden reconocer tres formas de fabricación: bajo pedido específico, por lotes

y en serie continua. (Pág. 4)

2.1.18.2 Fabricación bajo pedido específico

Zapata (2010) Consiste en producir un bien o grupo de bienes atendiendo

instrucciones, condiciones técnicas y características especiales del cliente.

Esta forma requiere que la entidad adecue su capacidad instalada a las

condiciones particulares del producto deseado, utilizando materiales e insumos

requeridos por el cliente; la venta del artículo está asegurada e incluso el precio

de venta puede concertarse por anticipado. Bajo esta forma se fabrican casas,

artículos de imprenta así como la crianza de hatos ganaderos, el procesamiento

de la carne, la siembra y cultivo de productos agrícolas y la fabricación de

quesos, siempre que sea a pedido. (Pág. 4)

2.1.18.2.1 Características

“Requiere acoplar permanentemente la infraestructura de equipos y espacios

22

físicos las particularidades de los bienes que van a fabricarse”: Zapata (2010)

El diseño, medidas, colores, tipo de materiales, etc., deben responder a

las exigencias del cliente.

El número de unidades que van a producirse se sujeta al pedido concreto

del cliente.

El costo de fabricación será mayor respecto a otra forma de fabricación”.

Se puede negociar con anticipación el precio de venta.

No requieren inversión en búsqueda de clientes”.

El producto será plenamente identificable, cualquiera sea el grado de

avance

La unidad de medida, para efectos de costeo, cereal bien o grupo de

bienes específicos. (Pág. 5)

2.1.18.3 Fabricación por lotes

Zapata (2010) Consiste en producir un lote de bienes atendiendo instrucciones,

condiciones técnicas u características de modelos preestablecidos. Esta forma

requiere que la fábrica adecue su capacidad instalada a las condiciones

particulares del producto, utilizando materiales e insumos específicos. La

colocación del producto tendrá algún grado de dificultad puesto que los clientes

o parte de ellos deberán ser buscados. El precio de venta al público tendrá que

negociarse”. Bajo esta forma se fabrican casas en conjuntos habitacionales,

vestidos de temporada, etc. (Pág. 6)

2.1.18.3.1 Características

Requiere de mejor y mayor infraestructura en equipos, espacios físicos,

etc.

El diseño de medidas, colores, etc., básicamente responden a modelos

predefinidos en catálogos.

El número de unidades que van a producirse será limitado (una parte

puede corresponder a un pedido específico.

23

El costo de fabricación será un tanto más bajo que si se produjera bajo

pedido; en todo caso, resulta más alto que la producción en serie.

El precio de venta se fijará a partir del costo y, de la ley de oferta y

demanda

Requerirá de alguna inversión en búsqueda de clientes.

El producto será plenamente identificable, cualquiera sea el grado de

avance”.

La unidad de costeo será el lote de producto. (Pág. 6)

2.1.18.4 Fabricación en serie o producción continúa

Zapata (2010) Consiste en producir un grupo de bienes similares atendiendo

condiciones y características genéricas. Esta forma requiere que la fábrica

adecue su capacidad instalada de manera única e invariable; utilizará

materiales e insumos predeterminados en estudios de mercado, y la colocación

de los productos elaborados requerirá estrategias y políticas de

comercialización exigentes, a fin de persuadir a la población para que compre