tendencias de fiscalización por medios electrónicos - ey · - se recomienda el uso de cuentas de...

TRANSCRIPT

Tendencias de fiscalización por medios electrónicos

Octubre 11, 2016

Jorge Libreros

Socio, Controversia y Litigio Fiscal

Moderador

Juan Manuel Puebla

Socio, Impuestos Corporativos

Moderador

Revisiones

electrónicasEduardo Marroquín

Director Ejecutivo,

Impuestos Indirectos

Página 5

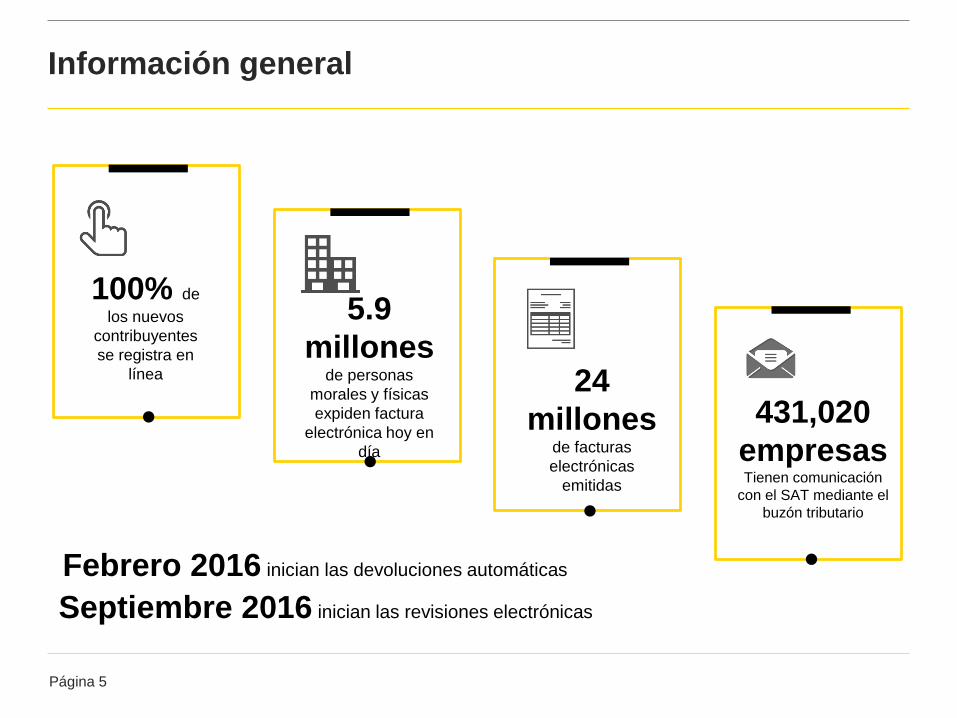

Información general

100% de

los nuevos

contribuyentes

se registra en

línea

5.9

millonesde personas

morales y físicas

expiden factura

electrónica hoy en

día

24

millonesde facturas

electrónicas

emitidas

431,020

empresas Tienen comunicación

con el SAT mediante el

buzón tributario

Septiembre 2016 inician las revisiones electrónicas

Febrero 2016 inician las devoluciones automáticas

Página 6

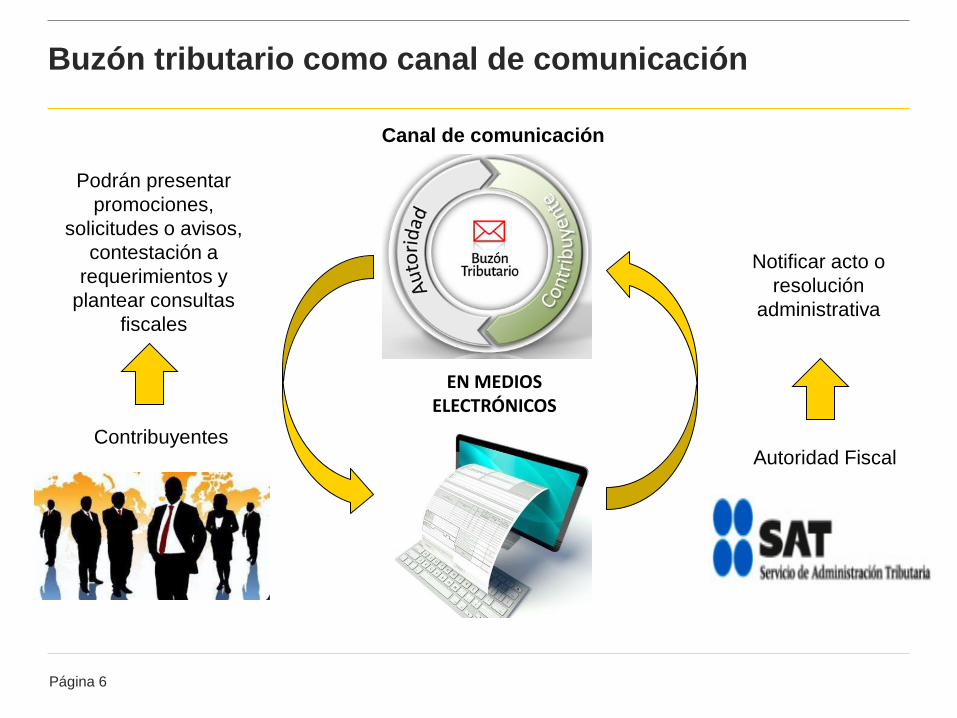

Buzón tributario como canal de comunicación

Notificar acto o

resolución

administrativa

Contribuyentes

Canal de comunicación

Autoridad Fiscal

Podrán presentar

promociones,

solicitudes o avisos,

contestación a

requerimientos y

plantear consultas

fiscales

EN MEDIOS ELECTRÓNICOS

Página 7

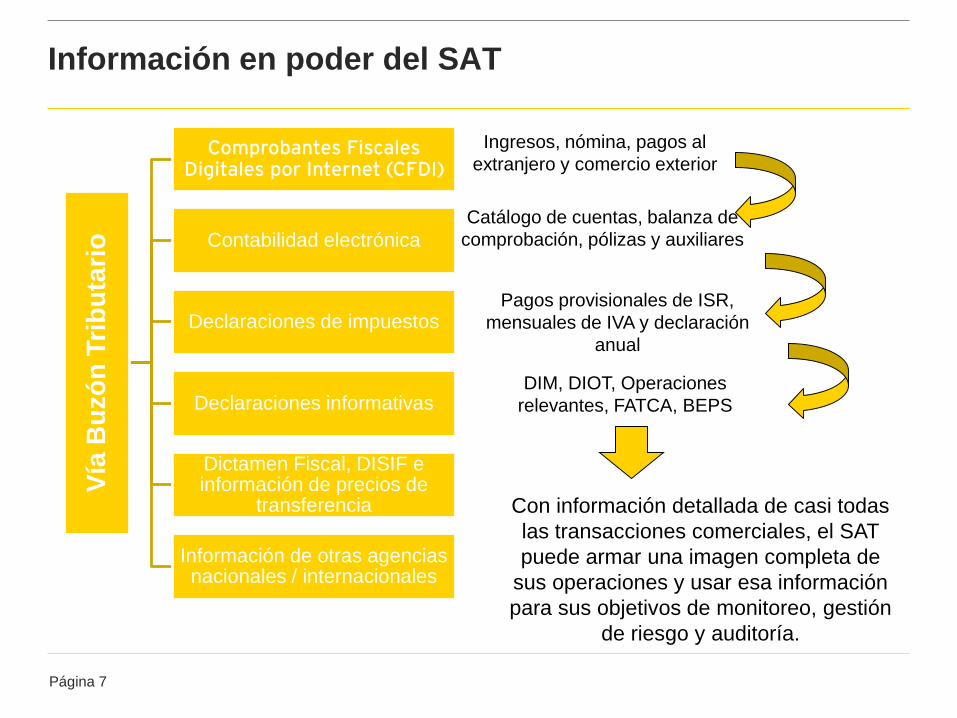

Información en poder del SATV

ía B

uzó

n T

rib

uta

rio

Comprobantes Fiscales Digitales por Internet (CFDI)

Contabilidad electrónica

Declaraciones de impuestos

Declaraciones informativas

Dictamen Fiscal, DISIF e información de precios de

transferencia

Información de otras agencias nacionales / internacionales

Ingresos, nómina, pagos al

extranjero y comercio exterior

Catálogo de cuentas, balanza de

comprobación, pólizas y auxiliares

Pagos provisionales de ISR,

mensuales de IVA y declaración

anual

DIM, DIOT, Operaciones

relevantes, FATCA, BEPS

Con información detallada de casi todas

las transacciones comerciales, el SAT

puede armar una imagen completa de

sus operaciones y usar esa información

para sus objetivos de monitoreo, gestión

de riesgo y auditoría.

Página 8

Medios de fiscalización

Visitas domiciliarias

Revisión de gabinete

Revisión de dictámenes

fiscales

Visitas para verificar la correcta

expedición de CFDI

Programa de vigilancia profunda

Carta invitación para pago de

diferencias con base en CFDI

Revisiones electrónicas

1. Supervisión del cumplimiento de las obligaciones fiscales de

los contribuyentes.

2. Cruce de información recibida por el SAT para emitir

preliquidaciones por diferencias detectadas.

3. Detectar oportunamente estrategias fiscales agresivas.

Página 9

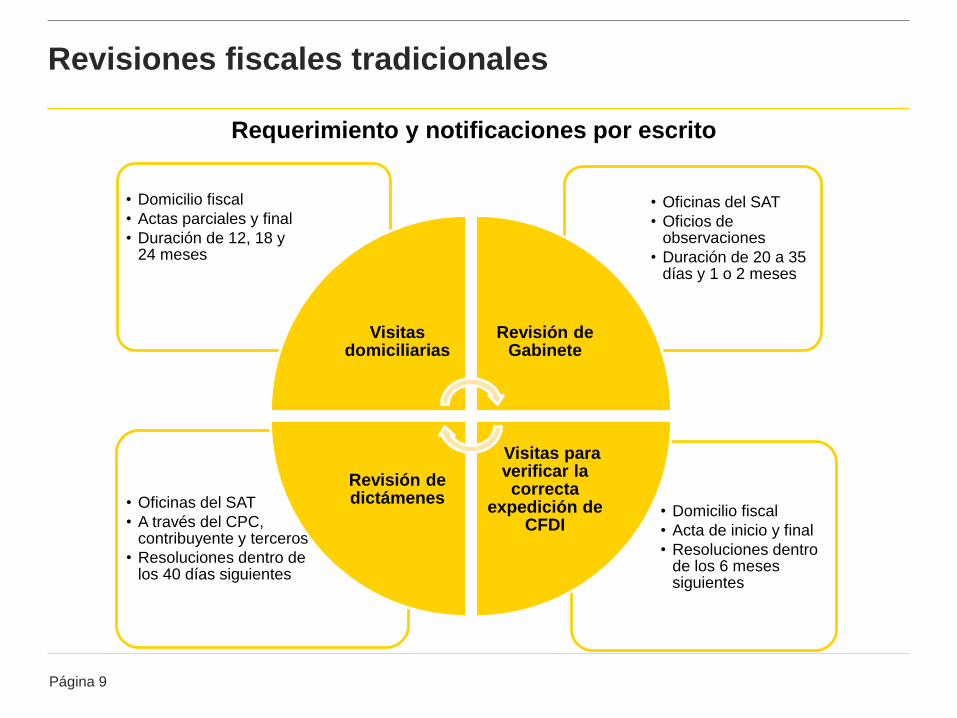

Revisiones fiscales tradicionales

Visitas para verificar la correcta

expedición de CFDI

• Domicilio fiscal

• Acta de inicio y final

• Resoluciones dentro de los 6 meses siguientes

• Oficinas del SAT

• A través del CPC, contribuyente y terceros

• Resoluciones dentro de los 40 días siguientes

• Oficinas del SAT

• Oficios de observaciones

• Duración de 20 a 35 días y 1 o 2 meses

• Domicilio fiscal

• Actas parciales y final

• Duración de 12, 18 y 24 meses

Visitas domiciliarias

Revisión de Gabinete

Visitas para verificar la correcta

expedición de CFDI

Revisión de dictámenes

Requerimiento y notificaciones por escrito

Página 10

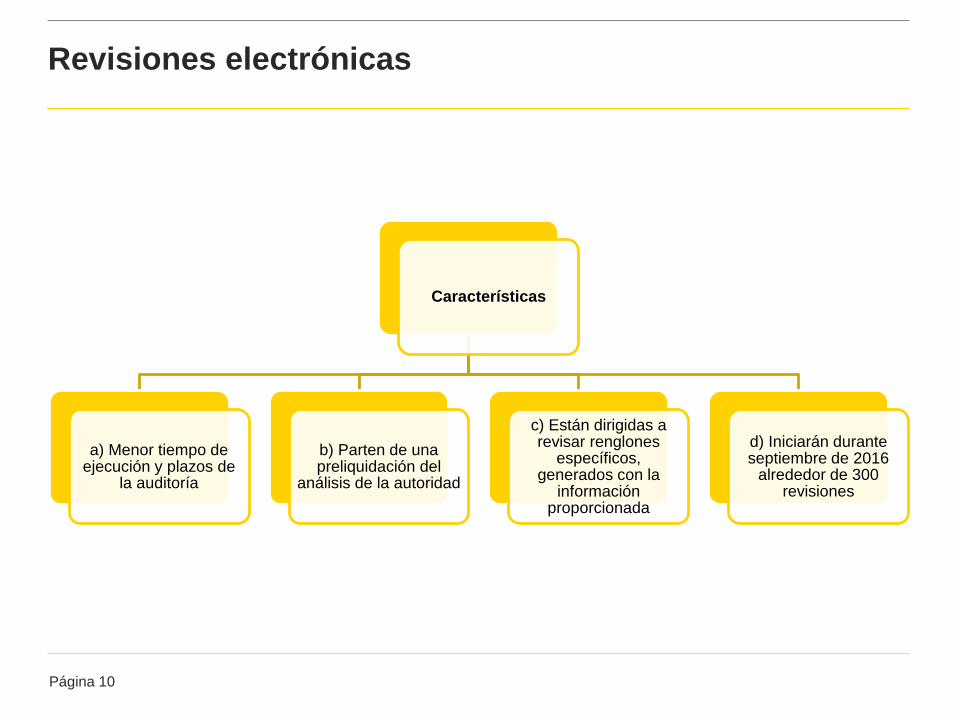

Revisiones electrónicas

Características

a) Menor tiempo de ejecución y plazos de

la auditoría

b) Parten de una preliquidación del

análisis de la autoridad

c) Están dirigidas a revisar renglones

específicos, generados con la

información proporcionada

d) Iniciarán durante septiembre de 2016

alrededor de 300 revisiones

Página 11

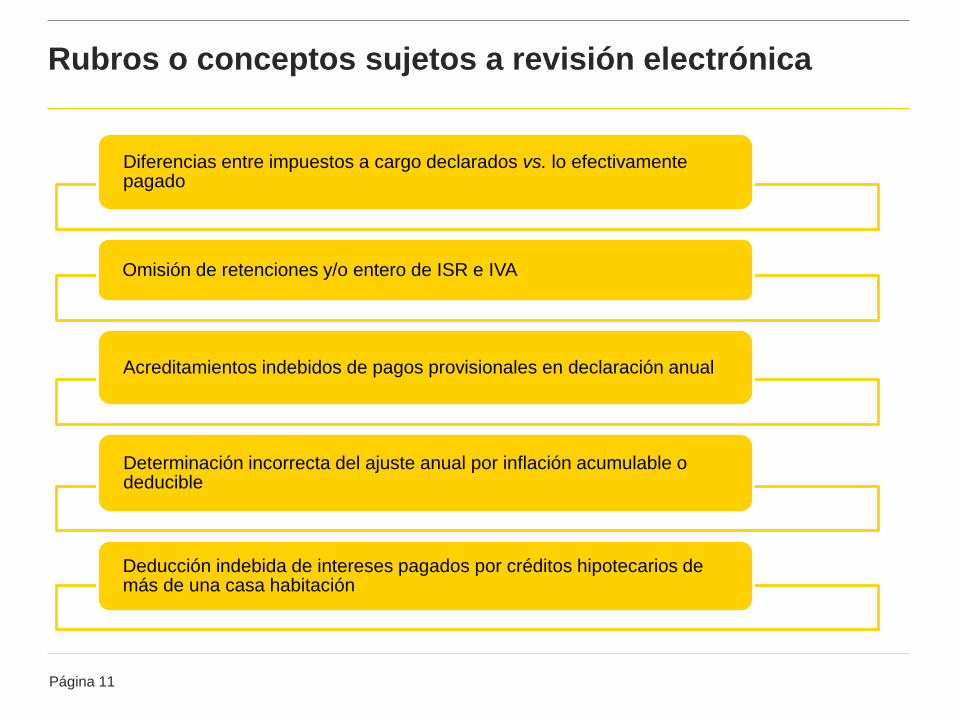

Rubros o conceptos sujetos a revisión electrónica

Diferencias entre impuestos a cargo declarados vs. lo efectivamente pagado

Omisión de retenciones y/o entero de ISR e IVA

Acreditamientos indebidos de pagos provisionales en declaración anual

Determinación incorrecta del ajuste anual por inflación acumulable o deducible

Deducción indebida de intereses pagados por créditos hipotecarios de más de una casa habitación

Página 12

Procedimiento de la revisión electrónica

Contribuyentes

Presenta la siguiente información al

SAT:

CFDI

Contabilidad electrónica

Declaraciones de impuestos e

informativas

Dictámenes Fiscales

DISIF, FATCA, BEPS y CbC

BUZÓN

TRIBUTARIO

Califica la información y si

detecta diferencias o

irregularidades en el pago

de impuestos, emite una

preliquidación a los

contribuyentes

Autoridades fiscales

¿El

contribuyente

está de acuerdo

con la

preliquidación?

SÍPaga las

diferencias

en 15 días y

con multa del

20%

Desvirtúa

preliquidación en

15 días

NOEl SAT podrá

requerir

información

adicional en 10

días

El SAT podrá

compulsar a

terceros

Pasos a seguir:

Iniciativa de reforma de

revisiones electrónicasNora Morales

Socia, Controversia y Litigio

Fiscal

Página 14

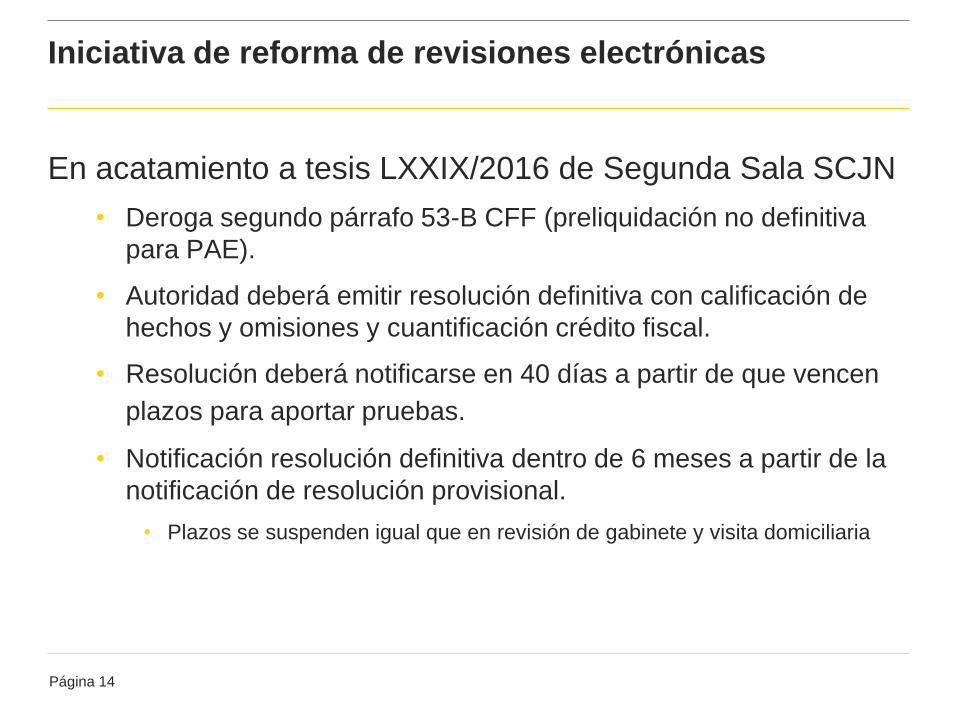

Iniciativa de reforma de revisiones electrónicas

En acatamiento a tesis LXXIX/2016 de Segunda Sala SCJN

• Deroga segundo párrafo 53-B CFF (preliquidación no definitiva

para PAE).

• Autoridad deberá emitir resolución definitiva con calificación de

hechos y omisiones y cuantificación crédito fiscal.

• Resolución deberá notificarse en 40 días a partir de que vencen

plazos para aportar pruebas.

• Notificación resolución definitiva dentro de 6 meses a partir de la

notificación de resolución provisional.

• Plazos se suspenden igual que en revisión de gabinete y visita domiciliaria

Página 15

Efectos del amparo vs. contabilidad electrónica

► Amparo vs. envío información por formato XML

► Lineamientos expedidos por organismo internacional privado y en

idioma inglés

► No envío de información hasta que SAT publique

lineamientos en idioma español

► Necesario revisar que en amparo se haya impugnado

RMF

Página 16

Anexo 24 RMF

• Publicación DOF 4 de octubre Cuarta Resolución RMF

• Se modificó Anexo 24 y se adicionó “Documento Técnico”

• Documento Técnico para construcción archivos digitales

XML

• Documento Técnico uso exclusivo sistemas informáticos y

no para contribuyente

• La referencia al consorcio W3 descrita en el Documento

Técnico es para cuestiones tecnológicas

Contabilidad electrónicaJaime Campos

Socio, Accounting Compliance

& Reporting

Página 18

Contabilidad Electrónica

Las obligaciones de CE son mayores que transformar la

información contable (catálogo de cuentas, balanza, pólizas) al formato XML requerido por la autoridad.

La información de CE permitirá al SAT validar el soporte correcto de cada una de las pólizas a través de los CFDIs y analizar el desempeño y consistencia de los activos, pasivos y capital en el tiempo (análisis financiero).

Realizar revisiones electrónicas a la información de la empresa.

Establecer controles de calidad de la información entregada.

Automatizar la preparación de los archivos XML requeridos por la autoridad.

Almacenamiento seguro de la información histórica y actual relacionada a la CE.

Contabilidad electrónica

Medidas a tomar

Página 19

¿Qué debo hacer si mis políticas contables se

contraponen con las disposiciones fiscales?

- Las disposiciones fiscales establecen la obligación de

reportar la balanza mensual (o trimestral en algunos

casos) preparada con la base de las NIF, USGAAP o

IFRS.

- Normalmente las normas contables difieren de la forma

en la que se acumulan/deducen los ingresos de acuerdo

con la LISR, por lo que las diferencias se deben conciliar

en la balanza anual a presentarse en abril.

- Se recomienda el uso de cuentas de orden para explicar

diferencias entre lo contable y lo fiscal.

Página 20

Contabilidad Electrónica

► Las cuentas contables deben ser revisadas y conciliadas antes de

reportarse al SAT, especialmente las cuentas de impuestos que serán

cruzadas por la Autoridad contra las declaraciones presentadas.

► Esta es una tarea no solo para área Fiscal de la empresa sino

también para las áreas de Finanzas y de Sistemas.

► Es necesario reportar las cuentas fiscales (CUCA; CUFIN, etc.) en

cuentas de orden en la balanza de comprobación a ser reportada al

SAT.

► En la balanza anual que debe enviarse en abril de cada año se deben

conciliar el resultado contable y el fiscal.

► Cada asiento contable debe estar referenciado a los comprobantes

fiscales (CFDI), incluyendo sus UUDI. Estos registros podrán ser

requeridos por el SAT.

Contabilidad electrónica

Soluciones digitales

aplicadas a los

impuestos Luis Beltrán

Socio, Tax Technology & Data

Analytics

Page 22

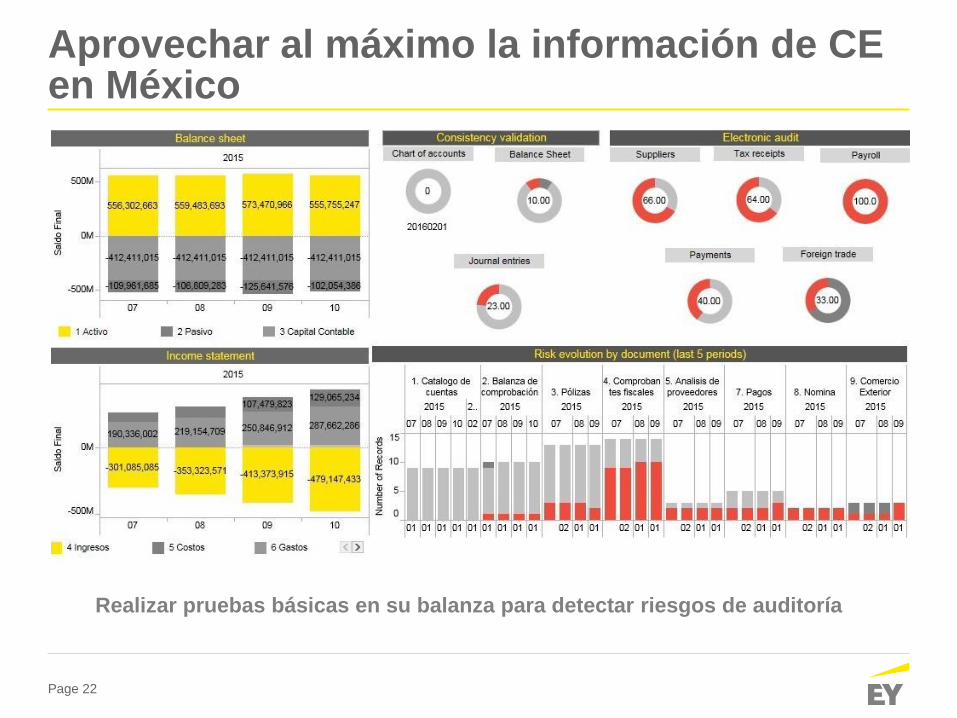

Realizar pruebas básicas en su balanza para detectar riesgos de auditoría

Aprovechar al máximo la información de CE en México

Page 23

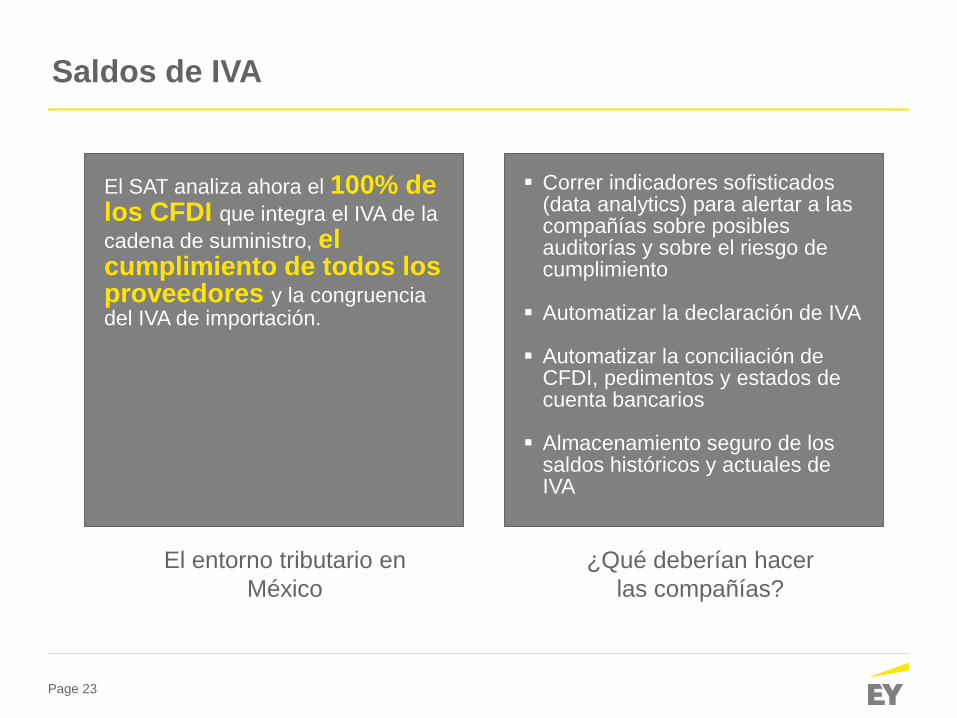

El SAT analiza ahora el 100% de los CFDI que integra el IVA de la

cadena de suministro, el cumplimiento de todos los proveedores y la congruencia del IVA de importación.

¿Qué deberían hacer

las compañías?

El entorno tributario en

México

Correr indicadores sofisticados (data analytics) para alertar a las compañías sobre posibles auditorías y sobre el riesgo de cumplimiento

Automatizar la declaración de IVA

Automatizar la conciliación de CFDI, pedimentos y estados de cuenta bancarios

Almacenamiento seguro de los saldos históricos y actuales de IVA

Saldos de IVA

Page 24

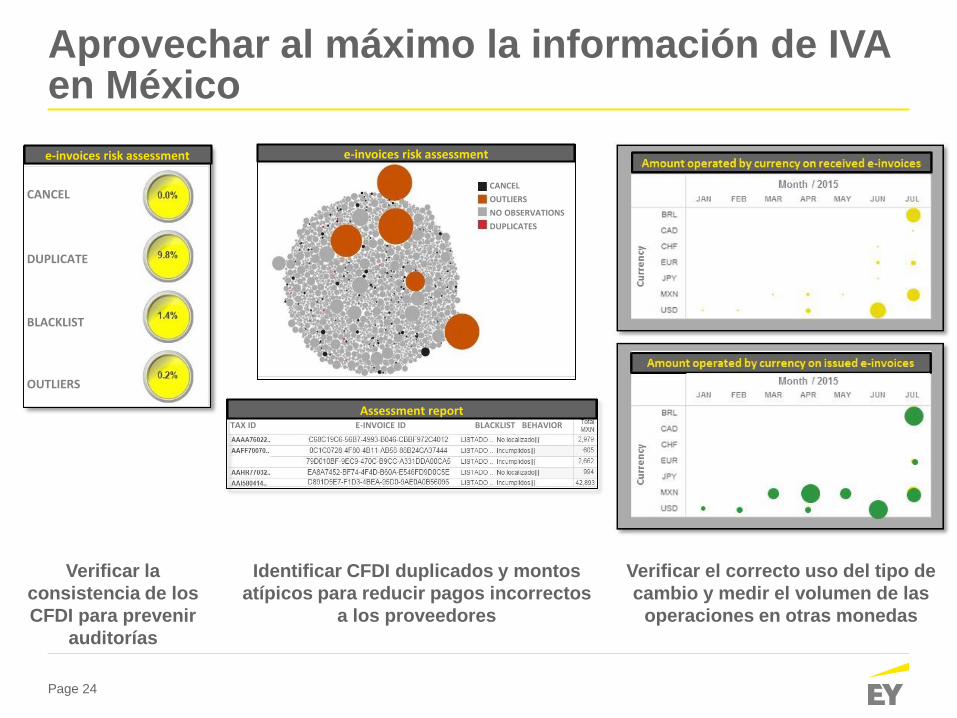

Aprovechar al máximo la información de IVA en México

Verificar la

consistencia de los

CFDI para prevenir

auditorías

Identificar CFDI duplicados y montos

atípicos para reducir pagos incorrectos

a los proveedores

Verificar el correcto uso del tipo de

cambio y medir el volumen de las

operaciones en otras monedas

e-invoices risk assessment

CANCEL

DUPLICATE

BLACKLIST

OUTLIERS

e-invoices risk assessment

CANCEL

OUTLIERS

NO OBSERVATIONS

DUPLICATES

TAX ID E-INVOICE ID BLACKLIST BEHAVIOR

Assessment report

Page 25

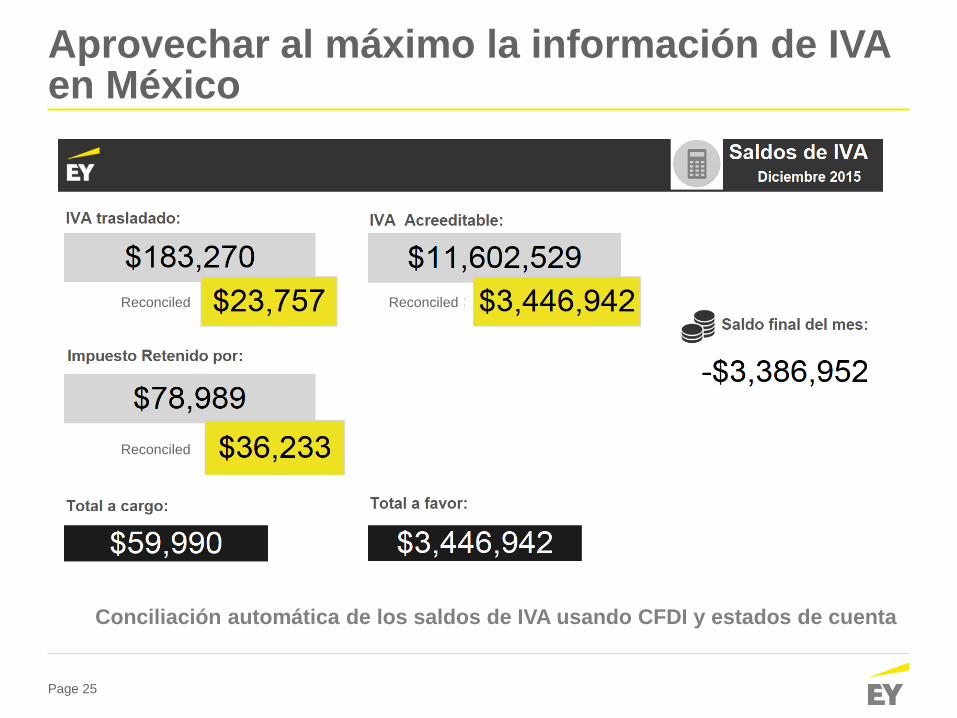

Conciliación automática de los saldos de IVA usando CFDI y estados de cuenta

ReconciledReconciled

Reconciled

Aprovechar al máximo la información de IVA en México

Page 26

El SAT permite a los contribuyentes el acceso a sus servicios web de forma

diaria/mensual para consultar y descargar información de aduanas en formatos XML/ASCI.

Esta información es útil para analizar su desempeño en comercio exterior e identificar áreas de oportunidad.

Extraer y almacenar su información de pedimentos.

Monitoreo de identificadores de riesgo sobre sus operaciones de importación y exportación para alertar sobre posibles riesgos de cumplimiento y auditoría.

Monitorear su pago de contribuciones y posibles multas por plazos de retorno expirados.

Generar sofisticados reportes de Business Intelligence.

Analizar el uso de las clasificaciones arancelarias y los beneficios de tratados.

Cumplimiento de Comercio Exterior

¿Qué deberían hacer

las compañías?

El entorno tributario en

México

Page 27

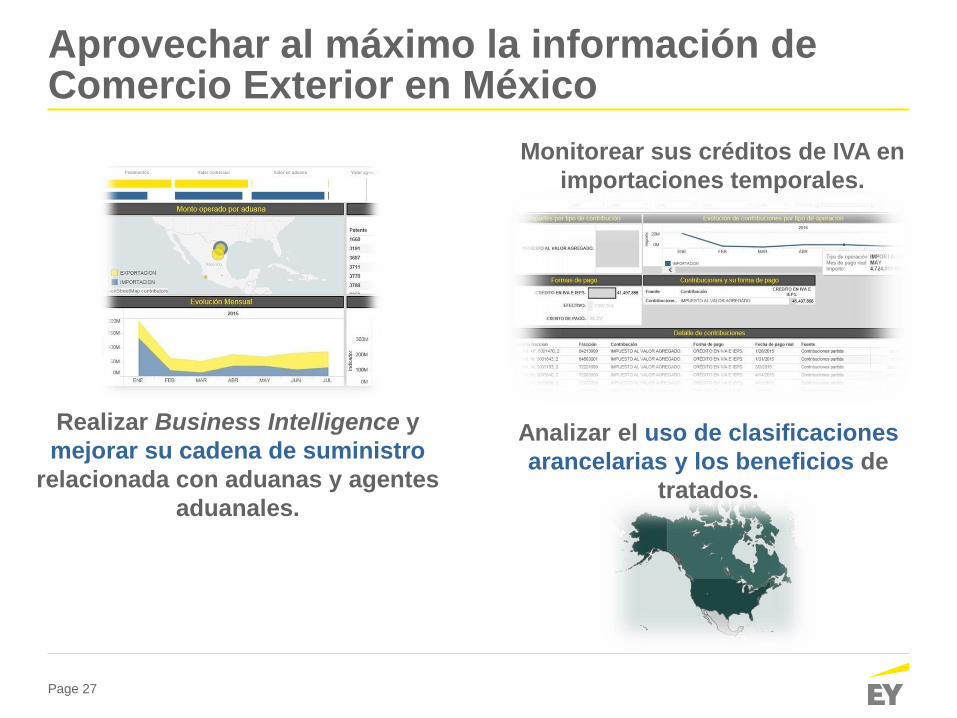

Realizar Business Intelligence y

mejorar su cadena de suministro

relacionada con aduanas y agentes

aduanales.

Monitorear sus créditos de IVA en

importaciones temporales.

Analizar el uso de clasificaciones

arancelarias y los beneficios de

tratados.

Aprovechar al máximo la información de Comercio Exterior en México

Page 28

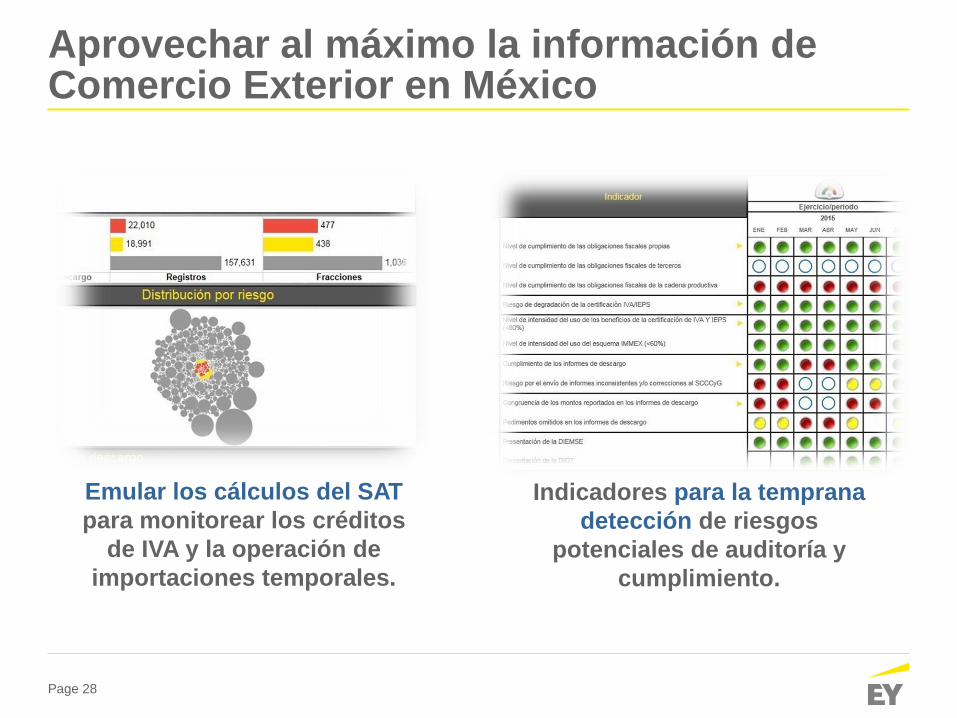

Indicadores para la temprana

detección de riesgos

potenciales de auditoría y

cumplimiento.

Emular los cálculos del SAT

para monitorear los créditos

de IVA y la operación de

importaciones temporales.

Aprovechar al máximo la información de Comercio Exterior en México

Página 29

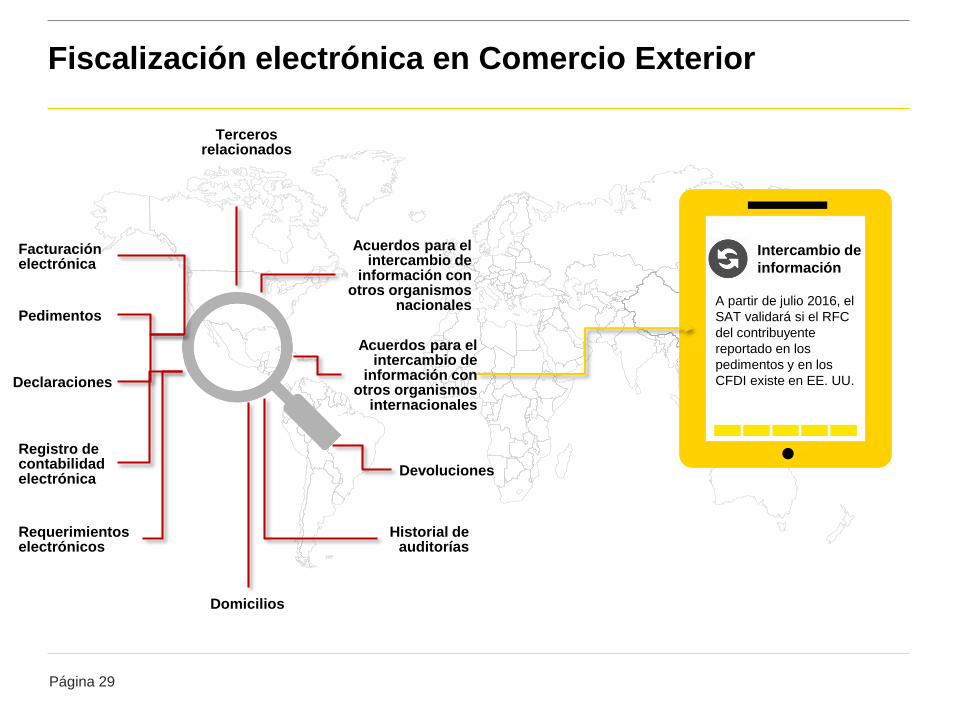

Pedimentos

Declaraciones

Registro de contabilidad electrónica

Facturación electrónica

Requerimientos electrónicos

Domicilios

Historial de auditorías

Acuerdos para el intercambio de

información con otros organismos

nacionales

Terceros relacionados

Acuerdos para el intercambio de

información con otros organismos

internacionales

Devoluciones

Fiscalización electrónica en Comercio Exterior

Intercambio de

información

A partir de julio 2016, el

SAT validará si el RFC

del contribuyente

reportado en los

pedimentos y en los

CFDI existe en EE. UU.

Page 30

Conclusiones

Página 31

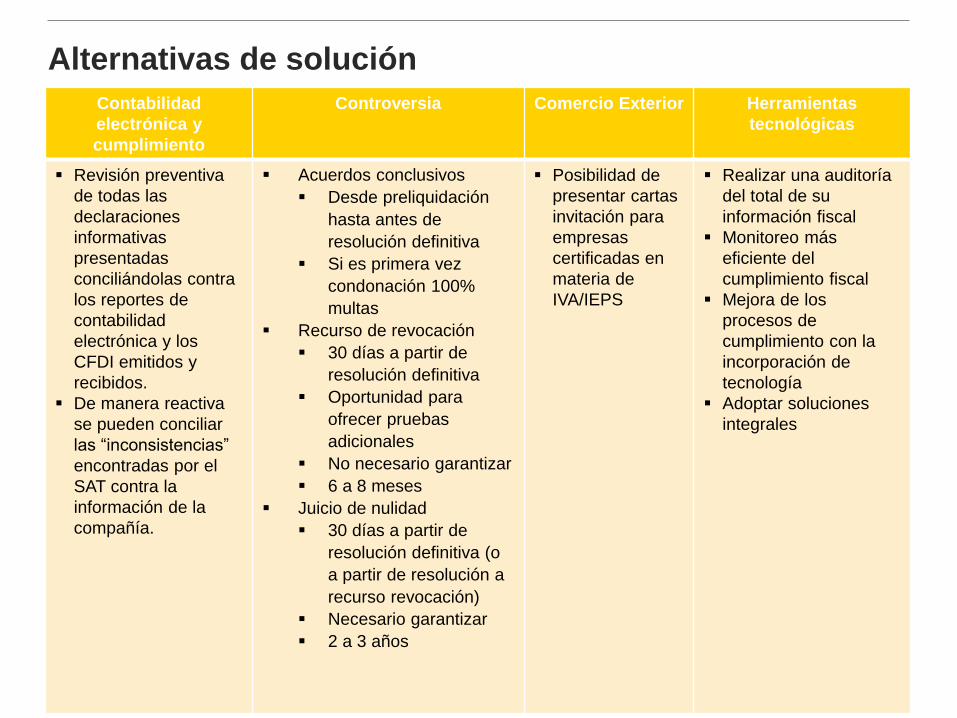

Alternativas de solución

Contabilidad

electrónica y

cumplimiento

Controversia Comercio Exterior Herramientas

tecnológicas

Revisión preventiva

de todas las

declaraciones

informativas

presentadas

conciliándolas contra

los reportes de

contabilidad

electrónica y los

CFDI emitidos y

recibidos.

De manera reactiva

se pueden conciliar

las “inconsistencias”

encontradas por el

SAT contra la

información de la

compañía.

Acuerdos conclusivos

Desde preliquidación

hasta antes de

resolución definitiva

Si es primera vez

condonación 100%

multas

Recurso de revocación

30 días a partir de

resolución definitiva

Oportunidad para

ofrecer pruebas

adicionales

No necesario garantizar

6 a 8 meses

Juicio de nulidad

30 días a partir de

resolución definitiva (o

a partir de resolución a

recurso revocación)

Necesario garantizar

2 a 3 años

Posibilidad de

presentar cartas

invitación para

empresas

certificadas en

materia de

IVA/IEPS

Realizar una auditoría

del total de su

información fiscal

Monitoreo más

eficiente del

cumplimiento fiscal

Mejora de los

procesos de

cumplimiento con la

incorporación de

tecnología

Adoptar soluciones

integrales

Page 32

Gracias

EY | Auditoría | Asesoría de Negocios | Fiscal-Legal | Fusiones y Adquisiciones

Acerca de EY

EY es líder global en servicios de aseguramiento, asesoría, impuestos y transacciones. Las

perspectivas y los servicios de calidad que entregamos ayudan a generar confianza y seguridad

en los mercados de capital y en las economías de todo el mundo. Desarrollamos líderes

extraordinarios que se unen para cumplir nuestras promesas a todas las partes interesadas. Al

hacerlo, jugamos un papel fundamental en construir un mejor entorno de negocios para nuestra

gente, clientes y comunidades.

Para obtener más información acerca de nuestra organización, visite el sitio ey.com/mx

© 2016 Mancera S.C.

Integrante de Ernst & Young Global

Derechos Reservados