revista latinominería edición marzo - abril 2016

DESCRIPTION

El país se mantiene como uno de los polos más atractivos en materia de inversión minera, pero el sector ha debido ajustarse al nuevo escenario de menores precios.TRANSCRIPT

ISSN 0717–0580 · Año 20Marzo · Abril 2016

L A R E V I S T A D E L A I N D U S T R I A M I N E R A E N A M É R I C A L A T I N A

#97

La

tin

om

ine

ría

| M

arz

o.

· A

bri

l. 2

016

Léala en todos sus soportes

Versióndescargable

Papeldigital

Papelimpreso

MINERÍA EN CHILE:

UN ENTORNO DE LUCES Y SOMBRAS

Proyecto de Lundin Gold: Fruta del Norte avanza

Ricardo Martínez, de Gemera: “Estamos volviendo a un panorama de seguridad jurídica en Argentina”

Or_AvisoKMTSU_MAQUINAS.pdf 1 22-02-16 10:39

Or_AvisoKMTSU_MAQUINAS.pdf 1 22-02-16 10:39

RopeCon® – La innovación en el manejo de material a granelNo importa por donde ustedes tengan que transportar su material a granel – por terreno intransitable, sobre ríos, autopistas o edificios – ¡RopeCon® lo manejará sin problema!

Distancias largas, capacidades de hasta 25.000 toneladas/hora, un impacto medioambiental mínimo, un funcionamiento poco ruidoso y bajos costes de explotación y mantenimiento: éstos son los hechos que convencieron a los líderes mundiales de la minería.

www.doppelmayr-mts.com

... su historia exitosa.

Nuestro saber-hacer ...

Doppelmayr Transport Technology GmbH, Holzriedstrasse 29, 6922 Wolfurt / Austria, T +43 5574 604 1800, F+43 5574 604 1209, [email protected]

06MINERÍA EN CHILE:Un entorno de luces y sombrasEl país se mantiene como uno de los polos más atractivos en materia de inversión minera, pero el sector ha debido ajustarse al nuevo escenario de menores precios.

RICARDO MARTÍNEZ, DE GEMERA: “Estamos volviendo a un panorama de seguridad jurídica en Argentina”El nuevo presidente de la entidad que agrupa a las empresas de exploración en la Argentina, advierte que si no hay exploración, “a 2021 no tendremos ninguna mina en funcionamiento”.

PROYECTO DE LUNDIN GOLD:Fruta del Norte avanza A principios de año la minera canadiense alcanzó un acuerdo con el Gobierno del Ecuador sobre los términos y condiciones del Contrato de Explotación para el proyecto aurífero.

ISSN 0717–0580 · Año 20Marzo · Abril 2016

L A R E V I S T A D E L A I N D U S T R I A M I N E R A E N A M É R I C A L A T I N A

#97

Latino

min

erí

a |

Ma

rzo

. ·

Ab

ril.

20

16

Léala en todos sus soportes

Versióndescargable

Papeldigital

Papelimpreso

MINERÍA EN CHILE:

UN ENTORNO DE LUCES Y SOMBRAS

Proyecto de Lundin Gold: Fruta del Norte avanza

Ricardo Martínez, de Gemera: “Estamos volviendo a un panorama de seguridad jurídica en Argentina”

LATINOMINERIA® ISSN 0717–0508 es una publicación para la industria minera en América

Latina, creada en 1991 por G & T International (BVI) Ltd., con sede en Cutlass Building, Wickham’s Cay,

Road Town, Tortola, British Virgin Islands.

Oficinas editorialesAntonio Bellet 444 piso 6, Providencia, Santiago.

C.P. 750–000, Santiago, Chile. Tel.: (+562) 2757 4200 · Fax: (+562) 2757 4201

www.latinomineria.com

Rajo Sierra Gorda

Fotografía: Juan Carlos Recabal LATINOMINERÍA

EN

PO

RT

AD

A

05 Editorial

12 Con dos nuevas operaciones Antofagasta Minerals sigue creciendo

14 Minera Valle Central: Cruzar la frontera para tratar relaves

17 Latino Noticias

21 América Latina lidera en exploración

26 Presidente del Instituto de Ingenieros de Minas del Perú:“Nos preocupa que los niveles de exploración hayan disminuido”

29 Gramalote da importante paso hacia su materialización

35 Guillermo Hernández, de Mina Invierno: Una mirada al complejo escenario del carbón

37 Expomin 2016: un espacio de oportunidades

39 Creciente mecanización y minería continua, tendencias en faenas subterráneas

41 La minería será protagonista en Bauma 2016

42 Eficiencia hídrica en la minería:Entre los límites físicos y los nuevos modelos

46 Mercado Latino / Agenda

48 Índice de avisadores

Director Ricardo Cortés

Editor Miguel Toledo

Colaboradores Flavia Seva (Argentina),

Paul Harris (Colombia)

Fotografía Juan Carlos Recabal

y archivo LATINOMINERÍA

Diseño y Producción Ediarte S.A.

Dirección de Arte Alfredo Eloy

Diseño Gloria Azócar

Impresión A Impresores S.A.

Grupo Editorial Editec

Presidente: Ricardo Cortés D.

Gte. General: Cristián Solís A.

Gte. Comercial: Julio Herrera M.

Gte. Conferencias y Estudios: Nelson Torres A.

Gte. Adm. y Finanzas: Víctor Vicuña C.

Jefa de Ventas Internacionales: Alejandra Cortés L.

SUMARIO

L atinom i ner ía # 97 | marzo -abr i l 20164

América Latina, en su conjunto, se consolida como el principal destino a nivel mundial para los presupuestos de exploración de minerales no ferrosos, según el reporte que cada año realiza SNL

Metals & Mining.

Este resultado es una buena noticia. Porque da cuenta que a pesar de

la caída que viene registrando la inversión mundial en este importante

rubro de la actividad minera –que constituye la base para los futuros de-

sarrollos y la reposición de los actuales yacimientos–, la región mantiene

su atractivo entre las compañías mineras, concentrando del orden del

28% de los US$9.200 millones que a nivel global se destinaron a este fin

en 2015.

De hecho, cuatro países latinoamericanos se ubicaron entre los destinos

top ten: Chile, con el 7% del monto total, Perú y México con un 6% res-

pectivamente y Brasil con el 3%. A ellos, el reporte suma también como

jurisdicciones relevantes Colombia y Argentina.

Pero a pesar de estos indicadores positivos, no se puede desconocer

que el actual escenario de baja en los precios de los metales está reper-

cutiendo en la exploración, ya sea porque constituye uno de los ítems

al cual las compañías mineras han echado mano en sus esfuerzos por

ajustar sus cuentas y reducir costos, como por las restricciones de finan-

ciamiento derivadas de la actitud más

recelosa de los inversionistas.

Esto último está golpeando especial-

mente a las empresas junior. De hecho,

en entrevista publicada en esta edición

el presidente de Instituto de Ingenierías

de Minas del Perú (IIMP) advierte que

mientras las inversiones en iniciativas

greenfield han disminuido por parte de

las grandes compañías en el caso de

su país, esto ha sido aún más fuerte en

el segmento de las mineras junior, que

en muchos casos han salido del mercado por falta de financiamiento.

“Si bien algunas continúan con sus operaciones, en número se han visto

reducidas en un 50% desde 2013 a la fecha”, precisa.

En el caso de Chile, la Comisión Chilena del Cobre, Cochilco, hace notar

en un reciente estudio que todas las regiones del país, con excepción de

Aysén, presentan más de la mitad de sus proyectos de exploración –no

vinculados a empresas major- en estado paralizado o desistido.

Este escenario no puede ser sostenido por mucho tiempo, ya que pasa

la cuenta. Así lo tiene claro el nuevo presidente de Gemera, gremio que

reúne a las empresas de exploración en Argentina. En esa nación, por

factores de mercado y por políticas internas, la actividad exploratoria se

vio resentida, al punto que el dirigente señala que si no hay exploración,

“a 2021 no tendremos ninguna mina en funcionamiento”.

Por este motivo, más allá de la coyuntura también son importantes las

señales que dan los gobiernos. Un ejemplo lo constituye una potencia

minera como Canadá, país que es el principal destino para los presu-

puestos de exploración mundial. No obstante este sitial, su administra-

ción y las entidades sectoriales como la PDAC se han preocupado de

impulsar iniciativas en pro de las compañías junior, incluyendo incentivos

tributarios y de acceso al financiamiento.

El que América Latina siga liderando la captura de recursos de explo-

ración es una muestra de su atractivo y favorables condiciones, pero si

esto además es acompañado con políticas que fomenten la inversión

minera, el escenario sería aún más esperanzador.

FORTALECER LA EXPLORACIÓN

El que América Latina siga liderando la

captura de recursos de exploración es

una muestra de su atractivo y favorables

condiciones, pero si esto además

es acompañado con políticas que

fomenten la inversión minera, el escenario

sería aún más esperanzador.

EDITORIAL

marzo -abr i l 2016 | L atinom i ner ía # 97 5

MINERÍA EN CHILE:

UN ENTORNO DE LUCES Y SOMBRAS

El país se mantiene como uno de los polos más atractivos en materia de inversión minera, pero el sector ha debido ajustarse al nuevo escenario de menores precios.

L atinom i ner ía # 97 | marzo -abr i l 20166

REPORTAJE

L atinom i ner ía # 97 | marzo -abr i l 20166

a industria minera en Chile –principal pro-ductor mundial de cobre– ha sentido el impacto del frenazo que vive el sector como consecuencia de la caída interna-cional en el precio de los metales, lo que se ha traducido en importantes ajustes.

No obstante este escenario, el país se mantiene como uno de los más atractivos para las inversiones mineras: ocupó el cuarto lugar como destino para las explo-

raciones no ferrosas en 2015, según las datos que maneja SNL Metals and Mining, y cuenta con importantes iniciativas en el mediano y largo plazo, lideradas por las que impulsa la gigante estatal Codelco.

De acuerdo con la más reciente actualización de la cartera de proyectos mineros que maneja la Corporación Chilena del Cobre (Cochilco), para el periodo 2015-2024 existen 42 iniciati-vas de inversión minera por un total de unos US$77.300 millo-nes. Cerca de un 87% de este portafolio corresponde a proyec-tos de cobre, un 7,2% a oro y 6,1% a hierro.

Más de la mitad del monto proyectado es inversión que se estaría materializando en el próximo quinquenio, esto es cerca de US$45.000 millones para 2015-2019.

De acuerdo con la categorización que realiza Cochilco en función del grado de probabilidad que estos emprendimientos tienen de materializarse, existirían 24 más cerca de concretarse, calificados en condición “base” y “probable”, grupo valorado en un total de US$31.345 millones, lo que representa un 40% de la cartera. A ellos se suma el conjunto de inversiones con menor probabilidad de ejecución en los tiempos definidos por sus pro-pietarios o que están más expuestas a cambios en las condicio-nes del mercado, que incluye 18 proyectos en categoría “posible” y “potencial”, sumando US$45.945 millones, es decir, el 60% del portafolio.

Cabe observar que si sólo se materializan las iniciativas con mayor probabilidad, Cochilco advierte que la producción de co-bre de Chile caería un 6,4% hacia 2026 para llegar a alrededor de 5,4 millones de toneladas de cobre fino. Ahora bien, si se consi-deran todos los proyectos de la cartera y se concretaran dentro de los plazos previstos, el país tendría un potencial de alcanzar una capacidad máxima de producción cuprífera de 7,56 millones de toneladas, indica la entidad.

Cabe señalar que en 2015 Chile produjo del orden de 5,8 millones de toneladas y para este año la Sociedad Nacional de Minería (Sonami) prevé un volumen similar.

PRINCIPALES ACTORESUna parte importante del portafolio de inversiones mineras

en Chile corresponde a Codelco, particularmente por los deno-minados proyectos estructurales, los cuales son esenciales para que el la cuprífera estatal mantenga a futuro su producción de cobre.

Estas iniciativas presentan distintos niveles de avance y grados de dificultad. Una que marcha firme es Chuquicamata Subterránea; a fines de 2015 se entregaron las primeras grandes obras civiles (dos túneles de inyección). El desarrollo de Nuevo Nivel Mina El Teniente –también en construcción– ha encontra-do más baches que sortear, por las complejidades del macizo rocoso, lo que ha obligado a ajustar las fechas previstas para su materialización.

Trabajos de desarrollo del proyecto Chuquicamata

Subterránea, de Codelco.

Foto

graf

ía: J

uan

Carlo

s Re

caba

l – L

ATIN

OMIN

ERIA

REPORTAJE

marzo -abr i l 2016 | L atinom i ner ía # 97 7

TISA EXPORT - AB.indd 1 09-03-16 3:08 p.m.

En tanto, en enero último la autori-dad ambiental aprobó el proyecto Rado-miro Tomic Sulfuros, que permitirá dar continuidad a esa División de Codelco. Éste considera una nueva concentrado-ra con capacidad para 200.000 tonela-das por día (tpd) y una infraestructura de tratamiento e impulsión de agua de mar desalada para más de 1.600 litros por se-gundo (l/s), involucrando una inversión total de US$5.400 millones, la mayor en la historia de la empresa.

Entre los privados destacan proyec-tos de Antofagasta Minerals en el Distri-to Minero Centinela y en la ampliación marginal de Los Pelambres, ambos ac-tualmente en etapa de estudio, y cuyas materializaciones deberían ser definidas por su Directorio hacia fines de 2017.

En el caso de BHP Billiton, en julio pasado presentó los Estudios de Impac-to Ambiental para la iniciativa Spence Growth Option (SGO), que tiene por ob-jetivo extender la vida útil de esta faena ubicada en la Región de Antofagasta. Para ello, contempla la construcción de una planta concentradora de 95.000 tpd de capacidad para extraer el rico recurso hi-pógeno que alberga el depósito. La inver-sión estimada asciende a unos US$3.200 millones –incluida una planta desaliniza-dora– y su comienzo está inicialmente contemplado para fines de 2019.

MEDIANA MINERÍAUna situación más compleja enfren-

ta la mediana minería de Chile, un sec-tor que en conjunto ha representado exportaciones del orden de US$1.900 millones.

“El estado actual es de gran incerti-dumbre respecto de la viabilidad eco-nómica presente y futura de las faenas”, reconoce el gerente de Estudios de So-nami, Iván Cerda, al referirse a la realidad que atraviesa este grupo de actores.

Y añade que como consecuencia del continuo descenso que experimentó el

precio del metal rojo durante el año pa-sado, algunas de las faenas de mayores costos han debido detener momentá-neamente las operaciones, y en otras el impacto se ha visto en la postergación de inversiones.

Al respecto, Iván Fortín, gerente co-mercial de la Empresa Nacional de Mi-nería (Enami), comenta: “Hubo un boom bastante largo de precios y (las empre-sas del sector) se metieron en muchos proyectos que fueron financiados por bancos u otras entidades, por lo tanto, ahora la situación es bastante crítica en relación al endeudamiento que ellas tienen”.

Según el gerente comercial de Ena-mi, ante la caída del precio mayor a la esperada, las medidas de acción adop-

El país mantiene una importante cartera de proyectos mineros.

5,8 millones de toneladas de cobre produciría Chile este año según Sonami, volumen similar al de 2015.

Foto

graf

ía: g

entil

eza

de A

ntof

agas

ta M

iner

als.

tadas por parte las medianas mineras apuntan a “bajar por un lado el desa-rrollo e irse a explotar sectores que les permitan subir la ley, lo que les hace bajar los costos. Por otra parte, también aplican la reducción de personal y dejan de lado las exploraciones, porque la caja se les achica”.

Como medidas de apoyo para el sector, Enami otorga ayuda económica mediante créditos individuales, con ga-rantías reales. Para el presente año For-tín adelanta que disponen de alrededor de US$5 millones como presupuesto en préstamos para la mediana minería en sustentación. “Y tenemos otros US$5 millones como crédito individual por capital de trabajo. Es decir, estamos ha-blando de US$10 millones como presu-puesto para la mediana minería”.

EXPLORACIÓNEn el caso de la exploración –acti-

vidad clave para el desarrollo minero– Chile subió en 2015 al cuarto lugar a

REPORTAJE

marzo -abr i l 2016 | L atinom i ner ía # 97 9

LAS CADENAS PROTECTORAS ERLAU REDUCEN EL DETERIORO DE LOS NEUMATICOS Y DISMINUYEN LOS COSTOS, AUMENTANDO LA PRODUC-TIVIDAD EN MINAS Y CANTERAS

BAILAC SANLIMITADAR.U.T. 77.247.050-9MAPOCHO 1999

Santiago de ChileTel. +56 0056-2-6721431Fax +56 0056-2-6962565www.bailac.cl

LAS CADENAS PROTECTORAS ERLAU REDUCEN NEUMATICOS Y DISMINUYEN LOS COSTOS, AUMENTANDO LA PRODUC-TIVIDAD EN MINAS Y CANTERAS

» INVENTOR AND WORLD MARKET LEADER OF TYRE PROTECTION CHAINS «

EXPOMIN 2016 Santiago de Chile

25-29 Abril 2016 Stand número 18-D

Mining Finance 4th Current Trends in Mining Finance ConferenceBeyond Survival: Prosperity with the New Normal of Risk and Uncertainty

Connecting Mining and Finance Executives

JOIN US!April 24-27, 2016

New York City, New YorkThe conference is intended for mining and finance executives, bankers, analysts,

investors, attorneys, accountants,portfolio managers and engineers.

The focus of the Conference will be the outlook, trends and issues that affect raising capital in the global mining industry. Speakers at the conference,

including the workshops, will present case studies on how management and investors can employ best practices and technology to anticipate, track and manage the

technical and non-technical risks associated with mining projects.

The conference is a unique opportunity to stay current and get your questions answered from leading experts about issues and sector trends impacting financing mining and related infrastructure, the smarter use of technology and data to better

manage investments, cost and risk, etc. and to network with colleagues and fellow professionals.

For more information about the conference, the agenda, the delegate dinner, and workshops visit:

www.community.smenet.org/currenttrendsinminingfinance

Registration is open Join our Sponsors

NYSME3652 Mining-Fin-Online-Ad-18cmX12-2cm.indd 1 2/15/16 11:19 AM

nivel mundial entre los principales países de destino en materia de presupues-to en exploración minera no ferrosa; esto pese a que el monto registrado, de US$615 millones, fue menor en poco más de US$90 millones al anotado en el ejercicio previo. Así lo dio a conocer Cochilco en su estudio Panorama Actual de la Exploración y su Financiamiento, elaborado sobre la base de información de SNL Metals & Mining.

En materia de participación porcen-tual Chile representó un 7% de la inver-sión global destinada esta actividad, en tanto que en 2014 concentró el 6,6%.

Las empresas major o de gran mi-nería son los actores más relevantes en el ámbito de la exploración en el terri-torio chileno, concentrando el 77,9% del presupuesto. Antofagasta Minerals con un 15% de la inversión, Codelco con un 10% y BHP Billiton con un 9%, respecti-vamente, fueron las que lideraron en el ejercicio que acaba de finalizar.

Las compañías junior, en tanto, man-tuvieron la participación que han mos-trado durante los últimos tres años, con un 13,2% en 2015.

Según registra Cochilco en su última versión del Catastro de Empresas Explo-radoras –estudio que no considera a las firmas major– existen 108 compañías presentes en Chile, con 259 prospectos en etapas de exploración básica y avan-zada.

De dicho total, 49 de esos actores declararon presupuesto durante los últi-mos dos años; 15 registraron planes de

Por sus mayores costos, las empresas de la mediana minería en Chile enfrentan un escenario más complejo por la caída en el precio del cobre.

inversión sólo en 2014, y otras seis sólo en 2015. La Comisión precisa que si bien de las 38 restantes no se dispone de datos respecto de su inversión durante este periodo, éstas son propietarias de al menos 78 prospectos exploratorios.

Asimismo, el informe puntualiza que del total de 108 empresas catastradas, 52 de ellas (48% del total) presentan pro-yectos con avances en exploración, es-

Foto

graf

ía: a

rchi

vo L

ATIN

OMIN

ERÍA

Presupuesto histórico en exploración en Chile versus su participación porcentual en el total mundial

Millones de US$

Ppto. en Chile Participación en el gasto mundial

0%

2%

4%

6%

8%

10%

12%

0

200

400

600

800

1.000

1.200

Fuente: COCHILCO sobre la base de datos de SNL Metals & Mining (2015) y FMI (10/2015)

timación de recursos, estudios o han adquirido recientemente iniciativas, en-tre octubre de 2014 y octubre de 2015.

“En la versión anterior de este estudio se identificaron 109 empresas exploradoras de las cuales 78 (un 72%) reportaban ac-tividades durante el periodo analizado”, detalla.

La mayor concentración se aprecia en la región de Atacama, con 105 pro-yectos, pero existe una gran cantidad de iniciativas paralizadas, con un 61% del total regional en ese estado. Le siguen Coquimbo con 56 proyectos y Anto-fagasta con 49, donde los paralizados corresponden a un 50% y 34,7%, res-pectivamente. Todas las regiones, con excepción de Aysén, presentan más de la mitad de sus proyectos en estado paralizado o desistido, lo que da cuenta que hoy la industria enfrenta un escena-rio más desafiante.

REPORTAJE

marzo -abr i l 2016 | L atinom i ner ía # 97 11

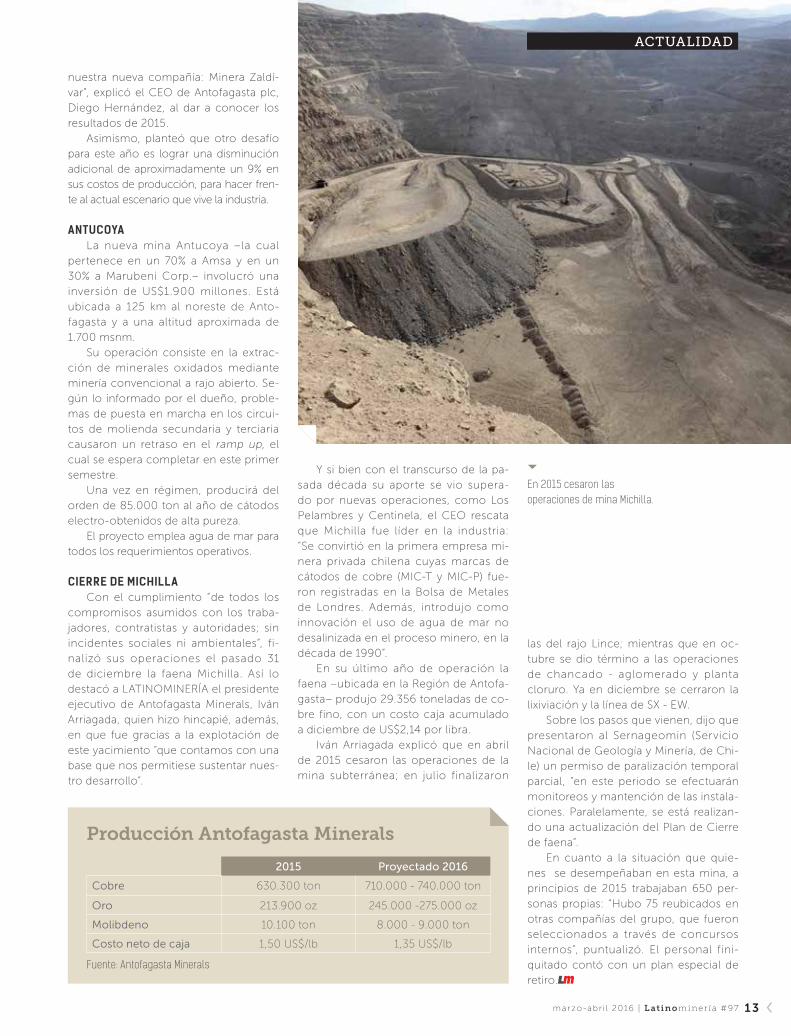

El principal grupo minero privado de Chile completó en 2015 la construcción de su mina Antucoya y adquirió el 50% -junto con el control- de Zaldívar.

Con dos nuevas operaciones Antofagasta Minerals sigue creciendo

Entre 710.000 y 740.000 tone-ladas de cobre fino proyecta producir este año Antofagasta Minerals, compañía del grupo chileno Luksic y uno de los

principales actores de la gran minería en ese país.

El crecimiento previsto –en 2015 al-canzó las 630.300 toneladas de co-bre, un 10,6% menos que en el ejercicio anterior–, contempla el aporte de dos importantes nuevos activos: el proyecto Antucoya, que inició su actividad en el segundo semestre del año pasado y que en el presente espera completar su puesta en marcha, y el 50% adquiri-

do a Barrick Gold de la mina de cobre Zaldívar, en US$1.000 millones. Ambas operaciones, ubicadas en la Región de Antofagasta, se suman a las faenas Cen-tinela y Los Pelambres.

En contrapartida, en diciembre últi-mo la compañía concretó el cierre de su mina Michilla.

“Mirando el 2016, estamos enfoca-dos en la operación y productividad de excelencia alrededor de todas nuestras minas en orden de continuar mante-niendo un estricto control en los costos. Nos beneficiaremos por el crecimiento en Antucoya y Centinela, y tendremos un año completo de producción en

Nueva operación Antucoya.

Foto

graf

ía g

entil

eza

de A

ntof

agas

ta M

iner

als

ACTUALIDAD

L atinom i ner ía # 97 | marzo -abr i l 201612

Producción Antofagasta Minerals

2015 Proyectado 2016

Cobre 630.300 ton 710.000 - 740.000 ton

Oro 213.900 oz 245.000 -275.000 oz

Molibdeno 10.100 ton 8.000 - 9.000 ton

Costo neto de caja 1,50 US$/lb 1,35 US$/lb

Fuente: Antofagasta Minerals

nuestra nueva compañía: Minera Zaldí-var”, explicó el CEO de Antofagasta plc, Diego Hernández, al dar a conocer los resultados de 2015.

Asimismo, planteó que otro desafío para este año es lograr una disminución adicional de aproximadamente un 9% en sus costos de producción, para hacer fren-te al actual escenario que vive la industria.

ANTUCOYALa nueva mina Antucoya –la cual

pertenece en un 70% a Amsa y en un 30% a Marubeni Corp.– involucró una inversión de US$1.900 millones. Está ubicada a 125 km al noreste de Anto-fagasta y a una altitud aproximada de 1.700 msnm.

Su operación consiste en la extrac-ción de minerales oxidados mediante minería convencional a rajo abierto. Se-gún lo informado por el dueño, proble-mas de puesta en marcha en los circui-tos de molienda secundaria y terciaria causaron un retraso en el ramp up, el cual se espera completar en este primer semestre.

Una vez en régimen, producirá del orden de 85.000 ton al año de cátodos electro-obtenidos de alta pureza.

El proyecto emplea agua de mar para todos los requerimientos operativos.

CIERRE DE MICHILLACon el cumplimiento “de todos los

compromisos asumidos con los traba-jadores, contratistas y autoridades; sin incidentes sociales ni ambientales”, fi-nalizó sus operaciones el pasado 31 de diciembre la faena Michilla. Así lo destacó a LATINOMINERÍA el presidente ejecutivo de Antofagasta Minerals, Iván Arriagada, quien hizo hincapié, además, en que fue gracias a la explotación de este yacimiento “que contamos con una base que nos permitiese sustentar nues-tro desarrollo”.

Y si bien con el transcurso de la pa-sada década su aporte se vio supera-do por nuevas operaciones, como Los Pelambres y Centinela, el CEO rescata que Michilla fue líder en la industria: “Se convirtió en la primera empresa mi-nera privada chilena cuyas marcas de cátodos de cobre (MIC-T y MIC-P) fue-ron registradas en la Bolsa de Metales de Londres. Además, introdujo como innovación el uso de agua de mar no desalinizada en el proceso minero, en la década de 1990”.

En su último año de operación la faena –ubicada en la Región de Antofa-gasta– produjo 29.356 toneladas de co-bre fino, con un costo caja acumulado a diciembre de US$2,14 por libra.

Iván Arriagada explicó que en abril de 2015 cesaron las operaciones de la mina subterránea; en julio finalizaron

En 2015 cesaron las operaciones de mina Michilla.

las del rajo Lince; mientras que en oc-tubre se dio término a las operaciones de chancado - aglomerado y planta cloruro. Ya en diciembre se cerraron la lixiviación y la línea de SX - EW.

Sobre los pasos que vienen, dijo que presentaron al Sernageomin (Servicio Nacional de Geología y Minería, de Chi-le) un permiso de paralización temporal parcial, “en este periodo se efectuarán monitoreos y mantención de las instala-ciones. Paralelamente, se está realizan-do una actualización del Plan de Cierre de faena”.

En cuanto a la situación que quie-nes se desempeñaban en esta mina, a principios de 2015 trabajaban 650 per-sonas propias: “Hubo 75 reubicados en otras compañías del grupo, que fueron seleccionados a través de concursos internos”, puntualizó. El personal fini-quitado contó con un plan especial de retiro.

ACTUALIDAD

marzo -abr i l 2016 | L atinom i ner ía # 97 1 3

Ampliar el negocio cruzan-do las fronteras. Así de cla-ra y precisa es la consigna puesta en marcha este año por parte de Minera Valle

Central (MVC). Es que al parecer no todo es ajuste y

contención de costos para esta empresa de mediana minería en Chile, dedicada a la recuperación de cobre y molibdeno desde los relaves frescos de la división El Teniente, de Codelco, en la Región de O’Higgins. También es foco de su interés sondear nuevas oportunidades de negocios en mercados mineros de Sudamérica.

Un ejemplo de lo anterior es el me-morando de entendimiento suscrito en diciembre pasado con Southern Copper Perú, con la finalidad de investigar -du-rante un período de seis meses a contar de la firma del acuerdo- los relaves que esta compañía posee, y así evaluar un potencial negocio de recuperación de minerales, principalmente de cobre.

Se trata de los relaves ubicados en las operaciones de Toquepala, Cuajone

Minera Valle Central

Cruzar la frontera para tratar relavesLa compañía chilena firmó un memorando con Southern Copper Perú para analizar la recuperación de minerales desde los relaves de sus operaciones, tal como lo hace con la división El Teniente de Codelco.

y los depositados en el tranque Quebra-da Honda.

Según explica a LATINOMINERÍA el gerente general de Minera Valle Central, Christian Cáceres, “en esos tres relaves va-mos a hacer un levantamiento para ver si tienen algún potencial de negocio futuro

(…) Si existe, avanzaremos a una ingeniería más de detalle para evaluar inversiones, y posteriormente vendría una tercera etapa que es buscar el financiamiento o inver-sionistas para montar una planta”.

En este proyecto MVC trabaja junto con la empresa chilena Schwager Servi-

Foto

graf

ía: J

uan

Carlo

s Re

caba

l – M

iner

ía C

hile

na.

REPORTAJE

L atinom i ner ía # 97 | marzo -abr i l 201614

ce, “con quienes previamente firmamos un joint venture para buscar nuevos ne-gocios de relaves en Chile y otros lados”, comenta Cáceres.

Según el directivo, la idea es recibir en las dependencias de MVC las mues-tras de relaves “para avanzar en esta in-geniería conceptual o básica, y ver si existe un negocio que podamos repli-car en conjunto con Schwager para el tratamiento de los relaves de Southern Copper”.

Esta muestra proveniente de Perú se someterá a análisis metalúrgicos y prue-bas de laboratorio, agrega Cáceres, “con los mismos test estándar que aplicamos a los relaves en Chile, para ver qué po-tencial tienen de ser recuperados”. De esta forma, explica que el objetivo es “entregar en junio próximo un informe donde la conclusión debería ser si existe o no negocio para seguir avanzando, y si hay un potencial de recuperación”.

MODELO EXPORTABLEEl memorando de entendimiento

con Southern Copper Perú es el primer acuerdo de este tipo que firma Minera Valle Central con una compañía fuera de Chile, por lo cual lo catalogan como un “primer paso para seguir viendo dón-de ampliar las operaciones de relaves”, enfatiza su gerente general. En este sen-tido, acota que de resultar exitosa la ini-ciativa, podría replicarse con otras mine-ras del continente o el extranjero, ya que para el ejecutivo esto “abre caminos”.

En esta línea, Cáceres comenta que fue la envergadura del proceso de trata-miento de relaves de Minera Valle Cen-tral para división El Teniente, lo que “más llamó la atención” de Southern Copper: “Nadie hace eso a esta escala y con bue-nos resultados; ven que hay una expe-riencia de más de veinte años”, subraya.

Para el ejecutivo, los beneficios futu-ros que traería este convenio para MVC apuntan al crecimiento y ampliación del

negocio a otras mineras que no sean Codelco. “Llevamos 24 años de expe-riencia y esta planta de relaves (de Valle Central) es exitosa”, remarca.

CONTENCIÓN DE COSTOSEn cuanto al impacto que ha tenido

el actual escenario que enfrenta la in-dustria minera, Christian Cáceres reco-noce que han debido ajustarse y adoptar medidas dolorosas. Una de las principa-les fue la decisión de desarrollar por fa-ses el proyecto de extracción de relaves del Tranque Cauquenes, de Codelco. “Tuvimos que separarlo en fases debido a la baja del precio; ya iniciamos la pues-ta en marcha, pero nos falta la otra mi-tad a la espera de mejores condiciones del mercado”, puntualiza.

Junto con ello, comenta que de-bieron adoptar “fuertes reducciones de servicios y personal propio, quedándo-nos solamente con lo esencial o lo que va directamente a producción. El resto quedó postergado. Se eliminaron con-tratos y se reestructuraron otros de ma-nera de tener un 2016 más tranquilo”.

Detalla que la reducción en la dota-ción propia alcanzó un 18% en 2015 y fue de más de un 30% en contratistas, además de una detención de otras ope-raciones, como en la planta de molib-deno.

En cuanto al escenario para este año, Cáceres prevé que será similar al del pa-sado ejercicio. “La diferencia es que los presupuestos ya vienen con contención de costos importantes, por lo que hay que mantener la operación con lo esen-cial y pasar este 2016”, concluye.

15.000 tonde cobre fino produjo Minera Valle Central en 2015

Christian Cáceres sostiene que el acuerdo con Southern Copper Perú es el “primer paso para seguir viendo dónde ampliar las operaciones de relaves”

Foto

graf

ía: G

entil

eza

Mine

ra V

alle

Cen

tral.

REPORTAJE

marzo -abr i l 2016 | L atinom i ner ía # 97 15

MineriayEnergia_avisoExpomina_21x27.5cm.pdf 1 2/16/2016 2:10:06 PM

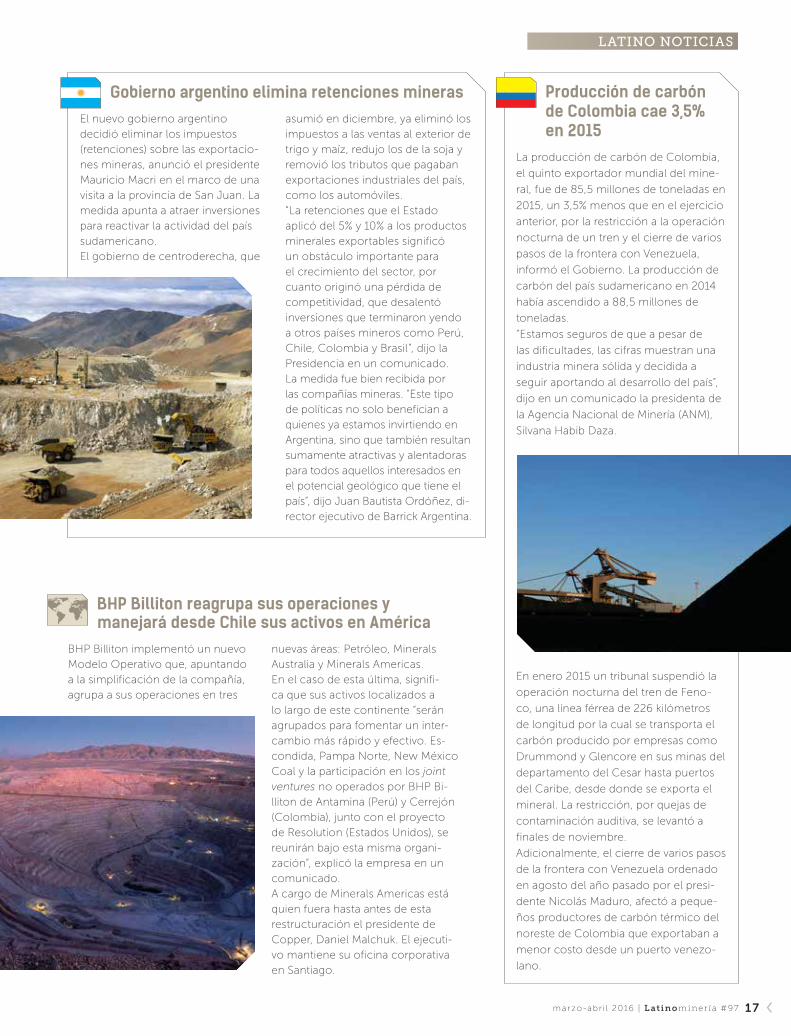

Gobierno argentino elimina retenciones minerasEl nuevo gobierno argentino decidió eliminar los impuestos (retenciones) sobre las exportacio-nes mineras, anunció el presidente Mauricio Macri en el marco de una visita a la provincia de San Juan. La medida apunta a atraer inversiones para reactivar la actividad del país sudamericano.El gobierno de centroderecha, que

asumió en diciembre, ya eliminó los impuestos a las ventas al exterior de trigo y maíz, redujo los de la soja y removió los tributos que pagaban exportaciones industriales del país, como los automóviles.“La retenciones que el Estado aplicó del 5% y 10% a los productos minerales exportables significó un obstáculo importante para el crecimiento del sector, por cuanto originó una pérdida de competitividad, que desalentó inversiones que terminaron yendo a otros países mineros como Perú, Chile, Colombia y Brasil”, dijo la Presidencia en un comunicado.La medida fue bien recibida por las compañías mineras. “Este tipo de políticas no solo benefician a quienes ya estamos invirtiendo en Argentina, sino que también resultan sumamente atractivas y alentadoras para todos aquellos interesados en el potencial geológico que tiene el país”, dijo Juan Bautista Ordóñez, di-rector ejecutivo de Barrick Argentina.

Producción de carbón de Colombia cae 3,5% en 2015

La producción de carbón de Colombia,

el quinto exportador mundial del mine-

ral, fue de 85,5 millones de toneladas en

2015, un 3,5% menos que en el ejercicio

anterior, por la restricción a la operación

nocturna de un tren y el cierre de varios

pasos de la frontera con Venezuela,

informó el Gobierno. La producción de

carbón del país sudamericano en 2014

había ascendido a 88,5 millones de

toneladas.

“Estamos seguros de que a pesar de

las dificultades, las cifras muestran una

industria minera sólida y decidida a

seguir aportando al desarrollo del país”,

dijo en un comunicado la presidenta de

la Agencia Nacional de Minería (ANM),

Silvana Habib Daza.

En enero 2015 un tribunal suspendió la

operación nocturna del tren de Feno-

co, una línea férrea de 226 kilómetros

de longitud por la cual se transporta el

carbón producido por empresas como

Drummond y Glencore en sus minas del

departamento del Cesar hasta puertos

del Caribe, desde donde se exporta el

mineral. La restricción, por quejas de

contaminación auditiva, se levantó a

finales de noviembre.

Adicionalmente, el cierre de varios pasos

de la frontera con Venezuela ordenado

en agosto del año pasado por el presi-

dente Nicolás Maduro, afectó a peque-

ños productores de carbón térmico del

noreste de Colombia que exportaban a

menor costo desde un puerto venezo-

lano.

BHP Billiton reagrupa sus operaciones y manejará desde Chile sus activos en América

BHP Billiton implementó un nuevo Modelo Operativo que, apuntando a la simplificación de la compañía, agrupa a sus operaciones en tres

nuevas áreas: Petróleo, Minerals Australia y Minerals Americas. En el caso de esta última, signifi-ca que sus activos localizados a lo largo de este continente “serán agrupados para fomentar un inter-cambio más rápido y efectivo. Es-condida, Pampa Norte, New México Coal y la participación en los joint ventures no operados por BHP Bi-lliton de Antamina (Perú) y Cerrejón (Colombia), junto con el proyecto de Resolution (Estados Unidos), se reunirán bajo esta misma organi-zación”, explicó la empresa en un comunicado.A cargo de Minerals Americas está quien fuera hasta antes de esta restructuración el presidente de Copper, Daniel Malchuk. El ejecuti-vo mantiene su oficina corporativa en Santiago.

LATINO NOTICIAS

marzo -abr i l 2016 | L atinom i ner ía # 97 17

Derrumbe de precios y del real

dejan a Vale con pérdidas por US$12.129 millones en 2015Vale anunció pérdidas netas por US$12.129 millones en 2015, un año negro para la gigante minera por el derrumbe de los precios de los mine-rales y del real, y un deslave minero de una de sus filiales en Brasil.Las pérdidas de 2015 -contra ganan-cias de US$657 millones en 2014- se deben principalmente a la caída de 47% del real frente al dólar, que impac-ta su deuda; y a ajustes por el retroce-

so de 43% del precio del mineral de hierro, su producto estrella, explicó Luciano Siani, director de Finanzas y Relaciones con Inversores.“Hubo un ajuste muy fuerte en la industria minera por la caída de los precios que obligó a Vale a reducir el resultado en 36.000 millones de reales” y la depreciación de 47% de la moneda brasileña frente al dólar “im-pactó el valor de la deuda en dólares de Vale en otros 36.000 millones de reales, que también fueron llevados al resultado”, dijo Siani.El precio internacional de la tonelada de mineral de hierro pasó de US$96,7 en 2014 a US$55,5 en 2015 (-43%), y el precio de otros minerales exporta-dos por Vale también cayó: el níquel retrocedió 30%, el cobre 20% y el carbón metalúrgico 18%.

º

Papel impreso

Papel digital

Versión descargable

Disponible para dispositivos

Desktop Tablet Móvil

6.100Usuarios únicos mensualesFuente: promedio mensual, Google Analytics, agosto 2015.

MÁS DE

8.600Sesiones mensualesFuente: promedio mensual, Google Analytics, agosto 2015.

MÁS DE

Lea revista Latinominería en:

Si desea consultar por publicidad, contacte a:Alejandra Cortés, Jefa de ventas internacionales

[email protected] +56 2 2757 4287

LA EDITORIAL TÉCNICA Y DE NEGOCIOS LÍDER DE CHILE

www.latinomineria.com

Portal web que se adapta a todos los

dispositivos

MobileFriendly

Portal Web

Diseño optimizado

MÁS DE

12.300 PÁGINAS VISTAS

MENSUALMENTE*

* Cifras de Google Analytics, agosto 2015.

Aviso Portal web + responsive.indd 1 08-03-16 1:12 p.m.

LATINO NOTICIAS

L atinom i ner ía # 97 | marzo -abr i l 201618

Anglo American anuncia nuevo enfoque estratégico

Para revertir los malos resultados obtenidos en 2015 (una merma de 63% en las ganancias, al totalizar US$800 millones) y optimizar los procesos, Anglo American anunció una nueva estrategia para este año. La minera se enfocará en tres líneas de negocios: diamantes, platino y cobre. En base a ello, la firma definió una “cartera prin-cipal” que considera 16 activos prioritarios. “El carbón, el mineral hierro y otros minerales que hoy forman parte de su cartera han sido declarados como no principales (non-core) y se iniciarán procesos de venta de estos activos”, precisó Marcelo Es-

quivel, gerente de Comunicaciones Externas de la compañía.Con respecto a su participación en la productora de cobre co-lombiana Cerrejón, la compañía indicó que saldrá de la propiedad (que comparte con BHP Billiton y Glencore) en el momento apro-piado y estará en conversaciones con sus socios en esta empresa.En el caso de las operaciones ligadas al metal rojo, Anglo Ameri-can destacó que concentrará sus negocios “en torno a sus intereses en dos de las minas de cobre más grandes del mundo: Los Bronces (50,1% de la propiedad) y Co-llahuasi (44%)”, ambas en Chile.

Minería impulsa crecimiento peruano

De acuerdo con el Instituto Nacional de Estadísticas e Informática (INEI) del Perú, el PBI alcanzó un crecimiento del 3,26% en 2015; sólo en diciembre la actividad económica peruana se expandió 6,39% debido, entre otros factores, al aporte de los sectores primarios como la minería e hidrocarburos.El crecimiento que registró la minería en diciembre de 2015 no se presenciaba desde junio de 2002, y se explica por la mayor extracción de cobre (68%), hierro (40,8%), molibdeno (22,8%), plata (19,1%) y plomo (14,6%), gracias a la participación de las empresas Cerro Verde, Antamina, Chinalco (Toromocho), Buenaventura, entre otras, y el sustancial aporte de la minera Las Bam-bas por su inicio de operaciones.Este año serían cruciales los proyectos mineros de Milpo, Cerro Verde, Southern, Miski Mayo, Las Bambas, Buenaventura, Shahuindo, Shouxin y Anabi, algunas en ple-na ampliación, otras con EIA aprobado y la última en exploración.“Se espera que las inversiones mineras en cartera del presente año se puedan llevar a cabo de manera exitosa, sin trabas burocráticas ni protestas sociales, y que se reflejen en un impulso importante del PBI (…) Esperemos que quien ocupe el sillón presidencial este 28 de julio tome muy en cuenta esta enorme necesidad para poder repuntar”, señaló Comex Perú.

Rio Tinto espera aumentar producción de hierro a 350 millones de ton en 2016Rio Tinto planea aumentar la produc-ción y los envíos de mineral de hierro en 2016, desafiando al colapso de los precios, mientras busca tomar ventaja de su posición como el productor de menores costos en el mundo.El segundo mayor productor de mine-ral de hierro reportó un aumento de un 11% en sus envíos del commodity en 2015, casi en línea con su estimación de 340 millones de toneladas, y dijo que espera producir y enviar 350 millo-nes de toneladas este año, incluyendo los volúmenes de participación en minas donde es copropietario.La elevada producción de Rio Tinto, sus bajos precios y fuertes recortes en gas-

to de capital la ayudarían a mantener o elevar su dividendo al menos para los próximos doce meses, en un marcado contraste con sus rivales.

CobreLa firma espera que su producción de cobre aumente a entre 575.000 y 625.000 toneladas en 2016 desde las 504.000 toneladas del ejercicio pasa-do, impulsada por una mayor extrac-ción en la mina Kennecott en Estados Unidos y una parte de la producción de la mina Grasberg, operada por Freeport McMoRan, en Indonesia.Asimismo, la minera congeló los sala-rios de sus altos ejecutivos en el mun-

do. También pidió a los empleados de sus distintas operaciones que cancelen todas las actividades no esenciales para ahorrar dinero de cara a la caída de los commodities.

LATINO NOTICIAS

marzo -abr i l 2016 | L atinom i ner ía # 97 19

Energía, más Productos.

Más

Más razones para elegir GENERAC.

Generadores de hasta 3.2MW• Generadores Diesel y Gas• Generadores Móviles: Series MGG y MMG• Torres de Iluminación

EE.UU. + 1 262 544 4811+ 1 305 338 5273www.generac.comMéxico + 52 55 5624 5600www.generacottomotores.com

Generac Mobile Products en Bauma 2016, Munich del 11 al 17 de Abril. Hall A5 – Booth 129

6103

20_L

ATS

P

Latino_Mineria_Febrero.indd 1 03/03/16 10:33

Como líder del mercado mundial en la técnica de automatización y tecnología de control de procesos, la Red Actemium, que pertenecen a VINCI Energies, está presente en 38 países.Actemium cuenta con más de 100 años de experiencia en la electrotécnica y la automatización para el segmento Mining.Gracias a nuestras soluciones innovadoras somos un socio competente para sus demandas individuales. Con nuestro conocimiento de procesos también podemos utilizar los desarrollos tecnológicos más novedosos para sus proyectos de automatización y sus medidas de aumento de la eficiencia.

www.actemium.de

Soluciones paraMinería y Materiales

Latinomineria.indd 1 07.03.2016 16:51:23ACTEMIUM Latino 97.indd 1 09-03-16 5:00 p.m.

14%

29%

12%

8%

7%

6%6%6%

5%

4%

3%

América Latina lidera en exploración

El presupuesto destinado a explo-ración de minerales no ferrosos en Latinoamérica fue de unos US$2.461 millones en 2015, lo cual representó un 28% de los

recursos orientados a esta actividad a nivel mundial, según cifras dadas a conocer por la Comisión Chilena del Cobre (Cochilco), sobre la base de información preliminar de SNL Metals & Mining.

De esta forma, si bien América Latina registró un nuevo declive en el monto -en línea con lo que se viene observando en el resto de las principales locaciones del mundo-, en conjunto se mantiene como la zona más atractiva para estos capitales.

Chile y Perú ocuparon los dos prime-ros lugares, atrayendo en forma com-binada el 45% de las inversiones para exploración en la zona. Les siguieron en importancia México (20,3%), Brasil (12%), Colombia (6,8%) y Argentina (5,1%).

Asimismo, cuatro países latinoameri-canos se ubicaron entre los diez princi-pales destinos mundiales para las inver-siones en exploración en 2015: Chile, en el cuarto lugar con el 7%; Perú y México, ambos con un 6% respectivamente, y Brasil con el 3%.

Los primeros tres puestos fueron ocu-pados por Canadá (14%); Australia (12%) y Estados Unidos (8%). Cabe precisar que según la cifra oficial dada a conocer por SNL Metals & Mining al cierre de esta edición, en el marco de la Convención PDAC 2016, el monto destinado a la ex-ploración de no ferrosos en 2015 fue de unos US$9.200 millones, esto es un 19% menos con respecto a doce meses atrás.

En su análisis, SNL Metals & Mining destaca que el oro recuperó en 2015 su posición como el principal blanco de la exploración en América Latina, representando el 42% del presupuesto regional, mientras que los metales base fueron destino del 40%.

La región se mantiene como el destino más atractivo para los presupuestos de exploración de no ferrosos.

Foto

graf

ía g

entil

eza

de R

ed E

agle

Min

ing

Fuente: SNL Metals & Mining

Principales destinos para exploración 2015

Canadá 14%

Australia 12%

Estados Unidos 8%

Chile 7%

Perú 6%

México 6%

China 6%

Rusia 5%

Sudáfrica 4%

Brasil 3%

Otros 29%

ACTUALIDAD

marzo -abr i l 2016 | L atinom i ner ía # 97 21

Ricardo Martínez, de Gemera:

“ Estamos volviendo a un panorama de seguridad jurídica en Argentina”

El geólogo y empresario Ricardo Martínez ocupa desde fines de 2015 la presidencia del Grupo de Empresas Mineras Explora-doras de la República Argentina

(Gemera). El sanjuanino -que guarda en su

currículo el descubrimiento del yacimiento

Veladero, mina operada por Barrick Gold-

reemplaza en este cargo a Julio Ríos Gómez,

que estuvo por años al frente del grupo y a

quien la administración de Mauricio Macri

le designó un puesto nacional a la cabeza

del Servicio Geológico Minero Argentino,

Segemar.

Martínez sonaba fuerte como secre-

tario de Minería nacional, por su extensa

trayectoria. Tuvo una participación activa

en la Fundación Pensar durante la cam-

paña del Pro, partido político del actual

presidente de los argentinos.

“Me llevaron engañado a la asamblea

del Gemera y me hicieron ‘pisar el palito’.

Tuve que aceptar, no hay posibilidad de

decir que no porque estaba media armada

la designación”, comenta Ricardo Martínez.

El nuevo presidente de la entidad que agrupa a las empresas mineras exploradoras en la Argentina, advierte que si no hay exploración, “a 2021 no tendremos ninguna mina en funcionamiento”.

Foto

graf

ía a

rchi

vo L

ATIN

OMIN

ERÍA

ENTREVISTA

L atinom i ner ía # 97 | marzo -abr i l 201622

dicho que si hay un problema iremos con una posición única y que no vamos a tra-bajar para una empresa ‘equis’, sino que lo vamos a mostrar como un problema de la industria.

¿Cree que se encontrarán con empresas que no les guste esta idea?

Estarán afuera de la mesa entonces; esto se ha conversado y quedó estableci-do como pauta de desarrollo con las au-toridades nacionales. Si hubiera un nuevo derrame en una mina cualquiera (como el ocurrido en Veladero), iremos en con-junto y haremos que la empresa que sea responsable esgrima su defensa y lo abor-daremos entre todos.

ESCENARIO PARA LA EXPLORACIÓN¿Hay posibilidades a corto plazo de revertir la crisis del sector?

Los mercados están muy freezados, no hay demasiadas posibilidades de fi-

Como presidente de Gemera ¿cuáles son los desafíos que se propone encarar?

El mayor desafío es tratar de organizar un poco lo gremial-empresarial, porque hay una etapa muy importante que es la institucionalización de la defensa de la mi-nería. Debemos trabajar bajo instituciones y no en forma aislada. Estamos integrando la Caem (Cámara Argentina de Empresa-rios Mineros) que tiene nueva orientación con todas las Cámaras que participan en el Concejo Directivo. Tenemos que actuar mancomunadamente, porque en estos últimos años los resultados no han sido coherentes y nos encontró trabajando en distintos frentes y con opiniones divididas.

¿Le han comentado este propósito a las autoridades mineras nacionales?

Ya estuvimos reunidos con las nue-vas autoridades de la Secretaría de Minería nacional, para evitar que se haga lobby empresario particular o individual. Hemos

“Es importante mejorar todo lo que sea demoras burocráticas, porque facilitará la captación del interés de las empresas que vengan a hacer minería”, señala Ricardo Martínez.

Foto

graf

ía a

rchi

vo L

ATIN

OMIN

ERÍA

ENTREVISTA

marzo -abr i l 2016 | L atinom i ner ía # 97 23

nanciamiento para ningún sector de la actividad, pero estos ciclos (de baja en la minería) siempre han pasado. A veces, se tornan largos y otras veces más cortos. En este caso está durando bastante tiempo en comparación con ciclos anteriores. Economistas indican que preliminarmente podría haber un rebote a partir del año que viene y Dios quiera que sea así.

Pero para la Argentina lo importante es que estamos volviendo lentamente a un panorama de seguridad jurídica, basado en la Ley de Inversiones Mineras que se había complicado con normativas, resolu-ciones y decretos que violaron muchos de sus aspectos importantes. Eso ocasionó que se fuera perdiendo la competitividad. Mientras los mercados estuvieron muy activos y repletos de fondos, hasta 2012 aproximadamente, se notó menos, por-que las empresas seguían trabajando y peleaban con la situación. Pero a fines de ese año se empezó a retrotraer el financia-miento de proyectos y fueron cayendo los precios de los commodities.

Nos queda pendiente el tema de las provincias antimineras, que nos ha des-prestigiado mucho, pero ahora al tener un esquema impositivo claro (importaciones

y repatriación de divisas) volvemos al es-quema que se les aseguró a los inversores.

¿En qué estado está hoy la exploración y qué le hace falta?

Sería excelente volver a los niveles de exploración de 2003-2004, cuando había unas 60 empresas que trabajaban activamente en Gemera, de un total de 80 compañías. A lo sumo, actualmente hay un par trabajando, pero ninguna lo hace profundamente en la prospección de exploración. Hay empresas que for-man parte de Gemera y están trabajando

El impacto de eliminar las retenciones »Consultado por la decisión del gobierno de Mauricio Macri de eliminar las retenciones a la minería –anunciada simbólicamente en una visita del Manda-tario a San Juan, una de las jurisdicciones con más fuerte espíritu pro minería en la Argentina- y cuánto de esos recursos ahora disponibles podrían ir a exploración, Ricardo Martínez replica que “ese dinero se iba de las provincias directamente a la Nación y nunca retornaba en fondos coparticipables. Es mucho más lógico que las empresas no paguen las retenciones, ganen más plata y paguen más (impuestos a las) ganancias, que sí son coparticipables”.

» Y profundiza su respuesta con el siguiente ejemplo: “Todas las empresas ya tienen armados sus esquemas financieros y si una estaba pagando US$15 millones al año en retenciones a las exportaciones, seguramente parte de esa cifra irá a engrosar -si le sigue yendo bien- el monto de ganancias y el 35% de eso, junto con algunos puntos más alcanzando el 45%, será la base tributaria que va a quedar luego de sacar las retenciones e irá a los impuestos de la Na-ción. Es decir, de esos US$15 millones hay un poco más de US$6 millones que irían de Impuestos a las Ganancias. Entonces, una parte de esa cifra volverá a la provincia por coparticipación y los US$9 restantes las casas matrices (de las compañías mineras presentes en el país) no pedirán que se los manden, porque están acostumbrados a que Argentina financie su trabajo con lo que produce localmente. Obviamente, se presentan los planes de exploración y si son buenos y coherentes se aprueban; tal vez no se gasten los US$9 millones en exploración, sino US$4 millones y el resto se use para mejorar la seguridad de la mina o hacer algún tipo de optimización en la planta para que recupere mejor. Todo es en beneficio de la actividad que, por algún lado, va a retornar. Es un círculo virtuoso”, enfatiza.

porque son productoras, con planes de

exploración muy básicos, pequeños. Es

la exploración brownfield o cercana a la

mina donde está operando.

Si no hay exploración, a 2021 no ten-

dremos ninguna mina en funcionamiento.

Dios quiera que puedan encontrar más

reservas y seguir trabajando, pero con los

planes actuales nos quedamos sin mine-

ría. Se nos cortó la cadena.

MEDIDAS DE APOYO¿Tendría que haber alguna medida espe-cífica para favorecer a la exploración?

Todo lo que se está haciendo favore-

ce. Siempre he dicho que hay que bus-

car algunas medidas que, quizás no son

significativas, pero son importantes a la

hora del realizar la actividad, como es la

producción de datos a nivel de sistema

geográfico integrado y trabajar en las Di-

recciones de Minas con mayor precisión

en la parte gráfica, con mayor premura.

O sea, mejorar la gestión física y digital de

los padrones mineros.

Es importante mejorar todo lo que sea

demoras burocráticas, porque facilitará la

captación del interés de las empresas que

vengan a hacer minería.

¿Qué expectativas tiene el sector con el presidente Mauricio Macri?

Siempre hubo expectativas y mucho

más diálogo para saber cuáles eran las

posiciones de las empresas y de las Cá-

maras. Se trabajó dos años antes para

tener planes y el resultado es lo que se

está viendo. Hemos tenido muchos años

de ir a hablar a foros internacionales y no

decir nada. El cuadro internacional está

muy complicado, lo entendemos, pero la

Argentina es un destino importante, tiene

potencial, estamos trabajando y eso hay

que decir.

“Sería excelente volver a los niveles de

exploración de 2003-2004, cuando había unas

60 empresas que trabajaban activamente en

Gemera, de un total de 80 compañías. A lo

sumo, actualmente hay un par trabajando,

pero ninguna lo hace profundamente en la

prospección de exploración”.

ENTREVISTA

L atinom i ner ía # 97 | marzo -abr i l 201624

Presidente del Instituto de Ingenieros de Minas del Perú:

“ Nos preocupa que los niveles de exploración hayan disminuido”

La caída sostenida en el precio de los minerales que se ha ex-perimentado en el mercado in-ternacional en los últimos años ha repercutido, al igual que en

otras partes del mundo, en las inversiones

en exploración minera, admite el presidente

saliente del Instituto de Ingenieros de Minas

del Perú (IIMP), Antonio Samaniego (su pe-

riodo termina en abril).

“Según estudios del SNL Metals & Mi-

ning, en 2015 los capitales destinados a

nuevos hallazgos bajaron en 11,4% con

relación a 2014 y alcanzaron US$501,8

millones, el monto más bajo desde el

pico reportado en 2012, cuando se regis-

tró US$1.075 millones”, puntualiza en esta

entrevista con LATINOMINERÍA.

No obstante la caída generalizada en los presupuestos de exploración, el ingeniero Antonio Samaniego valora que el Perú se mantiene entre los principales destinos para los recursos orientados a esta actividad.

nas del Perú, a diciembre de 2015, en el

0,29% del territorio nacional se desarro-

llan actividades exploratorias, lo que im-

plica una extensión de 374.274 hectáreas.

En cuanto a la cartera de proyectos

mineros en etapa de exploración, repre-

senta cerca del 40% del total de la inver-

sión en el sector, con US$22.345 millo-

nes, distribuidos en su mayoría en el sur

del país, por las condiciones favorables

Foto

graf

ía g

entil

eza

del I

nstit

uto

de In

geni

eros

de

Mina

s de

l Per

ú.

Y si bien reconoce que esto representa un retroceso, valora que el país se man-tiene entre los principales destinos para exploraciones: “En Latinoamérica nos ubi-camos sólo detrás de Chile”, subraya.

¿Cuánto del territorio peruano se en-cuentra explorado?

De acuerdo con las últimas cifras di-fundidas por el Ministerio de Energía y Mi-

ENTREVISTA

marzo -abr i l 2016 | L atinom i ner ía # 97 25

mineras junior, que en muchos casos han salido del mercado por falta de fi-nanciamiento.

Al respecto, ¿cuál es el peso que tiene en el Perú la exploración de las mineras junior?

Siendo un país con un gran potencial geológico siempre ha atraído el interés no sólo de las grandes mineras sino tam-bién de las exploradoras junior, que en su momento tuvieron un rol importante en los nuevos hallazgos. Sin embargo, con la caída en el precio de los minerales esta situación ha cambiado y si bien algunas continúan con sus operaciones, en nú-mero se han visto reducidas en un 50% desde 2013 a la fecha, lo que ha hecho que su peso relativo frente a las major haya bajado significativamente.

¿Cuánto se ha dificultado el acceso al financiamiento?

Al bajar los precios de los minerales, la mirada de los inversionistas se aparta cada vez más de las empresas dedicadas a exploraciones. En Perú a pesar de que la Bolsa de Valores de Lima cuenta con un segmento de capital de riesgo para facilitar la obtención de financiamiento a través del mercado de capitales, el im-pacto ha sido considerable y según el SNL Metals & Mining nuestro país sólo re-presentó en 2015 el 3,3% del presupuesto

que ofrece, en la medida que se está constituyendo en un verdadero clúster minero, con una serie de fábricas de ma-nufactura de equipo minero, distribuido-ras y servicios conexos que impulsan la actividad extractiva.

¿Qué regiones ven con mayor atractivo? Sin duda Apurímac, donde se desa-

rrolla el proyecto Las Bambas, que regis-tra la inversión minera más importante de la historia del Perú con US$10.000 millones, cuenta con el mayor número de iniciativas en etapa de exploración por US$9.130 millones, con proyectos a car-go de empresas como Apurímac Ferrum, Minera Antares, Southern Peru Copper Corporation y Panoro, entre otras.

¿Qué minerales se llevan la mayor parte de los presupuestos de exploración?

Desde hace algunos años el Perú vive una suerte de boom cuprífero y esto

también se refleja en los proyectos en exploración, que en su mayoría apuntan a la futura explotación de minerales de cobre, y que permitirán al país mante-nerse en el largo plazo como uno de los principales productores del metal rojo del mundo.

MAJOR Y JUNIOR¿Qué está pasando con la exploración base y para iniciativas greenfield?

La tendencia en las actuales circuns-tancias indica que las empresas major, al optimizar sus recursos por la caída de los precios, apuestan más por las explo-raciones brownfields, para incrementar la vida útil de sus principales activos y mejorar la calidad de sus recursos con el fin de obtener resultados más renta-bles. En ese marco, las inversiones en iniciativas greenfield han disminuido por parte de las grandes compañías y aún más en el segmento de las empresas

US$501,8 millones sumaron las inversionesdestinadas a exploración en el Perú en 2015, una caída de 11,4% con relación a 2014.

Foto

graf

ía g

entil

eza

de M

iner

a Be

ar C

reek

ENTREVISTA

L atinom i ner ía # 97 | marzo -abr i l 201626

mundial de exploración de la minería junior, que asciende en total a US$2.573 millones.

¿Cuán relevante es la actividad de exploración que realizan las compañías de capitales peruanos?

La rica tradición y experiencia minera de nuestro país han permitido la conso-lidación de empresas nacionales dedica-das a esta actividad, que es la principal de la economía. Es así que en 2015, según cifras oficiales, la minera que mayores ca-pitales destinó a actividades exploratorias en Perú fue Compañía de Minas de Bue-naventura, una empresa con más de 60 años, fundada por don Alberto Benavides de la Quintana, el principal referente de nuestra minería.

En este rubro, también destacan las compañías de capitales peruanos como Poderosa, Casapalca, Consorcio Minero Horizonte, Aruntani y Minera Aurífera Re-tamas, entre otras.

REGULACIÓN E INCENTIVOS A LA INVERSIÓN¿Son adecuadas las condiciones vigen-tes en Perú, desde el punto de vista de la normativa y otras exigencias, para facilitar la exploración en su territorio?

En los últimos años, en el Perú en general hemos experimentado un incre-mento de los trámites en el ámbito de la

actividad minera, como consecuencia del súper ciclo de los precios altos que atrajo mayor cantidad de miradas sobre la in-dustria y generó un exceso de celo, en es-pecial en temas relacionados con asuntos ambientales. Ahora que estamos próxi-mos al cambio de gobierno y al presen-tarse una coyuntura totalmente distinta, observamos un cambio de actitud, y en el debate se habla ya de la reducción de lo que se ha denominado la “tramitología”, para dar un mayor impulso a la minería.

¿Cómo IIMP cuál es su mirada respecto a todo este escenario?

Como organización técnica, cono-cedores que la minería es una actividad cíclica con periodos de altos y bajos pre-cios, somos conscientes que lo que ha-gan los países mineros en cuanto a regu-lación interna e incentivos a la inversión, es fundamental para mantener niveles de competitividad óptimos en el mer-cado internacional. En ese entendido, creemos que el Perú al contar con una de las zonas más ricas en minerales del mundo, como son los Andes Centrales de Sudamérica, está en condiciones de mejorar su posición global y aprovechar en condiciones óptimas los recursos mi-nerales que posee más allá del punto del ciclo donde nos encontremos. Por esta razón nos preocupa que los niveles de exploración hayan disminuido.

Sólo en el 0,29% del territorio peruano se desarrollan actividades exploratorias, señala el presidente del IIMP.

Promoviendo la exploración »Con el objetivo de impulsar la exploración minera en su país el Instituto de Ingenieros de Minas del Perú organiza desde 1999 el Congreso Internacional de Pros-pectores y Exploradores (Proex-plo), “en el que cada dos años analizamos la situación de esta etapa excluyente de la actividad minera, difundimos el potencial geológico de nuestro país y lla-mamos la atención de las auto-ridades sobre la real importancia y las formas en que se puede atraer capital para financiar el descubrimiento de nuevos ya-cimientos”, detalla el ingeniero Antonio Samaniego.

» Igualmente, acota que el IIMP tiene una permanente partici-pación en encuentros interna-cionales como el PDAC, para difundir las oportunidades de inversión existentes en Perú y recoger la experiencia de otras naciones que son exitosas en atraer inversiones y basar su de-sarrollo en la actividad minera.

» “Finalmente este año se realiza-rá el Congreso Internacional de Relaciones Comunitarias (del 17 al 19 de agosto próximo) que es un evento donde analizamos las estrategias para articular esfuer-zos entre Estado, comunidades y empresas para fomentar jun-tos y de manera sistemática el desarrollo inclusivo allí donde llega la minería, que sin duda son las zonas más pobres, aleja-das y olvidadas de nuestro país”, concluye.

ENTREVISTA

marzo -abr i l 2016 | L atinom i ner ía # 97 27

La Autoridad Nacional de Licen-cias Ambientales de Colombia, Anla, otorgó a la sudafricana AngloGold Ashanti la licencia ambiental para el desarrollo de

su proyecto aurífero Gramalote, ubicado en el municipio de San Roque (nordeste antioqueño). Según lo destacado por la compañía extractiva, es la primera autori-zación “en varias décadas” a un proyecto de minería a gran escala en ese país.

Además, se posiciona como el primer Proyecto de Interés Nacional Estratégico (Pine) en oro que recibe licencia ambien-tal, y la segunda iniciativa para explotación de este metal que obtiene el visto bueno de la Anla, después de la aprobación de la mina Santa Rosa, de la canadiense Red Eagle.

Proyecto de oro en Colombia

Gramalote da importante

El yacimiento, propiedad de AngloGold Ashanti en sociedad con B2Gold, ya cuenta con su licencia ambiental, lo que le permite continuar con el trabajo de prefactibilidad y hacia la viabilidad bancaria.

“Éste es un importante paso hacia el futuro, que nos demuestra que las au-toridades colombianas apuestan por proyectos mineros grandes y modernos, que cumplan con los más altos estánda-res sociales y ambientales. Demuestra la apertura del país hacia los negocios y que nuestro futuro en Colombia avanza mientras trabajamos para concluir nues-tros estudios actuales de prefactibilidad”,

afirmó Ken Kluksdahl, Vicepresidente Se-nior de Proyectos de AngloGold Ashanti en Colombia.

El permiso ambiental para Gramalote -proyecto en alianza con la canadiense B2Gold, con el 51% y 49% de la propiedad, respectivamente- permitirá continuar con el trabajo de prefactibilidad y avanzar hacia la etapa de factibilidad bancaria, estimada por sus dueños para 2018.

paso hacia su materialización

Gent

ileza

de

Angl

oGol

d As

hant

i Col

ombi

a

REPORTAJE

marzo -abr i l 2016 | L atinom i ner ía # 97 29

Pioneering Underground Technologies

www.herrenknecht.com

SMARTMáquinas móviles Boxhole Boring (BBM) de Herrenknecht para la construcción efi ciente de agujeros colisos de pequeños diámetros.

16-02-26_017_AZ_MiningBBM_ID16157_Latinomineria_180x122_RZgp

16-02-26_017_AZ_MiningBBM_ID16157_Latinomineria_180x122_RZgp.indd 1 26.02.16 09:34

16-02-26_017_AZ_MiningBBM_ID16157_Latinomineria_180x122_highres_RZgp.pdf 1 07-03-16 12:44

NO PIERDA LA OPORTUNIDAD DE ADQUIRIR MÁS QUE UN COMPENDIO...

Obtenga sus productos con

tan solo un click y de manera segura

Cristián Valdivieso [email protected] +56 2 27574259

Directorio de

FAENAS MINERAS

Directorio de

EMPRESASProveedoras

Directorio de

PRODUCTOS y Servicios

DIRECTORIO de Representaciones

ESTADÍSTICAS

ANÁLISIS de la Minería Chilena

Directorio de

COMPAÑÍASMineras, Organismos y Universidades

VALOR

$ 90.000 + IVAEscanee el código con tu tablet o

smartphone

Edición

BILINGÜE Y ANUAL

Para mayor información contacte a:

Una completa guía de la Minería Chilena

Con el otorgamiento de la Licencia, el proyecto inicia una etapa de tres años des-tinada al reasentamiento de las personas que habitan en el área de influencia. “Esta etapa se dará paralelamente con el estudio de factibilidad bancaria para determinar la viabilidad económica del proyecto; se rea-lizará con pleno cumplimiento de las más altas pautas nacionales e internacionales, que incluyen los estándares definidos por entidades como el Banco Mundial y el IFC, y adelantando un proceso de concertación y socialización con las comunidades del área de influencia”, precisó AngloGold tras conocerse la aprobación.

Al respecto, el plan minero tiene esta-blecidas cuatro etapas: Reasentamiento (3 años), construcción y montaje (2,5 años), operación (11 años), cierre y post cierre (7,5 años).

CARACTERÍSTICAS DEL PROYECTOGramalote se encuentra en el departa-

mento colombiano de Antioquia, y ha sido declarado como un Proyecto de Interés

Nacional para el Gobierno Nacional. El ya-cimiento cuenta con recursos minerales totales que ascienden a cinco millones de onzas de oro, con potencial incremento hasta siete millones de onzas. Según lo declarado por la compañía en su Estudio de Impacto Ambiental 2015, se pretende obtener entre 350.000 y 450.000 oz de oro al año, mediante explotación a cielo abierto. La planta de beneficio está dise-ñada para procesar hasta 23 millones de ton por año de material de alimentación, satisfaciendo así los requerimientos de los picos de producción.

De materializarse la iniciativa, se estima que en la etapa de construcción se gene-rarán cerca de 3.500 empleos directos y alrededor de 7.000 indirectos. En tanto, para la etapa de producción se calculan unos 700 empleos propios y otros 2.000 de terceros.

El costo total de inversión del proyecto estaría entre US$1.100 millones y US$1.200 millones, lo que incluye compra de maquina-ria, construcción, montaje de instalaciones y construcción de mina e infraestructura. En el EIA se precisa que en la etapa de producción de la mina de prevé operar con camiones de 220 ton de capacidad y con equipos de carga, palas y cargadores de 27 m3 y 38 m3 de capacidad.

La explotación del rajo Gramalote ten-drá una duración de once años, los dos primeros se realizarán durante la etapa de montaje de equipos e infraestructura y los restantes en la fase de operación. Entre los años sexto a noveno de la etapa productiva se efectuará la explotación conjunta de los rajos Gramalote y Monjas.

El proceso de beneficio del mineral y recuperación de metales valiosos com-prenderá un circuito de chancado primario; una zona de almacenamiento de mineral triturado; un circuito cerrado de molienda primaria semiautógena; un circuito de mo-lienda secundaria con un molino de bolas, ciclonado de las descargas combinadas del molino semiautógeno (SAG) y del molino de bolas primario; un circuito de concen-tración gravimétrica para recuperar el oro libre grueso desde el flujo inferior del hidroci-clón empleando un concentrador centrífugo semi-continuo; tratamiento de la corriente de concentrados centrífugos empleando un reactor de cianuración intensiva; un proceso de flotación para separar los sulfuros de la ganga y espesamiento del concentrado de flotación para luego someterlo a cianuración donde el oro y otros metales serán extraídos para luego ser absorbidos en carbón activa-do en un circuito de carbón en pulpa.

350.000a 450.000 oz de oro al año podría producir Gramalote

Gramalote es el primer Proyecto de Interés Nacional Estratégico (Pine) en oro que recibe licencia ambiental.

Gent

ileza

de

Angl

oGol

d As

hant

i Col

ombi

a

REPORTAJE

marzo -abr i l 2016 | L atinom i ner ía # 97 31

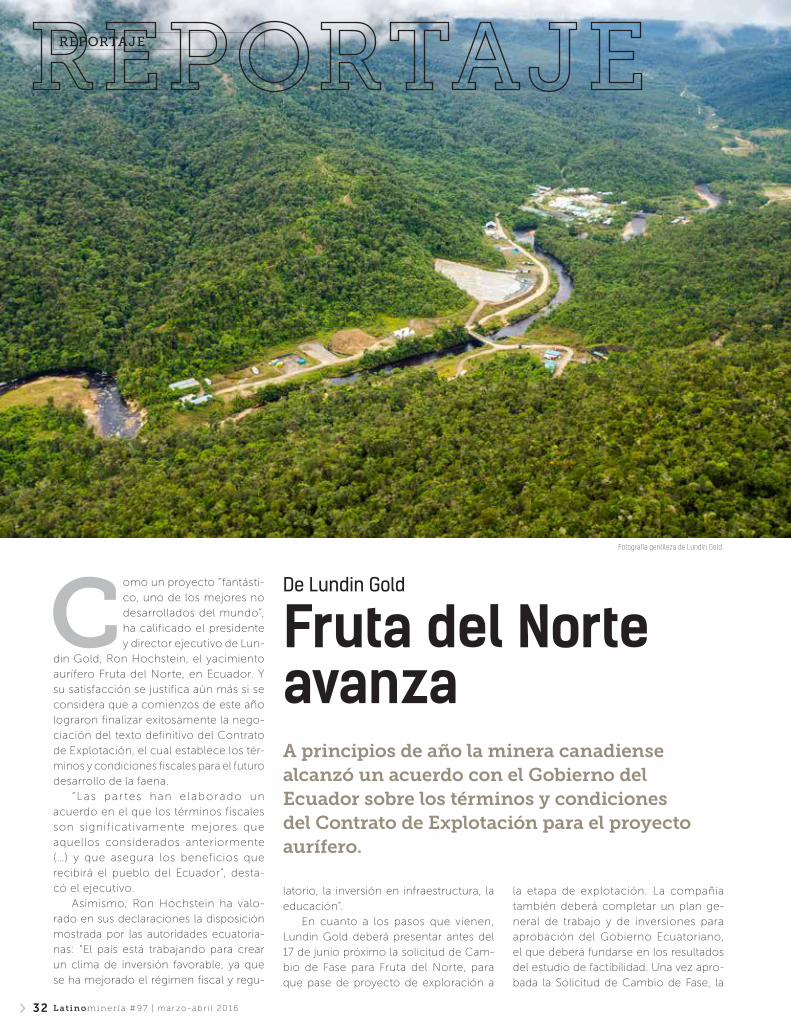

Como un proyecto “fantásti-co, uno de los mejores no desarrollados del mundo”, ha calificado el presidente y director ejecutivo de Lun-

din Gold, Ron Hochstein, el yacimiento aurífero Fruta del Norte, en Ecuador. Y su satisfacción se justifica aún más si se considera que a comienzos de este año lograron finalizar exitosamente la nego-ciación del texto definitivo del Contrato de Explotación, el cual establece los tér-minos y condiciones fiscales para el futuro desarrollo de la faena.

“ Las par tes han e laborado un acuerdo en el que los términos fiscales son significativamente mejores que aquellos considerados anteriormente (…) y que asegura los beneficios que recibirá el pueblo del Ecuador”, desta-có el ejecutivo.

Asimismo, Ron Hochstein ha valo-rado en sus declaraciones la disposición mostrada por las autoridades ecuatoria-nas: “El país está trabajando para crear un clima de inversión favorable, ya que se ha mejorado el régimen fiscal y regu-

De Lundin Gold

Fruta del Norte avanza A principios de año la minera canadiense alcanzó un acuerdo con el Gobierno del Ecuador sobre los términos y condiciones del Contrato de Explotación para el proyecto aurífero.

latorio, la inversión en infraestructura, la educación”.

En cuanto a los pasos que vienen, Lundin Gold deberá presentar antes del 17 de junio próximo la solicitud de Cam-bio de Fase para Fruta del Norte, para que pase de proyecto de exploración a

la etapa de explotación. La compañía también deberá completar un plan ge-neral de trabajo y de inversiones para aprobación del Gobierno Ecuatoriano, el que deberá fundarse en los resultados del estudio de factibilidad. Una vez apro-bada la Solicitud de Cambio de Fase, la

Fotografía gentileza de Lundin Gold

REPORTAJE

L atinom i ner ía # 97 | marzo -abr i l 201632

minera dispone de seis meses para sus-cribir el Contrato de Explotación.

Según lo precisado en el reporte de resultados 2015, la compañía de origen canadiense espera completar en el pri-mer semestre de este año el estudio de factibilidad, recibir las aprobaciones medioambientales para finales del ter-cer trimestre, y hacer los arreglos para financiar al proyecto hacia finales del ejercicio.

PROYECTOFruta del Norte está compuesto de

tres concesiones y cubre un área de aproximadamente 5.000 hectáreas en la región de la Cordillera del Cóndor, provincia de Zamora - Chinchipe, en el sureste de Ecuador.

Cuenta con un recurso mineral indi-cado de aproximadamente 23,5 millones de toneladas con una ley promedio de 9,59 g/t Au, conteniendo 7,26 millones de oz de oro y una reserva de minerales inferida de aproximadamente 14,5 mi-llones de toneladas a una ley promedio de 5,46 g/t Au, con 2,55 millones de oz de oro.

Según la empresa, el trabajo previa-mente realizado en el proyecto indica que el depósito potencialmente puede soportar una operación minera subte-rránea a gran escala y de bajo costo. De hecho, el diseño de la mina prevé una producción de 3.500 toneladas al día.

CONDICIONES DEL CONTRATOLundin Gold ha negociado con el

Gobierno de Ecuador el derecho a de-sarrollar el proyecto Fruta del Norte y extraer y procesar el oro de éste duran-te 25 años, plazo que puede ser prorro-gado.

Ambas partes han acordado un pago de regalías anticipadas de US$65 millones, con US$25 millones pagade-ros a la firma del Contrato de Explota-ción. El saldo se ejecutará en dos cuo-tas iguales en los dos años siguientes a dicha firma.

Además, se concordó una regalía equivalente al 5% de los ingresos netos de fundición de la producción. El pago anticipado de regalías se deducirá de los pagos futuros. El monto de la deducción será igual a lo que resulte menor entre el 50% de las regalías pagaderas en un pla-zo de seis meses o el 20% del pago total de regalías anticipadas.

Conforme al Contrato de Explota-ción el "Impuesto a los Ingresos Extraor-dinarios" se calculará con referencia a un precio base estipulado para el oro y la plata, de tal manera que el Gobierno del Ecuador únicamente gravará los ingre-sos netos de fundición en la medida en que éste sea superado. El precio base se determinará mensualmente y será igual al promedio de los últimos diez años del precio diario del oro o la plata, ajustado de acuerdo al índice de Precios al Con-sumidor de Estados Unidos más una desviación estándar.

El Impuesto a los Ingresos Extraordi-narios no será exigible hasta que Lundin Gold haya recuperado la totalidad de la inversión acumulada en el desarrollo del proyecto Fruta del Norte, desde su inicio, más el valor actual de la inversión acumulada real, incurrida desde la firma del Contrato de Explotación.

El Acuerdo de Explotación también establece que la participación del Go-bierno Ecuatoriano en los beneficios acu-mulados derivados de Fruta del Norte no será inferior al 50%. Si los beneficios acumulados percibidos en un año de-terminado están por debajo del 50%, la compañía deberá pagar un ajuste sobe-rano, hasta completar ese porcentaje.

US$65 millones es el monto acordado por Lundin Gold y el Gobierno de Ecuador por concepto de pago de regalías anticipadas.

El ministro de Minería de Ecuador, Javier Córdova, y Ron Hochstein, presidente y director ejecutivo de Lundin Gold, recorriendo las instalaciones del proyecto.

Foto

graf

ía g

entil

eza

de L

undi

n Go

ld

REPORTAJE

marzo -abr i l 2016 | L atinom i ner ía # 97 33

Consiga todo lo que necesita para satisfacer la demanda mundial de metales, minerales y energía. MINExpo® 2016 le ofrece soluciones: productos y servicios de vanguardia, tecnologías innovadoras y sesiones educativas a cargo de expertos. Con más de 1700 empresas expositoras, encontrará productos y servicios pensados para mejorar la seguridad, reducir los costos de producción, gestionar los riesgos y aumentar la productividad. MINExpo es el lugar ideal para crear redes y analizar las necesidades presentes y futuras de su empresa con expertos del sector en el Salón de Exposiciones y en las sesiones educativas.

Gerentes ejecutivos, personal de compras y operaciones de pequeñas y grandes empresas de todo el mundo, todos confluyen en MINExpo para aprovechar la oportunidad de descubrir productos de avanzada y asimilar los últimos conocimientos. Todo en un solo lugar: MINExpo INTERNATIONAL® 2016.

No habrá un evento tan grande como este hasta 2020. No se lo pierda.

www.facebook.com/minexpo @minexpo2016

EXPLOREUN MUNDO DE

INNOVACIÓNEN UN SOLO LUGAR

Del 26 al 28 de septiembre de 2016Las Vegas, Nevada, EE. UU. www.minexpo.comPATROCINADA POR

¡Regístrese ahora!Más información en MINExpo.com

MINExpo® participa en el Programa para Compradores Internacionales (IBP) del Departamento de Comercio de los Estados Unidos. A través del IBP, las Embajadas y Consulados de EE. UU. en todo el mundo promueven y conforman delegaciones de compradores para asistir al evento. Si le interesa formar parte de una delegación encabezada por la Embajada de EE. UU., comuníquese con la oficina más próxima a su domicilio (http://www.export.gov/worldwide_us/index.asp). El logotipo CS es una marca comercial registrada del Departamento de Comercio de los Estados Unidos, utilizado con permiso.

Todo lo que necesita para aumentar la productividad y mejorar los resultados finales

Descubra los nuevos avances tecnológicos • Pruebe equipos y servicios innovadores • Conozca las nuevas tendencias • Construya una red poderosa

LAEXPOSICIÓNDE MINERÍA

MÁSIMPORTANTE

SOBREY DEBAJO

DE LA TIERRA