reubicaciÓn y construcciÓn del nuevo camal … · en el camal de santa cruz se faena ganado...

TRANSCRIPT

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

REUBICACIÓN Y CONSTRUCCIÓN DEL NUEVO CAMAL

MUNICIPAL DE SANTA CRUZ, GALÁPAGOS

SSAANNTTAA CCRRUUZZ,, GGAALLÁÁPPAAGGOOSS,, EENNEERROO,, 22001122

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

CONTENIDO

1. DATOS GENERALES DEL PROYECTO ........................................................................................................ 4

1.1 NOMBRE DEL PROYECTO ...................................................................................................................... 4

1.2 ENTIDAD EJECUTORA ............................................................................................................................ 4

1.3 COBERTURA Y LOCALIZACIÓN ............................................................................................................... 4

1.4 MONTO ................................................................................................................................................ 4

1.5 PLAZO DE EJECUCIÓN .......................................................................................................................... 4

2. DIAGNÓSTICO Y PROBLEMA ................................................................................................................... 5

2.1 Descripción de la situación actual del área de intervención del proyecto ............................................... 5

2.2 Identificación, descripción y diagnóstico del problema .......................................................................... 6

2.3 Linea base del proyecto ........................................................................................................................ 7

2.4 Análisis de la oferta y demanda.......................................................................................................... 10

2.5 Identificación y caracterización de la población objetivo (beneficiarios) .............................................. 13

3. OBJETIVOS DEL PROYECTO ................................................................................................................... 14

3.1 Objetivo General ................................................................................................................................ 14

3.1.1 Objetivo Específicos ......................................................................................................................... 14

3.2 Indicadores de los resultados alcanzados ............................................................................................ 14

3.3 Matriz de marco lógico ....................................................................................................................... 16

4. VIABILIDAD Y PLAN DE SOSTENIBILIDAD ............................................................................................... 20

4.1 Viabilidad Técnica ............................................................................................................................... 20

4.2 Viabilidad económica y financiera ....................................................................................................... 55

4.3 Análisis de sostenibilidad .................................................................................................................... 88

5. PRESUPUESTO DETALLADO Y FUENTES DE FINANCIAMIENTO ............................................................... 89

6. ESTRATEGÍA DE EJECUCIÓN .................................................................................................................. 93

6.1 Estructura operativa ........................................................................................................................... 93

6.2 Arreglos institucionales....................................................................................................................... 93

7. ESTRATEGIA DE SEGUIMIENTO Y EVALUACION ..................................................................................... 93

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

7.1. Monitoreo de la ejecución ................................................................................................................. 93

7.2. Evaluación de resultados e impactos .................................................................................................. 93

7.3. Actualización de Línea Base ............................................................................................................... 93

8. ANEXOS .................................................................................................... ¡Error! Marcador no definido.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

1. DATOS GENERALES DEL PROYECTO

1.1 NOMBRE DEL PROYECTO

REUBICACIÓN Y CONSTRUCCIÓN DEL NUEVO CAMAL MUNICIPAL DE SANTA CRUZ.

1.2 ENTIDAD EJECUTORA

GOBIERNO AUTONOMO DESCENTRALIZADO MUNICIPAL DEL CANTON SANTA CRUZ

Desarrollo sostenible

www.santacruz.gob.ec

Teléfono: 05 2 526 153

Fax: 05 2 526505

1.3 COBERTURA Y LOCALIZACIÓN

VIA AL CASCAJO, SANTA CRUZ. GALÁPAGOS.

1.4 MONTO

USD 1.053.261,04

1.5 PLAZO DE EJECUCIÓN

12 MESES

1.6 SECTOR Y TIPO DE PROYECTO

SECTOR 11. DESARROLLO URBANO

SUBSECTOR 11.2 CAMAL

OBJETIVO DEL PLAN NACIONAL DEL BUEN VIVIR:

11. ESTABLECER UN SISTEMA ECONÓMICO SOCIAL, SOLIDARIO Y SOSTENIBLE

Política: 11.5 Fortalecer y ampliar la cobertura de la infraestructura y de los servicios para

fortalecer las capacidades y oportunidades económicas.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

2. DIAGNÓSTICO Y PROBLEMA

2.1 DESCRIPCIÓN DE LA SITUACIÓN ACTUAL DEL ÁREA DE INTERVENCIÓN DEL PROYECTO

Puerto Ayora, cabecera cantonal de Santa Cruz en la provincia de Galápagos, está ubicado al

noreste del territorio ecuatoriano, a una distancia de 972 Km., desde las costas continentales; de

acuerdo con el censo de Población y Vivienda la población estimada es de 15.393 habitantes, la isla

tiene una temperatura media anual de 24ºC, posee una altura aproximada de 15 m.s.n.m., El Camal

Municipal está ubicado en el área urbana de la ciudad de Puerto Ayora, al oeste de la misma.

Ocupa una superficie total aproximada de 3500 m2, y está compuesto por un edificio principal,

corrales exteriores, zanja de oxidación, sedimentador y lechos de secado.

El camal existente se encuentra en la ciudad de Puerto Ayora en el sector urbano de Pampas

Coloradas en un sector con un uso de suelo de equipamientos urbanos o de servicios públicos,

como el estadio, los talleres municipales, la planta termoeléctrica y una fábrica de procesamiento

de pescado.

GRÁFICO 1: Ubicación del camal actual y equipamientos aledaños.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

El ingreso al Camal se realiza por la vía Fragata y se continúa por un camino lastrado en buenas

condiciones. No presenta congestionamiento y facilita el ingreso del transporte del ganado y de los

vehículos que retiran las canales de carne.

El área cuenta con servicio de agua potable de la red pública, energía eléctrica, recolección de

basuras. No existe alcantarillado ni redes telefónicas.

En el camal de Santa Cruz se faena ganado vacuno y porcino y opera 6 días por semana, de lunes a

sábado. De acuerdo con los informes elaborados por la Dirección de Gestión Ambiental del GAD de

Santa Cruz e información verbal complementaria recopilada en la visita al Municipio, en el 2006 se

faena un promedio de 97 reses y 25 cerdos mensuales, lo que implica 4 vacunos y 1 porcino diarios.

De los informes suministrados por la Dirección de Gestión Ambiental del Municipio de Santa Cruz,

se determina que actualmente 17 personas utilizan los servicios del camal.

2.2 IDENTIFICACIÓN, DESCRIPCIÓN Y DIAGNÓSTICO DEL PROBLEMA

Santa Cruz posee la zona agropecuaria de mayor potencial de Galápagos, se estima que la

población bovina es de alrededor de ocho mil reses. No menos trascendental es la producción

porcina. Actualmente se faenan alrededor de 280 bovinos mensuales, para provisión de la

población de Santa Cruz, también se abastece desde Santa Cruz buena parte de la demanda de

carne de la isla San Cristóbal y a un segmento importante de los requerimientos de los

establecimientos turísticos. Las instalaciones y el equipamiento del camal municipal, único servicio

para el sacrificio de ganado, no presenta las mejores condiciones técnicas y sanitarias.

La provisión de carne para el consumo, debe tener condiciones higiénicas-sanitarias, de

conservación y procesamientos óptimos y esto lo conseguimos mediante un proceso de

faenamiento que se realice cumpliendo las normas técnicas establecidas, en un local que reúna las

características constructivas, de equipamiento y adaptadas para cumplir con estas labores.

El manejo adecuado de las carnes se logra realizar mediante la utilización de sistemas de transporte

elevado que evite el contacto y su contaminación con el piso, además equipos específicos en buen

estado que contribuyan a minimizar recursos.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

El impacto ambiental negativo que actualmente ocasiona el camal municipal se debe a la falta de

tratamiento de las aguas residuales emanadas diariamente por el proceso de faenamiento que

lamentablemente sin ningún tratamiento previo conducen a una grieta que al final llegan al mar.

El camal está ubicado en el sector de Pampas Coloradas de la ciudad de Puerto Ayora, que por el

crecimiento urbano ha quedado en medio de la zona urbana, por esta razón, el Gobierno

Autónomo Descentralizado de Santa Cruz ha decidido su reubicación en una zona que no presente

una incompatibilidad con el uso del suelo y que tenga una proyección de funcionamiento de 30

años.

Para ello con el apoyo de CAPTURGAL, en el marco del Convenio de Cooperación Técnica no

Reembolsable ATN-ME-9410-EC, Desarrollo Sostenible de los Sectores Productivos de Galápagos,

financiado con recursos del Fondo Multilateral de Inversiones (BID/FOMIN), cuyo ejecutor es la

Cámara Provincial de Turismo de Galápagos – CAPTURGAL, se realiza el estudio para la definición

de alternativas de ubicación y selección de la más óptima.

El siguiente estudio se inicia con la aprobación del Plan de trabajo por parte de CAPTURGAL y de la

Directora de Planificación del Gobierno Provincial, en éste se detallan las actividades, cronograma y

productos que forman parte del estudio en cuestión, y fue aprobado el 12 de abril, en éste se

señala que para la definición de la alternativa óptima se visitarán las zonas propuestas por la

Municipalidad, actividades que se cumplieron entre el 12 y 16 de abril del 2006.

Como resultado de estos recorridos se identificaron ocho zonas que fueron sometidas a una

valoración de aspectos relevantes y para la definición final del sitio se mantuvo una reunión con el

Concejo Cantonal.

2.3 LINEA BASE DEL PROYECTO

De acuerdo a los diagnostico de los estudios realizados sobre el camal municipal de Santa Cruz, que

sirven como referencia para el presente proyecto se cita lo siguiente:

• Según el Censo agropecuario del INEC de 2000, los pastos cultivados y naturales, cubren

más de 60% de la zona agropecuaria de Galápagos; asociados a los bosques que tienen en

general un rol de sombra para el ganado, la ganadería concierne, de manera directa o

indirecta al 70 u 80% de la zona agropecuaria.

• En Santa Cruz se concentra la producción lechera del Archipiélago.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

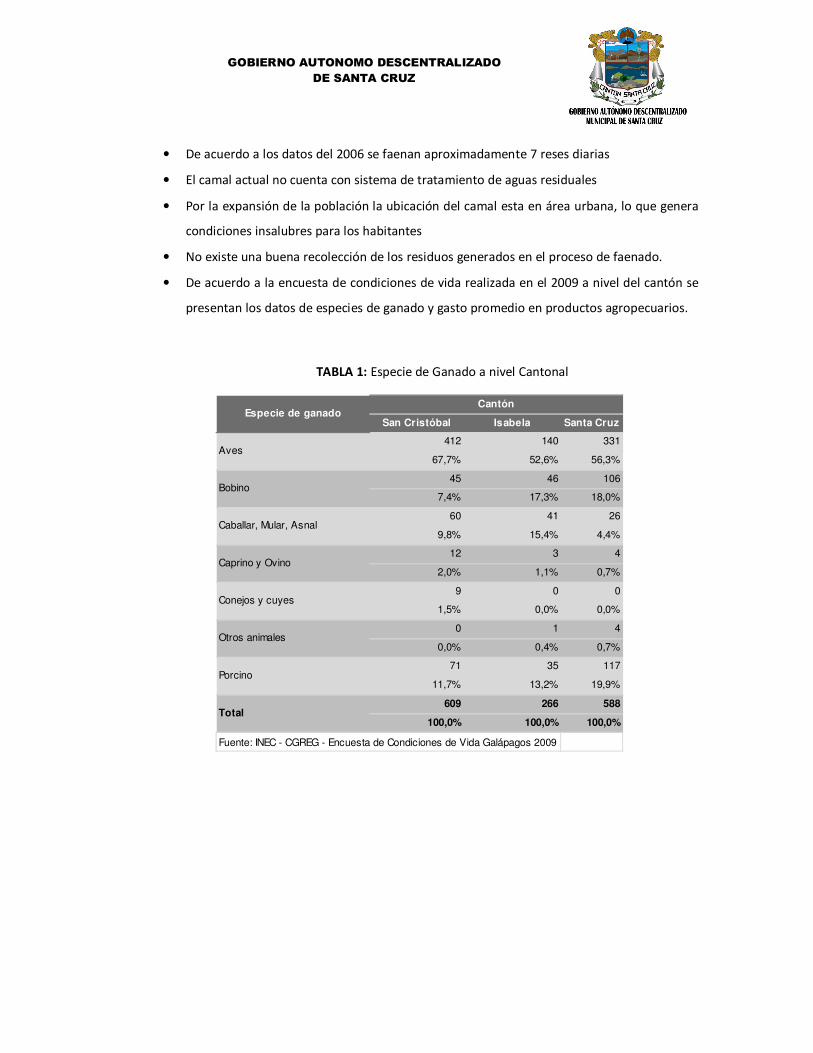

• De acuerdo a los datos del 2006 se faenan aproximadamente 7 reses diarias

• El camal actual no cuenta con sistema de tratamiento de aguas residuales

• Por la expansión de la población la ubicación del camal esta en área urbana, lo que genera

condiciones insalubres para los habitantes

• No existe una buena recolección de los residuos generados en el proceso de faenado.

• De acuerdo a la encuesta de condiciones de vida realizada en el 2009 a nivel del cantón se

presentan los datos de especies de ganado y gasto promedio en productos agropecuarios.

TABLA 1: Especie de Ganado a nivel Cantonal

San Cristóbal Isabela Santa Cruz

412 140 331

67,7% 52,6% 56,3%

45 46 106

7,4% 17,3% 18,0%

60 41 26

9,8% 15,4% 4,4%

12 3 4

2,0% 1,1% 0,7%

9 0 0

1,5% 0,0% 0,0%

0 1 4

0,0% 0,4% 0,7%

71 35 117

11,7% 13,2% 19,9%

609 266 588

100,0% 100,0% 100,0%

Fuente: INEC - CGREG - Encuesta de Condiciones de Vida Galápagos 2009

Conejos y cuyes

Otros animales

Porcino

Total

Especie de ganado Cantón

Aves

Bobino

Caballar, Mular, Asnal

Caprino y Ovino

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

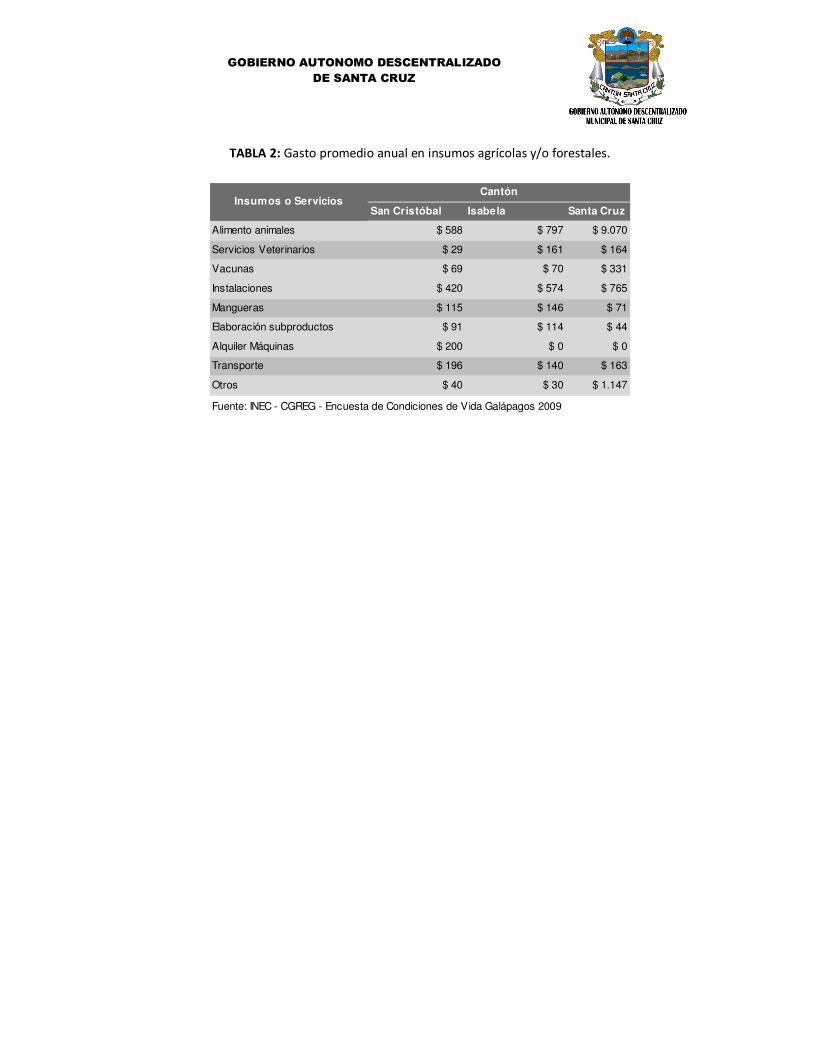

TABLA 2: Gasto promedio anual en insumos agrícolas y/o forestales.

San Cristóbal Isabela Santa Cruz

Alimento animales $ 588 $ 797 $ 9.070

Servicios Veterinarios $ 29 $ 161 $ 164

Vacunas $ 69 $ 70 $ 331

Instalaciones $ 420 $ 574 $ 765

Mangueras $ 115 $ 146 $ 71

Elaboración subproductos $ 91 $ 114 $ 44

Alquiler Máquinas $ 200 $ 0 $ 0

Transporte $ 196 $ 140 $ 163

Otros $ 40 $ 30 $ 1.147

Fuente: INEC - CGREG - Encuesta de Condiciones de Vida Galápagos 2009

Insumos o ServiciosCantón

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

2.4 ANÁLISIS DE LA OFERTA Y DEMANDA

OFERTA

• El camal municipal, fue construido en 1984 y fue puesto en funcionamiento a

partir de 1996. Fue construido y dotado de todo el equipamiento necesario para

un faenamiento en línea. Sin embargo no pudo entrar en funcionamiento, por la

falta de suficiente capacidad de la energía eléctrica del sector del camal. Esta es

la razón por lo que muchos equipos se deterioraron y algunos, como la balanza

electrónica nunca funcionaron.

• Para la depuración de las aguas servidas se construyó un biodigestor en

hormigón armado y lechos de secado de lodos, este es otro de los elementos del

camal que nunca funcionaron.

• La edificación es de hormigón armado con cubierta de asbesto cemento, se

encuentra en buen estado, los equipos y accesorios originales han sido retirados

por deterioro.

• La actual administración municipal, ha dotado de algunos equipos básicos y

mejorado los sistemas de desagüe, cajas de revisión y pintura para realizar un

desposte en mejores condiciones.

• Cuenta con los servicios de agua, energía eléctrica, aseo y recolección de

basura.

• No cuenta con el servicio de alcantarillado

• Cuenta con vías de acceso en buen estado.

• No cuenta con cerramiento

DEMANDA

La demanda está compuesta por la capacidad de producción de ganado existente a nivel

local de Galápagos.

• Capacidad instalada de faenamiento:

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

De acuerdo al reporte del año 2006, (de enero a julio) se faenaban 7 reses diarias y en un

solo día en enero se faenaron 20 reses, que representa un comportamiento inusual del uso

del camal. Por lo tanto el camal actual tiene capacidad para faenar la oferta actual y

triplicar su capacidad aumentando las horas de trabajo y ejecutando el plan de inversión

propuesto.

El sistema de ganadería es mixto, con producción de carne y de leche, pero esa última se

produce esporádicamente y en pequeñas cantidades. El ganado es de raza criolla y pocos

productores han invertido en toros mejorados para generar cruces o han participado a los

programas de inseminación artificial desarrollados en las islas. Es un sistema extensivo, con

cargas animales de 0,3 a 0,8 UBA/ha y solo una parte de los pastos son sembrados, la otra

siendo natural con un alto grado de invasión por especies invasoras (mora, guayaba). La

proporción de pastos naturales aumenta a medida que la superficie disponible en la finca

aumenta, porque existe una competencia para la mano de obra entre la actividad agrícola y

el mantenimiento de pastos. Además, con la ganadería la lógica del productor es más de

dar un uso a grandes superficies de los cuales dispone, que de invertir en la producción

pecuaria. (SIPAE, 2006)

• Mercado Competidor

Al tratarse de un servicio en operación se ha considerado como competidores directos a los

oferentes locales de carne que no faenan en el Camal, así como la posibilidad de ingreso de

estos productos de otras regiones del país y a nivel internacional.

Este competidor es importante ubicarlo en el análisis del negocio, considerando algunos

factores de calidad y costo que puede manejar, los mismos que en un momento

determinado pueden manejarse para competir con el producto ofrecido localmente.

• Mercado Consumidor

La viabilidad o no de un servicio (negocio) depende principalmente del mercado

consumidor, quien será el que decida la utilización o no del servicio. En este aspecto se

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

debe concienciar a los consumidores al consumo de carne faenada en el Camal y con

garantía de haber sido certificada la calidad e higiene para su consumo.

• Proyección del Mercado

De acuerdo con las circunstancias actuales de contar con un servicio en operación y la

propuesta de rehabilitación, el mercado consumidor está determinado por la capacidad

operativa prevista y la tendencia de crecimiento de la población consumidora. En este

aspecto será importante tener en cuenta la relación precio, calidad, para viabilizar esta

proyección.

La oferta de carne está relacionada con la capacidad de producción de ganado vacuno que

se da en el cantón. Por información con ganaderos de la zona se conoce que a partir del

año 2000, se inicia un período de crisis del sector ganadero de carne, por la subida del

precio de los fletes hacia el continente, lugar en que se comercializaba gran cantidad de

ganado en pie.

Por otro lado, en Galápagos mejora el comercio de leche y sus derivados por lo que los

ganaderos inician un proceso de cambio de ganado a lechero.

Otra de las limitantes para mejorar la oferta es el costo de producción del ganado, que en

muchos casos supera el precio de venta final que se puede conseguir por parte de los

tercenistas.

Estos aspectos, influyen para que la oferta de ganado de carne haya disminuido en los

últimos años.

La oferta de ganado, los productores requieren ser fortalecidos para mejorar su cadena

productiva y lograr una tecnificación adecuada que les genere mejores rendimientos y haga

atractiva la incursión en ganado de carne, caso contrario se corre el riesgo de no contar con

el número de reses que cubra la demanda, que con seguridad se verá incrementada al

mejorar las condiciones y equipamiento del proceso de faenamiento.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

Población de referencia

La población de referencia estimada es la total de hombres y mujeres que conforman el

cantón Santa Cruz, es decir 15,393 habitantes.

Población demandante potencial

La población potencial es de 369 agricultores.

Población demandante efectiva

El total de la población demandante efectiva del proyecto es de 70 ganaderos, que se

beneficiarian directamente en la implementación del proyecto.

Proyección de la demanda actual

Para el caso del ganado vacuno la tasa de crecimiento calculada para los 30 años es del

400%, lo que implica un promedio anual del 5.5%. Para el ganado porcino la tasa de

crecimiento en 30 años es del 1900%, con un promedio anual del 10.5%, estas tasas de

crecimiento, aparentemente muy elevadas, se considera factible de lograr pues existe un

alto número de cerdos que actualmente se faenan clandestinamente, labor que se debe

trasladar gradualmente al camal.

2.5 IDENTIFICACIÓN Y CARACTERIZACIÓN DE LA POBLACIÓN OBJETIVO

Beneficiarios Directos:

• Ganaderos de Santa Cruz

• Comerciantes agropecuarios

Beneficiarios Indirectos

• Población de Santa Cruz

• Sector Turístico

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

3. OBJETIVOS DEL PROYECTO

3.1 OBJETIVO GENERAL

Reubicar y construir el nuevo camal de Santa Cruz bajo parámetros eficientes, ecológicos y

económicos.

3.1.1 OBJETIVO ESPECÍFICOS

• Garantizar que el servicio de Camal sea administrado con criterios empresariales.

• Garantizar la sostenibilidad operativa, financiera, comercial, organizacional y legal

del servicio.

• Facilitar la participación de los introductores de ganado y sector privado para

garantizar la calidad y desarrollo del servicio.

• Apoyar al desarrollo económico local.

• Liberar al GAD de Santa Cruz de subsidiar la prestación del servicio que debe ser

autocosteable.

3.2 INDICADORES DE LOS RESULTADOS ALCANZADOS

• Se ha reubicado el camal municipal en una zona rural con una infraestructura que

contribuye a la protección del medio ambiente

• Se disminuye la incompatibilidad de usos en el Barrio Pampas Coloradas gracias a la

reubicación del Camal

• El número de quejas de los usuarios y habitantes con respecto a los servicios

prestados en el camal disminuye en un 80%.

• Se mejora la gestión por el cobro de los servicios del camal en un 50%.

• Se mejora la calidad de la carne producida por el proceso de faenamiento

mejorado.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

• Se mejoran las condiciones de trabajo de los operarios y empleados del Camal

Municipal.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

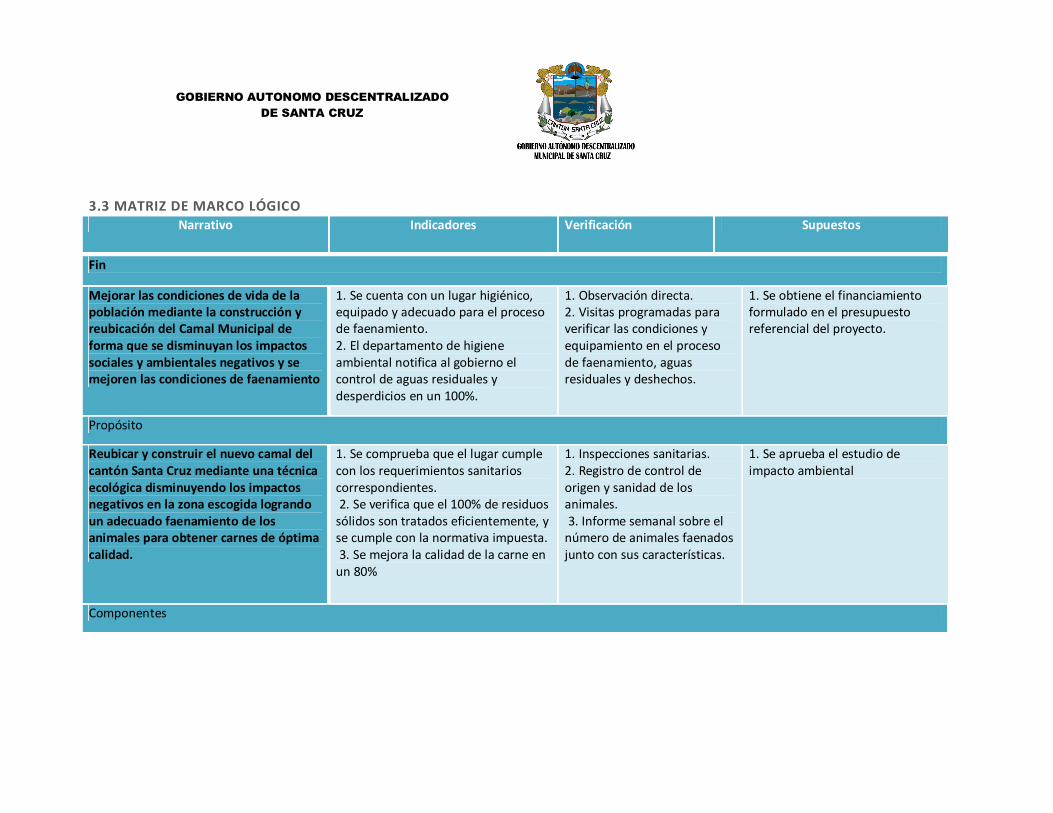

3.3 MATRIZ DE MARCO LÓGICO Narrativo Indicadores Verificación Supuestos

Fin

Mejorar las condiciones de vida de la población mediante la construcción y reubicación del Camal Municipal de forma que se disminuyan los impactos sociales y ambientales negativos y se mejoren las condiciones de faenamiento

1. Se cuenta con un lugar higiénico, equipado y adecuado para el proceso de faenamiento. 2. El departamento de higiene ambiental notifica al gobierno el control de aguas residuales y desperdicios en un 100%.

1. Observación directa. 2. Visitas programadas para verificar las condiciones y equipamiento en el proceso de faenamiento, aguas residuales y deshechos.

1. Se obtiene el financiamiento formulado en el presupuesto referencial del proyecto.

Propósito

Reubicar y construir el nuevo camal del cantón Santa Cruz mediante una técnica ecológica disminuyendo los impactos negativos en la zona escogida logrando un adecuado faenamiento de los animales para obtener carnes de óptima calidad.

1. Se comprueba que el lugar cumple con los requerimientos sanitarios correspondientes. 2. Se verifica que el 100% de residuos sólidos son tratados eficientemente, y se cumple con la normativa impuesta. 3. Se mejora la calidad de la carne en un 80%

1. Inspecciones sanitarias. 2. Registro de control de origen y sanidad de los animales. 3. Informe semanal sobre el número de animales faenados junto con sus características.

1. Se aprueba el estudio de impacto ambiental

Componentes

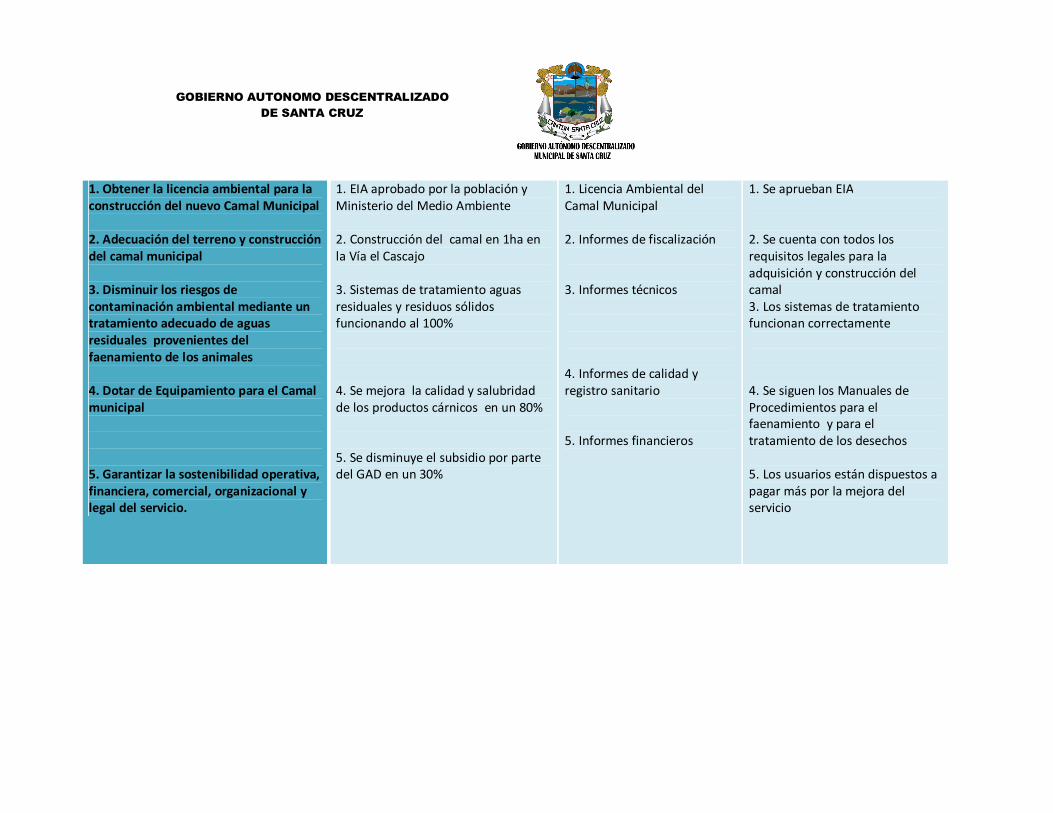

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

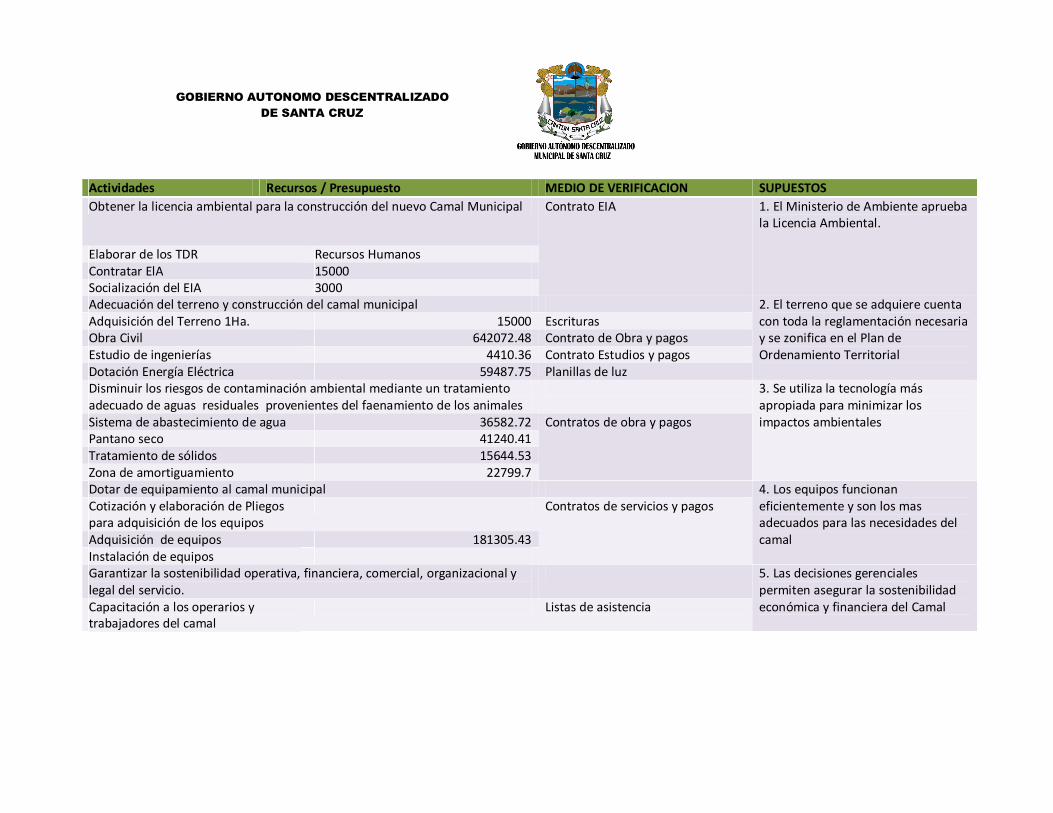

1. Obtener la licencia ambiental para la construcción del nuevo Camal Municipal 2. Adecuación del terreno y construcción del camal municipal 3. Disminuir los riesgos de contaminación ambiental mediante un tratamiento adecuado de aguas residuales provenientes del faenamiento de los animales 4. Dotar de Equipamiento para el Camal municipal 5. Garantizar la sostenibilidad operativa, financiera, comercial, organizacional y legal del servicio.

1. EIA aprobado por la población y Ministerio del Medio Ambiente 2. Construcción del camal en 1ha en la Vía el Cascajo 3. Sistemas de tratamiento aguas residuales y residuos sólidos funcionando al 100% 4. Se mejora la calidad y salubridad de los productos cárnicos en un 80% 5. Se disminuye el subsidio por parte del GAD en un 30%

1. Licencia Ambiental del Camal Municipal 2. Informes de fiscalización 3. Informes técnicos 4. Informes de calidad y registro sanitario 5. Informes financieros

1. Se aprueban EIA 2. Se cuenta con todos los requisitos legales para la adquisición y construcción del camal 3. Los sistemas de tratamiento funcionan correctamente 4. Se siguen los Manuales de Procedimientos para el faenamiento y para el tratamiento de los desechos 5. Los usuarios están dispuestos a pagar más por la mejora del servicio

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

Actividades Recursos / Presupuesto MEDIO DE VERIFICACION SUPUESTOS

Obtener la licencia ambiental para la construcción del nuevo Camal Municipal Contrato EIA 1. El Ministerio de Ambiente aprueba la Licencia Ambiental.

Elaborar de los TDR Recursos Humanos Contratar ElA 15000 Socialización del EIA 3000 Adecuación del terreno y construcción del camal municipal 2. El terreno que se adquiere cuenta

con toda la reglamentación necesaria y se zonifica en el Plan de Ordenamiento Territorial

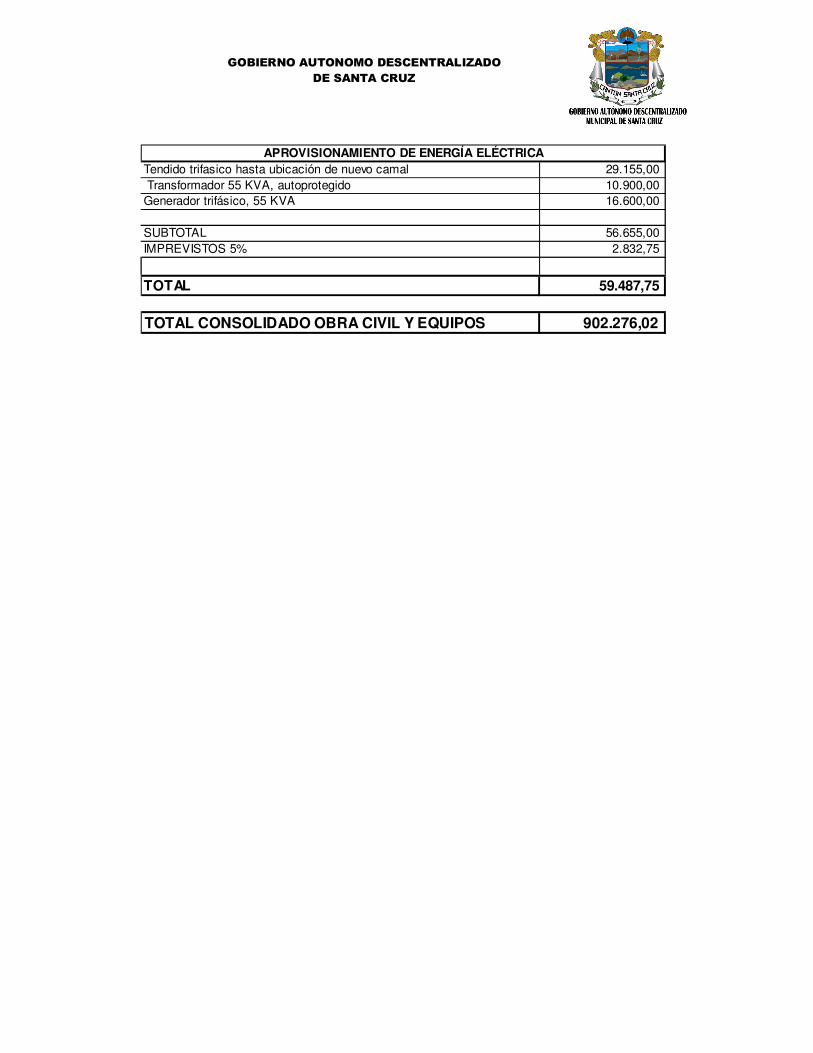

Adquisición del Terreno 1Ha. 15000 Escrituras Obra Civil 642072.48 Contrato de Obra y pagos Estudio de ingenierías 4410.36 Contrato Estudios y pagos Dotación Energía Eléctrica 59487.75 Planillas de luz Disminuir los riesgos de contaminación ambiental mediante un tratamiento adecuado de aguas residuales provenientes del faenamiento de los animales

3. Se utiliza la tecnología más apropiada para minimizar los impactos ambientales Sistema de abastecimiento de agua 36582.72 Contratos de obra y pagos

Pantano seco 41240.41 Tratamiento de sólidos 15644.53 Zona de amortiguamiento 22799.7 Dotar de equipamiento al camal municipal 4. Los equipos funcionan

eficientemente y son los mas adecuados para las necesidades del camal

Cotización y elaboración de Pliegos para adquisición de los equipos

Contratos de servicios y pagos

Adquisición de equipos 181305.43 Instalación de equipos Garantizar la sostenibilidad operativa, financiera, comercial, organizacional y legal del servicio.

5. Las decisiones gerenciales permiten asegurar la sostenibilidad económica y financiera del Camal Capacitación a los operarios y

trabajadores del camal Listas de asistencia

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

Selección del Modelo de Gestión para garantizar las sostenibilidad económica y financiera

Manual de Procesos

Capital de Trabajo 14435 TOTAL 1050978.38

Costo fiscalización 20282.66 Informes de fiscalización

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

4. VIABILIDAD Y PLAN DE SOSTENIBILIDAD

4.1 VIABILIDAD TÉCNICA

DESCRIPCIÓN DE LA INGENIERÍA DEL PROYECTO

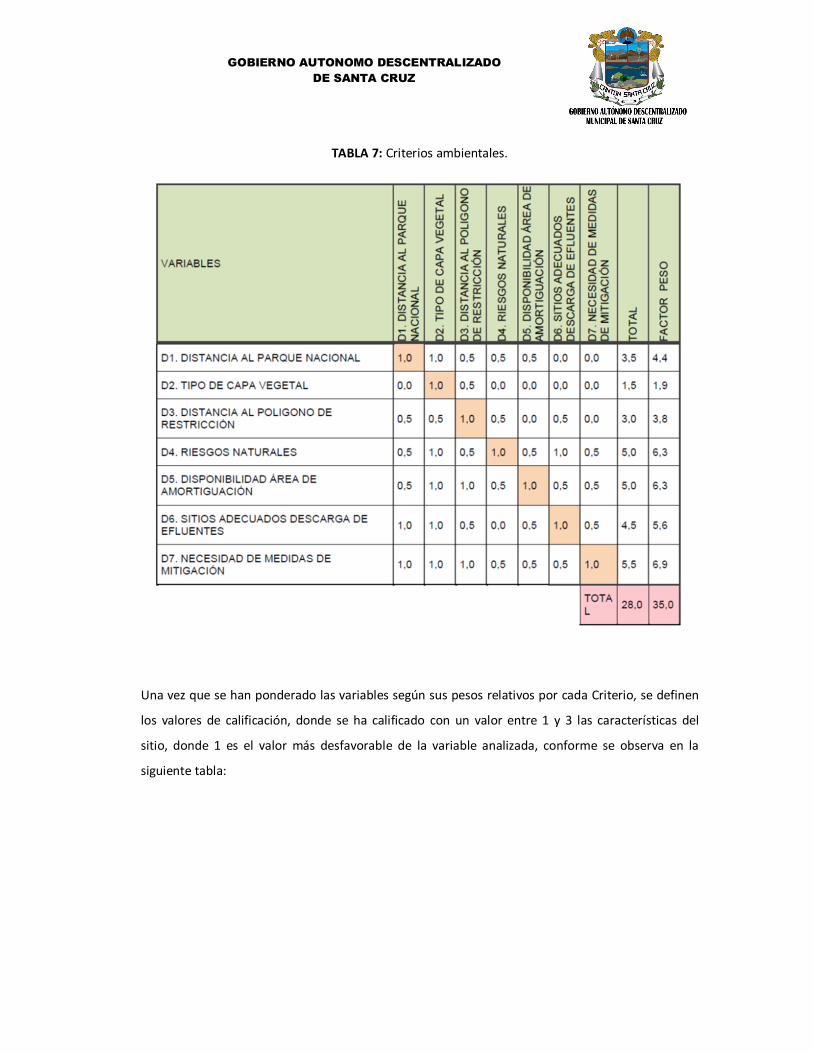

Se analizaron cuatro criterios relevantes que permitieron discriminar entre una opción y otra, para

ello se realizó una comparación de la importancia relativa que cada uno tiene frente al otro, en una

valoración entre 0 y 1, siendo 0 el criterio más desfavorable, de esta manera cada factor según esta

jerarquización, tiene su propio peso relativo (en porcentaje) que en total suman el 100%. De esta

manera los criterios seleccionados presentan los siguientes pesos relativos (ver Tabla 1):

• CRITERIOS OPERATIVOS: 10%

• CRITERIOS SOCIALES: 20%

• CRITERIOS DE INFRAESTRUCTURA: AGUA POTABLE, ENERGÍA ELÉCTRICA, ACCESOS,

TRASPORTE DE GANADO: 35%

• CRITERIOS AMBIENTALES: 35%

TABLA 3: Jerarquización de criterios por factores de peso.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

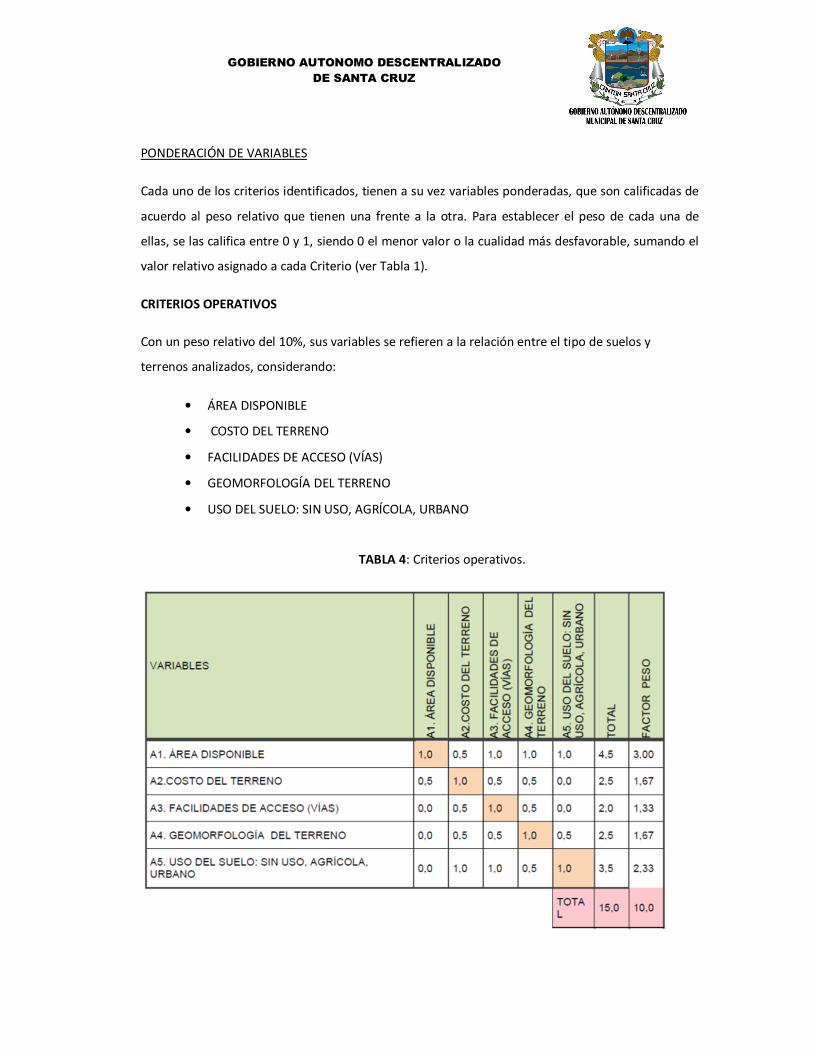

PONDERACIÓN DE VARIABLES

Cada uno de los criterios identificados, tienen a su vez variables ponderadas, que son calificadas de

acuerdo al peso relativo que tienen una frente a la otra. Para establecer el peso de cada una de

ellas, se las califica entre 0 y 1, siendo 0 el menor valor o la cualidad más desfavorable, sumando el

valor relativo asignado a cada Criterio (ver Tabla 1).

CRITERIOS OPERATIVOS

Con un peso relativo del 10%, sus variables se refieren a la relación entre el tipo de suelos y

terrenos analizados, considerando:

• ÁREA DISPONIBLE

• COSTO DEL TERRENO

• FACILIDADES DE ACCESO (VÍAS)

• GEOMORFOLOGÍA DEL TERRENO

• USO DEL SUELO: SIN USO, AGRÍCOLA, URBANO

TABLA 4: Criterios operativos.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

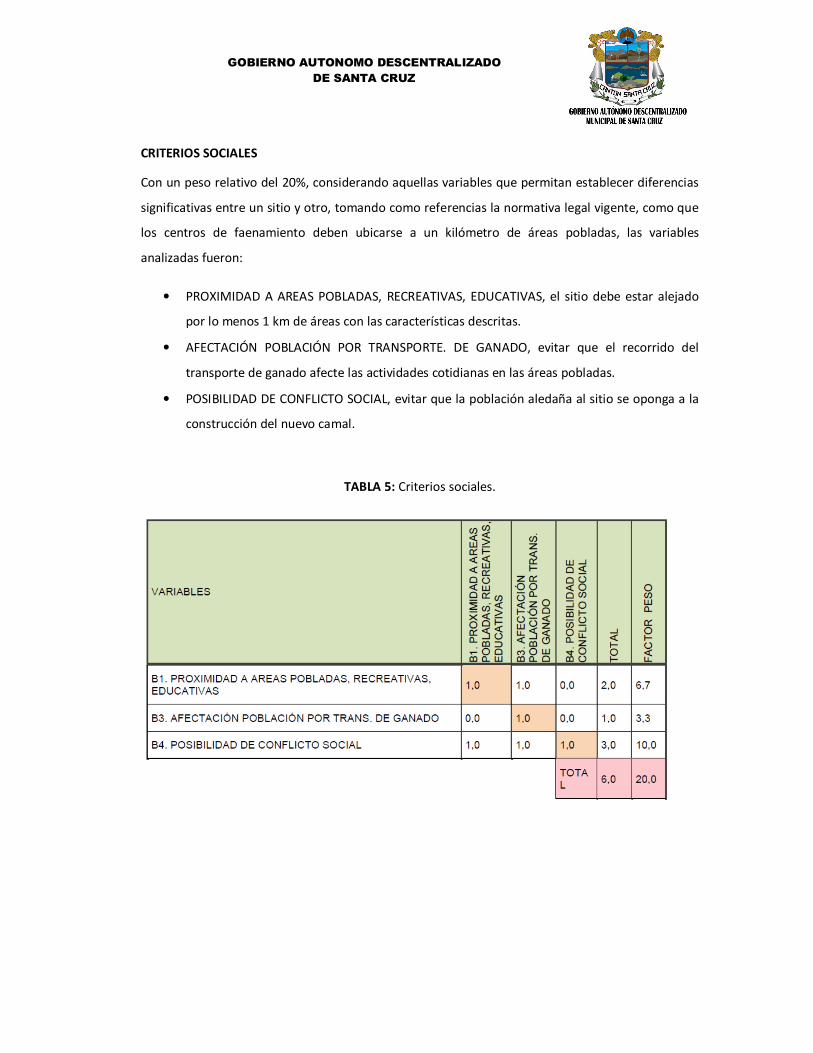

CRITERIOS SOCIALES

Con un peso relativo del 20%, considerando aquellas variables que permitan establecer diferencias

significativas entre un sitio y otro, tomando como referencias la normativa legal vigente, como que

los centros de faenamiento deben ubicarse a un kilómetro de áreas pobladas, las variables

analizadas fueron:

• PROXIMIDAD A AREAS POBLADAS, RECREATIVAS, EDUCATIVAS, el sitio debe estar alejado

por lo menos 1 km de áreas con las características descritas.

• AFECTACIÓN POBLACIÓN POR TRANSPORTE. DE GANADO, evitar que el recorrido del

transporte de ganado afecte las actividades cotidianas en las áreas pobladas.

• POSIBILIDAD DE CONFLICTO SOCIAL, evitar que la población aledaña al sitio se oponga a la

construcción del nuevo camal.

TABLA 5: Criterios sociales.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

CRITERIOS DE INFRAESTRUCTURA:

AGUA POTABLE, ENERGÍA ELÉCTRICA, ACCESOS, TRASPORTE DE GANADO

Este criterio tiene un peso relativo del 35%. Puesto que es fundamental en la selección del sitio la

posibilidad de contar con el agua suficiente para los procesos de faenamiento, con menor

importancia es la cercanía al tendido eléctrico, el tipo y calidad de accesos y la distancia a las zonas

de producción.

• Factibilidad de dotación de agua potable.

En el caso de Santa Cruz, la dotación de agua es un factor crítico por su escasez y calidad, siendo

ésta una variable muy sensible para la selección del sitio, ya que cualquier otra variable puede

tener una propuesta de solución, en donde el costo será el factor que prime.

• Factibilidad de dotación de energía eléctrica

Esta variable está relacionada a la cercanía del tendido eléctrico y la calidad del mismo.

TIPO DE ACCESOS, relativo a la cercanía o no de accesos directos al sitio, o la necesidad de mejorar

uno existente.

• Distancias de transporte de ganado

Considerando que es más positivo que el sitio esté más cercano a las zonas de producción, para

bajar costos de transporte y disminuir posibles impactos por el traslado del ganado a otra zona.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

TABLA 6: Criterios de infraestructura.

CRITERIOS AMBIENTALES:

Considerando que Galápagos es un Patrimonio Cultural de la Humanidad por ser un ecosistema

único en el mundo, los aspectos ambientales toman una relevancia especial en este estudio, de ahí

que las variables y el peso asignado a este factor comparten el mismo peso de 35% con los criterios

de infraestructura en esta matriz.

• Distancia al Parque Nacional Galápagos

Por la relevancia que tiene el cuidado ambiental, a mayor distancia del área de Parque Nacional, se

asigna mayor puntaje.

• Tipo de capa vegetal

Esta variable se relaciona con la mayor o menor densidad y tipo de vegetación. Será menor será

menor el puntaje asignado, cuando un sitio tenga cobertura vegetal boscosa y mayor cuando sean

pastizales.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

• Distancia al polígono de restricción.

Se tomó en cuenta la ordenanza que limita la construcción de infraestructura con impactos

ambientales en una polígono que marca la zona de recarga de los acuíferos en explotación actual o

futura.

• Riesgos naturales

Considera la posibilidad de riesgos naturales como sismos, vulcanológicos o de deslaves.

• Disponibilidad área de amortiguación

En este tipo de equipamientos es importante contar con una zona de amortiguamiento en el

perímetro del camal.

• Sitios adecuados descarga de efluentes

Si bien la propuesta contempla el tratamiento y/o aprovechamiento de los residuos sólidos y

líquidos del camal, siempre se tendrán aguas residuales tratadas que requieren un sitio de descarga

que no afecten a otras zonas.

• Necesidad de medidas de mitigación

En caso de que un sitio requiera de medidas adicionales de protección ambiental, éstas variables se

han tomado en cuenta.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

TABLA 7: Criterios ambientales.

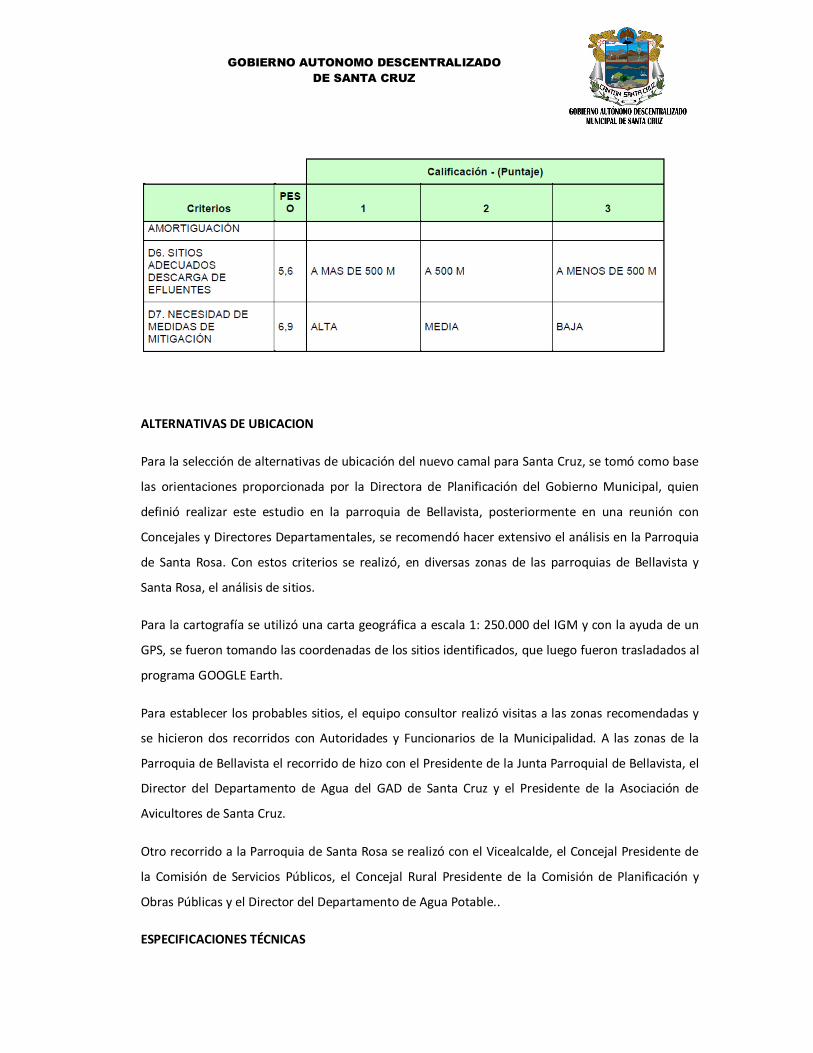

Una vez que se han ponderado las variables según sus pesos relativos por cada Criterio, se definen

los valores de calificación, donde se ha calificado con un valor entre 1 y 3 las características del

sitio, donde 1 es el valor más desfavorable de la variable analizada, conforme se observa en la

siguiente tabla:

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

TABLA 6: Ponderación de variables.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

ALTERNATIVAS DE UBICACION

Para la selección de alternativas de ubicación del nuevo camal para Santa Cruz, se tomó como base

las orientaciones proporcionada por la Directora de Planificación del Gobierno Municipal, quien

definió realizar este estudio en la parroquia de Bellavista, posteriormente en una reunión con

Concejales y Directores Departamentales, se recomendó hacer extensivo el análisis en la Parroquia

de Santa Rosa. Con estos criterios se realizó, en diversas zonas de las parroquias de Bellavista y

Santa Rosa, el análisis de sitios.

Para la cartografía se utilizó una carta geográfica a escala 1: 250.000 del IGM y con la ayuda de un

GPS, se fueron tomando las coordenadas de los sitios identificados, que luego fueron trasladados al

programa GOOGLE Earth.

Para establecer los probables sitios, el equipo consultor realizó visitas a las zonas recomendadas y

se hicieron dos recorridos con Autoridades y Funcionarios de la Municipalidad. A las zonas de la

Parroquia de Bellavista el recorrido de hizo con el Presidente de la Junta Parroquial de Bellavista, el

Director del Departamento de Agua del GAD de Santa Cruz y el Presidente de la Asociación de

Avicultores de Santa Cruz.

Otro recorrido a la Parroquia de Santa Rosa se realizó con el Vicealcalde, el Concejal Presidente de

la Comisión de Servicios Públicos, el Concejal Rural Presidente de la Comisión de Planificación y

Obras Públicas y el Director del Departamento de Agua Potable..

ESPECIFICACIONES TÉCNICAS

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

ANÁLISIS DEL SITIO ESCOGIDO

De las ocho alternativas (vía a Cascajo, vía a Salasaca, Media Luna, Loma Santa Rosa, vía Baltra,

Occidente, Aguacatal, Camino Viejo) para la construcción del nuevo camal se escogió el camino vía

al Cascajo.

El sitio escogido presenta las siguientes ventajas comparativas; es la única zona que permite contar

con una dotación de agua sin afectar los caudales para otros usos como de servicio residencial,

comercial o industrial de Santa Cruz, porque se prevé aprovechar la captación de EL Gallito e,

implementar una nueva línea de conducción por gravedad y una reserva independiente en la zona

del proyecto para aprovechar esta fuente. Por otra parte, para la dotación de energía eléctrica es

necesario ampliar la línea de transmisión con dos fases más para contar con energía trifásica y

colocar un transformador trifásico. Según el Ing. Robles de la Empresa de Eléctrica es factible este

acondicionamiento sin afectar la dotación a otras áreas de la población.

Las viviendas están muy dispersas, por lo que no presenta ninguna compatibilidad de uso, además

sobre el interés o no de la población de Bellavista para que se ejecute un nuevo camal, según el

Presidente de la Junta de esta Parroquia, la comunidad está esperando este equipamiento por

cuanto un porcentaje importante de ellos se dedica a la ganadería y por lo tanto contar con una

infraestructura moderna y funcional ayuda a mejorar las condiciones de su actividad.

Así mismo, el sitio presenta adecuadas condiciones para implementar una zona de tratamiento,

tanto de efluentes líquidos como para los residuos sólidos que se generan, permitiendo establecer

una adecuada área de amortiguamiento, para minimizar posibles impactos ambientales que se

generarían en estas unidades.

El camino de ingreso a esta zona está asfaltado y no requiere sino de mantenimiento rutinario. El

costo de los terrenos por esta zona, según información del Presidente de la Junta Parroquial de

Bellavista y confirmado por el Presidente de los Avicultores está entre los 10 a 12 mil dólares la

hectárea.

La cobertura vegetal de esta zona son pastizales con la presencia de plantaciones de árboles de

especies introducidas de baja densidad.

Con base en el análisis de alternativas, se mantuvo una reunión con el Concejo cantonal del GAD de

Santa Cruz, en la cual se definió como mejor alternativa la No. 6 Vía al Cascajo y señalando como

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

una alternativa posible al lote de la alternativa 1, presentada en este informe, perteneciente al Sr.

Aguirre Valdivieso Raúl.

Como se menciona en la fase de selección del sitio y con base en el análisis de alternativas, se

definió como la mejor la No. 6 Vía al Cascajo, señalando además al Lote 2 de 147 ha, ubicado en el

polígono 18, con código 20-30-51-18002, del Sr. Aguirre Valdivieso Raúl como el más adecuado,

ratificándose lo dicho en sesión del Concejo Cantonal del GAD de Santa Cruz.

FALTA LA CERTIFICACIÓN DEL CONSEJO DONDE SE DICE QUE SE ESCOGIO ESTE LUGAR

FALTA DOCUMENTO DE EXPROPIACIÓN, DONACIÓN O VENTA

Con estas premisas se pre dimensionará el nuevo Camal proyectado con un horizonte de vida útil

de 30 años. La propuesta determinará el área de terreno aproximada, la infraestructura necesaria

para su funcionamiento y determinará las áreas de edificación y otras que incluirá el nuevo camal

de Santa Cruz, el presente estudio se presenta a nivel de Plan Masa.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

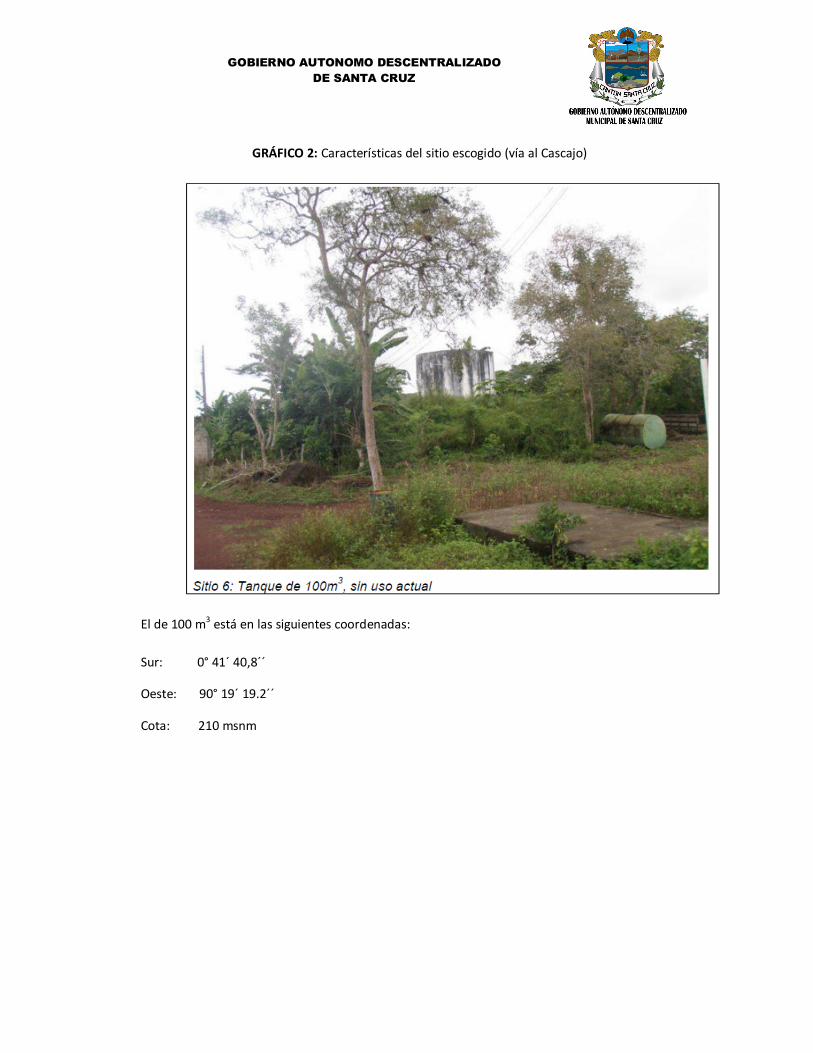

GRÁFICO 2: Características del sitio escogido (vía al Cascajo)

El de 100 m3 está en las siguientes coordenadas:

Sur: 0° 41´ 40,8´´

Oeste: 90° 19´ 19.2´´

Cota: 210 msnm

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

PREDIMENSIONAMIENTO DE LA OBRA CIVIL Y EQUIPOS

Para establecer las áreas requeridas de terreno; obra civil nueva para el proceso de faenamiento y

servicios complementarios; equipos de faenamiento y todos los necesarios, se parte de cálculo

proyectado del número de cabezas de ganado vacuno y porcino que se procesarán en el nuevo

camal con un horizonte de 30 años.

NECESIDADES COMPLEMENTARIAS

AREA ADMINISTRATIVA Y DE SERVICIOS

• Oficina administrador-a

• Oficina Veterinario-a

AREA DE PERSONAL:

• Cambio de vestimenta, canceles, hasta 6 trabajadores

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

• Baterías sanitarias (incluyen duchas)

• Servicio de alimentación trabajadores: pequeña área de preparación de alimentos y

comedor.

OTROS:

• Depósito de basura y desperdicios.

• Cámara de transformación

• Generador de emergencia

• Bodegas e insumos

• Área para cuidador de las instalaciones

• Lavandería

TECNOLOGÍA RECOMENDADA.

Se plantea un sistema donde se realice la operación de insensibilización en el puesto o cubículo de

aturdimiento y se utilice el sistema aéreo lineal para todo el proceso posterior, que incluye la

sangría, la preparación de la canal, traslado de la canal hacia la cámara de refrigeración y

finalmente hacia su salida al cajón del vehículo de transporte.

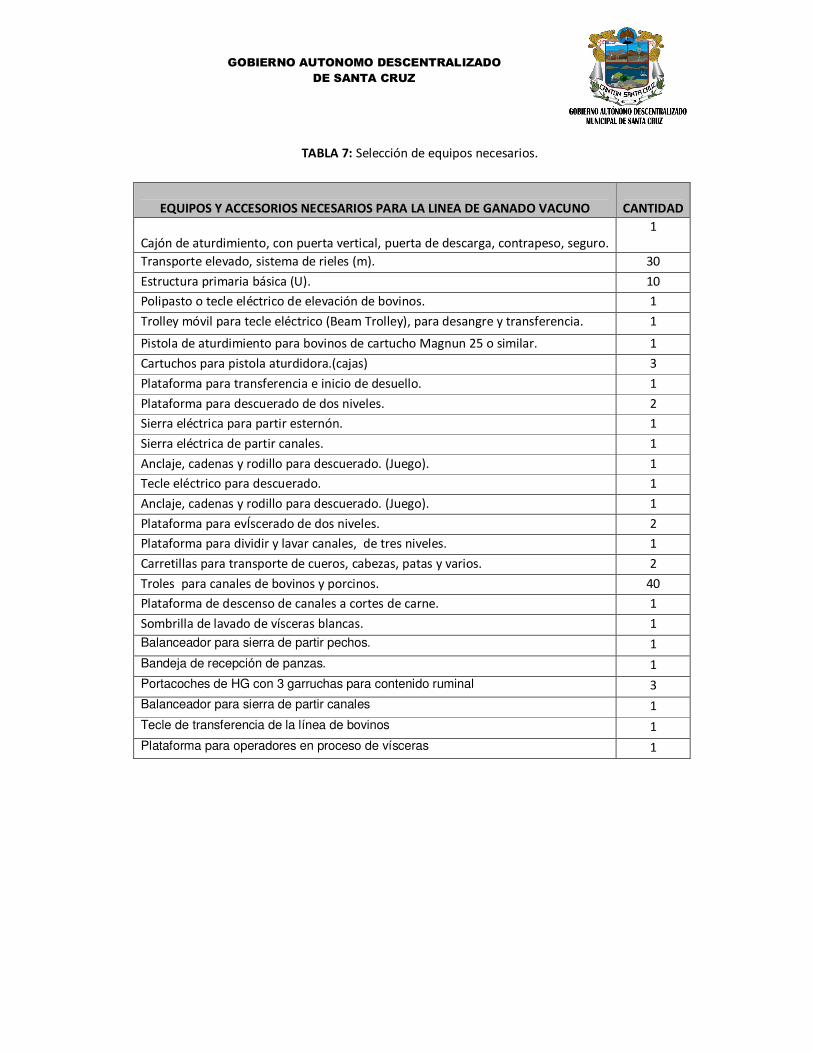

SELECCIÓN DE EQUIPOS.

El equipo para el faenamiento de ganado bovino, en base a estimaciones para procesar

inicialmente hasta 10 reses, con un horizonte a 30 años, es el siguiente:

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

TABLA 7: Selección de equipos necesarios.

EQUIPOS Y ACCESORIOS NECESARIOS PARA LA LINEA DE GANADO VACUNO

CANTIDAD

Cajón de aturdimiento, con puerta vertical, puerta de descarga, contrapeso, seguro.

1

Transporte elevado, sistema de rieles (m). 30

Estructura primaria básica (U). 10

Polipasto o tecle eléctrico de elevación de bovinos. 1

Trolley móvil para tecle eléctrico (Beam Trolley), para desangre y transferencia. 1

Pistola de aturdimiento para bovinos de cartucho Magnun 25 o similar. 1

Cartuchos para pistola aturdidora.(cajas) 3

Plataforma para transferencia e inicio de desuello. 1

Plataforma para descuerado de dos niveles. 2

Sierra eléctrica para partir esternón. 1

Sierra eléctrica de partir canales. 1

Anclaje, cadenas y rodillo para descuerado. (Juego). 1

Tecle eléctrico para descuerado. 1

Anclaje, cadenas y rodillo para descuerado. (Juego). 1

Plataforma para evÍscerado de dos niveles. 2

Plataforma para dividir y lavar canales, de tres niveles. 1

Carretillas para transporte de cueros, cabezas, patas y varios. 2

Troles para canales de bovinos y porcinos. 40

Plataforma de descenso de canales a cortes de carne. 1

Sombrilla de lavado de vísceras blancas. 1

Balanceador para sierra de partir pechos. 1

Bandeja de recepción de panzas. 1

Portacoches de HG con 3 garruchas para contenido ruminal 3

Balanceador para sierra de partir canales 1

Tecle de transferencia de la línea de bovinos 1

Plataforma para operadores en proceso de vísceras 1

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

EQUIPOS Y ACCESORIOS NECESARIOS PARA LA LINEA DE GANADO PORCINO

CANTIDAD

Aturdidor eléctrico porcinos, 110 V. 1

Cajón de aturdimiento para porcinos y todos los accesorios. 1

Troles para canales de bovinos y porcinos. 20

Transporte elevado, sistema de rieles (m). 20

Tina de escaldamiento para 1 cerdo con canastilla, acoplada a gas. 1

Sistema de calentamiento a gas, para tina de escaldado. 1

Peladora de porcinos con motor de 3HP completa. 1

Mesa gambrelera para acabado de porcinos. 1

Porta vísceras. De dos bandejas. 2

Extensiones de acero inoxidable. 5

Soplete a gas para acabado y chamuscado, con tanque de 15 kg. 1

Raspadores para acabado de porcinos. 1

Tecle eléctrico de elevación de porcinos. 1

Plataforma para operadores en proceso de vísceras. 1

Porta cabezas y patas. 1

Plataforma de operadores para lavado de vísceras de porcinos. 1

Plataforma de operadores en proceso de chamuscado. 2

Sierra para apertura de pecho 1

Sierra para separación de canales 1

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

TABLA 8: Equipos adicionales.

EQUIPOS Y ACCESORIOS ADICIONALES PARA LA LINEA DE GANADO BOVINO Y

PORCINO

CANTIDAD

Afilador amolador de cuchillos. 1

Balanza Digital. 1

Arreador eléctrico. 1

Porta troles con garruchas. 1

Esterilizadores para cuchillos y sierras. 2

Lavamanos acero inoxidable. 2

Manguera de presión para limpieza de 1/2". 30

Cascos de alta resistencia. 6

Cuchillos de faenamiento de ace. Inox. al carbono. 12

Chairas (afilador de cuchillos). 6

Mandiles de PVC de alta resistencia. 6

Botas de caucho. 6

Sierra manual para dividir cuartos. 1

Tanque plásticos medianos para contenido ruminal. 5

Estaciones de agua. 2

Evaporador. 2

Cámara de refrigeración para 10 reses. (Fase 1), 1 adicional en fase 2

1

Trolley móvil para tecle eléctrico. 1

Tablero de controles para equipos eléctricos. 1

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

PREDIMENSIONAMIENTO ABASTECIMIENTO DE AGUA

Uno de los criterios más relevantes, es el abastecimiento de agua, dado que el archipiélago de

Galápagos, se caracteriza por la escasez de agua dulce, dada la dificultad de ésta en acumularse en

la superficie o acuíferos subterráneos sobre todo debido a su geología. El suelo en la mayor parte

de la isla está constituido por lava muy porosa. Esta particular característica no permite que el agua

de lluvia se acumule en la superficie sino que a través de la porosidad del suelo, de las fisuras y

grietas el agua de lluvia se filtra muy rápidamente.

Por esta razón el abastecimiento de agua se realiza mediante la captación de agua subterránea,

principalmente en varias de las grietas existentes en la zona de Puerto Ayora, las cuales presentan

alto grado de contaminación sobre todo por la presencia de bacteria coli por la filtración de aguas

contaminadas de las fosas sépticas existentes, así como altas concentraciones de cloruros por la

cercanía con el mar.

En este sentido, se ha tratado de aprovechar la presencia de agua dulce existente en la zona alta,

en el cerro Cocker donde existe una vertiente denominada Gallito, que de acuerdo a la información

proporcionada por el Director de Agua Potable de la Municipalidad tiene un caudal que oscila entre

0.1 a 0.3 l/s.

El promedio anual de precipitaciones en la zona costera está entre los 0 a 300 mm/año, mientras

en la parte alta se encuentra entre los 300 y 1700 mm. (Hamann 1981).

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

TABLA 9: Precipitación anual en la zona costera.

AÑO ENER FEBR MAR ABRI MAY JUNIO JULIO AGO SEPT OCTU NOVIE DICIE TOTAL

1990 8,90 176,20 17,40 1,00 4,30 6,90 4,90 8,90 14,30 7,60 18,10 9,00 277,50

1991 17,50 118,10 256,20 0,00 0,80 12,30 17,40 8,90 13,40 15,70 15,70 27,30 503,30

1992 105,70 109,30 113,80 313,60 154,40 8,70 3,10 14,60 7,70 10,50 14,10 0,80 856,30

1993 61,60 144,40 162,20 65,60 230,00 9,90 17,20 22,00 3,91 8,35 9,15 12,95 747,26

1994 33,20 7,05 0,00 0,00 1,50 6,50 11,00 6,70 10,10 1,90 2,90 106,31 187,16

1995 183,20 8,50 40,00 0,30 1,30 4,10 13,60 9,90 25,70 15,70 4,80 9,70 316,80

1996 53,60 43,80 20,50 0,00 0,30 4,90 13,50 14,60 11,00 6,00 6,60 11,80 186,60

1997 4,30 97,80 253,20 401,20 137,20 247,60 24,30 12,10 4,90 7,90 146,90 317,80 1.655,20

1998 396,30 342,90 221,30 448,30 245,60 53,50 5,10 15,90 3,60 3,10 13,30 3,50 1.752,40

1999 6,50 11,40 47,00 8,10 3,00 3,80 6,10 13,70 6,90 20,98 3,70 12,90 144,08

2000 40,4 23,5 12,0 33,4 7,5 9,9 18,8 7,7 7,2 17,5 3,0 7,2 188,00

Media 82,84 98,45 103,96 115,59 71,44 33,46 12,27 12,27 9,88 10,48 21,66 47,21 619,51

Mediana 40,40 97,80 47,00 8,10 4,30 8,70 13,50 12,10 7,70 8,35 9,15 11,80 316,80

Desvia Están 116,69 100,52 101,87 178,55 99,91 72,40 6,86 4,48 6,36 6,18 41,89 94,47 586,27

Fuente: INAMHI, Anuario Meteorológico Elaborado: Ing. Francisco de la Torre, Consultor

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

GRAFICO 3: Precipitación anual.

Fuente: INAMH, Elaborado: Ing. Francisco de la Torre, Consultor

Como se puede observar y asimilando que el comportamiento de la precipitación es similar en la

parte alta, existen dos periodos lluviosos, separados por unos meses de estiaje entre julio y

noviembre. Para años de precipitación normal se intenta aprovechar al máximo el recurso

existente, captando la totalidad del caudal de esta fuente, dado que actualmente Bellavista se

abastece del agua extraída de un pozo profundo. En los meses secos, no quedará otra alternativa

que abastecerse por medio de tanqueros, abastecidos por el agua extraída de los pozos.

Diseño de abastecimiento de agua

Para el diseño de abastecimiento de agua el camal se tiene los siguientes parámetros de diseño:

• Número de bovinos a faenarse hasta año 10: 10 unidades/día.

• Número de porcinos a faenarse hasta año 10: 6 unidades/día.

• Número de bovinos a faenarse hasta el año 30: 20 unidades/día.

• Número de porcinos a faenarse hasta el año 30: 12 unidades/día.

• Caudal de agua para faenamiento por bovino4: 1000 l.

• Caudal de agua para faenamiento por porcino: 400 l.

• La demanda al final del periodo de diseño, esto es, para el año 30, será de 24.8 m3/día.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

En cuanto al caudal posible de captar de la vertiente Gallito, se ha tomado un valor medio del

referenciado por el Director de Agua Potable entre (0.1 y 0.3 l/s), esto es 0,2 l/s, con un valor

equivalente de 17.3 m3/día, por lo que existe un déficit de 7.5 m3/día aproximadamente a partir

desde el año 25), equivalente a un tanquero de 8 m3/día.

Así mismo, para los meses de estiaje (julio a noviembre) se asume un estiaje total de la fuente

captada por el lapso de dos meses al año, por lo que se estima la necesidad de dos tanqueros

diarios hasta el año 25 y tres a partir de este.

Diseño de la conducción

Por lo indicado la conducción se diseña para un caudal disponible de 0,2 l/s de la fuente Gallito.

Para el diseño y con el fin de ganar cota estática y vencer las pérdidas de carga por fricción, se ha

creído conveniente, captar el líquido que baja por la tubería existente, en la cota 400 msnm, el

denominado punto C1 está aproximadamente en las coordenadas:

• 0° 40’ 20.51’’ S (9925598 S)

• 90° 19’ 21.29’’ W (798018 E)

La cota de ubicación del camal (Alt 6) es de 243 msnm. En base a lo indicado se han realizado las

corridas de una hoja electrónica en base a la fórmula de Hazen – Williams para el establecimiento

del diámetro óptimo para la conducción.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

GRAFICO 4: Trazado de la conducción.

En las Matrices siguientes: “SIMULACIONES HIDRAÚLICAS DE LA CONDUCCIÓN” se muestra el

cálculo del diámetro óptimo para la red de conducción, tomando en cuenta además que pueda

funcionar de manera adecuada para un caudal máximo de 0,3 l/s y para las condiciones mínimas de

0.1 l/s.

Cómo se puede observar, la mejor alternativa presenta la utilización de tubería PVC presión unión

por sementado solvente de 25 mm de diámetro y 1.6 MPa.

Se ha considerado la implementación de una caja de válvulas de aire y purga cada 500 m, con el fin

de garantizar un correcto flujo hidráulico en la conducción.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

TABLA 10: Simulaciones hidráulicas de la conducción corrida con manguera de polietileno de presión.

Q = 0,2 L/S

Q = 0,72 M3/HORA C1 = 150,00

D= 3/4´´ DIAMETRO INTERNO: 20,93 mm

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

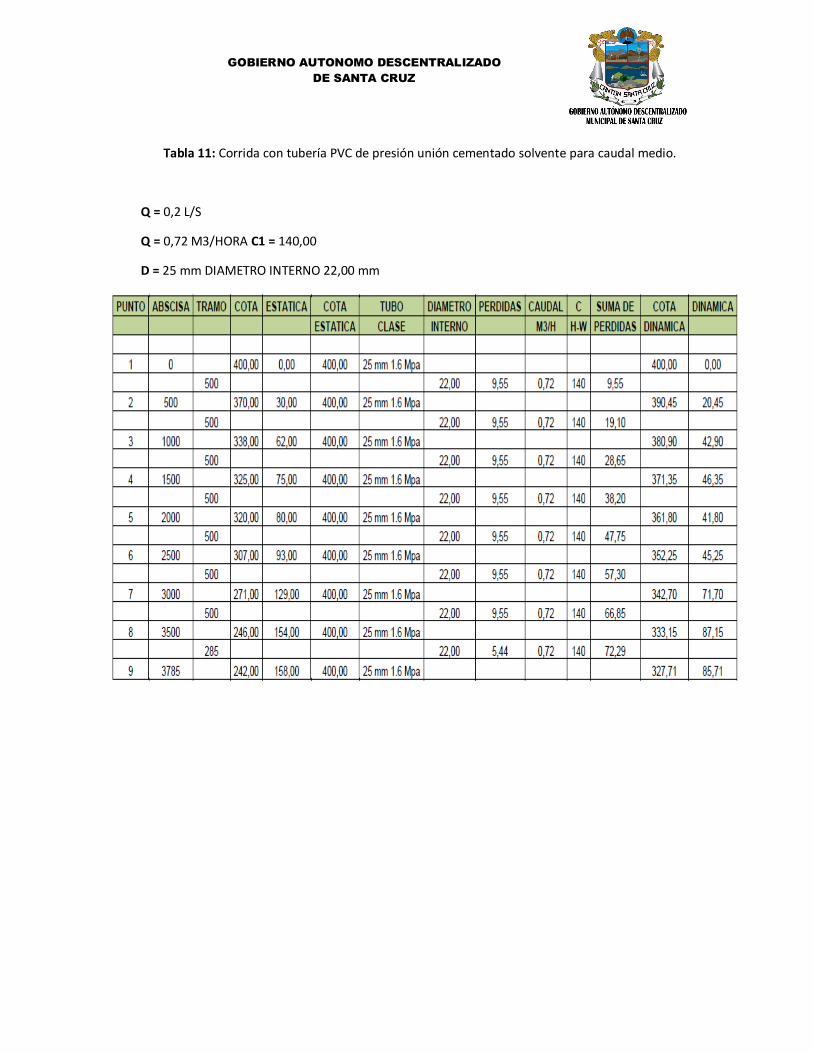

Tabla 11: Corrida con tubería PVC de presión unión cementado solvente para caudal medio.

Q = 0,2 L/S

Q = 0,72 M3/HORA C1 = 140,00

D = 25 mm DIAMETRO INTERNO 22,00 mm

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

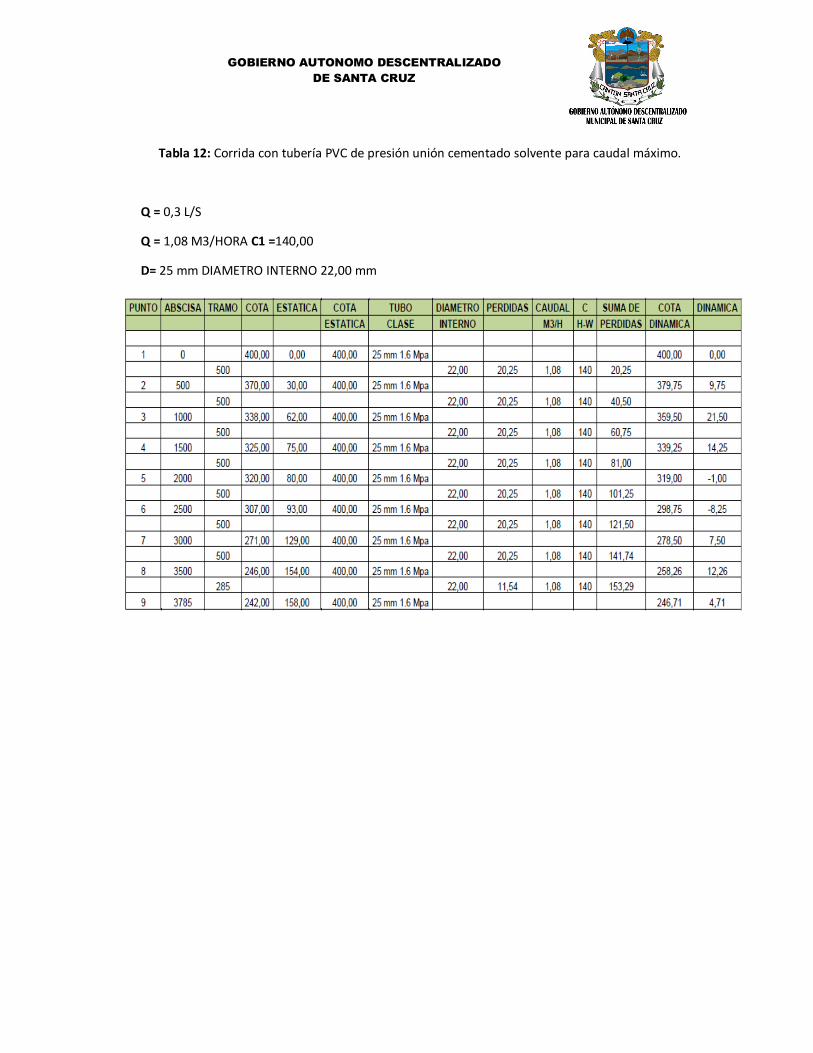

Tabla 12: Corrida con tubería PVC de presión unión cementado solvente para caudal máximo.

Q = 0,3 L/S

Q = 1,08 M3/HORA C1 =140,00

D= 25 mm DIAMETRO INTERNO 22,00 mm

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

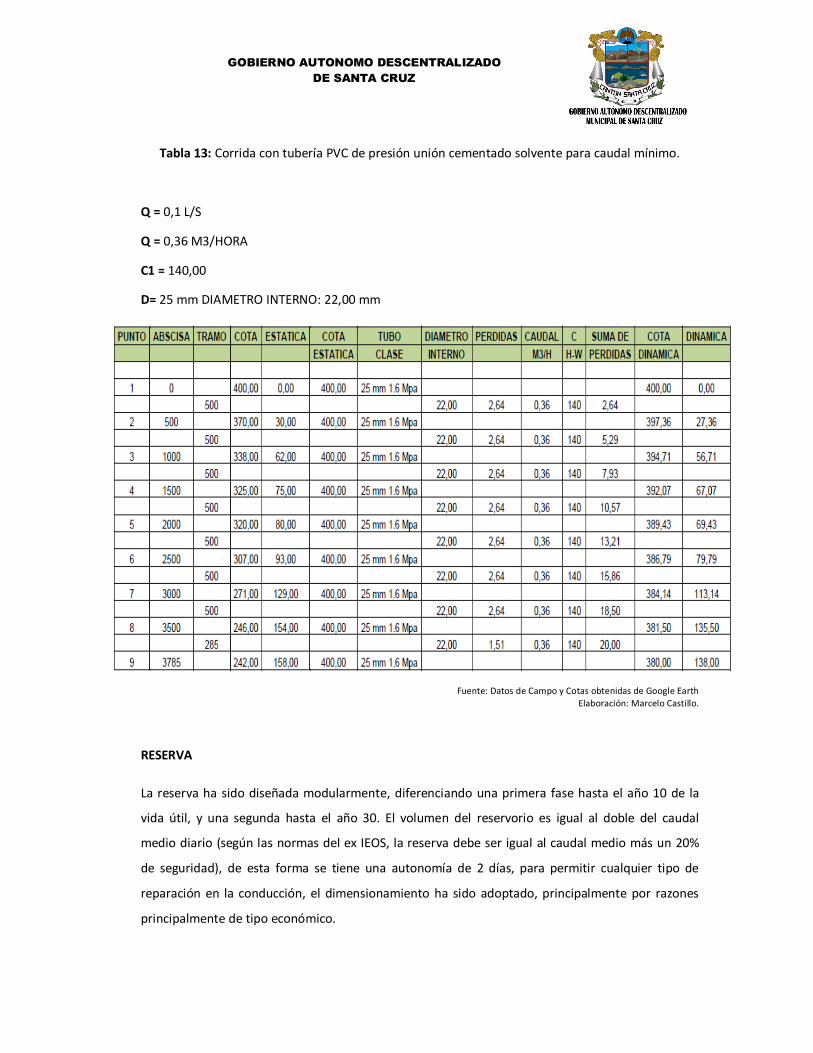

Tabla 13: Corrida con tubería PVC de presión unión cementado solvente para caudal mínimo.

Q = 0,1 L/S

Q = 0,36 M3/HORA

C1 = 140,00

D= 25 mm DIAMETRO INTERNO: 22,00 mm

Fuente: Datos de Campo y Cotas obtenidas de Google Earth

Elaboración: Marcelo Castillo.

RESERVA

La reserva ha sido diseñada modularmente, diferenciando una primera fase hasta el año 10 de la

vida útil, y una segunda hasta el año 30. El volumen del reservorio es igual al doble del caudal

medio diario (según las normas del ex IEOS, la reserva debe ser igual al caudal medio más un 20%

de seguridad), de esta forma se tiene una autonomía de 2 días, para permitir cualquier tipo de

reparación en la conducción, el dimensionamiento ha sido adoptado, principalmente por razones

principalmente de tipo económico.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

• Volumen diario requerido: 12,4 m3.

• Volumen cada dos días: 24,8 m3.

• Volumen asumido: 30,0 m3.

Por lo descrito, se implementará en la primera fase un tanque de 30 m3 de dimensiones: 5 de largo,

3 de ancho y 2 de profundidad. A partir del año 11 se deberá implementar un segundo módulo de

iguales dimensiones.

PREDIMENSIONAMIENTO DEL SISTEMA DE TRATAMIENTO DE EFLUENTES LIQUIDOS

PARAMETROS DE DISEÑO

Como parámetros básicos de diseño se ha asumido que el total del caudal diario requerido para la

primera fase, esto es para el presente caso 12.4 m3/día.

De la bibliografía especializada se determinó que el valor de DBO5 promedio para este tipo de

instalaciones es similar a 1500 mg/l.

Con estos datos, se analizó de manera inicial, cual tipo de tratamiento se debería utilizar para el

proyecto, analizándose entre biodigestores y pantanos secos. Alternativas como lagunas de

estabilización, tanques inhoff, reactores UASB, no se han considerado, sobre todo el área requerida

y por la economía de la excavación en roca, que resulta sumamente onerosa.

Finalmente, se optó por la utilización de pantanos secos artificiales, debido a que ya ha sido un

tecnología probada en la isla y sobre todo por la fácil operación y el mínimo volumen de excavación

que requiere (profundidades menores a 1 m).

En este sentido se dimensiona a continuación un módulo de pantano seco artificial para el caudal

desechado hasta el año 10. Se requerirá una unidad adicional para la segunda fase del proyecto.

La ecuación que describe la cinética del proceso es:

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

Dónde:

Δc: variación de la concentración de DBO5.

δt: variación del tiempo.

K: constante de reacción igual a 1.2 días.

El tiempo de detención de la unidad es igual a:

Dónde:

t: tiempo de detención.

Co: Concentración inicial de DBO5 (1500 mg/l).

Ce: Concentración de la descarga de DBO5 (10 mg/l).

Reemplazando los valores, se obtiene un tiempo de detención de 4.17 días.

El cálculo del área de pantano requerido se obtiene de la siguiente relación:

Dónde:

Q: caudal en m3/día.

A: área de pantano.

h: altura del pantano.

F: porosidad efectiva del medio (0.4).

Reemplazando los valores, se obtiene un área de 165 m2. Asumiéndose dos unidades, una de lijado

y una de pulido de 85 m2 de cada uno con un área total de 170 m2.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

Gráfico 8: Planta del pantano seco: unidades de lijado y pulido.

Gráfico 9: Corte longitudinal del pantano seco

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

Gráfico 10. Corte transversal del pantano seco.

Para el correcto funcionamiento de los pantanos secos, es indispensable un adecuado sistema de

retención de sólidos, con el fin de evitar el colapso del lecho filtrante, Con este fin se implementa

un tanque séptico, previo a las unidades de pantanos.

Se estima que con un período de detención de 12 horas, la mayor parte de los sedimentos y sólidos

suspendidos decantaran en el tanque séptico, por tanto el dimensionamiento de esta unidad es el

siguiente:

Dónde:

V: volumen del tanque séptico.

Q: caudal de ingreso.

t: tiempo de detención.

Reemplazando los valores, se obtiene un volumen de 6.2 m3. Para fines del dimensionamiento y por

seguridad se ha asumido un volumen de 9 m3, con las siguientes dimensiones: 3 x 2 x 1.5 m.

Finalmente, se considera una estructura de entrada, hacia las unidades consistente en tuberías de

PVC de 1” y válvulas de control.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

En los esquemas adjunto se muestra la implantación modular del tratamiento, debiendo tomarse

en cuenta que el segundo módulo deberá ser implementado desde el año 11 de funcionamiento del

camal.

Finalmente, la descarga del pantano de lijado deberá ser conducido y descargado hacia el suelo de

manera directa, puesto que la carga orgánica esperada es del orden de 10 mg/l.

Las actividades requeridas de operación son:

EL tanque séptico va a retener sólidos a la entrada del tratamiento, el éxito del funcionamiento de

los pantanos es la limpieza rutinaria de esta unidad. El pantano seco requiere una atención de una

vez por mes para el mantenimiento del pasto elefante.

Se ha previsto hacer una pila de compost cada 10 días, en donde se mezclará la sangre con el

contenido ruminal y el estiércol. Pero adicionalmente las pilas de compost requieren un volteo

diario, pudiendo llegar a tenerse 11 pilas simultáneamente.

PREDIMENSIONAMIENTO DEL SISTEMA DE TRATAMIENTO DE DESECHOS SOLIDOS y SANGRE

PARAMETROS DE DISEÑO

De la revisión realizada de la bibliografía especializada, para la cantidad de reses y porcinos a

faenar, no se recomienda la utilización de maquinarias para el procesamiento y aprovechamiento

de la sangre y del contenido ruminal, por lo que se adopta la sugerencia del texto mencionado, en

transformar estos subproductos en compost, mediante la instalación de una compostera.

En este sentido, se ha adoptado la recomendación bibliográfica, adoptando una mezcla para el

compost de:

• 70% estiércol.

• 15% contenido ruminal.

• 15% sangre.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

Por lo indicado se procede a diseñar las diferentes unidades para el proceso de compostaje.

Inicialmente se ha considerado, la unidad para el almacenamiento y pre secado de la sangre, para

lo cual se han adoptado los siguientes datos:

Volumen de sangre por bovino faenado: 12 l (13 Kg).

Volumen de sangre por porcino faenado: 5 l.

Por lo tanto para la primera fase se generarían 150 l/día de sangre, por lo que se utilizaran tanque

plásticos de 200 l para el almacenamiento y pre secado de la sangre. Estos tanques serán

dispuestos en un área de almacenamiento que tendrá un contrapiso de hormigón y una cubierta,

conforme se muestra en el grafico a continuación.

Gráfico 11: Planta almacenamiento de sangre

El área pavimentada tendrá una pendiente del 5% hacia un canal recolector de líquidos que ingresa

al tratamiento de aguas servidas

De igual forma se ha previsto un área para el almacenamiento y secado del contenido ruminal, cuya

generación es de:

Peso de contenido ruminal por bovino: 15 Kg.

Contenido de humedad: 95%.

Para el almacenamiento, al igual que el caso anterior, se utilizarán tanques plásticos de 200 l, pero

con perforaciones en las paredes del recipiente, para permitir el escurrimiento del componente

líquido, mismo que será transportado al tratamiento por el canal perimetral. AL igual que para el

modulo anterior se requiere de una cubierta para el control de la humedad.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

Finalmente, para el dimensionamiento del área de secado del estiércol, se han considerado los

siguientes datos10:

Generación de estiércol de bovinos: 4 Ton/año.

Generación de estiércol de porcinos: 0.7 Ton/año

Por lo indicado, se tendrían 120 Kg/día de estiércol en cada fase. De igual manera que para los

módulos anteriores, se ha diseñado un área de 21.6 m2, para el secado y almacenamiento del

estiércol, con el fin de almacenar estos desechos en el lapso de 10 días, con el fin de hacer una

parada de una pila de compost. Igualmente, tendrá esta unidad un contrapiso de hormigón, una

pendiente de la base del 5% cubierta y un cerramiento perimetral de bloque a manera de pared

perimetral de 0.5 m de alto. Los líquidos escurridos serán conducidos al tratamiento de aguas

servidas.

Gráfico 12: Área de almacenamiento y secado de estiércol.

Finalmente, se diseña el área de compostaje, en base a los siguientes aspectos:

• Altura máxima de la pila de compost: 1.2 m.

• Ancho mínimo de la pila: 1.5 m

• Tiempo de parada de cada pila: 10 días.

• Tiempo de procesamiento de la pila11: 12 semanas.

Por tanto se asume que se volverá a utilizar el sitio de la pila degradada, ya convertida en compost,

al primer día luego de la doceava semana. En base a lo descrito se ha dimensionado una

compostera con contrapiso de hormigón, cubierta para el control de la humedad. Esta unidad

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

dispondrá de un sistema de recolección de lixiviados que serán almacenados en un tanque de 4 m3

ubicado en el extremo del tanque colector.

Dependiendo de la madurez de estos líquidos, podrían ser bombeados al tratamiento de aguas

servidas o ser utilizados como fertilizante, puesto que edad madura se lo conoce como biol.

Se deberá construir otra unidad a partir del año 11.

Gráfico 13: Implantación de este sistema.

Se ha previsto hacer una pila de compost cada 10 días, en donde se mezclará la sangre con el

contenido ruminal y el estiércol. Pero adicionalmente las pilas de compost requieren un volteo

diario, pudiendo llegar a tenerse 11 pilas simultáneamente.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

4.2 VIABILIDAD ECONÓMICA Y FINANCIERA

4.2.1 Supuestos utilizados para el cálculo

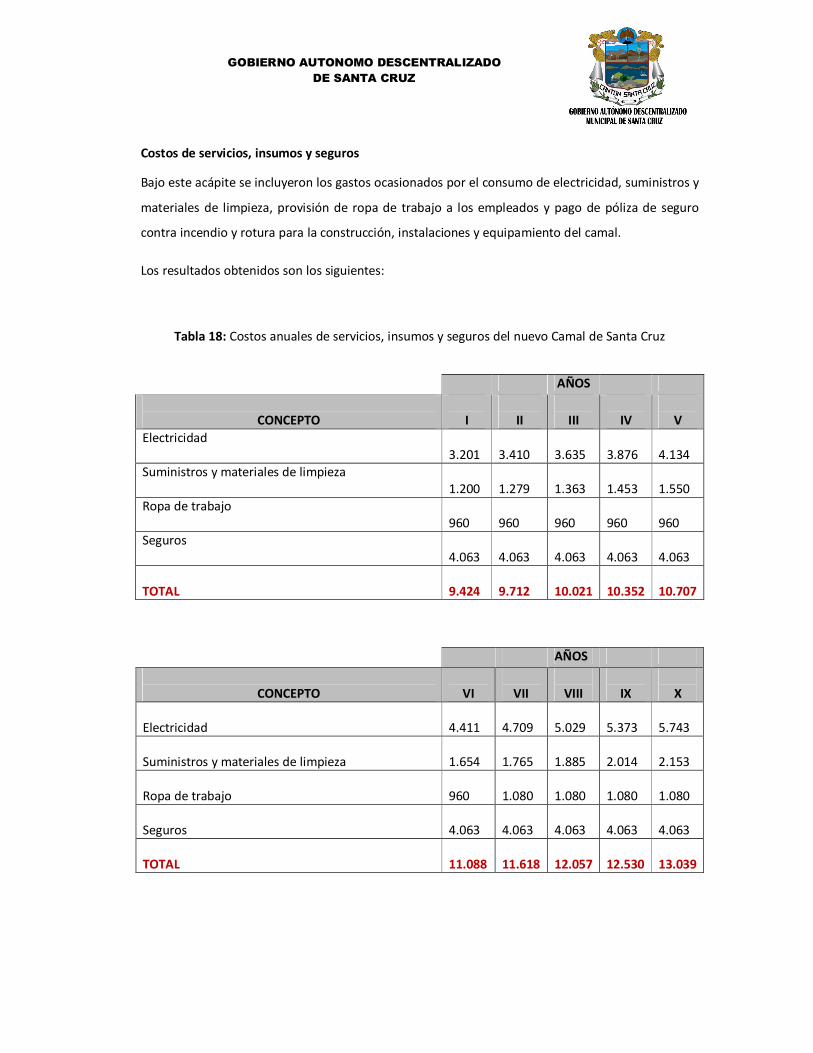

Para el cálculo de los anteriores costos, se hicieron los siguientes supuestos:

El consumo actual de electricidad y la tarifa por KW/h se tomaron los promedios mensuales

de las planillas por consumo que Elecgalápagos ha facturado al Gobierno Municipal entre

octubre de 2009 y marzo de 2010. Estas planillas muestran un consumo promedio mensual

de 3.041 KW/h y una tarifa por KW/h (incluyendo el valor del servicio y la tasa por

comercialización), de $ 0,08.

A partir de este dato de consumo actual, se proyectaron los consumos de los próximos 10

años, aplicando la tasa promedio de crecimiento del número total de animales faenados en

el camal.

Para proyectar el costo derivado de los suministros y materiales de limpieza se estimó un

valor mensual promedio para el primer año, de $ 100. Para los años siguientes se aplicó a

este valor la tasa promedio de crecimiento del número total de animales faenados.

El costo de ropa de trabajo se calculó sobre la base de un valor anual promedio de $ 120

por trabajador, multiplicado por el número de empleados que el camal ocupará cada año.

Por último, el valor del seguro de las instalaciones del camal se estimó sobre la base de una

cotización de una empresa aseguradora, como el 0,63% del valor de la inversión en los

bienes más susceptibles de afectación: construcción de obra nueva, instalación de energía

eléctrica, equipos de faenamiento y tanque para reserva de agua.

EL MODELO

El modelo se desarrolló en hojas de cálculo de un libro Excel y permite obtener los siguientes

productos:

1. Resumen de la inversión inicial y cálculo de la depreciación y del capital de trabajo

requeridos por el proyecto.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

2. Proyecciones de los costos de operación y mantenimiento del nuevo camal, para los diez

años considerados.

3. Proyección anual del número de vacunos y porcinos faenados y cuantificación de los

ingresos esperados.

4. Proyecciones de los estados de pérdidas y ganancias.

5. Proyección del flujo de caja esperado para la ejecución de la propuesta y cálculo de índices

de rentabilidad financiera.

A partir de insumos tales como el número de reses y cerdos faenados, el personal vinculado al

proyecto y sus niveles remunerativos, las tasas fijadas para los usuarios del servicio, etc. el modelo

hace las proyecciones de los productos ya señalados. Una de sus mayores ventajas es que permite

simular diferentes escenarios y observar qué pasa en las proyecciones ante el cambio de uno o más

insumos. Lo anterior permite, por una parte medir la sensibilidad de cada variable, (que tan

significativamente un cambio en la variable exógena afecta los resultados de las proyecciones), y

por la otra hacer nuevas corridas para obtener resultados más confiables, en la medida en que se

modifican las decisiones (por ejemplo la ordenanza que fija las tasas por los servicios del camal) o

se tienen datos más confiables.

Todas las proyecciones que realiza el modelo se hacen en valores reales, sin que sean afectadas por

posibles cambios en el nivel de precios.

A fin de que el modelo pueda ser utilizado para realizar simulaciones sin dañar su estructura

interna, en las hojas del libro Excel se destacan con fondo amarillo aquellas celdas que

corresponden a variables independientes que pueden ser cambiadas para generar nuevos

resultados.

Es importante tener en cuenta que solo estas celdas de fondo amarillo, en las cuales se introducen

datos exógenos, pueden ser utilizadas para hacer simulaciones y generar nuevas corridas del

modelo. Las celdas que aparecen en color blanco (resultados en detalle), o gris (títulos y resultados

agregados), contienen información calculada por el propio modelo, las variables llamadas

endógenas, que no deben modificarse externamente bajo el riesgo de que éste deje de operar

adecuadamente.

El modelo contiene 5 hojas de cálculo Excel, con el siguiente contenido:

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

Hoja No. 1 – Inversión: Incluye datos de la inversión inicial prevista para el montaje del Proyecto,

(como ya se indicó, la estimación de esta inversión se hizo en otra parte de la consultoría y estos

valores se trasladan al modelo únicamente para complementar las proyecciones de los estados

financieros del proyecto).

Adicionalmente en esta hoja se hacen estimaciones del capital de trabajo requerido como parte de

la inversión inicial del Proyecto, así como de la depreciación que se debe cargar a los flujos de

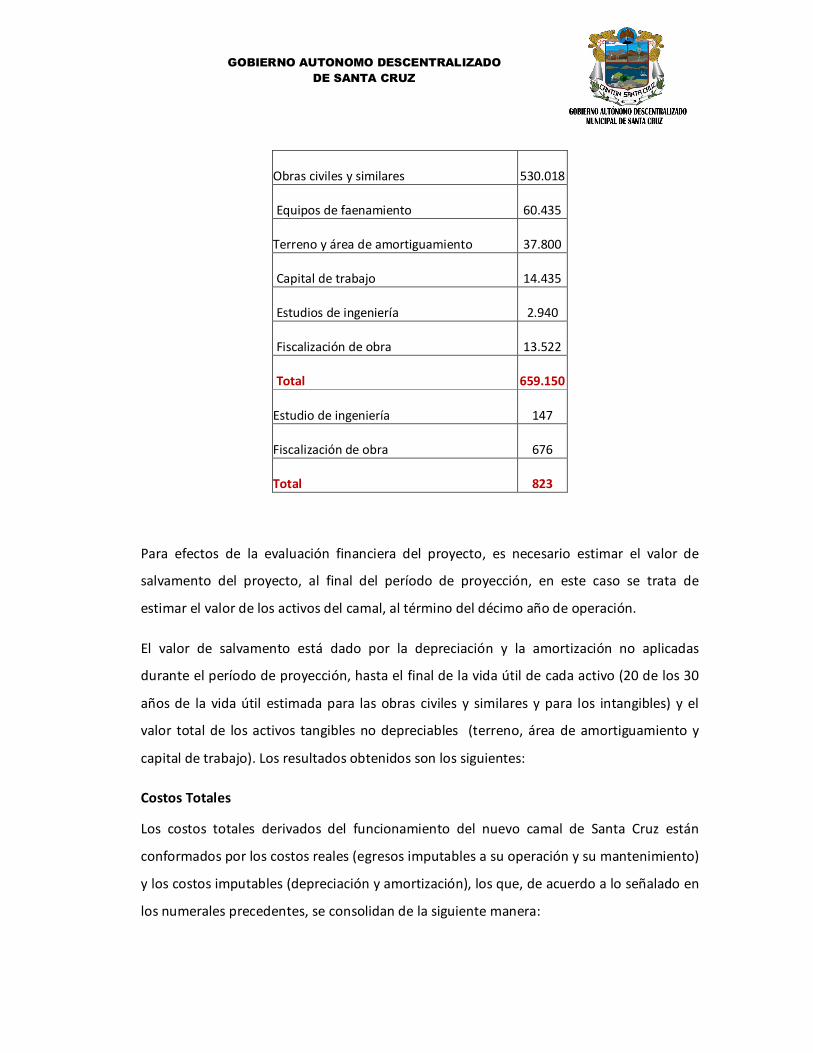

costos y del valor de salvamento que tendría el camal al final del décimo año de operación.

Hoja No. 2 – Costos: En esta hoja se presentan los costos anuales de operación y mantenimiento

del nuevo camal de Santa Cruz, para los diez años proyectados. Aquí los costos unitarios, los

requerimientos de personal y el número de animales faenados, son las variables que se pueden

modificar para las simulaciones.

Hoja No. 3. – Faenamiento e Ingresos: Esta hoja presenta proyecciones anuales del número de

animales que atendería el camal, estimaciones de los ingresos que se podría generar en forma

autónoma mediante el cobro de tasas por los servicios que presta el camal.

En esta hoja, las variables independientes que se pueden modificar para efectos de simular

escenarios son, además del número de animales faenados, aquellas referidas al número de usuarios

del camal y a las tasas definidas por ordenanza por el Gobierno Local de Santa Cruz.

Hoja No. 4. – Estado de Pérdidas y Ganancias: Incluye una síntesis de los ingresos y los egresos

proyectados a 10 años, así como de los superávit o déficits - recursos adicionales que debería

obtener el Proyecto, vía aportes del Municipio, a fin de cubrir el saldo de los egresos proyectados

no financiados por los ingresos propios.

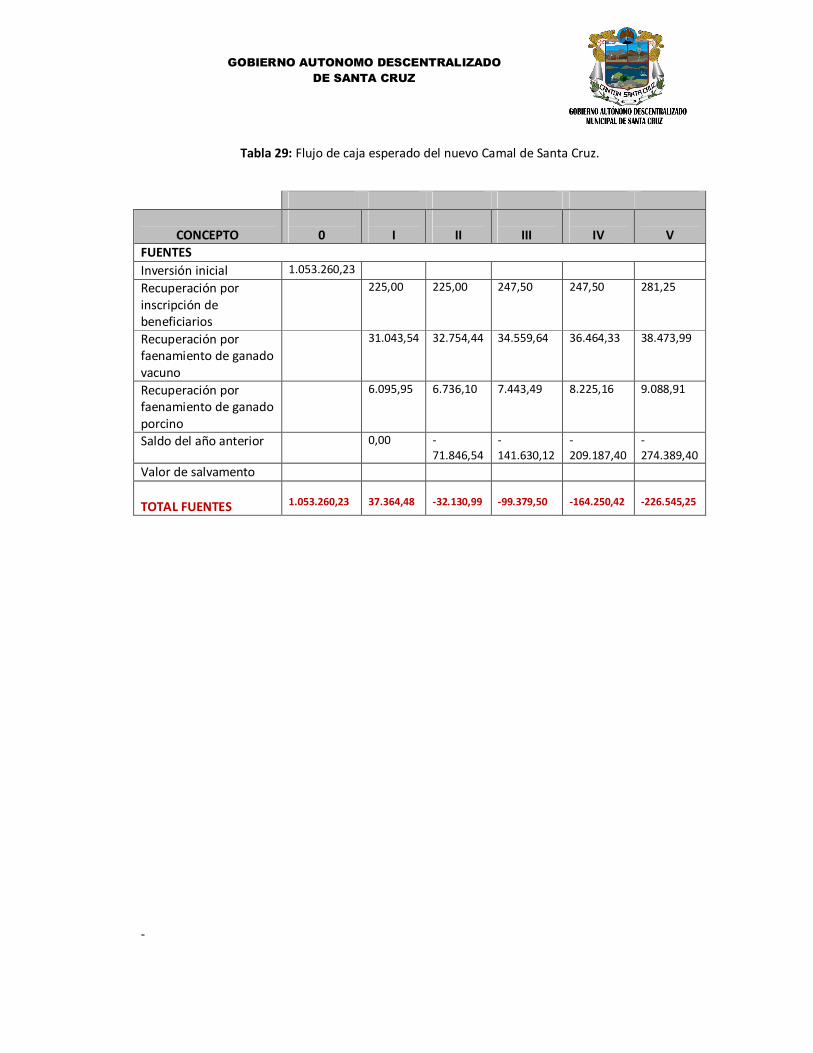

Hoja No. 5 – Flujo de caja e índices de rentabilidad: Aquí se muestran los resultados de proyectar,

bajo los supuestos y con los valores de las variables independientes definidos en las hojas

anteriores, el flujo de dinero que tendrá el Proyecto a lo largo de los 10 años de operación y el

cálculo del Valor Actual Neto, la Tasa Interna de Retorno y la Relación Beneficio Costo del proyecto.

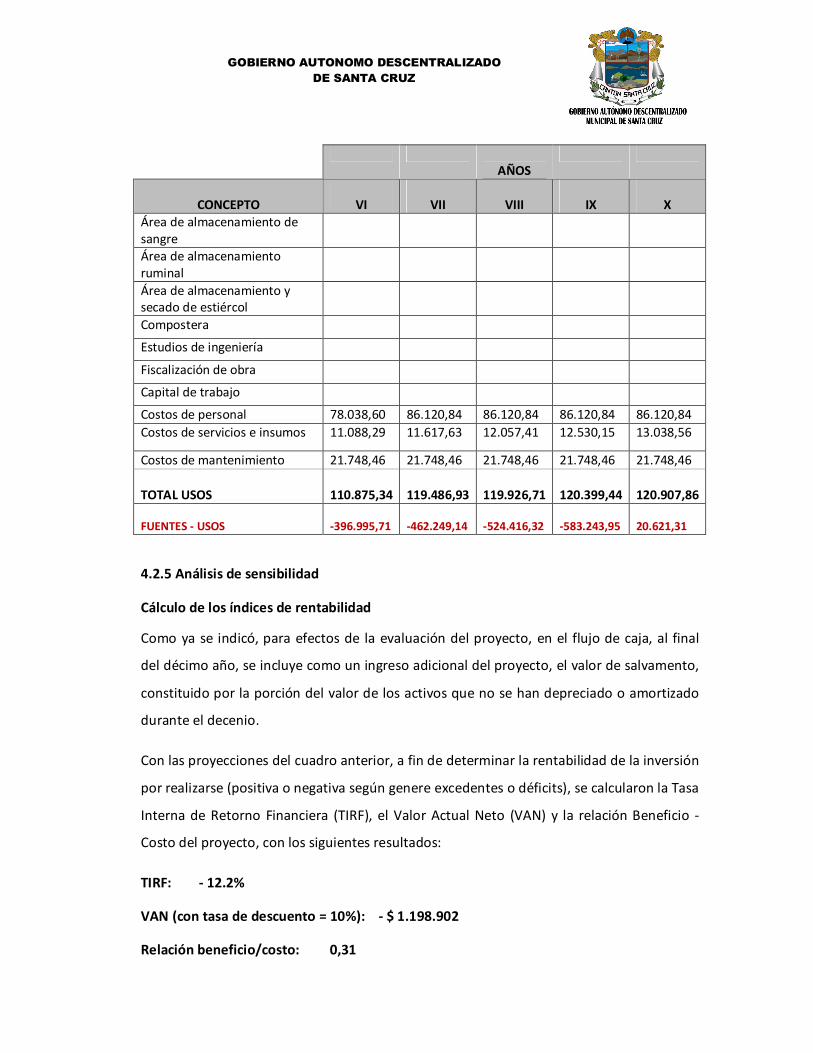

En este punto es importante anotar que, para efectos de la evaluación financiera, cuando se

presentan déficits, no se incluyen en los flujos de caja los aportes adicionales de recursos que

deberá aportar el Municipio para viabilizar su operación. En este caso los índices de rentabilidad

financiera presentan valores negativos.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

Si se incluyera en los flujos los recursos faltantes que no genera la propia operación del proyecto y

que deberá asumir su gestor, los resultados netos de estos flujos serían iguales a 0 y el cálculo de

los índices de rentabilidad no sería posible.

En las dos últimas hojas solamente una variable se puede modificar para efectos de simular

escenarios, la tasa de descuento para calcular el valor Actual Neto del flujo, con esta única

excepción, no existen variables que puedan ser modificadas pues se trata de una síntesis de los

flujos de ingresos y egresos previos, dados los supuestos que se introduzcan al modelo en las hojas

de cálculo anteriores.

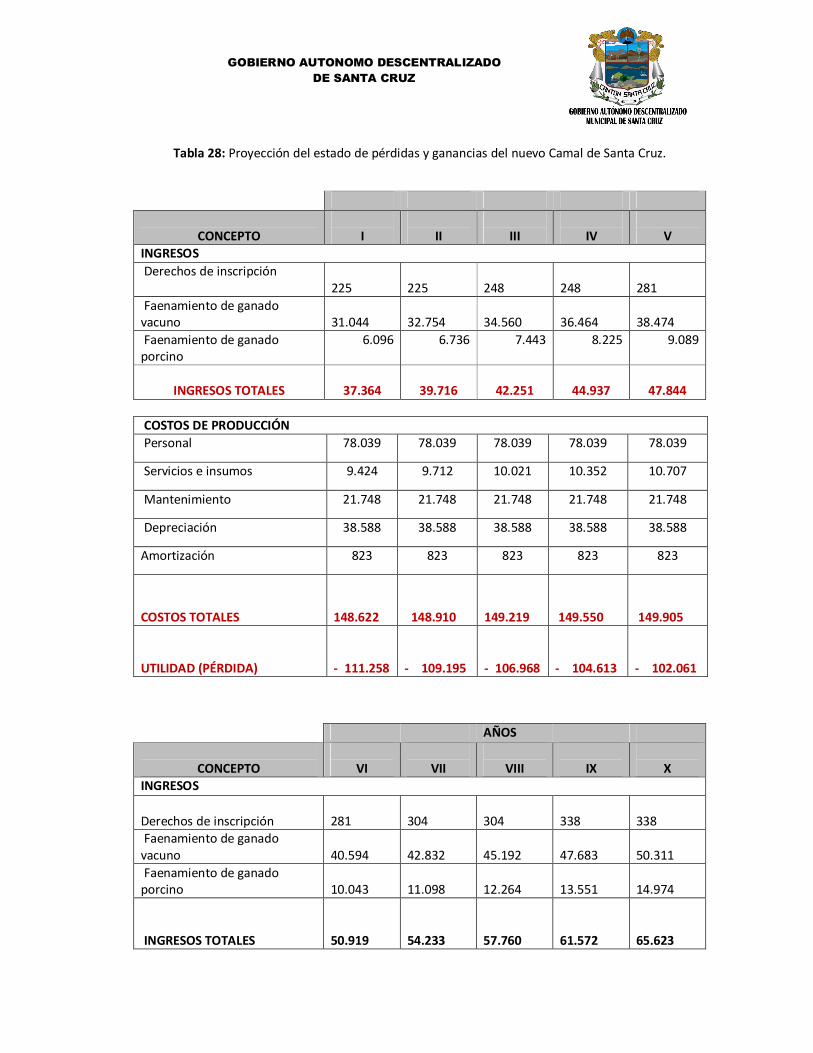

4.2.2 Identificación cuantificación y valoración de ingresos, beneficios, y costos.

La inversión del proyecto

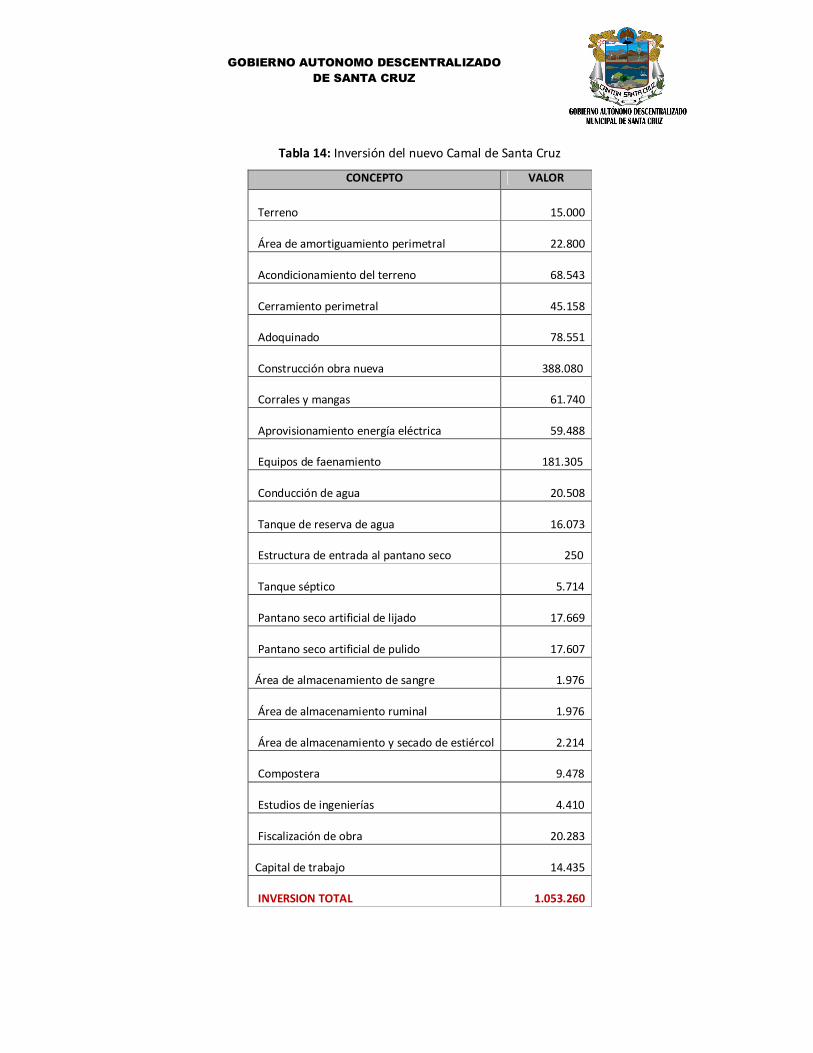

Se hizo una síntesis de la cuantificación de la inversión estimada, clasificada de acuerdo con

las necesidades del modelo, se estimó el capital de trabajo que requerirá la operación del

nuevo camal (parte de la inversión inicial) y, sobre la base de la vida útil de los Activos

objeto de la inversión, se calculó la depreciación anual y la amortización que se deben

imputar a los costos de operación y el valor de salvamento del proyecto al final del período

de proyecciones (los resultados obtenidos para la depreciación, la amortización y el valor

de salvamento, a pesar de haber sido estimados en esta parte del trabajo, por no constituir

parte de la inversión, se presentan en los costos de operación y mantenimiento del

proyecto).

Como capital de trabajo se estimó un valor equivalente a los costos de operación y de

mantenimiento de 2 meses del proyecto, (sin considerar depreciación, la amortización, la

compra de ropa de trabajo ni el pago de beneficios sociales).

En este punto es importante señalar que si bien en el pre dimensionamiento del proyecto

se proponen dos fases para el desarrollo del camal, para efectos de la evaluación financiera

solo se considera la inversión requerida para la fase 1. La razón para ello es que el período

de evaluación es de 10 años y la segunda fase se espera implementar con posterioridad a

este horizonte de tiempo. A continuación se presentan los resultados obtenidos para la

inversión del proyecto.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

Tabla 14: Inversión del nuevo Camal de Santa Cruz

CONCEPTO VALOR

Terreno

15.000

Área de amortiguamiento perimetral

22.800

Acondicionamiento del terreno

68.543

Cerramiento perimetral

45.158

Adoquinado

78.551

Construcción obra nueva

388.080

Corrales y mangas

61.740

Aprovisionamiento energía eléctrica

59.488

Equipos de faenamiento

181.305

Conducción de agua

20.508

Tanque de reserva de agua

16.073

Estructura de entrada al pantano seco

250

Tanque séptico

5.714

Pantano seco artificial de lijado

17.669

Pantano seco artificial de pulido

17.607

Área de almacenamiento de sangre

1.976

Área de almacenamiento ruminal

1.976

Área de almacenamiento y secado de estiércol

2.214

Compostera

9.478

Estudios de ingenierías

4.410

Fiscalización de obra

20.283

Capital de trabajo

14.435

INVERSION TOTAL

1.053.260

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

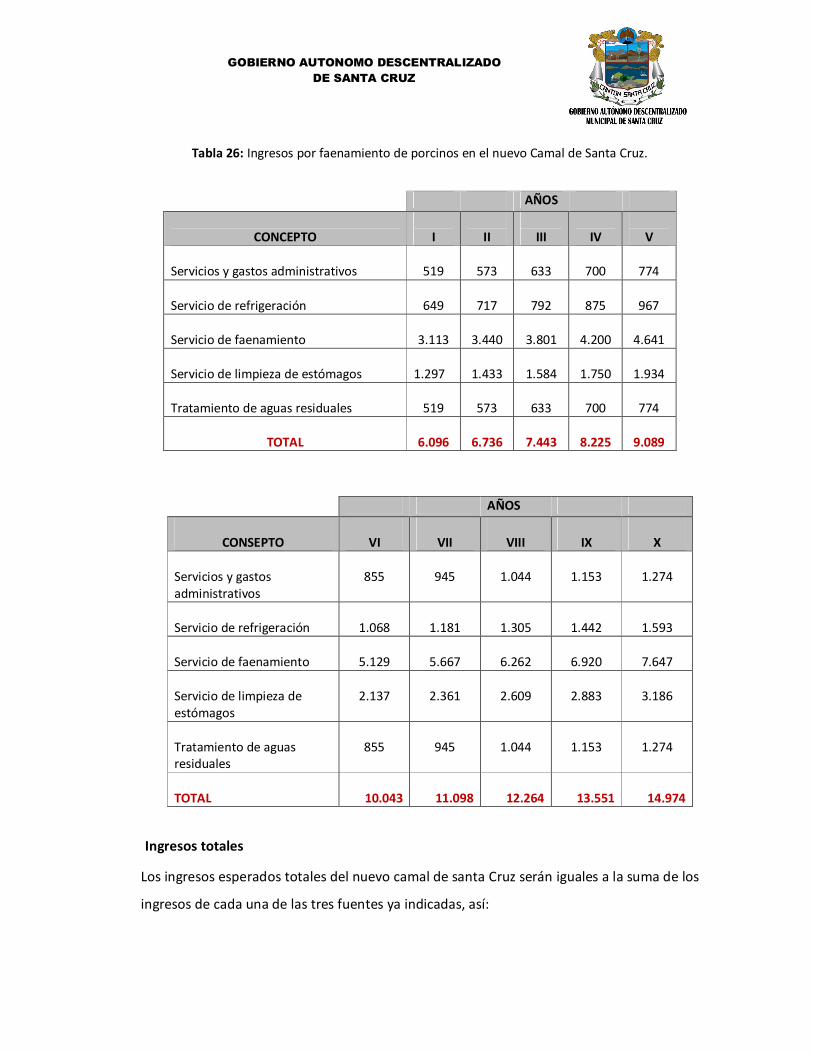

Costos de operación y mantenimiento

Para poder proyectar los costos que ocasionará la operación del nuevo camal de Santa

Cruz, fue necesario hacer previamente una proyección del número de animales que se

sacrificarán en sus instalaciones.

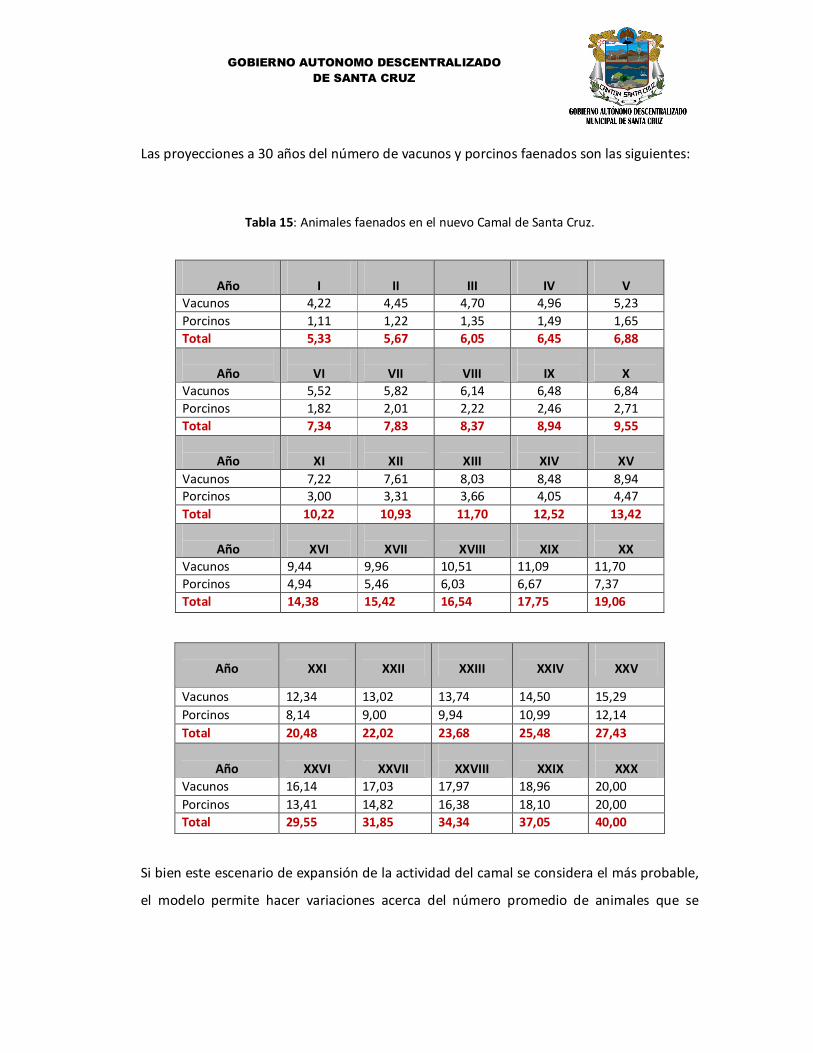

• Número de animales faenados

En el camal de Santa Cruz se faena ganado vacuno y porcino y opera 6 días por semana, de

lunes a sábado. Actualmente, de acuerdo con los informes elaborados por la Dirección de

Gestión Ambiental del Municipio e información verbal complementaria recopilada en la

visita al Municipio, se faena un promedio de 97 reses y 25 cerdos mensuales, lo que implica

4 vacunos y 1 porcino diarios.

Para estimar el crecimiento de la actividad del camal, se trabajó con los resultados del

Estudio sobre Producción y Consumo de Productos Cárnicos de Bovinos y Porcinos en las

Islas Habitadas de Galápagos, elaborado por el ingeniero Franklin Andrés Arboleda Bedón,

consultor del Proyecto Desarrollo Sostenible de los Sectores Productivos de Galápagos, y se

hizo una proyección para toda la vida útil del nuevo camal, 30 años. Se considera que

luego de tres décadas se puede llegar a un promedio de 20 vacunos y 20 porcinos faenados

diariamente.

Con los valores actuales y proyectados a 30 años del número de animales faenados, se

calcularon las tasas de crecimiento a lo largo del período y anuales promedio y se aplicaron

éstas a fin de estimar los promedios diarios de faenamiento año por año.

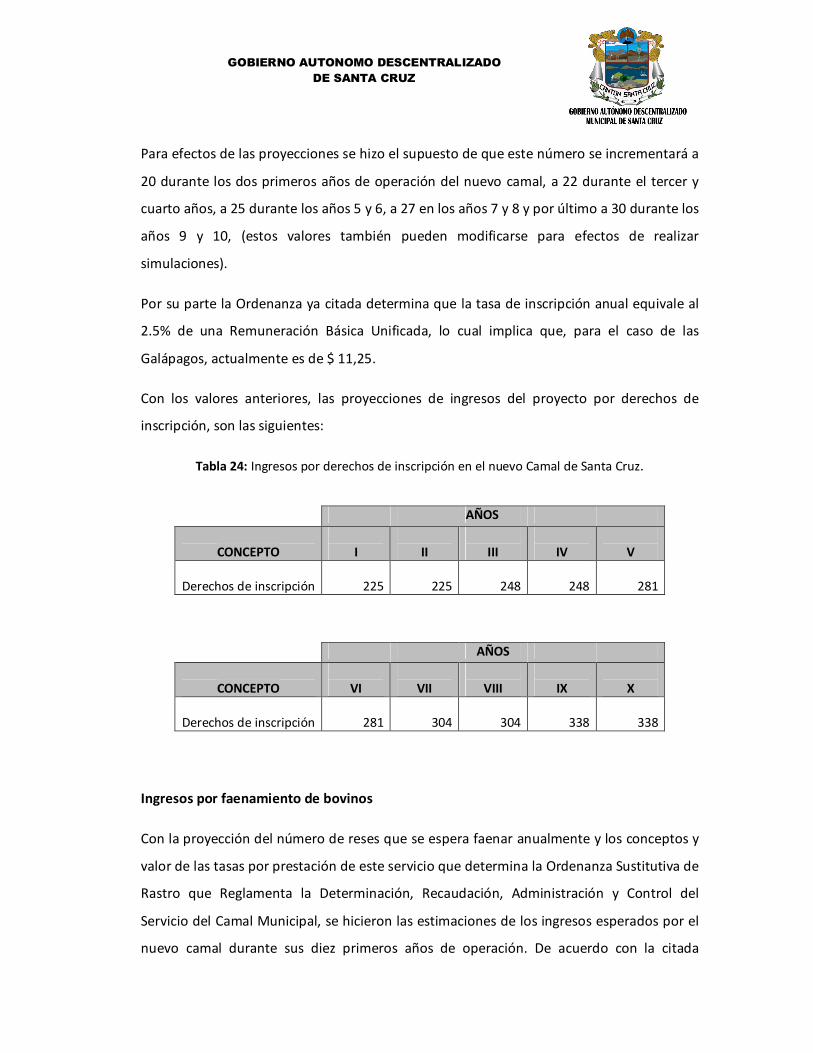

Para el caso del ganado vacuno la tasa de crecimiento calculada para los 30 años es del

400%, lo que implica un promedio anual del 5.5%. Para el ganado porcino la tasa de

crecimiento en 30 años es del 1900%, con un promedio anual del 10.5%, estas tasas de

crecimiento, aparentemente muy elevadas, se considera factible de lograr pues existe un

alto número de cerdos que actualmente se faenan clandestinamente, labor que se debe

trasladar gradualmente al camal.

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

Las proyecciones a 30 años del número de vacunos y porcinos faenados son las siguientes:

Tabla 15: Animales faenados en el nuevo Camal de Santa Cruz.

Año I

II

III

IV

V

Vacunos 4,22 4,45 4,70 4,96 5,23

Porcinos 1,11 1,22 1,35 1,49 1,65

Total 5,33 5,67 6,05 6,45 6,88

Año

VI

VII

VIII

IX

X

Vacunos 5,52 5,82 6,14 6,48 6,84

Porcinos 1,82 2,01 2,22 2,46 2,71

Total 7,34 7,83 8,37 8,94 9,55

Año

XI

XII

XIII

XIV

XV

Vacunos 7,22 7,61 8,03 8,48 8,94 Porcinos 3,00 3,31 3,66 4,05 4,47

Total 10,22 10,93 11,70 12,52 13,42

Año

XVI

XVII

XVIII

XIX

XX

Vacunos 9,44 9,96 10,51 11,09 11,70

Porcinos 4,94 5,46 6,03 6,67 7,37

Total 14,38 15,42 16,54 17,75 19,06

Año

XXI

XXII

XXIII

XXIV

XXV

Vacunos 12,34 13,02 13,74 14,50 15,29

Porcinos 8,14 9,00 9,94 10,99 12,14

Total 20,48 22,02 23,68 25,48 27,43

Año

XXVI

XXVII

XXVIII

XXIX

XXX

Vacunos 16,14 17,03 17,97 18,96 20,00

Porcinos 13,41 14,82 16,38 18,10 20,00

Total 29,55 31,85 34,34 37,05 40,00

Si bien este escenario de expansión de la actividad del camal se considera el más probable,

el modelo permite hacer variaciones acerca del número promedio de animales que se

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

faenará dentro de 30 años y observar las variaciones en las tasas de crecimiento y las

proyecciones anuales del número de animales faenados.

Es de notar que si bien las proyecciones se hicieron para toda la vida útil del camal, para

efectos de la evaluación del proyecto se utilizaron solamente aquellas correspondientes a

los primeros 10 años, el período de evaluación de la iniciativa.

Costos de operación

Para hacer la estimación de los costos anuales causados por la operación del nuevo camal

de Santa Cruz, se cuantificaron aquellos valores derivados del pago del personal que

laborará en sus instalaciones y aquellos causados por los servicios, insumos y rubros

similares que el funcionamiento del camal requiere.

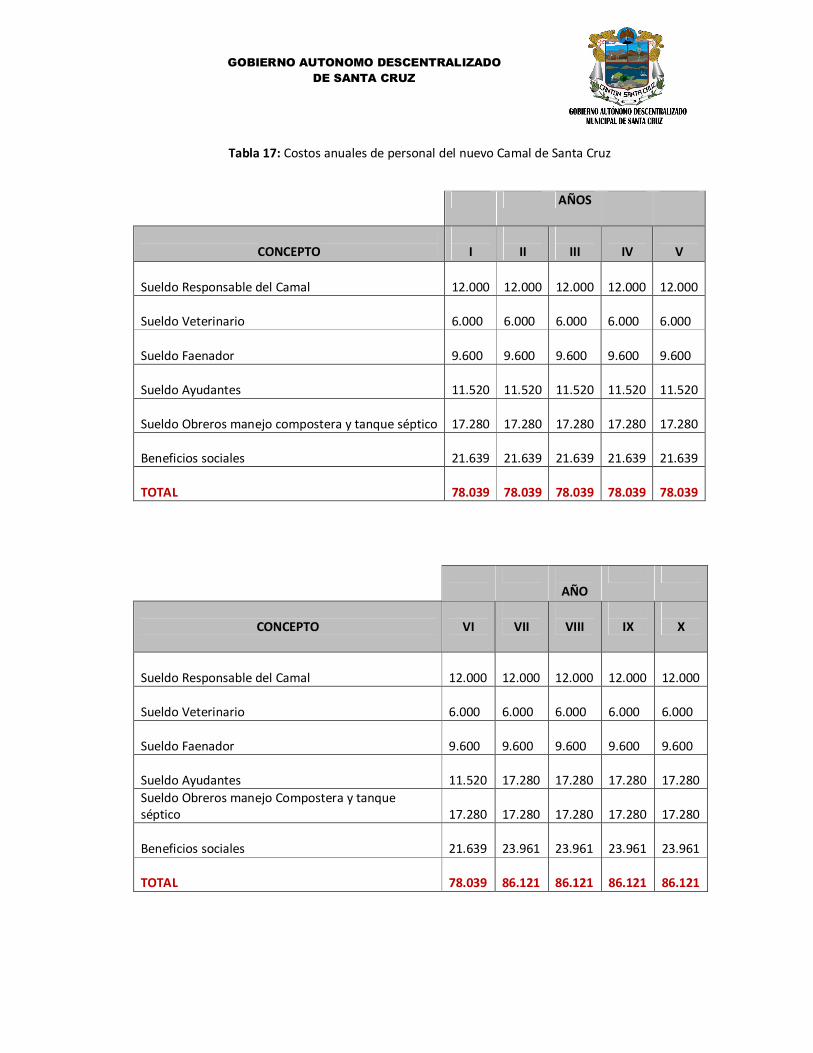

Costos de personal

El personal que laborará en el nuevo camal, de acuerdo a los parámetros técnicos

derivados de su pre dimensionamiento y a la Ordenanza Sustitutiva de Rastro que

Reglamenta la Determinación, Recaudación, Administración y Control del Servicio del

Camal Municipal, bajo análisis del el Concejo de Santa Cruz, está constituido por 5

funcionarios, así:

• Responsable del Camal

• Veterinario

• Faenador

• 2 Ayudantes

Los niveles de ingreso mensual de estos trabajadores se estimaron en base a la escala de

remuneraciones actualmente vigente en el Municipio de Santa Cruz, con los siguientes

valores:

• Responsable del Camal $ 1.000

• Veterinario (1/2 tiempo) $ 500

GOBIERNO AUTONOMO DESCENTRALIZADO

DE SANTA CRUZ

• Faenador $ 800

• Ayudantes $ 480 cada uno

Para las proyecciones se estima que durante los seis primeros años de operación del camal,

se requieren los dos ayudantes que prevé la Ordenanza, a partir del séptimo año de