promotora de desarrollo rural de nuevo león (proderleón ...importantes la situación financiera de...

TRANSCRIPT

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2014 Promotora de Desarrollo Rural de Nuevo León (Proderleón)

Promotora de Desarrollo Rural de Nuevo León (Proderleón)Dictamen de la revisión de la Cuenta Pública 2014

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

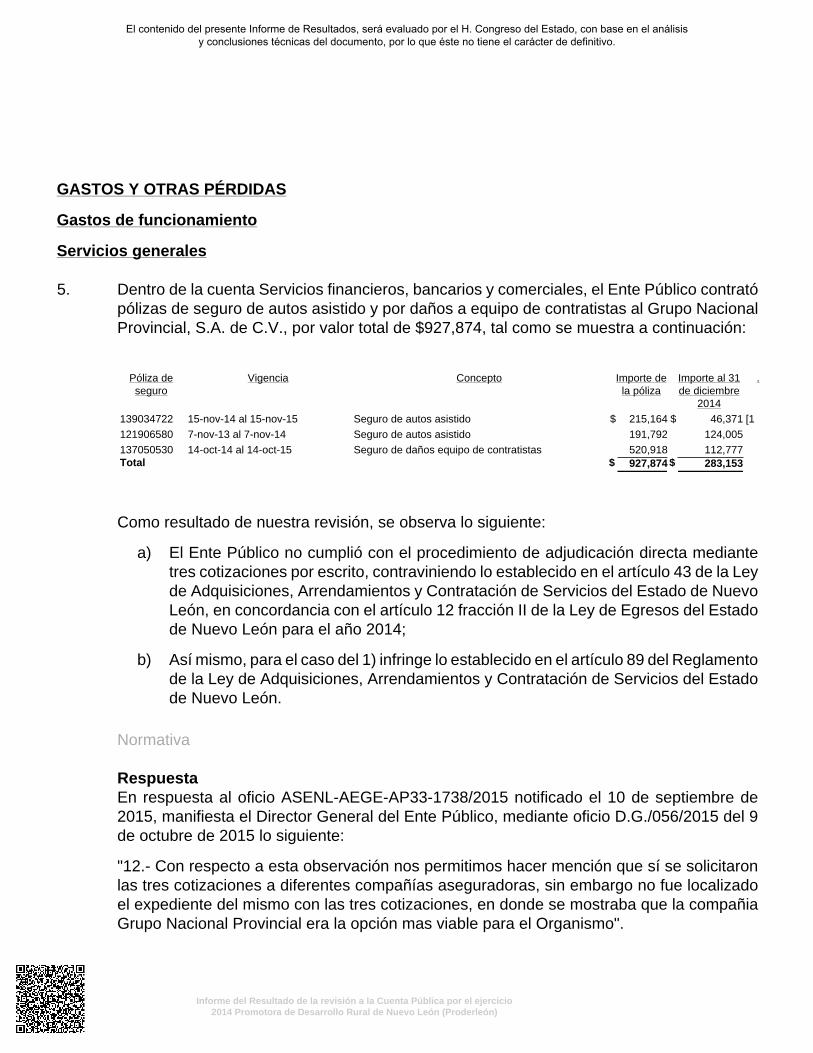

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2014 Promotora de Desarrollo Rural de Nuevo León (Proderleón)

Dictamen y conclusiones de la revisión

He examinado el Estado de Situación Financiera de Promotora de Desarrollo Rural de Nuevo León(Proderleón) al 31 de diciembre de 2014 y el Estado de Actividades que le son relativos por el añoterminado en esa fecha, y demás elementos que integran su Cuenta Pública, cuya elaboración esresponsabilidad de la administración del Ente Público. Mi responsabilidad consiste en expresar unaopinión sobre los mismos con base en mi auditoría.

Mi examen fue realizado de acuerdo con las Normas Internacionales de Auditoría, las cualesrequieren que la auditoría sea planeada y realizada de tal manera que permita obtener unaseguridad razonable de que los Estados Financieros no contienen errores importantes y de que estánpreparados de acuerdo con la Ley General de Contabilidad Gubernamental así como las normascontables emitidas por el Consejo Nacional de Armonización Contable (Conac). La auditoría consisteen el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelacionesde los Estados Financieros; así mismo incluye la evaluación del cumplimiento a la Ley General deContabilidad Gubernamental, de las estimaciones significativas efectuadas por la administración yde la presentación de los Estados Financieros tomados en su conjunto. Considero que mi examenproporciona una base razonable para sustentar mi opinión.

En mi opinión, los Estados Financieros adjuntos presentan razonablemente en todos los aspectosimportantes la situación financiera de Promotora de Desarrollo Rural de Nuevo León (Proderleón)al 31 de diciembre de 2014 y el resultado de sus actividades por el año terminado en esa fecha deconformidad con la Ley General de Contabilidad Gubernamental y normas aplicables.

Mi examen tuvo como objeto emitir la opinión que se expresa en el párrafo anterior sobre losEstados Financieros básicos antes mencionados. La información adicional que se incluye en laspáginas 2 a 8 y de la 11 a la 46 de la Cuenta Pública fue preparada bajo la responsabilidadde la administración del Ente Público, se presenta para análisis adicionales, y no se consideraindispensable para la interpretación de la situación financiera y del resultado de sus actividades.Dicha información fue revisada mediante los procedimientos de auditoría aplicados en el examen delos Estados Financieros mencionados y otros procedimientos de revisión que consideré necesariosen las circunstancias y en mi opinión, se encuentra presentada en forma razonable, en todos losaspectos importantes, en relación con dichos Estados Financieros.

Monterrey, Nuevo León, a 7 de agosto de 2015

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2014 Promotora de Desarrollo Rural de Nuevo León (Proderleón)

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2014 Promotora de Desarrollo Rural de Nuevo León (Proderleón)

Resumen de la cuenta pública presentada por el ente fiscalizadoy de los resultados generales de la revisión practicada

A. Resumen de la cuenta pública presentada por el ente fiscalizado

Como resultado de la revisión de la Cuenta Pública de Promotora de Desarrollo Rural de NuevoLeón (Proderleón), me permito enviar el presente resumen ejecutivo con cifras en pesos con loscomentarios que consideré más importantes, siendo los siguientes:

ACTIVO

Efectivo y equivalentes $253,702

Se integra principalmente de tres cuentas bancarias y una de inversión en moneda nacional a nombredel Ente Público en Banorte, S.A.

Derechos a recibir efectivo o equivalentes $2,659,707

Ampara principalmente el Impuesto al Valor Agregado (IVA) pendiente de recuperar generado enseptiembre, octubre y noviembre de 2014 por $1,059,260.

Almacenes $1,738,424

Este rubro ampara el almacén de materiales y suministros de consumo el cual se integra de lasexistencias de lubricantes, partes, refacciones, accesorios y herramientas propiedad del Ente Públicoque son necesarias para la operación y mantenimiento de la maquinaria y equipo de transporte.

PASIVO

Cuentas por pagar a corto plazo $4,358,399

Corresponde principalmente a las Cuentas por pagar a proveedores por el suministro de gasolina,diésel, lubricantes, partes, refacciones, accesorios, artículos de ferretería necesarios para laoperación del Ente Público, entre los que destacan: Interamericana Motriz, S.A. de C.V., MáquinasDiesel, S.A. de C.V. Súper Servicio Cerralvo, S.A. de C.V., Energéticos y Lubricantes Flores, S.A.de C.V., entre otros.

Así mismo forma parte de saldo la cuenta por cobrar a cargo del Gobierno del Estado de Nuevo Leónpor $1,000,000 originado por su participación en diversos convenios de colaboración y coordinaciónde acciones, recursos y esfuerzos de los trabajos ejecutados a municipios y particulares conmaquinaria bulldozer y rehabilitación de caminos con motoconformadoras.

INGRESOS Y OTROS BENEFICIOS

Ingresos de gestión $17,528,839

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2014 Promotora de Desarrollo Rural de Nuevo León (Proderleón)

Representa los ingresos obtenidos de los servicios que presta el Ente Público a particularesy Municipios del Estado de Nuevo León, con maquinaria bulldozer, perforadoras ymotoconformadoras.

GASTOS Y OTRAS PÉRDIDAS

Gastos de funcionamiento $45,808,712

Importe integrado por el rubro de Servicios personales de $17,906,783 por erogaciones como:Sueldos al personal de base, comisiones, seguridad social, entre otros.

Así mismo, Materiales y suministros por $15,343,475, representado principalmente por la comprade combustibles, lubricantes, aditivos, herramienta y refacciones para la maquinaria y equipo detransporte que opera el Ente Público.

Adicionalmente se integra por el rubro de Servicios generales de $12,558,454, en el cual se registróprincipalmente las erogaciones por contratos de arrendamiento puro de doce máquinas marcaCaterpillar, destinadas a la operación del Ente Público.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2014 Promotora de Desarrollo Rural de Nuevo León (Proderleón)

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la cuenta pública correspondiente al ejercicio 2014, yde manera previa a la presentación del presente Informe del Resultado de la revisión, acorde conlo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León,la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y ensu caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto derevisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntasdeficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en unplazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaranlas justificaciones y aclaraciones que correspondan.

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la ConstituciónPolítica del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de maneraprevia a la emisión del presente informe, para efecto informativo, el resultado del análisis realizadopor esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaracionespresentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalizaciónde la cuenta pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o nosolventadas.

Asimismo, en función de las observaciones detectadas durante la fiscalización de la cuenta pública,en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de lacual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderantecon el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Monto

observado1 $

No. deobservacionessolventadas

Montos

solventados2 $

Recuperaciones

operadas3 $

No. deobservacionesno solventadas

Montos no

solventados4 $

Probables

recuperaciones5 $

GESTIÓN FINANCIERA

NormativaA 6 0 4 0 0 2 0 0

FinancieraB 2 375,959 1 81,083 0 1 294,876 0

EconómicaC 1 75,242 1 75,242 0 0 0 0

Control

InternoE

3 0 1 0 0 2 0 0

Total 12 451,201 7 156,325 0 5 294,876 0

CUADRO: Resultados Generales de la revisión (Cifras en pesos)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumirla existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios,y sus organismos públicos descentralizados).

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2014 Promotora de Desarrollo Rural de Nuevo León (Proderleón)

B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.

C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la haciendapública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicospara salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la cuentapública, o bien, con la ausencia o deficiencias de los mismos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados loshechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagadosno ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente públicoo por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibidola documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren aprocesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondofederal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegroa la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspectoeconómico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidadesresarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competentea la cual corresponde iniciar los procedimientos respectivos.

En alcance al CUADRO anterior, se presenta a continuación la integración de las observacionesindicadas como no solventadas del presente informe, así como su clasificación, señalando ademáslas acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas poresta Auditoría Superior del Estado.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

3 Normativa 0 PFRA5 Normativa 0 PFRA4 Financiera 294,876 RG1 Control Interno 0 RG2 Control Interno 0 RG

Total 294,876

CUADRO: Relación de observaciones con sus acciones y recomendaciones (Cifras en pesos)

Acciones

PPR.- Pliego Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad AdministrativaPIIC.- Promoción de Intervención de la Instancia de Control Competente

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2014 Promotora de Desarrollo Rural de Nuevo León (Proderleón)

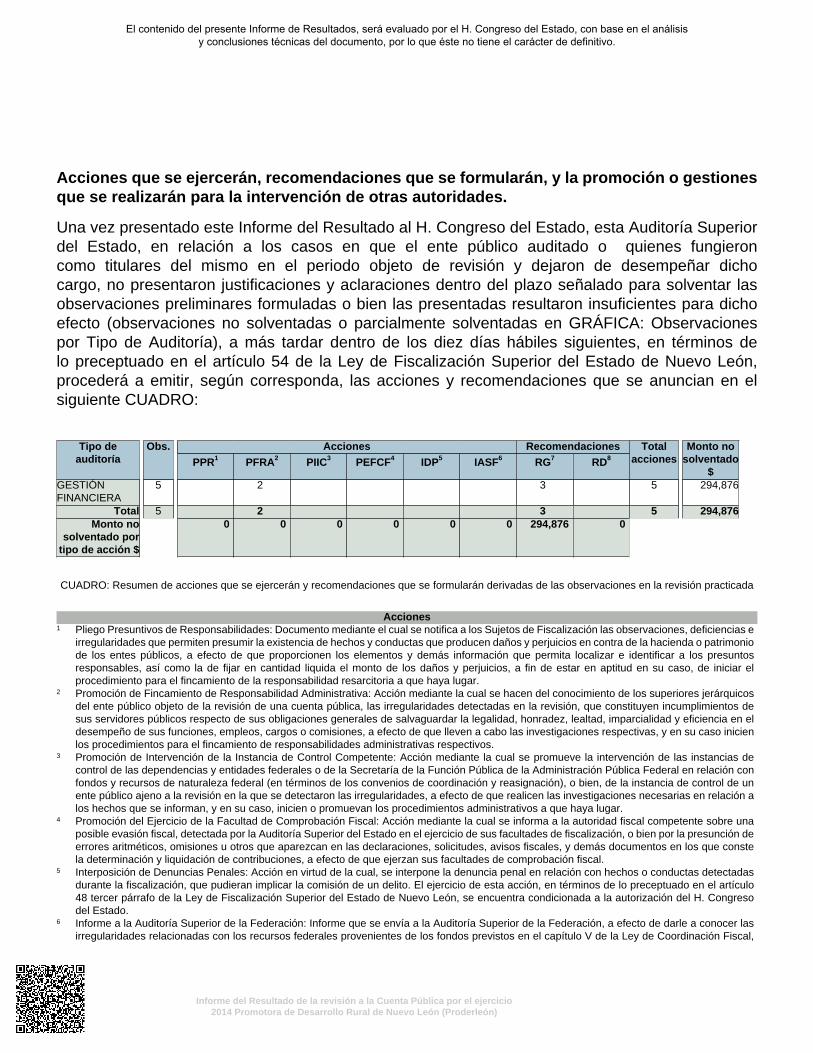

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestionesque se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superiordel Estado, en relación a los casos en que el ente público auditado o quienes fungieroncomo titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dichocargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar lasobservaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dichoefecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observacionespor Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos delo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en elsiguiente CUADRO:

Acciones RecomendacionesTipo deauditoría

Obs.

PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

Totalacciones

Monto nosolventado

$GESTIÓNFINANCIERA

5 2 3 5 294,876

Total 5 2 3 5 294,876Monto no

solventado portipo de acción $

0 0 0 0 0 0 294,876 0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Pliego Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias e

irregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda o patrimoniode los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a los presuntosresponsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciar elprocedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicosdel ente público objeto de la revisión de una cuenta pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos desus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en eldesempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicienlos procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias decontrol de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación confondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de unente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación alos hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre unaposible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción deerrores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que constela determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadasdurante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congresodel Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer lasirregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal,

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2014 Promotora de Desarrollo Rural de Nuevo León (Proderleón)

cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductasque produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada entérminos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestiónfinanciera, así como áreas de oportunidad en el control interno y de gestión.

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto defortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buengobierno.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Promotora de Desarrollo Rural de Nuevo León (Proderleón)

CONTENIDO Págs.

I. Presentación

1

II. Entidad objeto de la revisión

2

III. Objetivos y alcances de la revisión practicada tanto a la gestión como al

desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

2

IV. Descripción de los elementos revisados y resultados obtenidos en la

revisión

5

A. La evaluación de la gestión financiera y del gasto público 5

B. Cumplimiento de la Ley General de Contabilidad Gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes

38

C. La evaluación del avance o cumplimiento de los programas y subprogramas aprobados

39

V. Observaciones derivadas de la revisión practicada, las aclaraciones a

las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

41

VI. Trámite y resultados obtenidos, derivados de las solicitudes formuladas

por el H. Congreso del Estado

49

VII. Resultados de la revisión de situación excepcional

49

VIII. Situación que guardan las observaciones, recomendaciones y acciones

promovidas, en la fiscalización de las Cuentas Públicas de ejercicios anteriores

49

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

I. Presentación La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las Cuentas Públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos. En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2014 de Promotora de Desarrollo Rural de Nuevo León (Proderleón) recibida el 20 de abril de 2015, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera, así como los planes de desarrollo. En tal sentido, y en cumplimiento de lo preceptuado en los artículos 137 segundo párrafo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 20 fracción XXXI, 48 primer párrafo y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2014 del referido Ente Público, al H. Congreso del Estado. El Dictamen que se presenta al inicio de este Informe del Resultado, refleja la evaluación practicada al manejo y aplicación de los recursos públicos y al cumplimiento de la Ley General de Contabilidad Gubernamental así como las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac). En el apartado III de este Informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como en su caso al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados. En el apartado IV se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

La evaluación de la gestión financiera y del gasto público;

Cumplimiento de la Ley General de Contabilidad Gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes;

La evaluación del avance o cumplimiento de los programas y subprogramas aprobados.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

En el apartado V del presente Informe, se detallan las observaciones no solventadas derivadas de la revisión practicada, con las aclaraciones presentadas por los funcionarios responsables, los análisis de las mismas preparados por este Órgano de Fiscalización, así como las acciones que se ejercerán, recomendaciones que se formularán las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León. Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas, en la fiscalización de las Cuentas Públicas de ejercicios anteriores. II. Entidad objeto de la revisión Promotora de Desarrollo Rural de Nuevo León (Proderleón), fue constituida por Decreto 75 publicado en el Periódico Oficial del Estado el 12 de noviembre de 1980, como un Organismo Descentralizado, con personalidad jurídica y patrimonio propio. Su objetivo es coadyuvar al incremento de la producción y la productividad del campo de Nuevo León, sin perseguir fines de lucro poniendo especial énfasis en:

a) Rehabilitación y conservación de suelos. b) Desmontes para el establecimiento de praderas artificiales. c) Desmontes para incrementar la agricultura. d) Bordes para evitar la erosión. e) Presas para el almacenamiento de aguas. f) Caminos para facilitar el manejo interno de las explotaciones y la comercialización de los

productos del campo. g) Perforación de pozos profundos para riego y abrevaderos de ganado. h) Capacitar personal y asesoría a los campesinos.

III. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño,

incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

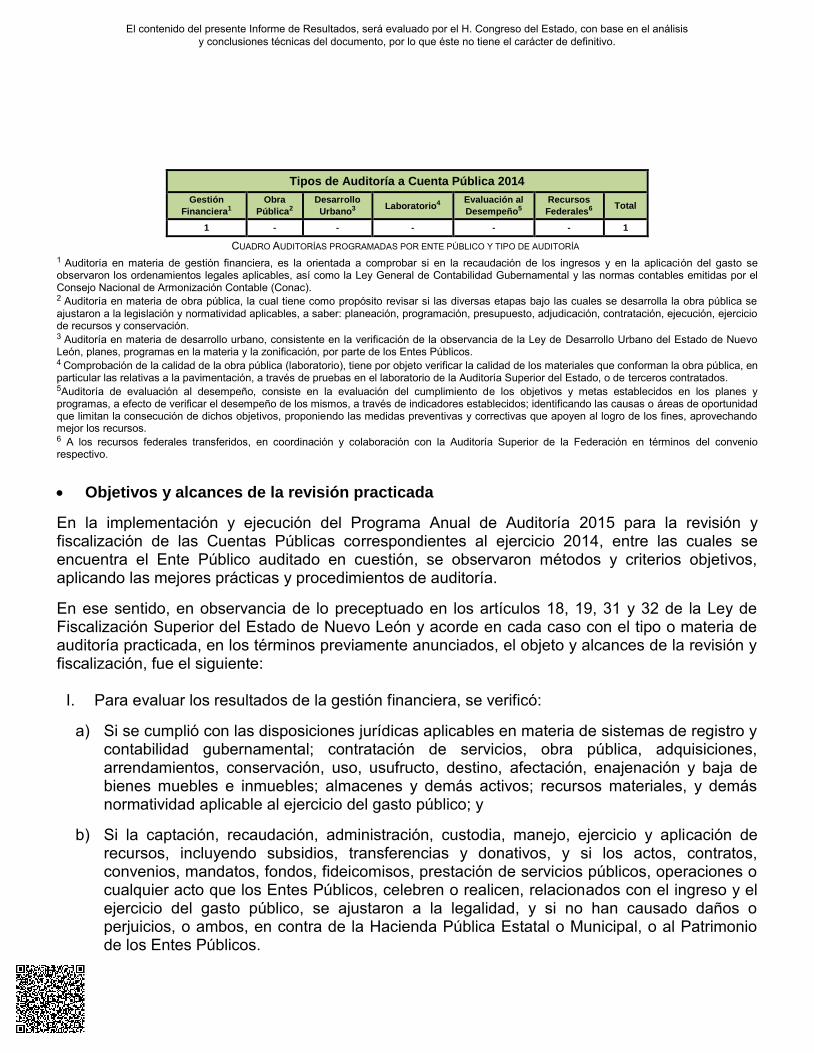

Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2015 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2014, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 29 de mayo del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Ente Público en cuestión, por tipo o materia, a saber:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Tipos de Auditoría a Cuenta Pública 2014

Gestión

Financiera1

Obra

Pública2

Desarrollo

Urbano3 Laboratorio4 Evaluación al

Desempeño5

Recursos

Federales6 Total

1 - - - - - 1

CUADRO AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1 Auditoría en materia de gestión financiera, es la orientada a comprobar si en la recaudación de los ingresos y en la aplicación del gasto se observaron los ordenamientos legales aplicables, así como la Ley General de Contabilidad Gubernamental y las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac). 2 Auditoría en materia de obra pública, la cual tiene como propósito revisar si las diversas etapas bajo las cuales se desarrolla la obra pública se ajustaron a la legislación y normatividad aplicables, a saber: planeación, programación, presupuesto, adjudicación, contratación, ejecución, ejercicio de recursos y conservación. 3 Auditoría en materia de desarrollo urbano, consistente en la verificación de la observancia de la Ley de Desarrollo Urbano del Estado de Nuevo León, planes, programas en la materia y la zonificación, por parte de los Entes Públicos. 4 Comprobación de la calidad de la obra pública (laboratorio), tiene por objeto verificar la calidad de los materiales que conforman la obra pública, en particular las relativas a la pavimentación, a través de pruebas en el laboratorio de la Auditoría Superior del Estado, o de terceros contratados. 5Auditoría de evaluación al desempeño, consiste en la evaluación del cumplimiento de los objetivos y metas establecidos en los planes y programas, a efecto de verificar el desempeño de los mismos, a través de indicadores establecidos; identificando las causas o áreas de oportunidad que limitan la consecución de dichos objetivos, proponiendo las medidas preventivas y correctivas que apoyen al logro de los fines, aprovechando mejor los recursos. 6 A los recursos federales transferidos, en coordinación y colaboración con la Auditoría Superior de la Federación en términos del convenio respectivo.

Objetivos y alcances de la revisión practicada

En la implementación y ejecución del Programa Anual de Auditoría 2015 para la revisión y fiscalización de las Cuentas Públicas correspondientes al ejercicio 2014, entre las cuales se encuentra el Ente Público auditado en cuestión, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría.

En ese sentido, en observancia de lo preceptuado en los artículos 18, 19, 31 y 32 de la Ley de Fiscalización Superior del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la gestión financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o

corresponden a los conceptos y a las partidas respectivas; b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el

presupuesto; y c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y

se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en la materia de la gestión financiera, así como de los planes de desarrollo y los programas operativos anuales.

IV. De conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley de

Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del Ente Fiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

Criterios de selección y descripción de los procedimientos de auditoría aplicados Las auditorías practicadas se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2015 para la fiscalización de las Cuentas Públicas correspondientes al ejercicio 2014, considerando la importancia, pertinencia y factibilidad de su realización. El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al Ente Público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión. La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del dictamen de la revisión. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Con base en lo anterior, en forma específica en el Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente. IV. Descripción de los elementos revisados y resultados obtenidos en la revisión A. La evaluación de la gestión financiera y del gasto público Para tal efecto se consideraron los Estados Financieros adjuntos, y su presupuesto por el período del 1 de enero al 31 de diciembre de 2014, que Promotora de Desarrollo Rural de Nuevo León (Proderleón) presentó como parte de la información que integra la Cuenta Pública. Para el desarrollo de la revisión de la información antes mencionada, esta Auditoría Superior del Estado, aplicó una serie de procedimientos enfocados a asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, y que su presentación y registro estuvo conforme a la normatividad aplicable y que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y al cumplimiento de los objetivos y metas establecidas en los programas. Los Estados Financieros presentados en pesos de Promotora de Desarrollo Rural de Nuevo León (Proderleón) al 31 de diciembre de 2014, que se mencionan en la Cuenta Pública, son los que se muestran a continuación:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Cuenta Pública 2014 Estado de Situación Financiera

Al 31 de diciembre de 2014 y 2013 (Pesos)

Promotora de Desarrollo Rural de Nuevo León (Proderleón) Concepto 2014 2013 Concepto 2014 2013

ACTIVO PASIVO

ACTIVO CIRCULANTE PASIVO CIRCULANTE Efectivo y equivalentes $ 253,702 $ 378,787 Cuentas por pagar a corto plazo $ 4,358,399 $ 7,974,995 Derechos a recibir efectivo o equivalentes

2,659,707 6,528,791 Documentos por pagar a corto plazo - - Porción a corto plazo de la deuda pública a largo plazo

- - Derechos a recibir bienes o servicios

7,796 2,096 Títulos y valores a corto plazo - -

Inventarios - - Pasivos diferidos a corto plazo 781,205 1,863,025 Almacenes 1,738,424 1,781,070 Fondos y bienes de terceros en garantía

y/o administración a corto plazo - -

Estimación por pérdida o deterioro de activos circulantes

(1,900) (1,900) Provisiones a corto plazo - - Otros pasivos a corto plazo - -

Otros activos circulantes 25,042 120,042 Total de pasivos circulantes 5,139,604 9,838,020

Total de activos circulantes

4,682,771 8,808,886 PASIVO NO CIRCULANTE Cuentas por pagar a largo plazo - -

Documentos por pagar a largo plazo - - Deuda pública a largo plazo - - Pasivos diferidos a largo plazo - - Fondos y bienes de terceros en garantía

y/o en administración a largo plazo - -

ACTIVO NO CIRCULANTE Inversiones financieras a largo plazo

- - Provisiones a largo plazo 1,200,337 1,177,455

Total de pasivos no circulantes 1,200,337 1,177,455

Derechos a recibir efectivo o equivalentes a largo plazo

- -

Total del pasivo $ 6,339,941 $ 11,015,475

Bienes inmuebles, infraestructura y construcciones en proceso

18,894,909 18,894,909 HACIENDA PÚBLICA / PATRIMONIO

Bienes muebles 128,488,649 128,696,390 Hacienda pública / patrimonio contribuido

$ 457,159,738 $ 457,159,738

Activos intangibles 196,973 196,973 Aportaciones 47,600,749 47,600,749 Depreciación, deterioro y amortización acumulada de bienes

(131,568,938) (131,042,852) Donaciones de capital - - Actualización de la hacienda pública / patrimonio

409,558,989 409,558,989

Activos diferidos 586,163 586,163 Estimación por pérdida o deterioro de activos no circulantes

- - Hacienda pública / patrimonio generado (65,746,644) (65,562,236) Resultados del ejercicio (ahorro / desahorro)

(94,278) 3,837,715

Otros activos no circulantes - - Resultados de ejercicios anteriores (65,652,366) (69,399,951) Revalúos - -

Total de activos no circulantes

16,597,756 17,331,583 Reservas - - Rectificaciones de resultados de ejercicios anteriores

- -

Exceso o insuficiencia en la actualización de la hacienda pública / patrimonio

(376,472,508) (376,472,508)

Resultado por posición monetaria (376,472,508) (376,472,508) Resultado por tenencia de activos no

monetarios - -

Total hacienda pública / patrimonio $ 14,940,586 $ 15,124,994

Total del activo $ 21,280,527 $ 26,140,469 Total del pasivo y hacienda pública / patrimonio

$ 21,280,527 $ 26,140,469

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

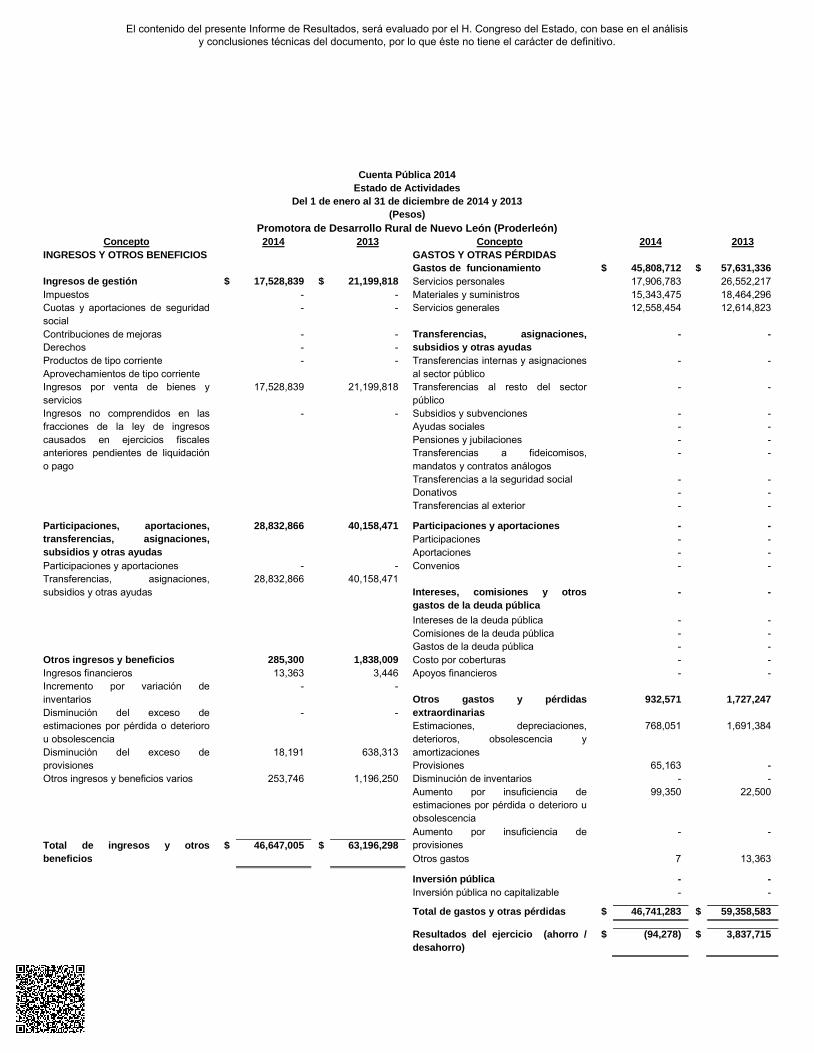

Cuenta Pública 2014

Estado de Actividades

Del 1 de enero al 31 de diciembre de 2014 y 2013

(Pesos)

Promotora de Desarrollo Rural de Nuevo León (Proderleón)

Concepto 2014 2013 Concepto 2014 2013

INGRESOS Y OTROS BENEFICIOS GASTOS Y OTRAS PÉRDIDAS

Gastos de funcionamiento $ 45,808,712 $ 57,631,336

Ingresos de gestión $ 17,528,839 $ 21,199,818 Servicios personales 17,906,783 26,552,217

Impuestos - - Materiales y suministros 15,343,475 18,464,296

Cuotas y aportaciones de seguridad

social

- - Servicios generales 12,558,454 12,614,823

Contribuciones de mejoras - - Transferencias, asignaciones,

subsidios y otras ayudas

- -

Derechos - -

Productos de tipo corriente

Aprovechamientos de tipo corriente

- - Transferencias internas y asignaciones

al sector público

- -

Ingresos por venta de bienes y

servicios

17,528,839 21,199,818 Transferencias al resto del sector

público

- -

Ingresos no comprendidos en las

fracciones de la ley de ingresos

causados en ejercicios fiscales

anteriores pendientes de liquidación

o pago

- - Subsidios y subvenciones - -

Ayudas sociales - -

Pensiones y jubilaciones - -

Transferencias a fideicomisos,

mandatos y contratos análogos

- -

Transferencias a la seguridad social - -

Donativos - -

Transferencias al exterior - -

Participaciones, aportaciones,

transferencias, asignaciones,

subsidios y otras ayudas

28,832,866 40,158,471 Participaciones y aportaciones - -

Participaciones - -

Aportaciones - -

Participaciones y aportaciones - - Convenios - -

Transferencias, asignaciones,

subsidios y otras ayudas

28,832,866 40,158,471

Intereses, comisiones y otros

gastos de la deuda pública

- -

Intereses de la deuda pública - -

Comisiones de la deuda pública - -

Gastos de la deuda pública - -

Otros ingresos y beneficios 285,300 1,838,009 Costo por coberturas - -

Ingresos financieros 13,363 3,446 Apoyos financieros - -

Incremento por variación de

inventarios

- -

Otros gastos y pérdidas

extraordinarias

932,571 1,727,247

Disminución del exceso de

estimaciones por pérdida o deterioro

u obsolescencia

- -

Estimaciones, depreciaciones,

deterioros, obsolescencia y

amortizaciones

768,051 1,691,384

Disminución del exceso de

provisiones

18,191 638,313

Provisiones 65,163 -

Otros ingresos y beneficios varios 253,746 1,196,250 Disminución de inventarios - -

Aumento por insuficiencia de

estimaciones por pérdida o deterioro u

obsolescencia

99,350 22,500

Aumento por insuficiencia de

provisiones

- -

Total de ingresos y otros

beneficios

$ 46,647,005 $ 63,196,298

Otros gastos 7 13,363

Inversión pública - -

Inversión pública no capitalizable - -

Total de gastos y otras pérdidas $ 46,741,283 $ 59,358,583

Resultados del ejercicio (ahorro /

desahorro)

$ (94,278) $ 3,837,715

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

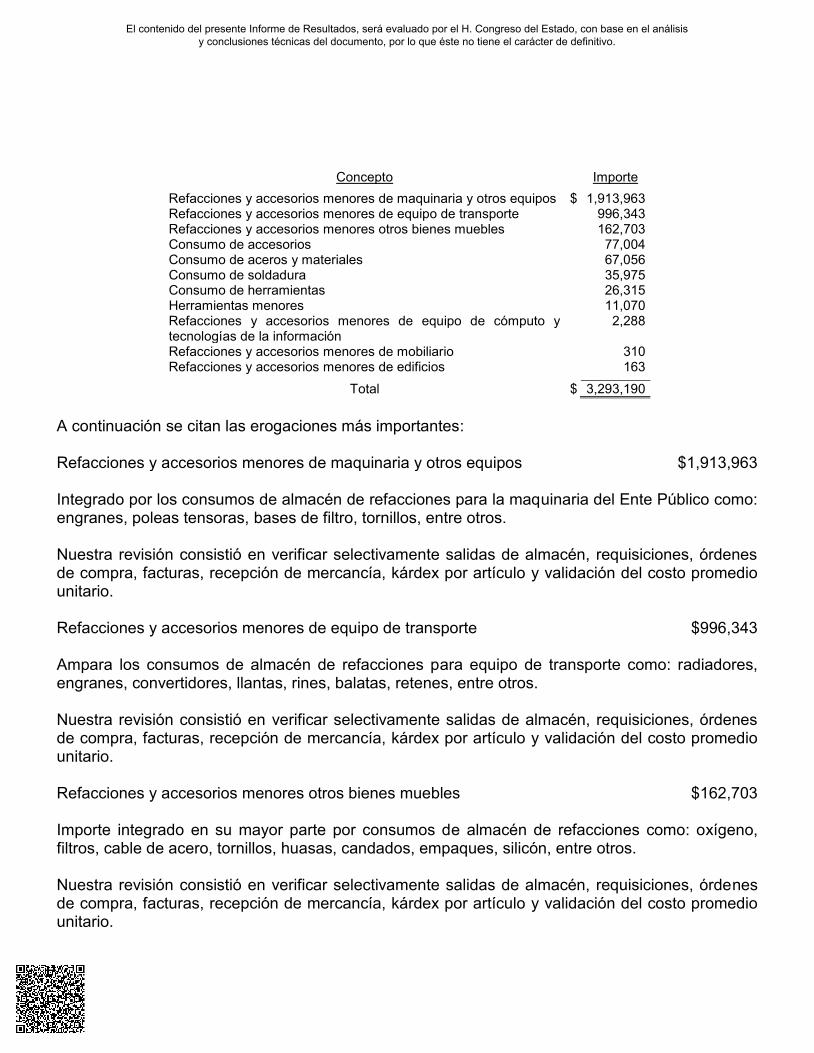

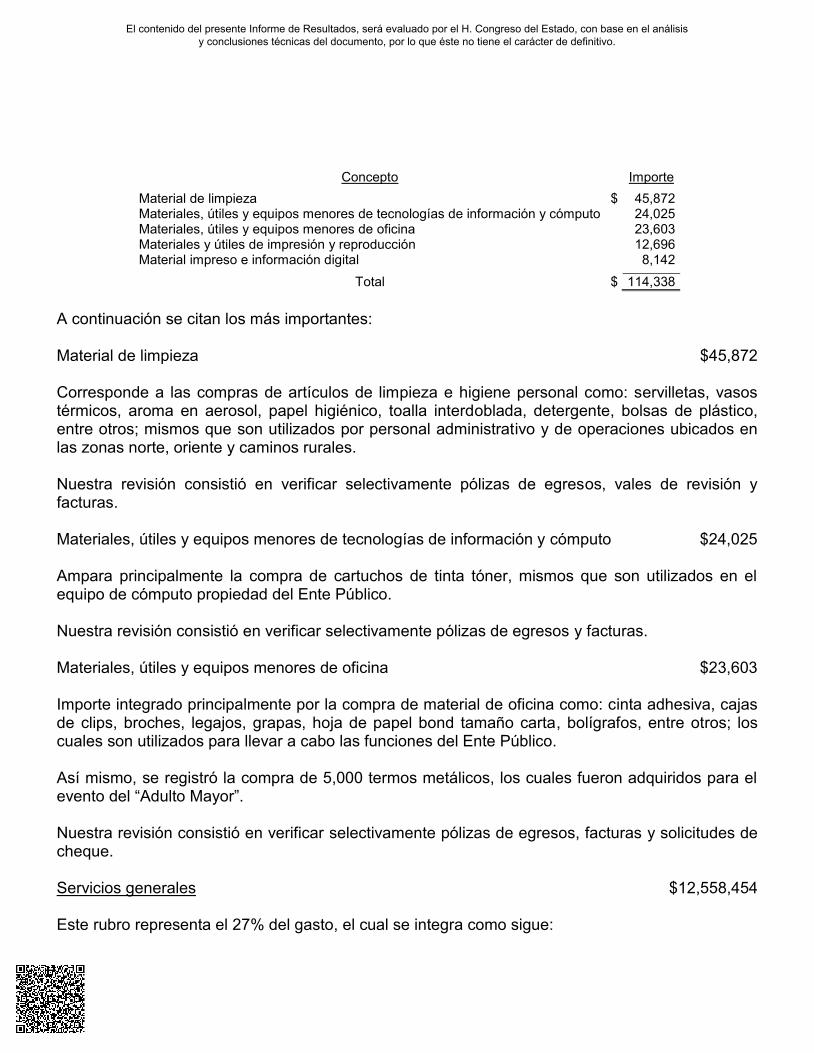

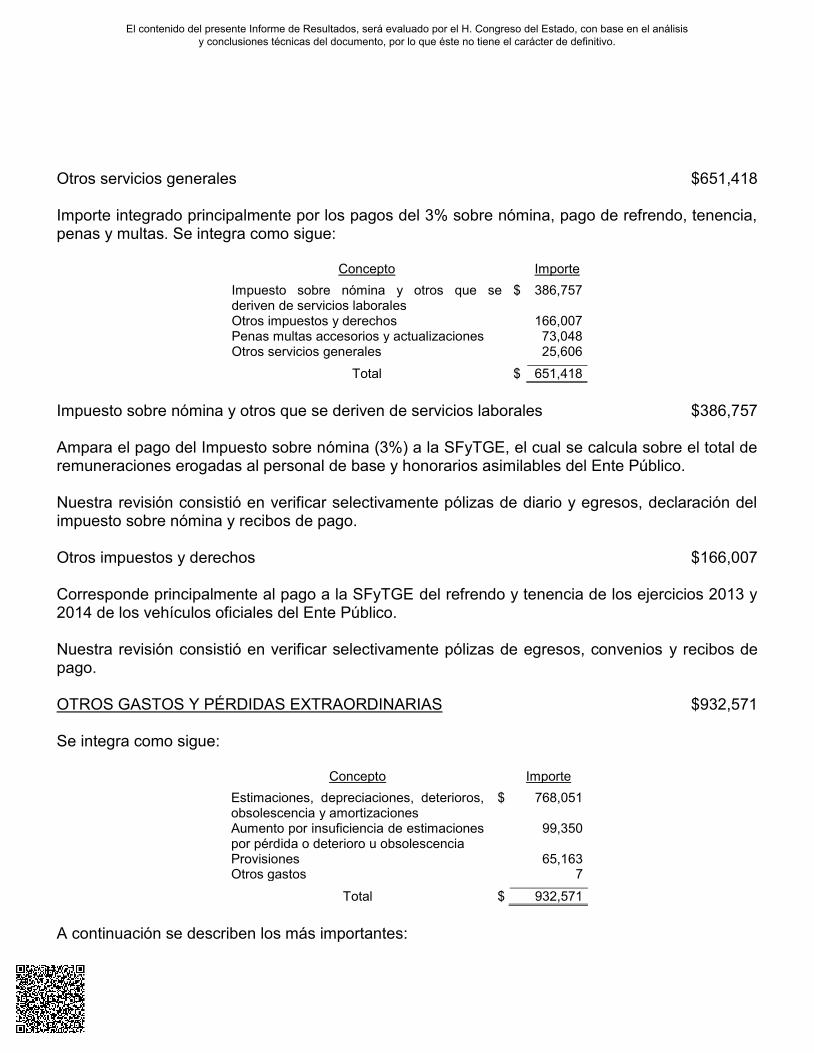

Los datos sobresalientes en los Estados Financieros se mencionan a continuación y están presentados en pesos:

Concepto Importe

a) Activo $ 21,280,527 b) Pasivo 6,339,941 c) Hacienda pública / patrimonio 14,940,586 d) Ingresos y otros beneficios 46,647,005

e) Gastos y otras pérdidas 46,741,283 RESULTADOS DE LA REVISIÓN Para evaluar la razonabilidad de los rubros que integran los Estados Financieros al 31 de diciembre de 2014, presentados como Cuenta Pública, se eligieron en nuestro examen, partidas en forma selectiva, con base al análisis de la información proporcionada por el Ente Público. a) ACTIVO $21,280,527 Se integra como sigue:

Concepto Importe

Activo circulante $ 4,682,771 Activo no circulante 16,597,756

Total $ 21,280,527

ACTIVO CIRCULANTE $4,682,771 Este grupo se forma de los rubros siguientes:

Concepto Importe Efectivo y equivalentes $ 253,702 Derechos a recibir efectivo o equivalentes 2,659,707 Derechos a recibir bienes o servicios 7,796 Almacenes 1,738,424 Estimación por pérdida o deterioro de activos circulantes (1,900) Otros activos circulantes 25,042

Total $ 4,682,771

Efectivo y equivalentes $253,702 Este rubro se integra por tres cuentas bancarias a nombre del Ente Público en Banco Mercantil del Norte, S.A. las cuales son utilizadas para gasto operativo, para la recepción de aportaciones del Gobierno del Estado y para la recaudación de la cobranza de clientes.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

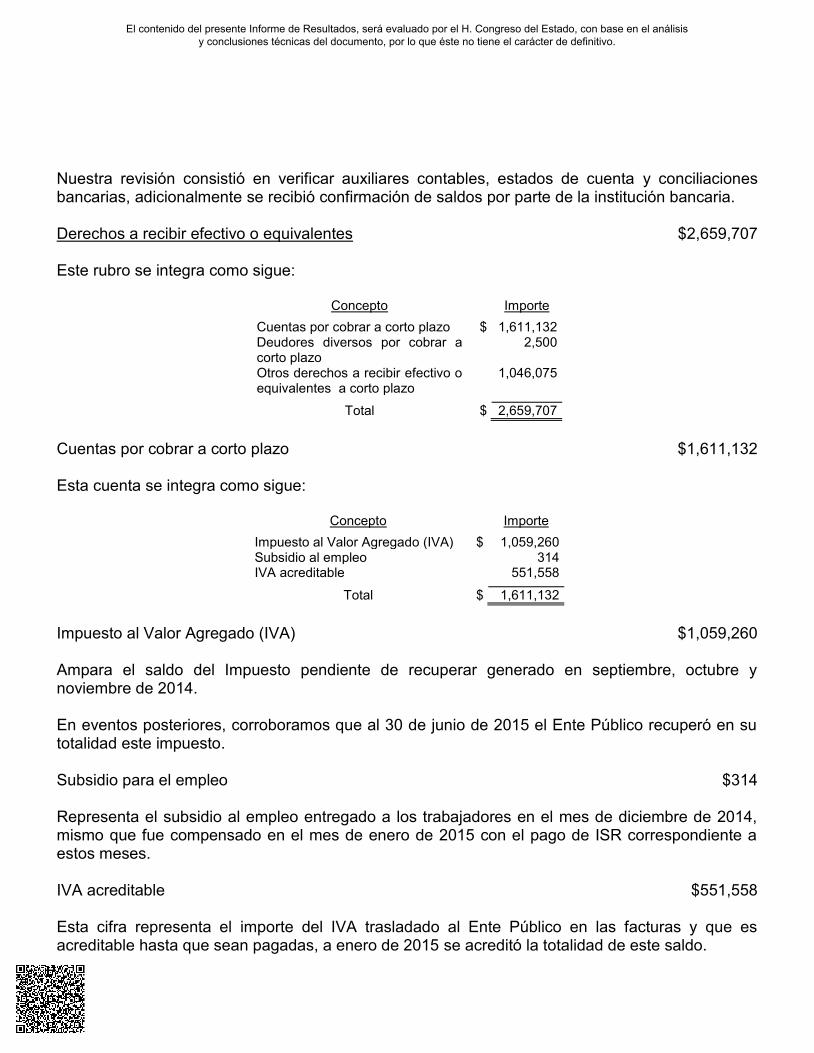

Nuestra revisión consistió en verificar auxiliares contables, estados de cuenta y conciliaciones bancarias, adicionalmente se recibió confirmación de saldos por parte de la institución bancaria. Derechos a recibir efectivo o equivalentes $2,659,707 Este rubro se integra como sigue:

Concepto Importe

Cuentas por cobrar a corto plazo $ 1,611,132 Deudores diversos por cobrar a corto plazo

2,500

Otros derechos a recibir efectivo o equivalentes a corto plazo

1,046,075

Total $ 2,659,707

Cuentas por cobrar a corto plazo $1,611,132 Esta cuenta se integra como sigue:

Concepto Importe

Impuesto al Valor Agregado (IVA) $ 1,059,260 Subsidio al empleo 314 IVA acreditable 551,558

Total $ 1,611,132

Impuesto al Valor Agregado (IVA) $1,059,260 Ampara el saldo del Impuesto pendiente de recuperar generado en septiembre, octubre y noviembre de 2014. En eventos posteriores, corroboramos que al 30 de junio de 2015 el Ente Público recuperó en su totalidad este impuesto. Subsidio para el empleo $314

Representa el subsidio al empleo entregado a los trabajadores en el mes de diciembre de 2014, mismo que fue compensado en el mes de enero de 2015 con el pago de ISR correspondiente a estos meses. IVA acreditable $551,558 Esta cifra representa el importe del IVA trasladado al Ente Público en las facturas y que es acreditable hasta que sean pagadas, a enero de 2015 se acreditó la totalidad de este saldo.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Deudores diversos por cobrar a corto plazo $2,500 Ampara el saldo a cargo de un empleado del Ente Público por préstamo personal; el cual está estipulado en el plan de prestaciones sociales para los trabajadores del Ente Público 2014 en su cláusula décima segunda donde se establece que éste podrá otorgar préstamos personales considerando los motivos que exponga el trabajador y la situación financiera de Proderleón a criterio de la administración hasta por un monto de $20,000. Al 30 de junio de 2015 fue recuperado en su totalidad este saldo vía nómina. Otros derechos a recibir efectivo o equivalentes a corto plazo $1,046,075 Este saldo corresponde a la cuenta por cobrar a cargo del Gobierno del Estado de Nuevo León por $1,000,000 originado por su participación en diversos convenios de colaboración y coordinación de acciones, recursos y esfuerzos de los trabajos ejecutados a municipios y particulares con maquinaria bulldozer y rehabilitación de caminos con motoconformadoras. El cual se integra como sigue:

Cliente Importe

Gobierno-Municipio de Galeana, N.L. $ 215,350 Gobierno-Adalberto González Lozano 124,400 Gobierno-Ganadería Lic. Arturo B. de la Garza 107,450 Gobierno-Ranchacero S.A de C.V. 106,000 Gobierno-Municipio de Zaragoza, N.L. 96,900 Gobierno-Juan Pedro Pérez Pantoja 58,500 Gobierno-Ricardo Maldonado González 49,000 Gobierno-Raúl Oliveira 44,800 Gobierno-Manuel Mario Ancira González 43,750 Gobierno-Hermilo Rocha Escobedo 35,000 Gobierno-Roel Salinas Serna 26,250 Gobierno-Jorge Garza González 17,500 Gobierno-Fidecitrus. 15,750 Gobierno- Productos Agropecuaria la Joya, S.A. 10,000 Gobierno-Octavio Salazar Maycotte 7,000 Gobierno-Armando Cantú Treviño 5,500 Gobierno-José Othón Gallegos Morales 1,000 Gobierno-José Antonio Landa Garza 250 Gobierno-Juan Angel Zambrano Recio 250 Otras partidas menores a $45,000 (20) 35,350

Total $ 1,000,000

Así mismo forma parte de esta cuenta un saldo de $46,075 a cargo de Comercializadora de Ganado Charoláis de Registro, S.A. de C.V. por el servicio prestado de rehabilitación de praderas, mismo que fue recuperado en marzo de 2015.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

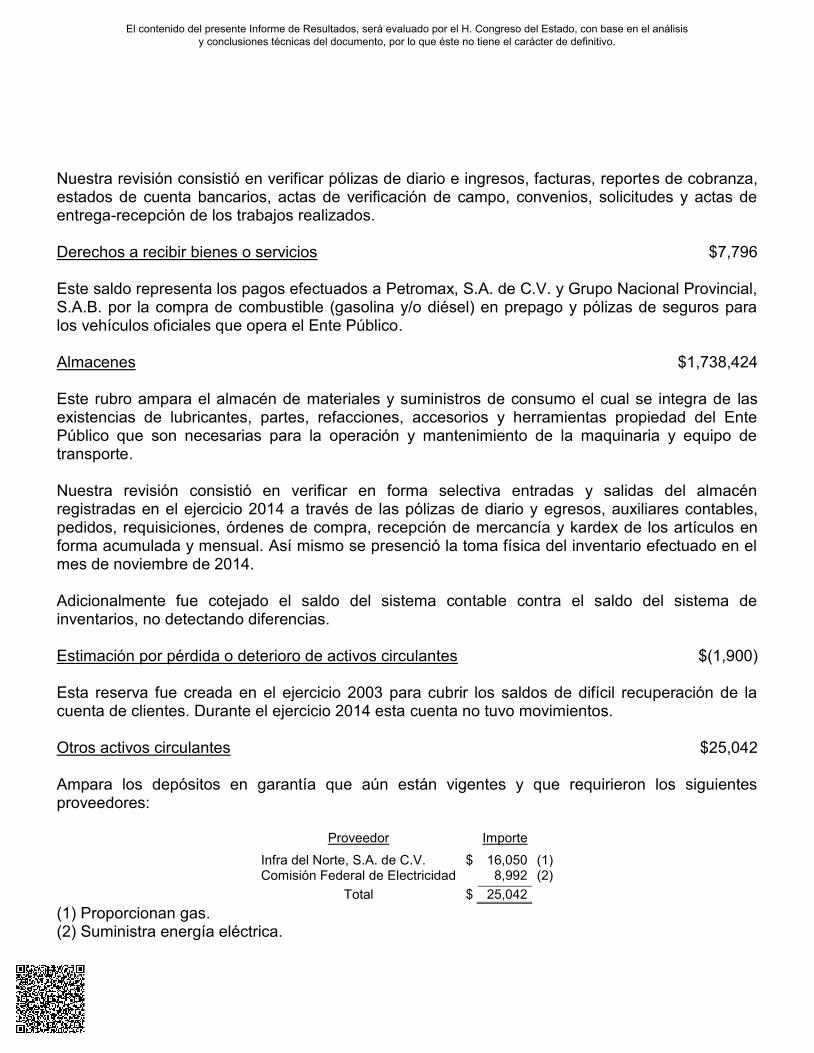

Nuestra revisión consistió en verificar pólizas de diario e ingresos, facturas, reportes de cobranza, estados de cuenta bancarios, actas de verificación de campo, convenios, solicitudes y actas de entrega-recepción de los trabajos realizados. Derechos a recibir bienes o servicios $7,796 Este saldo representa los pagos efectuados a Petromax, S.A. de C.V. y Grupo Nacional Provincial, S.A.B. por la compra de combustible (gasolina y/o diésel) en prepago y pólizas de seguros para los vehículos oficiales que opera el Ente Público. Almacenes $1,738,424 Este rubro ampara el almacén de materiales y suministros de consumo el cual se integra de las existencias de lubricantes, partes, refacciones, accesorios y herramientas propiedad del Ente Público que son necesarias para la operación y mantenimiento de la maquinaria y equipo de transporte. Nuestra revisión consistió en verificar en forma selectiva entradas y salidas del almacén registradas en el ejercicio 2014 a través de las pólizas de diario y egresos, auxiliares contables, pedidos, requisiciones, órdenes de compra, recepción de mercancía y kardex de los artículos en forma acumulada y mensual. Así mismo se presenció la toma física del inventario efectuado en el mes de noviembre de 2014. Adicionalmente fue cotejado el saldo del sistema contable contra el saldo del sistema de inventarios, no detectando diferencias. Estimación por pérdida o deterioro de activos circulantes $(1,900) Esta reserva fue creada en el ejercicio 2003 para cubrir los saldos de difícil recuperación de la cuenta de clientes. Durante el ejercicio 2014 esta cuenta no tuvo movimientos. Otros activos circulantes $25,042 Ampara los depósitos en garantía que aún están vigentes y que requirieron los siguientes proveedores:

Proveedor Importe

Infra del Norte, S.A. de C.V. $ 16,050 (1) Comisión Federal de Electricidad 8,992 (2)

Total $ 25,042

(1) Proporcionan gas. (2) Suministra energía eléctrica.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Nuestra revisión consistió en verificar los depósitos que fueron entregados por el Ente Público a través de pólizas de egresos y diario, transferencias electrónicas, contratos y facturas. ACTIVO NO CIRCULANTE $16,597,756 Se integra como sigue:

Concepto

Saldo al 31/dic/13

Cargos Abonos

Saldo al 31/dic/14

Bienes inmuebles, infraestructura y construcciones en proceso

$ 18,894,909

$ - $ - $ 18,894,909

Terrenos 14,660,898 - - 14,660,898 Edificios no habitacionales 4,234,011 - - 4,234,011

Bienes muebles 128,696,390 34,223 241,965 128,488,649 Mobiliario y equipo de administración

713,372 23,908 - 737,280

Mobiliario y equipo educacional y recreativo

33,872 - - 33,872

Equipo de transporte 11,423,463 - 241,965 11,181,498 Maquinaria otros equipos y herramientas

116,525,683 10,316 - 116,535,999

Activos intangibles 196,973 - - 196,973 Software 118,584 - - 118,584 Licencias 78,389 - - 78,389 Depreciación, deterioro y amortización acumulada de bienes

(131,042,852) 241,965 768,051 (131,568,938)

Activos diferidos 586,163 - - 586,163

Total $ 17,331,583 $ 276,188 $ 1,010,016 $ 16,597,756

Para su revisión se verificaron pólizas de diario y egresos, facturas originales, resguardos, ubicación física de manera selectiva y el cumplimiento a la normatividad establecida en la Ley de Egresos para el Estado de Nuevo León y la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Nuevo León. Mobiliario y equipo de administración $737,280 Los cargos por $23,908 amparan la adquisición de una computadora portátil por $5,770 y un adaptador GPS para la misma por $18,138, que es utilizada en el área administrativa del Ente Público. Equipo de transporte $11,181,498 Los abonos de $241,965 corresponden a la baja de una camioneta pick up C20 NE Cabext y equipo de gas 250 lts, por motivo de robo del vehículo número económico ET49.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Maquinaria otros equipos y herramientas $116,535,999

Los cargos por $10,316 amparan la adquisición de una bomba de vacío por $5,346 y un marcador eléctrico para llanta por $4,970. Depreciación, deterioro y amortización acumulada de bienes $(131,568,938)

Los cargos por $241,965 ampara la baja del equipo de transporte que fue robada. Los abonos de $768,051 corresponden al cargo a resultados por la aplicación de los porcentajes de depreciación a los distintos activos no circulantes del Ente Público como demérito por el uso de los mismos, calculado por el método de línea recta. Así mismo incluye la actualización de la depreciación. Nuestra revisión consistió en verificar auxiliares contables, pólizas de diario y facturas, demandas por robo, entre otros. b) PASIVO $6,339,941

Este género se integra de los siguientes grupos:

Concepto Importe

Pasivo circulante $ 5,139,604 Pasivo no circulante 1,200,337

Total $ 6,339,941

PASIVO CIRCULANTE $5,139,604

Se integra como sigue:

Concepto Importe

Cuentas por pagar a corto plazo $ 4,358,399 Pasivos diferidos a corto plazo 781,205

Total $ 5,139,604

Cuentas por pagar a corto plazo $4,358,399

Este rubro se integra de las siguientes cuentas:

Concepto Importe

Servicios personales por pagar a corto plazo $ 831,219 Proveedores por pagar a corto plazo 2,582,357 Retenciones y contribuciones por pagar a corto plazo 944,823

Total $ 4,358,399

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

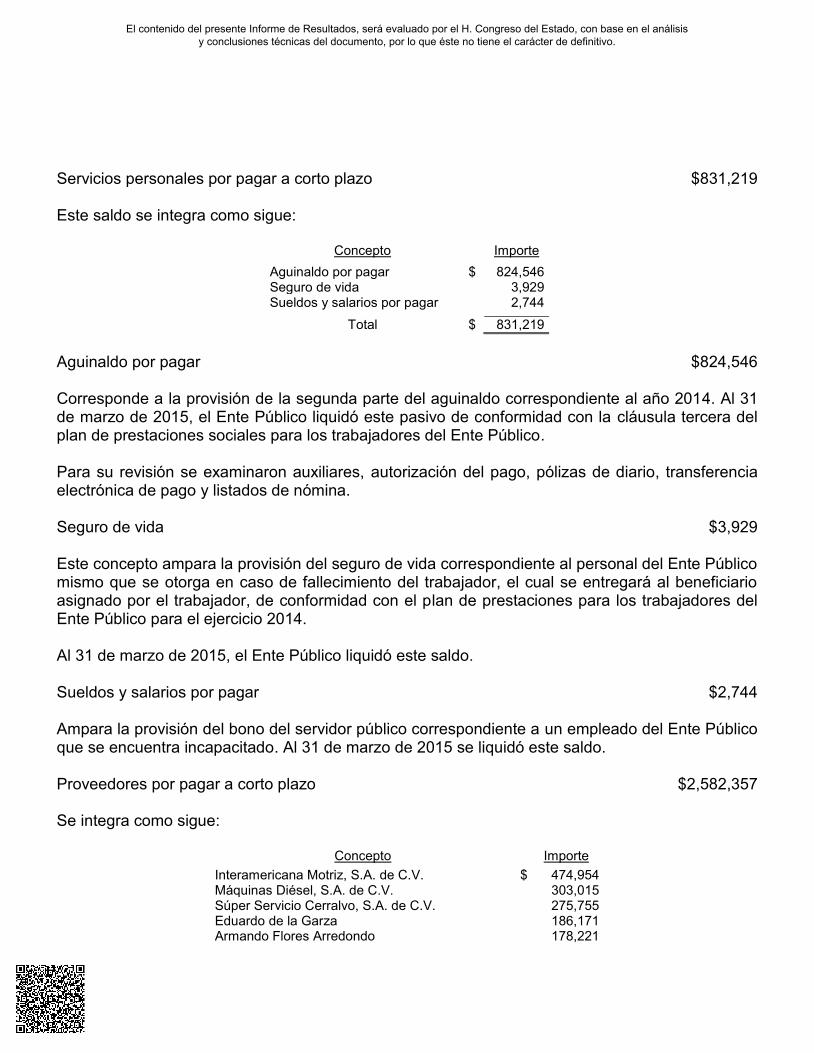

Servicios personales por pagar a corto plazo $831,219 Este saldo se integra como sigue:

Concepto Importe

Aguinaldo por pagar $ 824,546 Seguro de vida 3,929 Sueldos y salarios por pagar 2,744

Total $ 831,219

Aguinaldo por pagar $824,546 Corresponde a la provisión de la segunda parte del aguinaldo correspondiente al año 2014. Al 31 de marzo de 2015, el Ente Público liquidó este pasivo de conformidad con la cláusula tercera del plan de prestaciones sociales para los trabajadores del Ente Público. Para su revisión se examinaron auxiliares, autorización del pago, pólizas de diario, transferencia electrónica de pago y listados de nómina. Seguro de vida $3,929 Este concepto ampara la provisión del seguro de vida correspondiente al personal del Ente Público mismo que se otorga en caso de fallecimiento del trabajador, el cual se entregará al beneficiario asignado por el trabajador, de conformidad con el plan de prestaciones para los trabajadores del Ente Público para el ejercicio 2014. Al 31 de marzo de 2015, el Ente Público liquidó este saldo. Sueldos y salarios por pagar $2,744 Ampara la provisión del bono del servidor público correspondiente a un empleado del Ente Público que se encuentra incapacitado. Al 31 de marzo de 2015 se liquidó este saldo. Proveedores por pagar a corto plazo $2,582,357 Se integra como sigue:

Concepto Importe Interamericana Motriz, S.A. de C.V. $ 474,954 Máquinas Diésel, S.A. de C.V. 303,015 Súper Servicio Cerralvo, S.A. de C.V. 275,755 Eduardo de la Garza 186,171 Armando Flores Arredondo 178,221

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Concepto Importe Energéticos y Lubricantes Flores, S.A. de C.V. $ 136,241 Alesso, S.A. de C.V. 111,438 Servicio Chavana, S.A. de C.V. 99,325 Sabigas Garza, S.A de C.V 77,349 Mercantil Distribuidora, S.A. de C.V. 74,576 Refacciones y Accesorios Rihar, S.A. de C.V. 71,273 Partidas menores a $50,000 (39) 594,039 Total $ 2,582,357

Para su revisión se seleccionaron partidas por importe de $1,810,098 que representan un alcance del 70% del saldo total, al respecto se verificaron pólizas de diario y egresos, transferencias electrónicas, órdenes de compra, facturas, entradas y salidas del almacén. Adicionalmente fueron enviadas confirmaciones de saldos a los principales proveedores. Al 30 de junio de 2015 el Ente Público liquidó el importe de $1,091,083 que representa el 42% de este saldo. Retenciones y contribuciones por pagar a corto plazo $944,823 Amparan las obligaciones fiscales a cargo del Ente Público al cierre del ejercicio 2014, de las cuales enteró al 31 de enero de 2015 un importe de $857,276, el cual representa el 91%, misma que se integran como sigue:

Concepto Importe

Infonavit $ 293,914 Impuesto Sobre la Renta 276,693 IMSS 191,642 Derechos de radiofrecuencia 67,152 Impuesto sobre nómina 59,872 Aportaciones para el fondo de retiro 38,926 Retención 10% sobre honorarios 16,624

Total $ 944,823

Pasivos diferidos a corto plazo $781,205 En este rubro se registran los anticipos de clientes por trabajos pendientes de desarrollar, los cuales se aplican conforme avanzan los proyectos. Al 30 de junio de 2015 se amortizó el importe de $128,475 que representa el 16% de este saldo. PASIVO NO CIRCULANTE $1,200,337 Se integra del rubro de Provisiones a largo plazo, en el que se registran las provisiones para contingencias, las cuales se detallan a continuación:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Concepto Importe

Prima de antigüedad por retiro $ 171,656 Prima de antigüedad por terminación 608,520 Indemnizaciones por terminación 420,161

Total $ 1,200,337

El Organismo asumió el pasivo relacionado con la Norma de Información Financiera D-3 “Beneficios a los empleados”. Los pasivos y costos relativos a este boletín, se reconocieron al 31 de diciembre de 2014 en base a un estudio actuarial efectuado por Global Actuarial Services, S.C. Para su revisión se verificaron pólizas de diario, la valuación actuarial de los beneficios otorgados al personal del Ente Público al 31 de diciembre de 2014, recibos de liquidación debidamente firmados y autorizados, cálculos de los mismos, expedientes de personal, contratos y reportes de nómina. c) HACIENDA PÚBLICA / PATRIMONIO $14,940,586 Este saldo se integra como sigue:

Concepto Saldo al 31/dic/13 Cargos

Abonos

Saldo al 31/dic/14

Hacienda pública / patrimonio contribuido $ 457,159,738 $ - $ - $ 457,159,738

Aportaciones 47,600,749 - - 47,600,749 Donaciones de capital - - - - Actualización de la hacienda pública / patrimonio

409,558,989 - - 409,558,989

Hacienda pública / patrimonio generado (65,562,236) 184,408 - (65,3746,644)

Resultado del ejercicio (ahorro / desahorro) - 94,278 - (94,278) Resultados de ejercicios anteriores (65,562,236) 90,130 - (65,652,366) Revalúos - - - - Reservas - - - - Rectificaciones de resultados de ejercicios anteriores

- - - -

Exceso o insuficiencia en la actualización de la hacienda pública / patrimonio

(376,472,508) - - (376,472,508)

Resultado por posición monetaria (376,472,508) - - (376,472,508) Resultados por tenencia de activos no monetarios

- - - -

Total $ 15,124,994 $ 184,408 $ - $ 14,940,586

Durante el ejercicio 2014 se registraron cargos por $(94,278) y $90,130, los cuales amparan el resultado del ejercicio y reclasificaciones provenientes de los ejercicios 2012 y 2013. d) INGRESOS Y OTROS BENEFICIOS $46,647,005 Este género se integra como sigue:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Concepto Importe

Ingresos de gestión $ 17,528,839 Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas

28,832,866

Otros ingresos y beneficios 285,300

Total $ 46,647,005

Para su revisión se verificó en forma selectiva la documentación de las pólizas de ingresos y diario, recibos de ingresos y estados de cuenta bancarios, con el objeto de comprobar su razonabilidad en la presentación de la Cuenta Pública, con un alcance del 17%. INGRESOS DE GESTIÓN $17,528,839 Representa la cuenta Ingresos por venta de bienes y servicios de organismos descentralizados, misma que se integra por los siguientes conceptos:

Concepto Importe Bulldozer $ 16,314,013 Perforaciones 524,976 Caminos rurales 689,850

Total $ 17,528,839

Bulldozer $16,314,013 Este concepto representa los ingresos generados por los servicios de maquinaria bulldozer que presta el Ente Público en distintos municipios del Estado, utilizada en trabajos de arado, desazolve de presas, brechas, caminos y peine; los cuales se cobran a razón de los siguientes precios:

Concepto

Precio del 01/ene/14

al 30/jun/14

Precio a partir del

01/jul/14

Máquina D7G Precio al cliente $ 750 $ 775 Apoyo absorbido por el Ente Público 250 250

$ 1,000 $ 1,025

Máquina D6T Precio al cliente 850 875 Apoyo absorbido por el Ente Público 250 250

$ 1,100 $ 1,125

Nuestra revisión consistió en verificar pólizas de ingresos, estados de cuenta bancarios, actas de verificación de campo, facturas, recibos de ingresos, solicitudes de bulldozer, identificaciones oficiales, notas de cargo, contratos y reportes de producción.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Perforaciones $524,976 Corresponde a los ingresos obtenidos de los servicios por el uso de máquinas perforadoras, las cuales realizan pozos profundos y ampliaciones de tubería en los municipios de Anáhuac y Aramberri, Nuevo León, a razón de $900 por metro lineal perforado con diámetro de 8 pulgadas (hasta 200 metros) y $600 por las ampliaciones. Nuestra revisión consistió en verificar selectivamente pólizas de ingresos, facturas, recibos de ingresos, Convenio de Colaboración y Coordinación, reportes de producción y lista de precios. Caminos rurales $689,850 Ampara los servicios en la construcción y rehabilitación de caminos rurales con máquina motoconformadora en los municipios de Anáhuac, Aramberri, Galeana, Linares y Vallecillo, Nuevo León, los cuales se cobran a razón de:

Concepto

Precio del 01/ene/14

al 30/jun/14

Precio a partir del

01/jul/14

Precio al cliente $ 500 $ 525 Apoyo absorbido por el Ente Público 150 150

$ 650 $ 675

Nuestra revisión consistió en verificar selectivamente pólizas de ingresos, facturas, recibos de ingresos, reportes de producción, reportes de cobranza y estados de cuenta bancarios. PARTICIPACIONES, APORTACIONES, TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS

$28,832,866

Representa el rubro de Transferencias, asignaciones, subsidios y otras ayudas el cual se integra como sigue:

Concepto Importe

Aportación de presupuesto gasto corriente $ 18,195,366 Aportación de presupuesto arrendamiento de maquinaria 10,200,000 Aportación de presupuesto apoyo productores 437,500

Total $ 28,832,866

Aportación de presupuesto gasto corriente $18,195,366 Ampara las ministraciones recibidas de la SFyTGE para el gasto operativo del Ente Público y para el pago de liquidaciones de personal.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Nuestra revisión consistió en verificar selectivamente pólizas de ingresos, reportes de cobranza, recibos de ingresos y estados de cuenta bancarios. Aportación de presupuesto arrendamiento de maquinaria $10,200,000 Saldo integrado por las aportaciones recibidas de la SFyTGE para el Programa Estatal de Inversión para el arrendamiento puro de ocho tractores sobre orugas modelo D6T, dos motoniveladoras modelo 120K y dos tractores modelo D6T, todos marca Caterpillar, destinados a la operación del Ente Público para la rehabilitación de praderas, construcciones y desazolve de presas. Nuestra revisión consistió en verificar selectivamente pólizas de ingresos, reportes de cobranza, recibos de ingresos y estados de cuenta bancarios. Aportación de presupuesto apoyo productores $437,500 Corresponde a la aportación estatal para trabajos de limpieza en las márgenes del Río Pilón en el municipio de Montemorelos, Nuevo León. Nuestra revisión consistió en verificar selectivamente pólizas de ingresos, reportes de cobranza, recibos de ingresos y estados de cuenta. OTROS INGRESOS Y BENEFICIOS $285,300 Se integra por los siguientes rubros:

Concepto Importe

Ingresos financieros $ 13,363 Disminución del exceso de provisiones 18,191 Otros ingresos y beneficios varios 253,746

Total $ 285,300

Ingresos financieros $13,363 Representa los intereses ganados en la cuenta de inversión en Banorte, S.A. a nombre del Ente Público. Nuestra revisión consistió en verificar selectivamente pólizas de ingresos y estados de cuenta bancarios. Disminución del exceso de provisiones $18,191 Corresponde a la variación en el registro de la reserva de indemnizaciones y prima de antigüedad obtenida del cálculo actuarial actualizado al 31 de diciembre de 2014. Nuestra revisión consistió en verificar selectivamente pólizas de diario, cálculo actuarial y registros contables.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Otros ingresos y beneficios varios $253,746 Se integra como sigue:

Concepto Importe

Bonificaciones y descuentos obtenidos $ 182,443 Otros ingresos y beneficios varios 63,284 Diferencia por tipo de cambio a favor en efectivo y equivalentes 8,019

Total $ 253,746

Bonificaciones y descuentos obtenidos $182,443 Importe integrado por las notas de crédito por pronto pago recibidas de los proveedores, principalmente Maquinas Diésel, S.A. de C.V. y Cadeco, S.A. de C.V. Nuestra revisión consistió en verificar selectivamente pólizas de egresos, facturas, órdenes de compra y notas de crédito. Otros ingresos y beneficios varios $63,284 Corresponde a la parte actualizada en las devoluciones del Impuesto al Valor Agregado (IVA) recibidas por el Servicio de Administración Tributaria (SAT) durante el ejercicio 2014. Nuestra revisión consistió en verificar selectivamente pólizas de ingresos, integración de devoluciones y estados de cuenta bancarios. Diferencia por tipo de cambio a favor en efectivo y equivalentes $8,019 Ampara la ganancia por el tipo de cambio en pagos a proveedores al 31 de diciembre de 2014. Nuestra revisión consistió en verificar selectivamente pólizas de egresos, facturas y cálculos de la fluctuación cambiara. e) GASTOS Y OTRAS PÉRDIDAS $46,741,283 Se integran como sigue:

Concepto Importe

Gastos de funcionamiento $ 45,808,712 Otros gastos y pérdidas extraordinarias 932,571

Total $ 46,741,283

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

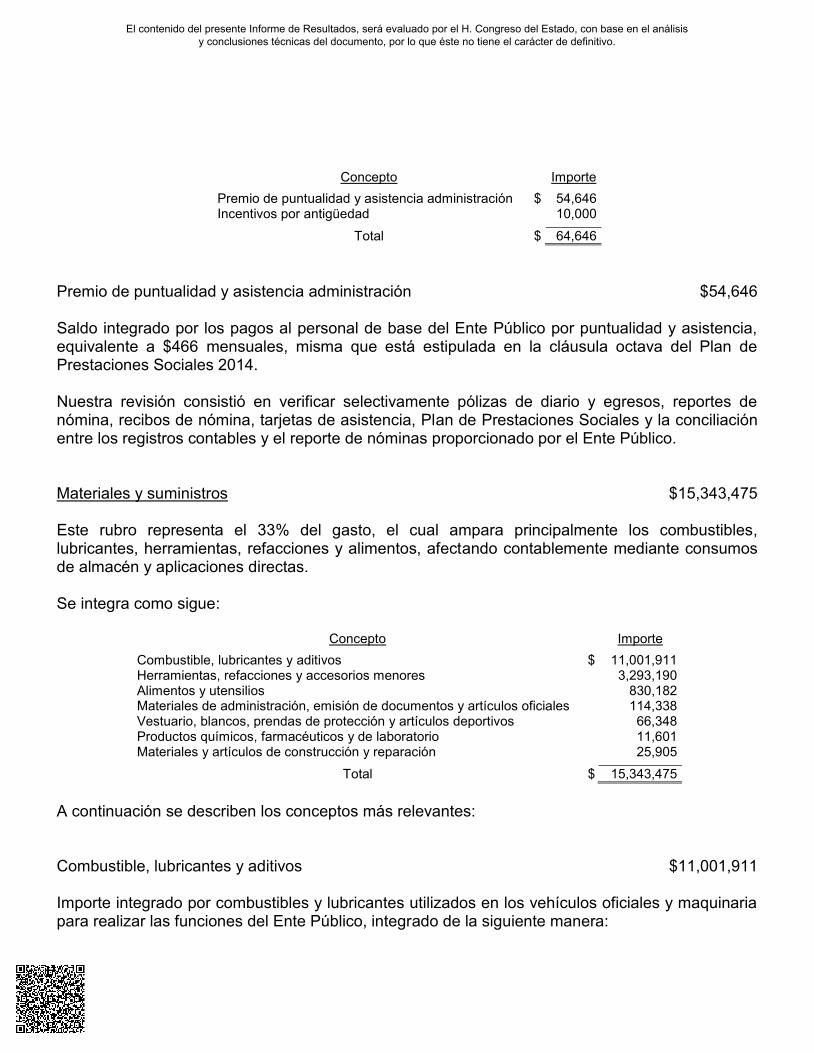

Para su revisión se verificaron en forma selectiva las pólizas de diario y egresos, contratos o pedidos, nóminas y el cumplimiento a las disposiciones aplicables contenidas en la Ley de Egresos para el Estado de Nuevo León y la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Nuevo León, con el objeto de comprobar su razonabilidad en la Cuenta Pública, con un alcance del 42%. GASTOS DE FUNCIONAMIENTO $45,808,712

Se integran como sigue:

Concepto

Importe

Servicios personales $ 17,906,783 Materiales y suministros 15,343,475 Servicios generales 12,558,454

Total $ 45,808,712

Servicios personales $17,906,783

Este rubro representa el 39% del gasto, y consiste en erogaciones al personal de base en las nóminas quincenal y por veintena, personal de honorarios asimilables; revisando selectivamente pólizas de diario y egresos, listados y plantillas de personal, recibos de nómina, transferencias electrónicas, expedientes de personal, Manual de Administración de Remuneraciones, Plan de Prestaciones Sociales vigente y la conciliación entre los registros contables y el reporte de nómina proporcionado por el Ente Público.

Su integración es la siguiente:

Concepto Importe

Remuneraciones al personal de carácter permanente $ 10,414,226 Otras prestaciones sociales y económicas 2,576,664 Seguridad social 2,467,603 Remuneraciones adicionales y especiales 2,288,534 Remuneraciones al personal de carácter transitorio 95,110 Pago de estímulos a servidores públicos 64,646

Total $ 17,906,783

Remuneraciones al personal de carácter permanente $10,414,226

Este concepto se integra como sigue:

Concepto Importe

Sueldos base $ 9,034,103 Comisiones 990,905 Bono del servidor público 328,771 Retroactivo 60,447

Total $ 10,414,226

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

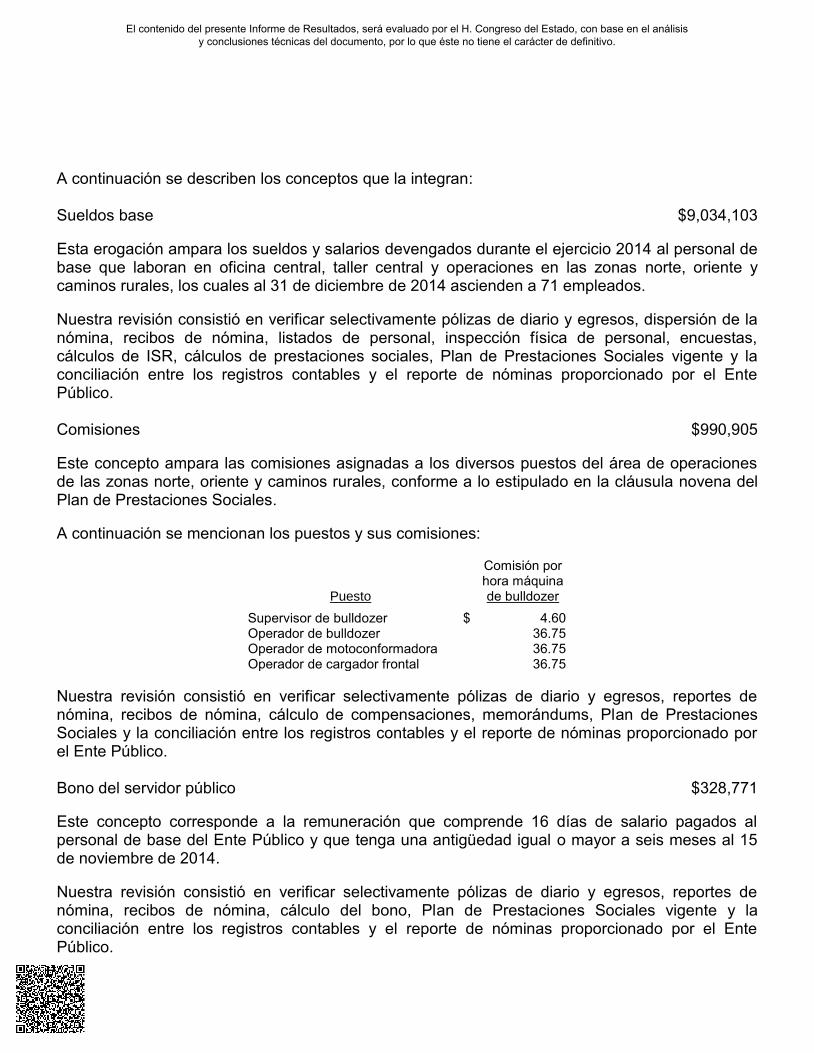

A continuación se describen los conceptos que la integran: Sueldos base $9,034,103

Esta erogación ampara los sueldos y salarios devengados durante el ejercicio 2014 al personal de base que laboran en oficina central, taller central y operaciones en las zonas norte, oriente y caminos rurales, los cuales al 31 de diciembre de 2014 ascienden a 71 empleados.

Nuestra revisión consistió en verificar selectivamente pólizas de diario y egresos, dispersión de la nómina, recibos de nómina, listados de personal, inspección física de personal, encuestas, cálculos de ISR, cálculos de prestaciones sociales, Plan de Prestaciones Sociales vigente y la conciliación entre los registros contables y el reporte de nóminas proporcionado por el Ente Público. Comisiones $990,905

Este concepto ampara las comisiones asignadas a los diversos puestos del área de operaciones de las zonas norte, oriente y caminos rurales, conforme a lo estipulado en la cláusula novena del Plan de Prestaciones Sociales.

A continuación se mencionan los puestos y sus comisiones:

Puesto

Comisión por hora máquina de bulldozer

Supervisor de bulldozer $ 4.60 Operador de bulldozer 36.75 Operador de motoconformadora 36.75 Operador de cargador frontal 36.75

Nuestra revisión consistió en verificar selectivamente pólizas de diario y egresos, reportes de nómina, recibos de nómina, cálculo de compensaciones, memorándums, Plan de Prestaciones Sociales y la conciliación entre los registros contables y el reporte de nóminas proporcionado por el Ente Público. Bono del servidor público $328,771

Este concepto corresponde a la remuneración que comprende 16 días de salario pagados al personal de base del Ente Público y que tenga una antigüedad igual o mayor a seis meses al 15 de noviembre de 2014.

Nuestra revisión consistió en verificar selectivamente pólizas de diario y egresos, reportes de nómina, recibos de nómina, cálculo del bono, Plan de Prestaciones Sociales vigente y la conciliación entre los registros contables y el reporte de nóminas proporcionado por el Ente Público.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

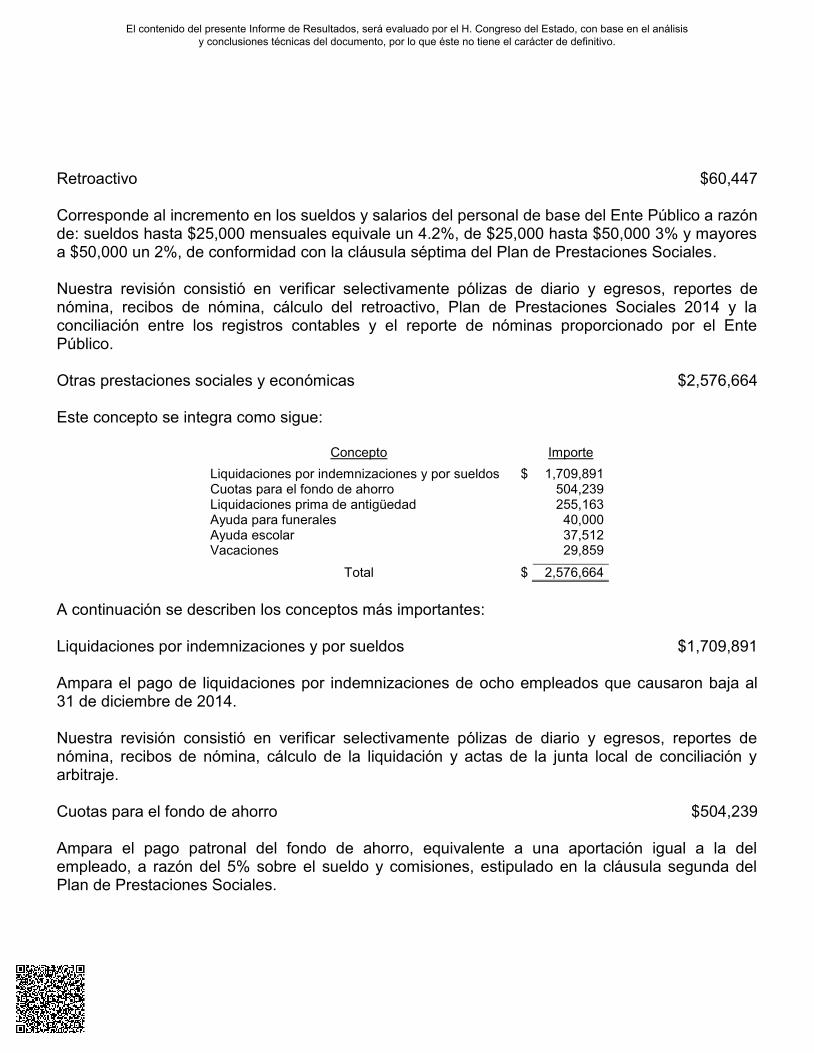

Retroactivo $60,447 Corresponde al incremento en los sueldos y salarios del personal de base del Ente Público a razón de: sueldos hasta $25,000 mensuales equivale un 4.2%, de $25,000 hasta $50,000 3% y mayores a $50,000 un 2%, de conformidad con la cláusula séptima del Plan de Prestaciones Sociales. Nuestra revisión consistió en verificar selectivamente pólizas de diario y egresos, reportes de nómina, recibos de nómina, cálculo del retroactivo, Plan de Prestaciones Sociales 2014 y la conciliación entre los registros contables y el reporte de nóminas proporcionado por el Ente Público. Otras prestaciones sociales y económicas $2,576,664 Este concepto se integra como sigue:

Concepto Importe

Liquidaciones por indemnizaciones y por sueldos $ 1,709,891 Cuotas para el fondo de ahorro 504,239 Liquidaciones prima de antigüedad 255,163 Ayuda para funerales 40,000 Ayuda escolar 37,512 Vacaciones 29,859

Total $ 2,576,664

A continuación se describen los conceptos más importantes: Liquidaciones por indemnizaciones y por sueldos $1,709,891 Ampara el pago de liquidaciones por indemnizaciones de ocho empleados que causaron baja al 31 de diciembre de 2014. Nuestra revisión consistió en verificar selectivamente pólizas de diario y egresos, reportes de nómina, recibos de nómina, cálculo de la liquidación y actas de la junta local de conciliación y arbitraje. Cuotas para el fondo de ahorro $504,239 Ampara el pago patronal del fondo de ahorro, equivalente a una aportación igual a la del empleado, a razón del 5% sobre el sueldo y comisiones, estipulado en la cláusula segunda del Plan de Prestaciones Sociales.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Nuestra revisión consistió en verificar selectivamente pólizas de diario y egresos, reportes de nómina, recibos de nómina, cálculo de la aportación patronal del fondo de ahorro y el Plan de Prestaciones Sociales vigente. Liquidaciones prima de antigüedad $255,163 Corresponde a la prima de antigüedad por indemnizaciones de ocho empleados que causaron baja al 31 de diciembre de 2014. Nuestra revisión consistió en verificar selectivamente pólizas de diario y egresos, reportes de nómina, recibos de nómina, cálculo de la liquidación y actas de la junta local de conciliación y arbitraje. Seguridad social $2,467,603 Se integra como sigue:

Concepto Importe

Aportaciones al IMSS $ 1,544,518 Aportaciones al Infonavit 636,535 Aportaciones al sistema del ahorro para el retiro 254,000 Seguro de vida 32,510 Gastos médicos 40

Total $ 2,467,603

A continuación se citan los más importantes Aportaciones al IMSS $1,544,518 Este concepto corresponde a las aportaciones patronales por el servicio de seguridad social a favor de los empleados que laboran en las áreas administrativa y operaciones (zona norte, oriente, caminos rurales y taller). Nuestra revisión consistió en verificar selectivamente pólizas de diario y egresos, Sistema Único de Autodeterminación, comprobante de pago y cálculos de las aportaciones obrero-patronales. Aportaciones al Infonavit $636,535 Ampara las aportaciones patronales al Infonavit del personal de base administrativo y operativo del Ente Público. Nuestra revisión consistió en verificar selectivamente pólizas de diario y egresos, Sistema Único de Autodeterminación, comprobante de pago y cálculos de las aportaciones obrero-patronales.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Aportaciones al sistema del ahorro para el retiro $254,000 Importe integrado por las aportaciones patronales para el retiro y cesantía en edad avanzada y vejez del personal de base, administrativo y operativo del Ente Público. Nuestra revisión consistió en verificar selectivamente pólizas de diario y egresos, Sistema Único de Autodeterminación, comprobante de pago y cálculos de las aportaciones obrero-patronales. Remuneraciones adicionales y especiales $2,288,534 Se integra como sigue:

Concepto Importe

Gratificación de fin de año $ 1,685,434 Ingreso extraordinario exento 314,302 Prima vacacional 117,560 Tiempo extra 77,407 Compensaciones 75,421 Gratificación por retiro voluntario 18,410

Total $ 2,288,534