presentación grupo contribuyendo final

TRANSCRIPT

Tratamiento impositivo

del mercado inmobiliario

Me recomendaron

invertir en el

mercado

inmobiliario. ¿Qué

tributos se pagan?

Te cuento sobre el

mercado y luego

sobre los tributos

Ámbito en el cual dos partes

acuerdan las condiciones en las

cuáles se llevará a cabo una

transacción sobre un determinado

bien o servicio.

¿QUÉ ES EL MERCADO ?

¿Y cómo se ponen

de acuerdo?

A ver… mejor

te lo explico

con un gráfico

Mercado Inmobiliario Libre

Q0

Excedente del Consumidor

Excedente del Productor

Cantidad (m2)

P0

Precio dólares

por m2

Es la diferencia entre lo

que está a dispuesto a

pagar como máximo y lo

que efectivamente le

cobran en el mercado.

Excedente del Consumidor

Excedente del Productor

Es la diferencia entre lo que

recibe el vendedor y lo

mínimo que estaba

dispuesto a cobrar según

sus costos.

Incidencia de un Impuesto

Análisis de Excedentes

El Consumidor pierde A + B, el Productor pierde C+D y el Estado recauda A+D. Por lo tanto, la Sociedad pierde A+D

Gravámenes nacionales,

provinciales y municipales que

afectan al mercado inmobiliario

IMPUESTOS Y TASAS

¿Construyo

para vender?

¿Compro y

vendo? ¿Compro

para alquilar?

¿Invierto en una

inmobiliaria?

¿Compro como

inversión?

IMPUESTOS VIGENTES

Construir para obtener un beneficio con

su futura venta. Concepto de empresa

constructora

CONSTRUCCIÓN Y VENTA

Gravada por IVA solo la

parte correspondiente a

la obra, no así el

terreno.

Con destino a vivienda:

Gravada a la mitad de la

alícuota.

Se aplica a las personas

jurídicas que construyen

y venden, y a las

personas humanas solo

si son operaciones

periódicas, como

edificación y venta en

propiedad horizontal

Solo gravadas la venta de las obras de las

empresas constructoras, solo en la parte

correspondiente a la obra.

Si son para vivienda las obras están gravadas

al 10,50 %

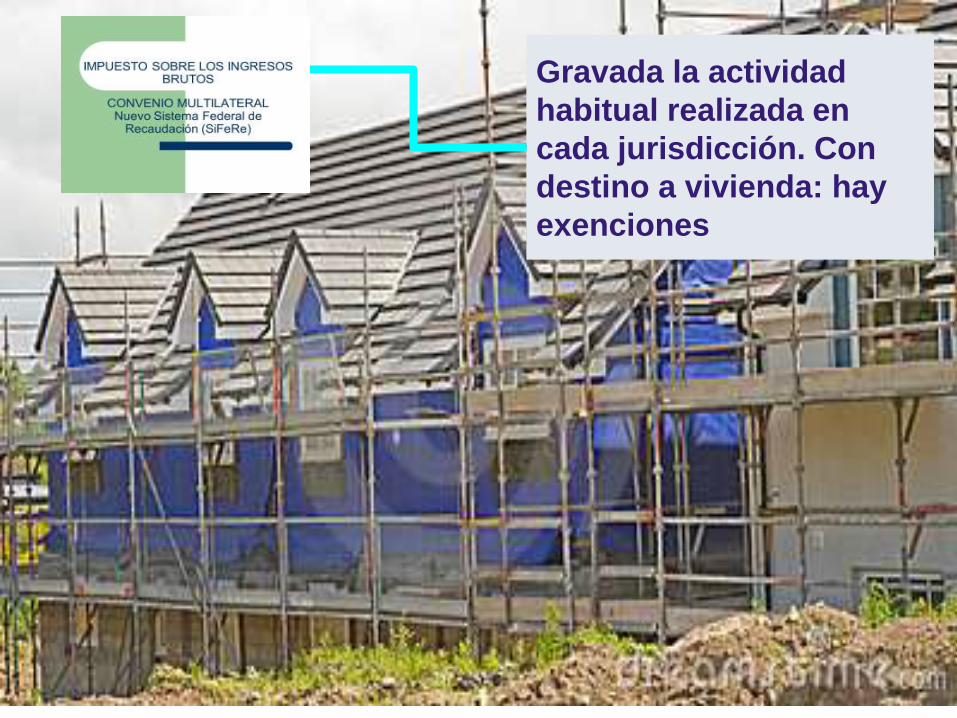

Gravada la actividad

habitual realizada en

cada jurisdicción. Con

destino a vivienda: hay

exenciones

COMPRAVENTA DE INMUEBLES

Comprar

inmuebles para

venderlos en el

mismo estado

en que fueron

adquiridos

Comprar y vender

inmuebles en el

mismo estado: fuera

del objeto del IVA

Sociedades: ganancia gravada

Personas humanas: Operaciones

periódicas, Impuesto a las ganancias.

Operaciones no periódicas, Impuesto

a la transferencia de inmuebles

Gravados el

fraccionamiento y

venta de inmuebles

y la compraventa

efectuada con

habitualidad

LOCACIÓN DE INMUEBLESAdemás de los impuestos que

afectan a la actividad, estará

alcanzado por el Impuesto a los

Bienes Personales, Impuesto

inmobiliario e Impuesto municipal por

la propiedad de los inmuebles.

Gravadas las locaciones

para conferencias, fiestas y

similares y locaciones

comerciales que superen

los $ 1.500

Exentas las locaciones

para vivienda, el

arrendamiento de campos

o si el locatario es un

organismo estatal.

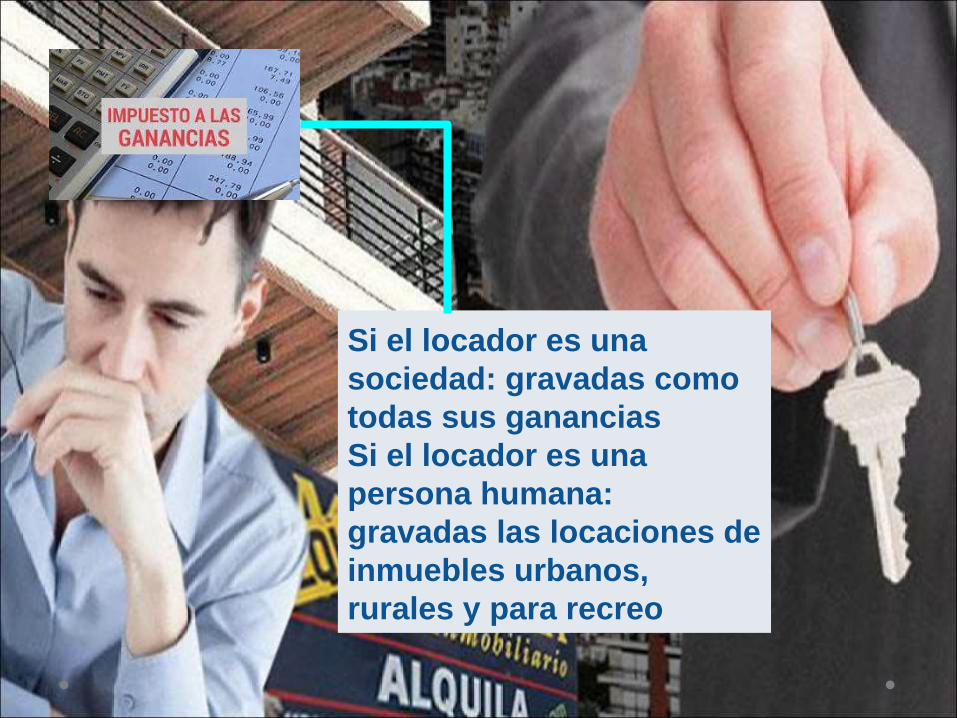

Si el locador es una

sociedad: gravadas como

todas sus ganancias

Si el locador es una

persona humana:

gravadas las locaciones de

inmuebles urbanos,

rurales y para recreo

Están gravadas las

locaciones, excepto

que sean hasta dos

unidades para

vivienda que no

superen un

determinado monto

de locación.

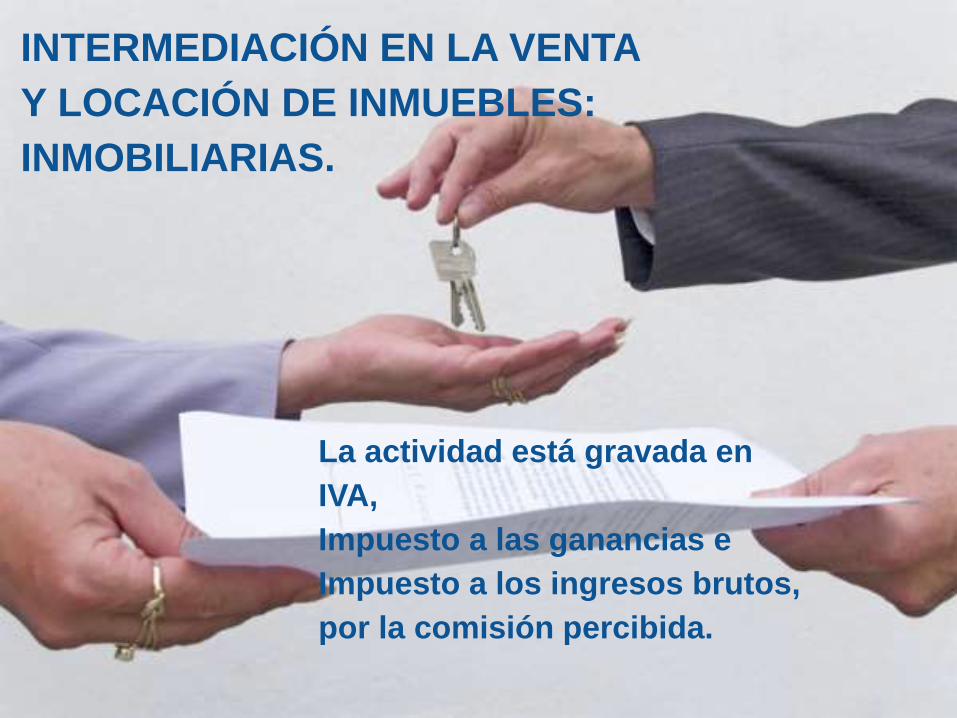

INTERMEDIACIÓN EN LA VENTA

Y LOCACIÓN DE INMUEBLES:

INMOBILIARIAS.

La actividad está gravada en

IVA,

Impuesto a las ganancias e

Impuesto a los ingresos brutos,

por la comisión percibida.

COMPRA DE INMUEBLES

PARA INVERSIÓN

IVA: Tendrá incluído el IVA solo si

es una obra nueva.

Impuesto a los bienes personales:

si el total del patrimonio supera el

monto establecido.

Impuesto inmobiliario: según la

valuación fiscal del inmuebles

Impuesto municipal: calculado

según la superficie

¿Se puede

dinamizar el

mercado

inmobiliario con

reformas

tributarias?

Tengo algunas

ideas, pero

sería motivo

para un debate.

Seguimos

contribuyendo . . .

Fernando Montemerlo

Jorge Abayu

Daniel Boveri

BIBLIOGRAFÍA

➢ Ley de Impuesto al valor agregado Nº

23.349

➢ Ley de Impuesto a las ganancias Nº

20.628

➢ Ley de Impuesto a los bienes

personales Nº 23.966

➢ Código fiscal de la Ciudad Autónoma

de Buenos Aires Ley Nº 541

➢ Código fiscal de la Provincia de

Buenos Aires Ley Nº 10.397

➢ Ley de Impuesto a la transferencia de

inmuebles Nº 23.905

ORIGEN DE LAS IMÁGENES

➢ Diapositiva 1: www.dreamstime.com

➢ Diapositiva 2: www.dreamstime.com

➢ Diapositiva 3: www.dreamstime.com

➢ Diapositiva 4: www.dreamstime.com

➢ Diapositiva 5: www.marketingdirecto.com/digital-general/social-

media-marketing/economia-2-0-%C2%BFcual-es-el-valor-de-los-

datos-en-las-redes-sociales/

➢ Diapositiva 6: https://blog.neogrid.com/page/3/

➢ Diapositiva 7: http://footage.framepool.com/es/shot/456676834-

decrepito-cobrar-alepo-vender

➢ Diapositiva 8: www.mercadoytransparencia.org/noticia/un-

banco-deber%C3%A1-pagar-por-un-embargo-mal-hecho

➢ Diapositiva 9: http://www.marketingguerrilla.es/dos-cosas-muy-

sencillas-que-marcan-la-diferencia-entre-ganadores-y-

perdedores/

➢ Diapositiva 10: www.iprofesional.com

➢ Diapositiva 11: www.bigstockphoto.mx

➢ Diapositiva 12: www.bolsamania.com,

www.presupuestofamiliar.com.ar; eco-nomicas.com.ar;

www.rionegro.com.ar; slideplayer.es;

noticiasconobjetividad.wordpress.com;

contribuyente.gesell.gob.ar

➢ Diapositiva 13: www.dreamstime.com

➢ Diapositiva 14: www.portailconstructo.com; www.bolsamania.com

➢ Diapositiva 15: www.interempresas.net;

www.presupuestofamiliar.com.ar

➢ Diapositiva 16: www.dreamstime.com; slideplayer.es

➢ Diapositiva 17: www.hinoruzhabitat.com

➢ Diapositiva 18: www.cotizacion-dolar.com.ar;

www.bolsamania.com

➢ Diapositiva 19: www.dreamstime.com

➢ Diapositiva 20: www.dreamstime.com; slideplayer.es

➢ Diapositiva 21: www.iprofesional.com

➢ Diapositiva 22:www.dreamstime.com; www.bolsamania.com

➢ Diapositiva 23: www.iprofesional.com;

www.presupuestofamiliar.com.ar

➢ Diapositiva 24: www.dreamstime.com; slideplayer.es

➢ Diapositiva 25: asesoriaalicante.blogspot.com

➢ Diapositiva 26: www.dreamstime.com

➢ Diapositiva 27: www.dreamstime.com

➢ Diapositiva 28:

http://www.elianatardio.com/2014/03/07/agradecimiento-razones-

gracias/