plan internacional ecuador - … espoir, ecuador... · 2.1 sistema financiero 6 2.2 las...

TRANSCRIPT

PLAN INTERNACIONAL ECUADOR

DUE DILIGENCE REPORT

Quito-Ecuador Abril-2007

2

Resumen Ejecutivo

1. Antecedentes 3

2. El Contexto Ecuatoriano 4

2.1 Sistema Financiero 6

2.2 Las Microfinanzas 8

3. Due Diligence Espoir 11

3.1 Datos Generales 11

3.2 Cobertura Social 13

3.3 Estructura organizativa-administrativa de Espoi r 16

3.4 Servicios financieros. 21

3.5 Estructura y Calidad de la Cartera. 26

3.6 Estructura Financiera 27

3.7 Desempeño financiero y operativo 29

3.8 Objetivos estratégicos y necesidades financiera s. 31

3.9 Gestión del Desempeño Social de Espoir 34

4. El asocio con Plan: Conclusiones, recomendacione s 40

Anexos

3

1 . An tece den tes Plan Internacional es una institución de cooperación internacional, que trabaja en 45 países en vías de desarrollo, con la misión de promover y facilitar procesos sostenibles de desarrollo humano, centrado en los niños, niñas y adolescentes; cuyo patrocinio es el pilar fundamental de la organización. La planificación estratégica de Plan Internacional Ecuador- CSP (2005-2010), orienta las acciones en el programa a impulsar procesos desarrollo comunitario, local y nacional, creando las oportunidades para que los sujetos sociales actúen efectivamente en la solución de sus problemas y para que los niños, niñas, adolescentes, sus familias y las comunidades puedan tener una voz e influencia en las situaciones que afectan directamente en su bienestar y desarrollo. Plan a nivel mundial, desde 1994, comenzó a trabajar en promover el acceso a los servicios financieros, y desde entonces ha invertido fuertemente en asegurar que los programas de microfinanzas reflejen buenas prácticas. La visión incluye un compromiso con la sostenibilidad financiera y el alcance a los más pobres, especialmente mujeres para incrementar el impacto a los niños y niñas. El enfoque implica el trabajo en asocio con organizaciones locales para apoyar programas que incorporen los siguientes principios:

• uso de metodologías de alto desempeño para ampliar la escala y eficiencia; • alcance a los más pobres (especialmente mujeres);

• sostenibilidad operativa y financiera; y • combinar servicios financieras con otros enfoques sectoriales (ej.: educación, salud,

agua y saneamiento) para incrementar los beneficios socio-económicos a los niños y niñas.

El interés por las microfinanzas, parte del reconocimiento de que el acceso a servicios financieros permite a las familias pobres satisfacer sus necesidades diarias, mantener la seguridad económica del hogar, la construcción de activos y patrimonio para el futuro. Una evidencia preponderante muestra que la población que tiene acceso consistente a microfinanzas, especialmente en la forma de facilidades de ahorro y pequeños préstamos, usa estos servicios para administrar sus limitados recursos financieros, reducir el impacto de choques económicos e incrementar sus activos e ingresos. Para la implementación de programa de microfinanzas, PLAN Ecuador, en el marco de sus estrategias, necesita asociarse con otras instituciones u organizaciones que provean servicios financieros y no financieros en zonas rurales, dirigidos a los sectores más pobres de la sociedad. Estas instituciones deben caracterizarse, entre otras cosas, por tener una visión y misión compatibles con las de Plan y desarrollar programas sustentables orientados

4

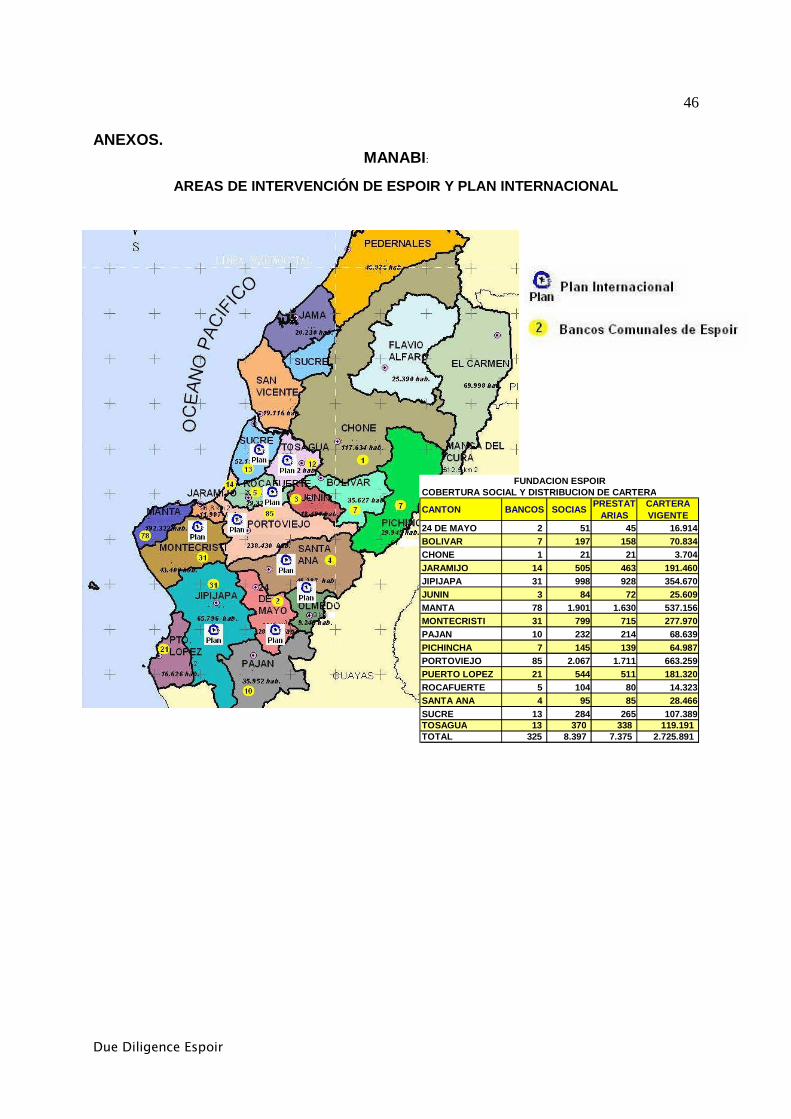

a los más vulnerables de la población. En este contexto, Plan desarrolló un estudio (Scan) del entorno y de la dinámica de las microfinanzas en Ecuador. Fruto de este scan, se decidió establecer como zona para el inicio del programa de microfinanzas la provincia de Manabí, en la cual se encuentran ubicadas dos Unidades de Programa de Plan Internacional. La PU Manabí Norte (con cobertura en los cantones de (Sucre, Tosagua, Rocafuerte, 24 de Mayo, Olmedo, Santa Ana) y la PU Manabí Sur (Portoviejo, Montecristi y Jipijapa). El scan de Microfinanzas, arrojó información sobre las instituciones a nivel de todo el país, e identificó a la Fundación para el Desarrollo Integral-ESPOIR, como institución con potencial para asociarse con Plan Internacional. Se han realizado varias conversaciones entre las dos instituciones y existe un interés mutuo de construir un asocio para expandir los servicios financieros a familias de los sectores rurales y marginales en la provincia de Manabí.

El objetivo del presente trabajo es realizar un segundo estudio más profundo (Due Diligence-análisis de debida diligencia) a la Fundación Espoir, con el fin determinar las áreas de mayor potencial para el asocio y delinear los términos del acuerdo para la implementación del programa en cuestión.

2 . E l Con te x to Ecua t o r i ano

Ecuador tiene una área geográfica de 256.370 Km2 y se encuentra divido políticamente en

22 provincias. Mantiene una gran diversidad cultural y étnica. Según el último Censo Nacional de 2001 tiene una población de 12.600.000 habitantes, de la cual el 61% habitan en zonas urbanas y el 39% en zonas rurales. El crecimiento de los precios del petróleo y el aumento del 26% la producción (dado el inicio de las operaciones del oleoducto de crudos pesados OCP en octubre 2003), han generado una estabilización y crecimiento económico del 4,3, del PIB en el 2006 y se prevé en el 3,6% para el 2007. Ecuador es una de las economías mas abiertas de la región, ello eleva la vulnerabilidad de la economía a shocks externos como una repentina caída de los precios del petróleo y las restricciones de mercado para productos no tradicionales, en especial de Estados Unidos. El sector real no petrolero (agricultura que absorbe el mayor empleo), entre el 2003 y 2006 creció apenas en un promedio del 1,8%, incidiendo que el desempleo se mantenga sobre el 9%. El desarrollo económico ecuatoriano siempre estará asociado a los esfuerzos que se puedan realizar a favor de la consolidación de la dolarización, que se sostiene por el fuerte flujo de

5

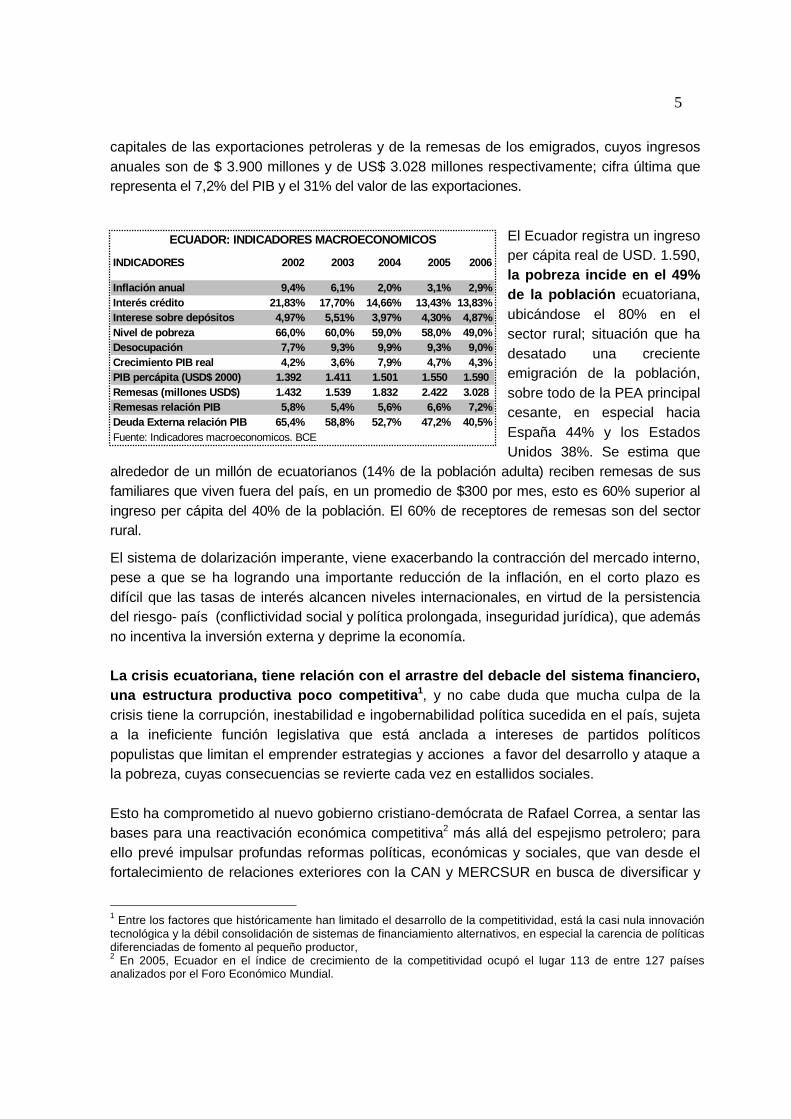

capitales de las exportaciones petroleras y de la remesas de los emigrados, cuyos ingresos anuales son de $ 3.900 millones y de US$ 3.028 millones respectivamente; cifra última que representa el 7,2% del PIB y el 31% del valor de las exportaciones.

El Ecuador registra un ingreso per cápita real de USD. 1.590, la pobreza incide en el 49% de la población ecuatoriana, ubicándose el 80% en el sector rural; situación que ha desatado una creciente emigración de la población, sobre todo de la PEA principal cesante, en especial hacia España 44% y los Estados Unidos 38%. Se estima que

alrededor de un millón de ecuatorianos (14% de la población adulta) reciben remesas de sus familiares que viven fuera del país, en un promedio de $300 por mes, esto es 60% superior al ingreso per cápita del 40% de la población. El 60% de receptores de remesas son del sector rural.

El sistema de dolarización imperante, viene exacerbando la contracción del mercado interno, pese a que se ha logrando una importante reducción de la inflación, en el corto plazo es difícil que las tasas de interés alcancen niveles internacionales, en virtud de la persistencia del riesgo- país (conflictividad social y política prolongada, inseguridad jurídica), que además no incentiva la inversión externa y deprime la economía. La crisis ecuatoriana, tiene relación con el arrast re del debacle del sistema financiero, una estructura productiva poco competitiva 1, y no cabe duda que mucha culpa de la crisis tiene la corrupción, inestabilidad e ingobernabilidad política sucedida en el país, sujeta a la ineficiente función legislativa que está anclada a intereses de partidos políticos populistas que limitan el emprender estrategias y acciones a favor del desarrollo y ataque a la pobreza, cuyas consecuencias se revierte cada vez en estallidos sociales. Esto ha comprometido al nuevo gobierno cristiano-demócrata de Rafael Correa, a sentar las bases para una reactivación económica competitiva2 más allá del espejismo petrolero; para ello prevé impulsar profundas reformas políticas, económicas y sociales, que van desde el fortalecimiento de relaciones exteriores con la CAN y MERCSUR en busca de diversificar y

1 Entre los factores que históricamente han limitado el desarrollo de la competitividad, está la casi nula innovación tecnológica y la débil consolidación de sistemas de financiamiento alternativos, en especial la carencia de políticas diferenciadas de fomento al pequeño productor, 2 En 2005, Ecuador en el índice de crecimiento de la competitividad ocupó el lugar 113 de entre 127 países analizados por el Foro Económico Mundial.

INDICADORES 2002 2003 2004 2005 2006

Inflación anual 9,4% 6,1% 2,0% 3,1% 2,9%Interés crédito 21,83% 17,70% 14,66% 13,43% 13,83%Interese sobre depósitos 4,97% 5,51% 3,97% 4,30% 4,87%Nivel de pobreza 66,0% 60,0% 59,0% 58,0% 49,0%Desocupación 7,7% 9,3% 9,9% 9,3% 9,0%Crecimiento PIB real 4,2% 3,6% 7,9% 4,7% 4,3%PIB percápita (USD$ 2000) 1.392 1.411 1.501 1.550 1.590 Remesas (millones USD$) 1.432 1.539 1.832 2.422 3.028 Remesas relación PIB 5,8% 5,4% 5,6% 6,6% 7,2%Deuda Externa relación PIB 65,4% 58,8% 52,7% 47,2% 40,5%Fuente: Indicadores macroeconomicos. BCE

ECUADOR: INDICADORES MACROECONOMICOS

6

consolidar mercados regionales y contrarresten el fallido TLC con Estados Unidos; renegociaciones de las deuda externa que sustenten recursos para inversión social, y reformas financieras que apunten a generar condiciones para que disminuyan las tasas de interés y promuevan la inversión. Para enrumbar dichas reformas, el gobierno, en primera instancia busca consolidar su gobernabilidad, buscando un socialismo ecuatoriano con matices Chavistas, para ello, busca reformar una nueva carta política, mediante una asamblea constituyente que enfrenta fuertes oposiciones del legislativo, que más busca recrear intereses partidarios y oligárquicos. Escenario que lejos de hipotecar un futuro, nos obliga a recrear alternativas de transformación profundas en las estructuras económicas y en las políticas sociales. En el Ecuador, el desarrollo de la microempresa es considerado como una de las alternativas económicas para mejorar los niveles de empleo , atenuar la emigración e impulsar desarrollo de economías de trabajo; se estima que el país operan alrededor de 1.400.000 microempresas, de las cuales 643.000 se dinamizan en las áreas urbanas marginales. El sector absorbe el 48% de la Población Económicamente Activa y aporta significativa al ingreso nacional (20%); pese a su importancia, es uno de los sectores menos atendidos, carece de políticas de fomento, tiene poco acceso a innovaciones tecnológicas y financiamiento; son aspectos que inciden en sus bajos niveles de competitividad, y limitan las condiciones y capacidades de las microempresas para enfrentarse a las fuerzas del mercado e integrarse a la dinámica de la economía nacional en el marco de la globalización.

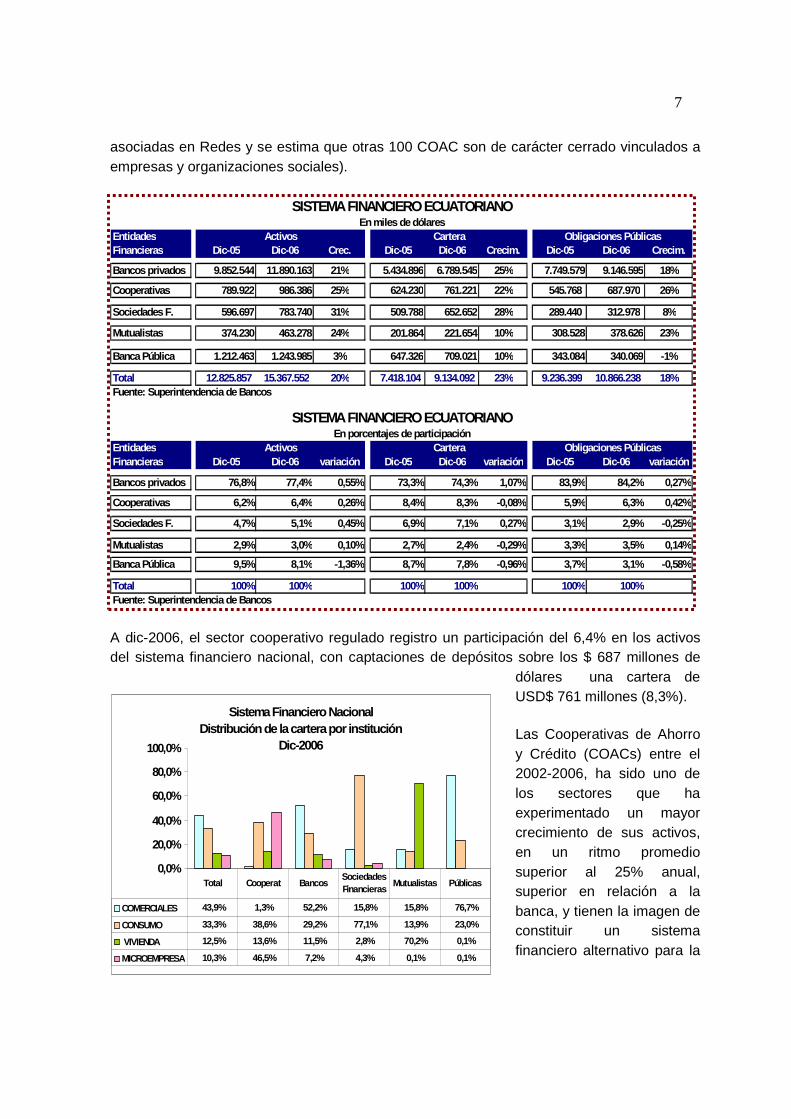

2 . 1 E l S i s t e m a F i n a n c i e r o E c u a t o r i a n o En el sistema financiero ecuatoriano, operan 24 bancos privados abiertos; 14 bancos quebraron y están en saneamiento cerrado. Para dic-2006, los activos del sistema bancario ascendían a los 11.890 M USD$, que comprende el 77,4% del total del sistema financiero nacional. La banca absorbe el 74% de las colocaciones y el 84% de las captaciones del país. Para junio del 2002 la cartera vencida del sistema bancario representaba el 35% de la cartera total, y para dic- 2006, esta cartera registró un nivel de morosidad del 6,3%. En cierta medida, esta reducción se debe a la estabilidad que se va dando en el Ecuador, por reducción de la especulación, niveles de inflación y reducción de las tasas de interés activas; presentando un mejoramiento en el nivel de captaciones del 18% y de los activos en un promedio del 20% anual. En el Ecuador también operan 11 Sociedades Financieras y 5 Mutualistas, que en conjunto tienen el 8,1% de los activos del sistema nacional, esto es alrededor de 1.700 millones de dólares, captan el 6,4% de los depósitos y tienen el 9,5% de la cartera nacional. Respecto al sector de las Cooperativas de Ahorro y Crédito -COAC, se tiene que 37 están bajo el control de la Superintendencia de Bancos, y otras 400 operan bajo el control de la Dirección Nacional de Cooperativa del Ministerio de Bienestar Social (110 COAC se encuentran

7

asociadas en Redes y se estima que otras 100 COAC son de carácter cerrado vinculados a empresas y organizaciones sociales).

A dic-2006, el sector cooperativo regulado registro un participación del 6,4% en los activos del sistema financiero nacional, con captaciones de depósitos sobre los $ 687 millones de

dólares una cartera de USD$ 761 millones (8,3%).

Las Cooperativas de Ahorro y Crédito (COACs) entre el 2002-2006, ha sido uno de los sectores que ha experimentado un mayor crecimiento de sus activos, en un ritmo promedio superior al 25% anual, superior en relación a la banca, y tienen la imagen de constituir un sistema financiero alternativo para la

EntidadesFinancieras Dic-05 Dic-06 Crec. Dic-05 Dic-06 Crecim. Dic-05 Dic-06 Crecim.

Bancos privados 9.852.544 11.890.163 21% 5.434.896 6.789.545 25% 7.749.579 9.146.595 18%

Cooperativas 789.922 986.386 25% 624.230 761.221 22% 545.768 687.970 26%

Sociedades F. 596.697 783.740 31% 509.788 652.652 28% 289.440 312.978 8%

Mutualistas 374.230 463.278 24% 201.864 221.654 10% 308.528 378.626 23%

Banca Pública 1.212.463 1.243.985 3% 647.326 709.021 10% 343.084 340.069 -1%

Total 12.825.857 15.367.552 20% 7.418.104 9.134.092 23% 9.236.399 10.866.238 18%Fuente: Superintendencia de Bancos

EntidadesFinancieras Dic-05 Dic-06 variación Dic-05 Dic-06 variación Dic-05 Dic-06 variación

Bancos privados 76,8% 77,4% 0,55% 73,3% 74,3% 1,07% 83,9% 84,2% 0,27%

Cooperativas 6,2% 6,4% 0,26% 8,4% 8,3% -0,08% 5,9% 6,3% 0,42%

Sociedades F. 4,7% 5,1% 0,45% 6,9% 7,1% 0,27% 3,1% 2,9% -0,25%

Mutualistas 2,9% 3,0% 0,10% 2,7% 2,4% -0,29% 3,3% 3,5% 0,14%

Banca Pública 9,5% 8,1% -1,36% 8,7% 7,8% -0,96% 3,7% 3,1% -0,58%

Total 100% 100% 100% 100% 100% 100%Fuente: Superintendencia de Bancos

Activos Cartera Obligaciones Públicas

SISTEMA FINANCIERO ECUATORIANOEn miles de dólares

SISTEMA FINANCIERO ECUATORIANOEn porcentajes de participación

Activos Cartera Obligaciones Públicas

Sistema Financiero NacionalDistribución de la cartera por institución

Dic-2006

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

COMERCIALES 43,9% 1,3% 52,2% 15,8% 15,8% 76,7%

CONSUMO 33,3% 38,6% 29,2% 77,1% 13,9% 23,0%

VIVIENDA 12,5% 13,6% 11,5% 2,8% 70,2% 0,1%

MICROEMPRESA 10,3% 46,5% 7,2% 4,3% 0,1% 0,1%

Total Cooperat BancosSociedades Financieras

Mutualistas Públicas

8

economía ecuatoriana, especialmente para la microempresa, pues el 46% de las colocaciones de las COAC se orienta hacia este sector.

El ritmo de crecimiento del sistema financiero ecuatoriano entre el 2004 y 2006, presenta una relativa estabilidad en los depósitos y el crecimiento de los activos (20%); empero para el 2007, se espera una contracción de crecimiento al 16%, ello a causa de la rigidez de los costos de los servicios financieros y el nerviosismo del mercado por la quiebra del banco de los Andes y los anuncios del nuevo gobierno de intervenir en el mercado financiero e inducir reformas al control del sistema financiero, entre los anuncios, tenemos: i. Limitar la libertad de los bancos de mantener fondos depositados en el exterior; ii. Prohibir el cobro de comisiones; iii. Fijar las tasas de interés, iv. Poner impuesto a la especulación financiera; v. Intervenir en la concesión de créditos; vi. Entrega masiva de micro créditos hasta $5.000, al 5 años y 5% interés anual. Todas las entidades financieras están en un compás de espera, tras el empampanado clima político.

2 . 2 L a s M i c r o f i n a n z a s e n E c u a d o r

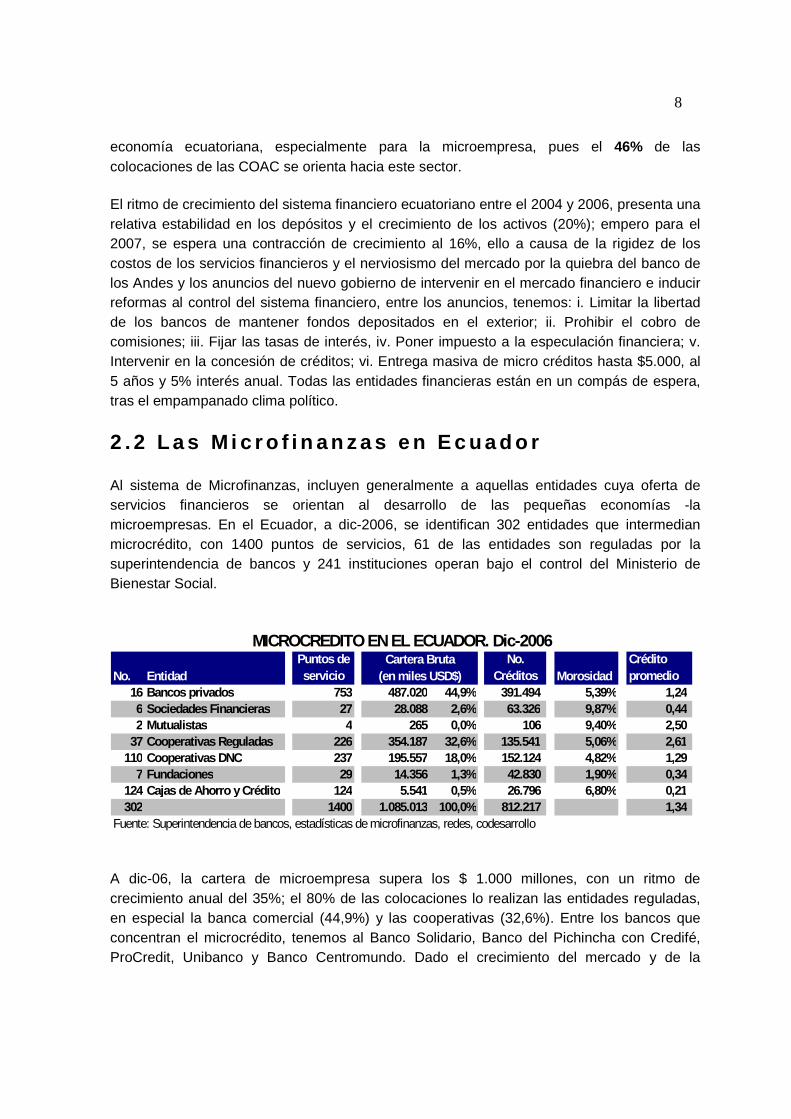

Al sistema de Microfinanzas, incluyen generalmente a aquellas entidades cuya oferta de servicios financieros se orientan al desarrollo de las pequeñas economías -la microempresas. En el Ecuador, a dic-2006, se identifican 302 entidades que intermedian microcrédito, con 1400 puntos de servicios, 61 de las entidades son reguladas por la superintendencia de bancos y 241 instituciones operan bajo el control del Ministerio de Bienestar Social.

A dic-06, la cartera de microempresa supera los $ 1.000 millones, con un ritmo de crecimiento anual del 35%; el 80% de las colocaciones lo realizan las entidades reguladas, en especial la banca comercial (44,9%) y las cooperativas (32,6%). Entre los bancos que concentran el microcrédito, tenemos al Banco Solidario, Banco del Pichincha con Credifé, ProCredit, Unibanco y Banco Centromundo. Dado el crecimiento del mercado y de la

No. EntidadPuntos de servicio

No. Créditos Morosidad

Crédito promedio

16 Bancos privados 753 487.020 44,9% 391.494 5,39% 1,24 6 Sociedades Financieras 27 28.088 2,6% 63.326 9,87% 0,44 2 Mutualistas 4 265 0,0% 106 9,40% 2,50

37 Cooperativas Reguladas 226 354.187 32,6% 135.541 5,06% 2,61 110 Cooperativas DNC 237 195.557 18,0% 152.124 4,82% 1,29

7 Fundaciones 29 14.356 1,3% 42.830 1,90% 0,34 124 Cajas de Ahorro y Crédito 124 5.541 0,5% 26.796 6,80% 0,21 302 1400 1.085.013 100,0% 812.217 1,34

Fuente: Superintendencia de bancos, estadísticas de microfinanzas, redes, codesarrollo

Cartera Bruta (en miles USD$)

MICROCREDITO EN EL ECUADOR. Dic-2006

9

industria de las microfinanzas, es notable un proceso de upgrading de las instituciones financieras: las sociedades financieras se vuelven bancos (Sociedad Financiera Ecuatorial transformada en banco Procredit), las cooperativas reguladas aumentan de número y las ONG se transforman en financieras reguladas (FINCA).

Las entidades no reguladas vinculadas al desarrollo de las microfinanzas, entre ellas se identifican 110 son COACs, 7 fundaciones y 124 cajas de ahorro y crédito, últimas consideradas como estructuras financieras locales y vienen siendo impulsadas por el ONG GSFEPP. Entre las ONG especializadas en microcrédito, se destacan por tamaño de la cartera activa: Fodemi, D-MIRO de la Misión Alianza Noruega y ESPOIR, que presentan carteras de microempresas entre US$ 3.6 y 6.5 millones.

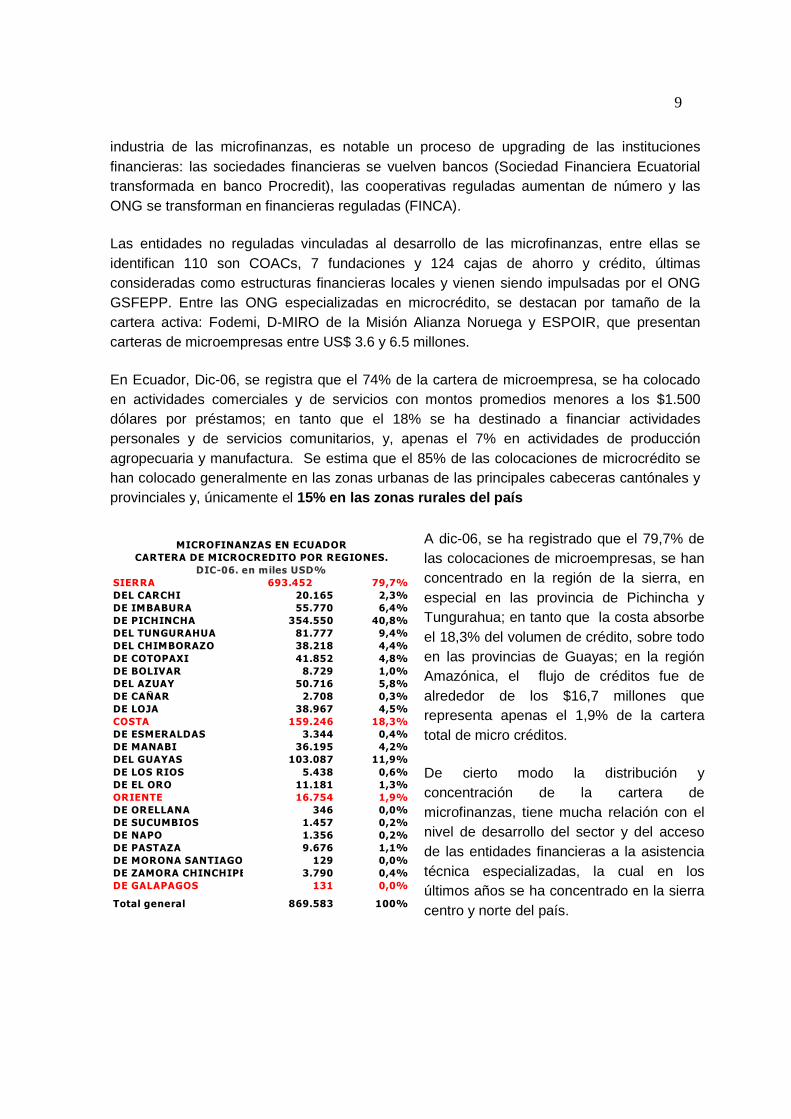

En Ecuador, Dic-06, se registra que el 74% de la cartera de microempresa, se ha colocado en actividades comerciales y de servicios con montos promedios menores a los $1.500 dólares por préstamos; en tanto que el 18% se ha destinado a financiar actividades personales y de servicios comunitarios, y, apenas el 7% en actividades de producción agropecuaria y manufactura. Se estima que el 85% de las colocaciones de microcrédito se han colocado generalmente en las zonas urbanas de las principales cabeceras cantónales y provinciales y, únicamente el 15% en las zonas rurales del país

A dic-06, se ha registrado que el 79,7% de las colocaciones de microempresas, se han concentrado en la región de la sierra, en especial en las provincia de Pichincha y Tungurahua; en tanto que la costa absorbe el 18,3% del volumen de crédito, sobre todo en las provincias de Guayas; en la región Amazónica, el flujo de créditos fue de alrededor de los $16,7 millones que representa apenas el 1,9% de la cartera total de micro créditos.

De cierto modo la distribución y concentración de la cartera de microfinanzas, tiene mucha relación con el nivel de desarrollo del sector y del acceso de las entidades financieras a la asistencia técnica especializadas, la cual en los últimos años se ha concentrado en la sierra centro y norte del país.

SIERRA 693.452 79,7%DEL CARCHI 20.165 2,3%DE IMBABURA 55.770 6,4%DE PICHINCHA 354.550 40,8%DEL TUNGURAHUA 81.777 9,4%DEL CHIMBORAZO 38.218 4,4%DE COTOPAXI 41.852 4,8%DE BOLIVAR 8.729 1,0%DEL AZUAY 50.716 5,8%DE CAÑAR 2.708 0,3%DE LOJA 38.967 4,5%COSTA 159.246 18,3%DE ESMERALDAS 3.344 0,4%DE MANABI 36.195 4,2%DEL GUAYAS 103.087 11,9%DE LOS RIOS 5.438 0,6%DE EL ORO 11.181 1,3%ORIENTE 16.754 1,9%DE ORELLANA 346 0,0%DE SUCUMBIOS 1.457 0,2%DE NAPO 1.356 0,2%DE PASTAZA 9.676 1,1%DE MORONA SANTIAGO 129 0,0%DE ZAMORA CHINCHIPE 3.790 0,4%DE GALAPAGOS 131 0,0%

Total general 869.583 100%

MICROFINANZAS EN ECUADORCARTERA DE MICROCREDITO POR REGIONES.

DIC-06. en miles USD%

10

Reglamentación y supervisión de las Microfinanzas . En Ecuador, existe un reconocimiento público de que la industria de las microfinanzas se ha desarrollado considerablemente en los últimos años. La Superintendencia de Bancos ha creado en su interior un departamento para el desarrollo de las microfinanzas.3 El marco de regulación está en continua evolución y actualización. A Diciembre del 2001, en el marco de la Ley de Régimen de Instituciones Financieras, se emitió el “Decreto 2132 de Regulación y de Supervisión de las Cooperativas de Ahorro y Crédito” que obligaba a todas las COACs que sobrepasen un patrimonio social de US$ 200.000 y activos totales de US$ 1 M a someterse a la regulación y supervisión de la Superintendencia de Bancos; ello en el lapso de cuatro años (dic-2001 hasta dic-2005). Aquellas COACs que no cumpliesen dichos requisitos quedan adscritas bajo la Dirección de Cooperativas del MBS, y deben captar ahorros exclusivamente de sus asociados. A Mayo del 2005, la SBS emitió un nuevo Decreto 354 , que sustituye al 2132 y a su reglamento modificatorio 3050. El nuevo decreto obliga a todas cooperativas que realizan crédito y ahorro, ha acogerse a las normas prudenciales y reglamentarias de la Junta Bancaria, a la supervisión de la SBS. Sin duda, que el nuevo decreto torna más complejo los procesos de regulación y supervisión de las Cooperativas y de las Microfinanzas en el Ecuador; pues, de una parte la SBS, enfrenta limitaciones administrativas y técnicas para supervisar a todo el sector cooperativo, y, de otra la mayor parte de cooperativas no están los suficientemente fortalecidas para cumplir toda las normas prudenciales que exige la Junta Bancaria. Las reacciones del sector cooperativo es que el decreto 354, llena de incertidumbre a las medianas y pequeñas cooperativas, pues dicho decreto afecta sus niveles de gobernabilidad, solvencia patrimonial, y desdibuja su naturaleza constitutiva societal, y divide mucho más al sector. Por parte de las ONG que realizan programas de microcrédito, actualmente están amparadas por el Ministerio de Bienestar Social y siguen a la espera de un marco regulatorio menos incierto. Algunas ONG y Cooperativas han entrado en el proceso de “autorregulación”, con la supervisión técnica de la Red Financiera Rural, como en el caso de Fundación ESPOIR4. El objetivo es adoptar paulatinamente normas y procedimientos comunes para una mayor transparencia financiera y en vista de un posible reconocimiento como institución formal por parte de la Superintendencia de Bancos. De cierta forma, en el desarrollo de las microfinanzas el contar con un marco regulatorio y de supervisión adecuado “es necesario pero no suficiente”, pues, las pequeñas entidades

3 Con el apoyo de la Cooperación DAI, Proyecto SALTO, la Superintendencia procedió a redactar normas para microfinanzas que fueron aprobadas y emitidas por la Junta Bancaria en junio de 2002. Esto, constituye un evento clave que está empujando el desarrollo de la industria en el país. –Superintendente de Bancos 4 En el 2005, Espoir se hizo acreedora al Certificado de transparencia THE Mexmarket, 5 diamantes. Además consta entre las 80 mejores entidades de microfinanzas de América Latina.

11

financieras locales, para su fortalecimiento les es imperante contar con políticas sectoriales favorables de microfinanzas, que incluyan programas de capacitación, asistencia técnica, configuración de fondos de refinanciamiento y el fortalecimiento de Buros de microfinanzas, entre otros, orientados a mejorar sus niveles competitividad, eficiencia y niveles de sostenibilidad.

3. Due Diligence de Fundación Espoir 3.1 Datos Generales 3.1.1. Perfil institucional La Fundación para el Desarrollo Integral ESPOIR es una organización privada sin fines de lucro del Ecuador. Fundada en 1992, tomó a su cargo, desde el 2001, el programa de Bancos Comunales de Salud de la ONG internacional The People-To-People Health Foundation Inc. (Project HOPE). Hoy en día, ESPOIR es una entidad de cooperación especializada en microcrédito con educación, que goza de la confianza de organizaciones nacionales e internacionales. Espoir tiene como misión “ Contribuir al desarrollo económico, social y de sal ud de mujeres emprendedoras, microempresarias pobres del Ecuador, proporcionándoles microcrédito y educación para así fortalecer su cap acidad de generar ingresos en procura del bienestar de la mujer, el niño y su fam ilia.” La estrategia de ofrecer servicios financieros y no financieros de manera simultánea es el camino adoptado para ayudar a las mujeres microempresarias pobres a mejorar su condición socio-económica; proporcionando capital de trabajo, educación y un espacio social adecuado en donde compartiendo experiencias formulen una estrategia de superación. Espoir atiende con servicios de microcrédito con educación (educación en salud y negocios) a microempresarias de subsistencia y de acumulación simple en las provincias de Manabí, El Oro, Azuay, Guayas y Los Ríos. Su oficina central administrativa está ubicada en la ciudad de Quito.

12

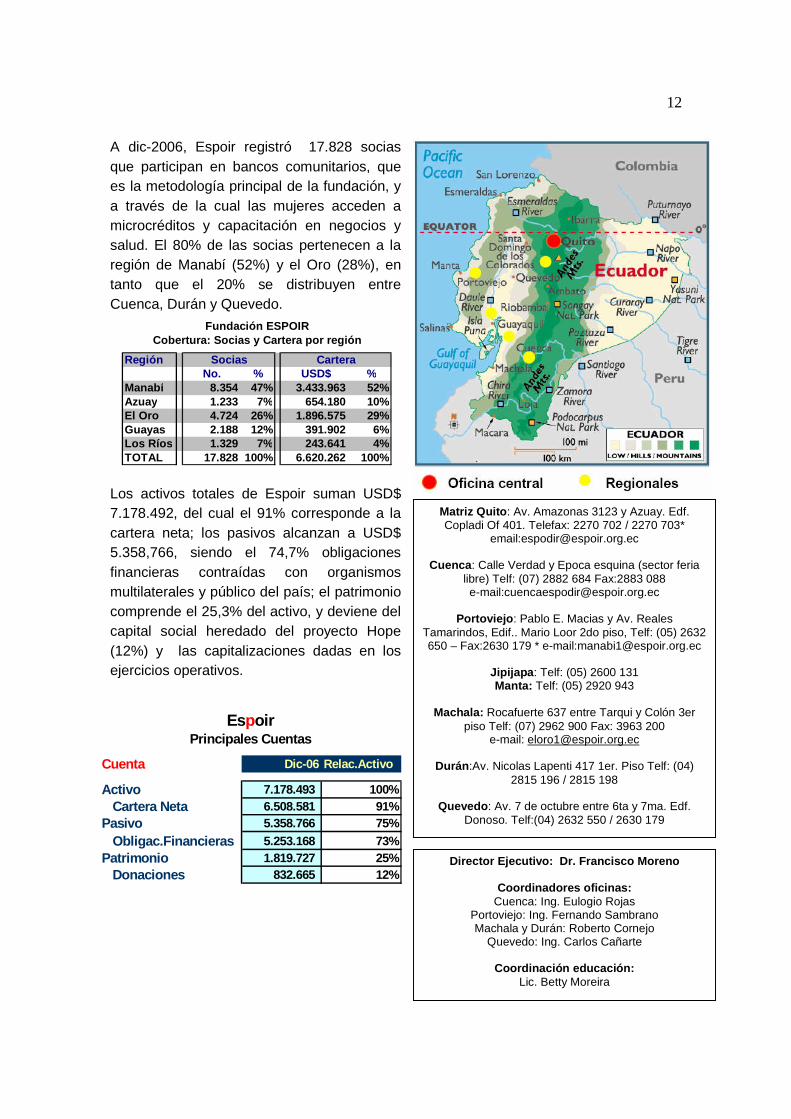

A dic-2006, Espoir registró 17.828 socias que participan en bancos comunitarios, que es la metodología principal de la fundación, y a través de la cual las mujeres acceden a microcréditos y capacitación en negocios y salud. El 80% de las socias pertenecen a la región de Manabí (52%) y el Oro (28%), en tanto que el 20% se distribuyen entre Cuenca, Durán y Quevedo.

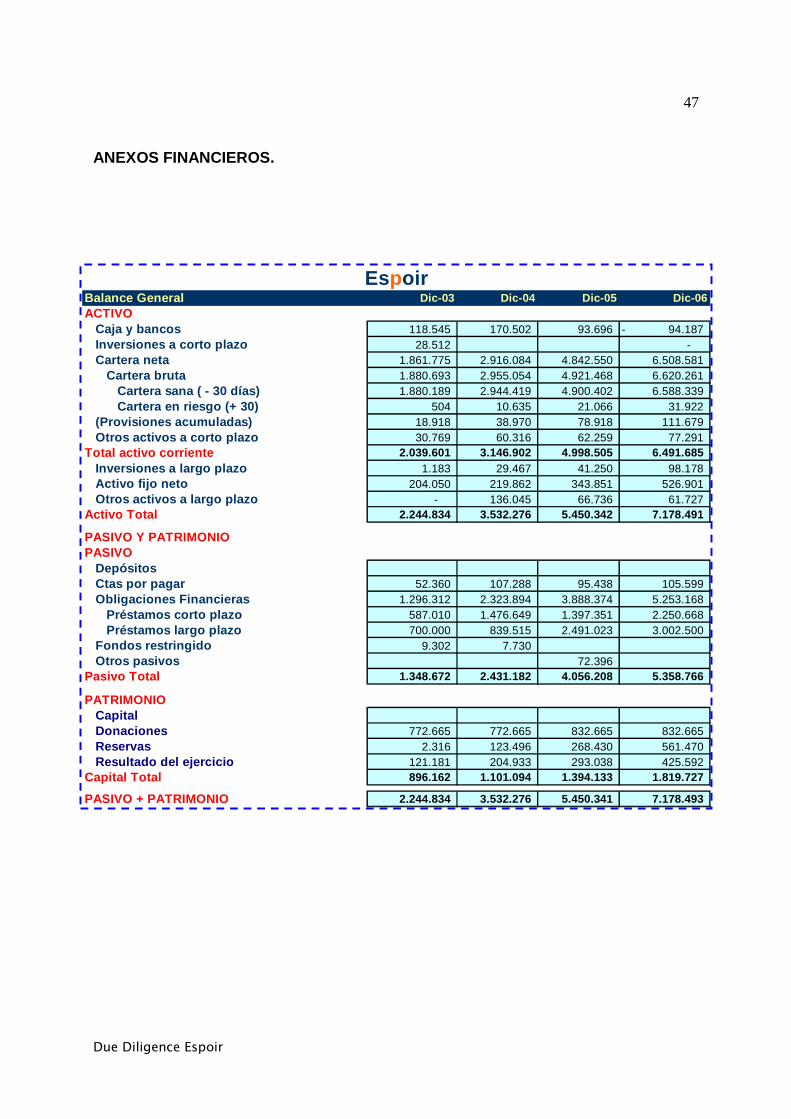

Los activos totales de Espoir suman USD$ 7.178.492, del cual el 91% corresponde a la cartera neta; los pasivos alcanzan a USD$ 5.358,766, siendo el 74,7% obligaciones financieras contraídas con organismos multilaterales y público del país; el patrimonio comprende el 25,3% del activo, y deviene del capital social heredado del proyecto Hope (12%) y las capitalizaciones dadas en los ejercicios operativos.

RegiónNo. % USD$ %

Manabí 8.354 47% 3.433.963 52%Azuay 1.233 7% 654.180 10%El Oro 4.724 26% 1.896.575 29%Guayas 2.188 12% 391.902 6%Los Ríos 1.329 7% 243.641 4%TOTAL 17.828 100% 6.620.262 100%

CarteraSocias

Fundación ESPOIRCobertura: Socias y Cartera por región

Matriz Quito : Av. Amazonas 3123 y Azuay. Edf. Copladi Of 401. Telefax: 2270 702 / 2270 703*

email:[email protected]

Cuenca : Calle Verdad y Epoca esquina (sector feria libre) Telf: (07) 2882 684 Fax:2883 088 e-mail:[email protected]

Portoviejo : Pablo E. Macias y Av. Reales

Tamarindos, Edif.. Mario Loor 2do piso, Telf: (05) 2632 650 – Fax:2630 179 * e-mail:[email protected]

Jipijapa : Telf: (05) 2600 131 Manta: Telf: (05) 2920 943

Machala: Rocafuerte 637 entre Tarqui y Colón 3er

piso Telf: (07) 2962 900 Fax: 3963 200 e-mail: [email protected]

Durán :Av. Nicolas Lapenti 417 1er. Piso Telf: (04)

2815 196 / 2815 198

Quevedo : Av. 7 de octubre entre 6ta y 7ma. Edf. Donoso. Telf:(04) 2632 550 / 2630 179

Director Ejecutivo: Dr. Francisco Moreno

Coordinadores oficinas: Cuenca: Ing. Eulogio Rojas

Portoviejo: Ing. Fernando Sambrano Machala y Durán: Roberto Cornejo

Quevedo: Ing. Carlos Cañarte

Coordinación educación: Lic. Betty Moreira

Cuenta Dic-06 Relac.Activo

Activo 7.178.493 100%Cartera Neta 6.508.581 91%

Pasivo 5.358.766 75%

Obligac.Financieras 5.253.168 73%Patrimonio 1.819.727 25%

Donaciones 832.665 12%

EspoirPrincipales Cuentas

13

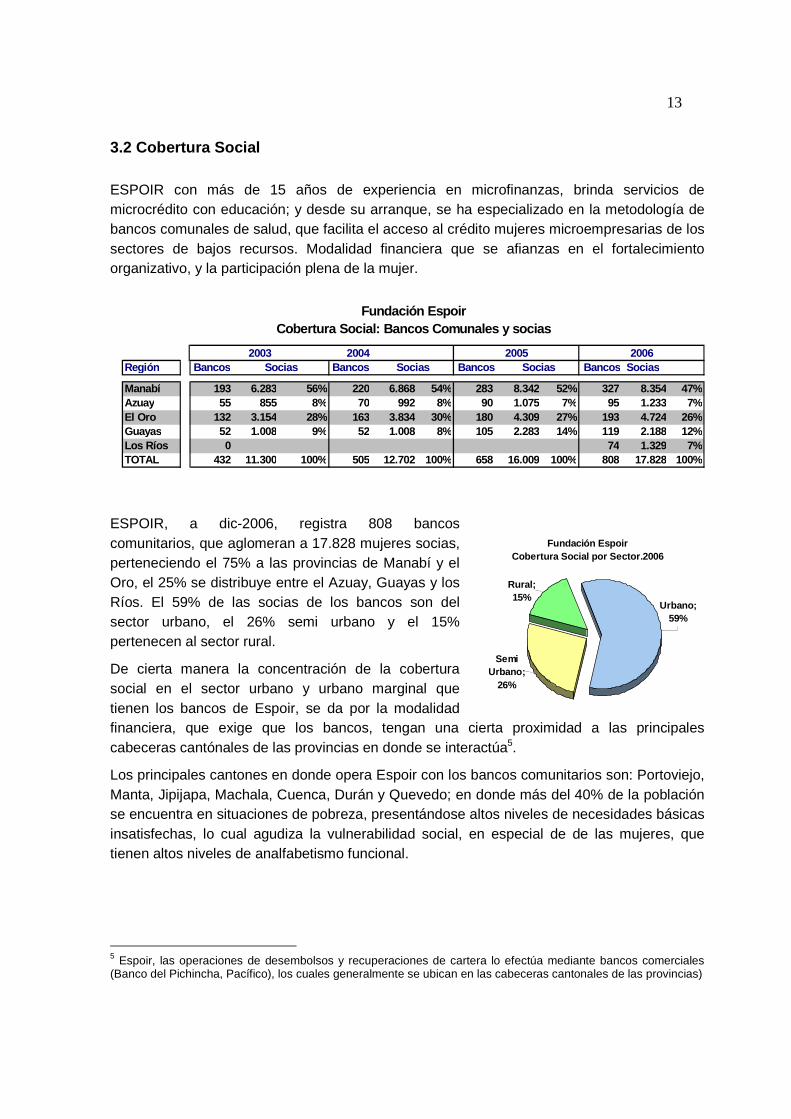

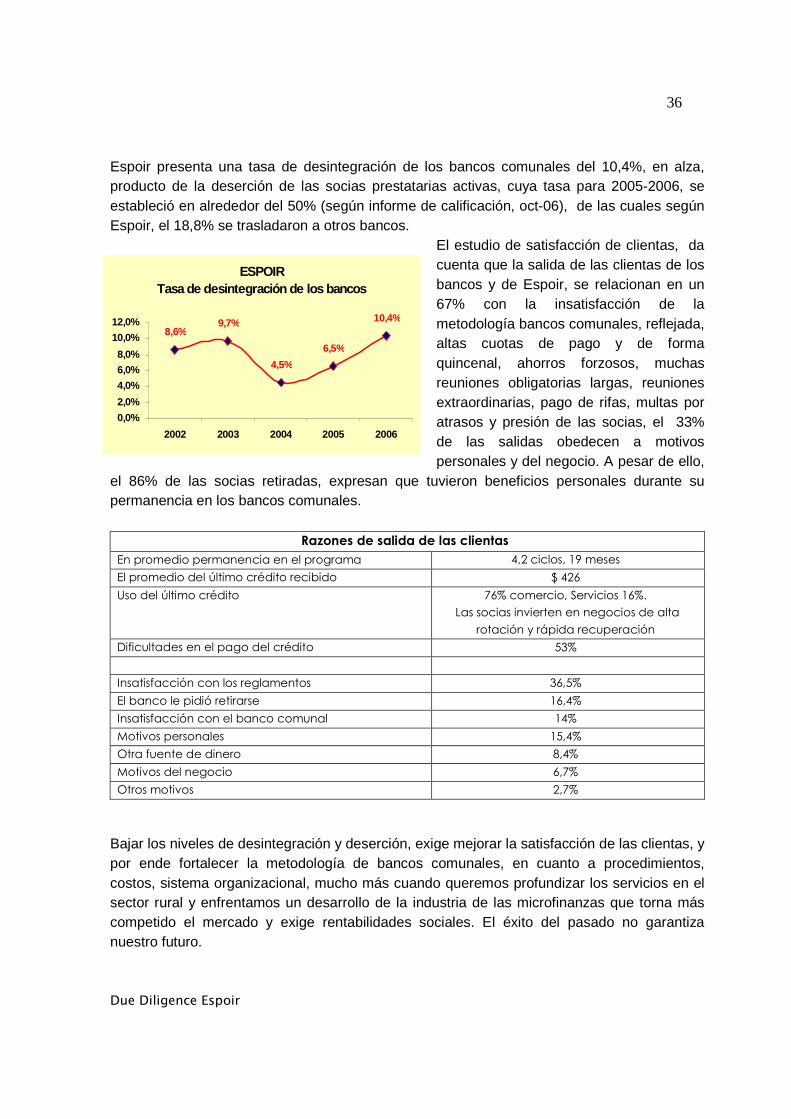

3.2 Cobertura Social ESPOIR con más de 15 años de experiencia en microfinanzas, brinda servicios de microcrédito con educación; y desde su arranque, se ha especializado en la metodología de bancos comunales de salud, que facilita el acceso al crédito mujeres microempresarias de los sectores de bajos recursos. Modalidad financiera que se afianzas en el fortalecimiento organizativo, y la participación plena de la mujer.

ESPOIR, a dic-2006, registra 808 bancos comunitarios, que aglomeran a 17.828 mujeres socias, perteneciendo el 75% a las provincias de Manabí y el Oro, el 25% se distribuye entre el Azuay, Guayas y los Ríos. El 59% de las socias de los bancos son del sector urbano, el 26% semi urbano y el 15% pertenecen al sector rural.

De cierta manera la concentración de la cobertura social en el sector urbano y urbano marginal que tienen los bancos de Espoir, se da por la modalidad financiera, que exige que los bancos, tengan una cierta proximidad a las principales cabeceras cantónales de las provincias en donde se interactúa5.

Los principales cantones en donde opera Espoir con los bancos comunitarios son: Portoviejo, Manta, Jipijapa, Machala, Cuenca, Durán y Quevedo; en donde más del 40% de la población se encuentra en situaciones de pobreza, presentándose altos niveles de necesidades básicas insatisfechas, lo cual agudiza la vulnerabilidad social, en especial de de las mujeres, que tienen altos niveles de analfabetismo funcional.

5 Espoir, las operaciones de desembolsos y recuperaciones de cartera lo efectúa mediante bancos comerciales (Banco del Pichincha, Pacífico), los cuales generalmente se ubican en las cabeceras cantonales de las provincias)

Fundación Espoir Cobertura Social por Sector.2006

Urbano; 59%

Semi Urbano;

26%

Rural; 15%

2004Región Bancos Bancos Bancos Bancos Socias

Manabí 193 6.283 56% 220 6.868 54% 283 8.342 52% 327 8.354 47%Azuay 55 855 8% 70 992 8% 90 1.075 7% 95 1.233 7%El Oro 132 3.154 28% 163 3.834 30% 180 4.309 27% 193 4.724 26%Guayas 52 1.008 9% 52 1.008 8% 105 2.283 14% 119 2.188 12%Los Ríos 0 74 1.329 7%TOTAL 432 11.300 100% 505 12.702 100% 658 16.009 100% 808 17.828 100%

Fundación EspoirCobertura Social: Bancos Comunales y socias

Socias2005 20062003

Socias Socias

14

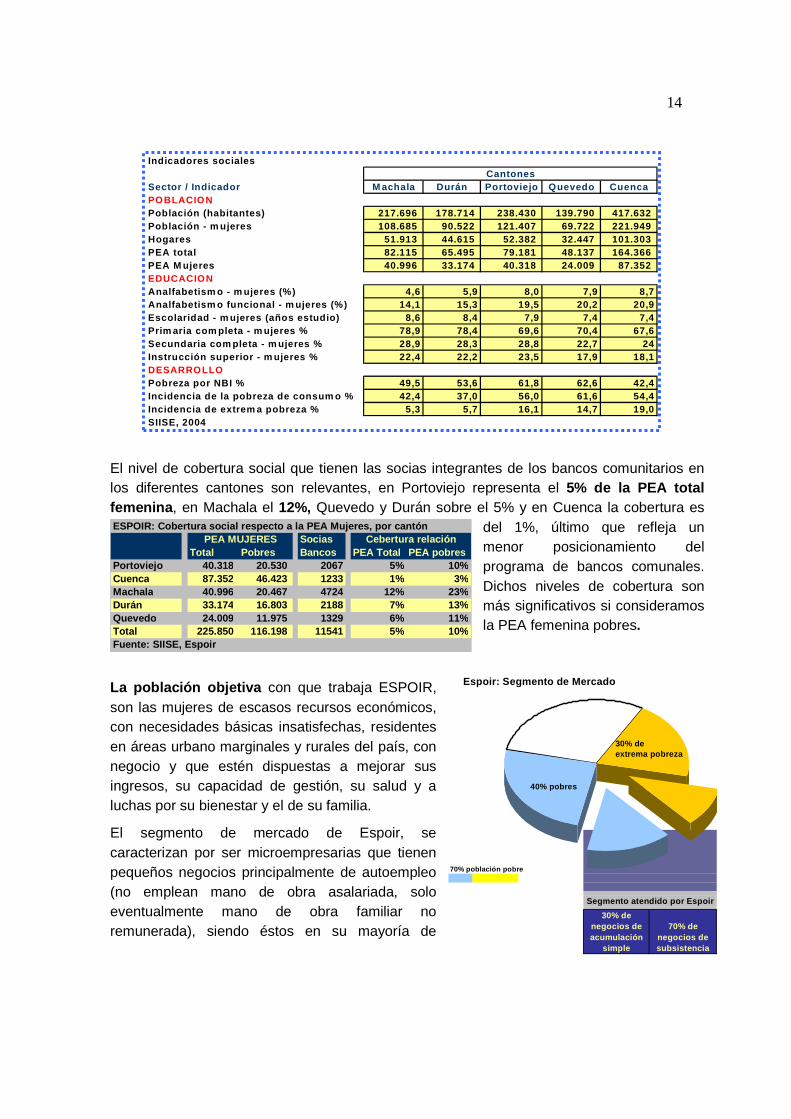

El nivel de cobertura social que tienen las socias integrantes de los bancos comunitarios en los diferentes cantones son relevantes, en Portoviejo representa el 5% de la PEA total femenina , en Machala el 12%, Quevedo y Durán sobre el 5% y en Cuenca la cobertura es

del 1%, último que refleja un menor posicionamiento del programa de bancos comunales. Dichos niveles de cobertura son más significativos si consideramos la PEA femenina pobres.

La población objetiva con que trabaja ESPOIR, son las mujeres de escasos recursos económicos, con necesidades básicas insatisfechas, residentes en áreas urbano marginales y rurales del país, con negocio y que estén dispuestas a mejorar sus ingresos, su capacidad de gestión, su salud y a luchas por su bienestar y el de su familia.

El segmento de mercado de Espoir, se caracterizan por ser microempresarias que tienen pequeños negocios principalmente de autoempleo (no emplean mano de obra asalariada, solo eventualmente mano de obra familiar no remunerada), siendo éstos en su mayoría de

ESPOIR: Cobertura social respecto a la PEA Mujeres, por c antónSocias

Total Pobres Bancos PEA Total PEA pobresPortoviejo 40.318 20.530 2067 5% 10%Cuenca 87.352 46.423 1233 1% 3%Machala 40.996 20.467 4724 12% 23%Durán 33.174 16.803 2188 7% 13%Quevedo 24.009 11.975 1329 6% 11%Total 225.850 116.198 11541 5% 10%Fuente: SIISE, Espoir

PEA MUJERES Cebertura relación

Sector / Indicador M achala Durán Portoviejo Quevedo Cuen caPOBLACIONPoblación (habitantes) 217.696 178.714 238.430 139.790 417.632 Población - m ujeres 108.685 90.522 121.407 69.722 221.949 Hogares 51.913 44.615 52.382 32.447 101.303 PEA total 82.115 65.495 79.181 48.137 164.366 PEA M ujeres 40.996 33.174 40.318 24.009 87.352 EDUCACIONAnalfabetism o - m ujeres (%) 4,6 5,9 8,0 7,9 8,7Analfabetism o funcional - m ujeres (%) 14,1 15,3 19,5 20 ,2 20,9Escolaridad - m ujeres (años estudio) 8,6 8,4 7,9 7,4 7,4Prim aria com pleta - m ujeres % 78,9 78,4 69,6 70,4 67,6Secundaria com pleta - m ujeres % 28,9 28,3 28,8 22,7 24Instrucción superior - m ujeres % 22,4 22,2 23,5 17,9 18, 1DESARROLLOPobreza por NBI % 49,5 53,6 61,8 62,6 42,4Incidencia de la pobreza de consum o % 42,4 37,0 56,0 61 ,6 54,4Incidencia de extrem a pobreza % 5,3 5,7 16,1 14,7 19,0SIISE, 2004

Indicadores socialesCantones

70% población pobre

30% de negocios de acumulación

simple

70% de negocios de subsistencia

Segmento atendido por Espoir

Espoir: Segmento de Mercado

30% deextrema pobreza

40% pobres

15

acumulación simple y de subsistencia.6

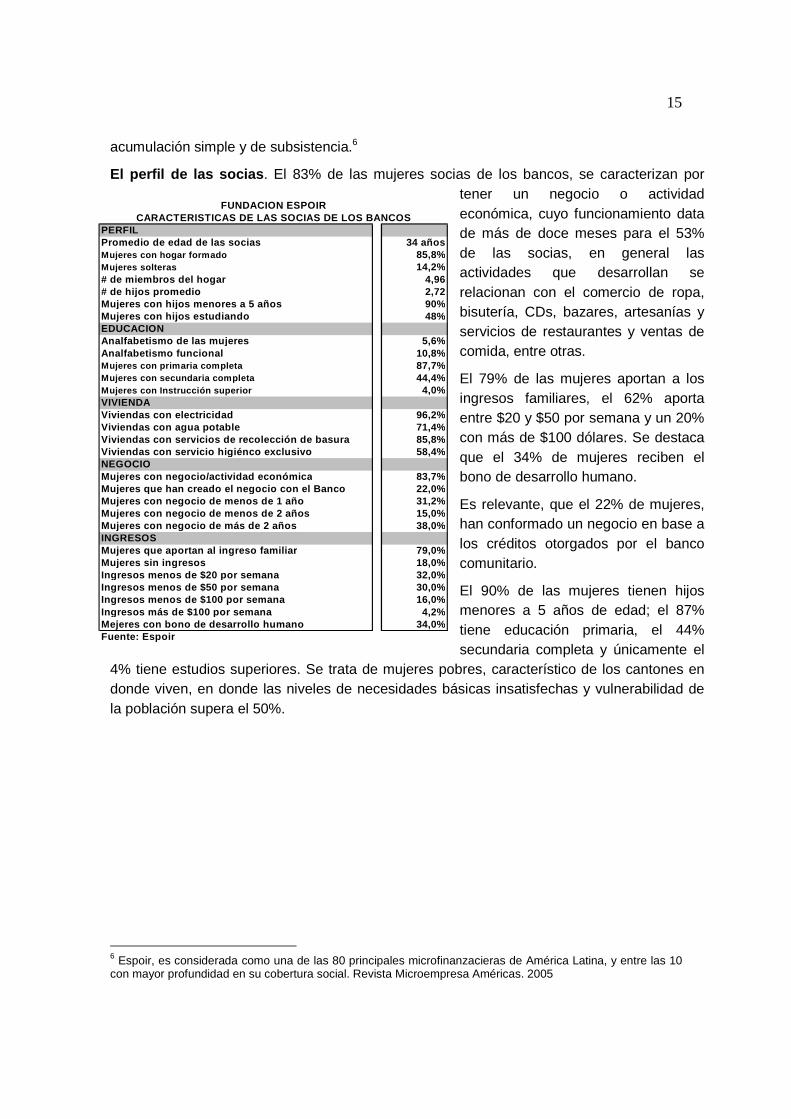

El perfil de las socias . El 83% de las mujeres socias de los bancos, se caracterizan por tener un negocio o actividad económica, cuyo funcionamiento data de más de doce meses para el 53% de las socias, en general las actividades que desarrollan se relacionan con el comercio de ropa, bisutería, CDs, bazares, artesanías y servicios de restaurantes y ventas de comida, entre otras.

El 79% de las mujeres aportan a los ingresos familiares, el 62% aporta entre $20 y $50 por semana y un 20% con más de $100 dólares. Se destaca que el 34% de mujeres reciben el bono de desarrollo humano.

Es relevante, que el 22% de mujeres, han conformado un negocio en base a los créditos otorgados por el banco comunitario.

El 90% de las mujeres tienen hijos menores a 5 años de edad; el 87% tiene educación primaria, el 44% secundaria completa y únicamente el

4% tiene estudios superiores. Se trata de mujeres pobres, característico de los cantones en donde viven, en donde las niveles de necesidades básicas insatisfechas y vulnerabilidad de la población supera el 50%.

6 Espoir, es considerada como una de las 80 principales microfinanzacieras de América Latina, y entre las 10 con mayor profundidad en su cobertura social. Revista Microempresa Américas. 2005

PERFILPromedio de edad de las socias 34 añosMujeres con hogar formado 85,8%Mujeres solteras 14,2%# de miembros del hogar 4,96# de hijos promedio 2,72Mujeres con hijos menores a 5 años 90%Mujeres con hijos estudiando 48%EDUCACIONAnalfabetismo de las mujeres 5,6%Analfabetismo funcional 10,8%Mujeres con primaria completa 87,7%Mujeres con secundaria completa 44,4%Mujeres con Instrucción superior 4,0%VIVIENDAViviendas con electricidad 96,2%Viviendas con agua potable 71,4%Viviendas con servicios de recolección de basura 85,8%Viviendas con servicio higiénco exclusivo 58,4%NEGOCIOMujeres con negocio/actividad económica 83,7%Mujeres que han creado el negocio con el Banco 22,0%Mujeres con negocio de menos de 1 año 31,2%Mujeres con negocio de menos de 2 años 15,0%Mujeres con negocio de más de 2 años 38,0%INGRESOSMujeres que aportan al ingreso familiar 79,0%Mujeres sin ingresos 18,0%Ingresos menos de $20 por semana 32,0%Ingresos menos de $50 por semana 30,0%Ingresos menos de $100 por semana 16,0%Ingresos más de $100 por semana 4,2%Mejeres con bono de desarrollo humano 34,0%Fuente: Espoir

CARACTERISTICAS DE LAS SOCIAS DE LOS BANCOSFUNDACION ESPOIR

16

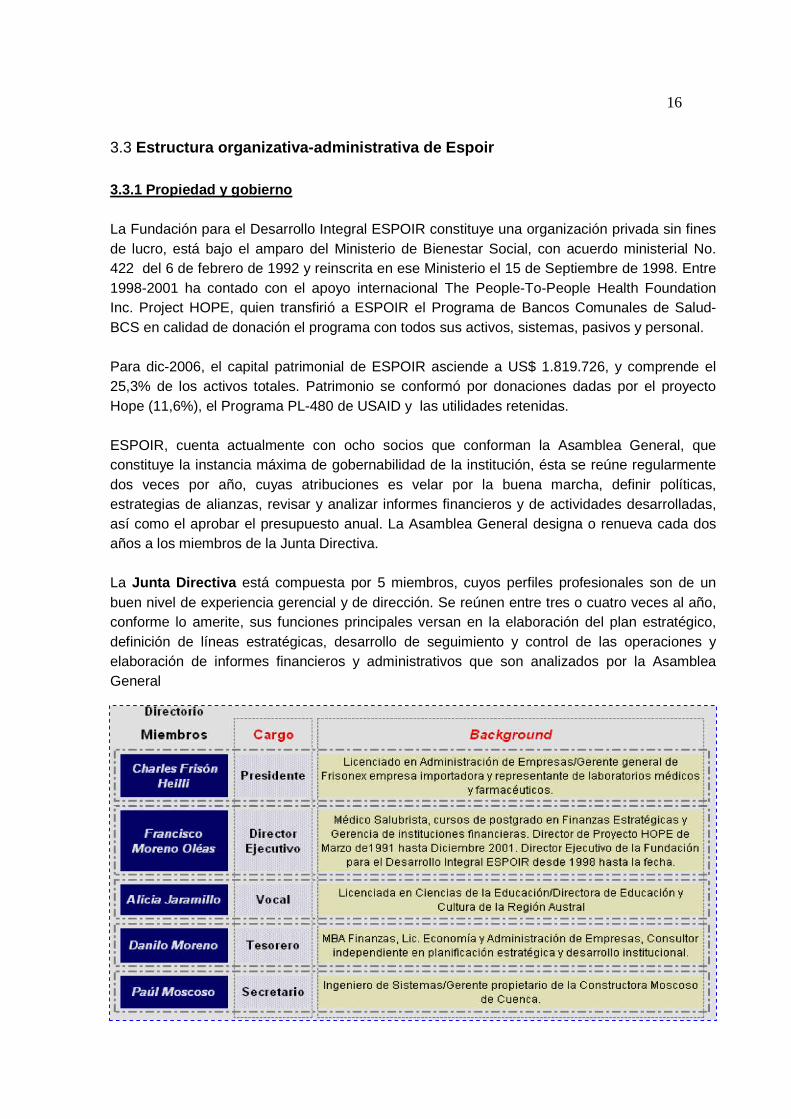

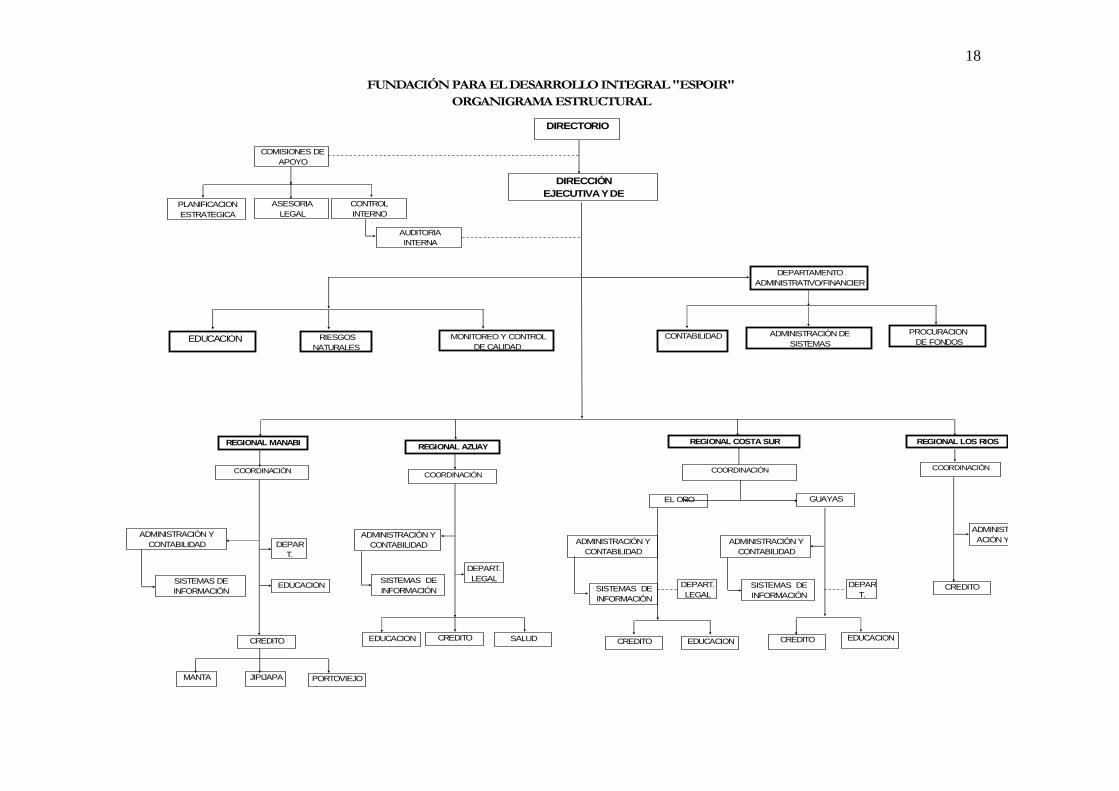

3.3 Estructura organizativa-administrativa de Espoir 3.3.1 Propiedad y gobierno La Fundación para el Desarrollo Integral ESPOIR constituye una organización privada sin fines de lucro, está bajo el amparo del Ministerio de Bienestar Social, con acuerdo ministerial No. 422 del 6 de febrero de 1992 y reinscrita en ese Ministerio el 15 de Septiembre de 1998. Entre 1998-2001 ha contado con el apoyo internacional The People-To-People Health Foundation Inc. Project HOPE, quien transfirió a ESPOIR el Programa de Bancos Comunales de Salud-BCS en calidad de donación el programa con todos sus activos, sistemas, pasivos y personal. Para dic-2006, el capital patrimonial de ESPOIR asciende a US$ 1.819.726, y comprende el 25,3% de los activos totales. Patrimonio se conformó por donaciones dadas por el proyecto Hope (11,6%), el Programa PL-480 de USAID y las utilidades retenidas. ESPOIR, cuenta actualmente con ocho socios que conforman la Asamblea General, que constituye la instancia máxima de gobernabilidad de la institución, ésta se reúne regularmente dos veces por año, cuyas atribuciones es velar por la buena marcha, definir políticas, estrategias de alianzas, revisar y analizar informes financieros y de actividades desarrolladas, así como el aprobar el presupuesto anual. La Asamblea General designa o renueva cada dos años a los miembros de la Junta Directiva. La Junta Directiva está compuesta por 5 miembros, cuyos perfiles profesionales son de un buen nivel de experiencia gerencial y de dirección. Se reúnen entre tres o cuatro veces al año, conforme lo amerite, sus funciones principales versan en la elaboración del plan estratégico, definición de líneas estratégicas, desarrollo de seguimiento y control de las operaciones y elaboración de informes financieros y administrativos que son analizados por la Asamblea General

17

El Director Ejecutivo, Francisco Moreno Oleas, es el representante legal y miembro del Directorio con derecho de voto sin excepciones ; presenta una larga experiencia y un profundizado conocimiento de las microfinanzas, ya que ejerció la dirección del Programa “Bancos Comunales de Salud“del proyecto inicial HOPE desde el 1991. Por su alto nivel de experiencia y perfil profesional, éste ejerce una concentración de poderes y toma de decisiones dentro de la Junta Directiva7, frente a ello los miembros del Directorio, desde abril-06, han conformado comisiones de apoyo administrativo, a fin de reducir la concentración del Director Ejecutivo y de alguna manera reforzar la gobernabilidad. Sin embargo el Director permanece como una figura muy fuerte y carismática al interior de la institución, con un fuerte rol operativo y estratégico y con una Junta todavía débil. 3.3.2 Estructura administrativa. ESPOIR presenta una estructura administrativa horizontal y descentraliz ada, la cual se ha ido consolidando en función del desarrollo institucional. En la oficina matriz Quito, bajo el Director Ejecutivo se encuentra el Gerente administrativo-financiero, el Oficial Nacional de Educación y los Coordinadores de las sucursales. Operativamente, ESPOIR cuenta con 4 oficinas regionales: i. Manabí, con oficina principal en Portoviejo, otra en Manta y Jipijapa, ii. el Azuay, iii. El Oro y Guayas (con una sola coordinación integrada) y iv. Los Ríos, abierta en Junio 2006. Cada oficina regional opera con un coordinador, supervisores, promotores de crédito y de educación, departamento legal y administrativo y el técnico informático. Existe un elevado grado de descentralización sea del punto de vista administrativo y gestión del personal que de aprobación de créditos, favoreciendo la agilidad en las operaciones en cada sucursal. Además en el marco de políticas y directrices comunes a toda la institución, cada sucursal escoge procedimientos propios cuando las características del contexto local lo aconsejen, lo que se ha demostrado una fortaleza de la institución. En Dic-2006, ESPOIR cuenta con 104 empleados, siendo 51 oficiales o promotores del crédito con educación, 13 tienen el cargo directo de promotores de educación. La mayoría del personal de Espoir, son jóvenes con estudios superiores; gran parte del personal (incluyendo gerencia) se caracteriza por tener una larga experiencia de trabajo, pues se iniciaron en el proyecto HOPE. 7 La concentración de poderes y decisiones del Director Ejecutivo en el Directorio, constituye uno de los riesgos de potenciales conflictos de intereses (medio-alto). Informe de calificación, Microfinanzas, oct-06

PROVINCIA Total Administ. Crédito Educac.

QUITO 13 12 1MANABI 33 9 22 2AZUAY 15 5 7 3EL ORO 21 6 10 5GUAYAS 14 5 6 1LOS RIOS 10 3 6 1

TOTAL 104 40 51 13

Personal de Espoir

18

FUNDACIÓN PARA EL DESARROLLO INTEGRAL "ESPOIR"

ORGANIGRAMA ESTRUCTURAL

ADMINISTRACIÓN Y CONTABILIDAD

COORDINACIÓN

DEPART.

MANTA JIPIJAPA PORTOVIEJO

PROCURACION DE FONDOS

DEPARTAMENTOADMINISTRATIVO/FINANCIER

O

MONITOREO Y CONTROL DE CALIDAD

ADMINISTRACIÓN DE SISTEMAS

REGIONAL MANABI REGIONAL AZUAY

COORDINACIÓN

REGIONAL COSTA SUR

CONTABILIDAD EDUCACION

COMISIONES DE APOYO

PLANIFICACION ESTRATEGICA

ASESORIA LEGAL

CONTROL INTERNO

AUDITORIAINTERNA

REGIONAL LOS RIOS

RIESGOS NATURALES

ADMINISTRACIÓN Y CONTABILIDAD ADMINISTRACIÓN Y

CONTABILIDAD

COORDINACIÓN COORDINACIÓN

ADMINISTRACIÓN Y

DIRECTORIO

DIRECCIÓNEJECUTIVA Y DE OPERACIONES

CREDITO

SISTEMAS DE INFORMACIÓN

EDUCACION

DEPART. LEGALSISTEMAS DE

INFORMACIÓN

EDUCACION CREDITO SALUD

SISTEMAS DE INFORMACIÓN

CREDITO

ADMINISTRACIÓN Y CONTABILIDAD

EDUCACION CREDITO EDUCACION

CREDITOSISTEMAS DE INFORMACIÓN

EL ORO GUAYAS

DEPART. LEGAL

DEPART.

Due Diligence Espoir

19

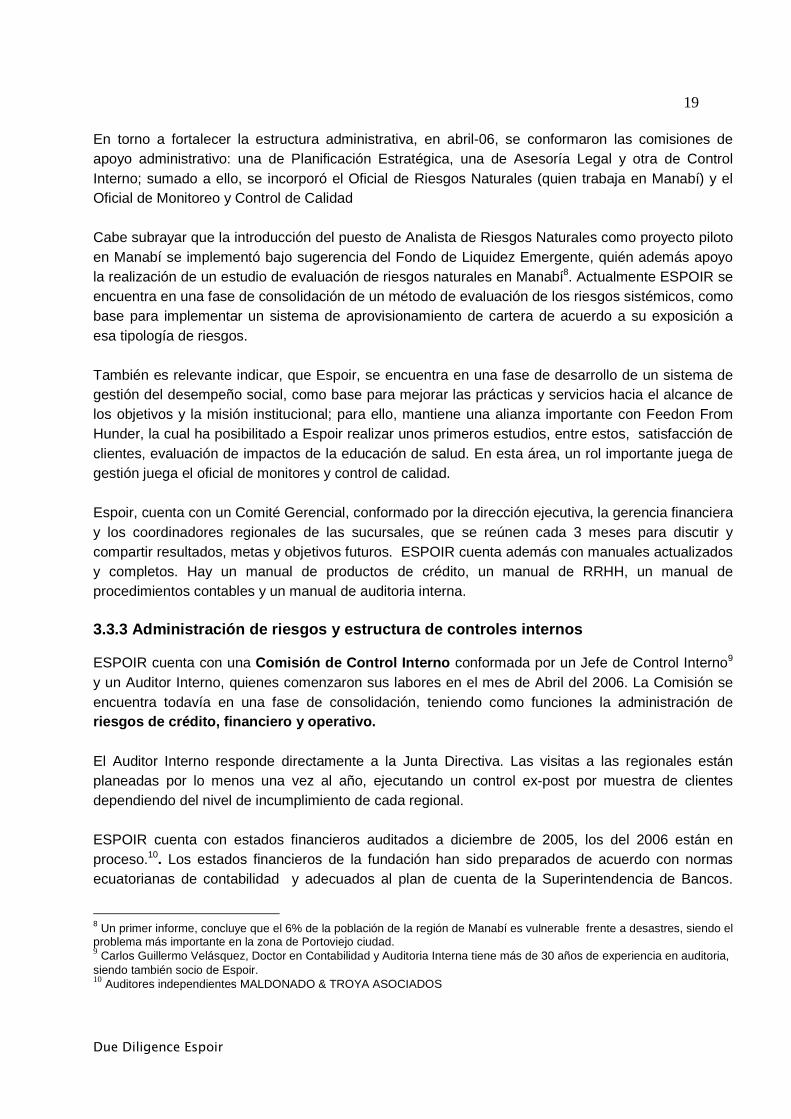

En torno a fortalecer la estructura administrativa, en abril-06, se conformaron las comisiones de apoyo administrativo: una de Planificación Estratégica, una de Asesoría Legal y otra de Control Interno; sumado a ello, se incorporó el Oficial de Riesgos Naturales (quien trabaja en Manabí) y el Oficial de Monitoreo y Control de Calidad Cabe subrayar que la introducción del puesto de Analista de Riesgos Naturales como proyecto piloto en Manabí se implementó bajo sugerencia del Fondo de Liquidez Emergente, quién además apoyo la realización de un estudio de evaluación de riesgos naturales en Manabí8. Actualmente ESPOIR se encuentra en una fase de consolidación de un método de evaluación de los riesgos sistémicos, como base para implementar un sistema de aprovisionamiento de cartera de acuerdo a su exposición a esa tipología de riesgos. También es relevante indicar, que Espoir, se encuentra en una fase de desarrollo de un sistema de gestión del desempeño social, como base para mejorar las prácticas y servicios hacia el alcance de los objetivos y la misión institucional; para ello, mantiene una alianza importante con Feedon From Hunder, la cual ha posibilitado a Espoir realizar unos primeros estudios, entre estos, satisfacción de clientes, evaluación de impactos de la educación de salud. En esta área, un rol importante juega de gestión juega el oficial de monitores y control de calidad. Espoir, cuenta con un Comité Gerencial, conformado por la dirección ejecutiva, la gerencia financiera y los coordinadores regionales de las sucursales, que se reúnen cada 3 meses para discutir y compartir resultados, metas y objetivos futuros. ESPOIR cuenta además con manuales actualizados y completos. Hay un manual de productos de crédito, un manual de RRHH, un manual de procedimientos contables y un manual de auditoria interna. 3.3.3 Administración de riesgos y estructura de con troles internos ESPOIR cuenta con una Comisión de Control Interno conformada por un Jefe de Control Interno9 y un Auditor Interno, quienes comenzaron sus labores en el mes de Abril del 2006. La Comisión se encuentra todavía en una fase de consolidación, teniendo como funciones la administración de riesgos de crédito, financiero y operativo. El Auditor Interno responde directamente a la Junta Directiva. Las visitas a las regionales están planeadas por lo menos una vez al año, ejecutando un control ex-post por muestra de clientes dependiendo del nivel de incumplimiento de cada regional. ESPOIR cuenta con estados financieros auditados a diciembre de 2005, los del 2006 están en proceso.10. Los estados financieros de la fundación han sido preparados de acuerdo con normas ecuatorianas de contabilidad y adecuados al plan de cuenta de la Superintendencia de Bancos.

8 Un primer informe, concluye que el 6% de la población de la región de Manabí es vulnerable frente a desastres, siendo el problema más importante en la zona de Portoviejo ciudad. 9 Carlos Guillermo Velásquez, Doctor en Contabilidad y Auditoria Interna tiene más de 30 años de experiencia en auditoria, siendo también socio de Espoir. 10 Auditores independientes MALDONADO & TROYA ASOCIADOS

Due Diligence Espoir

20

Adicionalmente los estados financieros de ESPOIR cumplen con las directrices del CGAP, siendo estas normas de aplicación voluntaria. La opinión de los auditores es limpia. Espoir, a octubre-06, cuenta también con una Calificación de riesgo institucional, cuyo rating es de BBB+ 11, realizada por Microfinanza rating, adscrita al CGAP, cuya opinión aduce:

“En el ultimo año ESPOIR ha dedicado muchos esfuerzos al fortalecimiento institucional. Por un lado se han creado las Comisiones de Apoyo Administrativo para reforzar la gobernabilidad y apoyar la gerencia. Por el otro lado se han introducido algunas funciones críticas (Oficial de Riesgos Naturales y Auditor Interno). Gracias a las óptimas relaciones con sus financiadores ESPOIR mantiene un buen nivel de crecimiento, con una calidad de cartera excelente. Todos los indicadores siguen una línea de tendencia positiva. La debilidad principal es la falta de separación completa entre directorio y gerencia, ya que, a pesar de la creación de las comisiones, el Director Ejecutivo sigue siendo miembro efectivo de la Junta Directiva, resultando en una concentración de control y responsabilidad en la institución. Permanecen algunos retos menores, como la necesidad de ajustes de los productos de crédito en un mercado dinámico, el mejoramiento del sistema informativo de gestión (SIG) y el necesario continuo progreso de su eficiencia.”

3.3.4 Sistema informativo de gestión (SIG) Espoir, actualmente se encuentra en plena instalación de un nuevo sistema informativo de gestión denominado ORION, la cual ha sido generada por la empresa GREENSOFT, y que pretende integrar el sistema administrativo contable y el financiero, sustituyendo de esta forma a los dos sistemas que ha venido manejando Espoir, GENESIS y SIF, ambos diseñados por Power Builder en base de datos SQL (Adaptive Server Anywhere). Los sistemas a ser reemplazados, funcionan en todas las oficinas regionales de la fundación, y facilitan reportes de cartera y contable semanalmente, las cual es procesada y consolidada por la matriz de forma mensual. El SIF brinda informaciones sobre el estado de la cartera de crédito por producto y por Banco Comunal. El seguimiento por cliente es posible únicamente a nivel de regional y se realiza mediante hojas electrónicas (Excel). Se espera que con el nuevo sistema ORION, se mejore la profundización de reportes a nivel consolidado (desglose de cartera), permita tomar una decisión en cuanto a eventuales cambios y facilite la interconexión entre oficinas.

11 Adecuada capacidad de cumplir sus compromisos financieros. Buen manejo operacional. Estable, aunque podría

ser afectada por eventos significativos internos y externos

Due Diligence Espoir

21

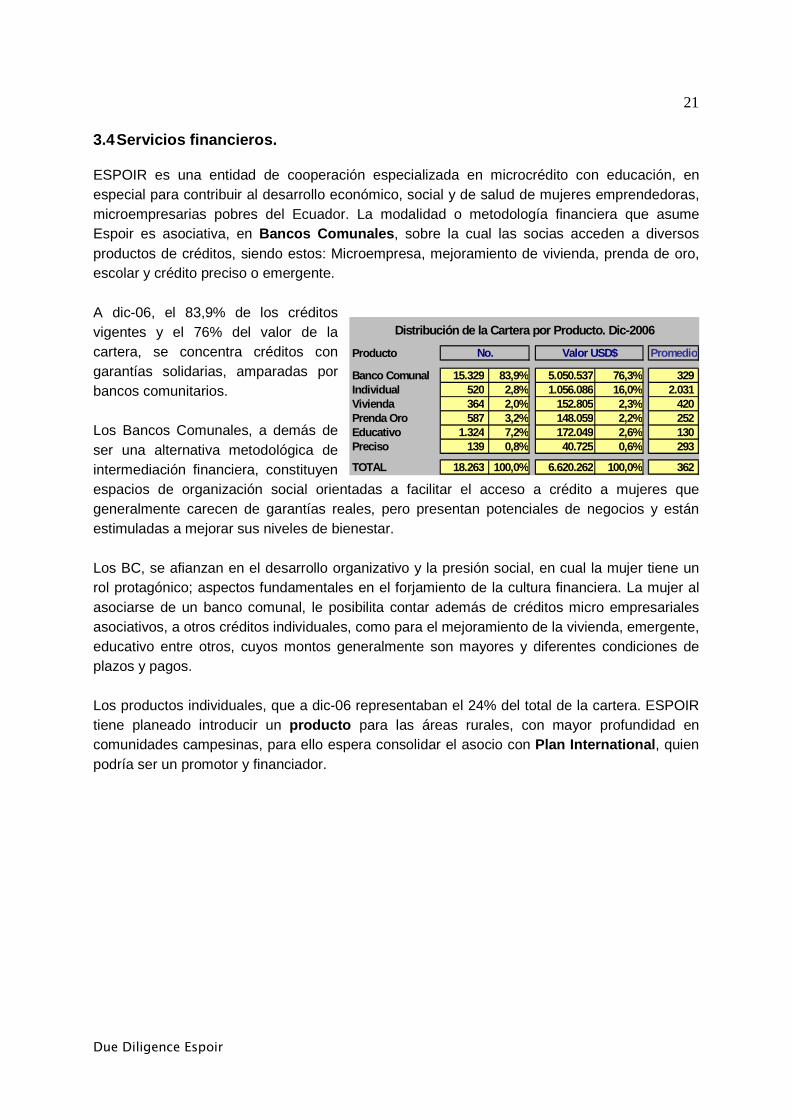

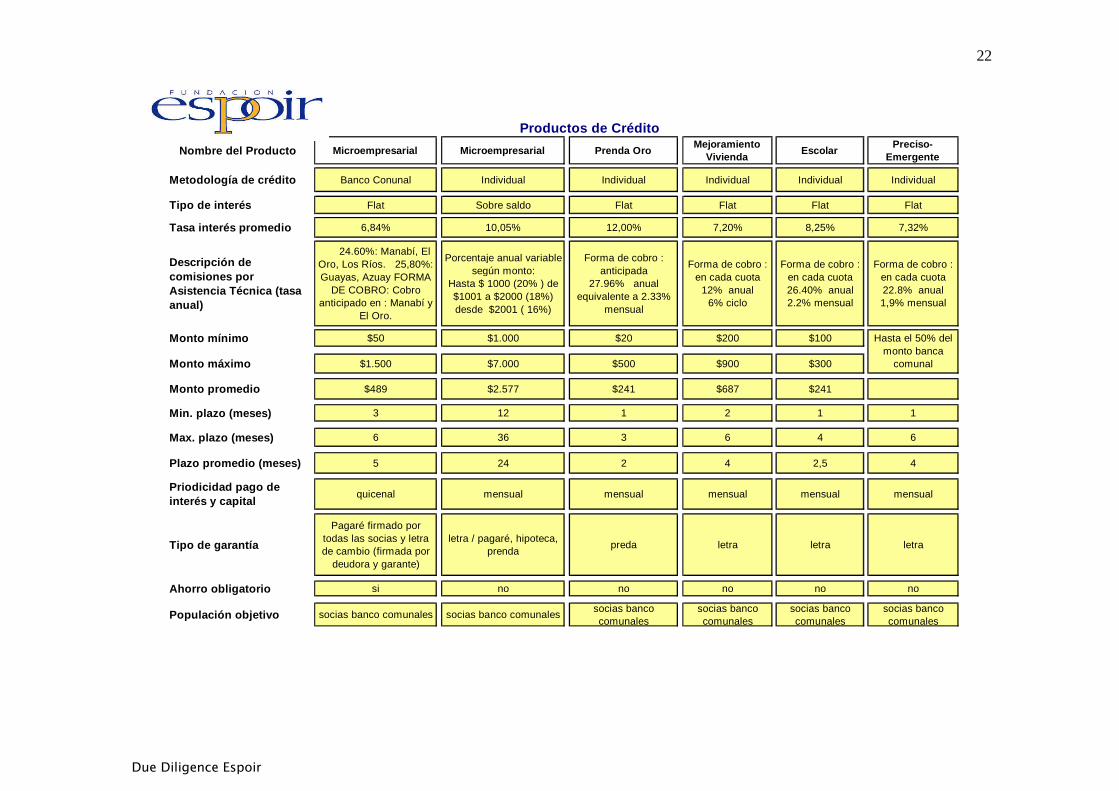

3.4 Servicios financieros. ESPOIR es una entidad de cooperación especializada en microcrédito con educación, en especial para contribuir al desarrollo económico, social y de salud de mujeres emprendedoras, microempresarias pobres del Ecuador. La modalidad o metodología financiera que asume Espoir es asociativa, en Bancos Comunales , sobre la cual las socias acceden a diversos productos de créditos, siendo estos: Microempresa, mejoramiento de vivienda, prenda de oro, escolar y crédito preciso o emergente. A dic-06, el 83,9% de los créditos vigentes y el 76% del valor de la cartera, se concentra créditos con garantías solidarias, amparadas por bancos comunitarios. Los Bancos Comunales, a demás de ser una alternativa metodológica de intermediación financiera, constituyen espacios de organización social orientadas a facilitar el acceso a crédito a mujeres que generalmente carecen de garantías reales, pero presentan potenciales de negocios y están estimuladas a mejorar sus niveles de bienestar. Los BC, se afianzan en el desarrollo organizativo y la presión social, en cual la mujer tiene un rol protagónico; aspectos fundamentales en el forjamiento de la cultura financiera. La mujer al asociarse de un banco comunal, le posibilita contar además de créditos micro empresariales asociativos, a otros créditos individuales, como para el mejoramiento de la vivienda, emergente, educativo entre otros, cuyos montos generalmente son mayores y diferentes condiciones de plazos y pagos. Los productos individuales, que a dic-06 representaban el 24% del total de la cartera. ESPOIR tiene planeado introducir un producto para las áreas rurales, con mayor profundidad en comunidades campesinas, para ello espera consolidar el asocio con Plan International , quien podría ser un promotor y financiador.

Producto Promedio

Banco Comunal 15.329 83,9% 5.050.537 76,3% 329 Individual 520 2,8% 1.056.086 16,0% 2.031 Vivienda 364 2,0% 152.805 2,3% 420 Prenda Oro 587 3,2% 148.059 2,2% 252 Educativo 1.324 7,2% 172.049 2,6% 130 Preciso 139 0,8% 40.725 0,6% 293

TOTAL 18.263 100,0% 6.620.262 100,0% 362

Distribución de la Cartera por Producto. Dic-2006

No. Valor USD$

Due Diligence Espoir

22

Nombre del Producto Microempresarial Microempresarial Prenda OroMejoramiento

ViviendaEscolar

Preciso-Emergente

Metodología de crédito Banco Conunal Individual Individual Individual Individual Individual

Tipo de interés Flat Sobre saldo Flat Flat Flat Flat

Tasa interés promedio 6,84% 10,05% 12,00% 7,20% 8,25% 7,32%

Descripción de comisiones por Asistencia Técnica (tasa anual)

24.60%: Manabí, El Oro, Los Ríos. 25,80%: Guayas, Azuay FORMA

DE COBRO: Cobro anticipado en : Manabí y

El Oro.

Porcentaje anual variable según monto:

Hasta $ 1000 (20% ) de $1001 a $2000 (18%) desde $2001 ( 16%)

Forma de cobro : anticipada

27.96% anual equivalente a 2.33%

mensual

Forma de cobro : en cada cuota

12% anual 6% ciclo

Forma de cobro : en cada cuota 26.40% anual 2.2% mensual

Forma de cobro : en cada cuota 22.8% anual 1,9% mensual

Monto mínimo $50 $1.000 $20 $200 $100

Monto máximo $1.500 $7.000 $500 $900 $300

Monto promedio $489 $2.577 $241 $687 $241

Min. plazo (meses) 3 12 1 2 1 1

Max. plazo (meses) 6 36 3 6 4 6

Plazo promedio (meses) 5 24 2 4 2,5 4

Priodicidad pago de interés y capital

quicenal mensual mensual mensual mensual mensual

Tipo de garantía

Pagaré firmado por todas las socias y letra de cambio (firmada por

deudora y garante)

letra / pagaré, hipoteca, prenda

preda letra letra letra

Ahorro obligatorio si no no no no no

Populación objetivo socias banco comunales socias banco comunalessocias banco comunales

socias banco comunales

socias banco comunales

socias banco comunales

Productos de Crédito

Hasta el 50% del monto banca

comunal

Due Diligence Espoir

23

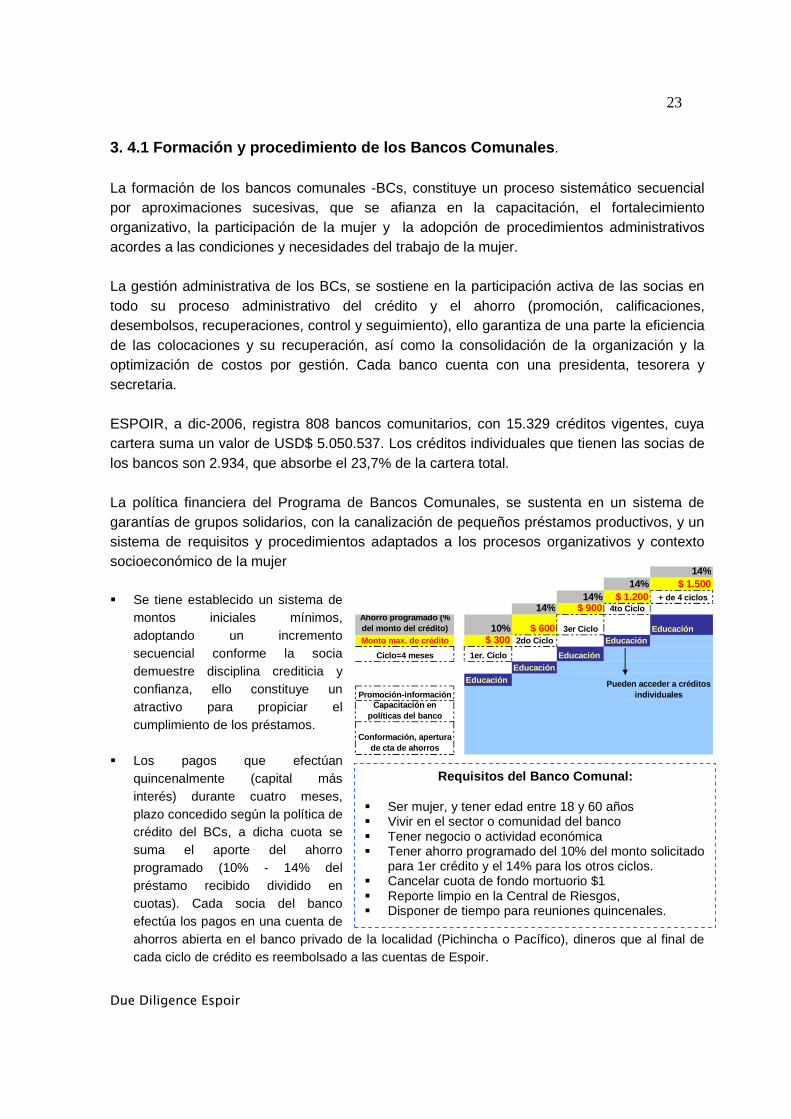

3. 4.1 Formación y procedimiento de los Bancos Comu nales . La formación de los bancos comunales -BCs, constituye un proceso sistemático secuencial por aproximaciones sucesivas, que se afianza en la capacitación, el fortalecimiento organizativo, la participación de la mujer y la adopción de procedimientos administrativos acordes a las condiciones y necesidades del trabajo de la mujer. La gestión administrativa de los BCs, se sostiene en la participación activa de las socias en todo su proceso administrativo del crédito y el ahorro (promoción, calificaciones, desembolsos, recuperaciones, control y seguimiento), ello garantiza de una parte la eficiencia de las colocaciones y su recuperación, así como la consolidación de la organización y la optimización de costos por gestión. Cada banco cuenta con una presidenta, tesorera y secretaria. ESPOIR, a dic-2006, registra 808 bancos comunitarios, con 15.329 créditos vigentes, cuya cartera suma un valor de USD$ 5.050.537. Los créditos individuales que tienen las socias de los bancos son 2.934, que absorbe el 23,7% de la cartera total. La política financiera del Programa de Bancos Comunales, se sustenta en un sistema de garantías de grupos solidarios, con la canalización de pequeños préstamos productivos, y un sistema de requisitos y procedimientos adaptados a los procesos organizativos y contexto socioeconómico de la mujer � Se tiene establecido un sistema de

montos iniciales mínimos, adoptando un incremento secuencial conforme la socia demuestre disciplina crediticia y confianza, ello constituye un atractivo para propiciar el cumplimiento de los préstamos.

� Los pagos que efectúan

quincenalmente (capital más interés) durante cuatro meses, plazo concedido según la política de crédito del BCs, a dicha cuota se suma el aporte del ahorro programado (10% - 14% del préstamo recibido dividido en cuotas). Cada socia del banco efectúa los pagos en una cuenta de ahorros abierta en el banco privado de la localidad (Pichincha o Pacífico), dineros que al final de cada ciclo de crédito es reembolsado a las cuentas de Espoir.

14%14% $ 1.500

14% $ 1.200 + de 4 ciclos14% $ 900 4to Ciclo

Ahorro programado (% del monto del crédito) 10% $ 600 3er Ciclo EducaciónMonto max. de crédito $ 300 2do Ciclo Educación

Ciclo=4 meses 1er. Ciclo EducaciónEducación

Educación

Promoción-información

Conformación, apertura de cta de ahorros

Capacitación en políticas del banco

Pueden acceder a créditos individuales

Requisitos del Banco C omunal: � Ser mujer, y tener edad entre 18 y 60 años � Vivir en el sector o comunidad del banco � Tener negocio o actividad económica � Tener ahorro programado del 10% del monto solicitado

para 1er crédito y el 14% para los otros ciclos. � Cancelar cuota de fondo mortuorio $1 � Reporte limpio en la Central de Riesgos, � Disponer de tiempo para reuniones quincenales.

Due Diligence Espoir

24

� El Ahorro programado, busca fomentar la cultura de ahorro en las socias, así como apalancar sus propios recursos e inversiones. A dic-06, el valor de los ahorros de las socias, suma USD$ 1.063,350, que comprende el 16% de la cartera total.

� La gestión de créditos de los bancos comunales se asienta sobre garantías y obligaciones solidarias , sumado a otras individuales tales como prendas, la firma de un pagaré o letra de cambio que cada prestatario entrega al banco comunal que lo respalda y lo avalúa, a lo cual se suma el ahorro que cada sacia genera y que forma parte de sistema de garantías. Al interior de cada banco se recrean grupos solidarios por afinidad o libre determinación (3 a 5 personas), que se garantizan entre ellas y ejercen el control y presión social del cumplimiento de los créditos.

El tiempo de desembolso promedio para el primer crédito es de 5 días y 2-3 días para ciclos sucesivos de crédito en bancos comunales. Por lo que se refiere a los créditos individuales en el desembolso del crédito, la institución se demora una semana, lo que parece todavía mejorable. Cabe subrayar que para los nuevos productos individuales, cada promotor cuenta con una hoja de precalificación, donde se escriben los nombres de las socias que tienen los requisitos mínimos para acceder a esos préstamos, hecho que permite ser más rápido en el desembolso de los préstamos individuales. De hecho el tiempo de otorgamiento es competitivo en el mercado donde trabaja ESPOIR. El área de seguimiento y recuperación de los créditos ha sido reforzada en el ultimo año, sobre todo gracias a la introducción del Oficial de Monitoreo y Calidad que trabaja estrechamente con los oficiales de crédito en el monitoreo de la mora, llevando a cabo un control de la morosidad semanal. Eso está confirmado por la excelente calidad de cartera.

Además, cabe recalcar que en Manabí se inició un proceso de zonificación, con el objetivo de bajar gastos operativos y mejorar la eficiencia global de la institución. El proceso de zonificación cambió la dinámica de trabajo de los oficiales de crédito, sin embargo ya se están dando los primeros resultados, sobre todo en términos de incremento en número de bancos manejados por cada asesor (alrededor de 21 contra 16-18 de antes). 3. 4.2 Servicios no financieros En la medida que los Bancos Comunales, fortalecen espacios organizativos para la mujer, ello permite incorporar la capacitación en temas relacionados a salud preventiva materno-infantil y desde hace un año en desarrollo de negocios. La capacitación se mantiene como elemento distintivo de ESPOIR respecto a la competencia.

Due Diligence Espoir

25

Lista de Módulos de capacitación: Salud Negocios y otros temas

� Mejorando la lactancia materna: Todos pueden ayudar

� Diarrea: Su manejo y prevención � Cómo planificar la familia � Enfrentemos el VIH/SIDA juntos � Salud de la mujer � Lucha contra el paludismo en nuestra

comunidad. � La alimentación de los niños: Ayudando a

los pequeños a comer y crecer bien. � Enfrentando las enfermedades que atacan

a nuestros niños.

� Autoestima � Maneje el dinero de su negocio � Planificar para un mejor negocio � Aumente sus ventas

Gracias a la alianza con Freedom From Hunger 12, ESPOIR cuenta con un plan de trabajo corporativo para la implementación del programa piloto sobre educación en negocios, que corresponde a 3 módulos de capacitación: Maneje el dinero de su negocio; Planificar para un mejor negocio y Aumente sus ventas. La estructura modular, se ha diseñado fundamentándose en un estudio previo sobre la evaluación del grado de conocimientos y comportamiento de las clientas, referente a la planificación empresarial y los elementos de mercadeo y ventas. Espoir cuenta con una coordinadora nacional de educación y promotores-supervisores regionales, quienes actúan como mentores y entrenan a los promotores de los bancos, quienes a la vez, imparten la respectiva educación a las socias. Las charlas educativas, tienen una duración aproximada de 20 minutos, es impartida por los promotores en cada reunión de los bancos, que se realizan quincenalmente. Espoir, ha diseñado una línea de base y de monitoreo del desempeño de educación de los promotores, acogiendo la metodología denominada LQAS13. Un estudio realizado sobre satisfacción de clientes, da cuenta de la buena acogida de los servicio de educación, empero, no todas las socias están totalmente conformes con las charlas de educación, más que todo por un asunto de tiempo. Se han llevado a cabo estudios de impacto y de evaluación de estos servicios, en búsqueda constante de mejoramiento de la calidad de los mismos. Un análisis de ingresos y egresos realizado por separado, ha mostrado que los servicios no financieros de ESPOIR son sostenibles, o sea los ingresos relacionados cubren todos los costos relacionados.

12 ONG de EEUU presente en varios Países del mundo y especializada en microcrédito con educación 13 LQAS: Muestreo de Aceptación de Lotes (LQAS por sus siglas en inglés) que consiste en determinar si un área de supervisión tiene una cobertura por arriba o por abajo del promedio para un indicador particular; cuáles indicadores dentro de un área de supervisión tienen buen desempeño y cuáles no; y cómo se comparan las áreas de supervisión dentro de un área de programa. Esos son tres de los usos principales de una encuesta de línea base y de monitoreo.

Due Diligence Espoir

26

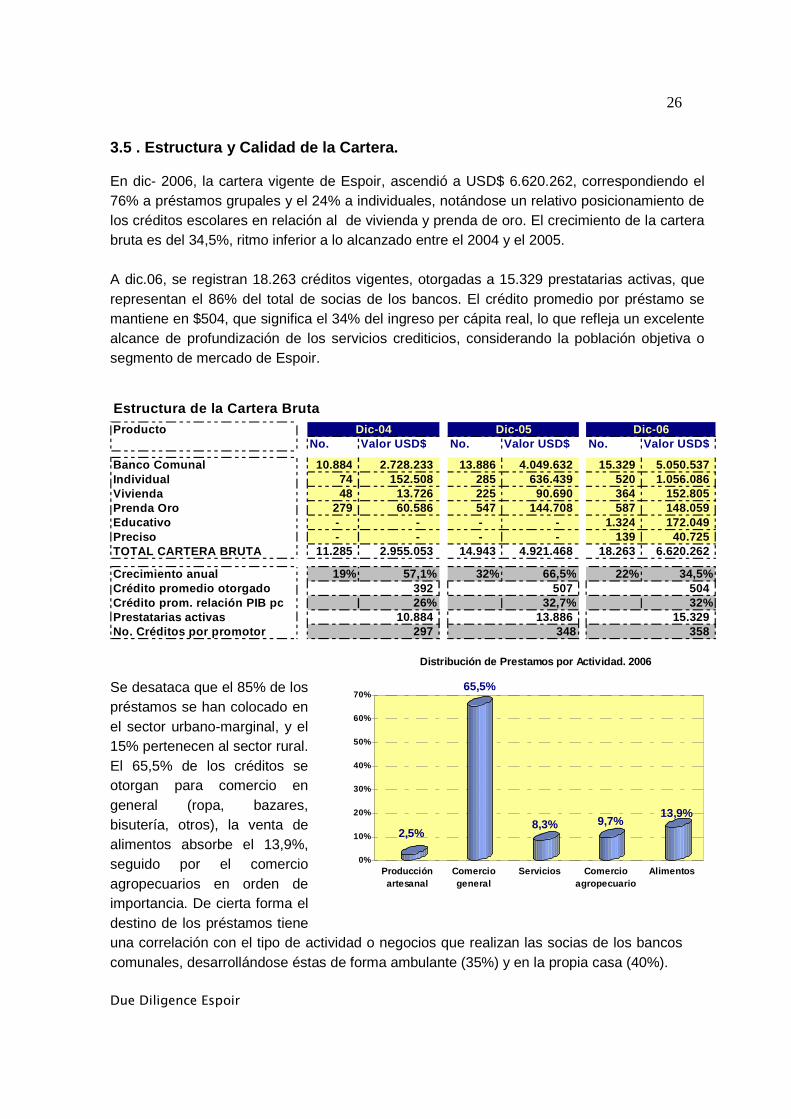

3.5 . Estructura y Calidad de la Cartera. En dic- 2006, la cartera vigente de Espoir, ascendió a USD$ 6.620.262, correspondiendo el 76% a préstamos grupales y el 24% a individuales, notándose un relativo posicionamiento de los créditos escolares en relación al de vivienda y prenda de oro. El crecimiento de la cartera bruta es del 34,5%, ritmo inferior a lo alcanzado entre el 2004 y el 2005. A dic.06, se registran 18.263 créditos vigentes, otorgadas a 15.329 prestatarias activas, que representan el 86% del total de socias de los bancos. El crédito promedio por préstamo se mantiene en $504, que significa el 34% del ingreso per cápita real, lo que refleja un excelente alcance de profundización de los servicios crediticios, considerando la población objetiva o segmento de mercado de Espoir.

Se desataca que el 85% de los préstamos se han colocado en el sector urbano-marginal, y el 15% pertenecen al sector rural. El 65,5% de los créditos se otorgan para comercio en general (ropa, bazares, bisutería, otros), la venta de alimentos absorbe el 13,9%, seguido por el comercio agropecuarios en orden de importancia. De cierta forma el destino de los préstamos tiene una correlación con el tipo de actividad o negocios que realizan las socias de los bancos comunales, desarrollándose éstas de forma ambulante (35%) y en la propia casa (40%).

Estructura de la Cartera BrutaProducto

No. Valor USD$ No. Valor USD$ No. Valor USD$

Banco Comunal 10.884 2.728.233 13.886 4.049.632 15.329 5.050.537 Individual 74 152.508 285 636.439 520 1.056.086 Vivienda 48 13.726 225 90.690 364 152.805 Prenda Oro 279 60.586 547 144.708 587 148.059 Educativo - - - - 1.324 172.049 Preciso - - - - 139 40.725 TOTAL CARTERA BRUTA 11.285 2.955.053 14.943 4.921.468 18.263 6.620.262

Crecimiento anual 19% 57,1% 32% 66,5% 22% 34,5%Crédito promedio otorgadoCrédito prom. relación PIB pc 26% 32,7% 32%Prestatarias activasNo. Créditos por promotor 297 348 358

392 507 504

10.884 13.886 15.329

Dic-06Dic-04 Dic-05

2,5%

65,5%

8,3% 9,7%13,9%

0%

10%

20%

30%

40%

50%

60%

70%

Producciónartesanal

Comerciogeneral

Servicios Comercioagropecuario

Alimentos

Distribución de Prestamos por Actividad. 2006

Due Diligence Espoir

27

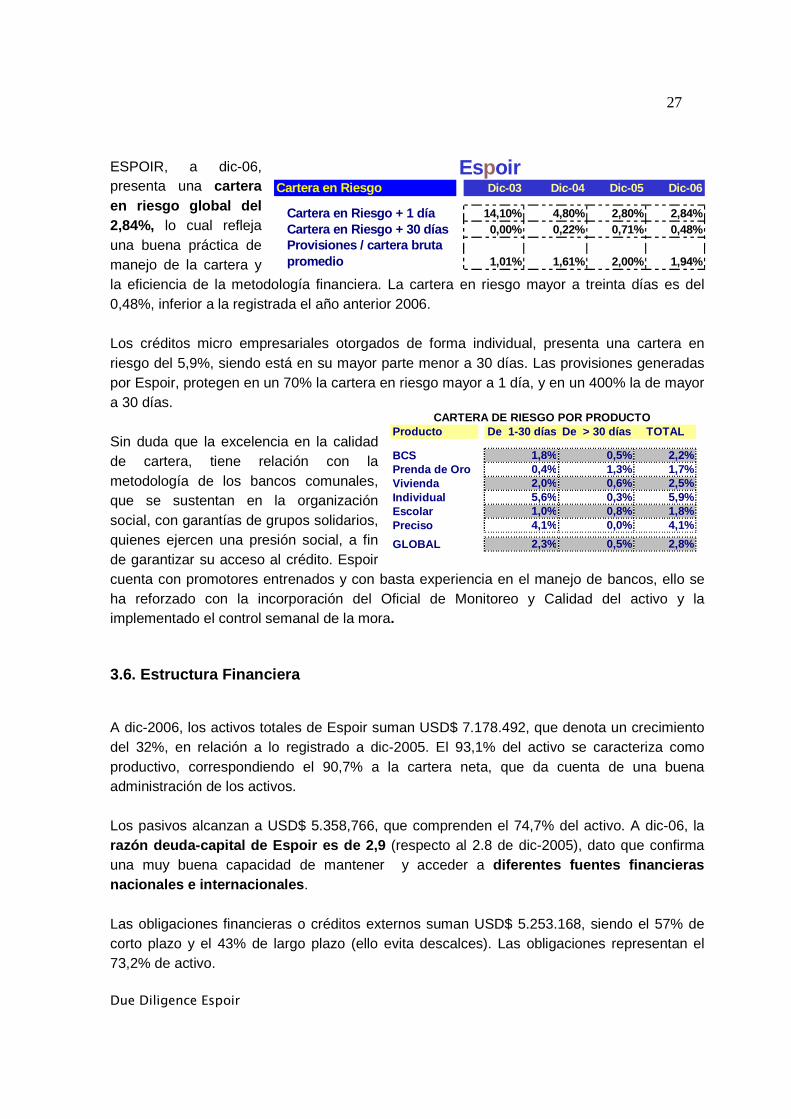

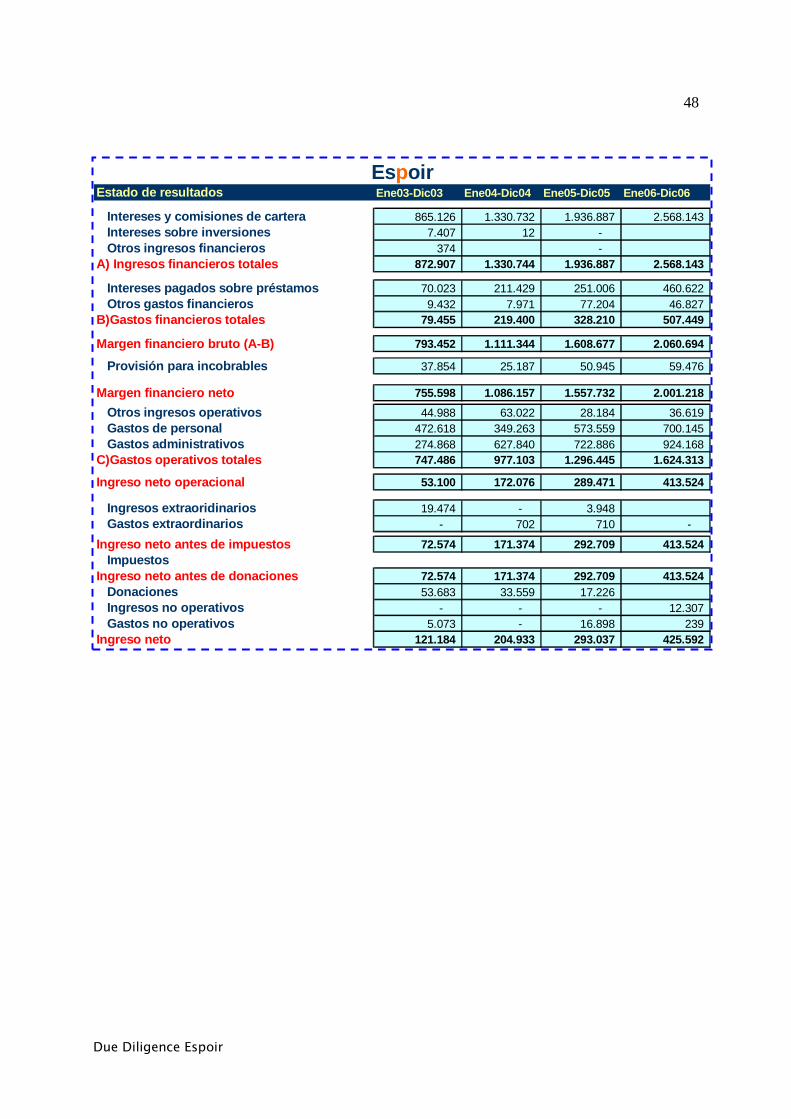

ESPOIR, a dic-06, presenta una cartera en riesgo global del 2,84%, lo cual refleja una buena práctica de manejo de la cartera y la eficiencia de la metodología financiera. La cartera en riesgo mayor a treinta días es del 0,48%, inferior a la registrada el año anterior 2006. Los créditos micro empresariales otorgados de forma individual, presenta una cartera en riesgo del 5,9%, siendo está en su mayor parte menor a 30 días. Las provisiones generadas por Espoir, protegen en un 70% la cartera en riesgo mayor a 1 día, y en un 400% la de mayor a 30 días. Sin duda que la excelencia en la calidad de cartera, tiene relación con la metodología de los bancos comunales, que se sustentan en la organización social, con garantías de grupos solidarios, quienes ejercen una presión social, a fin de garantizar su acceso al crédito. Espoir cuenta con promotores entrenados y con basta experiencia en el manejo de bancos, ello se ha reforzado con la incorporación del Oficial de Monitoreo y Calidad del activo y la implementado el control semanal de la mora. 3.6. Estructura Financiera A dic-2006, los activos totales de Espoir suman USD$ 7.178.492, que denota un crecimiento del 32%, en relación a lo registrado a dic-2005. El 93,1% del activo se caracteriza como productivo, correspondiendo el 90,7% a la cartera neta, que da cuenta de una buena administración de los activos. Los pasivos alcanzan a USD$ 5.358,766, que comprenden el 74,7% del activo. A dic-06, la razón deuda-capital de Espoir es de 2,9 (respecto al 2.8 de dic-2005), dato que confirma una muy buena capacidad de mantener y acceder a diferentes fuentes financieras nacionales e internacionales .

Las obligaciones financieras o créditos externos suman USD$ 5.253.168, siendo el 57% de corto plazo y el 43% de largo plazo (ello evita descalces). Las obligaciones representan el 73,2% de activo.

Cartera en Riesgo Dic-03 Dic-04 Dic-05 Dic-06

Cartera en Riesgo + 1 día 14,10% 4,80% 2,80% 2,84%Cartera en Riesgo + 30 días 0,00% 0,22% 0,71% 0,48%Provisiones / cartera bruta promedio 1,01% 1,61% 2,00% 1,94%

Espoir

Producto De 1-30 días De > 30 días TOTAL

BCS 1,8% 0,5% 2,2%Prenda de Oro 0,4% 1,3% 1,7%Vivienda 2,0% 0,6% 2,5%Individual 5,6% 0,3% 5,9%Escolar 1,0% 0,8% 1,8%Preciso 4,1% 0,0% 4,1%

GLOBAL 2,3% 0,5% 2,8%

CARTERA DE RIESGO POR PRODUCTO

Due Diligence Espoir

28

Las inversiones financieras de

Espoir, representan el 1,4% del activo, centrado en depósitos,

cuyo rendimiento es de 4% anual, todos con vencimiento

menor a 30 días. Si bien dichas inversiones son de baja

rentabilidad, empero, están dentro de las políticas

administrativas de inversiones de la gerencia, a fin de mantener

niveles de liquidez y evitar descalces en el cumplimiento de

las obligaciones financieras.

Para dic-2006, el patrimonio de ESPOIR es de US$ 1,819, 727, del cual el 46% es conformado

por capital donado y por el 64% por de utilidades capitalizadas.

La tasa de crecimiento del patrimonio entre dic-05 y dic-06 es del 26,5%, con tendencia al alza. Cabe subrayar que el crecimiento del capital brinda algunas consideraciones importantes sobre el control del nivel de endeudamiento de la institución. La estrategia de capitalización de ESPOIR se fundamenta exclusivamente en la generación de utilidades anuales. Sin embargo el objetivo de ESPOIR es de mantener una tasa de crecimiento del patrimonio que permita conservar la razón

deuda / capital a un nivel aceptable por los inversionistas.14

14 Informe de calificación de riesgo, Microfinanzas. Oct-06

Espior Principales Cuentas del Balance General

-

2.000.000

4.000.000

6.000.000

8.000.000

Activo 2.244.834 3.532.276 5.450.341 7.178.493

Pasivo 1.348.672 2.431.182 4.056.208 5.358.766

Patrimonio 896.162 1.101.094 1.394.133 1.819.727

Dic-03 Dic-04 Dic-05 Dic-06

Indicadores Financieros Dic-03 Dic-04 Dic-05 Dic-06Estructura Financiera

Préstamos Netos / Activo Total 82,9% 82,6% 88,8% 90,7%Inversiones Financieras / Activo Total 0,1% 0,8% 0,8% 1,4%Crédito Externo / Activo Total 57,7% 65,8% 71,3% 73,2%Razón deuda-capital 1,45 2,11 2,79 2,89 Capital Institucional Neto / Activo 39,9% 31,2% 25,6% 25,3%Activo improductivo / Activo Total 14,4% 14,9% 9,3% 6,9%

Espoir

Espoir Crecimiento y rendimiento del Patrimonio

23%

27%

31%

26,5%

23,5%

20,5%20%

23%

26%

29%

32%

CrecimientoPatrimonio

23% 27% 31%

Rendimiento 20,5% 23,5% 26,5%

Dic-04 Dic-05 Dic-06

Due Diligence Espoir

29

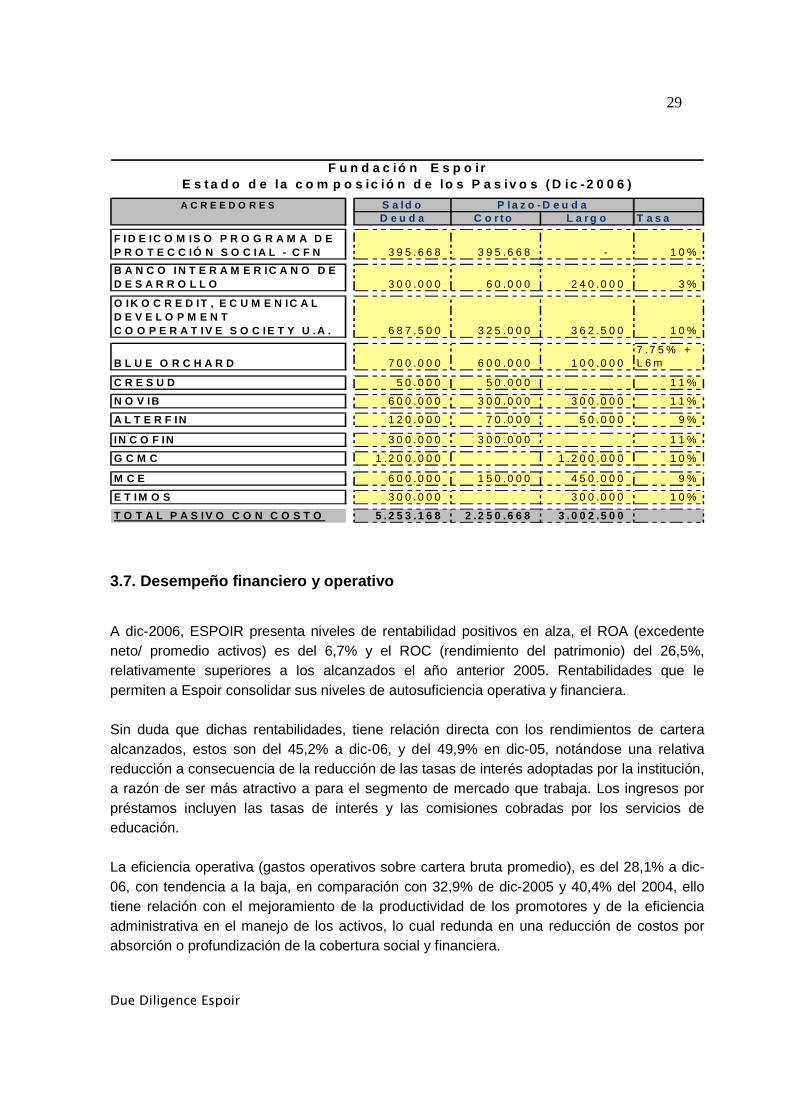

3.7. Desempeño financiero y operativo A dic-2006, ESPOIR presenta niveles de rentabilidad positivos en alza, el ROA (excedente neto/ promedio activos) es del 6,7% y el ROC (rendimiento del patrimonio) del 26,5%, relativamente superiores a los alcanzados el año anterior 2005. Rentabilidades que le permiten a Espoir consolidar sus niveles de autosuficiencia operativa y financiera. Sin duda que dichas rentabilidades, tiene relación directa con los rendimientos de cartera alcanzados, estos son del 45,2% a dic-06, y del 49,9% en dic-05, notándose una relativa reducción a consecuencia de la reducción de las tasas de interés adoptadas por la institución, a razón de ser más atractivo a para el segmento de mercado que trabaja. Los ingresos por préstamos incluyen las tasas de interés y las comisiones cobradas por los servicios de educación. La eficiencia operativa (gastos operativos sobre cartera bruta promedio), es del 28,1% a dic-06, con tendencia a la baja, en comparación con 32,9% de dic-2005 y 40,4% del 2004, ello tiene relación con el mejoramiento de la productividad de los promotores y de la eficiencia administrativa en el manejo de los activos, lo cual redunda en una reducción de costos por absorción o profundización de la cobertura social y financiera.

A C R E E D O R E S S a l d oD e u d a C o r t o L a r g o T a s a

F I D E IC O M IS O P R O G R A M A D E P R O T E C C IÓ N S O C I A L - C F N 3 9 5 . 6 6 8 3 9 5 .6 6 8 - 1 0 %

B A N C O I N T E R A M E R IC A N O D E D E S A R R O L L O 3 0 0 . 0 0 0 6 0 .0 0 0 2 4 0 .0 0 0 3 %

O I K O C R E D IT , E C U M E N IC A L D E V E L O P M E N T C O O P E R A T I V E S O C I E T Y U . A . 6 8 7 . 5 0 0 3 2 5 .0 0 0 3 6 2 .5 0 0 1 0 %

B L U E O R C H A R D 7 0 0 . 0 0 0 6 0 0 .0 0 0 1 0 0 .0 0 0 7 .7 5 % + L 6 m

C R E S U D 5 0 . 0 0 0 5 0 .0 0 0 1 1 %

N O V IB 6 0 0 . 0 0 0 3 0 0 .0 0 0 3 0 0 .0 0 0 1 1 %

A L T E R F IN 1 2 0 . 0 0 0 7 0 .0 0 0 5 0 .0 0 0 9 %

IN C O F IN 3 0 0 . 0 0 0 3 0 0 .0 0 0 1 1 %

G C M C 1 . 2 0 0 . 0 0 0 1 . 2 0 0 . 0 0 0 1 0 %

M C E 6 0 0 . 0 0 0 1 5 0 .0 0 0 4 5 0 .0 0 0 9 %

E T I M O S 3 0 0 . 0 0 0 3 0 0 .0 0 0 1 0 %

T O T A L P A S I V O C O N C O S T O 5 . 2 5 3 . 1 6 8 2 .2 5 0 .6 6 8 3 . 0 0 2 . 5 0 0

P l a z o - D e u d a

F u n d a c ió n E s p o i rE s t a d o d e la c o m p o s ic ió n d e lo s P a s iv o s ( D ic - 2 0 0 6 )

Due Diligence Espoir

30

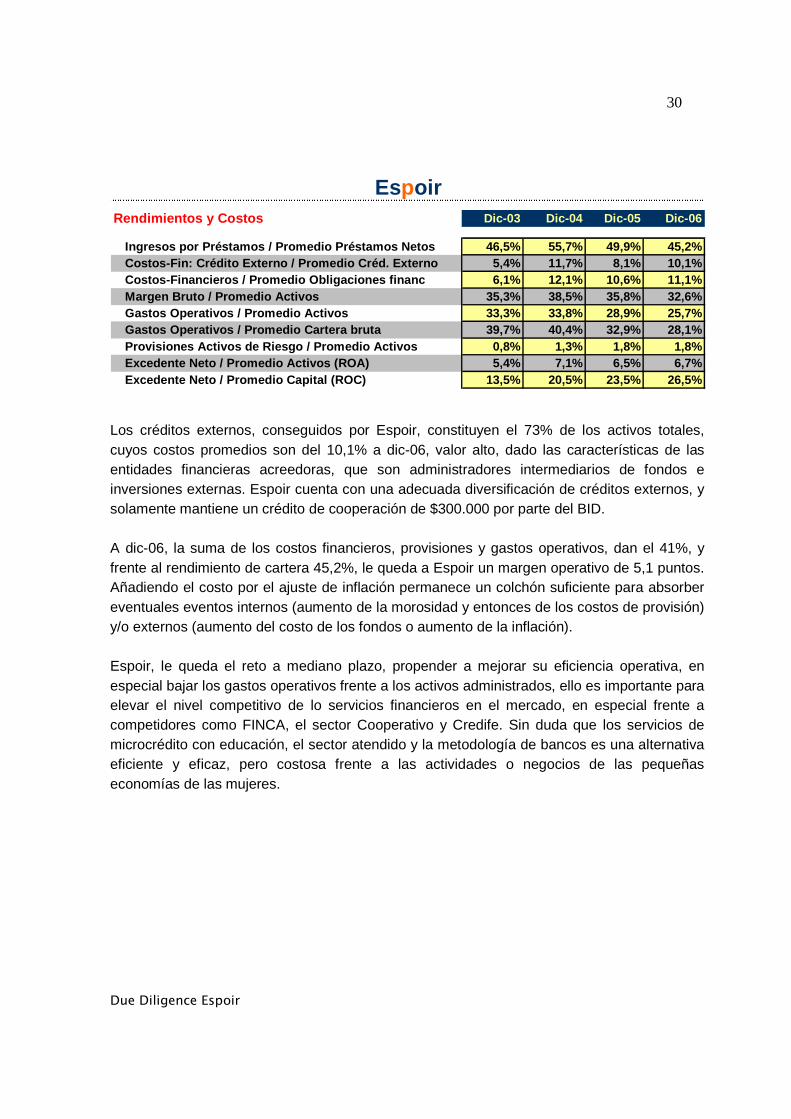

Los créditos externos, conseguidos por Espoir, constituyen el 73% de los activos totales, cuyos costos promedios son del 10,1% a dic-06, valor alto, dado las características de las entidades financieras acreedoras, que son administradores intermediarios de fondos e inversiones externas. Espoir cuenta con una adecuada diversificación de créditos externos, y solamente mantiene un crédito de cooperación de $300.000 por parte del BID. A dic-06, la suma de los costos financieros, provisiones y gastos operativos, dan el 41%, y frente al rendimiento de cartera 45,2%, le queda a Espoir un margen operativo de 5,1 puntos. Añadiendo el costo por el ajuste de inflación permanece un colchón suficiente para absorber eventuales eventos internos (aumento de la morosidad y entonces de los costos de provisión) y/o externos (aumento del costo de los fondos o aumento de la inflación). Espoir, le queda el reto a mediano plazo, propender a mejorar su eficiencia operativa, en especial bajar los gastos operativos frente a los activos administrados, ello es importante para elevar el nivel competitivo de lo servicios financieros en el mercado, en especial frente a competidores como FINCA, el sector Cooperativo y Credife. Sin duda que los servicios de microcrédito con educación, el sector atendido y la metodología de bancos es una alternativa eficiente y eficaz, pero costosa frente a las actividades o negocios de las pequeñas economías de las mujeres.

Rendimientos y Costos Dic-03 Dic-04 Dic-05 Dic-06

Ingresos por Préstamos / Promedio Préstamos Netos 46 ,5% 55,7% 49,9% 45,2%Costos-Fin: Crédito Externo / Promedio Créd. Extern o 5,4% 11,7% 8,1% 10,1%Costos-Financieros / Promedio Obligaciones financ 6, 1% 12,1% 10,6% 11,1%Margen Bruto / Promedio Activos 35,3% 38,5% 35,8% 32,6%Gastos Operativos / Promedio Activos 33,3% 33,8% 28,9% 25,7%Gastos Operativos / Promedio Cartera bruta 39,7% 40,4 % 32,9% 28,1%Provisiones Activos de Riesgo / Promedio Activos 0,8 % 1,3% 1,8% 1,8%Excedente Neto / Promedio Activos (ROA) 5,4% 7,1% 6,5% 6,7%Excedente Neto / Promedio Capital (ROC) 13,5% 20,5% 23 ,5% 26,5%

Espoir

Due Diligence Espoir

31

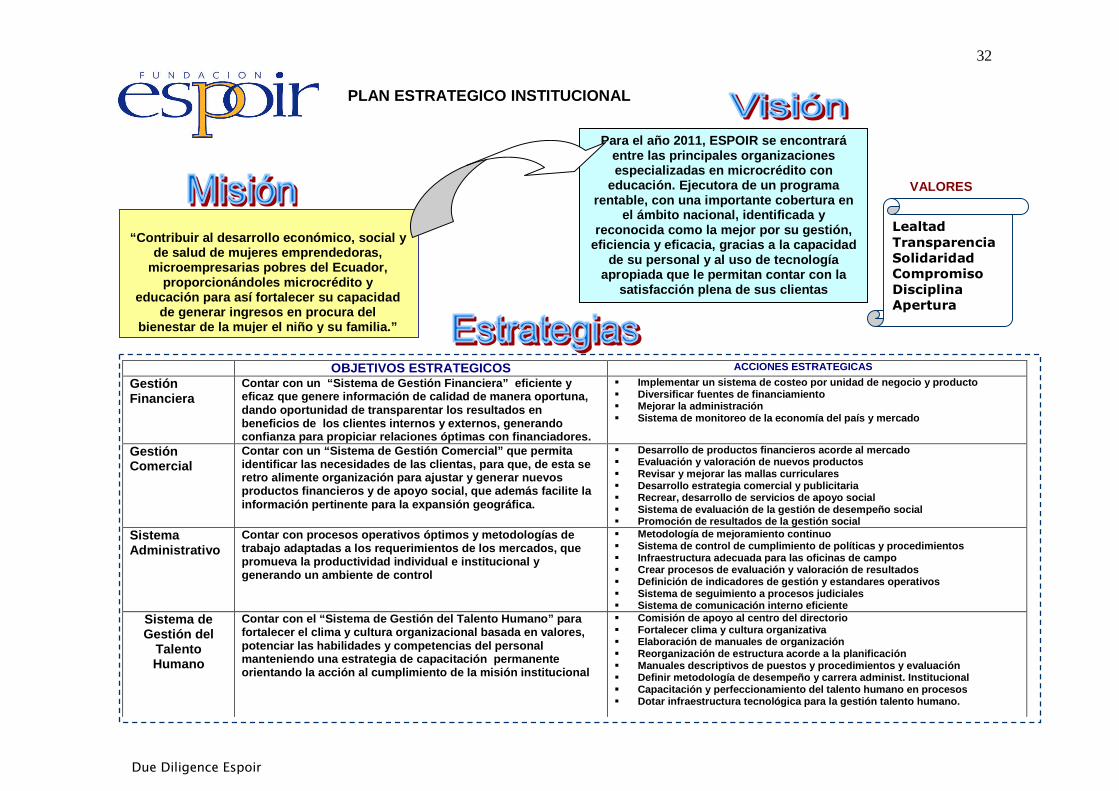

3.8 Objetivos estratégicos y necesidades financiera s.

Espoir, cuenta con un Plan Estratégico de Fortalecimiento institucional, que considera el período 2006-2011, el plan es considerado como un instrumento técnico herramienta técnica para mantener la visualización del futuro a la vez que determina los escenarios de trabajo en los que la Fundación debe priorizar sus acciones para responder eficientemente a la demanda de competencias de sus clientes internos y externos. El Plan fue construido de forma participativa y coordinada por una Comisión de Planificación Estratégica, liderada por un miembro del Directorio, instancia que fue conformada para la implementación y seguimiento de ejecución del Plan. El Plan ha logrado consolidar el Pensamiento Estratégico Institucional (Misión, Visión, Valores, Estrategia Global); incluye también el desarrollo de cada uno de los sistemas integrantes del plan: (1) Sistema de Gestión Financiera, que apunta a mejorar los sistemas de reportes y seguimiento del manejo financiero de forma integral, en este punto, se viene dando un paso importante que es la instalación del nuevo SIG ORION. 2) Sistema de Gestión Comercial, busca ampliar y mejorar la cobertura social y financiera de los servicios financieros; para ello se prevé el desarrollo de productos financieros acorde a las necesidades del mercado. En torno a ello, ya se han realizado los primeros estudios, como la satisfacción de clientes, evaluación de impactos. Además se prevé consolidar el asocio con Plan Internacional, para consolidar la profundización de los servicios de microcrédito con educación el el sector rural, en especial las economías campesinas. 3) Sistema de Administración. Contar con procesos operativos óptimos y metodologías de trabajo adaptadas a los requerimientos de los mercados, que promueva la productividad individual e institucional y generando un ambiente de control. Aquí se prevé impulsar un proceso de mejoramiento continuo, que incluya la adecuación de oficinas de campo, recreación de metodologías y estrategias de seguimiento, evaluación de la gestión financiera, personal y de desempeño social. 4) Sistema de Gestión del Talento Humano. Contar con el “Sistema de Gestión del Talento Humano” para fortalecer el clima y cultura organizacional basada en valores, potenciar las habilidades y competencias del personal manteniendo una estrategia de capacitación permanente orientando la acción al cumplimiento de la misión institucional. 5) Sistema de Tecnología de la Información), Dotar a la Fundación de los elementos tecnológicos necesarios, que permitan desarrollar y mantener el “Sistema de Información y Análisis” para atender de una manera ágil, segura y oportuna los requerimientos de sus usuarios internos y externos.

Due Diligence Espoir

32

Para el año 2011, ESPOIR se encontrará entre las principales organizaciones especializadas en microcrédito con

educación. Ejecutora de un programa rentable, con una importante cobertura en

el ámbito nacional, identificada y reconocida como la mejor por su gestión,

eficiencia y eficacia, gracias a la capacidad de su personal y al uso de tecnología

apropiada que le permitan contar con la satisfacción plena de sus clientas

“Contribuir al desarrollo económico, social y de salud de mujeres emprendedoras,

microempresarias pobres del Ecuador, proporcionándoles microcrédito y

educación para así fortalecer su capacidad de generar ingresos en procura del

bienestar de la mujer el niño y su familia.”

Lealtad

Transparencia

Solidaridad

Compromiso

Disciplina

Apertura

OBJETIVOS ESTRATEGICOS ACCIONES ESTRATEGICAS

Gestión Financiera

Contar con un “Sistema de Gestión Financiera” efi ciente y eficaz que genere información de calidad de manera oportuna, dando oportunidad de transparentar los resultados e n beneficios de los clientes internos y externos, ge nerando confianza para propiciar relaciones óptimas con fin anciadores.

� Implementar un sistema de costeo por unidad de nego cio y producto � Diversificar fuentes de financiamiento � Mejorar la administración � Sistema de monitoreo de la economía del país y merc ado

Gestión Comercial

Contar con un “Sistema de Gestión Comercial” que pe rmita identificar las necesidades de las clientas, para q ue, de esta se retro alimente organización para ajustar y generar nuevos productos financieros y de apoyo social, que además facilite la información pertinente para la expansión geográfica .

� Desarrollo de productos financieros acorde al merca do � Evaluación y valoración de nuevos productos � Revisar y mejorar las mallas curriculares � Desarrollo estrategia comercial y publicitaria � Recrear, desarrollo de servicios de apoyo social � Sistema de evaluación de la gestión de desempeño so cial � Promoción de resultados de la gestión social

Sistema Administrativo

Contar con procesos operativos óptimos y metodologí as de trabajo adaptadas a los requerimientos de los merca dos, que promueva la productividad individual e instituciona l y generando un ambiente de control

� Metodología de mejoramiento continuo � Sistema de control de cumplimiento de políticas y p rocedimientos � Infraestructura adecuada para las oficinas de campo � Crear procesos de evaluación y valoración de result ados � Definición de indicadores de gestión y estandares o perativos � Sistema de seguimiento a procesos judiciales � Sistema de comunicación interno eficiente

Sistema de Gestión del

Talento Humano

Contar con el “Sistema de Gestión del Talento Human o” para fortalecer el clima y cultura organizacional basada en valores, potenciar las habilidades y competencias del person al manteniendo una estrategia de capacitación permane nte orientando la acción al cumplimiento de la misión i nstitucional

� Comisión de apoyo al centro del directorio � Fortalecer clima y cultura organizativa � Elaboración de manuales de organización � Reorganización de estructura acorde a la planificac ión � Manuales descriptivos de puestos y procedimientos y evaluación � Definir metodología de desempeño y carrera administ . Institucional � Capacitación y perfeccionamiento del talento humano en procesos � Dotar infraestructura tecnológica para la gestión t alento humano.

PLAN ESTRATEGICO INSTITUCIONAL

VALORES

Due Diligence Espoir

33

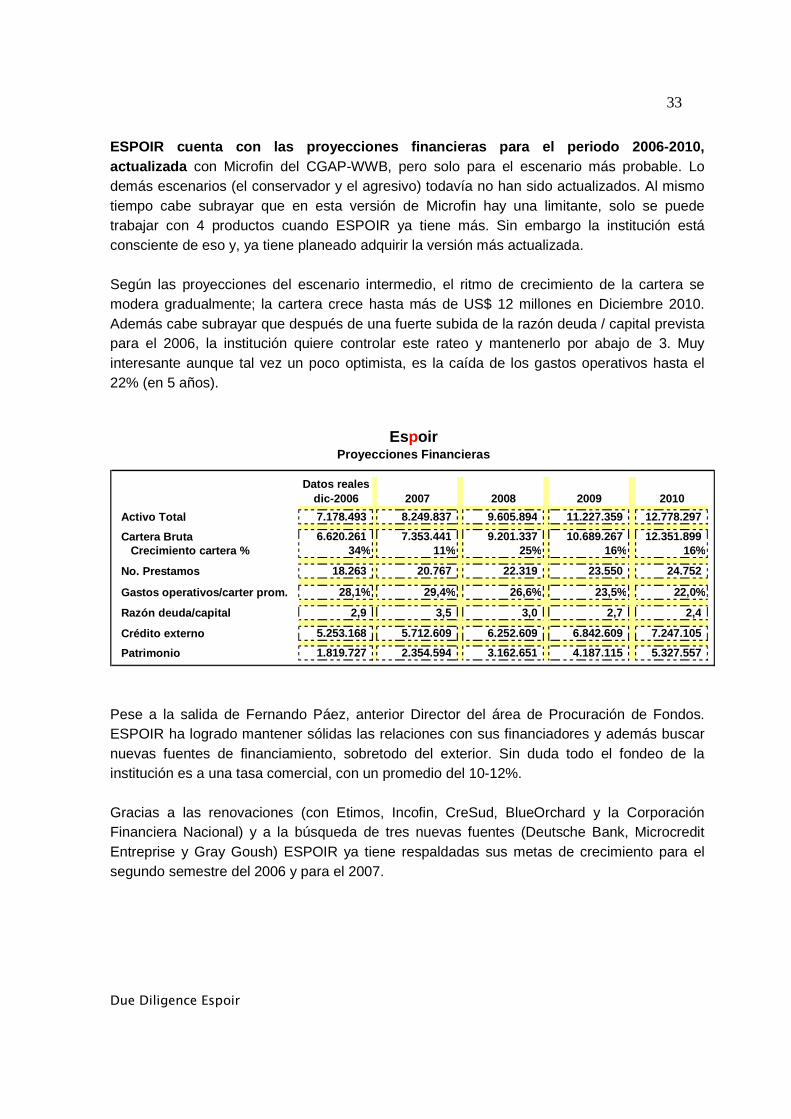

ESPOIR cuenta con las proyecciones financieras para el periodo 2006-2010, actualizada con Microfin del CGAP-WWB, pero solo para el escenario más probable. Lo demás escenarios (el conservador y el agresivo) todavía no han sido actualizados. Al mismo tiempo cabe subrayar que en esta versión de Microfin hay una limitante, solo se puede trabajar con 4 productos cuando ESPOIR ya tiene más. Sin embargo la institución está consciente de eso y, ya tiene planeado adquirir la versión más actualizada. Según las proyecciones del escenario intermedio, el ritmo de crecimiento de la cartera se modera gradualmente; la cartera crece hasta más de US$ 12 millones en Diciembre 2010. Además cabe subrayar que después de una fuerte subida de la razón deuda / capital prevista para el 2006, la institución quiere controlar este rateo y mantenerlo por abajo de 3. Muy interesante aunque tal vez un poco optimista, es la caída de los gastos operativos hasta el 22% (en 5 años).

Pese a la salida de Fernando Páez, anterior Director del área de Procuración de Fondos. ESPOIR ha logrado mantener sólidas las relaciones con sus financiadores y además buscar nuevas fuentes de financiamiento, sobretodo del exterior. Sin duda todo el fondeo de la institución es a una tasa comercial, con un promedio del 10-12%. Gracias a las renovaciones (con Etimos, Incofin, CreSud, BlueOrchard y la Corporación Financiera Nacional) y a la búsqueda de tres nuevas fuentes (Deutsche Bank, Microcredit Entreprise y Gray Goush) ESPOIR ya tiene respaldadas sus metas de crecimiento para el segundo semestre del 2006 y para el 2007.

Datos reales dic-2006 2007 2008 2009 2010

Activo Total 7.178.493 8.249.837 9.605.894 11.227.359 12.778.297

Cartera Bruta 6.620.261 7.353.441 9.201.337 10.689.267 12.351.899 Crecimiento cartera % 34% 11% 25% 16% 16%

No. Prestamos 18.263 20.767 22.319 23.550 24.752

Gastos operativos/carter prom. 28,1% 29,4% 26,6% 23,5% 22,0%