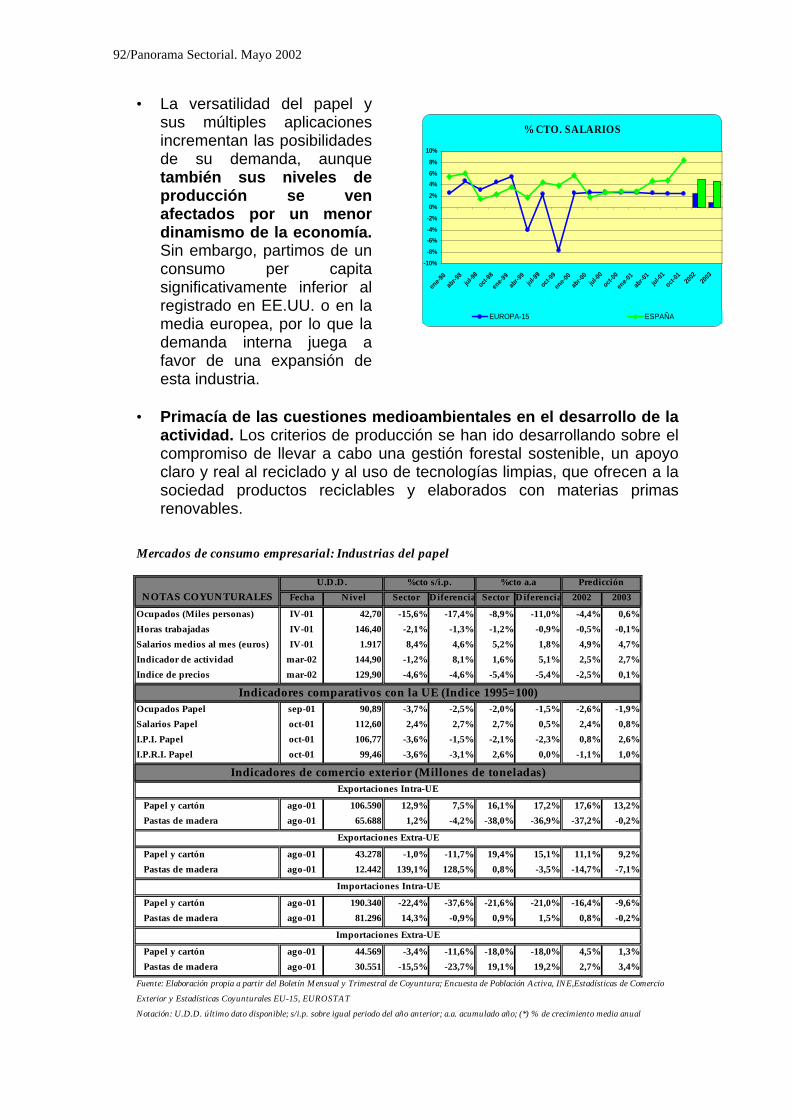

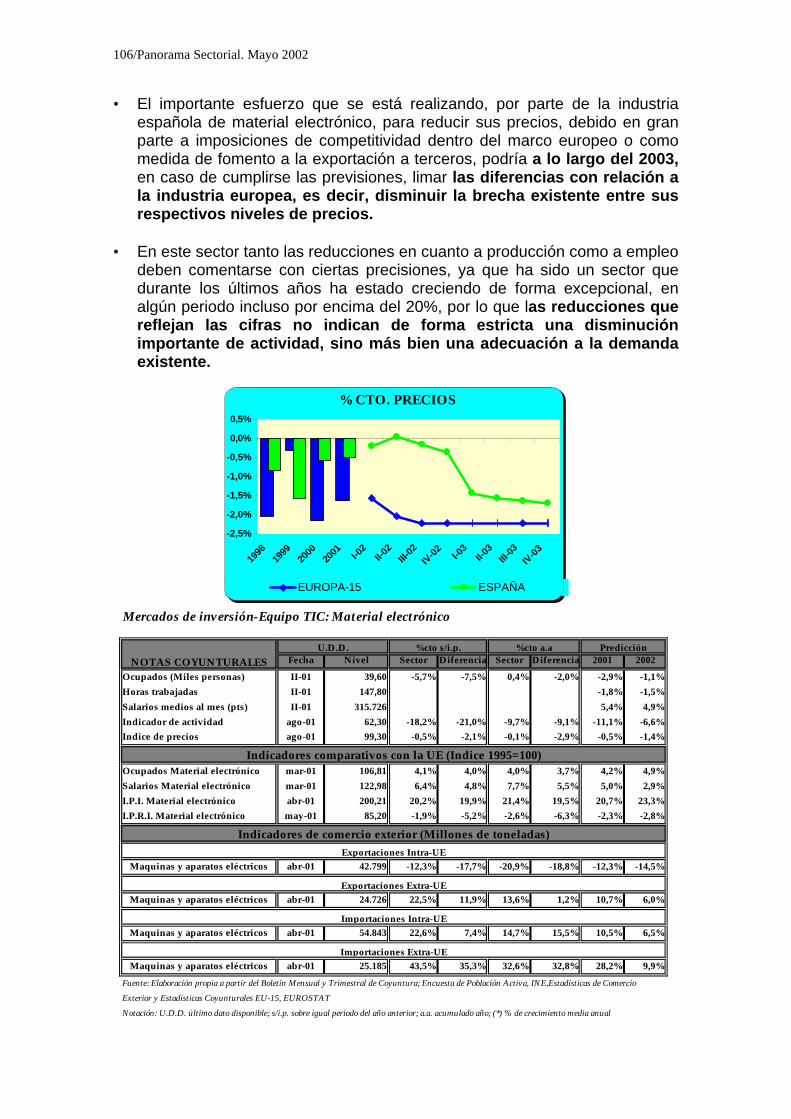

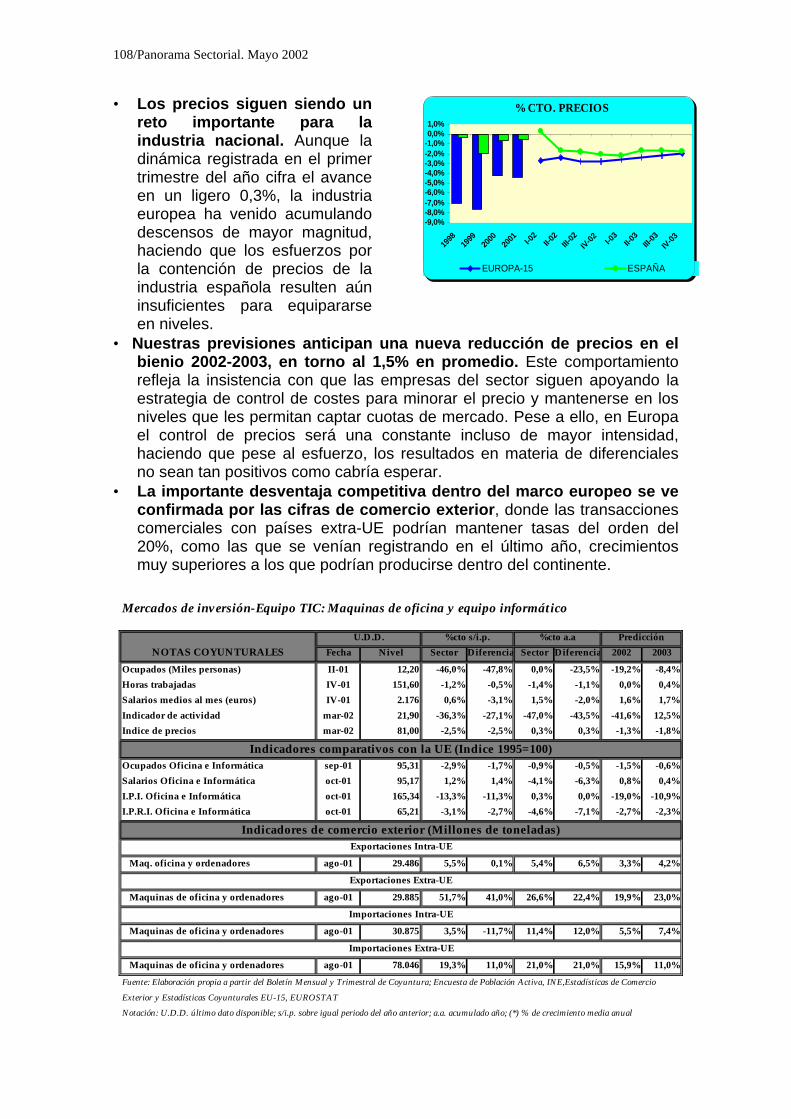

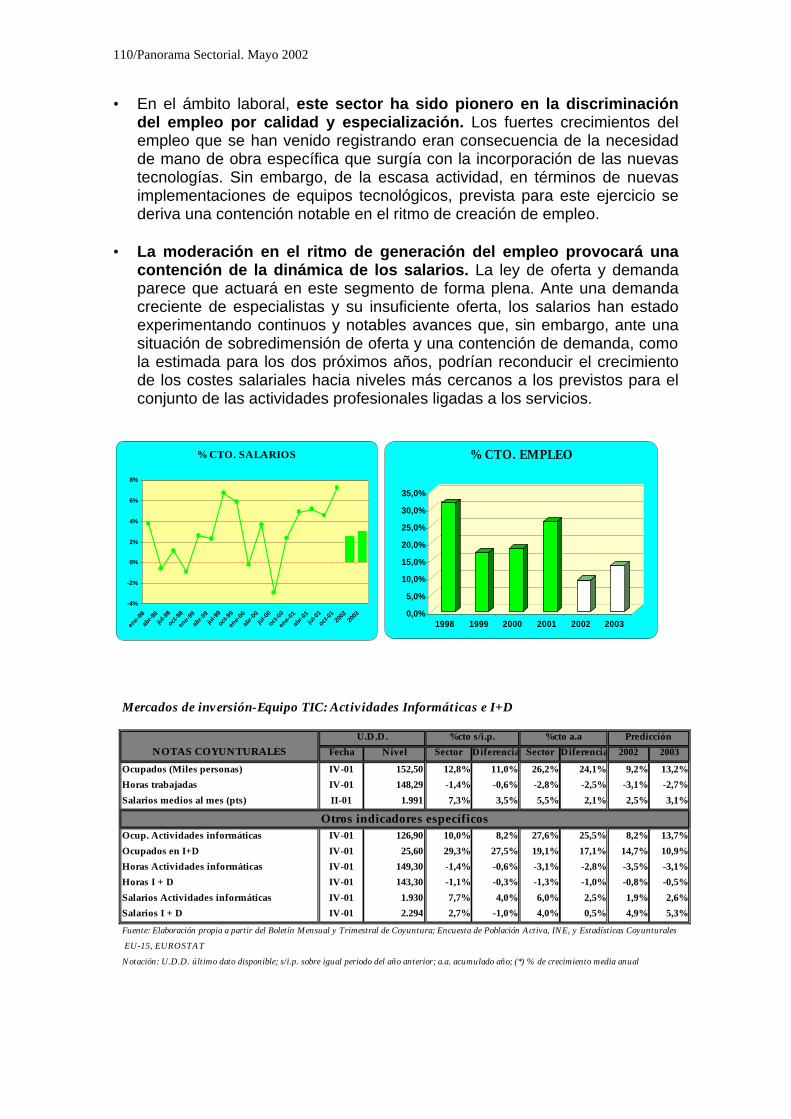

panorama sectorial - ceprede.es · efectos sectoriales de los escenarios ... en diferentes foros se...

TRANSCRIPT

I

Nº 5 CEPREDE Junio 2002

PANORAMA SECTORIAL

La redacción del presente informe ha sido realizada por:

MILAGROS DONES TACERO

Han colaborado en la elaboración del informe:

Paloma Blanco Cristina Rodríguez Ignacio Rodríguez

Roberto Gómez Fecha de cierre de la predicción: 16 de mayo de 2002.

III

INDICE ANALÍTICO

Prólogo........................................................................................1 1.- El reactivo tecnológico...........................................................3

DETALLE SECTORIAL ..........................................................21 2.- Mercado de consumo familiar ..............................................23 2.1.-Consumo no cíclico ........................................................................... 27

•• Alimentos, bebidas y tabaco •• Servicios no destinados a la venta •• Educación, sanidad y otros servicios de mercado •• Actividades inmobiliarias

2.2.-Consumo cíclico de bienes ................................................................ 37 •• Textil, cuero y calzado •• Vehículos automóviles •• Muebles y otras manufacturas

2.3.-Consumo cíclico de servicios ............................................................ 45

•• Venta, mantenimiento y reparación de vehículos •• Comercio •• Hostelería

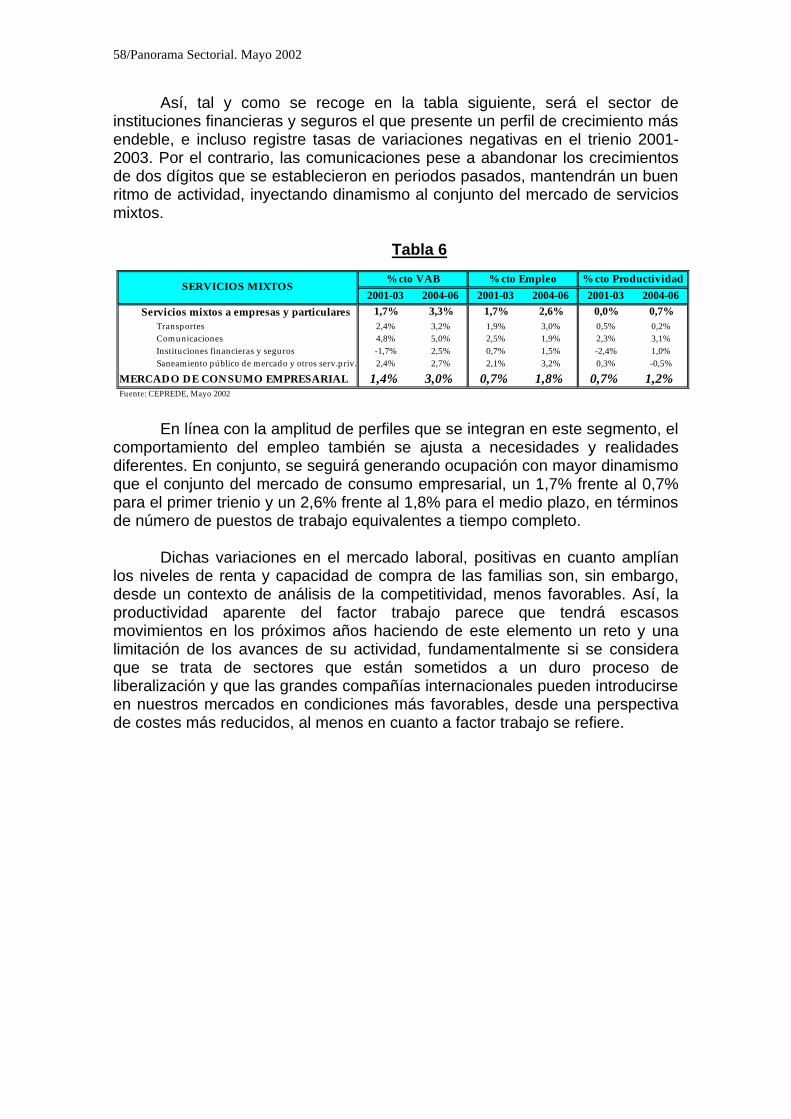

3..- Mercados de consumo empresarial......................................53 3.1.-Servicios mixtos a empresas y particulares....................................... 57

•• Transporte •• Comunicaciones •• Instituciones financieras y seguros

3.2.-Servicios a empresas ......................................................................... 65

•• Edición y Artes gráficas 3.3.- Suministros....................................................................................... 69

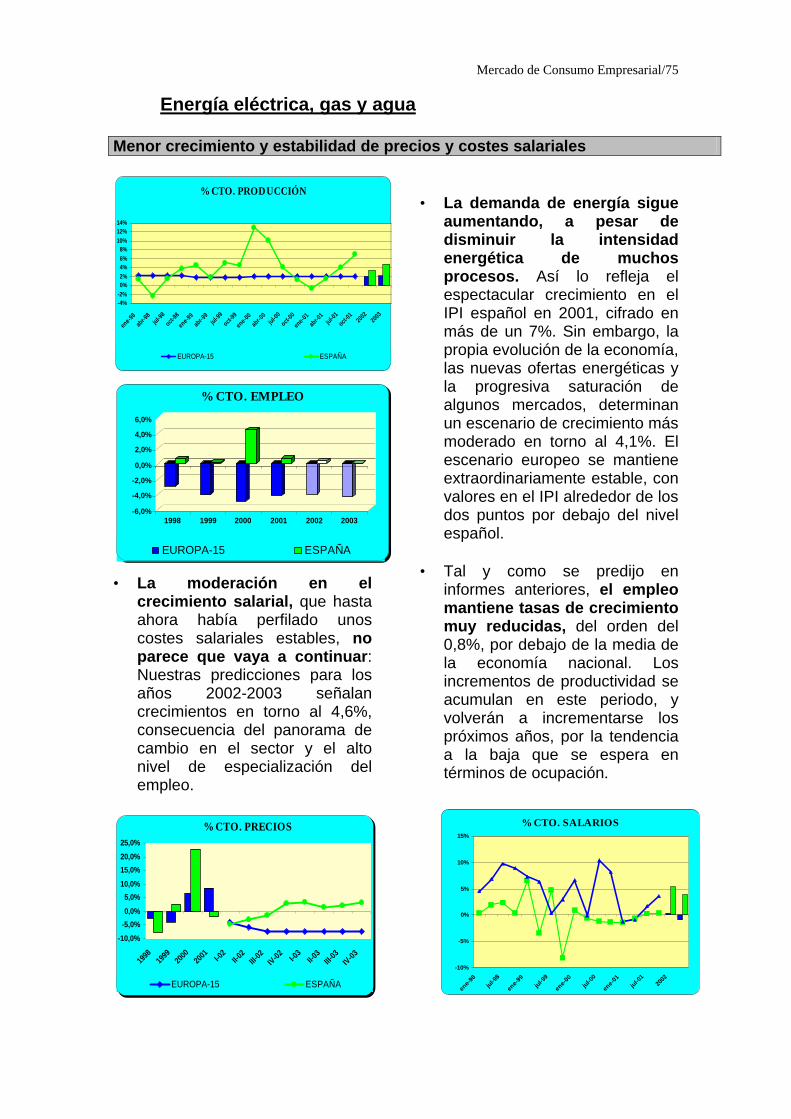

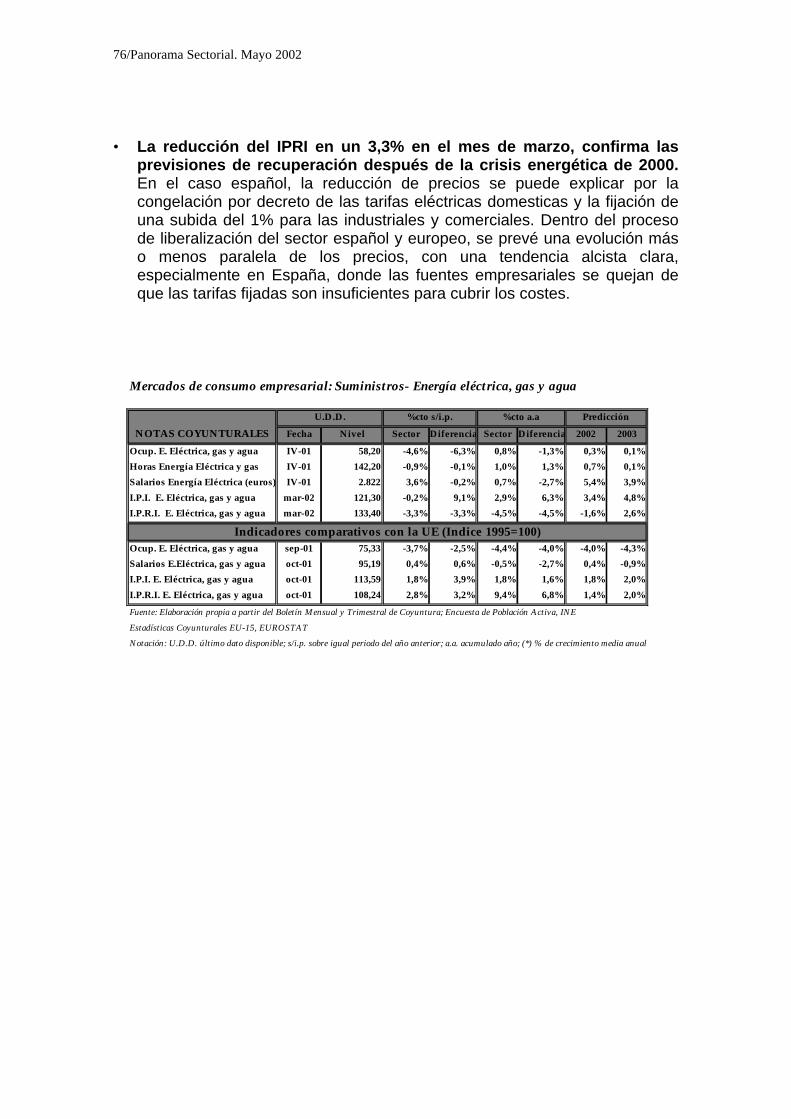

•• Refino de petróleo •• Energía eléctrica, gas y agua

3.4.- Productos interindustriales ............................................................... 77

•• Industrias extractivas •• Industria química •• Metalurgia y productos metálicos •• Maquinaria y material eléctrico •• Caucho y plástico •• Papel

IV

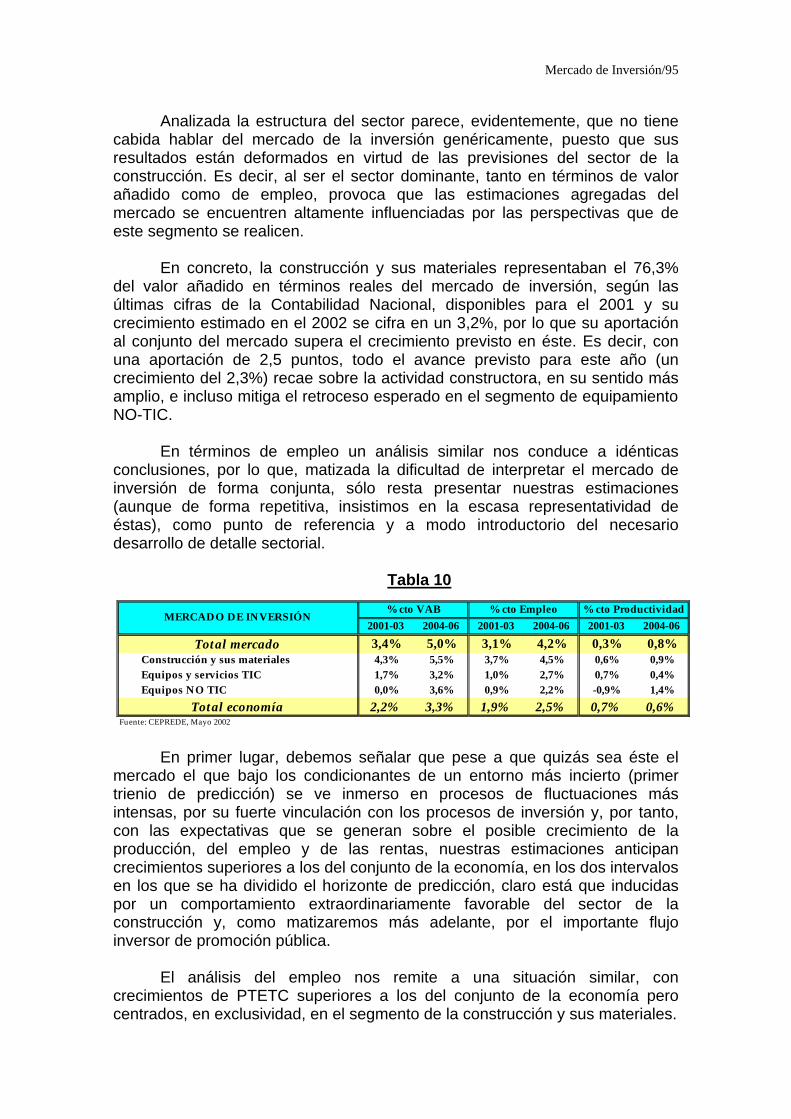

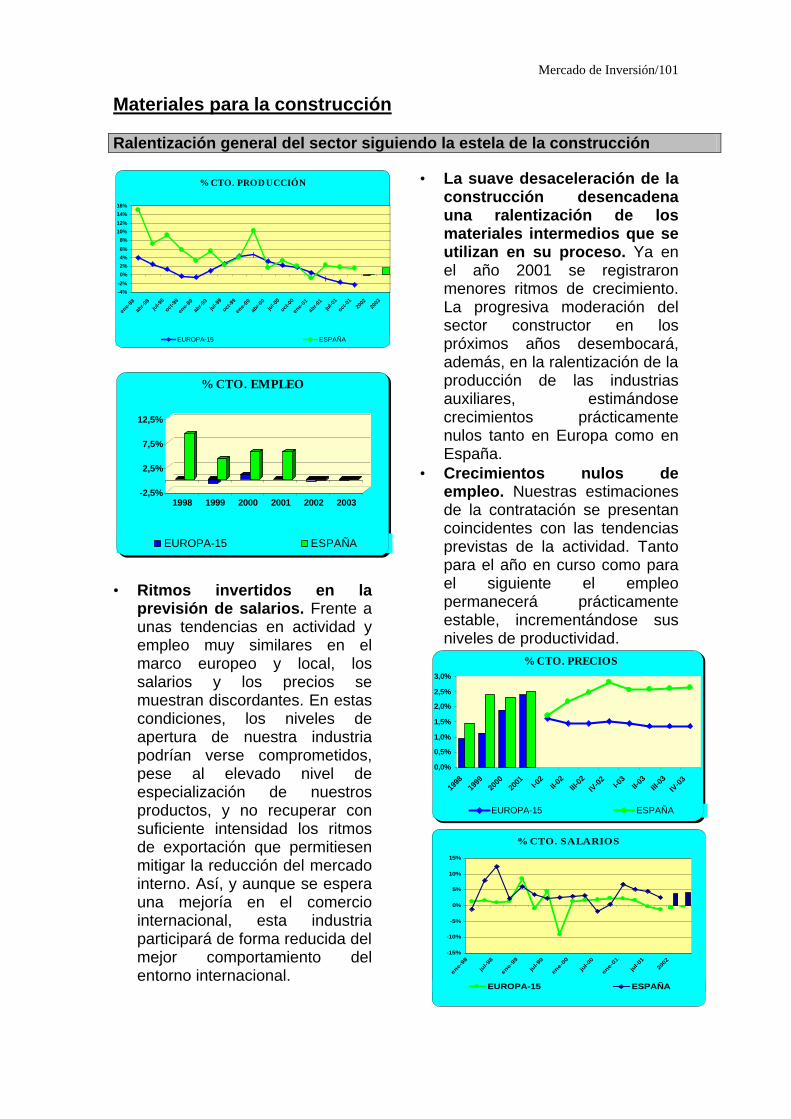

4.- Mercados de inversión .........................................................93 4.1.-Construcción y sus materiales ........................................................... 97

•• Construcción •• Materiales para la construcción

4.2.-Equipos y servicios TIC .................................................................. 103

•• Material electrónico •• Máquinas de Oficina y Equipo Informático •• Actividades informáticas e I + D

4.3.- Equipos NO TIC............................................................................. 111

•• Maquinaria y Equipo Mecánico

5.- Opiniones empresariales... .................................................115 ANEXOS ............................................................................... A-1 Resultados del Modelo Sectorial ............................................................... A-3 Efectos sectoriales de los escenarios alternativos .................................... A-13

Panorama Sectorial: Prólogo/1

PROLOGO

El comienzo de toda investigación requiere de iniciativa, impulso y ánimo

para hacer frente a una situación novedosa. Ese era nuestro sentir, hace ya más de tres años, cuando iniciamos nuestra andadura, pero el reto era un aliciente y nuestra responsabilidad asumirlo.

Tras cuatro ediciones semestrales, la dificultad actual no es cómo

enfrentarse a un análisis rico en matices que aporte conocimiento y que sea útil a la sociedad, objetivo ambicioso e incluso pretencioso, sino mantenerle activo, consecuente y novedoso. No caer en la rutina, no mostrar la economía del “sube y baja”, crear y razonar las diferentes situaciones que pueden darse en un amplio número de sectores de la economía española, acudiendo para ello a distintas fuentes de información y técnicas de análisis, es ahora nuestro objetivo.

Estamos orgullosos de lo que hemos avanzado, no queremos caer en

falsas modestias, consideramos que Panorama es un buen ejercicio de análisis, no conocemos otros de similares características y quizás, lo más importante, es que hemos creado un equipo de trabajo, cada vez más amplio, que integra sus esfuerzos con un destino común: conocer mejor y animar al estudio de la economía española desde una perspectiva sectorial. A todos ellos, los más antiguos y los recién incorporados, a mis compañeros de aventuras y desventuras, quiero darles las gracias de un modo sincero, y por escrito, para que perdure en el tiempo, porque sin ellos Panorama no tendría cuerpo ni acudiría de forma puntual a su cita semestral.

Sin embargo somos conscientes de todo lo que queda por hacer. Cada

día debemos mantener la tensión y la emoción que requiere avanzar en el conocimiento científico, con el aliciente que supone el esfuerzo por mejorar el trabajo, pese a que se haya alcanzado un nivel aceptable. En este sentido, también quiero agradecer a los asociados CEPREDE sus críticas y sugerencias que nos permiten caer en la cuenta de nuestros grandes errores, de nuestros fallos y, sobre todo, de sus intereses, permitiéndonos que aprendamos con y para ellos.

Tras seis meses, nuestros análisis se someten de nuevo a “examen”,

nos hemos preparado, nos hemos dedicado a fondo, pero los resultados aún están por ver y serán los usuarios de este informe los que finalmente califiquen nuestro esfuerzo. En la mente el deseo de superar la prueba, en el corazón el anhelo de habernos aproximado más a las necesidades de este “tribunal” y en el cuerpo el cansancio y la satisfacción de haber puesto lo mejor de nuestros conocimientos en el trabajo, así definimos nuestro sentir, a pocas horas de que este informe forme parte ya de la colección de estudios CEPREDE.

Para aquellos para los que esta edición de Panorama sea una novedad,

nuestra bienvenida y el deseo de que hallen lo que esperaban en estas páginas, que a modo de introducción detallamos a continuación.

2/Panorama Sectorial. Mayo 2002

Entendemos que existen dos rasgos diferenciales en nuestra forma de analizar la economía:

El primero, no es otro que el de presentar previsiones de la economía española segmentada por sectores económicos, dado que no todas las actividades se ven afectadas ni en dirección ni en intensidad de forma equivalente ante cambios en el contexto de la economía, tanto internacional como nacional, donde juegan un papel fundamental los cambios en los niveles de confianza de los diferentes agentes económicos y,

El segundo y no por ello menos importante, el hecho de que nuestras valoraciones de la situación actual y las previsiones sectoriales, están integradas en un marco de crecimiento macroeconómico nacional e internacional, dado que nuestro estudio se desarrolla en conexión con un modelo predictivo de la economía española, el Modelo Wharton-UAM y, por tanto, los resultados del futuro sectorial tienen como pilar los escenarios macroeconómicos que dicho modelo estima.

Sin embargo, el análisis realizado en Panorama Sectorial no puede permanecer ajeno a las consecuencias que el proceso de innovación tecnológica puede ejercer sobre los diferentes sectores de la economía española y, por ello, dedica su primer capítulo, en esta ocasión, a la explotación parcial de la nueva Encuesta sobre Innovación Tecnológica en las Empresas en 2000, recientemente publicada por el INE.

En el siguiente capítulo se presenta, como ya es habitual, el detalle sectorial de la economía española. Inicialmente y con carácter generalista, la economía española queda parcelada en tres grandes mercados, a saber, Mercado de Consumo Familiar, Mercado de Consumo Empresarial y Mercado de Inversión. Dentro de cada uno de ellos, y de forma más específica, se diferencian distintas agregaciones sectoriales que obedecen al destino principal de su producción y, finalmente se presenta un análisis individualizado de las ramas productivas integrantes de cada agregado.

En esta estructura, originada por un planteamiento de la economía desde una perspectiva de oferta, no cabe un análisis de futuro sin un conocimiento previo del presente. En esta idea se basa el hecho de que en Panorama Sectorial se contemplen:

*predicciones a medio plazo, es decir para los próximos cinco años desarrolladas sobre la base de un modelo econométrico causal

*estimaciones de los principales indicadores coyunturales, menos ambiciosas en el plano temporal (2002-03) pero mucho más numerosas conceptualmente y que se configuran como perspectivas a corto plazo, y

*una aportación que, sin duda, aumenta la calidad, la versatilidad y la notoriedad a nuestro estudio, como son las opiniones que sobre los diferentes sectores manifiestan un conjunto de expertos que configuran el actual Panel Ceprede, presentadas por su importante trascendencia en un capítulo adicional y exclusivo que actúa a modo de broche de oro de nuestro estudio.

El reactivo tecnológico/3

1. – EL REACTIVO TECNOLÓGICO “El proceso de innovación tecnológica influye cada vez más en el ritmo y las características del desarrollo económico”. Con esta idea tan sugerente comenzaba un estudio sobre la caracterización de la innovación tecnológica en los sectores manufactureros españoles que desde la Oficina de Ciencia y Tecnología se había desarrollado en el año 2000, siendo el autor del mismo el profesor José L. Calvo del Departamento de Análisis de la UNED.

Este estudio, no exclusivo pero si exhaustivo, analizaba -partiendo de la Encuesta sobre Innovación Tecnológica en las Empresas en 1998 realizada por el Instituto Nacional de Estadística-, una serie de variables capaces de identificar el impacto de la innovación sobre la actividad productiva manufacturera de nuestro país, llegando a una serie de conclusiones repletas de lógica y en la línea en la que se vienen manifestando la mayoría de los estudios que versan sobre la importancia de la llamada Nueva-Economía.

El tema, interesante en cualquier contexto geográfico y temporal, se nos

antojaba aún más atractivo en el momento actual, donde la convulsión económica que ha supuesto la recesión americana y el deterioro del comercio internacional, pone en el punto de mira qué es y cómo es capaz la innovación tecnológica de reactivar la economía.

En diferentes foros se ha manifestado que el crecimiento de las

economías desarrolladas y el de los países de reciente industrialización está fuertemente ligado a los niveles de esfuerzo tecnológico de esas naciones en las últimas décadas, tal y como se describía en el estudio anteriormente mencionado.

Es más, se ha argumentado que la extraordinaria longitud del ciclo

alcista de la economía americana tuvo su origen en el cambio de paradigma económico que han supuesto las nuevas técnicas de gestión, organización y desarrollo derivadas de los procesos de innovación y, además, se apuesta porque el repunte de la economía internacional estará basado en una nueva e impulsiva reactivación del sector de las nuevas tecnologías.

Pero... ¿hasta qué punto estas afirmaciones son más deseos que

realidades?, ¿Cómo podemos conocer que hubiese sucedido si no existiesen?. No hay respuestas certeras al cien por cien, solo economías con crecimientos dispares que analizadas muestran un punto común, su extraordinario desarrollo en nuevas tecnologías y el, no menos, sobresaliente nivel de integración de éstas en el entorno económico, en su sentido más amplio, es decir, en sus estructuras empresariales productivas, servicios públicos y privados y economía familiar.

Ante esta evidencia y trascurridos apenas cuatro meses desde la

aparición de la nueva Encuesta de Innovación del INE, en adelante EITE2000, aún con datos provisionales, parece más que razonable que intentemos

4/Panorama Sectorial. Mayo 2002

realizar una caracterización más actual de la innovación tecnológica de la economía española, diferenciada por sectores.

Es decir, pese a que el objetivo de Panorama Sectorial se mantiene en

la elaboración de predicciones para un amplio número de sectores de la economía española en el medio y corto plazo, la importancia que se le otorga a la innovación tecnológica merece, cuanto menos, una revisión de su situación, que la última información oficial disponible nos proporciona.

Además, comparar los resultados de la nueva encuesta son su predecesora, correspondiente al año 1998, y cuantificar la dinámica que se deriva de ellas resulta especialmente interesante, haciendo que la limitación que origina su retraso temporal (no olvidemos que está referenciada al año 2000) pierda importancia. Sin embargo, no es factible la comparativa por tamaños empresariales dado que los ofrecidos son diferentes, para el año 1998 la industria se diferencia entre empresas de menos y más de 20 trabajadores, techo que se estable en 250 ocupados para la nueva encuesta del 2000.

Así mismo, la diferenciación sectorial se amplía de forma considerable

en la última, no sólo porque por primera vez se ofrece información de la actividad de servicios y construcción, sino porque el detalle sectorial de la industria se ha desarrollado, sin que existan posibilidades de hacer homogéneas ambas clasificaciones de desagregación sectorial.

Por ello, a lo largo de estas páginas se encontrarán análisis

correspondientes a diferentes niveles de detalle, menor en términos sectoriales cuando se trate de relacionar los resultados de la actual edición de la EITE y de su edición previa y máximo cuando hagan referencia de forma exclusiva al año 2000.

Para una correcta interpretación del análisis realizado es preciso iniciarlo

con unas breves notas que identifiquen, pese a su dificultad, qué concepto es el manejado para definir innovación tecnológica y empresas innovadoras.

Dado que partimos de la explotación de la EITE2000, la definición de

innovación tecnológica que ésta sustenta, compartida por los países de la OCDE y Eurostat y recogida en el Manual de Oslo, es la siguiente:

“....comprenden los nuevos productos y procesos así como las modificaciones

tecnológicas importantes de los mismos. Una innovación se considera como tal cuando es introducida en el mercado (innovación de productos) o utilizada en un proceso de producción de bienes o de prestación de servicios (innovación de procesos). En ellas intervienen toda clase de actividades científicas, tecnológicas, de organización, financieras y comerciales”

El reactivo tecnológico/5

Es decir, se aleja de la gran mayoría de los estudios dedicados al análisis de la innovación que han aproximado dicho concepto a las actividades de I+D, -porque este tipo de aproximación, según señala la propia metodología de la EITE98, infravalora la aportación de las pequeñas empresas, eliminándose además cualquier referencia a otras actividades innovadoras que cada vez revisten mayor importancia, tales como la formación y la comercialización-, o de aquellos otros que establecen como cuantificación de la innovación el número de patentes, -porque nuevamente la incidencia sobre este indicador del tamaño empresarial e incluso del sector industrial al que pertenecen sesga el análisis-, según señala el propio estudio del profesor Calvo.

A partir de la definición anterior, la EITE clasifica a las empresas en

innovadoras y no innovadoras, reflejando a través de una serie de indicadores las características de las primeras.

En particular, la propia metodología que el INE presenta define a la

empresa innovadora como:

“.... aquella que ha introducido en los tres últimos años productos tecnológicamente nuevos o mejorados en el mercado o procesos tecnológicamente nuevos o mejorados en sus métodos de producción de bienes o de prestación de servicios. Además, se obtiene el número de empresas innovadoras, tanto de producto, de proceso y de productos y de procesos:

La definición de empresa innovadora en esta encuesta es más restrictiva que en las anteriores encuestas. Por esta razón y a efectos de comparabilidad temporal de los resultados, se introduce el concepto de empresas EIN que es el conjunto de empresas innovadoras (en el sentido de la definición anterior) más las empresas con innovaciones en curso o no exitosas que con la nueva definición quedan fuera del ámbito de empresas innovadoras”.

Y son muchas las variables que, a través de sus cuestionarios, aborda.

Sin embargo, no es nuestro propósito presentar aquí todas y cada una de ellas, sino aquellas más relevantes que nos permitan definir las características innovadoras de los sectores que integran la economía española y su evolución desde 1996 hasta el 2000.

Sin más preámbulos, pasamos a presentar las características básicas de

la innovación en los diferentes sectores de la economía española que se desprenden de los datos recogidos en la EITE2000.

En la metodología de dicha encuesta se señala la dificultad de conocer

los resultados de la innovación, aunque en líneas generales se ha optado por distinguir tres clases:

- Las innovaciones totales de productos, que se refieren a un producto enteramente nuevo, con una base tecnológica nueva o con nuevas utilizaciones de la tecnología existente.

6/Panorama Sectorial. Mayo 2002

- Las innovaciones progresivas de productos, que consisten en mejoras marginales o en mejoras de los componentes o subsistemas de un producto.

- Las innovaciones de procesos, que consisten en la adopción de métodos de producción nuevos o sensiblemente mejorados. Sin entrar en esta diferenciación, un indicador simple que permite

cuantificar la importancia de la innovación es el número de empresas que han introducido innovaciones de productos, de procesos o ambas, con relación al número total de empresas en las diferentes ramas de actividad.

En promedio, para el periodo 1998-2000 el número de empresas

españolas que pueden caracterizarse como innovadoras asciende a 29.228, nivel que representa cerca del 20% del total de empresas del país, como se recoge en el cuadro 1.

NÚMERO DE EMPRESAS INNOVADORAS POR SECTORES

0 500 1.000 1.500 2.000 2.500 3.000

Alimentación, bebidas y tabaco

Manufacturas metálicas

Maquinaria y equipo mecánico

Minerales no metálicos

Muebles

Edición, impresión y reproducción

Caucho y plástico

Madera y corcho (excepto muebles)

Textiles

Química (excepto farmacia)

Prendas de vestir y peletería

Máquinas eléctricas

Cuero y calzado

Automóviles

Instrumentos, óptica y relojería

Otras manufacturas

Cartón y papel

Metales férreos

Extractivas

Farmacia

1996-98 1998-2000

Para el colectivo de empresas de más de 10 trabajadores, población con

la que opera la EITE2000, el sector industrial cuenta con 15.918 empresas innovadoras, la construcción con 2.687 y el sector servicios con 10.623, niveles que revelan la alta participación de la industria en el proceso innovador de nuestro país.

El reactivo tecnológico/7

Sin embargo, en la EITE1998, que se ciñe de forma exclusiva al sector industrial, el número de empresas calificadas de innovadoras ascendió a 16.100, por lo que aunque de forma moderada, se ha reducido la importancia relativa de las manufacturas en el proceso de innovación tecnológica.

Es más, sectores donde el porcentaje de empresas innovadoras sobre el

total de empresas superaba de forma notable la media del conjunto, esto es, el 10,04%, tales como componentes electrónicos, automóviles, química o maquinaria y equipo mecánico, cuentan en la actualidad con un menor número de empresas innovadoras.

Esta nota negativa, debe ser matizada, puesto que pese a la pérdida

nominal de empresas, son precisamente en estas ramas, donde con relación al porcentaje que suponen las innovadoras, se han ganado posiciones, hecho que podría ser un claro indicativo de que la innovación, en términos microeconómicos mejora los niveles de competitividad y garantiza la supervivencia de las empresas más emprendedoras.

De hecho, las empresas innovadoras manufactureras representan el

34,74% del total de empresas del sector, según nuestros cálculos, por lo que la presencia innovadora de la industria se ha intensificado, con un avance que se eleva por encima de 24 puntos porcentuales.

En cualquier caso, según EITE2000, es un hecho que las empresas de

servicios de I+D, las fabricantes de aparatos de radio, televisión y comunicaciones, la rama de coquerías, refino de petróleo y tratamiento de combustibles nucleares, junto con maquinaria de oficina, cálculo y ordenadores y farmacia, son las cinco actividades que presentan un mayor nivel de participación de empresas innovadoras sobre el total de su sector (todas ellas superan el 57,5%).

Esta circunstancia, también permite concluir que las empresas en mayor

medida vinculadas a la generación de nuevas tecnologías están a la cabeza del proceso de innovación, fundamentalmente de productos, tal y como se desarrollará en páginas posteriores.

8/Panorama Sectorial. Mayo 2002

Cuadro 1

EMPRESAS INNOVADORAS: NÚMERO Y PARTICIPACIÓN SOBRE EL TOTAL DE SU SECTOR

1996-98 1998-2000 Diferencia 1996-98 1998-2000 Diferencia

Total empresas --- 29.228 --- --- 19,77 ---Total Industria 16.100 15.918 -182 10,04 34,74 24,70

Extractivas 106 168 62 6,40 21,10 14,70Coque, petróleo y combustible nuclear 8 10 2 53,33 62,50 9,17Alimentación, bebidas y tabaco 2.151 2.169 18 8,26 34,16 25,90Textiles 517 705 188 7,87 31,88 24,01Prendas de vestir y peletería 562 600 38 5,02 19,62 14,60Cuero y calzado 293 457 164 4,96 26,52 21,56Madera y corcho (excepto muebles) 446 800 354 3,48 34,66 31,18Cartón y papel 267 240 -27 15,51 27,22 11,71Edición, impresión y reproducción 1.451 1.070 -381 10,64 39,10 28,46Química (excepto farmacia) 826 684 -142 25,60 52,04 26,44Farmacia 155 151 -4 46,10 57,91 11,81Caucho y plástico 772 864 92 17,96 43,58 25,62Minerales no metálicos 1.075 1.099 24 10,99 32,79 21,80Metales férreos 128 170 42 13,02 37,55 24,53Metales no férreos 47 91 44 11,30 34,79 23,49Manufacturas metálicas 2.530 1.966 -564 9,51 29,53 20,02Maquinaria y equipo mecánico 1.710 1.533 -177 18,87 43,78 24,91Máq. de oficina, cálculo y ordenadores 37 33 -4 23,71 58,57 34,86Máquinas eléctricas 497 521 24 14,49 43,78 29,29Componentes electrónicos 163 94 -69 32,64 47,15 14,51Aparatos de radio, TV y comunicación 97 118 21 44,30 68,96 24,66Instrumentos, óptica y relojería 294 305 11 17,41 55,05 37,64Automóviles 452 391 -61 27,06 44,98 17,92Naval 68 116 48 7,01 26,33 19,32Aeroespacial 12 15 3 27,55 42,59 15,04Otro material de transporte 42 52 10 34,20 43,37 9,17Muebles 1.012 1.072 60 7,94 35,27 27,33Otras manufacturas 292 278 -14 8,57 35,41 26,84Reciclaje 8 27 19 8,21 34,97 26,76Electricidad, gas y agua 84 119 35 7,93 28,53 20,60Construcción --- 2.687 --- --- 9,44 ---Comercio y hostelería --- 5.246 --- --- 12,86 ---Transportes y almacenamiento --- 1.143 --- --- 17,14 ---Actividades postales y de correo --- 75 --- --- 11,51 ---Servicios de telecomunicaciones 90 105 15 17,27 47,13 29,86Intermediación financiera --- 523 --- --- 46,36 ---Programas de ordenador --- 458 --- --- 57,21 ---Otras actividades informáticas --- 260 --- --- 46,79 ---Servicios de I+D --- 110 --- --- 70,73 ---Otros servicios a empresas --- 1.620 --- --- 11,80 ---Servicios públicos, sociales y colectivos --- 1.083 --- 12,17 ---Fuente: Encuesta sobre Innovación Tecnológica en las Empresas 1998 y 2000, INE y elaboración propia.

Número de empresas innovadoras % s/ Total empresas del sector

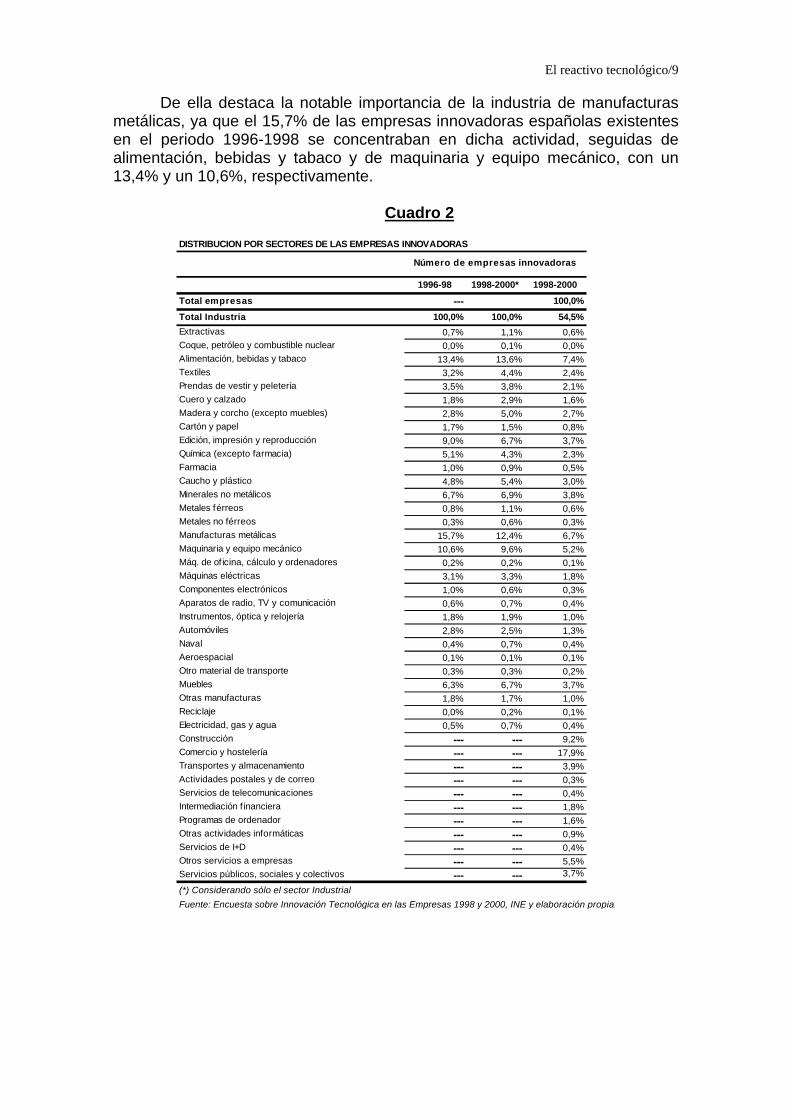

Por otra parte, el análisis de la distribución sectorial de las empresas

innovadoras, pese a no ser directamente comparable en términos de dinámica para el conjunto de las empresas por hacer referencia a colectivos diferentes -en la EITE1998 sólo a la industria y en el 2000 al total de la economía excepto a las actividades de no mercado-, se recoge en el Cuadro 2.

En la primera de las columnas se representa la distribución de las

empresas innovadoras entre los diferentes sectores, considerando únicamente el sector industrial y los servicios de telecomunicación.

El reactivo tecnológico/9

De ella destaca la notable importancia de la industria de manufacturas metálicas, ya que el 15,7% de las empresas innovadoras españolas existentes en el periodo 1996-1998 se concentraban en dicha actividad, seguidas de alimentación, bebidas y tabaco y de maquinaria y equipo mecánico, con un 13,4% y un 10,6%, respectivamente.

Cuadro 2

DISTRIBUCION POR SECTORES DE LAS EMPRESAS INNOVADORAS

1996-98 1998-2000* 1998-2000

Total empresas --- 100,0%

Total Industria 100,0% 100,0% 54,5%

Extractivas 0,7% 1,1% 0,6%Coque, petróleo y combustible nuclear 0,0% 0,1% 0,0%Alimentación, bebidas y tabaco 13,4% 13,6% 7,4%Textiles 3,2% 4,4% 2,4%Prendas de vestir y peletería 3,5% 3,8% 2,1%Cuero y calzado 1,8% 2,9% 1,6%Madera y corcho (excepto muebles) 2,8% 5,0% 2,7%Cartón y papel 1,7% 1,5% 0,8%Edición, impresión y reproducción 9,0% 6,7% 3,7%Química (excepto farmacia) 5,1% 4,3% 2,3%Farmacia 1,0% 0,9% 0,5%Caucho y plástico 4,8% 5,4% 3,0%Minerales no metálicos 6,7% 6,9% 3,8%Metales férreos 0,8% 1,1% 0,6%Metales no férreos 0,3% 0,6% 0,3%Manufacturas metálicas 15,7% 12,4% 6,7%Maquinaria y equipo mecánico 10,6% 9,6% 5,2%Máq. de of icina, cálculo y ordenadores 0,2% 0,2% 0,1%Máquinas eléctricas 3,1% 3,3% 1,8%Componentes electrónicos 1,0% 0,6% 0,3%Aparatos de radio, TV y comunicación 0,6% 0,7% 0,4%Instrumentos, óptica y relojería 1,8% 1,9% 1,0%Automóviles 2,8% 2,5% 1,3%Naval 0,4% 0,7% 0,4%Aeroespacial 0,1% 0,1% 0,1%Otro material de transporte 0,3% 0,3% 0,2%Muebles 6,3% 6,7% 3,7%Otras manufacturas 1,8% 1,7% 1,0%Reciclaje 0,0% 0,2% 0,1%Electricidad, gas y agua 0,5% 0,7% 0,4%Construcción --- --- 9,2%Comercio y hostelería --- --- 17,9%Transportes y almacenamiento --- --- 3,9%Actividades postales y de correo --- --- 0,3%Servicios de telecomunicaciones --- --- 0,4%Intermediación f inanciera --- --- 1,8%Programas de ordenador --- --- 1,6%Otras actividades informáticas --- --- 0,9%Servicios de I+D --- --- 0,4%Otros servicios a empresas --- --- 5,5%Servicios públicos, sociales y colectivos --- --- 3,7%

(*) Considerando sólo el sector Industrial

Fuente: Encuesta sobre Innovación Tecnológica en las Empresas 1998 y 2000, INE y elaboración propia.

Número de empresas innovadoras

10/Panorama Sectorial. Mayo 2002

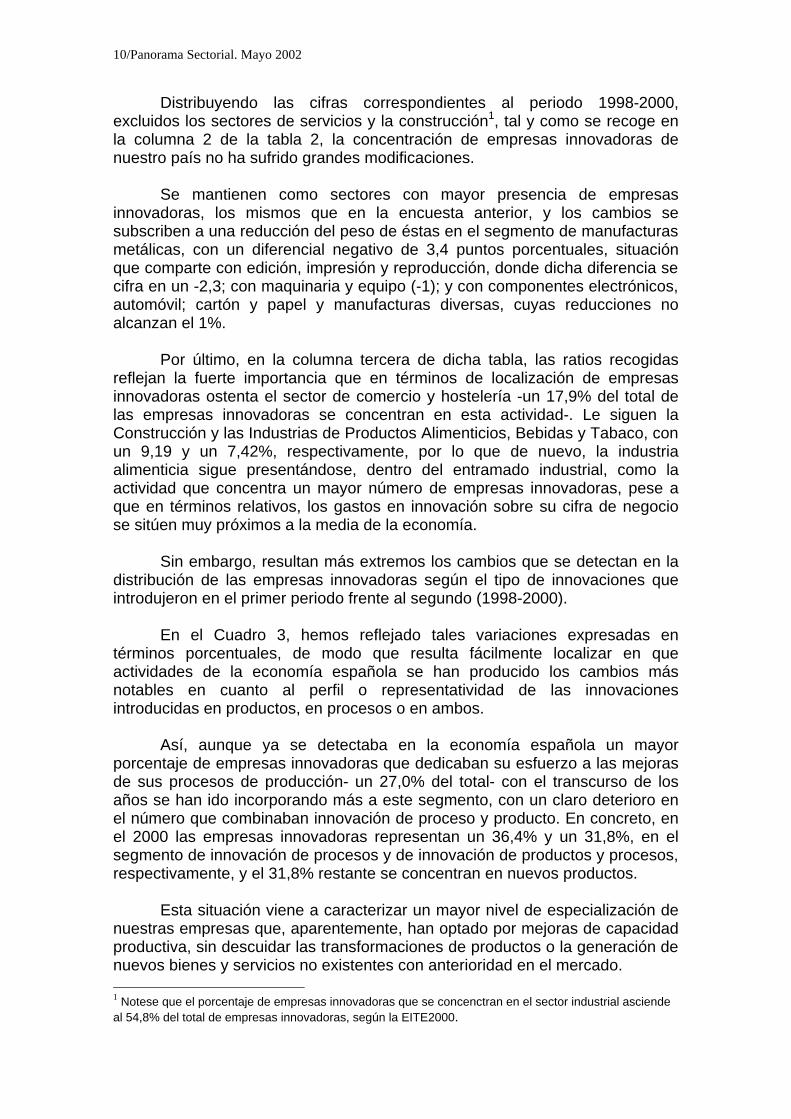

Distribuyendo las cifras correspondientes al periodo 1998-2000, excluidos los sectores de servicios y la construcción1, tal y como se recoge en la columna 2 de la tabla 2, la concentración de empresas innovadoras de nuestro país no ha sufrido grandes modificaciones.

Se mantienen como sectores con mayor presencia de empresas

innovadoras, los mismos que en la encuesta anterior, y los cambios se subscriben a una reducción del peso de éstas en el segmento de manufacturas metálicas, con un diferencial negativo de 3,4 puntos porcentuales, situación que comparte con edición, impresión y reproducción, donde dicha diferencia se cifra en un -2,3; con maquinaria y equipo (-1); y con componentes electrónicos, automóvil; cartón y papel y manufacturas diversas, cuyas reducciones no alcanzan el 1%.

Por último, en la columna tercera de dicha tabla, las ratios recogidas

reflejan la fuerte importancia que en términos de localización de empresas innovadoras ostenta el sector de comercio y hostelería -un 17,9% del total de las empresas innovadoras se concentran en esta actividad-. Le siguen la Construcción y las Industrias de Productos Alimenticios, Bebidas y Tabaco, con un 9,19 y un 7,42%, respectivamente, por lo que de nuevo, la industria alimenticia sigue presentándose, dentro del entramado industrial, como la actividad que concentra un mayor número de empresas innovadoras, pese a que en términos relativos, los gastos en innovación sobre su cifra de negocio se sitúen muy próximos a la media de la economía.

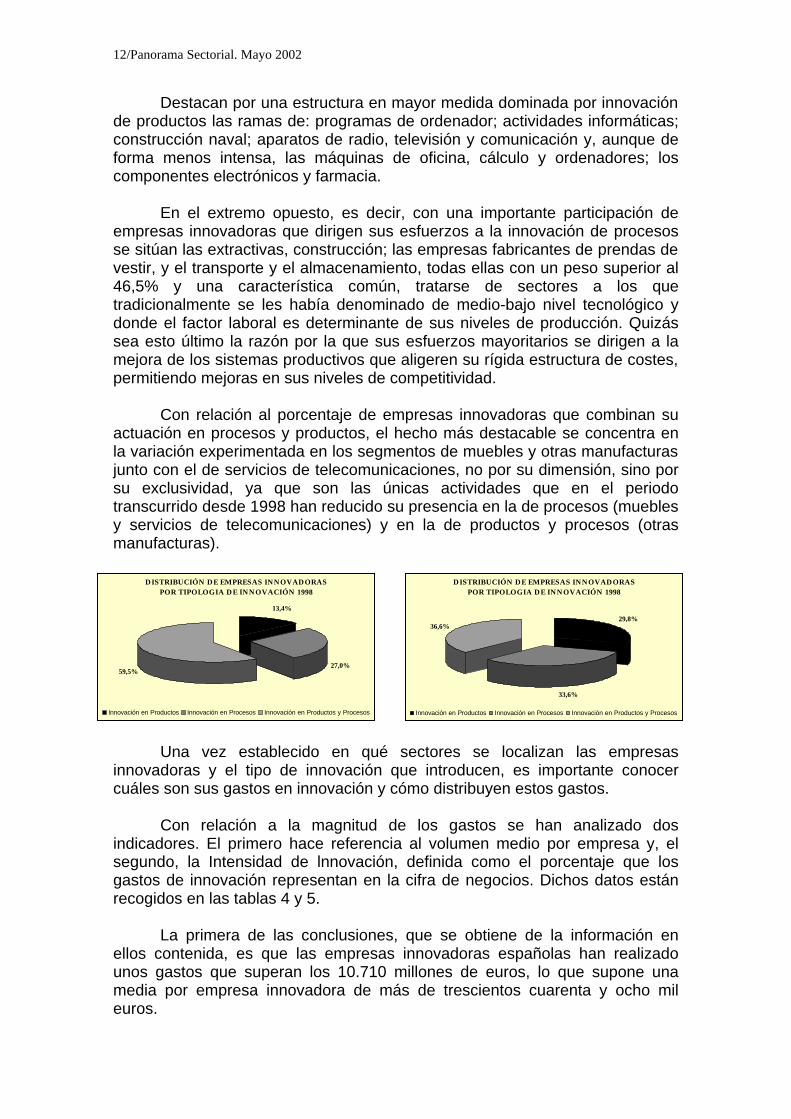

Sin embargo, resultan más extremos los cambios que se detectan en la

distribución de las empresas innovadoras según el tipo de innovaciones que introdujeron en el primer periodo frente al segundo (1998-2000).

En el Cuadro 3, hemos reflejado tales variaciones expresadas en

términos porcentuales, de modo que resulta fácilmente localizar en que actividades de la economía española se han producido los cambios más notables en cuanto al perfil o representatividad de las innovaciones introducidas en productos, en procesos o en ambos.

Así, aunque ya se detectaba en la economía española un mayor

porcentaje de empresas innovadoras que dedicaban su esfuerzo a las mejoras de sus procesos de producción- un 27,0% del total- con el transcurso de los años se han ido incorporando más a este segmento, con un claro deterioro en el número que combinaban innovación de proceso y producto. En concreto, en el 2000 las empresas innovadoras representan un 36,4% y un 31,8%, en el segmento de innovación de procesos y de innovación de productos y procesos, respectivamente, y el 31,8% restante se concentran en nuevos productos.

Esta situación viene a caracterizar un mayor nivel de especialización de

nuestras empresas que, aparentemente, han optado por mejoras de capacidad productiva, sin descuidar las transformaciones de productos o la generación de nuevos bienes y servicios no existentes con anterioridad en el mercado. 1 Notese que el porcentaje de empresas innovadoras que se concenctran en el sector industrial asciende al 54,8% del total de empresas innovadoras, según la EITE2000.

El reactivo tecnológico/11

Pero esta afirmación que se corresponde con la situación que reflejan las cifras disponibles para el total de la economía, no resulta ni con mucho aplicable como norma general en todos y cada uno de los sectores contemplados.

De hecho, de los cuarenta y uno sectores en los que queda diferenciada

a actividad innovadora empresarial de nuestro país, en más de la mitad (concretamente 22), la participación de empresas innovadoras en productos domina sobre la innovación de procesos.

Cuadro 3

DISTRIBUCIÓN DE LAS EMPRESAS INNOVADORAS SEGÚN EL TIPO DE INNOVACIONES QUE INTRODUCE.

(En % sobre el total)

1996-98 1998-2000 Diferencias 1996-98 1998-2000 Diferencias 1996-98 1998-2000 Diferencias

Total empresas 31,8% 36,4% 31,8%

Total Industria 13,4% 29,8% 16,3% 27,0% 33,6% 6,6% 59,5% 36,6% -22,9%

Extractivas 19,8% 11,9% -7,9% 50,0% 66,1% 16,1% 30,2% 22,0% -8,2%

Coque, petróleo y combustible nuclear 0,0% 30,0% 30,0% 37,5% 20,0% -17,5% 62,5% 50,0% -12,5%

Alimentación, bebidas y tabaco 2,9% 24,7% 21,8% 42,7% 33,7% -8,9% 54,4% 41,5% -12,9%

Textiles 12,6% 30,2% 17,6% 26,7% 44,4% 17,7% 60,7% 25,4% -35,3%

Prendas de vestir y peletería 12,5% 12,5% 0,0% 43,1% 48,8% 5,8% 44,5% 38,7% -5,8%

Cuero y calzado 2,4% 33,5% 31,1% 18,1% 42,2% 24,1% 79,5% 24,3% -55,2%

Madera y corcho (excepto muebles) 21,3% 22,3% 0,9% 20,2% 44,4% 24,2% 58,5% 33,4% -25,1%

Cartón y papel 14,6% 14,2% -0,4% 40,8% 42,5% 1,7% 44,6% 43,3% -1,2%

Edición, impresión y reproducción 5,5% 25,0% 19,4% 30,6% 46,1% 15,5% 63,9% 29,0% -34,9%

Química (excepto farmacia) 23,7% 35,7% 11,9% 10,4% 18,3% 7,9% 65,9% 46,1% -19,8%

Farmacia 12,3% 41,7% 29,5% 11,0% 17,2% 6,3% 76,8% 41,1% -35,7%

Caucho y plástico 14,4% 38,1% 23,7% 26,2% 30,6% 4,4% 59,5% 31,4% -28,1%

Minerales no metálicos 12,1% 24,1% 12,0% 10,9% 34,9% 24,1% 77,0% 40,9% -36,1%

Metales férreos 3,9% 22,9% 19,0% 27,3% 44,1% 16,8% 68,8% 32,9% -35,8%

Metales no férreos 6,4% 15,4% 9,0% 17,0% 46,2% 29,1% 76,6% 38,5% -38,1%

Manufacturas metálicas 8,4% 35,0% 26,6% 35,1% 40,9% 5,8% 56,4% 24,1% -32,4%

Maquinaria y equipo mecánico 20,6% 38,3% 17,7% 13,0% 17,8% 4,8% 66,4% 43,9% -22,5%

Máq. de oficina, cálculo y ordenadores 21,6% 45,5% 23,8% 0,0% 30,3% 30,3% 78,4% 24,2% -54,1%

Máquinas eléctricas 15,7% 30,5% 14,8% 15,7% 14,8% -0,9% 68,6% 54,7% -13,9%

Componentes electrónicos 20,4% 42,7% 22,3% 6,9% 15,2% 8,2% 72,7% 42,2% -30,5%

Aparatos de radio, TV y comunicación 29,9% 50,8% 21,0% 1,0% 5,9% 4,9% 69,1% 43,2% -25,9%

Instrumentos, óptica y relojería 16,3% 37,4% 21,1% 17,7% 26,6% 8,9% 66,0% 36,1% -29,9%

Automóviles 17,5% 24,0% 6,6% 4,9% 20,2% 15,3% 77,7% 55,8% -21,9%

Naval 11,8% 51,7% 40,0% 7,4% 26,7% 19,4% 80,9% 21,6% -59,3%

Aeroespacial 16,7% 20,0% 3,3% 8,3% 13,3% 5,0% 75,0% 66,7% -8,3%

Otro material de transporte 31,0% 28,8% -2,1% 7,1% 19,2% 12,1% 61,9% 51,9% -10,0%

Muebles 26,6% 32,7% 6,2% 41,6% 29,7% -11,9% 31,8% 37,6% 5,8%

Otras manufacturas 46,9% 30,6% -16,3% 22,3% 21,2% -1,0% 30,8% 48,2% 17,4%

Reciclaje 25,0% 18,5% -6,5% 12,5% 37,0% 24,5% 62,5% 44,4% -18,1%

Electricidad, gas y agua 0,0% 34,5% 34,5% 76,2% 42,9% -33,3% 23,8% 22,7% -1,1%

Construcción 38,0% 49,0% 13,0%

Comercio y hostelería 33,1% 43,3% 23,5%

Transportes y almacenamiento 23,4% 46,7% 29,8%

Actividades postales y de correo 40,0% 26,7% 33,3%

Servicios de telecomunicaciones 25,6% 25,7% 0,2% 30,0% 21,0% -9,0% 44,4% 53,3% 8,9%

Intermediación financiera 22,9% 26,4% 50,7%

Programas de ordenador 54,8% 10,3% 34,9%

Otras actividades informáticas 53,8% 9,6% 36,5%

Servicios de I+D 37,3% 9,1% 53,6%

Otros servicios a empresas 32,6% 35,5% 31,9%

Servicios públicos, sociales y colectivos 35,7% 31,3% 33,0%

Fuente: Encuesta sobre Innovación Tecnológica en las Empresas 1998 y 2000. INE y elaboración propia.

Innovación en Productos Innovación en ProcesosInnovación en Productos y

Procesos

12/Panorama Sectorial. Mayo 2002

Destacan por una estructura en mayor medida dominada por innovación de productos las ramas de: programas de ordenador; actividades informáticas; construcción naval; aparatos de radio, televisión y comunicación y, aunque de forma menos intensa, las máquinas de oficina, cálculo y ordenadores; los componentes electrónicos y farmacia.

En el extremo opuesto, es decir, con una importante participación de

empresas innovadoras que dirigen sus esfuerzos a la innovación de procesos se sitúan las extractivas, construcción; las empresas fabricantes de prendas de vestir, y el transporte y el almacenamiento, todas ellas con un peso superior al 46,5% y una característica común, tratarse de sectores a los que tradicionalmente se les había denominado de medio-bajo nivel tecnológico y donde el factor laboral es determinante de sus niveles de producción. Quizás sea esto último la razón por la que sus esfuerzos mayoritarios se dirigen a la mejora de los sistemas productivos que aligeren su rígida estructura de costes, permitiendo mejoras en sus niveles de competitividad.

Con relación al porcentaje de empresas innovadoras que combinan su

actuación en procesos y productos, el hecho más destacable se concentra en la variación experimentada en los segmentos de muebles y otras manufacturas junto con el de servicios de telecomunicaciones, no por su dimensión, sino por su exclusividad, ya que son las únicas actividades que en el periodo transcurrido desde 1998 han reducido su presencia en la de procesos (muebles y servicios de telecomunicaciones) y en la de productos y procesos (otras manufacturas).

DISTRIBUCIÓN DE EMPRESAS INNOVADORAS

POR TIPOLOGIA DE INNOVACIÓN 1998

13,4%

27,0%59,5%

Innovación en Productos Innovación en Procesos Innovación en Productos y Procesos

DISTRIBUCIÓN DE EMPRESAS INNOVADORASPOR TIPOLOGIA DE INNOVACIÓN 1998

29,8%

33,6%

36,6%

Innovación en Productos Innovación en Procesos Innovación en Productos y Procesos Una vez establecido en qué sectores se localizan las empresas

innovadoras y el tipo de innovación que introducen, es importante conocer cuáles son sus gastos en innovación y cómo distribuyen estos gastos.

Con relación a la magnitud de los gastos se han analizado dos

indicadores. El primero hace referencia al volumen medio por empresa y, el segundo, la Intensidad de lnnovación, definida como el porcentaje que los gastos de innovación representan en la cifra de negocios. Dichos datos están recogidos en las tablas 4 y 5.

La primera de las conclusiones, que se obtiene de la información en

ellos contenida, es que las empresas innovadoras españolas han realizado unos gastos que superan los 10.710 millones de euros, lo que supone una media por empresa innovadora de más de trescientos cuarenta y ocho mil euros.

El reactivo tecnológico/13

Cuadro 4

GASTOS MEDIOS DE INNOVACIÓN POR EMPRESA INNOVADORA (1)

(En miles de euros) 1996-98 1998-2000 % Var

Total empresas 348,10

Total Industria 377,28 435,80 15,5%

Extractivas 111,75 193,45 73,1%

Coque, petróleo y combustible nuclear 26.613,90 4.543,60 -82,9%

Alimentación, bebidas y tabaco 316,07 323,63 2,4%

Textiles 197,83 224,61 13,5%

Prendas de vestir y peletería 58,27 181,39 211,3%

Cuero y calzado 115,30 52,02 -54,9%

Madera y corcho (excepto muebles) 293,25 173,28 -40,9%

Cartón y papel 915,21 827,73 -9,6%

Edición, impresión y reproducción 127,39 322,77 153,4%

Química (excepto farmacia) 347,78 474,59 36,5%

Farmacia 2.840,29 2.692,19 -5,2%

Caucho y plástico 188,46 276,02 46,5%

Minerales no metálicos 270,02 379,48 40,5%

Metales férreos 1.303,91 1.418,52 8,8%

Metales no férreos 455,98 832,60 82,6%

Manufacturas metálicas 123,40 196,49 59,2%

Maquinaria y equipo mecánico 229,79 268,13 16,7%

Máq. de oficina, cálculo y ordenadores 1.520,26 1.324,82 -12,9%

Máquinas eléctricas 398,07 471,06 18,3%

Componentes electrónicos 287,66 753,95 162,1%

Aparatos de radio, TV y comunicación 3.300,83 2.592,27 -21,5%

Instrumentos, óptica y relojería 340,80 332,97 -2,3%

Automóviles 2.223,90 2.605,05 17,1%

Naval 1.247,53 825,60 -33,8%

Aeroespacial 24.890,37 29.244,07 17,5%

Otro material de transporte 1.363,88 1.203,46 -11,8%

Muebles 49,07 151,38 208,5%

Otras manufacturas 154,35 182,63 18,3%

Reciclaje 710,20 199,67 -71,9%

Electricidad, gas y agua 1.384,72 689,90 -50,2%

Construcción 108,87

Comercio y hostelería 67,46

Transportes y almacenamiento 208,73

Actividades postales y de correo 763,12

Servicios de telecomunicaciones 8.671,94 3.200,94 -63,1%

Intermediación f inanciera 695,66

Programas de ordenador 641,02

Otras actividades informáticas 562,90

Servicios de I+D 4.654,79

Otros servicios a empresas 263,51

Servicios públicos, sociales y colectivos 198,73

(1) Gastos en innovación del sector/ número de empresas innovadoras.

Fuente: Encuesta sobre Innovación Tecnológica en las Empresas 1998 y 2000. INE y elaboración propia. Evidentemente, como todo promedio, este resulta significativo si la

dispersión entre los elementos que lo componen no es muy elevada, no siendo este el caso.

Así, frente a los limitados gastos efectuados por las empresas

innovadoras del sector cuero y calzado (algo más de 52 mil euros) o del comercio y la hostelería que invierten en innovación alrededor de 67.000 euros, la industria aeroespacial supera de forma extraordinaria tales gastos hasta una cifra que supera los 29 millones de euros o, sin ser tan extremos, los valores registrados en coque, petróleo y combustibles nucleares (más de 4 millones y

14/Panorama Sectorial. Mayo 2002

medio), en telecomunicación (con una cifra que ronda los 3.200 miles de euros), poniéndose de manifiesto la heterogeneidad de las actividades económicas y, fundamentalmente el protagonismo que adquieren la innovación en virtud de la tipología de productos y servicios que ofertan al mercado o que integran en los procesos productivos propios y externos.

Pero quizás más notable que el nivel medio de gastos, resulte relevante

el análisis del esfuerzo que realizan las empresas innovadoras para mejorar sus niveles de competitividad, incrementar sus clientes o reducir sus costes, en suma, el grado de compromiso o motivación innovadora de nuestras empresas, a través del denominado Indicador de intensidad de innovación, definido anteriormente.

De nuevo, en promedio, para el conjunto de las empresas, el porcentaje

de gasto sobre la cifra de negocios alcanza el 1,76%, existiendo diferencias significativas entre las diferentes actividades. Simplemente diferenciando por grandes grupos, se observa que en la industria la intensidad de la innovación se eleva al 1,78% frente al 1,64% registrado en la encuesta del año 1998, y construcción y servicios quedan por debajo de dicha media, tal y como se recoge en el cuadro 5.

Descendiendo al detalle sectorial, el primer valor que destaca es el

importante porcentaje de la cifra de negocios que el sector aeronáutico destina a la innovación, demostrando que este sector no sólo es el de mayor nivel de gasto sino el que realiza un mayor esfuerzo innovador.

Sin embargo, para la actividad de suministros energéticos, que también

presentaba un monto de gasto muy superior a la media del país, éste le supone un 0,19% de sus cuentas y, al contrario, el escaso nivel de gasto recogido en calzado supone un esfuerzo de cuantía similar al del conjunto de la economía de las empresas innovadoras que conforman dicho sector.

En concreto, las empresas innovadoras que mayor proporción de su cifra

de negocios destina a la innovación se agrupan en torno a los siguientes sectores: Servicios de I+D, Aeroespacial, Otras actividades informáticas; Edición, impresión y reproducción, Programas de ordenador; Naval, Aparatos de radio, televisión y comunicaciones y farmacia, todas ellas con porcentajes que superan el 4,5% de sus respectivas cifras de negocio, aunque con grandes distancias entre las dos primeras y entre estas y el resto.

En el extremo opuesto, es decir con una participación reducida en su

estructura de gastos se sitúan los sectores de Coque, petróleo y combustibles nucleares, que con un 0,19% es la menor, pese a que sus gastos suponen un importante porcentaje del total de gastos de innovación efectuados en nuestro país, la Intermediación financiera (un 0,25%); la electricidad, el gas y el agua y, comercio y hostelería, estos dos últimos con un peso de innovación que no alcanza el 0,6% de su cifra de negocio.

El reactivo tecnológico/15

Cuadro 5

INTENSIDAD DE INNOVACIÓN DE LAS EMPRESAS INNOVADORAS*

(En %) 1996-98 1998-2000 Diferencias

Total empresas 1,76

Total Industria 1,64

Extractivas 0,34 2,21 1,87

Coque, petróleo y combustible nuclear 0,70 0,19 -0,51

Alimentación, bebidas y tabaco 1,04 1,80 0,76

Textiles 1,26 3,42 2,16

Prendas de vestir y peletería 0,38 3,29 2,91

Cuero y calzado 0,58 1,51 0,93

Madera y corcho (excepto muebles) 1,95 3,96 2,01

Cartón y papel 2,97 3,51 0,54

Edición, impresión y reproducción 1,40 6,70 5,30

Química (excepto farmacia) 1,37 1,73 0,36

Farmacia 5,43 4,62 -0,81

Caucho y plástico 1,15 3,00 1,85

Minerales no metálicos 1,66 3,34 1,68

Metales férreos 1,49 2,24 0,75

Metales no férreos 0,54 1,73 1,19

Manufacturas metálicas 1,40 3,66 2,26

Maquinaria y equipo mecánico 2,14 2,98 0,84

Máq. de oficina, cálculo y ordenadores 2,21 1,79 -0,42

Máquinas eléctricas 1,78 2,98 1,20

Componentes electrónicos 3,59 4,14 0,55

Aparatos de radio, TV y comunicación 6,24 4,98 -1,26

Instrumentos, óptica y relojería 3,80 4,46 0,66

Automóviles 2,29 2,13 -0,16

Naval 3,20 6,16 2,96

Aeroespacial 23,96 32,66 8,70

Otro material de transporte 3,27 3,04 -0,23

Muebles 0,63 3,56 2,93

Otras manufacturas 1,29 3,67 2,38

Reciclaje 2,92 2,31 -0,61

Electricidad, gas y agua 0,55 0,48 -0,07

Construcción 1,50

Comercio y hostelería 0,59

Transportes y almacenamiento 0,73

Actividades postales y de correo 3,15

Servicios de telecomunicaciones 5,04 3,40 -1,64

Intermediación f inanciera 0,25

Programas de ordenador 6,59

Otras actividades informáticas 9,53 Servicios de I+D 65,13

Otros servicios a empresas 2,62

Servicios públicos, sociales y colectivos 1,53

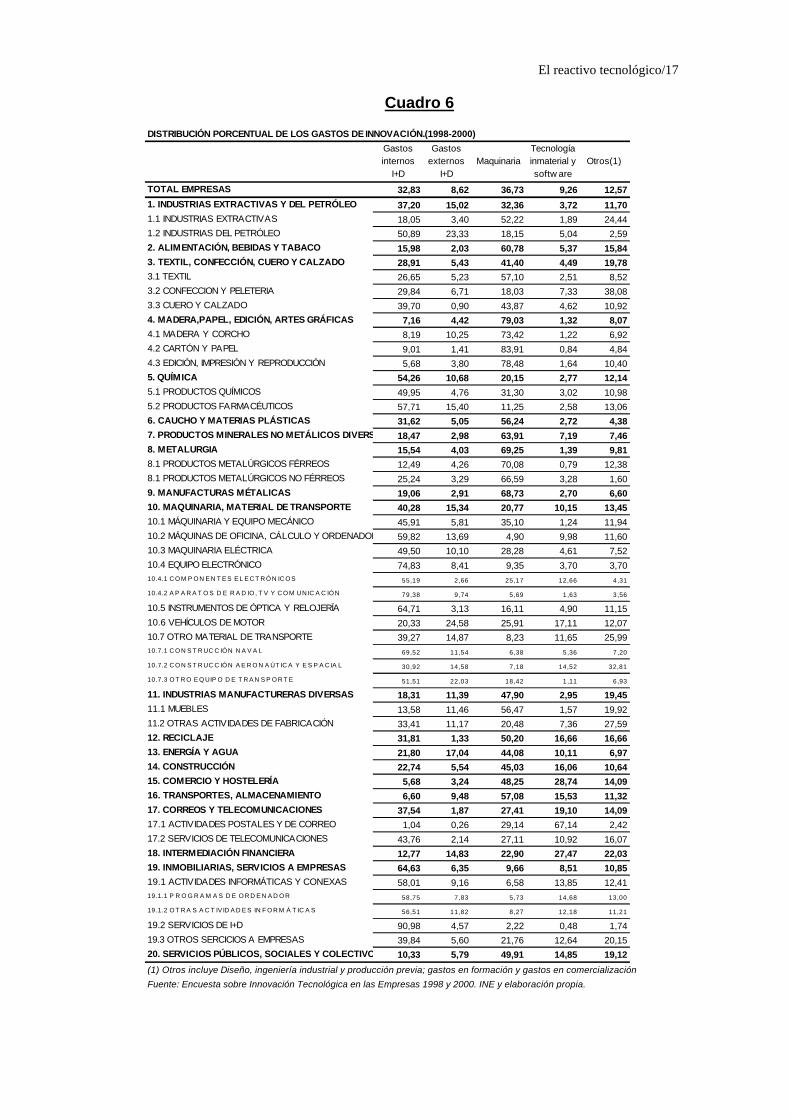

Fuente: Encuesta sobre Innovación Tecnológica en las Empresas 1998 y 2000. INE y elaboración propia. Para finalizar el análisis del gasto en innovación, en el Cuadro 6 se

muestra su distribución por tipologías. Esta es quizás una de las mayores aportaciones de la EITE, dado que en otras fuentes la diferenciación por tipos de gasto no se contempla.

Es más, la mayoría de los estudios sobre innovación tienden a centrarse

en analizar las empresas que llevan a cabo actividades de I+D. Esto es así por la menor dificultad de obtención de estadísticas y porque actúan sobre el supuesto de que la innovación es un proceso en cadena, del que la I+D es el principal eslabón.

16/Panorama Sectorial. Mayo 2002

Sin embargo, éste último supuesto está, en la actualidad, siendo abandonado, utilizando un concepto mucho más amplio de innovación, recogido en el Manual de Oslo y aplicado en el desarrollo metodológico de la EITE.

De la información contenida en dicho cuadro se desprende que si bien la

mayor parte de los gastos de innovación de las empresas españolas van dedicados a las actividades de I+D, que en conjunto representan cerca del 41,5%, la adquisición de maquinaria supone también un porcentaje elevado de esos gastos, el 36,7%, mientras que los de compra de tecnología inmaterial y software son del aproximadamente del 9,3% y los “otros”, donde quedan agrupadas actividades tales como diseño; ingeniería industrial y los gastos de producción previa; los gastos de formación y los gastos de comercialización alcanzan un 12,57%.

Parece evidente que, a partir de esta información, identificar gastos en

innovación y gastos en I+D supone no sólo un importante error de medición sino también una medida miope del alcance de la innovación en nuestras empresas, máxime si se considera que al descender al detalle sectorial la heterogeneidad vuelve a ser el elemento característico

En particular, mientras que las actividades de I+D ya sean internas o

externas a la empresa, representan más del 95% de los gastos de innovación en el sector de Servicios de I+D, como cabría esperar, o son significativamente superiores al 50% como en Aparatos de radio, TV y comunicación; Equipo electrónico, Construcción naval; Industrias del petróleo, Oficina, cálculo y ordenadores y Farmacia, entre otros, su participación es escasa en un amplio número de ellos, tales como cartón y el papel, edición, impresión y reproducción, comercio y la hostelería, transporte, servicios públicos y alimentación, donde no alcanzan el umbral del 20%.

Este panorama sectorial viene a reafirmar la creencia de que el tamaño

empresarial es un determinante de los procesos de innovación, de forma que la hipótesis de Schumpeter se cumple y son las empresas grandes las que en mayor medida tienden a formar parte del colectivo de empresas innovadoras, pese a que, como ha quedado demostrado, el esfuerzo es mayor en las de menor tamaño.

Sin embargo, y retomando la idea inicial que justificaba el uso de

indicadores adicionales a los gastos en I+D para una valoración más cercana a la realidad del proceso de innovación acometido por las diferentes industrias, la desagregación del gasto determina que las ramas de actividad más atomizadas, donde el tamaño de empresa dominante no alcanza los 250 trabajadores, realizan un importante esfuerzo inversor en nuevas tecnologías incorporadas a la maquinaria que adquieren para llevar a cabo sus procesos productivos. Un claro ejemplo de esto se encuentra en el elevado porcentaje de gasto que acumulan en este capítulo las empresas innovadoras de cartón y papel; la metalurgia –en especial la férrea-; e incluso el sector alimenticio, el textil y los muebles, donde la participación de los bienes de equipo supera el 50% del destino de su inversión innovadora.

El reactivo tecnológico/17

Cuadro 6

DISTRIBUCIÓN PORCENTUAL DE LOS GASTOS DE INNOVACIÓN.(1998-2000)

Gastos internos

I+D

Gastos externos

I+DMaquinaria

Tecnología inmaterial y softw are

Otros(1)

TOTAL EMPRESAS 32,83 8,62 36,73 9,26 12,57

1. INDUSTRIAS EXTRACTIVAS Y DEL PETRÓLEO 37,20 15,02 32,36 3,72 11,701.1 INDUSTRIAS EXTRACTIVAS 18,05 3,40 52,22 1,89 24,44

1.2 INDUSTRIAS DEL PETRÓLEO 50,89 23,33 18,15 5,04 2,59

2. ALIMENTACIÓN, BEBIDAS Y TABACO 15,98 2,03 60,78 5,37 15,843. TEXTIL, CONFECCIÓN, CUERO Y CALZADO 28,91 5,43 41,40 4,49 19,783.1 TEXTIL 26,65 5,23 57,10 2,51 8,52

3.2 CONFECCION Y PELETERIA 29,84 6,71 18,03 7,33 38,08

3.3 CUERO Y CALZADO 39,70 0,90 43,87 4,62 10,92

4. MADERA,PAPEL, EDICIÓN, ARTES GRÁFICAS 7,16 4,42 79,03 1,32 8,074.1 MADERA Y CORCHO 8,19 10,25 73,42 1,22 6,92

4.2 CARTÓN Y PAPEL 9,01 1,41 83,91 0,84 4,84

4.3 EDICIÓN, IMPRESIÓN Y REPRODUCCIÓN 5,68 3,80 78,48 1,64 10,40

5. QUÍMICA 54,26 10,68 20,15 2,77 12,145.1 PRODUCTOS QUÍMICOS 49,95 4,76 31,30 3,02 10,98

5.2 PRODUCTOS FARMACÉUTICOS 57,71 15,40 11,25 2,58 13,06

6. CAUCHO Y MATERIAS PLÁSTICAS 31,62 5,05 56,24 2,72 4,387. PRODUCTOS MINERALES NO METÁLICOS DIVERSOS 18,47 2,98 63,91 7,19 7,468. METALURGIA 15,54 4,03 69,25 1,39 9,818.1 PRODUCTOS METALÚRGICOS FÉRREOS 12,49 4,26 70,08 0,79 12,38

8.1 PRODUCTOS METALÚRGICOS NO FÉRREOS 25,24 3,29 66,59 3,28 1,60

9. MANUFACTURAS MÉTALICAS 19,06 2,91 68,73 2,70 6,6010. MAQUINARIA, MATERIAL DE TRANSPORTE 40,28 15,34 20,77 10,15 13,4510.1 MÁQUINARIA Y EQUIPO MECÁNICO 45,91 5,81 35,10 1,24 11,94

10.2 MÁQUINAS DE OFICINA, CÁLCULO Y ORDENADORES 59,82 13,69 4,90 9,98 11,60

10.3 MAQUINARIA ELÉCTRICA 49,50 10,10 28,28 4,61 7,52

10.4 EQUIPO ELECTRÓNICO 74,83 8,41 9,35 3,70 3,7010.4.1 C O M P O N E N T E S E L E C T R Ó N IC O S 55,19 2,66 25,17 12,66 4,31

10.4.2 A P A R A T O S D E R A D IO , T V Y C O M UNIC A C IÓ N 79,38 9,74 5,69 1,63 3,56

10.5 INSTRUMENTOS DE ÓPTICA Y RELOJERÍA 64,71 3,13 16,11 4,90 11,15

10.6 VEHÍCULOS DE MOTOR 20,33 24,58 25,91 17,11 12,07

10.7 OTRO MATERIAL DE TRANSPORTE 39,27 14,87 8,23 11,65 25,9910.7.1 C O N S T R UC C IÓ N N A V A L 69,52 11,54 6,38 5,36 7,20

10.7.2 C O N S T R UC C IÓ N A E R O N A ÚT IC A Y E S P A C IA L 30,92 14,58 7,18 14,52 32,81

10.7.3 O T R O E Q UIP O D E T R A N S P O R T E 51,51 22,03 18,42 1,11 6,93

11. INDUSTRIAS MANUFACTURERAS DIVERSAS 18,31 11,39 47,90 2,95 19,4511.1 MUEBLES 13,58 11,46 56,47 1,57 19,92

11.2 OTRAS ACTIVIDADES DE FABRICACIÓN 33,41 11,17 20,48 7,36 27,59

12. RECICLAJE 31,81 1,33 50,20 16,66 16,6613. ENERGÍA Y AGUA 21,80 17,04 44,08 10,11 6,9714. CONSTRUCCIÓN 22,74 5,54 45,03 16,06 10,6415. COMERCIO Y HOSTELERÍA 5,68 3,24 48,25 28,74 14,0916. TRANSPORTES, ALMACENAMIENTO 6,60 9,48 57,08 15,53 11,3217. CORREOS Y TELECOMUNICACIONES 37,54 1,87 27,41 19,10 14,0917.1 ACTIVIDADES POSTALES Y DE CORREO 1,04 0,26 29,14 67,14 2,42

17.2 SERVICIOS DE TELECOMUNICACIONES 43,76 2,14 27,11 10,92 16,07

18. INTERMEDIACIÓN FINANCIERA 12,77 14,83 22,90 27,47 22,0319. INMOBILIARIAS, SERVICIOS A EMPRESAS 64,63 6,35 9,66 8,51 10,8519.1 ACTIVIDADES INFORMÁTICAS Y CONEXAS 58,01 9,16 6,58 13,85 12,4119.1.1 P R O G R A M A S D E O R D E N A D O R 58,75 7,83 5,73 14,68 13,00

19.1.2 O T R A S A C T IV ID A D E S IN F O R M Á T IC A S 56,51 11,82 8,27 12,18 11,21

19.2 SERVICIOS DE I+D 90,98 4,57 2,22 0,48 1,74

19.3 OTROS SERCICIOS A EMPRESAS 39,84 5,60 21,76 12,64 20,15

20. SERVICIOS PÚBLICOS, SOCIALES Y COLECTIVOS 10,33 5,79 49,91 14,85 19,12

(1) Otros incluye Diseño, ingeniería industrial y producción previa; gastos en formación y gastos en comercialización

Fuente: Encuesta sobre Innovación Tecnológica en las Empresas 1998 y 2000. INE y elaboración propia.

18/Panorama Sectorial. Mayo 2002

Por otra parte, los gastos en tecnología inmaterial y software ocupan un papel importante, aunque en menor escala, dentro de la estructura del gasto de innovación. Sin llegar a extremos como en las Actividades postales y de correos (que suponen más del 67% de sus inversiones innovadoras), el Comercio y la hostelería junto con la Intermediación financiera acumulan un significativo porcentaje de sus esfuerzos innovadores en la adquisición de este tipo de productos que, además, van ganando presencia en todas las actividades, según se desprende de la comparativa entre la EITE del 98 y la del 2000.

En particular, si acumuláramos los gastos de tecnología con el agregado

de “otros”, en un único factor, cerca del 22% de los recursos destinados a innovar irían a parar a actividades que tradicionalmente se han excluido el análisis de la innovación, pero que suponen actuaciones muy importantes en la puesta en marcha de un nuevo proceso productivo o en la introducción de un nuevo producto en el mercado.

Para este hipotético agregado, los sectores que resultan en mayor

medida demandantes se concentran, como ya sucedía para el gasto en tecnología inmaterial, en los servicios (correos y banca), aunque para la Construcción naval supondrían más del 47% y las empresas innovadoras del segmento de Confección y Comercio, comprometen más del 45% de sus inversiones en este tipo de innovación, tan importante como olvidada.

Pero, una vez analizada la innovación desde la perspectiva del gasto,

resulta todavía más difícil determinar el papel de la innovación en la reactivación económica, puesto que conocemos como se ha comportado en los últimos años, pero no ha sido analizada como se enfrentan (o enfrentarán) las empresas a entornos menos favorables de crecimiento.

Evidentemente las empresas innovan para mejorar su posición

competitiva en los mercados. Por ello parece lógico analizar los principales indicadores económicos de las empresas innovadoras españolas, con el fin de comprobar si su actividad tecnológica ha tenido los resultados que se la presuponen.

Este análisis de largo alcance, puesto que los resultados de los procesos

de innovación no son instantáneos, puede ser aproximado por un indicador simple que determina el porcentaje de su cifra de negocios originada o debida a la innovación. La EITE permite el cálculo de dicho ratio y, además, diferenciar entre productos nuevos para la empresa y productos nuevos para el mercado, por lo que, aunque de forma un tanto difusa, podemos extraer el calado que la actividad innovadora de los diferentes sectores tiene en el conjunto de la economía.

En el Cuadro 7 se ha recogido la información de dicho indicador y, en

términos agregados, se observa como del total de la cifra de negocio de las empresas innovadoras, el 23,4% corresponde a productos asociados a la innovación tecnológica, un 12,2% se integran como nuevos para la empresa y el 11,2% restante incrementan la oferta de nuevos productos en el mercado.

El reactivo tecnológico/19

Esta importante participación obedece, como viene siendo habitual, a un comportamiento claramente diferencial entre los diferentes sectores. De hecho, centrándonos en el porcentaje de la cifra de negocio debida a la innovación de productos nuevos para la empresa, el rango de variabilidad abarca desde el 0,5% registrado en las empresas del ramo de eléctricas hasta el 43,1% de la Construcción naval.

Cuadro 7

PORCENTAJE DE LA CIFRA DE NEGOCIO DEBIDA A INNOVACIONES

1996-98 1998-2000 Diferencias 1996-98 1998-2000 Diferencias 1996-98 1998-2000 Diferencias

Total empresas --- 12,2 --- --- 11,2 --- --- 7,0 ---

Total Industria 18,1 --- --- 13,0 --- --- 11,1 --- ---

Extractivas 1,8 2,8 1,0 1,7 2,3 0,6 5,4 1,3 -4,1

Coque, petróleo y combustible nuclear 6,9 5,3 -1,5 1,7 0,3 -1,4 9,8 28,1 18,3

Alimentación, bebidas y tabaco 18,1 9,9 -8,3 10,3 4,2 -6,1 17,4 5,5 -11,9

Textiles 17,8 11,1 -6,7 9,8 11,6 1,8 14,1 3,3 -10,9

Prendas de vestir y peletería 16,4 9,4 -7,0 6,4 6,6 0,2 43,2 2,9 -40,4

Cuero y calzado 22,1 24,1 2,0 11,2 14,9 3,8 38,0 15,9 -22,1

Madera y corcho (excepto muebles) 24,6 6,0 -18,7 7,6 4,1 -3,5 12,6 1,5 -11,1

Cartón y papel 11,9 9,5 -2,4 14,3 4,0 -10,3 4,0 2,7 -1,3

Edición, impresión y reproducción 16,8 8,8 -8,0 11,5 8,4 -3,1 12,0 1,3 -10,7

Química (excepto farmacia) 17,7 8,3 -9,3 7,8 6,5 -1,2 12,9 4,8 -8,1

Farmacia 12,4 8,5 -3,9 16,1 8,5 -7,7 2,3 1,8 -0,5

Caucho y plástico 40,7 13,2 -27,5 6,2 5,7 -0,5 35,4 4,4 -31,0

Minerales no metálicos 24,4 14,2 -10,2 6,4 3,7 -2,7 14,7 4,2 -10,4

Metales férreos 16,0 13,3 -2,7 3,6 3,0 -0,6 10,7 5,9 -4,8

Metales no férreos 11,0 11,8 0,9 1,4 1,9 0,5 20,3 6,8 -13,5

Manufacturas metálicas 27,5 9,5 -18,0 9,8 6,4 -3,3 19,6 2,6 -17,0

Maquinaria y equipo mecánico 30,3 17,3 -13,0 14,8 8,5 -6,3 14,2 5,8 -8,4

Máq. de oficina, cálculo y ordenadores 9,4 3,2 -6,3 85,0 39,8 -45,2 4,3 1,8 -2,5

Máquinas eléctricas 15,3 16,2 1,0 13,9 9,3 -4,6 8,6 5,4 -3,1

Componentes electrónicos 43,6 12,4 -31,2 15,3 20,4 5,0 12,1 3,0 -9,1

Aparatos de radio, TV y comunicación 47,6 30,5 -17,2 20,7 16,9 -3,8 7,6 6,1 -1,5

Instrumentos, óptica y relojería 30,7 19,5 -11,2 20,4 11,1 -9,4 8,1 4,4 -3,7

Automóviles 20,1 21,8 1,7 33,4 36,0 2,6 8,8 10,2 1,5

Naval 50,3 43,1 -7,2 26,3 10,0 -16,3 15,7 7,0 -8,7

Aeroespacial 35,4 33,8 -1,6 0,5 1,1 0,6 1,5 1,0 -0,4

Otro material de transporte 16,2 17,0 0,8 25,4 23,5 -1,9 4,9 5,6 0,7

Muebles 23,8 19,6 -4,2 13,4 6,7 -6,7 37,8 5,5 -32,3

Otras manufacturas 28,5 28,9 0,4 32,6 8,5 -24,1 22,1 7,9 -14,2

Reciclaje 23,0 19,3 -3,7 6,5 1,1 -5,4 7,9 8,4 0,5

Electricidad, gas y agua 3,6 0,5 -3,1 0,9 1,1 0,2 6,5 1,0 -5,5

Construcción 6,3 3,2 4,2

Comercio y hostelería 9,7 3,7 16,5

Transportes y almacenamiento 8,4 1,7 11,5

Actividades postales y de correo 1,7 1,0 0,5

Servicios de telecomunicaciones 11,0 36,6 25,6 8,8 46,2 37,3 2,2 10,8 8,6

Intermediación f inanciera 12,8 16,4 51,0

Programas de ordenador 19,7 16,6 3,0

Otras actividades informáticas 16,2 6,1 1,7

Servicios de I+D 9,9 28,9 0,2

Otros servicios a empresas 8,2 4,5 3,1

Servicios públicos, sociales y colectivos 7,0 5,0 4,6

Fuente: Encuesta sobre Innovación Tecnológica en las Empresas 1998 y 2000. INE y elaboración propia.

Productos nuevos para la empresa

Productos nuevos para el mercado

Indicador de rentabilidad para al empresa

En este amplio intervalo tienen cabida, por tanto, situaciones dispares

que, aparentemente no obedecen a ninguna característica intrínseca al sector, puesto que entre las cinco actividades de comportamiento más favorables se sitúan Naval; Servicio de telecomunicaciones; Aeroespacial; Aparatos de radio,

20/Panorama Sectorial. Mayo 2002

TV y Comunicaciones y Otras manufacturas y en su extremo, electricidad, gas y agua; Actividades postales y de correo, Extractivas; Maquinaria de oficina, cálculo y ordenadores y Coque, petróleo y nuclear, salvo las dificultades que la propia tipología de productos generados conlleva a la hora de crear nuevo o mejorar los existentes.

Es decir, las nuevas tecnologías de la comunicación (Internet, redes,

B2B, digitalización...) o las alternativas que abre la exploración espacial, posiblemente facilitan y motivan las inversiones tecnológicas ampliando la oferta de nuevos productos o mejorando los existentes, pero esta circunstancia también se produce en ordenadores y, sin embargo, la ratio no resulta tan significativa.

Por ello en un intento de encontrar racionalidad a este escenario, hemos

generado la ratio de rentabilidad, que se establece como el cociente entre los resultados obtenidos (porcentaje de cifra de negocio derivada de la innovación) y el coste invertido para ello (gastos sobre el porcentaje de la cifra de negocio).

Este indicador, que puede ser considerado como una cuantificación del

estimulo de las empresas innovadoras a abordar nuevos procesos de inversión tecnológica, en su sentido más amplio, incorpora cierta lógica de comportamiento ya que las actividades que, según nuestros cálculos, menor relación beneficio / coste obtienen, son precisamente aquellas en donde la participación de “sus ingresos por innovación” es también más reducida y a la contra.

En suma, que la actividad de innovación es una necesidad y una

realidad de nuestras empresas pero que, en buen lógica, obedece a planteamientos de rentabilidad, si bien es cierto que la competencia externa no ha sido introducida en este análisis ni desde la perspectiva de cómo afectan las innovaciones a su capacidad de exportar ni de cómo mantenerse alejado de los niveles tecnológicos más propicios induce, necesariamente, a mayores presiones de la importación.

Este tema, no sólo interesante sino necesario, se constituye como un

elemento clave para interpretar el por qué de las grandes diferencias de comportamiento sectorial del proceso innovador.

DETALLE SECTORIAL

Mercado de Consumo Familiar/23

2 – MERCADO DE CONSUMO FAMILIAR Como viene siendo habitual en nuestros informes, la estructura de

presentación de las predicciones sectoriales se aleja de los usos más frecuentes, al intentar aglutinar la actividad productiva de nuestro país en grandes capítulos cuyo denominador común se centra en el destino mayoritario de sus respectivas producciones.

En este sentido, la agregación sectorial propuesta2 tiene su origen en el

convencimiento, de carácter empiricista, de que los movimientos de la producción sectorial obedecen a la evolución de la demanda, tanto interna como externa y, por tanto, los condicionantes del consumo, de la inversión, de la exportación y de la importación no sólo determinan el escenario económico desde una perspectiva macroeconómica sino que descienden al nivel denominado meso economía o economía sectorial.

Desde esta óptica, se encuentran justificaciones razonadas no sólo a la

evolución registrada en los diferentes sectores sino a los condicionantes de su futuro y, por tanto, del futuro de la economía española, en un marco de total congruencia, entre el análisis macro y el sectorial.

Sin más preámbulos, definiremos la composición del denominado

Mercado de Consumo Familiar, como aquel en el que la demanda interna destinada al consumo –tanto final de los Hogares como de las Instituciones Privadas sin fines de lucro al servicio de los hogares como de la Administración Pública- es la que determina de forma mayoritaria sus niveles de actividad.

Evidentemente, bajo este criterio tan generalista, tienen cabida un

amplio número de actividades productivas de la economía española, cuyos comportamientos han resultado dispares a lo largo de la historia y, por tanto, difícilmente podrían presentar en los próximos años dinámicas similares. Este hecho hace necesaria una nueva descomposición del mercado de consumo familiar en tres grandes áreas de actividad donde se enmarcan sectores productivos más homogéneos.

En concreto se han perfilado tres grandes submercados, definidos como:

• Consumo no cíclico: comprende aquellos sectores cuya dinámica de crecimiento se muestra bastante inelástica a cambios en el ciclo económico, y cuya demanda se centra de forma mayoritaria a las ventas a las familias de dentro y fuera del territorio económico nacional.

• Consumo cíclico de bienes: Quedan recogidas aquellas actividades de producción que ven alterados sus ritmos de crecimiento de forma homogénea con el crecimiento macroeconómico, fundamentalmente de la magnitud de consumo duradero.

2 En el informe correspondiente al mes de diciembre del año 2000, se dedicó el primer apartado a un desarrollo amplio y justificativo de la agregación sectorial propuesta.

24/Panorama Sectorial. Mayo 2002

• Consumo cíclico de servicios: Se trata de actividades

directamente vinculadas al crecimiento de rentas y empleo y, por tanto, a la capacidad de gasto de las familias, tanto de origen nacional como exterior, a través del turismo.

En cada uno de ellos se han producido y prevén diferentes

comportamientos, en tanto en cuanto la descomposición de su cartera de clientes está dominada en distinta proporción (ponderación) por los diferentes componentes de la demanda final, aunque siga siendo mayoritario el consumo.

A su vez, cada uno de estos submercados, está compuesto por diferentes ramas de actividad generadoras de bienes y servicios, que manteniendo como rasgo común su estrecha relación con el comportamiento del consumo privado y la exportación (sus principales agentes demandantes), no están exentos de rasgos diferenciales en su composición interna, tal y como sucede con los agregados definidos anteriormente donde quedan incorporados.

El distinto grado de utilización de los factores productivos, e incluso sus

características cualitativas, fundamentalmente en términos de empleo más o menos cualificado e inversión más o menos tecnológicamente avanzada, las influencias del entorno internacional, su nivel de adaptación y asimilación de las nuevas tecnologías son, evidentemente, claves diferenciales para determinar su actividad presente y futura.

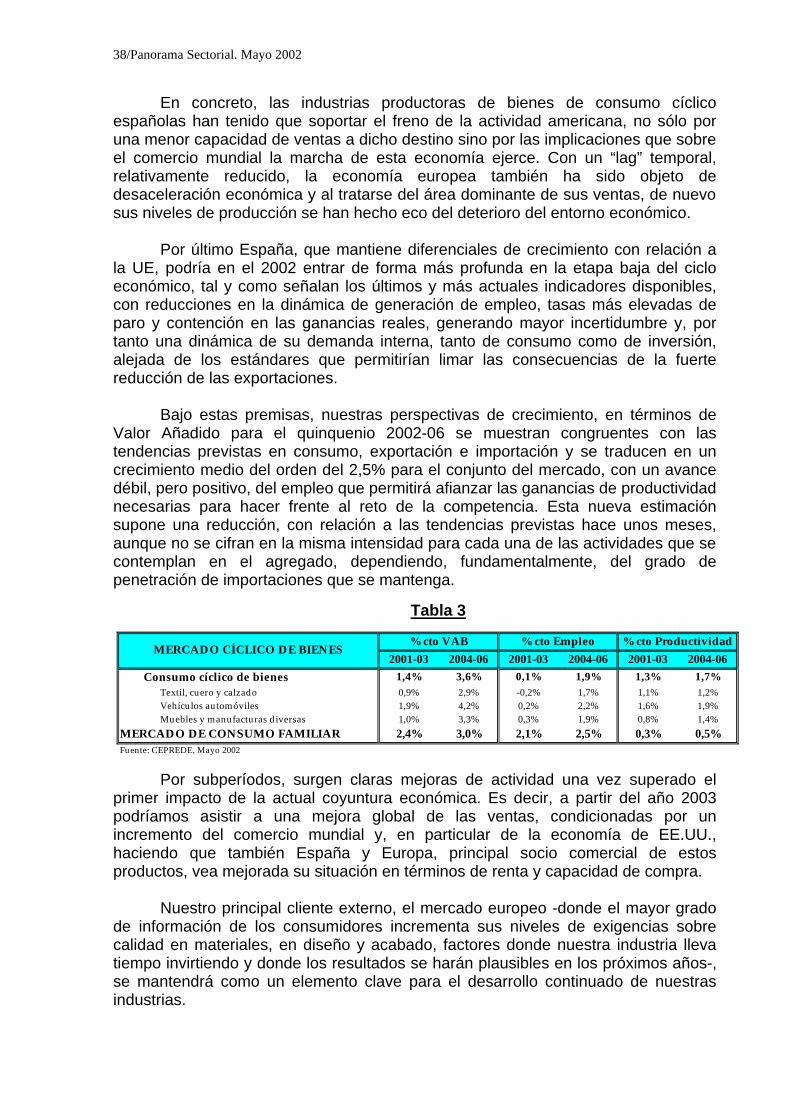

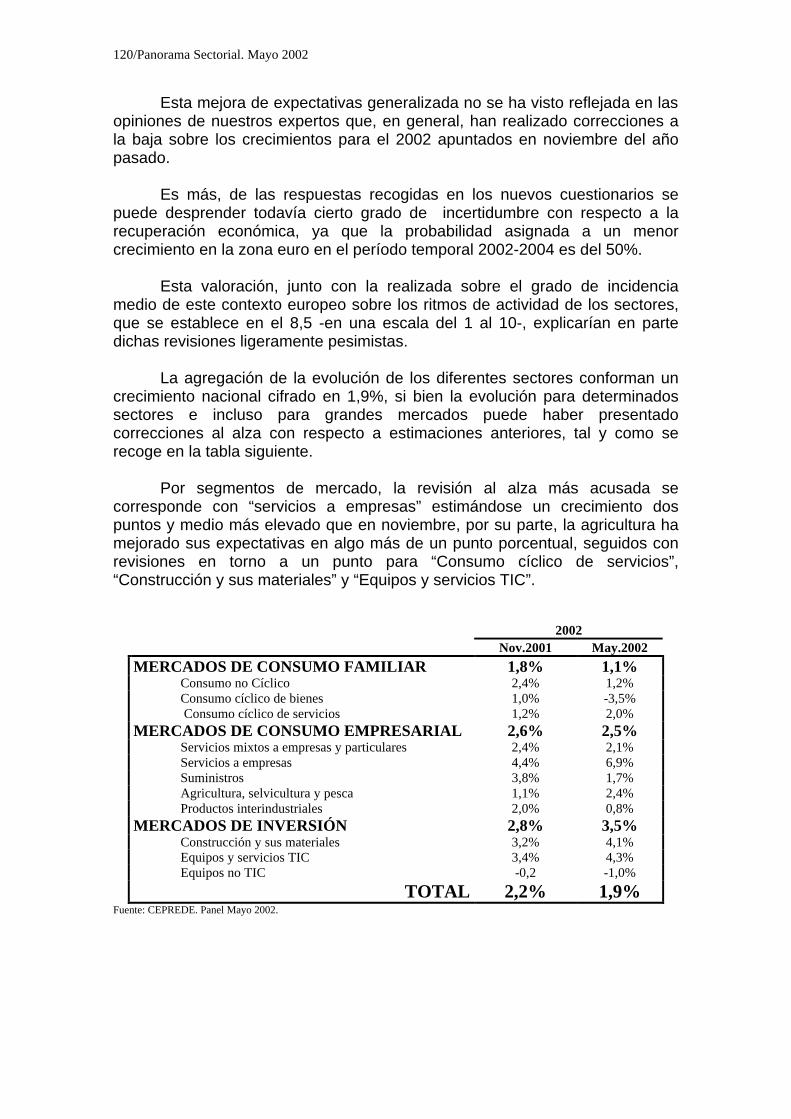

En concreto y tal y como se recoge en la tabla 1, las perspectivas de

crecimiento del mercado de consumo, en el periodo 2001-2003, se valoran en una tasa del 2,4%, ligeramente superior al del conjunto de la economía (2,2%), en un periodo donde el consumo privado mantiene ritmos de crecimiento estable, aunque moderados, y los mayores riesgos de contención de la actividad se concentran en la clara desaceleración del comercio mundial.

Tabla 1

2001-03 2004-06 2001-03 2004-06 2001-03 2004-06

Total mercado 2,4% 3,0% 2,1% 2,5% 0,3% 0,5% Consumo no cíclico 2,6% 2,9% 2,5% 2,4% 0,1% 0,5% Consumo cíclico de bienes 1,4% 3,6% 0,1% 1,9% 1,3% 1,7% Consumo cíclico de servicios 2,4% 3,2% 2,2% 2,8% 0,2% 0,4%

Total economía 2,2% 3,3% 1,9% 2,5% 0,7% 0,6%Fuente: CEPREDE, Mayo 2002

MERCADO DE CONSUMO FAMILIAR% cto VAB % cto Empleo % cto Productividad

En el trienio 2004-2006 las previsiones definen un perfil más dinámico,

cifrado en un 3% -frente al 3,3% con el que queda valorada la economía en su conjunto-, gracias al mejor comportamiento esperado tanto del consumo final de los hogares como de las exportaciones, pese a que estas mejoras no se traduzcan en crecimientos de este mercado superiores a los del conjunto económico, dado que parte de la demanda se trasferirá al resto del mundo, especialmente a la UE, en concepto de importaciones.

Mercado de Consumo Familiar/25

Por submercados, la mayor dependencia de la producción sectorial de los bienes denominados cíclicos con relación al comercio exterior hace interpretable la mayor intensidad del cambio de expectativas entre ambos superiodos, si bien, previsiblemente serán los bienes los que lideren el crecimiento de este mercado, fundamentalmente por las mejoras notables que podría experimentar la actividad de vehículos-automóviles.

En términos de empleo, el mercado de consumo familiar ha mantenido a

lo largo del pasado año un comportamiento creciente, con ritmos que han superado a los del conjunto de las actividades en términos de puestos de trabajo equivalentes a tiempo completo. De hecho, este mercado sigue aglutinando más del 54% del total del mercado laboral español y la dinámica de crecimiento prevista para los próximos años le mantiene como uno de los grandes impulsores de la creación de empleo, estimada en una variación positiva en torno al 2,5%, para el periodo 2004-2006 plenamente coincidente con las valoraciones que se barajan para el conjunto de la nación.

Como consecuencia del comportamiento previsto de la actividad y del

empleo, las ganancias de productividad se mantienen como uno de los grandes retos de presente y futuro de este gran mercado, máxime si se considera que la penetración de las nuevas tecnologías es aún de carácter incipiente, aunque en términos potenciales quizás sea uno de los mercados más amplios y claros donde se podrá actuar.

Además del reto tecnológico, al tratarse de un mercado altamente

dominado por el factor trabajo y sobre el que pesan una excesiva atomización empresarial y una competencia externa cada vez más intensa, la penetración de importaciones procedentes de países con menor carga de costes también se vislumbra como un factor claramente condicionante de sus posibilidades de crecimiento.

ESTRUCTURA DEL VAB-2002

36,1%

12,9%

27,9%

4,2%

18,9%

51,0%

CONSUMO EMPRESARIAL MERCADO DE INVERSION Consumo no cíciclico Consumo cíclico de bienes Consumo cíclico de servicios

ESTRUCTURA DEL EMPLEO PTETC-2002

30,2%

15,3%

27,5%

5,1%

21,8%

54,4%

CONSUMO EMPRESARIAL MERCADO DE INVERSION Consumo no cíciclico Consumo cíclico de bienes Consumo cíclico de servicios

Mercado de Consumo Familiar/27

2.1. - Consumo familiar no cíclico. En este mercado se integran cuatro sectores de la economía española

cuyo comportamiento, en términos de actividad, puede ser calificado de altamente inelástico a las alteraciones que se producen en la economía. De ahí que se le califique como no cíclico y familiar, dado que el destino de su producción mayoritario no es otro que cubrir la demanda de las familias, considerando de forma exclusiva el realizado por los hogares residentes en el territorio económico.

En concreto, el Mercado de Consumo Familiar no cíclico, se integran:

Alimentos, bebidas y tabaco; Servicios de no mercado; Educación y sanidad privada y Actividades inmobiliarias.

Este alto nivel de dependencia de su actividad con relación al consumo,

sin embargo, no se transfiere a su dinámica de crecimiento con la intensidad que se produce en otras actividades, puesto que se trata de bienes y servicios prácticamente de primera necesidad, más cuanto más evolucionan las sociedades y el bienestar social alcanza niveles más elevados. Esto no significa, evidentemente, que los niveles de renta o la tasa de desempleo no intervengan como factores explicativos de su evolución, pero sí que lo hacen con menor rotundidad que en otras actividades.

Es más, la política económica ejecutada, que viene marcada por la

orientación ideológica de los diferentes ejecutivos e incluso las necesidades impuestas por los compromisos adquiridos en el marco de la UE son elementos claramente determinantes del nivel alcanzado por algunas de las actividades que se enmarcan en este grupo, al que se le añaden estructuras de comportamiento de las sociedades, tradiciones y filosofías de su población que hacen que la demanda prevista en períodos de alto nivel de desconfianza e incluso de inestabilidad, sea difícilmente predecible aunque enmarcada en un entorno relativamente estable.

Es decir, pese a que son sectores donde no tienen cabida ni grandes

despegues ni recesiones traumáticas de actividad, sus valores añadidos, que tradicionalmente presentaban una dinámica continua y relativamente estable en torno al 2-3%, en el trienio 2001-03 se podrían situar en el 2,6%, consecuencia, fundamentalmente, de una pérdida de fortaleza en las actividades de alimentación, bebidas y tabaco en el presente ejercicio que se podrían incrementar en tan sólo un 1,9% según nuestras estimaciones.

Dicho resultado obedece, por un lado, al cambio en la estructura del

gasto de los hogares españoles y, por otro y de mayor influencia, a la reducción de la capacidad de exportación de nuestras industrias como consecuencia del deterioro del comercio mundial y de la fuerte competencia que soportan, desde el marco de la UE por la mayor potencia tecnológica de la industria europea y en el entorno extra-comunitario, por la composición de costes que hacen que nuestros productos partan con diferenciales de precios notables.

28/Panorama Sectorial. Mayo 2002

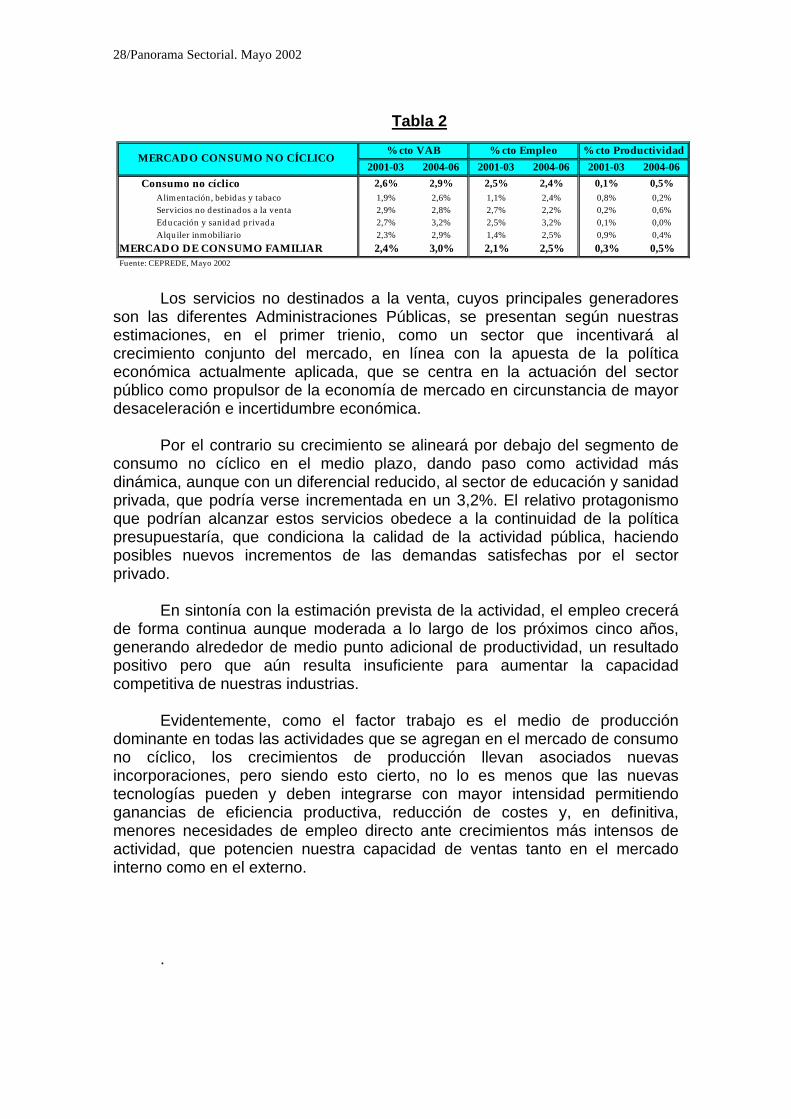

Tabla 2

2001-03 2004-06 2001-03 2004-06 2001-03 2004-06

Consumo no cíclico 2,6% 2,9% 2,5% 2,4% 0,1% 0,5% Alimentación, bebidas y tabaco 1,9% 2,6% 1,1% 2,4% 0,8% 0,2% Servicios no destinados a la venta 2,9% 2,8% 2,7% 2,2% 0,2% 0,6% Educación y sanidad privada 2,7% 3,2% 2,5% 3,2% 0,1% 0,0% Alquiler inmobiliario 2,3% 2,9% 1,4% 2,5% 0,9% 0,4%

MERCADO DE CONSUMO FAMILIAR 2,4% 3,0% 2,1% 2,5% 0,3% 0,5%Fuente: CEPREDE, Mayo 2002

MERCADO CONSUMO NO CÍCLICO % cto VAB % cto Empleo % cto Productividad

Los servicios no destinados a la venta, cuyos principales generadores

son las diferentes Administraciones Públicas, se presentan según nuestras estimaciones, en el primer trienio, como un sector que incentivará al crecimiento conjunto del mercado, en línea con la apuesta de la política económica actualmente aplicada, que se centra en la actuación del sector público como propulsor de la economía de mercado en circunstancia de mayor desaceleración e incertidumbre económica.

Por el contrario su crecimiento se alineará por debajo del segmento de

consumo no cíclico en el medio plazo, dando paso como actividad más dinámica, aunque con un diferencial reducido, al sector de educación y sanidad privada, que podría verse incrementada en un 3,2%. El relativo protagonismo que podrían alcanzar estos servicios obedece a la continuidad de la política presupuestaría, que condiciona la calidad de la actividad pública, haciendo posibles nuevos incrementos de las demandas satisfechas por el sector privado.

En sintonía con la estimación prevista de la actividad, el empleo crecerá

de forma continua aunque moderada a lo largo de los próximos cinco años, generando alrededor de medio punto adicional de productividad, un resultado positivo pero que aún resulta insuficiente para aumentar la capacidad competitiva de nuestras industrias.

Evidentemente, como el factor trabajo es el medio de producción

dominante en todas las actividades que se agregan en el mercado de consumo no cíclico, los crecimientos de producción llevan asociados nuevas incorporaciones, pero siendo esto cierto, no lo es menos que las nuevas tecnologías pueden y deben integrarse con mayor intensidad permitiendo ganancias de eficiencia productiva, reducción de costes y, en definitiva, menores necesidades de empleo directo ante crecimientos más intensos de actividad, que potencien nuestra capacidad de ventas tanto en el mercado interno como en el externo.

.

Mercado de Consumo Familiar/29

Alimentos, bebidas y tabaco

La reducción de costes se derivará hacia una contención de los precios

% CTO. PRODUCCIÓN

-6%

-4%

-2%

0%

2%

4%

6%

8%

ene-

98

abr-9

8ju

l-98

oct-9

8

ene-

99

abr-9

9ju

l-99

oct-9

9

ene-

00

abr-0

0ju

l-00

oct-0

0

ene-

01

abr-0

1ju

l-01

oct-0

120

0220

03

EUROPA-15 ESPAÑA

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

1998 1999 2000 2001 2002 2003

% CTO. EMPLEO

EUROPA-15 ESPAÑA

• Como consecuencia de la

reestructuración interna de las empresas y del proceso de concentración empresarial, los costes se han visto controlados, permitiendo una moderación de precios que ha limado nuestros diferenciales con relación a la industria europea. Para los dos próximos años se esperan crecimientos en torno al 3%, ligeramente superiores a los previstos para la industria europea.

• También en términos salariales la

dinámica prevista en el segmento español supera al europeo, limitando las posibilidades de incentivar los procesos de inversión que se requieren para generar un sector fuerte y competitivo, al que se le unen unas escasas ganancias de productividad.

• El IPI, determina que el sector de la alimentación está inmerso en una severa fase de desaceleración. A lo largo del mes de marzo se ha experimentado una reducción del 6% dando lugar, en términos acumulados a una variación negativa superior al 1%. El inicio del año, por tanto, no está mejorando las expectativas que ya contemplábamos hace seis meses, aunque para el conjunto del sector se estiman avances moderados al cierre del ejercicio en torno al 0,5%.

• Fuerte moderación del crecimiento del empleo. A lo largo del año 2001, los ocupados EPA del sector tabacos se han reducido de forma muy intensa, siendo previsible que esta tendencia se mantenga los dos próximos años. Para el conjunto del sector se prevén crecimientos de ocupados del 1,4% y del 1,2% para en el bienio 2002-03.

% CTO. PRECIOS

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

1998

1999

2000

2001 I-0

2II-

02III-

02IV

-02

I-03

II-03

III-03

IV-0

3

ESPAÑA EUROPA-15

% CTO. SALARIOS

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

ene-

98

abr-9

8ju

l-98

oct-9

8

ene-

99

abr-9

9ju

l-99

oct-9

9

ene-

00

abr-0

0ju

l-00

oct-0

0

ene-

01

abr-0

1ju

l-01

oct-0

120

0220

03

EUROPA-15 ESPAÑA

30/Panorama Sectorial. Mayo 2002

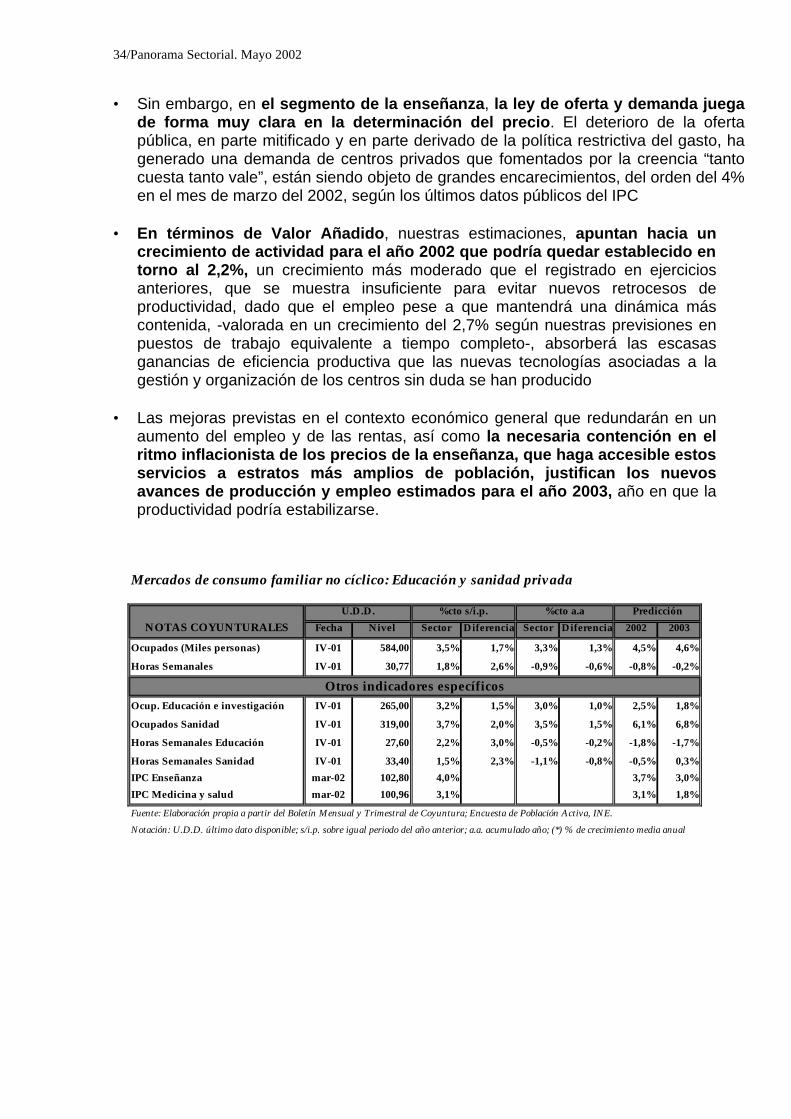

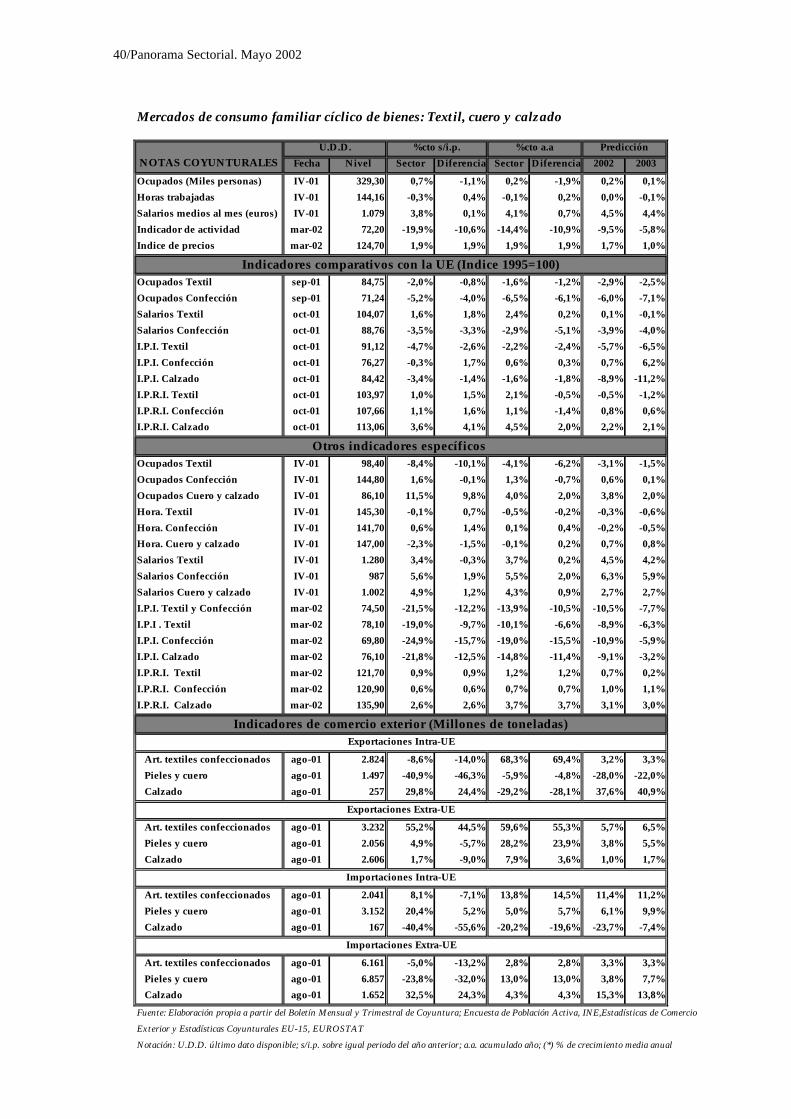

Mercados de consumo familiar no cíclico: Alimentos, bebidas y tabaco

Fecha Nivel Sector Diferencia Sector Diferencia 2002 2003

Ocupados (Miles personas) IV-01 399,80 0,3% -1,5% 2,1% 0,1% 1,4% 1,2%

Horas trabajadas IV-01 145,27 0,7% 1,5% 0,5% 0,8% -0,1% 0,4%

Salarios medios al mes (euros) IV-01 1.476,1 5,9% 2,2% 4,8% 1,4% 4,4% 4,2%

Indicador de actividad mar-02 106,40 -6,0% 3,3% -1,1% 2,4% 0,4% 1,0%

Indice de precios mar-02 141,60 2,5% 2,5% 2,9% 3,0% 3,1% 2,7%

Ocupados Alimentos y bebidas sep-01 102,12 0,7% 1,9% 0,9% 1,4% 0,7% 0,7%

Ocupados Tabaco sep-01 85,20 -13,3% -12,1% -9,5% -9,1% -4,7% -2,5%

Salarios Alimentos y bebidas oct-01 111,38 2,5% 2,8% 2,3% 0,1% 2,7% 1,7%

Salarios Tabacos oct-01 131,86 5,9% 6,1% 6,1% 3,9% 5,9% 5,3%

I.P.I. Alimentos y bebidas oct-01 108,38 0,3% 2,3% 0,6% 0,3% 0,4% 1,2%

I.P.I. Tabacos oct-01 90,86 -2,1% 0,0% -2,1% -2,3% -1,1% -0,1%

I.P.R.I. Alimentos y bebidas oct-01 106,60 3,0% 3,4% 3,5% 1,2% 1,1% 1,4%

I.P.R.I. Tabacos oct-01 134,36 4,4% 4,8% 3,5% 2,0% 4,4% 4,5%

Ocupados Alimentos y bebidas IV-01 394,00 1,2% -0,5% 3,1% 1,1% 1,6% 1,4%

Ocupados Tabaco IV-01 5,80 -38,9% -40,7% -31,6% -33,6% -8,8% -6,9%