capitulo 1:maquetación 1 - ceprede.es · futuro de las regiones de españa, en un marco de...

TRANSCRIPT

m~åçê~ã~=oÉÖáçå~äAnálisis de las economías regionales de España

Con esta presentación pública de PANORAMA REGIONAL, Un análisis de las economías regionales de España,queremos hacer partícipes a un mayor número de instituciones, de una síntesis de nuestros estudios, que sondebatidos con detalle en las Juntas de Predicción semestrales.

Autores del Informe:

Dirección e Investigadora principal: ANA Mª LÓPEZ

Investigadores: EXAU NAVARRO

CEPREDE (www.ceprede.es) es un centro permanente de investigación económica, creado en 1989 comoconsecuencia del trabajo de un grupo de profesores de la Universidad Autónoma de Madrid (UAM) y elapoyo incondicional de la Cámara de Comercio e Industria de Madrid y la Fundación Universidad-Empresa.En el momento actual cuenta como asociados con importantes empresas privadas y públicas, agrupacionesy organismos de la Administración, y una amplia experiencia e información acumulada durante más de vein-ticinco años de investigación.

Estudio patrocinado por:

mêÉëÉåí~Åáμå

Desde el Centro de Predicción Económica CEPREDE, dedicado desde hace veinticinco años al análisis y a la previsión económica, nos hemosplanteado el reto de desarrollar estudios de la economía española con detalle regional. El contenido de dichos estudios pretende cubrir elhueco que entendemos existe en la actualidad en este área, sobre todo cuando se trata de dar una visión detallada de la situación actual y elfuturo de las regiones de España, en un marco de integración y conexión con las expectativas de crecimiento económico general nacional einternacional, fundamentalmente en el entorno de la UE.

En los últimos tiempos se ha experimentado un creciente auge por el interés de los temas relacionados con la percepción regional de la eco-nomía. Existen cada vez más publicaciones con contenido regional, si bien se trata de análisis aislados, referidos a la evolución de una eco-nomía regional en particular, impulsados desde los propios organismos regionales. A esto se une la existencia de numerosas fuentes de infor-mación dispersas, que pueden constituirse en una herramienta clave para el seguimiento de las economías regionales si se aúnan esfuerzosde compilación y homogeneización.

En este sentido, y con la colaboración de Deloitte presentamos el quinto informe anual de CEPREDE PANORAMA REGIONAL, Análisis de laseconomías regionales de España, realizado por un equipo de investigadores que suma varios años de trabajo de investigación en la línea delanálisis regional, con el objeto –siempre ambicioso y no exento de dificultades- de proporcionar un marco de referencia para el análisis regio-nal, que acerque, de manera directa, las referencias de carácter macroeconómico a las situaciones más cercanas de los agentes económicosque originan las grandes cifras.

El informe recoge una valoración de la situación actual y predicciones de las regiones de España (las diecisiete Comunidades Autónomas). Ensu elaboración cuenta con una rigurosa investigación (seguimiento de indicadores, coyunturales, opiniones de expertos, ...) a la que se uneel realismo que nos proporciona la activa participación de un grupo selecto de empresas e instituciones públicas y privadas, compuesto porel casi centenar de asociados CEPREDE.

Sin entrar en grandes detalles metodológicos, es preciso reseñar que en PANORAMA REGIONAL se conjugan muchas y variadas fuentes deinformación que no siempre se muestran coincidentes y que amplían los diferentes enfoques a los que el análisis regional está sujeto, no sólopor los criterios de valoración o por la frecuencia de la información (mensual, trimestral o anual) sino por los matices que unas y otras estadís-ticas determinan.

PANORAMA REGIONAL se estructura en tres partes diferenciadas. La primera titulada Visión conjunta de las regiones recoge un análisis de lasituación económica de las regiones de España atendiendo a aspectos relacionados con su nivel de producción, estructura productiva, con-vergencia y estimaciones de crecimiento, presentando la información de forma conjunta para todas las regiones. A través de un conjunto detablas, gráficos y comentarios se trata de perfilar el contexto de las regiones de España. La segunda parte, Visión Regional, incluye un deta-lle especial para cada comunidad autónoma, de forma individualizada pero comparada con España para tener un referente de orientación,con una selección de principales indicadores estructurales y coyunturales, así como estimaciones alternativas de crecimiento. La tercera parteconsiste en la realización de un Monográfico que persigue analizar un tema económico de gran actualidad y con evidente repercusión regio-nal como es “La competitividad de las regiones de España”.

Pretendemos que esta publicación se adapte a los nuevos tiempos con un informe dinámico y flexible, incrementando el valor de la informa-ción aportada, capaz de satisfacer las necesidades de cualquier agente económico. En definitiva, un informe capaz de presentar una visióndetallada de las economías regionales, basada en un análisis conjunto y coherente con el escenario económico nacional, con una valoraciónde la situación actual y perspectivas.

Con esta presentación pública de PANORAMA REGIONAL, Análisis de las economías regionales de España, queremos hacer partícipes a unmayor número de instituciones, de una síntesis de nuestros estudios, que son debatidos con detalle en las Juntas de Predicción semestrales.

3

ðåÇáÅÉ

I. Visión Conjunta de las Regiones ...................................................................................................................................................... 5

1.1 Situación económica de las regiones de España ................................................................................................................... 7

1.1.1 La economía de las regiones de España ..................................................................................................................... 7

1.1.2. Convergencia económica regional ............................................................................................................................. 10

1.1.3 Estimaciones alternativas de crecimiento en 2006 y perspectivas en 2007 ................................................................. 12

1.2 Análisis de la estructura productiva de las regiones de España ............................................................................................... 15

1.3. Análisis del empleo regional ................................................................................................................................................. 18

1.4. Análisis del sector exterior regional ....................................................................................................................................... 21

II. Visión Regional ................................................................................................................................................................................ 23

2.1. Andalucía .............................................................................................................................................................................. 25

2.2. Aragón.................................................................................................................................................................................. 29

2.3. Asturias ................................................................................................................................................................................. 33

2.4. Baleares................................................................................................................................................................................. 37

2.5. Canarias ................................................................................................................................................................................ 41

2.6. Cantabria .............................................................................................................................................................................. 45

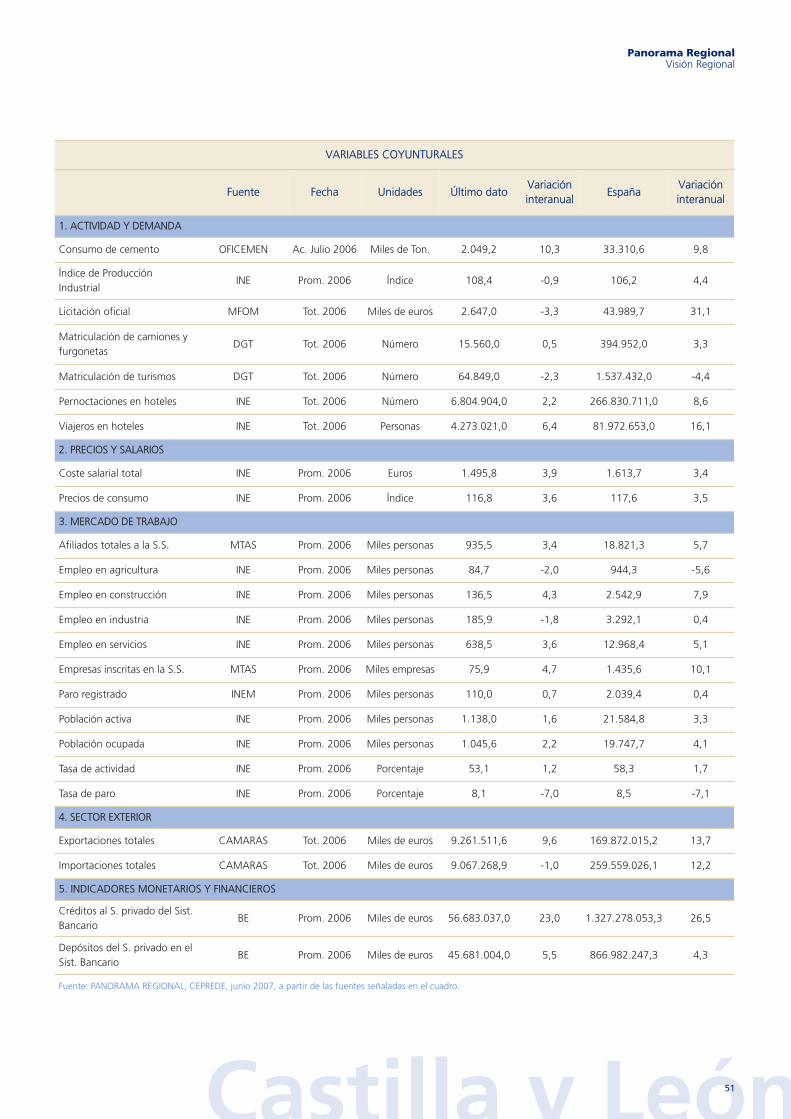

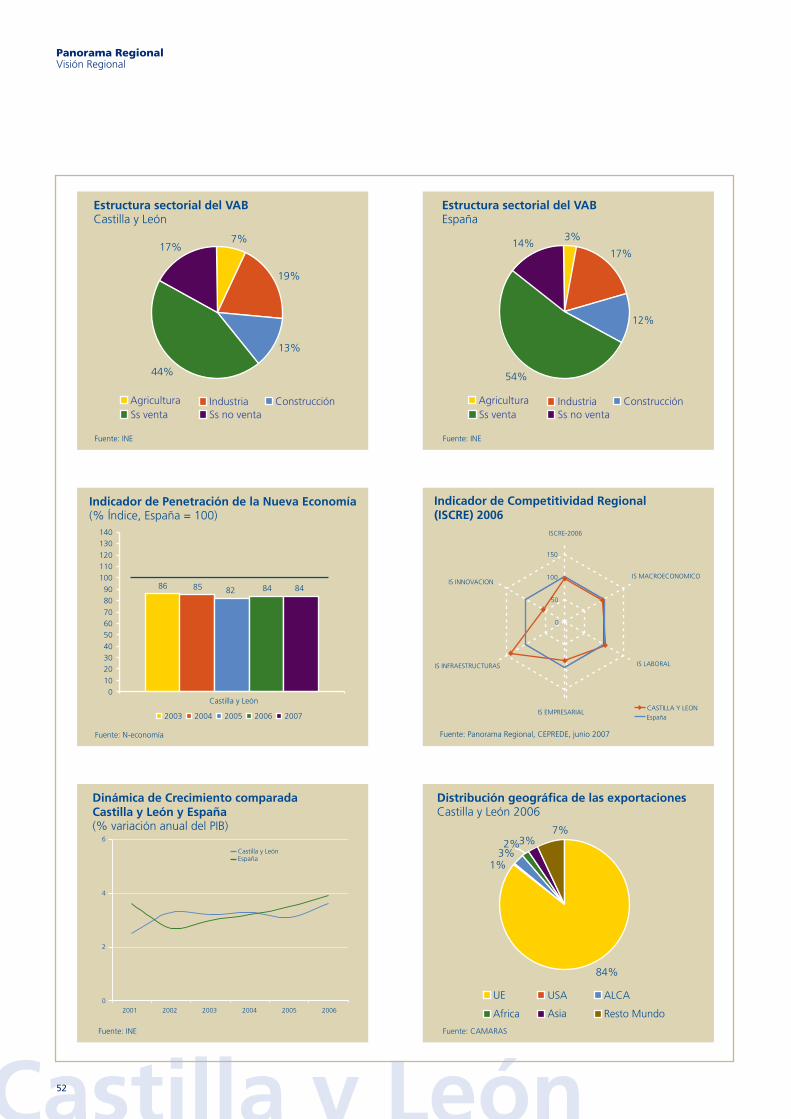

2.7. Castilla y León ....................................................................................................................................................................... 49

2.8. Castilla – La Mancha.............................................................................................................................................................. 53

2.9. Cataluña ............................................................................................................................................................................... 57

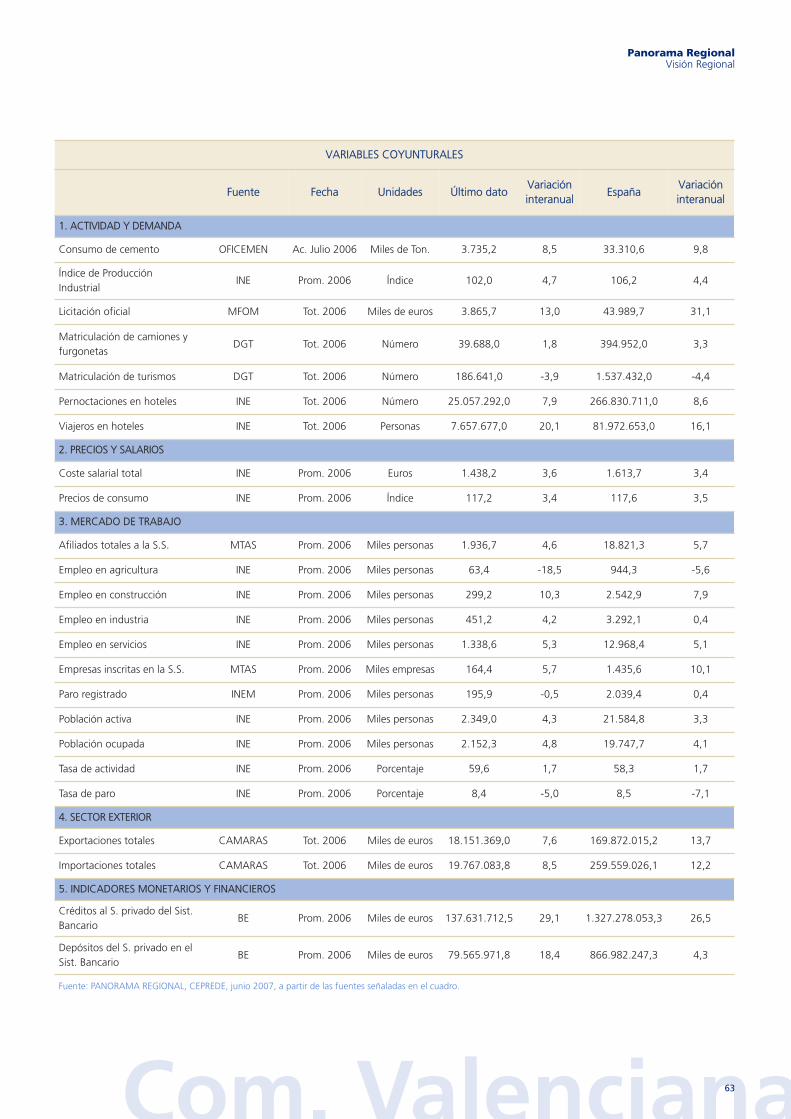

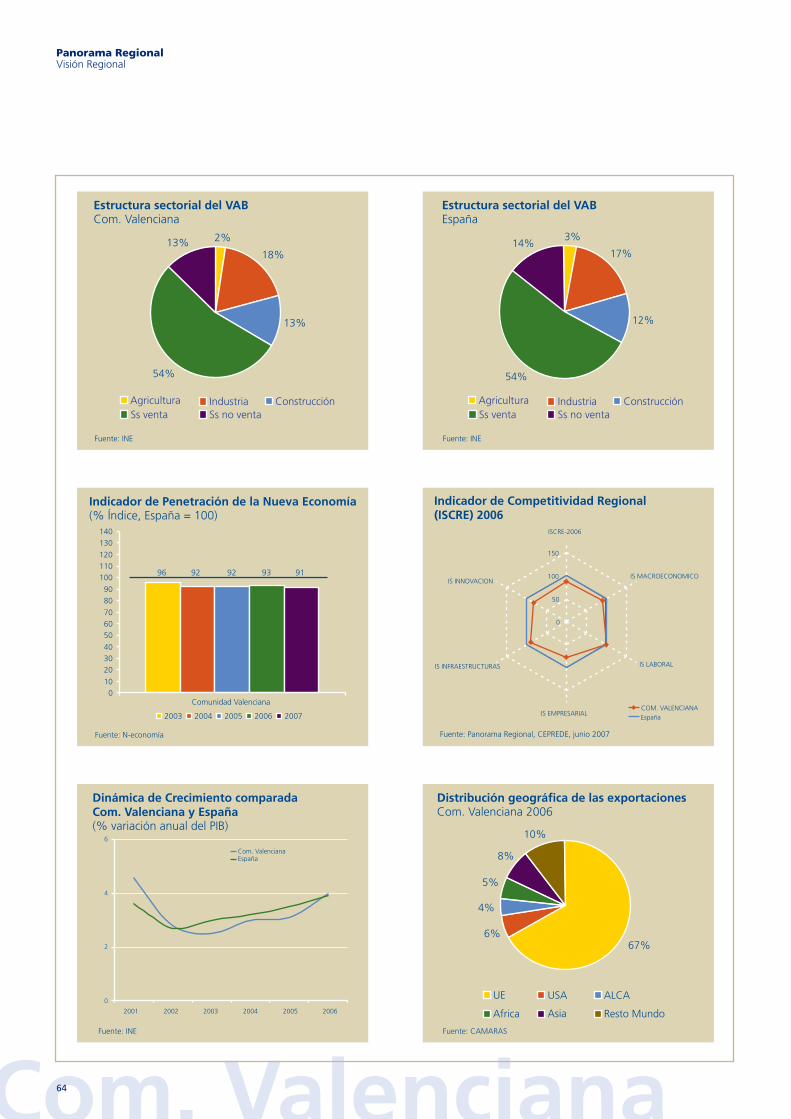

2.10. Comunidad Valenciana.......................................................................................................................................................... 61

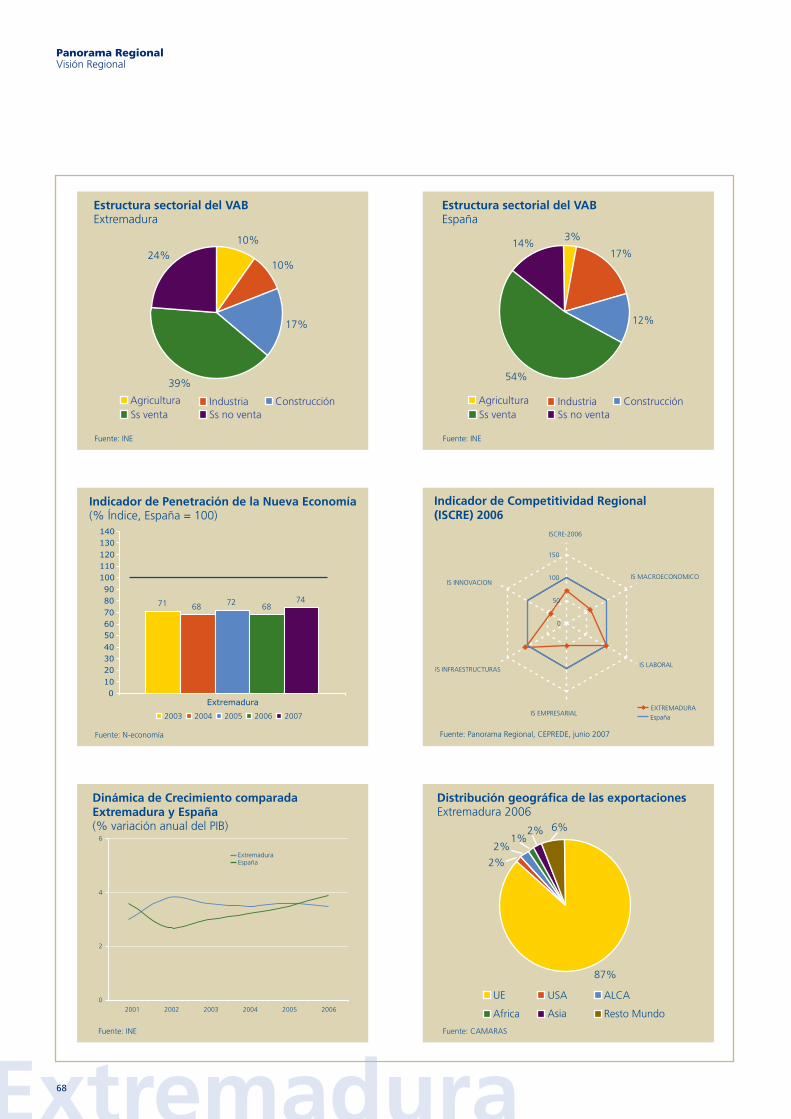

2.11. Extremadura.......................................................................................................................................................................... 65

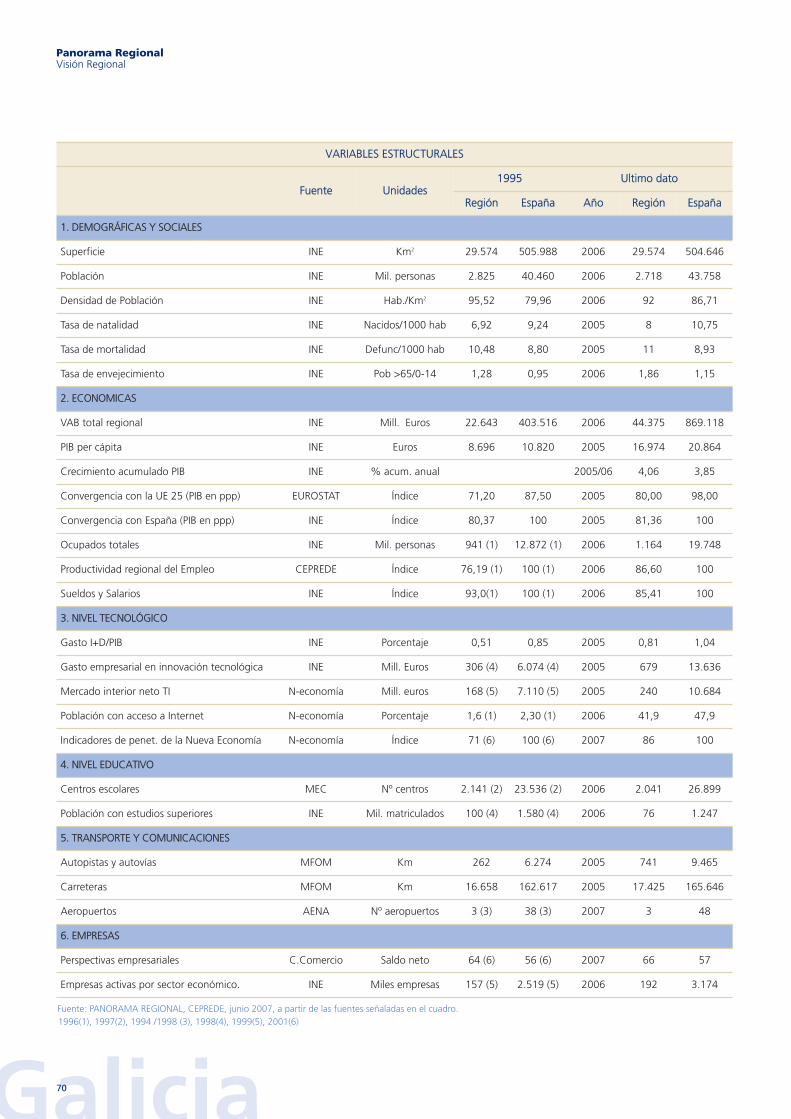

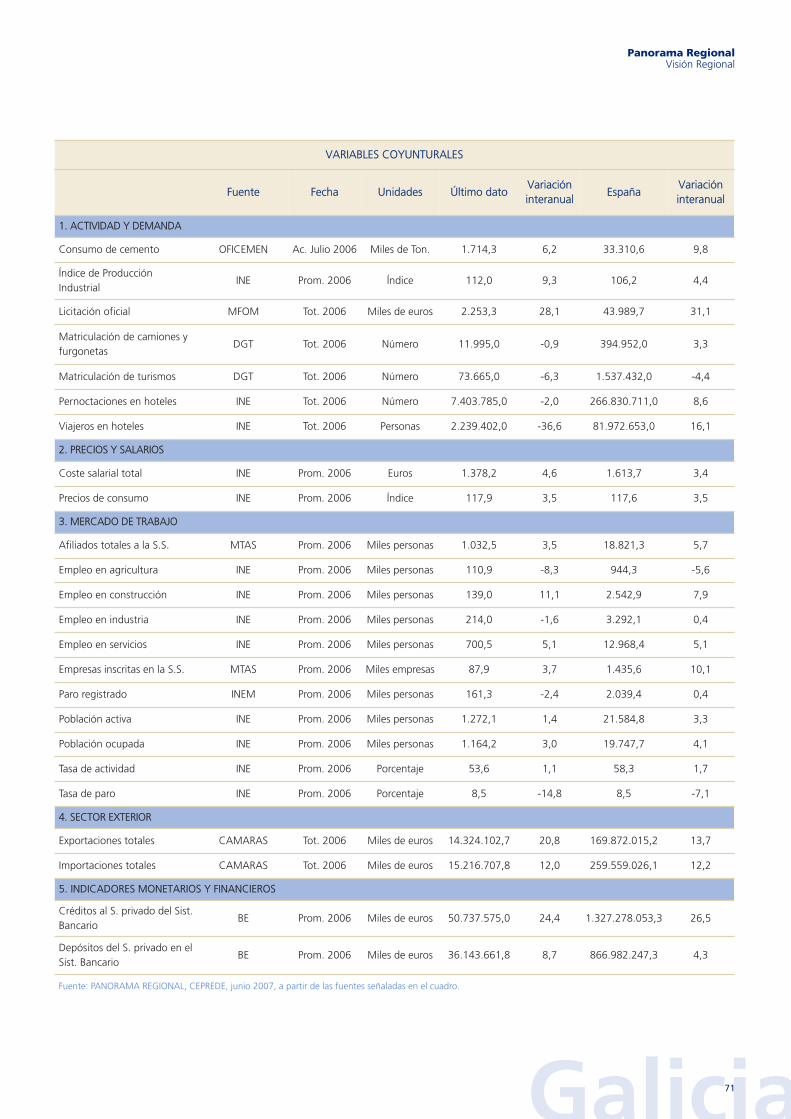

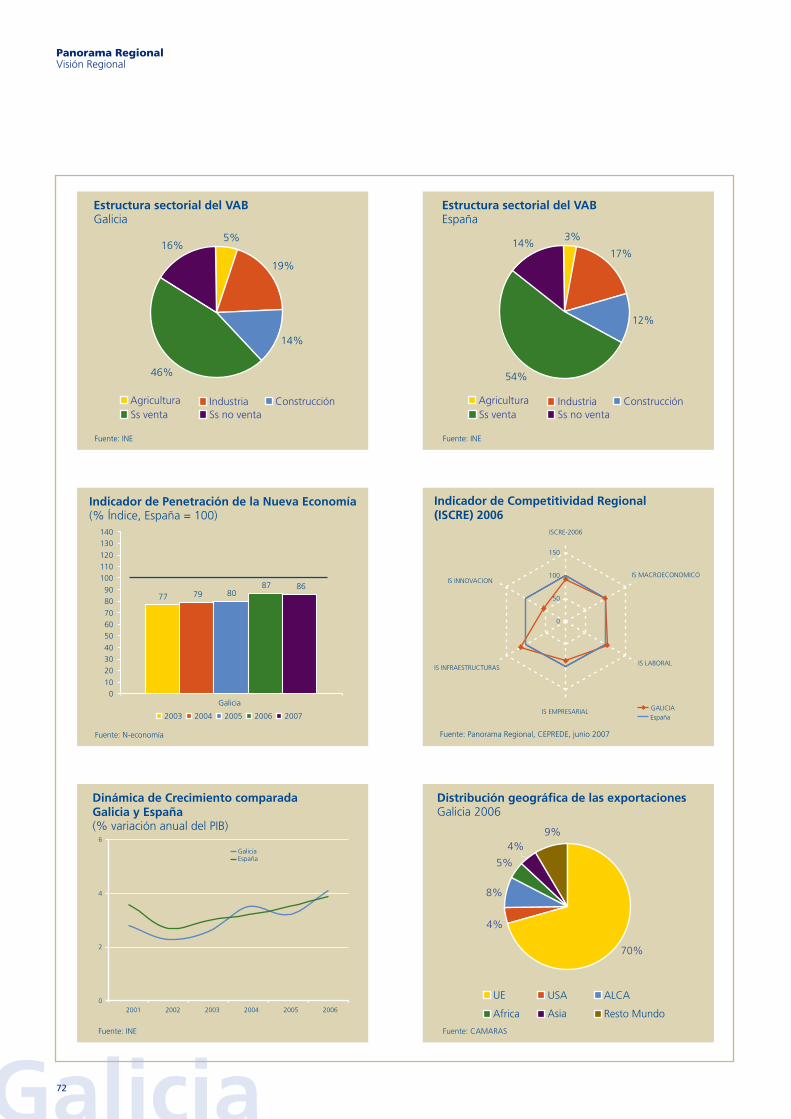

2.12. Galicia ................................................................................................................................................................................... 69

2.13. Madrid .................................................................................................................................................................................. 73

2.14. Murcia................................................................................................................................................................................... 77

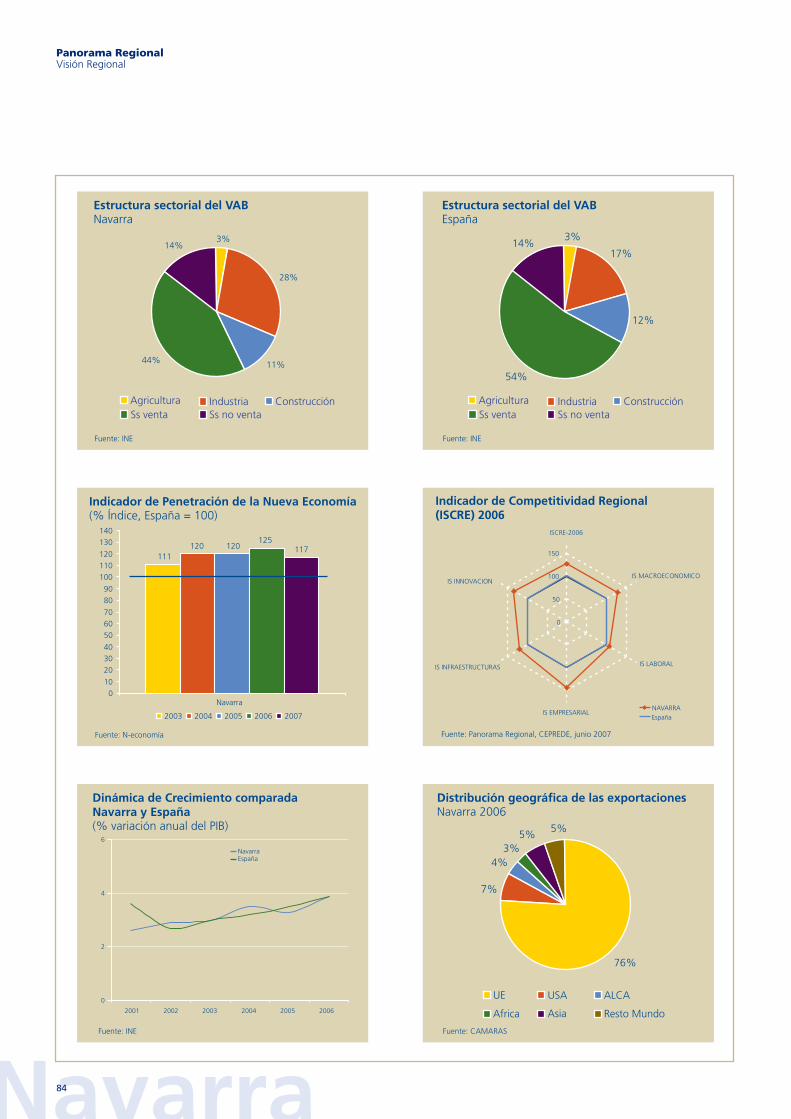

2.15. Navarra ................................................................................................................................................................................. 81

2.16. País Vasco.............................................................................................................................................................................. 85

2.17. La Rioja ................................................................................................................................................................................. 89

III. Monográfico: La competitividad de las regiones de España ................................................................................................................ 93

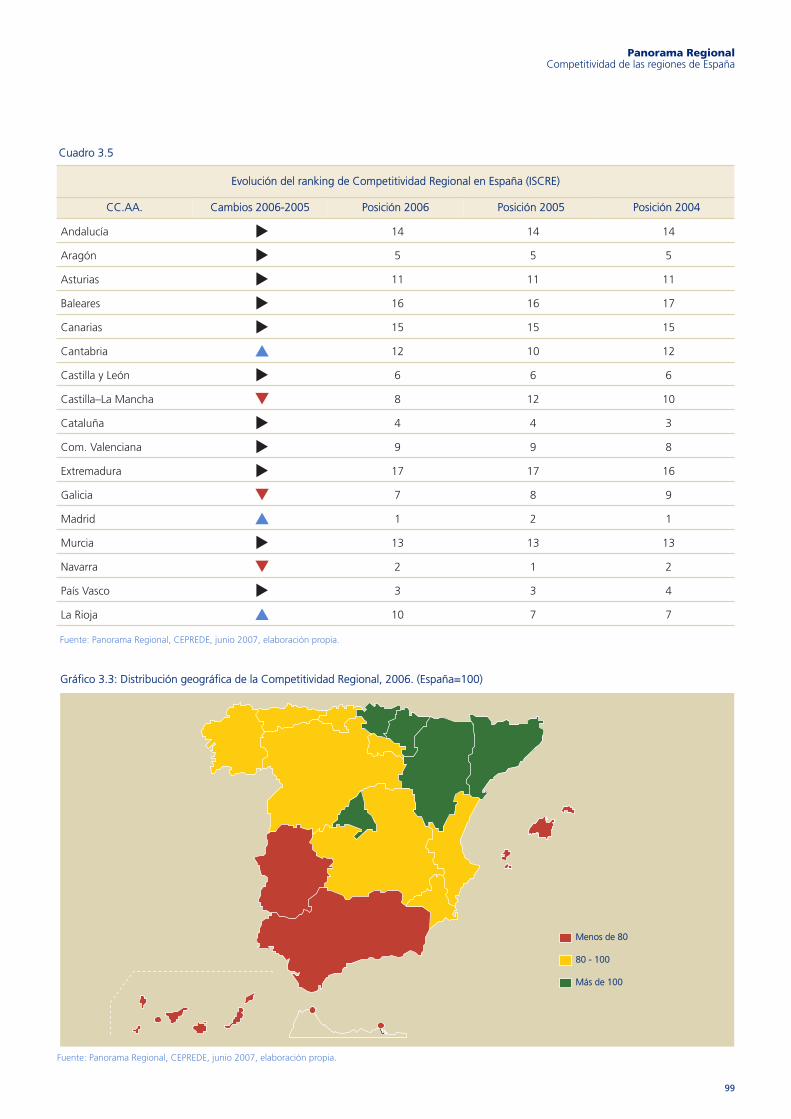

3.1. Valoración de la competitividad en España............................................................................................................................. 95

3.2. Indicador de Competitividad Regional en España ................................................................................................................... 96

3.3. Indicador de Competitividad Regional: resultados por categorías ........................................................................................... 101

3.3.1. Indicador de aspectos macroeconómicos ................................................................................................................... 102

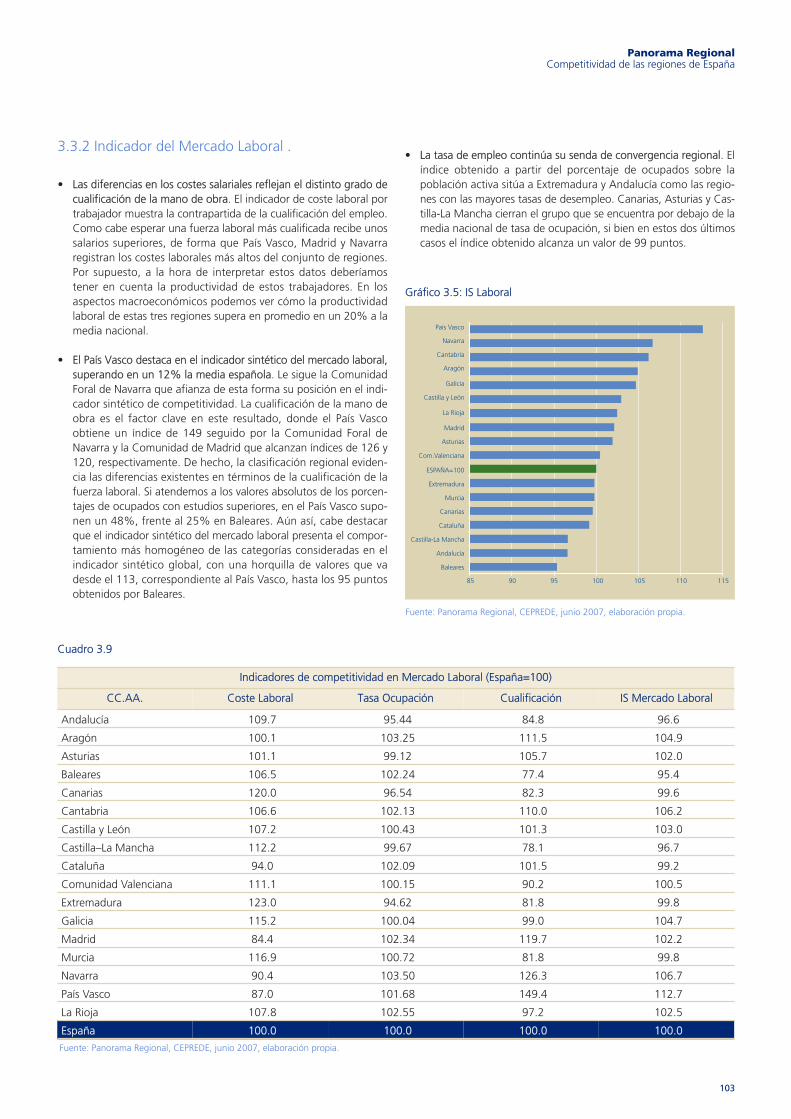

3.3.2. Indicador del mercado laboral.................................................................................................................................... 103

3.3.3. Indicador de desarrollo industrial ............................................................................................................................... 104

3.3.4. Indicador de infraestructuras ..................................................................................................................................... 105

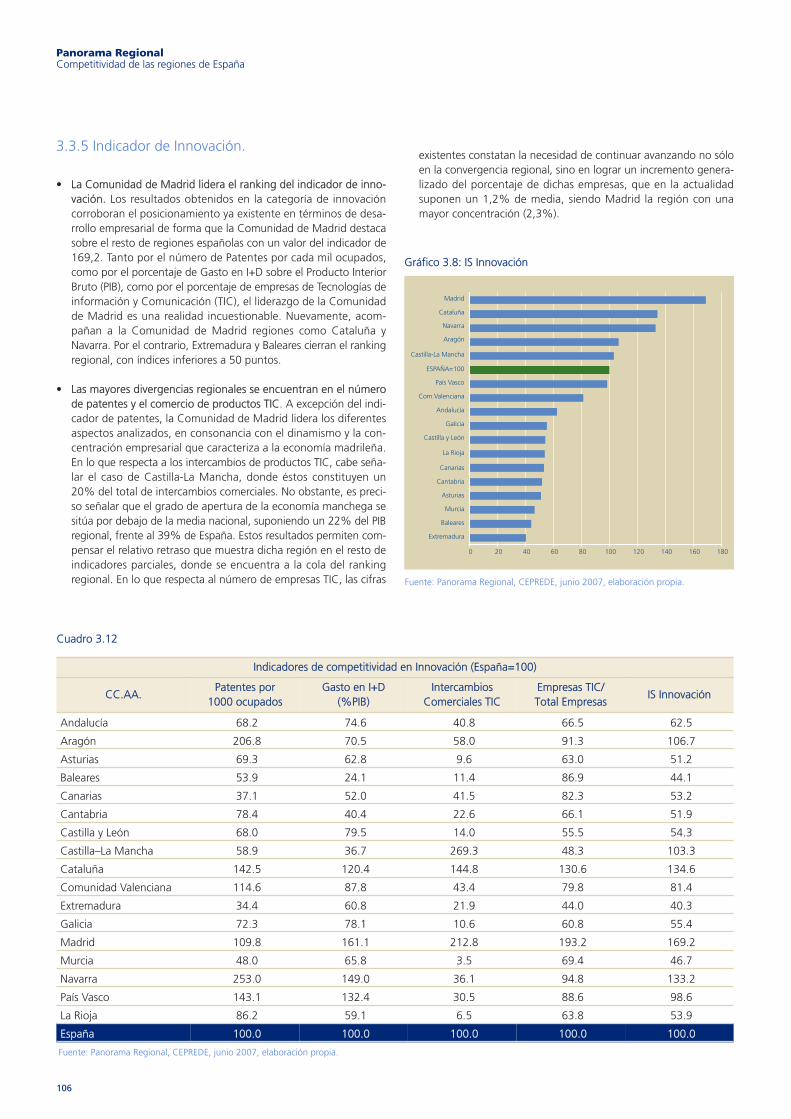

3.3.5. Indicador de innovación............................................................................................................................................. 106

4

m~åçê~ã~=êÉÖáçå~ä

Visión conjunta de las regiones

Estudio patrocinado por:

kç=íçÇç=äç=èìÉ=éìÉÇÉ=ëÉê=Åçåí~Çç=ÅìÉåí~I=ó=åçíçÇç=äç=èìÉ=ÅìÉåí~=éìÉÇÉ=ëÉê=Åçåí~ÇçÒ

Albert Einstein (1879-1955) Físico y matemático

sáëáμå=`çåàìåí~=ÇÉ=ä~ëoÉÖáçåÉë

NKN=páíì~Åáμå=ÉÅçåμãáÅ~=ÇÉ=ä~ë=êÉÖáçåÉë=ÇÉbëé~¥~

1.1.1. La economía de las regiones de España

Como punto de partida a la hora de analizar el panorama estadísticoregional disponemos de la reciente información publicada (marzo de2007) en la Contabilidad Regional de España (CRE) elaborada por elInstituto Nacional de Estadística (INE) basada, ya desde el año pasado,en la nueva metodología contable referida al año base 2000=100.Desde el punto de vista conceptual, aparte de la incorporación de

nuevas fuentes de información, lo más relevante a destacar aquí es elnuevo método para la obtención de estimaciones en volumen y el tra-tamiento directo de los SIFMI (servicios de intermediación financieramedidos indirectamente). Así, en la Contabilidad Regional de España(del mismo modo que en la Contabilidad Nacional) la base 2000incorpora un nuevo método de ajuste de los precios. La medición delcrecimiento de los agregados contables en términos reales (ahora eníndices de volumen encadenados, chain-linked index) no se refiere aun año base fijo, sino que la referencia es el año precedente (basemóvil).

Producto Interior Bruto de las regiones de España, 2006

CC.AAPIB

(millones euroscorrientes)

% participación sobretotal nacional

PIB per cápita(euros corrientes)

Crecimiento anual acumulativo 2000-2006

Andalucía 135.295 13,86 17.251 8,30

Aragón 30.090 3,08 23.786 7,43

Asturias 21.003 2,15 19.868 7,13

Baleares 24.391 2,50 24.456 7,16

Canarias 39.276 4,02 19.924 7,60

Cantabria 12.258 1,26 21.897 7,87

Castilla y León 52.647 5,39 21.244 7,13

Castilla-La Mancha 33.077 3,39 17.339 7,59

Cataluña 182.736 18,72 26.124 7,39

Com. Valenciana 94.922 9,72 20.239 7,65

Extremadura 16.134 1,65 15.054 7,35

Galicia 49.842 5,11 18.335 7,28

Madrid 172.608 17,68 28.850 7,60

Murcia 24.840 2,54 18.400 8,53

Navarra 16.478 1,69 27.861 7,08

País Vasco 59.994 6,15 28.346 7,11

La Rioja 7.120 0,73 23.495 6,79

ESPAÑA 976.189 100 22.152 7,56

Cuadro 1.1

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de la Contabilidad Regional de España (INE).

Nota: España incluye a Ceuta, Melilla y Extra-Regio.

Panorama RegionalVisión Conjunta de las Regionesr

7

Gráfico 1.1: Distribución regional del PIB español, 2006

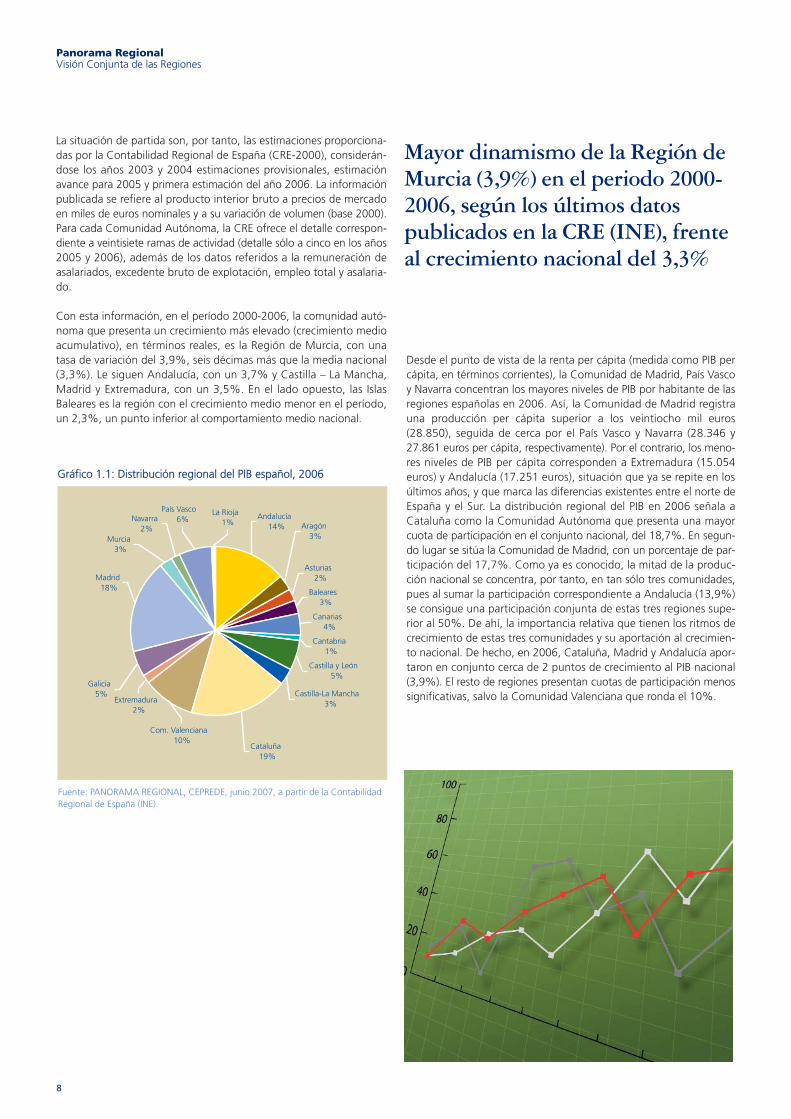

La situación de partida son, por tanto, las estimaciones proporciona-das por la Contabilidad Regional de España (CRE-2000), considerán-dose los años 2003 y 2004 estimaciones provisionales, estimaciónavance para 2005 y primera estimación del año 2006. La informaciónpublicada se refiere al producto interior bruto a precios de mercadoen miles de euros nominales y a su variación de volumen (base 2000).Para cada Comunidad Autónoma, la CRE ofrece el detalle correspon-diente a veintisiete ramas de actividad (detalle sólo a cinco en los años2005 y 2006), además de los datos referidos a la remuneración deasalariados, excedente bruto de explotación, empleo total y asalaria-do.

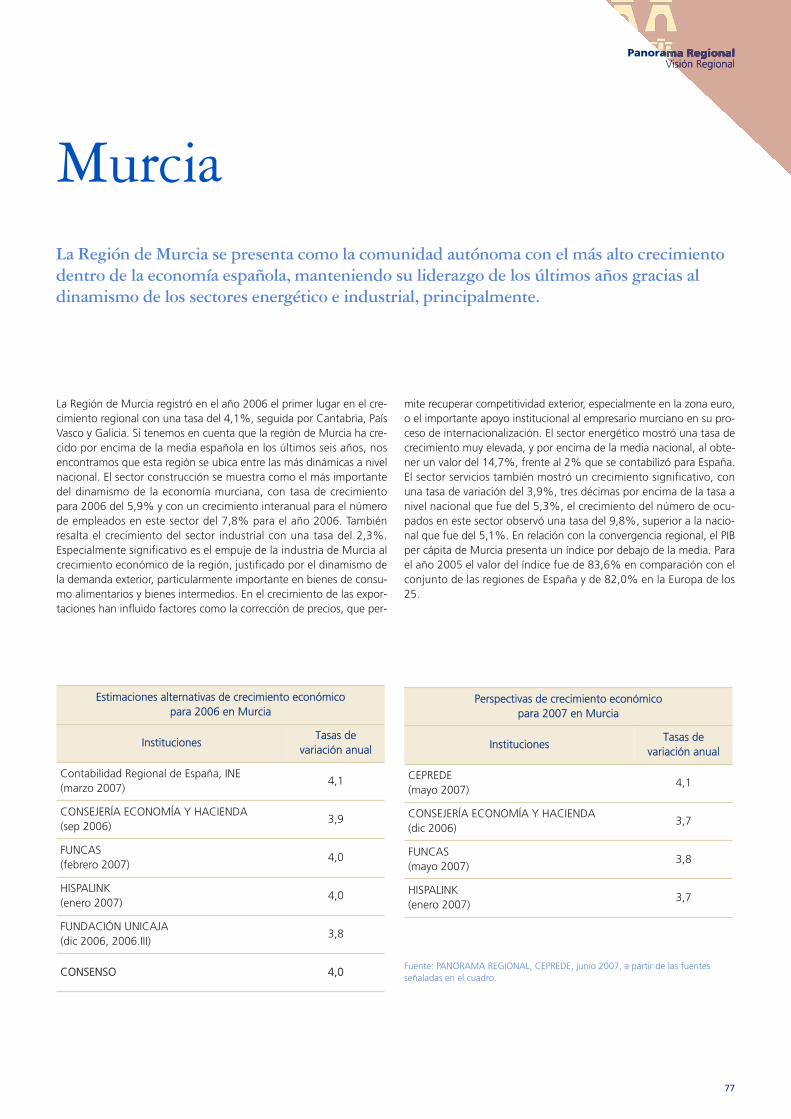

Con esta información, en el período 2000-2006, la comunidad autó-noma que presenta un crecimiento más elevado (crecimiento medioacumulativo), en términos reales, es la Región de Murcia, con unatasa de variación del 3,9%, seis décimas más que la media nacional(3,3%). Le siguen Andalucía, con un 3,7% y Castilla – La Mancha,Madrid y Extremadura, con un 3,5%. En el lado opuesto, las IslasBaleares es la región con el crecimiento medio menor en el período,un 2,3%, un punto inferior al comportamiento medio nacional.

Desde el punto de vista de la renta per cápita (medida como PIB percápita, en términos corrientes), la Comunidad de Madrid, País Vascoy Navarra concentran los mayores niveles de PIB por habitante de lasregiones españolas en 2006. Así, la Comunidad de Madrid registrauna producción per cápita superior a los veintiocho mil euros(28.850), seguida de cerca por el País Vasco y Navarra (28.346 y27.861 euros per cápita, respectivamente). Por el contrario, los meno-res niveles de PIB per cápita corresponden a Extremadura (15.054euros) y Andalucía (17.251 euros), situación que ya se repite en losúltimos años, y que marca las diferencias existentes entre el norte deEspaña y el Sur. La distribución regional del PIB en 2006 señala aCataluña como la Comunidad Autónoma que presenta una mayorcuota de participación en el conjunto nacional, del 18,7%. En segun-do lugar se sitúa la Comunidad de Madrid, con un porcentaje de par-ticipación del 17,7%. Como ya es conocido, la mitad de la produc-ción nacional se concentra, por tanto, en tan sólo tres comunidades,pues al sumar la participación correspondiente a Andalucía (13,9%)se consigue una participación conjunta de estas tres regiones supe-rior al 50%. De ahí, la importancia relativa que tienen los ritmos decrecimiento de estas tres comunidades y su aportación al crecimien-to nacional. De hecho, en 2006, Cataluña, Madrid y Andalucía apor-taron en conjunto cerca de 2 puntos de crecimiento al PIB nacional(3,9%). El resto de regiones presentan cuotas de participación menossignificativas, salvo la Comunidad Valenciana que ronda el 10%.

Panorama RegionalVisión Conjunta de las Regiones

8

j~óçê=Çáå~ãáëãç=ÇÉ=ä~=oÉÖáμå=ÇÉjìêÅá~=EPIVBF=Éå=Éä=éÉêáçÇç=OMMMJOMMSI=ëÉÖ∫å=äçë=∫äíáãçë=Ç~íçëéìÄäáÅ~Ççë=Éå=ä~=`ob=EfkbFI=ÑêÉåíÉ~ä=ÅêÉÅáãáÉåíç=å~Åáçå~ä=ÇÉä=PIPB

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de la ContabilidadRegional de España (INE).

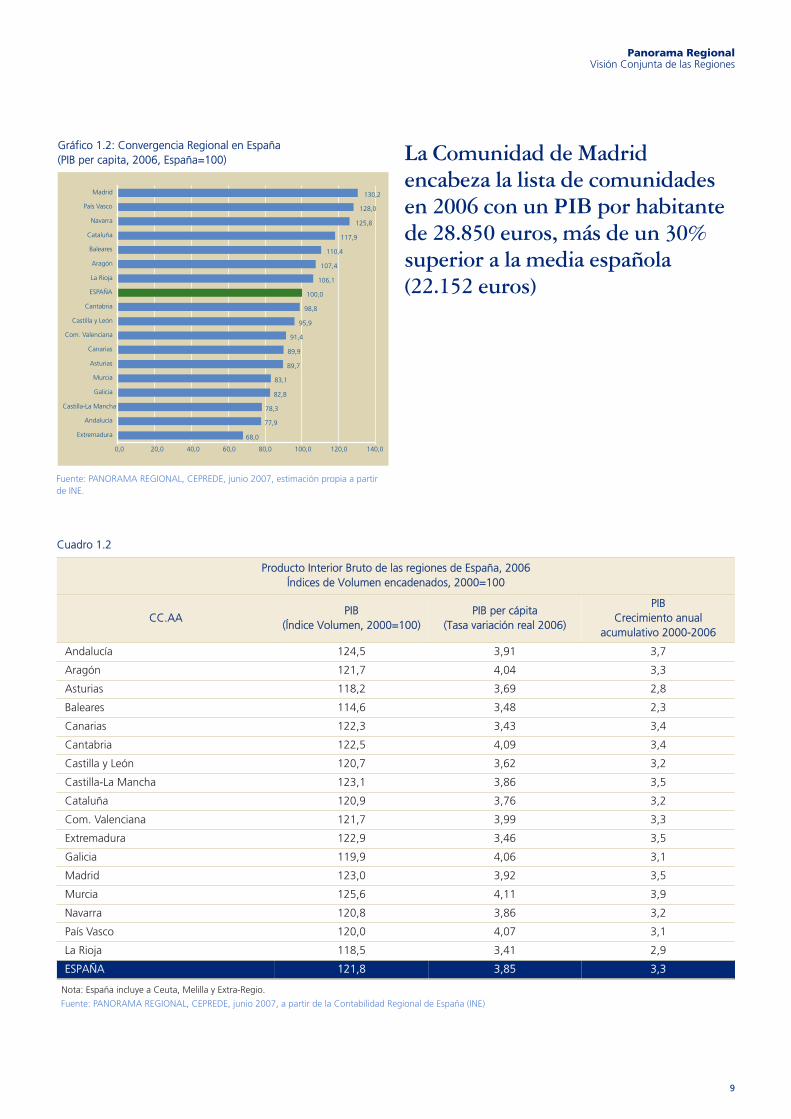

Gráfico 1.2: Convergencia Regional en España (PIB per capita, 2006, España=100)

Panorama RegionalVisión Conjunta de las Regiones

9

i~=`çãìåáÇ~Ç=ÇÉ=j~ÇêáÇÉåÅ~ÄÉò~=ä~=äáëí~=ÇÉ=ÅçãìåáÇ~ÇÉëÉå=OMMS=Åçå=ìå=mf_=éçê=Ü~Äáí~åíÉÇÉ=OUKURM=ÉìêçëI=ã•ë=ÇÉ=ìå=PMBëìéÉêáçê=~=ä~=ãÉÇá~=Éëé~¥çä~EOOKNRO=ÉìêçëF=

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, estimación propia a partirde INE.

Producto Interior Bruto de las regiones de España, 2006Índices de Volumen encadenados, 2000=100

CC.AAPIB

(Índice Volumen, 2000=100)PIB per cápita

(Tasa variación real 2006)

PIBCrecimiento anual

acumulativo 2000-2006

Andalucía 124,5 3,91 3,7

Aragón 121,7 4,04 3,3

Asturias 118,2 3,69 2,8

Baleares 114,6 3,48 2,3

Canarias 122,3 3,43 3,4

Cantabria 122,5 4,09 3,4

Castilla y León 120,7 3,62 3,2

Castilla-La Mancha 123,1 3,86 3,5

Cataluña 120,9 3,76 3,2

Com. Valenciana 121,7 3,99 3,3

Extremadura 122,9 3,46 3,5

Galicia 119,9 4,06 3,1

Madrid 123,0 3,92 3,5

Murcia 125,6 4,11 3,9

Navarra 120,8 3,86 3,2

País Vasco 120,0 4,07 3,1

La Rioja 118,5 3,41 2,9

ESPAÑA 121,8 3,85 3,3

Cuadro 1.2

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de la Contabilidad Regional de España (INE)

Nota: España incluye a Ceuta, Melilla y Extra-Regio.

Las estimaciones de cierre del ejercicio económico de 2006 en térmi-nos constantes se presentan en el cuadro 1.2, en tasas de variación delos correspondientes índices de volumen encadenados. Según recogela Contabilidad Regional del INE, cuatro comunidades autónomas, laRegión de Murcia, Cantabria, el País Vasco y Galicia, han liderado elcrecimiento de la economía en 2006. El crecimiento del PIB en térmi-nos reales de estas cuatro comunidades fue del 4,1%, dos décimaspor encima de la media nacional (3,9%). Al analizar los resultados porramas de actividad, se observa que el patrón común de comporta-miento de las comunidades autónomas más dinámicas en 2006 es elmás que notable crecimiento de las ramas industriales y de la energía,comparado con el registro nacional.

Por el contrario, las regiones que experimentaron un menor dinamis-mo de sus respectivas economías en 2006, en términos de crecimien-to real del PIB, fueron las comunidades autónomas de La Rioja yCanarias (ambas con tasas del 3,4%), pero, en cualquier caso, supe-riores al crecimiento europeo. De hecho, son prácticamente mediopunto superiores al crecimiento alcanzado por la Unión Europea a 25Estados Miembros (UE25) que fue del 2,9%. Al contrario de lo suce-dido en los últimos cuatro años, las Islas Baleares muestran un com-portamiento bastante más dinámico, pues junto con Extremadura cre-cen al 3,5%, que las aleja de la posición que ocupaban en el vagónde cola del crecimiento regional. En el caso de la economía baleareste ritmo de crecimiento supera notablemente la tasa media delperiodo 2000-2005 que fue del 2,1%.

Con una perspectiva histórica limitada por la información disponible,se reflejan, no obstante, marcados comportamientos heterogéneos,consecuencia de la distinta repercusión que determinados aconteci-mientos han supuesto en las diferentes estructuras productivas regio-nales. Considerando el periodo 2000-2006 en conjunto, algunascomunidades como Andalucía y Murcia presentan una evolución delproducto interior bruto siempre por encima de la media nacional(tasas de variación real de los Índices de volumen encadenados, refe-rencia año 2000=100.). Por el contrario, con un ciclo que evolucionapreferentemente por debajo del referente nacional se muestran lasComunidades Autónomas de Baleares y Asturias, mientras que, porejemplo, Castilla y León y Cataluña siguen la pauta de comporta-miento nacional.

1.1.2.- Convergencia económica regional.

Una de las cuestiones básicas para analizar la competitividad de lasregiones es el nivel de renta per cápita que presentan. En este senti-do, una valoración adicional del ritmo de crecimiento regional y suposicionamiento respecto a España puede enfocarse desde la pers-pectiva de la convergencia. En el ámbito regional podemos medir laconvergencia económica regional en términos de PIB per capita com-parada con el promedio nacional.

En este caso, la Comunidad de Madrid presentaría un índice de130,2 respecto a España=100. Por encima del umbral nacional tam-bién se situarían las regiones de País Vasco, Navarra, Cataluña, Bale-ares, Aragón y La Rioja. No obstante, resulta evidente que detrás dela convergencia regional coexisten factores que van más allá del ritmode crecimiento regional del PIB, pues la estructura productiva y algu-nos condicionantes socioeconómicos son elementos a considerar. Porel contrario, Extremadura, Andalucía y Castilla-La Mancha presentanen 2006 una renta equivalente a menos del 80% de la correspon-diente al promedio nacional.

Respecto al PIB por habitante medido en paridades de poder adqui-sitivo (PPA) y comparando con los 25 países de la Unión Europea(fijando su valor igual a 100), que asciende a 24.500 euros en el año2006, cuatro comunidades autónomas presentan registros superioresa la misma: la Comunidad de Madrid, el País Vasco, la ComunidadForal de Navarra y Cataluña.

aáÉò=oÉÖáçåÉë=êÉÖáëíê~åÅêÉÅáãáÉåíçë=ëìéÉêáçêÉë=~=ä~=ãÉÇá~å~Åáçå~ä=EPIURBF=Éå=OMMSI=Åçå=ä~oÉÖáμå=ÇÉ=jìêÅá~=EQINNBF=~=ä~Å~ÄÉò~I=ëÉÖìáÇ~=éçê=`~åí~Äêá~EQIMVBF

Panorama RegionalVisión Conjunta de las Regiones

10

11

Panorama RegionalVisión conjunta de las regiones

i~=ÅçåîÉêÖÉåÅá~=Éå=í¨êãáåçë=ÇÉmf_=éçê=Ü~Äáí~åíÉ=Åçå=ä~rbOTZNMM=ëÉ¥~ä~=ìå~=éçëáÅáμå=ÇÉäÅçåàìåíç=ÇÉ=bëé~¥~=äáÖÉê~ãÉåíÉéçê=ÉåÅáã~=E∞åÇáÅÉ=NMMITF

Convergencia Regional con Europa (UE27=100)

2000 2001 2002 2003 2004

Andalucía 71,3 72,2 74,5 77,0 77,6

Aragón 101,1 102,1 105,8 107,8 107,4

Asturias 80,8 82,3 84,5 86,3 87,0

Baleares 119,1 118,6 117,9 115,8 114,3

Canarias 91,7 92,1 93,3 94,4 92,8

Cantabria 90,4 92,9 96,1 97,5 98,1

Castilla y León 87,5 88,5 91,3 93,8 94,9

Castilla-La Mancha 76,0 76,8 78,1 79,6 79,1

Cataluña 117,8 119,2 120,7 121,6 120,5

Com. Valenciana 93,3 94,4 95,3 95,2 93,9

Extremadura 61,6 62,4 64,4 66,3 67,1

Galicia 75,2 75,8 78,0 80,0 81,0

Madrid 131,5 131,9 132,8 133,3 132,1

Murcia 81,1 81,9 83,8 85,4 84,4

Navarra 123,1 123,0 125,5 126,9 126,7

País Vasco 118,5 119,8 122,4 124,6 125,4

La Rioja 110,2 109,4 109,4 111,5 109,4

ESPAÑA 96,7 97,7 99,5 101,0 100,7

Unión Europea (11 países) 115,6 115,1 113,8 113,0 111,8

Unión Europea (13 países) 114,0 113,5 112,4 111,7 110,7

Unión Europea (27 países) 100,0 100,0 100,0 100,0 100,0

Cuadro 1.3

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de EUROSTAT.

Nota: Índices de PIB per capita de las Comunidades Autónomas en paridad de poder adquisitivo UE27=100.

Gráfico 1.3: Convergencia Regional con Europa (PIB per capita ppp 2004, UE27=100)

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de EUROSTAT.

12

Panorama RegionalVisión conjunta de las regiones

Al analizar la convergencia en términos de PIB por habitante con laUE de 27 miembros (UE27=100), con datos referidos al año 2004, losresultados señalan una posición del conjunto de España ligeramentepor encima (índice 100,7). En total, siete comunidades tienen un PIBpor habitante superior a la media de la UE-27. La Comunidad deMadrid (índice 132,1) también encabeza la lista de comunidadesautónomas, en este caso con un PIB por habitante un 32% superiora la media de la UE-27, cifrado en torno a los 25.818 euros per cápi-ta. A continuación, figuran la Comunidad Foral de Navarra (26,7%superior a la media UE-27) y el País Vasco (25,4%). En este umbral,por encima del 125%, donde están las tres regiones españolas, seencuentran también otras ocho regiones de Alemania y Reino Unido,siete de Italia, cinco de Países Bajos, cuatro en Austria, otras tres enBélgica, dos en Finlandia, y una en República Checa, Irlanda, Francia,Eslovaquia, Suecia y Gran Ducado de Luxemburgo.

Por el contrario, Extremadura (índice 67,1) registra un PIB por habi-tante un 33% inferior a la media comunitaria y por debajo delumbral del 75 por ciento del PIB de la UE que mide a los territoriosmenos desarrollados. La renta per capita extremeña fue de 13.101euros. Junto a Extremadura, cierran el cuadro de regiones españolasmenos ricas Galicia, con 81 por ciento (renta per capita de 15.824euros) y Castilla-La Mancha, con un PIB igual al 79,1 por ciento de lamedia de la UE (renta per capita de 15.456 euros). Por otro lado,resulta significativo destacar que Andalucía (índice 77,6) mantiene, aligual que sucediera con los datos referidos a 2003, un índice superioral 75% de la media europea, con una renta per cápita de 15.154euros.

Por tanto, la comparativa con la Europa ampliada nos muestra unpanorama optimista, pues se aprecia un avance importante en la con-vergencia, que sitúa el PIB por habitante de España en el 100,7 por100 de la media de la UE en 2004, frente al 96,7 registrado en 2000.Esta situación es destacable, pues es evidente que a pesar del efectoestadístico que supone la mejora de la posición relativa de algunasregiones al comparar con el conjunto de UE27, por la menor rentaque presentan los últimos países incorporados a la UE, y aunquetodavía algunas regiones españolas registran una menor renta relati-va que otras regiones europeas, se aprecia la mejora en conjunto,acortando de forma intensa las distancias.

1.1.3.-Estimaciones alternativas de crecimiento en2006 y perspectivas en 2007

Como ya es conocido, el cierre del ejercicio económico de España en2006 señala una tasa de variación del PIB del orden del 3,9%, mos-trando así una mayor dinamicidad que la observada en todo el perio-do 2000-2005, reflejo de la favorable fase en la que se encuentra la

i~=`çãìåáÇ~Ç=ÇÉ=j~ÇêáÇ=E∞åÇáÅÉNPOINF=ÉåÅ~ÄÉò~=ä~=äáëí~=ÇÉÅçãìåáÇ~ÇÉë=~ìíμåçã~ë=Åçå=ìåmf_=éçê=Ü~Äáí~åíÉ=ìå=POBëìéÉêáçê=~=ä~=ãÉÇá~=ÇÉ=ä~=rbOT

economía española. Si bien la atención ahora está volcada en lasperspectivas de crecimiento de la economía española en 2007 paraconfirmar, precisamente, este nuevo impulso en un entorno interna-cional no exento de riesgos, en el caso regional aún debemos intere-sarnos por las estimaciones de cierre del crecimiento regional en2006.

Por tanto, antes de comentar las posibles perspectivas de crecimien-to regional en el año en curso y abordar así una posible estimación decrecimiento en 2007 es preciso hacer una referencia precisa al cierredel ejercicio económico de 2006. Así, a pesar de disponer desde elmes de marzo de 2007 de unas primeras estimaciones de crecimien-to para las Comunidades Autónomas de España en 2006, publicadasen la Contabilidad Regional de España del Instituto Nacional deEstadística, hay que considerarlas con la precaución implícita que con-llevan, al tratarse de datos más que provisionales pues son calificadoscomo “primera estimación”. Con este panorama presentamos en elcuadro adjunto las estimaciones alternativas de crecimiento regionaldisponibles para el año 2006 correspondientes a distintas fuentes,aparte de la ya mencionada del INE. Por un lado, las estimaciones delas distintas Consejerías de Economía o de Hacienda regionales e Ins-titutos de Estadística Regionales, referidas a cada comunidad autó-noma en particular sin considerar las demás. Por otro, estimacionesrealizadas considerando la evolución conjunta de todas las regionescomo corresponde a la red HISPALINK de modelización regional inte-grada y a FUNCAS.

Atendiendo, en primer lugar, a las estimaciones oficiales del INE, yahemos señalado el mayor crecimiento que presenta la Región deMurcia, con una tasa del 4,1%. Este mayor dinamismo de la eco-nomía murciana se sustenta en el vigor registrado por las ramasindustriales y energéticas. Con ritmos también dinámicos se presen-tan Cantabria, el País Vasco y Galicia. Por el contrario, peores regis-tros se contabilizan para las Comunidades Autónomas de La Rioja yCanarias, que crecieron un 3,4% en 2006, situándose, por tanto, a lacola del crecimiento económico regional. En este caso, la situaciónobedece a un menor avance en la construcción y sobre todo en losservicios, especialmente los ligados al turismo, pilar básico de la eco-nomía canaria.

13

Panorama RegionalVisión conjunta de las regiones

Crecimiento Económico Regional en 2006(Tasas de variación interanual)

CC.AA.Consejerías de Economía

(PIB, varias fechas)INE (CRE)

(PIB, marzo 2007)FUNCAS

(PIB, enero-febrero 2007)HISPALINK

(VAB, enero 2007)

Andalucía 3,9 3,91 3,87 3,67

Aragón 3,8 4,04 3,19 3,76

Asturias .. 3,69 3,48 3,07

Baleares 2,7 3,48 2,81 2,75

Canarias 3,4 3,43 3,33 3,55

Cantabria 3,5 4,09 3,73 3,64

Castilla y León 3,7 3,62 3,59 3,50

Castilla–La Mancha 3,8 3,86 3,77 3,79

Cataluña 3,6 3,76 3,53 3,42

Comunidad Valenciana 3,9 3,99 3,81 3,63

Extremadura .. 3,46 3,77 3,46

Galicia 4,1 4,06 3,57 3,44

Madrid 4,0 3,92 4,19 4,05

Murcia 3,9 4,11 3,95 3,95

Navarra 3,9 3,86 3,62 3,58

País Vasco 4,1 4,07 3,80 3,60

La Rioja 4,0 3,41 3,31 3,47

ESPAÑA 3,9 3,85 3,73 3,62

Cuadro 1.4

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de distintas instituciones.

Gráfico 1.4: Crecimiento Regional en 2006, Contabilidad Regional(INE)

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de INE.

14

Panorama RegionalVisión conjunta de las regiones

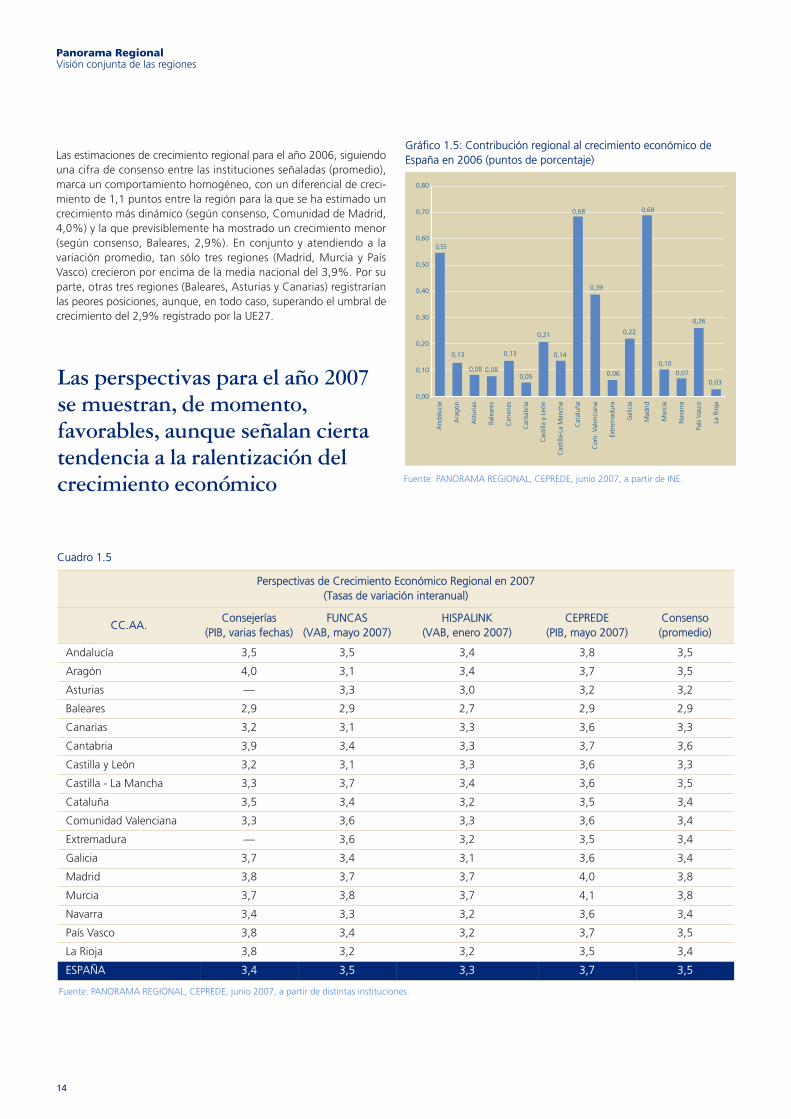

Las estimaciones de crecimiento regional para el año 2006, siguiendouna cifra de consenso entre las instituciones señaladas (promedio),marca un comportamiento homogéneo, con un diferencial de creci-miento de 1,1 puntos entre la región para la que se ha estimado uncrecimiento más dinámico (según consenso, Comunidad de Madrid,4,0%) y la que previsiblemente ha mostrado un crecimiento menor(según consenso, Baleares, 2,9%). En conjunto y atendiendo a lavariación promedio, tan sólo tres regiones (Madrid, Murcia y PaísVasco) crecieron por encima de la media nacional del 3,9%. Por suparte, otras tres regiones (Baleares, Asturias y Canarias) registraríanlas peores posiciones, aunque, en todo caso, superando el umbral decrecimiento del 2,9% registrado por la UE27.

Gráfico 1.5: Contribución regional al crecimiento económico deEspaña en 2006 (puntos de porcentaje)

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de INE.

Cuadro 1.5

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de distintas instituciones.

Perspectivas de Crecimiento Económico Regional en 2007(Tasas de variación interanual)

CC.AA.Consejerías

(PIB, varias fechas)FUNCAS

(VAB, mayo 2007)HISPALINK

(VAB, enero 2007)CEPREDE

(PIB, mayo 2007)Consenso(promedio)

Andalucía 3,5 3,5 3,4 3,8 3,5

Aragón 4,0 3,1 3,4 3,7 3,5

Asturias — 3,3 3,0 3,2 3,2

Baleares 2,9 2,9 2,7 2,9 2,9

Canarias 3,2 3,1 3,3 3,6 3,3

Cantabria 3,9 3,4 3,3 3,7 3,6

Castilla y León 3,2 3,1 3,3 3,6 3,3

Castilla - La Mancha 3,3 3,7 3,4 3,6 3,5

Cataluña 3,5 3,4 3,2 3,5 3,4

Comunidad Valenciana 3,3 3,6 3,3 3,6 3,4

Extremadura — 3,6 3,2 3,5 3,4

Galicia 3,7 3,4 3,1 3,6 3,4

Madrid 3,8 3,7 3,7 4,0 3,8

Murcia 3,7 3,8 3,7 4,1 3,8

Navarra 3,4 3,3 3,2 3,6 3,4

País Vasco 3,8 3,4 3,2 3,7 3,5

La Rioja 3,8 3,2 3,2 3,5 3,4

ESPAÑA 3,4 3,5 3,3 3,7 3,5

i~ë=éÉêëéÉÅíáî~ë=é~ê~=Éä=~¥ç=OMMTëÉ=ãìÉëíê~åI=ÇÉ=ãçãÉåíçIÑ~îçê~ÄäÉëI=~ìåèìÉ=ëÉ¥~ä~å=ÅáÉêí~íÉåÇÉåÅá~=~=ä~=ê~äÉåíáò~Åáμå=ÇÉäÅêÉÅáãáÉåíç=ÉÅçåμãáÅç

15

Panorama RegionalVisión conjunta de las regiones

Las perspectivas para el año 2007 se muestran, de momento, favora-bles, aunque señalan cierta tendencia a la ralentización del creci-miento económico. En los primeros meses de 2007, las perspectivassobre la actividad económica europea y mundial son halagüeñas, apesar de la incertidumbre y volatilidad del precio del petróleo, elendurecimiento de la política monetaria con las subidas de los tiposde interés y cierta desaceleración de la economía de Estados Unidos.

En el caso de España se pronostica un crecimiento menos dinámicoque el acontecido en 2006, que podría situarse en torno al 3,7%,como resultado de la agregación de predicciones regionales.

Las predicciones alternativas de crecimiento regional en 2007 seña-lan, según el consenso (promedio de estimaciones), un diferencial decrecimiento regional de un punto de porcentaje, acortándose, portanto, las distancias entre regiones. Una vez más, destaca el dinamis-mo de la Comunidad de Madrid que junto con la Región de Murciase posicionan a la cabeza del crecimiento económico regional en2007 con tasas de variación superiores al 4,0%, sustentadas en losbuenos pronósticos de los servicios y la industria. La construcción aúnmantendría ritmos notables, aunque con tasas menores que las de2006 y que explican el descenso esperado en el ritmo de crecimientoglobal.

NKO=^å•äáëáë=ÇÉ=ä~=ÉëíêìÅíìê~=éêçÇìÅíáî~=ÇÉ=ä~ëêÉÖáçåÉë=ÇÉ=bëé~¥~

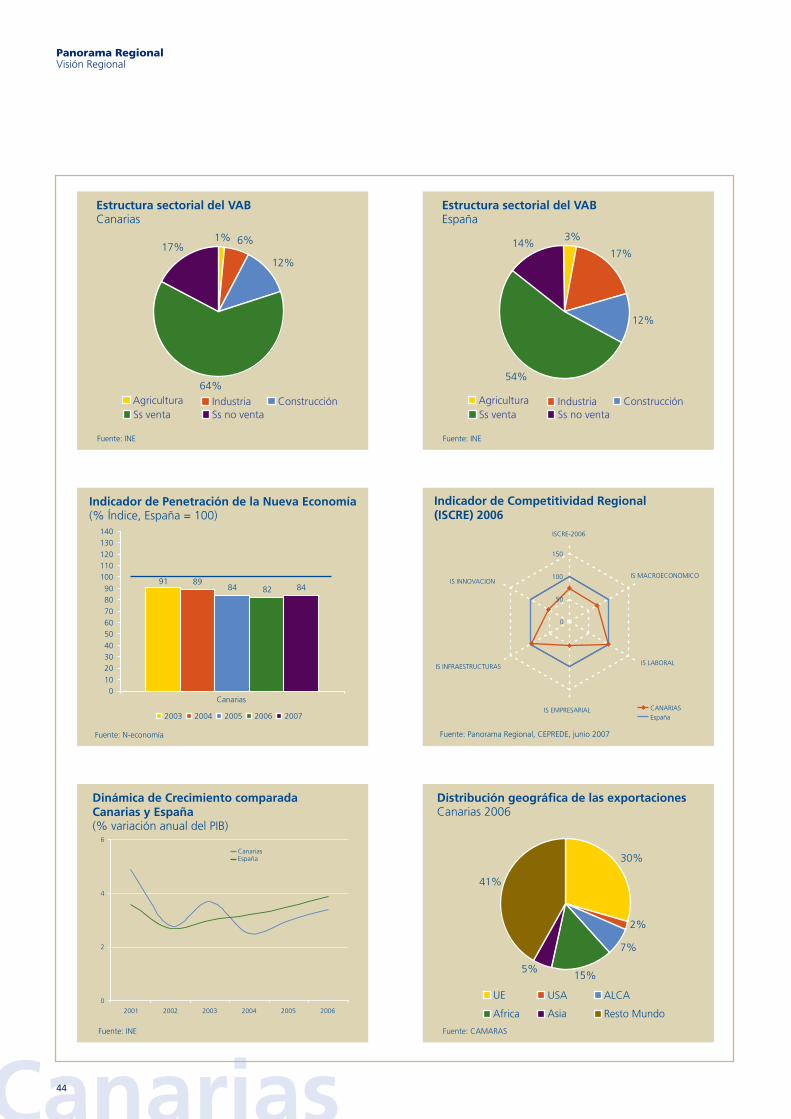

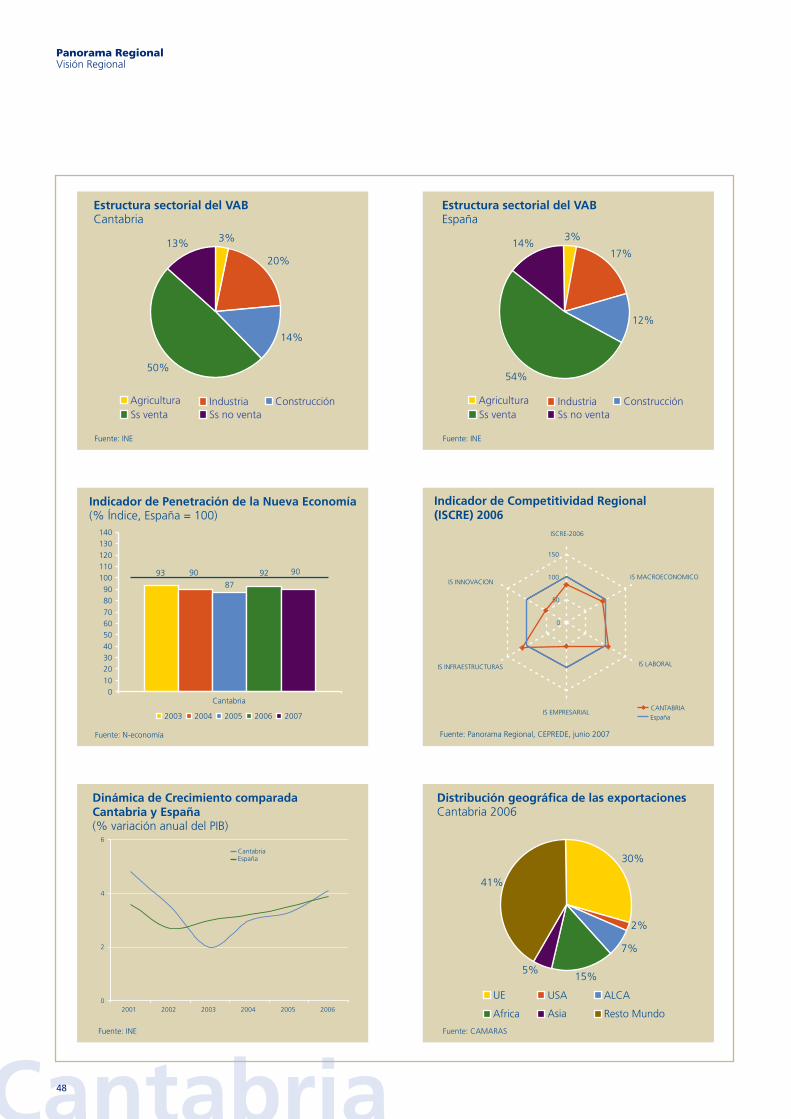

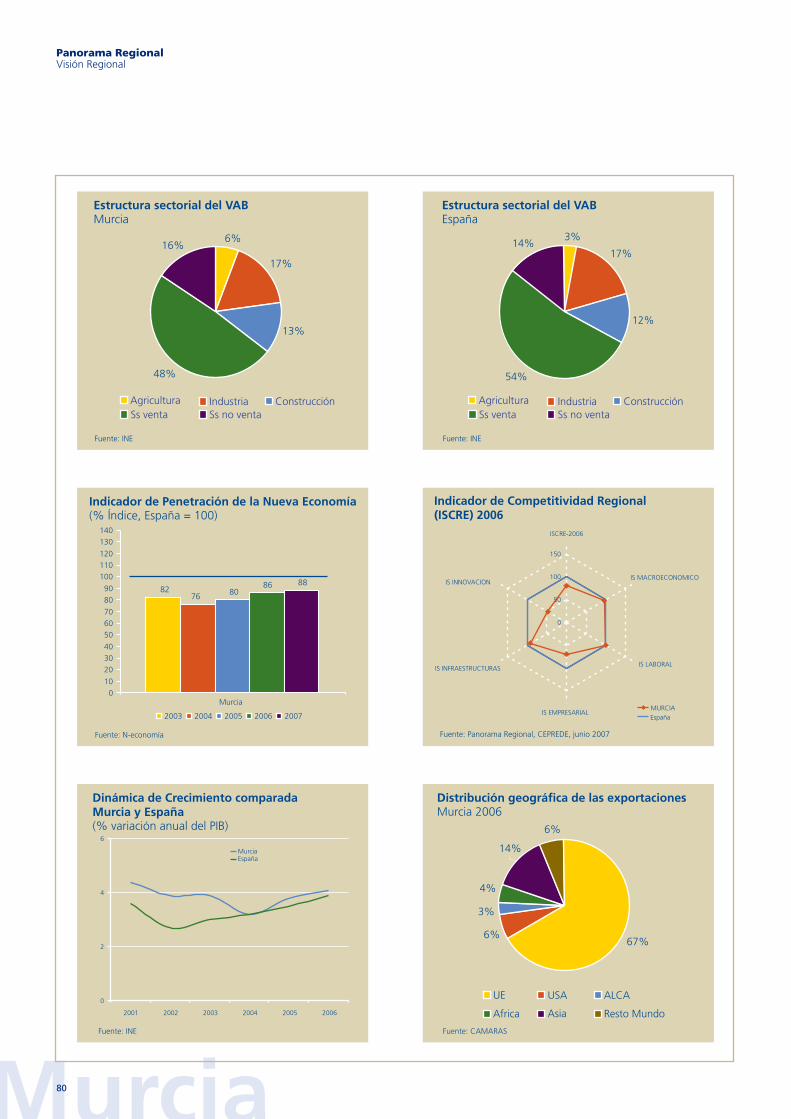

En términos corrientes, el Valor añadido bruto total de España superóen 2006 los 869 mil millones de euros, con un reparto desigual porramas productivas. Ya es suficientemente conocido que la configura-ción de la estructura productiva española se caracteriza por la predo-minancia clara del sector servicios. Efectivamente, su participacióndentro de la estructura total supone más del 67% de la produccióntotal, correspondiendo el 53% a los servicios destinados al mercado.Como cabe esperar, esta característica terciaria de la economíaespañola es común para las distintas regiones, pues en todas ellas elsector servicios supone más del 50% de la producción regional. Noobstante, la presencia del sector servicios se manifiesta con especialintensidad en los Archipiélagos Balear (80,9%) y Canario (70,9%) yen la Comunidad de Madrid (75,8%).

La participación relativa del resto de sectores en la economía nacionalvaría entre el 3% de la agricultura, el 18% de la industria (incluidoenergía) y el 12% de la construcción. La industria española se locali-za especialmente en Cataluña con una cuota del 24% en el totalnacional, mientras que el sector de la construcción tiene una presen-cia bastante homogénea en las distintas comunidades autónomas,similar a la participación nacional. Sin embargo, en otros sectorescomo el agrícola y ganadero el reparto regional es bastante hete-rogéneo. Por ejemplo, se localiza, fundamentalmente, en Andalucía ylas dos Castillas, mientras que en algunas comunidades las activida-des agrícolas apenas tienen presencia en la producción regional:Madrid, Navarra, Asturias, Baleares y Canarias.

Gráfico 1.6: Perspectivas de crecimiento regional en 2007 (tasa variación PIB)

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, estimación propia.

i~=`çãìåáÇ~Ç=ÇÉ=j~ÇêáÇ=ó=ä~oÉÖáμå=ÇÉ=jìêÅá~=ëÉ=éçëáÅáçå~å=~ä~=Å~ÄÉò~=ÇÉä=ÅêÉÅáãáÉåíçÉÅçåμãáÅç=êÉÖáçå~ä=Éå=OMMT=Åçåí~ë~ë=ÇÉ=î~êá~Åáμå=ÇÉä=mf_ëìéÉêáçêÉë=~ä=PITB

16

Panorama RegionalVisión conjunta de las regiones

Cuadro 1.6

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de Contabilidad Regional INE.

Valor Añadido Bruto de las regiones de España (2006)(Millones de euros corrientes)

CC.AA. Agricultura Industria ConstrucciónServicios mercado

Servicios no mercado

TOTAL

Andalucía 6.576 14.010 17.870 60.678 21.320 120.455

Aragón 1.203 6.256 3.216 11.998 4.117 26.789

Asturias 447 4.153 2.686 8.593 2.821 18.700

Baleares 259 1.443 2.440 14.779 2.795 21.716

Canarias 519 2.156 4.339 21.888 6.067 34.968

Cantabria 362 2.227 1.542 5.324 1.457 10.913

Castilla y León 3.403 9.051 5.927 20.552 7.940 46.873

Cstilla - La Mancha 2.916 5.447 4.468 11.249 5.369 29.449

Cataluña 2.466 36.474 16.909 90.724 16.120 162.693

Com. Valenciana 2.020 15.560 10.761 45.272 10.898 84.511

Extremadura 1.396 1.369 2.402 5.765 3.432 14.364

Galicia 2.355 8.450 6.049 20.335 7.186 44.375

Madrid 310 19.942 16.891 95.439 21.094 153.676

Murcia 1.312 3.724 2.853 10.770 3.456 22.115

Navarra 449 4.156 1.675 6.279 2.112 14.671

País Vasco 718 15.552 5.430 24.645 7.068 53.413

La Rioja 475 1.598 751 2.649 866 6.339

ESPAÑA 27.199 151.709 106.437 457.871 125.902 869.118

Cuadro 1.7

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de Contabilidad Regional INE.

Estructura sectorial de las regiones de España (2006)(% participación sobre VAB total regional)

CC.AA. Agricultura Industria ConstrucciónServicios mercado

Servicios no mercado

TOTAL

Andalucía 5,5 11,6 14,8 50,4 17,7 100

Aragón 4,5 23,4 12,0 44,8 15,4 100

Asturias 2,4 22,2 14,4 46,0 15,1 100

Baleares 1,2 6,6 11,2 68,1 12,9 100

Canarias 1,5 6,2 12,4 62,6 17,4 100

Cantabria 3,3 20,4 14,1 48,8 13,4 100

Castilla y León 7,3 19,3 12,6 43,8 16,9 100

Cstilla - La Mancha 9,9 18,5 15,2 38,2 18,2 100

Cataluña 1,5 22,4 10,4 55,8 9,9 100

Com. Valenciana 2,4 18,4 12,7 53,6 12,9 100

Extremadura 9,7 9,5 16,7 40,1 23,9 100

Galicia 5,3 19,0 13,6 45,8 16,2 100

Madrid 0,2 13,0 11,0 62,1 13,7 100

Murcia 5,9 16,8 12,9 48,7 15,6 100

Navarra 3,1 28,3 11,4 42,8 14,4 100

País Vasco 1,3 29,1 10,2 46,1 13,2 100

La Rioja 7,5 25,2 11,8 41,8 13,7 100

ESPAÑA 3,1 17,5 12,2 52,7 14,5 100

17

Panorama RegionalVisión conjunta de las regiones

Cuadro 1.8

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de Contabilidad Regional INE.

Estructura sectorial de las regiones de España (2006)(% participación sobre VAB total regional)

CC.AA. Agricultura Industria ConstrucciónServicios mercado

Servicios no mercado

TOTAL

Andalucía 24,2 9,2 16,8 13,3 16,9 13,9

Aragón 4,4 4,1 3,0 2,6 3,3 3,1

Asturias 1,6 2,7 2,5 1,9 2,2 2,2

Baleares 1,0 1,0 2,3 3,2 2,2 2,5

Canarias 1,9 1,4 4,1 4,8 4,8 4,0

Cantabria 1,3 1,5 1,4 1,2 1,2 1,3

Castilla y León 12,5 6,0 5,6 4,5 6,3 5,4

Cstilla - La Mancha 10,7 3,6 4,2 2,5 4,3 3,4

Cataluña 9,1 24,0 15,9 19,8 12,8 18,7

Com. Valenciana 7,4 10,3 10,1 9,9 8,7 9,7

Extremadura 5,1 0,9 2,3 1,3 2,7 1,7

Galicia 8,7 5,6 5,7 4,4 5,7 5,1

Madrid 1,1 13,1 15,9 20,8 16,8 17,7

Murcia 4,8 2,5 2,7 2,4 2,7 2,5

Navarra 1,7 2,7 1,6 1,4 1,7 1,7

País Vasco 2,6 10,3 5,1 5,4 5,6 6,1

La Rioja 1,7 1,1 0,7 0,6 0,7 0,7

ESPAÑA 100,0 100,0 100,0 100,0 100,0 100

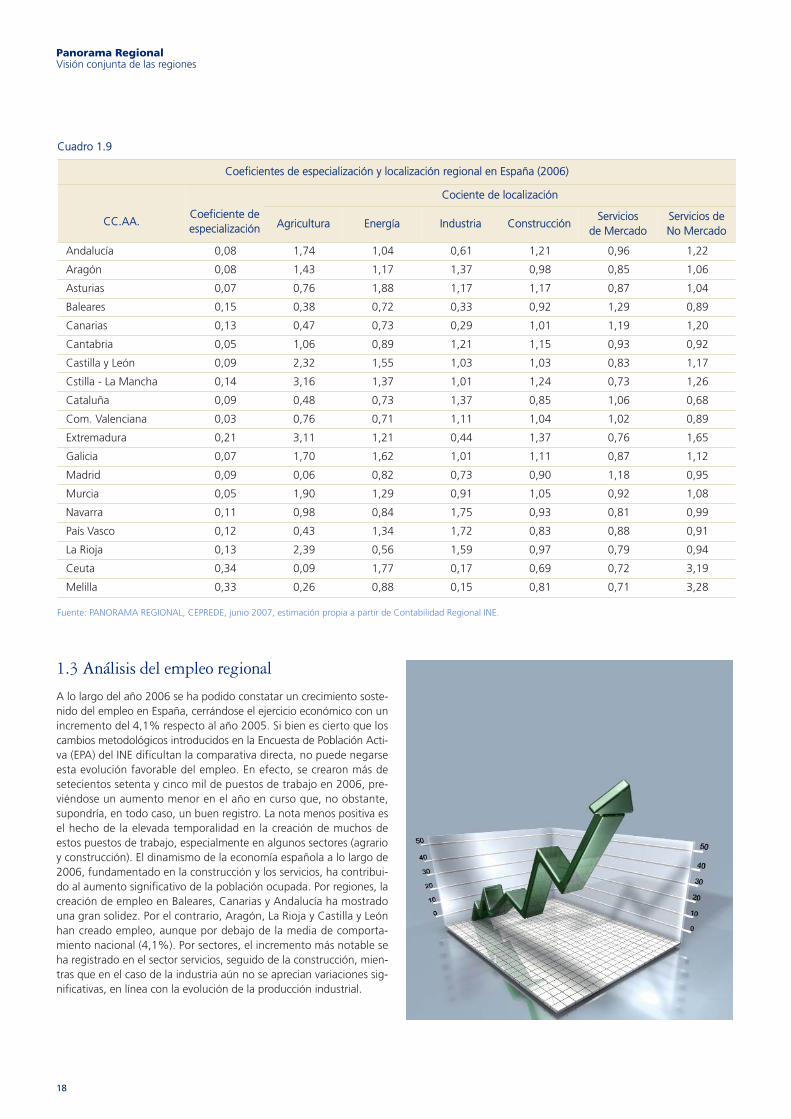

El análisis de las diferentes estructuras productivas regionales nos per-mite calcular el coeficiente de especialización regional. Este coeficien-te permite cuantificar la diferencia o semejanza de las estructurasintersectoriales de las distintas regiones, comparadas con la estructu-ra observada para el conjunto del país. En este sentido, valores delcoeficiente cercanos a cero son indicativos de estructuras intersecto-riales similares a la nacional (las diferencias entre el peso de los distin-tos sectores en el total del valor añadido en la región y el país sonreducidas), mientras que aquellos próximos a la unidad reflejan estruc-turas regionales poco diversificadas.

Los resultados nos muestran una mayor cercanía a la estructura pro-ductiva nacional de las comunidades de Cantabria, Com. Valencianay Murcia. Por el contrario, se alejan más del comportamiento nacionalcomunidades como Extremadura (con pesos similares en los sectoresprimario y secundarios), Baleares y Canarias, estas dos últimas conuna economía centrada en los servicios.

Como complemento, el cociente de localización sectorial permitevalorar el grado de especialización regional. Recoge la proporción queel valor añadido de un determinado sector representa sobre el totaldel valor añadido regional, en términos relativos a la proporción queel valor añadido de ese sector mantiene sobre el total a escala nacio-nal. De esta forma, mayores tamaños relativos del sector en las eco-nomías regionales proporcionan valores del cociente superiores a launidad (por ejemplo, la industria en Navarra, País Vasco, La Rioja yCataluña).

bä=ÅçÉÑáÅáÉåíÉ=ÇÉ=ÉëéÉÅá~äáò~ÅáμåêÉÖáçå~ä=ãìÉëíê~=ìå~=ã~óçêÅÉêÅ~å∞~=~=ä~=ÉëíêìÅíìê~=éêçÇìÅíáî~å~Åáçå~ä=ÇÉ=ä~ë=ÅçãìåáÇ~ÇÉë=ÇÉ`~åí~Äêá~I=`çãK=s~äÉåÅá~å~=ójìêÅá~

18

Panorama RegionalVisión conjunta de las regiones

Cuadro 1.9

Coeficientes de especialización y localización regional en España (2006)

CC.AA.Coeficiente deespecialización

Cociente de localización

Agricultura Energía Industria ConstrucciónServicios

de MercadoServicios de No Mercado

Andalucía 0,08 1,74 1,04 0,61 1,21 0,96 1,22

Aragón 0,08 1,43 1,17 1,37 0,98 0,85 1,06

Asturias 0,07 0,76 1,88 1,17 1,17 0,87 1,04

Baleares 0,15 0,38 0,72 0,33 0,92 1,29 0,89

Canarias 0,13 0,47 0,73 0,29 1,01 1,19 1,20

Cantabria 0,05 1,06 0,89 1,21 1,15 0,93 0,92

Castilla y León 0,09 2,32 1,55 1,03 1,03 0,83 1,17

Cstilla - La Mancha 0,14 3,16 1,37 1,01 1,24 0,73 1,26

Cataluña 0,09 0,48 0,73 1,37 0,85 1,06 0,68

Com. Valenciana 0,03 0,76 0,71 1,11 1,04 1,02 0,89

Extremadura 0,21 3,11 1,21 0,44 1,37 0,76 1,65

Galicia 0,07 1,70 1,62 1,01 1,11 0,87 1,12

Madrid 0,09 0,06 0,82 0,73 0,90 1,18 0,95

Murcia 0,05 1,90 1,29 0,91 1,05 0,92 1,08

Navarra 0,11 0,98 0,84 1,75 0,93 0,81 0,99

País Vasco 0,12 0,43 1,34 1,72 0,83 0,88 0,91

La Rioja 0,13 2,39 0,56 1,59 0,97 0,79 0,94

Ceuta 0,34 0,09 1,77 0,17 0,69 0,72 3,19

Melilla 0,33 0,26 0,88 0,15 0,81 0,71 3,28

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, estimación propia a partir de Contabilidad Regional INE.

NKP=^å•äáëáë=ÇÉä=ÉãéäÉç=êÉÖáçå~ä

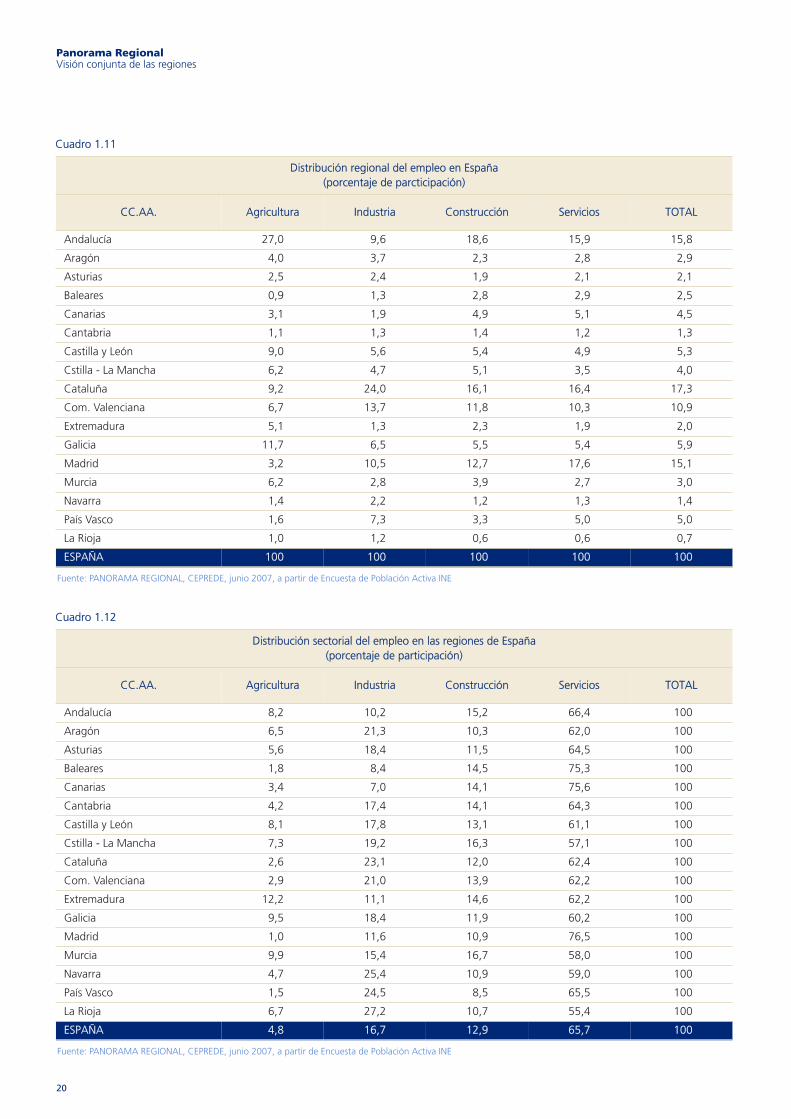

A lo largo del año 2006 se ha podido constatar un crecimiento soste-nido del empleo en España, cerrándose el ejercicio económico con unincremento del 4,1% respecto al año 2005. Si bien es cierto que loscambios metodológicos introducidos en la Encuesta de Población Acti-va (EPA) del INE dificultan la comparativa directa, no puede negarseesta evolución favorable del empleo. En efecto, se crearon más desetecientos setenta y cinco mil de puestos de trabajo en 2006, pre-viéndose un aumento menor en el año en curso que, no obstante,supondría, en todo caso, un buen registro. La nota menos positiva esel hecho de la elevada temporalidad en la creación de muchos deestos puestos de trabajo, especialmente en algunos sectores (agrarioy construcción). El dinamismo de la economía española a lo largo de2006, fundamentado en la construcción y los servicios, ha contribui-do al aumento significativo de la población ocupada. Por regiones, lacreación de empleo en Baleares, Canarias y Andalucía ha mostradouna gran solidez. Por el contrario, Aragón, La Rioja y Castilla y Leónhan creado empleo, aunque por debajo de la media de comporta-miento nacional (4,1%). Por sectores, el incremento más notable seha registrado en el sector servicios, seguido de la construcción, mien-tras que en el caso de la industria aún no se aprecian variaciones sig-nificativas, en línea con la evolución de la producción industrial.

19

Panorama RegionalVisión conjunta de las regiones

La distribución regional del empleo señala una concentración de losocupados en la construcción en Andalucía (19% del total nacional),mientras que en Cataluña (24%) se localiza la cuarta parte de los ocu-pados en el sector industrial. Por su parte, los ocupados en el sectorde servicios se concentran mayoritariamente en Madrid y Cataluña,con cuotas cercanas al 17%. Una lectura menos optimista es la que sederiva al comparar las tasas de crecimiento del PIB y del empleo, queal evolucionar casi en forma paralela no dejan margen a un creci-miento mayor de la productividad, problema de fondo en la economíaespañola que resta competitividad a la misma y que resulta especial-mente preocupante en regiones como Extremadura y Castilla-La Man-cha, con datos referidos a 2006.

Cuadro 1.10

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de Encuesta de Población Activa INE

Población ocupada en las regiones de España (miles de personas)

CC.AA. Agricultura Industria Construcción Servicios TOTAL

Andalucía 255 316 474 2.066 3.110

Aragón 37 123 59 358 577

Asturias 24 78 49 273 424

Baleares 9 42 72 373 496

Canarias 30 62 124 665 880

Cantabria 10 43 35 161 250

Castilla y León 85 186 136 639 1.046

Cstilla - La Mancha 58 154 130 456 798

Cataluña 87 789 411 2.132 3.419

Com. Valenciana 63 451 299 1.339 2.152

Extremadura 49 44 58 248 398

Galicia 111 214 139 701 1.164

Madrid 30 345 323 2.279 2.977

Murcia 59 92 100 347 598

Navarra 13 72 31 167 284

País Vasco 15 242 83 645 985

La Rioja 10 39 15 80 144

ESPAÑA 944 3.292 2.543 12.968 19.748

bä=Çáå~ãáëãç=ÇÉ=ä~=ÉÅçåçã∞~Éëé~¥çä~=~=äç=ä~êÖç=ÇÉ=OMMSIÑìåÇ~ãÉåí~Çç=Éå=ä~=ÅçåëíêìÅÅáμåó=äçë=ëÉêîáÅáçëI=Ü~=ÅçåíêáÄìáÇç=~ä~ìãÉåíç=ëáÖåáÑáÅ~íáîç=ÇÉ=ä~éçÄä~Åáμå=çÅìé~Ç~

20

Panorama RegionalVisión conjunta de las regiones

Cuadro 1.11

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de Encuesta de Población Activa INE

Distribución regional del empleo en España (porcentaje de parcticipación)

CC.AA. Agricultura Industria Construcción Servicios TOTAL

Andalucía 27,0 9,6 18,6 15,9 15,8

Aragón 4,0 3,7 2,3 2,8 2,9

Asturias 2,5 2,4 1,9 2,1 2,1

Baleares 0,9 1,3 2,8 2,9 2,5

Canarias 3,1 1,9 4,9 5,1 4,5

Cantabria 1,1 1,3 1,4 1,2 1,3

Castilla y León 9,0 5,6 5,4 4,9 5,3

Cstilla - La Mancha 6,2 4,7 5,1 3,5 4,0

Cataluña 9,2 24,0 16,1 16,4 17,3

Com. Valenciana 6,7 13,7 11,8 10,3 10,9

Extremadura 5,1 1,3 2,3 1,9 2,0

Galicia 11,7 6,5 5,5 5,4 5,9

Madrid 3,2 10,5 12,7 17,6 15,1

Murcia 6,2 2,8 3,9 2,7 3,0

Navarra 1,4 2,2 1,2 1,3 1,4

País Vasco 1,6 7,3 3,3 5,0 5,0

La Rioja 1,0 1,2 0,6 0,6 0,7

ESPAÑA 100 100 100 100 100

Cuadro 1.12

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de Encuesta de Población Activa INE

Distribución sectorial del empleo en las regiones de España (porcentaje de participación)

CC.AA. Agricultura Industria Construcción Servicios TOTAL

Andalucía 8,2 10,2 15,2 66,4 100

Aragón 6,5 21,3 10,3 62,0 100

Asturias 5,6 18,4 11,5 64,5 100

Baleares 1,8 8,4 14,5 75,3 100

Canarias 3,4 7,0 14,1 75,6 100

Cantabria 4,2 17,4 14,1 64,3 100

Castilla y León 8,1 17,8 13,1 61,1 100

Cstilla - La Mancha 7,3 19,2 16,3 57,1 100

Cataluña 2,6 23,1 12,0 62,4 100

Com. Valenciana 2,9 21,0 13,9 62,2 100

Extremadura 12,2 11,1 14,6 62,2 100

Galicia 9,5 18,4 11,9 60,2 100

Madrid 1,0 11,6 10,9 76,5 100

Murcia 9,9 15,4 16,7 58,0 100

Navarra 4,7 25,4 10,9 59,0 100

País Vasco 1,5 24,5 8,5 65,5 100

La Rioja 6,7 27,2 10,7 55,4 100

ESPAÑA 4,8 16,7 12,9 65,7 100

21

Panorama RegionalVisión conjunta de las regiones

Gráfico 1.7: Productividad regional del factor trabajo (2006)

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, elaboración propia

Gráfico 1.8: Distribución regional de las exportaciones, 2006

Distribución Regional de las importaciones, 2006

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, elaboración propia

`~í~äì¥~=ÅçåÅÉåíê~=ìå=ã~óçêå∫ãÉêç=ÇÉ=çÅìé~Ççë=ENTIPB=ÇÉäíçí~ä=å~Åáçå~äFI=ëÉÖìáÇ~=ÇÉ^åÇ~äìÅ∞~=ENRIUBF=ó=ä~=`çãìåáÇ~ÇÇÉ=j~ÇêáÇ=ENRINBF

NKQ=^å•äáëáë=ÇÉä=ëÉÅíçê=ÉñíÉêáçê=êÉÖáçå~ä

Las ventas que España realiza al exterior tienen como principal desti-no la Unión Europea-25 (69%). En el análisis por Comunidades Autó-nomas se confirma igualmente que el mayor porcentaje de exporta-ción sigue teniendo como destino prioritario la Unión Europea. Dehecho, destacan regiones como Extremadura y Castilla y León cuyoprincipal destino de las ventas al exterior es la Unión Europea signifi-cativamente (87% y 85%, respectivamente). Este hecho es relevante,pues estas regiones pueden verse desplazadas en sus ventas por losúltimos estados miembros europeos (véase monográfico especial enel informe Panorama Regional, junio 2003). Por el contrario, resultasignificativa la situación de los archipiélagos Balear y Canario, concuotas de exportación a la Unión Europea (38% y 30%, respectiva-mente), particularmente reducidas comparadas con la distribuciónnacional. Así, Baleares muestra una fuerte especialización geográfica,en términos de exportaciones, en el mercado de América Latina y elCaribe, al que dirige el 31% de sus exportaciones.

En el caso de las importaciones, para el conjunto nacional éstas pro-vienen en su mayoría, como cabe esperar, de la Unión Europea(58%), seguida de Asia (17%). Castilla y León y Castilla-La Manchason las regiones más dependientes de la UE, origen del 90% de susimportaciones en el primer caso y 87% en el segundo. La Región deMurcia es la comunidad autónoma que menos importaciones realizade la Unión Europea (21%), teniendo como principal proveedor exte-rior Asia y África, origen del 51% de sus importaciones.

22

Panorama RegionalVisión conjunta de las regiones

Cuadro 1.13

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de Cámaras (base datos comercio exterior)

Distribución regional de las Exportaciones, 2006(% sobre el total regional)

CC.AA. UE(25) USA ALC África Asia Resto Mundo

Andalucía 59,5 3,7 10,7 5,3 6,5 14,3

Aragón 83,7 1,5 2,2 2,6 3,2 6,7

Asturias 76,0 2,9 5,5 1,9 3,8 9,8

Baleares 37,5 12,8 31,0 1,7 2,6 14,3

Canarias 29,6 1,7 7,1 15,1 4,5 42,0

Cantabria 71,5 4,9 6,2 2,7 7,2 7,4

Castilla y León 85,4 0,7 2,5 1,8 2,5 7,0

Cstilla - La Mancha 78,8 4,1 2,7 3,9 3,7 6,9

Cataluña 72,2 3,0 5,4 3,5 5,8 10,0

Com. Valenciana 66,7 5,6 4,4 5,1 7,9 10,3

Extremadura 86,8 1,5 2,2 1,3 2,3 5,9

Galicia 70,5 4,1 7,8 4,6 4,3 8,7

Madrid 63,4 5,6 5,9 4,3 5,4 15,4

Murcia 66,5 5,9 3,2 4,5 13,9 6,1

Navarra 75,9 7,1 3,6 2,8 5,3 5,3

País Vasco 68,9 8,1 6,8 3,5 5,5 7,2

La Rioja 79,9 4,8 3,7 2,5 1,5 7,4

ESPAÑA 69,1 4,4 6,1 4,1 5,7 10,5

Cuadro 1.14

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de Cámaras (base datos comercio exterior)

Distribución regional de las Importaciones, 2006(% sobre el total regional)

CC.AA. UE(25) USA ALC África Asia Resto Mundo

Andalucía 31,1 2,7 12,1 19,5 22,9 11,7

Aragón 80,4 0,8 1,3 3,2 9,5 4,8

Asturias 39,3 7,5 15,5 6,4 10,9 20,3

Baleares 29,7 27,5 17,5 6,7 9,2 9,4

Canarias 38,6 1,9 11,0 27,9 13,2 7,4

Cantabria 60,4 1,6 4,9 1,9 25,0 6,3

Castilla y León 89,8 1,2 1,6 2,3 3,7 1,5

Cstilla - La Mancha 87,2 2,1 1,3 0,7 7,1 1,6

Cataluña 61,9 2,6 4,0 5,7 19,9 6,0

Com. Valenciana 52,1 4,0 4,3 7,1 23,4 9,1

Extremadura 75,9 1,0 1,5 1,1 15,9 4,6

Galicia 53,8 3,8 14,5 9,6 8,5 9,7

Madrid 68,5 4,8 2,0 4,5 14,1 6,1

Murcia 20,8 0,9 15,4 25,3 25,7 11,9

Navarra 83,5 0,9 2,3 3,2 5,9 4,2

País Vasco 50,2 1,9 6,9 6,3 15,8 18,9

La Rioja 73,4 2,7 5,6 2,6 13,1 2,7

ESPAÑA 58,4 3,3 5,6 7,9 16,8 7,9

23

Panorama RegionalVisión Regional

m~åçê~ã~=êÉÖáçå~ä

Visión Regional

Estudio patrocinado por:

bë=ÉëéÉÅá~äãÉåíÉ=Çìêç=éêÉÇÉÅáêI=ëçÄêÉ=íçÇç=ëá=ëÉ=íê~í~=ÇÉä=ÑìíìêçÒ

Niels Henrik David Bohr (1885-1962) Físico danés, premio Nobel

25

Panorama RegionalVisión Regional

^åÇ~äìÅ∞~

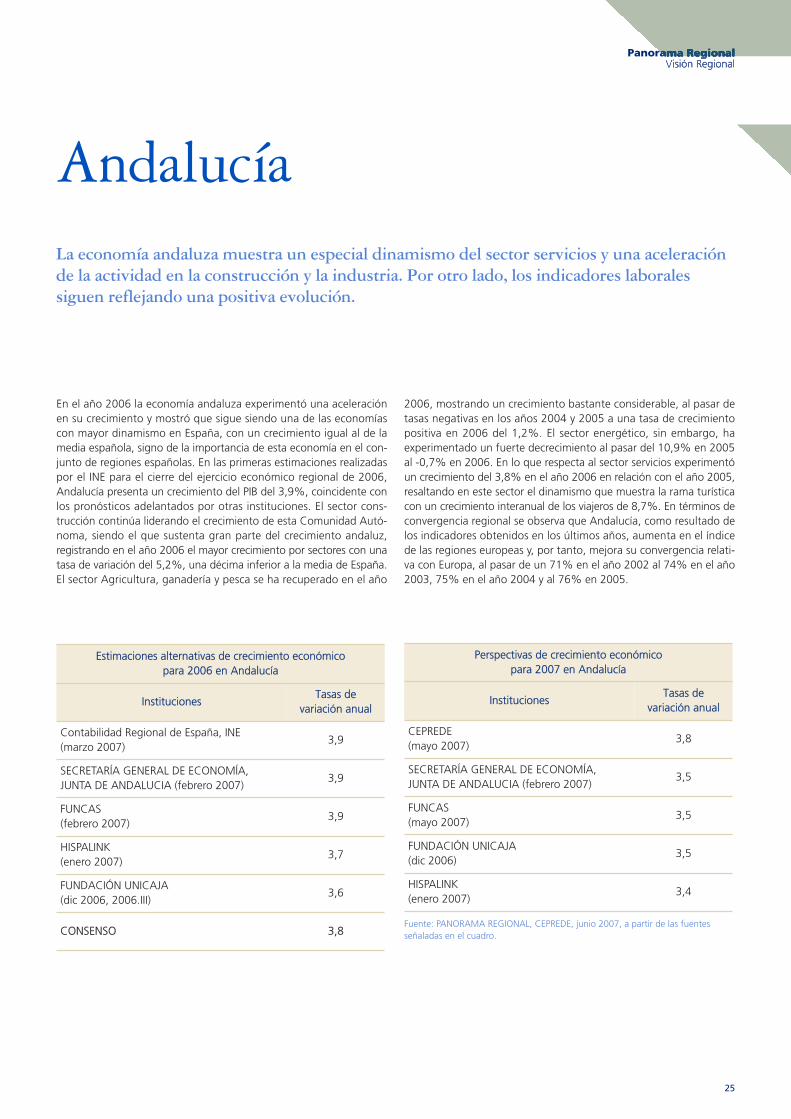

En el año 2006 la economía andaluza experimentó una aceleraciónen su crecimiento y mostró que sigue siendo una de las economíascon mayor dinamismo en España, con un crecimiento igual al de lamedia española, signo de la importancia de esta economía en el con-junto de regiones españolas. En las primeras estimaciones realizadaspor el INE para el cierre del ejercicio económico regional de 2006,Andalucía presenta un crecimiento del PIB del 3,9%, coincidente conlos pronósticos adelantados por otras instituciones. El sector cons-trucción continúa liderando el crecimiento de esta Comunidad Autó-noma, siendo el que sustenta gran parte del crecimiento andaluz,registrando en el año 2006 el mayor crecimiento por sectores con unatasa de variación del 5,2%, una décima inferior a la media de España.El sector Agricultura, ganadería y pesca se ha recuperado en el año

2006, mostrando un crecimiento bastante considerable, al pasar detasas negativas en los años 2004 y 2005 a una tasa de crecimientopositiva en 2006 del 1,2%. El sector energético, sin embargo, haexperimentado un fuerte decrecimiento al pasar del 10,9% en 2005al -0,7% en 2006. En lo que respecta al sector servicios experimentóun crecimiento del 3,8% en el año 2006 en relación con el año 2005,resaltando en este sector el dinamismo que muestra la rama turísticacon un crecimiento interanual de los viajeros de 8,7%. En términos deconvergencia regional se observa que Andalucía, como resultado delos indicadores obtenidos en los últimos años, aumenta en el índicede las regiones europeas y, por tanto, mejora su convergencia relati-va con Europa, al pasar de un 71% en el año 2002 al 74% en el año2003, 75% en el año 2004 y al 76% en 2005.

Estimaciones alternativas de crecimiento económico para 2006 en Andalucía

InstitucionesTasas de

variación anual

Contabilidad Regional de España, INE (marzo 2007)

3,9

SECRETARÍA GENERAL DE ECONOMÍA,JUNTA DE ANDALUCIA (febrero 2007)

3,9

FUNCAS (febrero 2007)

3,9

HISPALINK (enero 2007)

3,7

FUNDACIÓN UNICAJA (dic 2006, 2006.III)

3,6

CONSENSO 3,8

Perspectivas de crecimiento económico para 2007 en Andalucía

InstitucionesTasas de

variación anual

CEPREDE (mayo 2007)

3,8

SECRETARÍA GENERAL DE ECONOMÍA,JUNTA DE ANDALUCIA (febrero 2007)

3,5

FUNCAS (mayo 2007)

3,5

FUNDACIÓN UNICAJA (dic 2006)

3,5

HISPALINK (enero 2007)

3,4

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de las fuentesseñaladas en el cuadro.

i~=ÉÅçåçã∞~=~åÇ~äìò~=ãìÉëíê~=ìå=ÉëéÉÅá~ä=Çáå~ãáëãç=ÇÉä=ëÉÅíçê=ëÉêîáÅáçë=ó=ìå~=~ÅÉäÉê~ÅáμåÇÉ=ä~=~ÅíáîáÇ~Ç=Éå=ä~=ÅçåëíêìÅÅáμå=ó=ä~=áåÇìëíêá~K=mçê=çíêç=ä~ÇçI=äçë=áåÇáÅ~ÇçêÉë=ä~Äçê~äÉëëáÖìÉå=êÉÑäÉà~åÇç=ìå~=éçëáíáî~=ÉîçäìÅáμåK

Andalucía26

Panorama RegionalVisión Regional

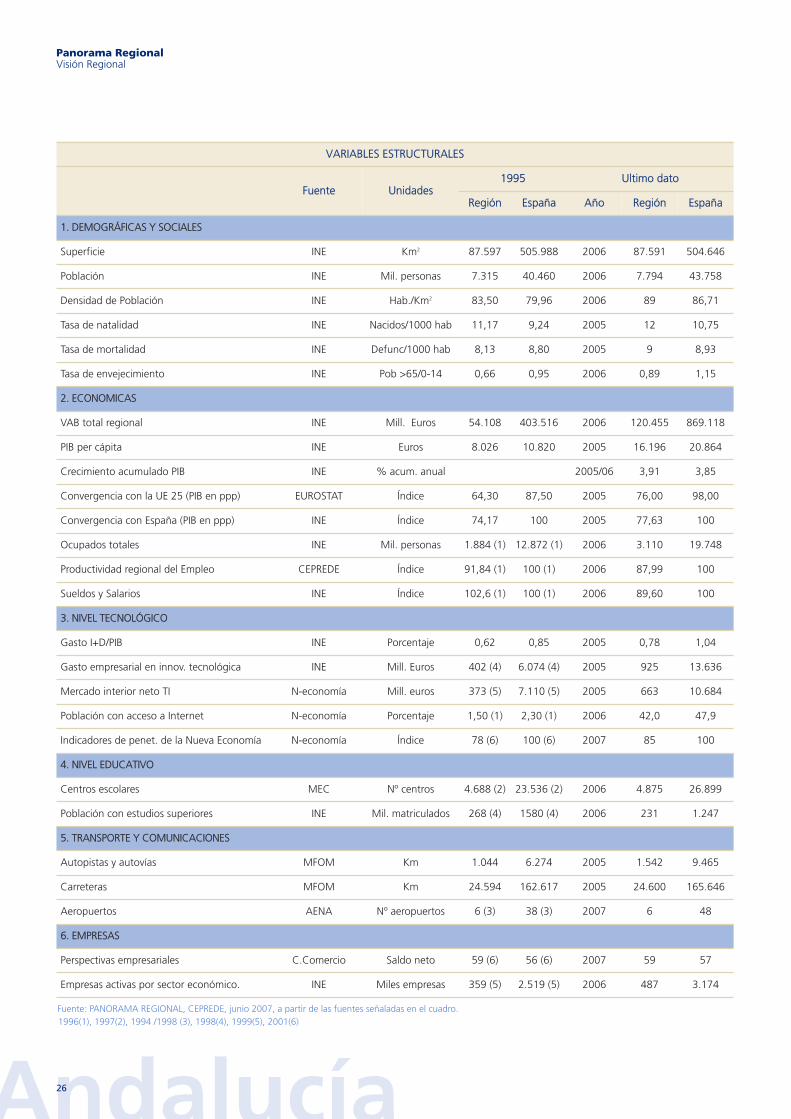

VARIABLES ESTRUCTURALES

Fuente Unidades1995 Ultimo dato

Región España Año Región España

1. DEMOGRÁFICAS Y SOCIALES

Superficie INE Km2 87.597 505.988 2006 87.591 504.646

Población INE Mil. personas 7.315 40.460 2006 7.794 43.758

Densidad de Población INE Hab./Km2 83,50 79,96 2006 89 86,71

Tasa de natalidad INE Nacidos/1000 hab 11,17 9,24 2005 12 10,75

Tasa de mortalidad INE Defunc/1000 hab 8,13 8,80 2005 9 8,93

Tasa de envejecimiento INE Pob >65/0-14 0,66 0,95 2006 0,89 1,15

2. ECONOMICAS

VAB total regional INE Mill. Euros 54.108 403.516 2006 120.455 869.118

PIB per cápita INE Euros 8.026 10.820 2005 16.196 20.864

Crecimiento acumulado PIB INE % acum. anual 2005/06 3,91 3,85

Convergencia con la UE 25 (PIB en ppp) EUROSTAT Índice 64,30 87,50 2005 76,00 98,00

Convergencia con España (PIB en ppp) INE Índice 74,17 100 2005 77,63 100

Ocupados totales INE Mil. personas 1.884 (1) 12.872 (1) 2006 3.110 19.748

Productividad regional del Empleo CEPREDE Índice 91,84 (1) 100 (1) 2006 87,99 100

Sueldos y Salarios INE Índice 102,6 (1) 100 (1) 2006 89,60 100

3. NIVEL TECNOLÓGICO

Gasto I+D/PIB INE Porcentaje 0,62 0,85 2005 0,78 1,04

Gasto empresarial en innov. tecnológica INE Mill. Euros 402 (4) 6.074 (4) 2005 925 13.636

Mercado interior neto TI N-economía Mill. euros 373 (5) 7.110 (5) 2005 663 10.684

Población con acceso a Internet N-economía Porcentaje 1,50 (1) 2,30 (1) 2006 42,0 47,9

Indicadores de penet. de la Nueva Economía N-economía Índice 78 (6) 100 (6) 2007 85 100

4. NIVEL EDUCATIVO

Centros escolares MEC Nº centros 4.688 (2) 23.536 (2) 2006 4.875 26.899

Población con estudios superiores INE Mil. matriculados 268 (4) 1580 (4) 2006 231 1.247

5. TRANSPORTE Y COMUNICACIONES

Autopistas y autovías MFOM Km 1.044 6.274 2005 1.542 9.465

Carreteras MFOM Km 24.594 162.617 2005 24.600 165.646

Aeropuertos AENA Nº aeropuertos 6 (3) 38 (3) 2007 6 48

6. EMPRESAS

Perspectivas empresariales C.Comercio Saldo neto 59 (6) 56 (6) 2007 59 57

Empresas activas por sector económico. INE Miles empresas 359 (5) 2.519 (5) 2006 487 3.174

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de las fuentes señaladas en el cuadro.1996(1), 1997(2), 1994 /1998 (3), 1998(4), 1999(5), 2001(6)

Andalucía27

Panorama RegionalVisión Regional

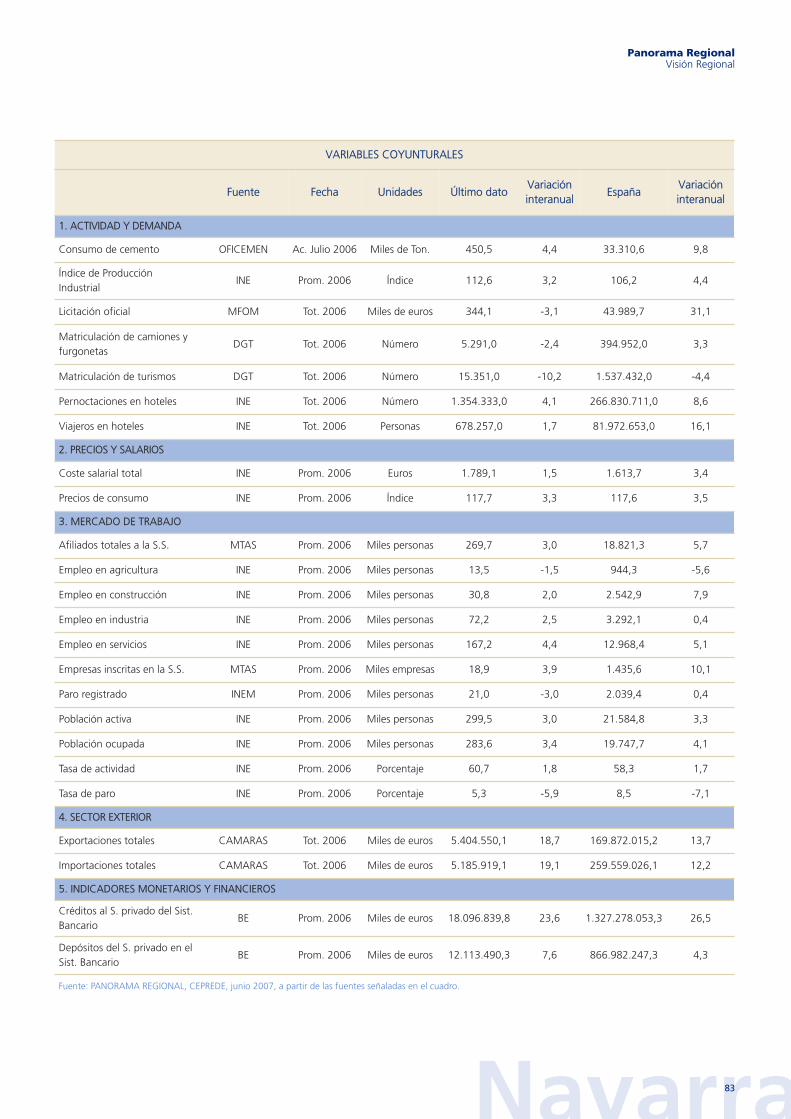

VARIABLES COYUNTURALES

Fuente Fecha Unidades Último datoVariación interanual

EspañaVariación interanual

1. ACTIVIDAD Y DEMANDA

Consumo de cemento OFICEMEN Ac. Julio 2006 Miles de Ton. 6.273,7 0,3 33.310,6 9,8

Índice de Producción Industrial

INE Prom. 2006 Índice 115,3 1,6 106,2 4,4

Licitación oficial MFOM Tot. 2006 Miles de euros 6.397,0 38,3 43.989,7 31,1

Matriculación de camiones y furgonetas

DGT Tot. 2006 Número 54.728,0 -2,5 394.952,0 3,3

Matriculación de turismos DGT Tot. 2006 Número 219.782,0 -14,5 1.537.432,0 -4,4

Pernoctaciones en hoteles INE Tot. 2006 Número 43.848.922,0 6,0 266.830.711,0 8,6

Viajeros en hoteles INE Tot. 2006 Personas 13.891.133,0 2,0 81.972.653,0 16,1

2. PRECIOS Y SALARIOS

Coste salarial total INE Prom. 2006 Euros 1.445,8 4,3 1.613,7 3,4

Precios de consumo INE Prom. 2006 Índice 117,3 3,5 117,6 3,5

3. MERCADO DE TRABAJO

Afiliados totales a la S.S. MTAS Prom. 2006 Miles personas 3.022,7 3,9 18.821,3 5,7

Empleo en agricultura INE Prom. 2006 Miles personas 254,6 -6,1 944,3 -5,6

Empleo en construcción INE Prom. 2006 Miles personas 473,8 8,8 2.542,9 7,9

Empleo en industria INE Prom. 2006 Miles personas 315,9 -3,8 3.292,1 0,4

Empleo en servicios INE Prom. 2006 Miles personas 2.066,1 7,4 12.968,4 5,1

Empresas inscritas en la S.S. MTAS Prom. 2006 Miles empresas 223,7 6,0 1.435,6 10,1

Paro registrado INEM Prom. 2006 Miles personas 477,3 3,9 2.039,4 0,4

Población activa INE Prom. 2006 Miles personas 3.562,2 3,7 21.584,8 3,3

Población ocupada INE Prom. 2006 Miles personas 3.110,4 5,1 19.747,7 4,1

Tasa de actividad INE Prom. 2006 Porcentaje 55,3 1,9 58,3 1,7

Tasa de paro INE Prom. 2006 Porcentaje 12,7 -8,4 8,5 -7,1

4. SECTOR EXTERIOR

Exportaciones totales CAMARAS Tot. 2006 Miles de euros 15.840.853,8 9,4 169.872.015,2 13,7

Importaciones totales CAMARAS Tot. 2006 Miles de euros 21.923.159,0 25,3 259.559.026,1 12,2

5. INDICADORES MONETARIOS Y FINANCIEROS

Créditos al S. privado del Sist.Bancario

BE Prom. 2006 Miles de euros 181.347.596,3 27,0 1.327.278.053,3 26,5

Depósitos del S. privado en elSist. Bancario

BE Prom. 2006 Miles de euros 88.255.580,0 11,0 866.982.247,3 4,3

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de las fuentes señaladas en el cuadro.

Andalucía28

Panorama RegionalVisión Regional

29

Panorama RegionalVisión Regional

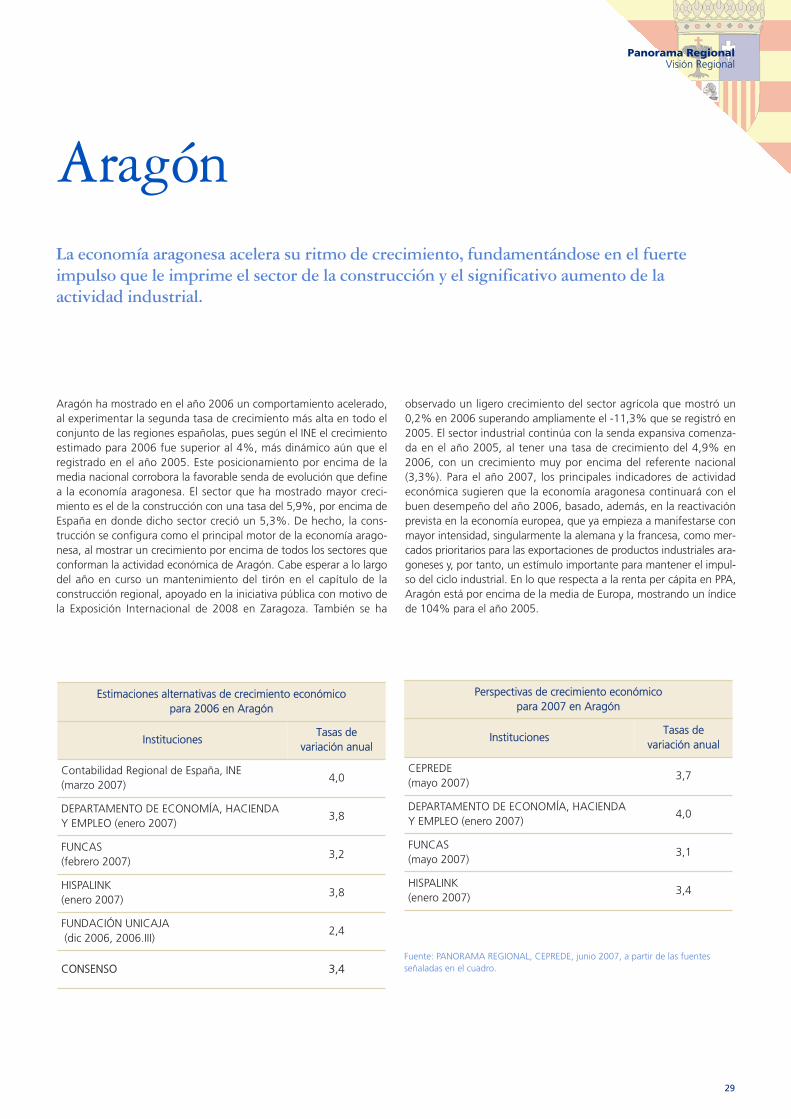

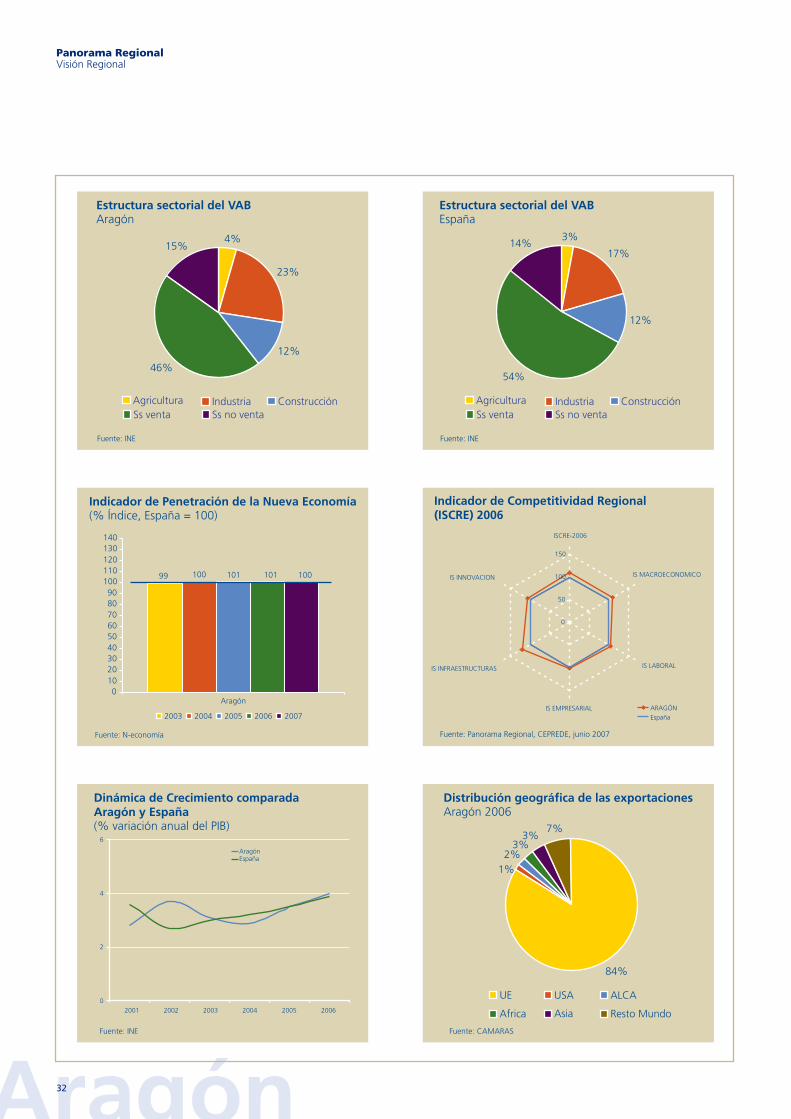

^ê~Öμå

Aragón ha mostrado en el año 2006 un comportamiento acelerado,al experimentar la segunda tasa de crecimiento más alta en todo elconjunto de las regiones españolas, pues según el INE el crecimientoestimado para 2006 fue superior al 4%, más dinámico aún que elregistrado en el año 2005. Este posicionamiento por encima de lamedia nacional corrobora la favorable senda de evolución que definea la economía aragonesa. El sector que ha mostrado mayor creci-miento es el de la construcción con una tasa del 5,9%, por encima deEspaña en donde dicho sector creció un 5,3%. De hecho, la cons-trucción se configura como el principal motor de la economía arago-nesa, al mostrar un crecimiento por encima de todos los sectores queconforman la actividad económica de Aragón. Cabe esperar a lo largodel año en curso un mantenimiento del tirón en el capítulo de laconstrucción regional, apoyado en la iniciativa pública con motivo dela Exposición Internacional de 2008 en Zaragoza. También se ha

observado un ligero crecimiento del sector agrícola que mostró un0,2% en 2006 superando ampliamente el -11,3% que se registró en2005. El sector industrial continúa con la senda expansiva comenza-da en el año 2005, al tener una tasa de crecimiento del 4,9% en2006, con un crecimiento muy por encima del referente nacional(3,3%). Para el año 2007, los principales indicadores de actividadeconómica sugieren que la economía aragonesa continuará con elbuen desempeño del año 2006, basado, además, en la reactivaciónprevista en la economía europea, que ya empieza a manifestarse conmayor intensidad, singularmente la alemana y la francesa, como mer-cados prioritarios para las exportaciones de productos industriales ara-goneses y, por tanto, un estímulo importante para mantener el impul-so del ciclo industrial. En lo que respecta a la renta per cápita en PPA,Aragón está por encima de la media de Europa, mostrando un índicede 104% para el año 2005.

i~=ÉÅçåçã∞~=~ê~ÖçåÉë~=~ÅÉäÉê~=ëì=êáíãç=ÇÉ=ÅêÉÅáãáÉåíçI=ÑìåÇ~ãÉåí•åÇçëÉ=Éå=Éä=ÑìÉêíÉáãéìäëç=èìÉ=äÉ=áãéêáãÉ=Éä=ëÉÅíçê=ÇÉ=ä~=ÅçåëíêìÅÅáμå=ó=Éä=ëáÖåáÑáÅ~íáîç=~ìãÉåíç=ÇÉ=ä~~ÅíáîáÇ~Ç=áåÇìëíêá~äK

Estimaciones alternativas de crecimiento económico para 2006 en Aragón

InstitucionesTasas de

variación anual

Contabilidad Regional de España, INE (marzo 2007)

4,0

DEPARTAMENTO DE ECONOMÍA, HACIENDAY EMPLEO (enero 2007)

3,8

FUNCAS (febrero 2007)

3,2

HISPALINK (enero 2007)

3,8

FUNDACIÓN UNICAJA(dic 2006, 2006.III)

2,4

CONSENSO 3,4

Perspectivas de crecimiento económico para 2007 en Aragón

InstitucionesTasas de

variación anual

CEPREDE (mayo 2007)

3,7

DEPARTAMENTO DE ECONOMÍA, HACIENDAY EMPLEO (enero 2007)

4,0

FUNCAS (mayo 2007)

3,1

HISPALINK (enero 2007)

3,4

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de las fuentesseñaladas en el cuadro.

Aragón30

Panorama RegionalVisión Regional

VARIABLES ESTRUCTURALES

Fuente Unidades1995 Ultimo dato

Región España Año Región España

1. DEMOGRÁFICAS Y SOCIALES

Superficie INE Km2 47.720 505.988 2006 47.698 504.646

Población INE Mil. personas 1.206 40.460 2006 1.259 43.758

Densidad de Población INE Hab./Km2 25,27 79,96 2006 26 86,71

Tasa de natalidad INE Nacidos/1000 hab 7,79 9,24 2005 9 10,75

Tasa de mortalidad INE Defunc/1000 hab 10,41 8,80 2005 11 8,93

Tasa de envejecimiento INE Pob >65/0-14 1,43 0,95 2006 1,61 1,15

2. ECONOMICAS

VAB total regional INE Mill. Euros 13.183 403.516 2006 26.789 869.118

PIB per cápita INE Euros 11.863 10.820 2005 22.278 20.864

Crecimiento acumulado PIB INE % acum. anual 2005/06 4,04 3,85

Convergencia con la UE 25 (PIB en ppp) EUROSTAT Índice 94,10 87,50 2005 104,00 98,00

Convergencia con España (PIB en ppp) INE Índice 109,63 100 2005 106,78 100

Ocupados totales INE Mil. personas 418 (1) 12.872 (1) 2006 577 19.748

Productividad regional del Empleo CEPREDE Índice 100,59 (1) 100 (1) 2006 105,44 100

Sueldos y Salarios INE Índice 89,7 (1) 100 (1) 2006 99,15 100

3. NIVEL TECNOLÓGICO

Gasto I+D/PIB INE Porcentaje 0,62 0,85 2005 0,74 1,04

Gasto empresarial en innovación tecnológica INE Mill. Euros 391(4) 6.074 (4) 2005 565 13.636

Mercado interior neto TI N-economía Mill. euros 96 (5) 7.110 (5) 2005 159 10.684

Población con acceso a Internet N-economía Porcentaje 2,20 (1) 2,30 (1) 2006 46,9 47,9

Indicadores de penet. de la Nueva Economía N-economía Índice 106 (6) 100 (6) 2007 100 100

4. NIVEL EDUCATIVO

Centros escolares MEC Nº centros 606 (2) 23.536 (2) 2006 854 26.899

Población con estudios superiores INE Mil. matriculados 44 (3) 1.580 (3) 2006 32 1.247

5. TRANSPORTE Y COMUNICACIONES

Autopistas y autovías MFOM Km 383 6.274 2005 643 9.465

Carreteras MFOM Km 10.101 162.617 2005 11.320 165.646

Aeropuertos AENA Nº aeropuertos 1 (3) 38 (3) 2007 2 48

6. EMPRESAS

Perspectivas empresariales C.Comercio Saldo neto 39 (6) 56 (6) 2007 56 57

Empresas activas por sector económico. INE Miles empresas 78 (5) 2.519 (5) 2006 88 3.174

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de las fuentes señaladas en el cuadro.1996(1), 1997(2), 1994 /1998 (3), 1998(4), 1999(5), 2001(6)

Aragón31

Panorama RegionalVisión Regional

VARIABLES COYUNTURALES

Fuente Fecha Unidades Último datoVariación interanual

EspañaVariación interanual

1. ACTIVIDAD Y DEMANDA

Consumo de cemento OFICEMEN Ac. Julio 2006 Miles de Ton. 1.056,2 23,3 33.310,6 9,8

Índice de Producción Industrial

INE Prom. 2006 Índice 116,0 5,2 106,2 4,4

Licitación oficial MFOM Tot. 2006 Miles de euros 2.444,0 83,0 43.989,7 31,1

Matriculación de camiones yfurgonetas

DGT Tot. 2006 Número 13.650,0 0,1 394.952,0 3,3

Matriculación de turismos DGT Tot. 2006 Número 36.920,0 4,1 1.537.432,0 -4,4

Pernoctaciones en hoteles INE Tot. 2006 Número 4.387.838,0 10,8 266.830.711,0 8,6

Viajeros en hoteles INE Tot. 2006 Personas 1.813.009,0 -5,7 81.972.653,0 16,1

2. PRECIOS Y SALARIOS

Coste salarial total INE Prom. 2006 Euros 1.600,0 5,0 1.613,7 3,4

Precios de consumo INE Prom. 2006 Índice 117,6 3,7 117,6 3,5

3. MERCADO DE TRABAJO

Afiliados totales a la S.S. MTAS Prom. 2006 Miles personas 557,0 4,3 18.821,3 5,7

Empleo en agricultura INE Prom. 2006 Miles personas 37,4 -12,1 944,3 -5,6

Empleo en construcción INE Prom. 2006 Miles personas 59,4 -2,1 2.542,9 7,9

Empleo en industria INE Prom. 2006 Miles personas 122,8 -5,4 3.292,1 0,4

Empleo en servicios INE Prom. 2006 Miles personas 357,8 6,6 12.968,4 5,1

Empresas inscritas en la S.S. MTAS Prom. 2006 Miles empresas 44,8 4,9 1.435,6 10,1

Paro registrado INEM Prom. 2006 Miles personas 37,7 -3,0 2.039,4 0,4

Población activa INE Prom. 2006 Miles personas 611,1 1,2 21.584,8 3,3

Población ocupada INE Prom. 2006 Miles personas 577,3 1,5 19.747,7 4,1

Tasa de actividad INE Prom. 2006 Porcentaje 56,6 0,0 58,3 1,7

Tasa de paro INE Prom. 2006 Porcentaje 5,5 -4,9 8,5 -7,1

4. SECTOR EXTERIOR

Exportaciones totales CAMARAS Tot. 2006 Miles de euros 7.410.816,4 10,7 169.872.015,2 13,7

Importaciones totales CAMARAS Tot. 2006 Miles de euros 8.363.245,2 22,6 259.559.026,1 12,2

5. INDICADORES MONETARIOS Y FINANCIEROS

Créditos al S. privado del Sist.Bancario

BE Prom. 2006 Miles de euros 36.022.974,0 24,5 1.327.278.053,3 26,5

Depósitos del S. privado en elSist. Bancario

BE Prom. 2006 Miles de euros 23.929.642,5 10,8 866.982.247,3 4,3

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de las fuentes señaladas en el cuadro.

Aragón32

Panorama RegionalVisión Regional

33

Panorama RegionalVisión Regional

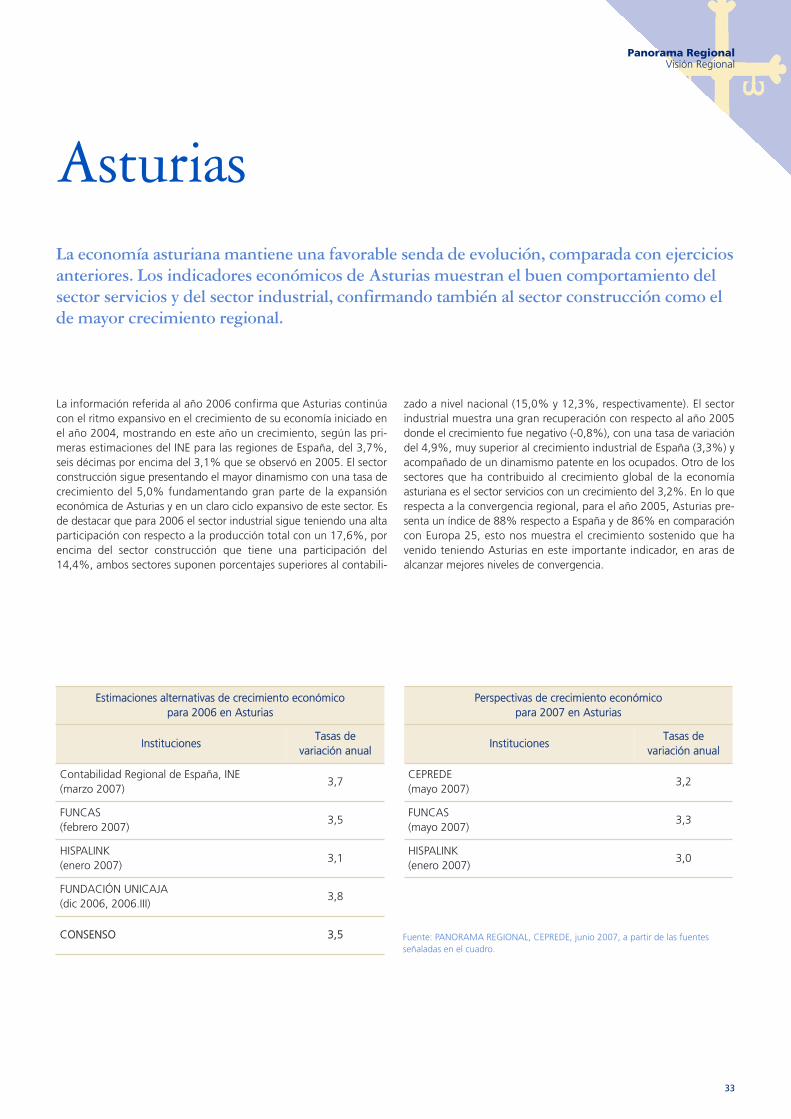

^ëíìêá~ë

La información referida al año 2006 confirma que Asturias continúacon el ritmo expansivo en el crecimiento de su economía iniciado enel año 2004, mostrando en este año un crecimiento, según las pri-meras estimaciones del INE para las regiones de España, del 3,7%,seis décimas por encima del 3,1% que se observó en 2005. El sectorconstrucción sigue presentando el mayor dinamismo con una tasa decrecimiento del 5,0% fundamentando gran parte de la expansióneconómica de Asturias y en un claro ciclo expansivo de este sector. Esde destacar que para 2006 el sector industrial sigue teniendo una altaparticipación con respecto a la producción total con un 17,6%, porencima del sector construcción que tiene una participación del14,4%, ambos sectores suponen porcentajes superiores al contabili-

zado a nivel nacional (15,0% y 12,3%, respectivamente). El sectorindustrial muestra una gran recuperación con respecto al año 2005donde el crecimiento fue negativo (-0,8%), con una tasa de variacióndel 4,9%, muy superior al crecimiento industrial de España (3,3%) yacompañado de un dinamismo patente en los ocupados. Otro de lossectores que ha contribuido al crecimiento global de la economíaasturiana es el sector servicios con un crecimiento del 3,2%. En lo querespecta a la convergencia regional, para el año 2005, Asturias pre-senta un índice de 88% respecto a España y de 86% en comparacióncon Europa 25, esto nos muestra el crecimiento sostenido que havenido teniendo Asturias en este importante indicador, en aras dealcanzar mejores niveles de convergencia.

i~=ÉÅçåçã∞~=~ëíìêá~å~=ã~åíáÉåÉ=ìå~=Ñ~îçê~ÄäÉ=ëÉåÇ~=ÇÉ=ÉîçäìÅáμåI=Åçãé~ê~Ç~=Åçå=ÉàÉêÅáÅáçë~åíÉêáçêÉëK=içë=áåÇáÅ~ÇçêÉë=ÉÅçåμãáÅçë=ÇÉ=^ëíìêá~ë=ãìÉëíê~å=Éä=ÄìÉå=Åçãéçêí~ãáÉåíç=ÇÉäëÉÅíçê=ëÉêîáÅáçë=ó=ÇÉä=ëÉÅíçê=áåÇìëíêá~äI=ÅçåÑáêã~åÇç=í~ãÄá¨å=~ä=ëÉÅíçê=ÅçåëíêìÅÅáμå=Åçãç=ÉäÇÉ=ã~óçê=ÅêÉÅáãáÉåíç=êÉÖáçå~äK

Estimaciones alternativas de crecimiento económico para 2006 en Asturias

InstitucionesTasas de

variación anual

Contabilidad Regional de España, INE (marzo 2007)

3,7

FUNCAS (febrero 2007)

3,5

HISPALINK (enero 2007)

3,1

FUNDACIÓN UNICAJA (dic 2006, 2006.III)

3,8

CONSENSO 3,5

Perspectivas de crecimiento económico para 2007 en Asturias

InstitucionesTasas de

variación anual

CEPREDE (mayo 2007)

3,2

FUNCAS (mayo 2007)

3,3

HISPALINK (enero 2007)

3,0

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de las fuentesseñaladas en el cuadro.

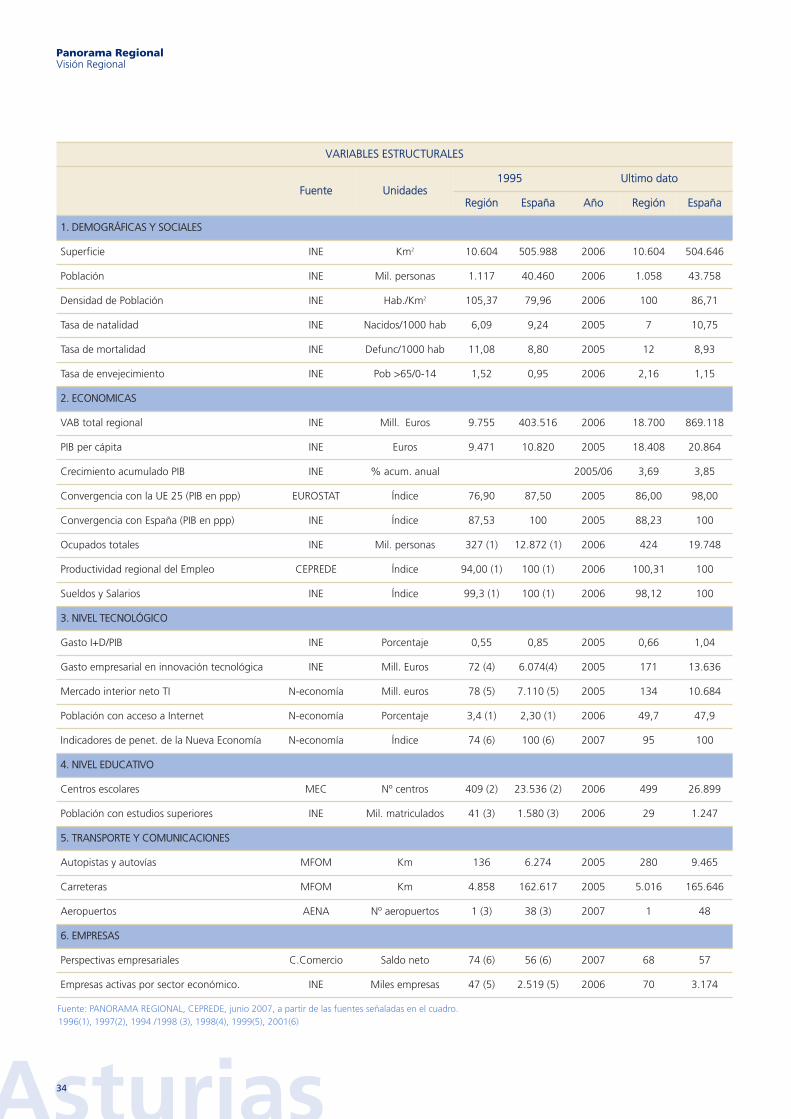

Asturias34

Panorama RegionalVisión Regional

VARIABLES ESTRUCTURALES

Fuente Unidades1995 Ultimo dato

Región España Año Región España

1. DEMOGRÁFICAS Y SOCIALES

Superficie INE Km2 10.604 505.988 2006 10.604 504.646

Población INE Mil. personas 1.117 40.460 2006 1.058 43.758

Densidad de Población INE Hab./Km2 105,37 79,96 2006 100 86,71

Tasa de natalidad INE Nacidos/1000 hab 6,09 9,24 2005 7 10,75

Tasa de mortalidad INE Defunc/1000 hab 11,08 8,80 2005 12 8,93

Tasa de envejecimiento INE Pob >65/0-14 1,52 0,95 2006 2,16 1,15

2. ECONOMICAS

VAB total regional INE Mill. Euros 9.755 403.516 2006 18.700 869.118

PIB per cápita INE Euros 9.471 10.820 2005 18.408 20.864

Crecimiento acumulado PIB INE % acum. anual 2005/06 3,69 3,85

Convergencia con la UE 25 (PIB en ppp) EUROSTAT Índice 76,90 87,50 2005 86,00 98,00

Convergencia con España (PIB en ppp) INE Índice 87,53 100 2005 88,23 100

Ocupados totales INE Mil. personas 327 (1) 12.872 (1) 2006 424 19.748

Productividad regional del Empleo CEPREDE Índice 94,00 (1) 100 (1) 2006 100,31 100

Sueldos y Salarios INE Índice 99,3 (1) 100 (1) 2006 98,12 100

3. NIVEL TECNOLÓGICO

Gasto I+D/PIB INE Porcentaje 0,55 0,85 2005 0,66 1,04

Gasto empresarial en innovación tecnológica INE Mill. Euros 72 (4) 6.074(4) 2005 171 13.636

Mercado interior neto TI N-economía Mill. euros 78 (5) 7.110 (5) 2005 134 10.684

Población con acceso a Internet N-economía Porcentaje 3,4 (1) 2,30 (1) 2006 49,7 47,9

Indicadores de penet. de la Nueva Economía N-economía Índice 74 (6) 100 (6) 2007 95 100

4. NIVEL EDUCATIVO

Centros escolares MEC Nº centros 409 (2) 23.536 (2) 2006 499 26.899

Población con estudios superiores INE Mil. matriculados 41 (3) 1.580 (3) 2006 29 1.247

5. TRANSPORTE Y COMUNICACIONES

Autopistas y autovías MFOM Km 136 6.274 2005 280 9.465

Carreteras MFOM Km 4.858 162.617 2005 5.016 165.646

Aeropuertos AENA Nº aeropuertos 1 (3) 38 (3) 2007 1 48

6. EMPRESAS

Perspectivas empresariales C.Comercio Saldo neto 74 (6) 56 (6) 2007 68 57

Empresas activas por sector económico. INE Miles empresas 47 (5) 2.519 (5) 2006 70 3.174

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de las fuentes señaladas en el cuadro.1996(1), 1997(2), 1994 /1998 (3), 1998(4), 1999(5), 2001(6)

Asturias35

Panorama RegionalVisión Regional

VARIABLES COYUNTURALES

Fuente Fecha Unidades Último datoVariación interanual

EspañaVariación interanual

1. ACTIVIDAD Y DEMANDA

Consumo de cemento OFICEMEN Ac. Julio 2006 Miles de Ton. 602,4 18,8 33.310,6 9,8

Índice de Producción Industrial

INE Prom. 2006 Índice 103,0 -0,5 106,2 4,4

Licitación oficial MFOM Tot. 2006 Miles de euros 1.432,6 122,0 43.989,7 31,1

Matriculación de camiones yfurgonetas

DGT Tot. 2006 Número 5.796,0 0,2 394.952,0 3,3

Matriculación de turismos DGT Tot. 2006 Número 29.984,0 3,2 1.537.432,0 -4,4

Pernoctaciones en hoteles INE Tot. 2006 Número 2.879.061,0 -4,9 266.830.711,0 8,6

Viajeros en hoteles INE Tot. 2006 Personas 1.074.511,0 -16,7 81.972.653,0 16,1

2. PRECIOS Y SALARIOS

Coste salarial total INE Prom. 2006 Euros 1.583,3 2,8 1.613,7 3,4

Precios de consumo INE Prom. 2006 Índice 117,0 3,3 117,6 3,5

3. MERCADO DE TRABAJO

Afiliados totales a la S.S. MTAS Prom. 2006 Miles personas 386,7 3,3 18.821,3 5,7

Empleo en agricultura INE Prom. 2006 Miles personas 23,5 8,2 944,3 -5,6

Empleo en construcción INE Prom. 2006 Miles personas 48,8 4,7 2.542,9 7,9

Empleo en industria INE Prom. 2006 Miles personas 77,9 5,2 3.292,1 0,4

Empleo en servicios INE Prom. 2006 Miles personas 273,4 4,0 12.968,4 5,1

Empresas inscritas en la S.S. MTAS Prom. 2006 Miles empresas 31,6 3,7 1.435,6 10,1

Paro registrado INEM Prom. 2006 Miles personas 53,4 -1,9 2.039,4 0,4

Población activa INE Prom. 2006 Miles personas 467,1 3,5 21.584,8 3,3

Población ocupada INE Prom. 2006 Miles personas 423,6 4,5 19.747,7 4,1

Tasa de actividad INE Prom. 2006 Porcentaje 49,8 3,5 58,3 1,7

Tasa de paro INE Prom. 2006 Porcentaje 9,3 -9,1 8,5 -7,1

4. SECTOR EXTERIOR

Exportaciones totales CAMARAS Tot. 2006 Miles de euros 3.134.042,2 22,2 169.872.015,2 13,7

Importaciones totales CAMARAS Tot. 2006 Miles de euros 4.055.690,9 34,6 259.559.026,1 12,2

5. INDICADORES MONETARIOS Y FINANCIEROS

Créditos al S. privado del Sist.Bancario

BE Prom. 2006 Miles de euros 20.118.231,0 23,4 1.327.278.053,3 26,5

Depósitos del S. privado en elSist. Bancario

BE Prom. 2006 Miles de euros 16.133.915,5 13,2 866.982.247,3 4,3

Fuente: PANORAMA REGIONAL, CEPREDE, junio 2007, a partir de las fuentes señaladas en el cuadro.

Asturias36

Panorama RegionalVisión Regional

37

Panorama RegionalVisión Regional

_~äÉ~êÉë

Después de varios años de crecimientos moderados, las Islas Balearesmostraron en 2006 un crecimiento del 3,5%, aún cuatro décimas pordebajo de la media española, pero por encima del crecimiento regio-nal alcanzado en 2005 (2,6%). Esta tendencia positiva refleja el nota-ble esfuerzo de esta economía por alcanzar un mejor desempeño yque se observa, principalmente, en que ha mantenido un crecimientoexpansivo desde el año 2002 cuando se registró una tasa de creci-miento de tan sólo el 0,9%. Todo esto hace prever que continuaráesta tendencia para el año 2007 y la posibilidad de acortar distanciacon el promedio nacional. En lo que respecta a los sectores se obser-van tasas de crecimiento negativas en los sectores de agricultura,ganadería y pesca y en energía (-3,1% y -1,3%, respectivamente),mientras que sobresale el sector construcción con un crecimiento del4% muy superior a la tasa alcanzada en 2005 (2,9%). El sector indus-

trial experimentó una importante desaceleración en el año 2006, alpasar de una tasa de crecimiento del 2,3% en 2005 al ligero 0,6% en2006, pero resalta el hecho que los empleos en el sector industrialfueron los que más crecieron, al tener una tasa del 9,3% en el año2006. A esta evolución se suma la fuerte competencia internacionalen sectores tradicionales de la industria balear como la producción decalzado, joyería y bisutería expuestos a procesos de deslocalización dela producción regional. El sector construcción ha mostrado un repun-te significativo, desmarcándose con la tasa de crecimiento más alta enla economía de las Islas Baleares, con un 4% en comparación con latasa del 2,9% alcanzada en 2005. En lo que respecta a la convergen-cia regional con Europa, para el año 2005 la economía Balear sigueestando por encima, con un índice de 109%, y por encima de Españaen el conjunto nacional con un índice de 111,6%.

bë=ÇÉëí~Å~ÄäÉ=ä~=ÉîçäìÅáμå=èìÉ=Éëí•=êÉÖáëíê~åÇç=ä~=ÉÅçåçã∞~=Ä~äÉ~ê=Åçå=åçí~ÄäÉ=ÉëÑìÉêòçÜ~Åá~=ä~=ÅçåîÉêÖÉåÅá~=Éå=äçë=êáíãçë=ÇÉ=ÅêÉÅáãáÉåíçK=^=éÉë~ê=ÇÉ=ä~ë=ãÉàçê~ë=éêÉîáëí~ë=Éå=ÉäëÉÅíçê=ÇÉ=ëÉêîáÅáçë=ÇÉëíáå~Ççë=~ä=ãÉêÅ~Çç=åç=äçÖê~=~äÅ~åò~ê=ä~=Çáå~ãáÅáÇ~Ç=ÇÉ=çíê~ë=êÉÖáçåÉëIéÉêç=~î~åò~=Åçå=é~ëç=ÑáêãÉK

Perspectivas de crecimiento económico para 2007 en Baleares

InstitucionesTasas de

variación anual

Contabilidad Regional de España, INE (marzo 2007)

3,5

CONSEJERÍA ECONOMÍA, HACIENDA E INNO-VACIÓN (dic 2006)

2,7

FUNCAS (febrero 2007)

2,8

HISPALINK (enero 2007)

2,8

FUNDACIÓN UNICAJA (dic 2006, 2006.III)

3,9