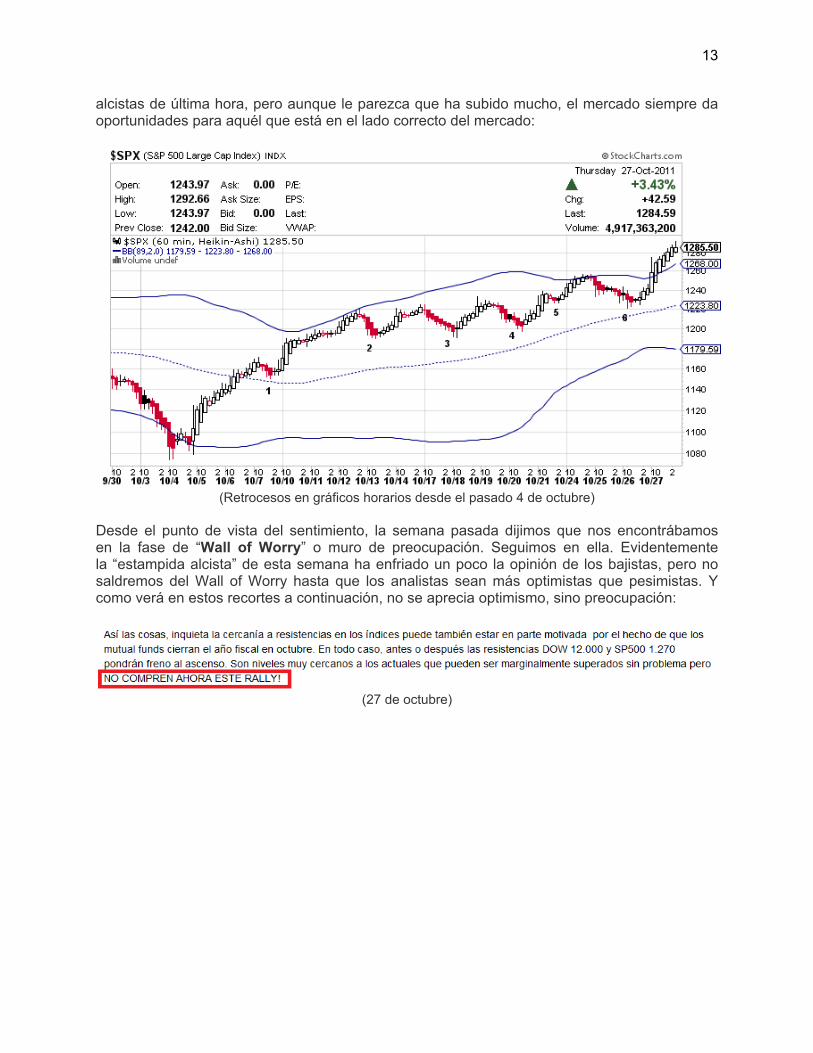

resolución alcista, los bajistas atropellados

DESCRIPTION

La Opinión Contrarian: Resolución alcista, los bajistas atropelladosTRANSCRIPT

1

La tendencia alcista nacida el 9 de marzo de 2009 continúa desarrollándose de forma perfecta:

Lo paradójico de todo, es que a pesar de que estemos viviendo un mercado intachablemente tendencial, la mayoría de los autoproclamados “seguidores de tendencia”, estaban cortos de este mercado. Es paradójico porque se olvidan de cual es la tendencia macroeconómica de fondo y, cuando aparece una tendencia secundaria bajista, se dejan hipnotizar y engatuzar por esta. Pierden la memoria, la perspectiva histórica, sucumben a la opinión de las masas y en el peor momento venden, justo cuando el mercado hace suelo. Estoy seguro de que en este ancho mundo debe de haber buenos seguidores de tendencia que estén siguiendo la tendencia primaria alcista nacida hace casi tres años, pero yo no he leído ni conocido a ninguno. Entre agosto y octubre de 2011 eran bajistas, y el mercado ha rebotado un 20%. En el verano de 2010 eran bajistas y el mercado rebotó más de un 25%, en junio de 2009 eran bajistas, y el mercado no dejó de subir desde entonces. El problema, invariablemente, viene de usar el análisis técnico sin considerar los demás elementos. Desde el punto de vista técnico un gráfico puede “apestar”, pero si el sentimiento (realizado, percibido y / o encuestado) es extremadamente negativo, un trader ha de saber que al menos un rebote es debido. Puede que el gráfico tenga una pinta peligrosa, pero si los datos macroeconómicos son positivos, es realmente difícil ver un gran mercado bajista. El especulador que desea observar el mundo de forma correcta la mayor parte del tiempo

2

ha de ser, no un operador limitado a una técnica limitada, sino en parte filósofo, historiador, psicólogo y, sobre todas las cosas, utilizar su propio juicio para entender el mundo. No copiemos las herramientas y pensamientos de otros. Inventemos nuestro universo y nuestro propio lenguaje. Como dijo Steve Jobs, no nos dejemos atrapar por el dogma o vivamos bajo los pensamientos de los demás. Hay una causa muy específica por la que hacer lo contrario a la mayoría en los mercados financieros tiene sentido: se trata de un juego de suma cero (o casi) y, por tanto, una vez la mayoría está posicionada hacia un lado, no hay nada que ganar más que apostando al lado contrario. A tenor de lo que estamos viendo en los mercados, vale la pena traer aquí por enésima vez una cita de André Kostolany: "Resulta extremadamente difícil, sobre todo para un especulador relativamente inexperto, actuar y comprar en contra del consenso general cuando los colegas ,los amigos, los medios de masas y los expertos aconsejan vender. Incluso aquéllos que conocen esta teoría y desean seguirla cambian su opinión en el último momento bajo la presión de la psicosis de la masa y dicen: "Teóricamente debería entrar ahora, pero esta vez la situación es diferente". Más tarde se confirma que también esta vez hubiera sido mejor actuar "anticíclicamente". Hay que entrenar mucho, ser frío e incluso cínico para eludir la histeria de la masa. Ésta es la conditio sine qua non para el éxito. Por este motivo solo una minoría especula con éxito en la bolsa. Por lo tanto, el especulador debe ser valiente, comprometido y sabio. Incluso debería ser arrogante. Debería decirse a sí mismo: "Yo lo sé y todos los demás son tontos" Y así ha sido. Todo el mundo, o, casi todo el mundo, era bajista; Los alcistas eran ridiculizados e insultados. Los expertos de renombre proclamaban el fin del mundo y, de los pocos expertos que eran alcistas, no se sabía de ellos porque no interesaban (ni vendían periódicos). Durante dos meses hemos escuchado opiniones no basadas en la realidad, solo opiniones ligeras y no contrastadas. Los operadores que conforman un mercado son como un pez: no tienen memoria; y a la vez son como un mono: gritan y gritan sin realmente decir nada.

El mercado es un “pez mono” Esta semana, los llamados “líderes” europeos han decidido aumentar la capacidad del fondo de

3

rescates europeo, aceptar una quita en la deuda griega y requirir bancos con mayores ratios de capital. Todo esto era conocido que ocurriría y, por eso, esperaba un recorte a la baja (efecto vender la noticia) en el corto plazo. Sin embargo, tanto era el pesimismo acumulado, que la noticia fue recibida entre vítores y el portal Market Watch titulaba con un ilustrativo “estampida de toros” la reacción de los mercados:

La inmediata reacción de los bajistas ha sido la típica de decir cosas como que “el mercado está manipulado”, o “no hay libre mercado”, o “cambian las reglas del juego en medio del partido”. Este tipo de reacciones son las clásicas que se producen en el primer tercio de un nuevo movimiento alcista. Son pataletas, lloros pueriles. Si uno se encuentra en una tertulia política está muy bien comentar estas cosas, pero cuando uno observa los mercados, debe dejar sus juicios de valor a un lado y pensar como funciona el mundo de forma exacta o lo más cercanamente posible a la realidad. ¿En que mundo vivimos? Vivimos en un mundo donde, los políticos, propondrán siempre recetas económicas para evitar una depresión que se puede cargar la democracia y, sobre todo, las próxima elecciones. La cuestión ahora y que más interesa es ¿hacia dónde nos dirigimos? Para responder a esta pregunta, vamos a ejercitar eso que tan poco se practica hoy en día: visión global e histórica. El VIX en gráfico semanal (el llamado índice del miedo) sigue descendiendo. Se advirtió aquí de las altas probabilidades de que, una vez el VIX empieza a revertir hacia su media histórica, este siga cayendo en el medio plazo.

4

El llamado “reversal” o vela envolvente bajista no es un patrón aleatorio. Tiene un sentido claro: señala un cambio brusco en el sentimiento (realizado) del mercado de opciones. Es este tempranero cambio brusco de sentimiento, lo que en realidad reflejan esos llamados “reversals”. Cuando eso ocurre, el mercado de acciones suele encontrar suelo. De hecho, podemos observar esto de otra manera. Cuando el VIX llega a un punto extremo, como es el nivel del 40%, y surge una vela envolvente bajista mensual, el VIX siempre ha acabado cayendo muchos más meses. Espero lo mismo para esta ocasión.

El VIX es un gran indicador. No informa de cual es la tendencia del mercado, pero sí informa de puntos de giros en los mercados financieros (ya sea solo un rebote de pocos meses o un suelo de muchos años). Y solo con eso un operador inteligente se puede mover por los mercados financieros. Sigamos ejercitando este ejercicio de visión histórica y veamos las grandes lecturas del VIX (lecturas mayores al 40%) en relación al mercado de bonos (yield bono 10 años EEUU) y el

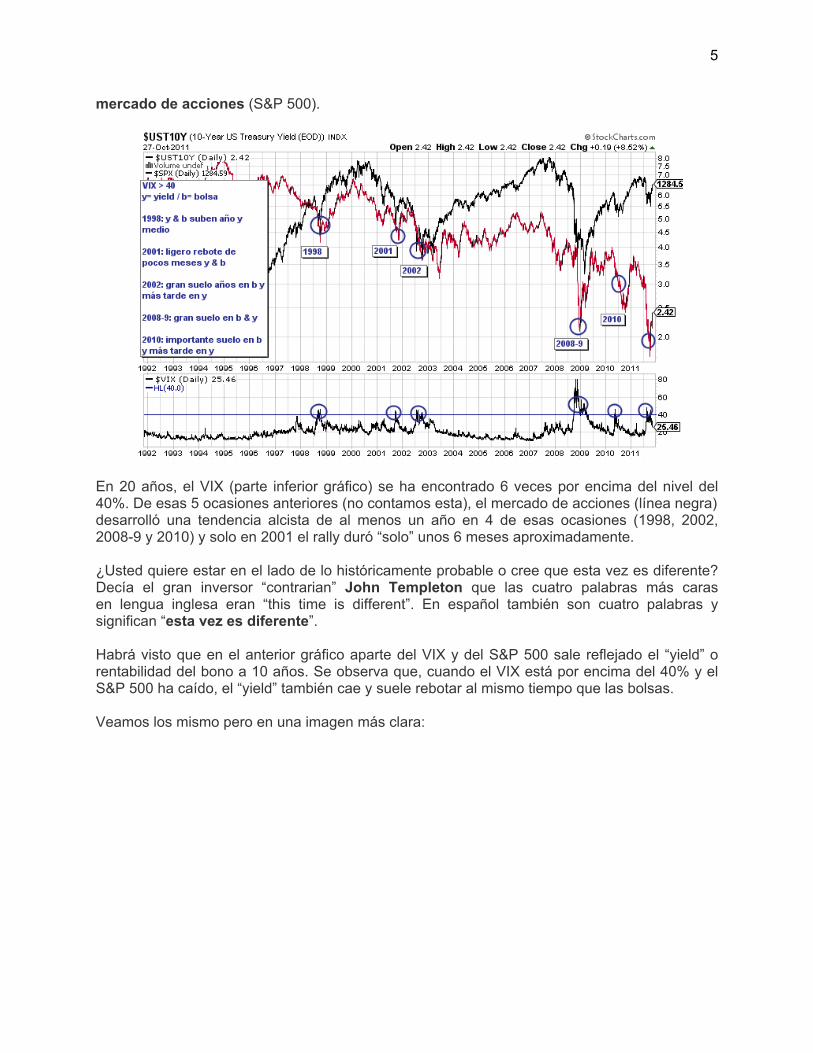

5

mercado de acciones (S&P 500).

En 20 años, el VIX (parte inferior gráfico) se ha encontrado 6 veces por encima del nivel del 40%. De esas 5 ocasiones anteriores (no contamos esta), el mercado de acciones (línea negra) desarrolló una tendencia alcista de al menos un año en 4 de esas ocasiones (1998, 2002, 2008-9 y 2010) y solo en 2001 el rally duró “solo” unos 6 meses aproximadamente. ¿Usted quiere estar en el lado de lo históricamente probable o cree que esta vez es diferente? Decía el gran inversor “contrarian” John Templeton que las cuatro palabras más caras en lengua inglesa eran “this time is different”. En español también son cuatro palabras y significan “esta vez es diferente”. Habrá visto que en el anterior gráfico aparte del VIX y del S&P 500 sale reflejado el “yield” o rentabilidad del bono a 10 años. Se observa que, cuando el VIX está por encima del 40% y el S&P 500 ha caído, el “yield” también cae y suele rebotar al mismo tiempo que las bolsas. Veamos los mismo pero en una imagen más clara:

6

En negro el S&P 500 y en rojo el yield del bono a 10 años. Fíjese como cada vez que el yield “toca” la parte inferior del canal bajista que define su tendencia de largo plazo, el mercado de acciones ha encontrado un importante suelo de medio-largo plazo. 1998, 2003, 2008-9, 2010 y, por supuesto, 2011. ¿Esta vez es diferente? El mercado de bonos había puesto precio al fin del mundo y ha empezado a revertir. De hecho, en la siguiente imagen vemos como el VIX (rojo) desciende a la velocidad que sube el yield del bono (azul):

El presente mes de Octubre ha sido uno de los meses más alcistas de todos los tiempos:

7

fuente: Bespoke Invest ¿En qué momentos de mercado se producen estos grandes meses alcistas? Veámoslo en el gráfico de largo plazo del Dow Jones:

8

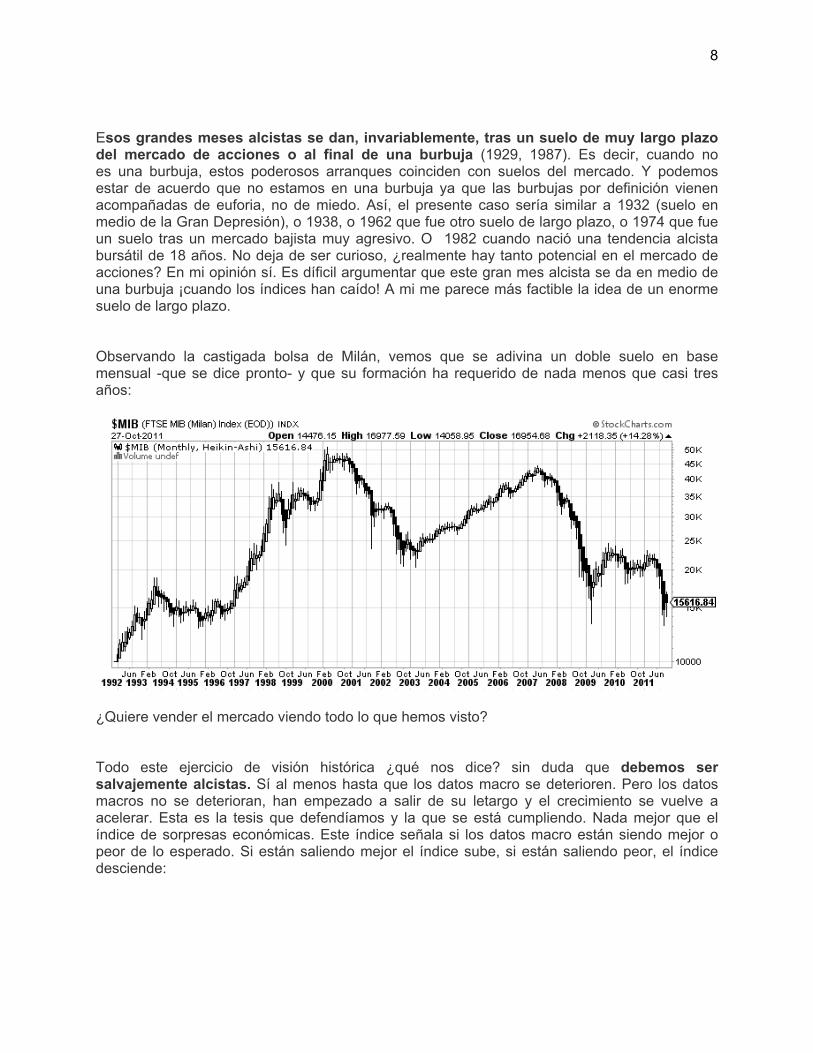

Esos grandes meses alcistas se dan, invariablemente, tras un suelo de muy largo plazo del mercado de acciones o al final de una burbuja (1929, 1987). Es decir, cuando no es una burbuja, estos poderosos arranques coinciden con suelos del mercado. Y podemos estar de acuerdo que no estamos en una burbuja ya que las burbujas por definición vienen acompañadas de euforia, no de miedo. Así, el presente caso sería similar a 1932 (suelo en medio de la Gran Depresión), o 1938, o 1962 que fue otro suelo de largo plazo, o 1974 que fue un suelo tras un mercado bajista muy agresivo. O 1982 cuando nació una tendencia alcista bursátil de 18 años. No deja de ser curioso, ¿realmente hay tanto potencial en el mercado de acciones? En mi opinión sí. Es díficil argumentar que este gran mes alcista se da en medio de una burbuja ¡cuando los índices han caído! A mi me parece más factible la idea de un enorme suelo de largo plazo. Observando la castigada bolsa de Milán, vemos que se adivina un doble suelo en base mensual -que se dice pronto- y que su formación ha requerido de nada menos que casi tres años:

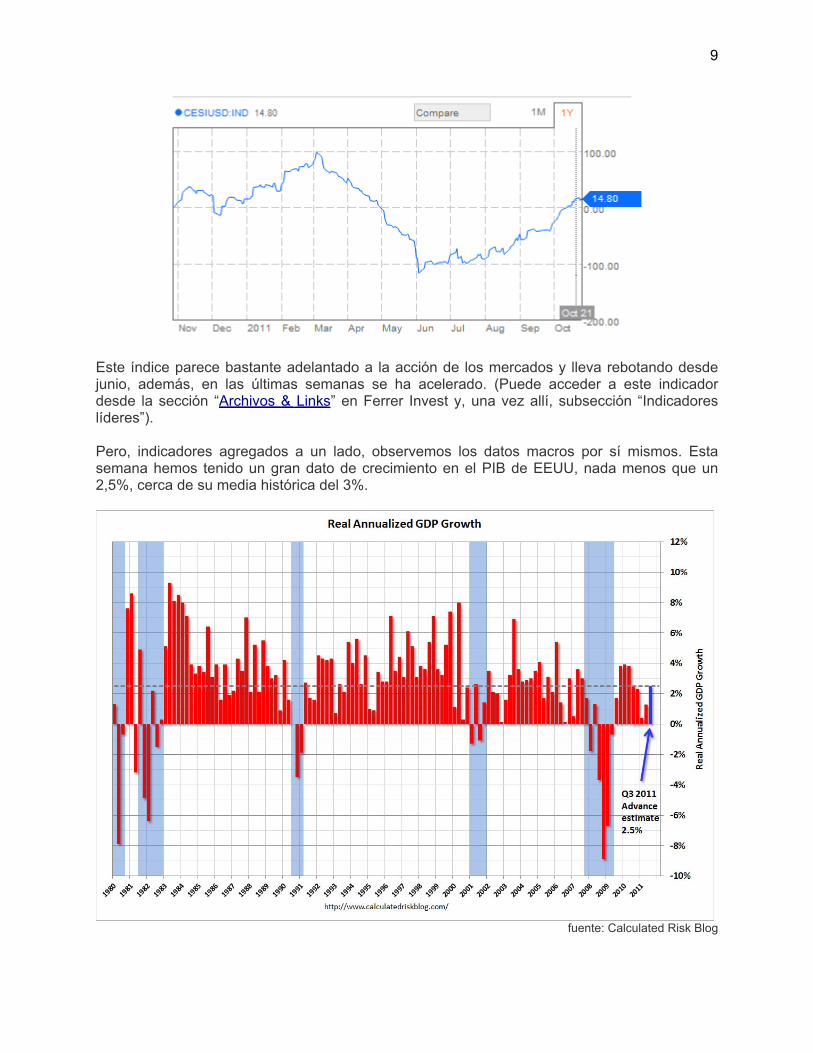

¿Quiere vender el mercado viendo todo lo que hemos visto? Todo este ejercicio de visión histórica ¿qué nos dice? sin duda que debemos ser salvajemente alcistas. Sí al menos hasta que los datos macro se deterioren. Pero los datos macros no se deterioran, han empezado a salir de su letargo y el crecimiento se vuelve a acelerar. Esta es la tesis que defendíamos y la que se está cumpliendo. Nada mejor que el índice de sorpresas económicas. Este índice señala si los datos macro están siendo mejor o peor de lo esperado. Si están saliendo mejor el índice sube, si están saliendo peor, el índice desciende:

9

Este índice parece bastante adelantado a la acción de los mercados y lleva rebotando desde junio, además, en las últimas semanas se ha acelerado. (Puede acceder a este indicador desde la sección “Archivos & Links” en Ferrer Invest y, una vez allí, subsección “Indicadores líderes”). Pero, indicadores agregados a un lado, observemos los datos macros por sí mismos. Esta semana hemos tenido un gran dato de crecimiento en el PIB de EEUU, nada menos que un 2,5%, cerca de su media histórica del 3%.

fuente: Calculated Risk Blog

10

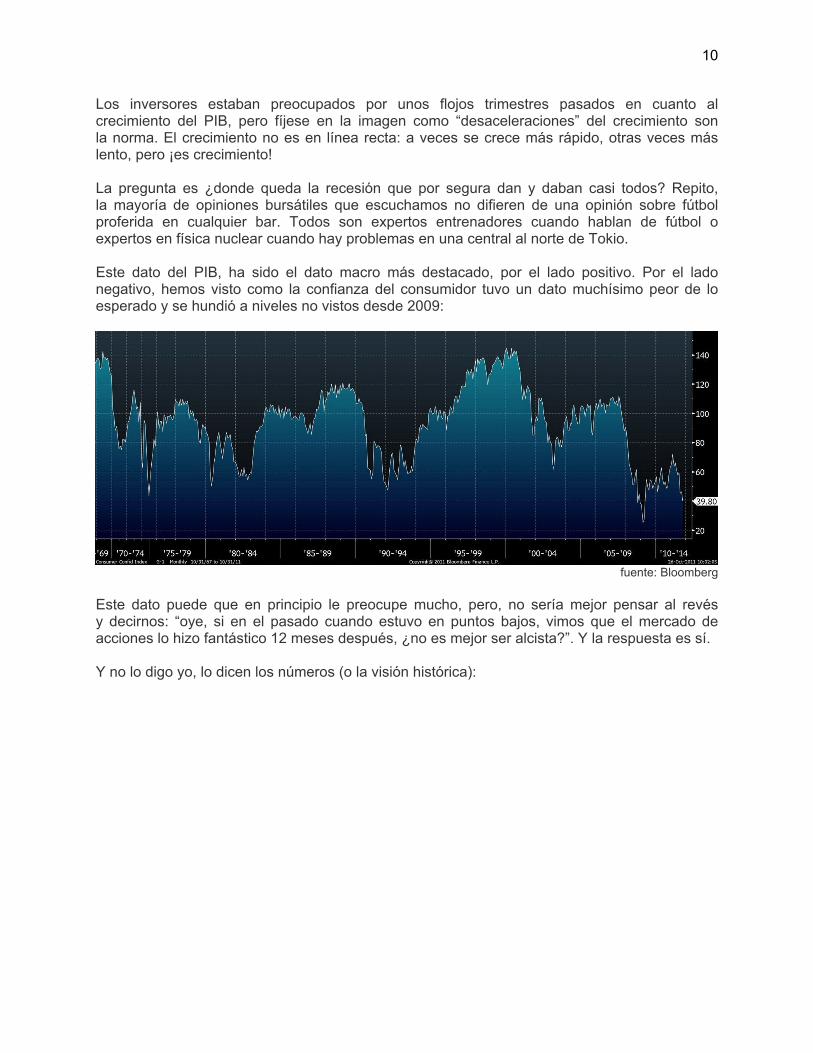

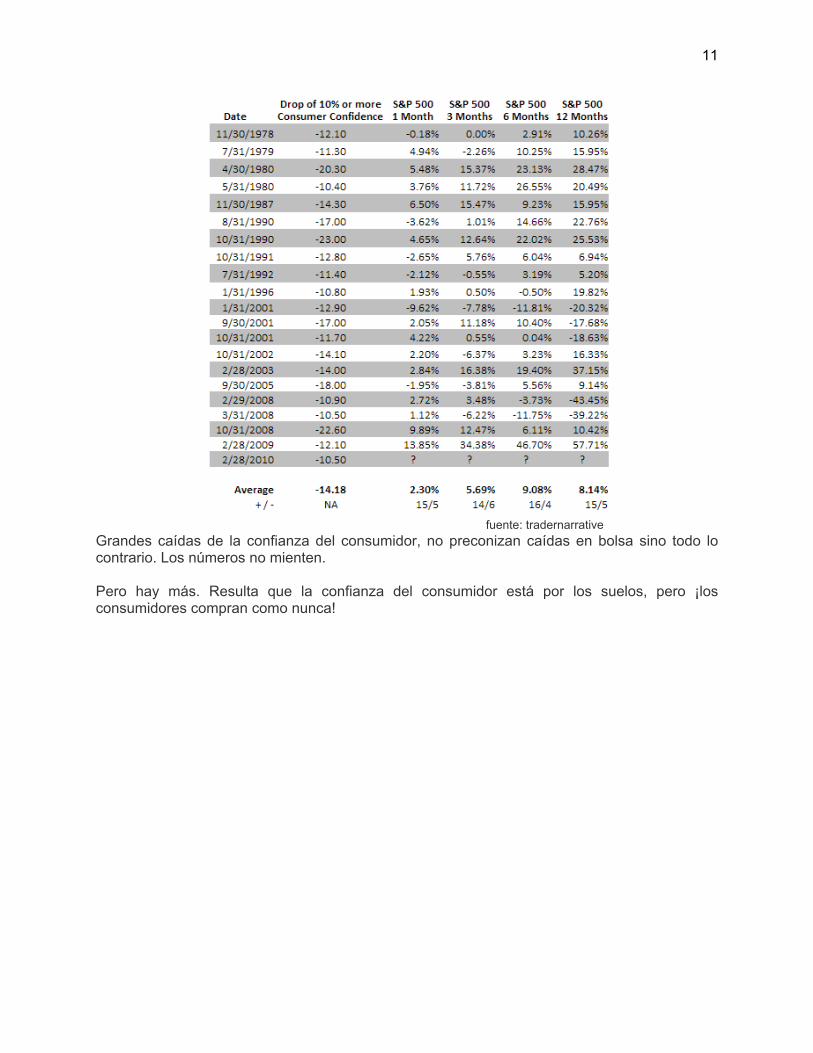

Los inversores estaban preocupados por unos flojos trimestres pasados en cuanto al crecimiento del PIB, pero fíjese en la imagen como “desaceleraciones” del crecimiento son la norma. El crecimiento no es en línea recta: a veces se crece más rápido, otras veces más lento, pero ¡es crecimiento! La pregunta es ¿donde queda la recesión que por segura dan y daban casi todos? Repito, la mayoría de opiniones bursátiles que escuchamos no difieren de una opinión sobre fútbol proferida en cualquier bar. Todos son expertos entrenadores cuando hablan de fútbol o expertos en física nuclear cuando hay problemas en una central al norte de Tokio. Este dato del PIB, ha sido el dato macro más destacado, por el lado positivo. Por el lado negativo, hemos visto como la confianza del consumidor tuvo un dato muchísimo peor de lo esperado y se hundió a niveles no vistos desde 2009:

fuente: Bloomberg Este dato puede que en principio le preocupe mucho, pero, no sería mejor pensar al revés y decirnos: “oye, si en el pasado cuando estuvo en puntos bajos, vimos que el mercado de acciones lo hizo fantástico 12 meses después, ¿no es mejor ser alcista?”. Y la respuesta es sí. Y no lo digo yo, lo dicen los números (o la visión histórica):

11

fuente: tradernarrativeGrandes caídas de la confianza del consumidor, no preconizan caídas en bolsa sino todo lo contrario. Los números no mienten. Pero hay más. Resulta que la confianza del consumidor está por los suelos, pero ¡los consumidores compran como nunca!

12

fuente: Bloomberg Vemos en la línea blanca el dato de ventas minoristas y en naranja la confianza del consumidor. Hay una disociación entre lo que los consumidores responden en las encuestas y entre lo que hacen en las tiendas, que no es otra cosa que comprar Ipads, Iphones y Ipods. ¿Cómo puede ocurrir esto? Simplemente el sentimiento negativo es lo que domina nuestro tiempo, queda mal decir “la cosa va bien”, queda mal porque eres un hereje si lo dices. Dice el refrán “obras son amores y no buenas razones” y siempre ha sido de sabios atender a lo que los demás hacen y no tanto a lo que dicen. (De ahí que prefiera indicadores de “sentimiento realizado” más que las encuestas). La explicación técnica de porque los indicadores de sentimiento se han disociado tanto de la realidad, la puede encontrar en un artículo que escribí hace tiempo llamado “de cuando los indiacores económicos fallan”. A modo de resumen: la razón es que las caídas del mercado son las que dictan el sentimiento, independientemente de que la caída esté justificada o no desde un punto de vista macroeconómico, que, como hemos visto, no es el caso ya que la economía crece a buen ritmo. Desde el punto de vista técnico, no hay mucho de lo que hablar. Esperaba una corrección a corto plazo y la lección es: “cuando hasta el contrarian espera algo a corto plazo y eso coincide con la mayoría, hay que hacer lo contrario”. El alcista de largo plazo ha de seguir alcista de forma agresiva. El operador de corto plazo ha de esperar a una corrección o buscar pequeños retrocesos en gráficos menores (como el horario); se trataría de buscar oportunidades de “meter la cabeza” con un stop ajustado. No piense que “el mercado ya se ha ido muy arriba”. Por supuesto que habrá correcciones y supongo que el último movimiento al alza limpiará a los

13

alcistas de última hora, pero aunque le parezca que ha subido mucho, el mercado siempre da oportunidades para aquél que está en el lado correcto del mercado:

(Retrocesos en gráficos horarios desde el pasado 4 de octubre) Desde el punto de vista del sentimiento, la semana pasada dijimos que nos encontrábamos en la fase de “Wall of Worry” o muro de preocupación. Seguimos en ella. Evidentemente la “estampida alcista” de esta semana ha enfriado un poco la opinión de los bajistas, pero no saldremos del Wall of Worry hasta que los analistas sean más optimistas que pesimistas. Y como verá en estos recortes a continuación, no se aprecia optimismo, sino preocupación:

(27 de octubre)

14

(26 de octubre)

Este tipo de comentario pertenecen a la fase de Negación-Wall of Worry. Tal y como ocurre siempre. Poco a poco, a medida que los mercados retornan a puntos de equilibrio, estos analistas irán mutando de opinión. Cuando el mercado suba mucho más, se verán forzados a ser alcistas (para que no los tachen de locos) y entonces ese será el momento en que el pescado estará completamente vendido.

“Ningún viento sopla a favor de un barco sin destino”

(Proverbio inglés)

Sigan con salud.