nic 11 (1)

DESCRIPTION

nic11TRANSCRIPT

ASESOR : Jerson Renato Chávez (Facebook)Fecha : 30.11.2014

Skype : Auditores_asociados2014Tacna - Perú

NIC 11 CONTRATOS DE CONSTRUCCION –“RECONOCIMIENTO DE INGRESOS”

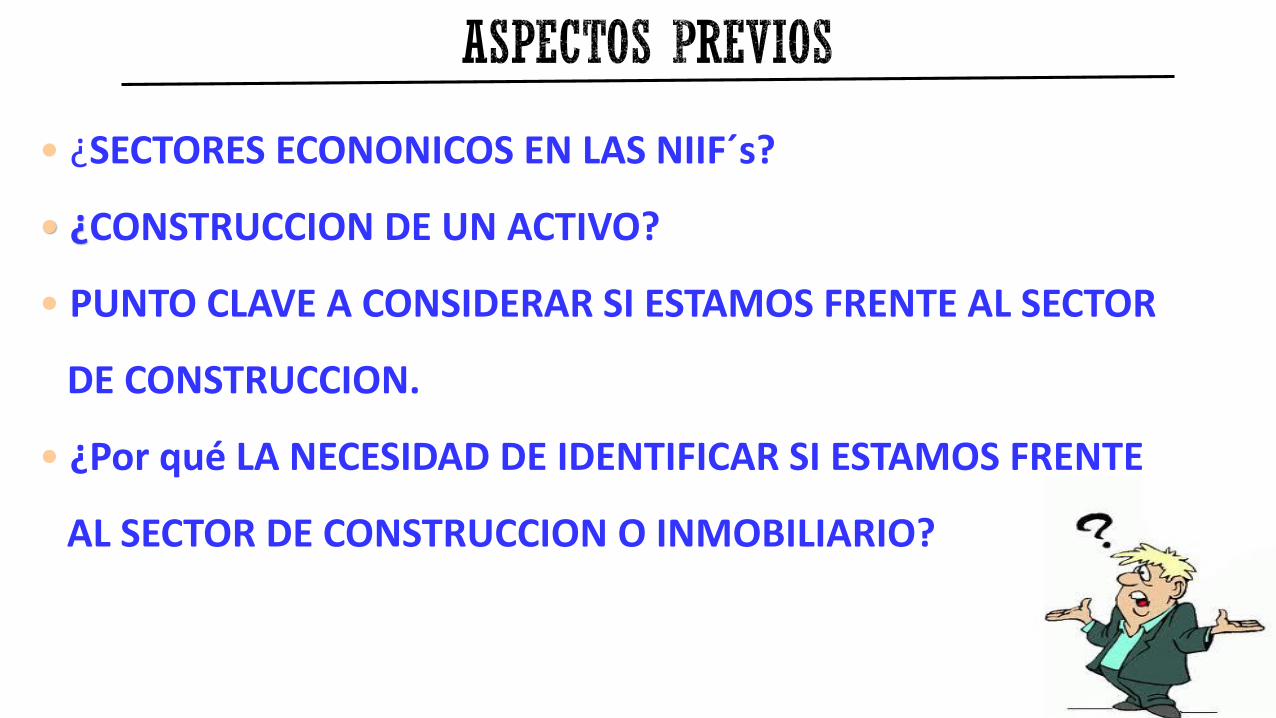

• ¿SECTORES ECONONICOS EN LAS NIIF´s?

• ¿CONSTRUCCION DE UN ACTIVO?

• PUNTO CLAVE A CONSIDERAR SI ESTAMOS FRENTE AL SECTOR

DE CONSTRUCCION.

• ¿Por qué LA NECESIDAD DE IDENTIFICAR SI ESTAMOS FRENTE

AL SECTOR DE CONSTRUCCION O INMOBILIARIO?

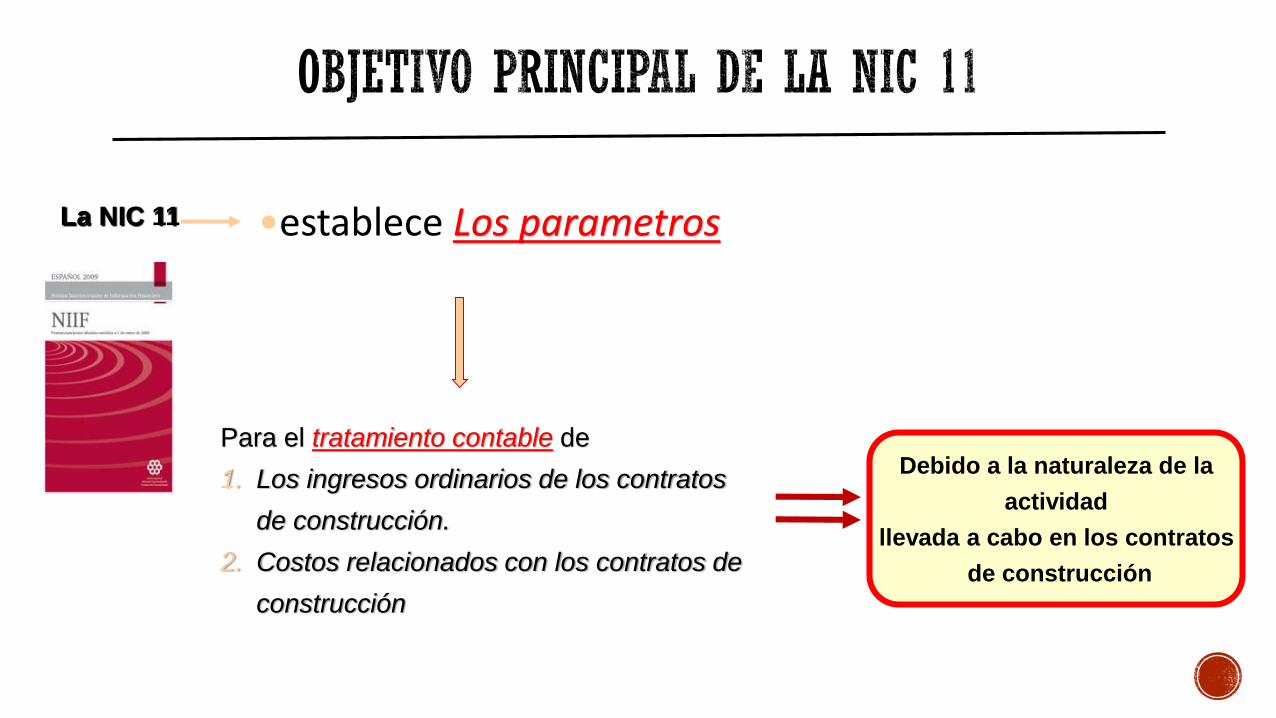

•establece Los parametrosLa NIC 11

Para el tratamiento contable de

1. Los ingresos ordinarios de los contratos

de construcción.

2. Costos relacionados con los contratos de

construcción

Debido a la naturaleza de la

actividad

llevada a cabo en los contratos

de construcción

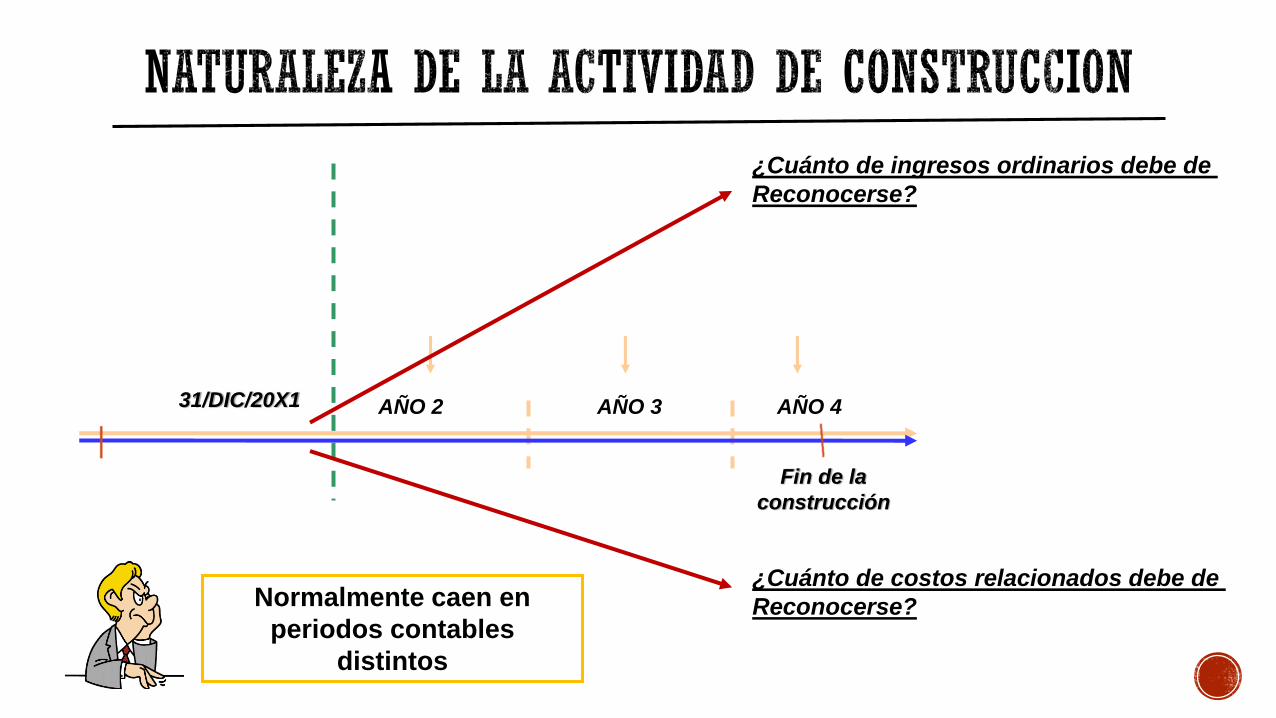

AÑO 2 AÑO 3 AÑO 431/DIC/20X1

Fin de la

construcción

¿Cuánto de ingresos ordinarios debe de

Reconocerse?

¿Cuánto de costos relacionados debe de

Reconocerse?Normalmente caen en

periodos contables

distintos

CONTRATO DE CONSTRUCCION ; es Contrato específicamente negociado

FABRICACION

Activo o;

Conjunto de activos que

estén íntimamente

relacionados entre si;

1. Diseño.

2. Tecnología.

3. Función

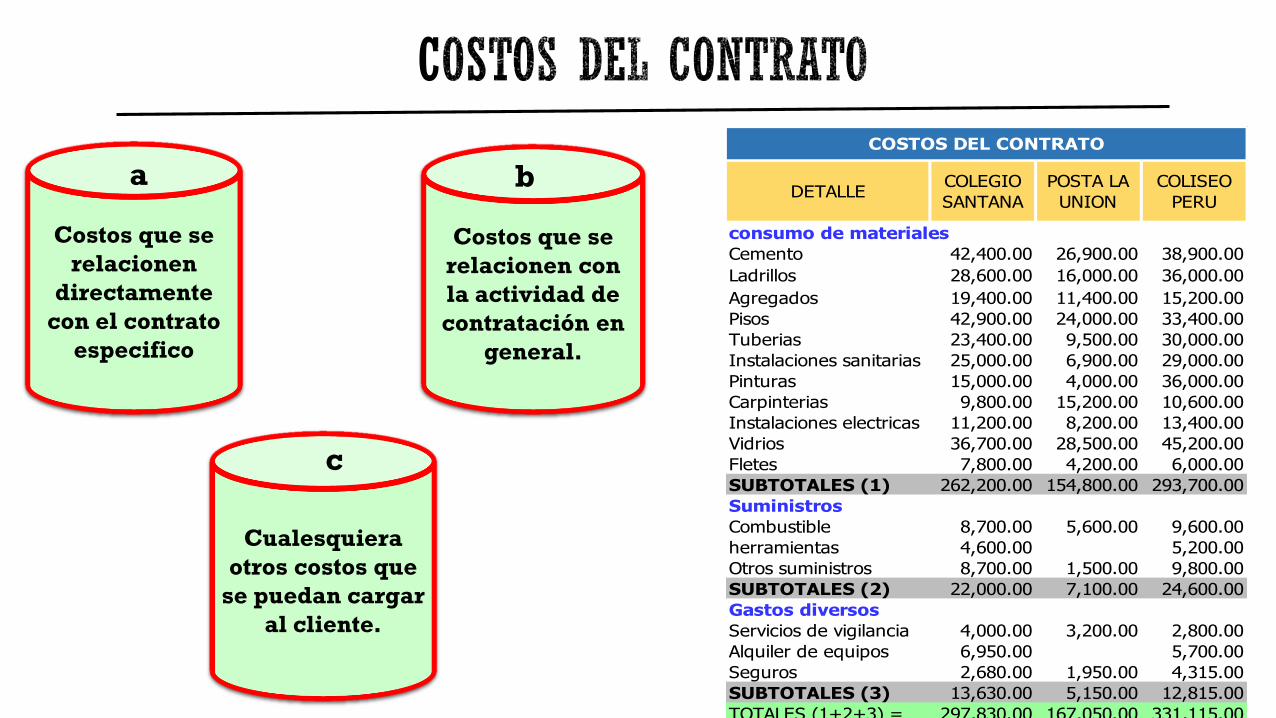

Costos que se

relacionen

directamente

con el contrato

especifico

a

Costos que se

relacionen con

la actividad de

contratación en

general.

b

Cualesquiera

otros costos que

se puedan cargar

al cliente.

c

consumo de materiales

Cemento 42,400.00 26,900.00 38,900.00

Ladrillos 28,600.00 16,000.00 36,000.00

Agregados 19,400.00 11,400.00 15,200.00

Pisos 42,900.00 24,000.00 33,400.00

Tuberias 23,400.00 9,500.00 30,000.00

Instalaciones sanitarias 25,000.00 6,900.00 29,000.00

Pinturas 15,000.00 4,000.00 36,000.00

Carpinterias 9,800.00 15,200.00 10,600.00

Instalaciones electricas 11,200.00 8,200.00 13,400.00

Vidrios 36,700.00 28,500.00 45,200.00

Fletes 7,800.00 4,200.00 6,000.00

SUBTOTALES (1) 262,200.00 154,800.00 293,700.00

Suministros

Combustible 8,700.00 5,600.00 9,600.00

herramientas 4,600.00 5,200.00

Otros suministros 8,700.00 1,500.00 9,800.00

SUBTOTALES (2) 22,000.00 7,100.00 24,600.00

Gastos diversos

Servicios de vigilancia 4,000.00 3,200.00 2,800.00

Alquiler de equipos 6,950.00 5,700.00

Seguros 2,680.00 1,950.00 4,315.00

SUBTOTALES (3) 13,630.00 5,150.00 12,815.00

TOTALES (1+2+3) = 297,830.00 167,050.00 331,115.00

COSTOS DEL CONTRATO

DETALLECOLEGIO

SANTANA

POSTA LA

UNION

COLISEO

PERU

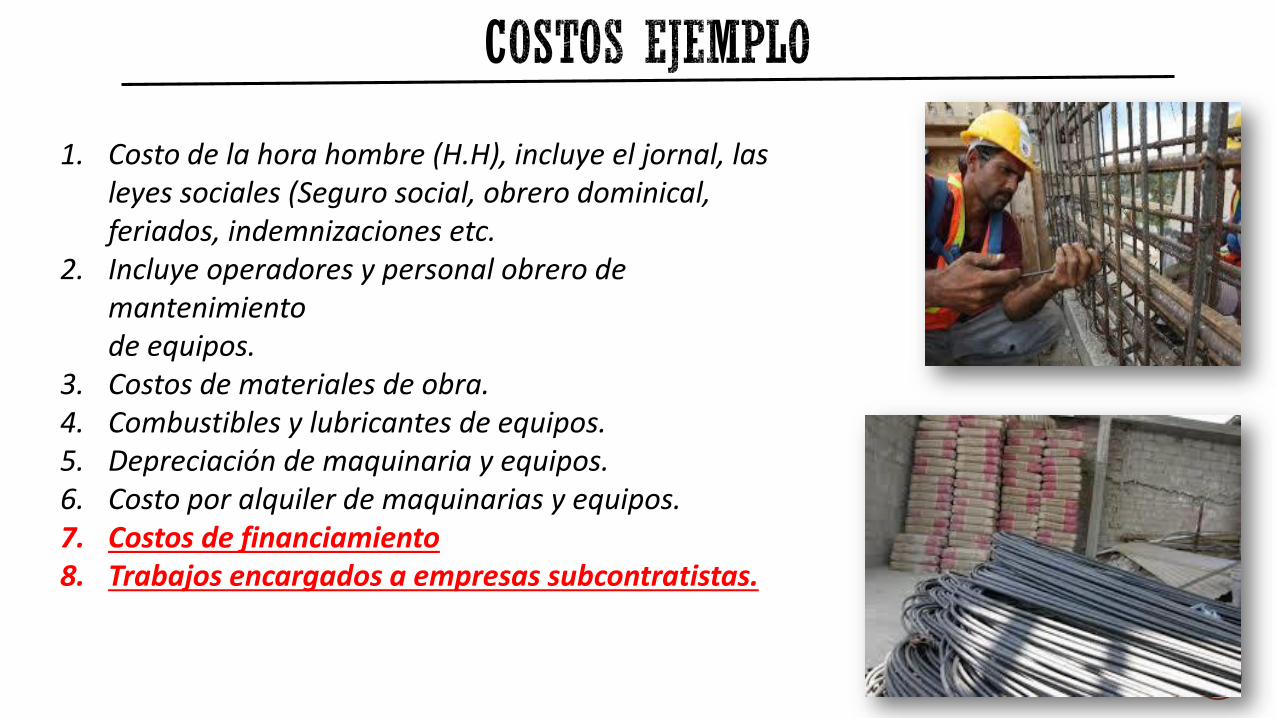

1. Costo de la hora hombre (H.H), incluye el jornal, las leyes sociales (Seguro social, obrero dominical, feriados, indemnizaciones etc.

2. Incluye operadores y personal obrero de mantenimientode equipos.

3. Costos de materiales de obra.4. Combustibles y lubricantes de equipos.5. Depreciación de maquinaria y equipos.6. Costo por alquiler de maquinarias y equipos.7. Costos de financiamiento8. Trabajos encargados a empresas subcontratistas.

Los costos que pueden ser atribuibles a la actividad de la contratación en general y de esta forma pueden ser imputados a cada contrato

También incluyen costos por prestamos

Solo para ciertos tipos de costos

Costos indirectos de construcción

Para una rRazonable pre.De la Inf. Fina.

Métodos de

Sistemáticos

Y racionales

Deben utilizarse

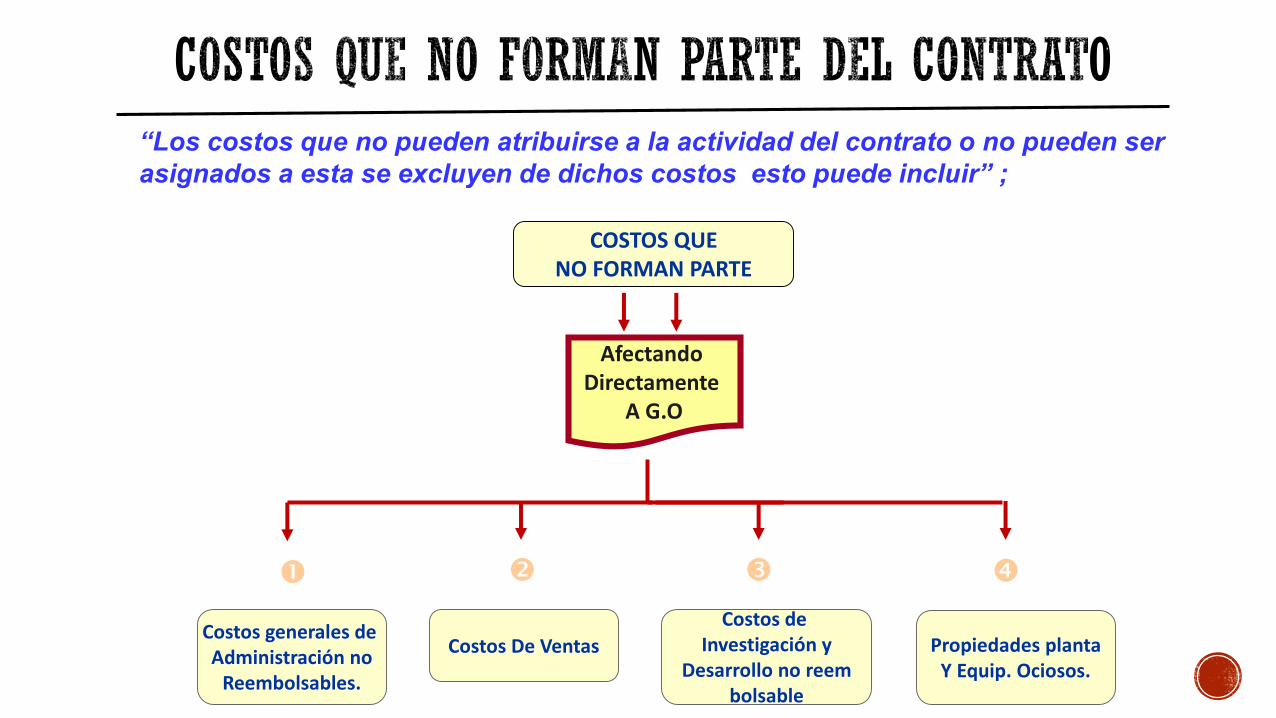

“Los costos que no pueden atribuirse a la actividad del contrato o no pueden ser

asignados a esta se excluyen de dichos costos esto puede incluir” ;

COSTOS QUENO FORMAN PARTE

Costos generales de Administración no

Reembolsables.

Costos de Investigación y

Desarrollo no reembolsable

Costos De Ventas

Afectando Directamente

A G.O

Propiedades plantaY Equip. Ociosos.

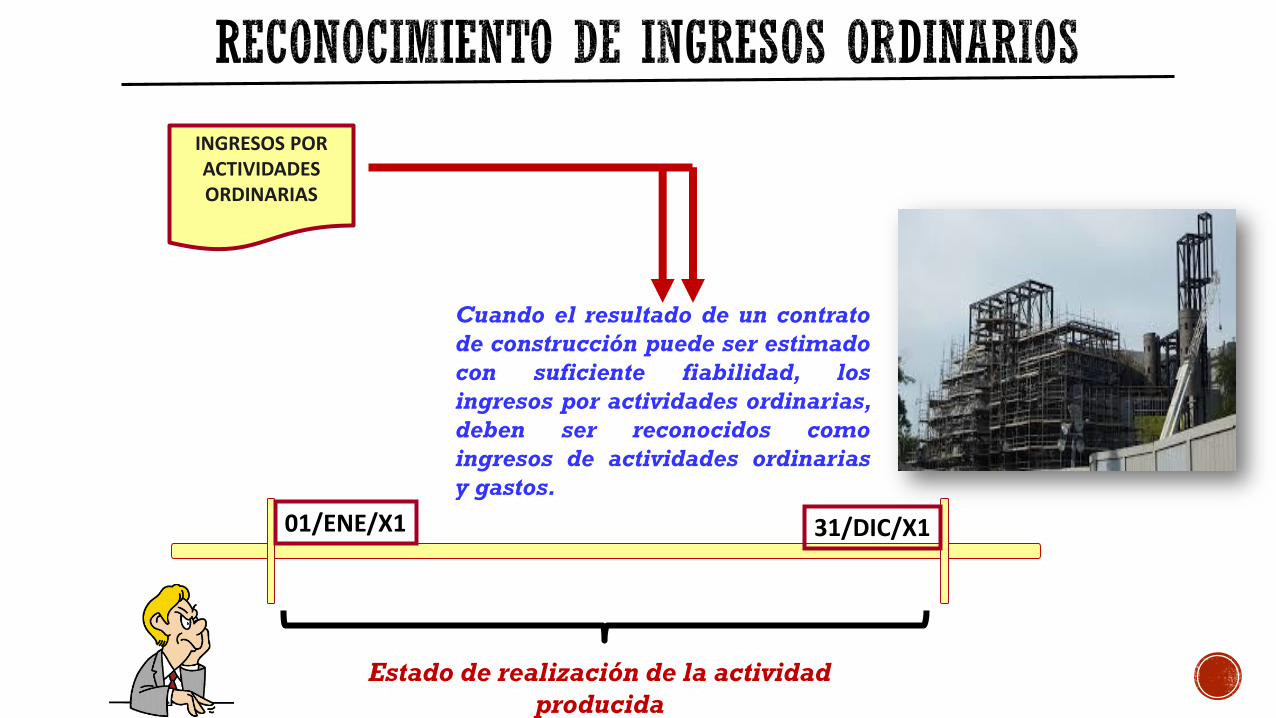

INGRESOS POR ACTIVIDADES ORDINARIAS

Cuando el resultado de un contrato

de construcción puede ser estimado

con suficiente fiabilidad, los

ingresos por actividades ordinarias,

deben ser reconocidos como

ingresos de actividades ordinarias

y gastos.

01/ENE/X1 31/DIC/X1

Estado de realización de la actividad

producida

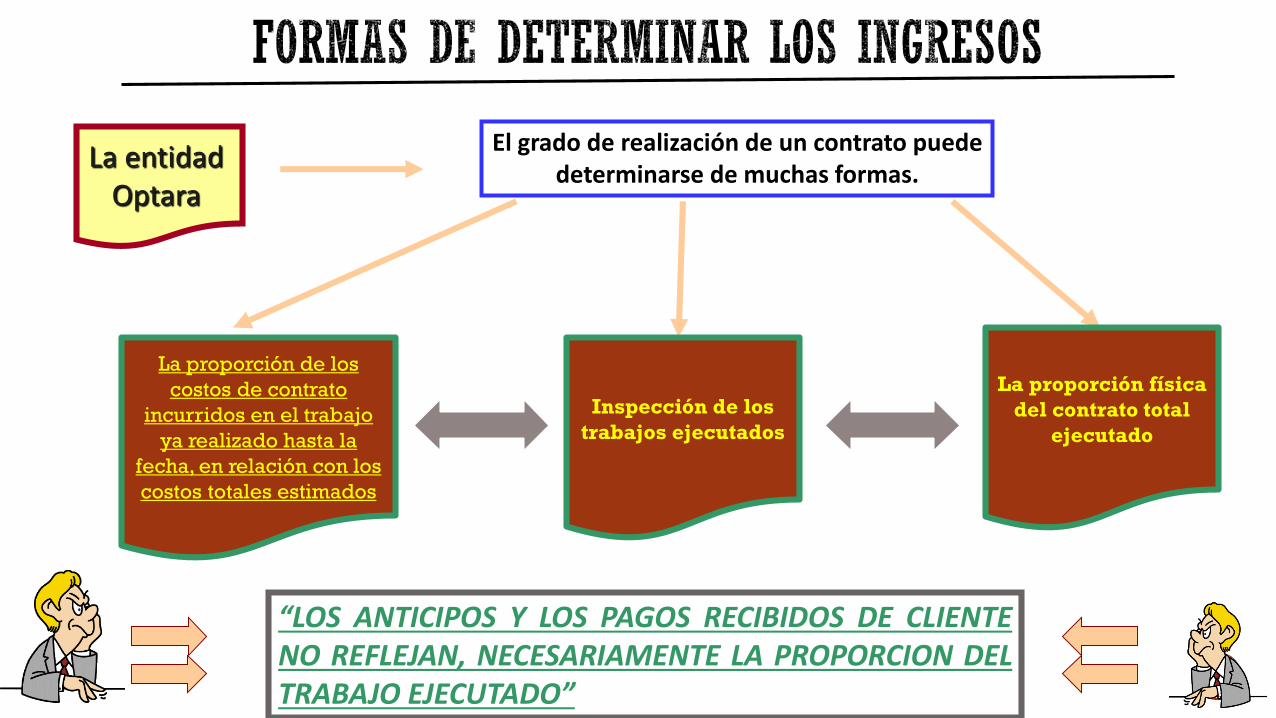

“LOS ANTICIPOS Y LOS PAGOS RECIBIDOS DE CLIENTENO REFLEJAN, NECESARIAMENTE LA PROPORCION DELTRABAJO EJECUTADO”

El grado de realización de un contrato puede determinarse de muchas formas.

La entidad Optara

La proporción de los

costos de contrato

incurridos en el trabajo

ya realizado hasta la

fecha, en relación con los

costos totales estimados

Inspección de los

trabajos ejecutados

La proporción física

del contrato total

ejecutado

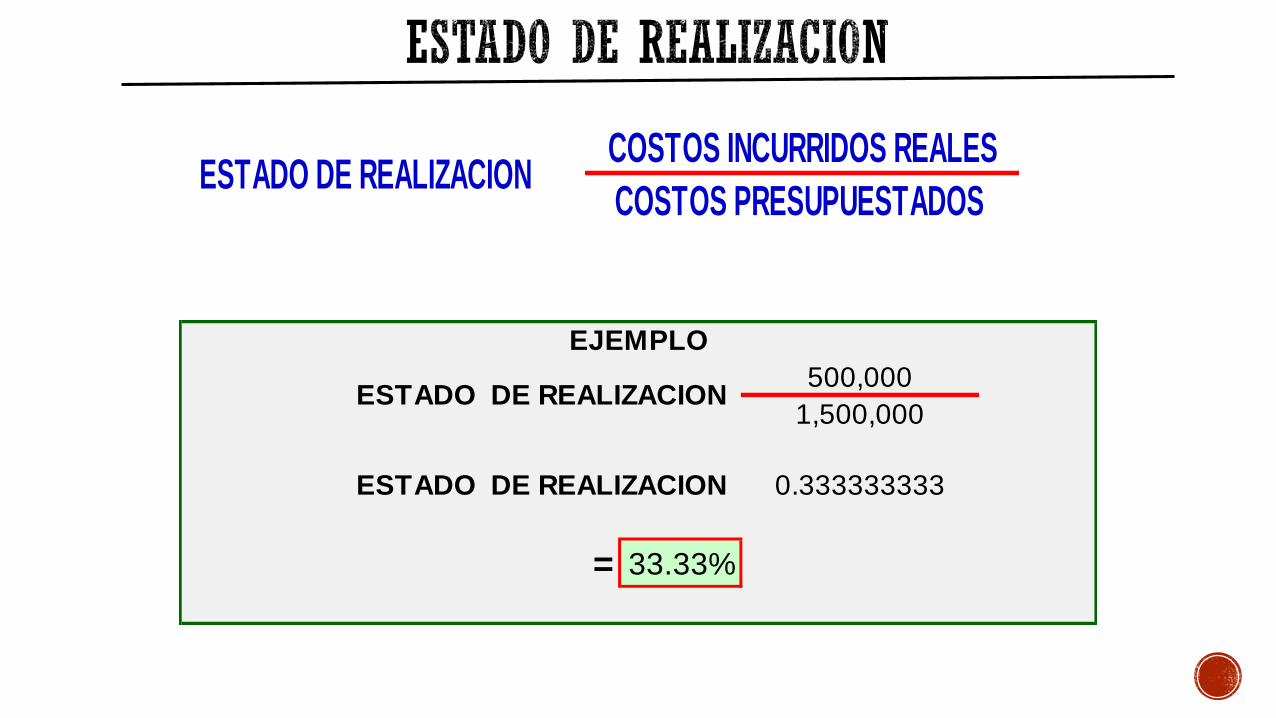

COSTOS INCURRIDOS REALES

COSTOS PRESUPUESTADOS ESTADO DE REALIZACION

= 33.33%

ESTADO DE REALIZACION 0.333333333

EJEMPLO

500,000

1,500,000ESTADO DE REALIZACION

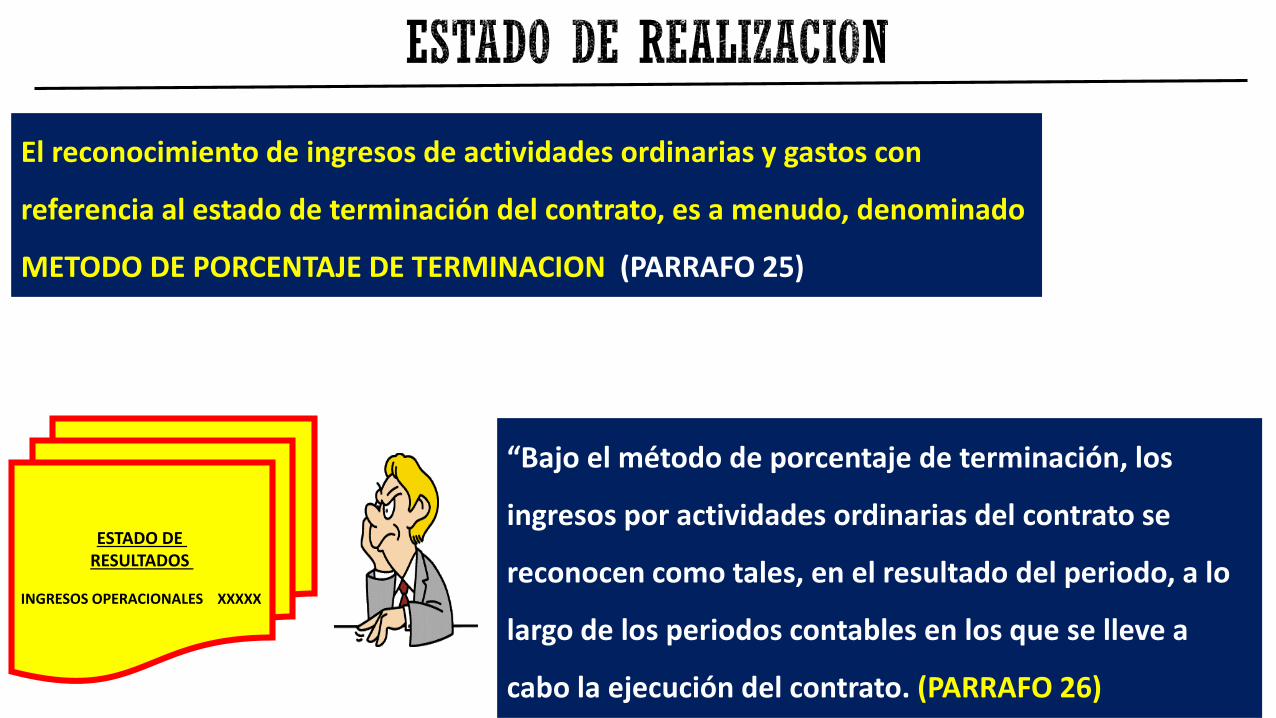

El reconocimiento de ingresos de actividades ordinarias y gastos con

referencia al estado de terminación del contrato, es a menudo, denominado

METODO DE PORCENTAJE DE TERMINACION (PARRAFO 25)

ESTADO DE RESULTADOS

INGRESOS OPERACIONALES XXXXX

“Bajo el método de porcentaje de terminación, los

ingresos por actividades ordinarias del contrato se

reconocen como tales, en el resultado del periodo, a lo

largo de los periodos contables en los que se lleve a

cabo la ejecución del contrato. (PARRAFO 26)

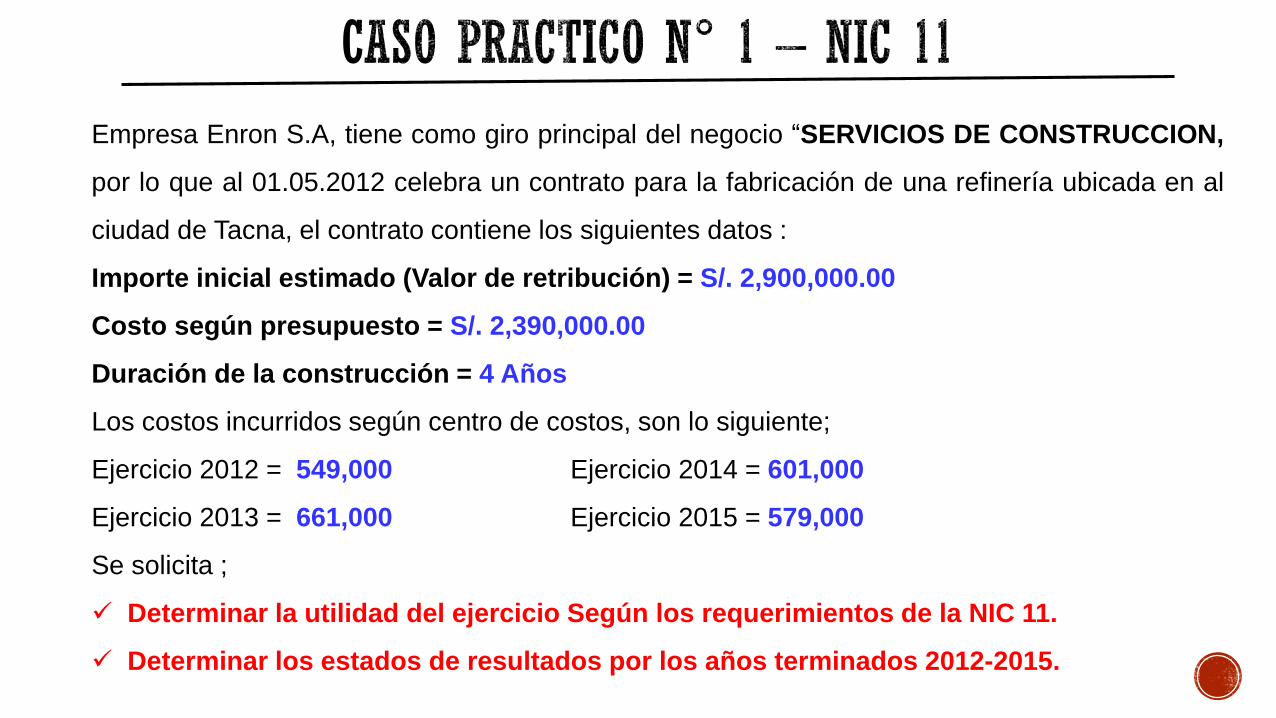

Empresa Enron S.A, tiene como giro principal del negocio “SERVICIOS DE CONSTRUCCION,

por lo que al 01.05.2012 celebra un contrato para la fabricación de una refinería ubicada en al

ciudad de Tacna, el contrato contiene los siguientes datos :

Importe inicial estimado (Valor de retribución) = S/. 2,900,000.00

Costo según presupuesto = S/. 2,390,000.00

Duración de la construcción = 4 Años

Los costos incurridos según centro de costos, son lo siguiente;

Ejercicio 2012 = 549,000 Ejercicio 2014 = 601,000

Ejercicio 2013 = 661,000 Ejercicio 2015 = 579,000

Se solicita ;

Determinar la utilidad del ejercicio Según los requerimientos de la NIC 11.

Determinar los estados de resultados por los años terminados 2012-2015.

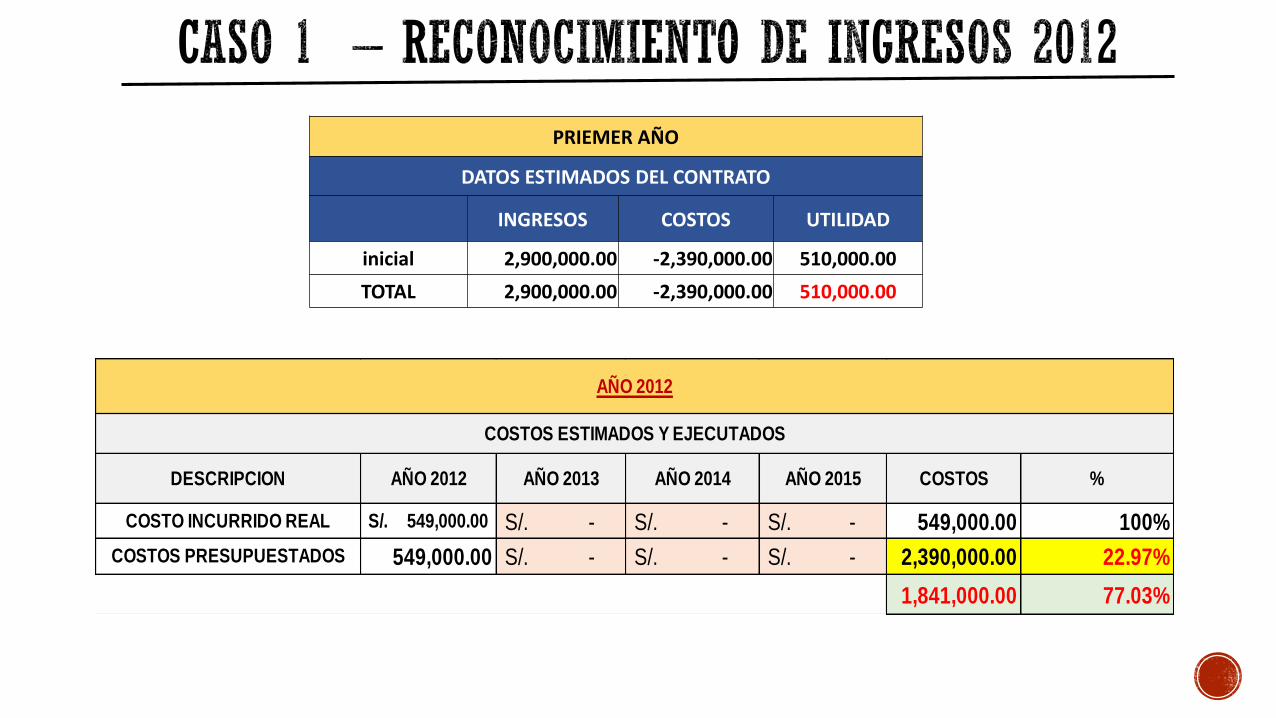

PRIEMER AÑO

DATOS ESTIMADOS DEL CONTRATO

INGRESOS COSTOS UTILIDAD

inicial 2,900,000.00 -2,390,000.00 510,000.00

TOTAL 2,900,000.00 -2,390,000.00 510,000.00

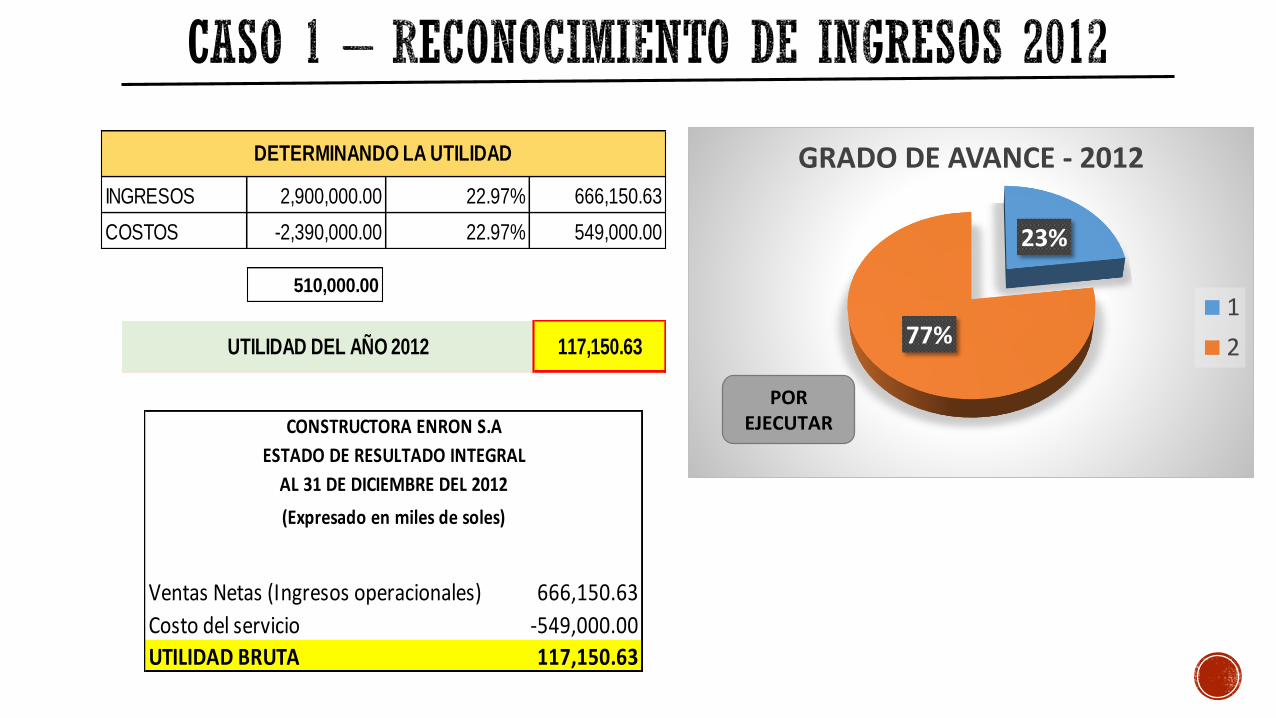

AÑO 2012 AÑO 2013 AÑO 2014 AÑO 2015 COSTOS %

549,000.00S/. -S/. -S/. -S/. 549,000.00 100%

549,000.00 -S/. -S/. -S/. 2,390,000.00 22.97%

1,841,000.00 77.03%

COSTOS ESTIMADOS Y EJECUTADOS

DESCRIPCION

COSTO INCURRIDO REAL

COSTOS PRESUPUESTADOS

AÑO 2012

23%

77%

GRADO DE AVANCE - 2012

1

2

POR EJECUTAR

INGRESOS 2,900,000.00 22.97% 666,150.63

COSTOS -2,390,000.00 22.97% 549,000.00

DETERMINANDO LA UTILIDAD

117,150.63UTILIDAD DEL AÑO 2012

510,000.00

666,150.63

-549,000.00

UTILIDAD BRUTA 117,150.63

Costo del servicio

CONSTRUCTORA ENRON S.A

ESTADO DE RESULTADO INTEGRAL

AL 31 DE DICIEMBRE DEL 2012

(Expresado en miles de soles)

Ventas Netas (Ingresos operacionales)

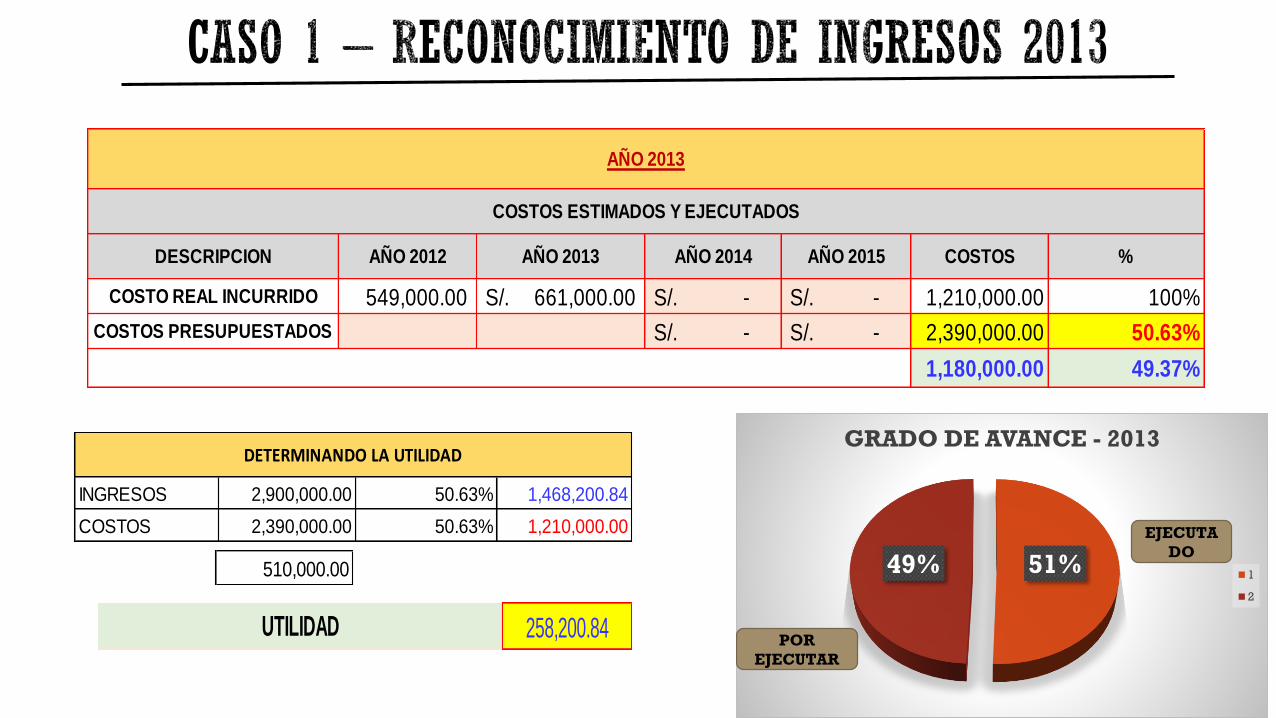

AÑO 2012 AÑO 2013 AÑO 2014 AÑO 2015 COSTOS %

549,000.00 661,000.00S/. -S/. -S/. 1,210,000.00 100%

-S/. -S/. 2,390,000.00 50.63%

1,180,000.00 49.37%

DESCRIPCION

COSTO REAL INCURRIDO

COSTOS PRESUPUESTADOS

COSTOS ESTIMADOS Y EJECUTADOS

AÑO 2013

INGRESOS 2,900,000.00 50.63% 1,468,200.84

COSTOS 2,390,000.00 50.63% 1,210,000.00

DETERMINANDO LA UTILIDAD

258,200.84UTILIDAD

510,000.00 51%49%

GRADO DE AVANCE - 2013

1

2

EJECUTA

DO

POR

EJECUTAR

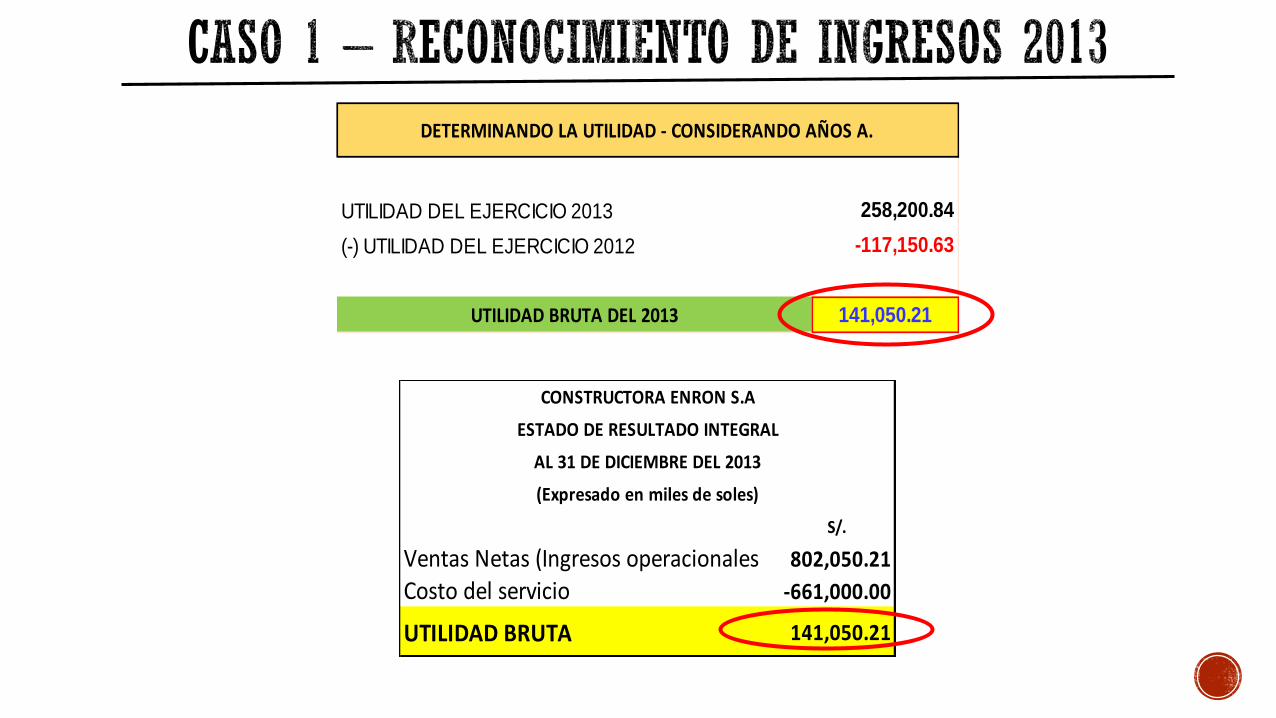

S/.

802,050.21

-661,000.00

UTILIDAD BRUTA 141,050.21

Ventas Netas (Ingresos operacionalesCosto del servicio

CONSTRUCTORA ENRON S.A

ESTADO DE RESULTADO INTEGRAL

AL 31 DE DICIEMBRE DEL 2013

(Expresado en miles de soles)

UTILIDAD DEL EJERCICIO 2013 258,200.84

(-) UTILIDAD DEL EJERCICIO 2012 -117,150.63

141,050.21

DETERMINANDO LA UTILIDAD - CONSIDERANDO AÑOS A.

UTILIDAD BRUTA DEL 2013

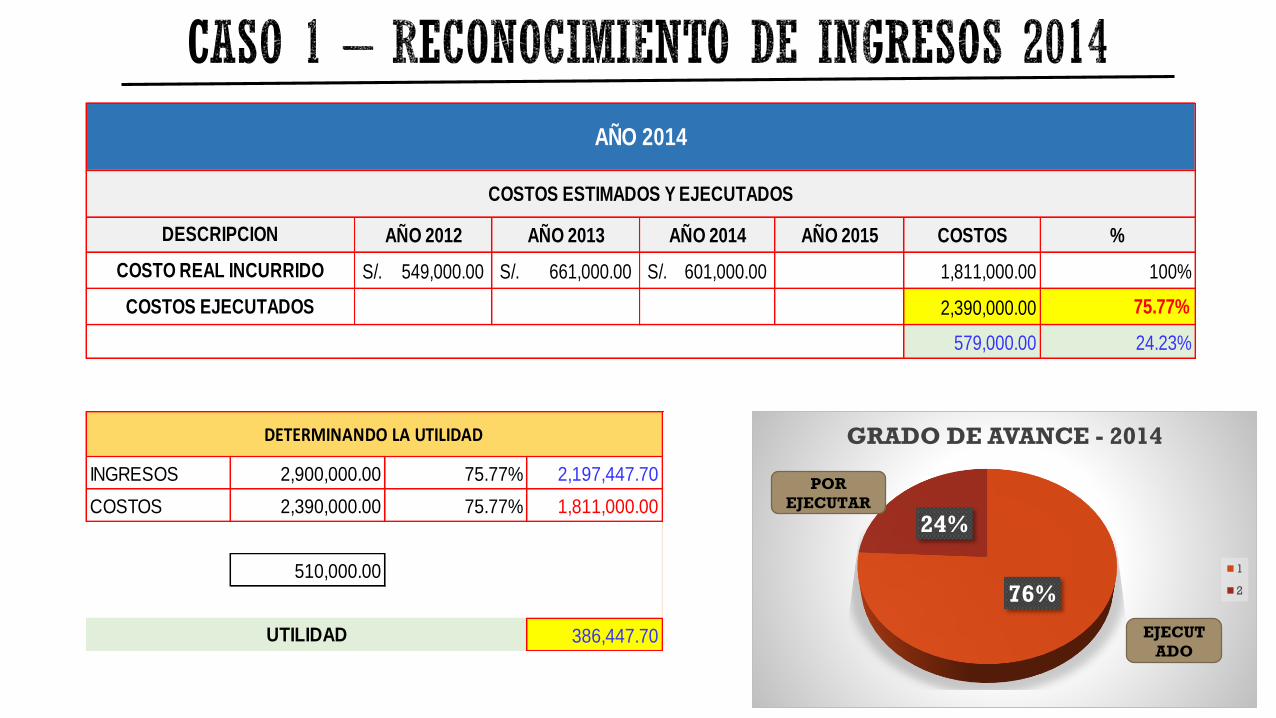

AÑO 2012 AÑO 2013 AÑO 2014 AÑO 2015 COSTOS %

549,000.00S/. 661,000.00S/. 601,000.00S/. 1,811,000.00 100%

2,390,000.00 75.77%

579,000.00 24.23%

AÑO 2014

COSTOS ESTIMADOS Y EJECUTADOS

DESCRIPCION

COSTO REAL INCURRIDO

COSTOS EJECUTADOS

INGRESOS 2,900,000.00 75.77% 2,197,447.70

COSTOS 2,390,000.00 75.77% 1,811,000.00

510,000.00

386,447.70

DETERMINANDO LA UTILIDAD

UTILIDAD

76%

24%

GRADO DE AVANCE - 2014

1

2

EJECUT

ADO

POR

EJECUTAR

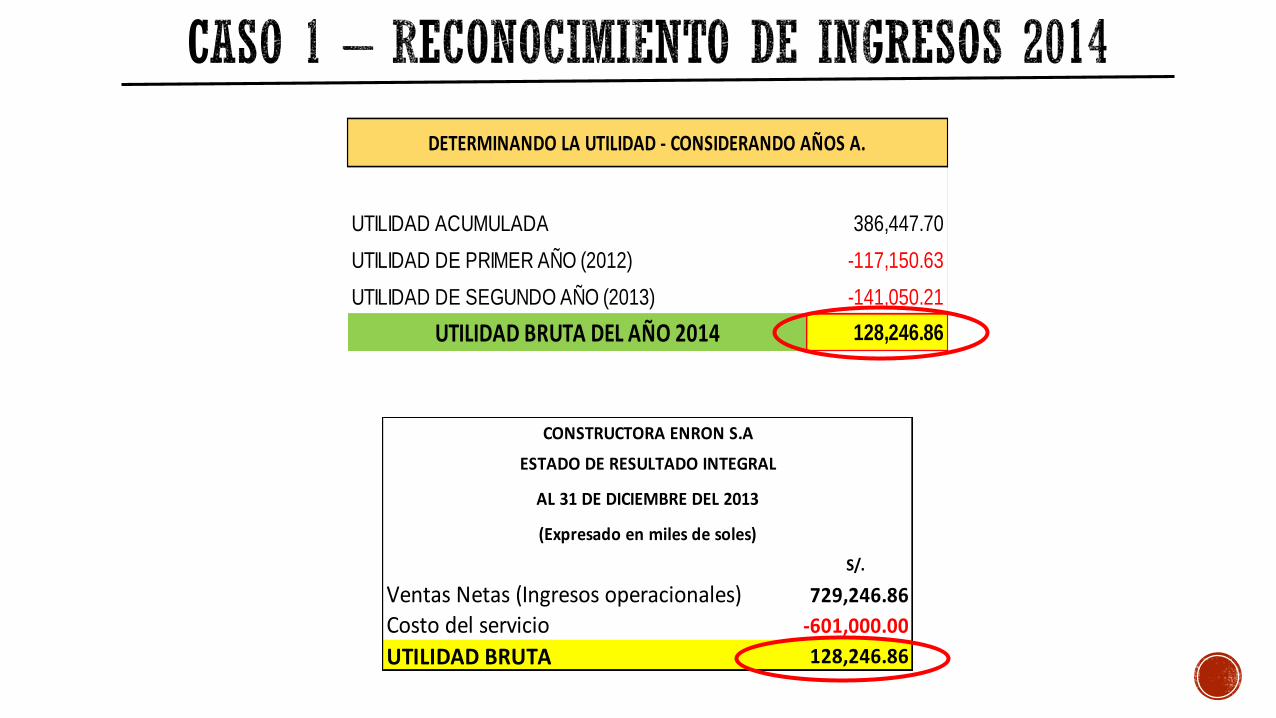

UTILIDAD ACUMULADA 386,447.70

UTILIDAD DE PRIMER AÑO (2012) -117,150.63

UTILIDAD DE SEGUNDO AÑO (2013) -141,050.21

128,246.86

DETERMINANDO LA UTILIDAD - CONSIDERANDO AÑOS A.

UTILIDAD BRUTA DEL AÑO 2014

S/.

729,246.86

-601,000.00

UTILIDAD BRUTA 128,246.86

AL 31 DE DICIEMBRE DEL 2013

(Expresado en miles de soles)

Ventas Netas (Ingresos operacionales)Costo del servicio

CONSTRUCTORA ENRON S.A

ESTADO DE RESULTADO INTEGRAL

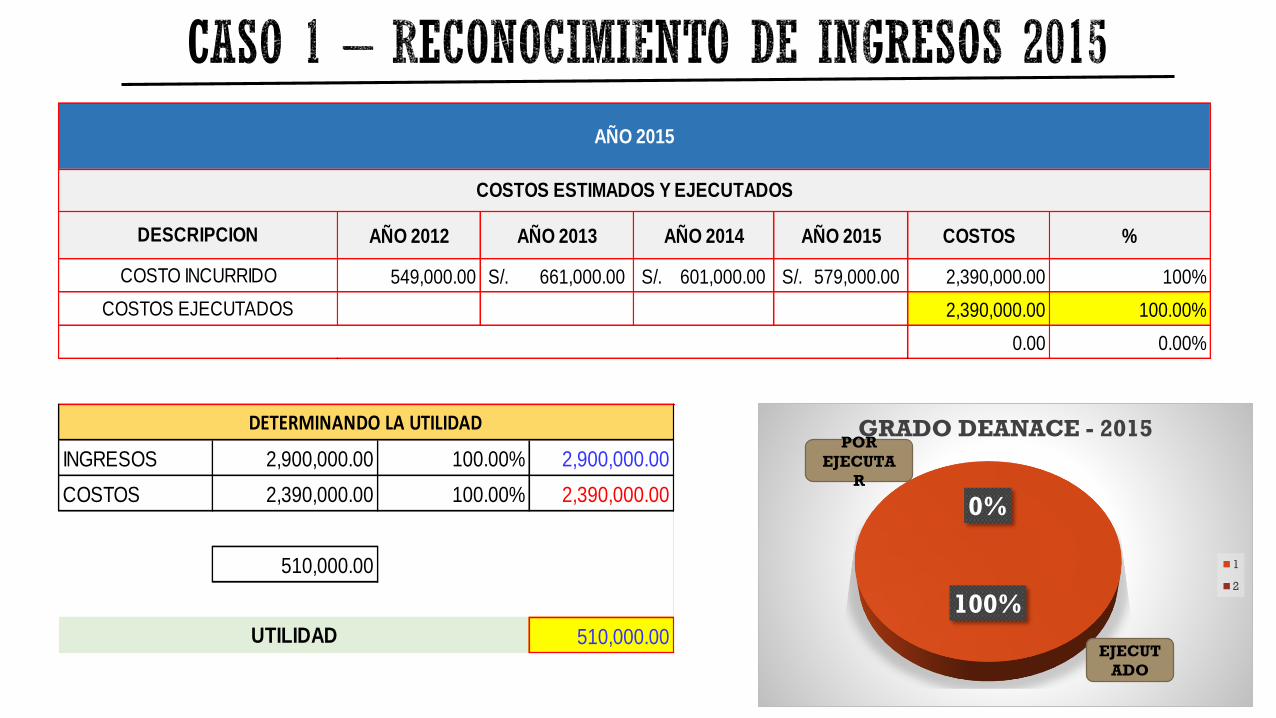

AÑO 2012 AÑO 2013 AÑO 2014 AÑO 2015 COSTOS %

549,000.00 661,000.00S/. 601,000.00S/. 579,000.00S/. 2,390,000.00 100%

2,390,000.00 100.00%

0.00 0.00%

COSTOS ESTIMADOS Y EJECUTADOS

DESCRIPCION

COSTO INCURRIDO

COSTOS EJECUTADOS

AÑO 2015

INGRESOS 2,900,000.00 100.00% 2,900,000.00

COSTOS 2,390,000.00 100.00% 2,390,000.00

510,000.00

510,000.00

DETERMINANDO LA UTILIDAD

UTILIDAD

100%

0%

GRADO DEANACE - 2015

1

2

EJECUT

ADO

POR

EJECUTA

R

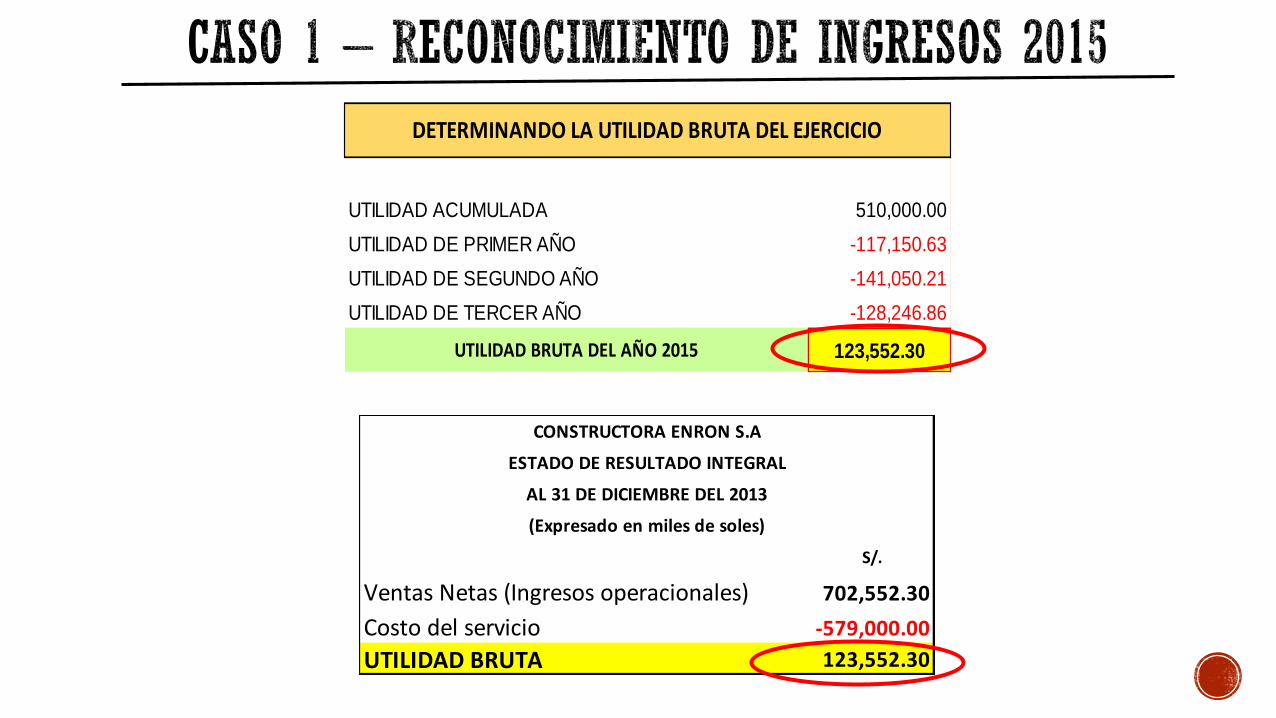

UTILIDAD ACUMULADA 510,000.00

UTILIDAD DE PRIMER AÑO -117,150.63

UTILIDAD DE SEGUNDO AÑO -141,050.21

UTILIDAD DE TERCER AÑO -128,246.86

123,552.30UTILIDAD BRUTA DEL AÑO 2015

DETERMINANDO LA UTILIDAD BRUTA DEL EJERCICIO

S/.

702,552.30

-579,000.00

UTILIDAD BRUTA 123,552.30

Costo del servicio

CONSTRUCTORA ENRON S.A

ESTADO DE RESULTADO INTEGRAL

AL 31 DE DICIEMBRE DEL 2013

(Expresado en miles de soles)

Ventas Netas (Ingresos operacionales)

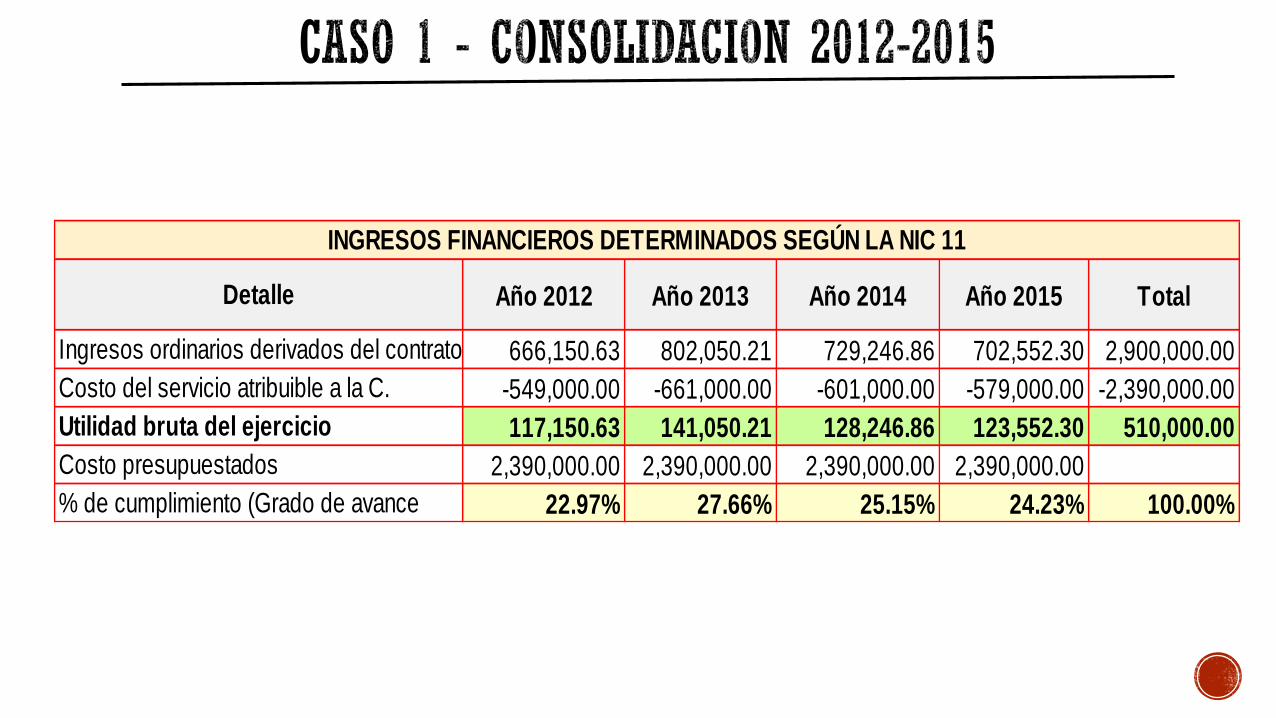

Año 2012 Año 2013 Año 2014 Año 2015 Total

666,150.63 802,050.21 729,246.86 702,552.30 2,900,000.00

-549,000.00 -661,000.00 -601,000.00 -579,000.00 -2,390,000.00

117,150.63 141,050.21 128,246.86 123,552.30 510,000.00

2,390,000.00 2,390,000.00 2,390,000.00 2,390,000.00

22.97% 27.66% 25.15% 24.23% 100.00%

Detalle

Ingresos ordinarios derivados del contrato

Costo del servicio atribuible a la C.

Utilidad bruta del ejercicio

INGRESOS FINANCIEROS DETERMINADOS SEGÚN LA NIC 11

Costo presupuestados

% de cumplimiento (Grado de avance