nic 1 exposicion

DESCRIPTION

nic 1TRANSCRIPT

2015

UNIVERSIDAD NACIONAL DE

NORMA INTERNACIONAL DE CONTABILIDAD N° 1: Presentación de los Estados Financieros.

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

“PRESENTACION DE LOS ESTADOS FINANCIEROS”

Esta Norma establece las bases para la presentación de los estados financieros de propósito

general, para asegurar que los mismos sean comparables, tanto con los estados financieros de

la misma entidad correspondientes a periodos anteriores, como con los de otras entidades. Esta

Norma establece requerimientos generales para la presentación de los estados financieros,

guías para determinar su estructura y requisitos mínimos sobre su contenido.

FINALIDAD DE LOS ESTADOS FINANCIEROS

Los estados financieros constituyen una representación estructurada de la situación financiera y

del rendimiento financiero de una entidad. El objetivo de los estados financieros es suministrar

información acerca de la situación financiera, del rendimiento financiero y de los flujos de efectivo

de una entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus decisiones

económicas. Los estados financieros también muestran los resultados de la gestión realizada por

los administradores con los recursos que les han sido confiados. Para cumplir este objetivo, los

estados financieros suministrarán información acerca de los siguientes elementos de una

entidad:

activos;

pasivos;

patrimonio;

Pág. 1

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

ingresos y gastos, en los que se incluyen las ganancias y pérdidas;

aportaciones de los propietarios y distribuciones a los mismos en su condición de

tales; y

flujos de efectivo.

Esta información, junto con la contenida en las notas, ayuda a los usuarios a predecir los flujos

de efectivo futuros de la entidad y, en particular, su distribución temporal y su grado de

certidumbre.

Un juego completo de estados financieros comprende:

- Estado de situación financiera al final del periodo;

- Estado del resultado integral del periodo;

- Estado de cambios en el patrimonio del periodo;

- Estado de flujos de efectivo del periodo;

- Notas, que incluyan un resumen de las políticas contables más significativas y otra información

explicativa; y

- Estado de situación financiera al principio del primer periodo comparativo, cuando una entidad

aplique una política contable retroactivamente o realice una reexpresión retroactiva de partidas

en sus estados financieros, o cuando reclasifique partidas en sus estados financieros.

Una entidad cuyos estados financieros cumplan las NIIF efectuará, en las notas, una

declaración, explícita y sin reservas, de dicho cumplimiento. Una entidad no señalará que sus

estados financieros cumplen con las NIIF a menos que satisfagan todos los requerimientos de

éstas. Se presume que la aplicación de las NIIF, acompañada de información adicional cuando

sea preciso, dará lugar a estados financieros que proporcionen una presentación razonable.

Al elaborar los estados financieros, la gerencia evaluará la capacidad que tiene una entidad

para continuar en funcionamiento. Una entidad elaborará los estados financieros bajo la hipótesis

de negocio en marcha, a menos que la gerencia pretenda liquidar la entidad o cesar en su

actividad, o bien no exista otra alternativa más realista que proceder de una de estas formas.

Cuando la gerencia, al realizar esta evaluación, sea consciente de la existencia de

incertidumbres importantes, relativas a eventos o condiciones que puedan aportar dudas

significativas sobre la posibilidad de que la entidad siga funcionando normalmente, procederá a

revelarlas en los estados financieros.

Pág. 2

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

Una entidad presentará por separado cada clase significativa de partidas similares. Una

entidad presentará por separado las partidas de naturaleza o función distinta, a menos

que no tengan importancia relativa.

Una entidad no compensará activos con pasivos o ingresos con gastos a menos que así

lo requiera o permita una NIIF.

Una entidad presentará un juego completo de estados financieros (incluyendo

información comparativa) al menos anualmente.

A menos que las NIIF permitan o requieran otra cosa, una entidad revelará información

comparativa respecto del periodo anterior para todos los importes incluidos en los estados

financieros del periodo corriente. Una entidad incluirá información comparativa para la

información de tipo descriptivo y narrativo, cuando esto sea relevante para la comprensión de los

estados financieros del periodo corriente.

Cuando la entidad modifique la presentación o la clasificación de partidas en sus estados

financieros, también reclasificará los importes comparativos, a menos que resulte impracticable

hacerlo.

Una entidad identificará claramente los estados financieros y los distinguirá de cualquier otra

información publicada en el mismo documento.

La NIC 1 requiere que una entidad presente, en el estado de cambios en el patrimonio, todos los

cambios en el patrimonio que proceden de los propietarios. Todos los cambios en el patrimonio

que no proceden de los propietarios (es decir en el resultado integral) se requiere que se

presenten en un estado del resultado integral o en dos estados (un estado del resultado

separado y un estado del resultado integral). Los componentes del resultado integral no está

permitido que se presenten en el estado de cambios en el patrimonio.

Una entidad reconocerá todas las partidas de ingreso y gasto de un periodo en el resultado a

menos que una NIIF requiera o permita otra cosa.

En las notas:

- Presentará información acerca de las bases para la preparación de los estados financieros, y

sobre las políticas contables específicas utilizadas de acuerdo con los párrafos 117 a 124;

Pág. 3

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

- Revelará la información requerida por las NIIF que no haya sido incluida en otro lugar de los

estados financieros; y

- proporcionará información que no se presenta en ninguno de los estados financieros, pero que

es relevante para entender a cualquiera de ellos.

Siempre que tengan un efecto significativo sobre los importes reconocidos en los estados

financieros, una entidad revelará, en el resumen de las políticas contables significativas o en

otras notas, los juicios, diferentes de aquéllos que impliquen estimaciones (véase el párrafo 125),

que la gerencia haya realizado en el proceso de aplicación de las políticas contables de la

entidad.

Una entidad revelará información sobre los supuestos realizados acerca del futuro y otras causas

de incertidumbre en la estimación al final del periodo sobre el que se informa, que tengan un

riesgo significativo de ocasionar ajustes significativos en el valor en libros de los activos o

pasivos dentro del periodo contable siguiente.

Una entidad revelará información que permita que los usuarios de sus estados financieros

evalúen los objetivos, las políticas y los procesos que ella aplica para gestionar el capital. Una

entidad revelará información adicional sobre instrumentos financieros con opción de venta

clasificados como patrimonio neto.

“Identificación de Los Estados Financieros”

Pág. 4

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

Una entidad identificará claramente los estados financieros y los distinguirá de cualquier otra

información publicada en el mismo documento.

Una entidad identificará claramente cada estado financiero y las notas. Además, una entidad

mostrará la siguiente información en lugar destacado, y la repetirá cuando sea necesario para

que la información presentada sea comprensible:

El nombre de la entidad u otra forma de identificación de la misma, así como los cambios

relativos a dicha información desde el final del periodo precedente;

Si los estados financieros pertenecen a una entidad individual o a un grupo de entidades;

La fecha del cierre del periodo sobre el que se informa o el periodo cubierto por el juego

de los estados financieros o notas;

La moneda de presentación, tal como se define en la NIC 21; y

El grado de redondeo practicado al presentar las cifras de los estados financieros.

Estado de situación financiera

Partidas que como mínimo deben presentar un estado de situación financiera:

(a) propiedades, planta y equipo;

(b) propiedades de inversión;

Pág. 5

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

(c) activos intangibles;

(d) activos financieros (excluidos los importes mencionados en los apartados

(e), (h) e (i));

(e) inversiones contabilizadas utilizando el método de la participación;

(f) activos biológicos;

(g) inventarios;

(h) deudores comerciales y otras cuentas por cobrar;

(i) efectivo y equivalentes al efectivo;

(j) el total de activos clasificados como mantenidos para la venta y los activos

incluidos en grupos de activos para su disposición, que se hayan clasificado como

mantenidos para la venta.

(k) acreedores comerciales y otras cuentas por pagar;

(l) provisiones;

(m) pasivos financieros (excluyendo los importes mencionados en los apartados (k) y

(l));

(n) pasivos y activos por impuestos corrientes.

(o) pasivos y activos por impuestos diferidos.

(p) pasivos incluidos en los grupos de activos para su disposición clasificados como

mantenidos para la venta.

(q) participaciones no controladoras, presentadas dentro del patrimonio; y

(r) capital emitido y reservas atribuibles a los propietarios de la controladora.

Una entidad presentará en el estado de situación financiera partidas adicionales,

encabezamientos y subtotales, cuando sea relevante para comprender su situación

financiera.

Cuando una entidad presente en el estado de situación financiera los activos y los pasivos

clasificados en corrientes o no corrientes, no clasificará los activos (o los pasivos) por

impuestos diferidos como activos (o pasivos) corrientes.

Esta Norma no prescribe ni el orden ni el formato en que una entidad presentará las

partidas. Simplemente enumera partidas que son lo suficientemente diferentes, en su

Pág. 6

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

naturaleza o función, como para justificar su presentación por separado en el estado de

situación financiera.

Distinción entre partidas corrientes y no corrientes:

Una entidad presentará sus activos corrientes y no corrientes, así como sus pasivos corrientes y

no corrientes, como categorías separadas en su estado de situación financiera, de acuerdo con

los párrafos 66 a 76, excepto cuando una presentación basada en el grado de liquidez

proporcione una información fiable que sea más relevante. Cuando se aplique esa excepción,

una entidad presentará todos los activos y pasivos ordenados atendiendo a su liquidez.

Criterios que nos permite identificar a los activos corrientes:

Una entidad clasificará un activo como corriente cuando:

- Espera realizar el activo, o tiene la intención de venderlo o consumirlo en su ciclo

normal de operación;

- Mantiene el activo principalmente con fines de negociación;

- Espera realizar el activo dentro de los doce meses siguientes después del periodo

sobre el que se informa; o

- el activo es efectivo o equivalente al efectivo (como se define en la NIC 7) a menos

que éste se encuentre restringido y no pueda ser intercambiado ni utilizado para

cancelar un pasivo por un ejercicio mínimo de doce meses después del ejercicio sobre

el que se informa.

Una entidad clasificará todos los demás activos como no corrientes.

Criterios que nos permite identificar a los pasivos corrientes:

Una entidad clasificará un pasivo como corriente cuando:

- Espera liquidar el pasivo en su ciclo normal de operación;

- Mantiene el pasivo principalmente con el propósito de negociar;

- El pasivo debe liquidarse dentro de los doce meses siguientes a la fecha del periodo

sobre el que se informa; o

- La entidad no tiene un derecho incondicional para aplazar la cancelación del pasivo

durante, al menos, los doce meses siguientes a la fecha del periodo sobre el que se

informa.

Una entidad clasificará todos los demás pasivos como no corrientes.

Pág. 7

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

Información a presentar en el estado de situación financiera o en las notas:

Una entidad revelará, ya sea en el estado de situación financiera o en las notas, sub

clasificaciones adicionales de las partidas presentadas, clasificadas de una manera que sea

apropiada para las operaciones de la entidad.

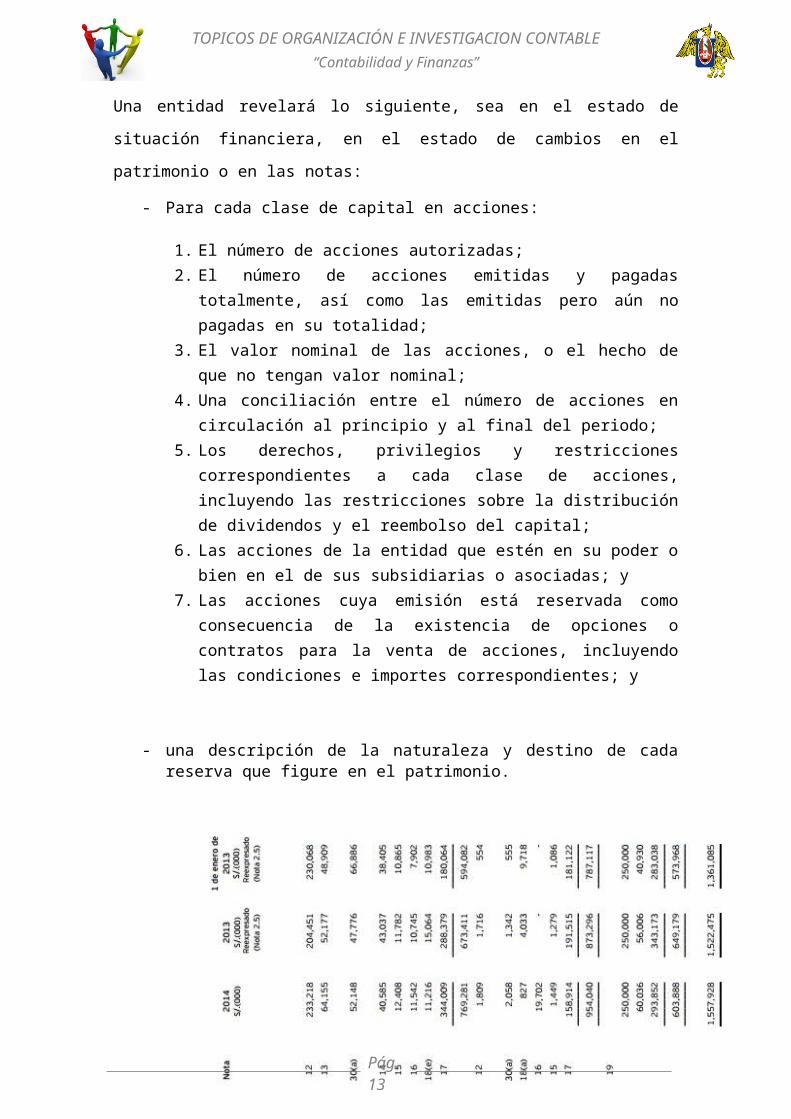

Una entidad revelará lo siguiente, sea en el estado de situación financiera, en el estado de

cambios en el patrimonio o en las notas:

- Para cada clase de capital en acciones:

1. El número de acciones autorizadas; 2. El número de acciones emitidas y pagadas totalmente, así como las emitidas pero

aún no pagadas en su totalidad; 3. El valor nominal de las acciones, o el hecho de que no tengan valor nominal; 4. Una conciliación entre el número de acciones en circulación al principio y al final

del periodo; 5. Los derechos, privilegios y restricciones correspondientes a cada clase de

acciones, incluyendo las restricciones sobre la distribución de dividendos y el reembolso del capital;

6. Las acciones de la entidad que estén en su poder o bien en el de sus subsidiarias o asociadas; y

7. Las acciones cuya emisión está reservada como consecuencia de la existencia de opciones o contratos para la venta de acciones, incluyendo las condiciones e importes correspondientes; y

- una descripción de la naturaleza y destino de cada reserva que figure en el patrimonio.

Pág. 8

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

ESTADO DE RESULTADO INTEGRAL TOTAL

La presentación de un estado de resultado integral total puede darse:

En un estado de resultado integral.

En dos estados- un estado de resultados y un estado de resultado integral.

Si una entidad presenta un estado del resultado del periodo separado no presentara la

sección del resultado del periodo en el estado que presente el resultado integral.

Presentará como distribuciones para el periodo en el:

Estado de Resultados:

Participaciones no controladoras

Propietarios de la controladora

Estado de Resultado Integral:

Participaciones no controladoras

Pág. 9

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

Propietarios de la controladora

Para ambos enfoques:

Presentará partidas adicionales, encabezamientos y subtotales cuando sea relevante

para comprender el rendimiento financiero de la entidad.

***** No presentara las “partidas extraordinarias” en ninguno de esos enfoques.

Estado de Resultados:

Se reconoce todas las partidas de ingreso y gasto de un periodo

Se presentará los efectos de correcciones de errores y cambios en políticas contables como

ajustes retroactivos de periodos anteriores y no como parte del resultado del periodo.

Estado de Resultado Integral:

Se revelara el importe del impuesto a las ganancias relativo, incluyendo los ajustes por

reclasificación en el caso de disponer de un negocio en el extranjero y cunado un flujo de

efectivo previsto cubierto afecta al resultado del periodo

Información a presentar en los estados del resultado del periodo y otro resultado integral

o en las notas:

Cuando las partidas de ingreso o gasto son materiales (tienen importancia relativa), una entidad

revelará de forma separada información sobre su naturaleza e importe.

Entre las circunstancias que darían lugar a revelaciones separadas de partidas de

ingresos y gastos están las siguientes:

(a) la rebaja de los inventarios hasta su valor neto realizable, o de los elementos de propiedades,

planta y equipo hasta su importe recuperable, así como la reversión de tales rebajas;

(b) la reestructuración de las actividades de una entidad y la reversión de cualquier provisión

para hacer frente a los costos de ella;

(c) la disposición de partidas de propiedades, planta y equipo;

(d) las disposiciones de inversiones;

(e) las operaciones discontinuadas;

(f) cancelaciones de pagos por litigios; y

(g) otras reversiones de provisiones.

Pág. 10

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

Una entidad presentará un desglose de los gastos reconocidos en el resultado, utilizando

una clasificación basada en la naturaleza o en la función de ellos dentro de la entidad, lo

que proporcione una información que sea fiable y más relevante.

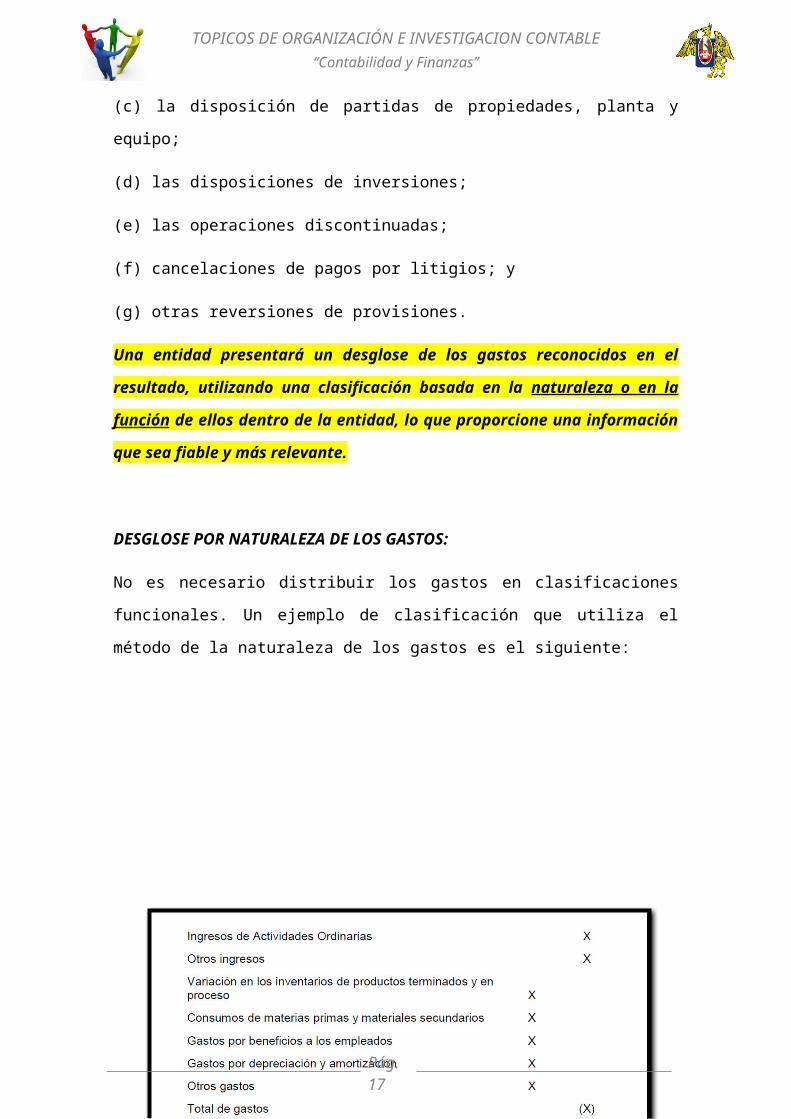

DESGLOSE POR NATURALEZA DE LOS GASTOS:

No es necesario distribuir los gastos en clasificaciones funcionales. Un ejemplo de clasificación

que utiliza el método de la naturaleza de los gastos es el siguiente:

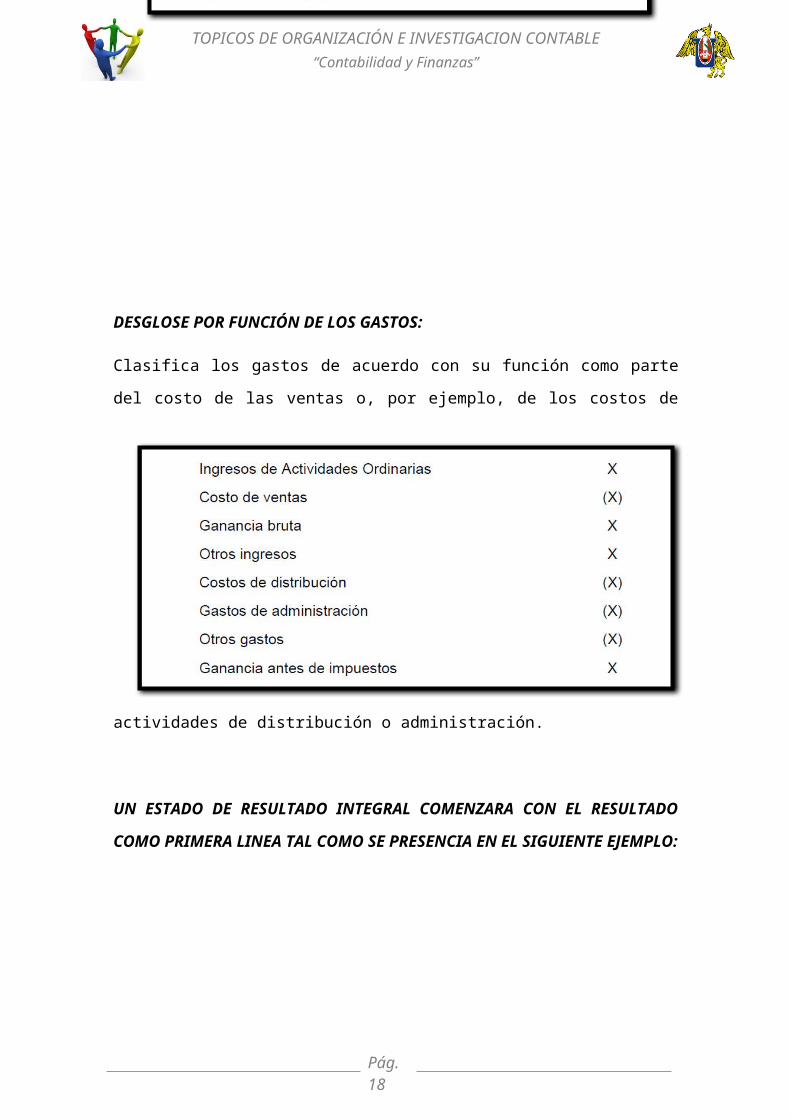

DESGLOSE POR FUNCIÓN DE LOS GASTOS:

Clasifica los gastos de acuerdo con su función como parte del costo de las ventas o, por ejemplo,

de los costos de actividades de distribución o administración.

Pág. 11

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

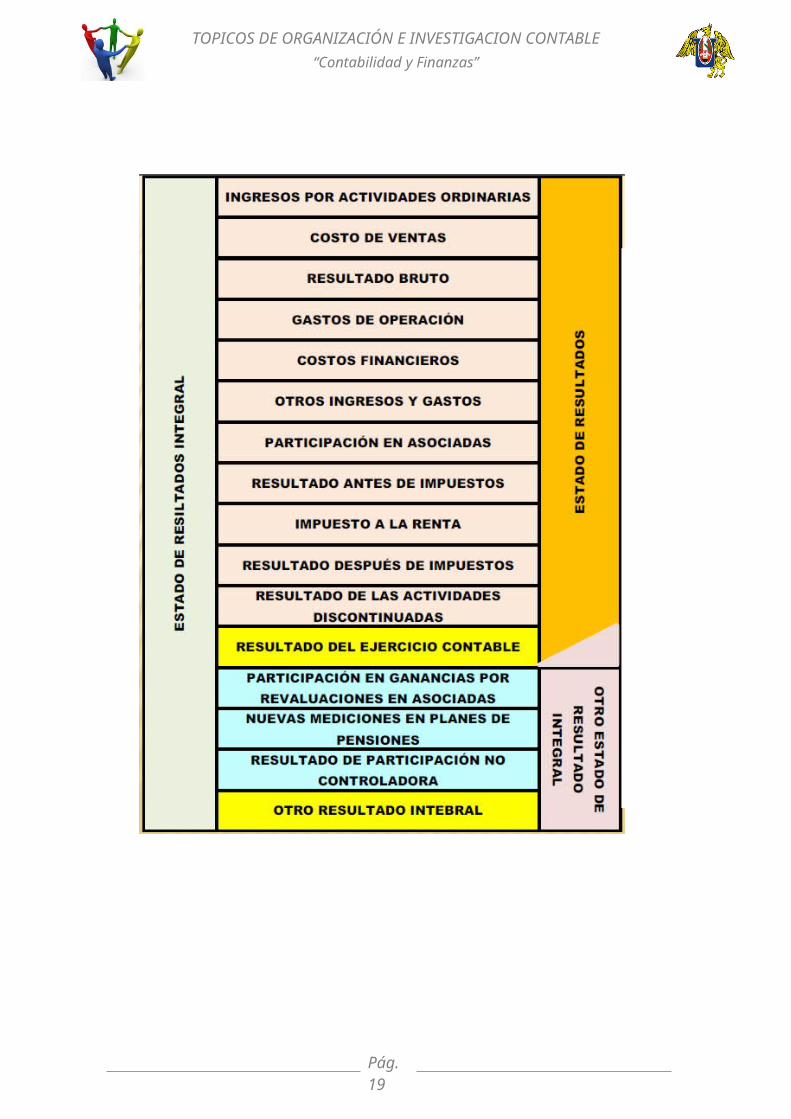

UN ESTADO DE RESULTADO INTEGRAL COMENZARA CON EL RESULTADO COMO

PRIMERA LINEA TAL COMO SE PRESENCIA EN EL SIGUIENTE EJEMPLO:

Pág. 12

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

ESTADO DE FLUJOS DE EFECTIVO

La información sobre los flujos de efectivo proporciona a los usuarios de los estados financieros

una base para evaluar la capacidad de la entidad para generar efectivo y equivalentes al efectivo

y las necesidades de la entidad para utilizar esos flujos de efectivo. La NIC 7 establece los

requerimientos para la presentación y revelación de información sobre flujos de efectivo.

NIC 7

La Norma Internacional de Contabilidad 7

Estado de Flujos de Efectivo

OBJETIVO

La información acerca de los flujos de efectivo de una entidad es útil porque suministra a

los usuarios de los estados financieros las bases para evaluar la capacidad que tiene la

entidad para generar efectivo y equivalentes al efectivo, así como las necesidades que

ésta tiene de utilizar dichos flujos de efectivo. Para tomar decisiones económicas, los

usuarios deben evaluar la capacidad que la entidad tiene de generar efectivo y

equivalentes al efectivo, así como las fechas en que se producen y el grado de

certidumbre relativa de su aparición.

El objetivo de esta Norma es requerir el suministro de información sobre los cambios

históricos en el efectivo y equivalentes al efectivo de una entidad mediante un estado de

flujos de efectivo en el que los flujos de fondos del período se clasifiquen según si

proceden de actividades de operación, de inversión o de financiación.

ALCANCE

Una entidad prepara un estado de flujos de efectivo, de acuerdo con los requerimientos de

esta Norma, y lo presentará como parte integrante de sus estados financieros para cada

periodo en que sea obligatoria la presentación de éstos.

Los usuarios de los estados financieros están interesados en saber cómo la entidad genera y

utiliza el efectivo y los equivalentes al efectivo. Esta necesidad es independiente de la naturaleza

Pág. 13

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

de las actividades de la entidad, incluso cuando el efectivo pueda ser considerado como el

producto de la entidad en cuestión, como puede ser el caso de las entidades financieras.

Básicamente, las entidades necesitan efectivo por las mismas razones, por muy diferentes que

sean las actividades que constituyen su principal fuente de ingresos. En efecto, todas ellas

necesitan efectivo para llevar a cabo sus operaciones, pagar sus obligaciones y suministrar

rendimientos a sus inversores. Por consiguiente, esta Norma requiere que todas las entidades

presenten un estado de flujos de efectivo.

BENEFICIOS DE LA INFORMACIÓN SOBRE FLUJOS DE EFECTIVO

Un estado de flujos de efectivo, cuando se usa juntamente con el resto de los estados

financieros, suministra información que permite a los usuarios evaluar los cambios en los

activos netos de una entidad, su estructura financiera (incluyendo su liquidez y

solvencia) y su capacidad para afectar a los importes y las fechas de los flujos de

efectivo, a fin de adaptarse a la evolución de las circunstancias y a las oportunidades.

La información acerca del flujo de efectivo es útil para evaluar la capacidad que la

entidad tiene para generar efectivo y equivalentes al efectivo, y permite a los usuarios

desarrollar modelos para evaluar y comparar el valor presente de los flujos netos de

efectivo de diferentes entidades. También mejora la comparabilidad de la información

sobre el rendimiento de las operaciones de diferentes entidades, puesto que elimina los

efectos de utilizar distintos tratamientos contables para las mismas transacciones y

sucesos económicos.

Con frecuencia, la información histórica sobre flujos de efectivo se usa como indicador

del importe, momento de la aparición y certidumbre de flujos de efectivo futuros. Es

también útil para comprobar la exactitud de evaluaciones pasadas respecto de los flujos

futuros, así como para examinar la relación entre rendimiento, flujos de efectivo netos y

el impacto de los cambios en los precios.

DEFINICIONES

Los términos siguientes se usan, en esta Norma, con los significados que a continuación

se especifican:

Actividades de financiación son las actividades que producen cambios en el tamaño y

composición de los capitales propios y de los préstamos tomados por la entidad.

Pág. 14

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

Actividades de inversión son las de adquisición y disposición de activos a largo plazo, así

como de otras inversiones no incluidas en los equivalentes al efectivo.

Actividades de operación son las actividades que constituyen la principal fuente de ingresos de

la entidad, así como otras actividades que no puedan ser calificadas como de inversión o

financiación.

El efectivo comprende tanto el efectivo como los depósitos bancarios a la vista.

Los equivalentes al efectivo son inversiones a corto plazo de gran liquidez, que son

fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo

poco significativo de cambios en su valor.

Flujos de efectivo son las entradas y salidas de efectivo y equivalentes al efectivo.

Presentación de un estado de flujos de efectivo

El estado de flujos de efectivo informará acerca de los flujos de efectivo habidos durante

el periodo, clasificándolos por actividades de operación, de inversión y de financiación.

Cada entidad presenta sus flujos de efectivo procedentes de las actividades de operación, de

inversión y de financiación, de la manera que resulte más apropiada según la naturaleza de sus

actividades. La clasificación de los flujos según las actividades citadas suministra información

que permite a los usuarios evaluar el impacto de las mismas en la posición financiera de la

entidad, así como sobre el importe final de su efectivo y demás equivalentes al efectivo. Esta

información puede ser útil también al evaluar las relaciones entre tales actividades.

Una transacción puede contener flujos de efectivo pertenecientes a las diferentes categorías. Por

ejemplo, cuando los reembolsos correspondientes a un préstamo incluyen capital e interés, la

parte de intereses puede clasificarse como actividades de operación, mientras que la parte de

devolución del principal se clasifica como actividad de financiación.

Actividades de operación

El importe de los flujos de efectivo procedentes de actividades de operación es un indicador

clave de la medida en la cual estas actividades han generado fondos líquidos suficientes para

reembolsar los préstamos, mantener la capacidad de operación de la entidad, pagar dividendos y

Pág. 15

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

realizar nuevas inversiones sin recurrir a fuentes externas de financiación. La información acerca

de los componentes específicos de los flujos de efectivo de las actividades de operación es útil,

junto con otra información, para pronosticar los flujos de efectivo futuros de tales actividades.

Los flujos de efectivo procedentes de las actividades de operación se derivan

fundamentalmente de las transacciones que constituyen la principal fuente de ingresos de

actividades ordinarias de la entidad. Por tanto, proceden de las operaciones y otros sucesos

que entran en la determinación de las ganancias o pérdidas. Ejemplos de flujos de efectivo por

actividades de operación son los siguientes:

cobros procedentes de las ventas de bienes y la prestación de servicios;

cobros procedentes de regalías, cuotas, comisiones y otros ingresos de actividades

ordinarias;

pagos a proveedores por el suministro de bienes y servicios;

pagos a y por cuenta de los empleados;

cobros y pagos de las entidades de seguros por primas y prestaciones, anualidades y

otras obligaciones derivadas de las pólizas suscritas;

pagos o devoluciones de impuestos sobre las ganancias, a menos que éstos puedan

clasificarse específicamente dentro de las actividades de inversión o financiación; y

cobros y pagos derivados de contratos que se tienen para intermediación o para

negociar con ellos.

Algunas transacciones, tales como la venta de un elemento de propiedades, planta y equipo,

pueden dar lugar a una pérdida o ganancia que se incluirá en el resultado reconocido. Los flujos

de efectivo relacionados con estas transacciones son flujos de efectivo procedentes de

actividades de inversión. Sin embargo, los pagos para elaborar o adquirir activos mantenidos

para arrendar a terceros, que posteriormente se clasifiquen como mantenidos para la venta en

los términos descritos en el párrafo 68A de la NIC 16 Propiedades, Planta y Equipo son flujos de

efectivo procedentes de actividades de operación. Los cobros por el arrendamiento y posterior

venta de esos activos también se considerarán como flujos de efectivo procedentes de

actividades de operación.

Actividades de inversión

La información a revelar por separado de los flujos de efectivo procedentes de las actividades de

inversión es importante, porque tales flujos de efectivo representan la medida en la cual se han

hecho desembolsos para recursos que se prevé van a producir ingresos y flujos de efectivo en el

futuro. Solo los desembolsos que den lugar al reconocimiento de un activo en el estado de

Pág. 16

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

situación financiera cumplen las condiciones para su clasificación como actividades de inversión.

Ejemplos de flujos de efectivo por actividades de inversión son los siguientes:

pagos por la adquisición de propiedades, planta y equipo, activos intangibles y otros

activos a largo plazo. Estos pagos incluyen aquellos relacionados con los costos de

desarrollo capitalizados y las propiedades, planta y equipo construidos por la entidad

para sí misma;

cobros por ventas de propiedades, planta y equipo, activos intangibles y otros activos a

largo plazo;

pagos por la adquisición de instrumentos de pasivo o de patrimonio, emitidos por otras

entidades, así como participaciones en negocios conjuntos (distintos de los pagos por

esos mismos títulos e instrumentos que sean considerados efectivo y equivalentes al

efectivo, y de los que se tengan para intermediación u otros acuerdos comerciales

habituales);

cobros por venta y reembolso de instrumentos de pasivo o de capital emitidos por otras

entidades, así como participaciones en negocios conjuntos (distintos de los cobros por

esos mismos títulos e instrumentos que sean considerados efectivo y otros equivalentes

al efectivo, y de los que se posean para intermediación u otros acuerdos comerciales

habituales);

anticipos de efectivo y préstamos a terceros (distintos de las operaciones de ese tipo

hechas por entidades financieras);

cobros derivados del reembolso de anticipos y préstamos a terceros (distintos de las

operaciones de este tipo hechas por entidades financieras);

pagos derivados de contratos a término, de futuro, de opciones y de permuta financiera,

excepto cuando dichos contratos se mantengan por motivos de intermediación u otros

acuerdos comerciales habituales, o bien cuando los anteriores pagos se clasifiquen

como actividades de financiación; y

cobros procedentes de contratos a término, a futuro, de opciones y de permuta

financiera, excepto cuando dichos contratos se mantengan por motivos de

intermediación u otros acuerdos comerciales habituales, o bien cuando los anteriores

cobros se clasifiquen como actividades de financiación.

Cuando un contrato se trata contablemente como cobertura de una posición comercial o

financiera determinada, los flujos de efectivo del mismo se clasifican de la misma forma que los

procedentes de la posición que se está cubriendo.

Actividades de financiación

Pág. 17

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

Es importante la presentación separada de los flujos de efectivo procedentes de actividades de

financiación, puesto que resulta útil al realizar la predicción de necesidades de efectivo para

cubrir compromisos con los suministradores de capital a la entidad. Ejemplos de flujos de

efectivo por actividades de financiación son los siguientes:

cobros procedentes de la emisión de acciones u otros instrumentos de capital;

pagos a los propietarios por adquirir o rescatar las acciones de la entidad;

cobros procedentes de la emisión de obligaciones sin garantía, préstamos, bonos,

cédulas hipotecarias y otros fondos tomados en préstamo, ya sea a largo o a corto

plazo;

reembolsos en efectivo de fondos tomados en préstamo; y

pagos realizados por el arrendatario para reducir la deuda pendiente procedente de un

arrendamiento financiero.

La entidad debe informar acerca de los flujos de efectivo de las operaciones usando uno

de los dos siguientes métodos:

(a) método directo, según el cual se presentan por separado las principales categorías de

cobros y pagos en términos brutos; o

(b) método indirecto, según el cual se comienza presentando la ganancia o pérdida en términos

netos, cifra que se corrige luego por los efectos de las transacciones no monetarias, por todo tipo

de partidas de pago diferido y acumulaciones (o devengos) que son la causa de cobros y pagos

en el pasado o en el futuro, así como de las partidas de pérdidas o ganancias asociadas con

flujos de efectivo de operaciones clasificadas como de inversión o financiación.

Se aconseja a las entidades que presenten los flujos de efectivo de las actividades de operación

utilizando el método directo. Este método suministra información que puede ser útil en la

estimación de los flujos de efectivo futuros, la cual no está disponible utilizando el método

indirecto. En este método directo, la información acerca de las principales categorías de cobros o

pagos en términos brutos puede ser obtenida por uno de los siguientes procedimientos:

(a) utilizando los registros contables de la entidad, o

(b) ajustando las ventas y el costo de las ventas (para el caso de las entidades financieras, los

intereses recibidos e ingresos asimilables y los gastos por intereses y otros gastos asimilables),

así como otras partidas en el estado del resultado integral por:

Pág. 18

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

(i) los cambios habidos durante el periodo en los inventarios y en las partidas por

cobrar y por pagar derivadas de las actividades de operación;

(ii) otras partidas no monetarias; y

(iii) otras partidas cuyos efectos en el efectivo se consideran flujos de efectivo de

inversión o financiación.

En el método indirecto, el flujo neto por actividades de operación se determina corrigiendo la

ganancia o la pérdida por los efectos de:

los cambios habidos durante el periodo en los inventarios y en las partidas por cobrar y

por pagar derivadas de las actividades de operación;

las partidas sin reflejo en el efectivo, tales como depreciación, provisiones, impuestos

diferidos, pérdidas y ganancias de cambio no realizadas y participación en ganancias no

distribuidas de asociadas; y

cualquier otra partida cuyos efectos monetarios se consideren flujos de efectivo de

inversión o financiación.

Alternativamente, el flujo de efectivo neto de las actividades de operación puede presentarse,

utilizando el método indirecto, mostrando las partidas de ingresos de actividades ordinarias y

gastos reveladas en el estado del resultado integral, junto con los cambios habidos durante el

periodo en los inventarios y en las cuentas por cobrar y por pagar derivadas de las actividades

de operación.

CASO PRÁCTICO

Pág. 19

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

Pág. 20

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

ESTADO DE CAMBIOS EN EL

PATRIMONIO NETO

Pág. 21

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

DEFINICION:

El Estado de Cambios en el Patrimonio Neto es el Estado financiero que muestra de forma

detallada todas las variaciones (aumentos o disminuciones) ocurridas en las distintas cuentas

patrimoniales como: capital, capital adicional, acciones de inversión, excedente de revaluación,

reservas, resultados acumulados durante un periodo de tiempo determinado.

OBJETIVO:

En general el objetivo principal es mostrar y explicar las variaciones ocurridas en un periodo

determinado, esto de forma comparativa.

Se debe mostrar saldo inicial, variaciones del ejercicio y saldos finales.

La entidad presentará un estado de cambios en el patrimonio neto que mostrará:

(a) el resultado del ejercicio;

(b) cada una de las partidas de ingresos y gastos del ejercicio que, según lo requerido por otras Normas o

Interpretaciones, se haya reconocido directamente en el patrimonio neto, así como el total de esas

partidas;

(c) el total de los ingresos y gastos del ejercicio (calculado como la suma de los apartados (a) y (b)

anteriores), mostrando separadamente el importe total atribuido a los tenedores de instrumentos de

patrimonio neto de la dominante y a los intereses minoritarios; y

(d) para cada uno de los componentes del patrimonio neto, los efectos de los cambios en las políticas

contables y en la corrección de errores, de acuerdo con la NIC 8.

La entidad presentará también, en el estado de cambios en el patrimonio neto o en las

notas:

(a) los importes de las transacciones que los tenedores de instrumentos de patrimonio neto

hayan realizado en su condición de tales, mostrando por separado las distribuciones acordadas

para los mismos;

(b) el saldo de las reservas por ganancias acumuladas (ya se trate de importes positivos o

negativos) al principio del ejercicio y en la fecha del balance, así como los movimientos del

mismo durante el ejercicio; y

(c) una conciliación entre los importes en libros, al inicio y al final del ejercicio, para cada clase

de patrimonio aportado y para cada clase de reservas, informando por separado de cada

movimiento habido en los mismos.

Los cambios en el patrimonio neto de la entidad, entre dos balances consecutivos, reflejarán el

incremento o disminución sufridos por sus activos netos.

Pág. 22

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

CARACTERISTICAS:

Muestra las variaciones del ejercicio

Los saldos iniciales, deben ser iguales a los saldos finales del ejercicio anterior

La distribución de utilidades iguales a los del ejercicio anterior

ALGUNAS DEFINICIONES DE CUENTAS DE PATRIMONIO

CAPITAL: incluyen los aportes efectuados por los socios a la empresa, en dinero o en

especie, con el objeto de proveer recursos para la actividad empresarial

ACCIONES DE INVERSION: incluyen las acciones correspondientes a las anteriormente

denominadas acciones de trabajo

CAPITAL ADICIONAL: incluyen las primas y descuentos de colocación; los certificados

de suscripción de acciones y las opciones de compra de acciones

RESERVAS LEGALES: incluyen los importes acumulados que se generan por

detracciones de utilidades, derivadas del cumplimiento de disposiciones legales y que se

destinan a fines específicos.

RESULTADOS ACUMULADOS: incluyen las utilidades no distribuidas, en su caso, las

pérdidas acumuladas de uno o más periodos.

Los cambios en el patrimonio neto de la entidad, entre dos balances consecutivos, reflejarán

el incremento o disminución sufridos por sus activos netos.

Esta Norma requiere que todas las partidas de gastos e ingresos, reconocidas en el ejercicio, se

incluyan en el resultado del ejercicio, a menos que otra Norma o Interpretación obligue en otro

sentido. En otras Normas se requiere que ciertas pérdidas o ganancias (por ejemplo las reservas de

revalorización, ciertas diferencias de cambio y las pérdidas o ganancias derivadas de la revisión de

valor de activos financieros disponibles para la venta, y los correspondientes importes de impuestos

corrientes y diferidos), se reconozcan directamente como cambios en el patrimonio neto. Puesto que

es importante tener en cuenta todos los ingresos y gastos al evaluar los cambios habidos en la

posición financiera de la entidad entre dos balances consecutivos, la Norma requiere la presentación

de un estado de cambios en el patrimonio neto, donde se pongan de manifiesto los gastos e

ingresos totales, incluyendo en ellos los importes que se hayan reconocido directamente en las

cuentas del patrimonio neto.

Pág. 23

TOPICOS DE ORGANIZACIÓN E INVESTIGACION CONTABLE“Contabilidad y Finanzas”

BIBLIOGRAFIA :

Norma Internacional de contabilidad N° 1 “Presentación de los Estados Financieros” – Ministerio de Economía y Finanzas.

http://www.smv.gob.pe/ConsultasP8/temp/SF%20-%20EEFF%20auditados %20individuales .

Pág. 24