238366490 nic-2-y-nic-8-implementacion-de-niif-20120927 (1)

TRANSCRIPT

NIC 2 Y NIC 8NIC 2 Y NIC 8

DESAFÍOS EN LA IMPLEMENTACIÓN DE NIIF

DESAFÍOS EN LA IMPLEMENTACIÓN DE NIIF

CONTENIDO CONTENIDO CONTENIDO CONTENIDO –––– NIC 2NIC 2NIC 2NIC 2

1. Criterios de reconocimiento y medición

2. Determinación del costo de adquisición,

costos de financiación y costos de fabricación

3. Tratamiento de repuestos, reparaciones y

2

3. Tratamiento de repuestos, reparaciones y

mantenimiento

4. Inventarios en la prestación de servicios

5. Valor neto realizable y costo de reposición

6. Producción normal y producción real

7. Técnicas de medición

8. Conclusión

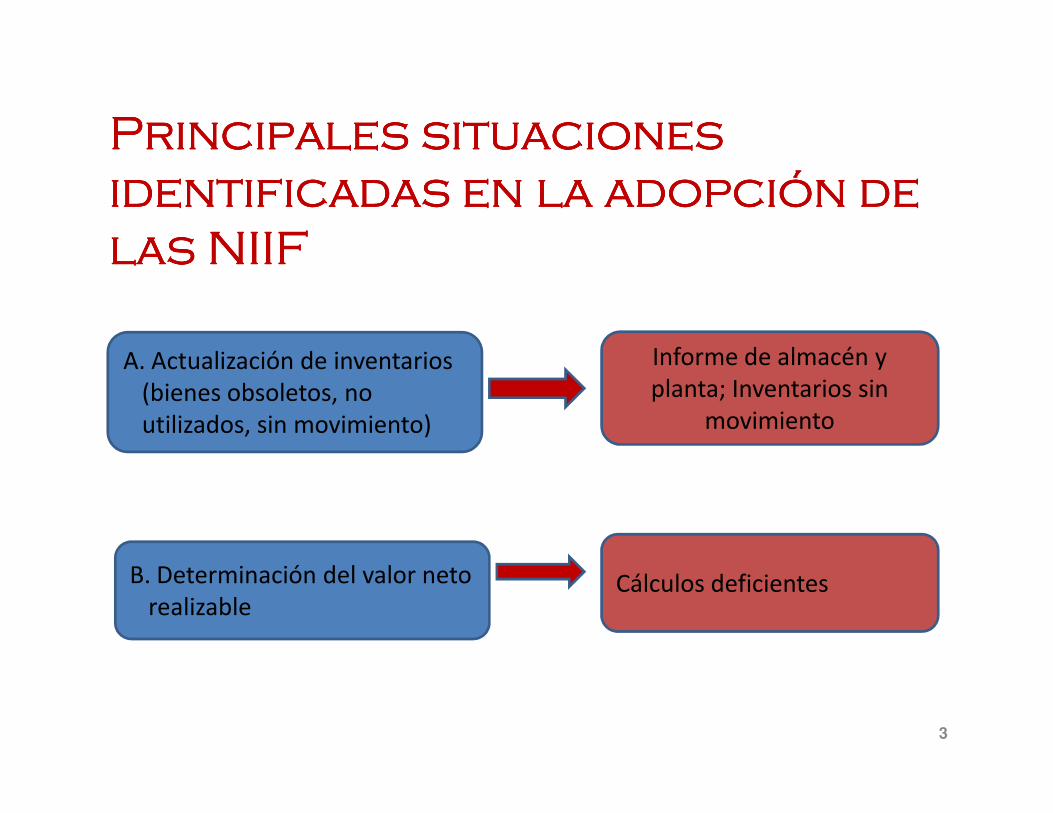

Principales situaciones Principales situaciones Principales situaciones Principales situaciones

identificadas en la adopción de identificadas en la adopción de identificadas en la adopción de identificadas en la adopción de

las NIIFlas NIIFlas NIIFlas NIIF

A. Actualización de inventarios (bienes obsoletos, no

Informe de almacén y planta; Inventarios sin

movimiento

3

(bienes obsoletos, no utilizados, sin movimiento)

B. Determinación del valor neto realizable

movimiento

Cálculos deficientes

Principales situaciones Principales situaciones Principales situaciones Principales situaciones

identificadas en la adopción de identificadas en la adopción de identificadas en la adopción de identificadas en la adopción de

las NIIFlas NIIFlas NIIFlas NIIF

C. Dificultad en la identificación de la producción normal y la

Errores en el cálculo y en la clasificación

4

producción normal y la producción real

D. Inadecuada clasificación

clasificación

Deficiente presentación y revelación

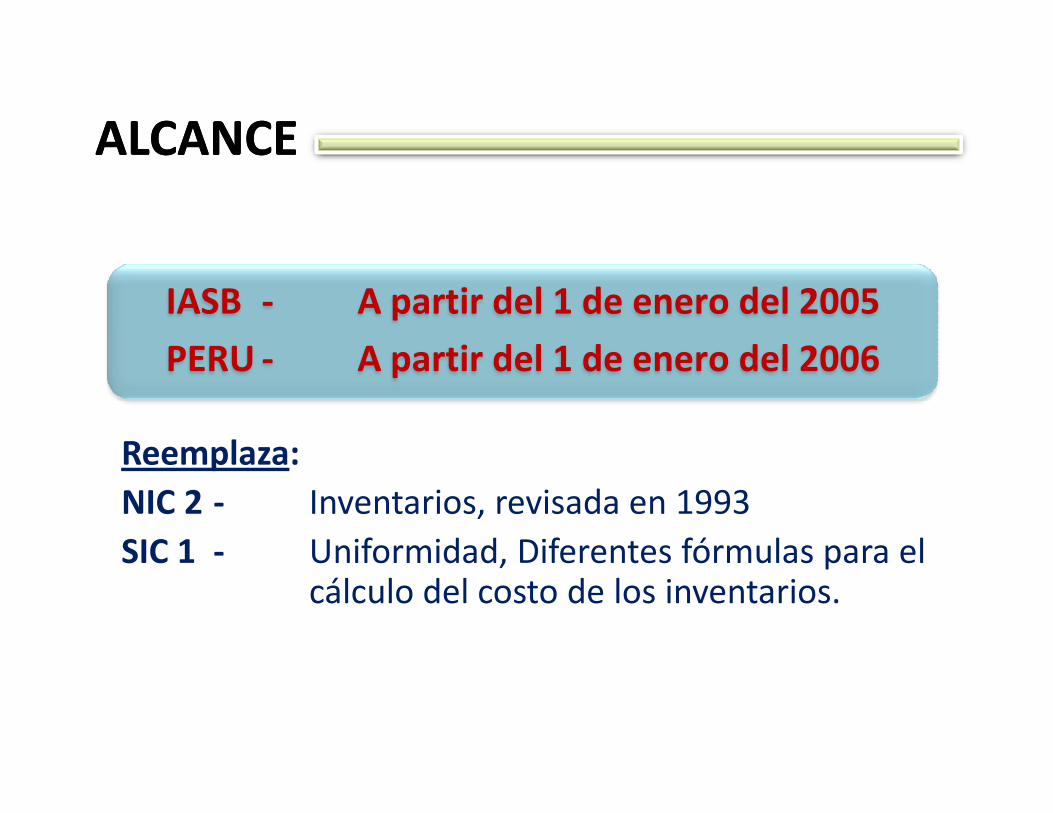

IASB - A partir del 1 de enero del 2005

PERU - A partir del 1 de enero del 2006

ALCANCEALCANCE

Reemplaza:

NIC 2 - Inventarios, revisada en 1993

SIC 1 - Uniformidad, Diferentes fórmulas para el cálculo del costo de los inventarios.

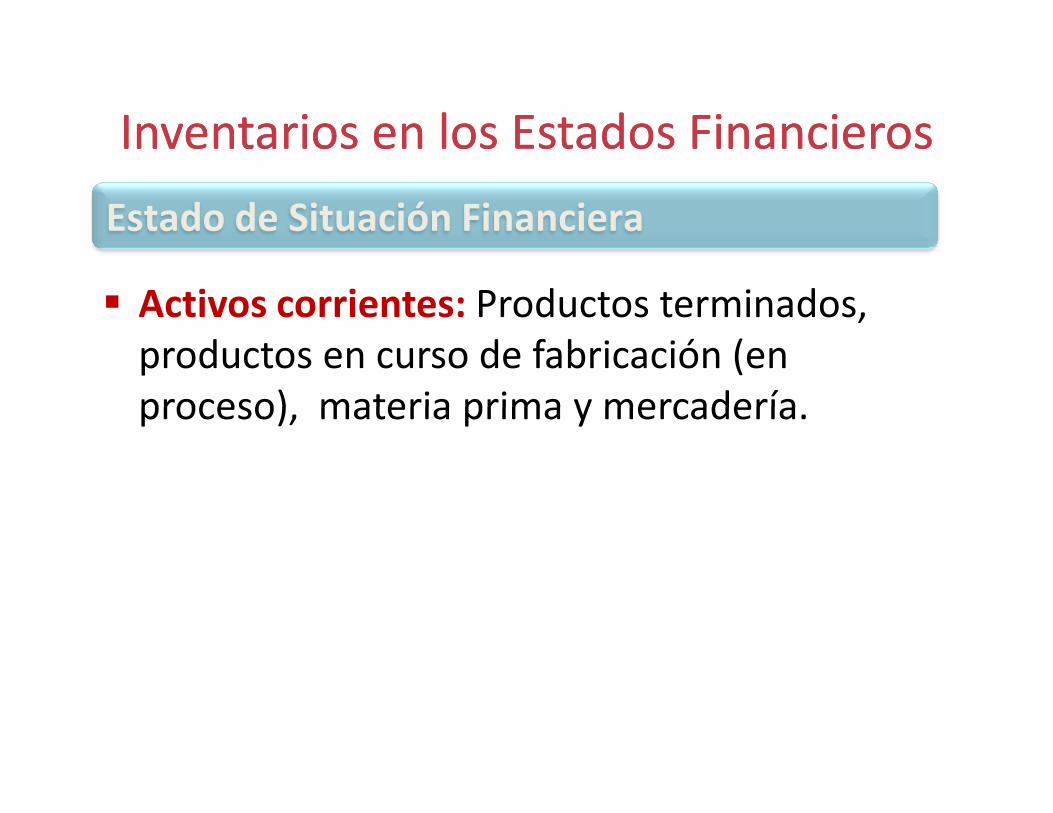

Inventarios en los Estados FinancierosInventarios en los Estados Financieros

� Activos corrientes: Productos terminados, productos en curso de fabricación (en proceso), materia prima y mercadería.

Estado de Situación Financiera

proceso), materia prima y mercadería.

� Costo de Ventas (costo de existencias vendidas)

� Cambio Neto en Inventarios para el período, gastos de materias primas y consumibles,

Estado del Resultado Integral

Inventarios en los Estados FinancierosInventarios en los Estados Financieros

gastos de materias primas y consumibles,

costos de mano de obra

y otros costos.

� Políticas Contables

� Nota de detalle

Notas a los Estados Financieros

Inventarios en los Estados FinancierosInventarios en los Estados Financieros

� Nota de detalle

� Poseídos para ser vendidos en el curso normal de la operación;

� En proceso de producción con vistas a esa venta;

DefiniciónDefinición

Inventarios son Activos

� En proceso de producción con vistas a esa venta;

� En forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios.

(Párrafo 6,8)

� Costo de servicios para los que la entidad aún no haya reconocido el ingreso de operación correspondiente.

DefiniciónDefinición

Inventarios para un prestador de servicios

correspondiente.

(Párrafo 6,8)

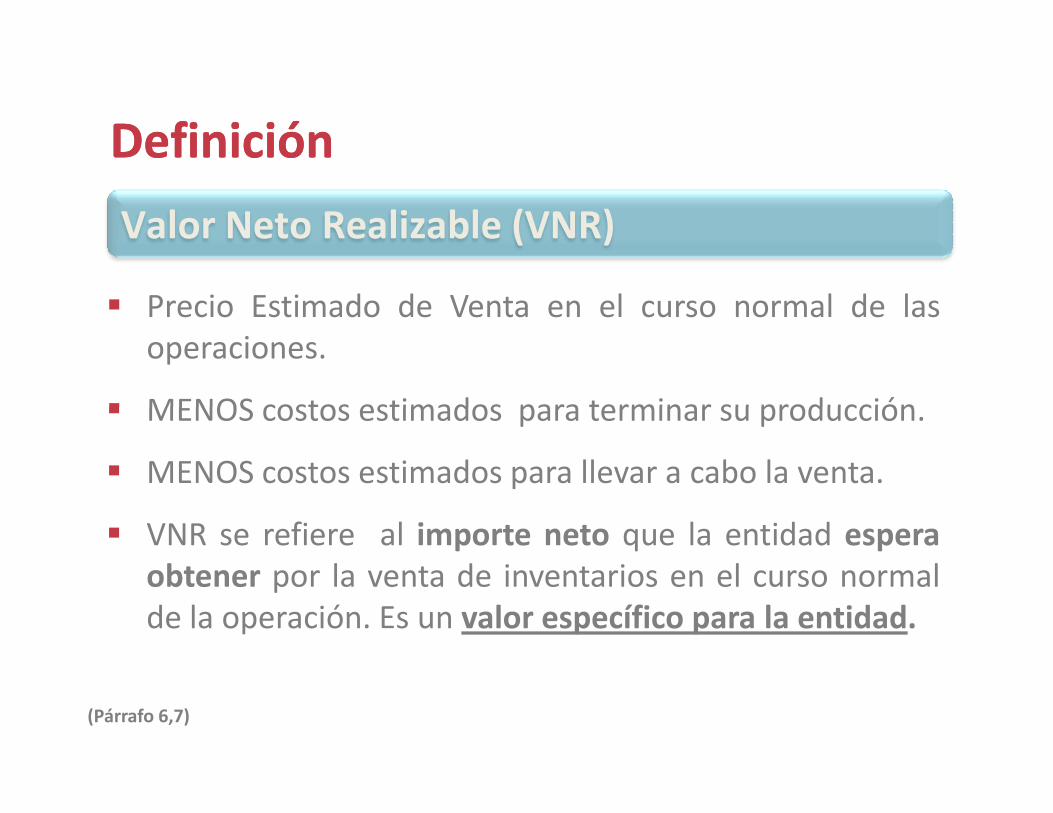

� Precio Estimado de Venta en el curso normal de lasoperaciones.

� MENOS costos estimados para terminar su producción.

DefiniciónDefinición

Valor Neto Realizable (VNR)

� MENOS costos estimados para terminar su producción.

� MENOS costos estimados para llevar a cabo la venta.

� VNR se refiere al importe neto que la entidad esperaobtener por la venta de inventarios en el curso normalde la operación. Es un valor específico para la entidad.

(Párrafo 6,7)

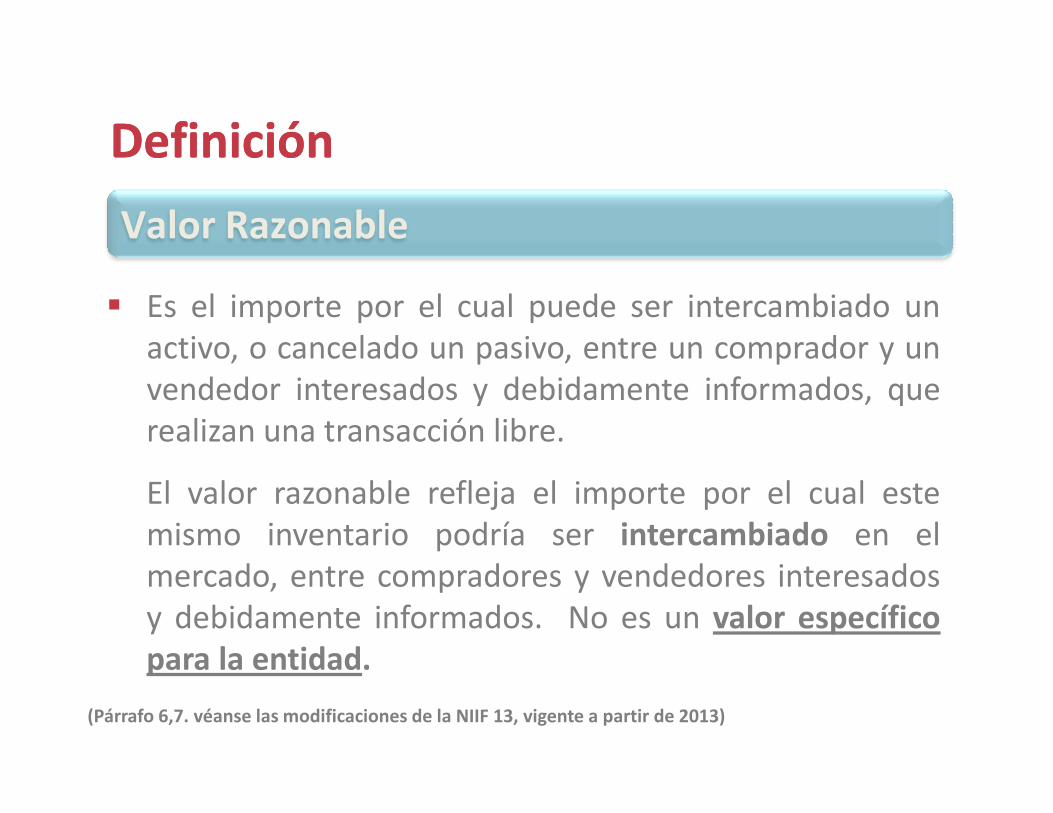

� Es el importe por el cual puede ser intercambiado unactivo, o cancelado un pasivo, entre un comprador y unvendedor interesados y debidamente informados, que

DefiniciónDefinición

Valor Razonable

vendedor interesados y debidamente informados, querealizan una transacción libre.

El valor razonable refleja el importe por el cual estemismo inventario podría ser intercambiado en elmercado, entre compradores y vendedores interesadosy debidamente informados. No es un valor específicopara la entidad.

(Párrafo 6,7. véanse las modificaciones de la NIIF 13, vigente a partir de 2013)

Reconocimiento de los Reconocimiento de los inventariosinventariosinventariosinventarios

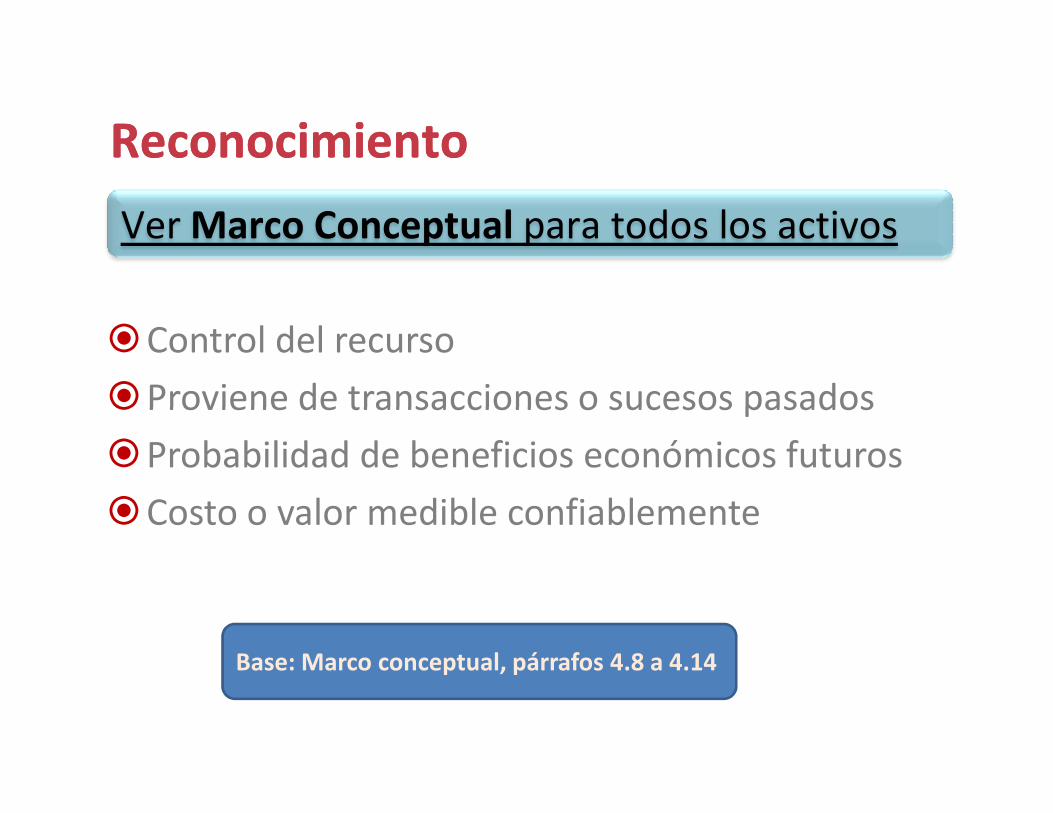

�Control del recurso

�Proviene de transacciones o sucesos pasados

ReconocimientoReconocimiento

Ver Marco Conceptual para todos los activos

�Proviene de transacciones o sucesos pasados

�Probabilidad de beneficios económicos futuros

�Costo o valor medible confiablemente

Base: Marco conceptual, párrafos 4.8 a 4.14

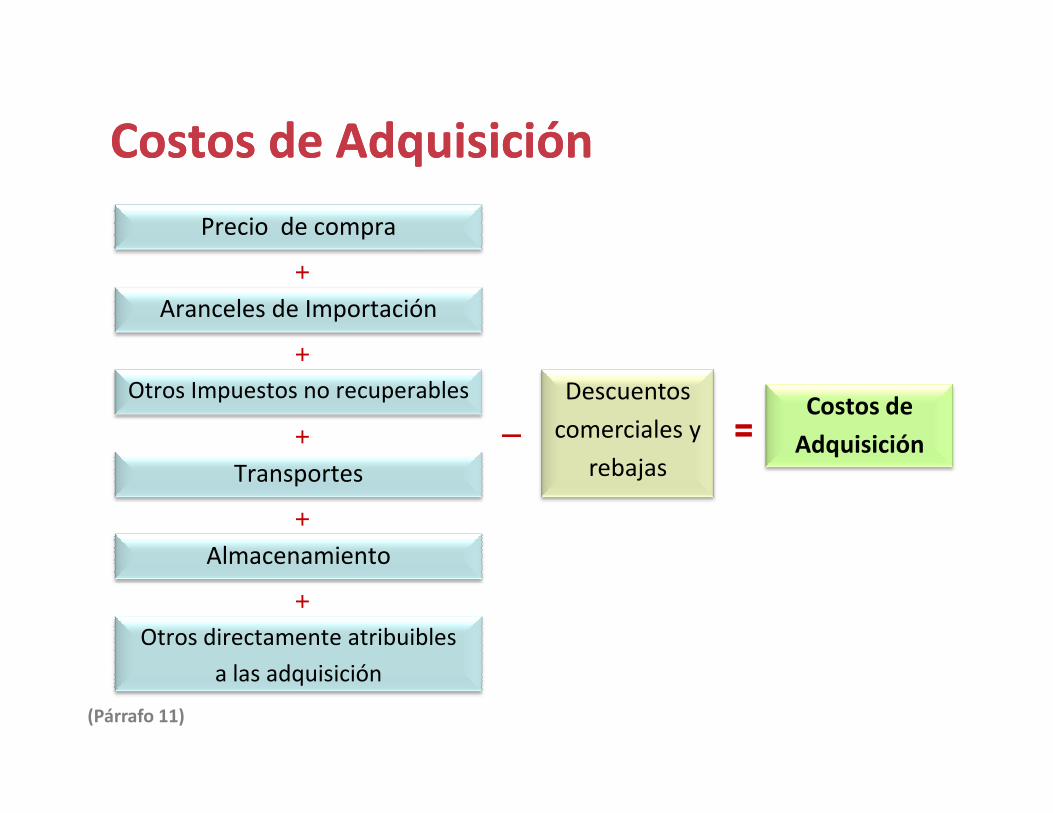

Costos de AdquisiciónCostos de Adquisición

Precio de compra

Aranceles de Importación

+

+

Otros Impuestos no recuperables

__Descuentos

Costos de

(Párrafo 11)

Transportes

+

+

Almacenamiento

Otros directamente atribuibles

a las adquisición

+

__ comerciales y

rebajas

==Costos de

Adquisición

�Comprende:

� Costos directamente relacionados con las unidades producidas: ejemplo: mano de obra directa y materias primas

Costos de TransformaciónCostos de Transformación

obra directa y materias primas

� Parte calculada de costos indirectos variables o fijos incurridos para transformar materias primas en productos terminados

(Párrafo 12)

�Fijos:

Permanecen relativamente constantes conindependencia del volumen de producción

• Ej. Amortización y Mantenimiento de edificios yEquipos de la fábrica; Gestión y Administración de

Costos IndirectosCostos Indirectos

Equipos de la fábrica; Gestión y Administración dela planta.

�Variables:

Varían directamente o casi directamente con elvolumen de producción

• Ej. Materiales y Mano de obra indirecta

(Párrafo 12)

� Capacidad normal

• Producción que se espera conseguir en circunstancias normales, considerando el promedio de varios períodos o temporadas.

Costos Indirectos FijosCostos Indirectos Fijos

promedio de varios períodos o temporadas.

• Teniendo en cuenta la pérdida de capacidad que resulta de las operaciones previstas de mantenimiento.

• Puede usarse el nivel real de producción siempre que se aproxime a la capacidad normal.

(Párrafo 13)

� Nivel BAJO de Producción o Capacidad ociosa

de la planta (Real < Normal)

• La cantidad de costo indirecto fijo distribuido acada unidad de producción no se incrementará.

• Los costos indirectos no distribuidos se

Costos Indirectos FijosCostos Indirectos Fijos

• Los costos indirectos no distribuidos se reconocerán como gastos del periodo en que han sido incurridos.

(Párrafo 13)

� Nivel de Producción anormalmente ALTO

(Real > Normal)

• La cantidad de costo indirecto distribuido a cada unidad de producción se disminuirá, de manera que no se valoren los inventarios por encima del

Costos Indirectos FijosCostos Indirectos Fijos

unidad de producción se disminuirá, de manera que no se valoren los inventarios por encima del costo.

(Párrafo 13)

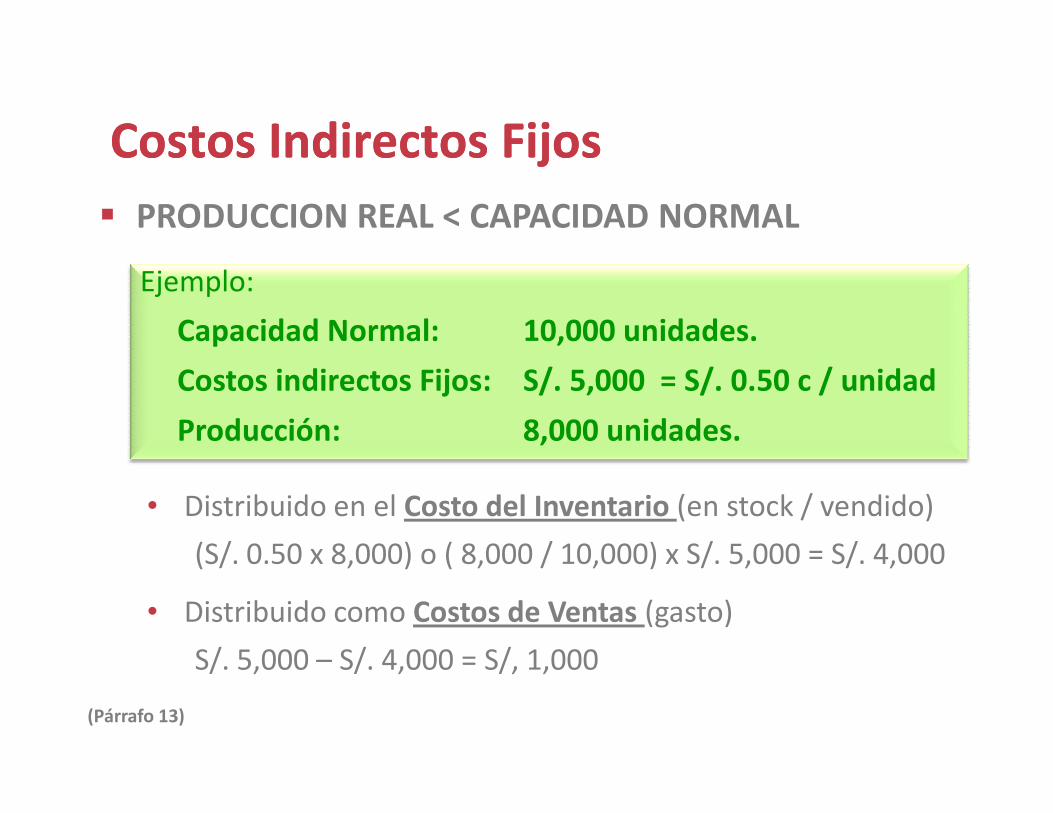

� PRODUCCION REAL < CAPACIDAD NORMAL

Costos Indirectos FijosCostos Indirectos Fijos

Ejemplo:

Capacidad Normal: 10,000 unidades.

Costos indirectos Fijos: S/. 5,000 = S/. 0.50 c / unidad

• Distribuido en el Costo del Inventario (en stock / vendido)

(S/. 0.50 x 8,000) o ( 8,000 / 10,000) x S/. 5,000 = S/. 4,000

• Distribuido como Costos de Ventas (gasto)

S/. 5,000 – S/. 4,000 = S/, 1,000

(Párrafo 13)

Producción: 8,000 unidades.

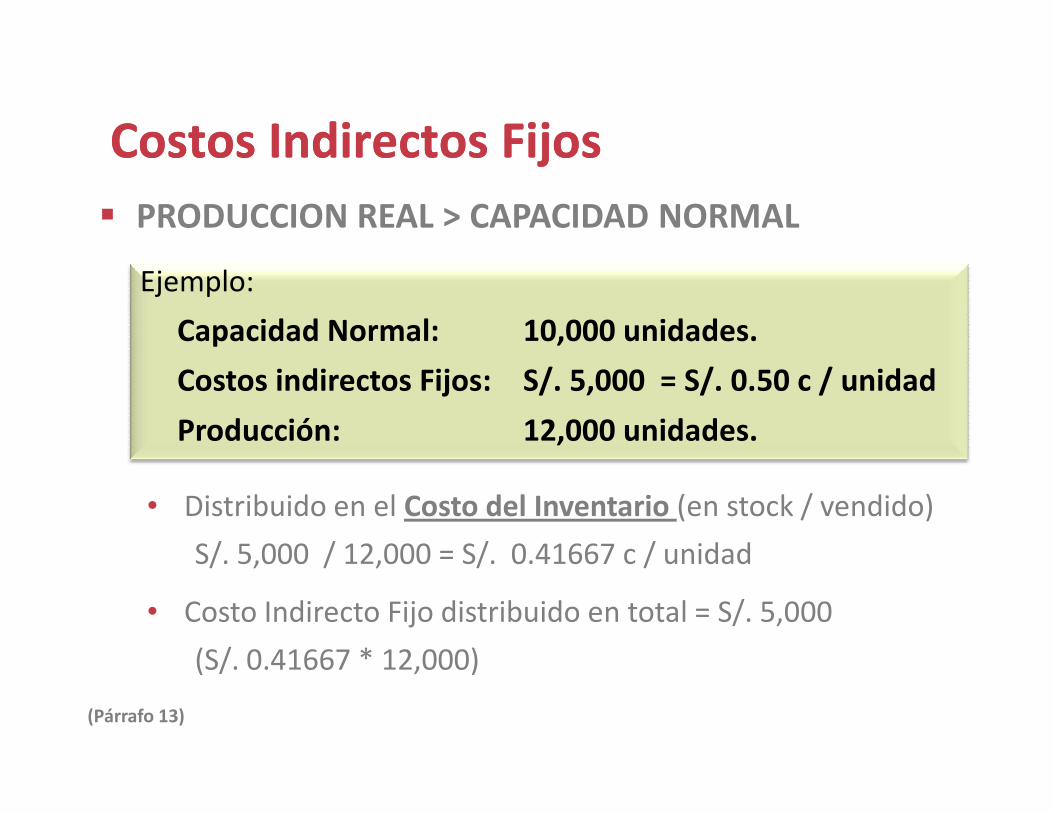

� PRODUCCION REAL > CAPACIDAD NORMAL

Costos Indirectos FijosCostos Indirectos Fijos

Ejemplo:

Capacidad Normal: 10,000 unidades.

Costos indirectos Fijos: S/. 5,000 = S/. 0.50 c / unidad

• Distribuido en el Costo del Inventario (en stock / vendido)

S/. 5,000 / 12,000 = S/. 0.41667 c / unidad

• Costo Indirecto Fijo distribuido en total = S/. 5,000

(S/. 0.41667 * 12,000)

(Párrafo 13)

Producción: 12,000 unidades.

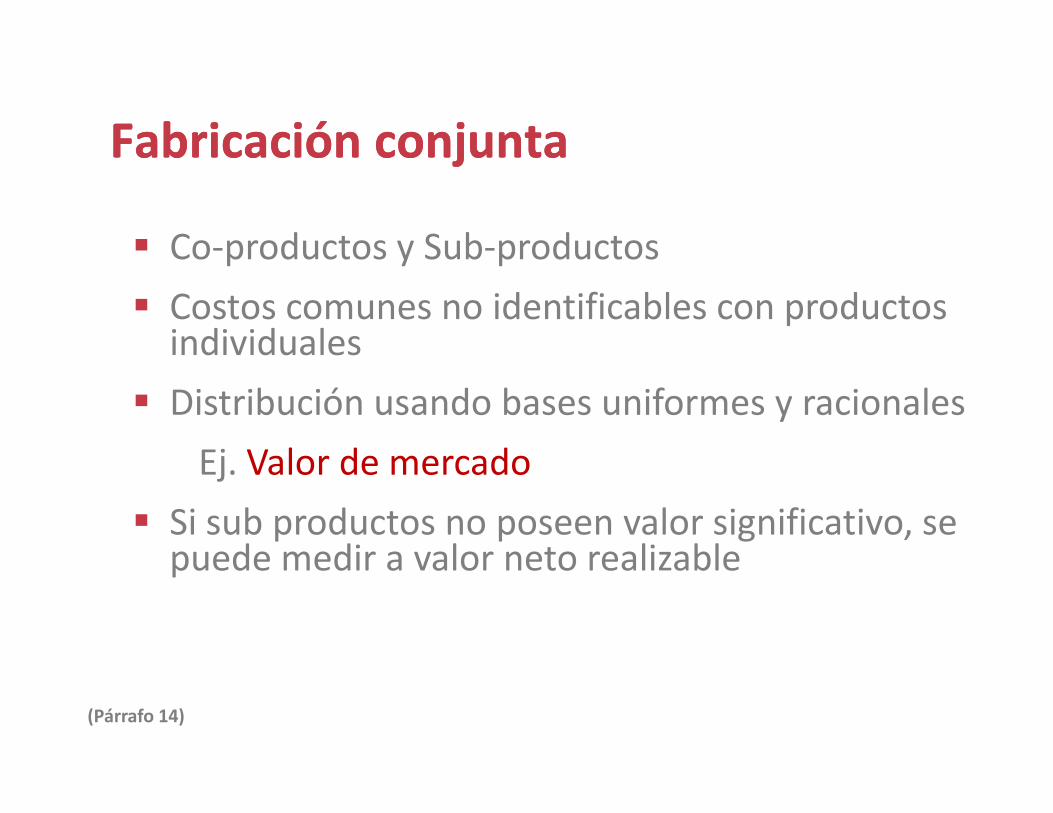

� Co-productos y Sub-productos

� Costos comunes no identificables con productos individuales

� Distribución usando bases uniformes y racionales

Fabricación conjuntaFabricación conjunta

� Distribución usando bases uniformes y racionales

Ej. Valor de mercado

� Si sub productos no poseen valor significativo, se puede medir a valor neto realizable

(Párrafo 14)

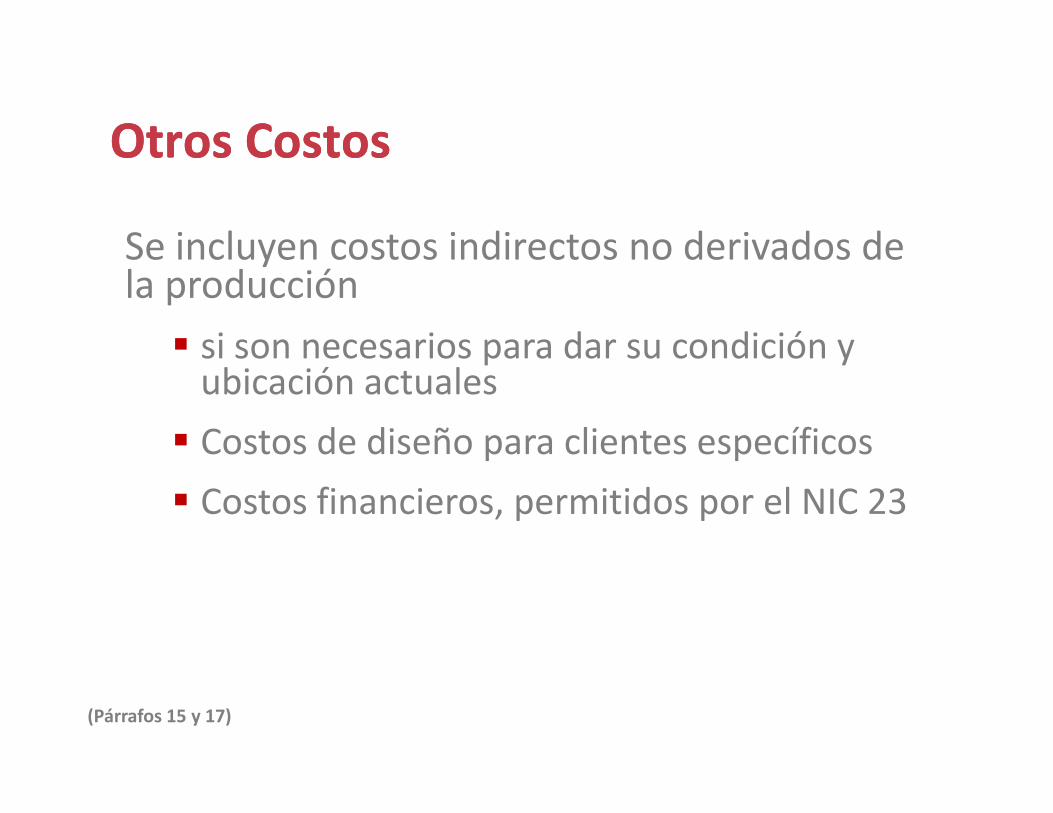

Se incluyen costos indirectos no derivados de la producción

� si son necesarios para dar su condición y ubicación actuales

Otros CostosOtros Costos

� Costos de diseño para clientes específicos

� Costos financieros, permitidos por el NIC 23

(Párrafos 15 y 17)

Costos de financiación

� Costos por préstamos atribuibles a la construcción o producción de activos aptos o calificados.

� Corresponden a los costos que se hubieran evitado en

25

� Corresponden a los costos que se hubieran evitado en la construcción, por ejemplo de una planta, si no hubiera efectuado un desembolso en el activo correspondiente.

Base: NIC 23, párrafo 8NIC 2, párrafo 17

Costos de financiación

� Dificultad para identificar la relación directa− Actividad financiera de la entidad centralizada− Variedad en las tasas de interés y presta luego

esos fondos con diferentes criterios a empresas

26

esos fondos con diferentes criterios a empresas vinculadas.

− Uso de moneda extranjera, en economías hiperinflacionarias y se producen fluctuaciones en tasa de cambio.

Base: NIC 23, párrafo 11

a) Cantidades anormales de desperdicio demateriales, mano de obra u otros costos

b) Costos de almacenamiento, a menos quesean necesarios en el proceso productivo.

Costos ExcluidosCostos Excluidos

sean necesarios en el proceso productivo.

c) Costos indirectos de administración.

d) Costos de vender.

(Párrafo 16)

Medición de los inventariosMedición de los inventarios

� Costo o el valor neto realizable el que sea menor.

� Costo o valor de reposición, cuándo este último sea menor.

� Al final del período:

MediciónMedición

� Al final del período:

-Determinar el costo.

-Determinar el VNR.

-Determinar el deterioro (si es necesario)

(Párrafos 9 , 10 y 33)

�Comprende

- Costos de adquisición

- Costos de transformación

MediciónMedición

- Costos de transformación

- Costos incurridos para darles su condición y ubicación actuales.

(Párrafos 9 y 10)

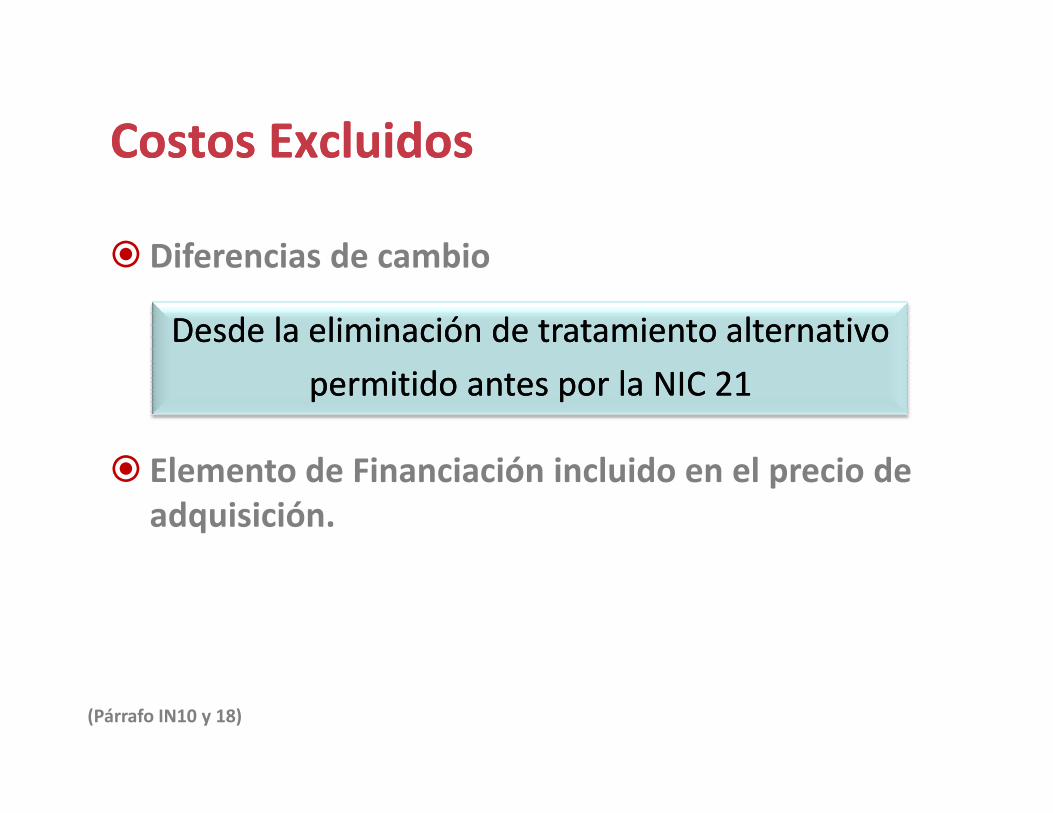

� Diferencias de cambio

Costos ExcluidosCostos Excluidos

Desde la eliminación de tratamiento alternativoDesde la eliminación de tratamiento alternativo

permitido antes por la NIC 21permitido antes por la NIC 21

� Elemento de Financiación incluido en el precio de adquisición.

(Párrafo IN10 y 18)

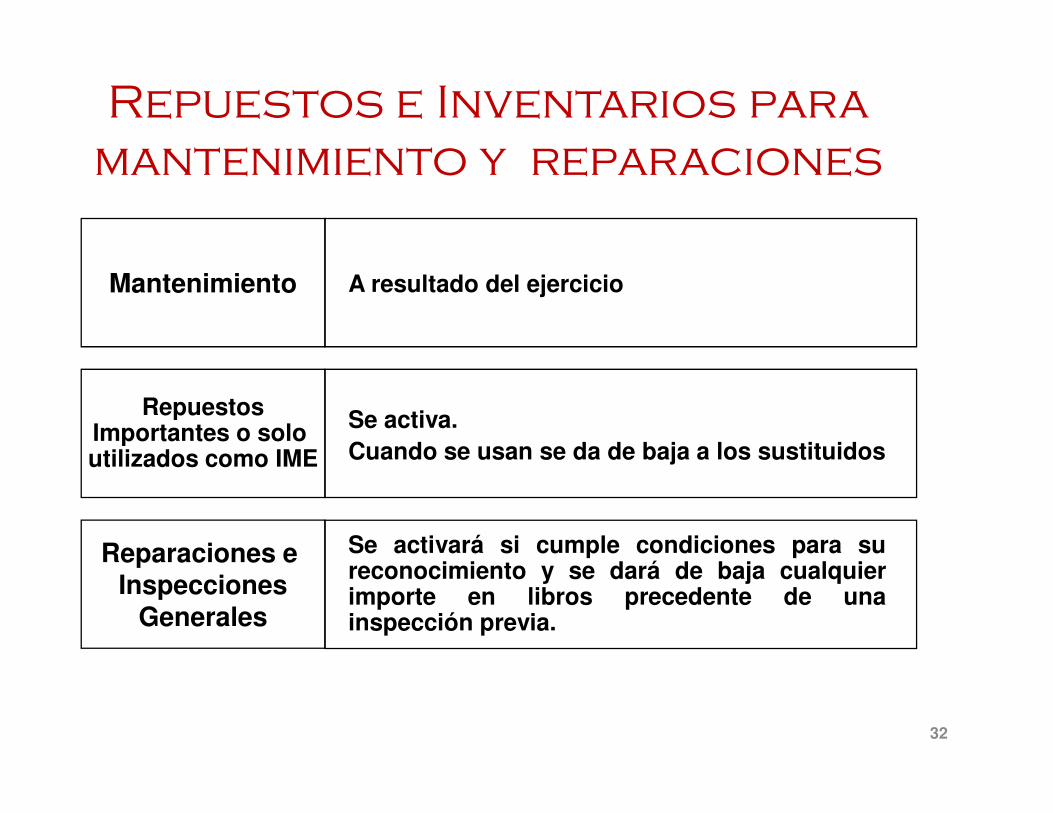

Repuestos e Inventarios para

mantenimiento y reparaciones

A resultado del ejercicio

Se activa.

Mantenimiento

Repuestos

32

Se activa. Cuando se usan se da de baja a los sustituidos

Se activará si cumple condiciones para sureconocimiento y se dará de baja cualquierimporte en libros precedente de unainspección previa.

RepuestosImportantes o solo utilizados como IME

Reparaciones e Inspecciones

Generales

� Inventarios (trabajos en proceso) a costo de producción, incluyendo:

• Mano de obra y costos del personal directamente involucrados

• Personal de supervisión

Prestador de ServiciosPrestador de Servicios

• Personal de supervisión

• Otros costos indirectos atribuibles

� No incluye

• Gastos de venta y administración

• Margen de utilidad

(Párrafo 19)

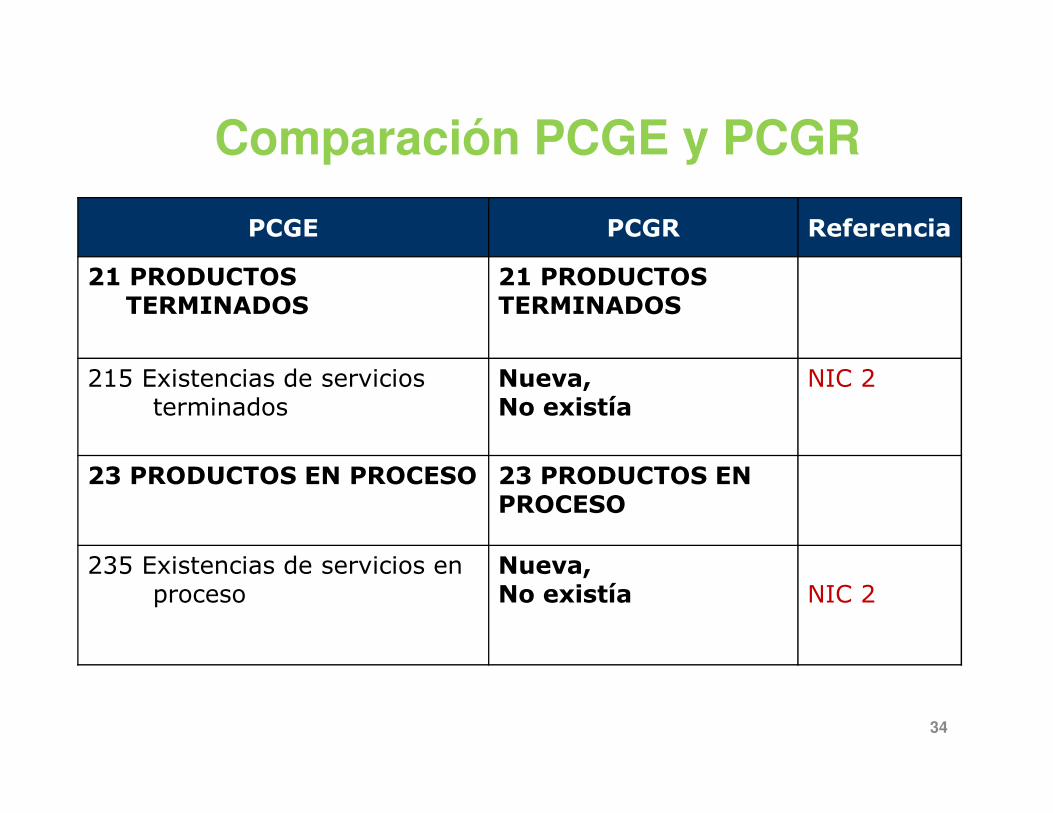

PCGE PCGR Referencia

21 PRODUCTOS TERMINADOS

21 PRODUCTOS TERMINADOS

215 Existencias de servicios terminados

Nueva, No existía

NIC 2

Comparación PCGE y PCGR

terminados No existía

23 PRODUCTOS EN PROCESO 23 PRODUCTOS EN PROCESO

235 Existencias de servicios en proceso

Nueva, No existía NIC 2

34

� En momento de reconocimiento inicial

� A valor razonable menos los costos estimados en el punto de venta

Productos Agrícolas Recolectados Productos Agrícolas Recolectados

estimados en el punto de venta

� Considerados en el momento de su cosecha

� Se considera costo para esta norma

(Párrafo 20)

Técnicas de Medición de los Técnicas de Medición de los inventariosinventariosinventariosinventarios

COSTO ESTANDARCOSTO ESTANDAR

Se puede utilizar por conveniencia

Siempre que resultado se aproxima al costo

Estándares se establecen a partir de niveles normales de consumo, eficiencia

y utilización de capacidad

Se revisan de forma regular

(Párrafo 21)

� Aplicable al sector comercial al por menor

� con gran número de artículos que rotan rápidamente

� y márgenes similares

� Costo de existencias se determina deduciendo del

Método MinoristaMétodo Minorista

� Costo de existencias se determina deduciendo delvalor de venta de las existencias finales unporcentaje apropiado de margen bruta.

� Porcentaje tendrá en cuenta los precio reducidospor debajo de su precio original.

(Párrafo 22)

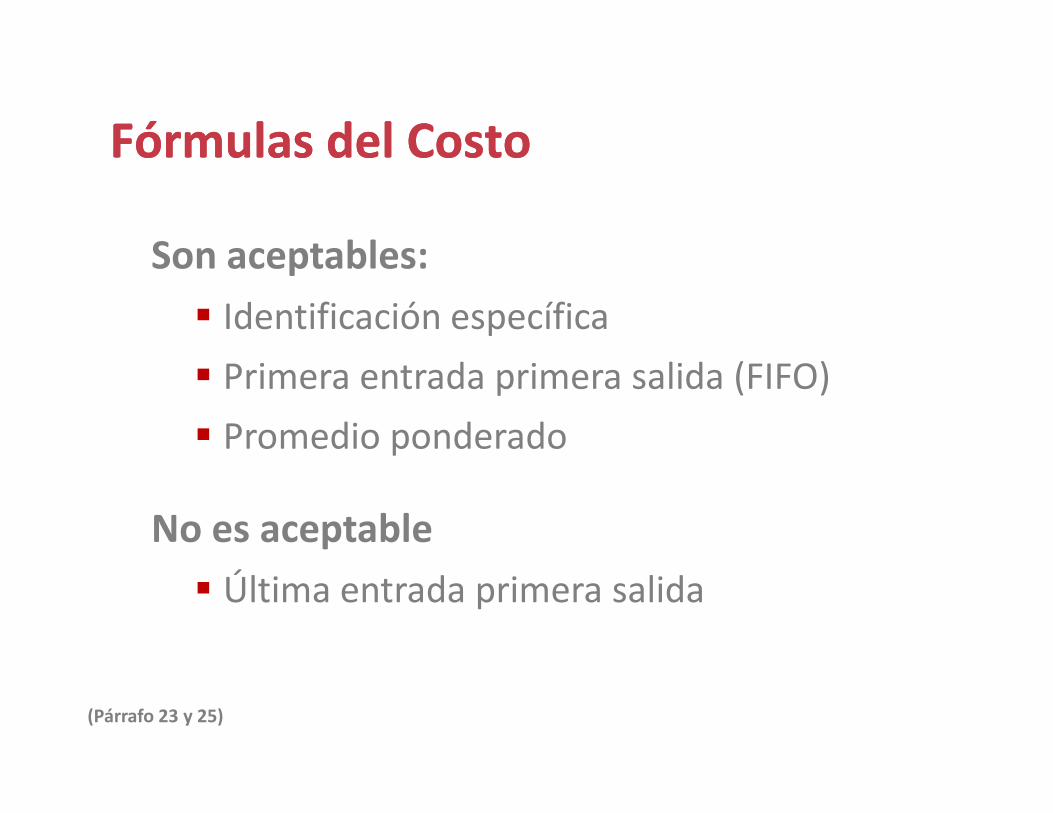

Son aceptables:

� Identificación específica

� Primera entrada primera salida (FIFO)

Fórmulas del CostoFórmulas del Costo

� Promedio ponderado

No es aceptable

� Última entrada primera salida

(Párrafo 23 y 25)

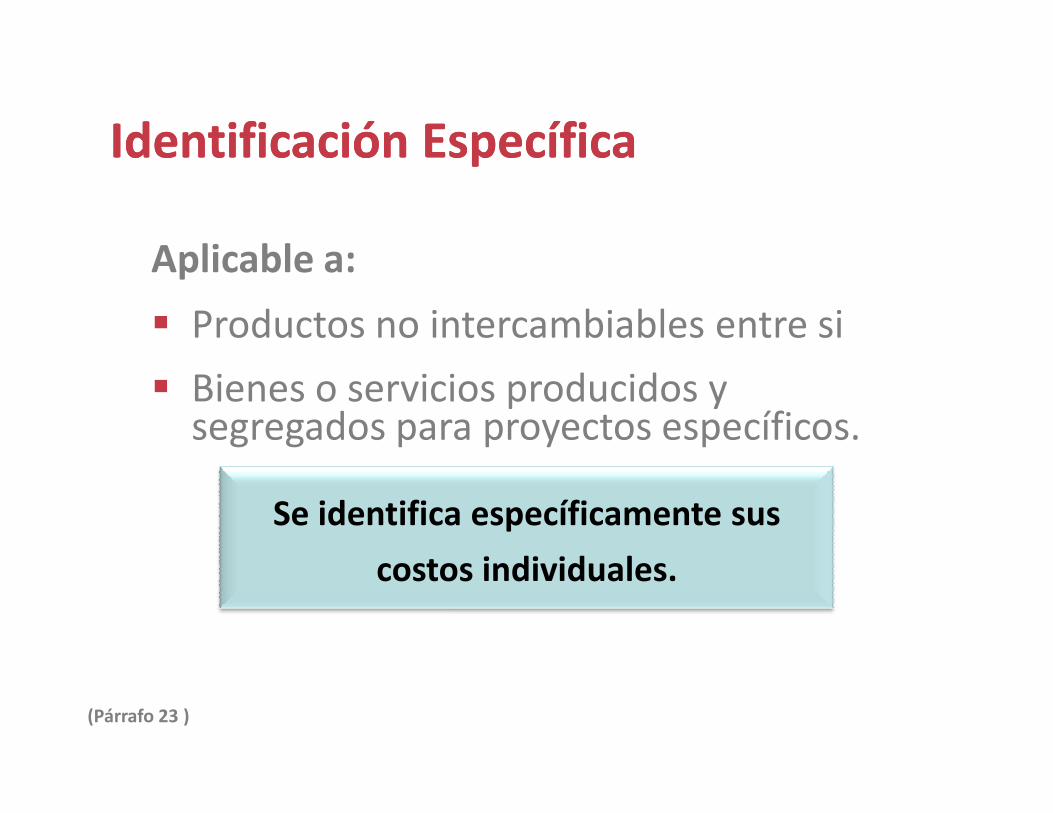

Aplicable a:

� Productos no intercambiables entre si

� Bienes o servicios producidos y segregados para proyectos específicos.

Identificación EspecíficaIdentificación Específica

� Bienes o servicios producidos y segregados para proyectos específicos.

Se identifica específicamente sus

costos individuales.

(Párrafo 23 )

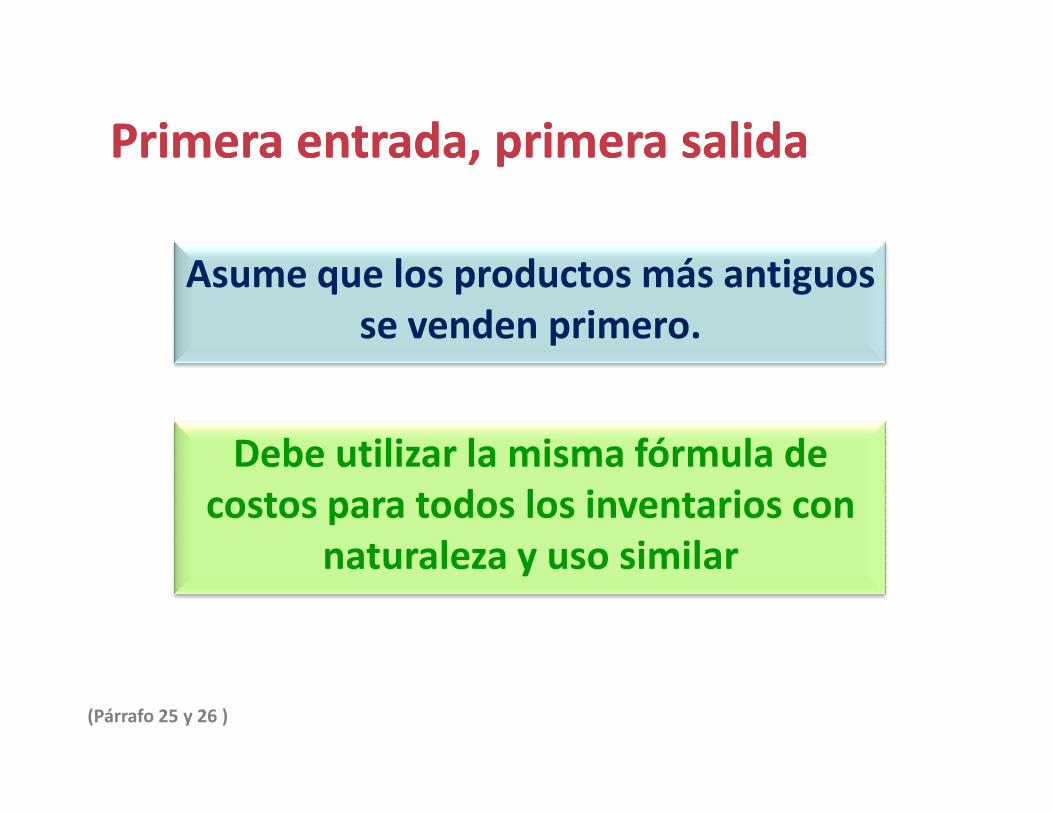

Primera entrada, primera salidaPrimera entrada, primera salida

Asume que los productos más antiguos se venden primero.

(Párrafo 25 y 26 )

Debe utilizar la misma fórmula de costos para todos los inventarios con

naturaleza y uso similar

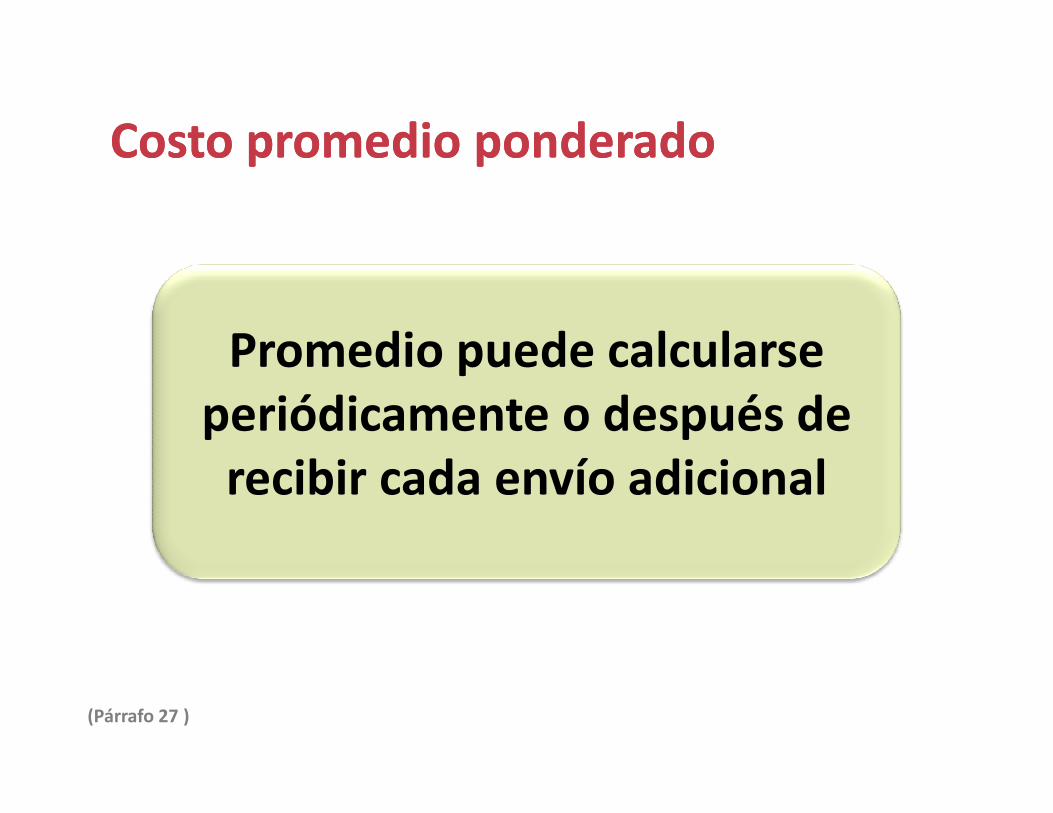

Costo promedio ponderado Costo promedio ponderado

Promedio puede calcularse periódicamente o después de periódicamente o después de

recibir cada envío adicional

(Párrafo 27 )

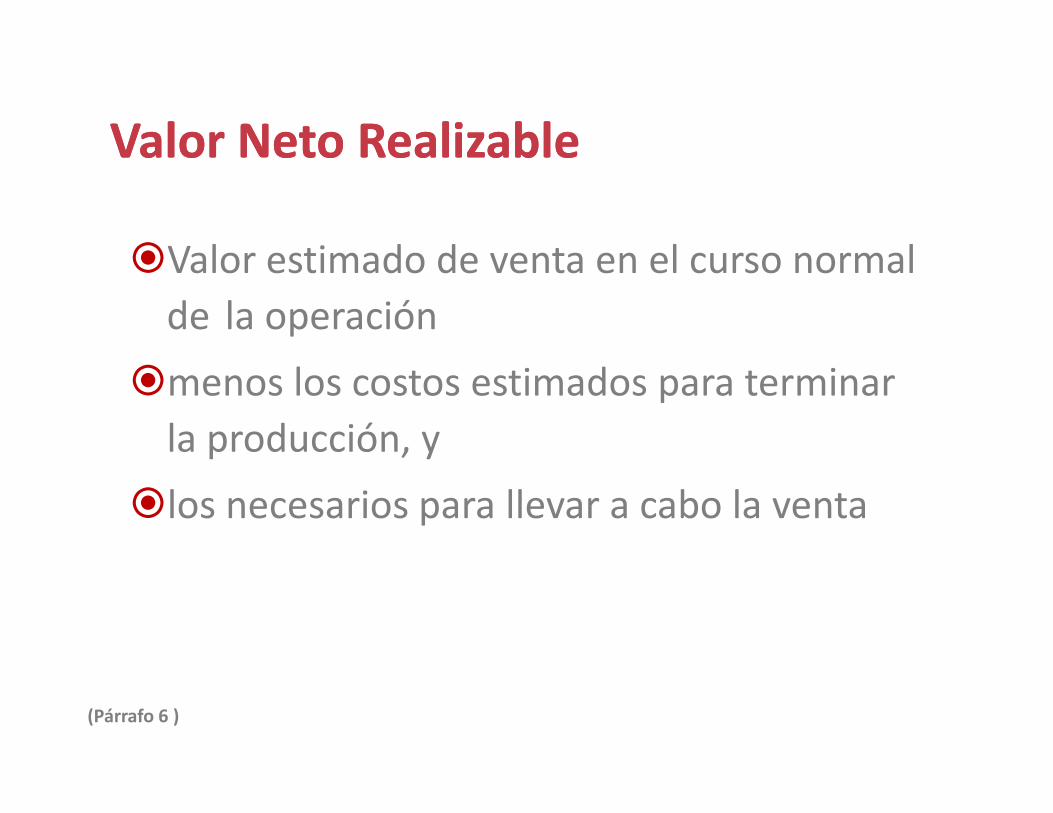

�Valor estimado de venta en el curso normal

de la operación

�menos los costos estimados para terminar

Valor Neto RealizableValor Neto Realizable

la producción, y

�los necesarios para llevar a cabo la venta

(Párrafo 6 )

� Aplicable a productos dañados, obsoletos o

cuyos precios de mercado han caído

Valor Neto RealizableValor Neto Realizable

� Los activos no deben valorizarse por encima

de los importes que se esperan obtener de su

venta o uso

(Párrafo 28 a 31 )

� Generalmente se calcula para cada partida

� Con información confiable. Ejemplo:

Valor Neto RealizableValor Neto Realizable

• Hechos posteriores

• Contratos futuros con precios pactados

• Costos de reposición

(Párrafo 28 a 31 )

Valor Neto RealizableValor Neto Realizable

En cada periodo posterior se evalúan partidas que hayan sido desvalorizadas

y se mantengan en inventario

(Párrafo 33 )

Si su valor neto realizable se ha incrementado se revertirá el importe

del ajuste.

Reconocimiento como gastoReconocimiento como gasto

�Cuando existencias sean vendidas

� por su valor en libros

� en el periodo en que se reconoce el ingreso

�Rebaja a valor neto de realización y demáspérdidas en los inventarios

� En periodo en que ocurre

(Párrafo 34 )

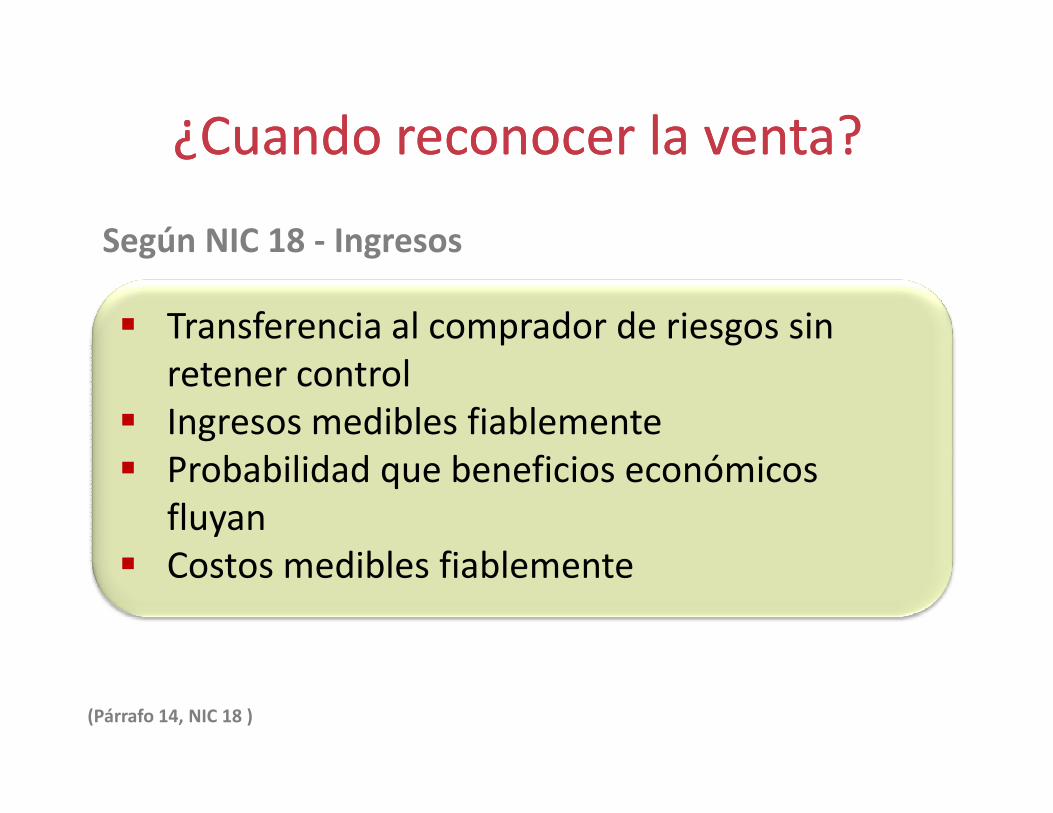

¿Cuando reconocer la venta?¿Cuando reconocer la venta?

Según NIC 18 - Ingresos

� Transferencia al comprador de riesgos sin retener control

� Ingresos medibles fiablemente� Ingresos medibles fiablemente� Probabilidad que beneficios económicos

fluyan� Costos medibles fiablemente

(Párrafo 14, NIC 18 )

a) Las políticas contables adoptadas para la medición delos inventarios incluyendo la fórmula de medición delos costos que se hayan utilizado;

b) El importe total en libros de los inventarios, y losimportes parciales según la clasificación que resulte

Información a revelar 1Información a revelar 1

importes parciales según la clasificación que resulteapropiada para la entidad;

c) El importe en libros de los inventarios que se llevan alvalor razonable menos los costos de vender;

d) El importe de los inventarios reconocido como gastodurante el periodo;

(Párrafo 36 )

e) El importe de las rebajas de valor de los inventariosque se ha reconocido como gasto en el periodo, deacuerdo con el párrafo 34;

f) El importe de las reversiones en las rebajas de valoranteriores, que se ha reconocido como una reducciónen la cuantía del gasto por inventarios en el periodo,

Información a revelar 2Información a revelar 2

en la cuantía del gasto por inventarios en el periodo,de acuerdo con el párrafo 34;

g) Las circunstancias o eventos que hayan producido lareversión de las rebajas de valor, de acuerdo con elreferido párrafo 34; y

h) El importe en libros de los inventarios pignorados engarantía del cumplimiento de deudas.

(Párrafo 36 )

Ejemplo de revelacionesEjemplo de revelaciones

EN LA NOTA A LOS EE.FF. DE POLÍTICAS CONTABLES

Existencias

Las existencias son valoradas al costo y al valor neto de realización, el quesea menor. El costo de las existencias se basa en el método PEPS, e incluyeel gasto en la adquisición de existencias, producción o costos deconversión y otros costos incurridos en su traslado a su ubicación yconversión y otros costos incurridos en su traslado a su ubicación ycondiciones actuales. En el caso de las existencias producidas y de losproductos en proceso, los costos incluyen una parte de los costosindirectos de fabricación variables y fijos. Los costos fijos son asignadoscon base a la capacidad operativa normal.

El valor neto de realización es el valor de venta estimado durante el cursonormal del negocio, menos los costos de terminación y los gastos porventa estimados. …

Ejemplo de revelacionesEjemplo de revelaciones

…

El costo de ítems transferidos desde activos biológicos es su valorrazonable menos los costos del punto de venta estimados a la fecha de latransferencia.

Dichas existencias incluyen:

Inventarios, llevados a valor razonable menos costos de vender por unmonto de S/. XXX, en el 200X y XXX en el 200X.

Asimismo, el valor en libros de los inventarios prendados en garantía depasivos ascienden a S/. XXX en el 200X y S/. XXX en el 200X.

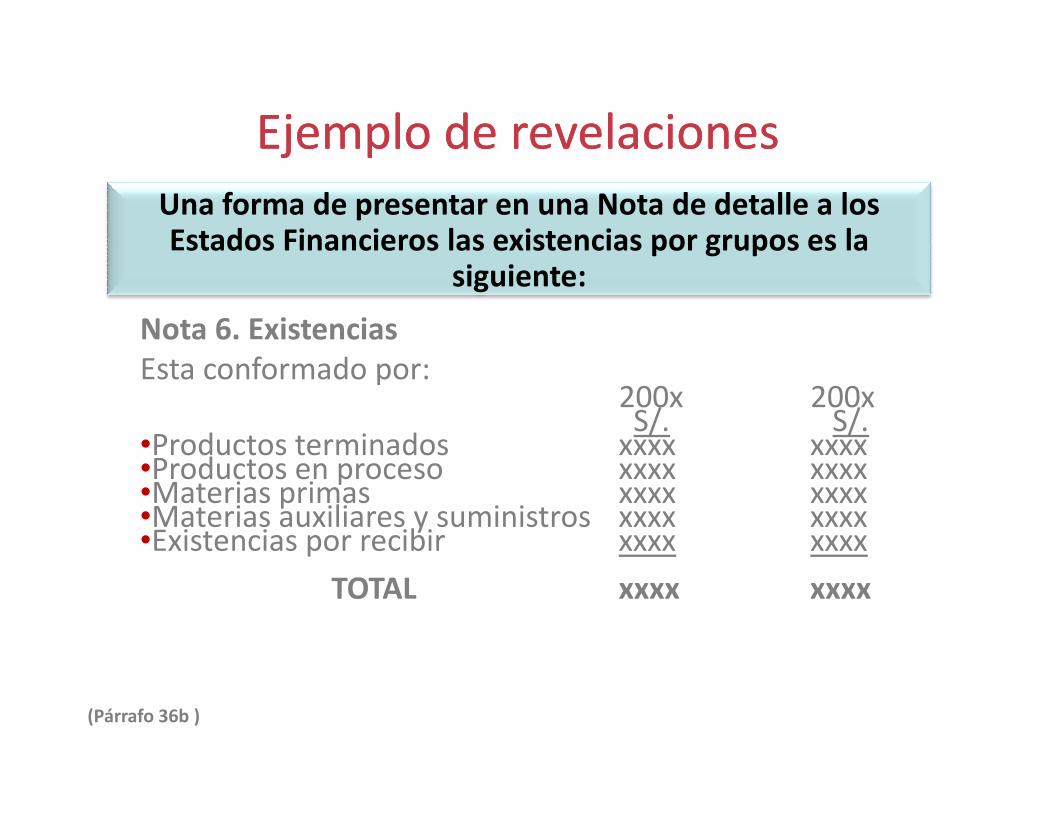

Ejemplo de revelacionesEjemplo de revelaciones

Nota 6. ExistenciasEsta conformado por:

200x 200xS/. S/.

Una forma de presentar en una Nota de detalle a los Estados Financieros las existencias por grupos es la

siguiente:

200x 200xS/. S/.

•Productos terminados xxxx xxxx•Productos en proceso xxxx xxxx•Materias primas xxxx xxxx•Materias auxiliares y suministros xxxx xxxx•Existencias por recibir xxxx xxxx

TOTAL xxxx xxxx

(Párrafo 36b )

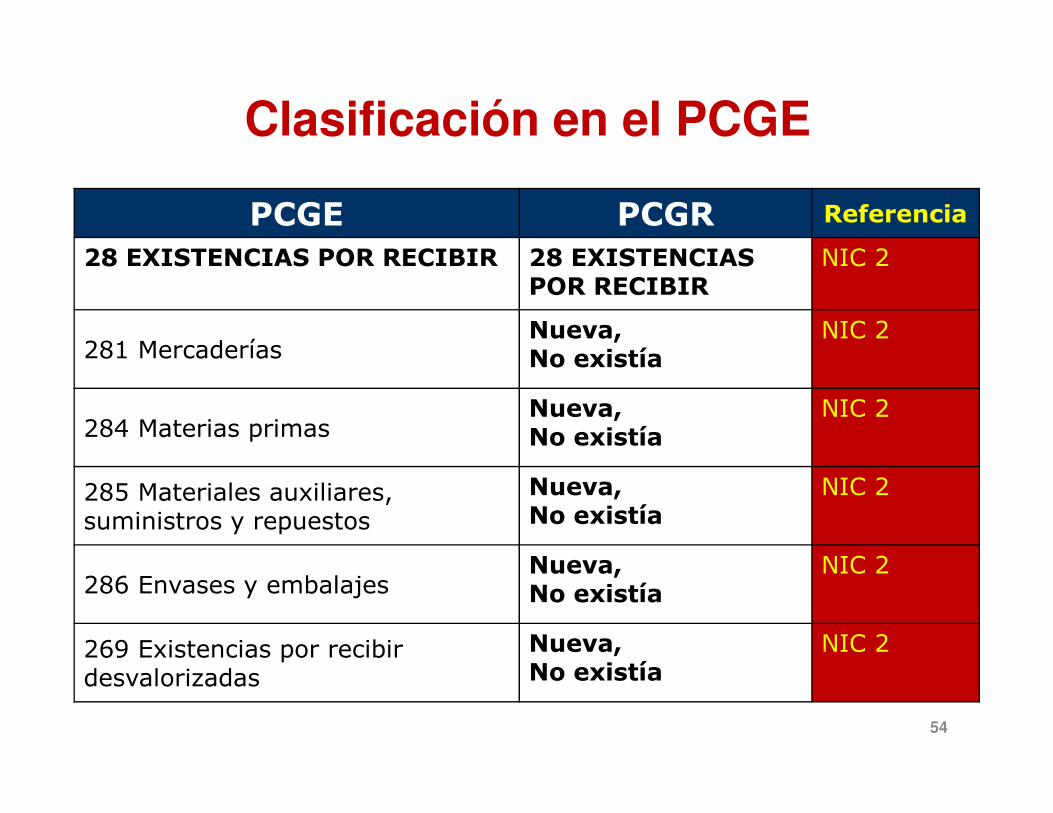

PCGE PCGR Referencia

28 EXISTENCIAS POR RECIBIR 28 EXISTENCIAS POR RECIBIR

NIC 2

281 MercaderíasNueva, No existía

NIC 2

Nueva, NIC 2

Clasificación en el PCGE

284 Materias primasNueva, No existía

NIC 2

285 Materiales auxiliares, suministros y repuestos

Nueva, No existía

NIC 2

286 Envases y embalajesNueva, No existía

NIC 2

269 Existencias por recibir desvalorizadas

Nueva, No existía

NIC 2

54

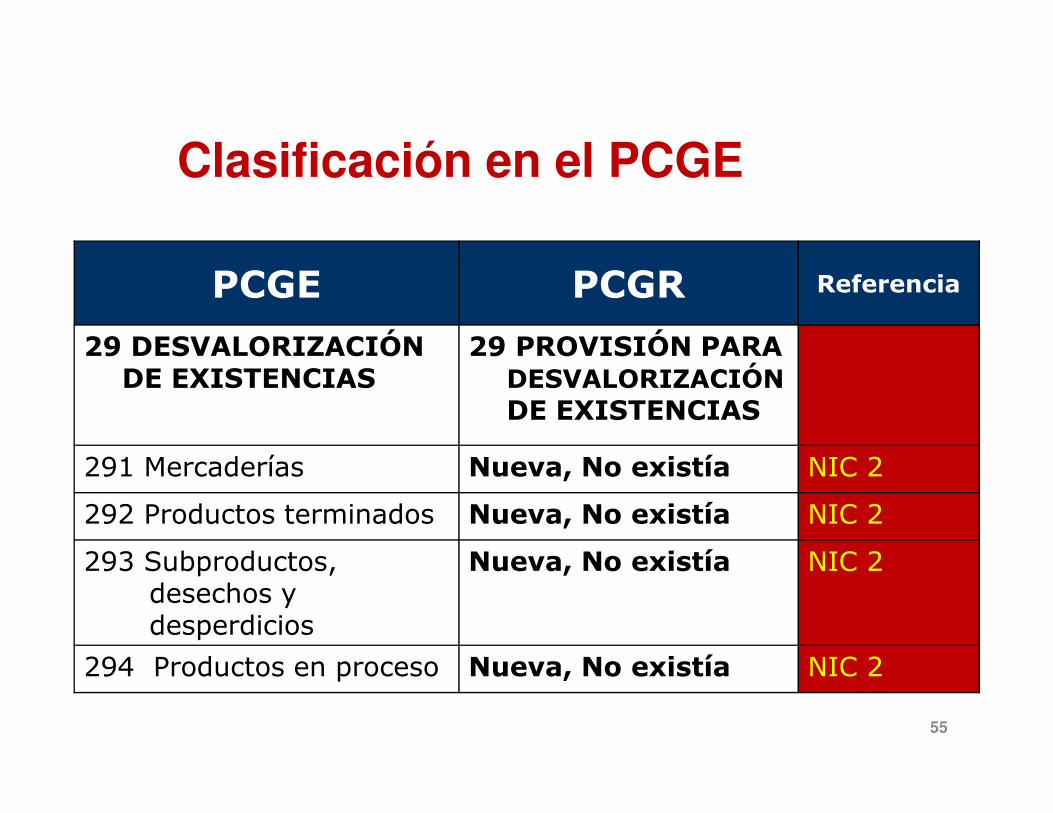

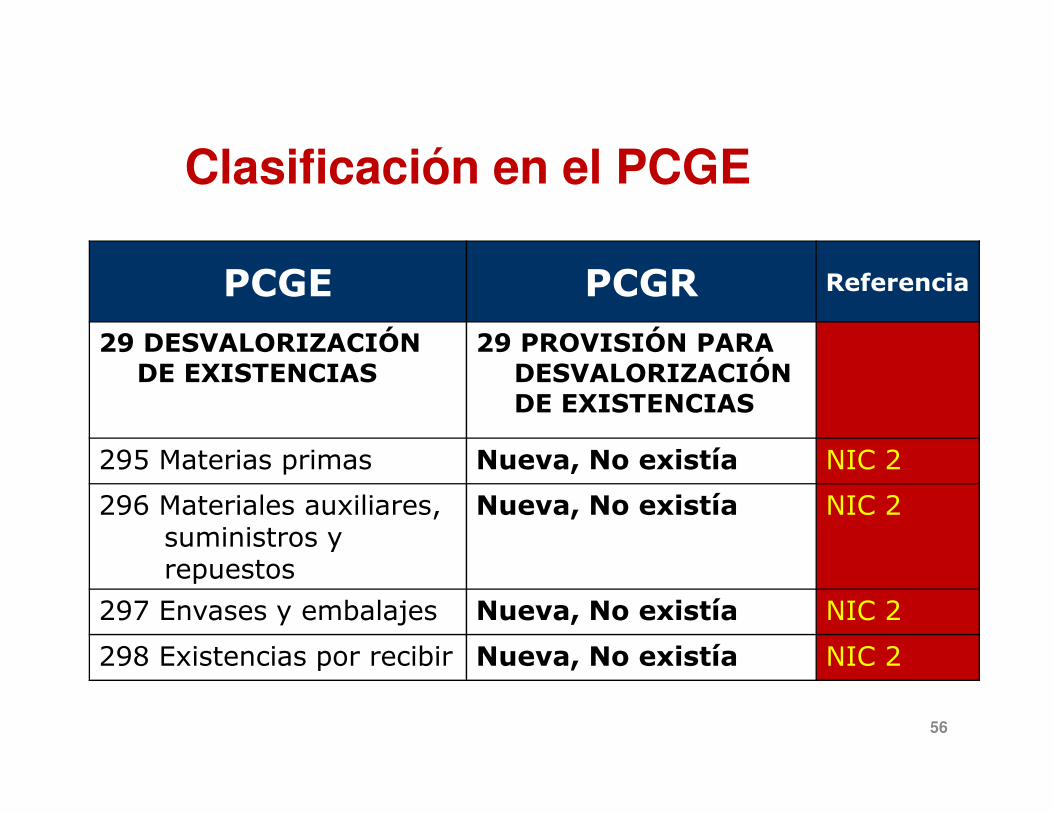

PCGE PCGR Referencia

29 DESVALORIZACIÓN DE EXISTENCIAS

29 PROVISIÓN PARA DESVALORIZACIÓNDE EXISTENCIAS

Clasificación en el PCGE

DE EXISTENCIAS

291 Mercaderías Nueva, No existía NIC 2

292 Productos terminados Nueva, No existía NIC 2

293 Subproductos, desechos y desperdicios

Nueva, No existía NIC 2

294 Productos en proceso Nueva, No existía NIC 2

55

PCGE PCGR Referencia

29 DESVALORIZACIÓN DE EXISTENCIAS

29 PROVISIÓN PARA DESVALORIZACIÓN DE EXISTENCIAS

Clasificación en el PCGE

DE EXISTENCIAS

295 Materias primas Nueva, No existía NIC 2

296 Materiales auxiliares, suministros y repuestos

Nueva, No existía NIC 2

297 Envases y embalajes Nueva, No existía NIC 2

298 Existencias por recibir Nueva, No existía NIC 2

56

Políticas Contables, Políticas Contables, Cambios en las Cambios en las

NIC 8 NIC 8

Cambios en las Cambios en las Estimaciones Contables y Estimaciones Contables y

ErroresErrores

Contenido - NIC 8

1. Introducción

2. Objetivo y alcance

3. Políticas contables

58

3. Políticas contables

4. Cambios en las estimaciones contables

5. Errores

6. Información a revelar

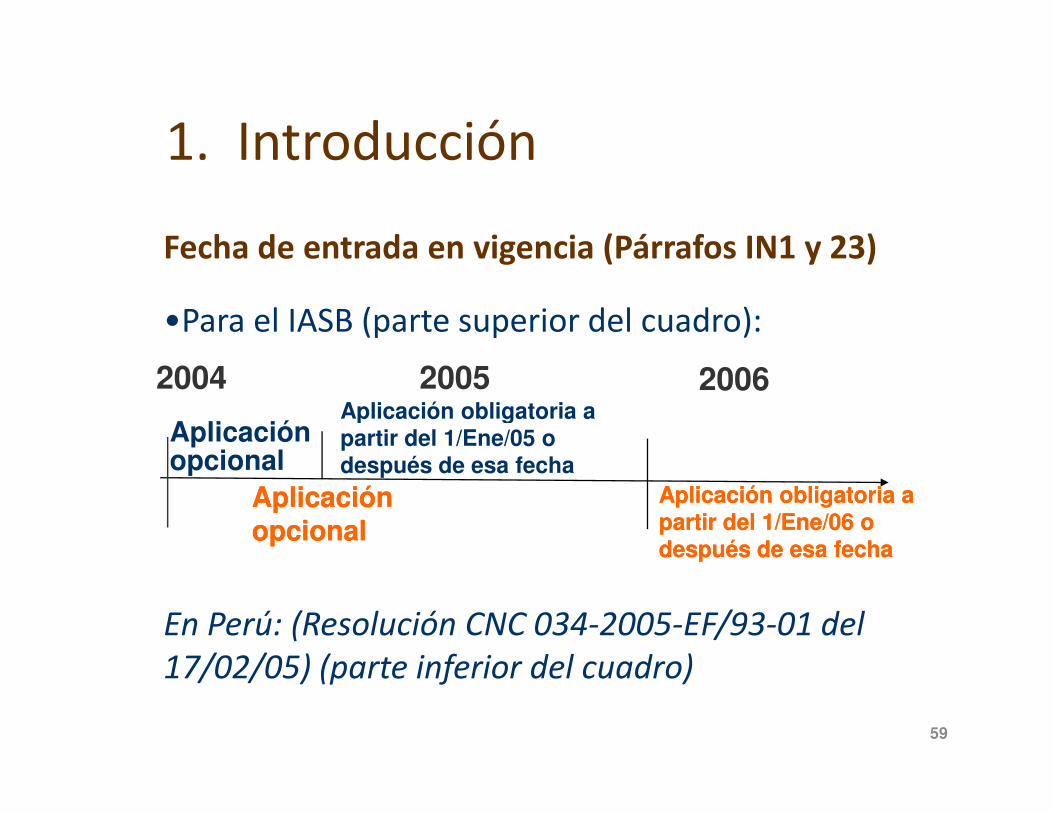

Fecha de entrada en vigencia (Párrafos IN1 y 23)

•Para el IASB (parte superior del cuadro):

2004 2005 2006Aplicación obligatoria a

1. Introducción

59

En Perú: (Resolución CNC 034-2005-EF/93-01 del

17/02/05) (parte inferior del cuadro)

Aplicación obligatoria a partir del 1/Ene/05 o después de esa fecha

Aplicación opcional

Aplicación obligatoria a Aplicación obligatoria a partir del 1/Ene/06 o partir del 1/Ene/06 o después de esa fechadespués de esa fecha

Aplicación Aplicación opcionalopcional

Establecer bases de:• Consistencia y• Comparabilidad

en la: Errores

EEFF

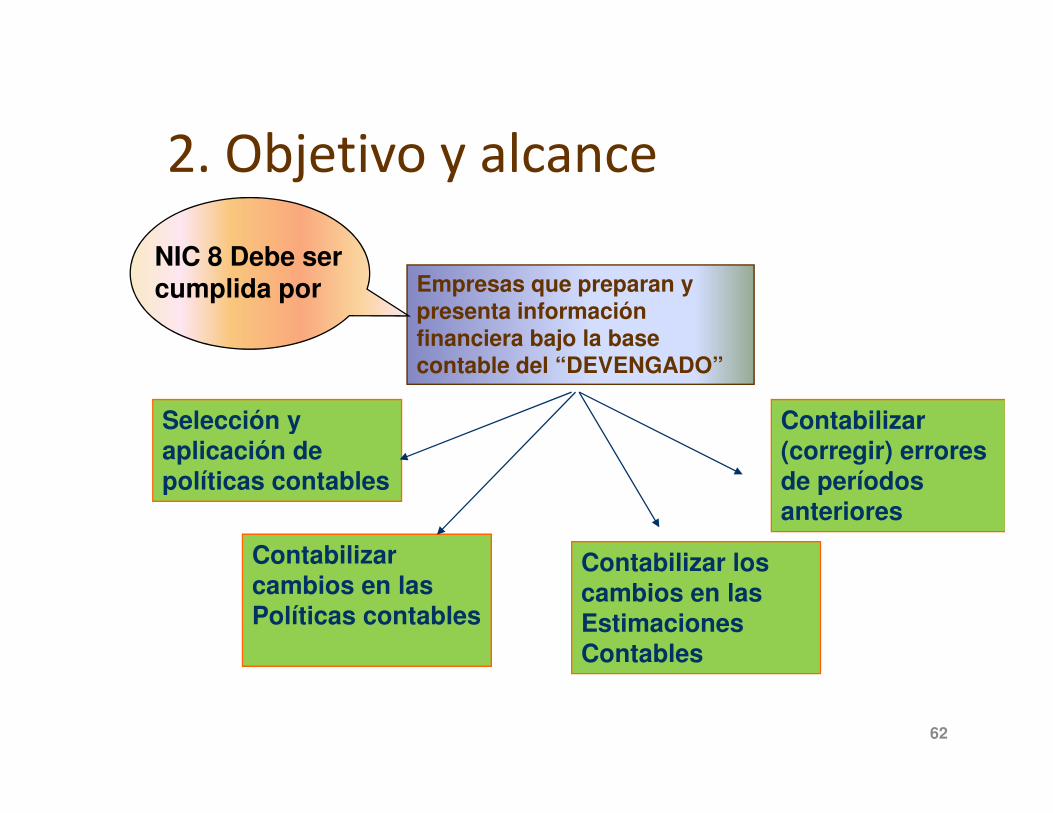

2. Objetivo y alcance

60

a) Selecciónb) Revelación yc) Tratamiento

contable

Cambios en estimados y políticas contables

EEFF

2. Objetivo y alcance

Mejorar la COMPARABILIDAD de los estados financieros de una empresa:

Compañía ABC2010

Compañía ABC2011

Compañía ABC

Entre sus distintos ejercicios

61

2010

Compañía Compañía ABCABC20112011

2011

Las HojasLas Hojas20112011

ABC2009

El TrébolEl Trébol20112011

ejercicios económicos

Con los EEFF de otras empresas

Selección y Contabilizar

Empresas que preparan y presenta información financiera bajo la base contable del “DEVENGADO”

NIC 8 Debe sercumplida por

2. Objetivo y alcance

62

Contabilizar cambios en las Políticas contables

Selección y aplicación de políticas contables

Contabilizar los cambios en las Estimaciones Contables

Contabilizar (corregir) errores de períodos anteriores

3. Políticas contables

“Principios, bases, acuerdos, reglas y

procedimientos específicos adoptados por la

entidad en la elaboración y presentación de sus

estados financieros”

63

estados financieros”

¿Quién determina las políticas contables?

3. Políticas contables

64

contables?

La gerencia de la empresa tiene:

� LA RESPONSABILIDAD PRINCIPAL DE SELECCIONAR Y APLICAR LAS POLÍTICAS CONTABLES

De tal forma que

3. Políticas contables (párrafo 10)

65

De tal forma que

ESTADOS FINANCIEROS

Cumplan con todos los requisitos que señalan las NIIF (NICs – IFRS y SICs – IFRIC)

¿Cómo se deben seleccionar las políticas contables?

3. Políticas contables

66

políticas contables?

Selección y aplicación de políticas contables

• Norma o interpretación específicamenteaplicable.

• Si no hay norma específica aplicar juicio basado

3. Políticas contables

67

• Si no hay norma específica aplicar juicio basadoen:

– Normas de temas similares

– Marco conceptual

– Pronunciamientos de otros órganos emisoresde normas

Uniformidad en la aplicación de políticas contables:

•Aplicación de políticas contables uniforme para transacciones, eventos y condiciones

3. Políticas contables

68

para transacciones, eventos y condiciones similares.

•A menos que una norma permita aplicardiferentes políticas por categorías.

Cambios en Políticas Contables

DEBE EFECTUARSE SOLO SI:

3. Políticas contables

69

O el cambio suministra información mas fiable y relevante respecto a la situación financiera, resultados económicos o los flujos de efectivo

Una norma o interpretación lo requiere

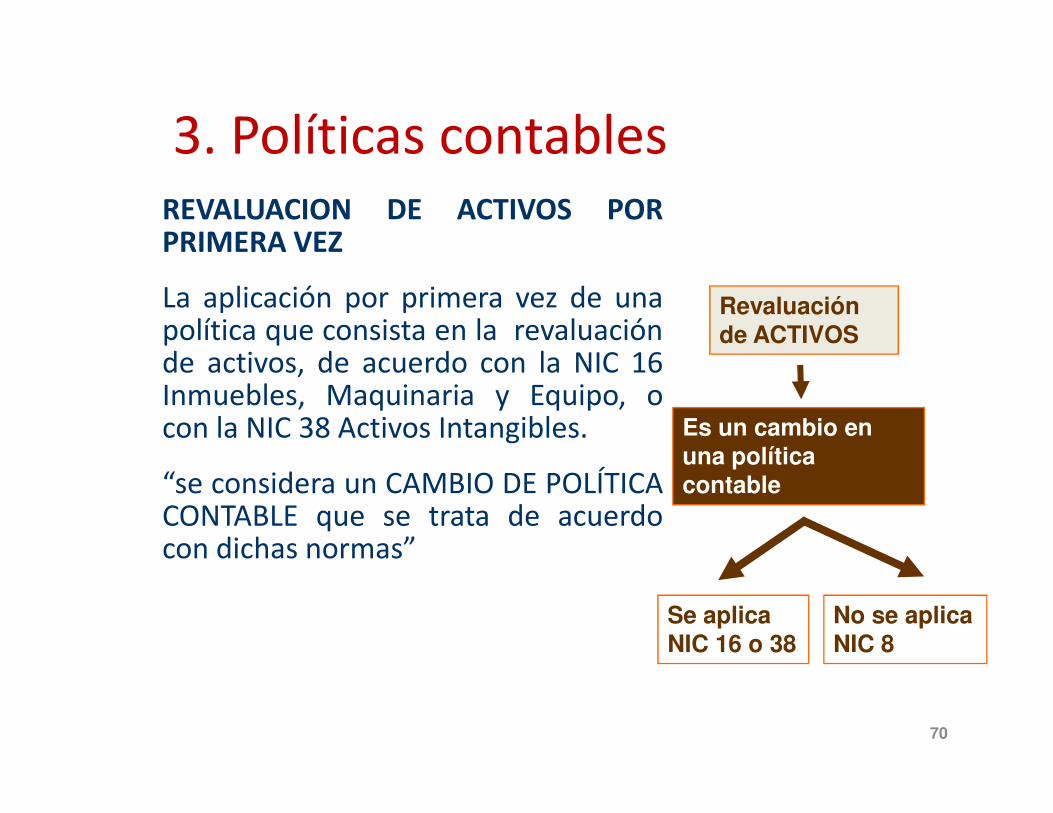

REVALUACION DE ACTIVOS PORPRIMERA VEZ

La aplicación por primera vez de unapolítica que consista en la revaluaciónde activos, de acuerdo con la NIC 16Inmuebles, Maquinaria y Equipo, o

Revaluación de ACTIVOS

3. Políticas contables

70

Inmuebles, Maquinaria y Equipo, ocon la NIC 38 Activos Intangibles.

“se considera un CAMBIO DE POLÍTICACONTABLE que se trata de acuerdocon dichas normas”

Es un cambio en una política contable

Se aplica NIC 16 o 38

No se aplica NIC 8

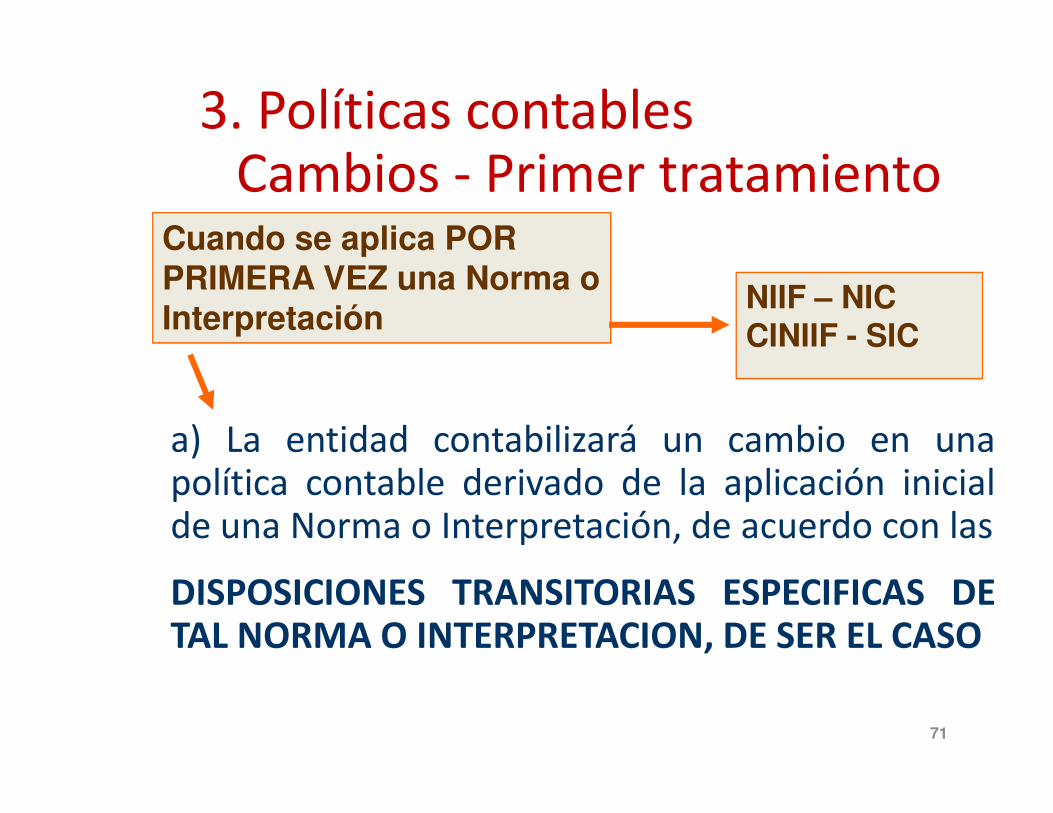

Cuando se aplica POR PRIMERA VEZ una Norma o Interpretación

NIIF – NICCINIIF - SIC

3. Políticas contablesCambios - Primer tratamiento

71

a) La entidad contabilizará un cambio en unapolítica contable derivado de la aplicación inicialde una Norma o Interpretación, de acuerdo con las

DISPOSICIONES TRANSITORIAS ESPECIFICAS DETAL NORMA O INTERPRETACION, DE SER EL CASO

EJEMPLO: Aplicación por primera vez de la NIIF 5 - Activos Disponibles para la venta

DISPOSICIONES TRANSITORIAS:DISPOSICIONES TRANSITORIAS:

π 43. Aplicación Prospectiva:

3. Políticas contablesCambios - Primer tratamiento

72

π 43. Aplicación Prospectiva:

NIIF 5 requiere que se aplique prospectivamente a los activosno corrientes (o grupos enajenables de elementos) quecumplan los criterios para ser clasificados como disponiblespara la venta, así como para las actividades que cumplan loscriterios para ser clasificadas como interrumpidas tras laentrada en vigor de la NIIF.

Retrospectivo� Cuando un cambio en una política contable se aplique

retrospectivamente, la entidad ajustará los saldosiniciales de cada componente afectado del patrimonio

3. Políticas contablesCambios – Segundo tratamiento

73

iniciales de cada componente afectado del patrimonioneto para el período anterior más antiguo que sepresente, como si siempre se hubiera aplicado dichapolítica.

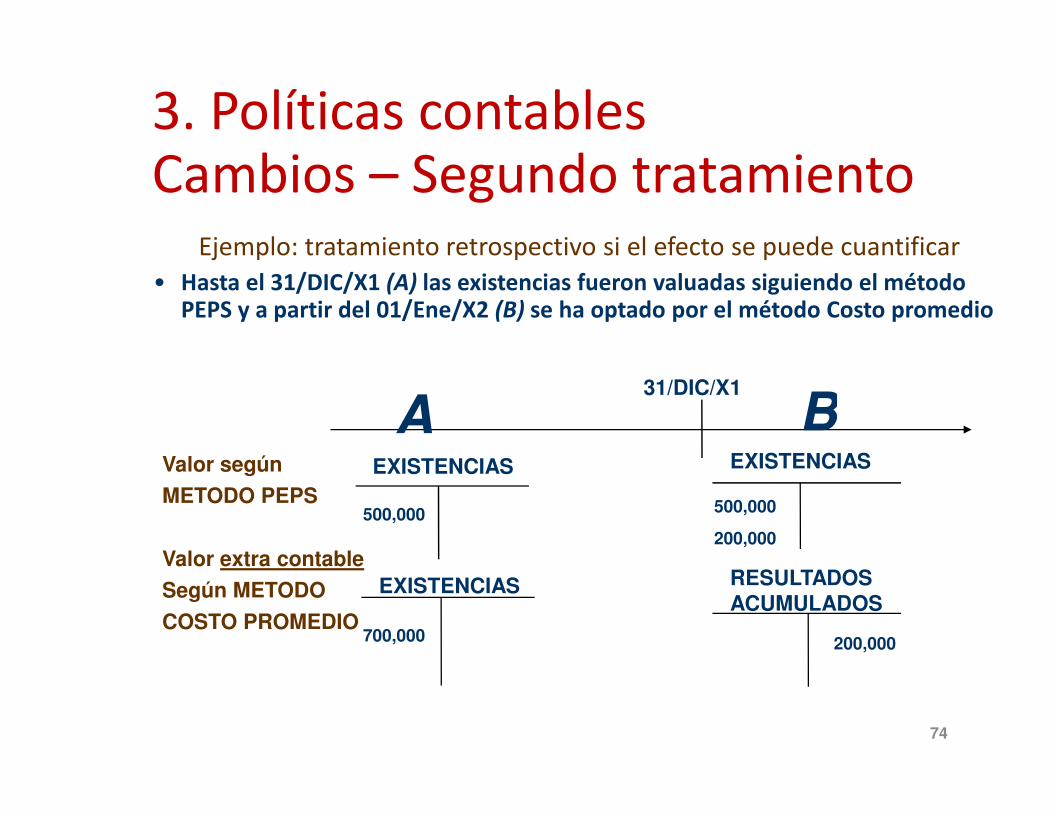

Ejemplo: tratamiento retrospectivo si el efecto se puede cuantificar• Hasta el 31/DIC/X1 (A) las existencias fueron valuadas siguiendo el método

PEPS y a partir del 01/Ene/X2 (B) se ha optado por el método Costo promedio

31/DIC/X1

A B

3. Políticas contablesCambios – Segundo tratamiento

74

A BValor según

METODO PEPS

Valor extra contable

Según METODO

COSTO PROMEDIO

RESULTADOS ACUMULADOS

500,000

EXISTENCIAS

EXISTENCIAS

EXISTENCIAS

700,000

500,000

200,000

200,000

Prospectivo

Cuando es impracticable (no se puede determinar elefecto acumulado de la aplicación de la nueva políticapara todos los periodos anteriores).

Para decidir si es impracticable, tomar en consideración

3. Políticas contablesCambios – Tercer tratamiento

75

Para decidir si es impracticable, tomar en consideraciónla información:�Que suministra evidencia de circunstancias existentes en fechas

anteriores.

�Tendría que haber estado disponible cuando los EEFF anteriores fueronemitidos.

�Se aplicará la nueva política de forma prospectivadesde el inicio del periodo más antiguo que seaposible.

3. Políticas contablesCambios – Tercer tratamiento

Prospectivo

76

posible.

�Se ignora la porción del ajuste acumulado de losactivos, pasivos y patrimonio neto surgido antes deesa fecha.

� Título de la norma o interpretación.

� De ser el caso, mención que se aplicó disposición

Aplicación por primera vez de una Norma o Interpretación

3. Políticas contables - Revelaciones

77

� De ser el caso, mención que se aplicó disposicióntransitoria y descripción de la misma.

� Naturaleza del cambio en la política contable.

� De ser el caso, la disposición transitoria que podríatener efectos sobre periodos futuros.

�Para el periodo corriente y los periodos anteriorespresentados (cuando es practicable), el importe delajuste:

3. Políticas contables - Revelaciones

Aplicación por primera vez de una Norma o Interpretación

78

ajuste:

(i) para cada partida de los EEFF afectada; y

(ii) para la utilidad por acción (básica y diluida) siNIC 33 aplica.

�Si la aplicación retroactiva es impracticable,circunstancias de esa situación y descripción de cómo ydesde cuándo se aplica el cambio contable.

En adición a lo anterior:

• Razones por la que aplicar la nueva políticasuministra información más fiable y relevante.

Cambio voluntario

3. Políticas contables - Revelaciones

79

suministra información más fiable y relevante.

• Fijación de políticas contables para desembolsos que se deben reconocer como activos para exploración y evaluación

3. Política Contable –Tema Contradictorio

80

exploración y evaluación

• NIIF 6 Exploración y evaluación de recursos minerales

4. Cambios en estimaciones Contables

Estimaciones contables

� Las incertidumbres inherentes a los negocios exigeque muchas partidas de los EEFF no pueden servalorizadas con precisión, sólo estimadas.

81

valorizadas con precisión, sólo estimadas.

� El proceso de estimaciones implica la utilización dejuicios basados en la información fiable disponiblemás reciente.

Ejemplos

� Los derechos de cobro de recuperación dudosa

� La obsolescencia de las existencias

� El valor razonable de activos o pasivos financieros

4. Cambios en estimacionesContables

82

� El valor razonable de activos o pasivos financieros

� La vida útil o las pautas de consumo esperadas de los beneficios económicos futuros incorporados en los activos amortizables

� Las obligaciones por garantía concedidos

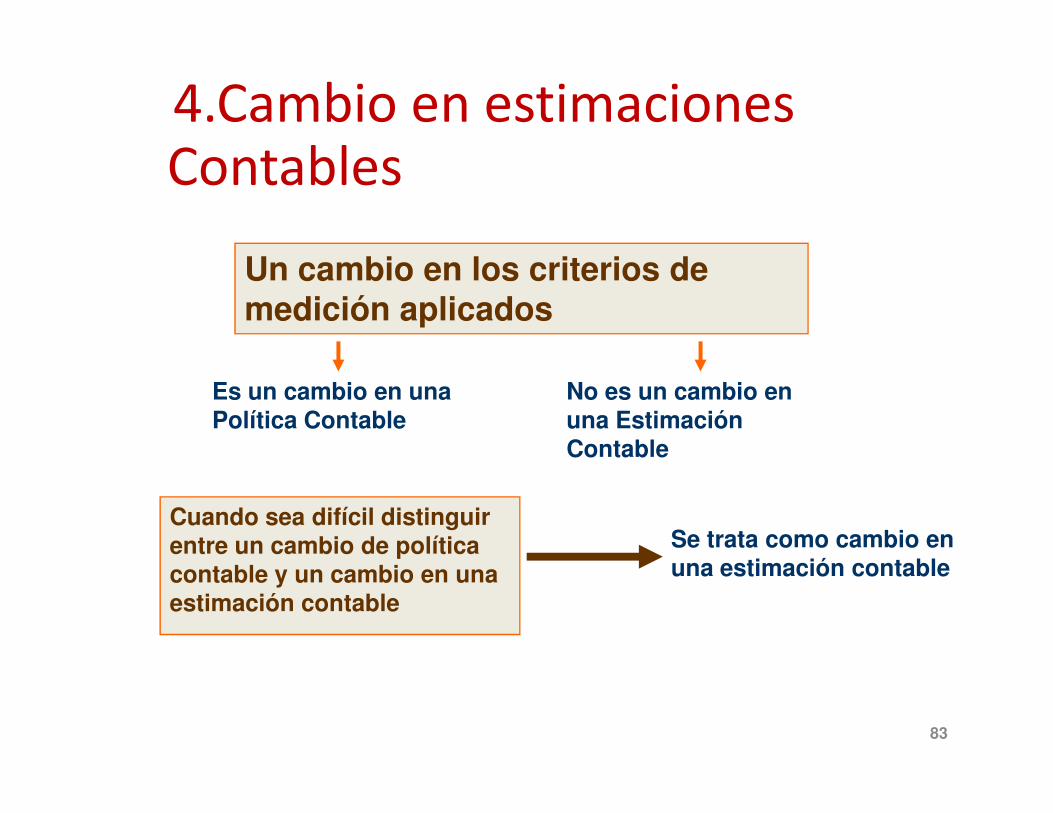

Un cambio en los criterios de medición aplicados

Es un cambio en una Política Contable

No es un cambio en una Estimación

4.Cambio en estimaciones Contables

83

Política Contable una Estimación Contable

Cuando sea difícil distinguir entre un cambio de política contable y un cambio en una estimación contable

Se trata como cambio en una estimación contable

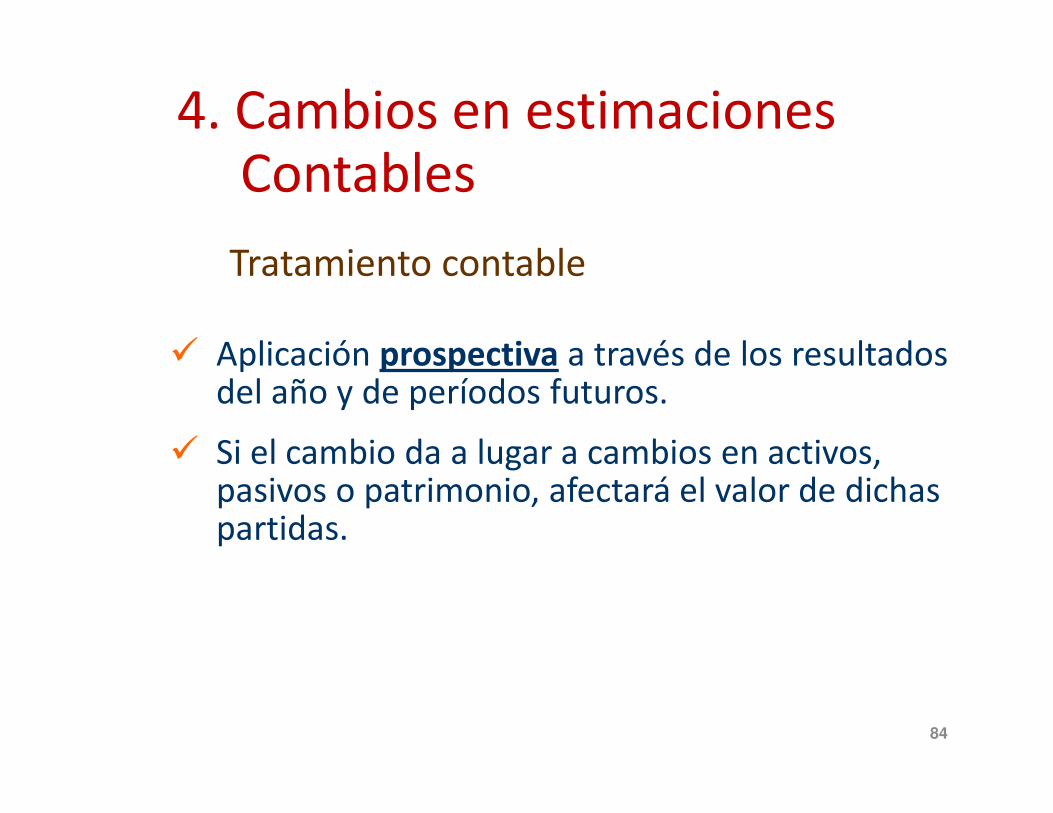

Tratamiento contable

� Aplicación prospectiva a través de los resultados del año y de períodos futuros.

4. Cambios en estimacionesContables

84

del año y de períodos futuros.

� Si el cambio da a lugar a cambios en activos, pasivos o patrimonio, afectará el valor de dichas partidas.

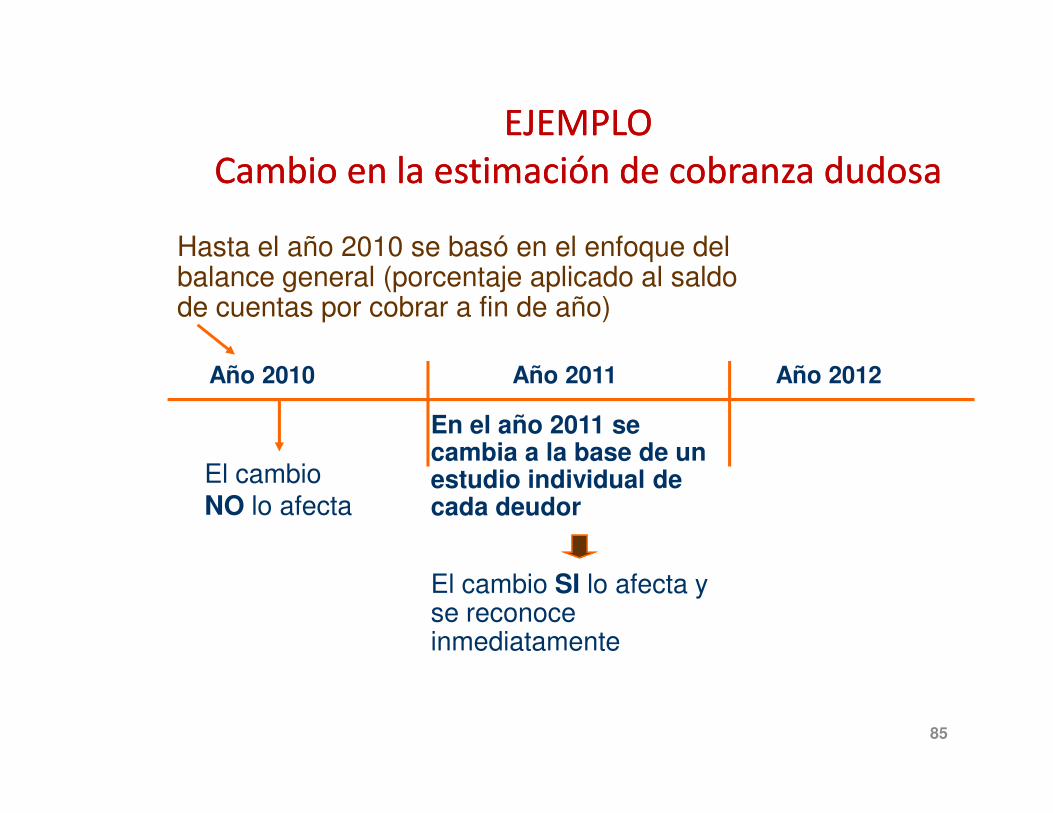

EJEMPLOEJEMPLOCambio en la estimación de cobranza dudosaCambio en la estimación de cobranza dudosa

Hasta el año 2010 se basó en el enfoque del balance general (porcentaje aplicado al saldo de cuentas por cobrar a fin de año)

Año 2010 Año 2011 Año 2012

85

El cambio NO lo afecta

En el año 2011 se cambia a la base de un estudio individual de cada deudor

El cambio SI lo afecta y se reconoce inmediatamente

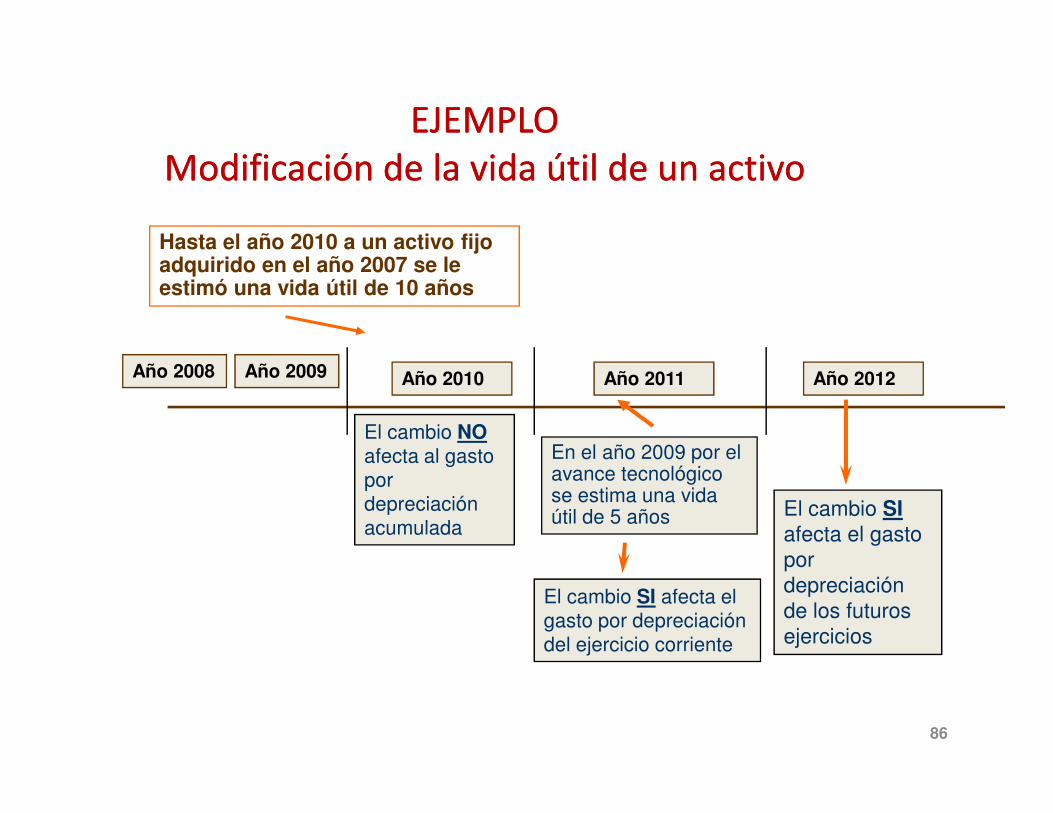

EJEMPLOEJEMPLOModificación de la vida útil de un activoModificación de la vida útil de un activo

Año 2008 Año 2009 Año 2010

Hasta el año 2010 a un activo fijo adquirido en el año 2007 se le estimó una vida útil de 10 años

Año 2011 Año 2012

86

El cambio NOafecta al gasto

por

depreciación

acumuladaEl cambio SI afecta el gasto

por

depreciación

de los futuros

ejercicios

En el año 2009 por el avance tecnológico se estima una vida útil de 5 años

El cambio SI afecta el

gasto por depreciación

del ejercicio corriente

NOTAS A LOS NOTAS A LOS

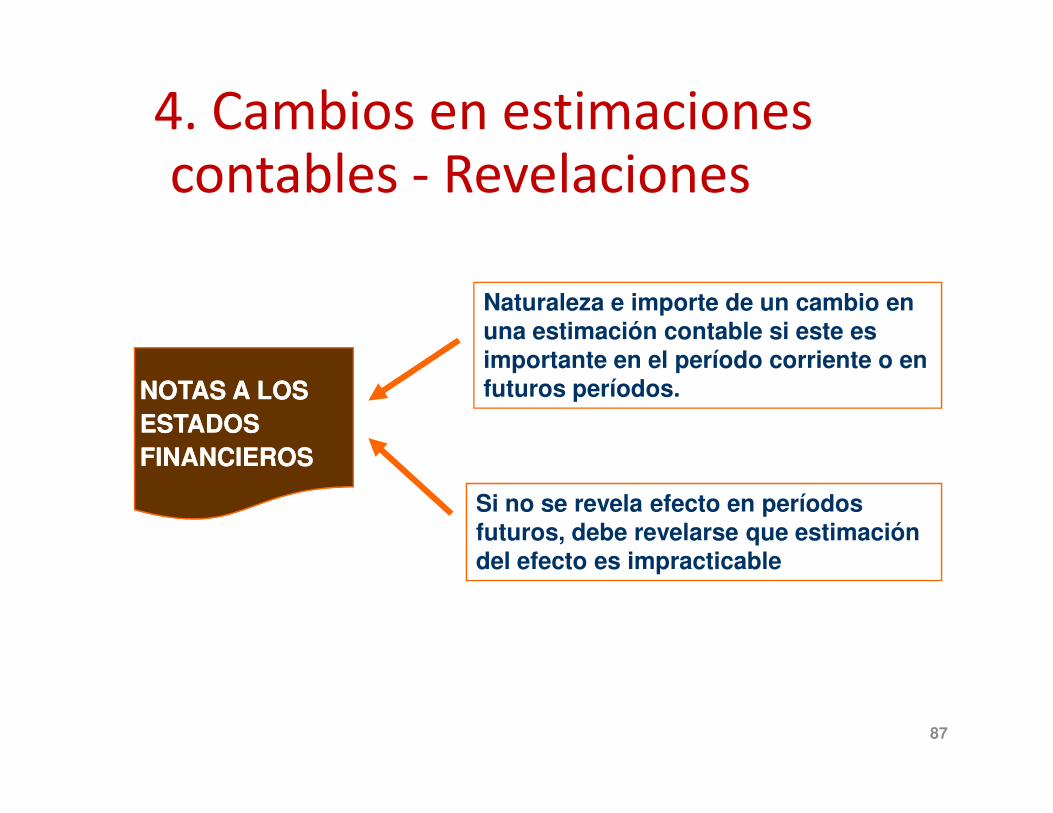

Naturaleza e importe de un cambio en una estimación contable si este es importante en el período corriente o en futuros períodos.

4. Cambios en estimaciones contables - Revelaciones

87

ESTADOS ESTADOS FINANCIEROSFINANCIEROS

Si no se revela efecto en períodos futuros, debe revelarse que estimación del efecto es impracticable

AÑO 1 AÑO 2 AÑO 3Se reconoce un gasto

Al siguiente año se descubre que era por S/.8,000

¿?GASTO

10,000

5. Errores

88

10,000

El mismo año se descubre que era por S/.8,000

¿Cómo se regulariza? ¿Cómo se regulariza?Estos ERRORES NO son materia de la NIC 8

Estos ERRORES SI son materia de la NIC 8

AÑO 20X0AÑO 20X0 AÑO 20X1AÑO 20X1 AÑO 20X2AÑO 20X2

Consecuencias: Los estados financieros

de estos períodos ya NO son confiables

5. Errores

89

de estos períodos ya NO son confiables

• Depreciaciones de los años 20X0 y 20X1 NO registradas.

• Se descubren en este ejercicio.

Errores en operaciones matemáticas

Cometidos en la preparación de EEFF de uno o más ejercicios anteriores

5. Errores

90

Equivocaciones al aplicar políticas contables

Equivocaciones al interpretar hechos

Fraudes o descuidos

ejercicios anteriores

Que son descubiertos en un ejercicio posterior

Prospectivo

Cuando es impracticable (no se puede determinar elefecto acumulado de del error para todos los periodosanteriores).

Para decidir si es impracticable, tomar en

5. Errores – Segundo tratamiento

91

Para decidir si es impracticable, tomar enconsideración la información:

�Que suministra evidencia de circunstancias existentesen fechas anteriores.

�Tendría que haber estado disponible cuando los EEFFanteriores fueron emitidos.

� La naturaleza del error de años anteriores.

� Para el periodo corriente y los periodos anteriorespresentados (cuando es practicable), el importedel ajuste:

5. Errores – Revelaciones

92

del ajuste:

(i) para cada partida de los EEFF afectada; y

(ii) para la utilidad por acción (básicas y diluidas)si NIC 33 aplica.