naturaleza jurdica de las regalÍas y … · tabla de contenido ... distribución del sistema...

TRANSCRIPT

1

NATURALEZA JURDICA DE LAS REGALÍAS Y REFORMA AL

“EL SISTEMA GENERAL DE REGALÍAS”

CARLOS AUGUSTO CABRERA SAAVEDRA

Enero de 2012, BOGOTÁ D.C.

2

Tabla de Contenido INTRODUCCION ..................................................................................................................... 4

1. Regalías ........................................................................................................................ 7

2. Naturaleza Jurídica de las Regalías ........................................................................... 9

3. Compensaciones monetarias, Canon superficiario, e impuesto sobre oleoductos. 17

4. Porcentaje de Regalías ............................................................................................. 22

5. Liquidación de Regalías ............................................................................................ 24

6. Precio Base de liquidación ........................................................................................ 25

7. Recaudo ...................................................................................................................... 26

8. Distribución del Sistema General de Regalías y Compensaciones ...................... 27

8.1. Fondo de Ciencia, Tecnología e innovación ........................................................ 29

8.2. Ahorro Pensional de las Entidades Territoriales ................................................. 30

8.3. El Fondo de Ahorro y Estabilización Petrolera FAEP y Fondo de Ahorro y Estabilización FAE. ............................................................................................................ 30

8.4. Fondo de Desarrollo Regional .............................................................................. 33

8.5. Fondo de Compensación Regional ...................................................................... 34

8.6. Distribución de las asignaciones directas de Regalías ....................................... 35

8.7. Distribución de las asignaciones directas de Compensaciones ........................ 40

9. Escalonamiento .......................................................................................................... 44

10. Uso de Regalías ..................................................................................................... 45

10.1. Entidades que habían alcanzado coberturas................................................... 45

10.1.1. Departamentos ............................................................................................... 45

10.1.2. Municipios ....................................................................................................... 46

10.2. Entidades que no habían alcanzado coberturas ............................................. 47

10.2.1. Departamentos ............................................................................................... 47

10.2.2. Municipios ....................................................................................................... 47

3

10.3. Nuevo régimen ................................................................................................... 48

11. Trámite de Proyectos ............................................................................................. 50

12. Régimen presupuestal ........................................................................................... 52

13. Control y Vigilancia de las Regalías ..................................................................... 55

14. Constitucionalidad de la Reforma ......................................................................... 56

15. Conclusiones .......................................................................................................... 58

16. BIBLIOGRAFIA ....................................................................................................... 61

4

INTRODUCCION

El Acto legislativo No. 5 de 2011, estableció el Sistema General de Regalías,

cambiando sustancialmente las reglas de distribución previstas en la Constitución

de 1991, centralizando su administración y decisiones, cambiando su régimen

presupuestal y excluyendo de su gestión a los órganos Constitucionales de

representación popular (Asambleas y Concejos).

Los argumentos fundamentales que guiaron la reforma se orientaron a la

necesidad de hacer un sistema más equitativo y contrarrestar la corrupción en la

gestión de los recursos de regalías, que han denunciado los órganos de control.

En relación con la naturaleza de las regalías, el acto legislativo no realiza ninguna

modificación al régimen vigente en tanto que el hecho generador no presenta

ningún cambio en su redacción ni en su esencia, ya que conserva la titularidad del

subsuelo y de los recursos naturales no renovables en cabeza del Estado y el

derecho económico del mismo sobre la explotación de recursos naturales no

renovables. Tampoco afecta el Acto Legislativo, la competencia del legislador para

regular la explotación de recursos naturales no renovables.

Los cambios significativos introducidos por el Acto Legislativo, están relacionados

con los beneficiarios y distribución de las regalías. En relación con los

beneficiarios, el texto original de la Constitución establecía como beneficiarios

exclusivos de las regalías a las entidades territoriales, de forma directa en las que

se realiza la explotación y de forma indirecta para todas las entidades territoriales

a través del Fondo Nacional de Regalías. Las entidades territoriales perdieron la

5

exclusividad y ahora comparten el derecho con entidades nacionales a las cuales

de forma directa o a través de los fondos que se crean, se benefician de los

recursos del denominado Sistema General de Regalías.

El Sistema General de Regalías, distribuye los recursos a través de fondos,

(Ciencia y tecnología, Ahorro Pensional, Ahorro y estabilización, Desarrollo

Regional y Compensación Regional); de forma directa a las entidades territoriales

en las que se explota o a los puertos por donde se exporta; y a las entidades

nacionales encargadas de la administración de los recursos para cubrir los gastos

de funcionamiento de las mismas y los costos del Sistema de Seguimiento y

Monitoreo.

Lo que realmente buscaba y consiguió el Gobierno Nacional con la reforma del

régimen de regalías, fue amortiguar con recursos territoriales, las deficiencias de

la política fiscal macroeconómica y reconcentrar en la Nación el control sobre los

recursos, con los beneficios que en términos de gobernabilidad ello representa, en

especial, cuando el presupuesto será aprobado de forma bienal en el Congreso de

la República.

De hecho la reforma no solo afecta a las entidades territoriales productoras, sino

en general desmonta (o por lo menos contradice) la forma de República Unitaria

Descentralizada y con Autonomía de sus entidades territoriales como dice el

artículo 1 de la Constitución. Si bien el proceso de desmonte ya había iniciado con

los Actos Legislativos 1 de 2001 y el 4 de 2007 y con las Leyes 550, 617, 715, 819

y 1176, dejar en las entidades territoriales productoras únicamente la competencia

para ejecutar los recursos, pero perdiendo la capacidad de decidir los proyectos,

finaliza el desmonte de aquello que la Constitución denominaba “gobernarse por

autoridades propias y administrar sus recursos”. La democracia local y regional se

verá afectada cuando entiendan que sus soluciones no son de competencia de

sus propias autoridades, sino de órganos supra territoriales, así en ellos participen

sus mandatarios.

6

El propósito del documento es analizar la naturaleza jurídica de las regalías, la

incidencia que dicha naturaleza tiene en la regulación sobre liquidación,

distribución y uso de las regalías y por último, dada la coyuntura identificar y

analizar los principales cambios que conlleva la reforma recientemente aprobada.

El documento inicia con el análisis de la naturaleza jurídica de las regalías y con la

descripción de los principales conceptos utilizados en el régimen de regalías,

acotando en algunos de ellos, el régimen anterior y los cambios que genera el

Sistema General de Regalías. Posteriormente se describen y analizan cada uno

de los componentes del Sistema General de Regalías, con excepción del

componente institucional el cual es descrito marginalmente en relación con los

demás componentes del Sistema.

Es importante anotar que a la fecha de elaboración y presentación del trabajo de

grado, no ha sido sancionada la Ley que desarrolla el Acto Legislativo No. 5 de

2011, estando pendiente la aprobación de la conciliación de los textos aprobados

en Cámara y Senado, lo cual se llevará a cabo en el mes de marzo de 2012. Sin

embargo, el Gobierno Nacional en uso de la facultades que le otorgó el Acto

Legislativo mencionado, expidió el Decreto 4923 de 2011, en el cual consolida

aparentemente los textos conciliados de la Ley y por tanto pone en vigencia de

forma transitoria el régimen que será permanente una vez sea sancionada la Ley.

A la fecha de entrega del trabajo tampoco el Gobierno Nacional ha ejercido su

competencia reglamentaria, lo que impide saber con exactitud el desarrollo que

tendrán algunas de las temáticas.

En la medida en que el documento permita entender la naturaleza jurídica de las

regalías, su incidencia sobre el funcionamiento del régimen y los principales

cambios que sufre, se habrá conseguido el objetivo.

7

1. Regalías

Las Regalías de forma genérica se pueden definir como la contraprestación

económica que recibe el Estado por la explotación de recursos naturales no

renovables, sean o no de su propiedad.

La Constitución de 1991, definió su titularidad en el Estado y como beneficiario de

dichos recursos a las entidades territoriales. Sin embargo, el Acto Legislativo 5 de

2011, aunque no modifica la titularidad, si cambia sustancialmente los

beneficiarios, no solo porque difiere a la Ley su identificación, sino porque las

entidades territoriales pierden su titularidad directa y exclusiva y pasan a ser unos

de los beneficiarios del Sistema General de Regalías como territorios productores

o a través de fondos a los cuales se asignan y distribuyen dichos recursos.

Adicionalmente, a través de “conceptos de gastos” a los cuales la Ley de Regalías

(Decreto 4923 de 2011), asigna recursos, la Nación termina siendo beneficiaria de

recursos cuya exclusividad pertenecía a las Entidades Territoriales.

Doctrinariamente se distinguen dos tipos de regalías: las regalías directas y las

regalías indirectas, dicha conceptualización quizá siga siendo válida para

diferenciar el derecho de las entidades territoriales en cuyos territorios se explota

el recurso natural no renovable y aquellas portuarias por las que se exporta el

recurso; de los Fondos y conceptos de gasto, previstos en la Ley. Las Regalías

Directas, se encontraban consagradas en el artículo 360 de la Constitución y se

constituían en la participación a favor de los Departamentos y Municipios

productores, entendiendo como tales los territorios en los cuales se explota el

recurso natural no renovable; así como los Municipios portuarios marítimos o

fluviales por donde se transporten dichos recursos y/o sus derivados. Con el Acto

Legislativo, dicho derecho quedó consagrado en el inciso segundo del artículo 361

de la Constitución.

8

Las segundas, se encontraban contempladas en el artículo 361 y se referían a los

recursos que no eran asignados directamente a las entidades territoriales

beneficiarias, sino que formaban parte del Fondo Nacional de Regalías, al cual

tenían acceso teóricamente todas las entidades territoriales, a través de la

formulación y presentación de proyectos.

El nuevo régimen suprime el Fondo Nacional de Regalías y distribuye los recursos

del Sistema General de Regalías en siguientes Fondos, Beneficiarios y Conceptos

de Gasto1:

1. Fondo de Ahorro y Estabilización

2. Departamentos, municipios y distritos en cuyo territorio se adelanten

explotaciones de recursos naturales no renovables, así como los municipios y

distritos con puertos marítimos y fluviales por donde se transporten dichos

recursos o productos derivados de los mismos.

3. Ahorro Pensional de las Entidades Territoriales.

4. Fondo de Ciencia, Tecnología e Innovación.

5. Fondo de Desarrollo Regional.

6. Fondo de Compensación Regional.

7. Fiscalización de la exploración y explotación de los yacimientos, y el

conocimiento y cartografía geológica del subsuelo.

8. Funcionamiento del Sistema de Monitoreo, Seguimiento, Control y Evaluación

del Sistema General de Regalías.

9. Funcionamiento del Sistema General de Regalías.

1 Artículo 20 del Decreto 4923 de 2011.

9

Aunque el uso de la diferenciación entre regalías directas e indirectas, permitiría

seguir diferenciando las del numeral 2 del artículo 20, de los Fondos, Beneficiarios

y Conceptos de gasto, los numerales 7 al 9 no se podrían denominar

estrictamente regalías indirectas y por esa razón el decreto 4923 de 2011, los ha

denominado “Conceptos de Gasto”.

2. Naturaleza Jurídica de las Regalías

Como se planteó inicialmente, la regalía a favor del Estado, la genera el derecho

de explotar recursos naturales no renovables, sean de propiedad del Estado o de

propiedad de particulares2.

El hecho generador de la regalía en los términos expuestos, descartaría de

entrada que su cobro sea dado por la propiedad sobre el subsuelo y/o sobre los

recursos naturales no renovables, dado su cobro a la explotación de recursos

tanto de propiedad del Estado como de los particulares. Siendo así, habría que

descartar que la regalía sea considerada en el contexto de los ingresos públicos

como un ingreso patrimonial, que se define como “aquellos que se obtienen por la

explotación y enajenación de los bienes que constituyen el patrimonio de los entes

públicos3.

A pesar de lo afirmado, la Corte Constitucional ha planteado4:

Con arreglo al artículo 360 constitucional, la explotación de un recurso

natural no renovable causará a favor del Estado una contraprestación

económica a título de regalía, sin perjuicio de cualquier otro derecho o

2 A pesar de que de acuerdo con lo previsto en el artículo 332 de la Constitución, el subsuelo y los recursos naturales no renovables son propiedad del Estado, tanto la Constitución de 1886, como la de 1991, mantuvieron derechos pre-republicanos sobre recursos naturales no renovables, los cuales hoy son conocidos como Reconocimientos de Propiedad Privada –RPP-.

3 Insignares Gomez, Roberto, Lección 10 “Los ingresos públicos” Curso de Derecho Fiscal, Tomo 1, Universidad Externado de Colombia, primera edición, Bogotá, Julio de 2007.

4 Corte Constitucional, Sala plena, Sentencia C-628/03

10

compensación que se pacte. De suerte que, para los efectos del artículo

360 el Constituyente no hizo distinción entre la explotación de un recurso

natural no renovable de propiedad estatal y la explotación de un recurso

natural no renovable de propiedad privada. Por lo mismo, según la Carta

Política la regalía se causa por la explotación de todo recurso natural no

renovable, de propiedad estatal o privada, sin perjuicio de cualquier otro

derecho o compensación que se pacte. Así, en torno a la propiedad privada

sobre el subsuelo, de cara a las regalías dijo la Corte en sentencia C-669

de 2002:

“Ahora bien, para la Corte es claro que el reconocimiento de dicha

propiedad privada no enerva las potestades estatales de regular la

explotación de esos recursos y de exigir el pago de regalías por

dicha explotación. No obstante las condiciones en que el Legislador

podrá establecer dicho pago no serán necesariamente las mismas

que se establecen de manera general, pues habrá de considerarse

que en este caso por excepción, el Estado no es el propietario del

subsuelo ni de los recursos no renovables sobre cuya explotación

recae la regalía. (Subrayado fuera de cita)

En ese orden de ideas cabe precisar que en este caso no se trata de exigir

el pago de una regalía como contraprestación obligatoria que corresponde

al Estado como propietario del recurso natural no renovable, sino que dicha

regalía se exige en los términos del artículo 360 constitucional por el hecho

de la explotación misma del recurso no renovable, en consonancia con la

función social de la propiedad a la que es inherente una función ecológica

(art. 58 C.P.), la cual, en el caso de los recursos mineros de propiedad

privada particular relevancia”

De lo anterior, se desprenden dos cosas: Primero, la regalía contempla como

parte integrante de su cobro, un derecho patrimonial, (sin que sea el único factor)

11

al diferenciar en dicho monto lo cobrado a la explotación de recursos naturales no

renovables de propiedad privada, del cobro a los recursos de propiedad Estatal, y

por tanto más adelante diferenciando su monto así:

En desarrollo del artículo 360 superior el Código de Minas, en su artículo 1º,

señala dentro de los objetivos de interés público los de fomentar la

exploración técnica y la explotación de los recursos mineros de propiedad

estatal y privada. Consecuentemente, en su artículo 227 dispone:

La Regalía. De conformidad con los artículos 58, 332 y 360 de la

Constitución Política, toda explotación de recursos naturales no renovables

de propiedad estatal genera una regalía como contraprestación obligatoria.

Esta consiste en un porcentaje, fijo o progresivo, del producto bruto

explotado objeto del título minero y sus subproductos, calculado o medido al

borde o en boca de mina, pagadero en dinero o en especie. También

causará regalía la captación de minerales provenientes de medios o fuentes

naturales que técnicamente se consideren minas.

En el caso de propietarios privados del subsuelo, estos pagarán no menos

del 0.4% del valor de la producción calculado o medido al borde o en boca

de mina, pagadero en dinero o en especie. Estos recursos se recaudarán y

distribuirán de conformidad con lo dispuesto en la Ley 141 de 1994. El

Gobierno reglamentará lo pertinente a la materia. (Resalta la Sala).

Como ya se indicó en párrafos anteriores, el segundo inciso de este artículo

fue declarado exequible mediante sentencia C-669 de 2002, en cuyos

considerandos enfatizó la Corporación:

Así las cosas la Corte condicionará la constitucionalidad del segundo

inciso del articulo 227 sub examine en el sentido de que los

propietarios privados del subsuelo pagarán por concepto de regalía

no menos del 0.4% del valor de la producción calculado o medido al

12

borde o en boca de mina, y hasta el máximo previsto por la ley en

materia de regalías que se pagan en relación con los recursos de

propiedad del Estado para cada especie de recursos.

Es decir, dentro del contexto sistémico que le corresponde, la expresión “de

propiedad nacional” vertida en el artículo 16 de la ley 756 de 2002 no atenta

contra el artículo 360 superior, pues como bien se destaca, en la hipótesis

de la explotación de recursos naturales no renovables localizados en

subsuelo de propiedad privada, el inciso segundo del artículo 227 del

Código de Minas establece los parámetros para la liquidación y cobro de las

regalías que se causen, las cuales, en términos de la sentencia C-669 de

2002, tienen hoy como tope mínimo el 0.4% del valor de la producción

calculado o medido al borde o en boca de mina, y como tope máximo, el

porcentaje previsto por la ley 756 de 2002 en materia de regalías, respecto

de la explotación de los respectivos recursos de propiedad del Estado.

Configurándose así una delimitación tarifaría de mínimo a máximo que no

deja dudas sobre la causación de regalías en la esfera de explotación de

recursos naturales no renovables de propiedad privada; que a su vez

coexiste nítidamente con la causación de regalías en el ámbito de

explotación de recursos naturales no renovables de propiedad estatal.

Es decir que del cobro de regalías, un porcentaje corresponde al cobro del

derecho patrimonial, es decir por la propiedad Estatal, (que no sería cobrado al de

propiedad privada) y segundo: el porcentaje restante, corresponde al cobro de lo

que la Corte Constitucional denominó como el cobro de la “función ecológica” de la

propiedad, basados en el artículo 58 de la Constitución. Es decir que en la regalía,

se cobra una contraprestación por explotar un recurso, cuya autorización conlleva

su agotamiento futuro, producto de su utilización o transformación y no

13

simplemente como contraprestación por la concesión de una licencia o permiso,

producto de un negocio jurídico5.

Dado el origen Constitucional de la regalía y su regulación legal, no resulta

sostenible la argumentación según la cual la regalía es una renta contractual,

producto de un negocio jurídico, en tanto que, ni la naturaleza del pago ni el hecho

generador y ni siquiera su cuantía son pactables y por el contrario son de expresa

regulación legal, calificando la misma ley el contrato de concesión minera, que

constituye el título minero, como un contrato de adhesión6.

Retomando el planteamiento de la Corte, sobre la función ecológica de la

propiedad. Son varias las Sentencias de la Corte7, en las cuales se menciona el

impacto ambiental de la explotación de recursos naturales no renovables, con lo

cual podríamos inferir que la regalía o parte de ella, se constituyen en una

compensación por el daño o deterioro ambiental que dicha explotación genera a la

sociedad. Éste componente podría explicar el cobro de la regalía a los particulares

que explotan recursos naturales no renovables de su propiedad.

5 Insignares en el Curso de Derecho Fiscal citado, plantea la discusión sobre la naturaleza de la regalía (pags, 346 y 347) intentando desvirtuar los argumentos de Ramirez Carmona, sobre el posible origen tributario de las regalías, pero partiendo de una premisa errada de la titularidad del Estado sobre la totalidad de los recursos naturales no renovables, por lo cual, los incluye erróneamente en la categoría de “bienes de uso público” a la cual no pertenecen, dado que, no solo existen recursos naturales no renovables de propiedad particular, sino porque no son para uso permanente de todos los habitantes como define el Código Civil los bienes de uso público: “Si además su uso pertenece a todos los habitantes de un territorio, como el de calles, plazas, puentes y caminos, se llaman bienes de la Unión de uso público o bienes públicos del territorio.”

6 Ver Artículo 49 del Código de Minas. Sin embargo, es necesario acotar que la naturaleza legal de la regalía se dá a partir de la Constitución de 1991, ya que con anterioridad era en los Contratos de Asociación y/o concesión en los cuales se pactaban los derechos económicos del Estado de forma genérica, independientemente de la denominación que se le diera en el contrato. La legislación ha mantenido casi intactos dichos contratos en aras de la estabilidad jurídica para las empresas explotadoras.

7 Ver Sentencias C-299/99, C-541/99 y C-580/99.

14

Si aceptamos que el cobro de la regalía en todo o en parte constituye una

compensación por el impacto ambiental que dicha explotación produce,

tendríamos que situar la regalía dentro de la denomina “fiscalidad ambiental”, cuya

controversia sobre si hacen parte de los tributos o no, aún no es pacífica en los

tratadistas tanto a nivel nacional como internacional.

Al tributo se le identifica fundamentalmente una función de financiamiento de las

cargas públicas, que en sus tres especies tradicionales (Impuesto, tasa y

contribución especial) adquiere matices relacionados con la capacidad económica

en el primero, y el beneficio y costo de los bienes públicos obtenido en los otros

dos, mientras que a la regalía se le identifica y reconoce un propósito resarcitorio o

retributivo desde su definición al ser denominada como compensación económica,

independientemente del uso que se de a dichos recursos.

Pero si bien, las regalías son utilizadas para cubrir las cargas públicas, su

surgimiento no es producto de la necesidad de financiamiento tradicional de las

funciones del Estado, sino de la explotación en si misma, del recursos natural no

renovable. Es decir, que si no se realiza la explotación no se generaría la regalía y

no sería necesario compensar el impacto de la explotación, ni remunerar la

propiedad del mismo. Por tanto, la regalía está por fuera del concepto tradicional

de tributo y, en dicha medida, no le serían aplicables sus preceptos básicos.

Sin entrar en el debate sobre si la fiscalidad ambiental, también hace parte o no de

los conceptos tradicionales de tributo, o si constituye una nueva categoría de

ingresos fiscales, en la medida en que no buscan financiar las cargas públicas,

sino regular las actividades privadas que impactan el medio ambiente,

incentivando practicas “sanas o sostenibles8” y desincentivando prácticas que

afecten el medio ambiente, debemos clarificar que bajo el concepto de “fiscalidad

ambiental” existen varios tipos de cobro que realiza el Estado, relacionados con la

8 Se consideran prácticas “sanas o sostenibles” aquellas que aminoran, mitigan, restauran o compensan el daño ambiental que genera la actividad económica del ser humano.

15

preservación, mitigación, recuperación y/o explotación de recursos naturales y su

impacto sobre el ambiente.

Un primer tipo de obligaciones económicas con el Estado por la explotación de

recursos naturales, son aquellas que se derivan del principio según el cual “el que

contamina paga”. Aunque es una obligación de carácter resarcitorio al igual que la

regalía, algunas se establecen como contraprestación por permitir el uso o

explotación de recursos naturales que afectan el ambiente y otras a título de

sanción por contaminar o ejercer de forma ilegal la actividad de uso o explotación

de los recursos naturales.

En el caso de la explotación de recursos naturales no renovables, la Ley no

contempla, al establecer los porcentajes de regalías, ningún componente ni

valoración que permita inferir que la regalía se encuentra en función de la

contaminación que dichos procesos de explotación generan. Tampoco constituye

una multa por la explotación del recurso natural no renovable cuando se ejerce sin

la debida autorización Estatal y por tanto tendríamos que alejarnos de la fiscalidad

ambiental para establecer la naturaleza jurídica de la regalía.

Adicionalmente hay que tener en cuenta que la actividad de explotación de

recursos naturales no renovables, se encuentra sujeta a la obtención de una

licencia ambiental, producto de la cual se debe presumir que debe realizarse una

valoración del impacto ambiental de la explotación y que producto de su mitigación

y sostenibilidad ambiental, se concede dicha licencia. Lo anterior, sin perjuicio del

cobro de tasas retributivas y compensatorias que por el uso o aprovechamiento de

recursos naturales renovables, (por ejemplo uso de fuentes de agua, o

vertimientos) se deban cobrar por las actividades de explotación de recursos

naturales no renovables.

Por tanto, la función ecológica de la propiedad va más allá de la protección del

medio ambiente, y la mitigación de su deterioro. En términos de la misma Corte,

implica:

16

En virtud de su función social, a la propiedad “le es inherente una función

ecológica”, como lo establece el artículo 58 de la Constitución. Teniendo en

cuenta que se trata de recursos no renovables, su agotamiento y demás

desgaste ambiental consecuencia de su explotación, deben compensarse a la

sociedad. Por otra parte, el carácter perenne de estas empresas trae una serie

de consecuencias sociales, a mediano y largo plazo, que el Constituyente

previó y pretendió corregir o compensar mediante la inversión social prioritaria

de los recursos provenientes de las regalías. En términos económicos y

ecológicos, las regalías que el Estado puede cobrar por la explotación de

recursos privados, tienen su fundamento en la necesidad de corregir y

compensar algunas de las externalidades negativas que se producen como

consecuencia de la explotación de recursos no renovables. Por supuesto,

además de las anteriores, la regalía que pagan los particulares por la

explotación de recursos estatales puede tener un fundamento adicional, que es

admisible constitucionalmente, como lo es la contraprestación por la

explotación de un bien de propiedad del Estado. Sin embargo,

independientemente de la titularidad sobre los recursos, estos no son

renovables, y su explotación trae consigo las anteriores consecuencias, que el

constituyente quiso que los particulares compensaran, a través del pago de

regalías9.

Por tanto, el componente diferente a la propiedad y que está presente tanto en la

explotación de recursos naturales no renovables de propiedad estatal, como en los

de propiedad privada, es el impacto de la explotación, primero en el sentido de

que su explotación priva a la sociedad de dicho recursos, en tanto que se agotan y

segundo una compensación por los impactos “negativos” de carácter social y

económicos que la explotación de los recursos conllevan para la sociedad, en

especial en los territorios en los cuales se adelantan dichas explotaciones.

9 Corte Constitucional, Sala plena, Sentencia C-1071/03

17

3. Compensaciones monetarias, Canon superficiario, e impuesto sobre oleoductos.

Tradicionalmente en la normatividad sobre regalías, el legislador ha regulado de

forma simultánea las Compensaciones Monetarias, El Canon Superficiario y el

Impuesto sobre oleoductos. Sin embargo, dichos conceptos requieren ser

aclarados en relación con la regalía y su naturaleza jurídica.

La Ley utiliza indiscriminadamente los términos regalía y compensación monetaria,

lo que parecería que se refiere al mismo derecho Estatal, producto de la

explotación de recursos naturales no renovables.

En algunos artículos utiliza conjuntamente los términos “regalías y

compensaciones monetarias” dando a entender que son conceptos diferentes

como en el caso del parágrafo 4 del artículo 16 de la Ley 141 de 1993, en donde

distribuye los montos pagados por cerromatoso en un porcentaje a título de regalía

y otro a título de compensación monetaria, y, en otros artículos el legislador da a

entender que es lo mismo regalía que compensación monetaria, cuando en los

artículos 17, 18 y 20 denomina regalías al derecho de explotación de piedras

preciosas, minerales e hidrocarburos, pero en los artículos 40 a 48 establece las

reglas de distribución de las compensaciones monetarias de cada uno de los

recursos naturales no renovables sujetos a regalía.

En los artículos en los que distribuye las compensaciones, refiriendo cada uno de

los recursos naturales no renovables sujetos a regalía, establece: “las

compensaciones monetarias estipuladas en los contratos”, con lo cual, podemos

aclarar la naturaleza de las compensaciones y diferenciarlas de las regalías.

Recordemos que el artículo 360 de la Constitución establece: “…La explotación de

un recurso natural no renovable causará, a favor del Estado, una contraprestación

económica10 a título de regalía, sin perjuicio de cualquier otro derecho o

10El artículo 212 del Decreto 2655 de 1988, anterior Código de Minas derogado por la Ley 685 de 2001, establecía: “Las contraprestaciones económicas que percibe el Estado a cargo de las personas a quienes se

18

compensación que se pacte”. (Subrayado fuera de texto), con lo cual permite que

además de la regalía cuya regulación corresponde al legislador, se establezcan

contractualmente otros derechos o compensaciones11 a favor del Estado. De

hecho, la explotación de recursos naturales no renovables anteriores a la

Constitución de 1991, se regía fundamentalmente por lo pactado en los contratos,

generalmente de asociación y no por la Ley como sucede hoy con las regalías.

Por lo anterior, se hizo necesario en la Ley 141 de 1993, que se regularan con el

mismo régimen de regalías, las compensaciones monetarias pactadas en los

contratos. Por tanto, podemos concluir que las compensaciones monetarias

constituyen un derecho económico a favor del Estado, pactado en los contratos12

de concesión y/o asociación para la explotación de recursos naturales no

renovables, con los cuales se compensa el impacto económico, social y ambiental

de dicha explotación. En resumen podríamos diferenciar su naturaleza, de la

regalía, en que la compensación es pactada, y la regalía es de naturaleza legal y

por tanto, no depende la voluntad de las partes.

El Canon Superficiario se encuentra regulado en el artículo 230 del Código de

Minas, y corresponde a " una contraprestación por el derecho que otorga el estado

para explorar un área, esta es una obligación que se desprende de la extensión de

otorga el derecho a explorar o explotar recursos minerales, constituyen una retribución directa por el aprovechamiento económica (sic) de dichos bienes de propiedad nacional. Para todos los efectos, los impuestos específicos a que se refiere el presente Código, se consideran también contraprestaciones económicas.” y el 213: Las contraprestaciones económicas son de cuatro clases.

- Canon superficiario. - Regalías. - Participaciones. - Impuestos específicos. 11 Ibidem, El código de Minas regulaba Contraprestaciones Económicas y Participaciones, como parte de los derechos de explotación de recursos naturales no renovables, que podrían cobrar las entidades descentralizadas públicas encargadas de la explotación de recursos naturales no renovables en los contratos con particulares (Concesión Asociación, etc.) 12 De acuerdo con la legislación vigente sería pactable el monto de la compensación, más no su distribución en virtud de lo previsto en los artículos 40 y siguientes de la Ley 141 de 1994.

19

la misma que sea contratada, y no de las actividades que se estén o no

realizando”13.

En éste caso, a diferencia de la regalía y la compensación monetaria, no estamos

ante la explotación de un recurso natural no renovable, sino ante la autorización

del Estado para llevar a cabo actividades de exploración en un área específica del

territorio.

La Ley14 lo regula en los siguientes términos:

“El canon superficiario sobre la totalidad del área de la concesión durante la

exploración, el montaje y construcción o sobre las extensiones de la misma

que el contratista retenga para explorar durante el período de explotación,

es compatible con la regalía y constituye una contraprestación que se

cobrará por la entidad contratante sin consideración a quien tenga la

propiedad o posesión de los terrenos de ubicación del contrato. El

mencionado canon será equivalente a un salario mínimo día legal vigente

(smdlv) por hectárea año, del primero al quinto año; de ahí en adelante el

canon será incrementado cada dos (2) años adicionales así: por los años 6

y 7 se pagarán 1.25 salarios mínimos día legal vigente por hectárea año;

por el año 8, 1.5 salarios mínimos día legal vigente por hectárea año.

Dicho canon será pagadero por anualidades anticipadas. La primera

anualidad se pagará dentro de los tres (3) días siguientes al momento en

que la Autoridad Minera, mediante acto administrativo, determine el área

libre susceptible de contratar.

13 Ministerio de Minas, Concepto, radicado 2007005650 del 12 de febrero de 2007

14 Código de Minas, Artículo 230.

20

Para las etapas de construcción y montaje o exploración adicional, se

continuará cancelando el último canon pagado durante la etapa de

exploración.

PARÁGRAFO 1o. La no acreditación del pago del canon superficiario dará

lugar al rechazo de la propuesta, o a la declaratoria de caducidad del

contrato de concesión, según el caso.

La Autoridad solo podrá disponer del dinero que reciba a título de canon

superficiario una vez celebrado el contrato de concesión. Solamente se

reintegrará al proponente la suma pagada en caso de rechazo por

superposición total o parcial de áreas. En este último evento se reintegrará

dentro de los cinco (5) días hábiles, la parte proporcional si acepta el área

reducida, contados a partir que el acto administrativo quede en firme.

Igualmente habrá reintegro en los casos en que la autoridad ambiental

competente niegue la sustracción de la zona de reserva forestal para la

etapa de exploración.

PARÁGRAFO 2o. Las propuestas que a la fecha de entrada en vigencia de

la presente ley se encuentren en trámite y los títulos mineros que no

hubieren pagado el canon correspondiente a la primera anualidad, deberán

acreditar dicho pago dentro de los tres (3) meses siguientes a la

promulgación de la presente ley, so pena de rechazo o caducidad, según

corresponda.”15

Por tanto, en el canon superficiario no estamos ante la explotación de recursos

naturales no renovables, sino únicamente de la autorización para exploración de

un territorio específico.

15 Es importante anotar que el texto transcrito se encontrará vigente únicamente hasta el 13 de Mayo del 2013, en virtud de la Inexequibilidad diferida de la Ley 1382 de 2010, proferida mediante Sentencia C-366/2011

21

El impuesto de transporte por oleoductos y gasoductos fue creado por el artículo

42 de la Ley 37 de 193116, y reformado por el artículo 52 del Decreto 1056 de

195317. El sujeto pasivo son los propietarios de gas o petróleo que transportan los

recursos naturales no renovables a través de oleoductos y gasoductos estipulados

en los contratos y normas vigentes. El impuesto fue cedido a las entidades

territoriales, pero se distribuye únicamente entre los municipios no productores

cuyas jurisdicciones atraviesen los oleoductos o gasoductos en proporción al

volumen y al kilometraje.

De acuerdo con lo establecido por la Corte18, “La cesión del impuesto de

transporte se configura en una forma de compensación establecida en favor de los

municipios por cuyas jurisdicciones atraviesen los oleoductos o gasoductos, como

una retribución a estas entidades, por los daños, el deterioro y los efectos nocivos

que haya sufrido su territorio y en especial, su medio ambiente, como

consecuencia del paso de esas tuberías.

El procedimiento para la liquidación, recaudo y giro de los recursos se encuentra

regulado en el decreto 1747 de 1995. El Ministerio de Minas y Energía efectúa la

liquidación trimestral de los recursos a ser distribuidos; el Departamento Nacional 16 Artículo 42. Establécese un impuesto de transporte por oleoductos de uso público igual al dos y medio por ciento (2 1/2 por 100) del valor resultante de multiplicar el número de barriles transportados, por la tarifa vigente para cada oleoducto. Este impuesto se cobrará por trimestres vencidos

17 El impuesto de transporte sobre todos los oleoductos que se construyan a partir del día 7 de octubre de 1952 y con sujeción a las disposiciones del presente Código (de Petróleos), será del seis por ciento (6%) del valor resultante de multiplicar el número de barriles transportados por la tarifa vigente para cada oleoducto. De este impuesto quedan exceptuados los oleoductos de uso privado para el servicio exclusivo de explotaciones de petróleo de propiedad particular; pero en caso de que éstos transporten petróleo de terceros en desarrollo de lo dispuesto en el artículo 47 del presente Código, se causará el impuesto establecido en este articulo, pero sólo sobre el volumen de petróleo transportado a dichos terceros.

Para los oleoductos que se construyan con destino al transporte de petróleo que pueda hallarse al Este o Sureste de la cima de la Cordillera Oriental, este impuesto será sólo del cuatro por ciento (4%). El impuesto de transporte por oleoducto se cobrará por trimestres vencidos.

18 Corte Constitucional, Sala Plena, Sentencia C-127/00

22

de Planeación, realiza la distribución del impuesto entre los municipios

beneficiarios y los operadores de los oleoductos y gasoductos recaudan y

posteriormente lo giran a los municipios.

De lo transcrito, resulta evidente que ni el canon superficiario, ni el impuesto de

oleoductos tienen naturaleza de regalía.

4. Porcentaje de Regalías

El porcentaje de la producción bruta que deben pagar los explotadores, en dinero

o en especie19, depende del tipo de recurso natural no renovable y en algunos

casos (hidrocarburos y carbón) del nivel de producción. Las regalías se causan al

momento en que se extrae el recurso natural no renovable, es decir, en boca de

pozo, en boca de mina y en borde de mina. Estos porcentajes no fueron

modificados en la reforma a pesar de que no responden a un criterio técnico en su

determinación y su Constitucionalidad ha sido habilitada por la libertad en la

configuración legislativa.

Los porcentajes establecidos en la ley vigente son los siguientes:

Tabla 1

PORCENTAJE DE REGALIAS

RECURSO NATURAL PORCENTAJE DE REGALÍA20

Hidrocarburos Prod. KBPD21 entre 8% y 25%

19 Las decisiones sobre si el impuesto se paga en dinero o en especie, son tomadas por el Ministerio de Minas a través de sus entidades descentralizadas, inclusive en el nuevo régimen. Dichas decisiones estaban ligadas fundamentalmente a las condiciones de explotación que regían con la explotación de entidades públicas. Así por Ejemplo, cuando ECOPETROL era 100% pública y administraba las regalías de hidrocarburos, era más conveniente que las asociadas y demás concesionarios, entregaran las regalías en especie porque le facilitaban a ECOPETROL las decisiones sobre exportación y refinación nacional y no representaba mayores dificultades para su comercialización.

20 Sobre el valor de la producción en boca de pozo o borde de mina

23

RECURSO NATURAL PORCENTAJE DE REGALÍA20

Carbón:- Explotación>3mill.Ton./año

- Explotación<3mill. Ton/año

10%

5%

Níquel 12%.

Hierro y cobre 5%

Oro y plata 4%

Platino 5%

Sal 12%

Calizas, yesos, arcillas y gravas 1%

Minerales radioactivos 10%

Minerales metálicos 5%

Minerales no metálicos 3%

Esmeraldas y demás piedras preciosas 1.5% Fuente: Dirección de Regalías DNP, Ley 141 de 1994.

Como se mencionó anteriormente, éstas tarifas o porcentajes de producción bruta

que deben pagar los explotadores, no responden a ningún criterio técnico22 o

medición, relacionado con el impacto social y económico que genera la

explotación por cada tipo de recurso natural no renovable, ni a una valoración de

la “función ecológica de la propiedad”, que permita entender, por ejemplo, porque

el porcentaje establecido para la Sal, triplica el de la explotación de Oro.

21 Se entiende por “Producción KBPD” la producción diaria promedio mes de un campo, expresada en miles de barriles por día. Para el cálculo de las regalías aplicadas a la explotación de hidrocarburos gaseosos, se aplicará la siguiente equivalencia: Un (1) barril de petróleo equivale a cinco mil setecientos (5.700) pies cúbicos de gas. Para el caso de los hidrocarburos, el porcentaje depende del año de explotación del pozo o yacimiento y por tanto del régimen aplicable y del nivel de producción.

22 En las únicas normas que aparece una justificación conceptual sobre las tarifas es en las modificaciones realizadas en la Ley 756 de 2002, en relación con los hidrocarburos, en donde se justificó para la reforma la necesidad de bajar el nivel de regalías, para incentivar la explotación de pequeños pozos y crudos pesados, dado que los precios internacionales del crudo no hacían rentable la explotación, sino a partir de un nivel de producción específico. Por supuesto dichas justificaciones ya no tienen sustento en la actual coyuntura de precios internacionales de los hidrocarburos.

24

Independientemente del impacto ecológico, que sabemos también tienen un

componente en la naturaleza jurídica de la regalía, aunque no el único ni el

determinante, los impactos sociales y económicos, sin considerar el nivel de

producción y aunque no son los mismos para los dos recursos mencionados, el

Estado debe invertir cantidades diferentes de recursos en la mitigación de su

impacto y debía existir una correspondencia entre dichos impactos y el monto de

la regalía.

5. Liquidación de Regalías

De conformidad con lo establecido en el artículo 14 del Decreto 4923 de 2011, “Se

entiende por liquidación el resultado de la aplicación de las variables técnicas

asociadas con la producción y comercialización de hidrocarburos y minerales en

un período determinado, tales como volúmenes de producción, precios base de

liquidación, tasa representativa del mercado y porcentajes de participación de

regalía por recurso natural no renovable, en las condiciones establecidas en la ley

y en los contratos. El Ministerio de Minas y Energía, La Agencia Nacional de

Hidrocarburos y la Agencia Nacional de Minería, serán las máximas autoridades

para determinar y ejecutar los procedimientos y plazos de liquidación según el

recurso natural no renovable de que se trate. Las regalías se causan al momento

en que se extrae el recurso natural no renovable, es decir, en boca de pozo, en

boca de mina yen borde de mina.”

Actualmente (hasta tanto sea reglamentado el artículo trascrito) la liquidación de

regalías varía tanto en responsable de la liquidación como en las variables y

plazos, dependiendo de del recurso natural no renovable. A manera de ejemplo, la

liquidación de hidrocarburos la realiza de forma directa el Ministerio de Minas y

Energía, tomando como base la lectura de producción tomada en boca de pozo

por un funcionario del Ministerio de Minas y Energía y el precio base establecido

por la Dirección de Hidrocarburos del Ministerio, luego de descontar al precio

promedio de venta en puerto, los costos de trasiego y transporte. En el caso de

Carbón, la liquidación se realiza por autoliquidación del explotador, presentada a

25

INGEOMINAS y en el caso de los materiales extraídos de los lechos de los ríos,

son los Municipios, quienes liquidan (algunos por autoliquidación y otros por

liquidación oficial) y recaudan las regalías correspondientes.

En el nuevo régimen, la competencia para determinar los procedimientos y plazos

de liquidación queda en cabeza del Ministerio de Minas y Energía, la Agencia

Nacional de Hidrocarburos y la Agencia Nacional de Minería.

En materia de regalías, uno de los mayores riesgos para el patrimonio público, se

encuentra en su liquidación. La inexistencia de un proceso unificado de

autoliquidación en cabeza del explotador, permite que los errores de liquidación

que cometen las entidades públicas23, en caso de derivar dicha responsabilidad en

cabeza del funcionario responsable, su patrimonio personal probablemente no

sería suficiente para resarcir al Estado, el daño causado. Además se disminuye la

capacidad del Estado para ejercer vigilancia, tanto desde el punto de vista de

infraestructura administrativa como de capacidad legal, al ser parte del proceso.

Estos aspectos no fueron corregidos por el Acto Legislativo ni por la Ley y

difícilmente se resolverán en los reglamentos, máxime cuando los mismos actores

mantendrán la competencia para establecerlo.

6. Precio Base de liquidación

El nuevo régimen establece la competencia de determinar el precio base de

liquidación de las regalías por explotación de recursos naturales no renovables en

cabeza de la Agencia Nacional de Hidrocarburos y en la Agencia Nacional Minera,

las cuales deberán determinar el precio en boca de pozo, o borde de mina del

recurso natural no renovable, para lo cual deberán, teniendo en cuenta la

producción para consumo nacional y exportación, deducir los costos de transporte,

manejo, trasiego, refinación y comercialización, según corresponda.

23 Los errores que trimestralmente encuentra la Dirección de Regalías del DNP, en las liquidaciones realizadas sobre hidrocarburos, por la Dirección de Hidrocarburos del Ministerio de Minas y Energía, ascienden en promedio a 12.000 millones de pesos.

26

El régimen actual, previo a la reglamentación de lo descrito, no permitía establecer

con claridad los elementos tenidos en cuenta para establecer dicho precio base, ni

la incidencia de los costos fijos y variables sobre el precio base y adicionalmente

facilitaba la apropiación por parte de las entidades nacionales del margen de

comercialización en especial de las regalías pagadas en especie. El nuevo

régimen obliga a que dicho precio se establezca por actos administrativos de

carácter general, facilitando su control y distribuye el margen de comercialización

en un 50% para el sistema General de Regalías y el otro 50% se lo apropia la

Nación para la financiación del Presupuesto Nacional. Dada la Naturaleza jurídica

de la regalía, en especie, el margen de comercialización hace parte de la regalía y

no debía ser objeto de apropiación de la Nación por fuera del Sistema General de

Regalías.

7. Recaudo

De acuerdo con el artículo 16 del Decreto 4923 de 2011:

“Se entiende por recaudo la recepción de las regalías y compensaciones

liquidadas y pagadas en dinero o en especie por quien explote los recursos

naturales no renovables, por la Agencia Nacional de Hidrocarburos y la

Agencia Nacional de Minería.

La Agencia Nacional de Hidrocarburos y la Agencia Nacional de Minería,

establecerán mediante acto motivado de carácter general, el pago en dinero o

en especie de las regalías.

Cuando las regalías se paguen en especie, el Gobierno Nacional reglamentará

la metodología, condiciones y términos que garanticen el adecuado flujo de

recursos al Sistema General de Regalías, de manera que los recursos que se

generen entre la determinación de los precios base de liquidación y la

comercialización de las regalías se distribuyan en un 50% destinado a la bolsa

única del Sistema General de Regalías y el 50% restante a favor del Gobierno

Nacional.

27

Parágrafo. Se entiende como pago de regalías en especie, la entrega material

de una cantidad de producto bruto explotado.”

Antes de éste decreto, el recaudo era realizado en el caso de hidrocarburos por la

Agencia Nacional de Hidrocarburos, en el caso de petróleo en especie y en el

caso de gas en dinero. En el resto de recursos naturales no renovables el recaudo

se realizaba en dinero, mediante el giro directo a los beneficiarios incluido el

Fondo Nacional de Regalías, al cual le administraba las cuentas la Dirección

General de Crédito Público y Tesoro Nacional del Ministerio de Hacienda y Crédito

Público.

Con el nuevo régimen, el recibo de las regalías en especie se realizará por la

Agencia Nacional de Hidrocarburos y la Agencia Nacional Minera, quienes

después de su comercialización deberán transferir los recursos a la Cuenta Única

del Sistema General de Regalías que administra la Dirección General de Crédito

Público y Tesoro Nacional del Ministerio de Hacienda y Crédito Público.

En todo caso, el recaudo de la totalidad de las regalías incluidas las de entidades

territoriales en las que se explotan los recursos naturales no renovables, deberán

ingresar a una Cuenta única de Regalías que administrará la Dirección General de

Crédito Público y Tesoro Nacional del Ministerio de Hacienda y Crédito Público y

de allí se repartirá a los diferentes Fondos, Beneficiarios y Conceptos de Gasto

establecidos en la Ley.

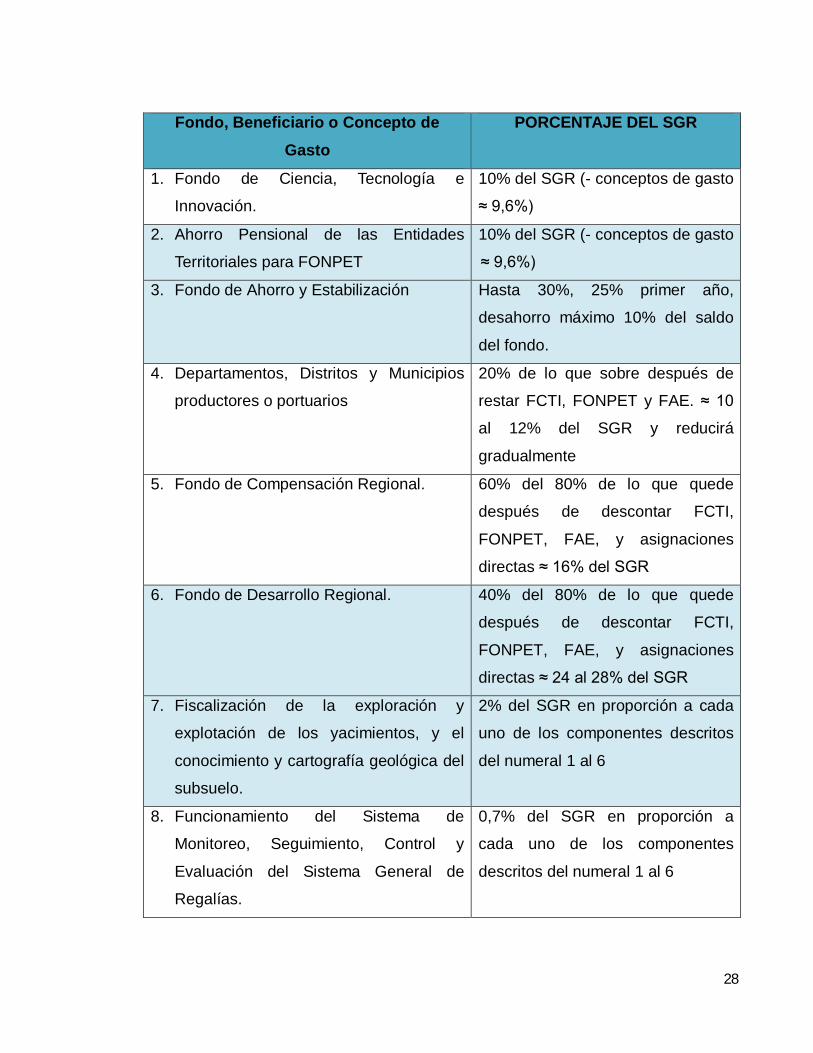

8. Distribución del Sistema General de Regalías y Compensaciones

De acuerdo con el Acto Legislativo y el Decreto 4923 de 2011, la totalidad de

recursos de regalías que entran a la cuenta única se distribuyen de la siguiente

forma:

Tabla 2

PORCENTAJE DE DISTRIBUCION DEL SISTEMA GENERAL DE REGALÍAS

28

Fondo, Beneficiario o Concepto de Gasto

PORCENTAJE DEL SGR

1. Fondo de Ciencia, Tecnología e

Innovación.

10% del SGR (- conceptos de gasto

≈ 9,6%)

2. Ahorro Pensional de las Entidades

Territoriales para FONPET

10% del SGR (- conceptos de gasto

≈ 9,6%)

3. Fondo de Ahorro y Estabilización Hasta 30%, 25% primer año,

desahorro máximo 10% del saldo

del fondo.

4. Departamentos, Distritos y Municipios

productores o portuarios

20% de lo que sobre después de

restar FCTI, FONPET y FAE. ≈ 10

al 12% del SGR y reducirá

gradualmente

5. Fondo de Compensación Regional. 60% del 80% de lo que quede

después de descontar FCTI,

FONPET, FAE, y asignaciones

directas ≈ 16% del SGR

6. Fondo de Desarrollo Regional. 40% del 80% de lo que quede

después de descontar FCTI,

FONPET, FAE, y asignaciones

directas ≈ 24 al 28% del SGR

7. Fiscalización de la exploración y

explotación de los yacimientos, y el

conocimiento y cartografía geológica del

subsuelo.

2% del SGR en proporción a cada

uno de los componentes descritos

del numeral 1 al 6

8. Funcionamiento del Sistema de

Monitoreo, Seguimiento, Control y

Evaluación del Sistema General de

Regalías.

0,7% del SGR en proporción a

cada uno de los componentes

descritos del numeral 1 al 6

29

Fondo, Beneficiario o Concepto de Gasto

PORCENTAJE DEL SGR

9. Funcionamiento del Sistema General de

Regalías.

1,3% del SGR en proporción a

cada uno de los componentes

descritos del numeral 1 al 6

8.1. Fondo de Ciencia, Tecnología e innovación

El Fondo financiará como lo indica su denominación proyectos que busquen:

“incrementar la capacidad científica, tecnológica, de innovación y de

competitividad de las regiones, mediante proyectos que contribuyan a la

producción, uso, integración y apropiación del conocimiento en el aparato

productivo y en la sociedad en general, incluidos proyectos relacionados

con biotecnología y tecnologías de la información y las comunicaciones,

contribuyendo al progreso social, al dinamismo económico, al crecimiento

sostenible y una mayor prosperidad para toda la población.”24

La distribución de los recursos se realizará en el presupuesto bienal por

Departamentos en proporción a la suma de lo que se distribuya a cada

Departamento y al Distrito Capital, en los Fondos de Compensación Regional y de

Desarrollo Regional.

Dado que las competencias de las entidades territoriales en materia de ciencia y

tecnología, son marginales, aunque los recursos se distribuyen por

Departamentos, las entidades que podrán acceder a dichos recursos serán las

entidades del Sistema Nacional de Ciencia y Tecnología de que trata la Ley 1286

de 2009, máxime cuando la secretaría técnica será ejercida por COLCIENCIAS y

en el órgano colegiado las entidades territoriales no tendrán sino un voto, ya que

los otros dos pertenecen uno al Gobierno Nacional y otro a las Universidades.

24 Artículo 29 Decreto 4923 de 2011

30

8.2. Ahorro Pensional de las Entidades Territoriales

Antes del Acto legislativo No. 5 de 2011, el 50% del Fondo Nacional de Regalías y

el 5% de las regalías directas se destinaban al Fondo Nacional de Pensiones de

entidades Territoriales FONPET, para provisionar el cálculo actuarial de las

pensiones de las entidades territoriales. La distribución en las cuentas internas

que tiene cada entidad territorial en dicho fondo, se realizaba, si eran directas a la

cuenta de la respectiva entidad territorial a la que le eran descontados los recursos

y los provenientes del Fondo Nacional de Regalías, se distribuían en proporción a

lo que cada entidad territorial recibía por concepto del Sistema General de

Participaciones SGP.

Con el nuevo régimen desaparece el Fondo Nacional de Regalías y con el la

asignación y también desaparece la obligación de destinar el 5% de las regalías

directas. A cambio el Acto Legislativo le asignó para ahorro pensional el 10% del

Sistema General de Regalías, que en términos reales termina siendo

aproximadamente el 9,6% de los recursos recibidos anualmente en la cuenta

única del Sistema General de Regalías.

En cuanto a su distribución entre las cuentas de las entidades territoriales que

administra el FONPET, el Decreto 4923 de 2011, difiere a la ley 549 de 1999, y

sus modificaciones, los criterios de distribución. Dado que no hay una regla

específica en dicha norma para las regalías, habría que entender que la

distribución entre las cuentas se realizará en proporción a lo distribuido a cada

entidad territorial por concepto del Sistema General de Participaciones SGP.

8.3. El Fondo de Ahorro y Estabilización Petrolera FAEP y Fondo de Ahorro y Estabilización FAE.

El Fondo de Ahorro y Estabilización Petrolera FAEP eran recursos ahorrados por

Ecopetrol, el Fondo Nacional de Regalías y por las entidades territoriales en

31

cuyos territorios se encuentran los campos de Cusiana, Cupiagua. Estos recursos

son manejados en subcuentas individuales en el exterior y administrados por el

Banco de la República.

Su objetivo era mitigar el impacto expansivo de la masa monetaria ocasionado

por las divisas provenientes de las exportaciones de crudo y estabilizar el flujo de

recursos provenientes de dicha explotación. Dada la magnitud del ahorro en

especial por parte de ECOPETROL, dicho ahorro tenía impacto en la política

macroeconómica y contribuía a disminuir la volatilidad del dólar.

Para determinar el monto del ahorro o desahorro se tomaba como base el valor de

las regalías generadas para las entidades territoriales y los ingresos de Ecopetrol

a precio de regalías y la Agencia Nacional de Hidrocarburos efectuaba la retención

y entrega el valor retenido al Banco de la República. Con lo anterior, se mantenía

dentro de una franja el monto de regalías de dichos campos, ahorrando cuando

superaban el límite superior y desahorrando cuando caía por debajo del límite

inferior.

De otra parte, la Ley 633 de 2000 autorizó al Gobierno Nacional en representación

del Fondo Nacional de Regalías y a las entidades territoriales ahorradoras en el

FAEP, para que por una sola vez desahorraran el saldo de los recursos

acumulados para ese momento en este fondo, con el objeto de destinarlos al pago

de deuda pública.

Después de esta operación sobraron algunos recursos, para lo cual fue expedida

la Ley 781 de 2002 que autorizó utilizarlos para financiar proyectos de inversión

incluidos en los Planes de Desarrollo de las entidades territoriales, previa

presentación de proyectos ante el Fondo Nacional de Regalías.

Por otra parte la ley del Plan de Desarrollo (Ley 1151 de 2007) autorizó que, por

una sola vez, se pudiera desahorrar para pagar deudas con instituciones del

sector salud, tanto para los productores que ahorran, como para el resto de

32

entidades territoriales, con cargo a los ahorros del Fondo Nacional de Regalías.

También dicha ley liberó a ECOPETROL de la obligación de ahorrar el FAEP, con

lo cual le quitó su importancia macroeconómica y se apropió de los ahorros de

dicha entidad, para financiar el Plan de Desarrollo del segundo periodo de

gobierno del Presidente Uribe.

Dado lo descrito, el Fondo había perdido su importancia y naturaleza. La nueva ley

establece que ya no estarán obligas las entidades territoriales a ahorrar en dicho

fondo y establece el agotamiento de su ahorro, con su uso por parte de las

entidades titulares en un periodo de 8 años a partir de la nueva ley. La regulación

no es clara en cuanto al uso de los recursos ahorrados por el Fondo Nacional de

Regalías, aunque es necesario interpretar que hacen parte de la masa incluida en

las obligaciones de liquidación de dicho fondo.

Para sustituir el FAEP, el nuevo régimen crea el Fondo de Ahorro y Estabilización,

en el cual el ahorrador es el Sistema General de Regalías en su conjunto y no solo

los campos petroleros de Cusiana, Cupiagua y Caño Limón.

Los recursos del Fondo de Ahorro y Estabilización FAE, serán administrados a

través de un Fidecomiso en el Banco de la República y sus recursos no podrán

hacer parte de las reservas internacionales.

Para el primer año, le será asignado el 25% de las regalías, y cada año le será

asignada una partida que no podrá superar anualmente el 30% de los recursos del

SGR.

El propósito de corto plazo del FAE es como su nombre lo indica, mantener la

estabilidad en el flujo de los recursos de regalías, los cuales se caracterizan por su

condición natural de variabilidad y por tanto como un riesgo de carácter fiscal, y su

impacto desde el punto de vista monetario dependerá del volumen de divisas que

reciba y las decisiones y mecanismos de inversión que determine el Banco de la

República.

33

Aunque el mecanismo es similar al del FAEP, en el sentido en que si los ingresos

por concepto de regalías descienden se debe desahorrar, pero el parámetro

establecido por la ley, no son los ingresos, sino los requerimientos de distribución

para los fondos de: Ahorro pensional; Ciencia, Tecnología e Innovación; de

Compensación; de Desarrollo y a las asignaciones directas, pero establece como

límite en dicho desahorro el 10% del saldo del FAE en el año anterior. La

distribución del desahorro se realizará en proporción a los ahorros que al momento

de desahorro tenga cada entidad en el FAE y se distribuirá a través de los

diferentes mecanismos del sistema (FCR, FDR, y asignaciones directas).

En caso en que se presente una reducción de ingresos del SGR superior al 50%

se estimará que la reducción corresponde a la tercera parte de la tasa de caída de

los ingresos del sistema y se aplicará al FCR, FDR y a las asignaciones directas.

En caso en que el monto del ahorro supere el 30% de los ingresos anuales del

FAE, el excedente se distribuirá entre los Departamentos en proporción a lo que

se les distribuye por FCR, FDR y las asignaciones directas, y a través de esos

mismos mecanismos.

En términos reales el FAE tendrá ahorrados de forma permanente al menos el

20% de los recursos del SGR, con lo cual se podrá independientemente del ciclo

económico, tener un amortiguador del resultado fiscal como sector público

consolidado, que no facilitará la identificación clara del déficit o superávit fiscal,

pero que con el sacrificio de las necesidades de la población, podrá presentar

cifras adecuadas al mercado internacional independientemente de si la política

fiscal ha sido acertada o errada. Es decir, el Gobierno Nacional amortiguará su

política fiscal con recursos que no le pertenecen.

8.4. Fondo de Desarrollo Regional

El FDR, tiene por objetivo promover el desarrollo social, económico, institucional y

ambiental de las entidades territoriales y mejorar la competitividad de la economía,

mediante la financiación de proyectos de impacto regional, entendiendo como tal

34

aquellos que benefician a varios Departamentos o a varios municipios e impacten

su desarrollo. A pesar de lo anterior, los recursos se distribuyen por

Departamentos e incluye el Distrito Capital, de acuerdo con los siguientes criterios:

- El 60% de acuerdo a la participación poblacional

- El 40% en proporción al NBI relativo

Con éste Fondo se financiarán los proyectos cuya magnitud y características los

habían convertido en proyectos nacionales en virtud de que las entidades

territoriales no contaban con los recursos necesarios para su desarrollo y las

formas asociativas a pesar de ser viables jurídicamente desde hace mucho tiempo

no han tenido cabida por insuficiencia de recursos o de liderazgos regionales.

8.5. Fondo de Compensación Regional

Como su nombre lo indica se encuentra orientado a privilegiar la inversión regional

y local en los territorios más pobres y vulnerables del país y tendrá una duración

de 30 años, después de los cuales los recursos serán asignados al Fondo de

Desarrollo Regional. Su distribución también se realizará por departamento con los

siguientes criterios:

- El 60% para los Departamentos y Municipios más pobres destinando el

50% de dicho porcentaje para los departamentos más pobres y entre éstos

el 40% se distribuirá por población, el 50% por NBI relativo y el 10% por el

desempleo relativo de cada Departamento. El otro 50% del 60% inicial, se

repartirá entre los departamentos de mayor pobreza municipal, con los

mismos criterios utilizados para distribuir los recursos por pobreza

departamental.

- El otro 40% se destinará a la financiación de proyectos de impacto local, de

los cuales el 30% será para proyectos de los municipios más pobres y el

10% restante para proyectos presentados por municipios de categorías

cuarta a sexta. Del 30% correspondiente a los municipios más pobres se

asignarán cupos por municipio en proporción a su población y de los

35

proyectos de impacto local se destinará hasta un 8% para proyectos con

enfoque diferencial para comunidades Negras, Afrodecendientes, Raizales

y Palenqueras y hasta otro 8% para indígenas.

La norma no especifica cuantos Departamentos o cuantos municipios serán

beneficiarios de los recursos ya que “los Departamentos más pobres o los

Municipios más pobres” son un número indeterminado en especial si se miden por

NBI relativo.

Las formulas de distribución son tan complejas que será muy difícil para un

Departamento o Municipio verificar la cuantificación de su cupo de recursos, sin

contar que el NBI, ya contiene en sus variables el factor poblacional y por tanto su

porcentaje será superior al establecido.

Seguramente el reglamento establecerá el porcentaje de NBI a partir del cual se

considera uno de los más pobres, para poder ser beneficiario de los recursos, pero

el hecho de no haberlo determinado de forma precisa en la Ley se puede prestar

para favorecimientos o presiones políticas que hagan que los recursos terminen

siendo repartidos entre un número de entidades territoriales que lleva a una

atomización tal de los recursos que impida la financiación adecuada de proyectos

en cada entidad territorial, que fue una de las dificultades que hizo inoperante el

Fondo Nacional de Regalías

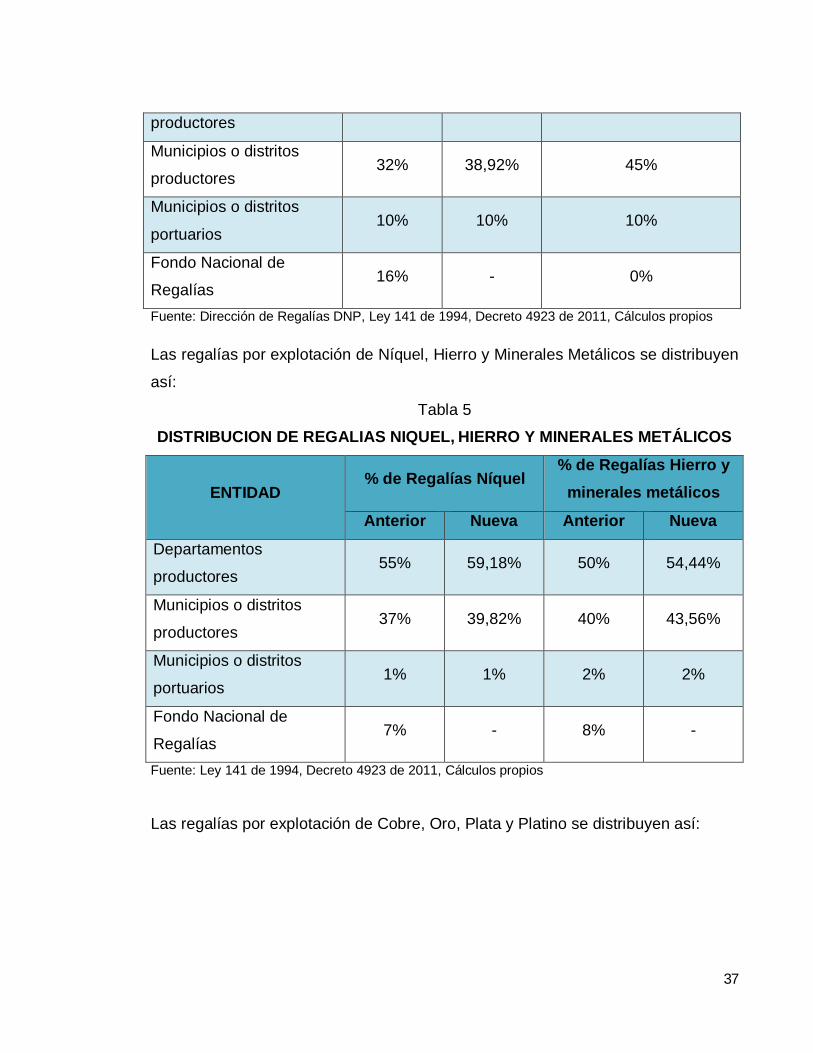

8.6. Distribución de las asignaciones directas de Regalías

La distribución de las regalías entre los diferentes beneficiarios también depende

del tipo de recurso natural y del nivel de producción. Así por ejemplo para los

hidrocarburos, carbón y otros materiales, es la siguiente, siendo la primera

columna la distribución de Ley 141 de 1994, con participación del Fondo Nacional

de Regalías y la segunda la distribución sin Fondo Nacional de Regalías25:

25 De conformidad con lo previsto en el parágrafo primero del artículo 18 del Decreto 4923 de 2011, …”las asignaciones de las regalías distribuidas al Fondo Nacional de Regalías, derivadas de la explotación de cada

36

En Hidrocarburos:

Tabla 3

DISTRIBUCION DE REGALIAS HIDROCARBUROS

ENTIDAD Producción

inferior a 10.000 BPMD %

Prod > 10.000 BPMD y < 20.000

BPMD %

Prod. > 20.000 BPMD y < 50.000

BPMD %

Anterior Nuevo Anterior Nuevo Anterior Nuevo

Departamentos

productores 52% 56,95% 47.5% 60,27% 47.5% 72,83%

Mpios o distritos

productores 32% 35,05% 25% 31,73% 12.5% 19,17%

Municipios o

distritos portuarios 8% 8% 8% 8% 8% 8%

Fondo Nacional de

Regalías26 8% - 19.5% - 32% -

Fuente: Dirección de Regalías DNP, Ley 141 de 1994, Decreto 4923 de 2011, Cálculos propios

En Carbón:

Tabla 4

DISTRIBUCION DE REGALIAS CARBON

ENTIDAD Producción mayor a 3 millones de toneladas

Producción menor a 3 millones de toneladas

Departamentos 42% 51,08% 45%

uno de los recursos naturales no renovables a que hacen referencia los artículos 31 al 37 y el 39 de la Ley 141 de 1994, se sumarán de manera proporcional a las distribuidas a los respectivos departamentos y Municipios productores enunciados en cada uno de los artículos referidos” (subrayado fuera de texto)

26 El Fondo Nacional de Regalías se suprime y entra en liquidación a partir del 1 de enero de 2012, de conformidad con lo previsto en el parágrafo 1 transitorio del artículo segundo del Acto Legislativo No. 5 de 2011.

37

productores

Municipios o distritos

productores 32% 38,92% 45%

Municipios o distritos

portuarios 10% 10% 10%

Fondo Nacional de

Regalías 16% - 0%

Fuente: Dirección de Regalías DNP, Ley 141 de 1994, Decreto 4923 de 2011, Cálculos propios

Las regalías por explotación de Níquel, Hierro y Minerales Metálicos se distribuyen

así:

Tabla 5

DISTRIBUCION DE REGALIAS NIQUEL, HIERRO Y MINERALES METÁLICOS

ENTIDAD % de Regalías Níquel

% de Regalías Hierro y minerales metálicos

Anterior Nueva Anterior Nueva

Departamentos

productores 55% 59,18% 50% 54,44%

Municipios o distritos

productores 37% 39,82% 40% 43,56%

Municipios o distritos

portuarios 1% 1% 2% 2%

Fondo Nacional de

Regalías 7% - 8% -

Fuente: Ley 141 de 1994, Decreto 4923 de 2011, Cálculos propios

Las regalías por explotación de Cobre, Oro, Plata y Platino se distribuyen así:

38

Tabla 6

DISTRIBUCION DE REGALIAS COBRE, ORO, PLATA Y PLATINO

ENTIDAD % de Regalías Cobre

% de Regalías Oro, Plata y platino

Anterior Nueva Anterior Nueva

Departamentos

productores 20% 21,78% 20% 10,31%

Municipios o distritos

productores 70% 76,22% 70% 89,69%

Municipios o distritos

portuarios 2% 2% - -

Fondo Nacional de

Regalías 8% - 8% -

Fuente: Ley 141 de 1994, Decreto 4923 de 2011, Cálculos propios

Las regalías por explotación de Sal y Minerales Radioactivos se distribuyen así:

Tabla 7

DISTRIBUCION DE REGALIAS SAL Y MINERALES RADIOACTIVOS

ENTIDAD % de Regalías SAL

% de Regalías Minerales Radioactivos

Anterior Nueva Anterior Nueva

Departamentos

productores 20% 23,75% 17% 20,19%

Municipios o distritos

productores 60% 71,25% 63% 74,81%

Municipios o distritos

portuarios 5% 5% 5% 5%

Fondo Nacional de

Regalías 15% - 15% -

Fuente: Ley 141 de 1994, Decreto 4923 de 2011, Cálculos propios

39

Materiales de construcción, calizas, yesos, arcillas, gravas y otros minerales no

metálicos:

Tabla 8

DISTRIBUCION DE REGALIAS OTROS MATERIALES

ENTIDAD % de Regalías

Anterior Nueva

Departamentos

productores 20%

Municipios o distritos

productores 67% 100%

Municipios o distritos

portuarios 3%

Fondo Nacional de

Regalías 10% -

Fuente: Dirección de Regalías DNP, Ley 141 de 1994, Decreto 4923 de 2011, Cálculos propios

Como se evidencia en los cuadros de distribución de regalías, tampoco existe un

criterio técnico en dicha distribución, de los recursos de las asignaciones directas y

en cada recurso y hasta para cada región productora,27 existen diferencias en la

distribución de los recursos algunas veces privilegiando a los municipios, en otras

ocasiones al Departamento y en otras incluso, al Fondo Nacional de Regalías.

Con la desaparición del FNR, la nueva normatividad distribuyó la asignación del

FNR de forma proporcional entre Departamentos y Municipios Productores,

dejando por fuera de dicha distribución a los portuarios. 27 En el caso de piedras preciosas, níquel y esmeraldas, la distribución porcentual se realizó en la Ley de forma específica para cada Departamento y Municipio en donde se realizan dichas explotaciones, lo cual refuerza que ni siquiera existe en la Ley un criterio unificado sobre cómo se deben distribuir las regalías entre las entidades territoriales afectadas por la explotación de recursos naturales no renovables.

40

Con excepción de la distribución proporcional de los recursos del FNR, la

distribución de las asignaciones directas (con una base menor) entre entidades

territoriales no fue modificada ni por el Acto Legislativo, ni por el Decreto 4923 de

2011. Dicha distribución podría tomar en consideración las diferencias en

competencias entre departamentos y municipios y las facilidades que en términos

redistributivos dan las entidades territoriales.

En conclusión, la distribución de las asignaciones directas, no tiene en cuanta la

naturaleza jurídica de las regalías y su distribución corresponde a acuerdos de

carácter político conseguidos en el Congreso de la República, que simplemente

reflejan la capacidad de mayorías y minorías en el trámite de las Leyes en las

diferentes coyunturas.

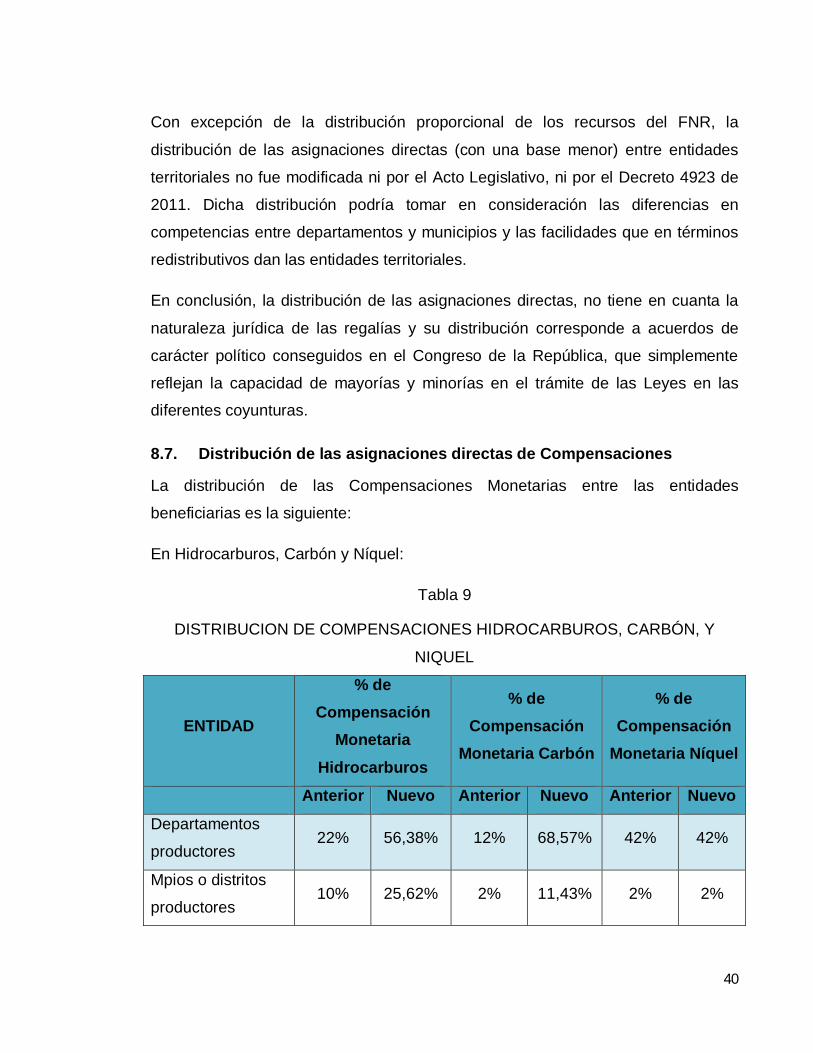

8.7. Distribución de las asignaciones directas de Compensaciones

La distribución de las Compensaciones Monetarias entre las entidades

beneficiarias es la siguiente:

En Hidrocarburos, Carbón y Níquel:

Tabla 9

DISTRIBUCION DE COMPENSACIONES HIDROCARBUROS, CARBÓN, Y

NIQUEL

ENTIDAD

% de Compensación

Monetaria Hidrocarburos

% de Compensación

Monetaria Carbón

% de Compensación

Monetaria Níquel

Anterior Nuevo Anterior Nuevo Anterior Nuevo

Departamentos

productores 22% 56,38% 12% 68,57% 42% 42%

Mpios o distritos

productores 10% 25,62% 2% 11,43% 2% 2%

41

ENTIDAD

% de Compensación

Monetaria Hidrocarburos

% de Compensación

Monetaria Carbón

% de Compensación

Monetaria Níquel

Anterior Nuevo Anterior Nuevo Anterior Nuevo

Municipios o

distritos portuarios 8% 8% 10% 10% 1% 1%

Empresa Industrial

y Comercial 50% - 50% - - -

Corporación

Autónoma

Regional

10% 10% 20% 10% 55% 55%

Fondo de Fomento

del Carbón - - 6% - - -

Fuente: Ley 141 de 1994, Decreto 4923 de 2011, Cálculos propios

En Hierro, Cobre y piedras preciosas:

Tabla 10

DISTRIBUCION DE COMPENSACIONES HIERRO, COBRE Y PIEDRAS

PRECIOSAS

ENTIDAD % de

Compensación Monetaria Hierro

% de Compensación

Monetaria Cobre

% de Compensación Monetaria Otras

Piedras preciosas

Anterior Nuevo Anterior Nuevo Anterior Nuevo

Departamentos

productores 10% 35,71% 28% 28% 45% 52,94%

Mpios o distritos

productores 4% 14,29% 70% 70% 40% 47,06%

Municipios o 50% 50% 2% 2% - -

42

ENTIDAD % de

Compensación Monetaria Hierro

% de Compensación

Monetaria Cobre

% de Compensación Monetaria Otras

Piedras preciosas

Anterior Nuevo Anterior Nuevo Anterior Nuevo

distritos de Acopio

Empresa Industrial

y Comercial 36% - - - 15% -

Fuente: Ley 141 de 1994, Decreto 4923 de 2011, Cálculos propios

En Otros recursos naturales no renovables, Sal, y minerales radioactivos:

Tabla 11

DISTRIBUCION DE COMPENSACIONES OTROS RECURSOS NATURALES NO

RENOVABLES, SAL Y MINERALES RADIOACTIVOS

ENTIDAD

% de Compensación Monetaria Otros

Recursos Naturales No renovables

% de Compensación Monetaria Sal

% de Compensación

Monetaria Minerales

Radioactivos

Anterior Nuevo Anterior Nuevo Anterior Nuevo

Departamentos

productores 10% - 10% 10% 15% 17%

Mpios o distritos

productores 65% 100% 85% 85% 60% 68%

Municipios o

distritos portuarios 5 - 5% 5% 5% 5%

Empresa Industrial

y Comercial - - - -

Fondo de inversión

Regional 10% - - - 10% -

Corporación 10% - - - 10% 10%

43

ENTIDAD

% de Compensación Monetaria Otros

Recursos Naturales No renovables

% de Compensación Monetaria Sal

% de Compensación

Monetaria Minerales

Radioactivos