mÓdulo ii finanzas

DESCRIPTION

Matemáticas Finanacieras, Mercado de Capitales y de DeudaTRANSCRIPT

MÓDULO II

T6: Matemáticas Financieras

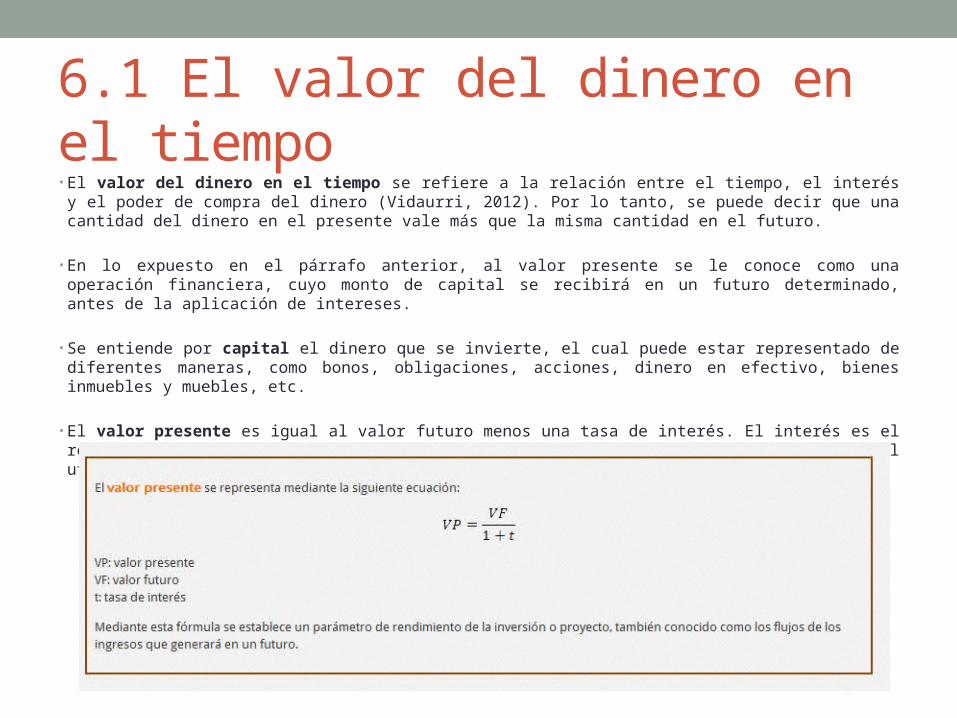

6.1 El valor del dinero en el tiempo• El valor del dinero en el tiempo se refiere a la relación entre el tiempo, el interés y el poder de

compra del dinero (Vidaurri, 2012). Por lo tanto, se puede decir que una cantidad del dinero en el presente vale más que la misma cantidad en el futuro.

• En lo expuesto en el párrafo anterior, al valor presente se le conoce como una operación financiera, cuyo monto de capital se recibirá en un futuro determinado, antes de la aplicación de intereses.

• Se entiende por capital el dinero que se invierte, el cual puede estar representado de diferentes maneras, como bonos, obligaciones, acciones, dinero en efectivo, bienes inmuebles y muebles, etc.

• El valor presente es igual al valor futuro menos una tasa de interés. El interés es el rendimiento que exige el prestador de recursos o el costo en el que se incide al utilizar dinero ajeno.

Ejemplo: 1

• El valor futuro se refiere a la cantidad de dinero a la que se incrementará una inversión a lo largo de cierto periodo, y con una tasa de interés determinada (Jordan, Ross y Westerfield, 2010). El valor futuro es el valor en efectivo de una inversión liquidable al vencimiento; es la suma de capital más los intereses acumulados en el periodo.

• Supongamos que se invierten 100 pesos en una cuenta de ahorro que paga 10% de interés anual. ¿Cuánto dinero se tendrá en un año? La respuesta es 110 pesos. Esta suma de 110 pesos es igual a su principal original de 100 pesos + 10 pesos de interés que se ha ganado. Por lo tanto, 110 pesos es el valor futuro.

• Si se invierte por un periodo a una tasa de interés, la inversión se incrementará a (1 + la tasa de interés) por cada peso invertido.

Ejemplo 2:

Ejemplo 3:

• Tasa de descuentos de flujos

• La tasa de descuentos de flujos representa el interés compuesto aplicado sobre los flujos de efectivo de un proyecto, con el fin de descontarlos del capital invertido. La tasa de costos de capital es el rendimiento mínimo esperado por los proveedores de recursos; por ello, en los proyectos de inversión los flujos deben de descontarse a esta tasa.

• Pago periódico (PMT)

• El pago periódico es la cantidad de aportes regulares que se efectúan durante un número fijo de periodos, con el propósito de amortizar una deuda y su interés. En problemas financieros en que se usan anualidades, se pueden calcular su valor futuro, su valor presente y la propia anualidad a partir de un valor presente o de un valor futuro. Generalmente la capitalización va relacionada con el pago del periodo.

• Los pagos periódicos pueden ser:

• Pagos iguales a capital (amortización de capital). • Pagos iguales a capital, más intereses sobre saldos insolutos (pendientes). • Pagos periódicos de intereses y amortización total de capital al vencimiento (bonos y

obligaciones).

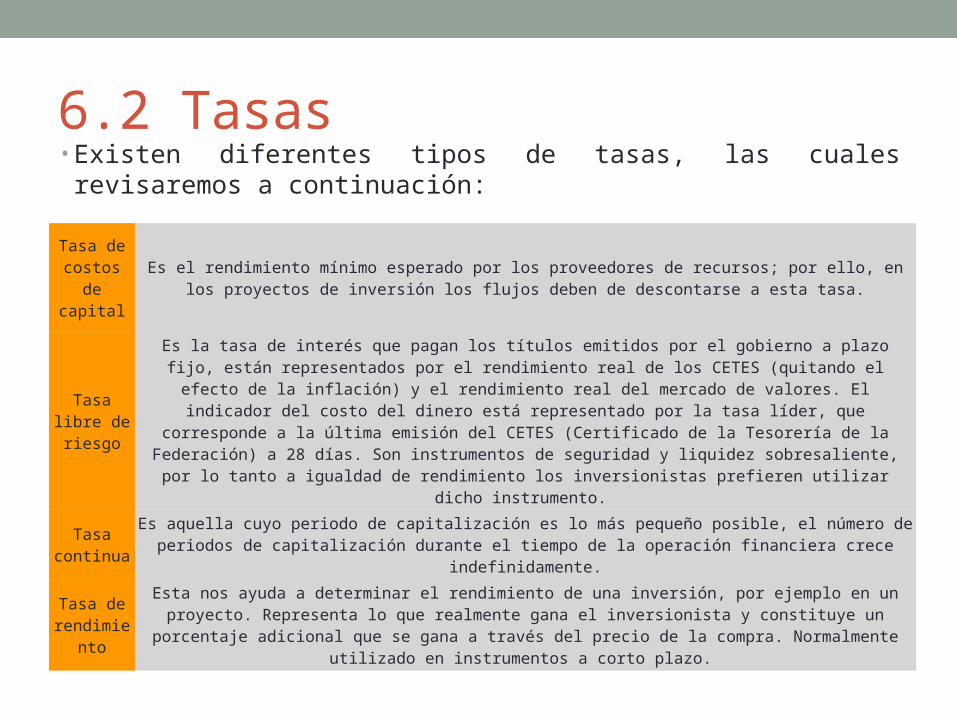

6.2 Tasas• Existen diferentes tipos de tasas, las cuales revisaremos a

continuación:

Tasa de costos de

capital

Es el rendimiento mínimo esperado por los proveedores de recursos; por ello, en los proyectos de inversión los flujos deben de descontarse a esta tasa.

Tasa libre de riesgo

Es la tasa de interés que pagan los títulos emitidos por el gobierno a plazo fijo, están representados por el rendimiento real de los CETES (quitando el efecto de la inflación) y el rendimiento real del mercado de

valores. El indicador del costo del dinero está representado por la tasa líder, que corresponde a la última emisión del CETES (Certificado de la Tesorería de la Federación) a 28 días. Son instrumentos de seguridad

y liquidez sobresaliente, por lo tanto a igualdad de rendimiento los inversionistas prefieren utilizar dicho instrumento.

Tasa continua

Es aquella cuyo periodo de capitalización es lo más pequeño posible, el número de periodos de capitalización durante el tiempo de la operación financiera crece indefinidamente.

Tasa de rendimient

o

Esta nos ayuda a determinar el rendimiento de una inversión, por ejemplo en un proyecto. Representa lo que realmente gana el inversionista y constituye un porcentaje adicional que se gana a través del precio de la

compra. Normalmente utilizado en instrumentos a corto plazo.

• Cuando se realiza una operación financiera, se pacta una tasa de interés anual que rige durante el lapso que dure la operación, la cual se denomina: tasa nominal de interés (Aguilera y Díaz, 2008).

• Si el interés se capitaliza en forma semestral, trimestral o mensual, la cantidad de efectivo pagado o ganado es mayor que si se realizara en forma anual. Cuando esto suceda, se determina una tasa efectiva anual.

• La tasa efectiva se define como la tasa de interés anual capitalizable una vez al año que equivale a una tasa nominal anual i capitalizable n veces al año. También se le conoce como rendimiento anual efectivo (Vidaurri, 2012).

• Dos tasas de interés anuales con diferentes periodos de capitalización serán equivalentes si al cabo de un año producen el mismo interés compuesto.

• Se obtiene una tasa de 24.36% que al capitalizarse quincenalmente arroja el mismo valor futuro que una tasa de 25.00% capitalizable trimestralmente. Como el monto compuesto es el mismo en ambos casos, se dice que las tasas de interés son equivalentes.

• En muchas ocasiones es necesario negociar tasas de rendimientos a ciertos plazos, tomando como referencia tasas de rendimiento a plazos distintos.

• La tasa equivalente es la misma tasa expresada en otros plazos de composición.

• La tasa de descuentos representa el interés compuesto aplicado sobre los flujos de efectivo de un proyecto, con el fin de descontarlos del capital invertido. La tasa de interés siempre será mayor a la tasa de descuento, ya que la primera se calcula sobre el precio de compra y la última sobre el valor nominal, donde el interés efectivo está representado por (Ie) que es la cantidad de pesos que se descuenta al valor nominal (Vn), para obtener el precio bajo par (debajo de su valor nominal).

• El descuento o porcentaje anualizado (Dcto) o efectivo (Def) se aplica para al valor nominal para determinar el precio (P) de una operación financiera.

• Cuando se compra un instrumento por debajo del precio nominal, se considera precio bajo par, siendo el que resulta de aplicar un descuento al valor nominal.

• Los instrumentos que se operan con tasa de descuento no pagan intereses (no tienen cupones), el rendimiento se obtiene por el diferencial entre el precio que se adquiere y el valor nominal.

• Para calcular el precio de compra de un título que opera con descuento, se aplica la tasa de descuento anual (Dcto) al valor nominal (Vn), dividido entre 365 y multiplicado por el número de días al vencimiento (t), lo cual da el monto de descuento efectivo en pesos. El monto a invertir por títulos es igual a la diferencia entre el valor nominal y el descuento efectivo:

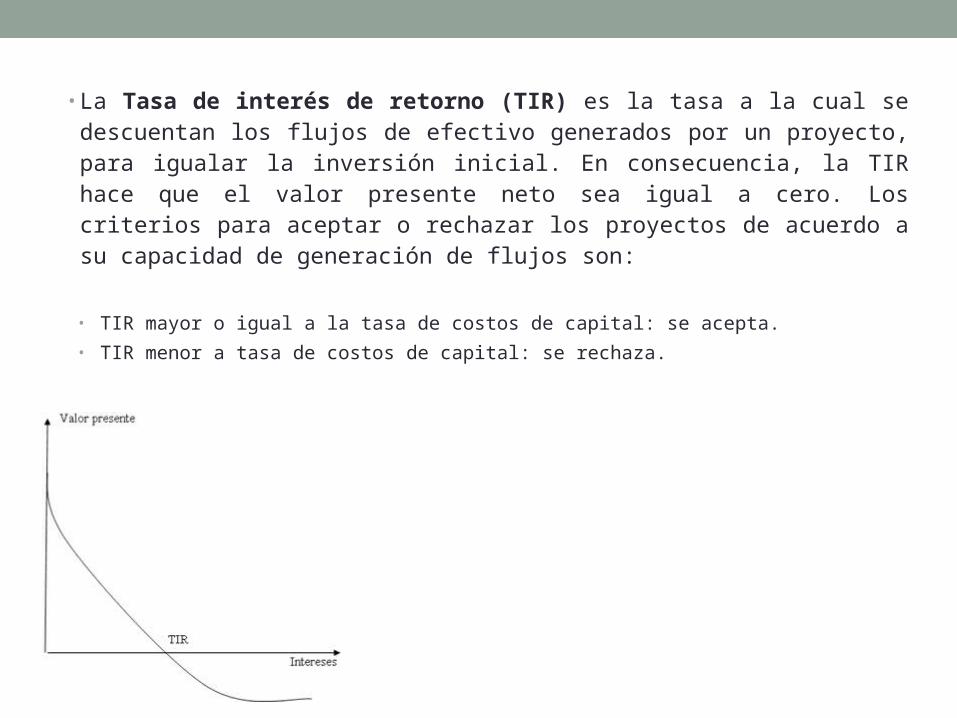

• La Tasa de interés de retorno (TIR) es la tasa a la cual se descuentan los flujos de efectivo generados por un proyecto, para igualar la inversión inicial. En consecuencia, la TIR hace que el valor presente neto sea igual a cero. Los criterios para aceptar o rechazar los proyectos de acuerdo a su capacidad de generación de flujos son:

• TIR mayor o igual a la tasa de costos de capital: se acepta.• TIR menor a tasa de costos de capital: se rechaza.

6.3 Intereses• Se le conoce como tasas de interés al costo que representa obtener dinero en

préstamo, el cual se expresa como un porcentaje de capital por unidad de tiempo (Vidaurri, 2012).La unidad de tiempo que normalmente se utiliza para expresar las tasas de interés es de un año. Se simboliza mediante la letra i.

• El interés se clasifica en dos grandes grupos, los cuales permiten identificar su cálculo: interés simple e interés compuesto.

• Generalmente, se utiliza el interés simple para periodos de hasta un año, y el interés compuesto para periodos mayores.

• Las tasas de interés se fijan en su mayoría por tasas de referencia, las más comúnmente utilizadas en México son: TIIE, CPP, CCP, CETES y Mexibor.

• TIIE: es la Tasa Interés Interbancaria de Equilibrio. Corresponde al punto de equilibrio entre las tasas de intereses pasivos y activos que determinan a partir de las tasas de interés que los bancos presentan al Banxico (Banco de México). Normalmente, el plazo más común es a 28 días.

• Las tasas de interés activas son las tasas que las instituciones bancarias cobran por los diversos tipos de crédito a los usuarios de los mismos. Las tasas de interés pasivas son las tasas que las instituciones bancarias pagan a los ahorradores o inversionistas.

• Ejemplo 4:• Supongamos que la tasa de interés aplicable a los clientes que compran a

crédito en cierta tienda departamental es igual a la TIIE más 25 puntos porcentuales. Si la TIIE es de 10.17% anual, obtengamos la tasa de interés aplicable.• Tasa de interés = 10.17 + 25 = 37.17% anual

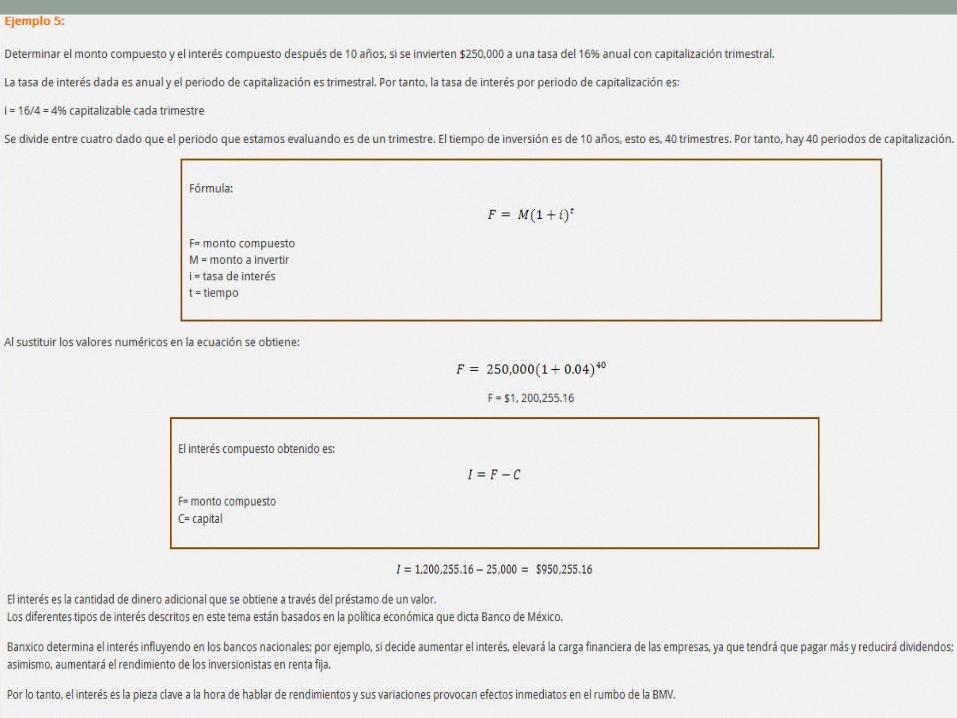

• Interés compuesto• El interés compuesto se caracteriza porque el interés generado en un

periodo de tiempo se convierte en capital para el siguiente periodo. Es decir, el interés simple generado al final del primer periodo se suma al capital original formándose un nuevo capital (Vidaurri, 2012).La suma total obtenida al final del proceso se conoce como monto compuesto o valor futuro.

• El interés puede capitalizarse anual, semestral, mensual o semanalmente. Al número de veces que el interés se capitaliza en un año se le conoce como frecuencia de capitalización o conversión.

T7: Mercado de Capitales • El mercado de capitales funciona como fuente alterna para las empresas emisoras, que

requieren ampliar su capital para financiar diferentes proyectos de mediano o largo plazo o invertir en activos fijos. Pero también es un destino alterno para los inversionistas que poseen recursos monetarios, en donde encuentran rendimiento, liquidez y seguridad, pues adquieren valores sobre los cuales las decisiones tienen un mayor grado de certeza por la información financiera constate y veraz (Mato, 2007).

• El organismo central del mercado de capitales es la Bolsa Mexicana de Valores, la cual proporciona infraestructura operativa, registra y supervisa los movimientos efectuados, da fe de la cotización e informa al público de los hechos del mercado.

• El mercado de capitales tiene dos secciones (Mato, 2007):

Renta Variable

• Es un instrumento cuyo valor no está predeterminado, ni el plazo ni el rendimiento. El inversionista participa mediante títulos de acciones o Certificados de Participación Ordinaria (CPO´s), que son representativos del capital social pagado de la empresa y otros como sociedades de inversión, Warrants y Trackers.

Instrumentos de Deuda

• Instrumentos de deuda Se les conoce como títulos necesarios para hacer válidos los derechos de una transacción financiera, que representan el compromiso por parte del emisor de pagar los recursos prestados, más un interés pactado o establecido previamente, al poseedor del título conocido como inversionista, en una fecha de vencimiento dada. Los instrumentos del mercado de deuda comúnmente se clasifican según su cotización, colocación, el tipo de tasa y el riesgo del emisor. La compra y venta de estos títulos se realiza en bancos o casas de bolsa y se determina si será en el mercado primario o secundario. Dichos títulos se pueden emitir a través de obligaciones y CPO´s amortizables.

• Asimismo, el mercado de capitales tiene dos modalidades:

MERCADO PRIMARIO

• Es el mercado en donde se contacta al emisor y el inversionista. La captación de recursos proviene de la colocación primaria de estos títulos entre el público inversionista nacional o extranjero, por intermediación de casas de bolsa y especialistas bursátiles; por eso, se le conoce a este mercado como de financiamiento.

• Esta colocación inicial de valores suele realizarse a un precio determinado por medio de Oferta Pública de Venta (OPV). También puede realizarse por oferta privada, cuando la venta está dirigida exclusivamente a ciertas personas, restringiendo el acceso al resto del público.

• La característica principal de este mercado radica en que se negocia por primera vez en el mismo, y esta negociación deberá de ser a valor nominal entre el inversionista y el emisor.

MERCADO SECUNDARIO

• Las acciones, certificados de participación y obligaciones, una vez efectuada la colocación primaria, permanecen en poder de los accionistas, quienes en cualquier momento pueden venderla en el mercado secundario que opera en la BMV (Grupo BMV, 2007). Estas operaciones las realizan las casas de bolsa y especialistas bursátiles, únicos intermediarios autorizados para realizar esta operación en Bolsa.

• Antes de la reforma de 1998, las operaciones de compraventa de acciones se realizaban en el piso o salón de remate físico efectuadas de viva voz. Actualmente este proceso está automatizado mediante el Sistema Electrónico de Negociación, Transacción, Registro y Asignación de Valores (SENTRA), a través del cual los operadores de las casas de bolsa efectúan sus posiciones desde terminales ubicadas en sus propias instalaciones.

• Este mercado se identifica por su liquidez; su negociación es a partir de las condiciones del mercado y el flujo de recursos que deriva de su operación, es directamente con los inversionistas dejando afuera el emisario. • El precio de los títulos operados en el mercado secundario de capitales corresponde al dinamismo de la oferta y la demanda. Los inversionistas en el mercado secundario se benefician mediante el ejercicio de derechos patrimoniales

como dividendos; además del cual obtienen rendimientos adicionales, cuando las condiciones del mercado permiten lograr un diferencial positivo entre el precio de compra y el precio de venta.

Criterios para la selección de las muestras que integran el IPC

• El Índice de Precios y Cotizaciones (IPC) es el principal indicador accionario. Es un valor de referencia de los títulos y series que más se negocian (bursatilidad), el cual refleja las expectativas sobre la economía del país.

• La revisión de entradas y salidas de las series de la muestra del IPC se hace cada 6 meses, en tanto no se represente una situación irregular, ya que de ser así se hacen las modificaciones pertinentes.

• Como primera selección se consideran las 35 series accionarias de mayor bursatilidad, para lo cual se puede utilizar el índice de bursatilidad que la BMV genera y publica de forma mensual. Las series seleccionadas se deberán de haber mantenido dentro de este grupo los últimos 6 meses.

• Si existieran dos o más series que presenten el mismo nivel de bursatilidad, la selección se hace tomando en cuenta la frecuencia en que incurren en ese mismo nivel y considerando su valor de capitalización.

• En caso de no contar con las 35 series accionarias en la primera selección, se lleva a cabo una segunda selección considerando el valor de capitalización y la frecuencia con que las series incurren en los mejores lugares de nivel de bursatilidad. No se consideran las series que por alguna causa se suspendan o sean retiradas el mercado.

Instrumentos del mercado de capitales• El mercado de capitales se compone de dos secciones: la del mercado de renta variable y la de

instrumentos de deuda (ITAM, 2003).

• Dentro de la renta variable se encuentran las acciones. Son títulos de valor que representan el capital social emitido por una sociedad anónima mediante títulos de crédito difundidos en serie o en masa. Están representadas por un valor nominal expresado en moneda nacional.

• El plazo de vigencia de los títulos es indefinido, en tanto exista la empresa emisora; y por su parte la duración de tenencia o de traspaso a terceros es decisión del propio inversionista. Dichos títulos se encuentran respaldados por el patrimonio de la empresa, y el valor del mercado va acorde a los resultados y a la capitalización que vaya logrando. Los inversionistas que adquieren dicha acción pueden ser personas físicas o morales de cualquier nacionalidad.

• Todos los títulos o acciones de una serie son idénticas y otorgan los mismos derechos a sus poseedores.

• Los títulos o acciones deben de estar inscritos en el Registro Nacional de Valores y deben ser registrados por las emisoras para operar en Bolsa, de acuerdo a los requisitos establecidos en el reglamento de la BMV y con apego a la Ley de Mercado de Valores.

• Las emisoras se identifican en la Bolsa Mexicana de Valores mediante series. Las series se identifican mediante letras colocadas a continuación de la designación clave de la emisora.

• Existe otra modalidad en el mercado de capitales, los llamados instrumentos de deuda de largo plazo, que se dividen en:

• Obligaciones• Certificados de participación

• Los títulos de deuda a largo plazo, emitidos por empresas e instituciones de crédito, disponen de una gran flexibilidad en el diseño, con el fin de hacerse atractivos para los inversionistas. Estos pagan intereses y amortizaciones periódicas, generalmente cada seis meses.

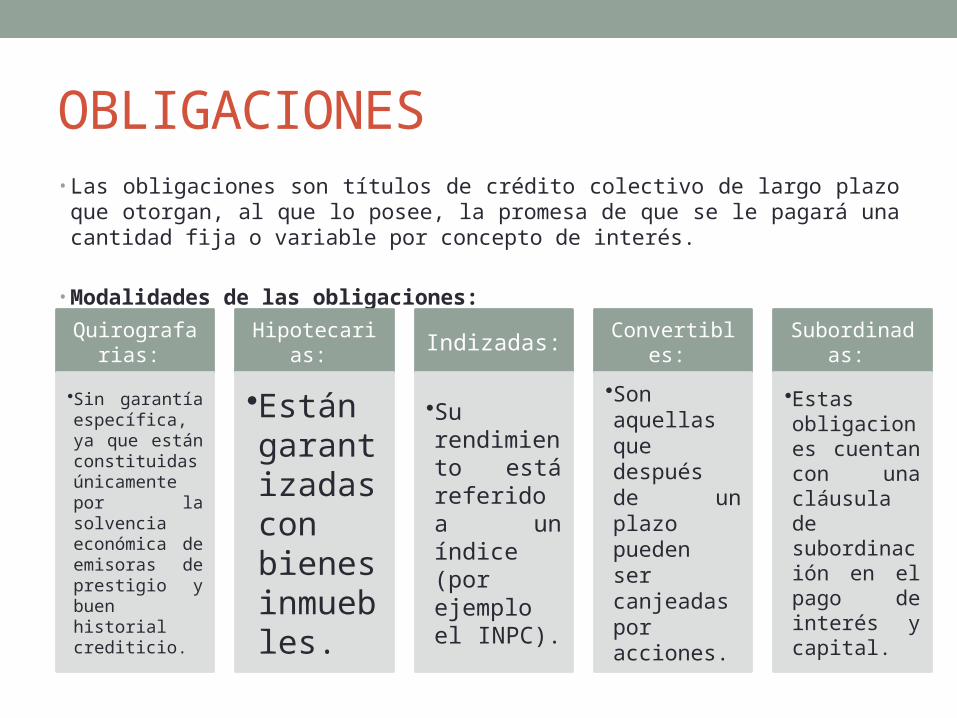

OBLIGACIONES• Las obligaciones son títulos de crédito colectivo de largo plazo que otorgan, al que

lo posee, la promesa de que se le pagará una cantidad fija o variable por concepto de interés.

• Modalidades de las obligaciones: Quirografaria

s:

•Sin garantía específica, ya que están constituidas únicamente por la solvencia económica de emisoras de prestigio y buen historial crediticio.

Hipotecarias:

•Están garantizadas con bienes inmuebles.

Indizadas:

•Su rendimiento está referido a un índice (por ejemplo el INPC).

Convertibles:

•Son aquellas que después de un plazo pueden ser canjeadas por acciones.

Subordinadas:

•Estas obligaciones cuentan con una cláusula de subordinación en el pago de interés y capital.

Certificados de Participación • Los certificados de participación son títulos de crédito que representan

el derecho a una parte de la propiedad o la venta de un bien.

• Modalidades de los certificados de participación:

La Participación Inmobiliaria Amortizable (CPI’s),:

• Que constituye bienes de inmuebles.

Los de la Participación Ordinaria Amortizable (CPO’s):

• Cuando se trate de bienes muebles.

Certificado de capital de desarrollo (CKD’s)

• Son títulos fiduciarios a plazos, emitidos por fideicomisos con rendimientos variables e inciertos. Están diseñados por la CONSAR y la CNBV, y su propósito es satisfacer la necesidad de capital para algún proyecto, por ejemplo, en el área de proyectos o infraestructura, o también el capital de las AFORES se puede invertir en estos títulos para obtener rendimientos a largo plazo (Ernst & Young, 2012).

• Estos certificados se asemejan a instrumentos de capital, ya que no existen obligaciones de pago de principal e intereses a cargo del fideicomiso emisor o las sociedades. Los ingresos generados se relacionan directamente con la utilidad generada por los activos, bienes o derechos del fideicomiso emisor.

• Una vez seleccionado el instrumento correcto para las necesidades del inversor, se deben conocer las reglas para operarlo.

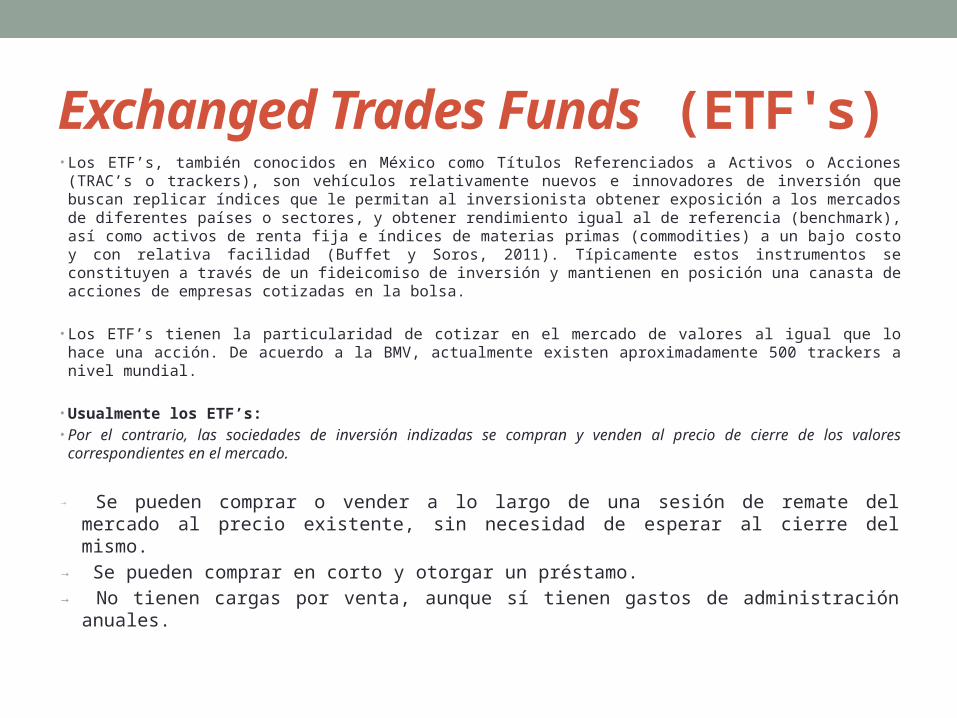

Exchanged Trades Funds (ETF's)• Los ETF’s, también conocidos en México como Títulos Referenciados a Activos o Acciones

(TRAC’s o trackers), son vehículos relativamente nuevos e innovadores de inversión que buscan replicar índices que le permitan al inversionista obtener exposición a los mercados de diferentes países o sectores, y obtener rendimiento igual al de referencia (benchmark), así como activos de renta fija e índices de materias primas (commodities) a un bajo costo y con relativa facilidad (Buffet y Soros, 2011). Típicamente estos instrumentos se constituyen a través de un fideicomiso de inversión y mantienen en posición una canasta de acciones de empresas cotizadas en la bolsa.

• Los ETF’s tienen la particularidad de cotizar en el mercado de valores al igual que lo hace una acción. De acuerdo a la BMV, actualmente existen aproximadamente 500 trackers a nivel mundial.

• Usualmente los ETF’s: • Por el contrario, las sociedades de inversión indizadas se compran y venden al precio de cierre de

los valores correspondientes en el mercado.

→ Se pueden comprar o vender a lo largo de una sesión de remate del mercado al precio existente, sin necesidad de esperar al cierre del mismo.

→ Se pueden comprar en corto y otorgar un préstamo. → No tienen cargas por venta, aunque sí tienen gastos de administración

anuales.

• El primer paso que se debe de realizar para constituir este tipo de títulos es seleccionar un índice a replicar y adquirirlo; para esto, se recomienda seleccionar entre dos tipos de métodos a replicar: replicar total u optimización. Se manejan paquetes de unidades entre 50,000, 100,000 o 200,000 títulos.

• El replicar total, como su nombre lo indica, es imitar exactamente la composición de los activos a copiar, por lo tanto la liquidez de los ETF’s será la misma. El precio del mercado de los ETF’s consistirá en el valor teórico de los subyacentes.

• Optimización: se utilizan técnicas computarizadas para bajar lo más posible el margen de error a la hora de armar los portafolios que repliquen de manera similar al índice en cuestión.

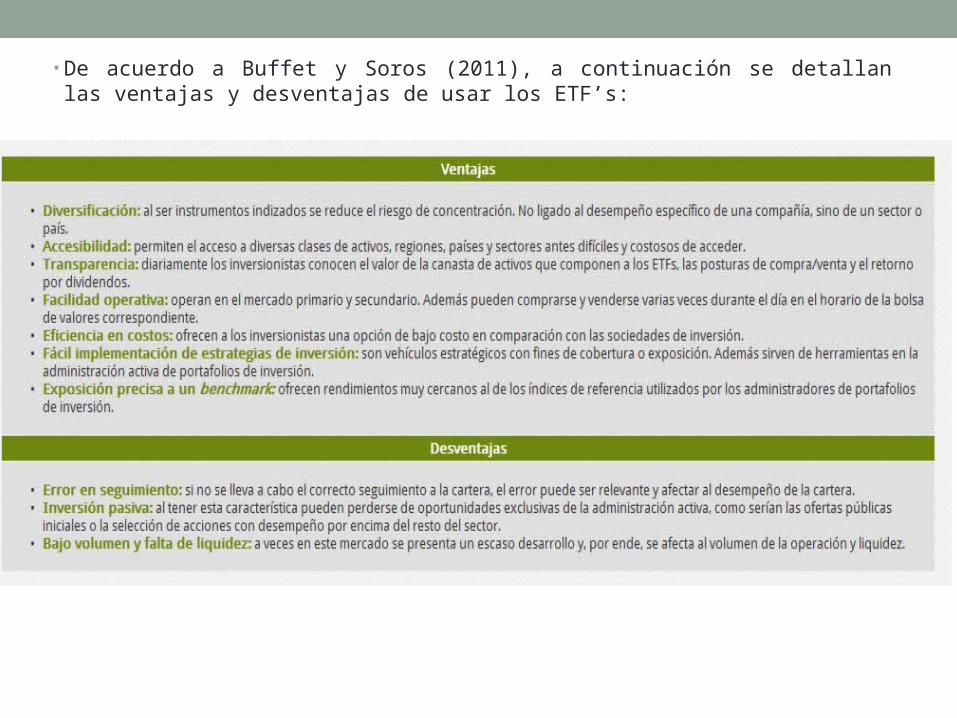

• De acuerdo a Buffet y Soros (2011), a continuación se detallan las ventajas y desventajas de usar los ETF’s:

T8: Índices Accionarios

8.1 Rendimiento de una acción• Un índice accionario es una medida sobre una muestra de series que sirven como referencia para

la toma de decisiones de inversión respecto a la fluctuación del precio y variables relacionadas con este. Este refleja la rentabilidad de la acción emitida (De Haro y González, 2008).

• Un índice accionario puede ser representativo de las tendencias de todo el mercado accionario o del comportamiento de un determinado conjunto de acciones, dependiendo de la muestra utilizada.

• El Índice de Precios y Cotizaciones es el principal indicador accionario, es un valor de referencia de los títulos y series de mayor bursatilidad, lo cual refleja las expectativas que manifiesta la economía del país.

Tipos de índices

8.2 Índices accionarios nacionales• Los índices que conforman la Bolsa Mexicana de Valores representan los

principales siete sectores económicos del país. En ellos se puede encontrar una muestra representativa de la sección a analizar, y son una excelente herramienta que facilita la toma de decisión de compra y venta de valores.

Índice de Precios y Cotizaciones (IPC)

• Es el más importante y representativo indicador de la bolsa, lo conforman 35 series accionarias, en donde ninguna emisora tiene un peso mayor del 25% y las cinco con más participación no pueden representar (en su conjunto) más del 60%, revisándola una vez al año para garantizar dichos términos (BMV, 2011).

• Este indicador muestra, desde 1978, el funcionamiento y dinamismo del mercado accionario en México, en donde los inversionistas pueden revisar y comparar las acciones realizando un análisis técnico que le permitirá tener más claras las decisiones a tomar.

• El cálculo de este índice está en función de las variaciones del precio entre la oferta y la demanda de una muestra equilibrada y representativa del grupo, y refleja la tendencia general de las variaciones de precios de todas las emisoras y series cotizadas en la bolsa, generadas por las operaciones de compra y venta en cada sesión de remate, donde se encuentran las empresas líderes del país.

Índice de México (INMEX)• De acuerdo a la BMV (2007), este indicador se implementó gracias a los

productos derivados que existen en el mercado bursátil del país. Este indicador está a la altura de los estándares de cualquier otro país, para ser comparables en cuanto al cálculo y las políticas de mantenimiento. Tiene como característica que es altamente representativo y confiable en el mercado accionario mexicano, y se establece como un bien de referencia para la emisión de productos derivados. Cualquier emisora cotizada en este índice no puede pasar más del 10%.

Índice Mediano de Capitalización (IMC30)

• Este indicador contempla todas aquellas emisoras que no cuentan con un nivel de capitalización alto, pero que cuentan con el mismo nivel de bursatilidad comparable a los encontrados en los demás índices.

Índice de Rendimiento Total (IRT)

• Este índice representa el rendimiento del mercado accionario en función de las variaciones en los precios de una muestra representativa de un conjunto de acciones que coticen en la bolsa. Sirve como contraparte para el indicador del Índice de Precios y Cotizaciones, ya que ayuda a ajustar las variaciones por dividendos y analiza las fluctuaciones del mercado accionario. El IRT constituye un fiel indicador de las fluctuaciones del mercado accionario, considerando dos conceptos fundamentales (Grupo BMV, 2007):

• Representatividad: la muestra que lo compone refleja el comportamiento y la dinámica operativa del mercado mexicano.

• Invertibilidad: las series accionarias que lo integran cuentan con las cualidades de operación y liquidez que facilitan las transacciones de compra y venta para responder a las necesidades del mercado mexicano.

Índice Habita (IH)

• Este índice fue creado en 1996, debido al gran auge que se presentó desde ese entonces en el sector de la vivienda, por lo que se decidió crear un índice exclusivo para el mismo. Actualmente, está representado por seis series accionarias que se dedican única y exclusivamente al sector de la vivienda y representan una adecuada liquidez que facilita su operación. No serán consideradas, para la muestra, aquellas series accionarias que tengan menos de 3 meses de operación continua (emisoras de reciente inscripción), así como aquellas que por alguna causa exista la posibilidad concreta de ser suspendidas o retiradas del mercado.

• Los índices accionarios reflejan el desempeño de acuerdo a la variación de precios de una determinada muestra de títulos (ya sea de acciones o derivados), mostrando el comportamiento de un volumen negociado, facilitando el registro de las transacciones realizada, para mejorar la toma de decisión.

8.3 Índices accionarios internacionales

• El reflejo de la actividad económica de un país se da a través de los índices accionarios. En ellos se puede encontrar el reflejo del comportamiento de prácticamente cualquier ámbito, desde posturas macroeconómicas, inflación, crecimiento o fluctuaciones del país, producción o ahorro nacional, hasta el ámbito microeconómico como el salario en los bolsillos de los trabajadores, o el precio de la canasta básica, etc.

• Estos índices facilitan al inversionista un fácil entendimiento general para la toma de decisiones, relacionando diferentes instrumentos de inversión en un solo parámetro de medición, resumiendo con esto el comportamiento general en los precios para que sea de fácil lectura y análisis.

Índice DAX, Deutsher Aktienindex

• Índice bursátil del mercado de Frankfurter, Alemania, está compuesto por las 30 principales empresas de ese país, seleccionadas por su bursatilidad y capitalización, donde dichas emisoras no podrán tener más del 20% del peso. Dichas operaciones se realizan en la plataforma electrónica de negociación llamada xetra. Entre las empresas que destacan en esta bolsa se encuentran: Adidas, BMV, Bayer, Deutsche Bank, Volkswagen Group, entre otras.

Índice CAC 40, Cotation Assistée en Continu, índice bursátil de la bolsa de París• Representa las 40 emisoras más representativas de las 100 que negocian en

Francia. Alrededor del 45% de las acciones están en posesión de representantes extranjeros. A partir del 2003, la bolsa (que anteriormente estaba basada en capitalización bursátil) adoptó el sistema de capitalización bursátil, por lo tanto, los títulos se encuentran disponibles en el mercado. Entre las empresas que se encuentran cotizando en esta bolsa se distinguen: L´Oreal, Carrefour, AXA, BNP Paribas, Renault, entre otros.

Índice FTSE 100

• Mejor conocido como Footsie 100, es el índice bursátil de la bolsa de valores de Londres, publicado por el Financial Time, de ahí sus siglas (Financial Time Stock Exchange). Posiblemente uno de los índices más importantes de Europa, representa el 70% del valor total del mercado de Londres, y es ampliamente utilizado para los productos de inversión como derivados y fondos cotizados. Debido a la forma en que está compuesto, tiene una fuerte preferencia hacia las acciones petroleras y mineras, ya que representan el 30% del índice. Entre las empresas que se pueden encontrar en esta bolsa destacan: British American Tobacco, AstraZeneca, HSBC, Rolls-Royce Group, Vodafone, entre otras.

Índice Nikkei 225• Índice bursátil de la bolsa de valores japonesa, constituido por las 225 emisoras más

líquidas de Tokio. El cálculo del Nikkei 225 se hace mediante la ponderación de los precios de los valores y no por la capitalización bursátil (como ocurre en casi todas las bolsas). Se calcula de manera diferente, no por la misma bolsa, sino a partir de un diario llamado bursátil Nihon Keizai Shinbun (Diario Japonés de los Negocios). Los componentes de este índice se revisan anualmente y si hay cambios se implementan en octubre.

• Entre las empresas que componen este índice se encuentran Canon Inc., Casio Computer Co., Hitachi, Kawasaki, Mitsubishi, Nikon, Nissan, Panasonic, Sony, Toshiba, Yamaha, entre otras. Diferenciándose por capitalización, las mayores compañías del índice son Toyota y Honda Motors, NTT DoCOMO y Nipón Telegraph (telecomunicaciones) y el banco Mitsubishi UF J Financial.

• Nikkei es el índice que despierta a los inversionistas de la mayor parte del mundo, ávidos de conocer las primeras noticias del mercado bursátil, y cómo se han movido las acciones y su evolución.

Índice Hang Seng• Principal índice de la bolsa de Hong Kong, constituido por 33 emisoras,

representando el 65% del mercado. El valor del índice lo constituyen las compañías de acuerdo a su capitalización. Para que una acción forme parte del índice, debe de estar dentro del 90% de las empresas de mayor rendimiento y haber cotizado en la Bolsa de Hong Kong durante dos años (Hang Seng Indexes, s.f.).

• Este índice incluye una amplia gama de acciones, entre las que se encuentran:

• Acciones A, disponibles para inversionistas locales.• Acciones B, disponibles para extranjeros.• Acciones H, papeles de empresas chinas listadas en Hong Kong.• Reads Chips, acciones de empresas chinas que se constituyen afuera del país, pero cuyo

negocio está en China.

Índice Nasdaq National Association of Securities Dealers Automated Quotation

• Índice que mide el mercado de tecnología, electrónica, informática, telecomunicaciones, etc. Es la bolsa de valores más grande de Estados Unidos, con más de 7,000 acciones, cuya oficina se encuentra en Nueva York. Al comienzo no fue más que un sistema que mostraba las órdenes de compra y venta del mercado, sin llegar a conectar compradores y vendedores, pero al pasar de los años no solo se enfocó en los reportes de precios, sino también en su negociación y volumen.

• Se divide en:• Nasdaq Composite: índice de capitalización bursátil que se compone de todos los valores del

mercado electrónico, tanto nacional como extranjero, de una muestra de 5,000 empresas.• Nasdaq 100: índice que incluye las 100 empresas más grandes e importantes que cotizan

tanto localmente como internacional y que no pertenecen al sector financiero. • Nasdaq Financial – 100: índice que incluye las 100 de las mejores empresas en cuanto a su

base de capital, en el sector financiero, tanto el sector bancario, como compañías de seguro, de inversión y financieras.

Índice S&P 500• Es el índice de Standard & Poor´s (agencia calificadora de riesgos de

acciones y bonos), que cubre las 500 compañías más grandes de Estados Unidos, con repercusión en el mundo y tiene la característica de ser el más certero en cuanto al mundo accionario se refiere, es por eso que se toma como base para dicho mercado. El S&P 500 es un índice ponderado del valor de mercado (tiene en cuenta tanto las acciones en circulación como el precio de las acciones), por lo que el impacto de cada compañía sobre el rendimiento del índice S&P500 es proporcional a su valor de mercado

• Los requisitos para acceder al S&P 500 son: tener un capital bursátil mínimo de 3,500 millones de dólares, radicar en Estados Unidos con un capital flotante de, al menos, el 50 % de su accionariado; y contribuir a la estabilidad del sector al que pertenezcan, según el índice GICS (Global Industry Classification Standard), entre otros criterios.

Índice Dow Jones• Representa uno de los índices bursátiles más importantes de Estados Unidos,

siendo el más conocido y antiguo índice del mundo (1896), compuesto por las 30 emisoras más grandes y representativas que cotizan en la bolsa de Nueva York. Para ser parte de este índice, las empresas deberán representar un crecimiento sostenido, gozar de gran reputación, tener un fuerte crecimiento empresarial y ser del interés de un gran número de inversionistas. El que decide quién cumple con estas características es el Wall Street Journal, un periódico estadounidense especializado en la emisión de noticias de negocios y economía.Este índice es ponderado por precio y no por capitalización bursátil.

• Las 30 emisoras que lo componen son: 3M, Alcoa, American Express, AT&T, Bank of America, Boeing, Caterpillar, Chevron, Cisco Systems, Coca Cola, DuPont, ExxonMobil, General Electric, Hewlett Packard, Home Depot, Intel, IBM, Johnson & Johnson, JPMorgan Chase, Mc Donald’s, Merck, Microsoft, Pfizer, Procter & Gamble, Travelers, UnitedHealth Group, United Technologies, Verizon, Walmart y Walt Disney.

TEMA 9: MERCADO DE DEUDA

9.1 Mercado de deuda

• De acuerdo al Banco de México (s.f.), el mercado de títulos de deuda, también llamado mercado de dinero, es la infraestructura donde se emiten y negocian a través de la oferta y la demanda los recursos monetarios, como fuentes de inversión o financiamiento, mediante la negociación de documentos de deuda de fácil realización, cuyo objeto es satisfacer las necesidades financieras de corto, mediano y largo plazo de empresas, instituciones de crédito y del gobierno federal.

• El Banco de México, en su calidad de banco central autónomo, tiene una función eje dentro del mercado de valores, debido a su participación en la estabilización del mercado de deuda, y participa tanto en el mercado primario como secundario para darle fortalecimiento y dirección al mismo.

Este mercado se integra por títulos que representan deudas, y sus características son:

• Todos tienen fecha de vencimiento.

• El rendimiento está con base en una tasa de interés.• El riesgo es moderado.

• En el mercado de dinero se pone en evidencia la liquidez monetaria de la economía y las fluctuaciones de las tasas de interés.

• Las emisoras de título de crédito son entidades gubernamentales, estatales y municipales, empresas e instituciones de crédito, que pueden satisfacer sus necesidades de liquidez a corto, mediano y largo plazo, mediante la emisión de instrumentos de financiamiento que se colocan directamente entre el público inversionista por medio de casas de bolsa y bancos.

• Estas deberán de pagar por el uso del dinero, un precio en el plazo convenido, este precio es el conocido como interés anualizado. Las tasas de interés son fluctuantes y concuerdan con la disponibilidad de dinero en el mercado y las expectativas de la oferta y la demanda.

• Las operaciones con instrumentos de crédito de corto plazo representan la movilización de grandes montos de dinero, tanto en el mercado primario como en las operaciones secundarias efectuadas en el sistema electrónico de remate de la BMV.

• En la colocación primaria de títulos de crédito gubernamentales de corto plazo participan, como tenedores de posición propia, las casas de bolsa, bancos, compañías de seguro y otros intermediarios financieros autorizados para invertir en las subastas.

• Las operaciones secundarias se efectúan entre casas de bolsa, quienes compran o venden para ajustar su posición propia, tanto con respecto a su propia tesorería, como para atender las solicitudes de sus clientes.

• Como característica general, los instrumentos de corto plazo del mercado de dinero no pagan intereses; su rendimiento deriva del descuento sobre el valor nominal a que son amortizados al vencimiento y son papales con vencimiento inferior a un año.

• El rendimiento anualizado o la tasa de interés de los certificados de tesorería de la federación (CETES) es considerada la tasa líder de referencia respecto a otros instrumentos de renta fija.

• Los instrumentos de mediano y largo plazo —como las obligaciones, pagarés y bonos— suelen estipular pago de interés y amortizaciones periódicas y brindan un rendimiento adicional por comprar bajo par. Se considera mediano plazo a un término de tres años y largo plazo a más de tres años.

Colocación de los instrumentos de deuda da de dos maneras

Mercado primario Se divide de dos formas: oferta pública para instrumentos o papel privado, dirigido al público en general; y subasta primaria, en la que los únicos que pueden adquirir títulos son los intermediarios bursátiles, como las casas de bolsa, bancos, fondos de inversión, etc.

Mercado secundarioSe divide en dos operaciones básicas: directo y reporto. Las operaciones en directo se caracterizan porque el comprador es dueño de los títulos hasta su vencimiento, o hasta la fecha que él pacte. El reporto consiste en que una persona que tiene dinero en efectivo, llamada "reportador", lo da a otra, llamado "reportado", títulos de crédito (valores), los cuales cede en garantía al reportador, quien se compromete a devolverlos dentro de un plazo previamente determinado a cambio de recibir el principal del dinero prestado más un premio previamente especificado. Los plazos normalmente no superan los 91 días, sin embargo está legalmente limitado a 364 días.

• Para invertir en los títulos de deuda, se pide una inversión mínima de $500,000, esto sirve de entrada para el pequeño inversionista.

• Como referencia para estos instrumentos, se utiliza la TIIE que es la Tasa de Interés Interbancaria de Equilibrio (TIIE), la cual la calcula diariamente para plazos de 28, 91 y 182 días el Banco de México, con base en las cotizaciones que presentan los bancos a través de un mecanismo que refleja las condiciones del mercado de deuda.

• La TIIE sirve como tasa de referencia para:

• Créditos otorgados a instituciones bancarias. • Emisión de títulos de deuda. • Futuras tasas de interés.

• En el mercado de deuda, existe el denominado mercado cambiario; en él se negocian transacciones de compra y venta en moneda extranjera.

• Entre los tipos de cambio que publica Banco de México existe el denominado tipo de cambio FIX, este es publicado diariamente, y se utiliza para dar solvencia a las obligaciones en dólares, pagaderas en México (Banco de México, s.f.).

• El tipo de cambio FIX aplica para:

• Contratos de exportadores e importadores que liquidan sus operaciones en México en moneda nacional.

• Emisión de títulos de deuda cuya tasa de interés esta indizada en dólares. • Liquidación de contratos de futuros de dólares americanos.

UDIS• Las Unidades de Inversión (UDIS) son utilizadas para solventar las

obligaciones, mayormente enfocados al crédito hipotecario. Creadas en el año 1994 para ayudar a las personas que no eran sujetas a crédito. Son calculadas en valores determinados por Banco de México y publicados a través del Diario Oficial de la Federación.

• Utilidad de las UDIS:

• El capital e interés mantienen su valor real. • Cuando se elimina la prima de riesgo que deriva de la variable inflacionaria, la tasa de

interés disminuye. • Se disminuye la amortización acelerada de los créditos y la carga financiera los primeros

años.

• Fondeo y su utilidad en el mercado de dinero

• Cuando un intermediario financiero compra o emite un instrumento de mercado de deuda, toma el riesgo derivado de la colocación del instrumento en el mercado, con la expectativa de fondear los recursos invertidos mediante la colocación de los títulos entre su clientela. Se llama posición de riesgo porque el intermediario (Banco o Casa de Bolsa) adquiere títulos a una tasa, con información del momento y la colocación entre los inversionistas con condiciones del mercado en tiempos diferentes.

• Cuando una casa de bolsa necesita fondear su posición de riesgo a un plazo menor del plazo de vencimiento que tiene la emisión que compró, utiliza la operación de reporto, mediante un contrato que especifica plazo y precio de recompra, además de premios que se pacte.

• En el fondeo mediante una operación de reporto, el beneficio del intermediario financiero y bursátil es el diferencial que se obtiene, producto de la tasa de rendimiento que otorga el instrumento y la tasa de rendimiento, menos el precio que paga el intermediario al inversionista, ya que en el mercado de deuda no se aplican comisiones.

9.2 Bonos de tasas fijas y variables

• Entre los instrumentos financieros en el mercado de deuda se encuentran los bonos, estos sirven para financiar tanto a empresas privadas como al gobierno.

• Son títulos que se realizan a nombre del portador para un compromiso de pago más un interés, y son negociados en un mercado o bolsa. Tienen un nivel de riesgo moderado y suelen ser atractivos, ya que no existe un intermediario financiero y, por ende, el interés generado es alto.

• Cuando se emite un bono, cada emisora marca sus condiciones, esto es la moneda en la que se establece el convenio, la fecha de vencimiento, la tasa de interés y los pagos de los intereses generados.

• Las tasas de interés de los flujos de efectivo de los bonos se mantienen iguales a medida que pasa el tiempo, por consiguiente el valor del bono fluctúa.

• Cuando suben las tasas de interés, el valor presente de los flujos de efectivo restantes del bono bajan y el bono vale menos. Cuando las tasas de interés bajan, el bono vale más. Por lo tanto, tienen una mayor tasa de ganancia, al ser garantizado, asegurando un ingreso extra.

• Para conocer el valor de un bono en un determinado momento del tiempo, debemos aplicar el término rendimiento al vencimiento, que no es otra cosa que calcular el número de periodos que faltan al vencimiento del bono, el valor nominal, el cupón y la tasa de interés del mercado para bonos con características similares.

• El poseer un bono tiene varias ventajas, entre las que destacan: • Cuando adquieres un bono, este puede fluctuar en rendimiento

aunque la ganancia será siempre la misma.• Al adquirir un bono, el emisor te devuelve el dinero que empleaste

más intereses.• Entre más riesgo tenga el bono, más rendimiento te otorgará.• Antes que el bono llegue a su vencimiento se puede vender o

comprar en el mercado. • Los intereses pagados por un bono pueden ser fijos o variables.

Bonos de tasa fija

• Los Bonos de Desarrollo del Gobierno Federal con Tasa de Interés Fija (BONOS) se caracterizan porque la tasa de interés se mantiene fija a lo largo de toda la vida del mismo, pagan intereses a seis meses, y son colocados a plazos mayores a un año.

• Su valor nominal es de 100 pesos y el plazo puede ser desde 3, 5 hasta 10, 20 y 30 años. Los intereses se calculan referenciando los días transcurridos entre la fecha de pago, y su liquidación es al finalizar cada uno de los periodos de interés.

• La tasa de interés que pagan estos títulos es fijada por el Gobierno Federal en la emisión de la serie, y es dada a conocer al público inversionista en la Convocatoria a la Subasta de Valores Gubernamentales, y en los anuncios que se publican en los principales diarios de circulación nacional.

• Los bonos generan intereses o cupones a través de una tasa, veamos un ejemplo:

• Se tiene un bono con un valor nominal (face value) de $1,000, con una tasa cupón de 6% pagadera trimestralmente.

• El cupón vence en dos años y sus flujos serían los siguientes:

• El cupón se calcula así:

• Se divide entre 4 porque hay cuatro trimestres en un año.

Trimestre 1 2 3 4 5 6 7 8

$15.00 $15.00 $15.00 $15.00 $15.00 $15.00 $15.00 $1,015.00

• El precio de un bono está dado por el valor presente de sus flujos, y si a lo largo del tiempo las tasas de mercado cambian, el precio del bono también lo hará. Esto se obtiene mediante la siguiente fórmula:

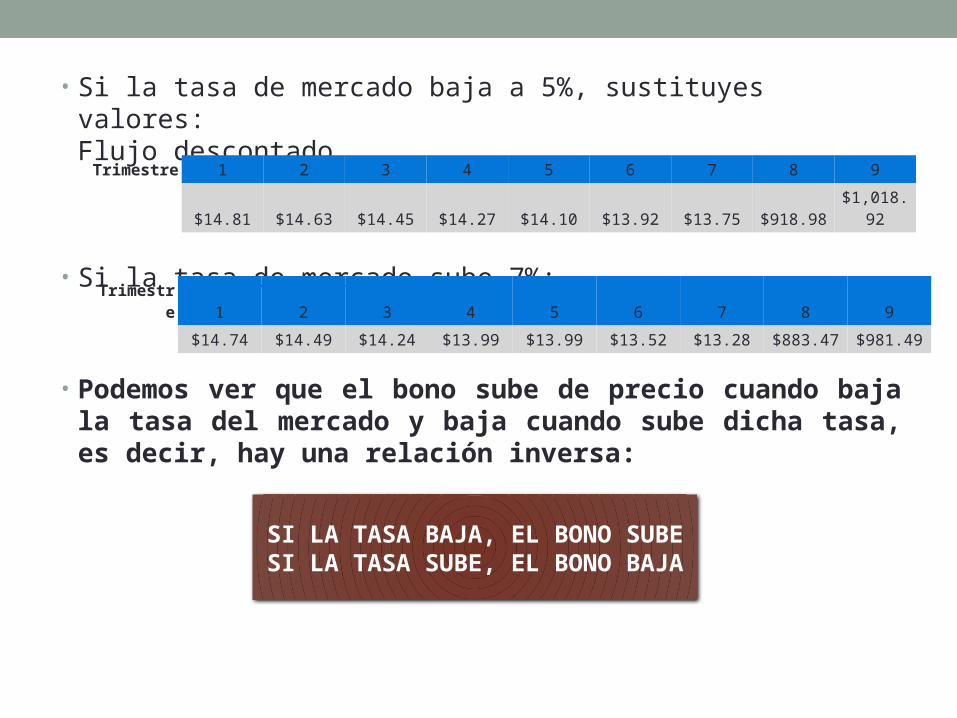

• Si la tasa de mercado baja a 5%, sustituyes valores:Flujo descontado

• Si la tasa de mercado baja a 5%, sustituyes valores:Flujo descontado

• Si la tasa de mercado sube 7%:

• Podemos ver que el bono sube de precio cuando baja la tasa del mercado y baja cuando sube dicha tasa, es decir, hay una relación inversa:

Trimestre 1 2 3 4 5 6 7 8 9

$14.81 $14.63 $14.45 $14.27 $14.10 $13.92 $13.75 $918.98 $1,018.92

Trimestre 1 2 3 4 5 6 7 8 9

$14.74 $14.49 $14.24 $13.99 $13.99 $13.52 $13.28 $883.47 $981.49

SI LA TASA BAJA, EL BONO SUBESI LA TASA SUBE, EL BONO BAJA

• La tasa de interés fija está establecida por el Gobierno Federal, y es dada a conocer en las subastas de valores.

• Los bonos de tasa fija se colocan en el mercado primario mediante subastas, donde las reglas las marca el Banco de México y son dirigidas a toda institución financiera, como la casa de bolsa o sociedades de inversión especializadas en fondos para el retiro.

• La clave de los títulos de tasa fija está constituida por ocho caracteres, comenzando con la letra “M”, el segundo espacio en blanco, y los números restantes identificados mediante el año, el mes y el día.

Estos títulos se caracterizan por:• Ofrecer rendimiento en función a una sobretasa entre la tasa real del interés del cupón, y

la tasa real de interés que se demanda. • Ofrecer una cobertura inflacionaria basada al valor de la udi que otorga Banxico de

manera quincenal.• Ofrecer una tasa de interés real por arriba de la inflación fijada por toda la vida del título.• Dichas características antes mencionadas se reflejan en tres instrumentos

gubernamentales: Udibonos, Picfarac (pagaré de indemnización carretero) y CBIC’s.

Bonos de Tasa Variable

• En este instrumento se conoce la fecha en que se van a pagar los intereses, mas no el monto, además se especifica la tasa de interés que se toma como referencia.

• Estos instrumentos obtienen una tasa de rendimiento en función a: Sobre tasa que se adquiere en el momento de la compra del instrumento y los días por vencer de

dicho documento. Tasa de interés variable o revisable al término de cada periodo del cupón.

• Sus principales características son: No se conoce el flujo de caja, indexado a tasa del mercado. Cuando la tasa de interés aumenta, es atractivo para el inversionista. El inversionista tiene la opción de cambiar a tasa de interés fija mediante un swap de interés.

• Los instrumentos financieros en los que aplica la tasa de variable son:• Bondes• Bpa’s • Bonos bancarios• Certificado bursátil• Pagarés de mediano plazo• Obligaciones

9.3 Características de los títulos de deuda

• En el mercado de dinero existen diferentes tipos de emisores de instrumentos de deuda, el principal es el gubernamental, que tienen como propósito financiar el gasto público, o bien regular la oferta monetaria.

• Las operaciones se realizan mediante subastas a través de Banco de México, en donde participan las casas de bolsa y los bancos, quienes son los que ofrecen los instrumentos al público inversionista.

Certificados de la Tesorería - CETES• En 1978 surgen los primeros certificados de tesorería CETES. Estos son

instrumentos de deuda gubernamental emitidos por tesorería. La SHCP los coloca semanalmente a través de Banco de México mediante subastas, donde su liquidación es a valor nominal ($10.00) garantizado por el gobierno federal (SHCP, s.f.).

• Los Certificados de Tesorería de la Federación (CETES) pertenecen a la familia de los bonos cupón cero, comercializándose a descuento, o sea, por debajo de su valor nominal, y liquidando a la fecha de vencimiento. Se emiten a cualquier plazo y fecha, siendo comúnmente entre 28 y 91 días.

• Ejemplo de cálculo de CETES:• Los CETES tienen un valor nominal de $10.00, y se emiten a descuento, es

decir, a un menor precio.

• Si se compra un CETE a 28 días que ofrece una tasa de descuento del 5%, se pagaría $9.96, de acuerdo al siguiente cálculo:

• P = precio Vn = valor nominalDías = número de días al vencimiento del CETEDcto = tasa de descuentoDías del año = 365

• Es decir, hoy se invierten $9.96 y en 28 días se recibirán $10.00, por lo que también se puede calcular la tasa de rendimiento:

• r = rendimiento del periodo Vn = valor nominalP = precio

• 0.40% es el rendimiento por 28 días, y si lo anualizamos tendríamos:

• Vn = 10Días = 28Dcto = 5%Días del año = 365

• Si conociéramos la tasa de rendimiento, también podríamos calcular el precio (inversión) que se debe pagar hoy: Tasa de rendimiento anual (R): 5.214% Tasa de rendimiento por 28 días (r): 0.40%

• Recordemos que el cálculo del precio requiere descontar el importe para obtener su valor presente:

• Tenemos la tasa de rendimiento anual (R) y debemos convertirla a la tasa de rendimiento del periodo (r):

• r = (5.214% / 365) * 28 = 0.40%

• P = 9.96• Como hemos visto los CETES se compran a un precio menor que el que se recibe

al final del plazo, es decir, operan con descuento. • Existen otros bonos que otorgan rendimiento a través de cupones (pago de

intereses). A continuación veremos algunos.

Bonos de Desarrollo de la Tesorería de la Federación (BONDES)

• Los BONDES son bonos para financiar proyectos de desarrollo del gobierno emitidos por tesorería de la federación, así como también promover el ahorro interno y proporcionar a las SIEFORES (Sociedades de Inversión Especializados de Fondos para el Retiro) instrumentos de inversión que le permitan proteger el ahorro de los trabajadores.

• El rendimiento del plazo del cupón es a 182 días, su forma de liquidación es a valor nominal ($100.00), y el procedimiento es que SHCP los coloca a través de Banco de México.

Udibonos • Los Udibonos son títulos de crédito a mediano y largo

plazo emitidos por gobierno federal, que pagan un interés fijo (plazo del cupón) a 182 días a un plazo de 2, 5 y 10 años, el valor nominal es de 100 udis y la forma de liquidación es a 24,48, 72 0 96 horas.

Bonos de Protección al Ahorro Bancario (BPAs)

• Los Bonos de Protección al Ahorro Bancario (BPAs) son bonos emitidos por el Instituto para la Protección al Ahorro Bancario a través de Banco de México, con el objetivo de otorgar liquidez a sus títulos y mejorar las condiciones de sus obligaciones (Bonos de Protección al Ahorro).

• Son emitidos a plazo de múltiplos de 28 días a un valor nominal de $100.00, el periodo de los intereses será igual a los marcados por los certificados de tesorería de la federación. Dichos títulos se identifican mediante una clave compuesta por ocho caracteres, los primeros dos identifican el título (IP), y los restantes se componen de año, mes y día; esta ayudará a identificar la fecha de vencimiento.

Bonos de Regulación Monetaria (BREMS)

• Estos bonos se emiten para facilitar la conducción de la política monetaria del Banco Central, y regular la liquidez en el mercado de dinero (Banco de México, s.f.). Su valor nominal está en $100.00 cada título, se colocan en plazos de 1 y 3 años, pagando intereses cada 28 días. Los intereses se calculan entre la fecha de pago de los mismos con base en 360 días.

Bonos del Gobierno Federal Soberano (BONOS UMS)

• Los Bonos del Gobierno Federal Soberano son conocidos como United Mexican State Bonds, son emitidos en el extranjero por el gobierno federal, donde se le facilita al público inversionista la posibilidad de realizar inversiones en instrumentos de deuda a largo plazo entre 5 hasta 30 años.

• La negociación de estos valores se hace comúnmente en el mercado norteamericano, en donde los bancos intermediarios extranjeros son los principales proveedores de liquidez. Esta transacción se realiza mediante una plataforma que centraliza la postura de compra y venta, siendo un acceso a través de la casa de bolsa nacional.

• El valor nominal de estos bonos se establece en múltiplos de $1,000 dólares en los Estados Unidos. El interés se establece al inicio de la emisión y la tasa del cupón es fija, por lo que se conocen todos los pagos con anticipación.

PICFARAC • A los Pagarés de Indemnización de Carretera y Autopista

Concesionadas se les conoce como PIC FARAC. Es un pagaré avalado por el gobierno federal a través del Banco Nacional de Obras y Servicio S.N.C. en carácter fiduciario, su valor nominal son 100 UDIS, el plazo va de 5 a 30 años, y su rendimiento dependerá del precio de adquisición, con pagos de tasa de interés fija cas 182 días, la cotización es a tasa real y sus formas de liquidación es el mismo día, 24, 48, 72 o 96 horas.

Ejemplo:

Un inversionista compra un bono por $1,000 pesos que representa su valor nominal (face value). El bono ofrece una tasa cupón del 6% que se pagará semestralmente los próximos 8 años.

Cinco años después, la tasa para bonos similares ha bajado al 4.75%, y le ofrecen pagarle $1,030 por ese bono. ¿Le convendría venderlo?

El precio del bono es el valor presente de todos los cupones más el valor nominal.

• Fórmula de VP:

• Al bono le faltan 3 años para vencerse (equivalente a 6 semestres); utilizando la fórmula de VP, obtenemos el valor actual de cada uno de los cupones y el del principal (valor nominal), para las distintas tasas. Es decir, hacemos un cálculo con la tasa del 6% (cupón original), y otro para la nueva tasa del 4.75%, obteniendo la siguiente tabla:

• Cabe mencionar que en el último periodo se suma el valor nominal de $1,000 pesos al cupón. • Como podemos observar, el valor presente de este bono es $1,034.57, por lo que al

inversionista no le conviene venderlo a $1,030.

Número de semestre PagoVP

Tasa del 6%VP

Tasa del 4.75%1 $30 $29.13 $29.302 $30 $28.28 $28.623 $30 $27.45 $27.964 $30 $26.65 $27.315 $30 $25.88 $26.686 $1,030 $862.61 $894.69

Suma $1,000 $1,034.57

Instrumentos de deuda bancaria

• Aceptaciones bancarias: Letra de cambio de moneda nacional, emitidas por personas morales y aceptadas por el banco. Dirigido para pequeñas y medianas empresas, cuyo rendimiento se ubica por arriba de otros instrumentos convencionales, proporcionando liquidez y rendimiento atractivos (Casa de Bolsa Banorte Ixe, 2012). El plazo de estos instrumentos es entre 1 día a 1 año, se liquida a valor nominal de $1.00, a través de una colocación pública o privada.

• Pagaré bancario: Títulos de crédito emitidos por una institución de crédito en un plazo entre 1 día a 1 año, se liquida a valor nominal de $1.00, su forma de liquidación es o en el mismo día o 24, 48, 72 0 96 horas, y la garantía es por el mismo banco emisor.

• Papeles corporativos: Tienen como característica que el emisor los coloca ofreciendo rendimientos a los adquirentes, con el fin de hacerse de recursos para la empresa.

• Certificado bursátil de corto plazo: Es un título de crédito que se emite en serie o en masa, destinado a circular en el Mercado de Valores, clasificado como un Instrumento de Deuda que se coloca a descuento o a rendimiento y al amparo de un programa, cuyas emisiones pueden ser en pesos, unidades de inversión o indizadas al tipo de cambio.

• Emisores: • Sociedades Anónimas• Entidades de la Administración Pública Federal Paraestatal• Entidades Federativas• Municipios• Entidades Financieras cuando actúen en su carácter de fiduciarias

• Características de los instrumentos de deuda bancaria:

Valor NominalSe determina para cada emisión, en el entendido que será de $100.00 o 100 UDI s cada uno, o en sus múltiplos.

PlazoLa vigencia del programa es de 12 meses y cada emisión puede ser de hasta 360 días contados a partir de la fecha de cada emisión.

RendimientoLa tasa de interés se determinará para cada emisión, pudiendo ser a descuento o a rendimiento (fija o revisable).

Amortización anticipada

El emisor podrá establecer las causas de vencimiento anticipado para cada emisión.

Garantía La determina libremente el emisor.

Tema 10. Reporto y préstamo de valores

10.1 Qué es el reporto y sus principales características

• El reporto es un instrumento de política monetaria que utiliza un crédito con garantía en títulos de valores. Es una operación en la que un intermediario financiero transfiere al inversionista títulos a cambio de una determinada cantidad de dinero, con el compromiso de que el intermediario recompre dichos títulos en un plazo previamente determinado (antes de su vencimiento), otorgándole al inversionista el mismo monto más un interés adicional como ganancia, llamándole así una transacción colaterizada.

TÍTULOS

$$$$$

1

$$$$ +%

TÍTULOS

1

Entre sus beneficios se encuentran:

1.Permite aumentar el plazo de las operaciones.2.Genera un incremento entre los participantes del mercado.3.Liquidez 4.Reduce los riesgos ya que con dicho esquema de garantía se reduce el valor económico de la operación.5.Es flexible en los plazos y montos.6.Tasas atractivas 7.Sin restricción de volumen.

• Hay que tomar en cuenta que existen riesgos en la operación, ya que el intermediario financiero se obliga a recomprar los títulos y hay la posibilidad que para el inversionista exista un incumplimiento en su contraparte. El riesgo inherente está implícito en la tasa de interés.

• El contrato de reporto debe contener:• Nombre completo de reportado y reportador• Clase de título dado en reporto y sus datos necesarios para su identificación• El término fijado para el vencimiento, el precio y el premio o beneficio

• Actualmente, la regulación mexicana permite que casas de bolsa e instituciones de crédito puedan operar los reportos. Estas, a su vez, podrán celebrar operaciones con:• Entidades financieras del exterior• Entidades financieras nacionales que puedan operar dichos títulos en reportos• Inversionistas institucionales e inversionistas calificados

• Los títulos deberán contar con dos o más calificaciones y estas deberán de ser superiores a AA- para emisoras a largo plazo, y para las de corto plazo mxA-2.

• La mayoría de los contratos en los reportos se negocian a descuento, pudiendo calcular el precio y el rendimiento con tres elementos que son el valor nominal, el plazo y la tasa de descuento.

• El sistema de Módulo Reportos para Proporcionar Liquidez al Sistema de Pagos del Sistema (RSP) facilita la realización de las operaciones de reporto entre los bancos, casas de bolsa y el Banco de México. Con este sistema pueden celebrar dicha transacción a cualquier hora durante el horario de operaciones. Banxico es el que establece los límites del monto en las transacciones, y se establecerán en función del capital de cada participante.

• El precio, el premio y los plazos de negociación podrán pactarse por diferentes medios, pero la forma de concertación, debería de registrarse en la Bolsa especificando el monto y características de la operación.

• El Banco de México solo acepta operaciones con títulos en el mercado secundario emitido en el país a cargo del gobierno federal, el IPAB o el propio Banxico.

• Los instrumentos susceptibles a reportos son (Banco de México, s.f.):

→ Bonos de Desarrollo del Gobierno Federal (BONDES) → Certificado de Tesorería de la Federación (CETES) → Aceptaciones Bancarias → Bonos Bancarios → Certificado de Depósito Bancario a Plazos (CEDES) → Pagaré Bancario con Rendimiento Liquidable al Vencimiento → Papel Comercial con Aval Bancario → Pagaré a Mediano Plazo con Aval Bancario → Certificado de Participación Ordinaria

• Ventas en corto y contratos de reporto

• Resulta de interés notar cómo pueden generarse ventas en corto de manera eficiente, usando contratos de reporto. La manera más común de hacerlo es vendiendo en corto un bono en el mercado de dinero y simultáneamente pedir prestado el mismo bono mediante un contrato de recompra colateralizado. De esta manera, pueden generarse posiciones cortas sin poseer capital inicial o bonos específicos.

10.2 Reportadores y reportados

• El Banco de México, de acuerdo a la circular 1/2003, define los involucrados en las operaciones de reporto, las operaciones que pueden realizarse, así como el régimen de consulta.

En términos del artículo 259 de la Ley General de Títulos y Operaciones de Crédito, el reportador adquiere por una suma de dinero la propiedad de títulos de crédito, y se obliga a transferir al reportado la propiedad de otros tantos títulos de la misma especie en el plazo convenido y contra el reembolso del mismo precio, más un premio. El premio queda en beneficio del reportador, salvo pacto en contrario. Por títulos de la misma especie se entenderá aquellos que tengan igual clave de emisión.

Reportador

El reportador es el cliente o inversionista que adquiere por una suma de dinero la propiedad de un título de deuda.

Los derechos y obligaciones:• Si así lo señalara dicho título, la opción de derecho deberá de ejercerse durante el plazo que dure el reporto, deberá ejercitarlo por cuenta del reportado, pero este último deberá proveerlo de

fondos suficientes, por lo menos dos días antes del plazo señalado.

• Los derechos accesorios a los títulos dados en reporto serán ejercitados por el reportador por cuenta del reportado, y los

dividendos o intereses que se paguen sobre los títulos durante el reporto serán acreditados al reportado para ser liquidados al

vencimiento de la operación. Los reembolsos y premios (derechos adicionales al título) quedarán a beneficio del

reportado cuando los títulos o valores hayan sido específicamente designados al hacerse la operación.

Reportado

El reportado es la persona moral (casas de bolsa, instituciones de crédito o especialistas bursátiles) que recibe el dinero y a

cambio entrega temporalmente títulos gubernamentales o bancarios, dependiendo del plazo del reporto, del monto y de la

política establecida por el riesgo del emisor y el plazo de vida que le queda al documento.

Los derechos y obligaciones:• Cuando, durante el término del reporto, deba ser pagada alguna

exhibición sobre los títulos, el reportado deberá proporcionar al reportador los fondos necesarios, dos días antes, por lo menos, de la fecha en que la exhibición haya de ser pagada. En caso de

que el reportado no cumpla, el reportador puede proceder a liquidar el reporto.

• Hacer el reembolso de la cantidad pagada, más el pago del premio.

El premio que obtiene el inversionista (reportador) se pacta al inicio del contrato junto con el vencimiento del contrato.

Reportador

El reportador es el cliente o inversionista que adquiere por una suma de dinero la propiedad de un título de deuda.

Los derechos y obligaciones:• Si así lo señalara dicho título, la opción de derecho deberá de ejercerse durante el plazo que dure el reporto, deberá ejercitarlo por cuenta del reportado, pero este último deberá proveerlo de

fondos suficientes, por lo menos dos días antes del plazo señalado.

• Los derechos accesorios a los títulos dados en reporto serán ejercitados por el reportador por cuenta del reportado, y los

dividendos o intereses que se paguen sobre los títulos durante el reporto serán acreditados al reportado para ser liquidados al

vencimiento de la operación. Los reembolsos y premios (derechos adicionales al título) quedarán a beneficio del

reportado cuando los títulos o valores hayan sido específicamente designados al hacerse la operación.

Reportado

El reportado es la persona moral (casas de bolsa, instituciones de crédito o especialistas bursátiles) que recibe el dinero y a

cambio entrega temporalmente títulos gubernamentales o bancarios, dependiendo del plazo del reporto, del monto y de la

política establecida por el riesgo del emisor y el plazo de vida que le queda al documento.

Los derechos y obligaciones:• Cuando, durante el término del reporto, deba ser pagada alguna

exhibición sobre los títulos, el reportado deberá proporcionar al reportador los fondos necesarios, dos días antes, por lo menos, de la fecha en que la exhibición haya de ser pagada. En caso de

que el reportado no cumpla, el reportador puede proceder a liquidar el reporto.

• Hacer el reembolso de la cantidad pagada, más el pago del premio.

El premio que obtiene el inversionista (reportador) se pacta al inicio del contrato junto con el vencimiento del contrato.

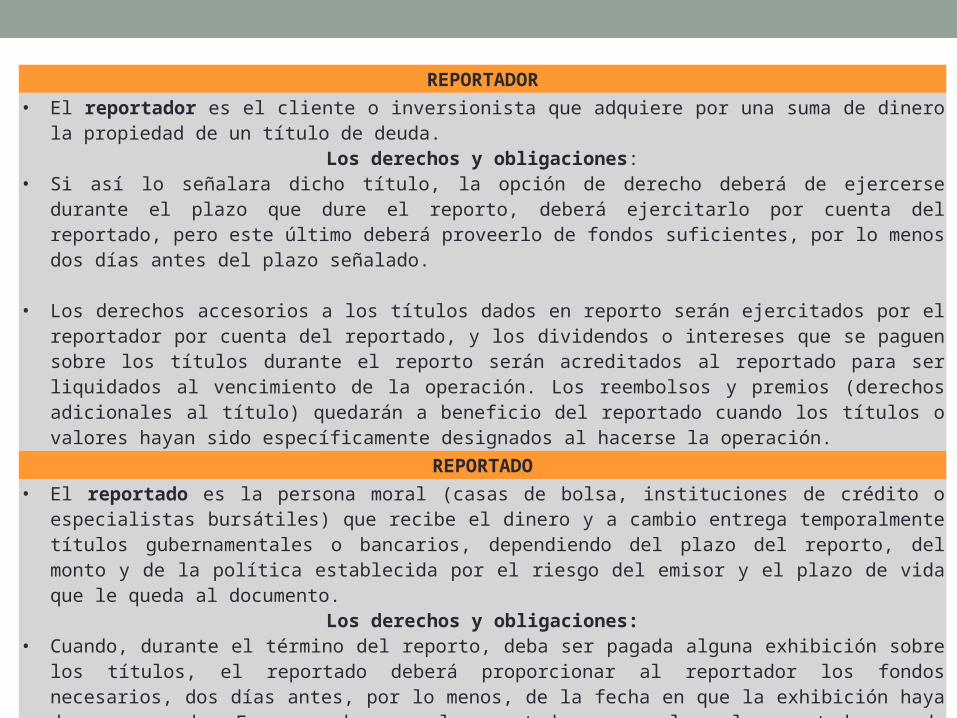

REPORTADOR

• El reportador es el cliente o inversionista que adquiere por una suma de dinero la propiedad de un título de deuda.

Los derechos y obligaciones:• Si así lo señalara dicho título, la opción de derecho deberá de ejercerse durante el plazo que dure el

reporto, deberá ejercitarlo por cuenta del reportado, pero este último deberá proveerlo de fondos suficientes, por lo menos dos días antes del plazo señalado.

• Los derechos accesorios a los títulos dados en reporto serán ejercitados por el reportador por cuenta del reportado, y los dividendos o intereses que se paguen sobre los títulos durante el reporto serán acreditados al reportado para ser liquidados al vencimiento de la operación. Los reembolsos y premios (derechos adicionales al título) quedarán a beneficio del reportado cuando los títulos o valores hayan sido específicamente designados al hacerse la operación.

REPORTADO

• El reportado es la persona moral (casas de bolsa, instituciones de crédito o especialistas bursátiles) que recibe el dinero y a cambio entrega temporalmente títulos gubernamentales o bancarios, dependiendo del plazo del reporto, del monto y de la política establecida por el riesgo del emisor y el plazo de vida que le queda al documento.

Los derechos y obligaciones:• Cuando, durante el término del reporto, deba ser pagada alguna exhibición sobre los títulos, el reportado

deberá proporcionar al reportador los fondos necesarios, dos días antes, por lo menos, de la fecha en que la exhibición haya de ser pagada. En caso de que el reportado no cumpla, el reportador puede proceder a liquidar el reporto.

• Hacer el reembolso de la cantidad pagada, más el pago del premio. El premio que obtiene el inversionista (reportador) se pacta al inicio del contrato junto con el vencimiento del contrato.

• Por otra parte, el Indeval (Instituto para el Depósito de Valores) presta servicios de administración de garantía en las operaciones de reporto a las instituciones de crédito, casas de bolsa, sociedades de inversión o las especializadas para fondos de retiro. Estos contarán con una pantalla en el Sistema de Administración y Valuación (SAVAR), donde podrán administrar las cuentas de sus clientes y donde podrán registrar sus operaciones.

• Cuando la operación es celebrada por una institución de crédito: • Las partes son indistintas, personas

físicas o morales y la institución, pueden ser reportado y reportador.

• Pueden operar con cualquier título, inclusive acciones.

• No es necesario que se celebre por escrito.

• Cuando la operación es celebrada por una casa de bolsa:

• Solo puede ser reportada, consecuentemente se obliga a transferir la propiedad de los valores reportados al cliente (reportador), y este se obliga a pagar una suma determinada de dinero y transferir la propiedad de otros tantos valores de la misma especie en el plazo convenido, contra reembolso que le haga la casa de bolsa del mismo precio más el premio pactado.

• Pueden operar con certificados de la tesorería (cetes), aceptaciones bancarias, papel comercial con aval bancario, pagarés de la tesorería, bonos bancarios para la vivienda.

10.3 Préstamo de valores• Se le conoce como préstamo de valor a las operaciones que ofrecen beneficios,

tanto a las emisoras inversionistas como a los intermediarios. En donde el titular de la acción o valor (el prestamista) transfiere el valor al prestatario, quien está obligado al primero los instrumentos objeto del préstamo de acuerdo al vencimiento y plazo más el pago adicional acordado. El prestatario entrega, por lo general, otros instrumentos de valor igual o mayor del que fue objeto el préstamo como garantía de la obligación, reduciendo así el riesgo.

• A la operación, a través de la cual se transfiere la propiedad de Acciones o Valores por parte de su titular, conocido como prestamista; al prestatario quien se obliga, a su vez, al vencimiento del plazo establecido, a restituir al primero otras Acciones o Valores según corresponda, del mismo emisor y, en su caso, valor nominal, especie, clase, serie y fecha de vencimiento

• Los organismos que podrán celebrar las operaciones de préstamo de valores sobre acciones y valores son las Instituciones de Crédito, las Casas de Bolsa, la Financiera Rural, las Sociedades de Inversión y las Siefores.

• En cuanto a los plazos, podrán ser pactados libremente entre las partes involucradas y estas deberán de vencer a más tardar el día hábil anterior a la fecha de vencimiento de los valores.

• Es frecuente que los intermediarios financieros tengan recursos excedentes por unos cuantos días y busquen dónde invertirlos. El reporto es una posibilidad de bajo riesgo, ya que se cuenta con la garantía de los valores que se transfieren mientras dura la operación.

TEMA 6 • Referencias bibliográficas (opcional):• Aguilera, V. y Díaz A. (2008). Matemáticas financieras (4ª

ed.). México: McGraw-Hill.

• Jordan, B., Ross, S. y Westerfield, R. (2010). Fundamentos de finanzas corporativas (9ª ed.). México: McGraw-Hill.

• Vidaurri, H. (2012). Matemáticas financieras (5ª ed.). México: CENGAGE Learning.

TEMA 7• Referencias bibliográficas:• Buffet, W. y Soros, G. (2011). Exchange Traded Funds: Guía para el inversionista mexicano.

Recuperado dehttp://www.mexder.com.mx/wb3/wb/MEX/MEX_Repositorio/_vtp/MEX/1ed0_2011/_rid/21/_mto/3/ExTradedFundsGIM.pdf

• Ernst & Young. (2012). Certificados de Capital de Desarrollo. Boletín EY Servicios Financieros, 3. Recuperado de http://www.ey.com/MX/es/Industries/BoletIn_Servicios_Financieros_No3_2012--Certificados-de-Capital-de-Desarrollo

• Grupo BMV. (2007). Glosario bursátil. Recuperado de: http://www.bmv.com.mx/wb3/wb/BMV/BMV_glosario_bursatil

• ITAM. (2003). Instrumentos Financieros. Recuperado de http://ciep.itam.mx/~msegui/instr.htm

• Mato, M. (2007) Mercado de capitales. Argentina: Thomson.

TEMA 8• Referencias bibliográficas:• BMV. (2011). IPC bolsa mexicana. Recuperado de:

http://bolsamexicanadevalores.com.mx/tag/indice-de-precios-y-cotizaciones/

• Grupo BMV. (2007). Índice de RendimientoTotal (IRT). Recuperado de http://www.bmv.com.mx/wb3/wb/BMV/BMV_datos_generales_irt/_rid/1183/_mto/3/_url/BMVAPP/indicesNavegacion.jsf?muestra=RT§or=0&ramo=0&tabSelectedIndex=

• De Haro, S. y González, C. (2008, 4 de marzo). Tutorial Índices de Bolsa en México. Recuperado de http://www.ixe.com.mx/storage/TUTORIAL220080304.pdf

• Hang Seng Indexes. (s.f.). Recuperado de http://www.hsi.com.hk/HSI-Net/

• Referencias bibliográficas:• Banco de México. (s.f.) Bonos de Regulación Monetaria del Banco de México. Recuperado

de http://www.banxico.org.mx/sistema-financiero/material-educativo/intermedio/subastas-y-colocacion-de-valores/regulacion-monetaria/notas-tecnicas-y-titulos-multiples/%7B00833CD1-3B39-087D-B24D-68056B1981ED%7D.pdf

• Banco de México. (s.f.) Sistema Financiero. Recuperado de http://www.banxico.org.mx/divulgacion/sistema-financiero/sistema-financiero.html

• Casa de Bolsa Banorte Ixe. (2012). Teoría y Conceptos de Mercado de Dinero. Recuperado de http://www.casadebolsabanorteixe.com/Portal/nuevo/MDineroConceptos4.html#farac

• SHCP. (s.f.). Certificados de la Tesorería de la Federación. Recuperado de http://hacienda.gob.mx/POLITICAFINANCIERA/credito_publico_ii/deuda_interna/biblio_conoce_valores/nt_cetes.pdf

TEMA 9

TEMA 10• Referencias bibliográficas:• Banco de México. (s.f.) Sistema Financiero. Recuperado

de http://www.banxico.org.mx/divulgacion/sistema-financiero/sistema-financiero.html

• Congreso de la Unión. Ley General de Títulos y Operaciones de Crédito. Última reforma publicada en Diario Oficial de la Federación 09 de abril del 2012. Recuperado de http://www.diputados.gob.mx/LeyesBiblio/pdf/145.pdf