leasing y warrant

TRANSCRIPT

Arrendamiento financiero o Leasing

1.- DEFINICION: Es un contrato que hace el arrendador en otorgarle un bien mueble o inmueble a su cliente para que sea usado por este. Estos bienes pueden ser por ejemplo: maquinarias, autos, equipos de computo. etc.

Y el cliente se somete al contrato del arrendador en pagar cuotas periódicas por el uso del bien.2.- DURACION: Su duración mínima es de 2 años en bienes muebles y 10 para inmuebles

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELI CASTILLO LUCIOEcon. ELÍ CASTILLO LUCIO

Arrendamiento financiero o Leasing

3.- CAMPO DE ACCION:Esta dirigido a todas las bancas corporativas, empresas y también a la pequeña y mediana empresa (PYMES) debido a que son los mayores demandantes de financiamiento para sus inversiones y requieren de un producto que le permita optimizar el manejo financiero y tributario de su negocio. Sin embargo esta modalidad de financiamiento también es requerida por asociaciones y personas naturales debido a sus beneficios financieros.

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELI CASTILLO LUCIOEcon. ELÍ CASTILLO LUCIO

Arrendamiento financiero o Leasing

4.- COSTO DE OPERACIÓN:El arrendamiento financiero permite adecuar la estructura de cuotas al flujo de caja del negocio y a la estacionalidad del mismo.

La característica de una cuota del arrendamientoEs que pueden ser iguales o no, fijas o variables y su periocidad pueden ser mensuales, trimestrales, semestrales o anuales.

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELI CASTILLO LUCIOEcon. ELÍ CASTILLO LUCIO

5.- AGENTES INTERMEDIARIOS

ELEMENTOS PERSONALES• EL Arrendador da el mueble o inmueble

en arrendamiento y tiene legitimación sobre el bien.

• EL Dador debe ser una entidad financiera o una sociedad que tenga por objeto operaciones financieras.

• EL Arrendatario es el que recibe el mueble o inmueble en arrendamiento.

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELI CASTILLO LUCIOEcon. ELÍ CASTILLO LUCIO

5.- AGENTES INTERMEDIARIOS

ELEMENTOS ESENCIALES• Bien mueble e inmueble se

refiere a lo que se dará en arrendamiento.

• El precio que sea determinable al hacerse exigible.

• El tiempo indica el carácter temporal en la definición.

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELÍ CASTILLO LUCIO

Agentes Intermediarios

• Arrendador o• Dador

• Arrendatario• Activo fijo

• Cuotas periódicas

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELI CASTILLO LUCIOEcon. ELÍ CASTILLO LUCIO

Tipos de Leasing

Existen 2 tipos fundamentalesDe leasing

I.- Leasing operativoII.- Leasing financiero

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELI CASTILLO LUCIOEcon. ELÍ CASTILLO LUCIO

I.- Leasing operativo

1.- DEFINICION :Un contrato que hace la empresa que se dedica a alquilar sus propios activos fijos a las empresas que necesitan de estos activos para usarlas , aumentar su producción y obtener beneficios.

La empresa que alquila el activo fijo recibe cuotas periódicas por parte de la otra empresa que utiliza el activo fijo hasta que concluya el contrato.

Al finalizar el contrato se devuelve el activo fijo a su propietario que viene a ser la empresa que alquila activos fijos.

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELI CASTILLO LUCIOEcon. ELÍ CASTILLO LUCIO

2.- CARACTERISTICAS:– El contrato de arrendamiento son de corto

plazo (de 12 a 18 meses.).– Los gastos de manutención, reparación,

seguros y otros gastos que necesite el activo fijo que se alquiló por contrato temporal cae por cuenta de la empresa que alquila.

– El activo fijo usado por la empresa arrendataria al finalizar el contrato es devuelta.

– Este tipo de contrato es mayormente solicitado por la empresas Mineras, constructoras, comerciales y de servicios.

I.- Leasing operativoESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELI CASTILLO LUCIOEcon. ELÍ CASTILLO LUCIO

I.- Beneficios del Leasing operativo

1.-Los gastos que produce el activo fijo no cae por nuestra cuenta

• Los gastos , mantenimiento, seguro , reparación y manutención del activo fijo adquirido cae por cuenta de la empresa que nos alquilo

2.- Es mas económico obtener por alquiler un activo fijo que comprarlos:

• Si se usa por un tiempo temporal evito comprar el activo fijo de lo contrario al comprarlo mi gasto seria elevado y tendría que venderlo por desuso.

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELI CASTILLO LUCIOEcon. ELÍ CASTILLO LUCIO

I.- Empresa de Leasing operativo en nuestro país

RENTAEQUIPOS LEASING PERU S.A (RELSA PERU)

Esta empresa arrendadora de vehículos y equipos que presta sus servicios en otorgar por alquiler camionetas, furgones, camiones, maquinaria y equipos con mantenimiento incluido.

Los tipos de flota que ofrece :• Flota liviana • Flota pesada

FLOTA LIVIANA

FLOTA PESADA

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELI CASTILLO LUCIOEcon. ELÍ CASTILLO LUCIO

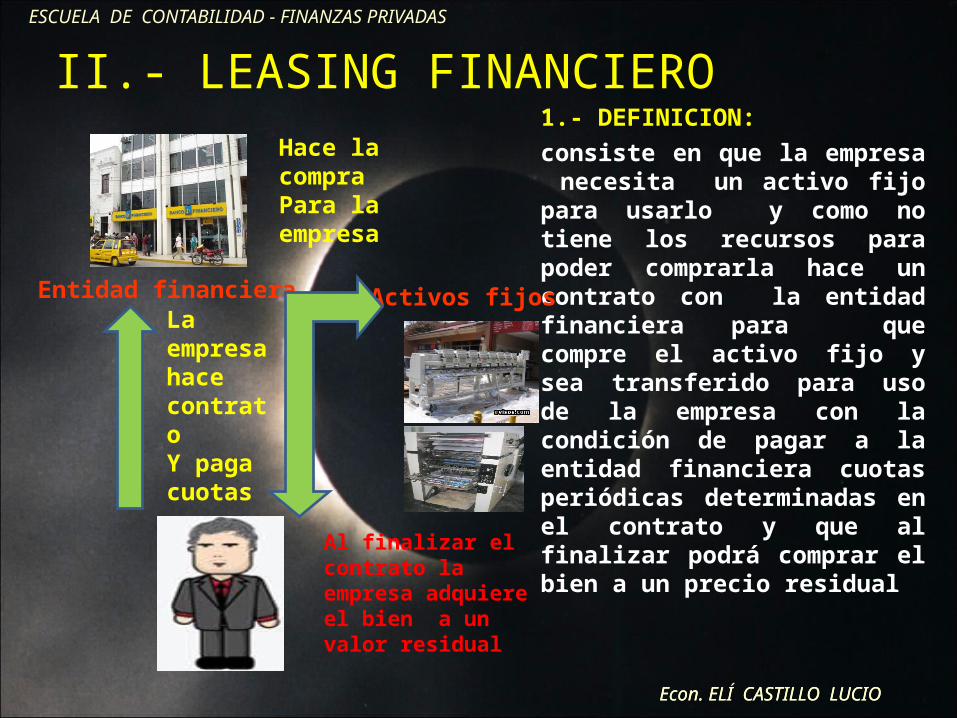

II.- LEASING FINANCIERO1.- DEFINICION:consiste en que la empresa necesita un activo fijo para usarlo y como no tiene los recursos para poder comprarla hace un contrato con la entidad financiera para que compre el activo fijo y sea transferido para uso de la empresa con la condición de pagar a la entidad financiera cuotas periódicas determinadas en el contrato y que al finalizar podrá comprar el bien a un precio residual

Entidad financieraLa empresa hace contratoY paga cuotas

Hace la compraPara la empresa

Activos fijos

Al finalizar el contrato la empresa adquiere el bien a un valor residual

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELI CASTILLO LUCIOEcon. ELÍ CASTILLO LUCIO

II.- LEASING FINANCIERO2.- CARACTERISTICAS:• El tiempo del contrato dura mínimo 36 meses.• La empresa que hace uso del activo fijo otorgada por la

entidad financiera es la que se encarga de su manutención, reparación, seguro, mantenimiento y otros gastos .

• Al finalizar el contrato el activo fijo se compra a un valor residual por la empresa.

• El activo fijo es seleccionado por la empresa y comprado por la entidad financiera para el contrato.

• En cada cuota periódica se paga el IGV e intereses a la entidad financiera y cada cuota pueden ser mensual, bimestral, trimestral y otras formas.

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELÍ CASTILLO LUCIO

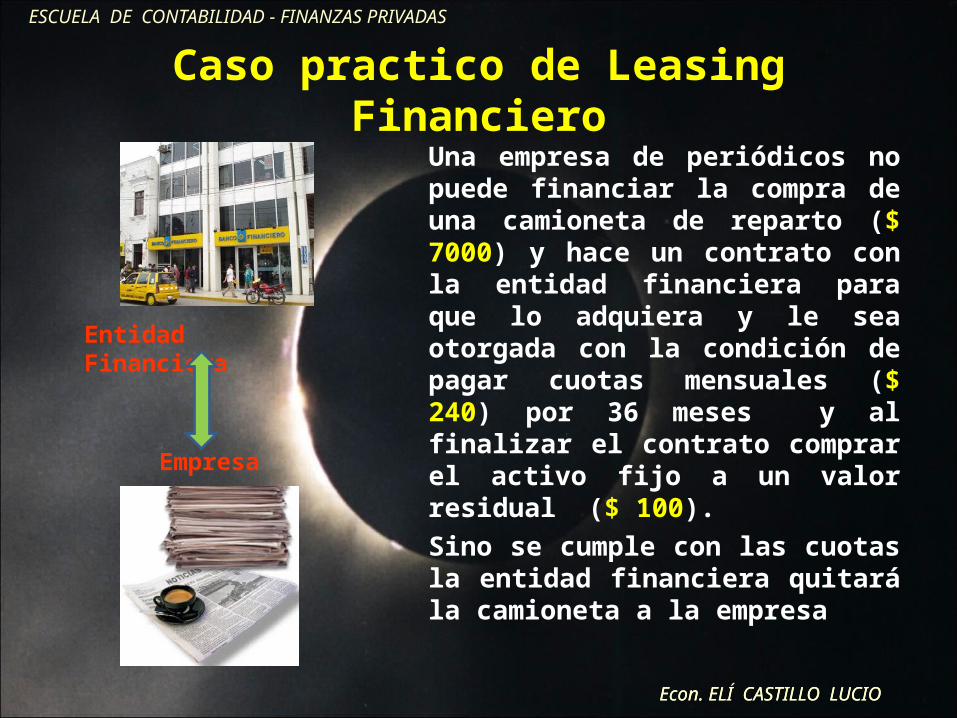

Caso practico de Leasing FinancieroUna empresa de periódicos no puede financiar la compra de una camioneta de reparto ($ 7000) y hace un contrato con la entidad financiera para que lo adquiera y le sea otorgada con la condición de pagar cuotas mensuales ($ 240) por 36 meses y al finalizar el contrato comprar el activo fijo a un valor residual ($ 100).Sino se cumple con las cuotas la entidad financiera quitará la camioneta a la empresa

Empresa

Entidad Financiera

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELI CASTILLO LUCIOEcon. ELÍ CASTILLO LUCIO

Hablaremos del

WARRANT

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELI CASTILLO LUCIOEcon. ELÍ CASTILLO LUCIO

WARRANT 1.- CONCEPTO:Es un titulo valor que emite una empresa de almacenes en representación a las mercaderías almacenadas en sus depósitos .

Quien deposita las mercaderías y que recibe el titulo valor es la empresa propietaria y paga al almacén por los servicios.

La empresa de almacenes también emite el certificado de deposito que otorga a la empresa propietaria el reconocimiento de la propiedad de los bienes depositados.

EMPRESA

EMPRESA ALMACENERA

TITULO VALOR(WARRANT)

CERTIFICADO DE DEPOSITO

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELI CASTILLO LUCIOEcon. ELÍ CASTILLO LUCIO

WARRANTLa empresa propietaria y depositante de las mercaderías en los almacenes de otra empresa pone como garantía el titulo valor (warrant) en los bancos para así poder obtener dinero.

La Entidad financiera es la quien solicita el warrant a la empresa.

Una ves ya solicitado la Entidad financiera inspeccionara el deposito donde se almacena la mercadería y aprobara si cumple con las condiciones exigidas

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELÍ CASTILLO LUCIO

WARRANT2.- FUNCIONLa operatoria cosiste en que una empresa propietaria de stocks de bienes y productos fungibles (agrícolas, ganaderos, forestales, mineros o manufacturas nacionales, o

importadas en plaza y con destino definitivo), puedan obtener asistencia crediticia procediendo a depositar los mismos en empresas de depósitos debidamente autorizadas para la actividad.

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELÍ CASTILLO LUCIO

WARRANT3.- CAMPO DE ACCION:Según los tipos de productos pueden ser OBJETOS DE WARRANT.EN EL AREA AGRICOLA:• En el caso de productores con capacidad de acopios y de molinos: Se

utiliza sobre granos almacenados.• En el caso de distribuidores, concesionarios o importadores: se

pueden utilizar sobre maquinaria agrícola, equipo de riego, otros tipos de maquinarias, semillas y agroquímicos.

• En productos puede ser objeto de WARRANT como los lácteos, jugos y concentrados de fruta, vinos, azúcar, lana, etc.

EN OTRAS AREAS:• Se utilizan en automotores, computadoras, electrodomésticos,

textiles, maquinarias, papel, telefonía, materias primas. etc.

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELÍ CASTILLO LUCIO

OBJETOS DE WARRANT EJEMPLOS

1. AREA AGRICOLA

GRANOS

MAQUINARIASAGROQUIMICOFERTILIZANTES

2. OTRAS AREAS

VINOSCOMPUTADORAS

ELECTRODOMESTICOS

TEXTILES

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELÍ CASTILLO LUCIO

WARRANT4.- COSTO DE OPERACIÓN:Según el articulo 227 de la ley títulos y valores

indica que no se podrá emitir WARRANT o Certificado de deposito por mercadería cuyo valor sea menor a 5 U.I.T. Vigente a la fecha de emisión de titulo.

5.- AGENTES INTERMEDIARIOS:Sujetos que intervienen en el certificado de

deposito y el Warrant, en estos títulos valores intervienen necesariamente:

1. El almacén general de deposito o depositario.

2. El depositante.

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELÍ CASTILLO LUCIO

WARRANT6.- REQUISITOS FORMALES ESENCIALES DEL PRIMER ENDOSO DEL WARRANT:Como ya hemos señalado el warrant puede endosarse o transferirse separadamente del certificado de depósito. Esto suele suceder cuando, a fin de obtener un crédito, el depositante endosa el warrant a su financista constituyéndose este título valor como garantía del cumplimiento del crédito.

Pues bien el primer depósito que se efectué del warrant del ser registrado en el almacén general el depósito y anotarse en el certificado depósito correspondiente,

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELÍ CASTILLO LUCIO

6.- REQUISITOS FORMALES ESENCIALES DEL PRIMER ENDOSO DEL WARRANT:

Se transcribiéndose la siguiente información:• La fecha en la que se hace el endoso.• El nombre, el número del documento oficial de identidad y firma del endosante.• El nombre, domicilio y firma del endosatario.• El monto del crédito directo y/o indirecto garantizado.• La fecha de vencimiento o pago del crédito garantizado. Que no excederá del plazo

del depósito.• Los intereses que se hubieran pactado por el crédito garantizado.• La indicación del lugar de pago del crédito.• La certificación del almacén general de depósito que el endoso del warrant a

quedado registrado en su matricula o libro talonario, así como el respectivo certificado de depósito, refrendado con firma de su representante autorizado. Si fallará tal certificación, no se constituirá válidamente la prenda a favor del tenedor del warrant.

• En los endosos posteriores del warrant el registro de la transferencia en el almacén general de depósito y su certificación el solamente facultativo.

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELÍ CASTILLO LUCIO

7.- PROTESTO DEL WARRANT

En que casos procede el protesto del warrantAnte el incumplimiento del crédito garantizado por el warrant, el tenedor podrá solicitar el protesto por falta de pago debiendo diligenciarlo contra el primer endosante o cumplir la formalidad sustitutoria de ser el caso.

Luego de dos días obtenido el protesto del warrant o la constancia de la formalidad sustitutoria. El almacén general de depósito efectuará a pedido del tenedor la venta extrajudicial de los bienes depositados, a fin de que este pueda hacerse cobro del crédito otorgado a su endosante. Si en el título valor se incluyo la cláusula de liberación de protesto se entiende que el tenedor no necesitará de la constancia de protesto para solicitar la venta extrajudicial de la mercadería.

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELÍ CASTILLO LUCIO

CASO PRACTICO 11. Eres productor de harina de pescado y sabes que dentro de 6 meses

realizaras la venta de toda la harina que puedas producir. Actualmente tienes producidas 10 toneladas, sin embargo tu meta es llegar a las 30 toneladas para la fecha de venta. Para ello necesitas capital de trabajo para realizar su producción.

Tienes 2 opciones: Acudir a una almacenera particular o acudir a una entidad financiera que posean sus propios almacenes y Depositar ahí las 10 toneladas ya producidas. La almacenera te entregara el certificado de deposito en el cual se especificaran todas las características de la mercadería, cantidad, fecha de deposito y retiro. Además , recibirás un WARRANT con el cual puedes solicitarle un préstamo a la entidad financiera, teniendo dicho documento como garantía. Si no cumples con las condiciones del préstamo se perderá la mercadería dejada en garantia.

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELÍ CASTILLO LUCIO

CASO PRACTICO 1

ALMACEN

10 TONELADAS

HARINA DE PESCADO

WARRANT

CERTIFICADO

DEPOSITO

BANCO

WARRANT

PRESTAMO

SI LA EMPRESA INCUMPLE CON LAS CONDICIONES DE

PRESTAMO

LA EMPRESA PIERDE LAS 10 TONELADASPOR INCUMPLIMIENTO

EL BANCO SE HACE DUEÑA

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELÍ CASTILLO LUCIO

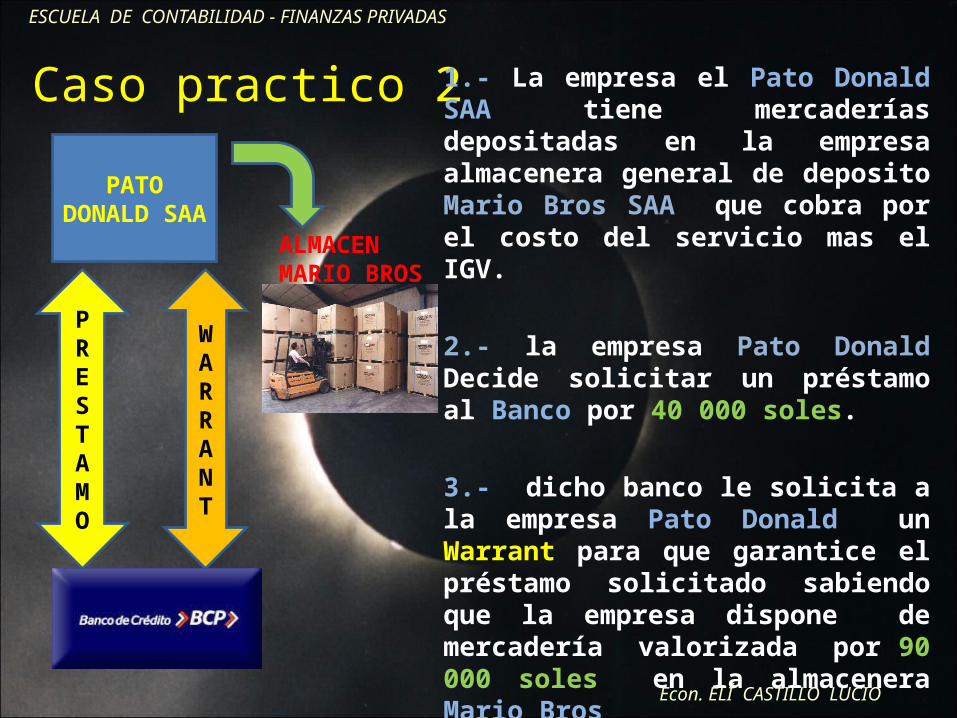

Caso practico 2 1.- La empresa el Pato Donald SAA tiene mercaderías depositadas en la empresa almacenera general de deposito Mario Bros SAA que cobra por el costo del servicio mas el IGV.

2.- la empresa Pato Donald Decide solicitar un préstamo al Banco por 40 000 soles.

3.- dicho banco le solicita a la empresa Pato Donald un Warrant para que garantice el préstamo solicitado sabiendo que la empresa dispone de mercadería valorizada por 90 000 soles en la almacenera Mario Bros

ALMACENMARIO BROS

PATO DONALD SAA

PRESTAMO

WARRANT

ESCUELA DE CONTABILIDAD - FINANZAS PRIVADAS

Econ. ELÍ CASTILLO LUCIO