gestión basada en riesgo reputacional - felaban.net · gestión basada en riesgo reputacional ......

TRANSCRIPT

Gestión basada en Riesgo Reputacional

Índice

I Gestión basada en riesgo

II Modelo de PLD&FT

III Casos

IV Conclusiones

I Gestión basada en riesgo

II Modelo de PLD&FT

III Casos

IV Conclusiones

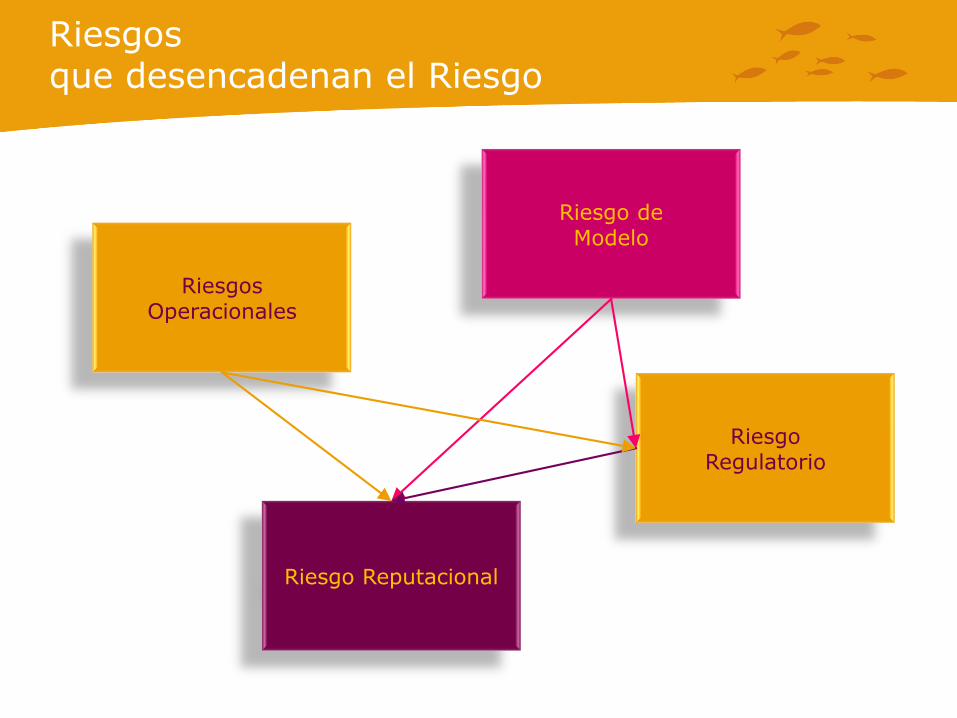

Riesgos que desencadenan el Riesgo

Riesgo Reputacional

Riesgo de Modelo

Riesgos Operacionales

Riesgo Regulatorio

Gestión basada en Riesgo Reputacional

Efectos desfavorables que resultan en el deterioro de la imagen de unaInstitución.

Deriva de percepciones con información cierta o infundada.

Es de muy difícil cuantificación.

Las nuevas tecnologías de comunicación incrementan exponencialmentesu importancia.

1

2

3

4

Riesgos de la Institución = Riesgo del Sector Financiero

Riesgo deSelección

Riesgo deIntroducción

Riesgo deContagio

Contaminación

Riesgos de la Institución = Riesgo del Sector Financiero

Cuanto más atractiva la institución mayor riesgo de ser utilizada como vehículo para el lavado de dinero. Riesgo de

Selección

Riesgos de la Institución = Riesgo del Sector Financiero

Mayor debilidad en controles internos,

mayor es el riesgo de introducción.

Riesgo deIntroducción

Riesgos de la Institución = Riesgo del Sector Financiero

Cuanto más debilidad de controles internos, mayor intensidad en la

contaminación.

Riesgo deContagio

Riesgos de la Institución = Riesgo del Sector Financiero

Relaciones complejas con otras entidades financieras y controles débiles, mayor

probabilidad de contagiarse por

operaciones originadas en otra institución.

Contaminación

I Gestión basada en riesgo

II Modelo de PLD&FT

III Casos

IV Conclusiones

Componentes del Modelo

1. Regulación

2. Estructura Organizacional

3. Políticas y Procedimientos

5. Sistema de Monitoreo /Alertas tempranas

4. Capacitación 7. Evaluación Independiente

6. Comunicación

1. Regulación

Apego a la regulación emitida:

Órganos de gobierno corporativo.

Manuales de políticas y procedimientos.

Comunicación de prácticas.

Código de Ética.

Monitores de cumplimiento y evaluación.

1

2

3

5

4

Área de PLD&FT.6

1. Regulación

2. Estructura Organizacional

3. Políticas y Procedimientos

5. Sistema de Monitoreo /Alertas tempranas

4. Capacitación 7. Evaluación Independiente

6. Comunicación

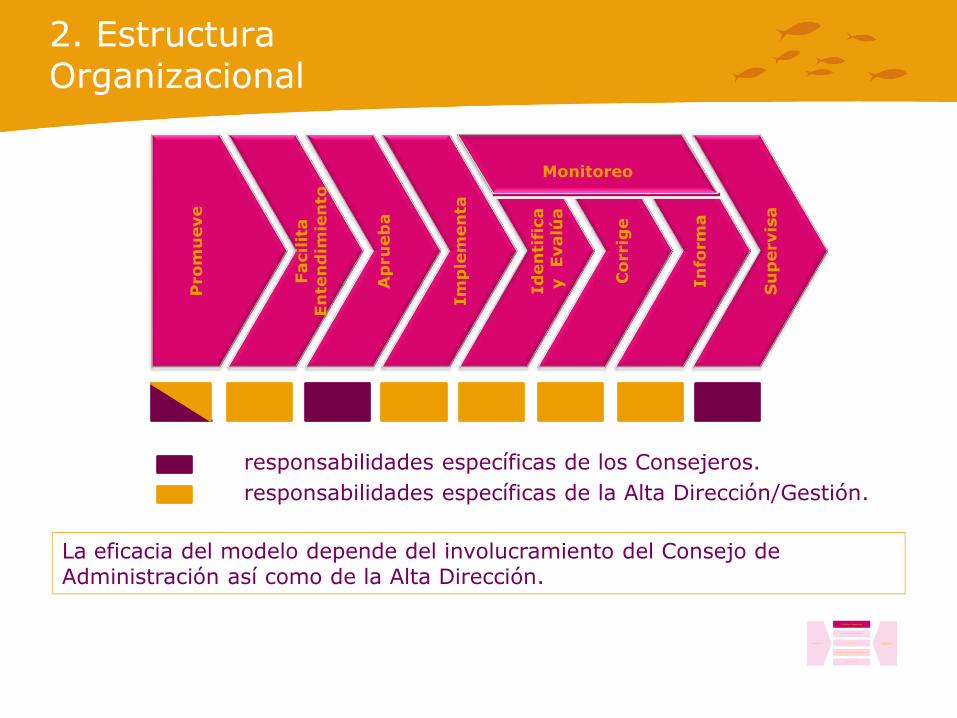

2. Estructura Organizacional

responsabilidades específicas de los Consejeros.

responsabilidades específicas de la Alta Dirección/Gestión.

Pro

mu

eve

Facilit

a

En

ten

dim

ien

to

Ap

ru

eb

a

Im

ple

men

ta

Id

en

tifi

ca

y

Evalú

a

Co

rrig

e

In

form

a

Su

pervis

a

Monitoreo

La eficacia del modelo depende del involucramiento del Consejo deAdministración así como de la Alta Dirección.

1. Regulación

2. Estructura Organizacional

3. Políticas y Procedimientos

5. Sistema de Monitoreo /Alertas tempranas

4. Capacitación 7. Evaluación Independiente

6. Comunicación

3. Políticas y Procedimientos

Manuales de políticas y procedimientos.

> Controles desde la colocación de créditos hasta la recuperación delmismo.

> Conocimiento de clientes.

> Controles en procesos operativos.

> Procesos de reclutamiento y selección de personal.

1

Manual de PLD&FT.

> Órganos de gobierno.

> Matrices de riesgos.

> Procesos de certificación.

> Gestión de alarmas tempranas y reportes de colaboradores.

> Reporte a autoridades.

Monitoreo de controles.

2

3

1. Regulación

2. Estructura Organizacional

3. Políticas y Procedimientos

5. Sistema de Monitoreo /Alertas tempranas

4. Capacitación 7. Evaluación Independiente

6. Comunicación

4. Capacitación

Programa de certificación anual.1

Certificación previo al contacto con clientes. 2

1. Regulación

2. Estructura Organizacional

3. Políticas y Procedimientos

5. Sistema de Monitoreo /Alertas tempranas

4. Capacitación 7. Evaluación Independiente

6. Comunicación

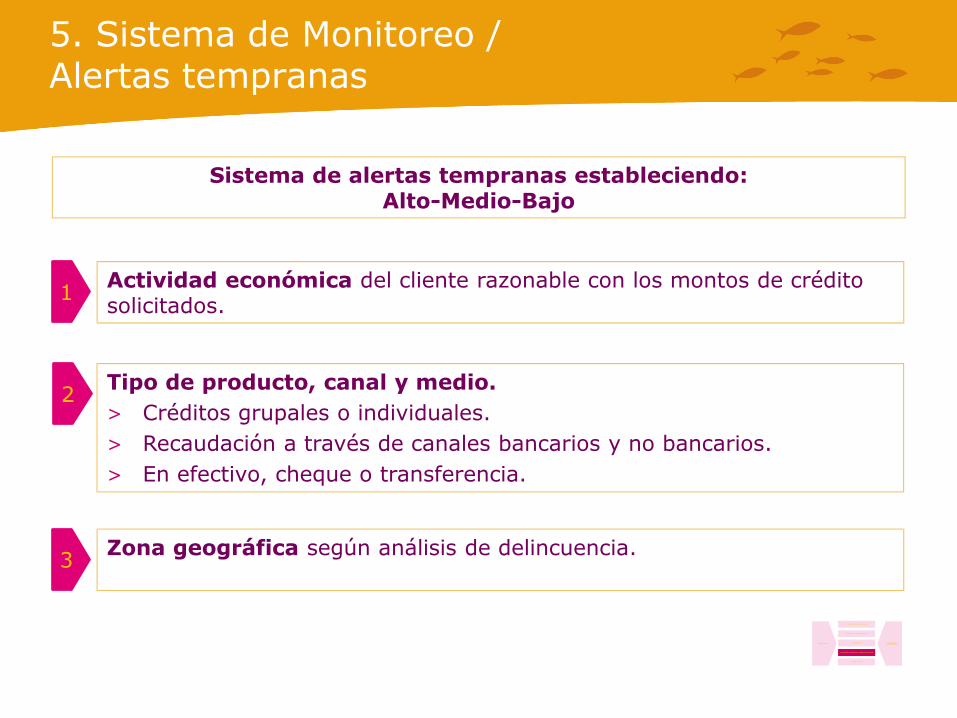

5. Sistema de Monitoreo /Alertas tempranas

Sistema de alertas tempranas estableciendo:Alto-Medio-Bajo

Actividad económica del cliente razonable con los montos de crédito solicitados.

1

Tipo de producto, canal y medio.

> Créditos grupales o individuales.

> Recaudación a través de canales bancarios y no bancarios.

> En efectivo, cheque o transferencia.

2

Zona geográfica según análisis de delincuencia.3

1. Regulación

2. Estructura Organizacional

3. Políticas y Procedimientos

5. Sistema de Monitoreo /Alertas tempranas

4. Capacitación 7. Evaluación Independiente

6. Comunicación

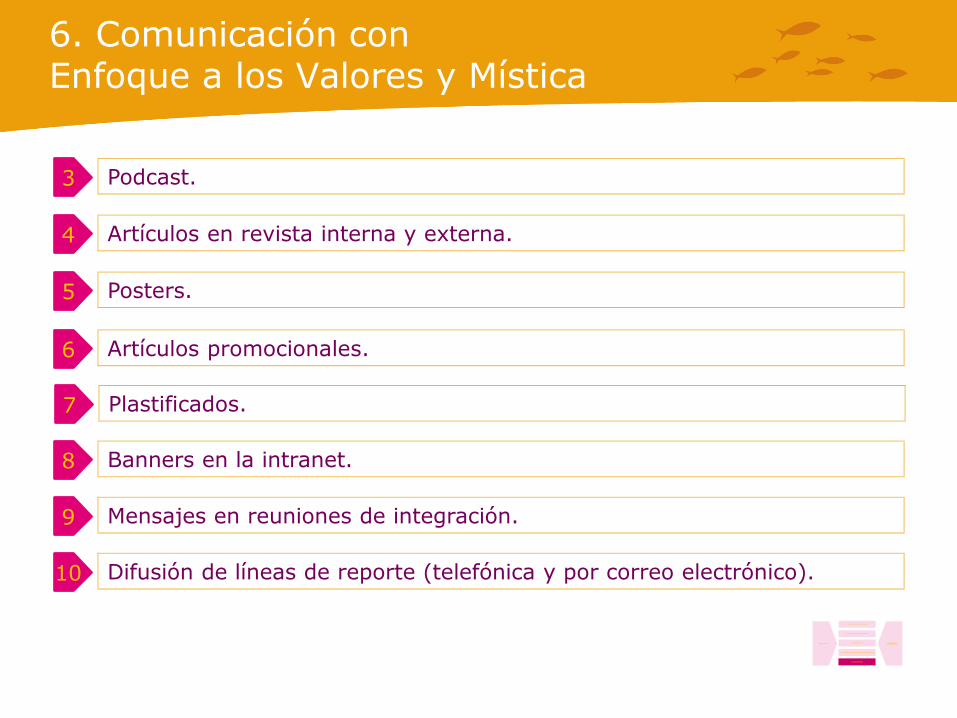

6. Comunicación conEnfoque a los Valores y Mística

Difusión de políticas y procedimientos.1

Videos.2

1. Regulación

2. Estructura Organizacional

3. Políticas y Procedimientos

5. Sistema de Monitoreo /Alertas tempranas

4. Capacitación 7. Evaluación Independiente

6. Comunicación

6. Comunicación conEnfoque a los Valores y Mística

Podcast.3

Posters.5

Artículos promocionales.6

Plastificados.7

Banners en la intranet.8

Mensajes en reuniones de integración.9

Difusión de líneas de reporte (telefónica y por correo electrónico).10

Artículos en revista interna y externa.4

1. Regulación

2. Estructura Organizacional

3. Políticas y Procedimientos

5. Sistema de Monitoreo /Alertas tempranas

4. Capacitación 7. Evaluación Independiente

6. Comunicación

7. Evaluación Independiente

Auditorias internas.

Auditorias externas.

Auditorias de la superintendencia.

1

2

3

Monitores de cumplimiento.

Informes periódicos a:

> Comité de comunicación y control.

> Comité de auditoria.

> Dirección general.

4

5

1. Regulación

2. Estructura Organizacional

3. Políticas y Procedimientos

5. Sistema de Monitoreo /Alertas tempranas

4. Capacitación 7. Evaluación Independiente

6. Comunicación

I Gestión basada en riesgo

II Modelo de PLD&FT

III Casos

IV Conclusiones

Casos

Colaboradores.1

Clientes directamente involucrados.

Clientes indirectamente involucrados.

2

3

I Gestión basada en riesgo

II Modelo de PLD&FT

III Casos

IV Conclusiones

Conclusiones

Se requiere de un modelo integral para la PLD&FT enfocado a riesgos.1

No perder de vista que riesgo reputacional es de difícil cuantificación yde fácil afectación:

> Un solo error podría tener perdidas importantes que afectan a Inversionistas, clientes y colaboradores.

Comunicación como componente de éxito.

2

4

Mantener estricto cumplimiento a las políticas y procedimientos: operativos, sanas prácticas de venta, selección de colaboradores,conocimiento de clientes. Así como una adecuada calibración del sistemade alertas tempranas.

3

1. Regulación

2. Estructura Organizacional

3. Políticas y Procedimientos

5. Sistema de Monitoreo /Alertas tempranas

4. Capacitación 7. Evaluación Independiente

6. Comunicación