funciÓn de los procedimientos contables

TRANSCRIPT

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y ECONOMICAS

CARRERA DE AUDITORIA

TEMA

FUNCION DE LOS PROCEDIMIENTOS CONTABLES

INTEGRANTES

ALCIVAR PASATO KERLY CRISTINA

CEDEÑO FARFAN LIRIS KARLINA

CEDEÑO MOREIRA MARTHA GEMA

GARCIA ZAMBRANO MARIA JOSE

MORALES VELIZ JOHANNA BELEN

MOREIRA QUIROZ JENNIFER GEMA

ROBLES CENTENO LIRISSES

ZAMBRANO MAJOJO TATIANA

CURSO

SEPTIMO “C” DE AUDITORIA

CATEDRATICA

ING. ROSA MARICELA CEDEÑO ZAMBRANO

1

FUNCIÓN DE LOS PROCEDIMIENTOS CONTABLES

A medida que crecen las empresas, estas van estableciendo normas y pautas acerca de cómo se debe llevar a cabo el trabajo de los empleados .

Existe básicamente dos tipos de decisiones que llevan a cabo los empleados en una empresa: decisiones no rutinarias y decisiones rutinarias.

Para llevar a cabo la primera, se requiere de un mayor conocimiento tanto del funcionamiento operativo como de criterios sólidamente adquiridos en el desempeño del cargo. Generalmente las decisiones no rutinarias, no son susceptibles de estandarización. El segundo tipo de decisiones, las rutinarias son totalmente factibles de que sean estandarizadas con el objeto de que la compañía no vea improvisada su acción ante hechos de la misma naturaleza.

Una empresa establece procedimientos a seguir, para regular la actuación de todos los empleados.

Los procedimientos son aplicables por lo general a las decisiones de tipo rutinario los procedimientos contables son todas las actividades que realizan los empleados del departamento de contabilidad y que están soportadas por diferentes conocimientos y teoría de la profesión contable los procedimientos se estandarizan básicamente por las siguientes razones:

Consistencia en la actuación ante situaciones similares. Reglamentación de la actuación de los empleados. Seguridad de la eficiencia de todos los procesos.

El objetivo final siempre será funcionar con el mayor nivel de eficiencia y al menor costo posible por ejemplo, el registro de las operaciones referentes a los pagos realizados por seguros puede tener dos formas de contabilización anotando en un principio los desembolsos en una cuenta de prepago y ajustar posteriormente el consumo del gasto , y la segunda forma , registrando en gastos el monto del pago y luego ajustar el monto de lo que realmente debe quedar en el pre pagado esta sencilla operación contable , nos hace ver que se deben establecer procedimientos destinados a guiar el trabajo rutinario de los empleados en el área contable el objetivo del capítulo es explicar los procedimientos contables ,analizar cuales procedimientos pueden documentarse y las técnicas existentes para ello.

5.1 PROCEDIMIENTOS CONTABLES Y NO CONTABLES.

La organización administrativa en una compañía puede establecerse a través de la clasificación de los procedimientos en dos grandes grupos:

Procedimientos contables. Procedimientos no contables.

2

PROCEDIMIENTOS CONTABLES

Dentro del ciclo de operaciones de una empresa se definen los procedimientos contables, como todos aquellos procesos secuencia de pasos e instructivos que se utilizan para el registro de las transacciones u operaciones que realiza la empresa en los libros de contabilidad desde el punto de vista del análisis se pueden establecer procedimientos contables para el manejo de cada uno de los grupos generales de cuentas de los estados financieros .

Algunos ejemplos de procedimientos contables, son los siguientes:

Recepción de inventarios. Ventas de productos. Fabricación de productos. Registro de estimaciones. Destrucción de inventarios.

Rubro/Cuenta Procedimiento AplicableCaja -------------------------------

Bancos ----------------------------

Fondos Fijos ---------------------

Efectos por Cobrar --------------

Cuentas por Cobrar -------------

Inversiones Temporales --------

Inventarios -----------------------

1. Procedimiento para el registro de los desembolsos realizados por caja

1. Procedimiento para autorización de desembolsos2. Procedimiento para trasferencias de fondos1. Procedimiento para el reembolso de fondos2. Procedimientos para el pago de gastos por el

fondo1. Procedimiento para registrar ventas a crédito con

efectos2. Procedimiento para el arqueo de efectos por

cobrar3. Procedimiento para registrar efectos descontados

en bancos4. Procedimiento para el registro del cobro de efectos1. Procedimiento para el registro de la facturación2. Procedimiento para valuar las cuentas por cobrar1. Procedimiento para aplicar la regla de costos o

mercado el más bajo a las inversiones2. Procedimiento para compra y venta de inversiones

temporales

1. Procedimiento para registrar las entradas de materia prima al almacén

2. Procedimiento para contabilizar las trasferencias de materia prima entre almacenes

3. Procedimiento para registrar las trasferencias de materia prima a la producción

4. Procedimiento para registrar la terminación de productos

3

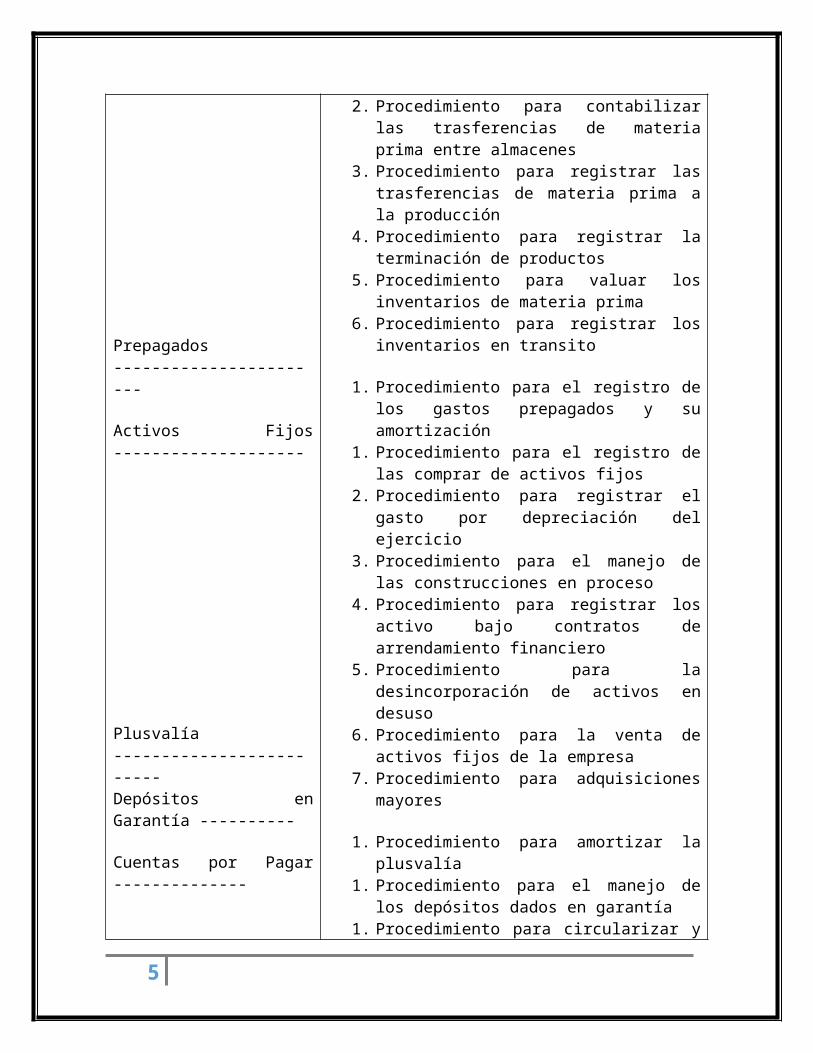

Prepagados -----------------------

Activos Fijos --------------------

Plusvalía -------------------------Depósitos en Garantía ----------

Cuentas por Pagar --------------

Préstamos Bancarios -----------

Impuesto por Pagar -------------

5. Procedimiento para valuar los inventarios de materia prima

6. Procedimiento para registrar los inventarios en transito

1. Procedimiento para el registro de los gastos prepagados y su amortización

1. Procedimiento para el registro de las comprar de activos fijos

2. Procedimiento para registrar el gasto por depreciación del ejercicio

3. Procedimiento para el manejo de las construcciones en proceso

4. Procedimiento para registrar los activo bajo contratos de arrendamiento financiero

5. Procedimiento para la desincorporación de activos en desuso

6. Procedimiento para la venta de activos fijos de la empresa

7. Procedimiento para adquisiciones mayores

1. Procedimiento para amortizar la plusvalía1. Procedimiento para el manejo de los depósitos

dados en garantía1. Procedimiento para circularizar y confirmar saldos

con los proveedores2. Procedimiento para el registro de notas de débito y

crédito a proveedores3. Procedimiento para ajustar los saldos con

proveedores del exterior1. Procedimiento para el registro del pasivo y

acumulación de intereses2. Procedimiento para la renovación de préstamos

bancarios1. Procedimiento para el cálculo de la estimación

mensual por concepto de impuesto2. Procedimiento para el cálculo y presentación de la

declaración estimada de impuestos

Realizar y llevar a cabo un inventario de todos aquellos procedimientos que pueden asimilarse como procedimientos contables de acuerdo con la definición dada al principio permite conocer en profundidad todas las posibles operaciones que pueden afectar los estados financieros cuando se está realizando el análisis de todos los procesos llevados a cabo por la empresa, es sumamente importante determinar e identificar todos aquellos clasificables como procedimientos contables.

4

Este primer paso del análisis ayudara a determinar e identificar en cuáles de ellos un error pudiera tener un mayor impacto sobre los estados financieros que otro la amortización de una plusvalía por lo general, representa montos importantes en una empresa manufactura se considera altamente critico el manejo de todos los inventarios sean estos de productos terminados productos en proceso , materias primas o materiales y suministros es probable que para una empresa de servicios el manejo de los inventarios involucre cifras de poca importancia en comparación a lo que representan estos para una empresa manufactura.

PROCEDIMIENTO NO CONTABLES

En contraposición a los procedimientos anteriormente mencionados, los procedimientos no contables no afectan las cifras de los estados financieros; algunos ejemplos de este tipo de procedimientos son los siguientes:

Procedimiento para cambiar datos de una cuenta correntista Procedimiento para contratación de empleados Procedimiento para cambio de horario laborable Procedimiento para tramitar reclamos de clientes

Ahora bien, es importante poder identificar cuáles son aquellos procedimientos que no afectan los registros contables y analizarlos bajo distintos puntos de vista. Por lo general, este análisis puede ser enfocado a través de las siguientes preguntas:

¿Quién realiza la actividad? ¿En qué tiempo la realiza? ¿Cuál es el costo de la actividad? ¿existen redundancias en el proceso? ¿Dónde se puede reducir tiempo ocioso? ¿Cuál es el grado de procesamiento manual y mecanizado que existe en el

procedimiento? ¿Qué controles existen en los procedimientos que se consideran débiles, traban o

crean cuellos de botella?

5Inventariar procedimientos

Procedimientos no contables

aquellos que no afectan las

cifras de los estados

financieros.

5.2 TÉCNICAS PARA DOCUMENTAR Y COMUNICAR DECISIONES

El proceso de dirigir un departamento contable requiere que se dispongan de las herramientas de tipo gerencial adecuadas para poder entender como suceden o se llevan a cabo los procedimientos en el área contable. Una de las fallas más comunes que se pueden encontrar en las empresas, es la falta de documentación de todas las actividades y tareas que se llevan a cabo, de tal forma que con frecuencia se dan casos en que un empleado se vaya de la empresa y se desconozca la forma en que realizaba su actividad.

Para prevenir estas situaciones el gerente debe planificar y tomar decisiones acerca de cómo documentar, todo el trabajo realizado por los empleados, es decir, proceder a establecer formalmente los procedimientos que se realizan en la empresa.

Normalmente, todo el conocimiento de la empresa es reflejado de distintas formas o maneras.

La más común para llevar a cabo esta tarea es a través de la implantación de manuales de procedimientos.

6

Procedimientos Contables Procedimientos No Contables

Procedimientos Contables Procedimientos Contables

Estado de Ganancia y PérdidasBalance General Finanzas Producción

Activo Pasivo

Patrimonio

Cuentas de Orden

Ingresos

Costos

Gastos

Mercadeo Mercadeo

Planificación

Podemos distinguir las siguientes técnicas para comunicar y documentar decisiones y procedimiento dentro de una empresa:

Memorándums Instructivos Circulares Manuales Narrativos

MEMORÁNDUMS

Los memorándums ampliamente utilizados en las empresas son comunicaciones internas que en forma corta para expresar una pauta, norma o decisión de algún funcionario en algunos casos se tiene la costumbre equivocada de comunicar un procedimiento en el cuerpo y texto del memorándum lo cual es una práctica errónea.

El texto de un memorándum debe expresar en forma corta la puta o norma a implantar y en todo caso nombrar el anexo en el cual se quiere detallar el asunto al cual se refiere el memorándum.

INSTRUCTIVOS

Los instructivos son documentos que norman en forma detallada la forma en que se debe llevar a cabo una tarea procedimiento específico. Aun cuando son mejores que los memorándum para

documentar procedimientos, su carácter aislado no los favorece, dado que deben ser puntuales y específicos.

CIRCULANTES

Las circulares son instrumentos que comunican a un gran número de personas, situaciones o guías de acción para casos específicos y en forma puntual. Su utilización para comunicar procedimientos debe ser limitado. En el caso de entidades gubernamentales, representan un sinónimo de memorándums. Debido a que es

utilizada en gran cantidad, las circulantes se caracterizan por ser un tanto impersonales.

MANUALES

Los manuales son por excelencia los documentos organizativos y herramientas gerenciales utilizados para comunicar y documentar los procedimientos contables y no contables. Consisten en la organización lógica y ordenada de todos los procedimientos identificados, bajo el esquema de una especie de libro actualizable.

7

Instrumentos para comunicar a un gran número de personas, situaciones o guías de acción especificas

Comunicaciones en forma corta para expresar una pauta, norma o decisión de algún funcionario

Norma la forma de llevar acabo un procedimiento.

Organización lógica y ordenada de todos los procedimientos bajo el esquema de libro actualizable.

Dentro de los manuales, los procedimientos pueden ser descritos a través de narrativos denominados responsable/acción. Esta forma de describir procedimientos, detalla el cargo de la persona responsable detalla los pasos de un proceso identificando las personas de la acción que realiza.

NARRATIVOS

La ultima técnica para documentar procedimientos, son los narrativos, estos consisten en la descripción detallada y descriptiva de un procedimiento y todos los pasos que lo componen. La técnica de responsable/acción explicada anteriormente, puede clasificarse como un documento narrativo que se encuentra inserto dentro de un

manual de procedimientos. Los narrativos pueden ser utilizados para documentar información que es levantada para un sistema del cual se está realizando algún análisis. Seguidamente se muestra un narrativo elaborado por el equipo de trabajo de Consultores Gerenciales, C.A. el cual describe los métodos de costo de inventarios que deben conocer todos los consultores asistentes que realizan trabajos en el área de evaluación de inventarios de sus clientes:

8

Responsable/Acción Técnica para describir procedimientos en un manual que consiste en separar las personas que efectúan la acción, de la acción propiamente dicha

Descripción detallada y descriptiva de un procedimiento y todos los pasos que lo componen

MANUAL DE PROCEDIMIENTOS CONTABLESASUNTO Descripción de

procedimientosPág. Nº 1 de 1

CAPITULO 1 Fecha Vigencia: 02/95PUNTO Sección de Facturación Sustituye pág.:APROBADO POR Gerente General De Fecha:

Procedimiento: Facturación a ClientesObjetivo: Explicar el proceso seguido en la facturación de productos a los clientesCodificación: SEP-AF-001Responsable : Acción

Asistente de Facturación

Motorizado/VendedorAsistente de Facturación

1. Recibir documentos del departamento de operaciones referentes al despacho de material (autorizaciones de entrega de material, solicitud de proceso, órdenes de compra y notas de entrega.

2. Chequear que la información recibida del despacho sea correcta, es decir concuerden los datos especificados en las autorizaciones de entrega y notas de entrega (kilos, mezcla y espesor).

3. Transcribir la información en el formato de factura, asignándole al respectivo número correlativo, así como también el código del cliente.

4. Imprimir la factura en original y tres copias, anexar junto a sus respectivos documentos y entregar al gerente de administración y finanzas para su revisión y aprobación.

5. Entregar factura original (cliente) y copia azul (acuse de recibido) al cliente.

6. Archivar copia rosada de la factura en cuentas por cobrar, entregar copia amarilla para la contabilización y archivar una fotocopia en el correlativo.

7. Archivar los documentos recibidos de soporte para la elaboración de la factura: la solicitud de proceso junto a la nota de entrega y la autorización de entrega de material en carpeta “Solicitudes de proceso y autorizaciones de entrega”, y las órdenes de compra en carpeta “Órdenes de Compra”.

9

CONSULTORES GERENCIALES, C.AObjetivo Explicar los métodos de coteo de inventarios que deben ser conocidos

por los consultores de la empresa.

Costo Específico

PEPS

UEPS

Los métodos de costeo de los inventarios más importantes son los siguientes:

Este tipo de método es utilizado cuando las partidas de inventario son mínimas y tienen un alto valor monetario y su movimiento físico no es grande. Por estas características, el costo de cada partida física es fácilmente determinable y requiere que la empresa mantenga registros detallados para cada inventario.Dentro de este tipo de valuación de inventarios se pueden identificar los siguientes tipos:

Costo promedio simple Costo promedio ponderado Costo promedio móvil

Para calcular el costo promedio simple, se deberá sumar los costos unitarios de cada una de las compras, más el costo unitario del inventario inicial se divide entre el número de compras incluyendo el inventario inicial como una compra más, y se obtiene así, el costo unitario promedio.

Para el cálculo del costo promedio ponderado, se calcula el total de costo de las compras más el valor del inventario inicial y este monto se divide entre las unidades disponibles antes de las ventas; el costo así obtenido, se utilizara para valorar el inventario final y las unidades vendidas.

El cálculo del costo promedio móvil, se requiere que se tenga un estricto control sobre los inventarios, bajo un esquema de registro perpetuo, que consiste en recalcular el costo promedio ponderado de las unidades después de cada compra. Las ventas so costeadas con base en la fecha del último promedio ponderado que se haya calculado.

“Primero que entra, primero que sale”, consiste en valorar las salidas de inventario al costo de las primeras compras, quedando el inventario al costo de las últimas compras.

“Último que entra, primero que sale”, consiste en valorar las salidas de inventario al costo de las últimas compras, quedando el inventario al costo de las compras más antiguas.

10

INSTRUMENTO OBJETIVO VENTAJAS DESVENTAJASMemorándum Comunicar rápidamente un

decisión, pauta o norma en forma breve.

Rapidez en la trasmisión del mensaje.

Su excesiva utilización puede hacer que sea inefectivo.

Instructivo Normalizar en forma muy detallada, la manera en que debe llevarse a cabo alguna tarea o procedimiento especifico.

Su especificidad permite entender claramente lo que se desea comunicar.

Uso limitado a situaciones específicas.

Circular Comunicar a un gran número de personas las pautas o guías de acción aplicables a una situación específica.

Comunicación a un gran número de personas.

Su utilización es puntual y aplicable a situaciones específicas.

Manual Documentar en forma integral los procedimientos de un área o áreas de una empresa, de tal forma que permita tener una visión detallada de las operaciones o del trabajo que realizarán los empleados.

Su nivel de detalle permite conocer adecuadamente todas las actividades de un área en la empresa.

Se requiere de tiempo y personal especializado para su desarrollo.

Narrativos Documentar un procedimiento en forma detallada y altamente descriptiva.

El nivel de detalle es su mayor ventaja.

Puede existir cierta informalidad si no es adecuadamente utilizado.

Una empresa puede decidir documentar sus procedimientos con distintos objetivos:

Dejar evidencia escrita acerca de lo que realizan los empleados Analizar el trabajo realizado por estos y buscar las mejores correspondientes Entrenar y trasmitir conocimientos a nuevos empleados

Cualesquiera que sean los objetivos, siempre habrá un beneficio asociado. La decisión de documentar los procedimientos, es una decisión que en muchos casos es difícil de tomar por el costo que ello implica.

11

5.3 COMO GRAFICAR LOS PROCEDIMIENTOS

Por lo general el proceso de aprendizaje del ser humano se facilita cuando este es realizado en forma gráfica más que escrita. Una lectura de cien páginas sin gráficas, puede hacerse sumamente tediosa; al contrario, si esta se encuentra acompañada de figuras o formas de expresión gráfica, el aprendizaje es mayor.

Un flujograma es una herramienta y técnica para la representación de los procedimientos en forma gráfica. Podemos distinguir los siguientes tipos de flujogramas:

Secuenciales Columnares Analíticos

Para todos los tipos de flujogramas, podemos identificar un simbología básica para su representación.

Flujo de Información. Una flecha: representa el flujo de la información desde/hacia. Se usa obligatoriamente para reflejar el orden que debe seguir la lectura del flujogramas y muestra igualmente como fluye la información a lo largo del proceso.

Proceso. Rectángulo: representa un proceso, en algunos casos manuales y en otros mecanizados. Su contenido debe comenzar con verbos en infinitivo.

Archivo temporal o permanente. Triangulo Invertido: se utiliza para mostrar un archivo, ya sea este en forma permanente o temporal. Dependiendo de que sea uno u otro, llevara internamente una letra P - permanente- o T –temporal-.

Conector interno. Circulo: algunas veces un flujograma puede requerir que se efectúen saltos en la secuencia de los pasos, pero dentro de la misma página, por lo que tal acción se representa a través de un conector interno.

Conector de columna y página: se utiliza cuando un flujograma es graficado en más de una página o existen columnas en las cuales la secuencia de pasos es ininterrumpida.

12

FlujogramaHerramienta y técnica para representar procedimientos en forma gráfica.

Decisión. Rombo: este símbolo es utilizado cuando dentro del flujo del proceso, existen cursos alternativos de acción.

Documento: utilizado cuando se requiere diagramar algún documento que es generado o trasferido a lo largo del proceso.

Inicio/Fin de proceso: como una formalidad, este símbolo se utiliza para iniciar un procedimiento y para indicar su terminación. En algunos casos, se puede omitir el representar el final de un proceso en razón a que este continúe en otro procedimiento.

En algunas oportunidades los flujogramas pueden mostrar otros símbolos diferentes a los mostrados anteriormente, en estos casos es necesario identificar el uso y el significado de cada nuevo símbolo para cubrir el objetivo final, el cual debe ser el claro entendimiento de la secuencia de pasos que forman el flujograma.

La mejor regla para elaborar los flujogramas es el sentido común, debe recordarse que no existe una declaración de todas las reglas en forma rígida. Para cada procedimiento establecido en la forma ya explicada de responsable/acción, se debe elaborar un flujograma que represente lo explicado en el narrativo del procedimiento.

FLUJOGRAMAS SECUENCIALES

Los flujogramas se secuenciales se caracterizan porque los mismos no separan las personas y/o departamentos que llevan a cabo las tareas, de tal forma que el flujo de la información es presentado en forma totalmente secuencial de izquierda hacia la derecha.

FLUJOGRAMAS COLUMNARES

Los flujogramas columnares son los más utilizados en las empresas y se diferencian de los secuenciales en la separación que se realiza de cada una de las tareas y responsabilidades de personas y/o departamentos dentro de un procedimiento. La simbología utilizada para este tipo de flujogramas, es igual que la simbología básica.

FLUJOGRAMAS ANALÍTICOS

13

Se caracterizan por no separar las personas y/o departamentos que realizan las tareas.

Separan cada una de las tareas y responsabilidades de las personas y/o departamentos dentro de un procedimiento.

La ultima variante que se puede identificar en los flujogramas, son los flujogramas analíticos, los cuales se caracterizan por poseer un columna adicional para comentarios, o sencillamente, con llamadas en el cuerpo del flujograma se realizan observaciones en una hoja adicional respecto a cualquier aspecto que se desee destacar.

(INFORMACION DEL LIBRO Sistemas y procedimientos contables

Fernando catacora Carpio

Universidad católica Andrés bello)

14

Poseen una columna adicional para comentarios, o llamadas en el cuerpo del flujogramas

15

16

FUNCIONES DE LOS PROCEDIMIENTOS CONTABLES

A medida que crecen las empresas, estas van estableciendo normas y pautas acerca de cómo debe llevar a cabo el trabajo de los empleados. Existen básicamente dos tipos de decisiones que llevan a cabo los empleados en una empresa: decisiones no rutinarias y rutinarias.

DECISIONES NO RUTINARIAS: Se requiere de un mayor conocimiento tanto del funcionamiento operativo como de criterios sólidamente adquiridos en el desempeño del cargo, estos no son susceptibles de estandarización.

DECISIONES RUTINARIAS: Son totalmente factibles de que sean estandarizadas, con el objeto de que la compañía no vea improvisada su acción ante hechos de la misma naturaleza.

Una empresa establece procedimientos a seguir, para regulas la actuación de todos los empleados. Los procedimientos son aplicables por lo general a las rutinarias. Los procedimientos contables son todas las actividades que realizan los empleados del departamento de contabilidad y que están soportados por diferentes conocimientos de la profesión contable. Los procedimientos se estandarizan básicamente por las siguientes razones:

Consistencia en la actuación ante situaciones similares. Reglamentación de la actuación de los empleados Seguridad de la eficiencia de todos los procesos.

El objetivo final siempre será funcionar con el mayor nivel de eficiencia al menor costo posible.

PROCEDIMIENTO CONTABLES Y NO CONTABLES

La organización administrativa en una compañía puede establecerse a través de la clasificación de los procedimientos en dos grandes grupos:

Procedimientos contables Procedimientos no cantables

PROCEDIMIENTOS CONTABLES

Estos se definen como todos aquellos procesos, secuencia de pasos e instructivos que se realizan para el registro de las transacciones u operaciones que realiza la empresa en los libros de contabilidad.

Dentro del ciclo de operaciones de una empresa, se definen los procedimientos contables, como todos aquellos procesos, secuencias de pasos e instructivos que se utilizan para el registro de las transacciones u operaciones que realiza la empresa en los libros de contabilidad

17

Algunos ejemplos de procedimientos contables son los siguientes:

recepción de inventarios ventas de productos fabricación de productos destrucción de inventarios

Realizar y llevar a cabo un inventario de todos aquellos procedimientos que pueden asimilar procedimientos contables de acuerdo con la descripción dada al principio permite conocer en profundad posible operaciones que pueden afectar los estados financieros.

PROCEDIMIENTOS NO CONTABLES

Estos son los que no afectan las cifras de los estados financieros, algunos ejemplos de estos procedimientos son:

Procedimientos para cambiar datos de una cuentacorrentista procedimientos para contratación de empleados Procedimientos para cambio de hora laborable Procedimientos para tramitar reclamos de clientes

Poder identificar cuáles son aquellos procedimientos que no afectan los registros contables y analizarlos, estos pueden ser enfocados a través de las siguientes preguntas:

¿QUIÉN REALIZA LA ACTIVIDAD? ¿EN QUE TIEMPO LA REALIZA? ¿CUAL ES EL COSTO DE LA ACTIVIDAD? ¿EXISTEN REDUNDACIAS EN EL PROCESO? ¿DONDE SE PUEDE REDUCIR TIEMPO OCIOSO? ¿CUAL ES EL GRADO DE PROCESAMIENTO MANUAL Y MECANIZADO

QUE EXISTE EN EL PROCEDIMIENTO? ¿QUE CONTROLES EXISTEN EN LOS PROCEDIMIENTOS QUE SE

CONSIDERAN DEBILES TRABAN O CREAN CUELLOS DE BOTELLA?

18

TECNICAS PARA DOCUMENTAR Y COMUNICAR DESICIONES

El proceso de dirigir un departamento contable requiere que se disponga de las herramientas de tipo general adecuadas para poder entender como suceden y se llevan los procedimientos en el área contable. Una de las fallas más comunes que se pueden encontrar en las empresas es la falta de documentación de todas las actividades que se llevan a cabo. Para prevenir esta situación, un gerente debe planificar y tomar decisiones acerca de cómo documentar todo el trabajo realizado por los empleados, es decir, proceder a establecer formalmente los procedimientos que se utilizan en la empresa.

Lo más común para llevar a cabo esta tarea es a través de la implantación de manuales de procedimientos.

Memorándums: Comunicaciones en forma corta para expresar una pauta, norma o decisión de algún funcionario

Instructivos: Norma la forma de llevar acabo un procedimiento Circulares: Instrumentos para comunicar a un gran número de personas, situaciones

o guías de acciones específicas. Manuales: Organización lógica y ordenada de todos los procedimientos bajo el

esquema de libro actualizado Narrativos: Descripción detallada y descriptiva de un procedimiento y todos los

pasos que lo componen.

Cuando hablamos de memorándum nos referimos a las comunicaciones internas que en forma corta deben expresar una norma, pauta o decisión de algún funcionario. Al hablar de instructivos hacemos referencia a los documentos que norman en forma detallada, la forma en que se deben llevar a cabo una tarea o procedimiento específico.

Mientras que las circulares son instrumentos que comunican a un gran número de personas, situaciones o vías de acción para casos específicos y en forma puntual. Los manuales son por excelencia los documentos organizativos y herramientas generales utilizadas para comunicar y documentar y expresar los procedimientos contables y no contables.

Dentro de los manuales, los procedimientos pueden ser narrativos denominados responsable/acción. Esta forma de describir procedimientos, detalla los pasos de un proceso haciendo referencia la persona que realiza la acción

Narrativos estos consisten en la descripción detallada y descriptiva de un procedimiento y todos los pasos que lo componen.

Una empresa puede decidir documentar sus procedimientos por distintos motivos:

Dejar evidencia escrita acerca de lo que realizan los empleados Analizar por estos y buscar las mejoras correspondientes Entregar y transmitir conocimientos a los empleados.

19

COMO GRAFICAR LOS PROCEDIMIENTOS

Una de las herramientas más usadas para estos fines son los flujogramas que son herramientas y técnicas para la presentación de los procedimientos en forma gráfica. Podemos distinguir los siguientes tipos de programas:

Secuenciales Columnales Analíticos

Para todos los tipos de flujogramas podemos identificar una simbología básica para su representación:

Una flecha representa el flujo de la información desde/hacia. Se usa obligatoriamente para reflejar el orden que debe seguir la lectura del flujograma y muestra igualmente como fluye la información a los largo del proceso.´

Rectángulo: representa un proceso, en algunos casos manuales y en otros mecanizados. Su contenido debe comenzar con verbos en infinitivo.

Archivo temporal o permanente. Triangulo invertido: se utiliza para mostrar un archivo ya este temporal o permanente. Dependiendo de que sea uno u otro llevara internamente una letra P– permanente- o T- temporal-.

Conector interno. Círculo, algunas veces un programa puede requerir que se efectúen saltos en la secuencia de los pasos, pero dentro de la misma página, por lo que tal acción se representa a través de un conector interno.

Conector de columna y página: se utiliza cuando un flujograma es gratificado en más de una página o existen diferentes columna en las cuales las secuencias de pasos es ininterrumpida.

Decisión. Rombo, este símbolo es utilizado cuando dentro del flujo del proceso, existen cursos alternativos de acción.

Documento: utilizado cuando se requiere diagramar algún documento que es generado o transferido a lo largo del proceso.

Inicio/ fin del proceso, como una formalidad este símbolo se utiliza para iniciar un procedimiento y para indicar su terminación. En algunos casos se puede omitir el representar el final del proceso en razón a que este continué en otro procedimiento.

FLUJOGRAMAS SECUENCIALES

Se caracterizan no separan las personas y/o departamento que llevan a cabo las tareas de tal forma que el flujo de la información es presentado en forma totalmente secuencial de izquierda hacia la derecha.

20

FLUJOGRAMAS COLUMNALES

Estos son los más utilizados en las empresas y se deferencia de los secuenciales en la separación que se realiza de cada una de las tareas y responsabilidades de personas y/o departamentos dentro de un procedimientos.

FLUJOGRAMAS ANALITICOS

Son las que se caracterizan por poseer una columna adicional para comentarios o sencillamente, con llamadas en el cuerpo del flujograma se realizan observaciones en una hoja adicional respecto a cualquier aspecto que se desee destacar.

(INFORMACION VIRTUAL http://www.buenastareas.com/ensayos/Procedimientos-Contables/7850368.html

http://es.slideshare.net/edwinarmando125/funcion-de-los-procedimientos-contables

21

Universidad nacional José Faustino Sánchez Carrión)

22

FUNCION DE LOS PROCEDIMIENTOS CONTABLES

PROCEDIMIENTOS CONTABLES Y NO CONTABLES

A medida que crecen las empresas, estas van estableciendo normas y pautas acerca de cómo se debe llevar a cabo el trabajo de los empleados. Existen básicamente dos tipos de decisiones que llevan a cabo los empleados en una empresa: decisiones no rutinarias y decisiones rutinarias. Para llevar a cabo la primera, se requiere de un mayor conocimiento tanto del funcionamiento operativo como de criterios sólidamente adquiridos en el desempeño del cargo. El segundo tipo de decisiones, las rutinarias, son totalmente factibles de que sean estandarizadas, con el objetivo de que la compañía no vea improvisada su acción ante hechos de la misma naturaleza.La organización administrativa en una compañía puede establecerse a través de la clasificación de los procedimientos en dos grandes grupos:

Procedimientos contables Procedimientos no contables

PROCEDIMIENTOS CONTABLES:

Procedimientos contables procesos e instructivos que se utilizan para el registro de las transacciones u operaciones en los libros contables. Dentro del ciclo de operaciones de una empresa, se definen los procedimientos contables, como todos aquellos procesos, secuencia de pasos e instructivos que se utilizan para el registro de las transacciones u operaciones que realiza la empresa en los libros de contabilidad.Desde el punto de vista del análisis, se pueden establecer procedimientos contables, para el manejo de cada uno de los grupos generales de cuentas de los estados financieros. Algunos ejemplos de procedimientos contables, son los siguientes:

Recepción de inventarios Ventas de productos Fabricación de productos Registro de estimaciones Destrucción de inventarios

Realizar y llevar a cabo un inventario de todos aquellos procedimientos que pueden asimilarse como procedimientos contables de acuerdo con la definición dada al principio, permite conocer en profundidad todas las posibles operaciones que pueden afectar los estados financieros.Cuando se está realizando el análisis de todos los procesos llevados a cabo por la empresa, es sumamente importante determinar e identificar todos aquellos clasificables como Procedimientos contables Este primer pasó del análisis ayudará a determinar e identificar en cuáles de ellos un error pudiera tener mayor impacto sobre los estados financieros que otro.La amortización de una plusvalía por lo general, representa montos importantes. En una empresa manufacturera, se considera altamente crítico, el manejo de todos los inventarios, sean éstos de productos terminados, productos en proceso, materias primas o materiales y suministros. Es probable que para una empresa de servicios el manejo de los inventarios involucre cifras de poca importancia en comparación a lo que representan éstos para una empresa manufacturera.

23

PROCEDIMIENTOS NO CONTABLES

Procedimientos no contables aquellos que no afectan las cifras de los estados financieros.En contraposición a los procedimientos anteriormente mencionados, los procedimientos no contables no afectan las cifras de los estados financieros; algunos ejemplos de este tipo de procedimientos son los siguientes:

Procedimiento para cambiar datos de una cuenta correntista Procedimiento para contratación de empleados Procedimiento para cambio de horario laborable Procedimiento para tramitar reclamos de clientes

DIFERENCIA DE PROCEDIMIENTOS CONTABLES Y NO CONTABLES

El manejo de registros constituye una fase o procedimiento de la contabilidad. El mantenimiento de los registros conforma un proceso en extremo importante, toda vez que el desarrollo eficiente de las otras actividades contable depende en alto grado, de la exactitud e integridad de los registros de la contabilidad. Los procedimientos contables son:

Cuentas Débitos y créditos Cargos y créditos a las cuentas Cuentas de activos Cuentas de pasivo y capital Resumen del funcionamiento de los débitos y créditos Registros de las operaciones Cuentas por cobrar y por pagar El diario y el mayor Pases al mayor Determinación de los saldos de las cuentas La balanza de comprobación

Procedimientos no contables aquellos que no afectan las cifras de los estados financieros.En contraposición a los procedimientos anteriormente mencionados, los procedimientos no contables no afectan las cifras de los estados financieros y los que también necesita una empresa u organización aparte de la contabilidad. Algunos ejemplos de este tipo de procedimientos son los siguientes:

Procedimiento para cambiar datos de una cuenta corrientita Procedimiento para contratación de empleados Procedimiento para cambio de horario laborable Procedimiento para tramitar reclamos de clientes

TECNICAS PARA DOCUMENTAR Y COMUNICAR DESICIONES

24

El proceso de dirigir un departamento contable requiere que se dispongan de las herramientas de tipo gerencial adecuadas para poder entender cómo suceden o se llevan a cabo los procedimientos en el área contable. Una de las fallas más comunes que se pueden encontrar en una institución, es la falta de documentación de todas las actividades y tareas que se llevan a cabo, de tal forma que con frecuencia se dan casos en que un empleado se vaya de la entidad y se desconozca la forma en la cual realizaba sus actividades. Para prevenir estas situaciones, la gerencia de la institución debe planificar y tomar decisiones acerca de cómo documentar, todo el trabajo realizado por los empleados; es decir, proceder a establecer formalmente los procedimientos que se realizan en la entidad. Normalmente, todo el conocimiento de una entidad es reflejado de distintas formas o maneras. La más común para llevar a cabo esta tarea es a través de la implantación de los manuales de procedimientos. Podemos distinguir las siguientes técnicas para comunicar y documentar decisiones y procedimientos dentro de la Empresa:

- Memorándums- Instructivos- Circulares- Manuales- Narrativos

Memorándums:

Los memorándums ampliamente utilizados son comunicaciones internas que en forma corta deben expresar una pauta, norma o decisión de algún funcionario. En algunos casos se tiene la costumbre equivocada de comunicar un procedimiento en el cuerpo y texto del memorándum, lo cual es una práctica errónea. El texto del memorándum debe expresar en forma corta la pauta o norma a implantar y en todo caso nombrar el anexo en el cual se quiere detallar el asunto al cual se refiere el memorándum.

Instructivos:

Los instructivos son documentos que norman en forma detallada, la forma en que se debe llevar a cabo una tarea o procedimiento específico. Aún cuando son mejores que los memorándums para documentar procedimientos, su carácter aislado no le favorece, dado a que los mismos deben ser puntuales y específicos. Un ejemplo típico de este tipo de instrumento está representado por los instructivos para establecer los pasos que deberán seguir todos los involucrados en el procedimiento de toma física de inventarios.

25

Circulares:

Las circulares son instrumentos que comunican a un gran número de personas, situaciones o guías de acción para casos específicos y en forma puntual, Su utilización para comunicar procedimientos debe ser limitado. En el caso de entidades gubernamentales, representan un sinónimo de memorándums, debido a que es utilizada en gran cantidad, las circulares se caracterizan por ser un tanto impersonales.

Manuales:

Los manuales son por excelencia los documentos organizativos y herramientas gerenciales utilizados para comunicar y documentar los procedimientos contables y no contables. Consisten en la organización lógica y ordenada de todos los procedimientos identificados bajo el esquema de una especie de libro actualizable.

Dentro de los manuales, los procedimientos pueden ser descritos a través de narrativo, responsables/acción. Esta forma de describir procedimientos, detalla los pasos de un proceso identificando las personas de la acción que realizan.

Narrativos:

La última técnica para documentar procedimientos, son los narrativos, éstos consisten en la descripción detallada y descriptiva de un procedimiento y todos los pasos que lo componen. La técnica de responsable/acción explicada anteriormente, puede clasificarse como un documento narrativo que se encuentra inserto dentro de un manual de procedimientos. Los narrativos pueden ser utilizados para documentar información que es levantada para un sistema del cual se está realizando algún análisis.

26

COMO GRAFICAR LOS PROCEDIMIENTOS

Es muy recomendable para la descripción, presentación, comunicación y mejora de los procesos, su representación gráfica a través de un diagrama de flujo. Representación que expresa gráficamente las distintas operaciones que componen un procedimiento, indicando su secuencia.

Los Flujogramas a los cuales también se les llama diagrama de flujo y muy rara vez fluxogramas, son gráficos que señalan el movimiento, desplazamiento o curso de alguna cosa, que bien puede ser una actividad, un formulario, un informe, materiales, personas o recursos. Los Flujogramas son de gran importancia para toda empresa y persona ya que brinda elementos de juicio idóneos para la representación de procedimientos y procesos, así como las pautas para su manejo en sus diferentes versiones.La selección de los símbolos dependen del procedimiento que va a ponerse en las gráficas y del empleo que vaya a darse en las mismas, por tal motivo es fundamental que se empleen de forma correcta, al colocar un símbolo en un sitio inadecuado, cambia el sentido del flujograma.

SIMBOLOS DE LOS DIAGRAMAS DE FLUJO

27

28

TIPOS DE FLUJOGRAMAS

FLUJOGRAMA SECUENCIAL:

Se caracterizan porque los mismos no separan las personas y-o departamentos que llevan a cabo las tareas, de tal forma que el flujo de la información es presentado en forma totalmente secuencial de izquierda hacia la derecha.

FLUOGRAMAS COLUMNARES

Son los más utilizados en las empresas, separan cada una de las tareas y responsabilidades de personas y departamentos dentro de un procedimiento.

FLUJOGRAMAS ANALITICOS

Se caracterizan por poseer una columna adicional para comentarios o sencillamente, con llamadas en el cuerpo del flujograma se realizan observaciones en una hoja adicional respecto a cualquier aspecto que se desee destacar.

(INFORMACION DE BIBLIOTECA http://prcticascontables.blogspot.com/2012/03/procedimientos-contables-y-no-contables.html http://prcticascontables.blogspot.com/2012/03/tecnicas-para-

documentar-y-comunicar.html)

29

ANÁLISIS

Los procedimientos contables son aquellos que determinan y dan las pautas sobre la realización de las actividades de cada una de las personas que laboran en la organización, así como cada una de las funciones de los departamentos de la misma, esencialmente de aquellas contables, que necesitan de un control más estricto.

Estos nos permiten establecer el orden lógico de estas actividades, llevándonos así a la toma de decisiones que pueden estar dadas por las actividades rutinarias y no rutinarias de la organización y de nuestros empleados; los procedimientos contables funcionan como instructivos que se utilizan para el registro de las transacciones u operaciones en los libros contables, pues su enfoque está dado a orientar estas actividades.

En la organización existen también los procedimientos no contables, estos se encargan de las actividades que no influyen en las cifras de los estados financieros, como por ejemplo tenemos el procedimiento de contratación de empleados, que se aplica netamente al control de las personas que son contratadas para prestar sus servicios a la empresa.

El proceso para dirigir un departamento contable necesita que se dispongan de las herramientas de tipo gerencial indicadas para poder entender cómo suceden o se llevan a cabo los procedimientos contables. Entre los errores más comunes que se pueden encontrar en una organización, es la falta de documentos que sirvan de constancia de las actividades han sido realizadas, es por esto que para prevenir estas situaciones, se debe planificar y tomar decisiones acerca de cómo documentar, todo el trabajo realizado; es decir, proceder a establecer formalmente los procedimientos que se realizan en la entidad. Generalmente las técnicas más utilizadas para tomar decisiones y llevar a cabo estos procedimientos de control son: Memorándums, Instructivos, Circulares, Manuales, Narrativos.

30