trabajo grupal de procedimientos contables y manuales

TRANSCRIPT

UNIVERSIDAD TÉCNICA DE

MANABÍ

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y

ECONÓMICAS

ESCUELA DE CONTABILIDAD Y AUDITORÍA

CARTEDRA: SISTEMATIZACIÓN CONTABLE Y FINANCIERA

DOCENTE: ING. ROSA CEDEÑO

NIVEL: SÉPTIMO “C”

TEMA: PROCEDIMIENTOS CONTABLES Y MANUALES

GRUPO: Nº 5

INTEGRANTES:

Andrade Cedeño Angélica María

Cobeña Tuárez Julia Andrea

Delgado Navia Raísa Lorena

Macías Cevallos Sandra Cecibel

Solórzano Macías Jessenia Karina

Zambrano Macías Alexandra

FECHA: Lunes 17 de Noviembre de 2014

PROCEDIMIENTOS CONTABLES Y MANUALES

Toda empresa necesita en algún momento documentar el trabajo que realizan los empleados

para poder responder entre otras las siguientes interrogantes: ¿Quién?, ¿Cómo?, ¿Cuándo?,

¿con que frecuencia?, o ¿por autorización de quién? Se lleva a cabo los procesos. La

necesidad de establecer manuales administrativos surge por varias razones y llevan a las

organizaciones a plasmar en blanco y negro todos los procedimientos que se siguen en el

desarrollo del trabajo diario. Con frecuencia muchas empresas se ven en la situación de

absoluto desconocimiento del trabajo que es llevado a cabo por un empleado que se

enferma, es despedido o se retira de la empresa quedando la posición sin posibilidades de

ser cubierta inmediatamente, por cuanto no hay quien entrene o capacite al suplente o

nuevo trabajador sobre las labores a realizar. Esta debilidad es aún más crítica cuando tal

situación sucede en el departamento de contabilidad. Muchas empresas, tienen fecha de

cierre mensual o anual en donde el margen de tiempo para el cumplimiento en la entrega de

cifras es corto e inflexible. Si por ejemplo, el jefe de costos de una manufacturera se retira

de la empresa justo antes de la fecha de cierre y este se lleva algún conocimiento que no ha

sido compartido con algún subalterno u otro empleado, podría significar que el cierre del

ciclo de producción, entre los cuales estarán los inventarios, pase por serias dificultades.

Esta es una razón por la cual, los manuales dentro de una empresa tienen una gran

importancia como herramienta para el manejo y planificación de los recursos

organizacionales, sean estos recursos humanos o materiales.

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

PROCEDIMIENTOS CONTABLES Y MANUALES:

Para el logro de los objetivos de una entidad se debe contar con Manuales ya que

estos constituyen una herramienta que posee la empresa para facilitar el desarrollo

de sus funciones tanto administrativas como operativas lo que contribuye a dar

cumplimiento al cuerpo legal establecido en el país, con el objetivo de lograr un

buen Control Interno de los recursos, impidiendo que el proceso se interrumpa.

Los Manuales Administrativos son documentos que sirven como medio de comunicación y

coordinación para registrar y transmitir en forma ordenada y sistemática, información de

una organización, antecedentes, legislación, estructura, objetivos, políticas, sistemas y

procedimientos, así como las instrucciones y lineamientos que se consideren necesarios

para el mejor desempeño de sus tareas.

El transcurso del tiempo es testigo de que el uso de manuales presenta ventajas, dado que

son fuente permanente de información sobre las prácticas generales de las empresas, logran

un compendio total de las funciones y procedimientos que desarrolla una organización. Son

una herramienta de apoyo en el entrenamiento y capacitación de nuevos empleados,

determinan la responsabilidad de cada puesto y su relación con otros puestos de la

organización y representan una guía regida por normas para que el usuario no tenga que

acudir a la toma de decisiones ni a criterios personales en el momento de actuar, además

mantienen la homogeneidad en cuanto a la ejecución de la gestión administrativa y evitan la

formulación de la excusa del desconocimiento de las normas vigentes; facilitan el control

por parte de los supervisores de las tareas delegadas al existir un instrumento que define la

responsabilidad y brindan soluciones a situaciones que de otra manera deberían ser

analizadas, evaluadas y resueltas cada vez que se presentan.

Poseer Manuales brinda ventajas pero a su vez también tiene limitaciones, ya que

constituyen una herramienta, pero no la solución para todos los problemas administrativos

que se puedan presentar; exigen una permanente actualización para no perder su vigencia y

convertirse en inutilizable; su utilidad se ve limitada o es nula cuando la organización se

compone de un número reducido de personas y por tanto la comunicación es muy fluida y

el volumen de tareas reducido.

Las principales características de los procedimientos según Melinkoff (1990), consisten en

que no son de aplicación general, sino que su aplicación va a depender de cada situación en

particular, son de gran aplicación en los trabajos que se repiten, de manera que facilita la

aplicación continua y sistemática y son flexibles y elásticos, ya que pueden adaptarse a las

exigencias de nuevas situaciones.

Dentro del ciclo de operaciones de una empresa, se definen los procedimientos contables,

como todos aquellos procesos, secuencia de pasos e instructivos que se utilizan para el

registro de las transacciones u operaciones que realiza la empresa en los libros de

contabilidad.

BIBLLIOGRAFIA:http://www.monografias.com/trabajos97/procedimientos-sus-

caracteristicas-y-especificidades-ambito-contable/procedimientos-sus-caracteristicas-y-

especificidades-ambito-contable.shtml#ixzz3IDR7gy00

IMPORTANCIA DE LA DOCUMENTACION:

La necesidad de documentación surge como una respuesta para reflejar el trabajo realizado

por los empleados en algún tipo de instrumento organizacional. Mediante el proceso de

documentación, todas las actividades son plasmadas de tal forma que cualquier empleado

debidamente autorizado puede tener acceso y conocer dicha información. La

documentación de los sistemas se realiza por las siguientes razones:

Sistematizar las relaciones entre los integrantes de una organización.

Instruir a los empleados acerca de aspectos tales como: objetivos, políticas, normas,

procedimientos, funciones y autoridad.

Servir de guía para la ejecución de las tareas de los empleados.

Servir de guía para la evaluación de la eficiencia operacional.

Sistematizar los procedimientos que se emplean en la empresa.

Normalizar el desarrollo de las tareas.

Servir de guía para el entrenamiento de personal de reciente ingreso.

La decisión de documentar los procedimientos de una compañía, conlleva a estar

consciente a cerca del costo/beneficio de la decisión y de los resultados y obstáculos que se

pueden presentar a lo largo del proceso.

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

Para mejores resultados en una empresa se ha dado globalmente la documentación

de procedimientos y procesos de cada sector/tarea, formando un Manual de

Procedimientos.

En él se definen las tareas e incumbencias de cada sector de la empresa, y los

procedimientos detallados que deben llevarse a cabo para cada tarea específica y los

afectados a las mismas (cargos o denominaciones dentro de la organización, no

utilizar nombres propios). Esto permite delimitar responsabilidades, unificar

criterios de trabajo, estandarizar las tareas y las capacitaciones a nuevos integrantes,

registrar modificaciones y/o actualizaciones, etc.

Documentar procedimientos suele ser una herramienta necesaria, aunque no suficiente, ya

que es frecuente escuchar que si bien existe un procedimiento de cómo realizar una tarea, el

encargado de la misma dice, por ejemplo: “a mí me resulta más cómodo hacerlo así…” o

“yo lo hago así porque es mejor…”, con lo cual todo el esfuerzo realizado para estandarizar

las tareas termina desperdiciado.

Como refuerzo para garantizar que las cosas se hagan de la misma manera en que están

documentadas, se utilizan los controles o auditorías internas, que consisten en que personal

idóneo en los procesos a auditar verifique objetivamente si las tareas realizadas se

corresponden con lo especificado en la documentación, informando de las observaciones o

no conformidades detectadas a los responsables, para hacer las correcciones adecuadas.

En definitiva, lo que una empresa busca con esto es ser CONFIABLE Y PREVISIBLE

para con sus Clientes Externos e Internos, entregando Productos y Servicios idénticos

(además de buenos, lógicamente), independientemente de quien lo produzca y en que planta

o ubicación de la empresa se haga.

BIBLIOGRAFIA: http://www.grupohasar.com/es/node/1438#ad- image-0

IMPORTANCIA DE LOS MANUALES:

En esencia, los manuales representan un medio de comunicar las decisiones de la

administración concernientes a organización, políticas y procedimientos. En la

administración moderna, el volumen y la frecuencia de dichas decisiones van en aumento.

Las empresas progresistas han llegado a considerar sus estructuras organizativas,

planeamiento de políticas y prácticas de procedimientos, simplemente como elemento de

administración que pueden y deben cambiar tan a menudo como se requiera para capitalizar

nuevas oportunidades y enfrentar la competencia. En la actualidad se pone empeño en el

uso del manual para comunicar información relativa a “cambios”. Se diseñan los manuales

con vistas a su legalidad, sencillez y flexibilidad. El trabajo de desarrollo de los manuales

se considera como el mantener informado al personal clave de los cambios en las

actividades de la dirección, más bien que de trazar al mismo tiempo la gráfica de la

organización y poner las políticas y procedimientos en forma de libro permanente.

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

Los manuales Administrativos son documentos escritos que concentran en forma

sistemática una serie de elementos administrativos con el fin de informar y orientar

la conducta de los integrantes de la empresa, unificando los criterios de desempeño

y cursos de acción que deberán seguirse para cumplir con los objetivos trazados.

Incluyen las normas legales, reglamentarias y administrativas que se han ido estableciendo

en el transcurso del tiempo y su relación con las funciones procedimientos y la forma en la

que la empresa se encuentra organizada.

Los Manuales Administrativos representan una guía práctica que se utiliza como

herramienta de soporte para la organización y comunicación, que contiene información

ordenada y sistemática, en la cual se establecen claramente los objetivos, normas, políticas

y procedimientos de la empresa, lo que hace que sean de mucha utilidad para lograr una

eficiente administración.

Son considerados uno de los elementos más eficaces para la toma de decisiones en la

administración, ya que facilitan el aprendizaje y proporcionan la orientación precisa que

requiere la acción humana en cada una de las unidades administrativas que conforman a la

empresa, fundamentalmente a nivel operativo o de ejecución, pues son una fuente de

información que trata de orientar y mejorar los esfuerzos de sus integrantes para lograr la

adecuada realización de las actividades que se le han encomendado.

BIBLIOGRAFIA: http://www.gestiopolis.com/canales8/ger/importancia-de-los-manuales-

administrativos.htm

COSTOS DE LOS MANUALES:

Al principio los costos de documentar las tareas y procedimientos pueden superar los

beneficios tangibles de los manuales, sin embargo, a medida que el proceso se va

desarrollando la organización debe ver a los manuales como una herramienta gerencial que

ayudara en la evaluación, control y análisis de la empresa en términos, por ejemplo, de la

eficiencia operacional. Tres tipos de costos podemos distinguir en el desarrollo de los

manuales:

De desarrollo

De implantación

De mantenimiento

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

En términos económicos, si se el paga a un asesor para elaborar los manuales,

probablemente el costo sea mucho mayor que el costo involucrado cuando todas las

personas de la organización participan en su elaboración.

Si se hace internamente el mayor costo corresponde al tiempo que el personal de la

organización dedica a la elaboración, revisión, adecuación e implantación de las políticas,

procedimientos y manuales. Además la ventaja es que generalmente este tiempo esta

cubierto dentro de la nómina del personal.

El costo de no tener manuales, podría ser equivalente al desperdicio global que genera la

organización. En algunos casos, este desperdicio llega a ser del 20 – 25% de la facturación

anual de la organización.

BIBLIOGRAFÍA: Manual para elaborar manuales de políticas y procedimientos. Escrito

por Martin G. Alvarez Torres

COSTOS DE DESARROLLO:

Los costos de desarrollo están representados por todos los costos en que la empresa

tiene que incurrir para el inicio del proceso de documentación tales como:

planificación del personal de apoyo involucrado, consultores especializados,

herramientas de software a utilizar, tiempo adicional, en que deben incurrir los

empleados laborables diarias para participar en el proyecto y cualquier otro costo

necesario para iniciar y desarrollar el plan de documentación.

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

COSTOS DE IMPLANTACION:

Los costos de implantación están representados por todos aquellos costos necesarios

para dar a conocer el contenido de los manuales y darles vigencia a todos los niveles

que apliquen en la organización. Dentro de esta categoría se debe incluir las horas

de entrenamiento al personal, los ejemplares que se elaboran para cada uno de los

empleados que lo requieran, el manual como herramienta de trabajo y cualquier otro

costo necesario para ponerlo en vigencia y uso.

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

COSTOS DE MANTENIMIENTO:

Los costos de mantenimiento están representados por las actualizaciones periódicas

que normalmente tienen los manuales sean estos por cambios menores o revisiones

totales a su contenido, por innovaciones tecnológicas, cambios operativos o

promulgación de leyes y reglamentos que impliquen el desarrollo de nuevos

procedimientos o la actualización de los ya existentes.

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

TIPOS DE MANUALES:

Dentro de las técnicas para documentar una empresa se pueden encontrar distintos tipos de

manuales, cada uno para un determinado fin. Una clasificación de los manuales en el

contexto de la organización es la siguiente:

De sistemas, métodos y procedimientos manuales

De sistemas computarizados

MANUALES DE SISTEMAS, METODOS Y PROCEDIMIENTOS MANUALES

Bajo este esquema, podemos subdividir los manuales en:

Específicos

Manuales de técnicas

Manuales de actividades

Genéricos

Manuales de organización

Manuales de políticas

Manuales de normas y procedimientos

LOS MANUALES DE TÉCNICAS:

Son aquellos en los cuales se explican las pautas, pasos o procedimientos que deben

seguirse para aplicar alguna técnica específica. Por ejemplo, un manual de operación de un

equipo o maquinaria debe ser clasificado en este grupo. El uso y objetivo de este tipo de

manuales es por lo general limitado.

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

LOS MANUALES DE ACTIVIDADES:

Muestran todos los pasos a seguir en diferentes situaciones de trabajo. Un ejemplo

típico de este tipo de manuales, está representado por los manuales de inducción al

personal en el cual se explica a los empleados el horario de trabajo de una compañía

consultora.

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

Preparar descripciones de tareas y objetivos individuales para cada área funcional

liderada por su gerente.

Definir necesidades de personal consistentes con los objetivos y planes de la

empresa.

Seleccionar personal competente y desarrollar programas de entrenamiento para

potenciar sus capacidades.

Ejercer un liderazgo dinámico para volver operativos y ejecutar los planes y

estrategias determinados.

Desarrollar un ambiente de trabajo que motive positivamente a los individuos y

grupos organizacionales.

Medir continuamente la ejecución y comparar resultados reales con los planes y

estándares de ejecución (autocontrol y Control de Gestión).

BIBLIOGRAFÍA: http://www.nitzanonline.com/pdf/JobDescription.pdf

MANUAL DE ORGANIZACIÓN:

Incluye todos aquellos aspectos que detallan la estructura, sus relaciones, las

responsabilidades de cada empleado y cualquier otra información que muestre la

organización desde un punto de vista formal. Un ejemplo del contenido de un

manual de organización puede ser el siguiente:

Índice numérico

Introducción

Breve reseña histórica de la empresa o departamento

Justificación de la realización del manual

Instrucciones para el manejo y modificaciones del manual

Definición de conceptos básicos

Objetivos

Políticas

Responsabilidades

Relaciones de trabajo

Objetivos de la empresa

Estructura organizativa

Deberes y responsabilidades de los niveles directivos

Descripciones detalladas de cargo

El lenguaje de redacción de un manual debe ser de altura y no reflejar situaciones que son

de excepción a fin de no incluirlas como reglas y políticas de la empresa. Para elaborar un

manual de organización, se utilizan herramientas gerenciales tales como: organigrama y

descripciones de cargo. Las descripciones de cargo son narrativas que explican las

responsabilidades y deberes para cada cargo son narrativos que explican las

responsabilidades y deberes para cada cargo definido en los organigramas.

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

El manual de organización es un instrumento metodológico de la ciencia y técnica

de la administración; es un medio de acción práctica por excelencia, que ayuda

grandemente al proceso de organización.

Constituye un complemento ideal de los organigramas, o mejor dicho, se

complementan recíprocamente para dar informaciones claras y detalladas de la

estructura y de las unidades que la integran. Estas unidades se señalan en los

organigramas solamente con su título, pero el manual de organización las describe

con detalle, en todo lo relativo a responsabilidades, tareas, atribuciones, deberes y

funciones.

BIBLIOGRAFÍA: http://html.rincondelvago.com/manual-de-organizacion_1.html

MANUAL DE POLÍTICAS

Un manual de políticas documenta todas las guía de acción generales que tiene una

empresa en distintas áreas tales como: recursos humanos, mercadeo, finanzas,

producción otras. Las políticas se enuncian en forma declarativa y deben guiar la

pauta de acción de los empleados para cada una de las áreas que se desee

documentar. Seguidamente se muestra la declaración de una política contable.

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

Son guías de acción generales en diferentes áreas en la empresa tales como: recurso

humano, mercado, finanzas, producción y otras. Las políticas se enuncian en forma

declarativa y deben guiar la pauta de acción de los empleados para cada una de las

áreas que se desee documentar.

Podemos decir que las políticas son nomas generales que señalan el camino a seguir

para logar los objetivos de una organización. Las políticas pueden ser generales

cuando sirven de guía a todos los integrantes del área o departamento en la

organización y se caracterizan por ser flexibles, puesto que indican limites dentro

del cual se encuentran responsabilidades a momento del a toma de decisiones.

BIBLIOGRAFIA: http://m.monografias.com/trabajos29/manual-politicas/manual-

politicas.shtml

Son documentos que incluyen la intención o acciones generales de la

Administración dentro de la organización que es probable que se presente en

determinadas circunstancias. Las políticas son la actitud de la administración

superior de la organización, las políticas escritas establecen líneas de guía en un

marco dentro de cual el personal operativo puede obrar para plantear las actividades

y objetivos de la organización, según convenga a las condiciones del organismo

social.

Su importancia radica en que presenta un recurso técnico para ayudar a la

orientación del personal y también ayuda a declarar políticas y procedimientos, o

proporcionar sus funciones rápidas a los malos entendimientos y a mostrar cómo

puede contribuir el empleado a logro de los objetivos.

Prestaciones sociales. Esta corresponde al pasivo que debe acumular la empresa

como consecuencia de los derechos adquiridos por los trabajadores conforme a la

legislación laboral vigente.

Haciendo un análisis crítico considerando que es de gran importancia que en una

empresa cuenta con un manual de políticas pues en este se establecen las normas y

procedimientos a seguir para garantizar la administración efectiva y adecuada en la

entidad.

BIBLIOGRAFIA: Manual para elaborar manuales de políticas y procedimientos-autor.-

Martin G. Álvarez torres

MANUAL DE NORMAS Y PROCEDIMIENTOS:

Se detallan todos los procedimientos que se vienen realizando en la empresa de

acuerdo con lo explicado con anterioridad ya que este tipo de manuales establecen

las pautas específicas acerca de las normas aplicables en forma general o específica

para los procedimientos identificados en la organización

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

NORMA:

Esta detalla la forma como debe llevarse a cabo un procedimiento. Es decir que la

política son normas que tienen un carácter específico no general, a continuación

mencionamos el contenido de un manual de normas y procedimientos debe tener:

Índice numérico

Introducción

Instrucciones para el manejo y modificación de los aspecto trazados en el manual

Definición de conceptos básicos

Normas

Procedimientos

Formularios

Instructivos de los formularios.

En conclusión, dado que el ser humano es social por naturaleza, con una tendencia natural

a organizar y administrar sus asuntos, los manuales de políticas y procedimientos pueden

facilitar a la organización el cumplimiento de sus propósitos y objetivos de manera efectiva

y ordenada.

Además, toda organización esta regida por políticas y procedimientos formales o

informales, por lo que al elabora un manual, se simplificara la vida de la organización y de

todos sus colaboradores (directores, empleados y sindicalizados).

BIBLIOGRAFIA: Manual para elaborar manuales de políticas y procedimientos-autor.-

Martin G. Álvarez torres

MANUALES DE SISTEMAS COMPUTARIZADOS:

Los manuales de sistemas computarizados: documentan los sistemas que contemplan el uso

significativo de un computador en un alto número de operaciones o procedimientos.

Dentro de esta clasificación podemos encontrar manuales de:

Usuario

Operación

Documentación de sistemas. Estos a su vez pueden subdividirse en

o Diseño físico

o Procesos

o Salidas

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

Los Manuales de sistemas computarizados se desarrollan en un entorno usuario-

computadora, utilizando hardware y software, redes de telecomunicaciones, técnicas

de administración de base de datos. Son el campo del estudio para tecnologías de

información. Asimilan la responsabilidad sobre la iniciación y aprobación de

transacciones, así como sobre la idoneidad, consistencia y seguridad de datos

ingresados para procesamiento. Conjunto de elementos que interactúan entre sí para

manipular, crear y consultar información, que ayuda a la toma de decisiones.

BIBLIOGRAFIA: http://www.monografias.com/trabajos66/sistema-informacion-

contable/sistema-informacion-contable2.shtml#ixzz3GvRFTEDi.

LOS MANUALES DE USUARIO:

Explican en forma general como funciona un sistema mecanizado e instruyen al

usuario sobre la forma de interactuar con el sistema, es decir les informan cómo

puede utilizar y obtener del sistema la información que requiere. Por lo general debe

incluir documentación tal como:

Instalación del sistema

Procedimientos para capturar y procesar la información

Principales reportes

Guía de errores o mensajes del sistema.

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

Los Manuales son los procesos que el usuario puede realizar con el sistema

implantado. Para lograr esto, es necesario que se detallen todas y cada una de las

características que tienen los programas y la forma de acceder e introducir

información. Permite a los usuarios conocer el detalle de qué actividades ellos

deberán desarrollar para la consecución de los objetivos del sistema.

BIBLIOGRAFIA:http://www.monografias.com/trabajos6/dosi/dosi.shtml#ixzz3I2kaZjI

LOS MANUALES DE OPERACIÓN DE UN SISTEMA

Son similares a los manuales de usuario, la diferencia radica en el mayor nivel de

detalle que muestran los manuales de operación de sistemas. Un manual de

operación es por lo general utilizado por usuarios expertos en el manejo de un

sistema.

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

Contiene la información que permite al personal de operación utilizar en forma

eficiente la operación de los sistemas de procesamiento electrónico.

BIBLIOGRAFIA: http://es.slideshare.net/BENHUR2010/manuales-sistemas de.

Información.

MANUALES DE DOCUMENTACIÓN DE SISTEMAS

Plasman todo el proceso de análisis y desarrollo de un sistema que forman parte del

ciclo de vida y desarrollo de los sistemas. Los manuales de documentación sirven

para efectuar modificaciones y mejoras en los sistemas y representan una de las

herramientas críticas para ser usadas por los analistas y programadores.

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando Catarcora

Carpio>>.

La documentación de sistemas es el conjunto de información que nos dice qué

hacen los sistemas, cómo lo hacen y para quién lo hacen.

La documentación consiste en material que explica las características técnicas y la

operación de un sistema. Es esencial para proporcionar entendimiento de un sistema

a quien lo vaya a usar para mantenerlo, para permitir auditoria del sistema y para

enseñar a los usuarios como interactuar con el sistema y a los operando como

hacerlo funcionar.

BIBLIOGRAFIA: http://es.slideshare.net/BENHUR2010/manuales-sistemas-de-

informacin

MANUALES DE DISEÑO FISICO:

Dentro de los manuales de documentación de sistema podemos encontrar los

manuales de diseño físico, los cuales especifican la forma en la cual están

organizados los datos n el computador. Estos manuales deben incluir aspectos tales

como:

Tipo de almacenamiento(disco duro, diskette, unidad d cinta,etc)

Nombre del archivo

Diseño del registro

Periodicidad de actualización

Etiqueta que lo identifica n el medio de almacenamiento

Forma de organización

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

Los sistemas de información en las empresas están orientados hacia el uso de

archivos y bases de datos. Los datos se acumulan en archivos que son procesados o

mantenidos por el sistema. Las bases de datos acumulan los datos de las

transacciones y otros tipos de archivos, y están diseñadas para compartir los datos

para distintas aplicaciones. Es importante determinar su contenido y elegir un

método para organizar los datos. Al mismo tiempo, si las aplicaciones propuestas

utilizaran los recursos de la base de datos, el analista debe desarrollar los medios

para interactuar con la misma.

Las bases de datos permiten compartir los datos entre distintas aplicaciones.

Además de la responsabilidad de diseñar archivos, determinar sus contenidos y

elegir los métodos apropiados para organizar los datos, los analistas deben diseñar

los medios de interacción con las bases de datos de la organización.

Los elementos individuales de los archivos se llaman datos, también conocidos

como campos. Cada dato se identifica por su nombre y tiene un valor específico

asociado a él Registro.

BIBLIOGRAFIA: http://www.monografias.com/trabajos94/metodologia-y-analisis-s-

i/metodologia-y-analisis-s-i

El diseño físico es el proceso de traducción del modelo lógico abstracto a un diseño

técnico específico para el nuevo sistema. Produce las especificaciones reales para el

hardware, software y bases de datos físicas, medios de entrada/salida,

procedimientos manuales y controles específicos. Proporciona las especificaciones

que transforman el diseño lógico abstracto en un sistema de funciones de personas y

máquinas.

Cuando el analista esté listo para comenzar a diseñar el nuevo sistema, ya deben

estar establecidos ciertos elementos. Debe hacer una definición del problema,

información general de antecedentes sobre el área bajo estudio, una idea

aproximada de las interacciones dentro del área de estudio y con otras áreas, un

buen entendimiento del sistema actual, y un conjunto de requerimientos para el

nuevo sistema.

BIBLIOGRAFIA: Manual para elaborar manuales de políticas y procedimientos-autor.-

Martin G. Álvarez torres

MANUALES DE PROCESOS:

Los manuales de procesos muestran todo los aspectos referentes al procedimiento

que se le dan a los datos en un sistema. Las herramientas que se puede utilizar para

elaborar este tipo de manuales son:

Diagrama de flujo

Diagrama de HIPO

Tabla de decisión

Flujograma

Diagrama de Warner O/RR.

Ejemplo: carta estructurada para un sistema contable

Menu principal

Procesar empresa

Incluir

Modificar

Eliminar

Procesar datos

Cargar comprobantes

Actualizar comprobantes

Eliminar comprobantes

Procesar reportes

Balance General

Ganancias y Pérdidas

Movimiento del efectivo

Balance de Comprobación

Diario General

Mayor Analitico

Mantenimiento

Reindexar

Respaldo de datos

Perfiles de Seguridad

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

Los analistas de sistemas también deben anticipar los errores que se cometerán al

ingresar los datos en el sistema o al solicitar la ejecución de ciertas funciones.

Algunos errores no tienen importancia ni consecuencias, pero otros pueden ser tan

serios que ocasionarían la eliminación de datos o el uso inapropiado del sistema.

Un buen diseño de sistema de información ofrecerá los medios para detectar y

manejar el error, los controles proporcionan medios para:

Asegurar que solo los usuarios autorizados tengan acceso al sistema

1. Garantizar que las transacciones son aceptables

2. Validar los datos para comprobar su exactitud

3. Determinar si se han omitido datos que son necesarios.

BIBLIGRAFIA:http://tinpan.fortunecity.com/dreadlock/898/apuntes/oym/metodologia.htm

l

MANUALES DE SALIDAS:

Los manuales de salidas muestran los reportes y como fueron diseñados, sean esto

consultas por pantalla o sean impreso. Las salidas de sistemas son frecuentemente

documentadas en forma manual, a través de formularios denominado Spacing

Charts, los cuales muestran un diseño físico para cada una de las salidas del sistema.

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

La salida es cualquier información útil o datos proporcionados por el sistema de

información o, el sistema de apoyo a decisiones ante el usuario. La Salida puede

tomar virtualmente cualquier forma, incluyendo la impresión, pantallas, audio,

micro formas, CD-ROM y electrónica. Estos diseñan la salida para que sirva al

propósito pretendido y para que se ajuste al usuario, proporcionar la cantidad

adecuada de salida, proporcionarla en el lugar adecuado, proporcionar la salida a

tiempo y seleccionar la salida a tiempo y seleccionar el método de salida adecuado.

BIBLIOGRAFIA: http://www.monografias.com/trabajos55/analisis-sistemas-

informacion/analisis-sistemas- informacion3.shtml

Las tecnologías de salida también difieren en su velocidad, costo, portabilidad,

flexibilidad y posibilidades de almacenamiento y recuperación. Todos estos factores

deben ser considerados cuando se decide entre impresión, en pantalla, audio, micro

formas o salida electrónica, o una combinación de estos métodos de salida. La

presentación de la salida puede tergiversar la interpretación que los usuarios hacen

de ella. Los analistas deben estar conscientes de las fuentes de ascendencia,

interactuar con los usuarios para diseñar la salida, informar a los usuarios de las

posibilidades de ascendencia en la salida, crear salida flexible y modificable y

entrenar a los usuarios para que usen varias salidas para que les ayuden a verificar la

precisión de cualquier reporte particular. Los reportes impresos son diseñados con el

uso de hojas de diseño de reporte en pantalla o en papel. El diccionario de datos

sirve como fuente de los datos necesarios para cada reporte.

BIBLIOGRAFIA: Manual para elaborar manuales de políticas y procedimientos-autor.-

Martin G. Álvarez torres.

MANUALES DE CONTABILIDAD:

Dentro del área contable, los manuales tienen una aplicación sumamente amplia ya

que permiten guiar el trabajo que debe llevar a cabo el personal del departamento de

contabilidad. Específicamente los manuales aplicables en el área contable son:

De políticas contables

Del código contable o de cuentas contables

De normas y procedimientos contables.

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

Es un documento escrito en el cual se describen las políticas, funciones, normas y

procedimientos para el desarrollo del trabajo contable dentro de la organización.

Con la elaboración del manual de sistemas contables lo que se busca es describir

todo lo expuesto anteriormente en la ejecución del trabajo en cada uno de los sub

sistemas que conforman la organización.

BIBLIOGRAFÍA:

http://webdelprofesor.ula.ve/economia/lenniv/sistemasyprocedimientoscontables.html

MANUALES DE POLITICAS CONTABLES:

Un manual de políticas contables detalla todas y cada una de las políticas que se

siguen en la entidad respecto a los registros contables. Las políticas deben estar

siempre de acuerdo con principios de contabilidad de aceptación general y ello debe

ser declarado en los manuales.

Las políticas de contabilidad preferiblemente deben ser organizadas, enunciadas y

detalladas en el orden que son presentadas las partidas en los estados financieros y a las que

son asociadas. En los manuales de políticas de contabilidad, se establecen dos

subdivisiones:

Políticas generales de contabilidad

Políticas específicas de contabilidad

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

Las políticas contables de acuerdo con los estándares internacionales son

principios específicos, métodos, bases, acuerdos y procedimientos adoptados por

una empresa para la preparación y presentación de sus estados financieros IFRS-

NIIF, auditados según NIA-IAS y control interno COSO, que ponen en

funcionamiento las buenas prácticas contables y económicas para la divulgación de

información contable con propósitos generales.

Diseñar previamente el manual de políticas contables IFRS-NIIF es el primer paso

para el aseguramiento y control de información financiera. El auditor debe tener en

cuenta que las NIIF tratan requerimientos de reconocimiento, medición,

presentación y revelación de partidas y elementos de los estados financieros. Estos

conceptos deben ser verificados por el auditor e incluidos en un manual de

políticas contables IFRS-NIIF

BIBLIOGRAFÍA: http://www.portafolio.co/opinion/blogs/buenas-practicas-auditoria-y-

control-interno-las-organizaciones/manual-politicas-conta

LAS POLITICAS GENERALES DE CONTABILIDAD:

Son declaraciones que enuncian la aceptación de los principios de contabilidad

generalmente aceptados. Una entidad debe adoptar y así declarara los principios de

contabilidad generalmente aceptados tales como:

Entidad

Realización

Periodo contable

Costo histórico

Negocio en marcha

Unidad económica

Revelación suficiente

Importancia relativa

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

La esencia de la filosofía de las normas contables, está en los principios de contabilidad

generalmente aceptados. La contabilidad de las pequeñas y medianas empresas se

desarrollará aplicando obligatoriamente los principios contables que se indican a

continuación:

1. Principio de Prudencia.- Únicamente se contabilizarán los beneficios realizados a la

fecha de cierre del ejercicio. Por el contrario, los riesgos previsibles y las pérdidas

eventuales con origen en el ejercicio o en otro anterior, deberán contabilizarse tan pronto

sean conocidas; a estos efectos, se distinguirán las reversibles o potenciales de las

realizadas o irreversibles. En consecuencia, al realizar dicho cierre se tendrán presentes

todos los riesgos y pérdidas previsibles, cualquiera que sea su origen. Cuando tales riesgos

y pérdidas fuesen conocidas entre la fecha de cierre del ejercicio y aquella en que se

establezcan las cuentas anuales, sin perjuicio de su reflejo en el balance y cuenta de

pérdidas y ganancias, deberá facilitarse cumplida información de todos ellos en las notas a

los estados financieros.

2. Principio de Empresa en marcha o Funcionamiento.- Se considerará que la gestión de la

empresa tiene prácticamente una duración ilimitada. En consecuencia, la aplicación de los

principios contables no irá encaminada a determinar el valor del patrimonio a efectos de su

enajenación global o parcial ni el importe resultante en caso de liquidación.

3. Principio del Registro.- Los hechos económicos deben registrarse cuando nazcan los

derechos u obligaciones que los mismos originen.

4. Principio del precio de Adquisición.- Como norma general, todos los bienes y derechos

se contabilizarán por su precio de adquisición o coste de producción.

El principio de adquisición deberá respetarse siempre, salvo cuando se autoricen, por

disposición legal, rectificaciones al mismo; en este caso, deberá facilitarse cumplida

información en la memoria.

5. Principio del Devengo.- La imputación de ingresos y gastos deberá hacerse en función

del corriente real de bienes y servicios que los mismos representan y con independencia del

momento en que se produzca la corriente monetaria o financiera derivada de ellos.

6. Principio de correlación de ingresos y gastos.- El resultado del ejercicio estará

constituido por los ingresos de dicho período menos los gastos del mismo realizados para la

obtención de aquéllos, así como los beneficios y quebrantos no relacionados claramente

con la actividad de la empresa.

7. Principio de no Compensación.- En ningún caso podrán compensarse las partidas de

activo y del pasivo del balance ni las de gastos e ingresos que integran la cuenta de pérdidas

y ganancias, establecidos en los modelos de las cuentas anuales. Se valorarán

separadamente los elementos integrantes de las distintas partidas del activo y del pasivo.

8. Principio de Uniformidad.- Adoptado un criterio en la aplicación de los principios

contables dentro de las alternativas que, en su caso, éstos permitan, deberá mantenerse en el

tiempo y aplicarse a todos los elementos patrimoniales que tengan las mismas

características en tanto no se alteren los supuestos que motivaron la elección de dicho

criterio.

De alterarse estos supuestos podrá modificarse el criterio adoptado en su día; pero, en tal

caso, estas circunstancias se harán constar en la memoria, indicando la incidencia

cuantitativa y cualitativa de la variación sobre las cuentas anuales.

9. Principio de Importancia Relativa.- Podrá admitirse la no aplicación estricta de algunos

de los principios contables, siempre y cuando la importancia relativa en términos

cuantitativos de la variación que tal hecho produzca sea escasamente significativa, y, en

consecuencia, no altere las cuentas anuales.

BIBLIOGRAFÍA: http://www.monografias.com/trabajos74/politicas-contables-incidencia-

razonabilidad-informacion/politicas-contables-incidencia-razonabilidad-

informacion2.shtml#ixzz3JAx5RDhn

LAS POLITICAS ESPECÍFICAS DE CONTABILIDAD:

Se refieren a los tratamientos contables especiales y aplicables a ciertas operaciones o

transacciones de partidas específicas de los estados financieros. Las políticas específicas

pueden ser enunciadas con base en el orden de presentación de las partidas en los estados

financieros.

MANUAL DE POLITICAS CONTABLES

ASUNTO: Políticas contables Pag Nº 1 de 1

CAPITULO: IV Fecha vigencia 06/95

PUNTO: Transacciones en moneda extranjera Sustituye pag:

APROBADO POR: Carlos Bonilla De fecha:

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

Una política contable es un conjunto de principios, reglas y procedimientos

específicos que son adoptados por una entidad para preparar y realizar los estados o

documentos contables. Por tanto, la existencia de políticas contables se debe a que

los organismos internacionales emisores de normas, y los planes de contabilidad

específicos de cada país (que tienden a establecer las normas emitidas por dichos

organismos), dejan cierta libertad. Es decir, en diversos aspectos las entidades

pueden elegir entre distintas opciones a la hora de presentar sus estados contables.

Además, puede haber casos que no estén regulados por las normas.

Aplicación

Las normas internacionales de información financiera (NIIF o IFRS), emitidas por

el IASB, establecen que los sucesos y transacciones reguladas específicamente en

ellas, se regirán por esas normas. Pero también establece que si las normas no tratan

alguna operación o sucesos, la entidad utiliza su juicio para aplicar una política

contable que proporcione información relevante y fiable. Para ello la entidad deberá

tener en cuenta en primer lugar las normas que traten cuestiones similares y

relacionadas, y en segundo lugar las definiciones y principios generales.

Además, cómo se establece en las NIIF, es necesario una uniformidad en cuanto a la

aplicación de políticas contables, de forma que sólo se realizaran cambios por

cambios requeridos en las NIIF, o en caso de que se una información más fiable y

relevante. En caso de cambios en la política contable por parte de una entidad, estos

deberán ser contabilizados. Esta contabilización se llevará tal y como se disponga

TRANSACCIONES EN MONEDA EXTRANJERA

Contabilización

La adquisición de una obligación o un activo en moneda extranjera, debe ser registrada a la tasa de

Tasa de cambio vigente en la fecha de la transacción.

Ajustes periódico

Mensualmente, todos los activos y pasivos que estén representados en moneda extranjera, deberán ser ajustados a la tasa de cambio vigente a la fecha en que se presenten los estados financieros.

Venta o disposición

Cuando se realice una venta o disposición de activos o pasivos en moneda extranjera, se deberá expresar contablemente a la tasa de cambio vigente en la fecha en que se realice la operación registrándose así un efecto por la fluctuación cambiaria que corresponde

en las normas transitorias si las hubiese, o en su caso de forma retroactiva,

realizando los ajustes en períodos anteriores cómo si siempre se hubiera llevado a

cabo la nueva política.

BIBLIOGRAFÍA: http://descuadrando.com/Pol%C3%ADtica_contable

MANUAL DEL CÓDIGO CONTABLE:

A veces este tipo de manual también es denominado Manual de Codificación de

cuentas, Clasificador de Cuentas o sencillamente Manual de Cuentas.

Un manual del código contable detalla todas y cada una de las cuentas, su

naturaleza y los conceptos por los cuales se debitan o acreditan como por ejemplo:

MANUAL DEL CODIGO CONTABLE

ASUNTO Código contable

CAPITULO II

PUNTO Activo

APROBADO POR Farzad Javanmardian

PROPIEDAD PLANTA Y EQUIPO

CUENTA

SUBCENTA

NOMBRE DE LA CUENTA

190

01

Edificios y construcciones

Esta cuenta comprende los costos de adquisición o

construcción de edificaciones que serán utilizadas por la empresa para el giro normal de sus operaciones

Se debita por: Todos los costos de adquisición o construcción

Mejoras de los activos

Se acredita por:

Baja de algún activo por cualquier concepto

Este tipo de manual es uno de los que tiene mayor uso en el área contable y que ayudan a

explicar los movimientos que se manejan por cada una de las cuentas. Los movimientos

débitos y créditos, establecen la naturaleza final del saldo de cada cuenta

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

Pag Nº 1 de 1

Fecha vigencia: 06/95

Sustituye pag:

De fecha:

El Manual de Código Contable o también es denominado Manual de Codificación

de cuentas, Clasificador de Cuentas o sencillamente Manual de Cuentas.

Este Manual de Código Contable tiene como propósito describir los procesos y

procedimientos del sistema de contabilidad, así como el desempeño de cada puesto

de trabajo involucrado con el departamento contable. Para el entendimiento de esto

se detallan a continuación los siguientes conceptos:

Sistema contable: Conjunto de procedimientos normalizados creado con el objetivo de

sistematizar el proceso contable de forma ordenada, lógica y coherente en sus diferentes

fases.

PLAN DE CUENTAS: Estructura lógica secuencial de un conjunto de cuentas contables

de manera codificada y clasificada por niveles de información que expresan el débito,

crédito y patrimonio de una entidad y son el reflejo de las actividades de la empresa

PROCESO CONTABLE: Son todas las operaciones de registro, documentación,

contabilización, jornalización, mayorización, ajustes contables y balance de comprobación

para luego elaborar los Estados Financieros y demás informes propios del proceso.

BIBLIOGRAFÍA: http://es.slideshare.net/victorvasquezucv/manual-modulo-contable1

A veces este tipo de manual también es denominado manual de codificación de

cuentas, clasificador de cuentas o sencillamente manual de cuentas.

Un manual del código contable detalla todas y cada una de las cuentas, su

naturaleza y los conceptos por los cuales se debitan o acreditan.

ESQUEMA DE FUNCIONAMIENTO DE UN SISTEMA CONTABLE: Un sistema

contable es el eje alrededor del cual se toman la mayoría de las decisiones financieras. Un

sistema contable debe enfocarse como un sistema de información que reúne y presenta

datos resumidos o detallados acerca de la actividad económica de la entidad a una fecha o

por un período determinado.

CODIFICACION DE DATOS: La automatización de las operaciones contables requiere

que el contador o la contadora de la Empresa, defina previamente el método de codificación

a utilizar por cada uno de los sistemas administrativos y contables que se pondrán en

funcionamiento en Empresa. Así, el sistema de codificación para un catálogo de cuentas

será distinto al utilizado para una lista extensa de los ítems de inventario pero debe estar

relacionado con él.

CARACTERISTICAS BASICAS DE UN SISTEMA DE CODIFICACION:

Todo sistema de codificación debe poseer una serie de características mínimas, a fin

de que sea adoptado como método de procesamiento para la información. Dentro

de esas características podemos encontrar:

Precisión del código: La precisión del código significa que un sistema de codificación

debe aceptar una sola codificación correcta para cada elemento de un conjunto.

Flexibilidad: La flexibilidad significa que la estructura del código debe aceptar más

elementos en caso de que se necesite agregarlos. Uno de los problemas más comunes que

se presentan en los códigos contables, es la falta de flexibilidad de los códigos asignados,

al no tomar en cuenta las operaciones futuras de la entidad.

CARACTERISTICAS DE UN CODIGO CONTABLE:

Todo código contable debe ser diseñado bajo ciertos parámetros que le permitan

cumplir con los requerimientos de información que solicitan los usuarios. Debe

estar diseñado de tal forma que cumpla con los distintos objetivos de la

contabilidad, se ajuste siempre a las necesidades específicas de la entidad y,

además, cubra las circunstancias especiales y los casos individuales que puedan

presentarse.

BIBLIOGRAFÍA: Modulo de Sistemas e Información Gerencial <Kenneth C. y Jane

P. Laudon> {12 de noviembre de 2014}

ANALISIS

El Manual del Código Contable o también denominado Manual de Codificación de

Cuentas es aquel que nos permite desarrollar las normas técnicas y contiene las pautas

instrumentales para la construcción de un sistema de contabilidad, este estará

conformado por los procedimientos contables que desarrollan los procesos de

reconocimiento y revelación por temas particulares; por los instructivos contables que

son la aplicación de los procedimientos a través de casos específicos; y por el Catálogo

General de Cuentas que complementa y desarrolla la estructura, descripción y

dinámicas de la clasificación conceptual.

Este manual se constituye en el instrumento para el reconocimiento y revelación de los

hechos, transacciones y operaciones financieras, económicas, sociales y ambientales,

con base en una clasificación ordenada, flexible y pormenorizada de las cuentas, que

identifica la naturaleza y funciones de cometido estatal de la entidad contable pública

además de detallar todas y cada una de las cuentas, su naturaleza y los conceptos por

los cuales se debitan o acreditan.

Todo código contable debe ser diseñado bajo ciertos parámetros que le permitan

cumplir con los requerimientos de información que solicitan los usuarios. Debe estar

diseñado de tal forma que cumpla con los distintos objetivos de la contabilidad, se

ajuste siempre a las necesidades específicas de la entidad y además, cubra las

circunstancias especiales y los casos individuales que puedan presentarse.

MANUAL DE NORMAS Y PROCEDIMIENTOS CONTABLES

Un manual de normas y procedimientos contables detalla, todos y cada uno de los

procedimientos contables. Un manual de normas y procedimientos contables,

también puede especificar los asientos de tipo contable que se realizan para un

determinado procedimiento. Igualmente este tipo de manuales debe establecer las

normas que sean aplicables a cada uno de los procedimientos previamente

definidos.

BIBLIOGRAFÍA: Modulo de Sistemas y Procedimientos Contables <<Fernando

Catarcora Carpio>>.

Un manual de normas y procedimientos contables se lo desarrolla con la finalidad

de que la empresa valla creciendo ya que estas van estableciendo normas y pautas

acerca de cómo se debe llevar a cabo el trabajo.

Dentro del ciclo de operaciones de una empresa, se definen los procedimientos contables,

como todos aquellos procesos, secuencia de pasos e instructivos que se utilizan para el

registro de las transacciones u operaciones que realiza la empresa en los libros

de contabilidad.

BIBLIOGRAFÍA:http://www2.ula.ve/dsiaportal/dmdocuments/MNPP-Dpto-

CONTABILIDAD%2012-2006.pdf

RESUMEN DEL CAPITULO:

Ante las diferencias de criterio que se produzcan entre personas es esencial establecer un

manual de procedimientos contables. Un manual de esta índole es un instrumento de

información en el que se recogen, de forma secuencial y cronológica, las operaciones que

deben seguirse para la realización de las funciones del departamento contable.

El manual debe asignar tareas a cada uno de los empleados de la sociedad, asegurar el

cumplimento de las políticas internas y asegurar la fiabilidad e integridad de la información

financiera.

Toda empresa tiene en algún momento la necesidad de documentar todo el trabajo que

realizan los empleados. Para llevar a cabo esta tarea, los gerentes disponen de herramientas

organizacionales denominadas manuales. La documentación de una empresa a través de

manuales tiene como objeto sistematizar las relaciones entre los integrantes de una

organización, instruir a los empleados en distintas áreas de la organización, servir de guía

para los empleados en la ejecución de sus trabajos y por ultimo guiar en la evaluación de la

eficiencia operacional. Los costos asociados a un manual los podemos clasificar en: Costos

de desarrollo, costos de implantación y costos de mantenimiento. A medida que transcurre

el tiempo los costos de un manual van disminuyendo. Dependiendo del enfoque que

tenemos, podemos clasificar los manuales de dos formas: manuales de sistemas métodos y

procedimientos manuales y manuales de sistemas computarizados. Bajo la primera

clasificación, los manuales pueden ser subclasificados en: manuales específicos y manuales

genéricos. Los manuales específicos pueden ser; manuales de técnicas y manuales de

actividades. Dentro de los manuales genéricos podemos encontrar: manuales de

organización, manuales de políticas y manuales de norma y procedimientos.

En el área contable, los manuales más comunes que podemos encontrar son. Manuales de

políticas contables, el cual detalla todas y cada una de las políticas que sigue una empresa

respecto a los registros contables. Manual del código contable, el cual detalla todas y cada

una de las cuentas, su naturaleza y la forma en que se debitan y acreditan; el manual de

normas y procedimientos contables, que bajo el esquema de responsable/acción, detalla

todos y cada uno de los procedimientos que son llevados en el área contable, y en el cual

también se detallan normas, formularios y los procedimientos aplicados a través de

flujogramas.

PROBLEMAS APLICADOS:

07-01 IMPORTANCIA DE LOS MANUALES: Las decisiones en las empresas son

tomadas en muchos casos con base en la información generada por el departamento de

contabilidad. Al departamento de contabilidad llegan en último término, todas las

operaciones y transacciones que se generan en una compañía. Para mejorar la calidad de la

información financiera, se elaboran los manuales de contabilidad de acuerdo con las

necesidades propias de la empresa, con el objetivo de unificar los criterios para contabilizar

las transacciones.

Preguntas.

a) Explique, ¿Cuál es la importancia que tienen los manuales para una

organización?

Por lo general en las tomas de decisiones de una empresas siempre se basan en los

números que arrojen las operaciones contables en relación a aquellos e pueden aplicar

nuevas estrategias que benefician al patrimonio de la compañía, incluso unas de las

mejores estrategias que se pueden aplicar es la eliminar gastos innecesarios, así como

llevar un control total de las transacciones que se realizan día a día.

Estos nos manifiesta que para obtener excelentes resultados se deben tener en cuenta los

manuales de contabilidad según la necesidad de la compañía donde se elabora por

ejemplo, en toda compañía se debe llevar por obligación un registros diario de las cajas

que diariamente será contabilizado y que al final del mes se tendrá como resultados las

pérdidas y ganancias que la compañías obtuvo en dicho mes.

En fin en la importancia de los manuales se puede manifestar que son de una

importancia para la organización ya que ellos son la guía que permitirán conocer cada

movimiento contable que la compañía realice.

b) Detalle el índice de contenido que puede tener un manual de normas y

procedimientos.

1. Título y código del procedimiento.

2.- Introducción: Explicación corta del procedimiento.

3. -Organización: Estructura micro y macro de la entidad.

4.- Descripción del procedimiento.

4.1.- Objetivos del procedimiento

4.2. -Normas aplicables al procedimiento

4.3. -Requisitos, documentos y archivo

4.4. -Descripción de la operación y sus participantes

4.5. -Gráfico o diagrama de flujo del procedimiento

5. -Responsabilidad: Autoridad o delegación de funciones dentro del proceso.

6.- Medidas de seguridad y autocontrol: Aplicables al procedimiento.

7. -Informes: Económicos, financieros, estadísticos y recomendaciones.

8. -Supervisión, evaluación y examen: Entidades de control y gestión de autocontrol.

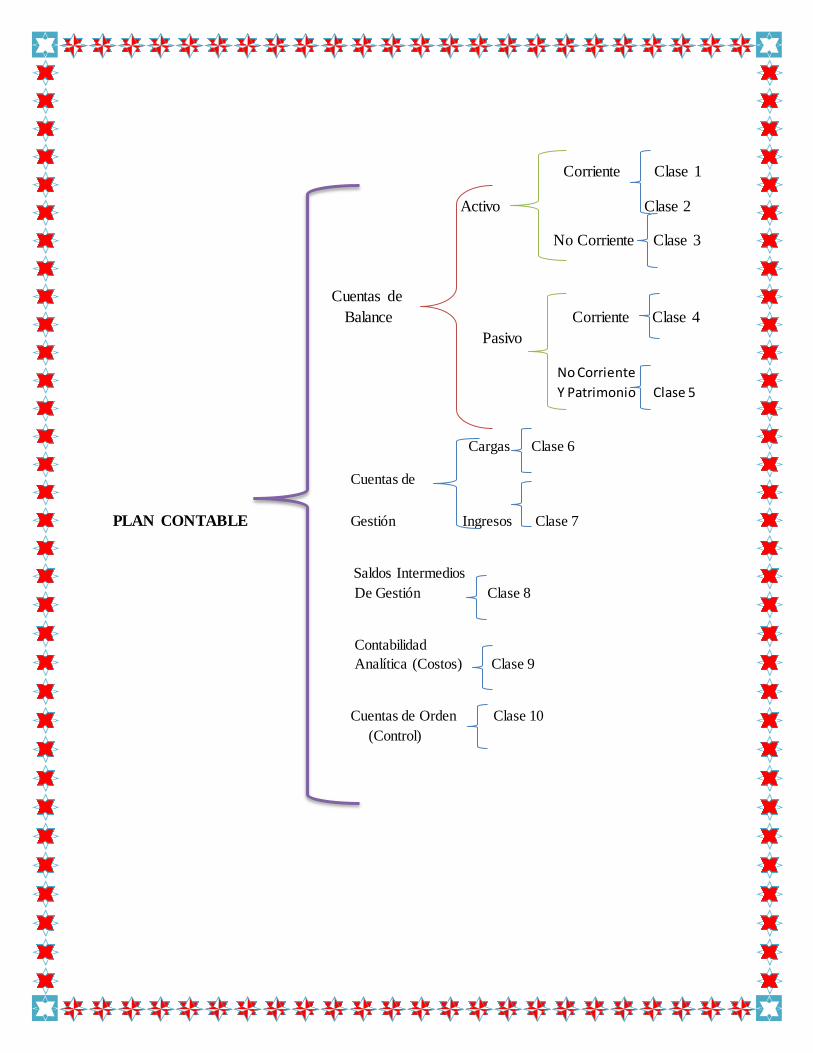

07-02 PLANES CONTABLES: Varios países latinoamericanos han adoptado métodos de

contabilidad general aplicables a grupos de empresas, en razón a que su actividad debe ser

supervisada por el estado. Por ejemplo, en Perú, existe el “Plan Contable”, el cual tiene

como objetivo principal lograr la uniformidad en la presentación de los estados financieros

de las empresas. Esta necesidad surge como un requerimiento para tener una base de

información lo suficientemente amplia y consistente que permita al Estado cumplir con sus

objetivos en cada área de la actividad económica.

La estructura de las cuentas de balance del “Plan Contable” en Perú está dividida en la

siguiente forma:

Corriente Clase 1

Activo Clase 2

No Corriente Clase 3

Cuentas de

Balance Corriente Clase 4

Pasivo

No Corriente

Y Patrimonio Clase 5

Cargas Clase 6

Cuentas de

PLAN CONTABLE Gestión Ingresos Clase 7

Saldos Intermedios

De Gestión Clase 8

Contabilidad

Analítica (Costos) Clase 9

Cuentas de Orden Clase 10

(Control)

a) Discuta. ¿por qué un país puede adoptar un plan de contabilidad general

común a todas las empresas?

Bueno un país puede adoptar un plan unificado de contabilidad general común a todas las

empresas en razón a que su actividad debe ser supervisada por el Estado con el fin de

mejorar la transparencia, calidad y comparabilidad de la información contable; a su vez por

que pretenden uniformizar y homogeneizar la elaboración y presentación de la información

contable, convirtiéndola en comparable. Cualquier usuario de la contabilidad (Hacienda,

bancos, etc.) debería familiarizarse con las denominaciones que cada empresa emplea antes

de proceder al análisis de dicha información. Este problema aumenta si Comercial ADR

contabiliza en euros, y las otras dos lo hacen en pesetas y dólares respectivamente.

Sin embargo, gradualmente y de forma progresiva, el PGC se fue imponiendo de forma

obligatoria para gran número de empresas en la medida en que se acogieron a beneficios

fiscales permitidos por las posteriores leyes de regularización o actualización de balances.

Además de esta adopción obligatoria, voluntariamente y poco a poco, la mayoría de las

empresas fueron adoptando el cuadro de cuentas y los criterios recogidos en el Plan General

de Contabilidad.

b) Analice la clasificación dada en el enunciado del caso y compárela con la

literatura contable

Haciendo comparación del Plan Contable con la literatura contable podríamos decir que

para ambos la Contabilidad es un medio de información referente a dinero, cuentas

recibidas, activos fijos, intereses, inversiones, etc., y es evidente que una rápida y certera

información es imposible sin asentar en el mismo lugar las mutaciones ocurridas en cada

uno de estos objetos. Ya que como se dijo anteriormente son supervisadas por el Estado y

tienen como objetivo principal lograr uniformidad en la presentación de los Estados

Financieros.

El plan Contable tiene dos partes interno y externo. El externo, el que prepara información

que sale afuera para conocimiento de los usuarios de estados financieros, y el interno, el

que prepara información para el interior de la empresa, para los gestores, para la gerencia.

c) ¿Cómo puede afectar esta clasificación para la elaboración de un manual de

cuentas?

Afecta cuando las empresas no están relacionadas con este diseño de plan contable siendo

así que va afectar a los estados financieros de la empresa y su rentabilidad al estado.

07-03 TRAVESURAS DE UN PROFESOR DE CONTABILIDAD: Un profesor de una reconocida universidad puso a pensar a sus estudiantes cuando para un examen, coloco el siguiente detalle de activos fijos:

ACTIVO FIJO

Terrenos Edificios e instalaciones

Mobiliario

Equipos de oficina Equipos de exhibición

Vehículos Obras de arte

Lencería

Construcciones

De acuerdo con el planteamiento del profesor, el detalle anterior, fue tomado de un manual

de contabilidad para una empresa en la cual estaba prestando servicios profesionales. Las preguntas del examen eran las siguientes:

a) Qué actividades o giro de negocios puede tener la empresa para la cual se

detalla el activo fijo?

Con los activos fijos detallados anteriormente la actividad que realiza la empresa es de

galería, ya que esta se tiene que llevar a cabo las cuentas mencionadas anteriormente

b) Bajo qué supuestos una “OBRA DE ARTE” puede considerarse como un

activo fijo?

Se consideran parte del activo fijo ya que son bienes tangibles de colección, es decir que son objetos que por su peculiar singularidad van paulatinamente aumentando su valor a través del tiempo

c) Las obras de arte de la empresa en donde trabaja el profesor, ¿Se deben o no

depreciar o amortizar? En caso afirmativo o negativo, ¿Por qué?

Las obras de arte no se deprecian, estas se revalúan ya que por sus características, no

sufren necesariamente una depreciación por causas económicas, bien por su utilización

física o por el simple transcurso del tiempo, o por causas tecnológicas, no puede ser objeto

de amortización a efectos fiscales. Sin perjuicio de que pueda ser computada la pérdida por

la depreciación irreversible de estos elementos en el ejercicio, en la medida en que esté

justificada.

07-04 MANUALES COMO UNA BASE DEL CONTROL INTERNO. Las empresas

establecen políticas establecimientos dirigidos a proteger contra hechos irregulares o

errores voluntarios o no, la disposición de sus activos. El hecho de que se documenten

todas las políticas y procedimientos de un primer paso en el establecimiento de una

adecuado sistema de control interno.

a) Discuta, ¿qué importancia tiene para un empleado el encontrar las políticas y

procedimientos documentados de acuerdo con la práctica llevada a cabo por

una empresa?

En general es de gran importancia ya que, las políticas son directrices para la toma de

decisiones. Una vez establecidas, cada vez que haya que tomar una decisión no será

necesario comenzar desde el principio otra vez. Las políticas reflejan la "personalidad" de

la compañía. El tono y el lenguaje utilizados para los enunciados de las mismas serán

percibidos como una política de la actitud de la administración hacia los empleados.

07-05 POLITICAS DE CONTABILIDAD: Algunas empresas establecen como política

contable, el suspender el pago a un proveedor una vez pasado cierto tiempo de emitidos los

cheques. Al llegar el límite de tiempo que por ejemplo puede ser seis meses, el

departamento de contabilidad efectúa una revisión de las conciliaciones bancarias a fin de

realizar el siguiente asiento para aquellos cheques emitidos y que no fueran retirados por

beneficiarios.

a) ¿Considerar que el tratamiento para la operación descrita es el correcto?, en

caso afirmativo o negativo, ¿Por qué?

El procedimiento para esta operación es negativa ya que si el proveedor realiza el

cobre de esta deuda en libros ya no va a constar como una cuenta pendiente de pago

y será difícil solucionarlo.

07-06 PROCEDIMIENTO CONTABLE DEL ARRENDAMIENTO FINANCIERO:

La operación de arrendamiento financiero o leasing, es ampliamente por las empresas para

la adquisición de equipos que tienen un alto costo por el uso inmediato de capital de

trabajo. Generalmente los contratos de arrendamiento se realizan por periodos mayores a un

año e incluyen una serie de requisitos que se tienen que establecer en el contrato que

celebre la empresa con la arrendadora. Desde el punto de vista contable, los registros que se

deben realizar son los siguientes:

xxxxxx X Costo activo fijo

Obligaciones bajo contratos de arrendamiento capitalizable

Para capitalizar el pasivo por arrendamiento financiero

xxxxxx

xxxxxx

xxxxxx X

Intereses gasto Intereses acumulados por pagar

Para contabilizar el gasto por interés por el contrato de arrendamiento financiero

xxxxxx

xxxxxx

xxxxxx X

Obligaciones bajo contrato de arrendamiento capitalizable Intereses acumulados por pagar Efectivo

Para contabilizar el pago de los costos por arrendamiento

financiero

xxxxx xxxxx

xxxxx

xxxxxx X Gasto por depreciación Depreciación acumulada activo fijo

Para registrar el gasto por depreciación correspondiente sl

periodo xxxx

xxxxxx

xxxxxx

a) Investigue en los pronunciamientos contables, que establecen los requisitos

para que una operación de arrendamiento se considere como capitalizable.

El contrato transfiere la propiedad del bien arrendado al término del

arrendamiento.

El contrato contiene una opción de compra a precio reducido.

El periodo del arrendamiento es sustancialmente igual que la vida útil remanente

del bien arrendado.

El valor presente de los pagos mínimos es sustancialmente igual que el valor de

mercado del bien arrendado, neto de cualquier beneficio fiscal otorgado por la

inversión en el bien arrendado o valor de desecho, que el arrendador conserve en

su beneficio.

b) ¿Cuál es la periodicidad con la cual deben efectuarse los asientos antes

descritos?

Si el arrendador es productor del bien, el costo de la propiedad rentada menos el valor

presente del valor residual no garantizado que se acumule en beneficio del arrendador, más

cualquier costo directo inicial, debe ser cargado al costo de ventas en el mismo periodo en

que se reconoce el ingreso.

Los costos directos iniciales son aquellos directamente asociados con la negociación y

consumación del arrendamiento, por ejemplo, comisiones, honorarios legales, entre otros.

En el caso de arrendadoras que no son fabricantes ni distribuidores comerciales del activo

arrendado, no se registrará ingreso ni costo por tratarse de una operación eminentemente

financiera y por no haber diferencia sustancial entre el valor presente de los pagos mínimos

y el valor de mercado del activo arrendado. En este caso, los costos directos iniciales

deberán cargarse a la inversión bruta y aplicarse a resultados conforme se reconozcan los

ingresos financieros por devengar.

c) ¿Por qué el arrendatario debe registrar la depreciación del activo fijo

arrendado?

El arrendatario debe depreciar el activo registrado igual que sus otros activos durante la

duración del contrato.