repositorio.ug.edu.ecrepositorio.ug.edu.ec/bitstream/redug/19972/1/tesis final... · web viewel...

TRANSCRIPT

PORTADA

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TITULO

DE CONTADURÍA PÚBLICA AUTORIZADA

TEMA:

ANALISIS DE LOS COSTOS EN LA INDUSTRIALIZACIÓN DEL ARROZ

PARBOLIZADO

Autora:

CINTHYA AURORA TOMALÁ YÁNEZ

Tutor de Tesis:

Ing. Enith López Franco, M.B.A.

Guayaquil, 2016

ii

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO “ANALISIS DE LOS COSTOS EN LA INDUSTRIALIZACIÓN DEL ARROZ PARBOLIZADO”

AUTOR/ES: CINTHYA AURORA TOMALÁ YÁNEZ REVISORES: ECON. CASQUETE BAIDAL NUBIA ELIZABETH, MGSAB. CONTRERAS CAICEDO BETILDE, MSC.

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL FACULTAD: CIENCIAS ADMINISTRATIVAS

CARRERA: CONTADURÍA PÚBLICA AUTORIZADAFECHA DE PUBLICACIÓN: OCTUBRE 2016 N° DE PÁGS.: 83ÁREA TEMÁTICA: CONTABLE – ADMINISTRATIVA

PALABRAS CLAVES: PROCEDIMIENTO, MANUAL, ORGANIZACIONAL

RESUMEN: La población Ecuatoriana es consumidora de arroz blanco, por su cultura y costumbre se sugiere a través del presente proyecto dar una opción de arroz que mejoraría las condiciones de vida de las personas por sus características superiores al arroz normal, este es el arroz parbolizado, es muy poco conocido muchos lo confunden como arroz integral, sin embargo, su proceso es totalmente diferente. Independientemente de esto, no se ha industrializado este tipo de arroz por la carencia del estudio de los factores de los costos, es decir, los riesgos que asume cada empresa al fomentar el desarrollo de sus labores. El arroz parbolizado es el producto obtenido luego de pasar al arroz con cáscara por distintos procesos industriales, el mismo presenta una serie de ventajas desde el punto de vista culinario, industrial y nutritivo puesto que los resultados es el de convertirse en una fuente más rica de vitaminas B niacina, tiamina y riboflavina que el arroz normal.

El consumidor no ha sentido la diferencia de calidad de las gramíneas por falta de difusión, se toma en consideración la empresa “William Almeida” en Canton Salitre, pero lamentablemente no ha existido esa industrialización que facilite la producción en mayor cantidad; esto agrupa problemas tantos internos y externos que domina en la incidencia a la rentabilidad del negocio, reconociendo que el beneficio es sin duda nuevas oportunidades de consumo a esta gramínea y para cada uno de los agricultores de arroz que deben sus ingresos económicos con base a esta actividad.

N° DE REGISTRO(en base de datos): N° DE CLASIFICACIÓN: Nº

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF SI NO

CONTACTO CON AUTORES: CINTHYA AURORA TOMALA YANEZ Teléfono: 0988824774

E-mail: [email protected]

CONTACTO DE LA INSTITUCIÓNNombre: UNIVERSIDAD DE GUAYAQUIL Correo: www.ug.edu.ec

Teléfono: 042-287072

UNIVERSIDAD DE GUAYAQUIL

iii

FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

CERTIFICACIÓN DEL TUTOR

Habiendo sido nombrado tutor de tesis de grado como requisito para optar por el título

de Contaduría Pública Autorizada presentada por Cinthya Aurora Tomalá Yánez con

C.I. 0924157449

Tema: ANALISIS DE LOS COSTOS EN LA INDUSTRIALIZACIÓN DEL

ARROZ PARBOLIZADO

Certifico que: He revisado y aprobado en todas sus partes, encontrándose apto para su

sustentación.

Nombre: Ing. Com. Enith López Franco MBA.

CI: 1201924832

iv

RENUNCIA DE DERECHOS DE AUTOR

Por medio de la presente certifico que los contenidos desarrollados en esta tesis son de

absoluta propiedad y responsabilidad de por Cinthya Aurora Tomalá Yánez con C.I.

0924157449

Tema: “ANALISIS DE LOS COSTOS EN LA INDUSTRIALIZACIÓN DEL ARROZ

PARBOLIZADO”

Derechos que renuncio a favor de la Universidad de Guayaquil, para que haga uso como a

bien tenga.

Nombre: Cinthya Tomalá Y.

C.I.: 0924157449

v

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

CERTIFICADO SISTEMA ANTIPLAGIO

Para fines académicos, habiendo sido nombrada como tutora de tesis la ING. COM

ENITH LOPEZ FRANCO MBA, como requisito para optar el titulo de CONTADOR

PUBLICA AUTORIZADA, presentada por la Egresada CINTHYA AURORA TOMALÁ

YÁNEZ. Con el tema “ANÁLISIS DE LOS COSTOS EN LA INDUSTRIALIZACIÓN

DEL ARROZ PARBOLIZADO”

Aseguro haber revisado el informe arrojado por el

SISTEMA DE COINCIDENCIAS URKUND, obtiene el 2% de similitud de acuerdo a la

verificacion realiazada.

Ing. Com. Enith Lopez Franco, MBA. Tutora

vi

AGRADECIMIENTO

Al finalizar este trabajo tan arduo y lleno de dificultades me siento dichosa y bendecida por

Dios de haber concluido con el desarrollo de mi tesis. Por ello, es para mí un verdadero placer

utilizar este espacio para ser justo y consecuente con ellas, expresándoles mis

agradecimientos.

El amor recibido, la paciencia y perseverancia con la que cada día se preocupaban mis padres

por mi avance y desarrollo, es simplemente único y se ve reflejado en mí.

Gracias a mis padres por ser el motor principal en mi vida, en mis sueños, metas y sobre todo

por confiar en mí. Agradezco a mi madre que estando lejos siempre me ha apoyado en mis

decisiones y a seguir el camino correcto para ser la persona que soy con deseos de superación.

DEDICATORIA

vii

Esta tesis la dedico principalmente a Dios, por haberme dado la vida y permitirme el haber

llegado hasta este momento tan importante de mi formación profesional.

De igual forma, dedico a mi madre que ha sabido formarme con buenos sentimientos, valores

y principios, lo cual me ha ayudado a salir adelante en los momentos más difíciles.

A mi esposo y a mi hijo porque siempre los he tenido presente y han sido mi inspiración para

darle ganas día a día en el progreso de mi proyecto.

Y a mi familia en general, porque me han brindado su apoyo incondicional y por compartir

conmigo buenos y malos instantes.

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TITULO DE CONTADOR PUBLICO AUTORIZADO

viii

TEMA: Análisis de los Costos en la Industrialización del Arroz Parbolizado

Autor: Cinthya Tomalá Yanez

Tutor: Ing. Enith López Franco

RESUMEN

La población Ecuatoriana es consumidora de arroz blanco, por su cultura y costumbre

se sugiere a través del presente proyecto dar una opción de arroz que mejoraría las

condiciones de vida de las personas por sus características superiores al arroz normal, este es

el arroz parbolizado, es muy poco conocido muchos lo confunden como arroz integral, sin

embargo, su proceso es totalmente diferente. Independientemente de esto, no se ha

industrializado este tipo de arroz por la carencia del estudio de los factores de los costos, es

decir, los riesgos que asume cada empresa al fomentar el desarrollo de sus labores. El arroz

parbolizado es el producto obtenido luego de pasar al arroz con cáscara por distintos procesos

industriales, el mismo presenta una serie de ventajas desde el punto de vista culinario,

industrial y nutritivo puesto que los resultados es el de convertirse en una fuente más rica de

vitaminas B niacina, tiamina y riboflavina que el arroz normal.

El consumidor no ha sentido la diferencia de calidad de las gramíneas por falta de

difusión, se toma en consideración la empresa “William Almeida” en Canton Salitre, pero

lamentablemente no ha existido esa industrialización que facilite la producción en mayor

cantidad; esto agrupa problemas tantos internos y externos que domina en la incidencia a la

rentabilidad del negocio, reconociendo que el beneficio es sin duda nuevas oportunidades de

consumo a esta gramínea y para cada uno de los agricultores de arroz que deben sus ingresos

económicos con base a esta actividad.

Palabras Claves: Costos, Industrializacion, Parbolización.

UNIVERSITY OF GUAYAQUIL FACULTY OF ADMINISTRATIVE SCIENCES

AUTHORIZED PUBLIC ACCOUNTING SCHOOL

ix

THESIS PRESENTED AS A REQUIREMENT FOR CHOOSING THE TITLE OF AUTHORIZED PUBLIC ACCOUNTANT

TOPIC: Analysis of Costs Parboiled Rice Industrialization

Author: Cinthya Tomalá Yanez

Tutor: Ing. Franco López Enith

ABSTRACT

The Ecuadorian population is consuming white rice, its culture and custom is

suggested through this project give a choice of rice would improve the living conditions of

people by their superiors to normal rice features, this is the parboiled rice is little known many

confuse it as brown rice, however, the process is completely different. Regardless, it has not

been industrialized this type of rice by lack of study of cost factors, and the risks assumed by

each company to promote the development of their work. Parboiled rice is the product

obtained after passing the paddy rice by different industrial processes, it presents a number of

advantages from the point of culinary, industrial and nutritionally since the results is

becoming a richer source vitamin B niacin, thiamin and riboflavin than normal rice.

The consumer has not felt the difference in quality of grass for lack of

dissemination, it takes into consideration the company "William Almeida" in Canton Salitre,

but unfortunately has not been the industrialization to facilitate production in greater quantity;

This brings many internal and external problems which dominates the incidence profitability,

recognizing that the benefit is definitely new consumption opportunities this grass and for

each of rice farmers who owe their income based on this activity.

Key Words: Costs, Industrialization, parboiling.

ÍNDICE

x

CAPITULO I........................................................................................................................................1

EL PROBLEMA..................................................................................................................................1

1.1. Planteamiento Del Problema...............................................................................................1

1.2. Formulación y Sistematización de a Investigación.............................................................2

Formulación......................................................................................................................................2

1.3. Objetivos de la Investigación...............................................................................................2

Objetivo General..............................................................................................................................2

Objetivos Específicos........................................................................................................................2

1.4. Justificación de la Investigación..............................................................................................3

1.4.1. Justificación Teórica.........................................................................................................3

1.4.2. Justificación Práctica........................................................................................................4

1.4.3. Justificación Metodológica...............................................................................................4

1.5. Hipótesis....................................................................................................................................5

1.6. Operacionalización de las variables........................................................................................6

CAPITULO II.......................................................................................................................................7

MARCO REFERENCIAL..................................................................................................................7

2.1. Antecedentes De La Investigación...................................................................................7

2.2. Marco Teórico...................................................................................................................9

2.2.1. Los Costos......................................................................................................................9

2.2.2. Clasificación de costos..................................................................................................9

2.2.5. Análisis de costo..........................................................................................................12

2.2.6. Arroz............................................................................................................................15

2.2.7. Arroz parbolizado.......................................................................................................17

2.4 . Marco Conceptual........................................................................................................18

2.5. Marco Legal....................................................................................................................18

CAPITULO III...................................................................................................................................26

MARCO METODOLOGICO...........................................................................................................26

3.1. Diseño de la Investigación..................................................................................................26

3.1.1. Investigación de campo..................................................................................................27

3.2. Tipo de Investigación..............................................................................................................28

3.2.1. Investigación Descriptiva...............................................................................................28

3.2.2. Investigación exploratoria..............................................................................................28

3.3. Población y Muestra...............................................................................................................29

3.3.1. Población.........................................................................................................................29

3.3.2. Muestra............................................................................................................................29

3.3.3. Levantamiento de la información......................................................................................31

xi

3.4. Técnicas e Instrumento de la Investigación..........................................................................31

3.4.1. Técnica de la investigación.................................................................................................31

La encuesta.........................................................................................................................................31

El cuestionario....................................................................................................................................32

3.5. Análisis de los Resultado de la encuesta................................................................................33

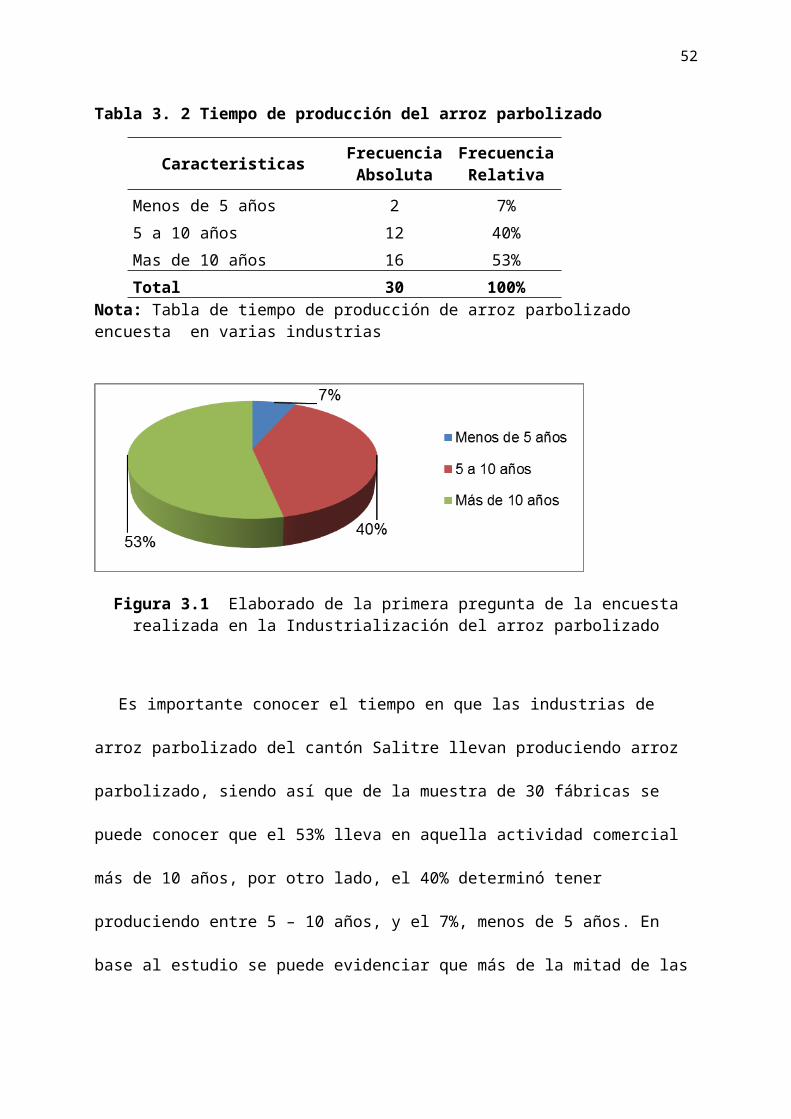

3.5.1. ¿Qué tiempo lleva usted produciendo arroz parbolizado?..............................................33

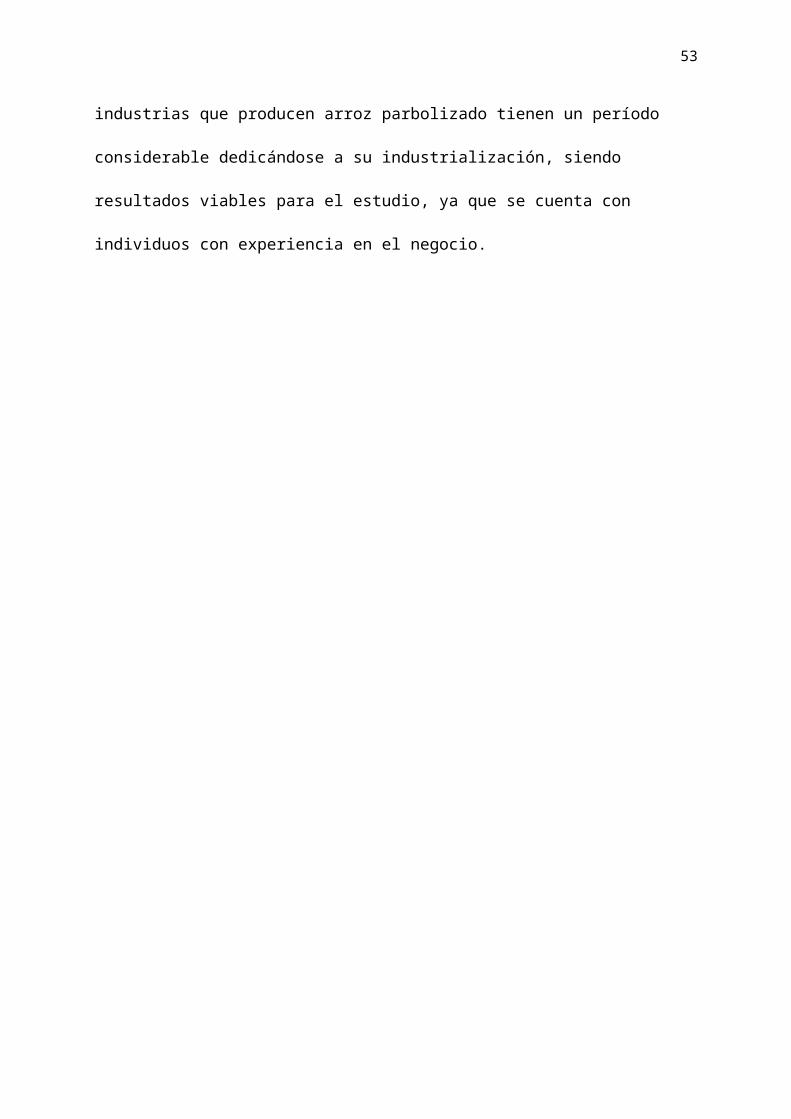

3.5.2. ¿Cómo califica usted la industrialización de arroz parbolizado en el Cantón Salitre?. 34

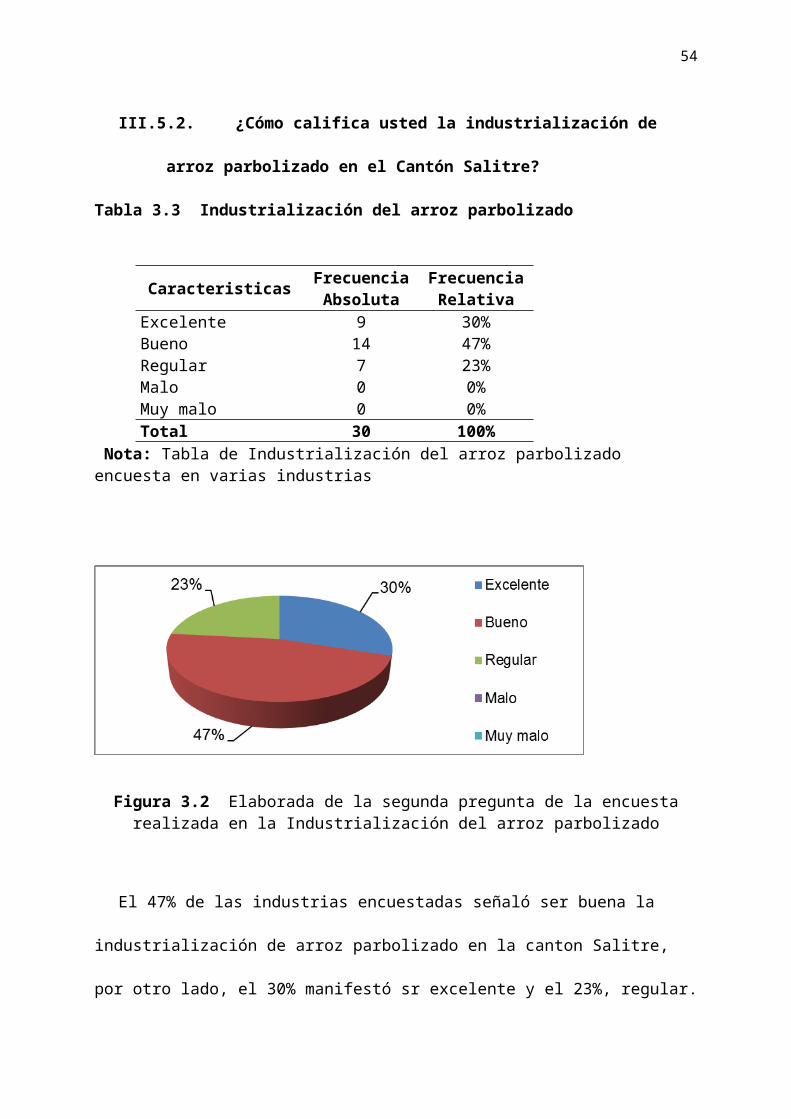

3.5.3. La industrialización de arroz parbolizado se maneja por:..............................................35

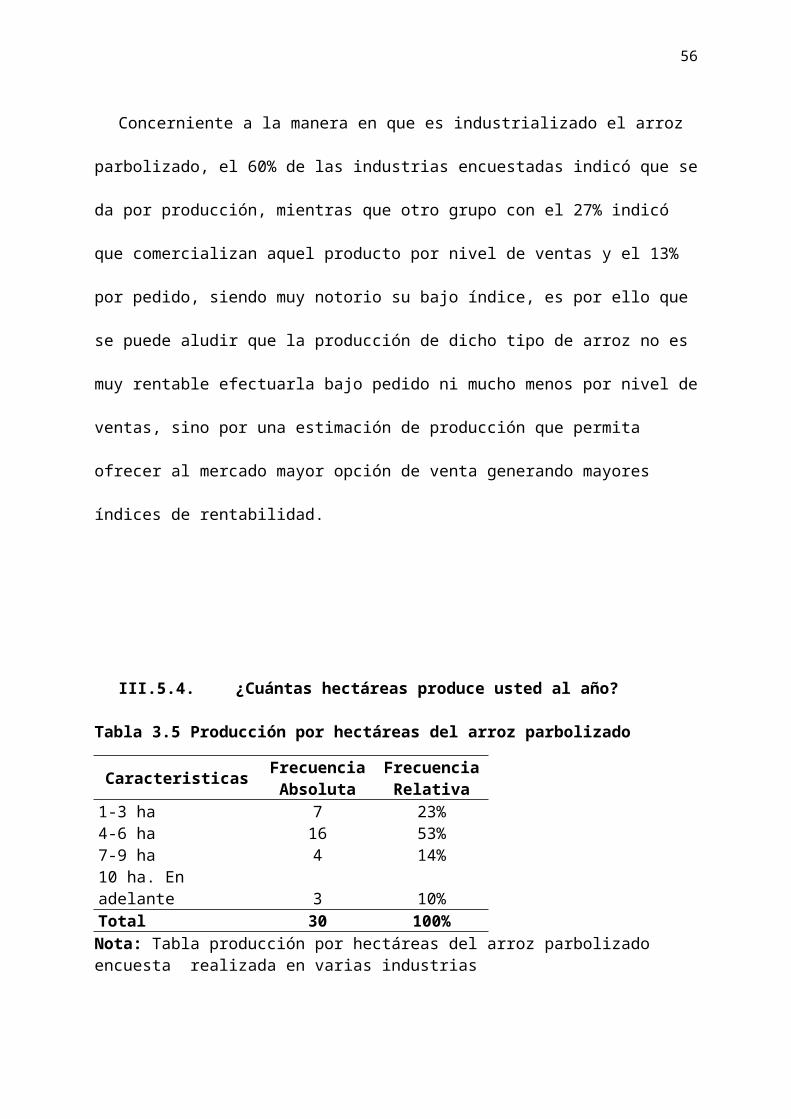

3.5.4. ¿Cuántas hectáreas produce usted al año?.......................................................................36

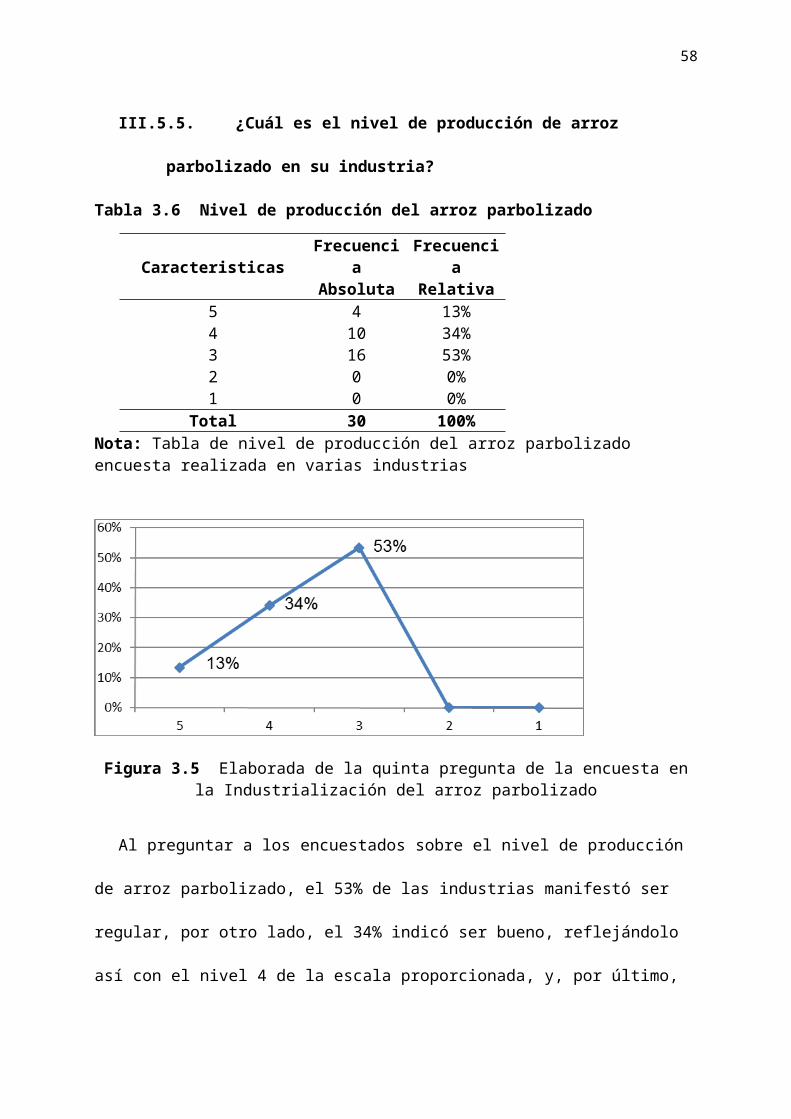

3.5.5. ¿Cuál es el nivel de producción de arroz parbolizado en su industria?..........................37

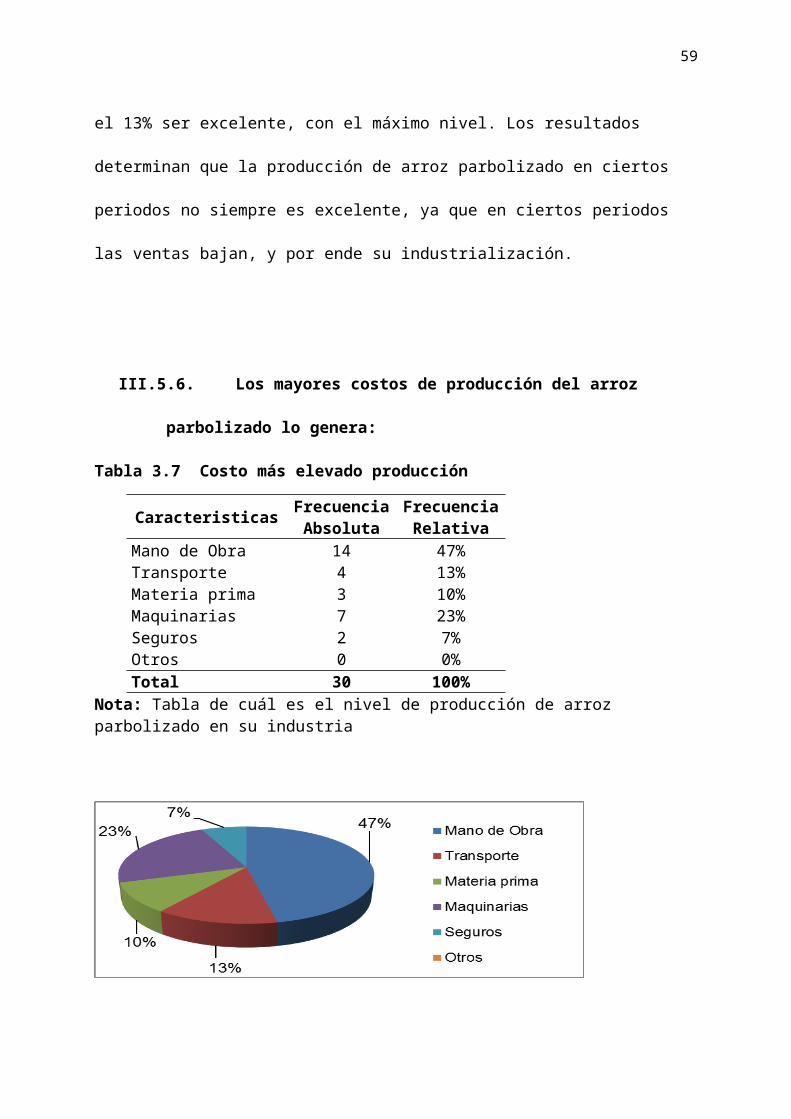

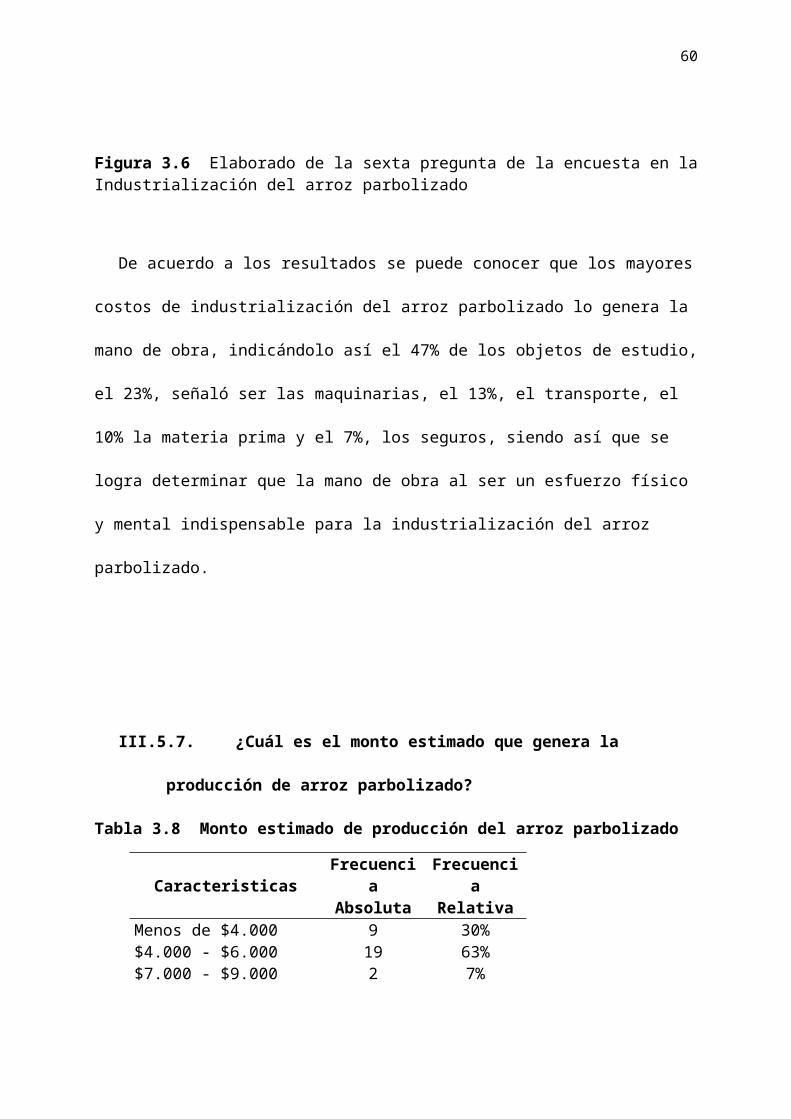

3.5.6. Los mayores costos de producción del arroz parbolizado lo genera:..............................38

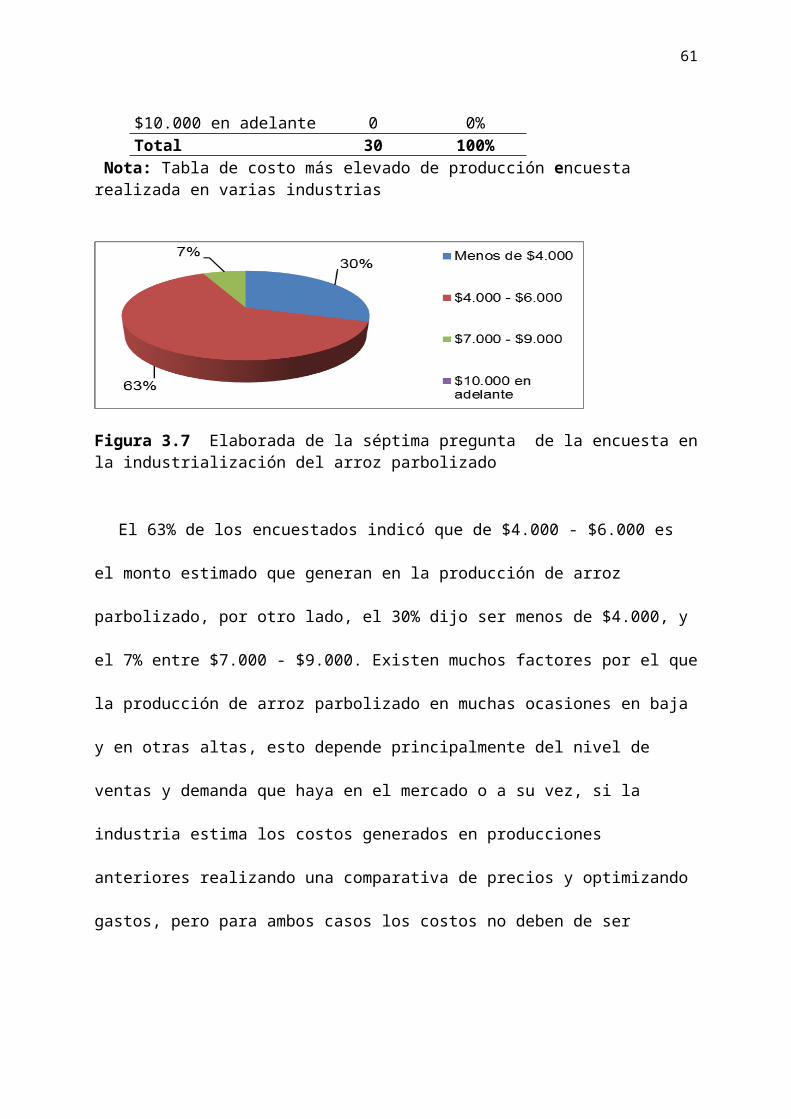

3.5.7. ¿Cuál es el monto estimado que genera la producción de arroz parbolizado?..............39

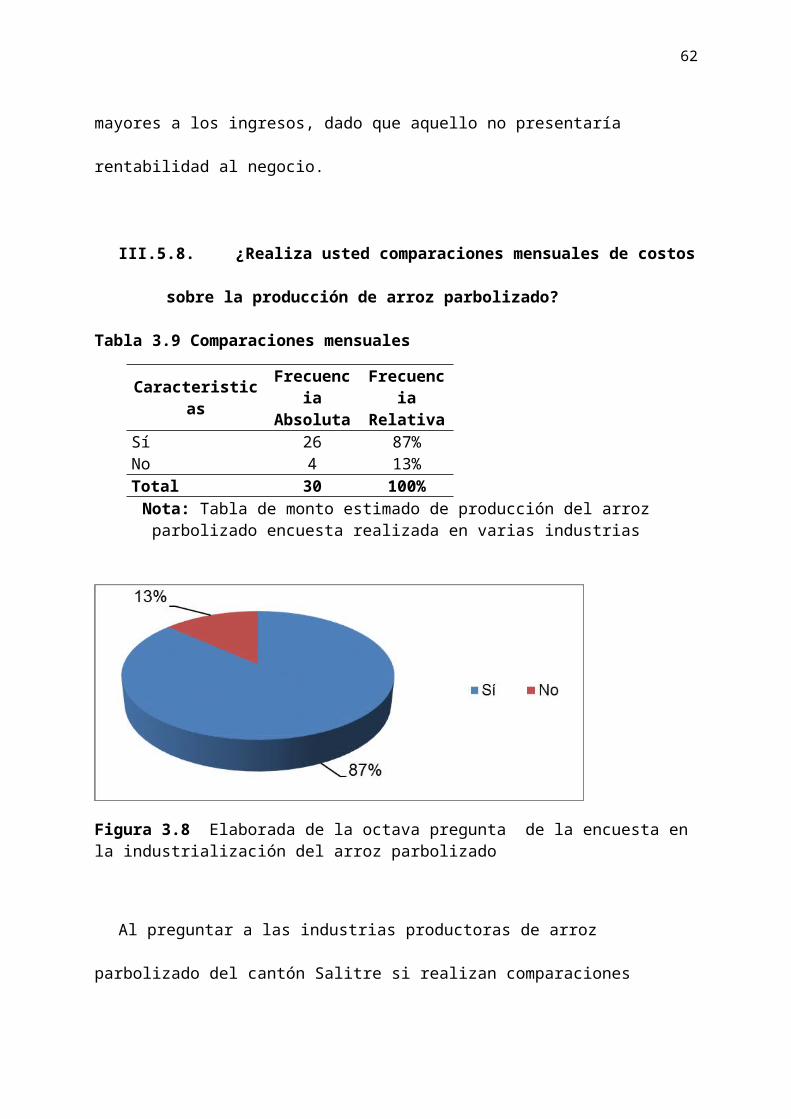

3.5.8. ¿Realiza usted comparaciones mensuales de costos sobre la producción de arroz parbolizado?.......................................................................................................................................40

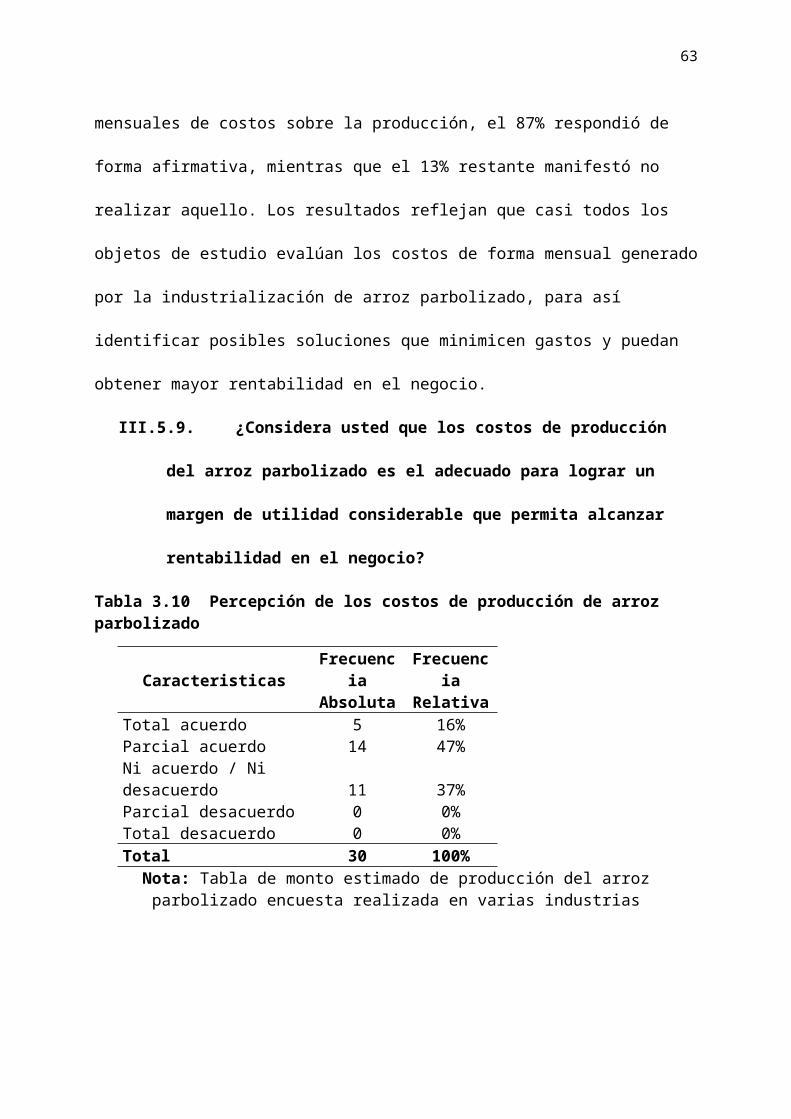

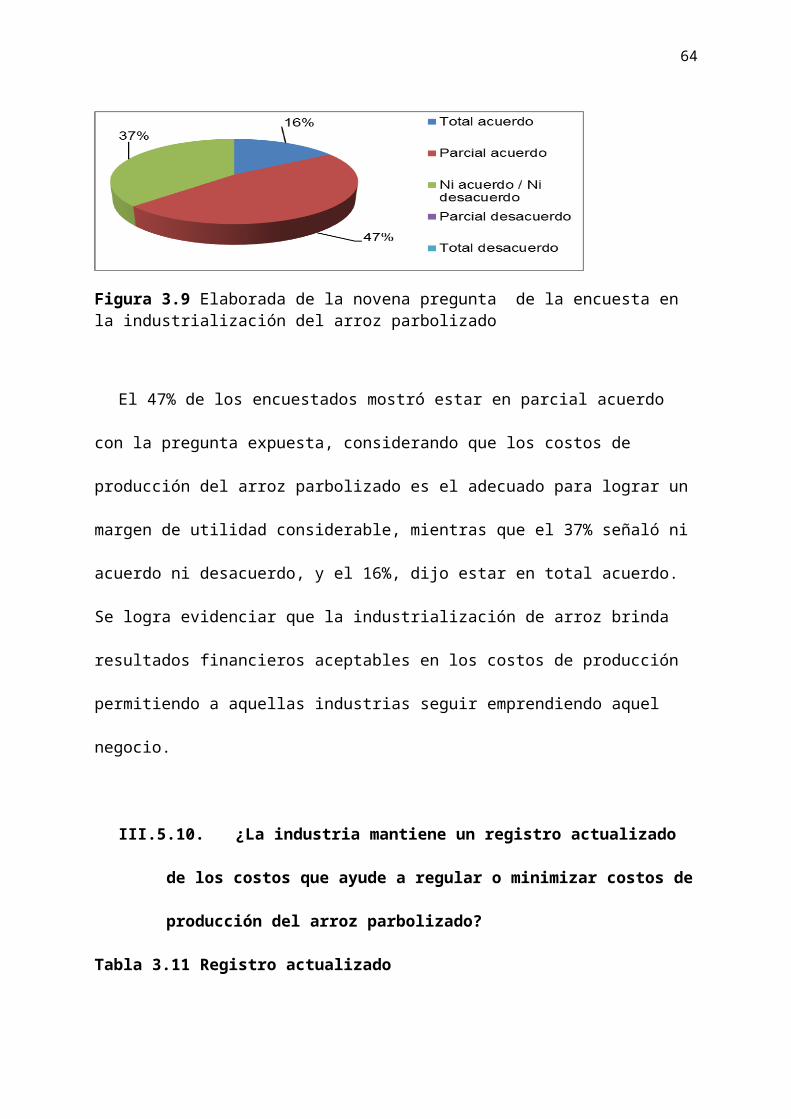

3.5.9. ¿Considera usted que los costos de producción del arroz parbolizado es el adecuado para lograr un margen de utilidad considerable que permita alcanzar rentabilidad en el negocio? 41

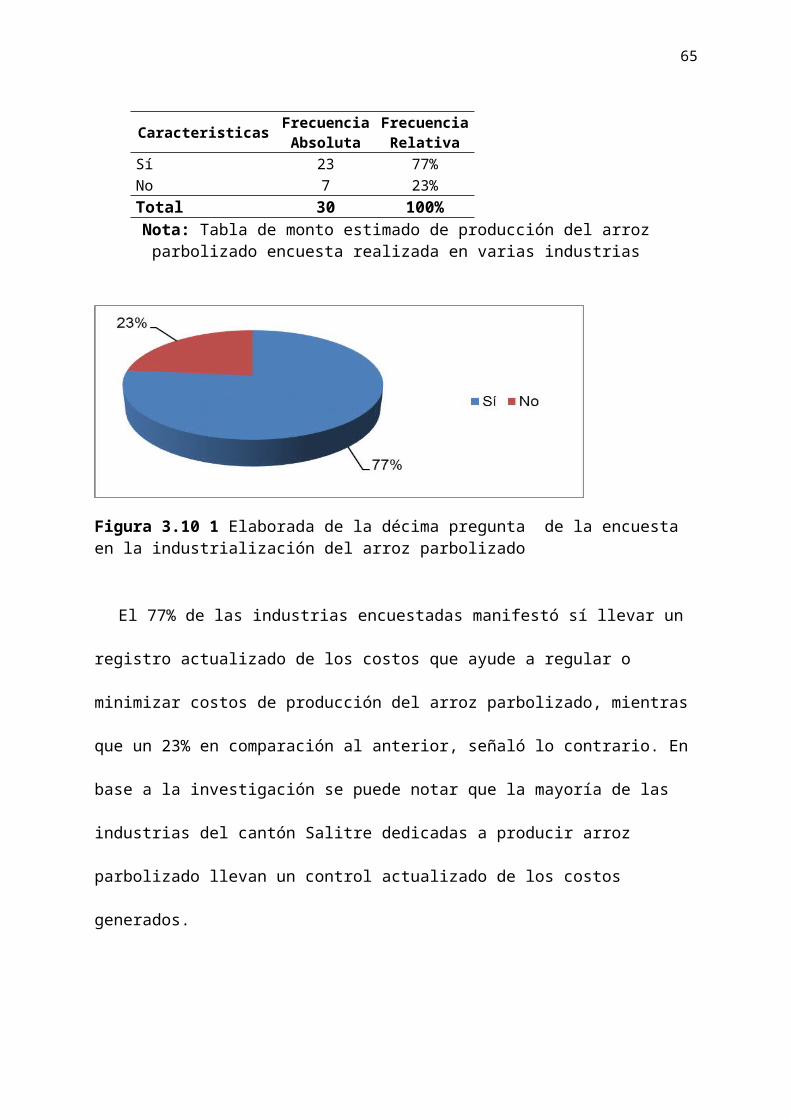

3.5.10. ¿La industria mantiene un registro actualizado de los costos que ayude a regular o minimizar costos de producción del arroz parbolizado?.................................................................42

CAPITULO IV...................................................................................................................................43

PROPUESTA......................................................................................................................................43

4.1. Tema....................................................................................................................................43

4.2. Introducción........................................................................................................................43

4.3. Misión..................................................................................................................................43

4.4. Visión...................................................................................................................................44

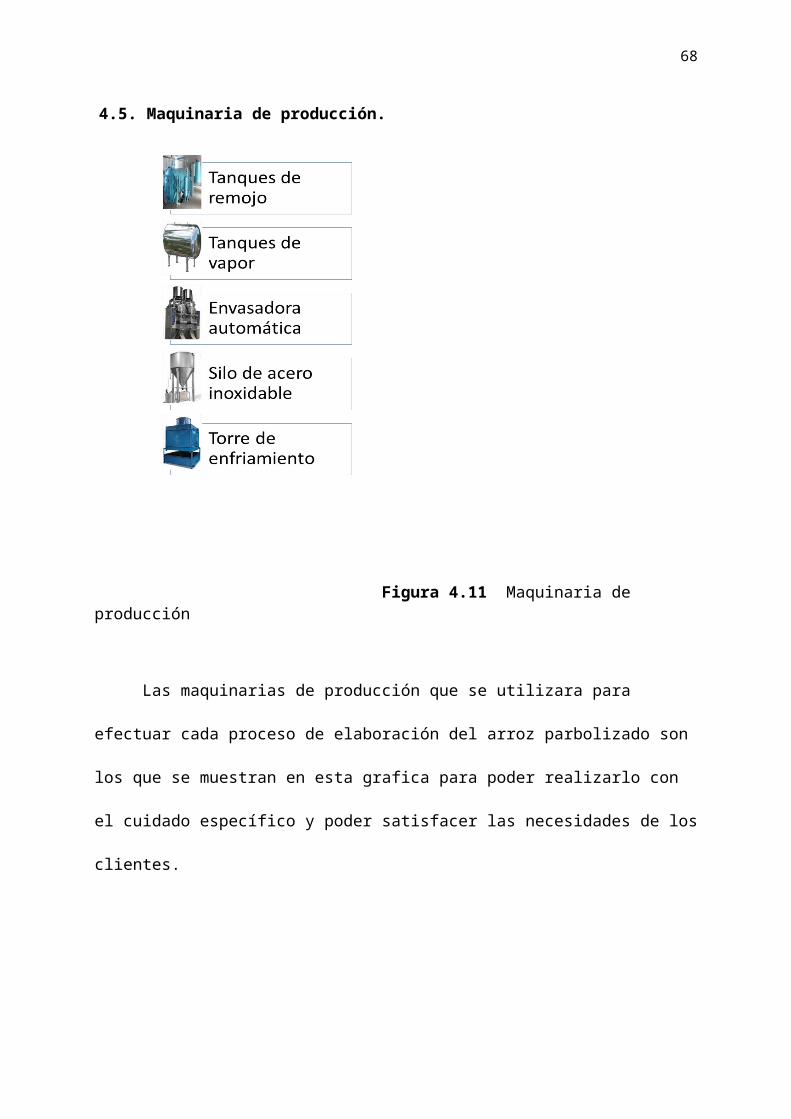

4.5. Maquinaria de producción.................................................................................................44

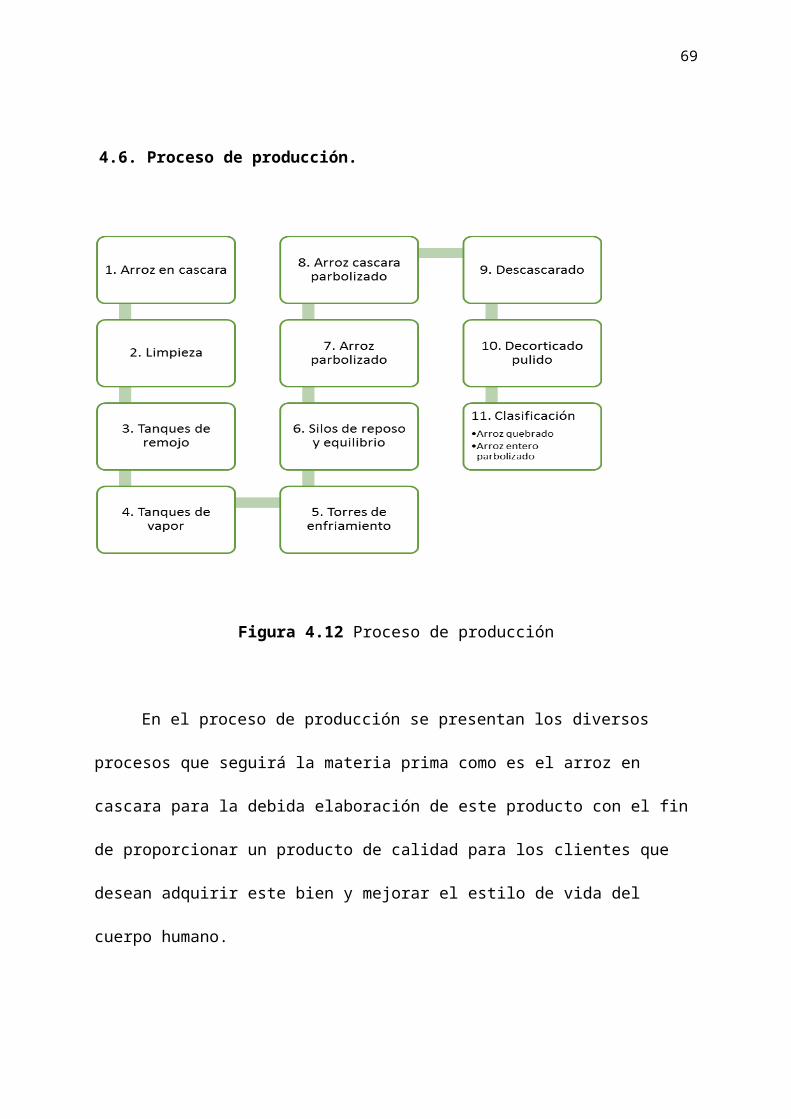

4.6. Proceso de producción........................................................................................................45

4.8. Objetivos.............................................................................................................................46

4.8.1. Objetivo General.........................................................................................................46

4.8.2. Objetivo Especifico.....................................................................................................46

4.9. Descripción de la industrialización....................................................................................47

4.10. Análisis FODA................................................................................................................47

4.11. Organigrama de este Negocio........................................................................................49

4.12. Análisis PORTER...........................................................................................................50

4.12.1. Rivalidad entre competidores existentes...................................................................51

4.12.2. Amenaza de nuevos competidores.............................................................................51

4.12.3. Amenaza de productos sustitutos..............................................................................52

xii

4.12.4. Poder de negociación de los proveedores..................................................................52

4.12.5. Poder de negociación de los clientes..........................................................................53

4.13. Análisis PEST..................................................................................................................53

4.13.1. Factor político.............................................................................................................53

4.13.2. Factor económico........................................................................................................54

4.13.3. Factor social................................................................................................................54

4.13.4. Factor tecnológico.......................................................................................................54

4.14. Marketing mix.................................................................................................................55

4.14.1. Producto......................................................................................................................55

4.15. Viabilidad Financiera.....................................................................................................56

BIBLIOGRAFÍA................................................................................................................................69

APÉNDICE.........................................................................................................................................71

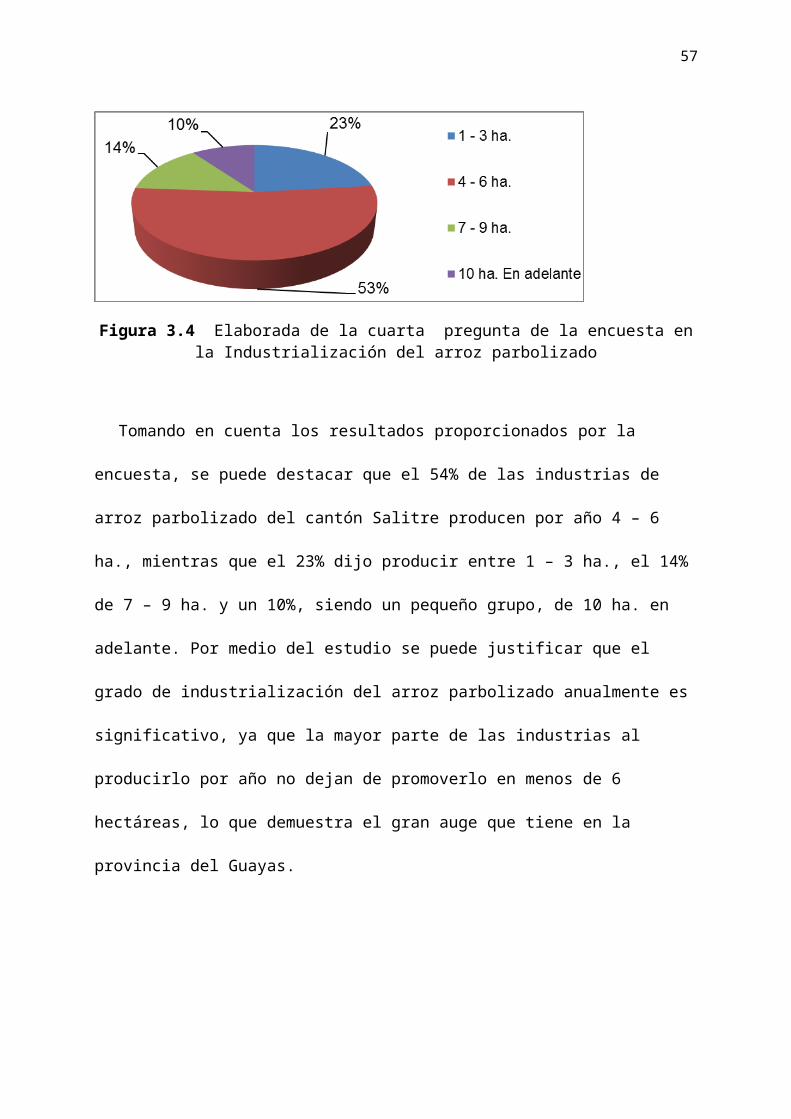

INDICE DE FIGURAS Figura 3.1 Elaborado de la primera pregunta de la encuesta realizada en la Industrialización del arroz parbolizado...........................................................................................................................................33Figura 3.2 Elaborada de la segunda pregunta de la encuesta realizada en la Industrialización del arroz parbolizado...........................................................................................................................................34Figura 3.3 Elaborada de la tercera pregunta de la encuesta en la Industrialización del arroz parbolizado...........................................................................................................................................35Figura 3.4 Elaborada de la cuarta pregunta de la encuesta en la Industrialización del arroz parbolizado...........................................................................................................................................36Figura 3.5 Elaborada de la quinta pregunta de la encuesta en la Industrialización del arroz parbolizado...........................................................................................................................................37Figura 3.6 Elaborado de la sexta pregunta de la encuesta en la Industrialización del arroz parbolizado.............................................................................................................................................................38Figura 3.7 Elaborada de la séptima pregunta de la encuesta en la industrialización del arroz parbolizado...........................................................................................................................................39Figura 3.8 Elaborada de la octava pregunta de la encuesta en la industrialización del arroz parbolizado...........................................................................................................................................40Figura 3.9 Elaborada de la novena pregunta de la encuesta en la industrialización del arroz parbolizado...........................................................................................................................................41Figura 3.10 Elaborada de la décima pregunta de la encuesta en la industrialización del arroz parbolizado...........................................................................................................................................42Figura 4.11 Maquinaria de producción...............................................................................................44Figura 4.12 Proceso de producción.....................................................................................................45Figura 4.13 Proceso Análisis FODA...................................................................................................47Figura 4.14 Organigrama de este negocio.........................................................................................49Figura 4.15 Análisis PORTER............................................................................................................50Figura 1.16 Punto de Equilibrio.........................................................................................................66

xiii

INDICE DE TABLAS Tabla 1.1 Variable Independiente y Dependiente.................................................................................6Tabla 3. 2 Tiempo de producción del arroz parbolizado......................................................................33Tabla 3.3 Industrialización del arroz parbolizado...............................................................................34Tabla 3.4 Forma de industrializar el arroz parbolizado........................................................................35Tabla 3.5 Producción por hectáreas del arroz parbolizado...................................................................36Tabla 3.6 Nivel de producción del arroz parbolizado.........................................................................37Tabla 3.7 Costo más elevado producción...........................................................................................38Tabla 3.8 Monto estimado de producción del arroz parbolizado........................................................39Tabla 3.9 Comparaciones mensuales...................................................................................................40Tabla 3.10 Percepción de los costos de producción de arroz parbolizado...........................................41Tabla 3.11 Registro actualizado..........................................................................................................42Tabla 4.12 Datos del inicio del negocio..............................................................................................56Tabla 4.13 Activos fijos......................................................................................................................57Tabla 4.14 Inversión inicial.................................................................................................................58Tabla 4.15 Financiamiento del Inversión.............................................................................................58Tabla 4.16 Préstamo............................................................................................................................59Tabla 4.17 Proceso de producción......................................................................................................60Tabla 4.18 Costos fijos y variables.....................................................................................................61Tabla 4.19 Costos totales....................................................................................................................62Tabla 4.20 Estado de situación financiera.........................................................................................63Tabla 4.21 Estado de Resultado / Flujo de Efectivo............................................................................64Tabla 4.22 Flujo de caja.....................................................................................................................65Tabla 4.23 Punto de Equilibrio...........................................................................................................66Tabla 4.24 Cálculo del TIR y el VAN.................................................................................................67Tabla 4.25 Verificación del proyecto...................................................................................................68

1

CAPITULO I

EL PROBLEMA

I.1. Planteamiento Del Problema.

Al nivel mundial existen distintas clases de arroz, cereal que ha sido acompañante en la

mesa de las familias por muchos años, sin embargo, este ha afectado a la sociedad en gran

parte puesto que su consumo no moderado influye para el surgimiento de enfermedades y

desórdenes alimenticios como el sobrepeso, obesidad y diabetes, quienes los consume. Por

ello, se ha creado diversas industrias que producen los diferentes tipos de arroz como:

Integral, Rojo, Parbolizado, Salvaje, etc.

En el Ecuador es poco conocido este arroz, muchos lo confunden como arroz integral, sin

embargo, su proceso es totalmente diferente, lo que por lógica cambia su sabor, valor

nutricional y aroma. Independientemente de esto, no se ha industrializado el arroz parbolizado

por la carencia del estudio de los factores de los costos, es decir, riesgos que asume cada

empresa al fomentar el desarrollo de sus labores, esto agrupa problemas tantos internos y

externos que domina en la incidencia en la rentabilidad del negocio.

Actualmente en Guayas existen alrededor de 23 empresas dedicadas a la producción leve

de arroz parbolizado, de los cuales se toma a consideración la empresa “William Almeida”,

pero lamentablemente en el canton Salitre, no ha existido esa industrialización del arroz

parbolizado que facilite la producción en mayor cantidad de la misma, reconociendo que el

2

beneficio es sin duda alguna para cada uno de los agricultores de arroz que deben sus ingresos

económicos con base a esta actividad.

I.2. Formulación y Sistematización de a Investigación.

Formulación

¿Cómo afecta la falta del análisis de los costos de la industrialización del arroz parbolizado?

Sistematización

¿Cómo se puede determinar de una forma correcta la industrialización del arroz

parbolizado?

¿Cuál es el nivel de producción de arroz parbolizado en el canton Salitre?

¿Cuáles son los costos y gastos que se encuentran involucrados en la producción y

comercialización de arroz parbolizado?

I.3. Objetivos de la Investigación.

Objetivo General

Analizar los factores de los costos en la industrialización del arroz parbolizado en el

Canton Salitre.

Objetivos Específicos

Determinar la correcta industrialización del arroz parbolizado.

Establecer el nivel de producción de arroz parbolizado en Cantón Salitre.

Realizar un estudio de costos de la industrialización del arroz parbolizado.

I.4. Justificación de la Investigación.

3

I.4.1. Justificación Teórica

El emprendimiento es menester para la oportunidad de obtener nuevas proporciones de

trabajo, para ello es importante destacar cada uno de los procesos que impliquen la creación,

renovación o introducción de un producto de primera necesidad en el mercado. El arroz

parbolizado es producto que merece más atención, es decir en demanda y en producción, por

ello para el presente proyecto, la justificación teórica hace referencia en cada uno de los

diferentes argumentos que darán realce al trabajo realizado, es decir, fuentes bibliográficas de

autores que contribuyan con el conocimiento para el desarrollo de la investigación. Temas de

interés como conocer la evaluación de los factores críticos, ampliar el conocimiento en el

proceso para la obtención del arroz parbolizado, sus propiedades, gustos, usos y precios, entre

otros temas.

Las personas han utilizado el arroz para hacer bocadillos, postres, platos principales,

bebidas alcohólicas y alimentos especiales para las ceremonias religiosas. Como fuente de

nutrición, el arroz es abundante en carbohidratos mientras que son bajos en materia grasa y

nitrogenada. Para millones de personas el arroz es 3/4 de su dieta total.

El arroz es un cereal de Asia que crece en todas las zonas húmedas y soleadas. La planta de

arroz es una gramínea que crece generalmente en el agua y produce una panícula que contiene

100 a 200 granos de arroz. Rice se siembra y se trasplanta cuando llega a la altura correcta

(20-30 cm).

Al igual que todos los cereales, el arroz se compone principalmente de almidón, una

sustancia muy nutritiva y fácil de digerir, sino también de proteínas, vitaminas, minerales y

fibra. Pero entre los granos más comunes, el arroz es el único que no contiene gluten. Es por

tanto un alimento ideal para las personas con intolerancia al gluten.

I.4.2. Justificación Práctica.

4

Para la industrialización el arroz parbolizado, se podrá contribuir a que los productores

decidan utilizar este cereal con estas características para abrir un mercado nacional y

extranjero, debido a que el arroz ecuatoriano es considerado uno de los mejores productos a

nivel nacional, pero no mantiene un mercado de exportación, lógicamente gracias a ello se

abrirán nuevas oportunidades de trabajo y de seguro favorecerá a la creación de más

industrias o empresas dedicadas a la producción de este arroz.

I.4.3. Justificación Metodológica.

El diseño de la investigación es muy importante para el desarrollo del presente estudio

puesto que el autor tendrá un enfoque correcto en saber cómo llevar a cabo la investigación,

por ende, a continuación, se establecen parámetros indicando la forma en que se ejercerá

aquella investigación:

Definir con claridad el problema de estudio conociendo con exactitud lo que se

pretende investigar.

Determinar los tipos de investigación puntualizando las formas en la que se efectuará

el estudio.

Indicar la herramienta de la investigación con la que se pretende recabar los datos.

Aplicar la técnica adecuada para la obtención de la información.

Especificar la población considerada en el presente estudio y desarrollar el cálculo del

tamaño de la muestra.

Detallar la forma de llevar a cabo el levantamiento de la información.

Para el presente trabajo se aplicará un método hipotético – deductivo junto con un método

exploratorio. También la investigación tendrá un tipo de investigación descriptivo. El

instrumento a utilizar para la recolección de la información es el cuestionario, y la técnica a

usa es la encuesta y la entrevista. Cada uno de estos procesos comprometerá la obtención de

5

información verídica que facilitan la comprensión del tema obtenida de las personas

implicadas en el proceso de investigación.

I.5. Hipótesis.

Si se analizan los costos de la industrialización del arroz parbolizado, se logrará optimizar la

producción del arroz disminuyendo los costos de producción

Variable Independiente: Análisis de los costos de la industrialización del arroz

parbolizado.

Variable Dependiente: Optimizar la producción del arroz disminuyendo los costos de

producción.

6

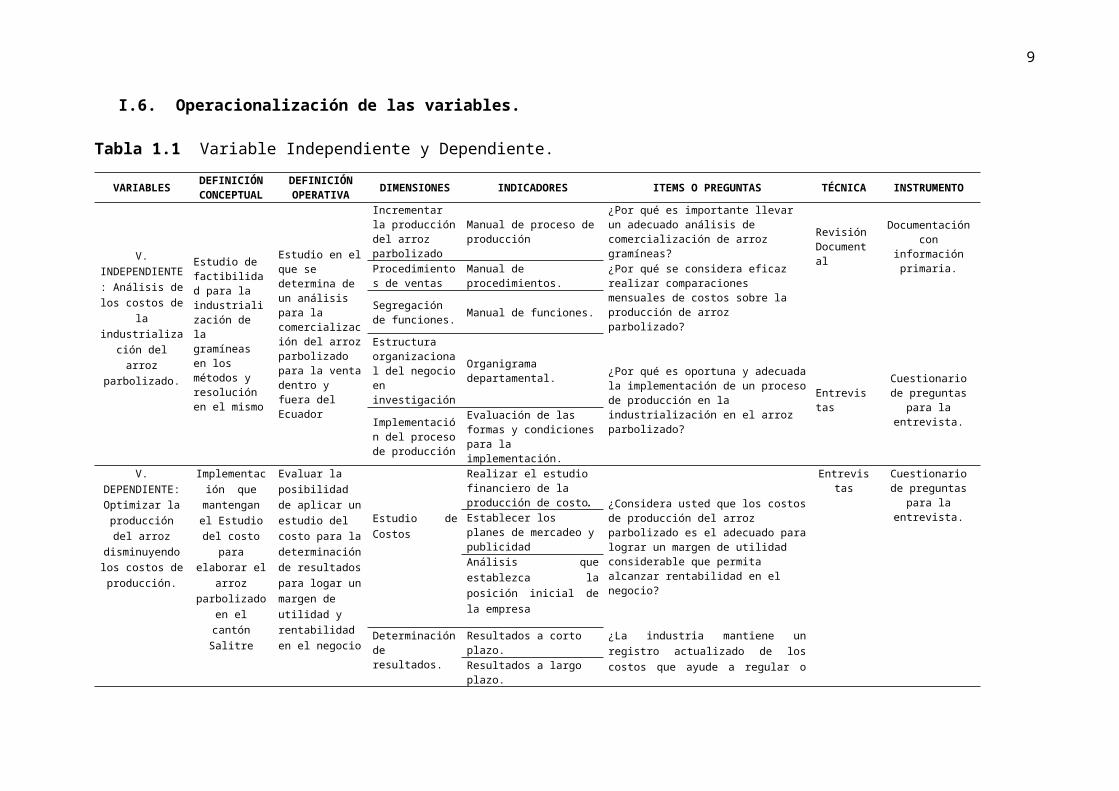

I.6. Operacionalización de las variables.

Tabla 1.1 Variable Independiente y Dependiente.

VARIABLES DEFINICIÓN CONCEPTUAL

DEFINICIÓN OPERATIVA DIMENSIONES INDICADORES ITEMS O PREGUNTAS TÉCNICA INSTRUMENTO

V. INDEPENDIENTE

: Análisis de los costos de la

industrialización del arroz

parbolizado.

Estudio de factibilidad para la industrialización de la gramíneas en los métodos y resolución en el mismo

Estudio en el que se determina de un análisis para la comercialización del arroz parbolizado para la venta dentro y fuera del Ecuador

Incrementar la producción del arroz parbolizado

Manual de proceso de producción

¿Por qué es importante llevar un adecuado análisis de comercialización de arroz gramíneas? Revisión

DocumentalDocumentación con

información primaria.Procedimientos de ventas Manual de procedimientos. ¿Por qué se considera eficaz realizar

comparaciones mensuales de costos sobre la producción de arroz parbolizado?Segregación de

funciones. Manual de funciones.

Estructura organizacional del negocio en investigación

Organigrama departamental. ¿Por qué es oportuna y adecuada la implementación de un proceso de producción en la industrialización en el arroz parbolizado?

EntrevistasCuestionario de

preguntas para la entrevista.Implementación del

proceso de producción

Evaluación de las formas y condiciones para la implementación.

V. DEPENDIENTE:

Optimizar la producción del

arroz disminuyendo los

costos de producción.

Implementación que mantengan el Estudio del costo para elaborar el

arroz parbolizado en el cantón

Salitre

Evaluar la posibilidad de aplicar un estudio del costo para la determinación de resultados para logar un margen de utilidad y rentabilidad en el negocio

Estudio de Costos

Realizar el estudio financiero de la producción de costo.

¿Considera usted que los costos de producción del arroz parbolizado es el adecuado para lograr un margen de utilidad considerable que permita alcanzar rentabilidad en el negocio?

EntrevistasCuestionario de

preguntas para la entrevista.

Establecer los planes de mercadeo y publicidad

Análisis que establezca la posición inicial de la empresa

Determinación de resultados.

Resultados a corto plazo.¿La industria mantiene un registro actualizado de los costos que ayude a regular o minimizar costos de producción del arroz parbolizado?

Resultados a largo plazo.

Validación del proceso.

Evaluación del desempeño en la industrializacion

Nota. Operacionalización de las variables de la investigación.

7

CAPITULO II

MARCO REFERENCIAL

1.1.

2.1. Antecedentes De La Investigación.

2.1.1. Según apellido STEFANÍA CAROLINA SALAZAR PÉREZ (2013), en su trabajo de

investigación titulado “PLAN DE MARKETING DE ARROZ PARBOLIZADO DE LA

“PILADORA SALAZAR” Objetivo General Crear un plan de marketing de la marca

“Carolina” para el incremento de las líneas de negocios de la “Pilladora Salazar” Se

cumplieron con los objetivos planteados, fueron establecidos adecuadamente y con ellos se

concluye que: Se realiza un estudio de mercado para determinar las características específicas

que requieren los consumidores en cuanto al producto. Se establecieron los parámetros

necesarios para el plan de marketing de la nueva unidad de negocios de la Piladora Salazar. Se

establecen estrategias de Comercialización del producto, se encontraron varios factores

importantes que delimitaron a la comunicación, como un elemento necesario dentro de la

campaña de lanzamiento y de posicionamiento del producto de forma adecuada y ordenada.

Se determinó el cliente ideal del producto, su alimentación y estilo de consumo, además de

confirmar científicamente que el arroz es parte de la dieta del investigado y que este busca

salud y economía

2.1.2. En su trabajo de investigación titulado Análisis de la razonabilidad del rubro

inventario – costo de venta de una entidad dedicada a la compra y venta de arroz en el cantón

Samborondón (2008), según apellido Jhosephline Laura y Bengüechea Gómez Víctor Olmedo

Jarama García, planteo como objetivo general Objetivo esta Norma es prescribir o señalar el

tratamiento contable para inventarios bajo el sistema de costo histórico. Un tema primordial

8

en la contabilidad de inventarios es la cantidad de costo que ha de ser reconocida como un

activo y mantenida en los registros hasta que los ingresos relacionados sean reconocidos. Esta

Norma proporciona guías prácticas sobre la determinación del costo y su subsecuente

reconocimiento como un gasto, incluyendo cualquier disminución a su valor neto de

realización, llegando a la conclusión que

Una vez aplicado todos los procedimientos de auditoría al rubro INVENTARIO-COSTO DE

VENTA de la empresa XYZ S.A, El inventario del arroz y todos sus subproductos junto con

su respectivo costo de venta han sido registrados de forma correcta y se presentan de forma

íntegra, exacta y existente.

2.1.3. Tesis PROPUESTA PLAN DE MERCADEO PARA EL ARROZ PARBOLIZADO

DOÑA PEPA, elaborado por CAROLINA VARGAS PARDO y LUISA FERNANDA

QUESADA (2006) planteo del objetivo general Desarrollar un plan de mercadeo para el arroz

parabolizado Doña Pepa en la ciudad de Bogotá que permita la implementación de estrategias

para aumentar el consumo del arroz parabolizado Doña Pepa, con el fin llegar a la mente del

consumidor abarcando nuevos mercados y aumentando la presencia de nuestro producto en

cada uno de los hogares de esta ciudad y llegando a la conclusión de Por medio de la

elaboración de la propuesta del plan de mercadeo para arroz parbolizado Doña Pepa, en la

ciudad de Bogotá, se concluye: ¾ En esta investigación, se analizó la situación actual del

mercado arrocero, la estructura, la participación frente a otros países y a variables

económicas; se muestra claramente las oportunidades de mercado, que tiene la empresa

Molino Florhuila; al ser el arroz un producto de consumo masivo, contando con arroz

parbolizado Doña Pepa, como una opción más para el consumidor. Donde se relaciona con la

presente investigación, con el fin de realizar comparaciones de diferentes Estudios y

sobretodo de la industrialización de este tipo de arroz.

9

2.2. Marco Teórico.

2.2.1. Los Costos

Según Lopetegui (2013) , “en economía, la administración y la contabilidad, el costo es

un flujo económico saliente, asociado a un evento comercial o una transacción económica.

Para una buena actuación, en particular, la cantidad de dinero ha servido para producir tales

bienes. “(pág.811)

La determinación del costo puede ser a través de muchas formas, y teniendo en cuenta más

variables. Un activo que tiene un costo, como tal, puede ser redimido a través del pago (de

muchas maneras diferentes) la cantidad fijada por el costo. El costo de un activo, considerado

como el valor de producir el bien, aquí está separado del precio que representa el valor de

mercado de la propiedad.

2.2.2. Clasificación de costos

Según Mallo (2012) “los costos se pueden clasificar de acuerdo a la variabilidad - fijo

o los costes variables o facilidad de asignación - los costos directos e indirectos.” (pág.82)

Los costes clasificados por la variabilidad se dividen en ser fija y variable que los define

como: costos fijos son aquellos que dependen del nivel de actividad económica en el corto

plazo, no varían con los cambios en el volumen de producción. Los costos variables están

estrechamente relacionados con la producción, crecen con el aumento del nivel de actividad

de la empresa.

Torres (2014) define a los costos fijos como son el costo que se mantiene constante sin

sufrir cambios directamente en proporción al volumen producido, ya que el costo variable es

un costo que cambia directamente proporcional al volumen total producido.

Para facilitar la asignación Colin (2013) divide los costes en directos e indirectos, que

los define como: Los costes directos son aquellos fácilmente relacionada con las unidades de

10

asignación de costos, ya que los costos indirectos segundo FIIS - Semana Internacional de

Ingeniería de FAHOR No pueden ser fácilmente asignados a las unidades que requieren

asignaciones para esto.

Colin (2013) también distingue costo directo como los gastos generales mediante los

siguientes ejemplos: ex: costo directo - la cantidad de aluminio utilizado en la fabricación de

una olla y costo indirecto - el costo del alquiler de la fábrica.

2.2.3. Características principales de costos

De acuerdo con Backer & Pandilla (2012) cada tipo de coste se define por tres

características: la fecha en que se estableció, el tema de que se trate, el contenido considerado.

La fecha en que se estableció

El costo se conoce como "pre" o "provisional" cuando se determina antes de los

eventos que depende se han producido. Este costo se determina "a priori" es útil: ya

sea para facilitar ciertos tratamientos de contabilidad de costes o para permitir el

control de gestión a través de la herramienta de análisis de diferencias.

Debe hacerse una mención especial al "coste estándar" que se establece con cierto rigor, ya

que se pretende que sea una norma, objetivo al que aspirar.

El costo se llama "encontrado" o "real" cuando se determina después de los

acontecimientos de los que depende ocurrió. Se utiliza ya sea para evaluar los

elementos patrimoniales que no pueden - por lo general - de ser valorados por su

coste real (por ejemplo, acciones), o bajo el control de la gestión para la

comparación costo preestablecida (como, por ejemplo, el costo estándar).

El objeto en cuestión

Según Backer (2012) El costo calculado puede afectar a diversos campos, zonas o áreas de

actividad: las actividades de explotación de recursos, medio o de funcionamiento, función o

de organización del servicio o persona jurídica o física, de productos básicos, etc.

11

Los contenidos que se recogen

El contenido puede ser exhaustiva. Se trata de tener en cuenta todos los gastos

consignados en las cuentas generales: se llama costo total.

El contenido puede ser parcial. Es compatible con una porción de esos cargos: se

llama costo parcial.

2.2.4. Métodos de costos

Según Martínez (2012) existen tres tipos de métodos de costos - el Costo Centros

Método (RKW), Método de la Unidad de Esfuerzo Producción (UEP) y Actividades Método

(ABC). Según Kieso (2014) “el método de RKW se utiliza en las empresas que fabrican más

de un producto, en el que las asignaciones de los costos fijos a los productos requieren otras

consideraciones, lo que requiere de técnicas y métodos más sofisticados.” (pág.829)

Para De Castro (2013) los costos RKW son la conexión de todos los tipos de costos, los

costos a los productos que se venden por la empresa, que define un número total promedio de

las unidades, lo que minimiza los gastos totales de la empresa, ayudando a gestionar los

números.

Otro método utilizado en el control de costes es la UEP, donde tiene como objetivo principal

transformar las materias primas en el producto final, pero para que eso suceda es necesario

realizar una serie de esfuerzos que van desde la maquinaria y equipos para el esfuerzo

humano.

Finney (2012) dice que el método UEP se basa en la unificación de las empresas

multiprodutoras de producción mediante la definición de una unidad común a todos los

artículos de la empresa.

12

Según Tafur (2012) el costeo basado en actividades, ABC es capaz de reducir los

errores en el tratamiento de los costos indirectos, lo que permite un mejor control y gestión de

los recursos, en la lógica de funcionamiento que permita una conexión entre el producto y la

actividad de soporte sin la necesidad de prorrateo. Otra de las ventajas del costeo ABC es que

se puede utilizar como una herramienta de gestión cierto que alienta y apoya mejora continua

de procesos, calidad, parámetros de rendimiento de la empresa y el propio pueblo.

La idea básica del ABC es tomar los costes de las distintas actividades de la empresa y

entender su comportamiento, la búsqueda de bases que representan las relaciones entre estos

productos y actividades.

2.2.5. Análisis de costo

Lo expuesto por Tafur (2012) Un análisis de costos, también llamado el análisis de costo-

beneficio es una descripción detallada de los riesgos y beneficios potenciales de una empresa.

La creación de un AC es más cerca de ser un arte que una ciencia, ya que muchos factores

están involucrados, incluyendo algunas consideraciones abstractas.

Este análisis es útil para muchos tipos de decisiones empresariales y personales,

especialmente, pero no limitado a aquellos con potencial de ganancias. Hacer este tipo de

análisis puede ser complejo, pero no se necesita mayor ciencia para realizarlo. Cualquier

persona dispuesta a pensar en ideas y posibilidades, la investigación y el análisis de la

información, puede lograr hacer un análisis de costo correcto.

Según Explica Tafur (2012) que dentro de los pasos principales para ejecutar un análisis de

costo se encuentran:

a) Ajustar el análisis de costo unitario. Dado que el objetivo es determinar si el

proyecto o empresa vale la pena el costo de su realización, es importante establecer

con exactitud cuáles son las medidas utilizadas para el "coste" desde el principio.

13

En general, se mide el costo literal en dinero, pero el análisis se puede medir el costo

en términos de tiempo, energía y otros, en los casos en los que hay otras cuestiones a

considerar más allá de las finanzas.

b) Elaborar una lista de los costos de materiales intangibles de proyectos. Casi

todos los proyectos tienen costos, por ejemplo, las empresas necesitan una inversión

inicial para comprar productos y equipos de oficina, capacitar al personal y así

sucesivamente. El primer paso del análisis es hacer una lista completa y exhaustiva de

los elementos va a costar.

c) Hacer una lista de todos los costos no materiales. Es raro que un proyecto sólo

utilice los bienes materiales y elementos. En general, el análisis también tiene en

cuenta las demandas no materiales, como el tiempo y la energía para llevar a cabo el

proyecto. Debido a que no pueden que ser comprados y vendidos, los costos pueden

ser establecidos de acuerdo a la cantidad que la gente quiere ganar si los utilizó para

otros fines.

Se pueden buscar proyectos similares para descubrir los precios de los artículos que no

habían imaginado poner en la lista. Los costos pueden ser simples o continuo (que

usted necesita para seguir pagando al realizar el proyecto o como la última operación).

Buscar en los valores de mercado y los precios reales, pero cuando esto no es posible,

hacer estimaciones inteligentes basado en los datos disponibles.

Algunos tipos de costos no materiales que se pueden incluir en el análisis son:

El coste del tiempo empleado en el proyecto, por ejemplo, el dinero que

"podría" ganar usar este tiempo para hacer otra cosa

El costo de la energía utilizada en el proyecto

14

El costo de cambiar una rutina ya establecida

El costo de cualquier negocio que se puede perder durante la ejecución del

proyecto

El factor de riesgo como la seguridad del cliente y la leal

d) Elaborar una lista de los beneficios esperados del proyecto. El objetivo de

cualquier CBA es comparar los beneficios de un proyecto con costos, si hay más

ganancias que pérdidas, probablemente se realizará el proyecto.

Hay que enumerar las ventajas del mismo modo que los costos de análisis, pero es

probable que tenga que utilizar más de estimaciones basadas en el primer paso. Se

debe tratar de estar basado en la evidencia de investigación o proyectos similares y

establecer un valor monetario para todas maneras tangibles e intangibles que el

proyecto traerá resultados positivos.

Algunos de los tipos de beneficios que se pueden considerar en un análisis de costos

son:

Rentas o ganancias generadas

El dinero ahorrado

Los intereses devengados

patrimonio construido

Ahorro de tiempo y esfuerzo

Nuevo negocio con los clientes

Ganancias no materiales como indicaciones, la satisfacción del cliente, los

empleados más felices y entorno de trabajo más seguro, etc.

15

e) Identificar los costos y beneficios del proyecto y comparar los totales. Este es el

quid de cualquier análisis de costo-beneficio y permite identificar si el proyecto trae

más beneficios que costos. Al restar los costos actuales de beneficios en curso y

algunos todos los pagos a tiempo se tendrá una idea de la magnitud de la inversión

inicial necesaria para iniciar el proyecto. Aquí se sabrá si el proyecto es rentable y

puede ser cuando se tiene esa información.

f) Calcular el tiempo de recuperación de la inversión para el proyecto. Cuanto más

rápido el proyecto genere ganancias, mejor. Se debe tener en cuenta los costos y

beneficios para determinar el tiempo necesario para recuperar los costos proyectados

de su inversión inicial. En otras palabras, se divide el costo de su inversión inicial del

ingreso proyectado por días, semanas, meses, o de otras medidas, para calcular cuánto

tiempo se tardará en recuperar su inversión inicial y empezar a hacer un beneficio.

g) Utilizar el análisis de costos para tomar una decisión informada sobre la

realización del proyecto. Si los beneficios superan claramente los costes y el

proyecto pueden permitirse la inversión inicial en un tiempo razonable, se puede

ponerlo en acción. Sin embargo, si no está claro que el proyecto puede generar

beneficios en el largo plazo o pagar en un tiempo relativamente corto, mejor

reconsiderar la conveniencia de emprender el proyecto en sí mismo o pensar en

cambios para que sea viable.

2.2.6. Arroz

Según lo que explica Instituto Interamericano de la Agricultura (2012), “el arroz es un

grano para la alimentación y uno de los más comercializados.” (pág. 26). El arroz es un grano

que crece en una planta, es además uno de los más importantes siete granos y forma un

elemento básico como fuente de alimentación en la gran parte de la humanidad.

16

El arroz es una planta anual su altura en hierba se establece en una medida de 1 a 1, 8

metros de altura, el arroz forma parte del suplemento básico en el modelo alimenticios de

muchos países, básicamente el arroz es conocido como el principal alimento del mundo.

El arroz es una planta anual que crece hasta una altura de 1 a 1,8 metros o más, con una larga

y delgada hoja, el largo es de 50 a 100 cm 2 a 2,5 cm de ancho. Semilla consta de grano de

longitud 5.12 mm y 2.3 mm de espesor. Originalmente es un fruto que proviene de zonas

tropicales, y subtropicales del Sur y el Sudeste de Asia y África.

Lo expuesto por Lucas (2012) El aumento del arroz es laborioso, necesita de agua y está

suficientemente disponible, crece en cualquier lugar, incluso en las laderas de las montañas, el

arroz es uno de los cultivos más importantes en el mundo de la industrialización y

comercialización. El Color de arroz es diferente, regulada genéticamente, debido a diferencias

en los genes que regulan el color de aleurona, color endospermia, y la composición del

almidón en endospermia.

Existen algunos tipos de arroz como son:

El arroz blanco

El arroz marrón

El arroz pegajoso

El arroz blanco, como su nombre indica, es de color blanco algo transparente, ya que tiene

poco de aleurona y el contenido de amilosa en general, alrededor del 20%, este tipo es el que

domina en el mercado

El arroz Marrón, debido a aleurona contiene genes que producen antocianinas, que es una

fuente de color rojo o púrpura negro muy raro, causado por la aleurona y endospermia que

produce antocianina con una alta intensidad de modo que el chorro púrpura puede acercarse al

negro, de este modo forma el color y da una nueva caracterización al arroz. El arroz es de

tipo pegajoso es una versión del arroz glutinoso o negro.

17

Según Instituto Interamericano de Cooperación para la Agricultura (2012) Principalmente,

el arroz se utiliza para la transformación en un grano como alimento básico más importante

del mundo, también es añadido para una amplia variedad de aperitivos y pasteles,

principalmente de glutinoso, el arroz es un componente esencial de hierba, en algunos países

producen una bebida popular con este elemento, el cual es procesado para obtener vino y agua

de almidón.

En la industria alimentaria, el arroz se procesa en forma de harina de arroz, el cual tiene un

valor nutricional, este es transformado en harina de salvado, parte del embrión también se

procesa en un suplemento alimenticio llamado ojo de harina de arroz.

2.2.7. Arroz parbolizado

Lo mencionado por Rodríguez (2012), “se obtiene cuando arroz ha estado en remojo por

60º a una fuerte cantidad de vapor” (pág.123)

En este caso, el arroz con cáscara se sumerge en el agua potable a una temperatura por encima

de 60 ° C, en el cual se presenta la función de gelatinización o secado del almidón. El arroz se

somete a pre-cocción, y el nutriente del pericarpio se traslada a la cariópside del grano. El

arroz vaporizado es, naturalmente, más nutritivo, porque ningún compuesto químico se añade

al proceso. Su sabor es característico y su tono amarillento está relacionado con el cambio de

la estructura del almidón y fijación de nutrientes, lo que indica que el arroz sancochado ha

conservado sus propiedades nutricionales naturales.

El proceso de pre cocción es también conocido como tratamiento hidrotérmico, en este

proceso, los nutrientes de arroz se mantienen, de tal manera se establece el proceso de la

cocción, son los siguientes:

Remoje: Se coloca el arroz en remoje con agua caliente, es aquí donde los nutrientes

son absorbidos por el núcleo del arroz.

La gelatinización: Es un proceso que se debe de realizar para poder obtener le arroz

parbolizado, en el que se puede presenciar las vitaminas.

18

Secado: Se realiza el secado para poder obtener el producto final.

Pero en cambio el arroz blanco no pasa por el proceso de pre cocción ya que este va directo a

la industrialización, por lo tanto, la cascara pierde los nutrientes, dejando solo el almidón.

2.4 . Marco Conceptual.

1. Riesgos: se calcula como la previsión de posibles daños o eventos desfavorable o

negativo.

2. Finanzas: rama de la economía es una ciencia dedicada a la gestión de los fondos

financieros de negocios, personales, públicos, etc.

3. Riesgos Financieros: es una posibilidad de perder dinero, para financiar una operación

de activos o mediante una operación económica financiera.

4. Inversión: ingresos o los beneficios con el fin de obtener recursos financieros de todo

tipo de actividad empresarial

5. Industrialización: proceso de modernización a través del cual pasan los medios de

producción de una sociedad.

6. Arroz parbolizado: se obtiene cuando arroz ha estado en remojo por 60º a una fuerte

cantidad de vapor.

7. Industria: se refiere a la producción de bienes en una economía.

2.5. Marco Legal.

Según la Constitución del Ecuador (2014), menciona los requisitos para crear una

industria: SRI. Registro Único de Contribuyentes. - para que el servicio de rentas internas le

emita un Numero RUC a una empresa se requiere:

Presentar los formularios RUC01-A y RUC01-B (debidamente firmados por el

representante legal o apoderado).

19

Original y copia, o copia certificada de la escritura pública de constitución o

domiciliación inscrita en el Registro Mercantil, a excepción de los Fideicomisos

Mercantiles y Fondos de Inversión.

Original y copia de las hojas de datos generales otorgada por la Superintendencia de

Compañías (Datos generales, Actos jurídicos y Accionistas).

Original y copia, o copia certificada del nombramiento del representante legal inscrito

en el Registro Mercantil.

Ecuatorianos: Original y copia a color de la cédula vigente y original del certificado de

votación (exigible hasta un año posterior a los comicios electorales). Se aceptan los

certificados emitidos en el exterior. En caso de ausencia del país se presentará el

Certificado de no presentación emitido por la Consejo Nacional Electoral o Provincial.

Extranjeros Residentes: Original y copia a color de la cédula vigente .

Extranjeros no Residentes: Original y copia a color del pasaporte y tipo de visa

vigente. Se acepta cualquier tipo de visa vigente, excepto la que corresponda a

transeúntes (12-X).

de servicios básicos (agua, luz o teléfono). Debe constar a nombre de la sociedad,

representante legal o accionistas y corresponder a uno de los últimos tres meses

anteriores a la fecha de inscripción. En caso de que las planillas sean emitidas de

manera acumulada y la última emitida no se encuentra vigente a la fecha, se adjuntará

también un comprobante de pago de los últimos tres meses.

Original y copia del estado de cuenta bancario, de servicio de televisión pagada, de

telefonía celular, de tarjeta de crédito. Debe constar a nombre de la sociedad,

20

representante legal, accionista o socio y corresponder a uno de los últimos tres meses

anteriores a la fecha de inscripción.

Original y copia del comprobante de pago del impuesto predial. Debe constar a

nombre de la sociedad, representante legal o accionistas y corresponder al del año en

que se realiza la inscripción o del inmediatamente anterior. Original y copia del

contrato de arrendamiento y comprobante de venta válido emitido por el arrendador.

El contrato de arriendo debe constar a nombre de la sociedad, representante legal o

accionistas y puede estar o no vigente a la fecha de inscripción. El comprobante de

venta debe corresponder a uno de los últimos tres meses anteriores a la fecha de

inscripción. El emisor del comprobante deberá tener registrado en el RUC la

actividad de arriendo de inmuebles.

Original y copia de la Escritura de Propiedad o de Compra venta del inmueble,

debidamente inscrito en el Registro de la Propiedad; o certificado emitido por el

registrador de la propiedad el mismo que tendrá vigencia de 3 meses desde la fecha de

emisión.

Original y copia de la Certificación de la Junta Parroquial más cercana al lugar del

domicilio, únicamente para aquellos casos en que el predio no se encuentre catastrado.

La certificación deberá encontrarse emitida a favor de la sociedad, representante legal

o accionistas.

Se presentará como requisito adicional una Carta de cesión de uso gratuito del

inmueble cuando los documentos detallados anteriormente no se encuentren a nombre

de la sociedad, representante legal, accionistas o de algún familiar cercano como

padres, hermanos e hijos. Se deberá adjuntar copia de la cédula del cedente. Este

21

requisito no aplica para estados de cuenta bancario y de tarjeta de crédito.

IESS: Para la emisión de un número patronal se requiere utilizar el sistema de historia laboral

que contiene el Registro Patronal que se realiza a través de la página web del IESS en línea en

la opción Empleadores podrá:

Actualización de Datos del Registro Patronal,

Escoger el sector al que pertenece (Privado, Público y Doméstico),

Digitar el número del RUC y

Seleccionar el tipo de empleador.

Además, deberá acercarse a las oficinas de Historia Laboral la solicitud de entrega de clave

firmada con los siguientes documentos:

Solicitud de Entrega de Clave (Registro)

Copia del RUC (excepto para el empleador doméstico).

Copias de las cédulas de identidad del representante legal y de su delegado en caso de

autorizar retiro de clave.

Copias de las papeletas de votación de las últimas elecciones o del certificado de

abstención del representante legal y de su delegado, en caso de autorizar el retiro de

clave.

Copia de pago de teléfono, o luz

Calificación artesanal si es artesano calificado

Permisos de funcionamiento de locales comerciales uso de suelo

22

1. Pago de tasa de trámite.

2. Presentación de formulario en Departamento de Uso de Suelo.

Patentes municipales

Toda persona natural o jurídica que realice actividad comercial, industrial, financiera y de

servicio, que opere habitualmente en el cantón Guayaquil, así como las que ejerzan cualquier

actividad de orden económico.

1. Original y copia de Certificado de Seguridad emitido por el Cuerpo de Bomberos.

2. RUC actualizado.

3. Llenar formulario de Patente de comerciante de persona natural o jurídica

4. Copia cédula y certificado de votación del dueño del local.

5. Nombramiento del representante legal y copias de escritura de constitución, si es

compañía. Anual, hasta 31 de diciembre de cada año.

Tasa de habilitación de locales comerciales, industriales y de servicios

Documento que autoriza el funcionamiento del local comercial, previa inspección por parte

del Municipio de Guayaquil.

1. Pago de tasa de trámite por Tasa de Habilitación

2. Llenar formulario de Tasa de Habilitación.

3. Copia de predios urbanos (si no tuviere copia de los predios, procederá a entregar la

tasa de trámite de legalización de terrenos o la hoja original del censo).

4. Original y copia de la patente de comerciante del año a tramitar

5. Copia del RUC actualizado.

6. Copia cédula y certificado de votación del dueño del local y de quien realiza el

trámite.

7. Autorización a favor de quien realiza el trámite.

23

8. Croquis del lugar donde está ubicado el negocio

9. Nombramiento del representante Anual, hasta 31 de diciembre de cada año.

Certificado de seguridad del b. cuerpo de bomberos

Todo establecimiento está en la obligación de obtener el referido certificado, para lo cual

deberá adquirir un extintor o realizar la recarga anual. El tamaño y número de extintores

dependerá de las dimensiones del local. Requisitos:

1. Original y copia de compra o recarga de extintor año vigente.

2. Fotocopia nítida del RUC actualizado.

3. Carta de autorización a favor de quien realiza trámite.

4. Copias de cédula y certificado de votación del dueño del local y del autorizado a

realizar el trámite.

5. Nombramiento del representante legal si es compañía.

6. Original y copia de la calificación Anual, hasta 31 de diciembre de cada año.

7. Señalar dimensiones del local.

En materia impositiva toda persona natural o jurídica está en la obligación de presentar y

declarar sus impuestos, según las fechas señaladas por la entidad tributaria y son:

Impuesto a la renta Sociedades 101 Anual

Impuesto a la renta Personas naturales 102 Anual

Retenciones en la fuente 103 Mensual Conforme el noveno dígito del RUC

Iva 104 mensual. Conforme el noveno dígito del RUC Anticipo del impuesto a la

Renta P. Naturales obligadas a llevar contabilidad y P. Jurídicas

Impuesto hospital universitario

24

Es un impuesto por el cual todas las personas naturales y jurídicas que se dediquen a

actividades comerciales, bancarias e industriales dentro de la jurisdicción del cantón

Guayaquil, deben cancelar en favor del Hospital Universitario de la ciudad de Guayaquil. Se

aplicará sobre el valor de los capitales propios declarados por los contribuyentes en sus

respectivas matrículas comerciales o industriales. El pago del impuesto se hará

obligatoriamente dentro del primer trimestre de cada año, en la Tesorería de la Universidad de

Guayaquil.

Generalidades del seguro de riesgos de trabajo

Art. 4.- Prestaciones básicas. – De conformidad con la ley, la protección del Seguro General

de Riesgos del Trabajo otorga derecho a las siguientes prestaciones básicas:

Servicios de prevención y control de la seguridad industrial y salud ocupacional en los

lugares de trabajo

Servicios médico asistenciales, incluidos los servicios de prótesis y ortopedia

Subsidio por incapacidad, cuando el riesgo ocasione impedimento temporal para

trabajar

Indemnización por pérdida de capacidad profesional, según la importancia de la

lesión, cuando el riesgo ocasiones incapacidad permanente parcial que no justifique el

otorgamiento de una pensión de invalidez.

Pensión de invalidez

Pensión de montepío, cuando el riesgo hubiese ocasionado el fallecimiento del

afiliado.

Art.6.- Accidente de trabajo. – Para efectos de este reglamento, accidente del trabajo es todo

suceso imprevisto y repentino que ocasione al afiliado lesión corporal o perturbación

funcional, o la muerte inmediata o posterior, con ocasión o como consecuencia de trabajo, el

25

que sufriere el asegurado al trasladarse directamente desde su domicilio al lugar de trabajo o

viceversa.

Art. 11.- Riesgos Excluidos. - No se consideran accidente de trabajo

a) Si el afiliado se hallare en estado de embriaguez o bajo la acción de cualquier toxico,

droga o sustancia psicotrópica, a excepción de los casos producidos maliciosamente

por terceros con fines dolosos, cuando el accidentado sea sujeto pasivo del siniestro o

cuando el toxico provenga de la propia actividad que desempeña el afiliado y que sea

la causa del accidente.

b) Si el afiliado intencionalmente, por sí valiéndose de otra persona, causare la

incapacidad.

c) Si el accidente es el resultado de alguna riña, juego o intento de suicidio; salvo el caso

de que el accidentado sea sujeto pasivo en el juego o en la riña y que se encuentre en

cumplimiento de las actividades laborales.

d) Si el siniestro fuere resultado de un delito por el que hubiere sentencia condenatoria

contra el asegurado.

e) Cuando se debiere a circunstancias de caso fortuito o de fuerza mayor, conforme las

definiciones del código civil.

26

CAPITULO III

MARCO METODOLOGICO

I.

II.

III.

III.1. Diseño de la Investigación.

Según lo manifestado por Gómez (2012), “El diseño de la investigación es un marco

conceptual en el cual se decide el enfoque al que se encontrará direccionado el estudio, es

decir, el investigador define el alcance de la investigación.”

Considerando en primera instancia el principal enfoque del proyecto, siendo este el

análisis de los costos en la industrialización de arroz parbolizado en el cantón Salitre de la

provincia del Guayas, es importarte por parte de la autora direccionar la presente

investigación a indagar exhaustivamente sobre los factores financieros que intervienen en la

industrialización de aquel tipo de arroz.

Siendo así, que es preciso determinar que la investigación a llevar a cabo será de tipo no

experimental, dado que se tomará en cuenta principalmente información proporcionada por

fuentes primarias y secundarias, para en base a los resultados obtenidos por aquellas

referencias, identificar las estrategias financieras que se podrían aplicar para disminuir los

costos de producción del mismo.

Tomando en cuenta el direccionamiento que tendrá el presente estudio, a continuación, se

detallarán cada uno de los procesos que se efectuarán en el mismo.

Considerando el tipo de información que se requiere obtener, las fases de

investigación que se emplearán serán, exploratorios, descriptivos y de campo.

27

Para que la autora pueda alcanzar la información que necesita, en efecto al estudio, la

herramienta que se utilizará será el cuestionario.

Teniendo como propósito el alcance de datos puntuales y que los resultados sean

proporcionados de forma directa, la técnica que se empleará para la recolección de la

información, será la encuesta.

Al ser un plan de negocios, es preciso dirigir la investigación al grupo objetivo hacia

quien se encuentra enfocado, siendo así, que es necesario determinar una población de

estudio.

De acuerdo al tipo de población, se reflejará la fórmula que permitirá a la autora

conocer el tamaño de la muestra.

Para conocimiento de estudio, se detallará la manera en que se llevó a cabo el

levantamiento de la información.

Los resultados proporcionados por la investigación, serán analizados e interpretados.

III.1.1.Investigación de campo.

Según lo estipulado por Rojas (2011), “Un estudio de campo es la parte en la que el

investigador tiene la obligación de realizarla en el lugar del acontecimiento con el fin de

recopilar información referente al tema a investigar sin la alteración de la misma.” (Pág. 124)

Al tratarse de un análisis, es importante por parte de la autora llegar a obtener la mayor parte

de la información, directamente de los individuos en quien se enfoca el proyecto, siendo así

que el levantamiento de la información se lo establecerá acudiendo a las industrias de arroz

28

parbolizado del cantón Salitre de la provincia del Guayas, considerando a estos, como fuentes

primarias.

III.2. Tipo de Investigación.

III.2.1.Investigación Descriptiva

Según lo descrito por Tamayo (2012), “La investigación descriptiva comprende un

análisis y detalle específico de los hechos o acontecimientos sobre la problemática que se

encuentra bajo estudio, con el fin de proporcionar una visión clara del tema al cual se va a

proceder a realizar una investigación.” (Pág. 46)

El estudio a su vez será de tipo descriptivo, puesto que se requiere conocer de forma precisa

los costos que se generan para la industrialización del arroz parbolizado en el cantón Salitre,

medir cuantitativamente la estimación de hectáreas que estos producen anualmente, y lo más

importante, entre otros aspectos relativos a la temática del proyecto.

Para cumplimiento de lo mencionado, es preciso efectuar estudios estadísticos siendo

necesaria la manipulación de herramientas y el empleo de técnicas para llegar a recolectar los

datos que necesita la autora y que estos logren ser analizados e interpretados

III.2.2.Investigación exploratoria.

Para Malhotra (2012), “La investigación exploratoria es la alternativa más viable

cuando se requiere conocer a fondo sobre un determinado problema o acontecimiento,

permitiendo identificar con precisión los pasos que se deben seguir para el desarrollo de la

investigación cuando se carece de discernimiento.” (Pág. 86)

La investigación en primera instancia se direccionará por la parte exploratoria, ya que

se tiene la necesidad de profundizar estudios y por lo tanto aumentar parte de conocimientos

29

de la autora a la producción de arroz que se da en el cantón Salitre, específicamente en el

arroz parbolizado, evaluar los costos en que se ofrece aquel producto.

Es por ello, que en el estudio exploratorio la autora se enfocará en extraer información

proporcionada por fuentes secundarias, teniendo una orientación teórica, siendo las

principales referencias a tomar en consideración, libros científicos, revistas y enciclopedias

virtuales, entre otros.

I.

II.

III.

III.1.

III.2.

III.3. Población y Muestra.

III.3.1.Población

Según lo menciona Foucault (2013), “Se define como población a un grupo de individuos

que poseen rasgos o características similares, en donde, si el investigador conoce acerca del su

tamaño se la considera como finita, y si no la conoce es infinita.” (Pág. 55)

Se determina como población a industrias de arroz parbolizado del cantón Salitre

perteneciente a la provincia del Guayas, que según datos proporcionados por el Instituto

Nacional de Estadísticas y Censos (INEC, 2015), son 33 industrias, por ello, se define como

una población finita, ya que su tamaño no es superior a los 100.000 individuos.

III.3.2.Muestra

Según lo alegado por Álvarez (2012), “La muestra es una pequeña porción del total de una

población escogida como objeto de estudio, la cual es tomada para la recolección de

30

información que será escogida para un análisis estadístico o investigativo de un tema

específico”. (Pág. 12)

Para conocer el tamaño de la muestra, a continuación, se expondrá la fórmula correspondiente

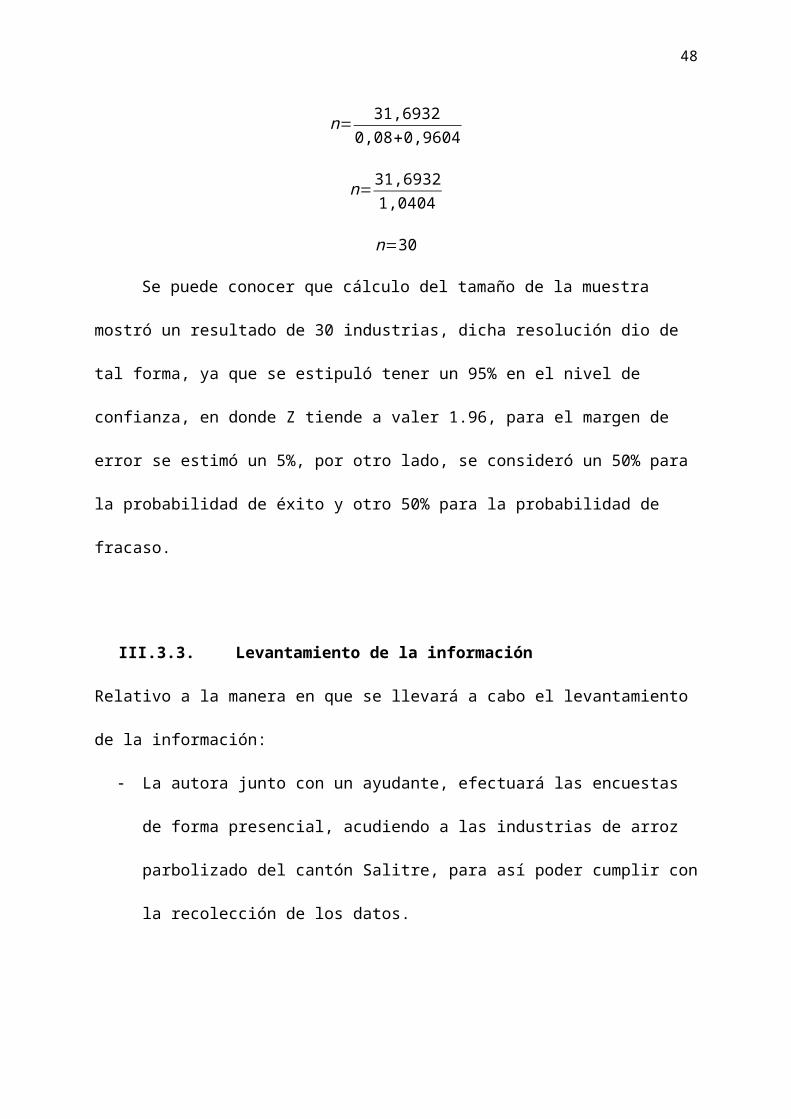

a la población finita con su respectiva resolución aritmética.

n= Z2∗N∗P∗Q((e2 ( N−1 ))+(Z2∗P∗Q ))

En donde se considera que:

Z= Nivel de confianza (1.96)

e= Margen de error (0.05)

p= Probabilidad de éxito (0.5)

q= Probabilidad de fracaso (0.5)

N= Total de la población

n= 1,9602∗33∗0,50∗0,50((0,052 (33−1 ))+(1,9602∗0,50∗0,50 ))

n= 1,9602∗33∗0,50∗0,50((0,0025 (32 ) )+(1,9602∗0,50∗0,50 ))

n=3,8416∗33∗0,50∗0,50(0,0025∗32 )+0,9604

n= 31,69320,08+0,9604

n=31,69321,0404

n=30

Se puede conocer que cálculo del tamaño de la muestra mostró un resultado de 30

industrias, dicha resolución dio de tal forma, ya que se estipuló tener un 95% en el nivel de

confianza, en donde Z tiende a valer 1.96, para el margen de error se estimó un 5%, por otro

31

lado, se consideró un 50% para la probabilidad de éxito y otro 50% para la probabilidad de

fracaso.

III.3.3.Levantamiento de la información

Relativo a la manera en que se llevará a cabo el levantamiento de la información:

La autora junto con un ayudante, efectuará las encuestas de forma presencial,

acudiendo a las industrias de arroz parbolizado del cantón Salitre, para así poder

cumplir con la recolección de los datos.

Obtenida la información requerida, esta será procesada y tabulada para poder presentar

los resultados en forma de gráficos y tablas de frecuencia, siendo la principal

herramienta informática a utilizar, el software Microsoft Excel.

Por último, para efecto del estudio, los resultados obtenidos cuantitativamente serán

analizados e interpretados.

III.4. Técnicas e Instrumento de la Investigación.

III.4.1.Técnica de la investigación

La encuesta

Según lo define Alvira (2012), “La encuesta es una técnica de investigación que se

orienta a la recolección de información mediante un proceso que se rige de forma metódica a

preguntar sobre los datos que se requiere conocer, garantizando que los mismos puedan ser