fep - sesion 5.0 - evaluacion economica de proyectos.pdf

TRANSCRIPT

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 1/35

1

FORMULACION Y EVALUACIÓN DE

PROYECTOS

FORMULACION Y EVALUACIÓN DE

PROYECTOS

Docente: Mg. Fernando Hidalgo

EVALUACION ECONOMICA

DE PROYECTOS

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 2/35

Criterios de evaluación de un Proyecto

• Valor Actual Neto o Presente Neto (VAN oVPN)

• Tasa Interna de Retorno (TIR)• Periodo de Recuperación del Capital• Relación Beneficio – Costo

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 3/35

Flujo de Caja: herramienta básica

Es el estado de cuenta básico que se utilizapara determinar la rentabilidad de un proyectode inversión.

Consiste en agregar los flujos de ingresos ygastos efectivos que están asociados con lamarcha del negocio.

Se construye para un número específico de

años o vida útil del proyecto, que depende dela capacidad del mismo para generar rentaeconómica.

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 4/35

Tipos de flujo de caja

Flujo de caja económico:

No se considera la fuente de financiamiento, esdecir se asume que el dueño financiaíntegramente el negocio. Incluye:

• Ingresos por ventas de los bienes o servicios• Cuentas de capital (inversiones en activos)

• Cambios en el capital de trabajo

• Costos de producción o fabricación (MOD, MP

y CIF)

• Costos de operación (administrativos/ventas)

• Impuestos

• Valor residual de los activos a la liquidación.

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 5/35

Tipos de flujo de caja

Flujo de caja financiero:

Considera el financiamiento del proyecto, en else encuentran los siguientes rubros:

•Monto neto a financiar

•Amortización de la deuda•Gastos financieros asociados (Intereses de ladeuda)

•Escudo tributario generado por el pago de los

intereses de la deuda

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 6/35

Valor Actual Neto

El VAN se define como el valor presente de losbeneficios netos que genera un proyecto a lolargo de su vida útil, descontados a la tasa deinterés que refleja el costo de oportunidad.

El costo de oportunidad se define como elcosto de la mejor alternativa dejada de ladoque tiene el inversionista para colocar el capitalque se destinará al proyecto. Se trata de larentabilidad efectiva de la mejor alternativaespeculativa de igual riesgo.

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 7/35

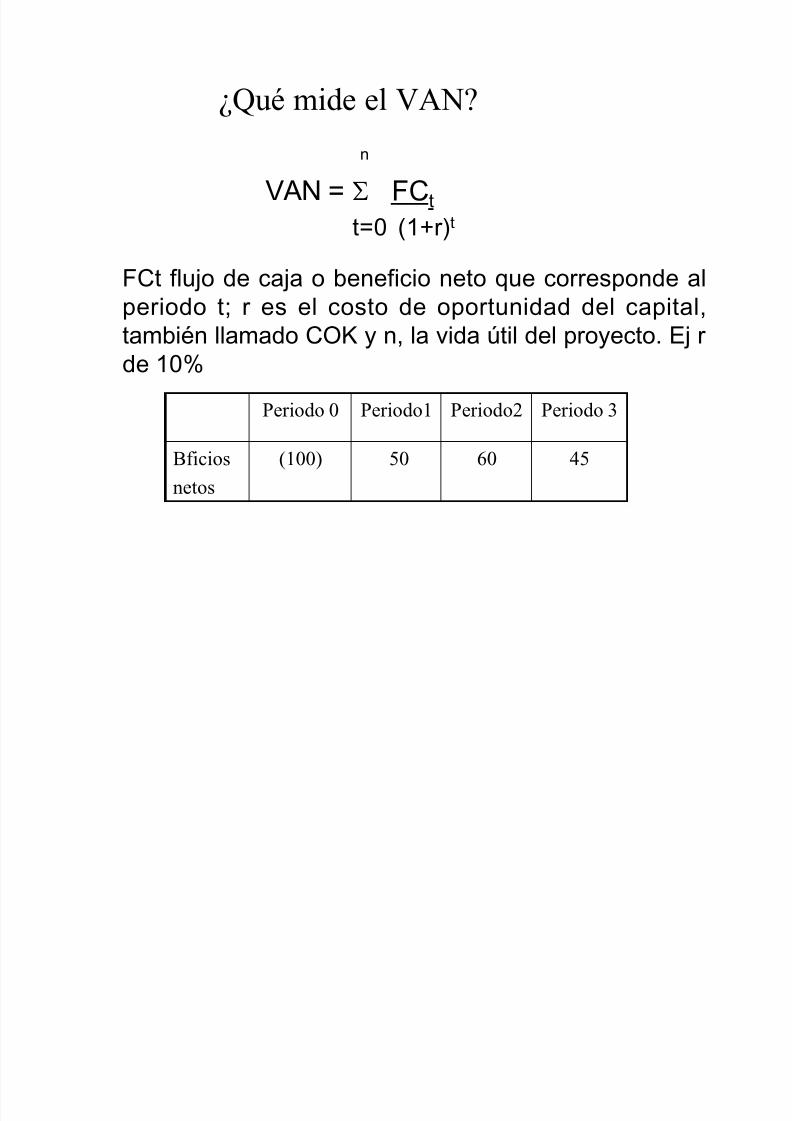

¿Qué mide el VAN?

Mide en moneda de hoy, cuánto más rico es elinversionista si realiza el proyecto en vez decolocar su dinero en la actividad que le brindacomo rentabilidad el costo de oportunidad o latasa de descuento.

VAN = - Inversión +FC1/(1+r) + FC2/(1+r)2 +

FC/(1+r)3

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 8/35

¿Qué mide el VAN?

n

VAN = FCt

t=0 (1+r)t

FCt flujo de caja o beneficio neto que corresponde alperiodo t; r es el costo de oportunidad del capital,también llamado COK y n, la vida útil del proyecto. Ej r de 10%

Periodo 0 Periodo1 Periodo2 Periodo 3

Bficios

netos

(100) 50 60 45

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 9/35

el VAN en Excell

VNA (tasa de descuento; rango de valores a

actualizar, excluyendo la inversión) + inversión

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 10/35

COK o tasa de descuento

El COK, esta compuesto por:

tasa de inflación + tasa de interés del mercado+ la tasa de retorno del proyecto alternativo o

los beneficios dejados de percibir.Si el COK es un valor alto, significa que elproyecto alternativo es bueno, lo que quieredecir que realizar el proyecto que estamos

estudiando es más riesgoso.Si el COK resulta ser un valor pequeño,significa que la rentabilidad del proyectoalternativo es baja, es decir menos riesgoso.

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 11/35

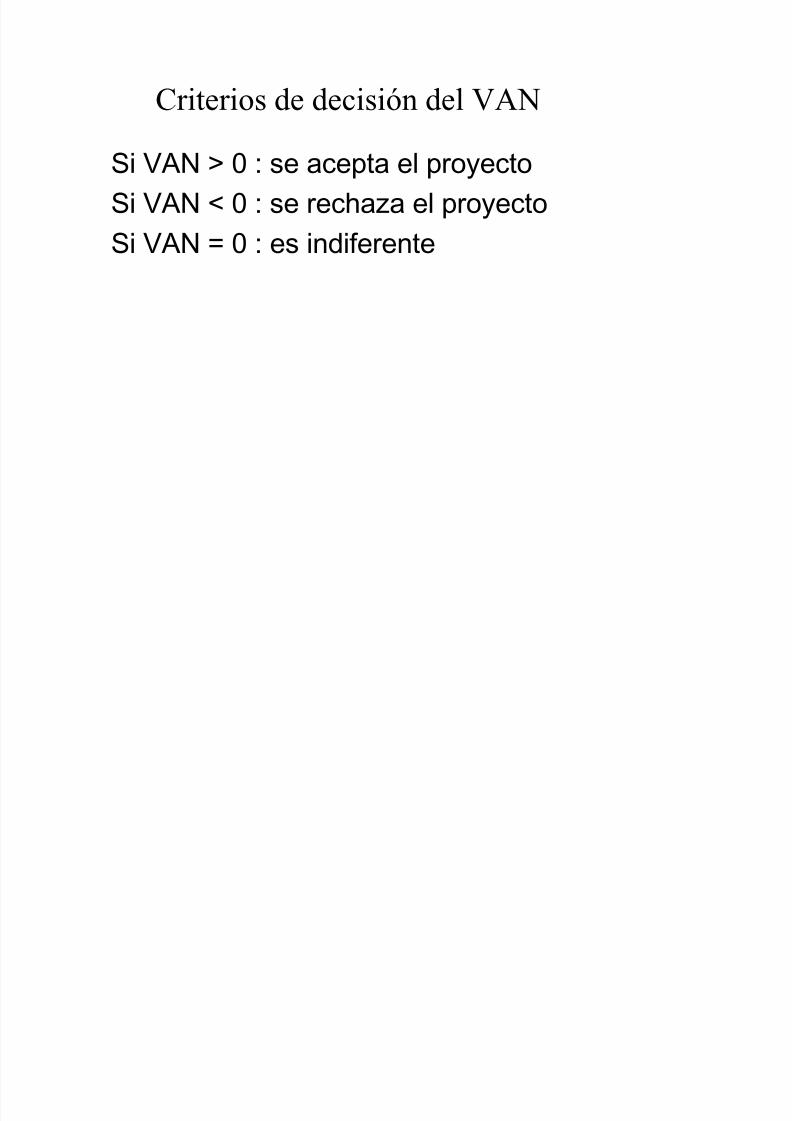

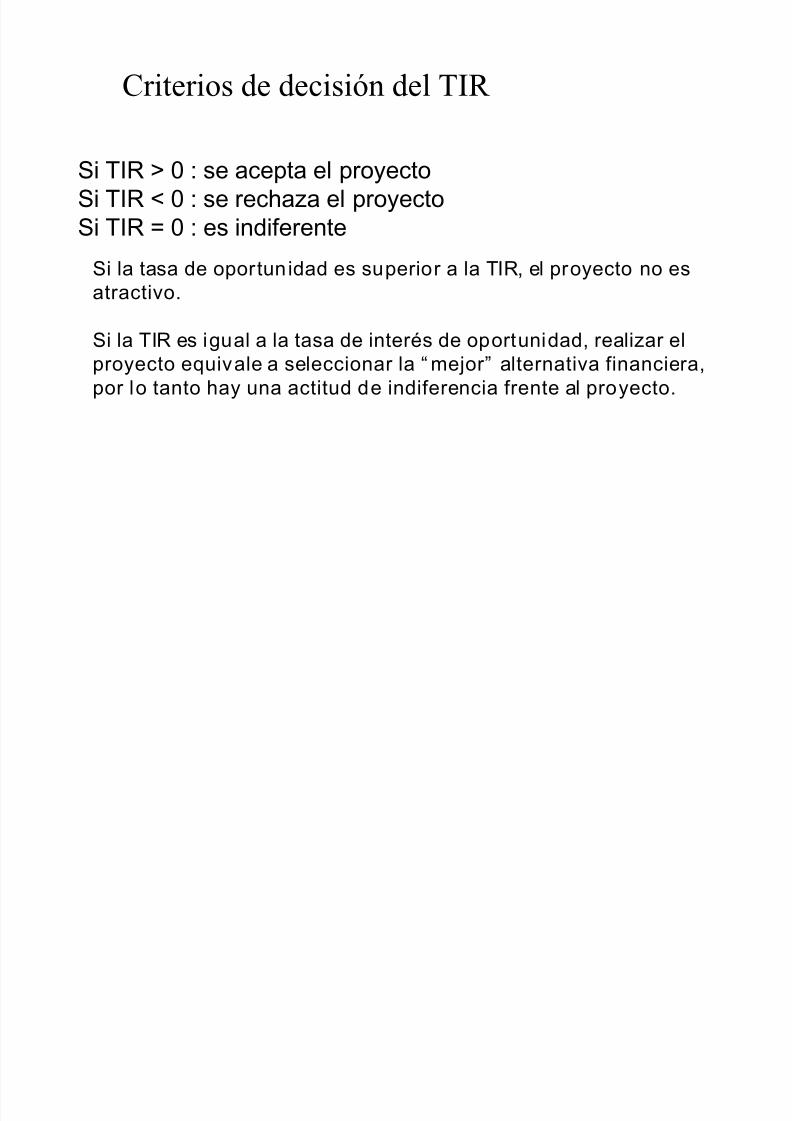

Criterios de decisión del VAN

Si VAN > 0 : se acepta el proyecto

Si VAN < 0 : se rechaza el proyecto

Si VAN = 0 : es indiferente

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 12/35

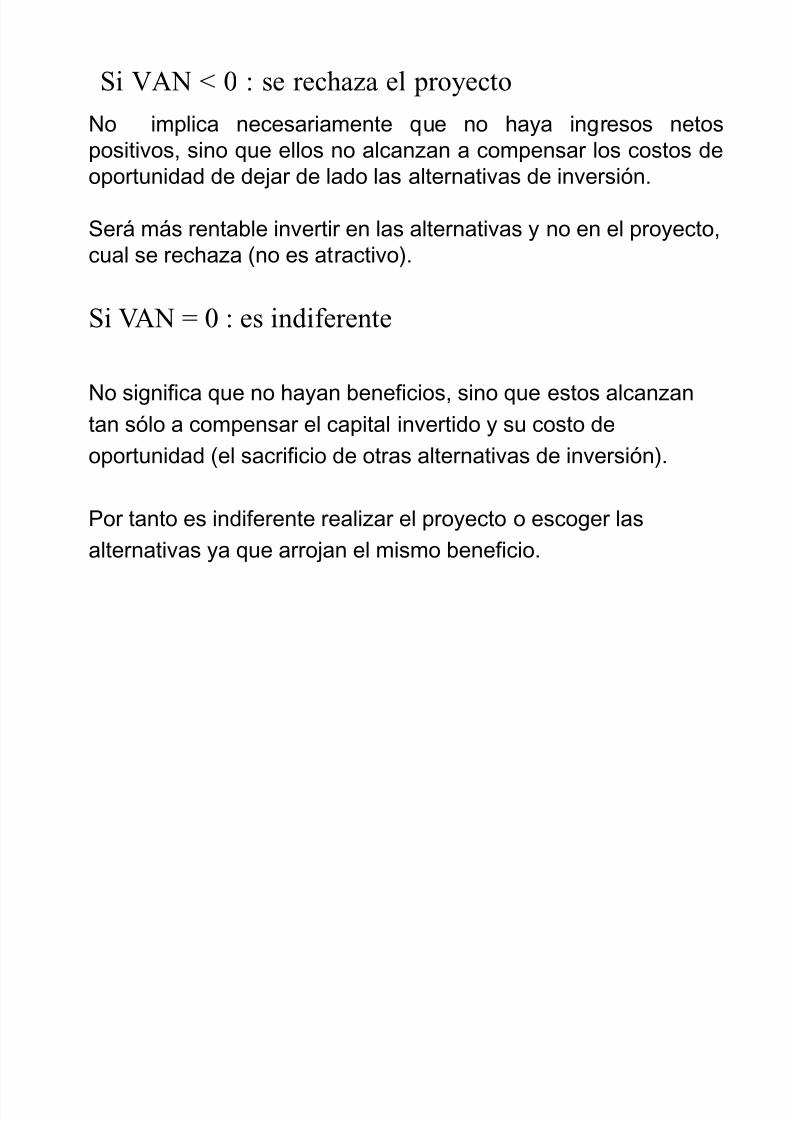

Si VAN < 0 : se rechaza el proyecto

No implica necesariamente que no haya ingresos netospositivos, sino que ellos no alcanzan a compensar los costos deoportunidad de dejar de lado las alternativas de inversión.

Será más rentable invertir en las alternativas y no en el proyecto,cual se rechaza (no es atractivo).

Si VAN = 0 : es indiferente

No significa que no hayan beneficios, sino que estos alcanzan

tan sólo a compensar el capital invertido y su costo de

oportunidad (el sacrificio de otras alternativas de inversión).

Por tanto es indiferente realizar el proyecto o escoger las

alternativas ya que arrojan el mismo beneficio.

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 13/35

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 14/35

En resumen las principales características del

VAN son:

• Reconoce el valor del dinero en el tiempo

•Depende de los flujos de entrada y salida deefectivo (flujos de caja) del proyecto y de latasas que se utilice para efectuar laactualización.

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 15/35

Tasa Interna de Retorno

Es la tasa de interés o tipo de descuento(expresado en porcentaje) que se obtiene aligualar el VAN de un proyecto a cero.

Bajo este criterio, se evalúa el proyecto enfunción de una única tasa de rendimiento por periodo, con la cual los beneficios actualizados

son exactamente iguales a los desembolsosactualizados.

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 16/35

Tasa Interna de Retorno

•Es decir, indica el “valor crítico” de la tasa deinterés de oportunidad.

•Señala las tasa de rentabilidad generada por

los fondos invertidos, asumiendo que losfrutos de la inversión (flujos netos positivosdel proyecto) se reinvierten en el proyecto (semantienen “internos”).

•Se mide por tanto la rentabilidad del dineromantenido dentro del proyecto.

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 17/35

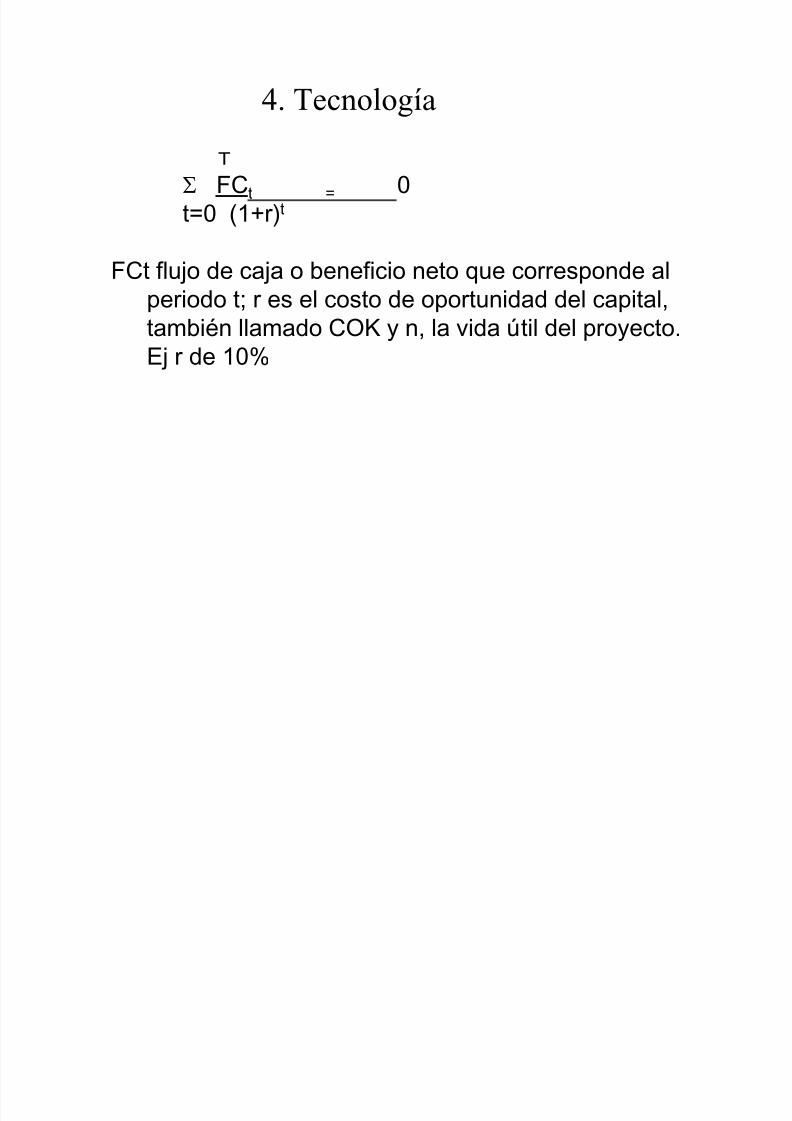

4. Tecnología

T

FCt = 0t=0 (1+r)t

FCt flujo de caja o beneficio neto que corresponde alperiodo t; r es el costo de oportunidad del capital,también llamado COK y n, la vida útil del proyecto.Ej r de 10%

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 18/35

El TIR en Excell

TIR (rango completo del flujo neto, incluyendo inversión)

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 19/35

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 20/35

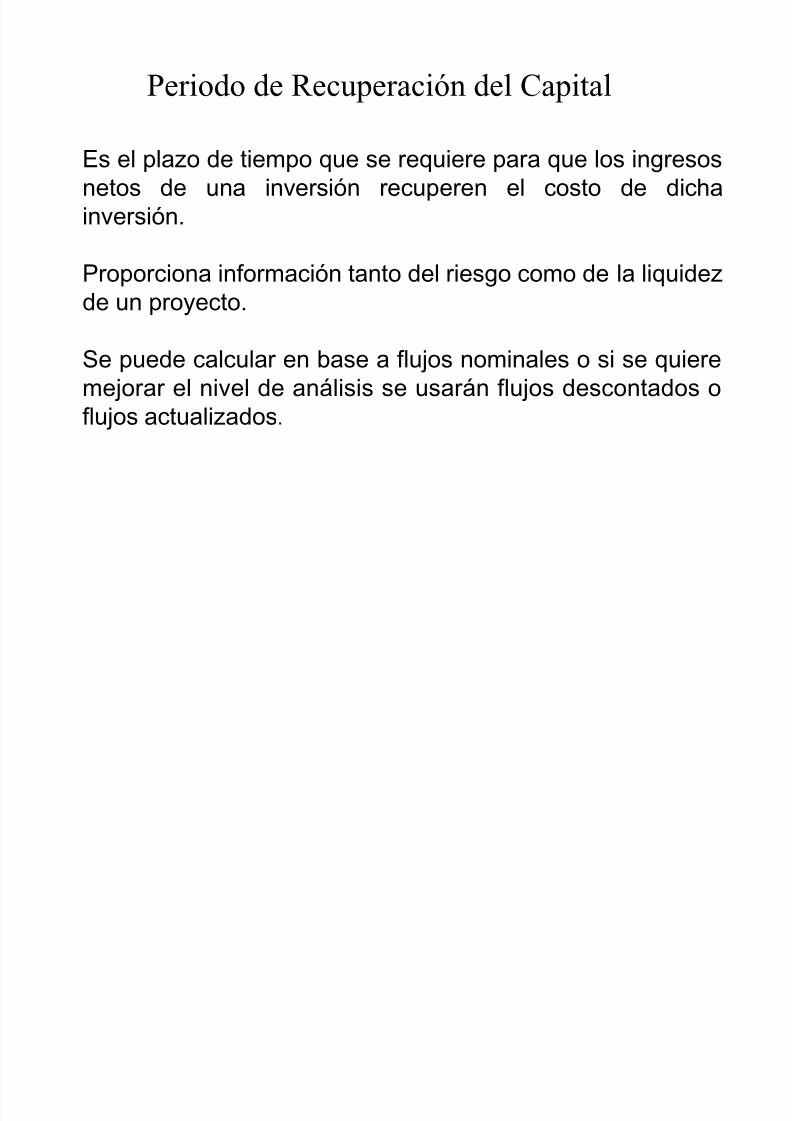

Periodo de Recuperación del Capital

Es el plazo de tiempo que se requiere para que los ingresosnetos de una inversión recuperen el costo de dichainversión.

Proporciona información tanto del riesgo como de la liquidezde un proyecto.

Se puede calcular en base a flujos nominales o si se quieremejorar el nivel de análisis se usarán flujos descontados o

flujos actualizados.

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 21/35

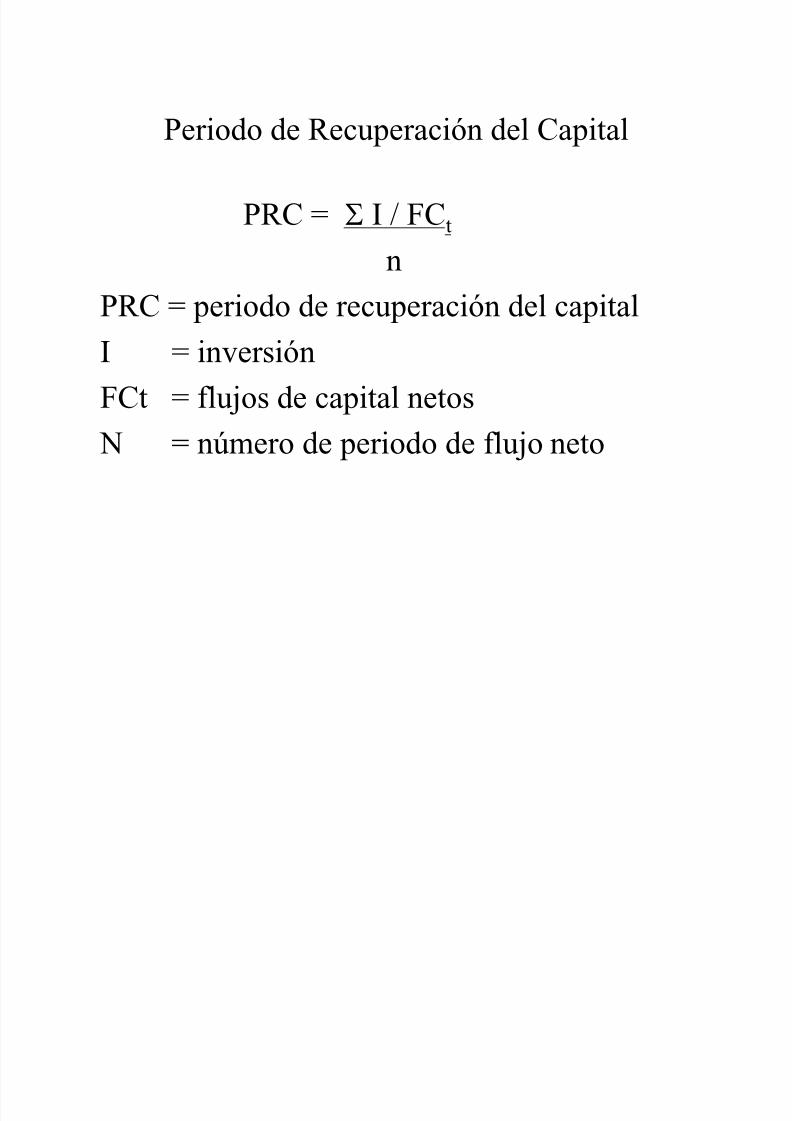

Periodo de Recuperación del Capital

PRC = I / FCt

n

PRC = periodo de recuperación del capital

I = inversión

FCt = flujos de capital netos

N = número de periodo de flujo neto

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 22/35

Periodo de recuperación del capital

Un periodo de recuperación prolongado significa:

a. Que los montos de la inversión quedarán

comprometidos durante un periodo prolongado y por ende, la liquidez del misma es relativamente baja.

b. Que los flujos de efectivo del proyecto deberán ser pronosticados hacia un futuro distante, lo cual hará alproyecto más riesgoso.

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 23/35

Criterio de Inversión

Se seleccionará aquel proyecto que tenga elmenor Periodo de Recuperación del Capital(PRC).

La crítica para este método es que sóloconsidera los flujos de tesorería hasta elmomento de la recuperación del capital

invertido, lo que podría llevar a decisioneserróneas.

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 24/35

Beneficio Costo

Permite determinar y comparar la rentabilidadde los proyectos, contrastando el flujo decostos y beneficios actualizados, que se

desprenden de su implementación.

B/C = valor actual de ingresos

valor actual de egresos

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 25/35

Beneficio Costo

B/C = o >1, se acepta el proyecto

B/C < 1, no se acepta el proyecto

Se asume que a la “tasa de actualizaciónelegida”, el valor actual de ingresos es menor

que el de los costos y que no se estárecuperando la inversión realizada.

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 26/35

Ejemplo:

Inversión: Terrenos por US$ 1.000.000 y en máquinaspor US$ 3.000.000.El estudio de mercado a un costo de US$ 50.000 yseñaló la posibilidad de que con estas inversiones sepuedan vender 1.200 toneladas en el primer año (con

incrementos de 50 toneladas anuales) a un precio deUS$ 3.00 c/u. El estudio financiero a determinado lanecesidad de un préstamo de US$ 1.800.000pagadero en cuatro cuotas iguales, con unosintereses del 14% anual.

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 27/35

Ejemplo:

El informe técnico calcula costos de producción deUS$ 650 por toneladas y costos de operación de US$800.000 anuales. Los equipos se depreciación enlínea recta en cuatro años. La empresa paga unimpuesto a los utilidades del 10%. El proyecto podrá

operar durante un máximo de seis años, momento enque la máquina se venderá en US$1.000.000.Se deberá disponer de un capital de trabajocorrespondiente al 25% de los ingresos anuales.Construya el flujo de caja proyectado.

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 28/35

Análisis Económico de Proyectos

AmbientalesLos tipos de procedimientos más utilizadospara el análisis económico son:

•Análisis de costo-beneficio

•Análisis de costo-eficiencia

•Análisis multicriterio

•Análisis riesgo - beneficio

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 29/35

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 30/35

Análisis de costo-beneficio

Si los beneficios valorados son pequeños,como ocurre con los proyectos ambientales,entonces la diferencia C – B, puede se +. Deesta forma se considera atractivo el proyecto

si se considera que esta diferencia vale menosque los beneficios no valoradosmonetariamente.

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 31/35

Análisis de costo-eficiencia

Los costos son medidos en unidadesmonetarias, pero los beneficios no. Se puedenutilizar ciertas reglas de decisión sipreviamente se ha aceptado una política

respecto a los objetivos a conseguir. Por ejemplo, puede decidirse que el logro decontaminación de los ríos, normados por Ley,es un objetivo válido que deber ser alcanzado.

Se existen varias alternativas que logran esteobjetivo, se refiere la de menor costo.

Supuesto: Es que política previamenteaceptada es conveniente socialmente.

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 32/35

Análisis Multicriterio

Es particularmente útil cuando los beneficios nopueden sumarse porque no tienen una unidadcomún, requiriéndose de ponderaciones opesos para poderlos sumar.

Por Ej. Se podrá sumar beneficios en salud,belleza escénica y protección de flora y fauna,dándoles un peso a cada factor que refleje su

importancia relativa en el logro del objetivo

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 33/35

Análisis Riesgo - Beneficio

Es el mismo que el análisis costo-beneficio,pero en el contexto de eventos con riesgo.

Una versión de éstos métodos evalúa losbeneficios asociados con una política encomparación con sus riesgos.

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 34/35

8/16/2019 FEP - sesion 5.0 - Evaluacion Economica de Proyectos.pdf

http://slidepdf.com/reader/full/fep-sesion-50-evaluacion-economica-de-proyectospdf 35/35

Análisis Riesgo - Beneficio

En el análisis costo-beneficio, un costo es unbeneficio no logrado y un beneficio es uncosto evitado. El análisis riesgo-beneficiodeclara que el riesgo, número de enfermos, es

el costo y los costos evitados es el beneficio.