examen especial presupuesto unamf

TRANSCRIPT

AUDITORIA PRESUPUESTARIA

1. ORIGEN DE AUDITORIAEl examen realizado a la Unidad de Presupuesto de la Universidad Nacional de Moquegua por el periodo de 2013 se efectúa en cumplimiento del Plan Anual de Control del Órgano Institucional de la Universidad Nacional de Moquegua, aprobado con Resolución de Contraloría N1001-2013 de fecha 31 de Diciembre de 2013, fue dispuesta su ejecución mediante el Memorando N 009-2014-OCI por la Jefatura del OCI de la Universidad Nacional de Moquegua.

2. ANTECEDENTES DE LA ENTIDAD Y ASUNTOS QUE SERAN EXAMINADOSMediante Ley Nº 28520 fue creada la Universidad Nacional de Moquegua el 24 de Mayo del 2005 como persona jurídica de derecho público interno con sede en la ciudad de Moquegua, provincia de Mariscal Nieto, departamento de Moquegua.La Universidad Nacional de Moquegua tiene como fines los establecidos en la Ley Nº 23733, ley Universitaria, y en la Ley Nº28044, Ley General de Educación.

Organización AdministrativaÓrganos de Gobierno y Alta Dirección:Comisión OrganizadoraPresidenciaVice Presidencia AcadémicaVice Presidencia Administrativa

Órgano de Control:Órgano Control Institucional

Órganos de Asesoramiento:Oficina de Planificación y DesarrolloOficina de Cooperación Nacional e InternacionalOficina de Asesoría LegalOficina de Supervisión y Liquidación de Proyectos

Órganos de Apoyo:Dependencia de la Presidencia Secretaria General Oficina de Infraestructura y Gestión de Proyectos Oficina de Imagen Institucional Oficina de Tecnologías de la Información

Dependencia de la Vice Presidencia Académica

Oficina de Bienestar Universitario Oficina de Actividades y Servicios Académicos Oficina de Evaluación y Acreditación Universitaria Oficina de Investigación Universitaria Oficina de Proyección Social y Extensión Universitaria

Dependientes de Vice Presidencia Administrativa

Oficina de Logística Oficina de Economía y Finanzas Oficina de Servicios Generales Oficina de Recursos Humanos

Órganos de Línea:Facultades

Principales Funciones:La Universidad Nacional de Moquegua; para cumplir con sus fines y objetivos tiene como funciones Generales:

1. En lo Académico:a) Desarrollar Investigación Científica, Tecnológica y Humanística como soporte del

desarrollo académico y la integración del entorno.b) Participar con entidades de desarrollo del estado, entidades privadas y otras

instituciones, en la ejecución de estudios y/o proyectos de investigación que contribuyan al desarrollo regional y nacional.

c) Desarrollar la enseñanza para la formación profesional.d) Promover la integración con la comunidad a través de programas de Proyección y

Extensión Universitaria.e) Implementar programas de capacitación docente e intercambio cultural.f) Organizar y potenciar la enseñanza de Post Grado y de alta especialización.g) Desarrollo de programas o procesos de producción de Bienes y prestación de

Servicios, para complementar la enseñanza teórica.

2. En la Administración:a) Realizar una gestión eficiente, transparente, ética y honesta; con apego a las normas

legales vigentes y lo establecido en los Sistemas Administrativos.b) Contribuir con mejorar el desempeño laboral y educativo, implementando servicios

de bienestar y promoción social, salud, deporte y recreación, para todos los miembros de la comunidad Universitaria.

c) Mantener las relaciones y comunicaciones con otras instituciones educativas, culturales, estatales, sociales y económicas con fines de coordinación, cooperación y conocimiento recíproco.

VisiónSer la mejor universidad del país a través de la eficiencia y objetividad en la formación de investigadores y profesionales altamente competitivos en asesoramiento académico, técnico y contribuir en la forma de decisiones nacionalesMisiónSer una comunidad académica de excelencia, culta, pionera, con espíritu crítico generador de conocimientos y comprometida con el desarrollo del país y en particular de la Región Moquegua, reforzando lo conveniente a fin de que los proyectos de investigación se vinculen con las necesidades del país y especialmente de la Región Moquegua. Que la práctica democrática apunte hacia la horizontalidad, así como al alcance de los beneficios que se desprende de ella.

3. NATURALEZA Y OBJETIVO DEL EXAMEN3.1.Naturaleza

La acción efectuada a la Universidad Nacional de Moquegua, es de tipo Auditoria Presupuestaria, cuyos objetivos fueron los siguientes:

3.2.Objetivos de auditoriaa) Objetivo general

Emitir opinión sobre la razonabilidad del Marco y Ejecución Presupuestaria de la entidad.b) Objetivos específicos

1. Estudiar y evaluar la estructura de control interno del Área de Presupuesto, como parte del examen especial al Marco y Ejecución Presupuestaria, con el objeto de formar una opinión sobre la efectividad de los controles internos implementados y determinar el riesgo de auditoría para definir la naturaleza, oportunidad y alcance de las pruebas del examen.2. Evaluar el marco presupuestario a fin de determinar la consistencia y legalidad del presupuesto aprobado.3. Determinar si la ejecución del Presupuesto Institucional se ha sujetado a la normativa presupuestaria mediante el análisis del comportamiento de los ingresos y gastos.4. Determinar si las modificaciones presupuestarias se han efectuado de acuerdo a los dispositivos legales vigentes.5. Verificar si la evaluación presupuestaria, determina el grado de eficacia, eficiencia y desempeño en la ejecución del presupuesto institucional.6. Determinar si la entidad ha cumplido con remitir a los organismos pertinentes la información presupuestaria correspondiente.7. Determinar el grado de implementación de las recomendaciones planteadas en los informes de auditoría emitidos por la Contraloría General de la República, Órganos de Auditoría Interna y las Sociedades de Auditoría designadas.

4. ALCANCE DEL EXAMENEl desarrollo de la auditoria a la información presupuestaria se enmarca dentro de las Normas de Auditoría Generalmente Aceptadas (NAGAS), Normas Internacionales de Auditoria (NIAS) y las Normas de Auditoría Gubernamental (NAGU). Comprende la revisión y análisis selectivo de los estados presupuestal y demás documentación e información que sirve como sustento de las cifras contenidas en la información elaborada por la Universidad Nacional de Moquegua , por el periodo comprendido del 01 de enero al 31 de diciembre del 2013.

5. NORMATIVIDAD APLICABLE A LA ENTIDAD Constitución Política del Perú de 1993. Decreto Legislativo Nº 276 del 6.MAR.84 ‐ Ley de Bases de la Carrera Administrativa y su

Reglamento aprobado por D.S. Nº 005‐90‐PCM del 15.ENE.90. Ley Nº 28411: Ley General del Sistema Nacional de Presupuesto. Ley Nº 29951: Presupuesto del Sector Público para el Año Fiscal 2013. Ley Nº 27785 Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la

República. Ley Nº 27245 - Ley de Prudencia y Transparencia Fiscal y su Reglamento aprobado con D.S.

Nº 039-2000-EF del 25.4.2000 Ley de Creación Nº 28520 Resolución Contraloría Nº 320-2008-CG que aprueba las Normas de Control Interno

Estatuto de la Entidad Resolución de Contraloría Nº 152-98-AG del 18-12-98, aprueba el Manual de Auditoria

Gubernamental (MAGU). Decreto Legislativo Nº 276 “Ley de Bases de la Carrera administrativa” del 06.03.84 y su

reglamento aprobado por Decreto Supremo Nº 005-90-PCM del 15.01.1990. NIAS Normas Internacionales de Auditoria NAGAS Normas de Auditoria Generalmente Aceptadas Resolución de Contraloría Nº 072-98-CG que aprueba las Normas Técnicas de Control Interno

para el Sector Público, modificado con R.C. Nº 123-2000-CG de 23.6.2000. Reglamento de Organización y Funciones Manual de Organización y Funciones

6. PROGRAMA DE AUDITORIALos procedimientos de auditoría y los cuestionarios de control interno a aplicar en el Examen a los Estados Financieros e información presupuestaria, se presenta en anexo adjunto.

7. INFORMACIÓN ADMINISTRATIVA7.1. Recursos de personal

Para la ejecución de la presente auditoría se requiere el personal siguiente:

NOMBRES Y APELLIDOS

CATEGORÍA PROFESIÓN TAREAS DE REALIZAR

Luciana Tosetti Muro

Supervisor Contador O.E. 1 y O7

Zumiko I. Ramos Pereira

Jefe de Comisión Contador O.E.3 y O7

Lucía Flores de Campo

Integrante Economista O.E. 4 y 5

Roberto Carlos Vega Linares

Integrante Abogado O.E.2

Paola Orihuela Zambrano

Especialista Contador O.E 6

7.2. Presupuesto de tiempoPara el cumplimiento de los objetivos propuestos en el presente Memorándum de Planificación, se estima la utilización de 45 días hábiles, distribuidos de la siguiente manera:

ACTIVIDAD DÍAS ÚTILES N° DE PERSONAS TOTAL H/H

Planificación 15 5 600

Trabajo de campo 20 5 800

Comunicación de hallazgos y evaluación de aclaraciones.

5 2 80

Redacción de informe de auditoria

5 2 80

Supervisión del informe

3 1 24

Sustentación del informe

1 2 16

Elevación del informe 1 1 8

TOTAL 50 1528

7.3. Informes a emitir y fechas de entregaComo resultado de la auditoría se emitirá un Dictamen respecto a la razonabilidad de la información a una fecha dada. El Informe Largo se remitirá al Titular de la Universidad, a fin que disponga la implementación de las medidas correctivas oportunas y otra copia a la Contraloría General Si en la ejecución de la auditoria se encontrara indicios razonables de comisión de delito y /o presunta responsabilidad civil, se emitirá los informe especial de conformidad con lo establecido en el NAGU 4.50

7.4. Formato tentativo del informeEn Concordancia con lo establecido en la NAGU 4.40, el contenido de Auditoria, será el siguiente:

PLAN DE EXAMEN ESPECIAL

1. ORIGEN DE AUDITORIA2. ANTECEDENTES DE LA ENTIDAD Y ASUNTOS QUE SERÁN EXAMINADOS

Ley de creación, finalidad y duración. Organización administrativa Principales funciones, actividades Visión Misión

Estructura orgánica

3. NATURALEZA Y OBJETIVO DEL EXAMEN3.1.Naturaleza3.2. Objetivos de auditoria

c) Objetivo generald) Objetivos específicos

4. ALCANCE DEL EXAMEN5. NORMATIVIDAD APLICABLE A LA ENTIDAD6. PROGRAMA DE AUDITORIA7. INFORMACIÓN ADMINISTRATIVA

7.1.Recursos de personal7.2.Presupuesto de tiempo7.3.Informes a emitir y fechas de entrega7.4.Formato tentativo del informe

----------------------------------------------- --------------------------------------------------- Supervisor – Gerente SOA Jefe de Comisión

Anexo 1 Programa de Auditoria

Auditoria Presupuestaria Periodo 01 de Enero Al 31 de Diciembre Del 2013

PROCEDIMIENTOS HECHO POR

FECHA REF P/T

OBJETIVO GENERAL:Emitir opinión sobre la razonabilidad del Marco y Ejecución Presupuestaria de la entidad.

PROCEDIMIENTOS GENERALES1. Acredite y comunique el inicio del proceso de

Auditoría al Titular de la Entidad. LTM 02/05/14

2. Solicitar la información correspondiente relacionada al inicio del proceso de Auditoría.

ZIRP 02/06/14

3. Efectué la evaluación de la Estructura de Control Interno, y en el caso de deficiencias detectadas emita el Memorándum de Control Interno.

LTM 04/06/14

4. Efectué Comunicación de Hallazgos de Auditoria, de presentarse el caso.

LTM 30/06/14

5. Efectué la evaluación de los comentarios y aclaraciones respecto a los hallazgos, realizado por los auditados.

ZIRP 04/07/14

6. Solicite la carta de representación relacionado a la información presentada como de aquella que no ha sido presentada por el área materia del Examen Especial.

ZIRP 08/07/14

7. Emita el informe correspondiente a la auditoria, y en caso de responsabilidades civiles y/o penales emita el informe especial.

LTM 09/07/14

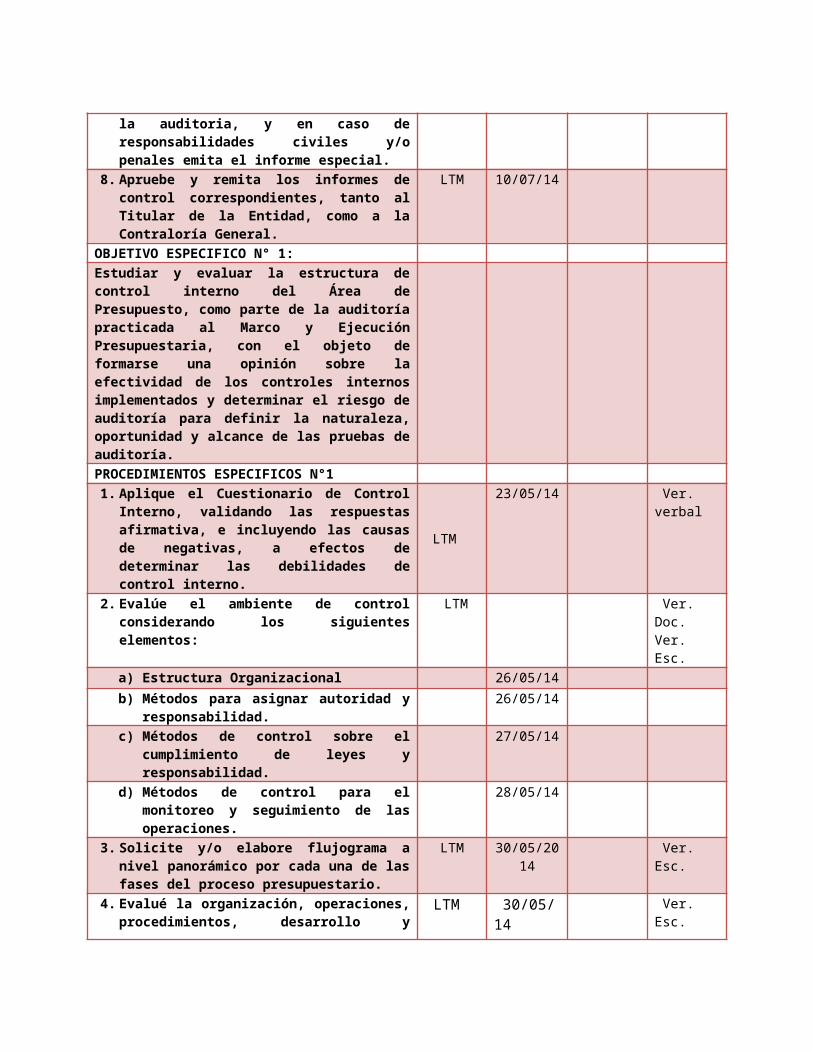

8. Apruebe y remita los informes de control correspondientes, tanto al Titular de la Entidad, como a la Contraloría General.

LTM 10/07/14

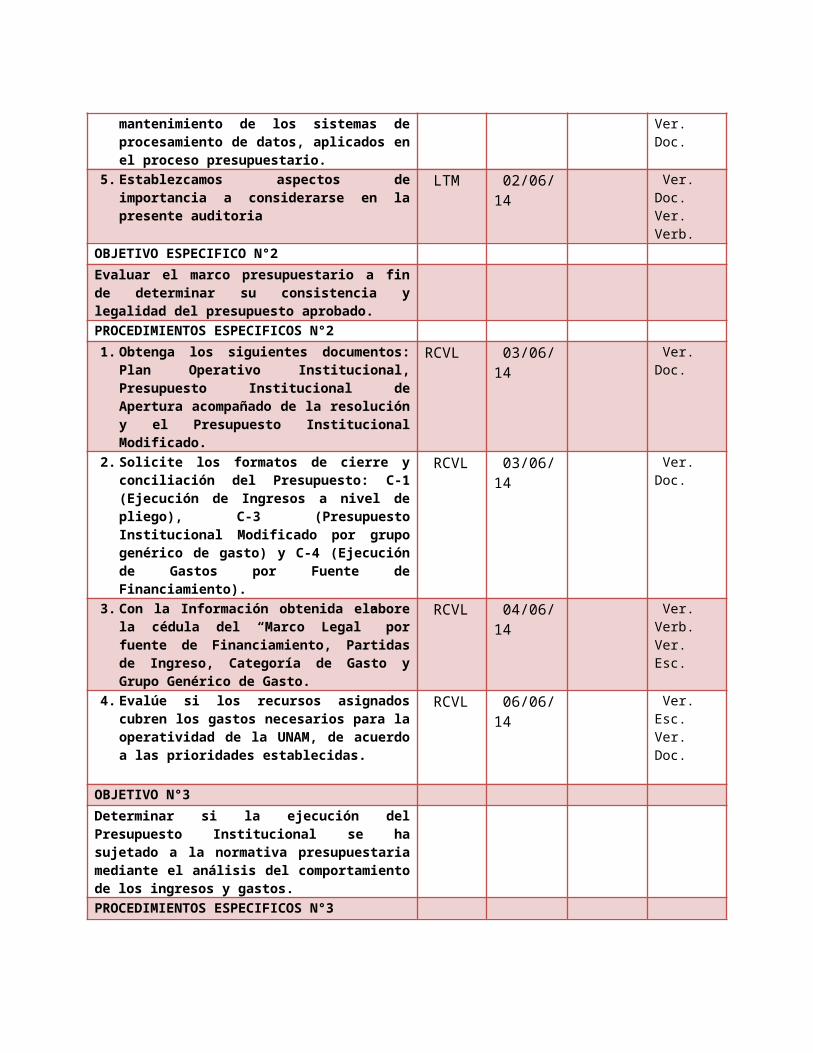

OBJETIVO ESPECIFICO N° 1:Estudiar y evaluar la estructura de control interno del Área de Presupuesto, como parte de la auditoría practicada al Marco y Ejecución Presupuestaria, con el objeto de formarse una opinión sobre la efectividad de los controles internos implementados y determinar el riesgo de auditoría para definir la naturaleza, oportunidad y alcance de las pruebas de auditoría.PROCEDIMIENTOS ESPECIFICOS N°1

1. Aplique el Cuestionario de Control Interno, validando las respuestas afirmativa, e incluyendo las causas de negativas, a efectos de determinar las debilidades de control interno.

LTM

23/05/14 Ver.verbal

2. Evalúe el ambiente de control considerando los siguientes elementos:

LTM Ver. Doc.Ver. Esc.

a) Estructura Organizacional 26/05/14

b) Métodos para asignar autoridad y responsabilidad.

26/05/14

c) Métodos de control sobre el cumplimiento de leyes y responsabilidad.

27/05/14

d) Métodos de control para el monitoreo y seguimiento de las operaciones.

28/05/14

3. Solicite y/o elabore flujograma a nivel panorámico por cada una de las fases del proceso presupuestario.

LTM 30/05/2014 Ver. Esc.

4. Evalué la organización, operaciones, procedimientos, desarrollo y mantenimiento de los sistemas de procesamiento de datos, aplicados en el proceso presupuestario.

LTM 30/05/14 Ver. Esc.Ver. Doc.

5. Establezcamos aspectos de importancia a considerarse en la presente auditoria

LTM 02/06/14 Ver. Doc.Ver. Verb.

OBJETIVO ESPECIFICO N°2

Evaluar el marco presupuestario a fin de determinar su consistencia y legalidad del presupuesto aprobado.PROCEDIMIENTOS ESPECIFICOS N°2

1. Obtenga los siguientes documentos: Plan Operativo Institucional, Presupuesto Institucional de Apertura acompañado de la resolución y el Presupuesto Institucional Modificado.

RCVL 03/06/14 Ver. Doc.

2. Solicite los formatos de cierre y conciliación del Presupuesto: C-1 (Ejecución de Ingresos a nivel de pliego), C-3 (Presupuesto Institucional Modificado por grupo genérico de gasto) y C-4 (Ejecución de Gastos por Fuente de Financiamiento).

RCVL 03/06/14 Ver. Doc.

3. Con la Información obtenida elabore la cédula del “Marco Legal” por fuente de Financiamiento, Partidas de Ingreso, Categoría de Gasto y Grupo Genérico de Gasto.

RCVL 04/06/14 Ver. Verb.Ver. Esc.

4. Evalúe si los recursos asignados cubren los gastos necesarios para la operatividad de la UNAM, de acuerdo a las prioridades establecidas.

RCVL 06/06/14 Ver. Esc.Ver. Doc.

OBJETIVO N°3

Determinar si la ejecución del Presupuesto Institucional se ha sujetado a la normativa presupuestaria mediante el análisis del comportamiento de los ingresos y gastos.

PROCEDIMIENTOS ESPECIFICOS N°3

1. Solicite la programación de ingresos y gastos semestral y/o anual.

ZIRP 09/06/14 Ver. Verb.

2. Establezca si la Oficina de Presupuesto verifica el cumplimiento de sus metas de respecto a su programación.

ZIRP 10/06/14 Ver. Esc.

3. Verifique si en la programación y ejecución de ingresos y egresos, por cada fuente de financiamiento, se han tenido en cuenta las limitaciones señalados en los dispositivos legales vigentes para el período en evaluación.

ZIRP 11/06/14 Ver. Esc.Ver. Doc.

4. Verifique si la ejecución presupuestaria guarda relación con los Calendarios de Compromisos autorizados a nivel de fuente de financiamiento, categoría del gasto y grupo genérico del gasto.

ZIRP 11/06/14 Ver. Esc.Ver. Doc.

5. Con la documentación sustentatoria de los gastos, verifique que la naturaleza de los mismos, este en relación directa con los Grupos Genéricos contenidos en el clasificador de Gastos.

ZIRP 12/06/14 Ver. Esc.Ver. Doc. Ver. Verb.

6. Realizar comparación y análisis de la información presupuestaria y financiera emitida por la entidad.

ZIRP 13/06/14 Ver. Esc.

7. Solicite al contador de la Entidad la información presupuestaria remitida periódicamente a la Contaduría Pública de la Nación.

ZIRP 16/06/14 Ver. Verb.

8. Verifique si la entidad registra en el SIAF todos los ingresos y gastos efectuados por las diversas fuentes de financiamiento.

ZIRP 17/06/14 Ver. Verb.Ver. Esc.

9. Verifique si la ejecución de los compromisos informados al MEF coinciden con la ejecución del gasto del mes registrado en el SIAF.

ZIRP 18/06/14 Ver. Verb. Ver. Doc. Ver. Esc.

10.Verifique si el Área de Presupuesto cumplió con efectuar el proceso de cierre y conciliación presupuestal, conforme a las directivas emitidas para tal efecto.

ZIRP 19/06/14 Ver. Verb.Ver. Esc.

OBJETIVO N°4

Determinar si las modificaciones presupuestarias se han efectuado de acuerdo a los dispositivos legales vigentes.

PROCEDIMIENTOS ESPECIFICOS N°4

1. Solicite los dispositivos que sustentan las modificaciones presupuestarias efectuadas tanto a nivel institucional como funcional programático y verifique su legalidad.

LFC 20/06/14 Ver. Verb.Ver. Doc.

2. Solicite el Software de Procesos Presupuestario, los siguientes reportes:

LFC 20/06/14 Ver. Verb.

Presupuesto Inicial y sus modificaciones, anexo de resolución de modificaciones presupuestarias.

3. Elabore la cédula de modificaciones presupuestarias nivel de fuentes de financiamiento, categoría del gasto y grupo genérico del gasto y verifique si dichas modificaciones se encuentran consideradas en el PIM.

LFC 23/06/14 Ver. Verb.Ver. Doc.

OBJETIVO N°5

Verificar si la evaluación presupuestaria, determina el grado de eficacia, eficiencia y desempeño en la ejecución del presupuesto institucional.

PROCEDIMIENTOS ESPECIFICOS N°5

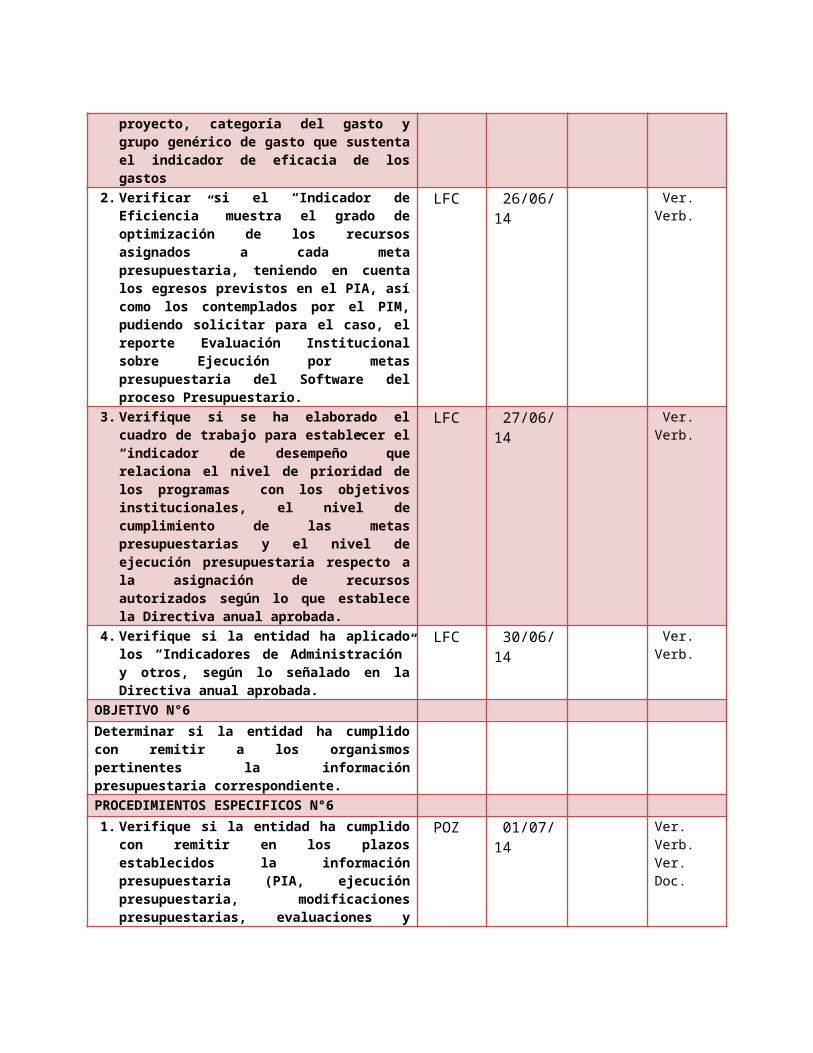

1. Solicite el Reporte de Evaluación Institucional Financiera del Software del Proceso Presupuestario y verifique si en la ejecución presupuestaria de los egresos se han relacionado los compromisos efectuados respecto del monto de los egresos previsto en el PIA, así como con el PIM a nivel actividad, proyecto, categoría del gasto y grupo genérico de gasto que sustenta el indicador de eficacia de los gastos

LFC 25/06/14 Ver. Verb.

2. Verificar si el “Indicador de Eficiencia” muestra el grado de optimización de los recursos asignados a cada meta presupuestaria, teniendo en cuenta los egresos previstos en el PIA, así como los contemplados por el PIM, pudiendo solicitar para el caso, el reporte Evaluación Institucional sobre Ejecución por metas presupuestaria del Software del proceso Presupuestario.

LFC 26/06/14 Ver. Verb.

3. Verifique si se ha elaborado el cuadro de trabajo para establecer el “indicador de desempeño” que relaciona el nivel de prioridad de los programas con los objetivos institucionales, el nivel de cumplimiento de las metas presupuestarias y el nivel de ejecución presupuestaria respecto a la asignación de recursos autorizados según lo que establece la Directiva anual aprobada.

LFC 27/06/14 Ver. Verb.

4. Verifique si la entidad ha aplicado los “Indicadores de Administración” y otros, según lo señalado en la Directiva anual aprobada.

LFC 30/06/14 Ver. Verb.

OBJETIVO N°6

Determinar si la entidad ha cumplido con remitir a los organismos pertinentes la información presupuestaria correspondiente.

PROCEDIMIENTOS ESPECIFICOS N°6

1. Verifique si la entidad ha cumplido con remitir en los plazos establecidos la información presupuestaria (PIA, ejecución presupuestaria, modificaciones presupuestarias, evaluaciones y otros) a los organismos pertinentes.

POZ 01/07/14 Ver. Verb.Ver. Doc.

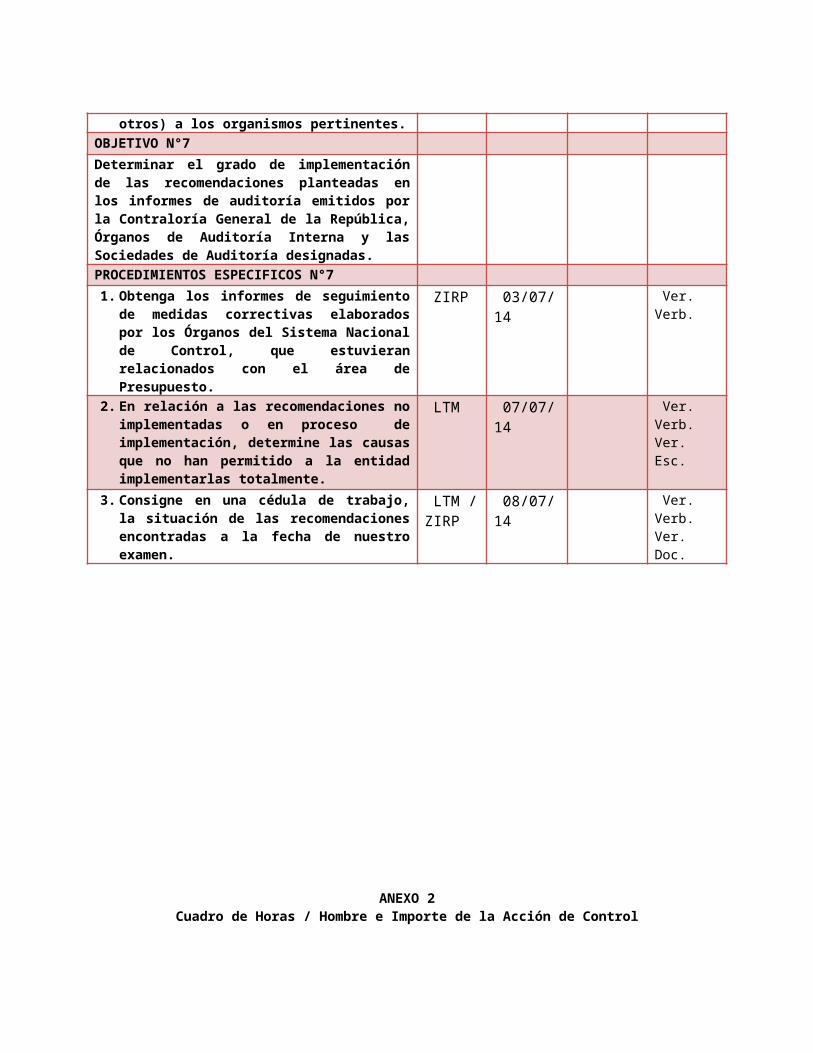

OBJETIVO N°7

Determinar el grado de implementación de las recomendaciones planteadas en los informes de auditoría emitidos por la Contraloría General de la República, Órganos de Auditoría Interna y las Sociedades de Auditoría designadas.

PROCEDIMIENTOS ESPECIFICOS N°7

1. Obtenga los informes de seguimiento de medidas correctivas elaborados por los Órganos del Sistema Nacional de Control, que estuvieran relacionados con el área de Presupuesto.

ZIRP 03/07/14 Ver. Verb.

2. En relación a las recomendaciones no implementadas o en proceso de implementación, determine las causas que no han permitido a la entidad implementarlas totalmente.

LTM 07/07/14 Ver. Verb.Ver. Esc.

3. Consigne en una cédula de trabajo, la situación de las recomendaciones encontradas a la fecha de nuestro examen.

LTM / ZIRP

08/07/14 Ver. Verb.Ver. Doc.

ANEXO 2

Cuadro de Horas / Hombre e Importe de la Acción de Control

CARGO DE LA COMISIÓN

(1) COSTO

H/H

PLANIFICACIÓN TRABAJO DE CAMPO INFORMETOTAL DE

HORAS HOMBRE

TOTAL DE

COSTO (8)

(2) Nº

H/H

(3) REMUNERACIÓN

(4) Nº

H/H

(5) REMUNERACIÓN

(6) Nº

H/H

(7) REMUNERACIÓN

Supervisor 30 120 3600 200 6000 80 2400 400 12000

Jefe de Comisión 35 120 4200 200 7000 80 2800 400 14000

Integrante 20 120 2400 200 4000 80 1600 400 8000

Integrante 20 0 200 4000 80 1600 280 5600

Especialista 30 0 200 6000 80 2400 280 8400

ANEXO 3Cuadro de Costos de ña Auditoria

CARGO DE LA COMISIÓN

COSTO DIRECTOS TOTAL COSTOS

DIRECTOS S/.

MOVILIDAD LOCAL

VARIOS OTROS

Supervisor 240 0 240

Jefe de Comisión 500 600 1100

Integrante 450 0 450

Integrante 450 0 450

Especialista 200 0 200

TOTAL 1840 600 2440

CRONOGRAMA

ACTIVIDADES

MES MAYO MES 2 MES 3

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50

2 5 6 7 8 912 13

14 15 16 19 20 21 22 23 26 27 28 29 30 2 3 4 5 6 9 10 11 12 13 16 17 18 19 20 23 24 25 26 27 30 1 2 3 4 7 8 9 10

Planificación

Trabajo de campo

Comunicación de hallazgos y evaluación de aclaraciones.Redacción de informe de auditoriaSupervisión del informeSustentación del informeElevación del informe

Cuestionario

PREGUNTAS RESPUESTA REF.

SI NO

N/A P.T

A Organizaciones y Funciones

1. 1. ¿Cuenta el Área de Presupuesto con los siguientes documentos de gestión?1.1. 1.1. Organigrama funcional1.2. 1.2. Manual de Organización y Funciones1.3. 1.3. Manual de Procedimientos1.4. 1.4. Plan Operativo Institucional

2. 2. ¿Están actualizados los documentos señalados en el numeral 1 y se encuentran aprobados mediante resolución?

3. 3. ¿Son aplicables y responden a las necesidades del área?

4. 4. ¿Se cumple el Plan Operativo?

B Programación

1. 1. La Entidad recibe oportunamente las Directivas para la Programación del Presupuesto de la Dirección General del Presupuesto Públicos y Sectoriales.

2. 2. La Programación Presupuestal se basa en los alcances señalados en las directivas recibidas

3. 3. En la Programación Presupuestal de la unidad se han tomado en cuenta los siguientes factores:1. Lineamientos del Plan de Gobierno2. Objetivo y Lineamientos de política fiscal

vigentes3. Normas de Austeridad Vigentes4. Ley Orgánica de la Entidad5. Legislación Sectorial e Institucional

4. 4. En la Programación Presupuestal de la entidad se ha tomado en cuenta los siguientes:1. Priorización de sus Actividades2. Costo de los programas para la asignación de

recursos humanos, materiales y financieros5. 5. La Entidad ha programado sus ingresos en

función al rendimiento real de ejercicios anteriores6. 6. En la Programación Presupuestal de la entidad se

ha proyectado concertar endeudamiento:1. Interno

7. 7. La Programación del Gasto está orientado prioritariamente :

1. A gastos corrientes de naturaleza permanente2. A gastos de capital para atender la inversión

comprometida3. A gastos de emergencia

8. 8. En la Programación del gasto se tomo en cuenta las medidas de austeridad dictadas por el gobierno en lo que respecta a:1. Remuneraciones2. Bienes y Servicios3. Bienes de Capital.

9. 9. En la Programación del Presupuesto para el presente año se tomo en cuenta las previsiones para donaciones a personas naturales y/o jurídicas.

10 10 En la Programación del gasto se tomo en cuenta las previsiones por Leyes Sociales1. Instituto Peruano de Seguridad Social2. IES3. IR

C Formulación Presupuestal

1 1 La Entidad ha recibido en su oportunidad las directivas metodológicas dictadas por la Dirección General de Presupuesto Público y Sectoriales para la formulación Presupuestal

2 2 La formulación Presupuestal de la entidad ha sido conducido en base a:1. Directivas de Programación2. Directivas Metodológicas de formulación3. Directivas Sectorial4. Directivas de Pliego5. Directivas de Programación

3 3 Las Directivas son lo suficiente claras que permiten una formulación adecuada del presupuesto

4 4 Se ha designado por escrito los Jefes de Programa o Sub-Programas, responsables de ejecutar, controlar y evaluar las metas a conseguir

5 5 Los jefes de Programación en la práctica intervinieron en la formulación presupuestal correspondiente

6 6 En la formulación presupuestal se cumplió con los plazos establecidos en las directivas emitidas al respecto

D Aprobación Presupuestal

1 1 La entidad es informada oportunamente sobre los montos presupuestales aprobados

2 2 El Titular de la entidad aprobó oportunamente las asignaciones genéricas de gastos de:1. Los Programas2. Proyectos

3 3 Los jefes de programación de la entidad han aprobado oportunamente las asignaciones específicas de gasto

E Ejecución Presupuestal

1 1 La Ejecución presupuestal de la entidad se realiza mediante:1. Calendario de Compromiso2. Calendario de pago

2 Son aprobadas los Calendarios y los pagos por los jefes de Programa

3 Los Calendarios de compromisos se compatibilizan a nivel de pliego

4 4 Los Calendarios de compromisos y pagos se presentan y aprueban en las fechas y plazos establecidos en la ley de presupuestos vigentes

5 5 Los calendarios de pago se formulan a nivel de Pliego por las Direcciones Generales de Administración

6 6 Los calendarios de pago presentan en las fechas establecidas en la ley de Presupuestos vigentes

7 7 Para la optimización de la Ejecución Presupuestal de gasto de la entidad se realiza consultas a la Dirección General de Presupuesto Públicos.

8 8 Se han establecido los métodos y procedimientos para controlar los ingresos presupuestales?

9 9 El Titular del Sector ha dictado las medidas pertinentes para la supervisión de la ejecución presupuestal de la institución y Empresas públicas

10 10 La Entidad cuenta con una escala de prioridades de gastos

11 11 Se han presentado casos de falta de liquidez para atender un gasto

12 12 Se han ejecutado los gastos en los asignaciones presupuestales especificas sujetos a restricciones por la Ley de Presupuesto vigente

13 13 Se han realizado transferencias presupuestales de partidas específicas de gasto de:1. Un programa a otro2. Un proyecto a otro13.1. Estas transferencias son autorizadas por el jefe de Programa respectivo.

F Sobregiros:

1. 1. La entidad ha sido autorizada para sobregirarse en su dotación presupuestal?

2. 2. Se ha regularizado los sobregiros presupuestario

G Modificaciones Presupuestales

1. 1. Se ha realizado en la entidad modificaciones presupuestales

2. 2. Se han establecidos criterios para evaluar la prioridad de las necesidades imprevistas que conlleven modificaciones presupuestales

3. 3. Las modificaciones presupuestales se sujetan a los lineamientos establecidos en la Ley de Presupuesto Vigente

4. 4. En las modificaciones presupuestarias de la entidad se ha variado el monto presupuestal de inversión

H Informes

1. 1. Existen directivas para la presentación de informes presupuestales en la entidad

2. 2. La entidad envía informes periódicos y oportunos que permiten evaluar la ejecución presupuestal por la Dirección General de Presupuesto

3. 3. Los informes presupuestales son utilizados para la toma de decisiones de la entidad

I Inversión Pública

1. 1. La oficina de planificación coordina con la de presupuesto a efectos de evaluar semestralmente la inversión pública

2. 2. La entidad envía las evaluaciones semestrales sobre inversión pública tanto al MEF como a otros organismos rectores. La evaluación global correspondiente

J Evaluación Presupuestal

1. 1. El área de presupuesto en coordinación con la oficina de planificación efectúa evaluaciones del presupuesto en las fechas y plazos establecidos por la ley de presupuesto vigentes

2. 2. En la evaluación Presupuestal se tiene en cuenta el comportamiento de ingresos, metas y utilización de recursos

Observaciones

Preparado por: FECHA Fallas que afectan al alcance del examen