el mercado español de seguros en 2020

TRANSCRIPT

JULIO 15, 2021

El mercado español de seguros en 2020

Contenido

EL INFORME

DESEMPEÑO DEL MERCADO ASEGURADOR ESPAÑOL EN 2020

TENDENCIAS ESTRUCTURALES Y LA BRECHA DE PROTECCIÓN DEL SEGURO

1

2

3

Contenido

EL INFORME1

2

3

DESEMPEÑO DEL MERCADO ASEGURADOR ESPAÑOL EN 2020

TENDENCIAS ESTRUCTURALES Y LA BRECHA DE PROTECCIÓN DEL SEGURO

EL MERCADO ESPAÑOL DE SEGUROS EN 2020

Madrid, Fundación MAPFRE, 2021

Contenido

EL INFORME

DESEMPEÑO DEL MERCADO ASEGURADOR ESPAÑOL EN 2020

TENDENCIAS ESTRUCTURALES Y LA BRECHA DE PROTECCIÓN DEL SEGURO

1

2

3

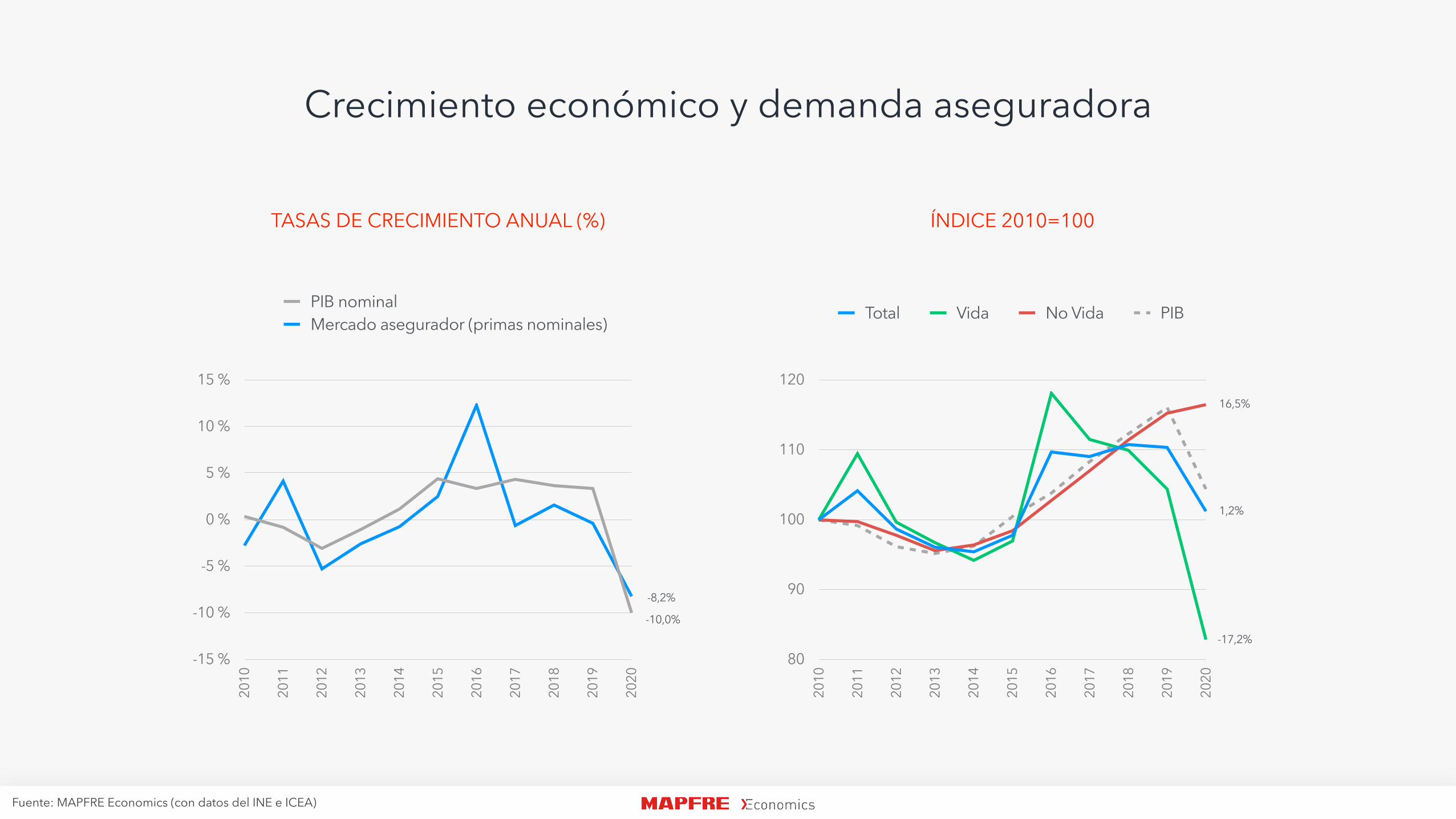

Crecimiento económico y demanda aseguradora

-15 %

-10 %

-5 %

0 %

5 %

10 %

15 %

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

PIB nominalMercado asegurador (primas nominales)

Fuente: MAPFRE Economics (con datos del INE e ICEA)

80

90

100

110

120

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Total Vida No Vida PIB

TASAS DE CRECIMIENTO ANUAL (%) ÍNDICE 2010=100

-10,0%

-8,2%

16,5%

1,2%

-17,2%

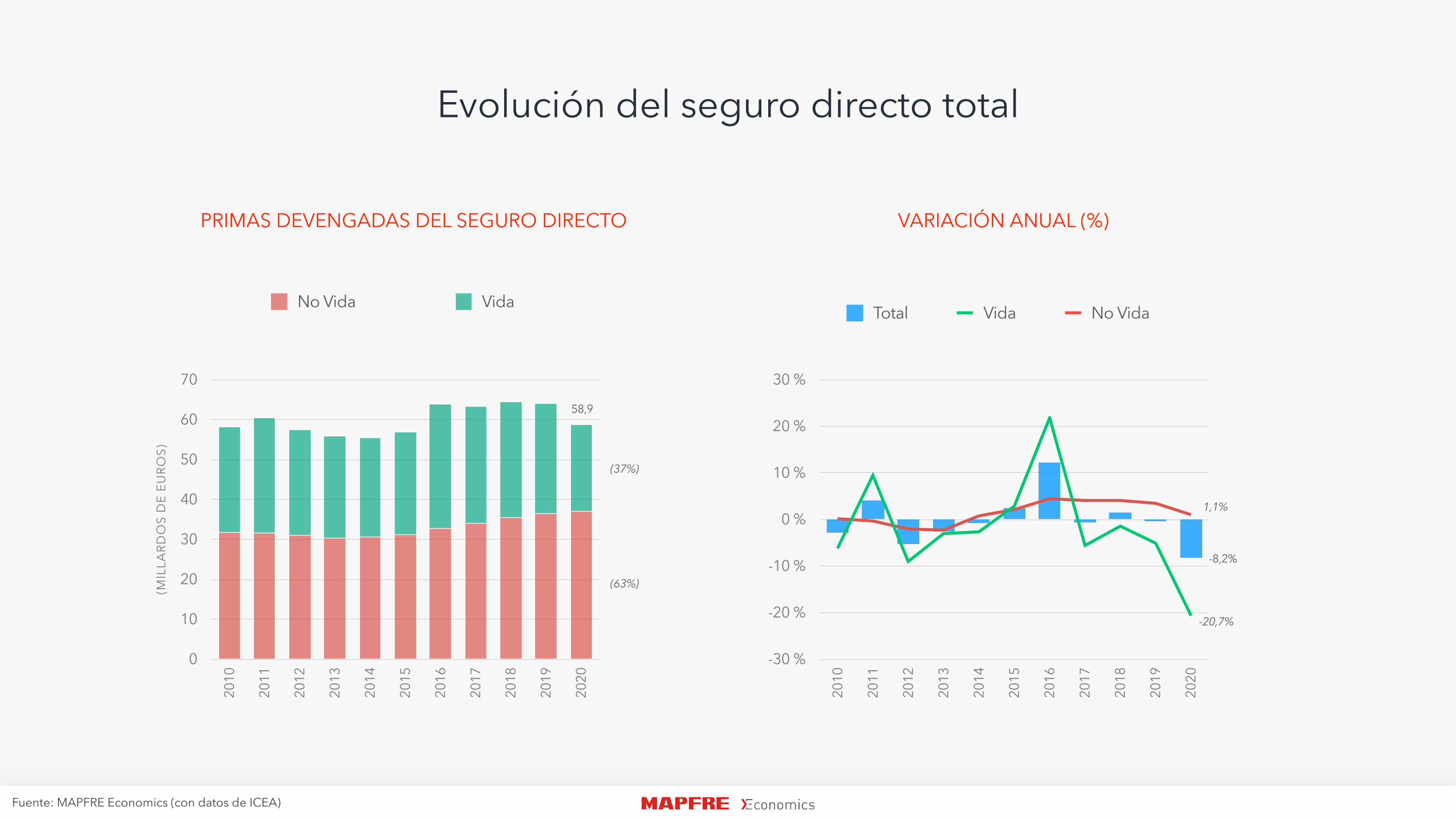

Evolución del seguro directo total(M

ILLA

RDO

S D

E EU

ROS)

0

10

20

30

40

50

60

70

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

No Vida Vida

Fuente: MAPFRE Economics (con datos de ICEA)

-30 %

-20 %

-10 %

0 %

10 %

20 %

30 %

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Total Vida No Vida

PRIMAS DEVENGADAS DEL SEGURO DIRECTO VARIACIÓN ANUAL (%)

58,9

-20,7%

1,1%

-8,2%

(63%)

(37%)

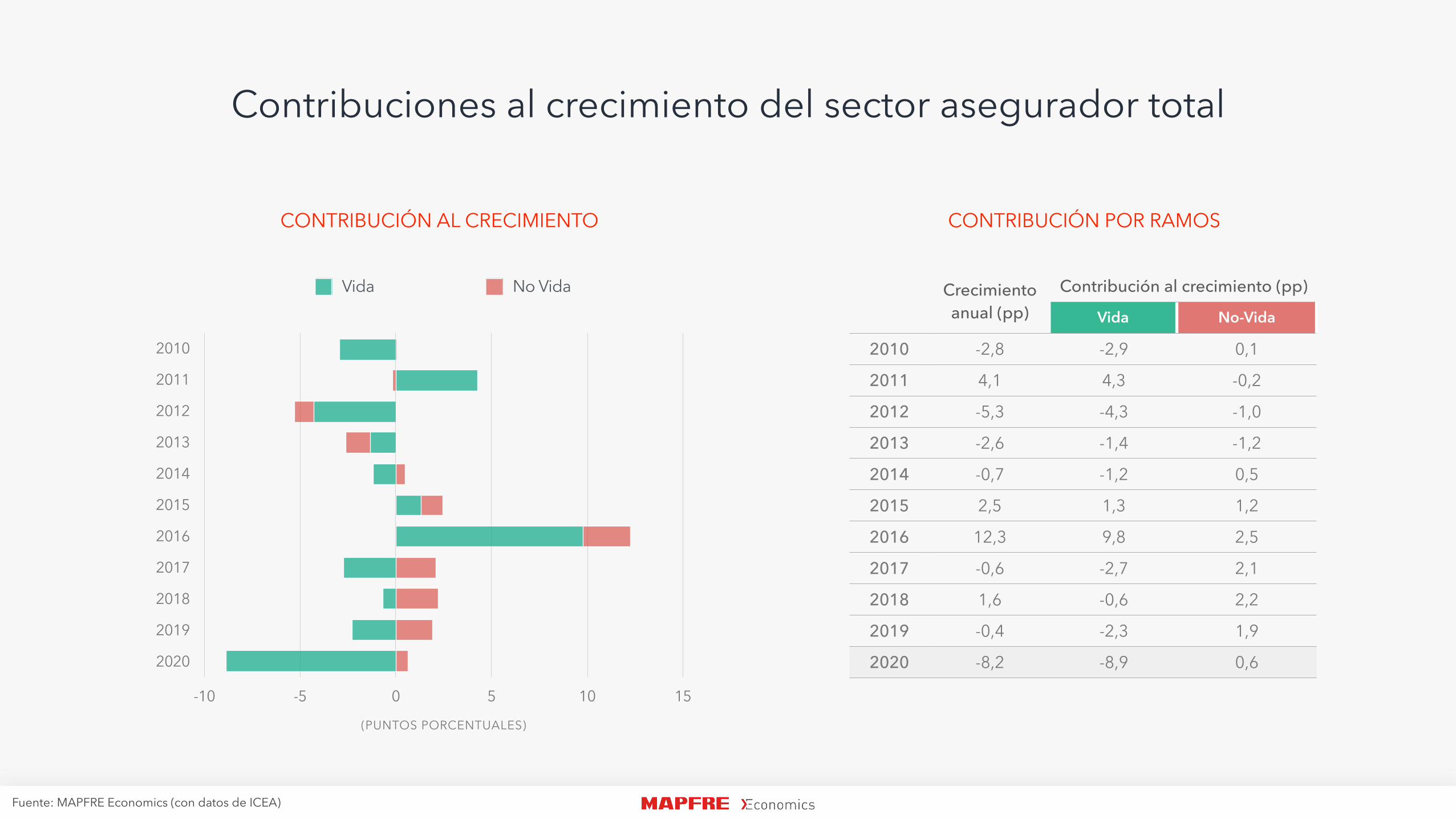

Contribuciones al crecimiento del sector asegurador total

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

(PUNTOS PORCENTUALES)

-10 -5 0 5 10 15

Vida No Vida Crecimiento anual (pp)

Contribución al crecimiento (pp)

Vida No-Vida

2010 -2,8 -2,9 0,1

2011 4,1 4,3 -0,2

2012 -5,3 -4,3 -1,0

2013 -2,6 -1,4 -1,2

2014 -0,7 -1,2 0,5

2015 2,5 1,3 1,2

2016 12,3 9,8 2,5

2017 -0,6 -2,7 2,1

2018 1,6 -0,6 2,2

2019 -0,4 -2,3 1,9

2020 -8,2 -8,9 0,6

Fuente: MAPFRE Economics (con datos de ICEA)

CONTRIBUCIÓN AL CRECIMIENTO CONTRIBUCIÓN POR RAMOS

5,1%

3,1%

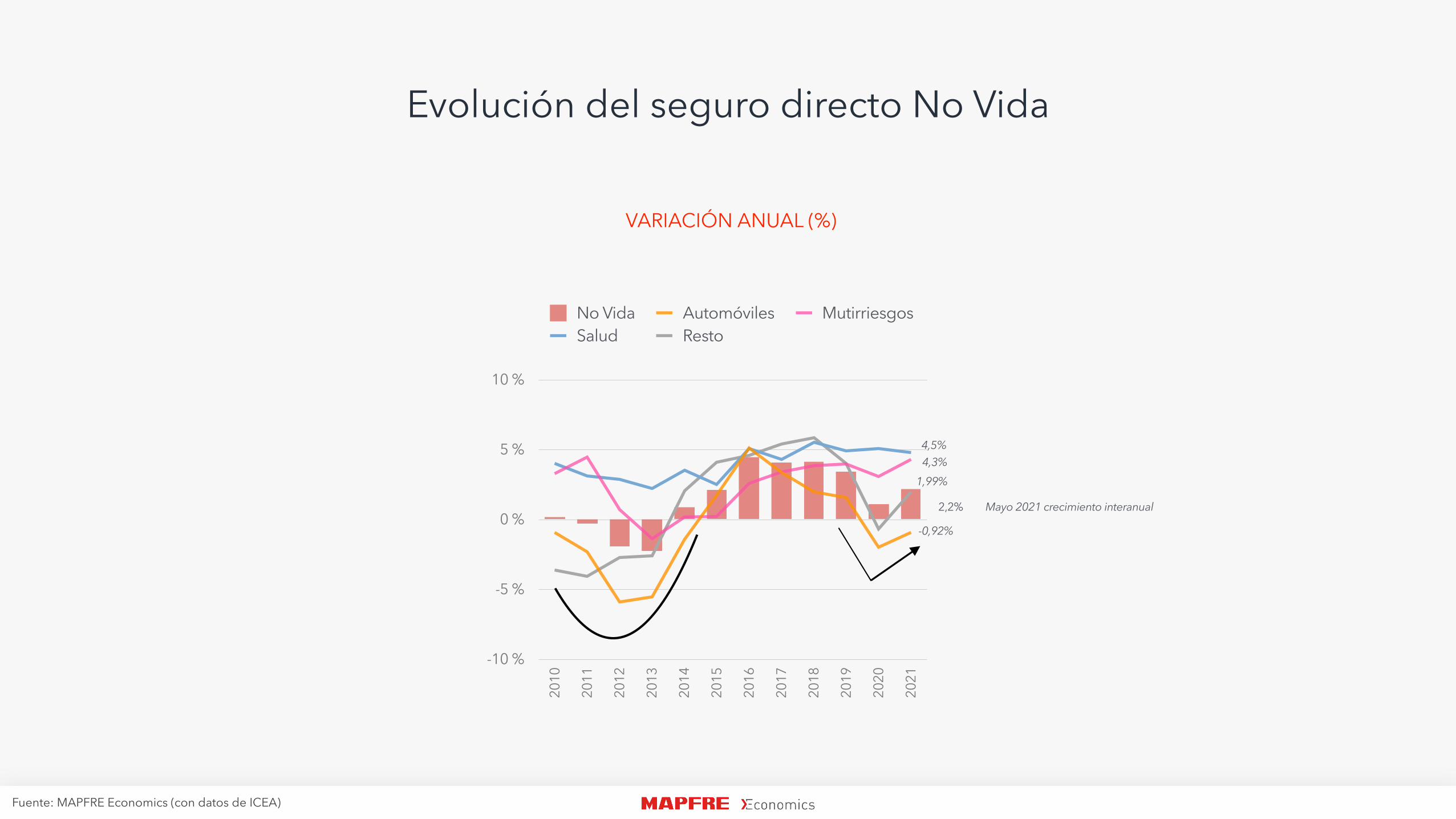

Evolución del seguro directo No Vida

-0,7%

Fuente: MAPFRE Economics (con datos de ICEA)

(MIL

LARD

OS

DE

EURO

S)

0

10

20

30

40

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Automóviles Multirriesgos Salud Resto

-10 %

-5 %

0 %

5 %

10 %

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

No Vida Automóviles MutirriesgosSalud Resto

PRIMAS DEVENGADAS DEL SEGURO DIRECTO VARIACIÓN ANUAL (%)

37,1

1,1%

-2,0%

4,5%4,3%

Evolución del seguro directo No Vida

1,99%

Fuente: MAPFRE Economics (con datos de ICEA)

-10 %

-5 %

0 %

5 %

10 %

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

No Vida Automóviles MutirriesgosSalud Resto

VARIACIÓN ANUAL (%)

2,2%

-0,92%

Mayo 2021 crecimiento interanual

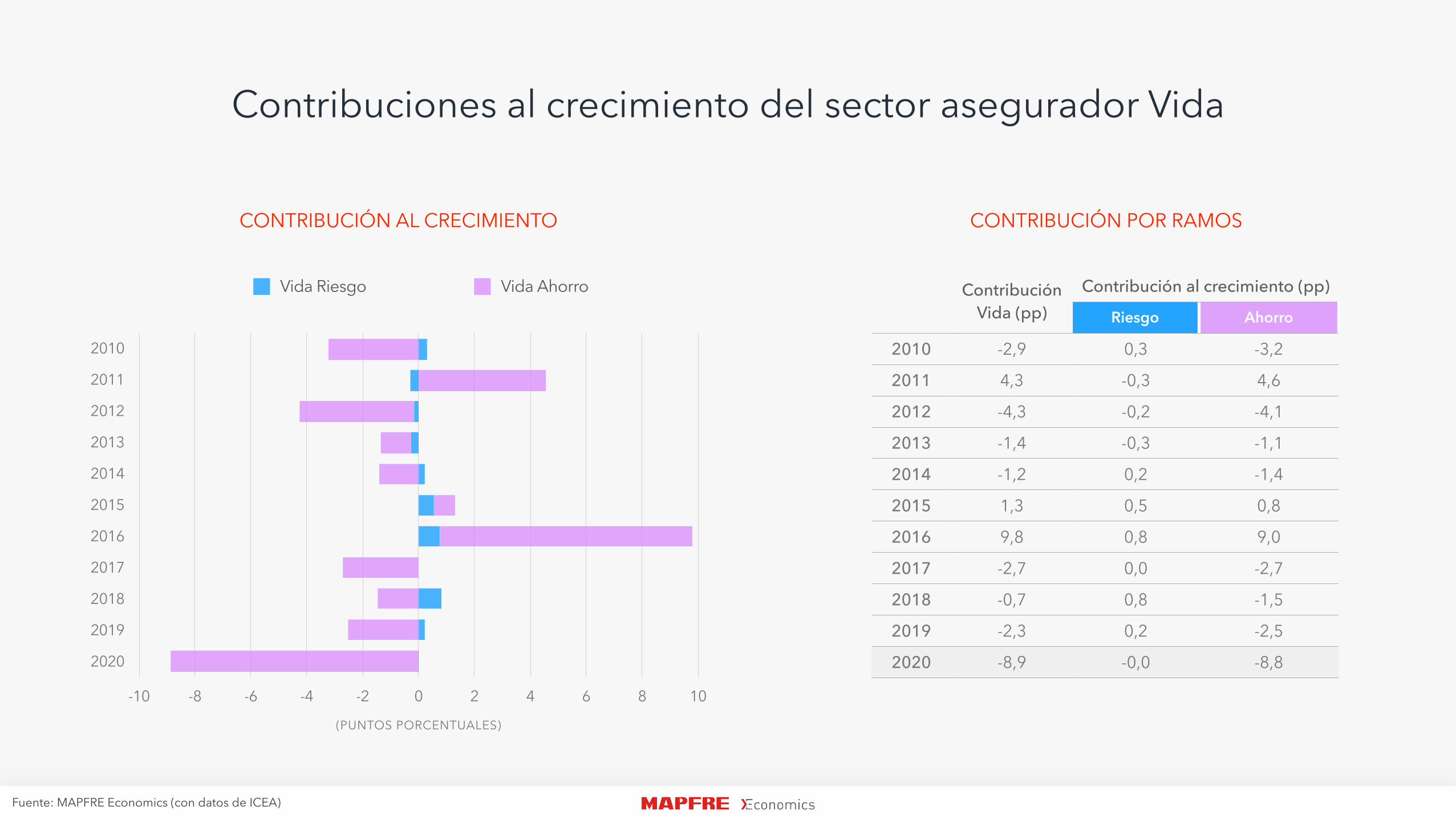

Contribuciones al crecimiento del sector asegurador No Vida

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

(PUNTOS PORCENTUALES)

-2 -1 -1 0 1 1 2 2 3

Automóviles Multirriesgos Salud Resto Contribución No Vida (pp)

Contribución al crecimiento (pp)

Automóviles Multirriesgos Salud Resto

2010 0,1 -0,2 0,3 0,4 -0,5

2011 -0,2 -0,5 0,5 0,3 -0,5

2012 -1,0 -1,1 0,1 0,3 -0,3

2013 -1,2 -1,0 -0,2 0,3 -0,3

2014 0,5 -0,2 0,0 0,4 0,3

2015 1,2 0,3 0,0 0,3 0,5

2016 2,5 0,9 0,3 0,7 0,6

2017 2,1 0,6 0,4 0,5 0,6

2018 2,2 0,3 0,4 0,7 0,7

2019 1,9 0,3 0,4 0,7 0,5

2020 0,6 -0,4 0,4 0,7 -0,1

Fuente: MAPFRE Economics (con datos de ICEA)

CONTRIBUCIÓN AL CRECIMIENTO CONTRIBUCIÓN POR RAMOS

Evolución del seguro directo Vida(M

ILLA

RDO

S D

E EU

ROS)

0

5

10

15

20

25

30

35

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Vida Riesgo Vida Ahorro

Fuente: MAPFRE Economics (con datos de ICEA)

-30 %

-22 %

-14 %

-6 %

1 %

9 %

17 %

25 %

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Vida Riesgo Ahorro

VARIACIÓN ANUAL (%)

21,8

-20,7%

-25,0%

-0,4%

PRIMAS DEVENGADAS DEL SEGURO DIRECTO

Evolución del seguro directo Vida

Fuente: MAPFRE Economics (con datos de ICEA)

-30 %

-22 %

-14 %

-6 %

1 %

9 %

17 %

25 %

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

Vida Riesgo Ahorro

VARIACIÓN ANUAL (%)

9,88%

3,06%

12,41%

Mayo 2021 crecimiento interanual

Contribuciones al crecimiento del sector asegurador Vida

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

(PUNTOS PORCENTUALES)

-10 -8 -6 -4 -2 0 2 4 6 8 10

Vida Riesgo Vida Ahorro Contribución Vida (pp)

Contribución al crecimiento (pp)

Riesgo Ahorro

2010 -2,9 0,3 -3,2

2011 4,3 -0,3 4,6

2012 -4,3 -0,2 -4,1

2013 -1,4 -0,3 -1,1

2014 -1,2 0,2 -1,4

2015 1,3 0,5 0,8

2016 9,8 0,8 9,0

2017 -2,7 0,0 -2,7

2018 -0,7 0,8 -1,5

2019 -2,3 0,2 -2,5

2020 -8,9 -0,0 -8,8

Fuente: MAPFRE Economics (con datos de ICEA)

CONTRIBUCIÓN AL CRECIMIENTO CONTRIBUCIÓN POR RAMOS

Ratio combinado No Vida

0

20

40

60

80

100

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Ratio de siniestralidadRatio de gastos administrativosRatio de gastos de adquisición

2010-2011

2011-2012

2012-2013

2013-2014

2014-2015

2015-2016

2016-2017

2017-2018

2018-2019

2019-2020

-3 -2 -1 0 1 2

-2,4

-0,8

-0,3

0,4

-1,2

0,8

-0,7

1,4

0,6

-1,2

Cambio en el ratio combinado

90,5%

RATIO COMBINADO NO VIDA (%) CAMBIO ANUAL DEL RATIO COMBINADO (PP)

Fuente: MAPFRE Economics (con datos de ICEA)

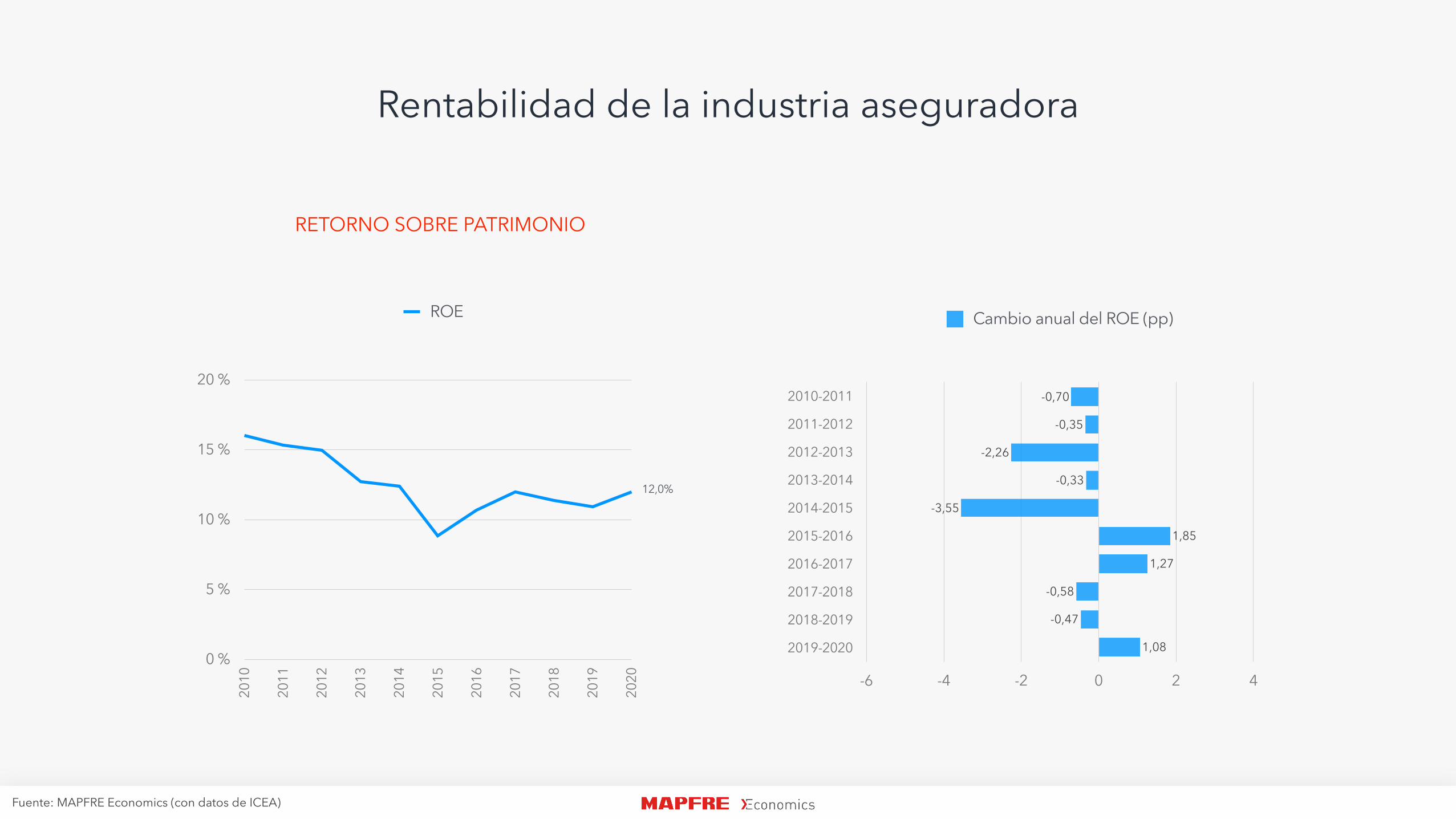

Rentabilidad de la industria aseguradora

0 %

5 %

10 %

15 %

20 %

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

ROE

Fuente: MAPFRE Economics (con datos de ICEA)

RETORNO SOBRE PATRIMONIO

12,0%

2010-2011

2011-2012

2012-2013

2013-2014

2014-2015

2015-2016

2016-2017

2017-2018

2018-2019

2019-2020

-6 -4 -2 0 2 4

1,08

-0,47

-0,58

1,27

1,85

-3,55

-0,33

-2,26

-0,35

-0,70

Cambio anual del ROE (pp)

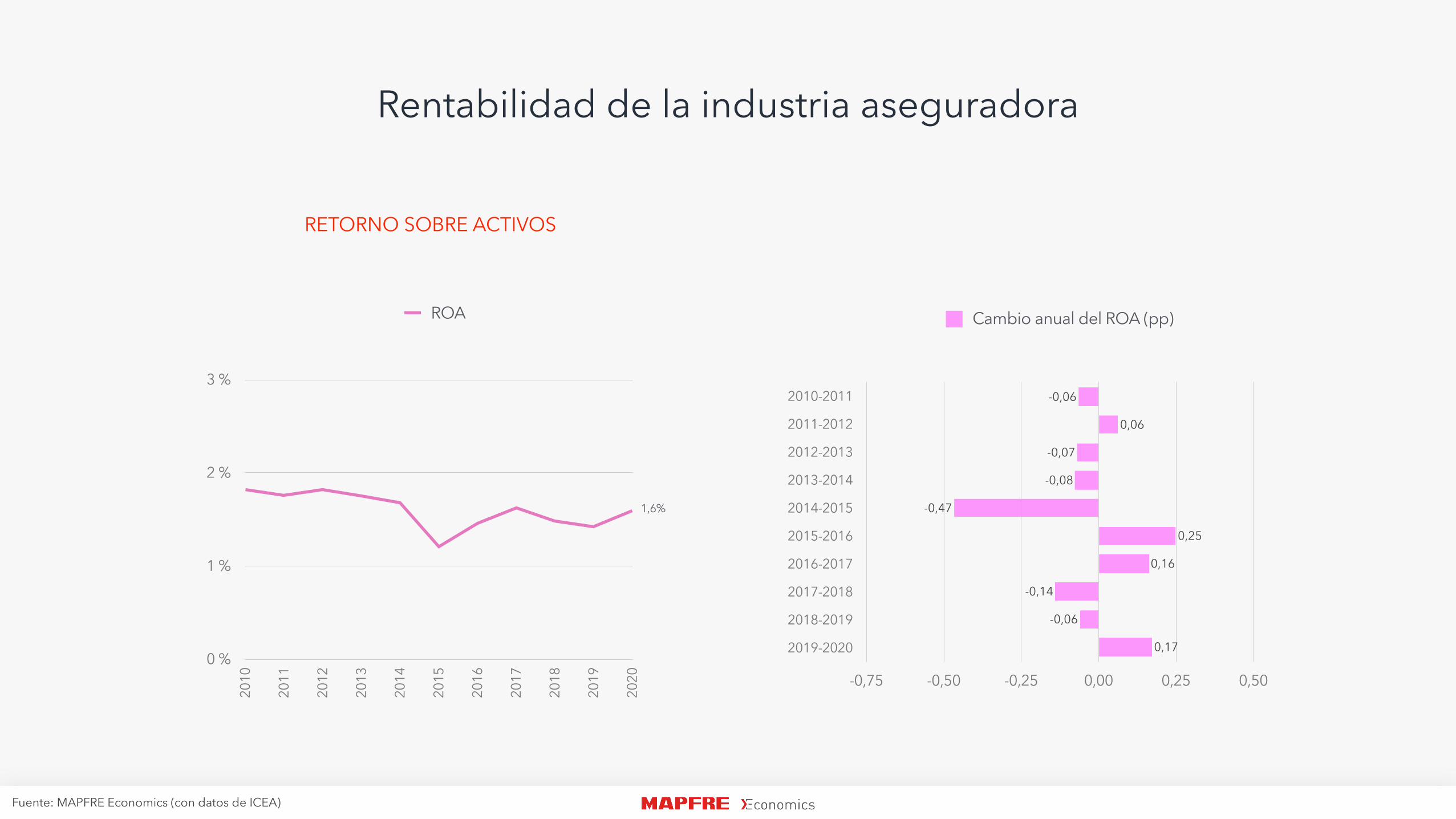

Rentabilidad de la industria aseguradora

0 %

1 %

2 %

3 %

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

ROA

RETORNO SOBRE ACTIVOS

1,6%

Fuente: MAPFRE Economics (con datos de ICEA)

2010-2011

2011-2012

2012-2013

2013-2014

2014-2015

2015-2016

2016-2017

2017-2018

2018-2019

2019-2020

-0,75 -0,50 -0,25 0,00 0,25 0,50

0,17

-0,06

-0,14

0,16

0,25

-0,47

-0,08

-0,07

0,06

-0,06

Cambio anual del ROA (pp)

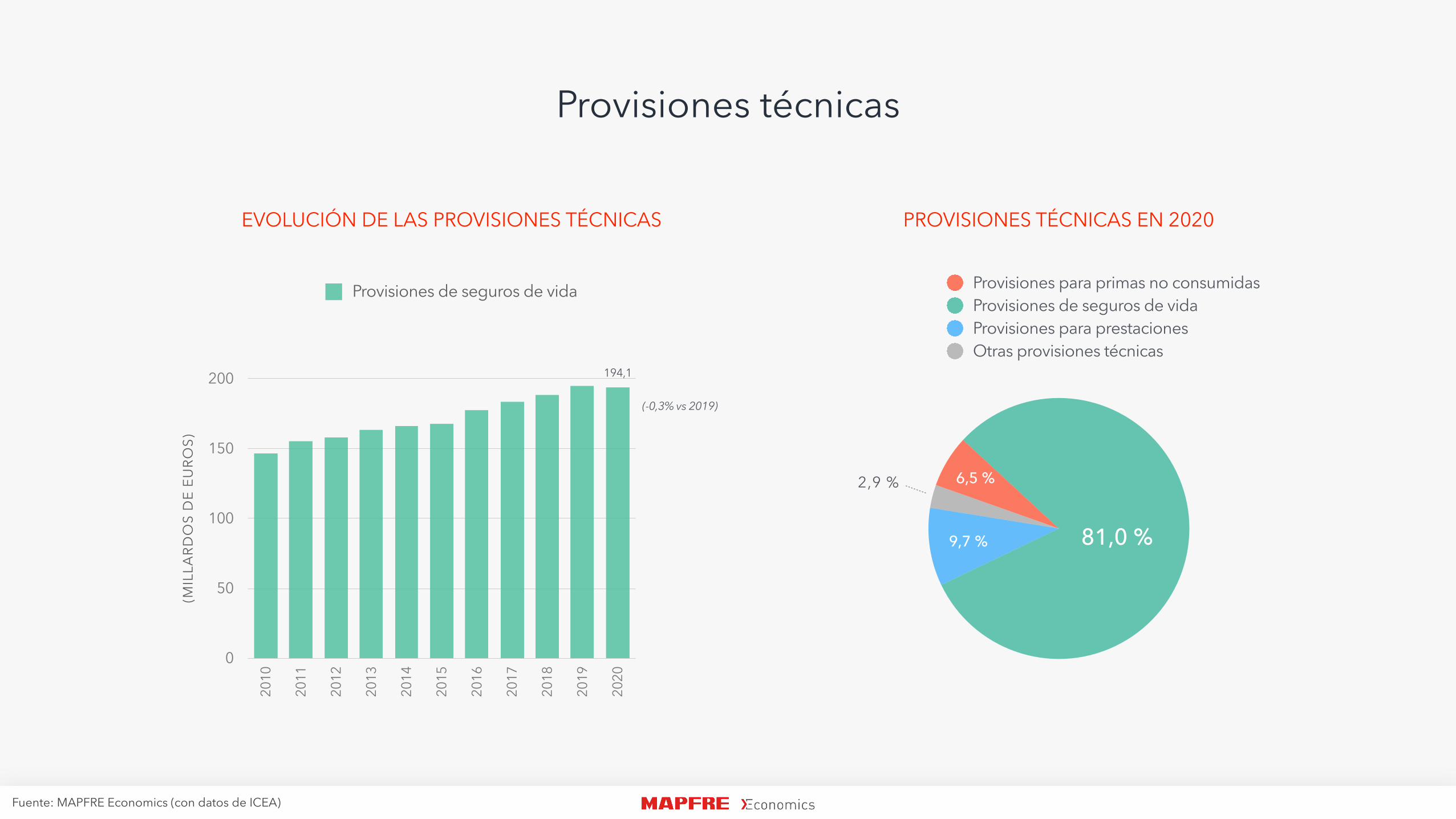

Provisiones técnicas

(MIL

LARD

OS

DE

EURO

S)

0

50

100

150

200

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Provisiones de seguros de vida

194,1

PROVISIONES TÉCNICAS EN 2020

Fuente: MAPFRE Economics (con datos de ICEA)

2,9 %

9,7 % 81,0 %

6,5 %

Provisiones para primas no consumidasProvisiones de seguros de vidaProvisiones para prestacionesOtras provisiones técnicas

EVOLUCIÓN DE LAS PROVISIONES TÉCNICAS

(-0,3% vs 2019)

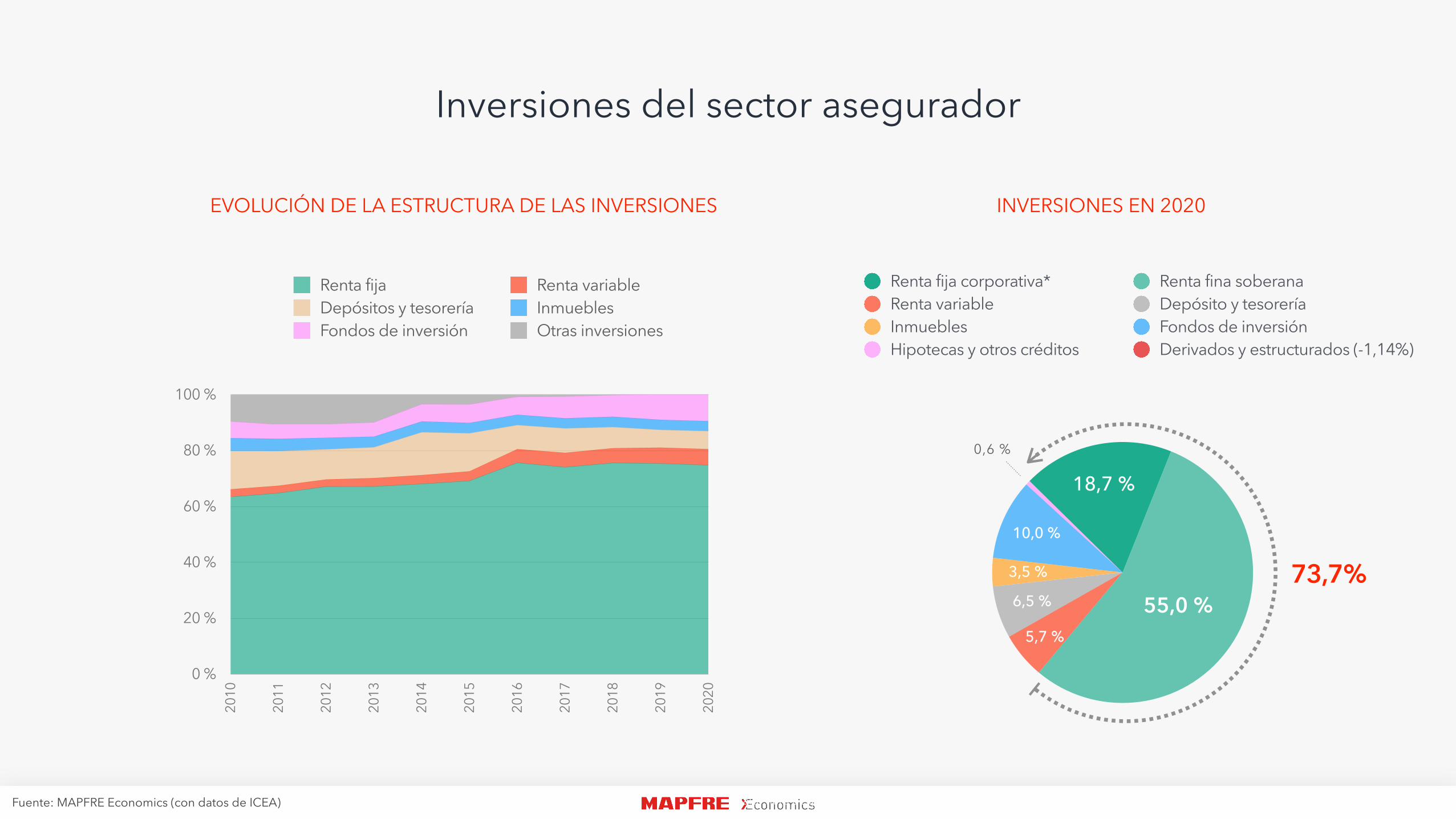

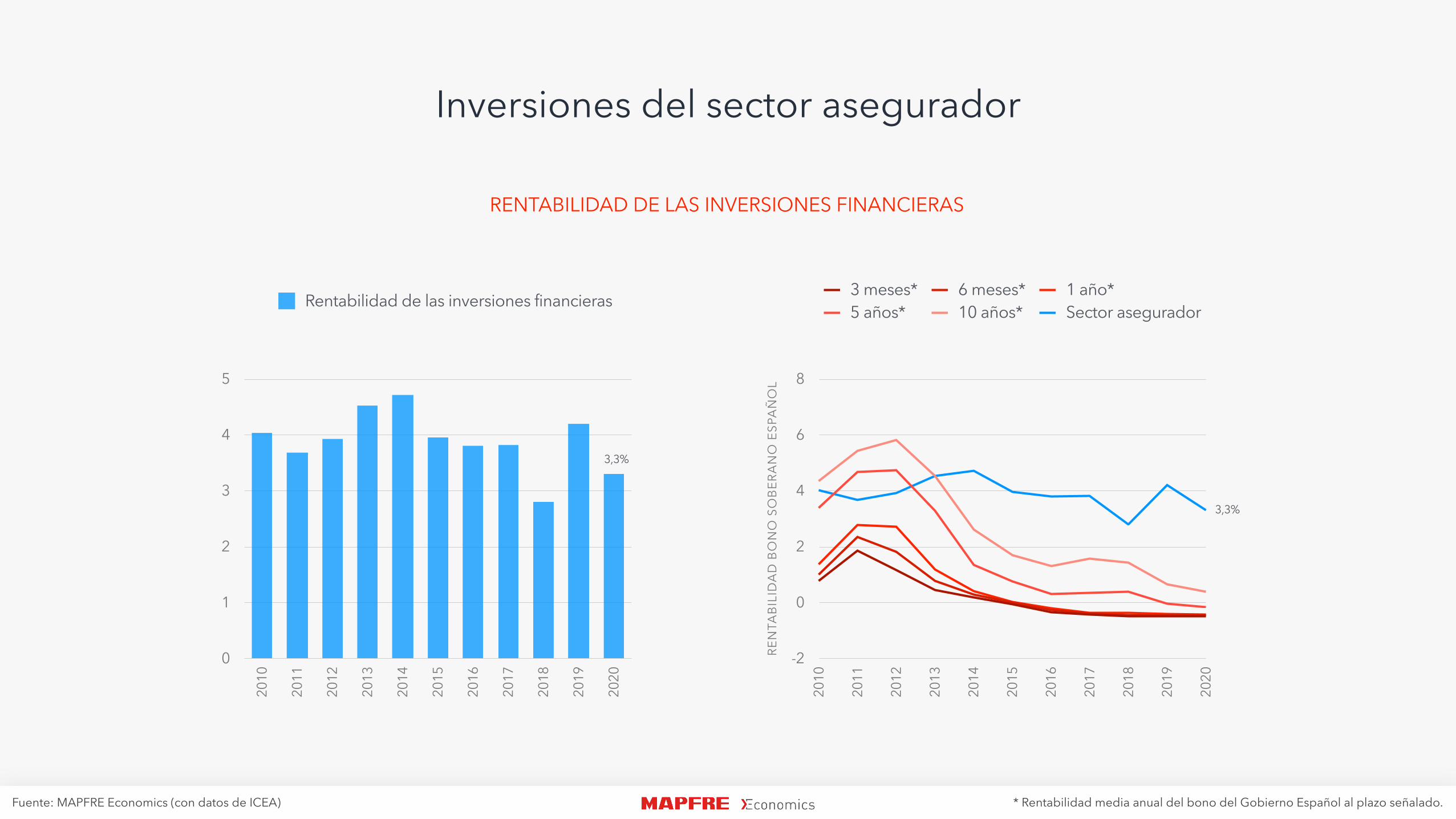

Inversiones del sector asegurador

0 %

20 %

40 %

60 %

80 %

100 %

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Renta fija Renta variableDepósitos y tesorería InmueblesFondos de inversión Otras inversiones

Fuente: MAPFRE Economics (con datos de ICEA)

0,6 %

10,0 %

3,5 %6,5 %

5,7 %55,0 %

18,7 %

Renta fija corporativa* Renta fina soberanaRenta variable Depósito y tesoreríaInmuebles Fondos de inversiónHipotecas y otros créditos Derivados y estructurados (-1,14%)

73,7%

EVOLUCIÓN DE LA ESTRUCTURA DE LAS INVERSIONES INVERSIONES EN 2020

* Valor neto después de la deducción del efecto de la valuación de productos derivados y estructurados (-0,9%).

Inversiones del sector asegurador

0

1

2

3

4

5

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Rentabilidad de las inversiones financieras

Fuente: MAPFRE Economics (con datos de ICEA)

REN

TABI

LID

AD

BO

NO

SO

BERA

NO

ESP

AÑ

OL

-2

0

2

4

6

8

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

3 meses* 6 meses* 1 año*5 años* 10 años* Sector asegurador

RENTABILIDAD DE LAS INVERSIONES FINANCIERAS

3,3%

* Rentabilidad media anual del bono del Gobierno Español al plazo señalado.

3,3%

* Rentabilidad media anual del bono del Gobierno Español al plazo señalado.

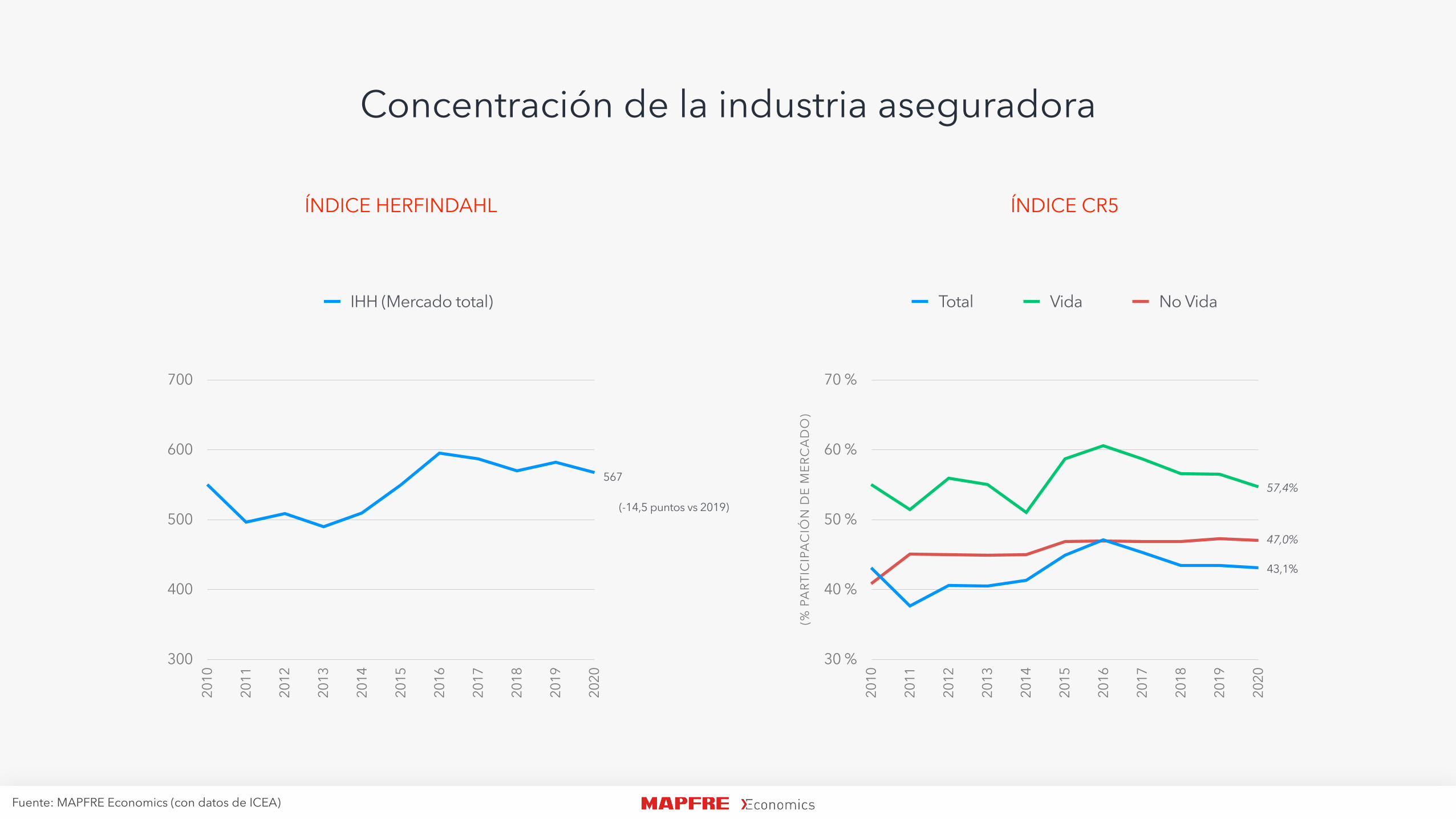

Concentración de la industria aseguradora

Fuente: MAPFRE Economics (con datos de ICEA)(%

PA

RTIC

IPA

CIÓ

N D

E M

ERC

AD

O)

30 %

40 %

50 %

60 %

70 %

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Total Vida No Vida

300

400

500

600

700

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

IHH (Mercado total)

ÍNDICE HERFINDAHL ÍNDICE CR5

567

(-14,5 puntos vs 2019)57,4%

43,1%

47,0%

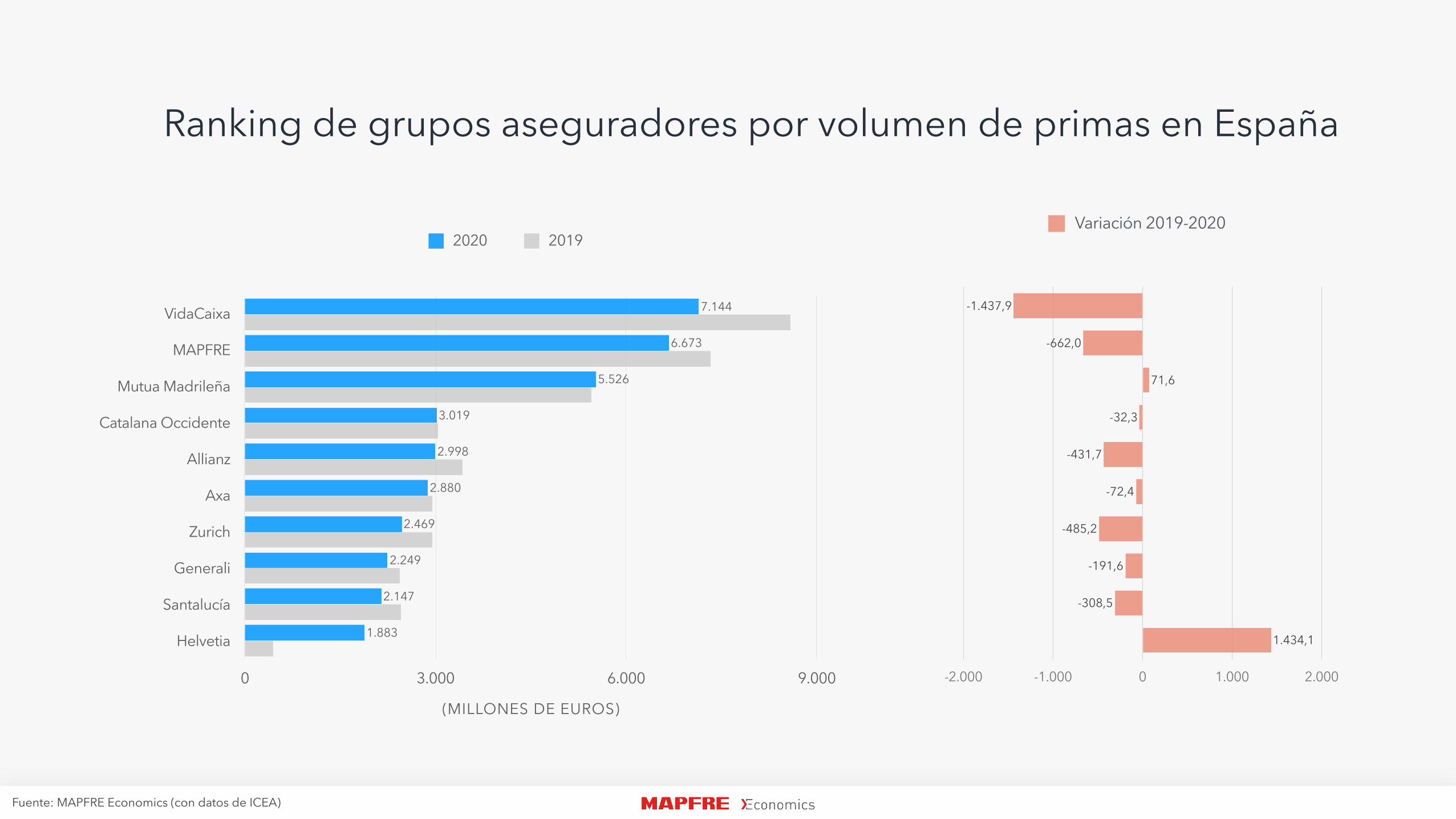

Ranking de grupos aseguradores por volumen de primas en España

Fuente: MAPFRE Economics (con datos de ICEA)

-2.000 -1.000 0 1.000 2.000

1.434,1

-308,5

-191,6

-485,2

-72,4

-431,7

-32,3

71,6

-662,0

-1.437,9

Variación 2019-2020

VidaCaixa

MAPFRE

Mutua Madrileña

Catalana Occidente

Allianz

Axa

Zurich

Generali

Santalucía

Helvetia

(MILLONES DE EUROS)

0 3.000 6.000 9.000

1.883

2.147

2.249

2.469

2.880

2.998

3.019

5.526

6.673

7.144

2020 2019

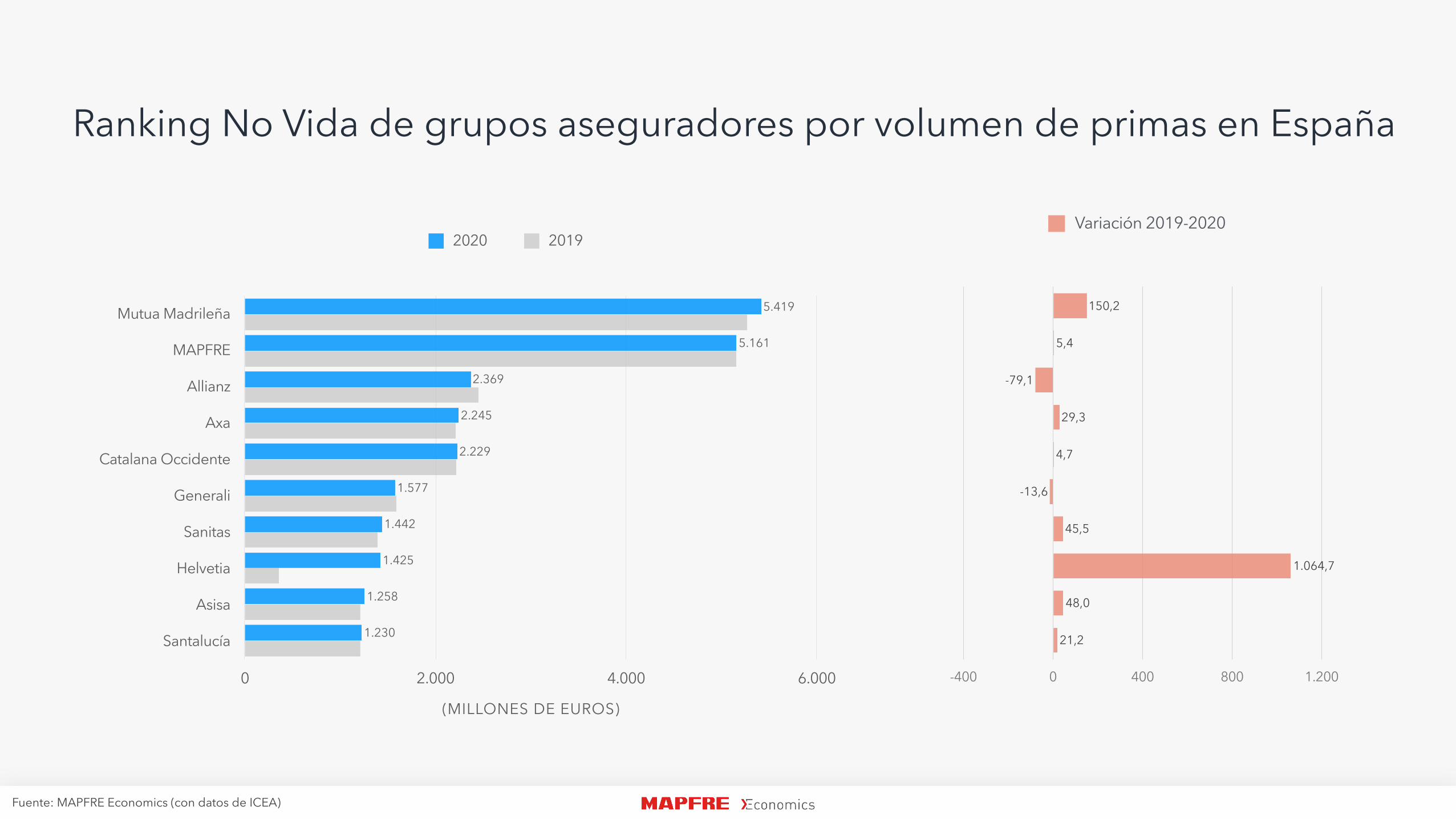

Ranking No Vida de grupos aseguradores por volumen de primas en España

Fuente: MAPFRE Economics (con datos de ICEA)

-400 0 400 800 1.200

21,2

48,0

1.064,7

45,5

-13,6

4,7

29,3

-79,1

5,4

150,2

Variación 2019-2020

Mutua Madrileña

MAPFRE

Allianz

Axa

Catalana Occidente

Generali

Sanitas

Helvetia

Asisa

Santalucía

(MILLONES DE EUROS)

0 2.000 4.000 6.000

1.230

1.258

1.425

1.442

1.577

2.229

2.245

2.369

5.161

5.419

2020 2019

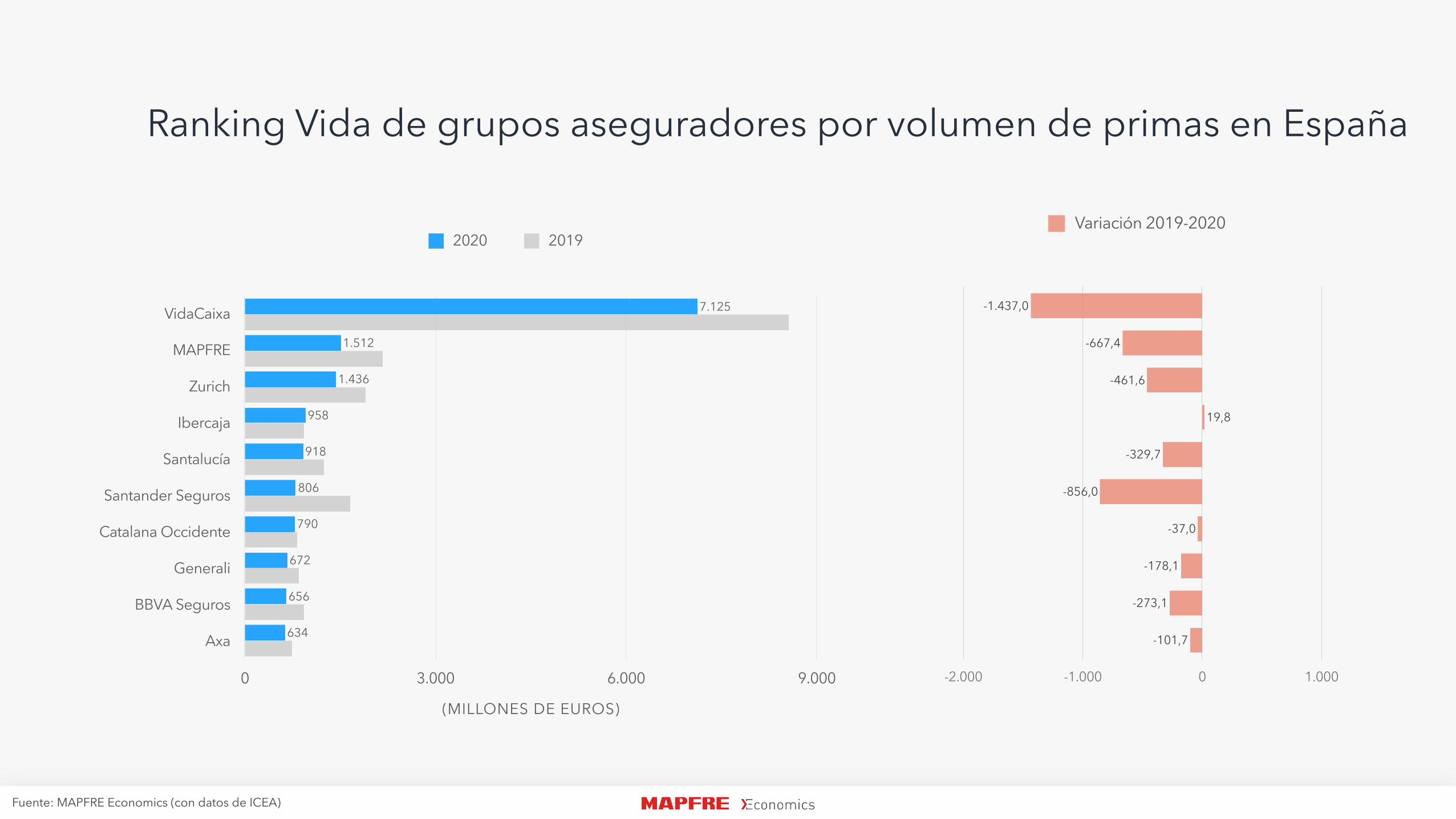

Ranking Vida de grupos aseguradores por volumen de primas en España

Fuente: MAPFRE Economics (con datos de ICEA)

-2.000 -1.000 0 1.000

-101,7

-273,1

-178,1

-37,0

-856,0

-329,7

19,8

-461,6

-667,4

-1.437,0

Variación 2019-2020

VidaCaixa

MAPFRE

Zurich

Ibercaja

Santalucía

Santander Seguros

Catalana Occidente

Generali

BBVA Seguros

Axa

(MILLONES DE EUROS)

0 3.000 6.000 9.000

634

656

672

790

806

918

958

1.436

1.512

7.125

2020 2019

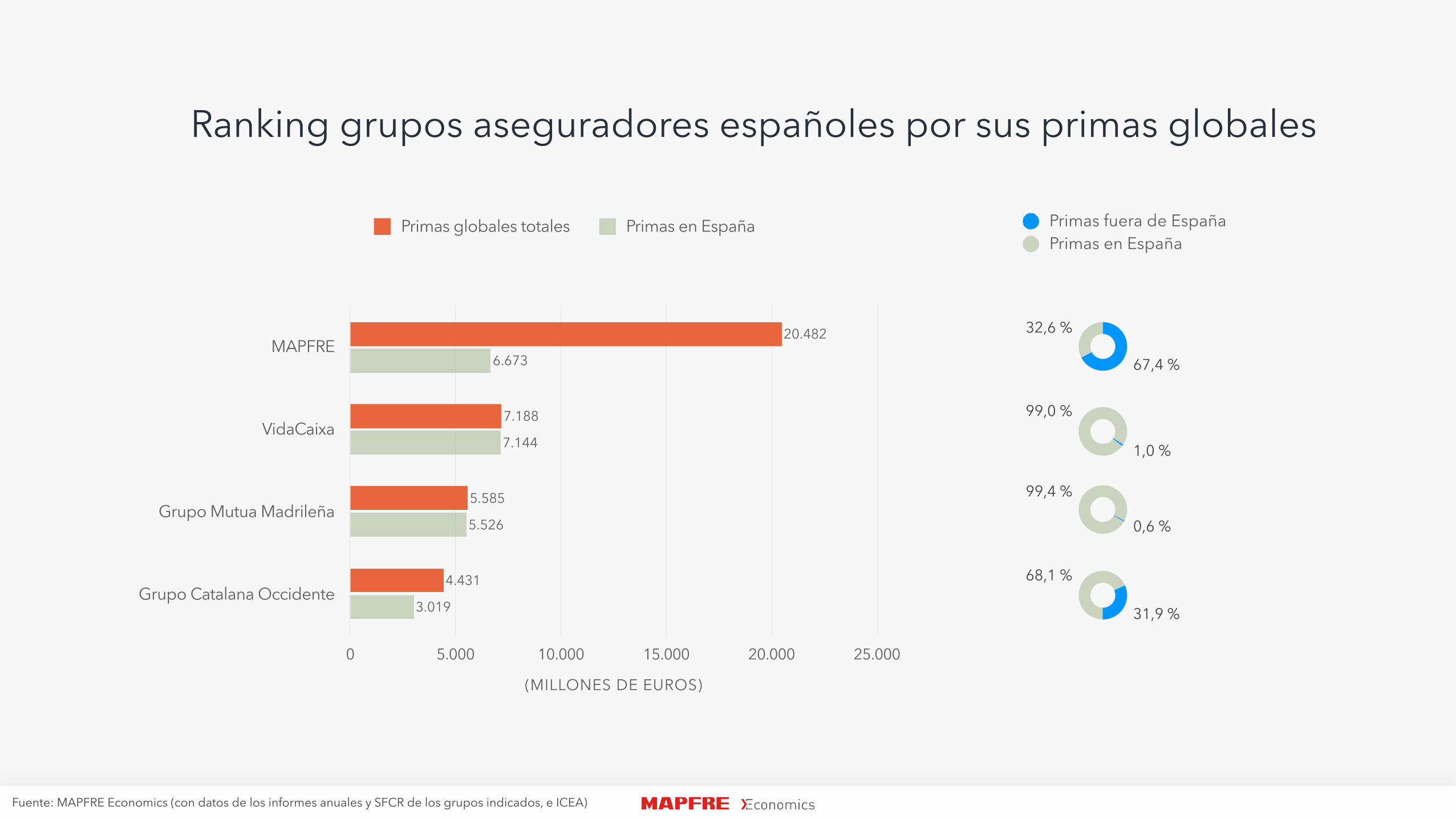

Ranking grupos aseguradores españoles por sus primas globales

Fuente: MAPFRE Economics (con datos de los informes anuales y SFCR de los grupos indicados, e ICEA)

MAPFRE

VidaCaixa

Grupo Mutua Madrileña

Grupo Catalana Occidente

(MILLONES DE EUROS)

0 5.000 10.000 15.000 20.000 25.000

3.019

5.526

7.144

6.673

4.431

5.585

7.188

20.482

Primas globales totales Primas en España

32,6 %

67,4 %

Primas fuera de EspañaPrimas en España

99,0 %

1,0 %

99,4 %

0,6 %

68,1 %

31,9 %

Contenido

EL INFORME

DESEMPEÑO DEL MERCADO ASEGURADOR ESPAÑOL EN 2020

TENDENCIAS ESTRUCTURALES Y LA BRECHA DE PROTECCIÓN DEL SEGURO

1

2

3

3 tendencias estructurales de crecimiento

2

DENSIDAD

1

PENETRACIÓN

3

PROFUNDIZACIÓN

PENETRACIÓN

Relación entre las primas de seguro y el

producto interior bruto

PROFUNDIZACIÓNRelación entre las

primas de seguros de Vida y las primas

totales

DENSIDAD

Consumo anual per cápita de

seguros

3 tendencias estructurales de crecimiento

2

DENSIDAD

1

PENETRACIÓN

3

PROFUNDIZACIÓN

PENETRACIÓN

Relación entre las primas de seguro y el

producto interior bruto

PROFUNDIZACIÓNRelación entre las

primas de seguros de Vida y las primas

totales

DENSIDAD

Consumo anual per cápita de

seguros

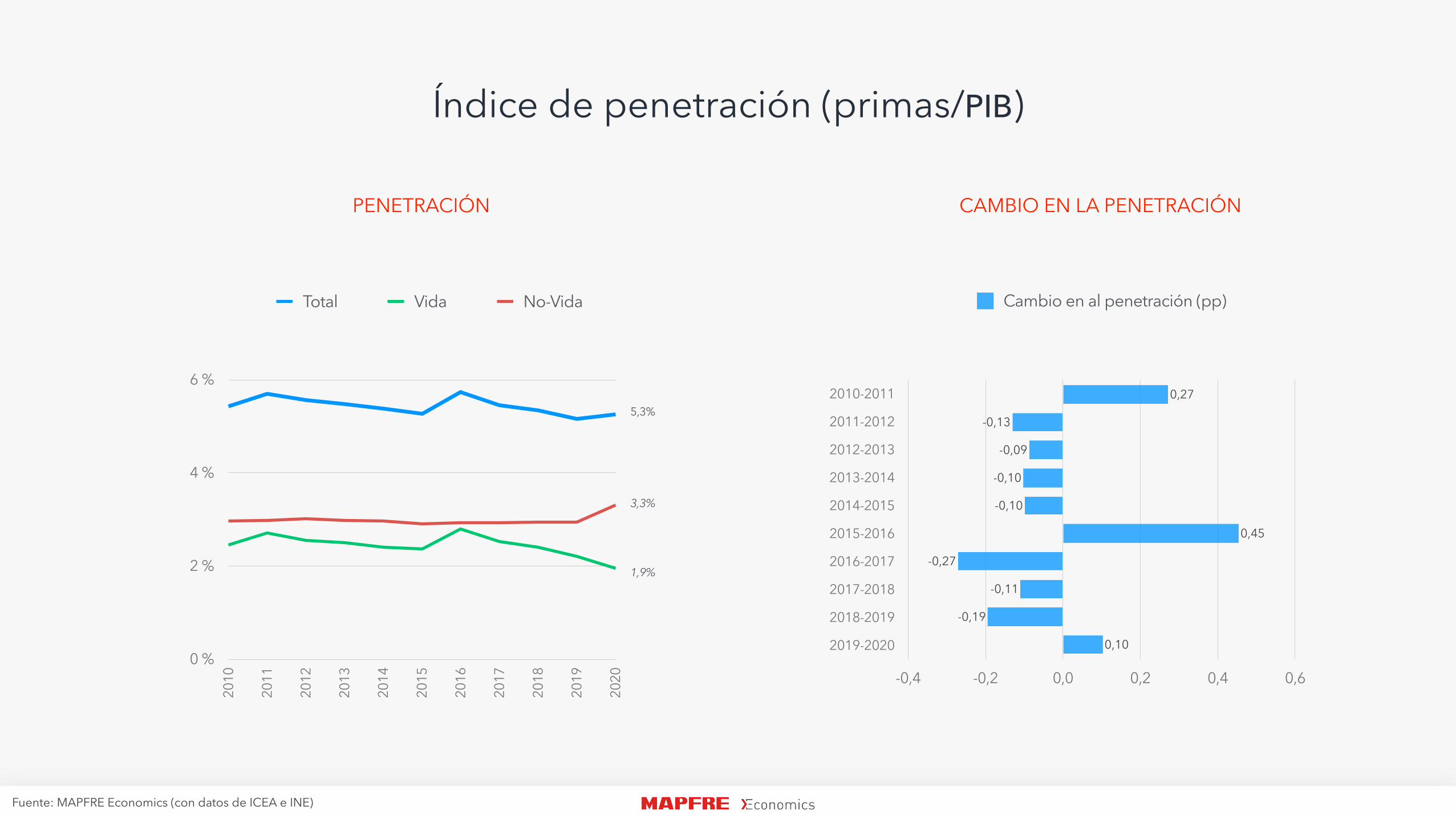

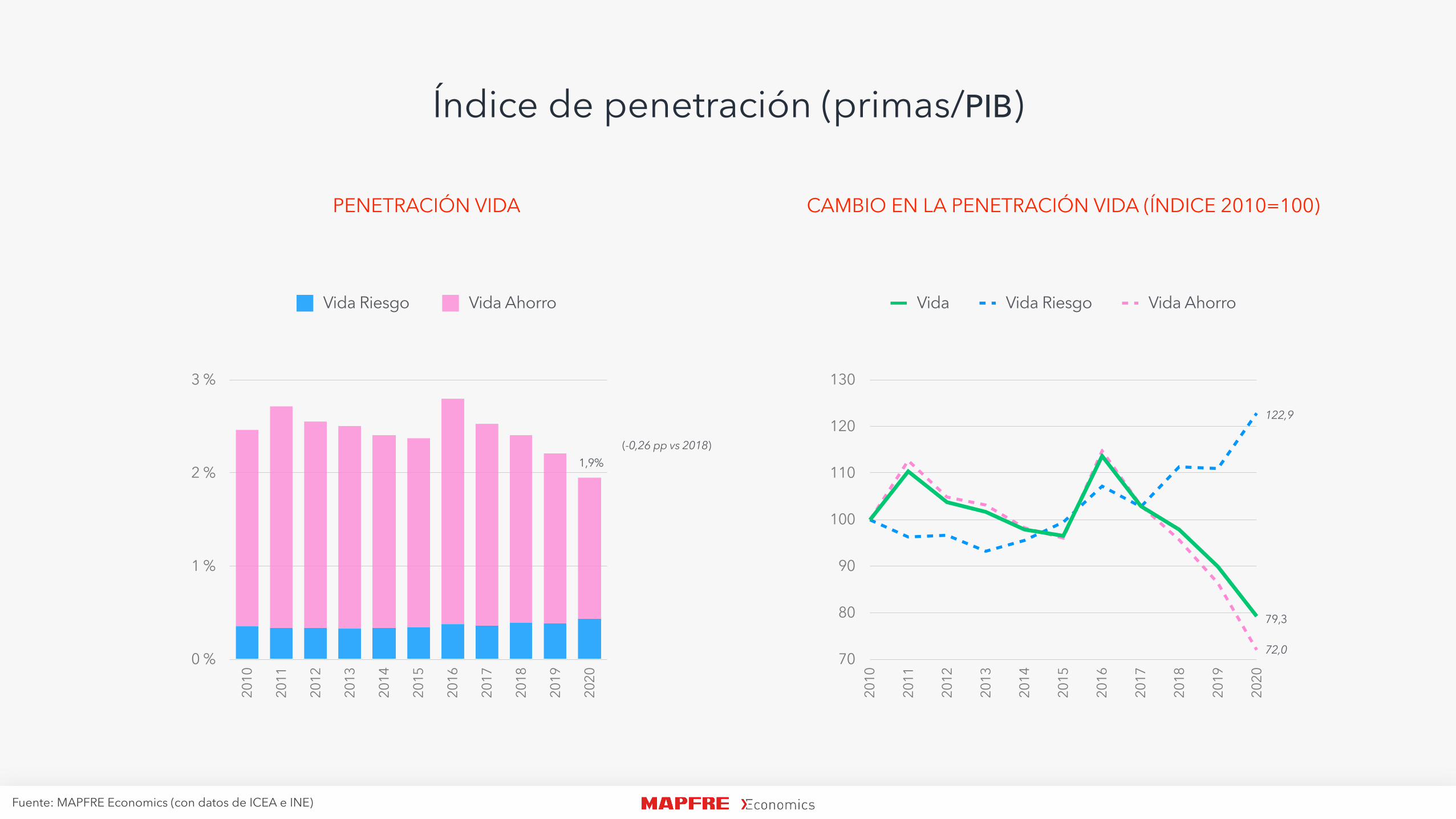

Índice de penetración (primas/PIB)

Fuente: MAPFRE Economics (con datos de ICEA e INE)

0 %

2 %

4 %

6 %

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Total Vida No-Vida

PENETRACIÓN CAMBIO EN LA PENETRACIÓN

2010-2011

2011-2012

2012-2013

2013-2014

2014-2015

2015-2016

2016-2017

2017-2018

2018-2019

2019-2020

-0,4 -0,2 0,0 0,2 0,4 0,6

0,10

-0,19

-0,11

-0,27

0,45

-0,10

-0,10

-0,09

-0,13

0,27

Cambio en al penetración (pp)

5,3%

1,9%

3,3%

Índice de penetración (primas/PIB)

Fuente: MAPFRE Economics (con datos de ICEA e INE)

0 %

1 %

2 %

3 %

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Vida Riesgo Vida Ahorro

70

80

90

100

110

120

130

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Vida Vida Riesgo Vida Ahorro

PENETRACIÓN VIDA CAMBIO EN LA PENETRACIÓN VIDA (ÍNDICE 2010=100)

122,9

72,0

79,3

1,9%(-0,26 pp vs 2018)

Índice de penetración (primas/PIB)

Fuente: MAPFRE Economics (con datos de ICEA e INE)

0 %

1 %

2 %

3 %

4 %

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Automóviles MultirriesgosSalud Otros ramos

75

100

125

150

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

No-Vida Automóviles MultirriesgosSalud Otros ramos

PENETRACIÓN NO VIDA CAMBIO EN LA PENETRACIÓN NO VIDA (ÍNDICE 2010=100)

117,9

140,6

111,6

92,1

111,5

3,3% (+0,36 pp vs 2019)

3 tendencias estructurales de crecimiento

2

DENSIDAD

1

PENETRACIÓN

3

PROFUNDIZACIÓN

PENETRACIÓN

Relación entre las primas de seguro y el

producto interior bruto

PROFUNDIZACIÓNRelación entre las

primas de seguros de Vida y las primas

totales

DENSIDAD

Consumo anual per cápita de

seguros

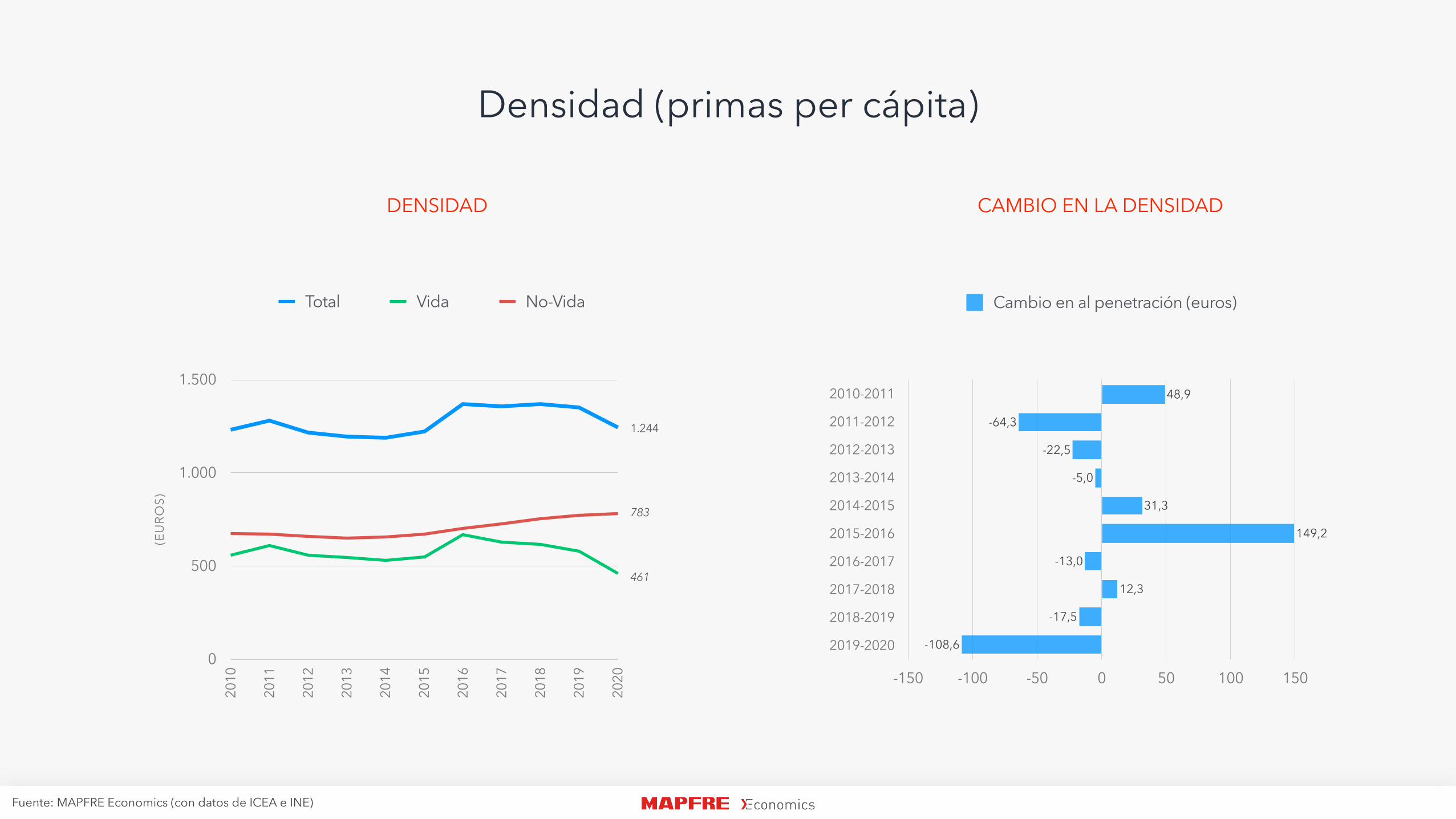

Densidad (primas per cápita)(E

URO

S)

0

500

1.000

1.500

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Total Vida No-Vida

Fuente: MAPFRE Economics (con datos de ICEA e INE)

DENSIDAD CAMBIO EN LA DENSIDAD

2010-2011

2011-2012

2012-2013

2013-2014

2014-2015

2015-2016

2016-2017

2017-2018

2018-2019

2019-2020

-150 -100 -50 0 50 100 150

-108,6

-17,5

12,3

-13,0

149,2

31,3

-5,0

-22,5

-64,3

48,9

Cambio en al penetración (euros)

1.244

461

783

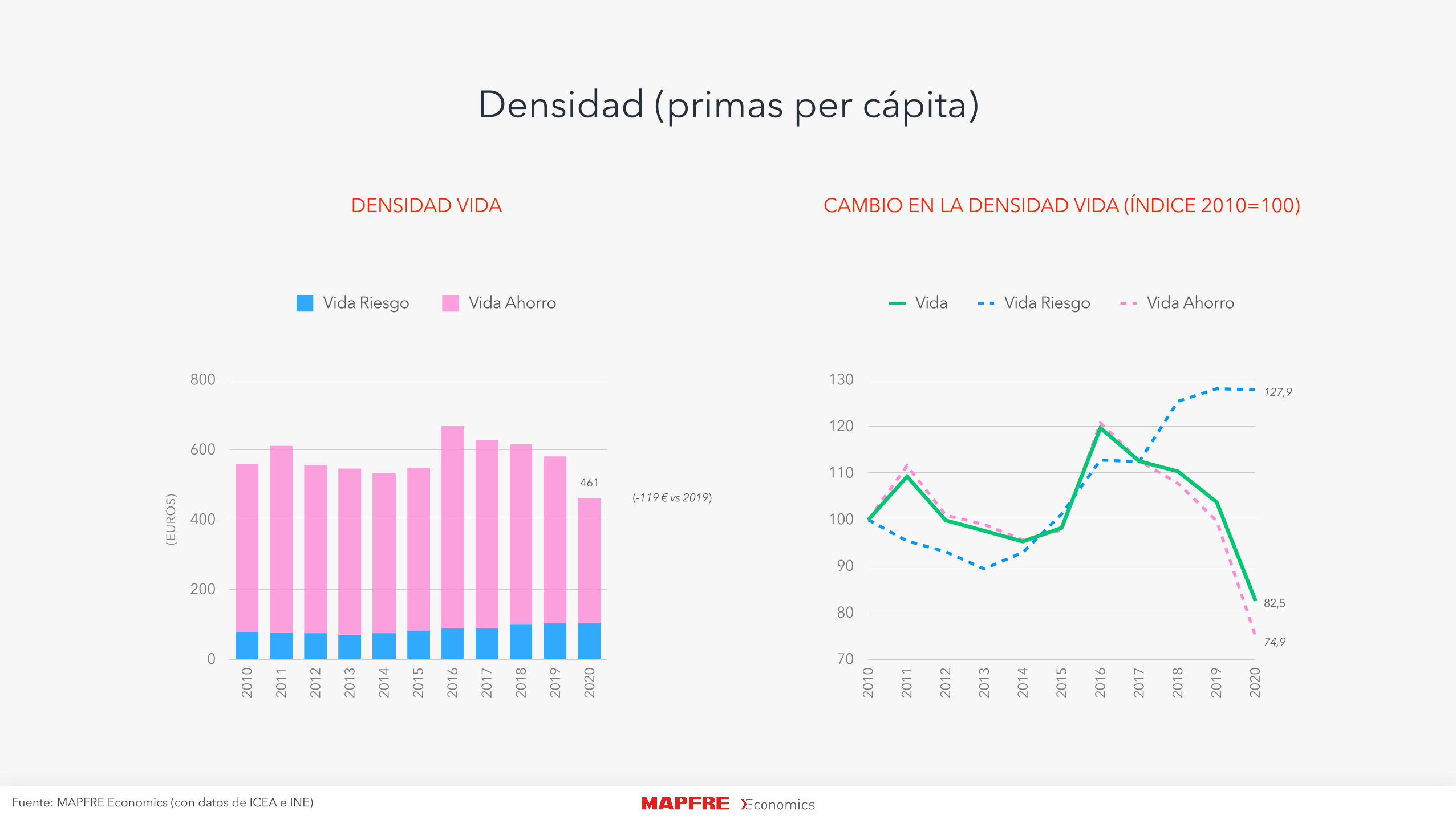

Densidad (primas per cápita)

Fuente: MAPFRE Economics (con datos de ICEA e INE)

(EU

ROS)

0

200

400

600

800

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Vida Riesgo Vida Ahorro

70

80

90

100

110

120

130

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Vida Vida Riesgo Vida Ahorro

DENSIDAD VIDA CAMBIO EN LA DENSIDAD VIDA (ÍNDICE 2010=100)

127,9

74,9

82,5

461(-119 € vs 2019)

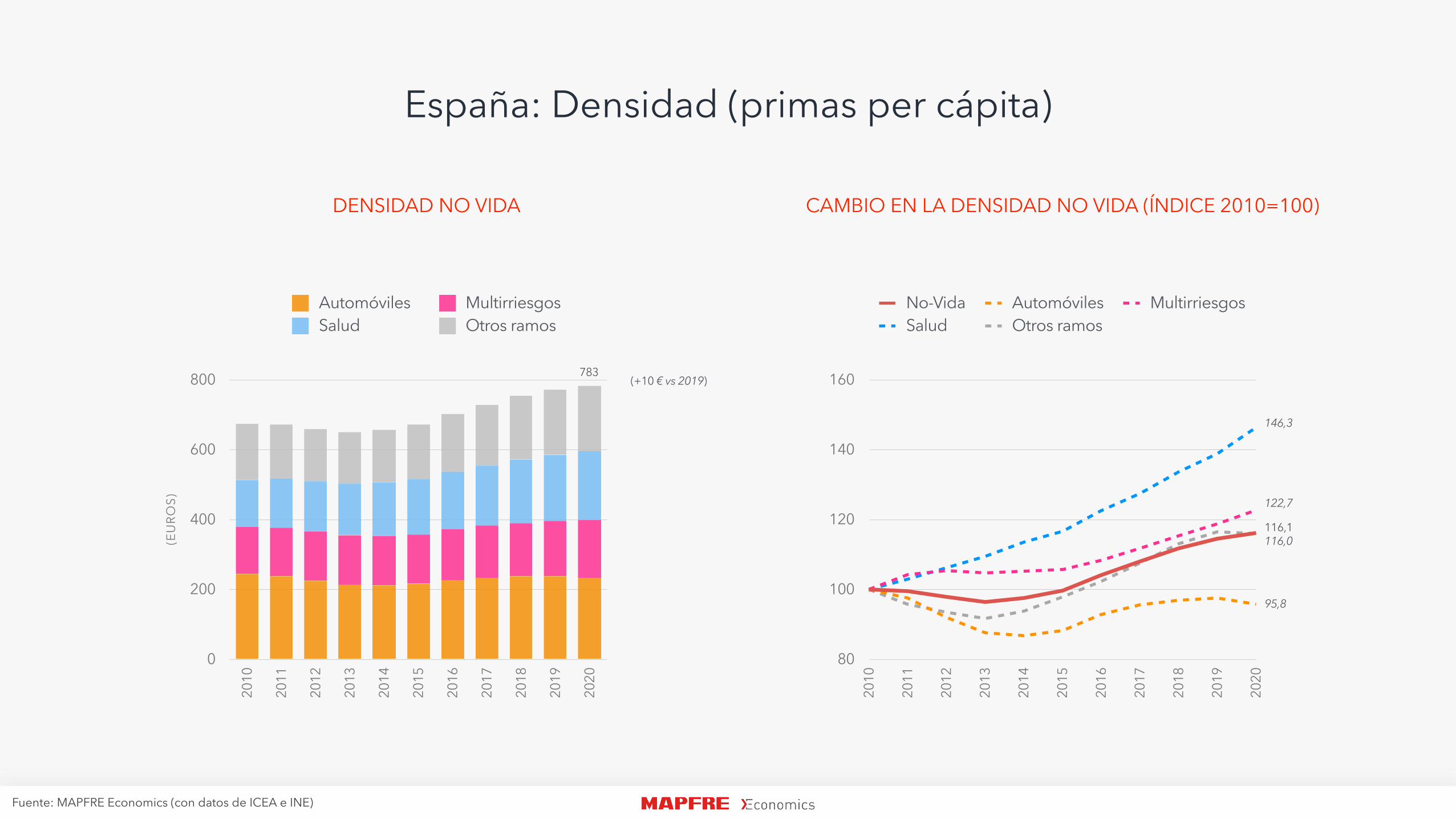

España: Densidad (primas per cápita)

Fuente: MAPFRE Economics (con datos de ICEA e INE)

(EU

ROS)

0

200

400

600

800

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Automóviles MultirriesgosSalud Otros ramos

80

100

120

140

160

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

No-Vida Automóviles MultirriesgosSalud Otros ramos

DENSIDAD NO VIDA CAMBIO EN LA DENSIDAD NO VIDA (ÍNDICE 2010=100)

122,7

146,3

116,1

95,8

116,0

783(+10 € vs 2019)

3 tendencias estructurales de crecimiento

2

DENSIDAD

1

PENETRACIÓN

3

PROFUNDIZACIÓN

PENETRACIÓN

Relación entre las primas de seguro y el

producto interior bruto

PROFUNDIZACIÓNRelación entre las

primas de seguros de Vida y las primas

totales

DENSIDAD

Consumo anual per cápita de

seguros

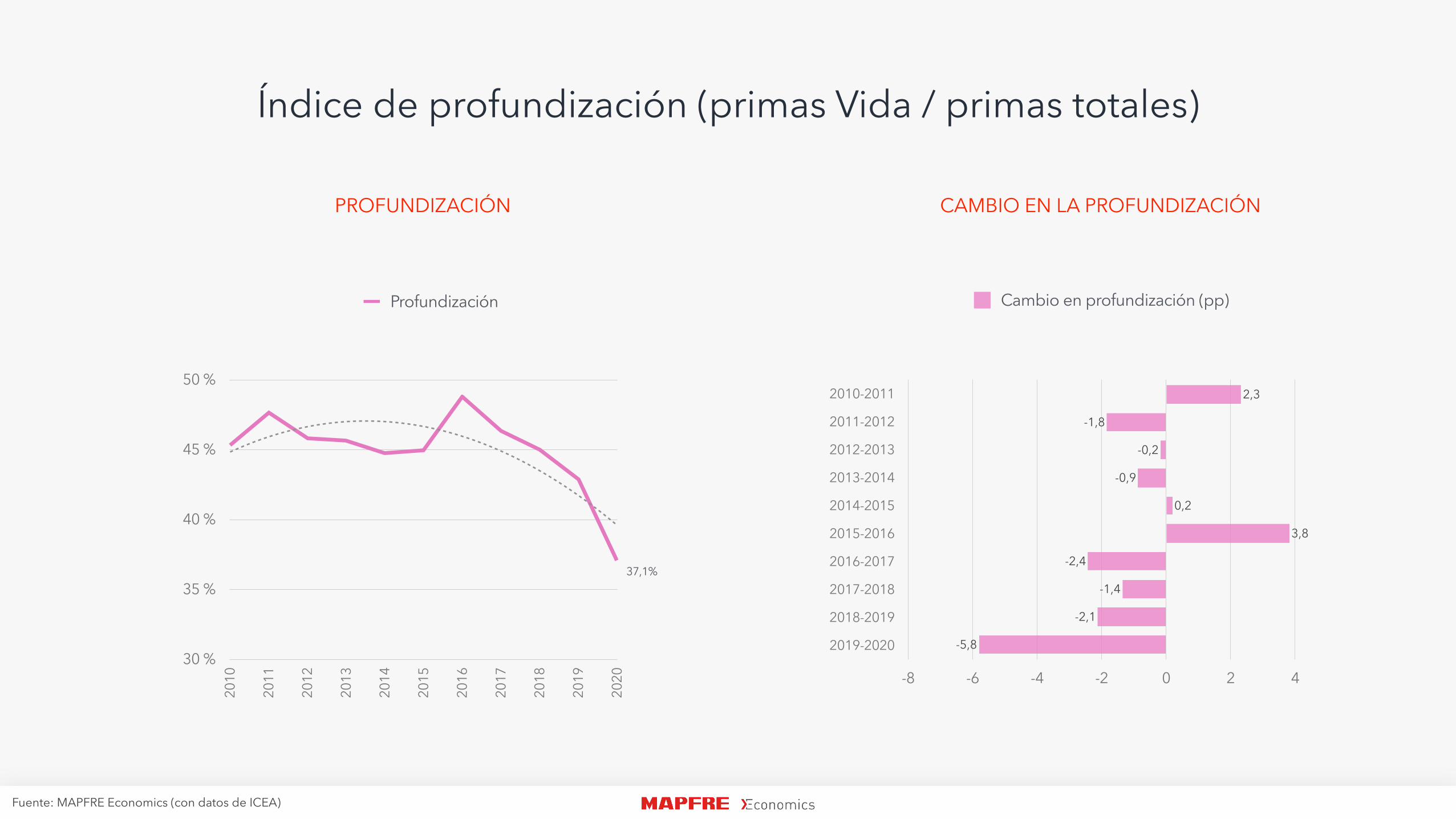

Índice de profundización (primas Vida / primas totales)

Fuente: MAPFRE Economics (con datos de ICEA)

30 %

35 %

40 %

45 %

50 %

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Profundización

PROFUNDIZACIÓN CAMBIO EN LA PROFUNDIZACIÓN

2010-2011

2011-2012

2012-2013

2013-2014

2014-2015

2015-2016

2016-2017

2017-2018

2018-2019

2019-2020

-8 -6 -4 -2 0 2 4

-5,8

-2,1

-1,4

-2,4

3,8

0,2

-0,9

-0,2

-1,8

2,3

Cambio en profundización (pp)

37,1%

3 tendencias estructurales de crecimiento

2

DENSIDAD

1

PENETRACIÓN

3

PROFUNDIZACIÓN

PENETRACIÓN

Relación entre las primas de seguro y el

producto interior bruto

PROFUNDIZACIÓNRelación entre las

primas de seguros de Vida y las primas

totales

DENSIDAD

Consumo anual per cápita de

seguros

4

EVOLUCIÓ

N

ESTRUCTURAL

EVOLUCIÓN ESTRUCTURAL DEL MERCADO

Evolución estructural del mercado asegurador

Fuente: MAPFRE Economics

* Índices calculados como el cociente entre los valores del país del coeficiente estructural de que se trate y los valores promedio para el conjunto del mercado de la UE-15 en el año señalado. La unidad representa un comportamiento equivalente al promedio de la UE-15.

ÍNDICE COMPARATIVO DE COEFICIENTES ESTRUCTURALES* VS PROMEDIO DE UE-15

2010

2020

Penetración No Vida

Profundización

Penetración Vida

Densidad

1Debajo del promedio de la UE-15

Evolución estructural del mercado asegurador

Fuente: MAPFRE Economics

80

90

100

110

120

130

140

150

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Índice de Evolución del Mercado, IEM (2005=100)

2010

2020

Penetración No Vida

Profundización

Penetración Vida

Densidad

1Debajo del promedio de la UE-15

Evolución estructural del mercado asegurador

Fuente: MAPFRE Economics

EVOLUCIÓN DE MEDIO PLAZO DEL MERCADO ASEGURADOR

PEN

ETRA

CIÓ

N (P

RIM

AS /

PIB)

5,0 %

5,2 %

5,4 %

5,6 %

5,8 %

PROFUNDIZACIÓN (PARTICIPACIÓN DE SEGUROS DE VIDA EN LA CARTERA TOTAL)

35 % 40 % 45 % 50 %

2020

2018

2016

2012

2008

Fuente: MAPFRE Economics

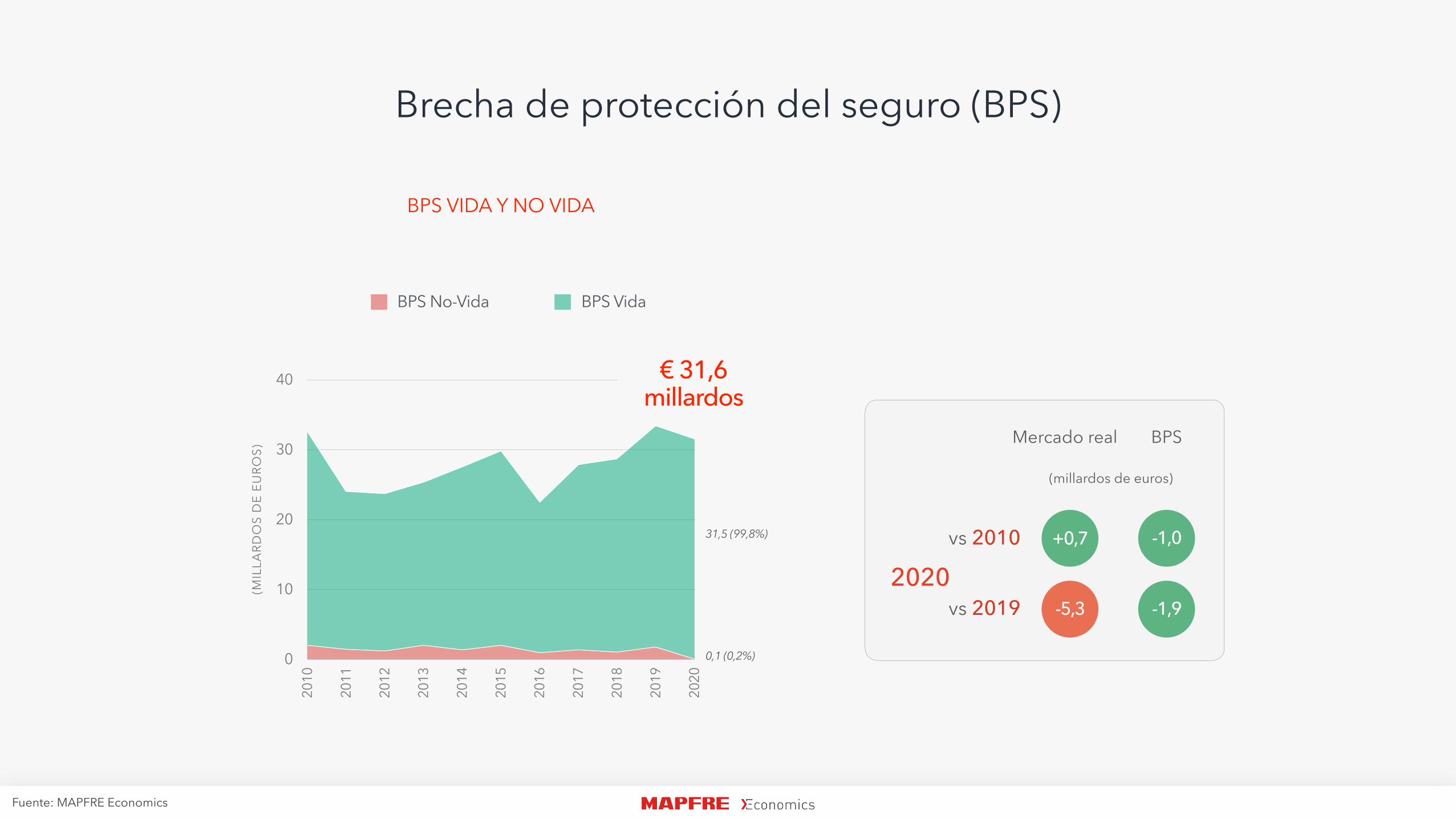

2020vs 2010

vs 2019

Mercado real BPS

+0,7

-5,3

-1,0

-1,9

(millardos de euros)

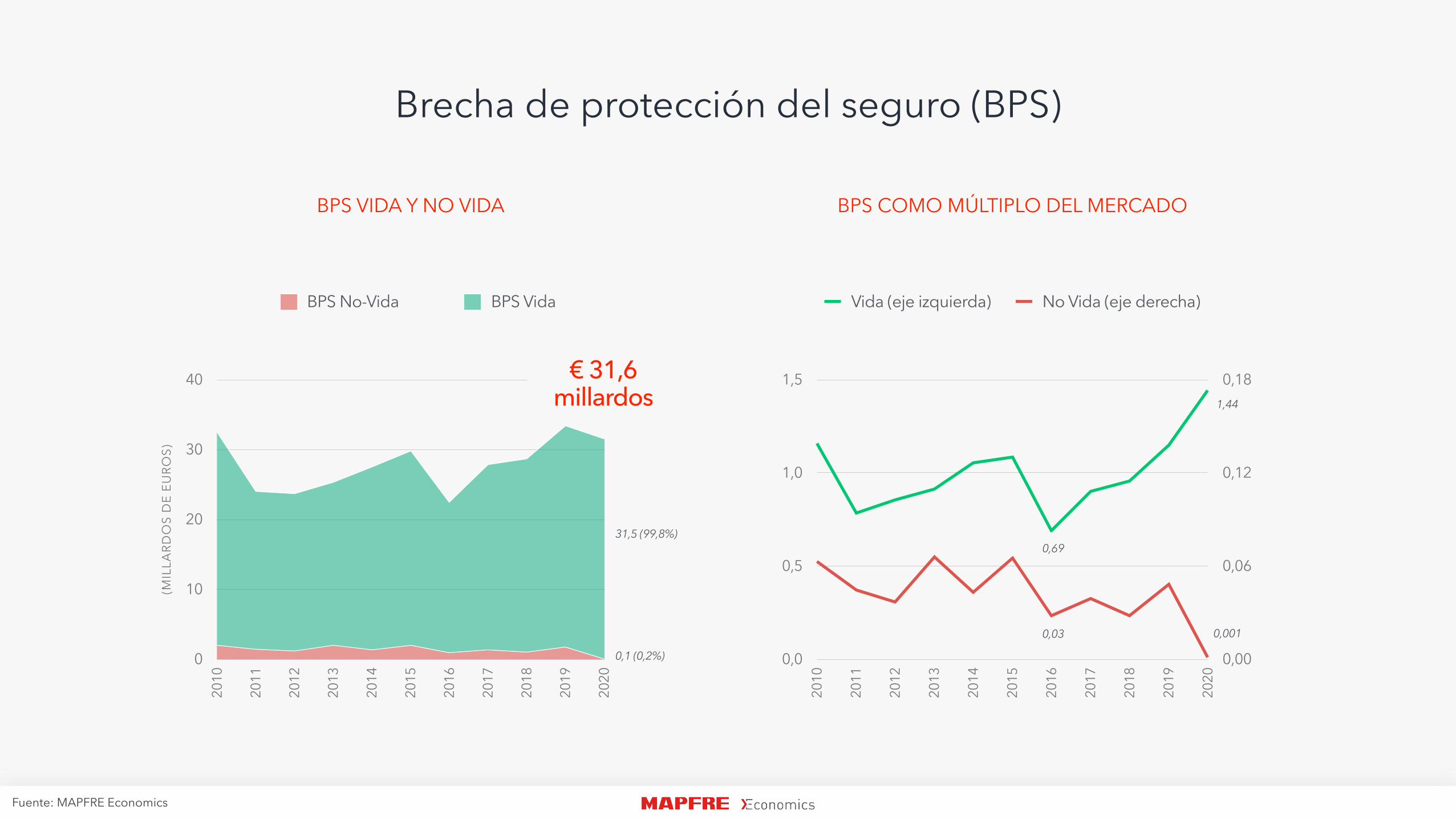

Brecha de protección del seguro (BPS)

BPS VIDA Y NO VIDA

(MIL

LARD

OS

DE

EURO

S)

0

10

20

30

40

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

BPS No-Vida BPS Vida

0,1 (0,2%)

31,5 (99,8%)

€ 31,6 millardos

(MIL

LARD

OS

DE

EURO

S)

0

20

40

60

80

100

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Mercado real BPS Total

MERCADO POTENCIAL DE SEGUROS

58,9

Fuente: MAPFRE Economics

€ 97,6 millardos

Brecha de protección del seguro (BPS)

BPS VIDA Y NO VIDA

(MIL

LARD

OS

DE

EURO

S)

0

10

20

30

40

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

BPS No-Vida BPS Vida

0,1 (0,2%)

31,5 (99,8%)

€ 31,6 millardos

31,6

0,0

0,2

0,4

0,6

0,8

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Mercado total

BPS COMO MÚLTIPLO DEL MERCADO

Fuente: MAPFRE Economics

0,54

0,36

Brecha de protección del seguro (BPS)

BPS VIDA Y NO VIDA

(MIL

LARD

OS

DE

EURO

S)

0

10

20

30

40

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

BPS No-Vida BPS Vida

0,1 (0,2%)

31,5 (99,8%)

€ 31,6 millardos

0,00

0,06

0,12

0,18

0,0

0,5

1,0

1,5

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Vida (eje izquierda) No Vida (eje derecha)

BPS COMO MÚLTIPLO DEL MERCADO

Fuente: MAPFRE Economics

0,001

1,44

0,69

0,03

Brecha de protección del seguro (BPS)

BPS VIDA Y NO VIDA

(MIL

LARD

OS

DE

EURO

S)

0

10

20

30

40

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

BPS No-Vida BPS Vida

0,1 (0,2%)

31,5 (99,8%)

€ 31,6 millardos

Fuente: MAPFRE Economics

ABSORCIÓN DE LA BPS

2010

2020

Vida

Total

No Vida

1,0 0,5

Brecha de protección del seguro (BPS)

BPS VIDA Y NO VIDA

(MIL

LARD

OS

DE

EURO

S)

0

10

20

30

40

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

BPS No-Vida BPS Vida

0,1 (0,2%)

31,5 (99,8%)

€ 31,6 millardos

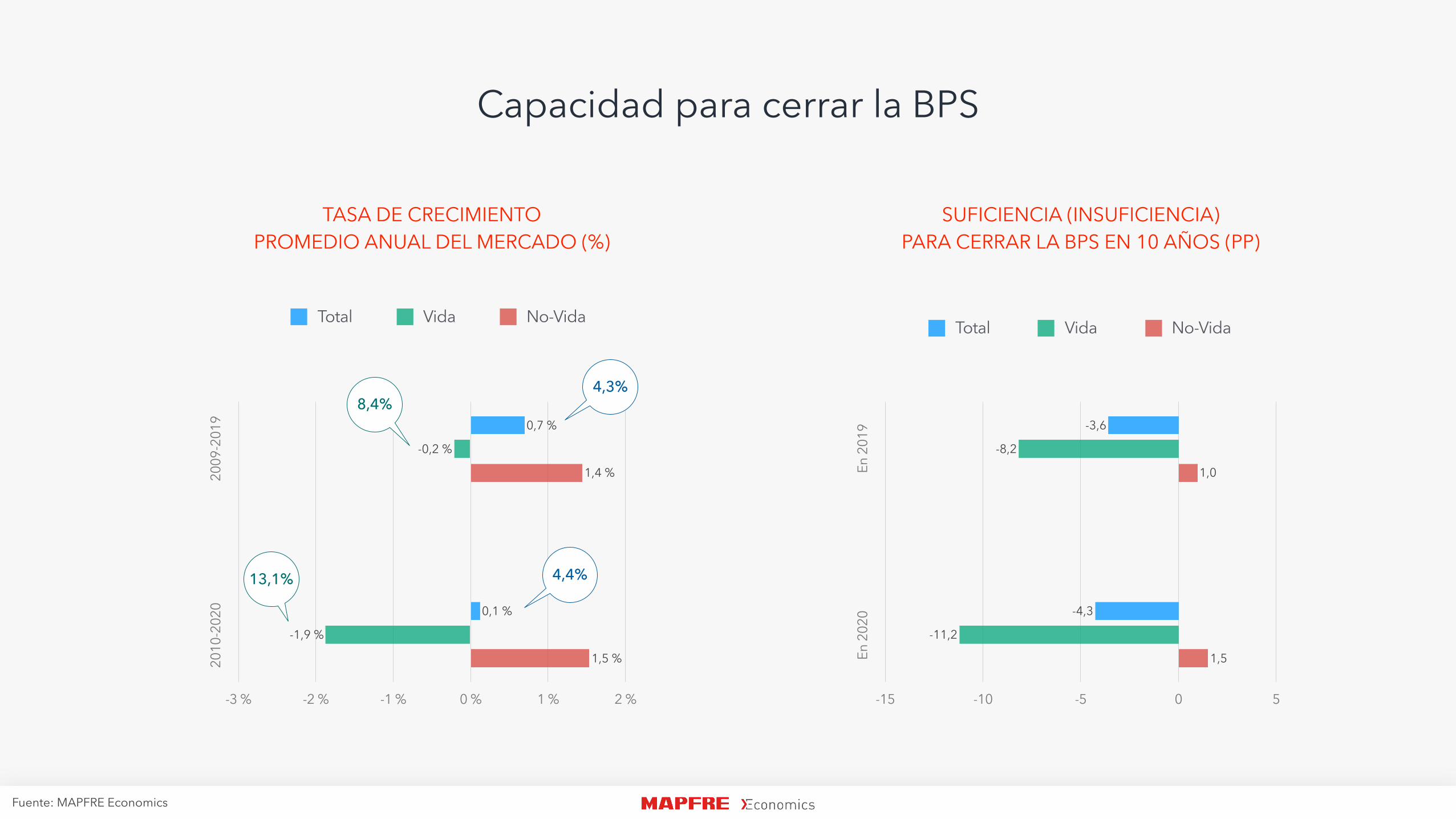

Capacidad para cerrar la BPS

En 2

019

En 2

020

-15 -10 -5 0 5

1,5

1,0

-11,2

-8,2

-4,3

-3,6

Total Vida No-Vida

SUFICIENCIA (INSUFICIENCIA) PARA CERRAR LA BPS EN 10 AÑOS (PP)

Fuente: MAPFRE Economics

2009

-201

920

10-2

020

-3 % -2 % -1 % 0 % 1 % 2 %

1,5 %

1,4 %

-1,9 %

-0,2 %

0,1 %

0,7 %

Total Vida No-Vida

TASA DE CRECIMIENTO PROMEDIO ANUAL DEL MERCADO (%)

4,3%

4,4%

8,4%

13,1%

EL MERCADO ESPAÑOL DE SEGUROS EN 2020

Madrid, Fundación MAPFRE, 2021

PARA DESCARGAR EL INFORME:

“EL MERCADO ESPAÑOL DE SEGUROS EN 2020”

2021