criterios y evaluación de proyectos (1)

DESCRIPTION

criterios y evaluacionTRANSCRIPT

Criterios y Evaluación de Proyectos

INGENIERIA ECONOMICA

MBA. Jose Luis Garcés Bautista

Escuela de Estudios Industriales y Empresariales

Universidad Industrial de Santander

2016

VALOR PRESENTE NETO (VPN)

Es el resultado dedescontar (traer a valorpresente) los flujos decaja proyectados de unainversión a la tasa deinterés de oportunidad ocosto de capital ysustraerle el valor deinversión.

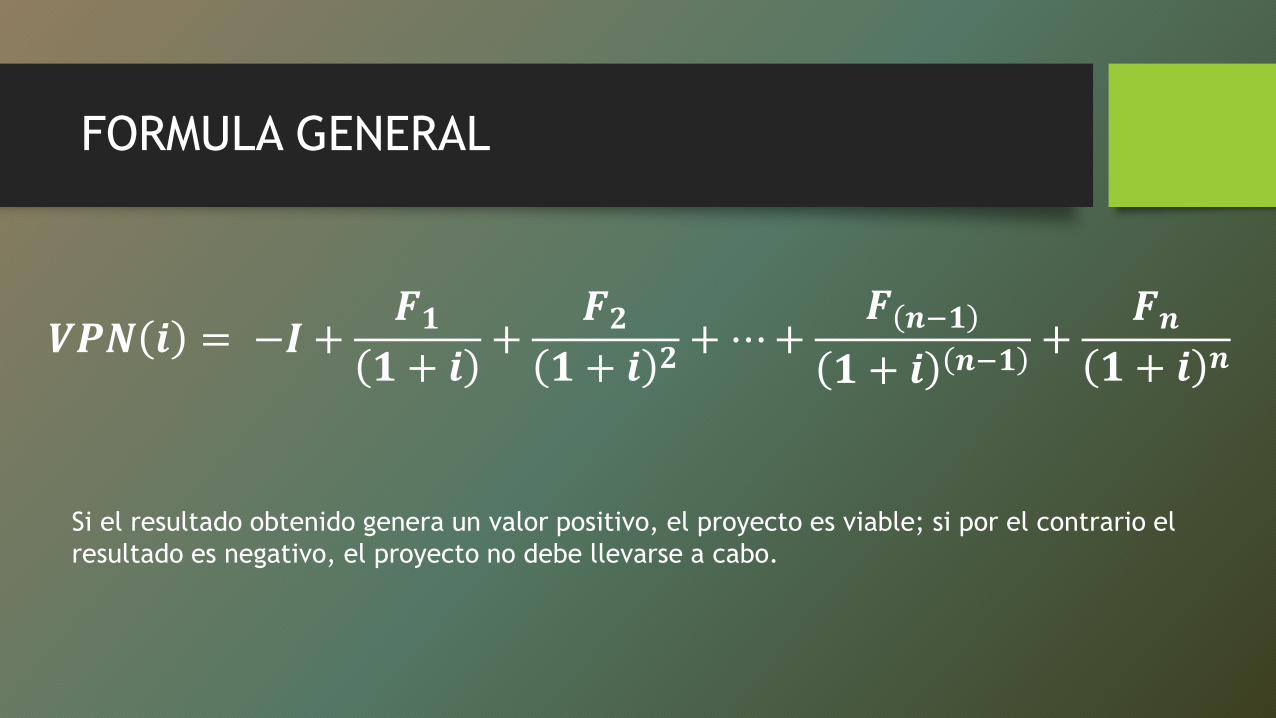

FORMULA GENERAL

𝑽𝑷𝑵 𝒊 = −𝑰 +𝑭𝟏𝟏 + 𝒊

+𝑭𝟐

𝟏 + 𝒊 𝟐+⋯+

𝑭 𝒏−𝟏

𝟏 + 𝒊 𝒏−𝟏+

𝑭𝒏𝟏 + 𝒊 𝒏

Si el resultado obtenido genera un valor positivo, el proyecto es viable; si por el contrario el

resultado es negativo, el proyecto no debe llevarse a cabo.

TASA INTERNA DE RETORNO (TIR)

Es la tasa de interés a la cuallos flujos de caja descontados ysustraída la inversión, generaun valor presente neto igual aCERO

GENERALIDADES DE LA TIR

• Si esta TIR es mayor que la tasa de oportunidad del inversionista oalternativamente mayor que el costo de capital, el proyecto esviable.

• La tasa interna de retorno corresponde a la rentabilidad que unproyecto le permite devengar a una unidad monetaria, mientras lamisma esta invertida en el proyecto.

COSTO ANUAL UNIFORME EQUIVALENTE (CAUE)

Este criterio es muy utilizadocuando se tiene proyectos quesolo involucran costos; su baseconceptual son las anualidadeso cuotas fijas y permitecomprar proyectos condiferentes vidas útiles.

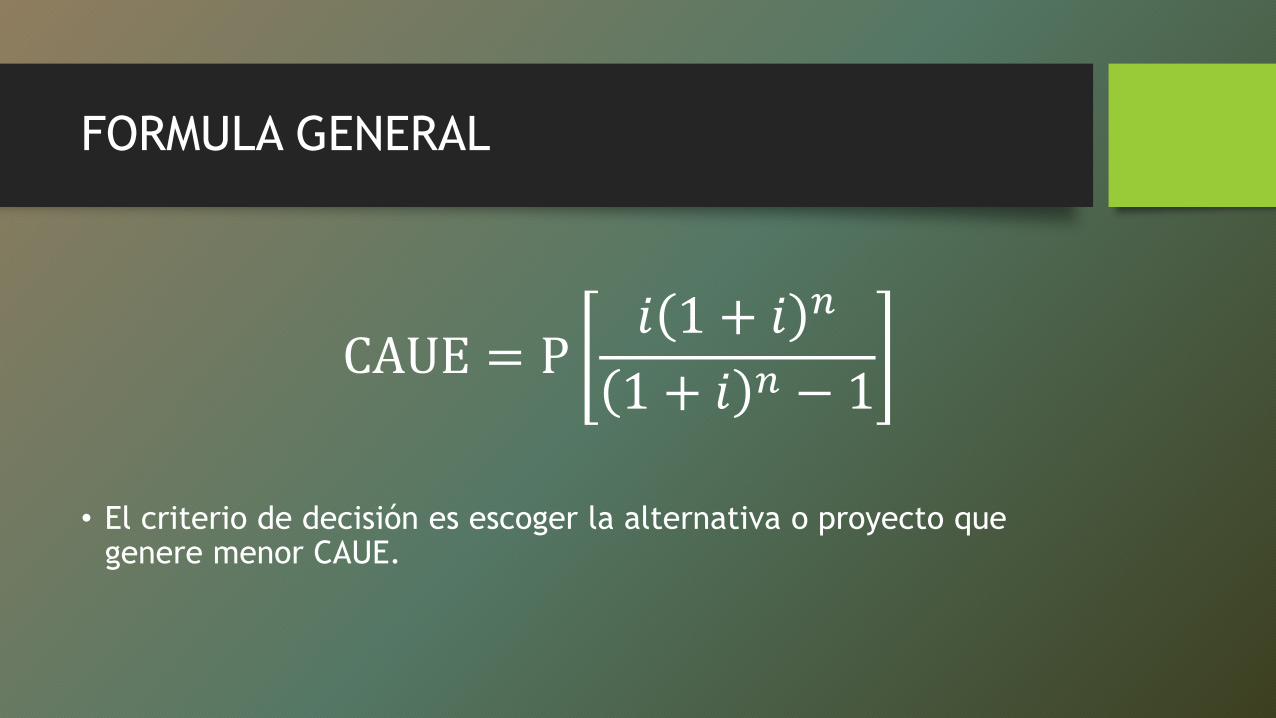

FORMULA GENERAL

• El criterio de decisión es escoger la alternativa o proyecto que genere menor CAUE.

CAUE = P𝑖 1 + 𝑖 𝑛

1 + 𝑖 𝑛 − 1

PERIODOS DE RECUPERACIÓN

Es una herramienta que nos permitedeterminar, aproximadamente, elmomento en el tiempo en quepodremos recuperar la inversión quehemos realizado con los beneficiosde la operación.

Esta herramienta forma parte delconjunto de indicadores financierosque tenemos a nuestra disposiciónpara la evaluación económica de unproyecto y la toma de decisiones.

¿CÓMO SE CALCULA?

• Para el cálculo del periodo de recuperación partimos de lainversión inicial y los flujos de caja que estimamos obtener con laoperación del proyecto.

• La inversión inicial corresponde a todas las salidas de dinero enque se debe incurrir en el momento cero de la operación, parapoder arrancar con nuestro negocio. Los flujos de caja se calculanrestándole al ingreso estimado de cada periodo los costos totales yal resultado les sumamos la amortización y depreciacióncorrespondiente.

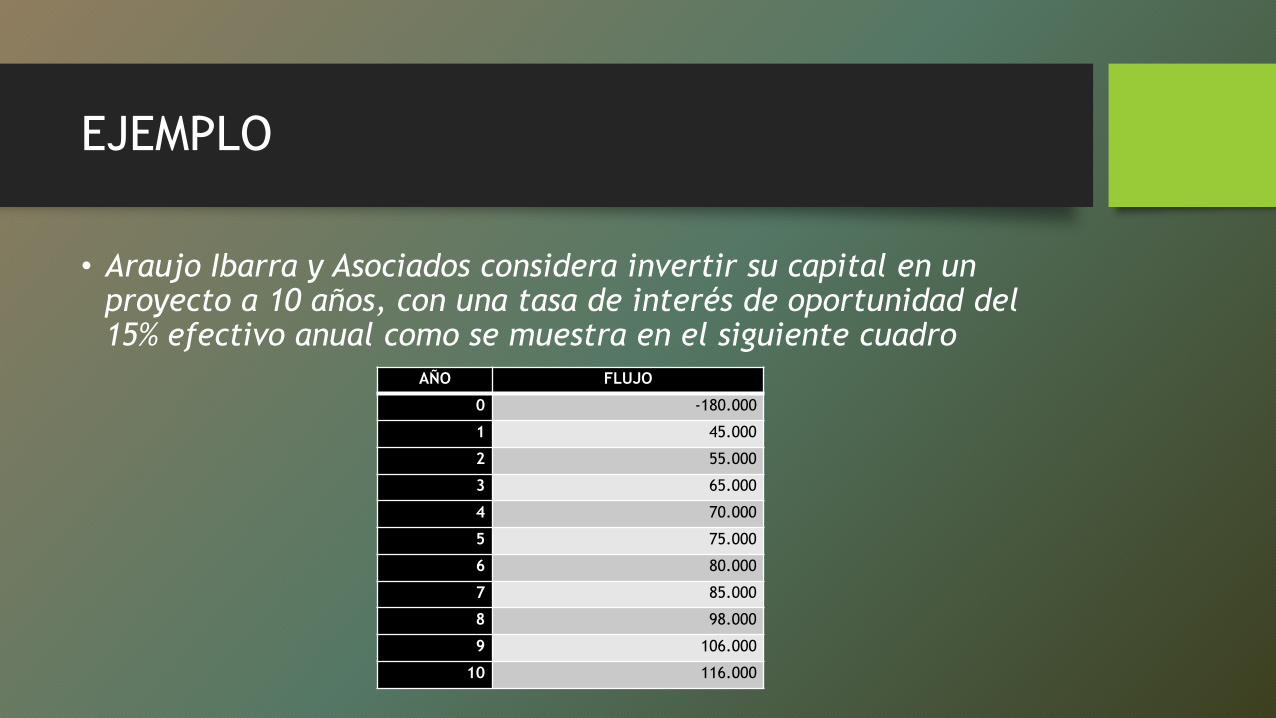

EJEMPLO

• Araujo Ibarra y Asociados considera invertir su capital en un proyecto a 10 años, con una tasa de interés de oportunidad del 15% efectivo anual como se muestra en el siguiente cuadro

AÑO FLUJO

0 -180.000

1 45.000

2 55.000

3 65.000

4 70.000

5 75.000

6 80.000

7 85.000

8 98.000

9 106.000

10 116.000

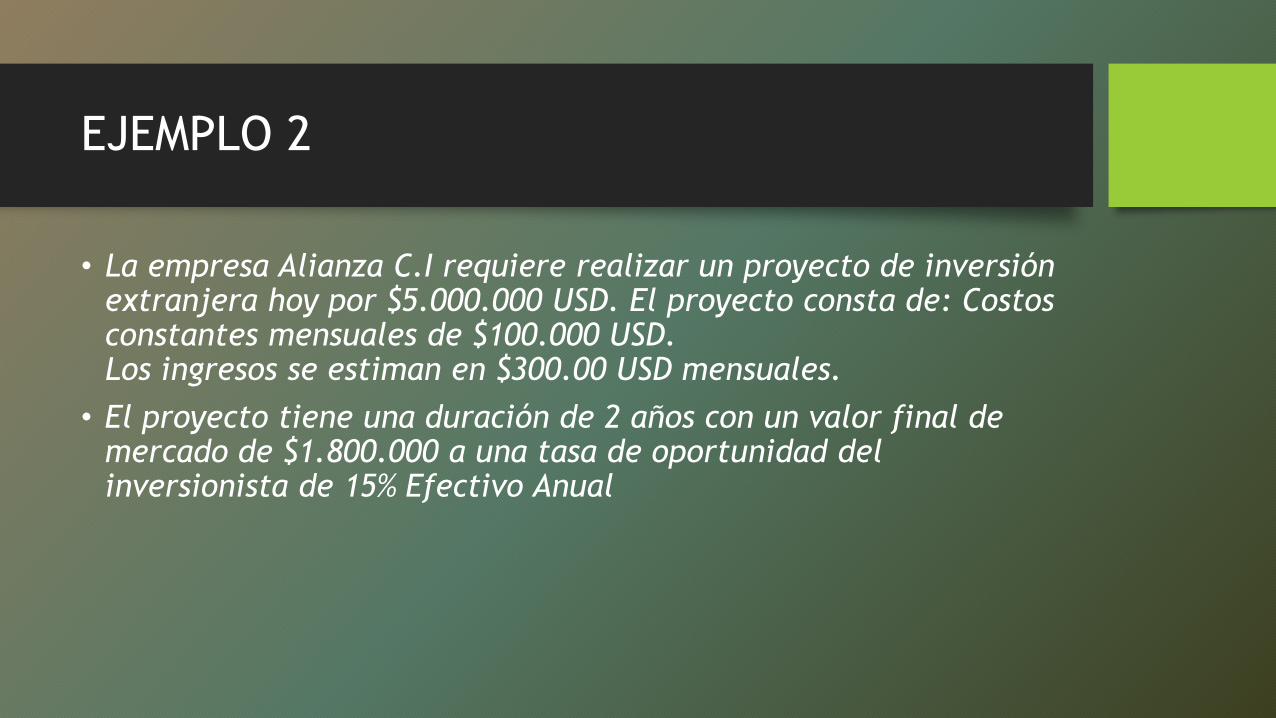

EJEMPLO 2

• La empresa Alianza C.I requiere realizar un proyecto de inversión extranjera hoy por $5.000.000 USD. El proyecto consta de: Costos constantes mensuales de $100.000 USD. Los ingresos se estiman en $300.00 USD mensuales.

• El proyecto tiene una duración de 2 años con un valor final de mercado de $1.800.000 a una tasa de oportunidad del inversionista de 15% Efectivo Anual

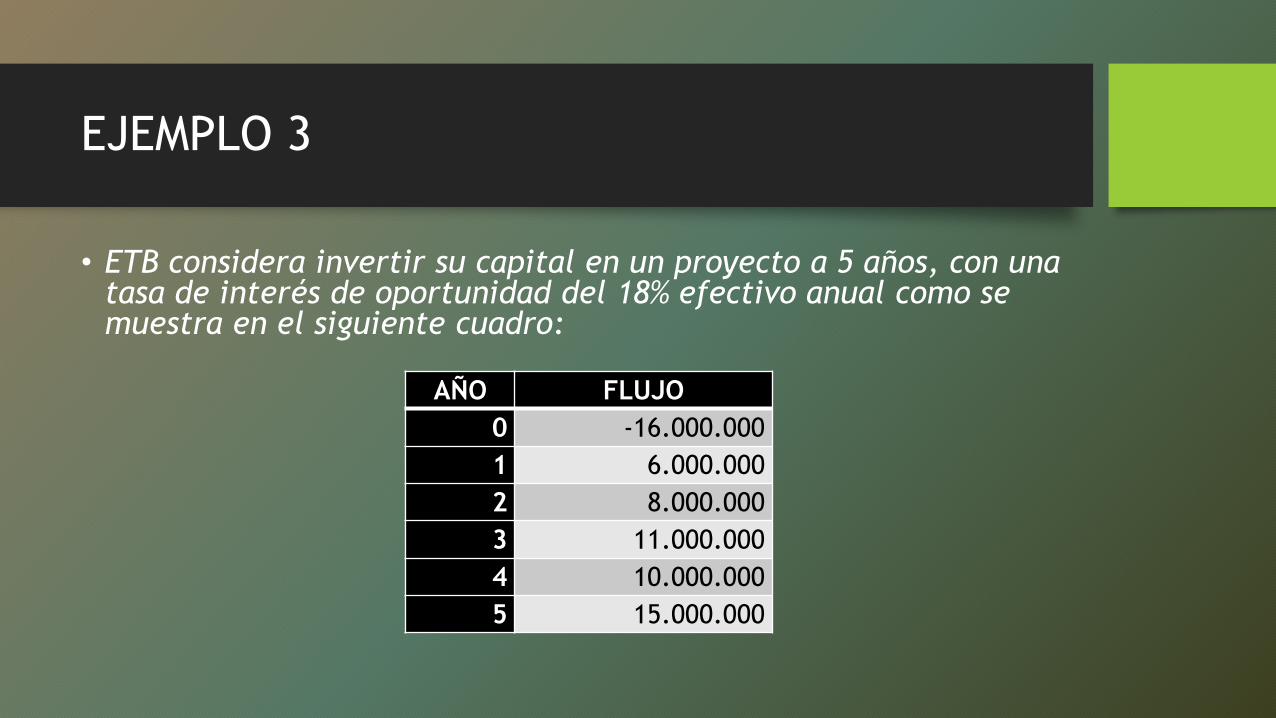

EJEMPLO 3

• ETB considera invertir su capital en un proyecto a 5 años, con una tasa de interés de oportunidad del 18% efectivo anual como se muestra en el siguiente cuadro:

AÑO FLUJO

0 -16.000.000

1 6.000.000

2 8.000.000

3 11.000.000

4 10.000.000

5 15.000.000