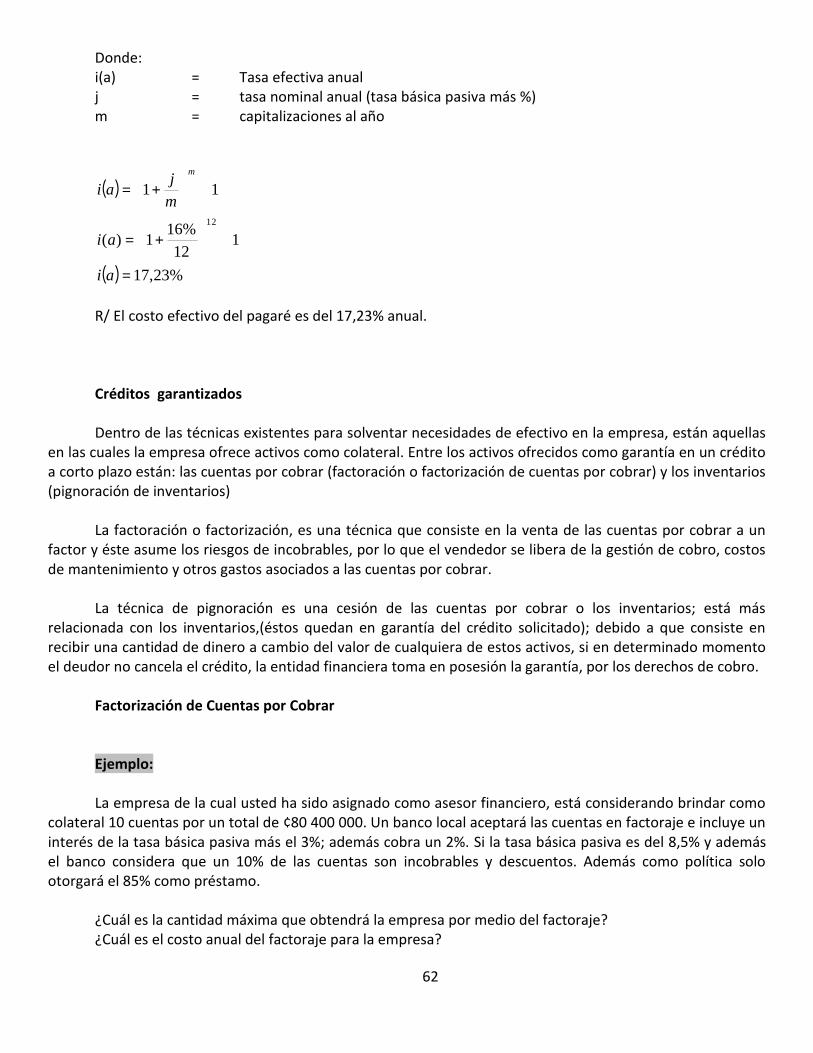

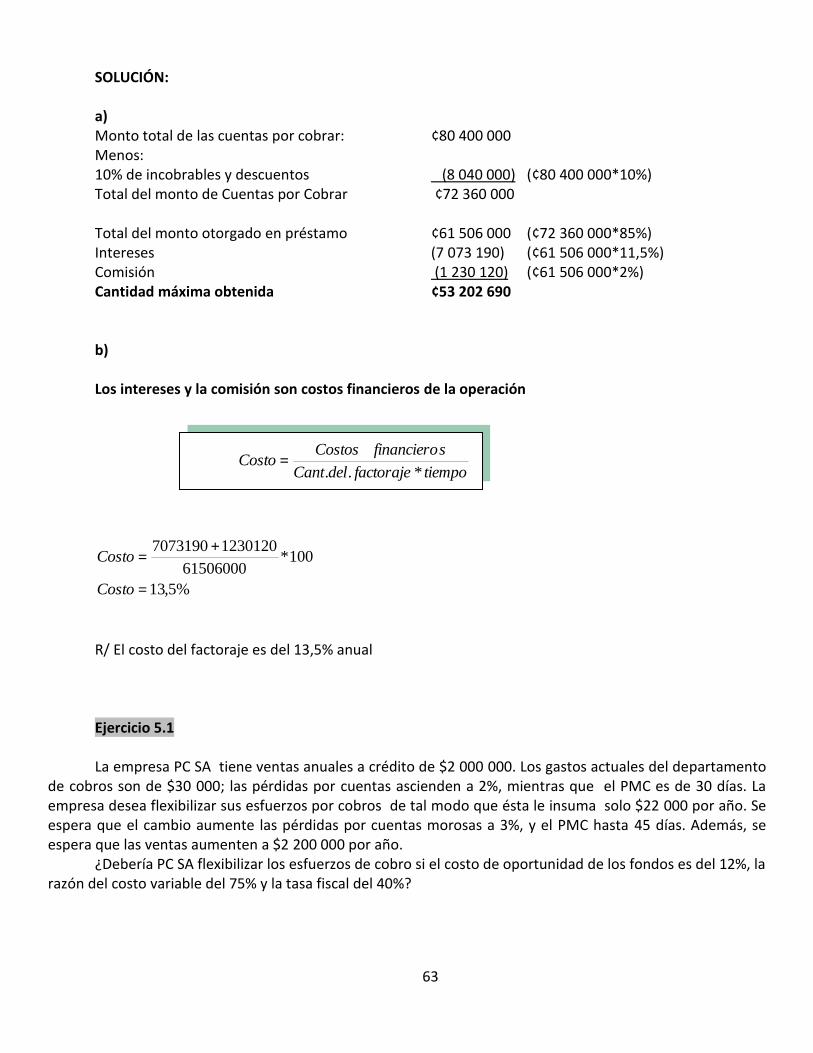

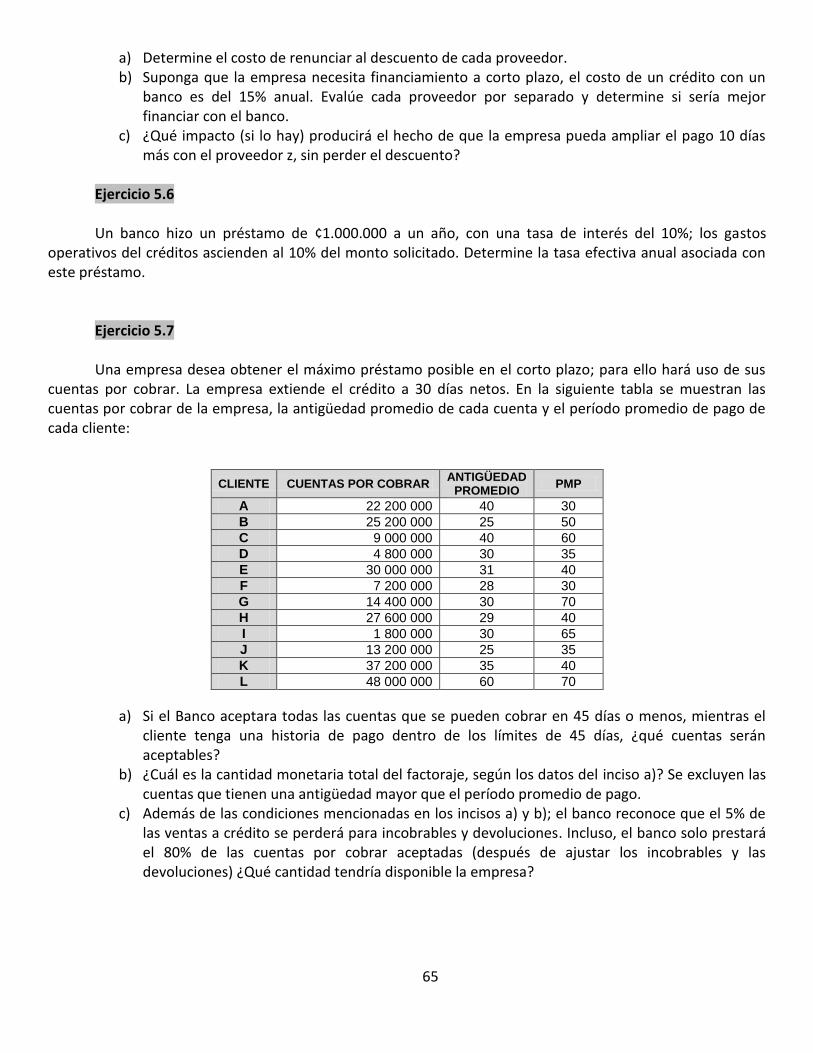

contenido · 3.9 modelo de cantidad económica de pedido (modelo eoq) ... 8.5 modelo de asignación...

TRANSCRIPT

1

2

3

Contenido

Unidad 1. Financiamiento y planeación a corto plazo .................................................. 7

CAPITULO 1: Administración del Capital de Trabajo ............................................................................... 7

1.1 Introducción a la planeación financiera ....................................................................................... 7

1.2 Función del administrador financiero .......................................................................................... 8

1.3 Tipos de administradores financieros .......................................................................................... 8

1.4 Capital Neto de Trabajo ............................................................................................................... 9

1.5 Rentabilidad Neta ...................................................................................................................... 11

1.6 Riesgo en Capital de Trabajo ...................................................................................................... 11

CAPITULO 2: Ciclo de conversión de efectivo ....................................................................................... 19

2.1 Manejo del Efectivo ................................................................................................................... 19

2.2 Ciclo de Caja ............................................................................................................................... 19

2.3 Flotación de efectivo .................................................................................................................. 21

2.4 Diagrama del Ciclo de Caja ......................................................................................................... 22

2.5 Estrategias para reducir el Ciclo de Caja .................................................................................... 22

2.6 Determinación del efectivo mínimo para operaciones ............................................................. 24

CAPITULO 3: Administración de los inventarios .................................................................................... 30

3.1. Costos por Administrar Inadecuadamente los Inventarios ....................................................... 30

3.2 Administración de los Inventarios ............................................................................................. 30

3.3 El Inventario Como Fuente de Fondos ....................................................................................... 31

3.4 Características Básicas o Naturaleza del Inventario .................................................................. 32

3.5 Dificultades en la Administración del Inventario ....................................................................... 32

3.6 Criterios en la Política de Inventario .......................................................................................... 32

3.7 Técnicas de Administración del Inventario ................................................................................ 33

3.8 Sistema ABC ............................................................................................................................... 34

3.9 Modelo de cantidad económica de pedido (Modelo EOQ) ....................................................... 35

3.10 Sistema de Planeación de Requerimientos de Materiales - PRM ............................................ 40

3.11 Sistema Justo a Tiempo - Just In Time - JIT ............................................................................... 46

CAPITULO 4: Administración de las Cuentas por Cobrar ...................................................................... 48

4.1 Las Cinco "C" del Crédito ............................................................................................................ 49

4.2 Necesidad de Formular una Política de Crédito ........................................................................ 49

4.3 Garantías de Pago ...................................................................................................................... 50

4

4.4 Desarrollo de una Política de Cobranzas (¿Cómo?) ................................................................... 50

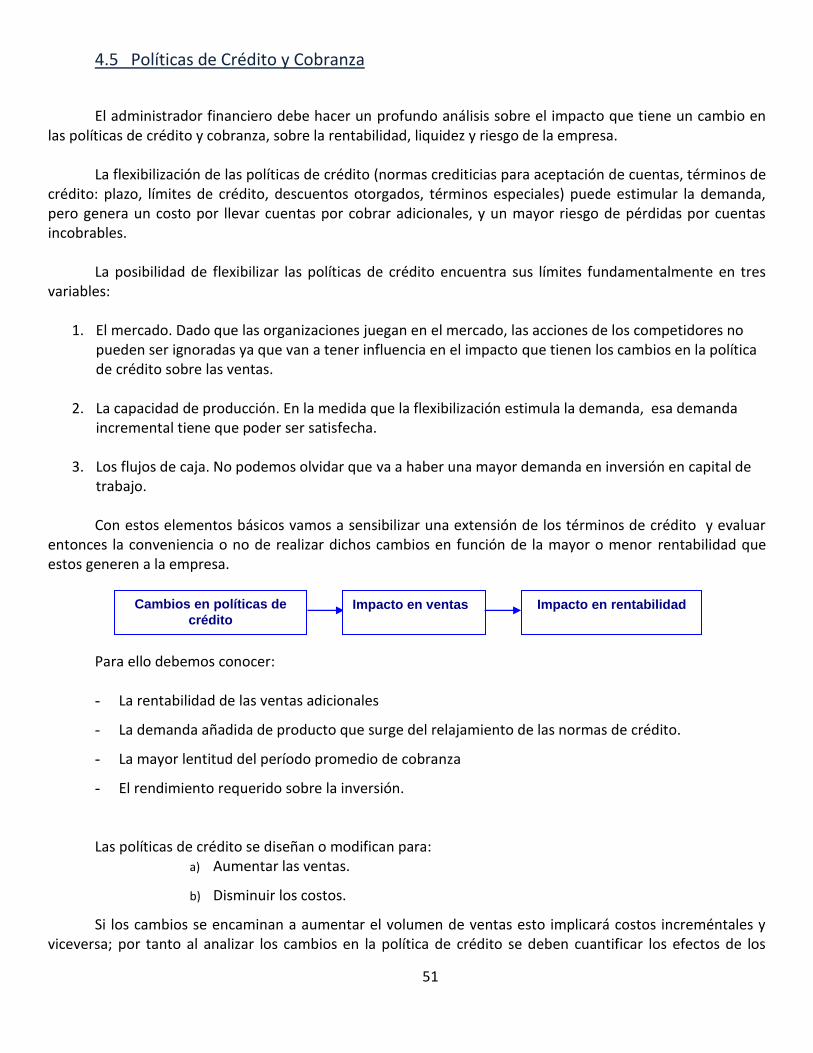

4.5 Políticas de Crédito y Cobranza ................................................................................................. 51

4.6 Evaluación del Período Medio de Cobro ................................................................................... 52

4.7 Análisis de Costo-Beneficio en Cuentas por Cobrar .................................................................. 53

4.8 Modelos económicos matemáticos ........................................................................................... 54

CAPITULO 5: Pasivos Circulantes ........................................................................................................... 56

5.1 Pasivos Circulantes ..................................................................................................................... 56

5.2 Administración de Cuentas por Pagar a Corto Plazo ................................................................. 57

5.3 Descuento por pronto pago con los proveedores. .................................................................... 58

5.4 Fuentes de Financiamiento a Corto Plazo ................................................................................. 60

Unidad 2. Financiamiento y planeación a largo plazo................................................. 67

CAPITULO 6: Estructura de Capital ........................................................................................................ 67

6.1 Estructura de capital .................................................................................................................. 67

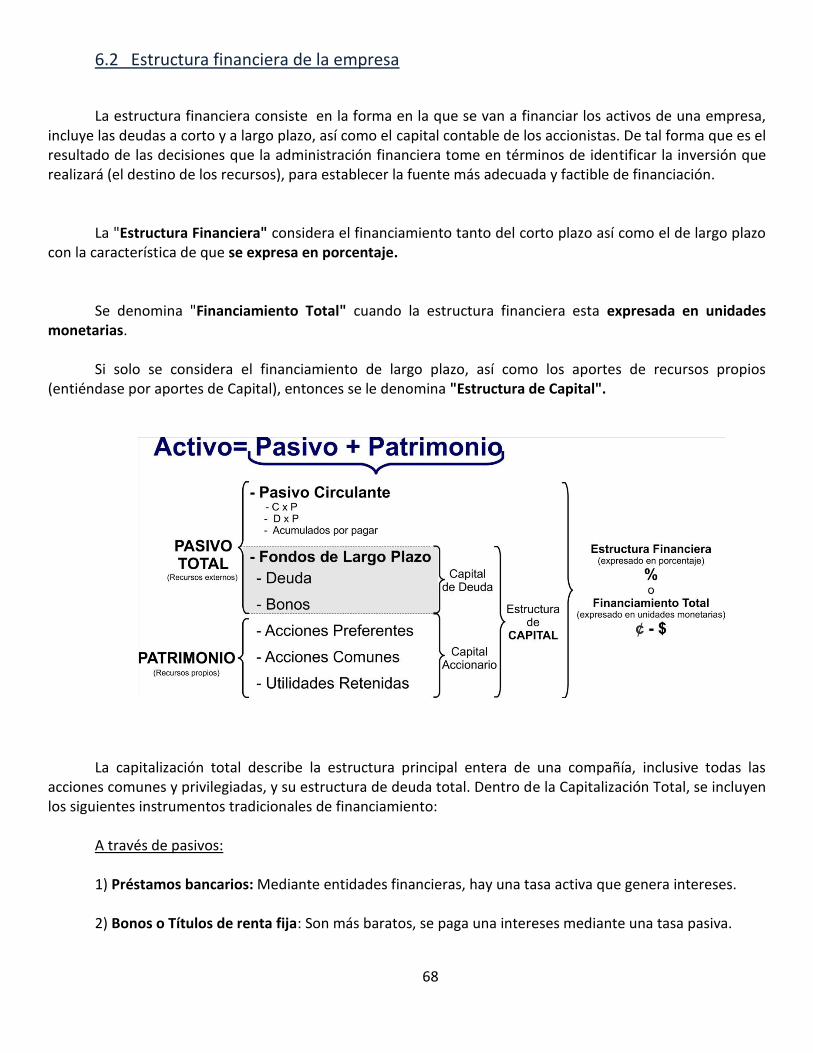

6.2 Estructura financiera de la empresa .......................................................................................... 68

6.3 Estructura de capital óptima ...................................................................................................... 69

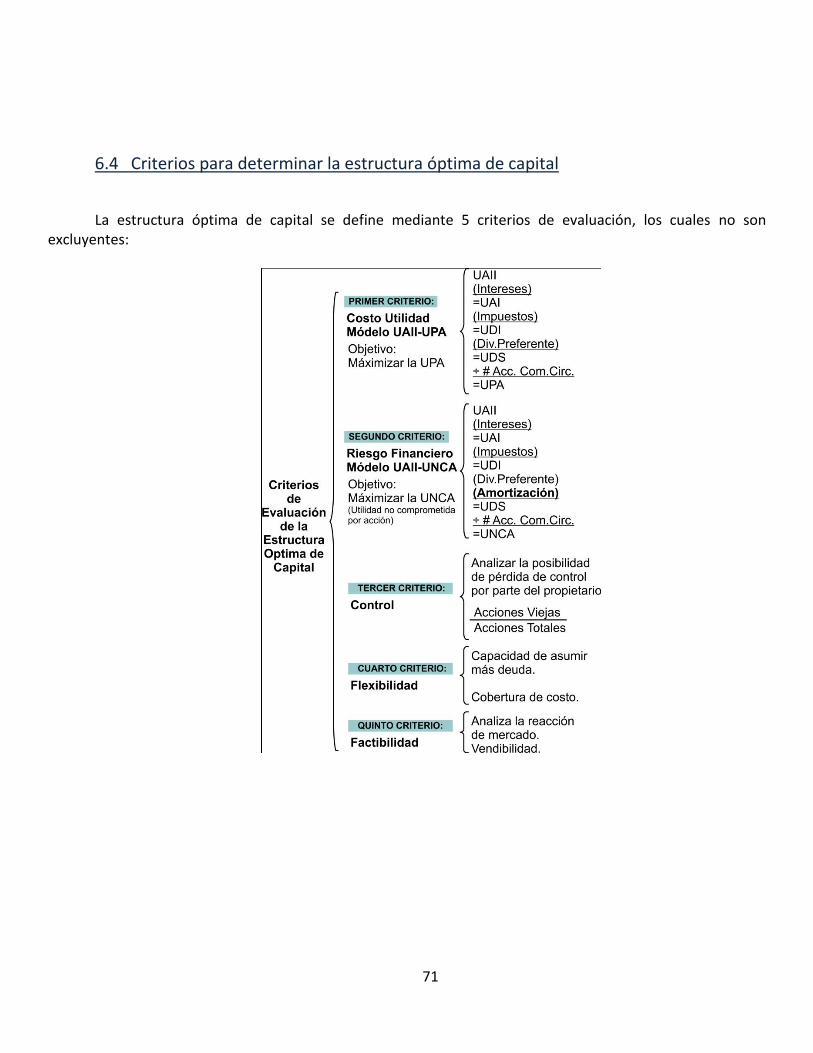

6.4 Criterios para determinar la estructura óptima de capital ........................................................ 71

6.5 Costo utilidad -Modelo UAII-UPA .............................................................................................. 72

6.6 Elección de la estructura de capital óptima ............................................................................... 75

6.7 Cálculo del costo ponderado de capital para nuevas alternativas de inversión ...................... 89

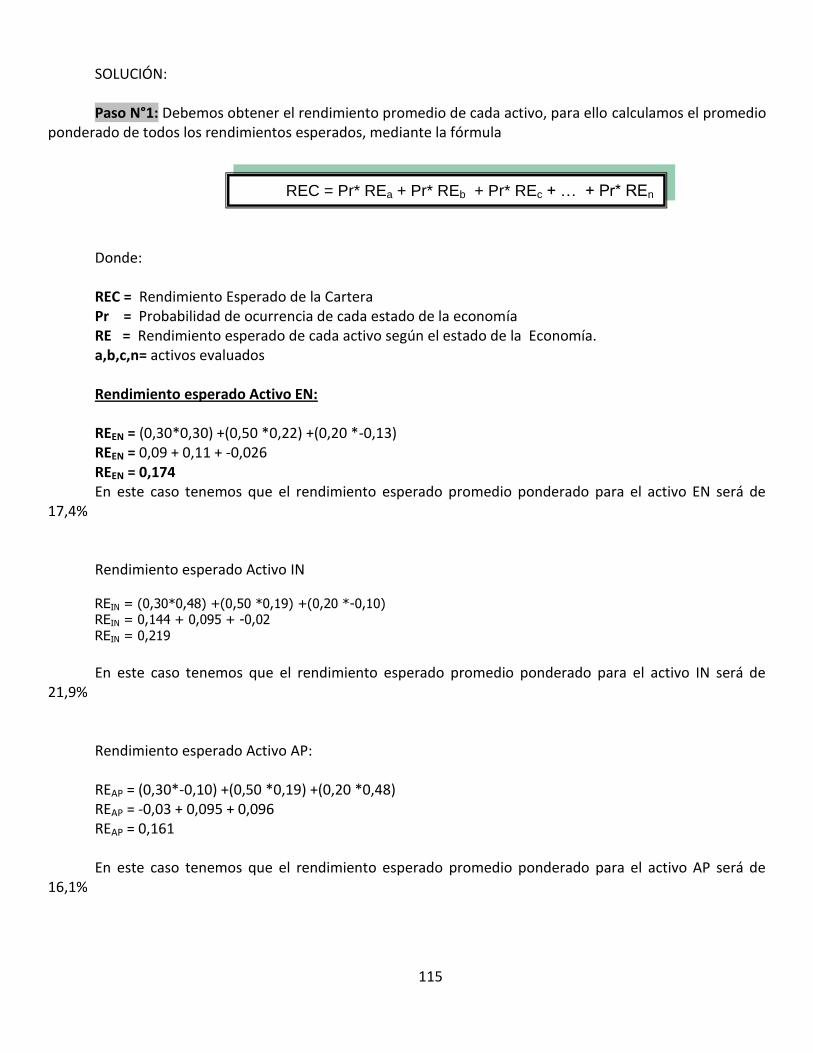

CAPITULO 7: Rendimiento y Riesgo ....................................................................................................... 96

7.1 Rendimiento y riesgo ................................................................................................................. 96

7.2 Clases de riesgo en los activos de inversión .............................................................................. 97

7.3 Tipos de riesgo en una inversión ............................................................................................... 98

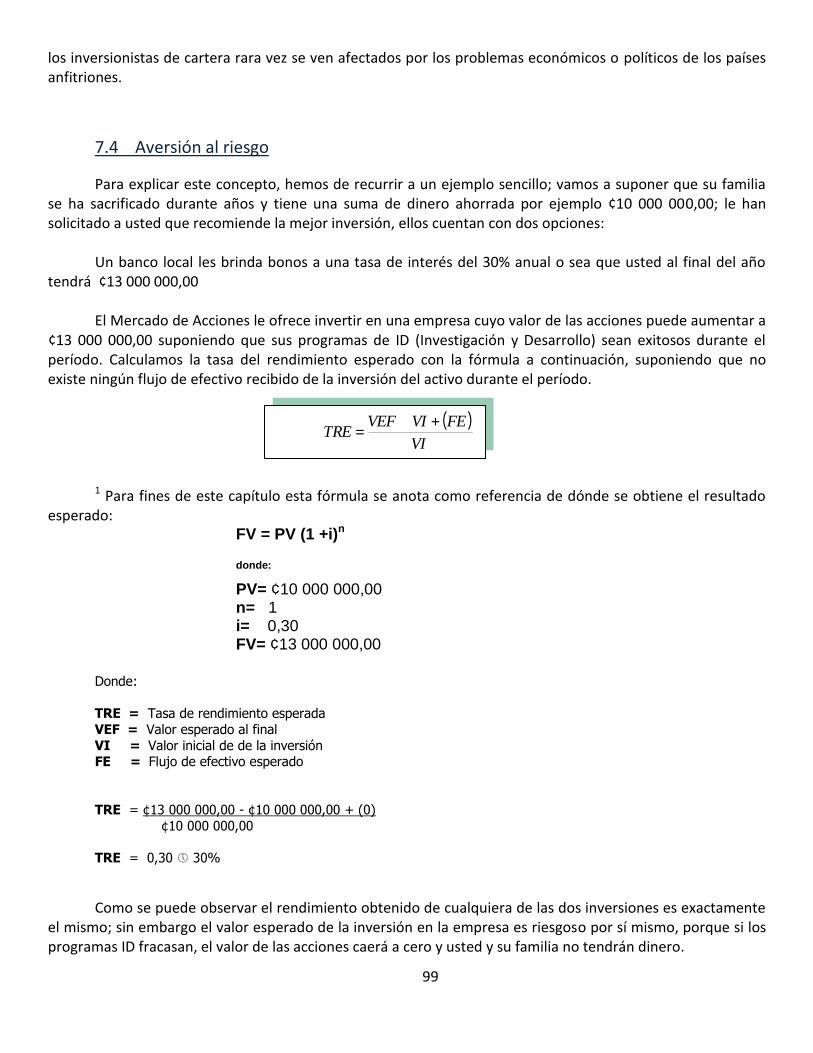

7.4 Aversión al riesgo ...................................................................................................................... 99

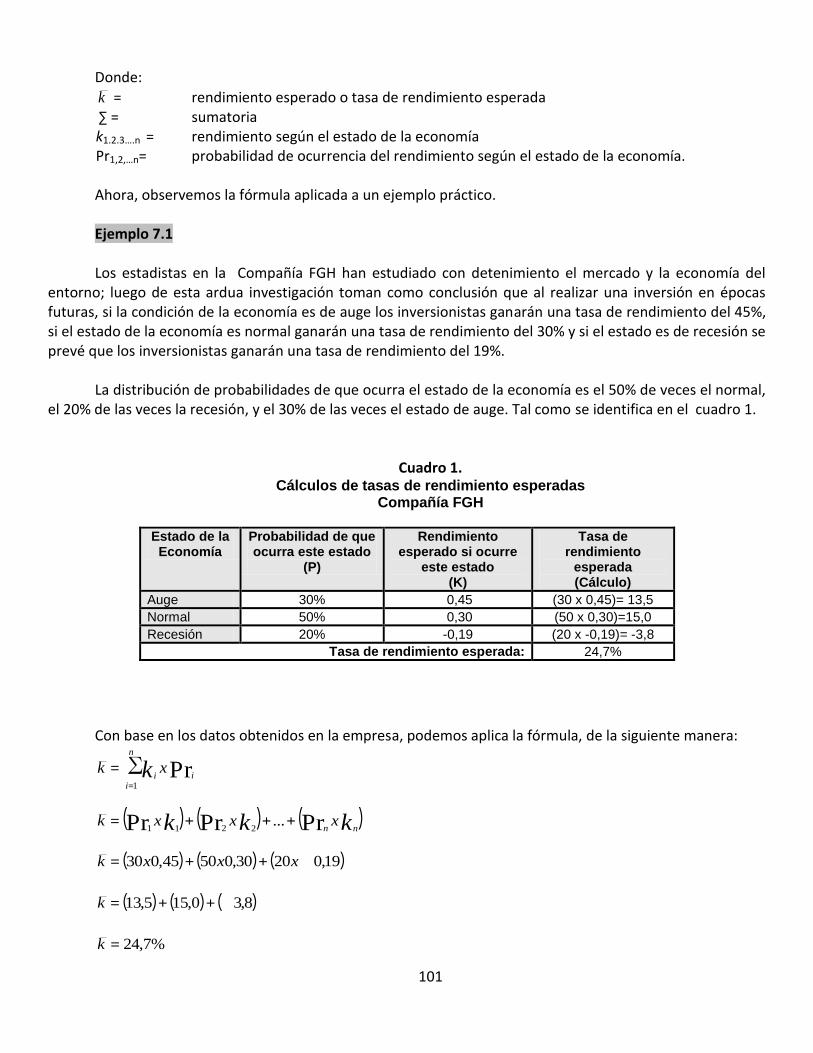

7.5 Rendimiento y riesgo de un activo: medición y evaluación .................................................... 100

FÓRMULAS BÁSICAS PARA EL CAPÍTULO ................................................................. 123

Unidad 3. Costo de Capital ...................................................................................... 145

CAPITULO 8: Costo de Capital ............................................................................................................. 145

8.1 Fuentes específicas de capital.................................................................................................. 145

8.2 Costo de deuda ........................................................................................................................ 146

8.3 Costo de acciones preferentes................................................................................................. 149

8.4 Costo de utilidades retenidas .................................................................................................. 149

8.5 Modelo de Asignación de Precios a de Activos de Capital (MAPAC): ...................................... 150

8.6 Costo de las acciones comunes................................................................................................ 152

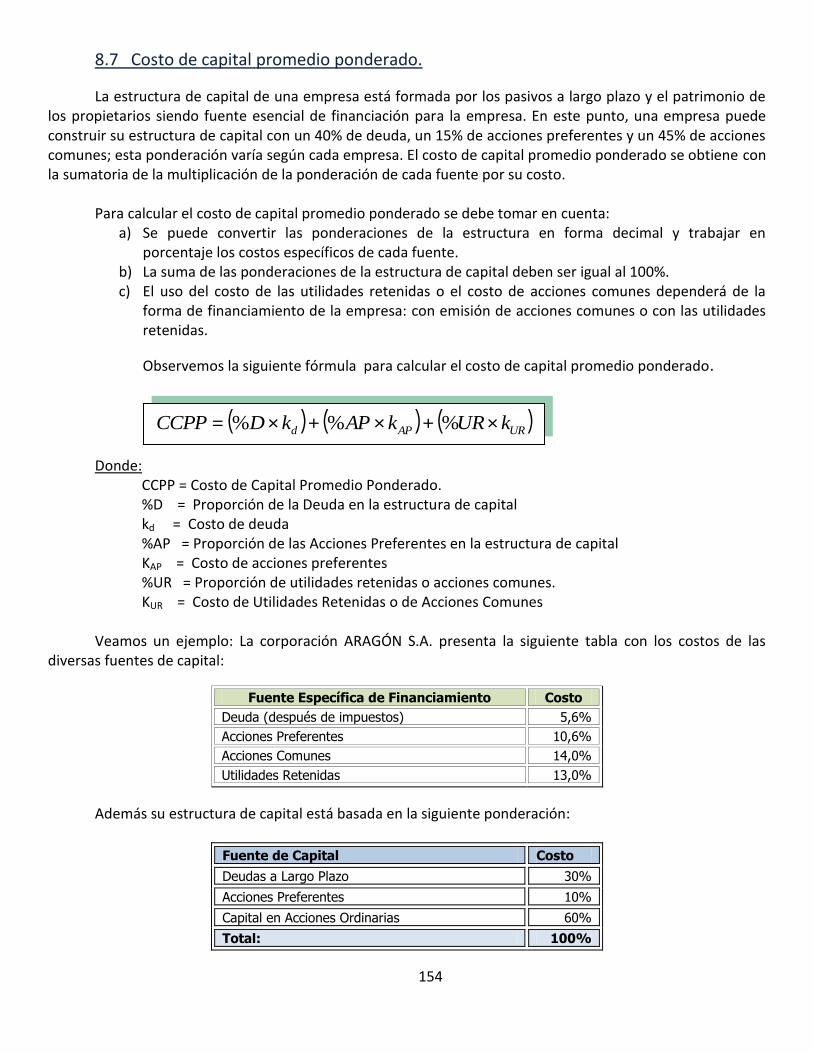

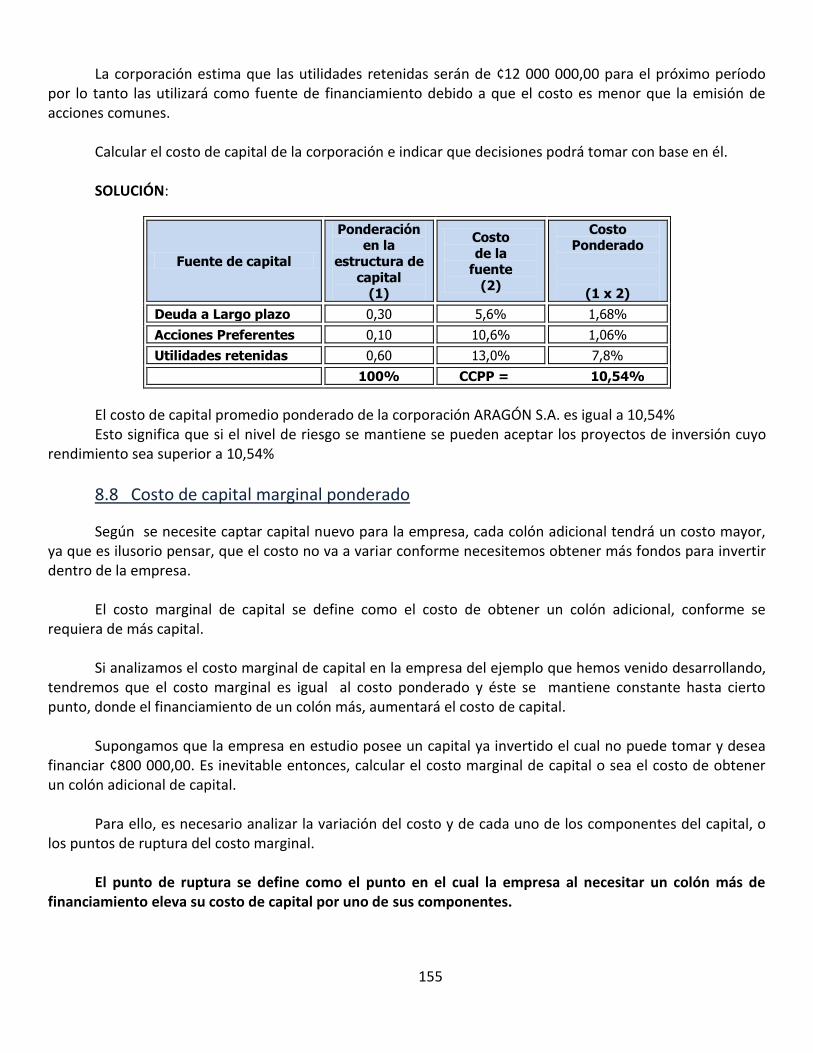

8.7 Costo de capital promedio ponderado. ................................................................................... 154

5

8.8 Costo de capital marginal ponderado ...................................................................................... 155

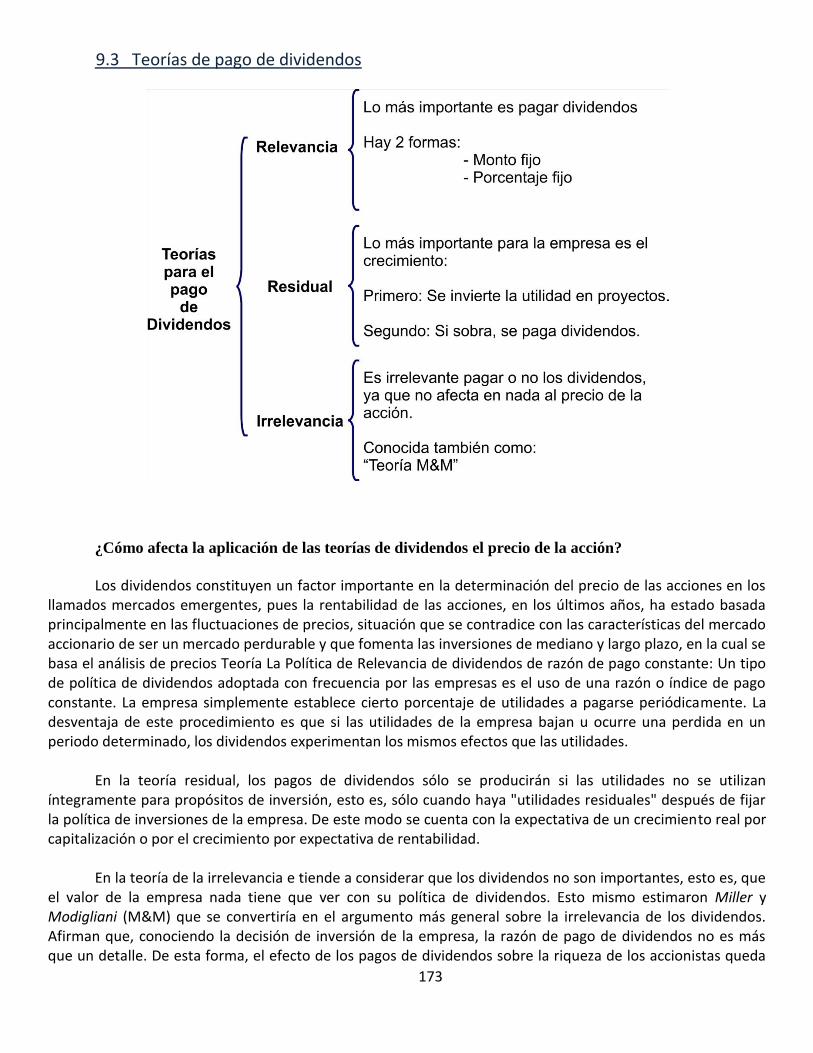

CAPITULO 9: Política de dividendos .................................................................................................... 171

9. 1 Política de dividendos ............................................................................................................. 171

9.2 Formas de pago de dividendos ................................................................................................ 172

9.3 Teorías de pago de dividendos ................................................................................................ 173

9.4 Factores que Influyen en las Políticas de Dividendo ............................................................... 174

6

7

Unidad 1. Financiamiento y planeación a corto plazo

CAPITULO 1: Administración del Capital de Trabajo

1.1 Introducción a la planeación financiera

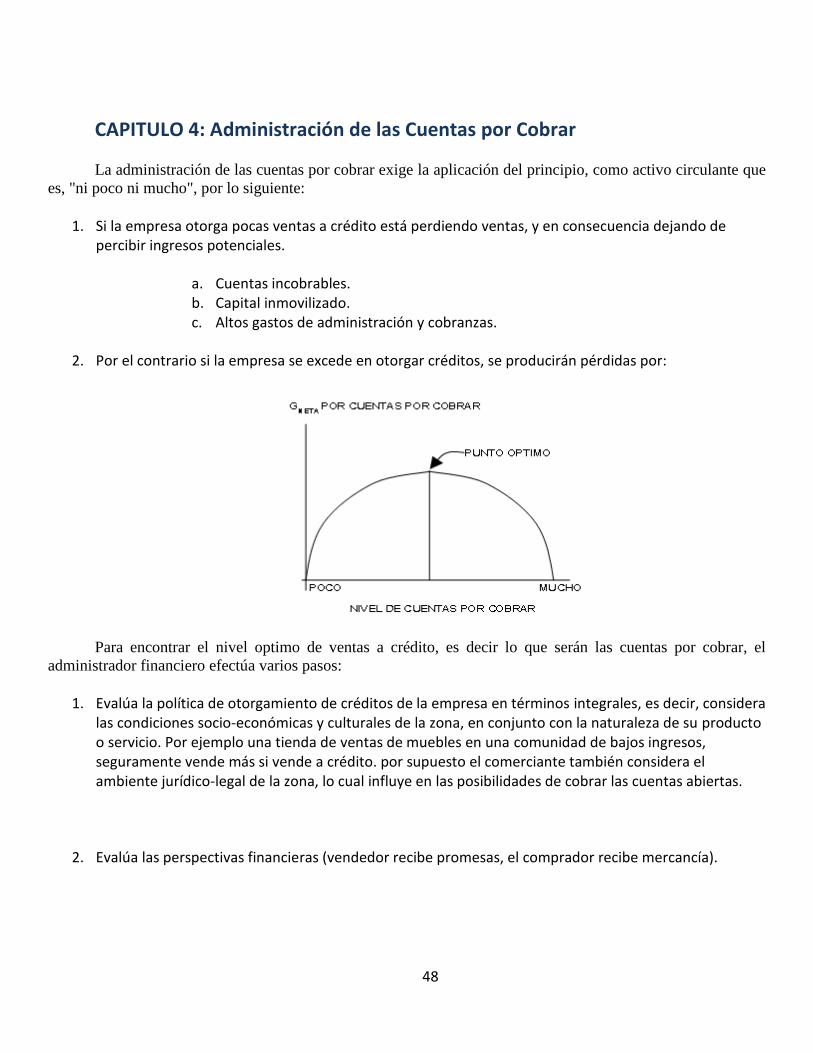

En la vida de las organizaciones o del individuo siempre se presentan situaciones por resolver. Las formas de solucionarlas son variadas y por lo general los recursos disponibles son escasos o inoportunos. Esta la razón por la cual existen la Economía y la Administración y su tarea es precisamente la toma de decisiones. Al presentarse diversas alternativas de solución es el razonable pensar en seleccionar la mejor de ellas. Aquí el término " mejor" puede tener diversos significados, según los objetivos de quien de tomar la decisión.

El rol del administrador financiero es tomar decisiones y éstas se pueden ver afectadas cuando hay

escasez de recursos, restricciones, varias alternativas y tiempos de respuesta. Se dice que el principal objetivo del financiero es maximizar el valor de la empresa, que debe enfocarse

en las principales funciones financieras claves de la organización: La inversión, a financiación y las decisiones de dividendos.

No obstante el administrador financiero debe velar también por los siguientes aspectos: 1. Invertir el superávit a la mejor rentabilidad posible.

2. Cuando hay faltante de liquidez, buscar financiamiento en forma oportuna a un mejor costo.

3. Maximizar utilidades versus maximizar el valor de la riqueza de los accionistas.

4. Procurar invertir la utilidad para obtener mayor rentabilidad.

5. Reducir el ciclo de caja.

Un objetivo importante es financiar la empresa al menor costo posible, siendo este un reto y

compromiso en busca que la compañía utilice de la mejor manera estos recursos, y logre valor económico agregado, para el caso de las inversiones, el financiero debe determinar opciones de inversión recuperables en el menor tiempo posible, midiendo el riesgo y analizando los costos de oportunidad.

El mercado globalizado debe cuestionar al futuro administrador financiero sobre el importante papel

que juega en las empresas y en el entorno empresarial, además de la necesidad de anticiparse a los hechos que puedan afectar la estabilidad económica de la organización, para el caso de las proyecciones financieras, el financiero debe calcular el costo que puede tener una errónea proyección en sus ventas o falta de liquidez en la organización para cubrir sus erogaciones de efectivo y algo importante, los cambios tributarios, fiscales y monetarios que puedan desviar totalmente la proyección realizada, es importante que el financiero este atento a la economía global y determine como puede verse afectada la empresa ante los cambios en los mercados internacionales y los efectos en tasas de cambio, inflación y tasas de intereses.

Aunque los indicadores financieros son de gran utilidad, estos requieren de la correcta interpretación y aplicación por parte del financiero con el fin de obtener información que puede utilizarse en la toma de

8

decisiones, además de utilizar nuevas herramientas financieras como es el caso de los indicadores globales que complementan aun más la fuente de información y se logran tomar medidas en procura del crecimiento económico de la empresa.

Se pude concluir que el rol del administrador financiero viene creciendo e incrementando su importancia en el mercado, esto debido a los grandes cambios empresariales que llevan a las compañías a analizar de una mejor manera sus estados financieros, mejorando sus proyecciones financieras, aplicando políticas de capital de trabajo y buenas administración del crédito e inventarios y evaluar sus costos de capital frente a la rentabilidad y sus activos y la aplicación de todas las herramientas financieras necesarias, para defenderse, mantenerse y competir en un mercado globalizado y con una economía inestable, que en cualquier momento puede llevar a golpear las finanzas de la organizaciones que no estén preparadas para enfrentar los acontecimientos económicos globales.

1.2 Función del administrador financiero

El administrador financiero desempeña un papel de crucial importancia en la operación y éxito de las empresas, el cual va desde el análisis de la empresa, la elaboración del presupuesto, la predicción y el manejo de efectivo, hasta la administración crediticia, el análisis de inversiones y el abastecimiento de fondos externos.

Dado que la mayor parte de las decisiones empresariales se miden en términos financieros, el papel del administrador financiero en la operación de la empresas resulta de vital importancia, así pues todas aquéllas áreas que constituyen la organización de negocios, tales como: gerencia, contabilidad, manufactura, mercadeo, personal, investigación entre otras, requieren de un conocimiento mínimo de la función administrativa financiera.

La importancia de la función financiera depende en gran medida del tamaño de la empresa. En las empresas pequeñas, la función financiera suele encomendarse al departamento de contabilidad, pero a medida que la empresa crece, es necesario crear un departamento especial para trabajar el área financiera.

El administrador financiero debe dominar los fundamentos tanto de la economía como de la contabilidad. Se debe conocer el marco de referencia económico imperante, los niveles cambiantes de la actividad económica y los cambios en las políticas tanto nacionales como internacionales.

1.3 Tipos de administradores financieros

Generalmente el administrador financiero consume un 60% de sus labores en el manejo del capital de trabajo, y la forma en que se desarrolla este manejo del uso del capital de trabajo por el administrador financiero es clasificado mediante los siguientes perfiles:

Administrador financiero agresivo: suelen ser personas riesgosas, muy dinámicas que minimizan el

efectivo improductivo y están muy pendientes de los cambios de la economía y política. Se caracterizan por mantener:

- Baja Liquidez - Razones Circulantes muy bajos o por debajo del promedio de mercado. - No mantienen dinero ocioso.

9

Administrado financiero pasivo: Son administradores muy conservadores que se mantienen a la

defensiva, manteniendo una línea de trabajo metódica, no son innovadores ni creativos. Se caracterizan por: - Ser administradores despreocupados. - Su rentabilidad es baja por mantener fondos ociosos - No les gusta someterse al riesgo. Administrador financiero intermedio: Son administradores que suelen ser más oportunistas y que

basan sus expectativas en experiencias de terceros. -Se fijan en sus oportunidades de corto plazo.

1.4 Capital Neto de Trabajo

El objetivo de la administración financiera a corto plazo es de administrar cada uno de los activos circulantes de la empresa (inventarios, cuentas por cobrar, efectivo y valores negociables) y los pasivos circulantes (cuentas por pagar, cargos por pagar y documentos por pagar) para alcanzar un equilibrio entre rentabilidad y riesgo que contribuya positivamente al valor de la empresa.

A menudo a la administración financiera a corto plaza se le denomina "administración del capital de

trabajo" y a los activos circulantes se le denomina "capital de trabajo". La diferencia más importante entre el financiamiento a corto plazo y el financiamiento a largo plazo

radica en la periodicidad de los flujos de efectivo. La decisiones financieras a corto plazo típicamente comprenden entradas y salidas de efectivo que se producen dentro del término menor de un año o menos.

Bajo el rubro general de financiamiento a corto plazo se clasifican las siguientes preguntas: - ¿Qué nivel de efectivo es razonable mantener al alcance (en bancos) para pagar las deudas? - ¿Cuánto debe endeudarse la empresa a corto plazo? - ¿Cuánto crédito debe otorgarse a los clientes? En este capítulo presentamos las técnicas para la administración financiera de activos y pasivos en el

corto plazo (activos y pasivos circulantes). Analizaremos también las características de estas fuentes de financiamiento.

De acuerdo a lo anterior, el capital neto de trabajo se define como el total del los activos circulantes

menos el total de los pasivos circulantes, el cual se resuelve con la siguiente fórmula:

Donde: CNT= Capital de trabajo AC= Activo circulante (capital de trabajo) PC= Pasivo circulante

CNT = AC - PC

10

Cuando los activos circulantes son mayores a los pasivos circulantes, se dice que la empresa tiene un "capital neto de trabajo positivo", por el contario, cuando los pasivos circulantes son mayores a los activos circulantes se denomina "capital neto de trabajo negativo".

Determinación del excedente del capital neto de trabajo

Otra fórmula que se utiliza para determinar la cantidad de excedente que posee una empresa, el cual dice que por cada unidad monetaria que se adeude en el Corto Plazo se poseen 0.5 unidades monetarias, y además una unidad.

Donde: EXD= Excedente de capital de trabajo AC= Activo circulante PC= Pasivo circulante

Interpretación: cuando el excedente de capital neto es menos a 0.5 unidades monetarias es posible que se tenga problemas para cumplir con las deudas a corto plazo, aunque convierta en dinero todos sus activos.

Determinación del nivel adecuado de activos circulantes Para determinar si la empresa posee un nivel optimo de activos circulantes, se puede evaluar

mediante la siguiente razón financiera:

Donde: NAC= Nivel óptimo de activos circulantes AC= Activo circulante PC= Pasivo circulante AT= Activo Total

Interpretación: Cuando el nivel optimo de activos circulantes es mayor a 0, se tienen un nivel adecuado de activos circulantes (líquidos), pero cuando el resultado es menor a 0, se tiene un nivel no adecuado de activos circulantes.

EXD = (AC - PC) / PC

NAC = (AC - PC) / AT

11

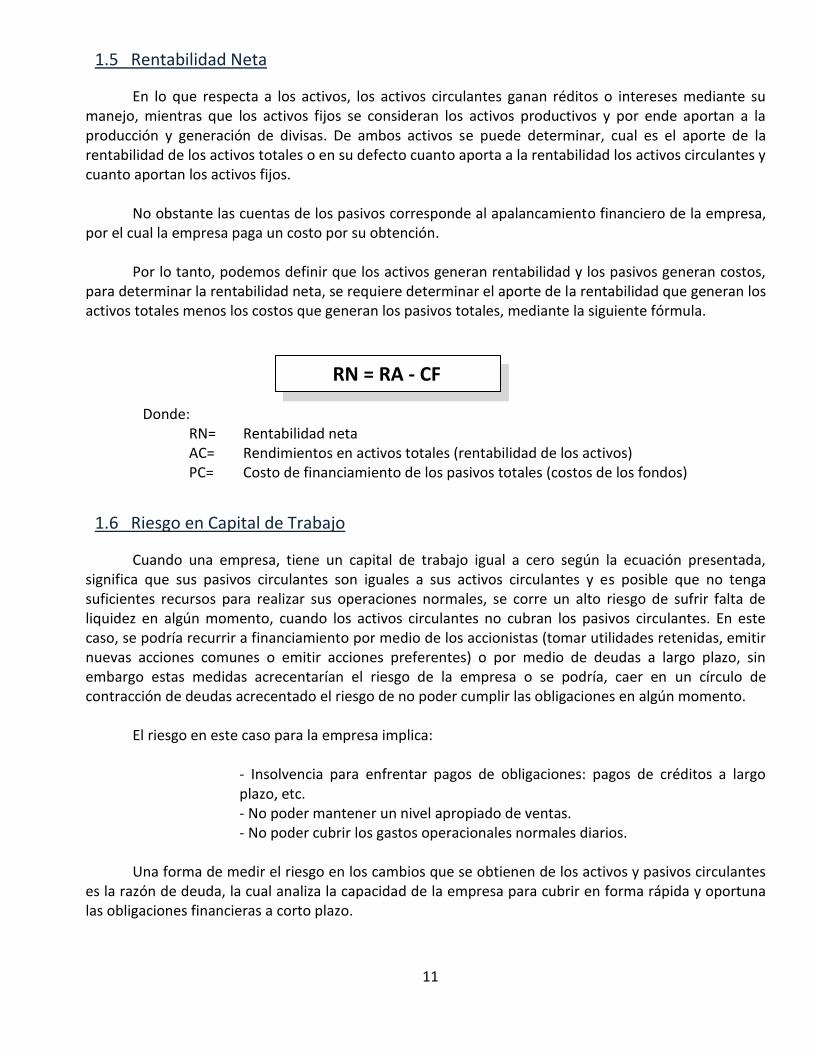

1.5 Rentabilidad Neta

En lo que respecta a los activos, los activos circulantes ganan réditos o intereses mediante su manejo, mientras que los activos fijos se consideran los activos productivos y por ende aportan a la producción y generación de divisas. De ambos activos se puede determinar, cual es el aporte de la rentabilidad de los activos totales o en su defecto cuanto aporta a la rentabilidad los activos circulantes y cuanto aportan los activos fijos.

No obstante las cuentas de los pasivos corresponde al apalancamiento financiero de la empresa,

por el cual la empresa paga un costo por su obtención. Por lo tanto, podemos definir que los activos generan rentabilidad y los pasivos generan costos,

para determinar la rentabilidad neta, se requiere determinar el aporte de la rentabilidad que generan los activos totales menos los costos que generan los pasivos totales, mediante la siguiente fórmula.

Donde: RN= Rentabilidad neta AC= Rendimientos en activos totales (rentabilidad de los activos) PC= Costo de financiamiento de los pasivos totales (costos de los fondos)

1.6 Riesgo en Capital de Trabajo

Cuando una empresa, tiene un capital de trabajo igual a cero según la ecuación presentada, significa que sus pasivos circulantes son iguales a sus activos circulantes y es posible que no tenga suficientes recursos para realizar sus operaciones normales, se corre un alto riesgo de sufrir falta de liquidez en algún momento, cuando los activos circulantes no cubran los pasivos circulantes. En este caso, se podría recurrir a financiamiento por medio de los accionistas (tomar utilidades retenidas, emitir nuevas acciones comunes o emitir acciones preferentes) o por medio de deudas a largo plazo, sin embargo estas medidas acrecentarían el riesgo de la empresa o se podría, caer en un círculo de contracción de deudas acrecentado el riesgo de no poder cumplir las obligaciones en algún momento.

El riesgo en este caso para la empresa implica:

- Insolvencia para enfrentar pagos de obligaciones: pagos de créditos a largo plazo, etc. - No poder mantener un nivel apropiado de ventas. - No poder cubrir los gastos operacionales normales diarios.

Una forma de medir el riesgo en los cambios que se obtienen de los activos y pasivos circulantes

es la razón de deuda, la cual analiza la capacidad de la empresa para cubrir en forma rápida y oportuna las obligaciones financieras a corto plazo.

RN = RA - CF

12

Donde: RD= Razón de deuda PT= Pasivo total

AT= Activo total Una buena administración del capital de trabajo propone dos objetivos básicos de la

administración financiera: - Maximizar el rendimiento.

- Minimizar el riesgo.

Sin embargo tanto el riesgo y el rendimiento, son variables financieras proporcionalmente inversas, razón por la cual el objetivo propuesto es difícil de conseguir. Dentro de las alternativas de la empresa podemos elegir la que nos brinde el menor riesgo y mayor rendimiento.

Ejemplo:

Usted es contratado como asesor financiero, la empresa actualmente maneja los siguientes montos en las cuentas del Balance General:

Activos

Activo Circulante 42 000

Activo Fijo 100 000

Activo Total 142 000

Pasivos y patrimonio

Pasivo Circulante 20 000

Pasivo Largo Plazo 18 000

Patrimonio 104 000

Pasivo Total 142 000

Solución

El capital neto de trabajo es: CNT = AC - PC

CNT = 42.000 - 20.000 CNT = 22.000

Respuesta: La empresa tiene ¢22.000 en capital neto de trabajo para sus operaciones normales diarias.

RD = PT (÷) AT

13

La razón de deuda de la empresa es: RD = PT (÷) AT

RD = (20.000 + 18.000) (÷) 142.000 RD = 26.76%

Respuesta: Un 26.76% de los activos totales están financiados por acreedores. La Junta Directiva le propone que compren una máquina nueva, financiada a largo plazo, para aumentar las ventas. Usted sabe que aumentarán los activos fijos y la deuda a largo plazo al comprar la máquina, además con el aumento en las ventas aumentará el efectivo, las cuentas por cobrar, las cuentas por pagar y el inventario. El Patrimonio se mantendrá igual.

Activos

Activo Circulante 92 000

Activo Fijo 180 000

Total 272 000

Pasivo y Patrimonio

Pasivo Circulante 50 000

Pasivo Largo Plazo 118 000

Patrimonio 104 000

Total 272 000

El capital neto de trabajo sería:

CNT = AC - PC CNT = 92.000 - 50.00 CNT = ¢42.000

Respuesta: La empresa tiene ¢42.000 en Capital de Trabajo para sus operaciones normales diarias.

La razón de deuda de la empresa sería:

RD = PT (÷ ) AT RD = 168.000 (÷) 272.000 RD = 61.76%

Respuesta: En este caso la empresa tiene un 61.76% de los activos totales financiados por acreedores, su compromiso de pago es muy alto.

14

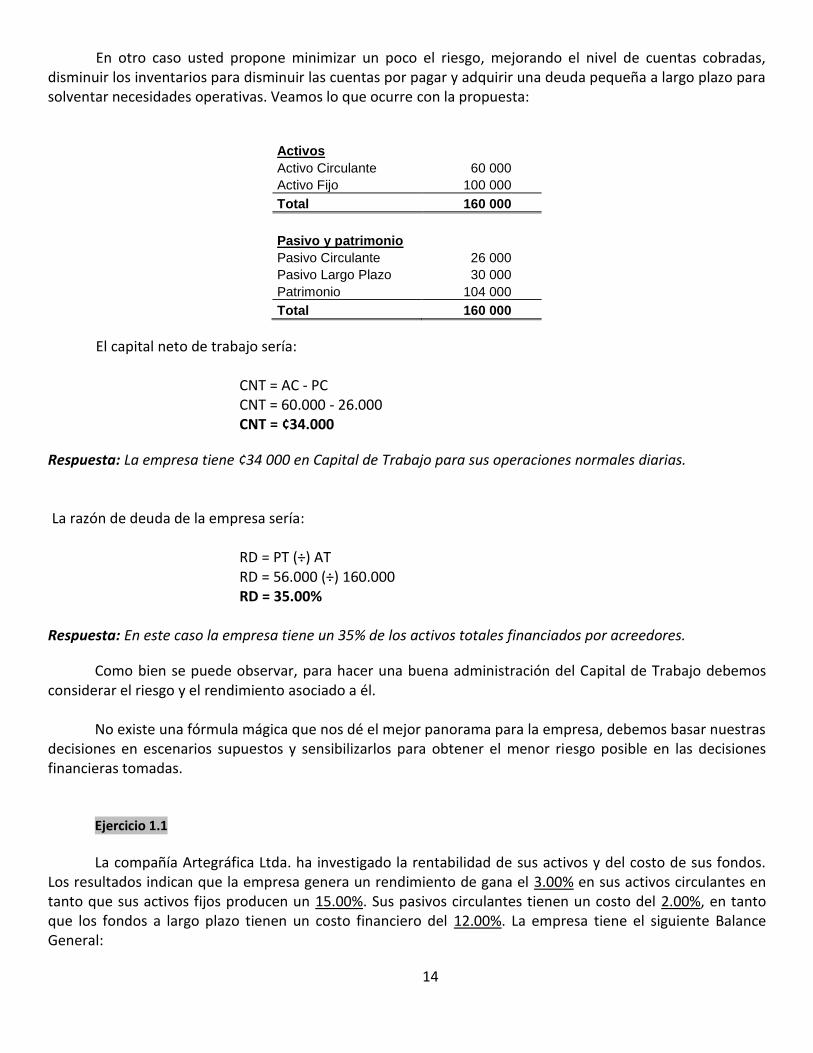

En otro caso usted propone minimizar un poco el riesgo, mejorando el nivel de cuentas cobradas, disminuir los inventarios para disminuir las cuentas por pagar y adquirir una deuda pequeña a largo plazo para solventar necesidades operativas. Veamos lo que ocurre con la propuesta:

Activos

Activo Circulante 60 000

Activo Fijo 100 000

Total 160 000

Pasivo y patrimonio

Pasivo Circulante 26 000

Pasivo Largo Plazo 30 000

Patrimonio 104 000

Total 160 000

El capital neto de trabajo sería:

CNT = AC - PC CNT = 60.000 - 26.000

CNT = ¢34.000

Respuesta: La empresa tiene ¢34 000 en Capital de Trabajo para sus operaciones normales diarias. La razón de deuda de la empresa sería:

RD = PT (÷) AT RD = 56.000 (÷) 160.000 RD = 35.00%

Respuesta: En este caso la empresa tiene un 35% de los activos totales financiados por acreedores.

Como bien se puede observar, para hacer una buena administración del Capital de Trabajo debemos considerar el riesgo y el rendimiento asociado a él.

No existe una fórmula mágica que nos dé el mejor panorama para la empresa, debemos basar nuestras

decisiones en escenarios supuestos y sensibilizarlos para obtener el menor riesgo posible en las decisiones financieras tomadas.

Ejercicio 1.1

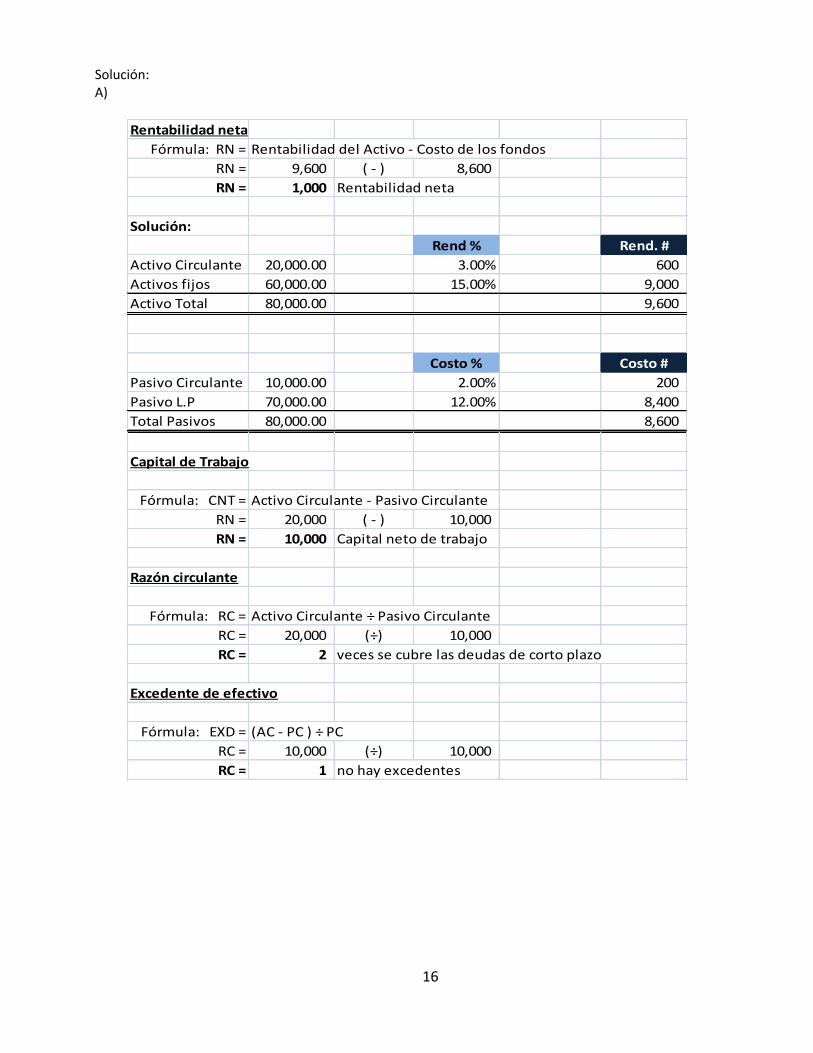

La compañía Artegráfica Ltda. ha investigado la rentabilidad de sus activos y del costo de sus fondos. Los resultados indican que la empresa genera un rendimiento de gana el 3.00% en sus activos circulantes en tanto que sus activos fijos producen un 15.00%. Sus pasivos circulantes tienen un costo del 2.00%, en tanto que los fondos a largo plazo tienen un costo financiero del 12.00%. La empresa tiene el siguiente Balance General:

15

Activos Pasivos y Patrimonio Activo Circulante 20.000 Pasivo Circulante 10.000 Activo Fijo 60.000 Pasivo a Largo Plazo 70.000

Total de Activos 80.000 Total Pasivo y patrimonio 80.000

a) Determine la rentabilidad neta de la empresa, es decir rendimientos en activos menos el costo financiero, el capital neto de trabajo, la razón circulante e indique si se cuenta con excedente.

b) La firma contempla una disminución de su capital de trabajo de 7.000 por medio de una compra de equipo con valor de 3.000 pagado en efectivo (traslado de activos circulantes a activos fijos).

c) Se traslada 3.000 del financiamiento de largo plazo al financiamiento de corto plazo. d) Considere simultáneamente ambas opciones y cómo afectaría la rentabilidad

16

Solución: A)

Rentabilidad neta

Fórmula: RN = Rentabilidad del Activo - Costo de los fondos

RN = 9,600 ( - ) 8,600

RN = 1,000 Rentabilidad neta

Solución:

Rend % Rend. #

Activo Circulante 20,000.00 3.00% 600

Activos fijos 60,000.00 15.00% 9,000

Activo Total 80,000.00 9,600

Costo % Costo #

Pasivo Circulante 10,000.00 2.00% 200

Pasivo L.P 70,000.00 12.00% 8,400

Total Pasivos 80,000.00 8,600

Capital de Trabajo

Fórmula: CNT = Activo Circulante - Pasivo Circulante

RN = 20,000 ( - ) 10,000

RN = 10,000 Capital neto de trabajo

Razón circulante

Fórmula: RC = Activo Circulante ÷ Pasivo Circulante

RC = 20,000 (÷) 10,000

RC = 2 veces se cubre las deudas de corto plazo

Excedente de efectivo

Fórmula: EXD = (AC - PC ) ÷ PC

RC = 10,000 (÷) 10,000

RC = 1 no hay excedentes

17

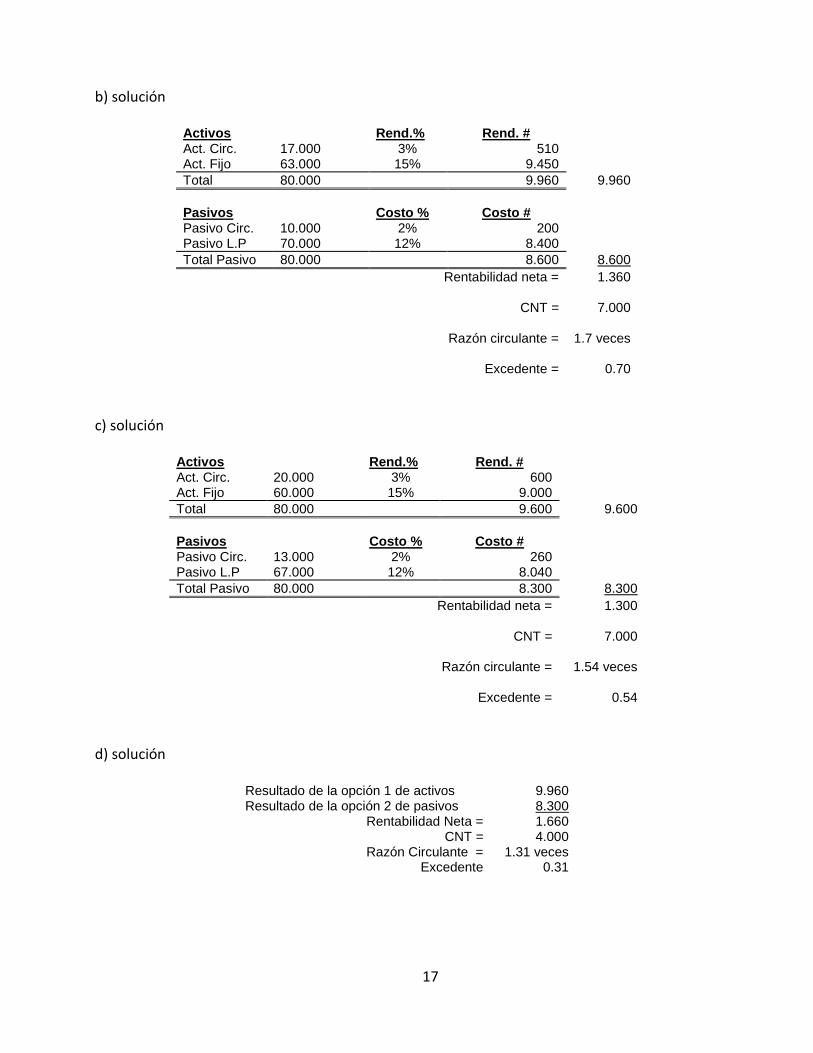

b) solución

Activos Rend.% Rend. # Act. Circ. 17.000 3% 510 Act. Fijo 63.000 15% 9.450

Total 80.000 9.960 9.960

Pasivos Costo % Costo # Pasivo Circ. 10.000 2% 200 Pasivo L.P 70.000 12% 8.400

Total Pasivo 80.000 8.600 8.600

Rentabilidad neta = 1.360 CNT = 7.000 Razón circulante = 1.7 veces Excedente = 0.70

c) solución

Activos Rend.% Rend. # Act. Circ. 20.000 3% 600 Act. Fijo 60.000 15% 9.000

Total 80.000 9.600 9.600

Pasivos Costo % Costo # Pasivo Circ. 13.000 2% 260 Pasivo L.P 67.000 12% 8.040

Total Pasivo 80.000 8.300 8.300

Rentabilidad neta = 1.300 CNT = 7.000 Razón circulante = 1.54 veces Excedente = 0.54

d) solución

Resultado de la opción 1 de activos 9.960 Resultado de la opción 2 de pasivos 8.300

Rentabilidad Neta = 1.660 CNT = 4.000

Razón Circulante = 1.31 veces Excedente 0.31

18

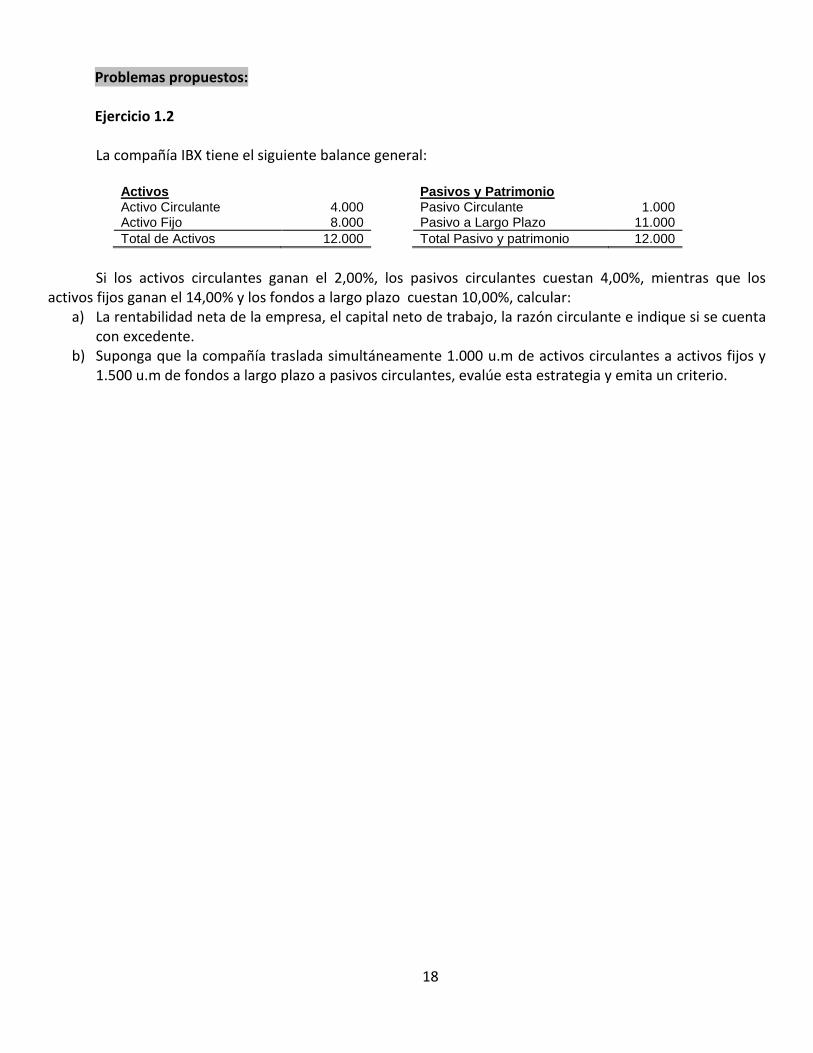

Problemas propuestos: Ejercicio 1.2

La compañía IBX tiene el siguiente balance general:

Activos Pasivos y Patrimonio Activo Circulante 4.000 Pasivo Circulante 1.000 Activo Fijo 8.000 Pasivo a Largo Plazo 11.000

Total de Activos 12.000 Total Pasivo y patrimonio 12.000

Si los activos circulantes ganan el 2,00%, los pasivos circulantes cuestan 4,00%, mientras que los activos fijos ganan el 14,00% y los fondos a largo plazo cuestan 10,00%, calcular:

a) La rentabilidad neta de la empresa, el capital neto de trabajo, la razón circulante e indique si se cuenta con excedente.

b) Suponga que la compañía traslada simultáneamente 1.000 u.m de activos circulantes a activos fijos y 1.500 u.m de fondos a largo plazo a pasivos circulantes, evalúe esta estrategia y emita un criterio.

19

CAPITULO 2: Ciclo de conversión de efectivo

2.1 Manejo del Efectivo

El efectivo o caja es la cuenta más liquida de los activos circulantes y la constituyen: a) La caja chica b) Efectivos c) Cuentas bancarias d) Inversiones temporales a la vista

Razones de por qué hay que mantener efectivo

I. Pagos normales: para hacerle frente a los pagos y operaciones del giro normal del negocio

II. Eventualidades: previendo situaciones de emergencias o contingencias.

III. Oportunidades: con propósitos especulativos en busca de oportunidades de negocios.

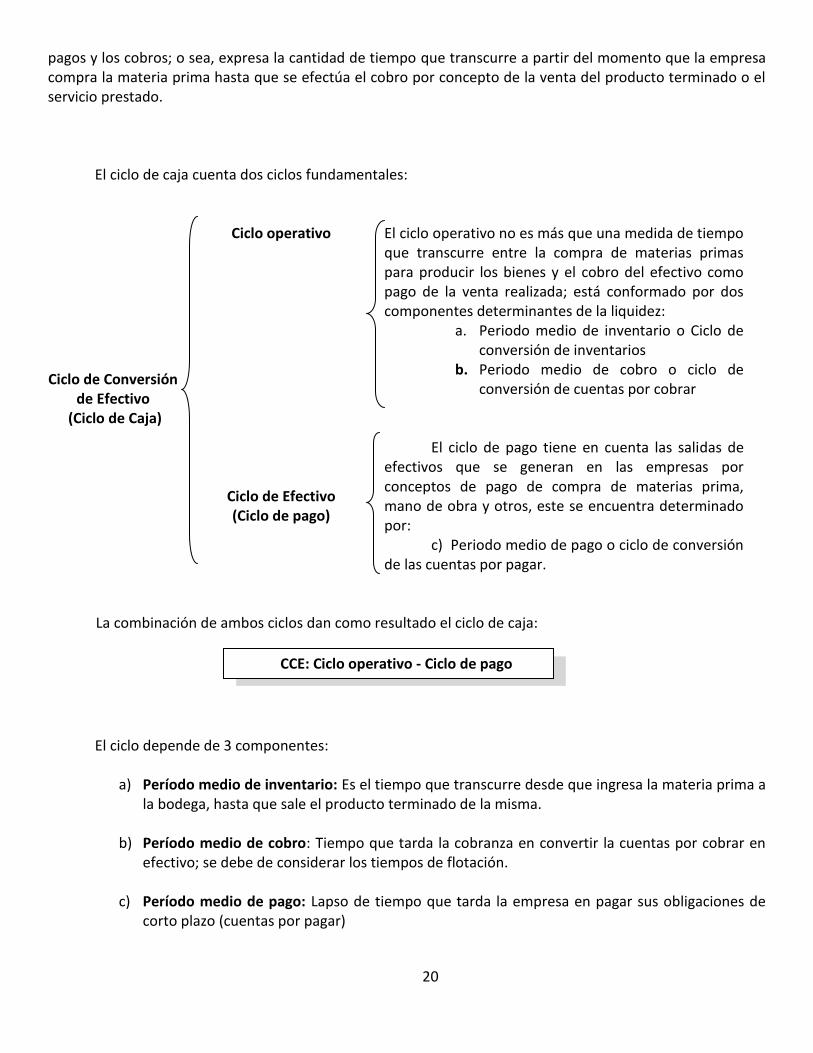

2.2 Ciclo de Caja

Cuando una empresa manufacturera recibe sus pedidos de materia prima, usualmente vienen acompañados por una factura del proveedor por el monto acordado. Si la empresa recibe crédito comercial, no está en la obligación de pagar de contado, sino que cuenta con un tiempo de crédito (digamos 30 días, que generalmente se indican en las facturas). La empresa entonces almacena la materia prima como parte de su inventario y la va transformando en producto terminado a través de su proceso productivo. Una vez que tiene el producto terminado, lo mantiene en inventario un tiempo más antes de ser vendido. Además, si la empresa a su vez ofrece a sus clientes la facilidad del crédito comercial, entonces pasarán varios días antes de que reciba el efectivo correspondiente, logrando así, que sea muy probable que ya hayan pasado los 30 días de crédito que le dio el proveedor. Por lo tanto, la empresa ya debió cancelar la materia prima antes de cobrar por la venta del artículo. Este sería el caso si el tiempo combinado que la materia prima pasó en inventario (ya sea como materia prima, producto en proceso o producto terminado) es 40 días, y que los clientes paguen en promedio en 30 días.

El ciclo de conversión de efectivo, también denominado "Ciclo de Caja o Ciclo del Flujo de Efectivo", es

uno de los mecanismos que se utilizan para controlar el efectivo, establece la relación que existe entre los

20

pagos y los cobros; o sea, expresa la cantidad de tiempo que transcurre a partir del momento que la empresa compra la materia prima hasta que se efectúa el cobro por concepto de la venta del producto terminado o el servicio prestado.

El ciclo de caja cuenta dos ciclos fundamentales:

Ciclo de Conversión de Efectivo

(Ciclo de Caja)

Ciclo operativo El ciclo operativo no es más que una medida de tiempo que transcurre entre la compra de materias primas para producir los bienes y el cobro del efectivo como pago de la venta realizada; está conformado por dos componentes determinantes de la liquidez:

a. Periodo medio de inventario o Ciclo de conversión de inventarios

b. Periodo medio de cobro o ciclo de conversión de cuentas por cobrar

Ciclo de Efectivo (Ciclo de pago)

El ciclo de pago tiene en cuenta las salidas de efectivos que se generan en las empresas por conceptos de pago de compra de materias prima, mano de obra y otros, este se encuentra determinado por:

c) Periodo medio de pago o ciclo de conversión de las cuentas por pagar.

La combinación de ambos ciclos dan como resultado el ciclo de caja:

El ciclo depende de 3 componentes:

a) Período medio de inventario: Es el tiempo que transcurre desde que ingresa la materia prima a la bodega, hasta que sale el producto terminado de la misma.

b) Período medio de cobro: Tiempo que tarda la cobranza en convertir la cuentas por cobrar en

efectivo; se debe de considerar los tiempos de flotación.

c) Período medio de pago: Lapso de tiempo que tarda la empresa en pagar sus obligaciones de corto plazo (cuentas por pagar)

CCE: Ciclo operativo - Ciclo de pago

21

2.3 Flotación de efectivo

La flotación se refiere a los fondos que el pagador ha enviado pero que el receptor del pago todavía no puede usar. La flotación es importante en el ciclo de conversión de efectivo por que su presencia amplía el período medio de cobranza de la empresa y su período medio de pago. Sin embargo, el objetivo de la empresa debe ser acortar el período de cobranza y alargar su período de pago. Ambos objetivos se puede lograr administrando la flotación de efectivo.

La flotación se clasifica según su origen: Flotación postal: es el tiempo que transcurre entre el momento en que se deposita un pago en el

correo y en el que se recibe. Flotación de procesamiento: es el tiempo que transcurre entre la recepción de un pago y su depósito

en la cuenta de la empresa. Flotación de compensación: Es el tiempo entre el depósito de un pago y el momento en que los fondos

están a disposición de la empresa. Este componente de flotación en atribuible al tiempo requerido por el sistema bancario nacional para liquidar un cheque.

Flotación de desembolsos: Valor de los cheques que hemos emitido pero que aún están siendo

procesados y que por lo tanto no han sido deducidos por el banco del saldo de nuestra cuenta.

Flotación de cobranzas: El monto de los cheques que hemos recibido pero que aún no han sido acreditados a nuestra cuenta.

Flotación neta: La diferencia entre nuestro balance de chequera y el balance que muestran los saldos

del banco. La flotación a considerar, es aquella cuyo período de tiempo sea mayor a un día, por ende las

transacciones electrónicas inmediatas, cuyos lapsos de tiempo sean en horas, no se consideran dentro de la flotación del efectivo.

22

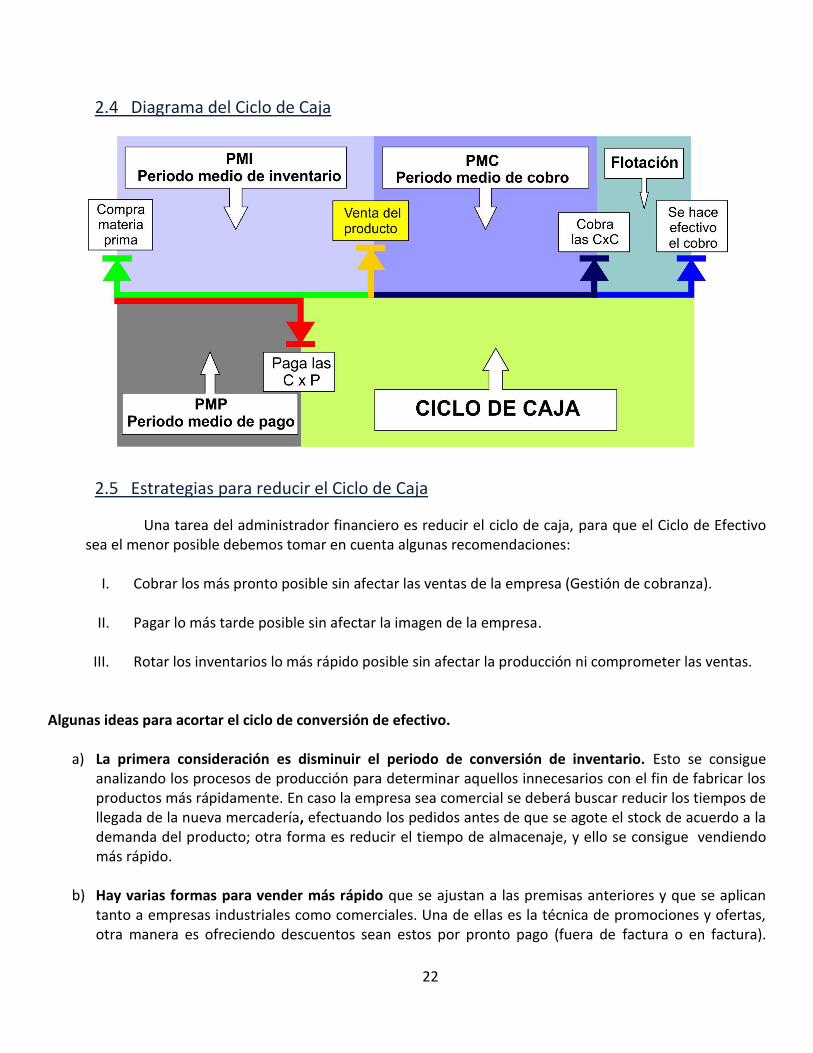

2.4 Diagrama del Ciclo de Caja

2.5 Estrategias para reducir el Ciclo de Caja

Una tarea del administrador financiero es reducir el ciclo de caja, para que el Ciclo de Efectivo sea el menor posible debemos tomar en cuenta algunas recomendaciones:

I. Cobrar los más pronto posible sin afectar las ventas de la empresa (Gestión de cobranza).

II. Pagar lo más tarde posible sin afectar la imagen de la empresa.

III. Rotar los inventarios lo más rápido posible sin afectar la producción ni comprometer las ventas.

Algunas ideas para acortar el ciclo de conversión de efectivo.

a) La primera consideración es disminuir el periodo de conversión de inventario. Esto se consigue

analizando los procesos de producción para determinar aquellos innecesarios con el fin de fabricar los productos más rápidamente. En caso la empresa sea comercial se deberá buscar reducir los tiempos de llegada de la nueva mercadería, efectuando los pedidos antes de que se agote el stock de acuerdo a la demanda del producto; otra forma es reducir el tiempo de almacenaje, y ello se consigue vendiendo más rápido.

b) Hay varias formas para vender más rápido que se ajustan a las premisas anteriores y que se aplican tanto a empresas industriales como comerciales. Una de ellas es la técnica de promociones y ofertas, otra manera es ofreciendo descuentos sean estos por pronto pago (fuera de factura o en factura).

23

También podemos adoptar la estrategia de ofrecer crédito con o sin restricciones, dependiendo del análisis que hagamos del cliente.

c) Como vemos la idea es no quedarnos con el inventario más del tiempo necesario, hay que moverlo, ejecutarlo, venderlo, la empresa debe rotar el inventario lo más posible y buscar siempre reducir los tiempos de conversión.

d) La segunda forma es disminuir el periodo de cobranza de las cuentas por cobrar. Aquí se contemplan dos cosas: la primera se relaciona con los clientes al contado, en este caso debemos motivar a los equipos de cobranza y desarrollar una estrategia de cobranza geográfica y segmentada. La segunda situación a tener en cuenta se relaciona directamente con los clientes al crédito, en este caso hay que motivarlos a que paguen a tiempo y una de las formas es brindarles descuentos, con el fin de que cancelen incluso antes del vencimiento.

e) Por otro lado las buenas relaciones con los clientes son el eje fundamental de los negocios y para disminuir el periodo de cobranza es indispensable mantenerlas. Ello podemos conseguirlo entregando productos de calidad y en el plazo establecido como también proporcionando un servicio post-venta adecuado y con canales accesibles.

f) La tercera forma es aumentar el periodo en que se difieren las cuentas por pagar. Para ello debemos negociar más días de crédito con proveedores, sin perjudicar la propia imagen y reputación de crédito de la empresa. Las operaciones de negociación deben ejecutarse de tal forma que se evite el incremento de costos o se limite la provisión de materias primas o mercadería retrasando el proceso de venta.

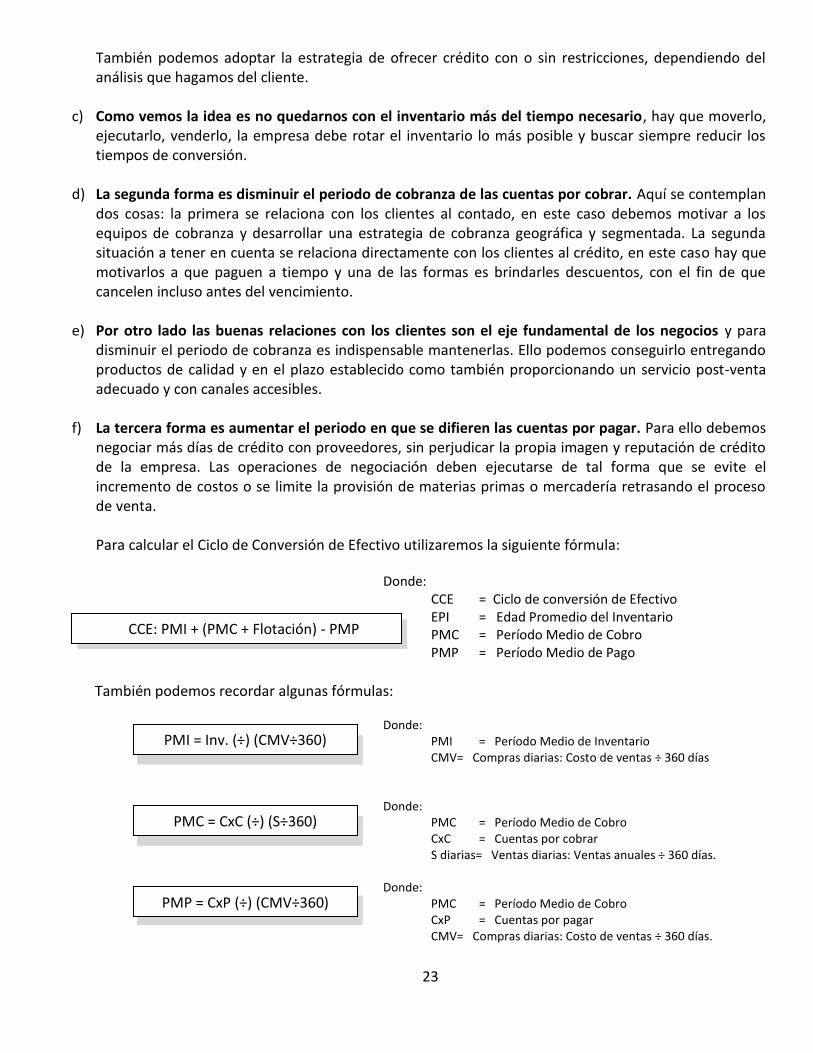

Para calcular el Ciclo de Conversión de Efectivo utilizaremos la siguiente fórmula:

Donde: CCE = Ciclo de conversión de Efectivo EPI = Edad Promedio del Inventario PMC = Período Medio de Cobro PMP = Período Medio de Pago

También podemos recordar algunas fórmulas:

Donde: PMI = Período Medio de Inventario CMV= Compras diarias: Costo de ventas ÷ 360 días Donde: PMC = Período Medio de Cobro CxC = Cuentas por cobrar S diarias= Ventas diarias: Ventas anuales ÷ 360 días. Donde: PMC = Período Medio de Cobro CxP = Cuentas por pagar CMV= Compras diarias: Costo de ventas ÷ 360 días.

CCE: PMI + (PMC + Flotación) - PMP

PMI = Inv. (÷) (CMV÷360)

PMP = CxP (÷) (CMV÷360)

PMC = CxC (÷) (S÷360)

24

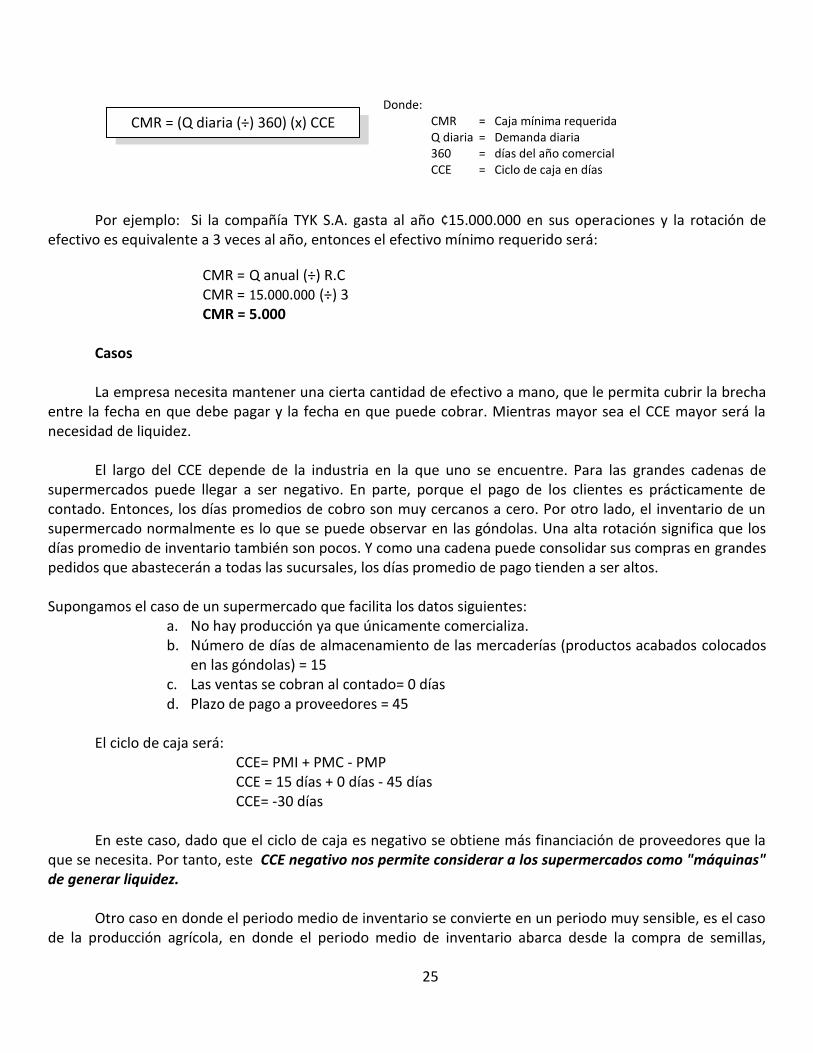

2.6 Determinación del efectivo mínimo para operaciones

Caja Mínima Requerida

Es el monto de dinero que hay que mantener en caja para cada ciclo de caja, o por cada rotación de caja.

Dado que la empresa debe aprovechar las oportunidades que surjan para invertir o pagar sus deudas a fin de mantener un saldo efectivo, la meta deber ser entonces operar de manera que se requiera un mínimo de dinero en efectivo. Debe planearse la cantidad de dinero que permita a la empresa cumplir con los pagos programados de sus cuentas en el momento de su vencimiento, así como proporcionar un margen de seguridad para realizar pagos no previstos o bien pagos programados cuando se disponga de las entradas de efectivo esperadas.

Dicho efectivo por supuesto, debe mantenerse en forma de depósito a la vista (saldo en cuenta de

cheques) o en algún tipo de valor negociable que produzca intereses. Existen diversas técnicas cuantitativas al igual que reglas empíricas para determinar los saldos óptimos

de caja, la mejor herramienta es la planeación financiera mediante el "Flujo de caja o Cash flow". El presupuesto de flujo de caja presenta un método de uso, también, en el corto plazo, para planear los

requerimientos de efectivo si bien no trata explícitamente el problema de saldo adecuando de caja. Desde luego el nivel óptimo depende tanto de la entrada esperada o no, así como de los desembolsos de efectivo, además de considerar las deflataciones financieras.

El saldo apropiado se establece con frecuencia en un nivel suficiente para cumplir con los

requerimientos esperados o inesperados o para cubrir las necesidades establecidas por los acreedores, cualquiera que sea lo mayor.

Rotación de caja Expresa el número de veces que rota realmente la caja de la empresa, tiene como objetivo central

maximizar la ganancia a través del efectivo. Las fórmulas para determinar la rotación de cada ciclo de caja y su caja mínima requerida son:

Donde: R.C = Rotación de caja 360 = días del año comercial CCE = Ciclo de caja Interpretación = Veces que rota el ciclo de caja al año Donde: CMR = Caja mínima requerida Q anual = Demanda anual R.C = Rotación de caja

R.C = 360 (÷) CCE

CMR = Q anual (÷) R.C

25

Donde: CMR = Caja mínima requerida Q diaria = Demanda diaria 360 = días del año comercial CCE = Ciclo de caja en días

Por ejemplo: Si la compañía TYK S.A. gasta al año ¢15.000.000 en sus operaciones y la rotación de efectivo es equivalente a 3 veces al año, entonces el efectivo mínimo requerido será:

CMR = Q anual (÷) R.C

CMR = 15.000.000 (÷) 3 CMR = 5.000

Casos La empresa necesita mantener una cierta cantidad de efectivo a mano, que le permita cubrir la brecha

entre la fecha en que debe pagar y la fecha en que puede cobrar. Mientras mayor sea el CCE mayor será la necesidad de liquidez.

El largo del CCE depende de la industria en la que uno se encuentre. Para las grandes cadenas de

supermercados puede llegar a ser negativo. En parte, porque el pago de los clientes es prácticamente de contado. Entonces, los días promedios de cobro son muy cercanos a cero. Por otro lado, el inventario de un supermercado normalmente es lo que se puede observar en las góndolas. Una alta rotación significa que los días promedio de inventario también son pocos. Y como una cadena puede consolidar sus compras en grandes pedidos que abastecerán a todas las sucursales, los días promedio de pago tienden a ser altos.

Supongamos el caso de un supermercado que facilita los datos siguientes:

a. No hay producción ya que únicamente comercializa. b. Número de días de almacenamiento de las mercaderías (productos acabados colocados

en las góndolas) = 15 c. Las ventas se cobran al contado= 0 días d. Plazo de pago a proveedores = 45

El ciclo de caja será:

CCE= PMI + PMC - PMP CCE = 15 días + 0 días - 45 días CCE= -30 días

En este caso, dado que el ciclo de caja es negativo se obtiene más financiación de proveedores que la

que se necesita. Por tanto, este CCE negativo nos permite considerar a los supermercados como "máquinas" de generar liquidez.

Otro caso en donde el periodo medio de inventario se convierte en un periodo muy sensible, es el caso

de la producción agrícola, en donde el periodo medio de inventario abarca desde la compra de semillas,

CMR = (Q diaria (÷) 360) (x) CCE

26

siembra, cultivo, fertilización, entre otros hasta su etapa de recolección y empacado. Lo cual se convierte en períodos extensos de producción, requiriendo de financiamiento.

Ejemplos similares se encuentran en las empresas de servicios. Normalmente, sus niveles de inventario

son muy bajos (esto es particularmente cierto en las compañías que dependen fundamentalmente del capital humano para entregarle valor a sus clientes). En estos casos, el CCE depende básicamente de los días de cuentas por cobrar y los días de cuentas por pagar. Así se explica que las agencias de publicidad traten de ajustar el crédito que ofrecen a sus clientes de forma que los cobros recibidos coincidan con los pagos que deben realizar a los proveedores. De esta forma, pueden reducir el CCE a prácticamente cero.

Sin embargo, la industria no es el único factor determinante. También influye (y mucho) el modelo de

negocios seleccionado. El caso del fabricante de computadoras Dell es paradigmático en este sentido. Al cambiar el modelo tradicional de fabricar computadoras, y hacerlo contra pedidos de los clientes, combinando esto con un manejo de just in time en su línea de producción, Dell ha conseguido CCE muy bajos (que incluso han sido negativos). Lo mejor de todo: mientras sus competidores necesitan mayores recursos para financiar una expansión en ventas, el CCE negativo de Dell le permite crecer sin recurrir a fuentes externas de financiamiento (e incluso dándose el lujo de reducir el financiamiento).

La clave: un manejo integral del Ciclo de Conversión de Efectivo. Una adecuada gestión del CCE requiere atención constante a las cobranzas, un manejo austero de los

inventarios, y un conocimiento profundo de nuestros proveedores (y los límites de su paciencia). El problema es que tradicionalmente estas funciones son desempeñadas por diferentes personas dentro de la organización, personas que pueden encontrarse en diferentes departamentos. Incluso en empresas pequeñas, estas funciones son realizadas por diferentes secciones, áreas o personal.

Por lo tanto, termina siendo el gerente financiero el responsable de controlar y evaluar la gestión del

CCE, y de proponer medidas correctivas para reducirlo. Sin embargo, se necesita el trabajo conjunto de toda la organización para poder alcanzar esta meta.

Ejemplo: La empresa LATEX Ltda. es una comercializadora de pinturas y vende toda su mercadería a crédito. La

empresa requiere de 85 días aproximadamente desde el día que entra la mercadería de sus proveedores hasta el día de la venta del producto. Además sus ventas anuales son de ¢128.571.429 al año y sus cuentas por cobrar de ¢25.000.000. La empresa trabaja con un 70,00% de costo variable, sus cuentas por pagar son de ¢8.750.000, debido a que sus proveedores manejan una línea de crédito muy restringida.

Calcule el Ciclo de Conversión de Efectivo de LATEX Ltda. Datos: PMC= Período Medio de Cobro PMP= Período medio de pago CxC= ¢25.000.000 CxP= ¢8.750.000 S diarias= (¢128.571.429 ÷ 360) CMV= ¢128.571.429 (70%) Fórmula: Fórmula: PMC= CxC ÷ S diarias PMP= CxP ÷ (90.000 ÷ 360) PMC= 70 días PMP= 35 días

27

Solución: CCE= PMI + PMC - PMP CCE= 85 + 70 - 35 CCE= 120 días

Ejercicio 2.1 Retraso de cuentas por pagar. Esta estrategia implica pagar lo más tarde posible las deudas, sin dañar el crédito de la empresa, ni la

reputación de la misma ante sus proveedores. La empresa EXKOB actualmente tiene gastos anuales de ¢12.000.000, el período medio del inventario

es igual a 85 días, el período medio de cobro es 70 días; se sabe además que puede ampliar el período promedio de pago de 35 días a 45 días.

a) Calcule el Ciclo de Efectivo actual y el Ciclo de Efectivo si amplía el período medio de pago de la empresa.

b) Determine la rotación de efectivo (RE) actual y la RE si amplía el período medio de pago. c) Determine el EMR antes y después de la estrategia. d) Calcule el ahorro anual para la empresa si la empresa paga el 10% por estos recursos. e) Analice la situación de la empresa si se viera limitada por los proveedores. f) Analice la situación de la empresa si le ofrecen descuentos por pronto pago.

Solución:

a) De esta forma su ciclo de efectivo se reducirá de 120 días a 110 días. Al retrasar sus cuentas por pagar 10 días.

CCE= PMI + PMC - PMP Contemplando la estrategia CCE= 85 + 70 - 35 CCE= 85 + 70 - 35 CCE= 120 CCE= 110 b) Aumenta la tasa de rotación de caja.

R.C= 360÷CCE R.C= 360÷120 R.C= 360÷110 R.C= 3 R.C= 3,27

c) Disminuye el Efectivo Mínimo Requerido CMR= Q anual ÷ R.C CMR= ¢12.000.000÷ 3 CMR= ¢12.000.000÷ 3,27 CMR= ¢4.000.000 CMR= ¢3.666.667 d) Se genera una disminución en el efectivo mínimo requerido de la empresa equivalente a ¢333 333;

lo cual representa un ahorro para la empresa de ¢333 333 (x) 10%= ¢33. 333

e) Al verse limitada por los proveedores deberá asumir los costos adicionales que le genere el pago atrasado de las cuentas.

f) Si los proveedores ofrecen descuentos por pronto pago; la estrategia a seguir sería aceptarlos y

aprovechar el descuento

28

Ejercicio 2.2 La compañía de Flejes Metálicos se ha ocupado recientemente en la eficiencia de su administración de

caja. En promedio sus cuentas por cobrar se cobran en 80 días. Los inventarios rotan 3.6 veces al año y las cuentas por pagar se cancelan aproximadamente en 60 días después de que se originan.

a) Calcular el ciclo de caja y rotación de efectivo de la empresa. b) Si la empresa gasta anualmente un total de ¢18.120.000 aproximado a un ritmo constante,

¿Cuál es la Caja mínima requerida que debe cumplir para mantener sus pagos a medida que vencen?

c) Si la compañía puede ganar intereses de 8% sobre sus inversiones temporales, ¿Cuánto puede ganar reduciendo el plazo promedio de sus inventarios a 70 días?

Ejercicio 2.3 El plazo promedio de las cuentas por pagar de la Compañía de Botes del Atlántico es de 50 días. La

empresa tiene frecuencia de rotación de inventarios de 4 veces al año y una frecuencia de rotación de cuentas por cobrar de 9 días. Sus erogaciones anuales son de aproximadamente ¢2.500.000. Calcular el requerimiento mínimo de caja para operaciones suponiendo un año de 360 días.

Si la empresa puede invertir sus fondos inactivos al 12% ¿Cuánto puede ganar con los siguientes datos? 1) Aumentando a 60 días el plazo promedio de las cuentas por pagar. 2) Aumentando a 6 la frecuencia de la rotación del inventario. 3) Aumentando a 10 la frecuencia de la rotación de cuentas por cobrar. 4) Haciendo los tres cambios anteriores simultáneamente. Ejercicio 2.4 Calcular el mínimo de caja requerido para operaciones normales que necesita una empresa con las

siguientes características: a) Ventas netas ¢5.000.000 b) PMC ¢500.000 c) Margen bruto de utilidades del 20% d) PMP ¢400.000 e) Política de efectuar todas sus ventas a crédito f) Compras a créditos anuales iguales al 80% g) Erogaciones anuales totales de ¢3.800.000 h) Inventario promedio valorado en ¢800.000

Ejercicio 2.5 Una empresa con frecuencia de rotación de caja de 4.5 y erogaciones anuales de caja de ¢1.750.000

puede pagar sus cuentas por pagar en 20 días. calcular el efecto de esta acción en el requerimiento mínimo de caja para operaciones normales, si la empresa puede ganar el 8% sobre sus inversiones, ¿Qué costo o ahorro resultarían de esta acción?

29

Ejercicio 2.6 Determine el periodo promedio de inventario de una empresa que tiene ventas anuales por

¢10.000.000 y se estima que su inventario tiene un valor de ¢2.000.000 Ejercicio 2.7 Determine el periodo promedio de cobro de una empresa que tiene en promedio en CxC ¢666.667 y

ventas anuales por ¢10.000.000 Ejercicio 2.8 Determine el periodo promedio de pago de una empresa que tiene en promedio en CxP ¢666.667 y

ventas anuales por ¢8.000.000 Ejercicio 2.9 Una empresa produce 1.500 baterías diarias a un costo de ¢6 por batería (costo de venta). Se requiere

de 22 días para la transformación de la materia prima en batería. La empresa concede crédito por 30 días, pero posee una flotación de efectivo de 10 días más, los proveedores le otorga un plazo de 30 días para cancelar las deudas. ¿Cuál es el ciclo de conversión de efectivo de esta empresa?

¿Para producir 1.500 baterías diarias ¿Qué capital de trabajo debe financiar la empresa?

30

CAPITULO 3: Administración de los inventarios

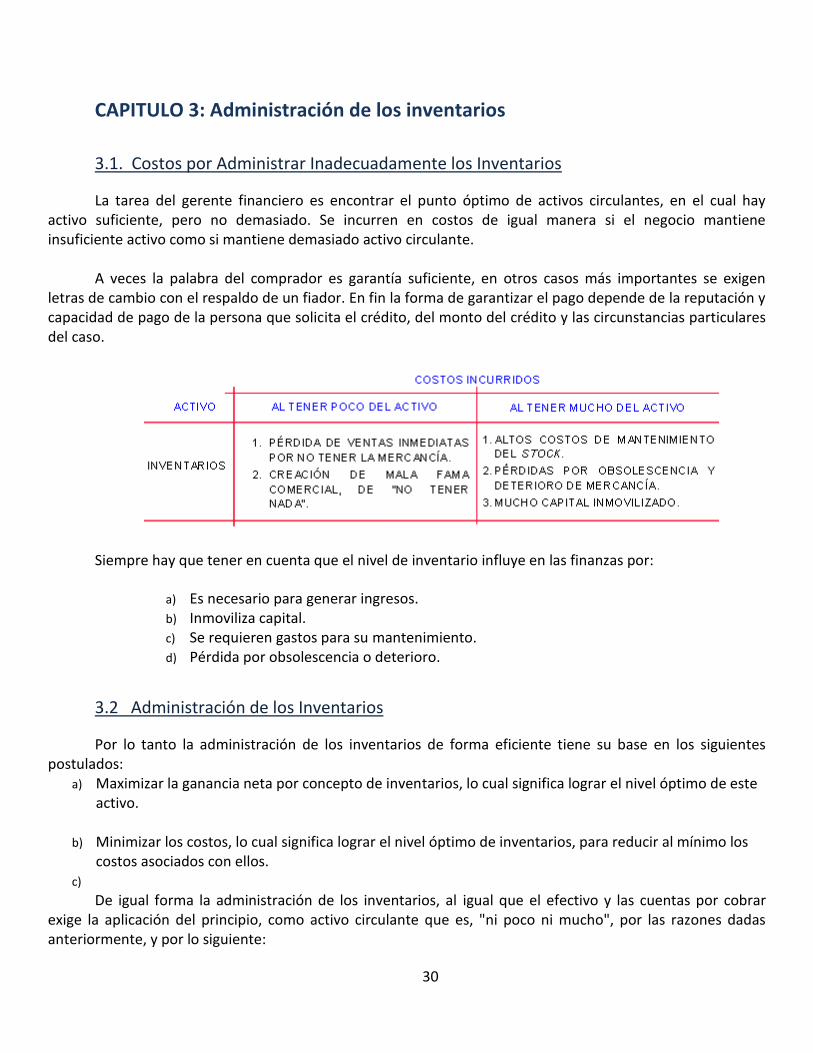

3.1. Costos por Administrar Inadecuadamente los Inventarios

La tarea del gerente financiero es encontrar el punto óptimo de activos circulantes, en el cual hay activo suficiente, pero no demasiado. Se incurren en costos de igual manera si el negocio mantiene insuficiente activo como si mantiene demasiado activo circulante.

A veces la palabra del comprador es garantía suficiente, en otros casos más importantes se exigen

letras de cambio con el respaldo de un fiador. En fin la forma de garantizar el pago depende de la reputación y capacidad de pago de la persona que solicita el crédito, del monto del crédito y las circunstancias particulares del caso.

Siempre hay que tener en cuenta que el nivel de inventario influye en las finanzas por:

a) Es necesario para generar ingresos. b) Inmoviliza capital. c) Se requieren gastos para su mantenimiento. d) Pérdida por obsolescencia o deterioro.

3.2 Administración de los Inventarios

Por lo tanto la administración de los inventarios de forma eficiente tiene su base en los siguientes postulados:

a) Maximizar la ganancia neta por concepto de inventarios, lo cual significa lograr el nivel óptimo de este activo.

b) Minimizar los costos, lo cual significa lograr el nivel óptimo de inventarios, para reducir al mínimo los costos asociados con ellos.

c) De igual forma la administración de los inventarios, al igual que el efectivo y las cuentas por cobrar

exige la aplicación del principio, como activo circulante que es, "ni poco ni mucho", por las razones dadas anteriormente, y por lo siguiente:

31

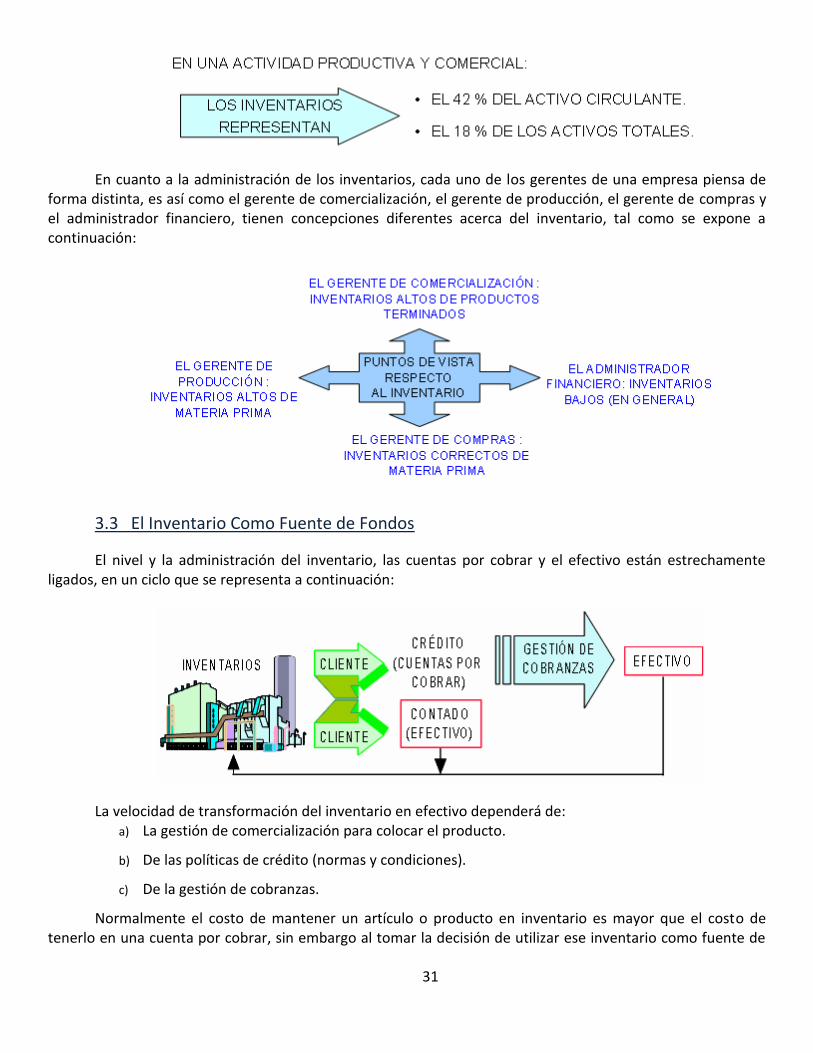

En cuanto a la administración de los inventarios, cada uno de los gerentes de una empresa piensa de forma distinta, es así como el gerente de comercialización, el gerente de producción, el gerente de compras y el administrador financiero, tienen concepciones diferentes acerca del inventario, tal como se expone a continuación:

3.3 El Inventario Como Fuente de Fondos

El nivel y la administración del inventario, las cuentas por cobrar y el efectivo están estrechamente ligados, en un ciclo que se representa a continuación:

La velocidad de transformación del inventario en efectivo dependerá de: a) La gestión de comercialización para colocar el producto.

b) De las políticas de crédito (normas y condiciones).

c) De la gestión de cobranzas.

Normalmente el costo de mantener un artículo o producto en inventario es mayor que el costo de tenerlo en una cuenta por cobrar, sin embargo al tomar la decisión de utilizar ese inventario como fuente de

32

fondos, cuando se va a dar a crédito, es importante tener en cuenta lo expuesto en la administración de las cuentas por cobrar.

3.4 Características Básicas o Naturaleza del Inventario

Son dos los aspectos fundamentales que requieren ser estudiados con respecto al inventario: a) Tipos de inventarios.

b) Nivel adecuado de existencias (técnicas de administración).

Mientras que los tipos de inventarios y sus técnicas de administración se muestran de forma esquemática en las siguientes figuras:

3.5 Dificultades en la Administración del Inventario

¿A qué se debe la dificultad de mantener un nivel óptimo de inventarios? a) Hay un lapso entre la tenencia del inventario y su posterior venta, que puede ser largo, y

durante ese tiempo las condiciones de la demanda pueden variar.

b) En el caso costarricense, hay mucha incertidumbre en cuanto a la disponibilidad y la eficiencia en la entrega de materia prima o de productos por parte de los proveedores, por lo tanto los lapsos de tiempos pueden variar con mucha dispersión.

3.6 Criterios en la Política de Inventario

El administrador de inventarios trata de mantener inventario suficiente, pero no excesivo, por lo tanto aplica los siguientes criterios en cuanto a sus compras y existencias de inventarios:

1. La empresa mantiene inventario suficiente para asegurar la continuidad eficiente del negocio. Trata

de asegurarse que el proceso de producción y ventas siga sin interrupciones.

33

2. El administrador de inventarios minimiza el costo de suministrarse más productos o materias primas. Puede tener otras alternativas en el caso del transporte, o de los proveedores.

3. Se aprovecha de descuentos, al comprar en cantidades grandes si es factible. Tiene que estar consciente de la ventaja que hay en comprar cantidades grandes si hay descuentos, pero debe tomar en cuenta el costo de mantenimiento y obsolecencia versus la ganancia por descuento.

4. Trata de anticiparse a alzas de precios y escasez de productos o materias primas. Es muy común en nuestra economía el alza indiscriminada e incontrolada de precios de productos y servicios, por efectos de devaluaciones o por variaciones en el tipo de cambio, así como la escasez por varios factores, entonces para garantizar la continuidad del negocio debe estar pendiente de estos factores.

5. El costo de mantener capital inmovilizado, al tener niveles de inventarios por encima del óptimo.

6. Gastos por administración y mantenimiento del inventario.

7. Las pérdidas por deterioro y obsolescencia.

3.7 Técnicas de Administración del Inventario

El objetivo de la administración de inventarios, igual que el de la administración de capital de trabajo, tiene dos aspectos que se contraponen .Por una parte, se requiere minimizar la inversión del inventario , puesto que los recursos que no se destinan a ese fin se puede invertir en otros proyectos aceptables de otro modo no se podrían financiar. Por la otra, hay que asegurarse de que la empresa cuente con inventario suficiente para hacer frente a la demanda cuando se presente y para que las operaciones de producción y venta funcionen sin obstáculos, como se ve, los dos aspectos del objeto son conflictivos.

Reduciendo el inventario se minimiza la inversión, pero se corre el riesgo de no poder satisfacer la

demanda de obstaculizar las operaciones de las operaciones de la empresa. Si se tiene grandes cantidades de inventario se disminuyen las probabilidades de no poder hacer a la demanda y de interrumpir las operaciones de producción y venta, pero también se aumenta la inversión. Los inventarios forman un enlace entre la producción y la venta de un producto. Como sabemos existen tres tipos de éstos, los cuáles son el inventario de materia prima, de productos en proceso y el de productos terminados.

El inventario de materias primas proporciona la flexibilidad a la empresa en sus compras, el inventario

de artículos terminados permite a la organización mayor flexibilidad en la programación de su producción y en su mercadotecnia.

Los métodos comúnmente empleados en el manejo de inventarios son:

1) El sistema ABC. 2) El modelo básico de cantidad económico de pedido CEP (EOQ).

34

3.8 Sistema ABC

La aplicación de este sistema consiste en dividir el inventario en tres grupos de acuerdo a su inversión considerando como factores críticos:

a) Rotación de los inventarios

b) Costo de los inventarios

Grupo A: Comprende los productos que requieren la inversión máxima. En la distribución clásica de los artículos de inventarios este grupo representa el 20 % de los productos y constituye a la vez el 80 % de la inversión total en inventarios. También se les califica como materiales indispensables para el proceso.

- Por rotación: el que más rota.

- Por costo: el precio de compra más bajo. (Piden más del inventario del grupo A)

Control de Inventario: control intenso debido a la magnitud de la inversión.

Grupo B: Se compone de los bienes de volumen monetario o inversión media. También se les califica como materiales importantes, pero no completamente indispensables para el proceso.

- Por rotación: rotación intermedia.

- Por costo: el precio de compra intermedio.

Control de Inventario: control mediano

Grupo C.- comprende los bienes de volumen monetario o inversión baja. También se les califica como otros materiales.

- Por rotación: baja rotación.

- Por costo: precio más costoso.

Control de Inventario: Se debe controlar utilizando procedimientos menos estrictos.

35

Características del sistema ABC:

- La segmentación en este tipo de sistema no siempre es clara. Todo depende del tipo de negocio.

- El objetivo es separar lo que es importante de lo que no es, o los que requieren mayor inversión de los que requieren menos, con el propósito de establecer el nivel adecuado y tipos necesarios de control para cada sector de clasificación, así se tendrá lo siguiente:

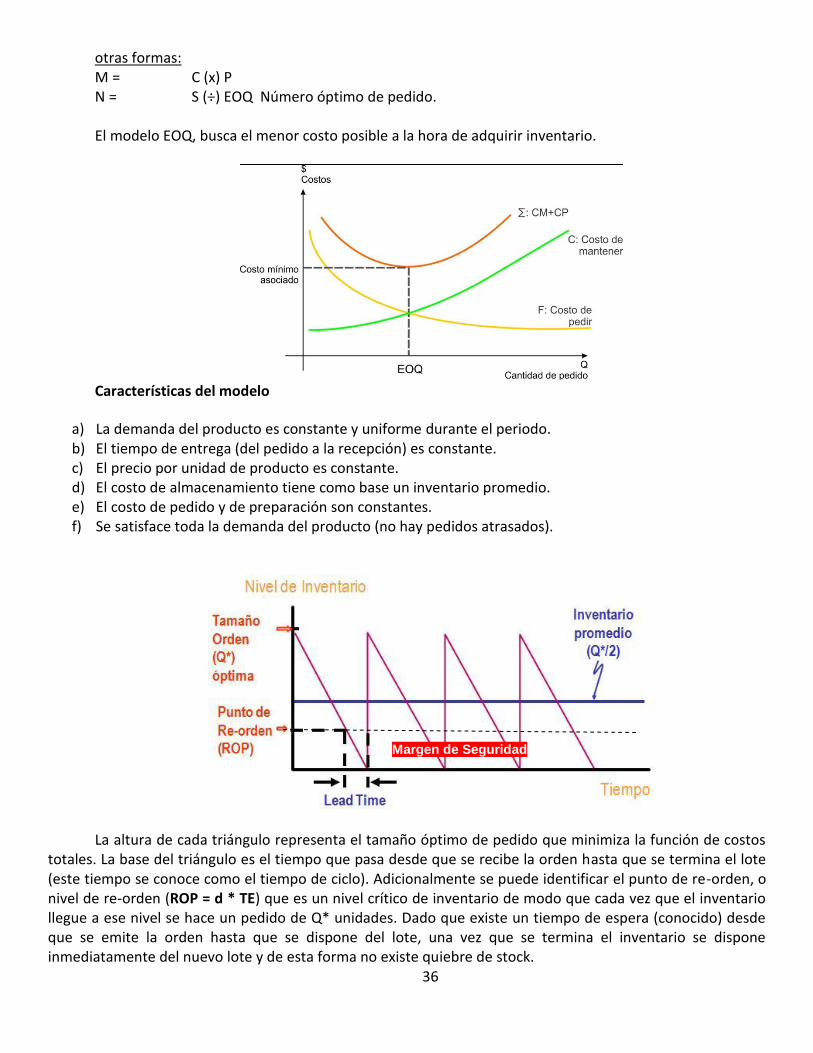

3.9 Modelo de cantidad económica de pedido (Modelo EOQ)

Una de las técnicas más comunes para determinar el tamaño óptimo de pedido para artículos de

inventario es el modelo de cantidad económica de pedido (CEP o EOQ por sus siglas en inglés). El modelo EOQ considera varios costos de inventario y luego determina qué tamaño de pedido minimiza el costo total del inventario.

Este modelo supone que los costos relevantes del inventario de pueden dividir en costos de pedido y

costos de mantenimiento, sin embargo el modelo excluye el costo real del artículo del inventario. Costo de pedido: Costos administrativos fijos de colocar y recibir una orden de inventario. Costo de mantenimiento: costos variables por unidad de mantener un artículo en inventario durante

un periodo específico. Desarrollo matemático del modelo EOQ Para determinar la cantidad económica del pedido se utiliza la siguiente fórmula:

Cabe destacar que la simbología puede variar según el autor del libro en consulta, sin embargo los

conceptos son los mismos, para la formula anterior se consideró la simbología utilizada por el autor Lawrence Gitman, en su libro "Principios de Administración Financiera".

En donde: EOQ = Cantidad económica de pedido (CEP) F = Costo de pedir (CFP: costo fijo de pedido) S = Demanda de inventario (U: unidades utilizadas al año) P = Precio de las unidades de inventario. C = Costo de mantener K = Costo de oportunidad

36

otras formas: M = C (x) P N = S (÷) EOQ Número óptimo de pedido. El modelo EOQ, busca el menor costo posible a la hora de adquirir inventario.

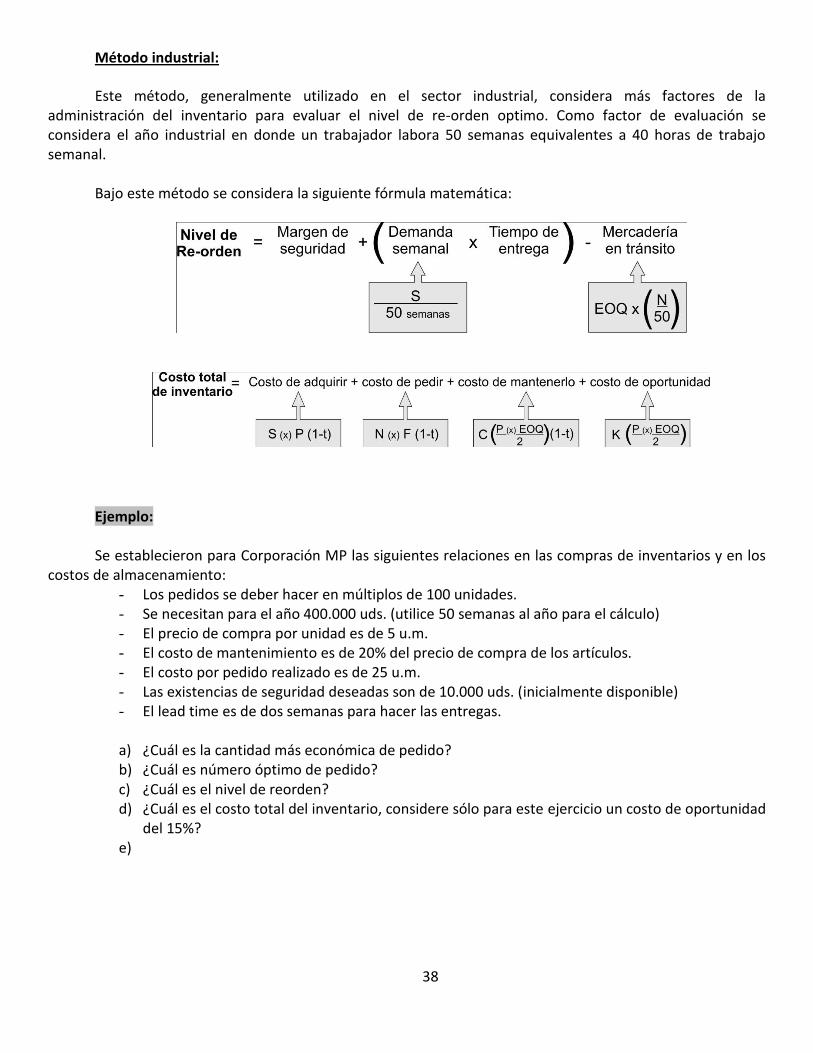

Características del modelo

a) La demanda del producto es constante y uniforme durante el periodo. b) El tiempo de entrega (del pedido a la recepción) es constante. c) El precio por unidad de producto es constante. d) El costo de almacenamiento tiene como base un inventario promedio. e) El costo de pedido y de preparación son constantes. f) Se satisface toda la demanda del producto (no hay pedidos atrasados).

La altura de cada triángulo representa el tamaño óptimo de pedido que minimiza la función de costos

totales. La base del triángulo es el tiempo que pasa desde que se recibe la orden hasta que se termina el lote (este tiempo se conoce como el tiempo de ciclo). Adicionalmente se puede identificar el punto de re-orden, o nivel de re-orden (ROP = d * TE) que es un nivel crítico de inventario de modo que cada vez que el inventario llegue a ese nivel se hace un pedido de Q* unidades. Dado que existe un tiempo de espera (conocido) desde que se emite la orden hasta que se dispone del lote, una vez que se termina el inventario se dispone inmediatamente del nuevo lote y de esta forma no existe quiebre de stock.

Margen de Seguridad

37

Tiempo de espera (Lead Time) Es el lapso de tiempo que tarda desde que se hace le pedido de re-orden hasta que el proveedor

entrega la materia prima o productos a la bodega. Se representa matemáticamente con la letra "L"

Nivel de Reorden

Método simple:

Una vez que la empresa ha determinado la CEP, debe determinar el momento adecuado para efectuar los

pedidos, en consecuencia se requiere un punto de reorden que considere el lapso necesario para formular y

recibir pedidos, el cual se puede determinar de la siguiente forma:

PUNTO DE REORDEN = MARGEN DE TIEMPO EN DÍAS x USO DIARIO

Por ejemplo si una empresa requiere 10 días para formular y recibir su pedido, y emplea 5 unidades

diarias del inventario, el punto de re orden seria de:

PUNTO DE REORDEN = 10 DÍAS x 5 UNIDADES DIARIAS = 50 UNIDADES

Así tan pronto el inventario de la empresa alcance 50 unidades, se efectuará un pedido por la cantidad

económica de pedido. Si las estimaciones son correctas el pedido llegara exactamente cuando en el día que el

inventario llegará a cero, debido a la dificultad de pronosticar el tiempo de entrega y la tasa de uso, muchas

empresas, por lo general mantienen inventarios de seguridad.

EJEMPLO:

Una empresa enfrenta una demanda anual de 1.000 unidades de su principal producto. El costo de emitir una orden es de $10 y se ha estimado que el costo de almacenamiento unitario del producto durante un año es de $2,5. Asuma que el Lead Time (Tiempo de Espera) desde que se emite una orden hasta que se recibe es de 7 días. Determine la cantidad óptima de pedido utilizando EOQ que minimiza los costos totales. ¿Cuál es el punto de reorden (ROP)?

38

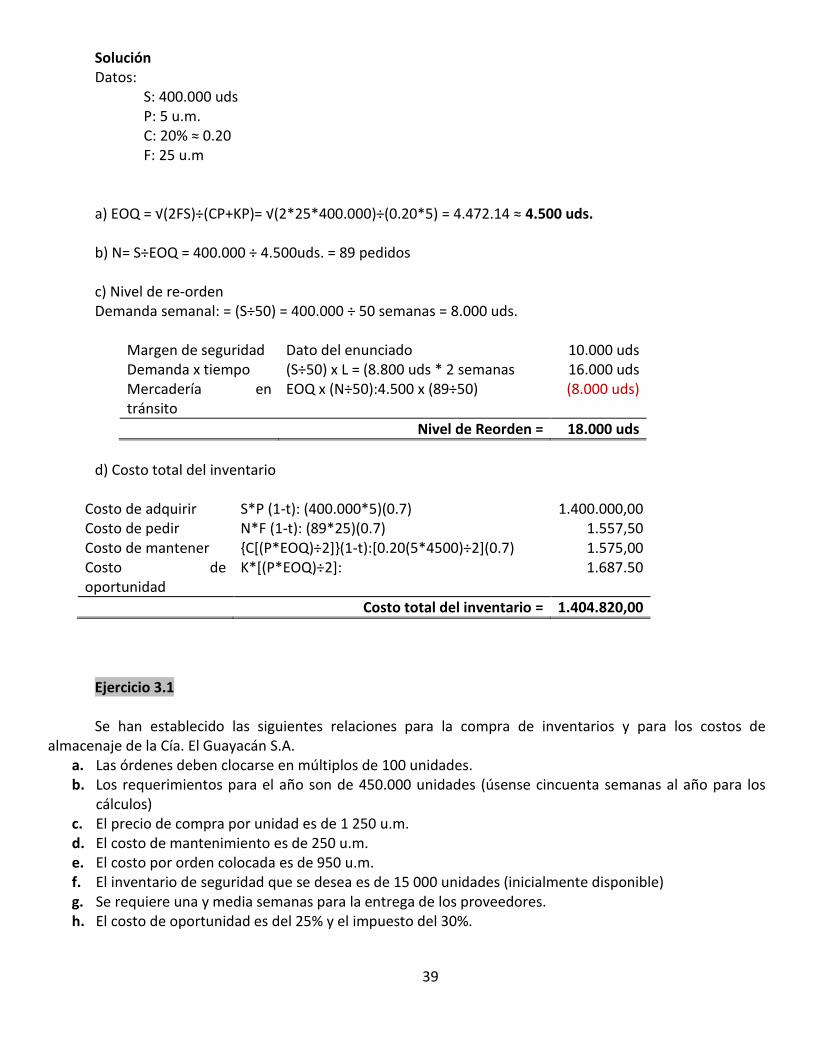

Método industrial:

Este método, generalmente utilizado en el sector industrial, considera más factores de la administración del inventario para evaluar el nivel de re-orden optimo. Como factor de evaluación se considera el año industrial en donde un trabajador labora 50 semanas equivalentes a 40 horas de trabajo semanal.

Bajo este método se considera la siguiente fórmula matemática:

Ejemplo: Se establecieron para Corporación MP las siguientes relaciones en las compras de inventarios y en los

costos de almacenamiento: - Los pedidos se deber hacer en múltiplos de 100 unidades. - Se necesitan para el año 400.000 uds. (utilice 50 semanas al año para el cálculo) - El precio de compra por unidad es de 5 u.m. - El costo de mantenimiento es de 20% del precio de compra de los artículos. - El costo por pedido realizado es de 25 u.m. - Las existencias de seguridad deseadas son de 10.000 uds. (inicialmente disponible) - El lead time es de dos semanas para hacer las entregas.

a) ¿Cuál es la cantidad más económica de pedido? b) ¿Cuál es número óptimo de pedido? c) ¿Cuál es el nivel de reorden? d) ¿Cuál es el costo total del inventario, considere sólo para este ejercicio un costo de oportunidad

del 15%? e)

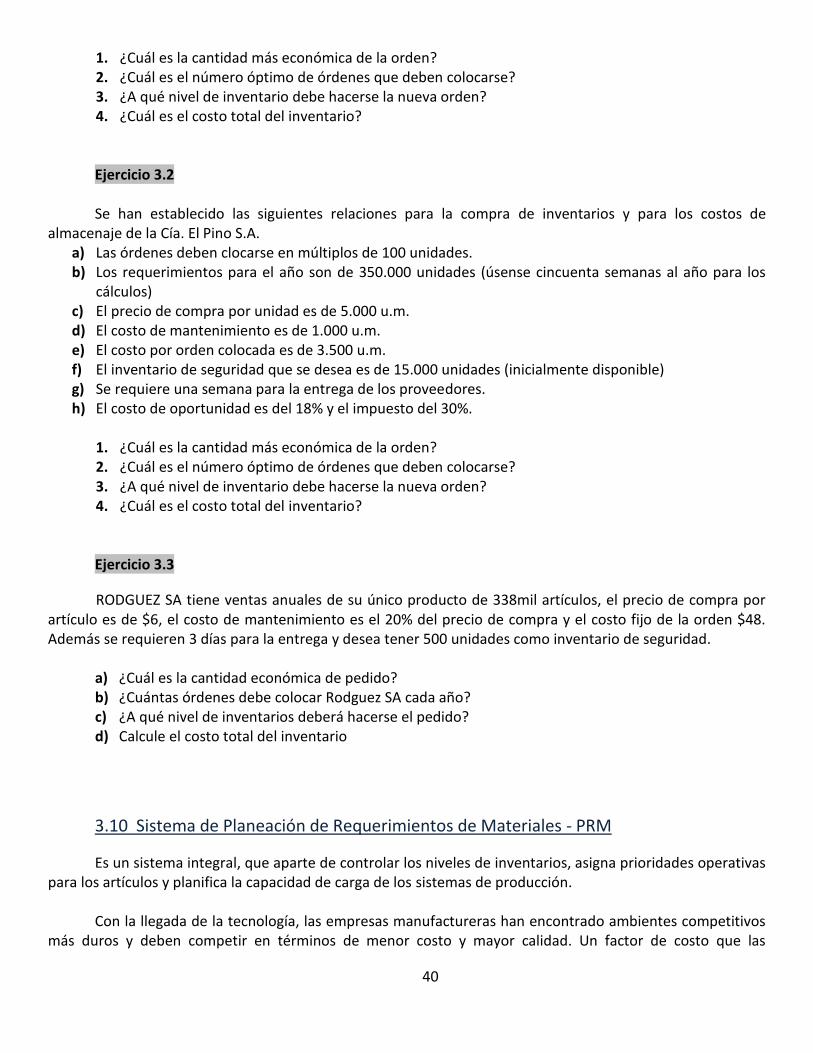

39

Solución Datos: S: 400.000 uds P: 5 u.m. C: 20% ≈ 0.20 F: 25 u.m a) EOQ = √(2FS)÷(CP+KP)= √(2*25*400.000)÷(0.20*5) = 4.472.14 ≈ 4.500 uds. b) N= S÷EOQ = 400.000 ÷ 4.500uds. = 89 pedidos c) Nivel de re-orden Demanda semanal: = (S÷50) = 400.000 ÷ 50 semanas = 8.000 uds.

Margen de seguridad Dato del enunciado 10.000 uds Demanda x tiempo (S÷50) x L = (8.800 uds * 2 semanas 16.000 uds Mercadería en tránsito

EOQ x (N÷50):4.500 x (89÷50) (8.000 uds)

Nivel de Reorden = 18.000 uds

d) Costo total del inventario

Costo de adquirir S*P (1-t): (400.000*5)(0.7) 1.400.000,00 Costo de pedir N*F (1-t): (89*25)(0.7) 1.557,50 Costo de mantener {C[(P*EOQ)÷2]}(1-t):[0.20(5*4500)÷2](0.7) 1.575,00 Costo de oportunidad

K*[(P*EOQ)÷2]: 1.687.50

Costo total del inventario = 1.404.820,00

Ejercicio 3.1 Se han establecido las siguientes relaciones para la compra de inventarios y para los costos de

almacenaje de la Cía. El Guayacán S.A. a. Las órdenes deben clocarse en múltiplos de 100 unidades. b. Los requerimientos para el año son de 450.000 unidades (úsense cincuenta semanas al año para los

cálculos) c. El precio de compra por unidad es de 1 250 u.m. d. El costo de mantenimiento es de 250 u.m. e. El costo por orden colocada es de 950 u.m. f. El inventario de seguridad que se desea es de 15 000 unidades (inicialmente disponible) g. Se requiere una y media semanas para la entrega de los proveedores. h. El costo de oportunidad es del 25% y el impuesto del 30%.

40

1. ¿Cuál es la cantidad más económica de la orden? 2. ¿Cuál es el número óptimo de órdenes que deben colocarse? 3. ¿A qué nivel de inventario debe hacerse la nueva orden? 4. ¿Cuál es el costo total del inventario? Ejercicio 3.2 Se han establecido las siguientes relaciones para la compra de inventarios y para los costos de

almacenaje de la Cía. El Pino S.A. a) Las órdenes deben clocarse en múltiplos de 100 unidades. b) Los requerimientos para el año son de 350.000 unidades (úsense cincuenta semanas al año para los

cálculos) c) El precio de compra por unidad es de 5.000 u.m. d) El costo de mantenimiento es de 1.000 u.m. e) El costo por orden colocada es de 3.500 u.m. f) El inventario de seguridad que se desea es de 15.000 unidades (inicialmente disponible) g) Se requiere una semana para la entrega de los proveedores. h) El costo de oportunidad es del 18% y el impuesto del 30%.

1. ¿Cuál es la cantidad más económica de la orden? 2. ¿Cuál es el número óptimo de órdenes que deben colocarse? 3. ¿A qué nivel de inventario debe hacerse la nueva orden? 4. ¿Cuál es el costo total del inventario? Ejercicio 3.3

RODGUEZ SA tiene ventas anuales de su único producto de 338mil artículos, el precio de compra por artículo es de $6, el costo de mantenimiento es el 20% del precio de compra y el costo fijo de la orden $48. Además se requieren 3 días para la entrega y desea tener 500 unidades como inventario de seguridad.

a) ¿Cuál es la cantidad económica de pedido? b) ¿Cuántas órdenes debe colocar Rodguez SA cada año? c) ¿A qué nivel de inventarios deberá hacerse el pedido? d) Calcule el costo total del inventario

3.10 Sistema de Planeación de Requerimientos de Materiales - PRM

Es un sistema integral, que aparte de controlar los niveles de inventarios, asigna prioridades operativas para los artículos y planifica la capacidad de carga de los sistemas de producción.

Con la llegada de la tecnología, las empresas manufactureras han encontrado ambientes competitivos

más duros y deben competir en términos de menor costo y mayor calidad. Un factor de costo que las

41

empresas buscan reducir continuamente es el costo del inventario. Varias técnicas de fabricación se han introducido para atender el problema, una de las cuales es el concepto de Planificación de Requerimientos de Materiales (PRM).

La puesta en práctica de la PRM se hizo popular en los años 70 y 80 y lentamente ha venido siendo adoptada por distintas empresas manufactureras, aún en los países en vías de desarrollo. Desarrollos recientes demostraron incluso la posibilidad de implementarla paralelamente junto con la filosofía de fabricación Justo-a-Tiempo.

En lo que a inventario se refiere, el objetivo del PRM es pedir la unidad correcta, la cantidad correcta y en el momento correcto; en consecuencia esto implica mejorar el servicio o la oportunidad de entrega a los clientes, minimizar la inversión en inventario y maximizar la eficiencia operativa de la producción.

El sistema, para tener eficiencia y trabajar en tiempo real debe ser computarizado y conectado con el

programa maestro de producción, los archivos de registros de inventarios y la lista de registro de materiales.

¿Qué es la Planificación de Requerimientos de Materiales (PRM)?

La Planificación de Requerimientos de Materiales (PRM), también conocida como PRM I, la pequeña

PRM, la PRM, o la PRM original, es un conjunto de técnicas que toma el Plan Maestro de Producción y otra información de registros de inventario y documentos de estructura de productos como entradas para determinar los requisitos y el cronograma de tiempos para cada artículo.

Con base en un plan maestro de producción, un sistema de planificación de requerimientos de

materiales: a. Crea cronogramas que identifican las piezas específicas y los materiales requeridos para

producir artículos finales b. Determina los números exactos necesarios c. Determina las fechas en las que se deben realizar los pedidos de dichos materiales, según los

plazos de entrega

¿Dónde podemos aplicar la PRM?

Este sistema de gestión del inventario es apropiado para artículos que tienen una demanda

dependiente (la demanda de sub ensambles, componentes y partes que no se pronostican independientemente sino que se derivan de la demanda del producto final).

También es aplicable en industrias que ofrecen una variedad de productos terminados en los que el

cliente puede elegir entre muchas opciones. También es muy apropiado cuando el entorno de fabricación es complejo e incierto.

42

¿Cuáles son las entradas a la PRM?

¿Cómo puede la PRM lograr sus objetivos? ¿Qué filosofía lo anima? El sistema de PRM puede verse como un sistema de información manufacturera. El sistema PRM utiliza la información que relaciona un producto de manufactura con sus componentes y la información actual del estado de los componentes para proyectar el número de cada componente requerido y apoyar la producción futura prevista.

Las entradas básicas al proceso PRM se describen a continuación:

• Plan maestro de producción (PMP) de productos finales - El PMP dirige el sistema PRM. Define las cantidades específicas de artículos finales que se deben producir en un plazo particular. Los artículos finales pueden ser los productos terminados o ensamblajes de más alto nivel a partir de los cuales se puede construir estos productos.

El PMP representa la salida de la producción y no la demanda pues pueden haber situaciones en las que la demanda no es exactamente igual al PMP. El PMP puede por lo tanto consistir de los pedidos de clientes y los pronósticos de demanda. El PMP presenta entonces las cantidades que deben ser producidas y no lo qué se puede producir.

• Lista de materiales (LDM) - La LDM muestra la relación de los componentes o los sub-ensambles con el producto principal en términos de la cantidad necesaria por producto y el plazo de entrega necesario para obtener dicho componente.

• Archivo de estado de inventario - muestra el número de partes a mano y en tránsito.

• Plazo de entrega - el tiempo en el que se espera el arribo de las partes (si la parte es externa) o en el que se espera que se ensamble (si la parte es manufacturada internamente) desde el momento en que el pedido fue hecho.

¿Cómo funciona la PRM?

Hay dos preguntas importantes de hacer. ¿Qué cantidad de un artículo es necesaria? ¿Cuándo se necesita un artículo para terminar un número dado de unidades, en un periodo de tiempo específico? El proceso PRM incluye los siguientes pasos:

• Desarrollo de un plan maestro de producción para el artículo final (éste es el resultado de la planificación conjunta / de producción). El PMP se ajusta en consecuencia como sigue:

1. Determinar los requerimientos brutos de un artículo particular.

2. Determinar los requerimientos netos y cuando se harán las órdenes de fabricación o sub-ensamble. Requerimientos netos = Requerimientos totales - inventario disponible Requerimientos netos = (Requerimientos brutos + asignaciones) - (a mano) + Recibos programados

43

• Crea cronogramas que identifican las partes específicas y los materiales requeridos para producir los artículos finales. La lista de materiales es útil en este caso.

• Determina los números exactos necesarios

• Determina las fechas en las que se deben realizar los pedidos de dichos materiales, según los plazos de

entrega

¿Cuáles son las salidas de la PRM?

Las salidas básicas del sistema PRM son las órdenes previstas de la fila de salida de pedidos de la matriz

del PRM, la cual detalla el momento y la cantidad de sub-ensambles, las partes y materias primas usadas para planificar las acciones de compra y de fabricación.

Específicamente, las salidas incluyen:

• Órdenes de compra - enviadas a proveedores externos

• Órdenes de trabajo - que se enviarán al taller para producción interna

• Avisos de acción o avisos de cambio de planificación - enviadas por los artículos que ya no son necesarios tan pronto como se planifican o debido a cambio de cantidades

¿Cuáles son los beneficios de la PRM?

La PRM es un marco que proporciona información útil a los responsables de la toma de decisiones. La clave para alcanzar las ventajas de cualquier sistema de PRM es la habilidad del planificador del inventario de utilizar el silo de información. Las ventajas específicas de la PRM incluyen las siguientes:

a. Mejor servicio de atención y satisfacción del cliente

b. Mejor utilización de las instalaciones y el personal

c. Mejor planificación y programación de inventarios

d. Respuesta más rápida a los cambios y giros del mercado

e. Niveles de inventario reducidos sin reducción del servicio de atención al cliente

44

La PRM es también una herramienta poderosa dado que toma en cuenta cambios en ciertas asunciones especialmente bajo condiciones inciertas, particularmente cuando las entradas al sistema PRM cambian debido a las siguientes realidades del área de producción:

a) Retardos en recibos programados; b) Cambios en los tamaños de los pedidos previstos debido a limitaciones de capacidad; c) Cambios en los requerimientos brutos que obligan a cambios en los tamaños de producción a

nivel de subcomponentes; d) Falta de disponibilidad de materias primas para un subcomponente, lo cual elimina la necesidad

de otro subcomponente dado que ambos deben estar disponibles para la producción del componente padre;

e) Utilización de las mismas partes a distintos niveles, lo cual indica la necesidad de reestructurar la lista de materiales; y

f) Presencia de descuentos de precio o algunos otros atributos que hacen aconsejable un pedido mayor que la necesidad anticipada.

Ejemplo:

Muebles Libiran fabrica mesas de comedor usando como partes compradas cuatro patas y la superficie de la parte superior. Dichas partes tienen plazos de entrega de dos y tres semanas respectivamente. El ensamblaje se demora una semana. La empresa recibe pedidos para la entrega de 20 mesas durante la quinta semana de un período de planificación y 40 mesas en la séptima semana. Tiene un inventario actual de 2 tablas terminadas, 40 patas y 22 superficies para la parte superior. ¿Cuándo debe hacer los pedidos de partes la empresa?

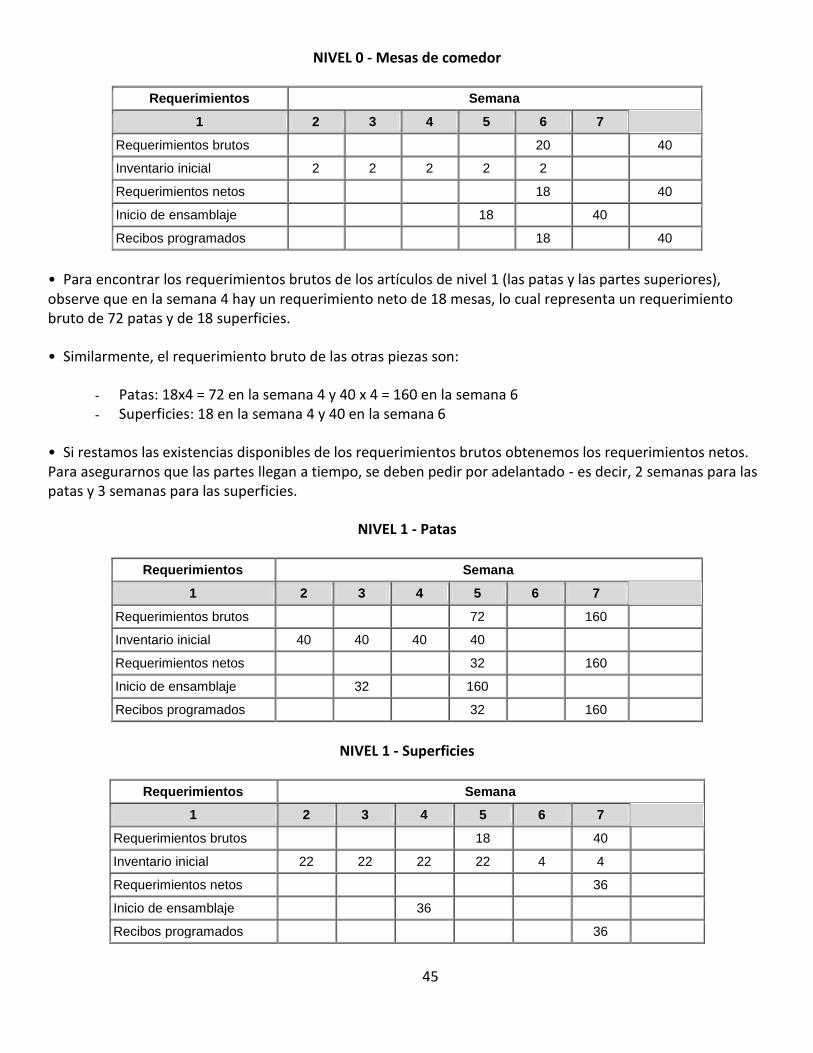

• El plan de producción de Libiran para las mesas de comedor es el siguiente. Esto arroja requerimientos brutos para los artículos de nivel 0 - que son las mesas.

• La resta del inventario de mesas terminadas produce los requerimientos netos. Después dar un plazo de una semana para el ensamblaje da los tiempos de arranque que se muestran en el siguiente plan ensamble. Los “recibos programados” señalan el número de unidades que estarán disponibles en una semana.

45

NIVEL 0 - Mesas de comedor

Requerimientos Semana

1 2 3 4 5 6 7

Requerimientos brutos 20 40

Inventario inicial 2 2 2 2 2

Requerimientos netos 18 40

Inicio de ensamblaje 18 40

Recibos programados 18 40