contabilidad y costos - aempresarial.comaempresarial.com/servicios/revista/257_5... · la mayoría...

TRANSCRIPT

IVÁrea Contabilidad (NIIF) y Costos

IV-1Actualidad Empresarial N° 257 Segunda Quincena - Junio 2012

INFORME ESPECIAL Lineamientos generales para diseñar un sistema de costos IV - 1

APLICACIÓN PRÁCTICA

Asignación del costo indirecto fi jo en una baja de la producción IV - 5

Las notas de crédito y su contabilización de acuerdo al motivo de su emisión, aplicando las cunetas del PCGE (modifi cado)

IV - 8

Cierre de las cuentas de resultados - Elemento 8 Saldos Intermediarios de Gestión y Determinación del Resultado del Ejercicio IV-11

GLOSARIO CONTABLE IV-14

IV

C o n t e n i d o

Info

rmes

esp

ecia

lesLineamientos generales para la determinación

de costos en establecimientos de actividades gastronómicas

Ficha TécnicaAutor : C.P.C. Isidro Chambergo Guillermo

Título : Lineamientos generales para la determi-nación de costos en establecimientos de actividades gastronómicas

Fuente : Actualidad Empresarial Nº 257 - Segunda Quincena de Junio 2012

INFORMES ESPECIALESLineamientos generales para la determinación de costos en establecimientos de actividades gastronómicas IV - 1

NIC 10 Hechos ocurridos después del período sobre el que se informa IV - 6

APLICACIÓN PRÁCTICANIIF 12 - Información a revelar sobre participaciones en otras entidades IV - 9

Partida monetaria convertida a moneda extranjera y gastos preoperativos IV-12

Costo variable de alimentosDalila Vermeulen, una especialista en administración y costos en establecimien-tos gastronómicos, señala que una de las preocupaciones para los dueños de un restaurante es cómo incrementar la rentabilidad, señalando tres actividades que se indican a continuación:

1. Reduciendo el costo fi jo, es decir, los insumos que utiliza

2. Reduciendo los costos fi jos3. Aumentando la facturaciónAnalizar solo el primer punto represen-ta un enorme desafío para un gerente gastronómico, debido a los diferentes factores que inciden en la estructura y gestión de los mismos.

En un restaurante, consideramos costos variables al costo de los materiales utili-zados en la elaboración de platos, y si el restaurante realiza el servicio al domicilio del cliente o vende comida para llevar, también debe incluirse el costo del ma-terial descartable.

Para establecer los costos variables, debe emplearse procedimientos de costos estándares de cada uno de los platos que se van a vender y luego hacer un seguimiento de supervisión y control en los siguientes aspectos:

1. Seleccionar a los proveedoresEl principal objetivo es ver la posibilidad de hacer una buena compra, para cuyo efecto es necesario evaluar si se puede realizar compras en grandes volúmenes o negociar promociones y descuentos, además de considerar que el proveedor cumpla con las especifi caciones de las recetas que se preparan en la empresa.

2. No desperdiciar en forma desme-dida

La mayoría de los alimentos experi-mentan dos modifi caciones lógicas de volumen: una en la limpieza y la otra en la cocción, ambas contempladas en la receta en forma proporcional.

Muchas veces sucede que una de las posibles causas por las cuales no se res-peta la proporción es la carencia de una medida estándar por la defi ciencia o falta de personal califi cado o los instrumentos necesarios de gestión.

3. Realizar el almacenamiento en forma correcta

Es decir, ser correctamente ordenado en los recursos, de lo contrario puede suce-der lo siguiente:

a. Que se pierdan o malogren los mate-riales

b. Que pase el vencimiento de los recursosc. Que se contamine con diversas bac-

terias ambientalesPor las razones antes indicadas, es ne-cesario el control en la recepción de los insumos que recibe la empresa, los cuales deben estar en perfecto estado de limpie-za a fi n de no incorporar alimentos sucios a la cocina del restaurante.

No debemos olvidar que en la gestión de almacenamiento se recomienda utilizar el procesamiento de costeo de inven-tarios de primeras entradas y primeras salidas.

4. Medición estandarizadaUna vez establecidas las proporciones en la receta estándar, el costo y el precio se debe calcular a partir de dichas me-didas, razón por la cual es importante verifi car que las medidas sean del mis-mo tamaño.

Una vez establecida las proporciones en la receta estándar, el costo y el precio se calcula a partir de dichas medidas, razón por la cual es importante verifi car que las proporciones sean siempre del mismo tamaño.

5. Revisar lo que se descartaEn este punto debe tenerse en cuenta quién decide lo que se va a descartar, porque muchas veces se decide descartar mercaderías que se encuentran en buenas condiciones para su venta, y las razones por las que esto ocurre son diversas: Puede ser que el personal desee comerla, o no esté lo sufi cientemente capacitado para chequear su estado y ante la duda prefi era descartarla, o peor aún, existan inconvenientes internos, muchas veces ajenos al establecimiento, y no le interese cuidar la mercadería, o simplemente se intente perjudicar a alguno de los encar-gados de la realización de la producción.

Para efecto de control y responsabilidad, es vital que se determine a un único encar-gado en la toma de decisiones para este caso y que dicha persona esté involucrado en los resultados de la operación.

IV

IV-2 Instituto Pacífi co N° 257 Segunda Quincena - Junio 2012

Informes Especiales

6. Presupuestar la venta futura sobre una base sólida

Una de las bases más importantes para evitar el desperdicio es no producir en exceso, ya que será muy difícil poder reaprovechar todos los sobrantes.

Y paradójicamente, producir menos cantidad de la necesaria, también traerá incrementos en los costos ya que se debe-rá salir a comprar los faltantes de urgencia y pagar un monto superior al abonado a diario por los mismos.

Por esta razón, es indispensable llevar una historia de las ventas y estar muy alerta con las fechas especiales, feriados, etc., como así también con cuestiones más cotidianas, como un paro, un corte de calle, refacciones, etc., que puedan afectar la facturación.

7. Controlar posibles robos y hurtosDebe mencionarse que son innume-rables las actividades por las que el personal puede realizar robos o hurtos de insumos, como por ejemplo: comer mercadería que no está permitida, sacar alimentos del establecimiento para su consumo o reventa, servir a los clientes platos sin registrar, entre otros tantos aspectos importantes.

Para evitar estos inconvenientes, es preciso:

a. Establecer un menú para el personal y respetarlo

b. Revisar los ingresos y egresos del personal

c. No ubicar al vestuario cerca de la cocina y controlar el acceso a los mismos

d. Unificar la facturación y realizar dobles controles de lo solicitado. Es decir, quien toma la orden del plato, no debe ser quien lo prepara ni quien lo cobra.

8. Evitar la venta NO registradaEn muchas ocasiones, dado el tamaño del establecimiento, se deja de lado la idea de invertir en un buen sistema de facturación y cobro, dejando esta labor en manos de personas “de nuestra confi anza” que en ciertas oportunidades resultan con actos negativos para el negocio.

Sin embargo, tener un sistema de factu-ración y cobro permite tener el chequeo riguroso de estos registros, permitirá no solo resguardar al establecimiento de posibles faltantes intencionales, sino que además serán muy útiles para ela-borar reportes que luego facilitarán la realización de pronósticos, control de inventarios, etc.

9. Fomentar el marketing interno y la venta sugestiva

Una de las probabilidades más efi cien-

tes para mejorar la utilidad es vender aquellos artículos que dejan más ren-tabilidad.

Para cuyo efecto, se buscará los platos más rentables del negocio, es decir, te-niendo el precio de venta, se calculará cuál es el porcentaje que posee el costo variable más bajo, y una vez identifi cado los mismo, deben realizarse la publicad interna como carta, atriles, etc., como también entrenar al personal para que ofrezcan estos platos como primera al-ternativa1.

Administración del costoEl gasto más importante que genera un restaurante es el de los materiales y solo con la unión de varios de los otros que se producen en la operación, es superado.

Costo de alimentos, es el nombre que empleamos para defi nirlo, y es el resultado del valor de los insumos que se emplean para generar una venta o producir un plato de los ofrecidos en los establecimientos de este tipo.

Su importancia radica en el impacto con-tundente que tiene sobre el negocio y en la forma como se puede ver afectada la rentabilidad de la inversión.

En términos generales, la proporción de gastos y benefi cio neto de un restaurante puede estar en el orden de 22% para gastos de personal, 28% repartidos en gastos de operación y otros gastos fi jos, 35% por materia prima, para obtener un 15% aproximadamente de utilidad neta2.

La gestión que supone el control del costo de comestibles, se debe llevar a través de etapas que permitan verifi car el correcto uso de la materia y de la información que sobre ella se recibe en facturas, registros de documentos y otras observaciones, desde su llegada hasta que se sirve al comensal. El des-conocer este proceso equivale a operar con una venda en los ojos e ignorar la magnitud del problema que pueda estar ocurriendo, sobre todo cuando la operación está produciendo benefi cios y se percibe que todo va en absoluta normalidad.

El éxito de una operación de servicios de alimentos y bebidas se apoya en el conocimiento del mercado a quien va dirigida la propuesta, por ejemplo: cuando se está frente a la idea de abrir un establecimiento orientado a una espe-cialidad y para un público de alto poder adquisitivo, es bueno preguntarse qué hacer para lograr satisfacerlo, además de ofrecer calidad en sus platos e impecable 1 VERMEULEN, Dalila. Costeo directo en la elaboración de alimentos.2 LÓPEZ, Rogelio. Administración y costos. Revista A y B

atención, qué razones tendría para que su decisión de consumo sea la de visitar nuestro establecimiento.

Desde otro punto de vista, supongamos que la idea es diferente a la anterior, y posee un local en el cual desea operar un restaurante, entonces deberíamos hacer un análisis, como por ejemplo: qué se debería ofrecer, cuál sería el horario de servicio, qué volumen tendría la venta, cuáles serían los montos promedios en los consumos.

Como quiera que los mercados donde nos dirigimos son variados, entonces cabe hacernos la pregunta siguiente: ¿una empresa que ofrece servicios de operación de comedores, se comporta diferente en una universidad, que en una empresa minera?

Analizar nuestros productos y la relación con el mercado al que se aspira llegar, es fundamental para la restauración, por cuanto nos permitiría enfocarnos más allá de la simple oferta, y responder a las necesidades de un mercado potencial. Además, este análisis nos llevaría a obser-var con más agudeza que en esa relación producto-mercado, pueden encontrarse áreas de negocios que deberían incorpo-rarse a nuestros planes de venta.

Un método para identifi car y analizar el mercado se puede comenzar de acuerdo a estos parámetros:

1. Una vez reconocido el producto/servicio que se desea ofrecer, se deter-minará las características geográfi cas, es decir, la subdivisión del mercado por zonas o regiones, e incluso, por variables climáticas.

2. Llevada a cabo esta primera etapa de identifi cación, se pasará a hacer un análisis más específi co a los grupos encontrados, por ejemplo: en franjas de edad asociados a densidad de población geográfi ca, tomando en cuenta aspectos socioeconómicos y psicológicos, como puede ser su nivel de educación, ocupación, ingresos por persona, por núcleos familiares, clase social a la que pertenecen, ne-cesidades de consumo y de servicios, motivación de compra, hábitos y costumbres alimenticias.

3. Una vez concluidas estas dos etapas, será de mucho valor la información para la decisión, como por ejemplo: abrir un local en una zona de alta densidad de población laboral que requiere consumo de almuerzos en tiempos de servicio rápidos y con un determinado promedio de consumo en ventas.

Con la fi nalidad de realizar el proceso de cálculo, sería necesario hacer la siguiente refl exión del esquema siguiente:

IVÁrea Contabilidad (NIIF) y Costos

IV-3Actualidad Empresarial N° 257 Segunda Quincena - Junio 2012

Caso Nº 1

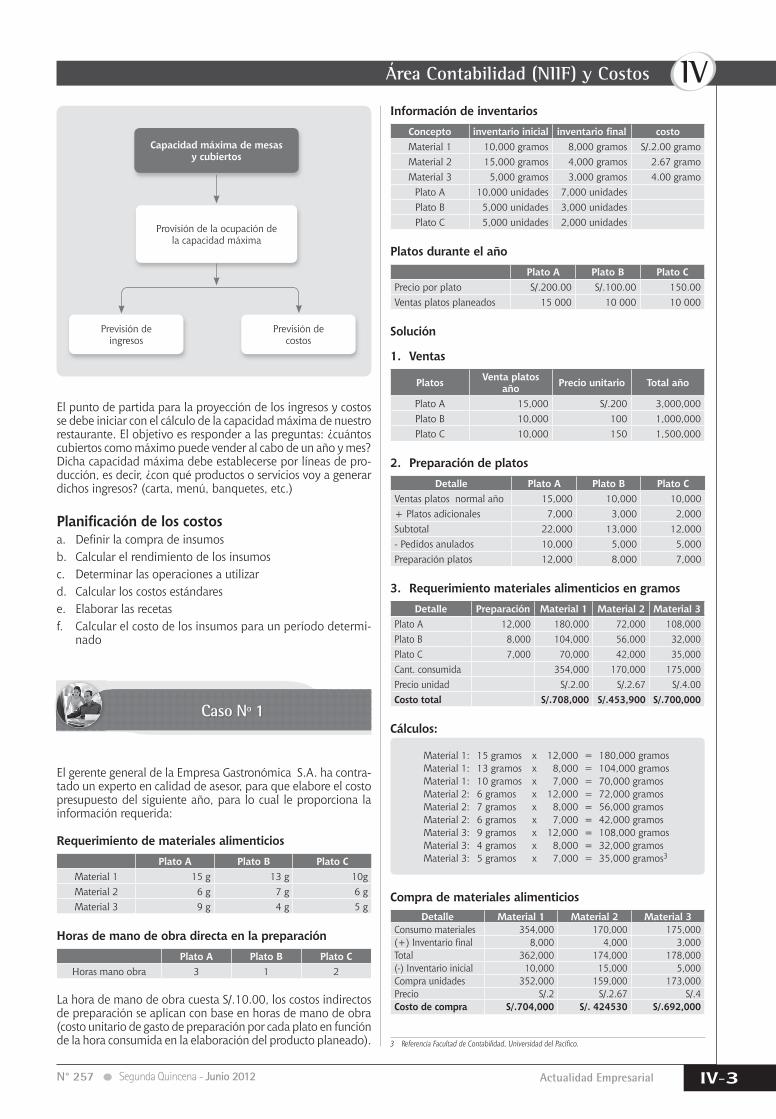

El punto de partida para la proyección de los ingresos y costos se debe iniciar con el cálculo de la capacidad máxima de nuestro restaurante. El objetivo es responder a las preguntas: ¿cuántos cubiertos como máximo puede vender al cabo de un año y mes? Dicha capacidad máxima debe establecerse por líneas de pro-ducción, es decir, ¿con qué productos o servicios voy a generar dichos ingresos? (carta, menú, banquetes, etc.)

Planifi cación de los costosa. Defi nir la compra de insumosb. Calcular el rendimiento de los insumosc. Determinar las operaciones a utilizard. Calcular los costos estándares e. Elaborar las recetasf. Calcular el costo de los insumos para un período determi-

nado

El gerente general de la Empresa Gastronómica S.A. ha contra-tado un experto en calidad de asesor, para que elabore el costo presupuesto del siguiente año, para lo cual le proporciona la información requerida:

Requerimiento de materiales alimenticiosPlato A Plato B Plato C

Material 1 15 g 13 g 10gMaterial 2 6 g 7 g 6 gMaterial 3 9 g 4 g 5 g

Horas de mano de obra directa en la preparaciónPlato A Plato B Plato C

Horas mano obra 3 1 2

La hora de mano de obra cuesta S/.10.00, los costos indirectos de preparación se aplican con base en horas de mano de obra (costo unitario de gasto de preparación por cada plato en función de la hora consumida en la elaboración del producto planeado).

Información de inventariosConcepto inventario inicial inventario fi nal costoMaterial 1 10,000 gramos 8,000 gramos S/.2.00 gramoMaterial 2 15,000 gramos 4,000 gramos 2.67 gramoMaterial 3 5,000 gramos 3,000 gramos 4.00 gramo

Plato A 10,000 unidades 7,000 unidadesPlato B 5,000 unidades 3,000 unidadesPlato C 5,000 unidades 2,000 unidades

Platos durante el añoPlato A Plato B Plato C

Precio por plato S/.200.00 S/.100.00 150.00Ventas platos planeados 15 000 10 000 10 000

Solución

1. Ventas

Platos Venta platos año Precio unitario Total año

Plato A 15,000 S/.200 3,000,000Plato B 10,000 100 1,000,000Plato C 10,000 150 1,500,000

2. Preparación de platosDetalle Plato A Plato B Plato C

Ventas platos normal año 15,000 10,000 10,000+ Platos adicionales 7,000 3,000 2,000Subtotal 22,000 13,000 12,000- Pedidos anulados 10,000 5,000 5,000Preparación platos 12,000 8,000 7,000

3. Requerimiento materiales alimenticios en gramosDetalle Preparación Material 1 Material 2 Material 3

Plato A 12,000 180,000 72,000 108,000Plato B 8,000 104,000 56,000 32,000Plato C 7,000 70,000 42,000 35,000Cant. consumida 354,000 170,000 175,000Precio unidad S/.2.00 S/.2.67 S/.4.00Costo total S/.708,000 S/.453,900 S/.700,000

Cálculos:1

Material 1: 15 gramos x 12,000 = 180,000 gramosMaterial 1: 13 gramos x 8,000 = 104,000 gramosMaterial 1: 10 gramos x 7,000 = 70,000 gramosMaterial 2: 6 gramos x 12,000 = 72,000 gramosMaterial 2: 7 gramos x 8,000 = 56,000 gramosMaterial 2: 6 gramos x 7,000 = 42,000 gramosMaterial 3: 9 gramos x 12,000 = 108,000 gramosMaterial 3: 4 gramos x 8,000 = 32,000 gramosMaterial 3: 5 gramos x 7,000 = 35,000 gramos3

Compra de materiales alimenticiosDetalle Material 1 Material 2 Material 3

Consumo materiales 354,000 170,000 175,000(+) Inventario fi nal 8,000 4,000 3,000Total 362,000 174,000 178,000(-) Inventario inicial 10,000 15,000 5,000Compra unidades 352,000 159,000 173,000Precio S/.2 S/.2.67 S/.4Costo de compra S/.704,000 S/. 424530 S/.692,000

3 Referencia Facultad de Contabilidad, Universidad del Pacífi co.

Capacidad máxima de mesas y cubiertos

Provisión de la ocupación de la capacidad máxima

Previsión de ingresos

Previsión de costos

IV

IV-4 Instituto Pacífi co N° 257 Segunda Quincena - Junio 2012

Informes Especiales

Caso Nº 3Caso Nº 2

Costo de mano de obraLa empresa gastronómica Lima S.A.C. hace uso de la mano de obra directa en cada actividad de producción. La cantidad planifi cada de horas de mano de obra directa por plato, por actividad y por producto es como sigue:

Horas de mano de obra directa por unidad de producto

Actividad Plato especial1 0.42 0.23 0.4

Se han aprobado, tentativamente, para propósitos de planifi ca-ción, las siguientes tasas promedio de salario:

Actividad Tasa salaria promedio por hora1 S/.2.002 1.503 1.00

La empresa formula dos presupuestos para la mano de obra directa, en uno de ellos se resalta el costo de la mano de obra directa y en el otro las horas de la mano de obra requeridas.

Costo de mano de obra directa en la preparación de platos especialesPlato especial

Detalle Costo To-tal MOD

Platos a prepa-

rar

Horas estándar

por plato

Total horas producti-

vas

Tasa salarial

Período uno S/. S/.Actividad 1 56,000 70,000 0.4 28,000 2.00Actividad 2 21,000 70,000 0.2 14,000 1.50Actividad 3 28,000 70,000 0.4 28,000 1.00Total 105,000 70,000Período dosActividad 1 64,000 80,000 0.4 32,000 2.00Actividad 2 24,000 80,000 0.2 16,000 1.50Actividad 3 32,000 80,000 0.4 32,000 1.00Total 120,000 80,000Período tresActividad 1 64,000 80,000 0.4 32,000 2.00Actividad 2 24,000 80,000 0.2 16,000 1.50Actividad 3 32,000 80,000 0.4 32,000 1.00Total 120,000 80,000Período unoActividad 1 184,000 230,000 0.4 92,000 2.00Actividad 2 69,000 230,000 0.2 46,000 1.50Actividad 3 92,000 230,000 0.4 92,000 1.00Total S/.345,000 230,000

Presupuesto de horas de mano de obra directa por períodos Plato especial

Período Total horas Actividad 1

Actividad 2

Actividad 3

Período uno 70,000 28,000 14,000 28,000Período dos 80,000 32,000 16,000 32,000Período tres 80,000 32,000 16,000 32,000Total períodos 230,000 92,000 46,000 92,000

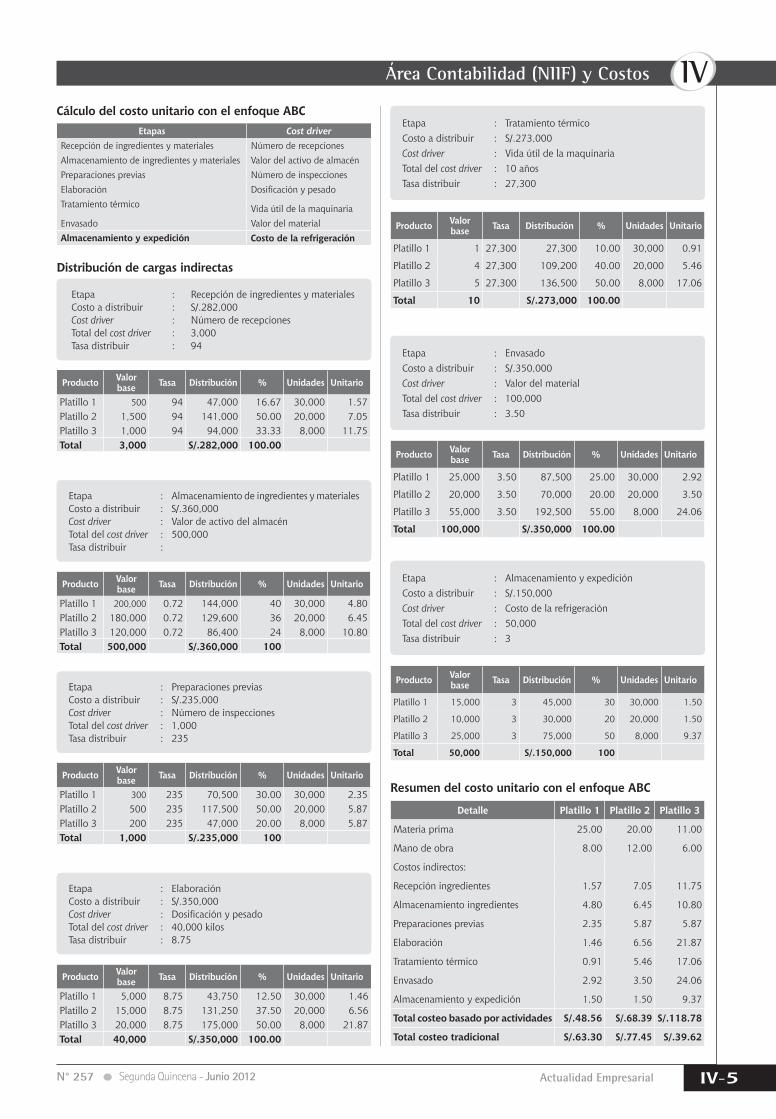

Datos Platillo 1 Platillo 2 Platillo 3 TotalElaboración y venta de platillos 30,000 20,000 8,000 58,000Unidades de materiales por platillo 5 5 11Costo unitario de materiales 5.00 4.00 1.00Costo de materiales por platillo terminado 25 20 11 1’238,000Horas mano de obra directa por platillo 1.33333 2 1Costo de una hora de trabajo 6.00 6.00 6.00Costo de la mano de obra por platillo 8 12 6 528.000Recepción de ingredientes 500 1,500 1,000 3,000Almacenamiento de ingredientes 200,000 180,000 120,000 500,000Preparación previa 300 500 200 1,000Elaboración 5,000 15,000 20,000 40,000Tratamiento térmico 1 4 5 10Envasado 25,000 20,000 55,000 100,000Almacenamiento y expedición 15,000 10,000 25,000 50,000

Costeo integralSe tiene la siguiente información para platos refrigerados:

Costos indirectos de fabricaciónRecepción de ingredientes y materiales S/.282,000.00

Almacenamiento de ingredientes y materiales 360,000.00

Preparaciones previas 235,000.00

Elaboración 350,000.00

Tratamiento térmico 273,000.00

Envasado 350,000.00

Almacenamiento y expedición 150,000.00

Total S/.2,000,000.00

Se pide calcular el costo de producción por producto, con el sistema de costeo tradicional y con el sistema de costeo por actividades.

SoluciónProcedimiento tradicional

Elementos Platillo 1 Platillo 2 Platillo 3Materiales directos 25.00 20.00 11.00Mano de obra directa 8.00 12.00 6.00Costos indirectos de elaboración 30.30 45.45 22.62Total unitario platillo S/.63.30 S/.77.45 S/.39.62

Distribución de las cargas indirectas

Costo a distribuir S/.2,000,000Base de distribución Horas de trabajoTotal de la base 88,000 horasTasa S/.22.727273

Producto Valor base Tasa Distribución % Unidades Unitario

Platillo 1 39,999.99 22.727273 909,091 45.45 30,000 30.30Platillo 2 40,000.00 22.727273 909,091 45.45 20,000 45.45Platillo 3 8,000.00 22.727273 181,818 9.10 8,000 22.62

87,999.99 S/.2,000,000 100.00

IVÁrea Contabilidad (NIIF) y Costos

IV-5Actualidad Empresarial N° 257 Segunda Quincena - Junio 2012

Distribución de cargas indirectas

Etapa : Recepción de ingredientes y materialesCosto a distribuir : S/.282,000Cost driver : Número de recepcionesTotal del cost driver : 3,000Tasa distribuir : 94

Etapa : Almacenamiento de ingredientes y materialesCosto a distribuir : S/.360,000Cost driver : Valor de activo del almacénTotal del cost driver : 500,000Tasa distribuir :

Etapa : Preparaciones previasCosto a distribuir : S/.235,000Cost driver : Número de inspeccionesTotal del cost driver : 1,000Tasa distribuir : 235

Etapa : ElaboraciónCosto a distribuir : S/.350,000Cost driver : Dosifi cación y pesadoTotal del cost driver : 40,000 kilosTasa distribuir : 8.75

Etapa : Tratamiento térmicoCosto a distribuir : S/.273,000Cost driver : Vida útil de la maquinariaTotal del cost driver : 10 añosTasa distribuir : 27,300

Etapa : EnvasadoCosto a distribuir : S/.350,000Cost driver : Valor del materialTotal del cost driver : 100,000Tasa distribuir : 3.50

Etapa : Almacenamiento y expediciónCosto a distribuir : S/.150,000Cost driver : Costo de la refrigeraciónTotal del cost driver : 50,000Tasa distribuir : 3

Producto Valor base Tasa Distribución % Unidades Unitario

Platillo 1 500 94 47,000 16.67 30,000 1.57Platillo 2 1,500 94 141,000 50.00 20,000 7.05Platillo 3 1,000 94 94,000 33.33 8,000 11.75Total 3,000 S/.282,000 100.00

Producto Valor base Tasa Distribución % Unidades Unitario

Platillo 1 200,000 0.72 144,000 40 30,000 4.80Platillo 2 180,000 0.72 129,600 36 20,000 6.45Platillo 3 120,000 0.72 86,400 24 8,000 10.80Total 500,000 S/.360,000 100

Producto Valor base Tasa Distribución % Unidades Unitario

Platillo 1 300 235 70,500 30.00 30,000 2.35Platillo 2 500 235 117,500 50.00 20,000 5.87Platillo 3 200 235 47,000 20.00 8,000 5.87Total 1,000 S/.235,000 100

Producto Valor base Tasa Distribución % Unidades Unitario

Platillo 1 5,000 8.75 43,750 12.50 30,000 1.46Platillo 2 15,000 8.75 131,250 37.50 20,000 6.56Platillo 3 20,000 8.75 175,000 50.00 8,000 21.87Total 40,000 S/.350,000 100.00

Producto Valor base Tasa Distribución % Unidades Unitario

Platillo 1 1 27,300 27,300 10.00 30,000 0.91

Platillo 2 4 27,300 109,200 40.00 20,000 5.46

Platillo 3 5 27,300 136,500 50.00 8,000 17.06

Total 10 S/.273,000 100.00

Producto Valor base Tasa Distribución % Unidades Unitario

Platillo 1 25,000 3.50 87,500 25.00 30,000 2.92

Platillo 2 20,000 3.50 70,000 20.00 20,000 3.50

Platillo 3 55,000 3.50 192,500 55.00 8,000 24.06

Total 100,000 S/.350,000 100.00

Producto Valor base Tasa Distribución % Unidades Unitario

Platillo 1 15,000 3 45,000 30 30,000 1.50

Platillo 2 10,000 3 30,000 20 20,000 1.50

Platillo 3 25,000 3 75,000 50 8,000 9.37

Total 50,000 S/.150,000 100

Resumen del costo unitario con el enfoque ABC

Detalle Platillo 1 Platillo 2 Platillo 3

Materia prima 25.00 20.00 11.00

Mano de obra 8.00 12.00 6.00

Costos indirectos:

Recepción ingredientes 1.57 7.05 11.75

Almacenamiento ingredientes 4.80 6.45 10.80

Preparaciones previas 2.35 5.87 5.87

Elaboración 1.46 6.56 21.87

Tratamiento térmico 0.91 5.46 17.06

Envasado 2.92 3.50 24.06

Almacenamiento y expedición 1.50 1.50 9.37

Total costeo basado por actividades S/.48.56 S/.68.39 S/.118.78

Total costeo tradicional S/.63.30 S/.77.45 S/.39.62

Cálculo del costo unitario con el enfoque ABCEtapas Cost driver

Recepción de ingredientes y materiales Número de recepcionesAlmacenamiento de ingredientes y materiales Valor del activo de almacénPreparaciones previas Número de inspeccionesElaboración Dosifi cación y pesadoTratamiento térmico Vida útil de la maquinariaEnvasado Valor del materialAlmacenamiento y expedición Costo de la refrigeración

IV

IV-6 Instituto Pacífi co N° 257 Segunda Quincena - Junio 2012

NIC 10 Hechos ocurridos después del período sobre el que se informa

Autor : C.P.C.C. Alejandro Ferrer Quea

Título : NIC 10 Hechos ocurridos después del período sobre el que se informa

Fuente : Actualidad Empresarial Nº 257 - Segunda Quincena de Junio 2012

Ficha Técnica

Objetivos

Hechos posterioresAquellos acontecimientos tanto favorables como desfavora-bles que ocurren entre la fecha de CIERRE y la fecha en que se AUTORIZA la emisión de los estados fi nancieros.

Caso Nº 1

Fecha de autorización de emisiónEnunciado

¿Cuál es la fecha de autorización?

Hechos posteriores

Reconocimiento y medición

- El hecho se origina en el 2011- El efecto surge en el 2012Requieren ajustes- Los hechos que proporcionan evidencia adicional de con-

diciones que existan a la fecha de los estados fi nancieros.- Hechos que indican que el postulado de negocio en marcha

no es apropiado en relación con la totalidad o una parte de la empresa.

Cuándo ajustar los estados fi nancieros por hechos posteriores a la fecha de cierre

Las revelaciones de dichos hechos posteriores

Estrategia

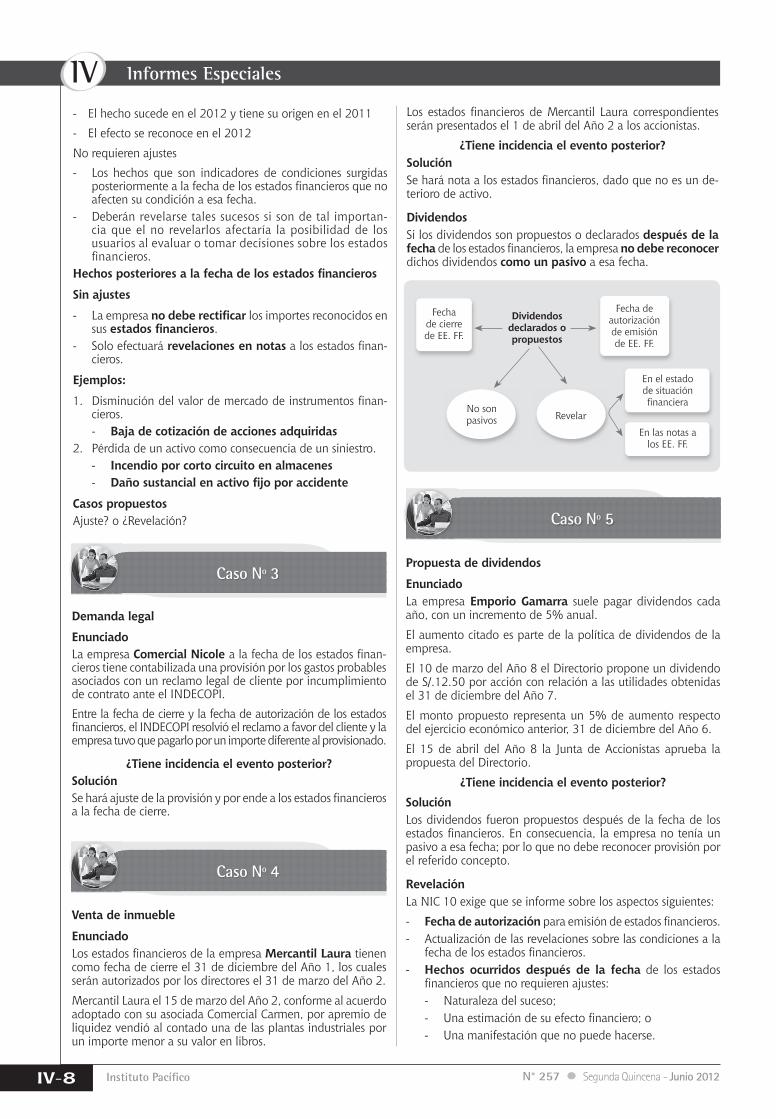

Fecha de cierrede EE. FF.

Ocurren hechos

Generan: ajustes o revelaciones

Fecha de autoriza-ción de emisión

de EE. FF.

Solución

31 Dic.2011

8 Feb.2012

20 Feb.2012

25 Feb.2012

13 Mar.2012

31 Mar.2012

31 Dic.2011

25 Feb.2012

Fecha deautorizaciónde emisión

2001(31 Dic.)

Estados fi nancieros

2012

Hechos posteriores1 Ene. al 25 Feb.

Fecha de autorización de

emisión de EE. FF.

Hechosposterioresde la fecha de EE. FF. No requieren ajustes

Requieren ajustes

Requieren ajustes

EE. FF.2011

Se afectará al ejercicio anterior

Hechos posteriores2012

Directorio aprueba EE. FF.

Fecha de

EE. FF.

C.P.C. ter-mina de preparar EE. FF.

Fecha de

EE. FF.

Gerencia general aprueba EE. FF

Direc-torio

aprueba EE. FF.

Repres-ntac. de D.J.R. 2011

Accio-nistas

apruebanEE. FF.

Fecha de autorización de emisión de EE. FF.

La gerencia determina liquidar o cesar las

operaciones

NO se debe preparar los EE. FF. con base al principio de empresa en marcha

Fechade cierrede EE. FF

Empresa en marcha

Informes Especiales

IVÁrea Contabilidad (NIIF) y Costos

IV-7Actualidad Empresarial N° 257 Segunda Quincena - Junio 2012

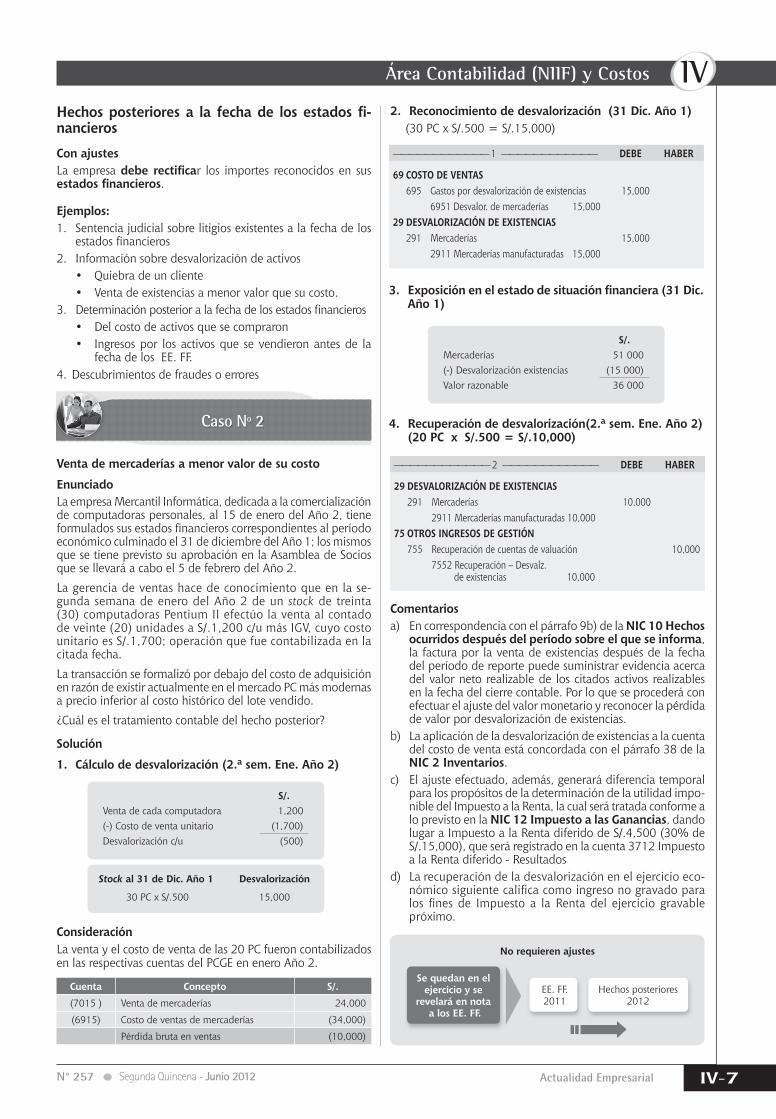

Hechos posteriores a la fecha de los estados fi -nancieros

Con ajustesLa empresa debe rectifi car los importes reconocidos en sus estados fi nancieros.

Ejemplos:1. Sentencia judicial sobre litigios existentes a la fecha de los

estados fi nancieros2. Información sobre desvalorización de activos

• Quiebra de un cliente• Venta de existencias a menor valor que su costo.

3. Determinación posterior a la fecha de los estados fi nancieros• Del costo de activos que se compraron• Ingresos por los activos que se vendieron antes de la

fecha de los EE. FF.4. Descubrimientos de fraudes o errores

Caso Nº 2

Venta de mercaderías a menor valor de su costo

EnunciadoLa empresa Mercantil Informática, dedicada a la comercialización de computadoras personales, al 15 de enero del Año 2, tiene formulados sus estados fi nancieros correspondientes al período económico culminado el 31 de diciembre del Año 1; los mismos que se tiene previsto su aprobación en la Asamblea de Socios que se llevará a cabo el 5 de febrero del Año 2.

La gerencia de ventas hace de conocimiento que en la se-gunda semana de enero del Año 2 de un stock de treinta (30) computadoras Pentium II efectúo la venta al contado de veinte (20) unidades a S/.1,200 c/u más IGV, cuyo costo unitario es S/.1,700; operación que fue contabilizada en la citada fecha.

La transacción se formalizó por debajo del costo de adquisición en razón de existir actualmente en el mercado PC más modernas a precio inferior al costo histórico del lote vendido.

¿Cuál es el tratamiento contable del hecho posterior?

Solución

1. Cálculo de desvalorización (2.a sem. Ene. Año 2)

S/.Venta de cada computadora 1,200(-) Costo de venta unitario (1,700)Desvalorización c/u (500)

S/.Mercaderías 51 000(-) Desvalorización existencias (15 000)Valor razonable 36 000

Stock al 31 de Dic. Año 1 Desvalorización

30 PC x S/.500 15,000

ConsideraciónLa venta y el costo de venta de las 20 PC fueron contabilizados en las respectivas cuentas del PCGE en enero Año 2.

Cuenta Concepto S/.

(7015 ) Venta de mercaderías 24,000

(6915) Costo de ventas de mercaderías (34,000)

Pérdida bruta en ventas (10,000)

2. Reconocimiento de desvalorización (31 Dic. Año 1) (30 PC x S/.500 = S/.15,000)

———————————— 1 ———————————— DEBE HABER

69 COSTO DE VENTAS 695 Gastos por desvalorización de existencias 15,000 6951 Desvalor. de mercaderías 15,000 29 DESVALORIZACIÓN DE EXISTENCIAS 291 Mercaderías 15,000 2911 Mercaderías manufacturadas 15,000

———————————— 2 ———————————— DEBE HABER

29 DESVALORIZACIÓN DE EXISTENCIAS 291 Mercaderías 10,000 2911 Mercaderías manufacturadas 10,00075 OTROS INGRESOS DE GESTIÓN 755 Recuperación de cuentas de valuación 10,000 7552 Recuperación – Desvalz. de existencias 10,000

3. Exposición en el estado de situación fi nanciera (31 Dic. Año 1)

4. Recuperación de desvalorización(2.a sem. Ene. Año 2) (20 PC x S/.500 = S/.10,000)

Comentariosa) En correspondencia con el párrafo 9b) de la NIC 10 Hechos

ocurridos después del período sobre el que se informa, la factura por la venta de existencias después de la fecha del período de reporte puede suministrar evidencia acerca del valor neto realizable de los citados activos realizables en la fecha del cierre contable. Por lo que se procederá con efectuar el ajuste del valor monetario y reconocer la pérdida de valor por desvalorización de existencias.

b) La aplicación de la desvalorización de existencias a la cuenta del costo de venta está concordada con el párrafo 38 de la NIC 2 Inventarios.

c) El ajuste efectuado, además, generará diferencia temporal para los propósitos de la determinación de la utilidad impo-nible del Impuesto a la Renta, la cual será tratada conforme a lo previsto en la NIC 12 Impuesto a las Ganancias, dando lugar a Impuesto a la Renta diferido de S/.4,500 (30% de S/.15,000), que será registrado en la cuenta 3712 Impuesto a la Renta diferido - Resultados

d) La recuperación de la desvalorización en el ejercicio eco-nómico siguiente califi ca como ingreso no gravado para los fi nes de Impuesto a la Renta del ejercicio gravable próximo.

No requieren ajustes

EE. FF.2011

Se quedan en el ejercicio y se

revelará en nota a los EE. FF.

Hechos posteriores2012

IV

IV-8 Instituto Pacífi co N° 257 Segunda Quincena - Junio 2012

- El hecho sucede en el 2012 y tiene su origen en el 2011

- El efecto se reconoce en el 2012

No requieren ajustes

- Los hechos que son indicadores de condiciones surgidas posteriormente a la fecha de los estados fi nancieros que no afecten su condición a esa fecha.

- Deberán revelarse tales sucesos si son de tal importan-cia que el no revelarlos afectaría la posibilidad de los usuarios al evaluar o tomar decisiones sobre los estados fi nancieros.

Hechos posteriores a la fecha de los estados fi nancieros

Sin ajustes

- La empresa no debe rectifi car los importes reconocidos en sus estados fi nancieros.

- Solo efectuará revelaciones en notas a los estados fi nan-cieros.

Ejemplos:

1. Disminución del valor de mercado de instrumentos fi nan-cieros.- Baja de cotización de acciones adquiridas

2. Pérdida de un activo como consecuencia de un siniestro.- Incendio por corto circuito en almacenes- Daño sustancial en activo fi jo por accidente

Casos propuestosAjuste? o ¿Revelación?

Caso Nº 3

Demanda legal

EnunciadoLa empresa Comercial Nicole a la fecha de los estados fi nan-cieros tiene contabilizada una provisión por los gastos probables asociados con un reclamo legal de cliente por incumplimiento de contrato ante el INDECOPI.

Entre la fecha de cierre y la fecha de autorización de los estados fi nancieros, el INDECOPI resolvió el reclamo a favor del cliente y la empresa tuvo que pagarlo por un importe diferente al provisionado.

¿Tiene incidencia el evento posterior?SoluciónSe hará ajuste de la provisión y por ende a los estados fi nancieros a la fecha de cierre.

Caso Nº 4

Caso Nº 5

Venta de inmueble

EnunciadoLos estados fi nancieros de la empresa Mercantil Laura tienen como fecha de cierre el 31 de diciembre del Año 1, los cuales serán autorizados por los directores el 31 de marzo del Año 2.

Mercantil Laura el 15 de marzo del Año 2, conforme al acuerdo adoptado con su asociada Comercial Carmen, por apremio de liquidez vendió al contado una de las plantas industriales por un importe menor a su valor en libros.

Propuesta de dividendos

EnunciadoLa empresa Emporio Gamarra suele pagar dividendos cada año, con un incremento de 5% anual.

El aumento citado es parte de la política de dividendos de la empresa.

El 10 de marzo del Año 8 el Directorio propone un dividendo de S/.12.50 por acción con relación a las utilidades obtenidas el 31 de diciembre del Año 7.

El monto propuesto representa un 5% de aumento respecto del ejercicio económico anterior, 31 de diciembre del Año 6.

El 15 de abril del Año 8 la Junta de Accionistas aprueba la propuesta del Directorio.

¿Tiene incidencia el evento posterior?SoluciónLos dividendos fueron propuestos después de la fecha de los estados fi nancieros. En consecuencia, la empresa no tenía un pasivo a esa fecha; por lo que no debe reconocer provisión por el referido concepto.

RevelaciónLa NIC 10 exige que se informe sobre los aspectos siguientes:

- Fecha de autorización para emisión de estados fi nancieros.- Actualización de las revelaciones sobre las condiciones a la

fecha de los estados fi nancieros.- Hechos ocurridos después de la fecha de los estados

fi nancieros que no requieren ajustes:- Naturaleza del suceso;- Una estimación de su efecto fi nanciero; o- Una manifestación que no puede hacerse.

Los estados fi nancieros de Mercantil Laura correspondientes serán presentados el 1 de abril del Año 2 a los accionistas.

¿Tiene incidencia el evento posterior?SoluciónSe hará nota a los estados fi nancieros, dado que no es un de-terioro de activo.

DividendosSi los dividendos son propuestos o declarados después de la fecha de los estados fi nancieros, la empresa no debe reconocer dichos dividendos como un pasivo a esa fecha.

Fecha de cierre de EE. FF.

Fecha de autorización de emisión de EE. FF.

Dividendos declarados o propuestos

En el estado de situación fi nanciera

En las notas a los EE. FF.

RevelarNo son pasivos

Informes Especiales

IVÁrea Contabilidad (NIIF) y Costos

IV-9Actualidad Empresarial N° 257 Segunda Quincena - Junio 2012

NIIF 12 - Información a revelar sobre participaciones en otras entidades

Autora : C.P.C. Luz Hirache Flores

Título : NIIF 12 - Información a revelar sobre participaciones en otras entidades

Fuente : Actualidad Empresarial Nº 257 - Segunda Quincena de Junio 2012

Ficha Técnica

Apl

icac

ión

Prác

tica

1. IntroducciónEl IASB emite en mayo de 2011 esta nor-ma que tiene como fi nalidad señalar los lineamientos de revelación de información relacionada a la participación en otras entidades, tales como subsidiarias, acuer-dos conjuntos, asociadas y demás, que permitan a los usuarios de la información fi nanciera evaluar tanto la naturaleza como la incidencia fi nanciera de tal participación.

En Perú el Consejo Normativo de Contabi-lidad ofi cializa esta norma mediante la Re-solución Nº 048-2011-EF/30, publicada el 06.01.12, cuya aplicación obligatoria es a partir del 01.01.13, asimismo su aplicación anticipada. En adelante vamos a desarrollar los aspectos más relevantes de la norma.

Esta norma cuenta con 31 párrafos y 4 apéndices, en los que se desarrolla ple-namente la información a revelar sobre las participaciones que tiene una entidad en otra.

2. Defi nicionesEsta NIIF aborda determinada termino-logía, por cuanto es necesario desarrollar su defi nición para poder comprender el desarrollo de la misma:

a. Entidad estructurada: Es una enti-dad participada que ha sido diseñada de forma que los derechos de voto o similares no sean el factor decisivo para decidir quién controla la entidad, tales como cuando los derechos de voto se relacionan solo con las tareas administrativas y las actividades relevantes se dirigen por medio de acuerdos contractuales.

b. Ingreso procedente de una enti-dad estructurada: Para el propósito de esta NIIF, este término incluye, pero no se limita a, comisiones re-currentes y no recurrentes, intereses, dividendos, ganancias o pérdidas en la nueva medición, o baja en cuen-tas de participaciones en entidades estructuradas y ganancias o pérdidas de transferencias de activos y pasivos a la entidad estructurada.

c. Participación en otra entidad: Para el propósito de esta NIIF, una parti-cipación en otra entidad se refi ere a implicaciones contractuales y no con-tractuales que expone a una entidad a la variabilidad de los rendimientos procedentes de los de otra entidad. Una participación en otra entidad puede ponerse en evidencia median-te, pero no se limita a, la tenencia de instrumentos de deuda o patrimonio, así como otras formas de implicación tales como la provisión de fondos, apoyo de liquidez, mejora crediticia y garantías. Incluye los medios por los que una entidad tiene control o control conjunto de otra entidad, o influencia significativa sobre esta. Una entidad no tiene necesariamen-

te una participación en otra entidad, únicamente debido a una relación habitual cliente suministrador.

3. Alcance de la NIIF 12Esta NIIF se aplicará por una entidad que tiene una participación en las siguientes entidades:

• Subsidiarias• Acuerdos conjuntos (operaciones

conjuntas o negocios conjuntos)• Asociadas• Entidades estructuradas no consoli-

dadas.

4. Objetivo de la NIIF 12

Para lograr este objetivo, la entidad deberá revelar la siguiente información:

a) Juicios y supuestos signifi cativos realizados para determinar la natu-raleza de su participación en otra en-tidad o acuerdo, y el tipo de acuerdo conjunto en el que tiene una partici-pación, esto incluye además cualquier cambio en los juicios y supuestos que permita determinar:• Que se tiene el CONTROL de otra

entidad, es decir una PARTICIPADA.• Que se tiene CONTROL CON-

JUNTO de un acuerdo o in-fl uencia signifi cativa sobre otra entidad; y

• El tipo de ACUERDO CON-JUNTO1 (operación conjunta o negocio conjunto), de haberse estructurado a través de un vehículo separado2.

Entre los juicios y supuestos signifi cativos que pudieran revelarse tenemos aque-llos que nos permitan determinar que:

1 Ver NIIF 11 Acuerdos conjuntos párrafo 4, señala que es un acuerdo mediante el cual dos o más partes mantienen control conjunto

2 Un Vehículo Separado es una estructura fi nanciera identifi cable de forma separada que incluye entidades legalmente separadas o entidades reconocidas por estatuto, independientemente de si esas entidades tienen personalidad legal.

• No controla otra entidad (aun cuando mantenga más de la mitad de los derechos de voto de esta).

• Controla otra entidad (aun cuando mantenga menos de la mitad de los derechos de voto de esta).

• Es un agente o un principal3.• No tiene infl uencia signifi cativa

aun cuando mantengan el 20% o más de los derechos de voto de otra entidad.

• Tiene infl uencia signifi cativa aun cuando mantenga menos del 20% de los derechos de voto de otra entidad.

b) Información sobre su participación en subsidiarias, acuerdos conjuntos y asociadas y en entidades estructu-radas no controladas por la entidad; información que permita al usuario comprender la composición del grupo, así como la incidencia en las actividades y fl ujos de efectivo del grupo respecto de las participaciones no controladas; evaluar la naturaleza y alcance de la participación y sus restricciones.

3 Véanse los párrafos 58 a 72 de la NIIF 10

a) La naturaleza de sus participaciones en otras entidades, así como los riesgos asociados con estas, y

b) Los efectos de las participaciones en su situación financiera, rendimiento fi nanciero y fl ujos de efectivo.

Revelar información que permita a los usuarios de los estados fi nancieros evaluar:

IV

IV-10 Instituto Pacífi co N° 257 Segunda Quincena - Junio 2012

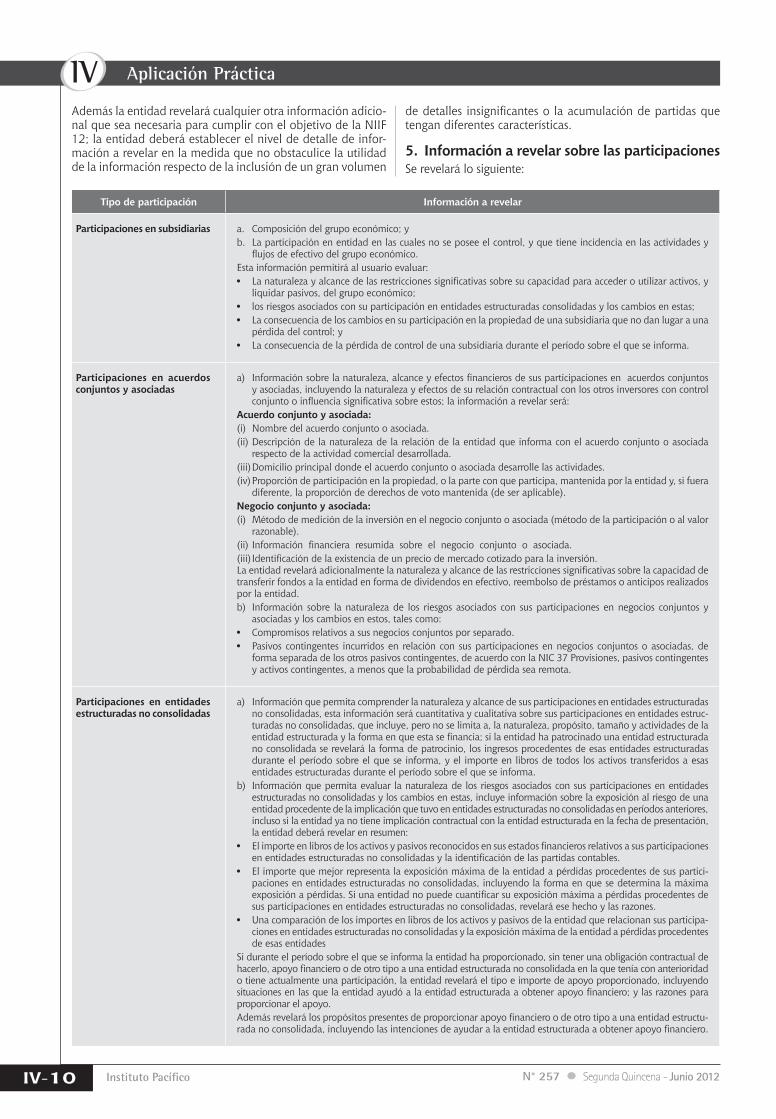

Además la entidad revelará cualquier otra información adicio-nal que sea necesaria para cumplir con el objetivo de la NIIF 12; la entidad deberá establecer el nivel de detalle de infor-mación a revelar en la medida que no obstaculice la utilidad de la información respecto de la inclusión de un gran volumen

Tipo de participación Información a revelar

Participaciones en subsidiarias a. Composición del grupo económico; yb. La participación en entidad en las cuales no se posee el control, y que tiene incidencia en las actividades y

fl ujos de efectivo del grupo económico.Esta información permitirá al usuario evaluar:• La naturaleza y alcance de las restricciones signifi cativas sobre su capacidad para acceder o utilizar activos, y

liquidar pasivos, del grupo económico; • los riesgos asociados con su participación en entidades estructuradas consolidadas y los cambios en estas;• La consecuencia de los cambios en su participación en la propiedad de una subsidiaria que no dan lugar a una

pérdida del control; y • La consecuencia de la pérdida de control de una subsidiaria durante el período sobre el que se informa.

Participaciones en acuerdos conjuntos y asociadas

a) Información sobre la naturaleza, alcance y efectos fi nancieros de sus participaciones en acuerdos conjuntos y asociadas, incluyendo la naturaleza y efectos de su relación contractual con los otros inversores con control conjunto o infl uencia signifi cativa sobre estos; la información a revelar será:

Acuerdo conjunto y asociada:(i) Nombre del acuerdo conjunto o asociada.(ii) Descripción de la naturaleza de la relación de la entidad que informa con el acuerdo conjunto o asociada

respecto de la actividad comercial desarrollada.(iii) Domicilio principal donde el acuerdo conjunto o asociada desarrolle las actividades.(iv) Proporción de participación en la propiedad, o la parte con que participa, mantenida por la entidad y, si fuera

diferente, la proporción de derechos de voto mantenida (de ser aplicable).Negocio conjunto y asociada:(i) Método de medición de la inversión en el negocio conjunto o asociada (método de la participación o al valor

razonable).(ii) Información fi nanciera resumida sobre el negocio conjunto o asociada.(iii) Identifi cación de la existencia de un precio de mercado cotizado para la inversión.La entidad revelará adicionalmente la naturaleza y alcance de las restricciones signifi cativas sobre la capacidad de transferir fondos a la entidad en forma de dividendos en efectivo, reembolso de préstamos o anticipos realizados por la entidad.b) Información sobre la naturaleza de los riesgos asociados con sus participaciones en negocios conjuntos y

asociadas y los cambios en estos, tales como: • Compromisos relativos a sus negocios conjuntos por separado. • Pasivos contingentes incurridos en relación con sus participaciones en negocios conjuntos o asociadas, de

forma separada de los otros pasivos contingentes, de acuerdo con la NIC 37 Provisiones, pasivos contingentes y activos contingentes, a menos que la probabilidad de pérdida sea remota.

Participaciones en entidades estructuradas no consolidadas

a) Información que permita comprender la naturaleza y alcance de sus participaciones en entidades estructuradas no consolidadas, esta información será cuantitativa y cualitativa sobre sus participaciones en entidades estruc-turadas no consolidadas, que incluye, pero no se limita a, la naturaleza, propósito, tamaño y actividades de la entidad estructurada y la forma en que esta se fi nancia; si la entidad ha patrocinado una entidad estructurada no consolidada se revelará la forma de patrocinio, los ingresos procedentes de esas entidades estructuradas durante el período sobre el que se informa, y el importe en libros de todos los activos transferidos a esas entidades estructuradas durante el período sobre el que se informa.

b) Información que permita evaluar la naturaleza de los riesgos asociados con sus participaciones en entidades estructuradas no consolidadas y los cambios en estas, incluye información sobre la exposición al riesgo de una entidad procedente de la implicación que tuvo en entidades estructuradas no consolidadas en períodos anteriores, incluso si la entidad ya no tiene implicación contractual con la entidad estructurada en la fecha de presentación, la entidad deberá revelar en resumen:

• El importe en libros de los activos y pasivos reconocidos en sus estados fi nancieros relativos a sus participaciones en entidades estructuradas no consolidadas y la identifi cación de las partidas contables.

• El importe que mejor representa la exposición máxima de la entidad a pérdidas procedentes de sus partici-paciones en entidades estructuradas no consolidadas, incluyendo la forma en que se determina la máxima exposición a pérdidas. Si una entidad no puede cuantifi car su exposición máxima a pérdidas procedentes de sus participaciones en entidades estructuradas no consolidadas, revelará ese hecho y las razones.

• Una comparación de los importes en libros de los activos y pasivos de la entidad que relacionan sus participa-ciones en entidades estructuradas no consolidadas y la exposición máxima de la entidad a pérdidas procedentes de esas entidades

Si durante el período sobre el que se informa la entidad ha proporcionado, sin tener una obligación contractual de hacerlo, apoyo fi nanciero o de otro tipo a una entidad estructurada no consolidada en la que tenía con anterioridad o tiene actualmente una participación, la entidad revelará el tipo e importe de apoyo proporcionado, incluyendo situaciones en las que la entidad ayudó a la entidad estructurada a obtener apoyo fi nanciero; y las razones para proporcionar el apoyo.Además revelará los propósitos presentes de proporcionar apoyo fi nanciero o de otro tipo a una entidad estructu-rada no consolidada, incluyendo las intenciones de ayudar a la entidad estructurada a obtener apoyo fi nanciero.

de detalles insignifi cantes o la acumulación de partidas que tengan diferentes características.

5. Información a revelar sobre las participacionesSe revelará lo siguiente:

Aplicación Práctica

IVÁrea Contabilidad (NIIF) y Costos

IV-11Actualidad Empresarial N° 257 Segunda Quincena - Junio 2012

6. Algo más sobre entidades estructuradas

Esta norma, en su apéndice B, desarrolla mayor información referente a una enti-dad estructurada, la misma que se defi ne como una entidad que ha sido diseñada de forma que los derechos de voto o similares no sean el factor determinante para decidir quién controla la entidad, tal como cuando los derechos de voto se rela-cionan solo con las tareas administrativas y las actividades relevantes se dirigen por medio de acuerdos contractuales.

Entonces, se considerará una entidad estructurada siempre que cumpla las características o atributos siguientes:

a) Actividades restringidas.b) Un objetivo bien defi nido y limitado,

tal como efectuar un arrendamiento fi scalmente efi ciente, llevar a cabo actividades de investigación y desarro-llo, proporcionar fuentes de capital o fi nanciación a una entidad o propor-cionar oportunidades de inversión a inversores mediante el traspaso de los riesgos y recompensas asociados con los activos de la entidad estructurada a los inversores.

c) Patrimonio insufi ciente para permitir a la entidad estructurada fi nanciar sus actividades sin apoyo fi nanciero subordinado.

d) Financiación en forma de instrumen-tos múltiples vinculados contrac-tualmente a inversores que crean concentraciones de riesgos de crédito u otros riesgos (tramos).

Es el caso de los patrimonios fi deicome-tidos (vehículos de titulización), fi nancia-ciones garantizadas por activos, fondos de inversión.

La importancia sobre la revelación de información que resulte cuantitativa y cua-litativa para los usuarios de la información fi nanciera, sobre las participaciones que se tuvieran en entidades estructuradas no consolidadas, que permita evaluar los riesgos y rendimientos que estas participa-ciones incluye pero no limita los siguientes aspectos: naturaleza, propósito, tamaño y actividades de la entidad estructurada y la forma de fi nanciamiento de las mismas.

En ese sentido, si la entidad ha patroci-nado a una entidad estructurada no con-solidada para la cual no se proporciona información sobre la naturaleza de los riesgos, se deberá revelar la naturaleza de la participación, considerando los siguientes detalles:

(a) Identifi cación de las entidades estruc-turadas que ha patrocinado;

(b) los ingresos procedentes de esas entidades estructuradas durante el período sobre el que se informa, in-cluyendo una descripción de los tipos de ingreso presentados; y

(c) Importe en libros (en el momento de la transferencia) de todos los activos transferidos a esas entidades estructu-radas durante el período sobre el que se informa.

Toda esta información deberá ser presen-tada en relación a la clasifi cación de sus actividades de patrocinio por categorías, ya sea por la naturaleza de actividades, clasifi cación industrial, o zona geográfi ca, entre otras.

En lo referido a la naturaleza de los riesgos, se deberá revelar un resumen de:

(a) El importe en libros de los activos y pasivos reconocidos en sus estados fi nancieros relativos a sus participa-ciones en entidades estructuradas no consolidadas.

(b) Las partidas en el Estado de Situación Financiera en las que están reconoci-dos esos activos y pasivos.

(c) El importe que mejor representa la exposición máxima de la entidad a pérdidas procedentes de sus partici-paciones en entidades estructuradas no consolidadas, incluyendo la for-ma en que se determina la máxima exposición a pérdidas. Si una entidad no puede cuantifi car su exposición máxima a pérdidas procedentes de sus participaciones en entidades es-tructuradas no consolidadas, revelará ese hecho y las razones.

(d) Una comparación de los importes en libros de los activos y pasivos de la entidad que relacionan sus participa-ciones en entidades estructuradas no consolidadas y la exposición máxima de la entidad a pérdidas procedentes de esas entidades.

Si la entidad ha proporcionado apoyo financiero sin tener una obligación contractual a otro tipo de entidad estruc-turada no consolidada, en la que tenía con anterioridad o tiene actualmente una participación (ejemplo: compra de activos de la entidad estructurada o instrumentos emitidos por esta), la entidad revelará:

(a) el tipo e importe de apoyo proporcio-nado, incluyendo situaciones en las que la entidad ayudó a la entidad estructu-rada a obtener apoyo fi nanciero; y

(b) las razones para proporcionar el apoyo.En lo referente a la naturaleza de los riesgos procedentes de participaciones en entidades estructuradas no consolidadas, revelará información necesaria adicional, como:

(a) Las cláusulas de un acuerdo que podría requerir que la entidad proporcionara apoyo fi nanciero a una entidad estruc-turada no consolidada (por ejemplo acuerdos de liquidez o cláusulas de compensación por variación en la califi cación crediticia asociados con obligaciones de comprar activos de la

entidad estructurada o proporcionar apoyo fi nanciero), incluyendo:(i) Una descripción de los sucesos o

circunstancias que podrían expo-ner a la entidad que informa a una pérdida.

(ii) Si existen cláusulas que limitarían la obligación.

(iii) Si existen otras partes que propor-cionan apoyo fi nanciero y, si es así, la forma en que la obligación de la entidad que informa se prioriza con respecto a las otras partes.

(b) Las pérdidas incurridas por la entidad durante el período sobre el que se informa relacionadas con sus partici-paciones en entidades estructuradas no consolidadas.

(c) Los tipos de ingreso recibidos por la entidad durante el período sobre el que se informa procedentes de sus participaciones en entidades estruc-turadas no consolidadas.

(d) Si se requiere que la entidad absorba pérdidas de una entidad estructura-da no consolidada antes que otras partes, el límite máximo de estas pérdidas para la entidad, y (si fuera relevante) la prioridad e importes de las pérdidas potenciales soportadas por las partes cuyas participaciones están priorizadas por debajo de las participaciones de la entidad en la entidad estructurada no consolidada.

(e) Información sobre los acuerdos de liquidez, garantías u otros compromi-sos con terceros que puedan afectar al valor razonable o riesgo de las partici-paciones de la entidad en las entidades estructuradas no consolidadas.

(f) Las difi cultades que ha experimenta-do una entidad estructurada no con-solidada para fi nanciar sus actividades durante el período sobre el que se informa.

(g) En relación con la fi nanciación de una entidad estructurada no consoli-dada, las formas de fi nanciación (por ejemplo papel comercial o pagarés a medio plazo) y su vida media ponde-rada. Esa información puede incluir el análisis de vencimientos de los activos y fi nanciación de una entidad estructurada no consolidada si esta tiene activos a largo plazo fi nanciados con fondos a corto plazo.

7. Vigencia y modificación a otras NIIF

La norma señala la aplicación de esta NIIF en los períodos anuales que comiencen a partir del 1 de enero de 2013, y permite su aplicación anticipada.

Esta norma modifi ca a la NIC 1 Presen-tación de estados fi nancieros y a la NIC 24 Información a revelar sobre partes relacionadas.

IV

IV-12 Instituto Pacífi co N° 257 Segunda Quincena - Junio 2012

Partida monetaria convertida a moneda extranjera y gastos preoperativos

Autor : Dr. Pascual Ayala Zavala

Título : Partida monetaria convertida a moneda extranjera y gastos preoperativos

Fuente : Actualidad Empresarial Nº 257 - Segunda Quincena de Junio 2012

Ficha Técnica

A fi n de explicar algunos párrafos de la NIC 21 Efectos de las variaciones en las tasas de cambio de la moneda extranjera, y la NIC 38 Intangibles, hemos elaborado este artículo en el que transcribimos los párrafos referente a estos temas de las NIC mencionadas, para luego realizar un ejemplo, mediante el desarrollo de casos prácticos, con el propósito de su mejor entendimiento, y al fi nal hacer algunos comentarios como un breve resumen de análisis y aplicación realizada.

Partida monetaria convertida a moneda extranjera al fi nal del período que se informaNIC 21 Efectos de las variaciones en las tasas de cambio de la moneda extranjera

Reconocimiento inicialPárrafo 20

Una transacción en moneda extranjera es toda transacción cuyo importe se denomina o exige su liquidación, en una moneda extranjera, entre las que se incluyen aquellas en que la entidad:

(a) Compra o vende bienes o servicios cuyo precio se denomina en una moneda extranjera;

(b) Presta o toma prestados fondos, si los importes correspon-dientes se establecen a cobrar o pagar en una moneda extranjera;

(c) Adquiere o dispone de activos, o bien incurre o liquida pa-sivos, siempre que estas operaciones se hayan denominado en moneda extranjera.

Párrafo 21Toda transacción en moneda extranjera se registrará, en el momento de su reconocimiento inicial, utilizando la moneda funcional, me-diante la aplicación al importe en moneda extranjera, de la tasa de cambio de contado a la fecha de la transacción entre la moneda funcional y la moneda extranjera.

Párrafo 22La fecha de una transacción es la fecha en la cual dicha tran-sacción cumple las condiciones para su reconocimiento, de acuerdo con las NIIF. Por razones de orden práctico, se utiliza a menudo un tasa de cambio aproximado al existente en el momento de realizar la transacción, por ejemplo, puede uti-lizarse el correspondiente tipo de medio semanal o mensual, para todas las transacciones que tengan lugar en ese intervalo de tiempo, en cada una de las clases de moneda extranjera usadas por la entidad.

Sin embargo, cuando las tasas de cambio varían de forma signifi cativa, resultará inadecuado el uso de la tasa media del período.

1. La empresa Valentino S.A. es una entidad de la industria gráfi ca que se dedica a la edición de textos de cultura general, a la fecha compró dos maquinarias para su planta de producción, cuyo costo de adquisición son los siguientes:

Una máquina para imprenta offset $450,000.00Una máquina guillotina marca ANDER $20,000.00

$470,000.00

Las máquinas se compraron en las siguientes condiciones: la máquina offset fue adquirida al crédito con letras y la guillotina al contado, ambas están sujetas al IGV, el tipo de cambio a la fecha de la transacción es de S/.2,70 por cada dólar.

Se ha determinado también que la moneda funcional de esta empresa son los nuevos soles, por ser la moneda que predomina en sus operaciones.

2. A la fecha de presentación de los estados fi nancieros el tipo de cambio es de S/.2,90 por cada dólar, por lo que se debe contabilizar los ajustes correspondientes.

Desarrollo———————————— 1 ———————————— DEBE HABER

33 INMUEBLES, MAQUINARIA Y EQUIPO 1,215,000.00 333 Maquinaria y equipo de explotación 3331 Maquinaria y equipo de explotación 33311 Costo de adquisic. o construcc.40 TRIBUTOS, CONTR. Y APOR. AL SIST. DE PENS. Y DE SALUD POR PAGAR 218,700.00 401 Gobierno Central 4011 Impuesto General a las Ventas46 CUENAS POR PAGAR DIVERSAS - TERCEROS 1,433,700.00 465 Pasivos por compra de activo inmovilizadoPor la compra de la maquinaria offset al crédito más IGV.

Información al fi nal de los períodos posteriores sobre los que se informa

Párrafo 23Al fi nal de cada período sobre el que se informa:

(a) Las partidas monetarias en moneda extranjera se convertirán utilizando la tasa de cambio de cierre;

(b) Las partidas no monetarias en moneda extranjera, que se midan en término de costo histórico, se convertirá utilizando la tasa de cambio en la fecha de la transacción; y

(c) Las partidas no monetarias que se midan al valor razonable en una moneda extranjera, se convertirán utilizando las tasas de cambio de la fecha en que se determine este valor razonable.

Caso Nº 1

Aplicación Práctica

IVÁrea Contabilidad (NIIF) y Costos

IV-13Actualidad Empresarial N° 257 Segunda Quincena - Junio 2012

———————————— 2 ———————————— DEBE HABER

———————————— 3 ————————————

———————————— 4 ————————————

33 INMUEBLES, MAQUINARIA Y EQUIPO 54,000.00 333 Maquinaria y equipo de explotación 3331 Maquinaria y equipo de explotación 33311 Costo de adquisic. o construcc40 TRIBUTOS, CONTR. Y APOR. AL SIST. DE PENS. Y DE SALUD POR PAGAR 9,720.00 401 Gobierno Central 4011 Impuesto General a las Ventas46 CUENAS POR PAGAR DIVERSAS - TERCEROS 63,720.00 465 Pasivos por compra de activo inmovilizadoPor la compra de la guillotina marca ANDER más IGV.

46 CUENAS POR PAGAR DIVERSAS - TERCEROS 43,720.00 465 Pasivos por compra de activo Inmovilizado10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 43,720.00 104 Cuentas corrientes en instituciones fi nancieras 1041 Cuentas corrientes operativasPor la cancelación de la compra de la guillotina con giro de cheque.

67 GASTOS FINANCIEROS 106,200.00 676 Diferencias de cambio46 CUENAS POR PAGAR DIVERSAS - TERCEROS 106,200.00 465 Pasivos por compra de activo inmovilizado.Para registrar la diferencia de cambio de acuerdo al siguiente cálculo:

Valor del activo 450,000.00 2.70 1,215,000.00

IGV 18% 81,000.00 2.70 218,700.00

Total deuda 531,000.00 2.70 1,433,700.00

Total deuda dólares 531,000.00 2.70 1,433,700.00

Total deuda dólares 531,000.00 2.90 1,539,900.00

Diferencia de cambio 106,200.00

Comentarios1. El caso que se trata corresponde a la compra de dos

máquinas al crédito y al contado en moneda extranjera, considerando como moneda funcional a los nuevos soles. En cuanto a la diferencia de cambio, se puede ver que se procedió a actualizar solo la partida cuentas por pagar, debido a que esta cuenta se considera partida monetaria, debiendo ser actualizada al tipo de cambio de la fecha del cierre, es decir, a 2.90 por cada dólar, con cargo a cuenta de resultados.

2. Para el caso de la compra de la guillotina, esta maquinaria, al haberse comprado al contado, se considera una partida no monetaria, que se debe presentar a la tasa de cambio de la fecha de la transacción, es decir a la fecha de compra, que en este caso es de S/.2.70, por lo que no requiere ningún ajuste por diferencia de cambio.

3. Este tema con respecto a las normas tributarias, difi ere de las normas contables, que establece que la diferencia de cambio que proviene de la compra de activos debe ser car-

gado al costo del activo respectivo, por lo que se produce una diferencia temporaria que se debe tratar de acuerdo a la NIC 12 Impuesto a las Ganancias.

Gastos preoperativos no se registran como activos intangibles

NIC 38 IntangiblesPárrafo 9Con frecuencia, las entidades emplean recursos, o incurren en pasivos, para la adquisición, desarrollo, mantenimiento o mejora de recursos intangibles tales como el conocimiento científi co o tecnológico, el diseño e implementación de nue-vos procesos o nuevos sistemas, las licencias o concesiones, la propiedad intelectual, los conocimientos comerciales o marcas (incluyendo denominaciones comerciales y dere-chos editoriales). Otros ejemplos comunes de partidas que están comprometidas en esta amplia denominación son los programas informáticos, las patentes, los derechos de autor, las películas, las listas de clientes, los derechos por servicios hipotecarios, las licencias de pesca, las cuotas de importa-ción, las franquicias, las relaciones comerciales con clientes o proveedores, la lealtad de los clientes, las cuotas de mercado y los derechos de comercialización.

Párrafo 10No todos los activos descritos en el párrafo 9 cumplen la defi nición de activo intangible, esto es, identifi cabilidad, control sobre el recurso en cuestión y existencia de benefi cios económicos futuros. Si un elemento incluido en el alcance de esta Norma no cumpliese la defi nición de activo intangible, el importe derivado de su adquisición o de su generación interna, por parte de la entidad, se reconocerá como un gasto del período en el que se haya incurrido. No obstante, si el elemento se hubiese adquirido dentro de una combinación de negocios, formará parte de la plusvalía reconocida en la fecha de adquisición.

Identifi cabilidadPárrafo 11 La defi nición de un activo intangible requiere que este sea identifi cable para poderlo distinguir de la plusvalía. La plusvalía reconocida en una combinación de negocios es un activo que representa los benefi cios económicos futuros que surgen de otros activos adquiridos en una combinación de negocios que no están identifi cados individualmente y reconocidos de forma separada. Los benefi cios económi-cos futuros pueden proceder de sinergias entre los activos identifi cables adquiridos o de activos que, individualmente, no cumplen las condiciones para su reconocimiento en los estados fi nancieros.

Párrafo 12Un activo es identifi cable si:(a) Es separable, es decir, es susceptible de ser separado o

escindido de la entidad y vendido, transferido, dado en explotación, arrendado o intercambiado, ya sea indivi-dualmente o junto con un contrato, activo identifi cable o pasivo con los que guarde relación, independientemente de que la entidad tenga la intención de llevar a cabo la separación; o

(b) Surge de derechos contractuales o de otros derechos legales, con independencia de que esos derechos sean transferibles o separables de la entidad o de otros dere-chos u obligaciones.

IV

IV-14 Instituto Pacífi co N° 257 Segunda Quincena - Junio 2012

———————————— 1 ———————————— DEBE HABER

———————————— 6 ————————————

———————————— 7 ————————————

———————————— 8 ————————————

———————————— 2 ————————————

———————————— 3 ————————————

———————————— 4 ————————————

———————————— 5 ————————————

———————————— 4 ———————————— DEBE HABER

14 CUENTAS POR COBRAR COMERCIALES - TERC. 80,000.00 142 Personal 1421 Suscripciones por cobrar a socios o accionistas50 CAPITAL 80,000.00 501 Capital 5011 AccionesPor la suscripción de acciones al constituirse la sociedad anónima.

63 GASTOS DE SERVICIOS PRESTADOS POR TERC. 3,500.00 632 Asesoría y consultoría 6322 Legal y tributaria40 TRIBUTOS, CONTR. Y APOR. AL SIST. DE PENS. Y DE SALUD POR PAGAR 630.00 401 Gobierno Central 4011 Impuesto General a las Ventas 40111 IG - Cuenta propia42 CUENTAS POR PAGAR COMERCIALES - TERC. 4,130.00 421 Facturas, boletas y otros comprobantes por pagar 4212 EmitidasPor los gastos notariales para la constitución de la empresa.

94 GASTOS ADMINISTRATIVOS 3,500.0079 CARGAS IMPUTABLES A CTAS. DE CTOS. Y GTOS. 3,500.00 791 Cargas imputables a la cuenta de costos y gastosPor el destino de los gastos notariales.

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS 4,130.00 421 Facturas, boletas y otros comprobantes por pagar 4212 Emitidas10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 4,130.00 104 Cuentas corrientes en instituciones fi nancieras 1041 Cuentas corrientes operativasPor la cancelación de los gastos notariales.

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 80,000.00 104 Cuentas corrientes en instituciones fi nancieras 1041 Cuentas corrientes operativas14 CUENTAS POR COBRAR COMERCIALES - TERC. 80,000.00 142 Personal 1421 Suscripciones por cobrar a socios o accionistasPor el depósito en cuenta corriente de los aportes recibido de los socios.

63 GASTOS DE SERVICIOS PRESTADOS POR TERC. 5,000.00 632 Asesoría y consultoría 6322 Legal y tributaria42 CUENTAS POR PAGAR COMERCIALES - TERC. 4,500.00 424 Honorarios por pagar40 TRIBUTOS, CONTR. Y APOR. AL SIST. DE PENS. Y DE SALUD POR PAGAR 500.00 401 Gobierno Central 4017 Impuesto a la Renta 40172 Renta de cuarta categoríaPor el registro del recibo de honorarios por los servicios profesionales, se incluye la retención 10%.

42 CUENTAS POR PAGAR COMERCIALES - TERC. 4,500.00 424 Honorarios por pagar40 TRIBUTOS, CONTR. Y APOR. AL SIST. DE PENS. Y DE SALUD POR PAGAR 500.00 401 Gobierno Central 4017 Impuesto a la Renta 40172 Renta de cuarta categoría

94 GASTOS ADMINISTRATIVOS 5,000.0079 CARGAS IMPUTABLES A CTAS. DE CTOS. Y GTOS. 5,000.00 791 Cargas imputables a la cuenta de costos y gastosAsiento por destino de los gastos por honorarios.

1. El 5 de enero, los señores Juan Gonzales y Pedro Gutiérrez acordaron constituir una empresa con la forma de sociedad anónima, para dicho acto se acordó que cada socio debería entregar como aporte la suma de S/.40,000.00, depositando en el Banco de Crédito.

2. Se han efectuado pagos de honorarios a un abogado por los servicios profesionales, respecto de la constitución de la empresa, por S/.5,000, haciendo una retención del 10% por Impuesto a la Renta.

3. Se han realizado gastos notariales y registrales por S/.3,500.00 más IGV, que son pagados con cheque.

4. Se han efectuado otros gastos preoperativos, como la compra de libros contables, tarjetas personales, publicidad, etc., gastando en total S/.5,200.

Desarrollo

Comentario1. En este caso, se puede ver que los gastos preoperativos lleva-

dos a cabo por la constitución de la empresa, como los gastos por honorarios profesionales, los gastos registrales, notariales, publicidad, etc., son reconocidos como gastos del ejercicio, debido a que no cumplen con los criterios de reconocimiento como activo intangible, que requiere que sean identifi cables, control sobre el recurso y existencia de benefi cios económicos.

2. Tal como señala la norma, el concepto de identifi cable establece que estos activos pueden ser separados, para ser vendidos, transferidos, dados en explotación, arrendados o intercambiados, al margen de si esta fuera la intención de la entidad, en este caso estos gastos no cumplen con esta condición específi ca.

3. Sin embargo, de acuerdo con normas tributarias, estos gastos pueden ser reconocidos como activos intangibles, pudién-dose amortizar hasta en 10 años, en este caso origina una diferencia temporaria que será tratada de acuerdo a la NIC 12 Impuesto a las Ganancias.

Aplicación Práctica

Caso Nº 2 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 5,000.00 104 Cuentas corrientes en instituciones fi nancieras 1041 Cuentas corrientes operativasPor la cancelación del recibo de honorarios y el pago de la retención.

Van...

...Vienen