6 - sistem nac de tesorerÍa - aempresarial.comaempresarial.com/servicios/revista/7_29... ·...

TRANSCRIPT

1VI

Fideicomiso: Instrumento de Financiamiento en las Entidades del Estado

Info

rme

Espe

cial

Sistema Nacional de Tesorería y Finanzas

Públicas

Sistema Nacional de Área

VI

* Consultora, asesora y auditora de Gobiernos Locales.

Actualidad Gubernamental N° 7 - Mayo 2009

Autor : CPC. Ney Severino Cancho (*)

Título : Fideicomiso: Instrumento de Financiamiento en las Entidades del Estado

Fuente : Actualidad Gubernamental, Nº 7-Mayo 2009

Ficha Técnica

1. Introducción2. Concepto de Fideicomiso3. Formalidad Legal4. Finalidad5. Objetivo del Fideicomiso6. Clases de � deicomiso.7. Base Legal8. Ventajas del Fideicomiso9. Facultades del Fiduciario sobre Bienes que

recibe10. Patrimonio Fideicometido11. Derechos de la Empresa Fiduciaria12. Contabilidad separada por cada Fideicomi-

so de Parte del Fiduciario13. Fideicomiso de los GR. y GL como garantia

o contragarantía por préstamos con en-deudamiento interno o externo con aval del Gobierno

14. ¿Cómo se formaliza?15. Fideicomiso para ejecución de obras públi-

cas con fuentes de � nanciamiento: Emisión de bonos municipales

S u m a r i o

1. IntroducciónAlgunas de las entidades del sector público han encontrado nuevos canales de � nancia-miento gracias a su desempeño e� ciente en el manejo de sus recursos, alcanzado niveles de competitividad y credibilidad en el uso de fuentes de financiamiento externo, provenientes de la banca internacional, los organismos internacionales, la cooperación internacional, las instituciones � nancieras privadas o el uso de instrumentos � nan-cieros, entre otros, cuya � nalidad ha sido motivada para emprender el desarrollo y la ejecución de grandes proyectos utilizando nuevas y diversas modalidades tales como:

el Project � nance, las asociaciones público-privadas, los convenios en consorcio, así como el � deicomiso, instrumento de � nan-ciamiento por excelencia del que hoy nos toca hablar, muchos de los cuales no son aprovechados y desarrollados por falta de conocimientos sobre el tema en � nanzas, falta de proyectos de gran envergadura, estudios de preinversión inconclusos, falta de voluntad política o sólo por desidia en los más altos niveles de dirección, por tanto, el desafío se encuentra en aprovechar las nuevas tendencias o modalidades de � nanciamiento que nos ofrece el mercado y emprender su ejecución. Por otro lado, es necesario también promover mecanis-mos y procedimientos para su captación y desarrollo buscando siempre el equilibrio entre el costo � nanciero que le signi� que al Estado o a las entidades del sector público, el retorno de la inversión realizada por terce-ros, el rendimiento, tanto para las empresas que invierten, en forma de rentabilidad o utilidades o el impacto y rentabilidad social que pueda promover el proyecto y el cre-cimiento de la inversión, en consecuencia, los grandes inversionistas están volteando la mirada hacia el sector público para invertir sus excedentes � nancieros y obtener no sólo rentabilidad y posicionamiento en el mercado, sino también, en forma paralela, el desarrollo productivo que va de la mano con el crecimiento económico y la estabi-lidad social.

2. Concepto de FideicomisoEl � deicomiso es una relación jurídica por la cual el � deicomitente trans� ere bienes y recursos � nancieros en � deicomiso a otra entidad, denominada fiduciario, para la constitución de un patrimonio � deicome-tido sujeto al dominio � duciario de éste último y afecto al cumplimiento de un � n especí� co en favor del � deicomitente o un tercero denominado � deicomisario.Por lo tanto, el patrimonio � deicometido es distinto al patrimonio del fiduciario,

del � deicomitente, o del � deicomisario y en su caso, del destinatario de los bienes remanentes. Los activos que conforman el patrimonio autónomo � deicometido no generan cargos o gastos al patrimonio efectivo que corresponde a la entidad o empresa fiduciaria, salvo el caso que por resolución jurisdiccional se le hubie-ra asignado responsabilidad por mala administración, y por el importe de los correspondientes daños y perjuicios La parte líquida de los fondos que integran el fideicomiso, no está afecta a encaje bancario. (Aportaciones.- Recursos propor-cionados por el Fideicomiso a las Entidades del Sector Público para sufragar proyectos de inversión y obras públicas relacionados con Proyectos de Infraestructura y los cuales no están sujetos a reembolso).

3. Formalidad LegalLa constitución del � deicomiso se efectúa y perfecciona por contrato entre el � deico-mitente y la empresa � duciaria, formalizado mediante instrumento privado o protocoli-zado notarialmente.Cuando el contrato comporta la transferen-cia � duciaria de activos mobiliarios, debe ser inscrito en la Central de Riesgos de la Superintendencia, según lo considere el � deicomitente.Tiene también lugar por voluntad uni-lateral del fideicomitente, expresada en testamento.Para oponer el � deicomiso a terceros, se re-quiere que la transmisión al � duciario de los bienes y derechos inscribibles sea anotada en el registro público correspondiente y que la otra clase de bienes y derechos se per-feccione con la tradición, el endoso u otro requisito exigido por la Ley. Para los casos de � deicomiso en garantía, la inscripción en el registro respectivo le otorga el mismo orden de prelación que corresponde, en razón al tiempo de su inscripción (art. 246º de la ley Nº 26702)

Informe EspecialInforme EspecialVI

2VI Actualidad Gubernamental N° 7 - Mayo 2009

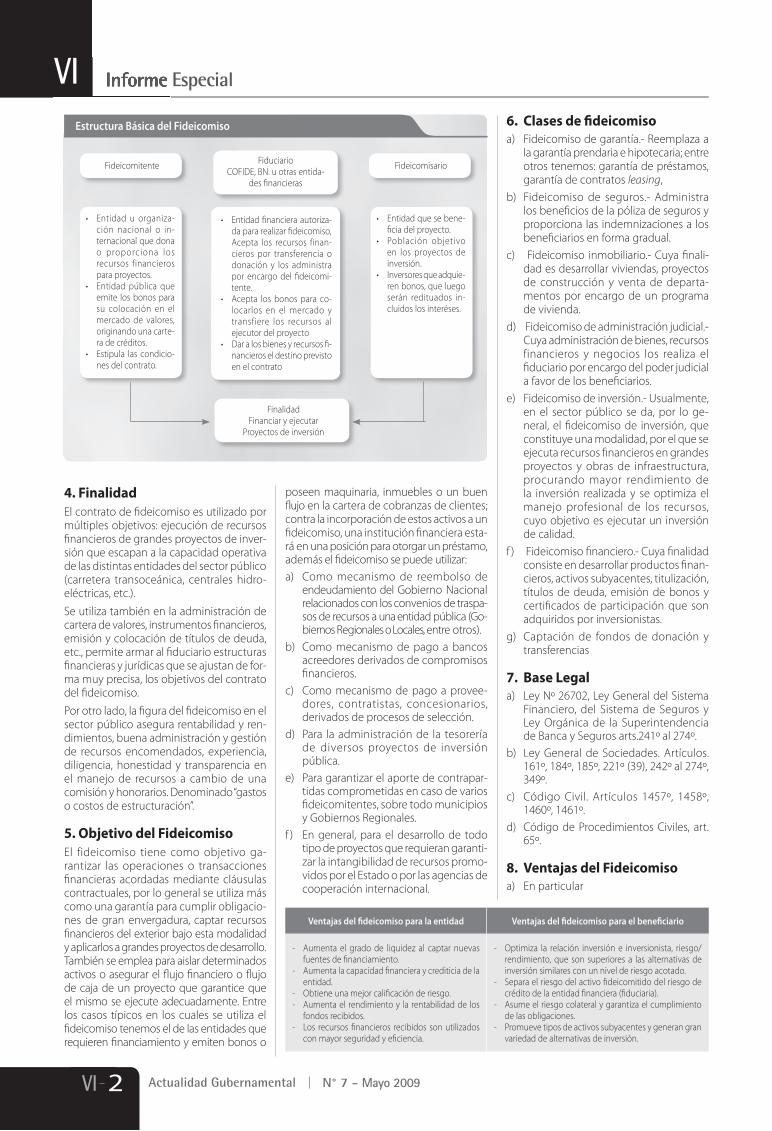

FiduciarioCOFIDE, BN. u otras entida-

des � nancieras

FideicomisarioFideicomitente

• Entidad u organiza-ción nacional o in-ternacional que dona o proporciona los recursos financieros para proyectos.

• Entidad pública que emite los bonos para su colocación en el mercado de valores, originando una carte-ra de créditos.

• Estipula las condicio-nes del contrato.

• Entidad fi nanciera autoriza-da para realizar � deicomiso,

Acepta los recursos finan-cieros por transferencia o donación y los administra por encargo del � deicomi-tente.

• Acepta los bonos para co-locarlos en el mercado y transfiere los recursos al ejecutor del proyecto

• Dar a los bienes y recursos fi -nancieros el destino previsto en el contrato

• Entidad que se bene-� cia del proyecto.

• Población objetivo en los proyectos de inversión.

• Inversores que adquie-ren bonos, que luego serán redituados in-cluidos los interéses.

FinalidadFinanciar y ejecutar

Proyectos de inversión

Estructura Básica del Fideicomiso

4. FinalidadEl contrato de � deicomiso es utilizado por múltiples objetivos: ejecución de recursos � nancieros de grandes proyectos de inver-sión que escapan a la capacidad operativa de las distintas entidades del sector público (carretera transoceánica, centrales hidro-eléctricas, etc.).Se utiliza también en la administración de cartera de valores, instrumentos � nancieros, emisión y colocación de títulos de deuda, etc., permite armar al � duciario estructuras � nancieras y jurídicas que se ajustan de for-ma muy precisa, los objetivos del contrato del � deicomiso.Por otro lado, la � gura del � deicomiso en el sector público asegura rentabilidad y ren-dimientos, buena administración y gestión de recursos encomendados, experiencia, diligencia, honestidad y transparencia en el manejo de recursos a cambio de una comisión y honorarios. Denominado “gastos o costos de estructuración”.

5. Objetivo del FideicomisoEl fideicomiso tiene como objetivo ga-rantizar las operaciones o transacciones � nancieras acordadas mediante cláusulas contractuales, por lo general se utiliza más como una garantía para cumplir obligacio-nes de gran envergadura, captar recursos � nancieros del exterior bajo esta modalidad y aplicarlos a grandes proyectos de desarrollo. También se emplea para aislar determinados activos o asegurar el � ujo � nanciero o � ujo de caja de un proyecto que garantice que el mismo se ejecute adecuadamente. Entre los casos típicos en los cuales se utiliza el � deicomiso tenemos el de las entidades que requieren � nanciamiento y emiten bonos o

poseen maquinaria, inmuebles o un buen � ujo en la cartera de cobranzas de clientes; contra la incorporación de estos activos a un � deicomiso, una institución � nanciera esta-rá en una posición para otorgar un préstamo, además el � deicomiso se puede utilizar: a) Como mecanismo de reembolso de

endeudamiento del Gobierno Nacional relacionados con los convenios de traspa-sos de recursos a una entidad pública (Go-biernos Regionales o Locales, entre otros).

b) Como mecanismo de pago a bancos acreedores derivados de compromisos � nancieros.

c) Como mecanismo de pago a provee-dores, contratistas, concesionarios, derivados de procesos de selección.

d) Para la administración de la tesorería de diversos proyectos de inversión pública.

e) Para garantizar el aporte de contrapar-tidas comprometidas en caso de varios � deicomitentes, sobre todo municipios y Gobiernos Regionales.

f ) En general, para el desarrollo de todo tipo de proyectos que requieran garanti-zar la intangibilidad de recursos promo-vidos por el Estado o por las agencias de cooperación internacional.

6. Clases de � deicomisoa) Fideicomiso de garantía.- Reemplaza a

la garantía prendaria e hipotecaria; entre otros tenemos: garantía de préstamos, garantía de contratos leasing,

b) Fideicomiso de seguros.- Administra los bene� cios de la póliza de seguros y proporciona las indemnizaciones a los bene� ciarios en forma gradual.

c) Fideicomiso inmobiliario.- Cuya � nali-dad es desarrollar viviendas, proyectos de construcción y venta de departa-mentos por encargo de un programa de vivienda.

d) Fideicomiso de administración judicial.-Cuya administración de bienes, recursos financieros y negocios los realiza el � duciario por encargo del poder judicial a favor de los bene� ciarios.

e) Fideicomiso de inversión.- Usualmente, en el sector público se da, por lo ge-neral, el � deicomiso de inversión, que constituye una modalidad, por el que se ejecuta recursos � nancieros en grandes proyectos y obras de infraestructura, procurando mayor rendimiento de la inversión realizada y se optimiza el manejo profesional de los recursos, cuyo objetivo es ejecutar un inversión de calidad.

f ) Fideicomiso � nanciero.- Cuya � nalidad consiste en desarrollar productos � nan-cieros, activos subyacentes, titulización, títulos de deuda, emisión de bonos y certi� cados de participación que son adquiridos por inversionistas.

g) Captación de fondos de donación y transferencias

7. Base Legala) Ley Nº 26702, Ley General del Sistema

Financiero, del Sistema de Seguros y Ley Orgánica de la Superintendencia de Banca y Seguros arts.241º al 274º.

b) Ley General de Sociedades. Artículos. 161º, 184º, 185º, 221º (39), 242º al 274º, 349º.

c) Código Civil. Artículos 1457º, 1458º, 1460º, 1461º.

d) Código de Procedimientos Civiles, art. 65º.

8. Ventajas del Fideicomisoa) En particular

Ventajas del � deicomiso para la entidad Ventajas del � deicomiso para el bene� ciario

- Aumenta el grado de liquidez al captar nuevas fuentes de � nanciamiento.

- Aumenta la capacidad � nanciera y crediticia de la entidad.

- Obtiene una mejor cali� cación de riesgo.- Aumenta el rendimiento y la rentabilidad de los

fondos recibidos.- Los recursos � nancieros recibidos son utilizados

con mayor seguridad y e� ciencia.

- Optimiza la relación inversión e inversionista, riesgo/rendimiento, que son superiores a las alternativas de inversión similares con un nivel de riesgo acotado.

- Separa el riesgo del activo � deicomitido del riesgo de crédito de la entidad � nanciera (� duciaria).

- Asume el riesgo colateral y garantiza el cumplimiento de las obligaciones.

- Promueve tipos de activos subyacentes y generan gran variedad de alternativas de inversión.

Área Sistema Nacional de Tesorería y Finanza Pública VI

3VIActualidad Gubernamental N° 7 - Mayo 2009

b) En general- Promueve el � ujo de fondos futuros

asegurando permanente liquidez para la ejecución de los � nes del proyecto.

- Promueve el rendimiento o rentabi-lidad de los instrumentos � nancieros de acuerdo al riesgo implícito.

- Evita la atomización de la cartera de cobranzas o de los instrumentos � nancieros.

- Homogeniza los instrumentos � nan-cieros.

- No procede el levantamiento de embargos sobre patrimonios � dei-cometidos.

- INDECOPI reconoce la exclusión de la masa concursal de los bienes que conforman el � deicomiso.

- La SUNAT reconoce la inembargabi-lidad de los fondos en � deicomiso.

- Garantiza el cumplimiento de las obligaciones futuras contractuales.

- Mitiga o aminora el riesgo de la contraparte en cualquier operación que implique inversión de recursos � nancieros.

9. Facultades del Fiduciario sobre Bienes que recibe

El fiduciario ejerce sobre el patrimonio fideicometido “dominio fiduciario”, el mismo que le con� ere plenas potestades, incluidas las de administración, uso, dispo-sición y reivindicación sobre los bienes que conforman el patrimonio � deicometido, las mismas que son ejercidas con arreglo a la � nalidad para la que fue constituido el � deicomiso, y con observancia de las limitaciones que se hubieren establecido en el acto constitutivo.Dependiendo de la naturaleza del � deico-miso, el � deicomitente y sus causa-habien-tes son titulares de un derecho de crédito personal contra el patrimonio � duciario.La empresa � duciaria sólo puede disponer de los bienes � deicometidos con arreglo a las estipulaciones contenidas en el instru-mento constitutivo. Los actos de disposición que efectúe en contravención de lo pactado son anulables, si el adquirente no actuó de buena fe, salvo el caso de que la transfe-rencia se hubiese efectuado en una bolsa de valores. La acción puede ser interpuesta por cualquiera de los fideicomisarios, el � deicomitente y aún por la propia empresa � duciaria (art. 252º. Ley Nº 26702).

10. Patrimonio FideicometidoEl patrimonio � deicometido no responde por las obligaciones del � duciario o del � deicomitente ni de sus causa-habientes y, tratándose de las obligaciones de los � deicomisarios, tal responsabilidad sólo es exigible sobre los frutos o las prestaciones

que se encuentran a disposición de ellos, de ser el caso.En caso que la empresa � duciaria no se oponga a las medidas que afecten al pa-trimonio � deicometido, pueden hacerlo el � deicomitente o cualquier � deicomisario. Uno y otros están facultados para coadyuvar en la defensa si la empresa � duciaria hubie-se hecho valer la oposición. La empresa fiduciaria podrá delegar en el fideicomisario o el fideicomitente las facultades necesarias para que ejerzan las medidas de protección del patrimonio � deicometido, sin quedar liberado de res-ponsabilidad (art. 253º, Ley Nº 26702).

11. Derechos de la Empresa Fi-duciaria

Son derechos de la empresa � duciaria:1. Cobrar una retribución por sus servicios,

de acuerdo con lo estipulado en el ins-trumento constitutivo o, en su defecto, una no mayor al uno por ciento (1%) del valor de mercado de los bienes � deicometidos; y,

2. Resarcirse con recursos del � deicomiso de los gastos en que incurriere en la administración del patrimonio � deico-metido y en la realización de su � nalidad.(art. 261º, Ley Nº 26702).

12. Contabilidad separada por cada Fideicomiso de Parte del Fiduciario

El patrimonio � deicometido es administra-do por el � duciario, por lo tanto, la empresa o entidad � duciaria debe llevar contabilidad separada por cada patrimonio � deicometi-do bajo su dominio � duciario en libros de-bidamente legalizados, sin perjuicio de las cuentas y registros que corresponden en los libros de la empresa, cuentas y registros que deben mantenerse conciliados con aquélla. Por otro lado, la empresa � duciaria no tiene derecho de propiedad sobre los bienes que conforman el patrimonio � deicometido, siendo responsable de la administración del mismo (art. 273º, Ley Nº 26702).

13. Fideicomiso de los GR. y GL como garantía o contragaran-tía por préstamos con endeu-damiento interno o externo con aval del gobierno

Los Gobiernos Regionales o Locales pueden gestionar sus préstamos con endeudamien-to externo ante la Dirección General de En-deudamiento Público para que el Gobierno nacional sirva de garante ante este tipo de operaciones, para lo cual ofrecerán como garantía los recursos por percibir prove-nientes del canon y sobrecanon, regalías, mineras, FOCAN y FONCOR, para ello se debe constituir un fideicomiso a través de una institución � nanciera que canalice los recursos (vía retención proporcional al

pago de la deuda ) del canon, sobrecanon, regalías, mineras, etc., para que puedan constituir un fondo que se utilice para el pago de compromisos � nancieros, � rmes y contingentes acordados por los Gobiernos Regionales y Gobiernos Locales en el marco de procesos de promoción de la inversión privada y de concesiones y que cuenten con el aval del Gobierno Nacional.La � nalidad de este mecanismo es prote-ger al Gobierno Nacional en su calidad de garante contra el riesgo de incumplimiento del pago de los servicios de la deuda de un Gobierno Regional o Gobierno Local, garan-tizado por el Gobierno nacional.La Dirección Nacional de Endeudamiento Público se encarga de determinar las:- Características básicas del endeuda-

miento y la garantía.- El monto de la garantía.- Formalizar su otorgamiento.Sirve como facilitador de recursos al Gobier-no Regional o Local para el cumplimiento de sus compromisos. Otra de las formas de � deicomiso consiste en consolidar todos los recursos � nancie-ros de distintas fuentes de � nanciamiento llámese canon y sobre canon, préstamos externos, cooperación internacional, ban-ca privada, donaciones de capital, etc., en una sola institución � nanciera (� duciaria) para que por su intermedio se administre éstos recursos y garanticen la ejecución del proyecto, por tanto, el Gobierno Regional o Local trans� ere al � duciario parte del � ujo de sus recursos para que:a) Se constituya un patrimonio autónomo

cuyo destino es atender el servicio de la deuda contraída por el Gobierno Regional o Local.

b) El � duciario paga, administra y constitu-ye reservas con los remanentes.

c) El � duciario cubra el riesgo de incum-plimiento (contragarantía o garantía.

14. ¿Cómo se formaliza?Se formaliza a través de un contrato median-te el cual, el GR o GL como � deicomitente encomendará la administración de parte del � ujo de sus recursos (transferencias de GN, cuentas por cobrar, tarifas, recaudación tri-butaria, etc.) a un Fiduciario (Entidad � nan-ciera) para que, de acuerdo a un propósito determinado, lo administre y transmita al Fideicomisario (contratista, concesionario, acreedor u otro).El Gobierno Regional o Local trans� ere a un � duciario parte del � ujo de sus recursos.a) Se constituye un patrimonio autónomo

cuyo destino es atender el servicio de la deuda contraída por el Gobierno Regional o Local.

b) El � duciario paga, administra y constitu-ye reservas con los remanentes.

c) Cubre el riesgo de incumplimiento (contragarantía o garantía)

Informe EspecialInforme EspecialVI

4VI Actualidad Gubernamental N° 7 - Mayo 2009

15. Fideicomiso para ejecución de obras públicas con fuentes de � nanciamiento: Emisión de bonos municipales

El � deicomiso para la ejecución de proyec-tos de inversión a través de esta modalidad de financiamiento consiste en que: la entidad pública o el Gobierno Local emite bonos con la � nalidad de captar recursos � nancieros para ejecutar la obra en men-ción, con el compromiso de devolver dichos fondos invertidos en un plazo de dos años, los mismos que redituarán intereses a tasa � ja pagaderos al � nalizar cada año.Para ello se realiza la operación de � deicomi-so a través del banco de la nación que hace de FIDUCIARIO, el mismo que se encarga de la suscripción y captación de fondos y luego transferirlos a la municipalidad para que ejecute los proyectos productivos aprobados por el SNIP.La municipalidad del “Buen vecino “ (� dei-comitente) tiene programado desarrollar un gran proyecto de inversión productivo, para lo cual requiere captar fondos mediante la emisión de bonos municipales y colocarlas en el mercado � nanciero; para ello debe uti-lizar el mecanismo del � deicomiso a través del Banco de la Nación las características de los bonos son los siguientes:Los Bonos y las Obligaciones son productos de inversión muy interesantes. Su estructura está compuesta por una sucesión de inter-cambios de pagos de intereses en el tiempo: Ud. invierte una cierta cantidad cuando los compra puede ser a valor nominal de S/.100, al cien por ciento de su valor nominal o a valor real cuya cotización en el mercado bursátil, sea menor al valor nominal S/. 90, 80, 70, %, etc., y posteriormente recibe una sucesión de cupones � jos semestrales o anuales (pago de intereses) y otro cupón más, al reembolso del importe nominal de la inversión realizada o cuando vence el Bono. Más los intereses que corresponden al último cupón.¿Cómo funcionan? Al comprar el bono, usted le está proporcionando un présta-mo indirecto al emisor del mismo. Este emisor, que puede ser una entidad del Estado, un Gobierno Regional, Local o el Gobierno Nacional, quien emite los bonos soberanos, acuerda devolverle esa inversión con intereses, dentro de un período determinado de tiempo. Para ello utiliza una entidad financiera para que pueda colocarlo en el mercado; quien suscribe, recauda los fondos y los trans-fiere posteriormente a la entidad emisora. Los tipos de bonos que se ofrecen son: Bonos soberanos. Son los emitidos por el Estado que se utilizan, principalmente para financiar la deuda pública y para los programas estratégicos de Gobierno. Bo-nos municipales, que se están utilizando últimamente para promover la � nanciación de proyectos diversos.

Conceptos Clave en un Contrato de FideicomisoTransferencias del � duciario.- Recursos captados previamente y proporcionados por el � duciario a las Entidades del Sector Público para ejecutar proyectos de inversión y obras públicas relacionados con la concre-ción de proyectos de infraestructura y los cuales no están sujetos a reembolso.Transferencias de bienes y recursos otor-gados por el � deicomitente.- Recursos otorgados por el � deicomitente bajo las modalidades de Recuperables (préstamos otorgados, transferencia de instrumentos � nancieros para su colocación, etc.) y no recuperables (donados, a título gratuito, por convenio, etc.) y los cuales pueden estar sujetos o no a reembolso.Transferencias Recuperables.- Recursos que otorga el � deicomitente bajo las moda-lidades de Financiamiento que autorice su Comité Técnico y que tengan una fuente de recuperación, entre las cuales podrán estar las siguientes: Financiamiento a los Gobier-nos Regionales y Locales para la realización de estudios y ejecución de proyectos de inversión; garantías de crédito, operacio-nes bursátiles, de desempeño y de riesgo � nanciero, para � nanciar las inversiones de los Proyectos de Infraestructura; aportacio-nes de capital y Créditos Subordinados y/o Convertibles a las entidades bene� ciarias de los Proyectos de Infraestructura y fondos de inversión.Transferencias No Recuperables.- Apor-taciones que otorgue el � deicomitente al � duciario para sufragar los gastos e inver-siones relacionados con Proyectos de In-fraestructura que no tengan una fuente de recuperación o devolución de los recursos, así como las Subvenciones que se otorguen a los Proyectos de infraestructura, para asegurar su liquidez y equilibrio � nanciero de la ejecutora.Bienes y recursos concesionados.- Todos aquellos bienes y recursos respecto de los cuales el fideicomitente ha otorgado al � duciario o concesionario por medio de un contrato de concesión para su construcción, explotación, operación, mantenimiento y/o conservación, para generar mayor infraes-tructura pública, por lo cual las empresas que inviertan en su ejecución serán bene-� ciarias con el retorno de su inversión más la rentabilidad que se obtenga del derecho de uso en un número determinado de años señalados en el contrato de concesión.Convenios entre inversionistas.- Instru-mento jurídico suscrito por el � deicomiten-te y los bene� ciarios o � deicomisarios que participan como inversionistas en el capital de aquellos proyectos por ejecutar y que reciban concesión, permiso, autorización u otros contratos bajo Asociaciones Público-Privadas, otorgadas por parte de Entidades del Sector Público para construir, operar, explotar, conservar y/o mantener Proyectos de Infraestructura.

Bonos de empresas públicas y privadas, que los utilizan para � nanciar su inversión en la producción, crecimiento e inversión en activos productivos.Intereses y rendimiento.- Los bonos pagan intereses a un porcentaje fijado por el emisor. Normalmente, el emisor acuerda el pago de los intereses en períodos regulares utilizando la tasa cupón, es decir, pagos trimestrales, semestrales o anuales. El ren-dimiento de los bonos, que es el monto de dinero que el inversionista recibe por él, se calcula dividiendo el monto anual ganado sobre el precio. Por ejemplo, un bono de S/. 1000 que paga un monto de S/. 60, tiene un rendimiento de 6 por ciento (60 dividido sobre 1000). El emi-sor, normalmente, reembolsa la cantidad invertida cuando el bono vence (S/.1000 más S/.60). Tenga en cuenta que el precio del bono puede fluctuar entre S/. 900, 800, 700 valor real o de cotización, lo que puede in� uir en el rendimiento, aunque el porcentaje de ganancia sea el mismo.

Bono cupón ceroTítulo que no paga intereses durante su vida, sino que lo hace íntegramente en el momento en el que se rescata la inversión. En compensación, su precio es inferior a su valor nominal, por tanto, el bono cupón cero es emitido con un descuento (S/. 1000 – S/. 200 = 800) y es devuelto por su valor nominal S/.1000 ,en la fecha de el rescate, más los intereses generados por ejemplo, usted po-dría comprar un bono con valor nominal de S/. 1000 en S/. 800 valor de cotización, con un descuento de S/.200 y que le devuelvan, a su vencimiento, S/. 1000 más 300 por los intereses. De todos modos, el monto de devolución a la hora del vencimiento del bono no está asegurado. Algunos inver-sores pre� eren este tipo de bonos porque pueden estimar, aproximadamente, cuál será su valor.

Valor nominal: Es el valor que está escrito en el bono en el momento de su emisión. Se simboliza por la letra (F)Valor de rescate: Es el valor que será pagado al vencimiento del bono. Se representa con la letra (V). Cuando el valor nominal es igual al valor de redención se dice que el bono es redimible a la par, pero si este valor es diferente el valor de redención es un porcentaje del valor nominal.Tasa de interés del bono: La cantidad de interés (R) que periódicamente paga un bono, se calcula aplicando la tasa (K) al valor nominal (F); entonces, se tiene que los intereses periódicos son R= K*F donde (K) es la tasa de interés del bono.Tasa interna de retorno: Simbolizada por las sigla (TIR) y es la tasa de interés a la cual son transporta-dos cada uno de los pagos que se hagan del bono, hasta la fecha de compra.Precio de compra del bono: Equivale al valor actual en la fecha de adquisición. Es representado por la letra (P).Períodos del bono: Es el número de pagos de interés, desde la fecha de compra, hasta su re-dención. Se representa por (n) e indica el número de período.