contabilidad iv apuntes.pdf

TRANSCRIPT

MEDIOS DIDACTICOS INACAP

MANUAL DE LA ASIGNATURA DE CONTABILIDAD IV

Material Didáctico Escrito.

Página 1 de 1

Colaboró en el presente manual:

Gaete Arcos, Luciano R. Docente de Inacap Stgo. Centro Contador Público y Contador Auditor

Universidad de Talca Ex - Fiscalizador del SII

Fiscalizador SAFP

Riquelme Barros, Rodrigo Docente de Inacap

Derechos Reservados Titular del Derecho: INACAP

N° de inscripción en el Registro de Propiedad Intelectual # 145.999 de fecha 28-02-2002.

© INACAP 2002.

Página 2 de 2

DESCRIPCIÓN DEL CONTENIDO. El presente documento contiene las principales materias que se deben impartir en la asignatura de Contabilidad IV de la carrera de Contabilidad General del Área Administración y Negocios que otorga el título de Contador General. El objetivo de este documento es contribuir y servir de apoyo al proceso de aprendizaje de los alumnos que optaron por esta carrera. A través de este documento el alumno obtiene gran parte de los conceptos técnico que serán utilizados en el desarrollo de esta asignatura, así como una adecuada explicación de materias prácticas y la presentación de esquemas y cuadros que le permitirán en gran medida el lograr los objetivos generales y específicos de la asignatura de Contabilidad IV. También se consideró importante incluir en casi todas las materias ejercicios, algunos de ellos desarrollados paso a paso para que el alumno visualice la metodología utilizada en el desarrollo y pueda aplicarla en los restantes o ser capaz de inferir su propia metodología para determinar el resultado correcto.

Página 3 de 3

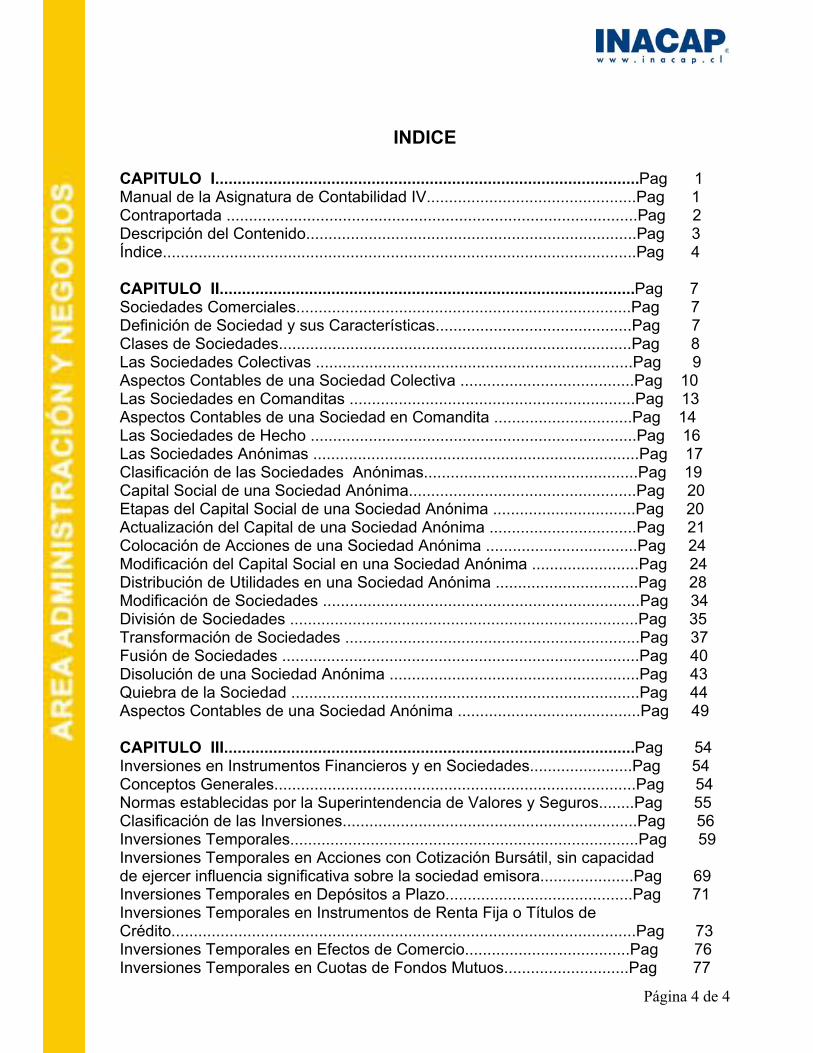

INDICE

CAPITULO I...............................................................................................Pag 1 Manual de la Asignatura de Contabilidad IV...............................................Pag 1 Contraportada ............................................................................................Pag 2 Descripción del Contenido..........................................................................Pag 3 Índice..........................................................................................................Pag 4 CAPITULO II.............................................................................................Pag 7 Sociedades Comerciales...........................................................................Pag 7 Definición de Sociedad y sus Características............................................Pag 7 Clases de Sociedades...............................................................................Pag 8 Las Sociedades Colectivas .......................................................................Pag 9 Aspectos Contables de una Sociedad Colectiva .......................................Pag 10 Las Sociedades en Comanditas ................................................................Pag 13 Aspectos Contables de una Sociedad en Comandita ...............................Pag 14 Las Sociedades de Hecho .........................................................................Pag 16 Las Sociedades Anónimas .........................................................................Pag 17 Clasificación de las Sociedades Anónimas................................................Pag 19 Capital Social de una Sociedad Anónima...................................................Pag 20 Etapas del Capital Social de una Sociedad Anónima ................................Pag 20 Actualización del Capital de una Sociedad Anónima .................................Pag 21 Colocación de Acciones de una Sociedad Anónima ..................................Pag 24 Modificación del Capital Social en una Sociedad Anónima ........................Pag 24 Distribución de Utilidades en una Sociedad Anónima ................................Pag 28 Modificación de Sociedades .......................................................................Pag 34 División de Sociedades ..............................................................................Pag 35 Transformación de Sociedades ..................................................................Pag 37 Fusión de Sociedades ................................................................................Pag 40 Disolución de una Sociedad Anónima ........................................................Pag 43 Quiebra de la Sociedad ..............................................................................Pag 44 Aspectos Contables de una Sociedad Anónima .........................................Pag 49 CAPITULO III............................................................................................Pag 54 Inversiones en Instrumentos Financieros y en Sociedades.......................Pag 54 Conceptos Generales.................................................................................Pag 54 Normas establecidas por la Superintendencia de Valores y Seguros........Pag 55 Clasificación de las Inversiones..................................................................Pag 56 Inversiones Temporales..............................................................................Pag 59 Inversiones Temporales en Acciones con Cotización Bursátil, sin capacidad de ejercer influencia significativa sobre la sociedad emisora.....................Pag 69 Inversiones Temporales en Depósitos a Plazo..........................................Pag 71 Inversiones Temporales en Instrumentos de Renta Fija o Títulos de Crédito........................................................................................................Pag 73 Inversiones Temporales en Efectos de Comercio.....................................Pag 76 Inversiones Temporales en Cuotas de Fondos Mutuos............................Pag 77

Página 4 de 4

Inversiones Permanentes..........................................................................Pag 79 Inversiones Permanentes en Acciones con o sin Cotización Bursátil y en Derechos en Sociedades, con capacidad de ejercer influencia significativa sobre la sociedad emisora.........................................................................Pag 81 Inversiones Permanentes en Acciones sin Cotización Bursátil y en Derechos En Sociedades, sin capacidad de ejercer influencia significativa sobre la sociedad emisora.......................................................................................Pag 86 CAPITULO IV...........................................................................................Pag 88 Estados Consolidados...............................................................................Pag 88 Concepto ...................................................................................................Pag 88 Objetivos ...................................................................................................Pag 89 Obligaciones de Consolidar.......................................................................Pag 90 Definiciones ..............................................................................................Pag 90 Control Directo e Indirecto de Filiales........................................................Pag 94 Situaciones Previas a la Consolidación.....................................................Pag 96 Estados que se Consolidan.......................................................................Pag 96 Metodología de la Consolidación...............................................................Pag 97 CAPITULO V............................................................................................Pag 106 Importaciones y Exportaciones de Mercaderías........................................Pag 106 Importaciones.............................................................................................Pag 106 Exportaciones.............................................................................................Pag 114 CAPITULO VI............................................................................................Pag 122 Normas y Bases Contables Nacionales e Internacionales.........................Pag 122 Qué son las Normas Internacionales de Contabilidad (NIC)......................Pag 122 Importancia de su aplicación......................................................................Pag 122 Normas Chilenas de Contabilidad..............................................................Pag 122 Principales NIC...........................................................................................Pag 123 Comparación entre las NIC y las Normas Chilenas...................................Pag 125 CAPITULO VII..........................................................................................Pag 132 Sistemas Contables en Doble Moneda.....................................................Pag 132 Objetivos de la conversión de estados financieros....................................Pag 132 Moneda Funcional......................................................................................Pag 132 FAS 52.......................................................................................................Pag 133 Puntos Principales de la FAS 52...............................................................Pag 134 Conversión Histórica (FAS 8, Método Temporal)......................................Pag 136 Procedimiento de conversión de los estados financieros..........................Pag 139 Pérdidas o Ganancias por Conversión......................................................Pag 139 Exposición en los estados financieros.......................................................Pag 140 Desarrollo de un caso práctico...................................................................Pag 140 Ejercicio para desarrollar............................................................................Pag 142

Página 5 de 5

CAPITULO VIII.........................................................................................Pag 144 Ejercicios a desarrollar..............................................................................Pag 144 Sociedades Comerciales – Sociedades Colectivas..................................Pag 144 Sociedades Comerciales – Sociedades Anónimas ..................................Pag 148 Inversiones Temporales en Acciones con cotización bursátil, sin capacidad de ejercer influencia significativa sobre la sociedad emisora, esto es, no logra poseer más del 10% de participación .......... ..Pag 159 Inversiones Temporales en Depósitos a Plazo Reajustables ................ ..Pag 170 Inversiones Temporales en Depósitos a Plazo No Reajustables .......... ..Pag 176 Inversiones Temporales en Instrumentos de Renta Fija o Títulos de Crédito .......................................................................................................Pag 180 Inversiones Temporales en Efectos de Comercio .....................................Pag 185 Inversiones Temporales en Cuotas de Fondos Mutuos ............................Pag 189 Inversiones Permanentes en acciones con o sin cotización bursátil y en derechos en sociedades, con capacidad de ejercer influencia significativa sobre la sociedad emisora .........................................................................Pag 193 Inversiones Permanentes en acciones sin cotización bursátil y en derechos en sociedades, sin capacidad de ejercer influencia significativa sobre la sociedad emisora ...................................................................... ..Pag 200 Confección de Estados Consolidados .................................................... ..Pag 203 ANEXOS.................................................................................................... Pag 227 Nº 1 Hoja de Trabajo para consolidar Balances Generales.......................Pag 228 Nº 2 Hoja de Trabajo para consolidar Estados de Resultados...................Pag 229

Página 6 de 6

CAPITULO II

SOCIEDADES COMERCIALES 1. Definición de Sociedad y sus Características. La definición de sociedad está contemplada en el Código Civil, que dice que es "el contrato en que dos o más personas estipulan poner algo en común, con la mira de repartirse entre sí los beneficios que de ello provengan”. Las sociedades pasan así a constituirse en personas jurídicas que son “personas ficticias, capaces de ejercer derechos y contraer obligaciones y de ser representadas judicial y extrajudicialmente” (artículo 545 Código Civil). Para que pueda existir una persona jurídica se requiere: a. Que la persona jurídica surja como una entidad distinta e independiente de los

elementos que la componen, y b. Que a esta entidad le sean reconocidos por el Estado derechos y obligaciones

que no sean derechos y obligaciones privativas de los elementos o miembros componentes.

De estas definiciones se desprende que la sociedad es una persona jurídica totalmente independiente y distinta de los socios que la componen; hecho reconocido por las normas de contabilidad a través del principio de “Entidad Contable", en el cual se establecen los límites que enmarcan la empresa, quedando los socios ubicados fuera de dichos límites, formando parte del entorno con el cual interactúa la empresa. Tanto la definición de sociedad, como el postulado de entidad contable, tienen la gran virtud de separar el patrimonio de los socios, del patrimonio de la sociedad al cual lo aportaron, lo que explica los distintos intereses que se pueden apreciar entre la empresa y sus socios. Esto se puede apreciar más fácilmente en una sociedad anónima en la que los socios o accionistas son personas que invierten su propio patrimonio en una empresa independiente de ellos, pero es válido para cualquier otra clase de sociedad o empresa. Por su función las personas jurídicas se dividen en: • Personas jurídicas de derecho público y • Personas jurídicas de derecho privado. Estas últimas, a su vez, se dividen en personas jurídicas que persiguen el lucro de sus asociados y personas jurídicas que no persiguen fines de lucro, que pueden ser corporaciones o fundaciones.

Página 7 de 7

Las personas jurídicas de derecho público, tales como: la nación, el Fisco, las municipalidades, las iglesias, las comunidades religiosas, se rigen por leyes y reglamentos especiales: Constitución Política, leyes administrativas, reglamentos, etc. Las personas jurídicas de derecho privado pueden ser sociedades comerciales, aquéllas formadas para el desarrollo de actos de comercio, y sociedades civiles, aquellas que no desempeñan actividades comerciales. Las sociedades comerciales además de las disposiciones del Código Civil que las afectan, están reguladas por el Código de Comercio y por leyes especiales. Al igual que las personas naturales, las personas jurídicas tienen atributos que son: 1. El nombre –que implica la necesidad de una caracterización breve y formal-

para distinguirla de las otras personas jurídicas.

El nombre es asignado por los socios fundadores y figura en los estatutos sociales, no pudiendo ser similar al nombre de otras personas jurídicas ya existentes.

2. El domicilio –que es la sede del establecimiento, el centro de sus operaciones

donde se las puede ubicar para todos los efectos legales o judiciales. Al igual que el nombre, el domicilio debe figurar en los estatutos.

3. La nacionalidad –que dependerá de la localidad en que esté ubicada la

sociedad y del Estado que autorice o reconozca la persona jurídica. La nacionalidad tiene gran importancia desde el punto de vista tributario y de algunas leyes especiales.

4. El patrimonio que, como se expresó anteriormente, es propio e independiente

del patrimonio de sus miembros, aun cuando éstos -en el caso de las sociedades comerciales, con fines de lucro- tienen derechos sobre él por el hecho de haberlo aportado. Entre estos derechos está el de retirarlo, de obtener utilidades, de transferirlo, etc.

2. Clases de Sociedades. El Código Civil y el Código de Comercio reconocen tres clases de sociedad; a. La sociedad colectiva. b. La sociedad anónima. c. La sociedad en comandita. El Código de Comercio, además, en su artículo 348 reconoce la asociación o cuentas en participación.

Página 8 de 8

3. Las Sociedades Colectivas. La sociedad colectiva es aquella en que todos los socios administran la sociedad por sí o por un mandatario elegido de común acuerdo; su razón social es el nombre de todos los socios o de algunos de ellos, agregándose las palabras "y compañía" y su capital está formado por los aportes que cada uno de los socios entrega o promete entregar a la sociedad. Esta sociedad se forma por escritura pública, en la cual se debe indicar: 1. Nombres, apellidos y domicilios de los socios. 2. La razón social. 3. Los socios o terceras personas encargadas de la administración. 4. El capital total de la sociedad y la forma en que los socios van a efectuar el

aporte: dinero, bienes, valores, etc. 5. El giro de la sociedad. 6. La forma en que se distribuirán los resultados. 7. La época en que la sociedad debe empezar a funcionar y su duración. 8. Los retiros que pueden efectuar los socios para sus gastos personales. 9. La forma en que ha de efectuarse la liquidación y división del patrimonio. 10. La forma cómo deben designarse los arbitradores en caso de presentarse

problemas o diferencias entre los socios. 11. El domicilio de la sociedad. De esta escritura debe hacerse un extracto, que quedará inscrito en el Registro de Comercio correspondiente al domicilio de la sociedad. Una característica esencial en estas sociedades es que los socios de ellas son responsables solidariamente de todas las obligaciones que la sociedad contrae bajo su razón social; esto implica que los socios no sólo responden de los compromisos contraídos con sus aportes de capital, sino también con sus bienes personales. Para solucionar esta dificultad la ley Nº 3.918 autorizó el establecimiento de sociedades con responsabilidad limitada de los socios. Estas sociedades, conocidas como "sociedades de responsabilidad limitada" y en cuya razón social debe dejarse constancia de este hecho, agregando la palabra “limitada” a continuación del nombre de los socios y de la palabra compañía (y Cía. Ltda.), funcionan y están reglamentadas en la misma forma que las sociedades colectivas, diferenciándose de éstas, en el hecho en que los socios no son solidariamente responsables de las obligaciones sociales y responden de los compromisos contraídos por la sociedad solamente con sus aportes de capital. Como se indicó en la definición de sociedad colectiva, el capital de estas organizaciones está formado por los aportes que efectúan los socios o que se comprometieron a efectuar. Los aportes pueden consistir en dinero, bienes muebles e inmuebles, créditos, inventarios, etc. y son efectuados al momento en que se firma la escritura o en otra fecha estipulada en este documento.

Página 9 de 9

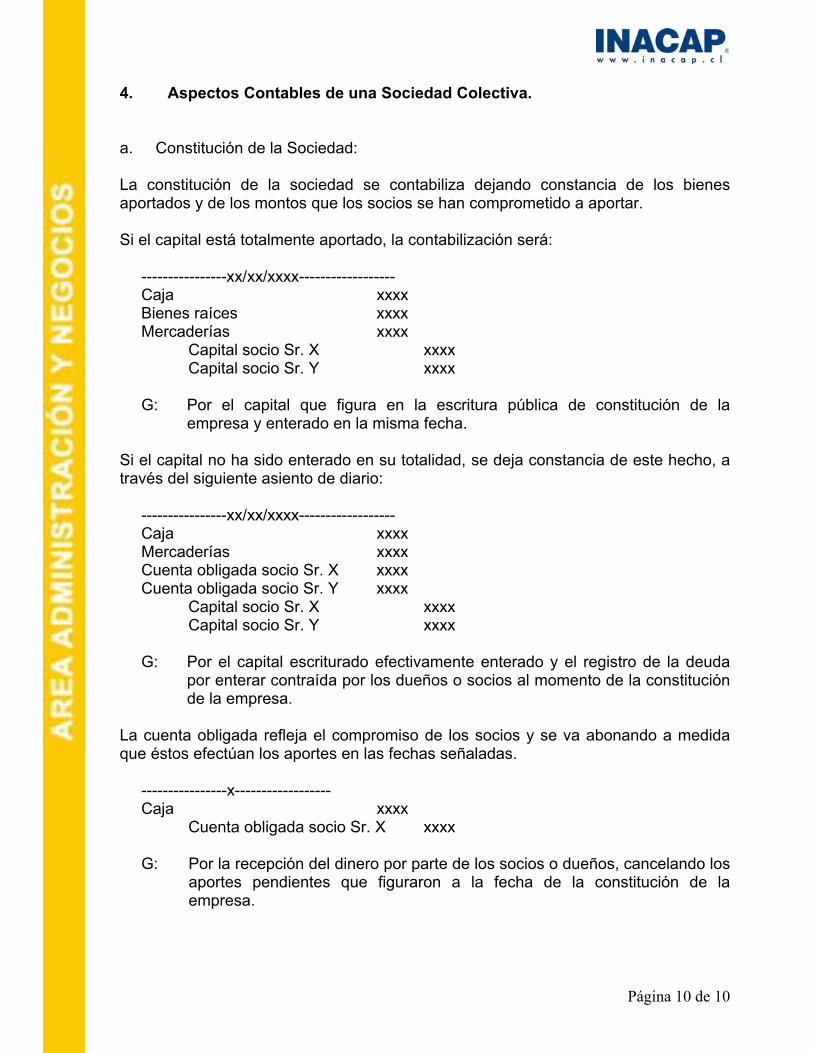

4. Aspectos Contables de una Sociedad Colectiva. a. Constitución de la Sociedad: La constitución de la sociedad se contabiliza dejando constancia de los bienes aportados y de los montos que los socios se han comprometido a aportar. Si el capital está totalmente aportado, la contabilización será:

----------------xx/xx/xxxx------------------ Caja xxxx Bienes raíces xxxx Mercaderías xxxx Capital socio Sr. X xxxx Capital socio Sr. Y xxxx G: Por el capital que figura en la escritura pública de constitución de la

empresa y enterado en la misma fecha. Si el capital no ha sido enterado en su totalidad, se deja constancia de este hecho, a través del siguiente asiento de diario:

----------------xx/xx/xxxx------------------ Caja xxxx Mercaderías xxxx Cuenta obligada socio Sr. X xxxx Cuenta obligada socio Sr. Y xxxx Capital socio Sr. X xxxx Capital socio Sr. Y xxxx

G: Por el capital escriturado efectivamente enterado y el registro de la deuda

por enterar contraída por los dueños o socios al momento de la constitución de la empresa.

La cuenta obligada refleja el compromiso de los socios y se va abonando a medida que éstos efectúan los aportes en las fechas señaladas.

----------------x------------------ Caja xxxx Cuenta obligada socio Sr. X xxxx G: Por la recepción del dinero por parte de los socios o dueños, cancelando los

aportes pendientes que figuraron a la fecha de la constitución de la empresa.

Página 10 de 10

b. Determinación de Capital efectivamente pagado a una fecha determinada: Como esta cuenta representa el capital no aportado, su saldo deudor no constituye un activo y debe rebajarse de la cuenta capital en el patrimonio de la empresa:

Capital según la Escritura ...........................................................$ Menos: Cuentas Obligadas de los Socios (Capital por enterar)..$ ( )

Capital Pagado................................................................$

Debido a que el nombre de esta cuenta se presta a equívocos o a errores de interpretación, actualmente se la ha reemplazado por la cuenta: “Capital por enterar", que demuestra más claramente su significado. c. Capitalización de Reservas: Cuando la capitalización la efectúa una Sociedad Colectiva, una vez aprobada la modificación del capital según nueva escritura social, se efectúa la siguiente contabilización:

-------------xx/xx/xxxx------------- Reservas xxxx Capital xxxx

G: Por la capitalización de reservas.

d. Distribución del Resultado del Ejercicio: Una vez devengadas y percibida las utilidades del ejercicio, éstas se pueden capitalizar, crear reservas o bien repartirse entre los socios o accionistas, según corresponda.

d.1 Distribución de utilidades a los socios, tanto las del ejercicio inmediatamente anterior como de los ejercicios pasados:

En la escritura social de estas sociedades debe quedar claramente estable-cido si los socios tienen derecho a efectuar retiros durante el ejercicio, a cuenta de las utilidades de éste, o si deben esperar al término del período para distribuir las utilidades ya realizadas. Igualmente se deberá indicar si existe la obligación de crear reservas con parte de la utilidad del ejercicio, con la finalidad de no distribuirla totalmente.

Página 11 de 11

Los retiros, en todo caso, deben reflejarse en una cuenta personal de cada socio, la que puede presentar saldo deudor o acreedor, según si los retiros han sido menores o mayores que las utilidades que le corresponden.

-------------xx/xx/xxxx------------- Resultado del Ejercicio (Utilidad del Ejercicio) xxxx Utilidades Acumuladas Ej. Anteriores xxxx Utilidades no Distribuidas xxxx

Cuenta Particular Socio “ X” xxxx Cuenta Particular Socio “ Y” xxxx

G: Por el monto de utilidades distribuida entre los socios y puesta a

disponibilidad de ellos en sus ctas. ctes.

d.2 Capitalización de las utilidades del ejercicio inmediatamente anterior:

-------------xx/xx/xxxx------------- Resultado del Ejercicio (Utilidad del Ejercicio) xxxx

Utilidades Acumuladas Ej. Anteriores xxxx Utilidades no Distribuidas xxxx Reservas xxxx

G: Por el monto de utilidades capitalizadas.

De común acuerdo entre los socios, cada uno puede ceder sus derechos a una tercera persona, quien adquiere por este hecho los derechos y obligaciones del socio que se retira. Esta venta de derechos puede hacerse a cualquier precio y la diferencia que se produzca queda a beneficio o de cargo del socio que efectuó la venta de sus derechos y se retiró de la sociedad. Debido a esto, la sociedad sólo contabiliza el traspaso de las cuentas capital, cuenta obligada y cuenta personal del socio que se retira, al nuevo socio que se integra a la sociedad.

e. Pago de la distribución de las utilidades del ejercicio:

-------------xx/xx/xxxx------------- Cuenta Particular Socio “X” xxxx Cuenta Particular Socio “ Y” xxxx Caja – Banco xxxx G: Por el monto de utilidades distribuida y pagadas a los socios desde sus

ctas. ctes.

Página 12 de 12

f. Distribución anticipada de utilidades del ejercicio actual: -------------xx/xx/xxxx------------- Cuenta Particular Socio “X” xxxx Caja – Banco xxxx G: Por el monto de utilidades distribuidas y pagadas a los socios en forma

anticipada y cargada en sus ctas. ctes. 5. Las Sociedades en Comanditas. La sociedad en comandita se celebra entre una o más personas que se comprometen a efectuar un determinado aporte (socios comanditarios) y una o más personas que se comprometen a administrar la sociedad (socios gestores). Estas sociedades pueden estar constituidas como: sociedades en comandita simple, que son sociedades de personas, con tratamiento similar al de las sociedades colectivas, con la característica que los nombres de los socios comanditarios no figuran en el extracto de la escritura, ni en la razón social, Por otra parte, estos socios responden sólo hasta la concurrencia de sus aportes de capital; en tanto que los socios gestores son indefinida y solidariamente responsables de todas las obligaciones y pérdidas de la sociedad. Sociedad en comandita por acciones, constituida por la reunión de un capital dividido en acciones nominativas o cupones de acciones suministrado por los socios comanditarios. Es similar a la sociedad en comandita simple; pero el capital se divide en acciones, por lo tanto, los socios comanditarios responden sólo hasta el monto de su inversión en acciones, y los socios gestores encargados de administrar la sociedad son solidariamente responsables de las obligaciones sociales. En los aspectos contables estas sociedades son similares a las sociedades colectivas o a las sociedades anónimas, según la forma en que sea enterado el capital social. Asociación o Cuentas en Participación Como su nombre lo indica, estas organizaciones no están constituidas como sociedades, sino que presentan el carácter de asociaciones, que constituyen "una unión más o menos estable de un cierto número de personas que persiguen un fin común". Su característica esencial es que las asociaciones no son personas jurídicas y no constituyen sujetos de derecho como lo son las sociedades.

Página 13 de 13

Generalmente, estas asociaciones sin personalidad jurídica se forman para fines de recreo, culturales o de beneficencia, fines todos que no buscan obtener utilidades y que, por consiguiente, no están relacionados con el Código de Comercio; sin embargo, cuando se trata de asociaciones o cuentas en participación, se está en presencia de "dos o más comerciantes que toman interés en una o muchas operaciones comerciales instantáneas o sucesivas, que debe ejecutar uno de ellos en su solo nombre y bajo su crédito personal, a cambio de rendir cuenta y dividir con sus asociados las ganancias o pérdidas en la proporción convenida" (artículo 507 Código de Comercio). Como no se está frente a una sociedad, no existen trámites de constitución, ni escritura social que legalice la existencia de la asociación, por eso ésta no constituye una persona jurídica y carece de razón social, patrimonio y domicilio. El contrato que celebran los integrantes de la asociación es privado y su formación, modificación, disolución o liquidación, sólo pueden quedar establecidas en los libros de contabilidad, correspondencia, testigos y cualquier otra prueba legal, y en dicho contrato se deben especificar el objeto, la forma, el interés y las condiciones de la participación. Debido a esto es que para que exista una asociación o cuentas en participación se requiere que intervengan sólo comerciantes, ya que éstos registran contablemente las operaciones, pero sólo uno de ellos es el encargado de realizar las operaciones de la asociación, actuando en su solo nombre y considerándose, para todos los efectos legales, como dueño de la mercadería que se comercializa y responsable de las operaciones que realiza. En resumen, los bienes propios de la asociación entran al patrimonio del participe gestor, quien actúa frente a terceros como si fuera su dueño. El gestor de la asociación es el único responsable del pago del IVA, Impuesto Provisorio o cualquier impuesto de retención que derive de la participación. 6. Aspectos Contables de una Sociedad en Comandita. De acuerdo a lo antes indicado y partiendo de la base que existe un contrato entre los participantes en el que quede claramente definido el objetivo de la asociación y las condiciones de la participación, la contabilización de las operaciones realizadas deberá ser registrada en los libros de todos los participantes, lo que puede quedar más claro a través del siguiente ejemplo; "Un comerciante entrega en participación una partida de mercaderías de costo $ 10.000.000 a otro comerciante ubicado en una zona distante, para que éste proceda a su venta al precio máximo posible. distribuyendo el resultado líquido obtenido en un 60% para el dueño y un 40% para el gestor”.

Página 14 de 14

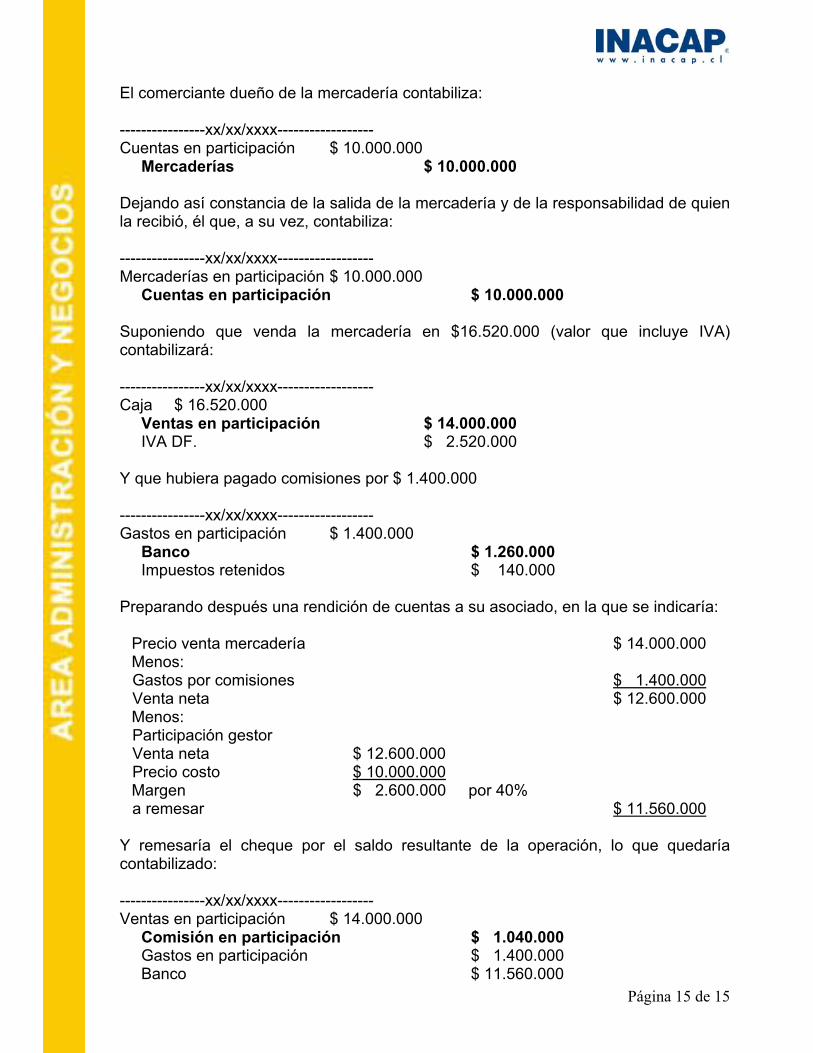

El comerciante dueño de la mercadería contabiliza: ----------------xx/xx/xxxx------------------ Cuentas en participación $ 10.000.000 Mercaderías $ 10.000.000 Dejando así constancia de la salida de la mercadería y de la responsabilidad de quien la recibió, él que, a su vez, contabiliza: ----------------xx/xx/xxxx------------------ Mercaderías en participación $ 10.000.000 Cuentas en participación $ 10.000.000 Suponiendo que venda la mercadería en $16.520.000 (valor que incluye IVA) contabilizará: ----------------xx/xx/xxxx------------------ Caja $ 16.520.000 Ventas en participación $ 14.000.000 IVA DF. $ 2.520.000 Y que hubiera pagado comisiones por $ 1.400.000 ----------------xx/xx/xxxx------------------ Gastos en participación $ 1.400.000 Banco $ 1.260.000 Impuestos retenidos $ 140.000 Preparando después una rendición de cuentas a su asociado, en la que se indicaría:

Precio venta mercadería $ 14.000.000Menos: Gastos por comisiones $ 1.400.000Venta neta $ 12.600.000Menos: Participación gestor Venta neta $ 12.600.000 Precio costo $ 10.000.000 Margen $ 2.600.000 por 40% a remesar $ 11.560.000

Y remesaría el cheque por el saldo resultante de la operación, lo que quedaría contabilizado: ----------------xx/xx/xxxx------------------ Ventas en participación $ 14.000.000 Comisión en participación $ 1.040.000 Gastos en participación $ 1.400.000 Banco $ 11.560.000

Página 15 de 15

Con esto quedan saldadas las cuentas que intervinieron en la operación, se refleja su utilidad en la participación y debe responder del pago del IVA derivado de la venta y la retención del impuesto de segunda categoría sobre las comisiones pagadas. A su vez, el comerciante dueño de la mercadería recibiría la liquidación y el cheque y procedería a contabilizar:

----------------xx/xx/xxxx------------------ Caja $ 11.560.000 Gastos en participación $ 840.000 ($ 1.400.000 por 60%) Cuentas en participación $ 10.000.000 Ganancia en participación $ 2.400.000

Al igual que en el caso del participante gestor, queda reflejado el resultado que le corresponde en la venta, pero en su caso no hay responsabilidad por los impuestos al Valor Agregado y Segunda Categoría derivados de la operación. 7. Las Sociedades de Hecho. Aun cuando no están contempladas en el Código de Comercio, en la práctica tienen un campo de aplicación de establecimientos comerciales o pequeña industria. Se las define como: sociedades que pretendieron ser una sociedad de derecho, con todos los requisitos y formalidades de éstas, pero que, por falta o incumplimiento de algunos de los requisitos legales, no llegaron a tener la calidad de tales. Como carecen de personalidad jurídica, no tienen razón social y se las denomina con el nombre de uno de los socios y la palabra "y otro" o "y otros”; por ejemplo, José Durán y otros. Aun cuando no son sujetos de derecho público o privado, tributariamente se reconoce su existencia y deben llevar libros de contabilidad y presentar balances y declaraciones de impuestos, al igual que las sociedades legalmente constituidas. El hecho de carecer de personalidad jurídica impide a estas organizaciones a actuar en forma independiente de los socios o comuneros que las componen, lo que les impide abrir cuentas corrientes bancarias y adquirir bienes raíces a nombre de la sociedad de hecho. Para sus actividades comerciales y responsabilidad tributaria los socios de la sociedad de hecho deben designar un representante legal, cuyo nombre y domicilio deben quedar claramente identificados en la declaración inicial; esta designación debe ser notarial, para que tenga valor legal. En cuanto a las actividades que realicen, a la contabilización de su constitución, modificación y disolución las sociedades de hecho son similares a las sociedades colectivas.

Página 16 de 16

La diferencia fundamental se presenta cuando la sociedad de hecho se transforma en sociedad de derecho, aporta la totalidad de su activo y pasivo a una sociedad de derecho o se fusiona con ésta: en cualquiera de estos casos la sociedad de hecho debe liquidarse y presentar término de giro, aun cuando la persona jurídica que reciba el aporte o se fusione haya asumido la responsabilidad por los impuestos adeudados por ésta. La razón de esta situación tributada es la "inexistencia” legal de la sociedad de hecho, lo que le impide cualquier transformación o fusión como sociedad y sólo después de su liquidación, los socios que la formaban, en su carácter de personas naturales, pueden integrarse a otra sociedad. 8. Las Sociedades Anónimas. Las sociedades anónimas tienen su origen en la necesidad de obtener grandes capitales, difíciles de conseguir de un solo propietario o socio y que son reunidos por aportes de un gran número de pequeños o grandes inversionistas, quienes desean invertir en actividades seguras y rentables, que les permita arriesgar solamente el monto de lo aportado. Otra ventaja que presentan estas sociedades, es la facilidad de transferir los derechos de propiedad sobre la empresa, sin requerir acuerdos o autorizaciones de los otros socios, sin modificaciones de la escritura social y por el solo acto de vender estos derechos, expresados en acciones. Aun cuando pueden existir con diferentes nombres (corporaciones, etc.) su existencia legal es de carácter universal y en Chile se rigen por la ley Nº 18.046 publicada en el Diario Oficial del 22 de octubre de 1981. Definición, Características y Generalidades de las Sociedades Anónimas La sociedad anónima es una persona jurídica formada por la reunión de un fondo común suministrado por accionistas responsables sólo hasta el monto de sus respectivos aportes, administrada por mandatarios revocables y conocida por la designación del objeto de la empresa (Art. 424 del Código de Comercio); a su vez el Código Civil complementa esta definición diciendo que la sociedad anónima "es aquella formada por la reunión de un fondo común, suministrado por accionistas responsables sólo por sus respectivos aportes y administrada por un directorio integrado por miembros esencialmente revocables" (Art. 2061 del Código Civil). De estas definiciones se desprenden las características fundamentales de la sociedad anónima que son: 1. Se trata de una persona jurídica, la que de acuerdo al Art. 545 del Código Civil

se define como; "una persona ficticia, capaz de ejercer derechos y contraer obligaciones civiles y de ser representada judicial y extrajudicialmente". Para la existencia de esta sociedad se requiere de "un contrato en que dos o

Página 17 de 17

más personas estipulen poner algo en común con la mira de repartir entre sí los beneficios que de ello provengan” y la sociedad, por este solo hecho; “forma una persona jurídica distinta de los socios individualmente considerados”; De aquí, entonces, que la sociedad anónima es un ente distinto de los socios o accionistas que la forman, criterio legal totalmente coincidente con el "principio" o criterio contable de “Entidad Contable", y es un ente que tiene vida y personalidad propias lo que le permite ejercer derechos y contraer obligaciones.

2. Está formada por la reunión de un fondo común, lo que le da el carácter de sociedad de capitales, puesto que al momento de la celebración del contrato social se considera exclusivamente el monto del capital social y lo que cada socio va a aportar, sin que importe la persona que está efectuando el aporte, la persona del socio, de ahí su nombre de sociedad anónima.

3. El fondo común es suministrado por accionistas responsables sólo hasta

el monto de sus respectivos aportes. Esto le da el carácter de sociedad de responsabilidad limitada, puesto que la responsabilidad de los socios está limitada a sus aportes de capital.

4. Administrada por mandatarios revocables, los que son designados por los propios accionistas a través de las juntas o asambleas que la ley estipula.

5. Conocida por la designación del objeto de la empresa, ya que debido a su

condición de sociedad anónima, no figura en su razón social el nombre de los socios, sino el giro para el cual fue creada, al cual se le agregan las palabras sociedad anónima o la abreviatura S.A. El objeto social que puede tener la sociedad anónima puede ser de cualquier índole, no existiendo limitaciones legales, salvo aquellas que se refieran al orden público, las leyes, la moral o las buenas costumbres. Debido a su característica de sociedad comercial siempre se tratará de empresas destinadas a obtener lucro y no a instituciones de beneficencia, que se rigen por otras disposiciones legales.

6. Además, el artículo 2064 del Código Civil establece que "la sociedad anónima

es siempre mercantil, aun cuando se forme para la realización de negocios de carácter civil", lo que le confiere características especiales en lo legal y en lo tributario. Debido a la estructura jurídica que posee la sociedad anónima, resulta muy adecuada para empresas de magnitud que requieran de grandes capitales, los que sólo se pueden obtener mediante los aportes de un gran número de personas, cada una de las cuales arriesga solamente el capital aportado y como éste está representado por acciones, tiene la seguridad de poder recuperarlo en cualquier momento convirtiéndolo en dinero mediante la venta de los títulos.

Página 18 de 18

9. Clasificación de las Sociedades Anónimas. Las Sociedades Anónimas pueden ser de dos clases: 1. Sociedades anónimas abiertas, que son aquellas que hacen oferta pública de

sus acciones de acuerdo a la Ley del Mercado de Valores, esto significa que se trata de sociedades que transan sus títulos en la Bolsa; de aquellas que tienen 500 o más accionistas y aquellas en las que, a lo menos, el 10% de su capital suscrito pertenece a un mínimo de 100 accionistas, excluidos los que individualmente exceden dicho porcentaje.

2. Sociedades anónimas cerradas que son las que no cumplen los requisitos

indicados para las sociedades anónimas abiertas, no cotizan sus acciones en la Bolsa y no tienen obligación de someterse a las disposiciones de la Superintendencia de Valores y Seguros, aun cuando voluntariamente pueden sujetarse a ellas, previo acuerdo de una junta extraordinaria de accionistas reducido a escritura pública. Este acuerdo tendrá vigencia hasta que sea revocado por otra junta extraordinaria de accionistas que decida retirar la sociedad anónima cerrada del Registro de Valores, para lo cual deberá reducir a escritura pública el acta de dicha reunión.

De acuerdo a las disposiciones de la ley Nº 18.046 (Ley de Sociedades Anónimas publicada en el Diario Oficial Nº 31.096, de fecha 22 de octubre de 1981) las sociedades anónimas abiertas y las sociedades anónimas cerradas que hayan decidido sujetarse a las normas de las sociedades anónimas abiertas, quedan sometidas a la fiscalización de la Superintendencia de Valores y Seguros, deberán inscribirse en el Registro Nacional de Valores y observar las disposiciones legales, reglamentarias y administrativas que les sean aplicables. El plazo de inscripción vence a los 60 días siguientes a la fecha en que hayan reunido los requisitos correspondientes y si se trata de sociedades anónimas cerradas, el plazo comienza a contarse a partir de la fecha en que se celebró la junta de accionistas que aprobó el acuerdo. En este último caso las disposiciones de la ley Nº 18.046 primarían sobre los estatutos de las sociedades anónimas cerradas, sin perjuicio de la obligación de estas sociedades de adecuar sus estatutos a las nuevas normas legales, cuando se introduzca la primera modificación de ellos. La sociedad anónima se forma, existe y prueba por escritura pública inscrita en el Registro de Comercio correspondiente y publicada en el Diario Oficial. Hasta eso momento tiene el carácter de “sociedad en formación", no puede funcionar plenamente y tiene personalidad jurídica sólo para efectuar los trámites conducentes a la obtención de su personería jurídica. Sólo a partir de ese momento, la sociedad anónima pasa a ser una persona jurídica que posee su propio patrimonio y bienes de su propiedad. Es un ente de derecho que puede adquirir derechos y contraer obligaciones, que tiene nacionalidad y domicilio, establecidos en la escritura social, y un nombre propio o razón social.

Página 19 de 19

10. Capital Social de una Sociedad Anónima. Características del Capital Social El capital de la sociedad anónima debe ser fijado de manera precisa en los estatutos y sólo puede ser aumentado o disminuido por una reforma de ellos aprobada en una junta extraordinaria de accionistas. La característica de este capital, que diferencia a las sociedades anónimas de las otras sociedades, es estar dividido en acciones, que son “la cuota parte en que se divide el capital social", y que están representadas legalmente por títulos que legitiman a su poseedor y le dan el carácter de accionista o socio de la sociedad anónima, con las obligaciones y derechos inherentes a esta calidad. Estos títulos pueden ser adquiridos por el inversionista en el mercado de valores o por suscripción directa en la sociedad anónima, cuando el capital social no ha sido suscrito totalmente y la sociedad tiene disponible acciones para colocar entre los interesados. 11. Etapas del Capital Social de una Sociedad Anónima. En el capital de las sociedades anónimas se distinguen tres etapas bien diferenciadas; 1. El capital autorizado que es el capital consignado en los estatutos sociales,

autorizado por la Superintendencia de Valores y Seguros y que la sociedad se comprometió a enterar en el plazo de tres años.

2. El capital suscrito, aquel que ya ha sido colocado entre los interesados,

quienes al suscribirlo se convierten en accionistas y se comprometen a enterarlo en arcas sociales.

3. El capital pagado que representa el capital real, pagado por los accionistas e

ingresado en arcas sociales. Estas tres etapas deben ser reflejadas contablemente, a medida que se van sucediendo, en cuentas de mayor que demuestren el capital total a ser colocado por la sociedad, la parte del capital que ha sido suscrita por los accionistas, la parte que falta por suscribir, y el capital real ya ingresado a la sociedad, debidamente separado del capital que se encuentra suscrito; pero que aún no ha sido pagado.

Página 20 de 20

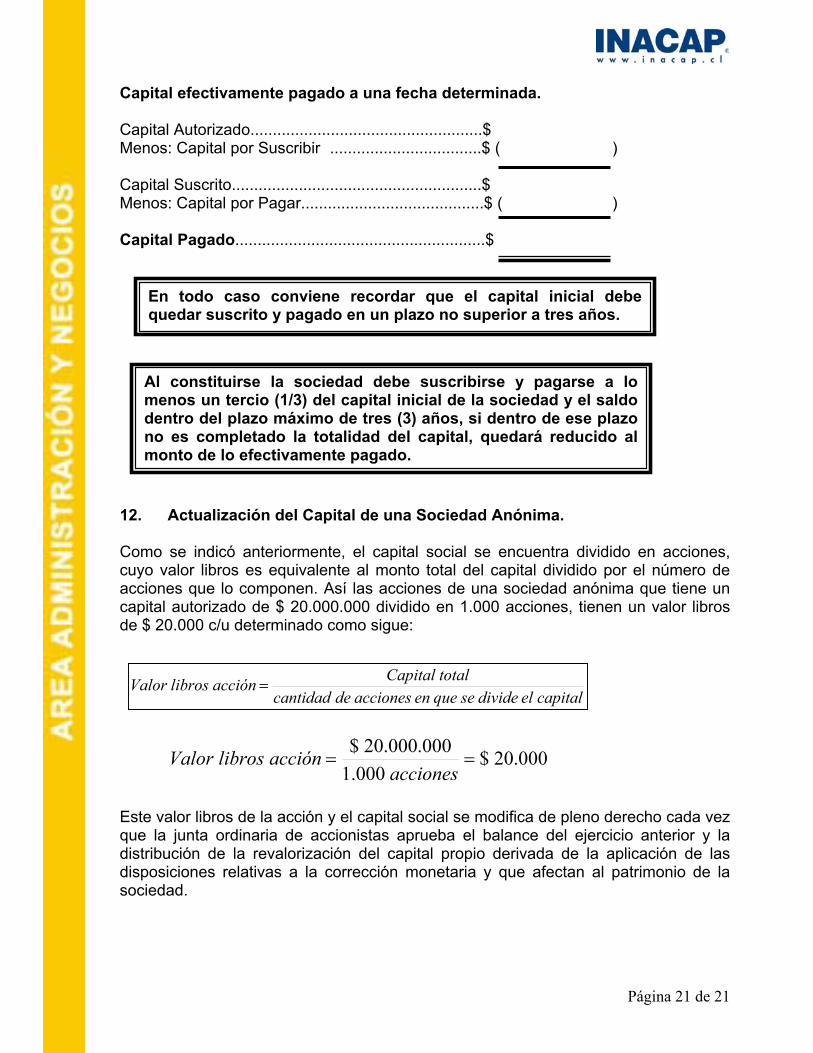

Capital efectivamente pagado a una fecha determinada. Capital Autorizado....................................................$ Menos: Capital por Suscribir ..................................$ ( ) Capital Suscrito........................................................$ Menos: Capital por Pagar.........................................$ ( ) Capital Pagado........................................................$ 12. Cocuyacccapde

V

Estquedisdissoc

En todo caso conviene recordar que el capital inicial debequedar suscrito y pagado en un plazo no superior a tres años.

Al constituirse la sociedad debe suscribirse y pagarse a lomenos un tercio (1/3) del capital inicial de la sociedad y el saldodentro del plazo máximo de tres (3) años, si dentro de ese plazono es completado la totalidad del capital, quedará reducido almonto de lo efectivamente pagado.

Actualización del Capital de una Sociedad Anónima.

mo se indicó anteriormente, el capital social se encuentra dividido en acciones, o valor libros es equivalente al monto total del capital dividido por el número de iones que lo componen. Así las acciones de una sociedad anónima que tiene un ital autorizado de $ 20.000.000 dividido en 1.000 acciones, tienen un valor libros $ 20.000 c/u determinado como sigue:

capitaleldividesequeenaccionesdecantidadtotalCapitalacciónlibrosalor =

000.20$000.1

000.000.20$==

accionesacciónlibrosValor

e valor libros de la acción y el capital social se modifica de pleno derecho cada vez la junta ordinaria de accionistas aprueba el balance del ejercicio anterior y la

tribución de la revalorización del capital propio derivada de la aplicación de las posiciones relativas a la corrección monetaria y que afectan al patrimonio de la iedad.

Página 21 de 21

Suponiendo que el capital de $ 20.000.000, indicado en el ejemplo anterior, estuviera totalmente suscrito y pagado, al término del período debería ser ajustado de acuerdo a la variación del l.P.C. Si ésta fuera de un 10% se contabilizaría: ----------------xx/xx/xxxx------------------ Corrección monetaria xxxx Revalorización capital propio xxxx La cuenta "Revalorización Capital Propio" es una reserva de revalorización que representa el ajuste o actualización del monto del patrimonio expuesto a la inflación, por esta razón debe presentarse en el patrimonio; sin embargo, por disposición expresa de la ley, debe ser distribuida proporcionalmente entre las cuentas del capital pagado, las utilidades retenidas y otras cuentas representativas del patrimonio. Por eso, y previo a la junta de accionistas en que se somete el balance a su consideración, corresponde al directorio ver que se distribuya la revalorización del capital propio, en forma proporcional, entre las cuentas que forman el patrimonio; distribución que debe ser aprobada por la junta. En este caso, al no existir otras cuentas de patrimonio, el traspaso fue: ----------------xx/xx/xxxx------------------ Revalorización capital propio xxxxx Capital xxxxx Con lo cual y como consecuencia de la inflación, el capital quedó expresado en $ 22.000.000 y el valor libros de la acción se ajustó a $ 22.200 que corresponden a:

quelooaccionesdeN

Capital ,;000.22$000.1

000.000.22º

==

es lo mismo, al valor libros de $20.000 reajustado en un 10%. Si el Patrimonio hubiera estado formado por capital y reservas, la distribución proporcional debería efectuarse considerando estas cuentas, las que -al igual que el patrimonio- quedarían debidamente actualizadas. Suponiendo que el patrimonio de la sociedad fuera: Capital: Suscrito y pagado $ 20.000.000 Utilidades retenidas 15.000.000 Mayor valor colocaciones acciones 5.000.000 $ 40.000.000

Página 22 de 22

La actualización del 10% se aplicaría a la totalidad del patrimonio: ----------------xx/xx/xxxx------------------ Corrección monetaria 4.000.000 Revalorización capital propio 4.000.000 y la distribución proporcional: ----------------xx/xx/xxxx------------------ Revalorización capital propio 4.000.000 Capital (50%) 2.000.000 Utilidades retenidas (37,5%) 1.500.000 Mayor valor colocación acción (12,5%) 500.000 Considerando el mismo ejemplo inicial; pero existiendo 300 acciones por suscribir y 100 acciones pendientes de pago, la corrección monetaria se haría considerando las siguientes cuentas: Capital autorizado: 1.000 acciones $ 20.000.000 Capital suscrito 700 acciones $ 14.000.000 Capital por suscribir 300 acciones $ 6.000.000 Capital suscrito por pagar 100 acciones $ 2.000.000 Capital pagado 600 acciones $ 12.000.000

Bajo el supuesto que ésta es la situación inicial y que no hubo movimiento en estas cuentas durante el ejercicio la corrección monetaria sería: ----------------xx/xx/xxxx------------------ Corrección monetaria 1.200.000 Revalorización capital propio 1.200.000 10% s/capital pagado ----------------xx/xx/xxxx------------------ Revalorización capital propio 1.200.000 Capital 1.200.000 G: Traspaso de la actualización ----------------xx/xx/xxxx------------------ Acciones por suscribir 600.000 Capital 600.000 G: Actualización del capital por suscribir: 10% s/6.000.000 ----------------xx/xx/xxxx------------------ Accionistas 200.000 Capital 200.000 G: Actualización del capital suscrito: 10% s/2.000.000

Página 23 de 23

Con esto el capital queda actualizado en $ 2.200.000, y el valor de la acción sube a $22.000; el capital por suscribir: 300 acciones a $ 22.000 = $ 6.600.000 y el suscrito por pagar: 100 acciones a $ 22.000 = $2.200.000. La contabilización de la actualización también puede hacerse: ----------------xx/xx/xxxx------------------ Corrección monetaria 2.000.000 Capital 2.000.000 G: 10% s/capital autorizado ----------------xx/xx/xxxx------------------ Acciones por suscribir 600.000 Accionistas 200.000 Corrección monetaria 800.000 G: 10% s/capital por suscribir y suscrito por pagar 13. Colocación de Acciones de una Sociedad Anónima. Tanto en la emisión inicial como en emisiones de acciones de pago posteriores, las acciones pueden ofrecerse al valor libros inicial (en este caso y después de a corrección monetaria $22.000) o a otro precio que determine libremente la Junta de Accionistas. En este último caso se pueden presentar dos situaciones, dependiendo si el valor de colocación es más alto o más bajo que el valor libros: 1. Si el valor de colocación es más alto, supongamos $25.000, se va a producir

un mayor valor de $ 3.000 por acción, que debe ser reflejado en una cuenta patrimonial que representa un mayor capital y por eso sólo puede ser capitalizada, y en ningún caso puede ser distribuida como dividendo a los accionistas.

2. Si el valor de colocación es más bajo, supongamos $ 20.000, se va a producir

un menor valor de $ 2.000 por acción, que debe ser reflejado en una cuenta de resultados, aplicando así el “Criterio Prudente”.

14. Modificación del Capital de una Sociedad Anónima. Para el aumento o disminución del capital social de una sociedad anónima se requiere una modificación de los estatutos que debe ser aprobada por una ¡unta general extraordinaria de mayor valor, especialmente citada para este efecto y que se celebrará en presencia de un notario, quien deberá certificar que el Acta de la Asamblea es expresión fiel de lo acordado.

Página 24 de 24

Aumento del Capital El aumento de capital implica la emisión de nuevas acciones, que pueden ser acciones de pago, si los interesados deben pagar su valor, o acciones liberadas -total o parcialmente- que son pagadas a través de la capitalización de reservas, sin que el accionista deba pagar la parte liberada de ellas. El efecto de ambas emisiones es totalmente diferente, por cuanto la emisión de acciones de pago implica un aumento real del capital y patrimonio de la empresa, una vez que las acciones son suscritas y pagadas; en tanto que la emisión de acciones liberadas permite un aumento del capital; pero no ingresan nuevos recursos a la sociedad ni varía el patrimonio social. De acuerdo a esto se presentarán las siguientes situaciones: 1. Emisión de acciones de pago Al igual que cuando se trató de la emisión inicial de acciones, las nuevas emisiones aprobadas para aumentar el capital social tienen un plazo de tres años, contado desde la fecha del acuerdo para que la emisión quede totalmente suscrita y pagada. En caso contrario, una vez vencido el plazo, el aumento de capital quedará reducido a la parte efectivamente pagada. La contabilización de aumento de capital es similar a la contabilización del capital inicial. Cuando las acciones han sido colocadas a un valor distinto al valor libros o al valor nominal, si lo hubiere, la diferencia deberá ser registrada en la cuenta "Mayor Valor Colocación Acciones" o "Pérdida en Colocación Acciones" cuentas que representarán un mayor patrimonio o una pérdida, respectivamente, en un tratamiento similar al indicado en la colocación del capital inicial. 2. Emisión de acciones liberadas El efecto de la capitalización de reservas es un aumento del capital social que puede materializarse en el aumento del valor nominal de las acciones, si lo tuvieren, o a través de la emisión de acciones liberada de pago. Estas acciones liberadas que provienen de la capitalización de reservas se conocen con el nombre de “crías liberadas” y al ser distribuidas a los accionistas sin costo alguno, permiten que éstos aumenten la cantidad de acciones de su propiedad sin que varíe el monto de la inversión lo que se traduce en un menor costo promedio de las acciones adquiridas. Conviene hacer presente que en el caso de las sociedades anónimas cerradas, si al momento del acuerdo de la junta de accionistas existieran pérdidas acumuladas, previo al aumento de capital, las pérdidas deberán ser absorbidas por las utilidades del ejercicio o por utilidades acumuladas de ejercicios anteriores.

Página 25 de 25

La contabilización del aumento de capital mediante la emisión de acciones liberadas es similar a la del aumento de capital por emisión do acciones de pago; pero la cuenta accionista se cancela o se salda con las reservas que han sido capitalizadas. Así, si consideramos que el patrimonio de una sociedad anónima está compuesto por las siguientes cuentas: Capital: 1.000 acciones de $ 20.000 c/u $ 20.000.000Reservas: Utilidades retenidas 16.000.000Mayor valor colocación acciones 4.000.000Patrimonio total 40.000.000

Previo a cualquier emisión de acciones de pago, la junta de accionistas debe acordar la capitalización de las reservas y la emisión de crías liberadas; lo que se contabilizaría: ----------------xx/xx/xxxx------------------ Acciones por suscribir 20.000.000 Capital 20.000.000 G: 1.000 crías a $ 20.000 c/u ----------------xx/xx/xxxx------------------ Accionistas 20.000.000 Acciones por suscribir 20.000.000 G: Distribución de las crías a prorrata de las acciones que posee cada accionista. ----------------xx/xx/xxxx------------------ Utilidades retenidas 16.000.000 Mayor valor colocación de acciones 4.000.000 Accionistas 20.000.000 G: Capitalización de las reservas y pago de las acciones. En este caso, después de la emisión de crías liberadas, el patrimonio quedaría: Capital: 2.000 acciones a $ 20.000 c/u 40.000.000Reservas ---0---Patrimonio total 40.000.000

Esto demuestra que el aumento sólo afectó al capital social; pero el patrimonio se mantiene igual. Dicho de otra forma, se produce un cambio en la estructura patrimonial; pero el patrimonio se mantiene constate, puesto que se trató de la capitalización de reservas sin que se produjera un flujo de fondos hacía la empresa.

Página 26 de 26

Si la situación patrimonial hubiera contemplado una pérdida de $ 10.000.000, lo que habría significado: Capital: 1.000 acciones de $ 20.000 c/u $ 20.000.000 Reservas: Utilidades retenidas 16.000.000 Mayor valor colocación acciones 4.000.000 Patrimonio total 40.000.000 Menos: Pérdidas acumuladas (10.000.000) Patrimonio total $ 30.000.000

Debería procederse a la absorción de la pérdida acumulada y posteriormente a la emisión de crías liberadas: ----------------xx/xx/xxxx------------------ Utilidades retenidas 10.000.000 Pérdidas acumuladas 10.000.000 G: Absorción de las pérdidas ----------------xx/xx/xxxx------------------ Acciones por suscribir 10.000.000 Capital 10.000.000 G: 500 crías a $ 20.000 c/u ----------------xx/xx/xxxx------------------ Accionistas 10.000.000 Acciones por suscribir 10.000.000 G: Distribución de las crías liberadas. ----------------xx/xx/xxxx------------------ Utilidades retenidas 6.000.000 Mayor valor colocación de acciones 4.000.000 Accionistas 20.000.000 Y el patrimonio final sería: Capital 30.000.0001.500 acciones a $ 20.000 c/u Reservas ---0---Patrimonio total $ 30.000.000

Página 27 de 27

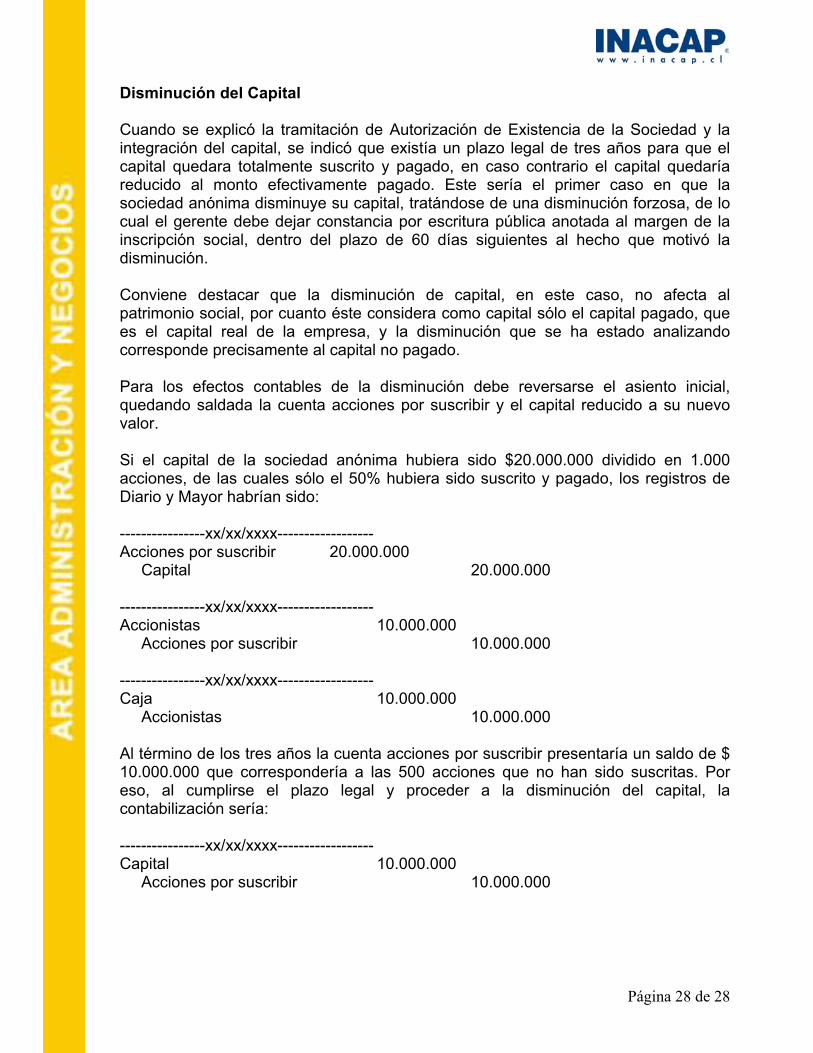

Disminución del Capital Cuando se explicó la tramitación de Autorización de Existencia de la Sociedad y la integración del capital, se indicó que existía un plazo legal de tres años para que el capital quedara totalmente suscrito y pagado, en caso contrario el capital quedaría reducido al monto efectivamente pagado. Este sería el primer caso en que la sociedad anónima disminuye su capital, tratándose de una disminución forzosa, de lo cual el gerente debe dejar constancia por escritura pública anotada al margen de la inscripción social, dentro del plazo de 60 días siguientes al hecho que motivó la disminución. Conviene destacar que la disminución de capital, en este caso, no afecta al patrimonio social, por cuanto éste considera como capital sólo el capital pagado, que es el capital real de la empresa, y la disminución que se ha estado analizando corresponde precisamente al capital no pagado. Para los efectos contables de la disminución debe reversarse el asiento inicial, quedando saldada la cuenta acciones por suscribir y el capital reducido a su nuevo valor. Si el capital de la sociedad anónima hubiera sido $20.000.000 dividido en 1.000 acciones, de las cuales sólo el 50% hubiera sido suscrito y pagado, los registros de Diario y Mayor habrían sido: ----------------xx/xx/xxxx------------------ Acciones por suscribir 20.000.000 Capital 20.000.000 ----------------xx/xx/xxxx------------------ Accionistas 10.000.000 Acciones por suscribir 10.000.000 ----------------xx/xx/xxxx------------------ Caja 10.000.000 Accionistas 10.000.000 Al término de los tres años la cuenta acciones por suscribir presentaría un saldo de $ 10.000.000 que correspondería a las 500 acciones que no han sido suscritas. Por eso, al cumplirse el plazo legal y proceder a la disminución del capital, la contabilización sería: ----------------xx/xx/xxxx------------------ Capital 10.000.000 Acciones por suscribir 10.000.000

Página 28 de 28

El patrimonio antes y después de la disminución de capital, quedaría: Antes: Capital autorizado 20.000.000 (-) Capital por suscribir (10.000.000) Patrimonio total $ 10.000.000

Después: Capital Autorizado, suscrito y pagado $ 10.000.000

La característica de esta disminución de capital reside en que la parte del capital que se disminuyó no estaba ni suscrita, ni pagada. 15. Distribución de Utilidades en una Sociedad Anónima. El dividendo es la parte de las utilidades que una sociedad anónima entrega a sus accionistas. Para el accionista que lo recibe se traduce en un ingreso derivado de su inversión, que aumenta su patrimonio; en tanto que para la sociedad anónima representa una disminución del patrimonio, en el cual se habían incorporado los resultados del ejercicio que posteriormente fueron distribuidos. De acuerdo al contenido de la ley, se puede deducir que existen cuatro clases de dividendos: dividendos mínimos obligatorios, dividendos adicionales, dividendos provisorios y dividendos opcionales. Dividendos Obligatorios Son los dividendos mínimos que deben ser distribuidos a los accionistas inscritos en el registro respectivo el 5º día hábil anterior a la junta, de acuerdo al resultado del balance. En las sociedades anónimas abiertas este dividendo deberá ser pagado en dinero y corresponde, a lo menos, al 30% de las utilidades líquidas de cada ejercicio; en las sociedades anónimas cerradas se considerará lo que estipulen los estatutos. Si hubiere pérdidas acumuladas las utilidades del ejercicio se destinarán en primer lugar a absorberlas y si el ejercicio determinara una pérdida ésta deberá ser absorbida con las utilidades acumuladas que existieran, o deberá ser acumulada para ser absorbida posteriormente, cuando se produzcan utilidades. Para los efectos de la determinación del monto del dividendo a distribuir por acción, se deberá considerar el monto total a distribuir y la cantidad de acciones que tienen derecho a recibido, de esta forma se establecerá la proporción que corresponde a cada accionista a prorrata de las acciones que posea.

Página 29 de 29

Suponiendo que la utilidad del ejercicio ascendiera a $ 10.000.000, el 30% a distribuir sería $3.000.000, suma que debe ser distribuida entre las acciones suscritas y pagadas. Si éstas fueran 10.000 la proporción se determinaría:

pagadasysuscritasacciones

distribuirautilidadacciónpordividendo =

acciónporacciones

300$000.10

000.000.3$=

Y la contabilización será: ----------------xx/xx/xxxx------------------ Pérdidas y ganancias 10.000.000 Dividendos por pagar 3.000.000 Utilidades retenidas 7.000.000 Mediante este asiento de diario queda saldada la cuenta "Pérdidas y Ganancias", cuyo saldo acreedor reflejaba el resultado del período; se crea un pasivo: “Dividendos por Pagar” que se extinguirá cuando el dividendo sea pagado a los accionistas y el saldo de las utilidades no distribuidas se acumula en la cuenta “Utilidades Retenidas" que corresponde a una reserva de utilidades que forma parte del patrimonio social. Al definir el concepto de dividendo se hizo presente que su distribución significaba una disminución del patrimonio: esto puede quedar más claro a través del siguiente ejemplo: El balance al 31 de diciembre de una sociedad anónima presentaba el siguiente cuadro patrimonial: Capital 10.000.000 10.000 acciones Menos: Capital por suscribir 1.000 acciones 1.000.000Capital suscrito y pagado 9.000.000Utilidad del ejercicio 6.000.000 Patrimonio al 31.12. 15.000.000

La junta de accionistas, celebrada en abril del año siguiente, acuerda distribuir como dividendo un 30% de las utilidades: $ 1.800.000.

acciónporacciones

acciónpordividendo 200$000.9

000.800.1$==

Página 30 de 30

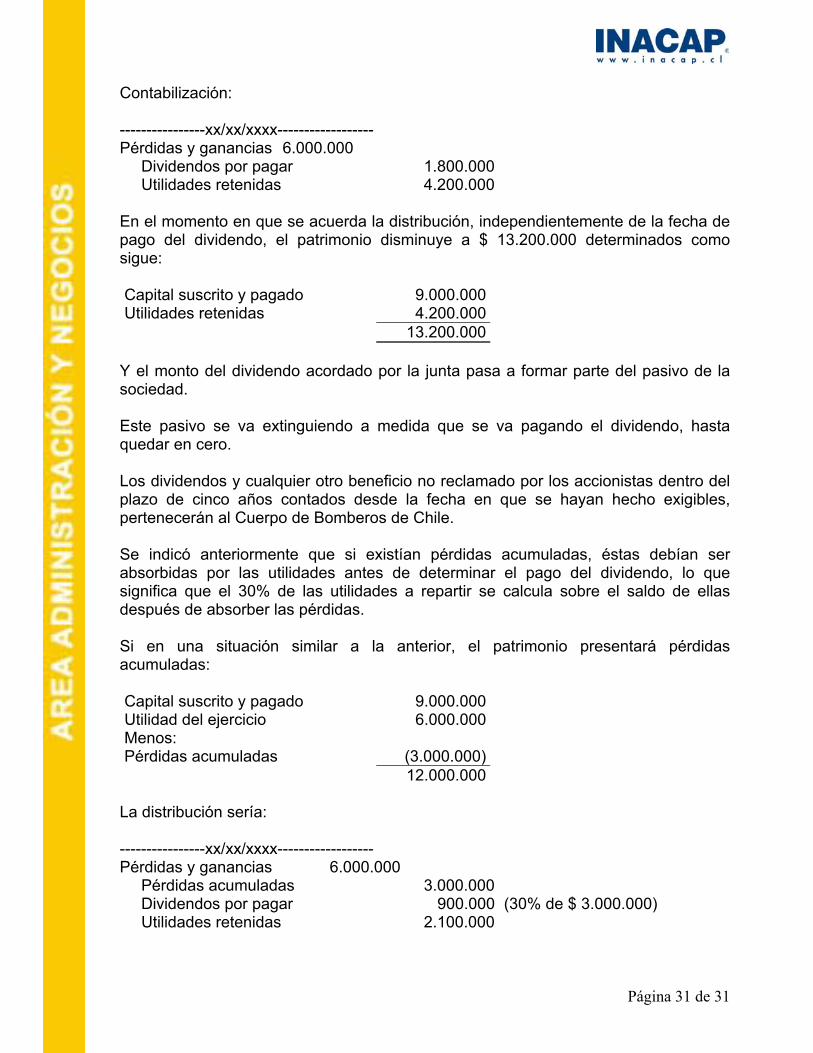

Contabilización: ----------------xx/xx/xxxx------------------ Pérdidas y ganancias 6.000.000 Dividendos por pagar 1.800.000 Utilidades retenidas 4.200.000 En el momento en que se acuerda la distribución, independientemente de la fecha de pago del dividendo, el patrimonio disminuye a $ 13.200.000 determinados como sigue: Capital suscrito y pagado 9.000.000Utilidades retenidas 4.200.000 13.200.000

Y el monto del dividendo acordado por la junta pasa a formar parte del pasivo de la sociedad. Este pasivo se va extinguiendo a medida que se va pagando el dividendo, hasta quedar en cero. Los dividendos y cualquier otro beneficio no reclamado por los accionistas dentro del plazo de cinco años contados desde la fecha en que se hayan hecho exigibles, pertenecerán al Cuerpo de Bomberos de Chile. Se indicó anteriormente que si existían pérdidas acumuladas, éstas debían ser absorbidas por las utilidades antes de determinar el pago del dividendo, lo que significa que el 30% de las utilidades a repartir se calcula sobre el saldo de ellas después de absorber las pérdidas. Si en una situación similar a la anterior, el patrimonio presentará pérdidas acumuladas: Capital suscrito y pagado 9.000.000Utilidad del ejercicio 6.000.000Menos: Pérdidas acumuladas (3.000.000) 12.000.000

La distribución sería: ----------------xx/xx/xxxx------------------ Pérdidas y ganancias 6.000.000 Pérdidas acumuladas 3.000.000 Dividendos por pagar 900.000 (30% de $ 3.000.000) Utilidades retenidas 2.100.000

Página 31 de 31

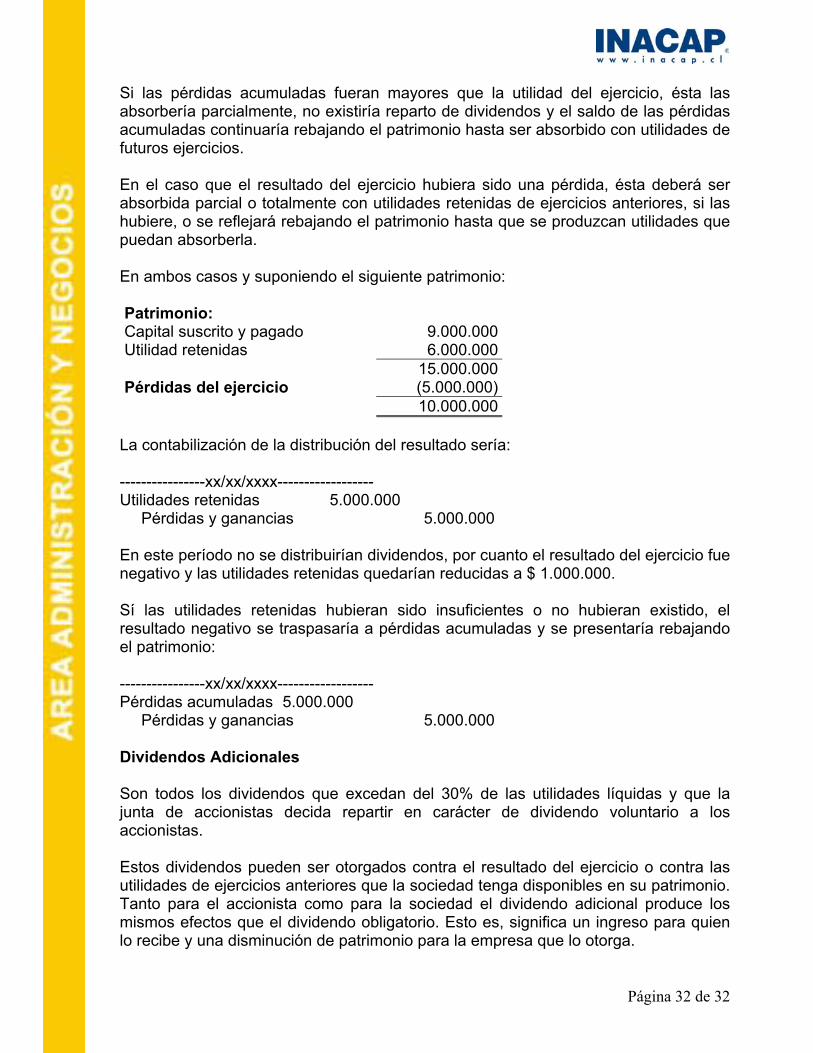

Si las pérdidas acumuladas fueran mayores que la utilidad del ejercicio, ésta las absorbería parcialmente, no existiría reparto de dividendos y el saldo de las pérdidas acumuladas continuaría rebajando el patrimonio hasta ser absorbido con utilidades de futuros ejercicios. En el caso que el resultado del ejercicio hubiera sido una pérdida, ésta deberá ser absorbida parcial o totalmente con utilidades retenidas de ejercicios anteriores, si las hubiere, o se reflejará rebajando el patrimonio hasta que se produzcan utilidades que puedan absorberla. En ambos casos y suponiendo el siguiente patrimonio: Patrimonio: Capital suscrito y pagado 9.000.000Utilidad retenidas 6.000.000 15.000.000Pérdidas del ejercicio (5.000.000) 10.000.000

La contabilización de la distribución del resultado sería: ----------------xx/xx/xxxx------------------ Utilidades retenidas 5.000.000 Pérdidas y ganancias 5.000.000 En este período no se distribuirían dividendos, por cuanto el resultado del ejercicio fue negativo y las utilidades retenidas quedarían reducidas a $ 1.000.000. Sí las utilidades retenidas hubieran sido insuficientes o no hubieran existido, el resultado negativo se traspasaría a pérdidas acumuladas y se presentaría rebajando el patrimonio: ----------------xx/xx/xxxx------------------ Pérdidas acumuladas 5.000.000 Pérdidas y ganancias 5.000.000 Dividendos Adicionales Son todos los dividendos que excedan del 30% de las utilidades líquidas y que la junta de accionistas decida repartir en carácter de dividendo voluntario a los accionistas. Estos dividendos pueden ser otorgados contra el resultado del ejercicio o contra las utilidades de ejercicios anteriores que la sociedad tenga disponibles en su patrimonio. Tanto para el accionista como para la sociedad el dividendo adicional produce los mismos efectos que el dividendo obligatorio. Esto es, significa un ingreso para quien lo recibe y una disminución de patrimonio para la empresa que lo otorga.

Página 32 de 32

El pago de estos dividendos deberá hacerse dentro del año en que se adopte el acuerdo y en la fecha que determine la junta de accionistas o que fije el directorio, si la junta lo ha facultado para ello. Dependiendo del origen del dividendo, su contabilización será: 1. Si proviene de la utilidad del ejercicio. ----------------xx/xx/xxxx------------------ Pérdidas y ganancias 10.000.000 Dividendos por pagar 6.000.000 Utilidades retenidas 4.000.000 En este caso el dividendo obligatorio del 30% de las utilidades ascendía a $3.000.000; y el resto corresponde al dividendo adicional voluntario que la junta de accionistas acordó repartir. 2. Si proviene de utilidades acumuladas de ejercicios anteriores, la

contabilización sería:' ----------------xx/xx/xxxx------------------ Utilidades retenidas xxxx Dividendos por pagar xxxx Previo al acuerdo de distribución de un dividendo adicional deben considerarse todas las disposiciones relativas a los dividendos obligatorios. Lo que significa que no deben existir pérdidas acumuladas y que si el ejercicio reflejara una pérdida, ésta debe ser absorbida previamente con las utilidades retenidas. Dividendos Provisorios El dividendo provisorio es aquel que el directorio decide pagar con cargo a las utilidades del mismo ejercicio en el cual se acuerda el pago. Tiene por lo tanto el carácter de anticipado y se otorga bajo el supuesto que el resultado del ejercicio va a ser favorable. Este dividendo es distribuido por decisión del directorio y bajo la responsabilidad personal de los directores que concurran al acuerdo respectivo y puede ser distribuido siempre que no existan pérdidas acumuladas. Su pago deberá realizarse en la fecha que determine el directorio. Este dividendo formará parte del 30% de las utilidades que la junta ordinaria de accionistas debe distribuir como dividendo y, por lo tanto, en el acuerdo de distribución debe quedar constancia que una parte del dividendo mínimo ya fue cancelada anticipadamente.

Página 33 de 33

Al momento del pago el dividendo provisorio debe cargarse en una cuenta especial que indique que una parte de las utilidades fue distribuida anticipadamente como dividendo y, por lo tanto, esta cuenta debe presentarse en el patrimonio, rebajando el resultado del período. Supongamos que en el mes de octubre el directorio decide pagar un dividendo provisorio de $ 100 por acción, a un total de 10.000 acciones suscritas y pagadas. La contabilización sería: ----------------xx/xx/xxxx------------------ Dividendos provisorios 1.000.000 Dividendos por pagar 1.000.000 G: 10.000 acciones por $ 100 Al momento del balance y suponiendo una utilidad de $10.000.000, la presentación seria: Capital suscrito y pagado 20.000.000 Dividido en 10.000 acciones Utilidad del ejercicio 10.000.000 Menos: dividendos provisorios (1.000.000) 9.000.000 29.000.000

La junta ordinaria de accionistas, a celebrarse en el mes de abril próximo, acordaría el dividendo mínimo obligatorio: 30% / 10.000.000 = $ 3.000.000, de las cuales ya se ha pagado, en carácter de dividendo anticipado, la suma de $ 1.000.000 y quedaría por pagar el saldo de $2.000.000. La contabilización sería: ----------------xx/xx/xxxx------------------ Pérdidas y ganancias 10.000.000 Dividendos por pagar 2.000.000 Dividendos provisorios 1.000.000 Utilidades retenidas 7.000.000 Dividendos Opcionales Son aquellos dividendos que exceden a los mínimos obligatorios y que la junta de accionistas acuerda ofrecer a los accionistas de una sociedad anónima abierta dándoles la opción de recibirlos en dinero, acciones liberadas de la propia emisión o acciones de otras sociedades anónimas abiertas en las que la empresa sea titular.

Página 34 de 34

16. Modificación de Sociedades. A lo largo de la vida de las empresas van sucediendo una serie de hechos que las afectan internamente: conflictos de poderes, cambios de socios mayoritarios, etc., o hechos externos, tales como cambios en la economía nacional o internacional que hacen necesario que la entidad adapte su estructura de manera de hacerla más operativa frente a las nuevas realidades. Estos cambios pueden ser de distinta índole ya se trate de hacer que de una sociedad nazcan otras más pequeñas, divisiones de la empresa original y administradas por un mayor número de personas: o puede tratarse de la situación opuesta, en que varias sociedades se unen para formar una empresa de mayor magnitud, administrada por los mejores elementos de las sociedades anteriores. Finalmente, el cambio puede ser estructural, y manteniendo el patrimonio de la empresa inicial se transforme legalmente la sociedad hacia o desde sociedad anónima a sociedad de personas. Cualquiera sea la naturaleza del cambio, cuando se trata de una socia dad anónima, éste debe ser aprobado en una junta extraordinaria de accionistas citada para este efecto y celebrada ante notario, con la característica especial que la aprobación de cualquiera de estos acuerdos da derecho a los accionistas que no estén conformes, a su retiro por disidencia de la sociedad, previa recepción del pago del valor de sus acciones. Lo que resulta de mucha importancia y se debe destacar, es el hecho que la ley dispone que ningún accionista, a menos que consienta en ello, perderá su calidad de tal, con motivo de un canje de acciones, fusión, incorporación, transformación o división de una sociedad anónima (Art. 100 ley Nº 18.046). Frente a estas situaciones derivadas de la reorganización de la empresa. surgen dudas respecto al tratamiento contable que debe darse a ésta y a la situación tributaria que puede generarse, dependiendo en ambos casos del cambio que se esté produciendo en la organización. Los cambios más frecuentes que reviste la reorganización de empresas son: • División de una sociedad (anónimas o limitadas) en varias sociedades. • Fusión de varias sociedades (anónimas o limitadas) en una sola. • Transformación de una sociedad de personas en una anónima o transformación

de una sociedad anónima en una sociedad de personas. Aun cuando no corresponde a una reorganización, se tratará la liquidación de sociedades, ya se trate de una liquidación voluntaria, decidida por la empresa o de una liquidación forzosa derivada de una ley o producto de una quiebra.

Página 35 de 35

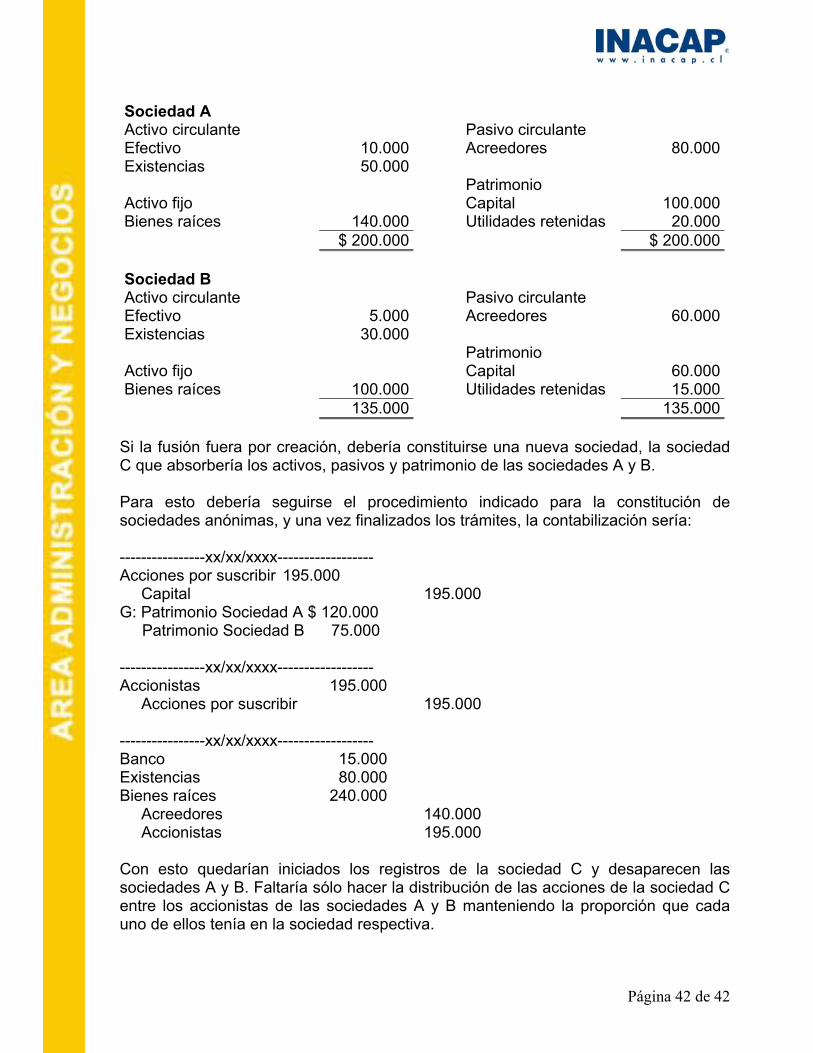

17. División de Sociedades. La división de una sociedad consiste en la separación de ésta en dos o más sociedades, de manera que las nuevas personas jurídicas resultantes de la división completen, en su conjunto, el capital y el objeto social de la empresa dividida. Para que se produzca la división se requiere que la sociedad distribuya su patrimonio entre sí y una o más sociedades que se constituyan al efecto, correspondiéndoles a los socios de la sociedad dividida, la misma proporción en el capital de cada una de las nuevas sociedades, que la proporción que poseían en la sociedad que se dividió. Cuando se trata de una sociedad anónima, esto significa que cada accionista se transforma automáticamente en accionista de las nuevas sociedades que se formaron y que la suma de los porcentajes que en ellas le corresponde es igual al porcentaje que poseía en la sociedad inicial. Para que pueda producirse una división en una sociedad anónima el acuerdo debe ser aprobado en la junta extraordinaria de accionistas citada para tal efecto, debiendo aprobarse no sólo la disminución del capital y su distribución entre ésta y las nuevas sociedades que se creen, sino también los estatutos de la o las nuevas sociedades que se formen. Estos estatutos pueden ser similares a los de la sociedad que se divide o totalmente diferentes. Por el solo hecho de aprobarse los estatutos quedan incorporados en la nueva sociedad, de pleno derecho, todos los accionistas de la sociedad dividida. Para ilustrar a través de un ejemplo, vamos a suponer el siguiente estado patrimonial de una sociedad que va a dividirse en dos sociedades: Una vez cumplidas las formalidades legales, se forma la sociedad A, que. se hace cargo del 50% de las disponibilidades y existencias; y la sociedad B, que se hace cargo del otro 50% más los Bienes Raíces y los acreedores. ACTIVO PASIVO Circulante: Circulante: Disponibilidades 10.000 Acreedores 30.000 Existencias 50.000 Patrimonio: Activo fijo: Capital 50.000 Bienes raíces 40.000 Utilidades retenidas 20.000 $ 100.000 $ 100.000

Página 36 de 36

La separación sería: Sociedad A Disponibilidades 5.000 Capital 30.000 Existencias 25.000 $ 30.000 $ 30.000

Sociedad B Disponibilidades 5.000 Acreedores 30.000 Existencias 25.000 Capital 40.000 Bienes raíces 40.000 $ 70.000 $ 70.000

Como el capital inicial quedó dividido en $30.000 para la sociedad A, lo que equivale a un 42.857% del capital inicial y $ 40.000 para la sociedad B (57.143% del Capital inicial) cada accionista quedará con acciones de ambas sociedades, en la misma proporción que se dividió el capital, vale decir que un accionista dueño de 100 acciones quedará con 43 acciones de la sociedad A y 57 acciones de la sociedad B. La sociedad que se dividió debe cerrar sus libros de contabilidad y las dos nuevas sociedades inician sus registros contables con la contabilización del capital autorizado, suscrito y pagado, debiendo, desde el punto de vista administrativo, emitir los títulos de acciones y efectuar las anotaciones correspondientes en los Registros de Acciones y de Accionistas de las nuevas sociedades. 18. Transformación de Sociedades. La transformación de una sociedad es el cambio de especie o tipo social de una sociedad, efectuado a través de la Reforma de los Estatutos; pero subsistiendo su personalidad jurídica. Esta es la característica fundamental de la transformación, la sociedad sigue subsistiendo con su misma identidad; pero bajo una forma diferente. Se puede decir que la transformación "hace cambios pero sin extinguir". Si para efectos de la transformación se requiere que la sociedad se disuelva, ya no podría hablarse de transformación, se trataría del término de una sociedad y el nacimiento de una nueva. Por eso, la transformación es el cambio de forma, de estructura, que experimenta una sociedad al pasar de una estructura legal a otra; lo que obliga a la modificación de sus estatutos para adaptarla al nuevo régimen legal. Si se trata de la transformación de una sociedad de personas en una sociedad anónima, en la que los socios aportan todos sus derechos y ésta viene a ser continuadora de la empresa anterior, tanto en el giro, activo y pasivo como en las personas que la constituyen, deben cumplirse las formalidades de constitución que se indicaron anteriormente para las sociedades anónimas. Si se trata de la transformación de una sociedad anónima en sociedad colectiva o en

Página 37 de 37

comandita, con las mismas características indicadas anteriormente, deberá cumplirse con las formalidades que la ley exija para la constitución de estas sociedades. En el primer caso, cuando la transformación la realiza la sociedad de personas, la ley dispone expresamente que la transformación no libera a los socios gestores o colectivos de la sociedad transformada de su responsabilidad por las deudas sociales contraídas con anterioridad a la transformación, salvo cuando los acreedores hayan dado su consentimiento al traspaso de la deuda. Para los efectos de la transformación, lo primero que debe prepararse es un balance a la fecha de ella, él que servirá de balance de aporte de activo y pasivo de la sociedad inicial a la sociedad transformada. Para ilustrar esto vamos a suponer que la transformación a realizar es la de una sociedad colectiva, que decide cambiar su estructura a sociedad anónima, para lo cual ha preparado el siguiente balance: ACTIVO PASIVO Activo circulante: Pasivo circulante: Caja y bancos 15.000 Acreedores 52.000 Existencias 50.000 Pasivo largo plazo Deudores 15.000 Deuda hipotecaria 30.000 80.000 82.000 Activo fijo Patrimonio: Bienes raíces 80.000 Capital 60.000 Utilidad del período 18.000 160.000 160.000

La cuenta capital corresponde a los tres socios que formaban la sociedad colectiva y no hay saldos pendientes en cuentas personales u obligadas. Una vez cumplidos los trámites de constitución de la sociedad anónima y previa tasación de los valores de los activos y pasivos aportados, la transformación se contabiliza: ----------------xx/xx/xxxx------------------ Acciones por suscribir 78.000 Capital 78.000 ----------------xx/xx/xxxx------------------ Accionistas 78.000 Acciones por suscribir 78.000

Página 38 de 38

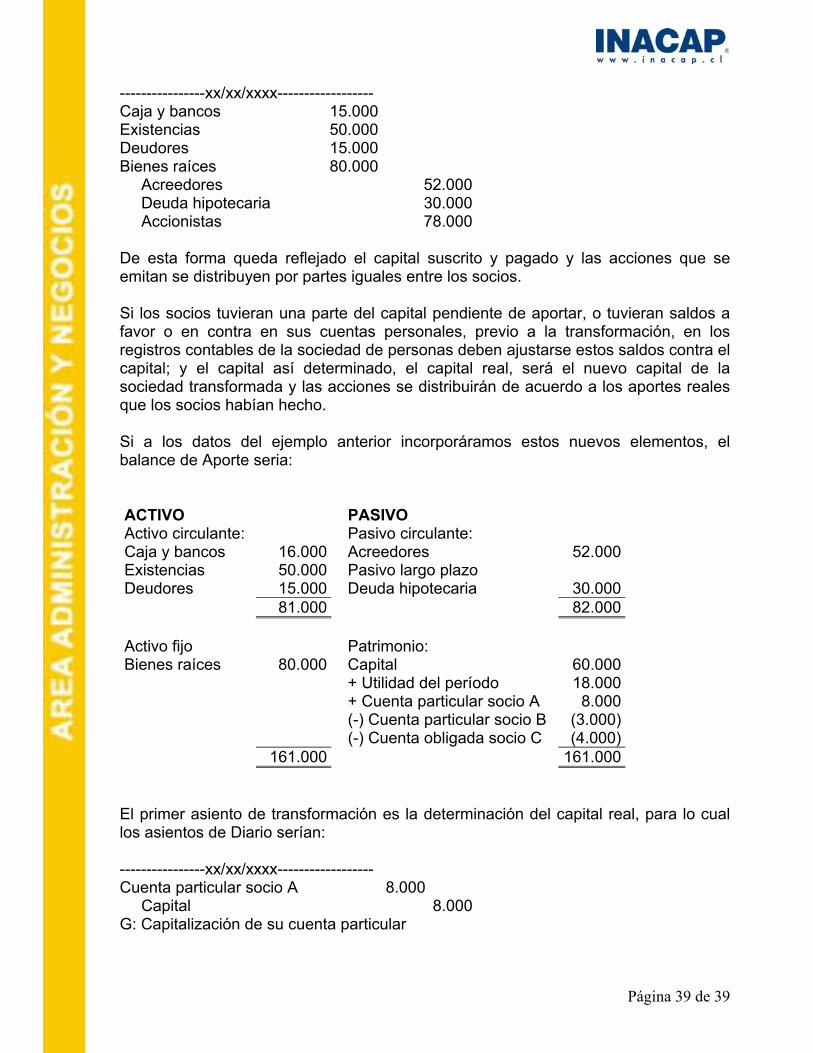

----------------xx/xx/xxxx------------------ Caja y bancos 15.000 Existencias 50.000 Deudores 15.000 Bienes raíces 80.000 Acreedores 52.000 Deuda hipotecaria 30.000 Accionistas 78.000 De esta forma queda reflejado el capital suscrito y pagado y las acciones que se emitan se distribuyen por partes iguales entre los socios. Si los socios tuvieran una parte del capital pendiente de aportar, o tuvieran saldos a favor o en contra en sus cuentas personales, previo a la transformación, en los registros contables de la sociedad de personas deben ajustarse estos saldos contra el capital; y el capital así determinado, el capital real, será el nuevo capital de la sociedad transformada y las acciones se distribuirán de acuerdo a los aportes reales que los socios habían hecho. Si a los datos del ejemplo anterior incorporáramos estos nuevos elementos, el balance de Aporte seria: ACTIVO PASIVO Activo circulante: Pasivo circulante: Caja y bancos 16.000 Acreedores 52.000 Existencias 50.000 Pasivo largo plazo Deudores 15.000 Deuda hipotecaria 30.000 81.000 82.000 Activo fijo Patrimonio: Bienes raíces 80.000 Capital 60.000 + Utilidad del período 18.000 + Cuenta particular socio A 8.000 (-) Cuenta particular socio B (3.000) (-) Cuenta obligada socio C (4.000) 161.000 161.000

El primer asiento de transformación es la determinación del capital real, para lo cual los asientos de Diario serían: ----------------xx/xx/xxxx------------------ Cuenta particular socio A 8.000 Capital 8.000 G: Capitalización de su cuenta particular

Página 39 de 39