técnico en contabilidad modulo iv

DESCRIPTION

Técnico en Contabilidad Modulo IVTRANSCRIPT

SECRETARÍA DE EDUCACIÓNSUBSECRETARÍA DE EDUCACIÓN MEDIA SUPERIOR Y SUPERIOR

DIRECCIÓN GENERAL DE EDUCACIÓN MEDIA SUPERIORDEPARTAMENTO DE BACHILLERATO TECNOLÓGICO

CARRERA DE TÉCNICO EN CONTABILIDAD

MÓDULO PROFESIONAL IVCALCULA OBLIGACIONES FISCALES

AGOSTO DE 2010

CONTENIDO GENERAL

1 ESTRUCTURA CURRICULAR DEL BACHILLERATO TECNOLÓGICO

2 DESCRIPCIÓN DE LA CARRERA TÉCNICA

A) MAPA CURRICULAR DE LA CARRERA

B) PERFIL DE INGRESO

C) PERFIL DE EGRESO

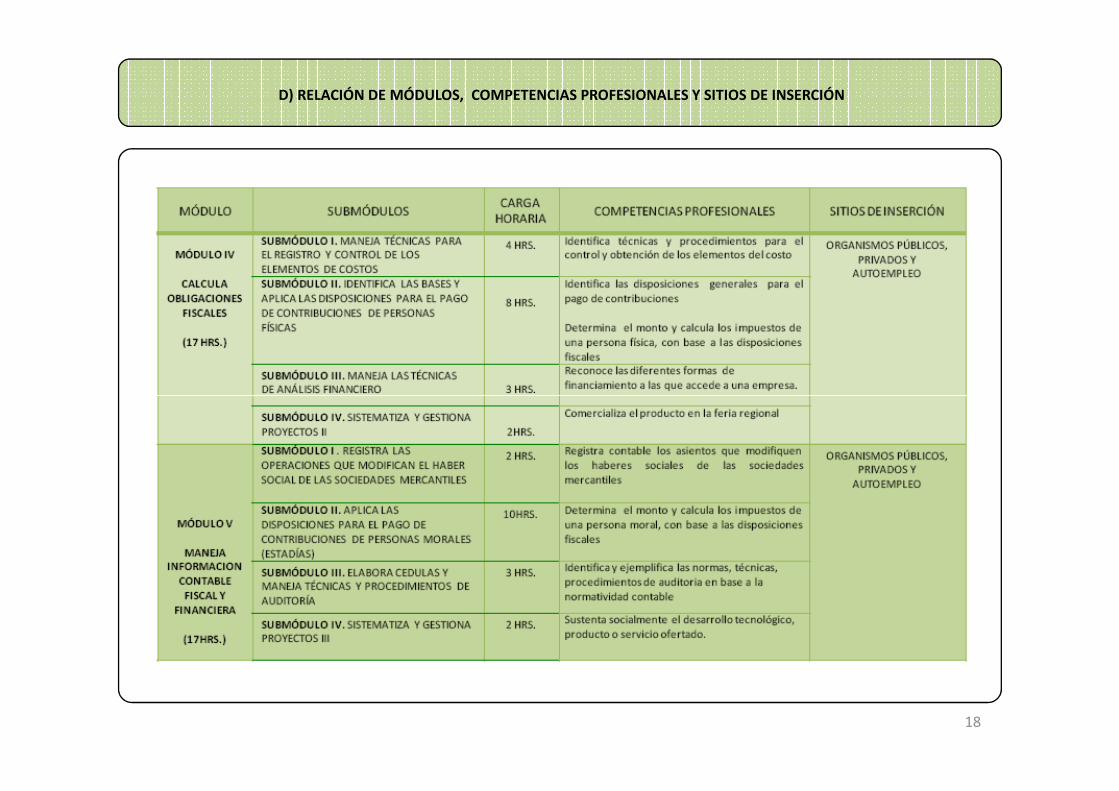

D) RELACIÓN DE MÓDULOS, COMPETENCIAS PROFESIONALES Y SITIOS DE INSERCIÓN

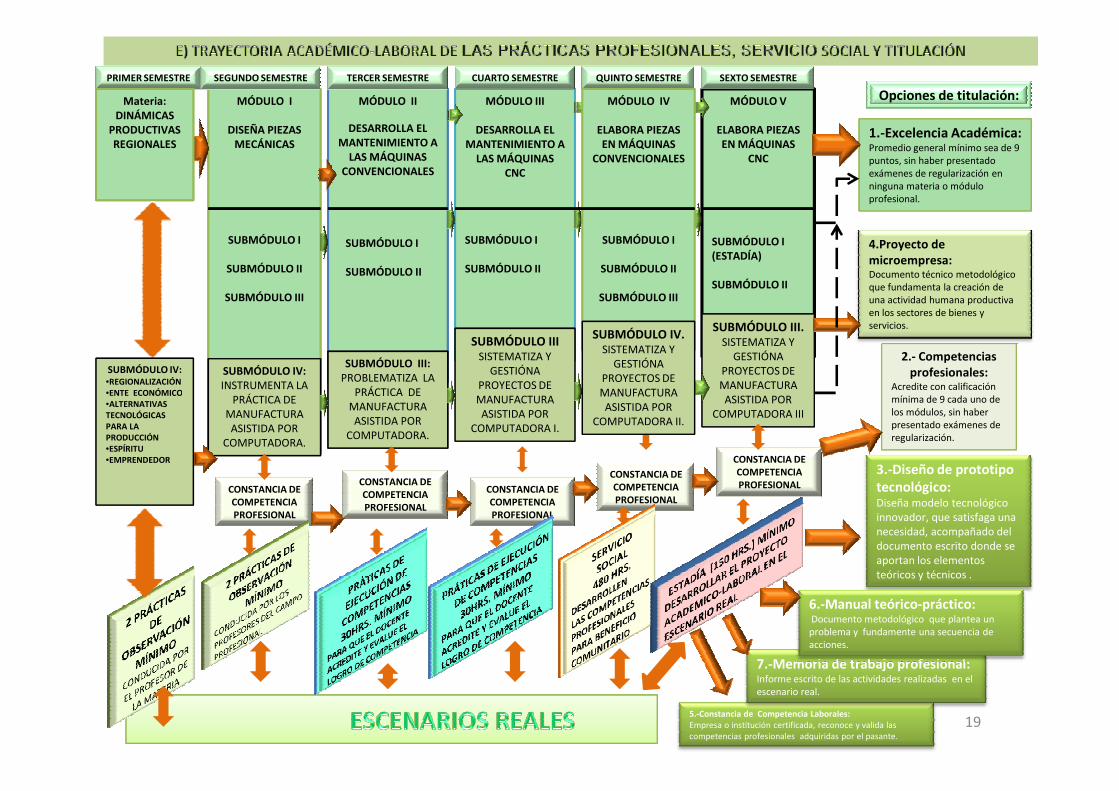

E) TRAYECTORIAS ACADÉMICAS-LABORALES DE SERVICIO SOCIAL, PRÁCTICAS PROFESIONALES Y TITULACIÓN

F) MODELO INCUBAT

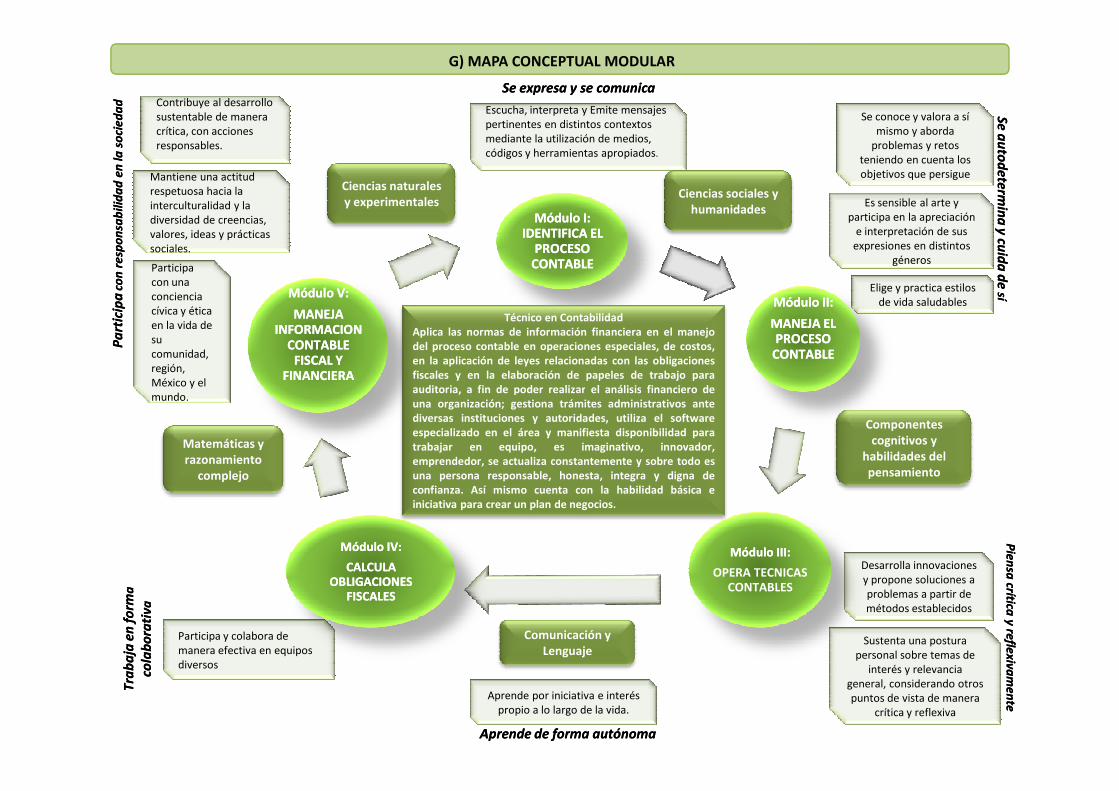

G) MAPA CONCEPTUAL MODULAR

H)CARGA HORARIA H)CARGA HORARIA

I)PERFIL PROFESIONAL DOCENTE

3 PROGRAMAS DE ESTUDIO DEL MÓDULO PROFESIONAL

SUBMÓDULO I MANEJA TECNICAS PARA EL REGISTRO Y CONTROL DE LOS ELEMENTOS DE COSTOS.

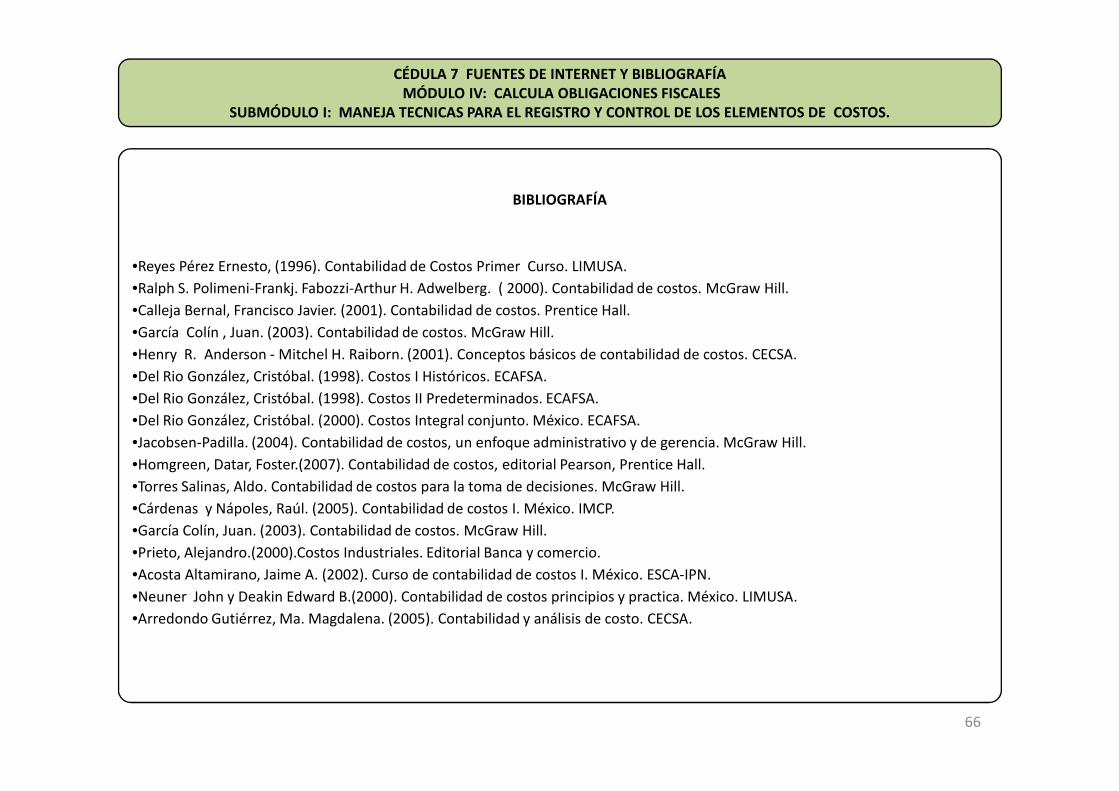

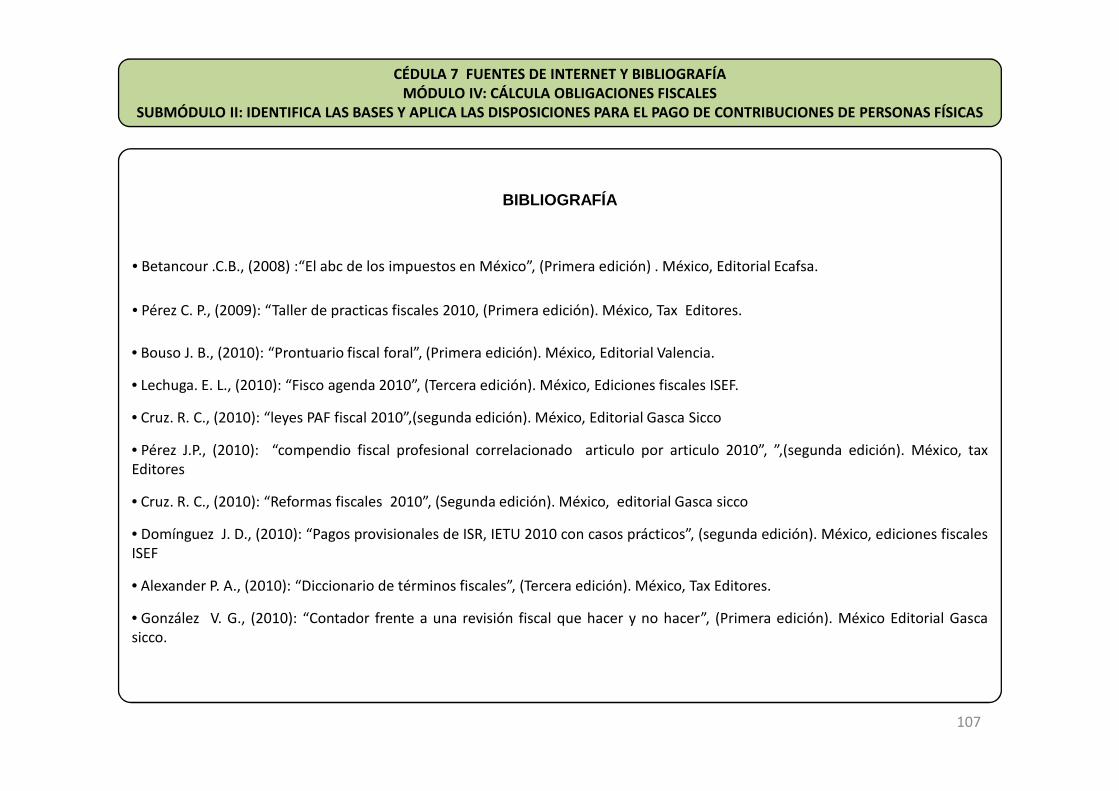

CÉDULA 1 JUSTIFICACIÓN DEL SUBMÓDULOCÉDULA 2 CADENA DE COMPETENCIASCÉDULA 3 ACTIVIDAD DIDÁCTICA POR COMPETENCIASCÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCÉDULA 5 MODELO DE VALORACIÓNCÉDULA 6 TERMINOLOGÍACÉDULA 7 FUENTES DE INTERNET Y BIBLIOGRAFÍA

CONTENIDO GENERAL

SUBMÓDULO II IDENTIFICA LAS BASES Y APLICA LAS DISPOSICIONES PARA EL PAGO DE CONTRIBUCIONES DE PERSONAS FíSICAS.

CÉDULA 1 JUSTIFICACIÓN DEL SUBMÓDULOCÉDULA 2 CADENA DE COMPETENCIASCÉDULA 3 ACTIVIDAD DIDÁCTICA POR COMPETENCIASCÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCÉDULA 5 MODELO DE VALORACIÓNCÉDULA 6 TERMINOLOGÍACÉDULA 7 FUENTES DE INTERNET Y BIBLIOGRAFÍA

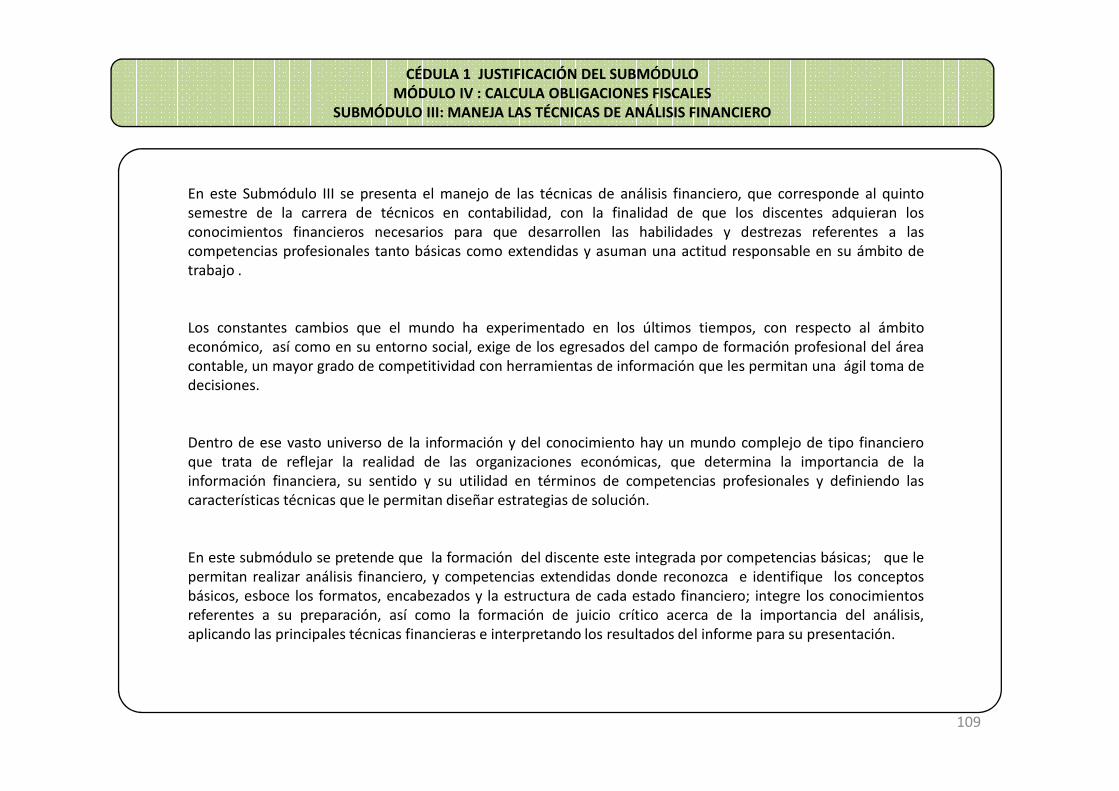

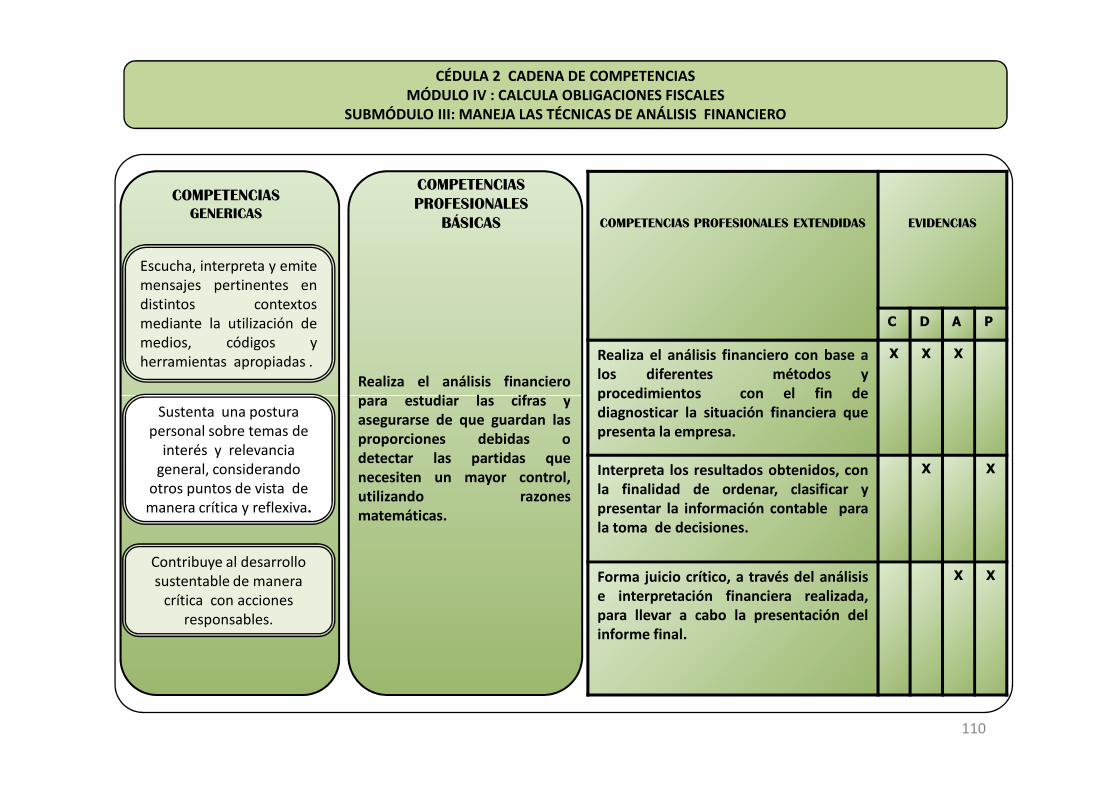

SUBMÓDULO III MANEJA LAS TÉCNICAS DEL ANÁLISIS FINANCIERO.

CÉDULA 1 JUSTIFICACIÓN DEL SUBMÓDULOCÉDULA 2 CADENA DE COMPETENCIASCÉDULA 3 ACTIVIDAD DIDÁCTICA POR COMPETENCIASCÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCÉDULA 5 MODELO DE VALORACIÓNCÉDULA 6 TERMINOLOGÍACÉDULA 7 FUENTES DE INTERNET Y BIBLIOGRAFÍA

CONTENIDO GENERAL

SUBMÓDULO IV SISTEMATIZA Y GESTIONA PROYECTOS DE CONTABILIDAD II

CÉDULA 1 JUSTIFICACIÓN DEL SUBMÓDULOCÉDULA 2 CADENA DE COMPETENCIASCÉDULA 3 ACTIVIDAD DIDÁCTICA POR COMPETENCIASCÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCÉDULA 5 MODELO DE VALORACIÓNCÉDULA 6 TERMINOLOGÍACÉDULA 7 FUENTES DE INTERNET Y BIBLIOGRAFÍA

CRÉDITOS

DIRECTORIO

1 ESTRUCTURA CURRICULAR DEL BACHILLERATO TECNOLÓGICO

La Educación Tecnológica en nuestro país, continuamente motiva cambios estructurales que repercuten en la reordenación de la políticaeducativa del nivel medio superior hacia una modernidad que contrarreste el rezago científico-tecnológico originado por el fenómeno de laglobalización.

El Bachillerato Tecnológico está organizado con los componentes de formación básica, propedéutica y profesional; los cuales se articulanpara la formación integral de los estudiantes que les permite interactuar en la sociedad apoyándose del conocimiento, desde la posición dela sustentabilidad y el humanismo para el desarrollo integral de los individuos.

Los tres componentes de formación, así como el diseño de las asignaturas de los campos disciplinares y las carreras que lo integran, seelaboran de acuerdo con las directrices del Programa Nacional de Educación 2001-2006 (ProNaE), del Programa de Desarrollo deEducación Tecnológica 2001-2006 (ProDET), del Modelo de la Educación Media Superior Tecnológica y de la Estructura del BachilleratoTecnológico.

5

El componente de formación profesional tiene como propósito estructurar una oferta organizada y racional de las carreras agrupadas encuatro campos de formación profesional: Biotecnología, Salud, Servicios e Industrial, que se determinan con base en la identificación deprocesos de trabajo similares; y pueden ser definidos en función del objeto de transformación y las condiciones técnicas y organizativasque las determinan.

Las carreras de formación profesional evolucionan de manera continua en respuesta a las demandas sociales y productivas del Estado deMéxico. Cada carrera técnica se elabora a partir de las competencias profesionales básicas y extendidas que corresponden a sitios deinserción laboral a los que se dirige, y en todos los casos se incluye el cumplimiento de las normas de seguridad e higiene y de proteccióndel medio ambiente para contribuir al desarrollo sustentable.

La Secretaría de Educación Pública establece los lineamientos generales para la estructuración y operación del componente de formaciónprofesional para la educación tecnológica y de acuerdo con el apartado de organización de la oferta de formación profesional, seestablece una relación dinámica, pertinente y permanente entre la oferta de formación de carreras de la educación media superior y losrequerimientos del sector productivo (sitios de inserción) en diversas regiones del país.

1 ESTRUCTURA CURRICULAR DEL BACHILLERATO TECNOLÓGICO

En cuanto a la estructura de cada carrera técnica, destaca la integración de módulos profesionales que contribuyan al marco curricular común yal logro del perfil profesional correspondiente que den respuesta a los sitios de inserción en los mercados de trabajo. En el desarrollo de losprogramas de estudio, se aportan propuestas metodológicas para la operación de los módulos profesionales; los cuales se basan en estrategiascentradas en el aprendizaje y en el enfoque de competencias profesionales, que impulsen la innovación, creación y desarrollo tecnológico, desdela posición de la sustentabilidad y el humanismo.

Vale la pena señalar que en el Estado de México el último módulo profesional incluye un período de estadía con la finalidad de certificar lascompetencias profesionales de los estudiantes en un escenario real, que fortalezca el perfil de egreso de cada carrera. A su vez, los módulosprofesionales están integrados por submódulos que expresan el contenido de trabajo en términos de desempeño; que orientan el desarrollointegral de las competencias profesionales básicas y extendidas de los estudiantes.

El carácter transversal, e interdisciplinario tanto de los campos disciplinares (Comunicación y Lenguaje, Ciencias Sociales y Humanidades,Matemáticas y Razonamiento Complejo, Ciencias naturales y Experimentales, Componentes Cognitivos y Habilidades del Pensamiento) como delMatemáticas y Razonamiento Complejo, Ciencias naturales y Experimentales, Componentes Cognitivos y Habilidades del Pensamiento) como delcampo de formación profesional integrado por módulos y submódulos de aprendizaje, promueve articulaciones específicas entre loscomponentes de formación básica, propedéutica y profesional del bachillerato tecnológico. Asimismo los programas de estudio poseen unabordaje en seis cuadrantes de base didáctica que permiten al docente la aplicación de estrategias para la gestión del conocimiento,procesamiento y manejo de información en el desarrollo de la clase, como una actividad situada fundamentalmente en el aprendizaje delestudiante, orientada a inducir la percepción, identificación, acceso, ordenamiento, asimilación y divulgación de datos e información.

La organización modular del componente de formación profesional permite una estructura curricular flexible de las carreras del BachilleratoTecnológico, permitiendo a los estudiantes, tutores y comunidad educativa, participar en la toma de decisiones sobre rutas de formaciónacordes a las necesidades e intereses académicos de los estudiantes, a fin de disminuir la deserción escolar.

Los módulos profesionales atienden las competencias de los sitios de inserción en los mercados de trabajo, al tomar como referente de loscontenidos, actividades y recursos didácticos los desempeños laborales de una función productiva, registrados en las normas de competencia,reconocidas por el sector productivo. Se trata de un esquema de formación profesional integral, basado en competencias para el desempeño delos estudiantes en la vida social en general y en las actividades laborales en particular.

6

1 ESTRUCTURA CURRICULAR DEL BACHILLERATO TECNOLÓGICO

Para la educación media superior, el docente es el responsable de las experiencias que se despliegan en el taller, laboratorio o aula,que favorecen el desarrollo de aprendizajes significativos de los estudiantes, por lo que encuentra una serie de recomendacionespara el aprovechamiento de este programa de estudios, que se compone de dos grandes apartados:

a) Descripción de la carrera.

•La descripción de la carrera expresa la justificación de su creación con respecto a las necesidades de formación que den respuesta a las demandas del sector productivo y social, los módulos profesionales que la integran, así como su duración por semestre.

•El plan de estudios del Bachillerato Tecnológico, establece la estructura curricular de las materias del componente básico ypropedéutico, así como los módulos profesionales del componente de formación profesional, organizado en seis semestres y el totalde horas/semana/mes a cubrir, con el propósito de definir las posibles rutas de formación que el alumno elija conforme a susnecesidades e intereses académicos.necesidades e intereses académicos.

•El perfil de ingreso determina las competencias recomendables que el estudiante debe demostrar al ingresar al BachilleratoTecnológico con el propósito de obtener información para ajustar tanto contenidos, como estrategias didácticas y formas deevaluación de los resultados de aprendizaje.

•El perfil de egreso describe el repertorio de competencias profesionales básicas y extendidas que el estudiante demostrará al concluir su formación y transferir al desempeño de una función productiva.

•La relación de los módulos profesionales de cada carrera técnica con las normas de competencia empleadas como referente parala elaboración de cada programa de estudios y la identificación de los sitios de inserción en el mercado de trabajo, sirven paracontextualizar con los estudiantes los requerimientos de formación profesional que demanda el sector productivo.

7

1 ESTRUCTURA CURRICULAR DEL BACHILLERATO TECNOLÓGICO

b) Desarrollo didáctico del módulo.

La competencia del módulo se integra por el logro progresivo y gradual de las competencias de los submódulos. La justificación decada módulo se presenta con respecto a los sitios de inserción laboral identificados como necesidades de formación en el sectorlaboral, eliminando contenidos academicistas sin sustento; el resultado de aprendizaje del módulo profesional entonces, representala competencia integral demostrada a través del desempeño del estudiante en escenarios reales.

El modelo didáctico global situado en seis cuadrantes para cada submódulo, representa la guía didáctica para el desarrollo de lascompetencias requeridas por la función productiva expresadas en los resultados de aprendizaje. Se integran por cuatro elementos:competencias, estrategias didácticas, materiales y equipo de apoyo, evidencias e instrumentos de evaluación.

Las competencias de módulo y submódulos, dan respuesta al contexto social y laboral, para establecer en los espacios deaprendizaje, un puente entre los saberes y experiencias previas del estudiante, con los nuevos conocimientos necesarios paraafrontar situaciones de aprendizaje significativo.

Las estrategias didácticas ofrecen al docente posibilidades para seleccionar las actividades necesarias conforme a las condicionesparticulares de la entidad y plantel, así como de las características de los estudiantes. Se estructuran en tres momentos: apertura,desarrollo y cierre, correspondientes a seis cuadrantes didácticos.

8

1 ESTRUCTURA CURRICULAR DEL BACHILLERATO TECNOLÓGICO

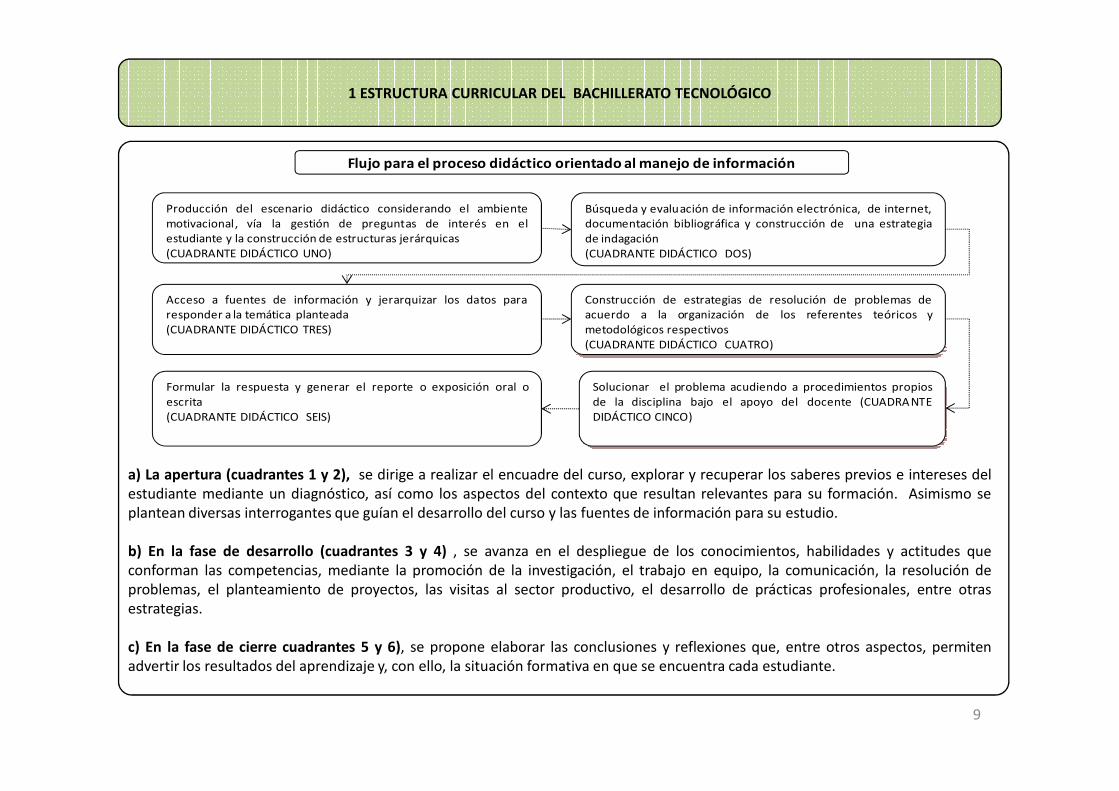

Formular la respuesta y generar el reporte o exposición oral oescrita

Construcción de estrategias de resolución de problemas deacuerdo a la organización de los referentes teóricos ymetodológicos respectivos(CUADRANTE DIDÁCTICO CUATRO)

Flujo para el proceso didáctico orientado al manejo de información

Producción del escenario didáctico considerando el ambientemotivacional, vía la gestión de preguntas de interés en elestudiante y la construcción de estructuras jerárquicas(CUADRANTE DIDÁCTICO UNO)

Búsqueda y evaluación de información electrónica, de internet,documentación bibliográfica y construcción de una estrategiade indagación(CUADRANTE DIDÁCTICO DOS)

Acceso a fuentes de información y jerarquizar los datos pararesponder a la temática planteada(CUADRANTE DIDÁCTICO TRES)

Solucionar el problema acudiendo a procedimientos propiosde la disciplina bajo el apoyo del docente (CUADRANTE

a) La apertura (cuadrantes 1 y 2), se dirige a realizar el encuadre del curso, explorar y recuperar los saberes previos e intereses delestudiante mediante un diagnóstico, así como los aspectos del contexto que resultan relevantes para su formación. Asimismo seplantean diversas interrogantes que guían el desarrollo del curso y las fuentes de información para su estudio.

b) En la fase de desarrollo (cuadrantes 3 y 4) , se avanza en el despliegue de los conocimientos, habilidades y actitudes queconforman las competencias, mediante la promoción de la investigación, el trabajo en equipo, la comunicación, la resolución deproblemas, el planteamiento de proyectos, las visitas al sector productivo, el desarrollo de prácticas profesionales, entre otrasestrategias.

c) En la fase de cierre cuadrantes 5 y 6), se propone elaborar las conclusiones y reflexiones que, entre otros aspectos, permitenadvertir los resultados del aprendizaje y, con ello, la situación formativa en que se encuentra cada estudiante.

9

escrita(CUADRANTE DIDÁCTICO SEIS)

de la disciplina bajo el apoyo del docente (CUADRANTEDIDÁCTICO CINCO)

1 ESTRUCTURA CURRICULAR DEL BACHILLERATO TECNOLÓGICO

A partir de estas etapas de construcción de los aprendizajes, en los programas de estudio se sugiere al docente los recursos de apoyo(material y equipo) para el estudio y desarrollo de los contenidos formativos, considerando las características de los estudiantes y lashabilidades docentes.

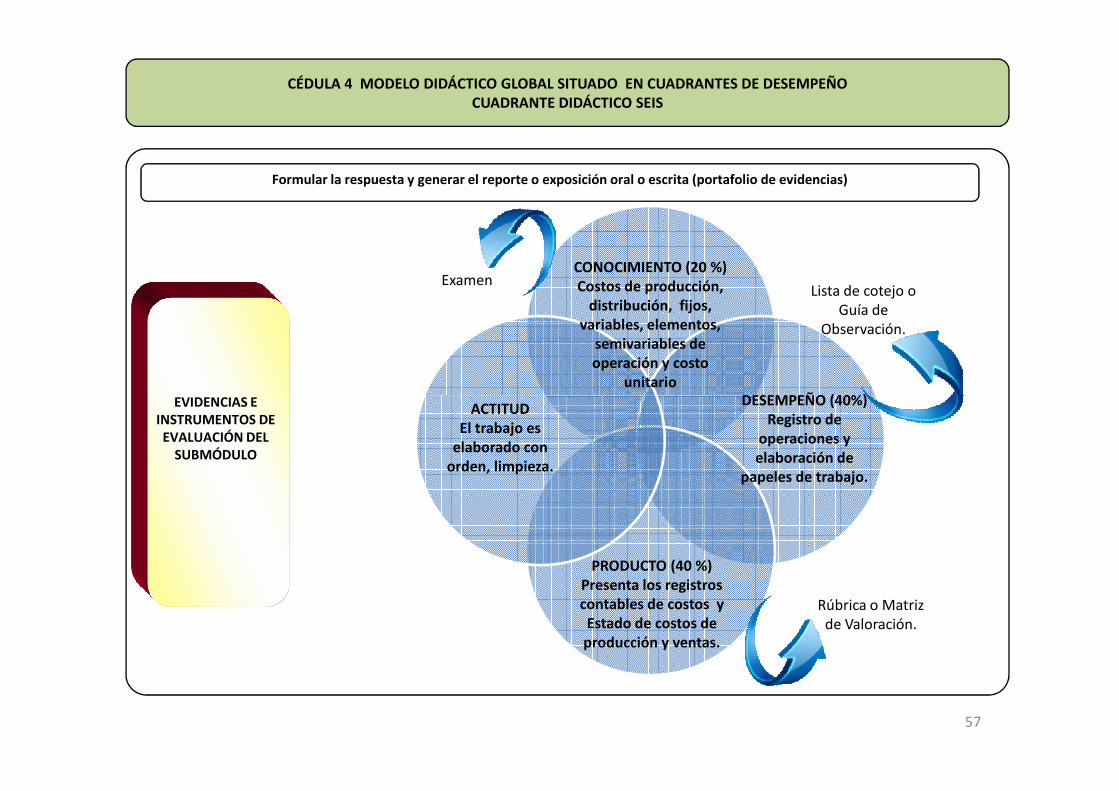

Las evidencias e instrumentos de evaluación refieren desempeños, productos y conocimientos que se logran a partir del estudio yla participación del estudiante en diversos escenarios didácticos que permiten verificar el logro de las competencias profesionales,con instrumentos como: cuestionarios, guías de observación y listas de cotejo, entre otros. Además, la definición de criterios para laintegración del portafolio de evidencias por parte del estudiante.

Se encontrará también la infraestructura, equipo y consumibles empleados como apoyos didácticos, definiendo sus característicastécnicas y la cantidad de unidades que respondan al número de estudiantes y condiciones del plantel.

Las fuentes de información recomiendan los materiales bibliográficos y fuentes de Internet de consulta para el desarrollo de lasLas fuentes de información recomiendan los materiales bibliográficos y fuentes de Internet de consulta para el desarrollo de lasactividades de formación y evaluación. Mediante el análisis del programa de estudio, cada docente podrá establecer su planeación ydefinir las actividades específicas que estime necesarias para lograr los resultados de aprendizaje, de acuerdo con su experienciadocente, las posibilidades de los estudiantes y las condiciones del plantel.

10

2 DESCRIPCIÓN DE LA CARRERA TÉCNICA

Dado que el mundo laboral es cambiante y en constante crecimiento la carrera de Técnico en Contabilidad, presenta unaalternativa de salidas profesionales, funciones, actividades y un esbozo de sus perspectivas laborales que puede desempeñar orealizar un Técnico Profesional. Además tiene la opción de continuar sus estudios en el nivel superior dado el carácter bivalentedel Bachillerato Tecnológico.

El Técnico en Contabilidad desempeñará su actividad en el sector económico, de cualquier tipo de empresas u organismos,públicos o privados y/o de autoemplearse. Llevará a cabo las funciones de Contabilidad en las áreas de: Finanzas, Contabilidad,Costos, Auditoria, Manejo de paquetes contables, Obligaciones fiscales.

La formación académica del Programa de la carrera de Técnico en Contabilidad se desarrollará durante cinco semestres, en losque se incluyen las herramientas fundamentales para que el Técnico Profesional egresado pueda destacarse en los distintosámbitos, considerando 80 horas por semana para cada módulo.

11

ámbitos, considerando 80 horas por semana para cada módulo.

En cuanto a la estructura de esta carrera de Técnico en Contabilidad, destaca la intención de crear una propuesta de formaciónprofesional organizada por cinco módulos: Módulo I Identifica el proceso contable, Módulo II Maneja el proceso contable,Módulo III Opera técnicas contables, Módulo IV Calcula obligaciones fiscales y Módulo V Maneja información contable, fiscal yfinanciera; que corresponden a una unidad de formación profesional integradora y autónoma con carácter multidisciplinario quecontribuyan al logro del perfil profesional. A su vez los módulos están integrados por submódulos que expresan el contenido detrabajo en términos de desempeño que orientan al desarrollo integral de las competencias profesionales en los estudiantes bajoun sentido transformador, atendiendo lo anterior a la clasificación, en sus tres niveles, como lo señala la Reforma para nivelbachillerato, encaminadas a lograr aprendizajes significativos que contribuyan al desarrollo de un pensamiento crítico y reflexivo,buscando que el estudiante se haga participe, en la construcción de sus propios conocimientos y que de respuesta a los sitios deinserción en los mercados de trabajo.

2 DESCRIPCIÓN DE LA CARRERA TÉCNICA

A estos conocimientos específicos se incorporan aquellos necesarios para el desempeño en cualquier tipo de empresa, tales como:conocimientos relativos a la Contabilidad General, Derecho Mercantil, Derecho Laboral, Administración, Costos, Finanzas,Obligaciones Fiscales, Auditoria y los referentes al desarrollo de competencias profesionales para enfrentar las necesidades de unmundo globalizado y altamente competitivo.

Tales consideraciones proponen un esquema de formación profesional integral, que permita el desarrollo de competenciassignificativas en los estudiantes, para su desempeño en la vida social en general y en las actividades laborales en particular;también, atendiendo valores universales, tales como el respeto así mismo y a los demás, la disciplina dentro y fuera del aula, lahonestidad y ética, reflejada en su persona y el trabajo en todo momento.

Los módulos del componente de formación profesional atienden sitios de inserción en los mercados de trabajo, al tomar como

12

Los módulos del componente de formación profesional atienden sitios de inserción en los mercados de trabajo, al tomar comoreferente los estándares de desempeño laboral requeridos de una función productiva o de servicio, registrados en las normas decompetencia, por lo que, contenidos, actividades y recursos didácticos se expresan en términos de competencias, reconocidos.

Substancialmente se pretende lograr un carácter transversal, Inter. y multidisciplinario, tanto de las asignaturas, como de losmódulos y submódulos, los cuales promueven articulaciones específicas entre los componentes de formación profesional, básica ypropedéutica, asumiendo como eje principal de formación, el desarrollo de las estrategias centradas en el aprendizaje y el enfoquede competencias.

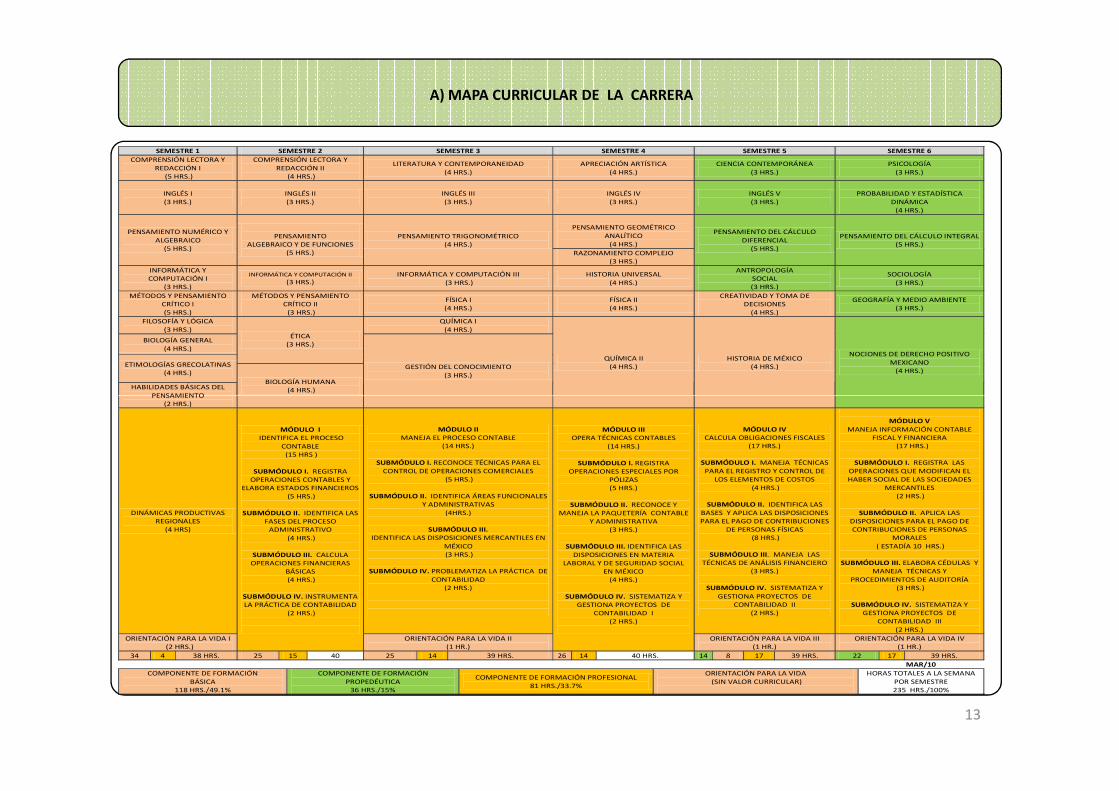

A) MAPA CURRICULAR DE LA CARRERA

SEMESTRE 1 SEMESTRE 2 SEMESTRE 3 SEMESTRE 4 SEMESTRE 5 SEMESTRE 6

COMPRENSIÓN LECTORA Y REDACCIÓN I

(5 HRS.)

COMPRENSIÓN LECTORA Y REDACCIÓN II

(4 HRS.)

LITERATURA Y CONTEMPORANEIDAD (4 HRS.)

APRECIACIÓN ARTÍSTICA (4 HRS.)

CIENCIA CONTEMPORÁNEA (3 HRS.)

PSICOLOGÍA (3 HRS.)

INGLÉS I (3 HRS.)

INGLÉS II (3 HRS.)

INGLÉS III (3 HRS.)

INGLÉS IV (3 HRS.)

INGLÉS V (3 HRS.)

PROBABILIDAD Y ESTADÍSTICA

DINÁMICA (4 HRS.)

PENSAMIENTO NUMÉRICO Y ALGEBRAICO

(5 HRS.)

PENSAMIENTO

ALGEBRAICO Y DE FUNCIONES (5 HRS.)

PENSAMIENTO TRIGONOMÉTRICO (4 HRS.)

PENSAMIENTO GEOMÉTRICO

ANALÍTICO (4 HRS.)

PENSAMIENTO DEL CÁLCULO DIFERENCIAL

(5 HRS.)

PENSAMIENTO DEL CÁLCULO INTEGRAL (5 HRS.)

RAZONAMIENTO COMPLEJO (3 HRS.)

INFORMÁTICA Y COMPUTACIÓN I

(3 HRS.)

INFORMÁTICA Y COMPUTACIÓN II (3 HRS.)

INFORMÁTICA Y COMPUTACIÓN III (3 HRS.)

HISTORIA UNIVERSAL (4 HRS.)

ANTROPOLOGÍA SOCIAL (3 HRS.)

SOCIOLOGÍA (3 HRS.)

MÉTODOS Y PENSAMIENTO CRÍTICO I (5 HRS.)

MÉTODOS Y PENSAMIENTO CRÍTICO II (3 HRS.)

FÍSICA I (4 HRS.)

FÍSICA II (4 HRS.)

CREATIVIDAD Y TOMA DE DECISIONES

(4 HRS.)

GEOGRAFÍA Y MEDIO AMBIENTE (3 HRS.)

FILOSOFÍA Y LÓGICA (3 HRS.)

ÉTICA (3 HRS.)

QUÍMICA I (4 HRS.)

QUÍMICA II (4 HRS.)

HISTORIA DE MÉXICO (4 HRS.)

NOCIONES DE DERECHO POSITIVO MEXICANO

(4 HRS.)

BIOLOGÍA GENERAL (4 HRS.)

GESTIÓN DEL CONOCIMIENTO (3 HRS.)

ETIMOLOGÍAS GRECOLATINAS (4 HRS.)

BIOLOGÍA HUMANA (4 HRS.) HABILIDADES BÁSICAS DEL

PENSAMIENTO

13

PENSAMIENTO (2 HRS.)

DINÁMICAS PRODUCTIVAS REGIONALES

(4 HRS)

MÓDULO I IDENTIFICA EL PROCESO

CONTABLE (15 HRS )

SUBMÓDULO I. REGISTRA

OPERACIONES CONTABLES Y ELABORA ESTADOS FINANCIEROS

(5 HRS.)

SUBMÓDULO II. IDENTIFICA LAS FASES DEL PROCESO

ADMINISTRATIVO (4 HRS.)

SUBMÓDULO III. CALCULA OPERACIONES FINANCIERAS

BÁSICAS (4 HRS.)

SUBMÓDULO IV. INSTRUMENTA LA PRÁCTICA DE CONTABILIDAD

(2 HRS.)

MÓDULO II MANEJA EL PROCESO CONTABLE

(14 HRS.)

SUBMÓDULO I. RECONOCE TÉCNICAS PARA EL CONTROL DE OPERACIONES COMERCIALES

(5 HRS.)

SUBMÓDULO II. IDENTIFICA ÁREAS FUNCIONALES Y ADMINISTRATIVAS

(4HRS.)

SUBMÓDULO III. IDENTIFICA LAS DISPOSICIONES MERCANTILES EN

MÉXICO (3 HRS.)

SUBMÓDULO IV. PROBLEMATIZA LA PRÁCTICA DE

CONTABILIDAD (2 HRS.)

MÓDULO III OPERA TÉCNICAS CONTABLES

(14 HRS.)

SUBMÓDULO I. REGISTRA OPERACIONES ESPECIALES POR

PÓLIZAS (5 HRS.)

SUBMÓDULO II. RECONOCE Y

MANEJA LA PAQUETERÍA CONTABLE Y ADMINISTRATIVA

(3 HRS.)

SUBMÓDULO III. IDENTIFICA LAS DISPOSICIONES EN MATERIA

LABORAL Y DE SEGURIDAD SOCIAL EN MÉXICO

(4 HRS.)

SUBMÓDULO IV. SISTEMATIZA Y GESTIONA PROYECTOS DE

CONTABILIDAD I (2 HRS.)

MÓDULO IV CALCULA OBLIGACIONES FISCALES

(17 HRS.)

SUBMÓDULO I. MANEJA TÉCNICAS PARA EL REGISTRO Y CONTROL DE

LOS ELEMENTOS DE COSTOS (4 HRS.)

SUBMÓDULO II. IDENTIFICA LAS

BASES Y APLICA LAS DISPOSICIONES PARA EL PAGO DE CONTRIBUCIONES

DE PERSONAS FÍSICAS (8 HRS.)

SUBMÓDULO III. MANEJA LAS

TÉCNICAS DE ANÁLISIS FINANCIERO (3 HRS.)

SUBMÓDULO IV. SISTEMATIZA Y

GESTIONA PROYECTOS DE CONTABILIDAD II

(2 HRS.)

MÓDULO V

MANEJA INFORMACIÓN CONTABLE FISCAL Y FINANCIERA

(17 HRS.)

SUBMÓDULO I. REGISTRA LAS OPERACIONES QUE MODIFICAN EL HABER SOCIAL DE LAS SOCIEDADES

MERCANTILES (2 HRS.)

SUBMÓDULO II. APLICA LAS

DISPOSICIONES PARA EL PAGO DE CONTRIBUCIONES DE PERSONAS

MORALES ( ESTADÍA 10 HRS.)

SUBMÓDULO III. ELABORA CÉDULAS Y

MANEJA TÉCNICAS Y PROCEDIMIENTOS DE AUDITORÍA

(3 HRS.)

SUBMÓDULO IV. SISTEMATIZA Y GESTIONA PROYECTOS DE

CONTABILIDAD III (2 HRS.)

ORIENTACIÓN PARA LA VIDA I (2 HRS.)

ORIENTACIÓN PARA LA VIDA II (1 HR.)

ORIENTACIÓN PARA LA VIDA III (1 HR.)

ORIENTACIÓN PARA LA VIDA IV (1 HR.)

34 4 38 HRS. 25 15 40 25 14 39 HRS. 26 14 40 HRS. 14 8 17 39 HRS. 22 17 39 HRS.

MAR/10

COMPONENTE DE FORMACIÓN BÁSICA

118 HRS./49.1%

COMPONENTE DE FORMACIÓN PROPEDÉUTICA

36 HRS./15%

COMPONENTE DE FORMACIÓN PROFESIONAL 81 HRS./33.7%

ORIENTACIÓN PARA LA VIDA (SIN VALOR CURRICULAR)

HORAS TOTALES A LA SEMANA POR SEMESTRE 235 HRS./100%

B) PERFIL DE INGRESO

La carrera de Técnico en Contabilidad demanda jóvenes que demuestren ser creativos, activos y contar con habilidades delpensamiento, metacognitivas y de razonamiento que le permitan desarrollar la practica contable en forma manual y con eluso de tecnologías modernas en el sector público y privado de forma individual y en equipo.

• Disposición al trabajo reflexivo e interpretativo.

• Disponibilidad para el aprendizaje y trabajo colaborativo.

• Sensibilidad para el desarrollo sustentable (economía, ecología y equidad).

14

• Sensibilidad para el desarrollo sustentable (economía, ecología y equidad).

• Facilidad para el uso de la información financiera.

• Debe de ser activo y creativo.

• Manejo de actualización de las nuevas tecnologías información y comunicación.

C) PERFIL DE EGRESO

La carrera de Técnico en Contabilidad define la formación que se debe establecer para con el estudiante, en relación al papelque posteriormente deberá desempeñar como profesionista, tomando en cuenta las necesidades específicas del entorno y conlas propias características evolutivas de la contabilidad para lograr este perfil, es preciso que el estudiante reúna ciertosconocimientos, habilidades y destrezas, necesarias para su formación, siendo definidas en:

HABILIDAD:

• Para la resolución de problemas• Pensamiento crítico, incluso sobre situaciones abstractas• Manejo de catalogo de cuentas y papeles de trabajo• Para organizar el ambiente de trabajo• Para gestionar trámites administrativos ante diversas instituciones y autoridades• Manejar documentación contable administrativa

15

• Manejar documentación contable administrativa• Utiliza las tecnologías de la información y comunicación relacionadas con el ejercicio contable y actividades afines• Para hacer uso óptimo de los recursos y lograrlos objetivos de la empresa.

CONOCIMIENTO:

• Registrar operaciones económico financieras de la entidad• Emplear los sistemas contables• Reconocer y aplicar las normas de información financiera• Interpretar las leyes vigentes relacionadas con la carrera• Manejar software contable-administrativo• Practicar operaciones financieras básicas• Elaboración de estados financieros • Calcular diversas contribuciones• Elaborar declaraciones de personas físicas y morales.

C) PERFIL DE EGRESO

ACTITUD:

• Disponibilidad para trabajar en equipo• Ser imaginativo• Ser innovador• Ser emprendedor• Interés por la actualización constante• Impulsar a sus compañeros a progresar• Ser una persona honesta , integra y digna de confianza• Capacidad para tomar decisiones asertivas en el manejo de recursos contables

VALORES:

• Orden y limpieza• Honestidad• Solidaridad• Responsabilidad• Respeto• Calidad

16

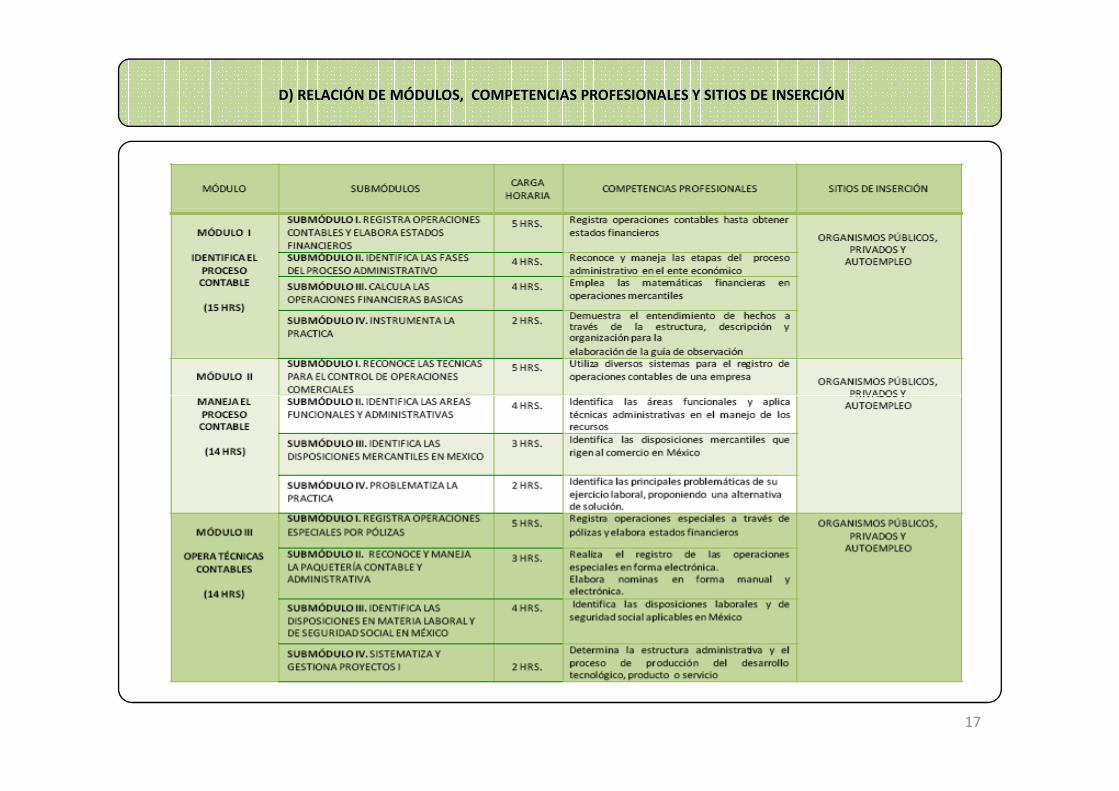

D) RELACIÓN DE MÓDULOS, COMPETENCIAS PROFESIONALES Y SITIOS DE INSERCIÓN

17

D) RELACIÓN DE MÓDULOS, COMPETENCIAS PROFESIONALES Y SITIOS DE INSERCIÓN

18

MÓDULO I

DISEÑA PIEZAS MECÁNICAS

SUBMÓDULO I

SUBMÓDULO II

SUBMÓDULO III

SUBMÓDULO IV:INSTRUMENTA LA

PRÁCTICA DE

MÓDULO II

DESARROLLA EL MANTENIMIENTO A

LAS MÁQUINAS CONVENCIONALES

SUBMÓDULO I

SUBMÓDULO II

SUBMÓDULO III:PROBLEMATIZA LA

PRÁCTICA DE

MÓDULO III

DESARROLLA EL MANTENIMIENTO A

LAS MÁQUINAS CNC

SUBMÓDULO I

SUBMÓDULO II

MÓDULO V

ELABORA PIEZAS EN MÁQUINAS

CNC

SUBMÓDULO I (ESTADÍA)

SUBMÓDULO II

SUBMÓDULO III SISTEMATIZA Y

GESTIÓNA PROYECTOS DE MANUFACTURA

SUBMÓDULO III.SISTEMATIZA Y

GESTIÓNA PROYECTOS DE MANUFACTURA ASISTIDA POR

Opciones de titulación:

1.-Excelencia Académica: Promedio general mínimo sea de 9 puntos, sin haber presentado exámenes de regularización en ninguna materia o módulo profesional.

2.- Competencias profesionales:

Acredite con calificación mínima de 9 cada uno de

4.Proyecto de microempresa:Documento técnico metodológico que fundamenta la creación de una actividad humana productiva en los sectores de bienes y servicios.

PRIMER SEMESTRE SEGUNDO SEMESTRE CUARTO SEMESTRE QUINTO SEMESTRE SEXTO SEMESTRETERCER SEMESTRE

Materia:DINÁMICAS

PRODUCTIVASREGIONALES

SUBMÓDULO IV:•REGIONALIZACIÓN•ENTE ECONÓMICO

MÓDULO IV

ELABORA PIEZAS EN MÁQUINAS

CONVENCIONALES

SUBMÓDULO I

SUBMÓDULO II

SUBMÓDULO III

SUBMÓDULO IV.SISTEMATIZA Y

GESTIÓNA PROYECTOS DE MANUFACTURA

PRÁCTICA DE MANUFACTURA ASISTIDA POR

COMPUTADORA.

CONSTANCIA DE COMPETENCIA PROFESIONAL

CONSTANCIA DE COMPETENCIA PROFESIONAL

CONSTANCIA DE COMPETENCIA PROFESIONAL

CONSTANCIA DE COMPETENCIA PROFESIONAL

CONSTANCIA DE COMPETENCIA PROFESIONAL

PRÁCTICA DE MANUFACTURA ASISTIDA POR

COMPUTADORA.

MANUFACTURA ASISTIDA POR

COMPUTADORA I.

ASISTIDA POR COMPUTADORA III

mínima de 9 cada uno de los módulos, sin haber presentado exámenes de regularización.

5.-Constancia de Competencia Laborales:Empresa o institución certificada, reconoce y valida las competencias profesionales adquiridas por el pasante.

7.-Memoria de trabajo profesional:Informe escrito de las actividades realizadas en el escenario real.

3.-Diseño de prototipo tecnológico:Diseña modelo tecnológico innovador, que satisfaga una necesidad, acompañado del documento escrito donde se aportan los elementos teóricos y técnicos .

6.-Manual teórico-práctico:Documento metodológico que plantea un problema y fundamente una secuencia de acciones.

•ENTE ECONÓMICO•ALTERNATIVAS TECNOLÓGICAS PARA LA PRODUCCIÓN•ESPÍRITU •EMPRENDEDOR

MANUFACTURA ASISTIDA POR

COMPUTADORA II.

19

uu mmpprreenndde d

oorr

MÓDULO PROFESIONALMÓDULO PROFESIONAL

F) MODELO INCUBAT

COMERCIALIZA EL PRODUCTO EN LA FERIA REGIONAL.

SUSTENTA SOCIALMENTE EL

DESARROLLO TECNOLÓGICO, PRODUCTO O

SERVICIO OFERTADO.

ssppíírriittuu EEmmpprreenndd oorrCULTURA

EMPRENDEDORANACE UNA IDEA

CREATIVA E INNOVADORA

DEMOSTRAR EL ENTENDIMIENTO

DE HECHOS A TRAVÉS DE LA ESTRUCTURA, DESCRIPCIÓN Y

ORGANIZACIÓN PARA LA

ELABORACIÓN DE LA GUÍA DE OBSERVACIÓN

IDENTIFICA LAS PRINCIPALES

PROBLEMÁTICAS DE SU EJERCICIO

LABORAL PROPONIENDO

ALTERNATIVAS DE SOLUCIÓN

DETERMINA LA ESTRUCTURA

ADMINISTRATIVA Y EL PROCESO DE

PRODUCCIÓN DEL DESARROLLO

TECNOLÓGICO, PRODUCTO O SERVICIO.

INICIO DEL PLAN EMPRENDEDOR

TITULACIÓN

CampoCampoLaboralLaboralEE

G) MAPA CONCEPTUAL MODULAR

Módulo I: Módulo I: IDENTIFICA EL IDENTIFICA EL

PROCESO PROCESO CONTABLECONTABLE

Módulo II:Módulo II:

MANEJA EL MANEJA EL PROCESO PROCESO

CONTABLECONTABLE

Módulo V: Módulo V:

MANEJA MANEJA INFORMACION INFORMACION

CONTABLE CONTABLE FISCAL Y FISCAL Y

FINANCIERAFINANCIERA

Técnico en ContabilidadAplica las normas de información financiera en el manejodel proceso contable en operaciones especiales, de costos,en la aplicación de leyes relacionadas con las obligacionesfiscales y en la elaboración de papeles de trabajo paraauditoria, a fin de poder realizar el análisis financiero de

Ciencias sociales y humanidades

Ciencias naturales y experimentales

Se conoce y valora a sí mismo y aborda

problemas y retos teniendo en cuenta los objetivos que persigueMantiene una actitud

respetuosa hacia la interculturalidad y la diversidad de creencias, valores, ideas y prácticas sociales.

Participa con una conciencia cívica y ética en la vida de su comunidad, región, México y el mundo.

Escucha, interpreta y Emite mensajes pertinentes en distintos contextos mediante la utilización de medios, códigos y herramientas apropiados.

Elige y practica estilos de vida saludables

Es sensible al arte y participa en la apreciación

e interpretación de sus expresiones en distintos

géneros

Contribuye al desarrollo sustentable de manera crítica, con acciones responsables.

Se au

tod

etermin

a y cu

ida

de sí

Se au

tod

etermin

a y cu

ida

de sí

Se expresa y se comunicaSe expresa y se comunica

Pa

rtic

ipa

con

res

po

nsa

bili

da

d e

n la

so

cied

ad

Pa

rtic

ipa

con

res

po

nsa

bili

da

d e

n la

so

cied

ad

Módulo III: Módulo III:

OPERA TECNICAS CONTABLES

Módulo IV:Módulo IV:

CALCULA CALCULA OBLIGACIONES OBLIGACIONES

FISCALESFISCALES

una organización; gestiona trámites administrativos antediversas instituciones y autoridades, utiliza el softwareespecializado en el área y manifiesta disponibilidad paratrabajar en equipo, es imaginativo, innovador,emprendedor, se actualiza constantemente y sobre todo esuna persona responsable, honesta, integra y digna deconfianza. Así mismo cuenta con la habilidad básica einiciativa para crear un plan de negocios.

Componentes cognitivos y

habilidades del pensamiento

Comunicación y Lenguaje

Matemáticas y razonamiento

complejo

mundo.

Participa y colabora de manera efectiva en equipos diversos

Aprende por iniciativa e interés propio a lo largo de la vida.

Sustenta una postura personal sobre temas de

interés y relevancia general, considerando otros puntos de vista de manera

crítica y reflexiva

Desarrolla innovaciones y propone soluciones a problemas a partir de métodos establecidos

Pien

sa crítica

y reflexivam

ente

Pien

sa crítica

y reflexivam

ente

Aprende de forma autónomaAprende de forma autónoma

Tra

ba

ja e

n f

orm

a

cola

bo

rati

vaTr

ab

aja

en

fo

rma

cola

bo

rati

va

SUBMÓDULO IMANEJA

TÉCNICAS PARA EL REGISTRO Y

CONTROL DE LOS ELEMENTOS DE

COSTOS.

SUBMÓDULO IIIDENTIFICA LAS

BASES Y APLICA LAS DISPOSICIONES PARA

EL PAGO DE CONTRIBUCIONES

DE PERSONAS FÍSICAS.

SUBMÓDULO IIIMANEJA LAS TÉCNICAS DE

ANÁLISIS FINANCIERO.

SUBMÓDULO IVSISTEMATIZA Y

GESTIONAPROYECTOS DE

CONTABILIDAD II.

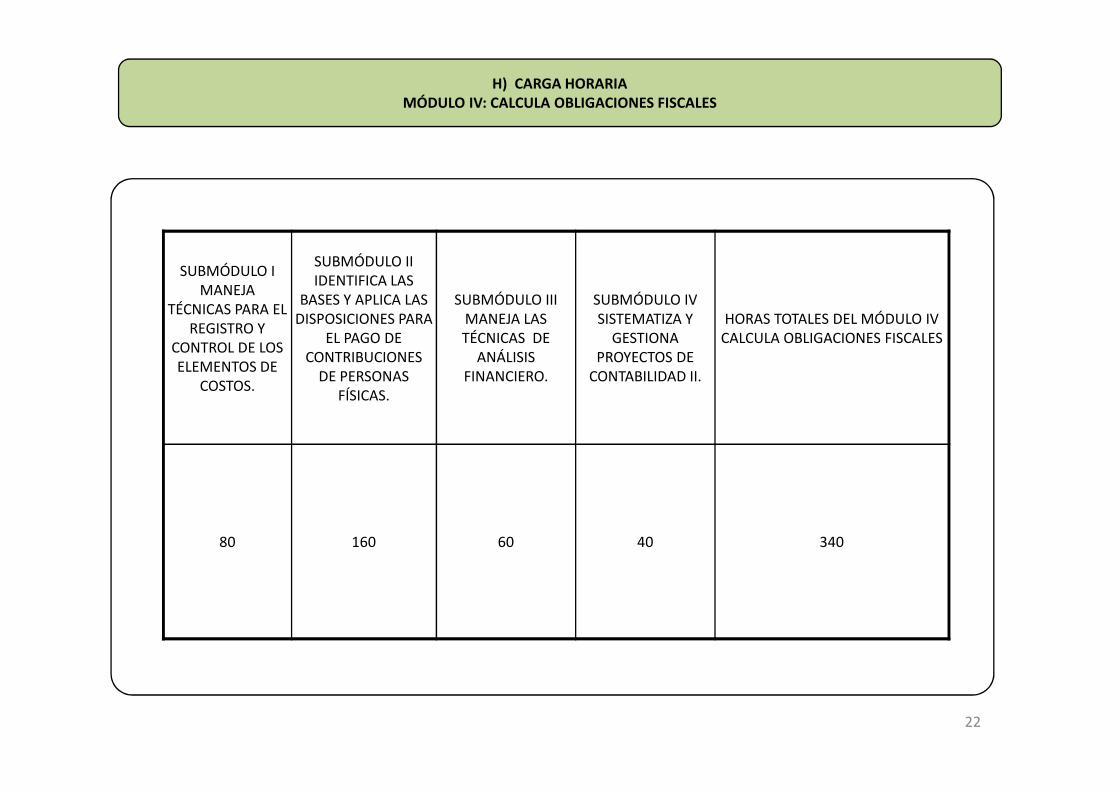

HORAS TOTALES DEL MÓDULO IV CALCULA OBLIGACIONES FISCALES

H) CARGA HORARIA MÓDULO IV: CALCULA OBLIGACIONES FISCALES

FÍSICAS.

80 160 60 40 340

22

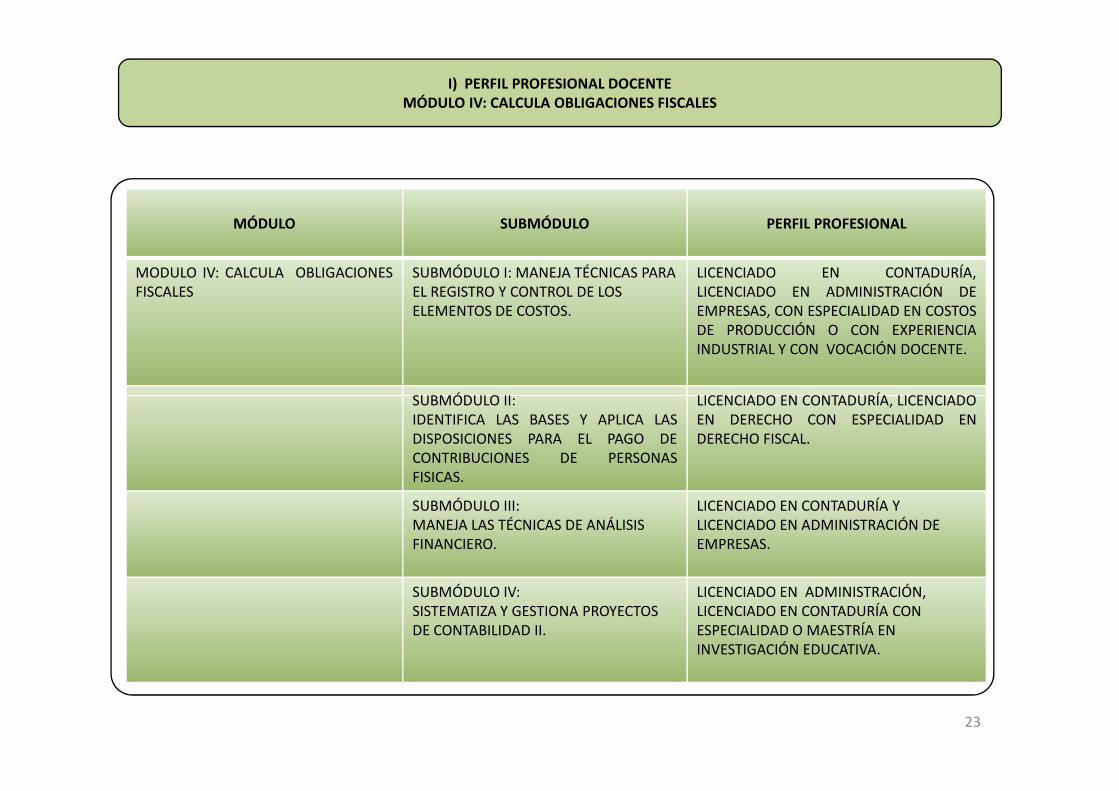

I) PERFIL PROFESIONAL DOCENTEMÓDULO IV: CALCULA OBLIGACIONES FISCALES

MÓDULO SUBMÓDULO PERFIL PROFESIONAL

MODULO IV: CALCULA OBLIGACIONESFISCALES

SUBMÓDULO I: MANEJA TÉCNICAS PARA EL REGISTRO Y CONTROL DE LOS ELEMENTOS DE COSTOS.

LICENCIADO EN CONTADURÍA,LICENCIADO EN ADMINISTRACIÓN DEEMPRESAS, CON ESPECIALIDAD EN COSTOSDE PRODUCCIÓN O CON EXPERIENCIAINDUSTRIAL Y CON VOCACIÓN DOCENTE.

SUBMÓDULO II: LICENCIADO EN CONTADURÍA, LICENCIADO

23

SUBMÓDULO II:IDENTIFICA LAS BASES Y APLICA LASDISPOSICIONES PARA EL PAGO DECONTRIBUCIONES DE PERSONASFISICAS.

LICENCIADO EN CONTADURÍA, LICENCIADOEN DERECHO CON ESPECIALIDAD ENDERECHO FISCAL.

SUBMÓDULO III:MANEJA LAS TÉCNICAS DE ANÁLISIS FINANCIERO.

LICENCIADO EN CONTADURÍA Y LICENCIADO EN ADMINISTRACIÓN DE EMPRESAS.

SUBMÓDULO IV:SISTEMATIZA Y GESTIONA PROYECTOS DE CONTABILIDAD II.

LICENCIADO EN ADMINISTRACIÓN,LICENCIADO EN CONTADURÍA CON ESPECIALIDAD O MAESTRÍA EN INVESTIGACIÓN EDUCATIVA.

SECRETARÍA DE EDUCACIÓNSUBSECRETARÍA DE EDUCACIÓN MEDIA SUPERIOR Y SUPERIOR

DIRECCIÓN GENERAL DE EDUCACIÓN MEDIA SUPERIORDEPARTAMENTO DE BACHILLERATO TECNOLÓGICO

MÓDULO PROFESIONAL IVCALCULA OBLIGACIONES FISCALESCALCULA OBLIGACIONES FISCALES

SUBMÓDULO IMANEJA TÉCNICAS PARA EL REGISTRO Y CONTROL DE LOS ELEMENTOS DE COSTOS.

AGOSTO DE 2010

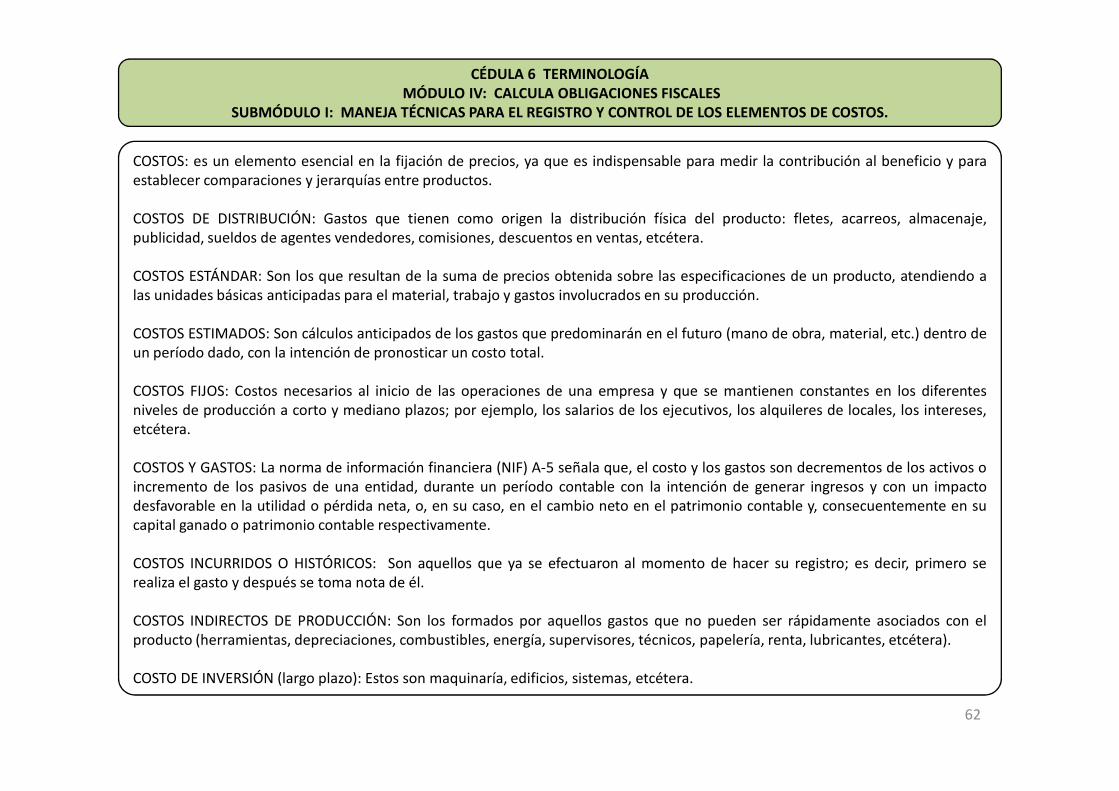

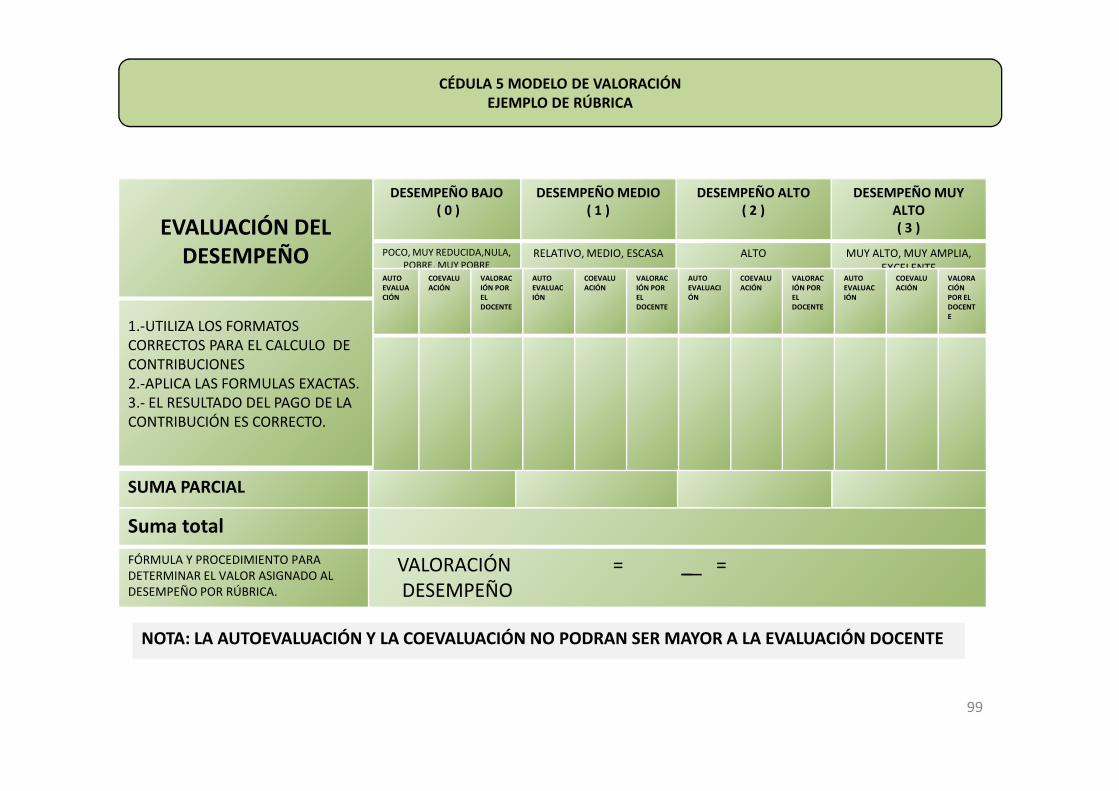

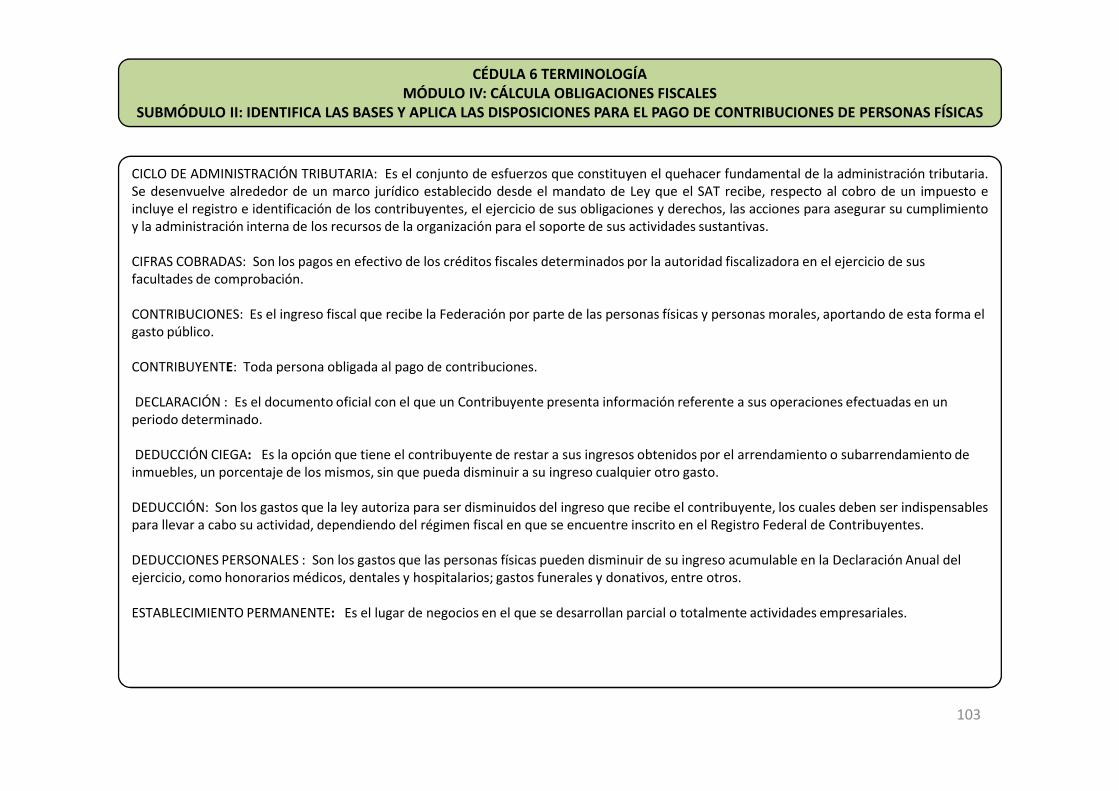

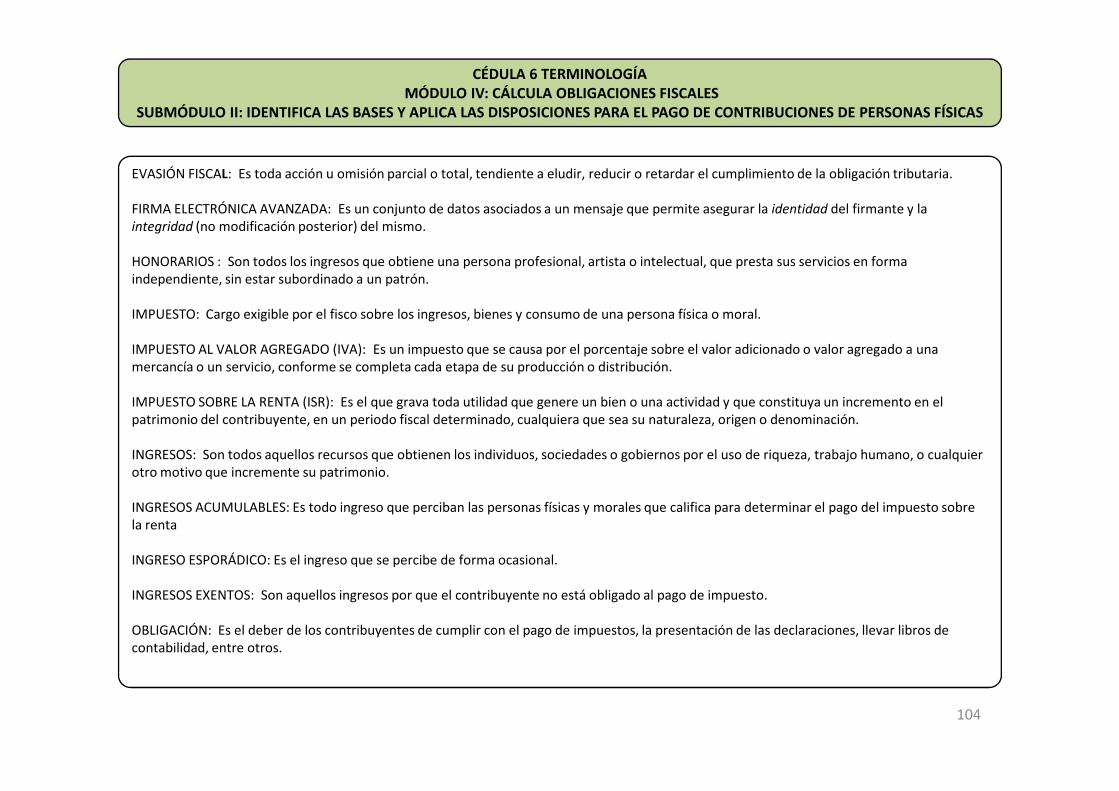

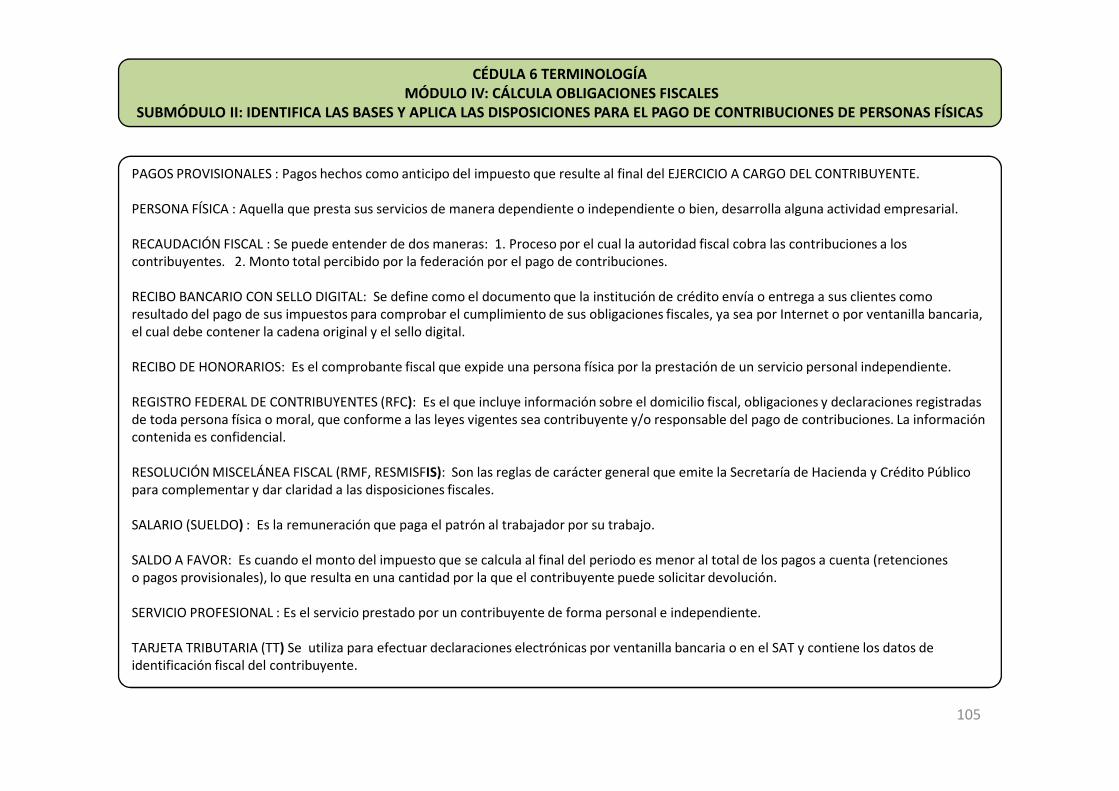

CÉDULA 1 JUSTIFICACIÓN DEL SUBMÓDULOMÓDULO IV: CALCULA OBLIGACIONES FISCALES

SUBMÓDULO I: MANEJA TÉCNICAS PARA EL REGISTRO Y CONTROL DE LOS ELEMENTOS DE COSTOS

El submódulo I denominado: Maneja Técnicas para el Registro y Control de los elementos de Costos, se imparte en el quintosemestre de la carrera de Técnico en Contabilidad, con una carga horaria semestral de 80 horas, impartidas en 4 horas a la semana.

El entorno empresarial en las últimas décadas ha experimentado un profundo y vertiginoso proceso de cambio que modifica losmodos de actuación y desempeño de las organizaciones. Entre los rasgos que más destacan pueden mencionarse: el aumento dela competitividad; la creciente incertidumbre del mercado, el elevado nivel de exigencia de los clientes, el desarrollo de latecnología, la aparición de nuevas técnicas de operación de la producción, la complejidad y diversificación de los procesos y losproductos. Por ello es fundamental desarrollar principios, sistemas y procedimientos en el manejo de técnicas de una contabilidadde costos; principalmente en el caso de las empresas industriales, las que al conjugar los elementos del costo obtienen unproducto que entrará al terreno competitivo.

25

Con lo anterior estamos apuntando la importancia que tiene para el empresario el conocer sus costos de producción y operaciónpara permitir el análisis de la contabilidad de costos desde la perspectiva de las empresas; capacitar sobre el manejo y uso de lainformación de costos para lograr una eficiente administración a través de la toma de decisiones, la planeación y el controldesarrollando habilidades en la utilización y evaluación de los sistemas contables de costos.

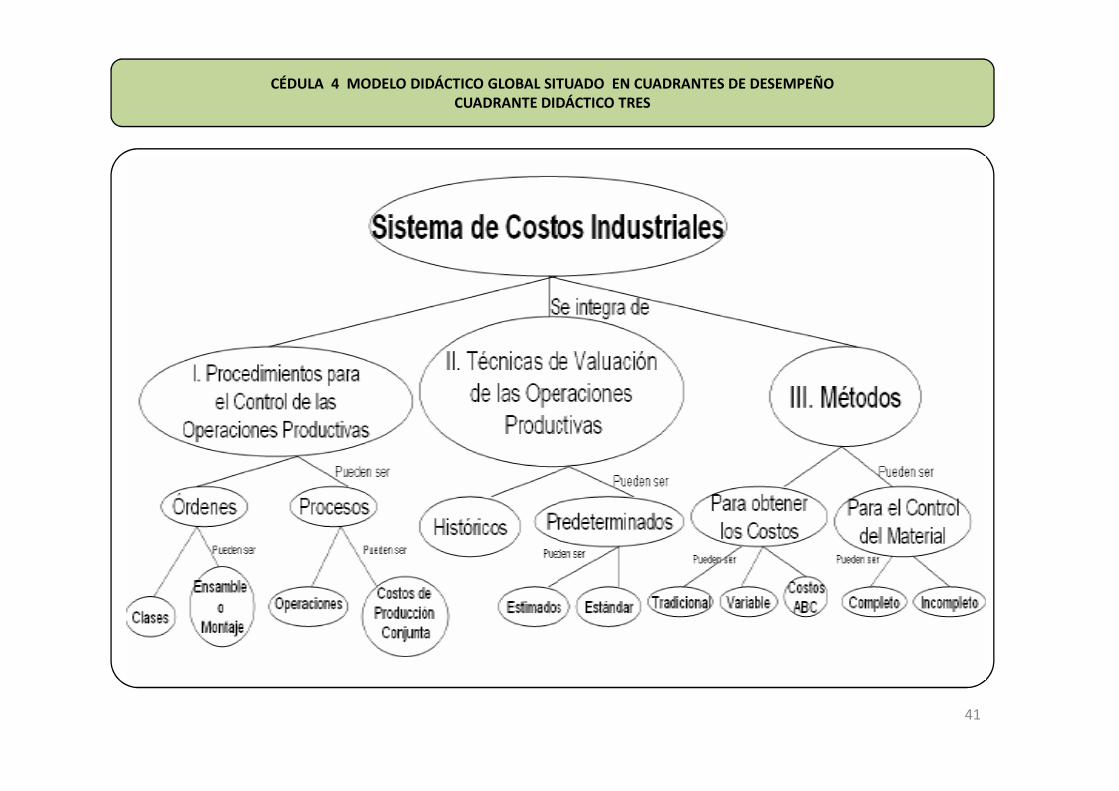

Este submódulo I se integrara de tres aspectos fundamentales: Primero Generalidades de la Contabilidad de Costos en donde seestablece la diferencia entre la contabilidad financiera, administrativa y de costos; se distinguen los conceptos de costos, gastos ypérdidas; analizar, definir y clasificar los diversos tipos de costos; comprender la importancia y la aportación de la contabilidad decostos al logro de objetivos empresariales. Segundo: Elementos del costo, conocer y analizar sus elementos para la elaboracióndel Estado de costo de producción y venta. Tercero: Sistemas de costos, distinguir los tipos de sistemas, utilizarlos y establecer elmejor para cada tipo de empresa a fin de determinar el costo unitario; definir el costeo por ordenes de producción, por procesos yclase.

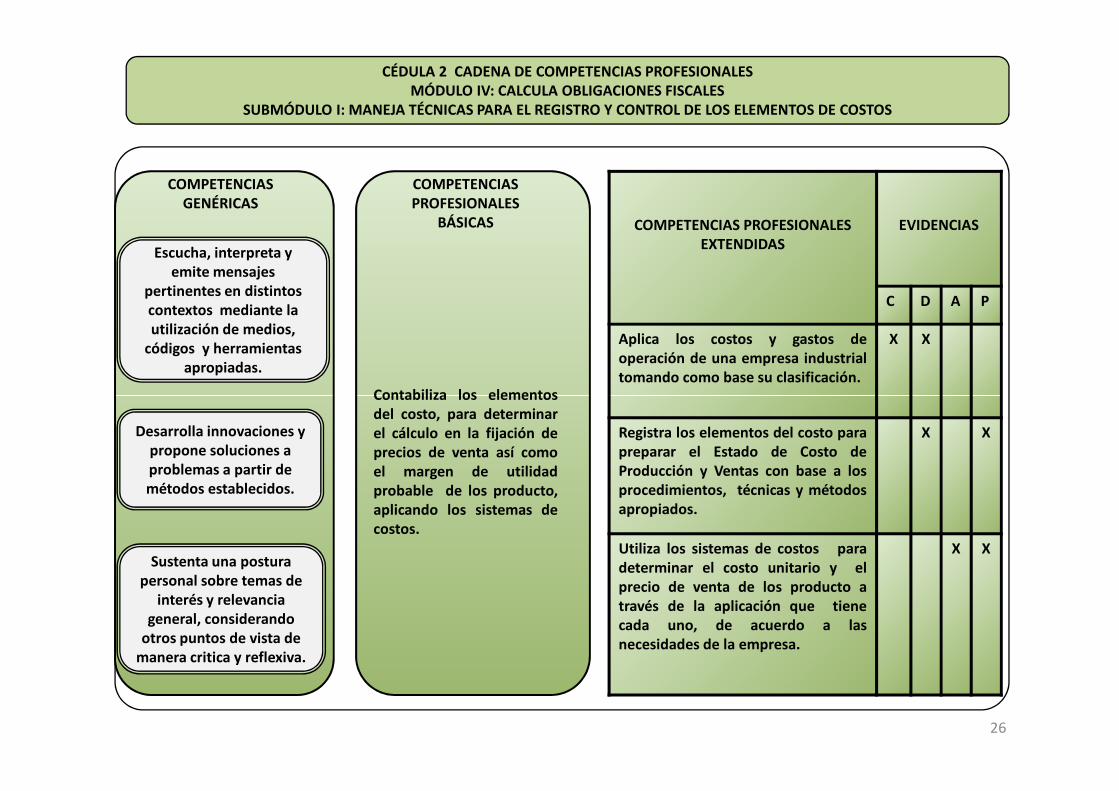

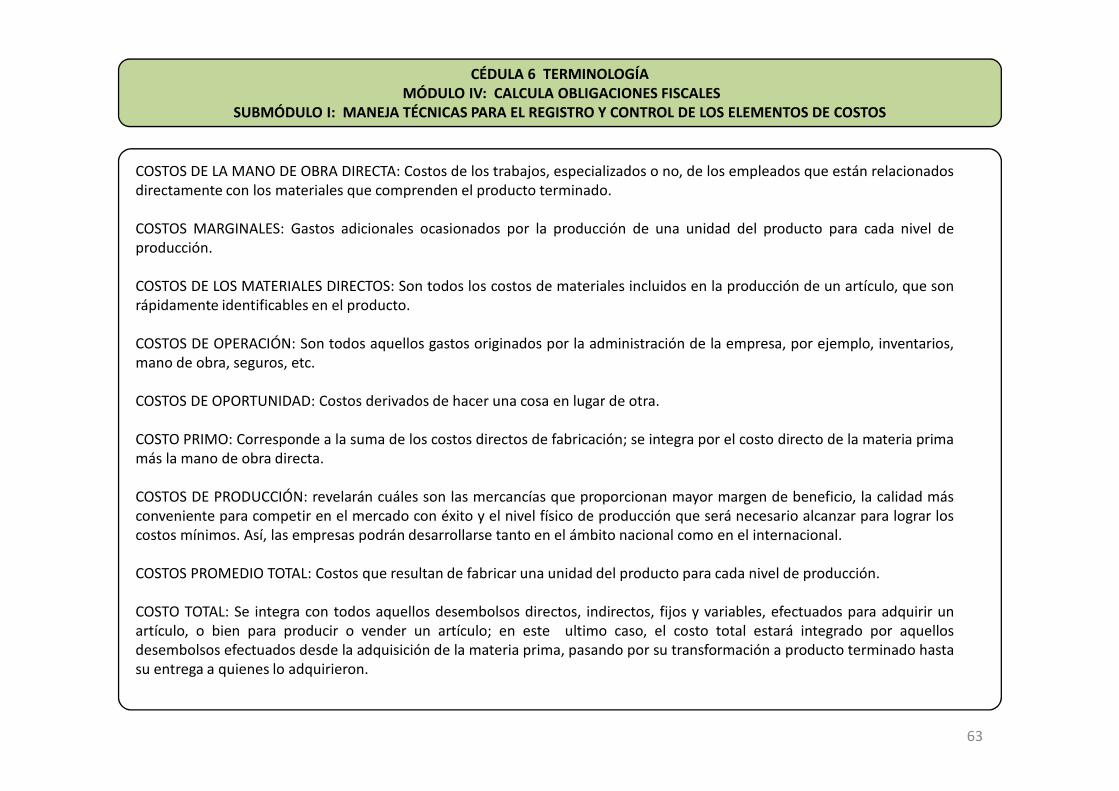

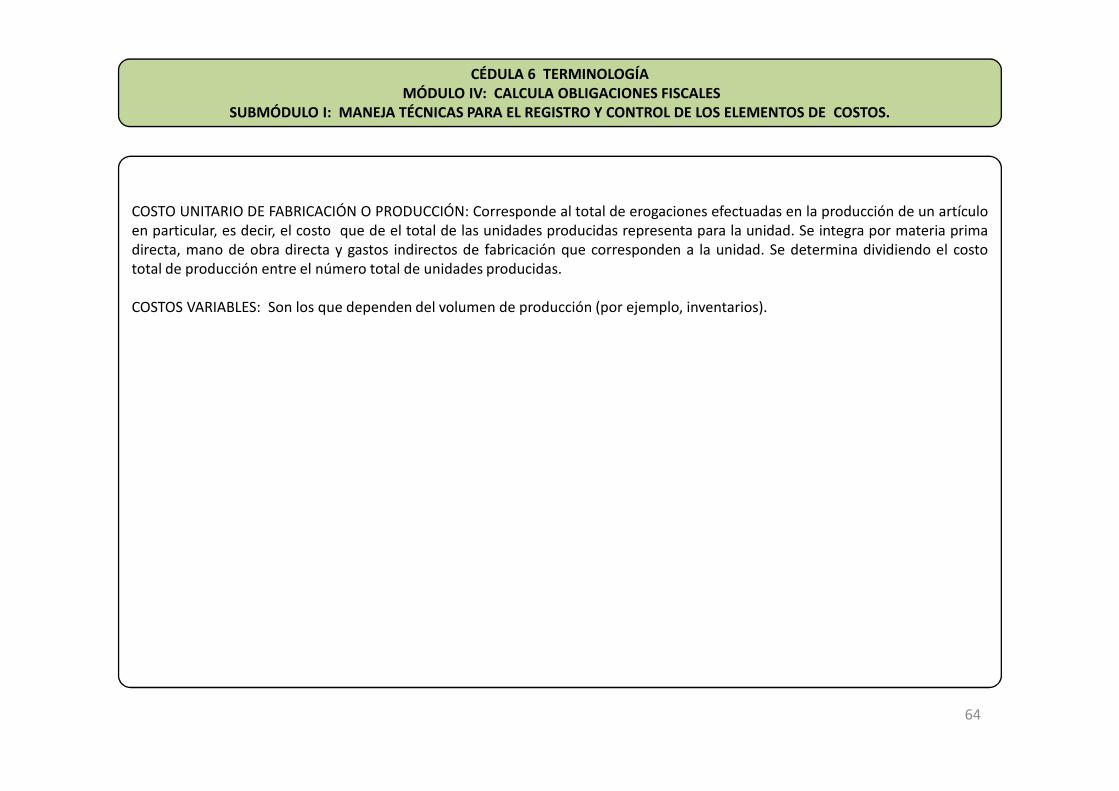

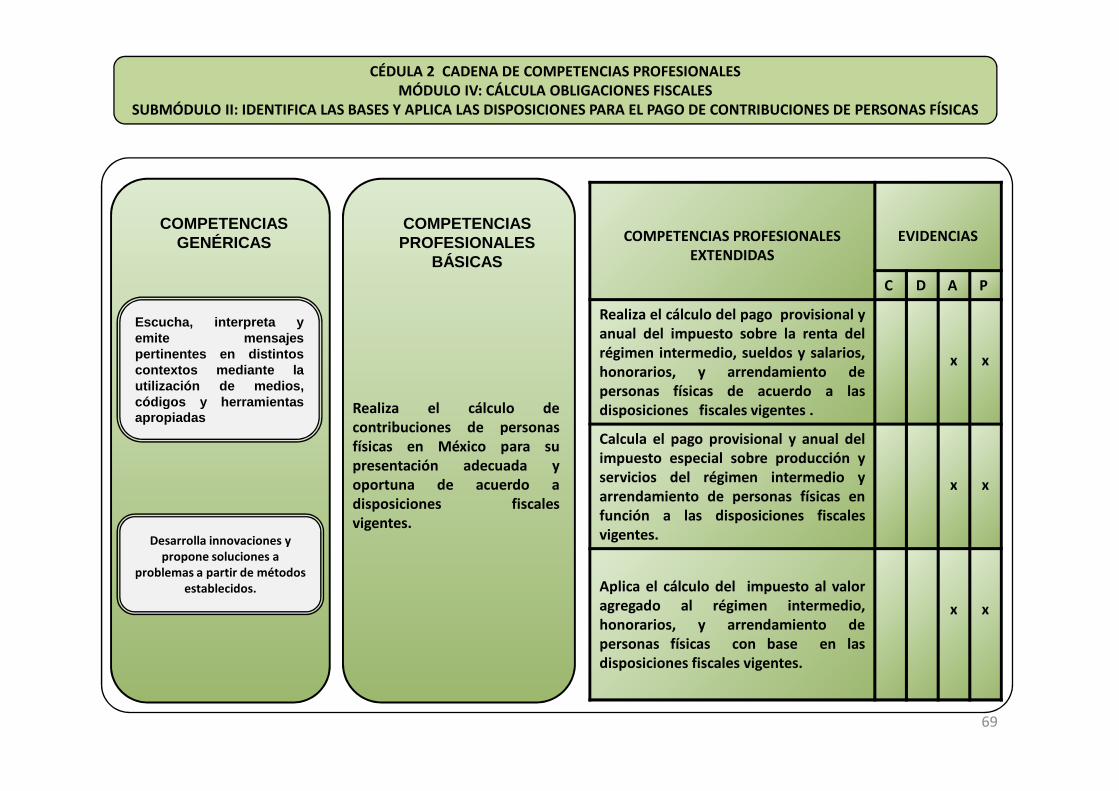

CÉDULA 2 CADENA DE COMPETENCIAS PROFESIONALESMÓDULO IV: CALCULA OBLIGACIONES FISCALES

SUBMÓDULO I: MANEJA TÉCNICAS PARA EL REGISTRO Y CONTROL DE LOS ELEMENTOS DE COSTOS

COMPETENCIAS GENÉRICAS

Escucha, interpreta y emite mensajes

pertinentes en distintos contextos mediante la utilización de medios,

códigos y herramientas apropiadas.

COMPETENCIAS PROFESIONALES

BÁSICAS

Contabiliza los elementos

COMPETENCIAS PROFESIONALES EXTENDIDAS

EVIDENCIAS

C D A P

Aplica los costos y gastos deoperación de una empresa industrialtomando como base su clasificación.

X X

Desarrolla innovaciones y propone soluciones a problemas a partir de métodos establecidos.

Sustenta una postura personal sobre temas de

interés y relevancia general, considerando

otros puntos de vista de manera critica y reflexiva.

Contabiliza los elementosdel costo, para determinarel cálculo en la fijación deprecios de venta así comoel margen de utilidadprobable de los producto,aplicando los sistemas decostos.

Registra los elementos del costo parapreparar el Estado de Costo deProducción y Ventas con base a losprocedimientos, técnicas y métodosapropiados.

X X

Utiliza los sistemas de costos paradeterminar el costo unitario y elprecio de venta de los producto através de la aplicación que tienecada uno, de acuerdo a lasnecesidades de la empresa.

X X

26

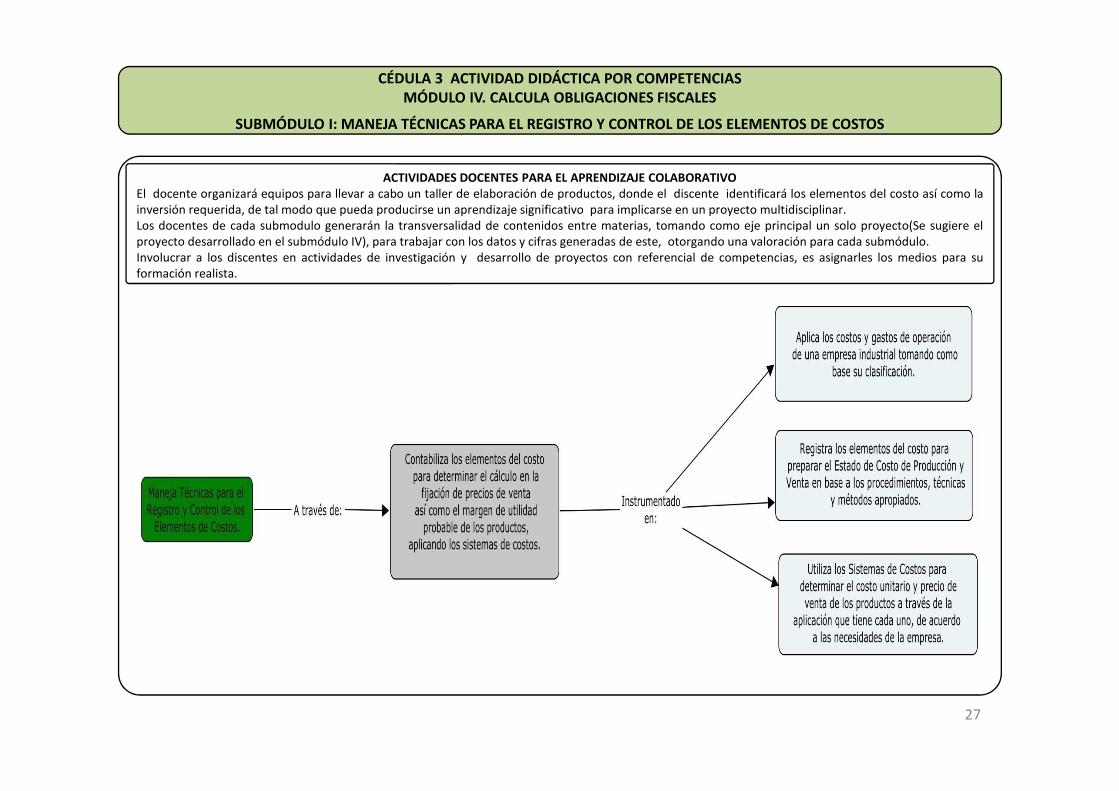

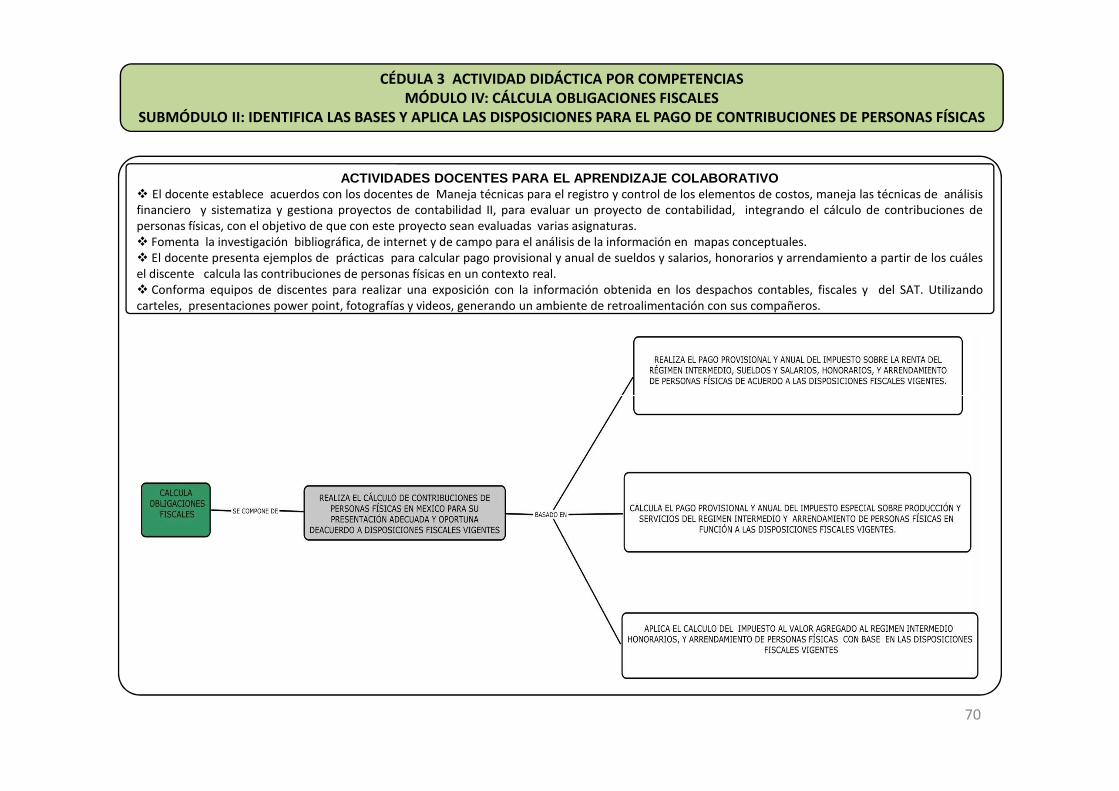

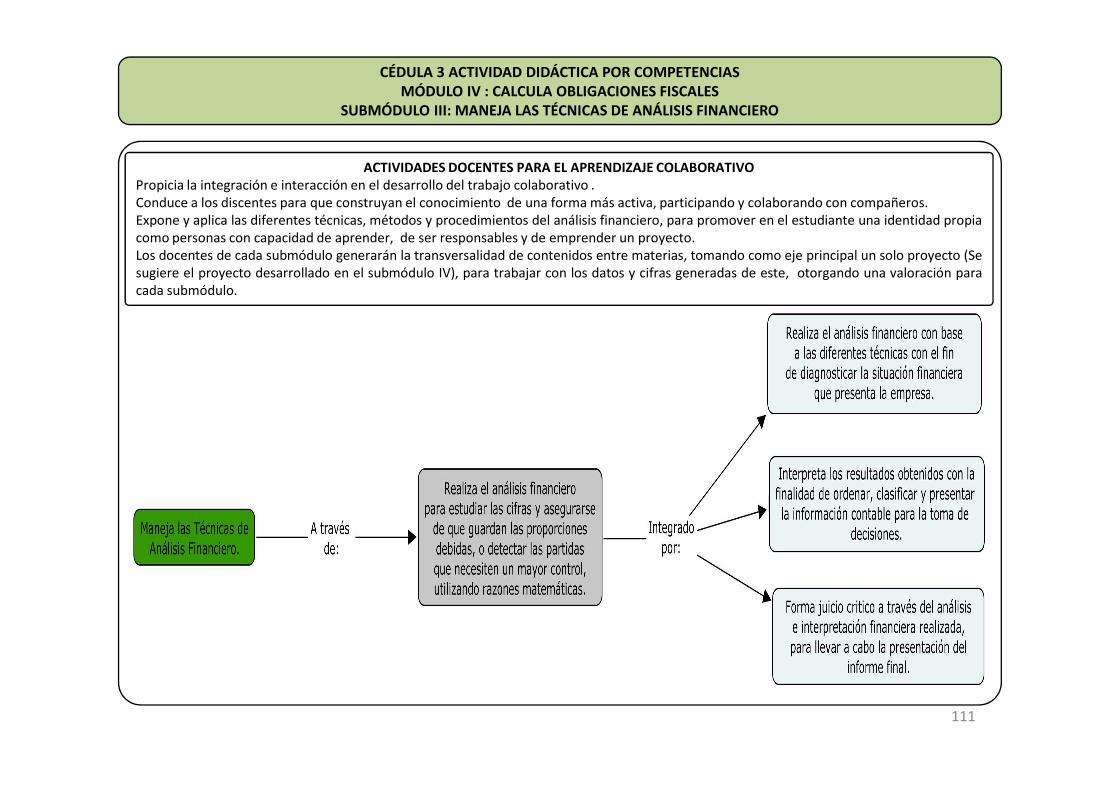

CÉDULA 3 ACTIVIDAD DIDÁCTICA POR COMPETENCIAS MÓDULO IV. CALCULA OBLIGACIONES FISCALES

SUBMÓDULO I: MANEJA TÉCNICAS PARA EL REGISTRO Y CONTROL DE LOS ELEMENTOS DE COSTOS

ACTIVIDADES DOCENTES PARA EL APRENDIZAJE COLABORATIVOEl docente organizará equipos para llevar a cabo un taller de elaboración de productos, donde el discente identificará los elementos del costo así como lainversión requerida, de tal modo que pueda producirse un aprendizaje significativo para implicarse en un proyecto multidisciplinar.Los docentes de cada submodulo generarán la transversalidad de contenidos entre materias, tomando como eje principal un solo proyecto(Se sugiere elproyecto desarrollado en el submódulo IV), para trabajar con los datos y cifras generadas de este, otorgando una valoración para cada submódulo.Involucrar a los discentes en actividades de investigación y desarrollo de proyectos con referencial de competencias, es asignarles los medios para suformación realista.

27

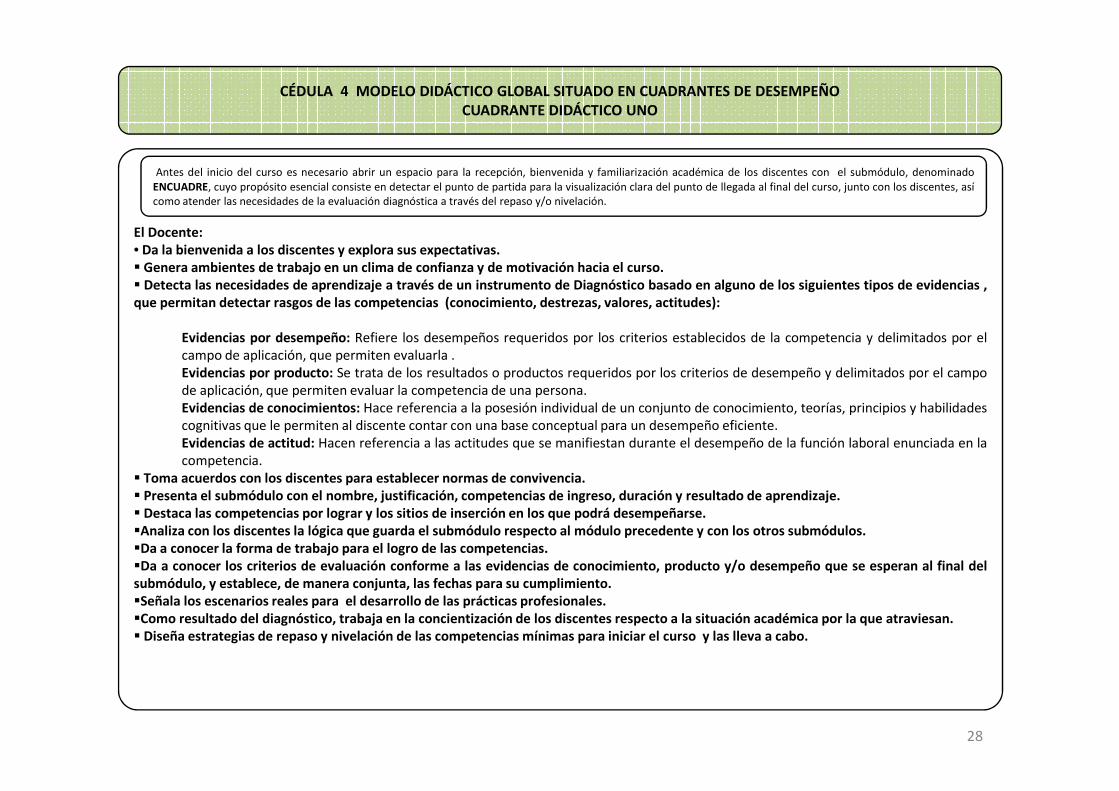

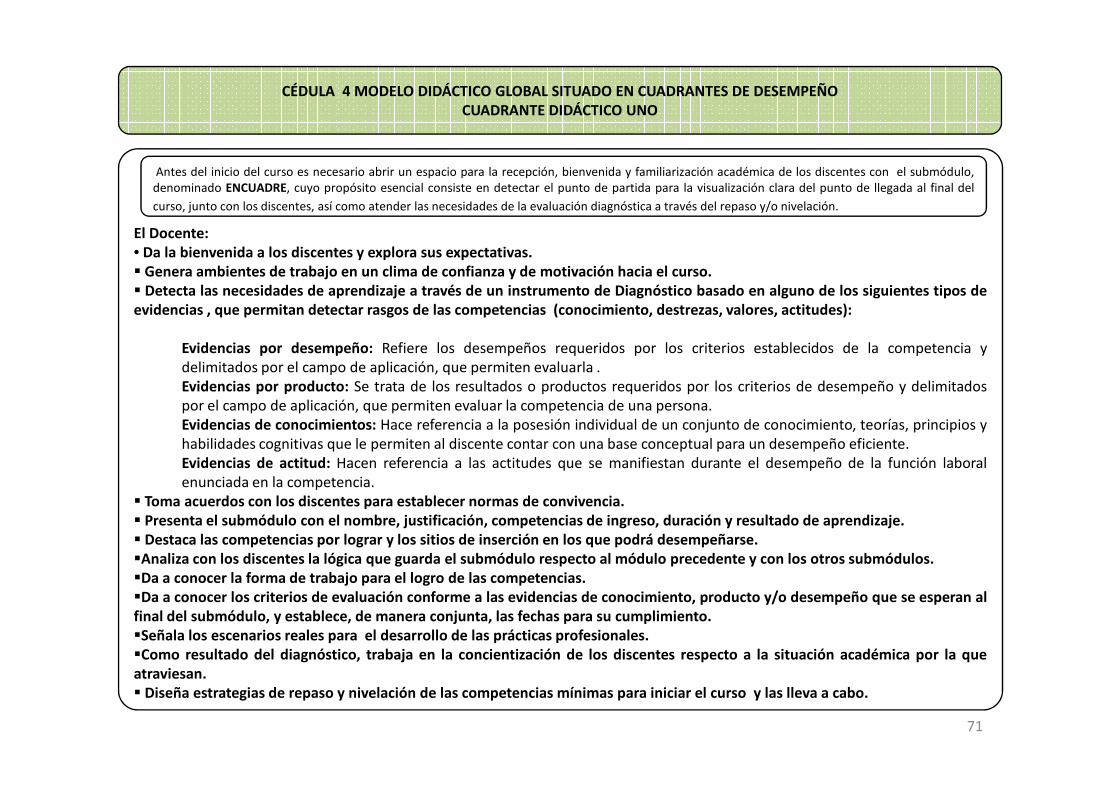

El Docente:• Da la bienvenida a los discentes y explora sus expectativas.� Genera ambientes de trabajo en un clima de confianza y de motivación hacia el curso.� Detecta las necesidades de aprendizaje a través de un instrumento de Diagnóstico basado en alguno de los siguientes tipos de evidencias ,que permitan detectar rasgos de las competencias (conocimiento, destrezas, valores, actitudes):

Evidencias por desempeño: Refiere los desempeños requeridos por los criterios establecidos de la competencia y delimitados por elcampo de aplicación, que permiten evaluarla .Evidencias por producto: Se trata de los resultados o productos requeridos por los criterios de desempeño y delimitados por el campode aplicación, que permiten evaluar la competencia de una persona.

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑO CUADRANTE DIDÁCTICO UNO

Antes del inicio del curso es necesario abrir un espacio para la recepción, bienvenida y familiarización académica de los discentes con el submódulo, denominadoENCUADRE, cuyo propósito esencial consiste en detectar el punto de partida para la visualización clara del punto de llegada al final del curso, junto con los discentes, asícomo atender las necesidades de la evaluación diagnóstica a través del repaso y/o nivelación.

de aplicación, que permiten evaluar la competencia de una persona.Evidencias de conocimientos: Hace referencia a la posesión individual de un conjunto de conocimiento, teorías, principios y habilidadescognitivas que le permiten al discente contar con una base conceptual para un desempeño eficiente.Evidencias de actitud: Hacen referencia a las actitudes que se manifiestan durante el desempeño de la función laboral enunciada en lacompetencia.

� Toma acuerdos con los discentes para establecer normas de convivencia.� Presenta el submódulo con el nombre, justificación, competencias de ingreso, duración y resultado de aprendizaje.� Destaca las competencias por lograr y los sitios de inserción en los que podrá desempeñarse.�Analiza con los discentes la lógica que guarda el submódulo respecto al módulo precedente y con los otros submódulos.�Da a conocer la forma de trabajo para el logro de las competencias.�Da a conocer los criterios de evaluación conforme a las evidencias de conocimiento, producto y/o desempeño que se esperan al final delsubmódulo, y establece, de manera conjunta, las fechas para su cumplimiento.�Señala los escenarios reales para el desarrollo de las prácticas profesionales.�Como resultado del diagnóstico, trabaja en la concientización de los discentes respecto a la situación académica por la que atraviesan.� Diseña estrategias de repaso y nivelación de las competencias mínimas para iniciar el curso y las lleva a cabo.

28

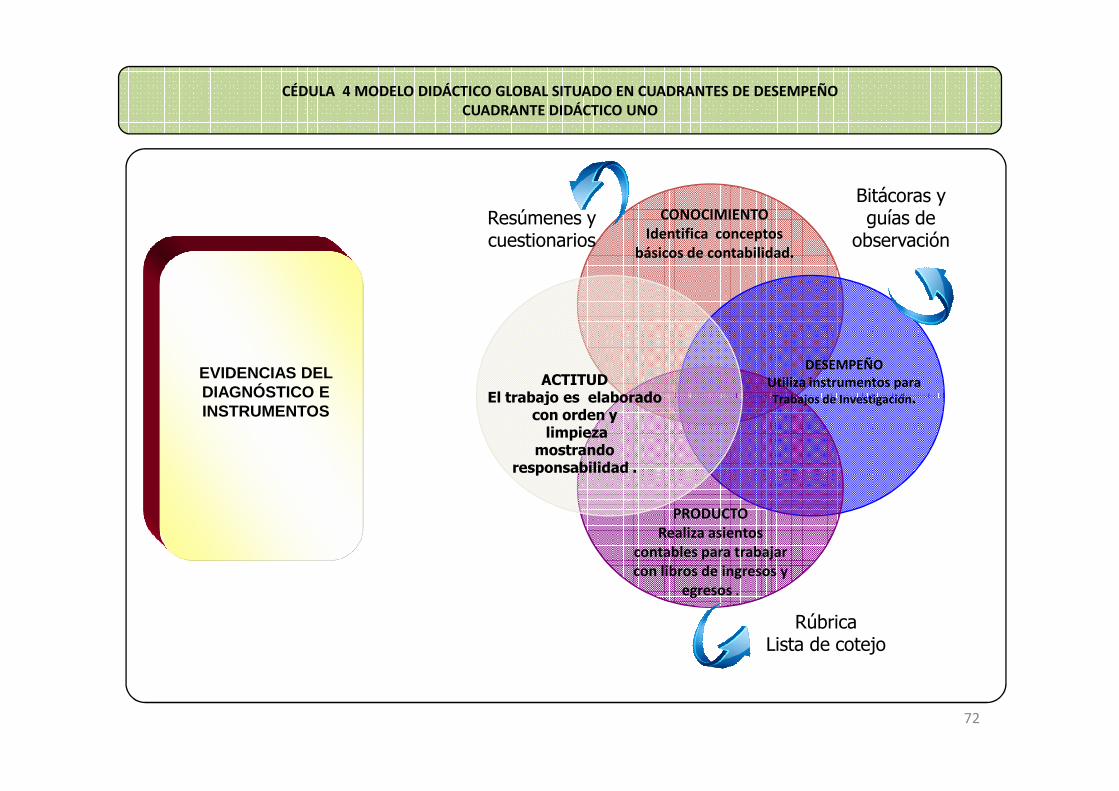

CONOCIMIENTOReconoce las cuentas que se utilizan en el

registro y control de las mercancías.

DESEMPEÑOAplica los métodos y procedimientos para registrar

ACTITUDEl trabajo es

Resúmenes y cuestionarios

Bitácoras y guías de observación

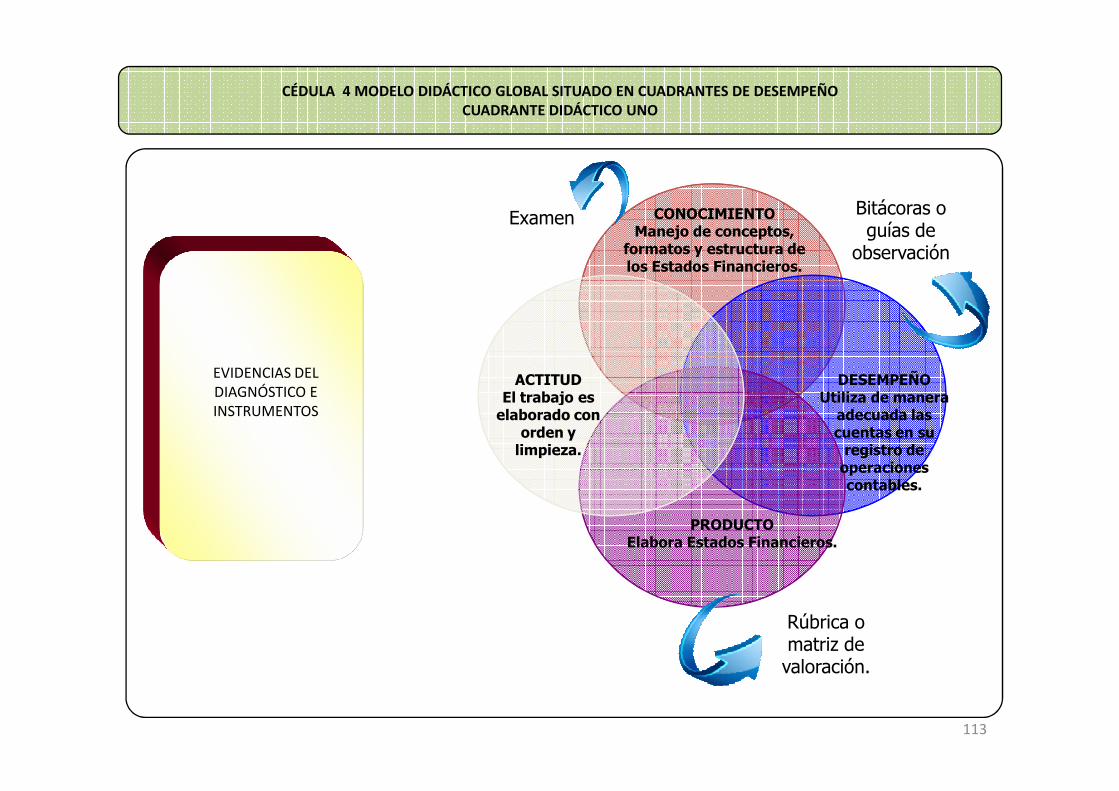

EVIDENCIAS DEL DIAGNÓSTICO E

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑO CUADRANTE DIDÁCTICO UNO

PRODUCTOPresenta un circuito eléctrico

para registrar operaciones de mercancía.

El trabajo es elaborado con orden y limpieza.

DIAGNÓSTICO E INSTRUMENTOS

PRODUCTOElabora Estados Financieros.

29

Rúbrica o Matriz devaloración.

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO UNO

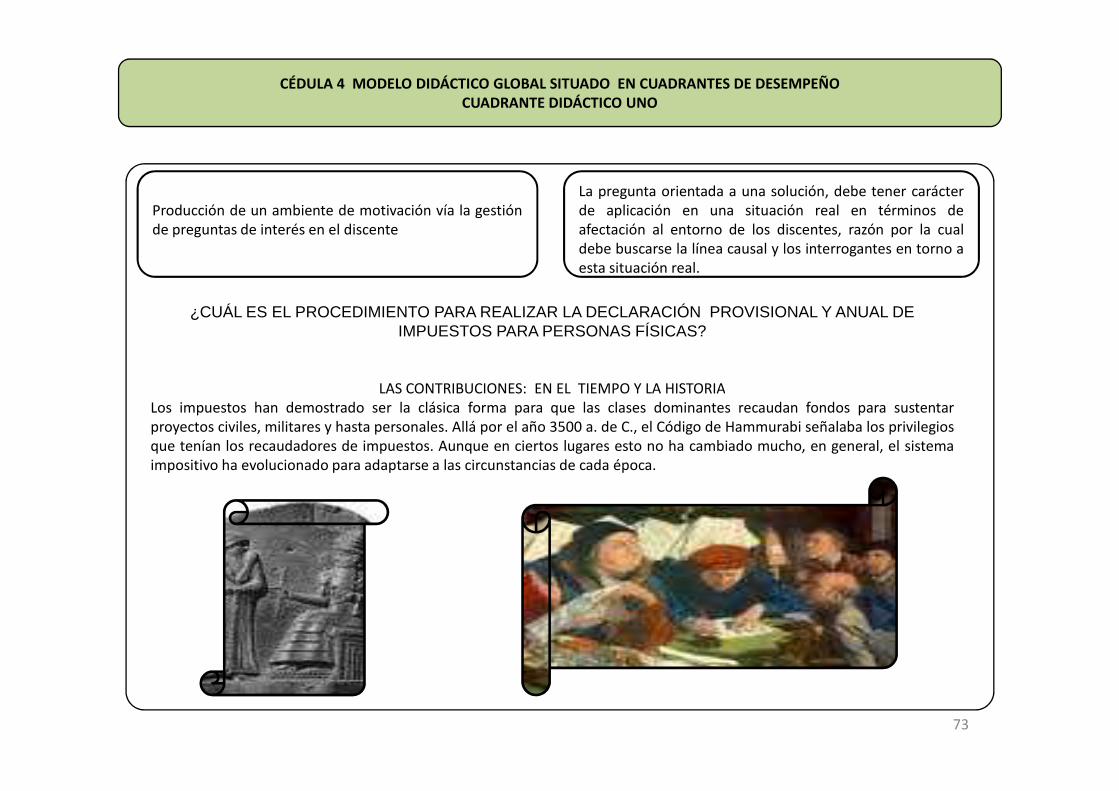

Producción de un ambiente de motivación vía la gestiónde preguntas de interés en el discente

La pregunta orientada a una solución, debe tener carácterde aplicación en una situación real en términos deafectación al entorno de los discentes, razón por la cualdebe buscarse la línea causal y los interrogantes en torno aesta situación real.

¿CÓMO SE DETERMINA EL PRECIO DE VENTA Y EL MARGEN DE UTILIDAD EN LOS PRODUCTOS QUE ELABORA UNA EMPRESA INDUSTRIAL?

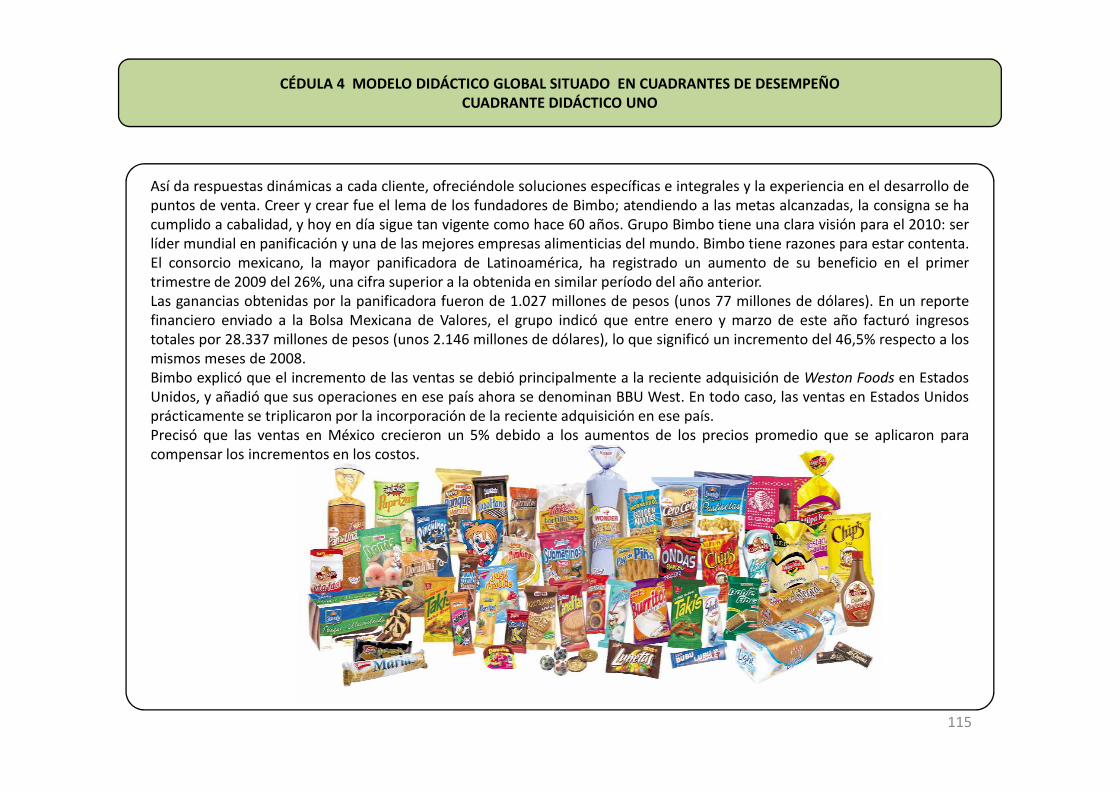

¿COMO HA LOGRADO SER TAN “RICO” EL OSITO BIMBO?

El 2 de diciembre de 1945 abre sus puertas la primera planta de producción de Panificación Bimbo S.A., ubicada en la colonia Santa

30

El 2 de diciembre de 1945 abre sus puertas la primera planta de producción de Panificación Bimbo S.A., ubicada en la colonia SantaMaría Insurgentes, del Distrito Federal. Las instalaciones contaban con un local para oficinas, un patio, una bodega y una sala deproducción que ahora podría considerarse como rudimentaria, pues algunas operaciones se hacían manualmente, incluso losmoldes eran vaciados con base en golpes con cierta energía.

Por sus volúmenes de producción y ventas, Grupo Bimbo es una de las empresas de panificación más grandes del mundo. Líder enel continente americano, cuenta con más de 98 plantas, 5 asociadas y 2 comercializadoras ubicadas en México, Estados Unidos,Centro y Sudamérica y Asia, cubre más de 1,800,000 puntos de venta en el mundo. Sus líneas de productos incluyen pan de caja,bollos, galletas, pasteles, productos empacados, tortillas, botanas saladas y confitería, entre otras. Grupo Bimbo fabrica más de7,000 productos y tiene una de las redes de distribución más extensas del mundo, con más de 39,000 rutas y una plantilla laboralsuperior a los 102,000 colaboradores. Desde 1980, las acciones de Grupo Bimbo cotizan en la Bolsa Mexicana de Valores (BMV) bajola clave de pizarra BIMBO.

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO UNO

Hoy se sabe que cualquier competencia se quedó corta ante Bimbo, que hoy es un gigante de 72,000 empleados, con un sistemade distribución que le hace perder el aliento a nacionales y extranjeros por igual. Servitje compró a Wonder, pero no acabó con lamarca. Además, es propietario de las marcas Marinela, Ricolino, Barcel, Sunbeam, Tía Rosa, Lara y Coronado, Pepsi Cola (porSabritas y Sonrics) y con Maseca (por sus tortillas Milpa Real), además de que ya se ha embarcado en la internacionalización.

El crecimiento de BIMBO alrededor del mundo ha sido impresionante.

CON EL CARIÑO DE SIEMPRE…..

31

Tradicionalmente, el éxito de Bimbo se atribuye a su buena distribución, que permite al cliente hallar un producto siempre fresco.El pan que se deja el lunes y no se ha vendido el miércoles es recogido por el vendedor. Esto se repite todos los días de la semana,lo que hace muy compleja la distribución: hay que calcular bien cuánto producto se entrega para que no se desperdicie y a la vezno falte. El cálculo cotidiano para dejar en cada punto de entrega justo lo que el mercado demanda es un trabajo que exige unalto esfuerzo mental.

Hay una parte operativa donde el corporativo no se mete. Se fija una unidad de criterios financieros, contables, administrativos,de personal, y todos con la misma filosofía. Y por ello se puede entender que, se dé una sana “competencia” interna. Porejemplo, Organización Bimbo quiere vender más que Marínela, ésta más que Ricolino o Barcel, Latinoamérica más que laoperación estadounidense, etcétera. Eso, junto con la búsqueda de sinergias constantes que desarrolla intensamente entre lasfiliales famosas y otras más discretas pero muy importantes. Es el caso de Altex, que maneja tanto mermeladas, productos deleche y frutas envasadas que, además, proveen a las otras subsidiarias de materias primas. O como Maquinal, que fabrica equiposy maquinaria industrial para las empresas del grupo que lo requieran.

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO UNO

Bimbo siempre ha buscado elevar su eficiencia, para ello ha desarrollado tecnología propia para la elaboración de sus productos,lo que le ha permitido administrar sus costos, optimizar sus recursos, acortar sus tiempos de producción, elevar la calidad de susproductos considerando en todo momento la calidad de sus insumos, el uso de mejores empaques; buscando continuamentemantener a sus consumidores complacidos y satisfechos.

32

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO UNO

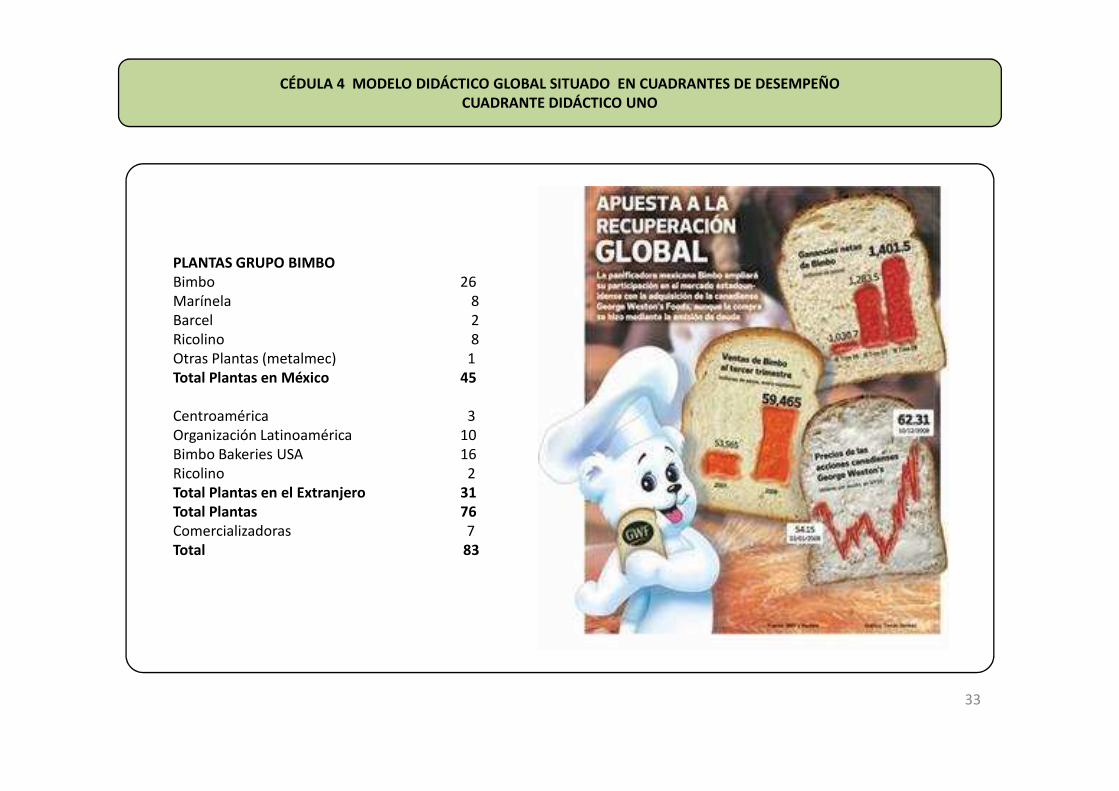

PLANTAS GRUPO BIMBO Bimbo 26Marínela 8Barcel 2Ricolino 8Otras Plantas (metalmec) 1Total Plantas en México 45

33

Centroamérica 3Organización Latinoamérica 10Bimbo Bakeries USA 16Ricolino 2Total Plantas en el Extranjero 31Total Plantas 76Comercializadoras 7Total 83

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO UNO

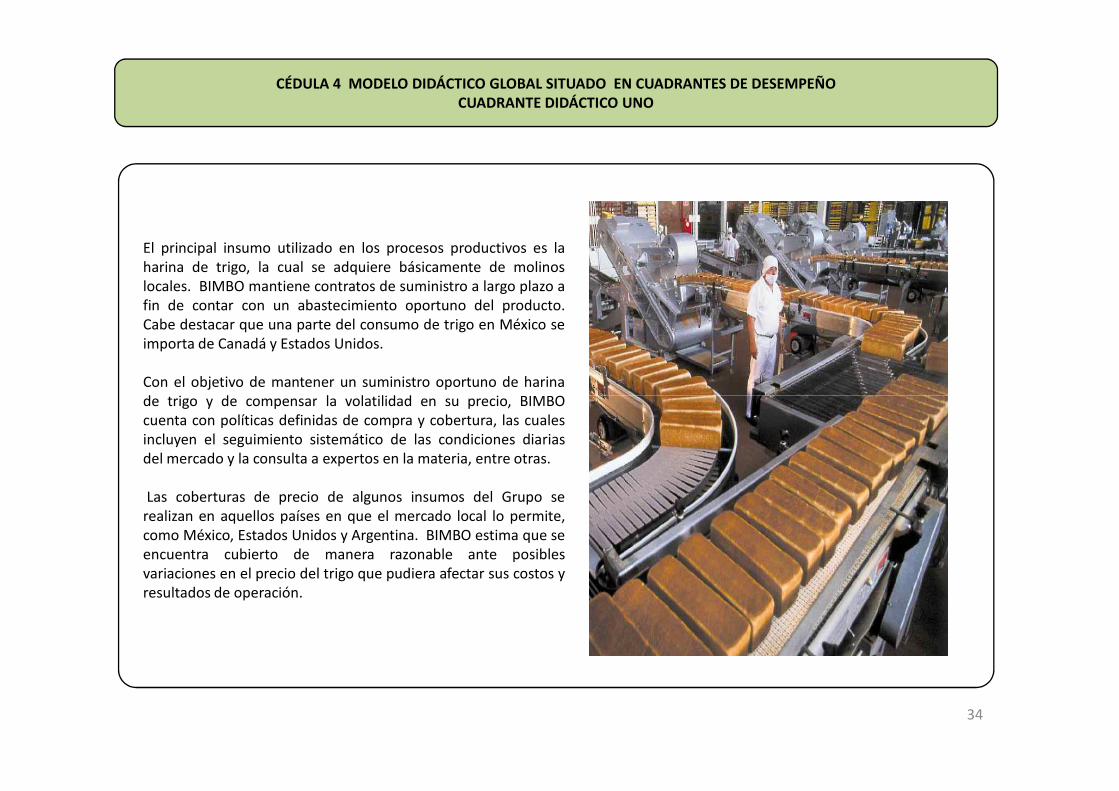

El principal insumo utilizado en los procesos productivos es laharina de trigo, la cual se adquiere básicamente de molinoslocales. BIMBO mantiene contratos de suministro a largo plazo afin de contar con un abastecimiento oportuno del producto.Cabe destacar que una parte del consumo de trigo en México seimporta de Canadá y Estados Unidos.

Con el objetivo de mantener un suministro oportuno de harinade trigo y de compensar la volatilidad en su precio, BIMBO

34

de trigo y de compensar la volatilidad en su precio, BIMBOcuenta con políticas definidas de compra y cobertura, las cualesincluyen el seguimiento sistemático de las condiciones diariasdel mercado y la consulta a expertos en la materia, entre otras.

Las coberturas de precio de algunos insumos del Grupo serealizan en aquellos países en que el mercado local lo permite,como México, Estados Unidos y Argentina. BIMBO estima que seencuentra cubierto de manera razonable ante posiblesvariaciones en el precio del trigo que pudiera afectar sus costos yresultados de operación.

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO UNO

En 1991 Bimbo creó Organización Latinoamérica (OLA) para operar la expansión al sur de la fronteramexicana.

En los noventa se adquirieron varias empresas de América Latina, como la Chilena Alesa, y Holsum, lapanificadora líder de Venezuela. También se crearon Bimbo El Salvador, Costa Rica, Argentina y Perú. EnColombia, el Grupo se asoció con Noel, la empresa galletera más importante de ese país, y en 2001 serealizó la compra de Plus Vita de Brasil, con lo que Bimbo confirmó su liderazgo latinoamericano. Esteproceso de internacionalización tuvo un fuerte impulso con la llegada a la Dirección General del Grupode Daniel Servitje Montull, quien asumió el cargo en 1997. El siguiente año fue muy especial, pues seconcretó la compra de la panificadora norteamericana Mrs. Baird’s, fundada en 1908 por la legendariaNinnie L. Baird en Fort Worth, Texas. Contaba con 11 plantas, tenía 3,000 colaboradores y era el líder

35

Ninnie L. Baird en Fort Worth, Texas. Contaba con 11 plantas, tenía 3,000 colaboradores y era el líderpanificador de Texas. Pero la compra más importante en la historia de Bimbo y la de mayor proyecciónfue la adquisición en el año 2002, de los activos del oeste norteamericano de la empresa canadienseGeorge Weston Ltd., propietaria de las marcas Oroweat, Entenmann’s, Thomas’ y Boboli. Finalmente, através de la compañía de confitería Park Lane, ubicada en la República Checa, Grupo Bimbo tienepresencia en Europa.

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO UNO

¿Te has preguntado alguna vez cuánto le cuesta a las empresas elaborar sus productos, para luego venderlos?

¿Cuáles crees que son los elementos necesarios para elaborar un buen panque?

¿Qué tipo de empresa es Bimbo?¿Qué importancia tiene una contabilidad de costos para este tipo de empresa?¿Qué se entiende por costo?¿Qué diferencia existe entre el concepto de costo y gasto?¿Cuál es la clasificación y análisis de los costos, según la función en que se incurre con una actividad, departamento o producto?¿Qué elementos del costo son necesarios en la elaboración de los productos Bimbo?¿Cómo determina Bimbo su costo total?¿Cuál es la razón para que Bimbo determine en cada producto su costo unitario?¿Cuál es la razón para que Bimbo determine en cada producto su costo unitario?¿Qué diferencia existe entre el costo de producción y el costo de distribución?¿Cómo logra Bimbo controlar la existencia de sus productos?¿Qué impacto financiero tiene para Bimbo analizar y determinar el comportamiento de sus costos?¿Qué tipos de sistemas de costos existen y de qué depende su aplicación?

Recursos didácticos: Documentos, bibliografía, consulta de paginas web, procedimientos en el aula apegadas a un reglamento, materiales deinvestigación, hojas de cálculo y trabajo en programa Excel, material de participación en trabajo colaborativo de los discentes.

Equipo y material didáctico: Calculadora, proyector electrónico, pantalla, equipo de cómputo, reproductor de videos, pizarrón, lap top, proyector deacetatos, marcador.

36

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO DOS

Inicialmente para comenzar la investigación, es necesario revisar las fuentesbibliográficas que se sugieren y después buscar sus propias fuentes en libros, revistasespecializadas o Internet, es fundamental que identifiquen y evalúen las fuentes queles apoyan para resolver la pregunta inicial.

Podemos establecer que hay fuentes primarias que son en donde el tema deinvestigación se encuentra de manera especializada, por ejemplo si la investigación arealizar esta enfocada a un tema especifico las llamadas fuentes primarias son las queestudian la temática a lo largo de un libro, por ejemplo si la temática es seguridad ehigiene un libro con el titulo seguridad e higiene será una fuente primaria.

Las fuentes secundarias tienen el propósito de ampliar la investigación ya quecomplementan o resumen la temática.

En la actualidad es muy fácil encontrar información en Internet sin embargo, no toda la

Búsqueda y evaluación de fuentes de Internet, documentación bibliográfica y construcción de

En la actualidad es muy fácil encontrar información en Internet sin embargo, no toda lainformación en la red es buena, se sugiere siempre confrontar la información que seencuentra en Internet con la información de los libros.

En ocasiones el tiempo para realizar una investigación es limitada y no se puedenanalizar libros completos de tal forma que se te sugiere la siguiente estrategia:

�Lo primero que debemos hacer para desarrollar una investigación es revisar el índicede los libros, es posible que en él se encuentren los conceptos clave.

construcción de una estrategia de indagación

Recursos didácticos: Documentos, bibliografía, consulta de paginas Web, procedimientos en el aula apegadas a un reglamento,materiales de investigación, hojas de cálculo y trabajo en programa Excel, material de participación en trabajo colaborativo delos discentes.

37

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO DOS

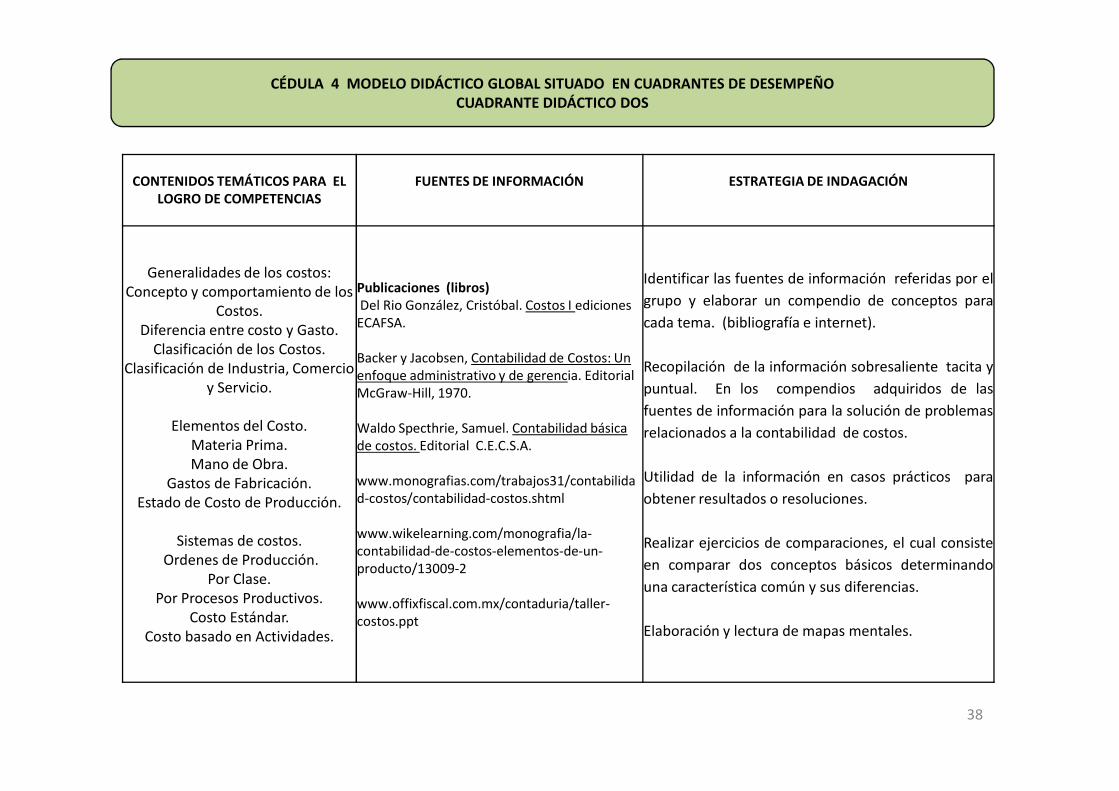

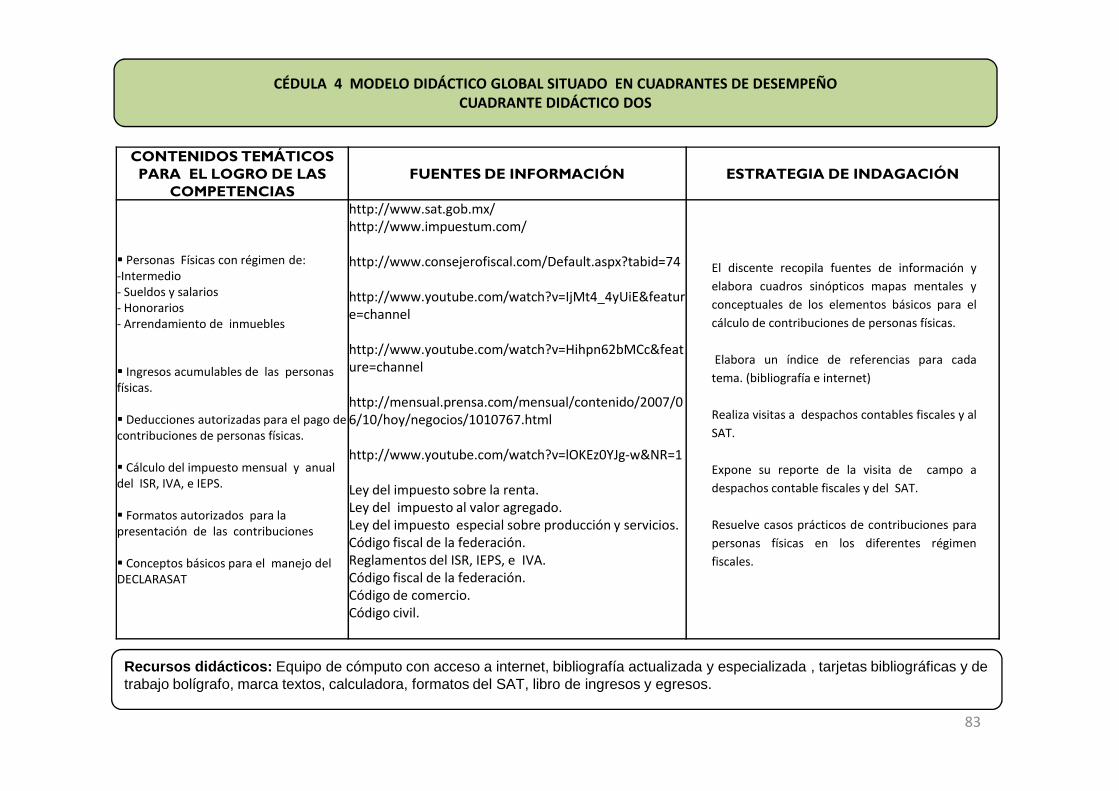

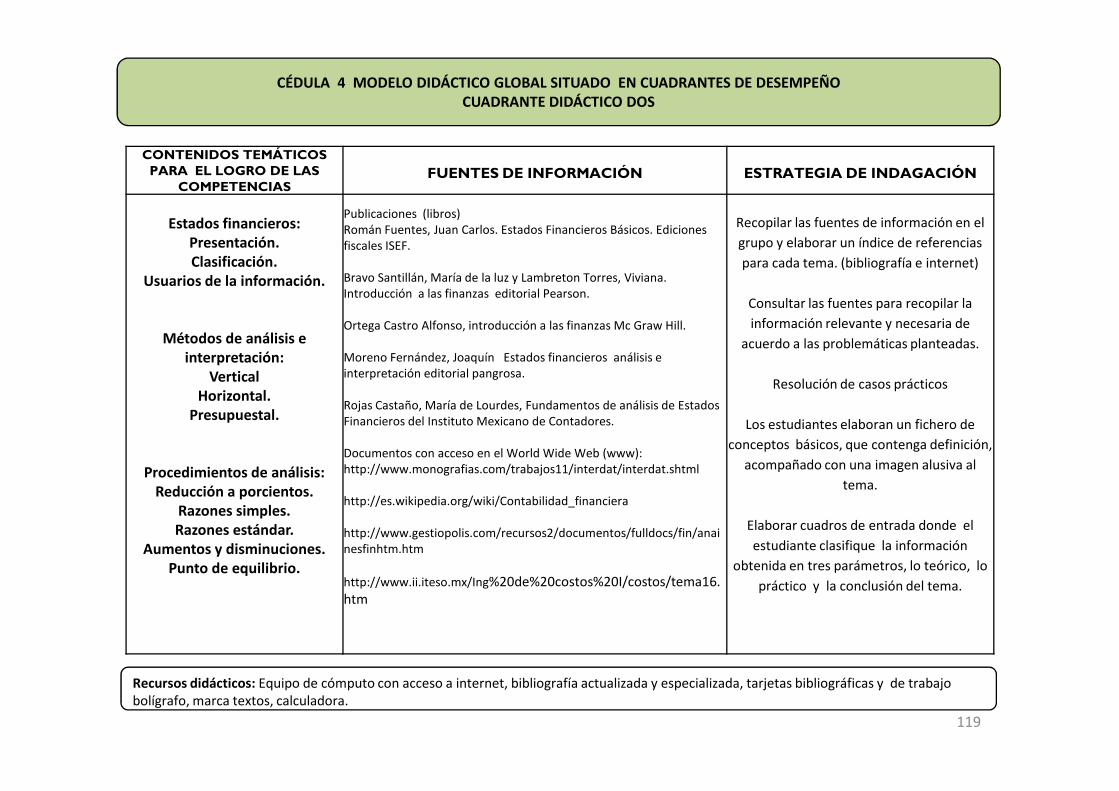

CONTENIDOS TEMÁTICOS PARA EL LOGRO DE COMPETENCIAS

FUENTES DE INFORMACIÓN ESTRATEGIA DE INDAGACIÓN

Generalidades de los costos:Concepto y comportamiento de los

Costos.Diferencia entre costo y Gasto.

Clasificación de los Costos.Clasificación de Industria, Comercio

y Servicio.

Publicaciones (libros)Del Rio González, Cristóbal. Costos I ediciones ECAFSA.

Backer y Jacobsen, Contabilidad de Costos: Un enfoque administrativo y de gerencia. Editorial McGraw-Hill, 1970.

Identificar las fuentes de información referidas por el

grupo y elaborar un compendio de conceptos para

cada tema. (bibliografía e internet).

Recopilación de la información sobresaliente tacita y

puntual. En los compendios adquiridos de las

38

Elementos del Costo.Materia Prima.Mano de Obra.

Gastos de Fabricación.Estado de Costo de Producción.

Sistemas de costos.Ordenes de Producción.

Por Clase.Por Procesos Productivos.

Costo Estándar.Costo basado en Actividades.

McGraw-Hill, 1970.

Waldo Specthrie, Samuel. Contabilidad básica de costos. Editorial C.E.C.S.A.

www.monografias.com/trabajos31/contabilidad-costos/contabilidad-costos.shtml

www.wikelearning.com/monografia/la-contabilidad-de-costos-elementos-de-un-producto/13009-2

www.offixfiscal.com.mx/contaduria/taller-costos.ppt

puntual. En los compendios adquiridos de las

fuentes de información para la solución de problemas

relacionados a la contabilidad de costos.

Utilidad de la información en casos prácticos para

obtener resultados o resoluciones.

Realizar ejercicios de comparaciones, el cual consiste

en comparar dos conceptos básicos determinando

una característica común y sus diferencias.

Elaboración y lectura de mapas mentales.

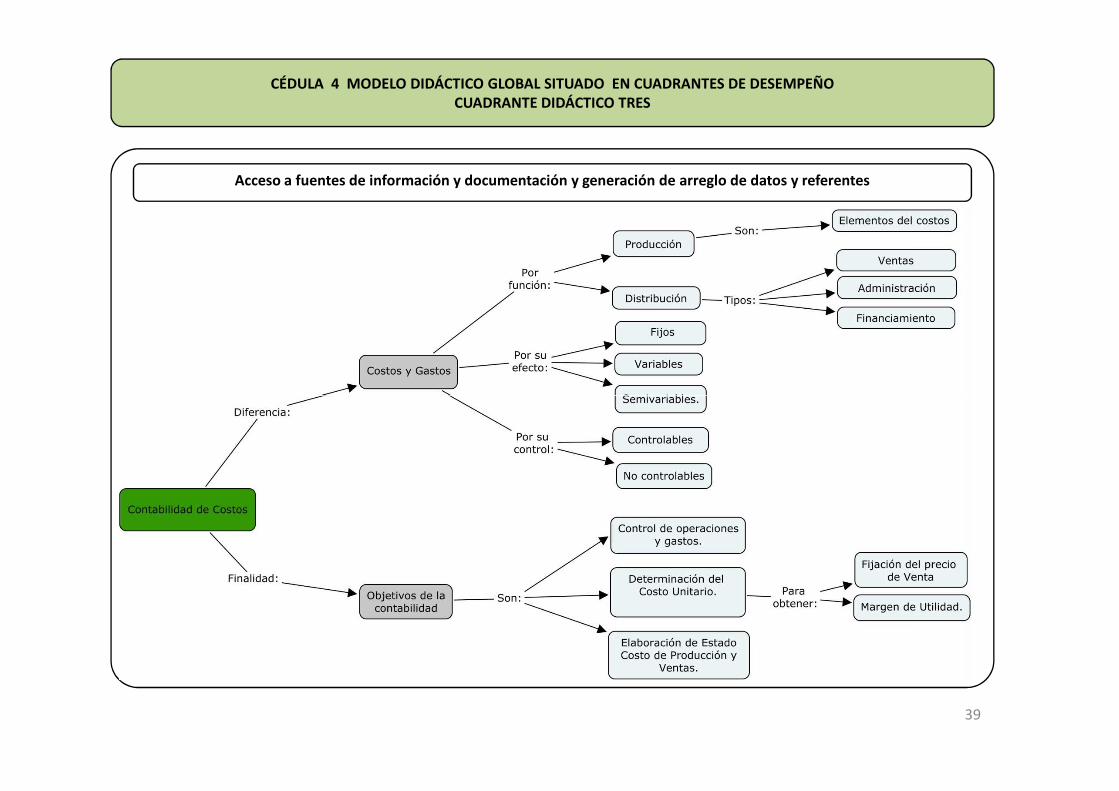

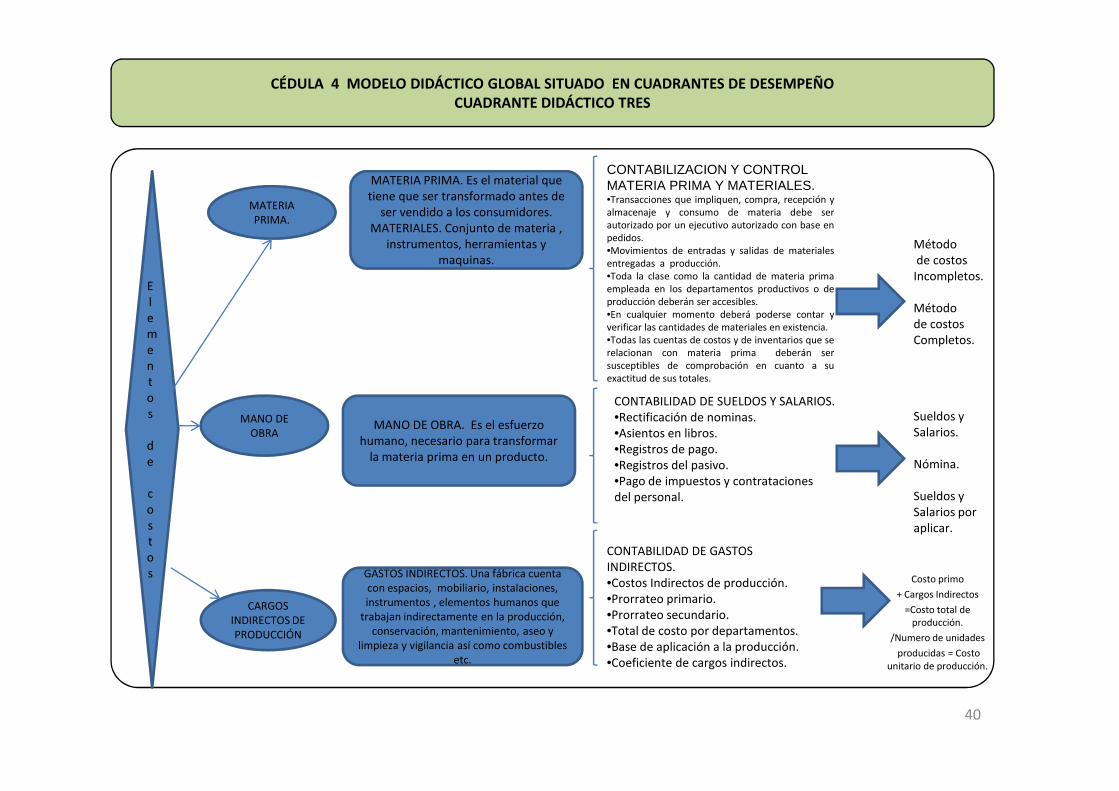

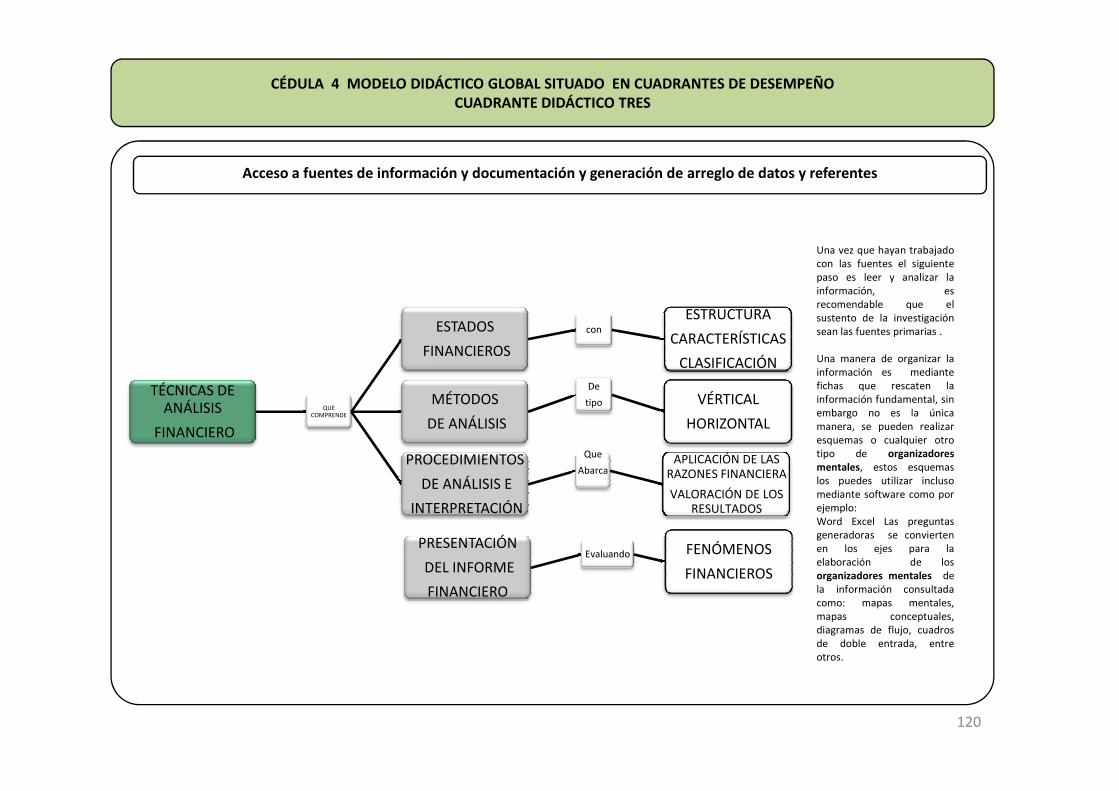

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO TRES

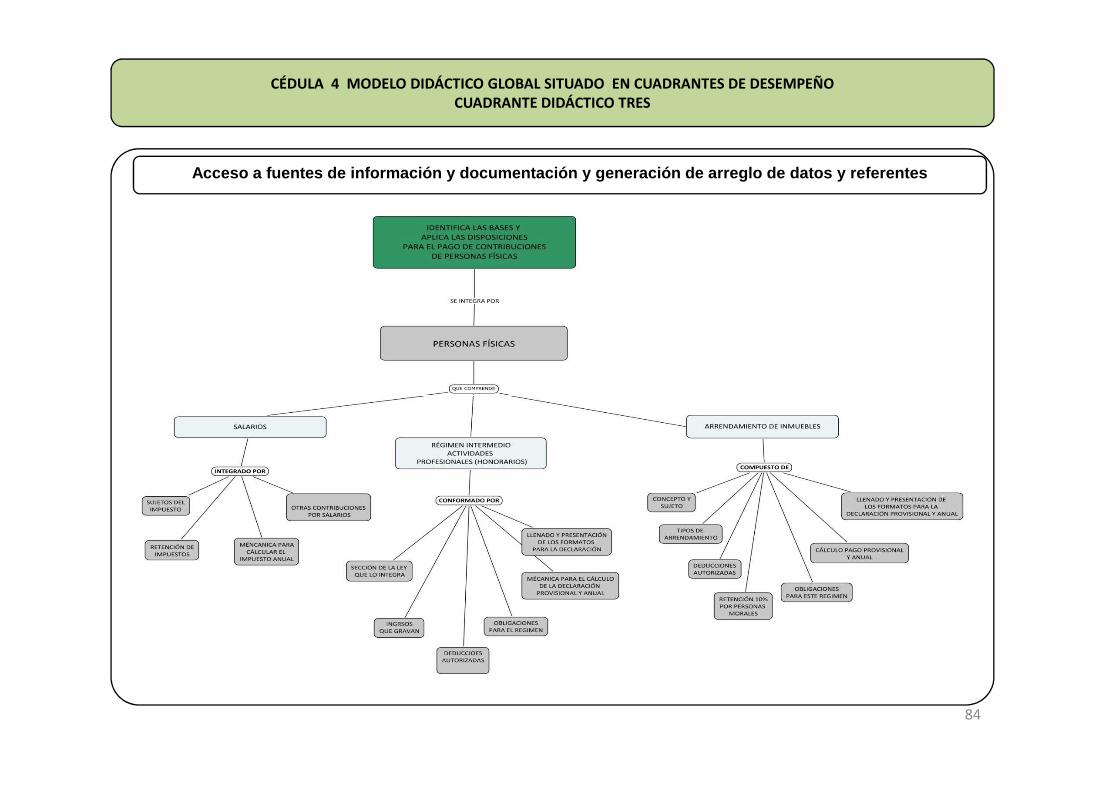

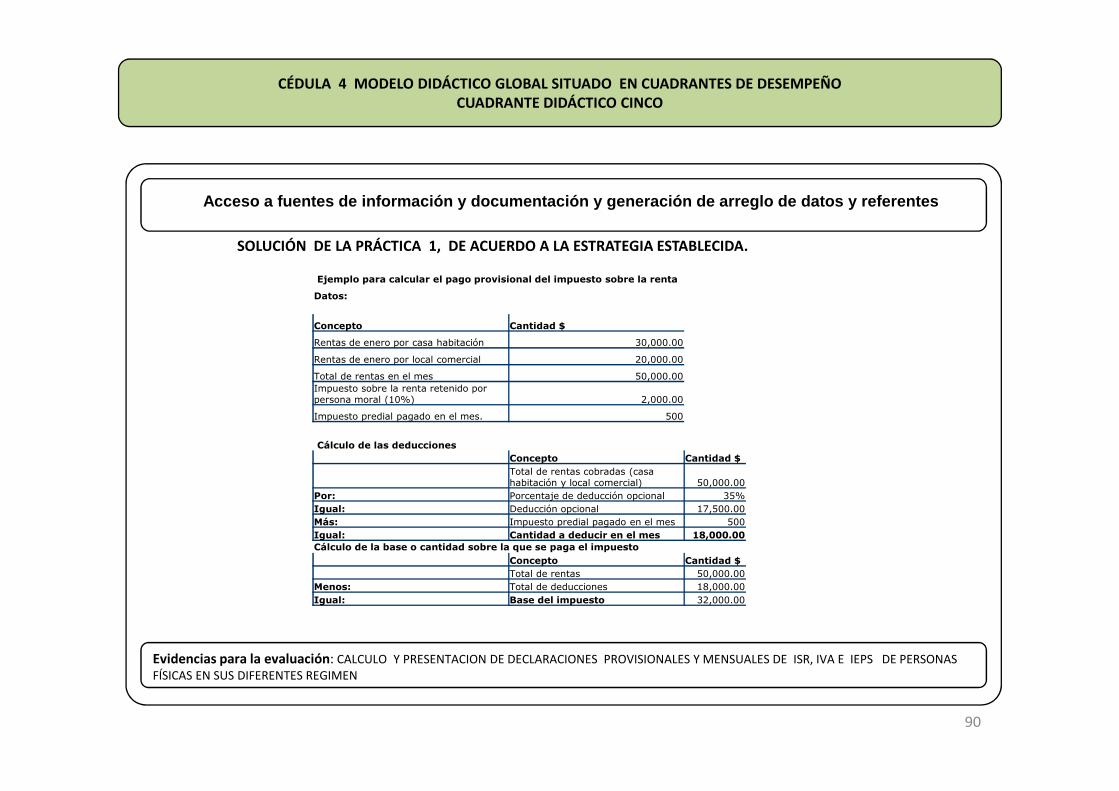

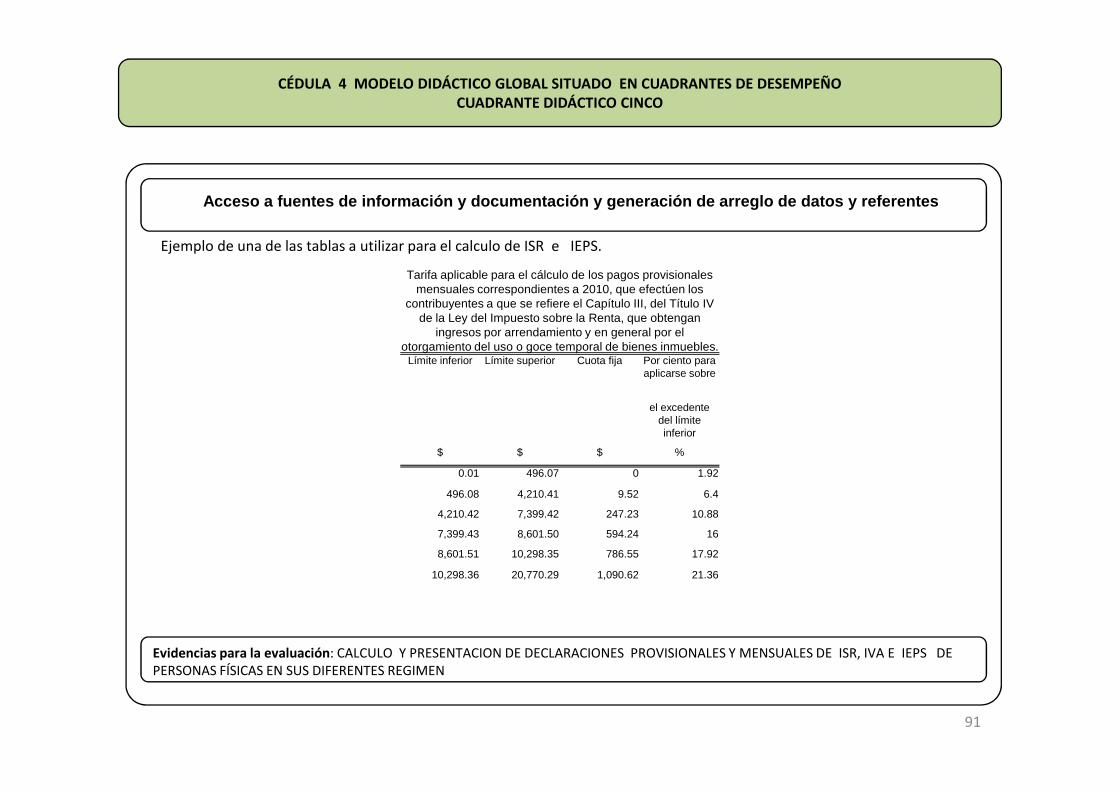

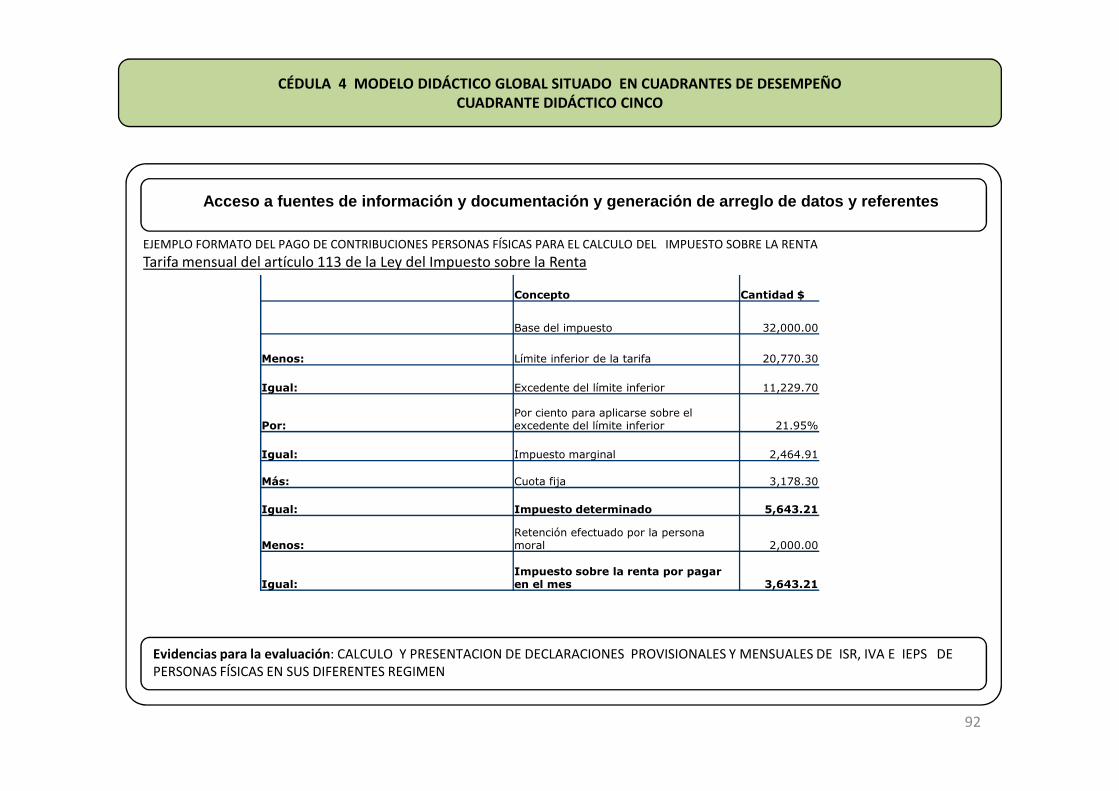

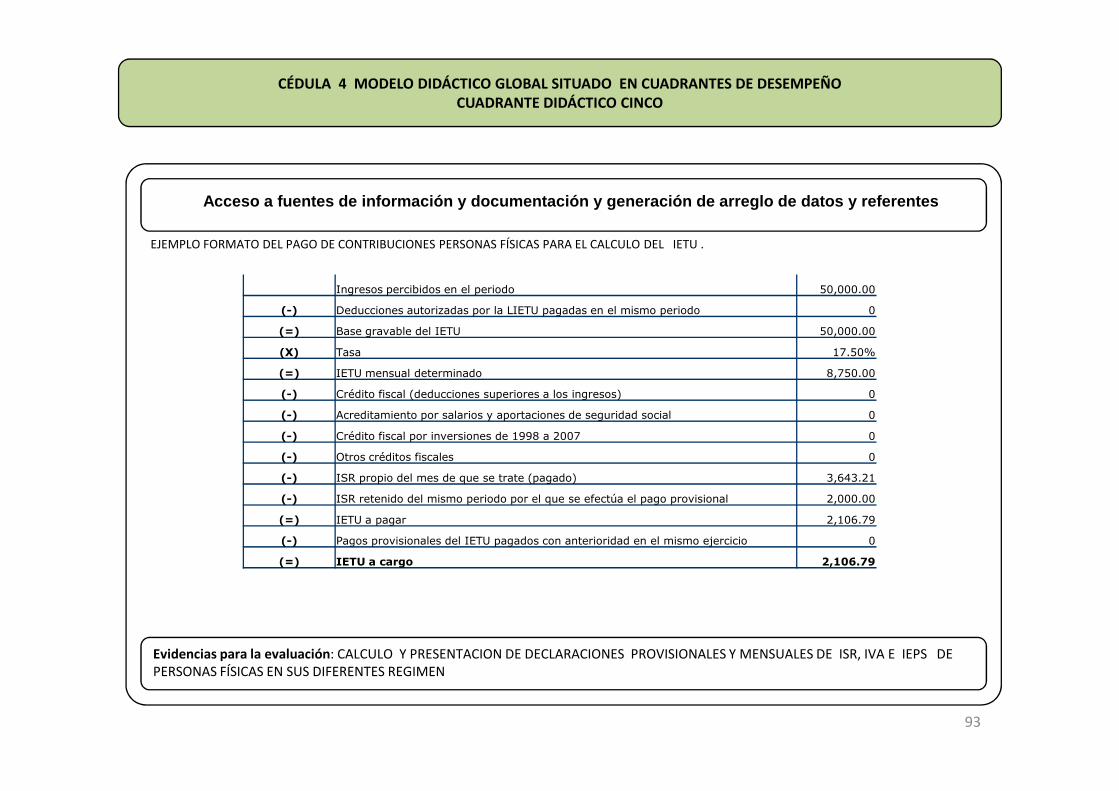

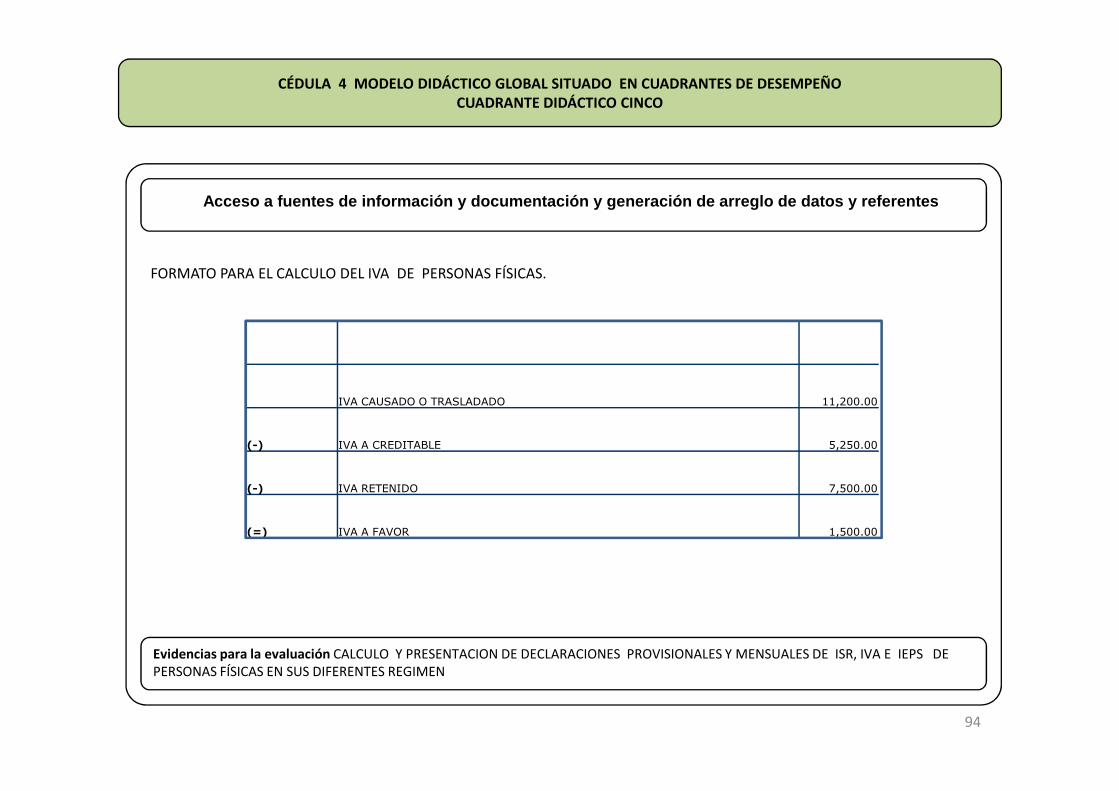

Acceso a fuentes de información y documentación y generación de arreglo de datos y referentes

39

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO TRES

MATERIA PRIMA.

MATERIA PRIMA. Es el material que tiene que ser transformado antes de

ser vendido a los consumidores.MATERIALES. Conjunto de materia ,

instrumentos, herramientas y maquinas.

CONTABILIZACION Y CONTROL MATERIA PRIMA Y MATERIALES.•Transacciones que impliquen, compra, recepción yalmacenaje y consumo de materia debe serautorizado por un ejecutivo autorizado con base enpedidos.•Movimientos de entradas y salidas de materialesentregadas a producción.•Toda la clase como la cantidad de materia primaempleada en los departamentos productivos o deproducción deberán ser accesibles.•En cualquier momento deberá poderse contar yverificar las cantidades de materiales en existencia.•Todas las cuentas de costos y de inventarios que serelacionan con materia prima deberán sersusceptibles de comprobación en cuanto a suexactitud de sus totales.

Elemento

Métodode costosIncompletos.

Método de costos Completos.

CONTABILIDAD DE SUELDOS Y SALARIOS.

40

os

de

costos

MANO DE OBRA

CARGOS INDIRECTOS DE PRODUCCIÓN

MANO DE OBRA. Es el esfuerzo humano, necesario para transformar

la materia prima en un producto.

CONTABILIDAD DE SUELDOS Y SALARIOS.•Rectificación de nominas.•Asientos en libros.•Registros de pago.•Registros del pasivo.•Pago de impuestos y contratacionesdel personal.

Sueldos y Salarios.

Nómina.

Sueldos y Salarios por aplicar.

GASTOS INDIRECTOS. Una fábrica cuenta con espacios, mobiliario, instalaciones, instrumentos , elementos humanos que

trabajan indirectamente en la producción, conservación, mantenimiento, aseo y

limpieza y vigilancia así como combustibles etc.

CONTABILIDAD DE GASTOSINDIRECTOS.•Costos Indirectos de producción.•Prorrateo primario.•Prorrateo secundario.•Total de costo por departamentos.•Base de aplicación a la producción.•Coeficiente de cargos indirectos.

Costo primo

+ Cargos Indirectos

=Costo total de producción.

/Numero de unidades

producidas = Costo unitario de producción.

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO TRES

41

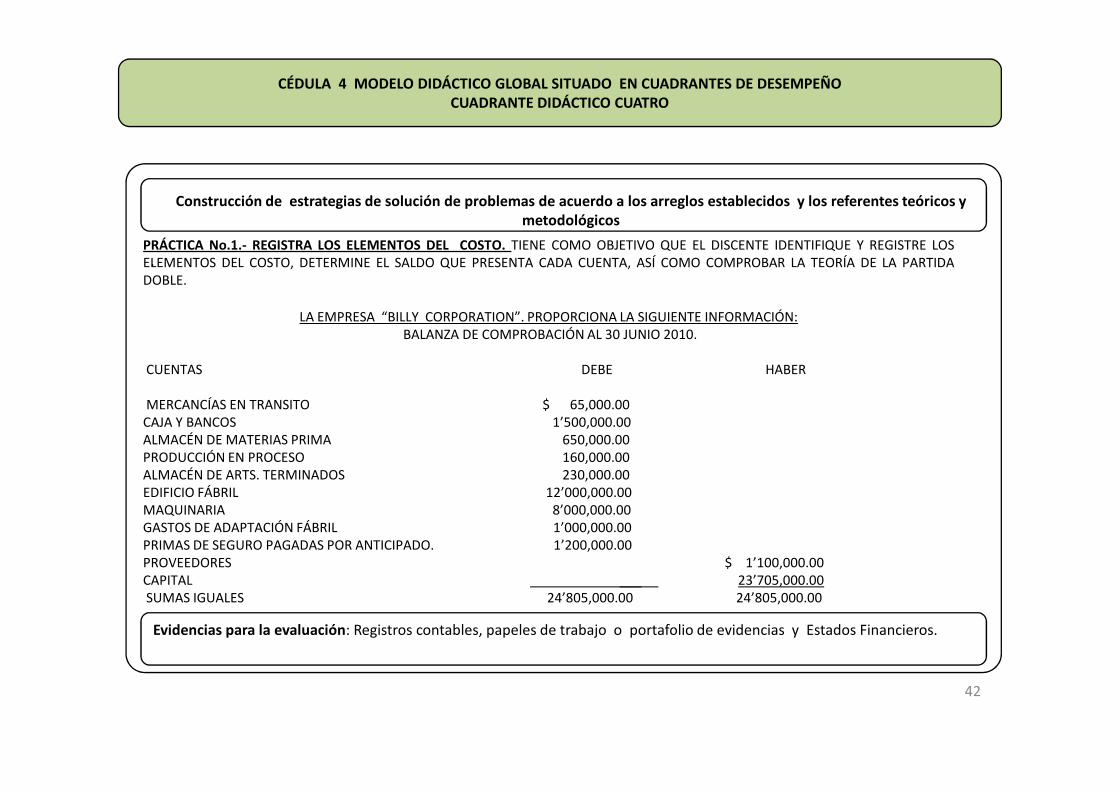

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO CUATRO

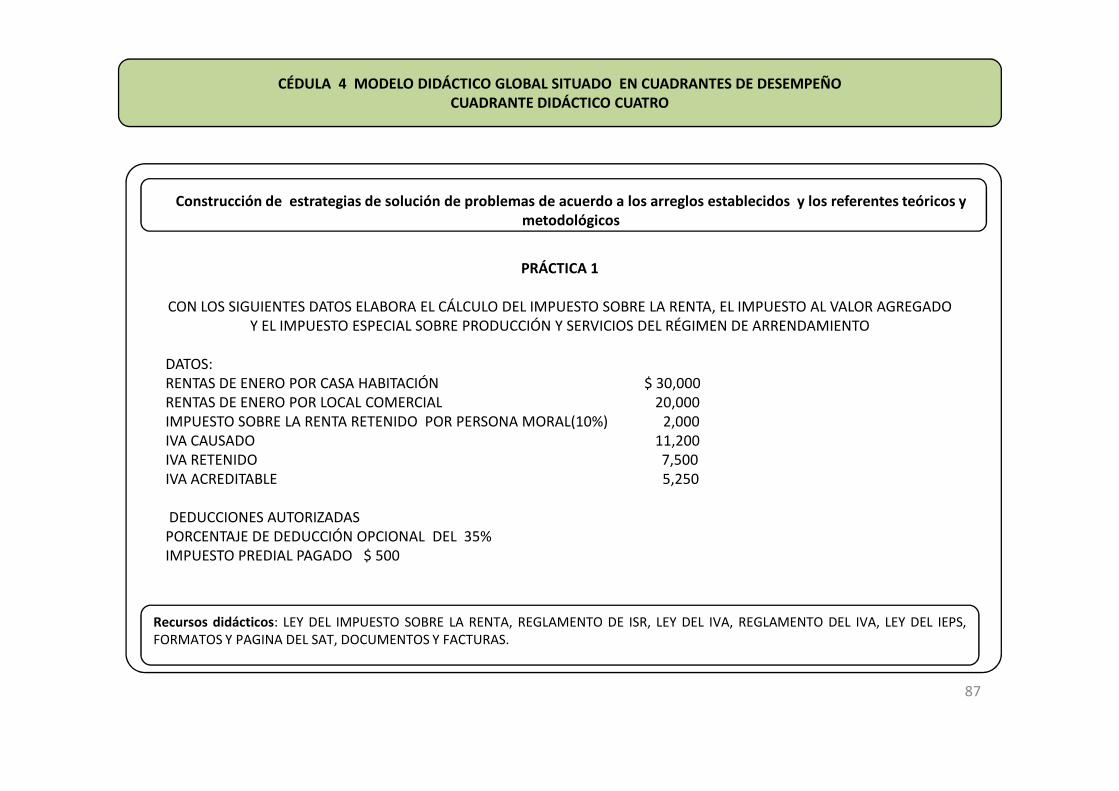

Construcción de estrategias de solución de problemas de acuerdo a los arreglos establecidos y los referentes teóricos y metodológicos

.PRÁCTICA No.1.- REGISTRA LOS ELEMENTOS DEL COSTO. TIENE COMO OBJETIVO QUE EL DISCENTE IDENTIFIQUE Y REGISTRE LOSELEMENTOS DEL COSTO, DETERMINE EL SALDO QUE PRESENTA CADA CUENTA, ASÍ COMO COMPROBAR LA TEORÍA DE LA PARTIDADOBLE.

LA EMPRESA “BILLY CORPORATION”. PROPORCIONA LA SIGUIENTE INFORMACIÓN:BALANZA DE COMPROBACIÓN AL 30 JUNIO 2010.

CUENTAS DEBE HABER

MERCANCÍAS EN TRANSITO $ 65,000.00

Evidencias para la evaluación: Registros contables, papeles de trabajo o portafolio de evidencias y Estados Financieros.

42

MERCANCÍAS EN TRANSITO $ 65,000.00CAJA Y BANCOS 1’500,000.00ALMACÉN DE MATERIAS PRIMA 650,000.00PRODUCCIÓN EN PROCESO 160,000.00ALMACÉN DE ARTS. TERMINADOS 230,000.00EDIFICIO FÁBRIL 12’000,000.00MAQUINARIA 8’000,000.00GASTOS DE ADAPTACIÓN FÁBRIL 1’000,000.00PRIMAS DE SEGURO PAGADAS POR ANTICIPADO. 1’200,000.00PROVEEDORES $ 1’100,000.00CAPITAL ___ 23’705,000.00SUMAS IGUALES 24’805,000.00 24’805,000.00

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO CUATRO

.

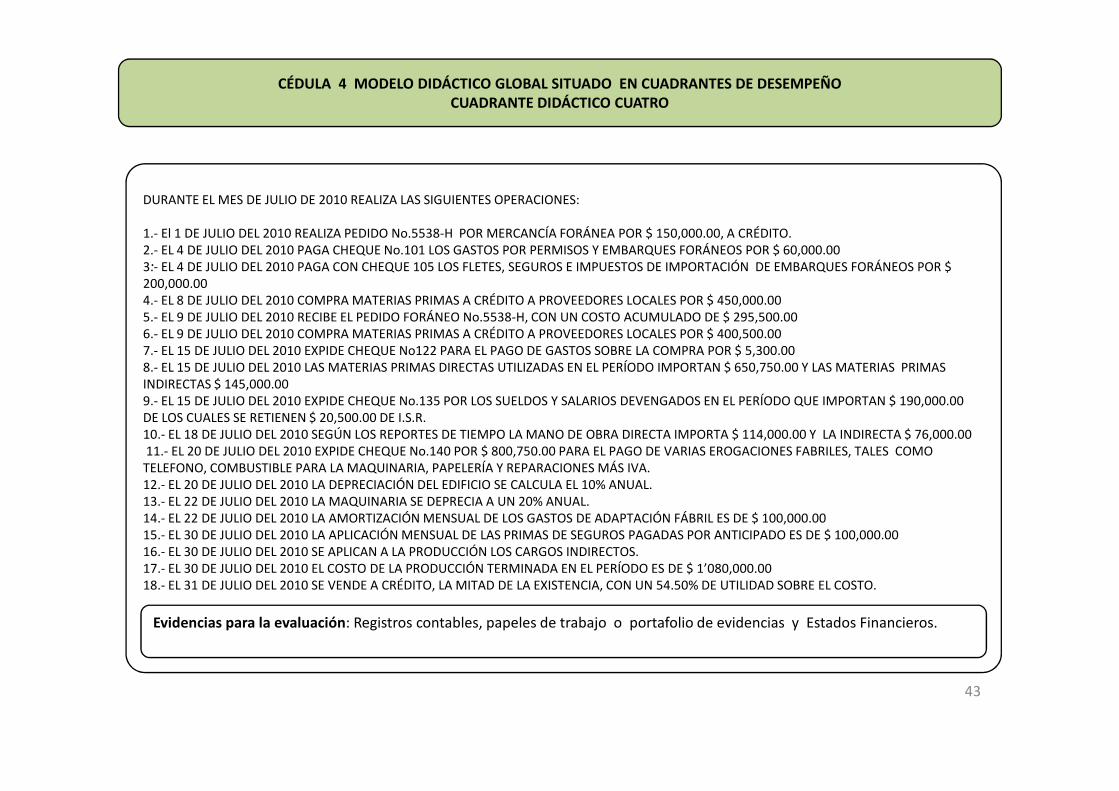

DURANTE EL MES DE JULIO DE 2010 REALIZA LAS SIGUIENTES OPERACIONES:

1.- El 1 DE JULIO DEL 2010 REALIZA PEDIDO No.5538-H POR MERCANCÍA FORÁNEA POR $ 150,000.00, A CRÉDITO.2.- EL 4 DE JULIO DEL 2010 PAGA CHEQUE No.101 LOS GASTOS POR PERMISOS Y EMBARQUES FORÁNEOS POR $ 60,000.003.- EL 4 DE JULIO DEL 2010 PAGA CON CHEQUE 105 LOS FLETES, SEGUROS E IMPUESTOS DE IMPORTACIÓN DE EMBARQUES FORÁNEOS POR $ 200,000.004.- EL 8 DE JULIO DEL 2010 COMPRA MATERIAS PRIMAS A CRÉDITO A PROVEEDORES LOCALES POR $ 450,000.005.- EL 9 DE JULIO DEL 2010 RECIBE EL PEDIDO FORÁNEO No.5538-H, CON UN COSTO ACUMULADO DE $ 295,500.006.- EL 9 DE JULIO DEL 2010 COMPRA MATERIAS PRIMAS A CRÉDITO A PROVEEDORES LOCALES POR $ 400,500.00 7.- EL 15 DE JULIO DEL 2010 EXPIDE CHEQUE No122 PARA EL PAGO DE GASTOS SOBRE LA COMPRA POR $ 5,300.00 8.- EL 15 DE JULIO DEL 2010 LAS MATERIAS PRIMAS DIRECTAS UTILIZADAS EN EL PERÍODO IMPORTAN $ 650,750.00 Y LAS MATERIAS PRIMAS INDIRECTAS $ 145,000.009.- EL 15 DE JULIO DEL 2010 EXPIDE CHEQUE No.135 POR LOS SUELDOS Y SALARIOS DEVENGADOS EN EL PERÍODO QUE IMPORTAN $ 190,000.00

Evidencias para la evaluación: Registros contables, papeles de trabajo o portafolio de evidencias y Estados Financieros.

43

9.- EL 15 DE JULIO DEL 2010 EXPIDE CHEQUE No.135 POR LOS SUELDOS Y SALARIOS DEVENGADOS EN EL PERÍODO QUE IMPORTAN $ 190,000.00 DE LOS CUALES SE RETIENEN $ 20,500.00 DE I.S.R.10.- EL 18 DE JULIO DEL 2010 SEGÚN LOS REPORTES DE TIEMPO LA MANO DE OBRA DIRECTA IMPORTA $ 114,000.00 Y LA INDIRECTA $ 76,000.0011.- EL 20 DE JULIO DEL 2010 EXPIDE CHEQUE No.140 POR $ 800,750.00 PARA EL PAGO DE VARIAS EROGACIONES FABRILES, TALES COMO TELEFONO, COMBUSTIBLE PARA LA MAQUINARIA, PAPELERÍA Y REPARACIONES MÁS IVA.12.- EL 20 DE JULIO DEL 2010 LA DEPRECIACIÓN DEL EDIFICIO SE CALCULA EL 10% ANUAL.13.- EL 22 DE JULIO DEL 2010 LA MAQUINARIA SE DEPRECIA A UN 20% ANUAL.14.- EL 22 DE JULIO DEL 2010 LA AMORTIZACIÓN MENSUAL DE LOS GASTOS DE ADAPTACIÓN FÁBRIL ES DE $ 100,000.0015.- EL 30 DE JULIO DEL 2010 LA APLICACIÓN MENSUAL DE LAS PRIMAS DE SEGUROS PAGADAS POR ANTICIPADO ES DE $ 100,000.0016.- EL 30 DE JULIO DEL 2010 SE APLICAN A LA PRODUCCIÓN LOS CARGOS INDIRECTOS.17.- EL 30 DE JULIO DEL 2010 EL COSTO DE LA PRODUCCIÓN TERMINADA EN EL PERÍODO ES DE $ 1’080,000.0018.- EL 31 DE JULIO DEL 2010 SE VENDE A CRÉDITO, LA MITAD DE LA EXISTENCIA, CON UN 54.50% DE UTILIDAD SOBRE EL COSTO.

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO CUATRO

.

LAS OPERACIONES GRAVAN IVA. AL 16%

CON BASE EN LA INFORMACIÓN ANTERIOR SE PIDE:

A. REGISTRAR LAS OPERACIONES EN DIARIOB. EFECTUAR PASES A MAYORC. OBTENER BALANZA DE COMPROBACIÓN.

NOTA: EL TOTAL DE UNIDADES VENDIDAS FUE DE 3,550.

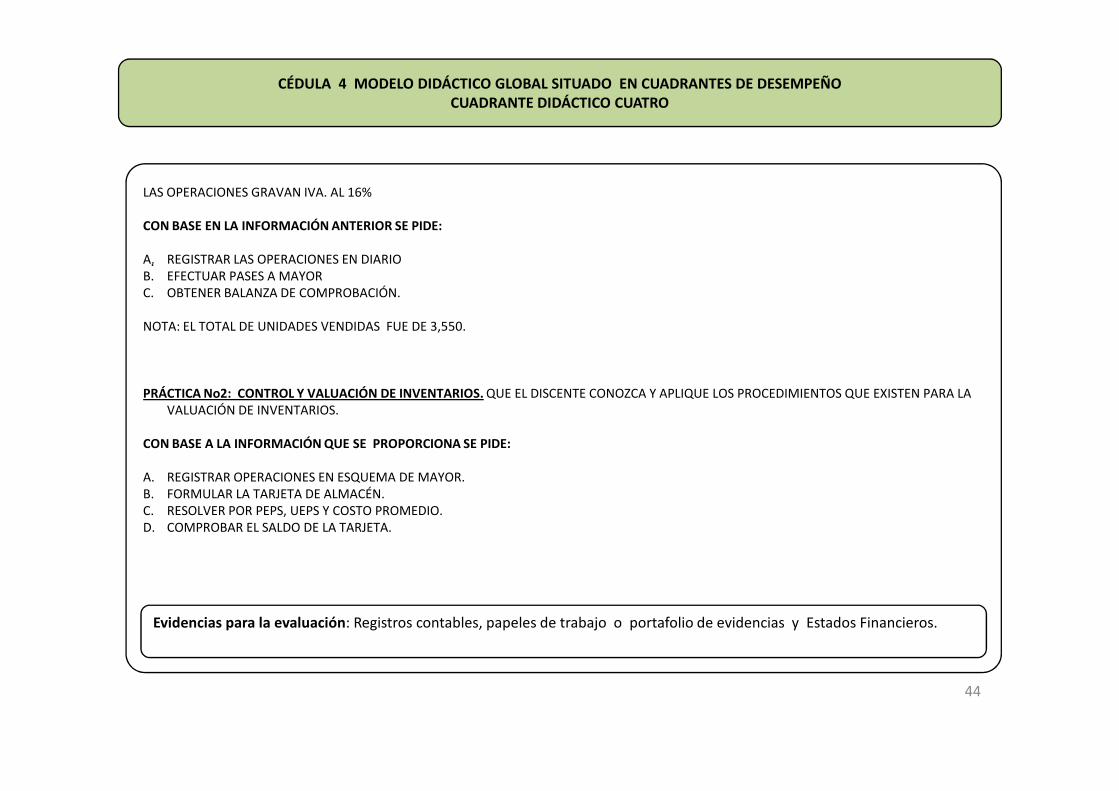

PRÁCTICA No2: CONTROL Y VALUACIÓN DE INVENTARIOS. QUE EL DISCENTE CONOZCA Y APLIQUE LOS PROCEDIMIENTOS QUE EXISTEN PARA LA

Evidencias para la evaluación: Registros contables, papeles de trabajo o portafolio de evidencias y Estados Financieros.

44

PRÁCTICA No2: CONTROL Y VALUACIÓN DE INVENTARIOS. QUE EL DISCENTE CONOZCA Y APLIQUE LOS PROCEDIMIENTOS QUE EXISTEN PARA LA VALUACIÓN DE INVENTARIOS.

CON BASE A LA INFORMACIÓN QUE SE PROPORCIONA SE PIDE:

A. REGISTRAR OPERACIONES EN ESQUEMA DE MAYOR.B. FORMULAR LA TARJETA DE ALMACÉN.C. RESOLVER POR PEPS, UEPS Y COSTO PROMEDIO.D. COMPROBAR EL SALDO DE LA TARJETA.

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO CUATRO

.

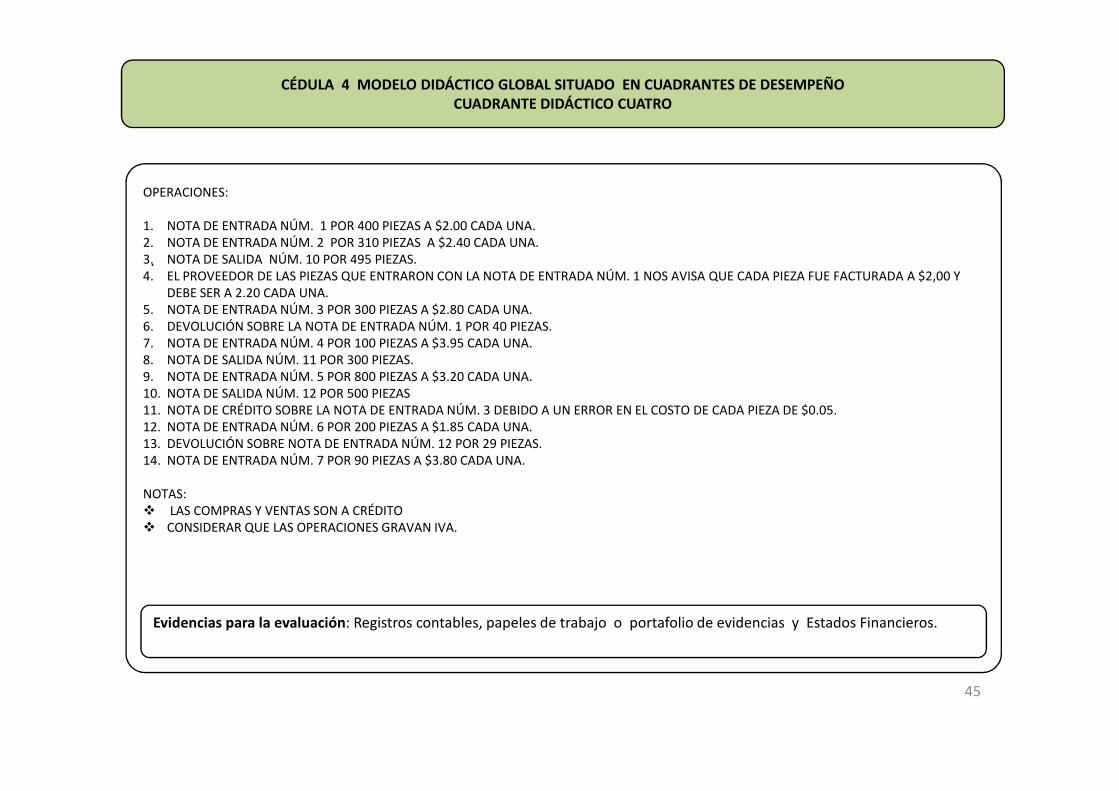

OPERACIONES:

1. NOTA DE ENTRADA NÚM. 1 POR 400 PIEZAS A $2.00 CADA UNA.2. NOTA DE ENTRADA NÚM. 2 POR 310 PIEZAS A $2.40 CADA UNA.3. NOTA DE SALIDA NÚM. 10 POR 495 PIEZAS.4. EL PROVEEDOR DE LAS PIEZAS QUE ENTRARON CON LA NOTA DE ENTRADA NÚM. 1 NOS AVISA QUE CADA PIEZA FUE FACTURADA A $2,00 Y

DEBE SER A 2.20 CADA UNA.5. NOTA DE ENTRADA NÚM. 3 POR 300 PIEZAS A $2.80 CADA UNA.6. DEVOLUCIÓN SOBRE LA NOTA DE ENTRADA NÚM. 1 POR 40 PIEZAS.7. NOTA DE ENTRADA NÚM. 4 POR 100 PIEZAS A $3.95 CADA UNA.8. NOTA DE SALIDA NÚM. 11 POR 300 PIEZAS.9. NOTA DE ENTRADA NÚM. 5 POR 800 PIEZAS A $3.20 CADA UNA.10. NOTA DE SALIDA NÚM. 12 POR 500 PIEZAS

Evidencias para la evaluación: Registros contables, papeles de trabajo o portafolio de evidencias y Estados Financieros.

45

10. NOTA DE SALIDA NÚM. 12 POR 500 PIEZAS 11. NOTA DE CRÉDITO SOBRE LA NOTA DE ENTRADA NÚM. 3 DEBIDO A UN ERROR EN EL COSTO DE CADA PIEZA DE $0.05.12. NOTA DE ENTRADA NÚM. 6 POR 200 PIEZAS A $1.85 CADA UNA.13. DEVOLUCIÓN SOBRE NOTA DE ENTRADA NÚM. 12 POR 29 PIEZAS.14. NOTA DE ENTRADA NÚM. 7 POR 90 PIEZAS A $3.80 CADA UNA.

NOTAS:� LAS COMPRAS Y VENTAS SON A CRÉDITO � CONSIDERAR QUE LAS OPERACIONES GRAVAN IVA.

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO CUATRO

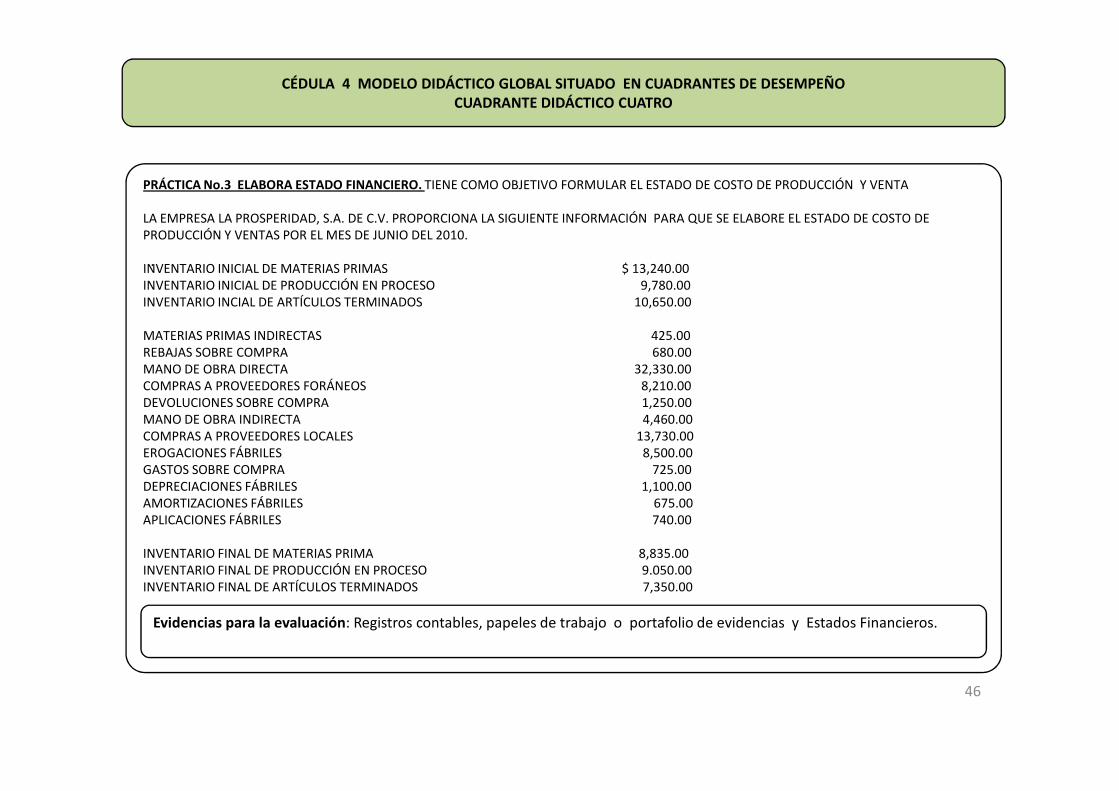

.

PRÁCTICA No.3 ELABORA ESTADO FINANCIERO. TIENE COMO OBJETIVO FORMULAR EL ESTADO DE COSTO DE PRODUCCIÓN Y VENTA

LA EMPRESA LA PROSPERIDAD, S.A. DE C.V. PROPORCIONA LA SIGUIENTE INFORMACIÓN PARA QUE SE ELABORE EL ESTADO DE COSTO DE PRODUCCIÓN Y VENTAS POR EL MES DE JUNIO DEL 2010.

INVENTARIO INICIAL DE MATERIAS PRIMAS $ 13,240.00INVENTARIO INICIAL DE PRODUCCIÓN EN PROCESO 9,780.00INVENTARIO INCIAL DE ARTÍCULOS TERMINADOS 10,650.00

MATERIAS PRIMAS INDIRECTAS 425.00REBAJAS SOBRE COMPRA 680.00MANO DE OBRA DIRECTA 32,330.00COMPRAS A PROVEEDORES FORÁNEOS 8,210.00DEVOLUCIONES SOBRE COMPRA 1,250.00

Evidencias para la evaluación: Registros contables, papeles de trabajo o portafolio de evidencias y Estados Financieros.

46

DEVOLUCIONES SOBRE COMPRA 1,250.00MANO DE OBRA INDIRECTA 4,460.00COMPRAS A PROVEEDORES LOCALES 13,730.00EROGACIONES FÁBRILES 8,500.00GASTOS SOBRE COMPRA 725.00DEPRECIACIONES FÁBRILES 1,100.00AMORTIZACIONES FÁBRILES 675.00APLICACIONES FÁBRILES 740.00

INVENTARIO FINAL DE MATERIAS PRIMA 8,835.00INVENTARIO FINAL DE PRODUCCIÓN EN PROCESO 9.050.00INVENTARIO FINAL DE ARTÍCULOS TERMINADOS 7,350.00

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO CUATRO

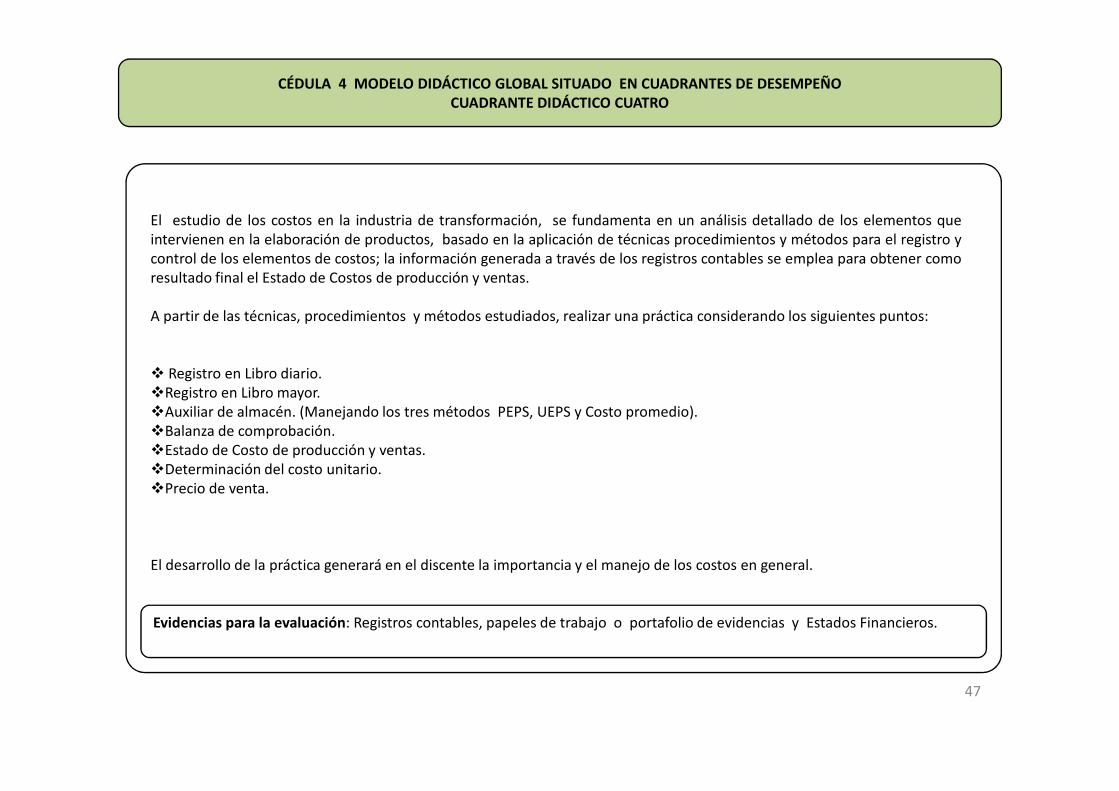

El estudio de los costos en la industria de transformación, se fundamenta en un análisis detallado de los elementos queintervienen en la elaboración de productos, basado en la aplicación de técnicas procedimientos y métodos para el registro ycontrol de los elementos de costos; la información generada a través de los registros contables se emplea para obtener comoresultado final el Estado de Costos de producción y ventas.

A partir de las técnicas, procedimientos y métodos estudiados, realizar una práctica considerando los siguientes puntos:

� Registro en Libro diario.�Registro en Libro mayor.�Registro en Libro mayor.�Auxiliar de almacén. (Manejando los tres métodos PEPS, UEPS y Costo promedio).�Balanza de comprobación.�Estado de Costo de producción y ventas.�Determinación del costo unitario.�Precio de venta.

El desarrollo de la práctica generará en el discente la importancia y el manejo de los costos en general.

Evidencias para la evaluación: Registros contables, papeles de trabajo o portafolio de evidencias y Estados Financieros.

47

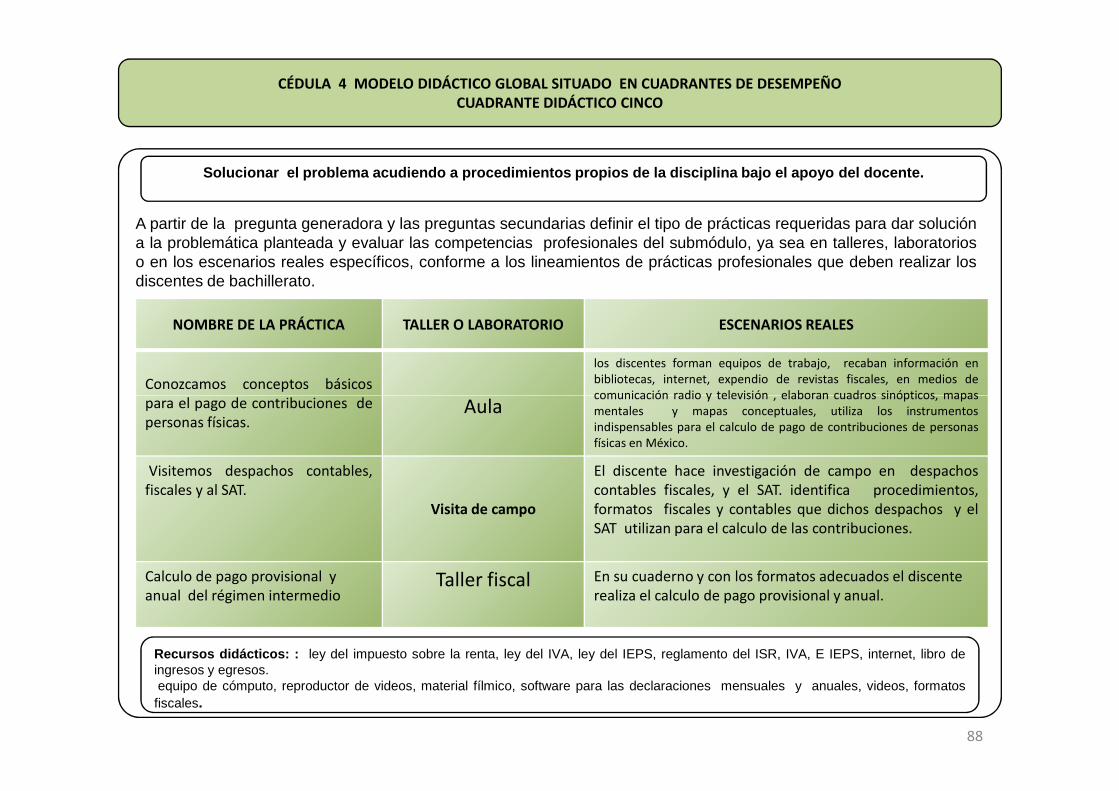

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO CINCO

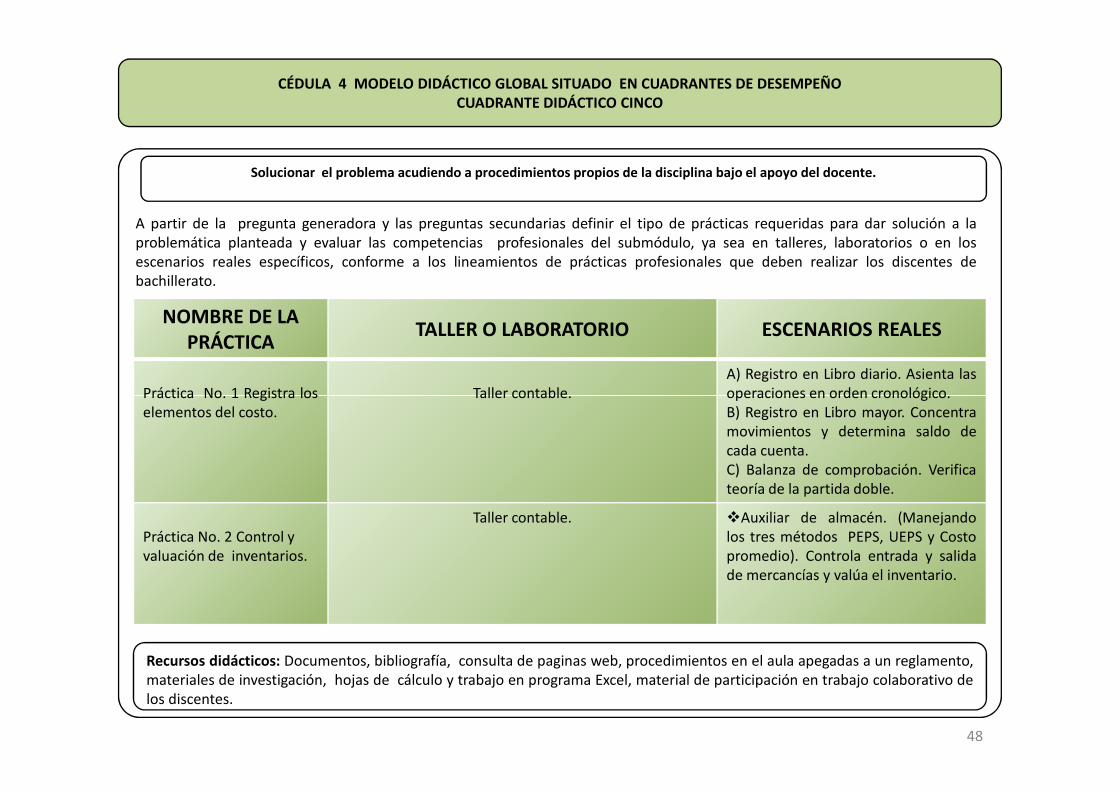

Solucionar el problema acudiendo a procedimientos propios de la disciplina bajo el apoyo del docente.

A partir de la pregunta generadora y las preguntas secundarias definir el tipo de prácticas requeridas para dar solución a laproblemática planteada y evaluar las competencias profesionales del submódulo, ya sea en talleres, laboratorios o en losescenarios reales específicos, conforme a los lineamientos de prácticas profesionales que deben realizar los discentes debachillerato.

NOMBRE DE LA PRÁCTICA

TALLER O LABORATORIO ESCENARIOS REALES

Práctica No. 1 Registra los Taller contable. A) Registro en Libro diario. Asienta lasoperaciones en orden cronológico.

Recursos didácticos: Documentos, bibliografía, consulta de paginas web, procedimientos en el aula apegadas a un reglamento,materiales de investigación, hojas de cálculo y trabajo en programa Excel, material de participación en trabajo colaborativo delos discentes.

Práctica No. 1 Registra loselementos del costo.

Taller contable. operaciones en orden cronológico.B) Registro en Libro mayor. Concentramovimientos y determina saldo decada cuenta.C) Balanza de comprobación. Verificateoría de la partida doble.

Práctica No. 2 Control y valuación de inventarios.

Taller contable. �Auxiliar de almacén. (Manejandolos tres métodos PEPS, UEPS y Costopromedio). Controla entrada y salidade mercancías y valúa el inventario.

48

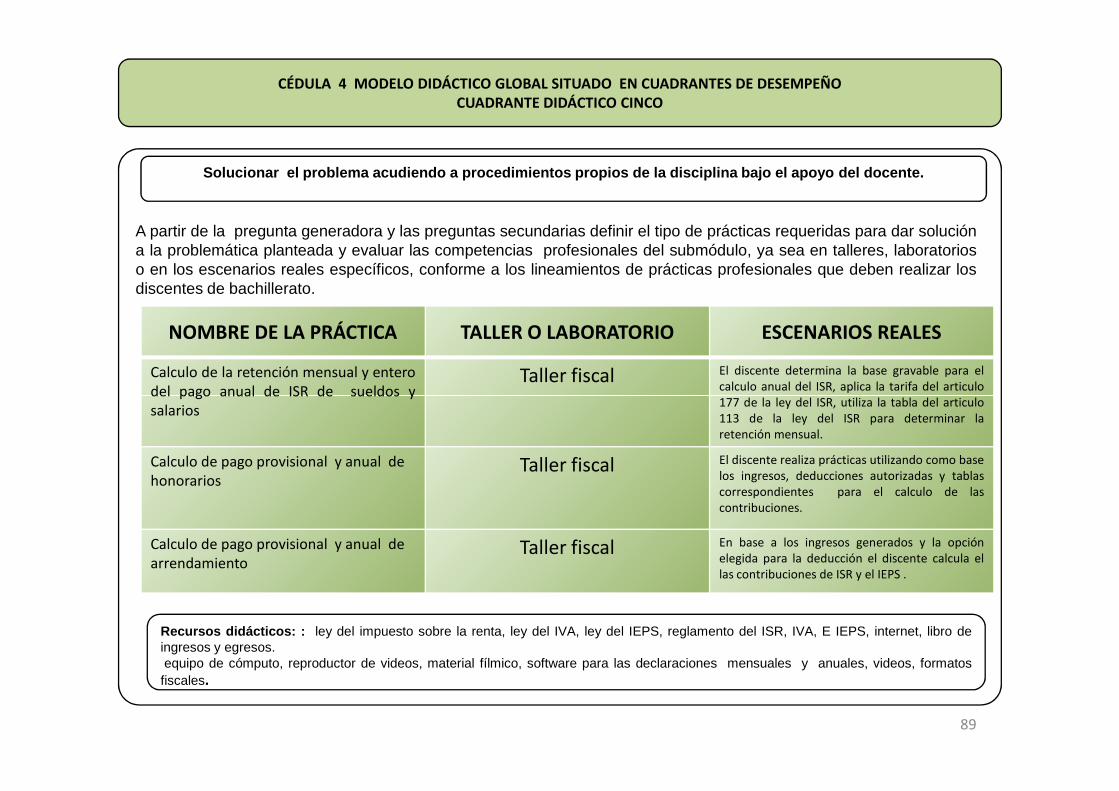

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO CINCO

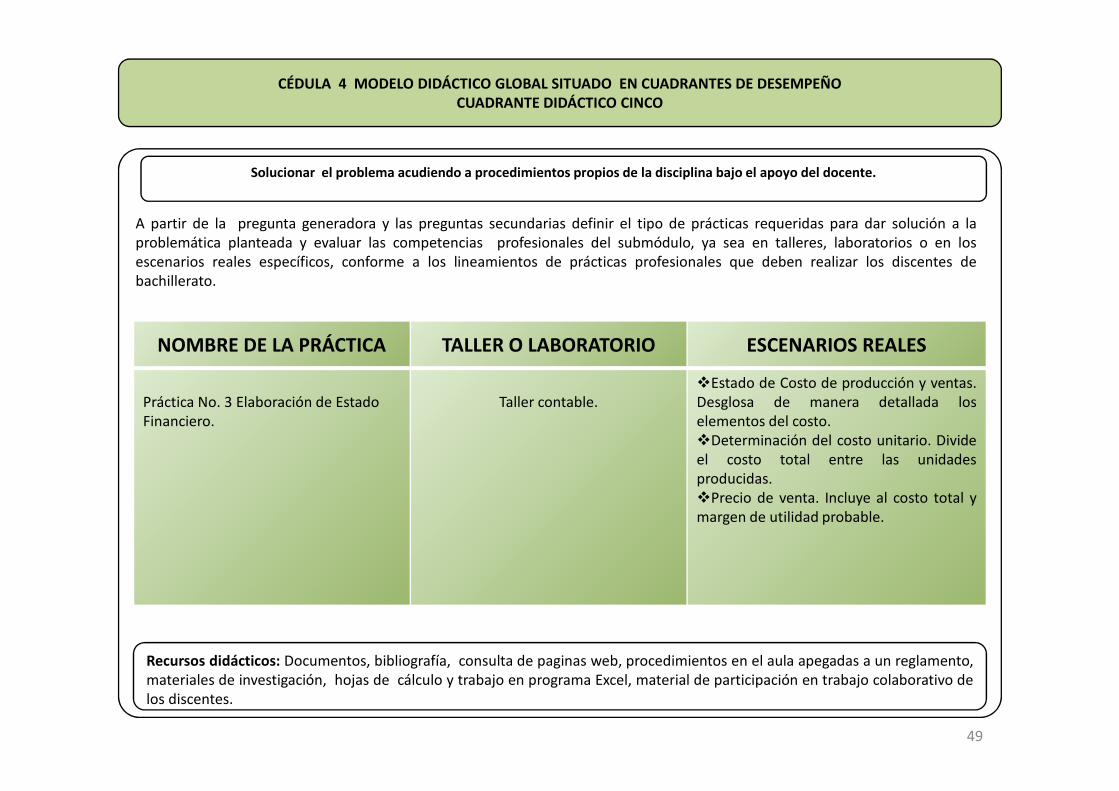

Solucionar el problema acudiendo a procedimientos propios de la disciplina bajo el apoyo del docente.

A partir de la pregunta generadora y las preguntas secundarias definir el tipo de prácticas requeridas para dar solución a laproblemática planteada y evaluar las competencias profesionales del submódulo, ya sea en talleres, laboratorios o en losescenarios reales específicos, conforme a los lineamientos de prácticas profesionales que deben realizar los discentes debachillerato.

NOMBRE DE LA PRÁCTICA TALLER O LABORATORIO ESCENARIOS REALES

Práctica No. 3 Elaboración de Estado Taller contable.�Estado de Costo de producción y ventas.Desglosa de manera detallada los

Recursos didácticos: Documentos, bibliografía, consulta de paginas web, procedimientos en el aula apegadas a un reglamento,materiales de investigación, hojas de cálculo y trabajo en programa Excel, material de participación en trabajo colaborativo delos discentes.

Práctica No. 3 Elaboración de Estado Financiero.

Taller contable. Desglosa de manera detallada loselementos del costo.�Determinación del costo unitario. Divideel costo total entre las unidadesproducidas.�Precio de venta. Incluye al costo total ymargen de utilidad probable.

49

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO CINCO

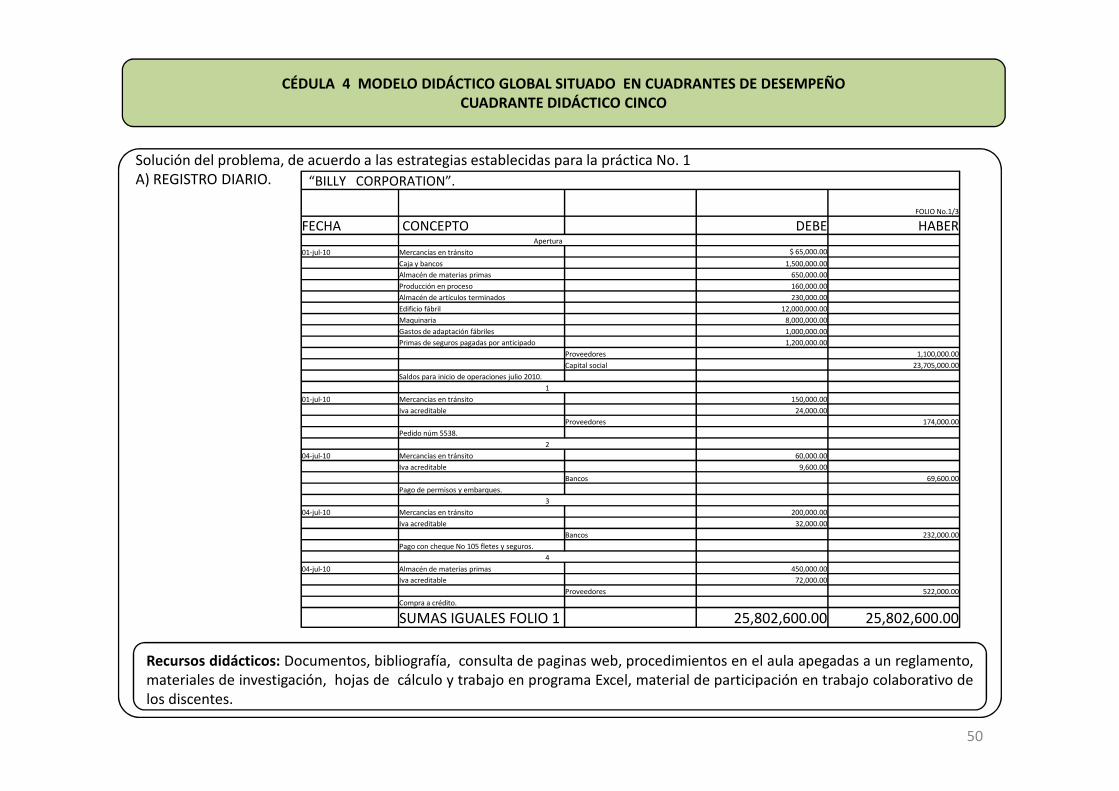

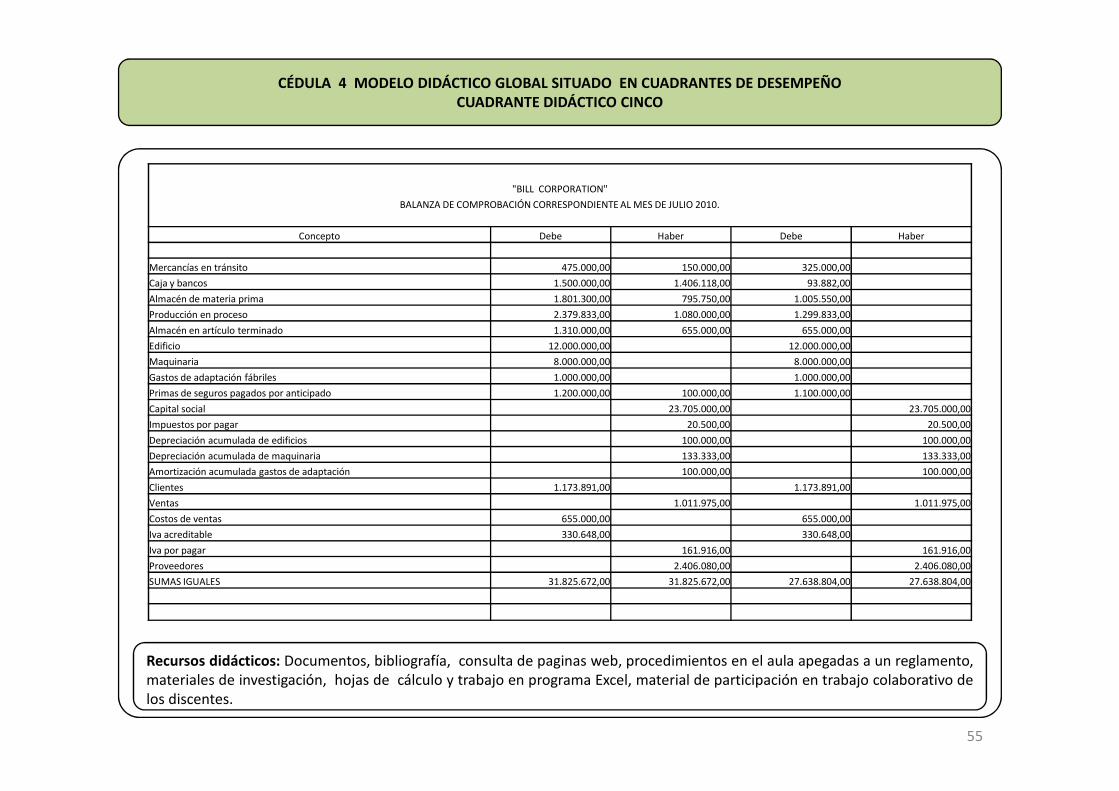

Solución del problema, de acuerdo a las estrategias establecidas para la práctica No. 1 A) REGISTRO DIARIO. “BILLY CORPORATION”.

FOLIO No.1/3

FECHA CONCEPTO DEBE HABERApertura

01-jul-10 Mercancías en tránsito $ 65,000.00

Caja y bancos 1,500,000.00

Almacén de materias primas 650,000.00

Producción en proceso 160,000.00

Almacén de artículos terminados 230,000.00

Edificio fábril 12,000,000.00

Maquinaria 8,000,000.00

Gastos de adaptación fábriles 1,000,000.00

Primas de seguros pagadas por anticipado 1,200,000.00

Proveedores 1,100,000.00

Capital social 23,705,000.00

Saldos para inicio de operaciones julio 2010.

1

01-jul-10 Mercancías en tránsito 150,000.00

Recursos didácticos: Documentos, bibliografía, consulta de paginas web, procedimientos en el aula apegadas a un reglamento,materiales de investigación, hojas de cálculo y trabajo en programa Excel, material de participación en trabajo colaborativo delos discentes.

50

01-jul-10 Mercancías en tránsito 150,000.00

Iva acreditable 24,000.00

Proveedores 174,000.00

Pedido núm 5538.

2

04-jul-10 Mercancías en tránsito 60,000.00

Iva acreditable 9,600.00

Bancos 69,600.00

Pago de permisos y embarques.

3

04-jul-10 Mercancías en tránsito 200,000.00

Iva acreditable 32,000.00

Bancos 232,000.00

Pago con cheque No 105 fletes y seguros.

4

04-jul-10 Almacén de materias primas 450,000.00

Iva acreditable 72,000.00

Proveedores 522,000.00

Compra a crédito.

SUMAS IGUALES FOLIO 1 25,802,600.00 25,802,600.00

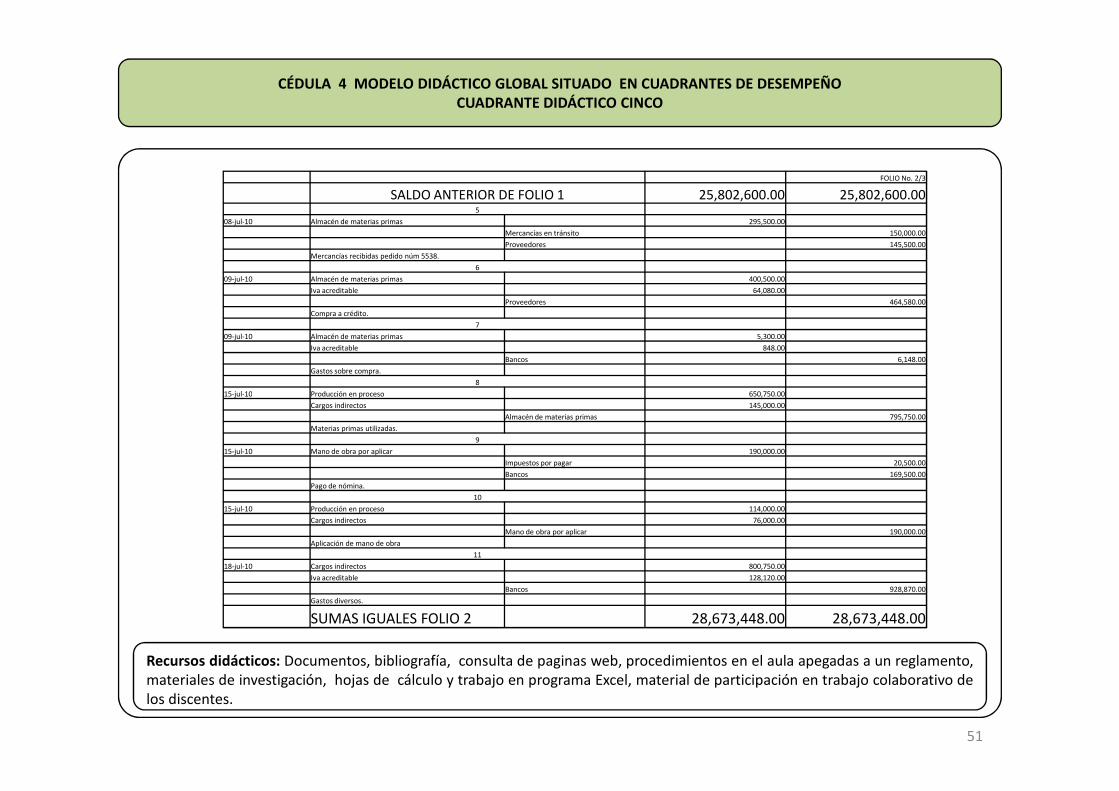

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO CINCO

FOLIO No. 2/3

SALDO ANTERIOR DE FOLIO 1 25,802,600.00 25,802,600.005

08-jul-10 Almacén de materias primas 295,500.00

Mercancías en tránsito 150,000.00

Proveedores 145,500.00

Mercancías recibidas pedido núm 5538.

6

09-jul-10 Almacén de materias primas 400,500.00

Iva acreditable 64,080.00

Proveedores 464,580.00

Compra a crédito.

7

09-jul-10 Almacén de materias primas 5,300.00

Iva acreditable 848.00

Bancos 6,148.00

Gastos sobre compra.

8

15-jul-10 Producción en proceso 650,750.00

Recursos didácticos: Documentos, bibliografía, consulta de paginas web, procedimientos en el aula apegadas a un reglamento,materiales de investigación, hojas de cálculo y trabajo en programa Excel, material de participación en trabajo colaborativo delos discentes.

51

15-jul-10 Producción en proceso 650,750.00

Cargos indirectos 145,000.00

Almacén de materias primas 795,750.00

Materias primas utilizadas.

9

15-jul-10 Mano de obra por aplicar 190,000.00

Impuestos por pagar 20,500.00

Bancos 169,500.00

Pago de nómina.

10

15-jul-10 Producción en proceso 114,000.00

Cargos indirectos 76,000.00

Mano de obra por aplicar 190,000.00

Aplicación de mano de obra

11

18-jul-10 Cargos indirectos 800,750.00

Iva acreditable 128,120.00

Bancos 928,870.00

Gastos diversos.

SUMAS IGUALES FOLIO 2 28,673,448.00 28,673,448.00

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO CINCO

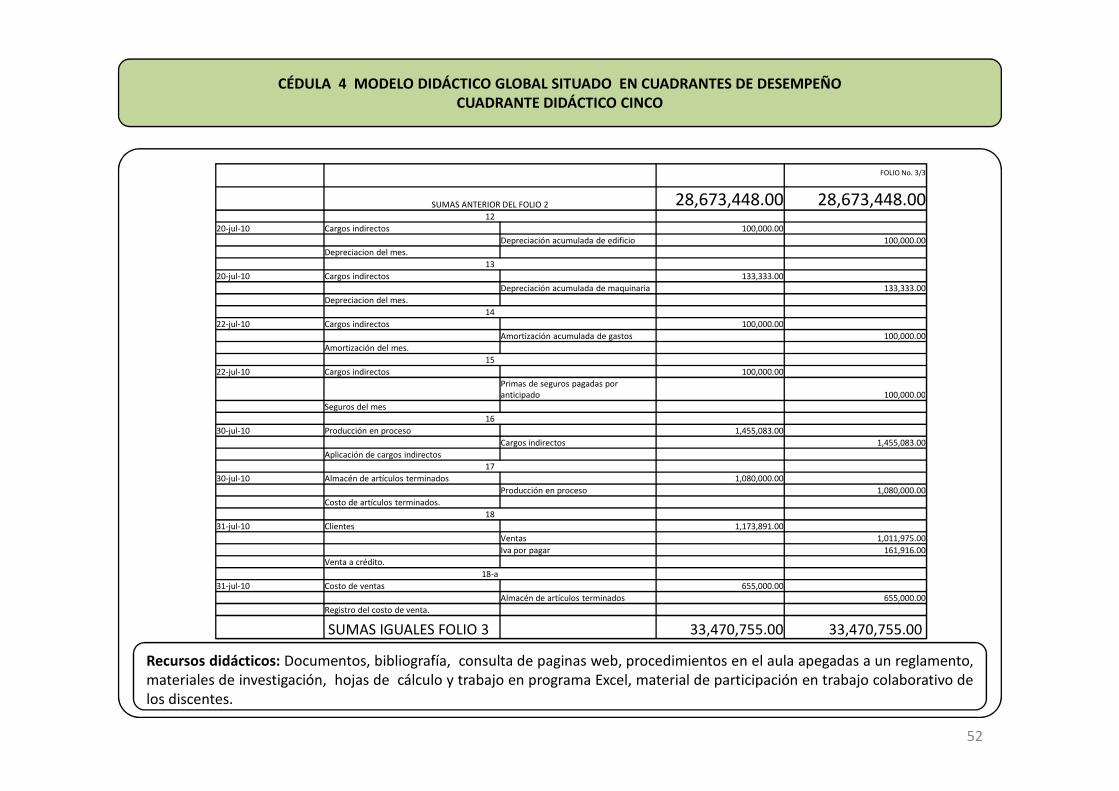

FOLIO No. 3/3

SUMAS ANTERIOR DEL FOLIO 2 28,673,448.00 28,673,448.0012

20-jul-10 Cargos indirectos 100,000.00

Depreciación acumulada de edificio 100,000.00

Depreciacion del mes.

13

20-jul-10 Cargos indirectos 133,333.00

Depreciación acumulada de maquinaria 133,333.00

Depreciacion del mes.

14

22-jul-10 Cargos indirectos 100,000.00

Amortización acumulada de gastos 100,000.00

Amortización del mes.

15

22-jul-10 Cargos indirectos 100,000.00

Primas de seguros pagadas por anticipado 100,000.00

Recursos didácticos: Documentos, bibliografía, consulta de paginas web, procedimientos en el aula apegadas a un reglamento,materiales de investigación, hojas de cálculo y trabajo en programa Excel, material de participación en trabajo colaborativo delos discentes.

52

anticipado 100,000.00

Seguros del mes

16

30-jul-10 Producción en proceso 1,455,083.00

Cargos indirectos 1,455,083.00

Aplicación de cargos indirectos

17

30-jul-10 Almacén de artículos terminados 1,080,000.00

Producción en proceso 1,080,000.00

Costo de artículos terminados.

18

31-jul-10 Clientes 1,173,891.00

Ventas 1,011,975.00

Iva por pagar 161,916.00

Venta a crédito.

18-a

31-jul-10 Costo de ventas 655,000.00

Almacén de artículos terminados 655,000.00

Registro del costo de venta.

SUMAS IGUALES FOLIO 3 33,470,755.00 33,470,755.00

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO CINCO

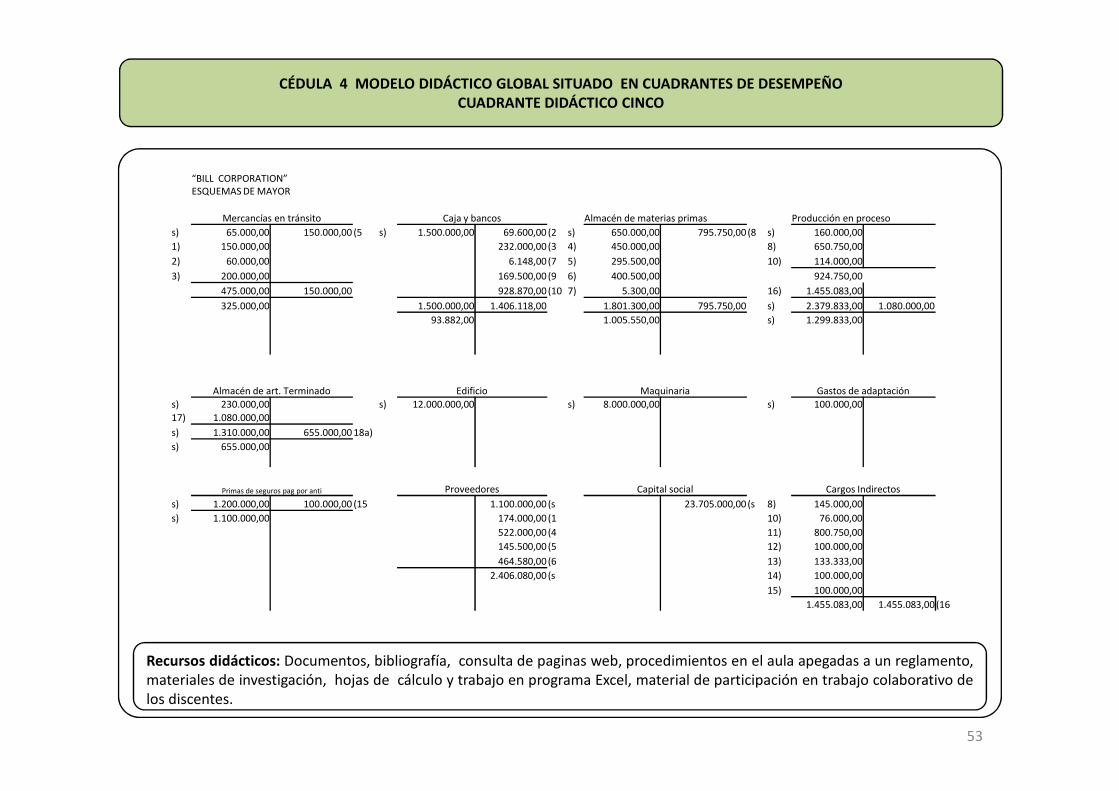

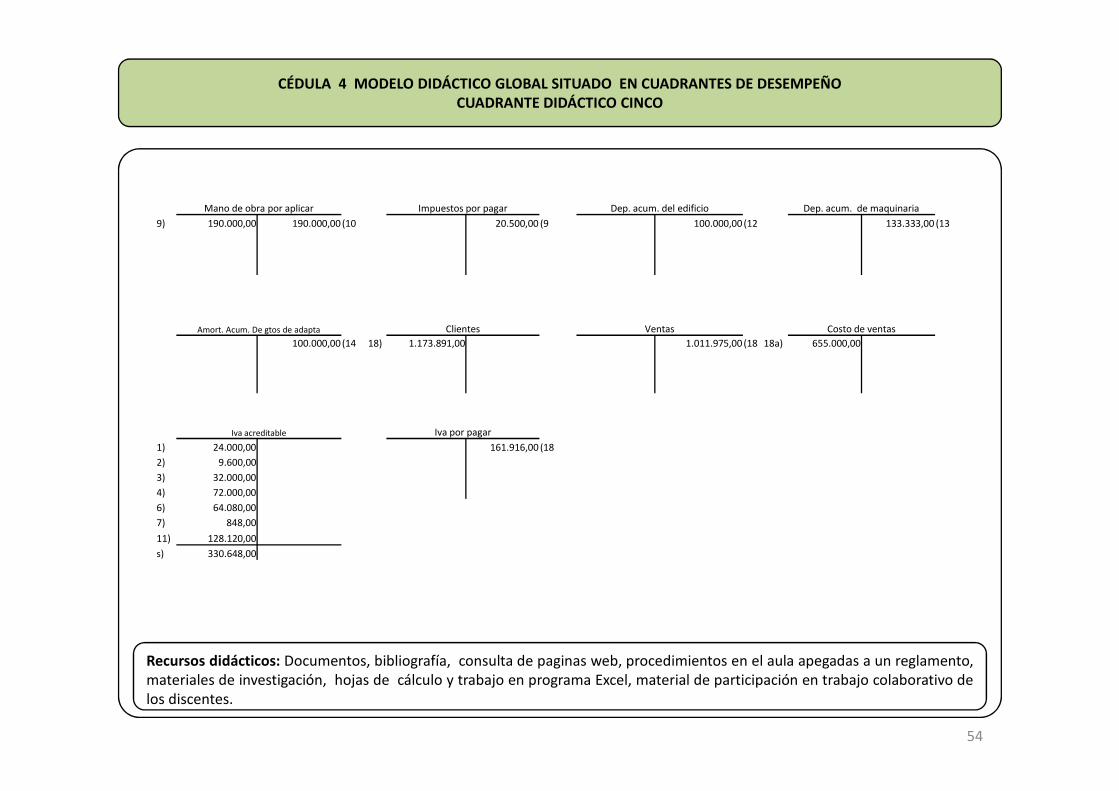

“BILL CORPORATION” ESQUEMAS DE MAYOR

Mercancías en tránsito Caja y bancos Almacén de materias primas Producción en proceso

s) 65.000,00 150.000,00 (5 s) 1.500.000,00 69.600,00 (2 s) 650.000,00 795.750,00 (8 s) 160.000,00

1) 150.000,00 232.000,00 (3 4) 450.000,00 8) 650.750,00

2) 60.000,00 6.148,00 (7 5) 295.500,00 10) 114.000,00

3) 200.000,00 169.500,00 (9 6) 400.500,00 924.750,00

475.000,00 150.000,00 928.870,00 (10 7) 5.300,00 16) 1.455.083,00

325.000,00 1.500.000,00 1.406.118,00 1.801.300,00 795.750,00 s) 2.379.833,00 1.080.000,00

93.882,00 1.005.550,00 s) 1.299.833,00

Almacén de art. Terminado Edificio Maquinaria Gastos de adaptación

Recursos didácticos: Documentos, bibliografía, consulta de paginas web, procedimientos en el aula apegadas a un reglamento,materiales de investigación, hojas de cálculo y trabajo en programa Excel, material de participación en trabajo colaborativo delos discentes.

53

Almacén de art. Terminado Edificio Maquinaria Gastos de adaptación

s) 230.000,00 s) 12.000.000,00 s) 8.000.000,00 s) 100.000,00

17) 1.080.000,00

s) 1.310.000,00 655.000,00 18a)

s) 655.000,00

Primas de seguros pag por anti Proveedores Capital social Cargos Indirectos

s) 1.200.000,00 100.000,00 (15 1.100.000,00 (s 23.705.000,00 (s 8) 145.000,00

s) 1.100.000,00 174.000,00 (1 10) 76.000,00

522.000,00 (4 11) 800.750,00

145.500,00 (5 12) 100.000,00

464.580,00 (6 13) 133.333,00

2.406.080,00 (s 14) 100.000,00

15) 100.000,00

1.455.083,00 1.455.083,00 (16

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO CINCO

Mano de obra por aplicar Impuestos por pagar Dep. acum. del edificio Dep. acum. de maquinaria

9) 190.000,00 190.000,00 (10 20.500,00 (9 100.000,00 (12 133.333,00 (13

Amort. Acum. De gtos de adapta Clientes Ventas Costo de ventas

100.000,00 (14 18) 1.173.891,00 1.011.975,00 (18 18a) 655.000,00

Recursos didácticos: Documentos, bibliografía, consulta de paginas web, procedimientos en el aula apegadas a un reglamento,materiales de investigación, hojas de cálculo y trabajo en programa Excel, material de participación en trabajo colaborativo delos discentes.

54

Iva acreditable Iva por pagar

1) 24.000,00 161.916,00 (18

2) 9.600,00

3) 32.000,00

4) 72.000,00

6) 64.080,00

7) 848,00

11) 128.120,00

s) 330.648,00

CÉDULA 4 MODELO DIDÁCTICO GLOBAL SITUADO EN CUADRANTES DE DESEMPEÑOCUADRANTE DIDÁCTICO CINCO