calculo alternativo del impuesto sobre la renta (cair...

TRANSCRIPT

Prof. Néstor Oscar Paz Díaz1

Calculo Alternativo del

Impuesto sobre la renta

(CAIR)

Persona Natural –

Independiente

Sociedades Civiles

Prof. Néstor O. Paz D.

Personas Naturales: Ingreso gravable anual mayor aB/.60,000, causarán el Impuesto sobre la renta delmayor entre las dos alternativas:

1. Método tradicional menos los incentivos y arrastre de perdidas; ó bien,

2. El 6% sobre el total de ingresos gravables La cifra que resulte mayor entre los resultados de

ambas operaciones será el impuesto a pagar por el contribuyente, pero en ningún caso la tasa efectiva de impuesto de una persona natural podrá exceder de 27%.

Prof. Néstor Oscar Paz Díaz2

Prof. Néstor Oscar Paz Díaz3

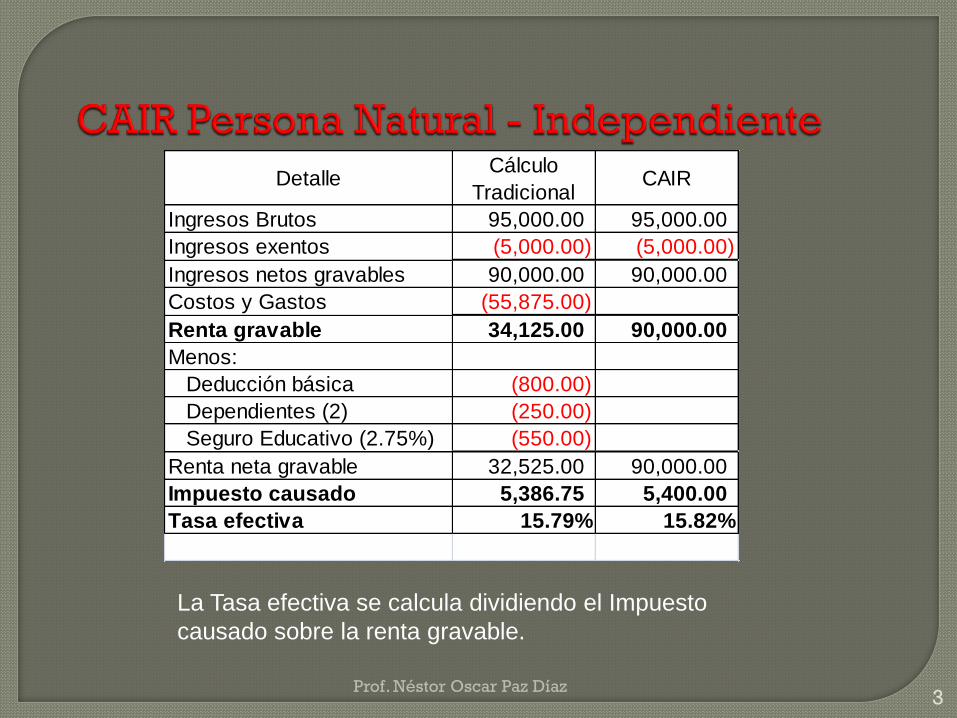

DetalleCálculo

TradicionalCAIR

Ingresos Brutos 95,000.00 95,000.00

Ingresos exentos (5,000.00) (5,000.00)

Ingresos netos gravables 90,000.00 90,000.00

Costos y Gastos (55,875.00)

Renta gravable 34,125.00 90,000.00

Menos:

Deducción básica (800.00)

Dependientes (2) (250.00)

Seguro Educativo (2.75%) (550.00)

Renta neta gravable 32,525.00 90,000.00

Impuesto causado 5,386.75 5,400.00

Tasa efectiva 15.79% 15.82%

La Tasa efectiva se calcula dividiendo el Impuesto

causado sobre la renta gravable.

Prof. Néstor Oscar Paz Díaz4

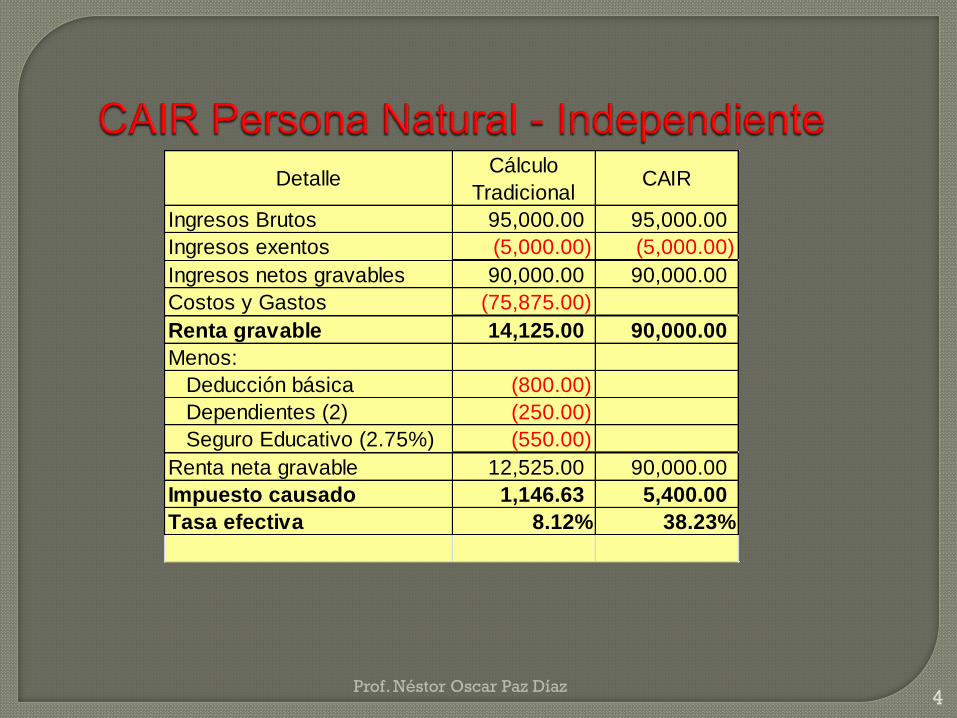

DetalleCálculo

TradicionalCAIR

Ingresos Brutos 95,000.00 95,000.00

Ingresos exentos (5,000.00) (5,000.00)

Ingresos netos gravables 90,000.00 90,000.00

Costos y Gastos (75,875.00)

Renta gravable 14,125.00 90,000.00

Menos:

Deducción básica (800.00)

Dependientes (2) (250.00)

Seguro Educativo (2.75%) (550.00)

Renta neta gravable 12,525.00 90,000.00

Impuesto causado 1,146.63 5,400.00

Tasa efectiva 8.12% 38.23%

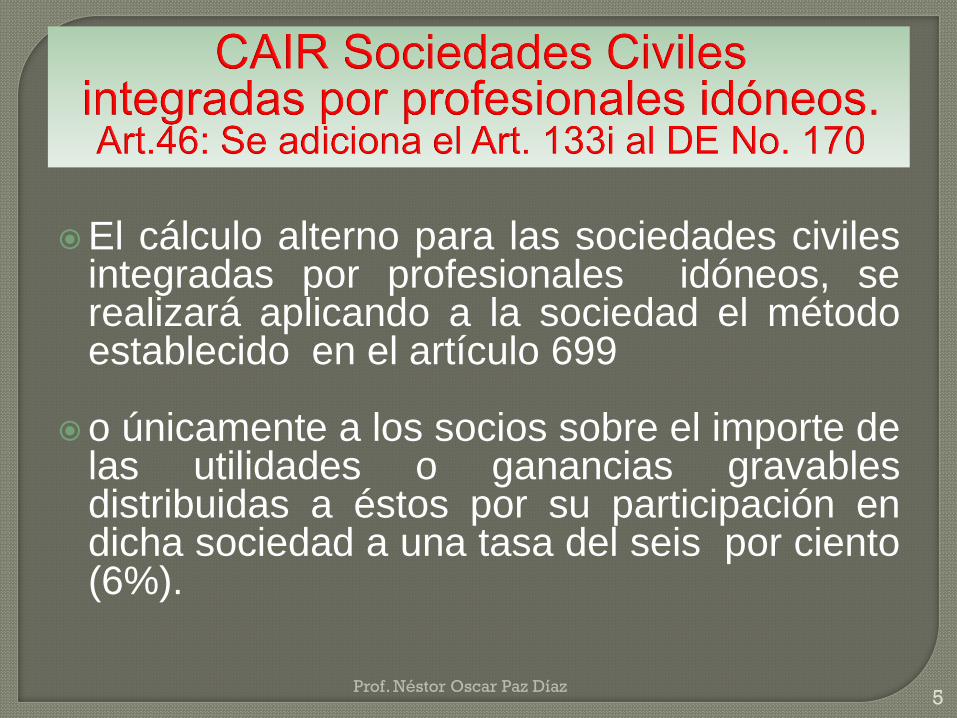

El cálculo alterno para las sociedades civilesintegradas por profesionales idóneos, serealizará aplicando a la sociedad el métodoestablecido en el artículo 699

o únicamente a los socios sobre el importe delas utilidades o ganancias gravablesdistribuidas a éstos por su participación endicha sociedad a una tasa del seis por ciento(6%).

Prof. Néstor Oscar Paz Díaz5

Prof. Néstor Oscar Paz Díaz6

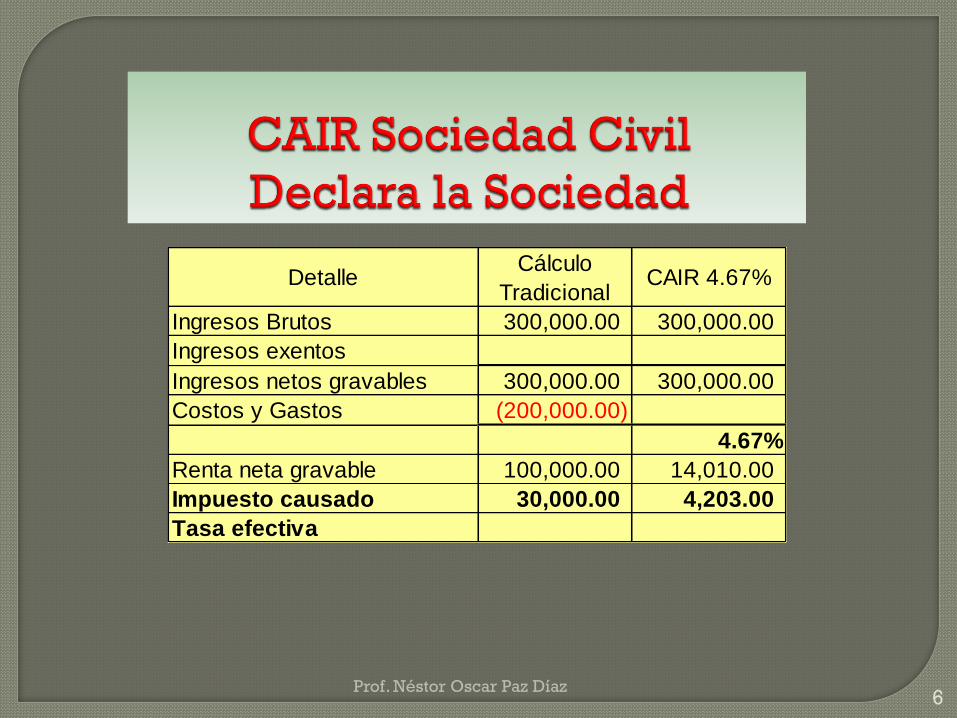

DetalleCálculo

TradicionalCAIR 4.67%

Ingresos Brutos 300,000.00 300,000.00

Ingresos exentos

Ingresos netos gravables 300,000.00 300,000.00

Costos y Gastos (200,000.00)

4.67%

Renta neta gravable 100,000.00 14,010.00

Impuesto causado 30,000.00 4,203.00

Tasa efectiva

Prof. Néstor Oscar Paz Díaz7

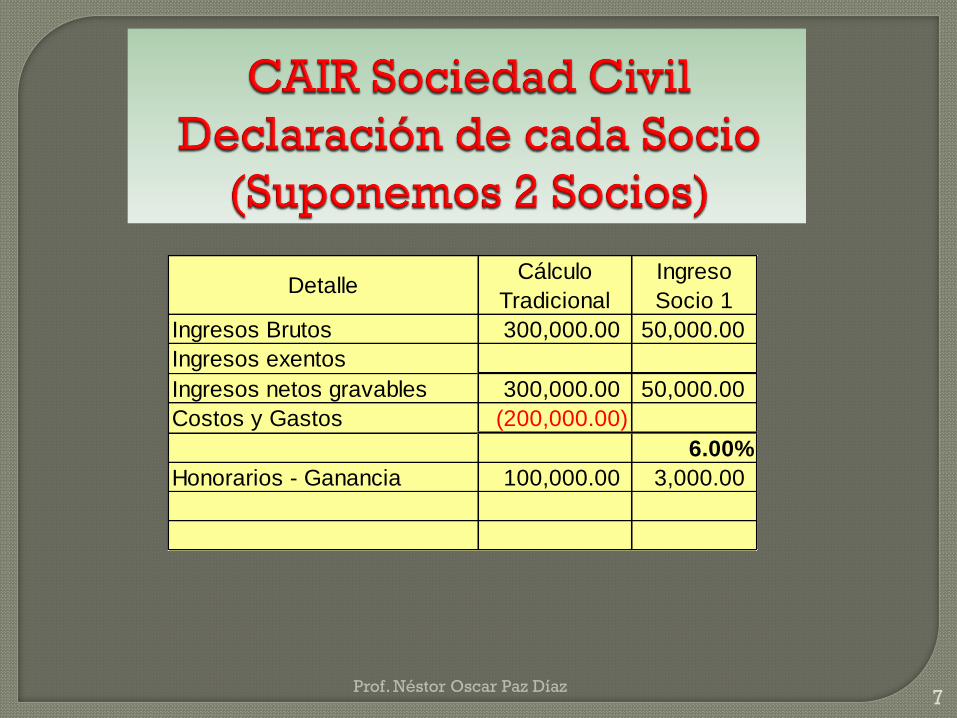

DetalleCálculo

Tradicional

Ingreso

Socio 1

Ingresos Brutos 300,000.00 50,000.00

Ingresos exentos

Ingresos netos gravables 300,000.00 50,000.00

Costos y Gastos (200,000.00)

6.00%

Honorarios - Ganancia 100,000.00 3,000.00

Prof. Néstor Oscar Paz Díaz8

Calculo Alternativo del Impuesto

sobre la renta (CAIR)

Persona Natural – Comerciante

Personas Jurídicas

Artículo 699. Las personas jurídicas

pagarán el Impuesto sobre la Renta a una

tasa de treinta por ciento (30%) sobre la

que resulte mayor entre:1. La renta neta gravable calculada por el método

establecido en este título, o

2. La renta neta gravable que resulte de deducir,

del total de ingresos gravables, el noventa y

cinco punto treinta y tres por ciento (95.33%)

de éste.

Prof. Néstor Oscar Paz Díaz9

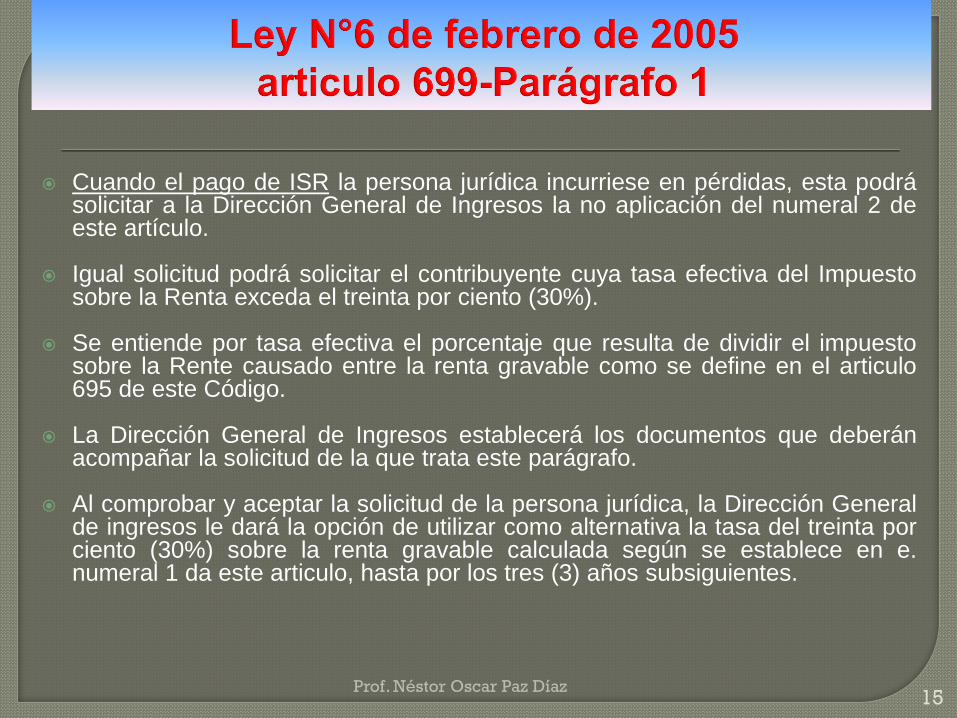

PARÁGRAFO 1. Si por razón del pago delImpuesto sobre la Renta la persona jurídicaincurriese en pérdidas, esta podrá solicitar a laDirección General de Ingresos la no aplicación delnumeral 2 de este artículo. Igual solicitud podrásolicitar el contribuyente cuya tasa efectiva delImpuesto sobre la Renta exceda el treinta porciento (30%).

Se entiende por tasa efectiva el porcentaje queresulta de dividir el Impuesto sobre la Rentacausado entre la renta gravable como se define enel artículo 695 de este Código.

Prof. Néstor Oscar Paz Díaz10

El cálculo alternativo para las personas

naturales que ejerzan el comercio a

través de registros o licencias

comerciales se realizará aplicando el

cálculo que establece el artículo 699 de

este Código.

Prof. Néstor Oscar Paz Díaz11

Calculará el CAIR,

conforme lo estable

el artículo 700 CF,

que será igual a las

personas jurídicas

Prof. Néstor Oscar Paz Díaz12

DetalleCálculo

TradicionalCAIR 4.67%

Ingresos Brutos 95,000.00 95,000.00

Ingresos exentos (5,000.00) (5,000.00)

Ingresos netos gravables 90,000.00 90,000.00

Costos y Gastos (75,875.00)

Renta gravable 14,125.00 90,000.00

Menos:

Deducción básica (800.00)

Dependientes (2) (250.00)

Seguro Educativo (2.75%) (550.00)

Renta neta gravable 12,525.00 4.67%

Renta neta CAIR 4.67% 4,203.00

Impuesto causado 1,146.63

ISR CAIR 30% 1,260.90

Tasa efectiva 8.12% 8.93%

La Tasa efectiva se calcula dividiendo el Impuesto

causado sobre la renta gravable. (Art. 695 C.F.)

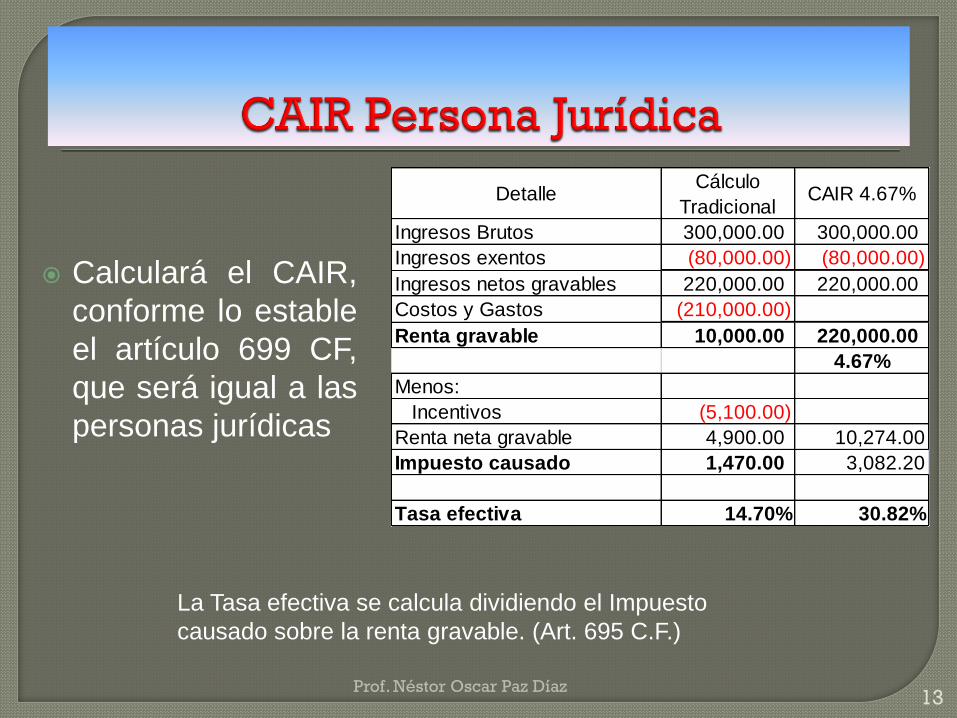

Calculará el CAIR,

conforme lo estable

el artículo 699 CF,

que será igual a las

personas jurídicas

Prof. Néstor Oscar Paz Díaz13

DetalleCálculo

TradicionalCAIR 4.67%

Ingresos Brutos 300,000.00 300,000.00

Ingresos exentos (80,000.00) (80,000.00)

Ingresos netos gravables 220,000.00 220,000.00

Costos y Gastos (210,000.00)

Renta gravable 10,000.00 220,000.00

4.67%

Menos:

Incentivos (5,100.00)

Renta neta gravable 4,900.00 10,274.00

Impuesto causado 1,470.00 3,082.20

Tasa efectiva 14.70% 30.82%

La Tasa efectiva se calcula dividiendo el Impuesto

causado sobre la renta gravable. (Art. 695 C.F.)

REGULACIONES DEL Código Fiscal

Cuando el pago de ISR la persona jurídica incurriese en pérdidas, esta podrásolicitar a la Dirección General de Ingresos la no aplicación del numeral 2 deeste artículo.

Igual solicitud podrá solicitar el contribuyente cuya tasa efectiva del Impuestosobre la Renta exceda el treinta por ciento (30%).

Se entiende por tasa efectiva el porcentaje que resulta de dividir el impuestosobre la Rente causado entre la renta gravable como se define en el articulo695 de este Código.

La Dirección General de Ingresos establecerá los documentos que deberánacompañar la solicitud de la que trata este parágrafo.

Al comprobar y aceptar la solicitud de la persona jurídica, la Dirección Generalde ingresos le dará la opción de utilizar como alternativa la tasa del treinta porciento (30%) sobre la renta gravable calculada según se establece en e.numeral 1 da este articulo, hasta por los tres (3) años subsiguientes.

Prof. Néstor Oscar Paz Díaz15

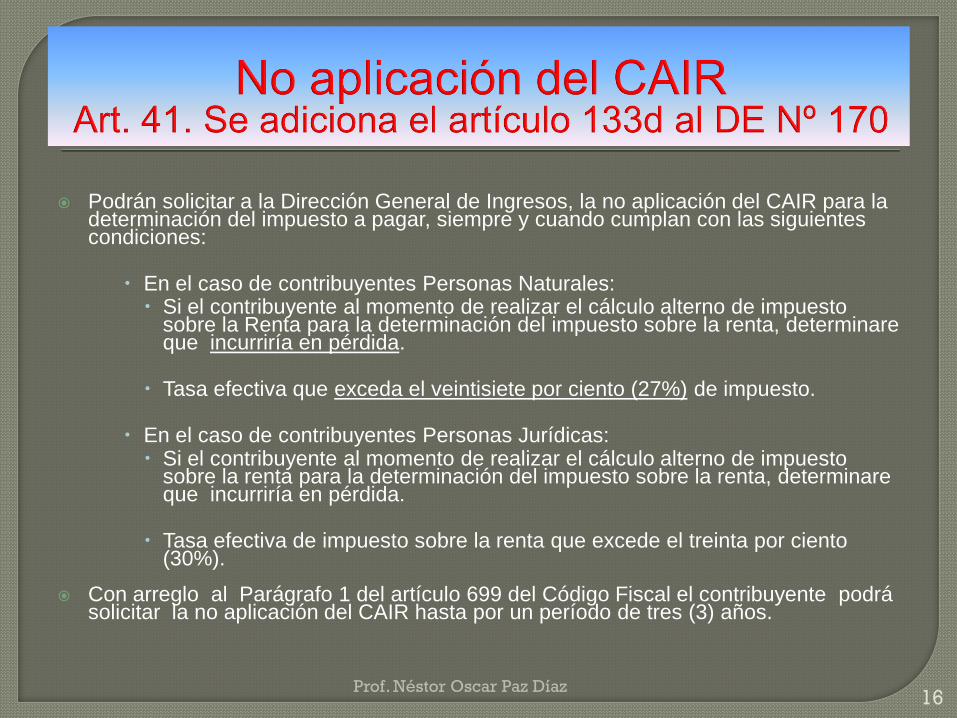

Podrán solicitar a la Dirección General de Ingresos, la no aplicación del CAIR para la determinación del impuesto a pagar, siempre y cuando cumplan con las siguientes condiciones:

En el caso de contribuyentes Personas Naturales: Si el contribuyente al momento de realizar el cálculo alterno de impuesto

sobre la Renta para la determinación del impuesto sobre la renta, determinare que incurriría en pérdida.

Tasa efectiva que exceda el veintisiete por ciento (27%) de impuesto.

En el caso de contribuyentes Personas Jurídicas: Si el contribuyente al momento de realizar el cálculo alterno de impuesto

sobre la renta para la determinación del impuesto sobre la renta, determinare que incurriría en pérdida.

Tasa efectiva de impuesto sobre la renta que excede el treinta por ciento (30%).

Con arreglo al Parágrafo 1 del artículo 699 del Código Fiscal el contribuyente podrá solicitar la no aplicación del CAIR hasta por un período de tres (3) años.

Prof. Néstor Oscar Paz Díaz16

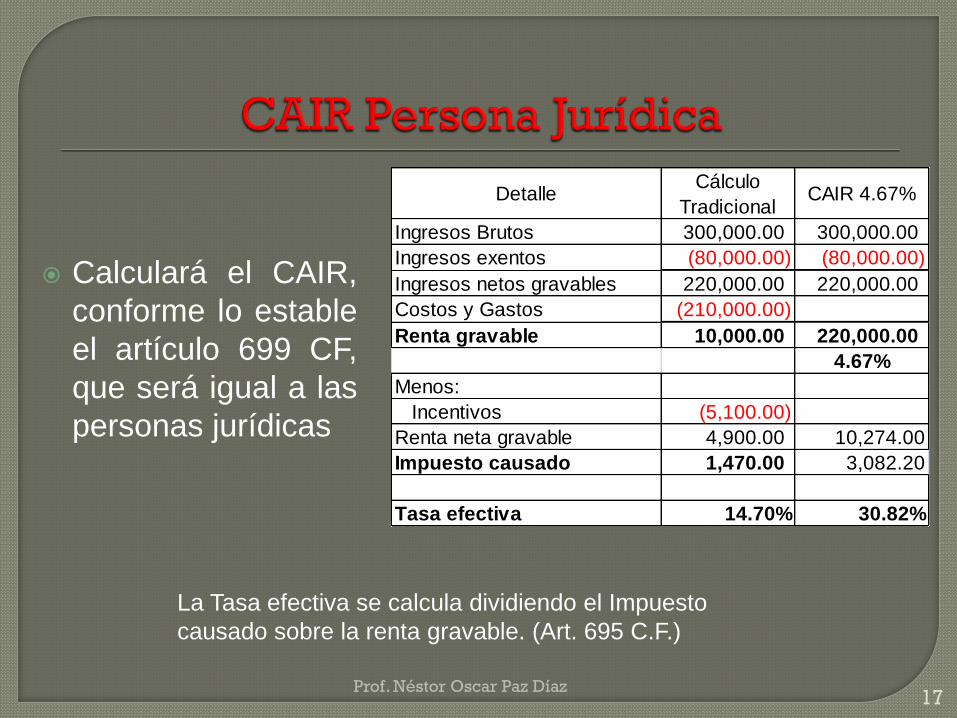

Calculará el CAIR,

conforme lo estable

el artículo 699 CF,

que será igual a las

personas jurídicas

Prof. Néstor Oscar Paz Díaz17

DetalleCálculo

TradicionalCAIR 4.67%

Ingresos Brutos 300,000.00 300,000.00

Ingresos exentos (80,000.00) (80,000.00)

Ingresos netos gravables 220,000.00 220,000.00

Costos y Gastos (210,000.00)

Renta gravable 10,000.00 220,000.00

4.67%

Menos:

Incentivos (5,100.00)

Renta neta gravable 4,900.00 10,274.00

Impuesto causado 1,470.00 3,082.20

Tasa efectiva 14.70% 30.82%

La Tasa efectiva se calcula dividiendo el Impuesto

causado sobre la renta gravable. (Art. 695 C.F.)

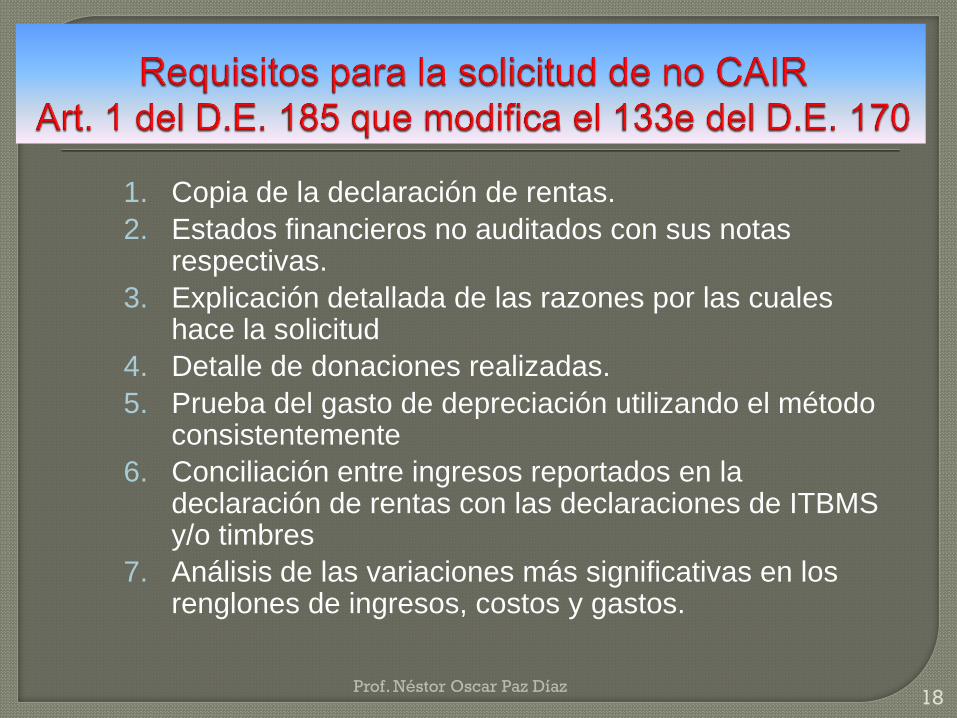

1. Copia de la declaración de rentas.

2. Estados financieros no auditados con sus notas respectivas.

3. Explicación detallada de las razones por las cuales hace la solicitud

4. Detalle de donaciones realizadas.

5. Prueba del gasto de depreciación utilizando el método consistentemente

6. Conciliación entre ingresos reportados en la declaración de rentas con las declaraciones de ITBMS y/o timbres

7. Análisis de las variaciones más significativas en los renglones de ingresos, costos y gastos.

Prof. Néstor Oscar Paz Díaz18

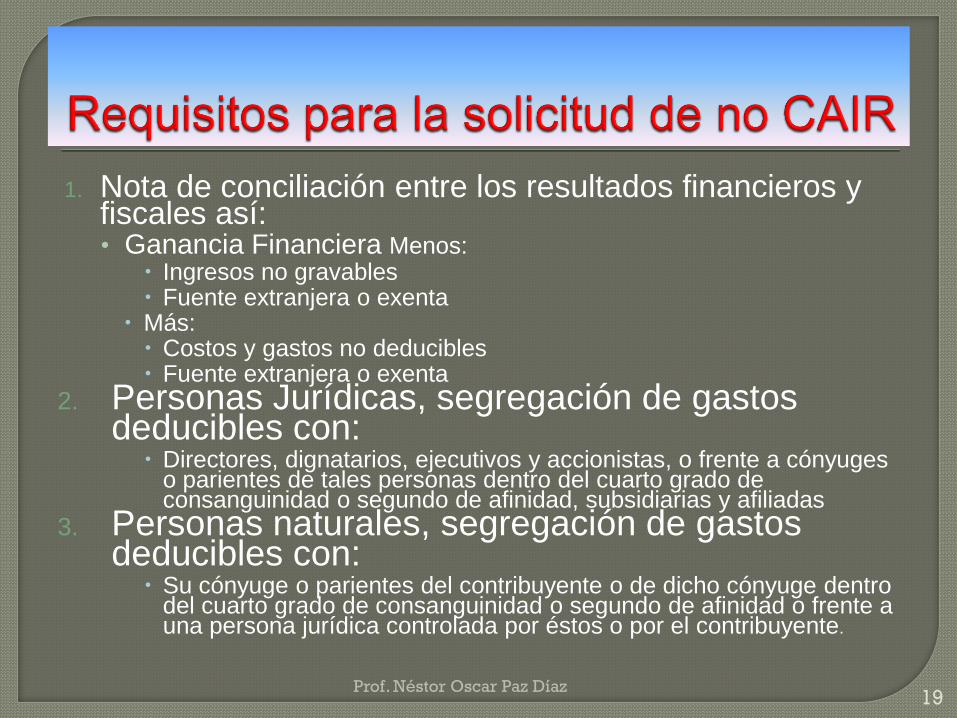

1. Nota de conciliación entre los resultados financieros y fiscales así:• Ganancia Financiera Menos:

Ingresos no gravables Fuente extranjera o exenta

Más: Costos y gastos no deducibles Fuente extranjera o exenta

2. Personas Jurídicas, segregación de gastos deducibles con: Directores, dignatarios, ejecutivos y accionistas, o frente a cónyuges

o parientes de tales personas dentro del cuarto grado de consanguinidad o segundo de afinidad, subsidiarias y afiliadas

3. Personas naturales, segregación de gastos deducibles con: Su cónyuge o parientes del contribuyente o de dicho cónyuge dentro

del cuarto grado de consanguinidad o segundo de afinidad o frente a una persona jurídica controlada por éstos o por el contribuyente.

Prof. Néstor Oscar Paz Díaz19

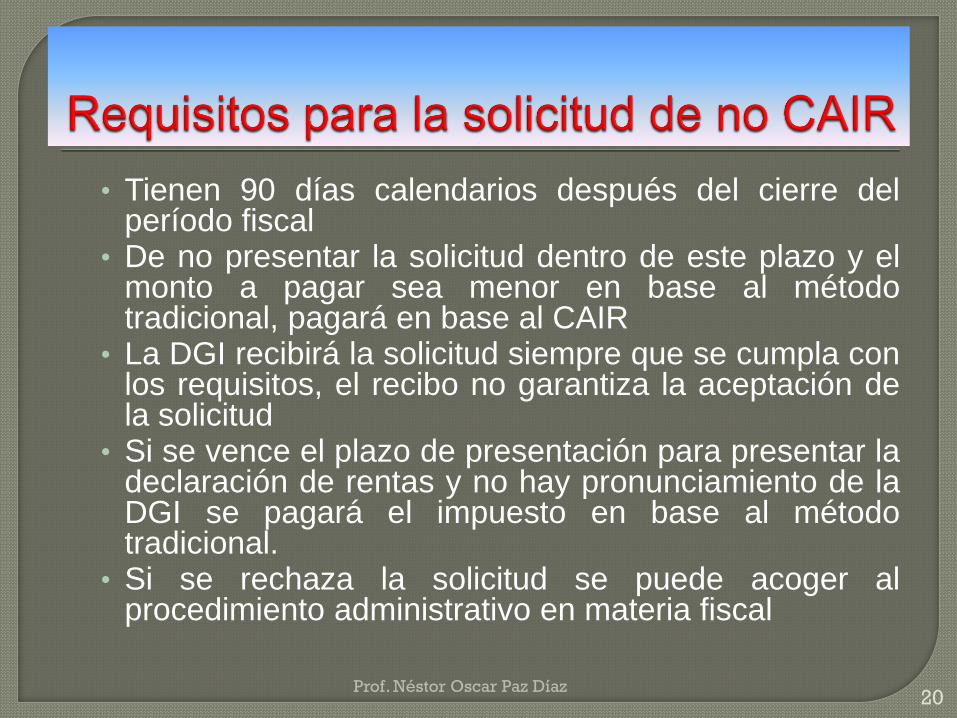

• Tienen 90 días calendarios después del cierre delperíodo fiscal

• De no presentar la solicitud dentro de este plazo y elmonto a pagar sea menor en base al métodotradicional, pagará en base al CAIR

• La DGI recibirá la solicitud siempre que se cumpla conlos requisitos, el recibo no garantiza la aceptación dela solicitud

• Si se vence el plazo de presentación para presentar ladeclaración de rentas y no hay pronunciamiento de laDGI se pagará el impuesto en base al métodotradicional.

• Si se rechaza la solicitud se puede acoger alprocedimiento administrativo en materia fiscal

Prof. Néstor Oscar Paz Díaz20

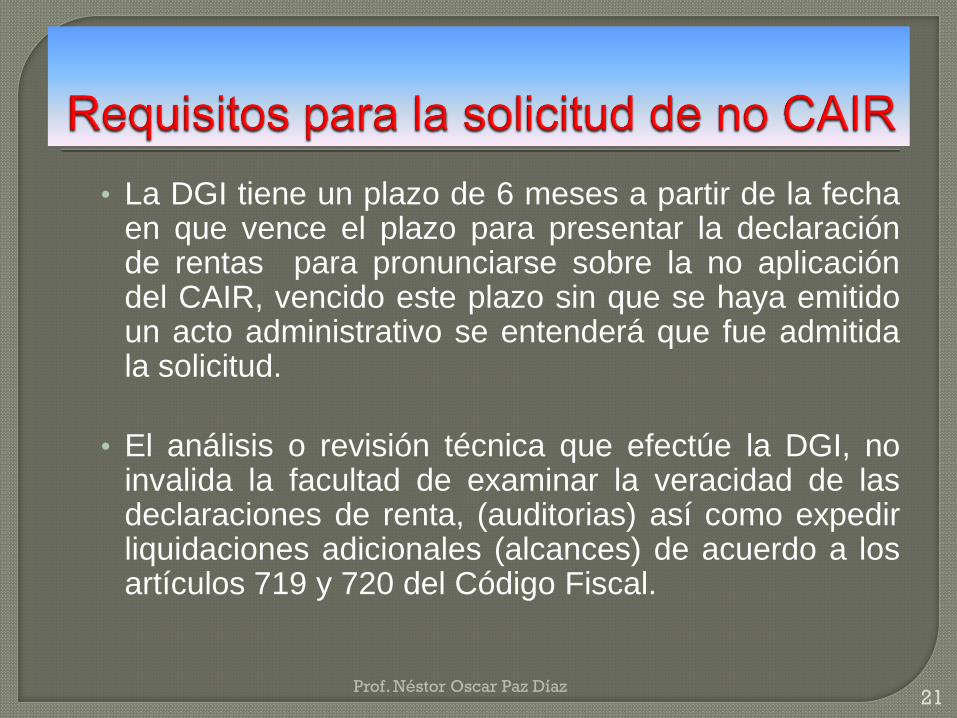

• La DGI tiene un plazo de 6 meses a partir de la fechaen que vence el plazo para presentar la declaraciónde rentas para pronunciarse sobre la no aplicacióndel CAIR, vencido este plazo sin que se haya emitidoun acto administrativo se entenderá que fue admitidala solicitud.

• El análisis o revisión técnica que efectúe la DGI, noinvalida la facultad de examinar la veracidad de lasdeclaraciones de renta, (auditorias) así como expedirliquidaciones adicionales (alcances) de acuerdo a losartículos 719 y 720 del Código Fiscal.

Prof. Néstor Oscar Paz Díaz21