bsc proamsa

TRANSCRIPT

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 1/115

www.global.com.ve / [email protected]

BALANCED SCORECARDCOMO SISTEMA DE

GERENCIA ESTRATÉGICA

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 2/115

www.global.com.ve / [email protected]

www.themegallery.com

Objetivo General:

Al finalizar la acción de formación los participantes estarán en capacidad de

comprender la metodología del "Balanced Scorecard" ® como sistema degerencia estratégica.

Objetivos Terminales

- Identificar la nueva realidad gerencial de los modelos de planificación, los

sistemas de medición y la importancia de las medidas como mecanismo vital para

el mejoramiento y control de gestión.

- Identificar la nueva realidad gerencial de los modelos de planificación, los

sistemas de medición y la importancia de las medidas como mecanismo vital para

el mejoramiento y control de gestión.

- Identificar los mecanismos idóneos para lograr la implementación del sistema.

- Identificar los elementos que definen la estrategia.

- Identificar las perspectivas.

- Comprender el mapa estratégico.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 3/115

www.global.com.ve / [email protected]

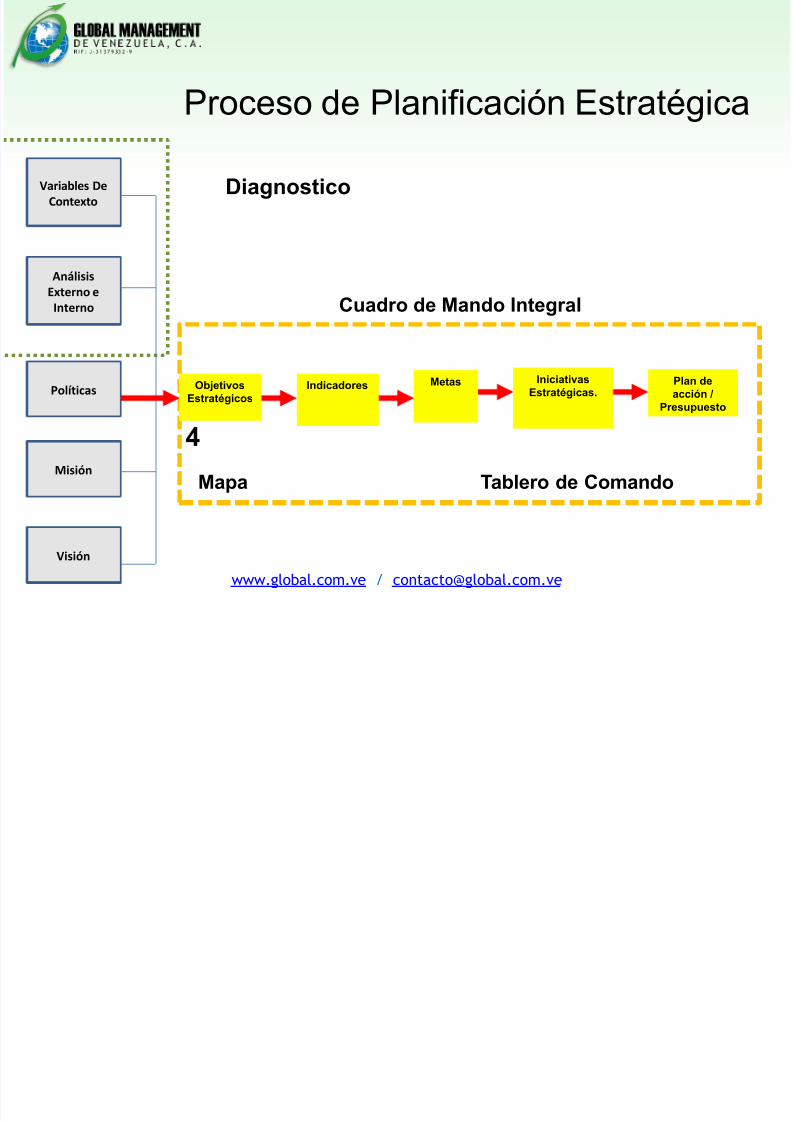

4

Variables DeContexto

AnálisisExterno eInterno

Políticas

Misión

Visión

ObjetivosEstratégicos

Indicadores Metas IniciativasEstratégicas.

Plan deacción /

Presupuesto

Mapa Tablero de Comando

Cuadro de Mando Integral

Diagnostico

Proceso de Planificación Estratégica

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 4/115

www.global.com.ve / [email protected]

BSC Relación de la Planificación Estratégica y

el BSCExisten varios temas que deben abordarse en un Plan Estratégico, previo aldesarrollo del BSC.

Primero : Validar la Misión Corporativa.

Segundo : Definir la condición futura deseada.Tercero : Definir los elementos de diferenciación.

Cuarto : Plantear el enunciado de la visión. Resumen de la condición futuradeseada.

Quinto : Análisis del Entorno.

Sexto : Análisis del Sector.

Séptimo : Análisis Interno.

Octavo : Oportunidades y Amenazas del entorno.

Noveno : Factores Críticos de Éxito. Factores medulares y complementarios.

Décimo : Definición de Fortalezas y Debilidades.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 5/115

www.global.com.ve / [email protected]

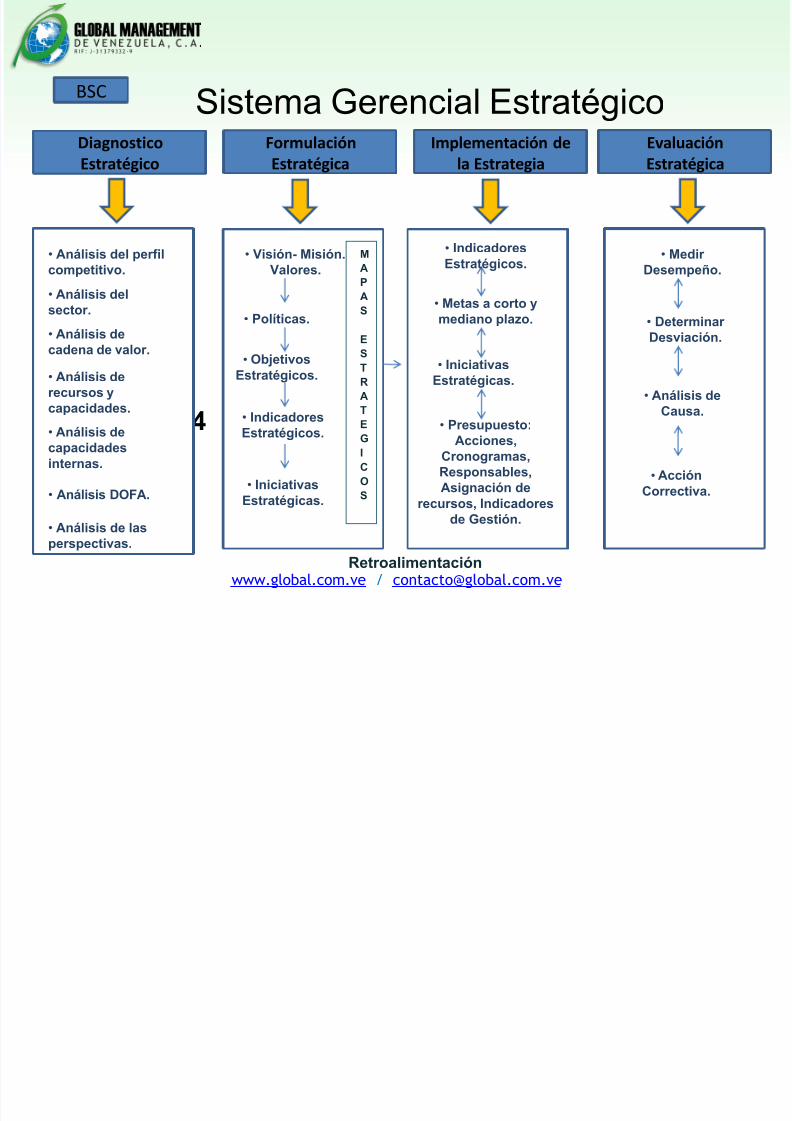

4

DiagnosticoEstratégico

FormulaciónEstratégica

Implementación dela Estrategia

EvaluaciónEstratégica

• Análisis del perfil

competitivo.

• Análisis derecursos y

capacidades.• Análisis decapacidadesinternas.

• Análisis DOFA.

• Análisis de lasperspectivas.

• Análisis delsector.

• Análisis decadena de valor.

• Visión- Misión.

Valores.

• Políticas.

• ObjetivosEstratégicos.

• IndicadoresEstratégicos.

• IniciativasEstratégicas.

MAPAS ESTRA

TEGICOS

• IndicadoresEstratégicos.

• Metas a corto ymediano plazo.

• IniciativasEstratégicas.

• Presupuesto:Acciones,

Cronogramas,Responsables,Asignación de

recursos, Indicadoresde Gestión.

• Medir

Desempeño.

• DeterminarDesviación.

• Análisis de

Causa.

• AcciónCorrectiva.

Retroalimentación

BSC Sistema Gerencial Estratégico

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 6/115

www.global.com.ve / [email protected]

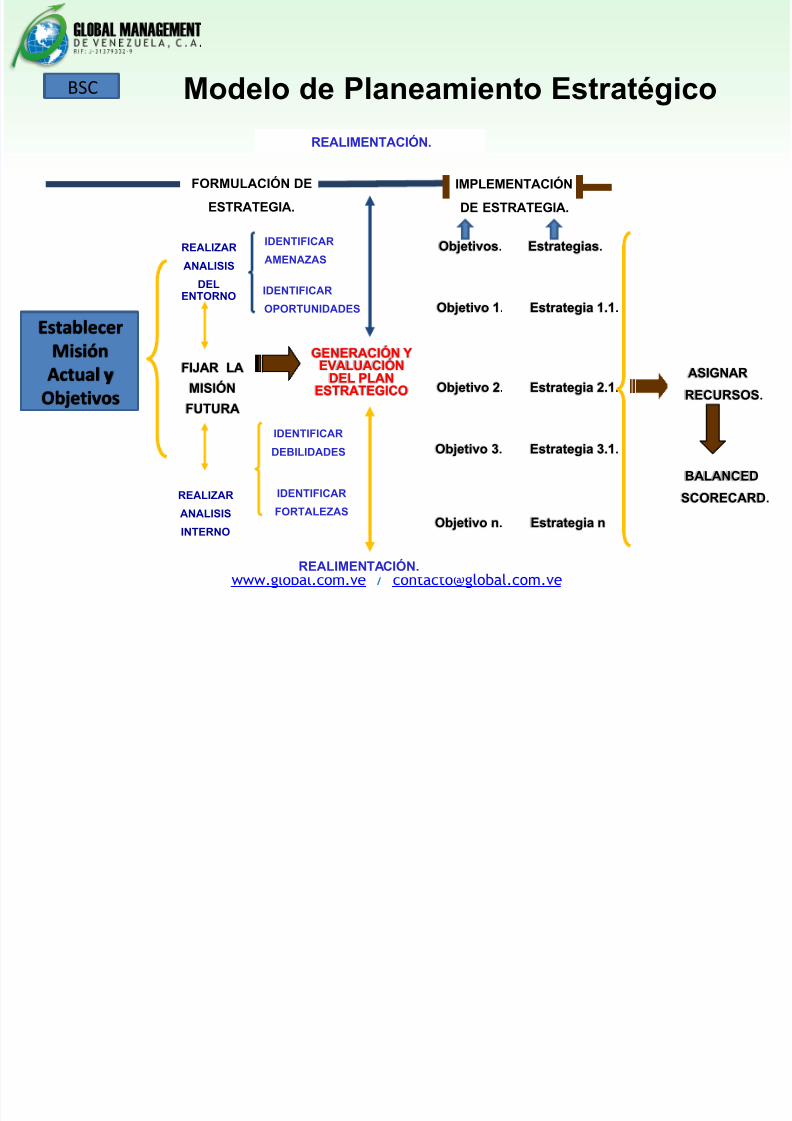

FORMULACIÓN DE

ESTRATEGIA.

IDENTIFICAR

AMENAZAS

REALIZAR

ANALISIS

INTERNO

IDENTIFICAR

OPORTUNIDADES

IDENTIFICAR

FORTALEZAS

IDENTIFICAR

DEBILIDADES

GENERACIÓN YEVALUACIÓN

DEL PLANESTRATEGICO

Objetivos.REALIZAR

ANALISIS

DELENTORNO

FIJAR LA

MISIÓN

FUTURA

IMPLEMENTACIÓN

DE ESTRATEGIA.

REALIMENTACIÓN.

REALIMENTACIÓN.

Estrategias.

Objetivo 1.

Objetivo 2.

Objetivo 3.

Objetivo n.

Estrategia 1.1.

Estrategia 2.1.

Estrategia 3.1.

Estrategia n

ASIGNAR

RECURSOS.

BALANCED

SCORECARD.

EstablecerMisión

Actual yObjetivos

Modelo de Planeamiento EstratégicoBSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 7/115www.global.com.ve / [email protected]

4

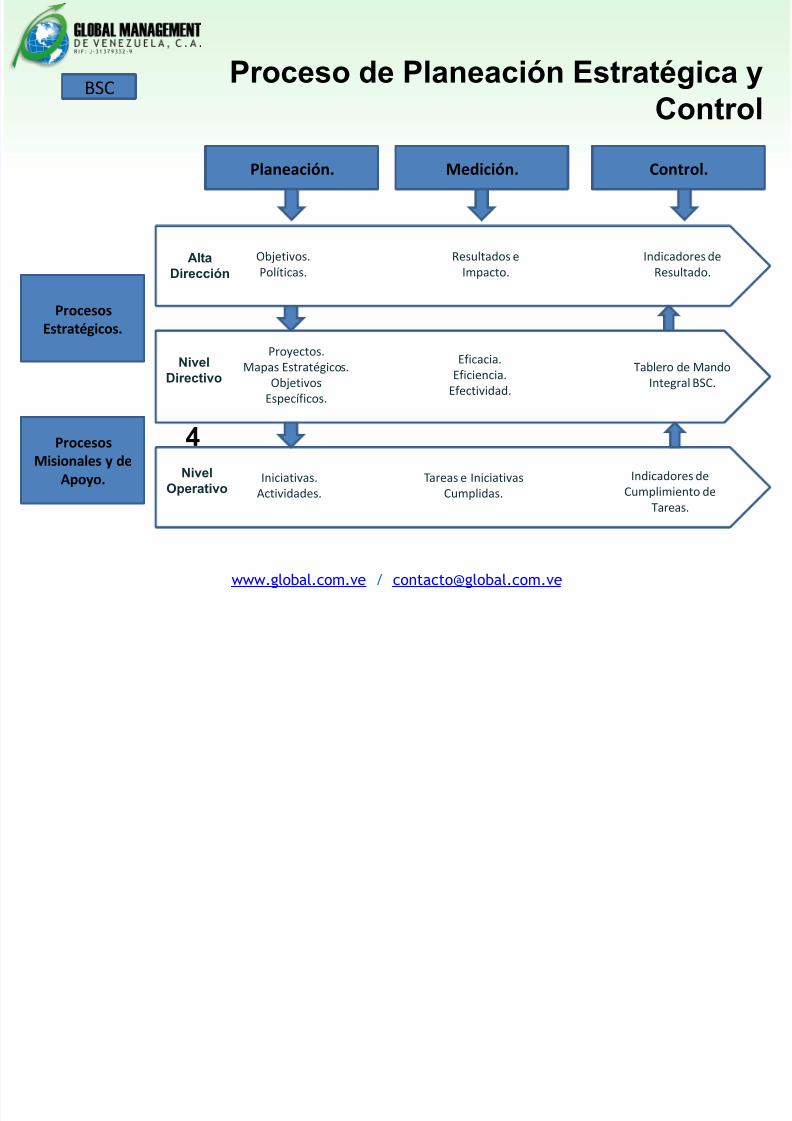

Planeación. Medición. Control.

BSCProceso de Planeación Estratégica y

Control

Alta

Dirección

NivelDirectivo

NivelOperativo

Objetivos.

Políticas.

Resultados e

Impacto.

Indicadores de

Resultado.

Proyectos.Mapas Estratégicos.

ObjetivosEspecíficos.

Eficacia.Eficiencia.

Efectividad.

Tablero de MandoIntegral BSC.

Iniciativas.Actividades.

Tareas e IniciativasCumplidas.

Indicadores deCumplimiento de

Tareas.

ProcesosEstratégicos.

ProcesosMisionales y de

Apoyo.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 8/115www.global.com.ve / [email protected]

4

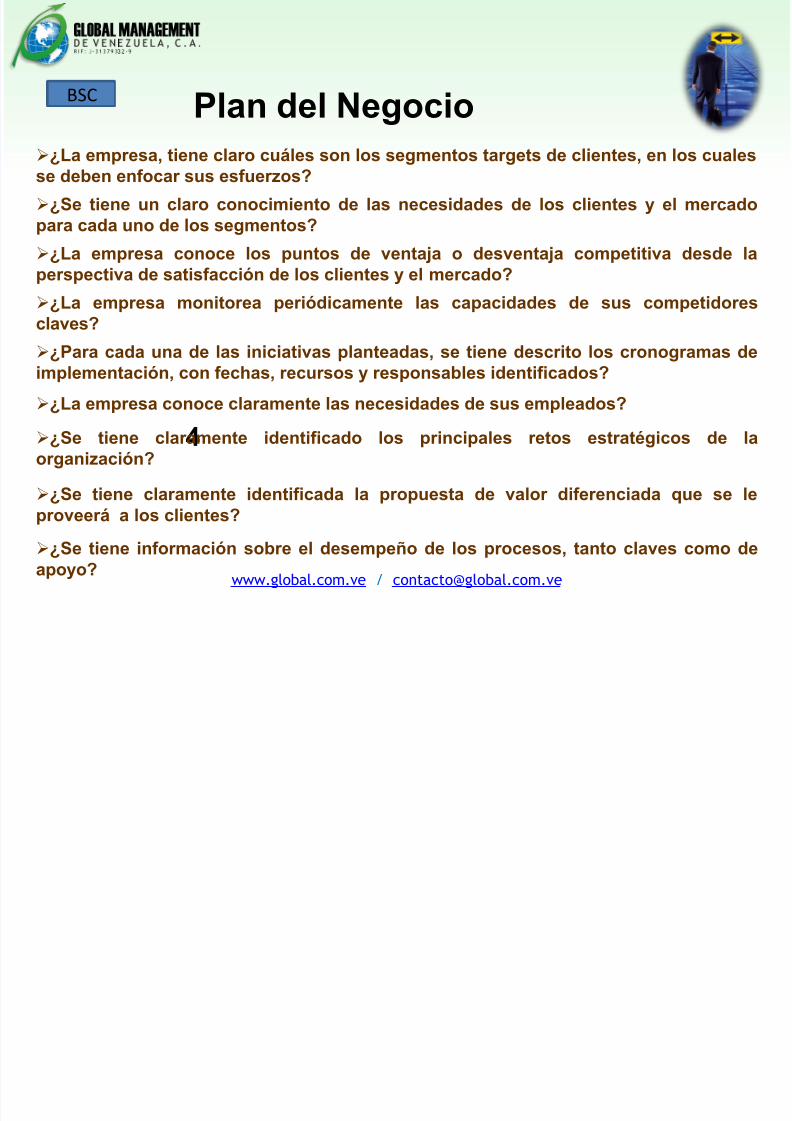

BSC

¿La empresa, tiene claro cuáles son los segmentos targets de clientes, en los cualesse deben enfocar sus esfuerzos?

¿Se tiene un claro conocimiento de las necesidades de los clientes y el mercadopara cada uno de los segmentos?

¿La empresa conoce los puntos de ventaja o desventaja competitiva desde la

perspectiva de satisfacción de los clientes y el mercado?¿La empresa monitorea periódicamente las capacidades de sus competidoresclaves?

¿Para cada una de las iniciativas planteadas, se tiene descrito los cronogramas deimplementación, con fechas, recursos y responsables identificados?

¿La empresa conoce claramente las necesidades de sus empleados?

¿Se tiene claramente identificado los principales retos estratégicos de laorganización?

¿Se tiene claramente identificada la propuesta de valor diferenciada que se leproveerá a los clientes?

¿Se tiene información sobre el desempeño de los procesos, tanto claves como deapoyo?

Plan del Negocio

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 9/115www.global.com.ve / [email protected]

4

BSC

¿La empresa realiza análisis comparativos de benchmarking para identificar laposición competitiva?

¿La empresa tiene claramente identificado sus principales fortalezas,oportunidades, debilidades y amenazas (FODA), a través del análisis del desempeñode sus procesos, el desempeño de sus proveedores y socios claves y la información

comparativa de benchmarking?¿Los principales retos estratégicos, la propuesta de valor diferenciada a proveer alos clientes, la visión y misión de la organización, son trasladados al mapaestratégico?

¿Para cada uno de los indicadores claves del desempeño, se describen las metasde corto y largo plazo?

Los objetivos, metas, indicadores e iniciativas de los procesos de la cadena devalor, son adecuadamente sincronizados “entre sí”, de manera de garantizar lacoordinación y flujo continuo?

¿Los presupuestos están directamente relacionados con el apoyo de los objetivos,metas, indicadores e iniciativas definidas a nivel de la organización y procesos?

¿Los líderes de alto nivel, comunican la visión, estrategia y objetivos y la refuerzancontinuamente para apoyar el logro de una cultura de ejecución?

Plan del Negocio

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 10/115www.global.com.ve / [email protected]

4

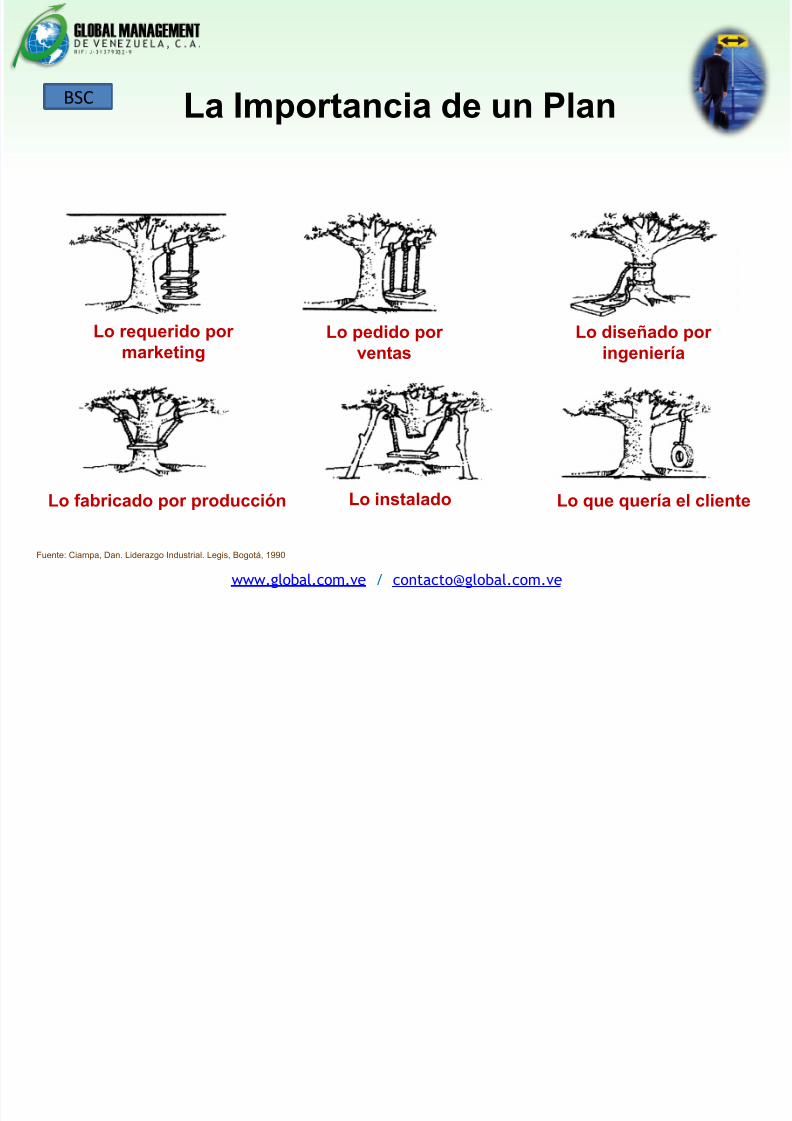

Lo requerido pormarketing

Lo pedido porventas

Lo diseñado poringeniería

Lo fabricado por producción Lo instalado Lo que quería el cliente

Fuente: Ciampa, Dan. Liderazgo Industrial. Legis, Bogotá, 1990

La Importancia de un PlanBSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 11/115www.global.com.ve / [email protected]

Misión

• Promover actividades sobre Fluidos de Perforación, Equiposde Control de Sólidos, Manejo de Ripios y Efluentes en laIndustria Petrolera.

• Promover actividades de manejo y tratamiento de los ripiosde perforación mediante técnicas de biotratamiento.

• Promover la inversión y desarrollo de la empresa a nivelnacional bajo los principios de seguridad, conservaciónambiental y responsabilidad civil para el desarrollo económico

y sustentable del país y comunidades donde operamos.• Contribuir a la formación y ejecución de políticas orientadas al

desarrollo de una robusta y eficiente empresa en la industriapetrolera.

• Desarrollar proyectos y/o sistemas para la prevención de

accidentes.

• Disposición final de los ripios y lodos de perforaciónaplicando técnicas de biorremediación y esparcimiento.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 12/115www.global.com.ve / [email protected]

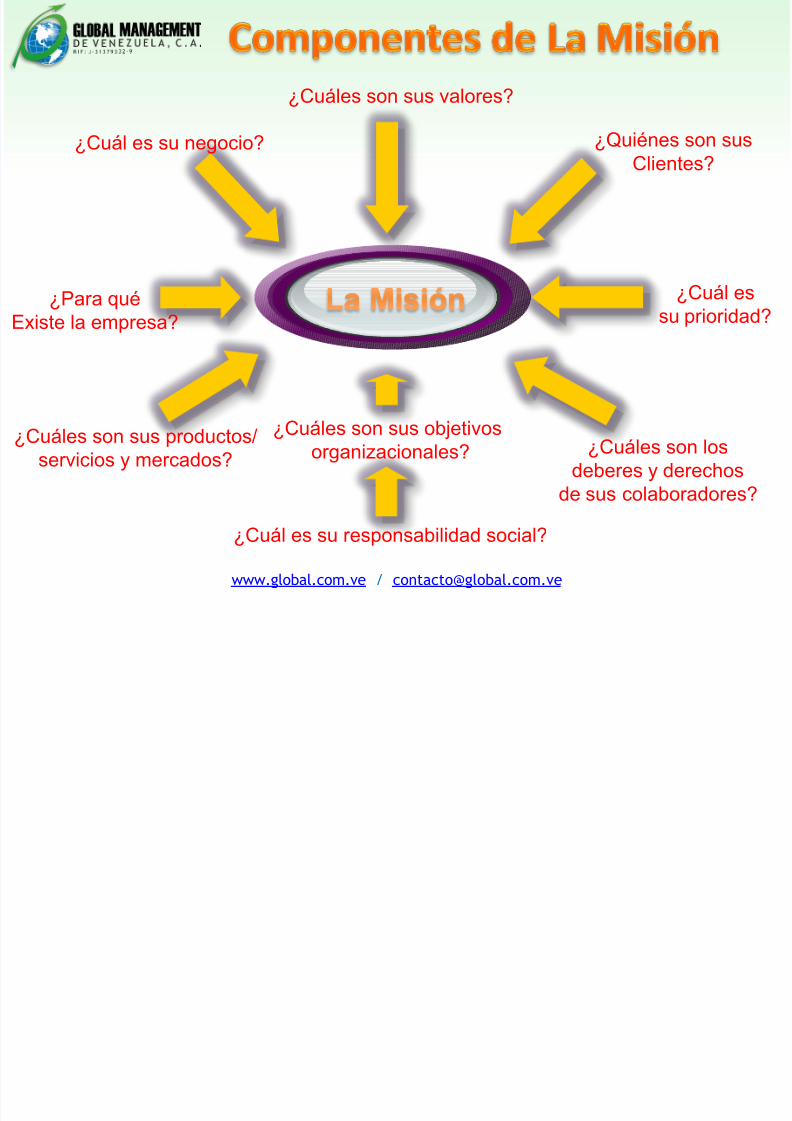

¿Cuál es su negocio?

¿Cuáles son sus valores?

¿Quiénes son susClientes?

¿Cuál essu prioridad?

¿Cuáles son losdeberes y derechos

de sus colaboradores?

¿Cuáles son sus objetivosorganizacionales?

¿Cuál es su responsabilidad social?

¿Cuáles son sus productos/ servicios y mercados?

¿Para quéExiste la empresa?

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 13/115www.global.com.ve / [email protected]

Objetivos

Convertirse, a través del mejoramiento continuo para los clientesen la operadora líder de perforación de soluciones confiables e

innovadoras.

Visión

Objetivos Calidad 2011

Objetivos Ambientales 2011

Objetivos Salud 2011

Objetivos Seguridad 2011

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 14/115www.global.com.ve / [email protected]

BSC

¿Pero cómo aseguramos que todaslas iniciativas estratégicas se implementen?

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 15/115www.global.com.ve / [email protected]

BSC

Alternativa 1: Método Tradicional (Ocupadoactualmente)

Asignando responsables y fechas de cumplimiento.

Riesgos que se corren:- Que nunca lleguemos a hacerlo.

- ¿Por qué?

a) El corto plazo se come al largo plazo.

b) Lo urgente pasa a ser más importante que lo estratégico.

c) Separamos lo táctico de lo estratégico. Se considera que lo estratégico esun “trabajo extra” y no parte de mi trabajo.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 16/115www.global.com.ve / [email protected]

BSC

Alternativa 2: MétodoPropuesto: BSC Es un método que nos estructura.

Es una disciplina.

Es una metodología que integra y balancea el corto con el largo plazo.

Permite traducir la estrategia en acciones concretas.

La estrategia se traduce en objetivos concretos y medibles para losdistintos niveles de la organización.

Permite alinear la organización con la estrategia.

Permite desarrollar un proceso sistemático y riguroso de llevar la

estrategia a la acción.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 17/115www.global.com.ve / [email protected]

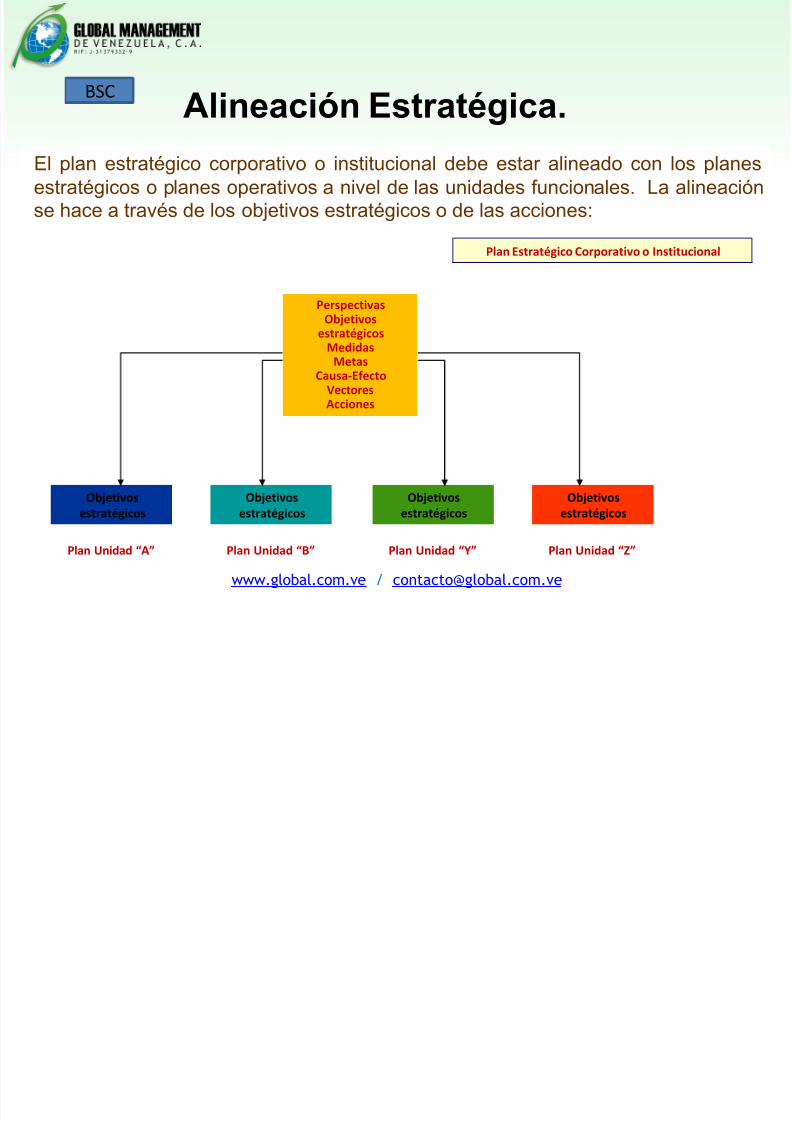

BSC Alineación Estratégica.

El plan estratégico corporativo o institucional debe estar alineado con los planesestratégicos o planes operativos a nivel de las unidades funcionales. La alineaciónse hace a través de los objetivos estratégicos o de las acciones:

PerspectivasObjetivos

estratégicosMedidas

MetasCausa-Efecto

VectoresAcciones

Objetivos estratégicos

Plan Unidad “A”

Objetivosestratégicos

Plan Unidad “B”

Objetivosestratégicos

Plan Unidad “Y”

Objetivosestratégicos

Plan Unidad “Z”

Plan Estratégico Corporativo o Institucional

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 18/115www.global.com.ve / [email protected]

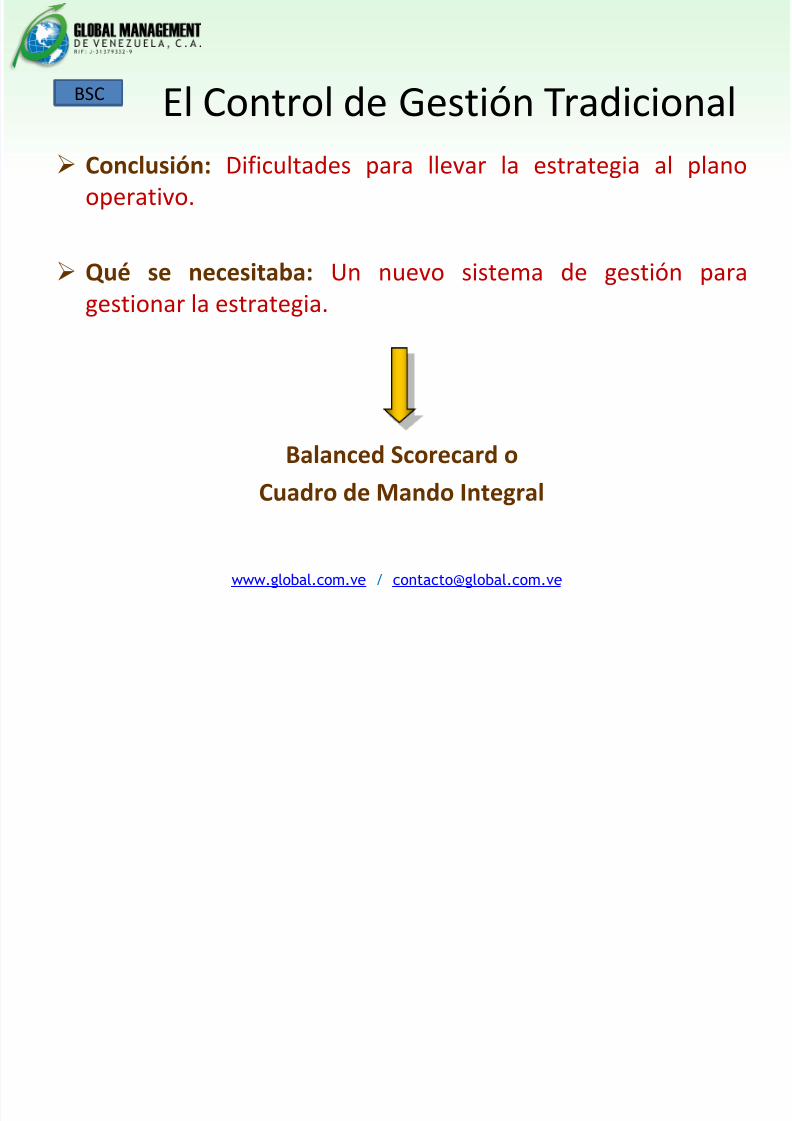

BSC El Control de Gestión Tradicional

Conclusión: Dificultades para llevar la estrategia al planooperativo.

Qué se necesitaba: Un nuevo sistema de gestión paragestionar la estrategia.

Balanced Scorecard o

Cuadro de Mando Integral

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 19/115www.global.com.ve / [email protected]

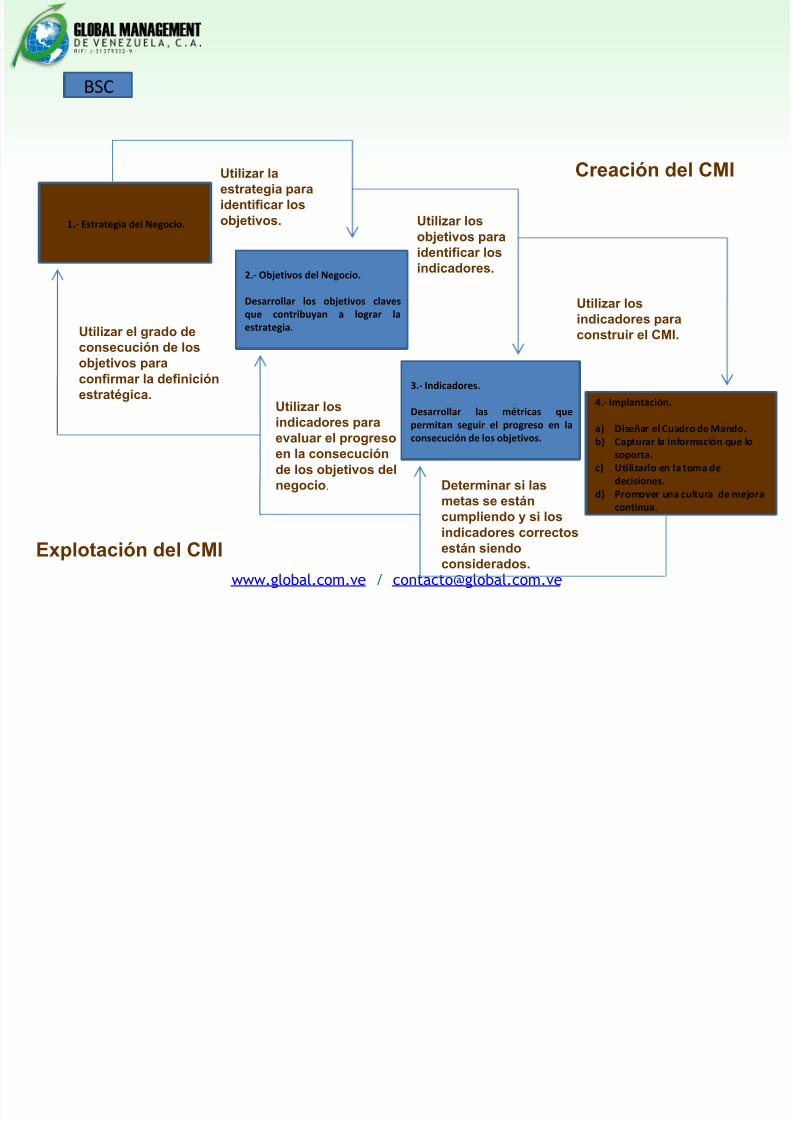

1.- Estrategia del Negocio.

2.- Objetivos del Negocio.

Desarrollar los objetivos clavesque contribuyan a lograr laestrategia.

3.- Indicadores.

Desarrollar las métricas quepermitan seguir el progreso en laconsecución de los objetivos.

4.- Implantación.

a) Diseñar el Cuadro de Mando.b) Capturar la información que lo

soporta.c) Utilizarlo en la toma de

decisiones.d) Promover una cultura de mejora

continua.

Utilizar laestrategia paraidentificar losobjetivos. Utilizar los

objetivos paraidentificar losindicadores.

Utilizar losindicadores paraconstruir el CMI.Utilizar el grado de

consecución de losobjetivos paraconfirmar la definiciónestratégica.

Utilizar losindicadores paraevaluar el progresoen la consecuciónde los objetivos delnegocio. Determinar si las

metas se estáncumpliendo y si losindicadores correctos

están siendoconsiderados.

Creación del CMI

Explotación del CMI

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 20/115www.global.com.ve / [email protected]

4

BSC

David P. Norton Robert S. Kaplan

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 21/115www.global.com.ve / [email protected]

BSC Cifras Claves del BSC

El 40% de las 1000 empresas FORTUNE están usando elconcepto del BSC en el año 2000.

El concepto del BSC fue elegido como uno de los cincomayores aportes de HARVARD al mundo gerencial.

150.000 copias del libro vendidas (Libro número uno en ventasen Amazon.Com en la categoría Negocios-Business)

El libro BSC ha sido traducido en 17 idiomas.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 22/115www.global.com.ve / [email protected]

4

BSC

Es un modelo de gestión estratégico - operacional, quepermite: desarrollar, comunicar e implementar una estrategia,posibilitando la obtención de resultados a corto y medianoplazo. Nace en 1990 en el NOLAN NORTON INSTITUTE, USA. Sus

autores son los profesores Robert Kaplan y David Norton.

Se publica en 1992 y es adoptado con éxito por grandescorporaciones.

Se han realizado aplicaciones a empresas grandes, medianasy pequeñas, organizaciones sin fines de lucro, alcaldías,hospitales, entre otros.

Balanced Scorecard

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 23/115www.global.com.ve / [email protected]

BSC Balanced Scorecard

Sistema de Medición (?)Sistema Gerencial (?)Filosofía Gerencial (?)

Una metodología para la implantación de las estrategias encualquier organización y por ende formular y ejecutar planesestratégicos con un concepto integral y balanceado para las

estrategias.

jesus

xzxzxBBBB

cccc

xxxx

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 24/115www.global.com.ve / [email protected]

4

BSC

Alineamiento Operacional.

Se dice que una organización está alineada operacionalmente cuando los

objetivos de c/u de las unidades internas son coherentes con los objetivosestratégicos de la empresa u organización.

Balanced Scorecard

Alineamiento Organizacional.

Para lograr este alineamiento se requieren desarrollar cinco fortalezas

estratégicas:-Estrategia.

-Estructura.

-Sistemas.

-Capital Humano.

-Cultura y Valores.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 25/115www.global.com.ve / [email protected]

BSC

Clarificar y actualizar la estrategia.

Comunicar la estrategia a través de la organización.

Alinear las metas departamentales y personales con laestrategia corporativa.

Identificar y alinear las iniciativas estratégicas.

Enlazar los objetivos estratégicos con las metas a largoplazo y los presupuestos anuales.

Alinear las revisiones estratégicas y operacionales.

Obtener realimentación para aprender acerca de la

estrategia y mejorarla.

Los autores del BSC sugieren utilizarlo como un Sistema Gerencial para:

Balanced Scorecard

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 26/115www.global.com.ve / [email protected]

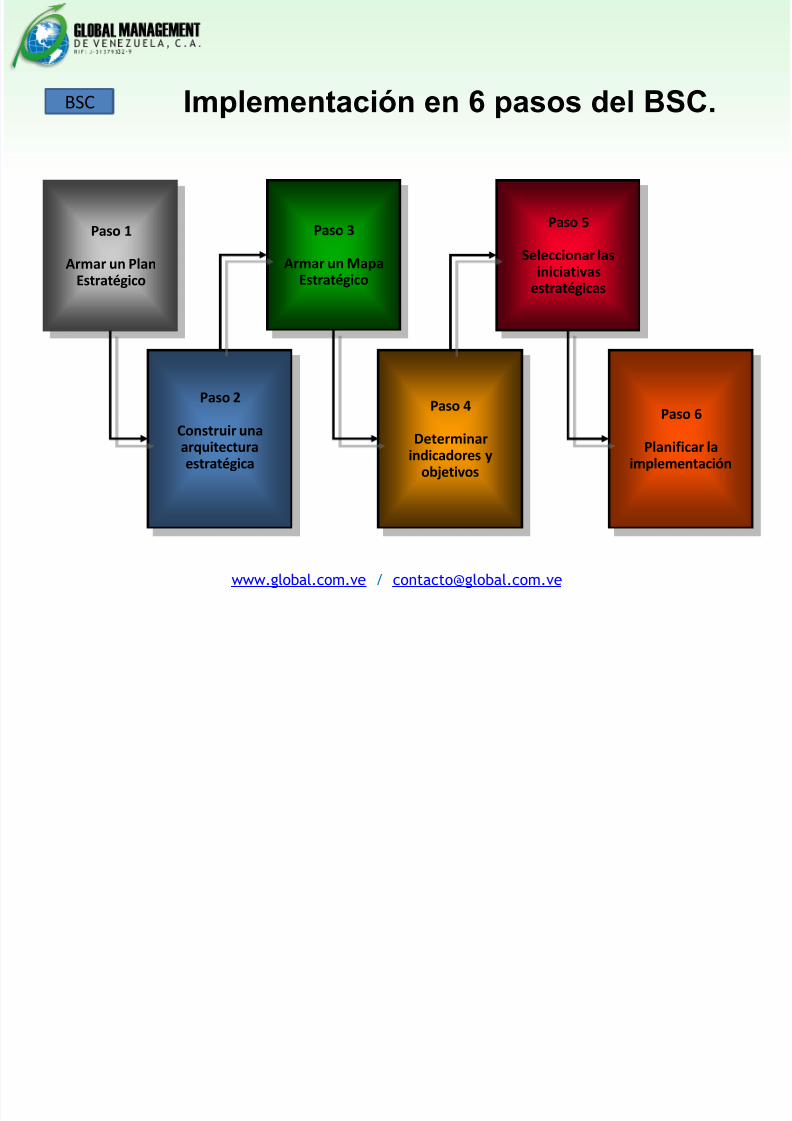

BSC Implementación en 6 pasos del BSC.

Paso 1

Armar un Plan

Estratégico

Paso 2

Construir unaarquitecturaestratégica

Paso 3

Armar un Mapa

Estratégico

Paso 4

Determinarindicadores y

objetivos

Paso 5

Seleccionar lasiniciativas

estratégicas

Paso 6

Planificar laimplementación

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 27/115www.global.com.ve / [email protected]

BSC

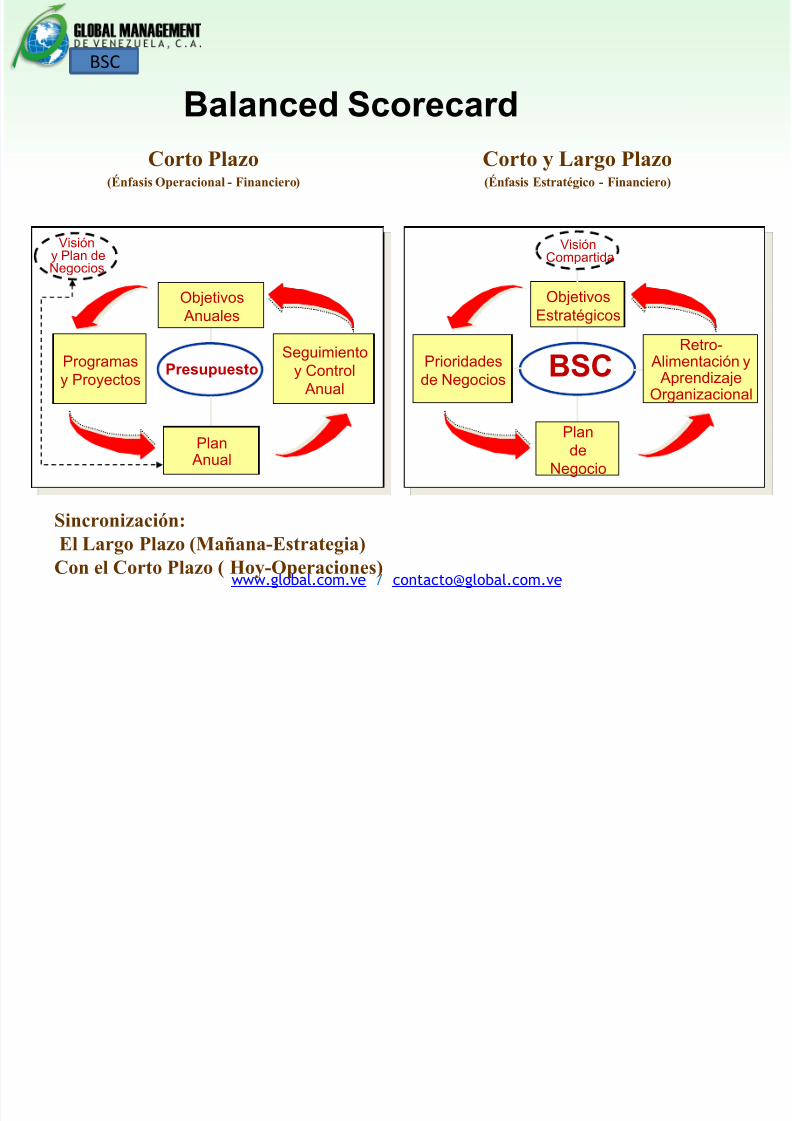

Balanced ScorecardCorto Plazo

(Énfasis Operacional - Financiero)

Presupuesto

PlanAnual

Visióny Plan deNegocios

Seguimientoy Control

Anual

Programasy Proyectos

ObjetivosAnuales

Corto y Largo Plazo(Énfasis Estratégico - Financiero)

BSCPrioridadesde Negocios

Retro-Alimentación y

AprendizajeOrganizacional

Plande

Negocio

ObjetivosEstratégicos

VisiónCompartida

Sincronización:El Largo Plazo (Mañana-Estrategia)Con el Corto Plazo ( Hoy-Operaciones)

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 28/115www.global.com.ve / [email protected]

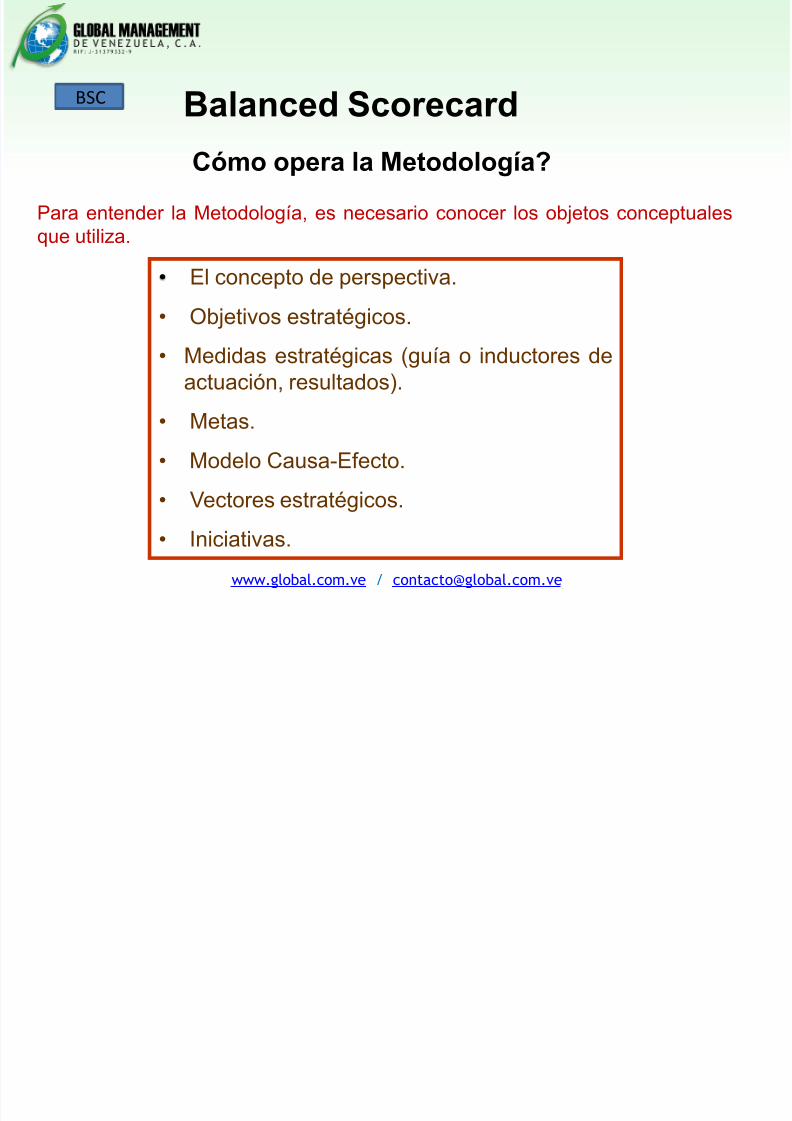

BSC Balanced Scorecard

Cómo opera la Metodología?

Para entender la Metodología, es necesario conocer los objetos conceptualesque utiliza.

• El concepto de perspectiva.• Objetivos estratégicos.

• Medidas estratégicas (guía o inductores deactuación, resultados).

• Metas.• Modelo Causa-Efecto.

• Vectores estratégicos.

• Iniciativas.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 29/115www.global.com.ve / [email protected]

BSC Balanced Scorecard

Cómo opera la Metodología?

Perspectiva: Dimensión / Aspecto Clave para la Formulación de la Estrategia.

Perspectivas “usuales” para un negocio:

• Perspectiva Financiera / Accionistas.

• Perspectiva Clientes.

• Perspectiva Procesos Internos.

• Perspectiva Crecimiento y Aprendizaje.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 30/115www.global.com.ve / [email protected]

BSC Balanced Scorecard

Cómo opera la Metodología?

Iniciativa: Todo esfuerzo extra, adicional a lo que usualmentehacemos, en términos de acciones concretas para el logro

de uno o más Objetivos Estratégicos. Son Iniciativas:Programas, Proyectos, Ciclos de Conferencias, entreotros.

Ejemplos:

• Proyecto SAP• Programa de Mejoramiento Continuo• Proyecto Cambio de Imagen

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 31/115

www.global.com.ve / [email protected]

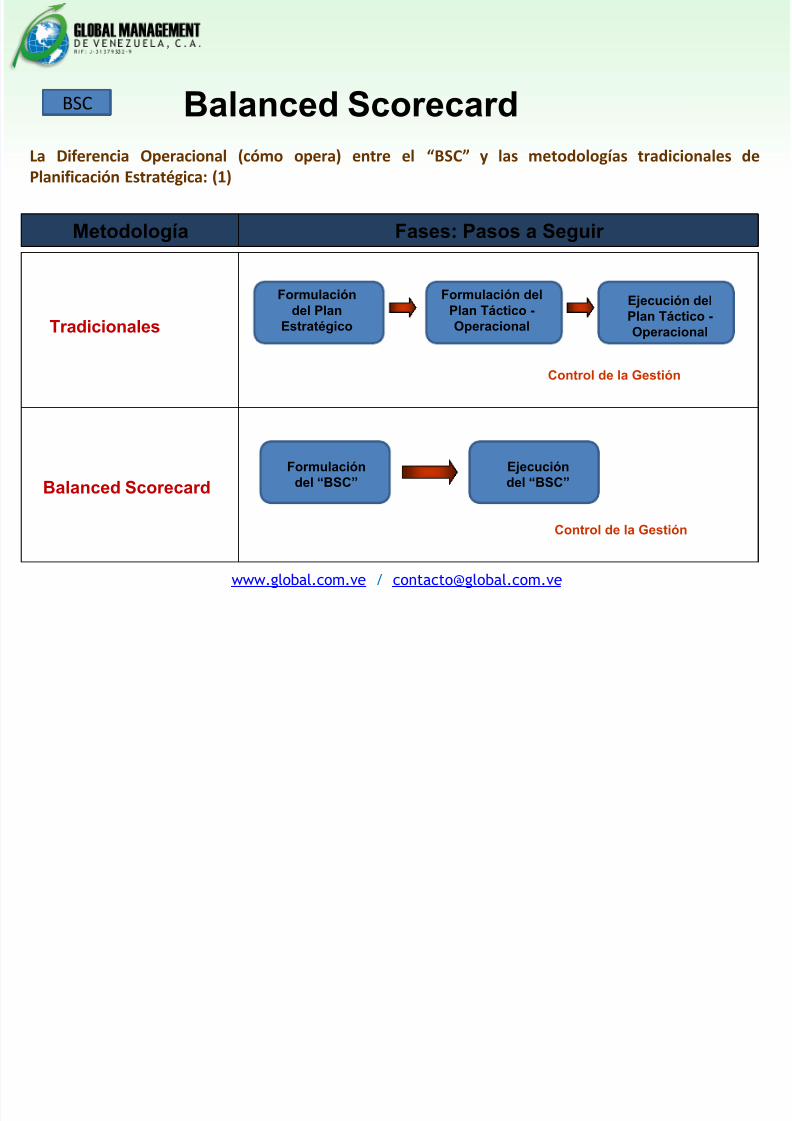

BSC Balanced ScorecardLa Diferencia Operacional (cómo opera) entre el “BSC” y las metodologías tradicionales dePlanificación Estratégica: (1)

Metodología Fases: Pasos a Seguir

Formulacióndel Plan

Estratégico

Formulación delPlan Táctico -Operacional

Ejecución delPlan Táctico -Operacional

Ejecucióndel “BSC”

Tradicionales

Balanced Scorecard

Control de la Gestión

Control de la Gestión

Formulacióndel “BSC”

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 32/115

www.global.com.ve / [email protected]

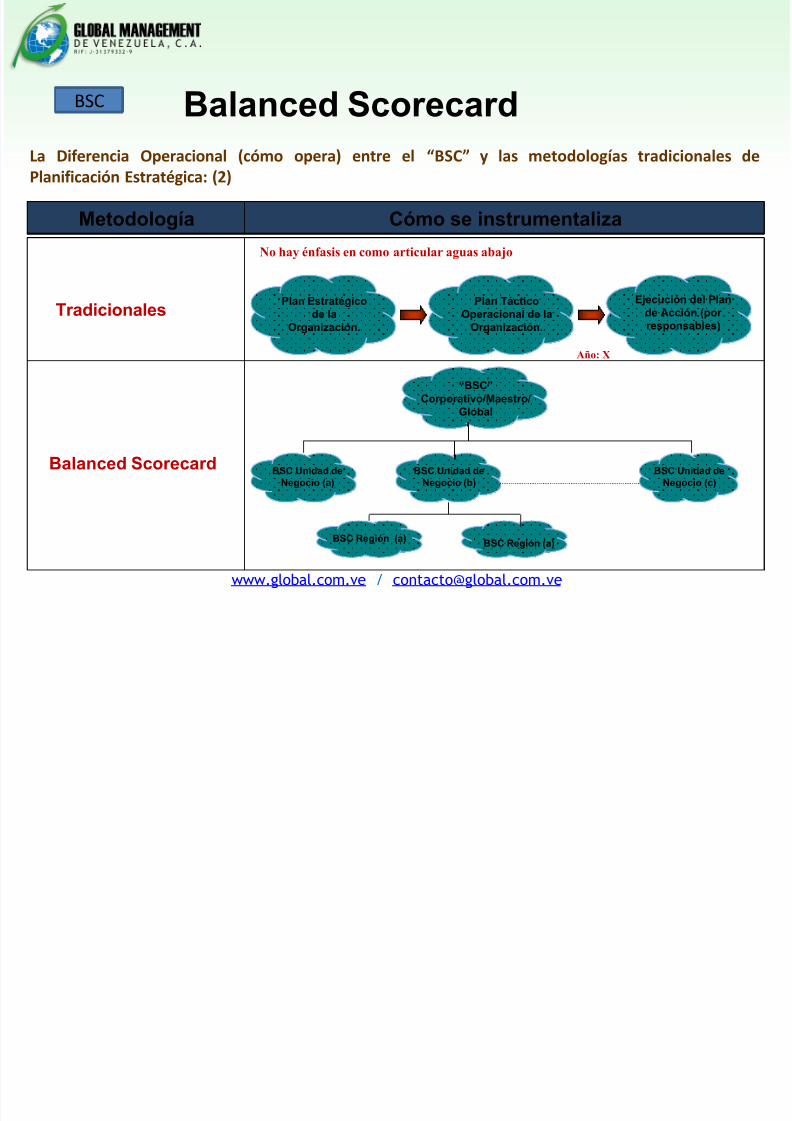

BSC Balanced ScorecardLa Diferencia Operacional (cómo opera) entre el “BSC” y las metodologías tradicionales dePlanificación Estratégica: (2)

Metodología Cómo se instrumentaliza

Plan Estratégicode la

Organización.

Plan TácticoOperacional de la

Organización.

Ejecución del Plande Acción (porresponsables)

“BSC”

Corporativo/Maestro/Global

BSC Unidad deNegocio (a)

Tradicionales

Balanced Scorecard

No hay énfasis en como articular aguas abajo

Año: X

BSC Unidad deNegocio (b)

BSC Unidad deNegocio (c)

BSC Región (a) BSC Región (a)

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 33/115

www.global.com.ve / [email protected]

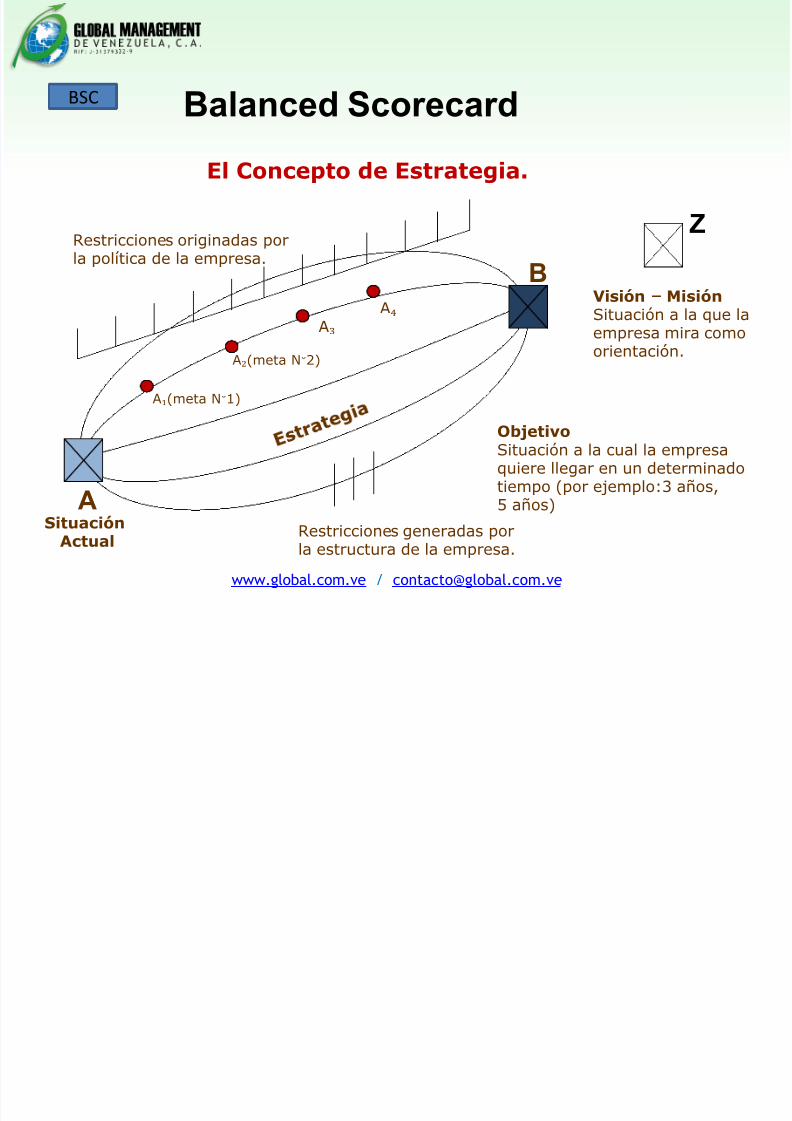

BSC Balanced Scorecard

El Concepto de Estrategia.

Restricciones generadas por

la estructura de la empresa.

Visión – MisiónSituación a la que laempresa mira comoorientación.

ObjetivoSituación a la cual la empresaquiere llegar en un determinadotiempo (por ejemplo:3 años,5 años)A

B

SituaciónActual

Restricciones originadas porla política de la empresa.

A₁(meta N°1)

A₂(meta N°2)

A₃ A₄

Z

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 34/115

www.global.com.ve / [email protected]

BSC Balanced Scorecard

Análisis Interno Análisis Externo

Misión, Visión y Valores

Objetivos Estratégicos

Planes de Acción

Balanced Scorecard

Gráfico de la Estrategia.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 35/115

www.global.com.ve / [email protected]

BSC Balanced Scorecard¿Qué es Estrategia?

Es un conjunto de acciones y decisiones que la empresadebe tomar respecto de su constitución “Quienes somos”, del mercado en el que se competirá “Donde operará”, laforma en que competirá “Cómo Operara” y las metas yobjetivos que se propone alcanzar “Qué quiere conseguir”.En otras palabras, Estrategia es la manera en que laorganización obtendrá sus ventajas competitivas.

Ventaja Competitiva: Característico de una empresa quela aísla de la competencia directa dentro del sector.

Para Porter: La estrategia es la creación de una posiciónúnica y valiosa, que implica un conjunto diferente deactividades.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 36/115

www.global.com.ve / [email protected]

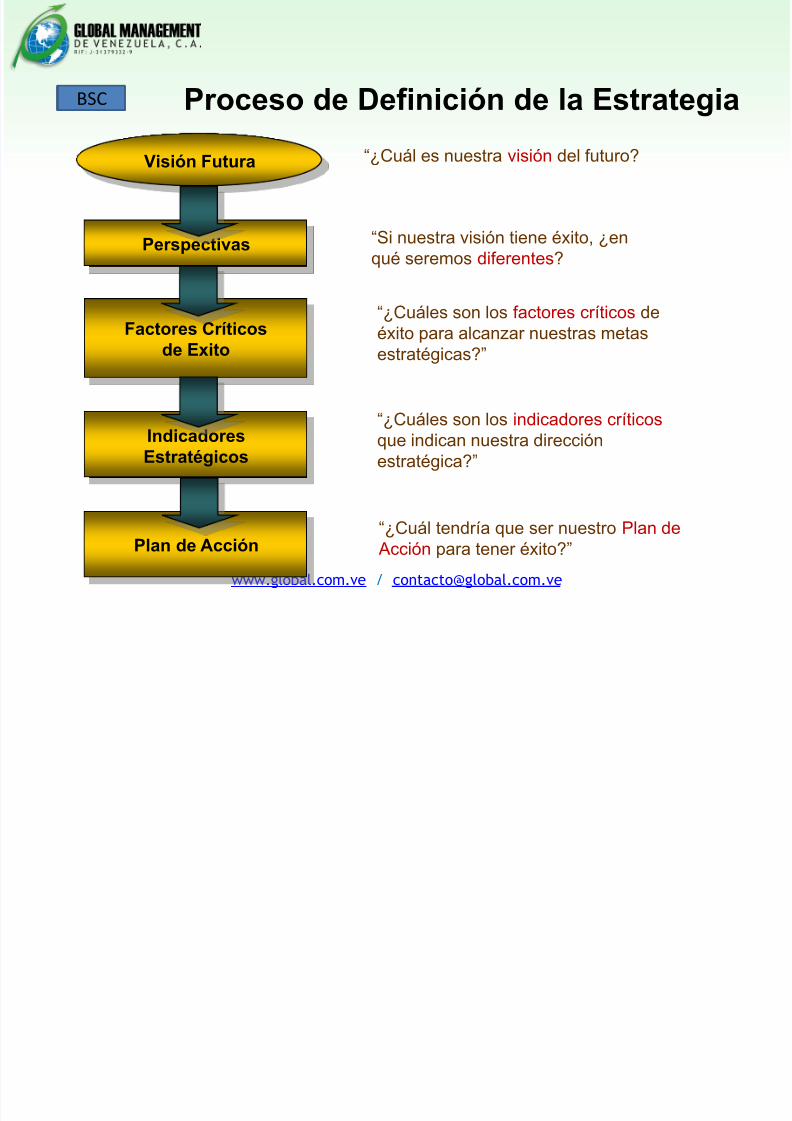

BSC Proceso de Definición de la Estrategia

Plan de Acción

Factores Críticosde Exito

Perspectivas

IndicadoresEstratégicos

Visión Futura “¿Cuál es nuestra visión del futuro?

“Si nuestra visión tiene éxito, ¿en qué seremos diferentes?

“¿Cuáles son los factores críticos deéxito para alcanzar nuestras metasestratégicas?”

“¿Cuáles son los indicadores críticosque indican nuestra direcciónestratégica?”

“¿Cuál tendría que ser nuestro Plan de

Acción para tener éxito?”

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 37/115

www.global.com.ve / [email protected]

BSC Balanced Scorecard

Cada organización tiene, desde el momento en que nace, un ideal que alcanzar, una imagendonde quiere arribar. Pero, ¿cómo llegar? Los objetivos nos permiten hacer de ese deseo unarealidad. Para ello es necesario saber en qué consisten y por qué es tan importante definirloscorrectamente.

¿Qué son los Objetivos?

Los objetivos son los logros hacia las cuales está orientada una actividad. Por eso, losobjetivos de una organización deberán delimitar la meta que nos hemos propuesto demanera clara y detallada.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 38/115

www.global.com.ve / [email protected]

BSCBalanced Scorecard

¿Para qué sirven los objetivos?

•Dan sentido a las tareas a realizar.•Optimizan el tiempo y costo de ejecución.•Definen los recursos y técnicas necesarios.•Indican criterios de evaluación de logros.

•Evitan errores o desviaciones.•Orientan el desarrollo general y particular.

¿De dónde vienen los objetivos?

Los aspectos que comúnmente utilizan los gerentes a la hora de proponer objetivos son:

•Financieros, para mejorar las pretensiones financieras.•Internos, para optimizar procesos.•Aprendizaje, para desarrollar y mantener la excelencia.

•Cliente, para satisfacer las expectativas de los clientes.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 39/115

www.global.com.ve / [email protected]

BSC Balanced Scorecard

Tipos de objetivos:

•Objetivos Estratégicos o de Largo Plazo: Describen lo que una organización quiere lograren un tiempo lejano y de amplio rango (3 a 5 años aproximadamente). Por ello se

caracterizan por ser más especulativos y responden directamente a la misión y visión dela empresa.

•Objetivos Tácticos o de Mediano Plazo: Se basan en los objetivos estratégicos y seplantean como guía a seguir para alcanzar resultados en un plazo aproximado de un año.Por este motivo son más formales, ya que definen el funcionamiento concreto de las áreas

o departamentos de la organización.

•Objetivos Operativos o de Corto Plazo: También llamados objetivos individuales,responden a la actividad particular de cada miembro de la organización o proyecto paracumplir con los objetivos tácticos correspondientes. Estos objetivos se van a seguir en latarea cotidiana y a cumplir en menos de un año.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 40/115

www.global.com.ve / [email protected]

BSC

IndicadoresElemento que permite reflejar, de manera sintética, los principalesrasgos de situación, en un momento dado.

Para la confección del indicador sedebe tener en cuenta:

Periodo del indicador (día, mes,acumulado del ejercicio, entre otros)

Frecuencia de actualización (online, diario, semanal, mensual)

Homogeneidad. Responsable de monitoreo (es

quien debe informar al nivel superiorcuando haya en el indicador algunavariación significativa)

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 41/115

www.global.com.ve / [email protected]

BSC Tipos de Indicadores

Indicadores de CausaSon preventivos por naturalezaporque producen o anticipan losresultados futuros del sistema.

Indicadores de EfectoDescriben los resultados realesya obtenidos en un periodo dado.Proporcionan una perspectivasobre el desempeño obtenido porun sistema.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 42/115

www.global.com.ve / [email protected]

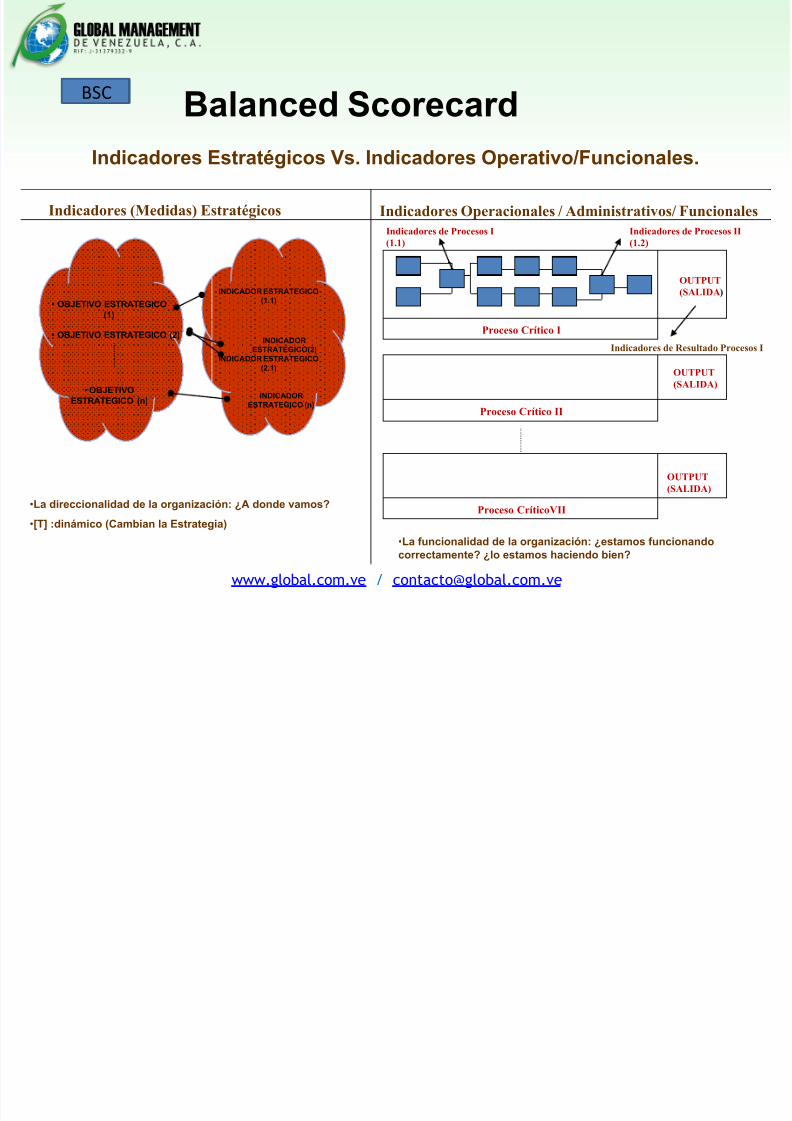

BSC Balanced ScorecardIndicadores Estratégicos Vs. Indicadores Operativo/Funcionales.

• OBJETIVO ESTRATEGICO(1)

• OBJETIVO ESTRATEGICO (2)

• OBJETIVOESTRATEGICO (n)

INDICADOR ESTRATEGICO(1.1)

INDICADORESTRATEGICO (n)

INDICADOR ESTRATEGICO(2.1)

INDICADORESTRATEGICO(2)

•La direccionalidad de la organización: ¿A donde vamos?

•[T] :dinámico (Cambian la Estrategia)

Indicadores (Medidas) Estratégicos Indicadores Operacionales / Administrativos/ FuncionalesIndicadores de Procesos I(1.1)

Indicadores de Procesos II(1.2)

Indicadores de Resultado Procesos I

OUTPUT(SALIDA)

Proceso Crítico II

Proceso Crítico I

Proceso CríticoVII

OUTPUT(SALIDA)

OUTPUT(SALIDA)

•La funcionalidad de la organización: ¿estamos funcionando

correctamente? ¿lo estamos haciendo bien?

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 43/115

www.global.com.ve / [email protected]

BSC

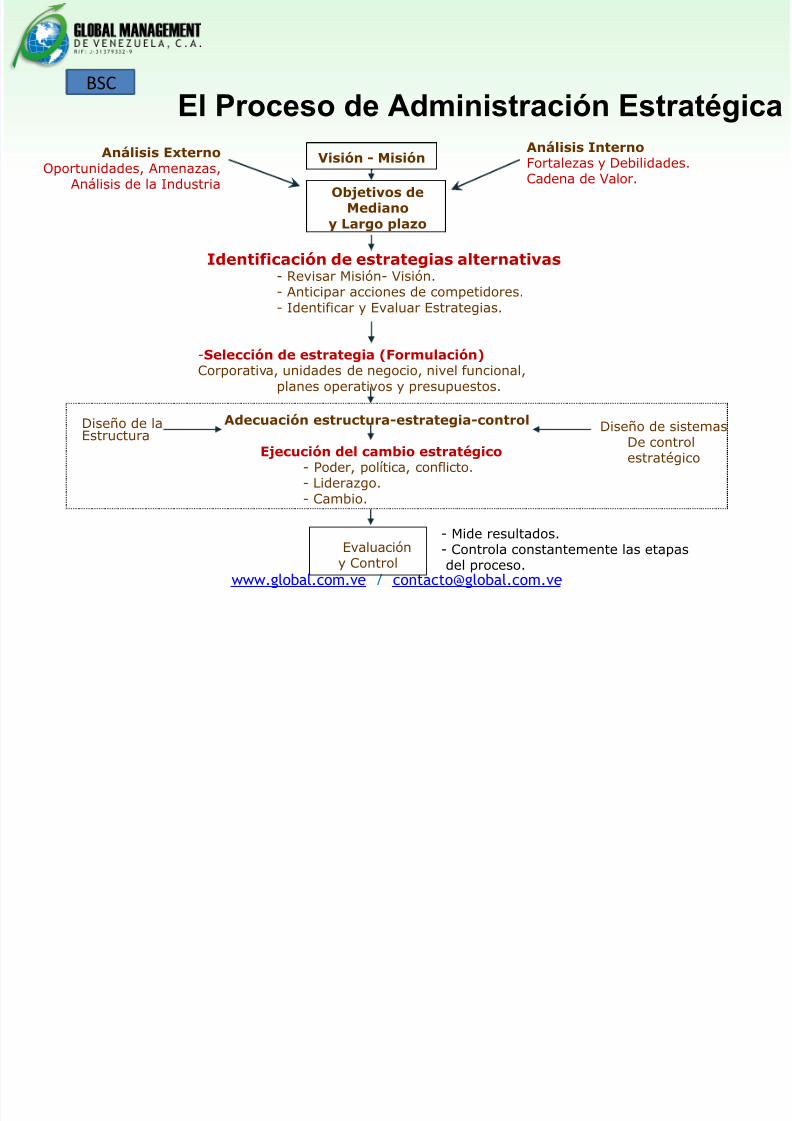

El Proceso de Administración EstratégicaAnálisis Externo

Oportunidades, Amenazas,Análisis de la Industria

Análisis InternoFortalezas y Debilidades.Cadena de Valor.

Visión - Misión

Objetivos deMediano

y Largo plazo

Identificación de estrategias alternativas

- Revisar Misión- Visión.- Anticipar acciones de competidores.- Identificar y Evaluar Estrategias.

-Selección de estrategia (Formulación)Corporativa, unidades de negocio, nivel funcional,

planes operativos y presupuestos.

Adecuación estructura-estrategia-control

Ejecución del cambio estratégico- Poder, política, conflicto.- Liderazgo.- Cambio.

Diseño de laEstructura Diseño de sistemas

De controlestratégico

Evaluación

y Control

- Mide resultados.- Controla constantemente las etapasdel proceso.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 44/115

www.global.com.ve / [email protected]

BSC

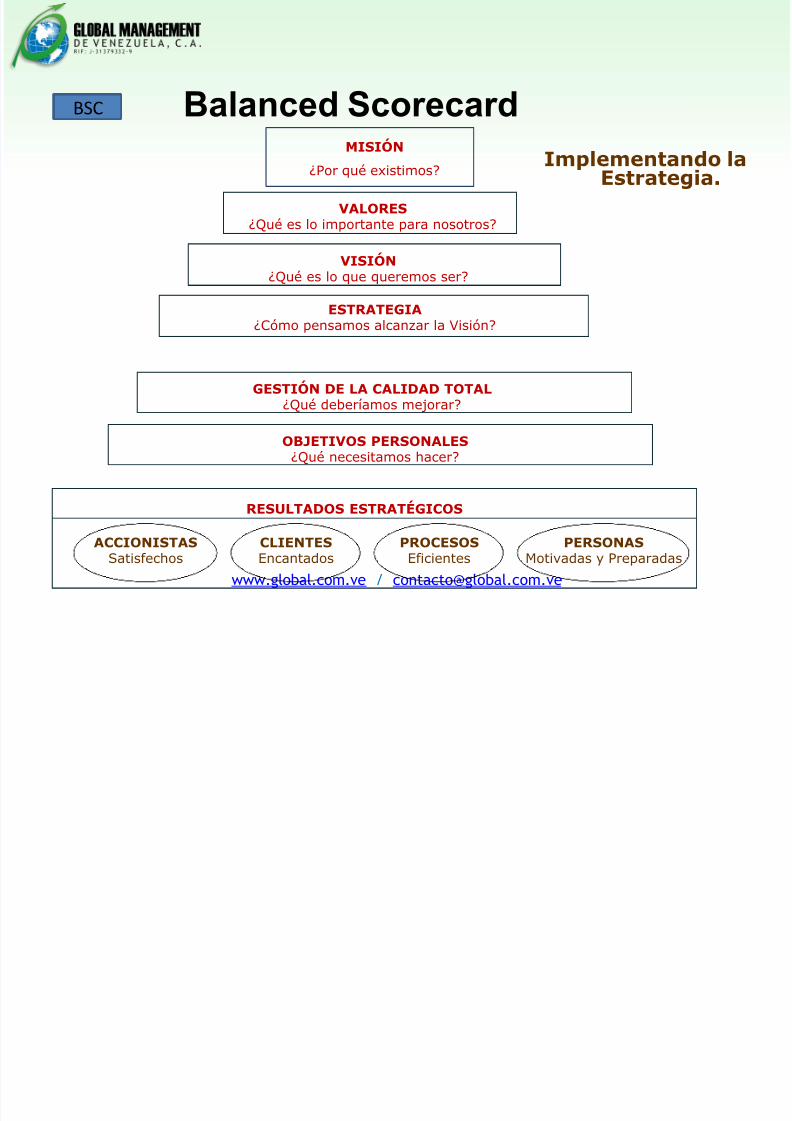

Implementando laEstrategia.

VALORES¿Qué es lo importante para nosotros?

VISIÓN

¿Qué es lo que queremos ser?ESTRATEGIA

¿Cómo pensamos alcanzar la Visión?

GESTIÓN DE LA CALIDAD TOTAL¿Qué deberíamos mejorar?

OBJETIVOS PERSONALES¿Qué necesitamos hacer?

RESULTADOS ESTRATÉGICOS

ACCIONISTAS

Satisfechos

CLIENTES

Encantados

PROCESOS

Eficientes

MISIÓN¿Por qué existimos?

PERSONAS

Motivadas y Preparadas

Balanced Scorecard

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 45/115

www.global.com.ve / [email protected]

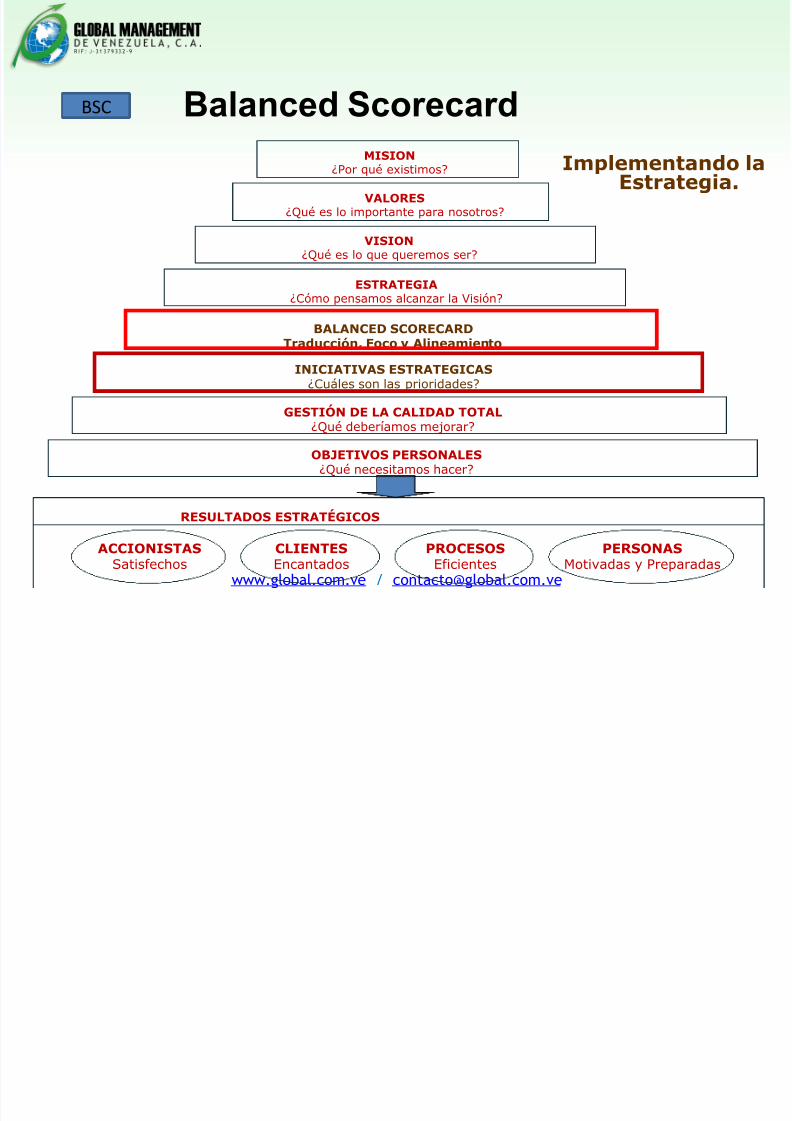

BSC

VALORES¿Qué es lo importante para nosotros?

VISION¿Qué es lo que queremos ser?

ESTRATEGIA¿Cómo pensamos alcanzar la Visión?

GESTIÓN DE LA CALIDAD TOTAL¿Qué deberíamos mejorar?

OBJETIVOS PERSONALES¿Qué necesitamos hacer?

RESULTADOS ESTRATÉGICOS

ACCIONISTAS Satisfechos

CLIENTESEncantados

PROCESOSEficientes

PERSONASMotivadas y Preparadas

BALANCED SCORECARDTraducción, Foco y Alineamiento

INICIATIVAS ESTRATEGICAS¿Cuáles son las prioridades?

MISION¿Por qué existimos?

Balanced Scorecard

Implementando laEstrategia.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 46/115

www.global.com.ve / [email protected]

BSC Balanced Scorecard¿Por qué es importante un Sistema Integral de

Control de Gestión?

Es importante, ya que se requiere un control integral de todas las funciones que se realizan enla empresa y no solo una cara del cubo que la representa.

Requisitos de funcionamiento de un Sistema de Control.

Los sistemas de control para que funcionen eficientemente deben ser:Entendibles.Seguir la estructura de la Organización.Rápidos.Flexibles.

Económicos.

Nombres del Sistema de Gestión.

Balanced Scorecard.Cuadro de Mando Integral.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 47/115

www.global.com.ve / [email protected]

BSC Balanced Scorecard

Un buen BSC deberíacontar la estrategia

en términos ejecutables

¿Cuándo se logra un buen Balanced Scorecard?

1. Involucramiento Ejecutivo.Los Directivos deben adueñarse la estrategia y sus respectivasmediciones.

2. Relaciones Causa-Efecto.Cada objetivo debe ser parte de una cadena de relaciones lógicasde causa-efecto.

3. Balance entre Indicadores.Debe existir un balance entre indicadores de resultados eindicadores que facilitan la gestión anticipatoria.

4. Enlace Financiero.Cada objetivo debiera poder ligarse finalmente aun resultadofinanciero.

5. Relación entre Iniciativas y Mediciones.Cada iniciativa o acción debe estar sustentada en una brecha

entre lo existente y la meta.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 48/115

www.global.com.ve / [email protected]

BSC Balanced Scorecard

¿Qué puede fallar en un proceso de BSC?

Fallas de diseño:

• Muchos indicadores.

• Indicadores poco relevantes.• Indicadores no balanceados.• Falta de alineación con la estrategia.

Fallas en el proceso:

• Falta de compromiso ejecutivo.• Pocos gerentes relevantes comprometidos.• Mantener el BSC sólo en los niveles superiores.• Lo perfecto es enemigo de lo bueno.• Pensar que el BSC es un proyecto de sistemas.• Pensar que el BSC es un proyecto de RRHH.• Pensar que el BSC es un proceso de una vez.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 49/115

www.global.com.ve / [email protected]

BSC Balanced Scorecard

¿Quiénes deben implantar un BSC ?

Empresas que compiten en entornos muy competitivos altamenteturbulentos y cambiantes.

Empresas u Organizaciones que presentan una situación de cambioradical debido a un proceso de reorganización y/o cambios en el equipodirectivo.

Empresas u Organizaciones de Servicios en donde el Capital Humano es

de vital importancia en la creación de valor.

Empresas con elevado crecimiento en donde el desarrollo deficiente desus estructuras organizacionales pone en peligro la expansión yestabilidad del negocio.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 50/115

www.global.com.ve / [email protected]

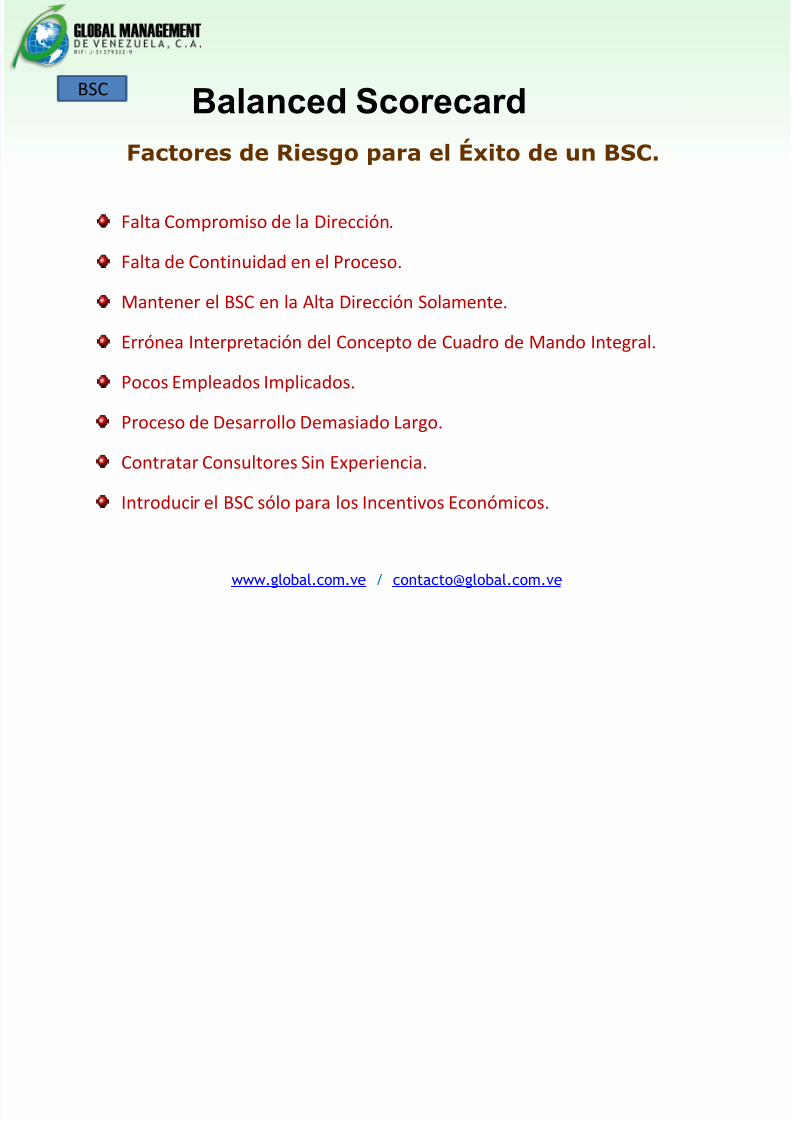

BSC Balanced Scorecard

Factores de Riesgo para el Éxito de un BSC.

Falta Compromiso de la Dirección.

Falta de Continuidad en el Proceso.

Mantener el BSC en la Alta Dirección Solamente.

Errónea Interpretación del Concepto de Cuadro de Mando Integral.

Pocos Empleados Implicados.

Proceso de Desarrollo Demasiado Largo.

Contratar Consultores Sin Experiencia.

Introducir el BSC sólo para los Incentivos Económicos.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 51/115

www.global.com.ve / [email protected]

BSC Balanced Scorecard

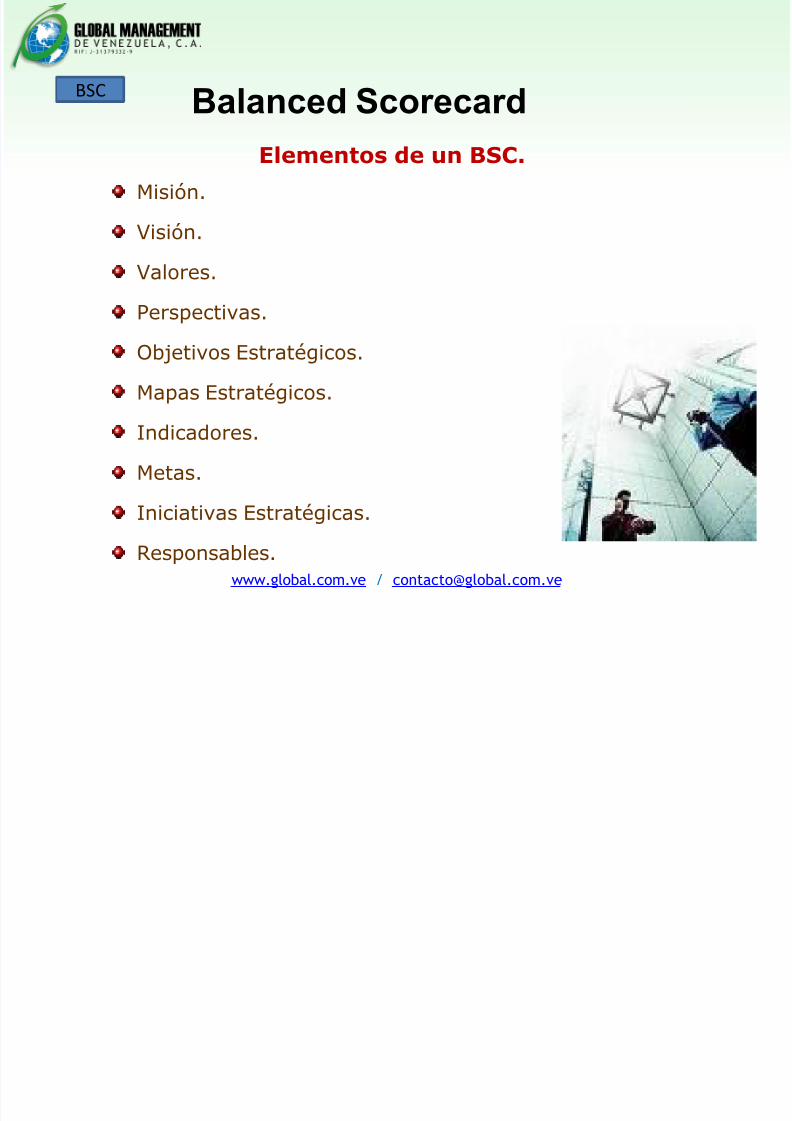

Elementos de un BSC. Misión.

Visión.

Valores.

Perspectivas.

Objetivos Estratégicos.

Mapas Estratégicos.

Indicadores.

Metas.

Iniciativas Estratégicas.

Responsables.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 52/115

www.global.com.ve / [email protected]

BSCBalanced Scorecard

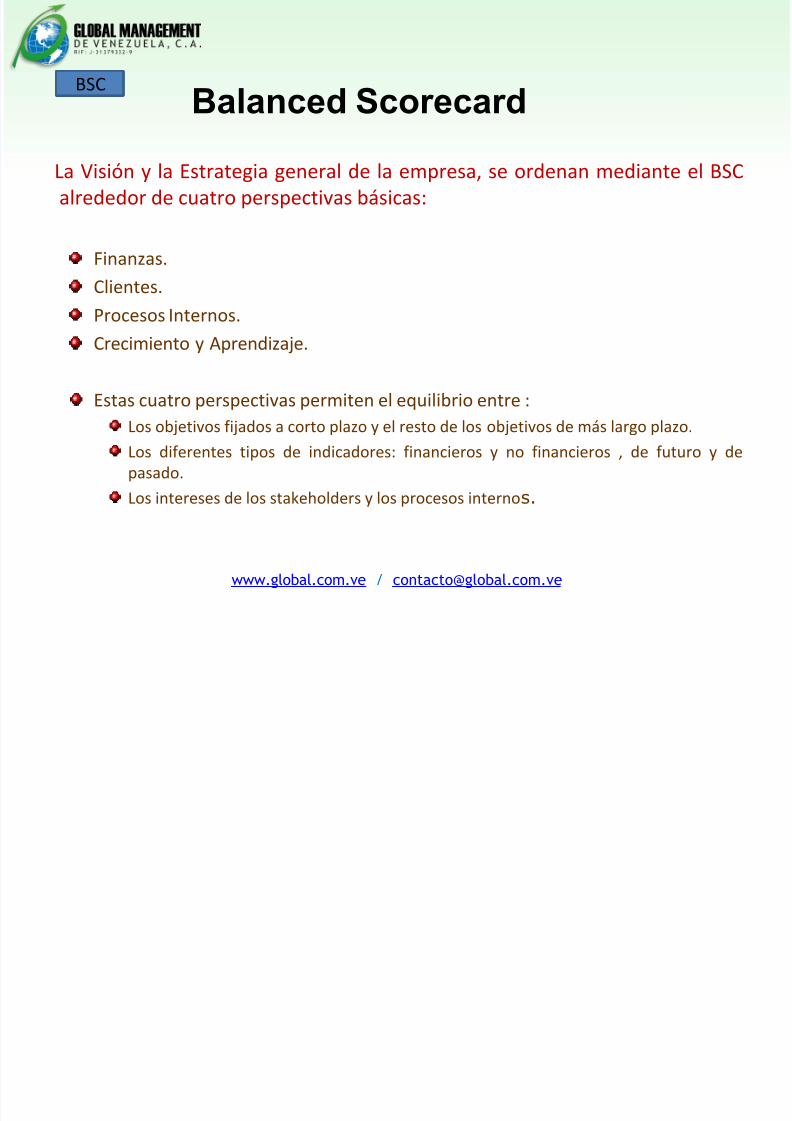

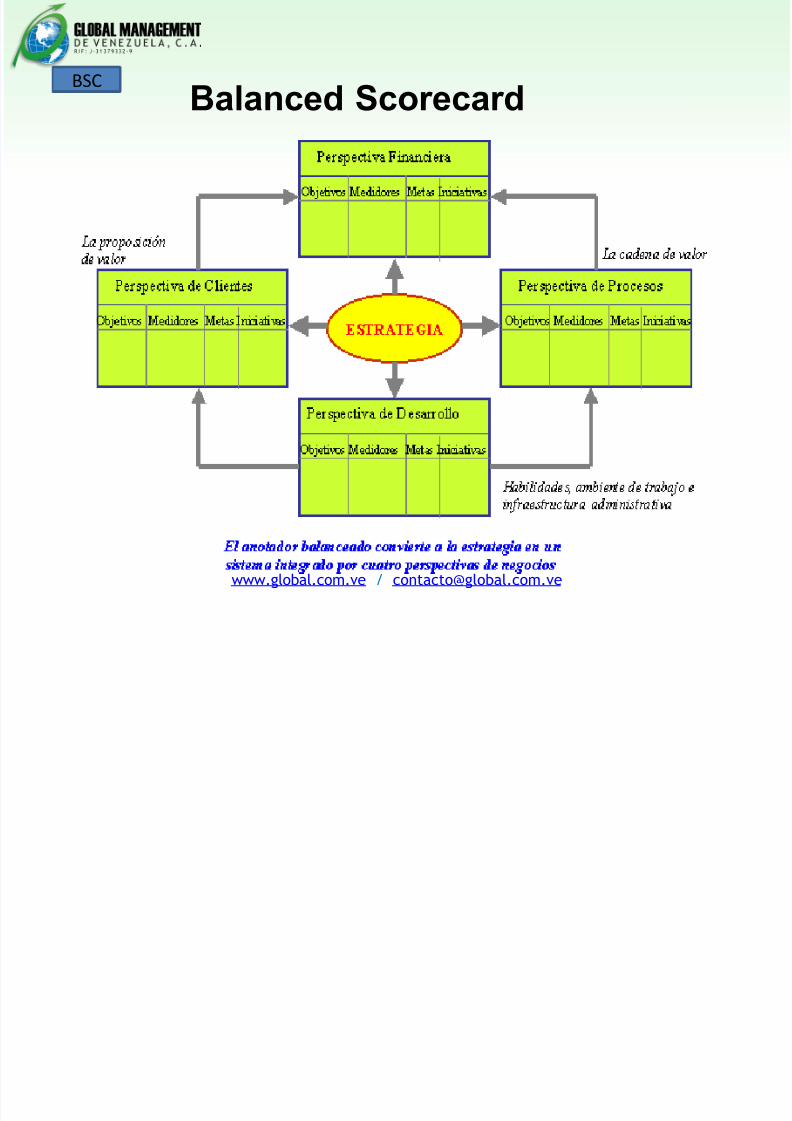

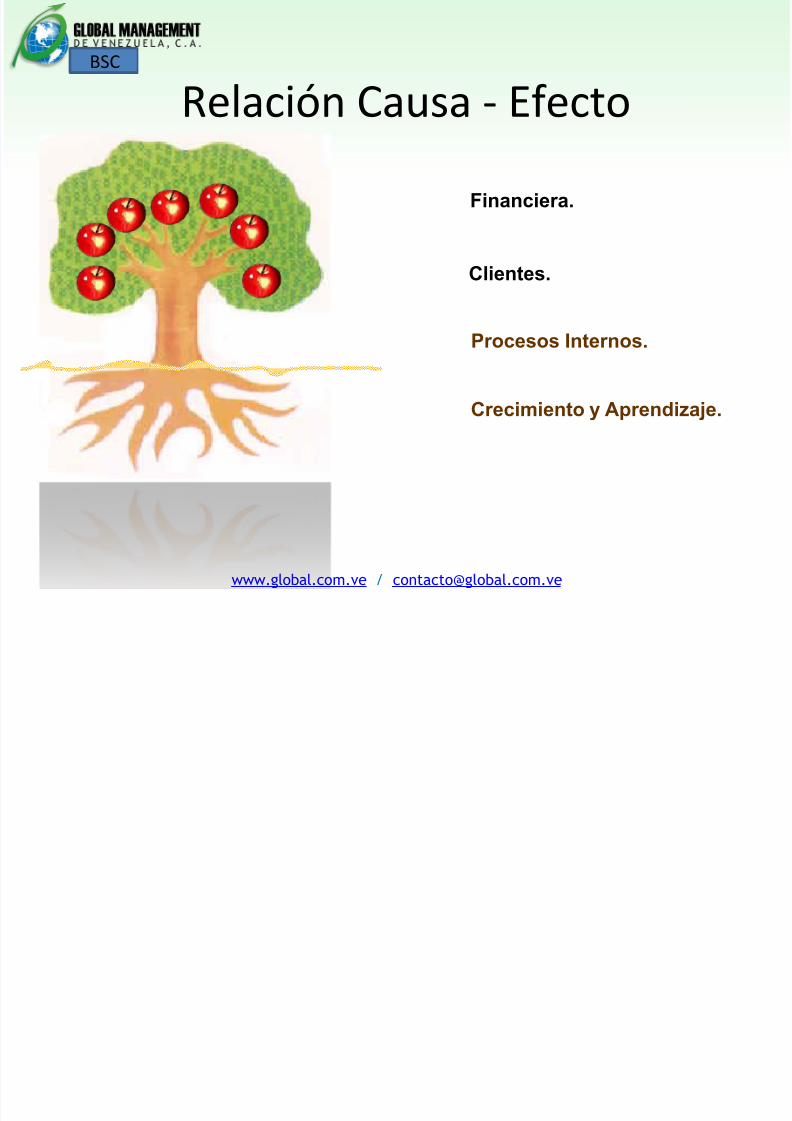

La Visión y la Estrategia general de la empresa, se ordenan mediante el BSCalrededor de cuatro perspectivas básicas:

Finanzas.

Clientes.Procesos Internos.

Crecimiento y Aprendizaje.

Estas cuatro perspectivas permiten el equilibrio entre :

Los objetivos fijados a corto plazo y el resto de los objetivos de más largo plazo.Los diferentes tipos de indicadores: financieros y no financieros , de futuro y depasado.

Los intereses de los stakeholders y los procesos internos.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 53/115

www.global.com.ve / [email protected]

BSC

PerspectivaCrecimiento yAprendizaje.

PerspectivaProcesosInternos.

PerspectivaClientes.

PerspectivaFinanciera.

BSCBalanced Scorecard

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 54/115

www.global.com.ve / [email protected]

BSC

Financiera

Clientes

ProcesosInternos

P E R S P E C T I V A

Crecimiento yAprendizaje

Si vamos a tener éxito¿En que debemos mejorar?

Para satisfacer las necesidades denuestros clientes

¿En qué se debe sobresalir?

Para lograr nuestra Visión

¿Cómo nos deben ver nuestrosclientes?

Si tenemos éxito¿Cómo nos verán nuestros

accionistas o dueños?

Balanced Scorecard

Un conjunto de indicadores financieros y no financieros articulado con lavisión y la estrategia.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 55/115

www.global.com.ve / [email protected]

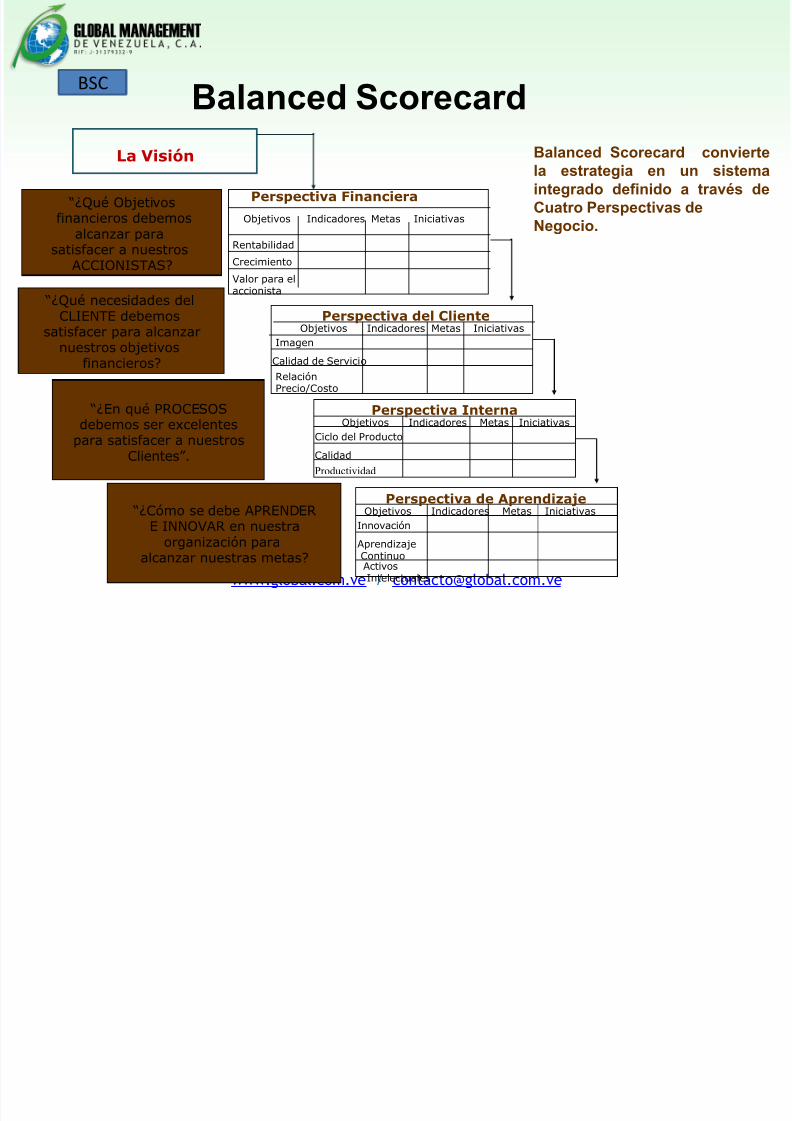

BSC Balanced Scorecard

Perspectiva Financiera

Objetivos Indicadores Metas Iniciativas

Rentabilidad

Crecimiento

Valor para elaccionista

Objetivos Indicadores Metas IniciativasImagen

Calidad de Servicio

RelaciónPrecio/Costo

Perspectiva del Cliente

Objetivos Indicadores Metas IniciativasCiclo del Producto

Calidad

Productividad

Perspectiva Interna

Objetivos Indicadores Metas IniciativasInnovación

Aprendizaje

Continuo

Perspectiva de Aprendizaje

ActivosIntelectuales

La Visión Balanced Scorecard conviertela estrategia en un sistemaintegrado definido a través deCuatro Perspectivas deNegocio.

“¿Qué Objetivos financieros debemos

alcanzar parasatisfacer a nuestros

ACCIONISTAS?

“¿Qué necesidades delCLIENTE debemos

satisfacer para alcanzarnuestros objetivos

financieros?

“¿En qué PROCESOS

debemos ser excelentespara satisfacer a nuestros

Clientes”.

“¿Cómo se debe APRENDER E INNOVAR en nuestra

organización para

alcanzar nuestras metas?

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 56/115

www.global.com.ve / [email protected]

BSCBalanced Scorecard

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 57/115

www.global.com.ve / [email protected]

BSC ¿ Cómo se expresa un BSC?

Un “mapa estratégico” que describe la historia de laestrategia y que muestra cómo se conectan las 4perspectivas.

Una “tabla balanceada” de objetivos, medidas, metas,iniciativas para comunicar y enfocar.

Un “mapa de iniciativas” o planes de acción enfocadosen la estrategia.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 58/115

www.global.com.ve / [email protected]

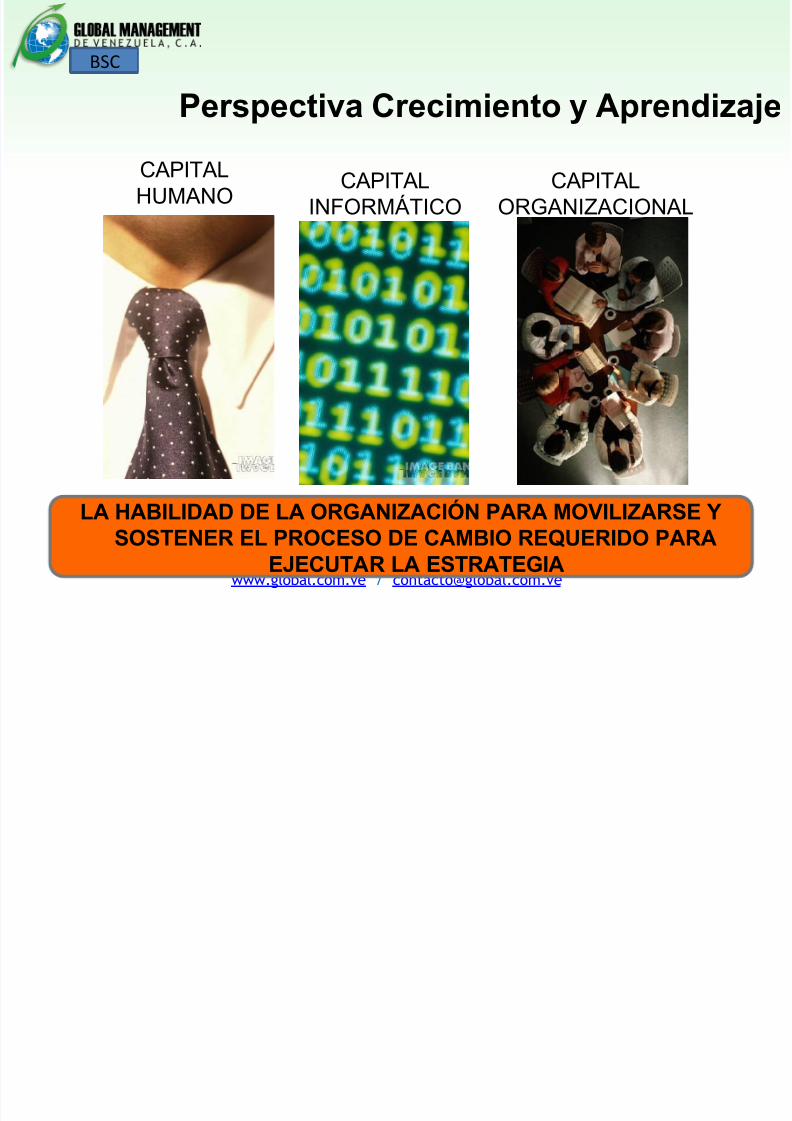

BSC

Perspectiva Crecimiento y Aprendizaje

Se centra en las competenciascentrales de la empresa, lainnovación y el crecimiento de

la organización.

Es decir,

En qué y cómo debe laorganización continuamenteaprender, mejorar y crearvalor.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 59/115

www.global.com.ve / [email protected]

BSC

Perspectiva Crecimiento y Aprendizaje

Crecimiento y Aprendizaje:

◦ Competencias Estratégicas:Habilidades y el conocimiento del personal.

◦ Tecnologías Estratégicas:Sistemas de información, bases de datos,

entre otros.

◦ Clima de Acción:Cambios culturales para motivar y alinear.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 60/115

www.global.com.ve / [email protected]

BSC

Perspectiva Crecimiento y Aprendizaje

CAPITALHUMANO

CAPITALINFORMÁTICO

CAPITALORGANIZACIONAL

LA HABILIDAD DE LA ORGANIZACIÓN PARA MOVILIZARSE YSOSTENER EL PROCESO DE CAMBIO REQUERIDO PARA

EJECUTAR LA ESTRATEGIA

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 61/115

www.global.com.ve / [email protected]

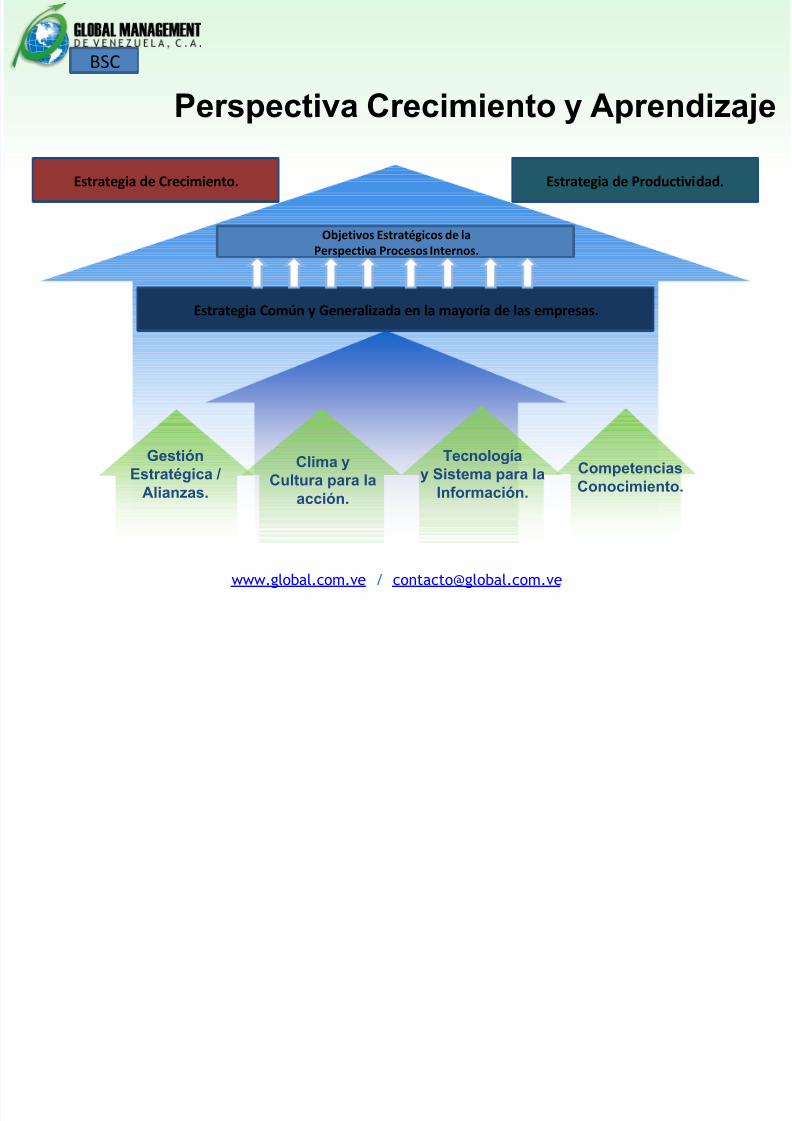

GestiónEstratégica /

Alianzas.

Clima yCultura para la

acción.

Tecnologíay Sistema para la

Información.

CompetenciasConocimiento.

Estrategia Común y Generalizada en la mayoría de las empresas.

Estrategia de Crecimiento. Estrategia de Productividad.

Objetivos Estratégicos de laPerspectiva Procesos Internos.

Perspectiva Crecimiento y Aprendizaje

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 62/115

www.global.com.ve / [email protected]

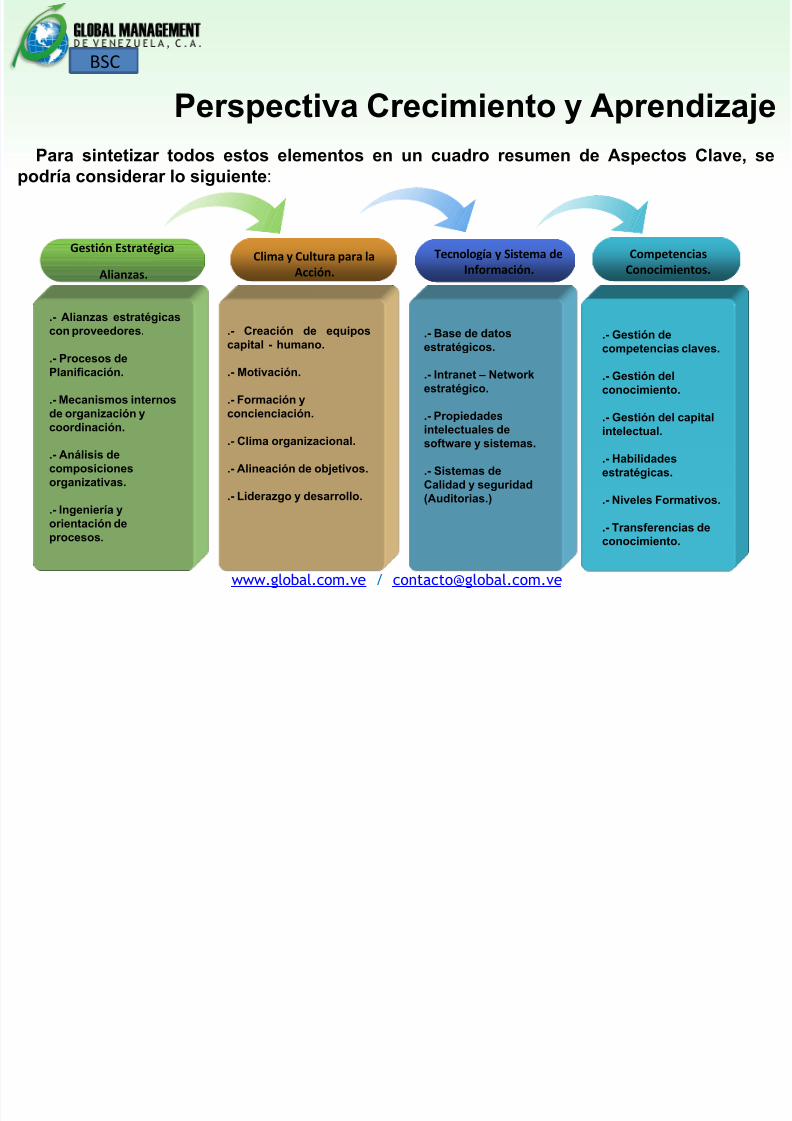

Gestión Estratégica

Alianzas.

.- Alianzas estratégicascon proveedores.

.- Procesos dePlanificación.

.- Mecanismos internosde organización y

coordinación.

.- Análisis decomposicionesorganizativas.

.- Ingeniería yorientación deprocesos.

.- Creación de equiposcapital - humano.

.- Motivación.

.- Formación yconcienciación.

.- Clima organizacional.

.- Alineación de objetivos.

.- Liderazgo y desarrollo.

Clima y Cultura para laAcción.

Tecnología y Sistema deInformación.

.- Base de datosestratégicos.

.- Intranet – Networkestratégico.

.- Propiedadesintelectuales desoftware y sistemas.

.- Sistemas deCalidad y seguridad(Auditorias.)

CompetenciasConocimientos.

.- Gestión decompetencias claves.

.- Gestión delconocimiento.

.- Gestión del capitalintelectual.

.- Habilidadesestratégicas.

.- Niveles Formativos.

.- Transferencias deconocimiento.

Perspectiva Crecimiento y Aprendizaje

Para sintetizar todos estos elementos en un cuadro resumen de Aspectos Clave, sepodría considerar lo siguiente:

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 63/115

www.global.com.ve / [email protected]

BSC

Perspectiva Procesos Internos

Se centra en la excelencia de

la operación, que crea

satisfacción en los clientes yaccionistas.

Es decir,

En qué procesos tenemosque ser excelentes...

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 64/115

www.global.com.ve / [email protected]

BSC

Perspectiva Procesos Internos

Proceso de

Innovación.

• Invención.

• Desarrollodelproducto.

• Velocidad decomercio.

• Alianzas.

Proceso de Gestiónde Clientes.

• Servicio alcliente.

• Gestión delasrelaciones.

• Acciones de

mercadeo.

ProcesosOperativos.

• Cadena desuministro.

• Costos, tiempo,calidad.

• Capacidad yproductividad.

Procesos Reguladores yMedioambientales.

• Salud.

• Seguridad.

• Medioambiente.

• Sociedad.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 65/115

www.global.com.ve / [email protected]

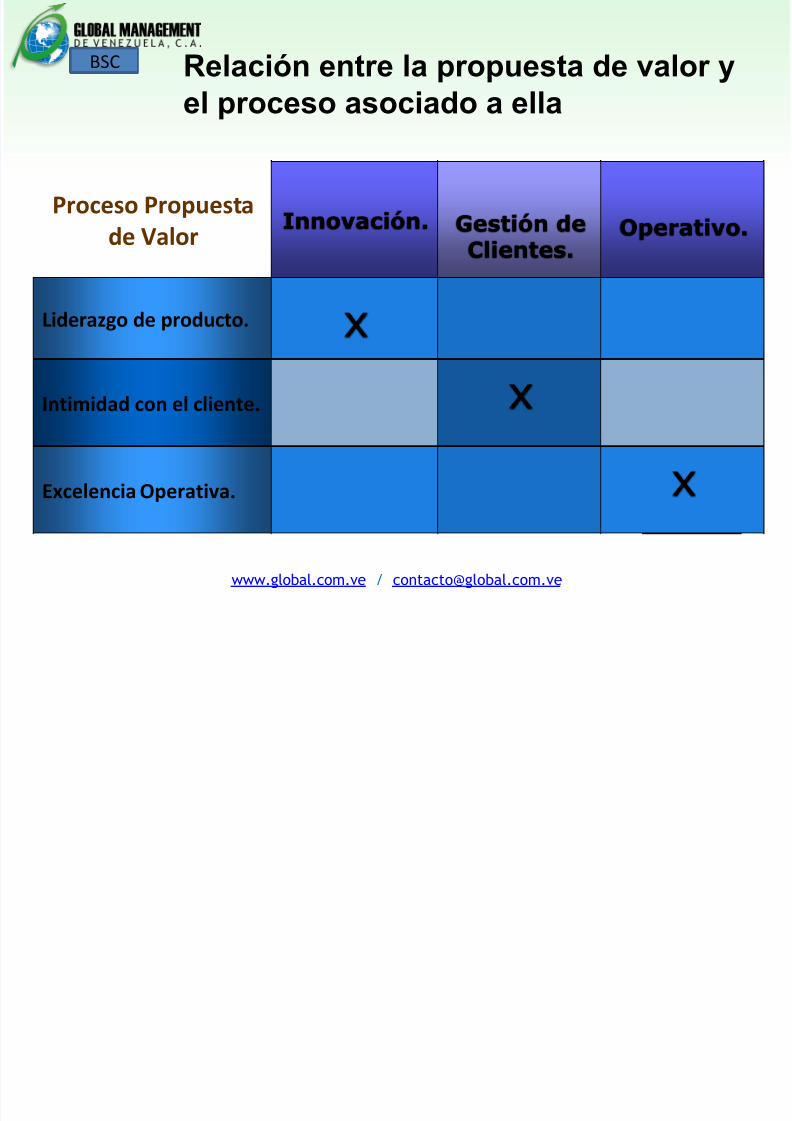

BSC Relación entre la propuesta de valor yel proceso asociado a ella

Proceso Propuestade Valor

Innovación. Gestión deClientes.

Operativo.

Liderazgo de producto. x

Intimidad con el cliente. x

Excelencia Operativa. x

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 66/115

www.global.com.ve / [email protected]

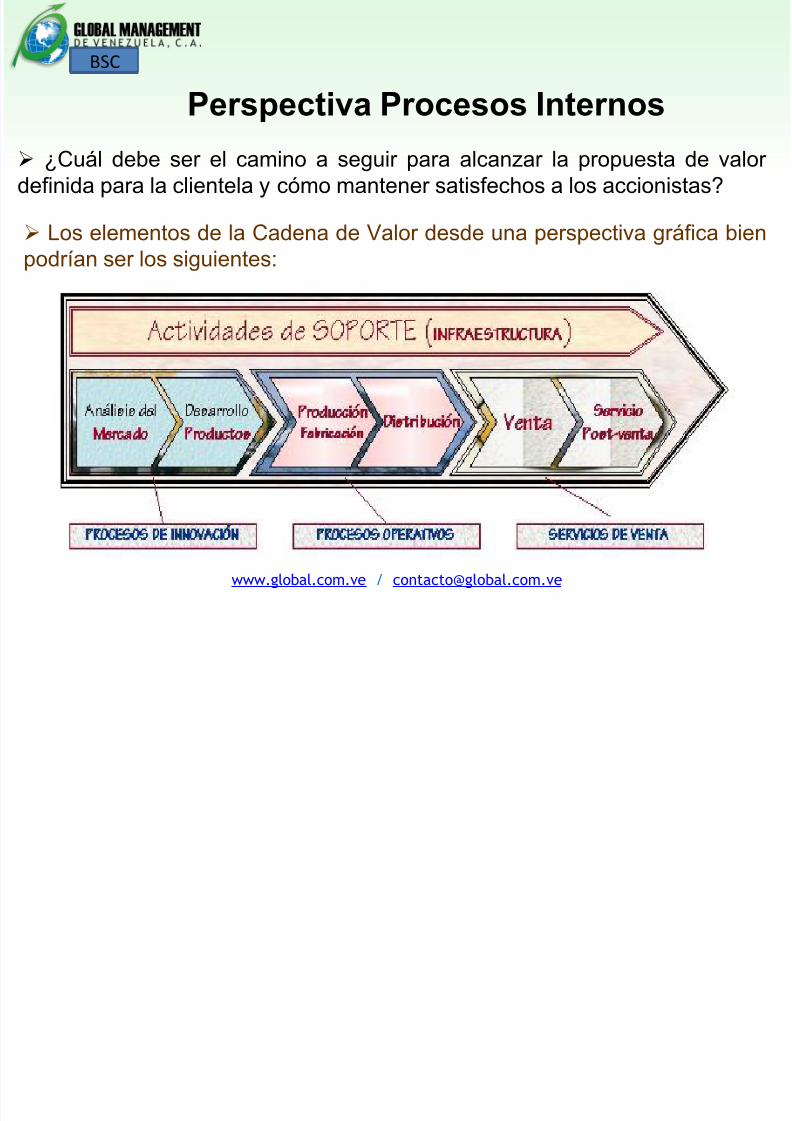

BSC

¿Cuál debe ser el camino a seguir para alcanzar la propuesta de valordefinida para la clientela y cómo mantener satisfechos a los accionistas?

Los elementos de la Cadena de Valor desde una perspectiva gráfica bienpodrían ser los siguientes:

Perspectiva Procesos Internos

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 67/115

www.global.com.ve / [email protected]

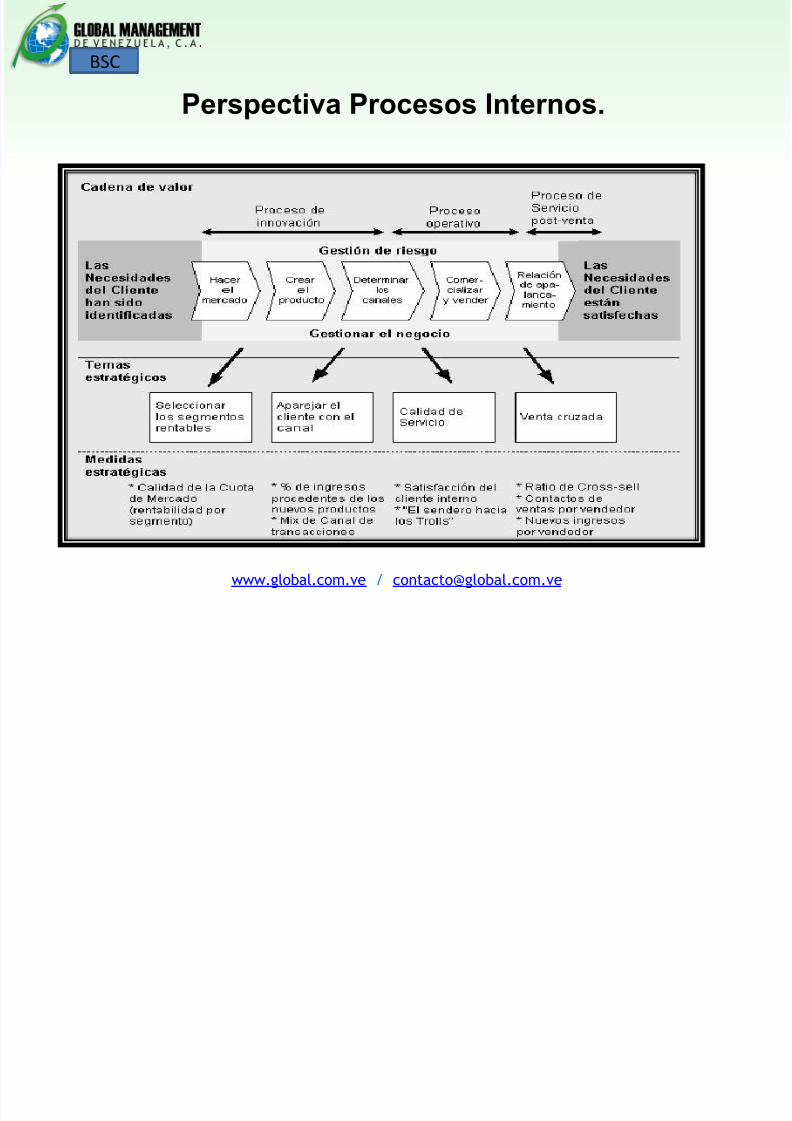

BSC

Perspectiva Procesos Internos.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 68/115

www.global.com.ve / [email protected]

BSC

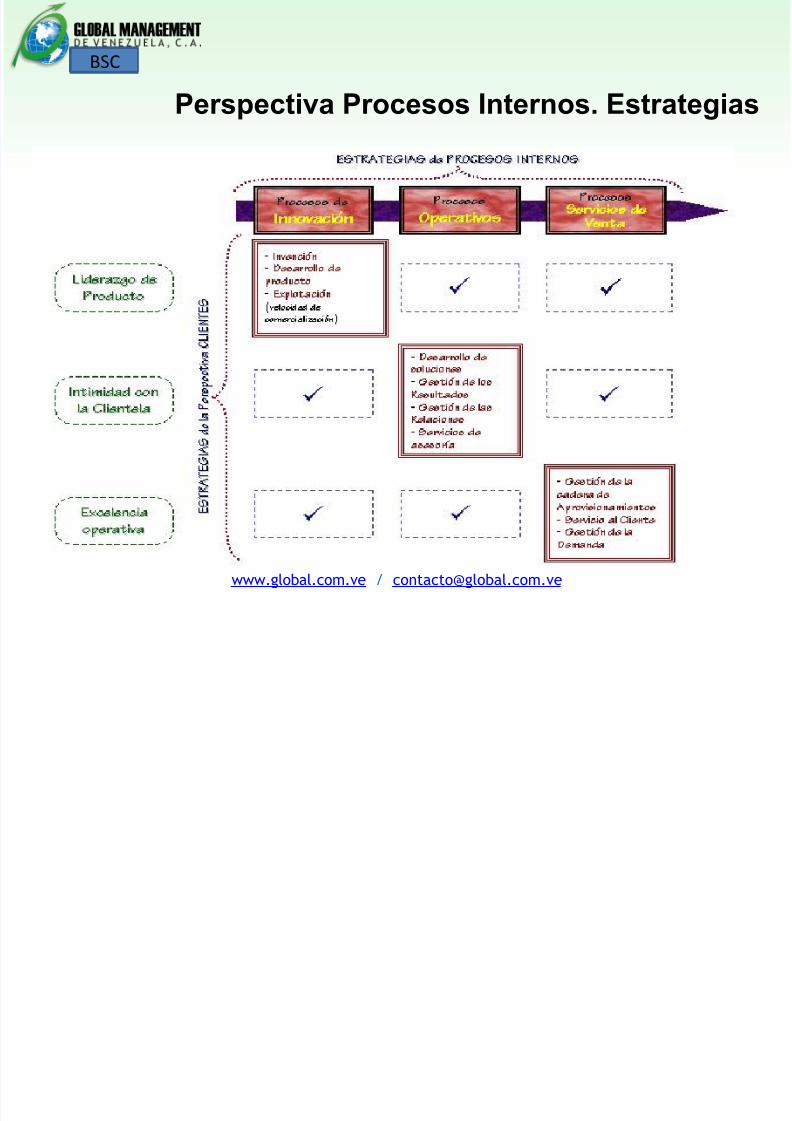

Perspectiva Procesos Internos. Estrategias

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 69/115

www.global.com.ve / [email protected]

BSC

Perspectiva Procesos Internos. Objetivos e Indicadores

Quizá sea en esta fase es dónde mayorriesgo haya de comprometer los costosincurridos, es por ello que debemos ser

particularmente eficientes en dichaasignación intentando asegurar unaposición estratégicamente competitiva .Entre los indicadores que pueden serconsiderados, se pueden mencionar lossiguientes:

% de nuevos productos y/o servicios quecumplen las especificaciones funcionalesdesde el primer instante.Plazos precisos para el desarrollo decada una de las líneas de nuevosproductos. Costos de desarrollo / Beneficiosoperativo, generado por un nuevoproducto en un período de tiempo .

Procesos Operativos.Proceso de Innovación.

Es uno de los objetivos de primernivel y en la actualidad, siguenconsiderándose objetivos de primernivel aspectos como la reducción ycontrol de costos, excelencia en lostiempos de entrega, excelencia en lostiempos de operaciones, entre otros.

Así, en relación a los procesosproductivos, se suelen utilizar muchostipos de medidas relacionadas con lostiempos productivos y, en ese sentido,uno de los que más se está empezando

a usar es la Eficiencia del ciclo deproducción.

El Servicio postventa es, sin duda, unode los aspectos más importantes dentrode la cadena de valor relacionada con elcliente., elementos como las

reparaciones, las garantías, la atención,tratamiento de defectos, devoluciones,entre otros se constituyen en objetivosde primer nivel a considerar. No se tratade vender bueno, bonito y barato, sinode dar algo más que los demás no dan yel cliente percibe.

Servicio de Venta.

•Costo de las reparaciones.•Tiempos de respuesta.•Tiempos de Servicios deasistencia técnica.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 70/115

www.global.com.ve / [email protected]

BSC

Perspectiva Cliente

Se centra en laorientación al cliente,principalmente en agregarvalor a segmentos

específicos de mercados.

Es decir,

Cómo satisfacemos anuestros clientes...

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 71/115

www.global.com.ve / [email protected]

BSC

Perspectiva Cliente

Existen 5 estrategias genéricas para modelar unapropuesta de valor.

Precio Servicio

Producto

Imagen Relación

MEJORCOSTOTOTAL.

LÍDER ENPRODUCTO /

SERVICIO.

SOLUCIÓNCOMPLETA.

SISTEMA DE

AMARRE.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 72/115

www.global.com.ve / [email protected]

BSC

Perspectiva Cliente. Cadena de Valor

Precio

La Propuesta de Valor para el Cliente será la suma de los distintos elementosque se describe a continuación:

Atributos delProducto y/o

Servicio

Relación Imagen

Son aspectos íntimamenteligados a la Funcionalidaddel Producto y/o Servicio,con su Precio y con suCalidad.

Tiene que ver mucho conel envío o entrega delProducto y/o Servicio al

Cliente, con los tiemposde respuesta y con lostiempos de entrega, y conla propia satisfacción delcliente al requerir losproductos de la empresa.

Estamos dentro del ámbito dela intangibilidad, la imagen y elbuen nombre popularidad de la

empresa son fundamentales,son factores que en muchoscasos atraen a la clientela.Existen muchas empresas quecrean el propio concepto deLealtad a la marca, mucho másallá del propio producto y/o delservicio.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 73/115

www.global.com.ve / [email protected]

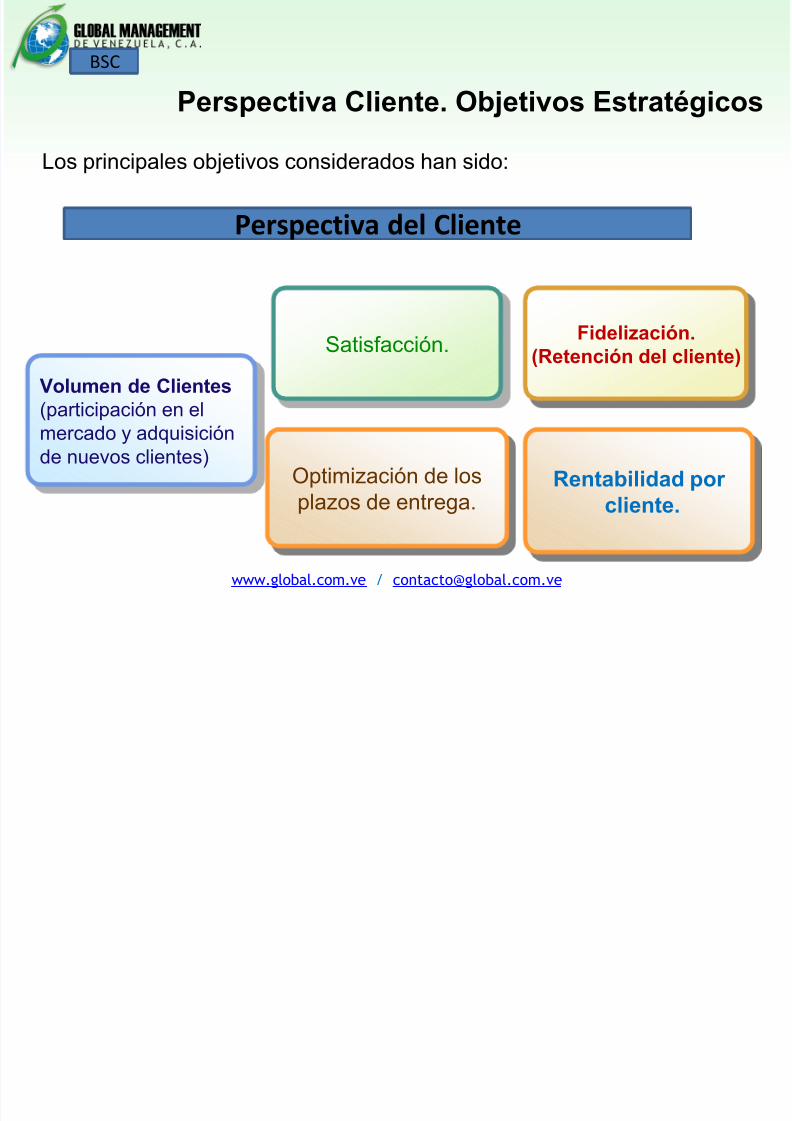

Volumen de Clientes(participación en el

mercado y adquisiciónde nuevos clientes)

Satisfacción.

Optimización de losplazos de entrega.

Fidelización.(Retención del cliente)

Rentabilidad porcliente.

Perspectiva del Cliente

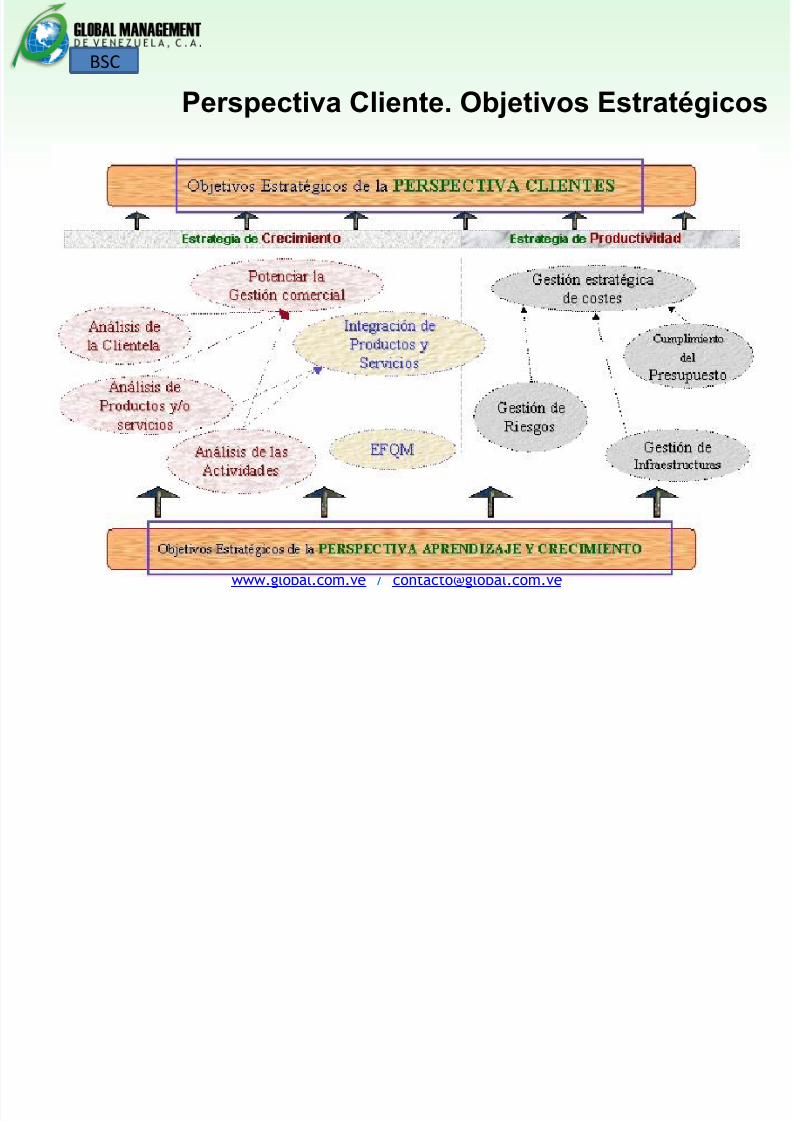

Perspectiva Cliente. Objetivos Estratégicos

BSC

Los principales objetivos considerados han sido:

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 74/115

www.global.com.ve / [email protected]

BSC

Precio

Perspectiva Cliente. Objetivos Estratégicos

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 75/115

www.global.com.ve / [email protected]

BSC

Precio

Perspectiva Cliente. Indicadores de Actuación

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 76/115

www.global.com.ve / [email protected]

Perspectiva ClienteBSC

Fidelizar clientes es una estrategia interesante porque es rentable.Existen 6 razones que apoyan esta afirmación.

Las ventas de repetición: Un cliente satisfecho de los productos y/oservicio que presta la empresa puede volver a demandarlos en el futuro.

Las ventas cruzadas: Las estrategias de fidelización consiguen que elcliente de un determinado producto y/o servicios se interese por otros de laempresa.

Los procesos de referencia: Los clientes acostumbran hablar entre sí de

sus experiencias acerca de los productos y/o servicios que reciben, sobretodo si aconteció en ellas alguna situación extraordinaria tanto positivacomo negativa.

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 77/115

www.global.com.ve / [email protected]

Perspectiva ClienteBSC

Satisfacción del personal: Las empresas que tienen clientes fielescuentan con empleados más satisfechos, lo que se traduce en una menorrotación y la disminución de los costos de selección y formación.

El sobreprecio: Los clientes fieles son menos sensibles a las ofertas deprecio que hace la competencia, de manera que la empresa suele disfrutarde un ligero sobreprecio.

Reducción de los costos de creación de nuevos clientes: Son

aquellos costos en los que se incurre para atraer la atención del mercadopor los productos y/o servicios que ofrece la empresa, para venderlos a losclientes que se interesan en ellos.

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 78/115

www.global.com.ve / [email protected]

BSC

Perspectiva Financiera

Se centra en el crecimiento yla rentabilidad del negocio,principalmente en el valor

agregado económico.

Es decir,

Cómo generamos valorpara los dueños oaccionistas.

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 79/115

www.global.com.ve / [email protected]

BSC

Perspectiva Financiera

Estrategias para generar valor a losdueños:

Mejorar la Productividad.

• En la estructura de costos.• En el uso de los activos.

Crecimiento en Ventas.

• Desarrollar nuevos mercadosy productos.

• Incrementar valor a losclientes actuales.

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 80/115

www.global.com.ve / [email protected]

BSC

Perspectiva Financiera

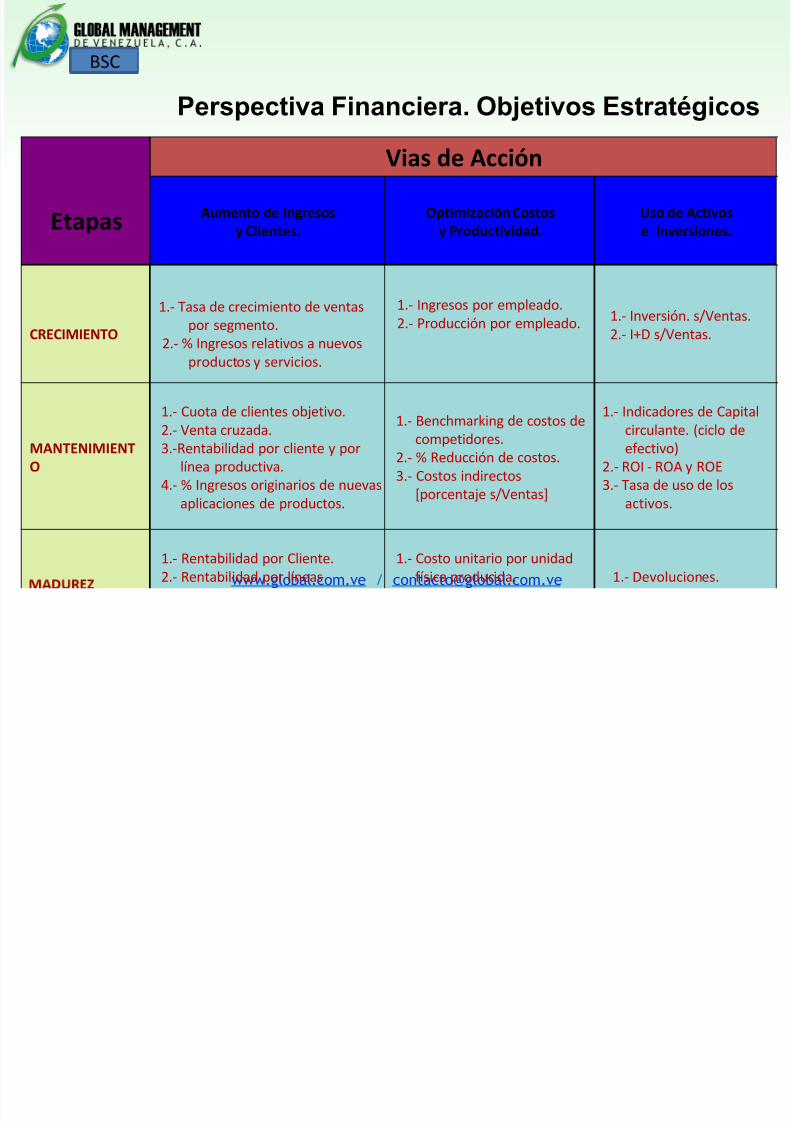

Entre las principales Estrategias Financieras que puede seguir una empresa en estaperspectiva y de alguna forma, en relación con el ciclo de vida del negocio, se puedeseñalar:

Fase de Crecimiento o Expansión: En esta fase se suelen lanzar nuevos productosy/o nuevos servicios, se abordan nuevos mercados geográficos o estratégicos, se

amplía la capacidad instalada, entre otros.; lo importante es aumentar las ventasgenerando valor al accionista. El principal objetivo estratégico en esta fase es elaumento de las ventas o el aumento de la clientela; La rentabilidad no suele ser unparámetro relevante como lo prueba el hecho de que numerosas empresas operan enesta fase con flujos de caja negativos y retornos del capital invertido muy bajos. Enesta fase la visión es totalmente prospectiva y los objetivos generales suelen estarcentrados en indicadores de crecimiento como ingresos y cuota de mercado.

Estrategia deCrecimiento

Estrategia deMantenimiento

Estrategia deMadurez

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 81/115

www.global.com.ve / [email protected]

BSC

Perspectiva Financiera

Fase de Mantenimiento o Sostenibilidad: En esta fase se encuentran la mayoría delas organizaciones. Los retornos del capital invertido son mucho más elevados y siguesiendo atractivo invertir en el negocio. El principal objetivo es la máxima rentabilidad conla menor inversión; los objetivos se definen en torno a indicadores de productividad yrentabilidad (ingresos operativos, valor añadido obtenido, ROI, Retorno de capitalcirculante, márgenes brutos, entre otros). En esta fase, la determinación o polarizaciónhacia objetivos de crecimiento o de rentabilidad resulta Clave, siendo un elementoprimordial para la configuración del mapa estratégico, es decir, la priorización deobjetivos en esta ocasión será fundamental.

Fase de Madurez o Recolección: En esta fase el mercado se encuentra saturado yla empresa ya no crece más. Es en esta fase en donde ha de recolectar el fruto de logenerado en las otras dos fases. Las inversiones realizadas en esta ocasión sonmeramente de reposición o mantenimiento del propio activo. Maximizar el ROIminimizando los costos resulta un objetivo relevante en esta situación. Losrequerimientos de circulante han de minimizarse igualmente.

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 82/115

www.global.com.ve / [email protected]

Etapas

Vias de Acción

Aumento de Ingresosy Clientes.

Optimización Costosy Productividad.

Uso de Activose Inversiones.

CRECIMIENTO

1.- Tasa de crecimiento de ventaspor segmento.

2.- % Ingresos relativos a nuevosproductos y servicios.

1.- Ingresos por empleado.2.- Producción por empleado. 1.- Inversión. s/Ventas.

2.- I+D s/Ventas.

MANTENIMIENTO

1.- Cuota de clientes objetivo.

2.- Venta cruzada.3.-Rentabilidad por cliente y por

línea productiva.4.- % Ingresos originarios de nuevas

aplicaciones de productos.

1.- Benchmarking de costos decompetidores.2.- % Reducción de costos.3.- Costos indirectos

[porcentaje s/Ventas]

1.- Indicadores de Capital

circulante. (ciclo deefectivo)

2.- ROI - ROA y ROE3.- Tasa de uso de los

activos.

1.- Rentabilidad por Cliente.2.- Rentabilidad por líneas

1.- Costo unitario por unidadfísica producida. 1.- Devoluciones.

Perspectiva Financiera. Objetivos Estratégicos

BSC

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 83/115

www.global.com.ve / [email protected]

BSC

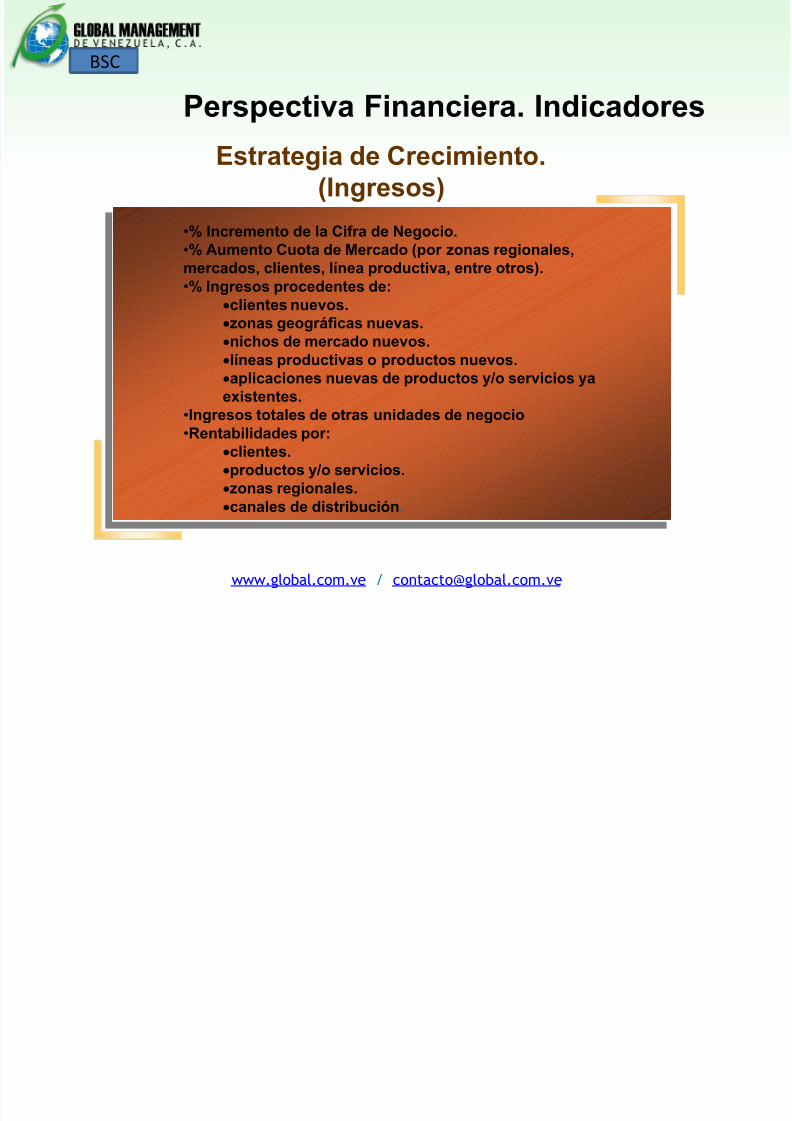

Perspectiva Financiera. Indicadores

•% Incremento de la Cifra de Negocio.•% Aumento Cuota de Mercado (por zonas regionales,mercados, clientes, línea productiva, entre otros).

•% Ingresos procedentes de:clientes nuevos.zonas geográficas nuevas.nichos de mercado nuevos.líneas productivas o productos nuevos.aplicaciones nuevas de productos y/o servicios yaexistentes.

•Ingresos totales de otras unidades de negocio•Rentabilidades por:

clientes.productos y/o servicios.zonas regionales.canales de distribución.

Estrategia de Crecimiento. (Ingresos)

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 84/115

www.global.com.ve / [email protected]

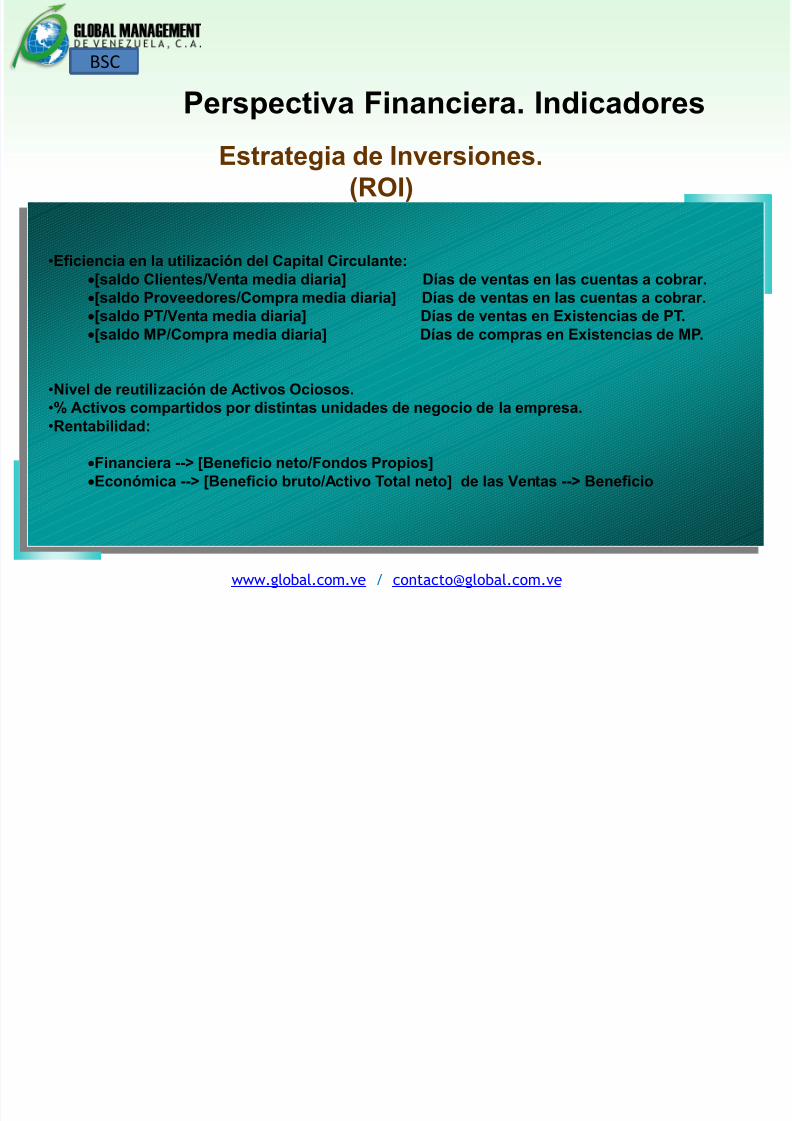

•Eficiencia en la utilización del Capital Circulante:[saldo Clientes/Venta media diaria] Días de ventas en las cuentas a cobrar.[saldo Proveedores/Compra media diaria] Días de ventas en las cuentas a cobrar.[saldo PT/Venta media diaria] Días de ventas en Existencias de PT. [saldo MP/Compra media diaria] Días de compras en Existencias de MP.

•Nivel de reutilización de Activos Ociosos.•% Activos compartidos por distintas unidades de negocio de la empresa.

•Rentabilidad:

Financiera --> [Beneficio neto/Fondos Propios]Económica --> [Beneficio bruto/Activo Total neto] de las Ventas --> Beneficio

Estrategia de Inversiones. (ROI)

Perspectiva Financiera. Indicadores

BSC

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 85/115

www.global.com.ve / [email protected]

BSC

Perspectiva Financiera. Indicadores

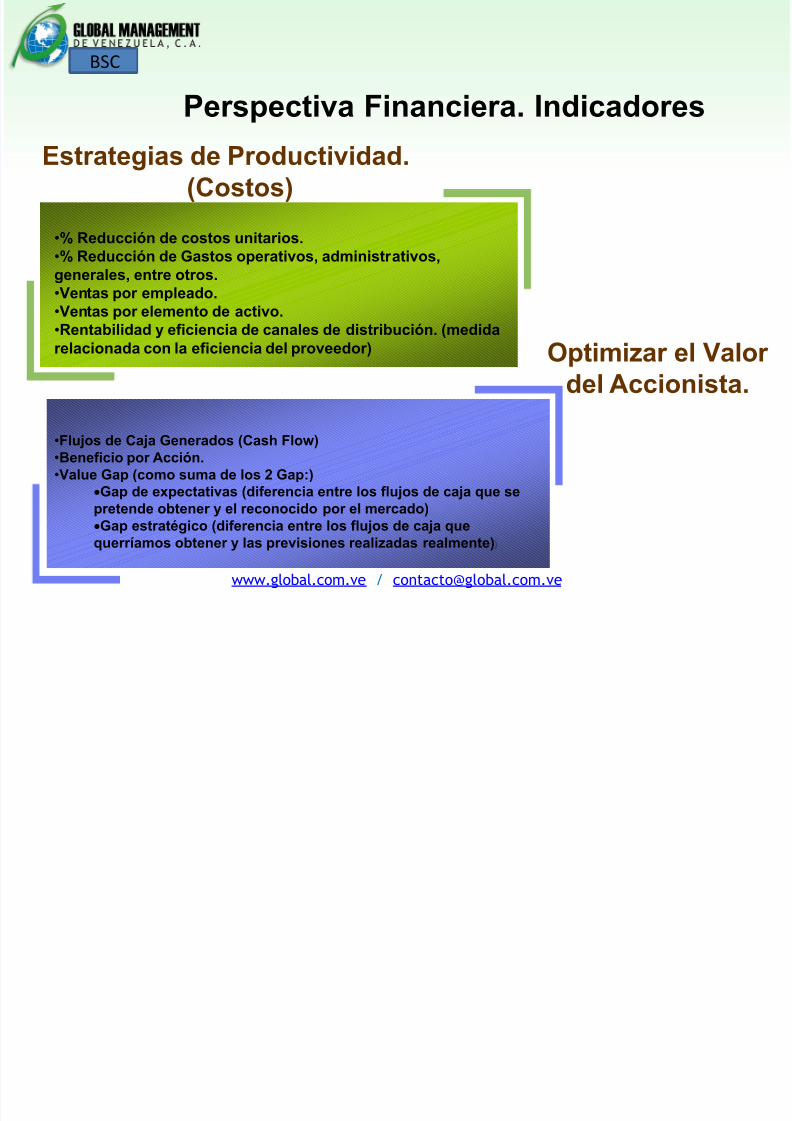

Estrategias de Productividad. (Costos)

•% Reducción de costos unitarios.•% Reducción de Gastos operativos, administrativos,generales, entre otros.•Ventas por empleado.•Ventas por elemento de activo.•Rentabilidad y eficiencia de canales de distribución. (medidarelacionada con la eficiencia del proveedor) Optimizar el Valor

del Accionista.

•Flujos de Caja Generados (Cash Flow)•Beneficio por Acción.•Value Gap (como suma de los 2 Gap:)

Gap de expectativas (diferencia entre los flujos de caja que sepretende obtener y el reconocido por el mercado)Gap estratégico (diferencia entre los flujos de caja quequerríamos obtener y las previsiones realizadas realmente))

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 86/115

www.global.com.ve / [email protected]

BSC

Relación Causa - Efecto

Crecimiento y Aprendizaje.

Procesos Internos.

Clientes.

Financiera.

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 87/115

www.global.com.ve / [email protected]

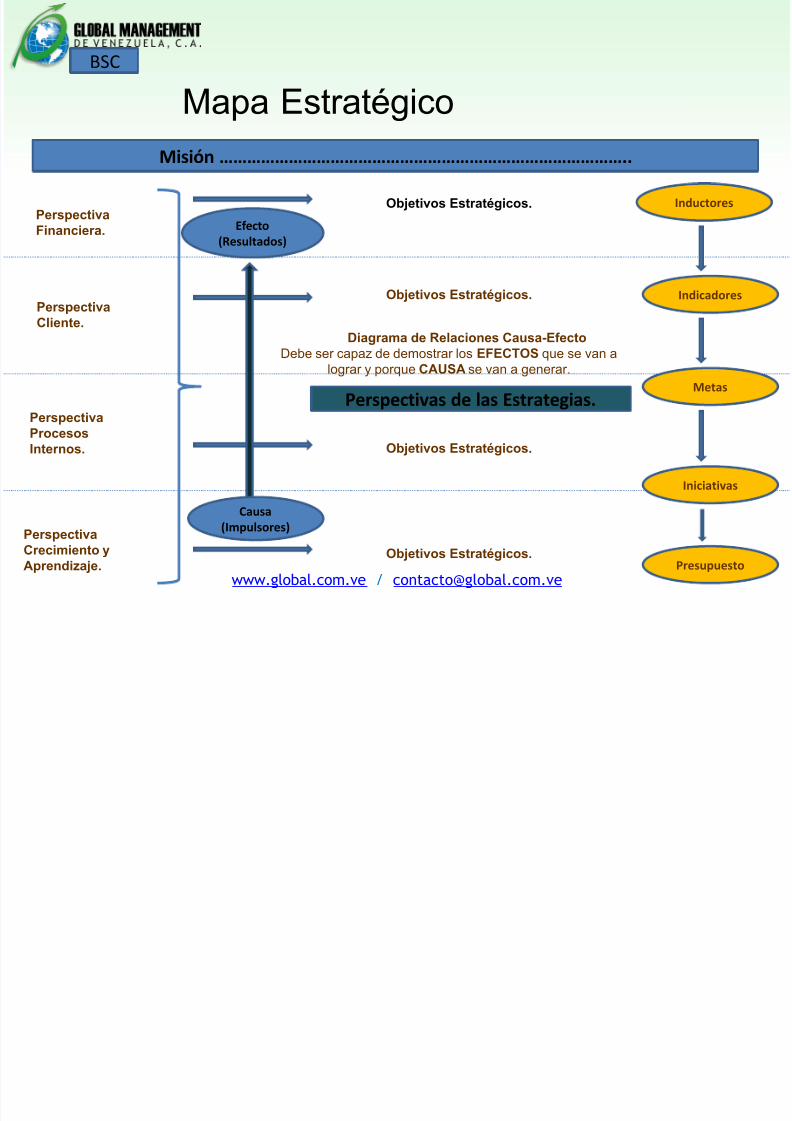

BSC

Mapa Estratégico

Misión ……………………………………………………………………………..

PerspectivaCrecimiento y

Aprendizaje.

Perspectiva

ProcesosInternos.

PerspectivaCliente.

PerspectivaFinanciera.

Objetivos Estratégicos.

Objetivos Estratégicos.

Objetivos Estratégicos.

Objetivos Estratégicos.

Causa(Impulsores)

Efecto(Resultados)

Inductores

Indicadores

Metas

Iniciativas

Presupuesto

Perspectivas de las Estrategias.

Diagrama de Relaciones Causa-EfectoDebe ser capaz de demostrar los EFECTOS que se van a

lograr y porque CAUSA se van a generar.

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 88/115

www.global.com.ve / [email protected]

BSC

Mapa Estratégico

Representación visual de los objetivos críticos y la relaciónCAUSA-EFECTO entre ellos.

Herramienta para comunicar la estrategia, y los procesos y

sistemas que ayudan a implementarla.

Permite a los trabajadores visualizar cómo su trabajo está

directamente relacionado con los objetivos de la

organización.

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 89/115

www.global.com.ve / [email protected]

BSC

Mapa Estratégico

Constituye uno de los elementosbásicos sobre los que se asienta elBSC. La configuración del mismo no esfácil, requiere un buen análisis por parte

de la Dirección de los Objetivos que sepretenden alcanzar y que,verdaderamente, están en sintonía conla Estrategia. El proceso deconfiguración del mismo no es idénticoen todas las empresas, mantiene uncomponente de esfuerzo y creatividadmuy importantes y, de hecho, noexpresan relación matemática alguna,no es algo determinista.

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 90/115

www.global.com.ve / [email protected]

BSC

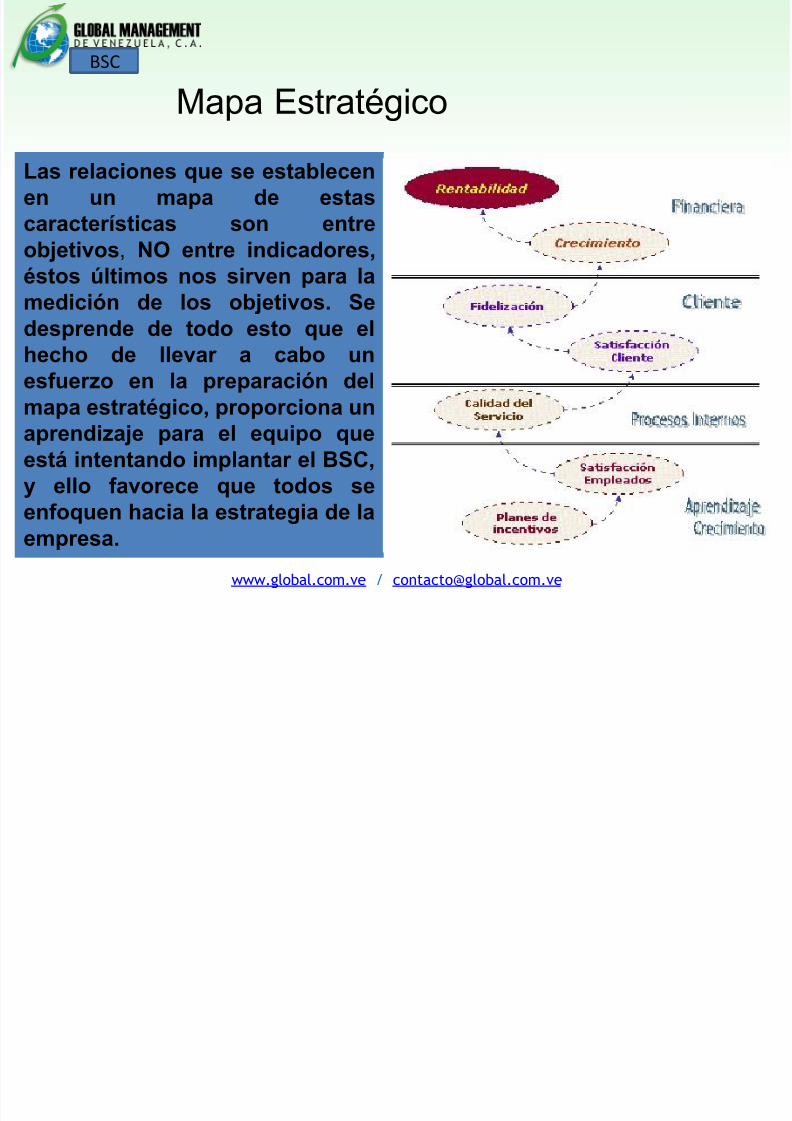

Mapa Estratégico

Las relaciones que se establecenen un mapa de estascaracterísticas son entreobjetivos, NO entre indicadores, éstos últimos nos sirven para lamedición de los objetivos. Sedesprende de todo esto que elhecho de llevar a cabo unesfuerzo en la preparación delmapa estratégico, proporciona un

aprendizaje para el equipo queestá intentando implantar el BSC,y ello favorece que todos seenfoquen hacia la estrategia de laempresa.

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 91/115

www.global.com.ve / [email protected]

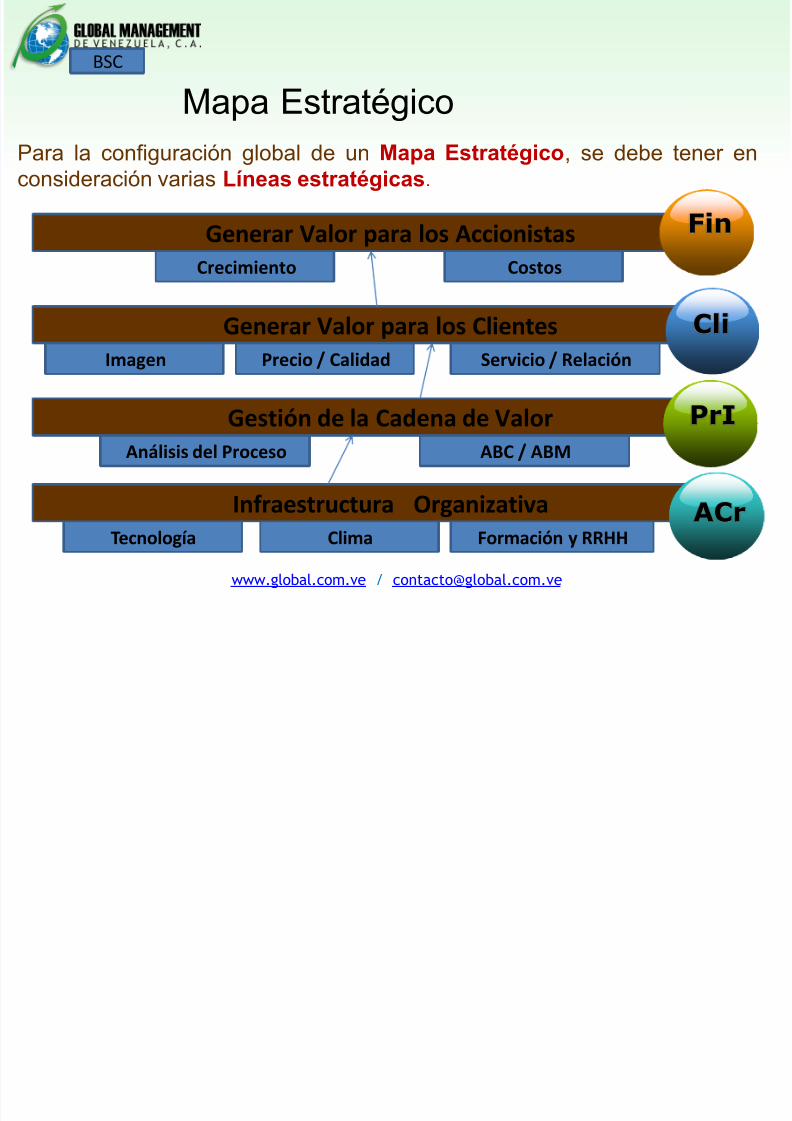

Infraestructura Organizativa

Generar Valor para los Clientes

Generar Valor para los Accionistas Fin

Cli

Gestión de la Cadena de Valor PrI

ACrTecnología Clima Formación y RRHH

Análisis del Proceso ABC / ABM

Imagen Precio / Calidad Servicio / Relación

Crecimiento Costos

Para la configuración global de un Mapa Estratégico, se debe tener enconsideración varias Líneas estratégicas.

BSC

Mapa Estratégico

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 92/115

www.global.com.ve / [email protected]

BSC

Mapa Estratégico

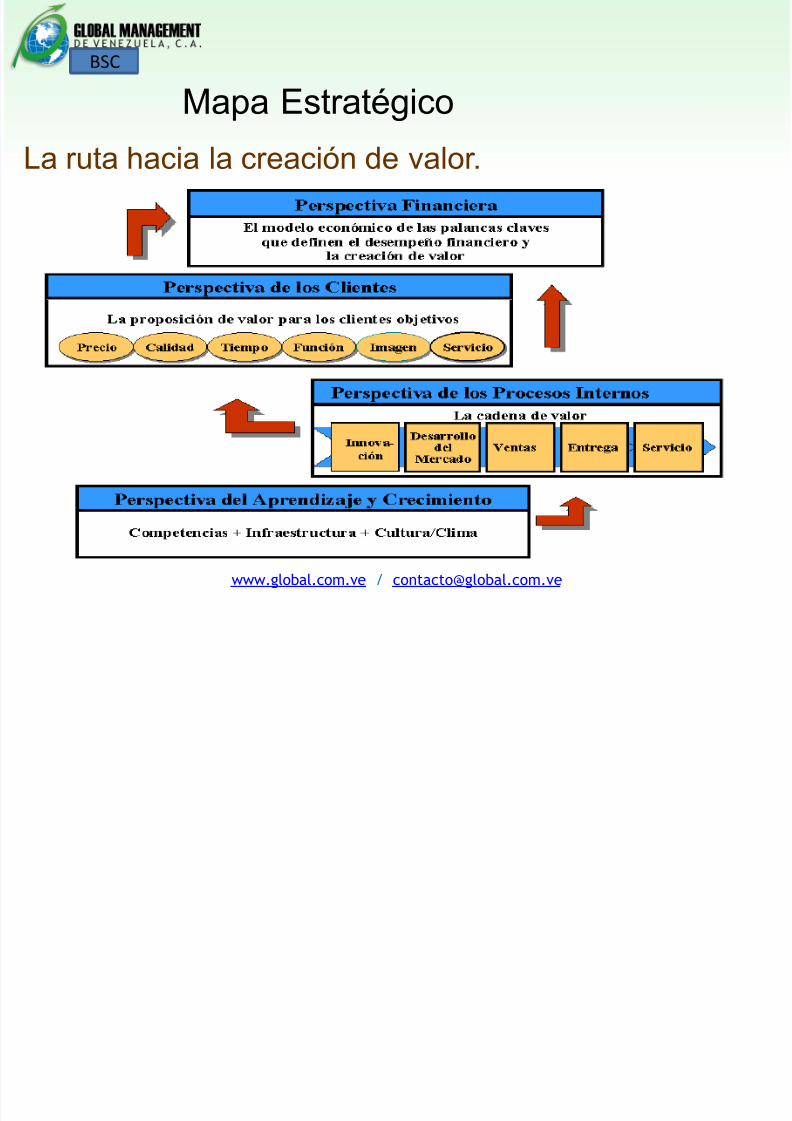

La ruta hacia la creación de valor.

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 93/115

www.global.com.ve / [email protected]

BSC

Mapa Estratégico

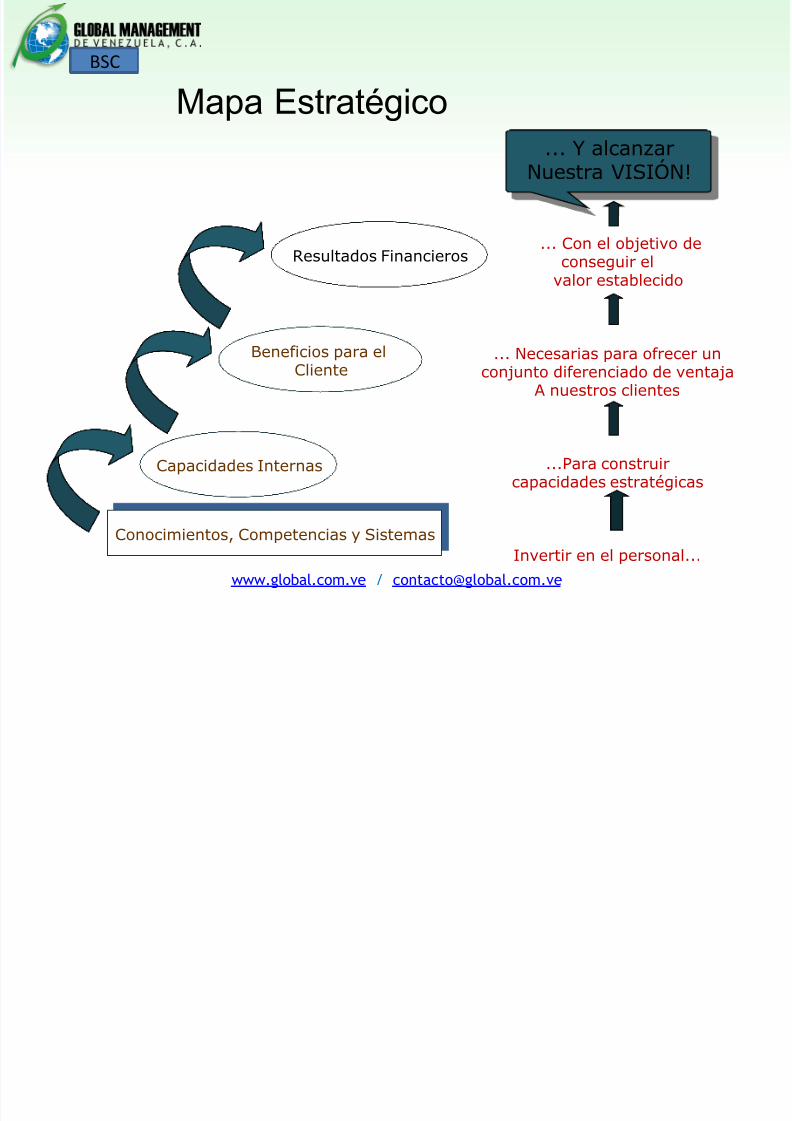

Conocimientos, Competencias y Sistemas

Capacidades Internas

Beneficios para elCliente

Resultados Financieros... Con el objetivo de

conseguir elvalor establecido

... Necesarias para ofrecer unconjunto diferenciado de ventaja

A nuestros clientes

...Para construircapacidades estratégicas

Invertir en el personal...

... Y alcanzarNuestra VISIÓN!

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 94/115

www.global.com.ve / [email protected]

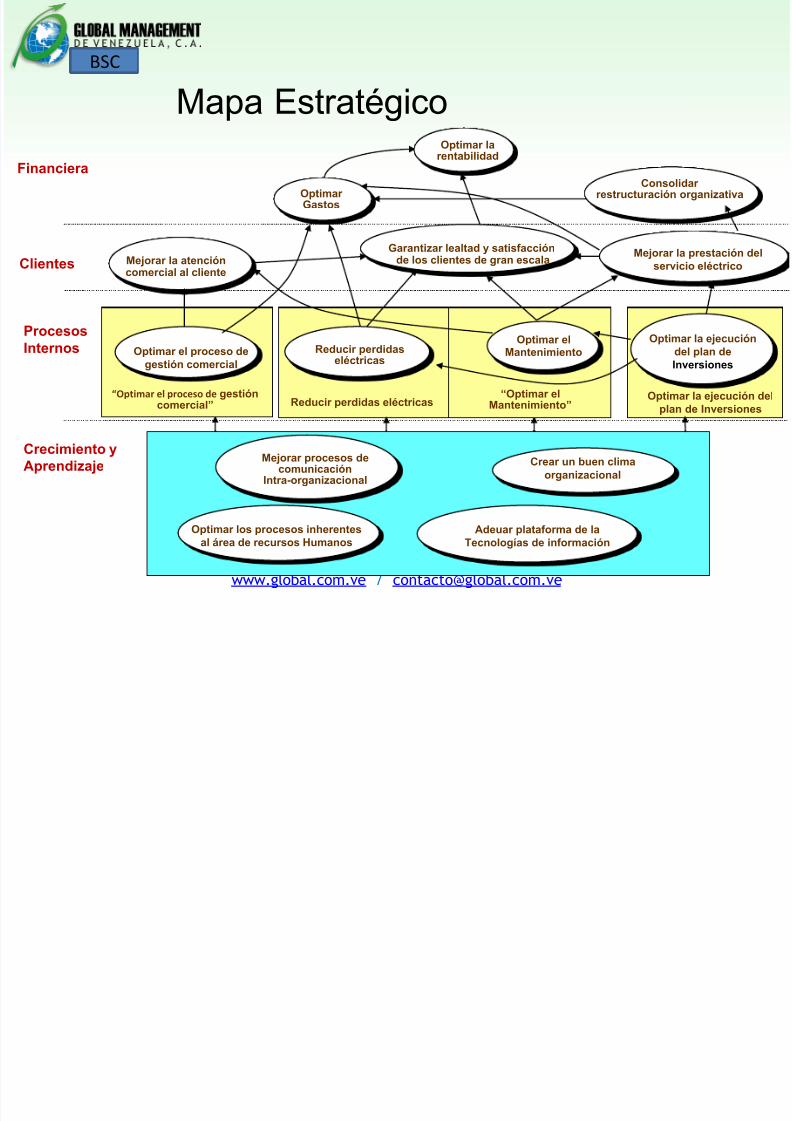

BSC

Mapa Estratégico

Financiera

Clientes

ProcesosInternos

Crecimiento yAprendizaje

Reducir perdidas eléctricas“Optimar el

Mantenimiento”

Optimar larentabilidad

OptimarGastos

Mejorar la prestación delservicio eléctricoMejorar la atención

comercial al cliente

Garantizar lealtad y satisfacciónde los clientes de gran escala

Reducir perdidaseléctricas

Consolidarrestructuración organizativa

Optimar elMantenimiento

Optimar la ejecucióndel plan deInversiones

Mejorar procesos decomunicación

Intra-organizacional

Optimar los procesos inherentesal área de recursos Humanos

Adeuar plataforma de laTecnologías de información

“Optimar el proceso de gestióncomercial”

Optimar el proceso degestión comercial

Optimar la ejecución delplan de Inversiones

Crear un buen climaorganizacional

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 95/115

www.global.com.ve / [email protected]

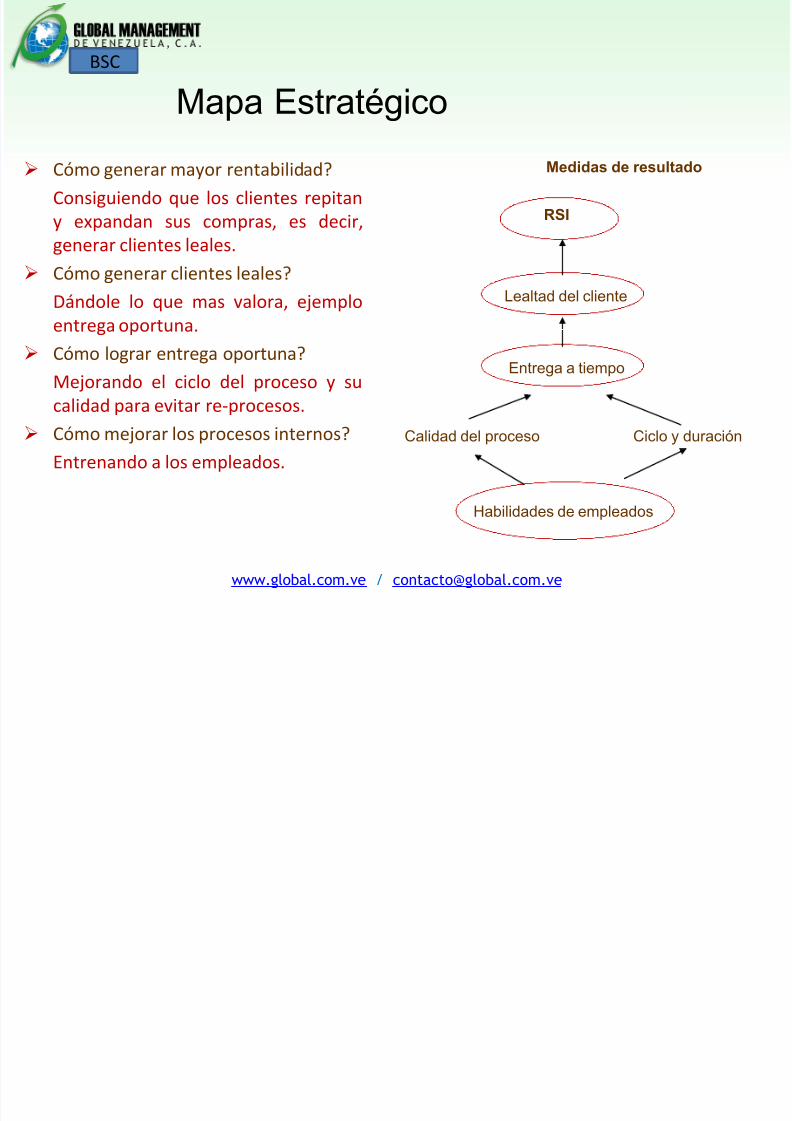

Mapa Estratégico

Cómo generar mayor rentabilidad?

Consiguiendo que los clientes repitany expandan sus compras, es decir,generar clientes leales.

Cómo generar clientes leales?

Dándole lo que mas valora, ejemploentrega oportuna.

Cómo lograr entrega oportuna?

Mejorando el ciclo del proceso y sucalidad para evitar re-procesos.

Cómo mejorar los procesos internos?Entrenando a los empleados.

RSI

Lealtad del cliente

Entrega a tiempo

Habilidades de empleados

Calidad del proceso Ciclo y duración

Medidas de resultado

BSCbj i é i di d d

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 96/115

www.global.com.ve / [email protected]

Objetivo Estratégico - Indicador - Inductor -Iniciativa

Objetivo Inductor IniciativaEstratégica.

¿Quéqueremosconseguir

realmente?

¿Qué necesitoasegurar paraconceptualizarla medición?

Hallar losIndicadoresAdecuados

Metas

¿Qué quierolograr?

¿Cómo o con quepalanca lo logro?

¿Qué deboplanear paralograr elinductor?

Aclarar elobjetivo

Explicar como lomido. --- ---

Infinitivo: e.gCrear,Establecer

Son acciones quefuerzan oinducen al logrodel objetivoactuando comopalanca.

Gerundio: e.g

Proyecto de ….. Propuesta de….

Infinitivo: e.gCrear.Establecer.

Que disminuya….. Que participe…….

Tasa. Entreotros.

Cifra.

BSCObj i E é i I di d M

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 97/115

www.global.com.ve / [email protected]

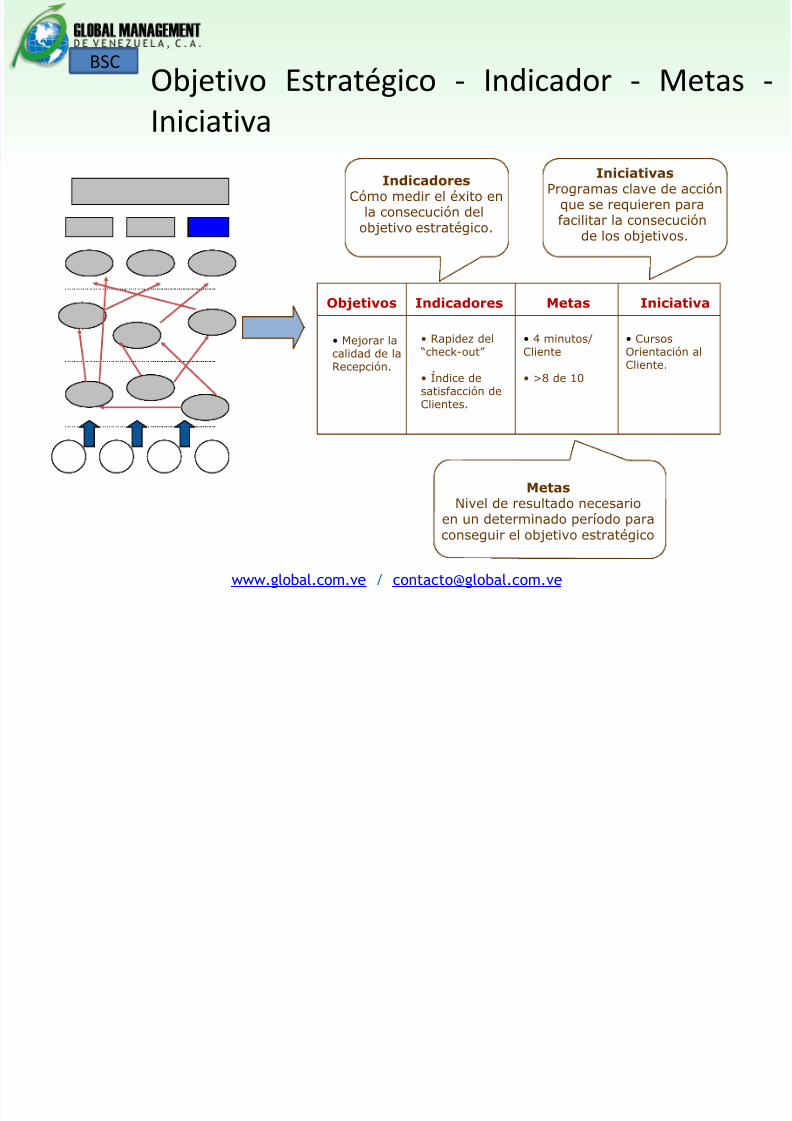

Objetivo Estratégico - Indicador - Metas -Iniciativa

IndicadoresCómo medir el éxito en

la consecución delobjetivo estratégico.

IniciativasProgramas clave de acción

que se requieren parafacilitar la consecución

de los objetivos.

Objetivos Indicadores Metas Iniciativa

• Mejorar lacalidad de laRecepción.

• Rapidez del “check-out”

• Índice desatisfacción deClientes.

• 4 minutos/Cliente

• >8 de 10

• CursosOrientación alCliente.

MetasNivel de resultado necesario

en un determinado período paraconseguir el objetivo estratégico

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 98/115

www.global.com.ve / [email protected]

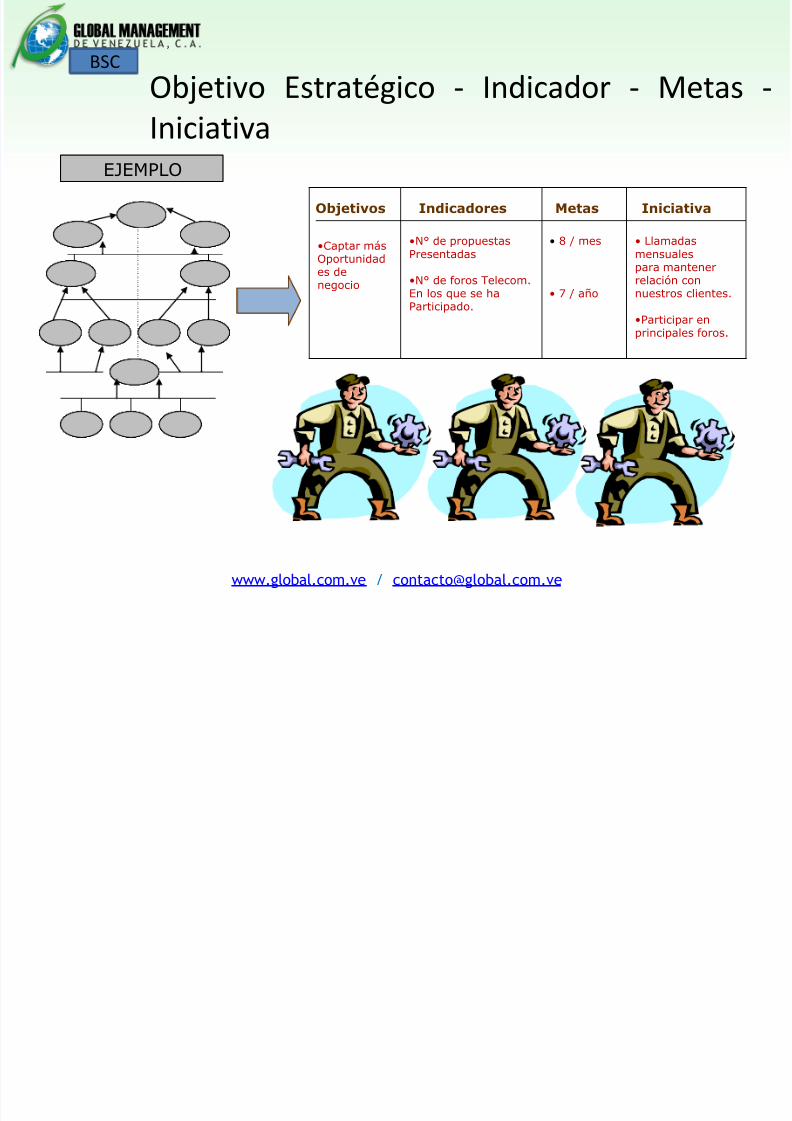

Objetivo Estratégico - Indicador - Metas -Iniciativa

Objetivos Indicadores Metas Iniciativa

•Captar másOportunidades denegocio

•N° de propuestasPresentadas

•N° de foros Telecom.

En los que se haParticipado.

• 8 / mes

• 7 / año

• Llamadasmensualespara mantenerrelación con

nuestros clientes.

•Participar enprincipales foros.

EJEMPLO

BSC

bl l d d

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 99/115

www.global.com.ve / [email protected]

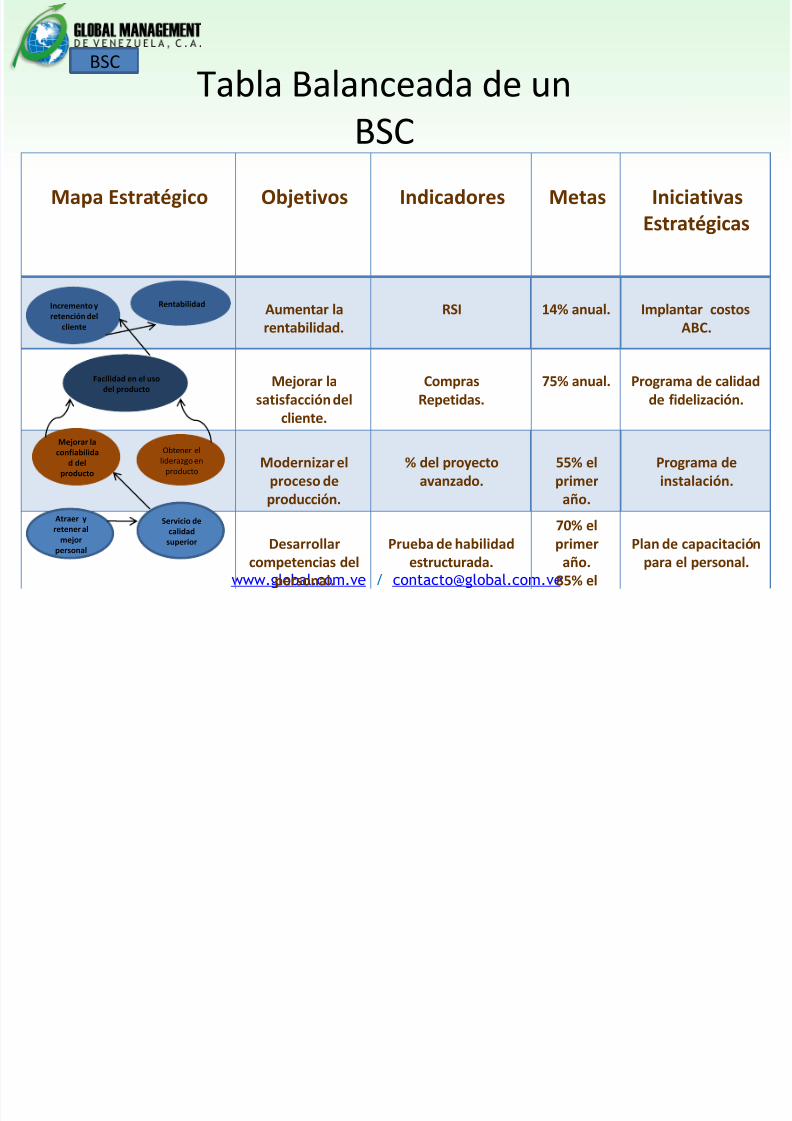

Mapa Estratégico Objetivos Indicadores Metas IniciativasEstratégicas

Aumentar larentabilidad.

RSI 14% anual. Implantar costosABC.

Mejorar lasatisfacción del

cliente.

ComprasRepetidas.

75% anual. Programa de calidadde fidelización.

Modernizar elproceso deproducción.

% del proyectoavanzado.

55% elprimer

año.

Programa deinstalación.

Desarrollar

competencias delpersonal.

Prueba de habilidad

estructurada.

70% elprimer

año.85% el

Plan de capacitación

para el personal.

Atraer yretener al

mejorpersonal

Servicio decalidad

superior

Mejorar laconfiabilida

d delproducto

Obtener elliderazgo en

producto

Facilidad en el usodel producto

Incremento yretención del

cliente

Rentabilidad

Tabla Balanceada de unBSC

BSCObj ti E t té i I di d I d t

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 100/115

www.global.com.ve / [email protected]

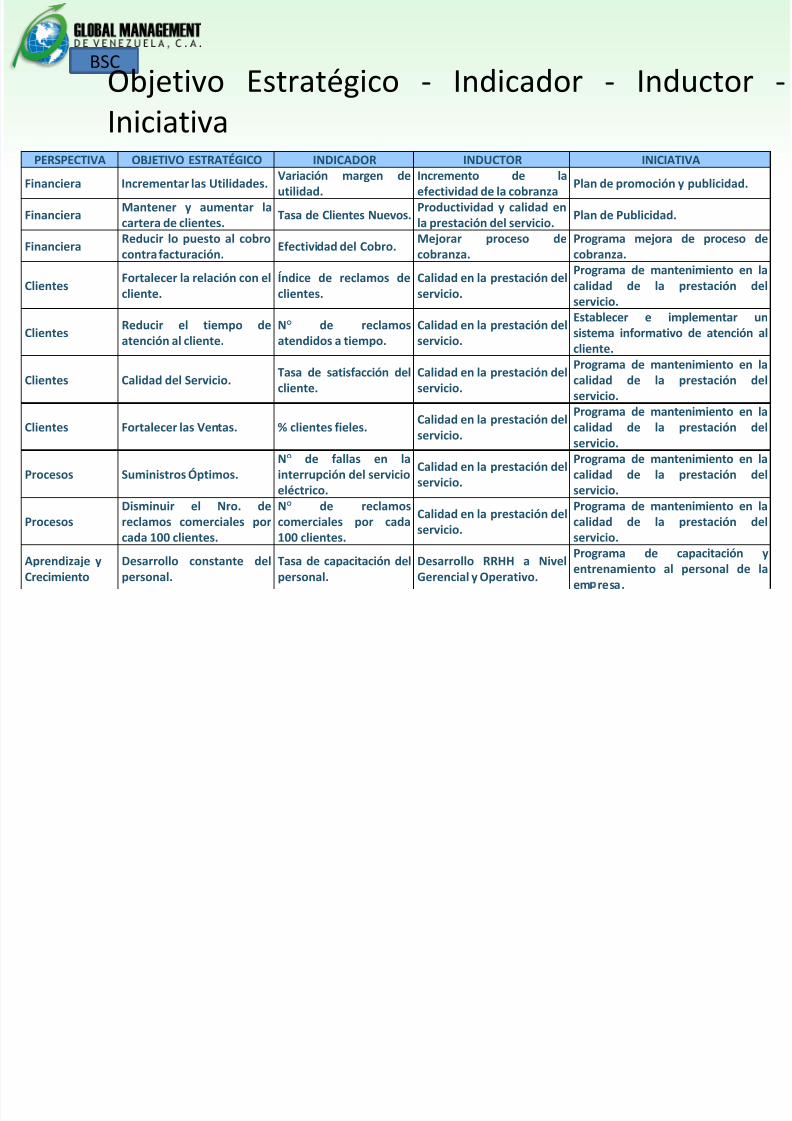

Objetivo Estratégico - Indicador - Inductor -Iniciativa

PERSPECTIVA OBJETIVO ESTRATÉGICO INDICADOR INDUCTOR INICIATIVA

Financiera Incrementar las Utilidades.Variación margen deutilidad.

Incremento de laefectividad de la cobranza

Plan de promoción y publicidad.

FinancieraMantener y aumentar lacartera de clientes.

Tasa de Clientes Nuevos.Productividad y calidad enla prestación del servicio.

Plan de Publicidad.

FinancieraReducir lo puesto al cobrocontra facturación.

Efectividad del Cobro.Mejorar proceso decobranza.

Programa mejora de proceso decobranza.

ClientesFortalecer la relación con el

cliente.

Índice de reclamos de

clientes.

Calidad en la prestación del

servicio.

Programa de mantenimiento en lacalidad de la prestación delservicio.

ClientesReducir el tiempo deatención al cliente.

N° de reclamosatendidos a tiempo.

Calidad en la prestación delservicio.

Establecer e implementar unsistema informativo de atención alcliente.

Clientes Calidad del Servicio.Tasa de satisfacción delcliente.

Calidad en la prestación delservicio.

Programa de mantenimiento en lacalidad de la prestación delservicio.

Clientes Fortalecer las Ventas. % clientes fieles.

Calidad en la prestación del

servicio.

Programa de mantenimiento en la

calidad de la prestación delservicio.

Procesos Suministros Óptimos.N° de fallas en lainterrupción del servicioeléctrico.

Calidad en la prestación delservicio.

Programa de mantenimiento en lacalidad de la prestación delservicio.

ProcesosDisminuir el Nro. dereclamos comerciales porcada 100 clientes.

N° de reclamoscomerciales por cada100 clientes.

Calidad en la prestación delservicio.

Programa de mantenimiento en lacalidad de la prestación delservicio.

Aprendizaje yCrecimiento

Desarrollo constante delpersonal.

Tasa de capacitación delpersonal.

Desarrollo RRHH a NivelGerencial y Operativo.

Programa de capacitación y

entrenamiento al personal de laem resa.

BSC

Difi l d l i l ió d l

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 101/115

www.global.com.ve / [email protected]

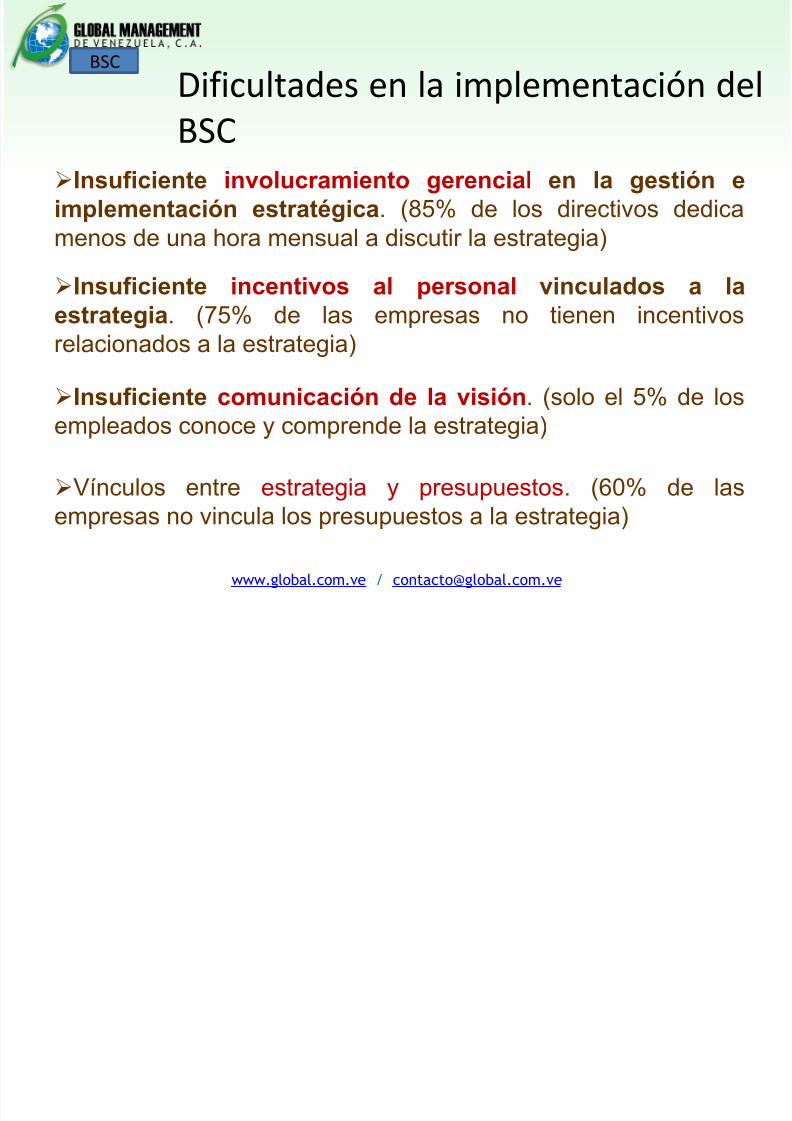

Dificultades en la implementación delBSC

Insuficiente involucramiento gerencial en la gestión eimplementación estratégica. (85% de los directivos dedicamenos de una hora mensual a discutir la estrategia)

Insuficiente incentivos al personal vinculados a laestrategia. (75% de las empresas no tienen incentivosrelacionados a la estrategia)

Insuficiente comunicación de la visión. (solo el 5% de los

empleados conoce y comprende la estrategia)

Vínculos entre estrategia y presupuestos. (60% de lasempresas no vincula los presupuestos a la estrategia)

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 102/115

www.global.com.ve / [email protected]

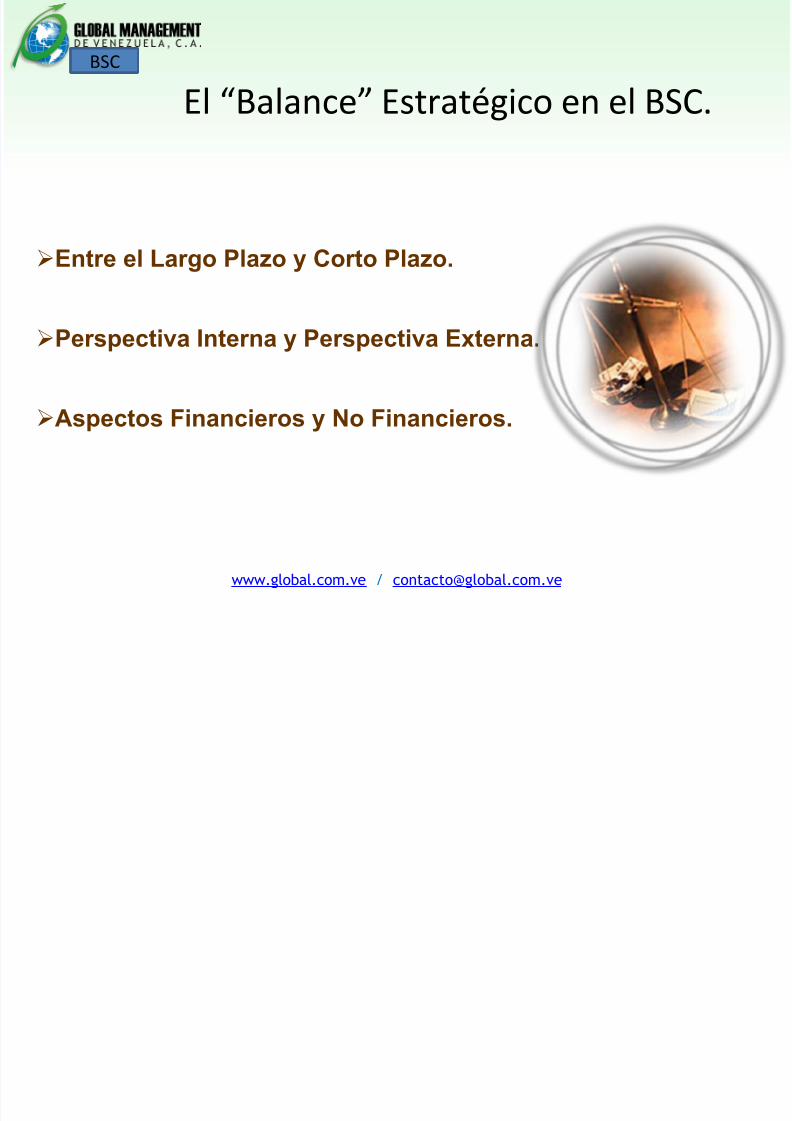

El “Balance” Estratégico en el BSC.

Entre el Largo Plazo y Corto Plazo.

Perspectiva Interna y Perspectiva Externa.

Aspectos Financieros y No Financieros.

BSC¿Para que sirve el Balanced

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 103/115

www.global.com.ve / [email protected]

¿Para que sirve el BalancedScorecard?

Proporciona a los directivos el equipo de instrumentos que necesitan paranavegar hacia un éxito competitivo futuro. Hoy, las organizaciones estáncompitiendo en entornos complejos y, por lo tanto, es vital que tengan una exactacomprensión de sus objetivos y de los métodos que se han de utilizar paraalcanzarlos.

Traduce la estrategia y la misión de una organización en un amplioconjunto de medidas de la actuación, que proporcionan la estructura necesariapara un sistema de gestión y medición estratégica.

Mide la actuación de la organización desde cuatro perspectivasequilibradas: las finanzas, los clientes, los procesos internos y crecimiento y

aprendizaje. Sigue teniendo los indicadores financieros tradicionales. La diferencia conotros sistemas es que éstos cuentan la historia de hechos y acontecimientospasados, una historia adecuada para las empresas de la era industrial para lascuales las inversiones en capacidad y en relaciones con los clientes a largo plazo

no eran críticas para el éxito.

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 104/115

www.global.com.ve / [email protected]

Implementación del BSC

Proceso de Cambio en la Organización.

Aclarar y Traducirla Visión y la

Estrategia.

Comunicación yVínculo.

Planificación yEstablecimientosde Objetivos.

FeedbackEstratégico yFormación.

Fuente: Kaplan, Robert S, y David R, Norton. 1.997. Cuadro de Mando Integral

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 105/115

www.global.com.ve / [email protected]

Balanced Scorecard

Construcción de un BSC.En el proceso de construcción del BSC se distinguen las siguientes etapas bien diferenciadas:

Diseño del BSC: En esta etapa el equipo de trabajo se ocupa de las definicionesfundamentales que van a “ARMAR” el BSC.

Implementación del BSC: En esta etapa nos encontramos con un proyecto tradicionalde Sistemas, que implica la construcción e instalación del software o Sistemas deInformación.

Integración del BSC: Es el proceso de identificación de fuentes de datos para alimentarel BSC, así como el proceso de comunicación por el cual se consigna la implicación de

todos los miembros de la organización.

Seguimiento del BSC: Este debe permitir la retroalimentación y mejora de todo elproceso, de la estrategia y de su despliegue.

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 106/115

www.global.com.ve / [email protected]

Balanced Scorecard

Relaciones de Causa- Efecto.- Su discusión produce un gran aprendizaje.

- Cualquier objetivo debe figurar en alguna relación causa-efecto.

Responsables.

- Todos los objetivos, indicadores e iniciativas deben tener un responsable para su

seguimiento (“monitorización”).

Alineamientos de Recursos.

- Es fundamental asignar los recursos humanos necesarios.

- Es fundamental alinear los objetivos personales con los de la empresa.

- El Cuadro de Mando Integral debe estar alineado con los Presupuestos y con otros

sistemas de Gestión.

Gestión del Cambio.

- La implantación eficaz del Balanced Scorecard requiere de acciones complementariasde Gestión del Cambio con el fin de conseguir modificar comportamientos y alinearloscon la nueva estrategia.

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 107/115

www.global.com.ve / [email protected]

Balanced Scorecard

Un buen Cuadro de Mando Integral debe…. Disponer de una estructura clara.

Permitir entender la estrategia.

Ser un excelente elemento de comunicación.

Ser impulsado y apoyado por la Alta Dirección.

Estar adecuadamente equilibrado y dimensionado: ámbito y recursos.

Estar basado en una metodología y en un clima de cambio.

Debe estar interiorizado por la organización.

Facilitar la participación y el aprendizaje de toda la organización.

Está alineado con otras herramientas (presupuestos, incentivo modelos de

excelencia, ...)

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 108/115

www.global.com.ve / [email protected]

Balanced Scorecard

¿ Que aporta la Metodología?

1.- El imperativo de visualizar la formulación de Las Estrategias en uncontexto integral a través de las llamadas perspectivas, sobre la base deactores - procesos en toda organización, evitando el sesgo de losparadigmas gerenciales.

2.- La necesidad de clasificar los indicadores estratégicos en:

a.- De resultados (desempeño variables exógenas o no - controlables)

b.- Guias / impulsores / inductores de actuación (orientan en lo quehay que hacer (actuación), permiten valorar el desempeño, alertan(guían acerca del logro de los resultados esperados)

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 109/115

www.global.com.ve / [email protected]

Balanced Scorecard

¿ Que aporta la Metodología?

4.- La correcta y adecuada aplicación de la metodología “sienta lasbases” para el aprendizaje estratégico de la organización: la validaciónde practicas gerenciales.

5.- Hacer hincapié en la medición de las variables blandas: indicadoresde las perspectivas, clientes y aprendizaje y crecimiento; entre otras.

3.- Permite “articular de manera coherente” la formulación de la estrategiaa través del modelo causa-efecto (conjunto de hipótesis que definen laoperacionalización de la estrategia.)

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 110/115

www.global.com.ve / [email protected]

Balanced Scorecard

Tendencias “nefastas” en el uso de la Metodología de Balanced Scorecard.

Focalizar el “BSC” como una simple herramienta de medición (sistemas de

medición del desempeño, radares de control, tableau de bord, entre otros.)

Focalizar el “BSC” como una herramienta donde “el concepto de control”

se circunscribe al seguimiento y visualización de un Tablon de indicadores

Concebir el “BSC” como una especie de paradigma gerencial donde su

uso e implementación permitirá <resolver los problemas de laorganización>

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 111/115

www.global.com.ve / [email protected]

Balanced Scorecard

Tendencias “nefastas” en el uso de la Metodología de Balanced Scorecard.

Decir que se está usando la metodología eliminando objetosconceptuales críticos de la misma: formular con perspectivas y sus

indicadores directamente sin precisar los objetivos estratégicos, ni concebir

el punto crucial en la formulación de la estrategia como lo son el ModeloCausa - Efecto y Los Vectores Estratégicos.

Pérdida de la noción de estrategia y de la trascendencia de su adecuada

implementación: Proliferación de indicadores que se corresponden mascon un control operativo – funcional y no con la dimensión de laestrategia de la organización.

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 112/115

www.global.com.ve / [email protected]

Reflexiones

Antes de tener un cambio sostenible en la empresa se debe alinear elBalanced Scorecard Personal (BSCP) con el Balanced ScorecardEmpresarial (BSCE).

1) Sondear para saber si el personal está preparado para el cambio.

2) Programar reuniones con los empleados para informar y debatircon eficacia las ventajas competitivas de alinear el BalancedScorecard Personal con el Empresarial.

3) Indicar por que se necesita un cambio y la empresa debe estar

convencida de la necesidad de alinear el BSCP al BSCE.

4) Explicar con claridad las ventajas competitivas para los empleadosen sus remuneraciones si se alinean con la empresa.

BSC

5/11/2018 BSC Proamsa - slidepdf.com

http://slidepdf.com/reader/full/bsc-proamsa 113/115

www.global.com.ve / [email protected]

Reflexiones

5) Contar con la participación de los empleados en la planificaciónestratégica.

6) Gratificar a aquellos que producen resultados.

7) Dotar de una identidad fuerte al proceso de alinear el BSCP con el