auxiliar en comercio y almacén

TRANSCRIPT

Auxiliar en comercio y Almacén

Presentado por Fernando Fernández Urrizola

Actividades de cobro en tienda

1.-MerchandisingLa tienda y sus diferentes características en

Europa – EspañaLa optimización del Punto de venta

Ubicación, Vocación y surtido de la tiendaEl mobiliario y su implantaciónAnimación del punto de ventaRentabilidad punto de venta

Conjunto de acciones que se l levan a cabo en el punto de venta con la f inalidad de mejorar la rentabil idad,

ocupándose de ubicar el producto durante el t iempo, en la forma, al precio y en la cant idad más convenientes

MerchandisingMerchandising

Establecimientos Comerciales.

El comercio es una fuente de recursos para un país y para sus ciudadanos.

Sus orígenes son tan viejos como la humanidad, ya en el neolítico nuestros antepasados intercambiaban los excedentes de sus cosechas por aperos y objetos necesarios para su vida cotidiana

Concepto y funciones

De forma habitual, el punto de venta se entiende como sinónimo de superficie comercial.Sin embargo el significado concreto (origen de la expresión en inglés “point of sale”) es el lugar donde se realiza una transacción comercial.

De esta forma se puede entender la diferencia entre

Superficie comercial: espacio total dedicado a la actividad de ofrecer y vender bienes y servicios (incluidas las zonas expositivas)

Puntos de ventas: las zona de esa superficie donde se hacen efectivas las operaciones comerciales.

Según el Art. 2.1 de la Ley 1/2010, de 1 de marzo, de

reforma de la Ley 7/1996, de 15 enero, de Ordenación del

Comercio Minorista, son establecimientos comerciales:

“Los locales y las construcciones o instalaciones de carácter

fijo y permanente, destinados al ejercicio regular de

actividades comerciales, ya sea de forma individual o en

espacio colectivo, e independientemente de que se realice de

forma continuada o en días o en temporadas determinadas”.

Un establecimiento comercial es una espacio físico donde se ofrecen bienes o servicios para su venta.

Es un punto de venta, no se producen los bienes.

Un punto de venta hace de Intermediario entre el fabricante y el consumidor

Dependiendo del tipo de consumidor que adquiere los bienes se puede diferenciar entre:

Comercio mayorista al por mayor: el comprador de los bienes ofrecidos no es el consumidor final.

Comercio minorista, al por menor o detallista: vende al consumidor final

UBICACIÓN.

Una ubicación adecuada es garantía de

éxito y al contrario puede ser de fracaso.

Al elegir una ubicación se está elgiendo

una clientela potencial y real, con un

determinado poder adquisitivo y unos

competidores

El proceso de selección de una

ubicación suele seguir a una progresión,

de lo más general a lo más concreto.

SELECCIÓN DE UNA LOCALIDAD

Para elegir la localidad lo primero que se calcula es el nivel de saturación del sector donde se quiere competir

Dicho nivel se mide en número de establecimientos del sector por cada 1000 habitantes

El cálculo se completa con otras variables:

• Tamaño de las áreas comerciales•Características de la población•Economía local y competencia existente

SELECCIÓN DE UNA ZONA DE LOCALIDAD

Para decidir la zona habrá que analizar:

• El poder de compra de cada zona

•La adaptación del comercio a cada zona

•Existencia de asociaciones de comerciantes

• Regulaciones y restricciones

SELECCIÓN DE UN LUGAR ESPECÍFICO DENTRO DE UNA ZONA

Hay 4 factores decisivos a la hora de elegir un ubicación concreta para un comercio:

• Cantidad y calidad de tráfico

•Comercios vecinos

•Posibilidad de aparcamiento

•Tipos de bienes a vender

Características del comercio moderno.

1. Superf icie de exposición: hay que conseguir la mayor posible, siguiendo una máxima del merchandising que dice "Exposición = ventas".

2. Distribución del local : se debe hacer un trazado que "obligue" al cliente a pasar por delante del mayor número de productos posible.

3. Secciones: también deben estar ubicadas de manera que el cliente pase por la mayoría de ellas; las fundamentales deben estar distanciadas unas de otras y situadas estratégicamente.

4. Selección del surtido: debe haber cantidad y calidad suficiente.5. Puerta de entrada: es preferible que haya una sola, que sea amplia

y sin ningún tipo de obstáculo.6. Circulación: la tienda debe distribuirse de modo que no se formen

colas, estrangulamientos o pasillos sin salida.7. Cajas: deben situarse preferentemente a la salida, para que también

cumplan una función de control.8. I luminación: debe ser la técnicamente correcta.9. Techos: no excesivamente altos.10. Suelos: cómodos, seguros, fácilmente conservables y de fácil

limpieza.06/05/15

Cuidar los siguientes puntos:

Situar las secciones convenientemente de modo que podamos rentabilizar al máximo la superficie de ventas, siguiendo una secuencia lógica.

Lograr una disposición coherente y atractiva de acuerdo con el producto que vamos a vender.

Distribuir los pasillos creando una circulación fluida y cómoda.

Localizar y “calentar” los puntos fríos.

Para tener éxito es necesario tener en cuenta:

Establecer un circuito de compra con una lógica graduación

de los deseos de la cl ientela, mediante encadenamiento de ideas que

hagan saltar de una compra a otra fácilmente y que despierten

sugerencias complementarias.

Equil ibrar las ventas de productos con margen flojo, facilitando las

ventas por impulso.

El f lujo de circulación es el recorrido mas habitual utilizado por el

conjunto de compradores del establecimiento.

El control del f lujo nos permitirá canalizar a los clientes por diferentes

secciones de la tienda y de forma general circular por el máximo de la

superficie de venta del local, lo que asegura las ventas de todos los

productos de nuestra tienda.

La disposición del mobiliario

La disposición del establecimiento se puede diseñar atendiendo a

tres tipos claramente diferenciadas: l ibre, parri l la y aspirada o

en espiga.

Disposición l ibre

Este tipo de disposición consiste en la colocación del mobiliario sin seguir un esquema aparente, dejando mayor libertad de movimiento al no imponer un flujo.

Disposición en parri l la

Consiste en colocar los muebles de forma recta con respecto a la circulación de los clientes.

Este tipo de disposición, combinada con la adecuada situación de las secciones da excelentes resultados, ya que se impone un determinado sentido a la circulación y el cliente se ve “obligado” a recorrer la longitud de todo el mobiliario de forma ordenada buscando los productos necesarios.

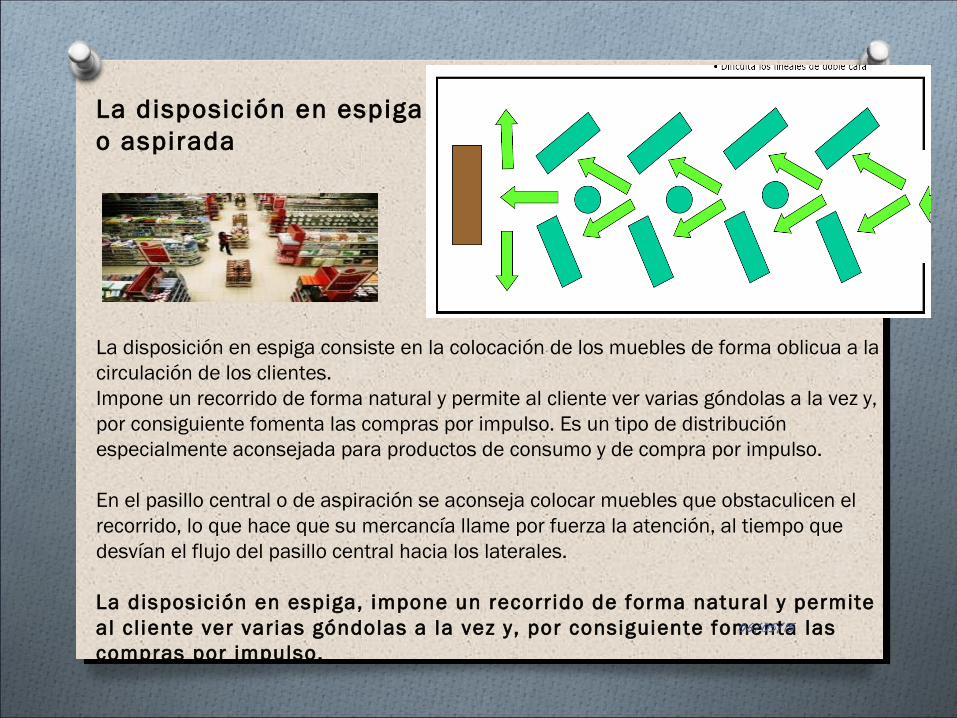

La disposición en espiga o aspirada

La disposición en espiga consiste en la colocación de los muebles de forma oblicua a la circulación de los clientes. Impone un recorrido de forma natural y permite al cliente ver varias góndolas a la vez y, por consiguiente fomenta las compras por impulso. Es un tipo de distribución especialmente aconsejada para productos de consumo y de compra por impulso.

En el pasillo central o de aspiración se aconseja colocar muebles que obstaculicen el recorrido, lo que hace que su mercancía llame por fuerza la atención, al tiempo que desvían el flujo del pasillo central hacia los laterales.

La disposición en espiga, impone un recorrido de forma natural y permite al cl iente ver varias góndolas a la vez y, por consiguiente fomenta las compras por impulso.

06/05/15

La situación de las secciones

Una de las principales decisiones que debe realizar el responsable del punto de venta consiste en la repartición del espacio de venta en las diferentes divisiones o secciones que va a tener el mismo.

Sin embargo, la decisión del lugar donde se van a ubicar cada una de las secciones no puede desligarse de la siguiente consideración:

¿cómo se deben situar las secciones entre sí?

Es decir, que el problema no es solamente dónde colocar cada una de las secciones, sino también que estas secciones entre sí deben guardar un orden lógico y racional que facil ite la orientación y la compra de los cl ientes del establecimiento.

Obviar estas consideraciones conduce a la desorientación, al descontento y a la pérdida de la clientela.

La complementariedad. Las secciones deben complementarse entre sí formando una circulación lógica y coherente entre las mismas. La complementariedad se da también entre productos, cuando los productos complementarios son de diferentes secciones o familias la complementariedad se denomina presentación cruzada.

Alimentación (pescadería, carnicería, frutas y verduras), textil (niño, caballero, señora), electrodomésticos (gama blanca, gama marrón), etc. La complementariedad se da, también entre productos (leche y café), (zapatos y bolsos), (camisas y corbatas).

Es importante que las secciones sigan una secuencia lógica. Hay que combinar las categorías de producto de forma que aquellas que son adyacentes sean lo más compatible posible.

Los factores más importantes a tener en cuenta a la hora de situar las secciones son:

Los productos de atracción, ya que son los más vendidos

Los puntos o zonas calientes naturales o creadas que son los lugares del punto de venta donde se producen ventas muy superiores a la media del establecimiento,

Una distribución de las secciones fundamentada en la complementariedad.

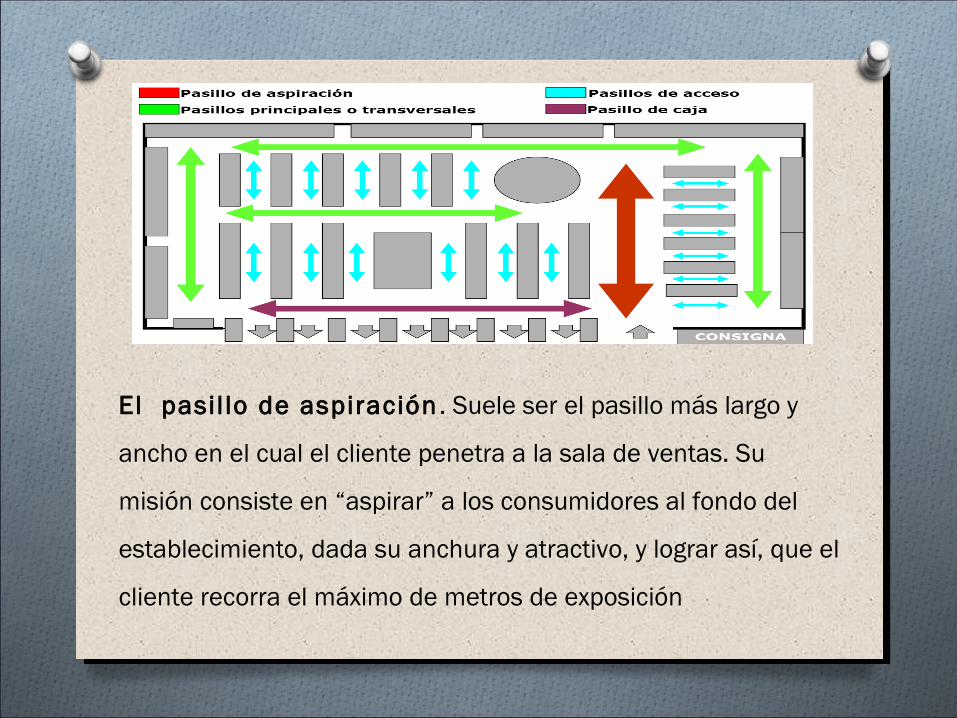

El pasil lo de aspiración . Suele ser el pasillo más largo y

ancho en el cual el cliente penetra a la sala de ventas. Su

misión consiste en “aspirar” a los consumidores al fondo del

establecimiento, dada su anchura y atractivo, y lograr así, que el

cliente recorra el máximo de metros de exposición

Caja registradora, máquina que registra la cuantía de una venta cuando ésta se realiza.Dispone de un cajón, que sólo se abre cuando se marca el precio de la venta, donde se deposita el dinero recibido.

Caja registradora

HistorialEn 1879 se inventó y patentó la primera caja registradora práctica.Cuando la máquina registraba una venta, la cantidad debida aparecía en un marcador colocado en la parte frontal, y en su interior se perforaba una serie de puntos en un rollo de papel.Al terminar la jornada el comerciante totalizaba sus ventas sumando las filas de puntos.

En la actualidad, como norma general, las máquinas de cobro realizan la facturación obligatoria de las ventas, que se perfecciona con el registro y entrega de un tique o factura, por lo general con el fin tributario de recaudar el Impuesto sobre Valor Añadido u otros impuestos que graven las ventas. Así como el control de del surtido de la tienda

Caja registradora

Las cajas registradoras modernas no sólo realizan operaciones similares, sino que también calculan el importe total cuando un cliente compra varios artículos; guardan un registro de cada venta y del departamento donde se ha realizado, asientan si se paga en efectivo o con tarjeta de crédito, imprimen los detalles de la compra en un recibo que se entrega al cliente y calculan el cambio que hay que dar.

Terminales Punto de venta

En la actualidad, la mayoría de las cajas registradoras son electrónicas y, en grandes tiendas están conectadas a una computadora central que mantiene un control del inventario de los diversos departamentos y comprueba de forma casi instantánea la validez de las tarjetas de crédito que los clientes utilizan para pagar sus compras.

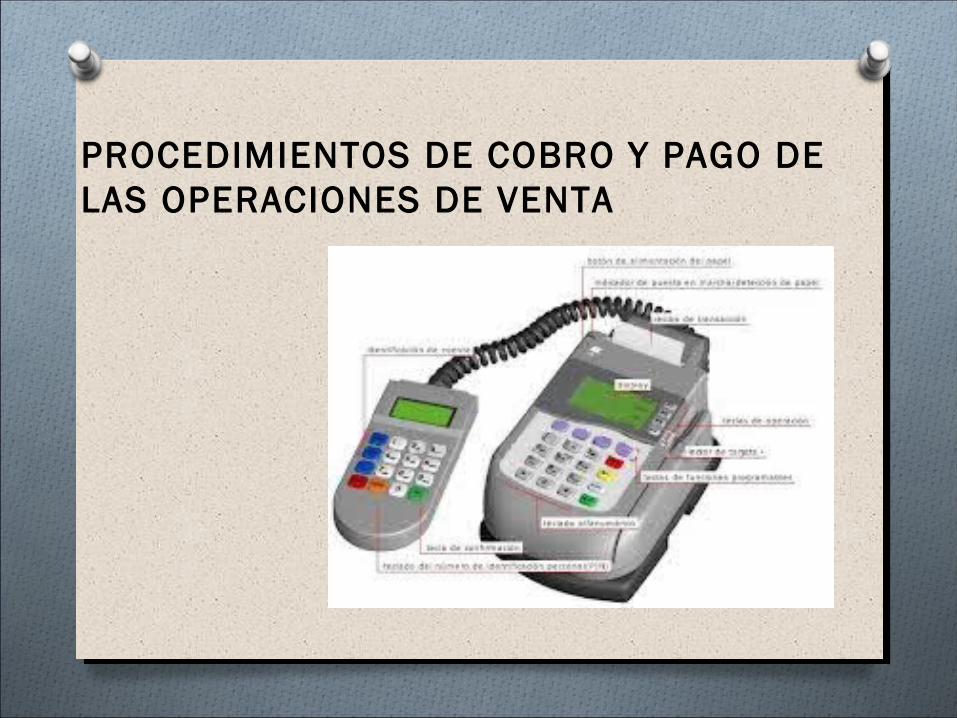

Un datafono es un dispositivo instalado en un establecimiento comercial que permite cobrar a través de una tarjeta de crédito o de débito. Los datáfonosson proporcionados por los bancos o entidades financieras para el cobro de venta de productos o servicios.

Los datafonos tienen un teclado, una pequeña impresora, una pantalla, un lector de la banda magnética de las tarjetas, un chip y un software para gestionar la operativa de venta, además de un protocolo de comunicaciones. Como norma ES un servicio que permite el pago con tarjeta de crédito y/ o debito a través del móvil y el Tpv

Elementos y características del TPV.El TPV (terminal de punto de venta) es un dispositivo que ayuda en la tarea de lagestión de un establecimiento comercial de venta al público. Este dispositivo puede contar con sistemas informáticos especializados que ayudan en las funciones de gestión del punto de venta mediante una interfaz accesible para los vendedores, que es lo que denominamos, propiamente, TPV.

Terminal Punto de Venta

Los TPV se componen de:

Hardware: Dispositivos físicos

Software: Sistema operativo

Los dispositivos de hardware que compone el TPV pueden ser:

• Compactos: son aquellos que ocupan muy poco y que llevan incluida la pantalla, la impresora de recibos y el teclado. Los sistemas más modernos incluyen una pantalla táctil para ahorrar el espacio del teclado y muchos de ellos están hechos especialmente para negocios en los que pueden sufrir daños. Por este motivo, pueden resistir el vertido de líquidos, los golpes, las humedades, etc.

• Modulares: suelen estar basados en un PC normal con un software instalado en un sistema operativo comercial. Este sistema no es muy recomendable, ya que los ordenadores de uso personal no están pensados para ser utilizados en un uso comercial. Este tipo de TPV se compone de: un monitor, un teclado, una impresora de recibos, un cajón portamonedas, lector de código de barras y un lector de banda magnética.

• Telecomandos: son terminales que permiten el registro a distancia.• Terminales de mano, que permiten el registro a distancia.

Los dispositivos de hardware que compone el TPV pueden ser:

Las aplicaciones (software) del TPV pueden ser:

• A medida: las que contienen una aplicación específica para una única empresa.Estas aplicaciones suelen ser más caras que las convencionales y las modificaciones o actualizaciones las tendrán que hacer sus creadores o los que las han comprado.

• Comerciales: estas aplicaciones informáticas suelen estar predefinidas para cierto tipo de comercios tales como, por ejemplo, tiendas de ropa, farmacias, cafeterías, restaurantes, zapaterías, etc.

.

Las aplicaciones (software) del TPV pueden ser:

• Específicas: son aquellas que se desarrollan para un tipo de negocio en concreto.Este software puede ir junto con un sistema operativo propio del fabricante al que se le añaden particularidades que van a ser requeridas por los que lo van a utilizar

Las aplicaciones (software) del TPV pueden ser:

1. Monitor. En el sector de la alimentación y las bebidas es preferible utilizar un monitor que incorpore un sistema táctil ya que facilita la gestión del negocio al no ser necesario el ratón, ser muy intuitivo y mejorar las condiciones de cobro (se manejan fácilmente los menús). También se puede elegir un monitor normal de Pc.

2. Teclado. En función del negocio se puede elegir entre un teclado de Pc normal o uno de menores dimensiones para ajustarlo al espacio disponible. Un teclado específico para terminal punto de venta programable es el modelo ideal del que se puede disponer.

3. Visor electrónico. Pantalla en la que el cliente puede visualizar el resultado de su compra antes de que se imprima el ticket. La mayoría presenta dos filas de veinte caracteres.

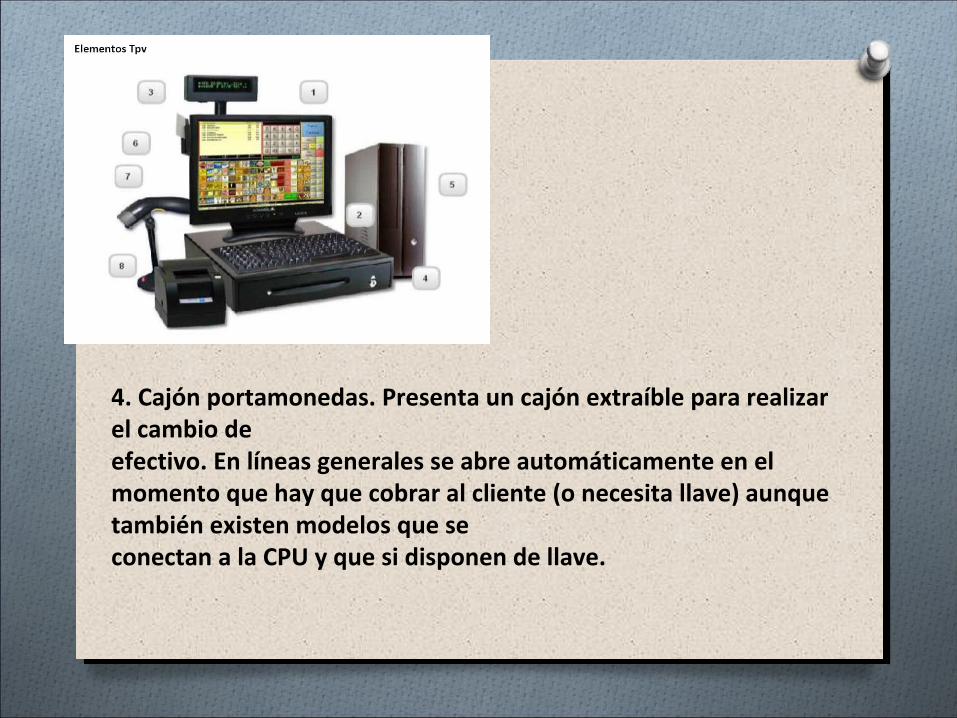

4. Cajón portamonedas. Presenta un cajón extraíble para realizar el cambio deefectivo. En líneas generales se abre automáticamente en el momento que hay que cobrar al cliente (o necesita llave) aunque también existen modelos que seconectan a la CPU y que si disponen de llave.

5. CPU. Central Processing Unit, es decir, unidad central. Es un procesador de datos en el que se realizan cálculos y se interpreta la información de los programas que tiene instalados.

6. Lector de banda magnética. Transcribe la información de las bandas magnéticas de las tarjetas de crédito y débito para realizar las transacciones bancarias necesarias en el proceso de venta.

7. Lector de código de barras. Transcribe el código que se asocia a cada producto y lo identifica con el artículo correspondiente. El terminal punto de venta presenta una base de datos de todos los productos de forma que mediante el lector de código de barras se accede directamente a los principales datos: nombre, descripción, precio, etc. Es muy útil porque evita posibles errores que se cometerían al escribir directamente el código en el ordenador, además de beneficiar al consumidor en el tiempo que tendría que esperar por dicha acción. Existen múltiples modelos entre los que cabe destacar para el sector de alimentación y bebidas, aquellos que además de leer el código incluyen información adicional (peso…).

8. Impresora de tickets. Expide el recibo de compra al cliente. Hay multitud demodelos en función de las preferencias de cada empresario. En concreto, en elsector de la alimentación existen impresoras específicas que envían el ticket a lacocina. Es importante conocer la legislación vigente en sanidad, pues también sefabrican modelos con carcasas de acero inoxidable

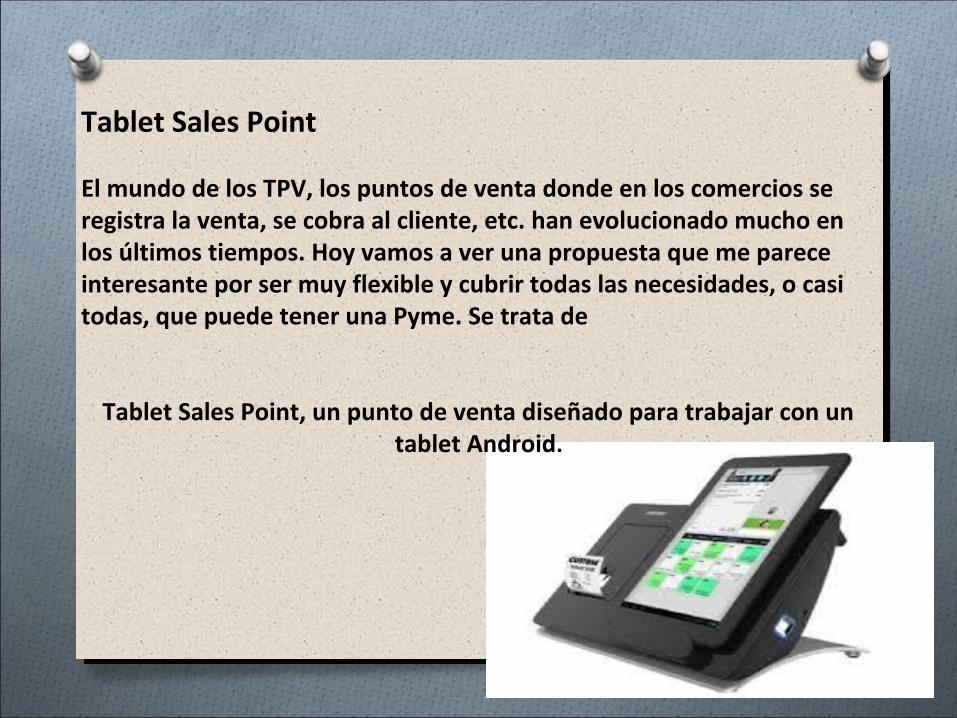

Tablet Sales Point

El mundo de los TPV, los puntos de venta donde en los comercios se registra la venta, se cobra al cliente, etc. han evolucionado mucho en los últimos tiempos. Hoy vamos a ver una propuesta que me parece interesante por ser muy flexible y cubrir todas las necesidades, o casi todas, que puede tener una Pyme. Se trata de

Tablet Sales Point, un punto de venta diseñado para trabajar con un tablet Android.

Versiones de Tablet Sales Point

Está disponible en dos versiones,

Tablet SP Lite, que está enfocada hacia los negocios que sólo tienen un punto de venta. Por lo demás, tiene todas las funcionalidades de la versión cloud, excepto que la consulta de los datos se debe hacer desde local. Esta versión no requiere conexión constante a Internet.

• Tablet SP Cloud está pensada para los negocios que tienen puntos de venta distribuidos en sucursales, o también dentro del mismo negocio. La gran ventaja es que permite consultar todo desde Mobility Enterprise Portal y para su funcionamiento requiere tener siempre conexión a Internet.

Funcionalidades de Tablet Sales Point

Se trata de un sistema sencillo de utilizar, donde además de las características propias de cualquier TPV, como los módulos de ventas, productos, gestión de inventario, etc.Se suman algunas más que lo pueden hacer interesante.

Resumen de venta móvil disponible en la versión cloud, que de un vistazo nos permite conocer desde nuestro Smartphone un resumen de todas las ventas de todos los puntos. Está disponible para todo tipo de móviles.

Envío de tickets de venta por correo en lugar de imprimirlo para nuestrosclientes. Algo que resulta muy útil para aquellos clientes que luego lo tienen que guardar o tratar como un gasto.

Integración con ERP donde tiene capacidad para integrarse con SAP,OpenBravo, SAGE o Microsoft Dynamics, entre otros, lo que puede facilitar su implementación para empresas que ya trabajan con algún sistema similar.

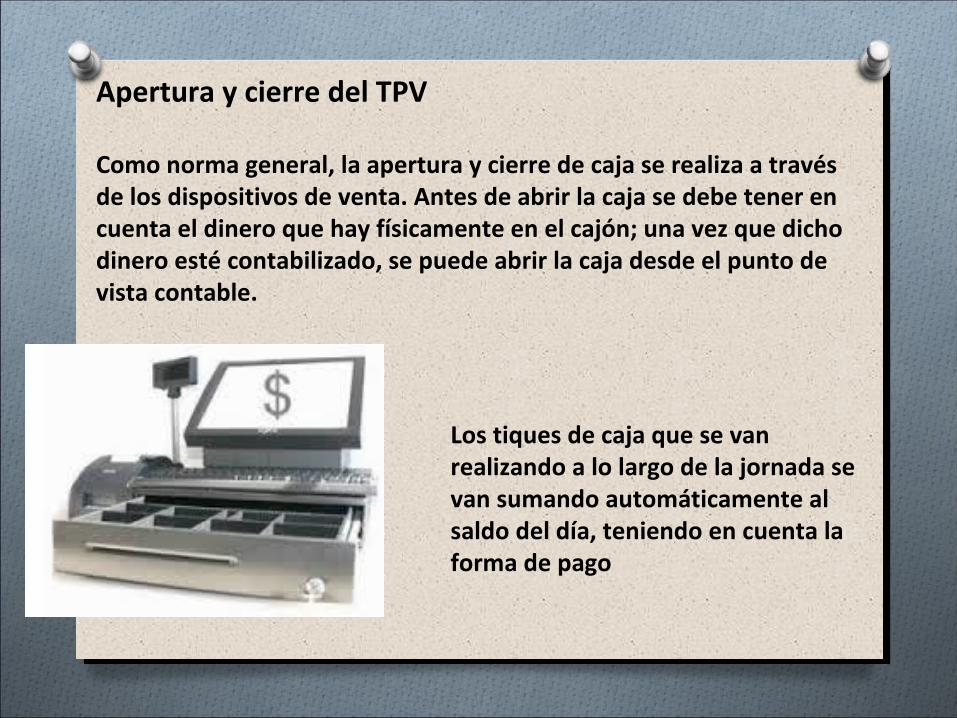

Apertura y cierre del TPV

Como norma general, la apertura y cierre de caja se realiza a través de los dispositivos de venta. Antes de abrir la caja se debe tener en cuenta el dinero que hay físicamente en el cajón; una vez que dicho dinero esté contabilizado, se puede abrir la caja desde el punto de vista contable.

Los tiques de caja que se van realizando a lo largo de la jornada se van sumando automáticamente al saldo del día, teniendo en cuenta la forma de pago

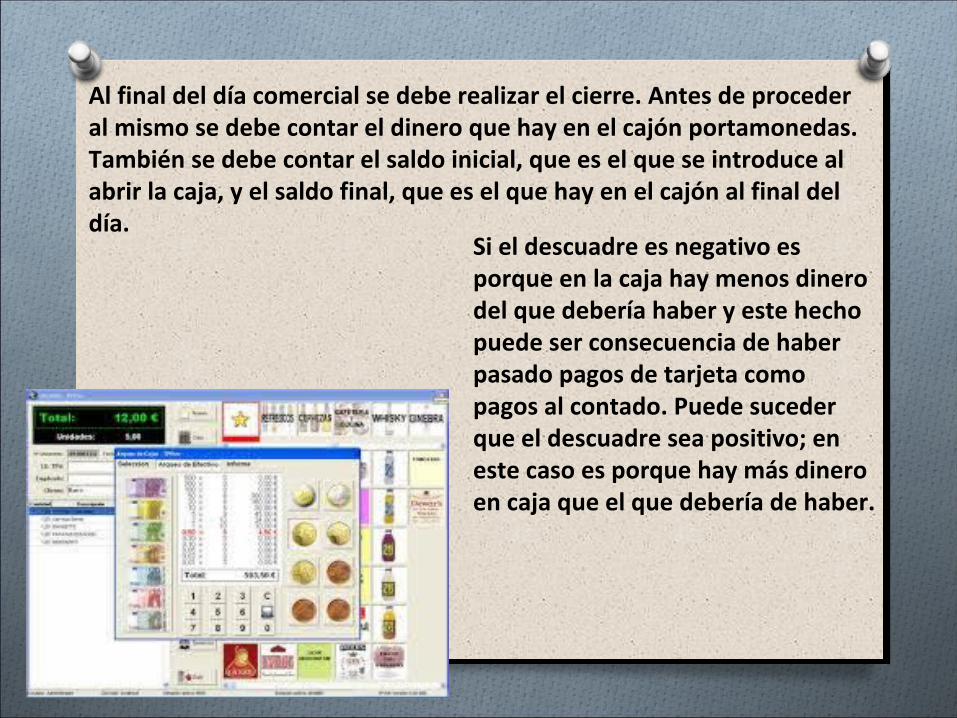

Al final del día comercial se debe realizar el cierre. Antes de proceder al mismo se debe contar el dinero que hay en el cajón portamonedas. También se debe contar el saldo inicial, que es el que se introduce al abrir la caja, y el saldo final, que es el que hay en el cajón al final del día.

Si el descuadre es negativo es porque en la caja hay menos dinero del que debería haber y este hecho puede ser consecuencia de haber pasado pagos de tarjeta como pagos al contado. Puede suceder que el descuadre sea positivo; en este caso es porque hay más dinero en caja que el que debería de haber.

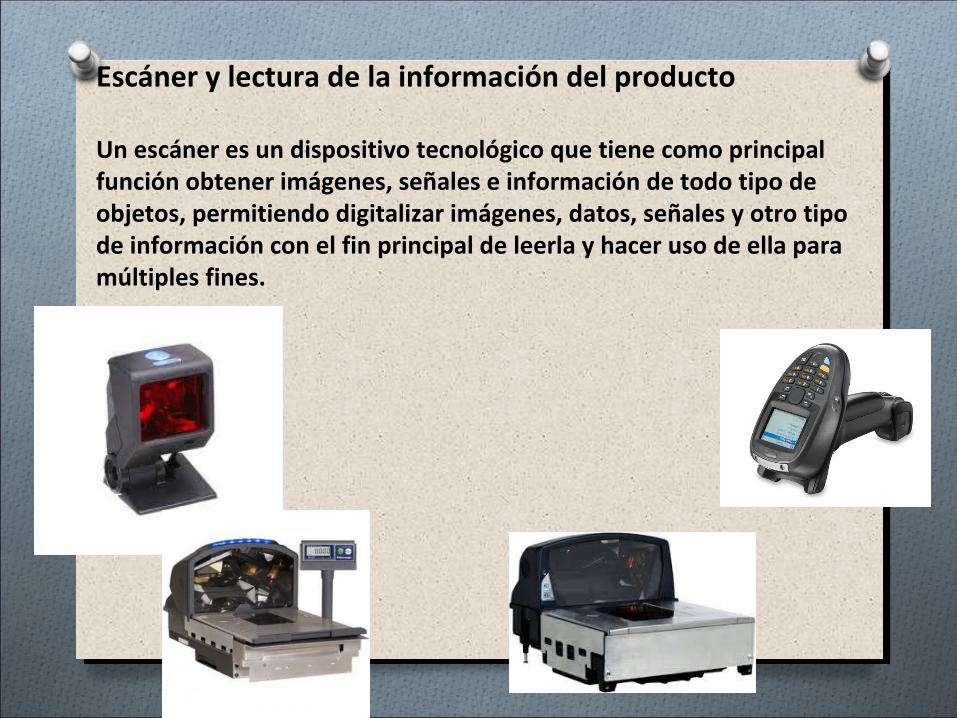

Escáner y lectura de la información del producto

Un escáner es un dispositivo tecnológico que tiene como principal función obtener imágenes, señales e información de todo tipo de objetos, permitiendo digitalizar imágenes, datos, señales y otro tipo de información con el fin principal de leerla y hacer uso de ella para múltiples fines.

El escáner utilizado en las operaciones de caja es el de lectura de códigos de barras que se utiliza en los comercios, supermercados y otro tipo de negocios.A través de este escáner se registra la adquisición de un producto revelando su precio y sus características. Esta información está en el código de barras y el escáner lo lee y la ofrece a los vendedores

Funciones del TPV

Los terminales punto de venta optimizan el trabajo que realizamos día a día. Presentan múltiples funciones, siendo relevante enfatizar, las más básicas y comunes al sector de al imentación y bebidas:

1.Establece los perfi les de trabajo: registra el número de cada vendedor con el f in de imputar las ventas realizadas a la persona correspondiente.

2. Crea bases de datos: fuentes de información. o Clientes: permite la consulta de los cl ientes

que cada vendedor registre.o Proveedores: permite la consulta de cada uno

de los proveedores, lascompras que se realizan a los mismos, etc.

3. Realiza el control de ventas:o Tickets: emisión, consulta, pendientes de pago, etc.o Venta tradicional: idéntica a una venta normal.o Arqueos: mecanismo que permite el cambio de perfil de trabajo sin necesidad de realizar el cierre de caja.o Cierre de caja: permite la creación de listas que engloban el total de ventas al día, o entre las fechas que solicitemos con el fin de verificarque el total cuadra con la caja.o Venta a cuenta: permite emitir un ticket que deje

registrado que elcliente deja un importe pendiente de pago.

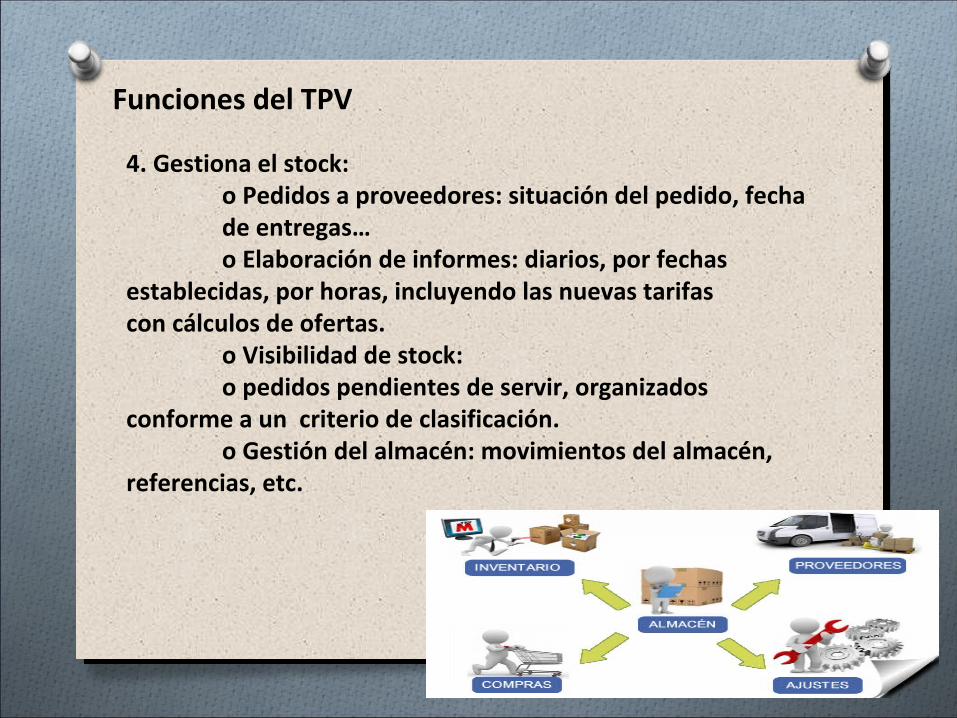

Funciones del TPV

4. Gestiona el stock:o Pedidos a proveedores: situación del pedido, fecha de entregas…o Elaboración de informes: diarios, por fechas

establecidas, por horas, incluyendo las nuevas tarifas con cálculos de ofertas.

o Visibilidad de stock:o pedidos pendientes de servir, organizados

conforme a un criterio de clasificación.o Gestión del almacén: movimientos del almacén,

referencias, etc.

Funciones del TPV

Otras funciones auxiliares del TPV

Además de las funciones que hemos vistos anteriormente como la impresión detiques, de la gestión de las ventas o el control de inventarios, los TPV pueden realizar otras funciones, como, por ejemplo:

1. Emitir de facturas con todos los datos que se establecen legalmente.2. Gestionar una base de datos de los clientes y proveedores.3. Realizar estadísticas de las ventas en determinados períodos de tiempo.4. Ejecutar la gestión del mantenimiento, importación y modificación de las tarifas, con los impuestos pertinentes.5. Controlar los artículos por temporadas comerciales6. Imprimir los logos en todos los documentos referentes a la gestión comercial.

Lenguajes comerciales: codificación de la mercancía, transmisión electrónica de datos (Sistema EDI u otros).

Una de las técnicas para lograr resultados eficientes en las operaciones de caja de venta es a través de la codificación. La codificación consiste en proporcionar códigos numéricos o alfanuméricos a diversos procesos para llevar un seguimiento y control más profundo de una actividad concreta.

Una de las formas en que los datos pueden ser capturados de forma eficiente esmediante conocimiento de varios códigos. El proceso de colocar datos ambiguos, problemáticos o poco claros en unos cuantos dígitos o letras de fácil captura se llama codificación. La codificación reduce el tiempo de registro y manipulación de datos, ya que gracias a ella se requiere menos tiempo para su captura y se reduce la cantidad de conceptos. Además, los datos codificados logran ahorrar un espacio valioso de memoria y de almacenamiento.

1. El almacenamiento de información en bases de datos

2. La construcción de intranets3. El correo electrónico 4. El actual desarrollo de las tecnologías de

intercambio electrónico de datos (EDI),

Marco técnico/cultural Ideal para la transformación sustancial de las

estructuras administrativas arraigadas

“la adopción de EDI, como de cualquier otra tecnología de avanzada, implica cambiar los procedimientos del

negocio, la forma en que interactúan las empresas y la forma de pensar sobre cómo se hacen los negocios.”

El sistema EDI

•Órdenes de compra

•Recibos

•Facturas

•Catálogos de Productos y Reportes de Venta

•etc.

Las empresas generan Documentos en Papel…

“Un documento electrónico en sentido estricto es el que se instrumenta sobre la base de impulsos electrónicos, es conservado en forma digital en la memoria de una computadora o instrumento informático afín, y no puede ser leído o conocido por el hombre sino como consecuencia de un proceso de traducción que hace perceptible y comprensible el código de señales digitales.”

El Documento Electrónico

¿Qué es el EDI?El EDI consiste en la utilización de las telecomunicaciones y sistemas de software apropiados como medio para el intercambio de información comercial, en términos de

documentos pre acordados, estructurados, estandarizados, entre empresas vinculadas por intereses

comerciales compartidos.

Se vale de la informática, transmite datos, información computarizada. Vincula empresas, sociedades, organizaciones, que comparten intereses de índole comercial. Es el intercambio de datos en un formato normalizado entre los sistemas informáticos de quienes participan en transacciones comerciales con reducción al mínimo de la intervención manual.

EDI también es:· Transacción comercial sin papeles.· El camino más corto entre los sistemas informáticos de quienes participan en una transacción comercial.· No es correo electrónico de formato l ibre, ya que los datos que contienen están estructurados

Definición de TelecomunicacionesSe denomina telecomunicación a la técnica de transmitir un mensaje desde un punto a otro, normalmente con el atributo típico adicional de ser bidireccional. Proviene del griego tele, que signif ica distancia. Por tanto, el término telecomunicación cubre todas las formas de comunicación a distancia, incluyendo radio, telegrafía, televisión, telefonía, transmisión de datos e interconexión de ordenadores.

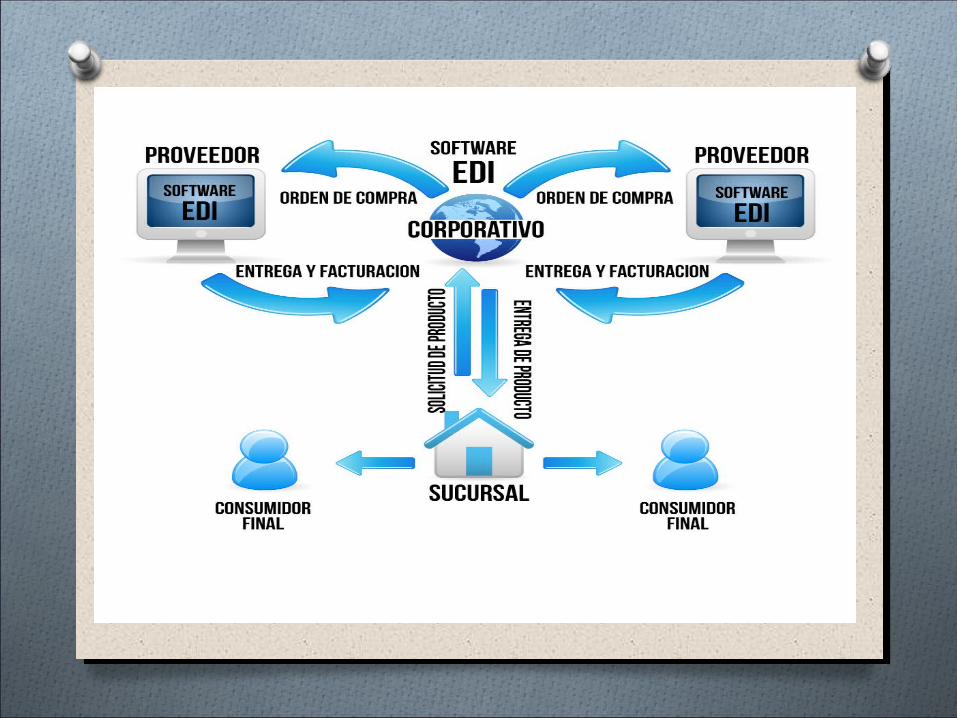

Comercio ElectrónicoProyecto EDI¿Qué es el Comercio Electrónico?

El Comercio Electrónico es la venta, distribución, mercadeo de bienes y servicios por medios electrónicos.

Existe una gran diversidad de formas de hacer transacciones por medios electrónicos, siendo el “EDI” o Intercambio Electrónico de Datos, la forma para que dos o más empresas (comprador y proveedor), realicen sus transacciones comerciales en un ambiente también conocido como “B to B”.

¿Qué es el Intercambio Electrónico de Datos “EDI”?

“EDI” es el Intercambio Electrónico de Documentos comerciales en formato electrónico, entre las aplicaciones informáticas de empresas relacionadas comercialmente.

“EDI” permite intercambiar por medio de Internet, documentos comerciales electrónicos, mediante mensajes acordados y estandarizados internacionalmente, entre dos o más computadoras de varias empresas y con una mínima intervención manual y el iminando las grandes cantidades de papel que se genera en cada transacción comercial.

La f inalidad de “EDI” es administrar el f lujo de información en la cadena de abastecimiento de un producto o servicio, por medio de la comunicación de información estructurada de computadora a computadora, de aplicación a aplicación, sin intervención humana y sin papeles; entre empresas, instituciones o individuos.

El “EDI – B2B” se basa en la uti l ización de mensajes estándar, asegurando que todos los participantes uti l icen un lenguaje común.

EL ESTANDAR DE MENSAJES PARA COMERCIO ELECTRÓNICO: EDIFACT Y EDI/XML

Como herramienta facilitadora del Comercio Electrónico, desde el año 1987, las oficinas EAN desarrollaron el UN/EDIFACT que es el único estándar avalado por Naciones Unidas para el Intercambio Electrónico de Datos y administrado por las oficinas EAN a nivel mundial. “UN” viene de United Nations, EDIFACT significa Intercambio Electrónico de Datos para la Administración, el Comercio y el Transporte (Electronic Data Interchange For Administration Commerce and Transport).

Los mensajes UN/EDIFACT son la trascripción mundial de más de 200 mensajes comerciales a formato electrónico, que hoy día se usan diariamente para realizar todas las transacciones entre socios de negocios.Ejemplos de mensajes: orden de compra, factura, manifiestos de carga, reportes de inventarios notas de crédito y debito, etc.

Otro estándar emergente es el EDI/XML, que a diferencia del EDIFACT, es mucho más simple para efectos de programación.

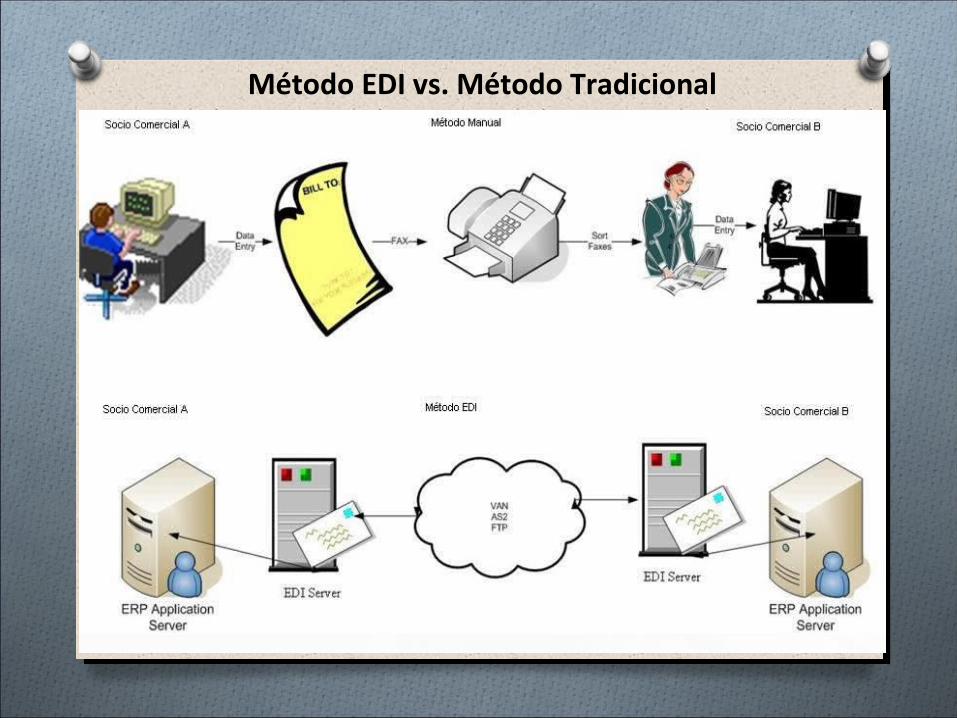

Método EDI vs. Método Tradicional

1. Permite romper con las limitaciones geográficas y temporales .

2. Ahorro del tiempo de manipulación y procesamiento de la información.

3. Disminución del número de errores de interpretación de información.

4. Menores riesgos asociados con el volcado incorrecto de los datos de documentos físicos a los sistemas.

5. Eliminación de horas-hombre abocadas al traspaso o carga de documentos de papel a sistemas informáticos, y la máxima automatización de los procesos.

6. Agiliza los procesos administrativos y posibilita una creciente disminución en papel.

Ventajas del EDI

BENEFICIOS DEL EDISólo bajo un marco abierto de ideas y de compromiso ante el

cambio en los procesos empresariales, “EDI” aportará los beneficios deseados, entre los que se encuentran:

Reducción del tiempo administrativo del comprador Mejores decisiones del comprador Más tiempo para que los vendedores “Vendan”, en lugar de recoger

pedidos Menos tiempo en la solución de discrepancias de órdenes /

facturas. Mejor información sobre el estado de la orden de compra. Más oportunidades en compras alternativas. Menor tiempo dedicado a la conciliación de diferencias / errores. Menos devoluciones de productos.

Componentes EDI

1.- Software traductor EDI

2.- Estándar EDI a utilizar 3.- Medios de comunicación con nuestros socios comerciales.

SOFTWARE TRADUCTOR

Su función es la de interpretar los diferentes documentos electrónicos que vamos a intercambiar con los diferentes estándares de EDI que recibiremos o enviaremos, este software nos permite integrar de forma automatizada EDI con cualquier sistema de informática (ERP).

ESTÁNDAR EDI A UTILIZAR

La definición del estándar a utilizar depende en gran parte de si somos el receptor o el emisor, normalmente cuando somos los receptores de un documento EDI tendremos que adecuarnos a la guía que nos proporciones.El estándar EDI nos dice la información de los campos que son enviados ó recibidos y poder implementar nuestro mapeo para la integración con nuestras aplicaciones.

Actualmente se cuenta con los estándares EDIFACT (EDI For Administration, Commerce and Transport, propuesto por la International Standards Organization y la Comisión Económica para Europa de las Naciones Unidas) y el ANSI (American National Standards Institute, el más usado en Estados Unidos).

Paulatinamente el primero se ha ido imponiendo como estándar. Por medio del EDI las empresas pueden transferir diversos tipos de información como órdenes de compra, acuse de recibo, cambiar las órdenes de compra, consultas y reportes sobre la situación que guardan éstas, facturas, pagos y notificaciones, rechazo de pagos, ajustes de inventarios, planificación de producción, transferencia de productos y reventas, etcétera.

MEDIOS DE COMUNICACIÓN

Implementación de la Red: iniciadores y seguidores

Las organizaciones que participan del sistema EDI pueden ser clasificadas en iniciadoras y seguidoras. A continuación, las principales características de cada una de ellas:

Entidades Iniciadoras: son las que impulsan o incitan el uso del EDI entre sus socios comerciales. Podemos clasificarlas según el principal elemento que las motiva a adoptar y promover el sistema, en:

Buscadoras de excelencia: consideran que pueden realizar con mayor eficiencia y eficacia las operaciones de intercambio de documentos a través de EDI que mediante los mecanismos tradicionales. Tienen la convicción de que el nuevo método les permitirá obtener un mayor rendimiento de la información a partir de un mejor manejo de la misma. Son entidades que buscan ser líderes, diferenciándose por su competitividad, calidad y servicios. Sus actitudes se corresponden con posiciones proactivas y abiertas a las innovaciones. Presionadas por el entorno: son las que, si bien estiman las ventajas derivadas de la implementación del EDI, actúan por imitación, para estar a la altura de sus principales competidores. Su accionar tiene más que ver con la adhesión a actitudes defensivas que proactivas, por el temor a los riesgos que conllevan las innovaciones.

Las organizaciones que forman parte del intercambio de documentos comerciales a través de EDI, fomentan el uso del sistema, no sólo de un modo directo, a través de la relación que traban con sus proveedores y clientes (expansión vertical). Sino que, además ejercen una especie de onda expansiva, presionando sobre las entidades competidoras (expansión vertical). Entidades Seguidoras: son, por lo general, seleccionadas por las entidades iniciadoras para realizar transacciones a través de EDI. Podrán estar más o menos convencidas de los beneficios que podría otorgarles su participación, o, de los costos económicos e incluso, de pérdida de autonomía que podrían sufrir. Podemos clasificarlas según el modo en que son incluidas en el sistema, en:

Atraídas: están convencidas de que la implantación del sistema será provechoso para las relaciones con su socio comercial, lo cual redundará en ventajas económicas y técnicas competitivas para ella misma.Empujadas: la decisión de adoptar EDI, significa para estas empresas un “mal necesario” antes que un “arma competitiva”, y guarda directa relación con el temor a verse perjudicada en sus relaciones comerciales con la entidad precursora.

Estructura jerárquica:

Es el caso en el que una gran empresa impone una red a sus filiales locales, empresas asociadas y proveedores. Es un sistema de intercambio de información en el que todas las transacciones pasan siempre por el centro constituido por la empresa impulsora del sistema EDI, que es la que recibe los principales beneficios. El proceso de toma de decisiones es poco democrático, está fuertemente centralizado en la gran empresa que ha iniciado la red, lo cual, si bien le quita participación en cuanto a controles y elaboración de normativas al resto de los integrantes, le otorga agilidad y fluidez a las operaciones.

Estructura no jerárquica:

Consiste en la construcción de una red conformada por diferentes empresas que, libremente y por propia elección, participan de ella en calidad de iguales, utilizando un ente como centro moderador, con el pleno conocimiento de que todos se benefician de igual modo de la comunidad que forman. Por lo general, se trata de empresas de un mismo sector del mercado que se agrupan para la implementación de EDI, debido a que ninguno está en condiciones de imponer el sistema por sí solo. En la Argentina es el caso de la actividad llevada adelante por CODIGO (Asociación Civil de Codificación de Productos Comerciales), entidad que tiene a su cargo la adjudicación y regulación del código de barras en nuestro país. CODIGO actúa como mediador entre los Supermercados y los Proveedores de artículos de consumo masivo.

EDI por Internet“Con la llegada de Internet también se modificó la forma de transportar los documentos, apareció un EDI por la Web. Al hablar de EDI por Internet aludimos a un terreno poco homogéneo porque abundan los protocolos y cada uno cuenta con sus reglas para transportar datos en EDI, XML o archivos planos”.

• XML HTTP• AS1,AS2 y AS3 SMTP/POP3• Texto Plano FTP

Protocolos

Es un conjunto de cifras con una estructura predeterminada, cuyo objeto es lograr la identificación inequívoca de un producto, ítem, servicio, etc..

El sistema permite su individualización, sea cual fuere su origen y su destino final, facilitando la libre circulación de las mercaderías

Código Código de de

BarrasBarras

El código es leído por un scanner con identificador óptico o lector, las barras y espacios son traducidos primero a un lenguaje binario (unos y ceros) y después traducidos a números, los cuales lee el scanner decodificando los numero y presentando el precio en la pantalla de la caja registradora, e imprimiendo el ticket del cliente.

El sistema de codificación permite acelerar las operaciones en la caja registradora disminuyendo la posibilidad de error.

Permiten extraer el precio correspondiente a cada artículo de la memoria.

Los comerciantes y distribuidores cuentan con la posibilidad de introducir un sistema de gestión de stocks para controlar, producto a producto, el movimiento de sus mercaderías, facilitando la preparación de los pedidos sin fallas

O En Europa se usa el código EAN, de 13 dígitos, de longitud fija para mercancías en general.

O EAN significa European Article Numering.

O Existen dos versiones del código, el EAN 13 y el EAN 8, el EAN 13 aparece en la mayoría de los productos, pero cuando el tamaño de los productos no permite un uso normal, se usa el EAN 8.

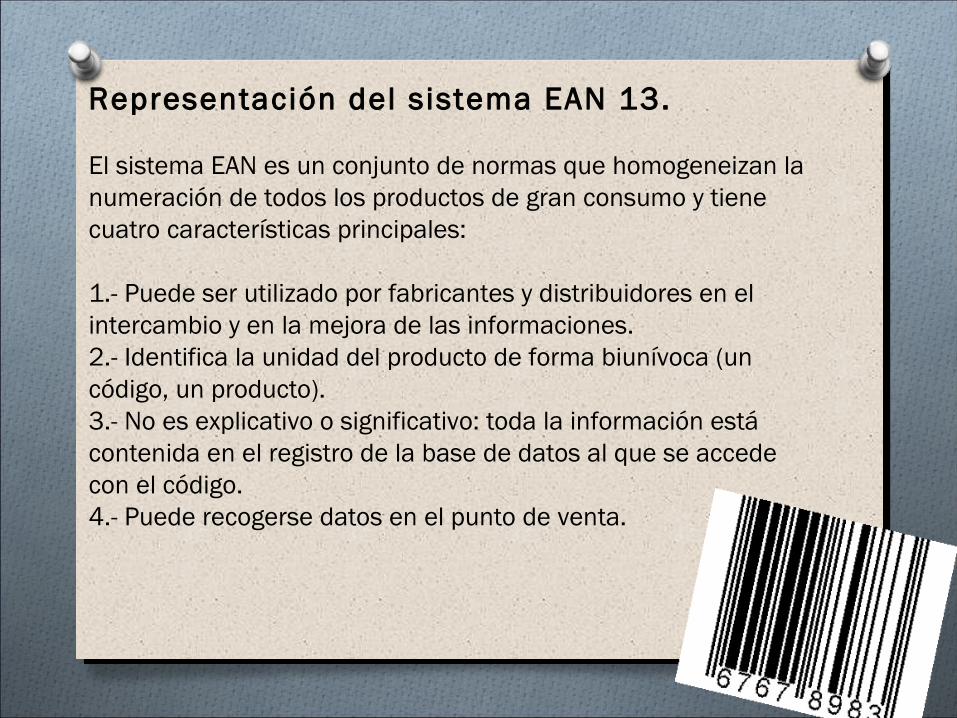

Representación del sistema EAN 13.

El sistema EAN es un conjunto de normas que homogeneizan la numeración de todos los productos de gran consumo y tiene cuatro características principales:

1.- Puede ser utilizado por fabricantes y distribuidores en el intercambio y en la mejora de las informaciones. 2.- Identifica la unidad del producto de forma biunívoca (un código, un producto). 3.- No es explicativo o significativo: toda la información está contenida en el registro de la base de datos al que se accede con el código. 4.- Puede recogerse datos en el punto de venta.

La representación del código EAN se efectúa mediante la visualización de 13 dígitos que identifican el producto:

- 1.- Los dos primeros dígitos/caracteres corresponden al país. Para el caso que nos ocupa decir que el código numérico asociado a España es el 84.

-2.- Los cinco caracteres siguientes identifican la empresa fabricante del artículo. - 3.- Los cinco siguientes caracteres será un número que identificará cada uno de los productos que la empresa produzca. La empresa podrá poner su propia numeración de productos. -4.- Por último, el dígito 13, es un dígito de control y se calcula mediante una sencillo algoritmo matemático,

Características del símbolo

La representación del código se ha de efectuar mediante la simbolización de los dígitos de forma que puedan leerse y traducirse directamente del decodificador, que a través de la interface se comunica con el ordenador o terminal. El símbolo estándar está formado por una serie de barras paralelas, de diferente grosor. En la parte inferior del símbolo se representa el mismo código en cifras para que sea legible.

El dígito de control

La utilización del dígito de control tiene por objetivo el establecer un mecanismo que evite errores en el tratamiento automático de los códigos EAN. El dígito de control es la última cifra del código EAN de un producto.

Algoritmo para calcular el dígito de control Los pasos a seguir a la hora de calcular el dígito de control (para este tipo de simbolización EAN-13) son:

1.- Multiplicamos por 1 las posiciones impares y por 3 las posiciones pares del código empezando de derecha a izquierda. Tomemos como ejemplo el siguiente código : 841234567890 sabiendo que el 84 corresponde con el país, los siguientes 5 dígitos con la empresa y los últimos 5 dígitos con el artículo/producto. 2.- Sumamos los valores resultantes. 8+12+1+6+3+12+5+18+7+24+9+0 = 105

Dividir la suma resultante (105) por 10 siendo el resto de ésta división el valor del dígito de control. 105 / 10 = 10 Cociente y 5 de resto El resultado final del código es: 84 12345 67890 5 (EAN-13).

¿QUE ES RFID?Es un sistema de almacenamiento y recuperación de datos remoto que usa dispositivos denominados etiquetas, tarjetas, transponedores o tags RFID.

OBJETIVO:

Es transmitir la identidad de un objeto (similar a un número de serie único) mediante ondas de radio.

Las tecnologías RFID se agrupan dentro de las denominadas Auto ID identificación automática.

Las etiquetas RFID son unos dispositivos pequeños, similares a una pegatina, que pueden ser adheridas o incorporadas a un producto, un animal o una persona. Contienen antenas para permitirles recibir y responder a peticiones por radiofrecuencia desde un emisor-receptor RFID.

RFID EN LA LOGISTICA• Uno de los sectores donde la Tecnología de Identificación por

Radiofrecuencia (RFID) aporta un mayor valor añadido es el de la Logística, en el que su uso se está imponiendo como tecnología básica para el desarrollo de soluciones globales para centros de almacenamiento y distribución.

• Las claves de esta adopción generalizada están en los beneficios derivados de la automatización de procesos, consiguiendo una reducción de tiempo y errores. Así mismo la mejor visibilidad de los productos a lo largo de la cadena de suministro permite el desarrollo de aplicaciones para la trazabilidad.

• Existen múltiples posibilidades y distintos niveles de adopción de la tecnología RFID, pudiendo etiquetarse según la aplicación, a nivel de palet, caja o elemento. Del mismo modo, el nivel de integración con los servicios de información existentes en la empresa permiten dinamizar procesos existentes como la facturación de expediciones.

USO EN LA LOGISTICA

O En la logística, el RFID sirve para marcar embalajes. De esa forma se puede organizar el almacenamiento, la carga, el transporte y la entrega de mercadería electrónicamente, sin contacto físico ni luminoso entre el módulo RFID y el sistema correspondiente de recepción de datos.

BENEFICIOS DEL RFIDO Aparentemente, las posibilidades que nos brinda son equivalentes a las de los

códigos de barras. Sin embargo, realizando un estudio más detenido de sus posibilidades aparecen características nuevas de un gran interés:

O No es necesaria la alineación entre la etiqueta y el dispositivo lector. Con la mayoría de tecnologías de RFID, ni tan siquiera es necesaria una línea directa de visión entre la antena y el TAG.

O Un TAG RFID permite almacenar una cantidad de información mayor que un código de barras. En algunos casos hablamos de varios miles de caracteres.

O Permite una velocidad de proceso mayor, dado que podemos efectuar lecturas de más de un TAG simultáneamente. En un caso ideal podemos llegar a niveles de 100 lecturas por segundo.

O Los TAGs RFID son menos susceptibles de deterioro físico que una etiqueta impresa con un código de barras.

O Dada la existencia de organismos internacionales de estandarización y ateniéndonos a sus recomendaciones, si los proveedores emplean tecnología RFID, podemos usar la información almacenada en provecho nuestro. Así mismo, nuestros clientes pueden usar la información almacenada por nosotros en su sistema de información.

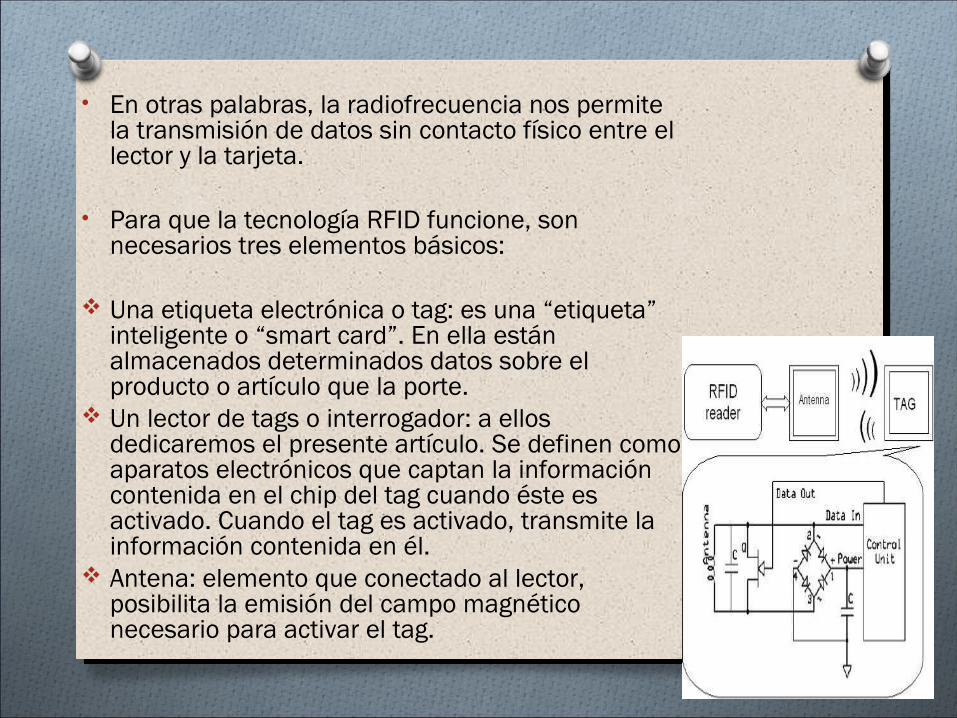

• En otras palabras, la radiofrecuencia nos permite la transmisión de datos sin contacto físico entre el lector y la tarjeta.

• Para que la tecnología RFID funcione, son necesarios tres elementos básicos:

Una etiqueta electrónica o tag: es una “etiqueta” inteligente o “smart card”. En ella están almacenados determinados datos sobre el producto o artículo que la porte.

Un lector de tags o interrogador: a ellos dedicaremos el presente artículo. Se definen como aparatos electrónicos que captan la información contenida en el chip del tag cuando éste es activado. Cuando el tag es activado, transmite la información contenida en él.

Antena: elemento que conectado al lector, posibilita la emisión del campo magnético necesario para activar el tag.

• EjemploEn el siguiente ejemplo se escenifican algunos de los posibles

procesos gestionados a través de la tecnología RFID dentro de un almacén, estos son:

Lectura en arco RFID en el muelle de carga (Control de palet).Lectura RFID en la cinta que transporta las cajas de producto

(Control producto).Impresión de etiquetas RFID para producto y palet.

DIFERENCIA ENTRE RFID Y CODIGO DE BARRAS

• La diferencia fundamental con los lectores de códigos de barra, es que en los lectores RFID NO es necesaria una línea de visión entre el lector y la etiqueta, por tanto, la gran diferencia entre ambas tecnologías es que el código de barras es una tecnología de visualización. Es decir, un escáner debe “ver” el código de barras para poder leerlo, lo que implica que el empleado debe orientar el código de barras hacia el lector para que se produzca su lectura.

• La tecnología RFID, por el contrario, no requiere la visualización de las RFID tags, siempre que estas estén dentro del rango de lectura del interrogador.

Util ización del tpv (terminal punto de venta)Lo primero que se debe realizar para poner en funcionamiento el tpv es seleccionar las opciones que va a contener por defecto. Normalmente, antes de utilizarlo por primera vez, muestra un formulario que se debe configurar e ir rellenando conforme a las características concretas del establecimiento comercial. Los datos que se deben configurar son los siguientes:

•O Datos generales; en este apartado se configurarán los datos de la empresa, así como los datos de cada uno de los vendedores.estos

datos aparecerán en la impresión del tique o factura.•O Datos de tienda; son todos aquellos datos específicos de la tienda como la dirección, el teléfono, localidad, provincia, etc.•O Código de tienda; asigna un código único a la tienda.•O Configuración; en este apartado se incorporarán datos relativos a los

comerciales, el número de existencias, las promociones, los vales y las ofertas o descuentos, etc.

Es importante configurar las diferentes formas de pago que se van a contemplar en el TPV.Normalmente, existen dos formas de pago predeterminadas: el pago en metálico y el pago mediante tarjeta de crédito.

Para modificar las formas de pago es necesario incorporar los siguientes datos al software:• Código que distinguirá las diferentes formas de pago.• Nombre que se quiera asignar a la forma de pago.• Número de comisión que posee la forma de pago, si existieseésta.

Es necesario configurar en el TPV los diferentes turnos de trabajo.Simplemente con que exista un turno la aplicación funciona correctamente, pero si se desea llevar un control exhaustivo sobre las ventas es recomendable configurar de forma correcta los diferentes turnos, incorporando los siguientes datos:

Código que distinguirá los diferentes turnos de trabajo.Nombre del turno en cuestión.Vendedor o vendedores que trabajarán en el turno y un código

para cada uno de ellos.Hora inicio y fin del turno.

Para modificarlos o insertar nuevos vales se deben introducir los siguientes datos:

• Código que va a tener el tipo de vale. Campo único y obligatorio.• Nombre que nos describe el tipo de vale.• Texto que incluyamos en este apartado será el que nos aparezcaal pie del tique cuando se imprima

Para poner en funcionamiento el terminal punto de venta de cara al públicoy comenzar a hacer ventas a través de él, el primer paso es seleccionar TPV/ entrada de tiques.Cuando ya se ha terminado la jornada comercial, es importante realizar el cierre y arqueo de la caja. Cuando se tiene más de una caja, el cierre hay que realizarlo para cada una de ellas. Normalmente, para hacer un cierre hay que elegir la opción de cerrar caja. Es importante tener en cuenta que una vez que se realiza el arqueo de una caja ya no se puede deshacer

Cuando ya se ha hecho el cierre es necesario realizar la facturación de todas las ventas realizadas durante el día. Normalmente, los TPV tienen una opción denominada «facturación de tiques». Cabe destacar que la aplicación también tiene la posibilidad de obtener informes sobre los distintos pagos y cobros realizados a través del TPV.Además, también existe la posibilidad de ver directamente un amplio abanico de estadísticas de ventas realizadas a partir del TPV e imprimirlos con el tipo de listado que el cliente elija o configure personalmente según sus necesidades

PROCEDIMIENTOS DE COBRO Y PAGO DE LAS OPERACIONES DE VENTA

EfectivoEl dinero es cualquier medio de cambio generalmente aceptado para el pago de bienes y/o servicios y la amortización de deudas. Sirve como medida de valor para los bienes y servicios.En la actualidad en la comunidad económica Europea existe el Euro €, que sustituyo a otras mas antiguas.Los billetes y monedas en euros son hoy en día los únicos medios de pago de curso legal en España.

El 1 de enero de 1999 el euro sustituyó a la peseta como moneda del sistemamonetario nacional. No obstante, la peseta siguió siendo utilizada hasta el 31 dediciembre de 2001. El 1 de enero de 2002, los billetes y monedas del euro empezaron a circular, aunque durante dos meses convivieron con los billetesy monedas en pesetas.Como norma general, son canjeables en el Banco de España por

Transferencia y domicil iación bancaria

¿Qué es una transferencia bancaria?Es una operación por la que una persona (el ordenante) da instrucciones a su entidad bancaria para que con cargo a una cuenta suya envíe una determinada cantidad de dinero a la cuenta de otra persona (el beneficiario de la transferencia) en la misma o en otra entidad.

La mayoría de las entidades consideran operaciones análogas a las transferencias las siguientes

Por ejemplo:Aquellas en las que la orden de envío especifica que los fondos se entreguen en efectivo al beneficiario.

Aquellas en las que el ordenante paga en efectivo en la ventanilla de la entidad para su posterior envío a la cuenta del destinatario en otra entidad de crédito

Estos ejemplos se llaman órdenes de pago o giros.

Tampoco puede considerarse una transferencia la aceptación de ingresos en efectivo para su abono en una cuenta abierta en la propia entidad receptora.

Cuando la transferencia tiene lugar entre cuentas de la misma entidad de crédito, la operación se suele denominar “traspaso interno”

Domiciliación bancaria

Orden de domiciliación Mandato dado por un cliente a su entidad bancaria para que haga efectivo el pago de determinadas obligaciones cuando sean presentadas al cobro

(por ejemplo, el recibo de la luz o el teléfono).

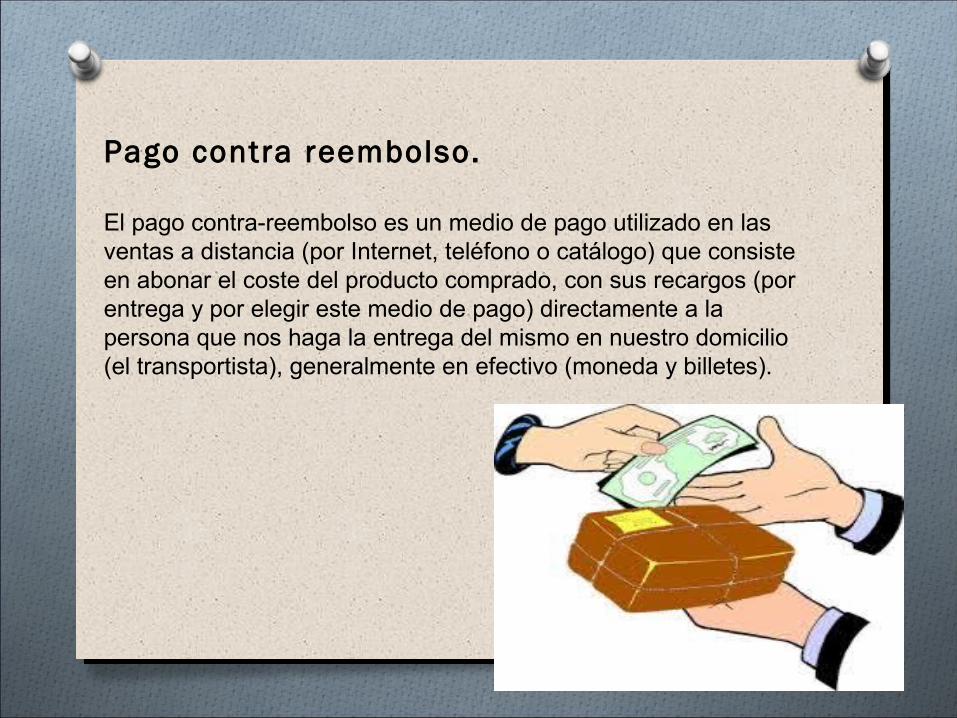

Pago contra reembolso.

El pago contra-reembolso es un medio de pago utilizado en las ventas a distancia (por Internet, teléfono o catálogo) que consiste en abonar el coste del producto comprado, con sus recargos (por entrega y por elegir este medio de pago) directamente a la persona que nos haga la entrega del mismo en nuestro domicilio (el transportista), generalmente en efectivo (moneda y billetes).

Pago contra reembolso.

Para que se pueda hacer un pago contra-reembolso es necesario:

Que haya algo físico que entregar en el domicilio del cliente. Si no lo hubiera, por ejemplo, un servicio, no podría darse esta forma de pago.

Que estén presentes en el momento de la entrega del producto el comprador y el representante del vendedor (el transportista).

Disponer de dinero en efectivo . Si en el momento de la entrega, el consumidor comprador online no dispusiera de monedas o billetes, el transportista no podría entregarle al producto.

Desembolsar el pedido online completo, que comprenderá el coste del bien comprado IVA incluido, el coste de entrega a domicilio del transportista y el coste de la modalidad de pago contra-reembolso.

VentajasLa principal ventaja del pago contra-reembolso en las compras online es que no tiene ningún riesgo para el comprador, ya que puede abrir la mercancía en su hogar, comprobar que corresponde con lo solicitado y, sólo en ese caso, desembolsar su importe en efectivo.

InconvenientesLa principal desventaja para el comprador es que cuesta dinero en forma de comisión por recurrir a esta forma de pago en vez de a otras (tarjeta bancaria o transferencia bancaria, por ejemplo).Esta comisión que el comprador soporta cuando elige el pago contra-reembolso se debe al coste que este medio de pago supone para el vendedor:

existe un alto riesgo de que el comprador (que no tiene nada que perder) no esté en su domicilio en el momento de la entrega, o que simplemente sea un pedido fallido porque el comprador es un “graciosillo”.

Métodos de Pago ElectrónicoEn el ámbito del pago electrónico cuatro son las categorías en las que se dividen los distintos instrumentos de pago:

I . La tarjeta bancariaEl pago mediante tarjeta es, sin duda, el más popular y extendido de las formas de pago empleado en el comercio electrónico y hasta fechas muy recientes los esfuerzos han ido destinados a ofrecer seguridad y fiabilidad a su uso.

Tradicionalmente las tarjetas han abarcado tres usos en la contratación electrónica:

Emisión de la orden de pago y posterior comunicación de los datos de la tarjeta, vía telefónica o fax. Emisión de la orden de pago a través de un formulario web

con conexión protegida mediante un canal seguro. Emisión de la orden de pago en un formulario web con

conexión segura cuyos datos están cifrados.

Las tarjetas monederoDentro de las tarjetas bancarias tenemos las tarjetas monedero que son tarjetas emitidas por una entidad bancaria que incorporan un chip en el cual puede ser almacenado, previo pago en la entidad bancaria emisora, un valor monetario que puede, a su vez, ser descontado fraccionaria o completamente en cualquier comercio que posea un lector de estetipo de tarjetas.

Las tarjetas monedero Ventaja: Este tipo de tarjetas monedero permite realizar pagos como si poseyéramos un monedero real, es decir, podemos portar pequeñas cantidades de dinero, gozar de anonimato en las formas de pago, aceptación del valor monetario almacenado en un territorio amplio y determinado, ventajas todas ellas atractivas para el consumidor que ve posibilitado el cumplimiento de pagos sin llevar dinero físico con todas las ventajas de éste y a un coste cero o muy bajo.

Inconveniente: Los tipos de tarjetas monedero, emitidas por las diferentes entidades bancarias, son diversos y, en múltiples ocasiones, incompatibles entre sí, lo que limita su uso a aquellos comercios en los que la entidad bancaria, emisora de la tarjeta, y la del lector, cedido al comercio, fuera la mismo.

El dinero electrónicoEl dinero no es otra cosa que la representación de un valor abstracto, admitido para la realización de intercambios y respaldado por una autoridad pública. En el supuesto del dinero electrónico esta representación, en lugar de papel, estaría contenida en bits y, concretamente en cupones criptográficos.

Ventajas: Aceptación universal como medio de pago. Pago garantizado que no depende de la existencia de

fondos en una cuenta ni la concesión de crédito de un tercero. Inexistencia de costes para el usuario. Anonimato: No queda ni rastro de las personas que lo

utilizan (problema asociado a los protocolos de pago mediante tarjeta, pues al entregar el número de tarjeta en cada compra se deja un rastro fácil de seguir que permite construir un perfil del titular).

Probablemente, la más conocida de las propuestas sobre dinero electrónico sea la aportada por la corporación norteamericana EcashTecnologies, cuya iniciativa de pago ha conseguido ciertas dosis de popularidad en los Estados Unidos

SU FUNCIONAMIENTO PODRÍA ESTRUCTURARSE EN DOS FASES:

a) Creación del dinero electrónico.Para poder utilizar esta forma de pago, el usuario debe convertirse en titular de una cuenta corriente en una entidad bancaria que emita moneda electrónica. Puede crear y gestionar una cuenta de dinero electrónico en la que tendrá la facultad de «crear» tanto «e-dinero» como dinero tenga en su cuenta real. Al «crear» dinero electrónico, el software gestor de su cuenta atribuye a cada «cybermoneda» un número de serie aleatorio que es firmado digitalmente por el usuario y enviado al banco para que éste atribuya a la nueva «cybermoneda» un valor económico determinado. Preparada para ser usada como medio de pago en el ámbito del comercio electrónico.

b) Pago mediante dinero electrónico

Llegado el momento del pago, el titular, mediante el software de gestión, transferirá al comerciante «cybermonedas» por el importe de la deuda. Recibidas por el comerciante, éste conecta con el banco y verifica dos extremos:

La autenticidad de éstas, comprobación que realiza la entidad bancaria verificando su firma electrónica en las «cybermonedas» remitidas por el comerciante.

Las «cybermonedas» no han sido usadas.

Realizadas estas comprobaciones, la entidad bancaria ingresa en la cuenta del comerciante la cantidad económica equivalente al valor de las monedas.

Cheques y órdenes de pago electrónicasUn ejemplo de sistema de cheque electrónico es el eCheck definido por el FSTC(Financial Service Technology Consortium), un consorcio de más de 90 miembros,principalmente bancos, que colaboran de forma no competitiva en el desarrollo de proyectos técnicos. El sistema FSTC utiliza una tarjeta inteligente para implementar un "talonario de cheques electrónicos" seguro. La Tesorería estadounidense firmó en junio de 1998 su primer cheque electrónico usando este sistema, marcando el inicio deun periodo de pruebas del sistema antes de su comercialización. Otro ejemplo es el sistema NetCheque, desarrollado por la Universidad del Sur de California, que básicamente reproduce en la Red el sistema usual de emisión de cheques y compensación entre bancos

Pago con móvilEl usuario de este medio de pago puede optar por dos opciones:

1. Un sistema de pago basado en tarjetas prepago (a imagen de las popularestarjetas telefónicas).El sistema es especialmente sencillo:

El usuario adquiere una tarjeta prepago en cualquiera de los establecimientos autorizados por la compañía prestadora del servicio.

Elegido el comerciante, en Internet o en cualquier otra red abierta que admita este tipo de pago, y el producto deseado, el usuario presionará el icono de la empresa suministradora del servicio de pago.

En ese momento se inicia una conexión segura con la empresa suministradora del servicio de pago, la cual solicitará al usuario que introduzca las catorce cifras del código secreto incluido en la tarjeta prepago. De esta forma, la empresa suministradora del servicio de pago conocerá el importe total del que el usuario es acreedor, procediendo a autorizar el pago si el precio del bien o del servicio es inferior al saldo remanente en la tarjeta prepago.

Autorizado el pago, el titular recibirá una factura electrónica en la que se le indicará la información acerca del bien adquirido y el precio que por él se ha efectuado.

Este sistema tiene ventajas indudables:

Es seguro, confidencial , anónimo y completamente electrónico. No obstante tiene inconvenientes:

Los comerciantes deben admitir el pago y celebrar contratos de adhesión con cada una de las compañías que ofrecen este servicio, por lo que el usuario sólo puede pagar por este medio en un limitado número de comercios y no, como ocurre en los pagos con tarjeta, en la mayoría absoluta de los establecimientos virtuales.

Es un medio destinado a satisfacer pagos de escasa monta, siendo una solución válida y eficaz al problema de los micropagos pero haciendo imposible el pago de bienes y servicios de importe elevado.

2. Un sistema de pago en cargo indirecto a la tarjeta de crédito del usuario, previa confirmación telefónica del pago.

El pago de bienes y servicios de coste elevado, sin embargo, es solventado mediante ésta modalidad de pago móvil. No obstante, al contrario que en el supuesto anterior, éste medio de pago no se realiza únicamente en la red, lo que lo desvirtúa, en buena medida, como medio de pago.

El procedimiento es el siguiente:

Es necesario convertirse en titular de una tarjeta de crédito . Suscrita la cual el titular recibe, además de la titularidad y la clave común a todas las tarjetas bancarias, el PIN necesario para confirmar telefónicamente los pagos deseados.

Elegido el comerciante y el producto, se selecciona el pago móvil comomodalidad de pago. A continuación se introduce el número del teléfono y se confirma que se desea efectuar el pago.

Finalmente y dentro de un periodo de 24 horas, el usuario debe comunicarse telefónicamente con la empresa suministradora del

servicio de pago para confirmar, mediante la comunicación delPIN la autorización del pago. Efectuada la confirmación, la empresa autoriza y hace efectivo el pago por losmedios tradicionales de pago con tarjeta.

Como se observa, esta segunda modalidad, si bien hace posible el pago de importes elevados, presenta serios inconvenientes:

Es una solución que sigue sin ser global. El usuario sólo tiene la posibilidad de contratar con los comercios adheridos a la empresa prestadora del servicio de pago.

No es confidencial. Todos los intervinientes en el pago conocen el precio y el bien o el servicio contratado.

No es anónimo, pudiendo el banco elaborar un perfil de los gustos y hábitos del comprador.

Sistemas de pago en Internet

I. PayPalPayPal, una empresa del grupo eBay, es el líder internacional en soluciones de pagosen Internet que permite: Pagar las compras realizadas en eBay o en otros sitios Web. Recibir el pago de las ventas en eBay o de una tienda en Internet

Este método de pago fue creado por eBay ya hace algún tiempo como una manera para competir con las tarjetas de crédito. Este sistema permite hacer transacciones electrónicas sin necesidad de proporcionar el número de tarjeta de crédito, únicamente es necesario una dirección de correo electrónico.

Este sistema tiene más de 40 millones de usuarios actualmente.

Ventajas para el comprador

Seguro: Paga con total seguridad con tu tarjeta de débito o crédito a través de PayPal. Los números de tu tarjeta nunca serán revelados al vendedor ni viajarán por la red. Además, con tu cuenta PayPal, también podrás enviar y recibir dinero entre familiares y amigos.

Gratis: PayPal no cobra comisiones por realizar pagos o enviar dinero.

Fácil: No hay que introducir los datos de la tarjeta de crédito en cada compra.Sólo es necesario un nombre de usuario y una contraseña para realizar pagosen eBay o para enviar dinero.

Rápido: Paga inmediatamente y recibe tus compras con mayor rapidez.

Ventajas para el vendedor

Cómodo y económico: Abriendo una cuenta PayPal se puede aceptar, en eBay o en nuestro sitio Web, los pagos con tarjeta de débito o crédito a tarifasreducidas. Además, con una cuenta PayPal, también se puede enviar y recibirdinero entre familiares y amigos. Rápido: Recibe los pagos de forma inmediata. A diferencia de otros medios depago, PayPal garantiza los fondos al instante.

Seguro: PayPal utiliza avanzadas tecnologías de cifrado y antifraude. Internacional: Se pueden vender productos a otros países y recibir los pagos al instante con PayPal. Permite ampliar el mercado accediendo a más de 100millones de cuentas de usuario en todo el mundo.

II.E-GOLD

Es uno de los métodos más usados de pago electrónico, por lo que actualmente lidera este sector y a diferencia de otros métodos este sistema notrabaja con ningún tipo de moneda solo oro puro, es decir todos los fondos que se transfieren a ella son convertidos automáticamente en oro.

Los fondos que se depositan en e-gold son respaldados por oro físico siendo una de las garantías que ofrecen, además de su historial intachable de prestación de servicios desde 1996.

E-gold al igual que PayPal también se encuentra ubicado sobre un servidorseguro y para registrarse solo es necesario el nombre, dirección y teléfono, no pidencuenta bancaria, ni tarjeta de crédito. E-Gold tiene la opción de ganar dinero mediante referidos cada vez que se hace un pago o cobran por medio de este sistema.

StormPayUn sistema también muy popular de pago electrónico, con la ventaja de un sistema de referidos de 6 niveles, obteniendo 2.5% por cada operación que realice uno de los referidos en los 6 niveles. No es necesario proporcionar los datos de la tarjeta de crédito para la verificación de la cuenta, pero en caso de que no se haga tiene 5 días de plazo para retirar el dinero a la cuenta, los 5 días se cuentas desde el momento en el que sehaya recibido el pago en cuenta de StormPay, también se puede pedir cheque o utilizar este dinero en todos los sitios en dondeaceptan este tipo de pagos

MoneyBookers

Es otro sistema también muy extendido, para realizar transacciones en internet. Para abrir una cuenta no es necesario proporcionar datos de cuenta bancaria o tarjeta de crédito, para realizar transacciones por este sistema sólo es necesario dar un correo electrónico, además no es necesario que las personas con las que se negocia tengan una cuenta en Money Bookers.

Una de las ventajas que tiene este sistema es que los movimientos se realizan de manera inmediata, está disponible en varios idiomas, entre ellos el español ytiene opciones de pago en más de 30 países.