autoevaluación de capital

TRANSCRIPT

AUTOEVALUACIÓN

DE CAPITAL

9 de marzo de 2015

CONTENIDO

Marco Conceptual

La experiencia de los años 2012 y 2013

2014 – Guía de Autoevaluación de Capital

Prueba de Tensión Regulatoria

Marco Conceptual

La experiencia de los años 2012 y 2013

2014 – Guía de Autoevaluación de Capital

Prueba de Tensión Regulatoria

Marco Conceptual

Pilar II de Basilea II:

El primero de los 4 principios básicos del examen supervisor

previsto por Basilea II establece que “Los bancos deberán

contar con un proceso para evaluar la suficiencia de su

capital total en función de su perfil de riesgo y con una

estrategia para mantener sus niveles de capital”.

A su vez, el principio 2 establece que “Las autoridades

supervisoras deberán examinar y evaluar las estrategias y

evaluaciones internas de los bancos relacionadas con la

suficiencia de capital. Las autoridades supervisoras

deberán intervenir cuando no queden satisfechas con el

resultado de este proceso”.

Marco Conceptual

Pilar II de Basilea II:

Los supervisores deberán considerar, asimismo, hasta qué

punto el banco ha tenido en cuenta posibles contingencias

al establecer sus niveles de capital. Este análisis deberá

cubrir una amplia gama de escenarios y condiciones

externas, utilizando técnicas y pruebas de tensión cuya

sofisticación deberá ser proporcional a las actividades del

banco.

Marco Conceptual

La experiencia de los años 2012 y 2013

2014 – Guía de Autoevaluación de Capital

Prueba de Tensión Regulatoria

Resolución del año 2012: Se solicitó a 5 bancos

importantes de plaza que comenzaran a realizar un Informe

Anual de Autoevaluación de Capital a partir de 2012 en base

a ciertas instrucciones que se impartieron.

De la evaluación de los Informes realizados en los años 2012

y 2013 se detectaron problemas e inconsistencias que

llevaron a que en el año 2014 se realizara una Guía

detallada para la autoevaluación de capital.

La experiencia de los años 2012 y 2013

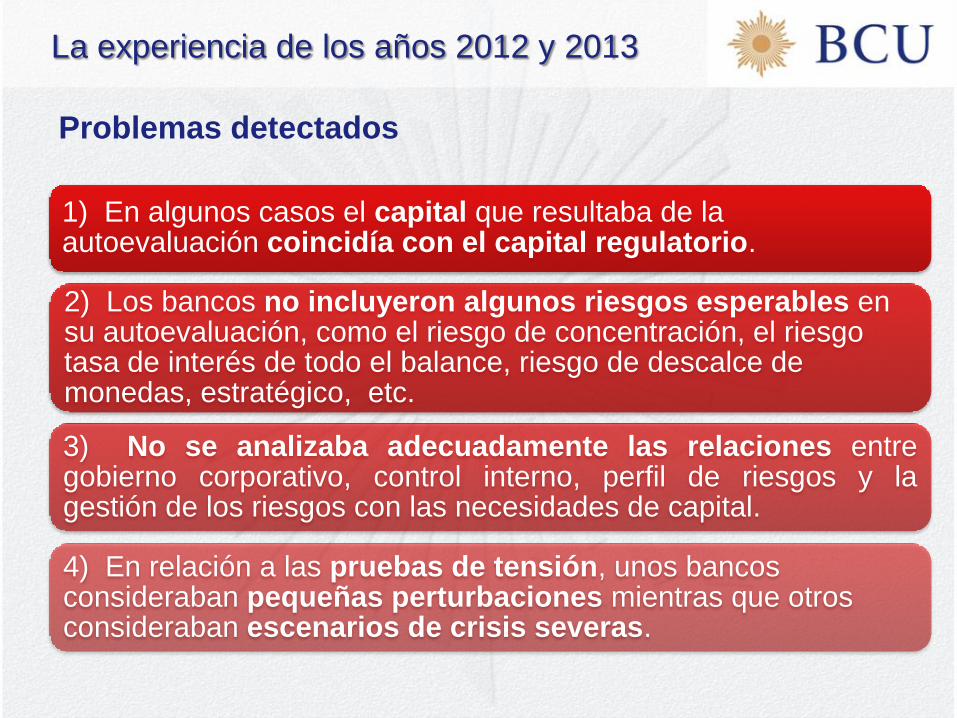

Problemas detectados

La experiencia de los años 2012 y 2013

1) En algunos casos el capital que resultaba de la autoevaluación coincidía con el capital regulatorio.

2) Los bancos no incluyeron algunos riesgos esperables en su autoevaluación, como el riesgo de concentración, el riesgo tasa de interés de todo el balance, riesgo de descalce de monedas, estratégico, etc.

3) No se analizaba adecuadamente las relaciones entre gobierno corporativo, control interno, perfil de riesgos y la gestión de los riesgos con las necesidades de capital.

4) En relación a las pruebas de tensión, unos bancos consideraban pequeñas perturbaciones mientras que otros consideraban escenarios de crisis severas.

Marco Conceptual

La experiencia de los años 2012 y 2013

2014 – Guía de Autoevaluación de Capital

Prueba de Tensión Regulatoria

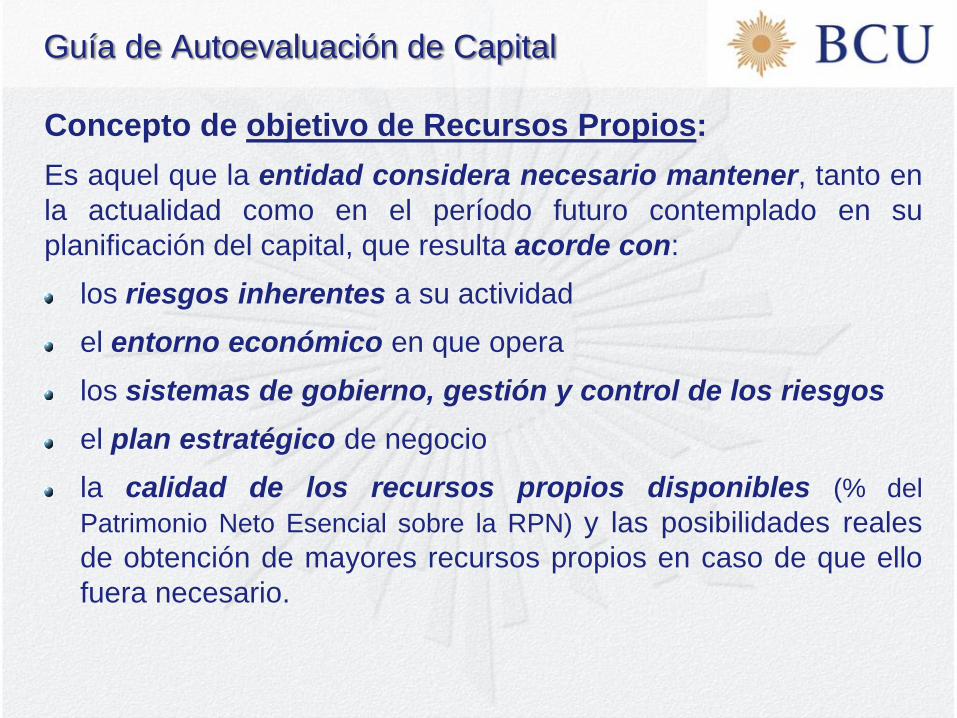

Concepto de objetivo de Recursos Propios:

Es aquel que la entidad considera necesario mantener, tanto en

la actualidad como en el período futuro contemplado en su

planificación del capital, que resulta acorde con:

los riesgos inherentes a su actividad

el entorno económico en que opera

los sistemas de gobierno, gestión y control de los riesgos

el plan estratégico de negocio

la calidad de los recursos propios disponibles (% del

Patrimonio Neto Esencial sobre la RPN) y las posibilidades reales

de obtención de mayores recursos propios en caso de que ello

fuera necesario.

Guía de Autoevaluación de Capital

Concepto de objetivo de Recursos Propios:

Una vez calculados los recursos propios necesarios en el

Pilar 1, por medio del Proceso de Autoevaluación de Capital

(PAC)…

La entidad valorará los demás riesgos (no considerados en

aquel y que por su relevancia deben ser tenidos en cuenta), y

estimará los recursos propios que se necesitan para cubrir

todos los riesgos y mantener una holgura adecuada respecto

a los requerimientos mínimos del Pilar 1.

El objetivo de recursos propios no es la suma algebraica de

magnitudes obtenidas en el PAC. Se deberán tener en

cuenta además la calidad del gobierno corporativo y la

gestión y control de sus riesgos.

Guía de Autoevaluación de Capital

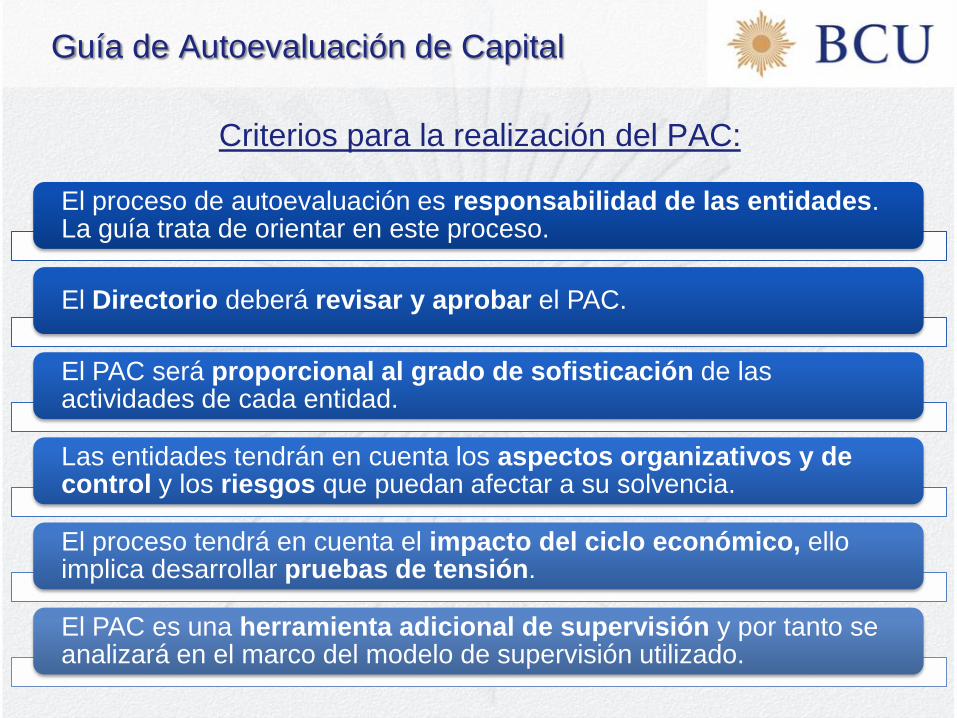

Criterios para la realización del PAC:

Guía de Autoevaluación de Capital

El proceso de autoevaluación es responsabilidad de las entidades. La guía trata de orientar en este proceso.

El Directorio deberá revisar y aprobar el PAC.

El PAC será proporcional al grado de sofisticación de las actividades de cada entidad.

Las entidades tendrán en cuenta los aspectos organizativos y de control y los riesgos que puedan afectar a su solvencia.

El proceso tendrá en cuenta el impacto del ciclo económico, ello implica desarrollar pruebas de tensión.

El PAC es una herramienta adicional de supervisión y por tanto se analizará en el marco del modelo de supervisión utilizado.

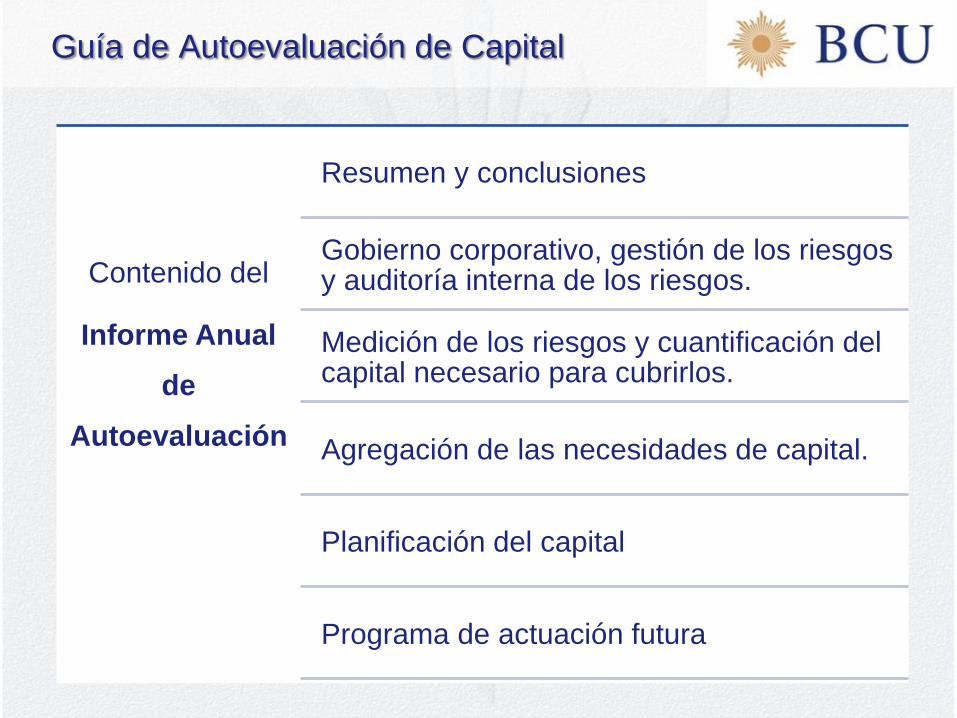

Guía de Autoevaluación de Capital

Contenido del

Informe Anual

de

Autoevaluación

Resumen y conclusiones

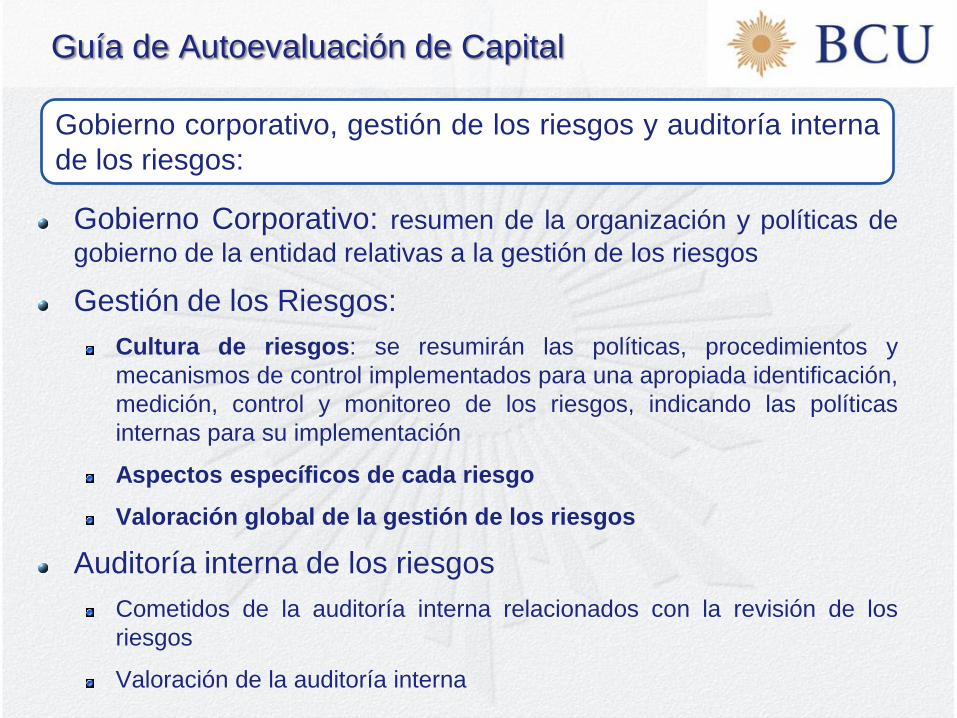

Gobierno corporativo, gestión de los riesgos y auditoría interna de los riesgos.

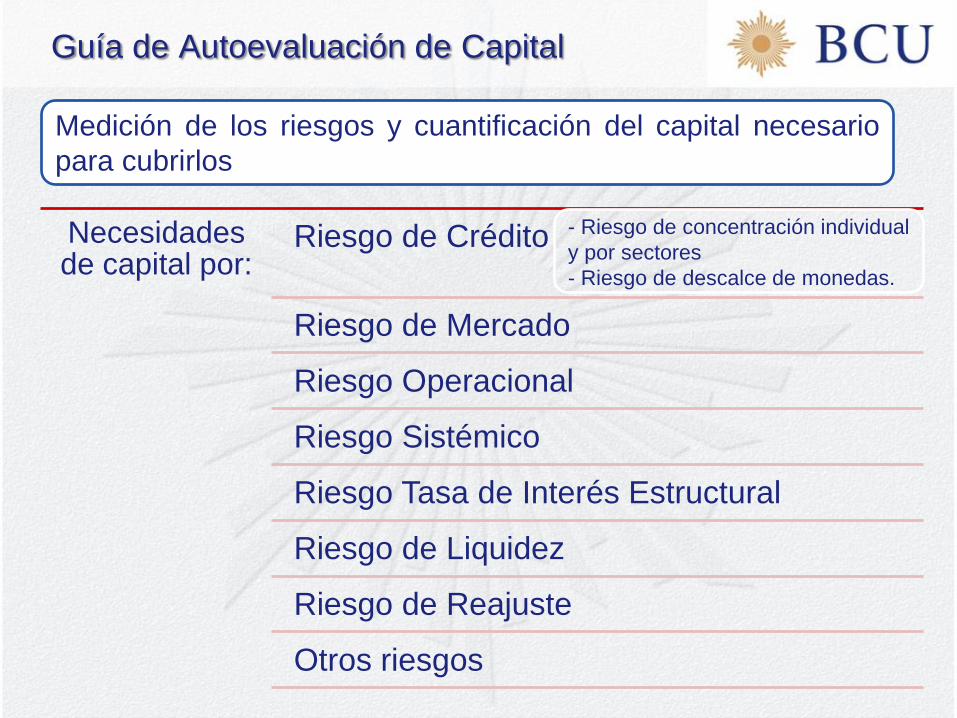

Medición de los riesgos y cuantificación del capital necesario para cubrirlos.

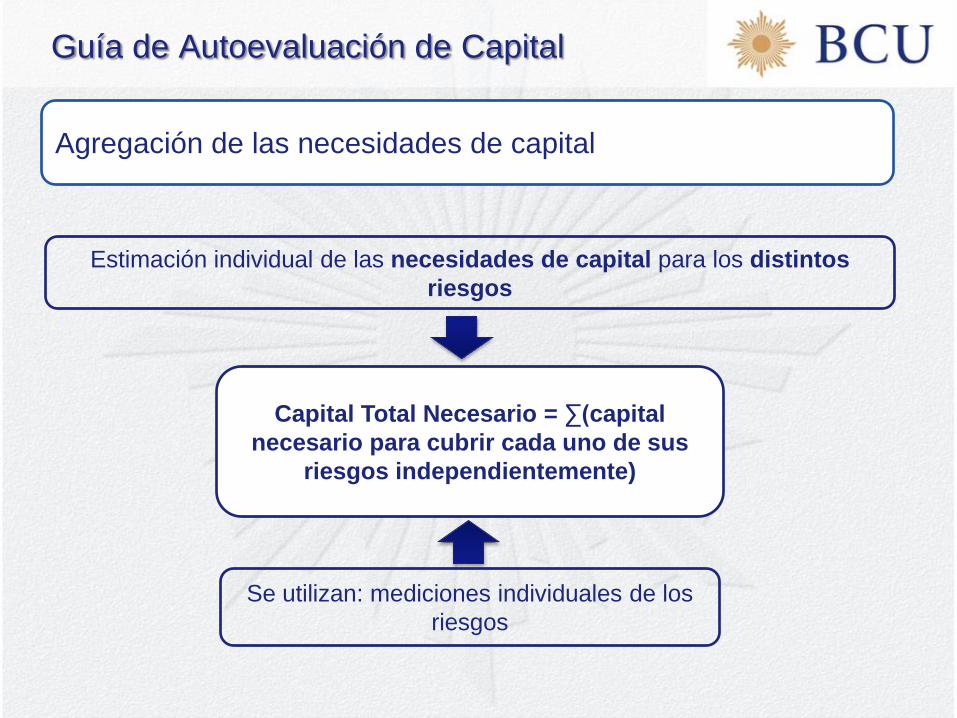

Agregación de las necesidades de capital.

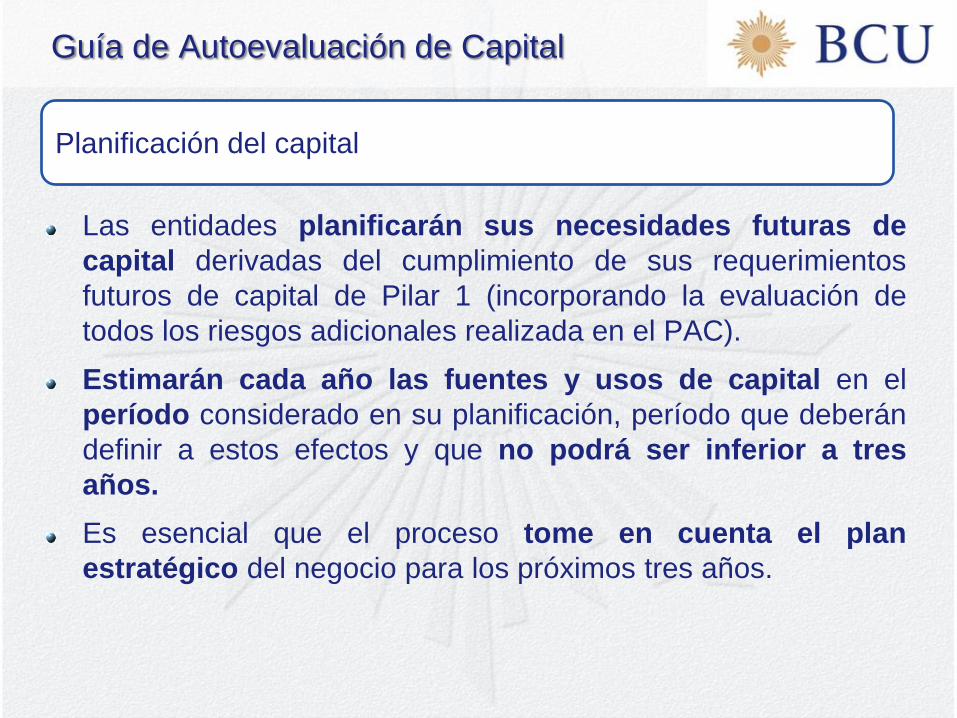

Planificación del capital

Programa de actuación futura

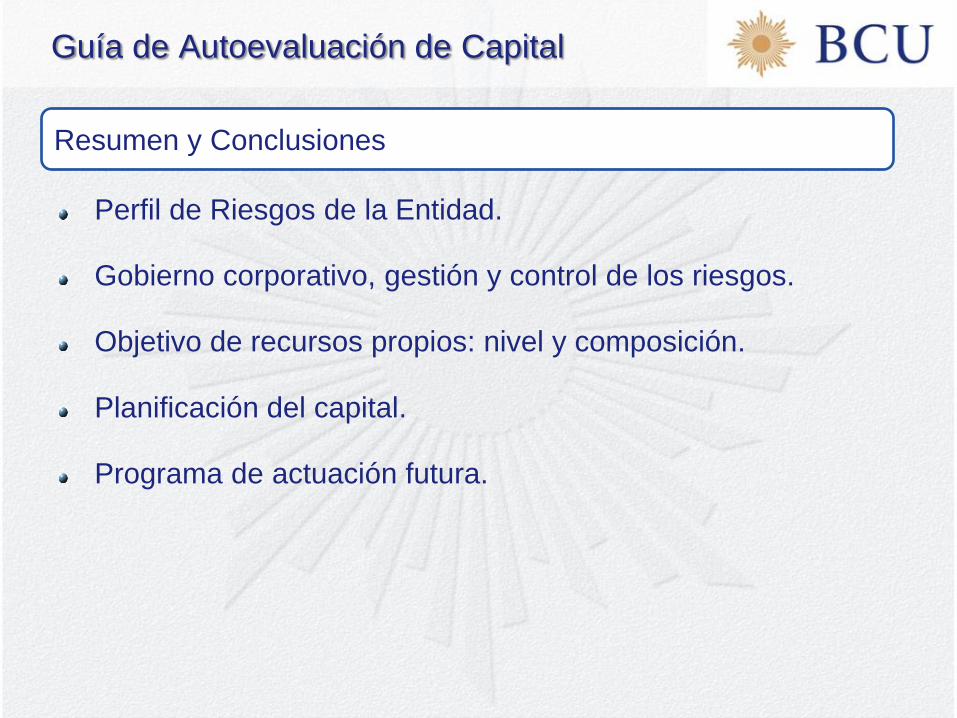

Perfil de Riesgos de la Entidad.

Gobierno corporativo, gestión y control de los riesgos.

Objetivo de recursos propios: nivel y composición.

Planificación del capital.

Programa de actuación futura.

Guía de Autoevaluación de Capital

Resumen y Conclusiones

Gobierno Corporativo: resumen de la organización y políticas de

gobierno de la entidad relativas a la gestión de los riesgos

Gestión de los Riesgos:

Cultura de riesgos: se resumirán las políticas, procedimientos y

mecanismos de control implementados para una apropiada identificación,

medición, control y monitoreo de los riesgos, indicando las políticas

internas para su implementación

Aspectos específicos de cada riesgo

Valoración global de la gestión de los riesgos

Auditoría interna de los riesgos

Cometidos de la auditoría interna relacionados con la revisión de los

riesgos

Valoración de la auditoría interna

Guía de Autoevaluación de Capital

Gobierno corporativo, gestión de los riesgos y auditoría interna

de los riesgos:

Guía de Autoevaluación de Capital

Medición de los riesgos y cuantificación del capital necesario

para cubrirlos

Necesidades de capital por:

Riesgo de Crédito

Riesgo de Mercado

Riesgo Operacional

Riesgo Sistémico

Riesgo Tasa de Interés Estructural

Riesgo de Liquidez

Riesgo de Reajuste

Otros riesgos

- Riesgo de concentración individual

y por sectores

- Riesgo de descalce de monedas.

Guía de Autoevaluación de Capital

Agregación de las necesidades de capital

Estimación individual de las necesidades de capital para los distintos

riesgos

Capital Total Necesario = ∑(capital

necesario para cubrir cada uno de sus

riesgos independientemente)

Se utilizan: mediciones individuales de los

riesgos

Guía de Autoevaluación de Capital

Planificación del capital

Las entidades planificarán sus necesidades futuras de

capital derivadas del cumplimiento de sus requerimientos

futuros de capital de Pilar 1 (incorporando la evaluación de

todos los riesgos adicionales realizada en el PAC).

Estimarán cada año las fuentes y usos de capital en el

período considerado en su planificación, período que deberán

definir a estos efectos y que no podrá ser inferior a tres

años.

Es esencial que el proceso tome en cuenta el plan

estratégico del negocio para los próximos tres años.

Guía de Autoevaluación de Capital

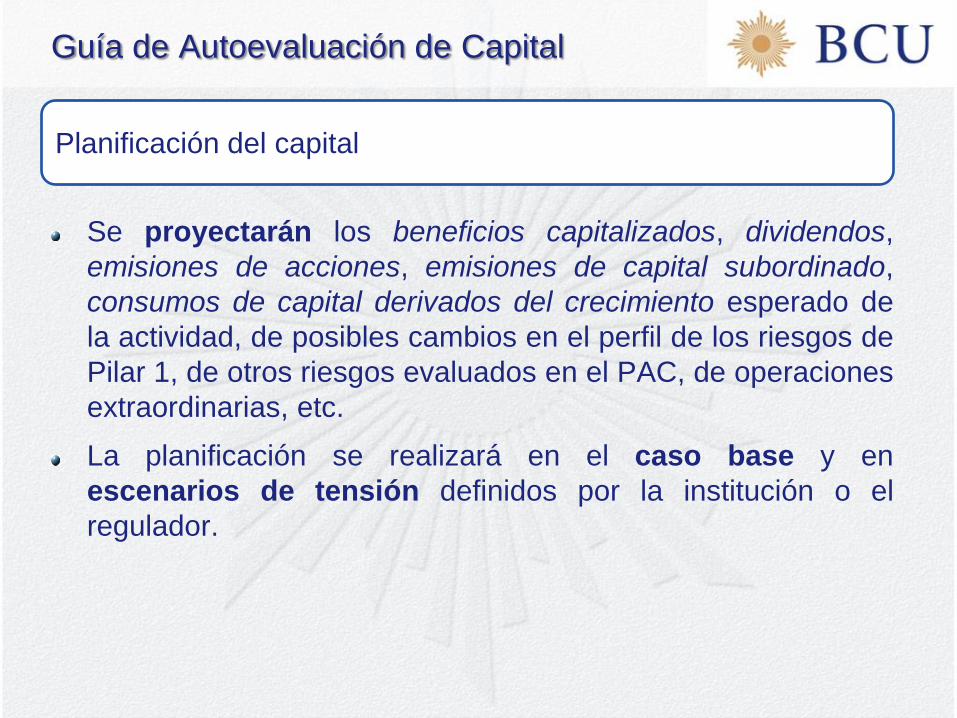

Planificación del capital

Se proyectarán los beneficios capitalizados, dividendos,

emisiones de acciones, emisiones de capital subordinado,

consumos de capital derivados del crecimiento esperado de

la actividad, de posibles cambios en el perfil de los riesgos de

Pilar 1, de otros riesgos evaluados en el PAC, de operaciones

extraordinarias, etc.

La planificación se realizará en el caso base y en

escenarios de tensión definidos por la institución o el

regulador.

Guía de Autoevaluación de Capital

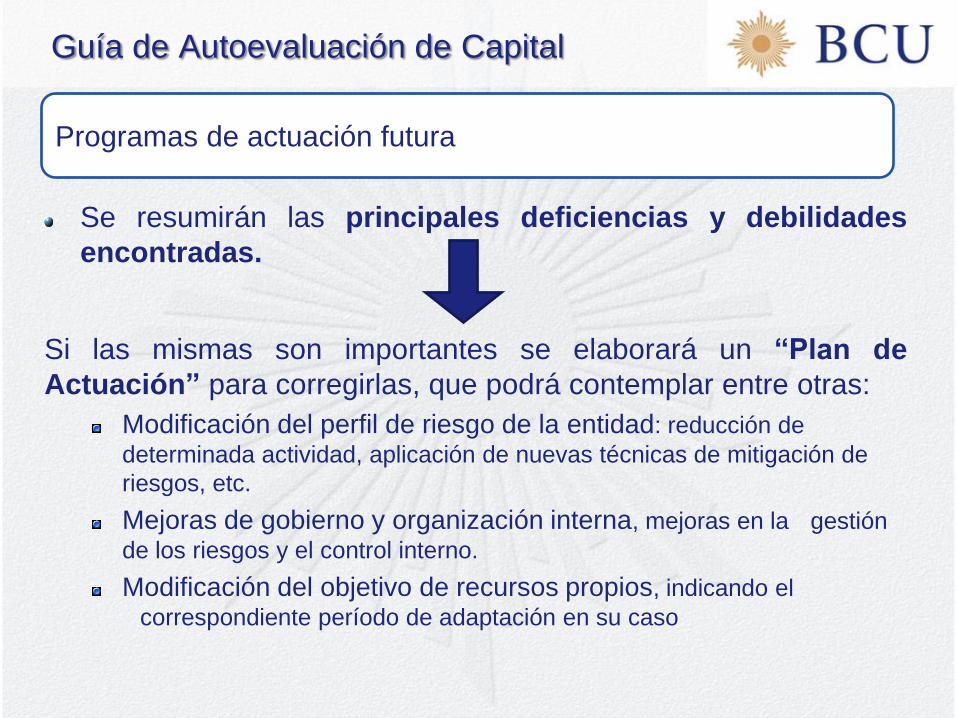

Programas de actuación futura

Se resumirán las principales deficiencias y debilidades

encontradas.

Si las mismas son importantes se elaborará un “Plan de

Actuación” para corregirlas, que podrá contemplar entre otras:

Modificación del perfil de riesgo de la entidad: reducción de

determinada actividad, aplicación de nuevas técnicas de mitigación de

riesgos, etc.

Mejoras de gobierno y organización interna, mejoras en la gestión

de los riesgos y el control interno.

Modificación del objetivo de recursos propios, indicando el

correspondiente período de adaptación en su caso

Guía de Autoevaluación de Capital

Programas de actuación futura

Se recogerán los cambios futuros previstos en la gestión de

los riesgos y del capital que la entidad prevea emprender (ej.

modificaciones en la política general de riesgos, mejoras en las herramientas

de gestión y control de algún riesgo, etc)

Guía de Autoevaluación de Capital

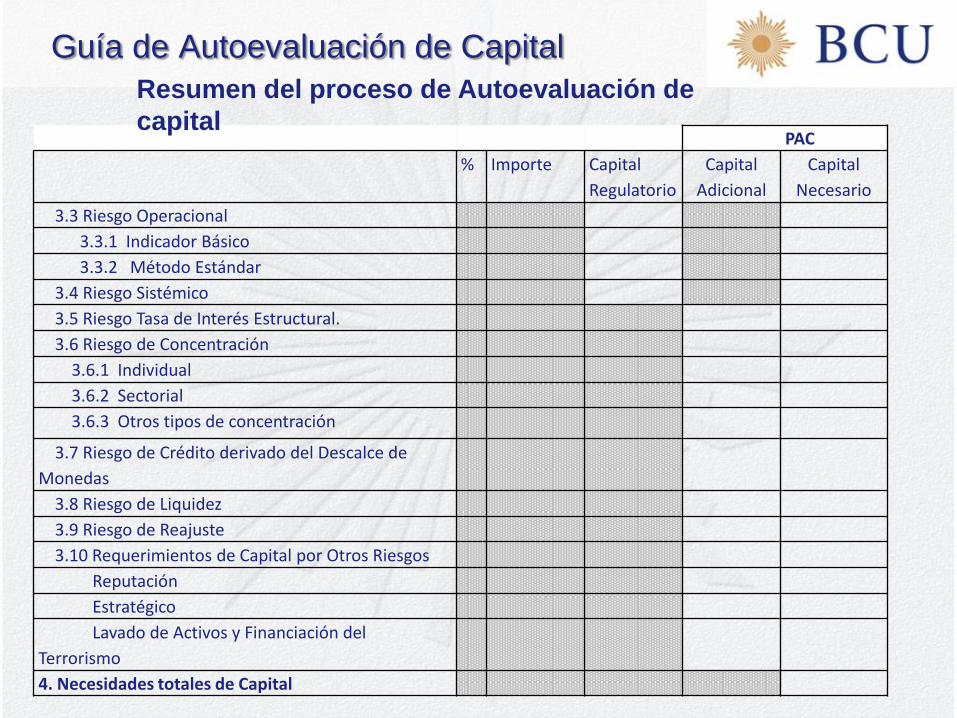

PAC

% Importe

Capital

Regulatorio

Capital

Adicional

Capital

Necesario

1.Objetivo de coeficiente de recursos propios (RP)

1.1 Coeficiente de Capital Común a Activos Ponderados

1.2 Coeficiente de P. Neto Esencial a Activos Ponderados

1.3 Coeficiente de P. Neto Complement. a Activos

Ponderados

2. Recursos propios Computables

2.1 Capital Común

2.2 Patrimonio Neto Esencial

2.3 Patrimonio Neto Complementario

3. Cuantificación del Capital Regulatorio y el Capital

Necesario

3.1 Riesgo de Crédito

Del que: Riesgo de Crédito en Moneda extranjera

Riesgo de Crédito en Moneda nacional

3.2 Riesgo de Mercado

Del que: Riesgo Tipo de Cambio

Riesgo de Tasa de Interés Cartera de Valores

Riesgo de Acciones

Riesgo de Mercancías

Resumen del proceso de Autoevaluación de

capital

Guía de Autoevaluación de Capital

PAC

% Importe Capital

Regulatorio

Capital

Adicional

Capital

Necesario

3.3 Riesgo Operacional

3.3.1 Indicador Básico

3.3.2 Método Estándar

3.4 Riesgo Sistémico

3.5 Riesgo Tasa de Interés Estructural.

3.6 Riesgo de Concentración

3.6.1 Individual

3.6.2 Sectorial

3.6.3 Otros tipos de concentración

3.7 Riesgo de Crédito derivado del Descalce de

Monedas

3.8 Riesgo de Liquidez

3.9 Riesgo de Reajuste

3.10 Requerimientos de Capital por Otros Riesgos

Reputación

Estratégico

Lavado de Activos y Financiación del

Terrorismo

4. Necesidades totales de Capital

Resumen del proceso de Autoevaluación de

capital

Guía de Autoevaluación de Capital

Planificación del capital

Marco Conceptual

La experiencia de los años 2012 y 2013

2014 – Guía de Autoevaluación de Capital

Prueba de Tensión Regulatoria

Prueba de Tensión Regulatoria

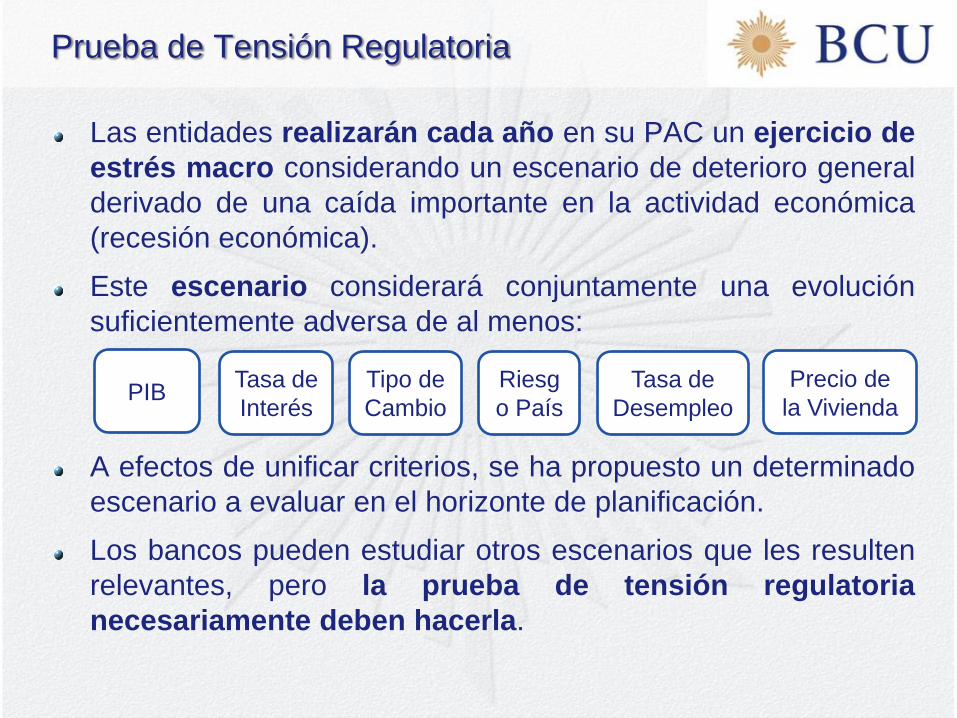

Las entidades realizarán cada año en su PAC un ejercicio de

estrés macro considerando un escenario de deterioro general

derivado de una caída importante en la actividad económica

(recesión económica).

Este escenario considerará conjuntamente una evolución

suficientemente adversa de al menos:

A efectos de unificar criterios, se ha propuesto un determinado

escenario a evaluar en el horizonte de planificación.

Los bancos pueden estudiar otros escenarios que les resulten

relevantes, pero la prueba de tensión regulatoria

necesariamente deben hacerla.

PIB Tasa de

Interés

Tipo de

Cambio

Riesg

o País

Tasa de

Desempleo

Precio de

la Vivienda

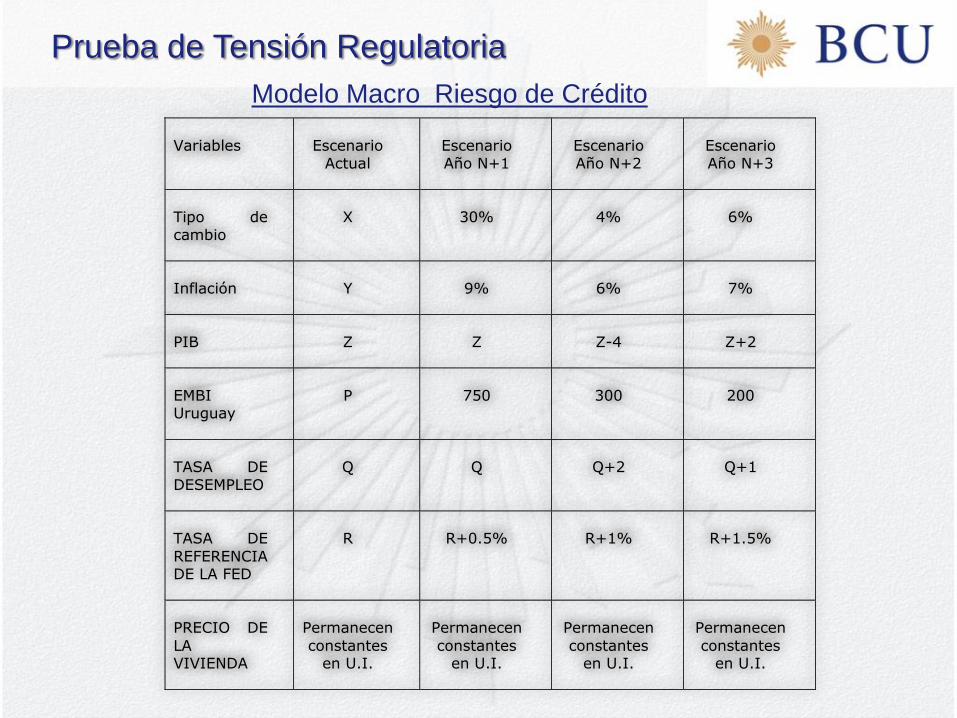

Modelo Macro Riesgo de Crédito

Variables Escenario

Actual

Escenario

Año N+1

Escenario

Año N+2

Escenario

Año N+3

Tipo de

cambio

X 30% 4% 6%

Inflación Y 9% 6% 7%

PIB Z Z Z-4 Z+2

EMBI Uruguay

P 750 300 200

TASA DE

DESEMPLEO

Q Q Q+2 Q+1

TASA DE

REFERENCIA DE LA FED

R R+0.5% R+1% R+1.5%

PRECIO DE

LA VIVIENDA

Permanecen

constantes en U.I.

Permanecen

constantes en U.I.

Permanecen

constantes en U.I.

Permanecen

constantes en U.I.

Prueba de Tensión Regulatoria

Muchas Gracias