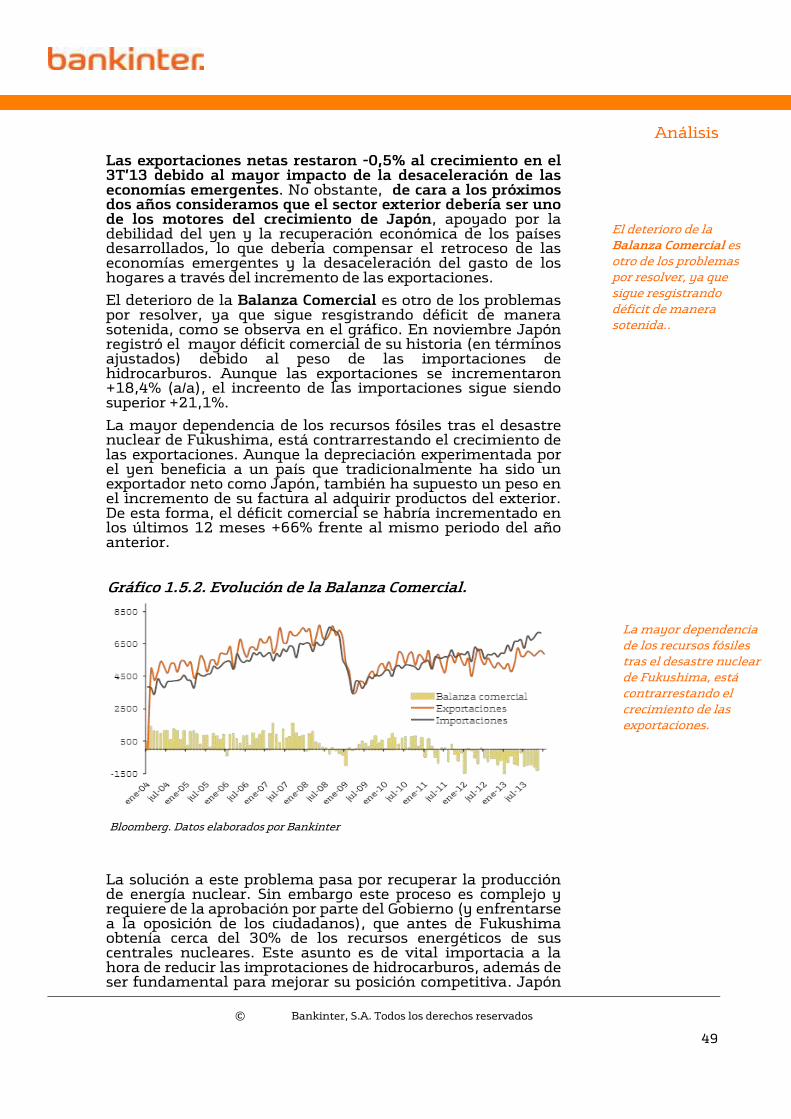

análisis informe de estrategia 2014/15 -...

TRANSCRIPT

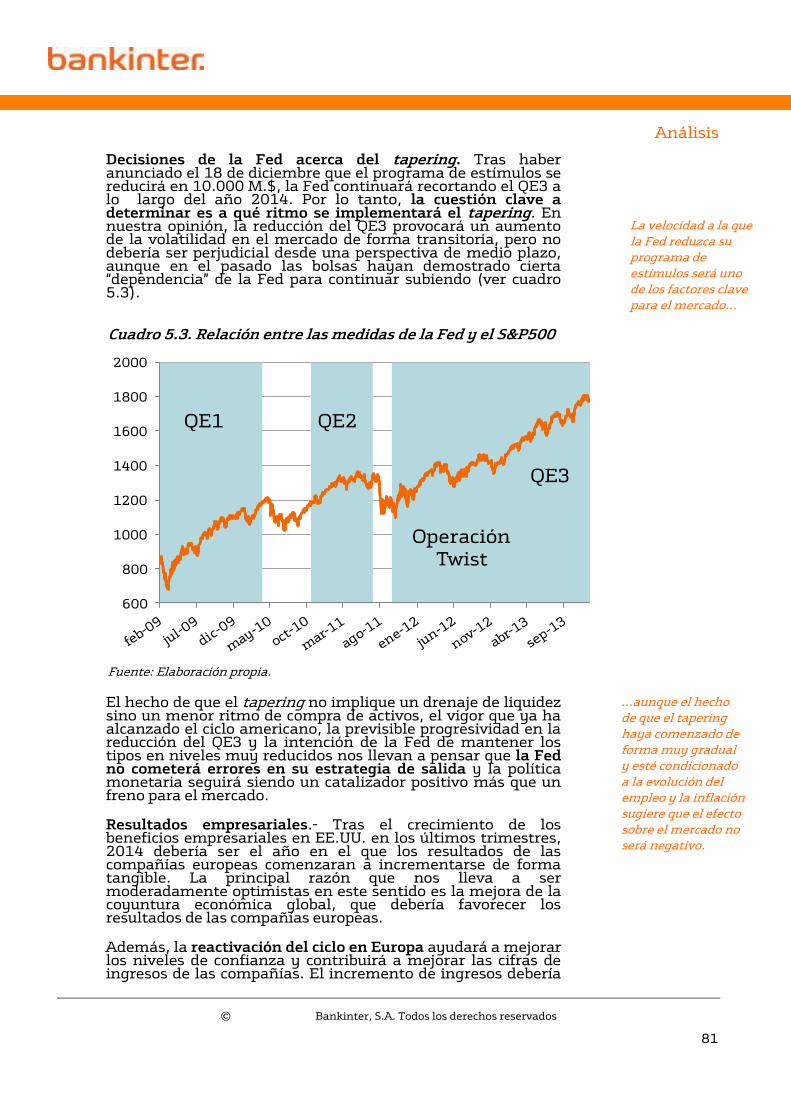

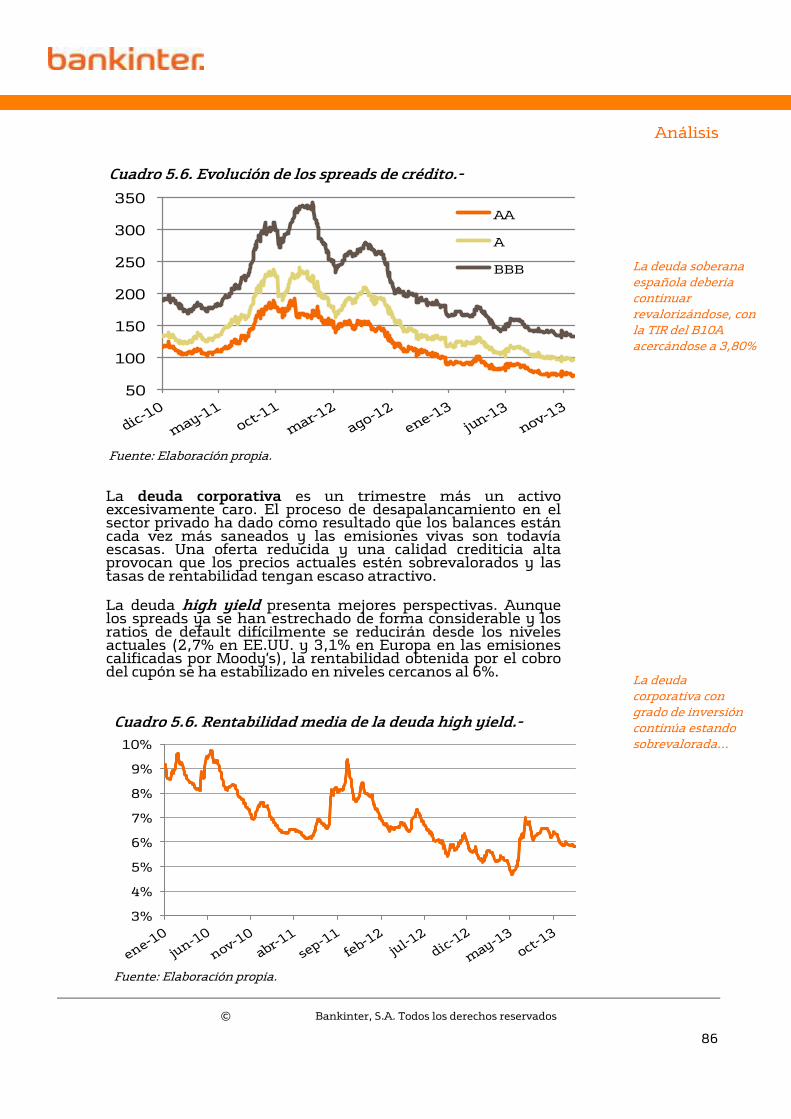

Análisis

© Bankinter, S.A. Todos los derechos reservados

1

Informe de Estrategia 2014/15

Perspectivas primer trimestre 2014

Recuperación progresiva, no explosiva. Alemania y España, polos de atracción.

Índice

Resumen 3

Síntesis de estimaciones 4

1.- Perspectiva Económica 5

2.- Materias Primas 68

3.- Tipos de Interés 72

4.- Divisas 77

5.- Escenario de inversión: bolsas, bonos y otros activos 80

ANEXO I: España, cifras históricas y estimaciones - Detalle. 92

ANEXO II: Ratios de compañías, Ibex-35 y EuroStoxx-50. 93

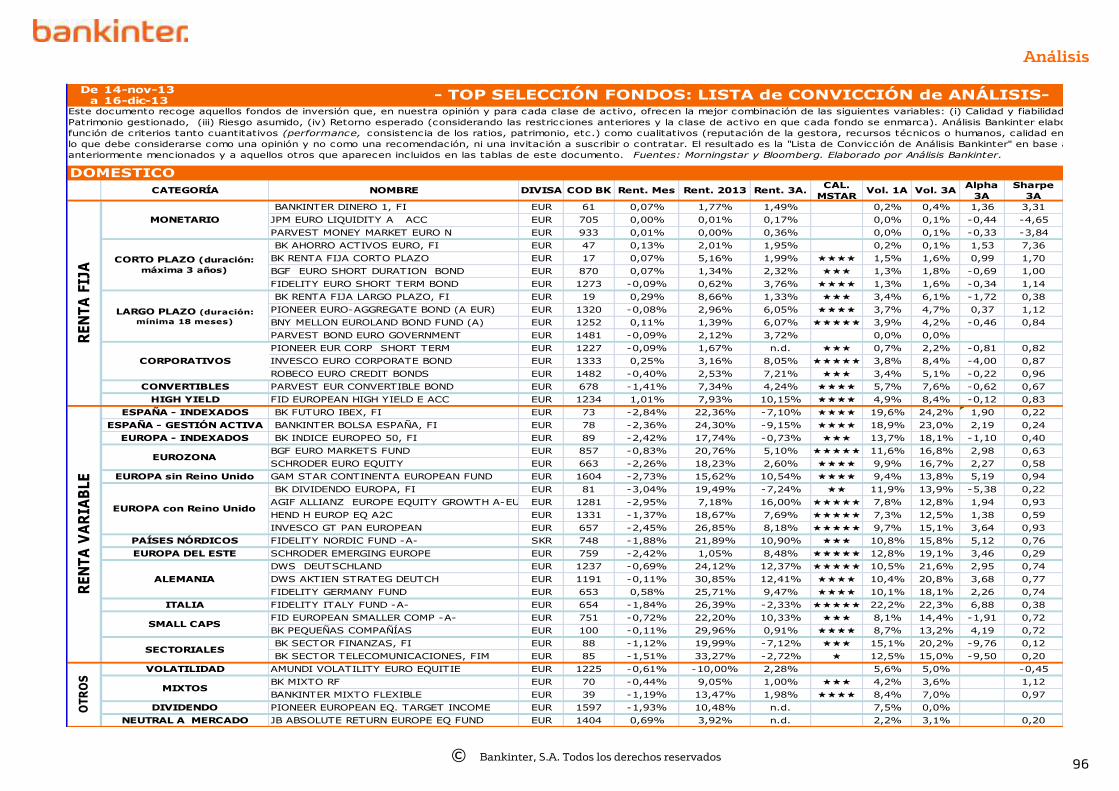

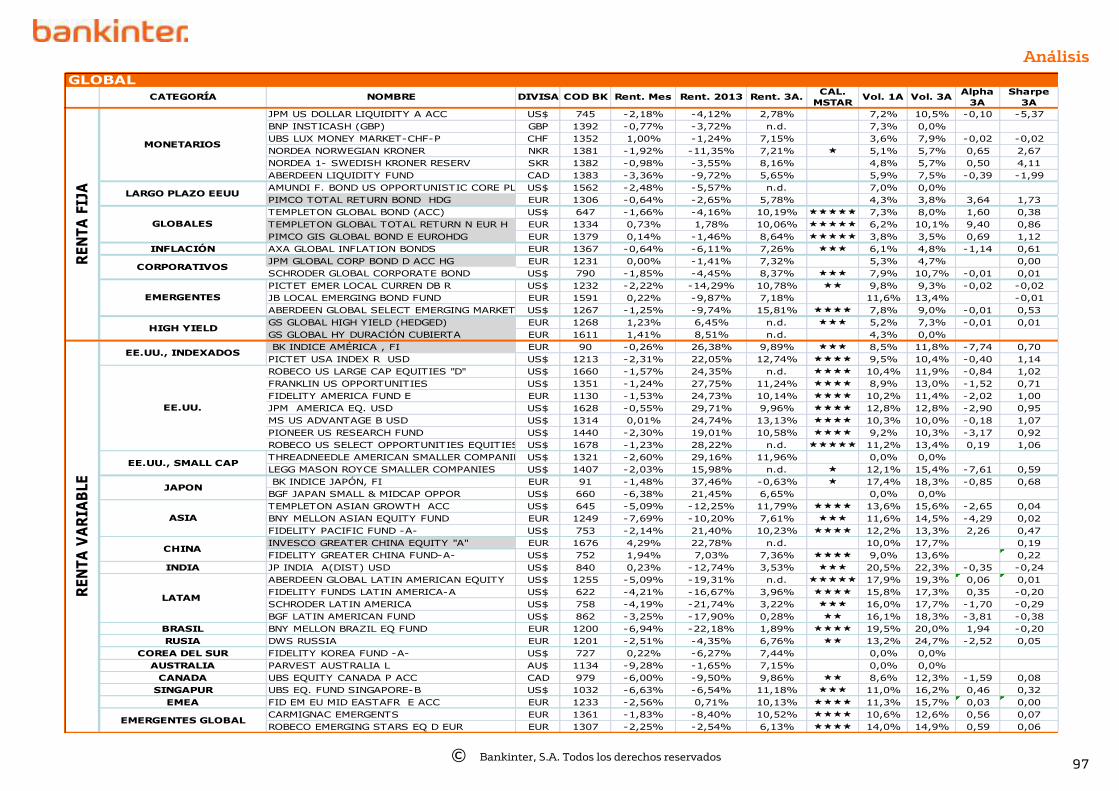

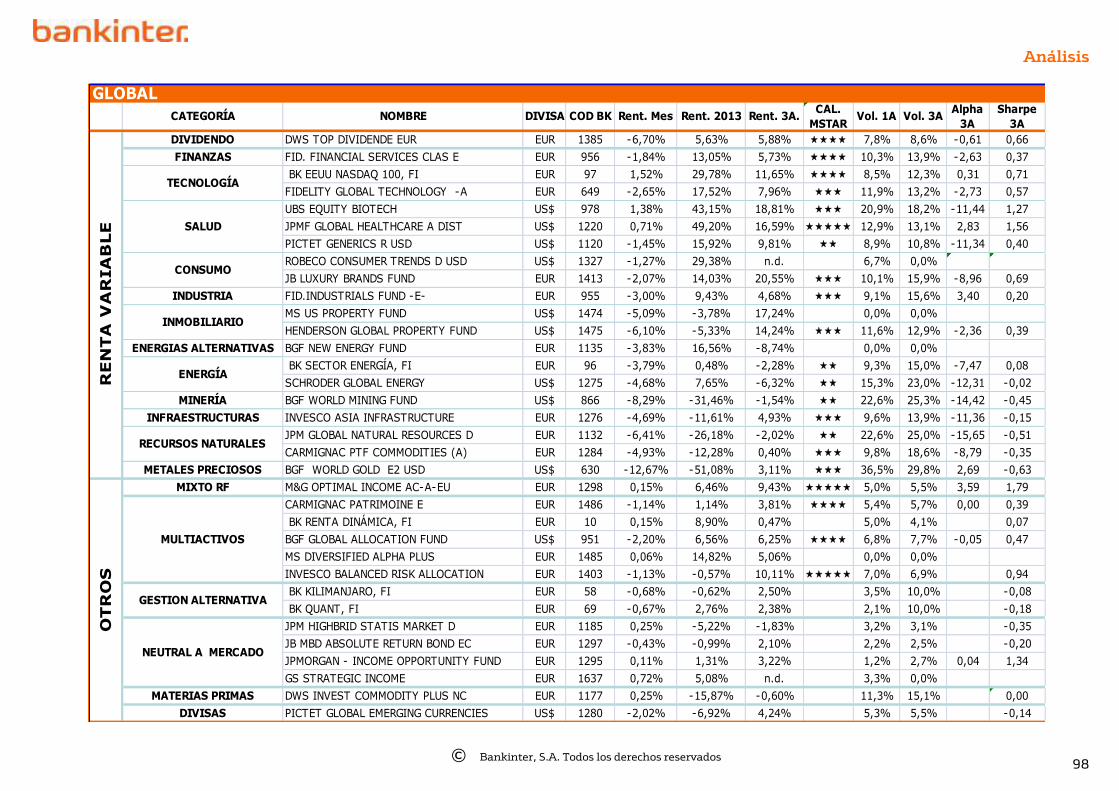

ANEXO III: Fondos de Inversión, Lista de Convicción 96

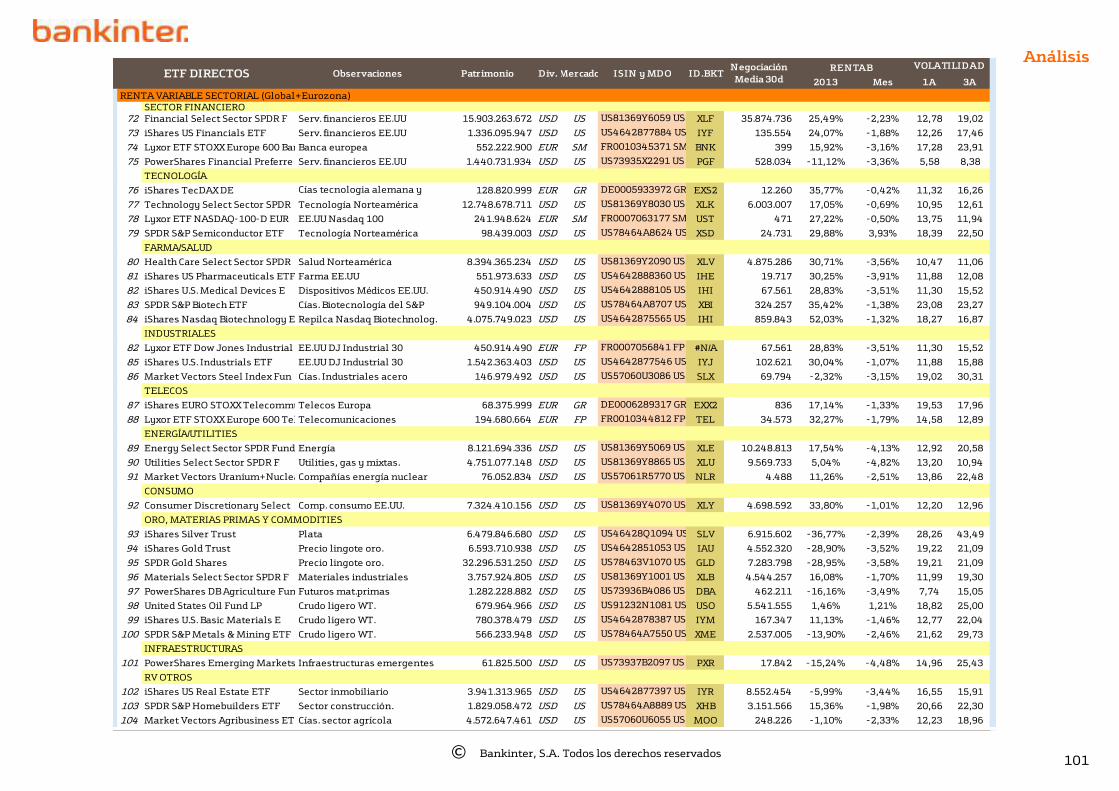

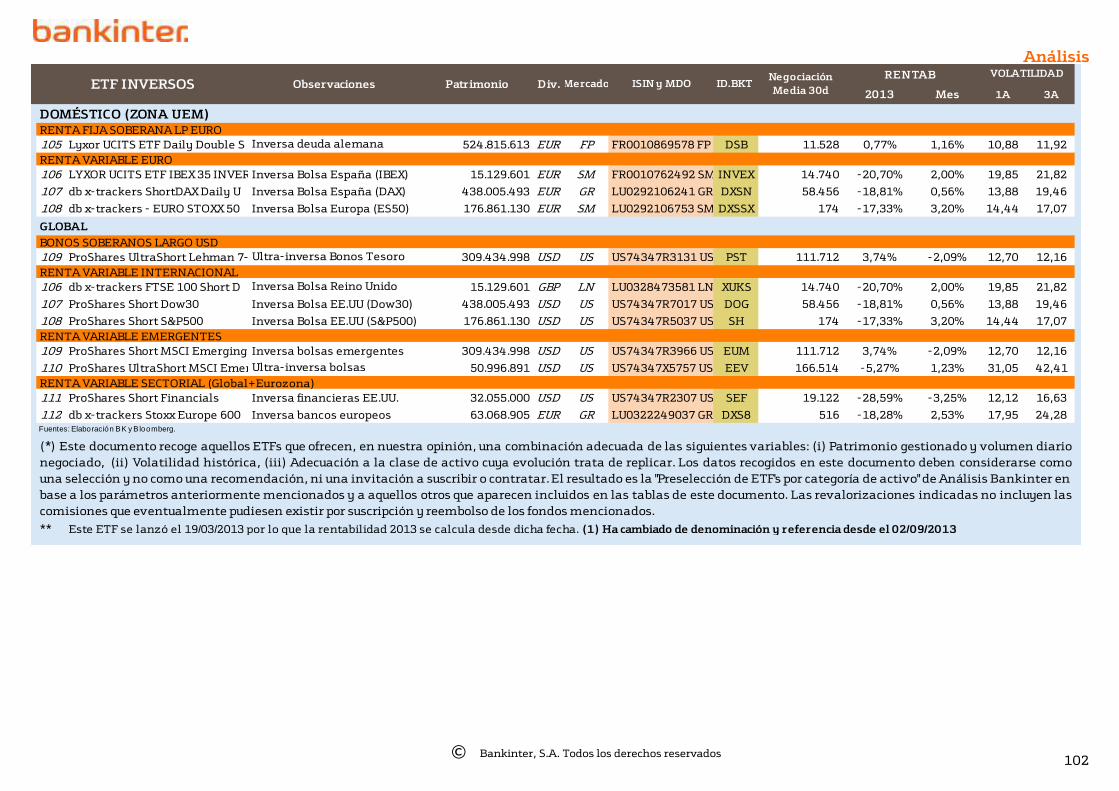

ANEXO IV: ETFs, Lista de Convicción 100

Equipo de Análisis y Asesoramiento

Ramón Forcada Eva del Barrio Jesús Amador Ana Achau (Asesoramiento) Ana de Castro Pilar Aranda Rebeca Delgado Rafael Alonso

Distribución Institucional

Cristóbal González García Elisabeth de Linos Laura Martín Márquez Fátima Martínez Durán Tels. 91 339 78 11

Análisis

© Bankinter, S.A. Todos los derechos reservados

2

Disclaimer-Aviso Legal Los informes del departamento de Análisis de Bankinter, S.A.(en adelante “Bankinter”) se realizan con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien Bankinter no garantiza la seguridad de las mismas. Los informes reflejan tan solo la opinión del departamento, y están sujetas a cambio sin previo aviso.

El contenido de los informes no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Bankinter no se hace responsable del uso que se haga de esta información ni de los perjuicios que pueda sufrir el inversor que formalice operaciones tomando como referencia las valoraciones y opiniones recogidas en los informes. El inversor debe tener en cuenta que la evolución pasada de los valores e instrumentos o los resultados pasados de las inversiones no garantizan la evolución o resultados futuros.

El sistema retributivo del/los analista/s de los informes se basa en diversos criterios entre los que figuran los resultados obtenidos en el ejercicio económico por el Grupo Bankinter, pero en ningún caso la retribución de los analistas está vinculada directa o indirectamente al sentido de las recomendaciones contenidas en los informes.

Los miembros del Departamento de Análisis podrán disponer a título personal acciones de alguna/s de las compañías que se mencionan en los informes, o alguna de sus filiales y/o participadas.

Bankinter, en el desarrollo corriente de sus actividades financieras de crédito, depósito o de cualquier otra naturaleza similar, puede haber mantenido, mantener actualmente o estar interesado en mantener en el futuro, relaciones comerciales con alguna/s de las compañías a que se hace referencia en los informes, o alguna de sus filiales y/o participadas.

Bankinter y/o cualquiera de sus responsables y/o consejeros pueden en cada momento mantener una posición o estar directa o indirectamente interesados en valores, opciones, derechos o warrants de alguna/s de las compañías mencionadas en los informes.

En cuanto a los precios objetivos que se puedan desprender del análisis efectuado por el Departamento de Análisis de Bankinter, éstos quedan sujetos a criterios de análisis fundamental y técnico, ponderando en cada caso los métodos que, en función de su propia opinión, se adecuan mejor a cada compañía en particular. Salvo indicación expresa en contrario, todos los precios objetivos se fijan con un horizonte temporal de 12 meses desde el momento de publicación de los informes. Los precios objetivos no implican compromisos de revalorización, ni deben ser entendidos como indicaciones ni recomendaciones de inversión.

Como actividades significativas de administradores en sociedades que pueden ser objeto de análisis en los informes conviene mencionar las siguientes:

D. Pedro Guerrero Guerrero, Presidente del Consejo de Administración de Bankinter, es

Consejero de Prosegur Compañía de Seguridad, S.A.

D. Fernando Masaveu Herrero, Consejero de Energías de Portugal S.A.

D. Jaime Terceiro Lomba, Consejero de Bankinter, es Consejero de Prisa Televisión, S.A.U.

Los informes efectuados por el Departamento de Análisis de Bankinter no pueden ser reproducidos, distribuidos, ni publicados por ningún receptor de los mismos con ningún fin, sin la previa autorización escrita de Bankinter.

Análisis

© Bankinter, S.A. Todos los derechos reservados

3

Resumen

Europa representa una sorpresa positiva que, sin embargo, conviene no sobrevalorar.- La percepción sobre el ciclo europeo ha mejorado notablemente desde verano, pero ni mucho menos todo el trabajo está hecho. Queda lo más difícil: las reformas estructurales. La mejor prueba de ello son las dificultades para sacar adelante una unión bancaria realmente efectiva. Sin embargo, la mayoría de las reformas necesarias corresponden individualmente a cada estado y son el único camino para alcanzar dos objetivos clave interrrelacionados: competitividad y actividad económica. Un fracaso por inacción daría como resultado una salida en falso de la crisis, de manera que, tras un par de años de PIB positivo (2014/15), se caería en una especie de estancamiento: crecimiento económico muy reducido, incluso próximo a cero, en combinación con una creación de empleo inaceptablemente modesta. Este es el verdadero reto. Por eso, aunque desde septiembre 2013 defendemos que la recuperación europea - y la española en particular - representa la sorpresa positiva de este cambio de ciclo económico global en marcha, es preciso no sobrevalorarla hasta comprobar que efectivamente se aplican reformas que permiten una expansión más allá de 2015.

Dos destinos de inversión privilegiados en la Eurozona: Alemania y España.- Alemania por dos razones: la consolidación de su liderazgo continental y la recuperación de la demanda interna de que disfrutará como consecuencia de las mejoras salariales reales y del bajo desempleo gracias a la buena gestión económica realizada antes y durante la crisis. Pero si Alemania disfrutará del esfuerzo ya realizado, España será premiada - en los mercados y en su propia economía real - por su reconversión interna: razonable recuperación del control de las finanzas públicas, mejora de la competitividad (aunque lamentablemente en parte por una pérdida forzada de los salarios reales), reconducción del nivel de precios (consumo e inmobiliarios), fuerte reactivación de las exportaciones, reforzamiento de la solvencia de su sistema financiero, etc. Ninguna otra economía de la Eurozona se ha reestructurado tan rápidamente... a pesar de las reformas estructurales aún pendientes.

EE.UU. consolida su recuperación de forma sorprendente y Japón perseverará en sus propias medidas de estímulo hasta conseguir relanzarse definitivamente.- La economía americana sigue liderando el cambio de ciclo global, más vigorosamente de lo esperado. En 2014 crecerá cómodamente por encima de +2%, aunque la creación de empleo aún no satisface los objetivos de la Fed, por lo que el recién iniciado “tapering” probablemente será muy progresivo. Además, el nuevo acuerdo fiscal será más duradero que el anterior, proporcionando tranquilidad para tal vez dos años e impidiendo otro “shutdown”. Japón aún no ha solucionado su déficit comercial y su PIB se ha ralentizado hacia el entorno de +1%, pero esto tiene la ventaja de garantizar que los estímulos seguirán siendo agresivos para depreciar aún más el yen y ganar así competitividad comercial vía divisa.

Los emergentes ofrecen síntomas esperanzadores, pero quedarán retrasados en el ciclo. India parece haber tocado fondo con un crecimiento modestamente superior a +4%, mientras que China trata de estabilizarse en el entorno de +7%, pero no hay garantías de que lo consiga. Consideramos elevado el riesgo de desaceleración severa en combinación con una inflación indeseablemente alta en la economía brasileña. En cualquier caso, asistiremos a un aterrizaje suave y no brusco de los emergentes.

Seguimos creyendo en las bolsas y recomendamos aprovechar el ciclo asumiendo riesgos; escasas oportunidades en bonos debido al desapalancamiento.- Las bolsas siguen ofreciendo valor, especialmente las europeas y, en particular, la española. Japón es nuestra siguiente opción por orden de preferencia, seguido de EE.UU. Estimamos potenciales de revalorización para 2014 desde +11% para el S&P 500 hasta +33% para el EuroStoxx-50, con una evolución interesante de los beneficios en Europa, lo cual será visible sobre todo durante la segunda mitad de 2014. El desapalancamiento de empresas y estados es responsable de las escasas oportunidades en bonos: con el regreso del dinero al mercado, la superior tolerancia al riesgo y la persistencia de un volumen de papel limitado al no lanzarse nuevas emisiones, las actualmente vivas parecen generalmente caras. Por tanto, nos limitamos a recomendar bonos españoles e italianos, siempre para mantener hasta vencimiento. La prima de riesgo española podría reducirse hasta 100 p.b. en 2015...

El euro seguirá fortalecido y el yen debilitado, para satisfacción de Alemania y Japón. La mala noticia es que el euro se ha depreciado hasta 1,37/1,38, saliéndose así de nuestro rango estimado (1,25/1,35), dificultando las exportaciones europeas y, por extensión, la recuperación del PIB. Sin embargo, esto apaciguará la inquietud de Alemania sobre la inflación y dejará la puerta abierta a una posible bajada del tipo director del BCE hasta 0,1%/0,0% en combinación con un tipo de depósito en negativo. La buena noticia es que el yen se ha depreciado hasta más allá de 140, cumpliéndose así holgadamente nuestra estimación para 2013. Estimamos que el euro regresará al rango 1,25/1,35 - aunque manteniéndose más próximo a 1,35 - una vez esté en marcha el “tapering” y que dicho rango será válido para 2014/15 salvo situaciones de excepcionalidad transitorias, como la actual. En cuanto al yen, su depreciación intencionada y coordinada por parte del BoJ y del Gobierno estimamos lo llevarán incluso más allá de 150.

Análisis

© Bankinter, S.A. Todos los derechos reservados

4

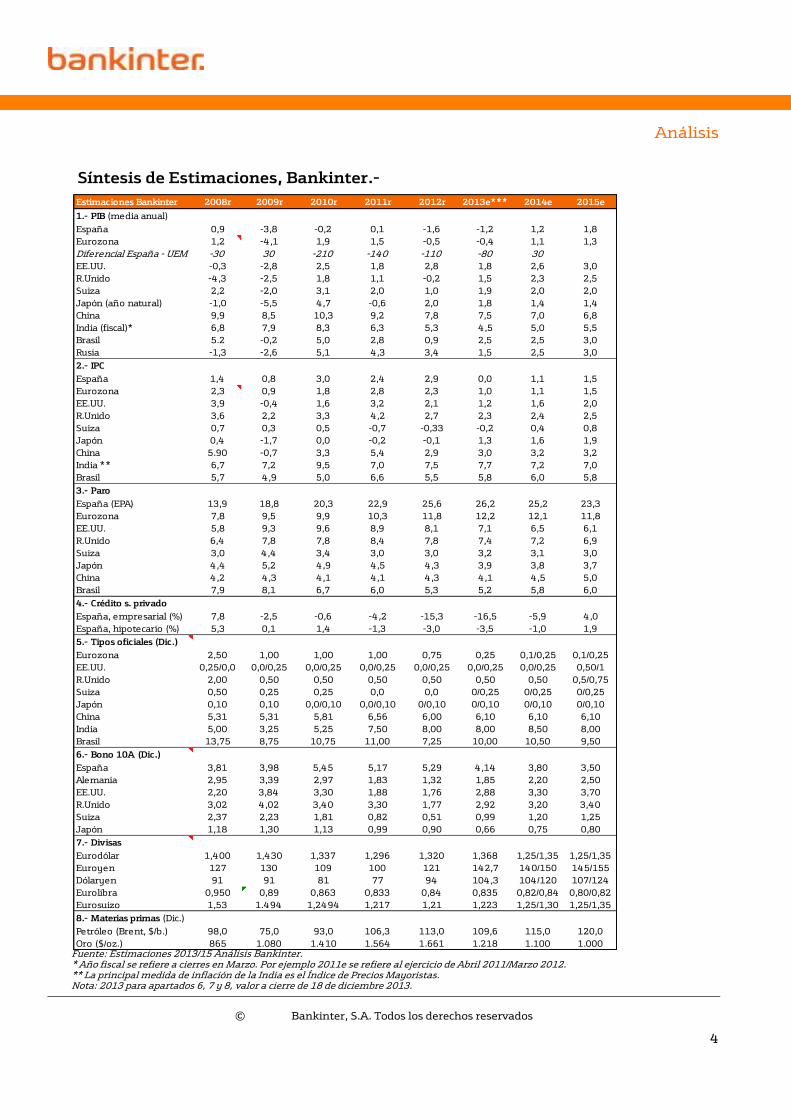

Síntesis de Estimaciones, Bankinter.-

Fuente: Estimaciones 2013/15 Análisis Bankinter. * Año fiscal se refiere a cierres en Marzo. Por ejemplo 2011e se refiere al ejercicio de Abril 2011/Marzo 2012. ** La principal medida de inflación de la India es el Índice de Precios Mayoristas. Nota: 2013 para apartados 6, 7 y 8, valor a cierre de 18 de diciembre 2013.

Estimaciones Bankinter 2008r 2009r 2010r 2011r 2012r 2013e*** 2014e 2015e

1.- PIB (media anual)

España 0,9 -3,8 -0,2 0,1 -1,6 -1,2 1,2 1,8

Eurozona 1,2 -4,1 1,9 1,5 -0,5 -0,4 1,1 1,3

Diferencial España - UEM -30 30 -210 -140 -110 -80 30

EE.UU. -0,3 -2,8 2,5 1,8 2,8 1,8 2,6 3,0

R.Unido -4,3 -2,5 1,8 1,1 -0,2 1,5 2,3 2,5

Suiza 2,2 -2,0 3,1 2,0 1,0 1,9 2,0 2,0

Japón (año natural) -1,0 -5,5 4,7 -0,6 2,0 1,8 1,4 1,4

China 9,9 8,5 10,3 9,2 7,8 7,5 7,0 6,8

India (fiscal)* 6,8 7,9 8,3 6,3 5,3 4,5 5,0 5,5

Brasil 5.2 -0,2 5,0 2,8 0,9 2,5 2,5 3,0

Rusia -1,3 -2,6 5,1 4,3 3,4 1,5 2,5 3,0

2.- IPC

España 1,4 0,8 3,0 2,4 2,9 0,0 1,1 1,5

Eurozona 2,3 0,9 1,8 2,8 2,3 1,0 1,1 1,5

EE.UU. 3,9 -0,4 1,6 3,2 2,1 1,2 1,6 2,0

R.Unido 3,6 2,2 3,3 4,2 2,7 2,3 2,4 2,5

Suiza 0,7 0,3 0,5 -0,7 -0,33 -0,2 0,4 0,8

Japón 0,4 -1,7 0,0 -0,2 -0,1 1,3 1,6 1,9

China 5.90 -0,7 3,3 5,4 2,9 3,0 3,2 3,2

India ** 6,7 7,2 9,5 7,0 7,5 7,7 7,2 7,0

Brasil 5,7 4,9 5,0 6,6 5,5 5,8 6,0 5,8

3.- Paro

España (EPA) 13,9 18,8 20,3 22,9 25,6 26,2 25,2 23,3

Eurozona 7,8 9,5 9,9 10,3 11,8 12,2 12,1 11,8

EE.UU. 5,8 9,3 9,6 8,9 8,1 7,1 6,5 6,1

R.Unido 6,4 7,8 7,8 8,4 7,8 7,4 7,2 6,9

Suiza 3,0 4,4 3,4 3,0 3,0 3,2 3,1 3,0

Japón 4,4 5,2 4,9 4,5 4,3 3,9 3,8 3,7

China 4,2 4,3 4,1 4,1 4,3 4,1 4,5 5,0

Brasil 7,9 8,1 6,7 6,0 5,3 5,2 5,8 6,0

4.- Crédito s. privado

España, empresarial (%) 7,8 -2,5 -0,6 -4,2 -15,3 -16,5 -5,9 4,0

España, hipotecario (%) 5,3 0,1 1,4 -1,3 -3,0 -3,5 -1,0 1,9

5.- Tipos oficiales (Dic.)

Eurozona 2,50 1,00 1,00 1,00 0,75 0,25 0,1/0,25 0,1/0,25

EE.UU. 0,25/0,0 0,0/0,25 0,0/0,25 0,0/0,25 0,0/0,25 0,0/0,25 0,0/0,25 0,50/1

R.Unido 2,00 0,50 0,50 0,50 0,50 0,50 0,50 0,5/0,75

Suiza 0,50 0,25 0,25 0,0 0,0 0/0,25 0/0,25 0/0,25

Japón 0,10 0,10 0,0/0,10 0,0/0,10 0/0,10 0/0,10 0/0,10 0/0,10

China 5,31 5,31 5,81 6,56 6,00 6,10 6,10 6,10

India 5,00 3,25 5,25 7,50 8,00 8,00 8,50 8,00

Brasil 13,75 8,75 10,75 11,00 7,25 10,00 10,50 9,50

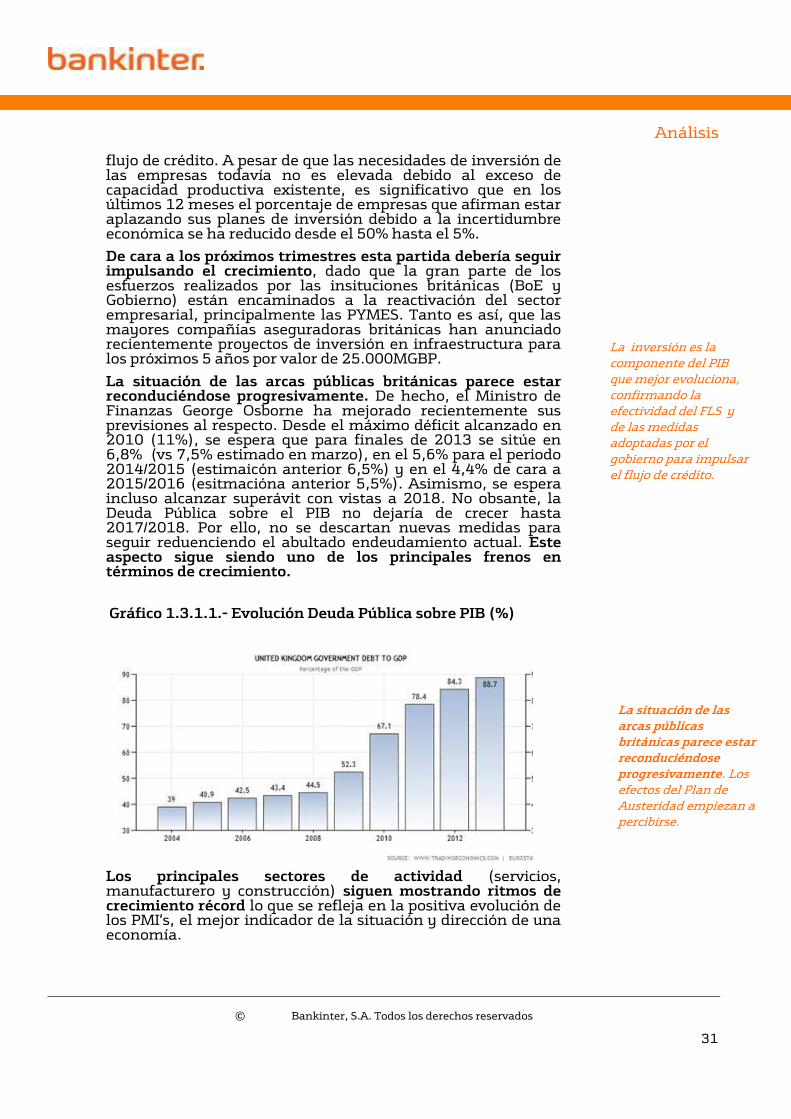

6.- Bono 10A (Dic.)

España 3,81 3,98 5,45 5,17 5,29 4,14 3,80 3,50

Alemania 2,95 3,39 2,97 1,83 1,32 1,85 2,20 2,50

EE.UU. 2,20 3,84 3,30 1,88 1,76 2,88 3,30 3,70

R.Unido 3,02 4,02 3,40 3,30 1,77 2,92 3,20 3,40

Suiza 2,37 2,23 1,81 0,82 0,51 0,99 1,20 1,25

Japón 1,18 1,30 1,13 0,99 0,90 0,66 0,75 0,80

7.- Divisas

Eurodólar 1,400 1,430 1,337 1,296 1,320 1,368 1,25/1,35 1,25/1,35

Euroyen 127 130 109 100 121 142,7 140/150 145/155

Dólaryen 91 91 81 77 94 104,3 104/120 107/124

Eurolibra 0,950 0,89 0,863 0,833 0,84 0,835 0,82/0,84 0,80/0,82

Eurosuizo 1,53 1.494 1,2494 1,217 1,21 1,223 1,25/1,30 1,25/1,35

8.- Materias primas (Dic.)

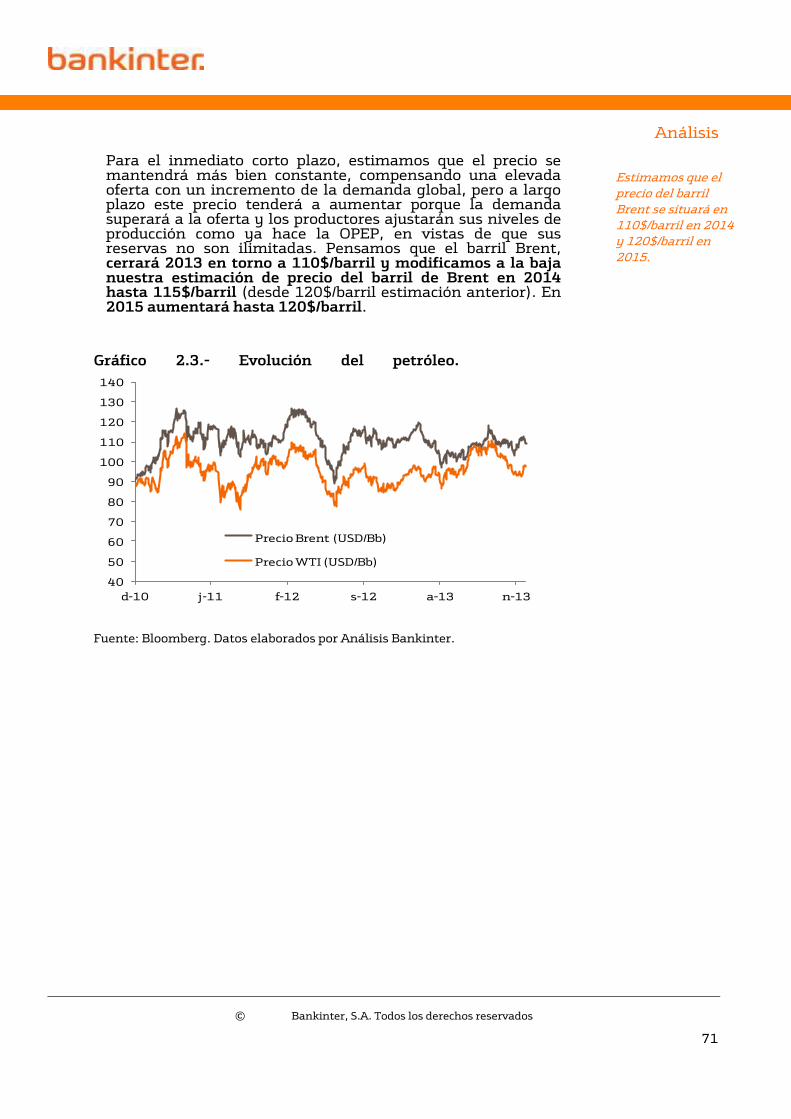

Petróleo (Brent, $/b.) 98,0 75,0 93,0 106,3 113,0 109,6 115,0 120,0

Oro ($/oz.) 865 1.080 1.410 1.564 1.661 1.218 1.100 1.000

Análisis

© Bankinter, S.A. Todos los derechos reservados

5

Informe de Estrategia de Inversión primer trimestre 2014

Enero/Marzo, 2014.

1.- Perspectiva Económica

1.1.- Una visión de conjunto

“Me he preguntado muchas veces cómo serían los Diez Mandamientos si Moisés hubiera tenido que pasarlos por el Congreso de los Estados Unidos.”

Ronald Reagan.

Enfrentamos una expansión económica progresiva, pero no explosiva. Aunque desde el verano pasado nos contamos entre los más optimistas o constructivos con respecto al ciclo - España incluída -, creemos que el mercado (bolsas, pero también bonos en lo que a primas de riesgo se refiere) ha mejorado tal vez demasiado rápidamente. Al menos en relación a lo que nosotros estimábamos considerando nuestras expectativas sobre el ciclo económico y los beneficios empresariales. Esto nos lleva a desear que se produzca un periodo de estabilización, que podría corresponderse con el 1T’14, antes de materializar nuevos avances... que, dicho sea de paso, estamos convencidos se producirán durante 2014/15. Pero desearíamos que éstos tuvieran lugar más bien a partir de la primavera, no antes. Para entonces el ritmo del recién iniciado “tapering” debería estar “digerido” y aceptado, la incertidumbre fiscal y presupuestaria americana habrá desaparecido, la economía europea debería haber comenzado a reconstruir empleo (aunque muy lentamente), la española debería estar creciendo por encima de +1% y Japón podría haber estabilizado su crecimiento en el entorno de +1,5% gracias, en gran medida, a una consistente depreciación del yen. Seguimos convencidos de que Japón no persigue tanto la inflación como la depreciación de su divisa y que eso no cambiará en 2014. Sin embargo, mantenemos ciertas reservas con respecto a la bondad de este proceso reconstructivo de economía y mercado, como son la ralentización de las economías emergentes, la tal vez demasiado rápida recuperación de los precios inmobiliarios americanos y la titubeante redefinición de la Eurozona. Afortunadamente estas reservas representan más bien inconvenientes salvables, antes que obstáculos serios. Creemos que la puesta en marcha del “tapering” en enero no supondrá ningún problema, sino más bien la eliminación de una incertidumbre: la Fed se ha dejado tanto grados de libertad para modularlo, que muy probablemente acertará con importes y tiempos. Desde el punto de vista de la inversión será especialmente importante mantener una visión no dubitativa sobre este “ciclo expansivo – no explosivo” y asumir riesgos razonables antes de que avance más y las oportunidades resulten más difíciles de identificar. Por eso reiteramos nuestra recomendación de compra sobre la bolsa europea - particularmente sobre la española - y sobre los bonos italianos y españoles, conscientes de que con respecto a estos últimos tal vez sea el último trimestre en que podamos mantener esta recomendación. Cremos que la prima de riesgo española se estrechará progresivamente hasta el entorno de 100 p.b. en 2015 y que el euro regresará al rango 1,25/1,35 una vez que ya se ha inciado el “tapering”. Tal vez nuestra principal preocupación sea el riesgo que representa la desaceleración de las economías emergentes y las consecuencias sociales que de ella pudieran derivarse.

Análisis

© Bankinter, S.A. Todos los derechos reservados

6

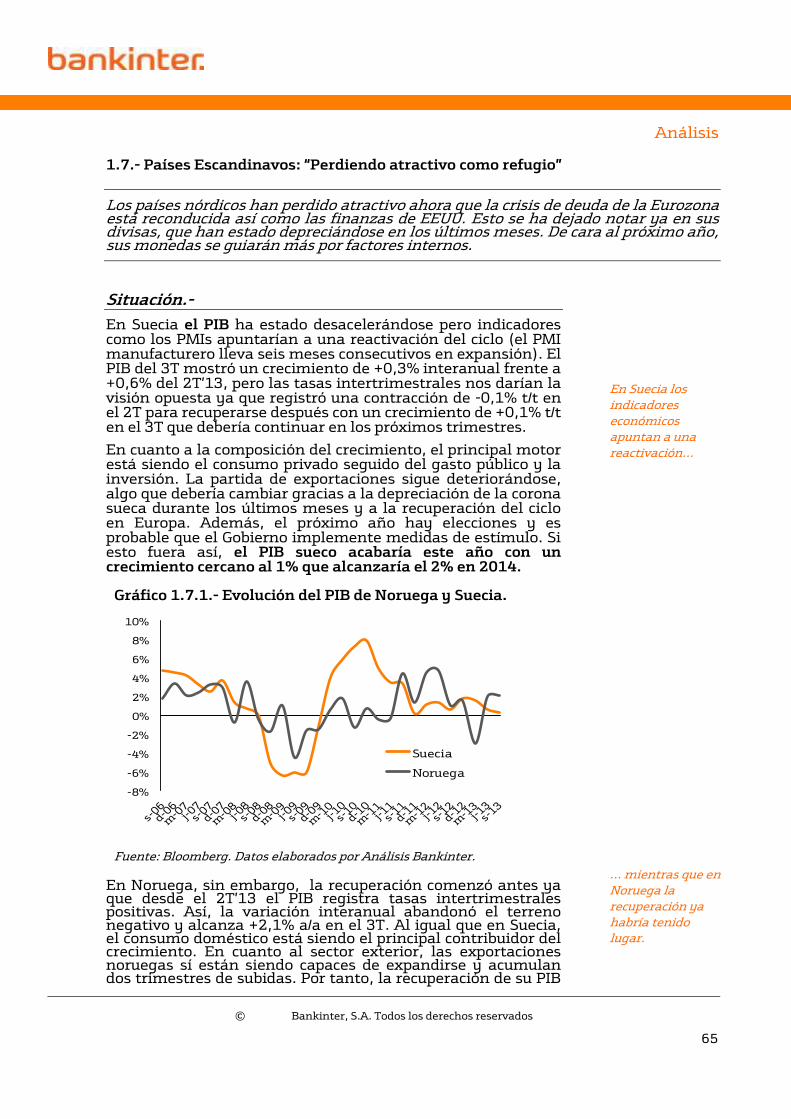

Situación.-

Nos encontramos en un momento más dulce para las perspectivas económicas que para el mercado. Esto es así porque éste ha venido anticipando la mejora del ciclo, adelantándose a los hechos, como es habitual, y ahora se encuentra algo bloqueado, sobre todo en lo que a bolsas se refiere, debido básicamente a la incertidumbre sobre el acierto o no de la Fed con el ritmo “tapering”. Este es un asunto pasajero y no un problema grave; pensamos que la Fed se ha reservado una gran libertad de actuación para ir ajustando importes y ritmos, de manera que sus probabilidades de éxito son muy elevadas.

Está teniendo lugar una sólida mejora de la economía americana y Europa ofrece cada vez mejores expectativas e incluso algunas cifras reales así empiezan a demostrarlo. Estados Unidos acelera su PIB hasta +3,6% (3T revisado; +1,8% en tasa interanual), pero el empleo arroja aún dudas, sobre todo desde la perspectiva de la Fed (Creación de Empleo No Agrícola y Tasa de Actividad, por ejemplo). La Eurozona cada vez ofrece más síntomas esperanzadores de mejora, sobre todo en los indicadores intermedios de actividad, como los PMIs. En teoría, y en base a estos indicadores todas las economías europeas de primera línea se encuentran ya en expansión, excepto Francia y España. El retroceso del PMI español hacia zona de contracción en noviembre parece pasajero, pero preocupa algo más la ausencia de avances relevantes por parte de Francia.

El mercado ha

estado bloqueado

por la incertidumbre

sobre el “tapering”

de la Fed…

…pero estamos

convencidos de que

se trata de un

obstáculo pasajero y

no un problema,

sobre todo ahora que

ya ha comenzado y

sus condiciones

parecen realmente

cautas y flexibles.

Gráfico 1.1.1.- Evolución del euroyen en los últimos 24 meses.-

Fuente: Bloomberg. Nota: Última medición tomada el 18/12/2013

85

95

105

115

125

135

145

155

1,10

1,15

1,20

1,25

1,30

1,35

1,40

1,45

1,50

d-11 m-12 j-12 o-12 e-13 a-13 j-13 o-13

Euro/Dólar (izda)

Euro/Yen (dcha)

Análisis

© Bankinter, S.A. Todos los derechos reservados

7

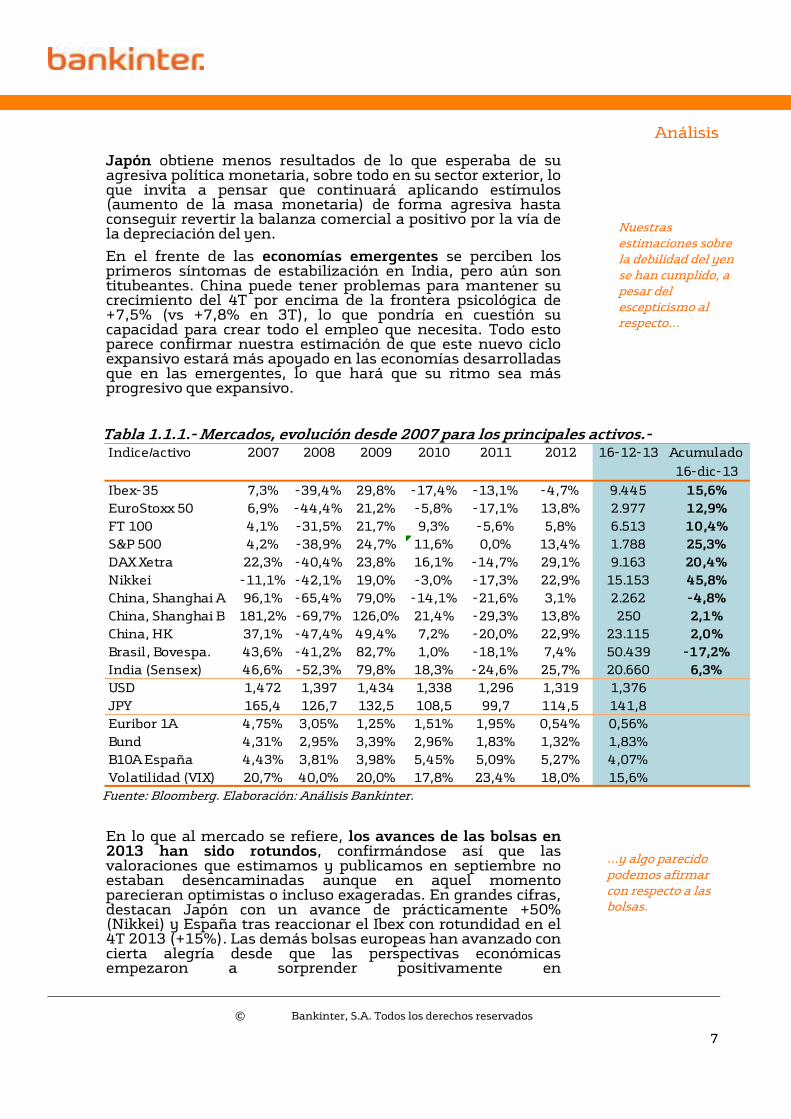

Japón obtiene menos resultados de lo que esperaba de su agresiva política monetaria, sobre todo en su sector exterior, lo que invita a pensar que continuará aplicando estímulos (aumento de la masa monetaria) de forma agresiva hasta conseguir revertir la balanza comercial a positivo por la vía de la depreciación del yen.

En el frente de las economías emergentes se perciben los primeros síntomas de estabilización en India, pero aún son titubeantes. China puede tener problemas para mantener su crecimiento del 4T por encima de la frontera psicológica de +7,5% (vs +7,8% en 3T), lo que pondría en cuestión su capacidad para crear todo el empleo que necesita. Todo esto parece confirmar nuestra estimación de que este nuevo ciclo expansivo estará más apoyado en las economías desarrolladas que en las emergentes, lo que hará que su ritmo sea más progresivo que expansivo.

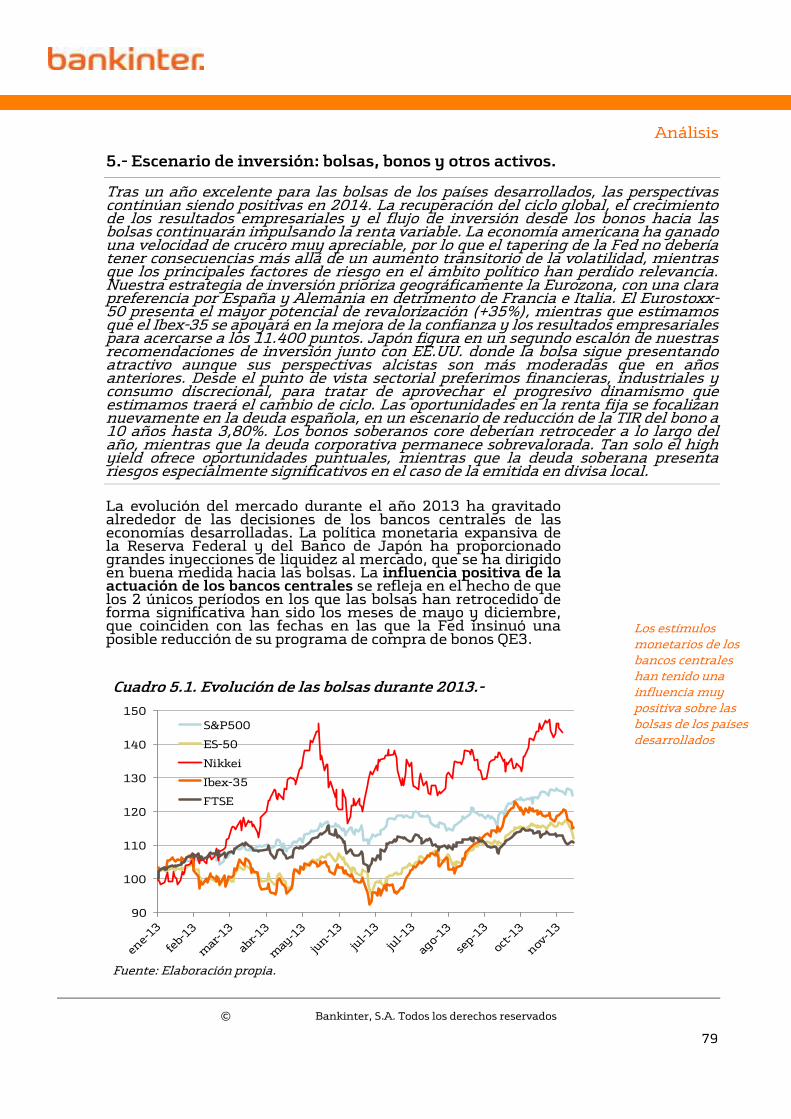

En lo que al mercado se refiere, los avances de las bolsas en 2013 han sido rotundos, confirmándose así que las valoraciones que estimamos y publicamos en septiembre no estaban desencaminadas aunque en aquel momento parecieran optimistas o incluso exageradas. En grandes cifras, destacan Japón con un avance de prácticamente +50% (Nikkei) y España tras reaccionar el Ibex con rotundidad en el 4T 2013 (+15%). Las demás bolsas europeas han avanzado con cierta alegría desde que las perspectivas económicas empezaron a sorprender positivamente en

Tabla 1.1.1.- Mercados, evolución desde 2007 para los principales activos.-

Fuente: Bloomberg. Elaboración: Análisis Bankinter.

Indice/activo 2007 2008 2009 2010 2011 2012 16-12-13 Acumulado

16-dic-13

Ibex-35 7,3% -39,4% 29,8% -17,4% -13,1% -4,7% 9.445 15,6%

EuroStoxx 50 6,9% -44,4% 21,2% -5,8% -17,1% 13,8% 2.977 12,9%

FT 100 4,1% -31,5% 21,7% 9,3% -5,6% 5,8% 6.513 10,4%

S&P 500 4,2% -38,9% 24,7% 11,6% 0,0% 13,4% 1.788 25,3%

DAX Xetra 22,3% -40,4% 23,8% 16,1% -14,7% 29,1% 9.163 20,4%

Nikkei -11,1% -42,1% 19,0% -3,0% -17,3% 22,9% 15.153 45,8%

China, Shanghai A 96,1% -65,4% 79,0% -14,1% -21,6% 3,1% 2.262 -4,8%

China, Shanghai B 181,2% -69,7% 126,0% 21,4% -29,3% 13,8% 250 2,1%

China, HK 37,1% -47,4% 49,4% 7,2% -20,0% 22,9% 23.115 2,0%

Brasil, Bovespa. 43,6% -41,2% 82,7% 1,0% -18,1% 7,4% 50.439 -17,2%

India (Sensex) 46,6% -52,3% 79,8% 18,3% -24,6% 25,7% 20.660 6,3%

USD 1,472 1,397 1,434 1,338 1,296 1,319 1,376

JPY 165,4 126,7 132,5 108,5 99,7 114,5 141,8

Euribor 1A 4,75% 3,05% 1,25% 1,51% 1,95% 0,54% 0,56%

Bund 4,31% 2,95% 3,39% 2,96% 1,83% 1,32% 1,83%

B10A España 4,43% 3,81% 3,98% 5,45% 5,09% 5,27% 4,07%

Volatilidad (VIX) 20,7% 40,0% 20,0% 17,8% 23,4% 18,0% 15,6%

Nuestras

estimaciones sobre

la debilidad del yen

se han cumplido, a

pesar del

escepticismo al

respecto…

…y algo parecido

podemos afirmar

con respecto a las

bolsas.

Análisis

© Bankinter, S.A. Todos los derechos reservados

8

septiembre/octubre, quedándose descolgadas las bolsas de las economías emergentes (prácticamente todas en negativo en 2013), lo que resulta coherente con la ralentización de sus economías... y con nuestra estrategia de inversión geográfica.

Las primas de riesgo periféricas se han estrechado más rápidamente de lo que estimábamos, especialmente la española (220 p.b.), estrechamiento que se ha consolidado e incluso continuado cuando las bolsas han corregido en diciembre al reaparecer el temor al “tapering”. Esto es indicio de que en realidad nada grave está sucediendo, que dichas correcciones deberían ser pasajeras.

El euro se ha apreciado hasta el rango 1,37/1,38, consecuencia de la mejora de percepción que se ha extendido sobre la reactivación económica en Europa, mientras que el yen ha cumplido casi con precisión matemática nuestra estimación de depreciación hasta más allá del nivel 135 para final de 2013.

La realidad de lo sucedido se ha ajustado en gran medida a las estimaciones que realizamos en septiembre e incluso en ocasiones ha ido más allá en el sentido positivo, excediéndolas, como ha sido el caso del yen o de la prima de riesgo española. Ahora toca identificar cuáles son los hechos y factores más relevantes que van a condicionar lo que suceda en 2014/15, años durante los cuales lo que se haga y se construya (gobiernos y empresas) determinará si la incipiente fase expansiva se extenderá más allá de 2015.

Lo más importante.-

En lo que al mercado a corto plazo se refiere, lo fundamental es el desenlace del “tapering”: el acierto o no de la Fed en cuanto a dimensión y ritmo. Desde la perspectiva de la economía y elevando la vista más hacia el medio plazo lo determinante es, por un lado, evitar que el alivio de la presión sobre los gobiernos europeos como consecuencia de un contexto más benigno haga que las reformas estructurales no se lleven a cabo, mientras que, por otro, el que las economías emergentes tengan la determinación de llevar adelante un cambio de modelo de desarrollo para evitar que su crecimiento económico decaiga hasta niveles socialmente delicados.

Por lo que a España respecta, las claves básicas son la estabilidad institucional y el cumplimiento de los objetivos de déficit fiscal y de control del endeudamiento público (reducción del ratio deuda/PIB de 2015 en adelante).

Probablemente estas no sean las únicas cuestiones importantes, pero sí son las más importantes. El debate fiscal americano ha dejado de suponer un problema después del acuerdo de diciembre, el sistema financiero global parece estabilizado, la crisis de deuda pública en la Eurozona parece resuelta salvo determinados flecos pendientes (necesidades adicionales de financiación por parte de Grecia o bloqueo por parte de los tribunales de las medidas de austeridad que el Gobierno Portugués necesita adoptar)... así que el resto de cuestiones se presentan como secundarias.

Incluso las primas

de riesgo periféricas

han estrechado más

rápidamente de lo

que defendíamos.

Lo más importante a

partir de ahora será

el acertado o no

ritmo del “tapering”,

las reformas en

Europa y la

desaceleración de

los emergentes.

Análisis

© Bankinter, S.A. Todos los derechos reservados

9

Nuestra opinión.-

¿Qué veremos a partir de ahora? ¿Qué nos espera con respecto a la economía y cuánto valen las bolsas, por ejemplo?.

De forma casi telegráfica podríamos decir que tendremos un “tapering” progresivo que no afectará al ciclo económico americano y que el mercado digerirá sin dificultad; que persistirán las medidas de liquidez en Japón, el yen seguirá depreciándose y se adoptarán reformas sólo con cuentagotas; que la Eurozona se recuperará lentamente, entrando en PIB positivo en 2014 pero de forma asimétrica entre los estados miembros (mejor Alemania, Irlanda y España; peor Francia e Italia, por ejemplo) y puede que colocando el BCE su tipo de depósito en negativo (¿-0,1% vs 0% actual?) para tratar de forzar la entrega de crédito; y que los emergentes seguirán perdiendo parte de su atractivo histórico debido a un crecimiento insuficiente que pondrá de manifiesto que sus modelos de desarrollo han quedado obsoletos. Necesitan pasar de ser economías apalancadas en las exportaciones a hacerlo sobre la demanda interna, pero tenemos serias dudas de que a corto plazo sean capaces de realizar las reformas estructurales necesarias para conseguirlo.

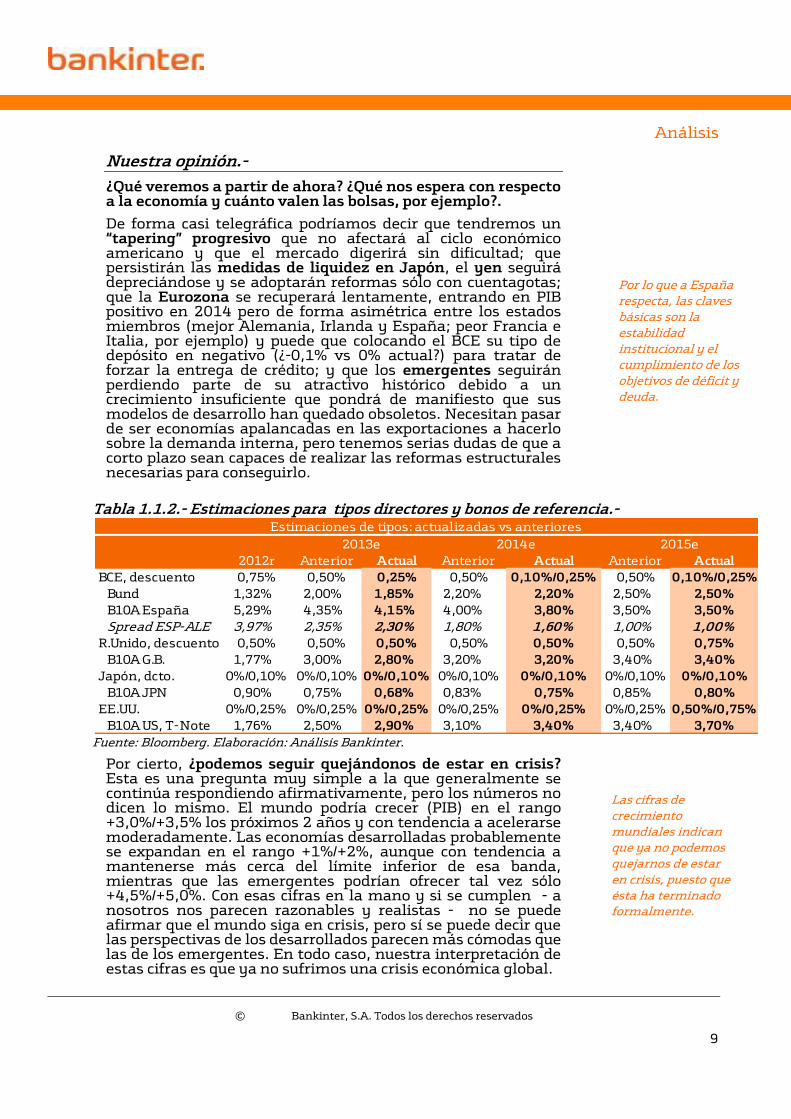

Por cierto, ¿podemos seguir quejándonos de estar en crisis? Esta es una pregunta muy simple a la que generalmente se continúa respondiendo afirmativamente, pero los números no dicen lo mismo. El mundo podría crecer (PIB) en el rango +3,0%/+3,5% los próximos 2 años y con tendencia a acelerarse moderadamente. Las economías desarrolladas probablemente se expandan en el rango +1%/+2%, aunque con tendencia a mantenerse más cerca del límite inferior de esa banda, mientras que las emergentes podrían ofrecer tal vez sólo +4,5%/+5,0%. Con esas cifras en la mano y si se cumplen - a nosotros nos parecen razonables y realistas - no se puede afirmar que el mundo siga en crisis, pero sí se puede decir que las perspectivas de los desarrollados parecen más cómodas que las de los emergentes. En todo caso, nuestra interpretación de estas cifras es que ya no sufrimos una crisis económica global.

Por lo que a España

respecta, las claves

básicas son la

estabilidad

institucional y el

cumplimiento de los

objetivos de déficit y

deuda.

Las cifras de

crecimiento

mundiales indican

que ya no podemos

quejarnos de estar

en crisis, puesto que

ésta ha terminado

formalmente.

Tabla 1.1.2.- Estimaciones para tipos directores y bonos de referencia.-

Fuente: Bloomberg. Elaboración: Análisis Bankinter.

2012r Anterior Actual Anterior Actual Anterior Actual

BCE, descuento 0,75% 0,50% 0,25% 0,50% 0,10%/0,25% 0,50% 0,10%/0,25%

Bund 1,32% 2,00% 1,85% 2,20% 2,20% 2,50% 2,50%

B10A España 5,29% 4,35% 4,15% 4,00% 3,80% 3,50% 3,50%

Spread ESP-ALE 3,97% 2,35% 2,30% 1,80% 1,60% 1,00% 1,00%R.Unido, descuento 0,50% 0,50% 0,50% 0,50% 0,50% 0,50% 0,75%

B10A G.B. 1,77% 3,00% 2,80% 3,20% 3,20% 3,40% 3,40%

Japón, dcto. 0%/0,10% 0%/0,10% 0%/0,10% 0%/0,10% 0%/0,10% 0%/0,10% 0%/0,10%

B10A JPN 0,90% 0,75% 0,68% 0,83% 0,75% 0,85% 0,80%

EE.UU. 0%/0,25% 0%/0,25% 0%/0,25% 0%/0,25% 0%/0,25% 0%/0,25% 0,50%/0,75%

B10A US, T-Note 1,76% 2,50% 2,90% 3,10% 3,40% 3,40% 3,70%

2015e

Estimaciones de tipos: actualizadas vs anteriores

2013e 2014e

Análisis

© Bankinter, S.A. Todos los derechos reservados

10

Vamos a abordar ahora cada una de las claves básicas para los próximos trimestres según se han identificado en el apartado anterior: “tapering”, reformas estructurales en la Eurozona, el déficit y la estabilidad institucional en España y el cambio de modelo en las economías emergentes.

Con respecto al “tapering”, la cuestión nunca ha sido si la Fed retirará los estímulos o no, sino cúando lo haría y si acertaría con el momento y el ritmo. Por tanto, el “tapering” por sí mismo no debería preocupar, sino el cuándo y el cuánto. El “cúando” ya lo sabemos: comenzará en enero, reduciendo desde 85.000M$ hasta 75.000M$ sus compras de activos mensuales (MBS o titulizaciones hipotecarias desde 40.000M$ hasta 35.000M$ y bonos desde 45.000M$ hasta 40.000M$). Con respecto al “cuánto”, al ritmo de reducción, sólo conocemos la disminución que aplicará en enero, pero es obvio que la Fed está dispuesta a empezar con un recorte modesto e ir modulando después en función de la evolución de los acontecimientos (empleo y precios). Esta incertidumbre parece más que soportable. Incluso el mercado se ha quitado un peso de encima, sobre todo las bolsas y el euro. Nada más conocerse el inicio del “tapering” el 18 de diciembre Wall Street volvió a rebotar, el USD recuperó de golpe hasta 1,370 y los bonos americanos retrocedieron sólo un poco, menos de lo que cabía esperar (desde aproximadamente 2,85% de TIR hasta 2,88%). Todo “benigno”.

El inicio del “tapering” traslada un mensaje positivo al mercado, ya que indica que la economía americana ya no necesita estímulos forzados para continuar expandiéndose. En nuestra opinión, el sufrimiento del mercado (bolsas, básicamente) desde principios de diciembre ya suponía dar por descontado el inicio del proceso de retirada, por lo que podríamos decir que “la vacuna ya se había inoculado” y por eso se ha encajado tan bien. La fecha de inicio era lo menos relevante.

Es preciso tener presente que el “tapering” no consiste en drenar parte de la liquidez ya introducida, sino en introducir progresivamente menos. Es decir, la Fed no venderá los activos comprados (bonos y MBS), sino que seguirá comprando, aunque progresivamente menos. Esta diferencia es determinante porque el proceso podrá modularse en intensidad según los resultados obtenidos, lo que eleva su probabilidad de éxito. De hecho, el comunicado de diciembre de la Fed en el momento de de inciar el proceso de retirada de estímulos aportaba más información de lo habitual y, en nuestra opinión, proporciona una gran tranquilidad sobre la idoneidad del proceso por las 3 razones siguientes:

(i) El ritmo de retirada es adaptable.- El ritmo futuro del “tapering” en absoluto está decidido de antemano, sino sujeto a evolución de variables clave: empleo, inflación... pero también a su percepción del beneficio conseguido en relación al coste. Esto último es nuevo y significa que la Fed puede hacer, en la práctica, lo que quiera sin fijarse únicamente en unas variable concretas. Así, afortunadamente, es difícil hacerlo mal...

El mercado se ha

quitado un peso de

encima con el inicio

del “tapering”, sobre

todo las bolsas y el

euro.

Parece muy difícil

que la Fed se

equivoque con el

proceso de retirada

considerando el

elevado grado de

libertad que se ha

autoconcedido para

actuar.

Análisis

© Bankinter, S.A. Todos los derechos reservados

11

(ii) La Fed tendría que verlo muy claro para decidirse a subir tipos.- Considera insistentemente que una inflación inferior a +2% supone un riesgo para la economía. Se apoya en esta apreciación para dejar claro que no piensa subir tipos mientras las expectativas estén por debajo de esa cifra, que es su objetivo formal, de manera que, aunque el paro se situase por debajo del 6,5% (que era prácticamente la única frontera considerada hasta diciembre como clave para mover tipos), el tipo director se mantendrá en el actual 0%/0,25% mientras la inflación continúe por debajo de +2%. Esta es una puntualización que nos parece importantísima. Significa condicionar a la inflación cualquier subida de tipos futura, teniendo por tanto que cumplirse 3 condiciones simultáneamente: que el paro sea inferior al 6,5%, que las expectativas de inflación entre 1 y 2 años vista no superen +2,5% (menciona exactamente medio punto porcentual por encima de su objetivo) y que dichas expectativas de inflación a a largo plazo (no sólo a 12/24 meses vista) permanezcan bien ancladas. Parecen demasiadas condiciones. En realidad, la Fed está dando a entender al mercado que no tocará tipos mientras no vea la inflación (o expectativas) repuntando hacia +2,5%, independientemente de lo bien que evolucione el empleo.

(iii) El mercado debe estar tranquilo con respecto al largo plazo.- Mantendrá una política monetaria acomodaticia (es decir, tipo director intacto) durante "un periodo de tiempo considerable" (importantes estas palabras tomadas textualmente) después de haber completado el “tapering” y aunque la economía se haya fortalecido. Quiere tranquilizar, que en ningún momento el mercado tenga miedo; tiene una preocupación clara de las consecuencias de sus actos sobre el mercado y eso es determinante para que las bolsas puedan continuar avanzando.

Volviendo al Viejo Continente, la posibilidad de que el alivio de la presión del entorno lleve a que las reformas estructurales en la Eurozona no se realicen o se realicen de una manera menos rotunda de lo necesario, este sí es un riesgo en toda regla. Sin embargo, tenemos la impresión de que la percepción sobre la Eurozona ha mejorado más rápidamente que las cifras reales. Aún así, el sentido del cambio de percepción (de peor a mejor) parece correcto... pero la profundidad de dichos cambios podría revelarse insuficiente. Es decir, aunque la situación y perspectivas en la UEM están mejorando indudablemente, la realidad comprobable de esa mejora no es tan rotunda. El PIB 3T’13 aún se encuentra en negativo (-0,4% a/a) y es probable que en el 4T aún se contraiga ligeramente (¿-0,1%?), mientras que los indicadores intermedios de actividad, como son los PMIs, anticipan todavía una expansión insegura, no consolidada: 51,6 en Nov. para el conjunto de la Eurozona, pero con Francia y España todavía en contracción (48,4 y 48,6 respectivamente).

Estando en ese punto de recuperación tan incipiente, la apreciación del euro hasta el entorno 1,38 parecía excesiva, lo que se ha demostrado con la corrección tras el inicio del “tapering”. El rango 1,25/1,35 sigue pareciéndonos el más

Una menor presión

del entorno puede

llevar a que la

Eurozona no

introduzca las

reformas

estructurales

necesarias.

El euro nos parecía

sobrevalorado a

1,38 y seguimos

estimando que el

rango 1,25/1,35 es

el más

probablemente

sostenible en el

medio plazo.

Análisis

© Bankinter, S.A. Todos los derechos reservados

12

probable, también ahora para 2014/15, puesto que resulta soportable para la Eurozona en términos de sector exterior al tiempo que reduce la probabilidad de importar inflación y más bien favorable para Estados Unidos.

Los estados miembros donde la situación podría volverse especialmente arriesgada por la falta de reformas son Italia y Francia, siendo especialmente necesaria en éste último país una reducción de la dimensión de su sector público. Considerando el calendario político, las reformas deberían progresar en España durante el primer semestre de 2014, decayendo a medida que se aproxime la próxima convocatoria electoral en marzo 2015. Sin embargo, insistimos, lo que está en juego con las reformas estructurales en la Eurozona (liberalización de sectores, reenfoque de la fiscalidad, profundización de la reforma laboral en el frente de la contratación y reducción de la dimensión del Estado en el caso español, entre las más urgentes) es de vital importancia: la sostenibilidad del incipiente ciclo expansivo más allá de 2015.

Por cuanto afecta a las economías emergentes, es cierto que desde hace unas semanas ofrecen algunos indicios de mejoría, pero aún resultan insuficientes y, sobre todo, continúan sin afrontar sus problemas de fondo. Atendiendo al corto plazo, India reingresó en zona de expansión en noviembre, de acuerdo con el PMI Manufacturero que elabora HSBC (desde 49,6 hasta 51,3) y su PIB 3T aceleró hasta +4,8% desde +4,4%, pero son niveles que todavía no se corresponden con lo se debe esperar de una economía emergente. Con China sucede algo parecido. Su superávit comercial de noviembre fue el más elevado desde enero 2009, pero sus exportaciones aumentan mucho más rápidamente que sus importaciones (+12,9% vs +5,3%), lo que estaría indicando que su PIB se apoya menos de lo necesario en la demanda interna y esto podría provocar su desaceleración en el 4T’13... puede que hacia el entorno de +7,2%/+7,3% desde +7,8% en 3T, lo que podría poner en cuestión la suficiencia de la creación de empleo.

Los estados

miembros donde la

situación podría

volverse

especialmente

delicada por la falta

de reformas son

Italia y Francia.

Tabla 1.1.3.- Crecimientos económicos estimados.-

Notas: (1) Escenario central; r = dato real; e = dato estimado.

Fuente: Análisis Bankinter.

2012r Anterior Actual Anterior Actual Anterior Actual

UEM -0,7% -0,3% -0,4% +0,9% +1,1% +1,3% +1,3%

España (1) -1,6% -1,2% -1,2% +1,2% +1,2% +1,8% +1,8%

EE.UU. +2,8% +2,2% +1,8% +2,6% +2,6% +3,0% +3,0%

R.Unido +0,2% +1,3% +1,5% +2,0% +2,3% +2,3% +2,5%

Suiza +1,0% +1,5% +1,9% +2,0% +2,0% +2,0% +2,0%

Japón +2,0% +1,8% +1,8% +2,4% +1,4% +2,7% +1,4%

China +7,8% +7,5% +7,5% +7,0% +7,0% +6,8% +6,8%

India (fiscal) +5,3% +4,8% +4,5% +5,3% +5,0% +6,0% +5,5%

Brasil +0,9% +2,5% +2,5% +3,2% +2,5% +3,4% +3,0%

2013e 2014e 2015e

Estimaciones de crecimiento (PIB): actualizadas vs anteriores

Análisis

© Bankinter, S.A. Todos los derechos reservados

13

Elevando un poco la mirada y aunque generalizar garantiza equivocarse porque no todas estas economías son víctimas de los mismos factores de bloqueo, sucede que sus actuales modelos económicos apalancados en el sector exterior ya han ofrecido los mejores resultados que podían ofrecer y están agotados o próximos al agotamiento, de manera que son precisas serias reformas estructurales (fiscalidad, liberalización de actividades, levantamiento de las restricciones para la inversión exterior, lucha contra la corrupción, libre flotación de sus divisas e incluso derechos civiles en determinados casos, entre las principales) para que puedan adoptar con éxito modelos económicos más apoyados en la demanda interna. Hasta ahora no se han producido avances serios en este sentido, por lo que esta pérdida de atractivo de los emergentes y su menor contribución al crecimiento mundial es un asunto que nos preocupa seriamente, aunque a corto plazo pueda tener la ventaja “egoísta” de que este nuevo ciclo expansivo resulte más beneficioso para las economías desarrolladas.

Finalmente, con respecto a España pensamos que está saliendo del “agujero negro” en que se encontraba y que “succionándolo” todo se llevó consigo el empleo, la financiación exterior, el crecimiento del PIB y la inflación: todas estas variables pasaron a ser “cero asoluto”. Probablemente cerraremos 2013 con un modesto crecimiento del PIB, tiene lugar una todavía minúscula creación de empleo aunque con ciertas reservas, el Tesoro se financia con más facilidad incluso de la que nosotros estimábamos, el déficit por cuenta corriente ha desaparecido y, como consecuencia de ello, la economía ha pasado a tener capacidad de financiación (es decir, la economía española ya es capaz de autofinanciarse). El cambio es evidente. Ahora, vayamos con el mercado.

Las bolsas siguen presentando un elevado atractivo, oscilando nuestros potenciales de revalorización estimados entre (en grandes números) +33% en el caso del EuroStoxx-50 y +11% en el caso del S&P500 (+18% en el caso del Ibex-35). Además, en 2014 se pondrá en marcha una recuperación o mejora, según sea el caso individual, del pago de dividendos. El anuncio de la recuperación del dividendo por parte de Endesa es un magnífico ejemplo de esta tendencia. Será una de las primeras consecuencias del actual proceso de desapalancamiento en combinación con la lenta reactivación de las ventas, aunque no antes del segundo semestre del año. El proceso de reestructuración interna de las compañías llevado a cabo durante la crisis como único método de supervivencia posible ha llevado a un adelgazamiento en materia de costes que arrojará resultados mejores de lo que hoy se espera sobre los beneficios empresariales una vez las ventas empiecen a mejorar, algo que no debería tardar en suceder más allá del segundo trimestre de 2014. Eso permitirá una progresiva mejora en la retribución al accionista (aunque en algunos casos sólo permitirá la eliminación de los denominados “script dividends”, que no son más que dividendos “virtuales” debido a la dilución que producen, por dividendos en efectivo, que son los únicos que deberían ser

Las economías

emergentes

necesitan

imperativamente

reenfocar sus

modelos económicos

hacia la demanda

interna.

Las bolsas siguen

ofreciendo un

atractivo elevado y

creemos probable

una mejora

progresiva de los

dividendos.

Análisis

© Bankinter, S.A. Todos los derechos reservados

14

considerados como dividendos “reales”) y un nuevo impulso a las cotizaciones, probablemente respaldadas por revisiones al alza de las valoraciones de las compañías.

En cuanto a los bonos soberanos, continuará el proceso ya iniciado en 2013: aumento de rentabilidad (es decir, depreciación) de los americanos - sobre todo al inciarse el “tapering” -, de los alemanes, holandeses, etc, en combinación con una reducción en los italianos, españoles y algún otro periférico que demuestre estar en proceso reconstructivo, como Irlanda. Estimamos que el bono a 10 años español reducirá su TIR hasta 3,80% en 2014 y hasta 3,50% en 2015, pero nos parece improbable que avance más allá. Con ello, la prima de riesgo podría estrecharse hasta el entorno de 100 p.b., siempre que el Bund retroceda, como estimamos, hasta 2,50% desde aproximadamente 1,85% actual en los próximos 24 meses.

Los bonos corporativos están hoy caros como consecuencia del proceso de desapalancamiento de las compañías en combinación con un regreso del dinero al mercado por el cambio de sentimiento con respecto al ciclo y los beneficios. Como las compañías aún tienen entre sus prioridades básicas reducir deuda, desapalancarse, las nuevas emisiones de bonos son escasas. Eso significa que el papel cotizado en el mercado no se ha incrementado o incluso se ha visto reducido durante estos últimos años, pero lleva meses soportando la presión compradora de la vuelta del dinero al mercado y la mejor aceptación del riesgo. El resultado es que la mayoría de las emisiones hoy cotizadas se encuentran sobrevaloradas, de manera que las TIR que ofrecen carecen de atractivo. Habrá que esperar al menos un par de trimestres para que esto cambie, ya que las compañías sólo volverán a emitir de una manera generalizada (es decir, a colocar más papel en el mercado) cuando comprueben que la demanda interna (el consumo, fundamentalmete) se recupera, lo que les permitirá volver a utilizar el exceso de capacidad productiva disponible y, finalmente, invertirán y aumentarán el empleo, solicitando así nueva financiación y emitiendo.

Seguirán

corrigiendo los

bonos soberanos

“core” y

apreciándose los

españoles e

italianos, aunque su

recorrido ya es más

limitado.

Los bonos

corporativos están

hoy caros como

consecuencia del

proceso de

desapalancamiento

de las compañías en

combinación con un

regreso del dinero al

mercado por el

cambio de

sentimiento con

respecto al ciclo y los

beneficios.

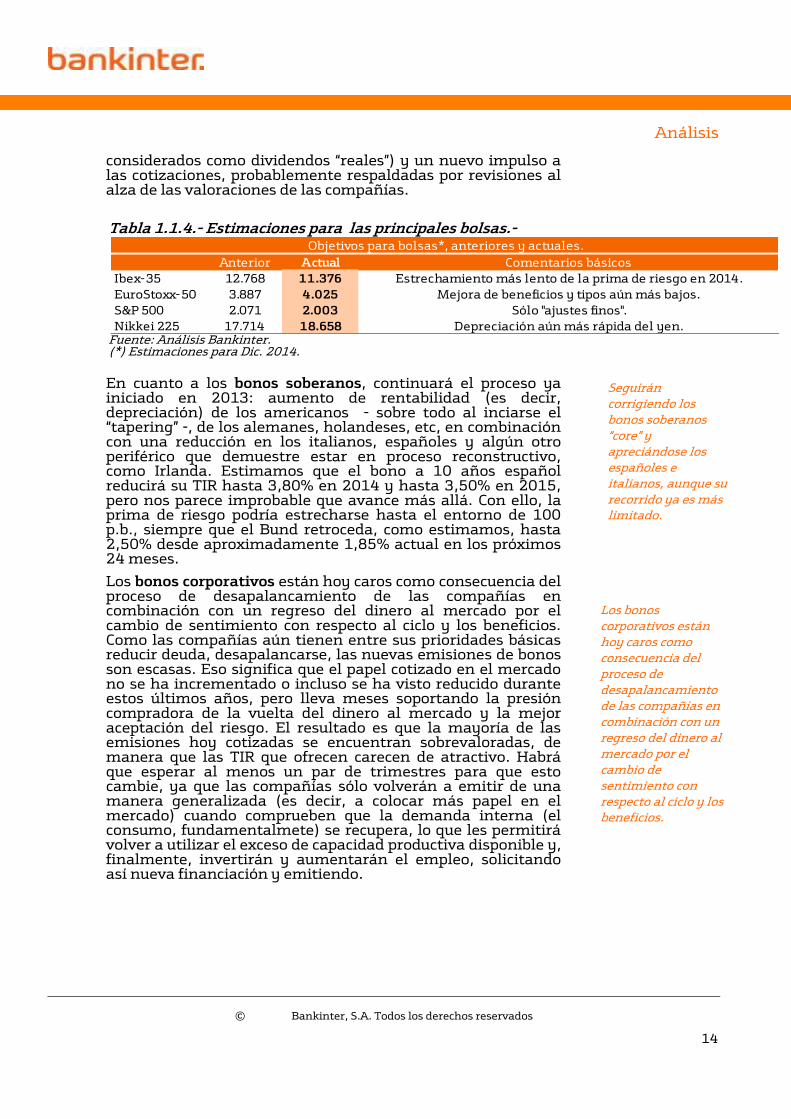

Tabla 1.1.4.- Estimaciones para las principales bolsas.-

Fuente: Análisis Bankinter. (*) Estimaciones para Dic. 2014.

Anterior Actual Comentarios básicos

Ibex-35 12.768 11.376 Estrechamiento más lento de la prima de riesgo en 2014.

EuroStoxx-50 3.887 4.025 Mejora de beneficios y tipos aún más bajos.

S&P 500 2.071 2.003 Sólo "ajustes finos".

Nikkei 225 17.714 18.658 Depreciación aún más rápida del yen.

Objetivos para bolsas*, anteriores y actuales.

Análisis

© Bankinter, S.A. Todos los derechos reservados

15

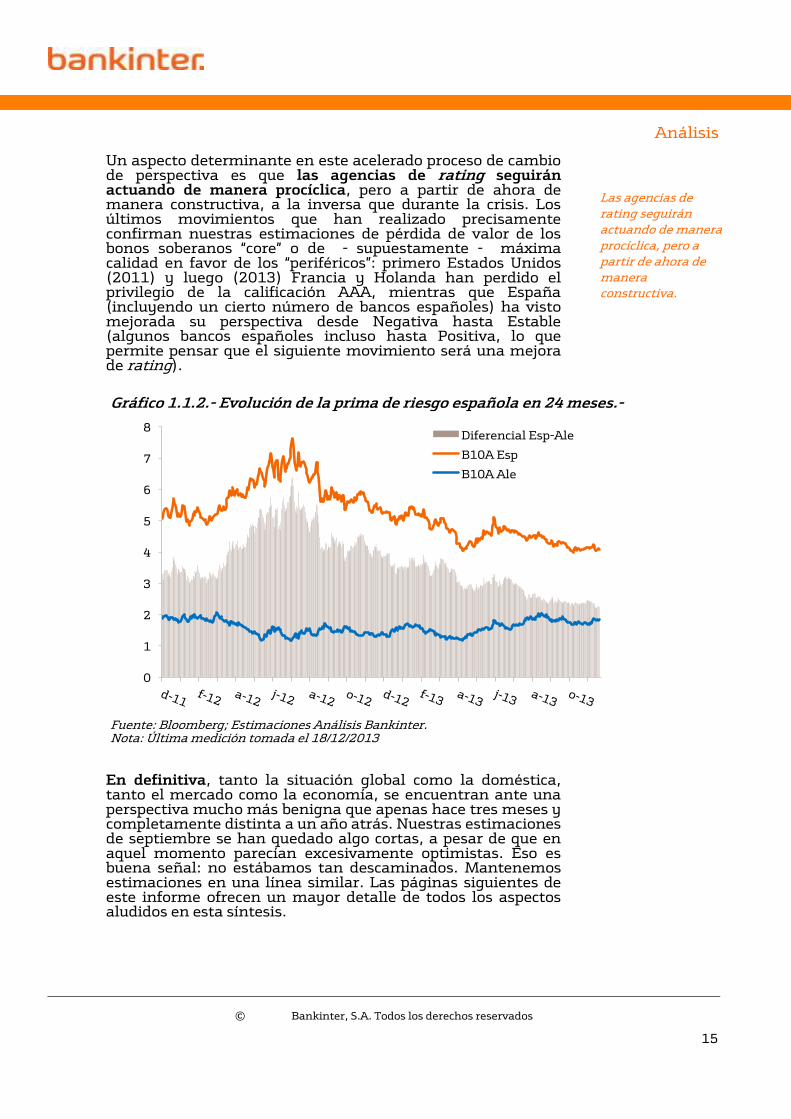

Un aspecto determinante en este acelerado proceso de cambio de perspectiva es que las agencias de rating seguirán actuando de manera procíclica, pero a partir de ahora de manera constructiva, a la inversa que durante la crisis. Los últimos movimientos que han realizado precisamente confirman nuestras estimaciones de pérdida de valor de los bonos soberanos “core” o de - supuestamente - máxima calidad en favor de los “periféricos”: primero Estados Unidos (2011) y luego (2013) Francia y Holanda han perdido el privilegio de la calificación AAA, mientras que España (incluyendo un cierto número de bancos españoles) ha visto mejorada su perspectiva desde Negativa hasta Estable (algunos bancos españoles incluso hasta Positiva, lo que permite pensar que el siguiente movimiento será una mejora de rating).

En definitiva, tanto la situación global como la doméstica, tanto el mercado como la economía, se encuentran ante una perspectiva mucho más benigna que apenas hace tres meses y completamente distinta a un año atrás. Nuestras estimaciones de septiembre se han quedado algo cortas, a pesar de que en aquel momento parecían excesivamente optimistas. Eso es buena señal: no estábamos tan descaminados. Mantenemos estimaciones en una línea similar. Las páginas siguientes de este informe ofrecen un mayor detalle de todos los aspectos aludidos en esta síntesis.

Las agencias de

rating seguirán

actuando de manera

procíclica, pero a

partir de ahora de

manera

constructiva.

Gráfico 1.1.2.- Evolución de la prima de riesgo española en 24 meses.-

Fuente: Bloomberg; Estimaciones Análisis Bankinter. Nota: Última medición tomada el 18/12/2013

0

1

2

3

4

5

6

7

8 Diferencial Esp-Ale

B10A Esp

B10A Ale

Análisis

© Bankinter, S.A. Todos los derechos reservados

16

1.2.- Estados Unidos: “Bienvenida Mrs. Yellen, te recibimos con alegría.”

El ritmo de avance de la economía americana es superior al del resto de países desarrollados y crece al nada despreciable ritmo de +1,8% (a/a). El crecimiento está asentado sobre bases sólidas y alcanzará cotas más elevadas en los próximos trimestres. Para el rabioso corto plazo, lo más relevante es el comienzo del “tapering” por parte de la Fed, que fue anunciado en la reunión de diciembre y que empezará en enero. A pesar de ello, la política monetaria continuará siendo altamente acomodaticia y más teniendo en cuenta que J. Yellen (dovish) dirigirá la institución, que no existe presión por el lado de los precios (+1,2% en Nov.), y que la mejora del empleo aún es insuficiente a ojos de la Fed. El primer reto es cómo reaccionará la economía a este comienzo del “tapering”, previsiblemente lo hará bien, ya que será de manera lenta y progresiva, trantando de minimizar el impacto. El segundo objetivo será: ¿alcanzarán demócratas y republicanos un acuerdo en cuanto al límite de deuda?. Todo apunta a que, a pesar de que viviremos momentos de tensión, el punto de partida es bueno y el rumbo de EE.UU. también.

Situación.-

El ritmo de avance de la economía americana es más fuerte que el del resto de economías desarrolladas. La incertidumbre acerca de la puntualidad del crecimiento parece ya despejada y previsiblemente la tendencia se consolide en los próximos trimestres. El punto de partida es bueno: cerrará 2013 con una tasa de crecimiento cercana a +1,8%, dato nada despreciable si se compara con otras economías desarrolladas.

El crecimiento norteamericano viene sustentado por el consumo privado, el buen rumbo de la inversión inmobiliaria, la inversión en equipos y la mejora considerable del mercado laboral. Esta buena marcha de la economía, ha llevado a que a la Fed proceda a reducir estímulos en enero. Consideran que la mejora de la economía lo permite. No obstante, se hará de manera gradual y en función de varias variables, ya no sólo empleo y precios, y sin un calendario predeterminado, de manera que les permita modular el ritmo de reducción.

Los principales riesgos que identificábamos unos meses atrás parecen ya reconducidos. Por un lado se llevará a cabo un proceso ordenado de reducción de estímulos que será incluso positivo para la economía y, por el otro, demócratas y republicanos han alcanzado un consenso en cuanto al Borrador de Presupuestos 2014. La incógnita es ahora el límite de deuda, ya que antes de principios de febrero deberán llegar a otro consenso. En cualquier caso, pensamos que se alcanzará, previsiblemente “in extremis”, pero no deberá haber demasiados problemas al respecto.

La economía

americana goza de

buena salud.

Tendremos que

estar atentos al

límite de deuda,

aunque

previsiblemente

alcanzarán un

acuerdo.

Análisis

© Bankinter, S.A. Todos los derechos reservados

17

Lo más importante.-

Un análisis de los principales indicadores muestra que el crecimiento está asentado sobre bases equilibradas, aunque conviene desglosar las diferentes partidas.

El PIB 3T´13 soprendió positivamente: +3,6% vs +3,1% estimado y +2,5% anterior. Ahora bien, una segunda lectura del dato sugiere que si bien las cifras son positivas, no lo son tanto como el propio dato refleja. El crecimiento vino en gran medida motivado por el aumento en el número de inventarios (116.500M$ desde 86.000M$), lo que no tendrá efecto en el crecimiento futuro, impactando tan sólo en el corto plazo.

El consumo es el principal componente del PIB, con un peso aproximado del 70%. Goza de una buena salud, a pesar de que en la última publicación (3T´13) se observó una ralentización hasta +1,4%, inferior al dato avanzado +1,8% y también a los registros previos.

El cierre parcial de la Administración americana influyó negativamente en los consumidores. De hecho, la Confianza se redujo en noviembre hasta 70,4 lo que supuso el menor nivel desde abril de 2013. No obstante, estimamos que la Confianza de los Consumidores mejorará en el último mes del año, tal y como ha ocurrido con el Indicador de Confianza de la Universidad de Michigan de diciembre, el cual tras situarse por debajo del nivel 80, tanto en octubre como en noviembre, recuperó posiciones en diciembre hasta 82,5, mejor nivel desde el pasado julio. En tanto en cuanto el rumbo económico americano vaya ganando inercia, previsiblemente la confianza continuará mejorando e impactando directamente en el consumo, ya que las compras dependerán en gran medida de cual sea la percepción de los consumidores sobre el futuro y sobre la situación actual.

Las Ventas Minoristas avanzan a buen ritmo. A pesar de que en septiembre y octubre ralentizaran su avance a consecuencia del shutdown, en noviembre repuntaron de nuevo hasta +4,7% (nivel más elevado desde julio). Las Ventas Minoristas se han visto beneficiadas por la temporada de compras de Navidad, que comenzó con la festividad de Acción de Gracias y que es un indicador relevante ya que las ventas de estos días suponen cerca del 30% del total del año y, en el caso de los minoristas, en torno al 40%. Por el momento, el saldo que ha arrojado la jornada de Acción de Gracias y BlackFriday es más bien positivo, a pesar del shutdown, aunque es gracias a su vertiente online: IBM Corp expuso que aumentaron +20% en Acción de Gracias y +19% en BlackFriday, mientras que las ventas físicas según la consultora ShopperTrack aumentaron +2,3%, lo que supone la menor cifra desde 2009.

El consumo es uno de los pilares básicos en los que se asienta la economía americana y si bien es cierto que se ha ralentizado ligeramente en los últimos meses, pensamos que recuperará fuerza progresivamente. Además, hay que tener en cuenta que el consumo no se está viendo menguado por la inflación, que se encuentra en niveles reducidos y no supone una pérdida del poder adquisitivo para los americanos.

El consumo se vio

afectado por el

shutdown…

… pero recuperará

posiciones en los

próximos meses…

… y más teniendo

en cuenta que no

hay presión desde el

lado de los precios.

Análisis

© Bankinter, S.A. Todos los derechos reservados

18

En Estados Unidos no existe actualmente presión desde el lado de los precios. Es más, comienza a aflorar cierta preocupación derivada de un nivel de precios demasiado reducido. El último registro disponible, el correspondiente a noviembre, mostró que interanualmente se situó en +1,2%. Nuestra estimación es que la inflación cerrará el año en torno a +1,2%, en 2014 llegará a +1,6% y alcanzará +2% en 2015.

En cuanto al Sector Exterior, estimamos que de cara a los próximos trimestres se reducirá el déficit exterior. En octubre, cayó gracias en gran medida al aumento de las exportaciones a países como China, Canadá o México. Aumentó el número de exportaciones de bienes de consumo y se redujo el déficit derivado de las importaciones de petróleo, que se estrechó hasta -10.950M$ desde 10.463M$ anterior. Esta tendencia de reducción de déficit energético previsiblemente se mantendrá en los próximos trimestres, ya que el incremento de producción energética en EE.UU. le permitirá situarse en una posición de prácticamente autosuficiencia, lo que reducirá considerablemente el déficit estadounidense con el exterior.

De cara a los próximos trimestres el objetivo será determinar si realmente estas cifras de crecimiento económico son sostenibles y suficientes como para impulsar la creación de empleo.

Las últimas cifras de Creación de Empleo No Agrícola disponibles (noviembre) arrojaron 203K empleados nuevos, vs. 200K anterior y 185K que estimaba el consenso de mercado. Esto redujo la tasa de desempleo hasta 7% desde 7,3% anterior, lo que fue una sorpresa positiva. Este indicador recogió el efecto derivado del regreso de los empleados federales que volvieron a sus puestos de trabajo tras la apertura de nuevo de la Administración americana. De media, en el último año, se habrían creado en torno a 195K empleos mensuales. Estimamos que la Tasa de Paro cerrará 2013 en 7,1%, y se reducirá en 2014 hasta 6,5% y 6,1% en 2015. Esta estimación supone una mejora con respecto a la previsión anterior: +6,6% en 2014 y +6,3% en 2015. A pesar de esta mejora en el empleo, uno de los principales motivos de preocupación es el descenso de la población activa, que se encuentra en niveles muy modestos a pesar de que consiguió repuntar dos décimas en noviembre hasta 63%, en lo que supuso el primer avance desde junio: 62,8% (el nivel más reducido desde marzo de 1978).

La inflación llegará

a +1,6% en 2014 y

hasta +2% en 2015.

… la mayor

producción

energética

contribuirá a ello.

El déficit exterior

continuará

reduciéndose en los

próximos

trimestres…

Análisis

© Bankinter, S.A. Todos los derechos reservados

19

Durante los próximos meses se prestará especial atención a la evolución del mercado laboral, no sólo en lo que se refiere a la creación de empleo si no también a cúal es el rumbo de la población activa. En EE.UU. se crea empleo de manera generosa y previsiblemente esta tendencia se mantendrá durante los próximos trimestres, lo que continuará desempeñando un papel fundamental tanto en el consumo como en la recuperación del mercado inmobiliario, uno de los pilares básicos en los que se ha asentado la recuperación de la economía.

Estimamos que el avance del consumo será moderadamente positivo, por un lado la riqueza de las familias aumenta gracias a un incremento en los precios inmobilarios y también a una subida en el precio de las acciones (S&P + 25,6% 2013 YTD). Este efecto positivo se verá algo menguado por una tasa de ahorro reducida (+4,8%) y también por incrementos impositivos. En consecuencia, estimamos que se producirán avances en el consumo en el entorno de 2,3%/2,5% para el próximo año.

Por otro lado, la mejora de la productividad continuará sosteniendo los márgenes empresariales, ya que los costes laborales unitarios continúan retrocediendo lo que se traduciría en una mejora del ratio de eficiencia empresarial. La inversión (sin tener en cuenta el sector inmobiliario), también mejora, para tener unas referencias el consumo de bienes duraderos se incrementó hasta +7,7% en 3T´13. Importantes Indicadores de actividad también repuntan, es el caso del ISM Manufacturero que suma seis meses consecutivos de avances y se mantiene holgadamente en fase expansiva. Estos indicadores permiten anticipar que la inversión mejorará en los próximos meses.

Tabla 1.2.1.- EE.UU: Tasa de Paro y Creación de Empleo.-

Fuente: Bureau of Labor Statistics y Análisis Bankinter.

6,0%

6,5%

7,0%

7,5%

8,0%

8,5%

0

50

100

150

200

250

300

en

e-1

2

feb

-12

ma

r-12

ab

r-12

ma

y-1

2

jun

-12

jul-1

2

ag

o-1

2

se

p-1

2

oct-1

2

no

v-1

2

dic-1

2

en

e-1

3

feb

-13

ma

r-13

ab

r-13

ma

y-1

3

jun

-13

jul-1

3

ag

o-1

3

se

p-1

3

oct-1

3

no

v-1

3

Creación Empleo

Tasa de paro (eje dcho.)

La Tasa de Paro

continuará

descendiendo: en

2014 hasta 6,5% y

en 2015 hasta 6,1%.

La creación de

empleo impulsará el

sector inmobiliario y

el consumo que

aumentará en torno

a +2,3%/+2,5% en

2014.

La inversión

continuará la

senda de mejora

en los próximos

meses.

Análisis

© Bankinter, S.A. Todos los derechos reservados

20

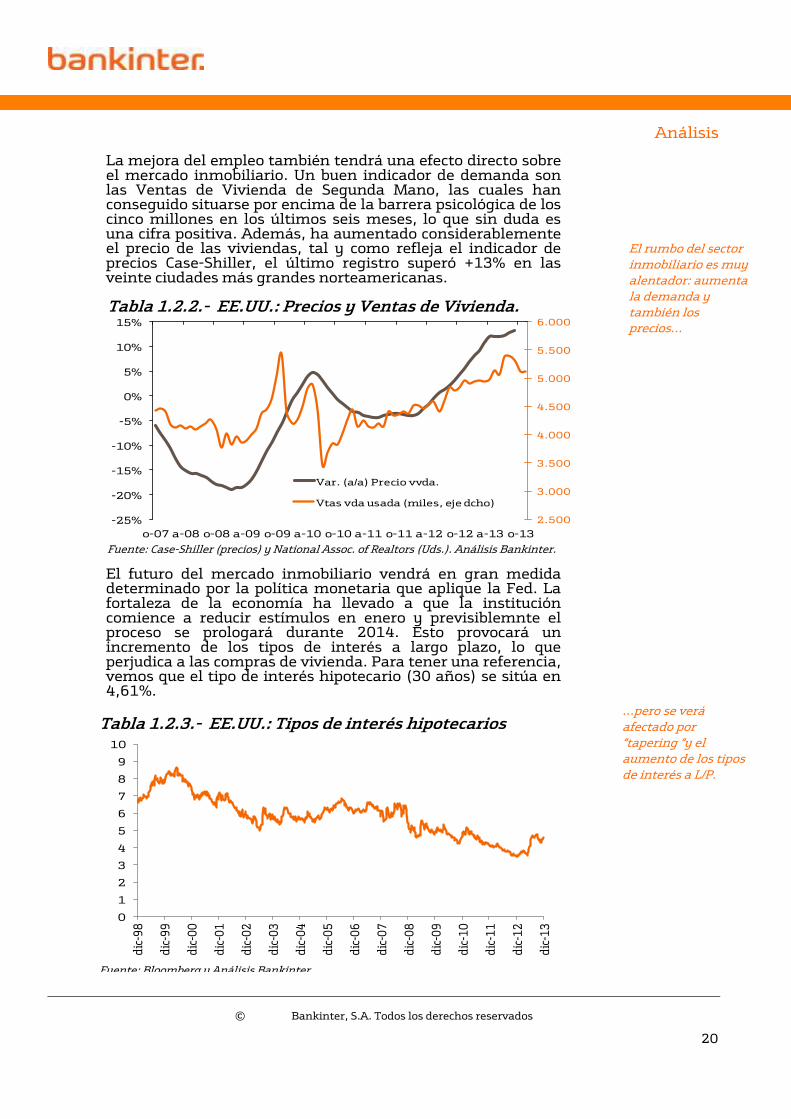

La mejora del empleo también tendrá una efecto directo sobre el mercado inmobiliario. Un buen indicador de demanda son las Ventas de Vivienda de Segunda Mano, las cuales han conseguido situarse por encima de la barrera psicológica de los cinco millones en los últimos seis meses, lo que sin duda es una cifra positiva. Además, ha aumentado considerablemente el precio de las viviendas, tal y como refleja el indicador de precios Case-Shiller, el último registro superó +13% en las veinte ciudades más grandes norteamericanas.

El futuro del mercado inmobiliario vendrá en gran medida determinado por la política monetaria que aplique la Fed. La fortaleza de la economía ha llevado a que la institución comience a reducir estímulos en enero y previsiblemnte el proceso se prologará durante 2014. Esto provocará un incremento de los tipos de interés a largo plazo, lo que perjudica a las compras de vivienda. Para tener una referencia, vemos que el tipo de interés hipotecario (30 años) se sitúa en 4,61%.

Tabla 1.2.2.- EE.UU.: Precios y Ventas de Vivienda.

Fuente: Case-Shiller (precios) y National Assoc. of Realtors (Uds.). Análisis Bankinter.

2.500

3.000

3.500

4.000

4.500

5.000

5.500

6.000

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

o-07 a-08 o-08 a-09 o-09 a-10 o-10 a-11 o-11 a-12 o-12 a-13 o-13

Var. (a/a) Precio vvda.

Vtas vda usada (miles, eje dcho)

Tabla 1.2.3.- EE.UU.: Tipos de interés hipotecarios

Fuente: Bloomberg y Análisis Bankinter.

0

1

2

3

4

5

6

7

8

9

10

dic

-98

dic

-99

dic

-00

dic

-01

dic

-02

dic

-03

dic

-04

dic

-05

dic

-06

dic

-07

dic

-08

dic

-09

dic

-10

dic

-11

dic

-12

dic

-13

El rumbo del sector

inmobiliario es muy

alentador: aumenta

la demanda y

también los

precios…

…pero se verá

afectado por

“tapering “y el

aumento de los tipos

de interés a L/P.

Análisis

© Bankinter, S.A. Todos los derechos reservados

21

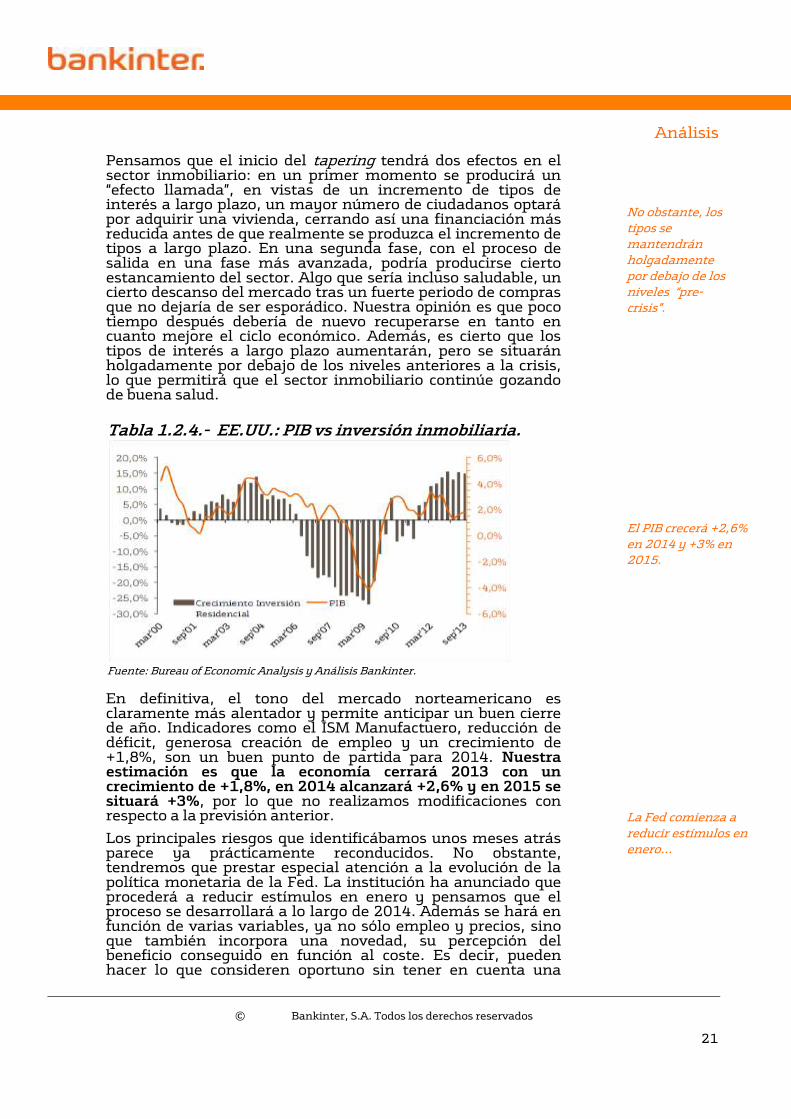

Pensamos que el inicio del tapering tendrá dos efectos en el sector inmobiliario: en un primer momento se producirá un “efecto llamada”, en vistas de un incremento de tipos de interés a largo plazo, un mayor número de ciudadanos optará por adquirir una vivienda, cerrando así una financiación más reducida antes de que realmente se produzca el incremento de tipos a largo plazo. En una segunda fase, con el proceso de salida en una fase más avanzada, podría producirse cierto estancamiento del sector. Algo que sería incluso saludable, un cierto descanso del mercado tras un fuerte periodo de compras que no dejaría de ser esporádico. Nuestra opinión es que poco tiempo después debería de nuevo recuperarse en tanto en cuanto mejore el ciclo económico. Además, es cierto que los tipos de interés a largo plazo aumentarán, pero se situarán holgadamente por debajo de los niveles anteriores a la crisis, lo que permitirá que el sector inmobiliario continúe gozando de buena salud.

En definitiva, el tono del mercado norteamericano es claramente más alentador y permite anticipar un buen cierre de año. Indicadores como el ISM Manufactuero, reducción de déficit, generosa creación de empleo y un crecimiento de +1,8%, son un buen punto de partida para 2014. Nuestra estimación es que la economía cerrará 2013 con un crecimiento de +1,8%, en 2014 alcanzará +2,6% y en 2015 se situará +3%, por lo que no realizamos modificaciones con respecto a la previsión anterior.

Los principales riesgos que identificábamos unos meses atrás parece ya prácticamente reconducidos. No obstante, tendremos que prestar especial atención a la evolución de la política monetaria de la Fed. La institución ha anunciado que procederá a reducir estímulos en enero y pensamos que el proceso se desarrollará a lo largo de 2014. Además se hará en función de varias variables, ya no sólo empleo y precios, sino que también incorpora una novedad, su percepción del beneficio conseguido en función al coste. Es decir, pueden hacer lo que consideren oportuno sin tener en cuenta una

No obstante, los

tipos se

mantendrán

holgadamente

por debajo de los

niveles “pre-

crisis”.

El PIB crecerá +2,6%

en 2014 y +3% en

2015.

Tabla 1.2.4.- EE.UU.: PIB vs inversión inmobiliaria.

Fuente: Bureau of Economic Analysis y Análisis Bankinter.

La Fed comienza a

reducir estímulos en

enero…

Análisis

© Bankinter, S.A. Todos los derechos reservados

22

variable concreta. El hecho de comenzar es algo muy positivo ya que indicaría que la economía es lo suficientemente fuerte como para continuar expandiéndose sin la necesidad de medidas artificiales. Además la Fed anuncia que se hará de manera gradual, sin un calendario concreto, por lo que será en función de cómo evolucione la economía

Ahora bien, lo que realmente preocupa es cómo se llevará a cabo esta salida y la cuantía en la que lo hará. Además, habrá que tener en cuenta númerosos factores más allá de la tasa de paro o la evolución de la economía, ya que previsiblemente los tipos de interés se moverán y resulta complicado pensar que responderán de manera ordenada a esta retirada de estímulos, por mucho que la Fed sí que siga un órden en la salida, como estimamos que será.

Los planes de la Fed son reducir estímulos una vez que el desempleo no sea un problema para el país, y sitúan el objetivo en 6,5%. Se muestran preocupados por la reducida inflación y mantienen el objetivo de nivel de precios en 2% y que las expectativas de inflación a largo plazo permanezcan ancladas. Además, necesitan indicios que apunten hacia una mejora sustancial de la economía, que esté asentada sobre bases sólidas.

Otro factor a tener en cuenta, es que la sucesora de Ben Bernanke al frente de la Fed será Janet Yellen. Su carácter es dovish y ha manifestado en numerosas ocasiones que su prioridad es el empleo, por lo que necesita ver mejoras más contundentes en este sentido. El hecho de que haya sido ella escogida al frente de la institución permite anticipar que la política monetaria continuará siendo acomodaticia durante un periodo prolongado de tiempo, independientemente de que se proceda con esta reducción de estímulos. Además, continuará reduciendo el QE3 y lo hará de una manera ordenada, lenta y progresiva, tratando de reducir el impacto. Por lo tanto, este riesgo está prácticamente reconducido, tendremos que estar atentos a los importes de reducción y en menor medida a los tiempos.

El segundo foco de incertidumbre será el acuerdo para situar el límite de deuda. Republicanos y demócratas han alcanzado un principio de acuerdo en cuanto al Proyecto de Presupuestos, mediante el cual podrán financiar al ejecutivo hasta los próximos dos años, lo que evitaría un shutdown como ya vivimos el pasado octubre. Además permitirá reducir el déficit público en 23.000M$ sin necesidad de incrementos impositivos y reduciendo partidas de gasto de manera más moderada. Este acuerdo supone una dosis de optimismo ya que ambos han acercado posiciones en este sentido por primera vez desde 2009. Por otro lado, al cierre de este informe, todavía no hay novedades en cuanto a establecer un límite de deuda. Ambas cámaras tendrán que encontrar una solución antes de que expire el plazo el 7 de febrero.

En EE.UU. el límite de deuda está regulado por una ley que data de 1917 y, desde su creación, se habría aumendo hasta en 79 ocasiones. En muchas de ellas se han llegado a situaciones límite, pero finalmente siempre se ha cerrado con acuerdo.

...y veremos

volatilidad en los

tipos de interés.

…pero podrá

impactar

negativamente en

un inicio…

Análisis

© Bankinter, S.A. Todos los derechos reservados

23

Previsiblemente esto es lo que ocurrirá en las próximas semanas. El Tesoro continuará solicitando más dinero prestado hasta el 7 de febrero. El día posterior el límite de deuda se ajustará automáticamente a un nivel más elevado que incluya la deuda que el Tesoro haya pedido en estos casi cuatro meses. A partir de este momento, se podrán realizar una serie de medidas contables o ciertos ajustes que le permitan continuar haciendo frente a sus obligaciones de pago sin tener que rebasar este límite de endeudamiento. Estas medidas “artificiales” no duradarán mucho tiempo, podrían extenderse hasta marzo o quizás abril, pero no más allá. Desde este momento, EE.UU. podría incurrir incluso en default, lo que evidentemente tendría unas consecuencias económicas nefastas, incluyendo la posibilidad de entrar de nuevo en recesión o una rebaja del rating del país como ya ocurrió en 2011, cuando se demoraron demasiado en alcanzarlo. Este no es nuestro escenario central, nosotros pensamos que el acuerdo será alcanzado con escaso margen hasta la fecha establecida y tras duras negociaciones que podrán arrojar de nuevo momentos de tensión como ya vivimos en octubre, pero el techo de deuda volverá a incrementarse.

Nuestra opinión.-

Nuestra visión sobre la economía estadounidense continúa siendo positiva. El buen ritmo de crecimiento potencia una creación de empleo generosa que se incrementa progresivamente. A su vez, esto influye directamente en la confianza del país, lo que tiene un reflejo directo en el consumo y en la inversión.

El ritmo de avance es mayor que el del resto de economías de su entorno. Ahora bien, de cara a los próximos trimestres, identificamos dos riesgos importantes. Por un lado, el ritmo de reducción de estímulos por parte de la Fed, que previsiblemente tendrá un efecto directo en la curva de tipos, incrementando la pendiente en la parte más larga. Este aumento impactará en determinados sectores especialmente sensibles a los movimientos en la curva, como el inmobiliario, uno de los pilares en los que se asienta el crecimiento americano. En segundo lugar, demócratas y republicanos deberán de nuevo ponerse de acuerdo en cuanto a la obtención de un límite de deuda. Pensamos que alcanzarán un consenso, pero posiblemente sea de nuevo en el último minuto, por lo que podremos asistir a momentos de incertidumbre en el mercado.

A pesar de ello, reiteramos nuestra visión positiva sobre la economía. Continuará el ciclo expansivo incluso con una reducción de las medidas artificiales, permitiendo una generosa creación de empleo, apoyando al consumo y en definitiva alcanzando cotas de crecimiento más elevadas.

A pesar de que

comience la

reducción del QE3, la

política monetaria

continuará siendo

altamente

acomodaticia.

Nuestra visión sobre

la economía

americana es

positiva.

Análisis

© Bankinter, S.A. Todos los derechos reservados

24

1.3.- Europa: “Recuperación económica y punto de inflexión en el sector bancario”

2014 estará marcado por la recuperación económica de la eurozona, una política monetaria acomodaticia y el avance lento hacia la unión bancaria que comenzará con un análisis exhaustivo del sistema financiero.

Situación.-

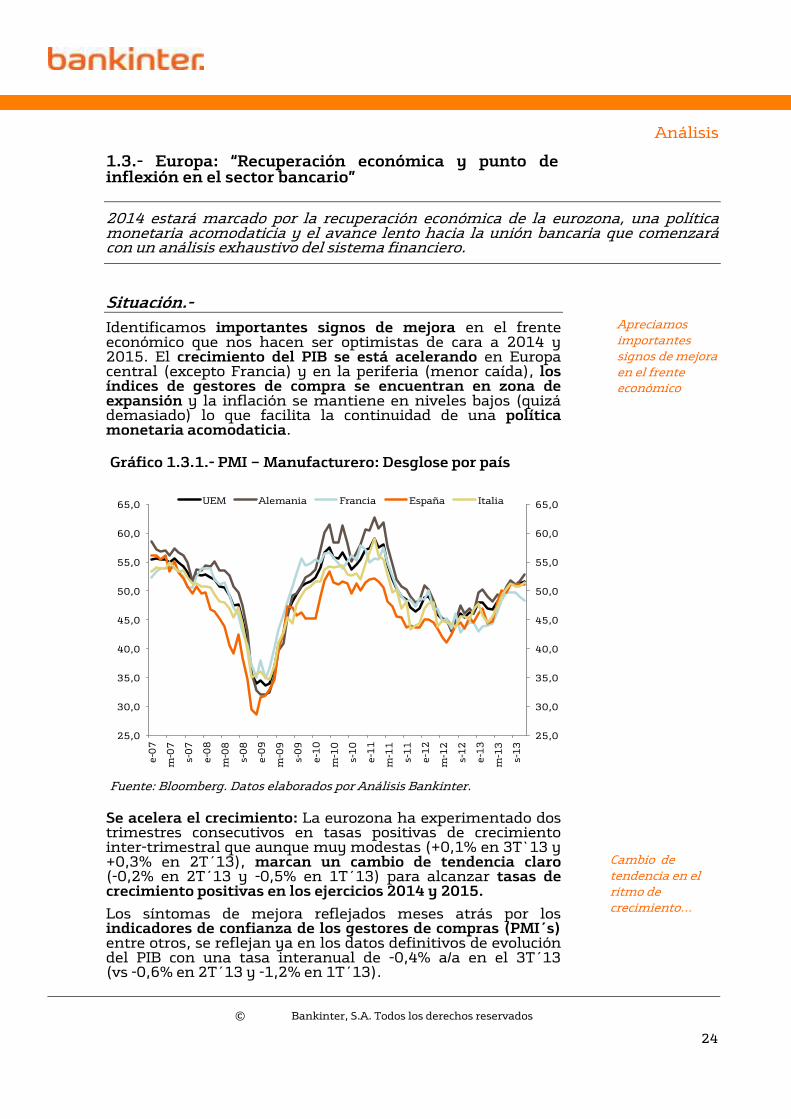

Identificamos importantes signos de mejora en el frente económico que nos hacen ser optimistas de cara a 2014 y 2015. El crecimiento del PIB se está acelerando en Europa central (excepto Francia) y en la periferia (menor caída), los índices de gestores de compra se encuentran en zona de expansión y la inflación se mantiene en niveles bajos (quizá demasiado) lo que facilita la continuidad de una política monetaria acomodaticia.

Se acelera el crecimiento: La eurozona ha experimentado dos trimestres consecutivos en tasas positivas de crecimiento inter-trimestral que aunque muy modestas (+0,1% en 3T`13 y +0,3% en 2T´13), marcan un cambio de tendencia claro (-0,2% en 2T´13 y -0,5% en 1T´13) para alcanzar tasas de crecimiento positivas en los ejercicios 2014 y 2015.

Los síntomas de mejora reflejados meses atrás por los indicadores de confianza de los gestores de compras (PMI´s) entre otros, se reflejan ya en los datos definitivos de evolución del PIB con una tasa interanual de -0,4% a/a en el 3T´13 (vs -0,6% en 2T´13 y -1,2% en 1T´13).

Gráfico 1.3.1.- PMI – Manufacturero: Desglose por país

Fuente: Bloomberg. Datos elaborados por Análisis Bankinter.

25,0

30,0

35,0

40,0

45,0

50,0

55,0

60,0

65,0

25,0

30,0

35,0

40,0

45,0

50,0

55,0

60,0

65,0

e-0

7

m-0

7

s-0

7

e-0

8

m-0

8

s-0

8

e-0

9

m-0

9

s-0

9

e-1

0

m-1

0

s-1

0

e-1

1

m-1

1

s-1

1

e-1

2

m-1

2

s-1

2

e-1

3

m-1

3

s-1

3

UEM Alemania Francia España Italia

Apreciamos

importantes

signos de mejora

en el frente

económico

Cambio de

tendencia en el

ritmo de

crecimiento…

Análisis

© Bankinter, S.A. Todos los derechos reservados

25

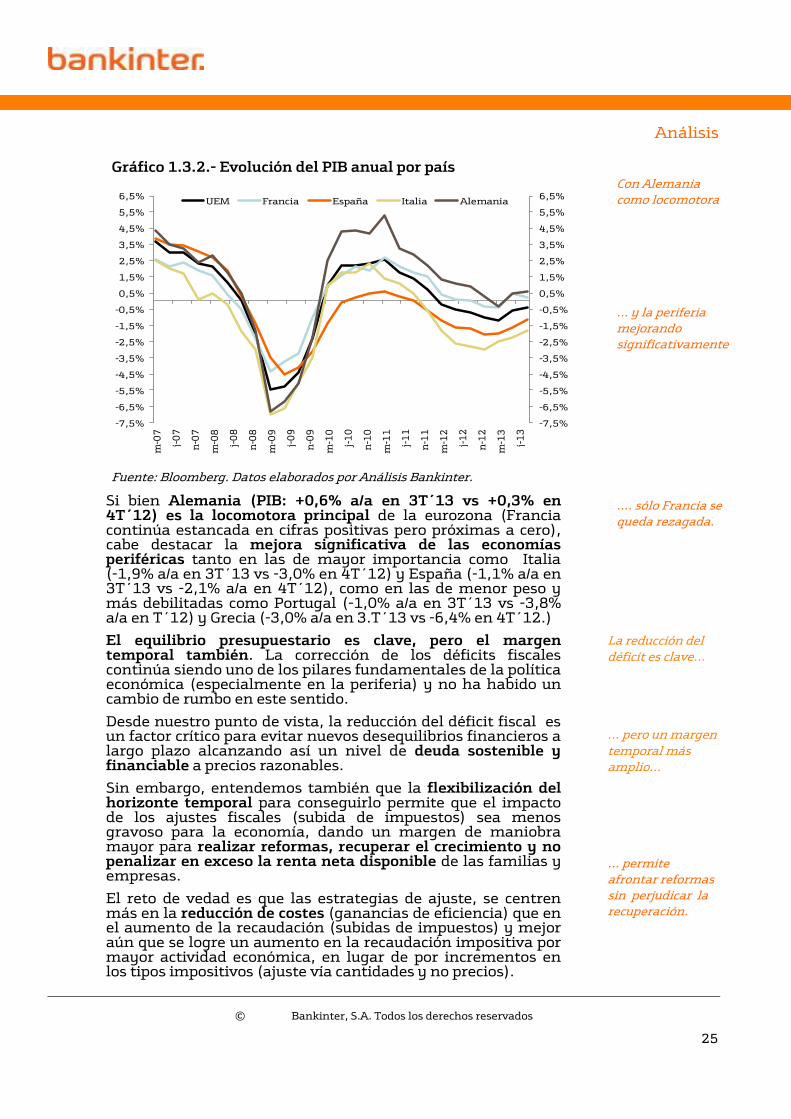

Si bien Alemania (PIB: +0,6% a/a en 3T´13 vs +0,3% en 4T´12) es la locomotora principal de la eurozona (Francia continúa estancada en cifras positivas pero próximas a cero), cabe destacar la mejora significativa de las economías periféricas tanto en las de mayor importancia como Italia (-1,9% a/a en 3T´13 vs -3,0% en 4T´12) y España (-1,1% a/a en 3T´13 vs -2,1% a/a en 4T´12), como en las de menor peso y más debilitadas como Portugal (-1,0% a/a en 3T´13 vs -3,8% a/a en T´12) y Grecia (-3,0% a/a en 3.T´13 vs -6,4% en 4T´12.)

El equilibrio presupuestario es clave, pero el margen temporal también. La corrección de los déficits fiscales continúa siendo uno de los pilares fundamentales de la política económica (especialmente en la periferia) y no ha habido un cambio de rumbo en este sentido.

Desde nuestro punto de vista, la reducción del déficit fiscal es un factor crítico para evitar nuevos desequilibrios financieros a largo plazo alcanzando así un nivel de deuda sostenible y financiable a precios razonables.

Sin embargo, entendemos también que la flexibilización del horizonte temporal para conseguirlo permite que el impacto de los ajustes fiscales (subida de impuestos) sea menos gravoso para la economía, dando un margen de maniobra mayor para realizar reformas, recuperar el crecimiento y no penalizar en exceso la renta neta disponible de las familias y empresas.

El reto de vedad es que las estrategias de ajuste, se centren más en la reducción de costes (ganancias de eficiencia) que en el aumento de la recaudación (subidas de impuestos) y mejor aún que se logre un aumento en la recaudación impositiva por mayor actividad económica, en lugar de por incrementos en los tipos impositivos (ajuste vía cantidades y no precios).

Gráfico 1.3.2.- Evolución del PIB anual por país

Fuente: Bloomberg. Datos elaborados por Análisis Bankinter.

-7,5%

-6,5%

-5,5%

-4,5%

-3,5%

-2,5%

-1,5%

-0,5%

0,5%

1,5%

2,5%

3,5%

4,5%

5,5%

6,5%

-7,5%

-6,5%

-5,5%

-4,5%

-3,5%

-2,5%

-1,5%

-0,5%

0,5%

1,5%

2,5%

3,5%

4,5%

5,5%

6,5%

m-0

7

j-0

7

n-0

7

m-0

8

j-0

8

n-0

8

m-0

9

j-0

9

n-0

9

m-1

0

j-1

0

n-1

0

m-1

1

j-1

1

n-1

1

m-1

2

j-1

2

n-1

2

m-1

3

j-1

3

UEM Francia España Italia Alemania

Con Alemania

como locomotora

… y la periferia

mejorando

significativamente

…. sólo Francia se

queda rezagada.

La reducción del

déficit es clave…

… pero un margen

temporal más

amplio…

… permite

afrontar reformas

sin perjudicar la

recuperación.

Análisis

© Bankinter, S.A. Todos los derechos reservados

26

Menor incertidumbre política en Alemania y en la periferia.

En Alemania se ha mitigado la incertidumbre relacionada con el programa político a implementar tras el acuerdo plasmado en Diciembre (las elecciones fueron en Septiembre), entre la CDU (partido de Angela Merkel) y los socialdemócratas del SPD y que básicamente refleja lo siguiente:

1. Un compromiso de no realizar subidas impositivas lo que implica poner el foco en políticas de gasto limitadas,

2. Firme oposición a mutualizar deuda de los países de la eurozona en clara alusión a la alternativa de emitir eurobonos con garantía comunitaria

3. No aumentar la deuda federal a partir de 2015, y (iv) el

establecimiento de un salario mínimo de 8,5 €/hora que entrará en vigor también en 2015 junto con la posibilidad de adelantar la edad de jubilación hasta los 63 años para los trabajadores que hayan cotizado 45 años, concesiones estas últimas realizadas al SPD.

En Italia, ha fracasado el intento de Silvio Berlusconi de derribar al gobierno y Enrico Letta continúa como primer ministro aunque en Portugal puede volver la incertidumbre en el 2014 ante la necesidad de refinanciar una parte importante de su deuda (en torno al 42% del PIB).

Lo más importante.-

Mantener una política económica acomodaticia que no obstaculice la incipiente recuperación, conocer los resultados del AQR “asset quality review o análisis de la calidad de los activos bancarios” para eliminar las incertidumbres acerca de la solvencia de la banca y avanzar hacia la unión bancaria para evitar o al menos reducir la fragmentación de los mercados financieros.

¿Por qué una política monetaria acomodaticia? Por dos motivos fundamentales:

1. Mitigar el riesgo de des-inflación (incluso un riesgo mayor que es la deflación) lo que truncaría la recuperación económica y dificultaría el desapalancamiento de las economías más endeudadas (países periféricos) y

2. Reducir el riesgo de una subida inminente y/o brusca en los tipos de interés de mercado que conllevaría una caída fuerte en el valor de las carteras de bonos de los bancos y un desincentivo empresarial para invertir al tener que hacer frente a costes de financiación más elevados.

Se reduce la

incertidumbre

política…

… aunque puede

volver en Portugal

Mantener una

política de bajos

tipos de interés

para…

… mitigar riesgos

(des-inflación)…

… y favorecer la

inversión

empresarial.

Análisis

© Bankinter, S.A. Todos los derechos reservados

27