al sector petrolero| · que brasil, méxico y venezuela se llevan el 76,53%. en este entorno,...

TRANSCRIPT

94 JUNIO 2014 EKOSNEGOCIOS.COM

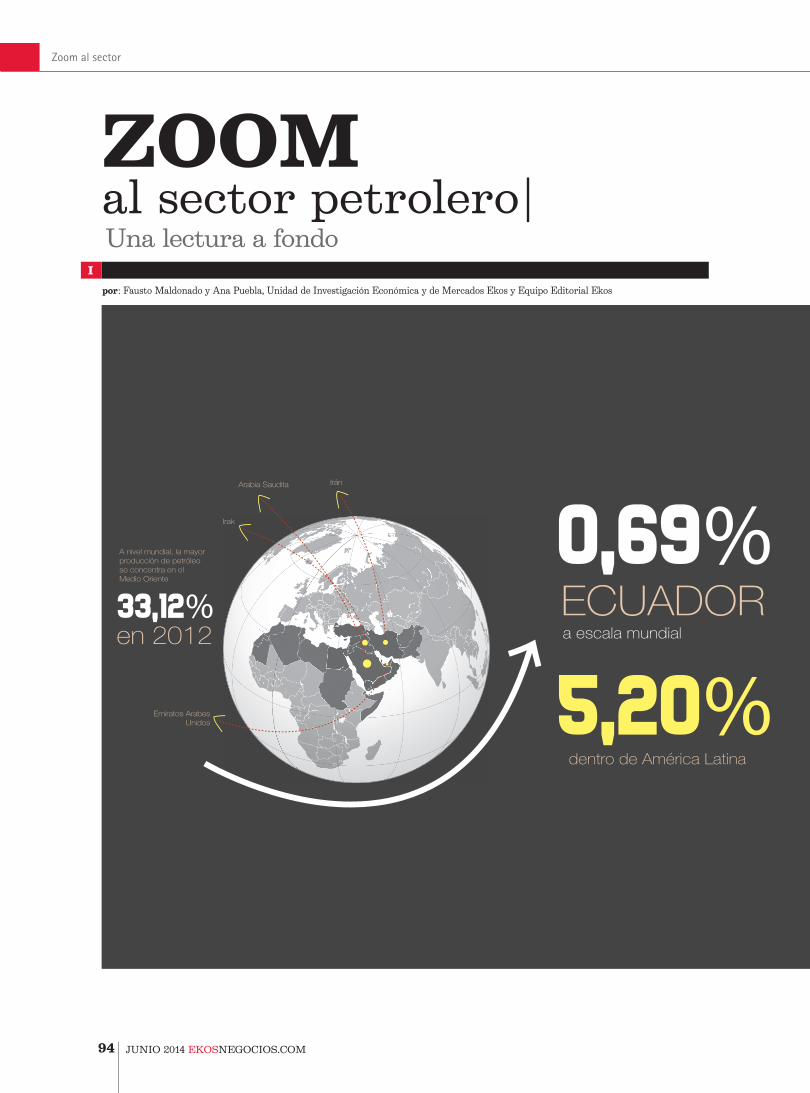

0,69%33,12%

5,20%ECUADOR

en 2012 a escala mundial

dentro de América Latina

Arabia Saudita

Irak

Emiratos ArabesUnidos

Irán

A nivel mundial, la mayor producción de petróleo se concentra en el Medio Oriente

ZOOMal sector petrolero|Una lectura a fondo

Zoom al sector

I

por: Fausto Maldonado y Ana Puebla, Unidad de Investigación Económica y de Mercados Ekos y Equipo Editorial Ekos

0,69%33,12%

5,20%ECUADOR

en 2012 a escala mundial

dentro de América Latina

Arabia Saudita

Irak

Emiratos ArabesUnidos

Irán

A nivel mundial, la mayor producción de petróleo se concentra en el Medio Oriente

El petróleo rige el mundo, no en vano se sabe que es uno de los principales recur-sos de los que depende la economía glo-

bal. Tanto la producción como las reservas y, espe-cialmente su precio, inciden de manera directa en la evolución del dinamismo dentro de la economía al ser la principal fuente de energía.

En el caso de Ecuador la relación con este pro-ducto es fundamental, ya que de él dependen -de manera directa- la balanza comercial y el manejo fiscal del país, lo que a su vez incide en el creci-miento económico del mismo. Revista Ekos anali-za este sector tomando en cuenta la producción y reservas a nivel internacional y el peso que tiene Ecuador en estos rubros, la importancia del sector en la economía ecuatoriana y la composición del mercado interno.

Producción y reservas a nivel internacional

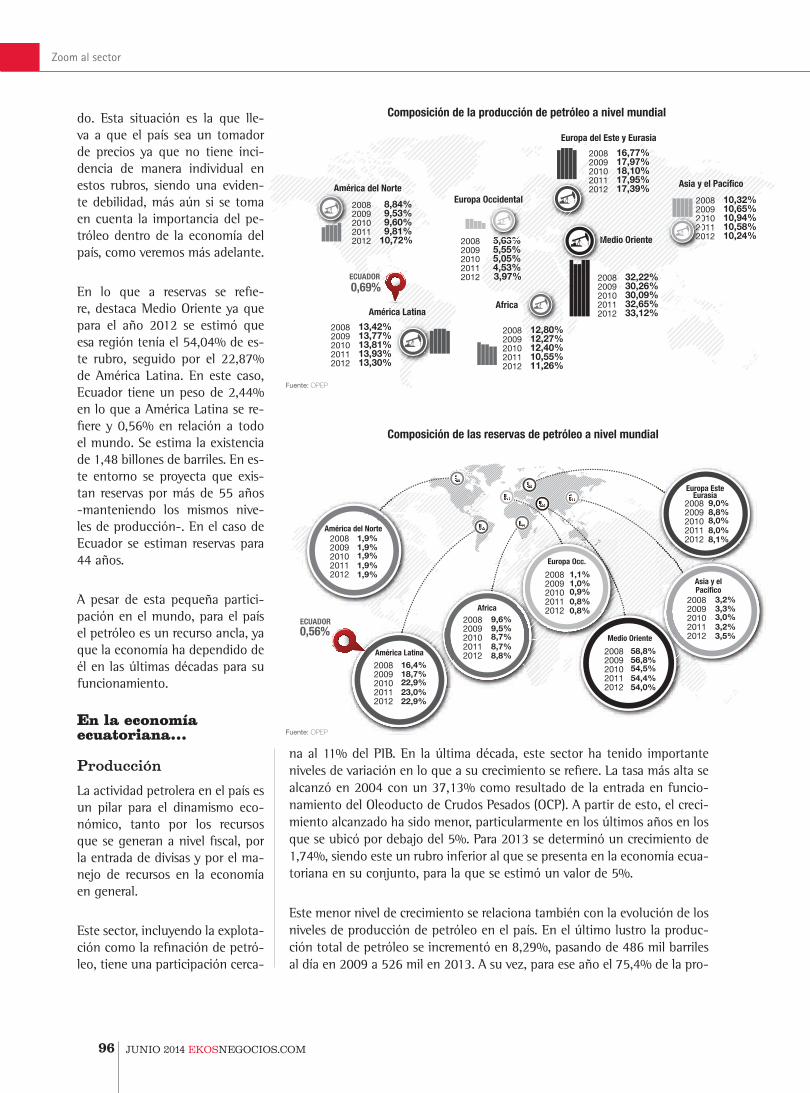

A nivel mundial, la mayor producción de petróleo se concentra en Medio Oriente, de tal forma que pa-ra el año 2012 el 33,12% se generó principalmen-te en Arabia Saudita, Irán, Irak y Emiratos Árabes Unidos. La importancia que tienen estos países en la producción hacen que todos los conflictos que se dan en esa zona tengan repercusión en el pre-cio. El segundo bloque de valor es el de Europa del Este y Eurasia con un peso del 17,39%. El peso de América Latina es de 13,30%, porcentaje dentro del que Brasil, México y Venezuela se llevan el 76,53%. En este entorno, Ecuador es un pequeño productor a escala mundial, en la región representa el 5,20% mientras que a nivel mundial llega al 0,69%.

Se estima que para 2012 la producción mundial fue de 72,86 millones de barriles al día en todo el mun-

Grúas hidráulicas de 30 a 550 Ton y grúas gantry hasta 800 Ton.

O�cina Matriz Quito: Edi�cio Renazzo PlazaAv. de los Shyris N35-174y Suecia (Esq). Piso 10 - O�cina 1001 PBX (593-2) 3520 420E-mail: [email protected] www.noroccidental.com

Quito - Ecuador

Transporte especial de 10 hasta 1200 Ton.

96 JUNIO 2014 EKOSNEGOCIOS.COM

do. Esta situación es la que lle-va a que el país sea un tomador de precios ya que no tiene inci-dencia de manera individual en estos rubros, siendo una eviden-te debilidad, más aún si se toma en cuenta la importancia del pe-tróleo dentro de la economía del país, como veremos más adelante.

En lo que a reservas se refie-re, destaca Medio Oriente ya que para el año 2012 se estimó que esa región tenía el 54,04% de es-te rubro, seguido por el 22,87% de América Latina. En este caso, Ecuador tiene un peso de 2,44% en lo que a América Latina se re-fiere y 0,56% en relación a todo el mundo. Se estima la existencia de 1,48 billones de barriles. En es-te entorno se proyecta que exis-tan reservas por más de 55 años -manteniendo los mismos nive-les de producción-. En el caso de Ecuador se estiman reservas para 44 años.

A pesar de esta pequeña partici-pación en el mundo, para el país el petróleo es un recurso ancla, ya que la economía ha dependido de él en las últimas décadas para su funcionamiento.

En la economía ecuatoriana...

Producción

La actividad petrolera en el país es un pilar para el dinamismo eco-nómico, tanto por los recursos que se generan a nivel fiscal, por la entrada de divisas y por el ma-nejo de recursos en la economía en general.

Este sector, incluyendo la explota-ción como la refinación de petró-leo, tiene una participación cerca-

Composición de la producción de petróleo a nivel mundial

Composición de las reservas de petróleo a nivel mundial

Fuente: OPEP

América del Norte

8,84%20089,53%20099,60%20109,81%

10,72%20112012

América Latina

13,42%200813,77%200913,81%201013,93%13,30%

20112012

Medio Oriente

32,22%200830,26%200930,09%201032,65%33,12%

20112012

Asia y el Pacífico

10,32%200810,65%200910,94%201010,58%10,24%

20112012

Europa del Este y Eurasia

16,77%200817,97%200918,10%201017,95%17,39%

20112012

5,63%20085,55%20095,05%20104,53%3,97%

20112012

Africa

12,80%200812,27%200912,40%201010,55%11,26%

20112012

ééé

5 6363%555 666 % MMMMMM

202202202202222222222222222222022222222222222202222

Europa Occidental

América del Norte 1,9%1,9%1,9%1,9%1,9%

20082009201020112012

América Latina

16,4%18,7%22,9%23,0%22,9%

20082009201020112012

Africa

Europa Occ.

9,6%9,5%8,7%8,7%8,8%

20082009201020112012

1,1%1,0%0,9%0,8%0,8%

20082009201020112012

Europa EsteEurasia

9,0%8,8%8,0%8,0%8,1%

20082009201020112012

Asia y elPacífico

3,2%3,3%3,0%3,2%3,5%

20082009201020112012Medio Oriente

58,8%56,8%54,5%54,4%54,0%

20082009201020112012

ECUADOR0,56%

Fuente: OPEP

ECUADOR0,69%

na al 11% del PIB. En la última década, este sector ha tenido importante niveles de variación en lo que a su crecimiento se refiere. La tasa más alta se alcanzó en 2004 con un 37,13% como resultado de la entrada en funcio-namiento del Oleoducto de Crudos Pesados (OCP). A partir de esto, el creci-miento alcanzado ha sido menor, particularmente en los últimos años en los que se ubicó por debajo del 5%. Para 2013 se determinó un crecimiento de 1,74%, siendo este un rubro inferior al que se presenta en la economía ecua-toriana en su conjunto, para la que se estimó un valor de 5%.

Este menor nivel de crecimiento se relaciona también con la evolución de los niveles de producción de petróleo en el país. En el último lustro la produc-ción total de petróleo se incrementó en 8,29%, pasando de 486 mil barriles al día en 2009 a 526 mil en 2013. A su vez, para ese año el 75,4% de la pro-

Zoom al sector

98 JUNIO 2014 EKOSNEGOCIOS.COM

5.086,5412.944,87

5.441,27

13.791,96

6.080,18

14.107,73

2013

CONSUMO DE PETRÓLEOPER CÁPITA POR PAÍSES

EXPORTACIONES E IMPORTACIONESPETROLERAS ECUADOR

PRODUCCIÓN DE PETRÓLEO EN EL ECUADOR

Fuente: BCE

Fuente: BCE

Estados Unidos

Ecuador

Colombia

En millones de dolares´

Miles de barriles

Importaciones Exportaciones

2012

2013

2011

2012

20112013

192.120

184.315

182.357 Peru

61,02

10,92

5,54

6,40

Fuente: CIA World Factbookhttp://www.indexmundi.com

ducción nacional estuvo en manos de las empresas públicas.

Esto se da como resultado del ma-yor crecimiento que el sector pú-blico ha gestado, especialmente a partir del año 2006 en el que se dispuso la salida de la empresa Oc-cidental del país. Por su parte, la producción de derivados no ha te-nido mayores variaciones ya que se ocupa la capacidad instalada, de tal forma que esta bordea los 70 millo-nes de barriles anuales. Para cubrir las necesidades del país se requiere importar diversos productos deriva-dos de petróleo, lo que ha afectado a la economía por la salida de divi-sas que se genera.

En este año, al mantenimiento de la Refinería de Esmeraldas afectará a la producción local, a la vez que en los próximos años se espera que la Refinería del Pacífico supla esta brecha. Debido a que la producción no es lo que más variaciones ha te-nido, los precios se tornan aún más decisivos para la generación de re-cursos.

Precios

Volatilidad es la palabra que ca-racteriza al precio del petróleo, aunque en los últimos años se ha mantenido por encima de los USD 80. Este efecto se ha dado en gran medida por los conflictos ge-nerados en Medio Oriente, lo que a su vez también ha presionado al precio hacia arriba. La última caí-da representativa se dio a finales de 2008, cuando la crisis estalló.

La menor demanda mundial afec-tó a los precios, si bien los temores relacionados con una menor ofer-

Zoom al sector

5.086,5412.944,87

5.441,27

13.791,96

6.080,18

14.107,73

2013

CONSUMO DE PETRÓLEOPER CÁPITA POR PAÍSES

EXPORTACIONES E IMPORTACIONESPETROLERAS ECUADOR

PRODUCCIÓN DE PETRÓLEO EN EL ECUADOR

Fuente: BCE

Fuente: BCE

Estados Unidos

Ecuador

Colombia

En millones de dolares´

Miles de barriles

Importaciones Exportaciones

2012

2013

2011

2012

20112013

192.120

184.315

182.357 Peru

61,02

10,92

5,54

6,40

Zoom al sector

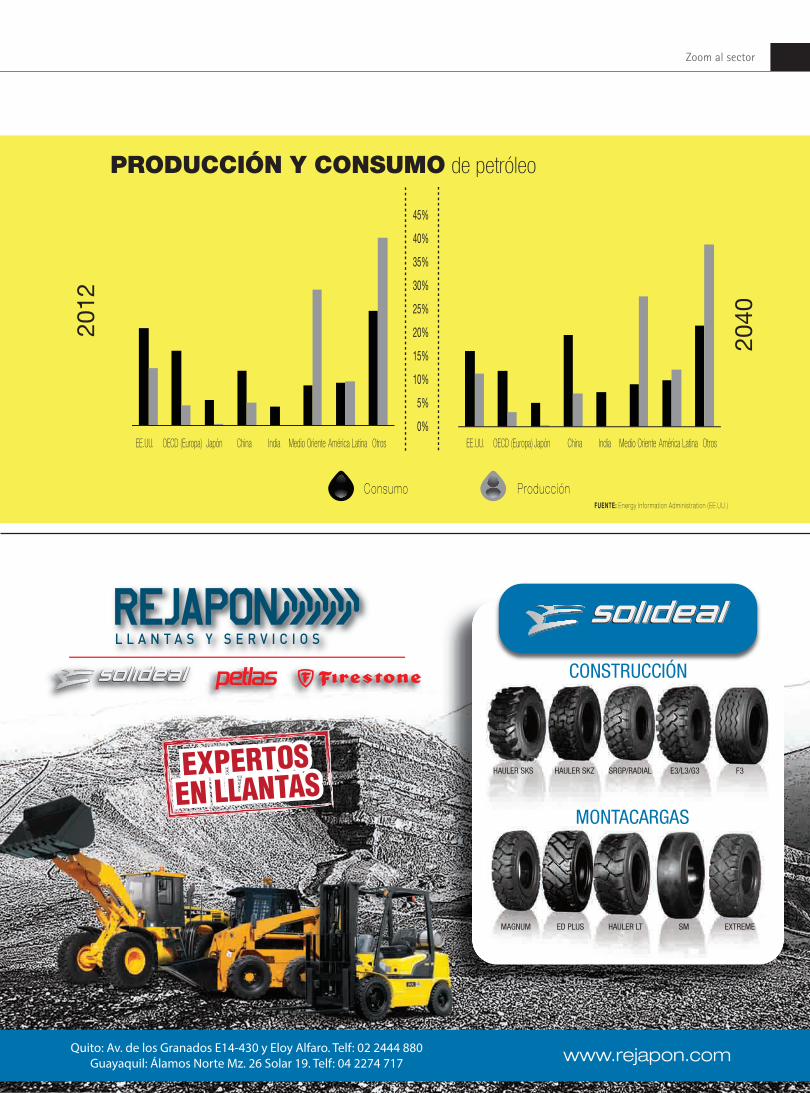

PRODUCCIÓN Y CONSUMO de petróleo

2012

2040

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

EE.UU. OECD (Europa) Japón China India Medio Oriente América Latina Otros EE.UU. OECD (Europa) Japón China India Medio Oriente América Latina Otros

ProducciónConsumoFUENTE: Energy Informat ion Administrat ion (EE.UU.)

100 JUNIO 2014 EKOSNEGOCIOS.COM

ta por conflictos en Medio Orien-te generaron que el precio se re-cupere en 2009.

En el caso de Ecuador, se redu-jo el diferencial con el precio WTI (West Texas Intermediate) que es el referencial para el crudo ecua-toriano. Debido a que el petróleo ecuatoriano es más pesado que el WTI se aplicó un castigo a su pre-cio para su comercialización, no obstante este diferencial es cada vez menor debido a los avances en refinación de petróleo y a la me-nor oferta de petróleo del país, al estar vendido previamente a Chi-na. De todas formas, el valor de petróleo ecuatoriano ha bordeado los USD 100 lo que ha permitido, tanto una importante entrada de divisas como la generación de re-cursos para el fisco. Para 2014 se proyecta un precio de USD 96 por barril de petróleo WTI por parte de la EIA (Energy Information Ad-ministration de EE UU).

Sector Fiscal

La vitalidad de este sector hace que su rol dentro de las cuentas fiscales sea fundamental. Para el año 2013 se estimó que todo el Sector Público No Financiero re-gistró ingresos por encima de los USD 37 mil millones, lo que re-presenta el 39,89% del PIB de 2013. Este ingreso ha crecido tanto por una mayor recauda-ción tributaria, pero también por un mayor precio del petróleo, lo que ha generado entradas de re-cursos.

Es así como para 2013 se esti-mó cerca de USD 12 mil millones en ingresos petroleros, lo que re-presentó el 31,3% de los ingresos totales. Esta participación alcan-

Tasa de crecimiento del PIB de explotaciónde minas y canteras y refinación de petróleo

FUENTE: BCE

FUENTE: BCE

FUENTE: BCE

FUENTE: BCE

FUENTE: BCE

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Composición de la producciónde petróleo en el país

Evolución del precio delpetróleo ecuatoriano (Dólares por barril)

Evolución de los ingresos delSector Público No Financiero (Millones de dólares)

0

20

40

60

80

100

120

140

ene-

08

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

ene-

09

ene-

10

ene-

11

ene-

12

ene-

13

ene-

14

CRUDO ORIENTE

CRUDO NAPO

Balanza Comercial petrolera (Millones de dólares)

99,24%96,98%

22.2

15,9

11.6

65,3

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

-0,05%

37,13%

-2,73%

4,89%

1,12%

4,74%

-6,94%

1,18% 0,31%-2,07%

3,74%

0,01%1,74%

EmpresasPúblicas

2013

EmpresasPrivadas

2013

24,6%75,4%

48,5% 51,5%

37,4% 62,6%

36,6% 63,4%

46,3% 53,7%

50,6% 49,4%

52,8% 47,2%

57,9% 42,1%

62,0% 38,0%

71,6% 28,4%

72,5% 27,5%

NO PETROLEROS PETROLEROS

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

2008 2009 2010 2011 2012 2013

Exportaciones Importaciones Balanza Comercial

Zoom al sector

102 JUNIO 2014 EKOSNEGOCIOS.COM

zó su nivel más elevado en el año 2011 con 41,5% y se redujo en mon-to y participación en los últimos años. Si bien no es la principal fuen-te de ingresos del fisco, ha sido uno de los principales rubros que han favorecido la inversión pública que se ha realizado y que ha generado el crecimiento económico del país.

Comercio Exterior

El petróleo es el principal producto de exportación del país y a su vez el de mayor entrada de divisas al país. Esto hace que el precio del pro-ducto sea fundamental para la determinación de la situación de la economía ecuatoriana.

En materia de exportaciones, Ecuador mantiene una balanza comer-cial petrolera superavitaria. Para 2013, las exportaciones se ubicaron en USD 14.107,73 millones y han mantenido una tendencia creciente

Tasa de crecimiento del PIB de explotaciónde minas y canteras y refinación de petróleo

FUENTE: BCE

FUENTE: BCE

FUENTE: BCE

FUENTE: BCE

FUENTE: BCE

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Composición de la producciónde petróleo en el país

Evolución del precio delpetróleo ecuatoriano (Dólares por barril)

Evolución de los ingresos delSector Público No Financiero (Millones de dólares)

0

20

40

60

80

100

120

140

ene-

08

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

ene-

09

ene-

10

ene-

11

ene-

12

ene-

13

ene-

14

CRUDO ORIENTE

CRUDO NAPO

Balanza Comercial petrolera (Millones de dólares)

99,24%96,98%

22.2

15,9

11.6

65,3

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

-0,05%

37,13%

-2,73%

4,89%

1,12%

4,74%

-6,94%

1,18% 0,31%-2,07%

3,74%

0,01%1,74%

EmpresasPúblicas

2013

EmpresasPrivadas

2013

24,6%75,4%

48,5% 51,5%

37,4% 62,6%

36,6% 63,4%

46,3% 53,7%

50,6% 49,4%

52,8% 47,2%

57,9% 42,1%

62,0% 38,0%

71,6% 28,4%

72,5% 27,5%

NO PETROLEROS PETROLEROS

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

2008 2009 2010 2011 2012 2013

Exportaciones Importaciones Balanza Comercial

desde 2010, tanto por los precios como por los incrementos de la producción a los que se hizo re-ferencia anteriormente. A su vez, el país no está en capacidad de producir los derivados para cubrir la demanda interna, por lo que éstos deben importarse.

El precio de los derivados tam-bién responde a las variaciones que tiene el barril del petróleo, lo que afecta al país por la sa-lida de divisas y su dependencia a otras naciones. De todas for-mas, se genera un excedente en el país de más de USD 8 mil mi-llones. Así, dentro de la política de desarrollo del país se contem-pla el funcionamiento de la Re-finería del Pacífico para cubrir la demanda interna y su vez gene-rar excedentes para exportar.

No obstante, esto depende tan-to del financiamiento del proyec-to como de los insumos necesa-rios para su producción. De todas formas, el mantenimiento de la Refinería tendrá incidencia en las importaciones de derivados.

El mercado

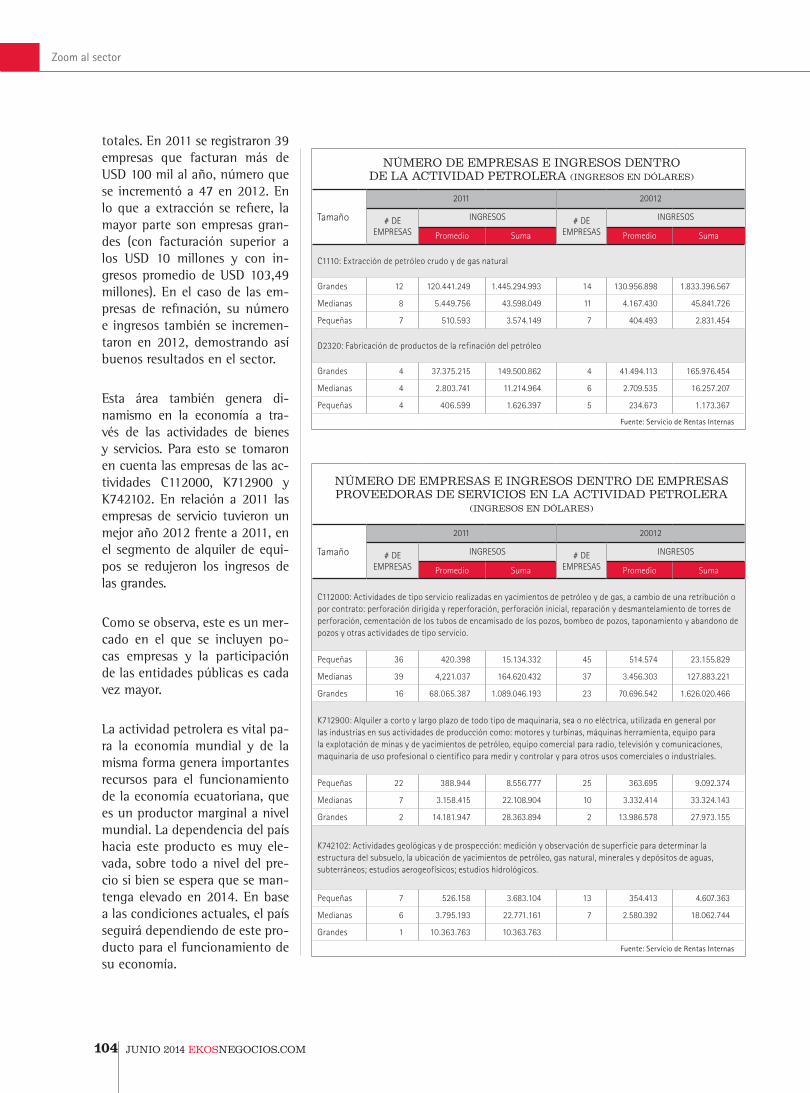

Para determinar las empresas que existen en el país, dedicadas a es-tas actividades, se trabajó a par-tir de 2 actividades principales en base a la CIIU (Clasificación In-ternacional Industrial Uniforme): C1110 Extracción de petróleo crudo y de gas natural y D2320 Fabricación de productos de la refinación del petróleo. Estas dos reagrupan la producción de pe-tróleo y derivados.

A partir de información del SRI se estableció el número de em-presas, sus ingresos promedios y

Zoom al sector

104 JUNIO 2014 EKOSNEGOCIOS.COM

totales. En 2011 se registraron 39 empresas que facturan más de USD 100 mil al año, número que se incrementó a 47 en 2012. En lo que a extracción se refiere, la mayor parte son empresas gran-des (con facturación superior a los USD 10 millones y con in-gresos promedio de USD 103,49 millones). En el caso de las em-presas de refinación, su número e ingresos también se incremen-taron en 2012, demostrando así buenos resultados en el sector.

Esta área también genera di-namismo en la economía a tra-vés de las actividades de bienes y servicios. Para esto se tomaron en cuenta las empresas de las ac-tividades C112000, K712900 y K742102. En relación a 2011 las empresas de servicio tuvieron un mejor año 2012 frente a 2011, en el segmento de alquiler de equi-pos se redujeron los ingresos de las grandes.

Como se observa, este es un mer-cado en el que se incluyen po-cas empresas y la participación de las entidades públicas es cada vez mayor.

La actividad petrolera es vital pa-ra la economía mundial y de la misma forma genera importantes recursos para el funcionamiento de la economía ecuatoriana, que es un productor marginal a nivel mundial. La dependencia del país hacia este producto es muy ele-vada, sobre todo a nivel del pre-cio si bien se espera que se man-tenga elevado en 2014. En base a las condiciones actuales, el país seguirá dependiendo de este pro-ducto para el funcionamiento de su economía.

NÚMERO DE EMPRESAS E INGRESOS DENTRO DE LA ACTIVIDAD PETROLERA (INGRESOS EN DÓLARES)

Tamaño

2011 20012

# DE EMPRESAS

INGRESOS # DE EMPRESAS

INGRESOS

Promedio Suma Promedio Suma

C1110: Extracción de petróleo crudo y de gas natural

Grandes 12 120.441.249 1.445.294.993 14 130.956.898 1.833.396.567

Medianas 8 5.449.756 43.598.049 11 4.167.430 45.841.726

Pequeñas 7 510.593 3.574.149 7 404.493 2.831.454

D2320: Fabricación de productos de la refinación del petróleo

Grandes 4 37.375.215 149.500.862 4 41.494.113 165.976.454

Medianas 4 2.803.741 11.214.964 6 2.709.535 16.257.207

Pequeñas 4 406.599 1.626.397 5 234.673 1.173.367

Fuente: Servicio de Rentas Internas

NÚMERO DE EMPRESAS E INGRESOS DENTRO DE EMPRESAS PROVEEDORAS DE SERVICIOS EN LA ACTIVIDAD PETROLERA

(INGRESOS EN DÓLARES)

Tamaño

2011 20012

# DE EMPRESAS

INGRESOS # DE EMPRESAS

INGRESOS

Promedio Suma Promedio Suma

C112000: Actividades de tipo servicio realizadas en yacimientos de petróleo y de gas, a cambio de una retribución o por contrato: perforación dirigida y reperforación, perforación inicial, reparación y desmantelamiento de torres de perforación, cementación de los tubos de encamisado de los pozos, bombeo de pozos, taponamiento y abandono de pozos y otras actividades de tipo servicio.

Pequeñas 36 420.398 15.134.332 45 514.574 23.155.829

Medianas 39 4,221.037 164.620.432 37 3.456.303 127.883.221

Grandes 16 68.065.387 1.089.046.193 23 70.696.542 1.626.020.466

K712900: Alquiler a corto y largo plazo de todo tipo de maquinaria, sea o no eléctrica, utilizada en general por las industrias en sus actividades de producción como: motores y turbinas, máquinas herramienta, equipo para la explotación de minas y de yacimientos de petróleo, equipo comercial para radio, televisión y comunicaciones, maquinaria de uso profesional o cientifico para medir y controlar y para otros usos comerciales o industriales.

Pequeñas 22 388.944 8.556.777 25 363.695 9.092.374

Medianas 7 3.158.415 22.108.904 10 3.332.414 33.324.143

Grandes 2 14.181.947 28.363.894 2 13.986.578 27.973.155

K742102: Actividades geológicas y de prospección: medición y observación de superficie para determinar la estructura del subsuelo, la ubicación de yacimientos de petróleo, gas natural, minerales y depósitos de aguas, subterráneos; estudios aerogeofísicos; estudios hidrológicos.

Pequeñas 7 526.158 3.683.104 13 354.413 4.607.363

Medianas 6 3.795.193 22.771.161 7 2.580.392 18.062.744

Grandes 1 10.363.763 10.363.763

Fuente: Servicio de Rentas Internas

Zoom al sector

106 JUNIO 2014 EKOSNEGOCIOS.COM

F O

D A

Fortalezas Oportunidades

Debilidades Amenazas

• Regularidad en la provisión del producto.

• Cercanía hacia EE UU y salida al Océano Pacífico.

• Principal fuente de entrada de divisas al país.

• Riesgo país elevado y menores inversiones.

• Recursos internos limitados para inversión.

• Restricciones ambientales.

• Alta volatilidad en el precio del petróleo.

• Facilitar el acceso de inversión en el

sector, manejando incentivos y alianzas

con países amigos.

• Invertir en investigación y desarrollo con

el fin de reducir los costos y eficiencia de

los procesos de refinación.

• Alta demanda energética.

• Conflictos en Medio Oriente.

• Avances tecnológicos en la

extracción y refinación.

• No existe suficiente infraestructura

para la refinación del petróleo y la

que existe se ha deteriorado por

falta de mantenimiento.

• Necesidad de importar equipos del

exterior.

• Alto impacto y pasivos

ambientales.

AMENAZAS

OPORTUNIDADES

DEBILIDADES

FORTALEZAS

FODA EL SECTOR PETROLERO TIENE PUNTOS A FAVOR, PUNTALES QUE RESOLVER Y DESAFÍOS PENDIENTES

• Trabajar en la reducción del impacto

y pasivos ambientales mediante la

aplicación de políticas más estrictas, aún

para la producción pública.

• Generar alianzas para transferencia de

tecnología y conocimiento que reduzcan

la dependencia hacia equipos de otros

países.

• Tener una participación más activa en

foros internacionales de manera que se

pueda contar con una mayor injerencia

en el precio.

• Desarrollo concreto y en pocos años de

infraestructura de refinación que reduzca

la dependencia de estos productos y

mejore la entrada de divisas.

SOLUCIONES

Zoom al sector

MAPoil tools

108 JUNIO 2014 EKOSNEGOCIOS.COM

LOS EXPERTOS COMPARTEN SUS PUNTOS DE VIS-TA DE ESTE SECTOR CLAVE EN LA ECONOMÍA

“EL PAÍS A MEDIA-NO PLAZO PUEDE

SER UN IMPORTA-DOR NETO DE HI-DROCARRBUROS”.

“EL GOBIERNO DE-BE CONSENSUAR

UNA POLÍTICA DE ESTADO EN EL SEC-

TOR PETROLERO”.

ANÁLISIS

JOSÉ LUIS FUENTES | INVESTIGADOR PETROLERO ASOCIADO | FACULTAD LATINOAMERICANA DE CIENCIAS SOCIALES, SEDE ECUADOR (FLACSO)

LUIS CALERO | ANALISTA PETROLERO

DOS RETOS PENDIENTES

SE REQUIERE PLANIFICACIÓN

2013 marcó un punto bisagra en la política petrolera del Gobierno Nacional: terminó el proceso de renegociación de contratos junto con la reforma legal y administrativa del sector y finalizó la incertidumbre por la ejecución o no de la Iniciativa Yasuní ITT. El resultado de estas acciones ha sido el esta-blecimiento de un orden en el sector que se encontraba sometido en conflictos con las firmas petroleras por las rentas extraordina-rias, con las comunidades y gobierno locales por la redistribución de la renta, así como con los grupos ecologistas / ambientalistas.

Pero, frente a este escenario, aparecen retos que se presentan como dilemas de difícil solución: 1) la búsqueda de nuevas reservas. Fuera del campo ITT, en los últimos años no se han realizado descubrimientos significa-tivos de reservas y el horizonte de explo-tación esta situado en 20 años; la apertura

de la XIII ronda petrolera trató de resolver este problema pero, hasta el momento, esta no ha dado los resultados que el Gobierno esperaba porque las compañías no han ma-nifestado interés por explorar en la zona y porque es un lugar de potencial conflicto en cuanto en estos territorios existen comuni-dades que se oponen a esta actividad.

2) La explotación de los campos del ITT generará un flujo de divisas cuyo uso no ha sido materia de un debate o escrutinio público. El uso de la renta petrolera por los diferentes gobiernos ha sido discrecional, nunca ha existido discusión sobre el destino que se le da a esta renta. Este debate es ne-cesario en cuanto en el ITT se concentra una parte significativa de las reservas y por las tendencias de producción y consumo, el país a mediano plazo puede convertirse en un importador neto de hidrocarburos.

Las demostraciones más visibles y recien-tes de la incertidumbre petrolera tienen que ver con los proyectos ITT y Refinería del Pacífico, sin olvidar los de Pungarayacu, sustitución del almacenamiento flotante, Ronda Suroriente, Servicios Específicos con financiamiento (operación) de campos de Petroamazonas.

El proyecto ITT desarrollado por Petroecua-dor y en el cual se habían invertido decenas de millones de dólares, nunca debió involu-crárselo en la iniciativa Yasuní- ITT. Sus im-prescindibles reservas, cercanas a los mil mi-llones de barriles, con serias posibilidades de un incremento sustancial, eran y son vitales para el desarrollo nacional, tanto más si se opta por una nueva matriz productiva que no será posible sin energía, la cual a su vez tiene como fuente primordial a los hidrocar-

buros, más allá de la sustitución de energía eléctrica térmica por hidráulica. La explota-ción racional del ITT, no con tasas inefi-cientes de 200 000 b/d, debería ser soporte fundamental para la dieta de la Refinería del Pacífico, para cuya construcción perdimos más de un lustro con un socio (PDVSA) que a la postre ha resultado incómodo, para la concreción del tan esperado financiamiento.

Una visión del Ecuador para luego de 25 o 30 años impone una planificación estraté-gica de la industria petrolera al margen de urgencias fiscales y coyunturas políticas.

El Gobierno tiene una tarea histórica: con-sensuar una política de Estado en el sector, como soporte para el desarrollo nacional en las próximas décadas y, mientras tanto, arti-cular los proyectos en ejecución, como parte de un todo y no de intereses aislados.

Zoom al sector

Repsol Ecuador desempeña un papel relevante en la actividad económica ecuatoriana. Man-tiene en Ecuador un contrato de prestación de servicios para la operación de los Bloques 16 y Tivacuno, vigente desde enero de 2011.

A través de su operación en la Amazonía, de la contratación mayoritaria en su plantilla de personal local, de las compras de bienes y servicios, de los programas comunitarios, del cumplimiento de sus obligaciones impositivas, entre otros, la empresa genera efectos econó-micos positivos a lo largo de toda su cadena de valor.

Por la complejidad de las áreas que opera y actualmente la necesidad de mantener el nivel de la producción en los campos maduros en

LUIS GARCÍA SÁNCHEZ | APODERADO GENERAL | REPSOL ECUADOR S.A.

TESTIMONIO

EFECTOS POSITIVOS|

que opera en la Amazonía, el Centro de Tecno-logía Repsol (CTR), ubicado en Madrid, desa-rrolla un análisis de la técnica de recuperación secundaria, y una vez que efectúe pruebas y análisis económicos, prevé compartir la infor-mación con el gobierno ecuatoriano.

El interés de Repsol es continuar contribuyen-do al desarrollo económico del país a través de la búsqueda de nuevas oportunidades, las cuales sabrá desarrollar, en caso de que se presenten, con tecnología de punta, altos es-tándares de seguridad y los principios de sos-tenibilidad y responsabilidad corporativa que caracterizan a esta empresa en su operación en más de 30 países del mundo.

Zoom al sector

110 JUNIO 2014 EKOSNEGOCIOS.COM

EP PetroecuadorConsolidación y resultadosEn 2013 se concretaron proyectos claves para la industria

Eficiencia y competitividad. Esas son dos características que destacan a la EP Pe-troecuador dentro del mapa petrolero del

país. De ahí que el año 2013 fue un período de con-solidación y aciertos en la ejecucición de proyectos.

Un paso estratégico en enero de 2013 fue transferir las operaciones de exploración y producción de hi-drocarburos a la compañía Petroamazonas. A partir de ese momento la EP Petroecuador se enfocó en actividades importantes en las áreas de transporte, almacenamiento, refinación y comercialización in-terna y externa de hidrocarburos. Sus resultados los sustentan: cumplió las metas operativas, lo cual se tradujo en un abastecimiento continuo y oportu-no de combustibles durante el año. El transporte de crudo se cumplió en un 101%; las exportaciones en un 106%; la producción de derivados en 99%; la comercialización de derivados en el 98% y la expor-tación de derivados el 117%.

En el futuro, la EP Petroecuador cumplirá a cabalidad su rol de administrar y operar la industria, con modernas herramientas que incorporarán las mejores prácticas para una eficiente gestión en el ámbito de sus competencias.

P

Refinería Esmeraldas, gran acierto

El Proyecto de Rehabilitación de la Refinería Esme-raldas avanza dentro del cronograma establecido y, en forma paralela se desarrolla el Programa de Me-jores Prácticas. Marco Calvopiña, Gerente General de la EP Petroecuador enfatizó la importancia de es-te proyecto, cuya inversión es de alrededor de USD 1 000 millones para rehabilitar todas la plantas y cambiar completamente este centro industrial. Ade-más, se está desarrollando un proyecto para la insta-lación de nuevas plantas dentro de la Refinería para la producción de derivados más limpios, procurando disminuir el contenido de azufre en las gasolinas e incrementar el octanaje.

Entre otras obras importantes en el año 2013 desta-can el Sistema de Recepción, Transporte y Despacho de GLP Monteverde-El Chorrillo, en las provincias de Santa Elena y Guayas. Estas instalaciones permitirán disponer de un sistema de almacenamiento en tierra,

Zoom al sector

MARCO CALVOPIÑA|GERENTE GENERALEP PETROECUADOR

Muelle de Monteverde Sistema de Almacenamiento de G.L.P Monteverde Talento Humano de alto rendimiento

111JUNIO 2014 EKOSNEGOCIOS.COM

que garantizará el abastecimiento de GLP a la población ecuatoriana y reemplazará al actual buque que opera en el Golfo de Guayaquil.

Es un proyecto que ha demanda-do una construcción de tres años con una inversión superior a los 550 millones de dólares; con es-to Ecuador por primera vez con-tará con una reserva estratégica importante de gas de uso domés-ticos, un producto de gran consu-mo en el país.

En el tema de comercialización interna se adquirieron y remode-laron 40 gasolineras de frontera y centros de expendio de combus-tibles para pesca artesanal, con lo cual la EP Petroecuador contri-buye al control del expendio de combustibles en las ciudades de frontera.

Más responsables socialmente

Como una empresa socialmen-te responsable la EP Petroecua-dor realizó una gran obra en sus áreas de influencia, mediante el Programa de Compensación para los barrios del Sur de Esmeraldas, que en 2013 bordeó los USD 126 millones e incluye la reconstruc-ción y equipamiento de 34 es-cuelas al servicio de la comuni-dad; construcción de una escuela del milenio y un nuevo hospital.

Además, obras de servicios de alcantarillado, pavimentación, sistema de agua potable, tra-tamiento de aguas servidas y procesamiento de basura. Ade-más se está financiando, en coordinación con la empresa de agua potable de Esmeraldas, la construcción de un nuevo siste-ma de agua potable que abastece

a las zonas aledañas de la Refi-nería, así como a buena parte de la provincia.

En las provincias amazónicas, así como en las costeras de Guayas y Santa Elena, desarrolló obras de servicio comunitario por un monto de USD 6,5 millones.

La rotura del Sistema de Oleo-ducto Transecuatoriano (SOTE), a la altura de El Reventador, a causa de un fuerte deslave, pu-so a prueba la capacidad de res-

jetivo es trabajar conjuntamente en mutuos intereses con la co-munidad y acorde a los linea-mientos del Gobierno Nacional.

Se seguirá promoviendo las cam-pañas de atención médica y sa-lud preventiva, por la acogida entre los habitantes sobre to-do, en zonas de influencia de las áreas operativas de la empresa.

Un futuro optimista

En el 2014, la EP Petroecuador impulsará también nuevos pro-yectos como el Sistema de Im-portación y Exportación de Naf-tas y Diésel en Monteverde, que optimizará la actual infraestruc-tura para GLP de Monteverde - El Chorrillo.

Estas obras podrían iniciarse en el año 2015 ya que implica la am-pliación del muelle y la conexión de nuevas líneas para transpor-te de productos, la construcción de cuatro tanques de almacena-miento; la modificación del sis-tema de bombeo del gasoducto para convertirlo en un poliducto que transportará gasolina y diésel hasta el terminal de El Chorrillo; que a su vez se conectará con el terminal de Pascuales, en Guayas.

A futuro estas instalaciones se acoplarán con el poliducto Pas-cuales-Cuenca, actualmente en construcción. La EP Petroecua-dor está más comprometida que nunca hacia la promoción y eje-cución de proyectos en beneficio del desarrollo del país en un sec-tor tan estratégico como es el de la industria petrolera.

EN 2013 LA EMPRESA MODERNIZÓ Y AUTOMATIZÓ SUS PROCESOS PARA SER MÁS EFICIENTE.

puesta de la empresa. El oleo-ducto fue reparado en pocos días sin afectar la producción petro-lera y se asumió los costos de la compensación social por los da-ños ocasionados por el derrame, con una inversión superior a los USD 6 millones.

En las comunidades ubicadas a lo largo de todo el trazado del Po-liducto Pascuales-Cuenca, la EP Petroecuador difunde un mensa-je de buena vecindad, así como los aspectos socioambientales y de seguridad del proyecto. El ob-

Zoom al sector

112 JUNIO 2014 EKOSNEGOCIOS.COM

SertecpetLíder en servicios petroleros|Un análisis a fondo sobre su trayectoria y el sector

Sertecpet® se fundó en el año 1990. En aquella época el Ecuador era un país to-talmente dependiente de productos y ser-

vicios meramente internacionales, las empresas estatales incluso tenían oficinas con contactos co-merciales para comprar productos y servicios del ex-terior, eso demostraba que no había una política coherente con la visión de largo plazo para indus-trializarnos y lograr autosuficiencia tecnológica, es-pecialmente en los sectores como el petrolero.

Sertecpet® nace como una opción y con un nicho de mercado fantástico, al apostar por este sector que hoy se cataloga como estratégico. Todos los actores deben estar comprometidos e involucrados: Estado, Legislativo, Cámaras, empresarios, empresas públi-cas, sociedad civil, entre otros deben trabajar con planes a largo plazo. Cuando los Estados no están enfocados con esa visión se convierten en econo-mías dependientes de todo aquello que no produ-

SERTECPET® es una compañía especializada en operar campos maduros en el sector petrolero y con una larga trayectoria en el país propone soluciones innovadoras al país tanto la exploración y producción de petróleo, así como para llevar relaciones pacíficas y cordiales con toda la comunidad ecuatoriana.

P

cen. Sertecpet® ha trabajado arduamente para mo-dificar esta situación en el tema energético dando prioridad a la capacidad nacional.

El cambio se inició con hechos simples como fa-bricar y patentar herramientas únicas para la ex-plotación y producción del petróleo, o desarrollar ingeniería y construir facilidades de producción de petróleo y gas, además de llevar proyectos en la sel-va, en condiciones climáticas y logísticas difíciles.

Sertecpet® es ahora una compañía multinacional que ha desarrollado y mejorado la tecnología expandien-do su alcance a nivel mundial y su labor con opera-ciones en Ecuador, México, Colombia y Perú además de tener representaciones en más de 14 países; su creciente innovación ha permitido la internaciona-lización de la organización y su conversión en una marca de renombre a nivel mundial que se destaca por su capacidad de generar valor agregado.

Zoom al sector

EDUARDO LÓPEZ |CEO SERTECPET

FPSO Floating Production Storage Offioading NAMOKU Planta de tratamiento de agua, Estación Secoya Central Facilidades Tempranas Proyecto Sertecpet Sacha 198

113JUNIO 2014 EKOSNEGOCIOS.COM

Situación del sector petrolero nacional

La posición de las compañías de Servicios está variando ya que el actual modelo de contrato al igual que el mercado de Ecuador se en-cuentra en un proceso de cambio. Las grandes operadoras interna-cionales todavía no ven al modelo de contrato actual como atractivo porque tal vez lo que falta desde el lado del Gobierno o de los paí-ses dispuestos a apoyar este mo-delo es la promoción, difusión y una amplia explicación de las fór-mulas y sus beneficios.

El objetivo es el de básicamente legitimar los márgenes que corres-ponden efectivamente a cada par-te como asociado, tanto el sector privado como al público.

Por otro lado, el operador sigue buscando oportunidades en los países que aún se encuentran bajo el modelo de contrato previo pa-ra participar en las reservas descu-biertas en estos campos. Lo que vemos en la práctica es que en la actualidad más países se están uniendo a este nuevo modelo de contrato de servicios.

En el caso de los contratos de campos maduros ha sido positivo ya que dichos procesos han lleva-do a una conclusión exitosa y es-tamos viendo resultados en el cor-to plazo.

Respecto a las zonas que no con-taban con suficiente información sobre las reservas, lo que debería haber sido estipulado es el no de-clarar las reservas como propias dentro de este modelo de con-trato; sin embargo, las compañías invierten bajo riesgo y con el re-querimiento de llevar la tecnolo-

gía especializada para los cam-pos operacionalmente complejos. Creo que valdría la pena evaluar qué mecanismos se pueden crear para generar una relación ganar - ganar entre el Gobierno y el inver-sionista.

El Gobierno está trabajando pa-ra reunir información mucho más confiable que permita a los in-versores lograr un mejor proceso en la toma de decisiones; el sec-tor de hidrocarburos tiene ries-gos por su lógica y su naturale-za, este elemento debe ser claro

Hemos ganado terreno, ahora sentimos que a nivel de los ciu-dadanos y de funcionarios públi-cos hay algo de orgullo de pro-piedad, sabiendo que hay alguien que está dando los primeros pa-sos en este camino de convertirse en una empresa de servicios de gran tamaño que está trabajando arduamente para convertirse en una mediana operadora.

Sí, hay personas que están orgu-llosas de ello, no obstante hay barreras y paradigmas para rom-per, pero ahora nos encontramos con que muchos más entienden la importancia de los operadores locales a este nivel y que tene-mos industrias más fuertes pa-ra lograr la autosuficiencia que buscamos en el Ecuador.

Sobre ley de importaciones

Es positivo que un país evalúe lo que está comprando y de dónde está obteniendo sus productos.

Como consecuencia de este aná-lisis, el país debe establecer po-líticas que promuevan agresiva-mente la creación y el desarrollo de nuevas industrias además de consolidar aquellas ya existentes que sean capaces de abastecer el mercado interno con productos y servicios con los más altos nive-les de calidad a la par de las nor-mas internacionales tal como se establece en la Constitución de la República.

La sustitución de importaciones es una política sabia y positiva que debe consolidar al Ecuador y brindarle la autosuficiencia en todos los factores y necesidades de la sociedad.

SERTECPET FUE PIONERA EN FABRICAR EQUIPOS ÚNICOS PARA LA EXPLOTACIÓN PETROLERA

pero el inversor está buscando una compensación basada en los puntos clave de la toma de de-cisiones.

La participación de Sertecpet® en el consorcio cuenta con la apli-cación y aval de la tecnología, servicios y know-how que se ha acumulado a lo largo de muchos años y que también ha permitido traer nuevas formas de producir y trabajar en los mismos campos. El éxito se ha demostrado por los resultados en el incremento de la producción.

Zoom al sector

114 JUNIO 2014 EKOSNEGOCIOS.COM

Zoom al sector

Desde 2010, Surfco se consolidó como una de las empresa con

servicios clave para la comercia-lización y fabricación de produc-tos para el sector petrolero. La premisa de su labor es satisfacer los requerimientos de sus clien-tes a través de altos estándares de calidad, poniendo a disposi-ción personal capacitado y orien-tado a la excelencia.

Surfco se especializa en la fabri-cación nacional de conectores eléctricos de superficie para la in-dustria petrolera, específicamente para bombeo electro sumergible.

También ofrece los servicios de instalación, desinstalación y repa-ración de los conectores eléctri-cos con mano de obra 100% na-cional. Para conocer de cerca la propuesta de esta organización, charlamos con Natasha Schraeder, Gerente General de Surfco.

¿La cartera de productos de Surfco de qué se compone?

Nuestro producto estrella es el co-nector eléctrico de superficie, que es adaptable a todo tipo de cabezal en el mundo.

Contamos con varias representa-ciones internacionales y naciona-les, donde ofrecemos protectores de cable para bombeo electro sumergible, sensores de fondo para bombeo mecánico y antenas de comunicación para pozos de producción petrolera.

Para Surfco, la tecnología de punta es clave. ¿Cómo se hermana esta visión con mantener prácticas amigables con el ambiente?

Surfco tiene la visión de llevar a la práctica sus esfuerzos en la pro-tección del ambiente y el manejo racional de los recursos necesarios en la operación cotidiana, y de esta forma controlar y disminuir su impacto en el entorno. Para lograr una armonía con la naturaleza ha sido prioridad implementar la certi-ficación ISO 9001, 14001 y OHSAS 18001, aplicando una filosofía de

desarrollo para la sostenibilidad mediante sistemas de gestión am-biental y de calidad integrada.

Surfco ha demostrado gozar de altísima calidad ejecutando producción nacional. ¿Qué estrategias y medidas han tomado para gozar de estos estándares?

Surfco, comprometido con el desarrollo tecnológico, ha dirigido su interés a los siguientes puntos para garantizar la calidad de sus productos y servicios:

1. Implementación de diseño asis-tido por herramientas tecnológicas de punta.

2. Adquisición de maquinaria CNC para fabricación de partes con altí-sima precisión.

3. Fabricación en serie.

4. Análisis de materiales mediante pruebas de laboratorio.

5. Ensayos destructivos y no des-tructivos.

6. Pruebas de prototipos.

7. Implementación de estándares internacionales para fabricación y control de calidad.

8. Control de los equipos post ins-talación.

SURFCOprovee equipos de fácil uso |

"Ha sido difícil trabajar en una industria en donde ha primado por muchas generaciones el género masculino, sin embargo, con mucho profesionalismo y compromiso se ha logrado ingresar a este sector”.

NATASHA SCHRAEDER | GERENTE GENERALSURFCO

P

para el sector petrolero ecuatoriano

SURFCO

Contacto: Av. República de El Salvador N34-165 y Av. de Los Shyris Edificio Dygoil / 5to Piso, Oficina ATelf: (593) 2-440-686 / www.surfco.ec