3 taller imp y prev.-f572- f572 web y f649-28-04

TRANSCRIPT

Subcomisión de Impuestos y Previsional

TALLER INTEGRAL IMPUESTO A LAS GANANCIAS

Y BIENES PERSONALES – Parte I

LOS PAPELES

DE TRABAJO

APLICATIVOS

VIGENTES

TEMAS CONTROVERSIALES

JURISPRUDENCIA

DEDUCCIONES

RENTA CUARTA CATEGORIA

FORMULARIOS

Coordinadores y colaboradores: - CP Pablo Prestia / CP Sergio Biller - CP Sabrina Campassi / CP Laura Miano - CP Leandro Vargas / CP Carolina Cerrato - CP Silvia Devito

Subcomisión de Impuestos y Previsional

TALLER INTEGRAL IMPUESTO A LAS GANANCIAS

Y BIENES PERSONALES

ingresos 96.000

Impto a las gcias Presentacion _____ Aplicativo Siap

Rg simplificado

Vencimiento _______ Informativa ___ 30/06

Sdo a pg/a fv ___ Vto. Gral.

Bs personales

Ingresos 144.000

Bs personales

Empleado F-572 Siradig

Empleador F-649

Ingresos _____ 250.000

Percepciones__ RG 3450 (tarj de credito)

Empleador ______ Lo determine

Vencimiento ___ 31/01

Liquidacion anual

Vencimiento ___ 28/02

Retenciones de 4º Categoría

Formularios

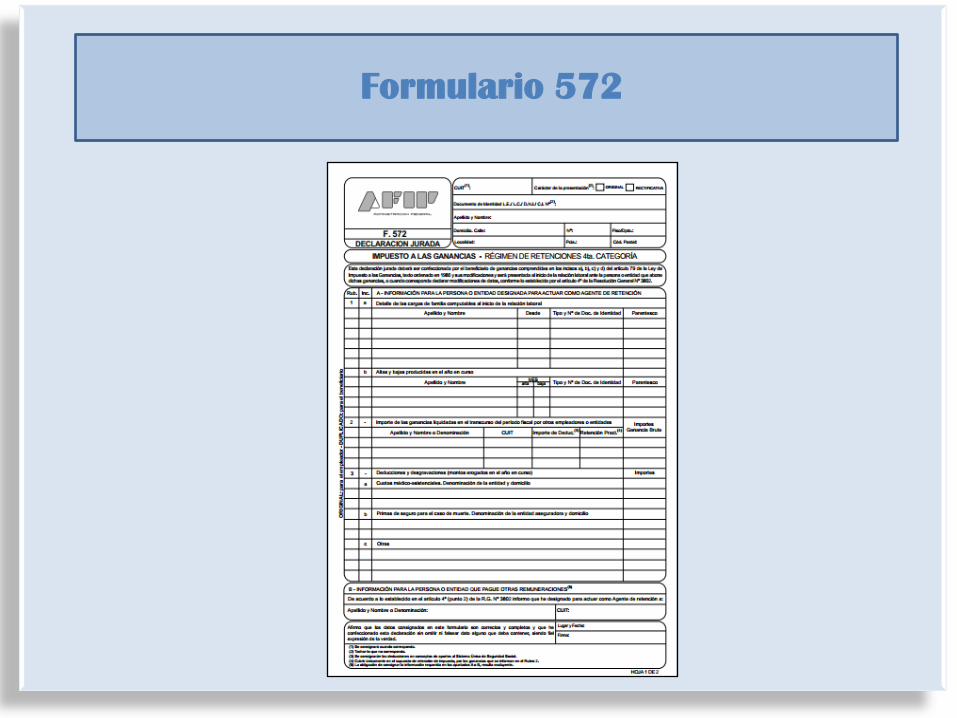

Formulario 572

Los beneficiarios informarán a quienes actúen como agentes de retención los siguientes datos:

• Detalle de cargas de familia al inicio de la relación laboral y ante altas y bajas producidas en el año.

• Importe de las ganancias percibidas en el año fiscal, de otros empleadores o instituciones.

• Deducciones y desgravaciones.

Deberá ser presentado al inicio de la relación laboral o si se presentan modificaciones en el transcurso de la misma, como así también ante otras personas o entidades que paguen otras remuneraciones, indicando el agente de retención.

Formulario 572

Formulario 572 Web- SIRADIG

• Vigente desde 12/2012 a partir de la publicación de la RG 3.418.

• Los beneficiarios de las rentas deberán utilizar el servicio “Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SiRADIG) - TRABAJADOR” en sustitución del formulario de declaración jurada F. 572, cuando se verifique alguno de los siguientes supuestos:

1. La remuneración bruta correspondiente al año calendario inmediato anterior al que se declara sea igual o superior a DOSCIENTOS CINCUENTA MIL PESOS ($ 250.000). En el caso de inicio de la relación laboral deberá proyectarse la remuneración bruta pactada.

2. Computen como pago a cuenta del gravamen las percepciones que les hubieren practicado durante el período fiscal que se liquida, conforme al régimen de percepción establecido por la RG 3.378 y sus complementarias.

3. Cuando el empleador, por razones administrativas, así lo determine.

Formulario 572 Web- SIRADIG

• El trabajador deberá contar con clave fiscal nivel de seguridad 2 o superior. • La transferencia electrónica de los datos contenidos en el formulario de declaración jurada F. 572 Web correspondientes a cada período fiscal deberá ser efectuada hasta el 31 de enero, inclusive, del año inmediato siguiente al que se declara. • Una vez que el beneficiario de la renta resulte obligado a utilizar el referido servicio deberá continuar suministrando la información a través del mismo en las sucesivas presentaciones que efectúe, aún cuando dejen de cumplirse las condiciones que determinaron dicha obligación. • Los beneficiarios deberán conservar a disposición de la AFIP la documentación que respalde los datos informados en el formulario de declaración jurada F. 572 Web, así como los comprobantes de la liquidación anual y/o final (formulario de declaración jurada F. 649) recibidos del empleador.

Formulario 649

• Se confecciona por liquidación final, en ocasión de baja o retiro.

• También se utiliza para la liquidación anual, la misma deberá ser confeccionada hasta el último día hábil del mes de febrero. Del resultado obtenido de la misma se retendrá o, en su caso, se devolverá al beneficiario.

• En los casos de liquidación final, se debe entregar el formulario al beneficiario dentro de los 5 días hábiles de realizada la misma.

Formulario 649

Guía para la confección del F. 649

• Rubro 1: Importe bruto de las ganancias.

Deberá consignarse el total de las rentas, remunerativas y no remunerativas, para las primeras en su importe bruto. Las mismas se dividen en las liquidadas por el agente de retención (inc. 1) y las liquidadas por otras entidades pagadoras (inc. 2). Para este último caso deberá agregarse el apellido y nombre o razón social, domicilio, y CUIT.

• Rubro 2: Deducciones y desgravaciones

Inc. a): Aportes jubilatorios.

Inc. b): Aportes a obra social y cuota médico- asistencial. Esta última se discrimina en el rubro 11.

Inc. c): Prima de seguro en caso de muerte. Se discrimina en el rubro 12.

Inc. d): Gastos de sepelio.

Guía para la confección del F. 649

Inc. e): Gastos estimativos de corredores y viajantes de comercio.

Inc. f): Otras deducciones. En este campo se consigna el total del rubro 15, en el que podemos encontrar conceptos como intereses de créditos hipotecarios, honorarios médicos, entre otros.

• Rubro 3: Resultado neto. Se obtiene por diferencia entre el rubro 1 y el rubro 2.

• Rubro 4: Donaciones. Este rubro se encuentra limitado al 5% del total del rubro 3.

• Rubro 5: Diferencia con el importe del rubro 4.

• Rubro 6: Deducción especial, ganancia no imponible y cargas de familia.

• Rubro 7: Ganancias netas sujetas a impuesto.

• Rubro 8: Total del impuesto determinado.

Guía para la confección del F. 649

• Rubro 9: Montos computables.

Existen dos incisos, uno para retenciones efectuadas en el período que se liquida y otro para los regímenes de promoción (rebaja de impuestos, diferimiento, pagos a cuenta RG 3.378)

• Rubro 10: Saldo del impuesto.

En los casos en que de a favor del fisco y no se ingrese la diferencia por retenciones practicadas hasta el mes de marzo inclusive, el beneficiario deberá inscribirse en el tributo e ingresar el saldo faltante en su liquidación anual.

Presentación de la Declaración Jurada de

Impuesto a las Ganancias y Bienes Personales

Bienes personales

La RG 2437/08 establece que aquellos trabajadores en relación de dependencia que hubiesen percibido durante el año fiscal ganancias brutas iguales o superiores a $96.000, se encuentran obligados a informar el detalle de sus bienes al 31 de diciembre de cada año.

Bienes personales y Ganancias Los trabajadores en relación de dependencia se encuentran obligados a informar a ese Organismo, cuando hubieran obtenido durante el año fiscal ganancias brutas totales por un importe igual o superior a $ 144.000: 1. El detalle de sus bienes al 31 de diciembre de cada año. 2. El total de ingresos, gastos, deducciones admitidas y retenciones sufridas, entre otros, de acuerdo con lo previsto en la Ley de Impuesto a las Ganancias.

La presentación de ambas declaraciones juradas correspondientes al año 2013 opera el 30 de junio de 2014.