3° encuesta latinoamericana de servicios compartidos - ey argentina

TRANSCRIPT

Resultados

3° Encuesta

Latinoamericana de

Servicios

Compartidos

Página 2

Resultados 3° Encuesta Latinoamericana de CSC

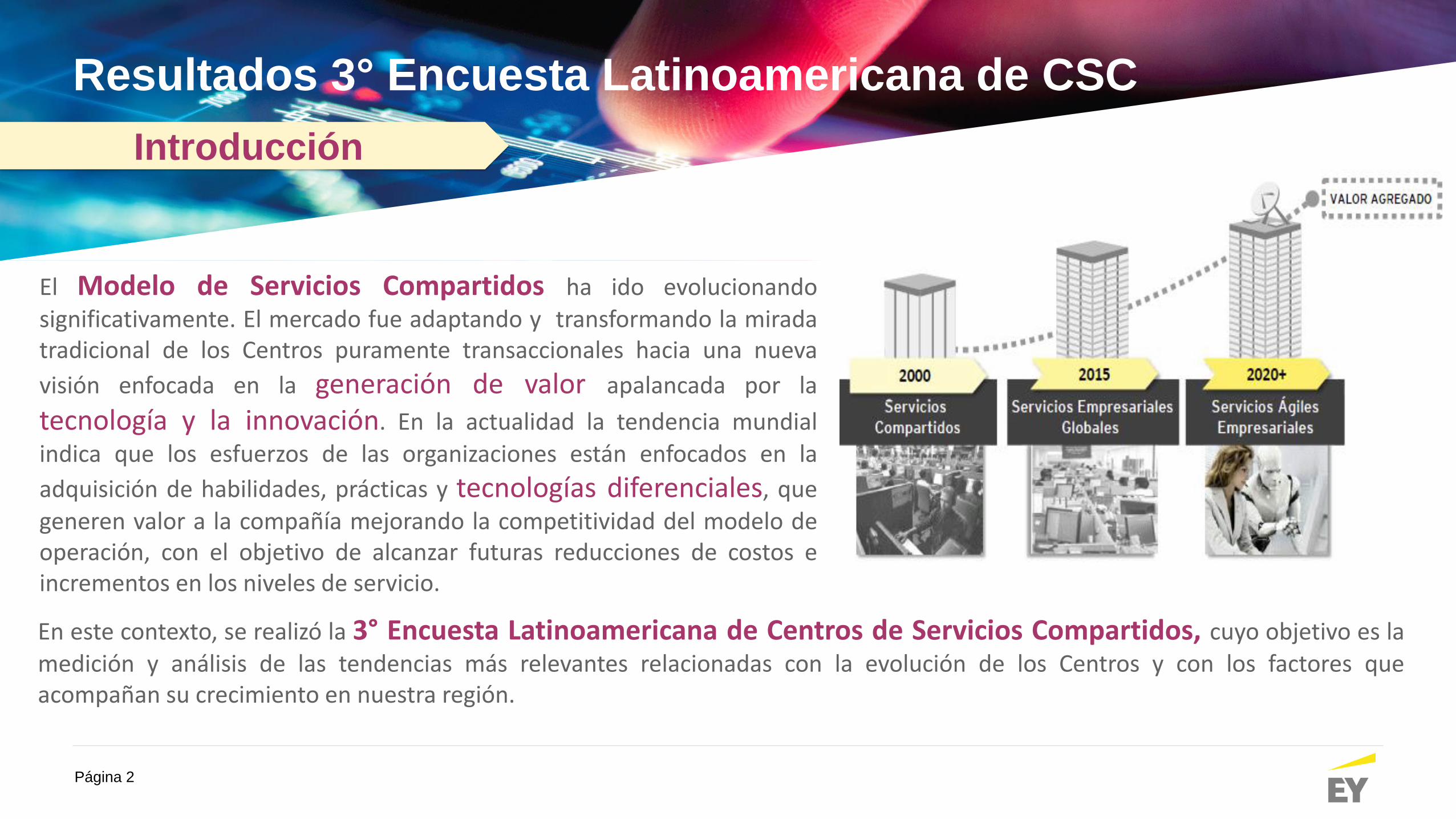

El Modelo de Servicios Compartidos ha ido evolucionandosignificativamente. El mercado fue adaptando y transformando la miradatradicional de los Centros puramente transaccionales hacia una nueva

visión enfocada en la generación de valor apalancada por la

tecnología y la innovación. En la actualidad la tendencia mundialindica que los esfuerzos de las organizaciones están enfocados en la

adquisición de habilidades, prácticas y tecnologías diferenciales, quegeneren valor a la compañía mejorando la competitividad del modelo deoperación, con el objetivo de alcanzar futuras reducciones de costos eincrementos en los niveles de servicio.

En este contexto, se realizó la 3° Encuesta Latinoamericana de Centros de Servicios Compartidos, cuyo objetivo es lamedición y análisis de las tendencias más relevantes relacionadas con la evolución de los Centros y con los factores queacompañan su crecimiento en nuestra región.

Introducción

Página 3

Resultados 3° Encuesta Latinoamericana de CSC

REGIONALLOCAL GLOBAL

55%De los CSC desarrollan modelo

de servicios de alcance regional

20% 25%

50% De los CSC encuestados

tienen más de 5 años de

antigüedad

50%De los CSC

encuestados tienen

de 0 a 5 años

De los Centros participantes, la mitad se encuentra en una etapa de madurez y estabilidad en su ciclo de vida, superando los 5 años de antigüedad.El 50% restante corresponde a Centros de entre 0 a 5 años, siendo que el 27% del total, corresponde a Centros de 3 a 5 años.

La distribución del alcance de los CSC se comportó de manera similar a los resultados de la Encuesta del 2012. Más de la mitad de los Centros de Latinoamérica han desarrollado modelos de negocio de alcance regional.

23% 52% 25%

• Resultados 2012

Participaron 45 empresas de Argentina, Brasil, Chile, Colombia, Costa Rica,

México y Perú. Las preguntas fueron desarrolladas con orientación a dos grandes focos de análisis,considerando por un lado, la evolución de la operación de los Centros de Servicios Compartidos comparadacon años anteriores (1° y 2° Encuesta, 2008 y 2012) y por el otro, el nivel de adopción de las tendenciastecnológicas en la región.

Aspectos Demográficos

• Resultados 2016

Página 4

Resultados 3° Encuesta Latinoamericana de CSC

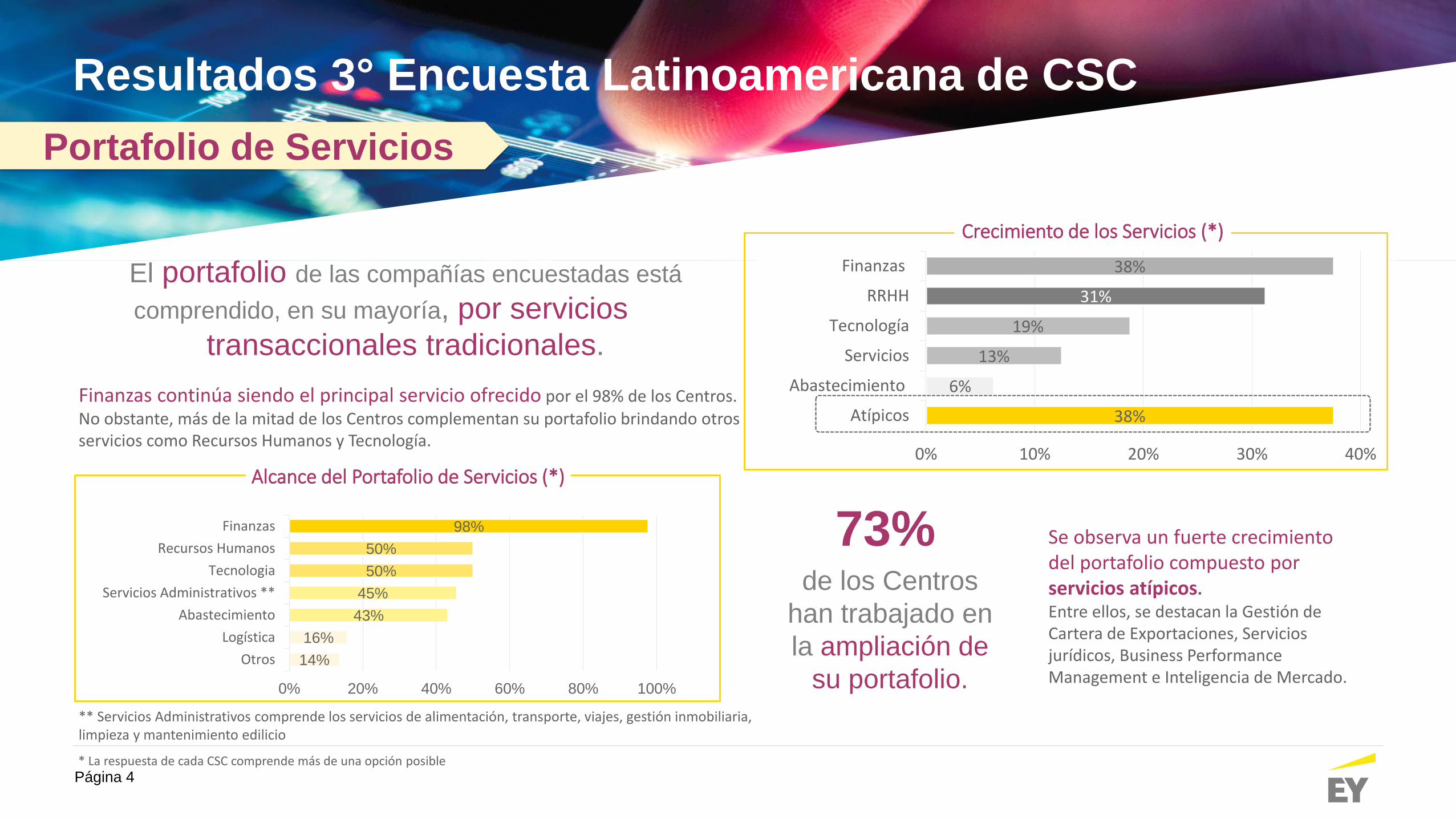

Finanzas continúa siendo el principal servicio ofrecido por el 98% de los Centros. No obstante, más de la mitad de los Centros complementan su portafolio brindando otros servicios como Recursos Humanos y Tecnología.

98%

50%

50%

45%

43%

16%

14%

Finanzas

Recursos Humanos

Tecnologia

Servicios Administrativos **

Abastecimiento

Logística

Otros

0% 20% 40% 60% 80% 100%

** Servicios Administrativos comprende los servicios de alimentación, transporte, viajes, gestión inmobiliaria, limpieza y mantenimiento edilicio

38%

31%

19%

13%

6%

38%

Finanzas

RRHH

Tecnología

Servicios

Abastecimiento

Atípicos

0% 10% 20% 30% 40%

Se observa un fuerte crecimiento del portafolio compuesto por servicios atípicos.Entre ellos, se destacan la Gestión de Cartera de Exportaciones, Servicios jurídicos, Business Performance Management e Inteligencia de Mercado.

Alcance del Portafolio de Servicios (*)

73% de los Centros

han trabajado en

la ampliación de

su portafolio.

Crecimiento de los Servicios (*)

El portafolio de las compañías encuestadas está

comprendido, en su mayoría, por servicios

transaccionales tradicionales.

Portafolio de Servicios

* La respuesta de cada CSC comprende más de una opción posible

Página 5

Resultados 3° Encuesta Latinoamericana de CSC

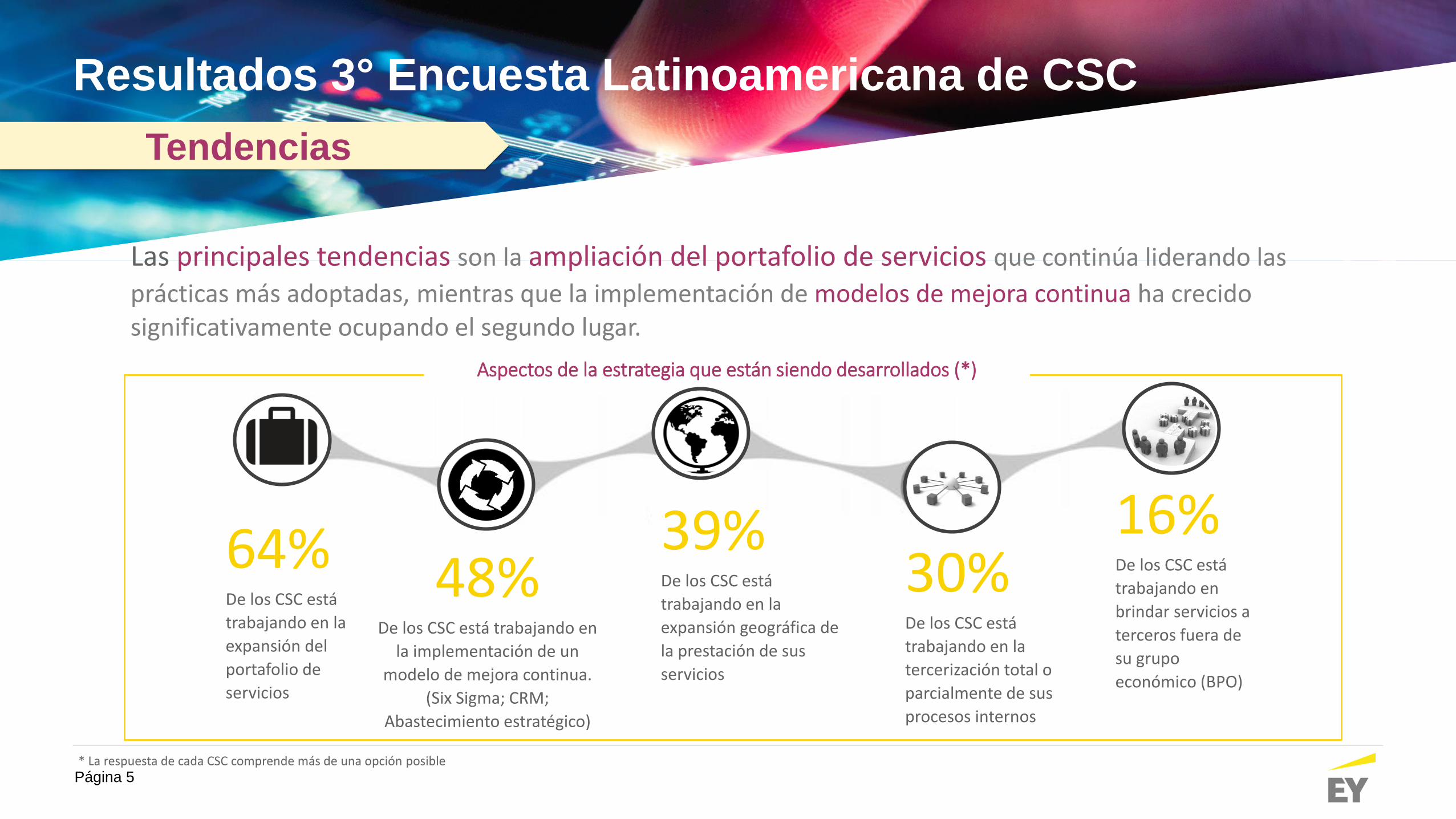

64%De los CSC está

trabajando en la

expansión del

portafolio de

servicios

48%De los CSC está trabajando en

la implementación de un

modelo de mejora continua.

(Six Sigma; CRM;

Abastecimiento estratégico)

39%De los CSC está

trabajando en la

expansión geográfica de

la prestación de sus

servicios

30%De los CSC está

trabajando en la

tercerización total o

parcialmente de sus

procesos internos

16%De los CSC está

trabajando en

brindar servicios a

terceros fuera de

su grupo

económico (BPO)

Las principales tendencias son la ampliación del portafolio de servicios que continúa liderando las

prácticas más adoptadas, mientras que la implementación de modelos de mejora continua ha crecido significativamente ocupando el segundo lugar.

Aspectos de la estrategia que están siendo desarrollados (*)

Tendencias

* La respuesta de cada CSC comprende más de una opción posible

Página 6

Resultados 3° Encuesta Latinoamericana de CSC

62%

38% 33%24% 24% 2%

El desarrollo deplanes decarrera y

sucesión quesoporte el

modelo del CSC

La captación derecursos

adecuados en elmercado

Desarrollo deCompetenciasde Servicio al

cliente

La alta rotación La motivación ycompromiso delos equipos de

trabajo

Otras

Los CSC enfrentan diversos desafíos a nivel de Recursos Humanos.

Uno de los mayores retos que han identificado es el desarrollo de planes de carrera que soporten el modelo del Centro. Otros desafíos importantes que enfrentan son la captación de los recursos adecuados en el mercado y el desarrollo de las competencias de Servicio al cliente.

La rotación

de personal

resulta menor

respecto de

años anteriores. 58% Menor al 10%

29% Entre 10% y

15%

11% Entre 16% y 20%

2% Mayor al 21%

Desafíos que enfrentan los Centros(*)

Recursos Humanos

* La respuesta de cada CSC comprende más de una opción posible

Página 7

Resultados 3° Encuesta Latinoamericana de CSC

La tendencia mundial indica que el Modelo tradicional de Servicios Compartidos está transformándose en un Modelo de Soluciones Empresariales Globales, en este sentido, la renovación e innovación tecnológica resulta fundamental para

contribuir al desarrollo de procesos ágiles, a la construcción de un modelo de gobierno global de datos, a la comunicación

fluida oportuna y a la expansión geográfica.

Aspectos para optimizar el área de IT

7%

10%

2%

5%

14%Ampliación del acceso remoto para aumentar la productividad

Virtualización de servidores

Aumento de automatización

Utilización de tecnologías open source para bajar costos de licenciamiento

Modelos de contratación de software como servicio

Otros (Business Intelligence; Data Analytics)

62% de los Centros de Servicios Compartidosde la región han enfocado susesfuerzos principalmente hacia el

aumento de la automatizaciónde procesos

Tecnología

Página 8

Resultados 3° Encuesta Latinoamericana de CSC

fue el incremento en la implementación del canal de autogestión en los últimos 8 años.

La frecuencia de uso del canal de autogestión aumentó, en decrecimiento de los porcentajes del canal telefónico ypersonalizado, acompañando las tendencias de innovación tecnológica, los tiempos de respuesta, calidad, seguimiento de casos y facilidad de utilización.

92%88%95%

Autogestión, la estrategia de

comunicación con mayor crecimiento

8%

60%

88%

2008 2012 2016

Evolución del nivel de adopción

80%Telefónica

Personalizada

Autogestión

95%

92%

88%

Nivel de adopción de los canales de comunicación

Autogestión

Página 9

Resultados 3° Encuesta Latinoamericana de CSC

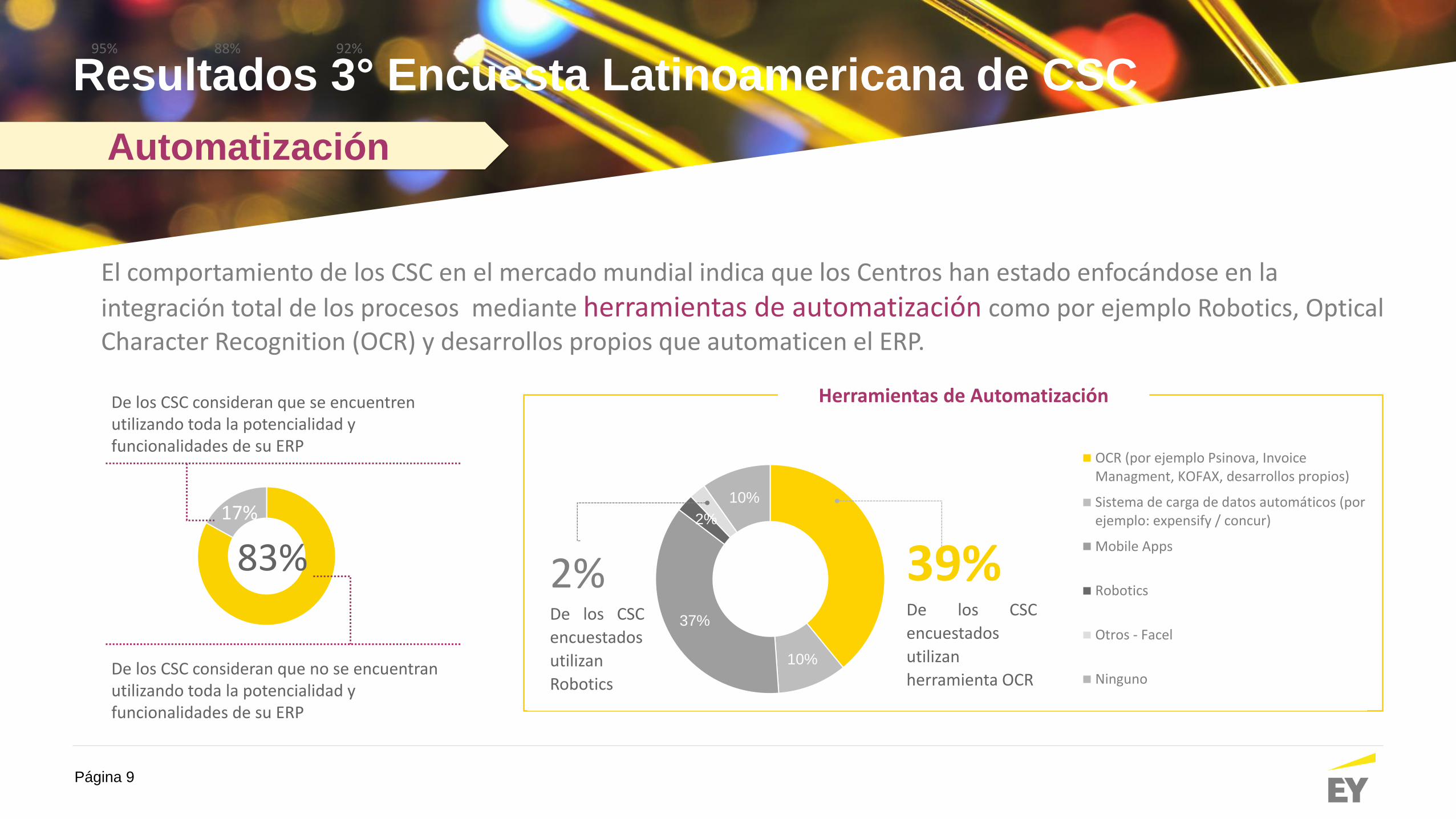

El comportamiento de los CSC en el mercado mundial indica que los Centros han estado enfocándose en la

integración total de los procesos mediante herramientas de automatización como por ejemplo Robotics, Optical Character Recognition (OCR) y desarrollos propios que automaticen el ERP.

92%88%95%

10%

37%

2%

10%

OCR (por ejemplo Psinova, InvoiceManagment, KOFAX, desarrollos propios)

Sistema de carga de datos automáticos (porejemplo: expensify / concur)

Mobile Apps

Robotics

Otros - Facel

Ninguno

39% De los CSC

encuestados

utilizan

herramienta OCR

2%De los CSC

encuestados

utilizan

Robotics

Herramientas de AutomatizaciónDe los CSC consideran que se encuentren utilizando toda la potencialidad y funcionalidades de su ERP

De los CSC consideran que no se encuentran utilizando toda la potencialidad y funcionalidades de su ERP

83%17%

Automatización

Página 10

Resultados 3° Encuesta Latinoamericana de CSC

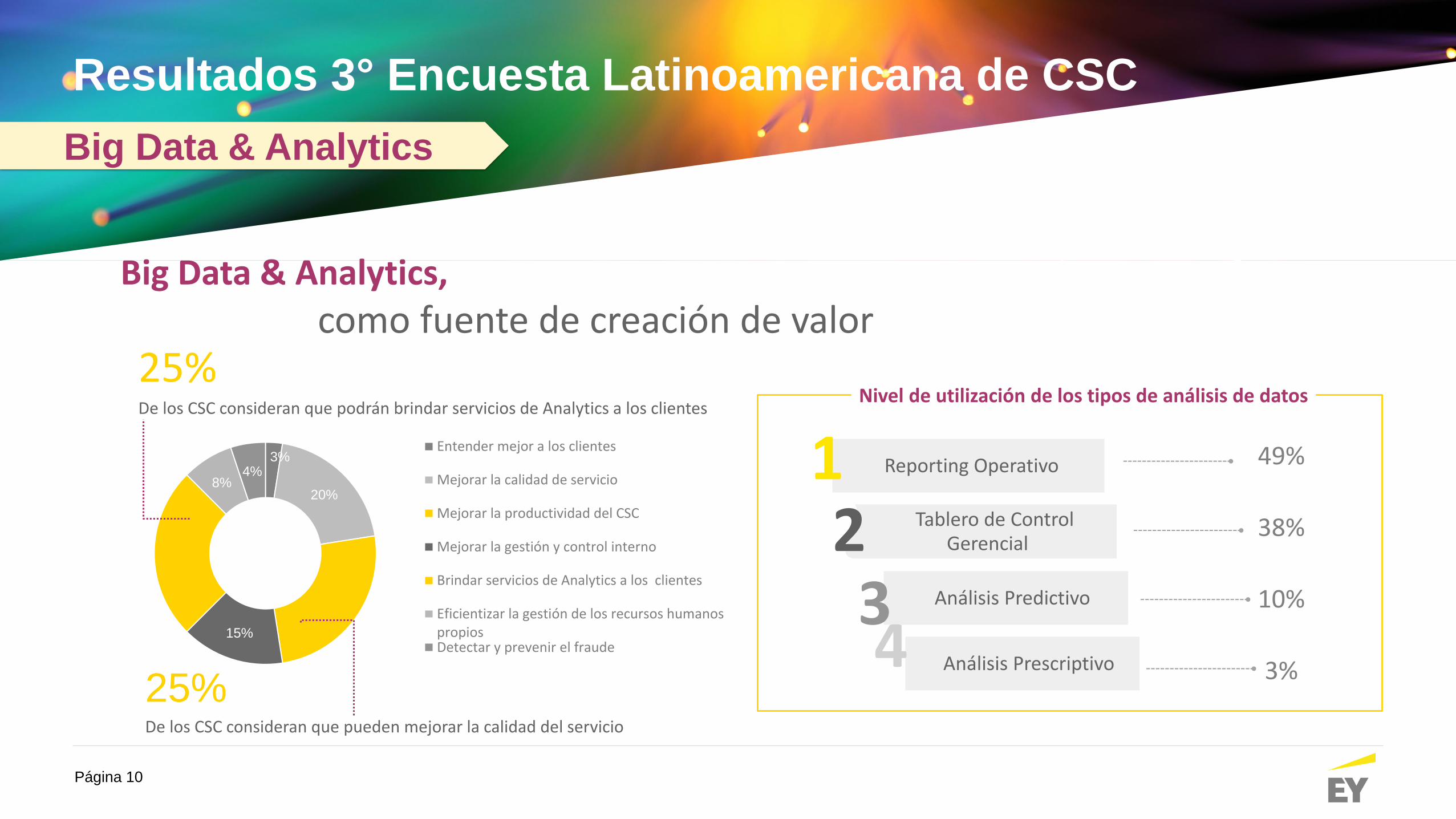

Big Data & Analytics,

como fuente de creación de valor

3%

20%

15%

8%4%

Entender mejor a los clientes

Mejorar la calidad de servicio

Mejorar la productividad del CSC

Mejorar la gestión y control interno

Brindar servicios de Analytics a los clientes

Eficientizar la gestión de los recursos humanospropiosDetectar y prevenir el fraude

25%De los CSC consideran que podrán brindar servicios de Analytics a los clientes

25%De los CSC consideran que pueden mejorar la calidad del servicio

49%

38%

10%

3%

Reporting Operativo1Tablero de Control

Gerencial 2Análisis Predictivo3Análisis Prescriptivo4

Nivel de utilización de los tipos de análisis de datos

Big Data & Analytics

Página 11

Resultados 3° Encuesta Latinoamericana de CSC

Como se ha mencionado hasta aquí, se observa que el Modelo de Servicios Compartidos ha evolucionado significativamente en los últimos años. Los CSC son dinámicos, por un lado, continúa el crecimiento de los Centros ya implementados, como así también la

incorporación de nuevos CSC en la región. La expansión y crecimiento de los CSC brinda oportunidades para la generación de economías de escala, el aumento de la productividad, la eficientización de procesos, y su posicionamiento en el mercado.

Se observa que la expansión del portafolio de servicios ha crecido en dos aspectos: volumen y diversificación. Se identificó un

crecimiento y mejora de los servicios transaccionales tradicionales (como Finanzas, RRHH). Adicionalmente, la diversificación del portafolio por medio de la creación de nuevos servicios atípicos, entre los que se destacan, Servicios Jurídicos, Inteligencia de Mercado y Gestión de Cartera.

La región acompaña paulatinamente la tendencia mundial de innovación tecnológica para apalancar el crecimiento de los CSC.

En mayor medida, los CSC de la región están haciendo foco en la automatización de procesos transaccionales para eficientizar y mejorar

la operación, a través de avances y desarrollos en su ERP y soluciones tecnológicas que agilicen sus procesos. Probablemente el fuerte crecimiento de la utilización del canal de Autogestión sea una explicación para esto.

De forma incipiente se observa la implementación de Big Data y Analytics como aporte para la toma de decisiones. En gran medida los Centros

optan por el análisis descriptivo, siendo un gran desafío para la región adoptar modelos de datos prescriptivos y predictivos que permitan brindar mayor valor agregado los servicios prestados. Asimismo, se identificó que en otras regiones Big Data y Analytics es un servicio ofrecido por los Centros a sus clientes.

Conclusiones

Página 12

Resultados 3° Encuesta Latinoamericana de CSC

Contacto

Alejandro Fabián AbellaPartner, Advisory [email protected]+54 11 4318 1776

https://ar.linkedin.com/in/alejandro-abella-1b7432/es

https://ar.linkedin.com/in/alejandro-abella-1b7432/es