18-12-14legislacion.asamblea.gob.ni/sileg/gacetas.nsf... · ley n°. 891 ley de reformas y...

TRANSCRIPT

18-12-14 LA GACETA - DIARIO OFICIAL 240

ASAMBLEA NACIONAL

£1 Presidente de la República de Nicaragua

A sus habitantes, Sabed:

Que,

La Asamblea Nacional de la República de Nicaragua

Ha ordenado lo siguiente:

LA ASAMBLEA NACIONALDE LA R E P Ú B L I C A DE N I C A R A G U A

Ha dictado la siguiente:

LEY N°. 891

LEY DE REFORMAS Y ADICIONES A LA LEY No. 822,LEY DE CONCERTACIÓN TRIBUTARIA

CONSIDERANDO

IQue en base al consenso alcanzado con el sector privadoempresarial y los trabajadores en aras de mantener la estabilidadmacroeconómica que permitan al país continuar en la senda delcrecimiento con sostcnibilidad fiscal.

IIQue es necesario continuar el proceso gradual de aplicación delas normas contenidas en la Ley de Concertación Tributaria,conservando los efectos jurídicos consensuados.

POR TANTO

En uso de sus facultades

La siguiente:

HA DICTADO

LEY N°. 891

LEY DE REFORMAS Y ADICIONES A LA LEY N". 822,"LEY DE CONCERTACIÓN TRIBUTARIA"

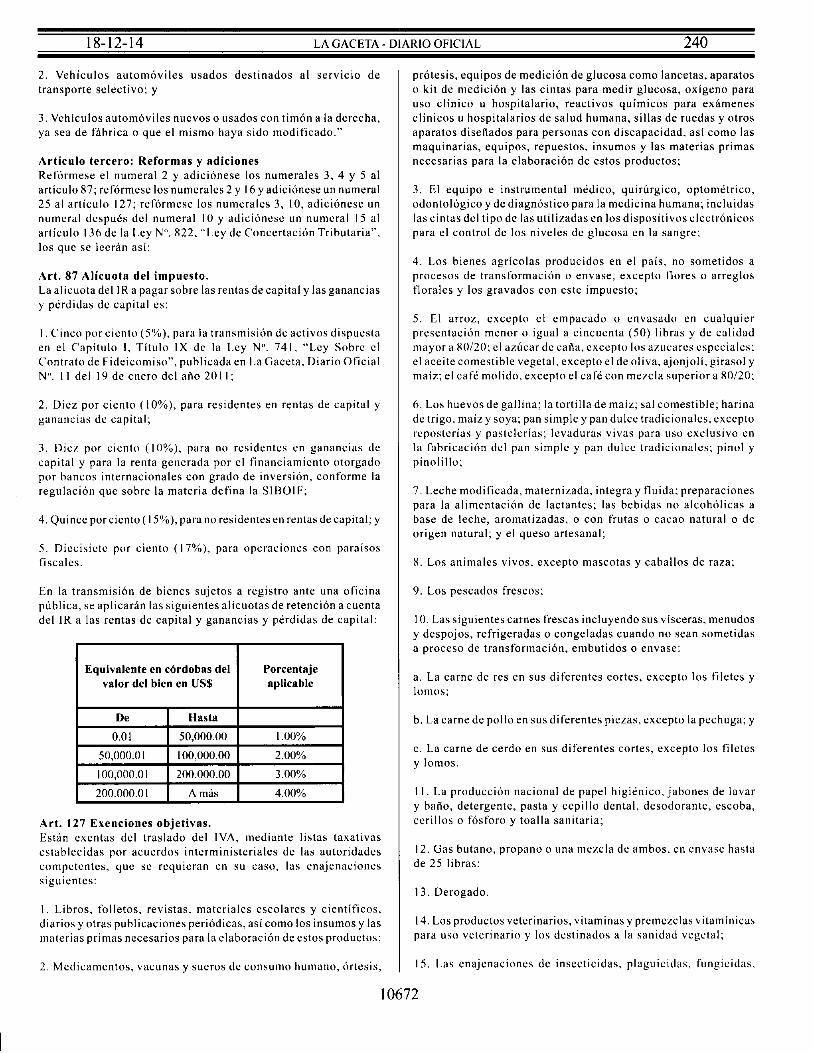

Artículo primero: Reforma.Se reforman el art ículo 3 último párrafo, artículo 4, artículo 7numeral 1, art ículo 12 numeral 1, artículo 15 ordinal I numeral 1en su literal d, artículo 24, articulo 25 numerales 1, 2 y 3, art ículo32 párrafo primero y numerales 4, 5 y 6, artículo 39 numeral12, artículo 42 numeral 1, artículo 53 numeral 2 en su li teral b,artículo 63, artículo 65 párrafo penúltimo, artículo 66, artículo75 numerales 2 y 3, artículo 77 párrafo primero y numeral 3,artículo 83 fracción b) del numeral 1, artículo 92, artículo 1 1 1numeral 3 y 9, artículo 116 epígrafe y párrafo segundo, art ículo130 numerales 1, 2 y 3, artículo 142, artículo 143 numeral 2,artículo 152, art ículo 153 numerales 3 y 9, artículo 157 párrafoprimero, artículo 163, artículo 171 numeral 2, artículo 176, artículo

259, artículo 273, art ículo 274, artículo 287 numeral 27, artículo288 numerales I , 2 en su l i teral a y c, 5, 8, 9 y 11, artículo 298,artículo 306, artículo 307, artículo 308 y el artículo 309 de laLey N". 822, "Ley de Concertación Tributaria", publicada en LaGaceta, Diario Oficial N". 241, del 17 de diciembre de 201 3, losque se leerán así:

"Art. 3 Creación, naturaleza y materia imponible.Créase el Impuesto sobre la Renta, en adelante denominadoIR, como impuesto directo y personal que grava las siguientesrentas de fuente nicaragüense obtenidas por los contr ibuyentes,residentes o no residentes:

1. Las rentas del trabajo;

2. Las rentas de las act ividades económicas; y

3. Las rentas de capital y las ganancias y pérdidas de capital.

Asimismo, el IR grava cualquier incremento de patrimonio nojustificado y las rentas que no estuviesen expresamente exentas oexoneradas por ley. Se define como incremento de patrimonio nojustificado, los ingresos recibidos por el contribuyente que no puedajustificar como rentas o utilidades, ganancias extraordinarias,aportaciones de capital o préstamos, sin el debido soporte delorigen o de la capacidad económica de las personas que proveandichos fondos.

Art. 4 Ámbito subjetivo de aplicaciónEl IR se exigirá a las personas naturales o jurídicas, fideicomisos,fondos de inversión, entidades y colectividades, sea cual fuere laforma de organización que adopten y su medio de constitución,con independencia de su nacionalidad y residencia, cuenten o nocon establecimiento permanente.

En las donaciones, transmisiones a título gratuito y condonaciones,serán sujetos contribuyentes del IR quienes perciban los beneficiosanteriores. Kn caso que el beneficiario sea un no residente, estarásujeto a retención de parte del donante, transmitente o condonante,residente.

Son contribuyentes del IR por cuenta propia o actividadesasimilables los sujetos que las realicen, con independencia desu nacionalidad y residencia, cuenten o no con establecimientospermanentes:

1. Las personas naturales;

2. Las personas jurídicas;

3. Los fiduciarios y los fideicomisarios, en su caso;

4. Los inversores de fondos de inversión;

5. Las entidades;

6. Las colectividades; y

7. Los donatarios de bienes.

Se consideran:

a. Personas naturales o físicas, todos los individuos de la especiehumana, cualquiera sea su edad, sexo o condición;

10655

18-12-14 LA GACETA - DIARIO OFICIAL 240

b. Personas jurídicas o morales, las asociaciones o corporacionestemporales o perpetuas, consideradas por esta Ley, fundadas conalgún fin o por algún motivo de ut i l idad pública, o de util idadpública y part icular conjuntamente, que en sus relaciones civi leso mercantiles representen una ind iv idua l idad jur íd ica ;

c. Fiduciarios y los fideicomisarios, en su caso, los contratos envirtud de los cuales una o más personas, llamada fideicomitenteo también fiduciante, transmite bienes, cantidades de dinero oderechos, presentes o futuros, de su propiedad a otra persona,natural o jurídica, llamada fiduciaria, para que administre o inviertalos bienes en beneficio propio o en beneficio de un tercero, llamadofideicomisario. Para efectos de esta Ley, los sujetos pasivos delos fideicomisos son sus administradores o fiduciarios;

d. Los inversores en fondos de inversión, los instrumento de ahorroque reúnen a varias o muchas personas que invierten sus activoso bienes consistentes en dinero, t í tulos valores o títulos de rentafija en un fondo común, por medio de una entidad gestora, a finde obtener beneficios. Para efectos de esta Ley, los sujetos pasivosde los fondos de inversión son las organi/aciones constituidaspara la consecución de este objeto;

e. Entidades, las instituciones públicas o privadas, sujetas alderecho público;

f. Colectividades, los grupos sociales o conjuntos de personasreunidas para compartir un fin común entre ellas; y

g. Donatarios de bienes, las personas o instituciones que recibendonaciones de bienes útiles.

Art. 7 ResidentePara efectos fiscales, se define como residente, la persona naturalcuando ocurra cualquiera de las siguientes circunstancias:

1. Nacional o extranjera, que provengan del exterior y permanezcanen territorio nacional más de ciento ochenta (180) días durante elaño calendario, aun cuando no sea de forma continua, conformelo disponga el Reglamento de esta Ley;

2. Que su centro de interés económico o principal se sitúe en el país,salvo que el contribuyente acredite su residencia o domicilio fiscalen otro país, mediante el correspondiente certificado expedido porlas autoridades tributarias competentes. No obstante, cuando elpaís sea considerado un paraíso fiscal, la administración tributarianacional no admitirá la validez del certificado, salvo prueba encontrario presentada por el interesado; y

3. También se consideran residentes:

a. Las personas de nacionalidad nicaragüense que tengan suresidencia habitual en el extranjero, en virtud de:

i. Ser miembros de misiones diplomáticas u oficinas consularesnicaragüenses;

ii. Ejercer cargo o empleo oficial del Estado nicaragüense yfuncionarios en servicio activo; o

iii. Ejercer empleo oficial que no tenga carácter diplomático niconsular.

b. Las personas de nacionalidad extranjera que tengan su residenciahabitual en Nicaragua, que desempeñen su trabajo en relaciónde dependencia en misiones diplomáticas, oficinas consulares, obien se trate de cargos oficiales de gobiernos extranjeros, cuandono exista reciprocidad.

Asimismo, se consideran residentes en territorio nacional, laspersonas jurídicas, fideicomisos, fondos de inversión, entidadeso colectividades y establecimientos permanentes, y que cumplanlo siguiente:

i. Que se hayan consti tuido conforme las leyes de Nicaragua;

ii. Que tengan su domici l io social o t r ibutario en territorionacional; o

iii. Que tengan su sede de dirección o administración efectivaen territorio nacional.

A estos efectos, se entiende que una persona jurídica, fideicomisos,fondos de inversión, entidad o colectividad y establecimientopermanente, tiene su sede de dirección o administración efectivaen territorio nacional, cuando en él se ejerzan la dirección,administración y el control del conjunto de sus actividades.

Art. 12 Vínculos económicos de las rentas del trabajo defuente nicaragüense.Se consideran rentas del trabajo de fuente nicaragüense, lasmencionadas en el artículo anterior cuando deriven de un trabajoprestado por el contribuyente en el territorio nacional.

También se considera renta del trabajo de fuente nicaragüense:

1. El trabajo realizado fuera del territorio nacional por un residenteo un no residente que sea retribuido por un residente nicaragüenseo por un establecimiento permanente de un no residente situadoen el país;

2. Los sueldos, bonificaciones, dietas y otras remuneraciones queel Estado, sus instituciones y demás organismos estatales, paguena sus representantes, funcionarios o empleados en el exterior,incluyendo al personal diplomático y consular;

3. Los sueldos, bonificaciones y otras remuneraciones queno impl iquen reintegro de gastos de los miembros de latripulación de naves aereas o marítimas y de vehículos terrestres,siempre que tales naves o vehículos tengan su puerto base enNicaragua o se encuentren matriculados o registrados en elpaís, independientemente de la nacionalidad o residencia de losbeneficiarios de la renta y de los países entre los que se realiceel tráfico; y

4. Las remuneraciones, sueldos, comisiones, dietas, gratificacioneso retribuciones, que paguen o acrediten personas jurídicas,fideicomisos, fondos de inversión, entidades o colectividadesresidentes en el país a miembros de sus directorios, consejos deadministración, consejos u organismos directivos o consultivosy otros consejos u organismos similares, independientemente delterritorio en donde actúen o se reúnan estos órganos colegiados.

Art. 15 Rentas de capital y ganancias y pérdidas de capital.I. Son rentas de capital los ingresos devengados o percibidos

10656

18-12-14 LA GACETA - DIARIO OFICIAL 240

en dinero o especie, provenientes de la explotación de activos ocesión de derechos.

Las rentas de capital se clasifican en rentas de capital inmobil iar ioy mobiliario, como sigue:

1. Rentas de cap i t a l i n m o b i l i a r i o : las provenientes delarrendamiento, subarrendamiento, cesión de derechos o facultadesde uso o goce de bienes inmuebles, incluyendo los activos fijos,instalaciones y equipos. Son bienes inmuebles, entre otros, lossiguientes:

a. Terrenos;

b. Edificios y construcciones;

c. Plantaciones permanentes;

d. Vehículos automotores, naves y aeronaves, por estar sujetosa inscripción ante una oficina pública. En consecuencia, estosbienes no forman parte de la base imponible del IBI ;

e. Maquinar ia y equipos fijos; e

f. Instalaciones y demás bienes considerados inmobil iar ios poraccesión.

2. Rentas de capital mobiliario: las provenientes de elementospatrimoniales diferentes del inmobi l iar io , tales como:

a. Las ut i l idades, excedentes y cua lquier otro beneficio pagadoen dinero o en especie;

b. Las originadas por intereses, comisiones, descuentos y similares,provenientes de:

i. Créditos, con o sin c láusu la de participación en las uti l idadesdel deudor;

ü. Depósitos de cualquier naturaleza y plazo;

¡u. Instrumentos financieros de cualquier tipo transados o no enel mercado de valores, bancarios o en bolsas, inc luyendo aquellostransados entre personas; y

iv. Préstamos de cualquier naturaleza.

3. Las obtenidas por el arrendamiento, subarrendamiento, asícomo por la consti tución o cesión de derechos de uso o goce,cualquiera sea su denominación o naturaleza, de bienes corporalesmuebles y de bienes incorporales o derechos intangibles, talescomo prestigio de marca y regalías.

Se consideran regalías los pagos por el uso o la concesión de uso de:

a. Derechos sobre obras literarias, artísticas o científicas, incluidaslas pel ículas cinematográficas y para la televisión;

b. Patentes, marcas de fábrica o de comercio, nombres comerciales,señales de propaganda, dibujos o modelos, planos, suministrosde fórmulas o procedimientos secretos, privilegios o f ranquic ias ;

c. Derechos sobre programas informáticos;

d. Información relativa a conocimiento o experiencias industriales,comerciales o científicas;

c. Derechos personales susceptibles de cesión, tales como losderechos de imagen;

f. Las rentas vitalicias o temporales originadas en la inversiónde capitales;

g. Las originadas en donaciones que impongan condiciones ocargas onerosas para el donatario; y

h. Cualquier derecho similar a los anteriores.

Son ganancias y pérdidas de capital, las variaciones en el valor delos elementos patrimoniales del contribuyente, como consecuenciade la enajenación de bienes, o cesión o traspaso de derechos.Asimismo, consti tuyen ganancias de capital las provenientes dejuegos, apuestas, donaciones, herencias y legados, y cualquierotra renta similar.

Art. 24 Retenciones definitivas a contribuyentes residentesy no residentes.Se establecen las s iguientes alícuotas de retención def in i t iva derentas del trabajo:

1. Del diez por ciento (10%) a las indemnizaciones estipuladasen el numeral 3 del artículo 19 de esta Ley;

2. Del doce punto cinco por ciento (12.5%) a las dietas percibidasen reuniones o sesiones de miembros de directorios, consejos deadministración, consejos u organismos directivos o consultivosy otros consejos u organismos similares; y

3. Del quince por ciento (15%) a las rentas del trabajo a noresidentes.

Art. 25 Obligación de retener, liquidar, declarar y enterar elimpuesto.Los empleadores personas natura les o j u r í d i c a s y agentesrctenedores, incluyendo a las representaciones diplomáticas yconsulares, siempre que no exista reciprocidad de no retener,organismos y mis iones in te rnac iona les , están obligados aretener mensualmente a cuenta del IR anual de rentas del trabajoque corresponda pagar al trabajador, de conformidad con lasdisposiciones siguientes:

1. Cuando la renta bruta gravable anual del trabajador del períodofiscal completo exceda el monto máximo permitido para lasdeducciones establecidas en los numerales 2 y 3 del ar t ículo 21de la presente Ley, o su equivalente mensual;

2. Cuando la renta bruta gravable mensual del trabajador delperíodo fiscal incompleto exceda del equivalente mensual almonto máximo permitido para las deducciones establecidas enlos numerales 2 y 3 del art ículo 21 de la presente Ley;

3. Cuando la renta bruta gravable del trabajador incluya rentas

10657

18-12-14 LA GACETA - DIARIO OFICIAL 240

variables, deberán hacerse los ajustes a las retenciones mensualescorrespondientes para garantizar la deuda tr ibutaria anual; y

4. Liquidar y declarar el IR anual de las rentas del trabajo, a mástardar cuarenta y cinco (45) días después de haber f inal izado elperíodo fiscal.

En el Reglamento de la presente Ley se determinará la metodologíade cálculo, así como el lugar, forma, plazos, documentación yrequisitos para presentar la declaración por retenciones y enterarlasa la Administración Tributaria.

Las retenciones aplicadas a rentas del trabajo percibidas por noresidentes, tendrán carácter de retenciones definitivas.

Art. 32 Exenciones subjetivas.Se encuentran exentos del pago del IR de actividades económicas,sin perjuicio de las condiciones para sujetos exentos reguladasen el artículo 33 de la presente Ley, y únicamente en aquellasactividades destinadas a sus fines const i tut ivos, los sujetossiguientes:

1. Las Universidades y los Centros de Educación Técnica Superior,de conformidad con el artículo 125 de la Constitución Políticade la República de Nicaragua, así como los centros de educacióntécnica vocacional;

2. Los Poderes de Estado, min i s t e r io s , m u n i c i p a l i d a d e s ,consejos y gobiernos regionales y autónomos, entes autónomosy descentralizados y demás organismos estatales, en cuanto asus rentas provenientes de sus actividades de autoridad o dederecho público;

3. Las iglesias, denominaciones, confesiones y fundacionesreligiosas que tengan personalidad jurídica, en cuanto a sus rentasprovenientes de actividades y bienes destinadas exclusivamentea fines religiosos;

4. Las ins t i tuciones sin fines de lucro de naturaleza: deportivas,a r t í s t i c a s , c i e n t í f i c a s , educa t iva s , c u l t u r a l e s , g r emia l e sempresariales, sindicatos de trabajadores, partidos políticos,Cru/. Roja Nicaragüense, Cuerpos de Bomberos, inst i tucionesde beneficencia y de asistencia social, comunidades indígenas;o rgan izadas como: asoc iac iones c i v i l e s , o rgan izac ionessindicales, fundaciones, federaciones, confederaciones y cámarasempresariales; que tengan personalidad jurídica;

5. Las cooperativas legalmente constituidas hasta un montoanual menor o igual a Cuarenta Mil lones de Córdobas Netos(C$40,000,000.00) como ingresos brutos. Cuando este monto seasuperado, la cooperativa deberá pagar el IR por el excedente dedicho valor. Cuando las cooperativas estén organizadas en unionesy centrales, se tributará de manera i n d i v i d u a l ; y

6. Las mi s iones , organismos i n t e r n a c i o n a l e s y agenciasinternacionales de cooperación, así como sus representantes; losprogramas y proyectos financiados por la cooperación internacionalejecutados por las organizaciones sin fines de lucro registradasen las instancias correspondientes; y los programas y proyectospúblicos financiados con recursos de la cooperación internacionalconforme convenios y acuerdos suscritos por el gobierno de laRepúbl ica de Nicaragua. Se exceptúan los nacionales que prestenservicios en dichas representaciones y organizaciones.

Art. 39 Costos y gastos deducibles.Son deducibles los costos y gastos causados, generales, necesariosy normales para producir la renta gravable y para conservarsu existencia y mantenimiento, siempre que dichos costos ygastos estén registrados y respaldados por sus comprobantescorrespondientes.

Entre otros, son deducibles de la renta bruta, los costos y gastossiguientes:

1. Los gastos pagados y los causados durante el año gravable encualquier negocio o actividad afecta al impuesto;

2. El costo de ventas de los bienes y el costo de prestación deservicios;

3. Los gastos por investigación y desarrollo, siempre que sederiven de unidades creadas para tal efecto;

4. Los sueldos, los salarios, y cualesquiera otra forma deremuneraciones por servicios personales prestados en formaefectiva;

5. Las cotizaciones o aportes de los empleadores a cuenta de laseguridad social de los trabajadores en cualquiera de sus regímenes;

6. Las erogaciones efectuadas para prestar gratuitamente a lostrabajadores servicios y beneficios destinados a la superacióncultural y al bienestar material de éstos, siempre que, de acuerdocon política de la empresa, sean accesibles a todos los trabajadoresen igualdad de condiciones y sean de aplicación general;

7. Los aportes en concepto de primas o cuotas derivadas delaseguramiento colectivo de los trabajadores o del propio t i tularde la actividad hasta el equivalente a un diez por ciento (10%)de sus sueldos o salarios devengados o percibidos durante elperíodo fiscal;

8. Hasta un diez por ciento (10%) de las util idades netas antes deeste gasto, que se paguen a los trabajadores a título de sobresueldos,bonos y gratificaciones, siempre que de acuerdo con políticas dela empresa, sean accesibles a todos los trabajadores en igualdadde condiciones. Cuando se trate de miembros de sociedades decarácter c iv i l o mercant i l , y de los parientes de los socios deestas sociedades o del contr ibuyente , solo podrá deducirse lascantidades pagadas en concepto de sueldo y sobresueldo;

9. Las indemnizaciones que perciban los trabajadores o susbeneficiarios, contempladas en la Ley N". 185, "Código delTrabajo", publicado en La Gaceta, Diario Oficial N°. 205 del30 de octubre de 1996, que en el resto de la ley se mencionarácomo "Código del Trabajo", convenios colectivos y demás leyes;

10. Los costos por las adecuaciones a los puestos de trabajo y porlas adaptaciones al entorno en el sitio de labores en que incurrepor el empleador, en el caso de personas con discapacidad;

11. El resultado neto negativo de las diferencias cambiaríaso r i g i n a d a s en ac t ivos y pas ivos en moneda e x t r a n j e r a ,independientemente de si al cierre del período fiscal son realizadaso no, en su caso. En actividades económicas de compraventa demoneda extranjera, la deducción será por el resultado negativode las diferencias cambiarías originadas en activos y pasivos enmoneda extranjera;

12. Las cuotas de depreciación para compensar el uso, desgaste,deterioro u obsolescencia económica, funcional o tecnológica

10658

18-12-14 LA GACETA - DIARIO OFICIAL 240

de los bienes productores de rentas gravadas, propiedad delcontribuyente, así como de las mejoras con carácter permanente;

13. Las cuotas de amortización de activos intangibles o gastosdiferidos;

14. Los derechos e impuestos que no sean acreditables poroperaciones exentas de estos impuestos, en cuyo caso formaránparte de los costos de los bienes o gastos que los originen. Ensu caso, y cuando corresponda con arreglo a la naturaleza yfunción del bien o derecho, la deducción se producirá al r i tmode la depreciación o amortización de los bienes o derechos quegeneraron esos impuestos;

15. Los intereses, comisiones, descuentos y similares, de carácterfinanciero, causados o pagados durante el año gravablc a cargodel contribuyente, sin per juic io de las l imi tac iones de deducciónde intereses establecida en el ar t ículo 48 de la presente Ley;

16. Hasta el equivalente a un diez por ciento (10%) de la rentaneta calculada antes de este gasto, por t ransferencias a t í tu logratuito o donaciones, efectuadas a favor de:

a. El Estado, sus ins t i tuc iones y los munic ipios ;

b. La Cru/ Roja Nicaragüense y los Cuerpos de Bomberos;

c. Inst i tuciones de beneficencia y asistencia social, artísticas,científicas, educativas, cul turales, religiosas y gremiales deprofesionales, sindicales y empresariales, a las que se le hayaotorgado personalidad jur íd ica sin fines de lucro;

d. Las personales naturales o jur ídicas dedicadas a la investigación,fomento y conservación del ambiente;

e. El Inst i tuto contra el Alcohol ismo y Drogadicción, creadomediante Ley Nn. 370, "Ley Creadora del Inst i tuto contra elAlcoholismo y Drogadicción", publ icada en La Gaceta, Diar ioOficial , N°. 23 del 1 febrero de 2001; y

f. Campañas de recolecta nacional para mitigar daños ocasionadospor desastres naturales , s iniestros y apoyo a i n s t i t u c i o n e shumani tar ias sin fines de lucro.

17. Los impuestos a cargo del contr ibuyente no indicados en elart ículo 43 de esta Ley;

18. Las pérdidas por caducidad, destrucción, merma, rotura,sustracción o apropiación indebida de los elementos invertidos en laproducción de la renta gravable, en cuanto no estuvieran cubiertaspor seguros o indemnizaciones; ni por cuotas de amortización odepreciación necesarias para renovarlas o susti tuirlas;

19. Las pérdidas provenientes de malos créditos, debidamentejustificadas. No obstante, el valor de la provisión acumuladade conformidad con los numerales 20 y 21 de este artículo, seaplicará contra estas perdidas, cuando corresponda;

20. Hasta el dos por ciento (2%) del saldo de las cuentas porcobrar de cl ientes;

21. El incremento bruto de las provisiones correspondiente adeudores, créditos e inversiones de alto riesgo por pérdidass igni f ica t ivas o irrecuperables en las inst i tuciones financieras deacuerdo a las categorías y porcentajes de provisión establecida en

las normas prudenciales de evaluación y clasificación de activosque dicten las entidades supervisoras legalmente constituidas;

22. Los cargos en concepto de gastos de dirección y generalesde administración de la casa matriz o empresa relacionada quecorrespondan proporcionalmente al establecimiento permanente,sin perjuicio de que le sean aplicables las reglas de valoraciónestablecidas en la presente Ley;

23. El pago por canon, conservación, operación de tos bienes,primas de seguro, y demás erogaciones incurridas en los contratosde arrendamiento f inanciero;

24. El autoconsumo de bienes de las empresas que sean u t i l izadospara el proceso productivo o comercial de las mismas; y

25. Las rebajas, bonificaciones y descuentos, que sean u t i l izadoscomo pol í t ica comercial para la producción o generación de lasrentas gravables.

Art. 42 Requisitos de las deducciones.La deducción de los costos y gastos mencionados en el a r t ícu lo39 de la presente Ley será aceptada siempre que, en conjunto, secumpla con los s iguientes requisitos:

1. Que habiendo efectuado la retención se haya enterado el pagoa la Adminis t rac ión Tr ibutar ia , el gasto será deducible en elperíodo fiscal en que se cumplan el pago de las retenciones ocontr ibuciones; y

2. Que cuenten con los comprobantes de respaldo o soportes.

Art. 53 Alícuotas de retención definitiva a no residentes.Las alícuotas de retención definitiva del IR para personas naturalesy jur íd icas no residentes, son:

1. Del uno y medio por ciento (1.5%) sobre los reaseguros;

2. Del tres por ciento (3%) sobre:

a. Primas de seguros y fianzas de cualquier tipo;

b. Transporte marítimo y aéreo de carga y pasajeros, así como eltransporte terrestre internacional de pasajeros; y

c. Comunicaciones telefónicas y de internet internacionales; y

3. Del quince por ciento (15%) sobre las restantes actividadeseconómicas.

Art. 63 Formas de entero del pago mínimo definitivo.El pago mín imo def in i t ivo se real izará mediante anticiposmensuales del uno por ciento (1.0%) de la renta bruta, del que sonacreditables las retenciones mensuales sobre las ventas de bienesy servicios, créditos tr ibutarios autorizados por la AdministraciónTributaria que les hubieren efectuado a los contribuyentes; siresultare un saldo a favor, este se podrá apl icar mensualmenteen el mismo periodo fiscal en que se realiza la exportación ytrasladarse a los meses subsiguientes del mismo periodo fiscal.Si en el últ imo mes del período fiscal resultare un saldo a favor,éste se podrá l iquidar y aplicar en el IR A n u a l del periodo en quese realiza la exportación.

10659

18-12-14 LA GACETA - DIARIO OFICIAL 240

En el caso de las personas naturales o jurídicas que obtengan, entreotras, rentas gravables mensuales en concepto de comisiones sobreventas o márgenes de comercialización de bienes o servicios, elanticipo del uno por ciento (1%) de la renta bruta mensual, paraestas últimas rentas, se aplicará sobre la comisión de venta omargen de comercialización obtenidos, siempre que el proveedorant ic ipe como corresponde el uno por ciento (1%) sobre el bieno servicio provisto; caso contrario, se aplicará el uno por ciento(1%) sobre el valor total de la renta bruta mensual.

Para el caso de los grandes recaudadores del ISC, IECC y lasinstituciones financieras supervisadas por la Superintendencia deBancos y de Otras Instituciones Financieras, el anticipo mensualdel pago mín imo será el monto mayor resultante de comparar eltreinta por ciento (30%) de las u t i l idades mensuales y el uno porciento (1%) de la renta bruta mensual.

Para el caso de las cooperativas, uniones o centrales de cooperativascuyos ingresos brutos gravables sean mayores a Cuarenta Millonesde Córdobas Netos (C$40,000,000.00) l iquidarán y pagarán elanticipo mensual del Pago Mínimo sobre ingresos brutos o biensobre el margen de comerciali/ación previa autori/ación de laAdministración Tributaria, una vez superen el monto exento.

Art. 65 Acreditaciones y saldo a pagar.El saldo a pagar resultará de restar del IR que se l iquide, lassiguientes acreditaciones:

1. Anticipos pagados;

2. Retenciones en la fuente que le hubiesen sido efectuadas acuenta; y

3. Otros créditos autorizados a cuenta del IR de rentas deactividades económicas por la presente Ley, la legislación vigentey la Adminis t ración Tributaria.

No serán acrcditables del IR a pagar, las retenciones defini t ivas,excepto las retenciones por rentas de capital y ganancia y pérdidasde capital, cuando dichas rentas se integren como rentas deactividades económicas, conforme lo dispuesto en el ar t ículo 38y el párrafo ú l t imo de los artículos 80 y 81 de la presente Ley.

El saldo del IR a pagar, si existiere, deberá ser enterado a mástardar en la techa prevista para presentar la declaración del IRde rentas de actividades económicas, establecidas en el ar t ículo69 de esta Ley.

Art. 66 Compensación, saldo a favor y devoluciónEn caso que los anticipos, retenciones y créditos excedan elimporte del IR a pagar, el saldo a favor que se origina, exceptodel crédito tr ibutario del uno punto cinco por ciento (1.5%) delvalor FOB de la exportación, el contribuyente podrá aplicarlocomo crédito compensatorio contra otras obligaciones tr ibutariasque tuviere a su cargo. Si después de cualquier compensaciónresultare un saldo a favor, la Administración Tributaria aprobarásu reembolso en un cincuenta por ciento (50%) a los sesenta (60)di as hábiles de la fecha de solicitud efectuada por el contribuyentey el restante cincuenta por ciento (50%) a los sesenta (60) díashábiles posteriores a la fecha de la primera devolución. Estosreembolsos son sin perjuicio de las facultades de fiscalización

de la Administración Tributaria y de las sanciones pecuniariasestablecidas en el "Código Tributario".

El saldo a favor proveniente del crédito tributario del uno puntocinco por ciento (1.5%) que quedare después de l iquidar el IRanual no estará sujeto a compensación ni a devolución.

Art. 75 Realización del hecho generador.El hecho generador del impuesto de rentas de capital y gananciasy pérdidas de capital, se realiza en el momento que:

1. Se originen o se perciban las rentas de capital;

2. Para las ganancias de capital, en el momento en que se produzcala transmisión o enajenación de los activos, bienes o cesión dederechos del contribuyente, así como en el momento que seproduzcan los aportes en especies por constitución o aumentode capital;

3. Se registre la renta, cuando ingrese al territorio nicaragüense oque se deposite en entidades financieras residentes, el que ocurraprimero, para las rentas de capital y ganancias y pérdidas de capitalcon vínculos económicos con la renta de fuente nicaragüense,reguladas por el artículo 16 de la presente Ley;

4. Se origine o se perciba la renta, para el caso de las rentas decapital y de ganancias y pérdidas de capital que deban integrarsecomo rentas de actividades económicas, según el artículo 38 dela presente Ley.

Art. 77 Exenciones subjetivas.Están exentos del pago del IR de las rentas de capital y gananciasy pérdidas de capital, y únicamente en aquellas actividadesdestinadas a sus fines const i tut ivos, los sujetos siguientes:

1. Las Universidades y los Centros de Educación Técnica Superiorde conformidad con el ar t ículo 125 de la Constitución Polít icade la República de Nicaragua;

2. Los Poderes de Estado, minis te r ios , m u n i c i p a l i d a d e s ,consejos y gobiernos regionales y autónomos, entes autónomosy descentralizados y demás organismos estatales, en cuanto a susrentas provenientes de sus actividades de autoridad o de derechopúblico; y

3. Las representaciones diplomáticas, consulares, las misiones yorganismos internacionales, siempre que exista reciprocidad; lasagencias de cooperación internacional; los proyectos financiadoscon recursos de la cooperación internacional conforme conveniosy acuerdos suscritos por el gobierno de la República de Nicaragua.

Art. 83 Base imponible de transmisiones o enajenacionesonerosas.La base i m p o n i b l e para las t ransmisiones o enajenacionesonerosas es:1. El costo de adquisición, para efecto del cálculo de la baseimponible , está formado por:

a. El importe total pagado por la adquisición;

b. El costo de las inversiones y mejoras efectuadas en los bienesadquiridos por el enajenante y los gastos inherentes a la adquisición,

10660

18-12-14 LA GACETA - DIARIO OFICIAL 240

cuando corresponda, excluidos los intereses de la financiaciónajena, que hayan sido satisfechos por el adquirente;

c. De este costo se deducirán las cuotas de amortizaciones odepreciaciones, conforme a lo dispuesto en los numerales 12 y 13del ar t ículo 39 de la presente Ley, aplicadas antes de efectuarsela transmisión o enajenación; y

d. El costo de adquisición a que se refiere este numeral , seactualizará con base en las variaciones del tipo de cambio oficialdel córdoba con respecto al dólar de los Estados Unidos de Américaque publica el Banco Central de Nicaragua. La actualización seaplicará de la s iguiente manera:

1. Sobre los montos a que se refieren los literales a. y b. de estenumeral, atendiendo al período en que se hayan realizado; y

ii. Sobre las amortizaciones y depreciaciones, atendiendo alperíodo que correspondan,

2. El valor de t ransmisión será el monto percibido por eltransmitente o enajenante, siempre que no sea infer ior al valorde mercado, en cuyo caso, prevalecerá este úl t imo. De este valorse deducirán los costos de adquis ic ión y gastos inherentes a latransmisión o enajenación, en cuanto estén a cargo del transmitenteo enajenante. En el caso de los bienes sujetos a inscr ipción anteuna oficina pública, la valoración se realizará tomando el preciode venta estipulado en la escritura públ ica o el valor del ava lúocatastral, el que sea mayor. El IR no será deducible para determinarsu base imponible;

3. Cuando el contribuyente no pueda documentar sus costos ygastos, podrá aplicar la alícuota de retención establecida en elartículo 87 de la presente Ley, a la suma equivalente al sesentapor ciento (60%) del monto percibido, siguiendo las reglas devaloración de los numerales 1 y 2 de este artículo; y

4. En la transmisión de activos de fideicomisos a fideicomisarioso a terceros, la base imponible calculada conforme lo dispuestoen este artículo, será imputada de la siguiente manera:a. Al fiduciario, en la parte correspondiente al valor aportado porel fideicomitente menos su valor de adquisición; yb. Al fideicomisario o a terceros, en la parte correspondiente alvalor de transmisión al fideicomisario o terceros menos el valoraportado por el f ideicomitente.

Art. 92 Declaración, liquidación y pago.Los contribuyentes obligados a retener, deben declarar y pagar a laAdministración Tributaria el monto de las retenciones efectuadas,en el lugar, forma y plazo que se establezcan en el Reglamentode esta Ley.

Los contribuyentes sujetos a las retenciones a cuenta del IR portransmisión de bienes que deban registrarse ante una oficinapública, l iquidarán, declararán y pagarán el IR de las gananciasde capital en un plazo no mayor de treinta (30) días posterioral entero de la retención. Se exceptúan de esta disposición a laspersonas naturales sin actividad económica cuando enajenen bienessujetos a las alícuotas de retención del uno por ciento ( 1 %) y eldos por ciento (2%), la que tendrá carácter def in i t ivo .

El contribuyente que perciba rentas de capital y ganancias y

pérdidas de capital a quien no le hubieren efectuado retencionesdefinitivas, deberá presentar ante la Administración Tributariasu declaración y pagar simultáneamente la deuda tributariaautoliquidada mensualmente, dentro de los primeros cinco díashábiles del mes siguiente. Dicha autoliquidación es de carácterdefinitivo.

Art. 111 Sujetos exentos.Están exentos del traslado del IVA, sin perjuicio de las condicionespara el otorgamiento de exenciones y exoneraciones reguladas en elartículo 288 de la presente Ley, únicamente en aquellas actividadesdestinadas a sus fines constitutivos, los sujetos siguientes:

1. Las Universidades y los Centros de Educación Técnica Superior,de conformidad con el artículo 125 de la Consti tución Política dela Repúbl ica de Nicaragua y la ley de la materia;

2. Los Poderes del Estado, en cuanto a donaciones que reciban;

3. El Gobierno Central y sus empresas adscritas, los gobiernosmunicipales, gobiernos regionales, en cuanto a maquinaria, equiposy sus repuestos, asfalto, cemento, adoquines, y de vehículos ysus repuestos empleados en la construcción y mantenimiento decarreteras, caminos, calles y en la l impieza pública;

4. El Ejército de Nicaragua y la Policía Nacional;

5. Los Cuerpos de Bomberos y la Cruz Roja Nicaragüense;

6. Las iglesias , d e n o m i n a c i o n e s , confesiones r e l i g i o s a sconstituidas como asociaciones y fundaciones religiosas quetengan personalidad jur íd ica , en cuanto a los bienes destinadosexclusivamente a sus fines religiosos;

7. Las cooperativas de transporte, en cuanto a equipos detransporte, llantas nuevas, insumos y repuestos, utilizados paraprestar servicios de transporte públ ico;

8. Las representaciones d i p l o m á t i c a s y consulares, y susrepresentantes, siempre que exista reciprocidad, excepto losnacionales que presten servicios en dichas representaciones; y

9. Las mis iones , organismos i n t e r n a c i o n a l e s y agenc iasinternacionales de cooperación, así como sus representantes; losprogramas y proyectos financiados por la cooperación internacionalejecutados por las organizaciones sin fines de lucro registradasen las instancias correspondientes; y los programas y proyectospúblicos financiados con recursos de la cooperación internacionalconforme convenios y acuerdos suscritos por el gobierno de laRepúbl ica de Nicaragua. Se exceptúan los nacionales que prestenservicios en dichas representaciones y organizaciones.

Art. 116 Crédito Tributario.Constituye crédito fiscal el monto del IVA que le hubiere sidotrasladado al responsable recaudador y el IVA que éste hubierepagado sobre las importaciones e internaciones de bienes omercancías, siempre que sea para efectuar operaciones gravadascon la alícuota general o con la al ícuota del cero por ciento (0%).

El IVA trasladado al Estado y a empresas públicas adscritas a losminis ter ios por los responsables recaudadores en las act ividadesde construcción, reparación y manten imien to de obras públ icas ,

10661

18-12-14 LA GACETA - DIARIO OFICIAL 240

tales como: carreteras, caminos, puentes, colegios y escuelas,hospitales, centros y puestos de salud; el valor del impuesto serápagado a través del Sistema de Crédito Tributario que establezcael Minis te r io de Hacienda y Crédito Público.

En el caso de operaciones exentas, el IVA no acreditable seráconsiderado como costo o gasto deducible para efectos del IR derentas de actividades económicas.

Art. 130 Base imponible.En las importaciones o internaciones de bienes, la base imponibledel IVA es el valor en aduana, más toda cantidad adicional porotros tributos que se recauden al momento de la importación ointernación, y los demás gastos que figuren en la declaracióno formular io aduanero correspondiente. La misma base seaplicará cuando el importador del bien esté exonerado de tributosarancelarios pero no del IVA, excepto en los casos siguientes:

1. En las importaciones ocasionales, la base imponible serála de te rminada en el párrafo anterior, más el margen decomercialización del treinta por ciento (30%).

Este margen de comercialización no se aplicará para la importaciónde bienes destinados para uso o consumo propio demostrado antela Adminis t ración Aduanera;

2. En la enajenación de bienes importados o internados previamentecon exoneración aduanera, la base impon i ble es el valoren aduana,más toda cantidad adicional por otros tributos vigentes al momentode la importación o internación, menos la depreciación, u t i l i zandoel método de línea recta, en su easo; y

3. En las impor tac iones o in t e rnac iones de los s iguientesbienes: aguas gaseadas, aguas gaseadas con adición de a/úcaro aromatizadas, cervezas, bebidas alcohólicas, cigarros (puros) ,c igar r i los (pur i tos ) , labasc imponible será el precio al deta l l i s ta , ya los c igarr i l los la base imponib le será de acuerdo a lo establecidoen los a r t í cu los 189 y 190 de la presente Ley.

Art. 142 Actos ocasionales.Cuando se enajene un bien , se preste un servicio o se otorgueel uso o goce de un bien en forma ocasional que esté afecto alpago del IVA, el responsable recaudador lo declarará, l i q u i d a r á ypagará en la forma, plazo y lugar que determine la Admin i s t r ac iónTributar ia , según la na tu ra le /a de la operación gravada.

Art. 143 Otras obligaciones.Los responsables recaudadores del IVA tendrán las s iguientesobligaciones:

1. Inscr ib i r se ante el registro que para tal efecto l levará laAdminis t rac ión Tributar ia en las Administraciones de Rentas,como responsables recaudadores del IVA a partir de la fecha enque efectúen operaciones gravadas;

2. Responder sol idar iamente por el importe del I VA no trasladado;

3. Extender factura o documento , por medios manua le s oelectrónicos que comprueben el valor de las operaciones gravadasque realicen, señalando en los mismos, expresamente y porseparado, el IVA que se traslada, en la forma y con los requisitosque se establezcan en el Reglamento de la presente Ley. Si elresponsable recaudador no hiciere la separación, se le l iqu ida rá

el IVA sobre el valor de la factura o documento respectivo, salvoque estuviere autorizado por la Administración Tributaria;

4. Consignar en la factura o documento fespectivo, el númeroRUC de los clientes que sean responsables recaudadores del IVAo del 1SC, agentes retcnedores del IR y contribuyentes sujetos alrégimen de cuota fija;

5. Llevar los libros de contabil idad y registros auxiliares a queestán obligados legalmente y en especial, registros actualizadosde sus importaciones e internaciones, producción y ventas debienes o mercancías gravados, exentos y exonerados del IVA,conforme lo establece la legislación mercantil, el Reglamentode la presente Ley y otras leyes sobre la materia;

6. Solicitar autorización a la Administración Tributaria para realizaroperaciones gravadas a través de Tecnologías de la Informacióny Comunicación (TIC);

7. Presentar a la Adminis t ración Tributaria las declaracionesmensuales, aún cuando no hayan realizado operaciones;

8. Mantener copia de la declaración de exportación a falta de lacual se reputará que los bienes han sido enajenados en el país;

9. Mantener actualizados los datos suministrados en la inscripcióncomo responsable recaudador;

10. Mantener en lugar visible del establecimiento, la lista deprecios de los bienes o mercaderías que vendiere o de los serviciosque prestare;

11 . Mantener en lugar vis ible del establecimiento la constanciade inscripción como responsable recaudador del IVA, emitida porla Adminis t rac ión Tributaria;

12. Presentar ante las autoridades fiscales, cuando éstas lorequieran, las declaraciones o documentos comprobatorios de laadquis ic ión u origen de los bienes afectos al IVA;

13. Presentar los documentos oficiales que amparen la importacióno internación de bienes o mercancías; y

14. C u m p l i r las demás obligaciones que señalen las leyes tributariasy aduaneras; las normas reglamentarias; y las disposicionesadminis t ra t ivas de carácter general dictadas por la AdministraciónTributar ia en materia de IVA.

Art. 152 Sujetos pasivos.Están sujetos a las disposiciones de este Título:

1. El fabricante o productor, en la enajenación de bienes gravados;

2. Hl ensamblador y el que encarga a otros la fabricación oproducción de bienes gravados;

3. Las personas naturales o jurídicas, fideicomisos, fondos deinversión, entidades y colectividades, que importen o introduzcanbienes gravados, o en cuyo nombre se efectúe la importación ointroducción;

10662

18-12-14 LA GACETA - DIARIO OFICIAL 240

4. El fabricante o productor, en la enajenación de bebidasalcohólicas, cervezas y alcohol etílico; y

5. El importador en la importación y en la primera enajenaciónde bebidas alcohólicas, cervezas y alcohol etílico.

Art. 153 Exenciones subjetivas.

Están exentos del pago del ISC, sin perjuicio de las condicionespara el otorgamiento de exenciones y exoneraciones reguladas en elartículo 288 de [aprésente Ley, únicamente en aquellas actividadesdestinadas a sus fines constitutivos, los sujetos siguientes:

1. Las Universidades y los Centros de Educación Técnica Superiorde conformidad con el artículo 125 de la Constitución Política dela República de Nicaragua y la ley de la materia;

2. Los Poderes de Estado, en cuanto a donaciones que reciban;

3. El Gobierno Central y sus empresas adscritas, los gobiernosmunicipales, gobiernos regionales, en cuanto a maquinaria, equiposy sus repuestos, asfalto, cemento, adoquines, y de vehículos ysus repuestos empleados en la construcción y mantenimiento decarreteras, caminos, calles y en la limpieza pública;

4. El Ejército de Nicaragua y la Policía Nacional;

5. Los Cuerpos de Bomberos y la Cruz Roja Nicaragüense;

6. Las iglesias, d e n o m i n a c i o n e s , confes iones religiosasconstituidas como asociaciones y fundaciones religiosas quetengan personalidad jurídica en cuanto a los bienes destinadosexclusivamente para fines religiosos;

7. Las cooperativas de transporte, en cuanto a equipos detransporte, llantas nuevas, insumos y repuestos, ut i l izados paraprestar servicios de transporte público;

8. Las representaciones d ip lomát icas y consulares, y susrepresentantes, siempre que exista reciprocidad, excepto losnacionales que presten servicios en dichas representaciones; y

9. Las misiones, organismos in te rnac iona les y agenciasinternacionales de cooperación, así como sus representantes; losprogramas y proyectos financiados por la cooperación internacionalejecutados por las organizaciones sin fines de lucro registradasen las instancias correspondientes; y los programas y proyectospúblicos financiados con recursos de la cooperación internacionalconforme convenios y acuerdos suscritos por el gobierno de laRepública de Nicaragua. Se exceptúan los nacionales que prestenservicios en dichas representaciones y organizaciones.

Art. 157 Crédito fiscal.Constituye crédito fiscal el monto del ISC que le hubiere sidotrasladado al responsable recaudador o que éste hubiere pagadoen importaciones o internaciones sobre materia prima e insumosutilizados en el proceso productivo de bienes gravados, así comoaquellos bienes finales importados gravados con este impuesto ycuya enajenación esté sujeta al precio al detallista.

En el caso de operaciones exentas, el ISC será considerado comocosto o gasto deducible para efectos del IR.

Art. 163 Rebajas, bonificaciones y descuentos.Las rebajas, bonificaciones y descuentos, no formarán parte de labase imponible para liquidar el ISC, siempre que se consignen enla factura emitida, o en el documento contable correspondiente.

Las rebajas, bonificaciones y descuentos que no reúnan losrequisitos establecidos en el Reglamento de la presente Ley, seconsiderarán como enajenaciones sujetas al pago del impuesto.

Art. 171 Base imponible.

En las importaciones o internaciones de bienes, la base imponibledel ISC es el valor en aduana, más toda cantidad adicional por otrosimpuestos, sean arancelarios, de consumo o no arancelarios que serecauden al momento de la importación o internación, excepto elIVA, y los demás gastos que figuren en la declaración o formularioaduanero correspondiente. La misma base se aplicará cuando elimportador del bien esté exento de impuestos arancelarios perono del ISC, excepto para los casos siguientes:

1. En las importaciones o internaciones para uso o consumopropio, la base imponible es la establecida en el párrafo anterior;

2. En la enajenación de bienes importados o internados previamentecon exoneración aduanera, la base imponible es el valor en aduana,más toda cantidad adicional por otros tributos vigentes al momentode la importación o internación, menos la depreciación, utilizandoel método de línea recta, en su caso; y

3. En las importaciones o internaciones de los siguientes bienessuntuarios: bebidas alcohólicas, cerveza, cigarros (puros),cigarritos (puritos), aguas gaseadas, y aguas gaseadas con adiciónde azúcar o aromatizadas, la base imponible es el precio al detallista.

Art. 176 Alícuota del azúcar.

La alícuota del ISC al azúcar es del dos por ciento (2%) y es aplicablea las siguientes partidas arancelarias del SAC: 1701.12.00.00,1701.91.00.00, 1701.99.00.10 y 1701.99.00.90.

Art. 259 No obligatoriedad.Sin perjuicio de la obligación de que les sea aplicada la tarifa decuota fija, los contribuyentes de este régimen no estarán obligadosa presentar declaraciones ante la Administración Tributaría ni apagar el IR de actividades económicas, excepto las retencionesen la fuente que le sean efectuada por contribuyentes del IR delrégimen general. Tampoco estarán obligados a efectuar anticiposy retenciones a cuenta del IR, ni trasladar el IVA.

Las retenciones por cuenta de actividades económicas que seefectuaren a los contribuyentes de cuota fija serán acreditablesde sus pagos mensuales.

Art. 273 Crédito tributario.Se establece un crédito tributario en un monto equivalente al unopunto cinco por ciento (1.5%) del valor FOB de las exportaciones,para incentivar a los exportadores de bienes de origen nicaragüensey a los productores o fabricantes de esos bienes exportados.Este beneficio será acreditado a los anticipos o al IR anual delexportador que traslade en efectivo o en especie la porción que lecorresponde en base a su valor agregado al productor o fabricante,

10663

18-12-14 LA GACETA - DIARIO OFICIAL 240

en su caso, sin perjuicio de la verificación posterior por parte dela Administración Tributaria.

Con la excepción de los productores o fabricantes de esosbienesexportados, el crédito tributario es intransferible a terceros, yaplicable a las obligaciones de anticipos mensuales del IR anualdel exportadoren el período fiscal en que se realiza la exportación,contra presentación de la documentación requerida.

En caso que el crédito tributario del uno punto cinco por ciento(1.5%) exceda el IR anual del exportador, el saldo resultante noserá compensado ni devuelto al exportador, ni transferible alproductor o fabricante.

Se exceptúan de este beneficio:

1. Las exportaciones de empresas amparadas bajo los regímenesde zonas francas, de minas y canteras;

2. Las exportaciones de madera hasta la primera transformación;

3. Las reexportaciones sin perfeccionamiento activo;

4. Las exportaciones de chatarra;

5. Las reexportaciones de bienes previamente importados al país; y

6. Las cooperativas que tributan sus anticipos en base a ingresosbrutos, márgenes de comercialización o una composición de ambos.

Art. 274 Exoneraciones a productores.Se exoneran del IVA, ISC y DAI las compras locales y lasimportaciones de materias primas, bienes intermedios, bienes decapital, repuestos, partes y accesorios para la maquinaria y equiposa los productores agropecuarios y de la micro y pequeña empresaindustrial y pesquera artesanal, mediante lista taxativa. Estasexoneraciones no incluyen los tributos municipales contenidosen el Decreto N°. 455, Plan de Arbitrio Municipal y en el DecretoN". 10 - 91, Plan de Arbitrio del Municipio de Managua.

Para hacer uso del beneficio de exoneración, los beneficiariosdeberán estar inscritos ante el registro de la entidad competente,quien emitirá en su caso el aval para la exoneración. El Ministeriode Hacienda y Crédito Público aprobará la exoneración por elvalor de los impuestos.

El Ministerio de Hacienda y Crédito Público en coordinación conel Ministerio de Fomento, Industria y Comercio, el Ministerio deEconomía Familiar, Comunitaria, Cooperativa y Asociativa, elMinisterio Agropecuario, el Inst i tuto Nicaragüense de la Pesca yAcuicultura, la Administración Tributaria y Aduanera actualizaránde acuerdo con el Sistema Arancelario Centroamericano (SAC),la lista de bienes y sus diferentes categorías, las que deberán serpublicadas en La Gaceta, Diario Oficial.

Art. 287 Exenciones y exoneraciones.Las exenciones y exoneraciones otorgadas por la presente Ley,se establecen sin perjuicio de tas otorgadas por las disposicioneslegales siguientes:

1. Constitución Política de la República de Nicaragua y leyesconstitucionales;

2. Decreto N°. 1199, Almacenes de Depósito de mercaderías a laOrden, denominados de Puerto Libre, publicado en La Gaceta,Diario Oficial N". 158 del 14 de julio de 1966 y sus reformas;

3. Decreto N". 46-91 de Zonas Francas Industriales de Exportación,publicada en La Gaceta, Diario Oficial N°. 221 del 22 de noviembrede 1991 y sus reformas;

4. Ley N°. 160, Ley que Concede Beneficios Adicionales a lasPersonas Jubiladas, publicada en El Nuevo Diario del 9 de juliode 1993;

5. Ley N°. 215, Ley de Promoción a las Expresiones ArtísticasNacionales y de Protección a los Artistas Nicaragüenses, publicadaen La Gaceta, Diario Oficial N". 134 del 17 de julio de 1996 ensus artículos 36 y 37;

6. Ley N°. 257, Ley de Justicia Tributaria y Comercial, en elnumeral 8) del artículo 30, restablecido por el artículo 189 de laLey No. 606, Ley Orgánica del Poder Legislativo, publicada enEl Nuevo Diario, del 29 de diciembre del 2006;

7. Ley N°. 272, Ley de la Industria Eléctrica, publicada en LaGaceta, Diario Oficial Nü. 72, del 23 de abril de 1998 cuyo textocon reformas consolidadas fue publicado en La Gaceta, DiarioOficial N°. 172 del 10 de septiembre de 2012;

8. Ley N°. 276, Ley de Creación de la Empresa Nicaragüense deAcueductos y Alcantarillados, publicada en La Gaceta, DiarioOficial N°. 12 del 20 de enero de 1998 y sus reformas;

9. Ley N". 277, Ley de Suministro de Hidrocarburos, publicadaen La Gaceta, Diario Oficial N°. 25, del 6 de febrero de 1998,cuyo texto con reformas consolidadas fue publicado en La Gaceta,Diario Oficial Nu . 173 del 11 de septiembre de 2012;

10. Ley N°. 286, Ley Especial de Exploración y Explotación deHidrocarburos, publicada en La Gaceta, Diario Oficial N°. 109del 12 de junio de 1998, cuyo texto con reformas consolidadasfue publicado en La Gaceta, Diario Oficial N°. 173 del I I deseptiembre de 2012;

11. Ley N". 306, Ley de Incentivos para la Industria Turística dela República de Nicaragua, publicada en La Gaceta, Diario OficialN". 117 del 21 de junio de 1999 y sus reformas;

12. Ley N°. 325, Ley Creadora de Impuesto a los Bienes y Serviciosde procedencia u origen Hondureno y Colombiano, publicada enLa Gaceta, Diario Oficial N°. 237 del 13 de diciembre de 1999en su artículo 2;

13. Ley N°. 346, Ley Orgánica del Ministerio Público, publicadaen La Gaceta, Diario Oficial N". 196 del 17 de octubre de 2000en su artículo 35;

14. Ley N°. 355, Ley creadora del fondo de mantenimiento vial,publicada en La Gaceta, Diario Oficial N°. 249 del 26 de diciembredel año 2005, y sus reformas;

15. Ley N°. 372, Ley Creadora del Colegio de Periodistas deNicaragua, publicada en La Gaceta, Diario Oficial N°. 70 del 16de abril de 2001, en su artículo 33;

10664

18-12-14 LA GACETA - DIARIO OFICIAL 240

16. Ley N°. 382, Ley de A d m i s i ó n Temporal para elPerfeccionamiento Activo y de Facilitación de las Exportaciones,publicada en La Gaceta, Diario Oficial N". 70 del J6 de abril de2001 y sus reformas;

17. Ley N°. 387, Ley de Exploración y Explotación de Minas,publicada en La Gaceta, Diario Oficial N°. 62 del 31 de marzo2005, cuyo texto con reformas consolidadas fue publicado enLa Gaceta, Diario Oficial Nu. 174 del 12 de septiembre de 2012;

18. Ley N°. 396, Ley de Transferencia del Dominio de los Bienes,Derechos y Acciones que pertenecían al Banco Nacional deDesarrollo a favor del Banco Central de Nicaragua, publicadaen La Gaceta, Diario Oficial N°. 132 del 12 de julio de 2001 ensu artículo 1;

19. LeyN°. 428, Ley Orgánica del Inst i tuto de la Vivienda Urbanay Rural (INVUR), publicada en La Gaceta, Diario Oficial N°. 109del 12 de junio de 2002 en sus artículos 39 y 51;

20. Ley N°. 431, Ley para el Régimen de Circulación Vehicular eInfracciones de Tránsito, publicada en La Gaceta, Diario OficialN°. 15 del 22 de enero de 2003;

21. Ley N°. 443, Ley de Exploración y Explotación de RecursosGeotérmicos, publicada en La Gaceta, Diario Oficial N". 222 del21 de noviembre de 2002 cuyo texto con reformas consolidadasfue publicado en La Gaceta, Diario Oficial N". 174 del 12 deseptiembre de 2012;

22. Ley N°. 467, Ley de Promoción al subsector Hidroeléctr ico,publicada en La Gaceta, Diario Oficial Nu. 169 del 5 de septiembrede 2003, cuyo texto con reformas consolidadas fue publicado enLa Gaceta, Diario Oficial N°. 174 del 12 de septiembre de 2012;

23. Ley Nu. 473, Ley del Régimen Penitenciario y Ejecución dela Pena, publicada en La Gaceta, Diario Oficial N". 222 del 21de noviembre de 2003;

24. Ley N". 489, Ley de Pesca y Acuicultura, publicada en LaGaceta, Diario Oficial N°. 251 del 27 de diciembre de 2004;

25. Ley N°. 491, Ley de Autorización de emisión de Letras deTesorería para las Universidades, publicada en La Gaceta, DiarioOficial N°. 142 del 22 de jul io de 2004;

26. Ley N°. 495, Ley General de Turismo, publicada en La Gaceta,Diario Oficial N°. 184 del 22 de septiembre de 2004;

27. Ley No. 499, Ley General de Cooperativas, publicada en LaGaceta, Diario Oficial N". 17 del 25 de enero 2005, en los artículos109 excepto en literal d) y artículo 111;

28. Ley N°. 502, Ley de Carrera Administrativa Municipal,publicada en La Gaceta, Diario Oficial N°. 244 del 16 de diciembre2004, en el artículo 142;

29. Ley N". 522, Ley General de Deporte, Educación Física yRecreación Física, publicada en La Gaceta, Diario Oficial N°.68 del 8 de abril de 2005;

30. Ley N°. 532, Ley para la Promoción de Generación Eléctricacon fuentes renovables, publicada en La Gaceta, Diario Oficial N°.102 del 27 de mayo de 2005; cuyo texto con reformas consolidadas

fue publicado en La Gaceta, Diario Oficial No. 175 del 13 deseptiembre de 2012;

31. Ley N°. 535, Ley Especial de Incentivos Migratorios paralos Nicaragüenses Residentes en el Extranjero, publicada en LaGaceta, Diario Oficial N°. 101 del 26 de mayo de 2005;

32. Ley Nü. 551, Ley del Sistema de Garantía de Depósito, publicadaen La Gaceta, Diario Oficial N°. 168 del 30 de agosto de 2005;

33. Ley N°. 554, Ley de Estabilidad Energética, publicada en LaGaceta, Diario Oficial N°. 224 del 18 de noviembre de 2005 y susreformas, incluyendo la alícuota especial del 7% de IVA sobre elconsumo domiciliar hasta su vencimiento;

34. LeyN". 561, Ley General de Bancos, Instituciones FinancierasNo Bancarias y Grupos Financieros, publicada en La Gaceta,Diario Oficial N°. 232 del 30 de noviembre de 2005;

35. Ley N°. 582, Ley General de Educación, publicada en LaGaceta, Diario Oficial N°. 150 del 3 de agosto del 2006 en susartículos 97 y 98;

36. Ley N°. 583, Ley Creadora de la Empresa Nacional deTransmisión Eléctrica, ENATREL, publicada en La Gaceta, DiarioOficial N°. 4 del 5 de enero del 2007, cuyo texto con reformasconsolidadas fue publicado en La Gaceta, Diario Oficial N°. 175del 13 de septiembre de 2012;

37. Ley N°. 587, Ley de Mercado de Capitales, publicada en LaGaceta, Diario Oficial Nü. 222 del 15 de noviembre de 2006;

38. Ley N°. 588, Ley General de Colegiación y del EjercicioProfesional, publicada en La Gaceta, Diario Oficial N°. 9 del 14de enero 2008, en su art ículo 48;

39. Ley N". 638, Ley para la Fortificación de la Sal con Yodo yFlúor, publicada en La Gaceta, Diario Oficial N°. 223 del 20 denoviembre del 2007, en su artículo 22;

40. Ley N°. 640, Ley Creadora del Banco de Fomento a laProducción (Produzcamos), publicada en La Gaceta, Diario OficialN". 223 del 20 de noviembre 2007, en sus artículos 35 y 36;

41. Ley N". 647, Ley de Reforma y Adiciones a la Ley N". 217,Ley General de Medio Ambiente y de los Recursos Naturalespublicada en La Gaceta, Diario Oficial N°. 62 del 3 de abril de2008, que en su artículo 14, restablece la vigencia de los artículos44 y 45 de la Ley N°. 217;

42. Ley N°. 656, Ley de Reforma y Adiciones a la Ley N°. 433,Ley de Exploración y Explotación de Recursos Geotérmicos, LaGaceta, Diario Oficial N". 217 del 13 de noviembre de 2008, ensu artículo 5;

43. Ley N°. 677, Ley Especial para el Fomento de la Construcciónde Vivienda y de Acceso a la Vivienda de Interés Social, publicadaen La Gaceta, Diario Oficial N°. 80 y 81 del 4 y 5 de mayo de2009, en su artículo 83;

44. Ley N°. 694, Ley de Promoción de Ingreso de ResidentesPensionados y Residentes Rentistas, publicada en La Gaceta,Diario Oficial N°. 151 del 12 de agosto de 2009;

10665

18-12-14 LA GACETA - DIARIO OFICIAL 240

45. Ley N°. 695, Ley Especial para el Desarrollo del ProyectoHidroeléctrico TUMARIN, publicada en La Gaceta, Diario OficialN". 140 del 28 de julio del 2009, en su artículo 21;

46. Ley N°. 697, Ley Especial para la Regulación del Pago deServicios de Energía Eléctrica y Telefonía por Entidades Benéficas,publicada en La Gaceta, Diario Oficial N°. 144 del 3 de agostode 2009, en su artículo 3;

47. Ley N°. 703, Ley Marco del Sistema Mutual en Nicaragua,publicada en La Gaceta, Diario Oficial N°. 14 del 21 de enero2010, en su artículo 37;

48. Ley N°. 721, Ley de Venta Social de Medicamentos, publicadaen La Gaceta, Diario Oficial N°. 133 del 14 de julio de 2010;

49. Ley N°. 722, Ley Especial de Comités de Agua Potable ySaneamiento, publicada en La Gaceta, Diario Oficial Nu. 111 del14 de junio de 2010;

50. Ley N". 723, Ley de la Cinematografía y las Artes Audiovisuales,publicada en La Gaceta, Diario Oficial N°. 198 del 18 de octubrede 2010;

51. Ley N°. 724, Ley de Reforma Parcial a la Ley N°. 495, LeyGeneral de Turismo de la República de Nicaragua, publicada enLa Gaceta, Diario Oficial N°. 138 del 22 de jun io 2010;

52. Ley N". 727, Ley para el Control del Tabaco, publicado en LaGaceta, Diario Oficial N". 151 del 10 de agosto de 2010;

53. Ley N". 732, Ley Orgánica del Banco Central de Nicaragua,publicada en La Gacela, Diario Oficial N°. 148 y 149 del 5 y 6de agosto 2010; Ley N". 411 , Ley Orgánica de la ProcuraduríaGeneral de la República, publicada en La Gaceta, Diario OficialN°. 244 del 24 de diciembre de 2001; Ley N". 181, Código deOrganización, Jurisdicción y Previsión Social Militar, publicadaen La Gacela, Diario Oficial Nu. 165 del 2 de septiembre de 1994;Ley N°. 228, Ley de la Policía Nacional, publicada en La Gaceta,Diario Oficial N°. 162 del 28 de agosto de 1996;

54. Ley N°. 735, Ley de Prevención, Investigación y Persecucióndel Crimen Organizado y de la Administración de los BienesIncautados, Decomisados y Abandonados, publicado en La Gaceta,Diario Oficial N". 199 y 200 del 19 y 20 de octubre de 2010, ensu artículo 57;

55. Ley N°. 737, Ley de Contrataciones Administrativas del SectorPúblico, publicada en La Gaceta, Diario Oficial N°. 213 y 214del 8 y 9 de noviembre de 2010.

56. Ley N". 741, Ley sobre el Contrato de Fideicomiso, publicadoen La Gaceta, Diario Oficial N". 11 del 19 de enero de 2011, ensus artículos 53 y 58;

57. Ley N°. 746, Ley de Reforma al Decreto Ejecutivo N". 46-94Creación de la Empresa Nicaragüense de Electricidad, ENEL,publicado en La Gaceta, Diario Oficial N°. 17 del 27 de enerode 2010;

58. Ley N°. 758, Ley General de Correos y Servicios Postales deNicaragua, publicado en La Gaceta, Diario Oficial Nü. 96 y 97del 26 de Mayo de 2011, en su artículo 28;

59. Ley N°. 763, Ley de los Derechos de las Personas conDiscapacidad, publicada en La Gaceta, Diario Oficial N°. 142 y143 del 2 de agosto de 2011, en su artículo 66;

60. Ley N". 765, Ley de Fomento e Incentivos al Sistema deProducción, Agroecológicos y Orgánicos, publicada en La Gaceta,Diario Oficial N°. 124 del 5 de julio de 2011, en sus artículos19 y 20;

61. Ley N°. 768, Ley Creadora del Instituto de Administracióny Políticas Públicas, publicada en La Gaceta, Diario Oficial N°.152 del 15 de agosto de 2011, en su artículo 7;

62. Ley N°. 774, Ley de M e d i c i n a N a t u r a l , TerapiasComplementarias y Productos Naturales en Nicaragua, publicadaen La Gaceta, Diario Oficial N°. 10 del 18 de enero de 2012, ensus artículos 45 y 48;

63. Ley N°. 800, Ley del Régimen Jurídico de El Gran CanalInteroceánico de Nicaragua y de creación de la Autoridad de ElGran Canal Interoceánico de Nicaragua, publicada en La Gaceta,Diario Oficial N°. 128 del 9 de julio del 2012 en su artículo 3;

64. Ley N°. 807, Ley de Conservación y Utilización Sostenible dela Diversidad Biológica, publicada en La Gaceta, Diario OficialN°. 200 del 19 de octubre de 2012, en sus artículos 21 y 22;

65. Ley N°. 810, Ley Especial para el Desarrollo del ProyectoComplejo Industrial el Supremo Sueño de Bolívar, publicada enLa Gaceta, Diario Oficial N". 185 del 28 de septiembre de 2012,en su artículo 18;

66. Ley N". 816, Ley de Reformas y Adiciones a la Ley N°. 695,Ley Especial para el Desarrollo del Proyecto HidroeléctricoTumarín, publicada en La Gaceta, Diario Oficial N°. 219 del 15de noviembre de 2012 en sus artículos 21 y 22;

67. Tratados, convenios y acuerdos comerciales bilaterales,regionales y multilaterales, contratos o concesiones vigentes ala fecha de esta Ley y amparados por leyes o decretos;

68. Convención de Viena sobre Relaciones e InmunidadesDiplomáticas, aprobada por el Congreso Nacional por ResoluciónN°. 15 del 5 de mayo de 1975, publicada en La Gaceta, DiarioOficial N°. 222 del 1 de octubre de 1975;

69. Convención de Viena sobre Relaciones Consulares;

70. Convenio sobre el Régimen Arancelar io y AduaneroC e n t r o a m e r i c a n o y en el Código A d u a n e r o U n i f o r m eCentroamericano (CAUCA) y su Reglamento (RECAUCA);

71. Acuerdo para la importación de objetos de carácter educativo,científico o cultural (UNESCO), publicado en La Gaceta, DiarioOficial Nu. 100 y 101 de fechas 7 y 8 de mayo de 1964;

72. Decreto A.N. N°. 5400, Decreto de Aprobación del SegundoProtocolo al Tratado Marco del Mercado Eléctrico de AméricaCentral, aprobado el 4 de junio del año 2008, publicado en LaGaceta, Diario Oficial N°. 123 del 30 de junio del año 2008; y

73. Decreto A.N. N°. 5743, Decreto de aprobación del ConvenioConstitutivo del Banco del ALBA, publicado en La Gaceta, DiarioOficial N°. 132 del 15 de jul io de 2009.

10666

18-12-14 LA GACETA - DIARIO OFICIAL 240

Art. 288 Condiciones de las exenciones y exoneraciones.Las exenciones y exoneraciones contenidas en la presente Ley, ylas descritas en el artículo anterior, estarán sujetas a las siguientesnormas que regulan el alcance, requisitos, plazos y condicionesde aplicación de las mismas:

1. En ningún caso se exonerarán o eximirán de tributos lossiguientes bienes gravados con ISC: bebidas alcohólicas, productosque contengan tabaco, joyerías, perfumes y aguas de tocador yproductos de cosmética, conforme las posiciones arancelarias quese establecen en el Anexo III de la presente Ley.

Se exceptúan de esta disposición, en el caso de las bebidasalcohólicas y los productos que contengan tabaco, lasrepresentaciones diplomáticas y consulares, así como losrepresentantes diplomáticos y consulares de naciones extranjeras,siempre que exista reciprocidad de conformidad con losconvenios internacionales vigentes; las misiones y organismosinternacionales, así como sus representantes; excepto losnacionales que presten servicios en dichas representaciones;

2. Los bienes gravados con ISC y especificados en el Anexo I yI I de la presente Ley, distintos a los establecidos en el numeralanterior, no estarán exentos ni exonerados de tributos aplicablesen la enajenación, importación o internación de los mismos, salvopara los casos siguientes:

a. Las contenidas en los numerales 1, 2, 3, 11, 68 y 69 del artículoanterior;

b. Los acuerdos multilaterales de la Organización Mundial deComercio (OMC) y las normas de la Integración EconómicaCentroamericana;

c. Las representaciones diplomáticas y consulares, así comolos representantes diplomáticos y consulares de nacionesextranjeras, siempre que exista reciprocidad de conformidadcon los convenios internacionales vigentes; las misiones yorganismos internacionales, así como sus representantes; exceptolos nacionales que presten servicios en dichas representaciones;

d. Las donaciones consignadas a los Poderes del Estado;

e. Las igles ias , denominac iones , confesiones re l ig iosasconstituidas como asociaciones y fundaciones religiosas que tenganpersonalidad jurídica, para bienes destinados exclusivamentepara fines religiosos;

f. El Ejército de Nicaragua y la Policía Nacional; y

g. Las cooperativas de transporte, en cuanto a equipo de transporte,materia prima, insumo y repuestos utilizados para prestar serviciosde transporte público.

3. Derogado

4. En donde corresponda, las exenciones o exoneraciones seotorgarán con base a listas taxativas establecidas entre el Ministeriode Hacienda y Crédito Público y las instituciones públicas rectorasdel sector que corresponda, las que deberán ser publicadas en LaGaceta, Diario Oficial;

5. Todo bien de capital exonerado, incluyendo maquinaría y equipo,

quedará pignorado o fiscalizado por la Administración Aduanera por unplazo máximo de cuatro (4) años. Para enajenar estos bienes antes de esteplazo, se deberán cancelar previamente los tributos correspondientes, deconformidad con los porcentajes siguientes:

a. Menos o igual a un año de introducido, cien por ciento (100%);

b. Mayor a un año y menos o igual a dos años de introducido,setenta y cinco por ciento (75%);

c. Mayor a dos años y menos o igual a tres años de introducido,cincuenta por ciento (50%);

d. Mayor a tres años y menos o igual a cuatro años de introducido,veinticinco por ciento (25%); y

e. Mayor a cuatro años de introducido, cero por ciento (0%).

El plazo máximo para otorgar la liberación de la pignoración delos vehículos exonerados con franquicia a las representacionesdiplomáticas y consulares, así como los representantes diplomáticosy consulares de naciones extranjeras; las misiones y organismosinternacionales, así como sus representantes; es de dos (2) años,que serán contados desde la fecha de aceptación de la declaraciónde importación definitiva por parte de la autoridad aduanera.

Para enajenar los vehículos exonerados antes del plazo de dos (2)años de gravamen o pignoración conferidos, se deberán l iquidary pagar los tributos correspondientes conforme los derechosarancelarios, tasas e impuestos vigentes al día en que se realice latransmisión, transferencia o traspaso de vehículos a título gratuitou oneroso, tal como se indica a continuación:

i. Si el vehículo tuviere menos de tres meses de haberse introducidoal país, el adquirente o funcionario pagará íntegros todos losderechos arancelarios, tasas e impuestos de introducción decualquier naturaleza que sean, sin excepción alguna;

ii. Si tuviere de tres a seis meses de haberse introducido, eladquirente o funcionario pagará todas las cargas fiscales a quese refiere el inciso a, rebajadas hasta en un doce punto cinco porciento (12.5%); conforme los gravámenes vigentes al día en quele fue transferido el vehículo;

i i i . Si tuviere más de seis meses y hasta doce meses de haberseintroducido, el adquirente o funcionario pagará las mencionadascargas fiscales a que se refiere el inciso a, rebajadas hasta en unveinticinco por ciento (25 %);

iv. Si tuviere más de doce meses y hasta dieciocho meses dehaberse introducido, el adquirente o funcionario pagará lascargas fiscales a que se refiere el inciso a, rebajadas hasta en uncincuenta por ciento (50%);

v. Si tuviere más de dieciocho meses y hasta veinticuatro mesesde haberse introducido, el adquirente o funcionario pagará lascargas fiscales a que se refiere el inciso a, rebajadas en un setenta ycinco por ciento (75%); y

vi. Si tuviere más de veinticuatro meses de haberse introducido, no sepagará ninguna carga fiscal.

10667

18-12-14 LA GACETA - DIARIO OFICIAL 240

Tampoco se pagará ninguna carga fiscal cuando la transmisión,transferencia o traspaso de vehículos a título gratuito u onerososea realizada entre funcionarios diplomáticos y consulares yrepresentantes de organismos internacionales en la Repúblicade Nicaragua, siempre que dichas funciones las hubiere ejercidopor un término no menor de seis meses y que el vehículo tuvieremás de seis meses de introducido al país, no obstante, si el nuevoadquirente lo transfiere o traspasa, onerosa o gratuitamente, a unapersona que no es funcionaría diplomática se deberán enterar lostributos de conformidad con los incisos anteriores;

6. No podrán ser comercializados los bienes recibidos en conceptode donación que gocen de exención o exoneración. En caso queestos sean enajenados sin pagar los impuestos conforme losporcentajes del numeral anterior, el sujeto beneficiado incurriráen defraudación tributaria o aduanera, según corresponda. Seexceptúan de esta disposición las donaciones recibidas por elEstado y que se enajenen para constituir fondos de contravalor,previa autorización del Ministerio de Hacienda y Crédito Público;

7. Las personas naturales y jurídicas, exentas o exoneradas delIR en otras leyes, convenios, contratos o tratados, en las que nose especifique la separación del IR por tipo de renta conforme lodispuesto en el artículo 3 de la presente Ley, se entiende que estaránexentas o exoneradas del IR de rentas de actividades económicasregulados por las disposiciones establecidas en el Capítulo III delTítulo I de la presente Ley. En consecuencia, deberán pagar elIR de las rentas de capital y las ganancias y pérdidas de capitaly rentas del trabajo, según corresponda;

8. Las exenciones y exoneraciones que correspondan a lasrepresentaciones diplomáticas, consulares, y sus representantes;las misiones y organismos internacionales y sus funcionarios,estarán sujetas a un mecanismo de devolución directa a travésde la Administración Tributaria. Las exenciones y exoneracionesserán reembolsadas con base en solicitud presentada por surepresentante, quedando sujetas a fiscalización y compensaciónposterior, conforme las disposiciones administrativas que dicten laAdministración Tributaria y los procedimientos que se establezcanen el Reglamento de la presente Ley;

9. Las exenciones y exoneraciones contenidas en la presente Leyy en la legislación vigente, se otorgarán a los sujetos beneficiadosel valor del impuesto y será acreditado a través del Sistema deCrédito Tributario que establezca el Ministerio de Hacienda yCrédito Público, que serán avalados por las instituciones rectorasde la política sectorial y aprobados por el Ministerio de Hacienday Crédito Público.

El Ministerio de Hacienda y Crédito Público rector de la PolíticaFiscal en coordinación con las instituciones rectoras de la políticasectorial y con las Administraciones Tributaria y Aduanera crearálas condiciones normativas, procedimentales y de control, queconformarán el sistema de exenciones y exoneraciones del país eincorporará los sistemas administrativos de control de exencionesy exoneraciones de las Administraciones Tributaria y Aduanera,utilizando como base el crédito tributario electrónico;

10. Cuando se importen o internen llantas de caucho exentas oexoneradas, sólo se otorgarán a llantas nuevas;

11. Los vehículos clasificados en el Capítulo 87 del Sistema

Arancelario Centroamericano (SAC) que se importen exonerados,podrán gozar de este beneficio siempre que su valor CIF sea dehasta Veinticinco Mil Dólares de los Estados Unidos de América(US$25,000.00). Cuando el valor sea superior, el beneficiariodeberá pagar los gravámenes por el excedente de dicho valor.Se exceptúan de esta norma: los camiones de bomberos; lasambulancias consignadas a la Cruz Roja, Bomberos y al Ministeriode Salud; los buses y microbuses destinados al transportecolectivo de pasajeros; los vehículos automotores destinados altransporte de carga de más de dos toneladas; los vehículos detrabajo adquiridos por las Alcaldías Municipales para garantizarel ornato y la limpieza municipal; los adquiridos por los poderesdel Estado, ministerios, gobiernos regionales y autónomos, entesautónomos y descentralizados y demás organismos estatales; yla señalada en el numeral 6 del artículo 287 de la presente Ley.

En el caso de las representaciones diplomáticas y consulares,sus representantes; las misiones y organismos internacionales,sus representantes; la exoneración en relación al valor CIF en laimportación de vehículos se aplicará en observación al principiode reciprocidad y el período de acreditación para el caso derepresentantes o funcionarios extranjeros.

Art. 298 Prórroga de exoneraciones a sectores productivos.Prorróguensehastael31 de marzo del año 2015 las listas taxativasvigentes referidas a la aplicación de las exenciones y exoneracionesdel artículo 127 y del artículo 274 de esta Ley, así como las delartículo 126 de la Ley de Equidad Fiscal. Para efectos del períodoprorrogado, las instituciones competentes deberán elaborar yaplicar los correspondientes mecanismos de actualización.

Art. 306 Crédito tributario del 1.5%.Todos los productores o fabricantes de bienes exportables, tendránderecho al crédito tributario del uno punto cinco por ciento (1.5%)establecido en el artículo 273 de la presente Ley, sin necesidadde requerir autorización previa.

Art. 307 ISC de bebidas alcohólicas, cervezas y alcohol etílico.Los nuevos responsables recaudadores del ISC de alcohol etílico,bebidas alcohólicas y cervezas tendrán derecho a la acreditación delISC pagado sobre sus inventarios, declarados con sus respectivossoportes ante la Administración Tributaria, a partir de la entradaen vigencia de la presente Ley. En el caso de cambio de régimensimplificado al régimen general, los contribuyentes dispondránde hasta noventa (90) días calendario, a partir de la entrada envigencia de esta Ley, para realizar los trámites que correspondanpara operar en el nuevo régimen.

Art. 308 Creación de Comisión Técnica.Se crea una comisión técnica interinstitucional e intersectorialcon el objetivo de que formule las recomendaciones que seanpertinentes para la determinación de la política fiscal sobrebebidas alcohólicas, cervezas y alcohol etílico.