02 proceso de wiener - ucm-universidad complutense de …webs.ucm.es/info/jmas/mon/28.pdf ·...

TRANSCRIPT

Monografías de Juan Mascareñas sobre Finanzas Corporativas ISSN: 1988-1878

28- Procesos estocásticos: El proceso de Wiener

Universidad Complutense

de Madrid

PROCESOS ESTOCÁSTICOPROCESOS ESTOCÁSTICOS: S:

EL PROCESO DE WIENEREL PROCESO DE WIENER

© Juan Mascareñas Universidad Complutense de Madrid

Versión inicial: marzo 2008 - Última versión: abril 2013 !!

!"#$"%&'()*'"+)",-).)&!"#"

$"/&'()*'"+)",-).)&"0).)&1$-21+'3"4'5-6-).7'"8&'9.-1.'"('."

7).+).(-1:";!

$"#$"('6%'&716-).7'"+)"$'*"%&)(-'*"<=&*>7-$)*:"?"

$!@)5-*-A."+)$"6'+)$':"BC"

$!4'+)$-21.+'"$'*"*=()*'*"&1&'*:"BC!

Monografías de Juan Mascareñas sobre Finanzas Corporativas ISSN: 1988-1878

28- Procesos estocásticos: El proceso de Wiener

1

1. El Proceso de Wiener1

El proceso de Wiener es un proceso estocástico de tiempo continuo que se caracteriza por tener tres propiedades importantes:

1. Es un proceso de Markov. Lo que significa que la distribución de probabili-dad de todos los valores futuros del proceso depende únicamente de su va-lor actual, no siendo afectada por sus valores pasados, ni por ninguna otra información actual. Por tanto, el valor actual del proceso es la única informa-ción necesaria para realizar la mejor estimación de su valor futuro. El proce-so de Wiener es un tipo de proceso de Markov con una media nula y una va-rianza anual igual a la unidad ! !(0,1)

2. Tiene incrementos independientes. Lo que significa que la distribución de probabilidad de los cambios en el proceso en cualquier intervalo temporal es independiente de la de cualquier otro intervalo. Así pues, si la variable alea-toria z sigue un proceso de Wiener sus variaciones ("z) para cualesquiera dos pequeños intervalos de tiempo ("t) son independientes.

3. Las variaciones en el proceso ("z) producidas en un intervalo finito de tiem-po ("t) se distribuyen normalmente, con una varianza que aumenta lineal-

mente con el tamaño del intervalo temporal. Por tanto, "z = # (donde # es una variable aleatoria del tipo ![0,1])

El proceso de Markov implica que sólo la información actual es importante a la hora de establecer los valores futuros esperados del proceso. Así, por ejemplo, los precios de las acciones se pueden modelizar como un proceso de Markov desde el momento en que la información pública es incorporada rápidamente en el precio actual del título, lo que implica que la evolución histórica de los precios no tiene ningún interés de cara a predecir su comportamiento futuro (esta es la base de la denominada “forma débil de eficiencia del mercado”). El hecho de que un proceso de Wiener tenga incrementos independientes implica que podamos considerarlo como una versión en tiempo continuo de un recorrido aleatorio. A fin de cuentas el proceso de Wiener se obtiene como el límite de la su-ma de variables aleatorias independientes distribuidas idénticamente; por ello, tie-ne una distribución normal2.

1 Según Finnegan (2005): En 1827 el botánico escocés Robert Brown observó a través de un microscopio el movimiento aleatorio de las partículas de polen en el agua. A este fenómeno se le denomina “Movi-miento Browniano”. Cuando en el siglo XX se descubrió que el proceso de Wiener era un instrumento matemático útil no sólo para modelizar el comportamiento de las partículas de polen sino también los movimientos de los precios bursátiles se le denominó “Movimiento Browniano Geométrico”. De esta manera “Movimiento Browniano” se utiliza como expresión coloquial que se aplica a cualquier tipo de fenómeno aleatorio. Técnicamente hablando el modelo de recorrido aleatorio de los precios de las acciones se basa en el proceso de Wiener, que es un caso particular de los procesos aleatorios. 2 También se puede aproximar el proceso de Wiener a una martingala continua cuadrado integrable. Se-gún el teorema de Levy, al caracterizarse por ser un proceso continuo, con varianza finita e incrementos impredecibles, éstos se distribuyen normalmente con una media nula y desviación típica

!

" #t .

Monografías de Juan Mascareñas sobre Finanzas Corporativas ISSN: 1988-1878

28- Procesos estocásticos: El proceso de Wiener

2

Cuando nos referimos a los precios de las acciones no parece razonable suponer que las variaciones en los precios sigan una distribución normal, entre otras cosas, porque el precio nunca podrá ser inferior a cero. Parece más lógico suponer que los cambios en los precios (los rendimientos) siguen una distribución logarítmico-nor-mal o logonormal, es decir, que los cambios en los logaritmos de los precios se dis-tribuyen según una normal. Lo que significa modelizar el logaritmo del precio como un proceso de Wiener en lugar del propio precio. De esta manera el proceso de Wiener se convierte en una pieza básica del rompecabezas que nos va a servir para modelizar un gran número de variables que varían continuamente o estocástica-mente a través del tiempo. Vamos a ver las propiedades del proceso de Wiener más formalmente. Si z(t) sigue un proceso de Wiener, entonces cualquier variación en z ("z) correspondiente a un intervalo temporal "t, satisfará las condiciones siguientes:

1. La relación entre "z y "t viene dada por: donde # t es una va-

riable aleatoria normalmente distribuida con una media nula y una desvia-ción típica igual a la unidad.

2. La variable aleatoria # t no está autocorrelacionada, esto es, E[# t #s] = 0 pa-ra t s. De tal manera que los valores de "z para dos diferentes intervalos

de tiempo son independientes entre sí (así z(t) sigue un proceso de Markov con incrementos independientes).

Ahora vamos a ver qué implican estas dos condiciones con relación a los posibles cambios esperados en el valor de z a lo largo de un intervalo finito de tiempo T. Subdividiremos el intervalo T en n unidades temporales cuya longitud es "t y, por tanto, n = T / "t. Entonces la variación en el valor de z a lo largo de este intervalo

viene dada por:

(1) z(s + T) – z(s) =

Como los # i son independientes entre sí, podemos aplicar el Teorema del Límite

Central a su suma y decir que la variación z(s + T) – z(s) está distribuida normal-mente con una media nula y una varianza igual a T (porque la varianza3 es igual a n "t = T). Obsérvese que la varianza de los cambios en un proceso de Wiener cre-

ce linealmente con el horizonte temporal (porque "z depende de y no de "t).

Ejemplo: Supongamos que la variable z, que sigue un proceso de Wiener, to-ma un valor de 20, lo que significa que dentro de un año su valor estará nor-malmente distribuido con una media de 20 y una desviación típica de 1.

3 La varianza de un producto formado por una variable aleatoria (#$) y una constante ( ) es igual a la varianza de la variable aleatoria (1) por el cuadrado de la constante ("t). Como hay n subperíodos la varianza del período T es igual a n "t que, a su vez, es igual a T.

Monografías de Juan Mascareñas sobre Finanzas Corporativas ISSN: 1988-1878

28- Procesos estocásticos: El proceso de Wiener

3

Transcurridos cinco años su valor medio esperado seguirá siendo 20 pero su

desviación típica será 1 x o 2,236.

El proceso de Wiener no es estacionario porque a largo plazo su varianza tenderá a infinito. Si "t tiende a ser infinitamente pequeño ("t ! 0), el incremento en el proceso de

Wiener, dz, en tiempo continuo es igual a:

(2)

Como # t tiene una media nula y una desviación típica unitaria, entonces E[dz] será igual a cero y su varianza será %2[dz] = 1 x dt = dt. El proceso de Wiener no tie-ne una derivada convencional con respecto al tiempo: "z/"t = # t ("t)-1/2, que tiende a infinito conforme "t se aproxime a cero4.

Si tuviésemos que trabajar con dos o más procesos de Wiener deberíamos tener en cuenta sus covarianzas. Así, por ejemplo, si tenemos los procesos z1(t) y z2(t), E(dz1 dz2) = &12dt, donde &12 es el coeficiente de correlación entre ambos proce-

sos. Debido a que el proceso de Wiener tiene una varianza y una desviación típica iguales a 1 por unidad de tiempo, dicho coeficiente de correlación también será el valor de la covarianza por unidad de tiempo para ambos procesos5.

2. Proceso de Wiener generalizado: Movimiento Browniano

con tendencia Este tipo de proceso de Wiener es la generalización más simple de la ecuación 2: (3) dx = a dt + b dz donde a y b son constantes. Para comprender la ecuación 3 comencemos centrándonos en el componente a dt, que implica que x tiene una tasa de tendencia esperada a por unidad de tiempo. Así que la ecuación 3, sin el segundo sumando, sería

dx = a dt ! a = dx / dt " xt = x0 + a t

4 Si !

!

"z/"t = # t "t /"t = # t/ "t 5 Si z1(t) y z2(t) son variables aleatorias, su coeficiente de correlación será igual a &12 = Cov(z1, z2) / (%z1 %z2) y como, en este caso, %z1 = %z2 = 1 entonces &12 = Cov(z1, z2).

Monografías de Juan Mascareñas sobre Finanzas Corporativas ISSN: 1988-1878

28- Procesos estocásticos: El proceso de Wiener

4

así que si x0 = 10! y a = 3 el valor esperado de x5 = 10 + 3 x 5 = 25!. Generali-zando para t = 1, 2, 3, 4 y 5 tendríamos los valores mostrados en la tabla 1.

t xt-1 a xt

1 10 3 13 2 13 3 16 3 16 3 19 4 19 3 22 5 22 3 25

Tabla 1

Por otro lado, el segundo componente b dz puede contemplarse como el ruido aña-dido al primer componente, es decir, la variabilidad del sendero seguido por los va-lores de la variable x. La cantidad de ruido o variabilidad es b veces un proceso de Wiener. Un proceso de este tipo tiene una desviación típica igual a la unidad, por lo que b veces un proceso de Wiener tendrá una desviación típica igual a b. Para un intervalo de tiempo muy pequeño ("t), la variación de x ("x) será igual a:

(4) "x = a "t + b #

Por tanto "x tiene una distribución normal cuya media es igual a: a "T, una distri-

bución típica igual a: b , y una varianza igual a: b2 "t. O para un intervalo de

longitud T, que esté normalmente distribuido, su media sería igual a: a T, su des-

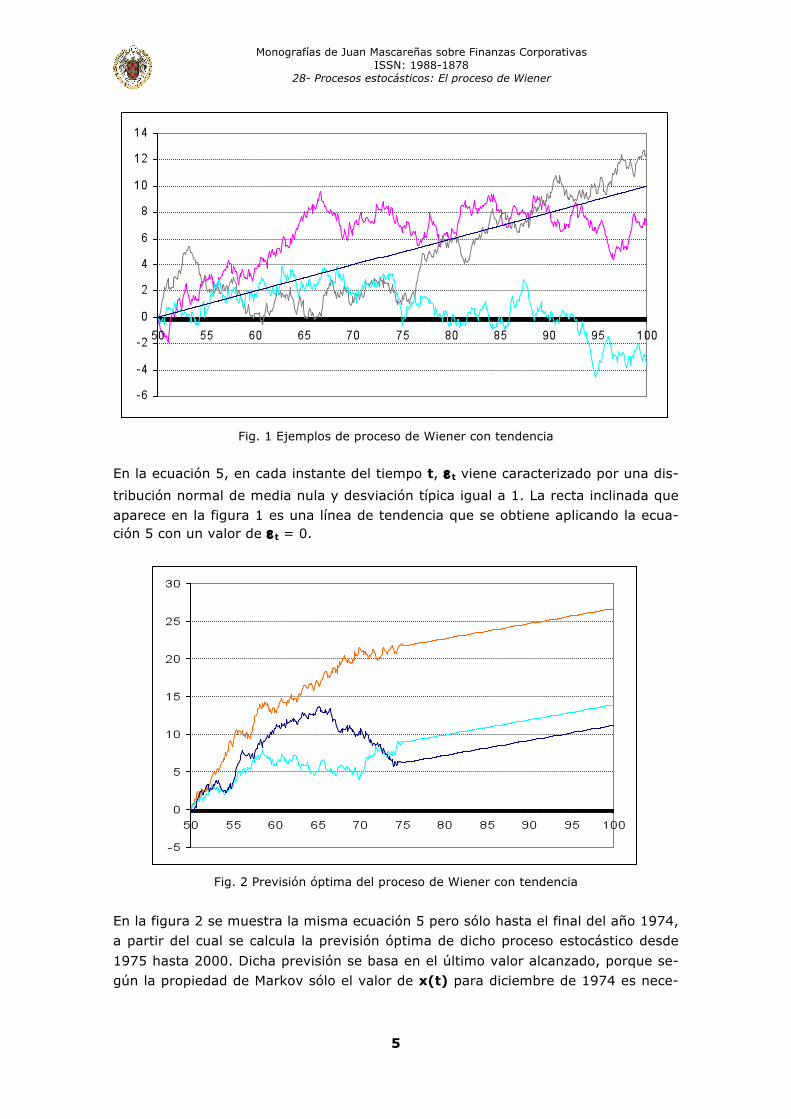

viación típica es: b y su varianza b2T. En resumen, el proceso de Wiener generalizado mostrado en la ecuación 3 tiene una tendencia por unidad de tiempo de a y una varianza por unidad de tiempo de b2. En la figura 1 se muestran tres ejemplos de la ecuación 3 con una tendencia anual de a = 0,2 y una desviación típica anual b = 1. El gráfico abarca los años que van desde 1950 al 2000 aunque la simulación se ha realizado con intervalos "t equiva-

lentes a un mes; por eso los parámetros a y b han sido expresados en términos

mensuales (0,2/12 y , respectivamente). La ecuación que gobierna la evolu-

ción de x(t) es (el valor de x1950 = 0):

(5) xt = xt-1 + a dt + b dz = xt-1 + + 1

Monografías de Juan Mascareñas sobre Finanzas Corporativas ISSN: 1988-1878

28- Procesos estocásticos: El proceso de Wiener

5

Fig. 1 Ejemplos de proceso de Wiener con tendencia

En la ecuación 5, en cada instante del tiempo t, # t viene caracterizado por una dis-

tribución normal de media nula y desviación típica igual a 1. La recta inclinada que aparece en la figura 1 es una línea de tendencia que se obtiene aplicando la ecua-ción 5 con un valor de # t = 0.

Fig. 2 Previsión óptima del proceso de Wiener con tendencia

En la figura 2 se muestra la misma ecuación 5 pero sólo hasta el final del año 1974, a partir del cual se calcula la previsión óptima de dicho proceso estocástico desde 1975 hasta 2000. Dicha previsión se basa en el último valor alcanzado, porque se-gún la propiedad de Markov sólo el valor de x(t) para diciembre de 1974 es nece-

Monografías de Juan Mascareñas sobre Finanzas Corporativas ISSN: 1988-1878

28- Procesos estocásticos: El proceso de Wiener

6

sario para construir la previsión. El valor previsto de x para T meses más allá de di-ciembre de 1974 viene dado por la ecuación:

Las figura 3a y 3b son similares a la anterior pero en ella se muestra un sólo ejem-plo de proceso de Wiener. Se ha calculado la previsión óptima al final de 1974 pero, además, se han incluido dos intervalos de confianza para la trayectoria prevista de x(t) del 68,26% (±1 desviación típica) y del 95% (±1,96 desviaciones típicas). Re-cuérdese que la varianza de un proceso de Wiener crece linealmente con el horizon-te temporal (T), la desviación típica crece con la raíz cuadrada del horizonte tempo-

ral ( ). Por tanto, el intervalo de confianza del 68,26% para T meses en el futu-

ro viene dado por:

Fig. 3a Previsión óptima del proceso de Wiener con tendencia e intervalos de confianza del

68,26% y del 95%

En las figuras 1, 2 y 3 se puede observar como a largo plazo la tendencia es la va-riable determinante del proceso de Wiener, mientras que a corto plazo lo es la vola-tilidad del proceso. Lo que proviene del hecho de que la media de la diferencia (xt –

xo) es igual a: a t, y la desviación típica es: b ; si t es grande << t, mien-

tras que si es pequeña ocurre lo contrario. Otra forma de ver esto es considerar la probabilidad de que xt < xo cuando a > 0. La probabilidad es muy pequeña para tamaños grandes de t, pero sólo el 50% para valores pequeños.

Monografías de Juan Mascareñas sobre Finanzas Corporativas ISSN: 1988-1878

28- Procesos estocásticos: El proceso de Wiener

7

Fig. 3b Previsión óptima del proceso de Wiener con tendencia e intervalos de confianza del

68,26% y del 95%

Ejemplo. El saldo de tesorería de una empresa, medido en miles de euros, si-gue un proceso de Wiener con una tendencia de 20 por año y una varianza de 900 por año. El saldo inicial es de 100. Al final del año el saldo de tesorería tendrá un valor medio esperado de 120 sujeto a una desviación típica de 30. Al final del segundo año el valor medio esperado será de 140 y su desviación típica será de 42,43% (30

!

2 ). Mientras que al final de los próximos tres me-

ses tendrá un valor esperado de 105 con una desviación típica de 30 =

15. Como se aprecia en el ejemplo y en la figura 4, cuando t es más grande (un año, dos años) y la tendencia es positiva (a>0), entonces P[xt < xo] es más pequeña que cuanto t es pequeño (tres meses); a partir del año 3 xt es siempre superior a x0.

Fig.4 Evolución temporal de Xt (± 1 desviación típica)

Monografías de Juan Mascareñas sobre Finanzas Corporativas ISSN: 1988-1878

28- Procesos estocásticos: El proceso de Wiener

8

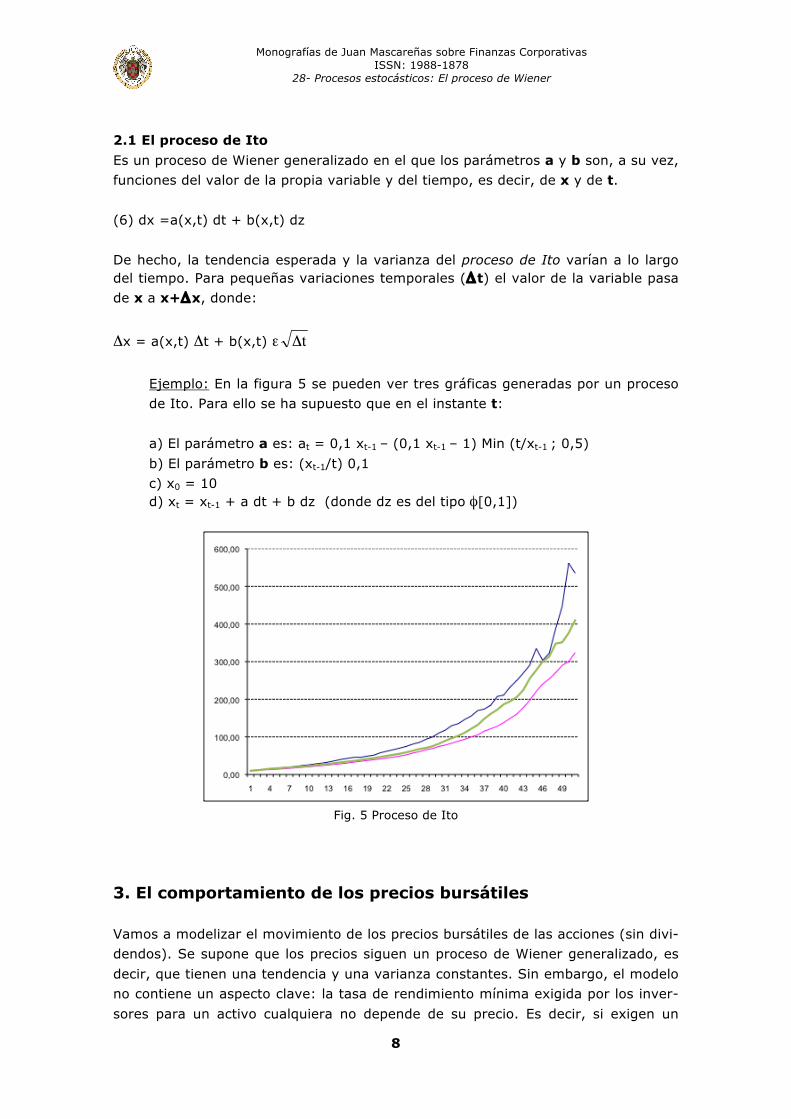

2.1 El proceso de Ito Es un proceso de Wiener generalizado en el que los parámetros a y b son, a su vez, funciones del valor de la propia variable y del tiempo, es decir, de x y de t. (6) dx =a(x,t) dt + b(x,t) dz De hecho, la tendencia esperada y la varianza del proceso de Ito varían a lo largo del tiempo. Para pequeñas variaciones temporales ("t) el valor de la variable pasa de x a x+"x, donde:

"x = a(x,t) "t + b(x,t) #

Ejemplo: En la figura 5 se pueden ver tres gráficas generadas por un proceso de Ito. Para ello se ha supuesto que en el instante t: a) El parámetro a es: at = 0,1 xt-1 – (0,1 xt-1 – 1) Min (t/xt-1 ; 0,5) b) El parámetro b es: (xt-1/t) 0,1 c) x0 = 10 d) xt = xt-1 + a dt + b dz (donde dz es del tipo ![0,1])

Fig. 5 Proceso de Ito

3. El comportamiento de los precios bursátiles Vamos a modelizar el movimiento de los precios bursátiles de las acciones (sin divi-dendos). Se supone que los precios siguen un proceso de Wiener generalizado, es decir, que tienen una tendencia y una varianza constantes. Sin embargo, el modelo no contiene un aspecto clave: la tasa de rendimiento mínima exigida por los inver-sores para un activo cualquiera no depende de su precio. Es decir, si exigen un

Monografías de Juan Mascareñas sobre Finanzas Corporativas ISSN: 1988-1878

28- Procesos estocásticos: El proceso de Wiener

9

12% anual a una acción cuyo precio es 10! también se lo exigirían, si todo lo de-más no varía, si su precio fuese 20!. Por tanto, el supuesto de la tendencia constante debe ser sustituido por la tasa de rendimiento esperada (es decir, la tendencia esperada en valor absoluto dividida por el precio de la acción). Así, si St es el precio en el momento t, la tendencia esperada para St debería ser µSt; donde µ indica la tasa de rendimiento esperada del activo. Por tanto, para un corto intervalo de tiempo ("t), el incremento espe-rado será µSt"t.

Si la volatilidad del precio de la acción fuese cero, entonces el incremento en el va-lor del precio ("St) sería igual a µSt"t; y si "t ! 0 entonces:

dS = µ St dt o también dS/St = µ dt " ST = S0 e

µT

donde ST y S0 indican el precio de la acción en el momento 0 y en el T. Así, pues, si la varianza es nula el precio de la acción crecerá continuamente a una tasa com-puesta µ por unidad de tiempo.

En la práctica, la volatilidad no es nula. Un supuesto razonable es que la variabili-dad del rendimiento esperado en un corto plazo de tiempo ("t) es la misma sin im-

portar el precio del activo. Dicho de otra manera, desde el punto de vista del inver-sor, la incertidumbre sobre el rendimiento esperado es la misma tanto si el precio es de 10! como de 20!. Esto implica que la desviación típica de la variación del rendimiento, en un corto plazo de tiempo ("t), debe ser proporcional al precio de la

acción. Luego el modelo puede expresarse así: (7) dS = µ S dt + % S dz = S[µ dt + % dz]

O también: (8) dS/S = µ dt + % dz

Esta última ecuación es habitualmente empleada para modelizar el comportamiento esperado del precio de las acciones.

Ejemplo: Un título que no paga dividendos tiene una volatilidad del 30% anual proporcionando una rentabilidad anual esperada del 15%. El comportamiento futuro de su precio viene dado por: dS/S = 0,15 dt + 0,30 dz Si St es el precio del activo en el instante t y "S es el aumento del precio du-rante el intervalo "t:

Monografías de Juan Mascareñas sobre Finanzas Corporativas ISSN: 1988-1878

28- Procesos estocásticos: El proceso de Wiener

10

"S/S = 0,15 "t + 0,30 #

Si el intervalo de tiempo fuese de una semana 0,01923 años y el precio en el momento t es de 10!:

"S/10 = 0,15 x 0,01923 + 0,30 #

"S = 0,0288 + 0,04149 # O lo que es lo mismo, el aumento del precio en una semana es una variable aleatoria distribuida según una normal de media 0,0288! y de 0,04149! de desviación típica (véase en la figura 6 tres simulaciones).

Fig.6 Tres ejemplos del comportamiento del precio de la acción durante un año

Es necesario hacer un pequeño comentario sobre la expresión 8. Como ya se dijo anteriormente µ indica la tasa de rendimiento esperada del activo para el próximo

año sin tener en cuenta el pago de dividendos. A esto se le conoce en finanzas cor-porativas como g, es decir, el rendimiento esperado por ganancias de capital. Éste es igual al producto del ROE6 por la tasa de retención de beneficios b. Si supone-mos que ésta última es constante entonces es el ROE el que es una variable alea-toria. Por tanto, teniendo en cuenta que la varianza del producto de una constante por una variable aleatoria es igual a la constante al cuadrado por la varianza de la variable aleatoria, la volatilidad de g medida por su desviación típica será igual a: (9) %(g) = b x %(ROE) # Este producto es la % de la ecuación 8

Ahora imaginemos un nuevo escenario. Deseamos modelizar la tasa de crecimiento de los ingresos de una empresa a lo largo de los próximos diez años. Para ello utili-

6 El ROE, rendimiento sobre fondos propios, es igual a dividir el beneficio después de intereses e impues-tos (BN) entre el valor contable medio de los fondos propios a lo largo del último año (E).

Monografías de Juan Mascareñas sobre Finanzas Corporativas ISSN: 1988-1878

28- Procesos estocásticos: El proceso de Wiener

11

zaremos una tasa de crecimiento que irá decreciendo con respecto al tiempo según la ecuación siguiente: gt = 12 – 1,5 t + 0,7 t2 hasta alcanzar un valor igual 1,5 que se mantendrá constante. La racionalidad de que la tasa de crecimiento de los ingre-sos tienda hacia un valor de crecimiento bajo a largo plazo estriba en que se supo-ne que la competencia se encargará de reducir dicha tasa de crecimiento hasta un valor de equilibrio que será menor que la tasa media de crecimiento del PIB hasta el infinito. En nuestro ejemplo, el valor de g tiene una desviación típica anual del 30%. La ecuación que modeliza la tasa de crecimiento es: (10) "I/I = gt = Max (12 – 1,5 t + 0,7 t2; 1,5) "t + 0,30 # Otra forma de modelizar lo anterior es a través de un modelo de reversión a la me-dia7 en la que ésta tome como base la ecuación de gt vista en el párrafo anterior, es decir, la “media” va descendiendo de valor según la ecuación mencionada: (11) "I/I = gt = Max [It-1 – b x (I t-1 – (12 – 1,5 t + 0,7 t2)) ; 1,5] "t + 0,30 # donde b es la velocidad del ajuste (aquí b = 0,5), e I t-1 es el valor de los ingresos del período anterior (I0 = 12) En la figura 7 se ve una simulación de ambas ecuaciones (la 10 es la línea azul y la 11 es la roja). Ambas ecuaciones coinciden si la velocidad del ajuste toma un valor de b = 1.

Fig. 7 La ecuación (11) modeliza la línea roja (la superior) mientras que la inferior –azul- es

el resultado de la ecuación (10).

7 Véase Mascareñas, Juan (2013): “Procesos estocásticos: Introducción”. Monografías de Juan Mascareñas sobre Finanzas Corporativas nº 27. http://www.ucm.es/info/jmas/monograf.htm

Monografías de Juan Mascareñas sobre Finanzas Corporativas ISSN: 1988-1878

28- Procesos estocásticos: El proceso de Wiener

12

4. Revisión del modelo Al modelo mostrado en el epígrafe anterior se le denomina, a veces, movimiento browniano geométrico. Su versión en tiempo discreto es:

(12) "S/S = µ "t + % #

o, también

(13) "S = µ S "t + % S #

dónde la variable "S indica la variación en el precio del activo (S) en un intervalo de tiempo ("t) y # es una variable aleatoria que se distribuye según una normal (0,1). La tasa de rendimiento esperada por unidad de tiempo del activo es µ y la volatilidad del activo viene representada por %. Se supone que estos dos últimos

parámetros son constantes. El lado izquierdo de la ecuación 12 muestra el rendimiento proporcionado por el activo en un corto intervalo temporal ("t). El término µ "t indica el valor esperado

de este rendimiento, y el término % # es el componente estocástico de dicho

rendimiento. La varianza del componente estocástico (y, por ende, del rendimiento)

es %2"t; y, por tanto, % es la desviación típica del rendimiento en un corto plazo de tiempo ("t).

En conclusión, "S/S está normalmente distribuida con una media µ "t y una des-

viación típica % :

(14) "S/S ! !(µ "t ; % )

5. Modelizando los sucesos raros. El proceso de Wiener es un proceso estocástico continuo que no puede reflejar comportamientos “raros” porque éstos implican una discontinuidad y no dependen del tamaño de intervalo temporal tomado como base. Los sucesos “normales” se caracterizan porque siguen un proceso estocástico conti-nuo de tal manera que cuanto más se reduzca el valor del mínimo intervalo tempo-ral (t) más se reducirá el tamaño de dichos sucesos8 (!S); así, en un mes podemos ver muchos cambios “normales”, en un día veremos menos cambios y un segundo

8 %&'"()*+,-.!" /+0"1,.*+*&/&2+2(0"2(".34,,('3&+"2(" /.0"1.0&*/(0"5+/.,(0"2(" /.0"043(0.0"0(")+'6('2,7'"3.'06+'6(0"1.,84("'."2(1('2('"2(/"6+)+9."2("6:

Monografías de Juan Mascareñas sobre Finanzas Corporativas ISSN: 1988-1878

28- Procesos estocásticos: El proceso de Wiener

13

muchísimos menos. Por tanto, si t ! 0 el "S ! 0. El proceso de Wiener, como hemos visto, es la herramienta que nos permite modelizar este tipo de procesos. Los sucesos “raros” son diferentes porque ocurren de forma muy poco frecuente –luego siguen un proceso discontinuo o a “saltos”-. Por supuesto, si se reduce el in-tervalo temporal de observación (t), la probabilidad de ocurrencia del suceso raro se reducirá pero su tamaño no variará. Es decir, en un segundo se puede producir un salto del mismo tamaño que el observado en un periodo de un mes; lo que sí varía es la probabilidad de ocurrencia porque, en un mes se podrán producir mu-chos más saltos que en un segundo. Para modelizar estos procesos se utiliza el proceso de Poisson. Si necesitamos modelizar un proceso estocástico continuo que adolece de tener es-porádicas discontinuidades (“saltos”) necesitamos combinar ambos procesos. El proceso de Wiener ya lo conocemos así que vamos a ver las características del de Poisson. 5.1 El proceso de Poisson Imagine que Nt indica el número de saltos que pueden ocurrir en un proceso alea-torio de manera imprevista hasta el momento t. Los incrementos de Nt pueden to-mar sólo dos posibles valores: a) 0, es decir, no hay salto y este valor tiene una gran probabilidad de ocurrencia, y b) 1, es decir, hay un salto pero su probabilidad de ocurrencia es muy pequeña. Si tomamos un intervalo temporal infinitesimal (dt) la variación Nt que se produce en él (dNt) tendrá las siguientes características:

1 con probabilidad 'dt 0 con probabilidad 1- 'dt

donde ' es la tasa de ocurrencia de los saltos en el periodo dt. El proceso de

Poisson tiene las siguientes propiedades:

a) Durante un pequeño intervalo de tiempo (!t), en el mejor de los casos puede ocurrir un suceso con probabilidad cercana a 1.

b) La información existente en el momento t no sirve para predecir si se va a producir un suceso en el siguiente instante (t+!t)

c) Los sucesos ocurren a una tasa constante '.

Sin embargo, para poder utilizarlo en la modelización de discontinuidades necesi-tamos realizarle dos modificaciones. La primera es que ' pueda variar a lo largo del

tiempo y la segunda es que los incrementos de Nt deben tener una media nula, lo que no ocurre en el proceso de Poisson.

Monografías de Juan Mascareñas sobre Finanzas Corporativas ISSN: 1988-1878

28- Procesos estocásticos: El proceso de Wiener

14

La ecuación diferencial estocástica que modeliza este proceso que combina sucesos “normales” y “raros” quedará de la siguiente forma: (15) dSt = µ S dt + %1 S dz + %2 S dJ dSt/S = µ dt + %1 dz + %2 dJ

donde µ dt es la tendencia o deriva del proceso (por ejemplo, el rendimiento medio esperado por unidad de tiempo); %1 dz indica la variación estocástica de dicha ten-

dencia que es proporcional al tiempo (recuerde dz = # , donde # se distribuye

según una normal"(0,1)); y, %2 dJ modeliza los impredecibles “saltos” del proceso (Jt = Nt – 't ; de tal manera que dJ tendrá una media nula y, además, será impre-decible). Por otra parte, dz y dJ son estadísticamente independientes entre sí en ca-da instante t, de tal manera que conforme los intervalos temporales sean más pe-queños, el tamaño de los sucesos “normales” se reduce mientras se mantiene el de los “raros” (por eso su correlación debe ser nula). En la figura 8 se muestra un ejemplo de los dos procesos trabajando conjuntamen-te. Se puede apreciar el comportamiento continuo y aleatorio del proceso de Wiener y los saltos del proceso de Poisson. En el ejemplo se ha modelizado el comporta-miento diario del precio de una acción a lo largo de un año. El precio inicial es 15 euros, el rendimiento anual esperado es el 10% sujeto a una desviación típica del 30% anual, mientras que el tamaño del salto se ha fijado en el 20% con una des-viación típica del 20% y una tasa de ocurrencia por periodo (') del 1%.

;&-4,+"<:"=.)1.,6+)&('6."2&+,&."2(/"1,(3&."2("4'+"+33&>'").2(/&?+2.")(2&+'6("4'+"3.)*&'+3&>'"2(/"/.0"

1,.3(0."2("@&('(,"A"B.&00.'"

Monografías de Juan Mascareñas sobre Finanzas Corporativas ISSN: 1988-1878

28- Procesos estocásticos: El proceso de Wiener

15

Bibliografía CHANCE, Don (2005): ”A Non-Technical Introduction To Brownian Motion”.

Financial Engineering News. Mar-abril nº 42. http://www.fenews.com/fen42/ teach_notes/teaching-notes.html

DIXIT, Avinash y PINDYCK, Robert (1994): Investment under Uncertainty. Princeton University Press. Princeton (NJ). Pp.: 60-63

FINNEGAN, Jim (2005): “Geometric Brownian Motion: Using Excel to Understand the Math Behind the ‘Random Walk’ of Stock Prices”. Financial Engineering News. Mar-abril nº 42. http://www.fenews.com/fen42/back_to_basics/ back_to_basics.htm

HULL, John (2000): Options, Futures, & Other Derivatives. Prentice Hall. Englewood Cliffs (NJ) (4ª ed.)

NEFTCI, Salih (1996): An Introduction to the Mathematics of Financial Derivatives. Academic Press. San Diego. California.