vigencia de las exoneraciones itan

DESCRIPTION

ITANTRANSCRIPT

CONTADORES & EMPRESAS / N° 231 A-1

Vigencia de las exoneraciones previstas en la Ley del ITAN

José Andrée CACHAY CASTAÑEDA(*)

I. MARCO DE LAS EXONERACIONES DEL ITAN

El Impuesto Temporal a los Activos Netos (ITAN), creado por la Ley N° 28424, establecía en su artículo 11 que el referido impuesto se encontraría vigente a partir del 1 de enero de 2005 y hasta el 31 de diciembre de 2006. Posteriormente, dicha vigencia fue postergada hasta el 31 de diciembre de 2007, en aplicación de lo establecido por el artículo 8 de la Ley N° 28929. Como puede verse, desde sus inicios se consideró que el ITAN debería de tener una vocación temporal, es decir, que su afectación solo debía considerarse válida durante un tiempo determinado, el cual había sido previamente definido por el legislador.

Luego, con fecha 15 de marzo de 2007 se publicó el Decreto Legislativo N° 976, emitido bajo el amparo de lo dispuesto por la Ley N° 28932, norma por la cual se delegó al Poder Ejecutivo la facultad de legislar por un plazo de noventa (90) días calendario, permi-tiendo, entre otros aspectos, realizar modificaciones en materia del ITAN a fin de lograr mayor eficiencia, equidad y simplicidad en el Sistema Tributario Nacional, reduciendo de manera gradual las alícuotas aplicables hasta su eliminación.

En efecto, el artículo único del Decreto Legis-lativo N° 976 estableció un cronograma para la reducción gradual de la tasa del ITAN de la siguiente manera:

(*) Abogado por la Universidad de San Martín de Porres. Especialista en Derecho Tributario. X Premio a la Excelencia Académica en Derecho 2010 “José León Barandiarán Hart”.

(1) En el Informe N° 046-2011-Sunat/2B0000 se concluye de la siguiente manera: 1. Las exoneraciones previstas en el artículo 3 de la Ley del ITAN se encuentran vigentes hasta el 31/12/2013. 2. Se deben considerar para la declaración del ITAN 2011 las exoneraciones previstas en el artículo 3 de la Ley del ITAN.(2) En la Carta N° 067-2011-Sunat/200000 se señala que sobre la vigencia de las exoneraciones previstas en el artículo 3 de la Ley N° 28424,

ya se había emitido un pronunciamiento en el Informe N° 046-2011-SUNAT/2B0000, en el que se indica que dichas exoneraciones se deben considerar otorgadas por un plazo de seis (6) años a computarse a partir del 01/01/2008; estando vigentes, por tanto, hasta el 31/12/2013.

Periodo Tasa Activos netos

Desde el 1 de enero al 31 de di-ciembre de 2008

0% Hasta S/. 1’000,000

0.5% Por el exceso de S/. 1’000,000

Desde el 1 de enero de 2009

0% Hasta S/. 1’000,000

0.4% Por el exceso de S/. 1’000,000

En tal sentido, puede advertirse que el legis-lador, a partir de la entrada en vigencia del Decreto a partir de la entrada en vigencia del Decreto Legislativo N° 976, esto es, desde el 1 de enero de Legislativo N° 976, esto es, desde el 1 de enero de 20082008, pretendió darle un carácter permanente a un impuesto que en sus orígenes estaba ideado para ser aplicado solo en un periodo determinado de tiempo.

Ahora bien, de conformidad con el texto original del artículo 3 de la Ley N° 28424, están exonerados del Impuesto:

“a) Los sujetos que no hayan iniciado sus ope-raciones productivas, así como aquellos que las hubieran iniciado a partir del 1 de enero del ejercicio al que corresponde el pago. En este último caso, la obligación surgirá en el ejercicio siguiente al de dicho inicio.

Sin embargo, en los casos de reorganización de sociedades o empresas, no opera la exclusión si cualquiera de las empresas intervinientes o la empresa que se escinda inició sus operaciones con anterioridad al 1 de enero del año gravable en curso. En estos supuestos, la determinación

ESPE

CIA

L TR

IBU

TAR

IOTRIBUTARIA

A S E S O R Í AA S E S O R Í A

RESUMEN EJECUTIVO

E n el presente artículo, el autor analiza la vigencia de las exoneraciones previstas en la Ley N° 28424, Ley que crea el Impuesto Temporal a los Activos

Netos (ITAN), en virtud del análisis contemplado por la propia Administración Tributaria en el Informe N° 046-2011-Sunat/2B0000(1) y en la Carta N° 067- 2011-Sunat/200000(2). A su vez, analiza los cambios normativos que se han sus-citado desde entonces, y que provocan que sea necesario realizar modifi caciones en relación con las conclusiones previstas en ambos documentos.

1ra. quincena - Junio 2014

ASESORÍA TRIBUTARIA4

A-2

y pago del Impuesto se realizará por cada una de las empresas que se ex-tingan y será de cargo, según el caso, de la empresa absorbente, la em-presa constituida o las empresas que surjan de la escisión. En este último caso, la determinación y pago del Impuesto se efectuará en proporción a los activos que se hayan transferido a las empresas. Lo dispuesto en este párrafo no se aplica en los casos de reorganización simple.

b) Las empresas que presten el servicio público de agua potable y alcantarillado.

c) Las empresas que se encuentren en proceso de liquidación o las decla-radas en insolvencia por el Indecopi al 1 de enero de cada ejercicio. Se entiende que la empresa ha iniciado su liquidación a partir de la declara-ción o convenio de liquidación.

d) Cofide en su calidad de banco de fomento y desarrollo de segundo piso.

e) Las personas naturales, sucesiones indivisas o sociedades conyugales que optaron por tributar como tales, que perciban exclusivamente las rentas de tercera categoría a que se refiere el inciso j) del artículo 28 de la Ley del Impuesto a la Renta.

f) Las instituciones educativas particu-lares, excluidas las academias de pre-paración a que se refiere la Cuarta Disposición Transitoria del Decreto Legislativo N° 882 - Ley de Promoción de la Inversión en la Educación.

g) Las entidades inafectas o exoneradas del Impuesto a la Renta a que se refieren los artículos 18 y 19 de la Ley del Impuesto a la Renta, así como las personas gene-radoras de rentas de tercera categoría, exoneradas o inafectas del Impuesto a la Renta de manera expresa.

h) Las empresas públicas que prestan servicios de administración de obras e infraestructura construidas con re-cursos públicos y que son propietarias de dichos bienes, siempre que estén destinados a la infraestructura eléc-trica de zonas rurales y de localidades aisladas y de frontera del país, a que se refiere la Ley N° 27744.

No se encuentra dentro del ámbito de aplicación del Impuesto el patrimonio de los fondos señalados en el artículo 78 del Texto Único Ordenado de la Ley del Sistema Privado de Administración de Fondos de Pensiones, aprobado me-diante Decreto Supremo N° 054-97-EF”.

II. VIGENCIA DE LAS EXONERACIONES DEL ITAN

El problema que surgió es que las exo-neraciones previstas en el artículo 3 de la

Ley N° 28424, estuvieron vigentes entre el 2005 y 2006 (por aplicación del plazo establecido en el artículo 11 de la propia Ley N° 28424), y durante el 2007 (dada la ampliación de la vigencia del ITAN que se dio a través de la Ley N° 28929), y al entrar en vigencia el Decreto Legislativo N° 976, por el cual se dispuso de manera indefinida la vigencia del ITAN desde el 1 de enero de 2008, no se estableció, por su parte, no se estableció, por su parte, un plazo de vigencia de las exoneracionesun plazo de vigencia de las exoneraciones.

Por tal razón, a continuación, cabe ana-lizar las normas relativas al otorgamiento de exoneraciones que se han ido emi-tiendo hasta hoy a efectos de determinar cuál ha sido el plazo de vigencia aplicable para aquellas exoneraciones que se con-cedieron con relación al ITAN.

Así, en primer lugar, tenemos que hasta el 15 de marzo de 2007 estuvo vigente la Norma VII del Título Preliminar del Código Tributario, aprobado mediante Decreto Supremo N° 135-99-EF, que en su momento señalaba que el plazo de vi-gencia para los incentivos o exoneraciones tributarias no podría exceder de tres (3) años y que toda exoneración o beneficio tributario concedido sin señalar plazo, se entendería otorgado por dicho lapso, no existiendo prórroga tácita.

Ahora bien, dicho dispositivo fue de-rogado con la publicación del Decreto Legislativo N° 977, vigente desde el 16 de marzo de 2007, el que, en lo que respecta a la dación de incentivos o beneficios tributarios, señaló lo siguiente:

“Artículo 2.- Reglas para la dación de exone-raciones, incentivos o beneficios tributarios

La dación de normas legales que con-tengan exoneraciones, incentivos o be-neficios tributarios deberá sujetarse a las siguientes reglas:

a) Deberá encontrarse sustentada en una Exposición de Motivos que con-tenga el objetivo y alcances de la propuesta, el efecto de la vigencia de la norma que se propone sobre la legislación nacional, el análisis del costo fiscal estimado de la medida, especificando el ingreso alternativo respecto de los ingresos que se de-jarán de percibir a fin de no generar déficit presupuestario, y el beneficio económico sustentado a través de estudios y documentación que per-mita su verificación. Estos requisitos son de carácter concurrente.

El cumplimiento de lo señalado en este inciso constituye condición esencial para la evaluación de la propuesta legislativa.

b) Deberá ser acorde con los objetivos o propósitos específicos de la polí-tica fiscal planteada por el Gobierno,

considerados en el Marco Macroeco-nómico Multianual u otras disposi-ciones vinculadas a la gestión de las finanzas públicas.

c) El articulado de la propuesta legisla-tiva deberá señalar de manera clara y detallada el objetivo de la medida, los sujetos beneficiarios, así como el plazo de vigencia del beneficio, el cual no podrá exceder de seis (6) años. Toda exoneración, incentivo o beneficio tri-butario concedido sin señalar plazo de vigencia, se entenderá otorgado por un plazo máximo de seis (6) años.

d) Tratándose de exoneraciones, incentivos o beneficios tributarios que se otorguen con base en criterios geográficos, el domicilio fiscal y la administración de los contribuyentes beneficiarios deberá encontrarse ubicado dentro de la zona geográfica que se beneficiará.

e) No deberá concederse exoneraciones, incentivos o beneficios tributarios sobre impuestos indirectos, tasas y contribuciones.

f) Para la aprobación de la propuesta le-gislativa se requiere informe previo del Ministerio de Economía y Finanzas.

g) Toda norma que otorgue exonera-ciones, incentivos o beneficios tri-butarios será de aplicación a partir del 1 de enero del año siguiente al de su publicación, salvo disposición contraria de la misma norma”.

Sin embargo, cabe señalar que con fecha 3 de abril de 2009 el Pleno Jurisdic-cional del Tribunal Constitucional emitió la sentencia recaída en el Expediente N° 00016-2007-PI/TC, por la cual declaró inconstitucional el Decreto Legislativo N° 977 (dado que, según el colegiado, la Ley N° 28932, por la cual se autorizó al Poder Ejecutivo a legislar en materia tributaria, no cumplió con los requisitos establecidos en la Constitución Política del Perú a efectos que proceda dicha delegación).

No obstante ello, el mismo Tribunal Cons-titucional suspendió los efectos de dicha sentencia (vacatio) hasta que el Congreso de la República regule sobre la materia.

Por tal motivo, cuando la Sunat emitió los pronunciamientos contenidos en la Carta N° 067-2011-Sunat/200000 y en el Informe N° 046-2011-SUNAT/2B0000, tomó en consideración las disposiciones previstas en el Decreto Legislativo N° 977, entre ellos, el plazo de seis (6) años para las exoneraciones, porque el mismo aún continuaba vigente en virtud de la vacatio ordenada por el Tribunal Constitucional.

Sin perjuicio de ello, cabe señalar que con fecha 9 de julio de 2011 se publicó la Ley N° 29742, cuyo literal a) de su Única Dis-posición Complementaria Modificatoria derogó al Decreto Legislativo N° 977.

CONTADORES & EMPRESAS / N° 231

5ESPECIAL TRIBUTARIO

A-3

Ahora bien, recién con fecha 7 de julio de 2012, vigente desde el día siguiente de su publicación, se ha reincorporadoreincorporado la Norma VII del Título Preliminar del Código Tributario a través de la publicación del Decreto Legislativo N° 1117, el que señala lo siguiente:

“Norma VII: Reglas generales para la dación de exoneraciones, incentivos o beneficios tributarios

La dación de normas legales que con-tengan exoneraciones, incentivos be-neficios tributarios, se sujetarán a las siguientes reglas:

a) Deberá encontrarse sustentada en una Exposición de Motivos que contenga el objetivo y alcances de la propuesta, el efecto de la vigencia de la norma que se propone sobre la legislación nacional, el análisis cuantitativo del costo fiscal estimado de la medida, especificando el ingreso alternativo respecto de los ingresos que se de-jarán de percibir a fin de no generar déficit presupuestario, y el beneficio económico sustentado por medio de estudios y documentación que demuestren que la medida adoptada resulta la más idónea para el logro de los objetivos propuestos. Estos requisitos son de carácter recurrente.

El cumplimiento de lo señalado en este inciso constituye condición esencial para la evaluación de la propuesta legislativa.

b) Deberá ser acorde con los objetivos o propósitos específicos de la polí-tica fiscal planteada por el Gobierno Nacional, considerados en el Marco Macroeconómico Multianual u otras disposiciones vinculadas a la gestión de las finanzas públicas.

c) El articulado de la propuesta legisla-tiva deberá señalar de manera clara y detallada el objetivo de la medida, los sujetos beneficiarios, así como el plazo de vigencia de la exoneración, incentivo o beneficio tributario, el cual no podrá exceder de tres (3) años.

Toda exoneración, incentivo o bene-ficio tributario concedido sin señalar plazo de vigencia se entenderá otor-gado por un plazo máximo de tres (3) años.

d) Para la aprobación de la propuesta le-gislativa se requiere informe previo del Ministerio de Economía y Finanzas.

e) Toda norma que otorgue exonera-ciones, incentivos o beneficios tri-butarios será de aplicación a partir del 1 de enero del año siguiente al de su publicación, salvo disposición contraria de la misma norma.

f) Solo por ley expresa, aprobada por dos tercios de los congresistas, puede es-tablecerse selectiva y temporalmente un tratamiento tributario especial para una determinada zona del país, de conformidad con el artículo 79 de la Constitución Política del Perú.

g) Se podrá aprobar, por única vez, la prórroga de la exoneración, incentivo o beneficio tributario por un periodo de hasta tres (3) años, contado a partir del término de la vigencia de la exoneración, incentivo o beneficio tributario a prorrogar.

Para la aprobación de la prórroga se requiere necesariamente de la evalua-ción por parte del sector respectivo del impacto de la exoneración, incentivo o beneficio tributario, a través de factores o aspectos sociales, económicos, admi-nistrativos, su influencia respecto a las zonas, actividades o sujetos beneficiados, incremento de las inversiones y gene-ración de empleo directo, así como el correspondiente costo fiscal, que sustente la necesidad de su permanencia. Esta evaluación deberá ser efectuada por lo menos un (1) año antes del término de la vigencia de la exoneración, incentivo o beneficio tributario.

La Ley o norma con rango de Ley que aprueba la prórroga deberá expedirse antes del término de la vigencia de la exoneración, incentivo o beneficio tributario. No hay prórroga tácita.

h) La ley podrá establecer plazos distintos de vigencia respecto a los Apéndices I y II de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo y el artículo 19 de la Ley del Impuesto a la Renta, pudiendo ser prorrogado por más de una vez”.

A ello hay que agregar que la Única Dis-posición Complementaria Transitoria del Decreto Legislativo N° 1117 dispuso que la recién incorporada Norma VII del Título Preliminar del Código Tributario, resulta de aplicación a las exoneraciones, incentivos o beneficios tributarios que hayan sido concedidos sin señalar plazo de vigencia y que se encuentren vigentes a la fecha de entrada en vigencia de dicha norma legal.

Asimismo, agregó que en el caso de en el caso de exoneraciones, incentivos o beneficios exoneraciones, incentivos o beneficios tributarios cuyo plazo supletorio de tres tributarios cuyo plazo supletorio de tres (3) años previsto en la citada Norma VII (3) años previsto en la citada Norma VII hubiese vencido o venza antes del 31 hubiese vencido o venza antes del 31 de diciembre de 2012, mantendrán su de diciembre de 2012, mantendrán su vigencia hasta dicha fechavigencia hasta dicha fecha.

CONCLUSIONES

Por lo antes señalado, existen dos pos-turas que sustentan que a la fecha no se

encuentran vigentes las exoneraciones previstas en el artículo 11 de la Ley N° 28424, las cuales podemos resumir en lo siguiente:

a) De acuerdo con lo establecido ex-presamente por la Sunat en la Carta

N° 067-2011-Sunat/200000 y en el In-forme N° 046-2011-Sunat/2B0000, las exoneraciones previstas en el artículo 3 de la Ley N° 28424 te-nían una vigencia hasta el 31 de diciembre de 2013, en virtud de lo dispuesto por el entonces vigente Decreto Legislativo N° 977, dada la vacatio de la sentencia recaída en el Expediente N° 00016-2007-PI/TC, por la cual declaró inconstitucional el citado decreto.

En efecto, dado que las exoneraciones del ITAN quedaron sin plazo expreso de vigencia desde el 1 de enero del 2008, en aplicación de los seis (6) años considerados en el entonces vigente Decreto Legislativo N° 977, el plazo de vigencia de aquellas tuvo su término el 31 de diciembre de 2013.

b) De acuerdo con la nueva regulación de la Norma VII del Título Preliminar del Código Tributario, incorporada por el Decreto Legislativo N° 1117, la que era aplicable incluso a las exo-neraciones, incentivos o beneficios tributarios que hayan sido concedidos sin señalar plazo de vigencia y que se encontraban vigentes a la fecha de entrada en vigencia de dicha norma legal, las exoneraciones del ITAN solo las exoneraciones del ITAN solo se mantuvieron vigentes hasta el 31 se mantuvieron vigentes hasta el 31 de diciembre de 2012de diciembre de 2012.

En efecto, siendo que las exoneraciones del ITAN quedaron sin plazo de vigencia a partir del 1 de enero de 2008, le es de aplicación la nueva regulación prevista en la Norma VII del Título Preliminar del Código Tributario, por lo que el plazo supletorio de tres (3) años previsto en esta, aun cuando su término se dio al 31 de diciembre de 2010, de acuerdo con el último párrafo de la Única Dis-posición Complementaria Transitoria del Decreto Legislativo N° 1117, se entiende que debió extenderse hasta el 31 de diciembre de 2012.

En nuestra opinión, dado que la Carta N° 067-2011-Sunat/200000 y el In-forme N° 046-2011-Sunat/2B0000 fueron emitidos (14 de junio y 4 de mayo de 2011, respectivamente) tomando en consideración una norma que posteriormente fue derogada por la Ley N° 29742 (9 de julio de 2011), el razonamiento previsto en el literal b) es el que debería ser aplicable al presente caso, siendo que en cualquier caso, como ya lo habíamos adelantado, a la fecha las exo-neraciones del ITAN no continúan vigentes.

1ra. quincena - Junio 2014

ASESORÍA TRIBUTARIA6

CUADRO N° 1

A-4

Comunicación a la Sunat de la emisión, transferencia y cancelación de acciones

Pablo R. ARIAS COPITAN(*)

I. ASPECTOS PRELIMINARES

Conforme al tercer párrafo de la Primera Disposición Transitoria y Final del Texto Único Ordenado de la Ley del Impuesto a la Renta (aprobado mediante Decreto Supremo N° 179-2004-EF), las sociedades estaban obligadas a comunicar a la Administración Tributaria (Sunat) dentro de los diez (10) primeros días de cada mes las emisiones, transferencias y cancelación de acciones realizadas en el mes anterior. Posteriormente, mediante el artículo 7 de la Ley N° 29663 (publicada el 15 de febrero de 2011), dicho párrafo fue modificado, indicándose que las personas jurídicas domiciliadas en el país estarían obligadas a comunicar a la Sunat, en la forma, plazos y condiciones que esta señale, las emisiones, transferencias y cancelación de acciones realizadas, incluyendo las enajenaciones indirectas a que se refiere el inciso e) del artículo 10 de esta Ley. No obstante, la Sunat no llegó a publicar una norma que estableciese dichas disposiciones, por lo que es recién con la Resolución de Superinten-dencia N° 169-2014/Sunat, que se ha indicado el procedimiento correspondiente.

Asimismo, cabe recordar que hasta la entrada en vigencia de la Resolución de Superintendencia N° 169-2014/Sunat, la comunicación se realizaba a través de un formulario simple que se solicitaba en los centros de atención al contribuyente.

II. PLAZOS PARA LA COMUNICACIÓN

• Comunicación por los meses anteriores

De conformidad con lo dispuesto en la Segunda Disposición Complementaria de la Resolución

(*) Asesor tributario de Contadores & Empresas. Bachiller de la Universidad Nacional Federico Villarreal (UNFV). Asesor y consultor en temas tributarios y contables.

(1) El cronograma de vencimientos de las obligaciones tributarias de los periodos mensuales del presente ejercicio se encuentran establecidas en la Resolución de Superintendencia N° 367-2013/SUNAT (Publicada el 21/12/2013).

de Superintendencia N° 169-2014/Sunat, las emisiones, transferencias directas e indirectas y cancelación de acciones y participaciones, efectuadas desde el 16 de febrero de 2011 hasta el último día del mes anterior a la entrada en vigencia de la resolución en mención, deberán ser comunicadas por las personas jurídicas domiciliadas en el país, mediante el Formulario Virtual N° 1605.

Dichas comunicaciones se realizarán dentro de los plazos establecidos en el siguiente cronograma, por cada mes a informar:

Año al que corresponde la información Fecha de presentación

2011 Hasta el 31 de julio de 2014

2012 Hasta el 31 de julio de 2014

2013 Hasta el 30 de junio de 2014

Enero a mayo 2014 Hasta el 30 de junio de 2014

• Comunicación a partir de la entrada en vigencia

Teniendo en cuenta lo señalado en el artículo 6 de la Resolución de Superintendencia N° 169-2014/Sunat, la comunicación se efectuará al mes siguiente de la fecha en que se realicen las emisiones, transferencias directas e indirectas y la cancelación de acciones y participaciones.

Asimismo, dicha norma añade que la presen-tación de la comunicación se deberá realizar dentro de los plazos establecidos por Reso-lución de Superintendencia(1) para las obli-gaciones tributarias de liquidación mensual (ver cuadro N° 1).

RESUMEN EJECUTIVO

IMPU

ESTO

A L

A R

ENTA

En el presente informe, se abordará el procedimiento y plazos de la nueva modalidad para comunicar las operaciones realizadas por las emisiones,

transferencias y cancelaciones de acciones y participaciones, a propósito de la Resolución de Superintendencia N° 169-2004/Sunat publicada el 4 de junio del presente año.

INFORME PRÁCTICO

Mes en que se realiza la operación

Obligado a efectuar la comunicación al mes siguiente de realizada la operación (dentro del vencimiento de la Declaración Jurada mensual)

CONTADORES & EMPRESAS / N° 231

7IMPUESTO A LA RENTA

A-5

III. SUSTITUCIÓN Y RECTIFICACIÓN DE LA COMUNICACIÓN

Con base en lo dispuesto en el artículo 8 de la Resolución materia del presente análisis, las personas jurídicas domici-liadas en el país obligadas a efectuar la comunicación podrán sustituir y/o rec-tificar dicha comunicación, para lo cual deberán ingresar nuevamente todos los datos requeridos en el Formulario Virtual N° 1605 - Emisión, transferencia directa e indirecta y cancelación de acciones o participaciones, inclusive aquellos datos que no se desean sus-tituir o rectificar.

Asimismo, se agrega que dicha comu-nicación dejará sin efecto la última pre-sentada.

IV. PROCEDIMIENTO PARA LA COMUNI- CACIÓN

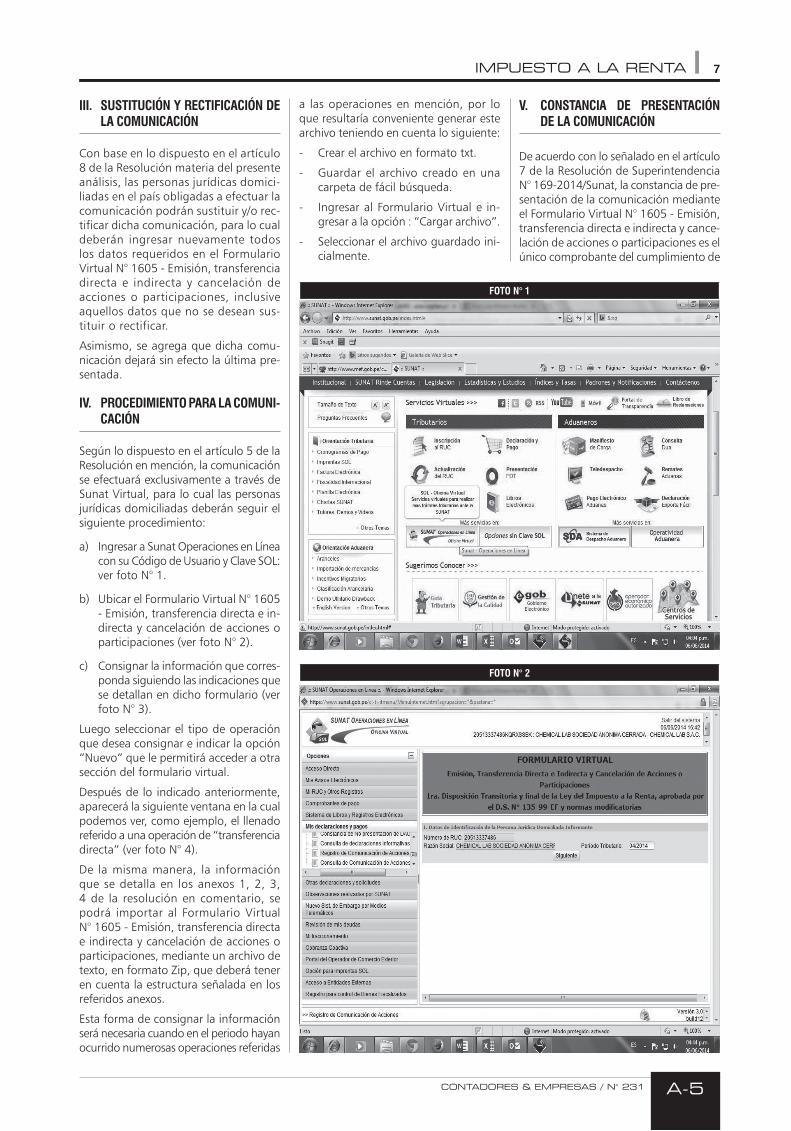

Según lo dispuesto en el artículo 5 de la Resolución en mención, la comunicación se efectuará exclusivamente a través de Sunat Virtual, para lo cual las personas jurídicas domiciliadas deberán seguir el siguiente procedimiento:

a) Ingresar a Sunat Operaciones en Línea con su Código de Usuario y Clave SOL: ver foto N° 1.

b) Ubicar el Formulario Virtual N° 1605 - Emisión, transferencia directa e in-directa y cancelación de acciones o participaciones (ver foto N° 2).

c) Consignar la información que corres-ponda siguiendo las indicaciones que se detallan en dicho formulario (ver foto N° 3).

Luego seleccionar el tipo de operación que desea consignar e indicar la opción “Nuevo” que le permitirá acceder a otra sección del formulario virtual.

Después de lo indicado anteriormente, aparecerá la siguiente ventana en la cual podemos ver, como ejemplo, el llenado referido a una operación de “transferencia directa” (ver foto N° 4).

De la misma manera, la información que se detalla en los anexos 1, 2, 3, 4 de la resolución en comentario, se podrá importar al Formulario Virtual N° 1605 - Emisión, transferencia directa e indirecta y cancelación de acciones o participaciones, mediante un archivo de texto, en formato Zip, que deberá tener en cuenta la estructura señalada en los referidos anexos.

Esta forma de consignar la información será necesaria cuando en el periodo hayan ocurrido numerosas operaciones referidas

FOTO N° 1

FOTO N° 2

a las operaciones en mención, por lo que resultaría conveniente generar este archivo teniendo en cuenta lo siguiente:

- Crear el archivo en formato txt.

- Guardar el archivo creado en una carpeta de fácil búsqueda.

- Ingresar al Formulario Virtual e in-gresar a la opción : “Cargar archivo”.

- Seleccionar el archivo guardado ini-cialmente.

V. CONSTANCIA DE PRESENTACIÓN DE LA COMUNICACIÓN

De acuerdo con lo señalado en el artículo 7 de la Resolución de Superintendencia N° 169-2014/Sunat, la constancia de pre-sentación de la comunicación mediante el Formulario Virtual N° 1605 - Emisión, transferencia directa e indirecta y cance-lación de acciones o participaciones es el único comprobante del cumplimiento de

1ra. quincena - Junio 2014

ASESORÍA TRIBUTARIA8

A-6

dicha obligación por parte de las personas jurídicas domiciliadas en el país. Dicha constancia será emitida por el sistema de la Sunat y contendrá el respectivo número de orden.

Además de ello, la mencionada norma indica que la referida constancia debe ser conservada por las personas jurídicas domiciliadas en el país, pudiendo ser impresa, guardada y/o enviada al correo electrónico que señalen dichas personas.

La constancia de presentación de la comunicación que se tomó ejemplo en el punto anterior, es la que se muestra a continuación: (ver foto N° 5).

Como se puede apreciar, el sistema virtual permite enviar la constancia de presenta-ción de la comunicación al correo que el contribuyente desee consignar y también proporciona el número de orden que genera el sistema de la comunicación realizada.

VI. INCUMPLIMIENTO DE LA OBLIGA-CIÓN DE COMUNICAR

En el supuesto de no realizar la comuni-cación de las emisiones, transferencias y cancelación de acciones realizadas inclu-yendo las enajenaciones, el contribuyente (persona jurídica domiciliada) incurriría en una infracción tributaria, según lo dispuesto en el Texto Único Ordenado del Código Tributario (en adelante, Código Tributario), aprobado mediante Decreto Supremo N° 133-2013-EF.

En efecto, de conformidad con lo señalado en el numeral 2 del artículo 176 del Código Tributario, en esta situación el sujeto obli-gado a efectuar la comunicación incurriría en la infracción de “No presentar otras declaraciones o comunicacionescomunicaciones dentro de los plazos establecidos”, la cual se encuentra sancionada de la siguiente manera:

Contribuyente Multa

Tabla I Persona acogida al Régimen General

30% de la UIT(2)

Tabla II Persona acogida al Régimen Especial

15% de la UIT

Por otra parte, la rebaja de la multa co-rrespondiente a esta infracción se deberá realizar de acuerdo con lo dispuesto en el Régimen de Gradualidad (Resolución de Superintendencia N° 063-2007/Sunat) de la siguiente manera:

Criterio de gradualidad Sin pago Con

pago

Subsanación voluntaria

No se aplica el criterio de gradualidad de pago

100 %

Subsanación inducida 80% 90%

Cabe precisar que según lo indicado en el Régimen de Gradualidad, la subsanación se realizará cuando el contribuyente pre-sente la comunicación omitida.

FOTO N° 3

FOTO N° 4

FOTO N° 5

(2) Según lo dispuesto en el inciso a) del artículo 180 del Código Tributario, se deberá considerar la UIT vigente a la fecha en que se cometió la infracción y cuando no sea posible establecerla, la que se encontrará vigente a la fecha en que la Administración detectó la infracción.

CONTADORES & EMPRESAS / N° 231

9IMPUESTO A LA RENTA

A-7

CASOS PRÁCTICOS

Cuando la desvalorización de existencias es considerada desmedro

Pedro CASTILLO CALDERÓN(*)

INTRODUCCIÓN

En los casos prácticos que se desarrollarán a continuación se abordará lo relacionado con el desmedro de existencias, un tema importante para las empresas que venden y comercializan bienes, sobre todo en empre-

sas cuyos productos tienen fecha de caducidad como, por ejemplo, productos farmacéuticos, cereales, alimentos enlatados, pastas, lácteos, entre otros.Dado que de conformidad con la NIC 2(1), los inventarios deben medirse al costo o al valor neto realizable, debe reducirse el costo de los inventarios cuando estos no puedan ser recuperables.En este sentido, el importe de cualquier rebaja de valor, hasta alcanzar el valor razonable neto realizable, así como todas las demás pérdidas en los inventarios, deberá reconocerse como gasto en el periodo que ocurra la rebaja o pérdida, tal como lo establece la NIC mencionada en el párrafo anterior.Asimismo, el inciso c) del artículo 21 del Reglamento del Impuesto a la Renta(2) indica las condiciones y procedi-mientos que deben cumplir las empresas para poder deducir como gastos estos desmedros.

(*) Asesor Tributario de Contadores & Empresas. Contador Público por la Universidad Ricardo Palma. Diplomado en Tributación por la Pontificia Universidad Católica del Perú. Ex Asesor Tributario de la División Central de Consultas de la Sunat.

(1) NIC 2 Inventarios,aprobada por Resolución de Consejo Normativo de Contabilidad N°053-2013-EF/30, con fecha 11/09/2013.

(2) Aprobado por el Decreto Supremo N° 122-94-EF, con fecha 21/09/1994.

Desvalorización de existencias: implicancia tributaria y provisión contable

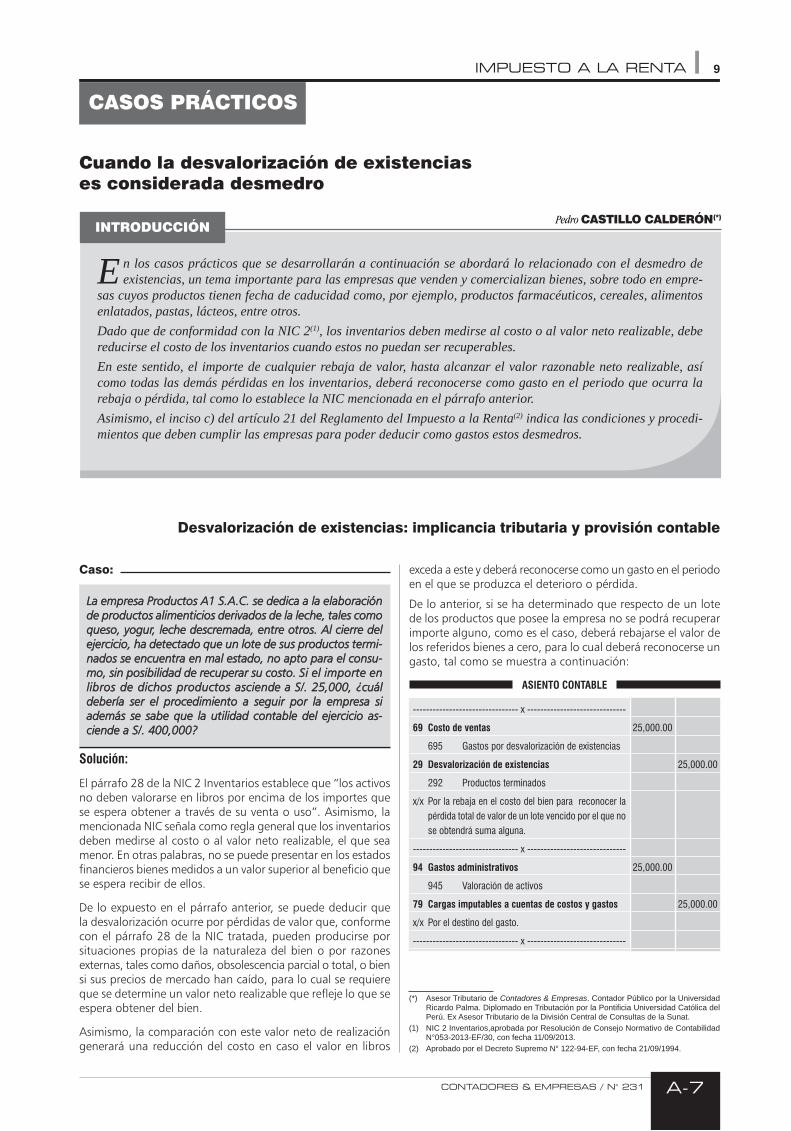

Caso:

La empresa Productos A1 S.A.C. se dedica a la elaboración La empresa Productos A1 S.A.C. se dedica a la elaboración de productos alimenticios derivados de la leche, tales como de productos alimenticios derivados de la leche, tales como queso, yogur, leche descremada, entre otros. Al cierre del queso, yogur, leche descremada, entre otros. Al cierre del ejercicio, ha detectado que un lote de sus productos termi-ejercicio, ha detectado que un lote de sus productos termi-nados se encuentra en mal estado, no apto para el consu-nados se encuentra en mal estado, no apto para el consu-mo, sin posibilidad de recuperar su costo. Si el importe en mo, sin posibilidad de recuperar su costo. Si el importe en libros de dichos productos asciende a S/. 25,000, ¿cuál libros de dichos productos asciende a S/. 25,000, ¿cuál debería ser el procedimiento a seguir por la empresa si debería ser el procedimiento a seguir por la empresa si además se sabe que la utilidad contable del ejercicio as-además se sabe que la utilidad contable del ejercicio as-ciende a S/. 400,000?ciende a S/. 400,000?

Solución:

El párrafo 28 de la NIC 2 Inventarios establece que “los activos no deben valorarse en libros por encima de los importes que se espera obtener a través de su venta o uso”. Asimismo, la mencionada NIC señala como regla general que los inventarios deben medirse al costo o al valor neto realizable, el que sea menor. En otras palabras, no se puede presentar en los estados financieros bienes medidos a un valor superior al beneficio que se espera recibir de ellos.

De lo expuesto en el párrafo anterior, se puede deducir que la desvalorización ocurre por pérdidas de valor que, conforme con el párrafo 28 de la NIC tratada, pueden producirse por situaciones propias de la naturaleza del bien o por razones externas, tales como daños, obsolescencia parcial o total, o bien si sus precios de mercado han caído, para lo cual se requiere que se determine un valor neto realizable que refleje lo que se espera obtener del bien.

Asimismo, la comparación con este valor neto de realización generará una reducción del costo en caso el valor en libros

exceda a este y deberá reconocerse como un gasto en el periodo en el que se produzca el deterioro o pérdida.

De lo anterior, si se ha determinado que respecto de un lote de los productos que posee la empresa no se podrá recuperar importe alguno, como es el caso, deberá rebajarse el valor de los referidos bienes a cero, para lo cual deberá reconocerse un gasto, tal como se muestra a continuación:

ASIENTO CONTABLE

-------------------------------- x ------------------------------

69 Costo de ventas 25,000.00

695 Gastos por desvalorización de existencias

29 Desvalorización de existencias 25,000.00

292 Productos terminados

x/x Por la rebaja en el costo del bien para reconocer la pérdida total de valor de un lote vencido por el que no se obtendrá suma alguna.

-------------------------------- x ------------------------------

94 Gastos administrativos 25,000.00

945 Valoración de activos

79 Cargas imputables a cuentas de costos y gastos 25,000.00

x/x Por el destino del gasto.

-------------------------------- x ------------------------------

1ra. quincena - Junio 2014

ASESORÍA TRIBUTARIA10

A-8

Por otro lado, no obstante la razonabilidad del procedi-miento seguido, tributariamente el gasto reconocido por el desmedro no será deducible en el ejercicio, y ello debido fundamentalmente al hecho de que el inciso f) del artículo 37 del Texto Único Ordenado de la Ley del Impuesto a la Renta(3) en concordancia con el inciso c) del artículo 21 del Reglamento establecen como requisito para la deducción del gasto su destrucción ante presencia de notario público previa comunicación a la Administración Tributaria seis (6) días hábiles antes de la referida destrucción.

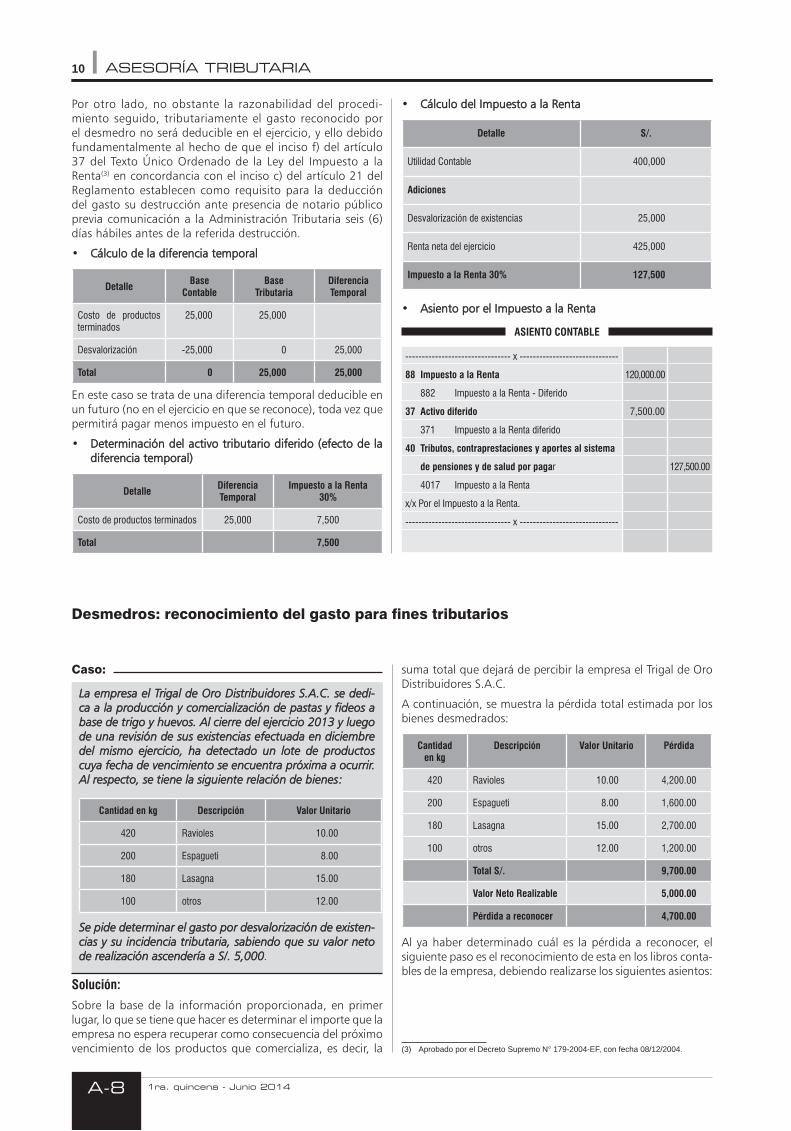

• Cálculo de la diferencia temporalCálculo de la diferencia temporal

Detalle Base Contable

Base Tributaria

Diferencia Temporal

Costo de productos terminados

25,000 25,000

Desvalorización -25,000 0 25,000

Total 0 25,000 25,000

En este caso se trata de una diferencia temporal deducible en un futuro (no en el ejercicio en que se reconoce), toda vez que permitirá pagar menos impuesto en el futuro.

• Determinación del activo tributario diferido (efecto de la Determinación del activo tributario diferido (efecto de la diferencia temporal)diferencia temporal)

Detalle Diferencia Temporal

Impuesto a la Renta 30%

Costo de productos terminados 25,000 7,500

Total 7,500

• Cálculo del Impuesto a la RentaCálculo del Impuesto a la Renta

Detalle S/.

Utilidad Contable 400,000

Adiciones

Desvalorización de existencias 25,000

Renta neta del ejercicio 425,000

Impuesto a la Renta 30% 127,500

• Asiento por el Impuesto a la RentaAsiento por el Impuesto a la Renta

ASIENTO CONTABLE

-------------------------------- x ------------------------------

88 Impuesto a la Renta 120,000.00

882 Impuesto a la Renta - Diferido

37 Activo diferido 7,500.00

371 Impuesto a la Renta diferido

40 Tributos, contraprestaciones y aportes al sistema

de pensiones y de salud por pagar 127,500.00

4017 Impuesto a la Renta

x/x Por el Impuesto a la Renta.

-------------------------------- x ------------------------------

(3) Aprobado por el Decreto Supremo N° 179-2004-EF, con fecha 08/12/2004.

Desmedros: reconocimiento del gasto para fines tributarios

Caso:

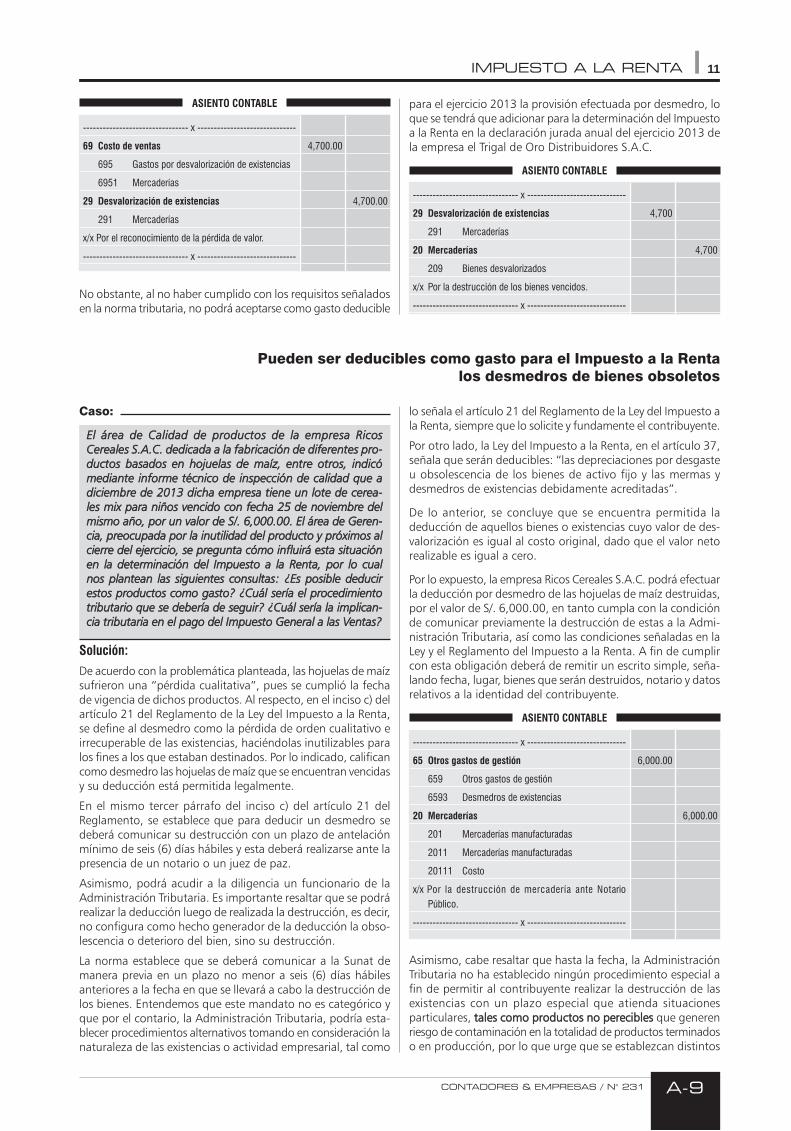

La empresa el Trigal de Oro Distribuidores S.A.C. se dedi-La empresa el Trigal de Oro Distribuidores S.A.C. se dedi-ca a la producción y comercialización de pastas y fideos a ca a la producción y comercialización de pastas y fideos a base de trigo y huevos. Al cierre del ejercicio 2013 y luego base de trigo y huevos. Al cierre del ejercicio 2013 y luego de una revisión de sus existencias efectuada en diciembre de una revisión de sus existencias efectuada en diciembre del mismo ejercicio, ha detectado un lote de productos del mismo ejercicio, ha detectado un lote de productos cuya fecha de vencimiento se encuentra próxima a ocurrir. cuya fecha de vencimiento se encuentra próxima a ocurrir. Al respecto, se tiene la siguiente relación de bienes:Al respecto, se tiene la siguiente relación de bienes:

Cantidad en kg Descripción Valor Unitario

420 Ravioles 10.00

200 Espagueti 8.00

180 Lasagna 15.00

100 otros 12.00

Se pide determinar el gasto por desvalorización de existen-Se pide determinar el gasto por desvalorización de existen-cias y su incidencia tributaria, sabiendo que su valor neto cias y su incidencia tributaria, sabiendo que su valor neto de realización ascendería a S/. 5,000de realización ascendería a S/. 5,000.

Solución:

Sobre la base de la información proporcionada, en primer lugar, lo que se tiene que hacer es determinar el importe que la empresa no espera recuperar como consecuencia del próximo vencimiento de los productos que comercializa, es decir, la

suma total que dejará de percibir la empresa el Trigal de Oro Distribuidores S.A.C.

A continuación, se muestra la pérdida total estimada por los bienes desmedrados:

Cantidad en kg

Descripción Valor Unitario Pérdida

420 Ravioles 10.00 4,200.00

200 Espagueti 8.00 1,600.00

180 Lasagna 15.00 2,700.00

100 otros 12.00 1,200.00

Total S/. 9,700.00

Valor Neto Realizable 5,000.00

Pérdida a reconocer 4,700.00

Al ya haber determinado cuál es la pérdida a reconocer, el siguiente paso es el reconocimiento de esta en los libros conta-bles de la empresa, debiendo realizarse los siguientes asientos:

CONTADORES & EMPRESAS / N° 231

11IMPUESTO A LA RENTA

A-9

ASIENTO CONTABLE

-------------------------------- x ------------------------------

69 Costo de ventas 4,700.00

695 Gastos por desvalorización de existencias

6951 Mercaderías

29 Desvalorización de existencias 4,700.00

291 Mercaderías

x/x Por el reconocimiento de la pérdida de valor.

-------------------------------- x ------------------------------

No obstante, al no haber cumplido con los requisitos señalados en la norma tributaria, no podrá aceptarse como gasto deducible

para el ejercicio 2013 la provisión efectuada por desmedro, lo que se tendrá que adicionar para la determinación del Impuesto a la Renta en la declaración jurada anual del ejercicio 2013 de la empresa el Trigal de Oro Distribuidores S.A.C.

ASIENTO CONTABLE

-------------------------------- x ------------------------------

29 Desvalorización de existencias 4,700

291 Mercaderías

20 Mercaderías 4,700

209 Bienes desvalorizados

x/x Por la destrucción de los bienes vencidos.

-------------------------------- x ------------------------------

Pueden ser deducibles como gasto para el Impuesto a la Renta los desmedros de bienes obsoletos

Caso:

El área de Calidad de productos de la empresa Ricos El área de Calidad de productos de la empresa Ricos Cereales S.A.C. dedicada a la fabricación de diferentes pro-Cereales S.A.C. dedicada a la fabricación de diferentes pro-ductos basados en hojuelas de maíz, entre otros, indicó ductos basados en hojuelas de maíz, entre otros, indicó mediante informe técnico de inspección de calidad que a mediante informe técnico de inspección de calidad que a diciembre de 2013 dicha empresa tiene un lote de cerea-diciembre de 2013 dicha empresa tiene un lote de cerea-les mix para niños vencido con fecha 25 de noviembre del les mix para niños vencido con fecha 25 de noviembre del mismo año, por un valor de S/. 6,000.00. El área de Geren-mismo año, por un valor de S/. 6,000.00. El área de Geren-cia, preocupada por la inutilidad del producto y próximos al cia, preocupada por la inutilidad del producto y próximos al cierre del ejercicio, se pregunta cómo influirá esta situación cierre del ejercicio, se pregunta cómo influirá esta situación en la determinación del Impuesto a la Renta, por lo cual en la determinación del Impuesto a la Renta, por lo cual nos plantean las siguientes consultas: ¿Es posible deducir nos plantean las siguientes consultas: ¿Es posible deducir estos productos como gasto? ¿Cuál sería el procedimiento estos productos como gasto? ¿Cuál sería el procedimiento tributario que se debería de seguir? ¿Cuál sería la implican-tributario que se debería de seguir? ¿Cuál sería la implican-cia tributaria en el pago del Impuesto General a las Ventas?cia tributaria en el pago del Impuesto General a las Ventas?

Solución:

De acuerdo con la problemática planteada, las hojuelas de maíz sufrieron una “pérdida cualitativa”, pues se cumplió la fecha de vigencia de dichos productos. Al respecto, en el inciso c) del artículo 21 del Reglamento de la Ley del Impuesto a la Renta, se define al desmedro como la pérdida de orden cualitativo e irrecuperable de las existencias, haciéndolas inutilizables para los fines a los que estaban destinados. Por lo indicado, califican como desmedro las hojuelas de maíz que se encuentran vencidas y su deducción está permitida legalmente.

En el mismo tercer párrafo del inciso c) del artículo 21 del Reglamento, se establece que para deducir un desmedro se deberá comunicar su destrucción con un plazo de antelación mínimo de seis (6) días hábiles y esta deberá realizarse ante la presencia de un notario o un juez de paz.

Asimismo, podrá acudir a la diligencia un funcionario de la Administración Tributaria. Es importante resaltar que se podrá realizar la deducción luego de realizada la destrucción, es decir, no configura como hecho generador de la deducción la obso-lescencia o deterioro del bien, sino su destrucción.

La norma establece que se deberá comunicar a la Sunat de manera previa en un plazo no menor a seis (6) días hábiles anteriores a la fecha en que se llevará a cabo la destrucción de los bienes. Entendemos que este mandato no es categórico y que por el contario, la Administración Tributaria, podría esta-blecer procedimientos alternativos tomando en consideración la naturaleza de las existencias o actividad empresarial, tal como

lo señala el artículo 21 del Reglamento de la Ley del Impuesto a la Renta, siempre que lo solicite y fundamente el contribuyente.

Por otro lado, la Ley del Impuesto a la Renta, en el artículo 37, señala que serán deducibles: “las depreciaciones por desgaste u obsolescencia de los bienes de activo fijo y las mermas y desmedros de existencias debidamente acreditadas”.

De lo anterior, se concluye que se encuentra permitida la deducción de aquellos bienes o existencias cuyo valor de des-valorización es igual al costo original, dado que el valor neto realizable es igual a cero.

Por lo expuesto, la empresa Ricos Cereales S.A.C. podrá efectuar la deducción por desmedro de las hojuelas de maíz destruidas, por el valor de S/. 6,000.00, en tanto cumpla con la condición de comunicar previamente la destrucción de estas a la Admi-nistración Tributaria, así como las condiciones señaladas en la Ley y el Reglamento del Impuesto a la Renta. A fin de cumplir con esta obligación deberá de remitir un escrito simple, seña-lando fecha, lugar, bienes que serán destruidos, notario y datos relativos a la identidad del contribuyente.

ASIENTO CONTABLE

-------------------------------- x ------------------------------

65 Otros gastos de gestión 6,000.00

659 Otros gastos de gestión

6593 Desmedros de existencias

20 Mercaderías 6,000.00

201 Mercaderías manufacturadas

2011 Mercaderías manufacturadas

20111 Costo

x/x Por la destrucción de mercadería ante Notario Público.

-------------------------------- x ------------------------------

Asimismo, cabe resaltar que hasta la fecha, la Administración Tributaria no ha establecido ningún procedimiento especial a fin de permitir al contribuyente realizar la destrucción de las existencias con un plazo especial que atienda situaciones particulares, tales como productos no pereciblestales como productos no perecibles que generen riesgo de contaminación en la totalidad de productos terminados o en producción, por lo que urge que se establezcan distintos

1ra. quincena - Junio 2014

ASESORÍA TRIBUTARIA12

A-10

plazos de comunicación o procedimientos alternativos, a fin de evitar el perjuicio que se viene causando a los contribuyentes que se ven imposibilitados de realizar la deducción en el plazo establecido por la naturaleza de sus bienes.

Finalmente, en cuanto a cuál sería la implicancia de las pérdidas de existencias a efectos del Impuesto General a las Ventas, se indica en el artículo 22 de la Ley(4) que regula dicho impuesto, que la desaparición, destrucción de bienes cuya adquisición generó un crédito fiscal, así como la de bienes terminados en cuya elaboración se hayan utilizado bienes e insumos cuya adquisición también generó crédito fiscal determina su pérdida, siendo que en todos los casos, el reintegro del crédito fiscal deberá efectuarse en la fecha que corresponda declarar las operaciones que se realicen en el periodo tributario en que se

produzcan los hechos que originan este, excluyéndose de la obligación del reintegro, entre otros:

• La desaparición, destrucción o pérdida de bienes que se produzcan por caso fortuito o fuerza mayor;

• Las mermas y desmedros debidamente acreditados.

El numeral 4 del artículo 6 del Reglamento(5) de la Ley del Im-puesto General a las Ventas indica que las mermas y desmedros se acreditarán de conformidad con lo dispuesto en las normas que regulan el Impuesto a la Renta.

Por consiguiente, si es que la pérdida ha sido debidamente acreditada a efectos del Impuesto a la Renta, no se generará la obligación de reintegrar el crédito fiscal utilizado por la compra de las existencias que han sufrido la pérdida extraordinaria, merma o desmedro.

Desmedros: cómo determinamos la desvalorización de los bienes

Caso:

La cadena farmacéutica Sentirse Bien Inversiones S.A.C., La cadena farmacéutica Sentirse Bien Inversiones S.A.C., comercializadora de productos farmacéuticos, al realizar comercializadora de productos farmacéuticos, al realizar una auditoría interna a sus inventarios al 31 de diciembre una auditoría interna a sus inventarios al 31 de diciembre de 2013, encuentra un determinado lote de medicamen-de 2013, encuentra un determinado lote de medicamen-tos caducados por un valor en libros de S/. 55,000.00, que tos caducados por un valor en libros de S/. 55,000.00, que sería imposible comercializar en el mercado. Este error se sería imposible comercializar en el mercado. Este error se debió a que no fueron debidamente ubicados en el alma-debió a que no fueron debidamente ubicados en el alma-cén para su correcto rotamiento quedando estas inutiliza-cén para su correcto rotamiento quedando estas inutiliza-bles. Teniendo en cuenta que el valor neto realizable (VNR) bles. Teniendo en cuenta que el valor neto realizable (VNR) es de S/. 0.00, la empresa desea saber cómo determinar la es de S/. 0.00, la empresa desea saber cómo determinar la desvalorización de los bienes y cuál sería el procedimiento desvalorización de los bienes y cuál sería el procedimiento para poder dar de baja a los mencionados productos para poder dar de baja a los mencionados productos obsoletos.obsoletos.

Solución:

Es preciso mencionar que la NIC 2 Inventarios otorga un tra-tamiento específico sobre este tema.

Cuando los inventarios no puedan ser recuperables, debido a daños o porque se encuentran obsoletos, o porque el precio de mercado ha caído, el valor de su costo puede ser rebajado a su valor neto realizable (precio estimado de venta - costos adicionales para llevar a cabo la venta).

Según nuestro caso planteado, se observa que el VNR es igual a cero (0), debido a que al no poder ser vendido no se podrá recuperar el costo incurrido en los bienes deteriorados, debiendo reconocerse como pérdida el costo total de estos.

• A continuación calcularemos la desvalorización de las A continuación calcularemos la desvalorización de las existencias caducadasexistencias caducadas:

Desvalorización = Costo original - Valor neto realizable

Desvalorización = 55,000 - 0

Desvalorización = 55,000

Esta desvalorización debe ser reconocida en el periodo en que ocurre la rebaja del valor de los bienes; sin embargo, deberá ser mantenido en el Elemento 2 en la cuenta de desvalorización de existencias mientras exista el físico de dichos bienes deterio-rados, obviamente separada de las medicinas en buen estado.

ASIENTO CONTABLE

-------------------------------- x ------------------------------

69 Costo de ventas 55,000.00

695 Gastos por desvalorización de existencias

6952 Productos terminados

29 Desvalorización de existencias 55,000.00

292 Productos terminados

2921 Productos manufacturados

x/x Por la pérdida del valor de las medicinas.

-------------------------------- x ------------------------------

• A continuación se indica el procedimiento para poder dar A continuación se indica el procedimiento para poder dar de baja a los mencionados productos obsoletosde baja a los mencionados productos obsoletos:

El caso expuesto de los productos farmacéuticos califica como desmedro, debido a que se trata de una pérdida en la calidad de los bienes, convirtiéndose estos en inutilizables para los fines a los que estaban previstos.

Concluyendo que se trata de un desmedro y se opte por su destrucción, solo será deducido como gasto siempre que se cumplan los siguientes requisitos:

• Se comunique a la Sunat seis (6) días hábiles anteriores a la fecha en la que se llevará a cabo la destrucción.

• Se proceda con la destrucción de las existencias deterioradas.

• La destrucción se efectúe en presencia de Notario Público.

Cumpliendo todos los requisitos detallados en el párrafo anterior, se podrá dar de baja las existencias deterioradas.

ASIENTO CONTABLE

-------------------------------- x ------------------------------

29 Desvalorización de existencias 55,000.00

292 Productos terminados

2921 Productos manufacturados

21 Productos terminados 55,000.00

211 Productos manufacturados

x/x Por la destrucción de los bienes deteriorados.

-------------------------------- x ------------------------------

(4) Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo; aprobado por el Decreto Supremo N° 055-99-EF, con fecha 15/04/1999.

(5) Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo; aprobado por el Decreto Supremo N° 029-94-EF, con fecha 29/03/1994.

CONTADORES & EMPRESAS / N° 231

13IMPUESTO A LA RENTA

A-11

JURISPRUDENCIA COMENTADA

No corresponde que se exija el comprobante de pago para acreditar el costo computable de adquisiciones realizadas antes del 01/01/2013

Análisis de la Resolución del Tribunal Fiscal N° 01533-4-2014 que no constituye jurisprudencia de observancia obligatoria

INTRODUCCIÓN

Como parte del paquete de modifica-ciones tributarias dictado en el año 2012, se emitió el Decreto Supremo N° 1112, el cual modificó, entre otros, el artículo 20 de la Ley del Impuesto a la Renta, introduciendo como requisito para sus-tentar el costo computable de los bienes enajenados, contar con el comprobante de pago respectivo.

En ese sentido, surgieron inmediatamente las interrogantes respecto de qué pasaba con las adquisiciones de bienes anteriores a la vigencia de la modificación señalada en el párrafo precedente, esto es, el 1 de enero de 2013, cuya enajenación se producía estando vigente las nueva redacción del artículo 20 de la Ley del Impuesto a la Renta.

Es así que la Resolución del Tribunal Fiscal N° 01533-4-2014 de fecha 4 de febrero de 2014, si bien no efectúa un aná-lisis de la aplicación de las normas en el tiempo, sí nos da luces respecto de cuál sería el criterio del Tribunal Fiscal en los casos como el señalado previamente.

En la controversia resuelta por la Re-solución del Tribunal Fiscal N° 01533-4-2014, la Administración Tributaria reparó a la recurrente el costo compu-table de los bienes enajenados susten-tado en liquidaciones de compra que no cumplían con los requisitos necesarios para ser considerados comprobantes de pago.

I. ARGUMENTOS DE LA ADMINISTRACIÓN

Por su parte, la Administración sostuvo que las liquidaciones de compra obser-vadas no sustentan el costo de ventas de la recurrente por cuanto fueron emitidas por adquisiciones a sujetos que contaban con número de RUC; y, por lo tanto, no cumplían con lo dispuesto por el nu-meral 3 del artículo 6 del Reglamento de Comprobantes de Pago, aprobado mediante Resolución de Superintendencia N° 007-99/Sunat.

(*) Abogado por la Pontificia Universidad Católica del Perú con Segunda Especialidad en Derecho Tributario y estudios de Maestría en Derecho Tributario en la misma universidad. Ex Asesor en Tributos Internos del Tribunal Fiscal y actual abogado del Estudio Solari, D’auriol & Asociados Abogados.

Nuestra opiniónAlexis Camacho Villaflor(*)

II. ARGUMENTOS DEL CONTRIBUYENTE

Según el contribuyente, las liquidaciones de compra observadas eran válidas, pues si bien se ha detectado que algunos pro-veedores cuentan con Registro Único de Contribuyente (RUC), ello escapa a su control, añadiendo que a través del registro de las adquisiciones se tienen pruebas suficientes de la realidad de las adquisiciones.

III. POSICIÓN DEL TRIBUNAL FISCAL

El Tribunal Fiscal resolvió la controversia revocando la resolución apelada que declaró infundada la reclamación y dejó sin efecto el reparo efectuado por la Administración.

El Tribunal Fiscal señaló que “(…) teniendo en cuenta lo expuesto en los conside-randos precedentes, y considerando que la Administración sustenta el reparo al costo de ventas por el que se emitieron liquidaciones de compra, en el hecho que estas no reúnen los requisitos de ley al haber sido emitidas a sujetos que cuentan con número de RUC y que no cuentan con firmas o están firmadas por terceros, se concluye que el reparo de autos carece de sustento, pues de acuerdo al criterio jurisprudencial referido en el pá-rrafo precedente, en el ejercicio acotado la norma no condicionaba la deducción del costo de ventas a su sustentación mediante documentos que cumplieran con los requisitos para ser considerados comprobantes de pago (…)”.

I. MODIFICACIÓN AL ARTÍCULO 20 DE LA LEY DEL IMPUESTO A LA RENTA

El artículo 20 de la Ley del Impuesto a la Renta antes de la modificación introducida

por el Decreto Legislativo N° 1112 seña-laba, en sus dos primeros párrafos, que la renta bruta estaba constituida por el conjunto de ingresos afectos al impuesto que se obtenga en el ejercicio gravable y que, cuando tales ingresos provengan de la enajenación de bienes, la renta bruta estaba dada por la diferencia existente entre el ingreso neto total proveniente de dichas operaciones y el costo computable de los bienes enajenados.

Como se aprecia, el citado artículo 20 de la Ley del Impuesto a la Renta no condi-cionaba el sustento del costo computable a la emisión del comprobante de pago correspondiente.

Por su parte, el inciso j) del artículo 44 de Ley del Impuesto a la Renta establecía y establece que la deducción del gasto estará supeditada a su sustento con el comprobante de pago correspondiente; sin considerar la misma exigencia para el costo computable.

No obstante, pese a que de acuerdo con las normas antes citadas no existía una exigencia expresa de sustentar el costo computable con el respectivo comprobante de pago, se suscitaron dos interpretaciones, ambas adoptadas por el Tribunal Fiscal en diferentes resoluciones.

Según la primera interpretación, el costo computable no requería ser sustentado con comprobante de pago, pues en ningún extremo del artículo 20 de la Ley del Impuesto a la Renta se había establecido que el costo computable debía ser sustentado con el compro-bante de pago.

En sentido contrario, de acuerdo con la segunda interpretación, la deducción del costo computable requería ser sustentado con comprobante de pago.

En este contexto, con la finalidad de ponerle término a la discusión o cues-tionamiento respecto de cuál de las dos (2) interpretaciones es la correcta, se

1ra. quincena - Junio 2014

ASESORÍA TRIBUTARIA14

A-12

emitió el Decreto Legislativo N° 1112, modificando el artículo 20 de la Ley del Impuesto a la Renta.

Con dicha modificación se incorporó la exigencia del comprobante de pago para sustentar el costo computable en el caso de la enajenación de bienes, siendo la nueva redacción de los dos primeros párrafos del artículo 20 de la Ley del Impuesto a la Renta, la siguiente:

“La renta bruta está constituida por el conjunto de ingresos afectos al im-puesto que se obtenga en el ejercicio gravable.

Cuando tales ingresos provengan de la enajenación de bienes, la renta bruta estará dada por la diferencia existente entre el ingreso neto total proveniente de dichas operaciones y el costo computable de los bienes enajenados, siempre que dicho costo esté debidamente sustentado con comprobantes de pago”.

Según la exposición de motivos del De-creto legislativo N° 1112, la existencia de distintas interpretaciones con relación a una norma generaba incertidumbre tanto para los contribuyentes como para la Administración Tributaria, por tal motivo era necesario modificar la Ley a fin de

establecer de manera expresa y clara que se debe requerir comprobante de pago para sustentar el costo computable de un bien.

Conforme se ha señalado en la mencionada exposición de motivos, la diferencia que pudiera existir entre costo y gasto no ameritaba un trato diferenciado en cuanto a la exigencia del sustento docu-mentario.

En este orden de ideas, con la modificación del artículo 20 de la Ley del Impuesto a la Renta quedó zanjada la discusión respecto a la necesidad de sus-tentar el costo computable

con el respectivo comprobante de pago. (Ver cuadro N° 1).

Si bien con la entrada en vigencia de la modificación introducida al artículo 20 de la Ley del Impuesto a la Renta, quedó claramente establecido que el costo computable de las adquisiciones de bienes realizadas después del 1 enero de 2013 debe estar sustentado con el respectivo comprobante de pago, surge una nueva interrogante, ¿Qué sucede con aquellas adquisiciones realizadas con anterioridad a dicha fecha, pero cuya enajenación se efectúa después del 1 de enero de 2013?

Tal interrogante no supone otra cosa que determinar los alcances o aplica-ción en el tiempo de la modificación realizada al artículo 20 de la Ley del Impuesto a la Renta por el Decreto Legislativo N° 1112.

II. APLICACIÓN DE LA NORMA EN EL TIEMPO

Respecto de la aplicación de las normas en el tiempo, existen dos teorías: la Teoría de los Hechos Cumplidos y la Teoría de los Derechos Adquiridos.

Con relación a ambas teorías, el Tribunal Constitucional en la sentencia recaída en el Expediente N° 002-2006-PI/TC, citando a Díez-Picazo, respecto de la Teoría de los Hechos Cumplidos, indica que en el momento en que una ley entra en vigor, despliega, por definición, sus efectos y debe ser aplicable a toda situación subsumible en el supuesto de hecho normativo; en tal sentido, no hay razón por la que no deba aplicarse la nueva ley a las situaciones aún no extinguidas nacidas con anterioridad; mientras que sobre la Teoría de los Derechos Adquiridos sostiene que la eficacia normal de la ley se despliega únicamente a pro futuro, es decir, con respecto a las situaciones que nazcan con posterioridad a su entrada en vigor; la ley nueva por consiguiente no es de aplicación a las situaciones todavía no extinguidas nacidas al amparo de la ley antigua.

En este contexto, en la sentencia recaída en el Expediente N° 002-2006-PI/TC, el Tribunal Constitucional ha señalado que nuestro ordenamiento ha adoptado la Teoría de los Hechos Cumplidos de modo que la norma se aplica a las consecuencias y situaciones jurídicas existentes.

En este orden de ideas, según ha sos-tenido el Tribunal Constitucional para aplicar una norma tributaria en el tiempo debe considerarse la Teoría de los Hechos Cumplidos y, consecuentemente, la apli-cación inmediata de las normas.

Por su parte, el Tribunal Fiscal también ha reconocido que el ordenamiento peruano ha adoptado la Teoría de los Hechos Cumplidos, al señalar en dife-rentes pronunciamientos tales como las Resoluciones N°s 0977-2-2001, 01224-5-2002 y 05677-4-2008, entre otras, que de acuerdo con el principio de aplicación inmediata de las normas previsto en el artículo 103 de la Cons-titución Política del Perú y el artículo III del Título Preliminar del Código Civil,

CUADRO N° 1

Vigente hasta el 31 de diciembre de 2012 Vigente desde el 1 de enero de 2013

Artículo 20.- La renta bruta está constituida por el conjunto de ingresos afectos al impuesto que se obtenga en el ejercicio gravable.

Cuando tales ingresos provengan de la enajenación de bienes, la renta bruta estará dada por la diferencia existente entre el ingreso neto total proveniente de dichas operaciones y el costo computable de los bienes enajenados.

(…)

Artículo 20.- La renta bruta está constituida por el conjunto de ingresos afectos al impuesto que se obtenga en el ejercicio gravable.

Cuando tales ingresos provengan de la enajenación de bienes, la renta bruta estará dada por la diferencia existente entre el ingreso neto total proveniente de dichas operaciones y el costo computable de los bienes enajenados, siempre que dicho costo esté debidamente sustentado con comprobantes de pago.

(…)

“ Según la exposición de motivos del De-creto legislativo N° 1112, la existencia de distintas interpretaciones con relación a una norma generaba incertidumbre tanto para los contribuyentes como para la Ad-ministración Tributaria, por tal motivo era necesario modificar la Ley a fin de estable-cer de manera expresa y clara que se debe requerir comprobante de pago para sus-tentar el costo computable de un bien. ”

CONTADORES & EMPRESAS / N° 231

15IMPUESTO A LA RENTA

A-13

la ley debe ser aplicada a las conse-cuencias de las relaciones y situaciones jurídicas existentes no aceptándose la ultractividad de las normas, salvo que sea expresamente contemplada en un régimen transitorio.

III. APLICACIÓN DE LA MODIFICACIÓN AL ARTÍCULO 20 DE LA LEY DEL IMPUESTO A LA RENTA

Como ya hemos señalado, el artículo 20 de la Ley del Impuesto a la Renta fue modificado a partir del 1 de enero de 2013, incluyendo como requi-sito para la acreditación del costo computable el comprobante de pago correspondiente.

Sobre el particular no quedan dudas res-pecto de que las adquisiciones realizadas a partir del 1 de enero de 2013 deberán estar sustentadas con el comprobante de pago respectivo (cuando exista la obligación de emitirlo). No obstante, nos hemos hecho el cuestionamiento de qué sucede con las adquisiciones de bienes hechas antes del 1 de enero de 2013 y cuya venta se efectuó después de dicha fecha.

Hemos dicho también que para escla-recer este cuestionamiento debemos determinar los alcances en el tiempo de la modificación introducida por el Decreto legislativo N° 1112, para la cual vamos a echar mano de la Teoría de los Hechos Cumplidos, la que ha recogido nuestro ordenamiento y que supone la aplicación inmediata de la norma a situaciones y relaciones jurídicas respecto de las cuales aún no se ha verificado la consecuencia de la norma.

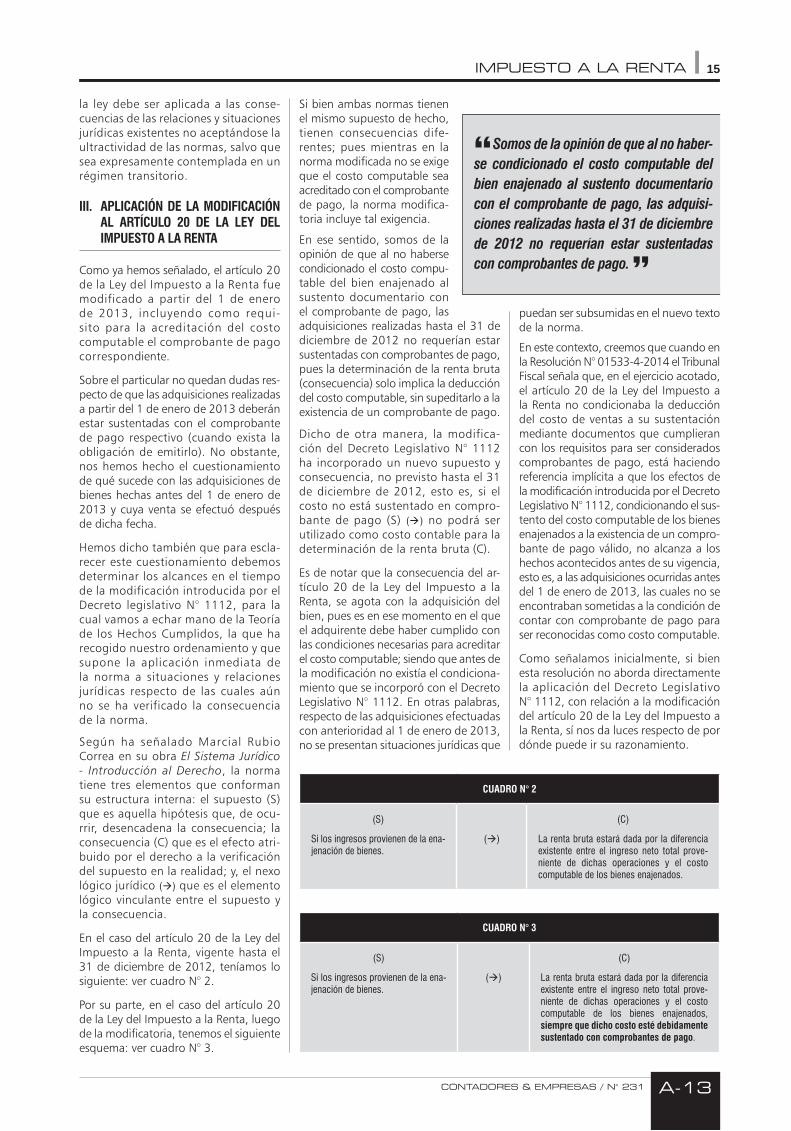

Según ha señalado Marcial Rubio Correa en su obra El Sistema Jurídico - Introducción al Derecho, la norma tiene tres elementos que conforman su estructura interna: el supuesto (S) que es aquella hipótesis que, de ocu-rrir, desencadena la consecuencia; la consecuencia (C) que es el efecto atri-buido por el derecho a la verificación del supuesto en la realidad; y, el nexo lógico jurídico () que es el elemento lógico vinculante entre el supuesto y la consecuencia.

En el caso del artículo 20 de la Ley del Impuesto a la Renta, vigente hasta el 31 de diciembre de 2012, teníamos lo siguiente: ver cuadro N° 2.

Por su parte, en el caso del artículo 20 de la Ley del Impuesto a la Renta, luego de la modificatoria, tenemos el siguiente esquema: ver cuadro N° 3.

Si bien ambas normas tienen el mismo supuesto de hecho, tienen consecuencias dife-rentes; pues mientras en la norma modificada no se exige que el costo computable sea acreditado con el comprobante de pago, la norma modifica-toria incluye tal exigencia.

En ese sentido, somos de la opinión de que al no haberse condicionado el costo compu-table del bien enajenado al sustento documentario con el comprobante de pago, las adquisiciones realizadas hasta el 31 de diciembre de 2012 no requerían estar sustentadas con comprobantes de pago, pues la determinación de la renta bruta (consecuencia) solo implica la deducción del costo computable, sin supeditarlo a la existencia de un comprobante de pago.

Dicho de otra manera, la modifica-ción del Decreto Legislativo N° 1112 ha incorporado un nuevo supuesto y consecuencia, no previsto hasta el 31 de diciembre de 2012, esto es, si el costo no está sustentado en compro-bante de pago (S) () no podrá ser utilizado como costo contable para la determinación de la renta bruta (C).

Es de notar que la consecuencia del ar-tículo 20 de la Ley del Impuesto a la Renta, se agota con la adquisición del bien, pues es en ese momento en el que el adquirente debe haber cumplido con las condiciones necesarias para acreditar el costo computable; siendo que antes de la modificación no existía el condiciona-miento que se incorporó con el Decreto Legislativo N° 1112. En otras palabras, respecto de las adquisiciones efectuadas con anterioridad al 1 de enero de 2013, no se presentan situaciones jurídicas que

puedan ser subsumidas en el nuevo texto de la norma.

En este contexto, creemos que cuando en la Resolución N° 01533-4-2014 el Tribunal Fiscal señala que, en el ejercicio acotado, el artículo 20 de la Ley del Impuesto a la Renta no condicionaba la deducción del costo de ventas a su sustentación mediante documentos que cumplieran con los requisitos para ser considerados comprobantes de pago, está haciendo referencia implícita a que los efectos de la modificación introducida por el Decreto Legislativo N° 1112, condicionando el sus-tento del costo computable de los bienes enajenados a la existencia de un compro-bante de pago válido, no alcanza a los hechos acontecidos antes de su vigencia, esto es, a las adquisiciones ocurridas antes del 1 de enero de 2013, las cuales no se encontraban sometidas a la condición de contar con comprobante de pago para ser reconocidas como costo computable.

Como señalamos inicialmente, si bien esta resolución no aborda directamente la aplicación del Decreto Legislativo N° 1112, con relación a la modificación del artículo 20 de la Ley del Impuesto a la Renta, sí nos da luces respecto de por dónde puede ir su razonamiento.

CUADRO N° 2

(S)

Si los ingresos provienen de la ena-jenación de bienes.

()

(C)

La renta bruta estará dada por la diferencia existente entre el ingreso neto total prove-niente de dichas operaciones y el costo computable de los bienes enajenados.

CUADRO N° 3

(S)

Si los ingresos provienen de la ena-jenación de bienes.

()

(C)

La renta bruta estará dada por la diferencia existente entre el ingreso neto total prove-niente de dichas operaciones y el costo computable de los bienes enajenados, siempre que dicho costo esté debidamente sustentado con comprobantes de pago.

“ Somos de la opinión de que al no haber-se condicionado el costo computable del bien enajenado al sustento documentario con el comprobante de pago, las adquisi-ciones realizadas hasta el 31 de diciembre de 2012 no requerían estar sustentadas con comprobantes de pago. ”

1ra. quincena - Junio 2014

ASESORÍA TRIBUTARIA16

A-14

Retenciones del IGV: modificación de tasa y correcta emisión del comprobante de retención

Raúl ABRIL ORTIZ(*)

INTRODUCCIÓN

Durante muchos años, el sistema de retenciones no sufrió modificaciones, más allá de la designación y/o exclusión de los agentes de retención. Así pues, a partir del primero de marzo de 2014, además de la Resolución de Superintendencia N° 378-2013/Sunat, que también designaba y excluía a nuevos agentes de retención, entró en vigencia la Resolución de Superintendencia N° 033-2014/Sunat, la cual tenía un cambio más que significa-tivo, reducir del 6% al 3% la tasa de retención, lo que significaba un alivio para las empresas que tienen transacciones con agentes de retención, pues verán incrementada su liquidez.

I. ACERCA DE LA TASA A APLICAR

La oportunidad de la retención continúa como se venía aplicando, es decir, al momento del pago. La novedad es el criterio a utilizar para la aplicación de la tasa.

Si seguimos el criterio de la oportunidad de la retención podríamos determinar que la tasa de la retención a aplicar, debiera ser la que se encontrase vigente al momento del pago; pero la Resolución N° 033-2014/Sunat establece que para aplicar la tasa a retener, debe tenerse en cuenta el criterio de la fecha de nacimiento de la obligación tributaria para el IGV. (Ver cuadro N° 1).

CUADRO N° 1

Fecha de Nacimiento de la Obligación Tributaria Tasa a aplicar

Antes del 01/03/2014 6%

A partir del 01/03/2014 3%

II. INCLUSIÓN Y EXCLUSIÓN DE AGENTES DE RETENCIÓN

Ahora bien, además de la modificación de la tasa de retención, con la Resolución de Superintendencia

(*) Contador Público Colegiado de la Universidad Nacional del Callao (UNAC). Asesor tributario en Contadores & Empresas. Ex asesor tributario de la División Central de Consultas de la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat). Asesor y consultor en temas tributarios y contables.

(1) Artículo 10 Código Tributario.

N° 378-2013/Sunat, se ha modificado el listado de los agentes de retención, incluyendo a al-gunos contribuyentes, y excluyendo a otros, para lo cual la Sunat, toma como criterio principal, su actividad, función o posición con-tractual(1); no obstante este criterio normado, se entiende que a través de nuestras declaraciones informativas, como por ejemplo la DAOT, la Sunat tiene conocimiento de la cantidad de proveedores que cada contribuyente posee para designarlos como agentes de retención.

Estos nuevos agentes de retención deberán aplicar el mismo criterio vertido en el cuadro N° 1, para aplicar las retenciones, es decir, también aplicarán retenciones a los pagos que efectúen por las operaciones cuyo nacimiento de la obligación tributaria sea anterior a la fecha en la que fueron designados como agentes de retención.

III. PDT 626 VERSIÓN 1.2

En concordancia con las normas antes mencio-nadas, la Sunat, a través de la Resolución de Superintendencia N° 090-2014/Sunat, publicada el 28/03/2014, aprobó la versión 1.2 del PDT 626, y se reguló la correcta emisión de los comprobantes de retención, para aquellos casos en los que el agente de retención tuviese que aplicar diferentes tasas. En este caso, se deberá emitir un comprobante de retención para cada una de las tasas que se aplique.

IV. NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA DEL IGV

El paso más importante para la correcta apli-cación de la tasa de retención es identificar la fecha de nacimiento de la obligación tributaria, para lo cual es necesario tener en cuenta las operaciones descritas en el artículo 4 de la Ley del IGV y el artículo 3 de su Reglamento, que se encuentren dentro del ámbito del régimen de retenciones del IGV.

RESUMEN EJECUTIVO

IMPU

ESTO

GEN

ERA

L A

LAS

VEN

TAS

T eniendo en cuenta los cambios realizados a la Resolución de Superintendencia N° 037-2002/Sunat, el autor desarrolla el tema, poniendo énfasis, en las variables

que se puedan presentar, producto de las operaciones sujetas al sistema de retenciones.

INFORME PRÁCTICO

CONTADORES & EMPRESAS / N° 231

17IMPUESTO GENERAL A LAS VENTAS

A-15

Nuevos agentes de retención

La empresa “La Bella Lechera SAC” fue designada agen-te de retención a partir del 01/03/2014, teniendo las siguientes facturas por pagar a su proveedor “Porongui-tos EIRL”(*).

• 10/01/2014 S/. 3,100

• 10/02/2014 S/. 2,800

• 10/03/2014 S/. 3,100

• 10/04/2014 S/. 3,000

• 10/05/2014 S/. 3,100(*) Para todos los casos, la fecha de nacimiento de la obligación tributaria coincide con

la emisión del comprobante de pago.

En vista de que se efectuará el pago de todas las fac-turas por pagar con fecha 20/06/2014, el Jefe de Con-tabilidad y Finanzas desea saber qué tasa de retención aplicará, y cómo se emitirán los respectivos compro-bantes de retención.

Solución:

En el caso expuesto, tenemos distintas tasas a aplicar de acuerdo con la fecha de nacimiento de la obligación tri-butaria, por lo que se aplicarán las tasas vigentes a dicha fecha de nacimiento.

Antes de la vigencia de la R.S. N° 033-2014

A partir de la vigencia de la R.S. N° 033-2014

10/03/2014 S/. 3,100

10/01/2014 3,100.00 10/04/2014 S/. 3,000

10/02/2014 2,800.00 10/05/2014 S/. 3,100

5,900.00 S/. 9,200

Retención 6% (354.00) Retención 3% (276.00)

Neto a Pagar 5,546.00 Neto a Pagar 8,924.00

Se emitirán dos comprobantes de retención, uno para cada una de las tasas de retención.

Cuando se efectuó la retención indebidamente

El contribuyente “Los Rodhitos SAC” ha sido incorporado al listado de agentes de retención a partir del 01/03/2014; sin embargo, su cliente el Dr. Max Álvarez Remar, quien es agente de retención desde el 2012, le aplicó la retención con fecha 15/05/2014, por una adquisición de 10 compu-tadoras, que se entregaron el mismo día, con su respectivo comprobante de pago, puesto que no tenía conocimiento de dicha incorporación.

El Dr. Álvarez procedió a declarar y pagar el monto retenido a través del PDT 626 con fecha 13/06/2014, por lo que “Los Rodhitos SAC” desean conocer el procedi-miento a seguir para recuperar el monto retenido.

Solución:

En el caso expuesto, la operación se encuentra excluida de la retención, debido a que se trata de una transacción entre dos agentes de retención, en conformidad con lo indi-cado en el artículo 5 de la Resolución de Superintendencia N° 037-2002/SUNAT.

Sin embargo, cuando se presenten casos como este, es necesario revisar la Resolución de Superintendencia N° 055-2003/Sunat, que en su artículo único, precisa que en el caso de que se hubiesen efectuado retenciones sin con-siderar la excepción de la obligación de retener o las ope-raciones excluidas de la retención, el proveedor procederá con la aplicación de la deducción al crédito fiscal del monto retenido y/o su devolución de ser el caso.

Por lo tanto, la empresa “Los Rodhitos SAC” deberá aplicar ese monto retenido, declarando el comprobante de retención en el PDT 621, y de no aplicar el mon-to retenido en un plazo no menor de tres (3) periodos consecutivos, podrá solicitar la devolución a través del Formulario 4949.

Retención del 6%, cuando correspondía aplicar el 3%

La contribuyente “Amstrong-Luque EIRL”, agente de retención desde el 2012, adquirió una maquinaria, a su proveedor Vladimir Oré, especialista en robótica, para su planta envasadora. A continuación, se tienen los siguientes datos:

• Monto : S/. 100,000

• Orden de compra : 15/02/2014

• Entrega de máquina : 15/03/2014

• Emisión del CdP : 15/03/2014

• Forma de pago : Crédito 30 días

• Monto retenido : S/ 6,000.00

Solución:

En el caso expuesto, se retuvo el 6%, correspondiendo re-tener el 3%, debido a que la fecha de nacimiento de la obligación tributaria es el 15/03/2014, con la entrega de la maquinaria, y aunque la Resolución de Superintendencia N° 055-2003/Sunat, se refiere, solamente a aquellos casos en los que existe la excepción de retener, o a las opera-ciones excluidas de la retención; y no para la aplicación de una tasa mayor a la correcta, se tendría que aplicar el mismo criterio.

Es decir, en el caso de que por error, se aplicó la reten-ción con una tasa mayor a la correcta, y dicha reten-ción es declarada y pagada por el cliente; el proveedor deberá aplicar ese monto retenido, declarando el com-probante de retención en el PDT 621, y de no aplicar el monto retenido en un plazo no menor de tres (3) perio-dos consecutivos, podrá solicitar la devolución a través del Formulario 4949.

1 CASO PRÁCTICO

2 CASO PRÁCTICO

3 CASO PRÁCTICO

1ra. quincena - Junio 2014

ASESORÍA TRIBUTARIA18

A-16

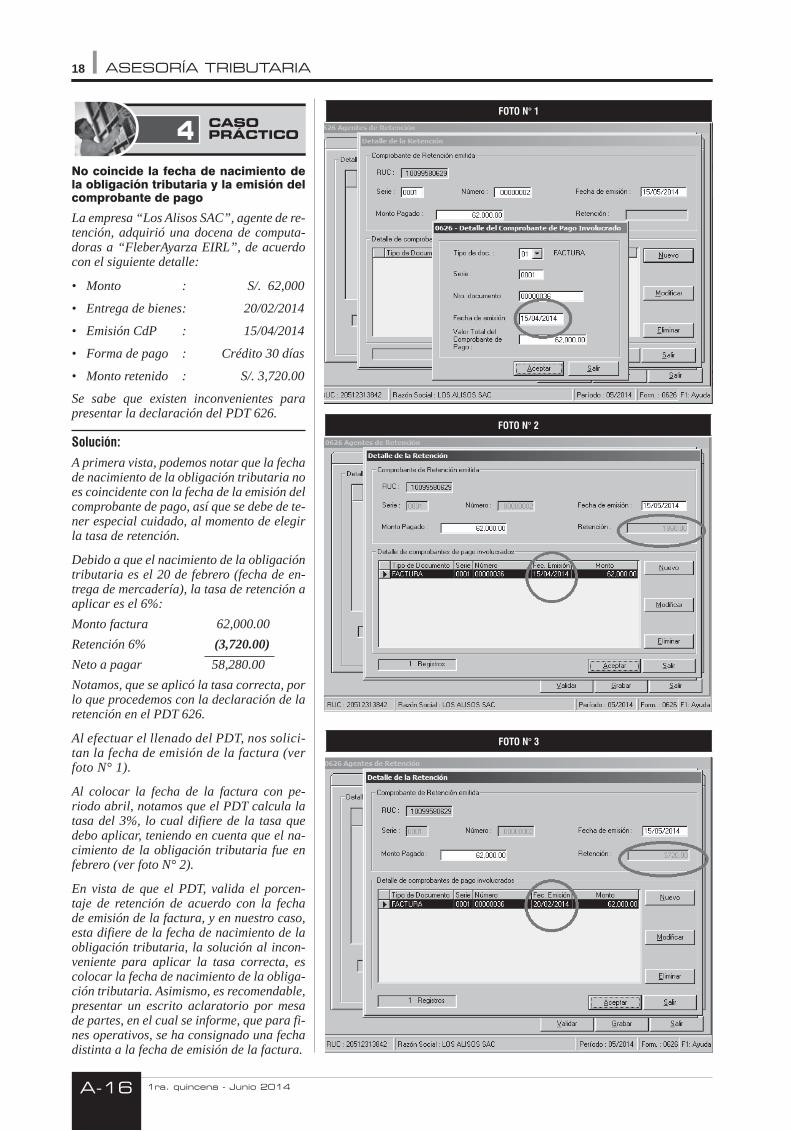

No coincide la fecha de nacimiento de la obligación tributaria y la emisión del comprobante de pago

La empresa “Los Alisos SAC”, agente de re-tención, adquirió una docena de computa-doras a “FleberAyarza EIRL”, de acuerdo con el siguiente detalle:

• Monto : S/. 62,000

• Entrega de bienes : 20/02/2014

• Emisión CdP : 15/04/2014

• Forma de pago : Crédito 30 días

• Monto retenido : S/. 3,720.00

Se sabe que existen inconvenientes para presentar la declaración del PDT 626.

Solución:

A primera vista, podemos notar que la fecha de nacimiento de la obligación tributaria no es coincidente con la fecha de la emisión del comprobante de pago, así que se debe de te-ner especial cuidado, al momento de elegir la tasa de retención.