grupo 01 presion tributaria y exoneraciones

TRANSCRIPT

Administración de la producción Facultad de Ingeniería Económica

1

FACULTAD DE INGENIERÍA

ECONÓMICA

Escuela Profesional de Ingeniería Económica

PRESION TRIBUTARIA Y EXONERACIONES

DOCENTE:

Ing. CHURA ZEA, Efrain Franco

PRESENTADO POR:

GALVEZ MUÑOZ, Ivan

GONZALES VARGAS Natali Karina

HERRERA JANAMPA Rafael

SEMESTRE: VI

PUNO- PERÚ

2013

Administración de la producción Facultad de Ingeniería Económica

2

INDICE

INTRODUCCION…………………………………………………………………………..…1

OBJETVOS DEL TRABAJO…………………………………………………………….….2

Objetivo general……………………………………………………………………….….…..2

Objetivo específico………………………………………………………………………..….2

ANALISIS……………………………………………………………………………….….…2

Evolución de la Presión Tributaria 1980 – 2013…………………………………….….…3

Presión tributaria del Perú respecto de Sudamérica…………………………...……..…4

Estructura de los ingresos tributarios……………………………………………………...4

La base tributaria reducida………………………………………………………….….…...5

La complejidad del sistema tributario……………………………………………….….....5

Los impuestos y el medio ambiente…………………………………………………...…..6

Medidas para incrementar la presión tributaria en el Perú………………….....…..…..6

CONCLUCIONES……………………………………………………………………….……8

RECOMENDACIONES………………………………………………………………………9

BIBLIOGRAFÍA…………………………………………………………………………...…11

ANEXOS………………………………………………………………………………………12

Administración de la producción Facultad de Ingeniería Económica

1

INTRODUCCION

El presente trabajo se realiza teniendo en consideración que la Presión Tributaria

constituye uno de los rubros importantes para el financiamiento del gasto público, el

cual según nuestra realidad no se ajusta al total de la base tributaria al permitirse

ciertas exclusiones, tipificadas dentro de nuestro código tributario como

"Exoneraciones" lo que repercute en la problemática del déficit fiscal nacional y la

desatención de las necesidades básicas de la población.

El artículo 5 del capítulo IV de la Ley del Impuesto a la Renta señala a las personas

que se encuentran inafectadas y exoneradas, asimismo el código tributario establece

las Norma de Transparencia para la dación de Incentivos o Exoneraciones Tributarias,

sería conveniente que las personas encargadas de su otorgamiento se ciñan

estrictamente a su contenido, sin detraer recursos indispensables para cubrir el

financiamiento del gasto público nacional.

El objetivo básico de la tributación es generar recursos para financiar el gasto y la

inversión pública, en la medida que éste último suele ser considerado como el

instrumento más directo para cumplir con las funciones gubernamentales. Así, por

ejemplo, los impuestos permiten financiar la provisión de bienes públicos, los subsidios

concedidos cuando existen bienes privados que generan externalidades positivas y

cuando se pretende favorecer a los individuos de los estratos más bajos, y las políticas

de gasto contracíclicas que buscan estabilizar la economía.

Sin embargo, los tributos por sí mismos también pueden servir para cumplir un papel

directo importante en cuanto a las funciones gubernamentales.

Administración de la producción Facultad de Ingeniería Económica

2

OBJETVOS DEL TRABAJO

La elección de los objetivos a tomar en el presente trabajo se justifica en una de las

críticas más constantes que se le hace al sistema tributario peruano, es que la presión

tributaria como porcentaje del PBI, es relativamente bajo en comparación con otros

países del contexto latinoamericano.

Por ello nos planteamos los siguientes objetivos:

Objetivo general:

El objetivo general del trabajo es realizar un análisis integral de las exoneraciones y la presión tributaria vigentes en el Perú Objetivo específico:

Describir la evolución tributaria como porcentajes del producto bruto interno (PBI) en el

país durante los últimos años.

La descripción del sistema tributario de nuestro país en la actualidad y la exoneración

tributaria así como señalar las medidas adoptadas para incrementar la Presión Tributar

ANALISIS

A través de la recaudación se financian las actividades del Estado. Cuánto más riqueza

se genera en el país, más recauda el Estado. La presión tributaria mide el porcentaje

de riqueza que se destina para solventar los gastos del Estado

La presión tributaria, (Tax Burden) es un indicador cuantitativo definido como la relación

entre los ingresos tributarios y el Producto Bruto Interno (PBI) de un país.

Este indicador permite medir la intensidad con que un determinado país grava a sus

contribuyentes a través de la imposición de tributos. Es el Estado quien mediante la

aplicación de políticas tributarias, distribuye entre los contribuyentes el peso estadístico

de la contribución, en función a reglas predeterminadas.

Administración de la producción Facultad de Ingeniería Económica

3

Gráfico 4: Evolución de la Presión Tributaria 1980 – 2013

Fuente: BCRP Elaboración: Néstor Ledesma

En la grafica anterior podemos observar lo siguiente:

1.- El comportamiento de la Presión Tributaria, en porcentaje con respecto al PBI,

durante los últimos 30 años, de las cuales el año actual y los 3 años subsiguientes

proyectadas por parte del MEF.

2.- Como puede apreciar el pico del Grafico se dio en el año 1980, en la cual el 18.2%

del PBI formaba parte los Ingresos Tributarios, en la que si tomamos mayor

concienciaaun los contribuyentes podemos volver a llegar a ese nivel de hace 30 años,

y asi poder contar con mayor desarrollo económico.

3.- Así como hemos tenido un pico, también hemos tenido un fondo, llegando al 8.1%,

en el año 1989; momentos en las cuales atravesamos una crisis Económica y Social

caotica.

4.- durante la Crisis Mundial ultima que acaparo desde el 2008, fue la peor crisis global

desde la “la gran depresión”, se mantuvo casi hasta el 2009,añ en que se vieron

afectadas gran parte del comercio nacional e internacional, razón por la cual disminuyo

notablemente, la captación de ingresos para ese año reduciéndose al 13.8% del PBI.

5.- Ya este año floreciendo nuevamente las Economías incluyendo la Nacional, se tiene

proyectado un crecimiento al 14.9% del PBI para este año.

Administración de la producción Facultad de Ingeniería Económica

4

Presión tributaria del Perú respecto de Sudamérica

El Perú estos últimos años ha mostrado un promedio de 15% de presión tributaria

sobre el PBI, tanto el promedia de Sudamérica es de 18,5%

1.

Fuente: USAID – Collecting Taxes – Full Data 2009-2010/ Elaboración: Néstor Ledesma

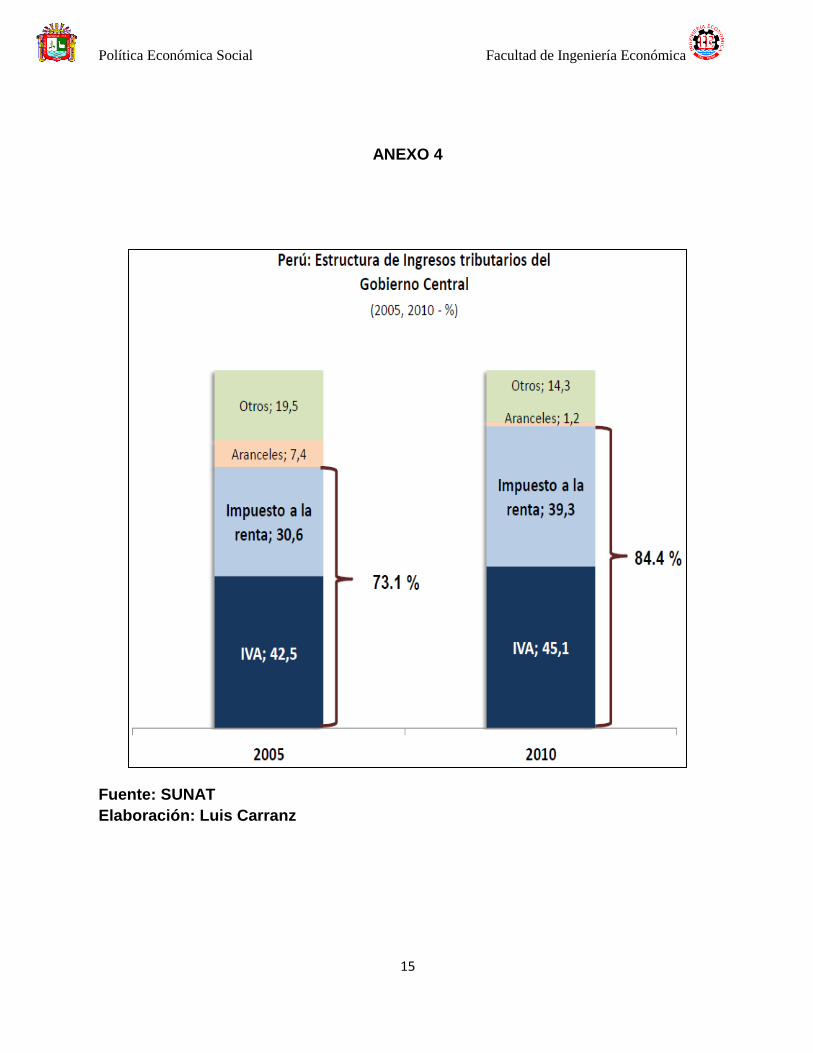

Estructura de los ingresos tributarios

En el año 2010, el 62% de los ingresos tributarios descansaron en impuestos indirectos (impuestos al consumo, a las transacciones y a las importaciones). En tanto que el 38% fue aportado por impuestos a la renta (ingreso y propiedad) de trabajadores, profesionales, arrendatarios, propietarios, inversionistas y empresas.

Esta estructura revela inequidad a favor de los que gozan de mayor stock de

riqueza y mayor ingreso; distribuyéndose la carga tributaria principalmente en el

consumidor final.

Fuente: SUNAT Elaboración: Néstor Ledesma

Administración de la producción Facultad de Ingeniería Económica

5

La base tributaria reducida

La ampliación de la base tributaria ha sido por años el objetivo planteado por diversas

reformas tributarias

La base tributaria es reducida por la existencia de deducciones, exoneraciones y

regímenes especiales.

en cuanto a las exoneraciones, Villela, Lemgruber y Jorratt (2009) definen a los

gastos tributarios (exoneraciones y otros beneficios) como aquella recaudación que

el fisco deja de percibir en virtud de la aplicación de concesiones o regímenes

impositivos especiales.

En el Perú, el monto de los gastos tributarios, es decir, de lo dejado de recaudar por

la existencia de exoneraciones y otros beneficios tributarios, se ha mantenido

alrededor de 2% del PBI en el período 2006-2011.

Un claro ejemplo de exoneraciones que generan graves distorsiones es la

exoneración del IGV y del ISC del combustible vendido en Loreto, Ucayali y Madre

de Dios, lo cual crea un serio problema de contrabando de combustible exonerado

para ser vendido fuera de la región beneficiada.

La complejidad del sistema tributario

El atributo de simplicidad es deseable para no imponer costos en exceso a los

contribuyentes y a las administraciones tributarias Con relación a los costos que se

impone a los contribuyentes, el estudio del World Bank (2010) señala que las

obligaciones tributarias imponen altas cargas a los negocios en términos de costos

y tiempo, desincentivan potencialmente a la inversión y promueven la informalidad.

En el ranking global de facilidad para el pago de impuestos, el Perú ocupa el puesto

86 de un total de 183 países. Sin embargo, en el indicador específico que mide el

número de horas al año que los contribuyentes destinan a cumplir con las

obligaciones tributarias, el Perú ocupa el puesto 153 de 183 países y el puesto 20

entre los 28 países de América Latina.

Administración de la producción Facultad de Ingeniería Económica

6

Los impuestos y el medio ambiente

Finalmente, los impuestos deben contribuir con el objetivo de desincentivar el consumo

de bienes que generan externalidades negativas, la utilización de impuestos

específicos que graven con mayor monto a los licores con mayor grado alcohólico y a

los combustibles más contaminantes. Estos planteamientos no se aplican actualmente

en el Perú.

Medidas para incrementar la presión tributaria en el Perú

El economista Óscar Ugarteche sugiere que el Perú debe aspirar a una presión

tributaria de 24% sobre el Producto Bruto Interno (PBI) para lograr un mejor

desempeño del Estado.

Según Ugarteche, la actual presión tributaria en el país es muy baja u por ello,

asegura que para aumentar la presión tributaria el Estado debe de asumir medidas

como gravar a los más ricos, eliminar las exoneraciones del sector financiero y

aumentar el impuesto a las transacciones financieras.

Considera que se debe perseguir la evasión tributaria, sobretodo la eliminación a las

exoneraciones a los sectores que no pagan impuestos como el financiero

Asimismo, indicó que las ganancias obtenidas en la Bolsa de Valores de Lima (BVL)

deben pagar impuestos, ya que las exoneraciones en este sector ya consiguieron

su objetivo de alentar a las personas naturales a participar en esta alternativa de

inversión.

A continuación se muestra un Cuadro en el cual se detallan algunas medidas para

incrementar la presión tributaria.

Medidas para incrementar la presión tributaria

Concepto

Línea de

Base

2010

Meta

Medidas Mediano

Plazo

Largo

Plazo

Impuesto a la

Renta de las

Empresas

4.4%

PBI

6.0%

PBI

8.8%

PBI

- Incrementar la tasa impositiva diferenciada por capacidad contributiva. - Aplicar un impuesto a la sobre ganancia minera, de hidrocarburos y financiera. -- Ampliar la base del impuesto a la renta de tercera categoría.

Administración de la producción Facultad de Ingeniería Económica

7

Impuesto a la

Renta de

Propietarios e

Inversionistas

0.2%

PBI

1.0%

PBI

2.0%

PBI

- Incrementar la tasa impositiva diferenciada por capacidad contributiva. - Combatir la evasión y la subvaluación. - Ampliar la base del impuesto predial.

Impuesto a la

Renta de

Trabajadores y

Profesionales

1.1%

PBI

2.0%

PBI

2.2%

PBI

- Combatir la evasión del impuesto al ingreso por honorarios profesionales. - Formalizar el empleo. - Ampliar la base al impuesto al ingreso de los trabajadores.

Impuestos

Indirectos

(consumo,

importaciones y

transacciones)

9.3%

PBI

11.0%

PBI

12%

PBI

- Reducir gradualmente la tasa del IGV. - Racionalizar las exoneraciones del IGV. - Combatir la evasión del IGV y la defraudación tributaria por contrabando. - Formalizar la actividad económica. - Ampliar la base del IGV.

Total 15%

PBI

20%

PBI

25%

PBI

Fuente: SUNAT e INEI Elaboración: Instituto de Sudamérica

Administración de la producción Facultad de Ingeniería Económica

8

CONCLUCIONES

1. La presión tributaria en el sistema tributario peruano es relativamente bajo en

comparación con otros países del contexto latinoamericano. Con una presión

tributaria promedio cercano al 15% del PBI, los efectos en el ámbito de la suficiencia

recaudatoria del Sistema Tributario constituyen una realidad preocupante.

2. Durante el periodo 1980 – 2010, la evolución de la presión tributaria en el Perú

muestra altibajos. Así, tenemos que en 1980 era del 18.2%, el nivel más alto de

este periodo. En 1989, la presión tributaria fue de 8.1% lo cual representa el nivel

más bajo obtenido en este periodo. Durante la década del 90 fue aumentando

progresivamente hasta que decae en los primeros año del 2000 cuando llega a

12.1%. Posteriormente, la presión tributaria fue en aumento, con excepción del año

2009, llegando a 15% en 2010.

3. La evolución progresiva de la presión tributaria en los últimos años se debe

principalmente a reformas tributarias adoptadas por los gobiernos de turno y

también por la modernización de la Administración Tributaria – SUNAT.

4. En todos los casos de las reformas tributarias implementadas en el Perú, se partió

de un IGV como impuesto principal, seguido del impuesto a la Renta, los impuestos

selectivos al consumo y, en menor medida, los tributos al comercio internacional.

5. Durante el último quinquenio (2005 – 2010), el Perú ha tenido una presión tributaria

promedio del 15% del PBI, que es similar al de los países con ingreso bajo. Los

países con ingreso medio tienen en promedio una presión tributaria del 20% del PBI

y los países con ingreso alto, una presión tributaria promedio que bordea el 25% del

PBI.

6. La evasión tributaria es un concepto genérico que engloba tanto al ilícito tributario

administrativo (infracción tributaria) como al ilícito tributario penal (delito tributario).

7. La estrategia de combate a la evasión tributaria requiere de una legitimación social

y política. En una sociedad democrática, los tributos se establecen mediante leyes

que emanan de la voluntad de los ciudadanos, manifestada a través de sus

Administración de la producción Facultad de Ingeniería Económica

9

legítimos representantes. Por tanto, la lucha contra la evasión tributaria no puede

entenderse de otra forma que no sea la de dar vigencia a la voluntad popular así

expresada.

RECOMENDACIONES

1. Para aumentar la presión tributaria, el Estado debe de asumir medidas como gravar

a los contribuyentes de mayores ingresos, eliminar las exoneraciones del sector

financiero y aumentar el impuesto a las transacciones financieras.

2. Se debe perseguir la evasión tributaria, sobretodo la eliminación a las

exoneraciones a los sectores que no pagan impuestos como el financiero.

3. Debe ampliarse la base tributaria, así, las ganancias obtenidas en la Bolsa de

Valores de Lima (BVL) deben pagar impuestos, ya que las exoneraciones en este

sector ya consiguieron su objetivo de alentar a las personas naturales a participar

en esta alternativa de inversión.

4. Se requiere lograr la eficiencia y la eficacia en la gestión de los impuestos por parte

de la Administración Tributaria en el Perú.

5. Crear un mapa de evasión tributaria a nivel nacional (sectorial y de concentración

comercial), con un monitoreo, estableciendo patrones de conductas de riesgo por

contribuyente.

6. Una herramienta importante para combatir el fraude tributario en el IGV lo constituye

la verificación de la entrega de comprobantes de pago. Esta labor, a cargo de los

fedatarios fiscalizadores, debe estar orientada prioritariamente al segmento de los

contribuyentes informales o que presentan antecedentes de incumplimiento.

7. Se requiere iniciar el diálogo con la administración tributaria para redefinir la

ambigua norma peruana que se refiere a los paraísos fiscales que representan una

competencia desleal; y revisar las normas que rigen los estatus de las empresas no

domiciliadas en el Perú.

Administración de la producción Facultad de Ingeniería Económica

10

8. Se requiere estandarizar los costos tributarios independientemente del nivel de

recaudación del Impuesto a la Renta, porque es necesario establecer un sistema

que pueda competir con las demás economías.

9. La generación de conciencia tributaria es vital. La SUNAT debe trabajar con

herramientas que ayuden a lograr el objetivo, por ejemplo, la difusión de los sorteos

de comprobantes de pago, el portal educativo, charlas en colegios y universidades,

así como capacitación a docentes.

Administración de la producción Facultad de Ingeniería Económica

11

BIBLIOGRAFÍA

ARIAS MINAYA, Luis Alberto (2009). “La tributación directa en América Latina:

equidad y desafíos. El caso del Perú”. Santiago, Chile: CEPAL, Serie

Macroeconomía del Desarrollo. 83 pp.

ARIAS MINAYA, Luis Alberto (2011). “Política tributaria para el 2011 - 2016”.

Lima, Perú: CIES, Elecciones Perú 2011: centrando el debate electoral. 50 pp.

BANCO CENTRAL DE RESERVA DEL PERÚ (BCRP), Memorias anuales, 2008 –

2010.

INSTITUTO NACIONAL DE ESTADÍSTICAS E INFORMÁTICA (INEI). Compendios

anuales, 2008 – 2010.

MARTEL VERAMENDI, Miguel Antonio (2005). “El impuesto general a las ventas

en el sistema tributario peruano: situación actual y perspectivas”. Arequipa, Perú:

CIAT. 86 pp.

SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA –

SUNAT (2008). “Estimación del incumplimiento del impuesto general a las ventas

durante el año 2008”. Lima, Perú: Documento interno. 26 pp.

Administración de la producción Facultad de Ingeniería Económica

12

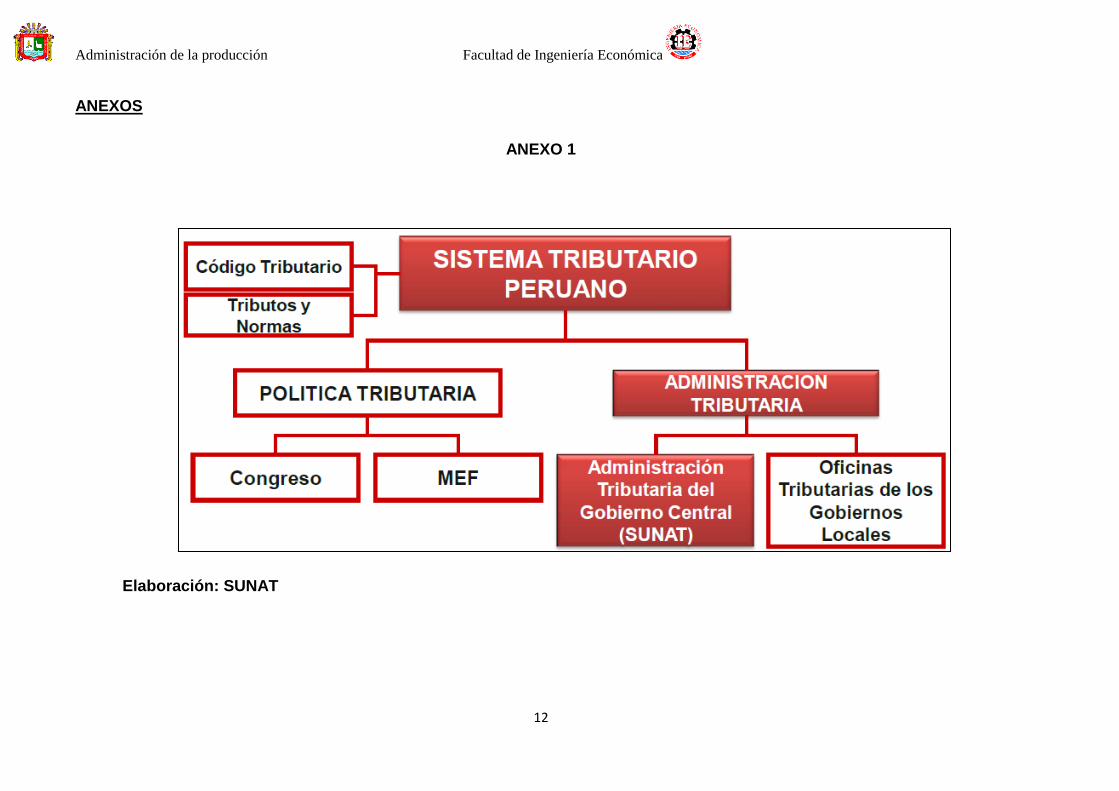

ANEXOS

ANEXO 1

Elaboración: SUNAT

Administración de la producción Facultad de Ingeniería Económica

13

ANEXO 2

Elaboración: SUNAT

Política Económica Social Facultad de Ingeniería Económica

14

ANEXO 3

Fuente: Doing Bussines

Elaboración: Luis Carranza

Política Económica Social Facultad de Ingeniería Económica

15

ANEXO 4

Fuente: SUNAT

Elaboración: Luis Carranz

Política Económica Social Facultad de Ingeniería Económica

16

CUADROS ESTADÍSTICOS

Cuadro 1

PRINCIPALES INDICADORES MACROECONÓMICOS

2009 2010 2011 2012 2013

PRECIOS Y TIPO DE CAMBIO

Inflación

Acumulada (Variación porcentual) 0,2 2,7 2,0 2,0 2,0

Promedio (Variación porcentual) 2,9 1,7 2,0 2,0 2,0

Tipo de cambio

Promedio (Nuevos soles por US dólar) 3,01 2,83 2,80 2,80 2,80

Depreciación (Variación porcentual) 2,9 -6,0 -1,1 0,0 0,0

PRODUCCIÓN

Producto Bruto Interno (Miles de millones de nuevos soles) 381,7 420,2 450,2 484,6 523,9

Producto Bruto Interno (Variación porcentual real) 0,9 6,8 5,0 5,5 6,0

Demanda Interna (Variación porcentual real) -2,9 9,4 6,0 6,4 7,0

VAB no primario (Variación porcentual real) 0,8 7,7 5,4 5,8 6,2

Inversión bruta fija (Porcentaje del PBI) 23,0 25,1 26,0 27,0 28,5

Inversión privada (Porcentaje del PBI) 17,7 18,7 19,4 20,6 22,2

SECTOR EXTERNO

Cuenta Corriente (Porcentaje del PBI) 0,2 -1,2 -1,6 -2,3 -3,0

Balanza comercial (Millones de US dólares) 5 873 5 763 3 749 1 953 180

Exportaciones (Millones de US dólares) 26 885 31 585 32 496 35 394 39 425

Importaciones (Millones de US dólares) -21 011 -25 823 -28 747 -33 441 -39 245

SECTOR PÚBLICO NO FINANCIERO

Presión tributaria (Porcentaje del PBI) 13,8 14,9 15,0 15,2 15,4

Resultado primario (Porcentaje del PBI) -0,6 -0,3 0,2 0,8 1,6

Resultado económico (Porcentaje del PBI) -1,9 -1,5 -1,0 -0,4 0,4

Resultado económico con CRPAOs (Porcentaje del PBI) -2,2 -1,7 -1,0 -0,4 0,4

Financiamiento neto del resultado económico

(Millones de US dólares)

SALDO DE DEUDA PÚBLICA

Fuente: INEI, BCRP, MEF. Proyecciones MEF.

2 749 2 502 1 558 634 -801

Amortización 2 399 4 408 1 557 1 764 1 547

Requerimiento bruto de financiamiento 5 149 6 910 3 115 2 398 747

Externo 3 261 3 241 2 169 1 300 1 003

Interno 1 888 3 668 946 1 098 -257

Externa (Porcentaje del PBI) 16,2 13,8 13,4 12,5 11,5

Interna (Porcentaje del PBI) 10,3 10,0 9,1 9,0 8,5

Total (Porcentaje del PBI) 26,5 23,7 22,6 21,4 20,0

Política Económica Social Facultad de Ingeniería Económica

17

AHORRO-INVERSIÓN

(Porcentaje del PBI)

2009 2010 2011 2012 2013

Ahorro interno

23,2

23,9

24,4

24,8

25,5

Sector Público 4,1 5,3 6,0 6,4 7,0

Sector Privado 19,0 18,5 18,4 18,4 18,5

Ahorro externo -0,2 1,2 1,6 2,3 3,0

Inversión 23,0 25,1 26,0 27,0 28,5

Sector Público 5,3 6,5 6,5 6,4 6,3

Sector Privado 1/

17,7 18,7 19,4 20,6 22,2

1/ Incluye variación de inventarios

Fuente: BCRP, MEF. Proyecciones MEF.

INGRESOS CORRIENTES DEL GOBIERNO CENTRAL

(Millones de nuevos soles)

2009 2010 2011 2012 2013

I. INGRESOS TRIBUTARIOS

52 611

62 460

67 307

73 415

80 497

1. Impuestos a los ingresos 20 346 25 601 26 340 28 651 31 541

a. Pagos a cuenta 17 877 22 547 24 260 26 467 29 248

b. Regularización 2 470 3 054 2 080 2 184 2 293

2. Impuestos a las importaciones 1 493 1 612 1 686 1 810 2 003

3. Impuesto general a las ventas 29 520 33 659 36 912 40 290 44 470

a. Interno 17 322 19 158 20 859 22 096 23 218

b. Importaciones 12 198 14 501 16 052 18 194 21 252

4. Impuesto selectivo al consumo 4 145 4 714 5 333 5 857 6 434

a. Combustibles 2 255 2 460 2 900 3 265 3 657

b. Otros 1 890 2 254 2 433 2 592 2 776

5. Otros ingresos tributarios 4 448 4 516 4 901 5 410 5 399

6. Devoluciones -7 341 -7 643 -7 864 -8 603 -9 349

II. INGRESOS NO TRIBUTARIOS 8 150 9 533 10 182 10 750 11 550

III. TOTAL (I + II) 60 761 71 993 77 489 84 165 92 047

Fuente: BCRP, MEF, SUNAT. Proyecciones MEF.

Política Económica Social Facultad de Ingeniería Económica

18

INGRESOS CORRIENTES DEL GOBIERNO CENTRAL

(Porcentaje del PBI)

2009 2010 2011 2012 2013

I. INGRESOS TRIBUTARIOS

13,8

14,9

15,0

15,2

15,4

1. Impuestos a los ingresos

5,3

6,1

5,9

5,9

6,0

a. Pagos a cuenta 4,7 5,4 5,4 5,5 5,6

b. Regularización 0,6 0,7 0,5 0,5 0,4

2. Impuestos a las importaciones 0,4 0,4 0,4 0,4 0,4

3. Impuesto general a las ventas

7,7

8,0

8,2

8,3

8,5

a. Interno 4,5 4,6 4,6 4,6 4,4

b. Importaciones 3,2 3,5 3,6 3,8 4,1

4. Impuesto selectivo al consumo 1,1 1,1 1,2 1,2 1,2

a. Combustibles 0,6 0,6 0,6 0,7 0,7

b. Otros 0,5 0,5 0,5 0,5 0,5

5. Otros ingresos tributarios 1,2 1,1 1,1 1,1 1,0

6. Devoluciones

-1,9

-1,8

-1,7

-1,8

-1,8

II. INGRESOS NO TRIBUTARIOS 2,1 2,3 2,3 2,2 2,2

III. TOTAL (I + II) 15,9 17,1 17,2 17,4 17,6

Fuente: BCRP, MEF, SUNAT. Proyecciones MEF.

MARCO COCEPTUAL

LA PRESIÓN TRIBUTARIA EN EL PERÚ

Definición de Presión Tributaria

La presión tributaria es un indicador cuantitativo que relaciona los ingresos

tributarios de una economía y el Producto Bruto Interno (PBI). Permite medir la

intensidad con la que un país grava a sus contribuyentes a través de tasas

impositivas. Este indicador ayuda al Estado en la toma de decisiones y en la

aplicación de políticas tributarias que resulten en cargas equitativamente

distribuidas entre los contribuyentes. También es muy útil en el análisis para la

adopción de políticas fiscales asequibles. Los principales impuestos que

componen los ingresos tributarios del Gobierno Central en el Perú son: el

Impuesto a la Renta (IR), el Impuesto General a las Ventas (IGV), el Impuesto

Selectivo al Consumo (ISC) y el impuesto a la importación (aranceles). La

presión tributaria es mayor cuando menor son la evasión y la informalidad de

Política Económica Social Facultad de Ingeniería Económica

19

una economía. Las economías industrializadas suelen tener mayor presión

tributaria que las economías en desarrollo.

Evolución de la Presión Tributaria en el Perú

En el año 1980 (al terminar la dictadura militar de Morales Bermúdez e iniciarse

el periodo democrático con Belaúnde Terry), la presión tributaria alcanzó el

18.2% del producto bruto interno (PBI); al año siguiente dicha tasa cayó por

debajo del 16%, nivel que no ha podido ser superado en los últimos 30 años.

Durante el primer gobierno de Alan García (1985 -1990) la caída en la tasa de

la presión tributaria fue constante, hasta llegar al mínimo histórico de 8.1%.

Durante el gobierno de Alberto Fujimori (1990 – 2000), la tributación se fue

recuperando paulatinamente hasta llegar al 14.2% en el año 1997, pero dejó el

gobierno con una presión tributaria cercana al 12% del PBI.

El gobierno de Alejandro Toledo (2001 – 2006) sólo puedo revertir la tendencia a la baja en la mitad de su mandato, que concluyó con una presión tributaria cercana al 14% del producto bruto interno.

Finalmente, el segundo gobierno de García Pérez (2006 – 2011), mejoró la presión tributaria, que en promedio se situó en los 15 puntos porcentuales con respecto al producto bruto interno.

Gráfico 4: Evolución de la Presión Tributaria

Fuente: BCRP Elaboración: Néstor Ledesma

Política Económica Social Facultad de Ingeniería Económica

20

Proyecciones y Medidas para Incrementar la Presión Tributaria

Perspectivas de la presión tributaria en el Perú1

La presión tributaria subirá a un nivel de 15.2% en el año 2012, debido a la

recuperación del crecimiento de la actividad económica tanto mundial como

peruana, según proyecciones del Ministerio de Economía y Finanzas (MEF).

Según la Declaración de Principios de Política Fiscal 2010 – 2012 del MEF, se

espera que la presión tributaria caiga en el presente año (2009) en alrededor

de 1.5 puntos porcentuales con respecto al 2008, cuando se situó en 15.6%.

Esto causado por una importante reducción en los niveles de recaudación del

Impuesto a la Renta y del Impuesto General a las Ventas (IGV) debido a los

menores pagos provenientes de las empresas mineras y por la desaceleración

del crecimiento de la demanda interna, respectivamente.

Se estima que la presión tributaria para el año 2010 sea ligeramente superior a

la del 2009 y para los siguientes años se espera un incremento continuo de

dicho indicador, llegando a registrar en el 2012 un nivel de 15.2%, sostiene

el MEF.

Sin embargo, en esa recuperación de la presión tributaria también influirían las

medidas de administración tributaria que implementará la Superintendencia

Nacional de Administración Tributaria (SUNAT) para reducir los niveles de

evasión.

La estrategia de política tributaria a seguir en los próximos años será

consecuente con la política aplicada en los ejercicios anteriores, que tuvo por

objetivo adaptar el Sistema Tributario a la realidad económica, política y social

del país, bajo los principios de suficiencia, eficiencia, equidad y simplicidad, así

como eliminar de forma progresiva las distorsiones del sistema tributario.

El documento del MEF añade que en el actual contexto la política tributaria

deberá procurar que el sistema tributario mantenga la neutralidad a fin de evitar

1 Diario Gestión. 21 de noviembre de 2009

Política Económica Social Facultad de Ingeniería Económica

21

que se generen distorsiones en las decisiones de los agentes económicos y los

consumidores.

En ese sentido, se destaca que el perfeccionamiento del Régimen de

Recuperación Anticipada del IGV ha permitido extender su ámbito de aplicación

a todos los sectores de la economía, convirtiéndose en una herramienta

financiera para los proyectos de gran envergadura.

En el ámbito del Impuesto a la Renta se procurará encontrar mecanismos que

incentiven la mayor generación de empleo y la producción, enfatizando la

recuperación del capital invertido en los diversos sectores de la economía.

También se mantendrá un sistema de evaluación permanente de la legislación

vigente, estructura y administración del IGV, Impuesto a la Renta, impuestos

municipales y otros tributos, a fin de no afectar las decisiones de inversión y de

consumo simplificando su aplicación y reforzando su control.

Finalmente, en la administración tributaria se mantendrá la orientación

estratégica de mediano y largo plazo, basada principalmente en la reducción de

costos de cumplimiento y la facilitación del comercio exterior, pero manteniendo

simultáneamente el control fiscal.

Sólo a través del cuidado de estos dos grandes pilares es posible propender

hacia un incremento sostenido de la recaudación tributaria, subraya el MEF.

Medidas para incrementar la presión tributaria en el Perú

El economista Óscar Ugarteche2 sugiere que el Perú debe aspirar a una

presión tributaria de 24% sobre el Producto Bruto Interno (PBI) para lograr

un mejor desempeño del Estado.

Según Ugarteche, la actual presión tributaria en el país es muy baja, en el

orden del 15% del PBI, frente al 34% en Brasil, mientras que Guatemala,

país centroamericano muy pequeño, registra un 10% del PBI.

Por ello, asegura que para aumentar la presión tributaria el Estado debe de

asumir medidas como gravar a los más ricos, eliminar las exoneraciones del

sector financiero y aumentar el impuesto a las transacciones financieras.

2 Economista peruano. Investigador principal del Instituto de Investigaciones Económicas de

la Universidad Autónoma de México (UNAM). Diario El Comercio. 12 de septiembre de 2011.

Política Económica Social Facultad de Ingeniería Económica

22

Considera que se debe perseguir la evasión tributaria, sobretodo la

eliminación a las exoneraciones a los sectores que no pagan impuestos

como el financiero.

Asimismo, indicó que las ganancias obtenidas en la Bolsa de Valores de

Lima (BVL) deben pagar impuestos, ya que las exoneraciones en este

sector ya consiguieron su objetivo de alentar a las personas naturales a

participar en esta alternativa de inversión.

TIPOS DE EXONERACIONES TRIBUTARIAS Las exoneraciones tributarias más comunes son: Exoneraciones del pago de impuestos (total o parcial) o reducciones en las tasas.

Créditos tributarios (por ejemplo para investigación y desarrollo o para Vivienda).

Diferir el pago del impuesto, con un subsidio implícito por ello.

Depreciación acelerada para gastos de capital y otros costos significativos.

Las exoneraciones tributarias también se pueden agrupar en las siguientes Categorías:

Incentivos regionales.

Incentivos sectoriales.

Incentivos a las exportaciones y zonas de libre comercio. Clark (2001) agrupa los incentivos en términos de las consideraciones de política o argumentos para atraer inversión:

Competitividad internacional, es decir aumentar la capacidad del país para

Atraer capitales internacionales.

Corregir fallas de mercado.

Consideraciones macroeconómicas; por ejemplo incentivos para combatir alto

desempleo, déficit en balanza de pagos, efectos de alta inflación, pasivos tributarios, etc.

Consideraciones regionales