universidad central del ecuador …€¦ · según sir michael graig– cooper ... 4. aplicaciÓn...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

“APLICACIÓN DE UNA AUDITORIA DE GESTIÓN EN LA

EMPRESA BITLOGIC S.A. UBICADA EN LA CIUDAD DE QUITO”

EDELINA VIVIANA ARÉVALO HERRERA

INGENIERA EN: CONTABILIDAD Y AUDITORÍA,

CONTADORA PÚBLICA AUTORIZADA

DR. WELLINGTON CELSO RÍOS VILLAFUERTE, MSC.

D.M. QUITO, SEPTIEMBRE 2014

Arévalo Herrera, Edelina (2014). Aplicación de una

Auditoría de Gestión en la Empresa

BITLOGIC S.A., ubicada en la ciudad de

Quito. Trabajo de investigación para optar el

título de Ingeniería en Contabilidad y

Auditoría, Contadora Publica Autorizada

Facultad de Ciencias Administrativas. Quito:

UCE. 190p.

ii

DEDICATORIA

Esta tesis está dedicada a la persona más importante de mi vida, que compartió día a día el

cumplimiento de este sueño, mi hijo con quien en las alegrías y tristezas, los sacrificios de no

poder compartir mucho tiempo con él, la paciencia y comprensión de entender las limitaciones a

las que debe acoplarse y así permitirme cristalizar este sueño.

Dedico también a mis padres y hermanos quienes con sus consejos, amor, apoyo y comprensión

incondicional, estuvieron siempre en cada momento del proceso de formación académica gracias

a sus consejos que ha sido una fortaleza muy importante para la culminación de mi carrera

profesional.

iii

AGRADECIMIENTO

Agradezco principalmente a Dios por bendecirme, alimentarme de sabiduría y lograr hacer

realidad este gran sueño anhelado.

A la Universidad Central del Ecuador, facultad de administración de la escuela de contabilidad y

auditoría por darme la oportunidad de estudiar y formarme como profesional.

A mi Director de Tesis: Doctor Wellington Ríos por guiarme en todo el proceso de mi tesis

mediante su conocimiento, experiencia, paciencia y así motivándome alcanzar a culminar con

éxito, ayudándome a formarme como persona e investigador.

También me gustaría agradecer a mis catedráticos, que durante toda mi carrera de estudio han

aportado con un granito de arena en mi formación y educación.

Son muchas las personas que han formado parte de mi vida profesional a las que me encantaría

agradecerles su amistad, consejos, apoyo, ánimo y compañía en los momentos más difíciles de mi

vida, quiero darles las gracias por todo lo que me han brindado y por todas sus bendiciones.

AUTORIZACIÓN DEL AUTOR

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

Yo, EDELINA VIVIANA ARÉVALO HERRERA, en calidad de autor del trabajo de

investigación realizada sobre "APLICACIÓN DE UNA AUDITORIA DE GESTIÓN EN

LA EMPRESA BITLOGIC S.A. UBICADA EN LA CIUDAD DE QUITO" por la

presente autorizo a la UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos

los contenidos que me pertenecen o de parte de los que contiene esta obra, con fines

estrictamente académicos o de investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8, 19

y demás pertinentes de la Ley de Propiedad intelectual y su reglamento.

Quito, a 15 de septiembre 2014

—Í2i~l¿'l; '-0-'

Edelina Arévalo

1715938542

IV

APROBACIÓN DEL DIRECTOR DE TESIS

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

Por la presente, dejo constancia que he leído el trabajo de titulación prese'ntada por la

Señorita EDELINA VIVIANA ARÉVALO HERRERA, para optar por el título profesional

cuyo tema es: "APLICACIÓN DE UNA AUDITORIA DE GESTIÓN EN LA EMPRESA

BITLOGIC S.A. UBICADA EN LA CIUDAD DE QUITO", la misma que reúne los

requerimientos, y los méritos suficientes para ser sometida a evaluación por el tribunal

calificador.

En la ciudad de Quito, a los 15 días del mes de septiembre de 2014.

os, MSC.

vi

vii

CONTENIDO

Pág.

DEDICATORIA ................................................................................................................................ ii

AGRADECIMIENTO ....................................................................................................................... iii

AUTORIZACIÓN DEL AUTOR ..................................................................................................... iv

APROBACIÓN DEL DIRECTOR DE TESIS ................................................................................... v

CONTENIDO .................................................................................................................................. vii

LISTA DE TABLAS ........................................................................................................................... x

LISTA DE FIGURAS ....................................................................................................................... xi

ANEXOS.......................................................................................................................................... xii

RESUMEN EJECUTIVO ............................................................................................................... xiii

ABSTRACT .................................................................................................................................... xiv

CAPITULO I ....................................................................................................................................... 2

1. GENERALIDADES DE LA EMPRESA (DIAGNÓSTICO ORGANIZACIONAL) ........ 2

1.1. Descripción General de la Organización ............................................................................ 2

1.1.1. Generalidades ...................................................................................................................... 2

1.1.1.1. Reseña Histórica ................................................................................................................. 4

1.1.1.2. Base Legal. .......................................................................................................................... 5

1.1.1.3. Productos y Servicios .......................................................................................................... 7

1.1.1.4. Ámbito de acción. ................................................................................................................ 7

1.1.2. Direccionamiento Estratégico de la Empresa ...................................................................... 7

1.1.2.1. Misión .................................................................................................................................. 7

1.1.2.2. Visión ................................................................................................................................... 8

1.1.2.3. Valores corporativos ............................................................................................................ 8

1.1.2.4. Políticas institucionales........................................................................................................ 8

1.1.2.5. Objetivos institucionales. ..................................................................................................... 9

1.1.3. Estructura Organizacional de la empresa ............................................................................. 9

1.1.3.1. Organigrama estructural ...................................................................................................... 9

1.1.3.2. Organigrama Funcional ..................................................................................................... 10

1.1.3.3. Organigrama personal ........................................................................................................ 11

1.1.3.4. Funciones principales ........................................................................................................ 12

CAPITULO 2. ................................................................................................................................... 14

2. MARCO TEÓRICO CONCEPTUAL: .............................................................................. 14

2.1. Auditoría ............................................................................................................................ 14

2.1.1. Concepto ............................................................................................................................ 14

2.1.2. Importancia ........................................................................................................................ 14

viii

2.1.3. Objetivos ............................................................................................................................ 14

2.1.4. Clasificación ...................................................................................................................... 15

2.1.4.1. Auditoria de Gestión .......................................................................................................... 15

2.1.4.2. Auditoria Administrativa ................................................................................................... 16

2.1.4.3. Auditoría Financiera .......................................................................................................... 16

2.2. Metodologías de Auditoría ................................................................................................ 16

2.2.1. Según Benjamín Franklin .................................................................................................. 17

2.2.2. Según la Contraloría General del Estado Ecuatoriano. ...................................................... 19

2.2.3. Según Sir Michael Graig– Cooper ..................................................................................... 20

2.2.4. Según Milton Maldonado .................................................................................................. 23

2.3. Control Interno ................................................................................................................... 25

2.4. Diseño de papeles de trabajo ............................................................................................. 27

2.5. Indicadores de gestión ....................................................................................................... 27

2.6. Normas NIA ....................................................................................................................... 31

CAPITULO 3 .................................................................................................................................... 32

3. METODOLOGÍA A APLICAR ........................................................................................ 32

3.1. Presentación de la propuesta .............................................................................................. 32

3.1.1. Antecedentes ...................................................................................................................... 32

3.1.2. Naturaleza de la auditoria. ................................................................................................. 32

3.1.3. Justificación ....................................................................................................................... 32

3.1.4. Alcance .............................................................................................................................. 32

3.1.5. Beneficios Esperados ......................................................................................................... 33

3.2. Objetivo de la propuesta .................................................................................................... 33

3.2.1. Objetivo General ................................................................................................................ 33

3.2.2. Objetivos Específicos ........................................................................................................ 33

3.2.3. Fases de la Auditoria de Gestión ....................................................................................... 33

3.2.4. Objetivos y Actividades de cada Fase ............................................................................... 38

3.2.4.1. FASE I CONOCIMIENTO PRELIMINAR ...................................................................... 38

3.2.4.2. FASE II PLANIFICACIÓN DE LA AUDITORÍA........................................................... 39

3.2.4.3. FASE III EJECUCIÓN ...................................................................................................... 41

3.2.4.4. FASE IV COMUNICACIÓN DE RESULTADOS ........................................................... 43

CAPITULO 4 .................................................................................................................................... 45

4. APLICACIÓN CASO PRÁCTICO DE LA METODOLOGÍA PROPUESTA PARA

LA AUDITORIA DE GESTIÓN ...................................................................................... 45

4.1. Desarrollo del Caso Propuesto. .......................................................................................... 45

CAPITULO 5. ................................................................................................................................. 141

ix

5. CONCLUSIONES Y RECOMENDACIONES .............................................................. 141

5.1. Conclusiones .................................................................................................................... 141

5.2. Recomendaciones ............................................................................................................ 141

6. BIBLIOGRAFÍA ............................................................................................................. 143

x

LISTA DE TABLAS

Tabla 1-1: Escritura de constitución de la Empresa BITLOGIC S.A. ................................................ 6

Tabla 1-2: Principales funciones Gerente General ............................................................................ 12

Tabla 1-3: Principales funciones del contador .................................................................................. 12

Tabla 1-4: Principales funciones de la secretaria .............................................................................. 13

Tabla 1-5: Principales funciones del jefe de ventas .......................................................................... 13

Tabla 3-3: Actividades Conocimiento Preliminar ............................................................................. 38

Tabla 3-4: Actividades Planificación Estratégica ............................................................................. 40

Tabla 3-5: Actividades de Ejecución ................................................................................................ 42

Tabla 3-6: Actividades de Comunicación de Resultados .................................................................. 43

xi

LISTA DE FIGURAS

Figura 1-1 Ubicación geográfica de la Empresa Bitlogic s.a. ............................................................. 3

Figura 1-2: Organigrama estructural En: manual de procedimientos en bitlogics.a.com ................. 10

Figura 1-3: Organigrama Funcional En: manual de procedimientos en bitlogics.a.com .................. 10

Figura 1-4: Organigrama posicional En: manual de procedimientos en bitlogics.a.com ................. 11

Figura 2-1: Clasificación de la Auditoría Adaptado de: Benjamín Franklin. ................................... 15

Figura 2-2: Metodología Benjamín Franklin.................................................................................... 17

Figura 2-3: Metodología Sir Michael Graig – Cooper ..................................................................... 21

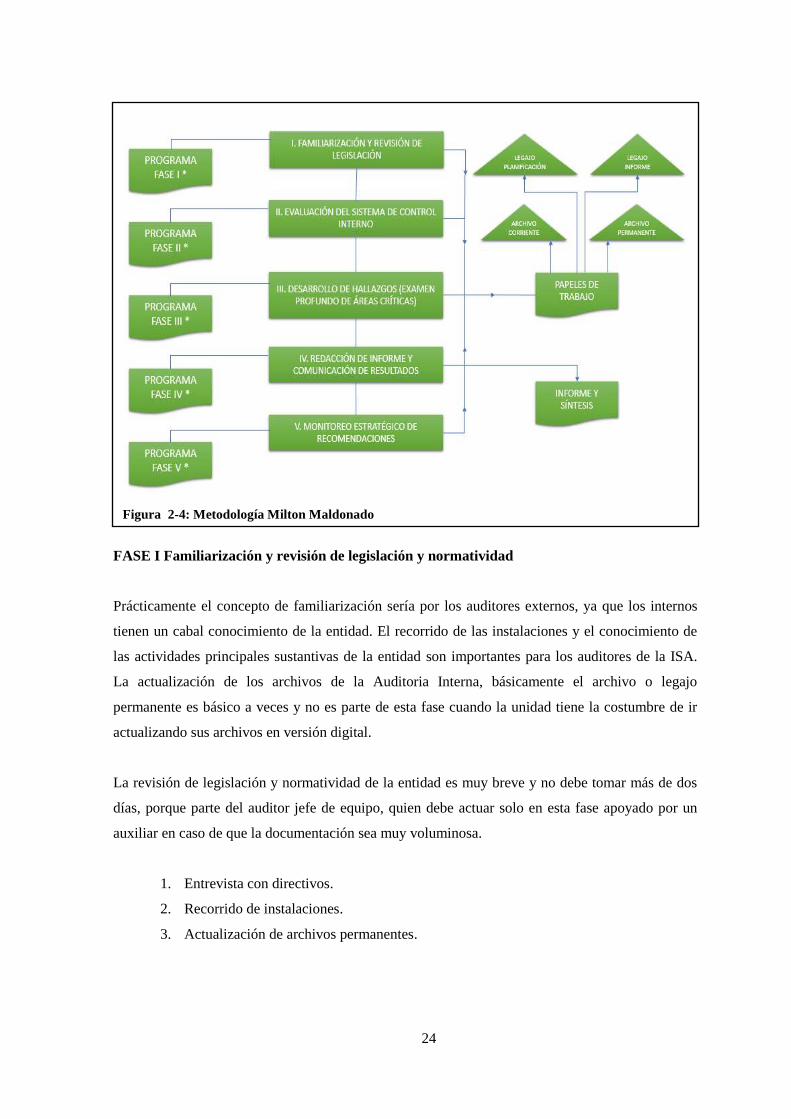

Figura 2-4: Metodología Milton Maldonado.................................................................................... 24

Figura 3-1: Fases de la Auditoría de gestión propuesta ................................................................... 37

Figura 4-1: Organigrama Estructural Actual .................................................................................... 60

xii

ANEXOS

Anexo A-1: Formato Programa de auditoria ................................................................................... 145

Anexo B-2: Formato propuesta de servicios de auditoria ............................................................... 146

Anexo C-3: Formato entrevista de auditoria ................................................................................... 147

Anexo D-4: Formato visita instalaciones y entrevista inicial de auditoria ...................................... 148

Anexo E-5: Formato contratos de adquisiciones de bienes y servicios........................................... 150

Anexo F-6: Formato base legal de la organización ......................................................................... 151

Anexo G-7: Formato identificación institución............................................................................... 152

Anexo H-8: Formato volumen de ventas ........................................................................................ 152

Anexo I-9: Formato cedula narrativa .............................................................................................. 153

Anexo J-10: Formato indicadores de gestión .................................................................................. 154

Anexo K-11: Formato métodos de evaluación de desempeño ........................................................ 155

Anexo L-12: Formato cuestionario de control interno .................................................................... 156

Anexo M-13: Formato FODA ......................................................................................................... 157

Anexo N-14: Formato cumplimiento funciones principales ........................................................... 158

Anexo O-15: Formato aplicación las 5es por departamento ........................................................... 159

Anexo P-16: Formato de procedimientos ........................................................................................ 160

Anexo Q-17: Formato evaluación de riesgos de auditoría .............................................................. 161

Anexo R-18: Formato Memorando de planificación ...................................................................... 162

Anexo S-19: Formato comunicado de resultados parciales ............................................................ 164

Anexo T-20: Formato áreas críticas ................................................................................................ 165

Anexo U-21: Formato acta de reunión ............................................................................................ 166

Anexo V-22: Formato estructura del informe ................................................................................. 167

Anexo AP 4-1: Constitución de la empresa. ................................................................................... 170

Anexo BP 4-2: RUC de la empresa. ................................................................................................ 171

Anexo CP 4-3: Nombramiento. ....................................................................................................... 172

Anexo DP 4-4 : Cumplimiento de obligaciones IESS. ................................................................... 173

Anexo EP 4-5: Patente. ................................................................................................................... 174

xiii

RESUMEN EJECUTIVO

“APLICACIÓN DE UNA AUDITORIA DE GESTIÓN EN LA EMPRESA BITLOGIC S.A.

UBICADA EN LA CIUDAD DE QUITO”

La Auditoría de Gestión, en la actualidad es un elemento vital para la Gerencia, que permite darles

conocer a los ejecutivos de una organización, que tan efectivamente resuelven los problemas

económicos, sociales y ecológicos a fin de que les conduzca exitosamente hacia el cumplimiento de

la misión y visión de la entidad. La gestión se asocia al logro de resultados bajo tres aspectos que

son: los medios utilizados para obtener los recursos, el logro de los objetivos y los procesos para

alcanzar esos logros.

Hay que considerar que uno de los objetivos principales proponer una Auditoria de Gestión es

evaluar si BITLOGIC S.A., está cumpliendo con el objetivo social para el cual fue creada e

identificar el valor que la misma aporta a la sociedad.

Se debe definir la correcta aplicación de auditoría de gestión y control interno que está dirigido al

adecuado entendimiento de cada uno de los procesos, en base al estudio de las fases de

conocimiento preliminar, planificación, ejecución y comunicación de resultados; contando con el

aporte y opiniones que debe difundir el auditor, una vez que ha finalizado la auditoria.

PALABRAS CLAVES:

BITLOGIC QUITO S.A.

AUDITORÍA DE GESTIÓN EMPRESARIAL

AUDITORÍA - CONTROL INTERNO

AUDITORÍA - METODOLOGÍA

MERCADEO – COMPUTADORES APPLE

ABSTRACT

The Management Audit is currently a vital element for Administration, which allows directors of anorganization to know how effectively economic, social and ecological problems are solved for thepurpose of fulfilling the mission and the visión of the company. The management is related toachievement of resulte, as well as the processes to get those goals.

It has to be considered that one the mam objectives of having a Management Audit is to assess ifBITLOGIC S.A., is complying with the social objective, for which, it was created and identify thevalué contributed to society.

It has to be defined the correct implementation of the Management Audit and internal control,which is addressed, to the right understanding of every process, based on the study ofphases ofpreliminary knowledge, planning, execution and communication of results; counting on opinionsand contributions, which will be communicated by the auditor, once audit has been done.

KEY WORDS

• BITLOGIC QUITO S.A.• BUSINESS MANAGEMENT AUDIT

• AUDIT-INTERNAL CONTROL• AUDIT-METHOLOGY• MARKETING-APPLE COMPUTERS

•

El Centro Educacional de Idiomas y Especializaciones Administrativas CENDIA C.A certifica

mediante la firma del traductor y sello de la institución, haber realizado la traducción del presentedocumento

Quito, 21 de noviembre del 2014

Traf

^i

-__, ,ntonio Cobo.

1713348215

*i

-

1

INTRODUCCIÓN

La evolución del mercado tecnológico empuja a las empresas a mantenerse y mejorar la calidad de

sus servicios y ser innovadora; así permite que la empresa pueda ser competitiva en el mercado,

desafiando los caminos de la globalización y modernización de los entes económicos.

La auditoría permite controlar los procesos internos que manejan la compañía, para lograr sus

objetivos, mediante diversas técnicas de evaluación.

BITLOGIC S.A., desde sus inicios maneja una estructura horizontal, innovadora y conservadora su

crecimiento año tras año radica en la optimización de sus recursos, pues la cultura de recursos

humanos adecuados, creando así una ventaja competitiva en base a la reputación y confianza de las

personas que laboran en la empresa. Esta iniciativa de la empresa a lo largo de sus diecisiete años

ha logrado un resultado asertivo y favorable, que implica tener un mayor control interno y

evaluación del desempeño de la organización.

La presente tesis está elaborada en cinco capítulos, mismos que tienen el siguiente contenido; el

primero se refiere a los aspectos generales de la empresa; en el segundo hace relación al marco

teórico, sobre los temas que incluyen en la tesis; el capítulo tres contiene la concepción teórica de

la metodología a ser aplicada para la ejecución de Auditorías de Gestión; en el capítulo cuarto en

cambio desarrolla como caso práctico la Auditoría de Gestión a la empresa citada, en base a la

metodología mencionada en el capítulo anterior; y finalmente en el capítulo cinco concluye este

trabajo con las conclusiones y recomendaciones a las que llega el autor.

La metodología que se propone emplear sobre la aplicación de una Auditoría de Gestión, ayuda a

que la empresa tenga conocimiento de las debilidades y amenazas por las que a traviesa la empresa

y anticipadamente poder dar soluciones eficientes y efectivas con el fin de optimizar recursos

tecnológicos, económicos y sociales, alineando todas sus estrategias hacia el objetivo principal de

la empresa.

2

CAPITULO I

1. GENERALIDADES DE LA EMPRESA (DIAGNÓSTICO

ORGANIZACIONAL)

Este capítulo trata sobre aspectos generales de la Empresa BITLOGIC S.A., con la finalidad de

conocer su reseña histórica, base legal, servicios, ámbito de acción, direccionamiento estratégico y

estructura organizacional.

1.1. Descripción General de la Organización

1.1.1. Generalidades

Generalidades Empresa BITLOGIC S.A.

Nombre de la Empresa: Soluciones Computacionales BITLOGIC

S.A.

Logo de la Institución:

Tipo de institución: Servicios

País: Ecuador

Provincia: Pichincha

Cantón: Quito

Dirección: Enrique Gangotena N26 – 52, entre

Orellana y Santa María

Teléfonos: 2529619 / 2540799 / 2561158 / 2562542

www.bitlogicsa.com

3

Figura 1-1 Ubicación geográfica de la Empresa Bitlogic s.a.

La tecnología es el eje principal del desarrollo económico, social, cultural, el avance al desarrollo y

crecimiento del país; esto implica afirmar que en épocas anteriores a las actuales lo que ha

fomentado el desarrollo de los países potenciales son los avances tecnológicos que han desarrollado

con el paso del tiempo y han permitido a su vez, ser una ayuda estable en los países en vías de

desarrollo.

La Empresa BITLOGIC S.A., con el fin de aportar al crecimiento tecnológico del país, ha

contribuido a mejorar la economía, creando fuentes de trabajo, facilitando procesos empresariales,

innovando procesos industriales y comerciales; aportando al desarrollo de la educación y sobre

todo lo más importante el desarrollo médico y científico de forma alineada entre todos los países

latinoamericanos, europeos y asiáticos, por medio de una excelente comunicación tecnológica.

El paradigma sustitutivo al que se enfrentaba BITLOGIC S.A., fue puesto a prueba por la

necesidad de competir en los mercados internos y foráneos en calidad y precios, tanto para

encontrar nuevas fuentes de divisas, cuanto para mejorar la capacidad de absorber tecnologías, y de

responder a las exigencias de una agresiva apertura del comercio tecnológico y de clientes.

Sin embargo, en la medida que la tecnología avanza requiere mayores niveles de especialización

debido a su grado de complejidad tecnológica, bajo esta iniciativa se crea la Empresa BITLOGIC

S.A., enfocada estratégicamente a brindar calidad con tecnología de punta, brindando a la vez el

mejor soporte técnico en soluciones computacionales, convirtiendo así las ventajas comparativas en

4

ventajas competitivas y a partir de ese reto, insertarse con vigor y sin temores en el mercado

nacional.

1.1.1.1. Reseña Histórica

La Empresa SOLUCIONES COMPUTACIONALES BITLOGIC S.A., inicia sus actividades en la

ciudad de San Francisco de Quito, constituida el 16 de mayo de1997; comparecen a la celebración

de esta escritura pública tres socios con 340 acciones c/u., con un valor de 3’400.000 sucres c/u.,

mediante una Resolución de la Superintendencia de Compañías Nº ADM – 97066., bajo Nº 1464,

del Registro Mercantil, Tomo 128 queda inscrita la primera copia de la presente escritura el 19 de

mayo del 2009, desde entonces la empresa se dedica a brindar un servicio de calidad en Soluciones

Integrales de tecnología de información en el Ecuador y la distribución de equipos electrónicos,

partes y piezas, su trayectoria en el mercado ha ido marcando momentos importantes para el

desarrollo y crecimiento de la empresa.

Ha inicios del año 2002, existió un aumento de capital social y suscrito a 536 acciones c/u a

1’608.000 sucres c/u, en este año también en la compañía uno de sus socios se comenzó a

desvincular de la empresa, con el propósito de ceder las acciones a los otros dos accionistas, de esta

manera en el año 2004 la Empresa BITLOGIC S.A. entra en crisis y uno de sus socios decide ceder

legalmente sus acciones a los otros dos socios, quedando así los dos socios con 804 acciones c/u,

en este tiempo la empresa estuvo en crisis y durante dos años trató de mantenerse sin arrojar

perdida.

A partir del año 2006 la empresa fue solidificándose poco a poco y desde este año comenzó a tener

un crecimiento leve pero estable, a este crecimiento tuvo mucho que ver la llegada de matriz

APPLE a Ecuador y aparte de distribuir la marca APPLE, para mantener la empresa, lo

complementaron con la distribución de otras marcas como por ejemplo, en computadoras las

marcas LENOVO – HP, en impresoras las marcas LEXMAR – XEROX, esto atribuyo de mucho

para que la compañía en el año 2006 vuelva a tener un crecimiento económico y social favorable.

En el año 2009 la compañía despunta al adquirir convenios con el estado ecuatoriano y comienza a

tener crecimiento y reconocimiento a nivel nacional con la comercialización de su marca APPLE; a

partir del año 2010 la compañía comienza a trabajar con importantes instituciones universitarias de

prestigio entre ellas mencionamos, la Universidad de San Francisco de Quito, la Escuela Superior

Politécnica del Litoral, la Universidad de las Américas, la Universidad Tecnológica Equinoccial, y

5

la Universidad Técnica Particular de Loja y a través del SENESCYT el CEC, el Colegio Menor,

convirtiéndose en un ente fundamental de apoyo fuerte en el ámbito educativo del país.

A inicios del año 2012 hubo otro aumento de capital considerable quedando así un capital social y

un capital suscrito en 6.001acciones, siempre con mayor aporte en porcentaje, alrededor del 59%

de las acciones pertenecen al Ingeniero Patricio Pilco, a partir de este año también se

implementaron las NIIF’S, las ventas de la compañía han ido aumentando; actualmente en el año

2014 se integran nuevos convenios con el estado, con la creación de la nueva universidad

YACHAI, permitiéndoles ser el mejor proveedor de servicios y asesorías; brindando servicio, venta

y reparación de equipos informáticos y así satisfacer las necesidades tecnológicas de sus clientes,

logrando ser reconocidos por sus esfuerzos y sus logros a nivel nacional.

1.1.1.2. Base Legal.

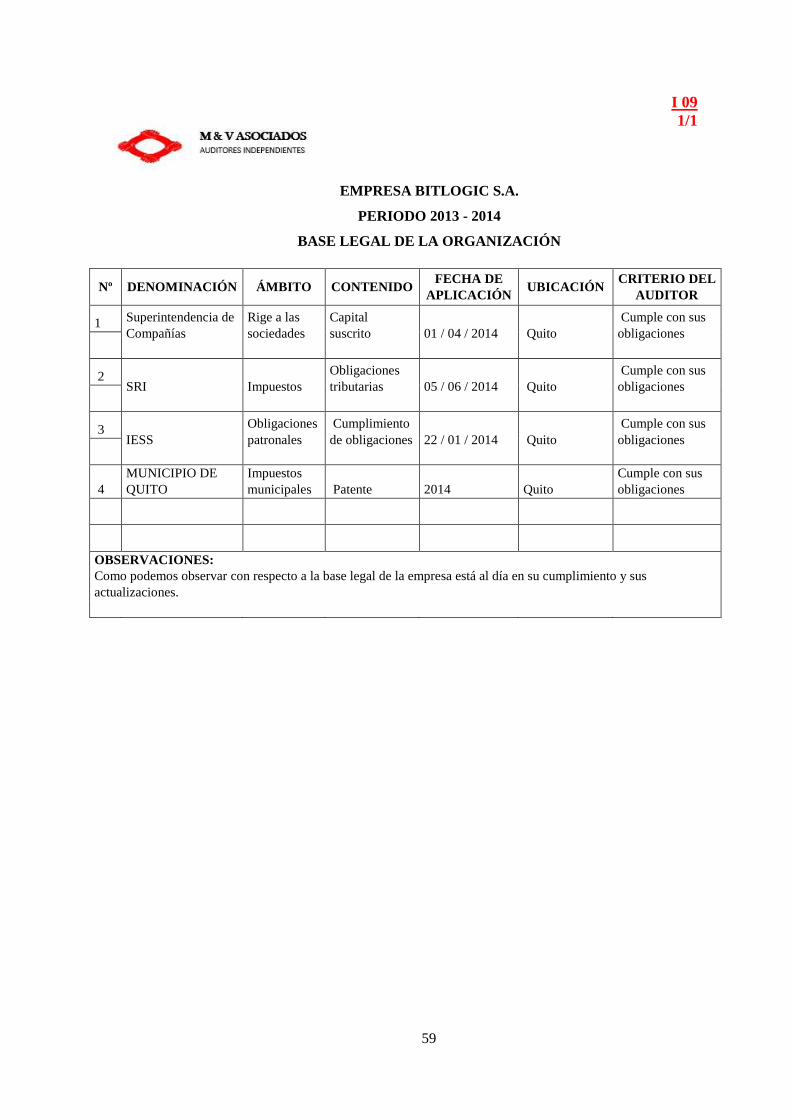

La Base Legal de todas las organizaciones están controladas por leyes, normas que regulan el giro

de un negocio, es obligación de los administradores conocer sus libertades y previsiones que

condicionan su accionar y el de sus empleados. La Empresa BITLOGIC S.A. tiene personería

jurídica como institución, esto quiere decir que es sujeto pasivo obligado a cumplir con sus

obligaciones tributarias con el estado.

En la ciudad de San Francisco de Quito, capital de la República del Ecuador, hoy día viernes

dieciséis (16) de mayo de mil novecientos noventa y siete, ante mí Doctor ÉDGAR PATRICIO

TERÁN, Notario Quinto de este Cantón, comparecen a la celebración de la presente escritura

pública los señores:- MARCO PATRICIO PILCO NARANJO, casado; CLEBER ALEJANDRO

SUNTAXI SANTAMARÍA, soltero; y, ÉDISON RAÚL LARREA LAGLA, soltero, cada uno de

ellos por sus propios derechos.- Los comparecientes son de nacionalidad ecuatoriana, mayores de

edad, capaces ante la ley, domiciliados en esta ciudad, a quienes de conocerles doy fe; y, me

presentan para que eleve a escritura pública la siguiente minuta, cuyo tenor literal y que se

transcribe a continuación es como sigue:- “SEÑOR NOTARIO.- En el Registro de escrituras

públicas a su cargo sírvase incorporar una de CONSTITUCIÓN DE COMPAÑÍA ANÓNIMA, el

plazo de duración de esta compañía será de treinta años, contados a partir de la fecha de inscripción

de la presente Escritura Pública en el Registro Mercantil este plazo podrá ser ampliando o

registrado conforme a la ley.

El capital de la compañía ha sido suscrito y pagado de la siguiente forma:

6

Tabla 1-1: Escritura de constitución de la Empresa BITLOGIC S.A.

ACCIONISTA CAPITAL

SUSCRITO

CAPITAL

PAGADO

CAPITAL POR

PAGAR

ACCIONES

MARCO PILCO NARANJO 3’400.000 1’700.000 1’700.000 340

CLEBER SUNTAXI

SANTAMARÍA 3’400.000 1`700.000 1’700.000 340

EDISON LARREA LAGLA 3’400.000 1’700.000 1’700.000 340

TOTALES 10’200.000 5’100.000 5’100.000 1.020

Nota: Nombre de accionistas con los aportes económicos de cada uno. Adaptado de: Escritura de la

constitución Empresa Bitlogic S.A.

De conformidad con el cuadro de Integración antes referido, el capital se encuentra suscrito y

pagado por los accionistas de la Compañía, en el cincuenta por ciento de parte de cada uno de ellos,

tal como consta en el certificado bancario que se agrega a este contrato constitutivo como

documento habilitante; quedando los mismos a cancelar el capital por pagar dentro del plazo de un

año a contarse desde la fecha de inscripción de este contrato constitutivo en el Registro Mercantil

correspondiente.

La empresa “Soluciones Computacionales Bitlogic S.A.”, ha cumplido a cabalidad con las

exigencias legales es así que, se encuentra debidamente inscrita en:

Servicio de Rentas Interna

Fecha de inscripción: 18 de julio1997

Fecha de inicio de actividades: 18 de junio1997

Registro Mercantil

Fecha de inscripción: 18 de junio del 1997 bajo documento No. 1464 del registro de nombramiento

tomo Nº. 128 Quito a 19de mayo del 2009. Dr. Raúl Gaybor Secaira, registro mercantil del canto

quito suplente.

Superintendencia de Compañías

Reserva del nombre: 3 de marzo de 1997

Fecha de inscripción: 28 de mayo de 1997

7

1.1.1.3. Productos y Servicios

La empresa BITLOGIC S.A., en relación a productos se dedica a la comercialización

principalmente de equipos electrónicos partes y piezas, también se dedica a la comercialización de

suministros de oficina, a la venta al por mayor y menor de equipos de audio y video, en relación a

los servicios ofrece el desarrollo e instalación de redes de computación y comunicación de datos, el

desarrollo y comercialización de programas de computación en general.

1.1.1.4. Ámbito de acción.

En el ámbito de acción podemos conocer lugares donde la empresa distribuye y comercializa

productos y servicios a nivel regional o nacional y cuáles son sus más grandes consumidores.

La Empresa BITLOGIC S.A., comercializa y distribuye productos y servicios a nivel nacional entre

las ciudades que distribuye tienen a Manta, Esmeraldas, Loja, Cuenca, Ibarra y Galápagos, su

comercialización y distribución más fuerte y rentable es en la ciudad de Quito y Guayaquil, en

estas dos urbes tienen mayor reconocimiento de la marca, la empresa principal o matriz se

encuentra ubicada en la capital ecuatoriana; en la ciudad de Quito.

1.1.2. Direccionamiento Estratégico de la Empresa

El direccionamiento estratégico de la Empresa BITLOGIC S.A. se enfoca en brindar soluciones

computacionales de calidad, persiguiendo siempre satisfacer las necesidades del cliente.

1.1.2.1. Misión

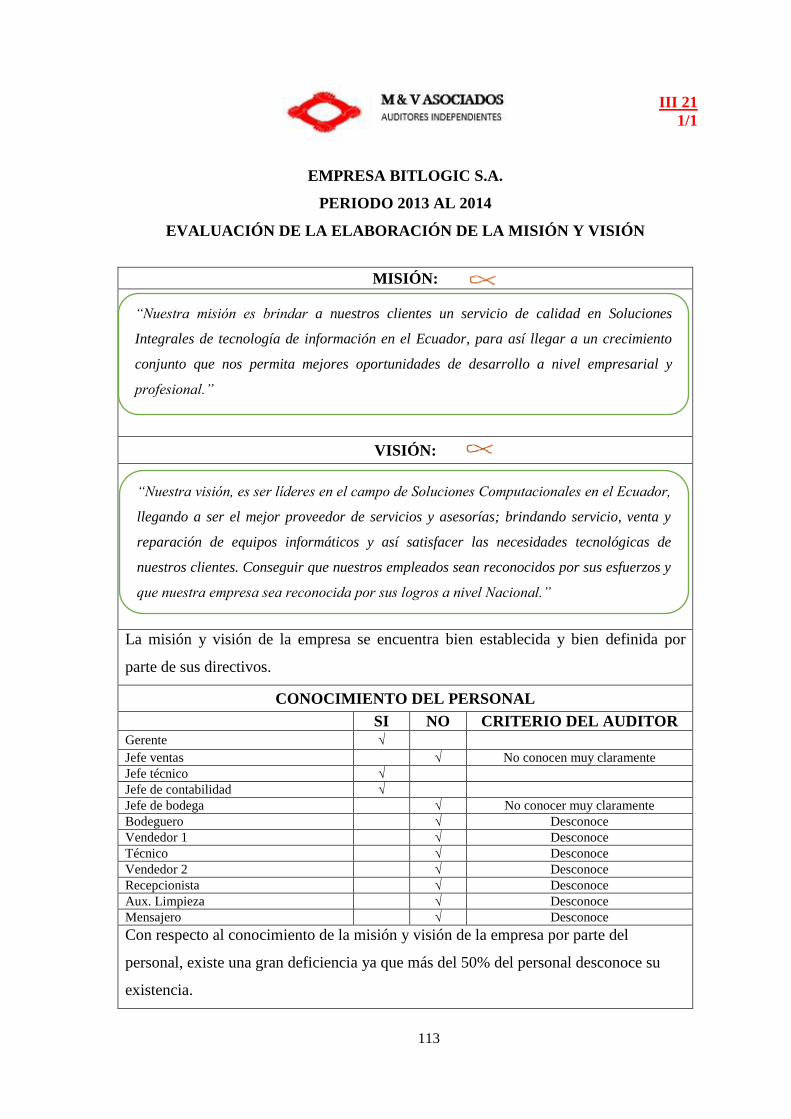

La misión de la Empresa BITLOGIC S.A., se encuentra establecida de la siguiente manera.

(Bitlogic S.A., 2014)

“Nuestra misión es brindar a nuestros clientes un servicio de calidad en

Soluciones Integrales de tecnología de información en el Ecuador, para así

llegar a un crecimiento conjunto que nos permita mejores oportunidades de

desarrollo a nivel empresarial y profesional.”

8

1.1.2.2. Visión

La visión de la Empresa BITLOGIC S.A., se encuentra enunciada de la siguiente forma. (Bitlogic

S.A., 2014)

1.1.2.3. Valores corporativos

Los valores corporativos son elementos de la cultura empresarial, propios de cada compañía, dadas

sus características competitivas, las condiciones de su entorno, su competencia y la expectativa de

los clientes y propietarios.

Actualmente la Empresa BITLOGIC S.A., aplica los siguientes valores corporativos:

Puntualidad

Honestidad

Responsabilidad

Compromiso

Respeto

Equidad.

1.1.2.4. Políticas institucionales.

Son lineamientos generales que ayudan a la toma de decisiones, establecen los límites para cada

decisión que pueda tomar el Gerente de la Empresa BITLOGIC S.A., Actualmente entre las

políticas que aplica BITLOGIC S.A., a manera general y las que se consideran de más relevancia

son:

El control de cartera

“Nuestra visión, es ser líderes en el campo de Soluciones Computacionales

en el Ecuador, llegando a ser el mejor proveedor de servicios y asesorías;

brindando servicio, venta y reparación de equipos informáticos y así

satisfacer las necesidades tecnológicas de nuestros clientes. Conseguir que

nuestros empleados sean reconocidos por sus esfuerzos y que nuestra

empresa sea reconocida por sus logros a nivel Nacional.”

9

Manejan una cartera vencida de 30 a 45 días máximo.

El control de ventas

Monto mínimo de ventas para ganar comisión del 10% en utilidades es de $30.000.

El control de inventarios.

Mantener una rotación de inventario mínimo de cinco.

Siempre tomando en cuenta el aporte y participación de sus empleados.

1.1.2.5. Objetivos institucionales.

Actualmente la Empresa BITLOGIC S.A., no cuenta con objetivos institucionales

previamente establecidos ni plasmados, que le permita contar con una guía de procedimientos a

seguir para ser cumplidos a corto plazo.

1.1.3. Estructura Organizacional de la empresa

La Empresa BITLOGIC S.A., actualmente cuenta con una estructura organizacional

previamente definida y se encuentra establecida sobre la base de un nivel jerárquico de tipo vertical

por departamentos.

1.1.3.1. Organigrama estructural

La Empresa BITLOGIC S.A., por el momento cuenta con un organigrama estructural establecido

de tipo departamental.

10

Figura 1-2: Organigrama estructural En: manual de procedimientos en bitlogics.a.com

1.1.3.2. Organigrama Funcional

Actualmente la Empresa BITLOGIC S.A., sí cuenta con un organigrama funcional previamente

establecido de tipo departamental, con el fin de dar cumplimiento a las mismas.

Figura 1-3: Organigrama Funcional En: manual de procedimientos en bitlogics.a.com

Gerencia General

Dpto. Contabilidad

Bodega

Dpto. Ventas Dpto. Técnico

Secretaría

Gerencia

Representante Legal de SOLUCIONES COMPUTACIONALES BITLOGIC S.A.

Depto. Contabilidad

Responsable de los diferentes procesos contables, administrativos y suministro de información oportuna para la toma de decisiones.

Depto. Ventas

Participan en el desarrollo de la política comercial de la empresa para aumentar las ventas, los márgenes netos y la cuota de mercado, y optimizar los resultados de las diferentes redes de distribución, al tiempo que cumplen con la imagen y la marca. Después de analizar y evaluar los mercados, los ejecutivos de ventas definen las tendencias estratégicas y determinan las medidas a tomar.

Depto. Técnico

Responsable de dar servicio directamente al cliente, siendo un soporte de garantia no solo para el cliente si no mas bien siendo un soporte esencial de la empresa.

Secretaria

Responsable de la atención a los clientes, presencial, telefónica, dirigir las necesidades del cliente al área correspondiente, facturación, soporte contable.

11

1.1.3.3. Organigrama personal

Al momento la Empresa BITLOGIC S.A., sí cuenta con un organigrama posicional previamente

establecido.

Figura 1-4: Organigrama posicional En: manual de procedimientos en bitlogics.a.com

1 Gerente General

1 Jefe Depto. Contabilidad

1 Jefe de Bodega

1 Jefe Dpto. Ventas 1 Jefe Depto. Tecnico

1 Secretaria

12

1.1.3.4. Funciones principales

Tabla 1-2: Principales funciones Gerente General

Cargo: Gerente

General

Jefe Inmediato: Propietarios

Responsable: Patricio Pilco Subordinados: Contador, Jefe de Ventas

Y Jefe técnico

FUNCIONES PRINCIPALES

Ejercer la dirección administrativa, operativa y financiera de la Empresa de acuerdo con el

Estatuto de la misma, las facultades otorgadas por los estatus y las leyes, las prácticas y

procedimientos que regulan el negocio

Representar judicial y legalmente a la Empresa ejerciendo las facultades generales y

específicas que le confiera los estatutos y la Ley.

Elevar para aprobación de la Junta de Accionistas los estados financieros, la memoria

anual de la Empresa, el Reglamento de Organización y Funciones y Cuadro de Asignación

de personal, a fin de obtener la aprobación para su difusión.

Aprobar el Manual de Organización y Funciones elaborado por la Gerencia de Desarrollo

Corporativo.

Nota: Adaptado de: Manual de Procedimientos Bitlogic.

Tabla 1-3: Principales funciones del contador

Cargo: Contador

Jefe Inmediato: Gerente General

Responsable: Susana Pilco

Subordinados: N/A

FUNCIONES PRINCIPALES

Controlar el pago de patentes, impuestos, alquileres, servicios públicos, parqueos,

combustible, entre otros.

Preparación de estados financieros

Presentar informes, con los respectivos cuadros y gráficos para su análisis

Registro diario de operaciones financieras de la empresa.

Procesar las facturas de proveedores y notas de débito (inclusión en el sistema).

Nota: Adaptado de: Manual de Procedimientos Bitlogic.

13

Tabla 1-4: Principales funciones de la secretaria

Cargo: Secretaria Jefe Inmediato: Gerente General

Responsable: Susana Granda

Subordinados: N/A

FUNCIONES PRINCIPALES

Mantener orden y disciplina de todos los bienes a ella encomendada

Recepción y entrega de paquetes, documentos y equipos.

Realizar la facturación al cliente con la información proporcionada por la persona de

ventas, con el criterio de realizarlo de la mejor manera, cuidando detalles, tales como

nombres, dirección, RUC, teléfonos, detalle del producto vendido; entre otros.

Hacer una evaluación periódica de los proveedores para verificar el cumplimiento y

servicios de estos.

Prepararse y dominar los aplicativos que se maneja en la Empresa

Nota: Adaptado de: Manual de Procedimientos Bitlogic.

Tabla 1-5: Principales funciones del jefe de ventas

Cargo: Jefe de Ventas Jefe

Inmediato: Gerente General

Responsable: Ing. Roger Castillo Subordinados: N/A

FUNCIONES PRINCIPALES

Coordinar con Gerencia, cartera de clientes, volúmenes de venta, servicio post venta,

condiciones a ofrecer y pactar con los posibles nuevos clientes.

Planificar y organizarse una cartera de clientes creciente para mantener información

referente a los productos y promociones que ofrecer la empresa.

Retroalimentar a la empresa con respecto a inquietudes de los clientes (requerimientos,

quejas, reclamos, agradecimientos, sugerencias, y otros de relevancia); actividades de la

competencia (introducción de nuevos productos, cambios de precio, bonificaciones, etc...).

Nota: Adaptado de: Manual de Procedimientos Bitlogic.

14

CAPITULO 2.

2. MARCO TEÓRICO CONCEPTUAL:

2.1. Auditoría

2.1.1. Concepto

La auditoría es una comprobación de la situación económica de la empresa y su consistencia se

realiza mediante la revisión y verificación de las cuentas anuales de los estados financieros y

documentos contables, bajo un marco normativo de información financiera. También permite un

control más legible de los movimientos administrativos, financieros y contables que dé un resultado

razonable; es decir, deben ser acordes con la realidad; además permite minimizar los riesgos

mediante una acertada planificación y ejecución en el uso de los recursos con que cuenta la

empresa.

2.1.2. Importancia

La auditoría es importante, porque a través de un examen sistemático de las actuaciones y

decisiones de la empresa, permite dar un dictamen de mejoramiento o sugerencias; con el objeto de

evaluar los riesgos y tomar acciones preventivas para minimizarlos; estas acciones son realizadas

en forma independiente a la organización. Con la auditoria se logra consolidar la confiabilidad de

los datos económicos registrados, procesados y presentados en los reportes de orden financiero y

contable.

Otro aspecto a considerar para la importancia de la auditoria, es el conocimiento de la situación real

de la empresa, en base a un proceso de evaluación y control del sistema que constituye una

organización empresarial, en la cual se pretende dar un correcto uso de los recursos humanos,

materiales, equipos y su distribución; mediante la auditoría se identifican a tiempo los errores

humanos, contables, financieros, y desviaciones de objetivos o funciones institucionales por

incumplimiento y retraso; y mediante este diagnóstico, se cuenta con los insumos necesarios para la

respectiva toma de decisiones que mejoren las condiciones indicadas.

2.1.3. Objetivos

El objetivo de la auditoría es dar un diagnóstico razonable cuando se refiere a estados financieros,

en cambio al tomar en cuenta la gestión, se evalúa el desempeño considerando como el activo más

15

importante de la empresa al recurso humano, estas diferentes perspectivas de la auditoria se

respaldan con la evidencia de cumplimiento de los respectivos manuales, constituidos por normas y

procedimientos, que puede constituirse como un fundamento para establecer la calidad. Además

estas normas están basadas en lo dictaminado por entes de control, de tal manera que el

asesoramiento sea razonable; ante lo descrito; la auditoría trae consigo detectar falencias u errores y

asesorar las mejores alternativas para minimizarlos, con la finalidad de lograr los objetivos

planteados por la empresa.

2.1.4. Clasificación

La clasificación de la auditoria se concreta en auditorias financiera y no financiera. Las Auditorias

financieras son aquellas que se encargan de examinar la información financiera de una

organización para opinar sobre la razonabilidad de su contenido y sobre el cumplimiento de las

normas contables; con respecto a las auditorías no financieras, son las que evalúan el desempeño de

una organización, su comportamiento para verificar el cumplimiento de sus objetivos, así como las

estrategias corporativas, funcionales de negocio y globales.

Figura 2-1: Clasificación de la Auditoría Adaptado de: Benjamín Franklin.

2.1.4.1. Auditoria de Gestión

La auditoría de gestión consiste en un examen que evalúa a la compañía en forma global sin

dirigirse a un departamento en especial, se tiene previsto definir los aspectos globales de la

empresa, de tal manera que se pueda identificar la problemática que se avizore en esta. Para lo cual,

la auditoría de gestión se respalda en la definición de indicadores que permitan determinar el

desempeño de la empresa. La forma de establecer este desempeño es por medio de muestreo y se

dirige a todas las áreas. La auditoría al ser de tipo global se constituye en una herramienta para la

CLASIFICACIÓN DE LA AUDITORIA

FINANCIERAS AUDITORIA FINANCIERA

NO FINANCIERAS

AUDITORIA DE GESTIÓN

AUDITORIA ADMINISTRATIVA

16

alta dirección en la toma de decisiones, con una mejor apreciación y de mejor calidad, las

decisiones y acciones ejecutadas.

En la auditoria de gestión es conveniente aplicar las tres Eses: eficiencia, eficacia y economía.

Posteriormente se propone la aplicación de las cinco Eses, y con este estudio se pretende obtener

un mayor alcance enfocado a proporcionar la cantidad y calidad justa de los recursos (financieros,

humanos, materiales y tecnológicos), el uso y consumo de sus recursos, identificar en qué grado se

cumplieron las metas y objetivos, en qué forma se cumplieron las normas ético - profesionales y la

aplicación ecológica que deben seguir.

2.1.4.2. Auditoria Administrativa

La auditoría administrativa evalúa normas y procedimientos administrativos, estable el grado de

eficacia y eficiencia en la implementación de los sistemas administrativos, con el propósito de

precisar su nivel de desempeño y perfilar oportunidades de mejora; también permite demostrar en

qué áreas se requiere un estudio más profundo y sobre todo, un análisis causa – efecto que concilie

de forma congruente los hechos con las ideas, hay que tener muy en cuenta que en la aplicación de

esta auditoria no se aplica medidores de gestión.

2.1.4.3. Auditoría Financiera

La auditoría financiera permite examinar, evaluar y determinar la parte financiera de la empresa

por medio de balances, estados de situación económica, estados de resultados; entre otros; examina

la información financiera con el fin de opinar sobre la razonabilidad de su contenido y el

cumplimiento de las norma contables en los estados financieros, a través de la utilización de

indicadores, evalúa de manera cuantitativa a una organización para medir sus recursos económicos,

amparados en los principios generalmente aceptados de la contabilidad.

2.2. Metodologías de Auditoría

Según institutos de control y orden, está definida la estructura metodológica de auditoría, la misma

que tiende a cumplir un orden cronológico de sus fases y todas se alinean en el mismo enfoque y

alcance para el tipo de auditoria que se quiera aplicar; la Auditoría es la búsqueda de la verdad, por

lo tanto, su método sistemático de análisis ayuda a la interpretación y síntesis de aspectos que

necesitan ser investigados. La auditoría realiza el examen y evaluación de los hechos empresariales

objetos de estudio, partiendo de un conocimiento general de los mismos, para luego dividirlos en

17

unidades menores que permitan una mejor aproximación a la realidad que los originó y así emitir

una opinión profesional.

2.2.1. Según Benjamín Franklin

Utiliza una metodología de análisis profundo, facilitando al auditor la identificación y

ordenamiento de la información, basándose en una aplicación de auditoria administrativa de forma

programática y sistemática, unificando criterios y delimitando la profundidad con que se con que se

aplicarán las técnicas de análisis administrativo y garantiza a su vez el manejo oportuno y objetivo

de los resultados, a través de las siguientes etapas:

Figura 2-2: Metodología Benjamín Franklin

Planeación.

Considerada como la primera fase de la auditoria administrativa donde inicia con un conocimiento

integral de la entidad, para establecer un plan de actividades y procedimientos que se deben

cumplir en todo el proceso de auditoría. Planear es la integración de los objetivos, instrumentos y

métodos en un esquema amplio, coherente y consistente; se refiere a los lineamientos generales que

norman su aplicación estableciendo factores prioritarios, medios y técnicas analíticas de síntesis

para conocer la gestión de una organización; iniciando con una investigación preliminar.

METODOLOGÍA DE LA AUDITORÍA ADMINISTRATIVA

PLANEACIÓN

Pensar y anticipar las acciones, lineamientos de carácter general,

objetivo, factores a revisar, fuentes de información, investigación

preliminar, preparación, diagnóstico preliminar.

INSTRUMENTACIÓN

Definición de aspectos, recopilación de información, técnicas de

recolección, medición, manejo de papeles de trabajo, supervisión.

EXAMEN

Análisis multinivel, Procedimiento, Adopción de una actitud

interrogativa, identificar reglas, anticipar surgimiento, prever

surgimiento, enfoques, formulación del diagnóstico.

INFORME

Identificación, atributos, aspectos operativos, lineamientos generales,

tipos, propuesta de implementación, presentación.

SEGUIMIENTO

Objetivo, lineamientos generales, acciones especificas, criterios para

ejecución de auditoria de seguimiento.

18

Instrumentación.

En esta fase se definen factores a analizar, las fuentes de información viables para ese efecto que se

ha preparado en el proceso de auditoría con la elaboración: tanto de la propuesta técnica, como del

programa de trabajo, sin dejar de considerar la asignación de responsabilidades. En esta etapa se

seleccionan y aplican las técnicas para obtener la información de las circunstancias a través de una

determinación de indicadores, manejo de los papeles de trabajo (informes, hallazgos y evidencias),

así como la supervisión necesaria, seleccionando y aplicando las técnicas de recolección.

Examen.

La fase del examen consiste en dividir o separar sus elementos componentes, conocer la

naturaleza, las características y el origen de relación, interdependencia e interacción; en el examen

se establece el propósito, el procedimiento y las variables cuantitativas seleccionadas para revisar la

información captada, y la formulación del diagnóstico administrativo, en el cual se incorporan los

aspectos que servirán para evaluar los hechos, las tendencias y situaciones para consolidar un

modelo analítico de la organización.

Informe.

Al finalizar el examen de la organización, es necesario preparar un informe, en el cual se consignen

los resultados de la auditoría; identificando claramente el área, sistema, programa, proyecto

auditado, el objeto de la revisión, la duración, alcance, recursos y métodos empleados.

En virtud de que en este documento se señalan los hallazgos, así como las conclusiones y

recomendaciones de la auditoría, es indispensable que brinde suficiente información con respecto a

la magnitud de hallazgos y la frecuencia con que se presentan, dependiendo del número de caos o

transacciones revisadas en función de las operaciones que realiza la organización. Así mismo, es

importante que tanto los hallazgos como las recomendaciones, estén sustentados por evidencia

competente y relevante debidamente documentada en los papeles de trabajo del auditor.

Seguimiento.

Después de seleccionar y presentar la alternativa del tipo de informe, consistente con las

prioridades definidas, y una vez verificados los aspectos operativos y lineamientos generales para

la preparación de la propuesta de implementación, es necesario centrarse en el seguimiento, etapa

en la cual las observaciones que se producen como resultados de la auditoria deben sujetarse a un

19

estricto seguimiento, ya que no solo se orientan a corregir las fallas detectadas, sino también a

evitar su recurrencia.

2.2.2. Según la Contraloría General del Estado Ecuatoriano.

De acuerdo con Contraloría general del estado ecuatoriano, la metodología de la auditoría sigue

cinco fases, las cuales van enfocadas en la aplicación de las seis Eses que son: economía,

eficiencia, eficacia, ética, equidad y ecología, que alineadas cumplen con un objetivo que consiste

en el conocimiento preliminar. Seguidamente se tiene la fase de planificación para establecer los

pasos a seguir, y realizar la fase de ejecución y con ello, continuar con la comunicación de

resultados y su respectivo seguimiento.

FASE I Conocimiento Preliminar.

Consiste en obtener un conocimiento integral del objeto de la entidad, iniciando con una visita

previa para reconocimiento de la institución, entrevista con los directivos de la empresa, sobre el

historial de la organización y sus antecedentes, con el propósito conocer sus necesidades, dando

mayor énfasis a su actividad principal; esto permitirá una adecuada planificación, ejecución y

consecución de resultados de auditoría a un costo de tiempo razonable.

FASE II Planificación.

Consiste en orientar a la revisión hacia los objetos establecidos para lo cual deben establecerse los

pasos a seguir en la presente y siguientes fases y las actividades que se desarrollaran. La

planificaciones debe contener gran precisión de objetivos específicos y el alcance del trabajo por

desarrollar, considerando entre otros elementos los parámetros e indicadores de gestión en la

entidad; la revisión debe estar fundamental en programas detallados para los componentes,

determinados como los procedimientos de auditoría; los responsables y las fechas de ejecución del

examen; también debe preservarse la determinación de recursos necesarios, tanto en número como

en cantidad del equipo de trabajo que será utilizado en el desarrollo de la revisión, con especial

énfasis en el presupuesto de tiempo y costos estimados; finalmente, con los resultados de la

auditoria esperados , y conociendo las fortalezas y aprovechando las oportunidades se puede llegar

a mejorar de la entidad, cuantificando en lo posible los ahorros y logros esperados.

20

FASE III Ejecución

Se considera la parte central de la auditoria ya que en esta etapa, se practican y utilizan todos los

procedimientos y técnicas de auditoria para encontrar evidencias que responden el informe de

auditoría, se ejecuta rápidamente, pues en esta instancia se desarrollan los hallazgos y se obtiene

toda la certeza necesaria en calidad y cantidad apropiada (suficiente, competente y relevante),

basada en los criterios de auditoria y procedimientos definidos en cada programa para sustentar las

conclusiones y recomendaciones de los informes.

FASE IV Comunicación de Resultados

Además de los informes parciales que pueden emitirse, como aquel relativo al control interno, se

prepararán un informe final, el mismo que en la auditoría de gestión difiere, pues no solo revelará

las deficiencias existentes como se lo hacía en las otras auditorías, sino que también contendrá los

hallazgos positivos; pero también se diferencia porque en el informe de auditoría de gestión, en la

parte correspondiente a las conclusiones se expondrá en forma resumida, el precio del

incumplimiento con su efecto económico, y las causas y consideraciones para el cumplimento de la

eficiencia, eficacia y economía en la gestión y uso de recursos de la entidad auditada.

FASE V Seguimiento

Esta fase está calificada como la última de la auditoria, con posterioridad y como consecuencia de

la auditoria de gestión realizada, los auditores internos, en su ausencia los auditores externos que

ejecutaron la auditoria, deberán realizar el seguimiento correspondiente, sobre la base de las

sugerencias emitidas en el informe final por los auditores externos, con el fin de cumplir con la

aplicación de mejoramiento para la organización.

2.2.3. Según Sir Michael Graig– Cooper

Sir Michael Graig – Cooper define los pasos a seguir en la metodología de auditoria iniciando con

un reconocimiento de la empresa para concretar esencialmente el problema y determinar la

estrategia, basado en un proceso de diagnóstico interactivo que permite la identificación; tanto de

los activos materiales cuantificables, como de las dotes intangibles cualitativos, este tipo de

auditoria puede aplicarse a cualquier proceso de recogida de datos internos.

21

Figura 2-3: Metodología Sir Michael Graig – Cooper

Paso 1. Definición del problema y determinación de la estrategia.-

En este primer paso se inicia con una reunión, estableciendo el grado de realismo de la empresa, la

influencia externa sobre la dinámica de la misma, comenzando por un acuerdo entre el cliente, la

empresa y los consultores, sobre las opciones estratégicas que han de formar parte de la memoria y

así determinar la amplitud del proyecto y poder preparar el comunicado interno relativo a la

realización de la auditoría de gestión. (Craig Cooper & de Backer, 1993, pág. 84)

Paso 2. Documentación sobre la organización existente y fijación de los perfiles precisos de

talento.-

Este paso 2 nos permite asignar recursos para la empresa y la adaptación de su estructura por las

verdaderas necesidades estratégicas, conociendo el historial de la empresa a través de una revisión

de los ejecutivos principales y a su vez, conocer el grado de utilización de sus recursos humanos.

(Craig Cooper & de Backer, 1993), en esta etapa se revela un posible primer nivel de desfase entre

el talento disponible y el requerido. (Graig-Cooper, 1994, pág. 87)

AUDITORÍA DE GESTIÓN

Paso 1. Definición del problema y determinación

de la estratégia.

Paso 2. Documentación de la presente organización y

determinación de los perfiles de talento requeridos.

Paso 3. Entrevistas individuales múltiples de

ejecutivos y consolidación de los hallazgos.

Paso 4. ICCJ Global Profile® Valoración sistemática de

individuos, equipos y estructuras internas.

Paso 5. Conclusiones y recomendaciones para el desarrollo individual del

ejecutivo.

Paso 6. Retroacción individual y seguimiento.

22

Paso 3. Entrevistas individuales múltiples de ejecutivos y consolidación de los hallazgos.

En esta etapa se emprenden una serie de discusiones individuales a fondo sobre la contribución

específica de cada puesto de trabajo para la estrategia futura la efectividad operativa. Estas

entrevistas engendran presunciones sobre el talento individual de cada ejecutivo y sus necesidades

de desarrollo. También demuestran la capacidad de cada uno de ellos para hacer frente a los

desafíos actuales y futuros de los negocios. El proceso de determinación de datos debería ser

fundamentalmente, similar al que suele seguir cualquier director general para preparar sus

decisiones sobre la marcha cotidiana del negocio.

Paso 4. ICCJ Global Profile® Valoración sistemática de individuos, equipos y estructuras

internas.

El desarrollo de la gestión se ha basado tradicionalmente en el desarrollo de la independencia. La

mayor parte de los sistemas de valoración y recompensa de las empresas suelen reforzar el aspecto

individualista. Pero las escuelas de pensamiento más modernas se centran en la composición del

equipo, reconociendo la necesidad de diversificación del riesgo de errores en cuanto a los

caracteres individuales, y la vulnerabilidad de la empresa en los interregnos de sucesión.

La mayoría de empresas consideran el planeamiento de la sucesión, como unido a nuevos

nombramientos individuales en una serie vertical de personas. Un ejecutivo es ascendido y, por

definición, simplemente asciende otro a su antiguo puesto. El método de un clavo saca otro clavo

dificulta el mantenimiento de un equipo equilibrado. También reduce la probabilidad de que un

ejecutivo verdaderamente capaz salte varios escalones de mando. Conviene, por tanto, introducir

una nueva metodología.

Paso 5. Conclusiones y recomendaciones para el desarrollo individual ejecutivo.

El equipo consultor expone francamente sus valoraciones y conclusiones al cliente. Los hallazgos

referentes a cada persona se comparan con la experiencia previa e historial en posición del cliente,

y quedan abiertos a cualquier retroacción individual, junto con los programas de desarrollo

recomendados.

Este paso puede resumirse como sigue:

23

Muestra los activos para la organización, consistentes en los recursos humanos internos

disponibles;

Proporciona recomendaciones de acción especificas en cuanto al desarrollo de la

organización, reclutamiento y carreras individuales de los ejecutivos;

Establece coordinación con el departamento de personal para un seguimiento sistemático;

y,

Conviene con el director general la extensión de la retroacción que cada uno de los

ejecutivos entrevistados puede ejercer con los consultores.

Paso 6. Retroacción individual.

La retroacción individual se refiere a la comunicación de resultados a los interesados, los directivos

de las organizaciones se benefician de la interacción y retroacción con los consultores y estos

suelen ser más respectivos para ellos que sus propios superiores, las entrevistas previas entre los

consultores y los ejecutivos afectados, deben facilitar el camino hacia decisiones aceptables sobre

la carrera de estos y establecer su compromiso de perfeccionamiento propio; por consiguiente estos

directivos se hallan directamente inmersos en todo el proceso y cooperan en las respuestas

apropiadas a los hallazgos tocantes a su propio futuro. La auditoría de gestión proporciona amplios

resultados. Ofrece detalles suficientes para ayudar a la dirección general en la toma de decisiones

más rápidas y acertadas sobre los mandos y la organización.

2.2.4. Según Milton Maldonado

Según Milton Maldonado aplica una metodología de auditoria de gestión enfocada al análisis y

evaluación de las 3 Eses, 5 Eses, 6Eses o 9 Eses, de acuerdo a las necesidades de la empresa, con el

fin de asegurar un mejor y consistente control interno ya que considera que la correcta aplicación y

evaluación da como resultado un excelente control.

24

Figura 2-4: Metodología Milton Maldonado

FASE I Familiarización y revisión de legislación y normatividad

Prácticamente el concepto de familiarización sería por los auditores externos, ya que los internos

tienen un cabal conocimiento de la entidad. El recorrido de las instalaciones y el conocimiento de

las actividades principales sustantivas de la entidad son importantes para los auditores de la ISA.

La actualización de los archivos de la Auditoria Interna, básicamente el archivo o legajo

permanente es básico a veces y no es parte de esta fase cuando la unidad tiene la costumbre de ir

actualizando sus archivos en versión digital.

La revisión de legislación y normatividad de la entidad es muy breve y no debe tomar más de dos

días, porque parte del auditor jefe de equipo, quien debe actuar solo en esta fase apoyado por un

auxiliar en caso de que la documentación sea muy voluminosa.

1. Entrevista con directivos.

2. Recorrido de instalaciones.

3. Actualización de archivos permanentes.

25

FASE II Evaluación del sistema de control interno por el COSO II ERM

En esta fase de evaluación del sistema de control interno COSO II ERM, su enfoque evalúa con el

propósito de mejorar las 5 Eses (eficiencia, eficacia, economía, ética y ecología) en la evaluación

de la auditoría de gestión, facilitar la auditoría financiera y tecnificar la prevención e investigación

de actos fraudulentos a cargo de la auditoria forense, en esta segunda etapa la planificación de las

actividades es un aporte esencial en el control interno.

FASE III Desarrollo de hallazgos (examen profundo de áreas críticas)

Consiste en realizar un examen profundo de las áreas críticas fundamentándolo en la evidencia de

auditoria (hallazgos); esta fase es la más extensa de la auditoría de gestión, en la que se integran

los especialistas y se conforma el equipo multidisciplinario. Lo expuesto no descarta que pudiera

estar en la evaluación del control interno, cuando son áreas muy especializadas, así como deben

colaborar en la redacción del informe. Cuando hay muchas áreas críticas hay que imaginar que

estas pasan por un embudo y serán examinadas las de mayor criticidad.

FASE IV Redacción de informe y comunicación de resultados

En esta fase se prepara un breve programa de auditoría para que contemple, la comunicación

parcial de resultados conforme se han desarrollado en cada uno de los hallazgos, también debe

disponer y redactar hojas de hallazgos, con obligatoriedad debe preparar un plan de redacción del

informe, con su respectiva nómina y estrategias; para la conferencia final, se consideran en el

informe los puntos de más relevancia, la causa que lo originó y el efecto que tubo.

FASE V Monitoreo estratégico de recomendaciones

En esta fase concierne en monitorear las recomendaciones que se expusieron en el informe final de

auditoria, normalmente es más controlado por auditores internos este seguimiento, para dar

cumplimiento a las recomendaciones de los auditores externos; debido a que tienen más

conocimiento dentro de la compañía, en el caso de dar seguimiento a auditores externos se basan

más en las notas explicativas de informe de auditorías anteriores y aplican el mismo seguimiento.

2.3. Control Interno

El control interno conocido como un proceso integral aplicado por la máxima autoridad de la

organización, es donde se establecen actividades y procedimientos a seguir por parte de los

26

subalternos de la empresa y así mantener un control de todos las operaciones que emplea la entidad

de acuerdo a sus necesidades, también se considera como los pasos para prevenir el fraude, y así

garantizar el control de la manufactura y de otros procesos, incluye además el programa para

preparar, comprobar y distribuir los informes y el control sobre las actividades y funciones;

teniendo muy en cuenta que el diseño, establecimiento, mantenimiento, funcionamiento,

perfeccionamiento y evaluación del control interno, es responsabilidad de la máxima autoridad, de

los directivos y demás servidoras y servidores de la entidad de acuerdo con sus competencias.

Dentro de los medios para obtener un buen control interno. Incluye cinco componentes:

1) El ambiente de control.

Conocido como ambiente o entorno de control es el conjunto de circunstancias y conductas que

enmarcan el accionar de una entidad desde la perspectiva del control interno, es la consecuencia de

la actitud asumida por la alta dirección y por el resto de las servidoras y servidores, define también

el establecimiento de un entorno organizacional favorable al ejercicio de prácticas, valores,

conductas y reglas apropiadas para sensibilizar a los miembros de la entidad y generar así una

cultura de control interno, se considera al, personal la esencia de cualquier entidad, al igual que sus

atributos individuales; como el motor que lo conduce y la base que soporta el sistema.

2) Proceso de evaluación del riesgo.

En la evaluación del riesgo la máxima autoridad establecerá los mecanismos necesarios para

identificar, analizar y tratar los riesgos a los que está expuesta la organización para el logro de sus

objetivos, es la probabilidad de ocurrencia de un evento no deseado que podría perjudicar o afectar

adversamente a la entidad o su entorno, la máxima autoridad, el nivel directivo y todo el personal;

es responsable de efectuar el proceso administrativo de riesgos.

3) Información y comunicación.

Se constituye por métodos establecidos para registrar, procesar, resumir e informar sobre las

operaciones técnicas, administrativas y financieras de una entidad. La máxima autoridad y los

directivos deben identificar, capturar y comunicar información pertinente y con la oportunidad que

facilite a las servidoras y servidores, cumplir sus responsabilidades; estos a su vez, deben concordar

con los planes estratégicos y operativos, ajustándose a sus características y necesidades.

27

4) Actividades de control.

Tanto la máxima autoridad de la entidad y las servidoras y servidores establecerán políticas y

procedimientos para manejar los riesgos en la consecución de los objetivos institucionales, proteger

y conservar los activos y establecer los controles de acceso a los sistemas de información, para que

estas sean efectivas deben ser apropiadas, funcionar consistentemente de acuerdo con un plan a lo

largo de un período y estar relacionadas directamente con los objetivos de la entidad.

5) Monitoreo de controles

La máxima autoridad y los directivos de la entidad, establecerán procedimientos de seguimiento

continuo, evaluaciones periódicas o una combinación de ambas para seguir la eficacia del sistema

de control interno, este proceso evalúa la calidad del funcionamiento en el tiempo y permite al

sistema reaccionar en forma dinámica, cambiando cuando las circunstancias así lo requieran y se

atiendan de manera efectiva y con prontitud.

2.4. Diseño de papeles de trabajo

El diseño de papeles de trabajo consiste en desarrollar formularios, cuestionarios, encuestas que

permitan recoger información de la empresa auditada, con el fin de evaluar su estructura

organizativa, con respecto a auditoría de gestión es necesario aplicar papeles de trabajo de acuerdo

a lo que se necesita evaluar en la organización, en auditoría se puede afirmar que los papeles de

trabajo son todas aquellas cédulas y documentos que son elaborados por el auditor u obtenidos por

él durante el transcurso de cada una de las fases del examen, son la evidencia de los análisis,

comprobaciones, verificaciones, interpretaciones, entre otros, que sirven de fundamento para dar

sus opiniones y juicios sobre el sistema de información examinado.

2.5. Indicadores de gestión

El fin primordial de emplear indicadores en el proceso administrativo, es poder evaluar en términos

cualitativos y cuantitativos el cumplimiento puntual de sus etapas y sus propósitos estratégicos, a

partir de la revisión de sus funciones. Los indicadores de gestión son medidas utilizadas para

determinar el éxito de un proyecto o una organización. Los indicadores de gestión suelen

establecerse por los líderes del proyecto u organización, y son posteriormente utilizados

continuamente a lo largo del ciclo de vida, para evaluar el desempeño y los resultados, los

28

indicadores de gestión suelen estar ligados con resultados cuantificables, como ventas anuales o

reducción de costos en manufactura.

Dentro de los indicadores de gestión y medición de desempeño tenemos:

Eficiencia – Capacidad para lograr un fin empleando los mejores medios posibles.

Eficacia – Capacidad de lograr el efecto que se desea o se espera, sin que priven para ello los

recursos o los medios empleados.

Efectividad – Este concepto involucra a la eficiencia y eficacia, es decir, el logro de los resultados

programados en el tiempo y con los costos más razonables posibles.

Fórmulas generales para el diseño de indicadores de gestión:

Índice simple de Gestión: {eficiencia +Eficacia + Efectividad +Economía + equidad + Ecología}

6

Índice de Gestión

Ponderado: {eficiencia +Eficacia + Efectividad +Economía + equidad + Ecología}*

100

Nota:

1. Cada una de las variables se multiplica por un valor discrecional entre 0.01 y 0.99.

2. La suma total de los valores discrecionales a multiplicar por cada una de las variables, debe ser

igual a 1.

Índice de Eficacia: Realización: {Resultados Obtenidos___}

Resultados Programados

Índice de Eficacia

Total: {Calidad + Oportunidad + Satisfacción + Confianza + Comunicación + Costo}

6

Índice de Eficacia

Total ponderado: {Calidad + Oportunidad + Satisfacción + Confianza + Comunicación + Costo}*

100

Nota:

1. Cada una de las variables se multiplica por un valor discrecional entre 0.01 y 0.99.

2. La suma total de los valores discrecionales a multiplicar por cada una de las variables, debe ser

igual a 1.

29

Índice de calidad total: {Resultados Dados}

Insumos Dados

Índice de eficiencia simple: {Realización_________}

Optimización de recursos

Índice de eficiencia total: {Índice de Eficacia Total__}

Optimización de recursos

Índice de efectividad: {Realización } x Impacto

Optimización de recursos

Índice de efectividad total: {Índice de Eficacia Total__} x Impacto

Optimización de recursos

Índice de economía: Optimización de recursos: {Recursos Empleados}

Recursos Dados

Índice

de

equidad

simple:

(Participación (sector X) en Aportes / Total población)

(Beneficios recibidos (sector X) / Total Beneficios)

Índice

de

equidad

total :

(Participación (sector X) en Aportes / Total población)

(Beneficios recibidos (sector X) / Total Beneficios)

Esfuerzo

Total x

Índice

de

esfuerzo

total:

Esfuerzo Efectivo – Esfuerzo Mínimo