tributario inicia reforma tributaria ¿cree? una...

TRANSCRIPT

Boletín INCP / No 83 / Noviembre de 2012

Tributario

Inicia reforma tributaria ¿Cree?una docena de razonesNo es noticia lo que ya es de conocimientogeneralizado: proyecto de reforma tributariaradicada ante el Congreso, que empieza surecorrido de análisis, discusión, propuestas,contrapropuestas, aclaraciones, adiciones,sustituciones, eliminaciones. Falta, porsupuesto, todo un camino por recorrer, que seestima apretado porque el Gobierno hadecidido que no va a colocar mensaje deurgencia sino que dejará a decisión del

Diversos temas despiertan interés ycomentarios. Sin embargo, en la presenteoportunidad nos proponemos analizar lapropuesta de aprobar el IMPUESTO SOBRE LARENTA PARA LA EQUIDAD CREE.

Se ha conocidoque elGobiernoestimanecesarioeliminar losaportes alSENA (2%) eICBF (3%), lomismo que losaportes de

salud de los empleadores (8,5%), porquesegún las cifras y estudios económicos, lacarga parafiscal sobre la nómina desestimulael empleo formal e impide una más fluidageneración de empleo. En ese camino, parasustituir la reducción de los aportes señalados,se propone establecer un impuesto a la rentapara la equidad, bautizado con el acrónimoCREE, que con una tarifa del 8% iríasimultáneamente aparejado con la reducciónde la tarifa general del impuesto a la renta al25%.

En palabras simples, se trata de dividir elactual impuesto del 33% en dos fracciones: elbásico de renta con una tarifa del 25% y elCREE con una tarifa del 8%. Sin embargo, ladivisión no es tan matemática porque la basepara la liquidación sería distinta, produciendoefectos económicos distintos. Veamos:

Señala el proyecto de ley que el CREE seliquidaría sobre una base constituida por losingresos netos del ejercicio, menos los costosy deducciones, sin incluir la deducción poractivos reales productivos (que aplicasolamente a quienes hayan suscrito contratode estabilidad jurídica).

Por definición del artículo 26 del ET, ingresoneto es el que resulta de tomar los ingresosbrutos que se hayan realizado en el ejercicio,que enriquezcan y que no hayan sidoexpresamente exceptuados, restando lasdevoluciones, rebajas y descuentos.

Es decir, la base de liquidación del CREE sería:

Ingresos brutos, ordinariosy extraordinarios

Menos: Devoluciones, rebajas ydescuentos

Menos: Ingresos no constitutivos derenta ni de gananciaocasional

Igual: INGRESO NETO

Menos: Costos

Menos: Deducciones (distintas de ladeducción por activosproductivos)

Igual: Base gravable ordinariaCREE

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

¿Qué se observa en relación con la base delCREE y sus demás elementos?

Primero, que al tomar como base de

ordinarios y extraordinarios, y dentro deéstos, los constitutivos de ganancia ocasional,como por ejemplo, el ingreso por venta deactivos fijos poseídos por dos años o más. Sitenemos en cuenta que se ha propuestoreducir la tarifa de impuesto de gananciasocasionales al 10%, quiere decir que enrealidad, la reducción iría al 18%.

Segundo, que al considerar los ingresosnetos, permitirá reducir de la base el valor delos ingresos no constitutivos de renta ni deganancia ocasional, tales como dividendos,indemnizaciones, capitalizaciones y utilidadesen venta de acciones, lo mismo que aquellaspartidas que aunque contablemente seaningresos, no toman esa calidad desde lo fiscal,tal como ocurre con el ingreso por método departicipación patrimonial y los ingresos porvaloración a precios de mercado. Es erróneo,por tanto, considerar que la base del CREEimpediría reducir los ingresos no constitutivosde renta ni de ganancia ocasional, y que aconsecuencia de ello pudiera producirse unatributación en cascada, ya que el concepto deingreso neto está definido en el artículo 26 delET y según su contenido, uno de los requisitospara que haya ingreso es no estar exceptuadoPor tanto, los ingresos exceptuados estánantes del ingreso neto, reduciendo el valor dela base del CREE (vid. El impuesto de renta enColombia de J. Orlando Corredor Alejo).

Razón fundamental para entenderlo en esaforma no es solamente la definición delconcepto ingreso neto que contiene la leytributaria actual, sino que la exposición demotivos así lo señala de manera expresa (Vid.Punto 3.3 de la exposición de motivos).

Tercero, ¿pero qué es lo que hay realmentedesde lo económico y de hacienda?

Observamos un efecto financiero: aumento dela tasa efectiva del impuesto a la renta, quehoy, para quienes generan empleo, se ubicaen el 25%, de manera que con el CREE se les

aumenta, a esos mismos sujetos, a un 30%.En efecto, por mandato de la ley 1429 de2010, quienes generan empleo tienen derechoa tomar como descuento tributario el valor delos aportes parafiscales y el 1,5% de aporte alFosyga. Ello quiere decir que ya el Estadoestá subsidiando los aportes parafiscales y desalud por la vía del descuento tributario en elimpuesto de renta. Presupuestalmente, elEstado está asumiendo los aportes mediantela reducción que conlleva el impuesto de rentacon el descuento tributario. Por ello, eliminarlos aportes no supone esfuerzo presupuestal.

Con la propuesta, al eliminar los aportes, seeliminará el descuento tributario y por esa vía,en apariencia, se nivelaría lo uno con lo otro,pero con una desventaja en términos de tasaefectiva de tributación. Los ejemplos sonsiempre los más ilustrativos:

Si bien la utilidad después de impuestosaumenta levemente, en realidad, la tasaefectiva de tributación (impuesto neto / rentalíquida) sube 5 puntos. Naturalmente, esteefecto se ocurre porque el CREE es unamodalidad de impuesto a la renta, que

Actual CREE

Ingreso 10.000 10.000

Salarios 4.000 4.000

AportesParafiscales

360 160

Aportes salud 340 -

Renta líquida5.300

5.840

Impuesto renta 1.749 1.460

CREE 467,20Dcto tributarioparafiscales

360 160

Dcto tributariosalud

60 -

Impuesto neto 1.329 1.767,20

Ut. después deimpuesto

3.971 4.072,80

Tarifa efectiva 25% 30%

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

deberá reconocerse contablemente comomayor valor del gasto por impuesto de renta(cuenta 54 del PUC comercial).

Sin embargo, el efecto financiero anotado seobserva únicamente respecto de quienesgeneran nuevos empleos. No así, con los queno generan nuevos puestos de trabajo, porquea ellos, simplemente se les reduciría el aporteque hoy pagan sobre sus empleados,cambiando el aporte por el CREE, sin efectoreal en su tasa de tributación.

El cuadro que sigue nos permite justificar loanterior:

Actual CREE

Ingreso 10.000 10.000

Salarios 4.000 4.000

AportesParafiscales

360 160

Aportes salud 340 -

Renta líquida5.300

5.840

Impuesto renta 1.749 1.460

CREE 467,20Dcto tributarioparafiscalesDcto tributariosalud

60 -

Impuesto neto 1.749 1.927,20

Ut. después deimpuesto

3.551 3.912,80

Tarifa efectiva 33% 33%

Hay, según se observa en las cifras, unaumento de la utilidad después de impuestos,lo que deja ver que de manera generalizada,el CREE es una buena medida desde el puntode vista de flujo de caja porque libera caja afavor de las empresas. Es decir, eliminar losaportes, reducir la tarifa de impuesto de rentay gravar con un 8% es económicamentefavorable para los contribuyentes en unafracción matemática equivalente al 67% del

valor de los aportes que se eliminan (efectoneto: 11,725%).

Cuarto, al no permitir la deducción especialpor activos productivos, automáticamente elCREE, en realidad, es el camino perfectopara restarle efectos a los contratos deestabilidad jurídica. En este sentido, CREEsignifica Cómo Reducir los Efectos de laEstabilidad jurídica. En efecto, quienes tienenestabilidad jurídica gozan del derecho a lareducción de la tarifa del impuesto a la renta,pero quedan obligados a pagar el CREE. Enconsecuencia, te rebajo el 8% de renta(incluyendo la deducción especial) pero tecobro el 8% (sin incluir la deducción especial).Muy inteligente y admirable la medida, quenuméricamente se explica con el siguienteejemplo:

ActualImpuest

o

renta CREE

Ingresoneto

$10.000 $10.000 $10.000

Costos $6.000 $6.000 $6.000

Deducciones

$2.000 $2.000 $2.000

DeducciónAFRP

$1.000 $1.000 $0

Rentalíquida

$1.000 $1.000 $2.000

Impuesto

$330 $250 $160

Hoy, la empresa estabilizada paga $330;mañana con CREE pagará $410.

Quinto, pero no solo con el CREE se aumentala tributación de los contribuyentesestabilizados sino que también se mete en lacorriente fiscal a quienes gozan de losbeneficios de progresividad de las Pymes.Hoy, las Pymes pagan el cero en el año 1 y 2.Con CREE seguirán pagando cero de tarifa derenta, pero empezarán a pagar el 8% porCREE. ¡Inteligente y admirable medida!

Sexto, otro efecto del CREE es que hacetributar a quienes hoy gozan de rentas

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

exentas, tales como los hoteles nuevos. ConCREE ellos empezarán a pagar el 8%. Enefecto, hoy un hotel paga cero de impuesto,pero el dividendo es gravado en cabeza de susaccionistas. Mañana, el hotel pagará cero porrenta y 8% por CREE, y el dividendo seguirágravado con el 25%. Un ejemplo nos ayuda aexplicar, suponiendo que las cifras contables yfiscales fueren iguales:

Sin CREE Con CREE

Ingresos $5.000 $5.000

Deduccionessalarios

$3.000 $3.000

Aportesparafiscales

$270 $120

Aportes salud $255 $0

Otrasdeducciones

$475 $475

Utilidadcomercial antesde impuesto

$1.000 $1.405

Impuesto derenta y CREE

$0 $112,4

Utilidaddespués deimpuestos

$1.000 $1.292,6

Dividendogravado

$1.000 $1.292,6

Impuesto aldividendo(personajurídica)

$330 $323,15

Tributaciónglobal (rentamás CREE)

$330 $435,55

Liquidez a favorde accionistas

$670 $969,45

En esta materia, el CREE es una ¡Inteligente yadmirable medida!

Séptimo, el CREE produce un efecto negativofrente a los descuentos tributarios, en especialel descuento por impuestos pagados en elexterior por concepto de dividendos (taxcredit). El CREE no admite descuentostributarios y por ello, lo que antes se imputacomo menor valor del impuesto de renta conlímite del 33%, con la propuesta se imputarápero con reducción de la limitación al 25%,dejando libre el recaudo del otro 8%.

Octavo, de la mano con lo anterior, el CREEserá un detonante para el aumento de lossaldos a favor, a menos que el Gobiernoreduzca las tarifas de retención en la fuente.

Noveno, para quienes generen pérdida fiscalen el año (antes de aplicar la deducciónespecial por activos productivos), o cuya rentalíquida ordinaria sea inferior a la rentapresuntiva, el CREE sería liquidado sobre larenta presuntiva determinada según elartículo 188 del ET, es decir, aplicando el 3%al patrimonio líquido del año anterior, sindepuración alguna.

Para estos efectos, no importará que el sujetoesté exceptuado de la aplicación de la rentapresuntiva ya que la norma lo que hace esdeterminar una base gravable mínima para elcálculo del CREE. Por tanto, si un ente nosujeto a renta presuntiva genera pérdidafiscal, de todos modos tendrá que liquidar ypagar el 8% por CREE. Una medida muypolítica que mantiene exoneradas de rentapresuntiva a ciertos entes, pero los incluyedentro de los sujetos gravados con el CREEaun bajo el sistema presuntivo.

Décimo, desde el punto de vista de la sujeciónpasiva, se propone gravar con el 8% del CREEa las sociedades personas jurídicascontribuyentes declarantes del impuestosobre la renta. Parecierentre la expresión sociedades - personasjurídicas, lo que hace que el efecto de sujeción

En efecto, con la redacción propuesta en elproyecto, no serían gravados con el CREE laspersonas jurídicas que no son sociedades,como es el caso de las empresas industriales ycomerciales del estado.

De todos modos, no serán sujetos del CREElas personas naturales, los entes nocontribuyentes (sindicatos, universidades,

uyentes que no sonsociedades ni personas jurídicas, tales comolas comunidades organizadas, las sociedadesde hecho, las fiducias condicionadas, losfondos de empleados y las cajas decompensación. Tampoco lo serán lasentidades que pertenecen al régimen

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

tributario especial que aunque contribuyentespersonas jurídicas, no son sociedades.

normativa, la sujeción pasiva variaríasustancialmente porque se haría sujetos delCREE a los entes del régimen especial, a lascajas de compensación, a los fondos deempleados y a los demás sujetos que tienenpersonalidad jurídica aunque no seansociedades.

Como hay sujetos que no quedan vinculadosal pago del CREE, ellos seguirán obligados aliquidar y pagar los aportes al SENA, ICBF ysalud.

Décimo primero, acorde con el proyecto deley, la eliminación de los aportes parafiscalesy de salud aplicaría en beneficio de loscontribuyentes obligados a pagar el CREE ysolamente en relación con aquellostrabajadores que devenguen hasta 10 salariosmínimos legales mensuales. Respecto deempleados que devenguen por encima de estapartida, el empleador seguiría obligado arealizar los aportes al SENA, ICBF y saludobligatoria. A propósito de la salud, el CREEno supone eliminación del aporte obligatoriode los trabajadores, quienes en caso deaprobarse la medida, seguirán aportando su4% por este concepto.

Ciertamente, eliminar los aportes respecto delos trabajadores que devenguen menos de 10salarios mínimos, comporta un mensajesubliminal para que los empleadores contratenpersonal con remuneraciones inferiores a estemonto, ayudando a mantener la clase mediaen ese sitio: en la media. Aunque lacontratación de empleados con devengossuperiores no elimina la obligación de pagar elCREE, tampoco comporta efecto económicoalguno y es un hecho que los empresarios vana querer obtener el 11,725% de ahorro netoque comporta tener el beneficio de no pagarlos aportes.

Décimo segundo, ahora bien, la exposición demotivos indica que el CREE sería una renta dedestinación especial amparadaconstitucionalmente en el artículo 359 de laconstitución nacional. Desde nuestro punto devista, esta es una debilidad de la figura,porque el CREE se está concibiendo como un

podría tener destinación especial. Esta seráuna de las amenazas para la figura.

Fuente: Jesús Orlando Corredor, Amigoexperto incp

Normas Internacionales de Información Financiera

7 consejos para prepararse paralas NIIFConsejos prácticos para los contadorescolombianos,Que los prepararán para el cambio a lasNIIF

Consejo 1: Entiende la situación

Hoy en día Colombia ha determinado optarpor las Normas Internacionales deInformación Financiera. Esta determinación semanifiesta de forma muy clara a través de la

Ley 1314 de 2009, es decir, que hace más de3 años el hecho de que desde 01.01.2013algunas empresas colombianas deban producirel balance de apertura usando las NIIF ha sidoparte del conocimiento público. La misma ley1314 y todos los pronunciamientos posterioresque han sido hechos por el gobierno y por elConcejo Técnico de Contaduría Pública(www.ctcp.gov.co) han dicho lo mismo:Colombia va a adoptar las NIIF de formaplena, es decir, tal como IASB (el órgano

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

privado que emite las normas internacionales,radicado en Londres) las publica. Esto a largoplazo es una estrategia muy útil, porquepermite a los colombianos entender y hablarel mismo idioma contable de la mayoría de lospaíses, sin preocuparse sí hay ajustes odiferencias locales comparadas con la mejorpráctica a nivel mundial.

La ley1314establece otroprincipioimportante, yes el

principio de que no toda la conversión a lasNIIF se hace al mismo tiempo en todas lasempresas. Se mencionan tres grupos quebásicamente están separados por su tamaño,por lo cual la responsabilidad de un buencontador es evaluar el perfil profesional decada empresa y entender a cual grupopertenecen principalmente sus clientes.Dependiendo de si el cliente es del grupo 1, 2o 3 tal vez se podrían planear mejor lasactividades futuras para la preparación. Estote lleva a un punto que hay que considerar-tal vez en este momento todos tus clienteshagan parte del grupo 2, es decir que se lesaplicarían las NIIF para PYMEs, pero quieresestar preparado/a por si en el futuro te tocatrabajar con empresas más grandes y es poresto que te es más útil aprender bien las NIIFplenas. En el fondo ambos marcos usan lamisma filosofía, la gran diferencia está en quelos requisitos de revelaciones y algunos temasestán más simplificados en las NIIF paraPYMEs que en las NIIF plenas.

Si ya sabes a qué grupo pertenecen tusclientes actuales o también los futuros,puedes decidir qué marco conceptual teaplicaría más a ti, obviamente teniendo encuenta la duda mencionada anteriormente. Laexperiencia práctica muestra que como lasNIIF para PYMEs en su raíz es unasimplificación de las NIIF plenas, esprobablemente más lógico aprender bienlas NIIF en su totalidad y con esapreparación ya automáticamente lograr unconocimiento de 95% de las NIIF para PYMEs.

Consejo 2: Haz el plan de acción

Ya cuando has tenido la posibilidad deentender en la situación en la que estás, quete toca hacer y lo más importante, paracuando, puedes planear cuales serían tusactividades para estar listo/a. En términos

amplios se pueden ver aquí dos ejes; un ejeson las obligaciones reales (que provienendirectamente de las leyes con unas fechasconcretas) y el otro eje tiene que ver con elnivel profesional que tienes como contador.Primer eje: Las obligaciones reales sondirectamente el fruto del análisis hecho comoresultado de los puntos mencionados en laprimera parte de este material. Cuando tú yasabes que tienes por ejemplo un cliente quenecesita su balance de apertura listo para el01.01.2013 usando las NIIF y otros 3 lonecesitan para el 01.01.2014 usando las NIIFpara PYMEs, esos ya son hechos reales con surespectiva fecha de entrega muy concreta ypor esta razón requieren de un cumplimientoexacto, por lo que no hay posibilidad de nocumplir. Para cada caso se deben analizar losposibles impactos para ti como contador ytambién desde el punto de vista de la entidad.Si el cambio para las NIIF requiere cambios enla parte contable (que es siempre el caso) y laempresa no ha comenzado con lospreparativos, tal vez es necesario reunirse conlos administradores de esta empresa y juntostrabajar en una agenda que como mínimotoque los siguientes temas:

Cuáles son las principales áreas de laempresa en donde se espera un cambio porla adopción de las NIIF (puede ser el áreacontable, tributaria, operativa, sistemas deinformación) y hacer un diagnostico.

Cómo la empresa planea ejecutar loscambios necesarios en las áreas detectadasen el primer paso, si se requiere de unpresupuesto para tener asesoría,capacitación o acompañamiento en laconversión

Cuáles son las actividades necesarias paraimplementar las NIIF con sus respectivasfechas para poder cumplir con las fechasestablecidas por la ley.

Como se va a manejar todo este cambio,quienes son responsables por el proyectocomo entero y quienes son responsablespor partes especificas.

Cada gran cambio requiere comunicación ycapacitación de las personas involucradas eimpactadas, ¿cómo se van a manejar estostemas?

Segundo eje: además de cumplir con laparte obligatoria es importante entender quesi quieres ser un profesional bueno yexitoso en el campo contable esabsolutamente necesario manejar no

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

solamente las normas que usas con losclientes y con las transacciones económicas dehoy sino que manejes todas las normasque existen. Probablemente no es posiblevolverse un gran experto en todos los temasde las NIIF de un día para otro, pero esrelativamente posible manejar todos lostemas importantes conociendo sus principios.En muchos casos, el núcleo de una normapuede ser resumido en un párrafo y paracomenzar basta con entender y grabarte esepárrafo en tu mente. Cuando ya tengas unasituación en donde realmente te toqueregistrar ese tema por primera vez en tuslibros, ahí si puedes buscar la norma yconsultarla en detalle para resolver todas lasdudas técnicas que tengas, pero comorecomendación de un profesional a otro, unverdadero contador no puede conocersolamente una parte de la normatividad, sinotiene que manejar todos los principiosimportantes de buena forma.

Consejo 3: Encárgate de la educación

Ya teniendo entendimiento sobre lasnecesidades que tienes sobre las NIIF y sobrelas obligaciones profesionales también, esclaro que una de las actividades centrales enel proceso de adopción es la educación,básicamente hay que elegir entre variosmodos de aprendizaje que existen. Vamosa hablar de las posibilidades que hay, pero loimportante es entender para qué te sirve unau otra actividad en la preparación de laconversión.

Varias universidades ofrecen diplomados eincluso especializaciones en el tema de NIIF,casi todas tienen un compromiso de tiempo de120 o más horas durante el periodo de 3-4meses como mínimo. Esa puede ser unacomplicación para varios y por eso hay queusar métodos de aprendizaje independiente.Lo bueno de este tipo de aprendizaje es quees acompañado, casi siempre hay alguien quetiene conocimiento previo del tema y conquien puedes discutir tus dudas.

Hay cursos en línea

(http://www.ifrscolombia.co) fue tambiénfundado para este propósito) sobre las NIIF,en español hay menos oferta que en inglés(un ejemplo desde la pagina dehttp://www.ifrs.org/Use-around-the-world/Education/Documents/ifrsresources10102011.pdf) pero igualmente hay opciones. Lagran ventaja de aprender en línea es lalibertad que tienes de elegir el tiempo y el

lugar para hacerlo. Comparado con los cursospresenciales, estos suelen más económicos,no solamente por los pagos de la matriculasino también por el tiempo y el gasto detransito que te evitas por la posibilidad deestudiar en el lugar y a la hora de tu elección.

Leer las normas ha sido históricamente unade las actividades más comunes en lapreparación de las personas, perodesafortunadamente es una de las menoseficientes para los que están en el comienzode su camino de aprendizaje de las NIIF. Elproblema está radicado en varios asuntos:

Que el simple tamaño de todas las normas(es decir, el texto de la norma, de lasinterpretaciones, pero también de las guíasde implementación) está alrededor de unas3000 páginas.el texto mismo no necesariamente es elmás claro y comprensible en español.

sin tener experiencia no siempre es fácilencontrar cuales son las partes de la normaque te aplican directamente a tu caso. Esdecir, la misma transacción económicapuede ser tratada en varias normas.También puede suceder que a primera vistaparece que no hay nada de instruccionessobre la transacción que te interesa, sinembargo eso siempre tiene solución yconsultar con los colegas casi siempreayuda.

Existe también la posibilidad de aprenderaplicándolas, que podría ser tomando unnuevo puesto de trabajo en un lugar en dondeya hay reconocimiento de las normasinternacionales. En teoría ese es un excelentemétodo, pero no siempre existe esaposibilidad.

Sin embargo, cualquier modalidad o métodoescogido para el éxito de tu aprendizajemejorará sí lo puedes aplicar desde un nivelteórico a tu realidad misma. Como ejemplo,cuando veas el tema de Propiedad, Planta yEquipo tu deberías pensar en cuáles son losactivos fijos que usan tus clientes, cuálesserían los posibles cambios en sus principalesestimaciones (vida útil, método dedepreciación, valor residual, etc.). De estaforma, el asunto no se queda como algolejano, sino que lo puedes a través de esa"aplicación" entender mucho mejor.

Consejo 4: Aprende sobre las principalesdiferencias entre las NIIF y las normascolombianas

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

La ley 2649 de 1993 que hasta el momento esla principal norma para manejar lacontabilidad en Colombia, está basada en elMarco Conceptual de las normasinternacionales de la época en la que se creó.Lo anterior quiere decir que las normascolombianas y las internacionales compartenlas mismas raíces, pero por supuestoColombia tiene sus particularidades. Hoy endía la principal diferencia es que la prácticacontable colombiana está muy ligada a lasreglas específicas y no solamente a las reglascontables sino también a las reglas tributariasy de otras leyes. Sin embargo, las NIIF sonprincipalmente un conjunto de principiosmás generales.

En muchos principios de la NIIF se permitecierta libertad para su aplicación, que conmucha responsabilidad debe ser usada, estoresulta en que una de las claves de adopciónexitosa es tener en cada empresa unaspolíticas contables de alta calidad.Básicamente esto significa que todas lastransacciones económicas que la entidadtenga, tienen que tener unas reglas clarassobre cómo se registran en su contabilidad yestas reglas tienen que estar de acuerdo conlos principios establecidos en las NIIF.

En relación con el tema de políticas contables,según NIC 8 y también de acuerdo con elMarco Conceptual, es fundamental garantizarque los estados financieros preparados seancomparables entre ellos. Esto significa quesiempre hay que usar los mismos principioscontables y además los errores materialesdeberían ser corregidos en el periodo deorigen. Esa no es la práctica común bajo lasnormas colombianas.

Hay una norma específica para la adopción delas NIIF por primera vez: NIIF 1. Losprincipios de esta norma dicen que cuandoaplicas las NIIF por primera vez, deberíashacerlo de tal forma que uses todas lasnormas vigentes de las NIIF como si siemprelas hubieras aplicado, es decir aplicaciónretrospectiva. Hay muchas exenciones yexcepciones de esta regla para facilitar elcambio desde el punto práctico. Tambiénpuede suceder el reconocimiento de ciertosactivos o pasivos en tus estados financieros,que bajo la norma colombiana no eranreconocidos antes. Puede ser que cambien losmontos registrados de algunos activos opasivos porque la norma internacional tieneotra medición permitida diferente a la normacolombiana. Todas estas diferencias lasdeberías registrar en la cuenta de patrimoniosegún la norma.

Hay varios temas puntuales que nonecesariamente aplican en todas lasempresas.

Según la NIC 21, las empresas siempredeberían preparar sus estados financierosen moneda funcional, que no siempre eslo mismo que la moneda legal sino más bienla moneda que más impacta al entornoeconómico de la empresa. Es decir puedepasar que a una empresa colombiana letoca preparar sus estados financieros enotra moneda que no sea el pesocolombiano.

En NIC 2 que es la norma de inventarios,no se permite el método de LIFO o UEPS(Ultimo en entrar, primero en salir) para ladeterminación del valor de los inventarios.

En las normas de activos fijos, la normainternacional tiene varias diferenciascomparadas con la norma local; los costosde desmantelamiento, los valoresresiduales, el enfoque a los componentes,los métodos que mejor reflejen ladepreciación y el gasto de financiamientoson todos manejados de forma distinta acomparación de la práctica colombiana.

La prueba de deterioro para varias clasesde activos es un concepto poco usado hoyen día en Colombia, pero bajo las normasinternacionales su importancia sube cadadía más.

La clasificación de los contratos dearrendamientos puede variarsignificativamente porque la normainternacional da claros puntos deconsideración para organizar los contratosde acuerdo a su fondo económico y no tantode forma legal.

Para resumir este punto, es claro que no hayuna respuesta universal aquí, puede ser quetengas una empresa en donde los cambiossean mínimos comparados con las NIIF, comotambién puede ser que tengas una empresaen donde hay muchas diferencias y por estarazón los libros cambiarían muchocomparándolos con lo anterior.

Consejo 5: Detecta cuales normasprincipales te impactan a ti

En el párrafo anterior está levementeexplicado, pero en general existen temas queaplican de forma universal en la mayoría delas empresas en donde si hay cambios. Estosestán explicados a continuación:

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

Políticas contables: cómo y cuándoregistrar los errores y los cambios enestimaciones contables, el hecho de quehoy no existan políticas contables para cadaclase de transacciones materiales sino quese hace referencia general a los PCGA nopuede ser manejado bajo las NIIF, esnecesario tener una política contable clarapara cada entidad.

Propiedad, planta y equipo y activosintangibles: este tema en la prácticacontable colombiana está fuertementeimpactado por las reglas tributarias. Bajolas normas internacionales es importanteregistrar los activos fijos e intangibles deacuerdo con el fondo económico de latransacción, esto puede causar diferenciascon los libros del momento.

Activos/pasivos que se registran encuentas de orden o no se registran: elejemplo más clásico es el de arrendamientoque hoy en día está clasificado comoarrendamiento operativo, pero que bajo lasnormas internacionales se registra comofinanciero, que por su cuenta genera lanecesidad de registrar el activo y pasivorelacionado con el contrato en los libros.

En el tema de reconocimiento de losingresos puede ser que haya cambios,principalmente por el manejo del tema deincentivos a los compradores. Comoconclusión, lo importante de es entenderque puede haber temas que hoy en día nose manifiesten tan claramente en losestados financieros preparados bajo losprincipios colombianos, pero que si son muyimportantes bajo las NIIF.

Consejo 6: Realiza los cambiosprincipales

Aquí queda una gran pregunta después dehaber hecho todos los pasos mencionadosantes, pero ¿cómo hacerlo de la mejorforma para la conversión en tu empresa?La respuesta corta es: depende del caso.

Dependiendo de la empresa, puede ser quecontratando un experto externo (firma deauditoría, consultoría) para hacer unacompañamiento durante todo el proceso deconversión sea la estrategia más adecuada. Laventaja de contratación de los expertosexternos de forma temporal es que tenemoscierta garantía de que alguien yaexperimentado nos esté ayudando yprobablemente nos puede evitar hacer todo el

proceso desde cero, es decir en vez decomenzar con inventar la ruedaprobablemente un especialista ya sabe cuál esel mejor camino para montar bicicleta. Elproblema puede ser que cuando hayacompañamiento todo anda muy bien en elproceso de conversión, pero después cuandose queden solos no van a saber qué hacer. Poresta razón, es importante preguntarle a losexpertos externos cómo han planeadomanejar el tema de transferencia deconocimiento, porque si todo el conocimientorelevante se queda en el experto externo y noen la empresa no tiene sentido contrataralguien.

También existe la posibilidad de que unexperto externo sea contratado demanera indefinida. Es decir, conseguir yaalguien con buen fondo en el tema de las NIIFpara que lidere todo el proceso. En este caso,el problema es que no necesariamente es fácilencontrar profesionales que tenganconocimiento, no solamente académico sinotambién práctico, pero cuando la empresa yatiene más complejidad en la conversión ytiene los recursos disponibles para lacontratación del experto de formapermanente, a largo plazo puede ser másrazonable que contratar de forma temporal.

Otra posibilidad es mejorar elconocimiento interno. Las personas clavespara la preparación de los estados financierosnecesitan ser los expertos principales de lasNIIF en la empresa. Es decir, una inversión enel conocimiento técnico es clave y cuando sehabla de inversión no necesariamente el únicofactor a considerar es el dinero que estádisponible para las capacitaciones, sinotambién el tiempo para prepararse bien. Laspersonas aprenden de forma diferente ytienen sus preferencias, pero en general estácomprobado que para aprender bien algo losadultos necesitan que el material del cursoeste directamente relacionado con su realidadcotidiana.

Consejo 7: Garantiza que hiciste todo deforma correcta

En el tema de aprendizaje hay que tomariniciativa y responsabilidad propia paraaprender bien las NIIF, no solamenteformalmente tomando alguna actividadacadémica, sino realmente poniendo estenuevo conocimiento en una práctica correctahacia la realidad de las empresas con las queestás trabajando.

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

De otro lado puede resultar muy útil usar elconocimiento profesional de los colegas,hablando con el revisor fiscal y con otroscolegas, para garantizar si el tratamiento dealgún tema contable es realmente correcto.Todo ese cambio a las NIIF estáimplícitamente pidiendo que la profesióncontable sea más abierta, es decir que secomunique más entre los pares, entre losgremios y finalmente también con toda la

profesión a nivel mundial para garantizar queestemos usando las mejores prácticas.

Lo importante es tomar todo el proceso concalma, prepararse bien, consultarpermanentemente con los expertos y con lasmejores prácticas y con seguridad laconversión va a ser exitosa!

Fuente: Imre Karulin, Amigo experto incp

Normas Internacionales de Información Financiera

Reforma tributaria protegeríaconvergencia hacia NIIF. ¿Y elaseguramiento? (II)¿Y el aseguramiento en materia fiscal?La exigencia de la firma de contador públicoen las declaraciones tributarias en Colombiatiene inconsistencias técnicas, en la medidaque en algunas normas no diferencian las dosformas que puede ejercer la actividad elcontador profesional: 1- Cuando actúa comoprofesional independiente (auditor externo y/orevisor fiscal), en cuyo caso el trabajo es deaseguramiento de la información y 2- Cuandoactúa como profesional dependiente (Contadorprivado), en cuyo caso estaría certificando lainformación por cuanto la elabora.

Son dos cosas biendiferentes, y dehecho lasexigencias técnico-profesionales paradesarrollar estasdos actividadesigualmente lo son.Cuando las normasdel EstatutoTributario Nacional

ETN -, exigen lafirma del revisor fiscal cuando la figura existeen la entidad, en este caso se estaríaactuando como profesional independiente,incluso si fuere vinculado mediante contratolaboral. La otra posibilidad de actuar comoindependiente sería cuando se contrata alcontador independiente (o sociedad decontadores), y firma las declaracionestributarias en calidad de auditor externo,figura muy rara vez utilizada en Colombia

para el aseguramiento de información conorigen en la contabilidad fiscal.

La inconsistencia técnica está en que lasdeclaraciones tributarias de contribuyentesobligados a llevar contabilidad pero que noestán obligados a tener revisor fiscal, podríafirmar un contador privado. ¿Y cuál es ladebilidad? Es precisamente el significado quele dio el artículo 581 a dicha firma,indistintamente que lo haga un profesional enejercicio independiente o como contadorprivado.

Establece el artículo 581 que el contadorcertifica los siguientes hechos cuando firmauna declaración tributaria: 1) Que los librosde contabilidad se encuentren llevados endebida forma, de acuerdo con los principios decontabilidad generalmente aceptados y con lasnormas vigentes sobre la materia, 2) Que loslibros de contabilidad reflejan razonablementela situación financiera de la empresa, y 3) Quelas operaciones registradas en los libros sesometieron a las retenciones que establecenlas normas vigentes, en el caso de ladeclaración de retenciones.

Primera debilidad. Las dos primerasafirmaciones del artículo 581 hacen referenciaa los trabajos de aseguramiento, pero de lainformación financiera y de negocios parapropósito general, en el nuevo escenario conaplicación de los dos modelos de NIIF y el deNIFM, y no de la información contenida en lasdeclaraciones tributarias. En palabras

Boletín INCP / No 83 / Noviembre de 2012

sencillas, lo anterior significa realmente esque el contador público está asegurando quelos balances están bien o cumplen con losprincipios de contabilidad, pero ello nonecesariamente significa que las declaracionestributarias cumplen con los fundamentostécnicos y legales de la contabilidadfiscal. ¿Se podría sancionar un contadorcuando el balance está de acuerdo con laregulación de NIIF pero la declaracióntributaria está mal elaborada?Segunda debilidad. Al contador privado no sele puede exigir el cumplimiento de las normasde auditoria generalmente aceptadas, porcuanto su trabajo no es de aseguramiento dela información. En este caso, al contadorprivado, igualmente no se le puede sancionarpor algo que técnicamente no corresponde asu actividad principal que es la de elaborar losestados financieros y/o las declaracionestributarias, pero no emitir un dictamen comoprofesional independiente.

Tercera debilidad. Las normas de auditoria,exigidas tanto el estatuto profesional de la Ley43 de 1990 como en las normas del ETN,

actuar de dos formas: 1- No cumplir ningúnparámetro técnico no exigido legalmente, o 2-

hacer el trabajo con base en los estándaresinternacionales en vigencia, incluso antes deser obligatorios en Colombia, comoefectivamente lo hacemos en las firmasmultinacionales de auditoria.

Una sugerencia que podría subsanar en partelas tres inconsistencias técnicas expuestasanteriormente, ahora multiplicadas por losnuevos modelos contables y la expediciónahora sí de los estándares de aseguramiento,es la de re-redactar el artículo 581, paraestablecer el dictamen profesionalindependiente en materia fiscal, incluso, conun párrafo adicional obligatorio sobre losriesgos detectados en materia de fraudetributario de conformidad con el estándarinternacional de auditoria 240.Esta propuesta, si eliminaría sustancialmentelas prácticas evasoras de impuestos, lo cual setraduciría en incrementos en el recaudo yreducción de los altos costos de fiscalizaciónen que hoy se incurren.

Fuente: Gabriel Vásquez Tristancho,Socio incp Socio Impuestos Baker TillyColombia, Columnista Vanguardia Liberal,Amigo experto incp

Contable

ContrapartidaEn un estado de derecho, una garantíafundamental de todo ciudadano es el privilegioa un debido proceso cuando quiera que suconducta sea objeto de investigación y,eventualmente, de castigo.

Como se sabe, por mandato expreso denuestra Constitución Política, el debidoproceso se aplica a toda clase de actuacionesadministrativas. Entre otras cosas, esto quieredecir que es de observancia en las causasadelantadas ante el ahora denominadoTribunal Disciplinario de la Junta Central deContadores.

Ya son más de 20 años de largo padecer enmateria procesal tratándose de los asuntosdisciplinarios tramitados en la Junta. Hay dossituaciones protuberantes: la falta deconocimiento y habilidad de los señorescontadores públicos sobre asuntos jurídicosdisciplinarios y la falta de recursos paraadelantar debidamente las actuaciones.

Ni estas ni otras falencias serían solucionadasde aprobarse el proyecto de ley 77 de 2012.

Una buena reforma debería empezar porcualificar la idoneidad que deberían exhibirquienes vayan a integrar este juzgadordisciplinario. Además de demostrarconocimientos en materia disciplinaria yhabilidades en materia de investigación dehechos punibles, deberían acreditarconocimientos y experiencia, en materia decontabilidad y aseguramiento, por lo menosigual, si no superior, a la de quienes seríanexaminados y evaluados por ellos.Como están las cosas, habrán de demostrardominio sobre los estándares internacionalesde ética, información financiera yaseguramiento de información.

Por otra parte, a los miembros del tribunaldisciplinario se les debería exigir el más altonivel de integridad, independencia yobjetividad, lo que, entre otras cosas,implicaría la dedicación exclusiva al tribunal y

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

la ausencia de vínculos con las agremiacionesprofesionales.

deberían ser ejecutores de los mismos,cumpliendo en la mayor extensión posible elprincipio de inmediación, cesando la actualinaceptable delegación en contadores yabogados auxiliares.

En lugar de tener más de 24 mil millones depesos en inversiones, el tribunal debería teneruna adecuada, estable y altamente cualificadaplanta de personal, que no dependiera, enninguna forma, del director de la unidadadministrativa.

Otro tema que el mencionado proyecto de leydeja sin resolver, es la cascada de sanciones.Los contadores públicos, así fuera con mayorrigor que el actual, solo deberían ser juzgadopor una entidad de la rama ejecutiva,

liberándose así de la absurda e injustainterpretación que las autoridades judiciales yadministrativas han hecho del principio nonbis in ídem.

No es con largos articulados, copiando de aquíy de allá, que se arreglará la problemáticadisciplinaria de los contadores públicoscolombianos.

Fuente: Hernando Bermúdez Gómez,Tomado de CONTRAPARTIDANumero 588, octubre 8 de 2012Publicad en el Departamento de CienciasContables de la Pontificia UniversidadJaveriana.

Impuestos Nacionales

Los arrendatarios enconcesiones, a pagar el predialBogotá El arrendatario de un local de unaconcesión, como los del aeropuerto Eldorado,empezarían a pagar el impuesto predial y la

valorización,según lanuevapropuesta dela versiónmejorada dela reformatributaria,revelado enexclusiva por

LR.

En el artículo 150 del capítulo noveno(Disposiciones Generales) del texto ajustadose propone extender la obligación del pago

áreas sujetas a explotación oaprovechamiento comercial en las áreas dadasen concesión, correspondientes apuertos aéreos o marítimos a título dearrendamiento, uso, usufructo o cualquier otrocontrato o acto jurídico y, a falta de estos, elconcesionario, que en cualquier caso será

Un ejemplo de esto sería que los 126arrendatarios de locales que tendrá el

Aeropuerto Internacional Eldorado, entre losque están Juan Valdez, Kokoriko, Crepes &Wafles, entre otros, pagarían el predial y lavalorización, que actualmente están a cargodel concesionario Opaín, el encargadode administrar, modernizar y mantener elaeropuerto.El artículo 54 de la Ley 1430 de 2010, o la mal

edores de inmuebles públicos atítulo de concesión son sujetos pasivos del

Esto cambió la regla general que establecíaque los bienes de uso público no están sujetosa esta clase de impuestos dada su especialdestinación a satisfacer el interésacuerdo con María Alejandra Buitrago, dePrieto & Carrizosa.

Posteriormente, el artículo 8 del Acuerdo 469de 2011 del Concejo de Bogotá, ratificó lomencionado en el artículo 54 de la Ley 1430.

plazos establecidos el impuesto predial sobrelos terrenos con sus respectivas edificacionesque por Contrato de Concesión tiene entenencia, pago efectuado de acuerdo con losavalúos catastrales efectuados por la Oficina

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

De aprobarse el proyecto de ley de reformatributaria en este periodo legislativo con loscambios propuestos por el Gobierno, loscomerciantes tendrían que pagar el impuestopredial y la valorización. La base gravable,

resulte de la proporción de áreas sujetas aexplotación, teniendo en cuenta la información

Para el ex director de la Dian, Horacio Ayala,la idea de que se extienda la obligación atodos los que exploten económicamente losbienes, no solo a los concesionarios, resulta

de un bien es quien debe pagar los impuestos

Cambios en impuesto de registro

Muchos de los cambios planteados para eltexto de la reforma tributaria que puso elGobierno a consideración del Congreso son deforma. Por ejemplo, en el impuesto de registrose incorpora la prima en colocación deacciones en la base del gravamen, lo cualaparece ya en otro artículo del proyectoinicial.

disfrace el aporte de capital como prima encolocación de acciones, para evadir elimpuesto de registro, y además se reduce oelimina en otras transacciones, para facilitar yabaratar los procesos de reorganización desociedades. Es un poco parte de la política dereducción de trámites y reducción de los

caso el monto total del impuesto de registro

de Valor Tributario de 2012 ($26.049)equivale a $3.000.844.800.

Los tiempos de la tributaria

Las comisiones económicas de Senado yCámara pedirán al Gobierno que convoque asesiones extraordinarias del 17 al 22 dediciembre. El presidente de la comisióntercera de Cámara, Hernando Padauí, dijo que

se necesita más tiempo para el estudio de la

vamos a aprobar las cosas a pupitrazo y unmensaje al Gobierno para hacer un estudio

En las próximas semanas, se llevarán a caboseis foros en Bogotá, Cali, Medellín,Barranquilla, Cartagena y Montería. El primerose hará el próximo ocho de noviembre en lacapital del país.

Se espera radicar la ponencia el 22 denoviembre e iniciar el primer debate el 29 denoviembre en comisiones conjuntas.Proponen que tarifa del Cree suba al 10%El Partido de la U propuso que la tarifa de laContribución Empresarial para la Equidad(Cree), el nuevo impuesto que financiará losparafiscales del Sena y el Icbf y los aportes ala salud, que hoy están a cargo de la nóminadel empleo, se incremente del 8% a un 10%.

El representante a la Cámara Ángel CustodioCabrera dijo que también se planteó que laszonas francas paguen los parafiscales y no elCree y continúen con su tarifa de impuesto derenta del 15%. En el texto inicial del proyectose especifica que el régimen franco tambiénserá sujeto pasivo del Impuesto para laEquidad. Las empresas exentas de renta comolas cadenas hoteleras seguirían pagandoparafiscales.

Las opiniones

Horacio Ayala Vela, Ex Director de la Dian

todos los que exploten económicamente losbienes, no sólo a los concesionarios, lo cual

Hernando Paduí, Presidente de la comisióntercera de la cámara de representantes

mensaje de que no vamos a aprobar las cosasa pupitrazo y un mensaje al Gobierno para

Fuente: LaRepublica.com.co

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

Normas Internacionales de Información Financiera

La integración de la buenagobernanza genera éxitosostenibleLa IFAC emite nuevo Informe para Contadores

Profesionales en Empresas.El Comité de Contadores Profesionales enEmpresas (PAIB) de la FederaciónInternacional de Contadores (IFAC) ha emitidoel documento Integrando la Gobernanza parael Éxito Sostenible, el cual hace uso deestudios de casos para analizar cómo loscontadores profesionales en empresas apoyanel desempeño de sus organizaciones alintegrar la gobernanza en las claves

principales deléxitoorganizacionalsostenible.

aún es vistaprincipalmente

como un ejercicio de cumplimiento y no comoun medio para dirigir el desempeño sostenible

presidente del Comité PAIB.

s organizaciones exitosas cuentan con unaestructura y cultura de gobernanza que vanmás allá del cumplimiento de las regulacionesy apoyan los esfuerzos de la organización pormejorar el desempeño; la gobernanza debeformar parte del ADN de una organizaci

Este nuevo informe ilustra que una buenagobernanza es mucho más que la protecciónde los intereses de las partes interesadas o uncumplimiento diseñado para satisfacerrequerimientos regulatorios.

Por lo contrario, la integración de una buenagobernanza a través de una organizaciónofrece un apoyo poderoso a la manera en queel valor sostenible es creado. El informeabarca la forma en que los contadoressoportan sus organizaciones a fin de crear unabuena gobernanza en el ciclo completo dePlaneación estratégica, el uso de los recursos,la creación de valor, la responsabilidad y elaseguramiento. Un enfoque tan holísticogarantiza que la gobernanza está integrada entodos los aspectos de una organización.

ocupan una posición de liderazgo estratégico ofuncional o de lo contrario se encuentran bienposicionados para asociarse con colegas en laevaluación y el mejoramiento de la

de la Fuerza de Trabajo de Gobernanza y Éticadel Comité del PAIB.

pueden aumentar el desempeño sostenible de

Fuente: PAIB IFAC

Laboral

Costos fiscales de los BeneficiosEconómicos Periódicos (BEPs)El promedio de cotizantes activos a pensiones(al menos una vez en los últimos seis meses)ha sido sólo del 33% de la Población.

Económicamente Activa (PEA). Más grave aún,Anif ha estimado que sólo el 15% de la PEAcotiza de forma regular (todos los meses),unos 3.2 millones de personas de los 21millones en la PEA (promedio 2007-2012). Es

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

evidente que se ha progresado muy poco enformalización laboral pensional desde laexpedición de la Ley 100 de 1993, hace yacasi 20 años.

¿Cómo estáencarando laAdministraciónSantos estegrave problemaestructural? Deforma algotímida. Si bienen la reciente

reforma tributaria presentada al Congreso seaborda el tema de los elevados costos nosalariales, ya hemos explicado que ello sehace de forma sub-óptima, debido a que:

i) no se busca una fuente de sustitucióntributaria general (elevando el IVA del16% al 17% frente a la media del 18%en América Latina y del 22% en Europa);

ii) no se incluyó el desmonte del 4% de lasCofamiliares; y

iii) no se lleva el gasto de los parafiscales(Sena, ICBF) al presupuesto nacional (verInforme Semanal No. 1145 de Octubredel 2012).

En esencia, se continúa con enfoques más

moraactivamente. ¿Para qué continuaresforzándome en ahorrar si después el Estadose encargará de mi pensión?

Dentro de estos proyectos asistencialistasfiguran la pensión familiar (Ley No. 1580 de2012) y la reciente reglamentación de losllamados Beneficios Económicos Periódicos(BEPs), según el Conpes No. 156 de 2012.Viendo la elevada informalidad laboral-pensional, la Administración Uribe impulsó elActo Legislativo 01 de 2005 para habilitardichos BEPs, en principio no asimilables a unapensión y por montos inferiores a 1 SML. Lareciente reglamentación crea cuentasindividuales de ahorro voluntario para losestratos bajos, donde el gobierno entrará aaportar hasta un 20% de los ahorros (antes sehablaba del 50%). La idea es ayudar aengrosar los ahorros pensionales, donde unos(eventualmente) lograrán acumular tiempos(en el RPM) y otros montos (en el RAIS) paraacceder a una pensión mínima o, en sudefecto, contar con ahorros para encarar lavejez.

¿Cuál es el costo fiscal de dichos BEPs? Sucálculo es muy sensible a los supuestos que se

hagan. Por ejemplo, un individuo puede estarmuy cerca del umbral mínimo detiempo/monto para acceder a una pensión.

Si logra esos mínimos, entonces el costofiscal sería bajo, pues se financiaría con los

embargo, si dicho individuo está lejos de

en los BEPs, cuyo costo dependerá delncialista que se fije el

gobierno de turno.

El cuadro adjunto ilustra tres posiblesescenarios, en función de la masa deinformales que se busca beneficiar. El

millones de personas, según cifras promediode los últimos 5 años [= 70%*(18.8 millonesde ocupados 3.2 millones de contribuyentesactivos 12 meses)]. Supondremos que un25% de dicho universo está en el grupo

-que les falta poco para alcanzar los umbralesmínimos de tiempo/monto. Otro 25% estaría

de los 20 años requeridos o cuentan con la

El grupo más numeroso (50% del universo)estaría en el tercer grupo, aquellos con muy

el fisco, donde supondremos que han cotizado5 de los 20 años requeridos.

Siguiendo los lineamientos del Conpes, losaportes del gobierno serían un 20% de los$40.000/mes que aportarían al fondo dichosindividuos; es decir los apoyos del gobiernoserían sólo $8.000/mes por individuo.

Alternativamente, el gobierno ha pensando enahorros de $100.000/mes/individuo, donde elaporte gubernamental se elevaría a $20.000.La discusión está en la capacidad de ahorro(efectiva) de aquellos que viven con 1 SML.

-costo fiscal adicional atribuible al BEP escuasi-nulo, pues ya explicamos que dichosrecursos provendrían de los fondos desubsidio ya existentes, aunque tocaría evaluarsi alcanzan o no para esos 2.7 millones. Para

ascendería a sólo 0.04% del PIB anual,equivalente al 0.7% del PIB en Valor PresenteNeto (VPN), suponiendo un horizonte de 38años, hasta 2050, a una tasa de interés del

(bajo tiempo/ahorro) costaría un 0.1% del PIBpor año, equivalente al 1.3% del PIB en VPN.

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

Así, los cálculos de Anif indican que el costofiscal de los BEPs, suponiendo ahorrosmensuales de sólo $40.000/individuo,representaría un costo cercano a los 0.13%del PIB anual, cifra equivalente a 2% del PIBen VPN. Curiosamente esta cifra es la mitadrespecto del 4% del PIB en VPN que ha venidomencionando Min-Trabajo. Probablemente lasdiferencias radican en el monto de los ahorrosindividuales esperados ($100.000 vs. los$40.000/mes aquí señalados).Si bien fiscalmente los BEPs parecerían estarbien acotados en la reglamentación delConpes, nuestra conclusión al respecto es:

i)

directamente la mayor formalidad laboral(financiando la totalidad de losparafiscales por la vía presupuestal);

ii) estos cálculos no incluyen los riesgosjurídicos de que los jueces los conviertanen pensiones-vitalicias y, además, que loseleven a 1 SML por la vía interpretativa;y

iii) este programa deja por fuera a losancianos pobres sin capacidad de ahorro,quienes tendrán que financiarse por la víapresupuestal del PPSAM.

Fuente: ANIF

Contable

ContrapartidaLa contabilidad gerencial se posiciona día a díacomo una herramienta de administración denegocios, en la cual el concepto de generaciónde valor para los stakeholders , la integraciónde la compañía en general y el conocimientocompleto de la misma y de su entorno es elúnico mecanismo posible para verificar elcumplimiento de las metas.

Es importante comenzar a analizar de formajuiciosa (causa - efecto) todos los manejos dela compañía para entender la repercusióndirecta en los estados financieros y, a su vez,cómo la toma de decisiones puede modificar elrumbo de una organización afectandodirectamente a todos los stakeholders.

Uno de los principales rubros en el activo deun balance general son los "Inventarios", que

HERRAMIENTAS PROFESIONALES

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

pueden corresponder a un 30% del total delactivo, por lo cual deben analizarse como unaspecto decisorio teniendo en cuenta:

Afectan directamente el flujo de caja de lacompañía, "una empresa no puede vivir sinliquidez"; puede tener millones de pesos ensus bodegas, pero al no tener efectivo leserá imposible pagar a proveedores ynómina, impidiendo el flujo de producción yventas de la organización.

Afectan las cuentas de proveedores,generando mayor deuda, gastosfinancieros, pérdida de cupo; la mercancíaen stock no genera ingresos; si no secancela a los proveedores no enviaránmercancía.

Endeudamiento: al no existir rotación deinventarios no hay dinero para pagar a losproveedores. Requiere, además, solicitarpréstamos con entidades bancariasgenerando gastos financieros.

Si los inventarios son superiores, correnriesgos de obsolescencia, daño, etc.,haciendo que la empresa tenga muchosinventarios pero ninguno apto para laventa.

Costos de Inventario: El manejo deinventario conlleva costos demantenimiento.

Pérdida en valor del inventario yfluctuaciones del mercado (disminución devalor).

Es importante resaltar que una compañíapuede durar varios periodos destruyendo valorcon la pérdida en estados financieros, pero, ensu mayoría, no superará tres meses sinefectivo.

La contabilidad gerencial no pude solamentebasarse en los costos de producción; debeencargarse de asegurar la producción futura,manteniendo la disponibilidad de todos losrecursos, entendidos como: Mano de Obra(disponibilidad de pagos de nómina); MateriaPrima (Pago proveedores); Costos Indirectos,también llamados Generales de producción(pago de arriendos, servicios, etc.); al igualque asegurar la cadena de distribución de losmismos.

Fuente: Rosa Catalina SarmientoRodríguez, Tomada de CONTRPARTIDANumero 606, octubre 29 de 2012Publicación del Departamento de CienciasContables de la Pontificia UniversidadJaveriana

Auditoria

El tiempo lo es todo en laestrategia¿Cómo pueden los equipos de ejecutivosmodernos administrar estratégica ytácticamente las etapas expansivas yrecesivas de los ciclos de negocios para ganarventajas competitivas sobre sus rivales?

De acuerdo con Peter Navarro, profesor de laEscuela de Negocios de Wharton, y autor dellibro The Well-Timed Strategy, existen seisfactores fundamentales a ser administradosadecuadamente en los ciclos de los negocios,según se muestra en la gráfica 1.

Boletín INCP / No 83 / Noviembre de 2012

Estos factores son los siguientes:Finanzas e inversiones de capital.Adquisiciones y desinversiones.Recursos humanos.Producción y control de inventarios.Mercado y precios.Riesgos.

A continuación se detallan las estrategiasrecomendadas en relación con cada uno de losseis factores mencionados.

Finanzas e inversiones de capital

Altos ejecutivos, cuyas empresas prosperanen épocas expansivas, pueden caer fácilmenteen el síndrome del imperio, invirtiendoagresivamente cuando los tiempos de recesiónse acercan.

Lo anterior puede crear grandes necesidadesde efectivo en tiempos de peligro cuando losingresos podrían caer dramáticamente.Disminuir las inversiones de capital enanticipación a una posible recesión es una

estrategia defensiva muy importanteempleada por los expertos en los ciclos denegocios, ya que preserva el flujo de efectivoen el tiempo más oportuno.También pueden efectuarse inversiones enampliación de la capacidad instalada einnovación de productos, para estar listoscuando la recuperación llegue.

Adquisiciones y desinversiones

Las empresas adquieren otras empresas pormuchas razones estratégicas, quizá buscanabrir nuevos mercados, complementar nuevastecnologías, poseer una patente clave, o teneruna parte importante de la cadena deabastecimiento.

La estrategia corporativa determinará elporqué de la adquisición, pero es el expertoen los ciclos de negocios quien entiende laimportancia del tiempo en la implementacióntáctica de la estrategia.

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

Cuando se tiene una reacción reactiva a losciclos del negocio se podrían terminarefectuando adquisiciones muy elevadas,ocasionando una desventaja en costos en ellargo plazo, inclusive podrían tomarseendeudamientos a tasas muy elevadas,ocasionando problemas de flujo de efectivo enépocas de recesión.

Un expertoen los ciclosde negociosnunca efectúaunaadquisiciónde maneraimpulsiva siel precio de la

acción es muy elevado, sin importar qué tanvital sea desde el punto de vista estratégico.Para efectuar adquisiciones se debe entenderel ciclo del negocio, su relación con elmercado de valores y los ciclos de las tasas deinterés, para que, tácticamente, se establezcael tiempo adecuado para las adquisiciones ydesinversiones estratégicas que resulten clavepara la organización.

Recursos humanos

Cuando se tiene una reacción reactiva a losciclos del negocio, se continúa contratandopersonal con salarios elevados en las últimasetapas de una expansión y posteriormente seinicia un periodo de despidos masivos cuandollega la recesión, esta situación conduce a unéxodo de algunos de los mejores empleadosde la organización.

Los expertos en el manejo de los ciclos delnegocio durante una recesión contratan aempleados con mucho talento a salarios muyaccesibles, ganando una ventaja competitivaya que fortalecen las habilidades de su fuerzade trabajo a menores costos que sus rivales

Producción y control de inventarios

Cuando se tiene una reacción reactiva a losciclos del negocio, no se decrece el nivel deinventarios cuando una recesión se acerca, demanera que cuando ésta, llega hay sobranteque se vuelve obsoleto o fuera de moda ytiene que rematarse en el mercado. Asimismo,en el caso de una expansión, no se cuenta coninventario suficiente y se pierde participaciónde mercado frente a los rivales.Administrar la cadena de abastecimientoimplica mantener la rotación de inventariostan alta como sea posible para abatir costos ymejorar el flujo de efectivo, sin importar los

movimientos del ciclo del negocio. Producirpara el mercado implica no mantener altosniveles de inventario, minimizando con ello losriesgos de los ciclos.

Mercado y precios

Los expertos en el manejo de los ciclos delnegocio invierten agresivamente enpublicidad, cambiando tanto la mezcla deproducción como los mensajes demercadotecnia durante las diferentestemporadas, replanteando tanto los clientescomo el mercado de acuerdo con lascondiciones económicas cambiantes.Incrementar la publicidad en épocas derecesión puede ser un camino altamenteefectivo para construir una marca eincrementar la participación de mercado,porque las tarifas son más baratas y existemenos ruido en el mismo.En el caso de los precios, cuando se tiene unareacción reactiva a los ciclos del negocio, losejecutivos ignoran la existencia de laelasticidad de los precios y tratan decompensar su caída en los ingresosincrementando los precios, lo cual decrementasus utilidades.

Durante épocas recesivas los consumidores sevuelven más orientados al valor, y la demandase vuelve más elástica y sensitiva a losprecios. Éste es el mejor tiempo para cortarprecios y proteger o construir participación demercado.

Riesgos

Las empresas enfrentan riesgosmacroeconómicos específicos, el fracaso parano cubrir estos riesgos específicos, es decir,no hacer nada, puede ocasionar pérdidasmayores.

Los derivados financieros como los futuros ylas opciones, así como los instrumentos decobertura naturales de cada negocio, puedenser utilizados para mitigar estos riesgos.Los expertos en el manejo de los ciclos delnegocio, emplean herramientas sofisticadasde predicción económica y análisis de lascondiciones de la industria, para guiar lasestrategias y tácticas de cobertura.

Las tácticas de cobertura permiten ajustaroportunamente los niveles de riesgos enanticipación a las condiciones futuras.Debido a que las predicciones económicas noson 100% acertadas, la estrategia consiste encubrir al menos algunos ciclos de riesgo delnegocio, lo cual incluye generalmente crear

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

unidades de negocio, diversificargeográficamente, así como maquilar oproducir fuera del país, siempre y cuando selogre una correlación negativa que logremitigar el riesgo del ciclo del negocio.En el caso de riesgos naturales o aleatorioscomo el terrorismo, guerra, enfermedades, losejecutivos pueden cubrir precios, cambiarmercados, expandir líneas de productosestratégicamente, cambiar el mensaje delmercado.

Administrar el ciclo del negocio para ganarventaja competitiva implica aprender apredecir el ciclo de manera precisa yoportuna, para ello se cuenta conherramientas importantes como son lassiguientes:Un grupo selecto de indicadores económicospredictivos, que incluye la tasa de interés,mercado de valores, precio del petróleo,puede utilizarse el tablero ECRI. (EconomicCycle Research Institute), que incluyeindicadores económicos, así como índices deinflación y precios.Modelos de predicción más sofisticados, elllamado Blue Chip Consensus Forecast es elque ha funcionado mejor que cualquier otroen EE. UU.

Conjunto de datos acumulados sobrebases regulares

En general, las estrategias tratan con grandetalle la manera en la cual los factoresindependientes determinan la estructura de laindustria y la ventaja competitiva, el por quéciertas decisiones estratégicas deben llevarsea cabo; sin embargo, no hablan del cuándodeben implementarse, lo cual precisamente serefiere a la dinámica de los movimientos delos ciclos económicos y cómo deben seradministrados éstos.

Es por ello que los profesores de las escuelasde negocios, para entrenar de maneraadecuada a nuestros alumnos, debemosconseguir recrear en el salón de clases, de lamanera más cercana posible a la realidad,situaciones de negocios en las que haya quedeterminar el cómo, el por qué y el cuándodeben tomarse las decisiones tantoestratégicas como tácticas, considerando eldinamismo y la perspectiva global y de riesgoa la que se enfrentan los ejecutivos hoy endía.

Lo anterior no lo conseguiremos con la simpleteoría y ejercicios de pizarrón, sino con el usode la tecnología para efectuar simulaciones ycasos contextuales que reúnan los elementosnecesarios para acercar al alumno lo másposible a situaciones reales.

Fuente: Revista Contaduría PúblicaInstituto Mexicano de ContadoresPúblicos

Normas Internacionales de Información Financiera

IAASB continúa abarcando lasnecesidades de aseguramientoLos contratos de revisión son relevantes paralas entidades que no están obligadas o quedeciden no llevar a cabo una auditoría, peroque desean potenciar la credibilidad de, y laconfianza en, sus estados no auditados entrelos usuarios, a través de la implicación delprofesional. Cuando un contrato de revisión hasido llevado a cabo de acuerdo con la ISRE2400 (revisada), el informe del profesionaldescribe cualquier cosa que llame su atencióny que cause que el profesional considere que

los estados financieros no han sido preparados-en todos los aspectos materiales- de acuerdocon el marco de información financieraaplicable. Una revisión es un contrato deaseguramiento limitado, aunque losprocedimientos realizados sean muchomenores que aquellos realizados en unaauditoría basada en las NormasInternacionales de Auditoría. Así, el contratode revisión del profesional no expresa unaopinión de auditoría sobre los estados

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

financieros.desempeño de los contratos de revisión. Através de requerimientos reforzados y unaorientación adicional, permite garantizar queexiste suficiente evidencia para soportar laconclusión del profesional sobre los estadosfinancieros y promover aún más los contratos

técnico del IAASB.

La norma revisada entra en vigor pararevisiones de estados financieros de losperiodos que finalizan en o después deDiciembre 31 de 2013.

Fuente: IFAC

Normas Internacionales de Información Financiera

Reforma tributaria protegeríaconvergencia hacia NIIF. ¿Y elaseguramiento? (III)Algunos temas en conflicto

De no aprobarse en la reforma tributaria encurso la continuidad del actual modelocontable comercial y tributario, únicamentepara efectos fiscales, durante 4 años, lo queprobablemente ocurriría como lo denunciamosen la primera parte de estos artículos,consistiría en que pudieran coexistir los cuatromodelos contables en forma simultánea,afectando las bases fiscales de diferentesmaneras.

Aunque suene repetitivo, la idea central esque se pueda converger hacia NIIF, sin que endicho proceso se mezclen intereses puramentefiscales. Aunque reconocemos, que así se denlas normas de aplazamiento sugeridas por elCTCP, de todas formas aparecerán utilidadescontables bajo NIIF, principalmente las norealizadas del ORI, que de ser distribuidas, lomas probable es que sean gravadas en cabezadel accionista.

A continuación algunos ejemplos en conflicto,de no legislarse nada al respecto en estareforma tributaria, que se originan en el casode las normas que tienen incidencia en lasbases fiscales, por remisión expresa y/oimplícita permitida por el artículo 4 de la Ley1314 de 2009.

El Parágrafo artículo 65 del ETN, estableceque el método que se utilice para la valoraciónde los inventarios, de acuerdo con las normas

de contabilidad generalmente aceptadas, debecoincidir con el total registrado en los libros decontabilidad y en la declaración de renta,antes de descontar cualquier provisión para suprotección. En el evento de converger haciaNIIF, podría interpretarse la aplicación entreotros del valor neto de realización y loscómputos sobre la capacidad normal de costosde transformación, para efectos fiscales. (Sinentrar en las profundidades del artículo 450del Código de Comercio, que diceexactamente lo contrario, es decir que losinventarios se valuarán de acuerdo con lasreglas fiscales).

Otra discusión interesante en el rubro deinventarios consiste en que hay reglas fiscalesespecíficas establecidas en el artículo 66 delETN para la medición de algunos conceptos,que no necesariamente coinciden con lavaluación exigida por NIIF plenas.

El sector solidario estaría para efectos fiscalesbajo NIIF plenas, pymes o NIFM, en su

beneficio neto o excedente se realizará deacuerdo a como lo establezca la ley y la

darían reglas bien contradictorias, por cuantopermitiría que ciertas inversiones fueran gastofiscal, de acuerdo a lo establecido en losartículos 357 y siguientes del ETN. (Veranálisis de esta columna en noviembre de2011).

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

El artículo142 y 143del ETN,establececomoinversionesnecesariasamortizables por

este sistema, los desembolsos efectuados ocausados para los fines del negocio o actividadsusceptibles de demérito y que, de acuerdocon la técnica contable, deban registrarsecomo activos, para su amortización en mas deun año o período gravable; o tratarse comodiferidos; o costos de adquisición oexplotación de minas y de exploración yexplotación de yacimientos petrolíferos o degas y otros productos naturales. También esamortizable el costo de los intangiblessusceptibles de demérito.

Primero, habría un impacto directo durante eldenominado primer año de incidencia fiscal, aleliminar los activos registrados como cargosdiferidos que no cumplan con los presupuestosestablecidos en la NIC 38. El silogismo seríael siguiente: Si los cargos diferidos sereconocen y miden de acuerdo con la técnicacontable, que sería para el grupo 1 NIIFplenas por remisión expresa e implícita,entonces debería dársele el tratamiento degasto fiscal en el año en que dicho activo se

castigue en su totalidad por convergencia, ysu posible presentación contable y fiscal seríacomo una disminución patrimonial.

El artículo 272 permite para efectos demedición en el patrimonio de las acciones,aportes y demás derechos en sociedades, quese haga según las disposiciones expedidas alrespecto por las entidades de control, que enel 2015 serían las NIIF plenas para el caso delgrupo 1. Aunque el efecto es solamentepatrimonial y no sobre el costo fiscal, sieventualmente pudieran existir cambios enotras bases fiscales diferentes del impuesto derenta y/o de ganancia ocasional y en ladeterminación del patrimonio bruto.

Habría una zona oscura y son las totalmenteimpredecibles remisiones implícitas de las NIIFplenas, pymes o NIFM, sobre la contabilidadfiscal, cuando las normas tributarias noregulen la materia. Preferimos este extensoasunto, de analogías y demás discusionesjurídicas, presentarlo por separado en otraoportunidad.

Fuente: Gabriel Vásquez Tristancho,Socio incp Socio Impuestos Baker TillyColombia, Columnista Vanguardia Liberal,Amigo experto incp

Impuestos Territoriales

¿Menos y mejores impuestospara Bogotá en 2013?Existe un proyecto presentado por el ConcejalRoger Carrillo, donde algunas tarifas que

pagan los bogotanosserían modificadas yotras abolidas para elpróximo año.

El proyecto deAcuerdo plantea que,a partir del primero de

enero de 2013, los derechos desemaforización, serían eliminados debido aque no se cumple con el principio de legalidadtributaria, al no existir una ley previa que lo

haya creado y con la que se autorice adistritos y municipios su establecimiento.Uno de los cambios que también se pondría enmarcha para el 2013 sería la modificación dela estructura actual del impuesto predialunificado, buscando que cada municipio o eldistrito de manera diferencial y progresiva,establezca las tarifas de acuerdo a los estratossocioeconómicos, los usos del suelo, laantigüedad de la formalización o actualizacióndel catastro, el área y el avalúo catastral.

Otro cambio propuesto, es la de establecer elsistema de facturación de los impuestos

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

predial unificado y sobre los vehículosautomotores. Con ello, no solo se disminuiránlos costos administrativos por parte de laAdministración, sino que además beneficiará alos contribuyentes al no recaer en ellos lasanción por liquidación errada, oextemporánea.

El impuesto de industria y comercio, por suparte, que tiene por objetivo destinar esosrecursos a actividades financieras y devigilancia, serán modificados.

El objetivo de esta modificación es que haya

injusticias haciendo el sistema más equitativo,con normas claras que faciliten el pago de los

Para el Concejal la existencia de un sistematributario justo, la eficiencia de laAdministración Tributaria y la racionalidad yeficiencia del gasto público, son factoresfundamentales la formación de una concienciafiscal de la ciudadanía, que la lleve a asumir laaplicación del sistema tributario y a cumpliroportunamente sus obligaciones fiscales.

Fuente: Dinero.com

Laboral

Guías para el reajuste delSalario Mínimo de 2013Pronto se estará reuniendo la ComisiónTripartita (sindicatos, empresarios y gobierno)para discutir el reajuste del Salario MínimoLegal (SML) que regirá en 2013. Ello implicaráanalizar la situación macroeconómica y, enparticular, el desempeño de la inflación, laproductividad y la precaria situación denuestro mercado laboral, donde el promediode desempleo de enero-agosto de 2012todavía marca un penoso 10.9% y,probablemente, un 10.3% para el año 2012(como un todo). Más aún, debido a los seriosproblemas de rigideces en el mercado laboral,elevado nivel del SML y costos no-salarialesdel orden del 65%, la tasa de desempleo queno implica aceleración de la inflación (NAIRU)todavía bordea en Colombia el 10%-11%, verInforme Semanal No. 1133 de julio de 2012.

Como se recordará, en los últimos años elreajuste del SML se ha venido haciendo pordecreto, ante la imposibilidad de alcanzar unacuerdo tripartito. Como ha sido tradicional,Anif ha recomendado ceñirse a la llamada

cumplir: var. % SML = Inflación +/-Productividad Laboral (PL).

Durante 2011, el gobierno había fijado exante (en diciembre de 2010) un aumento del

4% anual en el SML, cifra que resultó algoinferior a la dictada por dicha fórmulauniversal ex post (4.9% = 3.2% de inflación+ 1.7% anual de la PL). Parte de dichodesfase se vio sobre-compensado en el año2012, al fijarse un reajuste del 5.8% anual.Esta cifra resultó superior al 3.4% anual quearrojaba una inflación del 3.7% en 2011 y laleve contracción del -0.4% en la PL de eseaño. Observe que, en todo caso, el balanceacumulado de ajustes en el SML de 2011-2012 es un desborde, respecto de las

1.6 puntos porcentuales ( = sub-ajuste del0.9% en 2011 vs. sobre-ajuste del 2.5% en2012), lo cual termina por afectarnegativamente la generación de empleoformal en Colombia.

Peor aún, en un horizonte de más largo plazo,ya hemos explicado cómo esos desbordes enlos reajustes del SML respecto de laproductividad laboral terminan por reducirnuestra competitividad internacional, al elevarel Costo Laboral Unitario (CLU) de Colombia.Por ejemplo, Anif ha calculado que, durante1990-2011, dicho CLU aumentó en Colombiaun 40% frente a una disminución del 24% enEstados Unidos, ver Comentario Económicodel Día 12 septiembre de 2012.

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

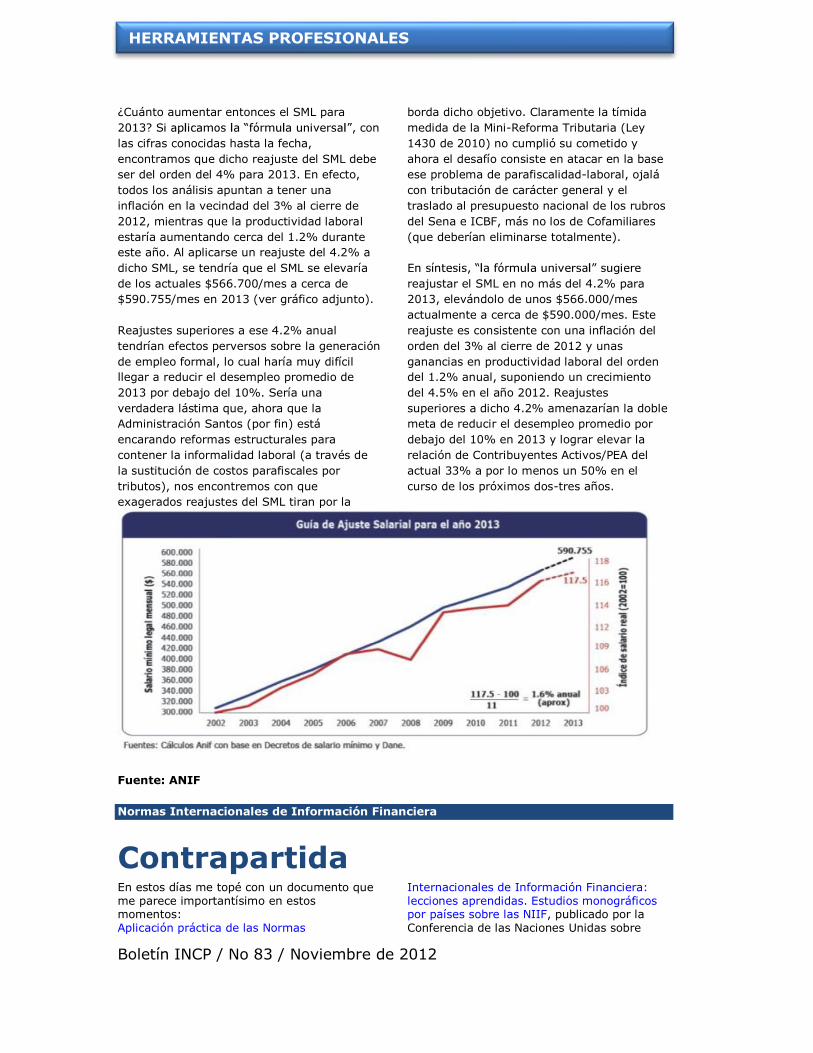

¿Cuánto aumentar entonces el SML para, con

las cifras conocidas hasta la fecha,encontramos que dicho reajuste del SML debeser del orden del 4% para 2013. En efecto,todos los análisis apuntan a tener unainflación en la vecindad del 3% al cierre de2012, mientras que la productividad laboralestaría aumentando cerca del 1.2% duranteeste año. Al aplicarse un reajuste del 4.2% adicho SML, se tendría que el SML se elevaríade los actuales $566.700/mes a cerca de$590.755/mes en 2013 (ver gráfico adjunto).

Reajustes superiores a ese 4.2% anualtendrían efectos perversos sobre la generaciónde empleo formal, lo cual haría muy difícilllegar a reducir el desempleo promedio de2013 por debajo del 10%. Sería unaverdadera lástima que, ahora que laAdministración Santos (por fin) estáencarando reformas estructurales paracontener la informalidad laboral (a través dela sustitución de costos parafiscales portributos), nos encontremos con queexagerados reajustes del SML tiran por la

borda dicho objetivo. Claramente la tímidamedida de la Mini-Reforma Tributaria (Ley1430 de 2010) no cumplió su cometido yahora el desafío consiste en atacar en la baseese problema de parafiscalidad-laboral, ojalácon tributación de carácter general y eltraslado al presupuesto nacional de los rubrosdel Sena e ICBF, más no los de Cofamiliares(que deberían eliminarse totalmente).

reajustar el SML en no más del 4.2% para2013, elevándolo de unos $566.000/mesactualmente a cerca de $590.000/mes. Estereajuste es consistente con una inflación delorden del 3% al cierre de 2012 y unasganancias en productividad laboral del ordendel 1.2% anual, suponiendo un crecimientodel 4.5% en el año 2012. Reajustessuperiores a dicho 4.2% amenazarían la doblemeta de reducir el desempleo promedio pordebajo del 10% en 2013 y lograr elevar larelación de Contribuyentes Activos/PEA delactual 33% a por lo menos un 50% en elcurso de los próximos dos-tres años.

Fuente: ANIF

Normas Internacionales de Información Financiera

ContrapartidaEn estos días me topé con un documento queme parece importantísimo en estosmomentos:Aplicación práctica de las Normas

Internacionales de Información Financiera:lecciones aprendidas. Estudios monográficospor países sobre las NIIF, publicado por laConferencia de las Naciones Unidas sobre

HERRAMIENTAS PROFESIONALES

Boletín INCP / No 83 / Noviembre de 2012

Comercio y Desarrollo (UNCTAD) en 2008, elcual corresponde a un trabajo realizado por elGrupo de Trabajo Intergubernamental deExpertos en Normas Internacionales deContabilidad y Presentación de Informes(ISAR). Un poco viejo si se quiere, pero delcual se pueden extraer, como su nombre lodice, lecciones aprendidas valiosas, tanimportantes en la gerencia de proyectos.

Este documento contiene estudiosmonográficos por países, incluyendo aAlemania, Brasil, India, Jamaica, Kenya,Pakistan, Sudafrica y Turquia. Este últimoforma parte de los países denominados comoCIVETS, categoría a la que también perteneceColombia.