tributacion municipal 2015

TRANSCRIPT

7/21/2019 Tributacion Municipal 2015

http://slidepdf.com/reader/full/tributacion-municipal-2015 1/17

7/21/2019 Tributacion Municipal 2015

http://slidepdf.com/reader/full/tributacion-municipal-2015 2/17

7/21/2019 Tributacion Municipal 2015

http://slidepdf.com/reader/full/tributacion-municipal-2015 3/17

Educación tributaria

• Se refiere a la enseñanza estructurada de la cultura tributaria en la

población mediante el uso de estrategias didácticas para "hacer

enseñables" dichos contenidos.

Conciencia tributaria• Es el sentido común que cada persona tiene para

actuar o tomar posición frente al tributo.

Cultura Tributaria

• Valores cívicos orientadores del comportamiento

• Conocimientos de las normas tributarias pero también creencias acerca de

éstas.

• Actitudes y comportamientos frente a las normas tributarias.

• Percepciones del cumplimiento de las normas tributarias que generan un

sentimiento de pertenencia a una colectividad que es capaz de interactuar y

colaborar –entre personas e instituciones- para la obtención del bien común.

CONCIENCIA TRIBUTARIA

7/21/2019 Tributacion Municipal 2015

http://slidepdf.com/reader/full/tributacion-municipal-2015 4/17

LIBERTAD PARA PARTICIPAR EN LA SOCIEDAD

DERECHO A CONOCER EL DESTINO FINAL DE LOSRECURSOS RECAUDADOS

EFICIENTE Y SOLIDO ORGANISMO RECAUDADOR

CLARA Y JUSTA LEGISLACION

CONCIENCIA TRIBUTARIA

7/21/2019 Tributacion Municipal 2015

http://slidepdf.com/reader/full/tributacion-municipal-2015 5/17

IMPUESTOS

CONTRIBUCIONES

ARBITRIOS,DERECHOS YLICENCIAS

¿QUE SON LOS TRIBUTOS MUNICIPALES?

Que las municipalidades

administran y han sidocreados a su favor, a fin de:

Financiar la prestación de los

servicios.

Mejorar la infraestructura.

Impulsar el Desarrollo Local.

7/21/2019 Tributacion Municipal 2015

http://slidepdf.com/reader/full/tributacion-municipal-2015 6/17

7/21/2019 Tributacion Municipal 2015

http://slidepdf.com/reader/full/tributacion-municipal-2015 7/17

Actividad mediante la cual los ciudadanos entregan parte de su

ingreso al Estado para el financiamiento de sus funciones , laprestación de servicios públicos y el gasto social:

1. Es una expresión de las responsabilidades ciudadanas.

2. Es consecuencia de la pertenencia a una comunidad política:contribución al mantenimiento de la vida colectiva, a lascondiciones de vida que permiten y favorecen el bien común.

3. No es fuente de derechos: estos ya existen y van mas allá decumplimiento de las obligaciones.

4. Tiene un papel crucial en el proceso socioeconómico ya que permitealcanzar el bienestar y la paz social.

LA TRIBUTACIÓN:Fuente de principal financiamiento

7/21/2019 Tributacion Municipal 2015

http://slidepdf.com/reader/full/tributacion-municipal-2015 8/17

TRIBUTOS

BIENES Y SERVICIOS PÚBLICOSE INSTITUCIONES PUBLICAS EFICIENTES

ciudadanosp

aganMunicipalidad

Los tributos van al Estado: Gobierno Local

Los ciudadanos le encargan los asuntos públicos el Estado: Municipio

Círculo virtuoso

Los ciudadanos ejercen control

X

X

LOS INGRESOS MUNICIPALES

7/21/2019 Tributacion Municipal 2015

http://slidepdf.com/reader/full/tributacion-municipal-2015 9/17

¿Cuáles son los tributos municipales, más relevantes?

REGULADO POR EL TUO DE LA LEY DE TRIBUTACIÓN MUNICIPAL (DECRETÓSUPREMO N° 156-2004/EF); CUYA RECAUDACIÓN, ADMINISTRACIÓN YFISCALIZACIÓN CORRESPONDE A LA MUNICIPALIDAD DISTRITAL DONDE SEUBICA EL PREDIO, GRAVA LA PROPIEDAD DE LOS PREDIOS URBANOS Y

RÚSTICOS, EN BASE AL VALOR DEL PREDIO.

EL AUTO AVALÚO SE OBTIENE APLICANDO LOS ARANCELES (VALOR DELTERRENO) Y PRECIOS UNITARIOS DE LA CONSTRUCCIÓN (VALOR DE LASCONSTRUCCIONES Y VALOR DE OTRAS INSTALACIONES) QUE FORMULA ELCONSEJO NACIONAL DE TASACIONES Y APRUEBA EL MINISTERIO DETRANSPORTES, COMUNICACIONES, VIVIENDA Y CONSTRUCCIÓN, MEDIANTERESOLUCIÓN MINISTERIAL.

SON CONTRIBUYENTES DE ESTE IMPUESTO, LAS PERSONAS NATURALES OJURÍDICAS PROPIETARIAS DE LOS PREDIOS GRAVADOS

• BARRIDO DE CALLES

• RECOJO DE RESIDUOS SÓLIDOS

• PARQUES Y JARDINES PÚBLICOS

• SERENAZGO

IMPUESTOPREDIAL

ARBITRIOSMUNICIPÀLES

7/21/2019 Tributacion Municipal 2015

http://slidepdf.com/reader/full/tributacion-municipal-2015 10/17

Contribuyente para el Impuesto Predial

El carácter de contribuyente se atribuirá con arregloa la situación jurídica configurada al 01 de enero del

año a que corresponda la obligación tributaria

Cuando se efectúe cualquier transferencia, eladquirente asumirá la condición de contribuyente a

partir del 01 de enero del año siguiente de producidoel hecho

En los casos en que la existencia del propietario nopueda ser determinada, son sujetos obligados al

pago en calidad de responsables los poseedores otenedores de los predios afectos, bajo cualquier

título.

7/21/2019 Tributacion Municipal 2015

http://slidepdf.com/reader/full/tributacion-municipal-2015 11/17

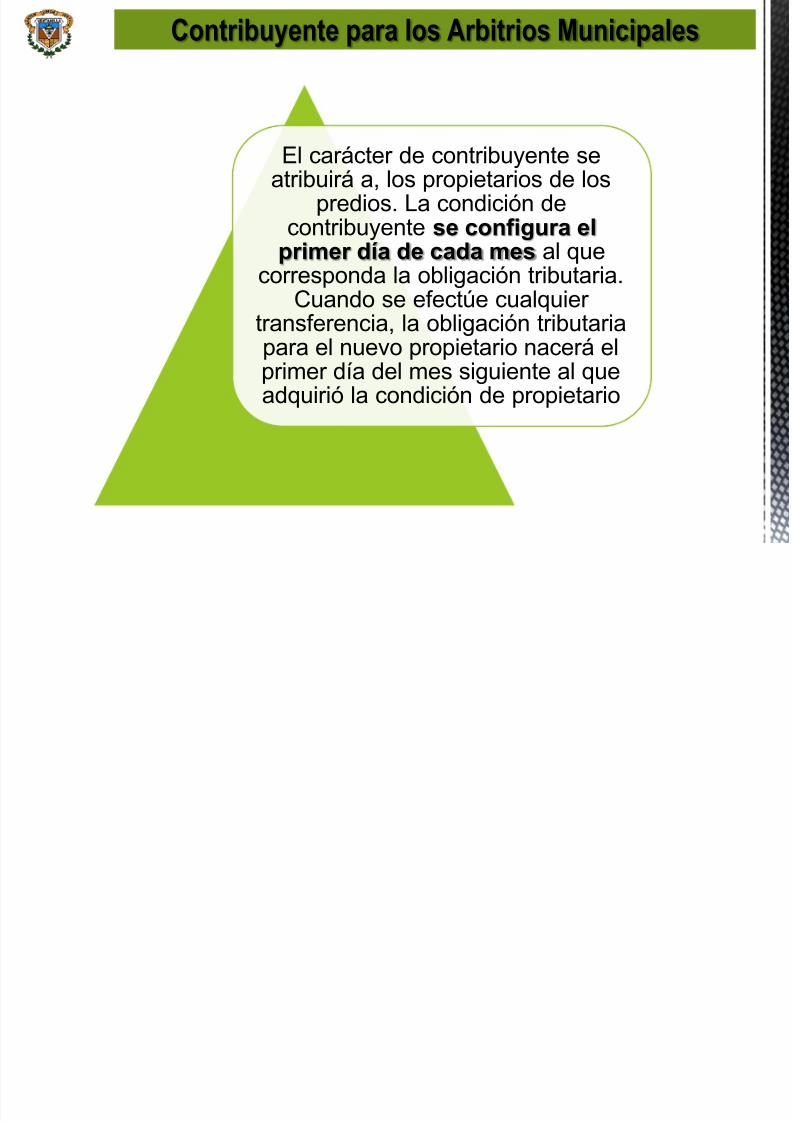

Contribuyente para los Arbitrios Municipales

El carácter de contribuyente seatribuirá a, los propietarios de los

predios. La condición decontribuyente se configura el

primer día de cada mes al que

corresponda la obligación tributaria.Cuando se efectúe cualquier

transferencia, la obligación tributariapara el nuevo propietario nacerá elprimer día del mes siguiente al queadquirió la condición de propietario

7/21/2019 Tributacion Municipal 2015

http://slidepdf.com/reader/full/tributacion-municipal-2015 12/17

Arbitrios Municipales

• Elpagoporesteconcepto,tienecomofinalidadcubrirelserviciodebarridoprincipalmentedelasvíasprincipalesdealtaactividad

comercialymayorflujodepersonas. BARRIDO DE CALLES

• Elpagoporesteconcepto,tienecomofinalidadcubrirloscostosen que se incurren al brindar el servicio de recoleccióndomiciliaria,carga,transporte,descargaydisposiciónfinaldelosdesechos sólidos provenientes de las viviendas o unidadeshabitacionales,localescomerciales,oficinasoterrenos.

RECOJO DE RESIDUOS SOLIDOS

• Elpagoporesteconceptotienecomofinalidadelmantenerlasáreas verdes publicas, bermas, parques, alamedas de usodirecto y potencial por el vecino del distrito, así como larecuperacióndelasáreasverdes.

PARQUES Y JARDINES

• El servicio de Serenazgo tiene carácter PREVENTIVO yDISUASIVO,seconcibecomobrazodesoporteparareducirlosproblemas de inseguridady vacíodeprotección ciudadana; esdecir,escomplementarioalserviciodeseguridadquebrindalaPNPylavigilanciaprivada.

SERENAZGO

7/21/2019 Tributacion Municipal 2015

http://slidepdf.com/reader/full/tributacion-municipal-2015 13/17

Arbitrios Municipales

El pago por este concepto, tiene como finalidad cubrir el servicio de

barrido principalmente de las vías principales de alta actividad

comercial y mayor flujo de personas

El pago por este concepto, tiene como finalidad cubrir los costos en

que se incurren al brindar el servicio de recolección domiciliaria,

carga, transporte, descarga y disposición final de los desechos

sólidos provenientes de las viviendas o unidades habitacionales,

locales comerciales, oficinas o terrenos.

El pago por este concepto tiene como finalidad el mantener las

áreasverdespublicas,bermas,parques,alamedasdeusodirecto

ypotencialporelvecinodeldistrito,asícomolarecuperaciónde

lasáreasverdes.

El servicio de Serenazgo tiene carácter PREVENTIVO yDISUASIVO,seconcibecomobrazodesoporte para reducir los

problemas de inseguridad y vacío de protección ciudadana; es

decir, es complementario al servicio de seguridad que brinda la

PNPylavigilanciaprivada.

BARRIDO DECALLES

RECOJO DERESIDUOSSÓLIDOS

PARQUES YJARDINES

SERENAGO

7/21/2019 Tributacion Municipal 2015

http://slidepdf.com/reader/full/tributacion-municipal-2015 14/17

MOROSIDAD DISTRITAL 2010 - 2013

MOROSIDAD DISTRITAL (%)ZONA 2010 2011 2012 2013

CENTRO 64.34 43.10 43.49 46.42

ESTE 90.31 88.45 84.54 80.29

NORTE 87.00 84.56 75.23 74.00

OESTE A 82.51 83.04 77.59 77.43

OESTE B 81.66 61.34 66.71 62.19

SUR 57.77 49.01 45.13 41.70

TOTAL 66.67 57.28 56.63 54.27

META 2014 53 % Reducción: - 1.27 %

7/21/2019 Tributacion Municipal 2015

http://slidepdf.com/reader/full/tributacion-municipal-2015 15/17

ACCIONES DE ACERCAMIENTO AL CONTRIBUYENTE

Descuentos del 14% delinsoluto de arbitrios porpago anual

Realización de charlas y

talleres de sensibilizacióntributaria directamente en

la zonas

Aprobación de ordenanzas

municipales que otorgan

beneficios para incentivar lacancelación de sus deudas.

Para el periodo 2014 los esfuerzos

también se están orientado a la

búsqueda de un compromiso

incondicional con los que son lafinalidad de una administración

tributaria que reconoce el pago

puntual.

Se reafirma el compromiso, no sólo

de cumplir con su función primaria

de recaudar impuestos, sino defomentar, sensibilizar y motivar entre

los contribuyentes el cumplimiento

voluntario y oportuno de sus

obligaciones tributarias.

En ese mismo sentido, se encuentravigente el beneficios para

contribuyentes omisos a la

presentación de la declaración

jurada de inscripción, así como

aumento de valor.

7/21/2019 Tributacion Municipal 2015

http://slidepdf.com/reader/full/tributacion-municipal-2015 16/17

REFLEXIONES

Es sugerente constatar cómo los asuntos tributarios van

despertando interés entre personas que hasta hace unosaños los sentían como ajenos.

Ahí donde se realizan obras públicas, podemos ver cartelesque consignan la frase "Tus impuestos lo hacen posible".

Estas expresiones nos indican que el pago de impuestos vaconvirtiéndose en un asunto cotidiano para todos.

La conciencia tributaria inicialmente no está dirigida alcumplimiento de las obligaciones que impone el sistema,

sino a la asimilación del tributo como interés colectivo ypersonal a la vez, que afecta nuestro patrimonio y por locual tenemos el derecho de exigir un beneficio.

7/21/2019 Tributacion Municipal 2015

http://slidepdf.com/reader/full/tributacion-municipal-2015 17/17

GERENCIA DE RENTASMUNICIPALES

GRACIAS