tributacion agricola (2013-2015) - … decreto 285... · tributacion agricola (2013-2015) ... •...

TRANSCRIPT

TRIBUTACION AGRICOLA (2013-2015)

INTRODUCCION A LA PLANIFICACION FISCAL EN

FINCAS Y AGROINDUSTRIAS

Venezuela

Gerardo Mendoza D. • Licenciado en Administración de Empresas Agropecuarias. 1992 • Esp. en Gerencia Tributaria. UCAT 1999 • MSc. Gerencia de Empresas Agrícolas. UNET 2006 • MSc. Economía Financiera y Contabilidad. UD 2008 • Candidato a Doctor en Economía y Dirección de Empresas por UD • Productor Agropecuario desde 1990 • Director de Agroinformática CA y Agrotributos CA desde 1994 • Profesor Asistente en Universidad Católica del Táchira • Investigador invitado en University of Westminster.

16/04/2015 asesores tributarios del campo 1

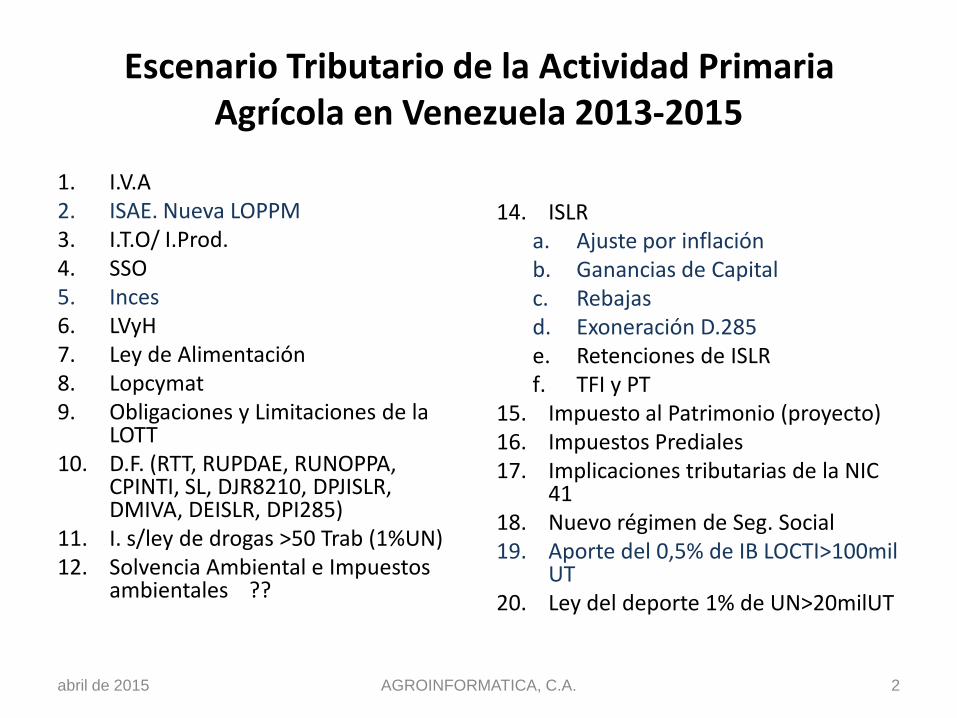

Escenario Tributario de la Actividad Primaria Agrícola en Venezuela 2013-2015

1. I.V.A 2. ISAE. Nueva LOPPM 3. I.T.O/ I.Prod. 4. SSO 5. Inces 6. LVyH 7. Ley de Alimentación 8. Lopcymat 9. Obligaciones y Limitaciones de la

LOTT 10. D.F. (RTT, RUPDAE, RUNOPPA,

CPINTI, SL, DJR8210, DPJISLR, DMIVA, DEISLR, DPI285)

11. I. s/ley de drogas >50 Trab (1%UN) 12. Solvencia Ambiental e Impuestos

ambientales ??

14. ISLR

a. Ajuste por inflación b. Ganancias de Capital c. Rebajas d. Exoneración D.285 e. Retenciones de ISLR f. TFI y PT

15. Impuesto al Patrimonio (proyecto) 16. Impuestos Prediales 17. Implicaciones tributarias de la NIC

41 18. Nuevo régimen de Seg. Social 19. Aporte del 0,5% de IB LOCTI>100mil

UT 20. Ley del deporte 1% de UN>20milUT

abril de 2015 AGROINFORMATICA, C.A. 2

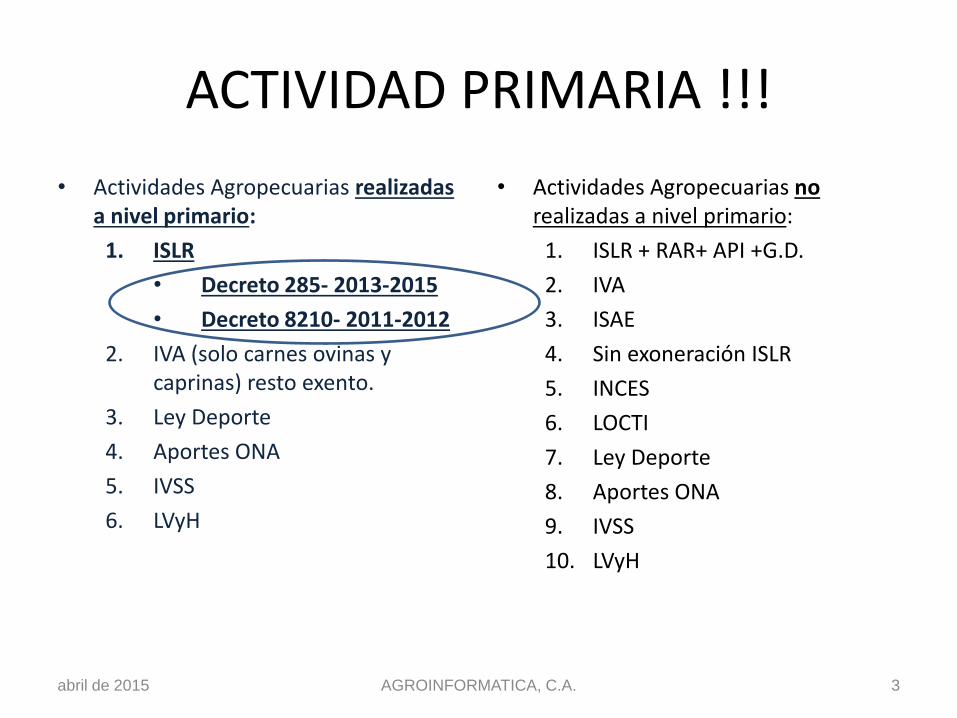

ACTIVIDAD PRIMARIA !!!

• Actividades Agropecuarias realizadas a nivel primario:

1. ISLR

• Decreto 285- 2013-2015

• Decreto 8210- 2011-2012

2. IVA (solo carnes ovinas y caprinas) resto exento.

3. Ley Deporte

4. Aportes ONA

5. IVSS

6. LVyH

• Actividades Agropecuarias no realizadas a nivel primario:

1. ISLR + RAR+ API +G.D.

2. IVA

3. ISAE

4. Sin exoneración ISLR

5. INCES

6. LOCTI

7. Ley Deporte

8. Aportes ONA

9. IVSS

10. LVyH

abril de 2015 AGROINFORMATICA, C.A. 3

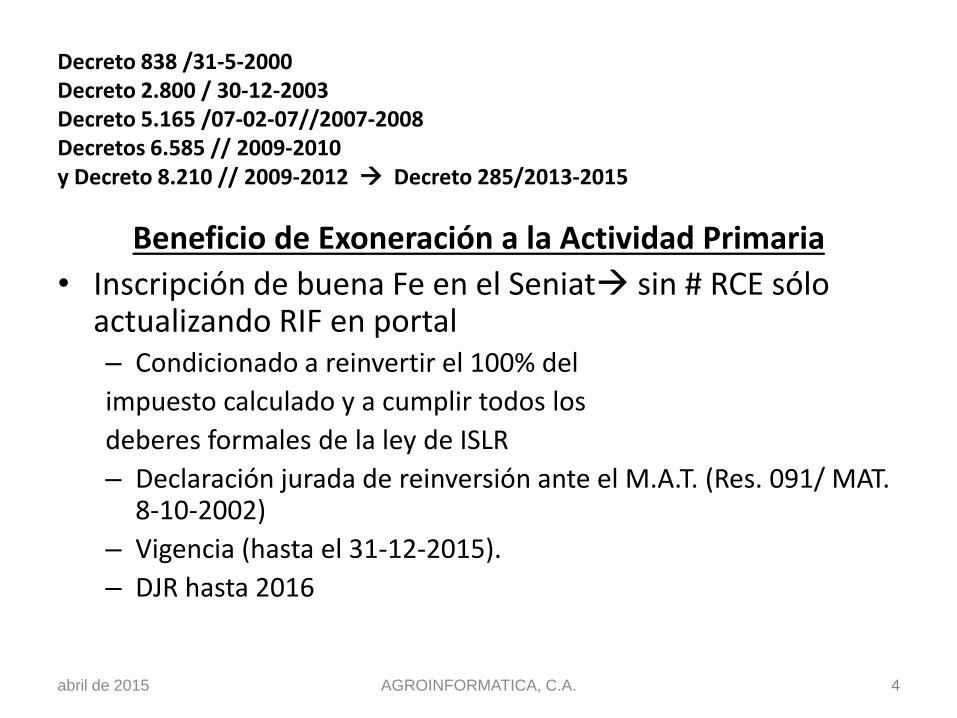

Decreto 838 /31-5-2000 Decreto 2.800 / 30-12-2003 Decreto 5.165 /07-02-07//2007-2008 Decretos 6.585 // 2009-2010 y Decreto 8.210 // 2009-2012 Decreto 285/2013-2015

Beneficio de Exoneración a la Actividad Primaria

• Inscripción de buena Fe en el Seniat sin # RCE sólo actualizando RIF en portal – Condicionado a reinvertir el 100% del

impuesto calculado y a cumplir todos los

deberes formales de la ley de ISLR

– Declaración jurada de reinversión ante el M.A.T. (Res. 091/ MAT. 8-10-2002)

– Vigencia (hasta el 31-12-2015).

– DJR hasta 2016

abril de 2015 AGROINFORMATICA, C.A. 4

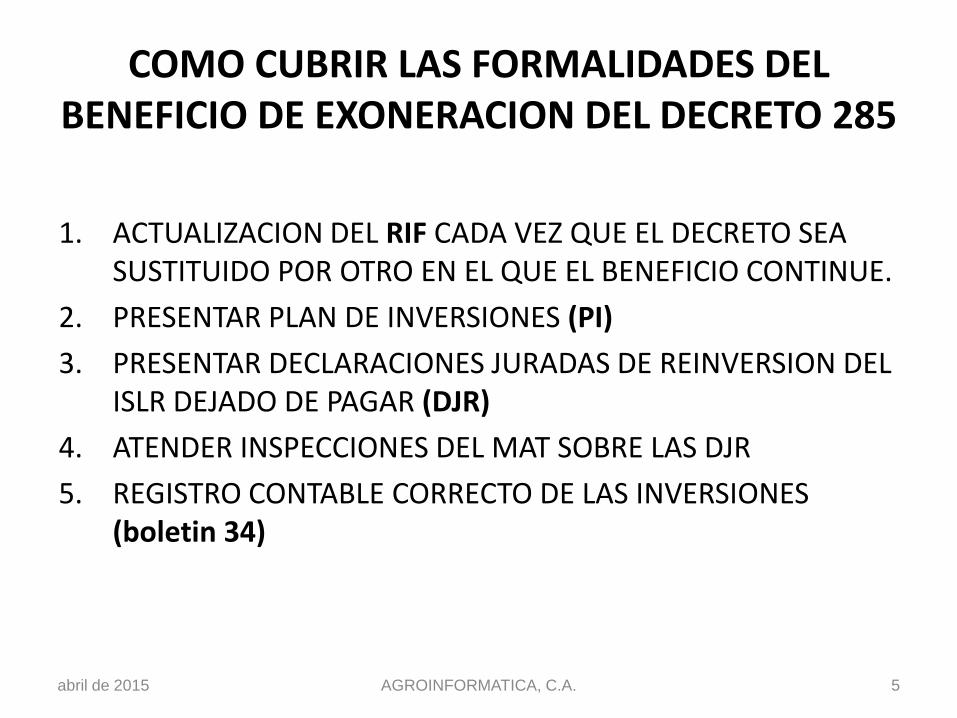

COMO CUBRIR LAS FORMALIDADES DEL BENEFICIO DE EXONERACION DEL DECRETO 285

1. ACTUALIZACION DEL RIF CADA VEZ QUE EL DECRETO SEA SUSTITUIDO POR OTRO EN EL QUE EL BENEFICIO CONTINUE.

2. PRESENTAR PLAN DE INVERSIONES (PI)

3. PRESENTAR DECLARACIONES JURADAS DE REINVERSION DEL ISLR DEJADO DE PAGAR (DJR)

4. ATENDER INSPECCIONES DEL MAT SOBRE LAS DJR

5. REGISTRO CONTABLE CORRECTO DE LAS INVERSIONES (boletin 34)

abril de 2015 AGROINFORMATICA, C.A. 5

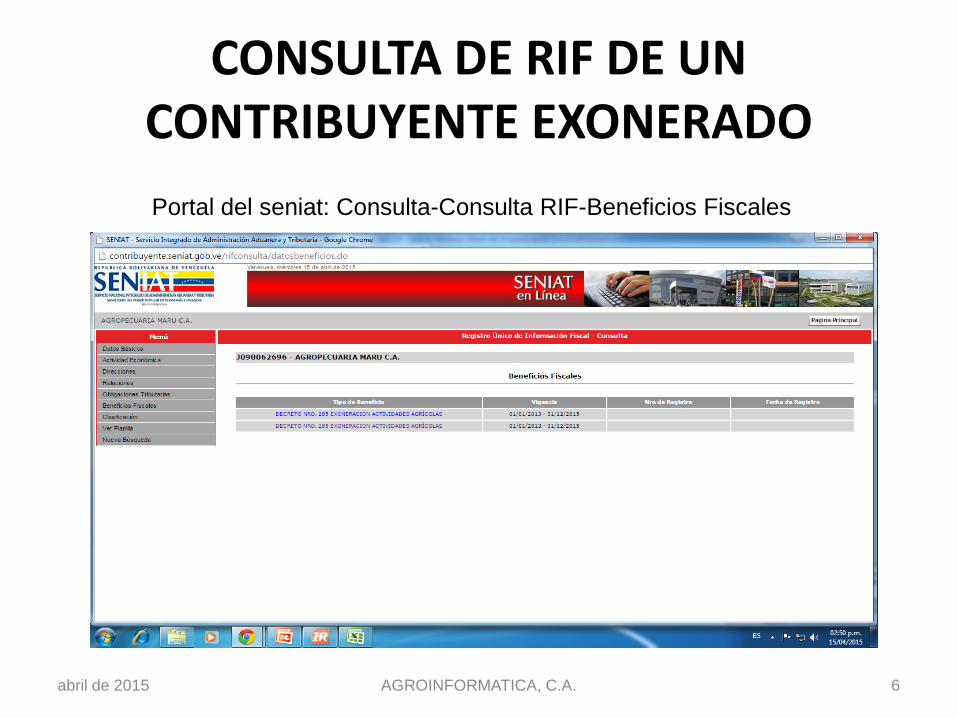

CONSULTA DE RIF DE UN CONTRIBUYENTE EXONERADO

abril de 2015 AGROINFORMATICA, C.A. 6

Portal del seniat: Consulta-Consulta RIF-Beneficios Fiscales

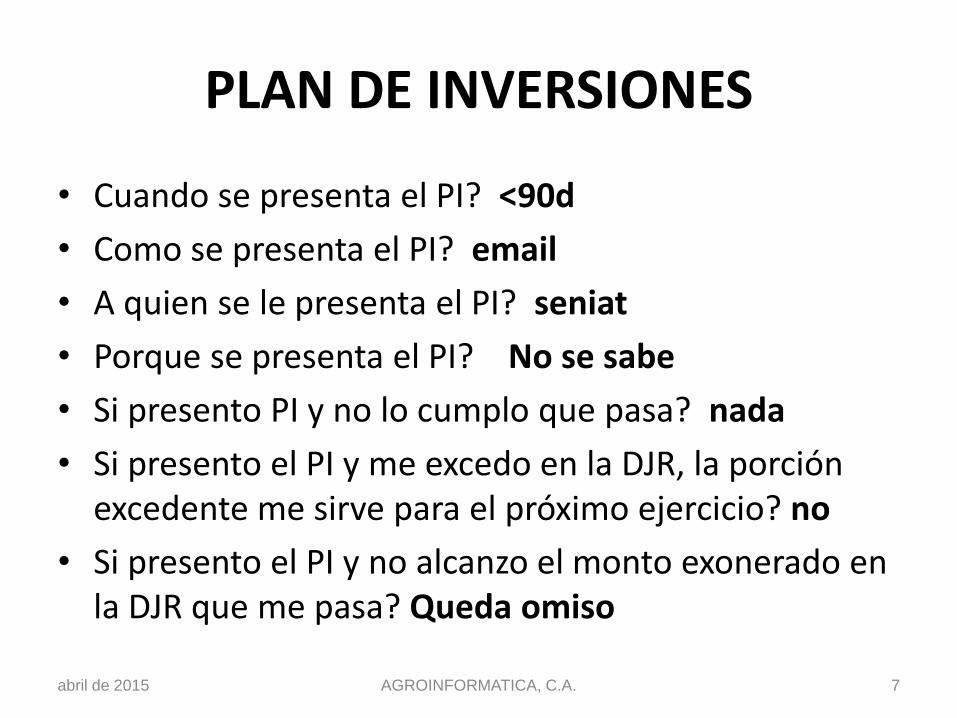

PLAN DE INVERSIONES

• Cuando se presenta el PI? <90d

• Como se presenta el PI? email

• A quien se le presenta el PI? seniat

• Porque se presenta el PI? No se sabe

• Si presento PI y no lo cumplo que pasa? nada

• Si presento el PI y me excedo en la DJR, la porción excedente me sirve para el próximo ejercicio? no

• Si presento el PI y no alcanzo el monto exonerado en la DJR que me pasa? Queda omiso

abril de 2015 AGROINFORMATICA, C.A. 7

PLAN DE INVERSIONES- FORMATO

abril de 2015 AGROINFORMATICA, C.A. 8

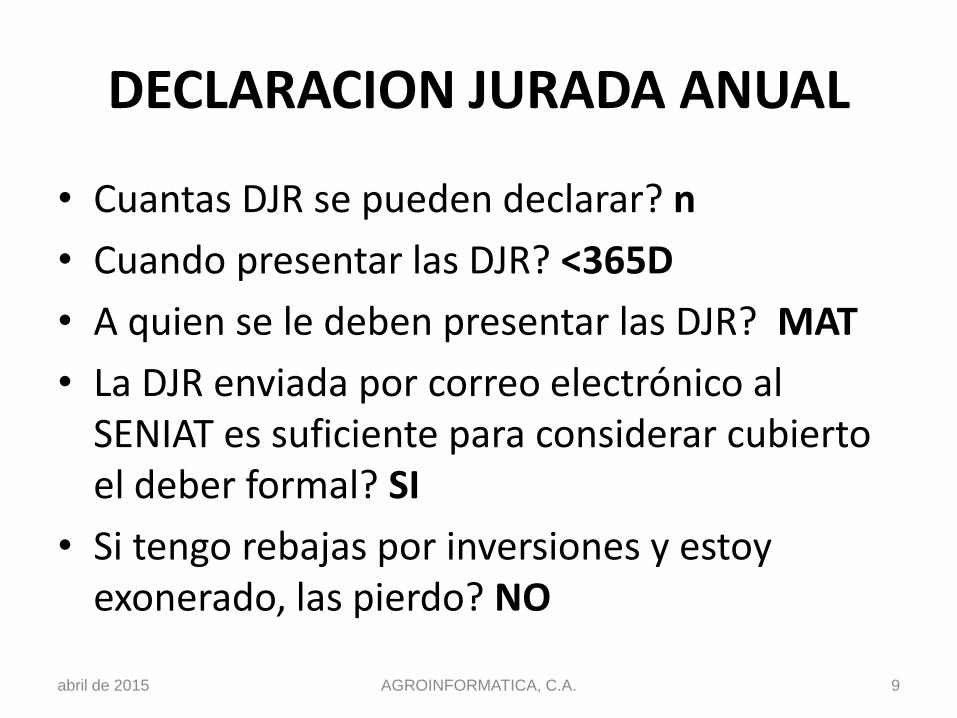

DECLARACION JURADA ANUAL

• Cuantas DJR se pueden declarar? n

• Cuando presentar las DJR? <365D

• A quien se le deben presentar las DJR? MAT

• La DJR enviada por correo electrónico al SENIAT es suficiente para considerar cubierto el deber formal? SI

• Si tengo rebajas por inversiones y estoy exonerado, las pierdo? NO

abril de 2015 AGROINFORMATICA, C.A. 9

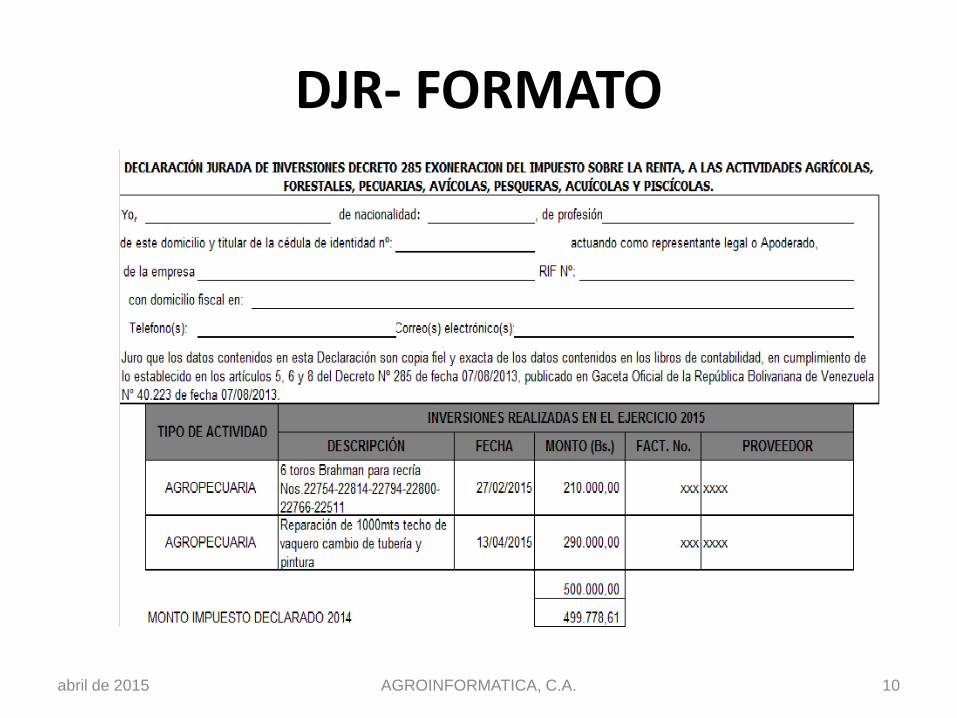

DJR- FORMATO

abril de 2015 AGROINFORMATICA, C.A. 10

DPJ vs DJR (3ER ROUND) deficiencia del portal desde 2008

• DPJs en portal no contemplan opción para contribuyentes exonerados que deseen cumplir a cabalidad con el D285.

• Beneficio de exoneración queda a riesgo de la discrecionalidad de un fiscal.

• Papeles de trabajo cobran importancia vital para el productor exonerado. La mayoria de ellos no está asistido ni asesorado.

abril de 2015 AGROINFORMATICA, C.A. 11

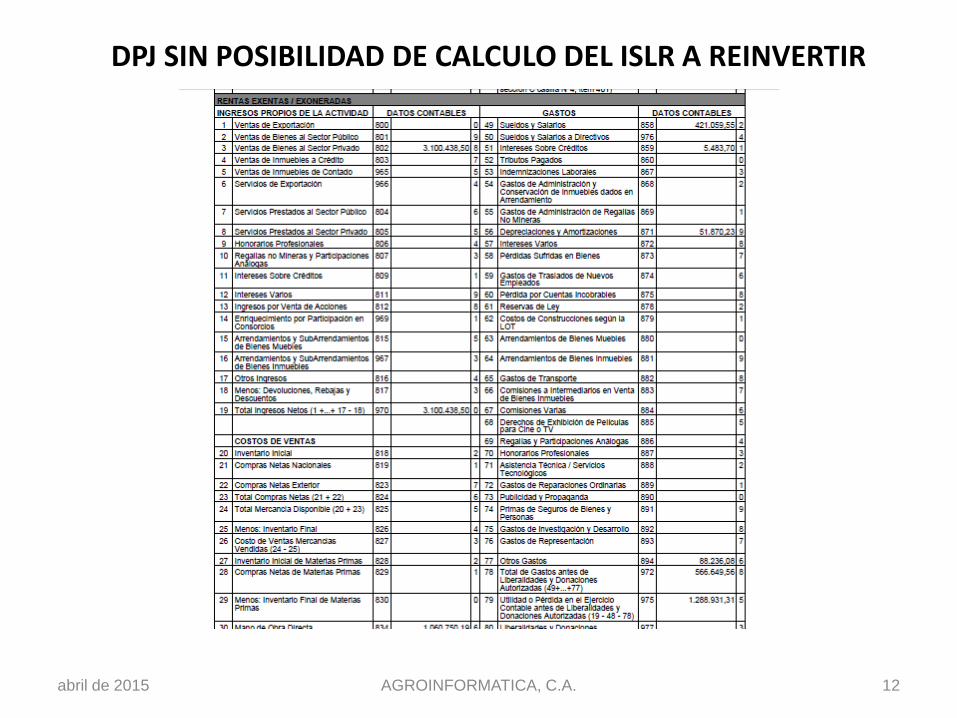

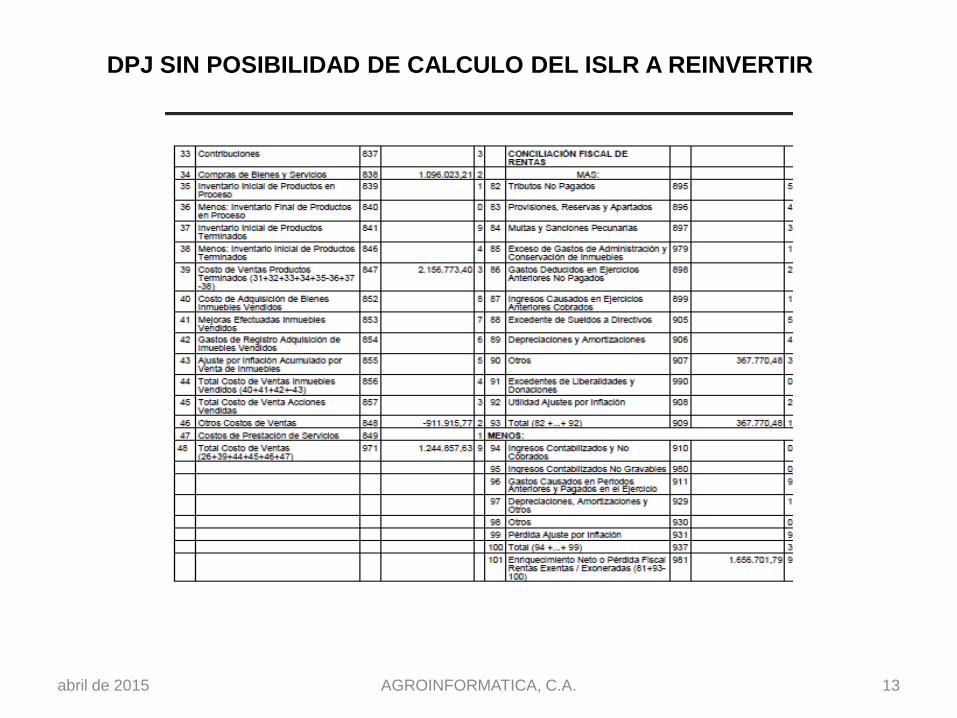

DPJ SIN POSIBILIDAD DE CALCULO DEL ISLR A REINVERTIR

abril de 2015 AGROINFORMATICA, C.A. 12

abril de 2015 AGROINFORMATICA, C.A. 13

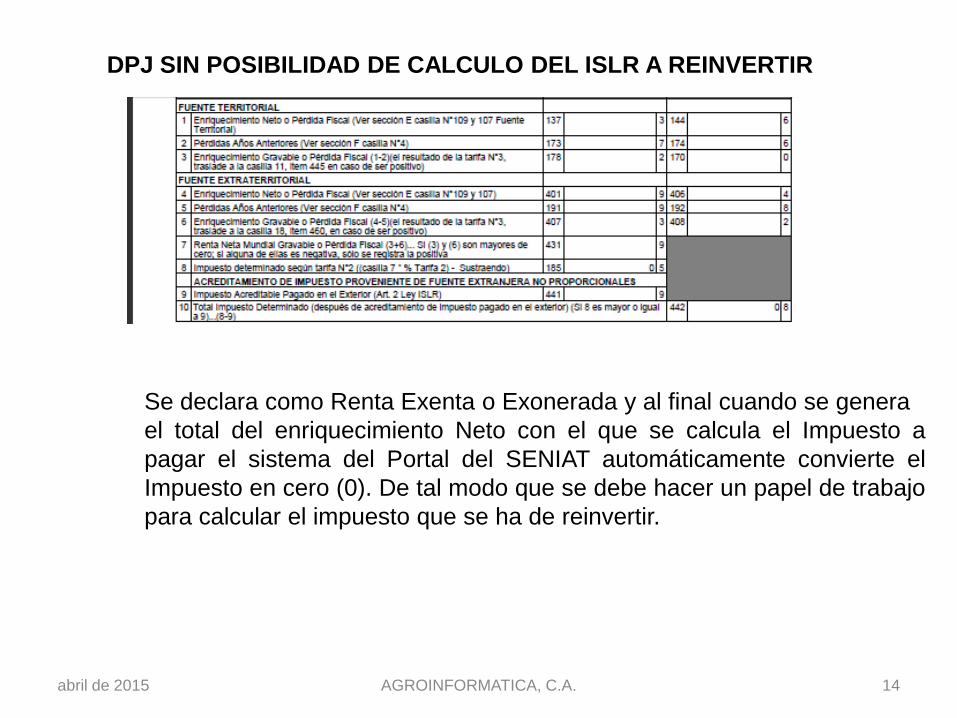

DPJ SIN POSIBILIDAD DE CALCULO DEL ISLR A REINVERTIR

abril de 2015 AGROINFORMATICA, C.A. 14

DPJ SIN POSIBILIDAD DE CALCULO DEL ISLR A REINVERTIR

Se declara como Renta Exenta o Exonerada y al final cuando se genera

el total del enriquecimiento Neto con el que se calcula el Impuesto a

pagar el sistema del Portal del SENIAT automáticamente convierte el

Impuesto en cero (0). De tal modo que se debe hacer un papel de trabajo

para calcular el impuesto que se ha de reinvertir.

.....Solicitud Objetiva (lección aprendida)

• Cuidarse de hacer solicitudes innecesarias en caso de nuevos decretos de exoneración

• Períodos Pre operativos

• A comienzos del ciclo productivo

• Inversiones comunales importantes previstas

• Pérdidas importantes en el año de la solicitud

abril de 2015 AGROINFORMATICA, C.A. 15

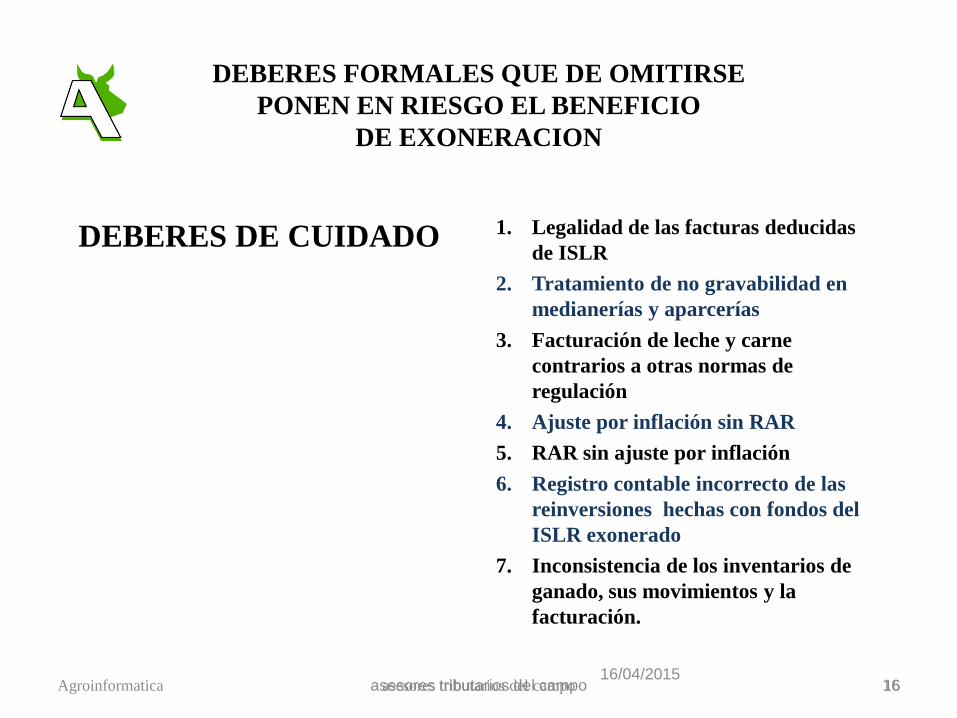

DEBERES FORMALES QUE DE OMITIRSE

PONEN EN RIESGO EL BENEFICIO

DE EXONERACION

DEBERES DE CUIDADO

1. Legalidad de las facturas deducidas

de ISLR

2. Tratamiento de no gravabilidad en

medianerías y aparcerías

3. Facturación de leche y carne

contrarios a otras normas de

regulación

4. Ajuste por inflación sin RAR

5. RAR sin ajuste por inflación

6. Registro contable incorrecto de las

reinversiones hechas con fondos del

ISLR exonerado

7. Inconsistencia de los inventarios de

ganado, sus movimientos y la

facturación.

16/04/2015 asesores tributarios del campo 16 Agroinformatica asesores tributarios del campo 16

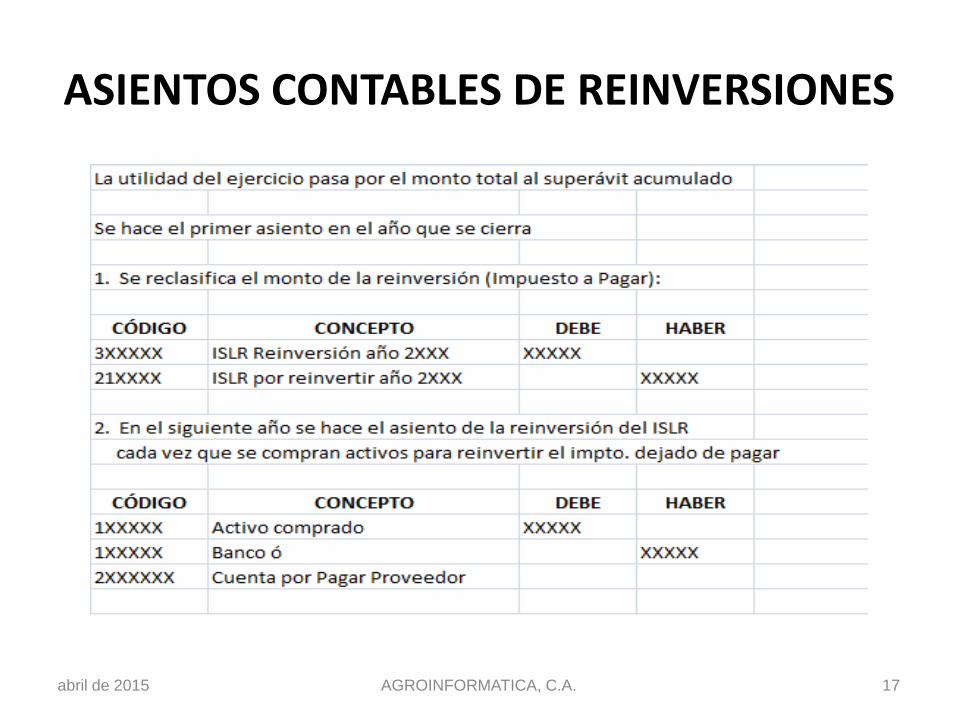

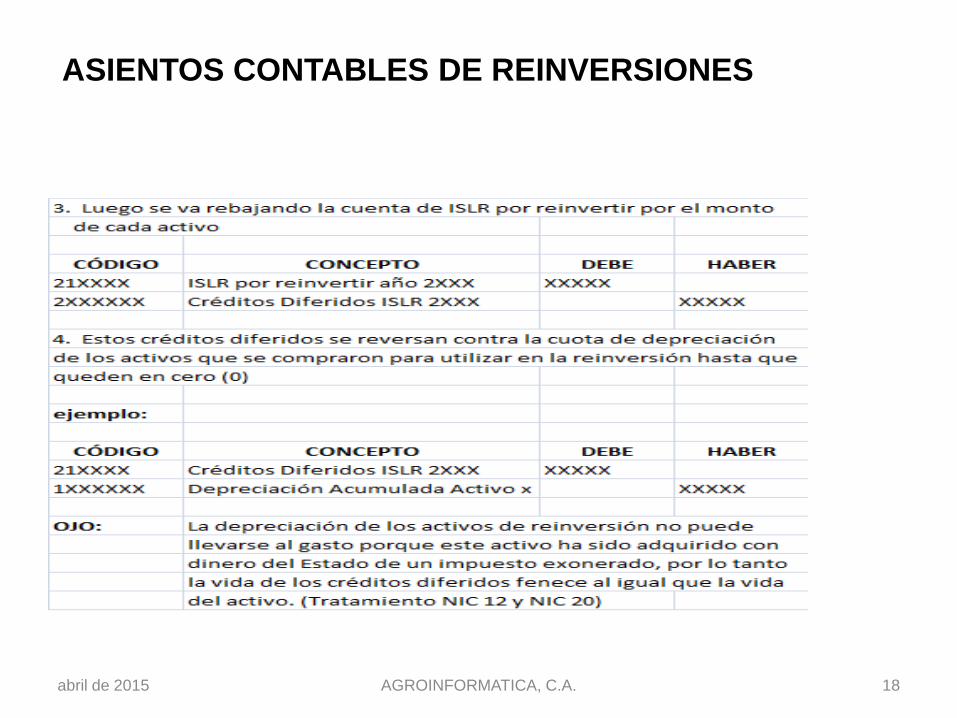

ASIENTOS CONTABLES DE REINVERSIONES

abril de 2015 AGROINFORMATICA, C.A. 17

abril de 2015 AGROINFORMATICA, C.A. 18

ASIENTOS CONTABLES DE REINVERSIONES

ACOTACIONES FINALES

…puntualizando conclusiones desde una

perspectiva particular

• Actualizar portal fiscal y hacerlo útil para CE

• Darle sentido al Plan de Inversiones

• Exigir claridad en los 4 conceptos o emitir reglamentación al respecto.

16/04/2015 asesores tributarios del campo 19

email: [email protected]

Tw: @agrotributos

Facebook: agroinformatica

OFICINA BARQUISIMETO, LARA (2006)

Av. 20 entre calles 30 y 31 Local No. 30-94

Nivel Mezzanina.

Tel 0251- 2311408 //414-0784199.

OFICINA SAN CRISTOBAL, TACHIRA (1994)

Urb. La Guayana, CC Paseo La Villa,

piso 3, locales A3-40 Y A3-41.

Tel 0276-3438112-3435842 // 0414-1779229

OFICINA EL VIGIA, MERIDA (2010)

Urb. 1ero. de Mayo, calle 5 esq. Av 6

Edif. Intediesel. Locales 2 Y 3.

Tel 0414–7560196 //0424-782552020

OFICINA VALENCIA, CARABOBO (2015)

Av Bolivar Norte, Edif Stratos ofic 8-6, piso 8.

Redoma de Guaparo

Tel 0424-4625685

Próxima apertura: Maracaibo 2017

16/04/2015 asesores tributarios del campo 20

Todos los contenidos resumidos, las notas y referencias, así como el soporte bibliográfico, digital y

documental mencionado en esta conferencia reposan en las oficinas de Agroinformática CA a la orden del

público interesado.

Agroinformática CA, (RIF-J30224881-7) se responsabiliza de manera absoluta por todas las premisas y

conclusiones emitidas en esta ponencia.