tema 5. descuentos (1)

DESCRIPTION

DescuentosTRANSCRIPT

Matemática Financiera Carlos A. Martínez Zaragoza

1 - 11

DESCUENTO La tasa de descuento fijada por los bancos centrales por realizar el redescuento resulta de suma importancia para la economía, pues ellas inciden sobre el conjunto de tasas de descuento y de interés cobradas en un país durante períodos determinados. La tasa de descuento es la razón del pago por el uso del dinero devuelto al liquidar la operación. Descuento, es el proceso de deducir la tasa de interés a un capital determinado para encontrar el valor presente de ese capital cuando el mismo es pagable a futuro. Del mismo modo, aplicamos la palabra descuento a la cantidad sustraída del valor nominal de la letra de cambio u otra promesa de pago, cuando cobramos la misma antes de su vencimiento. La proporción deducida, o tasa de interés aplicada, es la tasa de descuento. La operación de descontar forma parte de las actividades normales de los bancos. A estos acuden los clientes a cobrar anticipadamente el monto de las obligaciones de sus acreedores; los bancos entregan dichas cantidades a cambio de retener tasas de descuento, esto forma parte de sus ingresos. Los bancos comerciales, a su vez, necesitan descontar documentos, en este caso, son tomados por el banco central, tal operación es denominada, redescuento.

DESCUENTO SIMPLE Siendo el descuento un interés, este puede ser simple o compuesto. La persona (prestatario) puede pagar a un prestamista el costo (precio) del préstamo al inicio del período o al final del mismo. En el primer caso este precio recibe el nombre de descuento; en el segundo interés respectivamente. Descuento simple, es la operación financiera que tiene por objeto la representación de un capital futuro por otro equivalente con vencimiento presente, a través de la

aplicación de la fórmula del descuento simple. Es un procedimiento inverso al de capitalización.

PARTICULARIDADES DE LA OPERACIÓN Los intereses no capitalizan, es decir que:

Los intereses producidos no son restados del capital inicial para generar (y restar) nuevos intereses en el futuro y,

Por tanto a la tasa de interés vigente en cada período, los intereses los genera el mismo capital a la tasa vigente en cada período.

Los procedimientos de descuento tienen un punto de partida que es el valor futuro conocido (VF) cuyo vencimiento quisiéramos adelantar. Es necesario conocer las

Matemática Financiera Carlos A. Martínez Zaragoza

2 - 11

condiciones de esta anticipación: duración de la operación (tiempo y el capital futuro) y la tasa de interés aplicada.

El capital resultante de la operación de descuento (valor actual o presente VA) es de cuantía menor, siendo la diferencia entre ambos capitales los intereses que el capital futuro deja de tener por anticipar su vencimiento. Concluyendo diremos, si trasladar un capital presente al futuro implica incrementarle intereses, hacer la operación inversa, anticipar su vencimiento, supondrá la disminución de esa misma cantidad porcentual.

A partir de estás particularidades, los intereses serán “d” si éstos son cobrados por adelantado e “i” si son cobrados a su vencimiento Considerar esta observación al usar las fórmulas para calcular Tasas Equivalentes Como vimos, el descuento, es una disminución de intereses que experimenta un capital futuro como consecuencia de adelantar su vencimiento, dependiendo del capital considerado para el cálculo de los intereses, existen dos modalidades de descuento:

Descuento racional o matemático

Descuento comercial o bancario. Cualquiera sea la modalidad de descuento utilizado, el punto de partida siempre es un valor futuro VF conocido, que debemos representar por un valor actual VA que tiene que ser calculado, para lo cual es importante el ahorro de intereses (descuento) que la operación supone. Un pagaré es una promesa de pago de una cantidad de dinero, con intereses o sin ellos, en una fecha determinada, suscrita por un deudor a favor de un acreedor. Sus elementos principales son: fecha, valor nominal, tasa devengada, plazo y valor de vencimiento. Descontar un pagaré es la acción de recibir o pagar hoy una cantidad de dinero a cambio de una suma mayor prometida para una fecha futura. Normalmente esto consiste en la presentación de un pagaré en una entidad financiera para que ésta efectúe su pago anticipado y luego proceda a gestionar su cobro (factoring). El proceso de pago anticipado de un pagaré se puede realizar de dos formas: usando el descuento racional o matemático o mediante el descuento bancario

Matemática Financiera Carlos A. Martínez Zaragoza

3 - 11

DESCUENTO RACIONAL O MATEMÁTICO La diferencia entre la cantidad a pagar y su valor actual recibe el nombre de descuento racional o matemático, no es lo mismo que el descuento bancario. Designamos el descuento bancario simplemente con la palabra descuento. Calculamos el descuento racional, determinando el valor actual de la suma a la tasa indicada y restando este VA de dicha cantidad. El resultado es el descuento racional. El descuento racional es el interés simple. El descuento racional se define:

𝑫 = 𝑽𝑭 − 𝑽𝑨 Entonces, si:

𝑉𝐹 = 𝑉𝐴(1 + 𝑖𝑛) Sustituyendo:

𝐷 = 𝑉𝐴(1 + 𝑖𝑛) − 𝑉𝐴 Entonces:

𝑫 = 𝑷𝒊𝒏

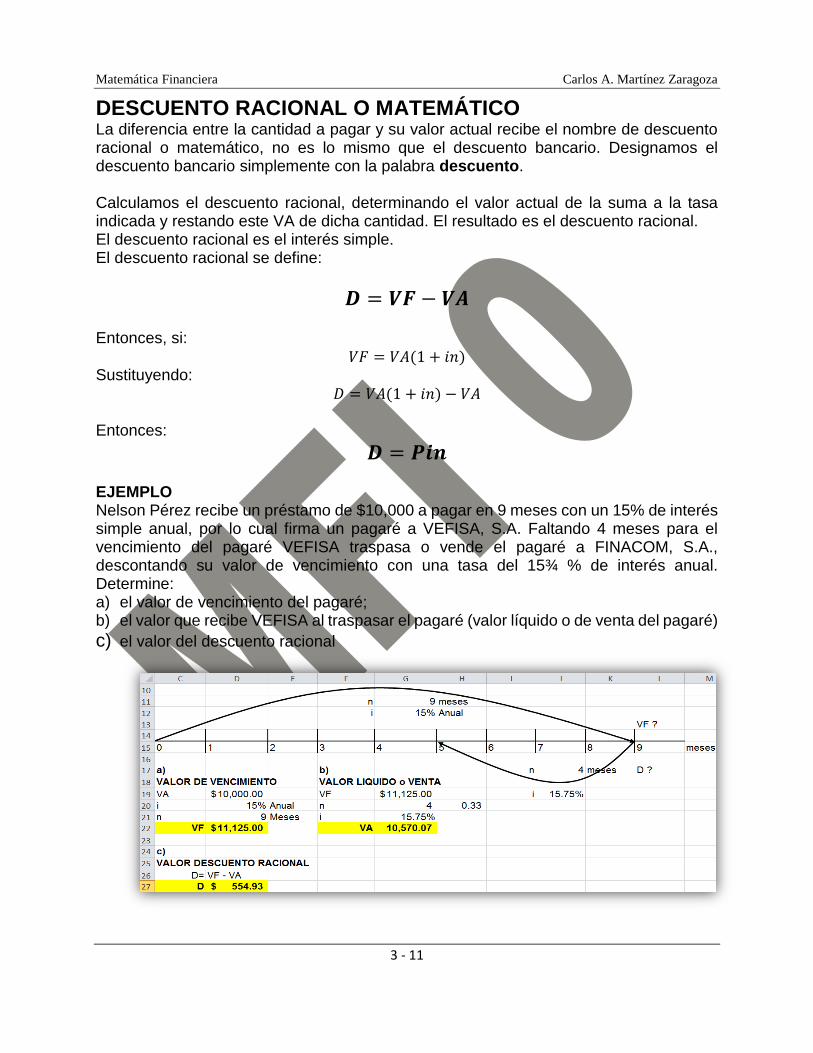

EJEMPLO Nelson Pérez recibe un préstamo de $10,000 a pagar en 9 meses con un 15% de interés simple anual, por lo cual firma un pagaré a VEFISA, S.A. Faltando 4 meses para el vencimiento del pagaré VEFISA traspasa o vende el pagaré a FINACOM, S.A., descontando su valor de vencimiento con una tasa del 15¾ % de interés anual. Determine: a) el valor de vencimiento del pagaré; b) el valor que recibe VEFISA al traspasar el pagaré (valor líquido o de venta del pagaré)

c) el valor del descuento racional

Matemática Financiera Carlos A. Martínez Zaragoza

4 - 11

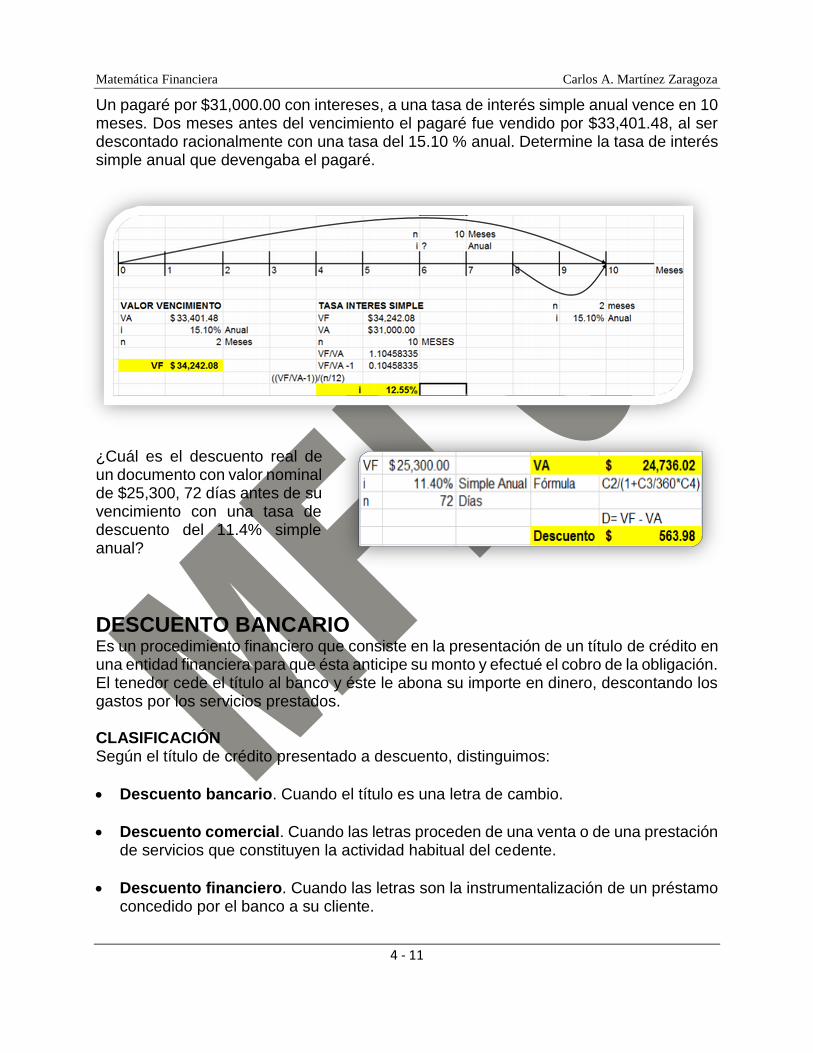

Un pagaré por $31,000.00 con intereses, a una tasa de interés simple anual vence en 10 meses. Dos meses antes del vencimiento el pagaré fue vendido por $33,401.48, al ser descontado racionalmente con una tasa del 15.10 % anual. Determine la tasa de interés simple anual que devengaba el pagaré.

¿Cuál es el descuento real de un documento con valor nominal de $25,300, 72 días antes de su vencimiento con una tasa de descuento del 11.4% simple anual?

DESCUENTO BANCARIO Es un procedimiento financiero que consiste en la presentación de un título de crédito en una entidad financiera para que ésta anticipe su monto y efectué el cobro de la obligación. El tenedor cede el título al banco y éste le abona su importe en dinero, descontando los gastos por los servicios prestados. CLASIFICACIÓN Según el título de crédito presentado a descuento, distinguimos:

Descuento bancario. Cuando el título es una letra de cambio.

Descuento comercial. Cuando las letras proceden de una venta o de una prestación de servicios que constituyen la actividad habitual del cedente.

Descuento financiero. Cuando las letras son la instrumentalización de un préstamo concedido por el banco a su cliente.

Matemática Financiera Carlos A. Martínez Zaragoza

5 - 11

Descuento no cambiario. Cuando tratamos con cualquier otro derecho de cobro (pagarés, certificaciones de obra, facturas, recibos, etc.).

VALORACION FINANCIERA DEL DESCUENTO El efectivo líquido, es la cantidad anticipada por el banco al cliente, el mismo que calculamos restando del importe de la letra (valor nominal) los gastos originados por la operación de descuento, compuesto por intereses, comisiones y otros gastos. Intereses, Cantidad cobrada por la anticipación del importe de la letra. Calculada en función del valor nominal descontado, por el tiempo que anticipa su vencimiento y el tipo de interés aplicado por la entidad financiera. Comisiones, Llamado también quebranto o daño, es la cantidad cobrada por el banco por la cobranza de la letra. Obtenida tomando la mayor de las siguientes cantidades:

Un porcentaje sobre el nominal.

Una cantidad fija (mínimo). Otros gastos, Son los denominados suplidos, pueden incluir los portes y el correo, según la tarifa postal. CONCEPTOS UTILIZADOS VALOR NOMINAL DE UN PAGARÉ (VN): Se define el valor nominal de un pagaré al que esta inscrito en la obligación (En el comercio es el capital). Si el pagaré no gana intereses, el valor nominal indica la cantidad que debe pagarse en la fecha de vencimiento señalada. DESCONTAR UN PAGARE: Es la acción de recibir o pagar hoy un dinero, a cambio de una suma mayor comprometida para fecha futura, bajo las condiciones convenidas en el documento. En la operación el término descontar lo utilizan el prestatario y los prestamistas. Un pagare como bien mobiliario puede ser descontado (es decir vendido) una o más veces antes de la fecha de vencimiento. Si la operación se realiza entre bancos se llama Redescuento. DESCUENTO (D): Se define como la diferencia entre el valor nominal y el valor que se recibe, al momento de descontar el pagare

𝑫 = 𝑽𝑵 − 𝑽𝑳

VALOR EFECTIVO O LÍQUIDO DE UN PAGARE (VL): Se define como la diferencia entre el valor nominal y el descuento y representa el valor en dinero que se recibe en el momento de descontar la obligación, es el valor actual o presente con descuento bancario.

Matemática Financiera Carlos A. Martínez Zaragoza

6 - 11

TIPO O TASA DE DESCUENTO: Es el tanto por ciento de descuento y representa un porcentaje del valor nominal que deduce el prestamista al descontar un pagaré. NOTA: Los pagares son obligaciones a corto plazo y el descuento bancario simple nunca se efectúa para periodos mayores de un año. En el descuento bancario, tendríamos: VN: Valor Nominal

d : Tasa de Descuento

n : Tiempo expresado en años

VL: Valor Líquido

Entonces:

𝑫 = 𝑽𝑵𝒏𝒅

El valor líquido se calcula como:

𝑉𝐿 = 𝑉𝑁 − 𝐷 𝑉𝐿 = 𝑉𝑁 − 𝑉𝑁𝑛𝑑

Luego

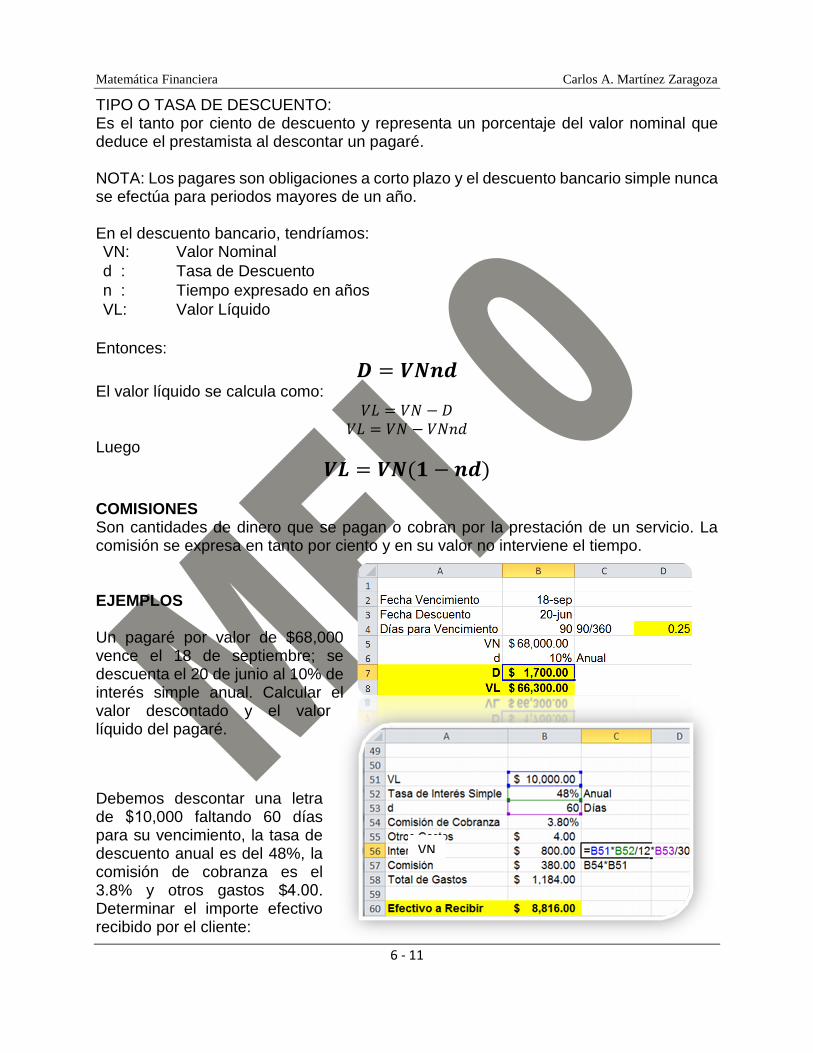

𝑽𝑳 = 𝑽𝑵(𝟏 − 𝒏𝒅) COMISIONES Son cantidades de dinero que se pagan o cobran por la prestación de un servicio. La comisión se expresa en tanto por ciento y en su valor no interviene el tiempo. EJEMPLOS Un pagaré por valor de $68,000 vence el 18 de septiembre; se descuenta el 20 de junio al 10% de interés simple anual. Calcular el valor descontado y el valor líquido del pagaré.

Debemos descontar una letra de $10,000 faltando 60 días para su vencimiento, la tasa de descuento anual es del 48%, la comisión de cobranza es el 3.8% y otros gastos $4.00. Determinar el importe efectivo recibido por el cliente:

VN

Matemática Financiera Carlos A. Martínez Zaragoza

7 - 11

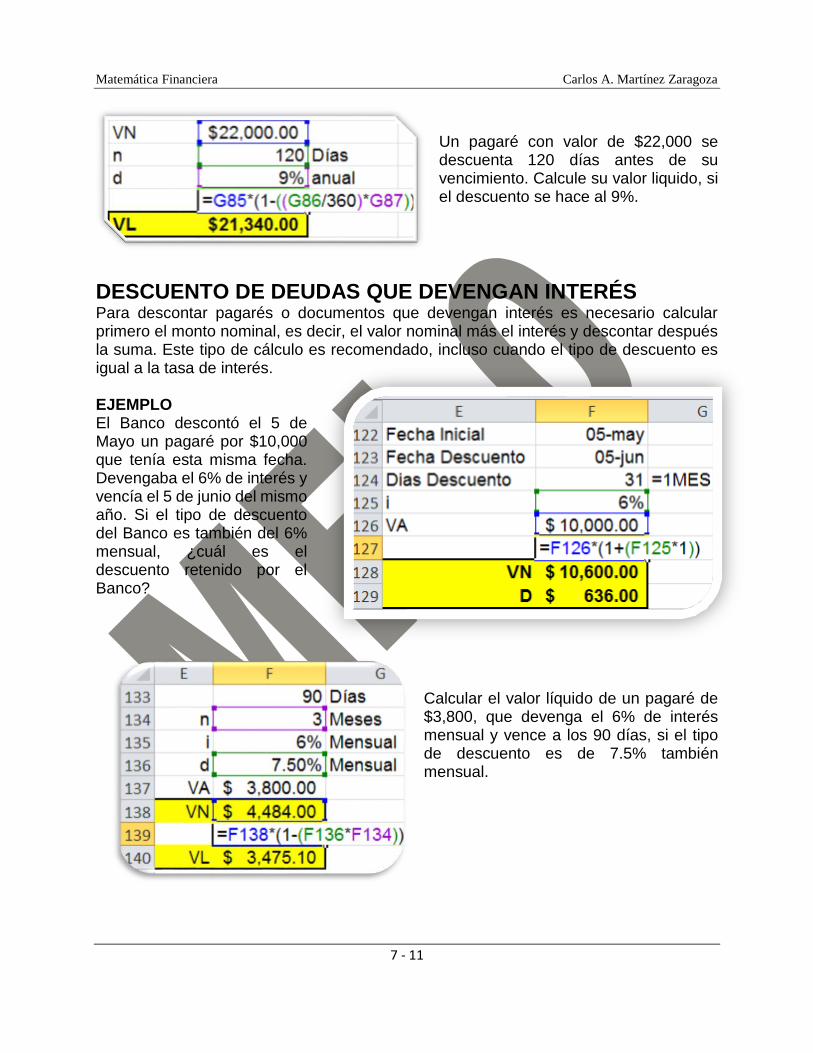

Un pagaré con valor de $22,000 se descuenta 120 días antes de su vencimiento. Calcule su valor liquido, si el descuento se hace al 9%.

DESCUENTO DE DEUDAS QUE DEVENGAN INTERÉS Para descontar pagarés o documentos que devengan interés es necesario calcular primero el monto nominal, es decir, el valor nominal más el interés y descontar después la suma. Este tipo de cálculo es recomendado, incluso cuando el tipo de descuento es igual a la tasa de interés. EJEMPLO El Banco descontó el 5 de Mayo un pagaré por $10,000 que tenía esta misma fecha. Devengaba el 6% de interés y vencía el 5 de junio del mismo año. Si el tipo de descuento del Banco es también del 6% mensual, ¿cuál es el descuento retenido por el Banco?

Calcular el valor líquido de un pagaré de $3,800, que devenga el 6% de interés mensual y vence a los 90 días, si el tipo de descuento es de 7.5% también mensual.

Matemática Financiera Carlos A. Martínez Zaragoza

8 - 11

DESCUENTO POR PRONTO PAGO. El comercio mayorista acostumbra ofrecer descuento o rebaja por pronto pago, que permiten al comprador escoger entre varias alternativas su forma de pagar, según el tiempo en que anticipen el pago sobre el plazo expresado en la lista de precios del mayorista. Si un mayorista indica sus precios con plazos de pago a 60 días, esto significa que el comprador queda obligado a pagar a los 60 días contados a partir de la fecha de la factura; sobre el precio facturado se ofrecen los descuentos por pronto pago. Se acostumbra indicar los descuentos por medio de fracciones, cuyo numerador señala el tanto por ciento de descuento y cuyo denominador se refiere al tiempo dentro del cual el comprador tiene la opción de pagar para tener derecho al descuento señalado por el denominador. Un comerciante factura una mercadería por valor de $100,000 el primero de marzo con las siguientes condiciones: neto a 60 días; 4/30; 6/15; 8% de contado. Esto significa:

Por pago al contado contra factura, se paga con el 8% de descuento, o sea $92,000.

Por pago a 15 días de plazo, o sea el 15 de marzo, se paga la factura con el 6% de descuento, es decir, $94,000.

Por pago a 30 días de plazo, o sea el 1° de abril, se paga con el 4% de descuento, es decir, $96,000.

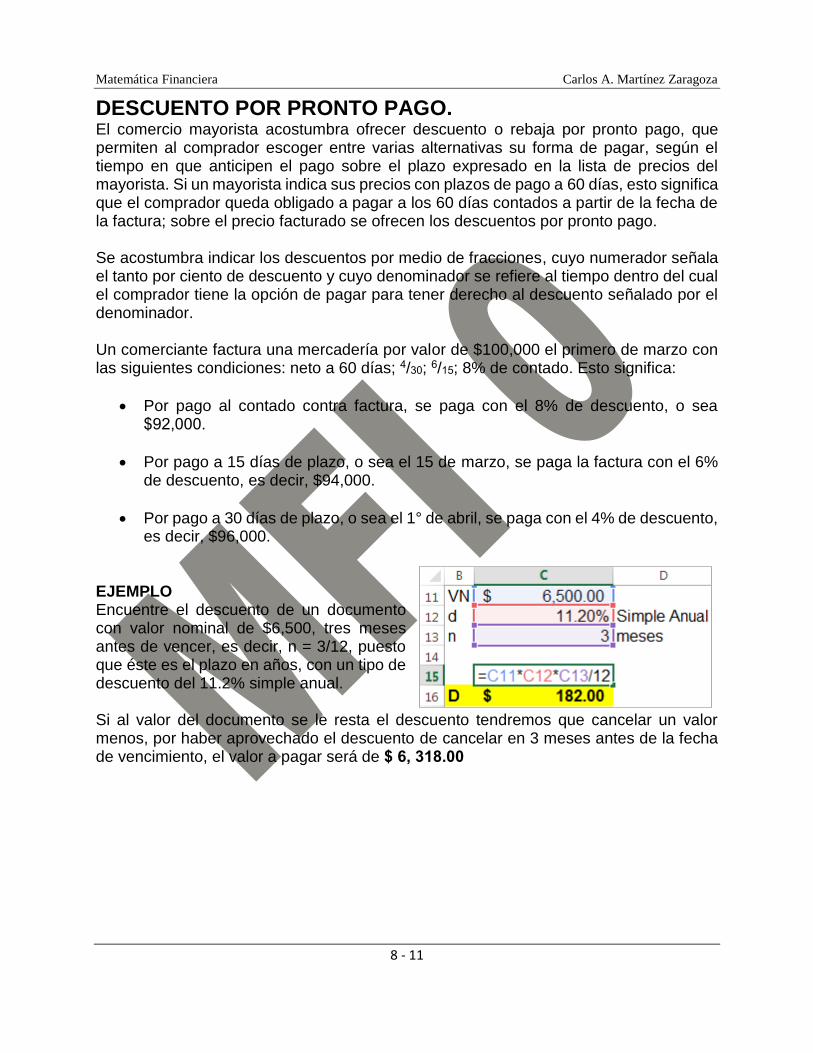

EJEMPLO Encuentre el descuento de un documento con valor nominal de $6,500, tres meses antes de vencer, es decir, n = 3/12, puesto que éste es el plazo en años, con un tipo de descuento del 11.2% simple anual. Si al valor del documento se le resta el descuento tendremos que cancelar un valor menos, por haber aprovechado el descuento de cancelar en 3 meses antes de la fecha de vencimiento, el valor a pagar será de $ 6, 318.00

Matemática Financiera Carlos A. Martínez Zaragoza

9 - 11

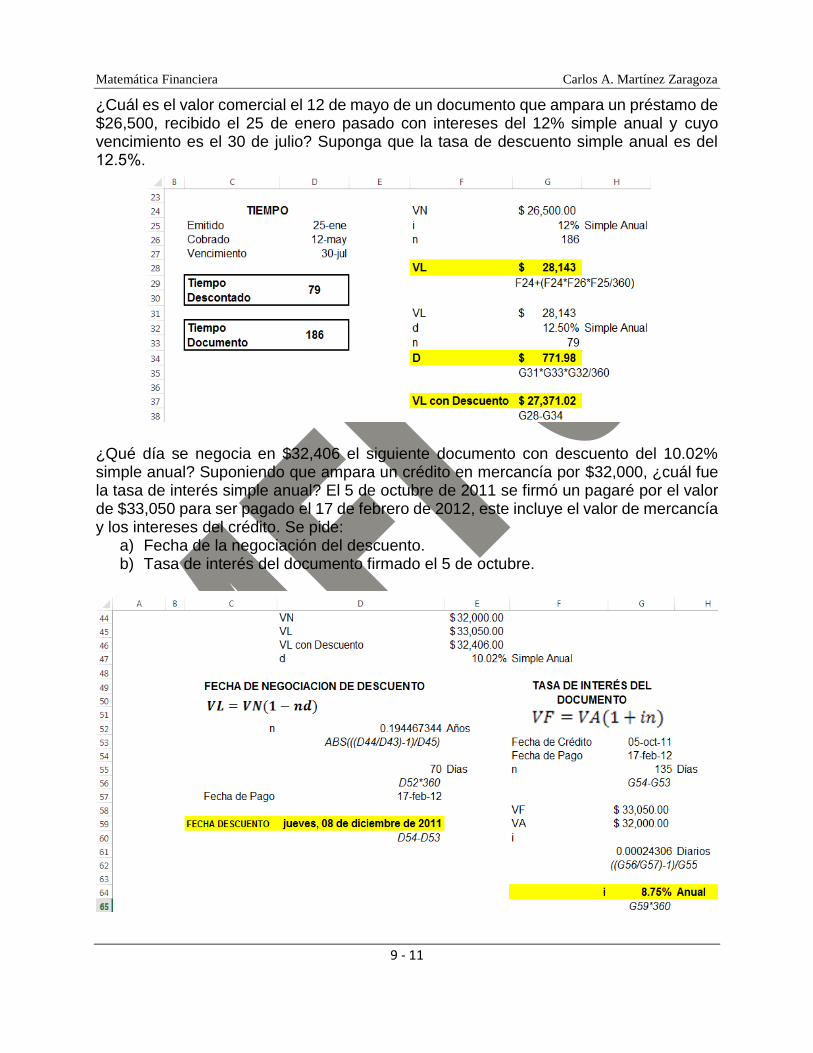

¿Cuál es el valor comercial el 12 de mayo de un documento que ampara un préstamo de $26,500, recibido el 25 de enero pasado con intereses del 12% simple anual y cuyo vencimiento es el 30 de julio? Suponga que la tasa de descuento simple anual es del 12.5%. ¿Qué día se negocia en $32,406 el siguiente documento con descuento del 10.02% simple anual? Suponiendo que ampara un crédito en mercancía por $32,000, ¿cuál fue la tasa de interés simple anual? El 5 de octubre de 2011 se firmó un pagaré por el valor de $33,050 para ser pagado el 17 de febrero de 2012, este incluye el valor de mercancía y los intereses del crédito. Se pide:

a) Fecha de la negociación del descuento. b) Tasa de interés del documento firmado el 5 de octubre.

Matemática Financiera Carlos A. Martínez Zaragoza

10 - 11

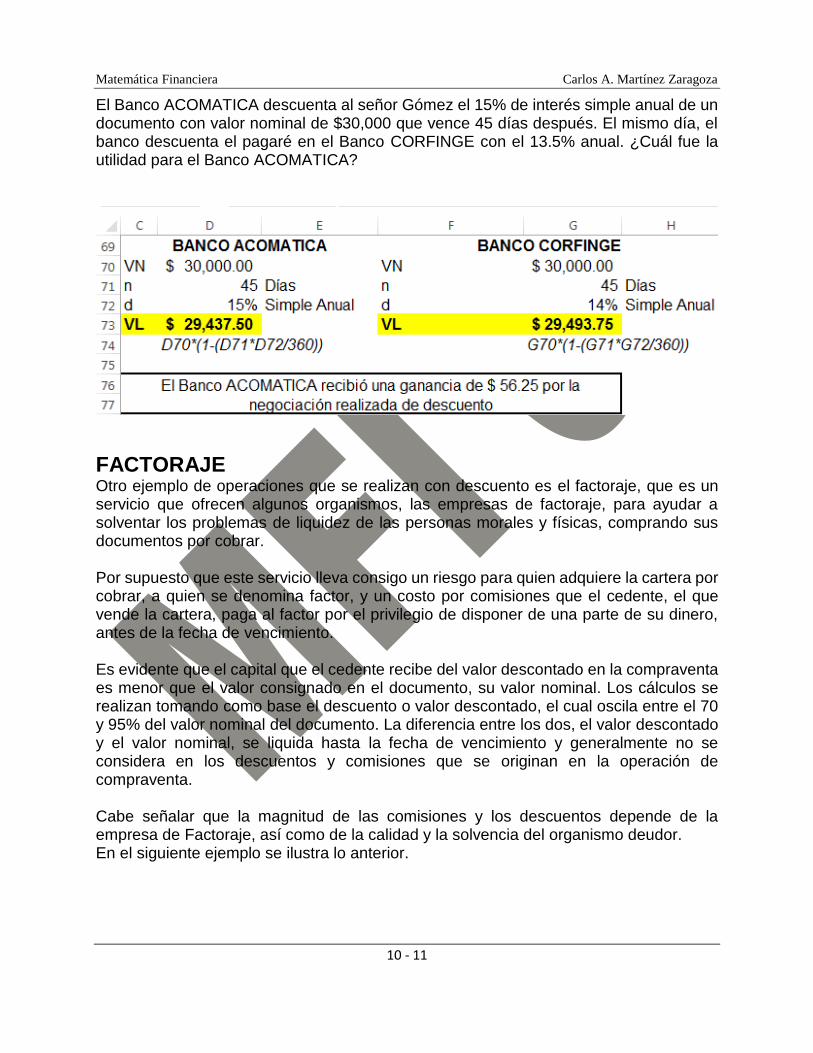

El Banco ACOMATICA descuenta al señor Gómez el 15% de interés simple anual de un documento con valor nominal de $30,000 que vence 45 días después. El mismo día, el banco descuenta el pagaré en el Banco CORFINGE con el 13.5% anual. ¿Cuál fue la utilidad para el Banco ACOMATICA?

FACTORAJE Otro ejemplo de operaciones que se realizan con descuento es el factoraje, que es un servicio que ofrecen algunos organismos, las empresas de factoraje, para ayudar a solventar los problemas de liquidez de las personas morales y físicas, comprando sus documentos por cobrar. Por supuesto que este servicio lleva consigo un riesgo para quien adquiere la cartera por cobrar, a quien se denomina factor, y un costo por comisiones que el cedente, el que vende la cartera, paga al factor por el privilegio de disponer de una parte de su dinero, antes de la fecha de vencimiento. Es evidente que el capital que el cedente recibe del valor descontado en la compraventa es menor que el valor consignado en el documento, su valor nominal. Los cálculos se realizan tomando como base el descuento o valor descontado, el cual oscila entre el 70 y 95% del valor nominal del documento. La diferencia entre los dos, el valor descontado y el valor nominal, se liquida hasta la fecha de vencimiento y generalmente no se considera en los descuentos y comisiones que se originan en la operación de compraventa. Cabe señalar que la magnitud de las comisiones y los descuentos depende de la empresa de Factoraje, así como de la calidad y la solvencia del organismo deudor. En el siguiente ejemplo se ilustra lo anterior.

Matemática Financiera Carlos A. Martínez Zaragoza

11 - 11

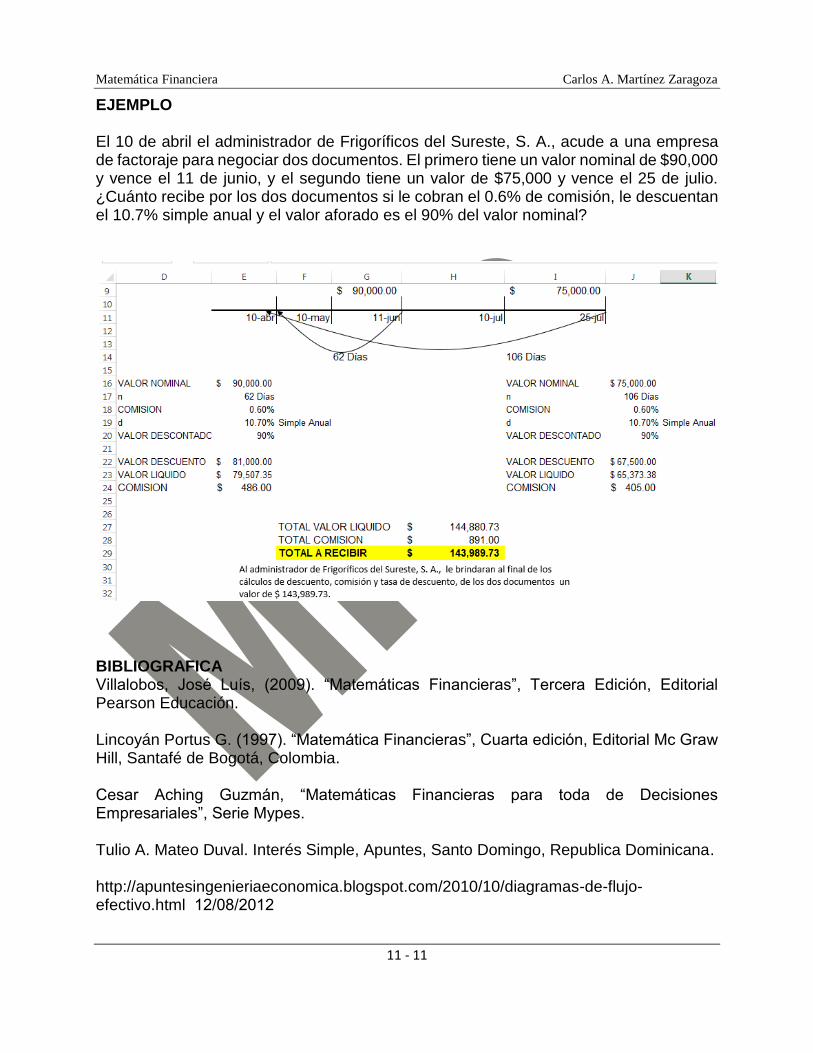

EJEMPLO El 10 de abril el administrador de Frigoríficos del Sureste, S. A., acude a una empresa de factoraje para negociar dos documentos. El primero tiene un valor nominal de $90,000 y vence el 11 de junio, y el segundo tiene un valor de $75,000 y vence el 25 de julio. ¿Cuánto recibe por los dos documentos si le cobran el 0.6% de comisión, le descuentan el 10.7% simple anual y el valor aforado es el 90% del valor nominal?

BIBLIOGRAFICA Villalobos, José Luís, (2009). “Matemáticas Financieras”, Tercera Edición, Editorial Pearson Educación. Lincoyán Portus G. (1997). “Matemática Financieras”, Cuarta edición, Editorial Mc Graw Hill, Santafé de Bogotá, Colombia. Cesar Aching Guzmán, “Matemáticas Financieras para toda de Decisiones Empresariales”, Serie Mypes. Tulio A. Mateo Duval. Interés Simple, Apuntes, Santo Domingo, Republica Dominicana. http://apuntesingenieriaeconomica.blogspot.com/2010/10/diagramas-de-flujo-efectivo.html 12/08/2012