tÉcnica impositiva: casos prÁcticos y...

TRANSCRIPT

TECNICA IMPOSITIVA / 11

INDICE

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS ENCUENTA CORRIENTE BANCARIA

Modificaciones Introducidas por el Decreto Nº 613/2001.

Aclaraciones Efectuadas por la Nota Externa Nº 1/2001

ALFREDO COLLOSA, JAVIER DUELLI Y CARLOSFRANCHI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

IMPUESTO A LAS GANANCIAS

Excepciones a los Criterios Generales de Imputación

de Ganancias y Gastos al Año Fiscal

DIEGO PEREZ BOULAN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

LA SUBCAPITALIZACIÓN EMPRESARIAAnálisis Tributario Teórico y Técnico (Ley Nº 25.063 y sus

Modificatorias)

DARÍO MARCELO RAJMILOVICH . . . . . . . . . . . . . . . . . . . . 43

DOCTRINAY CASOSPRÁCTICOS

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS ENCUENTA CORRIENTE BANCARIA

Modificaciones Introducidas por el Decreto Nº 613/2001.Aclaraciones Efectuadas por la Nota Externa Nº 1/20011

Procedimiento para el efectivo cómputo del gravamen como pago a cuenta de I.V.A. y Ganancias:Resolución General Nº 1028 (A.F.I.P.)

ALFREDO COLLOSA, JAVIER DUELLI y CARLOS FRANCHI

Este artículo puede ser visualizado en su versión digital en www.aplicacion.com.ar2

El objetivo de la presente colaboración es complementar nuestro anterior trabajo relativo alImpuesto sobre los Débitos y Créditos en Cuenta Corriente Bancaria3, a raíz de las modifica-ciones introducidas mediante el Decreto Nº 613 (B.O. del 11/05/2001) al DecretoNº 380/2001 modificado a su vez por su par el Decreto Nº 503/2001.

Tales modificaciones rigen para los hechos imponibles perfeccionados a partir del 12 demayo de 2001.

A su vez, por medio de la Nota Externa Nº 1/2001 (B.O. del 28/05/2001) la A.F.I.P. precisó al-gunos aspectos sobre los que existían inquietudes con relación a la aplicación del impuesto.

Finalmente, con fecha 20 de junio de 2001, la Autoridad Fiscal dictó la Resolución GeneralNº 1028, mediante la cual se establece el procedimiento para el efectivo cómputo del grava-men como pago de los impuestos a las ganancias y al valor agregado.

En general la reglamentación se orienta en el siguiente sentido:

• Se establece un régimen especial de liquidación del tributo para las entidades financierasen atención a su particular operatoria. Dicho régimen considera a sus propias erogacio-nes como movimientos de fondos que involucran créditos y débitos, a los cuales se lesaplica la alícuota plena del ocho por mil (8‰) o del uno con cincuenta centésimos por mil(1,50‰), según corresponda.

• Se extiende el régimen de pago a cuenta al impuesto a la ganancia mínima presunta, enatención a su carácter complementario con relación al impuesto a las ganancias.

TECNICA IMPOSITIVA / 13

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS EN CUENTA CORRIENTE BANCARIA Modificaciones Introducidas por el Decreto Nº 613/2001...

1 Para profundizar los distintos aspectos de este gravamen, consultar el libro “Impuesto sobre los Débitos y Créditos

en Cuenta Corriente Bancaria – Análisis Técnico Práctico”, Aplicación Tributaria S.A., de los mismos autores.

2 Sólo para suscriptores SuperAte +.

3 “Impuesto sobre los Débitos y Créditos en Cuenta Corriente Bancaria. Principales Aspectos de Tributo”. Técnica

Impositiva Nº 115. Mayo de 2001. Páginas 13 y siguientes.

• Se precisan algunas exenciones y se incorporan otras, a fin de evitar distorsiones provo-cadas por la aplicación del gravamen.

• Se reduce la alícuota al dos con cincuenta centésimos por mil (2,50‰) para los sujetoscomprendidos en el Régimen Simplificado para Pequeños Contribuyentes establecidopor la Ley Nº 24.977, así como para las transacciones beneficiadas por las Leyes Nros.21.608 y 22.021 (Regímenes de Promoción), que reúnan determinados requisitos.

Por razones de claridad expositiva agrupamos las modificaciones en los siguientes puntos:

1. OBJETO GRAVADO

Recordemos que los hechos imponibles gravados por el tributo son tres:

1) Los créditos y débitos en cuenta corriente bancaria.

2) Las operaciones efectuadas por entidades financieras sin el uso de cuenta corriente, quese enumeran a continuación:

• Pagos por cuenta y/o a nombre de terceros (salvo excepciones).• Rendiciones de gestiones de cobranza de valores o documentos (salvo excepciones).• Rendiciones de recaudaciones (salvo excepciones).• Giros y Transferencias de Fondos (excepto algunos).• Pagos efectuados por entidades financieras a los establecimientos adheridos a siste-

mas de tarjetas de crédito y/o compra (salvo excepciones).

3) Todos los movimientos o entregas de fondos –aún en efectivo– que cualquier personaefectúe por cuenta y/o nombre de otra, cualquiera sea su denominación o forma jurídica.Este hecho imponible sólo se produce si los movimientos de fondos se realizan a travésde sistemas de pago organizados que reemplacen el uso de las cuentas corrientes ban-carias y se encuentren vinculados al ejercicio de actividades económicas.

1.1. Operaciones efectuadas mediante entidades financieras sin la utilización decuenta corriente

El Decreto Nº 613/2001 incorpora otras exclusiones dentro de los hechos imponibles “pago

por cuenta y/o a nombre de terceros” y “rendiciones de gestiones de cobranza”.

A su vez, la Nota Externa Nº 1/01 (A.F.I.P.) efectuó precisiones respecto de la “gestión de

cobranzas”.

14 / TECNICA IMPOSITIVA

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS EN CUENTA CORRIENTE BANCARIA Modificaciones Introducidas por el Decreto Nº 613/2001...

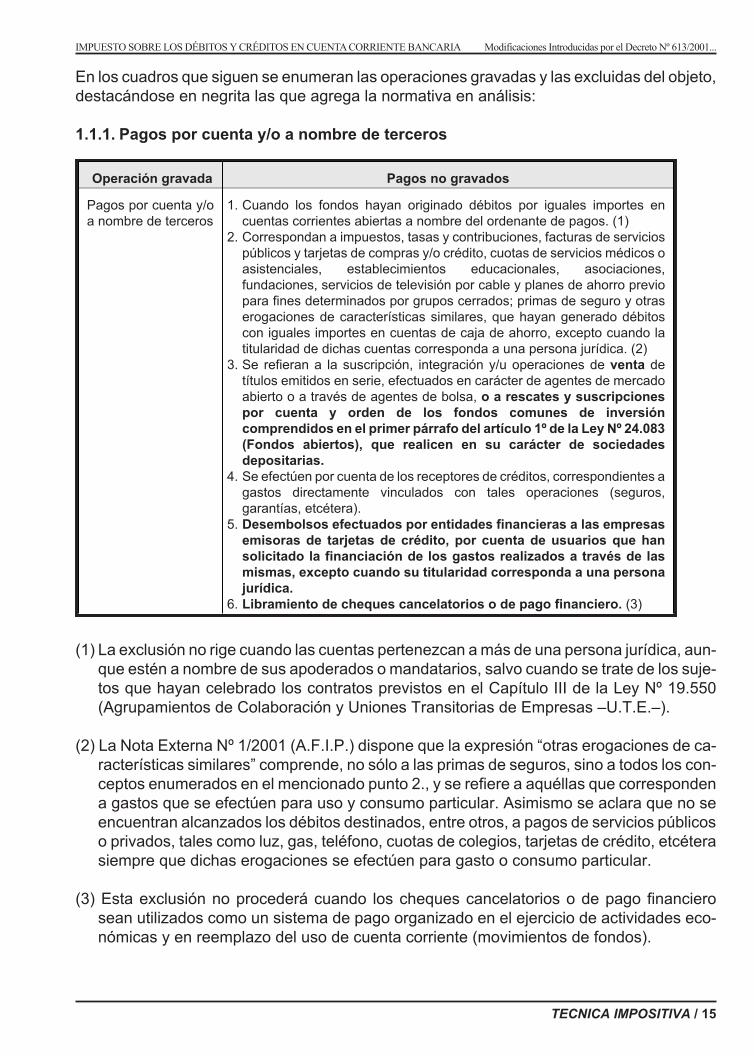

En los cuadros que siguen se enumeran las operaciones gravadas y las excluidas del objeto,destacándose en negrita las que agrega la normativa en análisis:

1.1.1. Pagos por cuenta y/o a nombre de terceros

Operación gravada Pagos no gravados

Pagos por cuenta y/oa nombre de terceros

1. Cuando los fondos hayan originado débitos por iguales importes encuentas corrientes abiertas a nombre del ordenante de pagos. (1)

2. Correspondan a impuestos, tasas y contribuciones, facturas de serviciospúblicos y tarjetas de compras y/o crédito, cuotas de servicios médicos oasistenciales, establecimientos educacionales, asociaciones,fundaciones, servicios de televisión por cable y planes de ahorro previopara fines determinados por grupos cerrados; primas de seguro y otraserogaciones de características similares, que hayan generado débitoscon iguales importes en cuentas de caja de ahorro, excepto cuando latitularidad de dichas cuentas corresponda a una persona jurídica. (2)

3. Se refieran a la suscripción, integración y/u operaciones de venta detítulos emitidos en serie, efectuados en carácter de agentes de mercadoabierto o a través de agentes de bolsa, o a rescates y suscripcionespor cuenta y orden de los fondos comunes de inversióncomprendidos en el primer párrafo del artículo 1º de la Ley Nº 24.083(Fondos abiertos), que realicen en su carácter de sociedadesdepositarias.

4. Se efectúen por cuenta de los receptores de créditos, correspondientes agastos directamente vinculados con tales operaciones (seguros,garantías, etcétera).

5. Desembolsos efectuados por entidades financieras a las empresasemisoras de tarjetas de crédito, por cuenta de usuarios que hansolicitado la financiación de los gastos realizados a través de lasmismas, excepto cuando su titularidad corresponda a una personajurídica.

6. Libramiento de cheques cancelatorios o de pago financiero. (3)

(1) La exclusión no rige cuando las cuentas pertenezcan a más de una persona jurídica, aun-que estén a nombre de sus apoderados o mandatarios, salvo cuando se trate de los suje-tos que hayan celebrado los contratos previstos en el Capítulo III de la Ley Nº 19.550(Agrupamientos de Colaboración y Uniones Transitorias de Empresas –U.T.E.–).

(2) La Nota Externa Nº 1/2001 (A.F.I.P.) dispone que la expresión “otras erogaciones de ca-racterísticas similares” comprende, no sólo a las primas de seguros, sino a todos los con-ceptos enumerados en el mencionado punto 2., y se refiere a aquéllas que correspondena gastos que se efectúen para uso y consumo particular. Asimismo se aclara que no seencuentran alcanzados los débitos destinados, entre otros, a pagos de servicios públicoso privados, tales como luz, gas, teléfono, cuotas de colegios, tarjetas de crédito, etcéterasiempre que dichas erogaciones se efectúen para gasto o consumo particular.

(3) Esta exclusión no procederá cuando los cheques cancelatorios o de pago financierosean utilizados como un sistema de pago organizado en el ejercicio de actividades eco-nómicas y en reemplazo del uso de cuenta corriente (movimientos de fondos).

TECNICA IMPOSITIVA / 15

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS EN CUENTA CORRIENTE BANCARIA Modificaciones Introducidas por el Decreto Nº 613/2001...

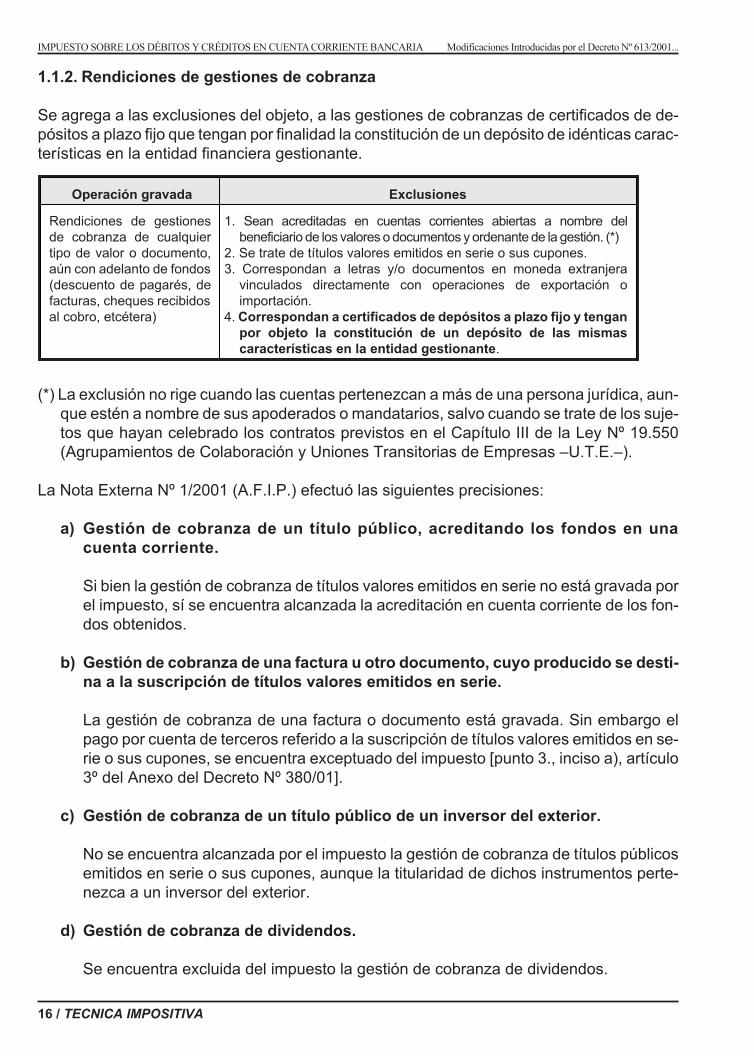

1.1.2. Rendiciones de gestiones de cobranza

Se agrega a las exclusiones del objeto, a las gestiones de cobranzas de certificados de de-pósitos a plazo fijo que tengan por finalidad la constitución de un depósito de idénticas carac-terísticas en la entidad financiera gestionante.

Operación gravada Exclusiones

Rendiciones de gestionesde cobranza de cualquiertipo de valor o documento,aún con adelanto de fondos(descuento de pagarés, defacturas, cheques recibidosal cobro, etcétera)

1. Sean acreditadas en cuentas corrientes abiertas a nombre delbeneficiario de los valores o documentos y ordenante de la gestión. (*)

2. Se trate de títulos valores emitidos en serie o sus cupones.3. Correspondan a letras y/o documentos en moneda extranjera

vinculados directamente con operaciones de exportación oimportación.

4. Correspondan a certificados de depósitos a plazo fijo y tenganpor objeto la constitución de un depósito de las mismascaracterísticas en la entidad gestionante.

(*) La exclusión no rige cuando las cuentas pertenezcan a más de una persona jurídica, aun-que estén a nombre de sus apoderados o mandatarios, salvo cuando se trate de los suje-tos que hayan celebrado los contratos previstos en el Capítulo III de la Ley Nº 19.550(Agrupamientos de Colaboración y Uniones Transitorias de Empresas –U.T.E.–).

La Nota Externa Nº 1/2001 (A.F.I.P.) efectuó las siguientes precisiones:

a) Gestión de cobranza de un título público, acreditando los fondos en unacuenta corriente.

Si bien la gestión de cobranza de títulos valores emitidos en serie no está gravada porel impuesto, sí se encuentra alcanzada la acreditación en cuenta corriente de los fon-dos obtenidos.

b) Gestión de cobranza de una factura u otro documento, cuyo producido se desti-na a la suscripción de títulos valores emitidos en serie.

La gestión de cobranza de una factura o documento está gravada. Sin embargo elpago por cuenta de terceros referido a la suscripción de títulos valores emitidos en se-rie o sus cupones, se encuentra exceptuado del impuesto [punto 3., inciso a), artículo3º del Anexo del Decreto Nº 380/01].

c) Gestión de cobranza de un título público de un inversor del exterior.

No se encuentra alcanzada por el impuesto la gestión de cobranza de títulos públicosemitidos en serie o sus cupones, aunque la titularidad de dichos instrumentos perte-nezca a un inversor del exterior.

d) Gestión de cobranza de dividendos.

Se encuentra excluida del impuesto la gestión de cobranza de dividendos.

16 / TECNICA IMPOSITIVA

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS EN CUENTA CORRIENTE BANCARIA Modificaciones Introducidas por el Decreto Nº 613/2001...

e) Cobranzas a nombre y por cuenta de terceros realizadas sin intervención deuna entidad financiera. Ejemplos: Inmobiliarias, mandatarios, etcétera.

Las cobranzas efectuadas a nombre y por cuenta de un tercero, sin intervención deuna entidad financiera no generan el hecho imponible del impuesto, en tanto dichascobranzas no se efectúen en el marco de un sistema de pagos organizados y enreemplazo del uso de una cuenta corriente (movimientos de fondos).

No obstante, se grava la acreditación en cuenta corriente de los fondos obtenidos dedicha gestión.

f) Depósito de cheques de terceros en caja de ahorro.

La acreditación por depósito de cheques de terceros en cuentas bancarias de caja deahorro, está gravado a la alícuota del ocho por mil (8‰), por tratarse de una gestión decobro realizada por la entidad financiera.

g) Concepto de Gestión de Cobranza.

El artículo 4º del Anexo del Decreto Nº 380/2001 había dispuesto que en el caso decheques, se entenderá que no constituye gestión de cobranza la acción de cobro en-comendada a la misma entidad contra la cual el cheque fue librado, aun cuando el be-neficiario y librador sean distintas personas y la acción de cobro se realice incluso ensucursal distinta a la pagadora.

El Decreto Nº 613/2001 modifica dicho artículo disponiendo que en el caso de che-ques se entenderá que no constituye gestión de cobranza, la acción de cobro enco-mendada a la misma entidad contra la cual el cheque fue librado, cuando elbeneficiario y el librador sean la misma persona aun cuando la acción de cobro se rea-lice en sucursal distinta a la pagadora. Cuando no se reúnan estas condiciones existi-rá gestión de cobranza gravada por el tributo.

Dispone, asimismo, que tampoco se considera gestión de cobranza cuando se tratede cheques cobrados en ventanilla o por caja y el beneficiario y librador sean distintaspersonas.

1.2. Movimientos de fondos

El Decreto Nº 613/2001 fijó la alícuota del ocho por mil para determinadas operaciones efec-tuadas por Entidades Financieras, únicamente por las sumas que abonen por su cuenta y asu nombre, respecto de los siguientes conceptos:

• Honorarios a directores, síndicos e integrantes del consejo de vigilancia.• Remuneraciones y cargas sociales.• Otros gastos de administración.• Gastos de organización, incluidos los originados en los contratos para la provisión de

software.

TECNICA IMPOSITIVA / 17

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS EN CUENTA CORRIENTE BANCARIA Modificaciones Introducidas por el Decreto Nº 613/2001...

• Donaciones.• Tributos que deban ingresar por verificarse a su respecto la condición de sujeto pasivo

(se excluyen las sumas que deban rendir como agentes recaudadores de los Fiscos)• Adquisición de bienes muebles e inmuebles no afectados a contratos de intermediación

financiera.• Dividendos.

Asimismo, por los pagos que efectúen las Entidades Financieras por su cuenta y a su nom-bre a los comercios adheridos a sistemas de tarjetas de crédito y/o compra, la alícuotaaplicable es del uno con cincuenta centésimos por mil (1,50‰).

Respecto de estos nuevos conceptos gravados el decreto comentado dispone que:

• El nacimiento del hecho imponible se produce al realizarse los respectivos pagos, acredi-taciones o puesta a disposición de los fondos.

• Son responsables de ingresar el impuesto las Entidades Financieras.

2. ALÍCUOTAS

El Decreto Nº 613/2001 dispuso alícuotas reducidas para monotributistas y empresas pro-movidas y la aplicación de la alícuota incrementada del ocho por mil a determinadas opera-ciones.

En consecuencia, el nuevo esquema de alícuotas queda configurado de la siguiente forma:

2.1. Alícuota general (cuatro por mil)

Se aplica una alícuota general del cuatro por mil (4‰) tanto para los débitos como para loscréditos en cuenta corriente bancaria.

2.2. Alícuota incrementada (ocho por mil)

Conceptos gravados Alícuota

• Operaciones efectuadas mediante entidadesfinancieras sin la utilización de cuentas corriente(artículo 3º Decreto Nº 380)

• Movimientos de Fondos (artículo 2º inciso b)

8‰ (*)

(*) Esta alícuota se aplica cuando el producido de las operaciones no sea debitado o acredi-tado, según corresponda, en cuentas corrientes abiertas a nombre del respectivo orde-nante o beneficiario. La alícuota será del cuatro por mil (4‰) para los pagos efectuadospor entidades financieras a las empresas emisoras de tarjetas de crédito.

18 / TECNICA IMPOSITIVA

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS EN CUENTA CORRIENTE BANCARIA Modificaciones Introducidas por el Decreto Nº 613/2001...

La principal modificación en este punto radica en que hasta la entrada en vigencia del Decre-to Nº 613/2001 la alícuota incrementada del ocho por mil sólo se aplicaba a los siguienteshechos imponibles:

• Rendiciones de gestiones de cobranza [artículo 3º, inciso b), Decreto Nº 380].

• Rendiciones de recaudaciones [artículo 3º, inciso c)].

• Pagos a establecimientos adheridos a tarjetas de créditos [artículo 3º, inciso e)].

Ahora, se aplica también la alícuota incrementada a los hechos imponibles definidos en losincisos a) y d) del artículo 3º del Decreto Nº 380/2001 (es decir pagos por cuenta y/o a nom-bre de terceros y rendiciones de recaudaciones) y a los movimientos de fondos gravadossiempre y cuando el producido de las operaciones no sea debitado o acreditado, según co-rresponda, en cuentas corrientes abiertas a nombre del respectivo ordenante o beneficiario.

2.3. Alícuotas para monotributistas y empresas promovidas (Alícuotas del dos concincuenta centésimos por mil y cinco por mil)

El Decreto Nº 503/2001 dispuso que las alícuotas general e incrementada serían del dos concincuenta centésimos por mil (2,50‰) y del cinco por mil (5‰), respectivamente, para contri-buyentes beneficiados por el régimen de exenciones impositivas establecido en la Ley Nº19.640.

Cabe recordar que por dicha Ley se eximió de todo impuesto nacional, aún de los que pudie-ran crearse luego de su sanción, a los hechos, actividades u operaciones realizados en Pro-vincia de Tierra del Fuego, Antártida e Islas del Atlántico Sur.

Posteriormente el Decreto Nº 613/2001 hizo extensiva la aplicación de las mismas alícuotaspara los siguientes sujetos:

• Comprendidos en el Monotributo.

• Amparados por el régimen de beneficios impositivos establecido por las LeyesNros. 21.608 y 22.021 y sus modificaciones (Regímenes de Promoción) únicamentecuando el porcentaje de exención o liberación de los impuestos a las ganancias y al valoragregado sea del 100%.

En definitiva, lo que se persigue es que el costo del impuesto sea del dos con cincuenta cen-tésimos por mil (2,50‰) para todos los sujetos, ya que a quienes están alcanzados por la alí-cuota general se les posibilita computar el 37,50% del impuesto abonado como pago acuenta de I.V.A., Ganancias y Ganancia Mínima Presunta.

TECNICA IMPOSITIVA / 19

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS EN CUENTA CORRIENTE BANCARIA Modificaciones Introducidas por el Decreto Nº 613/2001...

2.4. Alícuotas reducidas (setenta y cinco centésimos por mil)

Para que se apliquen las alícuotas reducidas, deben reunirse los siguientes requisitos:

• Debe tratarse de créditos y débitos en cuenta corriente bancaria.

• Que en las cuentas corrientes se registren, únicamente, débitos y créditos generados porlas actividades comprendidas en dicho tratamiento.

• Se deben cumplir las formalidades y condiciones establecidas mediante la ResoluciónGeneral Nº 985 (A.F.I.P.) para acreditar que la actividad goza de alícuota reducida.

La alícuota también se reduce a setenta y cinco centésimos por mil tanto para los débitoscomo para los créditos de las siguientes actividades:

• Corredores y comisionistas de granos y consignatarios de ganado, debidamente registrados.

• Empresas que operen sistemas de tarjetas de crédito y/o compra, únicamente para loscréditos originados en los pagos realizados por los usuarios de las tarjetas y para los dé-bitos provenientes de los pagos a los establecimientos adheridos.

• Empresas que operen sistemas de transferencias electrónicas por Internet, únicamentepara los créditos originados en los importes recibidos de los ordenantes y para los débitosgenerados por los pagos a los beneficiarios.

3. EXENCIONES

La Ley Nº 25.413, de creación del tributo, facultó al Poder Ejecutivo Nacional a eximir, total oparcialmente, a algunas actividades específicas cuando hagan habitualmente un uso acen-tuado de cheques y tengan un margen de utilidad reducido en comparación con el tributo.

Al respecto, el Decreto Nº 613/2001 modificó algunas de las exenciones establecidas por elartículo 10 del Decreto Nº 380/2001, e incorpora otras nuevas.

Por su parte, la Nota Externa Nº 1/2001 (A.F.I.P.) efectuó aclaraciones respecto de opera-ciones no alcanzadas y exentas del impuesto.

3.1. Incisos que se modifican (artículo 10 del Decreto Nº 380/2001)

Se modifican los siguientes incisos del artículo 10, del Decreto Nº 380/2001, los cuales que-dan redactados de la forma que se indica:

Están exentos del impuesto a los débitos y créditos correspondiente:

20 / TECNICA IMPOSITIVA

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS EN CUENTA CORRIENTE BANCARIA Modificaciones Introducidas por el Decreto Nº 613/2001...

• Inciso a)

“Cuentas utilizadas en forma exclusiva para las operaciones inherentes a su

actividad específica y los giros y transferencias de los que sean ordenantes

con igual finalidad, por los mercados autorizados por la Comisión Nacional

de Valores y sus respectivos agentes, las bolsas de comercio que no tengan

organizados mercados de valores y/o cereales, así como las cajas de valo-

res y entidades de liquidación y compensación de operaciones, autorizadas

por la citada Comisión Nacional.

Igual tratamiento será de aplicación para las casas y agencias de cambio au-

torizadas por el Banco Central de la Republica Argentina, únicamente res-

pecto de las operaciones cambiarias”.

El principal cambio en este inciso, consiste en la incorporación de la exención del grava-men para las casas y agencias de cambio autorizadas por el Banco Central, respecto delas operaciones cambiarias.

• Inciso b)

Transferencia de fondos de una cuenta corriente a otra del mismo titular.

No tributan el impuesto los débitos y/o créditos de transferencias de fondos que se efec-túen por cualquier medio, excepto mediante el uso de cheques, con destino a otras cuen-tas corrientes abiertas a nombre del ordenante de tales transferencias.

La Nota Externa Nº 1/2001 (A.F.I.P.) aclaró que en tanto la transferencia no se efectúemediante cheque, la exención se aplica aún cuando la operación se realice en divisas.

• Inciso e)

“Cuentas utilizadas en forma exclusiva por las Administradoras de Fondos

de Jubilaciones y Pensiones para la recaudación de fondos y para el pago

de las prestaciones, incluidas las sumas percibidas de sus afiliados en con-

cepto de seguro de vida colectivo de invalidez y fallecimiento, para destinar-

las al pago de dichos conceptos por cuenta y orden de los mismos, como así

también las abiertas a nombre de los respectivos Fondos de Jubilaciones y

Pensiones, y las utilizadas en igual forma por las compañías de seguro de

vida y de retiro”.

Con la nueva redacción del inciso se amplía la exención a las sumas percibidas de susafiliados en concepto de seguro de vida colectivo de invalidez y fallecimiento, para desti-narlas al pago de dichos conceptos por cuenta y orden de los mismos.

• Inciso i)

“Los créditos en cuenta corriente originados en préstamos bancarios, los dé-

bitos y créditos originados en la renovación de los mismos, y los créditos ori-

TECNICA IMPOSITIVA / 21

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS EN CUENTA CORRIENTE BANCARIA Modificaciones Introducidas por el Decreto Nº 613/2001...

ginados en adelantos de fondos por descuentos de pagarés, facturas,

cheques recibidos al cobro, etcétera, en este último caso cuando la entidad

financiera acredite nuevamente en la cuenta corriente el importe correspon-

diente a la gestión de cobranza.”

De este modo, el Decreto Nº 613/2001 también incorpora a la exención a los débitos ycréditos originados en la renovación de préstamos bancarios.

• Inciso j)

“Las transferencias por cualquier medio, en tanto no generen débitos o crédi-

tos en una cuenta corriente bancaria, siempre que el ordenante sea una per-

sona física o un sujeto del exterior y en la medida que se identifique al

beneficiario de las mismas.”

Con la redacción original del Decreto Nº 380/2001 se eximía a la transferencia electróni-ca de fondos, con el único requisito de que no generen débitos o créditos en una cuentacorriente bancaria.

Con la nueva redacción del inciso, se exime a cualquier tipo de transferencias exigiéndo-se tres requisitos:

• Que no generen débitos o créditos en una cuenta corriente bancaria.

• Que el ordenante de la transferencia sea una persona física o un sujeto del exterior.

• Que se identifique al beneficiario de las transferencias.

3.2. Incorporación de nuevas exenciones

A través de los incisos que se enumeran a continuación se incorporan las siguientes exen-ciones, dentro del artículo 10 del Decreto Nº 380/2001:

• Inciso m): Cuentas utilizadas en forma exclusiva por administradoras de redes de cajerosautomáticos para realizar compensaciones por cuenta de entidades financieras locales ydel exterior, originadas en movimientos de fondos efectuados a través de esas redes,como así también las transferencias que tengan origen o destino en las mencionadascuentas.

• Inciso n): Los débitos y créditos de las cuentas en las que se depositan las libranzas judiciales.

• Inciso o): Las cuentas corrientes utilizadas por el fondo fiduciario creado por el DecretoNº 286 de fecha 27 de febrero de 1995, ratificado por la Ley Nº 24.623 y las utilizadas porel fondo fiduciario de apoyo financiero a las entidades financieras y de seguro.

• Inciso p): Cuentas corrientes utilizadas en forma exclusiva en la gestión de cobro de tribu-tos, realizada por instituciones que suscriban a esos fines convenios con organismos es-tatales.

22 / TECNICA IMPOSITIVA

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS EN CUENTA CORRIENTE BANCARIA Modificaciones Introducidas por el Decreto Nº 613/2001...

• Inciso q): Las cuentas y operaciones de las que sea titular el ente designado y su repre-sentación en la Republica Argentina, para la ejecución de los programas derivados de lainstrumentación en el país de donaciones comprendidas en el Título X de la Ley Nº23.905 (Donaciones provenientes de la cooperación internacional).

• Inciso r): Los créditos y débitos originados en suscripciones y rescates de fondos comu-nes de inversión regidos por el primer párrafo del artículo 1º de la Ley Nº 24.083 y sus mo-dificaciones (Fondos Comunes Abiertos), siempre que la titularidad de las cuotapartessea coincidente con la cuenta corriente que se debita y el crédito por el rescate tengacomo destino una cuenta corriente del mismo titular.

• Inciso s): Las cuentas corrientes especiales establecidas por el Banco Central de la Re-pública Argentina de acuerdo con la Comunicación “A” 3250 (cuentas corrientes especia-les para personas jurídicas) únicamente cuando las mismas estén abiertas a nombre depersonas jurídicas del exterior para ser utilizadas por las mismas para la realización de in-versiones financieras en el país.

• Inciso t): Las cuentas abiertas a nombre de sujetos comprendidos en las Leyes Nº 24.196(Inversiones Mineras) Nº 25.080 (Actividad Forestal) y Nº 25.019 (Energía eólica y solar)únicamente cuando sean utilizadas en forma exclusiva para registrar créditos y débitosque sean consecuencia de operaciones originadas en proyectos que hubieren obtenidoel beneficio de estabilidad fiscal dispuesto por las mismas con anterioridad a la fecha deentrada en vigencia de la Ley de Competitividad Nº 25.413.

Finalmente el artículo 2º del Decreto Nº 613 dispone una nueva exclusión de objeto, con vi-gencia desde la fecha de aplicación del tributo, es decir 03/04/2001.

Dicha exclusión está referida a los créditos y/o débitos correspondientes a las cuentas:

• Utilizadas en forma exclusiva por las entidades bancarias en su carácter de agentes depago del Tesoro Nacional.

• Que los bancos provinciales o bancos que actúen como agentes financieros de las pro-vincias, tengan abiertas en el Banco de la Nación Argentina a los efectos de las acredita-ciones que este último deba practicarles en concepto de coparticipación federal deimpuestos.

3.3. Aclaraciones referidas a operaciones excluidas o exentas. Nota ExternaNº 1/2001 (A.F.I.P.)

• Compensaciones de saldos deudores y acreedores entre empresas por operacio-nes entre sí.

No se encuentran alcanzadas por las disposiciones del inciso b) del artículo 2º del Anexodel Decreto Nº 380/01 y sus modificatorios. Vale decir que no se la considera movimien-tos de fondos alcanzados por el impuesto a las compensaciones de saldos deudores yacreedores entre empresas por operaciones entre sí.

TECNICA IMPOSITIVA / 23

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS EN CUENTA CORRIENTE BANCARIA Modificaciones Introducidas por el Decreto Nº 613/2001...

• Pago de obligaciones tributarias, inclusive recursos de la seguridad social, me-diante depósito en entidad financiera.

El pago efectuado ante la entidad financiera habilitada no se encuentra alcanzado por elgravamen.

Cuando se utilice cheque para el pago de obligaciones tributarias se grava el débito en lacuenta corriente del librador.

Por su parte, la acreditación de los mencionados pagos en las cuentas del Fisco, se en-cuentra exenta [inciso a) del artículo 2º de la Ley Nº 25.413].

• Pago de servicios públicos prestados por empresas, incluso las comprendidas enel artículo 1º de la Ley Nº 22.016 y sus modificaciones.

El pago de servicios públicos efectuado por el usuario ante la entidad financiera habilita-da para ello, no se encuentra alcanzado por el gravamen.

Ello, sin perjuicio del impuesto que corresponde por el débito en la cuenta corriente del li-brador del cheque que se utilice para efectuar el mencionado pago.

La acreditación en las cuentas de las empresas prestadoras se encuentra alcanzada porel gravamen, siendo dichas empresas sujetos pasivos del mencionado impuesto.

• Débitos y créditos en caja de ahorro.

Los débitos y créditos en caja de ahorro, no están alcanzadas por el impuesto, en tantono se efectúen en el marco de un sistema de pagos organizado, en sustitución del uso decuenta corriente (movimientos de fondos).

Asimismo, se aclara que no se encuentran alcanzados los débitos destinados, entreotros, a pagos de servicios públicos o privados, tales como luz, gas, teléfono, cuotas decolegios, tarjetas de crédito, etcétera siempre que dichas erogaciones se efectúen paragasto o consumo particular.

• Depósito en efectivo del precio de compra de bienes muebles, efectuado por el ad-quirente en la cuenta corriente del vendedor.

El depósito en efectivo efectuado por el adquirente en la cuenta corriente del vendedor,correspondiente a la compra de bienes para uso y consumo particular, no se encuentraalcanzado por el gravamen.

No obstante la acreditación en la cuenta corriente del vendedor se encuentra alcanzadapor el gravamen, siendo dicho vendedor sujeto pasivo del impuesto.

24 / TECNICA IMPOSITIVA

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS EN CUENTA CORRIENTE BANCARIA Modificaciones Introducidas por el Decreto Nº 613/2001...

4. PAGO A CUENTA DE IMPUESTOS NACIONALES

Recordemos que mediante el artículo 4º de la Ley Nº 25.413, se facultó al Poder EjecutivoNacional para disponer que el impuesto se compute –en forma total o parcial– como pago acuenta del Impuesto al Valor Agregado, del Impuesto a las Ganancias, o en su caso del Mo-notributo.

El Poder Ejecutivo Nacional ejerció dicha facultad mediante el Decreto Nº 503/2001.

A través del Decreto Nº 613, se introducen tres modificaciones con relación al pago a cuenta:

• Se establece que también pueden efectuar el cómputo los sujetos alcanzados a alícuotasgenerales del ocho por mil (ello por la imposición a los movimientos de fondos de las enti-dades financieras).

• Se hace extensivo el régimen de pago a cuenta al impuesto a la ganancia mínima presunta.

• Se posibilita que el impuesto pagado se acredite indistintamente contra, IVA, Gananciasy Ganancia Mínima Presunta. (antes se exigía que se acredite 50% contra I.V.A. y el restocontra Ganancias).

El cuadro que sigue exhibe cómo ha quedado configurado el cómputo del pago a cuenta lue-go de las últimas modificaciones:

SujetosPueden efectuar el cómputo del pago a cuenta quienes realicen hechosimponibles alcanzados a la tasa general del cuatro por mil o del ocho por mil.

Monto computableSe podrá computar como crédito de impuestos el 37,50% de los importesingresados.

Impuestos contra losque se computa

La acreditación de dicho importe se efectuará indistintamente contra elimpuesto a las ganancias y/o ganancia mínima presunta (GMP) y el IVA.

Forma de efectuar elcomputo

El cómputo del crédito podrá efectuarse en la DDJJ anual del impuesto a lasganancias, GMP o sus anticipos, y en las declaraciones juradas mensuales delIVA.

Saldo no computable

El remanente no compensado no podrá ser objeto de compensación con otrosgravámenes o de solicitudes de reintegro o transferencia, pudiendo sólotrasladarse hasta su agotamiento, a otros ejercicios fiscales del mismoimpuesto en el cual se efectuó la acreditación.

Deducción comogasto

El importe del impuesto computado como crédito en Ganancias, GMP e IVA noserá deducido a los efectos de la determinación del impuesto a las ganancias.

VigenciaIVA: períodos fiscales que cierren con posterioridad al 03/05/2001.Impuesto a las Ganancias y GMP: para el año fiscal o, en su caso, ejerciciofiscal, que cierren con posterioridad al 3/5/2001.

TECNICA IMPOSITIVA / 25

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS EN CUENTA CORRIENTE BANCARIA Modificaciones Introducidas por el Decreto Nº 613/2001...

4.1. Resolución General Nº 1028 (A.F.I.P.) (B.O. del 20/06/2001). Procedimientoaplicable para el efectivo computo del gravamen

Recordemos que el artículo 13 del Decreto Nº 380/2001 estableció que el 37,50% del montodel impuesto sobre los débitos y créditos en cuenta corriente bancaria, por hechos imponi-bles alcanzados a la tasa general del cuatro por mil (4‰) o del ocho por mil (8‰), según co-rresponda, podrá ser computado como crédito de impuesto, indistintamente, contra losimpuestos a las ganancias y/o a la ganancia mínima presunta y al valor agregado.

Mediante la Resolución General Nº 1028, la A.F.I.P. se establece el procedimiento aplicablepara el efectivo cómputo del gravamen, tanto en las declaraciones juradas, como en los res-pectivos anticipos.

Asimismo, también en el caso de sujetos pasibles de retención del impuesto a las gananciaspor las rentas derivadas del trabajo personal en relación de dependencia, jubilaciones, pen-siones y otras rentas, la norma resolutiva prevé la acreditación del gravamen.

4.1.1. Impuestos a las ganancias y/o a la ganancia minima presunta

4.1.1.1. Anticipos

Cuando se trate de anticipos de los impuestos a las ganancias y/o a la ganancia mínima pre-sunta, el cómputo del crédito del 37,50%, se efectuará considerando el monto acumulado dedicho crédito hasta el último día del mes inmediato anterior al del vencimiento del anticipo co-rrespondiente.

Para la cancelación de cada anticipo deberá utilizarse el formulario de declaración juradaF. 343 “Solicitud de Imputación de Créditos”, en el que se consignará el monto que se imputacontra cada uno de ellos. Dicho formulario deberá presentarse ante la dependencia de laAdministración Federal de Ingresos Públicos en la que los responsables se encuentren ins-criptos.

Una vez efectuado el cómputo del crédito de impuesto, de quedar un remanente de anticipoa ingresar, deberá cancelarse en la forma que se indica a continuación:

1) Mediante depósito en las instituciones y con los elementos de pago que, para cada caso,se indican seguidamente:

a) Responsables que se encuentren dentro de la jurisdicción de la Dirección de Operacio-nes Grandes Contribuyentes Nacionales: en el Anexo Operativo del Banco de la NaciónArgentina, habilitado a tal efecto en esa Dirección, con el volante de obligación 105.

b) Responsables comprendidos en el Capítulo II de la Resolución General Nº 3.423(D.G.I.), sus modificatorias y complementarias: en la institución bancaria habilitada enla dependencia respectiva, con el volante de obligación 105.

c) Demás contribuyentes y responsables: en las instituciones bancarias habilitadas poreste Organismo, conforme a lo dispuesto por la Resolución General Nº 191, sus modi-

26 / TECNICA IMPOSITIVA

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS EN CUENTA CORRIENTE BANCARIA Modificaciones Introducidas por el Decreto Nº 613/2001...

ficatorias y complementarias, que establece la utilización del sistema “OSIRIS”, me-diante el formulario 799/C.

Los contribuyentes y responsables indicados en los incisos a) y b) recibirán como constanciade pago un comprobante F. 107, o en su caso, el que se imprima conforme a lo dispuesto porla Resolución General Nº 3886 (D.G.I.).

El formulario citado en el inciso c) deberá ser cubierto en todas sus partes y será considera-do como formulario de información para el cajero del banco correspondiente, no resultandocomprobante de pago. En este caso el sistema emitirá un tique que acreditará el cumpli-miento de la obligación mediante una solicitud de compensación de obligación a través de lapresentación del formulario de declaración jurada 574 ante la dependencia de la A.F.I.P. enla que los responsables se encuentren inscriptos.

4.1.1.2. Declaración jurada

El crédito de impuesto, no imputado contra los anticipos de los impuestos a las ganancias y/oa la ganancia mínima presunta, podrá computarse en la declaración jurada anual y, de existirun remanente, el mismo sólo podrá trasladarse hasta su agotamiento a otros ejercicios fisca-les posteriores de los mencionados impuestos.

4.1.1.3. Opción para la reducción total o parcial de anticipos

Cabe recordar que cuando el crédito de impuesto más el importe de los anticipos determina-dos para los impuestos a las ganancias y a la ganancia mínima presunta, calculados confor-me a las normas respectivas, superen la obligación estimada del período para dichosimpuestos, el contribuyente podrá reducir total o parcialmente el importe a pagar en concep-to de anticipos. Dicha opción se efectuará aplicando el procedimiento reglado en el Título IIde la Resolución General Nº 327.

4.1.1.4. Cómputo del crédito contra el impuesto a las ganancias sobre las rentas del trabajopersonal en relación de dependencia, jubilaciones, pensiones y otras

El cómputo del crédito por el impuesto sobre los débitos y créditos en cuenta corriente ban-caria, respecto de los sujetos que obtengan rentas del trabajo personal en relación de de-pendencia, jubilaciones, pensiones y otras, se efectuará en las liquidaciones previstas, paracada situación, en el artículo 18 de la Resolución General (DGI) Nº 4.139 (Régimen de reten-ción sobre las rentas del trabajo personal en relación de dependencia, jubilaciones, pensio-nes y otras).

4.1.2. Impuesto al valor agregado

El crédito que los responsables ingresen por cuenta propia o el que les fuere liquidado y perci-bido por el agente de percepción, entre el primero y último día –ambos inclusive– en un deter-minado mes, podrá computarse en la declaración jurada del impuesto al valor agregadocorrespondiente a idéntico período fiscal, y/o a los siguientes períodos, hasta su agotamiento.

TECNICA IMPOSITIVA / 27

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS EN CUENTA CORRIENTE BANCARIA Modificaciones Introducidas por el Decreto Nº 613/2001...

El referido cómputo deberá efectuarse contra el impuesto resultante de la diferencia entrelos importes del débito fiscal, el crédito fiscal y –si correspondiere– el saldo a favor del contri-buyente, determinados respectivamente de conformidad con las disposiciones de los artícu-los 11, 12, –en su caso– 13 y 24 –primer párrafo– de la Ley de Impuesto al Valor Agregado,texto ordenado en 1997 y sus modificaciones, y hasta el límite del monto de dicha diferencia.

A tal efecto deberá utilizarse únicamente el programa aplicativo denominado “IVA – Ver-sión 3.1.”, consignando el crédito de impuesto en la pantalla “Determinación de débitos,

créditos e ingresos directos”, pestaña “Ingresos directos”, carpeta “Ingresos a cuenta origi-

nados en el período”, subcarpeta “Régimen de pagos a cuenta”, ítem “Impuesto sobre dé-

bitos y créditos bancarios”.

En el mencionado ítem, el usuario deberá ingresar:

a) Período en el que se efectuó el ingreso del impuesto por cuenta propia o, en su caso, enel que le hubiere sido liquidado y percibido al sujeto pasivo del gravamen por el agente depercepción.

b) Monto del impuesto indicado en el inciso a).

c) Clave Única de Identificación Tributaria (C.U.I.T.) de la entidad financiera.

d) Clave Única de Identificación Tributaria (C.U.I.T.) del primer titular de la cuenta.

De tratarse de impuesto ingresado por cuenta propia, en los incisos c) y d) deberá consignar-se la Clave Única de Identificación Tributaria (C.U.I.T.) del ingresante del gravamen.

Los importes de las percepciones sufridas y del impuesto ingresado por cuenta propia debe-rán informarse por período fiscal, por titular de cuenta y, de corresponder, sumados poragente de percepción.

4.1.3. Vigencia

Las disposiciones de la Resolución General Nº 1028, serán de aplicación:

• En el impuesto al valor agregado: para los períodos fiscales que cierren con posteriori-dad al 3 de mayo de 2001.

• En el impuesto a las ganancias: para el año fiscal o, en su caso, ejercicio fiscal, que cie-rren con posterioridad al 3 de mayo de 2001, así como para los anticipos cuyos venci-mientos se produzcan a partir de la citada fecha y que sean imputables a losmencionados ejercicios.

28 / TECNICA IMPOSITIVA

IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS EN CUENTA CORRIENTE BANCARIA Modificaciones Introducidas por el Decreto Nº 613/2001...

IMPUESTO A LAS GANANCIAS

Excepciones a los Criterios Generales de Imputaciónde Ganancias y Gastos al Año Fiscal

DIEGO PEREZ BOULAN

Este artículo puede ser visualizado en su versión digital en www.aplicacion.com.ar1

1. INTRODUCCIÓN

En la presente colaboración abordaremos el tema de los criterios de imputación de ganan-cias y gastos al año fiscal emanados de la Ley del Impuesto a las Ganancias, haciendo espe-cial énfasis en las excepciones a la aplicación de los criterios generales y remarcando elcaso de los honorarios de directores, síndicos y miembros de consejos de vigilancia y de lasretribuciones de los socios administradores, respecto de los cuales nos extendemos en elanálisis para referirnos a temas vinculados con los límites a la deducción de dichos concep-tos por parte de los sujetos pagadores y al tratamiento que deberán dispensarles los benefi-cios en el momento de determinar su impuesto.

Como una suerte de prólogo al tema bajo análisis haremos una sucinta referencia a la es-tructura de nuestro impuesto a las ganancias. ¿Qué es lo que queremos significar cuandohablamos de estructura del impuesto? Definir si se trata de un gravamen cedular o global.

La característica saliente de un tributo de tipo cedular es que se aplica en forma individualpara cada cédula; definiendo el concepto de cédula como un agrupamiento de gananciasprovenientes de operaciones de naturaleza similar.

Por el contrario, un impuesto de tipo global se aplica sobre todas las ganancias obtenidaspor un mismo contribuyente, sin realizar distinciones de alícuotas fundadas en la naturalezade las fuentes productoras de renta.

Expuestos los conceptos precedentes y contrastándolos con nuestra legislación podríamosdecir que el impuesto a las ganancias en la República Argentina es de tipo global, puestoque se aplica sobre el conjunto de las rentas del contribuyente. No obstante ello, el legisladorha realizado una clasificación en categorías, que bien podrían denominarse cédulas en líneacon la definición de este concepto antes expuesta, pero que de ninguna manera lo convier-ten en cedular, dado que la norma no prevé una alícuota separada para cada categoría, conexcepción del caso de las sociedades de capital y de los beneficiarios del exterior.

TECNICA IMPOSITIVA / 29

IMPUESTO A LAS GANANCIAS Excepciones a los Criterios Generales de Imputación de Ganancias y Gastos al Año Fiscal

1 Sólo para suscriptores SuperAte +.

La clasificación de las rentas en categorías establecida por nuestra legislación es de tipoenunciativa, puesto que, de configurarse una situación que reúna las características nece-sarias para ser considerada como alcanzada por el impuesto de acuerdo con las exigenciascontenidas en el artículo 2º de la ley, la misma quedará dentro de la órbita del gravamen, in-dependientemente de que se encuentre o no contemplada especificamente en una catego-ría determinada. Asimismo, si una situación no se configura como una ganancia de acuerdocon los preceptos del artículo 2º de la ley pero se encuentra explícitamente contenida en unacategoría, deberá ser considerada como incluida dentro del objeto del impuesto.

La clasificación de las ganancias y su agrupamiento en categorías obedece a un criterio queha considerado relevante el grado de influencia que tiene el factor trabajo en la obtención dela renta, en relación con el aporte realizado por el factor capital. Es así que las categorías pri-mera y segunda agrupan rentas para cuya obtención ha sido necesaria una importante inter-vención del factor capital, frente a una tímida presencia del factor trabajo. En el extremoopuesto encontramos a las rentas de cuarta categoría, en cuya obtención interviene prepon-derantemente el factor trabajo. Mientras que las ganancias de la tercera categoría requierendel capital y del trabajo en proporciones similares. De esta manera, tenemos a los beneficiosprovenientes de capitales inmobiliarios agrupados dentro de la primera categoría; en la se-gunda categoría se incluyen las ganancias provenientes de capitales mobiliarios; las rentasgeneradas por actividades empresariales, para cuya obtención se conjugan capital y trabajo,pertenecen a la tercera categoría; y los beneficios provenientes del trabajo personal confor-man la cuarta categoría.

La clasificación ensayada por el legislador obedece a diversos motivos:

• Estableciendo una clara diferenciación entre rentas provenientes del trabajo personal yaquellas en cuya obtención se diluye la presencia de este factor, es posible la adopciónde medidas favorables para los beneficiarios de las primeras. Un caso concreto de lo quese intenta manifestar está representado por la posibilidad que otorga la ley de computaruna deducción especial por parte de los beneficiarios de rentas de la cuarta categoría [ar-tículo 23, inciso c)].

• El método de compensación de quebrantos con ganancias ha sido establecido teniendoen cuenta un orden de prelación entre las distintas categorías, y persiguiendo objetivosanálogos a los mencionados en el punto precedente.

• Las normas de imputación de la renta y los gastos al año fiscal difieren para cada una delas categorías.

2. CRITERIOS GENERALES DE IMPUTACIÓN DE GANANCIAS YGASTOS AL AÑO FISCAL

Es sobre este último punto que nos detendremos en el análisis. En efecto, una lectura dete-nida del artículo 18 de la ley nos lleva a la conclusión de que las ganancias de primera y ter-cera categoría deben ser imputadas siguiendo el criterio de lo devengado, mientras que lasrentas de segunda y cuarta categoría se deben imputar de acuerdo con el método de lo per-cibido. Análogo criterio debe utilizarse para la imputación de los gastos vinculados con cada

30 / TECNICA IMPOSITIVA

IMPUESTO A LAS GANANCIAS Excepciones a los Criterios Generales de Imputación de Ganancias y Gastos al Año Fiscal

una de las fuentes productoras de ganancias. Los gastos o deducciones que no se vinculandirectamente con una fuente productora de ganancias deben ser imputados en el momentoen que se paguen, es decir siguiendo el criterio de lo percibido.

Ahora bien, ¿qué es lo que se entiende por devengado y qué es lo que se entiende por perci-bido a los efectos fiscales?. El propio artículo 18 de la ley del gravamen se encarga de diluci-dar la incógnita:

• La imputación de ganancias y gastos siguiendo el método de lo devengado deberá reali-zarse en función del tiempo. Aclara la norma que tal disposición es aplicable a los intere-ses. Pero ¿los intereses no son el producido de la colocación de un capital mobiliario? ¿lasrentas provenientes de capitales mobiliarios no se clasifican dentro de la segunda catego-ría? ¿las ganancias de la segunda categoría no se imputan en el momento de su percep-ción?. Si la respuesta a todos estos interrogantes es afirmativa, ¿por qué la ley aclara quela imputación de intereses siguiendo el método de lo devengado debe realizarse en funcióndel tiempo? La respuesta a este interrogante es sencilla: si el beneficiario de dicha renta esuna empresa cuyas ganancias corresponden a la tercera categoría, la imputación deberárealizarse en el momento de su devengamiento. Vemos, entonces, que la tercera catego-ría, al agrupar todas las rentas empresarias, atrae hacia ella ganancias que por su natura-leza deberían considerarse de primera, segunda o cuarta categoría.

• La imputación de ganancias y gastos siguiendo el método de lo percibido deberá realizar-se cuando se cobren o abonen en efectivo o en especie. Pero la norma no se detiene allí,sino que profundiza el concepto, y también considera perfeccionado el pago o el cobro,según corresponda, cuando, estando disponibles los fondos:

• Se acrediten en la cuenta del titular.

• Se reinviertan, acumulen, capitalicen, se pongan en reserva o en un fondo de amorti-zación o de seguro, con la autorización tácita o explícita del titular.

• Se disponga de ellos en cualquier otra forma con la autorización tácita o explícita deltitular.

Ahora bien, la aplicación de esta definición del concepto del percibido tiene una excepción:los planes de seguro de retiro privado administrados por entidades sujetas al control de laSuperintendencia de Seguros. En efecto, los beneficios derivados del cumplimiento de losrequisitos de dichos planes y los rescates por el retiro de los asegurados de los planes seconsideran percibidos únicamente cuando se cobran.

Los conceptos hasta aquí vertidos constituyen reglas de imputación de ganancias y gastos decarácter general, las cuales ceden ante disposiciones puntuales incluidas en la ley, de aplica-ción a situaciones específicas. Estas “excepciones a los criterios generales de imputación de

ganancias y gastos” pueden representar criterios especiales de utilización obligatoria, o pue-den constituir opciones de carácter voluntario para el contribuyente. Seguidamente nos exten-deremos en el análisis particular de cada uno de los casos presentados por la legislación.

TECNICA IMPOSITIVA / 31

IMPUESTO A LAS GANANCIAS Excepciones a los Criterios Generales de Imputación de Ganancias y Gastos al Año Fiscal

3. EXCEPCIONES A LOS CRITERIOS GENERALES DE IMPUTACIÓNDE GANANCIAS Y GASTOS

3.1. Honorarios de directores, síndicos o miembros de consejos de vigilancia yretribuciones a los socios administradores

Los honorarios de directores, síndicos o miembros de consejos de vigilancia y las retribucio-nes a los socios administradores, constituyen para sus beneficiarios rentas de la cuarta cate-goría, las cuales, de acuerdo con los preceptos generales, deberían ser imputadas en elmomento de su percepción. Pues bien, en el segundo párrafo del inciso b) del artículo 18 dela ley se prevé una excepción en la aplicación del criterio general para este tipo de ganan-cias. En efecto, dispone la norma que estos beneficios deben ser imputados en el momentoen que la asamblea o reunión de socios, según el caso, apruebe su asignación, indepen-dientemente del momento en que tenga lugar la percepción.

Hemos destacado la palabra “deben” con el fin de resaltar que estamos analizando una ex-cepción a los criterios generales de imputación de ganancias y gastos que reviste carácterobligatorio; es decir que el contribuyente no tiene la opción de imputar sus ganancias en elmomento de la percepción o en el momento en que la asamblea de accionistas o reunión desocios apruebe su asignación, sino que debe hacerlo en esta última oportunidad.

La asignación de honorarios o retribuciones a que hemos hecho referencia debe ser indivi-dual. Si carece de esta característica, la falencia puede ser suplida mediante una asignaciónindividual realizada por el directorio u órgano ejecutivo, según corresponda. La imputaciónde la renta siempre deberá ser realizada en el momento de asignación individual [artículo 62del decreto reglamentario].

Líneas arriba hemos expuesto que los honorarios de directores, síndicos o miembros deconsejos de vigilancia y las retribuciones a los socios administradores, constituyen para susbeneficiarios rentas de la cuarta categoría. Pues bien, la otra cara de la misma moneda laencontramos en quienes pagan estos honorarios o retribuciones: las sociedades a las cua-les los directores, síndicos o miembros de consejos de vigilancia y los socios administrado-res prestan sus servicios. Estas sociedades son sujetos cuyas ganancias se encuentranincluidas dentro de la tercera categoría, y que a la hora de liquidar su impuesto podrán com-putar como deducciones, con las limitaciones que al respecto establece la legislación, loshonorarios asignados a sus directores, síndicos o miembros de consejos de vigilancia y lasretribuciones asignadas a sus socios administradores. El interrogante que se presenta eneste punto es el siguiente: ¿En qué momento deben imputarse como deducciones estos ho-norarios o retribuciones? El criterio general de imputación de ganancias y gastos ya expues-to indica que deberían deducirse en el ejercicio fiscal de su devengamiento, esto es en elejercicio fiscal en que se prestaron los servicios que se están retribuyendo, puesto que setrata de una deducción vinculada con ganancias de la tercera categoría. La aplicación delcriterio general es procedente, pero con un condicionamiento respecto de los honorarios adirectores y miembros de consejos de vigilancia y de las retribuciones a socios administrado-res: deben ser asignados en forma individual por la asamblea de accionistas o reunión de so-cios o por el directorio u órgano ejecutivo, si los órganos citados en primer término loshubieran asignado en forma global, dentro del plazo previsto para la presentación de la de-claración jurada de la sociedad correspondiente al ejercicio por el cual se pagan. De no cum-

32 / TECNICA IMPOSITIVA

IMPUESTO A LAS GANANCIAS Excepciones a los Criterios Generales de Imputación de Ganancias y Gastos al Año Fiscal

plirse esta condición, la deducción podrá realizarse en el ejercicio en que tenga lugar laasignación individual [artículo 87 inciso j) de la ley, artículo 142 del decreto reglamentario].

Valgámonos de un ejemplo para ilustrar los comentarios hasta aquí vertidos: supongamos elcaso de una sociedad anónima que cierra su ejercicio económico el día 31 de diciembre decada año. Los accionistas, en asamblea general ordinaria celebrada día 31 de marzo de 2001,aprueban una suma de $ 30.000 (pesos treinta mil) en concepto de honorarios al directorio porsu gestión durante el ejercicio finalizado el 31 de diciembre de 2000, pero a través de dichaasignación de honorarios no se realiza ningún tipo de discriminación, delegándose en el direc-torio la facultad de asignarlos en forma individual. El día 15 de junio de 2001 el directorio re-suelve que corresponden $ 10.000 (pesos diez mil) en concepto de honorarios para cada unode sus tres miembros, por su gestión durante el ejercicio finalizado el día 31 de diciembre de2000; dichas sumas son abonadas a sus beneficiarios el día 30 de enero de 2002. La fecha devencimiento para la presentación de la declaración jurada del impuesto a las ganancias de lasociedad correspondiente al ejercicio finalizado el 31 de diciembre de 2000 es el 8 de mayo de2001. ¿En qué momento deberán imputar la ganancia los directores? ¿Cuándo podrá deducirla sociedad los honorarios asignados al directorio? Los directores deberán imputar como ga-nancia los honorarios que el directorio asignó individualmente el día 15 de junio de 2001, esdecir que estarán incluidos en sus declaraciones juradas correspondientes al año 2001; no sepresenta como relevante a la hora de realizar nuestro análisis la fecha de percepción efectivade los honorarios por parte de los directores, ni la fecha en que la asamblea de accionistasaprueba una asignación global. La sociedad deberá computar como deducción los honorariosasignados al directorio el día 15 de junio de 2001 y no antes, puesto que la asignación indivi-dual fue realizada con posterioridad a la fecha de vencimiento prevista para la presentación dela declaración jurada del impuesto a las ganancias; de haber tenido lugar la asignación indivi-dual antes del día 8 de mayo de 2001, la sociedad debería computar la deducción en el ejerci-cio finalizado el día 31 de diciembre de 2000.

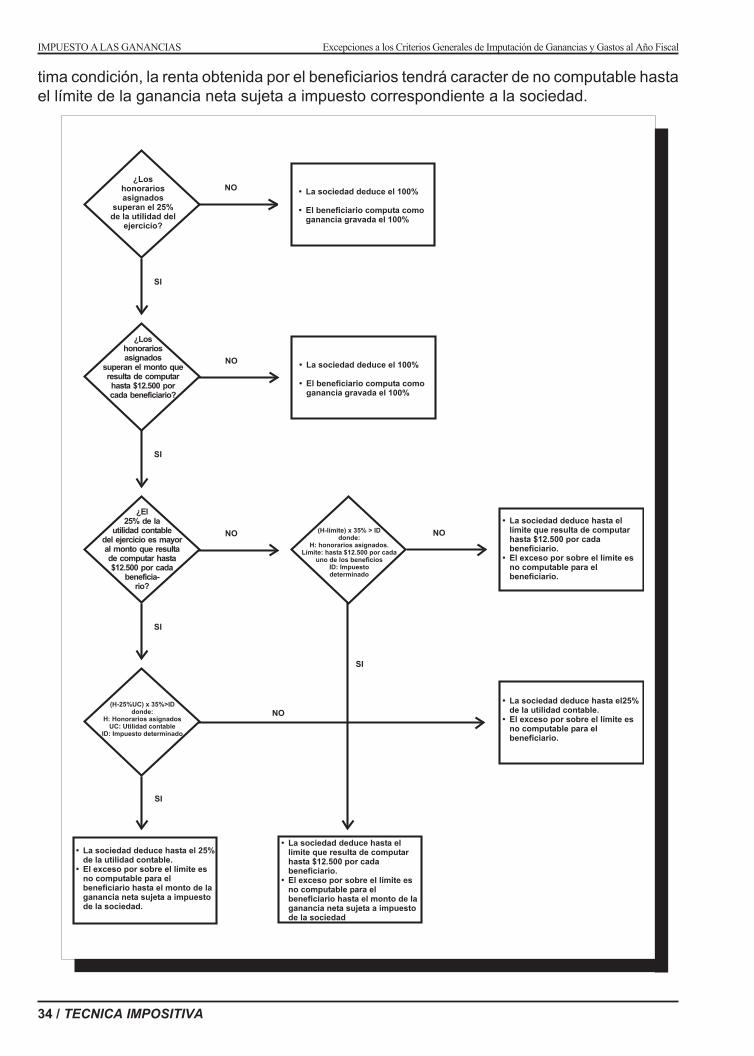

Determinado el período fiscal en que corresponde la imputación de honorarios de directores,síndicos o miembros de consejos de vigilancia y de retribuciones a socios administrativos, eltema no se agota. En efecto, líneas arriba adelantábamos que los sujetos pagadores de es-tos conceptos se encontraban habilitados para computarlos como deducciones en la deter-minación de sus impuestos; pero que dicho cómputo se encontraba limitado legalmente.Dicha limitación, apicable únicamente para el caso de honorarios de directores y miembrosde consejos de vigilancia y de retribuciones a socios administradores por su desempeñocomo tales, consiste en que las sumas a deducir nunca podrán superar el monto que resultepor aplicación de la siguiente regla: hasta doce mil quinientos pesos ($12.500) por cada unode los beneficiarios de los honorarios o el veinticinco por ciento (25%) de la utilidad contabledel ejercicio, el mayor.

En caso de que la sociedad apruebe la asignación de honorarios o retribuciones por un mon-to superior al límite previsto, el exceso respecto del mismo no podrá ser deducido y revestirá,para el beneficiario, el carácter de no computable a los efectos de la determinación del gra-vamen, siempre que el impuesto determinado en el ejercicio por el cual se pagan los honora-rios o retribuciones sea igual o superior al monto que surja de aplicar la alícuota prevista enel artículo 69 de la ley (35%) a las sumas que superen el referido límite. De no darse esta úl-

TECNICA IMPOSITIVA / 33

IMPUESTO A LAS GANANCIAS Excepciones a los Criterios Generales de Imputación de Ganancias y Gastos al Año Fiscal

tima condición, la renta obtenida por el beneficiarios tendrá caracter de no computable hastael límite de la ganancia neta sujeta a impuesto correspondiente a la sociedad.

34 / TECNICA IMPOSITIVA

IMPUESTO A LAS GANANCIAS Excepciones a los Criterios Generales de Imputación de Ganancias y Gastos al Año Fiscal

¿Loshonorariosasignados

superan el 25%de la utilidad del

ejercicio?

NO

NO

NO

SI

�

�

La sociedad deduce el 100%

El beneficiario computa comoganancia gravada el 100%

�

�

La sociedad deduce el 100%

El beneficiario computa comoganancia gravada el 100%

�

�

La sociedad deduce hasta ellímite que resulta de computarhasta $12.500 por cadabeneficiario.El exceso por sobre el límite esno computable para elbeneficiario.

¿Loshonorariosasignados

superan el monto queresulta de computarhasta $12.500 porcada beneficiario?

NO

SI

(H-límite) x 35% > IDdonde:

H: honorarios asignados.Límite: hasta $12.500 por cada

uno de los beneficiosID: Impuestodeterminado

(H-25%UC) x 35%>IDdonde:

H: Honorarios asignadosUC: Utilidad contable

ID: Impuesto determinado

¿El25% de la

utilidad contabledel ejercicio es mayoral monto que resultade computar hasta$12.500 por cada

beneficia-rio?

�

�

La sociedad deduce hasta el25%de la utilidad contable.El exceso por sobre el límite esno computable para elbeneficiario.

�

�

La sociedad deduce hasta el 25%de la utilidad contable.El exceso por sobre el límite esno computable para elbeneficiario hasta el monto de laganancia neta sujeta a impuestode la sociedad.

�

�

La sociedad deduce hasta ellímite que resulta de computarhasta $12.500 por cadabeneficiario.El exceso por sobre el límite esno computable para elbeneficiario hasta el monto de laganancia neta sujeta a impuestode la sociedad

NO

SI

SI

SI

Por último, cabe señalar que las limitaciones en cuanto al cómputo como deducciones de loshonorarios a directores y miembros de consejos de vigilancia y de las retribuciones a sociosadministradores están sólo referidas a los beneficios que se reconozcan a tales sujetoscomo consecuencia del ejercicio de dichas funciones. En cosecuencia, se excluyen los ho-norarios que los beneficiarios pudieran percibir por otros conceptos: sueldos, honorarios pordesempeño de tareas profesionales, etcétera.

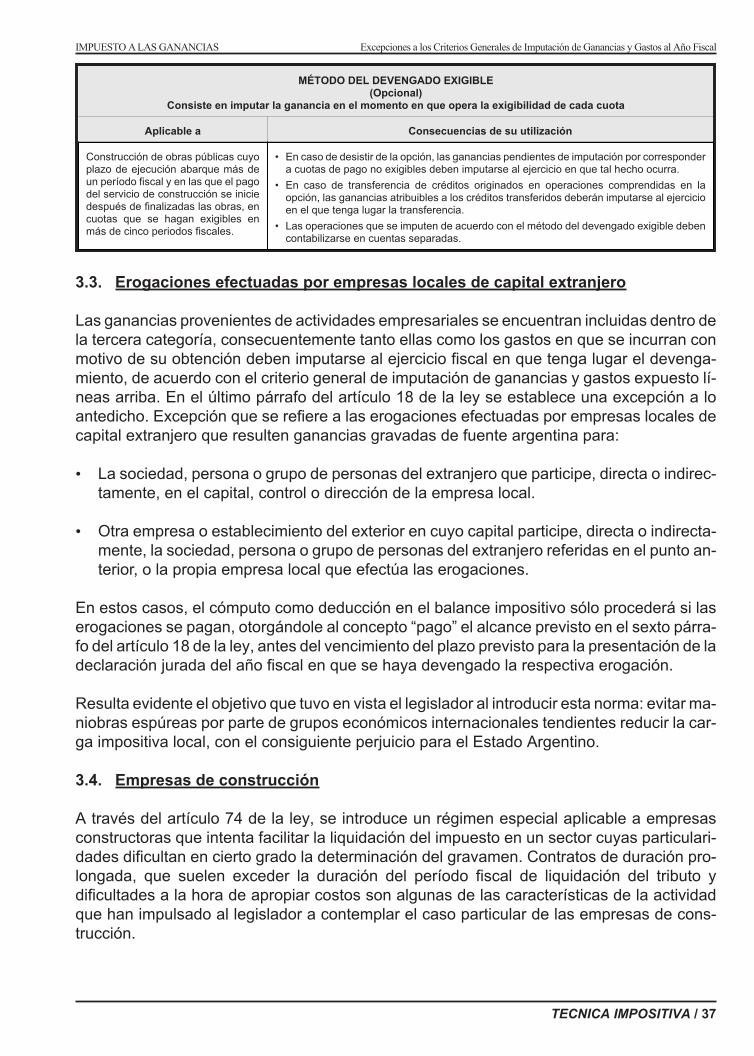

3.2. Devengado exigible

Hemos indicado ya que las ganancias de tercera categoría deben imputarse, de acuerdocon el criterio general, en el momento de su devengamiento. Ahora bien, el artículo 18 de laley, en el tercer párrafo de su inciso a), prevé una alternativa que reviste el carácter de opcio-nal para el contribuyente. En efecto, dispone la norma que, para el caso de operaciones deventas de mercaderías realizadas con plazos de financiación superiores a diez meses, com-putados desde la fecha de entrega del bien o acto equivalente y considerándose que este úl-timo se configura con la emisión de la factura o documento que cumpla la misma finalidad, elcontribuyente puede optar entre:

• Imputar la ganancia de la operación en el momento de la entrega del bien, esto es en elmomento en que se produce el devengamiento; siguiendo de esta manera el criterio ge-neral de imputación.

• Imputar la ganancia de la operación en el momento en que se produce la exigibilidad de cadauna de las cuotas. Y aquí debemos resaltar que el momento en que opera la exigibilidad nonecesariamente debe coincidir con el momento de la cobranza: el cliente puede pagar anteso después del vencimiento de la cuota. Lo verdaderamente relevante a los efectos de la liqui-dación del impuesto a las ganancias es el momento en que opera la exigibilidad del crédito.

Con la introducción de esta variante, el legislador ha intentado dar al sujeto pasivo de la obli-gación tributaria la posibilidad de evitar inconvenientes de tipo financiero, dado que imputarlas ganancias provenientes de operaciones como las descriptas en el momento de la entre-ga del bien, podría implicar la obligación de ingresar el impuesto sin que se haya producidoel flujo de fondos hacia el contribuyente que le permita satisfacer la pretensión fiscal.

La adopción de este método alternativo (devengado exigible) por parte del contribuyentetrae aparejadas algunas consecuencias:

• Deberá mantener su utilización por el término de cinco ejercicio anuales. No obstante lo di-cho, la reglamentación (artículo 23) faculta a la Administración Federal de Ingresos Públicospara autorizar el cambio del criterio de imputación antes de expirado el plazo mencionado,cuando el contribuyente invoque una causa que, a juicio del Organismo, resulte justificada.

• Deberá informar al fisco el método utilizado para la imputación de ganancias, antes de lafecha de vencimiento fijada para la presentación de la declaración jurada del impuestocorrespondiente al ejercicio fiscal en que se hizo uso de la opción.

• El método deberá ser utilizado para la imputación de todas las ganancias provenientesde operaciones que presenten las características indicadas.

TECNICA IMPOSITIVA / 35

IMPUESTO A LAS GANANCIAS Excepciones a los Criterios Generales de Imputación de Ganancias y Gastos al Año Fiscal

Como corolario de lo hasta aquí expuesto podríamos afirmar que la utilización del métododenominado devengado exigible se circunscribe exclusivamente a operaciones de venta demercaderías con plazos de financiación superiores a diez meses. El aserto precedente es in-correcto, puesto que el legislador, a través del propio artículo 18, inciso a) de la ley, abre laposibilidad de que el método bajo análisis pueda ser utilizado en otros casos, que prevea ex-presamente la ley o su decreto reglamentario. Es así que, haciendo uso de esta facultad de-legada por el legislador, el Poder Ejecutivo amplió las posibilidades de aplicación del métodopara operaciones que reúnan las siguientes características:

• Enajenación de bienes (no mercaderías) cuando las cuotas de pago convenidas se ha-gan exigibles en más de un período fiscal.

• Construcción de obras públicas cuyo plazo de ejecución abarque más de un período fis-cal y en las que el pago del servicio de construcción se inicie después de finalizadas lasobras, en cuotas que se hagan exigibles en más de cinco periodos fiscales.

Ahora bien, ya hemos indicado que, transcurrido un plazo no menor de cinco años o previa au-torización de la Administración Federal de Ingresos Públicos, el contribuyente puede desistirde la utilización del método, y continuar imputando las ganancias de acuerdo con el criterio ge-neral del devengado. También puede ocurrir que el sujeto pasivo de la obligación tributariatransfiera créditos originados en operaciones cuya imputación al año fiscal responda a los pre-ceptos del método del devengado exigible. En estos casos el contribuyente estará obligado aimputar al ejercicio en se produzca el cambio de método o la transferencia del crédito, según elcaso, las ganancias aún no imputadas por corresponder a cuotas no vencidas.

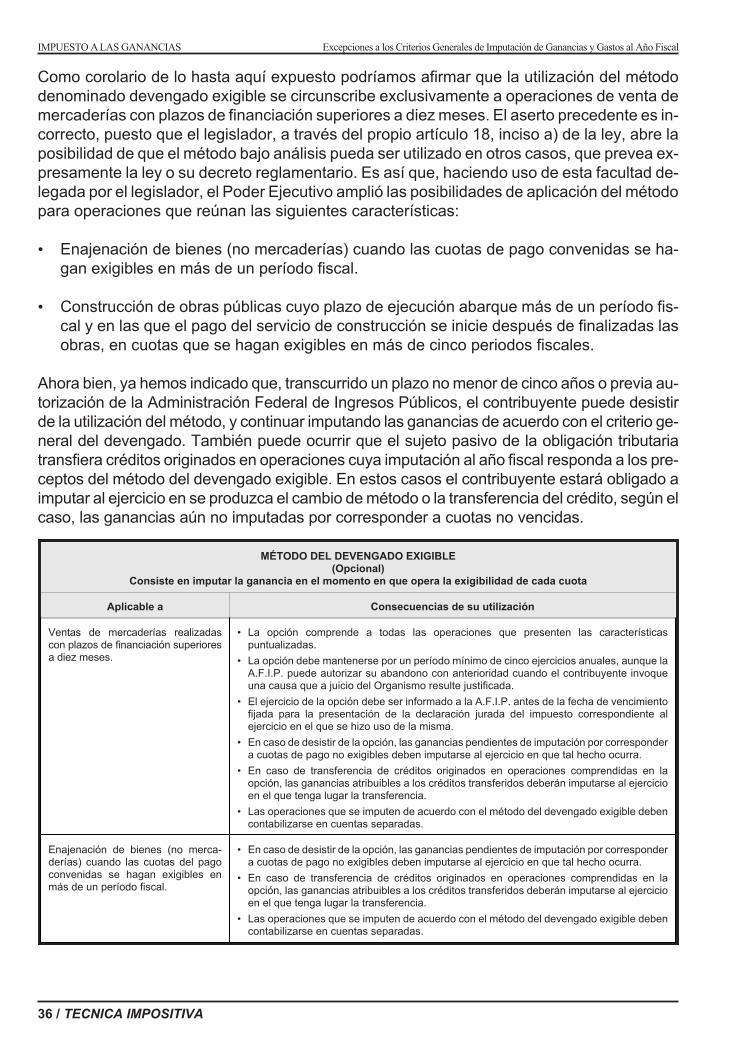

MÉTODO DEL DEVENGADO EXIGIBLE(Opcional)

Consiste en imputar la ganancia en el momento en que opera la exigibilidad de cada cuota

Aplicable a Consecuencias de su utilización

Ventas de mercaderías realizadascon plazos de financiación superioresa diez meses.

• La opción comprende a todas las operaciones que presenten las característicaspuntualizadas.

• La opción debe mantenerse por un período mínimo de cinco ejercicios anuales, aunque laA.F.I.P. puede autorizar su abandono con anterioridad cuando el contribuyente invoqueuna causa que a juicio del Organismo resulte justificada.

• El ejercicio de la opción debe ser informado a la A.F.I.P. antes de la fecha de vencimientofijada para la presentación de la declaración jurada del impuesto correspondiente alejercicio en el que se hizo uso de la misma.

• En caso de desistir de la opción, las ganancias pendientes de imputación por correspondera cuotas de pago no exigibles deben imputarse al ejercicio en que tal hecho ocurra.

• En caso de transferencia de créditos originados en operaciones comprendidas en laopción, las ganancias atribuibles a los créditos transferidos deberán imputarse al ejercicioen el que tenga lugar la transferencia.

• Las operaciones que se imputen de acuerdo con el método del devengado exigible debencontabilizarse en cuentas separadas.

Enajenación de bienes (no merca-derías) cuando las cuotas del pagoconvenidas se hagan exigibles enmás de un período fiscal.

• En caso de desistir de la opción, las ganancias pendientes de imputación por correspondera cuotas de pago no exigibles deben imputarse al ejercicio en que tal hecho ocurra.

• En caso de transferencia de créditos originados en operaciones comprendidas en laopción, las ganancias atribuibles a los créditos transferidos deberán imputarse al ejercicioen el que tenga lugar la transferencia.

• Las operaciones que se imputen de acuerdo con el método del devengado exigible debencontabilizarse en cuentas separadas.

36 / TECNICA IMPOSITIVA

IMPUESTO A LAS GANANCIAS Excepciones a los Criterios Generales de Imputación de Ganancias y Gastos al Año Fiscal

MÉTODO DEL DEVENGADO EXIGIBLE(Opcional)

Consiste en imputar la ganancia en el momento en que opera la exigibilidad de cada cuota

Aplicable a Consecuencias de su utilización

Construcción de obras públicas cuyoplazo de ejecución abarque más deun período fiscal y en las que el pagodel servicio de construcción se iniciedespués de finalizadas las obras, encuotas que se hagan exigibles enmás de cinco periodos fiscales.

• En caso de desistir de la opción, las ganancias pendientes de imputación por correspondera cuotas de pago no exigibles deben imputarse al ejercicio en que tal hecho ocurra.

• En caso de transferencia de créditos originados en operaciones comprendidas en laopción, las ganancias atribuibles a los créditos transferidos deberán imputarse al ejercicioen el que tenga lugar la transferencia.

• Las operaciones que se imputen de acuerdo con el método del devengado exigible debencontabilizarse en cuentas separadas.

3.3. Erogaciones efectuadas por empresas locales de capital extranjero

Las ganancias provenientes de actividades empresariales se encuentran incluidas dentro dela tercera categoría, consecuentemente tanto ellas como los gastos en que se incurran conmotivo de su obtención deben imputarse al ejercicio fiscal en que tenga lugar el devenga-miento, de acuerdo con el criterio general de imputación de ganancias y gastos expuesto lí-neas arriba. En el último párrafo del artículo 18 de la ley se establece una excepción a loantedicho. Excepción que se refiere a las erogaciones efectuadas por empresas locales decapital extranjero que resulten ganancias gravadas de fuente argentina para:

• La sociedad, persona o grupo de personas del extranjero que participe, directa o indirec-tamente, en el capital, control o dirección de la empresa local.

• Otra empresa o establecimiento del exterior en cuyo capital participe, directa o indirecta-mente, la sociedad, persona o grupo de personas del extranjero referidas en el punto an-terior, o la propia empresa local que efectúa las erogaciones.

En estos casos, el cómputo como deducción en el balance impositivo sólo procederá si laserogaciones se pagan, otorgándole al concepto “pago” el alcance previsto en el sexto párra-fo del artículo 18 de la ley, antes del vencimiento del plazo previsto para la presentación de ladeclaración jurada del año fiscal en que se haya devengado la respectiva erogación.

Resulta evidente el objetivo que tuvo en vista el legislador al introducir esta norma: evitar ma-niobras espúreas por parte de grupos económicos internacionales tendientes reducir la car-ga impositiva local, con el consiguiente perjuicio para el Estado Argentino.

3.4. Empresas de construcción

A través del artículo 74 de la ley, se introduce un régimen especial aplicable a empresasconstructoras que intenta facilitar la liquidación del impuesto en un sector cuyas particulari-dades dificultan en cierto grado la determinación del gravamen. Contratos de duración pro-longada, que suelen exceder la duración del período fiscal de liquidación del tributo ydificultades a la hora de apropiar costos son algunas de las características de la actividadque han impulsado al legislador a contemplar el caso particular de las empresas de cons-trucción.

TECNICA IMPOSITIVA / 37

IMPUESTO A LAS GANANCIAS Excepciones a los Criterios Generales de Imputación de Ganancias y Gastos al Año Fiscal

Las compañías constructoras, cuando realizan construcciones, reconstrucciones y repara-ciones de cualquier naturaleza para terceros, prolongándose las operaciones generadorasdel beneficio durante más de un período fiscal, deben declarar el resultado bruto de las mis-mas de acuerdo con alguno de los métodos que seguidamente analizaremos. Lo antedichosignifica que:

• Los métodos especiales de imputación de la ganancia que nos ocupan serán de aplica-ción únicamente para el caso de trabajos realizados sobre inmuebles de terceros.

• La utilización de los métodos que analizaremos resulta procedente sólo cuando las ope-raciones generadoras del beneficio afectan a más de un período fiscal. Aclaración ésta,presente en el texto legal, que resulta ociosa, puesto que como se verá más adelante, silas obras abarcan un sólo período fiscal no existirán dudas acerca del momento de impu-tación de la ganancia que se desprenda de su ejecución.

• Los métodos especiales de imputación de la ganancia que estudiaremos son aplicablesúnicamente a la ganancia bruta, entendiéndose por tal a la diferencia entre el precio pac-tado por la obra y el costo directo de ejecución de la misma. Respecto de los ítems queconformarían el costo, no existe disposición legal ni reglamentaria alguna. No obstanteello, podemos suponer razonablemente que el mismo estaría compuesto por materiales,servicios subcontratados, mano de obra, amortización de bienes de uso, y todo otro con-cepto vinculado directamente con la ejecución de la obra.

3.4.1. Imputación de la ganancia bruta presupuestada sobre la base de los importescobrados

El primero de los métodos alternativos que prevé la legislación consiste en asignar a cadaperíodo fiscal el beneficio bruto que resulte de aplicar, sobre los importes cobrados, el por-centaje de ganancia bruta previsto para toda la obra. Supongamos que durante el períodofiscal 2000 se cobraron $ 100.000 (pesos cien mil) por la construcción de una obra cuyo por-centaje de ganancia bruta estaba previsto en un 30%. El monto a imputar como gananciabruta en dicho periodo fiscal será de $ 30.000 (pesos treinta mil). Es evidente que la aplica-ción de este método requiere de un análisis previo a la ejecución de la obra, que arroje comoresultado un presupuesto del que se desprenda el porcentaje de utilidad bruta a obtener.Porcentaje que se encontrará sujeto a aprobación por parte del fisco.

El porcentaje de utilidad bruta puede ser modificado por el contribuyente, en caso de evidente al-teración de lo previsto al contratar. En tales circunstancias, el nuevo coeficiente será de aplica-ción para los ejercicios aún no declarados y también requerirá de aprobación por parte del fisco.

La diferencia en más o en menos que se obtenga en definitiva, resultante de comparar la uti-lidad bruta final de toda la obra con la establecida mediante la utilización del método descrip-to, debe incidir en el año en que la obra se concluya.

3.4.2. Imputación de la ganancia bruta real sobre la base del grado de avance de obra

El segundo de los métodos alternativos que prevé la legislación consiste en determinar elbeneficio bruto de cada período fiscal estableciendo la diferencia entre el monto de los traba-

38 / TECNICA IMPOSITIVA

IMPUESTO A LAS GANANCIAS Excepciones a los Criterios Generales de Imputación de Ganancias y Gastos al Año Fiscal

jos realizados durante el mismo, y el costo de ejecución de tales trabajos. Consecuentemen-te, no se requiere, para la utilización de este método, contar con un presupuesto de obra nicon autorización alguna por parte del fisco.

3.4.3. Imputación de la ganancia bruta presupuestada sobre la base del grado deavance de obra

Para el supuesto caso de que el costo de ejecución de las obras realizadas fuese de dificul-tosa determinación, el legislador ha previsto una tercera alternativa para la determinación dela ganancia bruta. Ésta consiste en establecer la ganancia bruta del período aplicando elporcentaje de ganancia bruta presupuestado sobre lo construido, y no sobre lo cobrado, a di-ferencia de lo propuesto por el primero de los métodos analizados. Por supuesto que esta al-ternativa también requiere de un análisis previo a la ejecución de la obra, que arroje comoresultado un presupuesto del que se desprenda el porcentaje de utilidad bruta a utilizar. Por-centaje que se encontrará sujeto a aprobación por parte del fisco.

El porcentaje de utilidad bruta puede ser modificado por el contribuyente, en caso de eviden-te alteración de lo previsto al contratar. En tales circunstancias, el nuevo coeficiente será deaplicación para los ejercicios aún no declarados y también requerirá de aprobación por partedel fisco.

La diferencia en más o en menos que se obtenga en definitiva, resultante de comparar la uti-lidad bruta final de la toda la obra con la establecida mediante la utilización del método des-cripto, debe incidir en el año en que la obra se concluya.

3.4.4. Obras de duración total inferior a un año

El legislador ha dado la posibilidad, aplicable únicamente a obras de duración normal inferiora doce meses, de imputar el resultado total obtenido como consecuencia de su ejecución alejercicio de finalización.

El fisco puede autorizar la utilización de la alternativa comentada en aquellos casos en que,siendo la duración normal de la obra inferior a doce meses, abarque excepcionalmente unperíodo de tiempo mayor como consecuencia de circunstancias especiales: huelgas, faltade material, etcétera.

3.4.5. Consideraciones finales

Es importante insistir en que los criterios de imputación aplicables a ganancias provenientesde trabajos de construcciones, reconstrucciones y reparaciones hasta aquí comentados, serefieren exclusivamente a la manera de imputar la ganancia bruta por parte de la empresaconstructora; de ninguna manera incluyen conceptos no vinculados en forma directa con elcosto de ejecución de las obras, como podrían ser los gastos de administración o de comer-cialización, los cuales deben ser imputados al año fiscal siguiendo el criterio del devengado.

También es importante poner de manifiesto que la elección del método a utilizar es discre-cional por parte del contribuyente, pero una vez adoptado uno debe ser aplicado a todas lasobras de iguales características que realice y no puede ser variado sin previa autorización

TECNICA IMPOSITIVA / 39

IMPUESTO A LAS GANANCIAS Excepciones a los Criterios Generales de Imputación de Ganancias y Gastos al Año Fiscal

del fisco. Puede darse el caso, entonces, de un contribuyente que impute las ganancias pro-venientes de trabajos de duración inferior a doce meses en el ejercicio de su finalización, yque adopte alguno de los otros tres métodos para la imputación de rentas brutas originadaspor trabajos de una duración mayor. Una vez adoptada esta estructura no puede modificarlasin previa autorización de la Administración Federal de Ingresos Públicos.

3.5. Sucesiones indivisas